ISSN 1977-0715

Eiropas Savienības

Oficiālais Vēstnesis

L 314

Izdevums latviešu valodā

Tiesību akti

59. sējums

2016. gada 22. novembris

|

ISSN 1977-0715 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 314 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

59. sējums |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

REGULAS

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/1 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2016/2033

(2016. gada 17. novembris)

par atsevišķu preču klasifikāciju kombinētajā nomenklatūrā

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

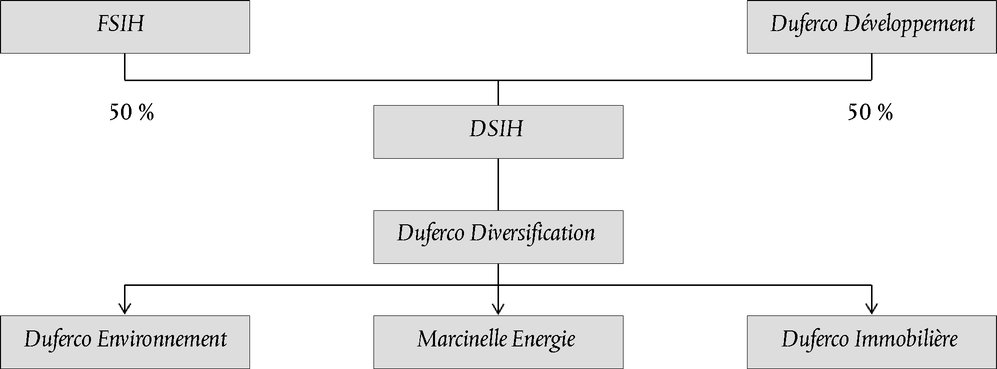

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 9. oktobra Regulu (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu (1), un jo īpaši tās 57. panta 4. punktu un 58. panta 2. punktu,

tā kā:

|

(1) |

Lai nodrošinātu Padomes Regulai (EEK) Nr. 2658/87 (2) pievienotās kombinētās nomenklatūras vienveidīgu piemērošanu, ir jāpieņem noteikumi par šīs regulas pielikumā minēto preču klasifikāciju. |

|

(2) |

Regulā (EEK) Nr. 2658/87 ir izklāstīti vispārīgie kombinētās nomenklatūras interpretācijas noteikumi. Minētie noteikumi attiecas arī uz jebkuru citu nomenklatūru, kura pilnīgi vai daļēji balstās uz KN vai pievieno tai papildu apakšnodaļas un ir izveidota ar īpašiem Savienības noteikumiem, lai piemērotu tarifu un citus pasākumus, kas saistīti ar preču tirdzniecību. |

|

(3) |

Šīs regulas pielikuma tabulas 1. ailē aprakstītās preces saskaņā ar minētajiem vispārīgajiem noteikumiem būtu jāklasificē ar minētās tabulas 2. ailē norādīto KN kodu atbilstīgi 3. ailē noteiktajam pamatojumam. |

|

(4) |

Ir lietderīgi noteikt, ka saistošo izziņu par tarifu, kas izdota attiecībā uz precēm, uz kurām attiecas šī regula, bet kas neatbilst šīs regulas noteikumiem, izziņas turētājs var turpināt izmantot noteiktu laikposmu saskaņā ar Regulas (ES) Nr. 952/2013 34. panta 9. punktu. Būtu jānosaka, ka minētais laikposms ir trīs mēneši. |

|

(5) |

Šajā regulā paredzētie pasākumi ir saskaņā ar Muitas kodeksa komitejas atzinumu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Pielikuma tabulas 1. ailē aprakstītās preces kombinētajā nomenklatūrā klasificē ar tabulas 2. ailē norādīto KN kodu.

2. pants

Saistošo izziņu par tarifu, kas neatbilst šīs regulas noteikumiem, saskaņā ar Regulas (ES) Nr. 952/2013 34. panta 9. punktu var turpināt izmantot trīs mēnešus no šīs regulas spēkā stāšanās dienas.

3. pants

Šī regula stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2016. gada 17. novembrī

Komisijas

un tās priekšsēdētāja vārdā –

Nodokļu politikas un muitas savienības ģenerāldirektors

Stephen QUEST

(1) OV L 269, 10.10.2013., 1. lpp.

(2) Padomes 1987. gada 23. jūlija Regula (EEK) Nr. 2658/87 par tarifu un statistikas nomenklatūru un kopējo muitas tarifu (OV L 256, 7.9.1987., 1. lpp.).

PIELIKUMS

|

Preču apraksts |

Klasifikācija (KN kods) |

Pamatojums |

|||||||||||||||

|

(1) |

(2) |

(3) |

|||||||||||||||

|

Produkts ir zobu pastas spīdums tumši zilu daļiņu veidā, kas izšķīst zobu tīrīšanas laikā un piešķir zilu krāsu zobu pastas veidotajām putām. Krāsviela pieķeras tīrītajiem zobiem, atspoguļojot zilu gaismu no zobu emaljas, un tādējādi zobi ierobežotu laiku izskatās baltāki. Produkts sastāv no šādām sastāvdaļām (masas %):

Zilais pigments un sarkanā krāsa ir krāsvielas. Produkts tiek uzrādīts bez taras. |

3204 19 00 |

Klasifikācija noteikta, ievērojot kombinētās nomenklatūras 1., 3.b un 6. vispārīgo interpretācijas noteikumu un KN kodu 3204 un 3204 19 00 formulējumu. Klasificēšana pozīcijā 3912 pie celulozes un tās ķīmiskajiem atvasinājumiem pirmformās, kas citur nav minēti un iekļauti, nav iespējama, jo, lai gan hidroksipropilmetilceluloze pēc masas ir pārsvarā, tā ir tikai krāsvielas nesējs un nepiešķir produktam tā pamatīpašības. Produktam pamatīpašības piešķir zilais pigments un sarkanā krāsa, kas ir krāsvielas. Tādēļ produkts ir klasificējams ar KN kodu 3204 19 00 pie preparātiem uz divu vai vairāku apakšpozīcijās 3204 11 līdz 3204 19 minēto krāsvielu maisījumu bāzes. |

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/4 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2016/2034

(2016. gada 21. novembris),

ar ko atver tarifa kvotu 2017. gadam dažu tādu preču importam Savienībā, kuru izcelsme ir Norvēģijā un kuras iegūtas to lauksaimniecības produktu pārstrādē, uz kuriem attiecas Eiropas Parlamenta un Padomes Regula (ES) Nr. 510/2014

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2014. gada 16. aprīļa Regulu (ES) Nr. 510/2014, ar kuru nosaka tirdzniecības režīmu, kas piemērojams dažām lauksaimniecības produktu pārstrādē iegūtām precēm un atceļ Padomes Regulas (EK) Nr. 1216/2009 un (EK) Nr. 614/2009 (1), un jo īpaši tās 16. panta 1. punkta a) apakšpunktu,

ņemot vērā Padomes 2004. gada 25. oktobra Lēmumu 2004/859/EK par Nolīguma vēstuļu apmaiņas formā noslēgšanu starp Eiropas Kopienu un Norvēģijas Karalisti par divpusējā Brīvās tirdzniecības nolīguma starp Eiropas Ekonomikas kopienu un Norvēģijas Karalisti Protokolu Nr. 2 (2) un jo īpaši tā 3. pantu,

tā kā:

|

(1) |

1973. gada 14. maija Nolīguma starp Eiropas Ekonomikas kopienu un Norvēģijas Karalisti (3) (“divpusējais Brīvās tirdzniecības nolīgums starp Eiropas Ekonomikas kopienu un Norvēģijas Karalisti”) Protokols Nr. 2 un EEZ līguma (4) Protokols Nr. 3 nosaka tirdzniecības režīmu starp līgumslēdzējām pusēm attiecībā uz dažiem lauksaimniecības produktiem un pārstrādātiem lauksaimniecības produktiem. |

|

(2) |

EEZ līguma Protokols Nr. 3 paredz nulles nodokļa likmes piemērošanu ūdenim ar cukura vai citu saldinātāju piedevām vai aromatizētam ūdenim, kurš ir klasificēts ar KN kodu 2202 10 00, un citiem bezalkoholiskajiem dzērieniem, kas nesatur pozīcijās 0401 līdz 0404 minētos produktus vai taukus, kuri iegūti no pozīcijās 0401 līdz 0404 minētajiem produktiem, un kas klasificēti ar KN kodiem 2202 91 00 un 2202 99. |

|

(3) |

Ar Nolīgumu vēstuļu apmaiņas formā starp Eiropas Kopienu un Norvēģijas Karalisti par divpusējā Brīvās tirdzniecības nolīguma starp Eiropas Ekonomikas kopienu un Norvēģijas Karalisti Protokolu Nr. 2 (5) (turpmāk “Nolīgums vēstuļu apmaiņas formā”), kas apstiprināts ar Lēmumu 2004/859/EK, Norvēģijai pagaidām uz nenoteiktu laiku ir apturēta nulles nodokļa likmes piemērošana minētajam ūdenim un citiem minētajiem dzērieniem. Saskaņā ar Nolīgumu vēstuļu apmaiņas formā tādu preču beznodokļu imports, kuras klasificētas ar KN kodiem 2202 10 00, ex 2202 91 00 un ex 2202 99 un kuru izcelsme ir Norvēģijā, ir atļauts vienīgi beznodokļu kvotas robežās. Par importu, kas pārsniedz iedalīto kvotu, jāmaksā nodoklis. |

|

(4) |

Komisijas Īstenošanas regulā (ES) 2015/2063 (6) noteikts, ka nodokļu režīmu, kas paredzēts Nolīgumā vēstuļu apmaiņas formā, no 2016. gada 1. janvāra līdz 31. decembrim nepiemēro importam Savienībā, tādējādi minētajām precēm piešķirot neierobežotu beznodokļu piekļuvi ievešanai Savienībā. |

|

(5) |

Minētajam ūdenim un dzērieniem tagad būtu jāatver tarifa kvota 2017. gadam saskaņā ar Nolīgumu vēstuļu apmaiņas formā. Iepriekšējo gada kvotu minētajiem produktiem atvēra 2015. gadam ar Komisijas Īstenošanas regulu (ES) Nr. 1130/2014 (7). Tā kā 2016. gadam gada kvota netika atvērta, ir lietderīgi kvotas apjomu 2017. gadam saglabāt tādā pašā līmenī kā 2015. gadam. |

|

(6) |

Komisijas Īstenošanas regulā (ES) 2015/2447 (8) paredzēti noteikumi par tarifa kvotu pārvaldību. Ar šo regulu atvērtā tarifa kvota būtu jāpārvalda saskaņā ar minētajiem noteikumiem. |

|

(7) |

Šajā regulā paredzētie pasākumi ir saskaņā ar atzinumu, ko sniegusi komiteja, kura nodarbojas ar horizontālajiem jautājumiem, kas saistīti ar I pielikumā neminētu pārstrādātu lauksaimniecības produktu tirdzniecību, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

1. Pielikumā norādītā beznodokļu tarifa kvota Norvēģijas izcelsmes precēm, kas uzskaitītas minētajā pielikumā, ir atvērta laikposmam no 2017. gada 1. janvāra līdz 31. decembrim atbilstoši pielikumā norādītajiem nosacījumiem.

2. Izcelsmes noteikumus, kas paredzēti 1973. gada 14. maija Nolīguma starp Eiropas Ekonomikas kopienu un Norvēģijas Karalisti Protokolā Nr. 3, piemēro šīs regulas pielikumā uzskaitītajām precēm.

3. Daudzumiem, kas importēti, pārsniedzot pielikumā norādītās kvotas apjomu, piemēro preferenciālu nodokli EUR 0,047 litrā.

2. pants

Beznodokļu tarifa kvotu, kas minēta 1. panta 1. punktā, pārvalda Komisija saskaņā ar Īstenošanas regulas (ES) 2015/2447 49.–54. pantu.

3. pants

Šī regula stājas spēkā septītajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

To piemēro no 2017. gada 1. janvāra.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2016. gada 21. novembrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 150, 20.5.2014., 1. lpp.

(2) OV L 370, 17.12.2004., 70. lpp.

(3) OV L 171, 27.6.1973., 2. lpp.

(4) OV L 1, 3.1.1994., 3. lpp.

(5) OV L 370, 17.12.2004., 72. lpp.

(6) Komisijas 2015. gada 17. novembra Īstenošanas regula (ES) 2015/2063, ar ko piešķir neierobežotu beznodokļu piekļuvi ievešanai Savienībai 2016. gadā, ko piemēro dažām tādām precēm, kuru izcelsme ir Norvēģijā un kuras iegūtas to lauksaimniecības produktu pārstrādē, uz kuriem attiecas Eiropas Parlamenta un Padomes Regula (ES) Nr. 510/2014 (OV L 301, 18.11.2015., 10. lpp.).

(7) Komisijas 2014. gada 22. oktobra Īstenošanas regula (ES) Nr. 1130/2014, ar ko atklāj tarifa kvotu 2015. gadam dažu tādu preču importam Eiropas Savienībā, kuru izcelsme ir Norvēģijā un kuras iegūtas to lauksaimniecības produktu pārstrādē, uz kuriem attiecas Eiropas Parlamenta un Padomes Regula (ES) Nr. 510/2014 (OV L 305, 24.10.2014., 104. lpp.).

(8) Komisijas 2015. gada 24. novembra Īstenošanas regula (ES) 2015/2447, ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu (OV L 343, 29.12.2015., 558. lpp.).

PIELIKUMS

Beznodokļu tarifa kvota 2017. gadam, kas piemērojama dažu tādu preču importam Savienībā, kuru izcelsme ir Norvēģijā

|

Kārtas Nr. |

KN kods |

Taric kods |

Preču apraksts |

Kvotas apjoms |

||

|

09.0709 |

2202 10 00 |

|

|

17,303 miljoni litru |

||

|

ex 2202 91 00 |

10 |

|

||||

|

ex 2202 99 11 |

11 19 |

|

||||

|

ex 2202 99 15 |

11 19 |

|

||||

|

ex 2202 99 19 |

11 19 |

|

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/7 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2016/2035

(2016. gada 21. novembris),

ar ko attiecībā uz darbīgo vielu fipronila un maneba apstiprinājuma periodiem groza Īstenošanas regulu (ES) Nr. 540/2011

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2009. gada 21. oktobra Regulu (EK) Nr. 1107/2009 par augu aizsardzības līdzekļu laišanu tirgū, ar ko atceļ Padomes Direktīvas 79/117/EEK un 91/414/EEK (1), un jo īpaši tās 17. panta pirmo daļu,

tā kā:

|

(1) |

Komisijas Īstenošanas regulas (ES) Nr. 540/2011 (2) pielikuma A daļā noteiktas darbīgās vielas, ko uzskata par apstiprinātām saskaņā ar Regulu (EK) Nr. 1107/2009. |

|

(2) |

Ar Komisijas Īstenošanas regulu (ES) Nr. 762/2013 (3) aktīvās vielas maneba apstiprinājuma periods tika pagarināts no 2016. gada 30. jūnija līdz 2018. gada 31. janvārim. |

|

(3) |

Ar Komisijas Īstenošanas regulu (ES) 2015/404 (4) aktīvās vielas fipronila apstiprinājuma periods tika pagarināts no 2017. gada 30. septembra līdz 2018. gada 31. jūlijam. |

|

(4) |

Saskaņā ar Komisijas Īstenošanas regulas (ES) Nr. 844/2012 (5) 1. pantu tika iesniegti pieteikumi uz vielu maneba un fipronila apstiprinājuma atjaunošanu. Tomēr netika saskaņā ar Īstenošanas regulas (ES) Nr. 844/2012 6. pantu iesniegta papildu dokumentācija, kas atbalstītu minēto aktīvo vielu apstiprinājuma atjaunošanu. |

|

(5) |

Ņemot vērā Regulas (EK) Nr. 1107/2009 17. panta pirmās daļas prasības, Īstenošanas regulās (ES) Nr. 762/2013 un (ES) 2015/404 paredzētie pagarinājumi vairs nav pamatoti. Tāpēc, ņemot vērā laiku, kas dalībvalstīm vajadzīgs, lai izpildītu prasības, kuras izriet no vielas maneba apstiprinājuma termiņa beigšanās, ir lietderīgi noteikt, ka fipronila apstiprinājuma termiņš beidzas dienā, kurā tas beigtos bez pagarinājuma, un manebam noteikt agrāko iespējamo apstiprinājuma perioda beigu termiņu. |

|

(6) |

Tādēļ Īstenošanas regula (ES) Nr. 540/2011 būtu attiecīgi jāgroza. |

|

(7) |

Šajā regulā paredzētie pasākumi ir saskaņā ar Augu, dzīvnieku, pārtikas aprites un dzīvnieku barības pastāvīgās komitejas atzinumu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Īstenošanas regulas (ES) Nr. 540/2011 pielikuma A daļu groza saskaņā ar šīs regulas pielikumu.

2. pants

Šī regula stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2016. gada 21. novembrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 309, 24.11.2009., 1. lpp.

(2) Komisijas 2011. gada 25. maija Īstenošanas regula (ES) Nr. 540/2011, ar ko īsteno Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1107/2009 attiecībā uz darbīgo vielu sarakstu (OV L 153, 11.6.2011., 1. lpp.).

(3) Komisijas 2013. gada 7. augusta Īstenošanas regula (ES) Nr. 762/2013, ar ko groza Īstenošanas regulu (ES) Nr. 540/2011 attiecībā uz apstiprinājuma periodu pagarināšanu darbīgajām vielām hlorpirifosam, hlorpirifosmetilam, mankocebam, manebam, MCPA, MCPB un metirāmam (OV L 213, 8.8.2013., 14. lpp.).

(4) Komisijas 2015. gada 11. marta Īstenošanas regula (ES) 2015/404, ar ko attiecībā uz apstiprinājuma periodu pagarināšanu darbīgajām vielām beflubutamīdam, kaptānam, dimetoātam, dimetomorfam, etoprofosam, fipronilam, folpetam, formetanātam, glufosinātam, metiokarbam, metribuzīnam, fosmetam, pirimifosmetilam un propamokarbam groza Īstenošanas regulu (ES) Nr. 540/2011 (OV L 67, 12.3.2015., 6. lpp.).

(5) Komisijas 2012. gada 18. septembra Īstenošanas regula (ES) Nr. 844/2012, ar ko nosaka noteikumus, kas vajadzīgi darbīgo vielu apstiprinājumu atjaunošanas procedūras īstenošanai, kā paredzēts Eiropas Parlamenta un Padomes Regulā (EK) Nr. 1107/2009 par augu aizsardzības līdzekļu laišanu tirgū (OV L 252, 19.9.2012., 26. lpp.).

PIELIKUMS

Īstenošanas regulas (ES) Nr. 540/2011 pielikuma A daļu groza šādi:

|

1) |

sestajā ailē “Apstiprināšanas termiņa beigas” attiecībā uz 113. ierakstu par manebu datumu “2018. gada 31. janvāris” aizstāj ar “2017. gada 31. janvāris”; |

|

2) |

sestajā slejā “Apstiprināšanas termiņa beigas” attiecībā uz 157. ierakstu par fipronilu datumu “2018. gada 31. jūlijs” aizstāj ar “2017. gada 30. septembris”. |

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/9 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2016/2036

(2016. gada 21. novembris),

ar kuru nosaka standarta importa vērtības atsevišķu veidu augļu un dārzeņu ievešanas cenas noteikšanai

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regulu (ES) Nr. 1308/2013, ar ko izveido lauksaimniecības produktu tirgu kopīgu organizāciju un atceļ Padomes Regulas (EEK) Nr. 922/72, (EEK) Nr. 234/79, (EK) Nr. 1037/2001 un (EK) Nr. 1234/2007 (1),

ņemot vērā Komisijas 2011. gada 7. jūnija Īstenošanas regulu (ES) Nr. 543/2011, ar ko nosaka sīki izstrādātus noteikumus Padomes Regulas (EK) Nr. 1234/2007 piemērošanai attiecībā uz augļu un dārzeņu un pārstrādātu augļu un dārzeņu nozari (2), un jo īpaši tās 136. panta 1. punktu,

tā kā:

|

(1) |

Īstenošanas regulā (ES) Nr. 543/2011, piemērojot Urugvajas kārtas daudzpusējo tirdzniecības sarunu iznākumu, paredzēti kritēriji, pēc kuriem Komisija nosaka standarta importa vērtības minētās regulas XVI pielikuma A daļā norādītajiem produktiem no trešām valstīm un laika periodiem. |

|

(2) |

Standarta importa vērtību aprēķina katru darbdienu saskaņā ar Īstenošanas regulas (ES) Nr. 543/2011 136. panta 1. punktu, ņemot vērā mainīgos dienas datus. Tāpēc šai regulai būtu jāstājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Standarta importa vērtības, kas paredzētas Īstenošanas regulas (ES) Nr. 543/2011 136. pantā, ir tādas, kā norādīts šīs regulas pielikumā.

2. pants

Šī regula stājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2016. gada 21. novembrī

Komisijas

un tās priekšsēdētājs vārdā –

Lauksaimniecības un lauku attīstības ģenerāldirektorāta

ģenerāldirektors

Jerzy PLEWA

(1) OV L 347, 20.12.2013., 671. lpp.

(2) OV L 157, 15.6.2011., 1. lpp.

PIELIKUMS

Standarta importa vērtības atsevišķu veidu augļu un dārzeņu ievešanas cenas noteikšanai

|

(EUR/100 kg) |

||

|

KN kods |

Trešās valsts kods (1) |

Standarta importa vērtība |

|

0702 00 00 |

MA |

80,9 |

|

TR |

91,2 |

|

|

ZZ |

86,1 |

|

|

0707 00 05 |

TR |

143,6 |

|

ZZ |

143,6 |

|

|

0709 93 10 |

MA |

103,3 |

|

TR |

141,6 |

|

|

ZZ |

122,5 |

|

|

0805 20 10 |

MA |

74,2 |

|

ZZ |

74,2 |

|

|

0805 20 30 , 0805 20 50 , 0805 20 70 , 0805 20 90 |

JM |

98,8 |

|

MA |

98,3 |

|

|

PE |

116,9 |

|

|

TR |

74,8 |

|

|

ZZ |

97,2 |

|

|

0805 50 10 |

AR |

64,7 |

|

TR |

85,4 |

|

|

ZZ |

75,1 |

|

|

0808 10 80 |

CL |

213,0 |

|

NZ |

153,2 |

|

|

ZA |

152,5 |

|

|

ZZ |

172,9 |

|

|

0808 30 90 |

CN |

104,7 |

|

TR |

126,8 |

|

|

ZZ |

115,8 |

|

(1) Valstu nomenklatūra, kas paredzēta Komisijas 2012. gada 27. novembra Regulā (ES) Nr. 1106/2012, ar ko attiecībā uz valstu un teritoriju nomenklatūras atjaunināšanu īsteno Eiropas Parlamenta un Padomes Regulu (EK) Nr. 471/2009 par Kopienas statistiku attiecībā uz ārējo tirdzniecību ar ārpuskopienas valstīm (OV L 328, 28.11.2012., 7. lpp.). Kods “ZZ” nozīmē “cita izcelsme”.

DIREKTĪVAS

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/11 |

KOMISIJAS DIREKTĪVA (ES) 2016/2037

(2016. gada 21. novembris),

ar kuru attiecībā uz aerosola izsmidzinātāju maksimālo atļauto spiedienu un lai tajā noteiktos marķēšanas noteikumus pielāgotu Eiropas Parlamenta un Padomes Regulai (EK) Nr. 1272/2008 par vielu un maisījumu klasificēšanu, marķēšanu un iepakošanu groza Padomes Direktīvu 75/324/EEK

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Padomes 1975. gada 20. maija Direktīvu 75/324/EEK par dalībvalstu normatīvo un administratīvo aktu tuvināšanu attiecībā uz aerosola izsmidzinātājiem (1) un jo īpaši tās 5. pantu,

tā kā:

|

(1) |

Direktīva 75/324/EEK nosaka noteikumus par aerosola izsmidzinātāju laišanu tirgū. Tā saskaņo aerosola izsmidzinātāju drošības noteikumus, ieskaitot prasības, kas saistītas ar šo izsmidzinātāju nominālajiem tilpumiem, pildīšanu un citiem spiediena riskiem, kā arī marķēšanas prasības, kas attiecas uz aerosola izsmidzinātājiem, kuri ir šīs direktīvas tvērumā un laisti tirgū saskaņā ar tās noteikumiem. |

|

(2) |

Pēdējos gados, pateicoties tehnikas attīstībai un inovācijai, ir izstrādāti aerosola izsmidzinātāji ar inovatīviem neuzliesmojošiem propelentiem, kas galvenokārt ir saspiestas gāzes (slāpeklis), saspiests gaiss vai oglekļa dioksīds. Tomēr izstrādi attiecībā uz aerosola izsmidzinātājiem ar neuzliesmojošiem propelentiem ierobežo Direktīvā 75/324/EEK paredzētais spēkā esošais maksimālais atļautais aerosola izsmidzinātāju spiediens, kas visā šādu izsmidzinātāju darbmūžā nelabvēlīgi ietekmē to smidzināšanas rezultātus. Konkrētāk, lietošanas gaitā šādiem aerosola izsmidzinātājiem spiediens krītas, tādēļ saturs tiek izsmidzināts mazāk efektīvi un ievērojami pasliktinās veiktspēja. |

|

(3) |

Komisijas Direktīva 2008/47/EK (2) aerosola izsmidzinātājiem ar neuzliesmojošiem propelentiem maksimālo atļauto spiedienu no 12 bāriem paaugstināja līdz 13,2 bāriem, kas attiecīgajā laikā bija maksimālā spiediena robeža, pie kuras bija iespējams garantēt drošību. Tomēr tehnikas tālāka attīstība un inovācija paver iespēju turpināt pielāgot šo robežu, neietekmējot minēto aerosola izsmidzinātāju drošumu. Tāpēc tagad atkal var atļaut tādu paaugstinājumu, lai uzlabotos šādu tirgū laistu aerosola izsmidzinātāju padeves intensitāte un smidzināšanas kvalitāte un tādējādi patērētājiem plašākā klāstā būtu piedāvāti efektīvāki smidzinātāji. |

|

(4) |

Attiecībā uz aerosola izsmidzinātājiem ar neuzliesmojošu propelentu paaugstinot atļauto spiedienu, ražotājiem pavērtos plašāka izvēle un attiecīgi iespēja šādus aerosola izsmidzinātājus izmantot vēl citiem lietojumiem. Tāpēc varētu atļaut no uzliesmojošiem propelentiem iespējami pāriet uz neuzliesmojošiem propelentiem, tādējādi uzlabojot aerosola izsmidzinātāju efektivitāti un ekoloģiskos raksturlielumus, vienlaikus garantējot līdzšinējos drošības līmeņus, kas nodrošināti ar Direktīvu 75/324/EEK. |

|

(5) |

Eiropas Parlamenta un Padomes Regulā (EK) Nr. 1272/2008 (3) paredzēts, ka Savienībā tiek saskaņota vielu un maisījumu klasificēšana un marķēšana. Lai gan Direktīvā 75/324/EEK ietvertie marķēšanas noteikumi ar minēto regulu jau ir saskaņoti ar Komisijas Direktīvu 2013/10/ES (4), ir vajadzīga tālāka pielāgošana, lai būtu ņemti vērā turpmākie Komisijas Regulā (ES) Nr. 487/2013 (5) paredzētie grozījumi. Tāpēc ir lietderīgi vairot juridisko skaidrību un saskanību ar Regulā (EK) Nr. 1272/2008 izvirzītajām marķēšanas prasībām, tomēr nenosakot nekādus jaunus pienākumus. |

|

(6) |

Tādēļ Direktīva 75/324/EEK būtu attiecīgi jāgroza. |

|

(7) |

Tā kā, paaugstinot aerosola izsmidzinātājiem ar neuzliesmojošiem propelentiem atļauto maksimālo spiedienu, ražotājiem nerastos nekādas jaunas saistības, tikai pavērtos papildu iespēja lietot neuzliesmojošus propelentus, pārejas periods nav vajadzīgs. |

|

(8) |

Ir jānodrošina, lai visi jaunie tiesību akti visām dalībvalstīm neatkarīgi no transponēšanas dienas ir piemērojami no viena un tā paša datuma. |

|

(9) |

Šajā direktīvā paredzētie pasākumi ir saskaņā ar atzinumu, ko sniegusi Komiteja, kas atbild par aerosola izsmidzinātāju direktīvas tehnisko modernizēšanu, |

IR PIEŅĒMUSI ŠO DIREKTĪVU.

1. pants

Direktīvas 75/324/EEK grozījumi

Direktīvas 75/324/EEK pielikumu groza šādi:

|

a) |

pielikuma 2.2. punktu aizstāj ar šādu: “2.2. Marķēšana Neskarot Regulu (EK) Nr. 1272/2008, uz katra aerosola izsmidzinātāja jābūt šādam salasāmam un neizdzēšamam marķējumam:

|

|

b) |

pielikuma 3.1.2. punktu aizstāj ar šādu:

|

2. pants

Transponēšana

1. Dalībvalstis vēlākais līdz 2017. gada 12. decembrim pieņem un publicē šīs direktīvas prasību izpildei vajadzīgos likumus, normatīvos un administratīvos aktus. Dalībvalstis tūlīt dara zināmus Komisijai minēto noteikumu tekstus.

Minētos noteikumus tās piemēro no 2018. gada 12. februāra.

Kad dalībvalstis pieņem minētos noteikumus, tajos ietver atsauci uz šo direktīvu vai šādu atsauci pievieno to oficiālai publikācijai. Kā šāda atsauce izdarāma, nosaka dalībvalstis.

2. Dalībvalstis dara Komisijai zināmus to tiesību aktu galvenos noteikumus, ko tās pieņem jomā, uz kuru attiecas šī direktīva.

3. pants

Stāšanās spēkā

Šī direktīva stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī direktīva ir adresēta dalībvalstīm.

Briselē, 2016. gada 21. novembrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 147, 9.6.1975., 40. lpp.

(2) Komisijas 2008. gada 8. aprīļa Direktīva 2008/47/EK, ar kuru, pielāgojoties tehnikas attīstībai, groza Padomes Direktīvu 75/324/EEK par dalībvalstu normatīvo un administratīvo aktu tuvināšanu attiecībā uz aerosola izsmidzinātājiem (OV L 96, 9.4.2008., 15. lpp.).

(3) Eiropas Parlamenta un Padomes 2008. gada 16. decembra Regula (EK) Nr. 1272/2008 par vielu un maisījumu klasificēšanu, marķēšanu un iepakošanu (OV L 353, 31.12.2008., 1. lpp.).

(4) Komisijas 2013. gada 19. marta Direktīva 2013/10/ES, ar ko groza Padomes Direktīvu 75/324/EEK par dalībvalstu normatīvo un administratīvo aktu tuvināšanu attiecībā uz aerosola izsmidzinātājiem, lai tajā paredzētos marķēšanas noteikumus pielāgotu Eiropas Parlamenta un Padomes Regulai (EK) Nr. 1272/2008 par vielu un maisījumu klasificēšanu, marķēšanu un iepakošanu (OV L 77, 20.3.2013., 20. lpp.).

(5) Komisijas 2013. gada 8. maija Regula (ES) Nr. 487/2013, ar ko, pielāgojot zinātnes un tehnikas attīstībai, groza Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1272/2008 par vielu un maisījumu klasificēšanu, marķēšanu un iepakošanu (OV L 149, 1.6.2013., 1. lpp.).

LĒMUMI

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/14 |

PADOMES LĒMUMS (ES) 2016/2038

(2016. gada 11. novembris),

ar ko nosaka nostāju, kas Eiropas Savienības vārdā jāieņem attiecīgajās Apvienoto Nāciju Organizācijas Eiropas Ekonomikas komisijas komitejās attiecībā uz priekšlikumiem par grozījumiem ANO Noteikumos Nr. 7, 16, 37, 44, 45, 46, 48, 53, 78, 80, 83, 86, 87, 99, 105, 107, 110, 121, 128 un 129, priekšlikumu ANO Noteikumiem par smagdarba divu degvielu dzinēja modifikācijas sistēmām, ANO Vispārējo tehnisko noteikumu Nr. 15 un 16 grozījumu priekšlikumiem, priekšlikumiem par diviem ANO Vispārējiem tehniskiem noteikumiem par mērījumu procedūru divriteņu vai trīsriteņu mehāniskajiem transportlīdzekļiem attiecībā uz respektīvi dažu veidu emisijām un iebūvēto diagnostiku un priekšlikumu par Rezolūciju par gaismas avotu kategoriju kopīgo specifikāciju

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 114. pantu saistībā ar 218. panta 9. punktu,

ņemot vērā Eiropas Komisijas priekšlikumu,

tā kā:

|

(1) |

Saskaņā ar Padomes Lēmumu 97/836/EK (1) Savienība ir pievienojusies Apvienoto Nāciju Organizācijas Eiropas Ekonomikas komisijas (ANO EEK) Nolīgumam vienotu tehnisko prasību apstiprināšanai riteņu transportlīdzekļiem, aprīkojumam un detaļām, ko var uzstādīt un/vai lietot riteņu transportlīdzekļos, un par nosacījumiem to apstiprinājumu savstarpējai atzīšanai, kas piešķirti, pamatojoties uz šīm prasībām (“Pārskatītais 1958. gada nolīgums”). |

|

(2) |

Saskaņā ar Padomes Lēmumu 2000/125/EK (2) Savienība ir pievienojusies Nolīgumam par vispārēju tehnisko noteikumu apstiprināšanu riteņu transportlīdzekļiem, aprīkojumam un detaļām, ko var uzstādīt un/vai lietot riteņu transportlīdzekļos (“Paralēlais nolīgums”). |

|

(3) |

Ar Eiropas Parlamenta un Padomes Direktīvu 2007/46/EK (3) dalībvalstu apstiprināšanas sistēmas aizstāja ar Savienības apstiprināšanas procedūru un izveidoja saskaņotu sistēmu, kas ietver administratīvus noteikumus un vispārējas tehniskās prasības visiem jaunajiem transportlīdzekļiem, sistēmām, sastāvdaļām un atsevišķām tehniskām vienībām. Ar minēto direktīvu ANO noteikumus, kas pieņemti saskaņā ar Pārskatīto 1958. gada nolīgumu, iekļāva ES tipa apstiprināšanas sistēmā vai nu kā tipa apstiprināšanas prasības, vai kā Savienības tiesību aktu alternatīvas. Kopš ir pieņemta minētā direktīva, Savienības tiesību aktos ES tipa apstiprināšanas sistēmā aizvien biežāk iekļauj šādus ANO noteikumus. |

|

(4) |

Ņemot vērā pieredzi un tehnikas sasniegumus, lai atspoguļotu tehnikas attīstību, ir jāpielāgo prasības attiecībā uz dažiem elementiem vai rādītājiem, uz kuriem attiecas ANO Noteikumi Nr. 7, 16, 37, 44, 45, 46, 48, 53, 78, 80, 83, 86, 87, 99, 105, 107, 110, 121, 128 un 129, kā arī ANO Vispārējie tehniskie noteikumi (VTN) Nr. 15 un 16. |

|

(5) |

Lai paredzētu vienotus noteikumus par smagdarba divu degvielu dzinēja modifikācijas sistēmām (“HDDF-ERS”), būtu jāpieņem jauni ANO noteikumi. |

|

(6) |

Lai paredzētu vienotus tehniskos noteikumus par mērījumu procedūru divriteņu vai trīsriteņu mehāniskajiem transportlīdzekļiem attiecīgi attiecībā uz dažu veidu emisijām un iebūvēto diagnostiku, būtu jāpieņem divi jauni VTN. |

|

(7) |

Lai paredzētu vienotus noteikumus par gaismas avotu kategoriju kopīgo specifikāciju, būtu jāpieņem jauna rezolūcija (R.E.4). |

|

(8) |

Tādēļ ir atbilstīgi noteikt nostāju, kas attiecībā uz minēto ANO aktu pieņemšanu Savienības vārdā jāieņem attiecīgajās ANO EEK komitejās, proti, Pārskatītā 1958. gada nolīguma Administratīvajā komitejā un Paralēlā nolīguma Izpildu komitejā, |

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Nostāja, kas Savienības vārdā jāieņem Pārskatītā 1958. gada nolīguma Administratīvajā komitejā un Paralēlā nolīguma Izpildu komitejā laikposmā no 2016. gada 14. līdz 20. novembrim, ir balsot, lai atbalstītu priekšlikumus, kuri uzskaitīti šā lēmuma pielikumā.

2. pants

Šis lēmums stājas spēkā tā pieņemšanas dienā.

Briselē, 2016. gada 11. novembrī

Padomes vārdā –

priekšsēdētājs

P. ŽIGA

(1) Padomes Lēmums 97/836/EK (1997. gada 27. novembris) par Eiropas Kopienas pievienošanos ANO Eiropas Ekonomikas komisijas Nolīgumam vienotu tehnisko prasību apstiprināšanai riteņu transportlīdzekļiem, aprīkojumam un detaļām, ko var uzstādīt un/vai lietot riteņu transportlīdzekļos, un par nosacījumiem to apstiprinājumu savstarpējai atzīšanai, kas piešķirti, pamatojoties uz šīm prasībām (“Pārskatītais 1958. gada Nolīgums”) (OV L 346, 17.12.1997., 78. lpp.).

(2) Padomes Lēmums 2000/125/EK (2000. gada 31. janvāris) par noslēgto Nolīgumu par vispārēju tehnisko noteikumu apstiprināšanu riteņu transportlīdzekļiem, aprīkojumam un detaļām, ko var uzstādīt un/vai lietot riteņu transportlīdzekļos (“Paralēlais nolīgums”) (OV L 35, 10.2.2000., 12. lpp.).

(3) Eiropas Parlamenta un Padomes Direktīva 2007/46/EK (2007. gada 5. septembris), ar ko izveido sistēmu mehānisko transportlīdzekļu un to piekabju, kā arī tādiem transportlīdzekļiem paredzētu sistēmu, sastāvdaļu un atsevišķu tehnisku vienību apstiprināšanai (“pamatdirektīva”) (OV L 263, 9.10.2007., 1. lpp.).

PIELIKUMS

|

Nosaukums darba kārtībā |

Dokumenta atsauce |

|

Priekšlikums par ANO Noteikumu Nr. 7 (Gabarītgaismas lukturi, bremžu signāllukturi un kontūrgaismas lukturi) 02. grozījumu sērijas 25. papildinājumu |

ECE/TRANS/WP.29/2016/75 |

|

Priekšlikums par ANO Noteikumu Nr. 16 (Drošības jostas, ISOFIX un i-Size) 06. grozījumu sērijas 8. papildinājumu |

ECE/TRANS/WP.29/2016/98 un neoficiāls dokuments WP.29-170-04 |

|

Priekšlikums par ANO Noteikumu Nr. 16 (Drošības jostas, ISOFIX un i-Size) 07. grozījumu sēriju |

ECE/TRANS/WP.29/2016/99 |

|

Priekšlikums par ANO Noteikumu Nr. 37 (Kvēlspuldzes) 03. grozījumu sērijas 45. papildinājumu |

ECE/TRANS/WP.29/2016/76 |

|

Priekšlikums par ANO Noteikumu Nr. 44 (Bērnu ierobežotājsistēmas) 3. pārskatītās redakcijas 2. labojumu |

ECE/TRANS/WP.29/2016/100 |

|

Priekšlikums par ANO Noteikumu Nr. 44 (Bērnu ierobežotājsistēmas) 04. grozījumu sērijas 12. papildinājumu |

ECE/TRANS/WP.29/2016/101 |

|

Priekšlikums par ANO Noteikumu Nr. 44 (Bērnu ierobežotājsistēmas) 04. grozījumu sērijas 12. papildinājumu |

ECE/TRANS/WP.29/2016/102 |

|

Priekšlikums par ANO Noteikumu Nr. 45 (Priekšējo lukturu tīrītāji) 01. grozījumu sērijas 10. papildinājumu |

ECE/TRANS/WP.29/2016/77 |

|

Priekšlikums par ANO Noteikumu Nr. 46 (Netiešās redzamības ierīces) 04. grozījumu sērijas 4. papildinājumu |

ECE/TRANS/WP.29/2016/89 |

|

Priekšlikums par ANO Noteikumu Nr. 48 (Apgaismes ierīču un gaismas signālierīču uzstādīšana) 04. grozījumu sērijas 17. papildinājumu |

ECE/TRANS/WP.29/2016/78 |

|

Priekšlikums par ANO Noteikumu Nr. 48 (Apgaismes ierīču un gaismas signālierīču uzstādīšana) 05. grozījumu sērijas 10. papildinājumu |

ECE/TRANS/WP.29/2016/79 |

|

Priekšlikums par ANO Noteikumu Nr. 48 (Apgaismes ierīču un gaismas signālierīču uzstādīšana) 06. grozījumu sērijas 8. papildinājumu |

ECE/TRANS/WP.29/2016/80 |

|

Priekšlikums par ANO Noteikumu Nr. 53 (Apgaismes ierīču un gaismas signālierīču uzstādīšana L3 transportlīdzekļos) 01. grozījumu sērijas 19. papildinājumu |

ECE/TRANS/WP.29/2016/81 |

|

Priekšlikums par ANO Noteikumu Nr. 53 (Apgaismes ierīču un gaismas signālierīču uzstādīšana L3 transportlīdzekļos) 02. grozījumu sērijas 1. papildinājumu |

ECE/TRANS/WP.29/2016/82 |

|

Priekšlikums par ANO Noteikumu Nr. 78 (L kategorijas transportlīdzekļu bremžu sistēma) 04. grozījumu sēriju |

ECE/TRANS/WP.29/2016/114 un neoficiālais dokuments GRRF-82-06 |

|

Priekšlikums par ANO Noteikumu Nr. 80 (Sēdekļu un to stiprinājumu izturība (autobusi)) 03. grozījumu sērijas 2. papildinājumu |

ECE/TRANS/WP.29/2016/103 |

|

Priekšlikums par ANO Noteikumu Nr. 83 (M1 un N1 kategorijas transportlīdzekļu emisijas) 06. grozījumu sērijas 8. papildinājumu |

ECE/TRANS/WP.29/2016/108 |

|

Priekšlikums par ANO Noteikumu Nr. 83 (M1 un N1 kategorijas transportlīdzekļu emisijas) 07. grozījumu sērijas 4. papildinājumu |

ECE/TRANS/WP.29/2016/109 |

|

Priekšlikums par ANO Noteikumu Nr. 86 (Apgaismes ierīču un gaismas signālierīču uzstādīšana lauksaimniecības transportlīdzekļos) 01. grozījumu sēriju |

ECE/TRANS/WP.29/2016/83 |

|

Priekšlikums par ANO Noteikumu Nr. 87 (Dienas gaitas lukturi) 18. papildinājumu |

ECE/TRANS/WP.29/2016/84 |

|

Priekšlikums par ANO Noteikumu Nr. 99 (Gāzizlādes gaismas avoti) sākotnējās redakcijas 12. papildinājumu |

ECE/TRANS/WP.29/2016/85 |

|

Priekšlikums par ANO Noteikumu Nr. 105 (ADR transportlīdzekļi) 06. grozījumu sēriju |

ECE/TRANS/WP.29/2016/90 |

|

Priekšlikums par ANO Noteikumu Nr. 107 (Autobusu un tālsatiksmes autobusu vispārējā konstrukcija) 04. grozījumu sērijas 5. papildinājumu |

ECE/TRANS/WP.29/2016/91 |

|

Priekšlikums par ANO Noteikumu Nr. 107 (Autobusu un tālsatiksmes autobusu vispārējā konstrukcija) 05. grozījumu sērijas 6. papildinājumu |

ECE/TRANS/WP.29/2016/92 |

|

Priekšlikums par ANO Noteikumu Nr. 107 (Autobusu un tālsatiksmes autobusu vispārējā konstrukcija) 06. grozījumu sērijas 6. papildinājumu |

ECE/TRANS/WP.29/2016/93 |

|

Priekšlikums par ANO Noteikumu Nr. 107 (Autobusu un tālsatiksmes autobusu vispārējā konstrukcija) 07. grozījumu sērijas 1. papildinājumu |

ECE/TRANS/WP.29/2016/94 |

|

Priekšlikums par ANO Noteikumu Nr. 110 (Saspiestas dabasgāzes un sašķidrinātas dabasgāzes transportlīdzekļi) 01. grozījumu sērijas 5. papildinājumu |

ECE/TRANS/WP.29/2016/95 |

|

Priekšlikums par ANO Noteikumu Nr. 121 (Vadības ierīču, optisko signālu un indikatoru apzīmējumi) 9. papildinājumu |

ECE/TRANS/WP.29/2016/96 |

|

Priekšlikums par ANO Noteikumu Nr. 121 (Vadības ierīču, optisko signālu un indikatoru apzīmējumi) 01. grozījumu sērijas 1. papildinājumu |

ECE/TRANS/WP.29/2016/97 |

|

Priekšlikums par ANO Noteikumu Nr. 128 (Gaismas diodes (LED) gaismas avoti) sākotnējās redakcijas 6. papildinājumu |

ECE/TRANS/WP.29/2016/86 |

|

Priekšlikums par ANO Noteikumu Nr. 129 (Uzlabotās bērnu ierobežotājsistēmas) 2. labojumu |

ECE/TRANS/WP.29/2016/104 |

|

Priekšlikums par ANO Noteikumu Nr. 129 (Uzlabotās bērnu ierobežotājsistēmas) 5. papildinājumu |

ECE/TRANS/WP.29/2016/105 |

|

Priekšlikums par ANO Noteikumu Nr. 129 (Uzlabotās bērnu ierobežotājsistēmas) 01. grozījumu sērijas 1. papildinājumu |

ECE/TRANS/WP.29/2016/106 |

|

Priekšlikums par ANO Noteikumu Nr. 129 (Uzlabotās bērnu ierobežotājsistēmas) 02. grozījumu sēriju |

ECE/TRANS/WP.29/2016/107 |

|

Priekšlikums jauniem Noteikumiem par vienotiem noteikumiem attiecībā uz smagdarba dīzeļdzinējos un transportlīdzekļos uzstādāmu smagdarba divu degvielu dzinēja modifikācijas sistēmu (HDDF-ERS) apstiprināšanu |

ECE/TRANS/WP.29/2016/110 |

|

Priekšlikums par projektu Rezolūcijai par gaismas avotu kategoriju kopīgo specifikāciju (R.E.4). |

ECE/TRANS/WP.29/2016/111 |

|

Priekšlikums par ANO Vispārējo tehnisko noteikumu Nr. 15 (Vieglo transportlīdzekļu vispārējā saskaņotā testa procedūra (WLTP)) 1. grozījumu |

ECE/TRANS/WP.29/2016/68 |

|

Priekšlikums par ANO Vispārējo tehnisko noteikumu Nr. 16 (Riepas) 1. grozījumu |

ECE/TRANS/WP.29/2016/117 |

|

Priekšlikums par jauniem ANO Vispārējiem tehniskiem noteikumiem par mērījumu procedūru divriteņu vai trīsriteņu mehāniskajiem transportlīdzekļiem attiecībā uz iebūvēto diagnostiku |

ECE/TRANS/WP.29/2016/112 |

|

Priekšlikums par jauniem ANO Vispārējiem tehniskiem noteikumiem par mērījumu procedūru ar sadedzes dzinēju aprīkotiem divriteņu vai trīsriteņu mehāniskajiem transportlīdzekļiem attiecībā uz kartergāzu un iztvaikošanas emisijām |

ECE/TRANS/WP.29/2016/66 |

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/19 |

PADOMES LĒMUMS (ES) 2016/2039

(2016. gada 15. novembris),

ar ko pieņem Padomes nostāju par projektu Eiropas Savienības 2016. finanšu gada budžeta grozījumam Nr. 6, kas pievienots priekšlikumam par ES Solidaritātes fonda izmantošanu, lai sniegtu palīdzību Vācijai

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 314. pantu saistībā ar Eiropas Atomenerģijas kopienas dibināšanas līgumu un jo īpaši tā 106.a pantu,

ņemot vērā Eiropas Parlamenta un Padomes Regulu (ES, Euratom) Nr. 966/2012 (2012. gada 25. oktobris) par finanšu noteikumiem, ko piemēro Savienības vispārējam budžetam, un par Padomes Regulas (EK, Euratom) Nr. 1605/2002 atcelšanu (1) un jo īpaši tās 41. pantu,

tā kā:

|

— |

Savienības 2016. finanšu gada budžetu galīgajā variantā pieņēma 2015. gada 25. novembrī (2), |

|

— |

Komisija 2016. gada 19. oktobrī iesniedza priekšlikumu, kurā ir ietverts projekts 2016. finanšu gada vispārējā budžeta grozījumam Nr. 6, |

|

— |

ņemot vērā to, ka projekts 2016. gada vispārējā budžeta grozījumam Nr. 6 ir jāpieņem nekavējoties, ir pamatoti saskaņā ar Padomes reglamenta 3. panta 3. punktu saīsināt 4. pantā Protokolā Nr. 1 paredzēto astoņu nedēļu termiņu valstu parlamentu informēšanai, kā arī desmit dienu termiņu, kas paredzēts jautājuma iekļaušanai Padomes pagaidu darba kārtībā, |

IR PIEŅĒMUSI ŠO LĒMUMU.

Vienīgais pants

Padomes nostāja par projektu Eiropas Savienības 2016. finanšu gada budžeta grozījumam Nr. 6 tika pieņemta 2016. gada 15. novembrī.

Viss teksts informācijai vai lejupielādei ir pieejams Padomes tīmekļa vietnē http://www.consilium.europa.eu/.

Briselē, 2016. gada 15. novembrī

Padomes vārdā –

priekšsēdētājs

I. KORČOK

(1) OV L 298, 26.10.2012., 1. lpp.

(2) OV L 48, 24.2.2016., 1. lpp.

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/20 |

PADOMES LĒMUMS (KĀDP) 2016/2040

(2016. gada 21. novembris),

ar ko groza Lēmumu 2010/279/KĀDP par Eiropas Savienības Policijas misiju Afganistānā (EUPOL AFGHANISTAN), paredzot tās likvidāciju

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienību un jo īpaši tā 28. pantu, 42. panta 4. punktu un 43. panta 2. punktu,

ņemot vērā Savienības Augstās pārstāves ārlietās un drošības politikas jautājumos priekšlikumu,

tā kā:

|

(1) |

Padome 2010. gada 18. maijā pieņēma Lēmumu 2010/279/KĀDP (1) par Eiropas Savienības Policijas misiju Afganistānā (EUPOL AFGHANISTAN). |

|

(2) |

Padome 2014. gada 17. decembrī pieņēma Lēmumu 2014/922/KĀDP (2), ar ko grozīja un pagarināja Lēmumu 2010/279/KĀDP līdz 2016. gada 31. decembrim un paredzēja finanšu atsauces summu laikposmam no 2015. gada 1. janvāra līdz 2015. gada 31. decembrim. |

|

(3) |

Padome 2015. gada 14. decembrī pieņēma Lēmumu (KĀDP) 2015/2336 (3), ar ko paredzēja finanšu atsauces summu laikposmam no 2016. gada 1. janvāra līdz 2016. gada 31. decembrim. |

|

(4) |

Padome savos secinājumos par Afganistānu 2016. gada 12. maijā apstiprināja, ka, kaut ES joprojām ir apņēmusies atbalstīt Afganistānas civilo policiju arī vēlāk, EUPOL AFGHANISTAN 2016. gadā tiks pabeigta. |

|

(5) |

Līdz ar to EUPOL AFGHANISTAN operatīvais posms beigsies 2016. gada 31. decembrī. Tās likvidācijas posms sāksies 2017. gada 1. janvārī. Likvidācijas posmam būs vajadzīga likvidācijas grupa Afganistānā. |

|

(6) |

Tādēļ attiecīgi būtu jāgroza Lēmums 2010/279/KĀDP, un būtu jāparedz finanšu atsauces summa laikposmam no 2017. gada 1. janvāra līdz 2017. gada 31. decembrim, |

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Lēmumu 2010/279/KĀDP groza šādi:

|

1) |

lēmuma 1. pantu aizstāj ar šādu: “1. pants Misija 1. Eiropas Savienības Policijas misija Afganistānā (“EUPOL AFGHANISTAN” jeb “misija”), kas ir izveidota ar Vienoto rīcību 2007/369/KĀDP, tiek pagarināta laikposmam no 2010. gada 31. maija līdz 2017. gada 15. septembrim. 2. Līdz 2016. gada 31. decembrimEUPOL AFGHANISTAN darbojas saskaņā ar 2. pantā izklāstītajiem mērķiem un veic 3. pantā izklāstītos uzdevumus. 3. No 2017. gada 1. janvāraEUPOL AFGHANISTAN veic misijas likvidāciju.”; |

|

2) |

lēmuma 7. panta 1. punktu aizstāj ar šādu: “1. Līdz 2016. gada 31. decembrimEUPOL AFGHANISTAN personāla locekļu skaits un viņu kompetence atbilst 2. pantā izklāstītajiem mērķiem, 3. pantā izklāstītajiem uzdevumiem un 4. pantā izklāstītajai misijas struktūrai. No 2017. gada 1. janvāraEUPOL AFGHANISTAN personāla locekļu skaits un viņu kompetence atbilst mērķim ātrā un sakārtotā veidā panākt misijas likvidāciju.”; |

|

3) |

lēmuma 13. panta 1. punkta pēdējo daļu aizstāj ar šādu: “Finanšu atsauces summa, kas paredzēta ar EUPOL AFGHANISTAN saistīto izdevumu segšanai laikposmā no 2017. gada 1. janvāra līdz 2017. gada 15. septembrim, ir EUR 11 600 000”; |

|

4) |

lēmuma 17. pantu aizstāj ar šādu: “17. pants Stāšanās spēkā un darbības termiņš Šis lēmums stājas spēkā tā pieņemšanas dienā. To piemēro no 2010. gada 31. maija līdz 2017. gada 15. septembrim.” |

2. pants

Šis lēmums stājas spēkā tā pieņemšanas dienā.

Briselē, 2016. gada 21. novembrī

Padomes vārdā –

priekšsēdētājs

P. PLAVČAN

(1) Padomes Lēmums 2010/279/KĀDP (2010. gada 18. maijs) par Eiropas Savienības Policijas misiju Afganistānā (EUPOL AFGHANISTAN) (OV L 123, 19.5.2010., 4. lpp.).

(2) Padomes Lēmums 2014/922/KĀDP (2014. gada 17. decembris), ar ko groza un pagarina Lēmumu 2010/279/KĀDP par Eiropas Savienības Policijas misiju Afganistānā (EUPOL AFGHANISTAN) (OV L 363, 18.12.2014., 152. lpp.).

(3) Padomes Lēmums (KĀDP) 2015/2336 (2015. gada 14. decembris), ar ko groza Lēmumu 2010/279/KĀDP par Eiropas Savienības policijas misiju Afganistānā (EUPOL AFGHANISTAN) (OV L 329, 15.12.2015., 16. lpp.).

|

22.11.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 314/22 |

KOMISIJAS LĒMUMS (ES) 2016/2041

(2016. gada 20. janvāris)

par valsts atbalstu SA.33926 2013/C (ex 2013/NN, 2011/CP), ko Beļģija sniegusi Duferco

(izziņots ar dokumenta numuru C(2016) 94)

(Autentisks ir tikai teksts franču un nīderlandiešu valodā)

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 2. punkta pirmo daļu (1),

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

uzaicinājusi ieinteresētās personas iesniegt savas piezīmes saskaņā ar minētajiem pantiem (2) un ņemot vērā šīs piezīmes,

tā kā:

1. PROCEDŪRA

|

(1) |

Laikraksts Le Soir2011. gada 21. novembrī publicēja vairākus rakstus, kuros minēja, ka Valonijas reģions (3) no 2003. gada ir sniedzis finansiālu atbalstu tērauda ražošanas grupai Duferco (“Duferco” vai “Duferco grupa”), neinformējot par to Komisiju. Kā ziņoja šis Beļģijas dienas laikraksts, Valonijas reģions 2003. gada martā izveidoja jaunu finanšu pārvaldītājsabiedrību Foreign Strategic Investment Holding (“FSIH”), Valonijas pārvaldības un ieguldījumu sabiedrības (“SOGEPA”) meitasuzņēmumu, lai veiktu ieguldījumus Duferco grupas uzņēmumos, un tā mītne atradās ārpus Beļģijas, pat ārpus Savienības. |

|

(2) |

Saņemot šo informāciju, Komisija ar 2011. gada 29. novembra vēstuli pieprasīja Beļģijai iesniegt papildu informāciju par tā finansiālā atbalsta raksturu, ko Valonijas reģions sniedzis Duferco grupai no 2003. līdz 2011. gadam. |

|

(3) |

Beļģija ar 2011. gada 14. decembra vēstuli lūdza noteikt atbildei papildu termiņu, un tas tika piešķirts 2011. gada 16. decembrī. Beļģija sniedza atbildi uz Komisijas informācijas pieprasījumu 2012. gada 4. janvārī. Komisija ar 2012. gada 29. jūnija vēstuli pieprasīja papildu informāciju. Beļģija lūdza noteikt atbildei papildu termiņu, un tas tika piešķirts 2012. gada 18. jūlijā. Beļģija sniedza atbildi 2012. gada 28. septembrī. |

|

(4) |

Komisijas telpās 2013. gada 6. maijā tika rīkota sanāksme, kurā piedalījās Komisija, no vienas puses, un Beļģijas iestādes un SOGEPA un FSIH pārstāvji, no otras puses. |

|

(5) |

Beļģija 2013. gada 4. un 10. jūnijā, kā arī 2013. gada 15. un 30. jūlijā iesniedza Komisijai papildu informāciju. |

|

(6) |

Komisijas telpās 2013. gada 30. septembrī notika jauna sanāksme, kurā piedalījās Komisija un SOGEPA un FSIH pārstāvji. |

|

(7) |

Komisija ar 2013. gada 16. oktobra vēstuli informēja Beļģiju par lēmumu attiecībā uz šiem pasākumiem sākt LESD 108. panta 2. punktā noteikto procedūru (“formālā izmeklēšanas procedūra”). |

|

(8) |

Komisijas lēmums sākt procedūru (“lēmums par procedūras sākšanu”) tika publicēts Eiropas Savienības Oficiālajā Vēstnesī (4). Komisija aicināja ieinteresētās personas iesniegt piezīmes par attiecīgajiem pasākumiem. |

|

(9) |

Komisija saņēma Beļģijas piezīmes pēc tam, kad tai tika piešķirts papildu termiņš, – 2013. gada 11. decembrī. Tā saņēma arī ieinteresēto personu piezīmes pēc tam, kad tām tika piešķirts papildu termiņš – 2014. gada 23. un 24. jūnijā. Komisija nosūtīja minēto informāciju Beļģijai 2014. gada 3. un 18. jūlijā, dodot tai iespēju iesniegt piezīmes, un saņēma Beļģijas piezīmes 2014. gada 1. un 18. augusta vēstulēs. |

|

(10) |

Komisija 2015. gada 28. janvāra vēstulē pieprasīja Beļģijai papildu informāciju. Beļģija lūdza noteikt šai atbildei papildu termiņu, un tas tika piešķirts 2015. gada 25. februārī. Beļģija nosūtīja savu atbildi Komisijai 2015. gada 8. aprīlī. |

|

(11) |

Komisija ar 2015. gada 18. maija vēstuli pieprasīja jaunu papildu informāciju. Beļģija sniedza atbildi 2015. gada 2. jūnijā. |

|

(12) |

Pēdējais informācijas pieprasījums Beļģijai tika nosūtīts 2015. gada 15. septembrī. Beļģija lūdza pagarināt termiņu šai atbildei par vienu mēnesi, un tas tika pagarināts 2015. gada 28. septembrī. Beļģija nosūtīja savu atbildi Komisijai ar 2015. gada 23. oktobra vēstuli. |

2. PASĀKUMU SĪKS APRAKSTS

2.1. ATBALSTA SAŅĒMĒJS

|

(13) |

Duferco grupa ražo un tirgo tēraudu. Tā darbojas piecdesmit valstīs visā pasaulē. Eiropā šīs grupas darbība pamatā notiek Beļģijā (aptuveni 3 000 darbinieku 2009. gadā un desmit ražotnes Valonijā) un Itālijā (aptuveni 1 300 darbinieku 2009. gadā). Tā darbojas arī Šveicē, Luksemburgā, Francijā un Bijušajā Dienvidslāvijas Maķedonijas Republikā (FYROM). |

|

(14) |

Duferco reģistrēta Beļģijā no 1997. gada, kad tā pārņēma Clabecq tēraudlietuves, šim uzņēmumam sastopoties ar lielām finanšu grūtībām, un saņēma Valonijas reģiona atbalstu (ieguldījumu kapitālā EUR 8,75 miljonu apmērā un aizdevumu EUR 13,75 miljonu apmērā) (5). Duferco 1999. gadā no Hoogovens grupas nopirka Gustave Boël rūpnīcas Laluvjērā (La Louvière), arī saņemot Valonijas reģiona atbalstu (EUR 12,5 miljonu liela parāda konversiju 25 % kapitāla un aizdevumu EUR 25,3 miljonu apmērā) (6). Duferco 2002. gadā sadarbībā ar Usinor pārņēma karstās apstrādes posmu no Charleroi, kļūstot par Carsid, un arī šoreiz tas notika ar Valonijas reģiona atbalstu (SOGEPA ieguldījums Carsid kapitālā pārsniedza EUR 20 miljonus, bet tika samazināts līdz EUR 9 miljoniem, kad Komisija nolēma (7) sākt procedūru, kas paredzēta Komisijas Lēmuma Nr. 2496/96/EOTK (8) 6. panta 5. punktā). Šī procedūra tika pabeigta 2003. gada 15. oktobrī (9) ar Komisijas negatīvu lēmumu, pamatojoties uz to, ka par pari passu principam atbilstošu nav atzīstams ieguldījums jaunā uzņēmumā, ja vienīgi valsts akcionārs uzņemas jaunu risku, bet privātais akcionārs tikai nodod esošu darbību vai projektu jaunajam uzņēmumam. |

|

(15) |

Pēc šīm plašajām iegādēm Duferco piederēja trīs galvenie meitasuzņēmumi Beļģijā – Duferco Clabecq, Duferco La Louvière (“DLL”) un Carsid. |

|

(16) |

Duferco 2006. gadā izveidoja stratēģisku partnerību ar Krievijas tērauda ražošanas grupu Novolipetsk (“NLMK”). Šīs partnerības mērķis bija izmantot NLMK klātbūtni iepriekšējā tērauda rūpniecības posmā (izejvielu piegādē un pusfabrikātu ražošanā). Tā izpaudās kā NLMK līdzdalība 50 % apmērā vienā no Duferco grupas pārvaldītājsabiedrībām, proti, Steel Invest and Finance (“SIF”), kas reģistrēta Luksemburgā. SIF apvieno daudzus Duferco grupas aktīvus, tostarp Duferco Clabecq, DLL un Carsid. 2006. gada beigās tai tika pievienots arī ASV meitasuzņēmums Duferco Farrell Corporation. Līgums starp Duferco un NLMK tika apstiprināts 2006. gada 18. decembrī. NLMK iegādājās SIF daļas 50 % apmērā ar pievienotu beznosacījuma pirkuma iespēju attiecībā uz vismaz vienu SIF akciju. |

|

(17) |

Partnerība starp Duferco un NLMK beidzās 2011. gada vasarā. Abi uzņēmumi sadalīja SIF aktīvus savā starpā. Duferco pārņēma DLL“garo izstrādājumu” nozari, vairākas diversifikācijas darbības un Carsid aktīvus. Visi šie Beļģijas aktīvi tika iekļauti jaunā meitasuzņēmumā Duferco Long Products (“DLP”) – Luksemburgā reģistrētā uzņēmumā, kas tika izveidots 2011. gada martā. |

|

(18) |

Carsid ražotne tika galīgi slēgta 2012. gadā. Duferco 2013. gadā nolēma pārtraukt “garo izstrādājumu” ražošanas darbību Laluvjēras (La Louvière) ražotnē. |

|

(19) |

Duferco grupas konsolidācija tika veikta, sākot ar mātesuzņēmumu Duferco Participations Holding (“DPH”). No 2003. līdz 2010. gadam DPH pašu kapitāls izmainījās no EUR […] (*) miljoniem 2003. gadā uz EUR […] miljoniem. |

|

(20) |

Sākotnēji DPH tika izveidots […], bet pēc tam tika pārvietots uz […]. Uzņēmums DPH pats pieder citiem uzņēmumiem – […]. |

2.2. IZMEKLĒTIE PASĀKUMI

|

(21) |

No 2003. līdz 2011. gadam FSIH veica sešus iejaukšanās pasākumus par labu Duferco meitasuzņēmumiem, un to kopsumma bija EUR 517 miljoni. |

2.2.1. PASĀKUMU FINANSĒŠANAI IZMANTOTO LĪDZEKĻU IZCELSME

|

(22) |

SOGEPA ir akciju sabiedrība ar valsts kapitālu, kura pilnībā pieder Valonijas reģionam. Tā nodrošina Valonijas valdības lēmumu īstenošanu attiecībā uz iesaistīšanos komercsabiedrību darbībā un šādas iejaukšanās vadību. Turklāt tā ir privileģēts Valonijas reģiona politikas instruments tērauda ražošanas nozarē. Tā tika izveidota 1999. gadā, apvienojot Valonijas Dzelzs un tērauda sabiedrību (“SWS”) un Sabiedrību Valonijas reģiona līdzdalības komercsabiedrībās pārvaldīšanai (“SOWAGEP”). |

|

(23) |

Kā rakstīts SOGEPA tīmekļa vietnē, attiecībā uz iejaukšanos, kas tiek veikta pēc Valonijas valdības lūguma, SOGEPA pilda divu veidu īpašus uzdevumus: i) veic analīzi un sniedz iepriekšējus atzinumus par plānotajiem Valonijas valdības lēmumiem; ii) izpilda Valonijas valdības pieņemtos lēmumus un uzrauga to īstenošanu. Izpildot Valonijas valdības lēmumus, SOGEPA dienesti tiek aicināti apspriest un izstrādāt akcionāru vienošanās un/vai aizdevumu līgumus, lai izpildītu nosacījumus, ko var precizēt ar valdības lēmumiem par iejaukšanās pasākumiem. |

|

(24) |

Iejaukšanās pasākumu uzraudzība principā nozīmē, ka SOGEPA un tās pārstāvji vai nu kā direktori, vai kā novērotāji darbojas to uzņēmumu valdēs, kuri gūst labumu no šiem iejaukšanās pasākumiem. Tas nozīmē arī piedalīšanos uzņēmumu pilnsapulcēs un vispārīgāk – regulāru Valonijas reģiona interešu ievērošanas uzraudzību. |

|

(25) |

Valonijas valdība ieceļ amatā SOGEPA direktorus. Tā deleģē darbam šajā sabiedrībā arī divus valdības komisārus. |

|

(26) |

SOGEPA2003. gada 27. martā izveidoja FSIH ar kapitālu EUR 180 miljonu apmērā. Saskaņā ar dibināšanas apliecību FSIH“darbības mērķis ir veikt jebkura veida ieguldījumus ārzemju uzņēmumos, kas saistīti ar tērauda ražošanas nozari, un/vai slēgt ar tiem jebkādus finanšu darījumus”. Šim nolūkam FSIH“jo īpaši var veicināt jebkāda veida sadarbību starp šiem uzņēmumiem un Valonijas uzņēmumiem”. |

|

(27) |

FSIH valdes locekļus amatā ieceļ pilnsapulce un tādējādi – SOGEPA. Pilnsapulce tika sasaukta 2003. gada 27. martā, uzreiz pēc FSIH izveidošanas, un iecēla amatā direktorus un valdes priekšsēdētāju. Ieceltais priekšsēdētājs bija vienlaikus arī SOGEPA valdes priekšsēdētājs. Tā turpinājās līdz 2013. gada 31. martam. |

2.2.2. 1. PASĀKUMS. LĪDZDALĪBA DUFERCO US (9.4.2003.–12.12.2006.)

|

(28) |

Duferco US Investment Corp. (“Duferco US”) ir pārvaldītājsabiedrība, kam 100 % apmērā pieder viens uzņēmums, proti, uzņēmums Duferco Farrell Corp. (“Farrell”). Pirms izmeklējamā pasākuma uzņēmums Duferco US par 99,8 % piederēja Duferco grupai ar viena sava rūpnieciskā meitasuzņēmuma Duferco Industrial Investment (“DII”) starpniecību. |

|

(29) |

Farrell ir tērauda ražošanas uzņēmums, kas reģistrēts Pensilvānijā (ASV). Tas ražo karsti un auksti velmētus tērauda ražojumus. |

|

(30) |

FSIH2003. gada 9. aprīlī par 97,22 miljoniem ASV dolāru (USD) (jeb EUR 90 miljoniem) iegādājās pusi Duferco US akciju, atskaitot vienu akciju. DII īpašumā palika otra puse akciju, atskaitot vienu akciju. Atlikušās divas akcijas tika iekļautas special purpose vehicle (īpaša nolūka jeb ad hoc fondā), kur tās bija jāglabā maksātnespējas gadījumam, kamēr vien turpinās partnerība starp FSIH un DII. Tajā pašā dienā FSIH par EUR 5 miljoniem nopirka pirkšanas iespēju, kas deva iespēju iegādāties abas minētā fonda akcijas un tādējādi iegūt kontroli pār Duferco US; tomēr šī iespēja nekad netika izmantota. |

|

(31) |

Pirms SOGEPA 2003. gadā ar FSIH starpniecību iegādājās pusi Duferco US akciju, atskaitot vienu akciju, tā veica Farrell vērtības novērtējumu. Kā apgalvo Lielbritānijas konsultāciju uzņēmums Hatch Beddows, piesardzīgi aplēsta Farrell vidējā vērtība tolaik bija USD 330 miljoni. ASV konsultants World Steel Dynamics veica arī papildu izpēti, aplēšot Farrell vērtību USD 410 miljonu apmērā. Salīdzinot šīs abas analīzes, Farrell vidējā vērtība bija USD 375 miljoni. Šī vidējā vērtība euro valūtā būtu aptuveni 345,5 miljoni, izmantojot USD un EUR mēneša vidējo maiņas kursu 2003. gada aprīlī. |

|

(32) |

FSIH 2005. gadā saņēma dividendes USD 2,5 miljonu apmērā par finanšu gadu, kas noslēdzās 2004. gada 30. septembrī. Beļģija savās piezīmēs precizēja, ka šīs dividendes tika saņemtas 2005. gada 23. jūnijā. Izmantojot USD un EUR gada vidējo maiņas kursu 2005. gadā, šīs dividendes līdzinātos aptuveni EUR 2,01 miljonam. |

|

(33) |

Tāpat kā daudziem citiem pārstrādes nozares uzņēmumiem, arī Farrell rezultātus varēja tieši ietekmēt izejvielu (sagatavju) iepirkuma cena. Lai mazinātu rezultātu svārstīgumu, 2005. gada 15. septembrīFarrell parakstīja sagatavju piegādes līgumu ar Duferco. Šis līgums paredzēja, ka Duferco piegādā Farrell sagataves par cenu, kas noteikta līgumiskā ceļā tā, lai Farrell peļņas norma nepārsniegtu noteikto intervālu ([…]). |

|

(34) |

Līgums starp Duferco grupu un […] grupu tika noslēgts 2006. gada 1. janvārī. Saskaņā ar šo līgumu […] piegādā Duferco sagataves par cenu, kas aprēķināta kā i) Farrell gatavās produkcijas pārdošanas cena, ii) no kuras atskaitītas Farrell pārstrādes izmaksas iii) un kurai pieskaitīta peļņas norma. Šis līgums ļāva Duferco grupas līmenī nodrošināties pret risku, ko tā pārņēma no Farrell saskaņā ar 2005. gada 15. septembra līgumu. |

|

(35) |

FSIH 2006. gadā nolēma pārskatīt savas līdzdalības iespēju uzņēmumā Duferco US. Tādējādi 2006. gada 14. jūnijāDII un FSIH vienojās, ka DII būs pirkuma iespēja attiecībā uz visām FSIH turētajām akcijām EUR 95 miljonu vērtībā. Šķiet, ka šī iespēja tika piešķirta bez atlīdzības. |

|

(36) |

Minētā pirkuma iespēja bija saistīta arī ar sarunām par stratēģisko partnerību starp Duferco un NLMK. Būtībā bija runa par to, ka Duferco US iekļautos SIF darbības perimetrā. |

|

(37) |

Pēc tam, kad šo pirkuma iespēju bija izmantojis […], Duferco grupas uzņēmums, kas pārņēma no DII visas tiesības un pienākumus saistībā ar minēto pasākumu, 2006. gada 12. decembrīFSIH pārtrauca dalību Duferco US. Līdz ar to 2006. gada 12. decembrīDuferco grupa atkal pilnībā pārņēma savā īpašumā Duferco US par summu USD 125,85 miljonu (proti, EUR 95 miljonu) apmērā. 2006. gada 18. decembrī 50 % SIF daļu tika cedētas NLMK. |

2.2.3. 2. PASĀKUMS. LĪDZDALĪBA DPH (9.4.2003.–14.6.2006.).

|

(38) |

FSIH2003. gada 9. aprīlī iegādājās no [uzņēmuma, kas tolaik kontrolēja DPH], kas atradās […] un patlaban atrodas […], aptuveni 25 % DPH kapitāla un vienu priekšrocību akciju (“preferred share”), kas deva prioritāras tiesības uz dividendēm. Pirms tam FSIH lūdza konsultāciju uzņēmumu Ernst&Young novērtēt DPH vērtību. Saskaņā ar šo vērtējumu 25 % no DPH vērtības bija no USD […] līdz […] miljoniem, proti, vidējā vērtība bija USD […] miljoni. Galu galā FSIH un [uzņēmuma, kas tolaik kontrolēja DPH] darījuma cena bija USD 86,42 miljoni, proti, aptuveni EUR 80 miljoni, izmantojot USD un EUR mēneša vidējo maiņas kursu 2003. gada aprīlī. |

|

(39) |

Puses vienojās, ka, tā kā FSIH īpašumā ir priekšrocību akcija, tai ir prioritāras tiesības uz DPH dividendēm šādā veidā: i) saņemt summu EUR 2 miljonu apmērā gan 2003., gan 2004. finanšu gadā; ii) saņemt summu EUR 4 miljonu apmērā katrā turpmākajā finanšu gadā līdz 2012. gadam. |

|

(40) |

Tādējādi 2005. gada janvārī FSIH saņēma dividendēs EUR 4 miljonus par 2003. un 2004. finanšu gadu. Šķiet, ka par 2005. finanšu gadu netika izmaksātas nekādas dividendes. 2006. finanšu gads vēl nebija pabeigts, kad FSIH pārdeva savu daļu. |

|

(41) |

2006. gadā FSIH nolēma pārtraukt dalību DPH. Plānojot šo izstāšanos, FSIH vēlreiz uzdeva Ernst&Young novērtēt savas DPH 25 % daļas vērtību. Ernst&Young 2006. gada ziņojums (“Ernst&Young 2006. gada ziņojums”) novērtēja 25 % daļu robežās no USD […] līdz […] miljoniem, proti, aptuveni no EUR […] līdz […] miljoniem, izmantojot USD un EUR gada vidējo maiņas kursu 2006. gadā. |

|

(42) |

Puses neizmantoja vērtējumu, kas bija sniegts Ernst&Young 2006. gada ziņojumā. Rezultātā 2006. gada 14. jūnijāFSIH pārdeva savu daļu par USD […] miljoniem, proti, EUR […] miljoniem, [uzņēmumam, kas tolaik kontrolēja DPH]. |

2.2.4. 3. PASĀKUMS. LĪDZDALĪBA DSIH (14.12.2006.).

|

(43) |

Papildus metalurģijai Duferco Beļģijā izvērsa arī diversifikācijas darbības, kas 2006. gada septembrī tika apvienotas jaunā ar SIF saistītā meitasuzņēmumā – Carsid Développement. 2006. gada decembrī, dažas dienas pirms tam, kad SIF vajadzēja nonākt daļējā NLMK kontrolē, tas nolēma izslēgt Carsid Développement no partnerības ar Krievijas uzņēmumu. |

|

(44) |

Tad Duferco sadarbojās ar FSIH, lai pārņemtu un attīstītu Carsid Développement aktīvus. Šo aktīvu izvietošanai 2006. gada 29. novembrī tika izveidots jauns uzņēmums […]. Izveides brīdī tā akcionāra nosaukums bija […] un sākotnējais pamatkapitāls palielinājās līdz EUR […] miljoniem (tas bija parakstītais, bet neapmaksātais kapitāls, izņemot vienu akciju, kuras nominālā vērtība bija viens euro). Taču uzņēmuma […] valde pirmajā sanāksmē, kas notika 2006. gada 7. decembrī, apstiprināja esošās […] akcijas nodošanu FSIH. Pēc tam tā apstiprināja Duferco grupas meitasuzņēmuma Duferco Développement parakstīšanos uz vienu akciju ar nominālo vērtību viens euro. Valde arī nolēma mainīt uzņēmuma nosaukumu uz Duferco Salvage Investments Holding (“DSIH”). Tādējādi 7. decembrī FSIH un Duferco bija jauns kopīgs meitasuzņēmums DSIH, kas bija gatavs pieņemt Carsid Développement aktīvus. |

|

(45) |

FSIH un Duferco Développement2006. gada 11. un 14. decembrī katrs palielināja DSIH kapitālu par EUR [65–72] miljoniem, un tas atbilda 50 % lielai daļai skaidrā naudā. Šie līdzekļi tika izmantoti visu Carsid Développement akciju iegādei, kas notika 2006. gada 14. decembrī par summu EUR […] miljonu apmērā. Carsid Développement tika pārdēvēts par Duferco Diversification. |

|

(46) |

Tad Duferco Diversification pārvaldīja 100 % šādos trijos uzņēmumos – Duferco Environnement, Duferco Immobilière un Marcinelle Energie. Duferco Environnement īsteno arī sanācijas projektu zemei, kas atradās […] un piederēja Duferco Développement (projekta nosaukums ir […]). Duferco Immobilière pārņēma visus nekustamā īpašuma aktīvus, ko agrāk turēja Carsid. Visbeidzot, Marcinelle Energie uzdevums 2006. gadā bija veikt CCGT centrāles (centrāles ar kombinēta cikla gāzes turbīnu jeb gāzes un tvaika turbīnu) būvniecību Šarlruā (Charleroi). 1. attēls 3. pasākumā iesaistītie uzņēmumi

|

|

(47) |

2008. gadā 80 % Marcinelle projekta tika pārdoti Itālijas elektrības uzņēmumam ENEL par EUR [30–37] miljoniem. |

|

(48) |

Duferco Développement2010. gada 26. martā parakstījās uz vienu DSIH papildu akciju, un kopā ar 67 001 akciju (salīdzinot ar 67 000 akcijām, ko turēja FSIH) tas šim uzņēmumam nodrošināja vairākuma kontroli DSIH. |

|

(49) |

Kad izbeidzās partnerība starp Duferco un NLMK, 2011. gada jūnijā Duferco un FSIH nolēma apvienot visus Valonijā esošos metalurģijas un diversifikācijas aktīvus vienā jaunā meitasuzņēmumā – DLP. Metalurģijas aktīvi, kas palika no SIF ekspluatācijas pārtraukšanas, tika pievienoti DLP, izveidojot meitasuzņēmumu ar nosaukumu Duferco La Louvière Produits Longs (“DLLPL”, sk. 6. pasākumu). Diversifikācijas darbību iekļaušanu DLP sekmēja arī vairāki pasākumi, kas tika veikti 2011. gada vasarā:

|

2.2.5. 4. UN 5. PASĀKUMS. AIZDEVUMI [UZŅĒMUMAM, KAS TOLAIK BIJA GALVENAIS DUFERCO GRUPĀ] UN SIF 2009. GADĀ

|

(50) |

FSIH 2009. gadā piešķīra aizdevumu uz sešiem gadiem par kopējo summu EUR 100 miljoni […], uzņēmumam, kas bija galvenais Duferco grupā. Aizdevuma laikā šis uzņēmums bija reģistrēts […]. Patlaban tas ir kļuvis par uzņēmumu […], kura darbību regulē […] tiesību akti. |

|

(51) |

Turklāt saskaņā ar vienošanos, kas parakstīta 2009. gada 4. septembrī, FSIH piešķīra aizdevumu par summu EUR [30–40] miljonu apmērā. Šim aizdevumam piemērojamā likme bija Euribor 12 mēnešu likme (1,302 %), kam pieskaitīti 75 bāzes punkti, proti, 2,052 % minētās vienošanās slēgšanas laikā. Saskaņā ar informāciju, ko Beļģija iesniedza 2013. gada 4. jūnijā, faktiski piemērotā likme sasniedza 2,04 %. Pamatsumma bija pilnībā atmaksājama termiņa beigās 2015. gada 31. decembrī vai agrāk, ja mainītos kontrole pār SIF. Aizdevuma procenti reizi gadā bija kapitalizējami un izmaksājami ik gadu par atlikušo bilanci, sākot no sestā gada vai agrāk, ja mainītos kontrole pār SIF. |

|

(52) |

Aizdevuma līguma 1.1. pantā paredzētie noteikumi par atlīdzināšanu gadījumā, ja mainītos SIF kapitāls, tika iekļauti, lai ņemtu vērā savstarpējās pirkuma iespējas klauzulas, ko Duferco un NLMK apsprieda attiecībā uz SIF, slēdzot 2008. gada 1. februāra vienošanos. 2008. gada vienošanās faktiski paredzēja, ka šādu iespēju var izmantot jebkurā brīdī, sākot no 2010. gada decembra, par cenu USD […] miljoni. Saskaņā ar 6.1. pantu aizdevuma līgumā, kas noslēgts starp FSIH un [uzņēmumu, kas tolaik bija galvenais Duferco grupā], ja mainītos kontrole pār SIF, aizņēmējam būtu pienākums vispirms piešķirt šim nolūkam nepieciešamos naudas līdzekļus, lai pilnībā atmaksātu FSIH piešķirto aizdevumu. |

|

(53) |

Šim aizdevumam bija divu veidu garantijas:

|

|

(54) |

2009. gada 4. septembra aizdevuma līgumam 2009. gada decembrī tika pievienots papildinājums. FSIH piešķīra jaunu aizdevumu EUR [60–70] miljonu apmērā [uzņēmumam, kas tolaik bija galvenais Duferco grupā]. Arī šim aizdevumam piemērojamā likme bija Euribor 12 mēnešu likme (1,302 %), kam pieskaitīti 75 bāzes punkti, proti, 2,052 % minētās vienošanās slēgšanas laikā. Saskaņā ar informāciju, ko Beļģija iesniedza 2013. gada 4. jūnijā, aizdevuma izmaksas brīdī faktiski piemērotā likme sasniedza 1,99 %. Tādi paši nosacījumi kā 4. septembra līgumā tika piemēroti attiecībā uz aizdevuma (pamatsummas un procentu) atmaksāšanu. Garantijas nodrošināšanai tika ieķīlātas […] piederošās DPH papildu akcijas. |

|

(55) |

Saskaņā ar Duferco gada ziņojumu par 2009. gadu garantijas kopējā vērtība abiem šiem aizdevumiem bija aptuveni USD […] miljoni. Kā apgalvoja Beļģija, šīs garantijas vērtība atbilst minētajai summai, ja ņem vērā tikai neto aktīvus aizdevuma piešķiršanas brīdī. |

|

(56) |

Aizdevums tika atmaksāts plānotajā veidā 2011. gada jūlijā, jo visu SIF pārņēma NLMK. |

|

(57) |

Tajā pašā laikā, saskaņā ar diviem līgumiem, kas parakstīti 2009. gada 29. septembrī un 22. decembrī, FSIH piešķīra SIF aizdevumu EUR 75 miljonu apmērā. Šis aizdevums tika izmaksāts divās daļās, EUR 20 miljoni 2009. gada septembrī un EUR 55 miljoni 2009. gada decembrī. Šim aizdevumam piemērojamā likme bija Euribor 12 mēnešu likme (1,302 %), kam pieskaitīti 75 bāzes punkti, proti, 2,052 % minētās vienošanās slēgšanas laikā. Saskaņā ar informāciju, ko Beļģija iesniedza 2013. gada 4. jūnijā, abu izmaksu veikšanas brīdī faktiski piemērotā likme sasniedza 1,99 %. |

|

(58) |

Šis kapitāls bija atmaksājams […]. Procenti bija […]. Turklāt saskaņā ar aizdevuma līguma 5. pantu […]. |

|

(59) |

Puses 2011. gada 29. jūnijā vienojās, ka, ņemot vērā metalurģijas nozarei nelabvēlīgo situāciju pasaulē un SIF kontroles maiņu, SIF jāatmaksā šis aizdevums paredzētajā veidā, veicot trīs maksājumus 2011., 2012. un 2013. gadā. SIF2011. gada 30. jūnijā atmaksāja pirmo šā kapitāla daļu, proti, EUR [15–25] miljonus, kā arī līdz attiecīgajam datumam uzkrājušos procentus, proti, EUR [1–2]. Pēdējais papildinājums 2013. gada 30. septembrī paredzēja veikt atlikušās bilances plānoto atmaksāšanu, proti, atmaksāt EUR [55–65] miljonus kā pamatsummu un EUR [1–2] miljonus kā procentus. Atbildē lēmumam par procedūras sākšanu Beļģija informēja Komisiju, ka SIF parāds FSIH ir pilnībā atmaksāts. |

2.2.6. 6. PASĀKUMS. KAPITĀLA PALIELINĀŠANA DLP PAR EUR 100 MILJONIEM

|

(60) |

2011. gada vasarā FSIH ieguldījumu kopsumma DLP sasniedza EUR 100 miljonus, un DLP bija Luksemburgā reģistrēts ieguldījumu fonds, kas izveidots paralēlai ieguldījumu pieņemšanai no FSIH un Duferco Beļģijā. Šie ieguldījumi tika veikti divās kārtās. |

|

(61) |

Vispirms, 2011. gada 29. jūnijāFSIH piešķīra konvertējamu aizdevumu EUR 30 miljonu apmērā DLP, piemērojot Euribor 12 mēnešu likmi, kam pieskaitīti 200 bāzes punkti (proti, 2,137 + 2 % = 4,137 %). Šis aizdevums tika piešķirts uz desmit gadiem. Aizdevumam netika sniegta nekāda garantija, ņemot vērā pušu nolūku pārvērst to kapitālā. Aizdevuma pārvēršana kapitālā faktiski notika 2011. gada 23. septembrī. |

|

(62) |

Duferco ar sava meitasuzņēmuma DII starpniecību 2011. gada 7. jūlijā piedalījās DLP kapitāla palielināšanā par EUR 101 miljonu, proti, par 50,26 % no DLP pamatkapitāla. |

|

(63) |

FSIH2011. gada 14. jūlijā piešķīra EUR 70 miljonus DLP, veicot tā kapitāla palielināšanu. |

|

(64) |

Pēc minētā ieguldījuma FSIH turēja 49,74 % no DLP pamatkapitāla. |

|

(65) |

Kapitāla palielināšana par EUR 201 miljonu (EUR 100 miljonus ieguldīja FSIH un EUR 101 miljonu ieguldīja Duferco) tika parakstīta ar nolūku:

|

|

(66) |

2012. gada decembrī tika nolemts atkal sadalīt Duferco metalurģiskos (lielākoties neaktīvos) un nemetalurģiskos uzņēmumus Valonijā. Duferco Belgium palika metalurģiskā uzņēmējdarbība, bet diversifikācijas darbības pārņēma jauns DLP meitasuzņēmums – Duferco Wallonie. Pēc minētās pārstrukturēšanas grupas struktūra bija šāda. 2. attēls 6. pasākumā iesaistītie uzņēmumi […] |

3. LĒMUMĀ PAR PROCEDŪRAS SĀKŠANU PAUSTO ŠAUBU KOPSAVILKUMS

3.1. ATBALSTA ESAMĪBA

3.1.1. 1. PASĀKUMS

|

(67) |

Komisija atgādina, ka paustās šaubas neattiecās uz apstākļiem, kādos FSIH ieguva daļas uzņēmumā Duferco US. Tā vietā Komisija apšaubīja, ka apstākļi, kādos FSIH pieļāva savas līdzdalības Duferco US izbeigšanu, saskanēja ar principu par privāto ieguldītāju tirgus ekonomikas apstākļos. Pamatojot šīs šaubas, Komisija izmantoja vairākus argumentus. |

|

(68) |

Vispirms, pārdošanas cena euro valūtā 2006. gadā bija tāda pati kā pirkuma cena 2003. gadā, un tas pats par sevi liecina par nepietiekamu rentabilitāti turēšanas periodā. Komisijai tas bija pārsteigums, ņemot vērā pozitīvos rezultātus, ko Duferco US sasniedza laikā no 2003. līdz 2006. gadam, un šā uzņēmuma pašu kapitāla turpmāko palielināšanos. Tādēļ Komisija apstrīdēja Beļģijas apgalvojumu, ka šīs daļas ienesīgums jānovērtē ASV dolāros (Duferco US funkcionālajā valūtā), nevis euro (FSIH funkcionālajā valūtā). |

|

(69) |

Pēc tam Komisija bija pārsteigta, ka netika veikta iepriekšēja novērtēšana pirms šīs iespējas izmantošanas cenas noteikšanas. |

|

(70) |

Komisija apšaubīja arī iemeslus, kādēļ notika FSIH izstāšanās, un jo īpaši attieksmi pret ekonomiskās izaugsmes palēnināšanos turpmākajos gados. Tādēļ Komisija šaubījās, ka privāts ieguldītājs būtu piekritis tik ilgam šīs iespējas periodam (gandrīz desmit gadi), kā arī apgalvojumam, ka tas spētu paredzēt turpmāko ekonomikas lejupslīdi. Komisija arī atzīmēja, ka 2005. un 2006. gada līgumi, kas tika attiecīgi noslēgti ar Duferco un […], samazināja tirgus svārstību ietekmi uz Duferco US un līdz ar to palielināja tās pievilcību. |

|

(71) |

Visbeidzot, Komisija bija pārsteigta par to, ka pirkuma iespēja tika piešķirta bez maksas, kaut arī tai bija noteikta ekonomiskā vērtība attiecībā uz Duferco grupu, kas varēja to izmantot pēc saviem ieskatiem. |

3.1.2. 2. PASĀKUMS

|

(72) |

Komisija šaubījās par to, vai apstākļi, kādos FSIH izbeidza savu līdzdalību DPH, saskanēja ar principu par privāto ieguldītāju tirgus ekonomikas apstākļos. |

|

(73) |

Komisija ne tikai apstrīdēja ASV dolāru izmantošanu, aplēšot ieguldījumu DPH rentabilitāti, bet šaubījās arī par cesijas cenas noteikšanas metodes pamatotību. Jo īpaši tā bija pārsteigta par lielo atšķirību starp pušu izmantoto cenu un neatkarīgo novērtējumu, ko Ernst&Young veica 2006. gadā. |

|

(74) |

Iepriekšējās izskatīšanas posmā Beļģija būtībā pamatoja šo atšķirību ar to, ka tika ņemtas vērā piecas atlaides. Komisija apstrīdēja, ka šīs atlaides reāli tika izmantotas sarunās starp [uzņēmumu, kas tolaik kontrolēja DPH] un FSIH, un ārpus formālās izmeklēšanas tā apšaubīja minēto atlaižu ekonomisko pamatotību. |

|

(75) |

Visbeidzot, Komisija apšaubīja arī FSIH izstāšanās iemeslus. |

|

(76) |

Noslēgumā, Komisija izvirzīja domu, ka, pretēji tam, lai rīkotos kā privāts ieguldītājs, FSIH vienīgi centās atgūt savu sākotnējo EUR 80 miljonu vērto ieguldījumu, to tikai palielinot ar EUR 4 miljonu vērto dividendi, kas pienācās par 2005. gadu, bet vēl nebija tai izmaksāta. |

3.1.3. 3. PASĀKUMS

|

(77) |

Komisija šaubījās par to, vai apstākļi, kādos FSIH veica ieguldījumu DSIH, saskanēja ar principu par privāto ieguldītāju tirgus ekonomikas apstākļos. |

|

(78) |

Atbildot uz Beļģijas apgalvojumu attiecībā uz šīs operācijas pari passu raksturu, Komisija piebilda, ka ieguldījuma veikšanas laikā DSIH jau atradās Duferco kontroles lokā un aktīvus, kas tika piesaistīti šim jaunajam meitasuzņēmumam, arī jau turēja Duferco (50 % apmērā, ar SIF starpniecību). Šādā situācijā jaunos riskus uzņēmās vienīgi jaunais (valsts) akcionārs, un minēto operāciju nevar klasificēt kā pari passu. |

|

(79) |

Attiecībā uz Duferco Diversification un tā meitasuzņēmumu novērtējumu:

|

|

(80) |

Visbeidzot, Komisija apšaubīja ietekmi uz FSIH, ko radīja Duferco Diversification atkalpārdošana uzņēmumam DLP 2011. gadā, situācijā, kad FSIH turēja uzņēmumā DLP tikai 49,7 %, neraugoties uz to, ka FSIH turēja visas DSIH akcijas, izņemot vienu. |

3.1.4. 4. UN 5. PASĀKUMS

|

(81) |

Komisija apšaubīja Beļģijas apgalvojumu, ka abiem aizdevumiem izmantotā likme nesaturēja nekādus atbalsta elementus, jo tā lielākoties bija augstāka par vidējo mainīgo procentu likmi, ko bankas piemēroja [uzņēmumam, kas tolaik bija galvenais Duferco grupā] un SIF grupai, proti, attiecīgi 1,31 % un 1,92 %. |

|

(82) |

Attiecībā uz aizdevumu, kas tika piešķirts [uzņēmumam, kas tolaik bija galvenais Duferco grupā], Beļģijas tajā laikā sniegtā informācija neļāva atrast nevienu privātu aizdevumu uz līdzīgiem nosacījumiem. |

|

(83) |

Attiecībā uz aizdevumu, kas tika piešķirts SIF, Komisija šaubījās par uzņēmuma atbilstību AAA kategorijai un bija pārsteigta par to, ka šim aizdevumam nebija nekāda nodrošinājuma. |

|

(84) |

Līdz ar to Komisija nepieļāva, ka varētu galīgi izslēgt iespēju, ka šie aizdevumi, kas tika piešķirti [uzņēmumam, kas tolaik bija galvenais Duferco grupā] un SIF, satur valsts atbalsta elementus. |

3.1.5. 6. PASĀKUMS

|

(85) |

Komisija pauda šaubas par to, ka kapitāla palielināšana DLP par EUR 100 miljoniem atbilst principam par privāto ieguldītāju tirgus ekonomikas apstākļos. |

|

(86) |

Komisija norādīja, ka šis ieguldījums nav a priori atzīstams par pari passu, jo Duferco to veica uzņēmumā, kas jau piederēja šai grupai. Šādā situācijā valsts akcionārs un privātais akcionārs neuzņēmās vienādu risku, un privāto akcionāru nevar atzīt par neatkarīgu attiecībā uz minēto ieguldījumu. |

|

(87) |

Attiecībā uz DLP piesaistīto aktīvu cenu Komisija jo īpaši apšaubīja metodi, kas izmantota, lai novērtētu DLLPL, Duferco Trebos un krājumus, ko iegādājās Duferco La Louvière Sales. |

3.2. SADERĪBA

|

(88) |

Komisija secināja, ka izmeklētajiem pasākumiem šķietami nevar piemērot nevienu pamatdokumentu vai Komisijas pamatnostādnes par saderības kritērijiem valsts atbalsta jomā. Jo īpaši attiecībā uz reģionālo atbalsta pasākumu iespējamību atbilstošie dokumenti paredz, ka šāds atbalsts metalurģijas nozarē nav saderīgs ar iekšējo tirgu. |

4. BEĻĢIJAS VALSTS APSVĒRUMI

4.1. 1. PASĀKUMS

|

(89) |

Attiecībā uz principu par privāto ieguldītāju tirgus ekonomikas apstākļos Beļģija uzskata, ka, ņemot vērā īpašo situāciju, kādā notika vienošanās par Duferco US akciju pārdošanu, nevar teikt, ka šis darījums nebūtu veikts par tirgus cenu. |

|

(90) |

Beļģija vispirms atzīmē, ka ASV reģistrēta uzņēmuma Duferco US funkcionālā valūta ir ASV dolāri, kā paredzēts starptautiskajā grāmatvedības standartā IAS 21.9. Tādēļ Beļģija uzskata, ka FSIH ieguldījums un tā ienesīguma aprēķins jāanalizē ASV dolāros, nevis euro valūtā pēc konversijas. Tā piebilst, ka risks, ko uzņēmās FSIH, nevar aizsargāt pret riskiem, ko rada pārejas process, jo nodrošinājums ir ļoti grūti iegūstams, ņemot vērā šīs operācijas raksturu un jo īpaši nenoteiktību attiecībā uz datumu, kad notiks izstāšanās no ieguldījuma. Beļģija arī apstiprina, ka šā ieguldījuma ienesīgums, pamatojoties uz summām ASV dolāros, bija 6,81 % gadā. |

|

(91) |

Beļģija arī apstrīd, ka, novērtējot Duferco US, jāņem vērā pašu kapitāla vērtība. Pirmkārt, tā apgalvo, ka pašu kapitāla palielināšanās, kas, protams, ietekmē uzņēmuma bilances vērtību, ne obligāti izraisa šā uzņēmuma tirgus vērtības pieaugumu. Otrkārt, tā uzsver, ka minētā uzņēmuma peļņa Komisijas apskatītajos gados bija ļoti nepastāvīga. Šajā ziņā Beļģija iebilst pret Komisijas apgalvojumu, ka laikposms no 2003. līdz 2006. gadam Duferco US un Farrell bija “kopumā labvēlīgs periods”. |

|

(92) |