ISSN 1977-0715

Eiropas Savienības

Oficiālais Vēstnesis

L 134

Izdevums latviešu valodā

Tiesību akti

59. sējums

2016. gada 24. maijs

|

ISSN 1977-0715 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 134 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

59. sējums |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

LĒMUMI

|

24.5.2016 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 134/1 |

KOMISIJAS LĒMUMS (ES) 2016/788

(2014. gada 1. oktobris)

par valsts atbalstu SA.32833 (11/C) (ex 11/NN), ko Vācija sniegusi saistībā ar Frankfurtes Hānas lidostas finansēšanas pasākumiem, kuri ieviesti laikposmā no 2009. līdz 2011. gadam

(izziņots ar dokumenta numuru C(2014) 6850)

(Autentisks ir tikai teksts angļu valodā)

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 2. punkta pirmo daļu (1),

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

pēc tam, kad ieinteresētās personas aicinātas iesniegt savus apsvērumus atbilstīgi iepriekš minētajiem nosacījumiem (2), un, ņemot vērā šo personu apsvērumus,

tā kā:

1. PROCEDŪRA

|

(1) |

Komisija 2008. gada 17. jūnija vēstulē informēja Vāciju par savu lēmumu attiecībā uz Frankfurtes Hānas lidostas pārvaldītāja Flughafen Frankfurt Hahn GmbH (turpmāk “FFHG”) finansēšanu un tā finanšu attiecībām ar uzņēmumu Ryanair sākt Līguma 108. panta 2. punktā paredzēto procedūru. Oficiālā izmeklēšanas procedūra tika reģistrēta ar lietas numuru SA.21121 (C 29/08). |

|

(2) |

Uzņēmums Deutsche Lufthansa AG (turpmāk “Lufthansa”) 2011. gada 4. marta vēstulē sniedza papildu informāciju par pašlaik notiekošo oficiālo izmeklēšanas procedūru lietā SA.21121 (C 29/08), norādot uz jauniem valsts atbalsta pasākumiem par labu FFHG. |

|

(3) |

Komisija ar 2011. gada 18. marta vēstuli šos uzņēmuma Lufthansa iesniegtos datus pārsūtīja Vācijai un pieprasīja sniegt papildu informāciju par iespējamiem jauniem valsts atbalsta pasākumiem. Vācija 2011. gada 5. aprīļa vēstulē lūdza pagarināt šīs informācijas sniegšanas termiņu līdz 2011. gada 15. jūlijam. Komisija 2011. gada 11. aprīļa vēstulē piešķīra termiņa pagarinājumu līdz 2011. gada 18. maijam saistībā ar dažiem jautājumiem un līdz 2011. gada 31. maijam saistībā ar pārējiem jautājumiem. Vācija sniedza atbildes 2011. gada 19. maija un 2011. gada 23. maija vēstulē. |

|

(4) |

Tomēr šīs atbildes bija nepilnīgas. Tāpēc Komisija 2011. gada 6. jūnija vēstulē nosūtīja atgādinājumu saskaņā ar Padomes Regulas (EK) Nr. 659/1999 (3) 5. panta 2. punktu. Vācija sniedza atbildes 2011. gada 14. jūnija un 2011. gada 16. jūnija vēstulē. |

|

(5) |

Komisija 2011. gada 13. jūlija vēstulē informēja Vāciju par tās lēmumu sākt Līguma 108. panta 2. punktā paredzēto procedūru saistībā ar kredītlīniju, ko FFHG piešķīra Reinzemes-Pfalcas federālās zemes naudas kopfonds, aizdevumu, ko FFHG piešķīra Reinzemes-Pfalcas federālās zemes banka Investitions- und Strukturbank (turpmāk “ISB”), un garantiju, ko FFHG piešķīra Reinzemes-Pfalcas federālā zeme saistībā ar ISB aizdevumu (turpmāk “lēmums par procedūras sākšanu”). Oficiālā izmeklēšanas procedūra par šiem aspektiem tika reģistrēta ar lietas numuru SA.32833 (11/C). |

|

(6) |

Vācija 2011. gada 22. jūlija vēstulē pieprasīja pagarinājumu termiņam, kurā tai jāsniedz atbilde uz lēmumu par procedūras sākšanu, un Komija to pieņēma 2011. gada 26. jūlijā. Komisija 2011. gada 31. augustā saņēma Vācijas piezīmes par lēmumu par procedūras sākšanu. |

|

(7) |

Komisija 2011. gada 22. decembra vēstulē no Vācijas pieprasīja papildu informāciju. Vācija 2012. gada 18. janvāra vēstulē pieprasīja pagarinājumu atbildes sniegšanas termiņam, un Komisija to piešķīra tajā pašā datumā. Vācija atbildēja uz 2011. gada 22. decembra pieprasījumu sniegt papildu informāciju ar 2012. gada 22. februāra vēstuli. |

|

(8) |

Lēmums par procedūras sākšanu tika publicēts Eiropas Savienības Oficiālajā Vēstnesī (4)2012. gada 21. jūlijā. Komisija aicināja ieinteresētās personas iesniegt piezīmes par attiecīgajiem pasākumiem viena mēneša laikā pēc šīs publikācijas dienas. |

|

(9) |

Komisija saņēma informāciju arī no vienas trešās personas – 2012. gada 4. septembra vēstuli no Reinzemes-Pfalcas federālās zemes. Komisija ar 2012. gada 7. septembra vēstuli šo informāciju pārsūtīja Vācijai. Vācijai tika dota iespēja viena mēneša laikā sniegt piezīmes par trešās personas iesniegto informāciju. Vācija piezīmes nesniedza. |

|

(10) |

Komisija 2013. gada 10. aprīļa vēstulē no Vācijas pieprasīja papildu informāciju. Vācija sniedza atbildi 2013. gada 17. jūnija vēstulē. |

|

(11) |

Komisija 2014. gada 25. februāra vēstulē informēja Vāciju par 2014. gada 20. februārī pieņemtajām 2014. gada aviācijas pamatnostādnēm (5), par to, ka šīs pamatnostādnes kļūs piemērojamas attiecīgajai lietai, sākot ar to publicēšanas brīdi Eiropas Savienības Oficiālajā Vēstnesī, un deva Vācijai iespēju sniegt komentārus par šīm pamatnostādnēm un to piemērošanu 20 darbadienu laikā pēc to publicēšanas Oficiālajā Vēstnesī. |

|

(12) |

2014. gada aviācijas pamatnostādnes tika publicētas Eiropas Savienības Oficiālajā Vēstnesī2014. gada 4. aprīlī. Ar tām tika aizstātas 1994. gada aviācijas pamatnostādnes (6), kā arī 2005. gada aviācijas pamatnostādnes (7). |

|

(13) |

Eiropas Savienības Oficiālajā Vēstnesī2014. gada 15. aprīlī tika publicēts paziņojums, ar kuru dalībvalstis un ieinteresētās personas tika aicinātas iesniegt piezīmes par 2014. gada aviācijas pamatnostādņu piemērošanu šajā lietā viena mēneša laikā pēc to publicēšanas dienas (8). Uzņēmuma Lufthansa un nevalstiskās organizācijas Transport & Environment iesniegtie apsvērumi. Komisija 2014. gada 21. augustā vēstulē šos apsvērumus pārsūtīja Vācijai. 2014. gada 29. augusta vēstulē Vācija informēja Komisiju, ka tai šajā saistībā nav nekādu apsvērumu. |

|

(14) |

Komisija 2014. gada 23. marta un 2014. gada 4. aprīļa vēstulē Vācijai pieprasīja papildu informāciju. Vācijas sniedza atbildes 2014. gada 17. aprīļa, 2014. gada 24. aprīļa un 2014. gada 9. maija vēstulē. |

|

(15) |

Vācija 2014. gada 17. jūnijā informēja Komisiju, ka tā izņēmuma kārtā piekrīt, ka šis lēmums tiek pieņemts tikai angļu valodā. |

2. IZMEKLĒŠANAS KONTEKSTS

2.1. Lidostas un tās īpašumtiesību struktūras pārveidošana

|

(16) |

Frankfurtes Hānas lidosta atrodas Reinzemes-Pfalcas federālajā zemē aptuveni 120 km uz rietumiem no Frankfurtes pie Mainas. Frankfurtes Hānas lidosta līdz 1992. gadam bija ASV militārā gaisa bāze. Pēc tam tā tika pārvērsta par civilo lidostu. Tai ir diennakts darbības licence. |

|

(17) |

Holding Unternehmen Hahn GmbH & Co. KG (turpmāk “Holding Hahn”), kas ir uzņēmuma Wayss & Freytag un Reinzemes-Pfalcas federālās zemes publiskā un privātā sektora partnerība, 1995. gada 1. aprīlī no Vācijas ieguva Frankfurtes Hānas lidostas infrastruktūras īpašumtiesības. Laikā no 1995. līdz 1998. gadam šī publiskā un privātā sektora partnerība attīstīja lidostu, lai to padarītu par rūpniecisku un komerciālu teritoriju. Kā norāda Vācija – kad partnerība starp uzņēmumu Wayss & Freytag un Reinzemes-Pfalcas federālo zemi neizrādījās veiksmīga, 1998. gada 1. janvārī projektā sāka iesaistīties uzņēmums Flughafen Frankfurt/Main GmbH (turpmāk “Fraport”) (*) un galu galā pārņēma lidostas ekspluatāciju. |

|

(18) |

Fraport nopirka 64,90 % pārvaldītāja Flughafen Hahn GmbH & Co. KG Lautzenhausen (turpmāk “FFHG”) kapitāldaļu par cenu […] (9). Daļa pirkuma cenas (EUR […]) bija jāapmaksā līdz 2007. gada 31. decembrim, un tai tika piemēroti noteikti nosacījumi (10). 1999. gada augustā Fraport ieguva 73,37 % Holding Hahn kapitāldaļu un 74,90 % tā ģenerālpartnera Holding Unternehmen Hahn Verwaltungs GmbH kapitāldaļu par cenu EUR […]. Tādējādi Fraport faktiski kļuva par jauno Reinzemes-Pfalcas federālās zemes partneri. |

|

(19) |

Fraport Frankfurtes Hānas lidostā galveno uzmanību veltīja lidostas pasažieru un kravu pārvadājumu uzņēmējdarbības attīstīšanai. Šajā saistībā Fraport bija viens no pirmajiem uzņēmumiem, kas izmantoja tādu uzņēmējdarbības modeli, kura mērķis bija īpaši piesaistīt zemo cenu aviosabiedrības. Pamatojoties uz šo faktu, Fraport ar Holding Hahn noslēdza jaunu peļņas un zaudējumu nodošanas līgumu, šo pārvaldītājsabiedrību pārveidojot par Vācijas sabiedrību ar ierobežotu atbildību (Gesellschaft mit beschränkter Haftung, GmbH). Šī pārveidošana un līguma noslēgšana notika 2000. gada 24. novembrī. |

|

(20) |

Rezultātā Holding Hahn un FFHG apvienojās, izveidojot Flughafen Hahn GmbH. Jaunajā uzņēmumā Reinzemes-Pfalcas federālajai zemei piederēja 26,93 % kapitāldaļu, un Fraport 73,07 % kapitāldaļu. 2001. gadā abi kapitāldaļu turētāji – Fraport un Reinzemes-Pfalcas federālā zeme – FFHG piesaistīja jaunu kapitālu. |

|

(21) |

Līdz 2001. gada 11. jūnijam 100 % Fraport kapitāldaļu piederēja valsts kapitāldaļu turētājiem (11). 11. jūnijā Fraport tika kotēts fondu biržā, un 29,71 % tā kapitāldaļu tika pārdotas privātiem kapitāldaļu turētājiem, savukārt pārējie 70,29 % kapitāldaļu palika valsts kapitāldaļu turētāju īpašumā. |

|

(22) |

2002. gada novembrī Reinzemes-Pfalcas federālā zeme, Hesenes federālā zeme, Fraport un FFHG noslēdza līgumu par Frankfurtes Hānas lidostas turpmāko attīstību. Šajā līgumā tika paredzēta otra reģistrētā kapitāla palielināšana. Veicot šo palielināšanu, Hesenes federālā zeme iesaistījās FFHG kā trešais kapitāldaļu turētājs. Fraport tad piederēja 65 % kapitāldaļu, savukārt Hesenes federālajai zemei un Reinzemes-Pfalcas federālajai zemei katrai piederēja 17,5 % kapitāldaļu. Šī īpašumtiesību struktūra palika nemainīga līdz 2009. gadam, kad Fraport visas savas kapitāldaļas pārdeva Reinzemes-Pfalcas federālajai zemei, kurai kopš tā laika pieder lielākā daļa kapitāldaļu 82,5 % apmērā. Pārējie 17,5 % kapitāldaļu joprojām pieder Hesenes federālajai zemei. |

2.2. Pasažieru un kravu satiksmes attīstība un tuvumā esošās lidostas

|

(23) |

Pasažieru plūsma Frankfurtes Hānas lidostā palielinājās no 29 289 pasažieriem 1998. gadā līdz četriem miljoniem 2007. gadā, un pēc tam atkal samazinājās līdz 2,7 miljoniem 2013. gadā (sk. 1. tabulu). Pašlaik lidostu apkalpo Ryanair (12), Wizz Air (13) un citas aviosabiedrības. Ryanair pasažieru pārvadājumu daļa veido aptuveni [80–100 %]. 1. tabula Pasažieru plūsmas attīstība Frankfurtes Hānas lidostā no 1998. līdz 2013. gadam

|

|

(24) |

Frankfurtes Hānas lidostā ir arī ievērojami palielinājusies kravu gaisa pārvadājumu plūsma. Kravu gaisa pārvadājumu plūsma Frankfurtes Hānas lidostā palielinājās no 16 020 tonnām 1998. gadā līdz 286 416 tonnām 2011. gadā, un pēc tam atkal samazinājās līdz 152 503 tonnām 2013. gadā (sk. 2. tabulu). 2013. gadā lidostā kopumā (ieskaitot kravu ekspeditorus) tika apstrādātas 446 608 tonnas kravu. 2. tabula Kravu pārvadājumu plūsmas attīstība Frankfurtes Hānas lidostā no 1998. līdz 2010. gadam

|

|

(25) |

Frankfurtes Hānas lidostas tuvumā atrodas šādas lidostas:

1. attēls Pasažieru gaisa satiksmes attīstība Frankfurtes pie Mainas lidostā un Frankfurtes Hānas lidostā laikposmā no 2000. līdz 2012. gadam.

|

2.3. Lidostu finanšu rezultāti un pārskats par veiktajiem ieguldījumiem

|

(26) |

3. tabulā ir sniegts pārskats par FFHG veiktajiem ieguldījumiem laikposmā no 2001. līdz 2012. gadam, kopumā ieguldot aptuveni EUR 216 miljonus. 3. tabula Pārskats par veiktajiem ieguldījumiem laikposmā no 2001. līdz 2012. gadam

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

4. tabulā ir sniegts pārskats par FFHG ikgadējiem finanšu rezultātiem laikposmā no 2001. līdz 2012. gadam. 4. tabula FFHG ikgadējie finanšu rezultāti laikposmā no 2001. līdz 2012. gadam

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. FAKTU IZKLĀSTS UN PROCEDŪRAS UZSĀKŠANAS PAMATOJUMS

|

(28) |

Lēmumā par procedūras sākšanu ir aprakstīti laikposmā no 2009. līdz 2011. gadam ieviestie finanšu pasākumi un uzdoti šādi jautājumi:

|

3.1. Kredītlīnija, ko piešķīra Reinzemes-Pfalcas federālās zemes naudas kopfonds

|

(29) |

Kopš 2009. gada 19. februāraFFHG ir iekļauts Reinzemes-Pfalcas federālās zemes naudas kopfondā. Naudas kopfonda mērķis ir optimizēt likvīdo līdzekļu izmantojumu federālās zemes dažādos uzņēmumos, fondos un publiskos uzņēmumos. |

|

(30) |

Dažādu uzņēmumu un fondu dalība naudas kopfondā balstās uz saprašanās memorandu starp attiecīgo uzņēmumu/fondu un Reinzemes-Pfalcas federālās zemes Finanšu ministriju. Ja naudas kopfondā līdzekļu pieprasījums pārsniedz pieejamos līdzekļus, likviditātes deficītu īstermiņā finansē no kapitāla tirgus. |

|

(31) |

FFHG pašreizējā kredītlīnija Reinzemes-Pfalcas federālās zemes naudas kopfondā ir EUR 45 miljoni. Līdz 2013. gada 25. martamFFHG bija izlietojis 100 % (EUR 45 miljonus) no savas kredītlīnijas. |

3.2. FFHG aizdevumu pārfinansēšana Reinzemes-Pfalcas federālās zemes bankā Investitions- und Strukturbank

|

(32) |

Pēc tam, kad Reinzemes-Pfalcas federālā zeme kļuva par FFHG galveno kapitāldaļu turētāju, 2009. gadā tā ilgtermiņa aizdevumi tika pārfinansēti ISB bankā. Trīs aizdevumi, proti, 1., 3. un 4. aizdevums (sk. 5. tabulu), tika piešķirti ar fiksētu procentu likmi visā attiecīgo aizdevumu izsniegšanas laikposmā, savukārt 2. un 5. aizdevumam bija mainīga procentu likme. 5. tabulā ir apkopoti ISB izsniegto aizdevumu nosacījumi. 5. tabula Aizdevumi FFHG, ko izsniegusi ISB

|

|

(33) |

FFHG arī parakstīja divus līgumus par procentu likmes mijmaiņu ar IKB Corporate Lab. Ar šiem līgumiem tika ieviests nodrošinājums 2. un 5. aizdevuma (sk. 5. tabulu) procentu likmes mainīgās daļas svārstību gadījumā – attiecīgi sešu mēnešu un trīs mēnešu EURIBOR. Mijmaiņas līgumi tika parakstīti 2004. un 2005. gadā (saistībā ar tolaik sniegtajiem aizdevumiem, ko aizstāja pašreizējais finansējums). |

|

(34) |

ISB izsniegto aizdevumu atmaksāšanas nosacījumi atšķiras. 1., 3., 4. un 5. aizdevums ir amortizēti aizdevumi, savukārt 2. aizdevums ir vienā reizē dzēšams aizdevums tā atmaksas termiņā. 6. tabulā ir apkopoti minēto aizdevumu atmaksas nosacījumi. 6. tabula ISB aizdevumu atmaksas nosacījumi

|

|

(35) |

Visiem aizdevumiem 100 % garantiju nodrošina Reinzemes-Pfalcas federālā zeme. Par garantijas nodrošinājumu FFHG galvotājam maksā garantijas prēmiju [0,5 % līdz 1,5 %] gadā. |

3.3. Iespējamā FFHG piešķirtā valsts atbalsta saderīgums

|

(36) |

Savā lēmumā par procedūras sākšanu Komisija pauda šaubas par to, vai 3.1. punktā minētā Reinzemes-Pfalcas federālās zemes naudas kopfonda piešķirtā kredītlīnija un 3.2. punktā minētie aizdevumi un garantija ir saderīgi ar iekšējo tirgu, jo 2005. gada aviācijas pamatnostādnēs nebija norādīti atbilstības nosacījumi darbības atbalstam, ja tie bija valsts atbalsts. |

4. VĀCIJAS PIEZĪMES

|

(37) |

Kopumā Vācija apgalvoja, ka neviens no pasākumiem, par kuriem tiek veikta izmeklēšana šajā procedūrā, nav valsts atbalsts 107. panta 1. punkta nozīmē, jo, ņemot vērā visus attiecīgos apstākļus, FFHG netiek piešķirtas nekādas ekonomiskas priekšrocības. Vācija arī apgalvoja, ka gadījumā, ja Komisija uzskata, ka šie pasākumi ir atbalsts Līguma nozīmē, tad šis atbalsts ir uzskatāms par saderīgu ar iekšējo tirgu. |

4.1. Frankfurtes Hānas lidostas konkrētā situācija 2009. gadā

|

(38) |

Vācija uzskatīja, ka, novērtējot attiecīgos finanšu pasākumus, ir jāņem vērā šīs lidostas konkrētā situācija un attiecīgo finanšu pasākumu konteksts. Šajā saistībā Vācija norādīja uz šādiem trim apstākļiem. |

|

(39) |

Pirmkārt, saistībā ar pasākumu pamatojumu Vācija norādīja, ka FFHG lielāko daļu savu ieguldījumu bija finansējis laikā, kad, izmantojot aizdevumus, militārais lidlauks tika pārvērsts par komerciālu lidostu, kā arī laikā pēc tam. Kā norāda Vācija, šā iemesla dēļ FFHG atšķirībā no citām lidostām bija lielas ilgtermiņa finanšu saistības. |

|

(40) |

Otrkārt, Vācija argumentēja, ka FFHG aizdevumu pārfinansēšana bija neizbēgama, jo Fraport savas kapitāldaļas 2009. gada 1. janvārī pārdeva Reinzemes-Pfalcas federālajai zemei. Pirms šā darījuma peļņas un zaudējumu nodošanas līgumā (Beherrschungs- und Gewinnabführungsvertrag, turpmāk “PLTA”) Fraport tika noteikts nodrošināt FFHG ilgtermiņa parādu finansēšanu un segt tā iespējamos zaudējumus. Vācija arī paskaidroja, ka pēc tam, kad Reinzemes-Pfalcas federālā zeme bija iegādājusies šīs kapitāldaļas, PLTA tika izbeigts, tāpēc bija nepieciešama FFHG saistību pārfinansēšana. Kā norāda Vācija, īstenojot šos pasākumus, Reinzemes-Pfalcas federālās zemes mērķis bija tikai saglabāt FFHG finansiālo situāciju. |

|

(41) |

Treškārt, Vācija īpaši uzsvēra to, ka privāts uzņēmums būtu finansējis FFHG saskaņā ar tādiem pašiem nosacījumiem, kā to darīja Reinzemes-Pfalcas federālā zeme, un ka šie nosacījumi atbilst tirgus ekonomikas aizdevēja principam. Vācija apgalvoja, ka Komisijai ir jāņem vērā gan šis komerciālais darījums kopumā, gan arī konkrētās lietas apstākļi, jo īpaši tas, ka federālajai zemei pieder lielākā daļa kapitāldaļu. |

4.2. Kredītlīnijas, ko piešķīra Reinzemes-Pfalcas federālās zemes naudas kopfonds, atbalsta statuss

4.2.1. Naudas kopfonda finansējums

|

(42) |

Vācija norādīja, ka naudas kopfonds ir finanšu instruments, ko federālā zeme izveidojusi 2002. gadā. Šajā naudas kopfondā var piedalīties federālās zemes iestādes un fondi, kā arī visi uzņēmumi, kurus regulē privāttiesību akti un kuros federālajai zemei pieder vairāk nekā 50 % kapitāldaļu. Vācija paskaidroja, ka šā naudas kopfonda ikdienas konta atlikumu pārvalda federālās zemes Landeshauptkasse. |

|

(43) |

Vācija uzskatīja, ka naudas kopfondu nefinansē tieši no federālās zemes budžeta, bet gan ar tā dalībnieku naudas pārpalikumu. Tā arī paskaidroja, ka naudas kopfondā esošais naudas pārpalikums tika ieguldīts kapitāla tirgos. Tādā pat veidā deficīts tika segts ar līdzekļiem, kas tika iegūti no kapitāla tirgus. Tādējādi Vācija apgalvoja, ka ar naudas kopfondu nodrošinātais finansiālais atbalsts netiek sniegts no federālās zemes līdzekļiem un arī nav attiecināms uz federālo zemi. |

|

(44) |

Vācija arī iesniedza datus, kuros bija norādīta naudas kopfonda vispārējais atlikums (dalībnieku uzņēmumu noguldījumi un ņemtās kredītlīnijas), kas ir apkopots 2. attēlā. 2. attēls Federālās zemes naudas kopfonda finansējuma vispārējā attīstība 2009.–2013. gadā (miljoni EUR)

|

4.2.2. Ekonomiska priekšrocība

|

(45) |

Vācija apgalvoja, ka FFHG neguva ekonomisku priekšrocību Līguma 107. panta 1. punkta nozīmē tāpēc, ka tā bija iekļauta federālās zemes naudas kopfondā. Kā norāda Vācija, paziņojums par atsauces likmēm (14) nav jāpiemēro stingri, jo tajā netiek ņemts vērā tas, ka Reinzemes-Pfalcas federālajai zemei pieder lielākā daļa FFHG kapitāldaļu. |

|

(46) |

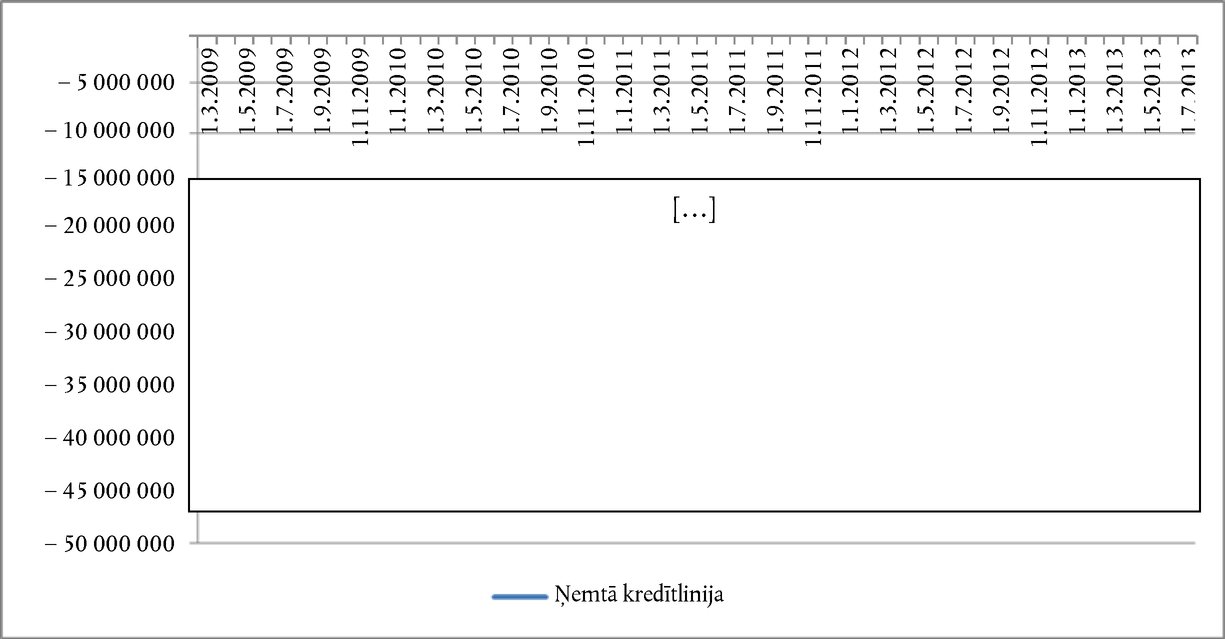

Vācija paskaidroja, ka, lai gan kredītlīnija tika piešķirta uz ilgāku laikposmu, principā aizdevumi tikai aprēķināti pēc dienas likmes. Tāpēc Vācija apgalvoja, ka paņemtā kredītlīnija atbilst īstermiņa aizdevuma nosacījumiem. 3. attēlā ir parādīts FFHG kredītlīnijas izlietojums. 3. attēls Pārskats par FFHG ņemto kredītlīniju no naudas kopfonda laikposmā no 2009. gada marta līdz 2013. gada augustam (EUR)

|

|

(47) |

Saistībā ar naudas kopfonda saistību reitingu un nodrošinājumu Vācija norādīja, ka FFHG naudas kopfonda saistību reitings ir tāds pats, kā tā visām citām saistībām. Vācija norādīja, ka, lai gan no uzņēmumiem, kas izmanto naudas kopfondu, nodrošinājums netiek prasīts, tos uzrauga federālā zeme, un tā, būdama FFHG lielākais kapitāldaļu turētājs, vienmēr var pieprasīt nodrošināt ņemtos aizdevumus. Turklāt Vācija norādīja, ka naudas kopfonda izmantošana ir parasta un bieži izplatīta tirgus prakse. Vācija uzskata, ka naudas kopfonda mērķis ir federālajai zemei piederošo uzņēmumu likviditātes līdzsvarošana. |

|

(48) |

Jo īpaši saistībā ar norādi lēmumā par procedūras sākšanu, ka, tā kā nav noteikts reitings, riska rezerves bija jānosaka 1 000 bāzes punktu līmenī, Vācija argumentē, ka neviena privāta pārvaldītājsabiedrība nepieskaitītu 1 000 bāzes punktus pamatlikmei kapitāldaļu turētāja aizdevumam, ko piešķīris tās meitasuzņēmums, ja tas īsteno pārvaldītājsabiedrības ekonomiskās un strukturālās intereses. Vācija arī norādīja, ka FFHG noteiktā procentu likme aptuveni atbilda Eiropas uz nakti izsniegto kredītu indeksu vidējam rādītājam. 4. attēlā ir norādītas procentu likmes, kas piemērotas FFHG par kredītlīnijas izmantošanu 2012. un 2013. gadā. 4. attēls FFHG piemērotās procentu likmes attīstība saistībā ar naudas kopfonda līdzekļu izmantošanu laikposmā no 2012. gada janvāra līdz 2013. gada augustam

|

|

(49) |

Saistībā ar norādi lēmumā par procedūras sākšanu, ka riska rezerve parasti tiktu noteikta, pamatojoties uz FFHG saistību neizpildes varbūtības novērtējumu, Vācija norādīja, ka naudas kopfondā iekļaujot FFHG, Reinzemes-Pfalcas federālā zeme nepiešķīra aizdevumu trešajai personai, bet gan piedāvāja kapitāldaļu turētāja aizdevumu savam meitasuzņēmumam. Vācija arī norādīja, ka federālā zeme kā kapitāldaļu turētājs labi pārzināja FFHG saistību neizpildes varbūtību, tāpēc tai nebija vajadzīgs ārējs novērtējums, un tai bija visa nepieciešamā informācija. |

|

(50) |

Vācija arī iesniedza FFHG reitingus, kas noteikti, pamatojoties uz Moody's kredītreitinga modeli (15), par laikposmu no 2009. līdz 2014. gadam, kas apkopots 7. tabulā. Vācija apgalvoja, ka šie reitinga tika noteikti, pamatojoties uz FFHG finanšu pārskatiem uz iepriekšējā gada 31. decembri, kā arī pieejamajiem biznesa plāniem. 7. tabula FFHG kredītreitingu pārskats laikposmā no 2009. līdz 2014. gadam

|

||||||||||||||||||||||||

|

(51) |

Tādēļ Vācija apgalvoja, ka FFHG dalība federālās zemes naudas kopfondā uzņēmumam neradīja nekādas ekonomiskas priekšrocības un ka tāpēc naudas kopfonda izmantošana nav valsts atbalsts. |

4.3. Aizdevumu atbalsta statuss un FFHG piešķirtā garantija

4.3.1. ISB aizdevumu atbilstība tirgus situācijai

|

(52) |

Vācija norādīja, ka FFHG neguva nekādas priekšrocības no ISB aizdevumu pārfinansēšanas. Vācija uzskata, ka ISB aizdevumi ir pielīdzināmi aizdevumiem, ko 2005. gadā piešķīra Nassauische Sparkasse. Kā apgalvo Vācija, ISB aizdevumu nodrošināšana ir arī pielīdzināma Nassauische Sparkasse aizdevumiem. |

|

(53) |

Vācija norādīja, ka saskaņā ar Tiesas praksi (20) atbalsts tiek definēts kā iejaukšanās pasākumi, kas samazina izmaksas, kuras parasti ir iekļautas uzņēmuma budžetā. Vācija apgalvoja, ka gadījumā, ja šīs izmaksas paliek vienādā līmenī, tās nevar veidot atbalstu. Vācija uzsvēra, ka procentu likme, kas tika samaksāta ar ISB pārfinansētajiem aizdevumiem, kopumā (EUR 80 000 līdz EUR 130 000) bija lielāka, salīdzinot ar iepriekšējiem finansēšanas līgumiem. Turklāt Vācija norādīja, ka FFHG bija jāmaksā prēmija [300–340] un [340–410] bāzes punktu apmērā no aizdevuma pamatlikmes. Vācija apgalvoja, ka saskaņā ar paziņojumu par atsauces likmēm šīs likmes atbilst uzņēmumam ar apmierinošu rādītāju ([BB + līdz BB-] Standard and Poor's reitingu skalā) un zema līmeņa nodrošinājumam vai zemam rādītājam ([B + līdz B-] Standard and Poor's reitingu skalā) un parasta līmeņa nodrošinājumam. |

|

(54) |

Vācija paskaidroja, ka 2009. gadā, gatavojoties jauna finansējuma piesaistīšanai, FFHG uzdeva Deutsche Bank sagatavot norādi par riska rezervi esošo aizdevumu pārfinansēšanai. Vācija iesniedza Deutsche Bank novērtējumu (21), kas bija sagatavots, pamatojoties uz FFHG pēdējiem trim gada pārskatiem (2006.–2008. g.). Turklāt Vācija paskaidroja, ka novērtējumā netika ņemts vērā FFHG biznesa plāns, jo tobrīd tas tika pārskatīts. Saistībā ar Deutsche Bank novērtējumu Vācija apgalvoja, ka, pamatojoties uz tās analīzi, Deutsche Bank ievieto FFHG [<BBB +] reitinga kategorijā (22), tomēr tā nenorāda konkrētu uzņēmuma reitingu. |

|

(55) |

Vācija paskaidroja, ka Deutsche Bank analīzē tika ņemti vērā konkrētie FFHG īpašumtiesību apstākļi (piemēram, fakts, ka tas pieder valsts iestādēm, kā arī uzņēmuma lielā nozīme vietējai ekonomikai). Vācija norādīja, ka Deutsche Bank uzskatīja, ka, sniedzot aizdevumu FFHG, šos apstākļus ņemtu vērā jebkurš aizdevējs. Kā norāda Vācija, tas nozīmē, ka pat tad, ja FFHG individuālais reitings būtu [<BBB+], tā pielāgotais reitings (ņemot vērā konkrētos īpašumtiesību apstākļus) būtu augstāks (23). |

|

(56) |

Šajā saistībā Vācija arī precizēja, ka Deutsche Bank ir sniegusi norādi par piemērojamo riska rezervi divām alternatīvām finansēšanas struktūrām: vienu, kuras pamatā ir pielāgots FFHG reitings (bez nodrošinājuma, t. i., atsaucoties uz situāciju, kad FFHG galvenais kapitāldaļu turētājs – Reinzemes-Pfalcas federālā zeme – nenodrošina skaidru valsts garantiju), un otru ar 100 % garantiju, ko sniedz Reinzemes-Pfalcas federālā zeme. Vācija norādīja, ka Deutsche Bank analīzē tika secināts, ka pirmajā gadījumā (bez nodrošinājuma, pamatojoties uz pielāgoto kredītreitingu), piemērojamā riska rezerve piecus gadus ilgam aizdevumam būtu robežās no [1,3 % līdz 2,05 %] gadā. Kā apgalvo Vācija, otrajā gadījumā (ar 100 % aizdevumu garantiju), piemērojamā riska rezerve būtu robežās no [0,25 % līdz 0,7 %] gadā (24). |

|

(57) |

Lai atbalstītu Deutsche Bank veiktās analīzes datus, Vācija arī sniedza 2010. gada reitingu, ko bija sagatavojusi Volksbank, kura FFHG piešķīra […] reitingu saskaņā ar savu iekšējo reitingu skalu (25). Turklāt Vācija paskaidroja, ka 2011. gadā Kreisspaarkasse Birkenfeld piešķīra FFHG […] reitingu saskaņā ar savu reitingu skalu (26). |

|

(58) |

Vācija arī iesniedza FFHG reitingus, kas noteikti, pamatojoties uz Moody's kredītreitinga modeli, par laiku, kad tika piešķirti ISB aizdevumi (sk. 8. tabulu). 8. tabula FFHG kredītreitingu pārskats ISB aizdevumu piešķiršanas laikā

|

|||||||||||||||||||||||||||||||||||

|

(59) |

Vācija argumentēja, ka FFHG ir uzskatāms par uzņēmumu ar labu reitingu, jo tam ir augsts nodrošinājuma līmenis (visus FFHG aktīvus varēja izmantot kā nodrošinājumu) un laba pašu kapitāla attiecība aptuveni 30 % apmērā, neraugoties uz to, ka FFHG radīja zaudējums un ka Reinzemes-Pfalcas federālā zeme kā FFHG kapitāldaļu turētāja sniedza garantiju aizdevumam. |

|

(60) |

Turklāt Vācija uzsvēra, ka FFHG un ISB apsprieda aizdevumu izsniegšanas nosacījumus un ka Reinzemes-Pfalcas federālā zeme neietekmēja šīs sarunas. |

|

(61) |

Tāpēc Vācija uzskatīja, ka ISB aizdevumi FFHG tika piešķirti saskaņā ar tirgus nosacījumiem, un tāpēc šie aizdevumi nav valsts atbalsts. |

4.3.2. Reinzemes-Pfalcas federālās zemes sniegtās garantijas atbilstība tirgus situācijai

|

(62) |

Vācija norādīja, ka pārvaldītājsabiedrības ļoti bieži sniedz garantijas savu meitasuzņēmumu finanšu saistībām. Turklāt Vācija apgalvoja, ka Reinzemes-Pfalcas federālā zeme atbilst paziņojuma par garantijām nosacījumiem (28). Atzīstot, ka garantijas nodrošinājums bija 100 %, nevis 80 % no aizdevuma summas (kā prasīts paziņojumā par garantijām), Vācija norādīja, ka tas ir tāpēc, ka Reinzemes-Pfalcas federālā zeme pārņēma Fraport garantijas, kas arī bija sniegtas 100 % apmērā. Šajā saistībā Vācija apgalvoja, ka 100 % nodrošinājuma jau pastāvēja iepriekš, un, pārņemot šo nodrošinājumu, Reinzemes-Pfalcas federālā zeme tikai saglabāja esošo situāciju. Tāpēc Vācija uzskata, ka FFHG neguva ekonomiskas priekšrocības. |

|

(63) |

Turklāt Vācija norādīja, ka FFHG būtu varējis piedāvāt citus nodrošinājuma veidus (piemēram, zemes īpašumu, ēkas un citus pamatlīdzekļus), taču tas nebija nepieciešams, jo federālajai zemei piederēja lielākā daļa FFHG kapitāldaļu. Tāpēc Vācija apgalvoja, ka aizdevuma nosacījumi netiktu mainīti, ja federālā zeme nebūtu sniegusi garantiju. |

|

(64) |

Turklāt Vācija norādīja, ka FFHG par garantiju maksā tirgus prēmiju. Lai atbalstītu šo nostāju, Vācija atsaucās uz Deutsche Bank pētījumu, kas minēts 56. apsvērumā. Šajā saistībā Vācija paskaidroja, ka Deutsche Bank konstatēja, ka garantijas prēmijai jābūt no [0,5 % līdz 1,5 %]. (29) Vācija norādīja, ka, tā kā garantijas sniegšanas laikā FFHG bija labi attīstības rādītāji, šī prēmija tika noteikta [0,5 % līdz 1,5 %] līmenī. Ņemot to vērā, Vācija norādīja, ka, tā kā šī garantijas prēmija ir Deutsche Bank ekspertīzē noteiktās rezerves robežās, tā ir uzskatāma par saderīgu ar tirgu. |

|

(65) |

Noslēgumā Vācija uzsvēra, ka FFHG neguva ekonomiskas priekšrocības Līguma 107. panta 1. punkta nozīmē nedz ar naudas kopfonda, nedz ISB aizdevumu palīdzību, nedz arī ar to garantijām. |

4.4. Pasākumu saderība ar iekšējo tirgu

4.4.1. Ieguldījumu atbalsta saderības novērtējums

|

(66) |

Vācija apgalvoja, ka pat tad, ja FFHD sniegtais finansējums būtu atbalsts, šis atbalsts būtu saderīgs ar iekšējo tirgu saskaņā ar Līguma 107. panta 3. punkta c) apakšpunktu. |

|

(67) |

Jo īpaši attiecībā uz ISB aizdevumiem un to garantiju Vācija apgalvoja, ka ar ISB aizdevumiem tika pārfinansēti esošie aizdevumu līgumi, kas tika noslēgti, lai finansētu infrastruktūras pasākumu īstenošanu Frankfurtes Hānas lidostā. Šajā saistībā Vācija norādīja, kar ar ISB 1. aizdevumu tika pārfinansēts aizdevumus, ar kuru bija paredzēts finansēt 2007. un 2008. gada ieguldījumus Frankfurtes Hānas lidostas aprīkojumā, savukārt ISB 2. aizdevums bija paredzēts, lai pārfinansētu aizdevuma finansēšanas ieguldījumus, kas lidostā veikti 2002. gadā. Kā norāda Vācija, arī ISB 3. aizdevums tika izmantots, lai pārfinansētu ieguldījumus kravu angāra pārveidošanai par pasažieru terminālim un citiem infrastruktūras paplašināšanas pasākumiem. Vācija arī norādīja, ka ISB 4. un 5. aizdevums arī tika izmantots, lai pārfinansētu aizdevumus, ar kuriem tika finansēti ieguldījumi 2004. un 2006. gadā. Tādējādi Vācija argumentēja, ka šie aizdevumi ir nevis darbības atbalsts, bet gan ieguldījumu atbalsts, kas atbilst 2005. gada aviācijas pamatnostādnēs norādītajiem saderības nosacījumiem. Nākamajos apsvērumos ir sniegta atbilstības analīze par katru no šiem nosacījumiem. |

a) Ieguldījums precīzi definēta kopīgu interešu mērķa sasniegšanā

|

(68) |

Saistībā ar nosacījumu, ka pasākumam ir jāsniedz ieguldījums precīzi definēta kopīgu interešu mērķa sasniegšanā, Vācija apgalvoja, ka Frankfurtes Hānas lidostas infrastruktūras finansēšanas mērķis vienmēr bijusi ekonomiski mazattīstītā un reti apdzīvotā Hunsrikas reģiona ekonomiskās struktūras uzlabošana. |

|

(69) |

Šajā saistībā Vācija apgalvoja, ka, pirmkārt, FFHG atbalsta sniegšanas mērķis bija palīdzēt stiprināt Hunsrikas reģiona vājo strukturālo ekonomiku. Vācija apgalvoja, ka ap Frankfurtes Hānas lidostu atrodas vairāki apgabali, kas ir uzskatāmi par reģioniem, kuriem vajadzīgs atbalsts saskaņā ar Gemeinschaftsaufgabe “Verbesserung der regionalen Wirtschaftsstruktur” (30) – vairāku federālo zemju un vietējo pašvaldību kopīgu uzdevumu. Šajā saistībā Vācija apgalvoja, ka četri reģioni, kas atrodas ap lidostu (proti, Bernkasteles-Vitlihas lauku rajons, Birkenfelda, Koheme-Celle un Reinas-Hunsrikas apgabals) vidēji ir uz pusi retāk apdzīvoti nekā pārējā Reinzemes-Pfalcas federālā zeme. Vācija norādīja, ka tajos apgabalos, kuru ekonomiku veido mazie un vidējie uzņēmumi, nodarbinātība ir galvenais nodrošinājums pret vēl dziļāku reģionālās ekonomikas lejupslīdi, un Frankfurtes Hānas lidostai ir liela nozīme kā darba devējam un klientam. |

|

(70) |

Otrkārt, Vācija argumentēja, ka Frankfurtes Hānas lidostai ir liela nozīme Reinzemes-Pfalcas federālās zemes ienākošā tūrisma (aptuveni 33 % pasažieru, kas atbilst aptuveni vienam miljonam pasažieru 2005. gadā) un izejošā tūrisma (aptuveni 67 % pasažieru) stratēģiskā attīstībā. Vācija norādīja, ka 88 % ieceļojošo pasažieru reģionā paliek vairākas naktis. Vācija informēja, ka Frankfurtes Hānas lidostā ieceļojošie tūristi 2005. gadā palika pārnakšņot 5,7 miljonus reižu (31). Kā norāda Vācija, pārnakšņošanas reižu skaits ir palielinājies, un 2011. gadā Reinzemes-Pfalcas federālā zeme uzņēma 8,2 miljonus viesu, kuri pārnakšņoja 21,5 miljonus reižu. Vācija atzīmēja, ka īpaši palielinājies viesu skaits no Austrumeiropas un Dienvideiropas valstīm un ka uz Frankfurti Hānu no šīm valstīm tiek veikti daudzi lidojumi. Saskaņā ar Vācijas sniegtajiem datiem tas tūrisma nozarē Reinzemes-Pfalcas federālajā zemē ir radījis aptuveni 198 000 jaunu darbavietu. Kā paskaidroja Vācija, šādi sekmētais ienākumu un nodarbinātības palielinājums jo īpaši izriet no ienākošā tūrisma, un šajā saistībā Frankfurtes Hānas lidostai ir liela nozīme kā tūrisma savienojumam ne vien uz Hunsrikas reģionu, bet arī Reinzemes-Pfalcas federālo zemi kopumā. Vācija norādīja, ka laikposmā no 1990. līdz 2001. gadam Hunsrikas reģionā tūristu skaits ir palielinājies par 70 %, bet Reinzemes-Pfalcas federālajā zemē – par 35 %. Vācija arī atzīmēja, ka šajā pašā laikposmā Hunsrikas reģionā ārvalstu tūristu skaits ir palielinājies par 163 %. Tā kā 88 % tūristu, kas ieceļojuši caur Frankfurtes Hānas lidostu, reģionā pavada vismaz vienu nakti, un tā kā vairāk nekā 80 % šo tūristu tajā uzturas divas līdz desmit dienas, tie kopumā rada aptuveni EUR 133,7 miljonu peļņas gadā. Turklāt Vācija argumentēja, ka izejošais tūrisms (67 %) Frankfurtes Hānas lidostai radīja arī ar aviāciju nesaistītus ieņēmumus. |

|

(71) |

Treškārt, Vācija norādīja, ka, ņemot vērā visus lidostas darbības veidus, Frankfurtes Hānas lidosta 2012. gadā Hunsrikas reģionā ir radījusi 3 063 jaunas darbavietas, no kurām 74 % bija pilna darba laika darbavietas. Kā norāda Vācija, 90 % šo darba ņēmēju arī dzīvo šajā reģionā. Vācija apgalvoja, ka Frankfurtes Hānas lidosta palīdz novērst jaunu un kvalificētu darba ņēmēju izceļošanu uz citiem reģioniem, kā arī ekonomisko un sociālo lejupslīdi reģiona kopienās un to infrastruktūrā. Turklāt Vācija norādīja, ka Frankfurtes Hānas lidosta ne vien rada iepriekš minēto tiešo ietekmi uz darba tirgu, bet tai ir arī milzīga netieša, rosinoša un veicinoša ietekme, jo tiek radīts arvien lielāks saimnieciskās darbības un tūrisma aktivitāšu skaits. Šajā saistībā Vācija norādīja uz pozitīvu sekundāru ietekmi uz reģionu, proti, zemāku bezdarba līmeni un vairāk nodokļu maksātāju, tādējādi nodrošinot vairāk naudas reģiona pašvaldībām, lai atbalstītu vietējo ekonomiku. Kopumā, pateicoties ienākošajam tūrismam, lidosta visā Reinzemes-Pfalcas federālajā zemē radīja aptuveni 11 000 jaunu darbavietu. |

|

(72) |

Vācija argumentēja, ka infrastruktūras finansēšana Frankfurtes Hānas lidostā ir arī palīdzējusi sasniegt skaidri definēto kopīgu interešu mērķi novērst satiksmes pārslodzi lidostās, kas ir svarīgākie Savienības transporta mezgli. Šajā saistībā Vācija norādīja uz to, ka tiek pastāvīgi pārsniegti Frankfurtes pie Mainas lidostas kapacitātes ierobežojumi. Vācija informēja, ka, jo sevišķi ņemot vērā tās diennakts darbības licenci, Frankfurtes Hānas lidosta palīdzēja nodrošināt papildu kapacitāti, lai mazinātu pārslodzi Frankfurtes pie Mainas lidostā. |

|

(73) |

Turklāt Vācija norādīja, ka atbalsts Frankfurtes Hānas lidostai arī palīdz sasniegt kopīgu interešu mērķi palielināt Savienības pilsoņu mobilitāti. Šajā saistībā Vācija norādīja, ka Frankfurtes Hānas lidosta ir vienīgā Vācijas lidosta, kas piedāvā tiešos lidojumus uz Kauņu (Lietuva), Keriju (Īrija), Kosu (Grieķija), Monpeljē (Francija), Nāzūru (Maroka), Plovdivu (Bulgārija), Pulu (Horvātija), Rodu (Grieķija), Santjago de Kompostelu (Spānija) un Volosu (Grieķija). Turklāt, kā norādīja Vācija, Frankfurtes Hānas lidosta veicina darba mobilitāti jaunieši vidū, kuri var nokļūt Hunsrikas un Reinzemes-Pfalcas reģionā par zemām cenām. Tāpat Vācija norādīja, ka tagad studenti no visas Savienības var viegli nokļūt uz augstas kvalitātes universitātēm un augstākās izglītības iestādēm Koblencā, Maincā, Kaizerslauternē, Trīrē, Vīsbādenē, Manheimā, Bonnā u. c., lielākajā daļā no kurām nav mācību maksas. |

|

(74) |

Turklāt Vācija argumentēja, ka kopīgas intereses ietver arī to, ka Hunsrikas reģions un ap to esošie Hunsrikas un Reinzemes-Pfalcas federālās zemes reģioni ir savienoti ar citiem perifēriem reģioniem, piemēram, Limeriku, kas jau ir pierādījies, veidojot pilsētu partnerības. Vācija, kuras ekonomika ir ceturtā lielākā pasaulē, paziņoja, ka tā pievērš uzmanību ne vien lielāko Eiropas satiksmes mezglu savienošanai, bet arī reģionu savstarpējai savienošanai. Kā norādīja Vācija, Savienībai ir svarīgi kļūt neatkarīgākai no lielajiem satiksmes mezgliem, piemēram, Hītrovas, Šarla de Golla, Šipholas vai Frankfurtes pie Mainas lidostas, jo tas nozīmēs ne vien vairāk tiešo savienojumu, bet arī lielāku uzticamību, īpaši kravu pārvadājumu uzņēmējdarbībai, jo reģionālās lidostās ir mazāk atceltu lidojumu laikapstākļu, streiku, terorisma vai atcelšanas risku dēļ. |

|

(75) |

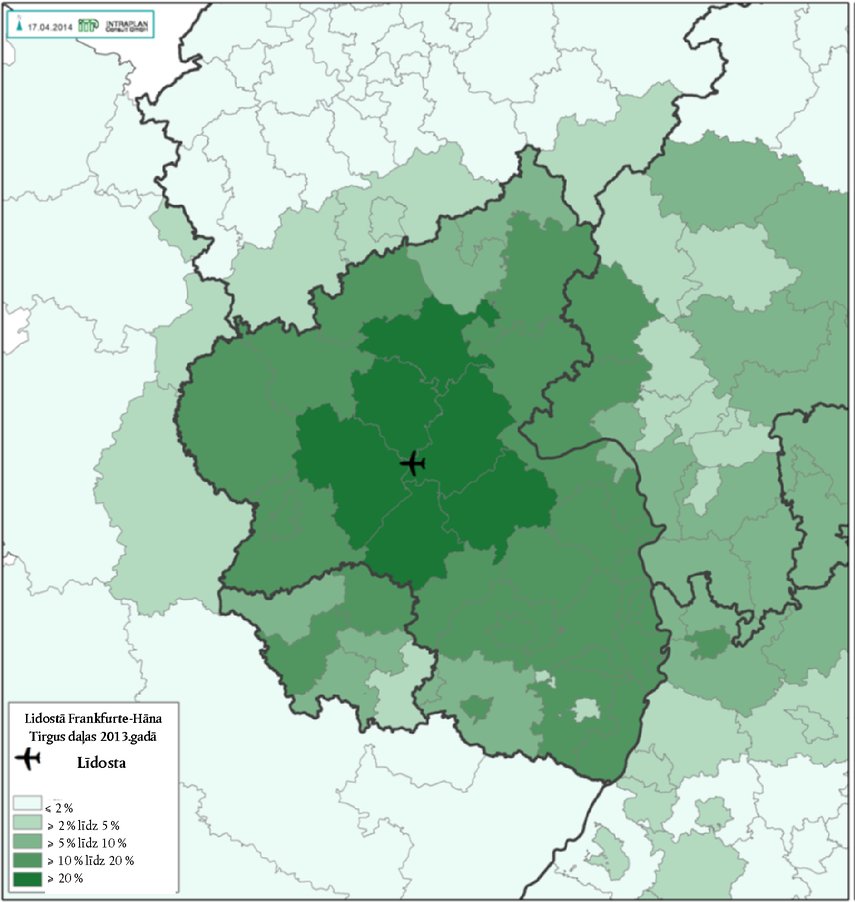

Visbeidzot, Vācija kopumā uzsvēra, ka Cveibrikenes lidostas tuvums nedublē lidostu darbību vienā aptvēruma teritorijā, jo Frankfurtes Hānas lidosta atrodas 127 km attālumā no Cveibrikenes lidostas. Kā norādīja Vācija, šo attālumu ar automašīnu var veikt vienā stundā un 27 minūtēs vai aptuveni četrās stundās ar vilcienu. Tāpēc Vācija argumentēja, ka saprātīgs darba ņēmējs, kravu pārvadājumu operators vai tūrists, kura galamērķis atrodas Hunsrikas reģionā, dosies nevis uz Cveibrikenes lidostu, bet gan uz Frankfurtes Hānas lidostu, lai nonāktu galamērķī. Turklāt Vācija atzīmēja, ka, analizējot pasažieru un kravu gaisa pārvadājumu plūsmas laikposmā no 2005. līdz 2012. gadam, nevar secināt, ka starp šīm lidostām pastāvētu aizstāšanas attiecības. Kā norādīja Vācija, Frankfurtes Hānas lidostas galvenās tirgus daļas ir Hunsrikas-Mozeles-Nāes reģionā (sk. 5. attēlu). 5. attēls Frankfurtes Hānas lidostas tirgus daļas pasažieru gaisa pārvadājumu sektorā 2013. gadā (**)

|

b) Infrastruktūra ir vajadzīga un samērīga ar noteikto mērķi

|

(76) |

Vācija uzskata, ka finanšu ieguldījumi ir vajadzīgi un samērīgi ar kopīgu interešu mērķi (sk. 68. un turpmākos apsvērumus). Kā norāda Vācija, ieguldījumi tika veikti saskaņā ar vajadzībām un uzbūvētā infrastruktūra bija vajadzīga lidostai, lai nodrošinātu savienojamību, ļautu attīstīt reģionu un mazinātu pārslodzi Frankfurtes Mainas lidostā. Vācija norādīja, ka šī infrastruktūra nebija nesamērīga vai pārmērīga lidostas lietotājiem. Tādēļ Vācija uzskata, ka šis saderības nosacījums ir ievērots. |

c) Prognozes par infrastruktūras izmantošanu vidējā termiņā ir apmierinošas

|

(77) |

Vācija atzīmēja, ka pirms lēmuma pieņemšanas par lidostas infrastruktūras paplašināšanu Fraport pasūtīja satiksmes prognožu pētījumus, lai noteiktu Frankfurtes Hānas lidostas gaisa satiksmes potenciālu. Vācija iesniedza šos pētījumus, ko Fraport vajadzībām bija sagatavojuši aviācijas nozares eksperti. 6. un 8. attēlā ir apkopoti viena minētā pētījuma rezultāti saistībā ar prognozēto pasažieru un kravas gaisa pārvadājumu plūsmas attīstību Frankfurtes Hānas lidostā laikposmā no 2000. līdz 2011. gadam. 6. attēls Kopējais potenciālais pasažieru skaits Frankfurtes Hānas lidostā 2000.–2010. gadā

7. attēls Potenciālā zemo cenu pasažieru pārvadājumu plūsma (pieņemot, ka Ryanair lidostā izveidos bāzi, t. i., tā savas lidmašīnas lidostā turēs pa nakti) Frankfurtes Hānas lidostā 2001.–2011. gadā

8. attēls Kopējais potenciālais kravas gaisa satiksmes apjoms Frankfurtes Hānas lidostā 2001.–2010. gadā

|

d) Vienlīdzīga un nediskriminējoša piekļuve infrastruktūrai

|

(78) |

Saskaņā ar Vācijas sniegto informāciju visiem infrastruktūras potenciālajiem lidostas lietotājiem ir nodrošināta vienlīdzīga un nediskriminējoša piekļuve. Vācija norādīja, ka lidostas maksa, kas tiek maksāta par infrastruktūras izmantošanu, tika noteikta saskaņā ar komerciāli pamatotu diferenciāciju un ka lidostas maksu grafiks pārredzamā un nediskriminējošā veidā ir pieejams visiem potenciālajiem lietotājiem. |

e) Ietekme uz tirdzniecības attīstību nav pretrunā kopīgām interesēm

|

(79) |

Pirmkārt, Vācija apgalvoja, ka Frankfurtes Hānas lidostas neaizstāj citas lidostas attiecīgajā aptvēruma teritorijā, piemēram, Cveibrikenes lidostu un Frankfurtes pie Mainas lidostu. Kā norādīja Vācija, FFHG piešķirtā atbalsta dēļ netiek arī radīta negatīva ietekme uz konkurenci ar šīm lidostām nedz attiecībā uz pasažieru, nedz kravu gaisa pārvadājumu plūsmām. Vācija uzskatīja, ka – gluži pretēji – lidojumiem ar zemo cenu aviosabiedrībām pasažieri drīzāk izmanto lielās lidostas (piemēram, Ķelnes/Bonnas vai Frankfurtes pie Mainas lidostas), nevis reģionālās lidostas (piemēram, Frankfurtes Hānas lidostu). Vācija argumentēja, ka pēdējos gados zemo cenu aviosabiedrībām ir jānodrošina arvien vairāk reisu uz lielajām centrālajām lidostām, jo tradicionālās aviosabiedrības ir samazinājušas savas cenas un sākušas ienākt zemo cenu lidojumu tirgū. Šajā saistībā Vācija apgalvoja, ka reģionālās lidostas (piemēram, Frankfurtes Hānas lidosta) pašlaik izjūt lielāku spiedienu, konkurējot ar centrālajām lidostām par pasažieriem, kuri dodas atpūtas braucienos. Tāpēc Vācija secināja, ka šis finansējums nav radījis nepamatotu negatīvu ietekmi uz konkurenci, bet gan – gluži pretēji – ir izrādījies piemērots, lai lidosta varētu pāriet uz stabilu uzņēmējdarbības modeli nākotnē. |

|

(80) |

Otrkārt, Vācija argumentēja, ka tas, ka Fraport pirms pārveidošanas par Frankfurtes Hānas lidostu jau bija pārvaldītājs Frankfurtes pie Mainas lidostā, pierāda, ka nebija sagaidāma darbību aizstāšana no Frankfurtes pie Mainas lidostas uz Frankfurtes Hānas lidostu. Gluži pretēji, Fraport ieguldīja iespējā mazināt Frankfurtes pie Mainas lidostas pārslogotību un izmantot Frankfurtes Hānas papildinošo funkciju, jo nākotnē tika prognozēta Frankfurtes pie Mainas centrālās lidostas pārslogotība. Kā norādīja Vācija, viens no galvenajiem šīs argumentācijas faktoriem bija nakts lidojumu aizliegums Frankfurtes pie Mainas lidostā, jo Frankfurtes Hānas lidostai bija diennakts darbības licence. |

|

(81) |

Nobeigumā Vācija argumentēja, ka FFHG finansējums radīja vienīgi pozitīvu reģionālu ietekmi Hunsrikas reģionam kopumā, bet neradīja negatīvu ietekmi attiecībā uz citām lidostām, jo Frankfurtes Hānas lidosta tiek izmantota, lai mazinātu Frankfurtes pie Mainas lidostas pārslogotību. Turklāt Vācija apgalvoja, ka, izņemot Luksemburgas lidostu, kas jau atrodas stundas 30 minūšu brauciena attālumā (111 km) no Frankfurtes Hānas lidostas, nav citu ārvalstu lidostu, kas konkurē tajā pašā aptvēruma teritorijā. Kā norādīja Vācija, pat attiecībā uz Luksemburgu piešķirtajam atbalstam nav negatīvas kropļojošas ietekmes uz konkurenci. |

f) Stimulējoša ietekme, vajadzība un samērīgums

|

(82) |

Vācija norādīja, ka, ja netiktu saņemts ieguldījumu atbalsts, lidostas saimnieciskās darbības līmenis būtu ievērojami zemāks. Vācija informēja, ka šis atbalsts bija vajadzīgs, jo ar to tika kompensētas tikai finansēšanas izmaksas un zemāka summa būtu radījusi zemāku ieguldījumu līmeni. |

4.4.2. Darbības atbalsta saderības novērtējums

|

(83) |

2014. gada 17. aprīlī Vācija pauda savu viedokli par šo pasākumu saderību saskaņā ar 2014. gada aviācijas pamatnostādnēm. Vācija argumentēja, ka pat, ja naudas kopfonds, aizdevumi un to garantija būtu darbības atbalsts FFHG, tad šis atbalsts būtu saderīgs ar iekšējo tirgu saskaņā ar Līguma 107. panta 3. punkta c) apakšpunktu un 2014. gada aviācijas pamatnostādņu 5.1.2. punktu. Vācija savus argumentus izklāstīja sīkāk attiecībā uz attiecīgajiem saderības nosacījumiem. |

a) Ieguldījums precīzi definēta kopīgu interešu mērķa sasniegšanā

|

(84) |

Saistībā ar prasību, ka atbalstam ir jāsniedz ieguldījums precīzi definēta kopīgu interešu mērķa sasniegšanā, Vācija apgalvoja, ka FFHG darbības izdevumu segšanas mērķis vienmēr bijusi ekonomiski mazattīstītā un reti apdzīvotā Hunsrikas reģiona ekonomiskās struktūras uzlabošana. Šajā saistībā Vācija izmantoja tādu pašu argumentāciju kā attiecībā uz ieguldījumu atbalsta saderības novērtējumu lidostas infrastruktūras finansēšanai (sk. 4.4.1. punktu). |

b) Valsts iejaukšanās vajadzība

|

(85) |

Vācija paskaidroja, kāpēc Frankfurtes Hānas lidostai ir darbības zaudējumi, kas ir jāsedz. Vācija norādīja, ka tādai lidostai kā Frankfurtes Hānas lidosta ar 1–3 miljoniem pasažieru kļūt par peļņu nesošu lidostu un spēt segt tās darbības izdevumus ir ļoti vērienīgs mērķis. Vācija informēja, ka šo vērienīgo mērķi nav iespējams sasniegt Frankfurtes Hānas lidostas darbības sākšanas laikposmā (t. i., laikposmā no lidostas pasažieru komercpārvadājumu sākšanas līdz šodienai), jo šo lidostu apgrūtina ļoti lieli ieguldījumi infrastruktūrā, ko tā pati finansēja, izmantojot kapitāla tirgu, un par kuriem tai bija jāmaksā lielas procentu likmes. Turklāt Vācija norādīja, ka kopš pasaules ekonomikas un finanšu krīzes ir iestājusies pasažieru un jo īpaši kravu gaisa pārvadājumu stagnācija. |

|

(86) |

Vācija atzīmēja, ka, ņemot vērā šos apstākļus, bija nepieciešama valsts iejaukšanās, lai segtu darbības zaudējumus, jo pretējā gadījumā FFHG būtu kļuvis maksātnespējīgs. Kā norāda Vācija, rezultātā lidostai tiktu arī atņemta diennakts darbības licence, un tas nozīmētu, ka FFHG būtu jāpārtrauc visu lidojumu veikšana, attiecīgi zaudējot klientus, piemēram, aviosabiedrības un kravu pārvadātājus. Vācija norādīja, ka šādā gadījumā būtu bijis ļoti grūti lidostai atrast jaunu pārvaldītāju. |

c) Atbalsta pasākumu kā politikas instrumentu piemērotība

|

(87) |

Vācija informēja, ka darbības izdevumu segšana bija piemērots pasākums, lai sasniegtu paredzēto mērķi. Šajā saistībā Vācija argumentēja, ka, ja Frankfurtes Hānas lidosta pārtrauktu darbību un vairs nedarbotos attiecīgajos tirgos, netiktu sasniegti kopīgu interešu mērķi attīstīt Hunsrikas reģionu un veikt pārvēršanas ieguldījumus. Šajā saistībā Vācija uzsvēra, ka atšķirībā no privātā ieguldītāja valsts ieguldītajam, apsverot lidostas slēgšanas alternatīvu, ir jāņem vērā šie mērķi. |

d) Stimulējošas ietekmes pastāvēšana

|

(88) |

Vācija argumentēja, ka nolūkā saglabāt Frankfurtes Hānas lidostas darbību, bija jāsedz tās darbības izdevumi, jo citādi FFHG būtu kļuvis maksātnespējīgs. Vācija paziņoja, ka darbības izmaksu segšana savukārt bija pamats kopīgo interešu mērķu sasniegšanai, kā norādīts 84. un turpmākajos apsvērumos. Turklāt Vācija argumentēja, ka bez šā darbības atbalsta pārvaldītāja paredzētā lidostas finanšu konsolidācija būtu neiespējama, jo lidosta nonāktu arvien lielākos parādos, nevis no tiem izkļūtu. Kā norādīja Vācija, pasākumu stimulējošo ietekmi jau pierāda tas, ka FFHG pastāvīgi attīstās rentabilitātes virzienā. |

e) Atbalsta summas samērīgums (līdz minimumam ierobežots atbalsts)

|

(89) |

Vācija argumentēja, ka visi aizdevumu atbalsta elementi attiecās vienīgi uz darbības zaudējumiem un bija absolūti nepieciešamais minimums, lai saglabātu Frankfurtes Hānas lidostas darbību un nepieļautu tās maksātnespēju. |

f) Izvairīšanās no nepamatotas negatīvas ietekmes uz konkurenci un tirdzniecību starp dalībvalstīm

|

(90) |

Vācija uzskatīja, ka netika radīta nepamatota negatīva ietekme uz konkurenci un tirdzniecību starp dalībvalstīm. Šajā saistībā Vācija izmantoja tādu pašu argumentāciju kā attiecībā uz ieguldījumu atbalsta saderības novērtējumu lidostas infrastruktūras finansēšanai (sk. 4.4.1. punktu). |

5. TREŠO PERSONU PIEZĪMES

5.1. Reinzemes-Pfalcas federālā zeme

|

(91) |

Komisija par lēmumu par procedūras sākšanu saņēma piezīmes tikai no Reinzemes-Pfalcas federālās zemes. Minētās piezīmes saskanēja ar Vācijas piezīmēm. |

|

(92) |

Pirmkārt, Reinzemes-Pfalcas federālā zeme norādīja, ka FFHG nesaņēma valsts atbalstu, jo tas neguva ekonomiskas priekšrocības. Federālā zeme argumentēja, ka tādus pašus pasākumus veiktu jebkurš privātais investors, kurš atrastos tādā pašā situācijā. Tā stingri uzsvēra, ka Komisijas procedūra ierobežo FFHG potenciālo attīstību un tā uzņēmējdarbību. Reinzemes-Pfalcas federālā zeme uzsvēra Frankfurtes Hānas lidostas svarīgumu saistībā ar ienākošo tūrismu un federālās zemes ekonomiku. |

|

(93) |

Kā norādīja Reinzemes-Pfalcas federālā zeme, ja pat FFHG tika piešķirts valsts atbalsts, tas ir saderīgs ar iekšējo tirgu. Federālā zeme uzskatīja, ka finansējums bija paredzēts lidostas infrastruktūras attīstībai, kas ir ļoti svarīgas šīs federālās zemes intereses. |

|

(94) |

Tāpēc federālā zeme uzskata, ka pat, ja Komisija uzskata, ka tas bijis valsts atbalsts, tas jātraktē kā valsts atbalsts Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir uzskatāms par saderīgu ar iekšējo tirgu. |

5.2. Piezīmes par 2014. gada aviācijas pamatnostādņu piemērošanu attiecībā uz šo lietu

5.2.1. Lufthansa

|

(95) |

Lufthansa apgalvoja, ka Komisijai šajā lietā ir jāpiemēro 2004. gada glābšanas un pārstrukturēšanas pamatnostādnes (32). Kā norādīja Lufthansa, pasākumi ietver nepārtrauktu, nelikumīgu un nesaderīgu glābšanas palīdzību, ko Reinzemes-Pfalcas federālā zeme piešķīrusi FFHG. Lufthansa paziņoja, ka lidostai katru gadu bijuši zaudējumi un bez valsts atbalsta tai būtu jāaiziet no tirgus. |

5.2.2. Transport & Environment

|

(96) |

Šī nevalstiskā organizācija savās piezīmēs kritizēja 2014. gada aviācijas pamatnostādnes un Komisijas līdzšinējos lēmumus saistībā ar aviācijas nozari par to iespējami negatīvo ietekmi uz apkārtējo vidi. |

6. NOVĒRTĒJUMS

|

(97) |

Saskaņā ar Līguma 107. panta 1. punktu “ar iekšējo tirgu nav saderīgs nekāds atbalsts, ko piešķir dalībvalstis vai ko jebkādā citā veidā piešķir no valsts līdzekļiem un kas rada vai draud radīt konkurences izkropļojumus, dodot priekšroku konkrētiem uzņēmumiem vai konkrētu preču ražošanai, ciktāl tāds atbalsts iespaido tirdzniecību starp dalībvalstīm”. |

|

(98) |

Līguma 107. panta 1. punkta kritēriji ir kumulatīvi. Tāpēc, lai noteiktu, vai pasākumi uzskatāmi par valsts atbalstu Līguma 107. panta 1. punkta nozīmē, tam jāatbilst visiem turpmāk uzskaitītajiem nosacījumiem. Tas nozīmē, ka finansiālajam atbalstam:

|

6.1. Kredītlīnijas, ko piešķīra Reinzemes-Pfalcas federālās zemes naudas kopfonds, atbalsta statuss

6.1.1. Uzņēmuma un saimnieciskās darbības jēdziens

|

(99) |

Saskaņā ar iedibināto judikatūru Komisijai vispirms jānosaka, vai FFHG ir uzņēmums Līguma 107. panta 1. punkta nozīmē. Jēdziens “uzņēmums” aptver jebkuru vienību, kas ir iesaistīta saimnieciskā darbībā, neatkarīgi no tās juridiskā statusa un veida, kādā tā tiek finansēta (33). Saimnieciskā darbība ir jebkura darbība, kas ietver preču un pakalpojumu piedāvāšanu konkrētajā tirgū (34). |

|

(100) |

Lietas Leipzig/Halle Airport spriedumā Vispārējā tiesa apstiprināja, ka lidostas ekspluatācija komerciāliem mērķiem un lidostas infrastruktūras būvniecība ir saimnieciskā darbība (35). Lidostas pārvaldītājs, kas sāk saimniecisko darbību, piedāvājot lidostas pakalpojumus par atlīdzību, neatkarīgi no tā juridiskā statusa vai finansējuma veida ir uzskatāms par uzņēmumu Līguma 107. panta 1. punkta nozīmē, un tādēļ Līguma noteikumus par valsts atbalstu var piemērot priekšrocībām, kuras minētajam lidostas pārvaldītājam piešķir valsts vai no valsts līdzekļiem (36). |

|

(101) |

Attiecībā uz laika brīdi, no kura lidostas būvniecība un darbība kļuva par saimniecisku darbību, tirgus spēku pakāpeniskā attīstība lidostu nozarē neļauj precīzi noteikt šo datumu. Tomēr Vispārējā tiesa ir atzinusi pārmaiņas lidostu darbībā un lietas Leipzig/Halle Airport spriedumā Vispārējā tiesa lēma, ka no 2000. gada vairs nevar izslēgt valsts atbalsta noteikumu piemērošanu lidostu infrastruktūras finansēšanai. Tādējādi kopš lietas Aéroports de Paris sprieduma datuma (2000. gada 12. decembris) (37) lidostas infrastruktūras ekspluatācija un būvniecība ir jāuzskata par saimniecisku darbību, uz kuru attiecas valsts atbalsta pārbaude. |

|

(102) |

Šajā saistībā lidostu, uz kuru attiecas šis lēmums, lidostas pārvaldītājs FFHG ekspluatē komerciāli. Lidostas pārvaldītājs FFHG iekasē maksu no lietotājiem par šīs infrastruktūras izmantošanu. Tāpēc FFHG ir uzņēmums, kuram piemērojami Savienības konkurences tiesību akti. |

6.1.2. Valsts līdzekļi un pasākumu attiecināmība uz valsti

|

(103) |

Lai tas būtu valsts atbalsts, attiecīgais pasākums ir jāfinansē no valsts līdzekļiem un lēmums par pasākuma veikšanu ir jāpieņem valstij. |

|

(104) |

Valsts atbalsta jēdziens ietver jebkuru priekšrocību, ko piešķir no publiskiem līdzekļiem pati valsts vai starpniecības struktūrvienība valsts uzdevumā (38). Saistībā ar Līguma 107. pantu piemērošanu pašvaldību resursi ir valsts līdzekļi (39). |

|

(105) |

Vācija sākotnēji norādīja, ka Reinzemes-Pfalcas federālās zemes naudas kopfonds netiek finansēts tieši no federālās zemes budžeta. Tā apgalvoja, ka visu naudas kopfonda līdzekļu avots ir uzņēmumi, kas tajā piedalās, vai tie tiek iegūti aizdevumu veidā kapitāla tirgū. Vēlāk Vācija apgalvoja, ka līdzekļus, ko FFHG iegūst no naudas kopfonda, nesedz ar federālās zemes garantiju, jo šie līdzekļi tiek tieši nodrošināti no federālās zemes resursiem (40). |

|

(106) |

Komisija uzskata, ka šajā gadījumā visos būtiskajos brīžos valsts tieši vai netieši pārvaldīja naudas kopfonda resursus, jo tie bija valsts resursi. Pirmkārt, pati Vācija norādīja, ka naudas kopfonda nodrošināto kredītlīniju tieši finansēja ar Reinzemes-Pfalcas federālās zemes resursiem. Tāpēc attiecīgais pasākums tika finansēts ar valsts resursiem. |

|

(107) |

Otrkārt, naudas kopfondā var piedalīties tikai uzņēmumi, kuru lielākā daļa (vismaz 50 % līdzdalības) pieder Reinzemes-Pfalcas federālajai zemei. Tā kā valstij piederēja uzņēmumu lielākā daļa, fonda dalībnieki-uzņēmumi nepārprotami ir valsts uzņēmumi Komisijas Direktīvas 2006/111/EK (41) 2. panta b) punkta nozīmē. Tā kā tādējādi visi uzņēmumi, kas piedalās šajā fondā, ir valsts uzņēmumi, to resursi ir valsts resursi. Jau šis vienīgais fakts nozīmē, ka naudas kopfonda līdzekļi, ciktāl tos veido tā dalībnieku noguldījumi, ir valsts resursi. |

|

(108) |

Treškārt, ja dalībnieku-uzņēmumu noguldījumi naudas kopfondā nav pietiekami, lai nodrošinātu kāda dalībnieka likviditātes vajadzības, Reinzemes-Pfalcas federālā zeme uz sava vārda iegūst īstermiņa finansējumu finanšu tirgos un nodod šos līdzekļus uzņēmumiem, kuri piedalās naudas kopfondā. Kad federālā zeme vajadzīgos aizdevumus ņem uz sava vārda, uzskatāms, ka arī šādi iegūti līdzekļi ir valsts resursi. Kā parādīts 2. attēlā, laikposmā no 2009. līdz 2013. gadam (izņemot 2012. gada augustu un 2013. gada septembri) dalībnieku-uzņēmumu noguldījumi naudas kopfondā bija nepietiekami, lai nodrošinātu visu dalībnieku likviditātes vajadzības, un federālajai zemei bija jāņem nepieciešamie aizdevumi uz sava vārda. |

|

(109) |

Tādēļ Komisija uzskata, ka naudas kopfonda nodrošinātais finansējums tiek finansēts ar valsts resursiem, jo gan dalībnieku-uzņēmumu noguldījumi, gan federālās zemes ņemtie aizdevumi, lai novērstu likviditātes grūtības naudas kopfondā, ir valsts resursi. |

|

(110) |

Turklāt ir skaidrs, ka federālā zeme visaptveroši kontrolēja naudas kopfonda darbību, tāpēc dalībniekiem-uzņēmumiem piešķirtais finansējums ir attiecināms uz valsti. Līgums par dalību naudas kopfondā tiek noslēgts starp federālo zemi un iesaistītajiem uzņēmumiem. Tādējādi lēmumu par to, vai attiecīgam uzņēmumam atļaut piedalīties naudas kopfondā, pieņem tieši federālā zeme. Federālā zeme arī lemj par maksimālo summu, ko dalībnieks-uzņēmums kredītlīnijas veidā var izņemt no naudas kopfonda. Turklāt Reinzemes-Pfalcas federālā zeme tieši pārvalda naudas kopfonda ikdienas darbības, izmantojot Landeshauptkasse, kas ir Reinzemes-Pfalcas federālās zemes Finanšu ministrijas iestāde. Landeshauptkasse arī oficiāli pārstāv federālo zemi, kad tā iegūst līdzekļus tirgū, lai novērstu likviditātes trūkumu naudas kopfondā. |

|

(111) |

Pamatojoties uz šiem aspektiem, Komisija uzskata, ka valsts var tieši kontrolēt naudas kopfonda darbību un jo īpaši jautājumu par to, kuri uzņēmumi tajā var piedalīties un kāda individuālā kredītlīnija piešķirama katram dalībniekam-uzņēmumam. Tādēļ lēmumi par dalību naudas kopfondā un šīs dalības apmēru ir attiecināmi uz valsti. |

6.1.3. Ekonomiska priekšrocība

|

(112) |

Priekšrocība Līguma 107. panta 1. punkta nozīmē ir ikviens saimnieciskais labums, ko uzņēmums nebūtu guvis parastos tirgus apstākļos, t. i., bez valsts iejaukšanās (42). Svarīga ir tikai pasākuma ietekme uz uzņēmumu, nevis valsts iejaukšanās iemesls vai mērķis (43). |

|

(113) |

Priekšrocība pastāv, ja valsts iejaukšanās rezultātā uzlabojas uzņēmuma finansiālais stāvoklis. Savukārt “kapitāls, ko valsts tieši vai netieši nodevusi uzņēmuma rīcībā tādos apstākļos, kas atbilst parastiem tirgus apstākļiem, nav atzīstams par valsts atbalstu” (44). |

|

(114) |

Lai pārbaudītu, vai uzņēmums ir guvis labumu no ekonomiskas priekšrocības, ko nodrošinājusi aizdevuma piešķiršana vai jebkāda cita veida parāda finansēšana, Komisija piemēro “tirgus ekonomikas aizdevēja principa” kritēriju. Tāpēc Komisijai jāizvērtē, vai FFHG naudas kopfonda nosacījumi rada šim uzņēmumam ekonomisku priekšrocību, kādu saņēmējs uzņēmums parastos tirgus apstākļos nebūtu guvis. |

|

(115) |

Vācija norādīja, ka “tirgus ekonomikas aizdevēja princips” tika pilnībā ievērots, jo naudas kopfonds finansējumu nodrošina atbilstoši tirgus nosacījumiem. Attiecībā uz FFHG dalību naudas kopfondā Vācija ir paskaidrojusi, ka naudas kopfondam ir šādas funkcijas: FFHG pieprasa līdzekļus no fonda, lai nodrošinātu savu likviditāti, un federālā zeme šos līdzekļus piešķir no naudas kopfonda. FFHG piemērotās procentu likmes ir pieprasījuma kredīta procentu likmes (45) atbilstoši tirgus apstākļiem tādā līmenī, kas ir pieejams pašai federālajai zemei, kā parādīts 4. attēlā. |

|

(116) |

Ja dalībnieku-uzņēmumu noguldījumi ir nepietiekami, lai nodrošinātu šo pieprasījumu, federālā zeme papildina naudas kopfondu, aizņemoties uz sava vārda. Vācija arī paskaidroja, ka būtībā federālā zeme naudas kopfonda dalībniekiem nodod nosacījumus, ko tā iegūst kapitāla tirgū, tādējādi ļaujot dalībniekiem (federālās zemes uzņēmumiem, kuros federālajai zemei pieder lielākā daļa kapitāldaļu) pārfinansēt savus parādus ar tādiem pašiem nosacījumiem kā pašai federālajai zemei, neņemot vērā to kredītspēju. Turklāt šis finansējums uzņēmumiem ir pieejams neierobežotu laikposmu. |

|

(117) |

Ņemot vērā šo mehānismu, FFHG tiek piešķirtas priekšrocības, saskaņā ar kurām nosacījumi, ar kādiem federālā zeme izsniedz aizdevumus no naudas kopfonda, ir labvēlīgāki par nosacījumiem, kas FFHG būtu pieejami tirgū. Nosacījumi aizdevumu saņemšanai no naudas kopfonda ir tādi paši kā tie, kas pieejami pašai federālajai zemei savu parādu pārfinansēšanai. Ņemot vērā, ka federālā zeme kā valsts struktūra spēj aizņemties par ļoti labvēlīgām likmēm (jo faktiski nepastāv saistību neizpildes risks un federālajai zemei ir AAA kredītreitings (46)), Komisija uzskata, ka likme, ar kādu FFHG var iegūt aizdevumu no naudas kopfonda, ir labvēlīgāka par to, ko uzņēmums varētu iegūt citādi. To vēl vairāk apliecina Vācijas iesniegtie FFHG 2009.–2014. gada kredītreitingi, kas apkopoti 7. tabulā, kurā redzams, ka FFHG kredītreitings ir šādās robežās: […]. Tādējādi aizdevumi no naudas kopfonda bija pieejami ar labākiem nosacījumiem, nekā to pamatotu FFHG kredītspēja. Turklāt FFHG par šiem aizdevumiem nebija jāsniedz nodrošinājums. Tādējādi, atļaujot FFHG piedalīties naudas kopfondā un kredītlīnijas veidā izsniedzot aizdevumus, federālā zeme piešķīra ekonomisku priekšrocību (47). |

6.1.4. Selektivitāte

|

(118) |

Saskaņā ar Līguma 107. panta 1. punktu pasākums ir uzskatāms par valsts atbalstu, ja tiek dota priekšroka “konkrētiem uzņēmumiem vai konkrētu preču ražošanai”. |

|

(119) |

Tā kā tiesības piedalīties naudas kopfondā tika piešķirtas tikai FFHG (un citiem uzņēmumiem, kurās federālajai zemei pieder lielākā daļa kapitāldaļu), pasākums ir selektīvs Līguma 107. panta 1. punkta nozīmē. |

6.1.5. Konkurences kropļošana un ietekme uz tirdzniecību

|

(120) |

Ja dalībvalsts piešķirts atbalsts nostiprina uzņēmuma stāvokli salīdzinājumā ar citiem uzņēmumiem, kuri konkurē Savienības tirdzniecībā, ir jāuzskata, ka pēdējo šis valsts atbalsts ir ietekmējis. Saskaņā ar iedibināto Tiesas praksi (48) par pasākumiem, kas rada konkurences kropļojumus, ir pietiekami, ka atbalsta saņēmējs konkurē ar citiem uzņēmumiem tirgos, kuri ir atvērti konkurencei. |

|

(121) |

Kā novērtēts 102. un turpmākajos apsvērumos, lidostas darbība ir saimnieciska darbība. Konkurence pastāv starp lidostām par aviosabiedrību piesaisti un atbilstošo gaisa satiksmi (pasažieru un kravas), no vienas puses, un starp lidostu pārvaldītājiem, kuri var konkurēt savā starpā par to, lai tiem uztic lidostu vadību, no otras puses. Turklāt īpaši attiecībā uz zemo cenu pārvadātājiem un līgumreisu nodrošinātājiem, lai piesaistītu šīs aviosabiedrības, savstarpēji var konkurēt arī lidostas, kas neatrodas vienā aptvēruma teritorijā vai pat atrodas dažādās dalībvalstīs. |

|

(122) |

Frankfurtes Hānas lidostas lielums (2,7 un 3,8 miljoni pasažieru izskatāmajā laikposmā; sk. 1. tabulu) un tās tuvums citām Savienības lidostām, jo īpaši Frankfurtes pie Mainas lidostai, Luksemburgas lidostai, Cveibrikenes lidostai, Zārbrikenes lidostai un Ķelnes-Bonnas lidostai (49), ļauj secināt, ka šis finansējums var izkropļot konkurenci un ietekmēt tirdzniecību starp dalībvalstīm. No Frankfurtes Hānas lidostas tiek nodrošināti starptautiski reisi uz vairākiem galamērķiem pasaulē, kas norādīti 73. apsvērumā. Frankfurtes Hānas lidostas skrejceļš ir pietiekami garš (3 800 m), lai to varētu izmantot lielākas lidmašīnas un lai aviosabiedrības varētu apkalpot reisus uz vidēji tāliem un pat tāliem starptautiskajiem galamērķiem. |

|

(123) |

Turklāt Frankfurtes Hānas lidosta darbojas kā kravas pārvadājumu lidosta, gadā apstrādājot aptuveni 200 000 tonnu gaisa kravu un, ieskaitot autokravas, kopumā 500 000 tonnu kravu (sk. 2. tabulu). Attiecībā uz konkurenci kravu gaisa pārvadājumu jomā Komisija atzīmē, ka kravu pārvadājumi parasti ir mobilāki par pasažieru pārvadājumiem (50). Kopumā uzskatāms, ka kravas lidostu aptvēruma teritorija ir vismaz aptuveni 200 kilometru un divu stundu brauciena attālumā. Pamatojoties uz Komisijas informāciju, nozares dalībnieki kopumā uzskata, ka kravas lidostu aptvēruma teritorija var būt vēl lielāka, jo kravu ekspeditori uzskata par pieņemamu pavadīt pusi pārvadājuma dienas (t. i., līdz 12 stundu pārvadāšanas) ceļā uz lidostu, kuru izmantot kravu transportēšanai (51). Tādējādi, tā kā kravu lidostas ir aizstājamākas nekā pasažieru lidostas, jo kravu gaisa pārvadājumus ir pietiekami piegādāt noteiktā teritorijā un pēc tam līdz galamērķim transportēt, izmantojot autopārvadājumu un dzelzceļa kravu ekspeditoru pakalpojumus, Komisija uzskata, ka pastāv lielāks konkurences kropļošanas risks un ietekme uz tirdzniecību starp dalībvalstīm. |

|

(124) |

Pamatojoties uz 120.–123. apsvērumā izklāstītajiem argumentiem, FFHG radītā ekonomiskā priekšrocība stiprina tā stāvokli salīdzinājumā ar tā konkurentiem lidostu pakalpojumu sniegšanas tirgū Savienībā. Šādos apstākļos priekšrocības, ko FFHG guvis, piedaloties federālās zemes naudas kopfondā, ir uzskatāmas par tādām, kas kropļo konkurenci un ietekmē tirdzniecību starp dalībvalstīm. |

6.1.6. Secinājumi

|

(125) |

Ņemot vērā 99.–124. apsvērumā minētos argumentus, Komisija uzskata, ka kredītlīnija, ko federālās zemes naudas kopfonds piešķīra FFGH atbalstam, ir uzskatāms par valsts atbalstu Līguma 107. panta 1. punkta nozīmē. |

6.2. 100 % garantijas, ko Reinzemes-Pfalcas federālā zeme piešķīra FFHG saistībā ar ISB aizdevumiem, atbalsta statuss

|

(126) |

Saistībā 6.3. punktā izvērtētajiem ISB aizdevumiem garantiju piešķīra Reinzemes-Pfalcas federālā zeme (galvotājs), kura vienlaikus bija arī lielākais FFHG kapitāldaļu turētājs (82,5 %). Katrs no pieciem ISB aizdevumiem tika nodrošināts ar garantiju, kas sedza 100 % bankas prasījumu. Par garantijas nodrošinājumu FFHG galvotājam maksā garantijas prēmiju [0,5 % līdz 1,5 %] gadā. |

6.2.1. Valsts atbalsta noteikumu piemērojamība lidostas infrastruktūras finansēšanai

|

(127) |

99. un turpmākajos apsvērumos izklāstīto iemeslu dēļ FFHG ir uzskatāms par uzņēmumu Līguma 107. panta 1. punkta nozīmē. |

6.2.2. Valsts līdzekļi un attiecināmība

|

(128) |

Lai tas būtu valsts atbalsts, attiecīgais pasākums ir jāfinansē no valsts līdzekļiem un lēmums par pasākuma veikšanu ir jāpieņem valstij. |

|

(129) |

Valsts atbalsta jēdziens ietver jebkuru priekšrocību, ko piešķir no publiskiem līdzekļiem pati valsts vai starpniecības struktūrvienība valsts uzdevumā (52). Saistībā ar Līguma 107. pantu piemērošanu pašvaldību resursi ir valsts līdzekļi (53). |

|

(130) |

Jebkāda valsts sniegta garantija paredz potenciālu valsts resursu zaudēšanu. Tā kā 100 % valsts garantiju izsniedza tieši Reinzemes-Pfalcas federālā zeme, tā tika piešķirta no valsts resursiem un arī ir attiecināma uz valsti. |

6.2.3. Ekonomiska priekšrocība

|

(131) |

Saskaņā ar paziņojuma par garantijām 3.2. punktu atsevišķa valsts garantija nav atbalsts, ja ir izpildīti šādi kumulatīvi nosacījumi: “a) aizņēmējam nav finansiālu grūtību; […] b) garantijas apjomu var noteikt tās izsniegšanas brīdī; […] c) garantija aptver ne vairāk par 80 % no nenomaksātā aizdevuma; […] d) par garantiju tiek maksāta uz tirgu orientēta cena […].” |

|

(132) |

Šajā gadījumā Reinzemes-Pfalcas federālā zeme sniedza 100 % garantiju, lai nodrošinātu ISB izsniegtos aizdevumus FFHG. Tādējādi garantija pārsniedz neatmaksātā aizdevuma 80 % robežvērtību. |

|

(133) |

Vācija apgalvoja, ka, lai gan šie aizdevumi tika nodrošināti ar 100 % valsts garantiju, FFHG par garantiju maksā tirgus cenu, tāpēc negūst nekādas priekšrocības. Lai atbalstītu šo nostāju, Vācija iesniedza Deutsche Bank sagatavotu novērtējumu. Kā norādīts 153. apsvērumā, Deutsche Bank piešķīra FFHG [<BBB+] reitingu. Šo novērtējumu apstiprināja divas citas bankas, kā arī reitings, kas tika piešķirts saskaņā ar Moody's kredītreitinga modeli (sk. 157. un 158. apsvērumu). Tomēr Deutsche Bank aprēķināja, ka piemērojamā riska rezerve piecu gadu aizdevumam būtu robežās no [1,30 % līdz 2,05 %] gadā. Kā paskaidrots 6.3.2. punktā, piemērojamā riska rezerve aizdevumam, kura nodrošinājums ir 100 % valsts garantija, būtu robežās no [0,25 % līdz 0,7 %] gadā. Kā norādīja Vācija, šo abu gadījumu riska rezerves līmeņu starpība ir kā norāde uz 100 % valsts garantijas cenu. Šo starpību Deutsche Bank aprēķināja robežās no [0,6 % līdz 1,8 %] gadā (54). |

|

(134) |

Saskaņā ar paziņojuma par garantijām 4.2. punkta otro daļu, priekšrocību var aprēķināt kā starpību starp konkrēto tirgus procentu likmi, kas FFHG būtu jāsedz bez garantijas, un procentu likmi, kas iegūta, izmantojot valsts garantiju, pēc tam kad ņemtas vērā samaksātās prēmijas. |

|

(135) |

Saskaņā ar paziņojumu par atsauces likmēm uzņēmumam, kas ir vāja reitinga (B) kategorijā, bet ar normai atbilstošu nodrošinājumu (55), piemērojama 4 % riska rezerve gadā. Starpība starp riska rezervi, kas piemērojama saskaņā ar paziņojumu par atsauces likmēm, un riska rezervi, kas piemērota par ISB aizdevumiem kopā ar federālās zemes faktiski piemēroto garantijas likmi, sniedz norādi par priekšrocības apmēru, ko FFHG saņēma, pateicoties 100 % valsts garantijai. Šī starpība 2. un 5. aizdevumam ir attiecīgi [1,5 % līdz 3,5 %] gadā (56) un [1,5 % līdz 3,5 %] gadā (57), savukārt 1., 3. un 4. aizdevumam [1,5 % līdz 3,5 %] gadā (58). Turklāt FFHG nav maksājis nekādu bankas maksu (parasti robežās no [5 līdz 30] bāzes punktiem (59)). Ir skaidrs, ka parastos tirgus apstākļos FFHG būtu bijis jāmaksā šāda garantijas prēmija (t. i., [0,5 % līdz 1,5 %] gadā), lai no trešās personas iegūtu garantiju par saviem aizdevumiem. Tāpēc šī garantija neapšaubāmi rada priekšrocību. |

|

(136) |

Tā kā federālās zemes izsniegtā garantija sedza 100 % apmaksājamā aizdevuma un FFHG maksāja prēmiju, kas bija mazāka par tirgus cenu, uzņēmums ieguva ekonomisku priekšrocību, kas citādi tirgū nebūtu pieejama. Šīs priekšrocības summa ir līdzvērtīga starpībai starp riska rezervi, kas piemērojama saskaņā ar paziņojumu par atsauces likmēm, un riska rezervi, kas piemērota par ISB aizdevumiem kopā ar federālās zemes faktiski piemēroto garantijas likmi. |

6.2.4. Selektivitāte

|

(137) |

Tā kā 100 % valsts atbalsta tika piešķirts tikai FFHG, šis pasākums ir kvalificējams par selektīvu. |

6.2.5. Konkurences kropļošana un ietekme uz tirdzniecību

|

(138) |

Šo pašu iemeslu dēļ, kas izklāstīti 120. un turpmākajos apsvērumos, Komisija uzskata, ka jebkādas selektīvas ekonomiskas priekšrocības, kas tika piešķirtas FFHG, kropļo konkurenci un ietekmē tirdzniecību starp dalībvalstīm. |

6.2.6. Secinājumi

|

(139) |

Ņemot vērā 127.–138. apsvērumā minētos argumentus, Komisija uzskata, ka valsts garantija, ko piešķīra Reinzemes-Pfalcas federālā zeme, lai sniegtu 100 % nodrošinājumu apmaksājamajiem ISB aizdevumiem, ir uzskatāma par valsts atbalstu Līguma 107. panta 1. punkta nozīmē. |

6.3. Aizdevumu, ko ISB piešķīra FFHG, atbalsta statuss

6.3.1. Valsts atbalsta noteikumu piemērojamība lidostas infrastruktūras finansēšanai

|

(140) |

99. un turpmākajos apsvērumos izklāstīto iemeslu dēļ FFHG ir uzskatāms par uzņēmumu Līguma 107. panta 1. punkta nozīmē. |

6.3.2. Valsts līdzekļi un attiecināmība uz valsti

|

(141) |

ISB 100 % pieder Reinzemes-Pfalcas federālajai zemei. Šā iemesla dēļ tas ir valsts uzņēmums Direktīvas 2006/111/EK 2. panta b) punkta nozīmē, tāpēc tā izsniegtie aizdevumi ir uzskatāmi par finansējumu no valsts resursiem. |

|

(142) |

Ir skaidrs, ka federālā zeme visaptveroši kontrolēja ISB darbību, tāpēc tā izsniegtie aizdevumi ir attiecināmi uz valsti. ISB ir Reinzemes-Pfalcas federālās zemes attīstības banka, un tai ir liela nozīme reģionālās attīstības politikā. Kā norādīts bankas statūtu 3. panta 1. punktā, ISB uzdevums ir atbalstīt federālās zemes finanšu, ekonomikas, reģionālo, transporta, vides un nodarbinātības politiku. Šajā gadījumā ar ISB aizdevumiem tika pārfinansēti iepriekšējie aizdevumi FFHG par infrastruktūras pasākumu finansēšanu lidostā. |

|

(143) |

Turklāt papildus diviem Amatniecības kameras, kā arī Rūpniecības un tirdzniecības kameras pārstāvjiem, ISB uzraudzības padomē (Verwaltungsrat) ir pieci valsts iestāžu pārstāvji (tostarp divi valsts sekretāri: Reinzemes-Pfalcas federālās zemes Finanšu ministrijas valsts sekretārs un Reinzemes-Pfalcas federālās zemes Ekonomikas, transporta, lauksaimniecības un vīnkopības ministrijas valsts sekretārs), kuri no valsts puses nodrošina ISB darbības uzraudzību. Arī tā konsultatīvo padomi (Beirat) veido valsts iestāžu pārstāvji. |

|

(144) |

Turklāt ISB aizdevumu nodrošinājums bija 100 % valsts garantija, ko piešķīra federālā zeme (sk. 6.2. punktu). |

|

(145) |

Pamatojoties uz šiem faktoriem, Komisija uzskata, ka valsts spēja kontrolēt ISB darbību, un nevar pieņemt, ka tā nebūtu iesaistījusies svarīga lēmuma pieņemšanā saistībā ar lidostas infrastruktūras finansēšanu. Tāpēc Komisija uzskata, ka lēmums pārfinansēt FFHG iepriekšējos aizdevumus, izmantojot ISB aizdevumus, ir attiecināms uz valsts iestādēm. |

6.3.3. Ekonomiska priekšrocība

|

(146) |

Lai pārbaudītu, vai uzņēmums ir guvis labumu no ekonomiskas priekšrocības, ko nodrošinājusi aizdevuma piešķiršana, Komisija piemēro “tirgus ekonomikas aizdevēja principa” kritēriju. Saskaņā ar šo principu parāda kapitāls, ko valsts ir tieši vai netieši nodevusi uzņēmuma rīcībā apstākļos, kas atbilst parastiem tirgus apstākļiem, nav uzskatāms par valsts atbalstu (60). |

|

(147) |

Tirgus ekonomikas aizdevēja princips nosaka, ko līdzīga lieluma privāts uzņēmums darītu līdzīgā situācijā. Tā mērķis ir noteikt un nošķirt tos valsts veiktos finanšu pasākumus, ko nebūtu veicis privātais ieguldītājs, no tiem, kuri ir finansiāli pamatoti un kurus tāpēc būtu veicis privātais ieguldītājs, lai noteiktu vai pastāv ekonomiska priekšrocība. |

|

(148) |

Saskaņā ar Komisijas lēmumu pieņemšanas praksi (61), lai noteiktu, vai izskatāmais finansējums ir piešķirts ar izdevīgiem nosacījumiem, Komisija – ja tai nav citu aizstājējlielumu – ir tiesīga salīdzināt attiecīgā aizdevuma procentu likmes ar tām, kas noteiktas paziņojumā par atsauces likmēm. |

|

(149) |

Paziņojumā par atsauces likmēm ir definēta metode atsauces un diskonta likmju noteikšanai, ko izmanto kā tirgus likmes salīdzinošo indikatoru. Tomēr, tā kā likmes, kas norādītas paziņojumā par atsauces likmēm, ir salīdzinošais indikators, tad gadījumā, ja Komisijas rīcībā kādā konkrētā gadījumā ir citi indikatori par procentu likmi, ko aizņēmējs būtu varējis saņemt tirgū, tā balsta savu izvērtējumu uz šiem indikatoriem. |

|

(150) |

Šajā lietā Komisijai jāizvērtē, vai nosacījumi ISB aizdevumiem (kā apkopots 5. tabulā), kas nodrošināti ar 100 % valsts garantiju, rada FFHG ekonomisku priekšrocību, kādu saņēmējs uzņēmums parastos tirgus apstākļos nebūtu guvis. Reinzemes-Pfalcas federālās zemes piešķirtās 100 % valsts garantijas nosacījumu atbilstība tirgum ir izvērtēta 6.2. punktā. |

|

(151) |

Vācija norādīja, ka ISB aizdevumi tika piešķirti saskaņā ar tirgus nosacījumiem, kas pielīdzināmi to aizdevumu nosacījumiem, kuri tika pārfinansēti (sk. 52. un turpmākos apsvērumus). Šajā saistībā Vācija apgalvoja, ka ISB aizdevumu nosacījumi ir pielīdzināmi aizdevumiem, ko 2005. gadā izsniedza Nassauische Sparkasse un kuru nodrošinājums tika organizēts līdzīgā veidā kā ISB aizdevumiem. Tādējādi Vācija apgalvoja, ka, tā kā procenti, kas bija jāmaksā par ISB aizdevumiem, bija tādā pašā līmenī kā procenti par aizdevumiem, kuri tika pārfinansēti ar ISB aizdevumiem, nevar būt nekādu priekšrocību par labu FFHG. |

|

(152) |

Turklāt Vācija paskaidroja, ka 2009. gadā, gatavojoties jauna finansējuma piesaistīšanai, FFHG uzdeva Deutsche Bank sagatavot norādi par riska rezervi esošo aizdevumu pārfinansēšanai, ņemot vērā Reinzemes-Pfalcas federālās zemes sniegto 100 % garantiju. |

|

(153) |

Saskaņā ar gada paziņojumā par atsauces likmēm paredzēto metodiku Komisija uzskata, ka aizdevumu procentu likmes var uzskatīt par tirgus nosacījumiem atbilstīgām likmēm, ja aizdevumiem noteiktā likme ir vienāda ar etalonlikmi vai lielāka par to etalonlikmi, ko definē ar šādu formulu: Likmes etalonvērtība = bāzes likme + riska rezerve + nodeva. |

|

(154) |

Bāzes likme ataino izmaksas, kādas rodas bankām likviditātes nodrošināšanai (finansējuma izmaksas). Ja finansējumu piešķir ar fiksētu likmi (t. i., procentu likme ir fiksēta uz visu aizdevuma ilgumu), ir atbilstoši pamatlikmi noteikt, pamatojoties uz mijmaiņas likmēm (62) ar tādiem termiņiem un valūtām, kas atbilst parāda termiņam un valūtai. Riska rezerve kompensē aizdevējam riskus, kas saistīti ar konkrēta kredīta finansēšanu, īpaši kredītrisku. Riska rezervi var iegūt no piemērotas tādu CDS likmju starpību izlases (63), kas attiecas uz atsauces vienībām ar līdzvērtīgu reitingu. Visbeidzot, ir pareizi pieskaitīt 10–20 bāzes punktus kā tuvinājumu banku maksām, kas parasti jāmaksā uzņēmumiem (64). |

Riska rezerves piemērotība atkarībā no reitinga

|

(155) |

Lai noteiktu, vai bāzes likmei ir pieskaitīta atbilstoša riska prēmija, ir jānosaka uzņēmuma reitings. FFHG nav kredītreitinga aģentūras vērtējuma. Tomēr Vācija norādīja, ka Deutsche Bank sagatavotajā ziņojumā par riska rezervi banka arī novērtēja FFHG kredītspēju. Pamatojoties uz Deutsche Bank analīzi par FFHG 2006.–2008. gada finanšu pārskatiem, tā FFHG ievieto [<BBB+] reitinga kategorijā. Tomēr tā nenorāda precīzu uzņēmuma reitingu. |

|

(156) |

Komisija atzīmē, ka [<BBB+] reitinga kategorija ietver visus reitingus, kas ir zemāki par [BBB+]. Tādējādi [<BBB+] reitingu, ko Deutsche Bank piešķīrusi FFHG, var attiecīgi interpretēt kā jebkādu reitingu, kas ir zemāks par [BBB+] Standard & Poor's reitingu skalā. |

|

(157) |

Papildus Deutsche Bank analīzei Vācija arī iesniedza divu citu banku sagatavotas FFHG reitinga norādes. Komisija atzīmē, ka arī šīs bankas FFHG piešķīra [<BBB+] reitinga kategoriju. 2010. gadā Volksbank saskaņā ar tās iekšējo reitingu skalu FFHG piešķīra […] (šis reitings atbilst [B līdz BB] reitingam Standard & Poor's reitingu skalā). 2011. gadā Kreissparkasse Birkenfeld saskaņā ar tās reitingu skalu FFHG piešķīra […] (šis reitings atbilst [B- līdz BB-] reitingam Standard & Poor's reitingu skalā). |

|

(158) |

Visbeidzot, Vācija iesniedza FFHG reitingus, kas noteikti saskaņā ar Moody's kredītreitinga modeli, izmantojot pieejamos datus par laiku, kad tika piešķirti ISB aizdevumi (sk. 8. tabulu). Šie reitingi apstiprina Deutsche Bank piešķirto [<BBB+] reitingu un ir robežās no [B2] reitinga Moody's reitingu skalā ([B] Standard & Poor's reitingu skalā) līdz [Baa3] Moody's reitingu skalā ([BBB-] Standard & Poor's reitingu skalā). |

|

(159) |

Ņemot vērā argumentus, kas izklāstīti 153.–158. apsvērumā, Komisija uzskata, ka FFHG reitings atbilst līmenim, kas nav augstāks par [BBB-] Standard & Poor's reitingu skalā. |