ISSN 1977-0715

Eiropas Savienības

Oficiālais Vēstnesis

L 271

Izdevums latviešu valodā

Tiesību akti

58. sējums

2015. gada 16. oktobris

|

ISSN 1977-0715 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 271 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

58. sējums |

|

Saturs |

|

II Neleģislatīvi akti |

Lappuse |

|

|

|

REGULAS |

|

|

|

* |

Komisijas Īstenošanas regula (ES) 2015/1850 (2015. gada 13. oktobris), ar ko nosaka sīki izstrādātus noteikumus, lai īstenotu Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1007/2009 par tirdzniecību ar izstrādājumiem no roņiem ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

LĒMUMI |

|

|

|

* |

|

|

|

III Citi tiesību akti |

|

|

|

|

EIROPAS EKONOMIKAS ZONA |

|

|

|

* |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

REGULAS

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/1 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2015/1850

(2015. gada 13. oktobris),

ar ko nosaka sīki izstrādātus noteikumus, lai īstenotu Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1007/2009 par tirdzniecību ar izstrādājumiem no roņiem

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2009. gada 16. septembra Regulu (EK) Nr. 1007/2009 par tirdzniecību ar izstrādājumiem no roņiem (1) un jo īpaši tās 3. panta 4. punktu,

tā kā:

|

(1) |

Ar Regulu (EK) Nr. 1007/2009 ļauj īpašos gadījumos laist tirgū tādus izstrādājumus no roņiem, kas iegūti medībās, kuras veic inuīti un citas iezemiešu kopienas. Ar to ļauj arī laist tirgū izstrādājumus no roņiem, ja šo izstrādājumu importam ir gadījuma raksturs un ja importētajos izstrādājumos ietilpst tikai tādas preces, kas paredzētas ceļotāju vai viņu ģimeņu personiskām vajadzībām. |

|

(2) |

Ar Komisijas Regulu (ES) Nr. 737/2010 (2) ir noteikti sīki izstrādāti noteikumi par izstrādājumu no roņiem laišanu tirgū saskaņā ar Regulas (EK) Nr. 1007/2009 3. pantu. |

|

(3) |

Ar Eiropas Parlamenta un Padomes Regulu (ES) 2015/1775 (3) no tās piemērošanas dienas ir izdarīti grozījumi Regulas (EK) Nr. 1007/2009 3. pantā un ir atcelta Regula (ES) Nr. 737/2010. Tādēļ būtu jāparedz pasākumi, ar kuriem īsteno grozītās Regulas (EK) Nr. 1007/2009 3. pantu. |

|

(4) |

Ir lietderīgi paredzēt, ka noteiktām prasībām atbilstošas iestādes tiek iekļautas tādu atzītu iestāžu sarakstā, kas izdod dokumentus, kuri apliecina atbilstību nosacījumiem par izstrādājumu no roņiem laišanu tirgū. |

|

(5) |

Lai atvieglotu atbilstības dokumentu pārvaldību un pārbaudi, būtu jānosaka atbilstības dokumentu oriģinālu un kopiju paraugi. |

|

(6) |

Būtu jānosaka atbilstības dokumentu kontroles procedūras. Minētajām procedūrām vajadzētu būt iespējami vienkāršām un praktiskām, vienlaikus neapdraudot kontroles sistēmas uzticamību un saskaņotību. |

|

(7) |

Lai atvieglotu datu apmaiņu starp kompetentajām iestādēm, Komisiju un atzītajām iestādēm, būtu jāatļauj izmantot elektroniskās sistēmas. |

|

(8) |

Personas datu apstrādei, ko veic šīs regulas īstenošanas vajadzībām, jo īpaši atbilstības dokumentos ietverto personas datu apstrādei, būtu jāatbilst Eiropas Parlamenta un Padomes Direktīvai 95/46/EK (4) un Eiropas Parlamenta un Padomes Regulai (EK) Nr. 45/2001 (5). |

|

(9) |

Ņemot vērā to, ka šī regula nosaka sīki izstrādātus noteikumus Regulas (EK) Nr. 1007/2009, kas grozīta ar Regulu (ES) 2015/1775, kuru piemēro no 2015. gada 18. oktobra, 3. panta īstenošanai, tai būtu jāstājas spēkā nekavējoties. |

|

(10) |

Šajā regulā paredzētie pasākumi ir saskaņā tās komitejas atzinumu, kas izveidota saskaņā ar Padomes Regulas (EK) Nr. 338/97 (6) 18. panta 1. punktu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Priekšmets

Ar šo regulu paredz sīki izstrādātus noteikumus par izstrādājumu no roņiem laišanu tirgū un par izstrādājumu no roņiem importu ceļotāju vai viņu ģimeņu personiskām vajadzībām saskaņā ar Regulas (EK) Nr. 1007/2009 3. pantu.

2. pants

Izstrādājumi ceļotāju vai viņu ģimeņu personiskām vajadzībām

1. Izstrādājumus no roņiem, kurus ceļotāji vai viņu ģimenes paredz izmantot personiskām vajadzībām, drīkst importēt tikai tad, ja ir ievērota jebkura no šādām prasībām:

|

a) |

ceļotāji izstrādājumus no roņiem valkā vai tie atrodas ceļotāju personīgajā bagāžā; |

|

b) |

tie ir tādas fiziskas personas īpašumā, kura maina dzīvesvietu no trešās valsts uz Savienību; |

|

c) |

izstrādājumus no roņiem ceļotāji ir ieguvuši trešā valstī uz vietas, un ceļotāji tos ir importējuši vēlāk ar nosacījumu, ka, ierodoties Savienības teritorijā, šie ceļotāji uzrāda attiecīgās dalībvalsts muitas iestādēm šādus dokumentus:

|

2. Panta 1. punkta c) apakšpunkta piemērošanas nolūkā rakstisko paziņojumu un apliecinošo dokumentu apstiprina muitas iestādes un tos atgriež ceļotājam. Izstrādājumus importējot, muitas iestādēm kopā ar paziņojumu un apliecinošo dokumentu uzrāda muitas deklarāciju par attiecīgajiem izstrādājumiem.

3. pants

Atzītās iestādes

1. Iestādi iekļauj atzīto iestāžu sarakstā, ja tā pierāda, ka atbilst šādām prasībām:

|

a) |

tai ir juridiskas personas statuss; |

|

b) |

tā spēj nodrošināt, ka tiek izpildītas Regulas (EK) Nr. 1007/2009 3. panta 1. punkta prasības; |

|

c) |

tā spēj izdot un pārvaldīt 4. panta 1. punktā minētos atbilstības dokumentus, kā arī veikt datu apstrādi un uzglabāšanu; |

|

d) |

tā spēj veikt savas funkcijas, izvairoties no interešu konflikta; |

|

e) |

tā spēj uzraudzīt atbilstību Regulas (EK) Nr. 1007/2009 3. panta 1. punktā noteiktajām prasībām; |

|

f) |

tā spēj atsaukt 4. panta 1. punktā minētos atbilstības dokumentus vai apturēt to derīgumu, ja netiek ievērotas šajā regulā noteiktās prasības, un veikt pasākumus, lai par to informētu dalībvalstu kompetentās iestādes un muitas iestādes; |

|

g) |

neatkarīgas trešā persona tai veic revīzijas; |

|

h) |

tā darbojas valsts vai reģionālā līmenī. |

2. Lai iestādi iekļautu 1. punktā minētajā sarakstā, tā Komisijai iesniedz pieteikumu, kuram pievienoti dokumentāri pierādījumi par iestādes atbilstību 1. punktā noteiktajām prasībām.

3. Atzītā iestāde katra ziņojumu sniegšanas perioda beigās iesniedz Komisijai 1. punkta g) apakšpunktā minētās neatkarīgās trešās personas sagatavotu revīzijas ziņojumu.

4. pants

Atbilstības dokumenti

1. Ja ir ievēroti Regulas (EK) Nr. 1007/2009 3. panta 1. punktā noteiktie nosacījumi laišanai tirgū, atzītā iestāde pēc pieprasījuma izdod atbilstības dokumentus, kas atbilst šīs regulas pielikumā noteiktajiem paraugiem.

2. Atzītā iestāde pieteikuma iesniedzējam izsniedz atbilstības dokumentu un datu uzglabāšanas nolūkā trīs gadus glabā tā kopiju.

3. Ievērojot 5. panta 2. punktu, laižot tirgū izstrādājumu no roņiem, oriģinālo atbilstības dokumentu izsniedz kopā ar izstrādājumu no roņiem. Pieteikuma iesniedzējs var paturēt atbilstības dokumenta kopiju.

4. Atbilstības dokumenta numuru norāda visos turpmākajos rēķinos.

5. Izstrādājumu no roņiem, kam ir pievienots saskaņā ar 1. punktu izdots atbilstības dokuments, uzskata par atbilstošu Regulas (EK) Nr. 1007/2009 3. panta 1. punktam.

6. Lai pieņemtu muitas deklarāciju par izstrādājuma no roņiem laišanu brīvā apgrozībā saskaņā ar Padomes Regulas (EEK) Nr. 2913/92 (7) 79. pantu, jāuzrāda saskaņā ar šā panta 1. punktu izdots atbilstības dokuments. Neskarot Regulas (EEK) Nr. 2913/92 77. panta 2. punktu, muitas iestādes savā reģistrā glabā atbilstības dokumenta kopiju.

7. Ja rodas šaubas par tā atbilstības dokumenta autentiskumu vai pareizību, kas izdots saskaņā ar 1. punktu, kā arī ja ir vajadzīga turpmāka konsultēšanās, muitas iestādes un citi tiesībsargājošie darbinieki sazinās ar kompetento iestādi, ko attiecīgā dalībvalsts izraudzījusies saskaņā ar 6. pantu. Kompetentā iestāde, ar kuru sazinās, pieņem lēmumu par veicamajiem pasākumiem.

5. pants

Atbilstības dokumentu formāts

1. Regulas 4. panta 1. punktā minētais atbilstības dokuments ir papīra vai elektroniskā veidā.

2. Elektroniska atbilstības dokumenta gadījumā, laižot tirgū izstrādājumu no roņiem, tam pievieno izdrukātu minētā atbilstības dokumenta kopiju.

3. Atbilstības dokumenta izmantošana neskar visas citas formalitātes, kas saistītas ar laišanu tirgū.

4. Saskaņā ar 6. pantu izraudzītā kompetentā iestāde var pieprasīt, lai atbilstības dokuments būtu tulkots tās dalībvalsts oficiālajā valodā, kurā izstrādājumu ir paredzēts laist tirgū.

6. pants

Kompetentās iestādes

1. Katra dalībvalsts izraugās vienu vai vairākas kompetentās iestādes, kuras ir atbildīgas par šādiem uzdevumiem:

|

a) |

pēc muitas iestāžu pieprasījuma, kas veikts saskaņā ar 4. panta 7. punktu, pārbaudīt importēto izstrādājumu no roņiem atbilstības dokumentus; |

|

b) |

kontrolēt atbilstības dokumentu izdošanu, ko veic atzītās iestādes, kas izveidotas un darbojas attiecīgajā dalībvalstī; |

|

c) |

uzglabāt to atbilstības dokumentu kopijas, kas izdoti par izstrādājumiem no roņiem, kuri iegūti roņu medībās attiecīgajā dalībvalstī. |

2. Dalībvalsts paziņo Komisijai par kompetentajām iestādēm, kas izraudzītas saskaņā ar 1. punktu.

3. Komisija tās tīmekļa vietnē dara pieejamu saskaņā ar 1. punktu izraudzīto kompetento iestāžu sarakstu. Sarakstu regulāri atjaunina.

7. pants

Elektroniskas sistēmas datu apmaiņai un reģistrēšanai

1. Atbilstības dokumentos norādīto datu apmaiņai un reģistrēšanai kompetentās iestādes var izmantot elektroniskas sistēmas.

2. Dalībvalstis ņem vērā 1. punktā minēto elektronisko sistēmu papildināmību, saderību un savietojamību.

8. pants

Aizsardzība, kas saistīta ar personas datu apstrādi

Šī regula neskar personu aizsardzības līmeni attiecībā uz personas datu apstrādi saskaņā ar Savienības un valsts tiesību aktiem, un jo īpaši tā nemaina pienākumus un tiesības, kas noteikti Direktīvā 95/46/EK un Regulā (EK) Nr. 45/2001. Personu aizsardzību, kas saistīta ar personas datu apstrādi, jo īpaši nodrošina attiecībā uz atbilstības dokumentā norādītu personas datu izpaušanu vai paziņošanu.

9. pants

Pārejas noteikums

Atbilstības dokumenti, ko atzītā iestāde pirms 2015. gada 18. oktobra izdevusi saskaņā ar Regulu (ES) Nr. 737/2010, pēc minētā datuma paliek spēkā.

10. pants

Stāšanās spēkā un piemērošana

Šī regula stājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī.

To piemēro no 2015. gada 18. oktobra.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2015. gada 13. oktobrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 286, 31.10.2009., 36. lpp.

(2) Komisijas 2010. gada 10. augusta Regula (ES) Nr. 737/2010, ar ko nosaka sīki izstrādātus noteikumus, lai īstenotu Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1007/2009 par tirdzniecību ar izstrādājumiem no roņiem (OV L 216, 17.8.2010., 1. lpp.).

(3) Eiropas Parlamenta un Padomes 2015. gada 6. oktobra Regula (ES) 2015/1775, ar ko groza Regulu (EK) Nr. 1007/2009 par tirdzniecību ar izstrādājumiem no roņiem un atceļ Komisijas Regulu (ES) Nr. 737/2010 (OV L 262, 7.10.2015., 1. lpp.).

(4) Eiropas Parlamenta un Padomes 1995. gada 24. oktobra Direktīva 95/46/EK par personu aizsardzību attiecībā uz personas datu apstrādi un šādu datu brīvu apriti (OV L 281, 23.11.1995., 31. lpp.).

(5) Eiropas Parlamenta un Padomes 2000. gada 18. decembra Regula (EK) Nr. 45/2001 par fizisku personu aizsardzību attiecībā uz personas datu apstrādi Kopienas iestādēs un struktūrās un par šādu datu brīvu apriti (OV L 8, 12.1.2001., 1. lpp.).

(6) Padomes 1996. gada 9. decembra Regula (EK) Nr. 338/97 par savvaļas dzīvnieku un augu sugu aizsardzību, reglamentējot to tirdzniecību (OV L 61, 3.3.1997., 1. lpp.).

(7) Padomes 1992. gada 12. oktobra Regula (EEK) Nr. 2913/92 par Kopienas Muitas kodeksa izveidi (OV L 302, 19.10.1992., 1. lpp.).

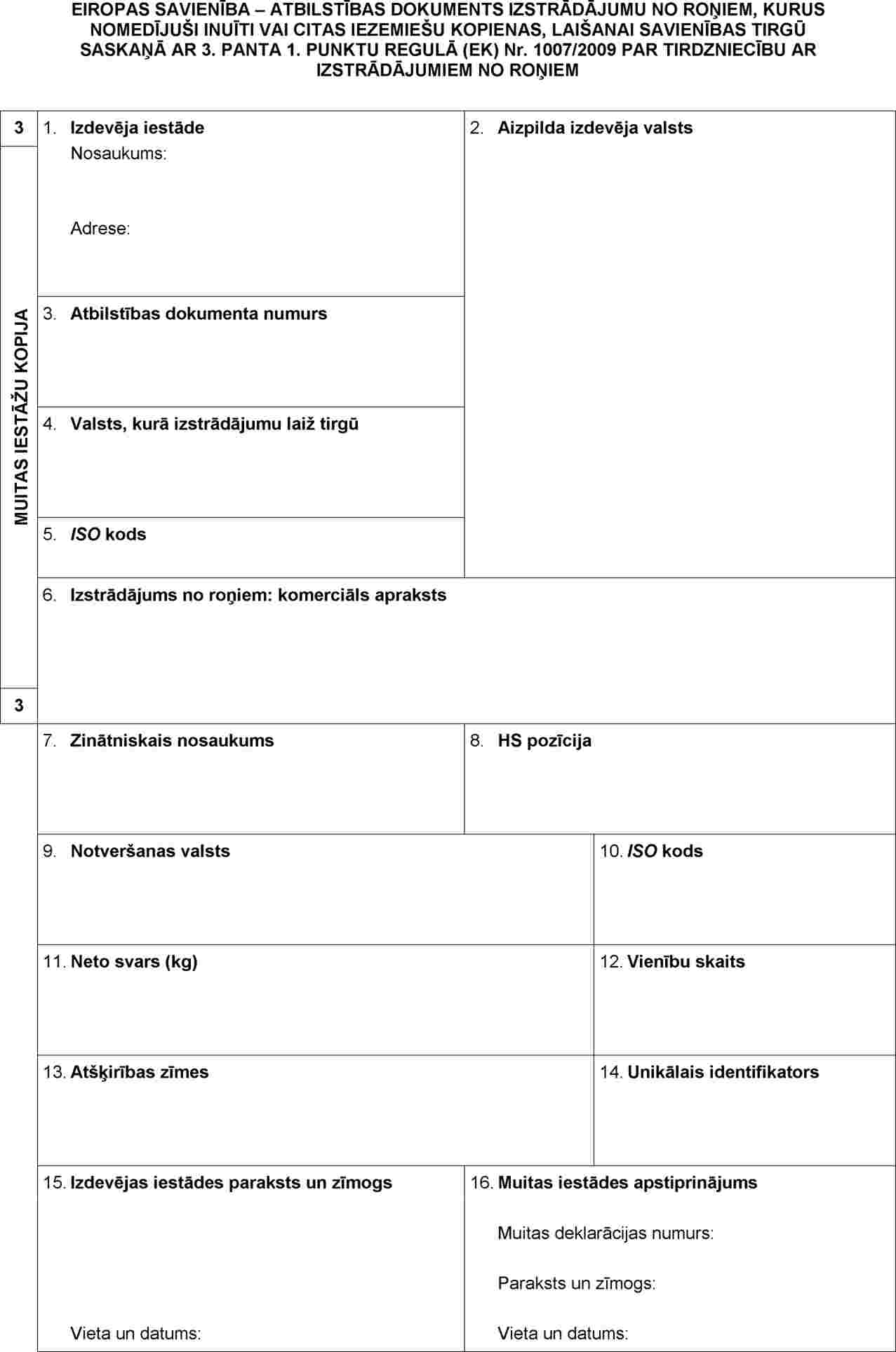

PIELIKUMS

Norādījumi

Vispārīga prasība:

aizpilda ar drukātiem burtiem

|

1. aile |

Izdevēja iestāde |

Norāda tās atzītās iestādes nosaukumu un adresi, kas izdevusi atbilstības dokumentu |

|

2. aile |

Aizpilda izdevēja valsts |

Aile izdevējas valsts vajadzībām |

|

3. aile |

Atbilstības dokumenta numurs |

Norāda izdevējas iestādes piešķirto atbilstības dokumenta numuru |

|

4. aile |

Valsts, kurā izstrādājumu laiž tirgū |

Norāda valsti, kurā izstrādājumu no roņiem ir paredzēts pirmoreiz laist Eiropas Savienības tirgū |

|

5. aile |

ISO kods |

Norāda 4. ailē minētās valsts kodu, kas sastāv no diviem burtiem |

|

6. aile |

Izstrādājums no roņiem: komerciāls apraksts |

Iekļauj izstrādājuma(-u) no roņiem komerciālu aprakstu. Aprakstam jāatbilst ierakstam 7. ailē |

|

7. aile |

Zinātniskais nosaukums |

Norāda izstrādājuma izgatavošanā izmantotās(-o) roņu sugas(-u) zinātnisko nosaukumu. Ja salikta izstrādājuma izgatavošanā izmantotas vairākas sugas, katru sugu norāda atsevišķā rindā |

|

8. aile |

HS pozīcija |

Ieraksta izstrādājuma četrciparu vai sešciparu kodu atbilstīgi preču aprakstīšanas un kodēšanas harmonizētajai sistēmai |

|

9. aile |

Notveršanas valsts |

Norāda valsti, kurā izstrādājuma izgatavošanā izmantotie roņi ir notverti savvaļā |

|

10. aile |

ISO kods |

Norāda 9. ailē minētās valsts kodu, kas sastāv no diviem burtiem |

|

11. aile |

Neto svars |

Norāda kopējo svaru kilogramos. Kopējais svars ir roņu izstrādājumu tīrsvars, kurā nav iekļauts konteinera vai iepakojuma svars, izņemot balstus, starplikas, uzlīmes u. c. |

|

12. aile |

Vienību skaits |

Norāda vienību skaitu, ja tas ir attiecināms |

|

13. aile |

Atšķirības zīmes |

Attiecīgā gadījumā norāda atšķirības zīmes, piemēram, izlaiduma vai preču pavadzīmes numuru |

|

14. aile |

Unikālais identifikators |

Norāda jebkurus izsekojamības identifikatorus, kuri atrodas uz izstrādājuma |

|

15. aile |

Atzītās izdevējas iestādes paraksts un zīmogs |

Aili paraksta pilnvarota amatpersona, norāda vietu un datumu un apzīmogo ar atzītās izdevējas iestādes oficiālo zīmogu |

|

16. aile |

Muitas iestādes apstiprinājums |

Muitas iestādei ir jānorāda muitas deklarācijas numurs un jāparaksta un jāapzīmogo dokuments |

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/12 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2015/1851

(2015. gada 15. oktobris),

ar ko groza Īstenošanas Regulu (ES) Nr. 948/2014 attiecībā uz līgumā noteikto uzglabāšanas laiku un atbalsta apjomu, ko piešķir par sausā vājpiena privātu uzglabāšanu

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regulu (ES) Nr. 1308/2013, ar ko izveido lauksaimniecības produktu tirgu kopīgu organizāciju un atceļ Padomes Regulas (EEK) Nr. 922/72, (EEK) Nr. 234/79, (EK) Nr. 1037/2001 un (EK) Nr. 1234/2007 (1), un jo īpaši tās 18. panta 2. punktu, 20. panta c), l) un m) punktu un 223. panta 3. punkta c) apakšpunktu,

ņemot vērā Padomes 2013. gada 16. decembra Regulu (ES) Nr. 1370/2013 par konkrēta atbalsta un kompensāciju noteikšanas pasākumiem saistībā ar lauksaimniecības produktu tirgu kopīgo organizāciju (2) un jo īpaši tās 4. pantu,

tā kā:

|

(1) |

Ar Komisijas Īstenošanas regulu (ES) Nr. 948/2014 (3) tika atklāta sausā vājpiena privāta uzglabāšana, ievērojot īpaši sarežģīto situāciju tirgū, ko izraisījis Krievijas aizliegums importēt Krievijā piena produktus no Savienības. |

|

(2) |

Pēc turpmākas sausā vājpiena cenu krišanās privātās uzglabāšanas shēmas tika pagarinātas līdz 2015. gada 28. februārim ar Komisijas Īstenošanas regulu (ES) Nr. 1337/2014 (4), līdz 2015. gada 30. septembrim ar Komisijas Īstenošanas regulu (ES) 2015/303 (5) un līdz 2016. gada 29. februārim ar Komisijas Īstenošanas regulu (ES) 2015/1548 (6). |

|

(3) |

Ievērojot ieilgušo sausā vājpiena cenu lejupslīdes tendenci, ko izraisījis būtisks piedāvājuma pārpalikums iekšējā tirgū, un pastāvīgus globālā pieprasījuma ierobežojumus, ir lietderīgi paredzēt papildu pasākumus ar mērķi mudināt uzņēmējus uzglabāt lielākus daudzumus, lai mazinātu spiedienu uz tirgu, un būtu jāpiešķir lielākas atbalsta summas, ja produkti tiek uzglabāti ilgāku līgumiskās uzglabāšanas periodu. |

|

(4) |

Tomēr, lai uzņēmējiem, reaģējot uz tirgus signāliem, būtu iespējama elastība, būtu jāļauj atbrīvot šādus produktus ar samazinātu atbalsta līmeni pēc deviņu mēnešu ilga minimālā uzglabāšanas perioda. |

|

(5) |

Ievērojot pagarināto līgumiskās uzglabāšanas ilgumu, būtu jāpielāgo avansa maksājums, kas minēts Komisijas Regulas (EK) Nr. 826/2008 (7) 31. pantā. |

|

(6) |

Saskaņā ar Regulas (EK) Nr. 826/2008 35. panta 3. punktu un lai stingri kontrolētu pasākuma izmantošanu, ir lietderīgi noteikt to ziņojumu iesniegšanas termiņu, kuri paredzēti minētās regulas 35. panta 1. punkta a) apakšpunktā. |

|

(7) |

Lai panāktu tūlītēju ietekmi uz tirgu un palīdzētu stabilizēt cenas, pasākumam, kas noteikts ar šo regulu, būtu jāstājas spēkā nākamajā dienā pēc šīs regulas publicēšanas. |

|

(8) |

Šajā regulā paredzētie pasākumi ir saskaņā ar Lauksaimniecības tirgu kopīgās organizācijas komitejas atzinumu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Īstenošanas regulu (ES) Nr. 948/2014 groza šādi:

|

1) |

regulas 4. pantu aizstāj ar šādu: “4. pants 1. Atbalsts par produktiem, kas minēti 1. pantā, ir noteikts šādi:

Tomēr, atkāpjoties no Regulas (EK) Nr. 826/2008 34. panta 6. punkta, ja līgumā noteikto daudzumu var izņemt pēc 270 dienu ilga minimālā uzglabāšanas perioda, atbalsta summu samazina par 10 %. 2. Pieteikumi ir derīgi tikai tad, ja tajos ir norādītas pieprasītās atbalsta likmes. Saskaņā ar šo regulu noslēgtos līgumus par uzglabāšanas periodu no 90 līdz 210 dienām nevar pārvērst par līgumiem saskaņā ar 4. panta 1. punkta pirmās daļas b) apakšpunktu. 3. Līgumiskā uzglabāšana beidzas dienā pirms dienas, kurā notiek izņemšana no uzglabāšanas.”; |

|

2) |

iekļauj šādu 4.a pantu: “4.a pants Atkāpjoties no Regulas (EK) Nr. 826/2008 31. panta 2. punkta, atbalsta avansa maksājums par līgumiem saskaņā ar šīs regulas 4. panta 1. punkta pirmās daļas b) apakšpunktu nepārsniedz atbalsta summu, kas atbilst 270 dienu ilgam uzglabāšanas periodam.”; |

|

3) |

regulas 6. pantu aizstāj ar šādu: “6. pants Dalībvalstis paziņo Komisijai:

|

2. pants

Šī regula stājas spēkā nākamajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2015. gada 15. oktobrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 347, 20.12.2013., 671. lpp.

(2) OV L 346, 20.12.2013., 12. lpp.

(3) Komisijas 2014. gada 4. septembra Īstenošanas regula (ES) Nr. 948/2014, ar ko atļauj sausā vājpiena privātu uzglabāšanu un veic atbalsta summas iepriekšēju noteikšanu (OV L 265, 5.9.2014., 18. lpp.).

(4) Komisijas 2014. gada 16. decembra Īstenošanas regula (ES) Nr. 1337/2014, ar ko groza Īstenošanas regulas (ES) Nr. 947/2014 un (ES) Nr. 948/2014 attiecībā uz sviesta un sausā vājpiena privātas uzglabāšanas atbalsta pieteikumu iesniegšanas pēdējo dienu (OV L 360, 17.12.2014., 15. lpp.).

(5) Komisijas 2015. gada 25. februāra Īstenošanas regula (ES) 2015/303, ar ko groza Īstenošanas regulas (ES) Nr. 947/2014 un (ES) Nr. 948/2014 attiecībā uz sviesta un sausā vājpiena privātas uzglabāšanas atbalsta pieteikumu iesniegšanas pēdējo dienu (OV L 55, 26.2.2015., 4. lpp.).

(6) Komisijas 2015. gada 17. septembra Īstenošanas regula (ES) 2015/1548, ar ko groza Īstenošanas regulas (ES) Nr. 947/2014 un (ES) Nr. 948/2014 attiecībā uz sviesta un sausā vājpiena privātas uzglabāšanas atbalsta pieteikumu iesniegšanas pēdējo dienu (OV L 242, 18.9.2015., 26. lpp.).

(7) Komisijas 2008. gada 20. augusta Regula (EK) Nr. 826/2008, ar ko paredz kopīgus noteikumus par atbalsta piešķiršanu dažu lauksaimniecības produktu privātai uzglabāšanai (OV L 223, 21.8.2008., 3. lpp.).

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/15 |

KOMISIJAS DELEĢĒTĀ REGULA (ES) 2015/1852

(2015. gada 15. oktobris),

ar ko atver pagaidu ārkārtas atbalsta shēmu noteiktu sieru privātai uzglabāšanai un iepriekš nosaka atbalsta summu

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regulu (ES) Nr. 1308/2013, ar ko izveido lauksaimniecības produktu tirgu kopīgu organizāciju un atceļ Padomes Regulas (EEK) Nr. 922/72, (EEK) Nr. 234/79, (EK) Nr. 1037/2001 un (EK) Nr. 1234/2007 (1), un jo īpaši tās 219. panta 1. punktu saistībā ar tās 228. pantu,

tā kā:

|

(1) |

Piena un piena produktu pieprasījums pasaulē kopumā 2014. gadā un 2015. gada pirmajā pusē ir krities, it īpaši saistībā ar importa samazināšanos no Ķīnas, kas ir pasaulē lielākā piena produktu importētāja. |

|

(2) |

Sakarā ar Savienībā un pasaules galvenajos piena ražošanas reģionos vērojamu piedāvājuma paaugstināšanos ir novērota piena produktu cenas pazeminoša ietekme. |

|

(3) |

Turklāt 2015. gada 25. jūnijā Krievijas valdība paziņoja lēmumu uz vēl vienu gadu – līdz 2016. gada 6. augustam – pagarināt aizliegumu importēt lauksaimniecības produktus un pārtikas produktus, kuru izcelsme ir Savienībā. |

|

(4) |

Piena nozarē tāpēc ir vērojami tirgus darbības traucējumi, kuru cēlonis ir izteikta piedāvājuma un pieprasījuma nelīdzsvarotība. |

|

(5) |

Rezultātā svaigpiena un piena produktu cenas Savienībā ir vēl vairāk pazeminājušās, un jādomā, ka šī pazeminošā ietekme turpināsies, sasniedzot līmeni, kas daudziem lauksaimniekiem, kuri saskaras ar naudas plūsmas un finanšu grūtībām, nebūs ilgtspējīgs. Savienības vidējās cenas galveno šķirņu sieriem 2015. gadā ir samazinājušās par 17 %. |

|

(6) |

Situācijā, kas nesen radusies, ar Regulā (ES) Nr. 1308/2013 pieejamajiem tirgus intervences pasākumiem nepietiek, jo tie attiecas uz citiem produktiem, tādiem kā sviests un vājpiena pulveris, un tikai uz tādiem sieriem, kurus apzīmē ar ģeogrāfiskās izcelsmes norādi. |

|

(7) |

Būtiskas nelīdzsvarotības draudus siera tirgū varētu mazināt vai likvidēt ar uzglabāšanu. Tāpēc ir lietderīgi piešķirt siera privātas uzglabāšanas atbalstu un tā summu noteikt jau iepriekš. |

|

(8) |

Ir lietderīgi paredzēt maksimālo apjomu, uz ko attieksies šī atbalsta shēma, un kopējā apjoma sadalījumu dalībvalstīm atkarībā no siera ražošanas apmēriem katrā dalībvalstī. |

|

(9) |

Regulas (ES) Nr. 1308/2013 17. pantā privātās uzglabāšanas atbalstu paredzēts piešķirt vienīgi attiecībā uz sieriem, kas ieguvuši aizsargātu cilmes vietas nosaukumu vai aizsargātu ģeogrāfiskās izcelsmes norādi saskaņā ar Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1151/2012 (2). Tomēr sieri ar aizsargātu cilmes vietas nosaukumu vai aizsargātu ģeogrāfiskās izcelsmes norādi veido tikai nelielu daļu no Savienības kopējās siera produkcijas. Operativitātes un administratīvas efektivitātes apsvērumu labad ir lietderīgi izveidot vienotu privātās uzglabāšanas atbalsta shēmu, kas aptver visu veidu sierus. |

|

(10) |

Ir lietderīgi to neattiecināt uz sieriem, kas uzglabāšanai nav piemēroti. |

|

(11) |

Kopumā, lai atvieglotu pārvaldību un kontroli, privātas uzglabāšanas atbalsts būtu jāpiešķir tikai tiem tirgus dalībniekiem, kas veic uzņēmējdarbību Savienībā un ir tur reģistrēti PVN maksātāji. |

|

(12) |

Lai nodrošinātu to, ka šādu kārtību var pienācīgi uzraudzīt, ar šo regulu būtu jānosaka uzglabāšanas līguma noslēgšanai vajadzīgā informācija un līgumslēdzēju pušu pienākumi. |

|

(13) |

Lai shēma sekmīgāk darbotos, līgumiem būtu jāattiecas uz konkrētu minimālo daudzumu un uz pienākumiem, kuri jāpilda līgumslēdzējai pusei, jo īpaši tādiem pienākumiem, kuri par uzglabāšanas darbību pārbaudi atbildīgajai kompetentajai iestādei dod iespēju faktiski pārbaudīt uzglabāšanas apstākļus. |

|

(14) |

Lai varētu piešķirt privātas uzglabāšanas atbalstu, viena no prasībām ir līguma regulētā daudzuma uzglabāšana līguma regulētajā uzglabāšanas laikā. Ņemot vērā tirdzniecības praksi un praktiskus apsvērumus, attiecībā uz daudzumu, par kuru pienākas atbalsts, būtu jāatļauj pielaide. |

|

(15) |

Lai garantētu pieteikuma nopietnību un nodrošinātu to, ka pasākumam būs vēlamā ietekme uz tirgu, ir nepieciešams nodrošinājums. Tāpēc būtu jāpieņem noteikumi par nodrošinājuma iemaksāšanu, atbrīvošanu un atsavināšanu. |

|

(16) |

Lai nodrošinātu to, ka uzglabāšanu pienācīgi pārvalda, ir lietderīgi pieņemt noteikumus par maksājamās atbalsta summas samazināšanu tad, ja līguma regulētajā uzglabāšanas laikā uzglabātais daudzums ir mazāks par līguma regulēto daudzumu. |

|

(17) |

Atbalsta summa būtu jānosaka, pamatojoties uz uzglabāšanas izmaksām un/vai citiem būtiskiem tirgus elementiem. Ir lietderīgi noteikt atbalstu par fiksētām uzglabāšanas izmaksām, kas radušās, attiecīgos produktus novietojot uzglabāšanā un izņemot no tās, un par dienas izmaksām uzglabāšanai aukstumā un par uzglabāšanas finansiālajām izmaksām. |

|

(18) |

Jānorāda, ar kādiem nosacījumiem var piešķirt avansa maksājumu, kā var koriģēt atbalstu gadījumos, kur nav pilnībā ievērots līguma regulētais daudzums, kā veic pārbaudes par tiesībām pretendēt uz atbalstu, iespējamās sankcijas un informācija, kas dalībvalstīm jāpaziņo Komisijai. |

|

(19) |

Ne visas dalībvalstis varētu pasākumu izmantot pilnā apmērā, tāpēc ir lietderīgi paredzēt, ka trīs mēnešus pēc pasākuma piemērošanas sākuma tiek veikta daudzumu pārdale. Būtu jāļauj Komisijai vajadzības gadījumā pieņemt īstenošanas aktu, ar ko dalībvalstīm pārdala neizmantotos daudzumus un nosaka jauno termiņu, kurā iesniedzami pieteikumi. |

|

(20) |

Būtu jāparedz arī noteikumi par pārbaužu dokumentāciju, uzskaiti un biežumu un veidu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Priekšmets

Šajā regulā paredzēts pagaidu ārkārtas atbalsts ar KN kodu 0406 apzīmētu sieru privātai uzglabāšanai, izņemot sierus, kuri pēc 3. panta 1. punktā minētā nogatavināšanās perioda beigām nav piemēroti turpmākai uzglabāšanai.

Pielikumā katrai dalībvalstij ir noteikts maksimālais produkcijas apjoms, uz ko attiecas šī pagaidu shēma.

2. pants

Definīcijas

Šajā regulā “dalībvalstu kompetentās iestādes” ir iestādes vai struktūrvienības, kuras dalībvalstis akreditējušas kā maksājumu aģentūras, kas atbilst Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1306/2013 (3) 7. panta nosacījumiem.

3. pants

Produktu atbilstība

1. Par sieru var saņemt 1. pantā minēto privātas uzglabāšanas atbalstu (turpmāk “atbalsts”), ja šis siers ir nebojāts un labā tirdzniecības kvalitātē, ar izcelsmi Savienībā un ja uzglabāšanas līguma sākuma dienā tā minimālais vecums atbilst nogatavināšanās periodam, kāds noteikts produkta specifikācijā (sieriem, kas ieguvuši aizsargātu cilmes vietas nosaukumu vai aizsargātu ģeogrāfiskās izcelsmes norādi saskaņā ar Regulu (ES) Nr. 1151/2012) vai dalībvalstu noteiktajam parastajam nogatavināšanās periodam (pārējiem sieriem).

2. Siers atbilst vismaz šādām prasībām:

|

a) |

katra partija sver vismaz 0,5 tonnas; |

|

b) |

tas neizdzēšami marķēts ar norādi par ražošanas uzņēmumu un izgatavošanas datumu, turklāt norādi atļauts kodēt; |

|

c) |

uz tā ir uzglabāšanas sākuma datums; |

|

d) |

par to nav agrāk nav slēgts uzglabāšanas atbalsta līgums; |

|

e) |

tas glabājas dalībvalstī, kurā siers ir ražots. |

3. Ja noliktavas pārvaldnieks apņemas uzturēt reģistru, kurā 2. punkta c) apakšpunktā minētajā uzglabāšanas sākuma datumā ieraksta 2. punkta b) apakšpunktā minētos datus, dalībvalstis var noteikt atbrīvojumu attiecībā uz pienākumu uz siera norādīt uzglabāšanas sākuma datumu.

4. pants

Atbalsta pieteikumi

1. Tirgus dalībnieks, kas vēlas saņemt atbalstu, iesniedz pieteikumu tās dalībvalsts kompetentajām iestādēm, kurā produktus uzglabā.

2. Tirgus dalībnieki, kas pieteicas uz atbalstu, Savienībā veic uzņēmējdarbību un ir tajā reģistrēti PVN maksātāji.

3. Atbalsta pieteikumus var iesniegt no šīs regulas spēkā stāšanās dienas. Pieteikumu iesniegšanas termiņš ir 2016. gada 15. janvāris.

4. Atbalsta pieteikumi attiecas uz produktiem, kas pilnībā novietoti uzglabāšanā.

5. Pieteikumus iesniedz ar tādu paņēmienu, ko attiecīgā dalībvalsts darījusi pieejamu tirgus dalībniekiem.

Dalībvalstu kompetentās iestādes var pieprasīt elektroniskiem pieteikumiem pievienot uzlabotu elektronisko parakstu Eiropas Parlamenta un Padomes Direktīvas 1999/93/EK (4) 2. panta 2. punkta nozīmē vai elektronisko parakstu, kas piedāvā parakstam raksturīgajām funkcijām līdzvērtīgu nodrošinājumu, piemērojot tos pašus noteikumus un nosacījumus, kādus paredz Komisijas Lēmumā 2004/563/EK, Euratom (5) un tā īstenošanas noteikumos izklāstītie Komisijas noteikumi par elektroniskajiem un digitālajiem dokumentiem.

6. Pieteikums ir pieņemams tikai tad, ja ir izpildīti šādi nosacījumi:

|

a) |

tas atsaucas uz šo regulu; |

|

b) |

tajā norādīti pieteikuma iesniedzēja identifikācijas dati: vārds vai nosaukums, adrese un PVN reģistrācijas numurs; |

|

c) |

tajā norādīts produkts ar tā attiecīgo sešciparu KN kodu; |

|

d) |

tajā norādīts produktu daudzums, kāds tas ir pieteikuma iesniegšanas laikā; |

|

e) |

tajā norādīts uzglabāšanas vietas nosaukums un adrese, uzglabātās partijas numurs un apstiprinājuma numurs, kas identificē ražošanas uzņēmumu; |

|

f) |

tajā nav ietverti nekādi citi pieteikuma iesniedzēja ieviesti papildu nosacījumi, kā vien šajā regulā noteiktie; |

|

g) |

tas iesniegts tās dalībvalsts oficiālajā valodā vai vienā no oficiālajām valodām, kurā iesniegts pieteikums; |

|

h) |

pieteikuma iesniedzējs ir iemaksājis 20 EUR/t lielu nodrošinājumu attiecīgajai maksājumu aģentūrai saskaņā ar Komisijas Deleģētās Regulas (ES) Nr. 907/2014 (6) IV nodaļas 2. iedaļu. |

7. Pieteikumu saturu pēc to iesniegšanas negroza.

5. pants

Nodrošinājuma atsavināšana un atbrīvošana

1. Nodrošinājumu, kas paredzēts 4. panta 6. punkta h) apakšpunktā, atsavina, ja:

|

a) |

līguma pieteikums tiek atsaukts; |

|

b) |

daudzums, kas noteikts 16. panta 2. punktā paredzētajās pārbaudēs, ir mazāks par 95 % no pieteikumā norādītā daudzuma, kas minēts 4. panta 6. punkta d) apakšpunktā. Šādā gadījumā līgums paliek nenoslēgts; |

|

c) |

uzglabāšanā novieto un līguma regulētajā uzglabāšanas laikā glabā mazāk nekā 95 % no līguma regulētā daudzuma, risku uzņemoties līgumslēdzējai pusei 6. panta nozīmē un saskaņā ar 7. panta 1. punkta a) apakšpunkta nosacījumiem. |

2. Ja līguma pieteikumu nepieņem, nodrošinājumu tūlīt atbrīvo.

3. Nodrošinājumu atbrīvo attiecībā uz daudzumiem, par kuriem ir izpildīti līgumā noteiktie pienākumi.

6. pants

Līgumu slēgšana

1. Līgumus slēdz starp tās dalībvalsts kompetento iestādi, kuras teritorijā produkti tiek uzglabāti, un pieteikuma iesniedzēju (turpmāk “līgumslēdzēja puse”).

2. Līgumus noslēdz 30 dienu laikā pēc 4. panta 6. punkta e) apakšpunktā minētās informācijas saņemšanas dienas un attiecīgā gadījumā ar nosacījumu, ka vēlāk atbilstīgi 16. panta 2. punkta otrajai daļai tiek apstiprināts tiesīgums pretendēt uz atbalstu par konkrētajiem produktiem. Ja tiesīgums pretendēt uz atbalstu nav apstiprināts, attiecīgo līgumu uzskata par spēkā neesošu.

7. pants

Līgumslēdzējas puses pienākumi

1. Līgumos nosaka vismaz šādus līgumslēdzējas puses pienākumus:

|

a) |

līguma regulētajā uzglabāšanas laikā novietot uzglabāšanā līguma regulēto daudzumu un, uzņemoties risku un izdevumus, to uzglabāt apstākļos, kas nodrošina produktu īpašību saglabāšanu, uzglabātos produktus neaizstājot ar citiem vai nepārvedot tos uz citu uzglabāšanas vietu. Ja līgumslēdzēja puse iesniedz pamatotu pieprasījumu, kompetentā iestāde var atļaut uzglabātos produktus pārvietot; |

|

b) |

saglabāt dokumentus par svēršanu, kas sagatavoti brīdī, kad produktus nodod uzglabāšanas vietā; |

|

c) |

ļaut kompetentajai iestādei jebkurā brīdī pārbaudīt, vai tiek pildīti visi līgumā noteiktie pienākumi; |

|

d) |

uzglabātos produktus darīt viegli piekļūstamus un individuāli identificējamus: katru atsevišķi uzglabāto vienību marķē, norādot dienu, kad tā novietota uzglabāšanā, līguma numuru, produktu un svaru. Tomēr attiecībā uz prasību marķējumā norādīt līguma numuru dalībvalstis var noteikt atbrīvojumu, ja noliktavas pārvaldnieks līguma numuru apņemas ierakstīt 3. panta 3. punktā minētajā reģistrā. |

2. Par visu dokumentu pārbaudi atbildīgajai iestādei līgumslēdzēja puse par katru līgumu dara pieejamu šādu informāciju, jo īpaši paverot iespēju attiecībā uz privātā uzglabāšanā novietotiem produktiem verificēt:

|

a) |

apstiprinājuma numuru, kas identificē ražošanas uzņēmumu un ražotāju dalībvalsti; |

|

b) |

produktu izcelsmi un izgatavošanas datumu; |

|

c) |

datumu, kad produkti novietoti uzglabāšanā; |

|

d) |

iepakoto gabalu svaru un skaitu; |

|

e) |

atrašanos uzglabāšanā un uzglabāšanas adresi; |

|

f) |

līguma regulētā uzglabāšanas laika paredzamās beigas un papildus sniegto faktiskās izņemšanas datumu. |

3. Līgumslēdzēja puse vai attiecīgā gadījumā uzglabāšanas vietas operators noliktavā tur pieejamu krājumu uzskaiti pēc līguma numura par:

|

a) |

privātā uzglabāšanā novietoto produktu identifikāciju pa partijām; |

|

b) |

datumu, kad notikusi novietošana uzglabāšanā un izņemšana no tās; |

|

c) |

daudzumu pa uzglabātajām partijām; |

|

d) |

produktu atrašanās vietu noliktavā. |

8. pants

Līguma regulētais uzglabāšanas laiks

1. Līguma regulētais uzglabāšanas laiks sākas nākamajā dienā pēc dienas, kad kompetentās iestādes saņēmušas 4. panta 6. punkta e) apakšpunktā minēto informāciju.

2. Līguma regulētā uzglabāšana beidzas dienu pirms dienas, kurā notiek izņemšana no uzglabāšanas.

3. Atbalstu var piešķirt tikai tad, ja līguma regulētās uzglabāšanas laiks ir no 60 līdz 210 dienām.

9. pants

Izņemšana no uzglabāšanas

1. Produktus var sākt izņemt no uzglabāšanas nākamajā dienā pēc līguma regulētā uzglabāšanas laika pēdējās dienas.

2. No uzglabāšanas izņem pilnas partijas vai, ja kompetentā iestāde ļauj, mazākus daudzumus. Tomēr 16. panta 5. punkta a) apakšpunktā minētajā gadījumā no noliktavas var izvest tikai daudzumu, kam uzlikta plomba.

3. Pirms līgumslēdzēja puse plāno sākt izņemt produktus no uzglabāšanas, tā saskaņā ar 16. panta 6. punkta noteikumiem informē kompetento iestādi.

4. Ja 30 dienu laikā pēc izņemšanas no uzglabāšanas vietas 3. punktā noteiktā prasība nav izpildīta, bet kompetentā iestāde piekrīt, ka ir sniegti pietiekami pierādījumi par datumu, kad notikusi izņemšana no uzglabāšanas, un par attiecīgajiem daudzumiem, atbalstu par 15 % samazina un maksā tikai par periodu, par kuru līgumslēdzēja puse sniedz kompetentajai iestādei pietiekamus pierādījumus, ka produkts ir bijis līguma regulētajā uzglabāšanā.

5. Ja 3. punktā noteiktā prasība nav izpildīta un kompetentā iestāde nav pārliecināta, ka 30 dienu laikā pēc izņemšanas no uzglabāšanas vietas ir sniegti pietiekami pierādījumi par datumu, kad notikusi izņemšana no uzglabāšanas, un par attiecīgajiem daudzumiem, atbalstu par attiecīgo līgumu nemaksā un attiecīgā gadījumā atsavina visu šā līguma nodrošinājumu.

10. pants

Atbalsta summas

Atbalsts ir:

|

— |

EUR 15,57 par uzglabāšanā novietota produkta tonnu (fiksētām uzglabāšanas izmaksām), |

|

— |

EUR 0,40 par tonnu dienā (līguma regulētai uzglabāšanai). |

11. pants

Atbalsta avansa maksājums

1. Kad pagājušas 60 uzglabāšanas dienas, pēc līgumslēdzējas puses pieprasījuma un ja tā iesniedz nodrošinājumu, kura apmērs ir par 10 % lielāks nekā avansa maksājums, var veikt vienu atbalsta avansa maksājumu.

2. Avansa maksājums nepārsniedz 90 dienu uzglabāšanas laikam atbilstīgo atbalsta summu. Šā panta 1. punktā minēto nodrošinājumu atbrīvo, tiklīdz ir samaksāts atbalsta atlikums.

12. pants

Atbalsta maksājums

1. Atbalstu vai, ja piešķirts avansa maksājums saskaņā ar 11. pantu, atbalsta atlikumu maksā, pamatojoties uz maksājuma pieteikumu, kuru līgumslēdzēja puse iesniegusi triju mēnešu laikā pēc līguma regulētā uzglabāšanas laika beigām.

2. Ja triju mēnešu laikā, kaut arī līgumslēdzēja puse ir nekavējoties rīkojusies, lai laikus sagādātu attaisnojošus dokumentus, minētā puse tos nevar uzrādīt, tai var piešķirt pagarinājumus, kas kopā nedrīkst pārsniegt trijus mēnešus.

3. Atbalstu vai atbalsta atlikumu izmaksā 120 dienu laikā pēc atbalsta maksājuma pieteikuma iesniegšanas dienas ar nosacījumu, ka līgumā noteiktie pienākumi ir izpildīti un ir veikta galīgā pārbaude. Tomēr, ja notiek administratīva izmeklēšana, maksājumu neveic, kamēr nav atzītas tiesības uz šo maksājumu.

4. Izņemot nepārvaramas varas gadījumus, ja līguma regulētajā uzglabāšanas laikā faktiski uzglabātais daudzums ir mazāks par līguma regulēto daudzumu un nav mazāks par 95 % no minētā daudzuma, atbalstu maksā par faktiski uzglabāto daudzumu. Tomēr, ja kompetentā iestāde konstatē, ka līgumslēdzēja puse rīkojusies tīši vai nolaidīgi, tā var lemt atbalstu vēl vairāk samazināt vai to nemaksāt.

5. Izņemot nepārvaramas varas gadījumus, ja līguma regulētajā uzglabāšanas laikā faktiski uzglabātais daudzums ir mazāks par 4. punktā norādīto īpatsvaru, bet nav mazāks par 80 % no līguma regulētā daudzuma, atbalstu par faktiski uzglabāto daudzumu samazina uz pusi. Tomēr, ja kompetentā iestāde konstatē, ka līgumslēdzēja puse rīkojusies tīši vai nolaidīgi, tā var lemt atbalstu vēl vairāk samazināt vai to nemaksāt.

6. Izņemot nepārvaramas varas gadījumus, ja līguma regulētajā uzglabāšanas laikā faktiski uzglabātais daudzums ir mazāks par 80 % no līguma regulētā daudzuma, atbalstu nemaksā.

7. Ja pārbaudēs uzglabāšanas laikā vai izņemšanas brīdī konstatē bojātus produktus, par šiem daudzumiem atbalstu nemaksā. Pārējā uzglabājamā partija, par kuru joprojām ir tiesības pretendēt uz atbalstu, nedrīkst būt mazāka par 3. panta 2. punktā noteikto minimālo daudzumu. Tāds pats noteikums ir spēkā gadījumos, kur minētā iemesla dēļ daļu no uzglabājamās partijas izņem pirms minimālā uzglabāšanas laika beigām.

Bojātus produktus 4., 5. un 6. punktā minētajā faktiski uzglabātā daudzuma aprēķinā neiekļauj.

13. pants

Paziņojumi

1. Dalībvalstis Komisijai līdz katrai otrdienai paziņo iepriekšējā nedēļā noslēgtajos līgumos paredzētos daudzumus, kā arī produktu daudzumus, par kuriem ir iesniegti atbalsta pieteikumi.

2. Ne vēlāk kā līdz mēneša beigām dalībvalstis Komisijai dara zināmu šādu informāciju par iepriekšējo mēnesi:

|

a) |

attiecīgajā mēnesī uzglabāšanā novietoto un no uzglabāšanas izņemto produktu daudzumi; |

|

b) |

attiecīgā mēneša beigās uzglabāšanā esošo produktu daudzumi; |

|

c) |

tādu produktu daudzumi, kuriem ir beidzies līguma regulētais uzglabāšanas laiks. |

3. Dalībvalstu paziņojumus, kas minēti 1. un 2. punktā, izdara saskaņā ar Komisijas Regulu (EK) Nr. 792/2009 (7).

14. pants

Maksimālā daudzuma ievērošanai paredzētie pasākumi

Dalībvalstis nodrošina to, ka darbojas uz objektīviem un nediskriminējošiem kritērijiem balstīta sistēma, kas neļauj pārsniegt pielikumā katrai dalībvalstij noteiktos maksimālos daudzumus.

15. pants

Neizmantoto daudzumu sakarībā paredzētie pasākumi

Attiecīgā gadījumā visus atlikušos neizmantotos piešķīrumus pēc 2016. gada 15. janvāra dara pieejamus dalībvalstīm, kuras – ja tās vēlas vairāk izmantot privātās uzglabāšanas atbalsta shēmu – ne vēlāk kā 2015. gada 31. decembrī par to paziņo Komisijai. Piešķīrumu katrai dalībvalstij – ņemot vērā daudzumus, par kuriem dalībvalsts līdz 2016. gada 15. janvārim ir iesniegusi pieteikumu – un pieteikumu iesniegšanas termiņu nosaka ar īstenošanas aktu, kuru pieņem, nepiemērojot Regulas (ES) Nr. 1308/2013 229. panta 2. un 3. punktā minēto pārbaudes procedūru.

16. pants

Pārbaudes

1. Dalībvalstis veic visus vajadzīgos pasākumus, lai nodrošinātu šīs regulas ievērošanu. Šie pasākumi ietver atbalsta pieteikumu pilnīgu administratīvu pārbaudi, kuru papildina ar pārbaudēm uz vietas, kā noteikts 2. līdz 9. punktā.

2. Produktus, ko nodod uzglabāšanā, par pārbaudēm atbildīgās iestādes pārbauda 30 dienu laikā no dienas, kad saņemta 4. panta 6. punkta e) apakšpunktā minētā informācija.

Neskarot šā panta 5. punkta pirmās daļas a) apakšpunktu un lai nodrošinātu, ka par uzglabātajiem produktiem ir tiesības pretendēt uz atbalstu, fiziski pārbauda reprezentatīvu paraugu izlasi vismaz 5 % apmērā no uzglabāšanā novietotā daudzuma, lai pārliecinātos, ka attiecībā uz (cita starpā) produktu svaru, identifikāciju un veidu uzglabātās partijas atbilst līguma noslēgšanas pieteikumā sniegtajām ziņām.

Atbalsta izmaksāšanā noteicošais ir produktu svars, kas noteikts līguma darbības laika sākumā. Tomēr atbalstu neizmaksā par daudzumu, kas pārsniedz to, par kuru iesniegts pieteikums, kā minēts 4. panta 6. punkta d) apakšpunktā.

3. Ja dalībvalsts var norādīt pienācīgi pamatotus iemeslus, 2. punktā noteikto 30 dienu termiņu var pagarināt par 15 dienām.

4. Ja pārbaudēs konstatē, ka uzglabātie produkti neatbilst 3. pantā izklāstītajiem atbilstības kritērijiem un nav tādi, kā norādīts 4. panta 6. punkta c) apakšpunktā, atsavina 4. panta 6. punkta h) apakšpunktā minēto nodrošinājumu.

5. Par pārbaudi atbildīgā iestāde:

|

a) |

2. punktā paredzētās pārbaudes laikā produktus pa līgumdaudzumiem, uzglabāto partiju daudzumiem vai pa mazākiem daudzumiem plombē; vai |

|

b) |

veic neizziņotu pārbaudi, lai pārliecinātos par to, vai uzglabāšanas vietā atrodas līguma regulētais daudzums. |

Pirmās daļas b) apakšpunktā minētā pārbaude aptver vismaz 10 % no līgumā paredzētā kopējā daudzuma un ir reprezentatīva. Šādas pārbaudes aptver 7. panta 3. punktā minētās krājumu uzskaites dokumentus un attaisnojošos dokumentus, piemēram, svēršanas kvītis un piegādes pavadzīmes, kā arī produktu esības verificēšanu noliktavā un produktu veida verificēšanu un to identificēšanu vismaz attiecībā uz 5 % no neizziņotajā pārbaudē pārbaudītā daudzuma.

6. Līguma regulētā uzglabāšanas laika beigās par pārbaudi atbildīgā iestāde, aptverot vismaz pusi no līgumu skaita, izlases kārtībā verificē uzglabāšanā esošo produktu svaru un identifikāciju. Šīs pārbaudes nolūkā līgumslēdzēja puse informē kompetento iestādi, norādot attiecīgās uzglabātās partijas, vismaz piecas darba dienas pirms:

|

a) |

līguma regulētā maksimālā uzglabāšanas laika beigām vai |

|

b) |

izņemšanas darbību sākšanas, ja produktus izņem pirms līguma regulētā maksimālā uzglabāšanas laika beigām. |

Dalībvalstis var akceptēt par piecām darba dienām īsāku termiņu.

7. Kad līguma regulētajā uzglabāšanas laikā un tā beigās verificē produktu svaru, lai šādi verificētu produktu esību noliktavā, iespējamais dabīgais svara zudums nedrīkst kļūt par atbalsta samazināšanas un nodrošinājuma atsavināšanas iemeslu.

8. Ja piemēro 5. punkta a) apakšpunktā paredzēto iespēju, līguma regulētā uzglabāšanas laika beigās verificē uzlikto plombu esību un veselumu. Plombu uzlikšanas un manipulāciju izmaksas sedz līgumslēdzēja puse.

9. Jebkādas paraugu izlases produktu kvalitātes un sastāva verificēšanai ņem par pārbaudi atbildīgās iestādes amatpersonas vai to klātbūtnē.

Svara fizisku pārbaudi vai verificēšanu veic minēto amatpersonu klātbūtnē svēršanas procedūrā.

Revīzijas izsekojamības nolūkā visus minēto amatpersonu pārbaudītos krājumus, kā arī finanšu uzskaiti un dokumentus kontroles apmeklējuma laikā apzīmogo vai paraksta ar iniciāļiem. Ja verificē datorizētu uzskaiti, izdrukā un pārbaudes lietā saglabā kopiju.

17. pants

Revīzijas ziņojumi

1. Par pārbaudīšanu atbildīgā iestāde par katru pārbaudi uz vietas sastāda kontroles ziņojumu. Ziņojumā precīzi apraksta dažādos pārbaudītos priekšmetus.

Ziņojumā norāda:

|

a) |

pārbaudes sākšanas datumu un laiku; |

|

b) |

ziņas par iepriekšējo paziņošanu; |

|

c) |

pārbaudes ilgumu; |

|

d) |

klātesošās atbildīgās personas; |

|

e) |

veikto pārbaužu veidu un apmēru, konkrētāk, sniedzot ziņas par pārbaudītajiem dokumentiem un produktiem; |

|

f) |

konstatējumus un secinājumus; |

|

g) |

vai ir vajadzīga pēcpārbaude. |

Ziņojumu paraksta atbildīgās amatpersonas un ar parakstu apstiprina līgumslēdzēja puse vai attiecīgā gadījumā noliktavas operators, un to iekļauj maksājuma lietā.

2. Tādu būtisku pārkāpumu gadījumā, kas skar vismaz 5 % no viena pārbaudītā līguma aptverto produktu daudzumiem, verificēšanu attiecina uz lielāku paraugu izlasi, kas jānosaka par pārbaudi atbildīgajai iestādei.

3. Pamatojoties uz tādiem kritērijiem kā neatbilstības smagums, apmērs, ilgums un atkārtošanās, par pārbaudi atbildīgā iestāde reģistrē jebkuru neatbilstības gadījumu, kura rezultātā var notikt izslēgšana saskaņā ar 18. panta 1. punktu un/vai nepienācīgi izmaksātā atbalsta, tostarp attiecīgā gadījumā procentu, atmaksāšana saskaņā ar minētā panta 4. punktu.

18. pants

Sankcijas

1. Ja dalībvalsts kompetentā iestāde konstatē, ka pieteikuma iesniedzēja iesniegtā un no šīs regulas izrietošo tiesību piešķiršanai paredzētā dokumentā sniegta nepareiza informācija, un ja attiecīgā nepareizā informācija ir izšķirīga minēto tiesību piešķiršanai, kompetentā iestāde pieteikuma iesniedzēju attiecībā uz to pašu produktu, par kuru ir sniegta nepareizā informācija, izslēdz no atbalsta piešķiršanas procedūras uz vienu gadu no brīža, kad ir pieņemts galīgais administratīvais lēmums par pārkāpuma konstatēšanu.

2. Šā panta 1. punktā paredzēto izslēgšanu neveic, ja pieteikuma iesniedzējs kompetentajai iestādei pieņemami pierāda, ka minētajā punktā norādītā situācija ir radusies nepārvaramas varas vai acīmredzamas kļūdas dēļ.

3. Nepienācīgi izmaksātu atbalstu no attiecīgajiem tirgus dalībniekiem atgūst ar procentiem. Mutatis mutandis piemēro Komisijas Īstenošanas regulas (ES) Nr. 809/2014 (8) 7. pantu.

4. Administratīvu sankciju īstenošana un nepienācīgi izmaksātu summu atgūšana, kā paredzēts šajā pantā, neierobežo ziņošanu par pārkāpumiem Komisijai saskaņā ar Komisijas Regulu (EK) Nr. 1848/2006 (9).

19. pants

Stāšanās spēkā

Šī regula stājas spēkā trešajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2015. gada 15. oktobrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 347, 20.12.2013., 671. lpp.

(2) Eiropas Parlamenta un Padomes 2012. gada 21. novembra Regula (ES) Nr. 1151/2012 par lauksaimniecības produktu un pārtikas produktu kvalitātes shēmām (OV L 343, 14.12.2012., 1. lpp.).

(3) Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regula (ES) Nr. 1306/2013 par kopējās lauksaimniecības politikas finansēšanu, pārvaldību un uzraudzību un Padomes Regulu (EEK) Nr. 352/78, (EK) Nr. 165/94, (EK) Nr. 2799/98, (EK) Nr. 814/2000, (EK) Nr. 1290/2005 un (EK) Nr. 485/2008 atcelšanu (OV L 347, 20.12.2013., 549. lpp.).

(4) Eiropas Parlamenta un Padomes 1999. gada 13. decembra Direktīva 1999/93/EK par Kopienas elektronisko parakstu sistēmu (OV L 13, 19.1.2000., 12. lpp.).

(5) Komisijas 2004. gada 7. jūlija Lēmums 2004/563/EK, Euratom par grozījumiem tās reglamentā (OV L 251, 27.7.2004., 9. lpp.).

(6) Komisijas 2014. gada 11. marta Deleģētā regula (ES) Nr. 907/2014, ar ko papildina Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1306/2013 attiecībā uz maksājumu aģentūrām un citām iestādēm, finanšu pārvaldību, grāmatojumu noskaidrošanu, nodrošinājumu un euro izmantošanu (OV L 255, 28.8.2014., 18. lpp.).

(7) Komisijas 2009. gada 31. augusta Regula (EK) Nr. 792/2009, ar ko nosaka kārtību, kādā dalībvalstis Komisijai paziņo informāciju un dokumentus, kas pieprasīti, īstenojot tirgu kopīgo organizāciju, tiešo maksājumu režīmu, lauksaimniecības produktu veicināšanas pasākumus, kā arī režīmus, ko piemēro attālākajiem reģioniem un Egejas jūras nelielajām salām (OV L 228, 1.9.2009., 3. lpp.).

(8) Komisijas 2014. gada 17. jūlija Īstenošanas regula (ES) Nr. 809/2014, ar ko paredz noteikumus par to, kā Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1306/2013 piemēro attiecībā uz integrēto administrācijas un kontroles sistēmu, lauku attīstības pasākumiem un savstarpējo atbilstību (OV L 227, 31.7.2014., 69. lpp.).

(9) Komisijas 2006. gada 14. decembra Regula (EK) Nr. 1848/2006 par pārkāpumiem un par tādu summu atgūšanu, kas nepareizi izmaksātas saistībā ar kopējās lauksaimniecības politikas finansēšanu un informācijas sistēmas organizēšanu šajā jomā, kā arī par Regulas (EEK) Nr. 595/91 atcelšanu (OV L 355, 15.12.2006., 56. lpp.).

PIELIKUMS

|

Dalībvalsts |

Maksimālais daudzums (tonnās) |

|

Beļģija |

1 243 |

|

Bulgārija |

696 |

|

Čehijas Republika |

1 421 |

|

Dānija |

3 334 |

|

Vācija |

23 626 |

|

Igaunija |

454 |

|

Īrija |

1 835 |

|

Grieķija |

1 880 |

|

Spānija |

3 635 |

|

Francija |

20 830 |

|

Horvātija |

348 |

|

Itālija |

12 015 |

|

Kipra |

199 |

|

Latvija |

348 |

|

Lietuva |

1 163 |

|

Luksemburga |

33 |

|

Ungārija |

827 |

|

Malta |

30 |

|

Nīderlande |

8 156 |

|

Austrija |

1 968 |

|

Polija |

7 859 |

|

Portugāle |

704 |

|

Rumānija |

797 |

|

Slovēnija |

164 |

|

Slovākija |

426 |

|

Somija |

1 210 |

|

Zviedrija |

945 |

|

Apvienotā Karaliste |

3 854 |

|

Kopā |

100 000 |

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/25 |

KOMISIJAS DELEĢĒTĀ REGULA (ES) 2015/1853

(2015. gada 15. oktobris),

ar ko paredz pagaidu ārkārtas atbalstu lopkopības nozaru lauksaimniekiem

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regulu (ES) Nr. 1308/2013, ar ko izveido lauksaimniecības produktu tirgu kopīgu organizāciju un atceļ Padomes Regulas (EEK) Nr. 922/72, (EEK) Nr. 234/79, (EK) Nr. 1037/2001 un (EK) Nr. 1234/2007 (1), un jo īpaši tās 219. panta 1. punktu saistībā ar tās 228. pantu,

tā kā:

|

(1) |

Piena un piena produktu pieprasījums pasaulē kopumā 2014. gadā un 2015. gada pirmajā pusē ir samazinājies, it īpaši saistībā ar eksporta samazināšanos uz Ķīnu, kas ir pasaulē lielākā piena produktu importētāja. |

|

(2) |

Visā 2014. un 2015. gadā samazinājās Savienības cūkgaļas tirgus. Pašmāju ražošanas apjoms Savienībā ir pieaudzis, bet plaukstošais eksports ir ievērojami krities Krievijas eksporta tirgus zaudējuma rezultātā. Cūkgaļas tirgus specifikas dēļ, un tādēļ, ka cūkkopības nozare būtiski kavējas ar pielāgošanos samazinātajam pieprasījumam pēc kaujamām cūkām, tirgū izveidojusies situācija ar kritisku pārpalikumu un nepārtrauktu spiedienu uz cenām, kas pārsniedz to, kāds parasti vērojams, periodiem cikliski atkārtojoties. |

|

(3) |

2015. gada 25. jūnijā Krievijas valdība paziņoja lēmumu uz vēl vienu gadu – līdz 2016. gada 6. augustam – pagarināt aizliegumu importēt lauksaimniecības produktus un pārtikas produktus, kuru izcelsme ir Savienībā. |

|

(4) |

Tādēļ piena un piena produktu un cūkgaļas nozares piedzīvo tirgus traucējumus, ko izraisa liela neatbilstība starp piedāvājumu un pieprasījumu. |

|

(5) |

Tā rezultātā piena un cūkgaļas cenas Savienībā ir vēl vairāk pazeminājušās, un šķiet, ka šīs krišanās radītais spiediens turpināsies, kļūstot nepanesams daudziem lauksaimniekiem, kuri saskaras ar naudas plūsmas un finanšu grūtībām. Vidējās piena iepirkuma cenas Savienībā 2015. gada jūlijā pazeminājās par 12 % salīdzinājumā ar vidējo cenu jūlijā no 2010. līdz 2014. gadam, un par 20 % tikai salīdzinājumā ar 2014. gada jūliju. 2015. gada jūlijā cūku liemeņu cenas pazeminājās par 13 %, bet sivēnu cenas par 23 % salīdzinājumā ar vidējo cenu 2014. gada jūlijā. Turklāt cenas ir nokritušās līdz ļoti zemam līmenim, zemāk par pēdējo piecu gadu vidējo rādītāju. |

|

(6) |

Turklāt pavasara un vasaras kultūraugu ražu vairākās dalībvalstīs negatīvi ietekmēja augstā temperatūra jūlijā un augustā un ļoti mazais nokrišņu daudzums. Liellopu un teļa gaļas, piena un piena produktu, cūkgaļas, aitas un kazas gaļas nozari smagi ietekmēja ražošanas izmaksu pieaugums lopbarības kultūraugu ražu un ganību trūkuma dēļ. |

|

(7) |

Tirgus intervences instrumenti valsts intervences un privātās uzglabāšanas veidā sviestam un sausajam vājpienam ir pieejami bez pārtraukuma kopš 2014. gada septembra. Lai gan minētie instrumenti ir mazinājuši negatīvo ietekmi uz cenu kritumu, tie nav novērsuši piena produktu cenu un svaigpiena cenu nepārtraukto pazemināšanos. Cūkgaļas privātā uzglabāšana ir stabilizējusi cūku cenas 2015. gada martā un aprīlī, bet nav veicinājusi cenu ievērojamu atgūšanos. Ņemot vērā cūkgaļas ražošanas ciklu, privātās uzglabāšanas atbalsta shēmas atklāšana pašlaik pienācīgi neatrisinātu pašreizējos tirgus traucējumus. Līdzīgā kārtā tirgus instrumenti, kas noteikti saskaņā ar Regulu (ES) Nr. 1308/2013 attiecībā uz citām lopkopības nozarēm, nav paredzēti, lai atvieglotu reģionāla mēroga ekonomiskas problēmas. Lai gan visi papildu tirgus intervences pasākumi, ko varētu paredzēt privātas uzglabāšanas atbalsta veidā, lai gan papildinātu mērķtiecīgu finansiālu palīdzību, tie neatrisinātu vajadzību pēc tūlītējas likviditātes lopkopības nozarēs, jo saimniecību mērogā tiem ir vidēja termiņa ietekme. |

|

(8) |

Tāpēc ir radusies situācija, kad pasākumi, kas ir izmantojami saskaņā ar Regulu (ES) Nr. 1308/2013, izrādās tirgus traucējuma novēršanai nepietiekami. |

|

(9) |

Lai nepieļautu situāciju, kad cenas turpina pazemināties un padziļinās tirgus traucējumi, ir svarīgi, ka mērķtiecīgs finansiāls atbalsts tiek adresēts tām Savienības lopkopības nozarēm, kuras ir lielā mērā skartas. |

|

(10) |

Tādēļ, lai lietderīgi un efektīvi risinātu esošo tirgus traucējumu un nepieļautu situāciju, kas izveidojas minētā traucējuma dēļ vai tādēļ, ka tas ietekmē tirgu, šādas situācijas turpināšanos vai tālāku pasliktināšanos, ir lietderīgi piešķirt atbalstu dalībvalstīm vienreizēju finanšu dotāciju veidā nolūkā atbalstīt lauksaimniekus lopkopības nozarēs, kuras piedzīvo cenu krasāko kritumu, kas ir tiešas sekas tam, ka Krievija pagarināja noteikto importa aizliegumu, kā arī sausumam, kurš ietekmēja lopbarības kultūraugus. |

|

(11) |

Katrai attiecīgajai dalībvalstij pieejamā finanšu dotācija būtu jāaprēķina, pamatojoties uz 2014./2015. gada piena kvotu un cūku populāciju valstī, un proporcionāli novērotajam piena iepirkuma un cūku liemeņu cenu pazeminājumam, atkarības pakāpei no Krievijas tirgus un sausuma ietekmei uz lopbarības kultūraugu ražošanu un cenu. Lai nodrošinātu atbalsta mērķtiecīgu novirzīšanu tiem lauksaimniekiem, kurus tirgus traucējums skar visvairāk, ņemot vērā ierobežotos budžeta resursus, attiecīgajām dalībvalstīm būtu jāatļauj elastīga pieeja, lai tās varētu izplatīt šo valstij pieejamo summu, izmantojot visefektīvākos līdzekļus, pamatojoties uz objektīviem un nediskriminējošiem kritērijiem, piemēram, cenu kritumu attiecīgajās nozarēs, vienlaikus nodrošinot, ka lopkopības nozaru lauksaimnieki ir mērķtiecīgā atbalsta galvenie labuma guvēji, un nepieļaujot tirgus un konkurences kropļošanu. |

|

(12) |

Tā kā katrai attiecīgajai dalībvalstij atvēlētā finanšu dotācija kompensēs tikai nelielu daļu no lopkopības nozaru lauksaimnieku faktiskajiem zaudējumiem, dalībvalstīm būtu jāļauj piešķirt papildu atbalstu šiem lauksaimniekiem ar tādiem pašiem objektivitātes, nediskriminācijas un konkurences nekropļošanas nosacījumiem. |

|

(13) |

Lai dotu tām iespēju izplatīt mērķtiecīgu finansiālu palīdzību, kas vajadzīga traucējuma novēršanai, dalībvalstīm būtu jāļauj to kumulēt ar citu atbalstu, ko finansē no Eiropas Lauksaimniecības garantiju fonda un Eiropas Lauksaimniecības fonda lauku attīstībai. |

|

(14) |

Tā kā finanšu dotācija katrai attiecīgajai dalībvalstij ir izteikta euro, tad, lai nodrošinātu vienotu un vienlaicīgu piemērošanu, ir nepieciešams noteikt datumu Apvienotajai Karalistei, Bulgārijai, Čehijas Republikai, Dānijai, Horvātijai, Polijai, Rumānijai, Ungārijai un Zviedrijai piešķirtās summas konvertēšanai savas valsts valūtā. Tādēļ ir lietderīgi noteikt noteicošo dienu attiecībā uz maiņas kursu saskaņā ar Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1306/2013 (2) 106. pantu. Ņemot vērā principu, kas minēts Regulas (ES) Nr. 1306/2013 106. panta 2. punkta b) apakšpunktā, un minētās regulas 106. panta 5. punkta c) apakšpunktā noteiktos kritērijus, noteicošajai dienai vajadzētu būt dienai, kad stājas spēkā šī regula. |

|

(15) |

Šajā regulā paredzētais atbalsts būtu jāpiešķir kā lauksaimniecības tirgu atbalsta pasākums saskaņā ar Regulas (ES) Nr. 1306/2013 4. panta 1. punkta a) apakšpunktu. |

|

(16) |

Budžeta apsvērumu dēļ attiecīgajām dalībvalstīm radušies izdevumi saistībā ar atbalstu lopkopības nozaru lauksaimniekiem Savienībai būtu jāfinansē tikai tad, ja šādi maksājumi veikti noteiktā termiņā. |

|

(17) |

Lai nodrošinātu tām pieejamās summas pārredzamību, kā arī uzraudzību un pienācīgu pārvaldību, attiecīgajām dalībvalstīm būtu jāinformē Komisija par objektīviem kritērijiem, kas izmantoti, lai noteiktu metodes atbalsta piešķiršanai, un par noteikumiem, kas veikti, lai nepieļautu konkurences kropļošanu. |

|

(18) |

Lai nodrošinātu, ka lopkopības nozaru lauksaimnieki saņem atbalstu iespējami drīz, attiecīgajām dalībvalstīm jādod iespēja īstenot šo regulu nekavējoties. Tādēļ šai regulai būtu jāstājas spēkā nākamajā dienā pēc tās publicēšanas, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

1. Savienības atbalsts par kopējo summu EUR 420 000 000 apmērā ir pieejams, lai sniegtu mērķtiecīgu atbalstu liellopu un teļa gaļas, piena un piena produktu, cūkgaļas un aitas un kazas gaļas nozares (“lopkopības nozaru”) lauksaimniekiem.

Dalībvalstis izmanto tām pieejamās pielikumā noteiktās summas pasākumiem, kas īstenoti, pamatojoties uz objektīviem un nediskriminējošiem kritērijiem, ar nosacījumu, ka šajā sakarā veiktie maksājumi nerada konkurences kropļojumus.

Dalībvalstu veikto pasākumu mērķis ir mīkstināt ekonomiskās sekas, kas izriet no tirgus traucējumiem, un iespaido lopkopības nozaru lauksaimniekus.

Dalībvalstis nodrošina, ka gadījumā, ja lopkopības nozaru lauksaimnieki tieši nesaņem maksājumus, atbalsta ekonomiskais ieguvums tiek pilnībā novirzīts uz tiem.

Tiesības saņemt Savienības atbalstu par dalībvalstu izdevumiem, kas saistīti ar šai regulai atbilstīgajiem maksājumiem, ir spēkā tikai tad, ja tie veikti līdz 2016. gada 30. jūnijam.

2. Attiecībā uz Apvienoto Karalisti, Bulgāriju, Čehijas Republiku, Dāniju, Horvātiju, Poliju, Rumāniju, Ungāriju un Zviedriju noteicošā diena attiecībā uz maiņas kursu pielikumā noteiktajām summām ir diena, kad stājas spēkā šī regula.

3. Saskaņā ar šo regulu piešķirto atbalstu var kumulēt ar citu atbalstu, ko finansē no Eiropas Lauksaimniecības garantiju fonda un Eiropas Lauksaimniecības fonda lauku attīstībai.

2. pants

Dalībvalstis var piešķirt papildu atbalstu pasākumiem, kas veikti saskaņā ar 1. pantu, maksimāli 100 % no attiecīgās summas, kas noteikta pielikumā, un ar tādiem pašiem nosacījumiem par objektivitāti, kā noteikts 1. pantā.

Dalībvalstis papildu atbalstu izmaksā ne vēlāk kā 2016. gada 30. jūnijā.

3. pants

Dalībvalstis paziņo Komisijai:

|

a) |

nekavējoties un ne vēlāk kā 2015. gada 31. decembrī – objektīvos kritērijus, kas izmantoti, lai noteiktu metodes mērķtiecīga atbalsta piešķiršanai, un pasākumus, kas veikti, lai nepieļautu konkurences kropļojumus; |

|

b) |

ne vēlāk kā 2016. gada 30. septembrī – izmaksātās kopsummas un saņēmēju skaitu un veidu. |

4. pants

Šī regula stājas spēkā nākamajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2015. gada 15. oktobrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) OV L 347, 20.12.2013., 671. lpp.

(2) Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regula (ES) Nr. 1306/2013 par kopējās lauksaimniecības politikas finansēšanu, pārvaldību un uzraudzību un Padomes Regulu (EEK) Nr. 352/78, (EK) Nr. 165/94, (EK) Nr. 2799/98, (EK) Nr. 814/2000, (EK) Nr. 1290/2005 un (EK) Nr. 485/2008 atcelšanu (OV L 347, 20.12.2013., 549. lpp.).

PIELIKUMS

|

Dalībvalsts |

EUR |

|

Beļģija |

13 049 568 |

|

Bulgārija |

6 004 009 |

|

Čehijas Republika |

11 155 561 |

|

Dānija |

11 103 077 |

|

Vācija |

69 233 789 |

|

Igaunija |

7 561 692 |

|

Īrija |

13 734 230 |

|

Grieķija |

2 258 253 |

|

Spānija |

25 526 629 |

|

Francija |

62 899 543 |

|

Horvātija |

1 812 383 |

|

Itālija |

25 017 897 |

|

Kipra |

354 997 |

|

Latvija |

8 452 333 |

|

Lietuva |

12 631 869 |

|

Luksemburga |

669 120 |

|

Ungārija |

9 505 286 |

|

Malta |

119 570 |

|

Nīderlande |

29 937 209 |

|

Austrija |

7 004 590 |

|

Polija |

28 946 973 |

|

Portugāle |

4 764 178 |

|

Rumānija |

11 145 958 |

|

Slovēnija |

1 368 433 |

|

Slovākija |

2 464 247 |

|

Somija |

8 985 522 |

|

Zviedrija |

8 220 625 |

|

Apvienotā Karaliste |

36 072 462 |

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/31 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2015/1854

(2015. gada 15. oktobris),

ar kuru nosaka standarta importa vērtības atsevišķu veidu augļu un dārzeņu ievešanas cenas noteikšanai

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regulu (ES) Nr. 1308/2013, ar ko izveido lauksaimniecības produktu tirgu kopīgu organizāciju un atceļ Padomes Regulas (EEK) Nr. 922/72, (EEK) Nr. 234/79, (EK) Nr. 1037/2001 un (EK) Nr. 1234/2007 (1),

ņemot vērā Komisijas 2011. gada 7. jūnija Īstenošanas regulu (ES) Nr. 543/2011, ar ko nosaka sīki izstrādātus noteikumus Padomes Regulas (EK) Nr. 1234/2007 piemērošanai attiecībā uz augļu un dārzeņu un pārstrādātu augļu un dārzeņu nozari (2), un jo īpaši tās 136. panta 1. punktu,

tā kā:

|

(1) |

Īstenošanas regulā (ES) Nr. 543/2011, piemērojot Urugvajas kārtas daudzpusējo tirdzniecības sarunu iznākumu, paredzēti kritēriji, pēc kuriem Komisija nosaka standarta importa vērtības minētās regulas XVI pielikuma A daļā norādītajiem produktiem no trešām valstīm un laika periodiem. |

|

(2) |

Standarta importa vērtību aprēķina katru darbdienu saskaņā ar Īstenošanas regulas (ES) Nr. 543/2011 136. panta 1. punktu, ņemot vērā mainīgos dienas datus. Tāpēc šai regulai būtu jāstājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Standarta importa vērtības, kas paredzētas Īstenošanas regulas (ES) Nr. 543/2011 136. pantā, ir tādas, kā norādīts šīs regulas pielikumā.

2. pants

Šī regula stājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2015. gada 15. oktobrī

Komisijas

un tās priekšsēdētāja vārdā –

lauksaimniecības un lauku attīstības ģenerāldirektors

Jerzy PLEWA

(1) OV L 347, 20.12.2013., 671. lpp.

(2) OV L 157, 15.6.2011., 1. lpp.

PIELIKUMS

Standarta importa vērtības atsevišķu veidu augļu un dārzeņu ievešanas cenas noteikšanai

|

(EUR/100 kg) |

||

|

KN kods |

Trešās valsts kods (1) |

Standarta importa vērtība |

|

0702 00 00 |

AL |

84,4 |

|

MA |

132,6 |

|

|

MK |

46,1 |

|

|

TR |

56,6 |

|

|

ZZ |

79,9 |

|

|

0707 00 05 |

AL |

36,9 |

|

TR |

116,7 |

|

|

ZZ |

76,8 |

|

|

0709 93 10 |

TR |

136,8 |

|

ZZ |

136,8 |

|

|

0805 50 10 |

AR |

161,3 |

|

CL |

149,0 |

|

|

TR |

110,2 |

|

|

UY |

78,7 |

|

|

ZA |

104,7 |

|

|

ZZ |

120,8 |

|

|

0806 10 10 |

BR |

252,3 |

|

EG |

198,3 |

|

|

MA |

56,6 |

|

|

MK |

97,5 |

|

|

TR |

169,2 |

|

|

ZZ |

154,8 |

|

|

0808 10 80 |

AR |

122,1 |

|

CL |

86,3 |

|

|

MK |

23,1 |

|

|

NZ |

155,0 |

|

|

US |

86,4 |

|

|

ZA |

144,4 |

|

|

ZZ |

102,9 |

|

|

0808 30 90 |

CN |

65,9 |

|

TR |

135,5 |

|

|

XS |

95,1 |

|

|

ZA |

218,5 |

|

|

ZZ |

128,8 |

|

(1) Valstu nomenklatūra, kas paredzēta Komisijas 2012. gada 27. novembra Regulā (ES) Nr. 1106/2012, ar ko attiecībā uz valstu un teritoriju nomenklatūras atjaunināšanu īsteno Eiropas Parlamenta un Padomes Regulu (EK) Nr. 471/2009 par Kopienas statistiku attiecībā uz ārējo tirdzniecību ar ārpuskopienas valstīm (OV L 328, 28.11.2012., 7. lpp.). Kods “ZZ” nozīmē “cita izcelsme”.

LĒMUMI

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/33 |

PADOMES LĒMUMS (ES) 2015/1855

(2015. gada 13. oktobris),

ar ko nosaka nostāju, kas Eiropas Savienības vārdā ir jāieņem Ar tirdzniecību saistīto intelektuālā īpašuma tiesību padomē un Pasaules Tirdzniecības organizācijas Vispārējā padomē attiecībā uz to PTO dalībvalstu, kuras ir vismazāk attīstītās valstis, lūgumu pagarināt tām pārejas laiku saskaņā ar Līguma par ar tirdzniecību saistītām intelektuālā īpašuma tiesībām 66. panta 1. punktu attiecībā uz noteiktiem pienākumiem saistībā ar zālēm un piešķirt atbrīvojumu no pienākumiem saskaņā ar minētā līguma 70. panta 8. un 9. punktu

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 207. panta 4. punkta pirmo daļu saistībā ar 218. panta 9. punktu,

ņemot vērā Eiropas Komisijas priekšlikumu,

tā kā:

|

(1) |

Ievērojot Līguma par ar tirdzniecību saistītām intelektuālā īpašuma tiesībām (“TRIPS līgums”) 66. panta 1. punktu, Ar tirdzniecību saistīto intelektuālā īpašuma tiesību padomei (“TRIPS padome”) pēc pienācīgi motivēta lūguma no kādas PTO dalībvalsts, kura ir vismazāk attīstītā valsts, jāpiešķir pārejas laika pagarinājumi. |

|

(2) |

Pasaules Tirdzniecības organizācijas (“PTO”) Dohas Ministru konference 2001. gada 14. novembrī pieņēma Deklarāciju par TRIPS līgumu un sabiedrības veselību (“Dohas deklarācija”). Tajā tika norādīts, ka TRIPS līguma 66. panta 1. punktā paredzētais pārejas laika pagarinājums neskar PTO dalībvalstu, kuras ir vismazāk attīstītās valstis, tiesības lūgt citus pagarinājumus. |

|

(3) |

Saskaņā ar Dohas deklarācijas 7. punktu un TRIPS līguma 66. panta 1. punktu TRIPS padome ar 2002. gada 27. jūnija lēmumu pagarināja līdz 2016. gada 1. janvārim pārejas laiku, kura laikā PTO dalībvalstīm, kuras ir vismazāk attīstītās valstis, nav pienākuma nodrošināt patenta aizsardzību zālēm. |

|

(4) |

PTO Vispārējā padome 2002. gada 8. jūlijā pieņēma cieši saistītu lēmumu, ar ko vismazāk attīstītajām valstīm tiek piešķirts atbrīvojums no pienākuma piešķirt ekskluzīvas tirdzniecības tiesības saskaņā ar TRIPS līguma 70. panta 9. punktu. Atbrīvojumu piemēro līdz 2016. gada 1. janvārim. |

|

(5) |

Bangladeša 2015. gada 23. februārī to PTO dalībvalstu, kuras ir vismazāk attīstītās valstis, grupas vārdā lūdza piešķirt – kamēr katra no tām turpina būt vismazāk attīstītās valsts – pārejas laika pagarinājumu uz nenoteiktu laiku saskaņā ar TRIPS līguma 66. panta 1. punktu un atbrīvojumu no pienākumiem uz nenoteiktu laiku saskaņā ar minētā līguma 70. panta 8. un 9. punktu. |

|

(6) |

Tā kā kopš 2002. gada ir ticis piešķirts atsevišķs atbrīvojums attiecībā uz intelektuālā īpašuma tiesībām saistībā ar zālēm, Savienībai ir lietderīgi piekrist pārejas laika pagarināšanai, lai nekavētu pieeju zālēm tām PTO dalībvalstīm, kuras ir vismazāk attīstītās valstis. |

|

(7) |

Vairākas PTO dalībvalstis šķiet gatavas piešķirt pagarinājumu uz nenoteiktu laiku un atbrīvojumu uz nenoteiktu laiku, un tādēļ Savienībai atbilstīgi tās pastāvīgam atbalstam Dohas deklarācijai būtu jāpievienojas konsensam. Tomēr, ja PTO dalībvalstis vienojas par risinājumu piešķirt turpmāku pagaidu pagarinājumu un pagaidu atbrīvojumu, Savienībai būtu jāpiekrīt arī šādam risinājumam. |

|

(8) |

Ir lietderīgi noteikt nostāju, kas Savienības vārdā jāieņem TRIPS Padomē un PTO Vispārējā padomē attiecībā uz PTO dalībvalstu, kuras ir vismazāk attīstītās valstis, lūgumu pagarināt pārejas laiku saskaņā ar TRIPS līguma 66. panta 1. punktu attiecībā uz noteiktiem pienākumiem saistībā ar zālēm un piešķirt atbrīvojumu no pienākumiem saskaņā ar minētā līguma 70. panta 8. un 9. punktu, |

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Nostāja, kas Eiropas Savienības vārdā ir jāieņem Ar tirdzniecību saistīto intelektuālā īpašuma tiesību padomē un Pasaules Tirdzniecības organizācijas (“PTO”) Vispārējā padomē, ir šāda:

|

a) |

piekrist:

|

|

b) |

piekrist vai nu:

|

2. pants

Šis lēmums stājas spēkā tā pieņemšanas dienā.

Luksemburgā, 2015. gada 13. oktobrī

Padomes vārdā –

priekšsēdētājs

J. ASSELBORN

III Citi tiesību akti

EIROPAS EKONOMIKAS ZONA

|

16.10.2015 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 271/35 |

EBTA UZRAUDZĪBAS IESTĀDES LĒMUMS

Nr. 321/14/COL

(2014. gada 10. septembris),

ar ko simto reizi groza procesuālo un materiālo tiesību noteikumus valsts atbalsta jomā, ieviešot jaunas pamatnostādnes par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai [2015/1856]

EBTA UZRAUDZĪBAS IESTĀDE (turpmāk “Iestāde”),

ņemot vērā Līgumu par Eiropas Ekonomikas zonu (“EEZ līgums”), jo īpaši tā 61.–63. pantu un 26. protokolu,

ņemot vērā EBTA valstu Nolīgumu par Uzraudzības iestādes un Tiesas izveidi (“Uzraudzības iestādes un Tiesas nolīgums”), jo īpaši tā 5. panta 2. punkta b) apakšpunktu un 24. pantu un 3. protokola I daļas 1. pantu,

tā kā:

Saskaņā ar Uzraudzības iestādes un Tiesas nolīguma 24. pantu Iestāde īsteno EEZ līguma noteikumus par valsts atbalstu.

Saskaņā ar Uzraudzības iestādes un Tiesas nolīguma 5. panta 2. punkta b) apakšpunktu Iestāde sniedz paziņojumus vai izdod pamatnostādnes par EEZ līgumā regulētajiem jautājumiem, ja šis Līgums vai Uzraudzības iestādes un Tiesas nolīgums to skaidri paredz vai ja Iestāde to uzskata par nepieciešamu.

2014. gada 9. jūlijā Eiropas Komisija pieņēma “Pamatnostādnes par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai” (1). Pamatnostādnēs ir izklāstīti nosacījumi, saskaņā ar kuriem valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai var uzskatīt par saderīgu. Tās piemēro no 2014. gada 1. augusta.

Šīs pamatnostādnes attiecas uz Eiropas Ekonomikas zonu.

Visā Eiropas Ekonomikas zonā ir jānodrošina EEZ valsts atbalsta noteikumu vienāda piemērošana saskaņā ar EEZ līguma 1. pantā noteikto viendabīguma mērķi.

Saskaņā ar EEZ līguma XV pielikumā iekļautās nodaļas “VISPĀRĒJAIS” II punktu Iestādei pēc apspriešanās ar Komisiju ir jāpieņem jaunas pamatnostādnes atbilstoši tām, ko pieņēmusi Komisija.

Apspriedusies ar Eiropas Komisiju,

Apspriedusies ar EBTA valstīm, sūtot 2014. gada 1. augustā vēstuli par šo jautājumu,

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Materiālo tiesību noteikumi valsts atbalsta jomā ir grozīti, ieviešot jaunas pamatnostādnes par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai. Jaunās pamatnostādnes ir pievienotas šā lēmuma pielikumā un ir tā neatņemama sastāvdaļa.

2. pants

Autentisks ir tikai teksts angļu valodā.

Briselē, 2014. gada 10. septembrī

EBTA Uzraudzības iestādes vārdā –

priekšsēdētāja

Oda Helen SLETNES

Kolēģijas locekle

Helga JÓNSDÓTTIR

(1) OV C 249, 31.7.2014., 1. lpp.

PIELIKUMS

PAMATNOSTĀDNES PAR VALSTS ATBALSTU GRŪTĪBĀS NONĀKUŠU NEFINANŠU UZŅĒMUMU GLĀBŠANAI UN PĀRSTRUKTURĒŠANAI

III DAĻA

HORIZONTĀLIE NOTEIKUMI

Pamatnostādnes par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai (1)

Saturs

|

1. |

IEVADS | 38 |

|

2. |

PAMATNOSTĀDŅU DARBĪBAS JOMA | 41 |

|

2.1. |

Nozaru tvērums | 41 |

|

2.2. |

Materiāltiesiskā piemērošanas joma – jēdziens “grūtībās nonācis uzņēmums” | 41 |

|

2.3. |

Glābšanas atbalsts, pārstrukturēšanas atbalsts un pārstrukturēšanas pagaidu atbalsts | 42 |

|

2.4. |

Atbalsts pārstrukturēšanas sociālo izmaksu segšanai | 42 |

|

3. |

SADERĪBA AR EEZ LĪGUMA DARBĪBU | 43 |

|

3.1. |

Ieguldījums vispārējas nozīmes mērķa sasniegšanā | 44 |

|

3.1.1. |

Sociālo grūtību vai tirgus nepilnības pierādīšana | 44 |

|

3.1.2. |

Pārstrukturēšanas plāns un ilgtermiņa dzīvotspējas atjaunošana | 45 |

|

3.2. |

Valsts iejaukšanās nepieciešamība | 46 |

|

3.3. |

Piemērotība | 46 |

|

3.3.1. |

Glābšanas atbalsts | 46 |

|

3.3.2. |

Pārstrukturēšanas atbalsts | 47 |

|

3.4. |

Stimulējošā iedarbība | 47 |

|

3.5. |

Atbalsta samērīgums/līdz minimumam ierobežots atbalsts | 47 |

|

3.5.1. |

Glābšanas atbalsts | 47 |

|

3.5.2. |

Pārstrukturēšanas atbalsts | 47 |

|

3.6. |

Negatīvā ietekme | 49 |

|

3.6.1. |

Princips “vienreiz un pēdējoreiz” | 49 |

|

3.6.2. |

Konkurences kropļojumu ierobežošanas pasākumi | 50 |

|

3.6.3. |

Iepriekšēja nelikumīga atbalsta saņēmēji | 52 |

|

3.6.4. |

Atbalsta apstiprināšanas īpašie nosacījumi | 52 |

|

3.7. |

Pārredzamība | 52 |

|

4. |

PĀRSTRUKTURĒŠANAS ATBALSTS ATBALSTĀMAJOS APGABALOS | 53 |

|

5. |

ATBALSTS GRŪTĪBĀS NONĀKUŠIEM VTNP SNIEDZĒJIEM | 53 |

|

6. |

ATBALSTA SHĒMAS NELIELIEM ATBALSTA APJOMIEM UN SAŅĒMĒJIEM | 54 |

|

6.1. |

Vispārīgie nosacījumi | 54 |

|

6.2. |

Kopīgu interešu mērķis | 55 |

|

6.3. |

Piemērotība | 55 |

|

6.4. |

Atbalsta samērīgums/līdz minimumam ierobežots atbalsts | 55 |

|

6.5. |

Negatīvā ietekme | 56 |

|

6.6. |

Pārstrukturēšanas pagaidu atbalsts | 56 |

|

6.7. |

Ilgums un novērtēšana | 57 |

|

7. |

PROCEDŪRAS | 57 |

|

7.1. |

Glābšanas atbalsta paātrinātā procedūra | 57 |

|

7.2. |