ISSN 1977-0715

doi:10.3000/19770715.L_2012.357.lav

Eiropas Savienības

Oficiālais Vēstnesis

L 357

Izdevums latviešu valodā

Tiesību akti

55. sējums

2012. gada 28. decembris

|

ISSN 1977-0715 doi:10.3000/19770715.L_2012.357.lav |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

L 357 |

|

|

|

||

|

Izdevums latviešu valodā |

Tiesību akti |

55. sējums |

|

Saturs |

|

II Neleģislatīvi akti |

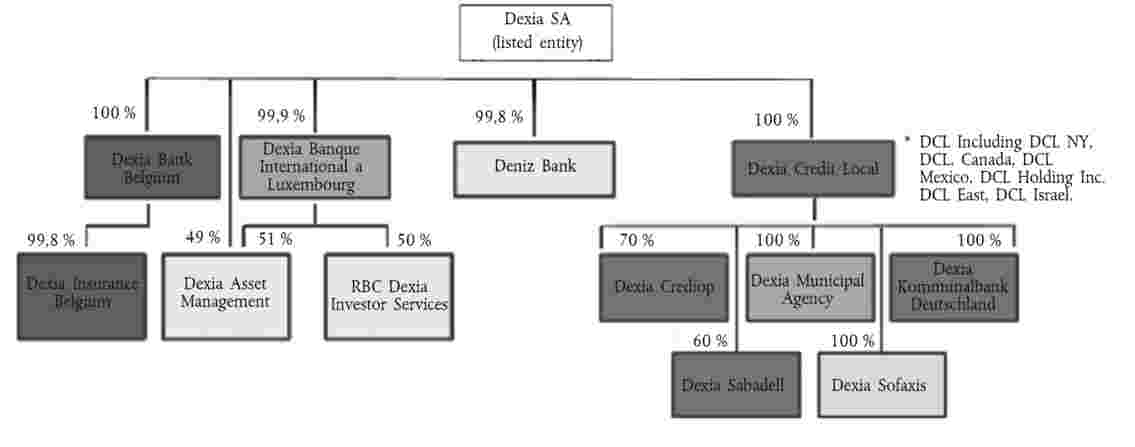

Lappuse |

|

|

|

REGULAS |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

LĒMUMI |

|

|

|

* |

||

|

|

|

2012/836/ES |

|

|

|

* |

Komisijas Lēmums (2012. gada 25. jūlijs) par pasākumu SA.34440 (12/C), ko īstenojusi Luksemburgas Lielhercogiste saistībā ar Dexia BIL pārdošanu (izziņots ar dokumenta numuru C(2012) 5264) ( 1 ) |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ |

|

LV |

Tiesību akti, kuru virsraksti ir gaišajā drukā, attiecas uz kārtējiem jautājumiem lauksaimniecības jomā un parasti ir spēkā tikai ierobežotu laika posmu. Visu citu tiesību aktu virsraksti ir tumšajā drukā, un pirms tiem ir zvaigznīte. |

II Neleģislatīvi akti

REGULAS

|

28.12.2012 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 357/1 |

PADOMES ĪSTENOŠANAS REGULA (ES) Nr. 1269/2012

(2012. gada 21. decembris),

ar kuru pēc daļējas starpposma pārskatīšanas atbilstīgi Regulas (EK) Nr. 1225/2009 11. panta 3. punktam groza Īstenošanas regulu (ES) Nr. 585/2012, ar ko nosaka galīgo antidempinga maksājumu par konkrētu arī Krievijas izcelsmes dzelzs vai tērauda bezšuvju cauruļvadu importu

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Padomes 2009. gada 30. novembra Regulu (EK) Nr. 1225/2009 par aizsardzību pret importu par dempinga cenām no valstīm, kas nav Eiropas Kopienas dalībvalstis (1) (“pamatregula”), un jo īpaši tās 9. panta 4. punktu un 11. panta 3., 5. un 6. punktu,

ņemot vērā priekšlikumu, ko Eiropas Komisija (“Komisija”) iesniedza pēc apspriešanās ar Padomdevēju komiteju,

tā kā:

1. PROCEDŪRA

1.1. Spēkā esošie pasākumi

|

(1) |

Pēc izmeklēšanas (“sākotnējā izmeklēšana”) Padome ar Regulu (EK) Nr. 954/2006 (2) noteica galīgo antidempinga maksājumu par konkrētu Horvātijas, Rumānijas, Krievijas un Ukrainas izcelsmes dzelzs vai tērauda bezšuvju cauruļvadu un cauruļu importu. Pasākumi bija procentuālais antidempinga maksājums 24,1 % apmērā importam no atsevišķi minētiem ražotājiem eksportētājiem Krievijā, bet importam no visiem pārējiem uzņēmumiem Krievijā noteica atlikušo maksājuma likmi 35,8 % apmērā. Galīgais antidempinga maksājums, kas grupai noteikts, pamatojoties uz notiekošo pārskatīšanas izmeklēšanu, OAO TMK (“TMK Grupa” vai “pieteikuma iesniedzējs”), kuras sastāvā ir OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant un OAO Seversky Tube Works, bija 35,8 %, proti, atlikusī maksājuma likme. |

|

(2) |

Ar Regulu (EK) Nr. 812/2008 (3) Padome pēc starpposma pārskatīšanas uzsākšanas, kuru pieprasījusi TMK Grupa saskaņā ar pamatregulas 11. panta 3. punktu (“pārskatīšanas izmeklēšana”), noteica jaunu TMK Grupai piemērojamu galīgu antidempinga maksājumu konkrētu bezšuvju cauruļvadu un cauruļu importam 27,2 % apmērā. |

|

(3) |

Pēc termiņbeigu pārskatīšanas (“termiņbeigu pārskatīšanas izmeklēšana”) Padome ar Īstenošanas regulu (ES) Nr. 585/2012 (4) saglabāja pasākumus, kas ar Regulu (EK) Nr. 954/2006 bija noteikti Krievijas un Ukrainas izcelsmes dzelzs vai tērauda bezšuvju cauruļvadu un cauruļu importam. |

|

(4) |

Tādēļ pašlaik spēkā esošie pasākumi ir tie, kas noteikti ar Īstenošanas regulu (ES) Nr. 585/2012. TMK Grupai, kuras sastāvā ir OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant un OAO Seversky Tube Works, piemēro antidempinga maksājumu 27,2 % apmērā. |

1.2. Daļējas starpposma pārskatīšanas sākšana

|

(5) |

Komisija 2011. gada 14. oktobrī ar Eiropas Savienības Oficiālajā Vēstnesī publicētu paziņojumu (“paziņojums par procedūras sākšanu”) (5) informēja par daļējas starpposma pārskatīšanas sākšanu atbilstīgi pamatregulas 11. panta 3. punktam attiecībā uz antidempinga pasākumiem, kas piemērojami konkrētu Krievijas izcelsmes dzelzs vai tērauda bezšuvju cauruļvadu un cauruļu importam. |

|

(6) |

Šī pārskatīšana, kas attiecās vienīgi uz dempinga izpēti, tika sākta pēc TMK Grupas iesniegta pamatota pieprasījuma. Pieprasījumā iesniedzējs minēja pirmšķietamus pierādījumus tam, ka pasākumu turpmāka piemērošana pašreizējā apmērā, lai neitralizētu kaitējumu radošu dempingu, vairs nav vajadzīga. |

1.3. Iesaistītās personas

|

(7) |

Par daļējas starpposma pārskatīšanas sākšanu Komisija oficiāli paziņoja pieprasījuma iesniedzējam, eksportētājvalsts iestādēm un Savienības ražošanas nozarei. Ieinteresētajām personām tika dota iespēja paziņojumā par procedūras sākšanu noteiktajā termiņā rakstiski darīt zināmu savu viedokli un pieprasīt uzklausīšanu. |

|

(8) |

Lai iegūtu izmeklēšanai vajadzīgo informāciju, Komisija nosūtīja anketu pieprasījuma iesniedzējam, kas noteiktajā termiņā sniedza atbildi. |

|

(9) |

Komisija pieprasīja un pārbaudīja visu informāciju, ko tā uzskatīja par vajadzīgu, lai noteiktu dempinga līmeni. Pārbaudes apmeklējumus veica pieteikuma iesniedzēja telpās un tā saistītajos tirdzniecības uzņēmumos ZAO TMK Trade House (Maskava), TMK Warehouse Complex LLC (Litkarino), TMK Europe GmbH (Ķelne), TMK Italia s.r.l. (Leko) un TMK Global S.A. (Ženēva). |

1.4. Pārskatīšanas izmeklēšanas periods

|

(10) |

Izmeklēšana par dempinga turpināšanos aptvēra periodu no 2010. gada 1. oktobra līdz 2011. gada 30. septembrim (“pārskatīšanas izmeklēšanas periods” jeb “PIP”). |

2. ATTIECĪGAIS RAŽOJUMS UN LĪDZĪGAIS RAŽOJUMS

2.1. Attiecīgais ražojums

|

(11) |

Attiecīgais ražojums ir tāds pats kā definēts Īstenošanas regulā (ES) Nr. 585/2012, ar kuru tika noteikti patlaban spēkā esošie pasākumi, t. i., konkrēti Krievijas izcelsmes dzelzs vai tērauda bezšuvju cauruļvadi vai caurules (BCC), kuru apaļā šķērsgriezuma ārējais diametrs nepārsniedz 406,4 mm un oglekļa ekvivalentā vērtība (OEV) nepārsniedz 0,86 saskaņā ar Starptautiskā metināšanas institūta (SMI) formulu un ķīmisko analīzi (6), ko pašlaik klasificē ar KN kodiem ex 7304 11 00, ex 7304 19 10, ex 7304 19 30, ex 7304 22 00, ex 7304 23 00, ex 7304 24 00, ex 7304 29 10, ex 7304 29 30, ex 7304 31 80, ex 7304 39 58, ex 7304 39 92, ex 7304 39 93, ex 7304 51 89, ex 7304 59 92 un ex 7304 59 93 (“attiecīgais ražojums” vai “BCC”). |

2.2. Līdzīgais ražojums

|

(12) |

Kā jau konstatēts sākotnējā izmeklēšanā un termiņbeigu pārskatīšanas izmeklēšanā, arī pašreizējā izmeklēšana apstiprināja, ka Krievijā ražotajam un uz Savienību eksportētajam ražojumam, Krievijas iekšējā tirgū ražotajam un pārdotajam ražojumam un Savienības ražotāju ražotajam un Savienībā pārdotajam ražojumam ir vienādas fizikālās un tehniskās pamatīpašības un galalietojums. Tāpēc tie uzskatāmi par līdzīgiem ražojumiem pamatregulas 1. panta 4. punkta nozīmē. |

3. DEMPINGS

3.1. Imports par dempinga cenām PIP laikā

3.1.1. Normālā vērtība

|

(13) |

Pārdošana iekšējā tirgū tika veikta, izmantojot saistītos uzņēmumus ZAO TMK Trade House un TMK Warehouse, kas BCC ražojumu pārdod tālāk neatkarīgiem pircējiem Krievijā. |

|

(14) |

Saskaņā ar pamatregulas 2. panta 2. punktu vispirms tika pārbaudīts, vai katra ražotāja eksportētāja līdzīgā ražojuma apjoms, kas iekšzemes tirgū pārdots neatkarīgiem pircējiem, ir reprezentatīvs salīdzinājumā ar kopējo eksporta pārdošanas apjomu uz Savienību, t. i., vai šis kopējais pārdošanas apjoms ir vismaz 5 % no attiecīgā ražojuma kopējā apjoma, kas tika pārdots eksportam uz Savienību. Izmeklēšanā noskaidrojās, ka visiem ražotājiem eksportētājiem iekšzemes pārdošanas apjomi ir reprezentatīvi. |

|

(15) |

Pēc tam tika pārbaudīts, vai katrs līdzīgā ražojuma veids, ko ražotāji eksportētāji pārdeva iekšzemes tirgū, ir pietiekami reprezentatīvs pamatregulas 2. panta 2. punkta nozīmē. Konkrētā ražojuma veida pārdošanas apjomu iekšzemes tirgū uzskatīja par pietiekami reprezentatīvu, ja PIP laikā kopējais attiecīgā veida ražojumu apjoms, ko pieprasījuma iesniedzējs pārdevis neatkarīgiem pircējiem iekšzemes tirgū bija vismaz 5 % no tā kopējā uz Savienību eksportētā salīdzināmā ražojuma veida pārdošanas apjoma. |

|

(16) |

Saskaņā ar pamatregulas 2. panta 4. punktu pēc tam tika pārbaudīts, vai katra ražojuma veida, kas pārdots reprezentatīvā apjomā, iekšzemes pārdošana ir uzskatāma par notikušu parastos tirdzniecības apstākļos. To pārbaudīja, katram eksportētā attiecīgā ražojuma veidam pārskatīšanas izmeklēšanas periodā nosakot rentablo iekšzemes pārdošanas darījumu īpatsvaru ar neatkarīgiem pircējiem iekšzemes tirgū. |

|

(17) |

Ražojuma veidiem, kuriem vairāk nekā 80 % no pārdošanas apjoma iekšzemes tirgū pārsniedza to izmaksas un vidējā svērtā pārdošanas cena bija vienāda ar vienas vienības ražošanas izmaksām vai lielāka par tām, ražojuma veida normālo vērtību aprēķināja kā visu attiecīgā veida pārdošanas apjoma faktisko iekšzemes cenu vidējo svērto vērtību, neņemot vērā to, vai minētā pārdošana bijusi rentabla. |

|

(18) |

Ja kāda ražojuma veida rentablās pārdošanas apjoms bija līdz 80 % no šā veida pārdošanas kopējā apjoma vai ja šā ražojuma veida vidējā svērtā cena bija zemāka par vienas vienības ražošanas izmaksām, normālo vērtību noteica, balstoties uz faktisko cenu iekšzemes tirgū, ko aprēķināja kā vidējo svērto cenu, ņemot vērā tikai rentablos iekšzemes pārdošanas apjomus PIP attiecīgajam ražojuma veidam. |

|

(19) |

Normālā vērtība nereprezentatīvajiem ražojuma veidiem (t. i., tiem veidiem, kuru iekšzemes pārdošanas apjoms veidoja mazāk nekā 5 % no eksporta pārdevumiem uz Savienību vai kurus iekšzemes tirgū vispār nepārdeva) tika aprēķināta, pamatojoties uz ražošanas izmaksām katram ražojuma veidam, pieskaitot pārdošanas, vispārējās un administratīvās izmaksas un peļņu. Ja pārdošana iekšzemes tirgū bija notikusi, attiecīgajiem ražojuma veidiem tika izmantota peļņa no darījumiem parastā tirdzniecības apritē iekšzemes tirgū pa ražojuma veidiem. Ja ražojums iekšējā tirgū netika pārdots, tika izmantota vidējā peļņa. |

|

(20) |

Attiecībā uz ražošanas izmaksām, jo īpaši enerģijas izmaksām attiecībā uz gāzi, tika pārbaudīts, vai ražotāju eksportētāju maksātās gāzes cenas saprātīgi atspoguļo ar gāzes ražošanu un sadali saistītās izmaksas. |

|

(21) |

Konstatēja, ka ražotāju eksportētāju maksātās gāzes iekšzemes cenas ir aptuveni viena trešā daļa no Krievijas dabasgāzes eksporta cenas. Šajā ziņā visi pieejamie dati liecina, ka iekšzemes gāzes cenas Krievijā bijušas regulētas un ir ievērojami zemākas nekā tirgus cenas, ko maksā neregulētos dabasgāzes tirgos. Tā kā gāzes izmaksas netika samērīgi atspoguļotas ražotāja eksportētāja dokumentācijā, kā noteikts pamatregulas 2. panta 5. punktā, tās attiecīgi koriģēja. Gadījumā, ja nebija pieejamas pietiekami reprezentatīvas, neizkropļotas gāzes cenas attiecībā uz Krievijas iekšējo tirgu, korekcijas saskaņā ar 2. panta 5. punktu tika veiktas, balstoties uz informāciju no citiem attiecīgajiem tirgiem. Koriģētās cenas pamatā bija Krievijas vidējā gāzes cena, pārdodot to eksportam uz Vācijas un Čehijas robežas (Waidhaus), koriģējot tās atbilstoši vietējām sadales izmaksām. Waidhaus – lielāko centru Krievijas gāzes tirdzniecībai uz ES, kas ir Krievijas gāzes lielākais tirgus un kurā cenas samērīgi atspoguļo izmaksas – var uzskatīt par reprezentatīvu tirgu pamatregulas 2. panta 5. punkta izpratnē. |

|

(22) |

Pēc informācijas paziņošanas TMK Grupa iebilda, ka gāzes cenas koriģēšana esot pretrunā pamatregulas 2. panta 5. punktam un PTO AD Nolīguma 2.2.1.1. punktam. Kā minēts 21. apsvērumā, konstatēja, ka TMK Grupas maksātās gāzes iekšzemes cenas ir aptuveni viena trešdaļa no Krievijas dabasgāzes eksporta cenas. Tā kā gāzes izmaksas netika samērīgi atspoguļotas ražotāja eksportētāja dokumentācijā, kā noteikts pamatregulas 2. panta 5. punktā, tās attiecīgi koriģēja. TMK Grupas iebildums tika uzskatīts par nepamatotu un pierādījumu trūkuma dēļ noraidīts. |

3.1.2. Eksporta cena

|

(23) |

Jāmin tas, ka par dažiem attiecīgā ražojuma eksportētajiem daudzumiem TMK Grupa nav sniegusi informāciju, uzskatīdama, ka šīs BCC neietilpst izmeklēšanas darbības jomā. Ražojuma, par kuru uzskatīts, ka tas neietilpst ražojuma darbības jomā, paraugu šķērsgriezumi pirms un pēc tālākas apstrādes tika uzrādīti Komisijas dienestiem pārbaudes apmeklējumu laikā, taču tos nevar uzskatīt par neapstrīdamiem pierādījumiem. |

|

(24) |

Izpētot šo jautājumu, tika noskaidrots, ka minētās BCC ietilpst ražojuma darbības jomā. Tādēļ attiecīgie eksporta darījumi tika ņemti vērā dempinga aprēķinos. |

|

(25) |

2012. gada 9. novembra uzklausīšanā, ko vadīja uzklausīšanas amatpersona, TMK Grupa norādīja, ka tā galvenokārt vēlas apspriest klasifikācijas jautājumu, kas minēts informācijas paziņošanas dokumentā un kura dēļ pēc tās domām tās antidempinga starpība palielinājusies par apmēram 13–14 %. TMK Grupa pauda izbrīnu par to, ka minētie ražojumi tika uzskatīti par ietilpstošiem izmeklēšanas darbības jomā un atkārtoti minēja, ka par šiem eksportētajiem daudzumiem nav sniegta informācija, jo šie ražojumi ir cauruļu sagataves, nevis caurules, un tādēļ pēc tās domām tie neietilpst ražojuma darbības jomā. Tā turklāt norādīja, ka šo jautājumu Komisijas dienesti ļoti īsi pētījuši pārbaudes apmeklējuma laikā. Šajā ziņā jāmin, ka TMK Grupa pati kādā 2012. gada 31. augusta iesniegumā rakstīja, ka “jautājums, vai cauruļu sagataves, kas atbilst KN kodam 7304 59 10, būtu jāiekļauj izmeklēšanas darbības jomā, tika pamatīgi pētīts izmeklēšanas laikā”. Patiesībā gan Eiropas tērauda cauruļu nozares aizsardzības komitejai (“ESTA”), gan TMK Grupai vairākas reizes ir bijusi laba iespēja izteikt viedokli par šo jautājumu. Turklāt jāmin, ka Komisijas dienesti ar TMK saistītiem importētājiem pieprasīja aizpildīt anketas pielikumu un pārbaudes apmeklējumā saņemto informāciju pārbaudīja, lai savāktu visu nepieciešamo informāciju. Apgalvojums, ka šo jautājumu Komisijas dienesti “īsi” pētījuši pārbaudes apmeklējuma laikā un ka minētie ražojumi tikuši uzskatīti par ietilpstošiem ražojuma darbības jomā, ir nepareizs un tādēļ tika noraidīts. |

|

(26) |

Vēl TMK Grupa norādīja, ka šo eksporta daudzumu iekļaušana bijusi neatļauta un nepamatota, jo Komisijas dienesti nav spējuši pierādīt, ka caurules nav neapstrādātas, un secinājumi, kas šīs cauruļu sagataves ir pusfabrikāti (jeb daļēji apstrādāti ražojumi), nav pamatoti. |

|

(27) |

Pirmkārt jāatgādina, ka ražojumi, kurus klasificē ar KN kodu 7304 39 10 un 7304 59 10, ir “dzelzs (izņemot čugunu) vai tērauda bezšuvju cauruļvadi, caurules un dobie profili”, kas ir “neapstrādāti, taisni un ar vienmērīgu sieniņu biezumu, izmantošanai galvenokārt cita šķērsgriezuma un sieniņu biezuma cauruļvadu un cauruļu un ražošanā”. Apakšpozīciju 7304 39 10 un 7304 59 10 skaidrojumos norādīts, ka pie tām pieder “bezšuvju tērauda caurules, ko iegūst caurkalšanā un karstajā velmēšanā vai caurkalšanā un karstajā stiepšanā; tās parasti sauc par sagatavēm. Tās ir paredzētas cita šķērsgriezuma un sieniņu biezuma cauruļu izgatavošanai ar mazākām izmēru pielaidēm. To gali ir apgriezti vai gludapgriezti, bet citādi tās ir neapstrādātas. To ārējā un iekšējā virsma ir nelīdzena un nespīdīga. Tās nav ne eļļotas, ne pārklātas ar cinku, ne lakotas”. Ievērojot TMK Grupas un ESTA minētos apsvērumus un pamatojoties uz virkni dokumentu, kas iegūti pārbaudes apmeklējumu laikā (pircēju pasūtījumi un specifikācijas, starpuzņēmumu līgumi, saistītu importētāju izdoti rēķini, ISO 9809-1 standarta apraksts), šīs caurules patiesi ir pusfabrikāti tādā ziņā, ka tām ir jāatbilst konkrētām prasībām un specifikācijām, piemēram, “augstākās kvalitātes (SS) karsti apstrādātas caurules cilindriem, no 34CrMo4 tipa tērauda, atbilstoši UNI EN 10083-1 un DIN 1629, atkvēlinātas un gludapgrieztas, ar pasūtījumā noteiktajiem izmēriem”. Turklāt citas prasības, kas minētas pircēju pasūtījumos un specifikācijās, piemēram, “ultraskaņas testēšana, lai noteiktu iespējamus trūkumus, biezuma pārbaude, apaļās formas un taisnuma pārbaude” arī liecina par to, ka ar šīm caurulēm veikta plašāka apstrāde, kas nav raksturīga sagatavēm. |

|

(28) |

TMK Grupa iebilda, ka tādas iezīmes kā “atkvēlināts” un “gludapgriezts” nav minētas attiecīgo KN kodu un paskaidrojošās piezīmes tekstā, ar kura palīdzību nosaka, vai caurule ir neapstrādāta. Šajā ziņā jāmin, ka nodaļu tekstos un attiecīgajās paskaidrojošajās piezīmēs ne vienmēr ir nosauktas visas attiecīgo ražojumu raksturiezīmes. Attiecībā uz tādiem ražojumiem kā šie, kuriem ir dažādu preču veidu raksturiezīmes, klasifikācija ir atkarīga no importēto preču svarīgākajām iezīmēm. Tādēļ, lai gan redzams, ka šīs iezīmes nav starp attiecīgo KN kodu un skaidrojumu tekstā minētajiem kritērijiem, tām tomēr ir nozīme, lai noteiktu to, vai ražojumus var uzskatīt par “neapstrādātiem” un tādējādi ietilpstošiem KN kodu 7304 39 10 un 7304 59 10 darbības jomā. |

|

(29) |

TMK Grupa arī apgalvoja, ka minētās caurules nav atlaidinātas, jo tās netika termiski apstrādātas, kā norādīts velmētavas testa sertifikātos. Šajā sakarā jānorāda, ka klienta iepirkuma specifikācijas satur pretrunīgu informāciju, jo tajās minēta ražojuma termiskā apstrāde. Atsauce uz minētajām iepirkuma specifikācijām ir izdarīta citos dokumentos, piemēram, ražotāja deklarācijā, ko izdevusi TMK Grupa, un līgumu specifikācijās, ko parakstījusi TMK Grupa un ar to nesaistīts pircējs. |

|

(30) |

Vēl jāmin tas, ka iepriekš minētajos starpuzņēmumu līgumos, ko TMK Grupa bija iesniegusi pārbaudes apmeklējumu laikā, minētie ražojumi sākotnēji bija klasificēti ar citu KN kodu (uz kuru pasākumi attiecas) un pēc tam tika pārvietoti uz citu KN kodu, uz kuru pasākumi neattiecas (arī izmeklēšanas periodā), lai gan, pamatojoties uz pieejamo informāciju, pircēju pasūtījumi un ražojumu specifikācijas nebija mainījušies. TMK Grupa iebilda, ka šīs KN koda izmaiņas ir nebūtiskas, jo saskaņā ar piemērojamajiem muitas klasifikācijas noteikumiem nozīmīgs ir vienīgi preču objektīvais raksturojums laikā, kad tos importē Savienībā. Lai gan preču objektīvais raksturojums to importēšanas laikā Savienībā ir nozīmīgs elements, TMK Grupa nenoliedz, ka iepriekš klasificējusi ražojumus ar citu KN kodu, uz kuru pasākumi attiecas, un pēc tam veikusi izmaiņas klasificēšanā, lai gan izmaiņas ražojumu specifikācijās nebija notikušas. Tas uzskatāms par vienu no elementiem, kas liek secināt, ka attiecīgie ražojumu veidi ietilpst izmeklēšanas darbības jomā. |

|

(31) |

Vēl jāmin, ka nesaistīto pircēju iepirkuma specifikācijas skaidri norādīja uz pusfabrikātiem, nevis uz sagatavēm. Par iepriekšminēto TMK Grupa iebilda, ka muitas klasifikācijas nolūkiem ir pilnīgi nesvarīgi, kā ražojumu apraksta pircējs. Atbildot uz to, jāsaka, ka pircēja izdarītajam ražojuma aprakstam tomēr ir sava nozīme, jo pircējs pasūtījuma veikšanas brīdī noteikti ir informēts par ražojumam piemērojamajām prasībām. Tādēļ apgalvojums, ka pircēja apraksts ir pilnīgi nesvarīgs, ir apšaubāms. |

|

(32) |

Secinot var teikt, ka pusfabrikāta bezšuvju tērauda caurulēm, kas ražotas karstajā apstrādē un ko pērk šādu cilindru ražošanai, ir jāatbilst sīkām tehniskām/kvalitātes/izmēru prasībām. Šīs iezīmes pilnīgi noteikti neatbilst jēdzienam “neapstrādāts”, kā minēts KN koda 7304 39 10 un 7304 59 10 paskaidrojošajā piezīmē, un tādēļ TMK Grupas iebildumus par to, ka Komisija, domājams, nepareizi interpretējusi jēdzienu “neapstrādāts”, noraidīja. |

|

(33) |

Pretstatā vairākiem iepriekšējiem apgalvojumiem TMK Grupa turklāt iebilda, ka minētie ražojumi, kas tika pārdoti nesaistītam pircējam, bija domāti ne tikai vienam konkrētam pielietojuma veidam, proti, cilindru ražošanai, bet varēja tikt izmantoti tā saucamo precīzijas cauruļu ražošanai. Grupa minēja, ka nesaistītais pircējs vispirms no sagatavēm izgatavo auksti velmētas caurules (jeb precīzijas caurules), kuras pēc tam tiek pārstrādātas, lai iegūtu gāzes cilindrus. Jāsaka, ka šis apgalvojums ir ne vien pretrunā TMK Grupas agrākiem apgalvojumiem, bet arī informācijai, ko ieguva pārbaudes apmeklējumu laikā savāktajos dokumentos. Neņemot vērā iepriekš minēto, jāsaka, ka šis papildu apgalvojums ir jauns, tika iesniegts vēlu un nav pamatots ar pierādījumiem. Turklāt Grupa iesniedza pierādījumus, kas, domājams, liecina, ka nesaistītais pircējs pārdod arī precīzijas caurules. Šie pierādījumi tika iesniegti vēlā izmeklēšanas posmā, pierādījumi attiecās uz laika posmu ilgi pēc PIP beigām, un dokumenti attiecās uz dažādu veidu (vai šķērsgriezumu veidu) auksti velmētiem ražojumiem (caurulēm). Tāpēc minētos apgalvojumus noraidīja. |

|

(34) |

Lielāko daļu attiecīgā ražojuma eksporta uz Savienību ražotāji eksportētāji ir nosūtījuši neatkarīgiem pircējiem Savienībā, izmantojot divus saistītus tirdzniecības uzņēmumus, proti, TMK Europe GmbH, kas atrodas Vācijā, un TMK Italia s.r.l., kas atrodas Itālijā. Šā eksporta cenu noteica, pamatojoties uz faktiski samaksātajām vai maksājamām eksporta cenām saskaņā ar pamatregulas 2. panta 9. punktu, proti, izmantojot tālākpārdošanas cenas, ko saistītajam uzņēmumam PIP faktiski samaksāja pirmais neatkarīgais pircējs Savienībā vai kas tam bija jāmaksā, attiecīgi koriģējot, lai ņemtu vērā visas izmaksas, kas radušās laikā no ievešanas līdz tālākpārdošanai, un peļņu. |

|

(35) |

Nelieli daudzumi neatkarīgiem pircējiem Savienībā tika eksportēti tieši. Tādēļ šo daudzumu eksporta cenas pamatā bija eksporta cenas, kas ir faktiski samaksātas vai kas ir maksājamas saskaņā ar pamatregulas 2. panta 8. punktu. |

3.1.3. Salīdzinājums

|

(36) |

Normālo vērtību un eksporta cenu attiecībā uz ražotājiem eksportētājiem salīdzināja, pamatojoties uz EXW cenu. Lai nodrošinātu godīgu normālās vērtības un eksporta cenas salīdzinājumu, saskaņā ar pamatregulas 2. panta 10. punktu tika izdarītas pienācīgas korekcijas, lai ņemtu vērā atšķirības, kas ietekmē cenas un to salīdzināmību. Tādējādi tika veiktas korekcijas saistībā ar iepakošanas, transporta izmaksām, kredītizmaksām un antidempinga maksājumiem. |

|

(37) |

TMK Grupa pieprasīja ņemt vērā dažus raksturlielumus attiecībā uz BCC izmantotā tērauda kvalitāti, vītnes veidu un pārklājumu, lai nodrošinātu godīgu salīdzinājumu starp iekšzemes tirgū un eksportam pārdotajām BCC. |

|

(38) |

Eiropas Savienības Bezšuvju tērauda cauruļu nozares aizsardzības komiteja (“ESTA”) iebilda, ka jebkāds pieprasījums mainīt sākotnējā izmeklēšanā vai turpmākās pārskatīšanās izmantoto ražojuma definīciju vai metodiku ir pamatregulas 11. panta 9. punkta pārkāpums un būtu jānoraida. |

|

(39) |

Šajā ziņā izmeklēšana atklāja, ka TMK Grupas pieprasījums neskar ražojuma definīciju, bet gan ļauj konstatēt papildu raksturlielumus, kas nodrošina BCC ar vienādām pazīmēm godīgu salīdzinājumu. Turklāt tika konstatēts, ka šie papildu raksturlielumi ietekmē cenas un cenu salīdzināmību. |

|

(40) |

Pamatojoties uz iepriekš minēto, uzskatīja, ka pieprasījums ir atzīstams par pamatotu un iepriekš minētie raksturlielumi ir jāņem vērā. |

|

(41) |

TMK Grupa iebilda, ka saskaņā ar pamatregulas 11. panta 10. punktu maksājumi par DDP cenu darījumiem (piegādāts ar nodokļu nomaksu) nebūtu jāatņem, nosakot eksporta cenu. Tā iebilst, ka salīdzinājumā ar pēdējo pilno 12 mēnešu periodu pirms antidempinga maksājumu noteikšanas TMK uz Savienību eksportētajām BCC (2005. gada 1. jūlijs –2006. gada 30. jūnijs jeb “pārskata periods”) PIP laikā pieprasītajās cenās un turpmākajās pārdošanas cenās Savienībā maksājums bijis pienācīgi atspoguļots. |

|

(42) |

Šajā ziņā konstatēja, ka DDP cenas, kas pieprasītas pirmajiem nesaistītajiem pircējiem, nesedz izmaksas un pat ne antidempinga maksājumus, proti, šie darījumi kopumā nes zaudējumus. Turklāt vēl jāmin, ka, lai gan līdzīgu ražojumu cenas kopš pārskata perioda palielinājušās par apmēram 30 %, izejmateriālu cenas, kas vidēji veido vairāk nekā 50 % no ražošanas izmaksām, minētajā periodā palielinājušās par vairāk nekā 70 %. Pamatojoties uz iepriekš minēto, uzskata, ka nav sniegti neapstrīdami pierādījumi tam, ka maksājums ir pienācīgi atspoguļots pieprasītajās cenās. |

|

(43) |

Vēl jāmin tas, ka pat ja varētu uzskatīt, ka maksājums ir atspoguļots turpmākajās pārdošanas cenās (quod non), pamatregulas 11. panta 10. punktā ir prasība, ka maksājums jāatspoguļo gan tālākpārdošanas cenās, gan turpmākajās pārdošanas cenās. |

|

(44) |

Pēc informācijas paziņošanas TMK Grupa joprojām iebilda pret maksājuma atņemšanu no eksporta cenām un turklāt minēja, ka gāzes izmaksu koriģēšana noteikti radījusi, pēc tās domām, mazākus zaudējumus, nesniedzot tam pierādījumus. TMK Grupa saglabāja viedokli par to, ka nav juridiska pamata prasīt, lai EXW eksporta cenas būtu augstākas par ražošanas izmaksām, un atkārtoti minēja, ka pārbaudāmie kritēriji ir vienīgi tas, vai antidempinga maksājumi ir pienācīgi atspoguļoti tālākpārdošanas cenās, kuras pieprasītas nesaistītajiem pircējiem, kuru pirkums bijis saskaņā ar DDP noteikumiem. Tomēr, tā kā DDP cenas, kas pieprasītas pirmajiem nesaistītajiem pircējiem, pat bez gāzes cenas korekcijas nesedza izmaksas, un noteikti ne antidempinga maksājumus, un tā kā izejmateriālu cenas, kuras vidēji veido 50 % no ražošanas izmaksām, tajā pašā periodā, kas minēts iepriekš 42. apsvērumā, palielinājās par vairāk nekā 70 %, ir uzskatāms, ka TMK Grupa nav sniegusi neapstrīdamus pierādījumus tam, ka maksājums ir pienācīgi atspoguļots pieprasītajās cenās vai turpmākajās pārdošanas cenās. |

|

(45) |

Pamatojoties uz iepriekš minēto, šis arguments bija jānoraida. |

3.1.4. Dempinga starpība

|

(46) |

Atbilstīgi pamatregulas 2. panta 11. un 12. punktam katram no ražotājiem eksportētājiem katra ražojuma veida vidējā svērtā normālā vērtība tika salīdzināta ar vidējo svērto eksporta cenu, pamatojoties uz EXW cenu. Aprēķinot TMK Grupas ražotāju eksportētāju vienu vidējo svērto dempinga likmi, TMK Grupai ir noteikta viena kopīga dempinga starpība. |

|

(47) |

Tādējādi dempinga starpība, ko izsaka kā procentuālo daļu no CIF cenas pie Savienības robežas pirms nodokļa nomaksas, bija 29,6 %. Pēc informācijas paziņošanas TMK Grupa norādīja uz pārrakstīšanās kļūdām dempinga aprēķinos attiecībā uz divām tās ražošanas vienībām. Šīs pārrakstīšanās kļūdas izlaboja, un vidējā svērtā dempinga starpība TMK Grupai ir 28,7 %, nevis 29,6 %. |

|

(48) |

Jāmin, ka šī dempinga starpība pretstatā pirmšķietamajiem pierādījumiem, kas sniegti pārskatīšanas pieprasījumā, ir augstāka nekā TMK Grupas nosūtītajam importam patreiz piemērojamais maksājums. Palielinājumam ir vairāki izskaidrojumi: pirmkārt, pārskatīšanas pieprasījumā sniegtie pierādījumi attiecās vienīgi uz konkrētiem darījumiem, ko veicis viens no trim ražotājiem eksportētājiem. Izrādījās, ka daži no šiem darījumiem neattiecās uz attiecīgo ražojumu. Otrkārt, kā minēts iepriekš 23. apsvērumā, izmeklēšanas laikā par dažiem attiecīgā ražojuma eksporta darījumiem grupa nav informējusi. Visbeidzot, grupas iebildums par maksājuma ietveršanu izmaksās (sk. 41. līdz 45. apsvērumu) tika noraidīts. Šo elementu apvienojums kopā ar citiem izmeklēšanas laikā pārbaudītiem elementiem lika lemt par dempinga starpības palielināšanu. |

4. APSTĀKĻU PĀRMAIŅU ILGLAICĪGUMS

|

(49) |

Saskaņā ar pamatregulas 11. panta 3. punktu tika pārbaudīts, vai ar dempingu saistīto apstākļu pārmaiņas pamatoti var uzskatīt par ilglaicīgām. |

|

(50) |

TMK Grupa savā pārskatīšanas pieprasījumā norādīja, ka pastāv ilglaicīgas apstākļu pārmaiņas, jo tā ir veikusi nozīmīgas izmaiņas iekšējā struktūrā un būtiskus ražošanas iekārtu uzlabojumus, kas ietekmējis tās izmaksu struktūru. |

|

(51) |

Izmeklēšana liecināja, ka TMK Grupa patiesi veikusi nozīmīgus ieguldījumus, kas uzlabojuši efektivitāti un jaudu. Tomēr, ņemot vērā izejmateriālu cenu pieaugumu un ražojumu klāsta pārmaiņas, proti, vairāk augstvērtīgāku ražojumu, ražošanas izmaksu samazinājums nav pamatots. Uzlabojumi, kas minēti 50. apsvērumā, ir strukturāli, un nav domājams, ka tajos notiks izmaiņas tuvākajā nākotnē. |

|

(52) |

Turklāt, tika ņemtas vērā pārmaiņas eksporta cenās uz valstīm ārpus ES pārskatīšanas izmeklēšanas periodā un uz ES pēc PIP. Konstatēja, ka identisku ražojumu eksportam uz valstīm ārpus ES cenu līmenis bija salīdzināms ar tā paša perioda eksporta pārdevumu cenām uz ES. Attiecībā uz periodu pēc PIP konstatēja, ka eksporta pārdevumu cenas bija nedaudz augstākas nekā pārskatīšanas izmeklēšanas periodā, un tas atbilst cenu līmeņa pārmaiņām pasaulē. Tādējādi nav nekādu liecību par to, ka tuvākajā nākotnē būtu paredzamas ievērojamas eksporta cenu svārstības. |

5. ANTIDEMPINGA PASĀKUMU GROZĪŠANA

|

(53) |

Ņemot vērā izmeklēšanas rezultātus, ir atzīts par lietderīgu grozīt antidempinga maksājumu, ko piemēro TMK Grupas nosūtītā attiecīgā ražojuma importam, un noteikt to 28,7 % apmērā. Grozīto antidempinga maksājumu būtu jānosaka konstatētās dempinga starpības apmērā, jo tas ir mazāks par sākotnējā izmeklēšanā noteikto kaitējuma starpību. |

|

(54) |

Ieinteresētās personas tika informētas par būtiskajiem faktiem un apsvērumiem, kuri bija pamatā ieteikumam grozīt Padomes Īstenošanas regulu (ES) Nr. 585/2012, un tām tika dota iespēja sniegt piezīmes, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Ierakstu tabulā Īstenošanas regulas (ES) Nr. 585/2012 1. panta 2. punktā attiecībā uz OAO Volzhsky Pipe Plant,

OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant un OAO Seversky Tube Works aizstāj ar šādu:

|

“OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant un OAO Seversky Tube Works |

28,7 % |

A859” |

2. pants

Šī regula stājas spēkā nākamajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2012. gada 21. decembrī

Padomes vārdā –

priekšsēdētājs

A. D. MAVROYIANNIS

(1) OV L 343, 22.12.2009., 51. lpp.

(2) OV L 175, 29.6.2006., 4. lpp.

(3) OV L 220, 15.8.2008., 1. lpp.

(4) OV L 174, 4.7.2012., 5. lpp.

(5) OV C 303, 14.10.2011., 11. lpp.

(6) OEV nosaka saskaņā ar tehnisko ziņojumu, 1967, IIW dok. IX-555-67, ko publicējis Starptautiskais Metināšanas institūts (SMI).

|

28.12.2012 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 357/7 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) Nr. 1270/2012

(2012. gada 21. decembris),

ar ko atkāpjas no Padomes Regulas (EK) Nr. 73/2009 attiecībā uz termiņu, līdz kuram var pārskatīt lēmumu par īpašo atbalstu Portugālei 2012. gadā, no Regulas (EK) Nr. 1120/2009 attiecībā uz termiņu, līdz kuram jāsniedz paziņojums par šādu pārskatīšanu, un attiecībā uz nosacījumiem, ko piemēro konkrētām lauksaimnieciskām darbībām, kuru rezultātā agrovidei rodas papildu ieguvums, un no Regulas (EK) Nr. 1122/2009 attiecībā uz atbalsta pieteikumā iekļauto informāciju

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Padomes 2009. gada 19. janvāra Regulu (EK) Nr. 73/2009, ar ko paredz kopējus noteikumus tiešā atbalsta shēmām saskaņā ar kopējo lauksaimniecības politiku un izveido dažas atbalsta shēmas lauksaimniekiem, kā arī groza Regulas (EK) Nr. 1290/2005, (EK) Nr. 247/2006, (EK) Nr. 378/2007 un atceļ Regulu (EK) Nr. 1782/2003 (1), un jo īpaši tās 142. panta c), l) un r) punktu,

tā kā:

|

(1) |

Portugāle ir informējusi Komisiju par lauksaimnieku situācijas pasliktināšanos Portugāles piena nozarē 2012. gadā. Šo situācijas pasliktināšanos ir izraisījis lopbarības cenu nepārtrauktais kāpums, kura iemesli ir nelabvēlīgi klimatiskie apstākļi, kas ietekmē dažus svarīgākos Eiropas Savienības un pasaules graudu piegādātājus, kombinācijā ar cenu pazemināšanos, sarūkot iekšējam pieprasījumam saistībā ar Portugāli skārušo ekonomikas krīzi. Tas, ka ir pieaugušas lopbarības cenas, kas veido nozīmīgu daļu no ražošanas izmaksām, tieši ietekmē Portugāles piena nozari, jo īpaši, samazinot peļņu un radot lauku saimniecībām finansiālas grūtības 2012. gada beigās. Tas savukārt ir izraisījis ārkārtas situāciju piena nozarē, radot piena govju audzētājiem nopietnas praktiskas un specifiskas problēmas, kuras nebija iespējams paredzēt laikā, kad saskaņā ar Padomes Regulas (EK) Nr. 73/2009 68. panta 8. punktu varēja pārskatīt lēmumus attiecībā uz 2012. gadu par atbalstu saskaņā ar minētās regulas 68. pantu. |

|

(2) |

Lai palīdzētu lauksaimniekiem risināt šīs situācijas radītās problēmas īstermiņā, Portugāle vēlas palielināt atbalsta līmeni, kas paredzēts īpašā piena nozares atbalsta pasākuma ietvaros, kuru šobrīd īsteno saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta b) apakšpunktu. Tāpēc Portugāle ir lūgusi atļauju pārskatīt savu lēmumu par īpašā atbalsta 2012. gadam īstenošanu, lai varētu īstenot atbalstu saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta v) punktu, ar to aizstājot pašlaik īstenoto atbalstu saskaņā ar minētās regulas 68. panta 1. punkta a) apakšpunkta i) punktu. Portugāle plāno izmantot rezultātā iegūtās pieejamās summas, lai paaugstinātu piensaimniekiem paredzētā atbalsta līmeni, ko piešķir saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta b) apakšpunktu īstenotā pasākuma ietvaros. |

|

(3) |

Ņemot vērā iepriekš minēto un to, ka vairs nav iespējams saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 8. punktu pārskatīt lēmumu par īpašā atbalsta īstenošanu 2012. gadā, ir lietderīgi atkāpties no šā noteikuma, ļaujot Portugālei veikt izmaiņas minētajā gadā īstenotajā shēmā. |

|

(4) |

To pašu iemeslu dēļ ir lietderīgi atkāpties no termiņa, kas attiecībā uz Komisijai sniedzamo paziņojumu par šādu pārskatīšanu noteikts 50. panta 3. punktā Komisijas Regulā (EK) Nr. 1120/2009, ar ko nosaka sīki izstrādātus noteikumus par to, kā īstenot vienotā maksājuma shēmu, kura paredzēta Padomes Regulas (EK) Nr. 73/2009 (2) III sadaļā. |

|

(5) |

Saskaņā ar Regulas (EK) Nr. 1120/2009 44. pantu Komisijas 2006. gada 15. decembra Regulas (EK) Nr. 1974/2006, ar ko paredz sīki izstrādātus piemērošanas noteikumus Padomes Regulai (EK) Nr. 1698/2005 par atbalstu lauku attīstībai no Eiropas Lauksaimniecības fonda lauku attīstībai (ELFLA) (3), 27. panta 4. punktu piemēro mutatis mutandis atbalstam saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta v) punktu. Regulas (EK) Nr. 1974/2006 27. panta 4. punktā – saistībā ar minētās regulas IV pielikumu – ir izklāstīti kritēriji, lai noteiktu kritiskās robežas, kad attiecīgajam apgabalam raksturīgu vietējo šķirņu izmantošanu lauksaimniecībā uzskata par apdraudētu. |

|

(6) |

Saskaņā ar Portugāles sniegtajām ziņām ir vērojama “Alentejana” un “Mertolenga” šķirņu liellopu, “Serra de Estrela” un “Churros” šķirņu aitu un “Serrana” šķirnes kazu populāciju samazināšanās, pieaugot tendencei krustot vai aizstāt vietējās šķirnes ar eksotiskām šķirnēm un tādējādi radot risku, ka to izmantošana lauksaimniecībā var izzust. Pat šādā gadījumā, ņemot vērā šo vietējo šķirņu mājlopu lielās spējas pielāgoties videi, neradot pārmērīgu spiedienu uz dabas resursiem, šīs šķirnes ir daļa no lauksaimniecības un ganību sistēmas ar augstu dabas vērtību. Atbalsta piešķiršanai saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta v) punktu ar mērķi uzturēt šādu dzīvnieku populāciju atbilstīgā līmenī, lai saglabātu to pārstāvēto ģenētisko mantojumu, vienlaikus aizsargājot to lauksaimnieku tiesisko paļāvību, kuri par 2012. gadu pieprasījuši atbalstu saskaņā ar 68. panta 1. punkta a) apakšpunkta i) punktu, ir nepieciešams atkāpties no Regulas (EK) Nr. 1120/2009 44. panta 2. punkta attiecībā uz kritērijiem, lai noteiktu kritiskās robežas, kad vietējo šķirņu izmantošanu lauksaimniecībā uzskata par apdraudētu. |

|

(7) |

Saskaņā ar 12. panta 1. punkta a) un e) apakšpunktu Komisijas 2009. gada 30. novembra Regulā (EK) Nr. 1122/2009, ar ko paredz sīki izstrādātus noteikumus, lai īstenotu Padomes Regulu (EK) Nr. 73/2009 attiecībā uz savstarpēju atbilstību, modulāciju un integrēto administrēšanas un kontroles sistēmu saskaņā ar minētajā regulā paredzētajām tiešā atbalsta shēmām lauksaimniekiem, kā arī, lai īstenotu Padomes Regulu (EK) Nr. 1234/2007 attiecībā uz savstarpēju atbilstību saskaņā ar vīna nozarē paredzēto atbalsta shēmu (4), vienotajā pieteikumā jāiekļauj visa informācija, kas vajadzīga, lai noteiktu tiesības pretendēt uz atbalstu, jo īpaši saskaņā ar attiecīgo atbalsta shēmu, un lauksaimnieka paziņojums par to, ka viņam ir zināmi visi ar attiecīgo atbalsta shēmu saistītie nosacījumi. |

|

(8) |

Ņemot vērā to, ka īpašajā atbalstā saskaņā ar Regulas (EK) Nr. 73/2009 68. pantu ietilpst vairāki pasākumi ar atšķirīgiem atbilstības nosacījumiem, lauksaimniekiem vienotajā pieteikumā ir jānorāda, uz kuru īpašo pasākumu pieteikums attiecas. Lai vēl 2012. gadā risinātu ar situāciju piensaimniecības nozarē saistītās problēmas, Portugāle plāno 2012. kalendārajā gadā iesniegtos pieteikumus atbalstam saskaņā ar Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta i) punktu uzskatīt par pieteikumiem uz minētās regulas 68. panta 1. punkta a) apakšpunkta v) punktā paredzēto atbalstu tam pašam kalendārajam gadam, ņemot vērā attiecīgo lauksaimnieku tiesisko paļāvību. Tāpēc ir lietderīgi paredzēt atkāpi no Regulas (EK) Nr. 1122/2009 12. panta 1. punkta. |

|

(9) |

Tā kā atkāpes attiecas uz 2012. gadu, šai regulai būtu jāstājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī. |

|

(10) |

Šajā regulā paredzētie pasākumi ir saskaņā ar Tiešo maksājumu pārvaldības komitejas atzinumu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Atkāpe no Regulas (EK) Nr. 73/2009

Atkāpjoties no Regulas (EK) Nr. 73/2009 68. panta 8. punkta, Portugāle drīkst līdz [nākamajai dienai pēc publicēšanas dienas Oficiālajā Vēstnesī – lūgums Publikāciju birojam ierakstīt datumu] pārskatīt lēmumu, kas pieņemts atbilstīgi minētās regulas 69. panta 1. punktam, un koriģēt īpašo atbalstu attiecībā uz 2012. gadu saskaņā ar minētās regulas 68. panta 1. punkta a) apakšpunkta i) punktu un 68. panta 1. punkta a) apakšpunkta v) punktu.

2. pants

Atkāpes no Regulas (EK) Nr. 1120/2009

1. Atkāpjoties no Komisijas Regulas (EK) Nr. 1120/2009 50. panta 3. punkta pirmās daļas, Portugāle vēlākais līdz [piektajai darba dienai pēc publicēšanas dienas Oficiālajā Vēstnesī – lūgums Publikāciju birojam ierakstīt datumu] informē Komisiju par īpašā atbalsta pasākumiem, kurus tā gatavojas piemērot saskaņā ar 68. panta 1. punkta a) apakšpunkta v) punktu atbilstīgi šīs regulas 1. pantam.

2. Atkāpjoties no Regulas (EK) Nr. 1120/2009 44. panta 2. punkta, Regulas (EK) Nr. 1974/2006 27. panta 4. punktā minētos robežlielumus nepiemēro attiecībā uz 2012. gadu saistībā ar atbalstu atbilstīgi Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta v) punktam par “Alentejana” un “Mertolenga” šķirņu liellopiem, “Serra de Estrela” un “Churros” šķirņu aitām un “Serrana” šķirnes kazām.

3. pants

Atkāpe no Regulas (EK) Nr. 1122/2009

Atkāpjoties no Regulas (EK) Nr. 1122/2009 12. panta 1. punkta, 2012. kalendārajā gadā iesniegtos pieteikumus atbalstam atbilstīgi Regulas (EK) Nr. 73/2009 68. panta 1. punkta a) apakšpunkta i) punktam attiecībā uz 2. panta 2. punktā minētajām šķirnēm var uzskatīt par pieteikumiem atbalstam saskaņā ar minētās regulas 68. panta 1. punkta a) apakšpunkta v) punktu par to pašu kalendāro gadu.

4. pants

Stāšanās spēkā

Šī regula stājas spēkā dienā, kad to publicē Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2012. gada 21. decembrī

Komisijas vārdā –

priekšsēdētājs

José Manuel BARROSO

(1) OV L 30, 19.1.2009., 16. lpp.

(2) OV L 316, 2.12.2009., 1. lpp.

(3) OV L 368, 23.12.2006., 15. lpp.

(4) OV L 316, 2.12.2009., 65. lpp.

|

28.12.2012 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 357/10 |

KOMISIJAS ĪSTENOŠANAS REGULA (ES) Nr. 1271/2012

(2012. gada 21. decembris),

ar ko atkāpjas no dažiem noteikumiem Regulā (EK) Nr. 1122/2009 attiecībā uz pieteikumu iesniegšanas iespējām atbalsta saņemšanai saskaņā ar vienotā maksājuma shēmu 2012. gadam un par tiesību uz maksājumu piešķiršanu vai to vienības vērtības palielināšanu no valsts rezerves 2012. gadā, un attiecībā uz vienotā pieteikuma saturu, Regulā (EK) Nr. 1120/2009 attiecībā uz tiesību uz maksājumu deklarāciju 2012. gadā un Padomes Regulā (EK) Nr. 73/2009 attiecībā uz atbilstības nosacījumu pārbaudi pirms maksājumiem un datumu, kurā zemes gabaliem jābūt lauksaimnieku rīcībā

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Padomes 2009. gada 19. janvāra Regulu (EK) Nr. 73/2009, ar ko paredz kopējus noteikumus tiešā atbalsta shēmām saskaņā ar kopējo lauksaimniecības politiku un izveido dažas atbalsta shēmas lauksaimniekiem, kā arī groza Regulas (EK) Nr. 1290/2005, (EK) Nr. 247/2006, (EK) Nr. 378/2007 un atceļ Regulu (EK) Nr. 1782/2003 (1), un jo īpaši tās 142. panta c) un r) punktu,

tā kā:

|

(1) |

Regulas (EK) Nr. 73/2009 41. panta 3. punktā ir paredzēta iespēja dalībvalstīm, kas nepiemēro minētās regulas 68. panta 1. punkta c) apakšpunktu, izmantot valsts rezervi, ievērojot konkrētus nosacījumus. Piemērojot šo pantu, dalībvalstis var palielināt vienības vērtību un/vai lauksaimniekiem piešķirto tiesību uz maksājumu skaitu. Saskaņā ar Komisijas Regulas (EK) Nr. 1122/2009 (2) 15. panta 1. punktu pieteikumi tiesību uz maksājumu piešķiršanai vai paplašināšanai saskaņā ar vienreizējo maksājumu shēmu Regulas (EK) Nr. 73/2009 41. panta nolūkos ir jāiesniedz līdz datumam, kas jānosaka dalībvalstīm. Šis datums ir ne vēlāk kā 15. maijā vai – Igaunijā, Latvijā, Lietuvā, Somijā un Zviedrijā – ne vēlāk kā 15. jūnijā. |

|

(2) |

Saskaņā ar Regulas (EK) Nr. 1122/2009 11. panta 1. punktu lauksaimnieks, kurš pieprasa atbalstu saskaņā ar kādu no platībatkarīgā atbalsta shēmām, var iesniegt tikai vienu vienotu pieteikumu gadā. |

|

(3) |

Saskaņā ar Regulas (EK) Nr. 1122/2009 11. panta 2. punktu vienoto pieteikumu iesniedz līdz datumam, kas jānosaka dalībvalstīm, bet ne vēlāk kā 15. maijā vai – Igaunijā, Latvijā, Lietuvā, Somijā un Zviedrijā – ne vēlāk kā 15. jūnijā. |

|

(4) |

Tā kā nelabvēlīgi laikapstākļi ietekmē dažus no nozīmīgākajiem graudu piegādātājiem, barības cenas pastāvīgi aug, un vairākas dalībvalstis saskaras ar ekonomiskās situācijas saasināšanos lauku saimniecībās, kurām 2012. gada beigās radušās nopietnas finansiālas grūtības. Ņemot vērā, ka lauku saimniecību ekonomiskās situācijas pasliktinājumam varētu būt ilgtermiņa un plašākas sekas, būtu lietderīgi atļaut dalībvalstīm 2012. gadā piemērot Regulas (EK) Nr. 73/2009 41. panta 3. punktu. |

|

(5) |

Tā kā pieteikumu termiņš tiesību uz maksājumu no valsts rezerves piešķiršanai vai to vienības vērtības palielināšanai saskaņā ar Regulas (EK) Nr. 1122/2009 15. panta 1. punktu 2012. gadam ir beidzies, ir lietderīgi ļaut tām dalībvalstīm, kas 2012. gadam vēlas piemērot Regulas (EK) Nr. 73/2009 41. panta 3. punktu, noteikt jaunu termiņu vai palielināt vienības vērtību saistībā ar tiesību uz maksājumu no valsts rezerves piešķiršanu. |

|

(6) |

Turklāt attiecībā uz šo dalībvalstu lauksaimniekiem ir lietderīgi atkāpties no prasības saskaņā ar Regulas (EK) Nr. 1122/2009 11. panta 1. punktu iesniegt vienu vienotu pieteikumu gadā. |

|

(7) |

Pie tam attiecībā uz tiem lauksaimniekiem, kuri vēlas izmantot Regulas (EK) Nr. 73/2009 41. panta 3. punktu, nepieciešama atkāpe no termiņa, kāds noteikts saskaņā ar Regulas (EK) Nr. 1122/2009 11. panta 2. punktu. |

|

(8) |

Saskaņā ar Regulas (EK) Nr. 1122/2009 12. panta 5. punktu vienotā maksājuma shēmas pirmajā piemērošanas gadā vai pirmajā gadā, kad vienotā maksājuma shēmā ievieš jaunas nozares, dalībvalstis var atkāpties no Regulas (EK) Nr. 1122/2009 12. panta noteikumiem, ja tiesības uz maksājumu vēl nav galīgi noteiktas pēdējā dienā, kas noteikta vienotā pieteikuma iesniegšanai. Ir nepieciešams paredzēt līdzīgu atkāpi saistībā ar tiesību uz maksājumu piešķiršanu vai to vienības vērtības palielināšanu, pamatojoties uz Regulas (EK) Nr. 73/2009 41. panta 3. punktu, ja šāda piešķiršana vai palielināšana vēl nav galīgi noteiktas. |

|

(9) |

Saskaņā ar Komisijas Regulas (EK) Nr. 1120/2009 (3) 8. panta 1. punktu tiesības uz maksājumu var deklarēt apmaksai tikai vienreiz gadā tas lauksaimnieks, kuram tās ir pēdējā dienā, kad var iesniegt vienoto pieteikumu. Ir lietderīgi atkāpties no šīs prasības. |

|

(10) |

Saskaņā ar Regulas (EK) Nr. 73/2009 35. panta 1. punktu gabaliem, kuri atbilst hektāriem, par kuriem ir tiesības pretendēt uz atbalstu, un kuri deklarēti saistībā ar visām tiesībām uz maksājumu, ir jābūt lauksaimnieka rīcībā dalībvalsts noteiktajā datumā. Šis datums nav vēlāk par datumu, kas attiecīgajā dalībvalstī noteikts atbalsta pieteikuma grozīšanai. |

|

(11) |

Attiecībā uz tiesībām uz maksājumu, kas tiks piešķirtas vai kuru vienības vērtība tiks palielināta saskaņā ar Regulas (EK) Nr. 73/2009 41. panta 3. punktu, ir jāatkāpjas no lauksaimnieku saistībām attiecībā uz termiņu, kas noteikts minētās regulas 35. panta 1. punktā. |

|

(12) |

Saskaņā ar Regulas (EK) Nr. 73/2009 29. panta 3. punktu maksājumus saskaņā ar I pielikumā minētajām atbalsta shēmām neveic, pirms nav pabeigtas pārbaudes attiecībā uz atbilstības nosacījumiem, kuras jāveic attiecīgajai dalībvalstij saskaņā ar minētās regulas 20. pantu. |

|

(13) |

Atbilstības nosacījumi, kas ir jāpārbauda dalībvalstīm, kuras ir saistītas ar tiesību uz maksājumu piešķiršanu vai vienības vērtības palielināšanu saskaņā ar Regulas (EK) Nr. 73/2009 41. panta 3. punktu, pamatojoties uz vienu vai vairākām atkāpēm, kas noteiktas šajā regulā, var atšķirties no atbalsta piešķiršanas nosacījumiem, kurus pašreiz īsteno saskaņā ar vienotā maksājuma shēmu. Šādā gadījumā jauno atbilstības nosacījumu pārbaude saskaņā ar Regulas (EK) Nr. 73/2009 29. panta 3. punktu neatļauj veikt maksājumus par atbalsta shēmām, kuras nav saistītas ar minētās regulas 41. panta 3. punkta piemērošanu, pirms nav pabeigtas pārbaudes attiecībā uz atbilstības nosacījumiem. Lai izvairītos no šādas situācijas, jāparedz atkāpšanās no Regulas (EK) Nr. 73/2009 29. panta 3. punkta attiecībā uz tiesību uz maksājumu piešķiršanu vai vienības vērtības palielināšanu saskaņā ar minētās regulas 41. panta 3. punktu. |

|

(14) |

Turklāt saskaņā ar Regulas (EK) Nr. 73/2009 29. panta 2. punktu maksājumi jāveic laikposmā no 1. decembra līdz nākamā kalendārā gada 30. jūnijam. Atkāpjoties no šā noteikuma, Komisija var paredzēt avansa maksājumus pirms 1. decembra. Šādu atkāpi piešķir Komisijas Īstenošanas regula (ES) Nr. 776/2012 (4), saskaņā ar kuru dalībvalstis, sākot no 2012. gada 16. oktobra, var izmaksāt avansa maksājumus līdz noteiktam robežai no tiešajiem maksājumiem attiecībā uz pieteikumiem, kas iesniegti 2012. gadā. Atkāpe no Regulas (EK) Nr. 73/2009 29. panta 3. punkta tāpēc būtu jāpiešķir ar atpakaļejošu spēku no 2012. gada 16. oktobra, lai ļautu veikt maksājumu, ievērojot pabeigtu atbilstības nosacījumu pārbaudi, attiecībā uz tām atbalsta shēmām, kuras nav saistītas ar minētās regulas 41. panta 3. punkta piemērošanu. |

|

(15) |

Šajā regulā paredzētās atkāpes attiecas uz 2012. kalendāro gadu. Tāpēc šai regulai būtu jāstājas spēkā nākamajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī. |

|

(16) |

Šajā regulā paredzētie pasākumi ir saskaņā ar Tiešo maksājumu pārvaldības komitejas atzinumu, |

IR PIEŅĒMUSI ŠO REGULU.

1. pants

Atkāpes no Regulas (EK) Nr. 1122/2009

1. Atkāpjoties no Regulas (EK) Nr. 1122/2009 15. panta 1. punkta, par 2012. gadu dalībvalstis var atļaut lauksaimniekiem iesniegt pieteikumu tiesību uz maksājumu piešķiršanai vai vienības vērtības palielināšanai saskaņā ar Regulas (EK) Nr. 73/2009 41. panta 3. punktu vēlākais līdz 2013. gada 31. janvārim.

2. Atkāpjoties no Regulas (EK) Nr. 1122/2009 11. panta 1. punkta pirmās daļas, par 2012. gadu lauksaimniekiem, kuri iesnieguši vienotu atbalsta pieteikumu saskaņā ar kādu no platībatkarīgā atbalsta shēmām līdz datumam, ko nosaka dalībvalstis saskaņā ar minētās regulas 11. panta 2. punkta noteikumiem, un kas saskaņā ar šā panta 1. punktu ir iesnieguši pieteikumu tiesību uz maksājumu piešķiršanai vai vienības vērtības palielināšanai, var iesniegt atsevišķu pieteikumu par atbalstu Regulas (EK) Nr. 73/2009 41. panta 3. punkta nolūkiem vēlākais līdz 2013. gada 31. janvārim.

3. Atkāpjoties no Regulas (EK) Nr. 1122/2009 11. panta 2. punkta pirmās daļas, par 2012. gadu dalībvalstis var atļaut lauksaimniekiem, kuri saskaņā ar šā panta 1. punktu iesnieguši pieteikumu tiesību uz maksājumu piešķiršanai vai vienības vērtības palielināšanai un kuri nav iesnieguši vienoto pieteikumu, kas minēts šā panta otrajā punktā, iesniegt vienoto atbalsta pieteikumu saskaņā ar Regulas (EK) Nr. 73/2009 41. panta 3. punktu vēlākais līdz 2013. gada 31. janvārim.

4. Pieteikumu tiesību uz maksājumu piešķiršanai vai vienības vērtības palielināšanai, kas iesniegts saskaņā ar 1. punktu, uzskata par atsevišķu atbalsta pieteikumu vai vienotu atbalsta pieteikumu saskaņā ar 2. un 3. punktu.

5. Ja piemēro šā panta 1. punktu, dalībvalstis var atkāpties no Regulas (EK) Nr. 1122/2009 12. panta noteikumiem par tiesību uz maksājumu piešķiršanu vai vienības vērtības palielināšanu, ja tās vēl nav galīgi noteiktas pēdējā dienā, kas noteikta šā panta 2. un 3. punktā.

2. pants

Atkāpes no Regulas (EK) Nr. 1120/2009

Atkāpjoties no Regulas (EK) Nr. 1120/2009 8. panta 1. punkta pirmās daļas, par 2012. gadu tiesības uz maksājumu, kuru vienības vērtību palielina saskaņā ar šīs regulas 1. pantu, attiecīgo vienības vērtības pieaugumu var deklarēt maksājumam lauksaimnieks, kura rīcībā tā ir 2013. gada 31. janvārī.

Tiesības uz maksājumiem, kas no jauna piešķirtas lauksaimniekiem, un to tiesību uz maksājumu palielinājumus, kuru vienības vērtība ir palielināta saskaņā ar šīs regulas 1. pantu, uzskata par deklarētiem 2012. kalendārajam gadam.

3. pants

Atkāpes no Regulas (EK) Nr. 73/2009

1. Nevienu maksājumu, kas saistīts ar tiesību uz maksājumu piešķiršanu vai vienības vērtības palielināšanu saskaņā ar Regulas (EK) Nr. 73/2009 41. panta 3. punktu, 2012. kalendārajam gadam nevar veikt, pirms nav pabeigta to atbilstības nosacījumu pārbaude, ko šim atbalstam piemēro attiecīgā dalībvalsts, ja tā izmanto vienu vai vairākas atkāpes, kas noteiktas šīs regulas 1. un 2. pantā.

2. Atkāpjoties no Regulas (EK) Nr. 73/2009 29. panta 3. punkta, maksājumus saskaņā ar minētās regulas I pielikumā uzskaitītajām atbalsta shēmām, izņemot atbalstu, kas minēts šā panta 1. punktā, 2012. kalendārajam gadam var veikt neatkarīgi no tā, vai ir pabeigta to atbilstības nosacījumu pārbaude, kurus piemēro attiecībā uz atbalstu, kas minēts šā panta 1. punktā.

3. Atkāpjoties no Regulas (EK) Nr. 73/2009 35. panta 1. punkta, zemes gabali, kuri atbilst hektāriem, par kuriem ir tiesības pretendēt uz atbalstu, saistībā ar visām tiesībām uz maksājumu, kuras ir piešķirtas no jauna vai kuru vienības vērtība ir palielināta saskaņā ar minētās regulas 41. panta 3. punktu, pamatojoties uz vienu vai vairākām atkāpēm, kas noteiktas šīs regulas 1. un 2. pantā, ir attiecīgo lauksaimnieku rīcībā 2013. gada 31. janvārī.

4. pants

Stāšanās spēkā un piemērošana

Šī regula stājas spēkā nākamajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Regulas 3. panta 1. un 2. punktu piemēro no 2012. gada 16. augusta.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2012. gada 21. decembrī

Komisijas vārdā –

priekšsēdētājs

José Manuel BARROSO

(1) OV L 30, 31.1.2009., 16. lpp.

(2) OV L 316, 2.12.2009., 65. lpp.

(3) OV L 316, 2.12.2009., 1. lpp.

(4) OV L 231, 28.8.2012., 8. lpp.

LĒMUMI

|

28.12.2012 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 357/13 |

PADOMES LĒMUMS 2012/835/KĀDP

(2012. gada 21. decembris),

ar ko pagarina Lēmumu 2010/96/KĀDP par Eiropas Savienības militāro misiju, lai palīdzētu Somālijas drošības spēku apmācībā

EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienību un jo īpaši tā 42. panta 4. punktu un 43. panta 2. punktu,

ņemot vērā Savienības Augstās pārstāves ārlietās un drošības politikas jautājumos priekšlikumu,

tā kā:

|

(1) |

Padome 2010. gada 15. februārī pieņēma Lēmumu 2010/96/KĀDP (1). |

|

(2) |

Padome 2011. gada 28. jūlijā pieņēma Lēmumu 2011/483/KĀDP (2), ar ko tā grozīja Lēmumu 2010/96/KĀDP un pagarināja to uz vēl vienu gadu. |

|

(3) |

Ņemot vērā jaunā Padomes Lēmuma, ar ko groza un pagarina Lēmumu 2010/96/KĀDP, pieņemšanas aizkavēšanos, pēdējā piemērošanas termiņš ir jāpagarina, lai tas attiektos uz ES mācību misiju EUTM Somalia Ugandā no 2013. gada 1. janvāra. |

|

(4) |

Saskaņā ar 5. pantu Protokolā par Dānijas nostāju, kas pievienots Līgumam par Eiropas Savienību un Līgumam par Eiropas Savienības darbību, Dānija nepiedalās ar aizsardzību saistītu Savienības lēmumu un rīcību izstrādē un ieviešanā. Dānija nepiedalās šā lēmuma īstenošanā un tādējādi nepiedalās šīs misijas finansēšanā. |

|

(5) |

ES militārā misija būtu vēl jāpagarina, |

IR PIEŅĒMUSI ŠO LĒMUMU.

1. pants

Lēmumu 2010/96/KĀDP groza šādi:

|

1) |

Lēmuma 10. pantu aizstāj ar šādu: "10. pants Finansiāli noteikumi 1. ES militārās misijas kopējās izmaksas pārvalda saskaņā ar Padomes Lēmumu 2011/871/KĀDP (2011. gada 19. decembris), ar ko izveido mehānismu tādu Eiropas Savienības operāciju kopējo izmaksu finansēšanas pārvaldībai, kuras skar militārus vai aizsardzības aspektus (Athena) (3) ("ATHENA"). 2. Finanšu atsauces summa ES militārās misijas kopējo izmaksu segšanai laikposmā līdz 2011. gada 9. augustam ir EUR 4,8 miljoni. ATHENA 25. panta 1. punktā minētās finanšu atsauces summas procentu likme ir 60 %. 3. Finanšu atsauces summa ES militārās misijas kopējo izmaksu segšanai laikposmā no 2011. gada 9. augusta līdz 2012. gada 31. decembrim ir EUR 4,8 miljoni. ATHENA 25. panta 1. punktā minētās finanšu atsauces summas procentu likme ir 30 %. 4. Finanšu atsauces summa ES militārās misijas kopējo izmaksu segšanai laikposmā no 2013. gada 1. janvāra ir EUR 0,05 miljoni. ATHENA 25. panta 1. punktā minētās finanšu atsauces summas procentu likme ir 100 %. |

|

2) |

Lēmuma 12. panta 2. punktu aizstāj ar šādu: "2. ES militārās misijas pilnvaras beidzas 2013. gada 31. janvārī." |

2. pants

Šis lēmums stājas spēkā tā pieņemšanas dienā.

To piemēro no 2013. gada 1. janvāra.

Briselē, 2012. gada 21. decembrī

Padomes vārdā –

priekšsēdētājs

A. D. MAVROYIANNIS

(1) OV L 44, 19.2.2010., 16. lpp.

(2) OV L 198, 30.7.2011., 37. lpp.

(3) OV L 343, 23.12.2011., 35. lpp.".

|

28.12.2012 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 357/15 |

KOMISIJAS LĒMUMS

(2012. gada 25. jūlijs)

par pasākumu SA.34440 (12/C), ko īstenojusi Luksemburgas Lielhercogiste saistībā ar Dexia BIL pārdošanu

(izziņots ar dokumenta numuru C(2012) 5264)

(Autentisks ir tikai teksts franču valodā)

(Dokuments attiecas uz EEZ)

(2012/836/ES)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 2. punkta pirmo daļu (1),

ņemot vērā Līgumu par Eiropas Ekonomikas zonu un jo īpaši tā 62. panta 1. punkta a) apakšpunktu,

uzaicinājusi ieinteresētās personas iesniegt savas piezīmes saskaņā ar iepriekš minētajiem pantiem (2) un ņemot vērā šīs piezīmes,

tā kā:

1. PROCEDŪRA

|

(1) |

Komisija ar 2008. gada 19. novembra lēmumu (3) nolēma necelt iebildumus pret ārkārtas pasākumiem attiecībā uz likviditātes atbalsta darījumu ("likviditātes palīdzība", turpmāk "LP darījums") un garantiju noteiktiem Dexia pasīvu elementiem (4). Komisija uzskatīja, ka šie pasākumi ir saderīgi ar iekšējo tirgu, pamatojoties uz LESD 107. panta 3. punkta b) apakšpunktu, kā grūtībās nonākuša uzņēmuma glābšanas atbalsts, un atļāva īstenot šos pasākumus sešu mēnešu laika posmā no 2008. gada 3. oktobra, precizējot, ka pēc šā perioda beigām Komisija atkārtoti izvērtēs atbalstu kā strukturālu pasākumu. |

|

(2) |

Beļģija, Francija un Luksemburga (turpmāk "iesaistītās dalībvalstis") paziņoja Komisijai pirmo Dexia pārstrukturēšanas plānu attiecīgi 2009. gada 16., 17. un 18. februārī. |

|

(3) |

Komisija ar 2009. gada 13. marta lēmumu nolēma sākt formālu izmeklēšanas procedūru, kas paredzēta LESD 108. panta 2. punktā, attiecībā uz visu Dexia piešķirto atbalstu (5). |

|

(4) |

Komisija ar 2009. gada 30. oktobra lēmumu (6) atļāva pagarināt 1. apsvērumā minēto garantiju līdz 2010. gada 28. februārim vai līdz datumam, kurā Komisija pieņems lēmumu par atbalsta pasākumu un Dexia pārstrukturēšanas plāna atbilstību. |

|

(5) |

Iesaistītās dalībvalstis 2010. gada 9. februārī nosūtīja Komisijai informāciju par plānotajiem papildu pasākumiem, lai papildinātu sākotnējo pārstrukturēšanas plānu, kas paziņots 2009. gada februārī. |

|

(6) |

Ar 2010. gada 26. februāra lēmumu (7) Komisija atļāva Dexia pārstrukturēšanas plānu un ārkārtas atbalsta pārvēršanu pārstrukturēšanas atbalstā ar nosacījumu, ka tiek ievērotas visas lēmumā noteiktās saistības un nosacījumi. |

|

(7) |

Kopš 2011. gada vasaras Dexia saskārās ar papildu grūtībām, un iesaistītās dalībvalstis ieplānoja papildu atbalsta pasākumus. |

|

(8) |

Komisija ar 2011. gada 17. oktobra lēmumu (8) nolēma sākt formālu izmeklēšanas procedūru attiecībā uz Dexia SA veikto Dexia Banque Belgique (turpmāk "DBB") pārdošanu Beļģijas valstij. Rūpējoties par finanšu stabilitātes saglabāšanu, Komisija pieņēma lēmumu pagaidu kārtā atļaut arī šo pasākumu. Šis pasākums tika atļauts uz sešiem mēnešiem no minētā lēmuma datuma vai, ja Beļģija sešu mēnešu laikā no šā paša datuma iesniedz pārstrukturēšanas plānu, līdz brīdim, kad Komisija pieņem galīgo lēmumu par pasākumu. |

|

(9) |

Iesaistītās dalībvalstis 2011. gada 18. oktobrī informēja Komisiju par jaunu potenciālu pasākumu kopumu, paredzot jaunu Dexia pārstrukturēšanas plānu vai tās darbības pārtraukšanu. Šo jauno pasākumu kopuma ietvaros Beļģija 2011. gada 21. oktobrī paziņoja Komisijai par pasākumu DBB kā "ārkārtas likviditātes palīdzību" (turpmāk "ĀLP"), kurai noteikta Beļģijas valsts garantija. Šis pasākums ļauj DBB piešķirt finansējumu Dexia Crédit Local SA (turpmāk "DCL"). |

|

(10) |

Francija, Beļģija un Luksemburga 2011. gada 14. decembrī šo jauno pasākumu kopuma ietvaros paziņoja Komisijai arī par iesaistīto dalībvalstu pagaidu garantijas projektu Dexia SA un DCL refinansēšanai (turpmāk "pagaidu garantija refinansēšanai"). |

|

(11) |

Rūpējoties par finanšu stabilitātes saglabāšanu, Komisija ar 2011. gada 21. decembra lēmumu (turpmāk "lēmums par procedūras sākšanu attiecībā uz papildu atbalstu Dexia pārstrukturēšanai") (9) nolēma pagaidu kārtā līdz 2012. gada 31. maijam atļaut šo pagaidu garantiju refinansēšanai. Tomēr ar šo lēmumu Komisija sāka formālu izmeklēšanas procedūru attiecībā uz visiem Dexia pārstrukturēšanas papildu pasākumiem kopš nosacījumu lēmuma pieņemšanas (tostarp pagaidu garantiju refinansēšanai) un lūdza iesaistītās dalībvalstis trīs mēnešu laikā iesniegt Dexia pārstrukturēšanas plānu vai, ja Dexia nav dzīvotspējīga, – Dexia pienācīga noregulējuma plānu. |

|

(12) |

Iesaistītās dalībvalstis 2012. gada 21. un 22. martā paziņoja Komisijai Dexia pienācīga noregulējuma plānu. |

|

(13) |

Iesaistītās dalībvalstis 2012. gada 25. maijā paziņoja Komisijai lūgumu pagarināt pagaidu garantijas refinansēšanai periodu. Komisija 2012. gada 31. maijā pieņēma divus lēmumus. |

|

(14) |

Pirmajā lēmumā (turpmāk "lēmums par procedūras paplašināšanu") Komisija nolēma paplašināt formālās izmeklēšanas procedūru saistībā ar Dexia grupu, lai izskatītu Dexia grupas pienācīga noregulējuma plānu, ko Beļģija, Francija un Luksemburga iesniedza 2012. gada 21. un 22. martā (10). |

|

(15) |

Otrajā lēmumā (turpmāk "lēmums par garantijas pagarināšanu") (11) Komisija, līdz tā pieņems galīgo lēmumu par Dexia pienācīga noregulējuma plānu, pagaidu kārtā līdz 2012. gada 30. septembrim apstiprināja pagarinājumu iesaistīto dalībvalstu piešķirtās pagaidu garantijas Dexia SA un DCL refinansēšanai periodam, vienlaikus paplašinot formālās izmeklēšanas procedūru attiecībā uz šo pasākumu. |

|

(16) |

Iesaistītās dalībvalstis 2012. gada 5. jūnijā paziņoja Komisijai par pagaidu garantijas maksimālās robežvērtības palielināšanu līdz maksimālajai pamatsummai 55 miljardu euro apmērā. Komisija 2012. gada 6. jūnija lēmumā (12) pagaidu kārtā apstiprināja garantijas maksimālās robežvērtības palielināšanu, līdz tā pieņems galīgo lēmumu par Dexia pienācīga noregulējuma plānu. |

|

(17) |

Dexia SA2011. gada 6. oktobra preses paziņojumā (13) paziņoja, ka ir uzsākusi ekskluzīvas sarunas ar starptautisku ieguldītāju grupu, kurā piedaloties Luksemburgas valsts, nolūkā pārdot Dexia Banque Internationale à Luxembourg (turpmāk "Dexia BIL"). Dexia grupas administratīvā padome ekskluzivitātes perioda beigās izteiktu savu viedokli par iespējamā piedāvājuma saturu. |

|

(18) |

Komisija 2011. gada 18. decembrī tika informēta, ka tiks noslēgts saistošs nodomu protokols par Dexia SA piederošo 99,906 % daļu Dexia BIL pārdošanu. Saskaņā ar šo nodomu protokolu Kataras ieguldītāju grupa Precision Capital SA iegādāsies 90 % daļu, bet atlikušos 10 % – Luksemburga. Noteikti Dexia BIL aktīvi netiek ietverti šajā pārdošanas darījumā. |

|

(19) |

Dexia BIL pārdošana nebija ietverta pasākumos, kurus apstiprināja Komisija Dexia pārstrukturēšanas plāna ietvaros, kas tika apstiprināts 2010. gada 26. februārī. Uz pārdošanu neattiecās arī formālā izmeklēšanas procedūra, kas tika sākta ar Komisijas 2011. gada 21. decembra lēmumu attiecībā uz pārstrukturēšanas pasākumiem, kas tika paziņoti Komisijai pēc šā datuma. |

|

(20) |

Komisijai tika darīts zināms par Dexia BIL pārdošanu jau pirms 2011. gada 21. decembra. Tātad Komisija Dexia BIL pārdošanu izskatīs atsevišķi no Dexia pārstrukturēšanas ne tikai, ņemot vērā juridiskās noteiktības nepieciešamību tuvākajā laikā, bet arī un galvenokārt ņemot vērā Dexia BIL pārdošanas darījuma neatkarību no grupas pārstrukturēšanas, ievērojot 2011. gadā pagaidu kārtā apstiprinātos atbalsta pasākumus un ņemot vērā, ka saskaņā ar Komisijas saņemto informāciju minētā pārdošana bija plānota jau kopš 2009. gada un ka Dexia BIL tiks juridiski un ekonomiski atdalīta no Dexia. |

|

(21) |

Luksemburga 2012. gada 23. martā formāli paziņoja Komisijai par Dexia BIL pārdošanu. |

|

(22) |

Komisija ar 2012. gada 3. aprīļa lēmumu (14) informēja Luksemburgu par savu lēmumu sākt Līguma par Eiropas Savienības darbību 108. panta 2. punktā noteikto formālo izmeklēšanas procedūru attiecībā uz Dexia BIL pārdošanu. |

|

(23) |

Luksemburgas iestādes 2012. gada 4. maijā un 2012. gada 12. jūnijā paziņoja Komisijai papildu informāciju, tostarp par Dexia SA veikto Dexia BIL pārdošanas cenas adekvātuma novērtējuma atjauninājumu, kas datēts 2012. gada 30. maijā, (turpmāk "adekvātuma novērtējuma atjauninājums"). |

|

(24) |

Komisijas lēmums sākt formālo izmeklēšanas procedūru tika publicēts Eiropas Savienības Oficiālajā Vēstnesī (15). Komisija aicināja ieinteresētās personas iesniegt savas piezīmes par attiecīgo pasākumu. |

|

(25) |

Šajā saistībā Komisija saņēma piezīmes no ieinteresētajām personām. Tā šīs piezīmes darīja zināmas Luksemburgai, sniedzot tai iespēju tās komentēt, un saņēma atbildes vēstuli ar Luksemburgas komentāriem 2012. gada 28. jūnijā. |

2. FAKTU APRAKSTS

2.1. Dexia grupas apraksts

|

(26) |

Dexia BIL ir Dexia grupas locekle. Dexia tika izveidota 1996. gadā, apvienojot Francijas Crédit Local un Beļģijas Crédit communal, un tās galvenā darbības joma bija aizdevumi vietējam pašvaldībām, taču tai bija arī apmēram 55,5 miljoni privātklientu, galvenokārt Beļģijā, Luksemburgā un Turcijā. |

|

(27) |

Dexia grupu veidoja kontrolakciju mātesuzņēmums (Dexia SA) un trīs operacionāli meitasuzņēmumi, kas izvietoti Francijā (DCL), Beļģijā (DBB) un Luksemburgā (Dexia BIL). Organigramme simplifié du Groupe au 30 septembre 2011 (i.e., avant mise en oeuvre des cessions annoncées lors du Conseil d'Administration de Dexia du 9 octobre 2011)

|

|

(28) |

DBB2011. gada 20. oktobrī tika pārdota Beļģijas valstij, un 2011. gada 31. decembrīDexia grupas konsolidētā bilance (ar DBB dekonsolidāciju 2011. gada 1. oktobrī) bija 413 miljardi euro. |

|

(29) |

Papildus DBB pārdošanai, kas notika 2011. gada 20. oktobrī, Dexia grupa paziņoja par šādu vienību pārdošanu "īstermiņā":

|

|

(30) |

Dexia SA galveno akcionāru līdzdalības daļas ir šādas:

|

||||||||||||||||||||||||||

2.2. Dexia BIL apraksts

|

(31) |

Dexia BIL ir viena no lielākajām komercbankām Luksemburgā, un tās bilance 2011. gada 30. jūnijā bija 41 miljards euro. Dexia BIL darbojas ne tikai Luksemburgā, bet arī citās valstīs, piemēram, Šveicē, Apvienotajā Karalistē, dažās Āzijas un Tuvo Austrumu valstīs, savu darbību veicot vai nu tieši, vai ar dažu tās meitasuzņēmumu starpniecību. Dexia BIL pieder arī liels pasīvās pārvaldības ("legacy") portfelis, kura tirgus vērtība 2011. gada 30. septembrī tika lēsta aptuveni [5-10] miljardu euro apmērā. |

|

(32) |

Dexia BIL ir viena no lielajām bankām ar filiāļu tīklu Luksemburgā un ir būtiska vietējās ekonomikas dalībniece gan kā rezidentu – fizisku personu un uzņēmumu –depozītbanka, gan kā patēriņa kredītu, nekustamā īpašuma kredītu un uzņēmumiem paredzētu kredītu sniedzēja. |

|

(33) |

Saskaņā ar Finanšu nozares uzraudzības komisijas ("CSSF") – Luksemburgas finansu nozares uzraudzības iestādes – sniegtajām tabulām Dexia BIL ir atsauces banka [10-15] % rezidentiem fiziskām personām un [15-20] % rezidentiem MVU (maziem un vidējiem uzņēmumiem), tādējādi abos gadījumos to ierindojot trešajā vietā Luksemburgas tirgū. Dexia BIL tirgus daļas Luksemburgas banku sistēmā ir apmēram [10–15] % noguldījumu apjoma ziņā, [10–15] % aizdevumu apjomā un [5–10] % no pārvaldītajiem aktīviem privātbankas pakalpojumu jomā. |

2.3. Dexia grūtības

|

(34) |

Grūtības, ar kurām saskārās Dexia grupa 2008. gada rudenī sākušās finanšu krīzes laikā, ir aprakstītas 2010. gada 26. februāra lēmumā. Nesenās grūtības, ar kurām ir saskārusies Dexia, var rezumēt šādi. |

|

(35) |

Vispirms, valstu parādu krīzes saasināšanās, ar kuru saskaras vairākas Eiropas bankas, ir radījusi arvien lielāku neuzticēšanos no investoru puses attiecībā uz bankām, tādējādi tām neļaujot saņemt finansējumu pietiekamā apmērā un saskaņā ar apmierinošiem nosacījumiem. |

|

(36) |

Turklāt, tā kā Dexia grupa ir īpaši pakļauta valsts vai paravalsts riskam, investoru neuzticēšanās ir vēl lielāka. Dexia aktīvos ir vairāki aizdevumi un/vai obligācijas valstīm un/vai vietējām un reģionālām pašvaldībām valstīs, kuras tirgū tiek uzskatītas par riska faktoriem. |

|

(37) |

Turklāt pašreizējā krīze iestājās, pirms Dexia vēl bija paspējusi pabeigt pārstrukturēšanas plāna īstenošanu, kas būtu ievērojami nostiprinājis likviditātes riska profilu. Ņemot vērā, ka Dexia likviditātes profils joprojām ir trausls un tirgus jo īpaši zina Dexia trauslumu, attiecībā uz Dexia neuzticēšanās varbūt ir bijusi lielāka nekā attiecībā uz citām bankām. |

|

(38) |

Dexia finansiālās vajadzības jo īpaši palielinājās šādu iemeslu dēļ:

|

|

(39) |

Ņemot vērā to, ka Dexia nespēja pati iegūt finansējumu tirgos un […] (16), Dexia vajadzēja vispirms izmantot jaunu ĀLP attiecīgi no Banque nationale de Belgique un no Banque de France. Šajos apstākļos iesaistītās dalībvalstis Dexia piešķīra pagaidu garantiju refinansēšanai. |

|

(40) |

Lai gan Dexia BIL nebija Dexia grupas problēmu cēlonis, […], tā saskārās ar lielu noguldījumu apjoma samazināšanos, jo īpaši laikposmā no 2011. gada 30. septembra līdz 2011. gada 10. oktobrim, kad noguldījumu apjoms samazinājās par [1–5] miljardiem euro (no [5–15] miljardiem euro samazinoties līdz [5–15] miljardiem euro). Noguldījumu apjoma zaudēšana nostabilizējās pēc tam, kad tika paziņota virkne pasākumu, kas paredz sadalīt Dexia grupu un nodrošināt dažus grupas meitasuzņēmumus (tostarp Dexia BIL). Jo īpaši Dexia2011. gada 6. oktobrī paziņoja, ka ir uzsāktas sarunas ar investoru grupu un Luksemburgu nolūkā tiem pārdot Dexia BIL. Pēc tam, kad 2011. gada 22. novembrī tika sasniegts viszemākais apjoms [5–15] miljardu euro apmērā, Dexia BIL varēja parādīt nelielu noguldījumu apjoma palielināšanos līdz [5-15] miljardiem euro 2011. gada 14. decembrī. |

2.4. Dexia BIL pārdošanas pasākuma apraksts

|

(41) |

Luksemburga 2012. gada 23. martā paziņoja par Dexia BIL pārdošanu. Pārdošanas noslēgšanai ir nepieciešama Komisijas iepriekšēja piekrišana. |

|

(42) |

Attiecībā uz Komisijai paziņoto Dexia BIL pārdošanas pasākumu netika izsludināta oficiāla konkursa procedūra. Saskaņā ar Luksemburgas iestāžu sniegto informāciju Dexia jau ilgāku laiku bija plānojusi Dexia BIL pārdošanu un šajā nolūkā sazinājusies ar virkni uzņēmumu laikposmā no 2009. gada līdz 2011. gadam, jo īpaši […]. […]. Veiktās sarunas bija vairāk vai mazāk pavirzījušās uz priekšu, taču neviens no šiem uzņēmumiem neiesniedza konkrētu Dexia BIL iegādes projektu. |

|

(43) |

Visbeidzot, saziņa ar Precision Capital nonāca līdz ekskluzīvu sarunu uzsākšanai, kas tika paziņota 2011. gada 6. oktobrī. Saistošs nodomu protokols par Dexia piederošās 99,906 % līdzdalības Dexia BIL pārdošanu tika noslēgts ar Mémorandum of Understanding2011. gada 20. decembrī (turpmāk "MoU"). Saskaņā ar šo protokolu Precision Capital iegādāsies 90 % pārdodamo līdzdalības daļu, bet atlikušos 10 % iegādājas Luksemburga, ievērojot tos pašus noteikumus un nosacījumus kā Precision Capital. |

|

(44) |

Daži Dexia BIL aktīvi nav iekļauti šajā pārdošanas darījumā, un tādējādi pārdošanas darījums attiecas tikai uz daļu no Dexia BIL darbībām, proti, pakalpojumiem privātpersonām un privātbankas darbību (turpmāk "pārdodamās darbības"). Precīzāk, pārdošanas darījumā nav ietverta: Dexia BIL piederošā 51 % līdzdalība DAM, Dexia BIL piederošā 50 % līdzdalība RBCD, 40 % līdzdalība Popular Banca Privada, Dexia BIL pasīvās pārvaldības ("legacy") portfelis (kā arī daži saistīti atvasinātie produkti), Dexia BIL līdzdalība Dexia LDG Banque un Parfipar. Iepriekš minētās darbības tiks nodotas Dexia pirms darījuma pabeigšanas, ietverot klauzulu par to, ka Dexia BIL atgūst pārdošanas neto peļņu. Turklāt MoU kā pārdošanas priekšnosacījums ir paredzēta visu ar Dexia grupas uzņēmumiem veiktu nenodrošinātu aizdevumu un aizņēmumu dzēšana un daudzu ar Dexia grupas uzņēmumiem veiktu nodrošinātu aizdevumu un aizņēmumu dzēšana. 2012. gada 10. februārī citiem grupas uzņēmumiem piešķirtais finansējums bija [0–5] miljardi euro, no kuriem mazāk nekā [500–800] miljoni bija nodrošināti. Visu šo aktīvu izslēgšana ļaus samazināt Dexia BIL kopējos aktīvus par aptuveni 16,9 miljardiem euro salīdzinājumā ar kopējiem aktīviem 41 miljarda euro apmērā 2011. gada 30. jūnijā (jeb kopējo aktīvu samazināšana par 40 % un riska svērto aktīvu samazināšana par 50 %). |

|

(45) |

Paziņotajā pasākumā ir noteikts, ka pārdošanas pabeigšanas brīdī Dexia BIL tiks noteikta pirmā līmeņa pamata kapitāla attiecība tieši 9 % apmērā saskaņā ar "Bāzele III" noteikumiem. |

|

(46) |

Pārdošanas cena ir noteikta 730 miljonu euro apmērā ar Dexia BIL pirmā līmeņa pamata kapitāla attiecību tieši 9 % pārdošanas pabeigšanas brīdī. Ja pārdošanas pabeigšanas brīdī kapitāls pārsniedz pirmā līmeņa pamata kapitāla attiecību 9 % saskaņā ar "Bāzele III" noteikumiem, pārdošanas cena tiek pielāgota atbilstoši kapitāla pārsniegumam pārdošanas pabeigšanas brīdī. Mazāka kapitāla gadījumā salīdzinājumā ar 9 % pirmā līmeņa pamata kapitāla šo iztrūkumu kompensē Dexia SA. |

|

(47) |

Pasākumā, kas tika paziņots 2012. gada 23. martā, bija ietverta klauzula, kas paredz, ka gadījumā, ja Dexia SA vai jebkurš Dexia grupas uzņēmums saistībā ar citu meitasuzņēmumu pārdošanu attiecībā uz šiem darījumiem saņem valsts galvojumu par atlīdzības nodrošināšanas saistību izpildi pret pircējiem ar nosacījumu, ka šie pircēji ir privāti subjekti (ko tieši vai netieši nekontrolē valsts struktūras), Dexia apņemas nodrošināt, ka tas pats galvotājs (vai cits galvotājs ar tikpat augstu kredītreitingu) sniedz galvojumu ar līdzīgiem noteikumiem un ar līdzīgām līgumiskajām saistībām pircējiem saskaņā ar pārdošanas līgumiem. Šo pienākumu bija paredzēts piemērot līdz 2017. gada 1. janvārim (turpmāk "3.3.5. klauzula"). Pēc tam šī klauzula tika svītrota un netika iekļauta akciju pārdošanas galīgajos līgumos, kas aizstāja MoU. |

|

(48) |

Pirms MoU pabeigšanas Dexia BIL pārdošanas provizoriskā projekta scenāriji tika iesniegti trešai personai cenas adekvātuma novērtēšanai (17). Šis 2011. gada 10. decembra novērtējums tika veikts, izmantojot trīs dažādas metodes (18), un tajā tika secināts, ka cenas vērtība ir robežās no [600–700] līdz [800–900] miljoniem euro. Šā novērtējuma atjauninājumā, kas veikts 2012. gada 30. maijā, izdarīti tādi paši secinājumi. |

2.5. Formālās izmeklēšanas procedūras sākšanas iemeslu apraksts

|

(49) |

Komisija lēmumā par procedūras sākšanu uzskatīja, ka attiecīgajā posmā tā nevarēja secināt, ka darījums neietver valsts atbalsta elementus. |

|

(50) |

Komisija uzskatīja, ka 3.3.5. klauzula, iespējams, ietver valsts atbalstu. |

|

(51) |

Komisija arī uzskatīja, ka Dexia BIL pārdošanas process nenotika atklātā, pārredzamā un nediskriminējošā veidā. Pārdošanas process notika tikai divpusējās sarunās ar noteiktu skaitu potenciālo pircēju, neizsludinot konkursa procedūru. Tātad Komisija nevarēja secināt, ka pārdošanas process bija tāds, kas nodrošina tirgus cenu, un līdz ar to neietvēra valsts atbalsta elementus. |

|

(52) |

Komisija uzskata, ka trešās personas īstenotais cenas adekvātuma novērtējums (19) tika veikts sarunu laikā un pirms 2011. gada 20. decembraMoU precīzo nosacījumu noteikšanas, par ko paziņoja 2012. gada 23. martā. Tātad Komisijai bija šaubas par adekvātuma novērtējumā vērā ņemto pārdodamo darbību precīzo apmēru, kā arī par paziņotā pasākuma nosacījumiem, tostarp klauzulu par to, ka Dexia BIL atgūst pārdošanas neto peļņu, un 3.3.5. klauzulu. |

|

(53) |

Tādējādi Komisija nevarēja secināt, ka Dexia BIL pārdošanas apstākļu rezultātā, ņemot vērā, ka netika veikta atklāta konkursa procedūra un trūkst precīzas informācijas par darījuma adekvātu novērtējumu, jo īpaši saistībā ar pārdodamo darbību apjomu un iespējamo 3.3.5. klauzulu, tika veikta pārdošana par tirgus cenu. |

3. IEINTERESĒTO PERSONU PIEZĪMES

|

(54) |

Pēc lēmuma par formālas izmeklēšanas procedūras sākšanu publicēšanas 2012. gada 3. aprīlī Komisija saņēma piezīmes no divām ieinteresētām personām. |

|

(55) |

Viena no piezīmēm (turpmāk "A piezīmes"), kas saņemta no investoru asociācijas, attiecas uz iegādes cenas apmēru. Šī asociācija uzskata, ka Dexia BIL pārdošanas cena ir pārāk zema, jo īpaši ņemot vērā Dexia BIL labos darbības rezultātus pagātnē. |

|

(56) |

Otra ieinteresētā persona – Dexia SA akcionārs – savās piezīmēs (turpmāk "B piezīmes") ir paudusi šaubas par Dexia SA, Dexia BIL un to personu un struktūrvienību, kurām būtu jākontrolē šīs sabiedrības, darbību kopš 1998. gada. Šis akcionārs arī uzskata, ka informācijas plūsma no Dexia SA, kas paredzēta tās akcionāriem, ir nepietiekama. Šis akcionārs arī uzskata, ka Dexia SA būtu bijis jānodod potenciālajiem Dexia BIL pircējiem protokoli un pielikumi, kuros iekļautas attiecīgā akcionāra paša uzstāšanās pilnsapulcēs kopš 1999. gada, kā arī visa sarakste starp pašu akcionāru, Dexia SA, Dexia BIL un tās administratoriem. |

4. DEXIA SA PIEZĪMES

|

(57) |

Dexia SA uzsver, ka Dexia BIL pārdošana ir nozīmīgs posms Dexia BIL situācijas stabilizēšanā pēc noguldījumu zaudējumiem 2011. gada oktobra sākumā. Ļoti svarīgi ir pēc iespējas drīz darījuma pusēm sniegt apstiprinājumu, ka Dexia BIL pārdošana neietver atbalsta elementus. |

|

(58) |

Tā kā galīgajos akciju pārdošanas līgumos, kas aizstāj MoU, nav ietverta 3.3.5. klauzula, šīm raizēm vairs nav pamata. |

|

(59) |