ISSN 1977-0952

Eiropas Savienības

Oficiālais Vēstnesis

C 280

Izdevums latviešu valodā

Informācija un paziņojumi

64. gadagājums

2021. gada 13. jūlijs

|

ISSN 1977-0952 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

C 280 |

|

|

|

||

|

Izdevums latviešu valodā |

Informācija un paziņojumi |

64. gadagājums |

|

Saturs |

Lappuse |

|

|

|

IV Paziņojumi |

|

|

|

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI |

|

|

|

Eiropas Komisija |

|

|

2021/C 280/01 |

Komisijas paziņojums – Fonda InvestEU ilgtspējas pārbaudes tehniskās norādes |

|

LV |

|

IV Paziņojumi

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI

Eiropas Komisija

|

13.7.2021 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 280/1 |

KOMISIJAS PAZIŅOJUMS –

Fonda InvestEU ilgtspējas pārbaudes tehniskās norādes

(2021/C 280/01)

|

ATRUNA Šā paziņojuma mērķis ir saskaņā ar InvestEU regulas 13. apsvērumu un 8. panta 5. un 6. punktu sniegt tehniskas norādes par tādu projektu izvērtēšanu un ilgtspējas pārbaudi, kas saņem InvestEU atbalstu. Šo dokumentu sagatavojusi Komisija ar JASPERS atbalstu un sadarbībā ar potenciālajiem īstenošanas partneriem. Klimata dimensijas ziņā šis dokuments atbilst Tehniskajiem norādījumiem par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. Ciktāl tas ir iespējami un lietderīgi, šajā dokumentā ir atainoti arī divu pētījumu rezultāti. Vienu pētījumu – “Tehniskais atbalsta dokuments par programmas InvestEU investīciju vides aspektu pārbaudi” – veica Vides ģenerāldirektorāts. Otru pētījumu –“Programma InvestEU: vadlīnijas attiecībā uz investīciju un finansēšanas darbību sociālās ilgtspējas pārbaudi” – veica Nodarbinātības ģenerāldirektorāts. Ilgtspējas pārbaudes norādes būtu jāizmanto īstenošanas partneriem, finanšu starpniekiem un projektu virzītājiem / galasaņēmējiem, kuri piedalās fonda InvestEU izvēršanā. Ilgtspējas pārbaudes norādes varētu būt lietderīgas arī citās programmās. Norādes var atjaunināt, ņemot vērā attiecīgo ES tiesību aktu īstenošanā gūto pieredzi. Šīs norādes var papildināt starptautiski, valsts vai nozares apsvērumi vai vadlīnijas. |

SATURS

|

1. |

IEVADS | 5 |

|

1.1. |

Piemērošanas joma | 5 |

|

1.2. |

Atbilstība tiesību aktiem | 6 |

|

1.3. |

Robežvērtības | 7 |

|

1.4. |

Ilgtspējas pārbaudes norādes un ES taksonomijas kritēriji | 7 |

|

1.5. |

Šo norāžu vidusposma izvērtēšana un pārskatīšana | 10 |

|

2. |

ILGTSPĒJAS PĀRBAUDE TIEŠĀM FINANSĒŠANAS DARBĪBĀM | 10 |

|

2.1. |

Galvenie principi un vispārējā pārbaudes pieeja | 10 |

|

2.2. |

Klimata dimensija | 12 |

|

2.2.1. |

Ievads | 12 |

|

2.2.2. |

Vispārējā pieeja ilgtspējas pārbaudei klimata aspektā | 13 |

|

2.2.3. |

Atbilstība tiesību aktiem | 15 |

|

2.2.4. |

Klimatnoturība | 16 |

|

2.2.5. |

Klimatneitralitāte un klimata pārmaiņu mazināšana | 21 |

|

2.2.6. |

Ziņojumu sniegšana un uzraudzība | 25 |

|

2.3. |

Vides dimensija | 26 |

|

2.3.1. |

Vispārējā pieeja pārbaudei vides aspektā | 26 |

|

2.3.2. |

Atbilstība tiesību aktiem | 29 |

|

2.3.3. |

InvestEU izvērtēšana vides dimensijā | 33 |

|

2.3.4. |

Pārbaude: ietekmes mazināšana un izteikšana skaitļos un naudā | 35 |

|

2.3.5. |

Pozitīvā programma | 37 |

|

2.3.6. |

Ziņojumu sniegšana un uzraudzība | 37 |

|

2.4. |

Sociālā dimensija | 38 |

|

2.4.1. |

Vispārējā pieeja sociālās ilgtspējas pārbaudei | 38 |

|

2.4.2. |

Sociālās dimensijas tiesiskās atbilstības satvars | 40 |

|

2.4.3. |

Darbību sociālā izvērtēšana | 40 |

|

2.4.4. |

Sociālo risku sadalīšana kategorijās | 44 |

|

2.4.5. |

Sociālā pārbaude | 47 |

|

2.4.6. |

Pozitīvā programma | 54 |

|

2.4.7. |

Ziņojumu sniegšana un uzraudzība | 56 |

|

2.5. |

Horizontālie noteikumi trim dimensijām | 56 |

|

2.5.1. |

Projekta virzītāja spējas | 56 |

|

2.5.2. |

Līgumiskas vienošanās | 57 |

|

2.6. |

Darbību ekonomiskais novērtējums | 57 |

|

2.6.1. |

Ekonomiskā novērtējuma formas | 58 |

|

2.6.2. |

Ekonomiskā novērtējuma pašreizējā prakse | 59 |

|

2.6.3. |

Ieteikumi saistībā ar InvestEU | 59 |

|

2.7. |

Korporatīvās finanses vispārējiem mērķiem | 60 |

|

3. |

ILGTSPĒJAS PĀRBAUDES PIEEJA NETIEŠA FINANSĒJUMA DARBĪBĀM | 61 |

|

3.1. |

Vispārējās pārbaudes prasības | 61 |

|

3.2. |

Finansējuma veidi | 62 |

|

3.2.1. |

Infrastruktūras fondi | 62 |

|

3.2.2. |

Ar infrastruktūru nesaistīti kapitālfondi vai parāda fondi | 64 |

|

3.2.3. |

Ar starpniekiem nodrošinātas kredītlīnijas vai citi parādsaistību produkti, kas ir paredzēti MVU, mazām vidējas kapitalizācijas sabiedrībām un citiem atbalsttiesīgiem subjektiem | 65 |

|

4. |

UZDEVUMI, ATBILDĪBAS JOMAS UN INVESTEU PROCESS | 66 |

|

4.1. |

Uzdevumi un atbildības jomas | 66 |

|

4.1.1. |

Projekta virzītāja / galasaņēmēja uzdevumi un atbildības joma | 66 |

|

4.1.2. |

Īstenošanas partnera uzdevumi un atbildības joma | 67 |

|

4.1.3. |

Finanšu starpnieka uzdevumi | 68 |

|

4.1.4. |

Investīciju komitejas uzdevumi | 68 |

|

4.1.5. |

Komisijas uzdevumi | 68 |

|

4.1.6. |

Kompetentās publiskā sektora iestādes | 69 |

|

4.2. |

InvestEU process | 69 |

|

4.2.1. |

Politikas pārbaude | 69 |

|

4.2.2. |

Garantijas pieprasījuma veidlapa | 70 |

|

4.2.3. |

Rezultātu pārskats | 70 |

|

4.2.4. |

Ziņošana Komisijai | 70 |

|

1. pielikums. |

Tiesību aktu prasību saraksts | 72 |

|

2. pielikums. |

InvestEU Investīciju komitejai sniedzamā informācija (2. nodaļa) | 76 |

|

3. pielikums. |

Pārbaudes kontrolsaraksti, ko īstenošanas partneri izmanto pārbaudei katrā dimensijā | 79 |

|

4. pielikums. |

Citi resursi un norāžu dokumenti, kurus var ņemt vērā saistībā ar InvestEU ilgtspējas pārbaudi | 108 |

|

5. pielikums. |

Glosārijs | 111 |

|

6. pielikums. |

Papildu norādes par finansējuma nodrošināšanu ar starpniekiem (3. nodaļa) | 114 |

1. IEVADS

Ar InvestEU regulu (1) finansēšanas un investīciju darbību ilgtspēja tiek ieviesta kā svarīgs lēmumu pieņemšanas procesa elements, apstiprinot ES garantijas izmantošanu. Šajā dokumentā ilgtspēja (2) attiecas uz InvestEU regulas 8. panta 5. punktā noteiktajām trim dimensijām: klimata, vides un sociālo dimensiju.

Lai nodrošinātu, ka finansēšanas un investīciju darbības, kuras saņem fonda InvestEU atbalstu, atbilst plašākām ES ilgtspējas saistībām vai veicina to izpildi, InvestEU regulā ir noteikta prasība veikt ex ante ilgtspējas pārbaudi, lai konstatētu iespējamu būtisku ietekmi (negatīvu un pozitīvu), kāda šīm darbībām varētu būt uz trim minētajām dimensijām, un attiecīgi rīkotos.

Šo norāžu mērķis ir palīdzēt īstenošanas partneriem, finanšu starpniekiem un projektu virzītājiem / galasaņēmējiem izpildīt InvestEU regulā noteiktās prasības par ilgtspējas pārbaudi. Lai gan šīs norādes tika īpaši izstrādātas fondam InvestEU, tās plašākā kontekstā var izmantot jebkura persona (piemēram, projekta virzītājs, finanšu iestāde vai publiskā sektora iestāde), kas savā darbībā vēlas ņemt vērā ilgtspējas aspektus. Šīs norādes izstrādātas sadarbībā ar potenciālajiem īstenošanas partneriem.

Norādēs ievēroti tādi principi kā proporcionalitāte, pārredzamība un izvairīšanās no nepamatota administratīvā sloga. Ierosinātajās pieejās attiecībā uz klimata, vides un sociālo dimensiju ņemtas vērā esošās prakses un īpašās prasības attiecīgajās jomās.

Norādes ir strukturētas šādi:

|

— |

1. nodaļā ir izklāstīts vispārīgais juridiskais konteksts un paskaidroti daži norādēs izmantotie jēdzieni, |

|

— |

2. nodaļā ir izklāstīta pieeja tieši finansēto darbību ilgtspējas pārbaudei. Šajā nodaļā ir sniegtas: i) sīki izstrādātas norādes par to, kā veikt analīzi katrā no trim ilgtspējas dimensijām, un ii) ieteikumi par to, kā šīs analīzes rezultātus iekļaut projekta ekonomiskajā novērtējumā, |

|

— |

3. nodaļā ir sniegtas norādes par ilgtspējas pārbaudes aspektiem, kas saistīti ar netieši finansētiem darījumiem. Šīs norādes sniegtas, pamatojoties uz dažādiem finansējuma veidiem un piemērojamām prasībām un ņemot vērā to specifiku, |

|

— |

4. nodaļā ir izklāstīti dažādu iesaistīto dalībnieku uzdevumi un atbildības jomas, kā arī sniegta informācija par ilgtspējas pārbaudes saskaņošanu ar vispārējiem InvestEU procesiem, |

|

— |

Pielikumos ietverti kontrolsaraksti, kas izstrādāti, lai palīdzētu īstenošanas partneriem un projektu virzītājiem veikt ilgtspējas pārbaudi, kā arī pieejamo papildu resursu kopsavilkums. |

1.1. Piemērošanas joma

Ilgtspējas aspektu pārbaude būtu jāveic finansēšanas un investīciju darbībām visos fonda InvestEU logos. Tomēr, lai nodrošinātu proporcionalitāti un samazinātu nepamatotu administratīvo slogu, būs jādiferencē darbības un logi. InvestEU regulas 8. panta 5. un 6. punktā ir noteiktas attiecīgās prasības attiecībā uz ilgtspējas pārbaudi.

Saskaņā ar InvestEU regulas 8. panta 5. punktu finansēšanas un investīciju darbībām (“darbības”), kuras pārsniedz noteiktu robežvērtību (noteikta šo norāžu 1.3. nodaļā) un kurām iecerēts piesaistīt InvestEU atbalstu, vispirms jāveic InvestEU izvērtēšana (3). Šī izvērtēšana ir paredzēta, lai palīdzētu īstenošanas partneriem noteikt, vai darbībām ir ietekme uz vidi, klimatu vai sociālo jomu (negatīva vai pozitīva).

Ja pēc InvestEU izvērtēšanas īstenošanas partneris secina, ka darbībai ir būtiska ietekme uz kādu no trim dimensijām, tai jāveic ilgtspējas pārbaude. Pārbaudes tvērums ir atkarīgs no InvestEU izvērtēšanas rezultāta, tā var aptvert vienu vai vairākas dimensijas. Pārbaudes mērķis ir samazināt darbības negatīvo ietekmi un maksimāli palielināt ieguvumus minētajās trīs dimensijās.

Šajās norādēs projekts ir ieguldījums fiziskos aktīvos un/vai darbībās ar skaidri noteiktu tvērumu un mērķiem, piemēram: i) infrastruktūra; ii) aprīkojuma, mehānismu iegāde vai citi kapitālizdevumi; iii) tehnoloģiju izstrāde; iv) īpaša pētnieciska, digitāla un/vai inovatīva darbība; v) atjaunošana energoefektivitātes uzlabošanai. Izvērtēšanai un pārbaudei jāattiecas uz projektu un tā ietekmi.

Vispārējas finansēšanas (piemēram, korporatīvās finanses vispārējiem mērķiem) vai tiešu kapitāla investīciju gadījumā novērtējums attieksies uz: i) galasaņēmēja vispārējo pieeju ilgtspējas apsvērumu integrēšanai savos procesos un ii) galasaņēmēja spēju pievērsties saistītajiem aspektiem un ietekmei, ko rada tā darbības.

1.2. Atbilstība tiesību aktiem

Finansēšanas un investīciju darbībām, kas saņem fonda InvestEU atbalstu, neatkarīgi no lieluma un tā, vai tiek veikta pārbaude, ir jāatbilst attiecīgajiem ES un valsts tiesību aktiem. Tas ietver atbilstību piemērojamām vides, sociālo un darba tiesību aktu saistībām, kas paredzētas ar Savienības tiesībām, valsts tiesībām, darba koplīgumiem vai piemērojamajām starptautiskajām konvencijām sociālajā un vides jomā, kuras uzskaitītas Eiropas Parlamenta un Padomes Direktīvas 2014/24/ES (4) X pielikumā.

Īstenošanas partnerim (vai netiešā finansējuma finanšu starpniekam) būtu jākonstatē tiesību aktu prasības (5), kas attiecas uz konkrēto darbību, un jāpārbauda (6) atbilstība tiesību aktiem un noteikumiem vides un sociālajā jomā.

Ilgtspējas pārbaude, kas veikta InvestEU regulas vajadzībām, neaizstās ES un valsts tiesību aktu tiesisko prasību izpildes pārbaudi. Novērtējumi, kurus veic saskaņā ar ES un valsts tiesību aktiem, nodrošinās nepieciešamos ievaddatus (t. i., emisiju pamatlīmeņa aplēses, projekta iespējamās būtiskās ietekmes apraksti, pozitīvā ietekme u. c.), kas attiecīgā gadījumā tiks izmantoti pārbaudē. Ilgtspējas pārbaudē tiks noteikts, vai pastāv atlikusī ietekme. Tiks arī skaitļos un – attiecīgajos gadījumos – naudā izteikta tāda atlikusī ietekme, kura novērtēta kā augsta un/vai vidēja riska. Pēc tam atlikusī ietekme pārbaudes procesā tiks skatīta projekta ekonomiskajā novērtējumā kopā ar paredzamajiem ieguvumiem, kuri izriet no projekta pozitīvās ietekmes. Tā ir ilgtspējas pārbaudes patiesā pievienotā vērtība, kas ir vairāk nekā tikai atbilstība tiesību aktiem.

Likumdevējiestādes ir skaidri noteikušas prasību īstenošanas partneriem veikt fonda InvestEU ietvaros īstenoto investīciju ilgtspējas pārbaudi. Tas paredz augstāku mērķu sasniegšanu, nevis tikai spēkā esošo tiesību aktu prasību ievērošanu. Likumdevējiestādes šajā jautājumā sniegušas norādījumus InvestEU regulā. Piemēram, dažos apsvērumos ir sniegtas atsauces uz Eiropas sociālo tiesību pīlāru (7), Parīzes nolīgumu (8), ANO ilgtspējīgas attīstības mērķiem (9) un 2018. gada ziņojumu par globālajiem riskiem (10). Regulas 8. panta 5. punktā ir teikts, ka projekti, kas neatbilst klimata mērķiem, nav tiesīgi saņemt atbalstu no fonda InvestEU. Turklāt InvestEU regulas 8. panta 6. punktā ir norādīts uz neaizsargātību pret klimata pārmaiņām un riska novērtējumu saistībā ar pielāgošanos un klimatnoturību, siltumnīcefekta gāzu (SEG) emisiju izmaksām, atskaitīšanos par ietekmi uz dabas kapitāla galvenajiem elementiem, projektu sociālo ietekmi un tādu projektu noteikšanu, kas nav saderīgi ar klimata mērķiem.

1.3. Robežvērtības

Saskaņā ar proporcionalitātes principu un atbilstoši InvestEU regulas 8. panta 5. punkta prasībām darbības, kuras nav sasniegušas noteikto robežvērtību, ir atbrīvotas no izvērtēšanas un ilgtspējas pārbaudes. Šo robežvērtību piemēro tieši InvestEU ilgtspējas pārbaudei, un tā nekādā veidā neaizstāj Ietekmes uz vidi novērtējuma Eiropas Parlamenta un Padomes Direktīvā 2011/92/ES (11) (turpmāk “IVN direktīva”) vai citos piemērojamajos ES vai valsts tiesību aktos paredzētos juridiskos pienākumus, kuri uzlikti projektu izstrādātājiem.

Pamatojoties uz pašreizējo praksi un pieredzi, kas iegūta saistībā ar infrastruktūras projektu ietekmes uz vidi novērtēšanu un to ilgtspējas pārbaudi, nākamajos divos punktos ir noteiktas robežvērtības, kuras nesasniedzot ilgtspējas pārbaude nav obligāta.

|

i) |

Tiešām darbībām:

|

|

ii) |

Darbībām ar starpnieku iesaisti:

|

1.4. Ilgtspējas pārbaudes norādes un ES taksonomijas kritēriji (14)

InvestEU regulā paredzētās ilgtspējas pārbaudes prasības mērķis ir veicināt un atalgot projektus, kuri rada pozitīvu ietekmi uz klimatu, vidi un sociālo jomu, vienlaikus samazinot negatīvo ietekmi. Ilgtspējas pārbaude ļauj: i) noteikt projekta ietekmi; ii) ieviest ietekmes mazināšanas pasākumus, lai risinātu ietekmes jautājumu; un iii) attiecīgā gadījumā noteikt iespējas uzlabot projekta ilgtspējas rādītājus.

ES taksonomija ļauj konkrētu saimniecisko darbību klasificēt kā vidiski ilgtspējīgu (t. i., tādu, kas būtiski sekmē vismaz viena no sešiem vides mērķiem sasniegšanu (15), kā noteikts Taksonomijas regulā, nenodara būtisku kaitējumu kādam no atlikušajiem pieciem vides mērķiem un atbilst minimuma sociālajiem aizsargpasākumiem). Veicot ilgtspējas pārbaudi, var ņemt vērā šo klasifikāciju un pēc tam padziļināti (detalizēti) identificēt pozitīvo un negatīvo ietekmi. Tāpēc pēc stāšanās spēkā ES taksonomijā paredzētie tehniskās izvērtēšanas kritēriji, tostarp princips “nenodari būtisku kaitējumu”, tiks atbilstoši – attiecīgā gadījumā un ciktāl iespējams – izmantoti izvērtēšanas un pārbaudes procesā.

Tomēr jānorāda, ka fonda InvestEU atbalstu ir tiesīgas saņemt plašāka spektra investīcijas, ne tikai tie saimnieciskās darbības veidi, uz kuriem attiecas ES taksonomija. Fonda InvestEU mērķis ir arī panākt līdzsvarotu pieeju dažādām ES politikas prioritātēm, no kurām dažām var nebūt izteikta potenciāla ilgtspējas jomā, savukārt ES taksonomija ir klasifikācijas sistēma, kas izveidota, lai noteiktu darbības, kuras vispirms būtiski sekmē vides mērķu sasniegšanu.

Principa “nenodari būtisku kaitējumu” (“DNSH”) kritēriji

Lai nodrošinātu, ka projekti nenodarīs būtisku kaitējumu ES vides mērķiem atbilstoši ES taksonomijai, pamatprasība ir atbilstība attiecīgajiem ES tiesību aktiem vides jomā. Turklāt ir nepieciešama atbilstība attiecīgajiem valsts tiesību aktiem vides jomā un vides atļaujām, kas vajadzīgas projektu būvniecībai un ekspluatācijai, tostarp tām, kas noteiktas ES taksonomijas DNSH kritērijos. Ņemot vērā InvestEU regulas un šo norāžu prasības, atbilstība tiesību aktiem ir priekšnosacījums, lai finansēšanas vai investīciju darbība varētu saņemt InvestEU atbalstu.

Pārējie DNSH kritēriji, kuri neattiecas uz tiesību aktiem vides jomā, būtu jāizmanto pēc to stāšanās spēkā kā pamatojums ietekmes mazināšanas pasākumu ierosināšanai vai lai noteiktu projektus, kas nav saderīgi ar klimata mērķu sasniegšanu, ciktāl iespējams un darot maksimāli iespējamo, gadījumos, kad pārbaude ir nepieciešama saskaņā ar šo norāžu prasībām (gan tiešai, gan netiešai finansēšanai, kā sīkāk aprakstīts 2. un 3. nodaļā).

Praksē būtu jāveic tālāk minētās darbības.

|

1. |

Pamatojoties uz InvestEU izvērtēšanu, īstenošanas partneris nosaka, vai ir jāveic pārbaude pēc noteiktiem kritērijiem / noteiktā dimensijā.

|

|

2. |

Pārbauda, vai uz darbību attiecas ES taksonomija (16).

|

|

3. |

Pārbauda, vai uz darbību attiecas DNSH kritēriji.

|

|

4. |

DNSH kritērijus izmanto, darot maksimāli iespējamo, lai nepieciešamības gadījumā ierosinātu ietekmes mazināšanas papildu pasākumus. |

Visām InvestEU finansēšanas un investīciju darbībām (17) gan tiešās, gan netiešās finansēšanas gadījumā būtu jāizpilda četri tālāk minētie nosacījumi, pamatojoties uz DNSH kritērijiem, attiecībā uz klimata pārmaiņu mazināšanu un minimuma sociālajiem aizsargpasākumiem (MSA), pievēršot uzmanību tam, lai netiktu grozīti InvestEU vispārējie atbalsttiesīguma kritēriji atbilstoši InvestEU regulai un investīciju pamatnostādnēm. Šie četri nosacījumi ir izklāstīti turpmāk minētajās aizzīmēs.

|

— |

Saistībā ar projektiem, kuri aptver tādas darbības kā bioatkritumu anaerobā noārdīšanās; poligonu gāzes uztveršana un izmantošana, būtu jāievieš uzraudzības plāns attiecībā uz metāna noplūdi objektā. |

|

— |

Saistībā ar projektiem, kuri aptver CO2 transportēšanu un CO2 pastāvīgu ģeoloģisku uzglabāšanu pazemē, būtu jāievieš sīki izstrādāts uzraudzības plāns saskaņā ar CCS direktīvas 2009/31/EK (18) un ES ETS direktīvas (ES) 2018/410 (19) noteikumiem. |

|

— |

Saistībā ar projektiem, kuri aptver tādas darbības kā dzelzceļa kravu pārvadājumi; kravu pārvadājumi iekšzemes ūdeņos; pasažieru un kravu pārvadājumu iekšzemes ūdeņos modernizēšana; kravu jūras un piekrastes ūdens transports; kravu pārvadāšanas pakalpojumi, kas tiek sniegti, izmantojot autoceļus, nebūtu piešķirams InvestEU atbalsts tādu kuģu, transportlīdzekļu vai ritošā sastāva finansēšanai, kas īpaši paredzēti (20) fosilā kurināmā transportēšanai (piemēram, ogļu ieguvei paredzēta ritošā sastāva vai naftas tankkuģu finansēšanai). |

|

— |

Atbilstība MSA saskaņā ar Taksonomijas regulas 18. pantu (21). Minētie minimuma aizsargpasākumi neietekmē to, ka attiecīgā gadījumā piemēro stingrākas prasības, kas attiecībā uz darba jomu, veselību, drošumu un sociālo ilgtspēju noteiktas Savienības tiesību aktos. Konkrēti, īstenošanas partneriem / finanšu starpniekiem būtu jālūdz projekta virzītāja / galasaņēmēja apstiprinājums par tā veiktajām darbībām un to, ka (22):

|

1.5. Šo norāžu vidusposma izvērtēšana un pārskatīšana

Saskaņā ar InvestEU regulas 29. pantu Komisijai līdz 2024. gada 30. septembrim jāiesniedz Eiropas Parlamentam un Padomei neatkarīgs starpposma novērtējuma ziņojums par programmu InvestEU. Izvērtējumā jāiekļauj arī ilgtspējas pārbaudes piemērošana. Pamatojoties uz šā izvērtējuma rezultātiem un ņemot vērā norises finanšu tirgū, līdz ar ES taksonomijas (25) un atjauninātās Nefinanšu informācijas atklāšanas direktīvas (NFRD) (26) stāšanos spēkā šajās norādēs minētās prasības var tikt grozītas (gan tiešai, gan netiešai finansēšanai).

Tādēļ gan īstenošanas partneriem, gan finanšu starpniekiem ir ļoti ieteicams ņemt vērā šīs iespējamās izmaiņas, jo tās var ietekmēt turpmāko darbību.

2. ILGTSPĒJAS PĀRBAUDE TIEŠĀM FINANSĒŠANAS DARBĪBĀM

2.1. Galvenie principi un vispārējā pārbaudes pieeja

Šajā nodaļā īstenošanas partneriem ir sniegta metodika un rīki, kas tiem nepieciešami, lai veiktu ierosināto tiešo finansēšanas un investīciju darbību InvestEU izvērtēšanu un pārbaudi attiecībā uz trim ilgtspējas dimensijām atbilstoši InvestEU regulas 8. panta 5. punktam (27). Regulas 8. panta 6. punktā sniegta sīkāka informācija par norāžu mērķi, kam jāļauj:

|

“a) |

attiecībā uz pielāgošanos klimata pārmaiņām – nodrošināt noturību pret iespējamām nelabvēlīgām klimata pārmaiņu sekām, veicot izvērtējumu par neaizsargātību pret klimata pārmaiņām un riska izvērtējumu, tostarp realizējot atbilstošus pielāgošanās pasākumus, un attiecībā uz seku mazināšanu – izmaksu un ieguvumu analīzē iekļaut siltumnīcefekta gāzu emisiju izmaksas un klimata pārmaiņu seku mazināšanas pasākumu pozitīvo ietekmi; |

|

b) |

atskaitīties par projektu konsolidētu ietekmi attiecībā uz dabas kapitāla galvenajiem elementiem, proti, gaisu, ūdeni, zemi un bioloģisko daudzveidību; |

|

c) |

novērtēt projektu sociālo ietekmi, tostarp uz dzimumu līdztiesību, konkrētu teritoriju vai iedzīvotāju sociālo iekļaušanu un ekonomikas attīstību teritorijās un nozarēs, kuras skar strukturālas problēmas, piemēram, nepieciešamība dekarbonizēt ekonomiku; |

|

d) |

noteikt projektus, kas nav saderīgi ar klimata mērķu sasniegšanu; |

|

e) |

sniegt īstenošanas partneriem norādes par 5. punktā paredzēto pārbaudi.” |

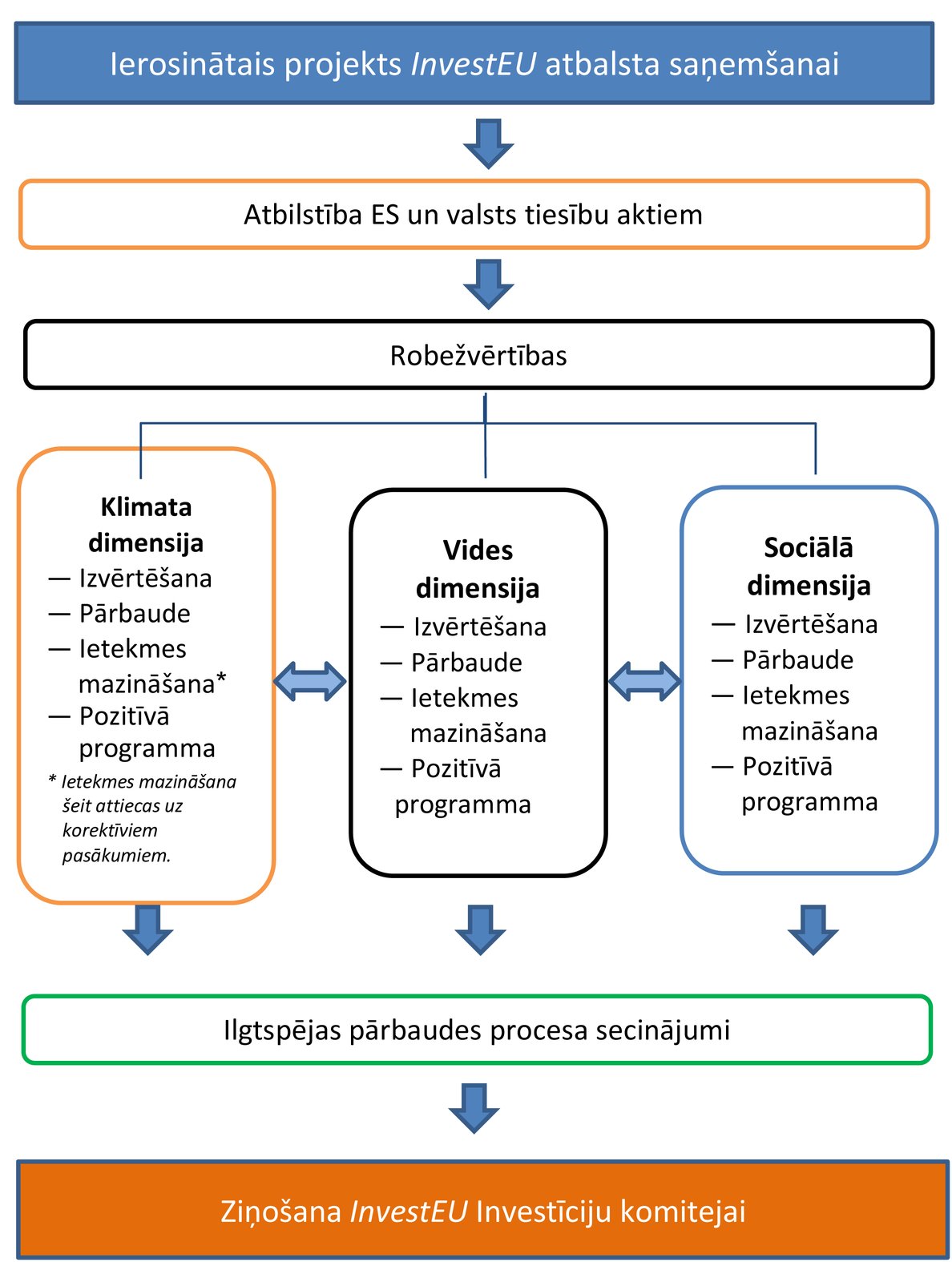

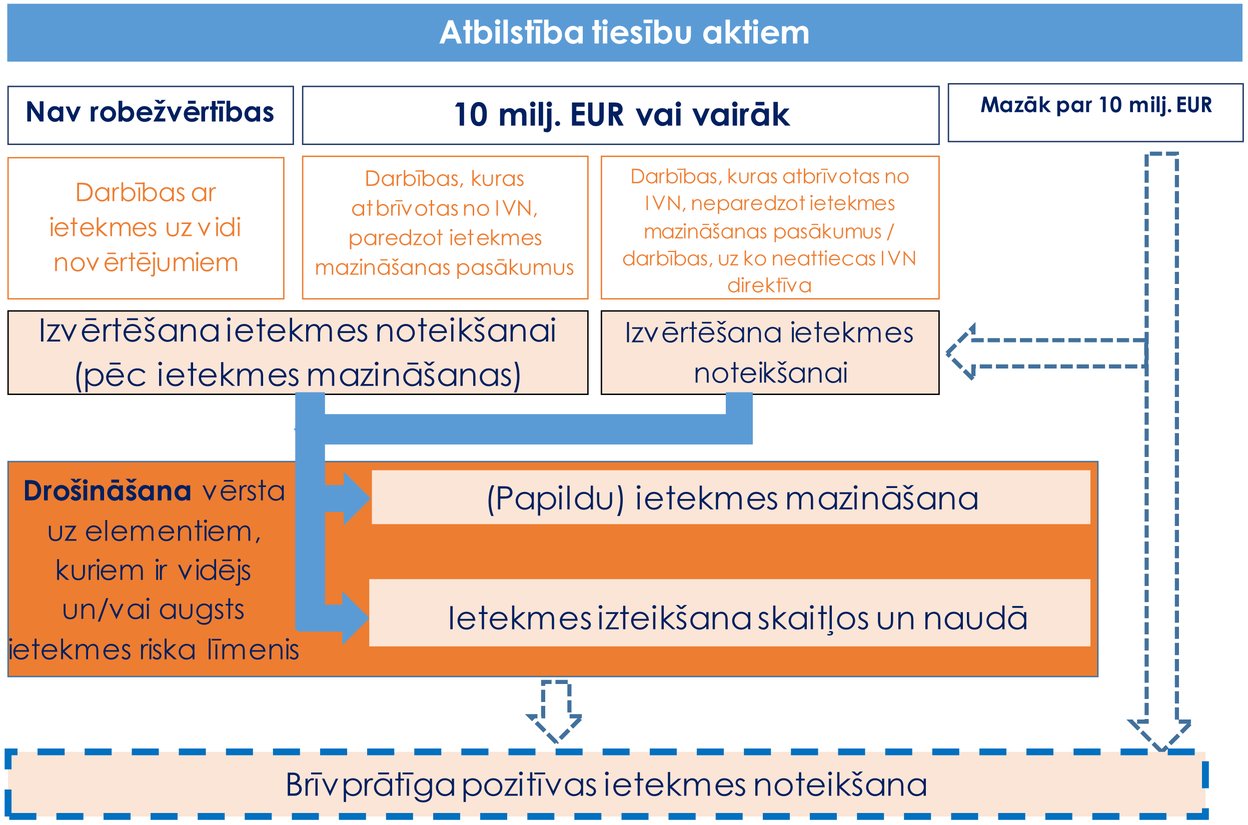

1. attēlā ir vizuāli parādīta ierosinātā InvestEU ilgtspējas pārbaudes pieeja tiešām finansēšanas un investīciju darbībām. Tā sastāv no šādiem posmiem:

|

— |

novērtējums par atbilstību ES un valsts tiesību aktiem. Tas ir priekšnosacījums visām darbībām, kuras paredzēts finansēt. Tas ietver novērtējumu par atbilstību tiesību aktu prasībām trīs ilgtspējas dimensijās (klimata, vides, sociālā), un to nepieciešamības gadījumā var veikt visa pārbaudes procesa laikā līdztekus uzticamības pārbaudes procesam, un parasti tas jāpabeidz pirms ES garantijas pieprasīšanas. Ja tas nav iespējams, juridiskajā dokumentācijā būtu jāparedz atbilstoši nosacījumi, lai nodrošinātu, ka projekts pilnībā atbildīs piemērojamiem tiesību aktiem, |

|

— |

InvestEU izvērtēšana, kuras mērķis ir noteikt iespējamos ierosināto darbību riskus un ietekmi uz trim dimensijām, |

|

— |

attiecīgo apdraudēto elementu papildu novērtēšana un pārbaude katrā dimensijā, pamatojoties uz noteiktajiem iespējamajiem riskiem un ietekmi, ieskaitot ietekmes mazināšanas pasākumu noteikšanu un atbilstības klimata mērķiem novērtēšanu (28), |

|

— |

ilgtspējas pārbaudes noslēgšana un ziņojumu sniegšana InvestEU Investīciju komitejai, lai atbalstītu lēmuma pieņemšanu par ES garantijas pieprasījumu. |

1. attēls

Pārskats par ilgtspējas pārbaudes pieeju

Visām InvestEU atbalstītajām darbībām neatkarīgi no to lieluma jāatbilst piemērojamiem ES un valsts tiesību aktiem. Tādēļ ir jānovērtē un jāapstiprina katras darbības atbilstība tiesību aktiem.

Kā aprakstīts iepriekšējā nodaļā, tiek piemērotas robežvērtības, pamatojoties uz kopējo investīciju darbības lielumu, un, ja rādītāji nepārsniedz minētās robežvērtības, nav nepieciešams veikt papildu izvērtēšanu un pārbaudi. Izņēmums no šā noteikuma attiecas uz projektiem, kuriem nepieciešams ietekmes uz vidi novērtējums (IVN) saskaņā ar IVN direktīvu (I pielikumā minētie projekti vai iekļautie II pielikumā minētie projekti), jo tiem pārbaude vides, sociālajā un klimata dimensijā attiecībā uz ietekmi, kas minēta IVN ziņojumā (29), un pamatojoties uz to, būs nepieciešama neatkarīgi no kopējām projekta izmaksām. Šāda pieeja atbilst InvestEU regulas prasībām.

Tādu projektu gadījumā, kuri nepārsniedz robežvērtību, īstenošanas partneriem un projektu virzītājiem tomēr ir ļoti ieteicams katrā gadījumā atsevišķi novērtēt, vai konkrēta investīciju darbība: i) rada būtiskus iespējamus riskus vienā vai vairākās ilgtspējas dimensijās un ii) gūtu labumu vismaz no izvērtēšanas posma, kas izklāstīts turpmākajās sadaļās.

Lai sekmētu pozitīvās programmas izmantošanu, īstenošanas partneriem sadarbībā ar projektu virzītājiem / galasaņēmējiem ir ļoti ieteicams izskatīt iespēju palielināt pašu finansēto projektu pozitīvo ietekmi, tādējādi uzlabojot to vispārējos ilgtspējas rādītājus. Ir izstrādāti kontrolsaraksti, lai palīdzētu noteikt pozitīvās ietekmes palielināšanas iespējas (sk. 3. pielikumu), un tos paredzēts izmantot brīvprātīgi.

Visbeidzot, šajās norādēs ir ieteikts integrētā veidā veikt novērtēšanu attiecībā uz trim dimensijām, pievēršot īpašu uzmanību saiknēm un sinerģijai starp dimensijām (30).

Infrastruktūras projektu gadījumā ir nepieciešams salīdzinoši ilgs periods, lai īstenotu visas juridiskās procedūras atļauju un piekrišanu saņemšanai. Ja projektu pārbaudes rezultātā ir noteikti papildu pasākumi, bet šiem projektiem jau ir piešķirtas visas attiecīgās piekrišanas un atļaujas, tiek uzskatīts, ka dažos gadījumos var ieteikt un īstenot tikai ierobežotus papildu pasākumus (piemēram, pasākumus, kurus bija iespēja īstenot projekta izstrādes cikla sākotnējos posmos, vairs nevar īstenot). Tādēļ īstenošanas partneri un projektu virzītāji varēs piedāvāt tikai tādus papildu pasākumus, kurus reālistiski var īstenot projektiem šādā izstrādes vēlīnā posmā. Šādas situācijas būtu īpaši jāizceļ un atbilstoši jāskaidro dokumentācijā, kura tiks iesniegta Investīciju komitejai (jo īpaši tad, ja tika ieteikti un īstenoti papildu pasākumi).

Lai novērstu pārpratumus saistībā ar terminoloģiju, kas izmantota InvestEU programmas kopējā kontekstā (piemēram, investīciju pamatnostādnēs), tiek piedāvāts šajā nodaļā izmantot terminu “projekts”, kā noteikts 1.1. nodaļā, attiecībā uz pamatā esošajām darbībām, kurām būs jāveic InvestEU izvērtēšana un pārbaude (attiecīgā gadījumā) (31).

2.2. Klimata dimensija

2.2.1. Ievads

Šī sadaļa attiecas uz metodiku, kas jāievēro, veicot ilgtspējas pārbaudi klimata dimensijā InvestEU tiešās finansēšanas kontekstā.

Saskaņā ar InvestEU regulas 8. panta 6. punktu šīs metodikas mērķis ir sniegt īstenošanas partneriem principus un rīkus, kas nepieciešami, lai: a) attiecībā uz pielāgošanos klimata pārmaiņām – nodrošinātu noturību pret iespējamām nelabvēlīgām klimata pārmaiņu sekām, veicot izvērtējumu par neaizsargātību pret klimata pārmaiņām un riska izvērtējumu un realizējot samērīgus atbilstošus pielāgošanās pasākumus, un b) attiecībā uz seku mazināšanu atbilstības ES klimata mērķiem un saistībām novērtēšanas nolūkā – iespēju analīzē, ekonomiskajā novērtējumā un/vai izmaksu un ieguvumu analīzē iekļautu ar ierosinātajiem projektiem saistīto siltumnīcefekta gāzu emisiju izmaksas un atspoguļotu klimata pārmaiņu seku mazināšanas pasākumu pozitīvo ietekmi.

Šajās norādēs izklāstītā metodika lielā mērā līdzinās metodikai, kas sīki aprakstīta Komisijas paziņojumā attiecībā uz tehniskajiem norādījumiem par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā (“norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā”) (32). Tādējādi šajā dokumentā izklāstītā metodika balstās starptautiski atzītā metodikā gan attiecībā uz neaizsargātības un klimata riska novērtējumu, gan SEG emisiju novērtēšanu un mazināšanu.

Šai metodikai ir šādi mērķi: i) konstatēt tāda klimata pārmaiņu un to ietekmes radītā kaitējuma raksturu un apmēru, kas var tikt nodarīts konkrētam projektam, lai noteiktu samērīgus pielāgošanās pasākumus, un ii) noteikt, kā projekts var veicināt vispārējo SEG samazināšanas mērķrādītāju sasniegšanu, tostarp gadījumos, kad projekts ir iekļauts saskanīgā plānošanas ietvarā (piemēram, integrētā pilsētas attīstības plānā) un saistītā investīciju programmā. Lai gan metodika tika izstrādāta infrastruktūras projektiem, ieteiktās pieejas un rīkus varētu izmantot ne tikai elementiem, kurus varētu uzskatīt par infrastruktūru, lai noteiktu, kādiem klimata pārmaiņu riskiem projekts ir pakļauts, vai novērtētu ar projektu saistītās SEG emisijas, ņemot vērā ES klimata mērķus.

Kā aprakstīts norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā, attiecībā uz pielāgošanos klimata pārmaiņām papildus pieejām un metodēm, kas izmantotas minētajos norādījumos, klimata riska novērtēšanai projektos var izmantot arī citas nesen izstrādātas un starptautiski atzītas pieejas un/vai metodikas (piemēram, kā aprakstīts IPCC 5. novērtējuma ziņojumā (AR5)) (33), jo paredzams, ka tās sniedz lietotājam iespēju nonākt pie līdzvērtīgiem secinājumiem.

Attiecībā uz klimata pārmaiņu mazināšanu galvenais atsauces dokuments SEG emisiju novērtēšanai ir EIB oglekļa pēdas noteikšanas metodika (34), kas ieteikta norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. Vai arī var izmantot starptautiski atzītas un publicētas oglekļa pēdas noteikšanas metodikas. Var piemērot arī īstenošanas partneru iekšējo metodiku, ja tā atbilst Starptautiskajai finanšu iestāžu sistēmai attiecībā uz saskaņotu pieeju siltumnīcefekta gāzu uzskaitei (35).

Neatkarīgi no piemērotās metodikas tās izmantošanai vajadzētu būt skaidri noteiktai. Visos gadījumos ir jāsniedz informācija par absolūtajām (bruto) un relatīvajām (neto) emisijām, kas saistītas ar projektiem. Ziņošanas tvērumam par noteiktu projektu (t. i., visu projektu vai tā daļu) un pamatscenārija izvēlei relatīvo SEG emisiju aprēķināšanai jābūt pārredzamiem.

Parīzes nolīgumā (36) ir noteikts starptautiski apstiprināts mērķis ierobežot planētas vidējās temperatūras pieaugumu un vispārējais mērķis saistībā ar klimatnoturīgu attīstību vai pielāgošanos. Šajā nodaļā aprakstītās pieejas mērķis ir atbalstīt tādu investīciju darbību attīstību, kuras atbilst Parīzes nolīguma un ES klimata tiesību aktu mērķiem, tiklīdz tie ir pieņemti.

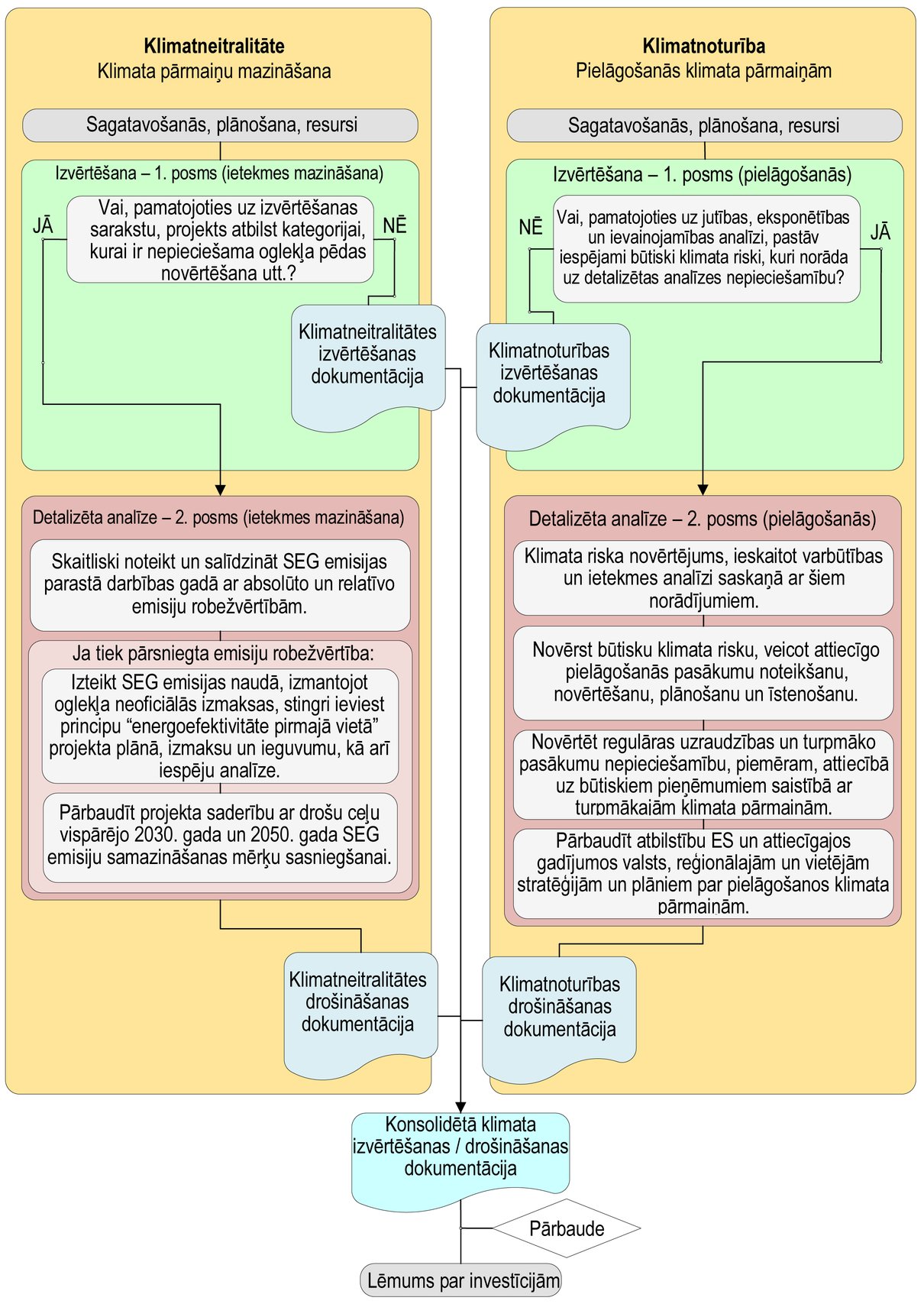

2.2.2. Vispārējā pieeja ilgtspējas pārbaudei klimata aspektā

“Klimatdrošināšana” ir ērts jēdziens, ar ko apzīmēt procesu, ar kuru pielāgošanās klimata pārmaiņām un to mazināšanas apsvērumi tiek iekļauti esošo aktīvu attīstīšanā un/vai plānoto investīciju darbību izstrādē. Tālāk redzamajā 2. attēlā ir norādīti klimatdrošināšanas galvenie posmi.

2. attēls

Klimatdrošināšanas procesa pārskats

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Shēmā ir norādīti divi klimatdrošināšanas pīlāri. Labajā pusē attēlotais pīlārs attiecas uz klimatnoturību un pielāgošanos klimata pārmaiņām. Kreisajā pusē attēlotais pīlārs attiecas uz klimatneitralitāti un klimata pārmaiņu mazināšanu.

Katrs analīzes pīlārs ir sadalīts divos posmos. Pirmais posms ir izvērtēšanas posms, kas, no vienas puses, paredzēts, lai noteiktu iespējamo klimata risku būtiskumu attiecīgajai investīcijai (pielāgošanās gadījumā) un, no otras puses, – lai novērtētu atbilstību ES klimata saistībām un izteiktu skaitļos attiecīgās SEG emisijas (pārmaiņu mazināšanas gadījumā). No izvērtēšanas posma iznākuma būs atkarīgs, vai būs vajadzīgs otrais posms – papildu detalizēta novērtēšana.

InvestEU ietvaros klimatdrošināšana tiešai finansēšanai galvenokārt ir vērsta uz tādiem atsevišķiem projektiem dažādos izstrādes posmos, kuros piedalās dažādas ieinteresētās personas (publiskas vai privātas). Tomēr klimata apsvērumu ietveršana investīciju sagatavošanā ir nepārtraukts process, kurš pēc iespējas jāizvērtē gan sākotnējos posmos, gan arī turpmākajos projekta cikla (37) un saistīto procesu un analīzes posmos.

Norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā ir sniegta plašāka informācija par klimatdrošināšanas procesu dažādos projekta cikla posmos (38).

2.2.3. Atbilstība tiesību aktiem

Saskaņā ar InvestEU regulas 8., 9. un 10. apsvērumu projektiem, kuri finansēti no fonda InvestEU, būtu jāsekmē ES klimata mērķu un saistību izpilde, ieskaitot ES mērķi sasniegt klimatneitralitāti līdz 2050. gadam un Savienības jaunos 2030. gada klimata mērķrādītājus. Turklāt 8. panta 5. punktā ir teikts, ka projekti, kas neatbilst klimata mērķiem, nav tiesīgi saņemt atbalstu saskaņā ar InvestEU regulu.

Apsvērumi saistībā ar klimata pārmaiņām ir arī projekta ietekmes uz vidi novērtējuma (“IVN”) svarīga sastāvdaļa (sk. 2.3. nodaļu par pārbaudi vides aspektā). Tas attiecas uz abiem klimatdrošināšanas pīlāriem, t. i., klimata pārmaiņu mazināšanu un pielāgošanos tām.

Tādu investīciju darbību apakškopai, kurām nepieciešams IVN (I pielikumā minētās darbības vai iekļautās II pielikumā minētās darbības), ko veic saskaņā ar grozītās IVN direktīvas prasībām, klimatdrošināšanas rezultātu atspoguļo arī IVN ziņojumā. IVN un citi vides novērtējumi parasti būtu jāplāno un jāietver projekta darbības ciklā, pienācīgi ņemot vērā klimatdrošināšanas procesu.

Pēc pārbaudes par atbilstību tiesību aktiem un atkarībā no projekta kopējām investīciju izmaksām projektam tiek uzsākts izvērtēšanas posms.

Darbībām, kuru gadījumā netiek pārsniegta 10 miljonu EUR robežvērtība un kurām nav nepieciešams IVN (II pielikumā minētajām atbrīvotajām darbībām vai tādām darbībām, kas nav ES IVN direktīvas piemērošanas jomā), klimatdrošināšana nav nepieciešama. Tomēr, lai sekmētu pozitīvu pieeju klimata pārmaiņu apsvērumu izskatīšanai un uzlabotu informētību par ierosināto investīciju klimata riskiem (un saistīto ietekmi), projektu virzītājiem un īstenošanas partneriem ir ļoti ieteicams:

|

— |

apsvērt iespēju veikt klimatnoturības izvērtēšanas posmu, kas aprakstīts turpmākajās sadaļās, lai noteiktu iespējamos ar klimatu saistītos riskus, kuriem pakļauts ierosinātais projekts (un saistītie aktīvi). Attiecīgā gadījumā tiem būtu arī jāplāno iekļaut projektā atbilstošus pielāgošanās pasākumus, |

|

— |

attiecībā uz oglekļa pēdas novērtējumu īstenošanas partneri un projektu virzītāji var īstenot novērtējumu arī investīciju projektiem, kuru gadījumā netiek pārsniegta 10 miljonu EUR robežvērtība, jo īpaši: a) ja pastāv šaubas, ka ierosinātās investīcijas varētu radīt emisiju palielinājumu/samazinājumu, pārsniedzot turpmāk 2.2.5.1. sadaļā minētās robežvērtības, un b) ja ierosinātais projekts ietilpst plašākā investīciju programmā, kurai ir veikts vispārējs novērtējums saistībā ar SEG emisijām (39). |

Darbībām, kuru gadījumā tiek pārsniegta 10 miljonu EUR robežvērtība, neatkarīgi no tā, vai tām nepieciešams IVN, novērtējums jāveic, īstenojot InvestEU izvērtēšanas un nepieciešamības gadījumā pārbaudes procesu, saskaņā ar norādījumiem par klimatnoturību un klimatneitralitāti, kā norādīts turpmākajās sadaļās.

2.2.4. Klimatnoturība

2.2.4.1.

Saskaņā ar ieteikumiem, kas sniegti norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā, klimatnoturības izvērtēšanas posms ir pārbaudes procesa pirmais posms un tā mērķis ir noteikt un novērtēt esošos un turpmākos iespējamos ar klimata pārmaiņām saistītos riskus, kam pakļauti projekti, kuri ierosināti InvestEU atbalsta saņemšanai.

Izvērtēšanas posmā vērtēšanu veic trīs posmos šādi:

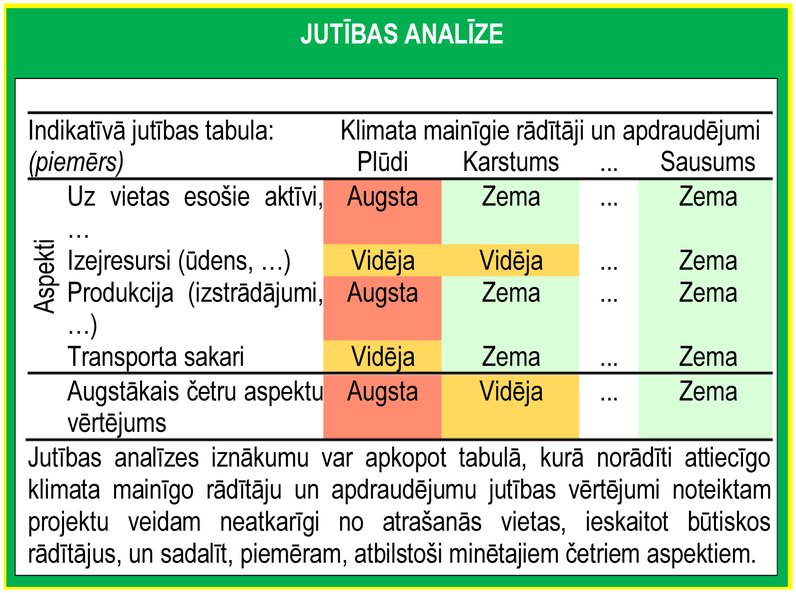

Neaizsargātības novērtējuma (40) mērķis ir noteikt būtiskos klimatiskos apdraudējumus (41) konkrētajam projekta veidam plānotajā atrašanās vietā.

Projekta neaizsargātību nosaka divu aspektu kombinācija: i) tas, cik projekta komponenti ir jutīgi pret klimatiskajiem apdraudējumiem kopumā (jutība); un ii) iespējamība, ka attiecīgie apdraudējumi radīsies projekta atrašanās vietā konkrētajā brīdī un nākotnē (pakļautība iedarbībai). Šos divus aspektus var sīki novērtēt atsevišķi (kā aprakstīts tālāk) vai kopā.

Jutības analīzes mērķis ir noteikt, kuri klimatiskie apdraudējumi attiecas uz konkrētu investīciju veidu neatkarīgi no atrašanās vietas. Jutības analīzē projekts būtu jāaplūko kopumā, pievēršot uzmanību tā dažādiem komponentiem un darbībai plašākā tīklā vai sistēmā.

Katram aspektam un klimatiskajiem apdraudējumiem piešķir vērtējumu “augsta”, “vidēja” vai “zema” jutība:

|

— |

augsta jutība: klimatiskajam apdraudējumam var būt būtiska ietekme uz aktīviem un procesiem, izejresursiem, iznākumu un transporta sakariem, |

|

— |

vidēja jutība: klimatiskajam apdraudējumam var būt neliela ietekme uz aktīviem un procesiem, izejresursiem, iznākumu un transporta sakariem, |

|

— |

zema jutība: klimatiskajam apdraudējumam nav ietekmes (vai ietekme ir nebūtiska). |

3. attēls

Jutības pret klimatiskajiem apdraudējumiem analīze

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Pakļautības analīzes mērķis ir noteikt, kuri apdraudējumi attiecas uz plānoto projekta atrašanās vietu neatkarīgi no projekta veida. Pakļautības analīzi var iedalīt divās daļās: i) pakļautība pašreizējiem klimatiskajiem apstākļiem un ii) pakļautība paredzamajiem klimatiskajiem apstākļiem nākotnē. Lai novērtētu pašreizējo un līdzšinējo pakļautību klimatiskajiem apstākļiem, būtu jāizmanto pieejamie vēsturiskie un aktuālie dati par attiecīgo atrašanās vietu. Lai gūtu izpratni, kā pakļautības līmenis var mainīties nākotnē, var izmantot klimata modeļa prognozes (42). Īpaša uzmanība būtu jāpievērš ekstremālo laikapstākļu biežuma un intensitātes izmaiņām.

Katram klimatiskajam apdraudējumam piešķir vērtējumu (t. i., “augsta”, “vidēja” vai “zema” pakļautība) attiecībā uz pašreizējo pakļautību un pakļautību nākotnē.

4. attēls

Pakļautības analīze

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Neaizsargātības analīzē tiek apvienoti jutības un pakļautības analīzes rezultāti, lai noteiktu visbūtiskākos apdraudējumus ierosinātajām investīcijām (par šādiem apdraudējumiem uzskatāma neaizsargātība, kuras vērtējums ir “vidēja” vai “augsta”).

5. attēls

Neaizsargātības analīze

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Ja gan jutība, gan pakļautība tiek novērtēta kā “zema” vai ja kombinētajā neaizsargātības novērtējumā tiek secināts, ka visas neaizsargātības ir pamatoti uzskatāmas par zemām vai nebūtiskām, var nebūt nepieciešams papildu (klimata) risku novērtējums. Šādos gadījumos InvestEU pārbaudes procesu var noslēgt un veiktās analīzes rezultāti ir jāpaziņo, sniedzot nepieciešamos datus un pamatojumu.

Ja jutība un/vai pakļautība (vai vispārējā neaizsargātība kopēja novērtējuma gadījumā) tiek novērtēta kā “vidēja” un/vai “augsta”, projektam nepieciešams veikt klimata riska novērtējumu saskaņā ar turpmākajā sadaļā aprakstīto metodiku.

Jebkurā gadījumā galīgajam lēmumam par detalizēta riska novērtējuma īstenošanu, pamatojoties uz konstatēto neaizsargātību, jābūt balstītam uz pamatotu īstenošanas partnera novērtējumu (ko veic ar projekta virzītāja atbalstu un/vai tās darba grupas atbalstu, kura īsteno klimata novērtējumu) par ierosināto investīciju konkrētajiem apstākļiem (43) (44).

Sīkāk izstrādātus metodiskos norādījumus par izvērtēšanas posmu īstenošanas partneri un projektu virzītāji var atrast norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā.

2.2.4.2.

Projektiem, kuru neaizsargātības novērtējumā ir noteikts, ka iespējamais klimata risks ir “vidējs” vai “augsts”, būtu jāveic detalizēts klimata riska novērtējums.

Klimata riska novērtējums nodrošina attiecīgo klimatisko apdraudējumu un to saistītās ietekmes strukturētu analīzes metodi, kas ļauj iegūt informāciju lēmuma pieņemšanai par ierosināto investīciju. Visi tādi iespējamie būtiskie riski projektam, kas radušies klimata pārmaiņu dēļ, būtu jāpārvalda un jāsamazina līdz pieņemamam līmenim, izmantojot atbilstošus un samērīgus pielāgošanās pasākumus, kuri jāietver projektā.

Šis process tiek īstenots:

|

— |

novērtējot tādas ietekmes varbūtību un smagumu, kas saistīta ar apdraudējumiem, kuri noteikti izvērtēšanas posmā veiktajā neaizsargātības novērtējumā, |

|

— |

novērtējot noteikto iespējamo risku būtiskumu konkrētai investīciju darbībai, |

|

— |

nosakot pielāgošanās pasākumus nolūkā novērst iespējamos būtiskos klimata riskus. |

Varbūtība vai iespējamība raksturo to, cik iespējama ir noteikto klimatisko apdraudējumu rašanās noteiktā periodā, piemēram, projekta darbības laikā. To var izteikt, izmantojot kvalitatīvu vai kvantitatīvu aplēsi katram attiecīgajam klimatiskajam apdraudējumam. Jāatzīmē, ka varbūtība projekta darbības laikā var būtiski mainīties.

Ietekme (ko dēvē arī par smagumu vai apmēru) raksturo to, kas notiktu, ja rastos noteiktais klimatiskais apdraudējums, un kādas būtu sekas attiecībā uz investīciju. Katra apdraudējuma ietekme jānovērtē atbilstoši ietekmes mērogam. Cita starpā šajā novērtējumā parasti ņem vērā: i) fiziskos aktīvus un darbības, ii) veselību un drošumu, iii) ietekmi uz vidi, iv) sociālo ietekmi, v) finansiālo ietekmi un vi) reputācijas risku. Novērtējumā ir jāaptver projekta un sistēmas, kuras ietvaros tas tiek īstenots, pielāgotiesspēja, piemēram, cik labi projekts var pārvarēt ietekmi un kādu riska līmeni tas spēj izturēt. Tajā arī jānovērtē, cik nozīmīgs šis investīciju projekts ir plašāka tīkla vai sistēmas kontekstā (t. i., kritiskums) un vai tas varētu radīt plašāka mēroga papildu ietekmi un lavīnveida iedarbību.

Katra iespējamā riska būtiskuma līmeni var noteikt, kombinējot minētos divus faktorus – varbūtību un ietekmi. Riskus var attēlot risku matricā, lai noteiktu būtiskākos iespējamos riskus un tādus riskus, kuru gadījumā nepieciešama turpmāka rīcība, veicot pielāgošanās pasākumus.

6. attēls

Riska novērtējuma pārskats

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Lēmumu par to, kāds ir pieņemams riska līmenis, kā arī to, kādi riski uzskatāmi par būtiskiem, pieņem projekta virzītājs un ekspertu grupa, kas veic novērtējumu, atbilstoši konkrētā projekta apstākļiem. Jebkurā gadījumā šim novērtējumam vienmēr jābūt skaidri un loģiski aprakstītam un saskaņotā veidā ietvertam vispārējā projekta riska novērtējumā. Šī informācija ir ļoti svarīga arī īstenošanas partnerim, jo risku iestāšanās būtiski ietekmēs ierosināto investīciju un varētu izraisīt atbalstītās darbības saistību neizpildi.

Ja riska novērtējumā tiek secināts, ka projektam pastāv iespējami būtiski riski klimata pārmaiņu dēļ, ir jāveic risku pārvaldība un samazināšana līdz pieņemamam līmenim (45).

7. attēls

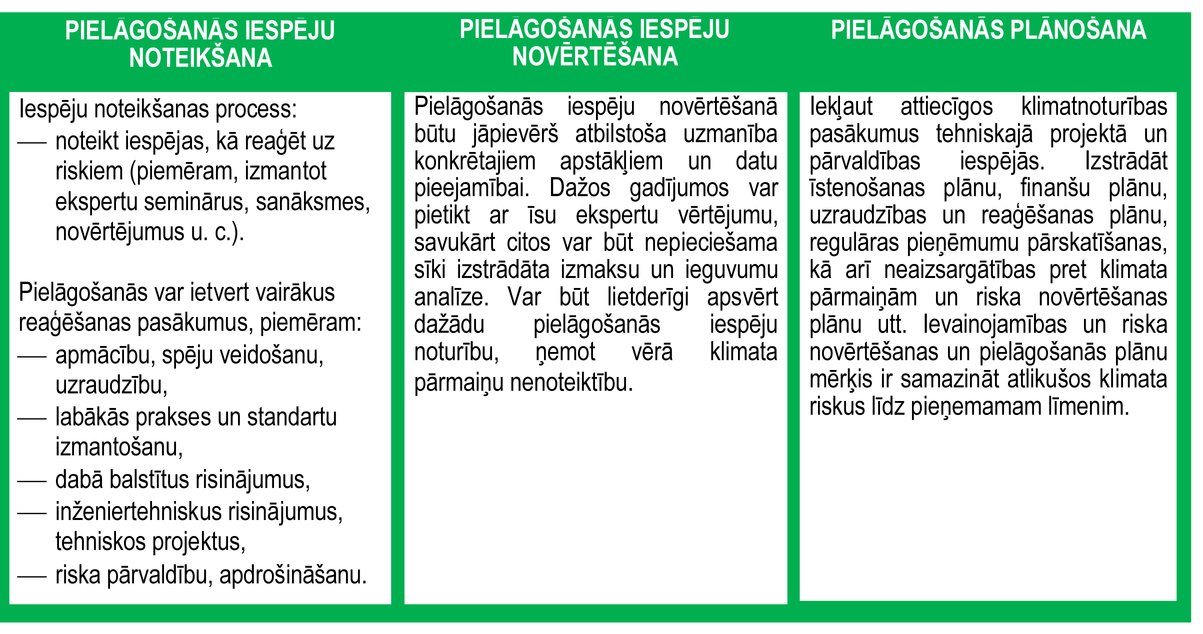

Pārskats par attiecīgo pielāgošanās iespēju noteikšanu, novērtēšanu un plānošanu / integrēšanu

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Katram konstatētajam būtiskajam riskam ir jāapsver un jānovērtē atbilstoši pielāgošanās pasākumi. Pielāgošanās bieži vien ietvers strukturālu pasākumu (piemēram, fizisko aktīvu un infrastruktūras projekta vai specifikāciju izmaiņu vai alternatīvu vai uzlabotu risinājumu ieviešanas) un nestrukturālu pasākumu (piemēram, zemes izmantošanas plānojuma, uzlabotu uzraudzības vai ārkārtas reaģēšanas programmu, darbinieku apmācības un zināšanu apmaiņas, stratēģisko klimata riska novērtējumu izstrādes, finanšu risinājumu, piemēram, apdrošināšanas) kombināciju.

Ir jānovērtē dažādas pielāgošanās iespējas, lai noteiktu piemēroto pasākumu vai to kombināciju vai pat apsvērtu atliktu īstenošanu (elastīgiem/adaptīviem pasākumiem), ko var izmantot, lai samazinātu risku līdz pieņemamam līmenim. Pēc tam vēlamie pasākumi būtu jāiekļauj projekta plānošanā un/vai darbībā, lai uzlabotu tā klimatnoturību (46).

Visbeidzot, atbilstoši labai pārvaldības praksei projekta virzītājam ir ieteicams pastāvīgi veikt uzraudzību investīcijas objekta ekspluatācijas laikā, lai: i) pārbaudītu novērtējuma precizitāti un ņemtu to vērā turpmākajos novērtējumos un projektos; un ii) noteiktu, vai varētu tikt sasniegti konkrēti kontrolsliekšņi vai robežvērtības, kas norādītu uz papildu pielāgošanās pasākumu nepieciešamību.

2.2.5. Klimatneitralitāte un klimata pārmaiņu mazināšana (47)

2.2.5.1.

Klimata pārmaiņu mazināšana nozīmē centienu īstenošanu nolūkā samazināt SEG emisijas vai paaugstināt siltumnīcefekta gāzu sekvestrēšanas līmeni. Šie centieni ir orientēti uz ES emisiju samazināšanas mērķrādītājiem 2030. un 2050. gadam. Lai sasniegtu ES mērķrādītājus un kopumā Parīzes nolīguma mērķrādītājus, ir nepieciešama mūsu ekonomikas pāreja no darbībām ar augstām oglekļa emisijām uz mazoglekļa un oglekļneitrālu risinājumu, piemēram, atjaunojamu energoresursu, ieviešanu un CO2 sekvestrēšanu apvienojumā ar būtisku energoefektivitātes un resursefektivitātes uzlabojumu. Princips “energoefektivitāte pirmajā vietā” uzsver to, ka lēmumos par investīcijām kā prioritāte ir jānosaka alternatīvie izmaksefektīvie energoefektivitātes pasākumi, jo īpaši izmaksu ziņā lietderīgs enerģijas galapatēriņa ietaupījums un tamlīdzīgi (48). SEG emisiju izteikšana skaitļos un naudā var atbalstīt lēmumus par investīcijām, pamatojoties uz minēto principu.

Lai pārbaudītu un novērtētu ierosināto projektu atbilstību ES klimatneitralitātes mērķiem, īstenošanas partneri un projektu virzītāji, ciktāl iespējams, var izmantot ES Taksonomijas regulā paredzētos principa “nenodari būtisku kaitējumu” kritērijus attiecībā uz klimata pārmaiņu mazināšanu. Īstenošanas partneri un projektu virzītāji arī var atsaukties uz Parīzes nolīgumam pielāgotiem EIB mazoglekļa kritērijiem, kas publicēti EIB Klimata bankas ceļvedī, vai arī tie var piemērot citu starptautiski atzītu un publicētu metodiku, lai novērtētu Parīzes nolīgumam pielāgotus zemu oglekļa emisiju mērķus.

Turklāt daudzi tādi projekti, kas saņems atbalstu no InvestEU 2021.–2027. gada periodā, būs saistīti ar aktīviem, kuru darbības laiks ir ilgāks par 2050. gadu. Tādēļ ir vajadzīga ekspertu veikta analīze, lai pārliecinātos, ka projekts ir saderīgs, piemēram, ar ekspluatāciju, uzturēšanu un galīgo dezekspluatāciju vispārējā kontekstā ar oglekļneitrālām SEG emisijām un klimatneitralitāti. Savlaicīga un pastāvīga uzmanības pievēršana siltumnīcefekta gāzu emisijām dažādos projektu izstrādes posmos palīdzēs mazināt klimata pārmaiņas. Vairākas veiktās izvēles (jo īpaši plānošanas un projektēšanas posmos) var ietekmēt projekta kopējās SEG emisijas tā darbības laikā no būvniecības un ekspluatācijas līdz dezekspluatācijai.

Šajā kontekstā InvestEU darbības izvērtēšanu saistībā ar SEG emisijām veic, lai konstatētu, vai ierosinātajam projektam jāveic oglekļa pēdas novērtējums. Tas ir svarīgi, lai noteiktu, vai šajā saistībā nepieciešams padziļināts novērtējums un vai investīcijas ekonomiskajā novērtējumā jāiekļauj šādu ārējo faktoru monetārā vērtība.

CO2 emisiju aplēse būtu jāveic visiem projektiem, tomēr tālāk redzamajā 1. tabulā ir norādītas projektu kategorijas, kuru gadījumā ir paredzams, ka emisijas, visticamāk, būs vai nebūs būtiskas; tas ir pamats InvestEU izvērtēšanas veikšanai.

Saskaņā ar norādījumiem par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā InvestEU projektiem būs jāveic oglekļa pēdas novērtējums, ja tie varētu radīt:

|

— |

absolūtās emisijas, kas pārsniedz 20 000 tonnas CO2e gadā (pozitīvas vai negatīvas), |

|

— |

relatīvās emisijas, kas pārsniedz 20 000 tonnas CO2e gadā (pozitīvas vai negatīvas). |

Šajā saistībā 1. tabulā norādītā projektu klasifikācija ir tikai orientējoša.

Īstenošanas partneri un projektu virzītāji var izmantot kvantitatīvu novērtējumu, uz iepriekšējiem projektiem balstītas ekspertu zināšanas vai citus publicētus avotus, lai noteiktu, vai projekta rādītāji pārsniegs iepriekš minētās robežvērtības vai būs par tām zemāki. Neskaidrības gadījumā būtu jāveic oglekļa pēdas aprēķins, lai novērtētu, vai projekta rādītāji pārsniegs robežvērtības vai būs par tām zemāki.

1. tabula

Oglekļa pēdas izvērtēšanas saraksts – projektu kategoriju indikatīvi piemēri

|

Izvērtēšana |

Projektu kategorijas |

||||||||||||||||||||||||||||||||||||||||

|

Parasti atkarībā no projekta mēroga šīm kategorijām oglekļa pēdas novērtējums NEBŪS nepieciešams, ja vien nav paredzams, ka projekts izraisīs būtiskas CO2 vai citu siltumnīcefekta gāzu emisijas. |

|

||||||||||||||||||||||||||||||||||||||||

|

Parasti oglekļa pēdas novērtējums BŪS nepieciešams. |

|

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Projektiem, kuru paredzamais emisiju līmenis pārsniedz robežvērtības, jāveic papildu novērtējums nākamajā klimata pārmaiņu mazināšanas pārbaudes posmā (52).

2.2.5.2.

Kā minēts iepriekš, klimata pārmaiņu mazināšanas galvenais elements ir SEG emisiju samazināšana un globālās sasilšanas ierobežošana. Projekti un citu veidu investīcijas var sniegt ieguldījumu šajā jomā, piemēram, ja tiek projektētas un izvēlētas mazoglekļa alternatīvas.

Šajās norādēs oglekļa pēdas noteikšana tiek izmantota ne tikai tam, lai aplēstu SEG emisijas noteiktai investīcijai, kad tā ir gatava īstenošanai, bet, kas ir vienlīdz svarīgi, – arī tam, lai sniegtu atbalstu mazoglekļa risinājumu izvērtēšanai un integrēšanai plānošanas un projektēšanas posmos, tostarp alternatīvo investīciju iespēju vērtējuma noteikšanas un atlases posmā, ar mērķi sekmēt zemu oglekļa emisiju apsvērumus un risinājumus (53). Tādēļ ir ieteicams klimatdrošināšanu ietvert ierosināto investīciju sagatavošanā jau kopš paša sākuma un rūpīgi ņemt vērā ar investīciju saistīto SEG emisiju aplēses arī iespēju analīzē un ekonomiskajā novērtējumā vai izmaksu un ieguvumu analīzē.

Projektiem, kuru gadījumā InvestEU izvērtēšanā konstatētas iespējamas būtiskas absolūtās un/vai relatīvās emisijas, īstenošanas partneriem būs jāapstiprina ierosināto projektu atbilstība ES klimatneitralitātes mērķiem un jāizsaka (sadarbībā ar projekta virzītāju) vai jāpieprasa projekta virzītājam skaitliski izteikt projekta SEG emisijas, izmantojot starptautiski atzītu oglekļa pēdas noteikšanas metodiku (54).

Pēc tam šīs emisijas būtu jāizsaka naudā un jāietver ekonomiskajā novērtējumā un mazoglekļa iespēju atlasē, un par tām jāziņo Investīciju komitejai ilgtspējas pārbaudes ietvaros.

Norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā (55) kā galvenais atsauces dokuments oglekļa pēdas aprēķināšanai ir noteikta EIB oglekļa pēdas noteikšanas metodika. Šajā ieteiktajā metodikā ir ietvertas noklusējuma emisiju aprēķināšanas pieejas dažādām nozarēm, tostarp:

|

— |

notekūdeņu un dūņu attīrīšanai, |

|

— |

atkritumu apstrādes apsaimniekošanas iekārtām, |

|

— |

sadzīves cieto atkritumu poligoniem, |

|

— |

autotransportam, |

|

— |

dzelzceļa transportam, |

|

— |

pilsētas transportam, |

|

— |

ēku renovācijai, |

|

— |

ostām, |

|

— |

lidostām, |

|

— |

mežsaimniecībai. |

Kā norādīts iepriekš, var izmantot arī alternatīvu starptautiski apstiprinātu un dokumentētu oglekļa pēdas noteikšanas metodiku, ja tiek ievērotas obligātās prasības, kas minētas 2.2.1. nodaļā.

Sīkāku informāciju par oglekļa pēdas noteikšanas metodiku īstenošanas partneri var skatīt norādījumos par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā.

Ar oglekļa pēdu ir saistīti dažādi nenoteiktības veidi, tostarp nenoteiktība saistībā ar sekundārās iedarbības noteikšanu, pamatscenāriju izmantošanu un emisiju pamatlīmeņa aplēsēm. Tādēļ siltumnīcefekta gāzu aplēses ir aptuvenas pēc definīcijas. Nenoteiktība, kas raksturīga siltumnīcefekta gāzu aplēsēm vai aprēķiniem, būtu jāsamazina, ciktāl iespējams, un, izmantojot aplēšu metodes, jāizvairās no neobjektivitātes.

Gadījumos, kad pastāv nenoteiktība, datiem un pieņēmumiem, kurus izmanto siltumnīcefekta gāzu emisiju izteikšanai skaitļos, vajadzētu jābūt konservatīviem. Par konservatīvām uzskatāmas tādas vērtības un pieņēmumi, kas absolūtās emisijas un “pozitīvās” relatīvās emisijas (neto palielinājumu), visticamāk, novērtē par augstu un nepietiekami augstu novērtē “negatīvās” relatīvās emisijas (neto samazinājumu).

Pēc SEG emisiju izteikšanas skaitļos tās jāizsaka naudā un jāiekļauj ierosinātās investīciju darbības ekonomiskajā novērtējumā. Izteikšana naudā būtu jāveic, izmantojot noteiktas un starptautiski apstiprinātas “oglekļa neoficiālās izmaksas”. Piemērojot oglekļa neoficiālās izmaksas projekta izraisītajām emisiju izmaiņām, tiek izteikts tā oglekļietilpīgums naudā un tiek atalgoti projekti, kuri izraisa emisiju samazinājumu.

Šajās norādēs ieteikts izmantot oglekļa neoficiālās izmaksas, kuras nesen noteikusi EIB, kā labākos pieejamos pierādījumus par neoficiālajām izmaksām, lai sasniegtu Parīzes nolīgumā noteikto mērķi attiecībā uz temperatūru (t. i., mērķrādītāju 1,5 °C) (56). Šis ieteikums atbilst norādījumiem par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā un palīdz nodrošināt datu salīdzināmību starp dažādiem projektiem, kuri iesniegti Investīciju komitejai apstiprināšanai.

Oglekļa emisiju neoficiālās izmaksas atsevišķos gados laikposmā no 2020. līdz 2050. gadam ir norādītas 2. tabulā.

2. tabula

Oglekļa neoficiālās izmaksas SEG emisijām un samazinājumiem, izteiktas €/tCO2e, 2016. gada cenās

|

Gads |

EUR/tCO2e |

Gads |

EUR/tCO2e |

Gads |

EUR/tCO2e |

Gads |

EUR/tCO2e |

|

2020 |

80 |

2030 |

250 |

2040 |

525 |

2050 |

800 |

|

2021 |

97 |

2031 |

278 |

2041 |

552 |

|

|

|

2022 |

114 |

2032 |

306 |

2042 |

579 |

|

|

|

2023 |

131 |

2033 |

334 |

2043 |

606 |

|

|

|

2024 |

148 |

2034 |

362 |

2044 |

633 |

|

|

|

2025 |

165 |

2035 |

390 |

2045 |

660 |

|

|

|

2026 |

182 |

2036 |

417 |

2046 |

688 |

|

|

|

2027 |

199 |

2037 |

444 |

2047 |

716 |

|

|

|

2028 |

216 |

2038 |

471 |

2048 |

744 |

|

|

|

2029 |

233 |

2039 |

498 |

2049 |

772 |

|

|

|

Avots: |

norādījumi par infrastruktūras klimatdrošināšanu 2021.–2027. gada periodā. |

Minētās oglekļa emisiju samazināšanas izmaksas norāda minimālo ieteikto vērtību, kas jāizmanto, lai izteiktu SEG emisijas naudā. Lielāku oglekļa izmaksu vērtību izmantošana ir atļauta (57), piemēram, ja šādas vērtības tiek izmantotas konkrētā dalībvalstī vai tās izmanto attiecīgais īstenošanas partneris. Turklāt oglekļa neoficiālās izmaksas var pielāgot, kad ir pieejams vairāk informācijas.

Projekta izraisītās klimata pārmaiņu ietekmes monetārais aprēķins ietilpst visaptverošākā ekonomiskajā novērtējumā, kuru parasti veic īstenošanas partneris. Plašāka informācija par to, kā naudā izteiktas SEG emisijas iekļaut ekonomiskajā novērtējumā, kas paredzēts InvestEU investīcijām, ir sniegta 2.6. nodaļā.

2.2.6. Ziņojumu sniegšana un uzraudzība

Īstenošanas partnerim būtu jāziņo klimatnoturības pārbaudes rezultāti Investīciju komitejai iesniedzamajā dokumentācijā par vispārējās ilgtspējas pārbaudes iznākumu, kā sīkāk aprakstīts 4.2.2. nodaļā.

Attiecībā uz pielāgošanos klimata pārmaiņām būtu jāsniedz kopsavilkums par īstenotā procesa iznākumu, skaidri formulējot secinājumus par konstatētajiem iespējamajiem klimata pārmaiņu riskiem, kas skar investīciju, un būtu jānorāda:

|

— |

klimatnoturības pārbaudei izmantotā metodika, īsumā minot novērtēšanā lietoto datu un informācijas avotus, |

|

— |

veiktie pasākumi un pamatā esošo datu un analīzes iespējamā nenoteiktība, |

|

— |

projekta izstrādes posms, kurā tika veikta neaizsargātības un riska novērtēšana, un |

|

— |

nepieciešamības gadījumā – saistītie pielāgošanās pasākumi, kuri tika noteikti un iekļauti investīcijas tvērumā, lai samazinātu riskus līdz pieņemamam līmenim. |

Lai kvalificētu un pamatotu novērtējuma secinājumus, neaizsargātības un riska līmenim jābūt balstītam uz detalizētu paskaidrojumu. Riska novērtējuma detalizētība ir atkarīga no projekta mēroga (tā veida, lieluma un relatīvā nozīmīguma) un projekta izstrādes posma. Katram konstatētajam būtiskajam riskam dokumentācijā arī norāda, kā vēlamais(-ie) pielāgošanās pasākums(-i) tika vai tiks integrēts(-i) projekta plānošanā un/vai tā darbībās, lai uzlabotu tā noturību atbilstošajos izstrādes posmos.

Nepieciešamības gadījumā dokumentācijā arī norāda pārbaudes iznākumu klimata pārmaiņu mazināšanas aspektos, precizējot, kā tā tika veikta. Tādu projektu gadījumā, kuriem tika īstenots aptverošs klimata pārmaiņu mazināšanas novērtējums, īstenošanas partneris sniedz informāciju arī par:

|

— |

ierosināto projektu atbilstību ES izvirzītajiem samazināšanas mērķrādītājiem, |

|

— |

metodiku, kas izmantota SEG emisiju aplēsēm un izteikšanai naudā, ziņošanas tvērumu (t. i., kādi projekta komponenti ir iekļauti aprēķinā vai izslēgti no aprēķina), izmantoto pamatscenāriju, |

|

— |

investīcijas absolūto (bruto) un relatīvo (neto) SEG emisiju izteikšanu skaitļos, |

|

— |

oglekļa cenām, kas izmantotas skaitļos izteikto SEG emisiju izteikšanai naudā, un to, kā SEG emisiju naudā izteiktā vērtība tika iekļauta investīcijas vispārējā ekonomiskajā novērtējumā. |

Investīcijas objekta ekspluatācijas posmā projekta virzītājam ieteicams pārskatīt klimatdrošināšanu un pamatā esošos pieņēmumus un veikt šķērspārbaudi ar attiecīgajiem novērojumiem, jaunākajiem zinātniskajiem atzinumiem klimata jomā, prognozēm un datiem un pielāgotajiem klimata politikas mērķiem un ziņot konstatējumus īstenošanas partnerim.

2.3. Vides dimensija

2.3.1. Vispārējā pieeja pārbaudei vides aspektā

Pārbaude vides aspektā InvestEU mērķiem ir metode, kas ļauj atskaitīties par projekta konsolidētu ietekmi attiecībā uz dabas kapitāla galvenajiem elementiem, proti, gaisu, ūdeni, zemi (58) un bioloģisko daudzveidību saskaņā ar InvestEU regulas 8. panta 6. punktu. Tā ietver gan pozitīvu, gan negatīvu ietekmi, kas var būt tieša vai netieša.

Dabas kapitāls nodrošina ekosistēmu pakalpojumu vai ieguvumu plūsmu (59). Šie pakalpojumi var nodrošināt ekonomiskus, sociālus, vidiskus, kultūras vai citus labklājības ieguvumus. Šo ieguvumu vērtība var būt gan kvalitatīva, gan kvantitatīva (tostarp naudas izteiksmē) atkarībā no konteksta.

Saistībā ar pārbaudi izmantoto galveno vides jomas terminu skaidrojums ir sniegts tālāk.

|

— |

Dabas kapitāls: ir vēl viens termins, ar ko apzīmē atjaunojamo un neatjaunojamo resursu krājumus (tie ir, piemēram, augi, dzīvnieki, gaiss, ūdens, augsne un derīgie izrakteņi). Projekti var ietekmēt gan šo resursu apjomu (piemēram, mainot zemes izmantojumu), gan to kvalitāti (piemēram, dzīvotņu stāvokli). |

|

— |

Ekosistēmu pakalpojumi: dabas kapitāls nodrošina ekosistēmu pakalpojumus, piemēram, pārtiku, kokmateriālus, tīru gaisu, tīru ūdeni, klimata regulēšanu un atpūtas iespējas. |

|

— |

Ietekme: ir izmaiņas dabas kapitālā vai tā nodrošinātajos ekosistēmu pakalpojumos. Dabas kapitāla uzskaite ietver šādu ietekmes veidu mērīšanu, lai uzlabotu to, kā tie tiek ņemti vērā lēmumu pieņemšanā:

|

3. tabulā ir sniegti piemēri par saistību starp dabas kapitālu un ietekmi.

3. tabula

Ietekmes saistība ar attiecīgajām fiziskās vides izmaiņām un kaitējumu vai ieguvumu

|

Dabas kapitāls |

Dabas kapitāla vai ekosistēmu pakalpojumu izmaiņas |

Ietekmes piemēri (pozitīva un negatīva) |

||||||||||

|

Gaiss |

||||||||||||

|

Gaisa piesārņojums |

Piesārņojošo vielu emisiju apjoms |

|

||||||||||

|

Ūdens |

||||||||||||

|

Ūdens piesārņojums |

Novadīto piesārņojošo vielu apjoms |

|

||||||||||

|

Ūdens patēriņš |

Iegūtā ūdens apjoms |

|

||||||||||

|

Zeme |

||||||||||||

|

Atkritumu radīšana |

Radīto atkritumu daudzums |

|

||||||||||

|

Zemes izmantojuma izmaiņas |

Tādas zemes hektāri, kurā ir attīstīts vai intensīvāks izmantojums |

|

||||||||||

|

Bioloģiskā daudzveidība |

||||||||||||

|

Ietekme uz sugām |

Skarto sugu īpatsvars, skarto sugu apdraudējuma un/vai aizsardzības līmenis |

|

||||||||||

|

Ietekme uz dzīvotnēm un ekosistēmām |

Zudušo dzīvotņu vai ekosistēmu platība vai tādu dzīvotņu vai ekosistēmu platība, kuru stāvoklis pasliktinājies |

|

||||||||||

|

Avots: |

Tehniskais atbalsta dokuments par programmas InvestEU investīciju vides aspektu pārbaudi. |

Saskaņā ar 2.1. nodaļu ilgtspējas pārbaudes pieeja vides dimensijā balstās vairākās darbībās. Šīs darbības ietver lēmuma pieņemšanu (pamatojoties uz riska līmeni, kas noteikts vienam vai vairākiem elementiem projekta izvērtēšanā) par to, ka nav nepieciešama papildu pārbaude attiecībā uz iespējamā zemā riska ietekmi (t. i., ietekmi, kas, visticamāk, nebūs būtiska) (61).

Tādu projektu gadījumā, kuriem nepieciešams IVN (I pielikumā minētie projekti vai iekļautie II pielikumā minētie projekti), īstenošanas partneris:

|

— |

pārbaudīs noteikto ietekmi un riskus, kā arī ierosinātos pasākumus, lai nepieļautu, novērstu vai samazinātu (ietekmes mazināšanas pasākumi) un ārkārtas gadījumā kompensētu (kompensācijas pasākumi) iespējamo būtisko negatīvo ietekmi uz vidi. Iepriekš minētajam vajadzētu būt norādītam IVN ziņojumā un citos dokumentos, piemēram, atļaujās, papildu pētījumos vai citu novērtējumu ziņojumos, |

|

— |

pārbaudīs, vai novērtēti jebkādas būtiskas negatīvas ietekmes riski, kas atlikuši pēc ietekmes mazināšanas (t. i., atlikušajai ietekmei vajadzētu būt novērtētai IVN ziņojuma ietvaros):

|

Tādu atbrīvotu projektu gadījumā, kuriem paredzēti ietekmes mazināšanas pasākumi, īstenošanas partneris:

|

— |

pārbaudīs noteikto ietekmi, riskus un ietekmes mazināšanas pasākumus, kas ierosināti izvērtēšanas lēmumā un pievienotajos dokumentos, lai nepieļautu vai novērstu tādas sekas, kam pretējā gadījumā varētu būt būtiska negatīva ietekme uz vidi:

|

Tādu atbrīvotu projektu gadījumā, kuriem nav paredzēti ietekmes mazināšanas pasākumi, un tādu projektu gadījumā, uz kuriem neattiecas IVN direktīva, īstenošanas partneris:

|

— |

sadarbībā ar projekta virzītāju sniegs atzinumu par to, vai nepieciešams sagatavot papildu pētījumus vai ziņojumus, un pārbaudīs ietekmi un riskus, kas konstatēti attiecīgajos papildu pētījumos un ziņojumos, un apsvērs iespējamos ietekmes mazināšanas pasākumus, lai nepieļautu vai novērstu tādas sekas, kam pretējā gadījumā varētu būt būtiska negatīva ietekme uz vidi, |

|

— |

ja samērīgi (iespējams un pamatoti), noteikto ietekmi izteiks skaitļos un naudā. |

Visu projektu gadījumā:

|

— |

īstenošanas partnerim ir ļoti ieteicams izmantot pozitīvu kontrolsarakstu, lai noteiktu projekta darbības rezultātu uzlabošanas iespējas, |

|

— |

īstenošanas partnerim ir jāsniedz ziņojumi InvestEU Investīciju komitejai un jāveic projekta uzraudzība. |

Ir jānodrošina atbilstība prasībām, kuras paredzētas saistībā ar dažādiem dabas kapitāla elementiem, vienlaikus arī ņemot vērā prasību, ka pārbaudei jābūt samērīgai (iespējamai un pamatotai). Pārbaudot projektus finansējuma saņemšanai no fonda InvestEU, īstenošanas partneris veiks šīs novērtēšanas darbības, pamatojoties uz projekta virzītāja iesniegtajiem dokumentiem (t. i., ziņojumi par vidi, lēmumi, atļaujas). Šos dokumentus var papildināt projekta virzītāja aizpildītas anketas (piemēram, pamatojoties uz īstenošanas partnera uzticamības pārbaudes procedūrām) vai citi nepieciešamie pētījumi un ziņojumi.

Visbeidzot, visiem projektiem ir jāatbilst tiesību aktiem.

8. attēls

Shēma attiecībā uz izvērtējumu un pārbaudi vides jomā

Turpmākajās sadaļās ir sniegti norādījumi par to, kā īstenošanas partneri ar projekta virzītāja atbalstu var veikt katru atsevišķu novērtējuma darbību.

2.3.2. Atbilstība tiesību aktiem

Visām InvestEU atbalstītajām darbībām neatkarīgi no tā, vai tām jāveic ilgtspējas pārbaude, ir jāatbilst piemērojamiem ES un valsts tiesību aktiem. Atbilstība tiesību aktiem ir priekšnosacījums jebkuram atbalstam. Īstenošanas partneriem jāievieš vai jāpārskata savas esošās procedūras, lai pārbaudītu (62) šādu atbilstību.

Lai nodrošinātu, ka visi īstenošanas partneri piemēro pieņemamus standartus, šajā sadaļā:

|

— |

izklāstīti galvenie principi pārbaudēm par atbilstību tiesību aktiem un |

|

— |

ierosinātas īpašas pārbaudes par atbilstību svarīgām ES direktīvām vides jomā. |

Galvenie principi ir minēti turpmākajās aizzīmēs.

|

— |

Nepieciešamā atbilstība tiesību aktiem seko uzticamības pārbaudes procesa norisei, kā to parasti piemēro īstenošanas partneris (63). |

|

— |

Projektus, kuri ietilpst IVN direktīvas I pielikumā minētajās kategorijās, un II pielikumā minētos projektus, kuriem nepieciešams IVN (t. i., projektus, kuriem ir un/vai var būt būtiska ietekme), ieteicams izvērtēt InvestEU finansējumam, kad tie ir sasnieguši pietiekami augstu izstrādes pakāpi. Tas ļaus īstenošanas partnerim veikt lielāko daļu atbilstības pārbaužu pirms līdzekļu piešķiršanas. Izņēmuma gadījumos šo ieteikumu varētu pielāgot un projektu finansēšanu varētu apsvērt jau agrākā posmā. Šādos izņēmuma gadījumos procedūras noslēgšana un atbilstības prasību izpilde būtu nosacījums attiecīgajai izmaksai (64). Tomēr IVN direktīvas I pielikumā minētos projektus var iesniegt Investīciju komitejai tikai tad, kad tie sasnieguši pietiekami augstu izstrādes pakāpi, proti, IVN ziņojums ir noslēgts un sabiedriskā apspriešana ir pabeigta. |

|

— |

Izņēmuma gadījumos, kad projekti nav sasnieguši augstu izstrādes pakāpi (piemēram, nav pabeigti vides novērtējumi un/vai atļaujas piešķiršanas procedūras), projekts būtu jānovērtē, pamatojoties uz pieejamo informāciju. Vispirms šajā novērtējumā varētu noteikt tikai piemērojamās galvenās direktīvas vides jomā, kā arī skaidri norādīt, kad var apstiprināt atbilstību tiesību aktiem. Projektiem, kuri minēti IVN direktīvas II pielikumā, parasti kompetento iestāžu pieņemtam izvērtēšanas lēmumam vajadzētu būt pieejamam brīdī, kad projekts ir iesniegts apstiprināšanai Investīciju komitejai. Tomēr pienācīgi pamatotos gadījumos projekts var nebūt sasniedzis pietiekami augstu izstrādes pakāpi (piemēram, paredzams zems risks uzlādes staciju projektu gadījumā). Šādos gadījumos īstenošanas partneris var veikt pārbaudi, izmantojot vienīgi šajās norādēs ierosinātos kontrolsarakstus. Potenciāli problemātiskāku projektu gadījumā (piemēram, ja pastāv to iespējama būtiska ietekme uz Natura 2000 teritorijām vai sabiedrības pretestība) īstenošanas partnerim būtu jāierosina konkrētajam projektam paredzēti vides nosacījumi un tie jāiekļauj finansēšanas līgumā. Neatkarīgi no konkrētajam projektam paredzētajiem nosacījumiem (ja ir noteikta šāda prasība), kā minēts iepriekš, finansēšanas līgumā attiecībā uz šādiem nepietiekami izstrādātiem projektiem vienmēr būtu jāietver standarta vispārīgs nosacījums par trūkstošo novērtējumu un/vai atļauju iesniegšanu. Šie nosacījumi jāizpilda ne vēlāk kā pirms attiecīgās izmaksas, un attiecīgajā posmā ir jāpabeidz pārbaude par atbilstību tiesību aktiem un jāsniedz ziņojums Investīciju komitejai (65). Ja novērtējumā tiek secināts, ka projekta izstrādes pakāpe ir pārāk zema un ir pārāk daudz risku, projektam nevajadzētu saņemt atbalstu un īstenošanas partnerim pieteikums ES garantijas saņemšanai būtu jāiesniedz vēlāk. |

|

— |

ES direktīvām vides jomā, kas transponētas valsts tiesību aktos, vajadzētu būt galvenajam atsauces punktam, kad tiek pārbaudīta atbilstība tiesību aktiem. |

|

— |

Pabeigtai pārbaudei par projekta atbilstību piemērojamiem ES tiesību aktiem vides jomā būtu jāsniedz skaidra atbilde par to, vai tas ir atbilstošs vai neatbilstošs. Pārbaude būtu jāpamato ar pierādījumiem, piemēram, atļaujām, apstiprinājumiem, licencēm vai piekrišanu, ko sniegušas kompetentās iestādes, atsaucoties uz atbilstošajām direktīvām vai transponētajiem valsts tiesību aktiem. |

|

— |

Ja pastāv nopietnas bažas par to, vai projekts atbilst ES un/vai valsts tiesību aktiem, īstenošanas partneriem būtu jāsazinās ar dalībvalstīm un/vai Komisiju (66). |

Nākamajās apakšsadaļās ir aplūkotas galvenās direktīvas vides jomā, kas svarīgas, veicot pārbaudi par atbilstību tiesību aktiem.

a) IVN direktīva

IVN direktīva attiecas uz plašu sabiedrisko un privāto projektu klāstu, kas noteikti minētās direktīvas I un II pielikumā:

|

— |

obligāts IVN: tiek uzskatīts, ka visi I pielikumā minētie projekti rada būtisku ietekmi uz vidi, un tādēļ tiem nepieciešams IVN, |

|

— |

IVN, kad to noteikušas dalībvalstis (izvērtēšana): attiecībā uz II pielikumā minētajiem projektiem valsts iestādēm jānosaka, vai uz projektu attiecas IVN. Šo lēmumu pieņem, īstenojot izvērtēšanas procedūru, kurā tiek noteikta projektu ietekme, pamatojoties uz robežvērtībām/kritērijiem vai katrā gadījumā atsevišķi. Valsts iestādēm jāņem vērā kritēriji, kas izklāstīti IVN direktīvas III pielikumā. |

IVN atbilstības pārbaudei būtu jāapstiprina, ka projekts atbilst IVN direktīvas galvenajām prasībām. Šajā saistībā ir svarīgi ņemt vērā, ka dažiem projektiem atļauja var būt piešķirta saskaņā ar iepriekšējo “nepārskatīto” IVN režīmu (Direktīva 2011/92/ES), nevis saskaņā ar “pārskatīto” pašreizējo IVN režīmu (Direktīva 2011/92/ES, kas grozīta ar Eiropas Parlamenta un Padomes Direktīvu 2014/52/ES (67)). IVN atbilstības pārbaude būtu jāīsteno, salīdzinājumam izmantojot piemērojamo direktīvu, kas ir spēkā IVN procesa uzsākšanas brīdī (sīkāku informāciju sk. Direktīvas 2014/52/ES 3. pantā).

0. kontrolsarakstā (sk. 3. pielikumu) ir ieteikts jautājumu saraksts, kurš kalpos īstenošanas partneriem kā norādes, pārbaudot atbilstību IVN direktīvai.

b) Putnu direktīva un Dzīvotņu direktīva

Natura 2 000 tīkls tika izveidots saskaņā ar Dzīvotņu direktīvu (68). Atbilstoši minētajai direktīvai dalībvalstīm jānosaka īpaši aizsargājamas dabas teritorijas, lai nodrošinātu labvēlīgu aizsardzības statusu: i) direktīvas I pielikumā minētajiem dzīvotņu veidiem to izplatības areālā ES un ii) direktīvas II pielikumā minētajām sugām to izplatības areālā ES. Saskaņā ar Putnu direktīvu (69) tīklā jābūt ietvertām īpašām aizsargājamām teritorijām, kas noteiktas 194 īpaši apdraudētām sugām un visām migrējošo putnu sugām.

Ikvienam plānam vai projektam, kurš atsevišķi vai kopā ar citiem plāniem vai projektiem var radīt būtisku ietekmi uz Natura 2000 teritorijām, dalībvalstij (saskaņā ar 6. pantu) ir jāveic attiecīgs novērtējums. Šajā novērtējumā jānosaka projekta vai plāna ietekme uz teritoriju, ievērojot tās aizsardzības mērķus (70). Kompetentās iestādes var piekrist plāna vai projekta īstenošanai tikai tad, ja tās ir pārliecinājušās, ka netiks izjaukta attiecīgās teritorijas viengabalainība (Dzīvotņu direktīvas 6. panta 3. punkts (71)).

Ārkārtas apstākļos var atļaut projekta turpmāku īstenošanu, neraugoties uz negatīvu novērtējumu, ja: i) nav alternatīvu risinājumu un ii) plāns un vai projekts ir uzskatāms par pamatotu, ņemot vērā sevišķi svarīgas sabiedrības intereses, tostarp sociāla un ekonomiska rakstura intereses. Šādos gadījumos dalībvalstīm jāīsteno piemēroti kompensācijas pasākumi, lai nodrošinātu Natura 2000 tīkla kopējās vienotības aizsardzību (Dzīvotņu direktīvas 6. panta 4. punkts). Komisija ir jāinformē par šiem pasākumiem, izmantojot standarta paziņojuma veidlapu “Informācija Eiropas Komisijai saskaņā ar Dzīvotņu direktīvas 6. panta 4. punktu” (72). Dažos gadījumos, ja tiek būtiski ietekmēta prioritāra dzīvotne vai suga un projekts ir pamatots sociāli ekonomisku apsvērumu dēļ, ir nepieciešams Komisijas atzinums. Papildu informācija, kas papildina šo sadaļu, ir ietverta metodiskajos norādījumos par Dzīvotņu direktīvas 92/43/EEK 6. panta 3. un 4. punkta noteikumiem (73).

Īstenošanas partneriem, pārbaudot atbilstību Dzīvotņu direktīvai un Putnu direktīvai, ir iespējami trīs scenāriji:

|

— |

dalībvalsts iestādes ir atbrīvojušas projektu no prasības veikt attiecīgu novērtējumu (t. i., ir maz ticams, ka projekts radīs būtisku negatīvu ietekmi uz Natura 2000 teritoriju(-ām)) vai |

|

— |

dalībvalsts iestādes ir veikušas attiecīgu projekta novērtējumu, kura rezultātā tās nonākušas pie pozitīva slēdziena, t. i., ka projekts neradīs būtisku ietekmi uz Natura 2000 teritoriju(-ām) (saskaņā ar Dzīvotņu direktīvas 6. panta 3. punktu), vai |

|

— |

ir veikts attiecīgs projekta novērtējums, kura rezultātā dalībvalsts iestādes nonākušas pie negatīva slēdziena, t. i., ka projekts radīs būtisku negatīvu ietekmi uz Natura 2000 teritorijām (saskaņā ar Dzīvotņu direktīvas 6. panta 4. punktu). |

0. kontrolsarakstā (sk. 3. pielikumu) ir ieteikts jautājumu saraksts, kurš kalpos kā norādes, pārbaudot atbilstību Dzīvotņu direktīvai un Putnu direktīvai, atkarībā no konkrētajai darbībai piemērojamā scenārija (aprakstīts iepriekš).

с) Ūdens pamatdirektīva

Ūdens pamatdirektīva (Direktīva 2000/60/EK) nodrošina ekonomisko un ekoloģisko perspektīvu pilnīgu integrēšanu ūdens kvalitātes un kvantitātes pārvaldībā. Direktīva attiecas uz saldūdeni, piekrastes ūdeņiem un pārejas ūdeņiem un nodrošina integrētu ūdens resursu apsaimniekošanas pieeju, ievērojot visu ekosistēmu viengabalainību.

Direktīvas galvenais mērķis ir (līdz 2015. gadam (74)) panākt labu stāvokli vairāk nekā 111 000 virszemes ūdeņos (piemēram, upēs, ezeros, piekrastes ūdeņos) un vairāk nekā 13 000 gruntsūdeņos ES teritorijā. Laba stāvokļa sasniegšana nozīmē labu virszemes ūdeņu ekoloģiskās un ķīmiskās kvalitātes rādītāju, kā arī gruntsūdeņu kvantitatīvo un ķīmiskās kvalitātes rādītāju panākšanu (gruntsūdeņi ir galvenie dzeramā ūdens ieguves avoti).

Ar Ūdens pamatdirektīvu ir arī ieviesta prasība īstenot upju apsaimniekošanu, balstoties uz upju baseiniem (tā ir dabiska ģeogrāfiskā un hidroloģiskā vienība), nevis atkarībā no administratīvajām vai politiskajām robežām. Upes baseina apsaimniekošanas plānā ir sīki izklāstīts, kā nepieciešamajā termiņā sasniegt mērķus, kuri noteikti attiecībā uz upes baseinu (ekoloģiskās kvalitātes rādītāju, kvantitatīvo rādītāju, ķīmiskās kvalitātes rādītāju un aizsargājamo teritoriju mērķus).

Īstenošanas partneriem, pārbaudot atbilstību Ūdens pamatdirektīvai, ir iespējami divi scenāriji:

|

— |

pirmajā scenārijā projekts ietver jaunus virszemes ūdenstilpes fizikālo īpašību pārveidojumus vai gruntsūdens tilpju līmeņa izmaiņas, kas NEIZRAISĪS ūdensobjekta stāvokļa pasliktināšanos un NETRAUCĒS sasniegt labu ūdens stāvokli/potenciālu. Šādā gadījumā īstenošanas partneriem jāpārbauda pamatojums, kuru projekta virzītājs ir sniedzis, lai atbalstītu šo secinājumu, |

|

— |

otrajā scenārijā projekts ietver jaunus virszemes ūdenstilpes fizikālo īpašību pārveidojumus vai gruntsūdens tilpju līmeņa izmaiņas, kas pasliktina ūdensobjekta stāvokli vai traucē sasniegt labu ūdens stāvokli/potenciālu. Šādos gadījumos īstenošanas partneriem būtu jāpārbauda, vai ir izpildīti 4. panta 7. punkta nosacījumi, t. i.:

|

0. kontrolsarakstā (sk. 3. pielikumu) ir ieteikti jautājumi, kuri kalpos kā norādes, pārbaudot atbilstību Ūdens pamatdirektīvai.

d) Citas atbilstošas direktīvas

Atkarībā no to darbību rakstura, uz kurām attiecas konkrētais atbalsts, īstenošanas partneriem būtu jāpārbauda atbilstība konkrētām direktīvām, pamatojoties uz piekrišanu, atļaujām, licencēm utt., kuras snieguši projektu virzītāji. Tās cita starpā varētu būt turpmāk minētās direktīvas.

Direktīva 2001/42/EK (75) – stratēģiskais vides novērtējums

Dažu tādu darbību gadījumā, kas ir jutīgas vides ziņā to rakstura, lieluma vai norises vietas dēļ, īstenošanas partneriem ir ieteicams pārbaudīt, vai projekts atbilst plānošanas ietvaram (piemēram, nozares vai zemes izmantošanas plānam), jo īpaši attiecībā uz alternatīvām vai kumulatīvu iedarbību.

Direktīva 2010/75/ES (76) – Rūpniecisko emisiju direktīva

Īstenošanas partnerim būtu jāapstiprina projekta atbilstība Rūpniecisko emisiju direktīvai, pamatojoties uz:

|

— |

atļauju (ne vienmēr piemērojama un pieejama pieteikuma iesniegšanas brīdī), t. i., vai tas atbilst emisiju robežvērtībām, kuras noteiktas saskaņā ar direktīvu, un saistītajiem emisiju līmeņiem, kuri noteikti īstenošanas lēmumos par labākajiem pieejamajiem tehniskajiem paņēmieniem (LPTP SEL) (attiecīgā gadījumā), vai |

|

— |

projekta vides dokumentāciju, kas iesniegta pieteikuma ietvaros (piemēram, vides atļaujām utt.). |

Direktīva 2008/98/EK (77) – Atkritumu pamatdirektīva

Īstenošanas partneris pārbaudīs projekta atbilstību Atkritumu pamatdirektīvai, tostarp pamatojumu ar atsauci uz direktīvas galvenajām prasībām. Pamatojumā jo īpaši jāpaskaidro:

|

— |

kā projekts atbilst atkritumu apsaimniekošanas hierarhijai (4. pants), |

|

— |

kā projekts veicina sagatavošanas atkalizmantošanai un reciklēšanas mērķrādītāju sasniegšanu (11. panta 2. punkts), |

|

— |

vai projekts atbilst attiecīgajam atkritumu apsaimniekošanas plānam (un ir iekļauts tajā kā obligāts nosacījums) un atkritumu rašanās novēršanas programmai (28. un 29. pants). |

Direktīva 2012/18/ES (78) – Seveso III direktīva