ISSN 1977-0952

Eiropas Savienības

Oficiālais Vēstnesis

C 323

Izdevums latviešu valodā

Informācija un paziņojumi

60. gadagājums

2017. gada 28. septembris

|

ISSN 1977-0952 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

C 323 |

|

|

|

||

|

Izdevums latviešu valodā |

Informācija un paziņojumi |

60. gadagājums |

|

Paziņojums Nr. |

Saturs |

Lappuse |

|

|

IV Paziņojumi |

|

|

|

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI |

|

|

|

Eiropas Komisija |

|

|

2017/C 323/01 |

||

|

2017/C 323/02 |

|

LV |

|

IV Paziņojumi

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI

Eiropas Komisija

|

28.9.2017 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 323/1 |

KOMISIJAS PAZIŅOJUMS EIROPAS PARLAMENTAM, PADOMEI UN REVĪZIJAS PALĀTAI

Eiropas Savienības konsolidētie 2016. gada finanšu pārskati

(2017/C 323/01)

SATURS

| PRIEKŠVĀRDS | 2 |

| EIROPAS SAVIENĪBAS POLITISKĀ SISTĒMA, PĀRVALDĪBA UN PĀRSKATATBILDĪBA | 4 |

| SKAIDROJUMS PIE KONSOLIDĒTAJIEM PĀRSKATIEM | 9 |

| KONSOLIDĒTIE FINANŠU PĀRSKATI UN SKAIDROJUMI | 10 |

| BILANCE | 11 |

| FINANŠU DARBĪBAS REZULTĀTU PĀRSKATS | 12 |

| NAUDAS PLŪSMAS PĀRSKATS | 13 |

| PĀRSKATS PAR IZMAIŅĀM NETO AKTĪVOS | 14 |

| SKAIDROJUMI PAR FINANŠU PĀRSKATIEM | 15 |

| FINANŠU PĀRSKATU IZSKATĪŠANA UN ANALĪZE | 91 |

| BUDŽETA IZPILDES PĀRSKATI UN SKAIDROJUMI | 107 |

| TERMINU SKAIDROJUMS | 147 |

PRIEKŠVĀRDS

Man ir prieks Jūs iepazīstināt ar Eiropas Savienības 2016. gada finanšu pārskatiem. Šie pārskati sniedz pilnīgu pārskatu par ES finansēm 2016. gadā – tostarp informāciju par Savienības finansiālo stāvokli, par budžeta izpildi attiecīgajā gadā, par iespējamām saistībām, kā arī par finanšu saistībām un pienākumiem, ko Savienība ir uzņēmusies. Šajos pārskatos atspoguļots Savienības darbību daudzgadu raksturs, kā arī ietverti galveno finanšu rādītāju un to attīstības paskaidrojumi.

2016. gads Eiropas Savienībai bija gan panākumu, gan arī izaicinājumu gads. ES budžets ir vērsts uz ekonomikas stiprināšanu, darbvietu radīšanas un izaugsmes veicināšanu, kā arī ieguldījumiem pētniecībā. Uzlabojās Eiropas ekonomika un darba tirgus apstākļi, un ES samazinājās bezdarbs.

Mazāk nekā pusotra gada laikā pēc tā ieviešanas Eiropas stratēģisko investīciju fonds (ESIF), kas ir Eiropas Investīciju plāna centrālais elements, jau ir devis taustāmus rezultātus. Fonds ir aktīvs visās 28 dalībvalstīs un līdz 2017. gada maija vidum bija mobilizējis investīcijas vairāk nekā EUR 190 miljardu apmērā, kas ir vairāk nekā puse no mērķa summas EUR 315 miljardi līdz 2018. gada vidum, tādējādi veicinot ekonomikas atveseļošanos. 2016. gada beigās garantiju fonds, kurš sedz EIB grupas veiktās ESIF darbības, tika nodrošināts ar ES budžeta līdzekļiem un šajos gada pārskatos sasniedza EUR 1 miljardu.

ES budžeta galvenā prioritāte joprojām ir darbvietu radīšanas, izaugsmes un investīciju veicināšana. Komisija turpina centienus stiprināt ES ekonomikas atveseļošanos un ieguldīt jauniešos un darba meklētājos, kā arī jaunuzņēmumos un mazos un vidējos uzņēmumos (MVU). Labs piemērs ir aizdevumu garantiju mehānisms programmā COSME (“Uzņēmumu un mazo un vidējo uzņēmumu konkurētspējas programma”), kas joprojām bija ļoti veiksmīga 2016. gadā, pateicoties arī ESIF papildu riska uzņemšanas spējai. 2016. gada beigās, izmantojot programmu COSME, vairāk nekā 143 000 mazo un vidējo uzņēmumu 21 valstī jau ir saņēmuši finansējumu vairāk nekā EUR 5,5 miljardu apmērā.

Pētniecības un inovācijas pamatprogramma “Apvārsnis 2020” ir būtiska uz inovācijām un zināšanām balstītas ekonomikas un sabiedrības izveidei ES. Programmas ietvaros izdevās piesaistīt 49 000 dalībnieku un tika parakstīti dotāciju nolīgumi par kopējo summu EUR 20,5 miljardi. Vairāk nekā 21 % no visiem dalībniekiem bija MVU. Par programmas “Apvārsnis 2020” aktivitāšu pieaugumu liecina šajā pārskatā iekļauto “Apvārsnis 2020” garantiju instrumentu pieaugums gandrīz 40 % apmērā, salīdzinot ar pagājušo gadu.

Pēc sākotnējo pakalpojumu deklarācijas 2016. gadā Galileo programma, ar ko izveido Eiropas globālo satelītnavigācijas sistēmu, 2016. gadā no izvēršanas fāzes pārgāja uz ekspluatācijas fāzi. Galileo satelītu un uz zemes esošās infrastruktūras vērtība, kas iekļauta šajos pārskatos, 2016. gada beigās bija EUR 2 miljardi. Programmas “Apvārsnis 2020” projektu īstenošana veicināja jaunu Galileo lietojumprogrammu izstrādi. Pateicoties šiem projektiem, tirgū tiek ieviestas 13 inovācijas, jau ir ieviesti 5 patenti, 34 progresīvie prototipi un divi produkti, kā arī publicēti 223 zinātniskie darbi. Paredzams, ka globālās satelītnavigācijas sistēmas tirgus pieaugs no 5,8 miljardiem ierīču, kas tiks izmantotas 2017. gadā, līdz aptuveni 8 miljardiem ierīču 2020. gadā.

Eiropas infrastruktūras savienošanas instruments (EISI) transportam, kura mērķis ir atvieglot infrastruktūras projektu piekļuvi finansējumam transporta, telekomunikāciju un enerģētikas nozarēs, sniedza ieguldījumu 64 km garā Brennera bāzes dzelzceļa tuneļa izbūvē, kas būs garākais lielas ietilpības dzelzceļa tunelis pasaulē. Pārskatos iekļautais EISI parāda instruments piedāvā riska dalīšanu parāda finansēšanai prioritārā un subordinētā parāda vai garantijas veidā, kā arī atbalstu projektu obligācijām.

2016. gadā Eiropa turpināja reaģēt uz jaunām problēmām, kas izriet no mainīgās ģeopolitiskās situācijas. ES budžets sniedza atbalstu dalībvalstīm pienācīgai migrācijas plūsmu pārvaldīšanai, risinot migrācijas pamatcēloņus un aizsargājot Šengenas zonu. 2016. gadā Patvēruma, migrācijas un integrācijas fonda un Iekšējās drošības fonda valstu programmu īstenošana dalībvalstīs uzņēma apgriezienus.

Komisija arī izveidoja Bēgļu atbalsta mehānismu Turcijā, kas sāka darboties 2016. gada 17. februārī un attiecībā uz kuru pārskatos ir iekļauti EUR 630 miljoni no dalībvalstu iemaksām, kas iekasētas 2016. gadā. Tas ļāva Komisijai papildus citām iniciatīvām uzsākt novatorisku programmu “Ārkārtas sociālās drošības tīkls”, kuras mērķis ir palīdzēt ar regulāriem naudas piešķīrumiem līdz pat vienam miljonam visneaizsargātāko bēgļu Turcijā. Šis ir piemērs tam, ka arvien vairāk palīdzība no ES budžeta tiek izmantota kā efektīvs un iedarbīgs veids, kā palīdzēt cilvēkiem ārkārtas situācijās.

2016. gada jūnijā Komisija ierosināja jaunu partnerības satvaru sadarbībai ar trešām valstīm Eiropas programmas migrācijas jomā ietvaros. Šis satvars ir Eiropas pieeja sadarbības padziļināšanai ar migrācijas plūsmu izcelsmes, tranzīta un galamērķa valstīm. To atbalsta lielākā daļa budžeta “Globālā Eiropa” programmas, kā arī attiecīgie ES trasta fondi, jo īpaši Sīrijas trasta fonds, kas ir iekļauts gada finanšu pārskatos. Lai varētu stiprināt sadarbību ar prioritārajām partnervalstīm un turpināt centienus saistībā ar Vidusjūras centrālā reģiona migrācijas ceļu, partnerības satvaram ir svarīgi piešķirt pietiekamu finansējumu.

Citi globālie izaicinājumi, piemēram, klimata pārmaiņu novēršana, joprojām bija ES budžeta prioritāte. 2016. gadā tiek lēsts, ka kopējais ieguldījums klimata pasākumu integrācijai ir 20,9 %, kas atbilst pašreizējās DFS 2014.–2020. gadam noteiktajam mērķim.

Budžeta izteiksmē Eiropas strukturālie un investīciju fondi un Kopējā lauksaimniecības politika joprojām ir galvenie ES ieguldījumu instrumenti. 2016. gadā no ES budžeta EUR 57,4 miljardi tika iztērēti lauksaimniecībai un lauku attīstībai un, neskatoties uz iepriekšējo pašreizējās DFS uzsākšanas un īstenošanas aizkavēšanos, EUR 37,8 miljardi iztika tērēti ekonomiskajai, sociālajai un teritoriālajai kohēzijai.

Komisija ir uzsākusi debates ar 27 dalībvalstīm par ES nākotni un prioritātēm. Mēs turpināsim strādāt kopā, lai izveidotu pārtikušāku, konkurētspējīgāku un drošāku nākotni.

Günther H. Oettinger

Komisārs budžeta un cilvēkresursu jautājumos, Eiropas Komisija

EIROPAS SAVIENĪBAS POLITISKĀ SISTĒMA, PĀRVALDĪBA UN PĀRSKATATBILDĪBA

Eiropas Savienība (ES) ir savienība, kurā 28 (1) Eiropas valstis (dalībvalstis) piešķir kompetences, lai sasniegtu kopējos mērķus. Savienība ir balstīta uz tādām vērtībām kā cilvēka cieņas ievērošana, brīvība, demokrātija, vienlīdzība, tiesiskums un cilvēktiesību, tostarp minoritāšu tiesību, ievērošana. Šīs vērtības ir kopīgas dalībvalstīm sabiedrībā, kurā dominē plurālisms, nediskriminācija, iecietība, taisnīgums, solidaritāte un sieviešu un vīriešu līdztiesība.

1. POLITISKĀ SISTĒMA

ES Līgumi

Vispārējie mērķi un principi, kas vada Savienību un Eiropas iestādes, ir definēti Līgumos. Savienība un ES iestādes var rīkoties tikai saskaņā ar tām Līgumos piešķirtajām pilnvarām, lai sasniegtu Līgumos noteiktos mērķus, un tām jārīkojas, ievērojot subsidiaritātes un proporcionalitātes principus (2).

Lai sasniegtu savus mērķus un īstenotu savu politiku, Savienība sev nodrošina nepieciešamos finanšu līdzekļus. Komisija ir atbildīga par mērķu īstenošanu sadarbībā ar dalībvalstīm un saskaņā ar pareizas finanšu pārvaldības principu.

ES cenšas sasniegt Līgumā noteiktos mērķus, izmantojot vairākus instrumentus, un viens no tiem ir ES budžets. Citi instrumenti ir, piemēram, tiesību aktu ierosināšana un politisko stratēģiju īstenošana.

Stratēģija “Eiropa 2020”

Stratēģijā “Eiropa 2020”, par kuru 2010. gadā vienojās ES dalībvalstu un valdību vadītāji, ES līmenī ir noteikta ES desmit gadu nodarbinātības un izaugsmes stratēģija (3). Stratēģijā ir izvirzītas trīs savstarpēji papildinošas prioritātes – gudra, ilgtspējīga un integrējoša izaugsme, ar pieciem ES pamatmērķiem. Tās panākumi ir atkarīgi no visu Savienības dalībnieku kolektīvas rīcības.

ES budžets ir tikai viena no ES svirām, kas palīdz sasniegt stratēģijas “Eiropa 2020” mērķus. Lai sasniegtu konkrētus stratēģijas “Eiropa 2020” rezultātus, tiek mobilizēts plašs darbību klāsts valstu, ES un starptautiskā līmenī.

Komisijas politiskās prioritātes

Komisijas politiskās prioritātes ir definētas Komisijas priekšsēdētāja noteiktajās politiskajās vadlīnijās, nodrošinot ceļvedi tādai Komisijas rīcībai, kas pilnībā atbilst un ir savietojama ar stratēģiju “Eiropa 2020” kā Eiropas ilgtermiņa izaugsmes stratēģiju

10 PRIORITĀTES

|

|

||||

|

|

||||

|

|

||||

|

|

||||

|

|

ES budžeta atbalstītās politikas tiek īstenotas saskaņā ar daudzgadu finanšu shēmu (DFS).

DFS

DFS pārvērš ES politiskās prioritātes finansiālā izteiksmē vismaz 5 gadus ilgam periodam. Tā nosaka gada maksimālo apmēru ES izdevumiem kopumā un galvenajām izdevumu kategorijām. Visu izdevumu kategoriju maksimālo apmēru summa norāda saistību apropriāciju kopējo maksimālo apmēru.

DFS atbalsta ES darbības ES politikas mērķu sasniegšanai pietiekami ilgā periodā, lai tās būtu efektīvas un sniegtu saskaņotu ilgtermiņa redzējumu tās labuma guvējiem un valstu iestādēm, kuras nodrošina līdzfinansējumu. DFS 2014.–2020. gadam un tās programmas, kas nosaka maksimālās budžeta saistības laikposmam EUR 960 miljardu apmērā un maksājumus EUR 908 miljardu apmērā (2011. gada cenās), ir izstrādātas, ievērojot Eiropas loģiku un pievēršot uzmanību pievienotajai vērtībai, lai palīdzētu īstenot “Eiropa 2020” darbvietu un izaugsmes stratēģijas kopīgi saskaņotos mērķus.

Par DFS ir panākta vienprātīga vienošanās, kas norāda uz visu dalībvalstu piekrišanu tās mērķiem un izdevumiem. No ES budžeta tiek finansēti dažādi politikas virzieni un programmas visā ES. Atbilstīgi prioritātēm, ko Eiropas Parlaments un Padome noteikuši DFS ietvaros, Komisija īsteno izdevumu programmas, darbības un projektus. Saskaņā ar Eiropas strukturālo un investīciju fondu (ESIF) galveno izdevumu jomu, pieņemot darbības programmas, ES uzņemas juridiskas saistības īstenot šīs darbības.

Iestāžu nolīgums

DFS papildina iestāžu nolīgums par budžeta disciplīnu, sadarbību budžeta jautājumos un pareizu finanšu pārvaldību (4), kas ir politiska vienošanās starp Eiropas Parlamentu, Padomi un Komisiju. Šī 2013. gadā pieņemtā nolīguma mērķis saskaņā ar LESD 295. pantu ir budžeta disciplīnas īstenošana un ikgadējās budžeta procedūras funkcionēšanas un iestāžu savstarpējās sadarbības budžeta jautājumos uzlabošana, kā arī pareizas finanšu pārvaldības nodrošināšana.

Gada budžets

Gada budžetu sagatavo Komisija, un Eiropas Parlaments un Padome par to parasti vienojas līdz decembra vidum atbilstīgi LESD 314. pantā noteiktajai procedūrai. Atbilstoši budžeta līdzsvarotības principam kopējiem ieņēmumiem attiecīgajā finanšu gadā jābūt vienādiem ar kopējiem izdevumiem (maksājumu apropriācijām).

Galvenais ES finansējuma avots ir pašu resursu ieņēmumi, kurus papildina citi ieņēmumi. Ir triju veidu pašu resursi: tradicionālie pašu resursi (piemēram, muitas nodokļi un cukura nodevas), pašu resursi, kuru pamatā ir pievienotās vērtības nodoklis (PVN), un pašu resursi, kuru pamatā ir nacionālais kopienākums (NKI). Citi ieņēmumi no ES darbībām (piemēram, soda naudas, kas ir saistītas ar konkurences lietām) parasti veido mazāk nekā 10 % no kopējiem ieņēmumiem. Budžeta finansēšanai nepieciešamo pašu resursu kopsummu nosaka, no kopējiem izdevumiem atskaitot citus ieņēmumus. Pašu resursu kopējais apmērs nevar pārsniegt 1,23 % no dalībvalstu nacionālā kopienākuma (NKI) summas.

ES darbības izdevumi aptver DFS dažādās izdevumu kategorijas, un tiem ir dažādi veidi atkarībā no tā, kā tiek izmaksāta un pārvaldīta nauda. ES budžetu īsteno trīs pārvaldības režīmos:

dalīta pārvaldība – saskaņā ar šo metodi budžeta izpildes uzdevumi tiek deleģēti dalībvalstīm. Šādi tiek pārvaldīti aptuveni 80 % izdevumu, un ir aptvertas tādas jomas kā lauksaimniecības izdevumi un strukturālas darbības;

tiešā pārvaldība – tas ir gadījumos, kad budžetu tieši izpilda Komisijas dienesti;

netiešā pārvaldība – gadījumos, kad Komisija uztic budžeta izpildes uzdevumus ES vai valstu tiesību aktos paredzētām struktūrām, piemēram, ES aģentūrām vai starptautiskajām organizācijām.

Finanšu regula

Vispārējam budžetam piemērojamā Finanšu regula (FR) ir centrālais tiesību akts ES finanšu regulējuma struktūrā, kas nosaka ES finanšu noteikumus. Tajā sniegti vispārējie noteikumi, kas reglamentē ES budžetu.

2. ES PĀRVALDE UN PĀRSKATATBILDĪBA

2.1. INSTITUCIONĀLĀ STRUKTŪRA

ES institucionālā pārvalde sastāv no iestādēm, aģentūrām un citām ES struktūrām, kas uzskaitītas konsolidēto finanšu pārskatu 9. skaidrojumā. Galvenās iestādes, kas ir atbildīgas par politikas izstrādi un lēmumu pieņemšanu, ir Eiropas Parlaments, Eiropadome, Padome un Komisija.

Komisija ir ES izpildinstitūcija un veicina tās vispārējās intereses. Tas tiek darīts, ierosinot tiesību aktus; īstenojot ES politiku; pārraugot Līgumu un Eiropas tiesību aktu pareizu īstenošanu; pārvaldot ES budžetu; un pārstāvot Savienību ārpus Eiropas.

Komisijas iekšējā darbība ir balstīta uz vairākiem galvenajiem labas pārvaldības pamatprincipiem: skaidri sadalītas lomas un pienākumi, cieša apņemšanās ievērot darbības pārvaldību un atbilstību tiesiskajam regulējumam, skaidri pārskatatbildības mehānismi, augstas kvalitātes un visaptverošs tiesiskais regulējums, atklātība un pārredzamība un augsti ētikas standarti.

2.2. KOMISIJAS PĀRVALDES STRUKTŪRA

Eiropas Komisijai ir unikāla pārvaldības sistēma, kurā skaidri nošķirtas politiskās un administratīvās pārraudzības struktūras un skaidri noteiktas atbildības jomas un finansiālā atbildība. Sistēma ir balstīta uz Līgumiem, un tās struktūra ir mainījusies, lai pielāgotos mainīgai videi un saglabātu atbilstību attiecīgajos starptautiskajos standartos noteiktajai labākajai praksei (5).

|

— |

Komisāru kolēģija uzņemas kopīgu politisku atbildību par Komisijas darbu. Budžeta izpilde tiek deleģēta ģenerāldirektoriem un dienestu vadītājiem, kuri vada Komisijas administratīvo struktūru (6). |

|

— |

Kolēģija deleģē finanšu pārvaldības uzdevumus ģenerāldirektoriem un dienestu vadītājiem, kurus dēvē par deleģētajiem kredītrīkotājiem. Šos uzdevumus var tālāk deleģēt direktoriem, nodaļu vadītājiem un citām personām, kuras tādējādi kļūst par pastarpināti deleģētiem kredītrīkotājiem. Kredītrīkotāji atbild par visu pārvaldības procesu: tie gan nosaka, kas jādara, lai tiktu sasniegti iestādes noteiktie politikas mērķi, gan pārvalda sāktās darbības no darbību un budžeta viedokļa. |

Tādējādi Komisijā lomas un atbildības joma finanšu pārvaldībā ir skaidri definētas un tiek piemērotas. Šī ir decentralizēta pieeja ar skaidri nodalītām atbildības jomām, lai radītu administratīvo kultūru, kas mudina civildienesta ierēdņus uzņemties atbildību par viņu kontrolē esošajām darbībām un nodrošināt viņiem kontroli pār darbībām, par kurām viņi atbild.

Komisijas Stratēģiskās plānošanas un programmēšanas cikla ietvaros katram kredītrīkotājam jāsagatavo gada darbības pārskats par savā pārziņā esošo darbību, politikas sasniegumiem un gada rezultātiem, kurā viņš apliecina, ka resursi ir tikuši izmantoti, piemērojot pareizas finanšu pārvaldības principus un ir tikušas ieviestas kontroles procedūras, kas sniedz to pamatā esošo darījumu likumības un regularitātes garantiju. Komisijas līmenī šie rezultāti tiek pieņemti un publicēti apkopotā veidā “Gada ziņojumā par pārvaldību un darbības rezultātiem”, un nosūtīti Eiropas Parlamentam un Padomei, un tas ir galvenais instruments, ar kuru komisāru kolēģija uzņemas politisko atbildību par budžeta pārvaldību.

Komisijas grāmatvedis ir atbildīgs par finanšu līdzekļu pārvaldību, atgūšanas procedūrām, grāmatvedības noteikumu noteikšanu, pamatojoties uz starptautiskajiem valsts sektora grāmatvedības standartiem un metodēm, grāmatvedības sistēmu apstiprināšanu un Komisijas un ES konsolidētā gada pārskata sagatavošanu. Turklāt grāmatvedim jāparaksta gada finanšu pārskati, apliecinot, ka tie visos būtiskajos aspektos patiesi atspoguļo finanšu stāvokli, darbību rezultātus un naudas plūsmas. Grāmatvedis ir neatkarīga funkcija, un Komisijā viņš uzņemas galveno atbildību par finanšu pārskatu sagatavošanu. Arī Komisijas iekšējais revidents ir centralizēta un neatkarīga funkcija.

Iestādes valdei ir nozīme Komisijas korporatīvajā pārvaldībā, nodrošinot pārraudzību un stratēģisko orientāciju galvenajos korporatīvās pārvaldības jautājumos, tostarp attiecībā uz finanšu un cilvēkresursu pārvaldību. Ģenerālsekretāra vadībā valdē regulāri tiekas ģenerāldirektori un kabineti, kas ir atbildīgi par budžetu, cilvēkresursiem un IT, lai nodrošinātu, ka Komisijā ir nepieciešamās organizatoriskās un tehniskās struktūras priekšsēdētāja politisko prioritāšu efektīvai un racionālai īstenošanai.

2.3. STINGRA IZPILDES SISTĒMA

Lai nodrošinātu ES programmu spēcīgu orientāciju uz rezultātiem, ES pievienoto vērtību un pareizu pārvaldību, ir jāievieš stingra izpildes sistēma. ES budžeta izpildē jāņem vērā mērķu daudzveidība, kā arī politikas un programmu savstarpējā papildināmība un integrēšana, kā arī dalībvalstu svarīgā loma ES budžeta izpildē. Komisija ir apņēmusies nodrošināt, ka ES budžets sniedz labākus rezultātus iedzīvotājiem un atbalsta politiskās prioritātes. Komisija īsteno iniciatīvu “Uz rezultātiem orientēts ES budžets” nolūkā nodrošināt, ka resursi tiek piešķirti prioritātēm un visas darbības ir maksimāli efektīvas un rada pievienoto vērtību. Šī iniciatīva, kuras pamatā ir 2014.–2020. gada izpildes sistēma, rada saskanīgu līdzsvaru starp atbilstību un izpildi. 2014.–2020. gada izpildes sistēmas ir iekļautas kā jauns obligātais elements un galvenais šī plānošanas perioda uz rezultātiem vērstās orientācijas pīlārs. Tajā paredzēts izveidot skaidrus un izmērāmus mērķus, rādītājus un uzdevumus, kā arī uzraudzības, ziņošanas un novērtēšanas kārtību.

Gada ziņojumā par ES budžeta pārvaldību un darbības rezultātiem sniegts visaptverošs pārskats par ES budžeta izpildi, pārvaldību un aizsardzību. Tajā izklāstīts, kā ar ES budžetu tiek atbalstītas Eiropas Savienības politikas prioritātes, un aplūkoti gan rezultāti, kas sasniegti, izmantojot ES budžetu, gan Komisijas ieguldījums augstāko budžeta un finanšu pārvaldības standartu nodrošināšanā un veicināšanā.

2.4. FINANŠU PĀRSKATU SNIEGŠANA

Galvenais ES finanšu pārskatu sniegšanas elements ir Integrētais ES finanšu pārskatu apkopojums, kas ietver sevī konsolidētos ES gada finanšu pārskatus un citus ziņojumus, kas pievienoti pārskatiem, t.i., Gada ziņojumu par budžeta pārvaldību un darbības rezultātiem un ziņojumu par paveikto darbu attiecībā uz budžeta izpildes apstiprinājumu. Integrētajā ES finanšu pārskatu apkopojumā sabiedrībai katru gadu tiek sniegts visaptverošs ieskats ES finanšu un darbības situācijā.

ES konsolidētie gada finanšu pārskati sniedz finanšu informāciju par ES iestāžu, aģentūru un citu struktūru darbībām, ņemot vērā gan uzkrāšanas principu grāmatvedībā, gan budžeta perspektīvu. Šajos finanšu pārskatos nav ietverti dalībvalstu gada finanšu pārskati.

Konsolidētie ES gada finanšu pārskati sastāv no divām atsevišķām, bet savstarpēji saistītām daļām:

|

a) |

konsolidētie finanšu pārskati; un |

|

b) |

pārskati par budžeta izpildi, kuros sniegta apkopota informācija par budžeta izpildi. |

Turklāt konsolidētajiem ES gada pārskatiem ir pievienots Finanšu pārskatu diskusijas un analīzes kopsavilkums par būtiskām izmaiņām un tendencēm finanšu pārskatos, kā arī izskaidroti nozīmīgie riski un neskaidrības, ar ko ES ir saskārusies un kas tai ir jārisina nākotnē.

Pārskatu sniegšana un pārskatatbildība Komisijā:

|

Integrētais finanšu pārskatu apkopojums |

Konsolidētie ES gada finanšu pārskati Gada ziņojums par budžeta pārvaldību un darbības rezultātiem Ziņojums par paveikto darbu attiecībā uz budžeta izpildes apstiprinājumu |

|

Citi ziņojumi |

Vispārējais ziņojums par ES darbībām Ģenerāldirektorātu gada darbības pārskati Pārskats par budžeta un finanšu pārvaldību |

2.5. KONTROLE

Ārējā revīzija

Eiropas Revīzijas palāta ir ES iestāžu (un struktūru) ārējais revidents. Revīzijas palātas misija ir palīdzēt uzlabot ES finanšu pārvaldību, veicināt pārskatatbildību un pārredzamību un darboties kā ES pilsoņu finansiālo interešu neatkarīgam uzraudzītājam. Revīzijas palātas kā ES neatkarīga ārējā revidenta funkcija ir pārbaudīt, vai ES līdzekļi tiek pienācīgi uzskaitīti, piesaistīti un izlietoti saskaņā ar attiecīgajiem noteikumiem un lietderīgi.

ES gada finanšu pārskatu un līdzekļu pārvaldības revīziju veic Revīzijas palāta, kas savas darbības ietvaros arī sagatavo EP un Padomei:

|

1) |

ikgadēju ziņojumu par darbībām, kas finansētas no vispārējā budžeta, sniedzot sīku informāciju par novērojumiem saistībā ar gada finanšu pārskatiem un pamatā esošajiem darījumiem; |

|

2) |

atzinumu, kura pamatā ir veiktā revīzija un kurš parādās ikgadējā ziņojumā kā ticamības deklarācija, par i) finanšu pārskatu ticamību un ii) pamatā esošo darījumu likumību un pareizību, aptverot gan iekasētos ieņēmumus, gan maksājumus galasaņēmējiem; un |

|

3) |

īpašos ziņojumus par konkrētām jomām. |

Budžeta izpildes apstiprinājums

Pēdējais budžeta cikla posms ir konkrētā finanšu gada budžeta izpildes apstiprinājums. Apstiprinājumu sniedz Komisijai un visām pārējām ES iestādēm un struktūrām. Izpildes apstiprinājums ir budžeta izpildes ārējās kontroles politikas aspekts un lēmums, ar kuru Eiropas Parlaments pēc Padomes ieteikuma “atbrīvo” Komisiju (un citas ES struktūras) no pienākuma pārvaldīt konkrētu budžetu, jo tas nozīmē, ka budžets vairs nepastāv. Budžeta izpildi ES apstiprina Eiropas Parlaments. Tas nozīmē, ka pēc revīzijas un gada finanšu pārskatu pabeigšanas Padomes pienākums ir sagatavot ieteikumu, un tad Eiropas Parlaments Komisijai un citām ES struktūrām sniedz izpildes apstiprinājumu par ES budžetu konkrētajā finanšu gadā. Lēmuma pamatā ir gada finanšu pārskatu pārbaude, Komisijas gada ziņojums par budžeta pārvaldību un darbības rezultātiem, un Palātas ikgadējais ziņojums, revīzijas atzinums un īpašie ziņojumi, kā arī Komisijas atbildes uz jautājumiem un papildinformācijas pieprasījumiem.

Izpildes apstiprinājuma procedūrai var būt viens no šādiem trim iznākumiem: izpilde tiek apstiprināta, izpildes apstiprināšana tiek atlikta vai izpilde netiek apstiprināta. Eiropas Parlamenta ikgadējās budžeta izpildes apstiprinājuma procedūras neatņemama daļa ir uzklausīšana, kurā piedalās komisāri, un Eiropas Parlamenta Budžeta kontroles komitejas locekļi tiem uzdod jautājumus par to pārziņā esošajām politikas jomām. Eiropas Parlamenta plenārsēdē tiek pieņemts galīgais ziņojums par izpildes apstiprinājumu, tostarp īpaši ieteikumi Komisijai veikt pasākumus. Padomes izpildes apstiprinājuma ieteikumus pieņem Ekonomikas un finanšu padome (ECOFIN). Uz Eiropas Parlamenta ziņojumu par izpildes apstiprinājumu un Padomes ieteikumiem apstiprināt izpildi attiecas ikgadējais ziņojums par turpmākiem pasākumiem, kurā Komisija ieskicē noteiktus pasākumus, kurus tā veikusi, lai īstenotu ieteikumus.

SKAIDROJUMS PIE KONSOLIDĒTAJIEM PĀRSKATIEM

Eiropas Savienības 2016. gada konsolidētie pārskati ir sagatavoti, pamatojoties uz iestāžu un struktūru sniegto informāciju, saskaņā ar Finanšu regulas, ko piemēro Eiropas Savienības vispārējam budžetam, 148. panta 2. punktu. Ar šo es paziņoju, ka tie ir sagatavoti saskaņā ar šīs Finanšu regulas IX sadaļu un grāmatvedības principiem, noteikumiem un metodēm, kas izklāstītas skaidrojumos par finanšu pārskatiem.

No šo iestāžu un struktūru grāmatvežiem, kuri apstiprināja informācijas uzticamību, esmu saņēmusi visu informāciju, kas ir nepieciešama to pārskatu sagatavošanai, kuros norādīti Eiropas Savienības aktīvi un saistības, un budžeta izpilde.

Ar šo es apliecinu, ka, pamatojoties uz šo informāciju un uz tādām pārbaudēm, ko es uzskatīju par nepieciešamām, lai apstiprinātu Eiropas Komisijas pārskatus, man ir pietiekama pārliecība, ka pārskati visos būtiskajos aspektos patiesi atspoguļo Eiropas Savienības finansiālo stāvokli, darbības rezultātus un naudas plūsmas.

[paraksts]

Rosa ALDEA BUSQUETS

Komisijas grāmatvede

2017. gada 23. jūnijs

KONSOLIDĒTIE FINANŠU PĀRSKATI UN SKAIDROJUMI (1)

SATURS

| BILANCE | 11 |

| FINANŠU DARBĪBAS REZULTĀTU PĀRSKATS | 12 |

| NAUDAS PLŪSMAS PĀRSKATS | 13 |

| PĀRSKATS PAR IZMAIŅĀM NETO AKTĪVOS | 14 |

| SKAIDROJUMI PAR FINANŠU PĀRSKATIEM | 15 |

|

1. |

NOZĪMĪGA GRĀMATVEDĪBAS POLITIKA | 15 |

|

2. |

BILANCES SKAIDROJUMI | 27 |

|

3. |

SKAIDROJUMI PAR FINANŠU DARBĪBAS REZULTĀTU PĀRSKATU | 56 |

|

4. |

IESPĒJAMĀS SAISTĪBAS UN AKTĪVI | 65 |

|

5. |

BUDŽETA UN JURIDISKĀS SAISTĪBAS | 69 |

|

6. |

FINANŠU RISKA PĀRVALDĪBA | 73 |

|

7. |

INFORMĀCIJA PAR SAISTĪTĀM PERSONĀM | 86 |

|

8. |

NOTIKUMI PĒC BILANCES DATUMA | 87 |

|

9. |

KONSOLIDĀCIJAS TVĒRUMS | 88 |

BILANCE

|

Miljonos EUR |

|||

|

|

Skaidrojums |

31.12.2016. |

31.12.2015. |

|

ILGTERMIŅA AKTĪVI |

|

|

|

|

Nemateriālie aktīvi |

2.1 |

381 |

337 |

|

Pamatlīdzekļi |

2.2 |

10 068 |

8 700 |

|

Pēc pašu kapitāla metodes uzskaitīti ieguldījumi |

2.3 |

528 |

497 |

|

Finanšu aktīvi |

2.4 |

62 247 |

56 965 |

|

Priekšfinansējums |

2.5 |

21 901 |

29 879 |

|

Ar komerciālu apmaiņu saistīti debitoru parādi un ar komerciālu apmaiņu nesaistītas atgūstamās summas |

2.6 |

717 |

870 |

|

|

|

95 842 |

97 248 |

|

APGROZĀMIE LĪDZEKĻI |

|

|

|

|

Finanšu aktīvi |

2.4 |

3 673 |

9 907 |

|

Priekšfinansējums |

2.5 |

23 569 |

15 277 |

|

Ar komerciālu apmaiņu saistīti debitoru parādi un ar komerciālu apmaiņu nesaistītas atgūstamās summas |

2.6 |

10 905 |

9 454 |

|

Krājumi |

2.7 |

165 |

138 |

|

Nauda un naudas ekvivalenti |

2.8 |

28 585 |

21 671 |

|

|

|

66 897 |

56 448 |

|

AKTĪVI KOPĀ |

|

162 739 |

153 696 |

|

ILGTERMIŅA SAISTĪBAS |

|

|

|

|

Pensijas un citi darbinieku pabalsti |

2.9 |

(67 231 ) |

(63 814 ) |

|

Uzkrājumi |

2.10 |

(1 936 ) |

(1 716 ) |

|

Finanšu saistības |

2.11 |

(55 067 ) |

(51 764 ) |

|

|

|

(124 234 ) |

(117 293 ) |

|

ĪSTERMIŅA SAISTĪBAS |

|

|

|

|

Uzkrājumi |

2.10 |

(675) |

(314) |

|

Finanšu saistības |

2.11 |

(2 284 ) |

(7 939 ) |

|

Kreditoru parādi |

2.12 |

(40 005 ) |

(32 191 ) |

|

Uzkrātās maksas un nākamo periodu ienākumi |

2.13 |

(67 580 ) |

(68 402 ) |

|

|

|

(110 544 ) |

(108 846 ) |

|

SAISTĪBAS KOPĀ |

|

(234 778 ) |

(226 139 ) |

|

NETO AKTĪVI |

|

(72 040 ) |

(72 442 ) |

|

Rezerves |

2.14 |

4 841 |

4 682 |

|

No dalībvalstīm pieprasāmās summas (2) |

2.15 |

(76 881 ) |

(77 124 ) |

|

NETO AKTĪVI |

|

(72 040 ) |

(72 442 ) |

FINANŠU DARBĪBAS REZULTĀTU PĀRSKATS

|

Miljonos EUR |

|||

|

|

Skaidrojums |

2016. |

2015. |

|

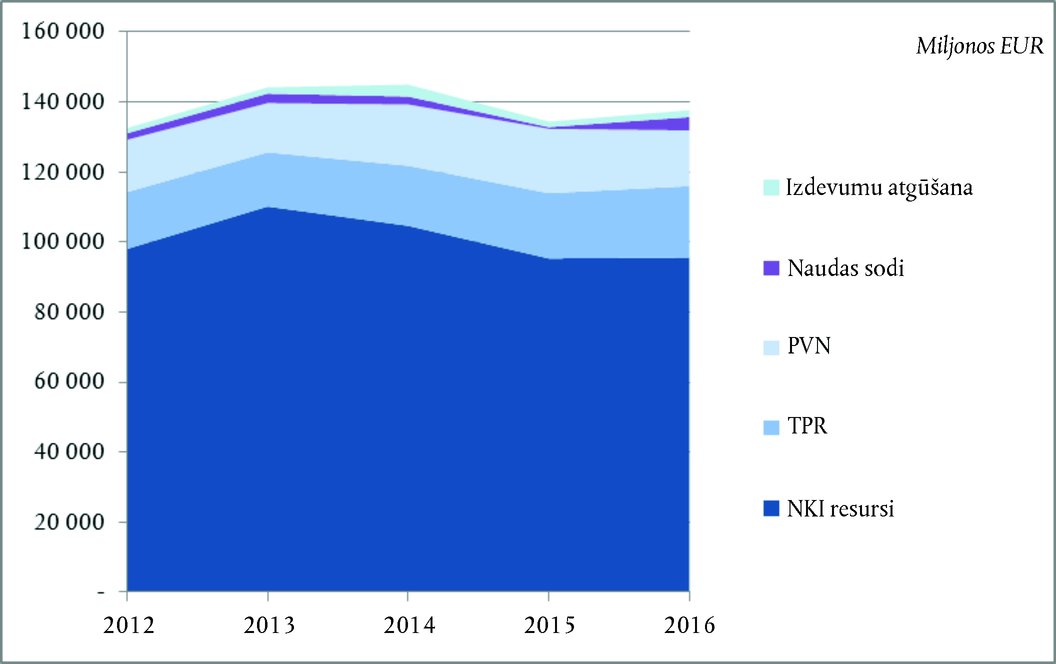

IEŅĒMUMI |

|

|

|

|

Ar komerciālu apmaiņu nesaistītu darījumu ieņēmumi |

|

|

|

|

NKI resursi |

3.1 |

95 578 |

95 355 |

|

Tradicionālie pašu resursi |

3.2 |

20 439 |

18 649 |

|

PVN resursi |

3.3 |

15 859 |

18 328 |

|

Naudas sodi |

3.4 |

3 858 |

531 |

|

Izdevumu atgūšana |

3.5 |

1 947 |

1 547 |

|

Citi |

3.6 |

5 740 |

5 067 |

|

|

|

143 422 |

139 478 |

|

|

|

|

|

|

Ar komerciālu apmaiņu saistītu darījumu ieņēmumi |

|

|

|

|

Finanšu ienākumi |

3.7 |

1 769 |

1 846 |

|

Citi |

3.8 |

996 |

1 562 |

|

|

|

2 765 |

3 408 |

|

Kopējie ieņēmumi |

|

146 187 |

142 886 |

|

IZDEVUMI |

|

|

|

|

Īsteno dalībvalstis |

3.9 |

|

|

|

Eiropas Lauksaimniecības garantiju fonds |

|

(44 152 ) |

(45 032 ) |

|

Eiropas Lauksaimniecības fonds lauku attīstībai un citi lauku attīstības instrumenti |

|

(12 604 ) |

(16 376 ) |

|

Eiropas Reģionālās attīstības fonds un Kohēzijas fonds |

|

(35 045 ) |

(38 745 ) |

|

Eiropas Sociālais fonds |

|

(9 366 ) |

(9 849 ) |

|

Citi |

|

(1 606 ) |

(2 380 ) |

|

Īsteno Komisija, izpildaģentūras un trasta fondi |

3.10 |

(15 610 ) |

(15 626 ) |

|

Īsteno citas ES aģentūras un struktūras |

3.11 |

(2 547 ) |

(1 209 ) |

|

Īsteno trešās valstis un starptautiskās organizācijas |

3.11 |

(3 258 ) |

(3 031 ) |

|

Īsteno citi subjekti |

3.11 |

(2 035 ) |

(2 107 ) |

|

Personāla un pensiju izmaksas |

3.12 |

(9 776 ) |

(10 273 ) |

|

Izmaiņas aktuārajos pieņēmumos par darbinieku pabalstiem |

3.13 |

(1 068 ) |

(2 040 ) |

|

Finanšu izmaksas |

3.14 |

(1 904 ) |

(1 986 ) |

|

Daļa kopuzņēmumu un asociēto uzņēmumu rezultāta |

3.15 |

2 |

(641) |

|

Citi izdevumi |

3.16 |

(5 486 ) |

(6 623 ) |

|

Izdevumi kopā |

|

(144 454 ) |

(155 919 ) |

|

GADA SAIMNIECISKĀS DARBĪBAS REZULTĀTS |

|

1 733 |

(13 033 ) |

NAUDAS PLŪSMAS PĀRSKATS

|

Miljonos EUR |

||

|

|

2016. |

2015. |

|

Gada saimnieciskās darbības rezultāts |

1 733 |

(13 033 ) |

|

Pamatdarbība |

|

|

|

Amortizācija |

88 |

74 |

|

Nolietojums |

575 |

489 |

|

Aizdevumu (palielinājums)/samazinājums |

1 774 |

1 591 |

|

Priekšfinansējuma (palielinājums)/samazinājums |

(314) |

7 439 |

|

Ar komerciālu apmaiņu saistītu debitoru parādu un ar komerciālu apmaiņu nesaistītu atgūstamo summu (palielinājums)/samazinājums |

(1 297 ) |

5 253 |

|

Krājumu (palielinājums)/samazinājums |

(26) |

(10) |

|

Pensiju un darbinieku pabalstu saistību palielinājums/(samazinājums) |

3 417 |

5 198 |

|

Uzkrājumu palielinājums/(samazinājums) |

581 |

(253) |

|

Finanšu saistību palielinājums/(samazinājums) |

(2 351 ) |

(977) |

|

Kreditoru parādu palielinājums/(samazinājums) |

7 813 |

(10 989 ) |

|

Uzkrāto maksu un nākamo periodu ienākumu palielinājums/(samazinājums) |

(821) |

12 429 |

|

Iepriekšējā gada budžeta pārpalikums kā bezskaidras naudas ieņēmumi |

(1 349 ) |

(1 435 ) |

|

Citas bezskaidras naudas līdzekļu pārmaiņas |

18 |

32 |

|

Ieguldījumu darbība |

|

|

|

Nemateriālo aktīvu un pamatlīdzekļu (palielinājums)/samazinājums |

(2 073 ) |

(1 381 ) |

|

Pēc pašu kapitāla metodes uzskaitītu ieguldījumu (palielinājums)/samazinājums |

(31) |

(87) |

|

Pārdošanai pieejamu finanšu aktīvu (palielinājums)/samazinājums |

(822) |

(213) |

|

Finanšu aktīvu patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā palielinājums/samazinājums |

(0) |

— |

|

NETO NAUDAS PLŪSMA |

6 914 |

4 126 |

|

Naudas un naudas ekvivalentu neto palielinājums/(samazinājums) |

6 914 |

4 126 |

|

Nauda un naudas ekvivalenti gada sākumā |

21 671 |

17 545 |

|

Nauda un naudas ekvivalenti gada beigās |

28 585 |

21 671 |

PĀRSKATS PAR IZMAIŅĀM NETO AKTĪVOS

|

Miljonos EUR |

|||||

|

|

Rezerves (A) |

No dalībvalstīm pieprasāmās summas (B) |

Neto aktīvi =(A) + (B) |

||

|

|

Patiesās vērtības rezerve |

Citas rezerves |

Uzkrātais pārpalikums/(deficīts) |

Gada saimnieciskās darbības rezultāts |

|

|

ATLIKUMS 31.12.2014. |

238 |

4 197 |

(51 161 ) |

(11 280 ) |

(58 006 ) |

|

Garantiju fonda rezerves pārmaiņas |

— |

189 |

(189) |

— |

— |

|

Patiesās vērtības pārmaiņas |

54 |

— |

— |

— |

54 |

|

Citi |

— |

2 |

(24) |

— |

(22) |

|

2014. gada saimnieciskās darbības rezultātu sadalījums |

— |

3 |

(11 283 ) |

11 280 |

— |

|

Dalībvalstīm kreditētie 2014. gada budžeta rezultāti |

— |

— |

(1 435 ) |

— |

(1 435 ) |

|

Gada saimnieciskās darbības rezultāts |

— |

— |

— |

(13 033 ) |

(13 033 ) |

|

ATLIKUMS 31.12.2015. |

292 |

4 390 |

(64 091 ) |

(13 033 ) |

(72 442 ) |

|

Garantiju fonda rezerves pārmaiņas |

— |

82 |

(82) |

— |

— |

|

Patiesās vērtības pārmaiņas |

33 |

— |

— |

— |

33 |

|

Citi |

— |

39 |

(54) |

— |

(15) |

|

2015. gada saimnieciskās darbības rezultātu sadalījums |

— |

5 |

(13 038 ) |

13 033 |

— |

|

Dalībvalstīm kreditētie 2015. gada budžeta rezultāti |

— |

— |

(1 349 ) |

— |

(1 349 ) |

|

Gada saimnieciskās darbības rezultāts |

— |

— |

— |

1 733 |

1 733 |

|

ATLIKUMS 31.12.2016. |

325 |

4 516 |

(78 614 ) |

1 733 |

(72 040 ) |

SKAIDROJUMI PAR FINANŠU PĀRSKATIEM

1. NOZĪMĪGA GRĀMATVEDĪBAS POLITIKA

1.1. JURIDISKAIS PAMATS UN GRĀMATVEDĪBAS NOTEIKUMI

ES finanšu pārskatus kārto saskaņā ar Eiropas Parlamenta un Padomes 2012. gada 25. oktobra Regulu (ES, Euratom) Nr. 966/2012 par finanšu noteikumiem, ko piemēro Savienības vispārējam budžetam, un par Padomes Regulas (EK, Euratom) Nr. 1605/2002 atcelšanu (OV L 298, 2012. gada 26. oktobris, 1. lpp.) (turpmāk “Finanšu regula”) un Komisijas 2012. gada 29. oktobra Deleģēto regulu (ES) Nr. 1268/2012, ar ko nosaka sīki izstrādātus noteikumus Finanšu regulas piemērošanai (OV L 362, 2012. gada 31. decembris, 1. lpp.).

Saskaņā ar Finanšu regulas 143. pantu ES sagatavo savus finanšu pārskatus, pamatojoties uz noteikumiem par uzkrāšanas principu grāmatvedībā, kuru pamatā ir starptautiski atzīti grāmatvedības standarti publiskajam sektoram (SPSGS). Šie Komisijas grāmatveža pieņemtie grāmatvedības noteikumi jāpiemēro visām iestādēm un ES struktūrām, uz kurām attiecas konsolidācija, lai ieviestu vienotu grāmatvedības, novērtēšanas un finanšu pārskatu uzrādīšanas noteikumu kopumu, tādējādi saskaņojot finanšu pārskatu sagatavošanas un konsolidācijas procesu.

1.2. GRĀMATVEDĪBAS PRINCIPI

Finanšu pārskatu mērķis ir sniegt plašam lietotāju lokam noderīgu informāciju par subjekta finansiālo stāvokli, darbības rezultātiem un naudas plūsmām. ES kā publiskā sektora subjektam ir konkrēti mērķi – sniegt lēmumu pieņemšanai noderīgu informāciju un apliecināt subjekta pārskatatbildību par tam uzticētajiem līdzekļiem. Šis dokuments ir sagatavots, ņemot vērā minētos mērķus.

Vispārējie apsvērumi (jeb grāmatvedības principi), kas jāievēro, sagatavojot finanšu pārskatus, ir izklāstīti ES grāmatvedības 1. noteikumā “Finanšu pārskati” un ir tādi paši kā 1. SPSGS: skaidrs izklāsts, uzkrāšanas princips, darbības nepārtrauktība, izklāsta konsekvence, būtiskums, apkopošana, kompensēšana un salīdzināmā informācija. Finanšu regulas 144. pantā ir noteikti finanšu pārskatu sniegšanas kvalitatīvie rādītāji, kas ir būtiskums, uzticamība, saprotamība un salīdzināmība.

1.3. KONSOLIDĀCIJA

Konsolidācijas tvērums

Konsolidētajos ES finanšu pārskatos ir iekļauti visi nozīmīgie kontrolētie subjekti (t. i., ES iestādes, tostarp Komisija, un ES aģentūras), asociētie uzņēmumi un kopuzņēmumi. Pilns konsolidēto subjektu saraksts ir sniegts ES finanšu pārskatu 9. skaidrojumā. Pavisam ir aptverti 52 kontrolētie subjekti un viens asociētais uzņēmums. Subjektus, uz kuriem attiecas konsolidācija, bet kuri nav būtiski ES konsolidētajiem finanšu pārskatiem kopumā, nav nepieciešams konsolidēt vai uzskaitīt, izmantojot pašu kapitāla metodi, ja tas ES radītu pārmērīgu laika patēriņu vai izmaksas. Šādus subjektus dēvē par “Mazajiem subjektiem”, un tie ir atsevišķi uzskaitīti 9. skaidrojumā. 2016. gadā kopumā 7 subjekti tika klasificēti kā mazie subjekti.

Kontrolētie subjekti

Lēmums iekļaut subjektu konsolidācijā ir balstīts uz kontroles koncepciju. Kontrolētie subjekti ir visi subjekti, saistībā ar kuriem ES saņem vai ir tiesīga saņemt mainīgu ieguvumu no tās iesaistes, un ir atbildīga par šo ieguvumu rakstura un summas ietekmēšanu, izmantojot savas pilnvaras attiecībā uz otru subjektu. Šādām pilnvarām jābūt īstenojamām un jābūt saistītām ar subjekta attiecīgajām darbībām. Kontrolētie subjekti ir pilnībā konsolidēti. Konsolidācija sākas kontroles pastāvēšanas pirmajā dienā un beidzas līdz ar kontroles izbeigšanos.

Izplatītākie kontroles rādītāji ES ir šādi: subjekta izveide ar dibināšanas līgumu vai sekundārajiem tiesību aktiem, subjekta finansējums no ES budžeta, balsstiesības vadības iestādēs, Eiropas Revīzijas palātas veikta revīzija un budžeta izpildes apstiprināšana Eiropas Parlamentā. Katrs subjekts tiek vērtēts atsevišķi, lai izlemtu, vai kontroles īstenošanai pietiek ar vienu vai visiem iepriekš minētajiem kritērijiem.

Saskaņā ar šo pieeju uzskata, ka ES iestādes (izņemot Eiropas Centrālo banku) un aģentūras (izņemot kādreizējā otrā pīlāra aģentūras) atrodas tikai un vienīgi ES kontrolē un attiecīgi tiek konsolidētas. Turklāt likvidējamā Eiropas Ogļu un tērauda kopiena (EOTK) arī tiek uzskatīta par kontrolētu subjektu.

Ir izslēgti visi būtiskie ES kontrolēto subjektu savstarpējie darījumi un atlikumi, savukārt nerealizētā peļņa un zaudējumi saistībā ar šādiem darījumiem nav būtiski un tāpēc nav izslēgti.

Kopīgas struktūras

Kopīga struktūra ir struktūra, kuru kopīgi kontrolē ES un viena vai vairākas puses. Kopīga kontrole ir struktūras kontroles savstarpēja dalīšana, kas noteikta ar līgumu un kas pastāv tikai tad, kad, pieņemot lēmumus par attiecīgajām darbībām, ir vajadzīgs to pušu vienprātīgs apstiprinājums, kuras savstarpēji dala kontroli. Kopīgas struktūras svar būt gan kopīgas darbības, gan kopuzņēmumi. Gadījumā, ja kopīgā struktūra organizēta, izmantojot atsevišķu vienību, un kopīgās struktūras dalībniekiem ir tiesības uz šīs struktūras neto aktīviem, šādu kopīgo struktūru klasificē kā kopuzņēmumu. Līdzdalību kopuzņēmumos uzskaita, izmantojot pašu kapitāla metodi (skatīt 1.5.4. skaidrojumu). Ja pusēm saistībā ar struktūru ir tiesības uz aktīviem un ir pienākumi attiecībā uz saistībām, šādu kopīgo struktūru klasificē kā kopīgu darbību. Saistībā ar savu dalību kopīgās darbībās ES savos finanšu pārskatos atzīst: to aktīvus un saistības, ieņēmumus un izdevumus, kā arī to aktīvu, saistību, ieņēmumu un izdevumu daļu, kas tiek turēta vai radusies kopīgi.

Asociētie uzņēmumi

Asociētie uzņēmumi ir tādi subjekti, kuros ES tieši vai netieši ir būtiska ietekme, bet kurus tā nekontrolē. Pieņem, ka pastāv būtiska ietekme, ja ES līdzdalība balsstiesībās tieši vai netieši ir 20 % vai vairāk. Līdzdalību asociētajos uzņēmumos uzskaita, izmantojot pašu kapitāla metodi (skatīt 1.5.4. skaidrojumu).

Nekonsolidēti subjekti, kuru līdzekļus pārvalda Komisija

ES darbinieku veselības apdrošināšanas kopīgās shēmas, Eiropas Attīstības fonda un Dalībnieku garantiju fonda naudas līdzekļus pārvalda Komisija to vārdā. Tomēr ES nekontrolē šos subjektus, tādēļ tie nav konsolidēti tās finanšu pārskatos.

1.4. SAGATAVOŠANAS PAMATS

Finanšu pārskati tiek sniegti ik gadu. Finanšu gads sākas 1. janvārī un beidzas 31. decembrī.

1.4.1. Valūta un konvertācijas pamats

Darbības un pārskatu sniegšanas valūta

Finanšu pārskatus sagatavo miljonos euro, un euro ir ES darbības un pārskatu sniegšanas valūta.

Darījumi un atlikumi

Darījumus ārvalstu valūtā pārvērš euro, piemērojot valūtas kursus, kas ir spēkā darījumu veikšanas dienā. Peļņu un zaudējumus no ārvalstu valūtas darījumu norēķiniem un no ārvalstu valūtā izteiktu monetāro aktīvu un saistību pārrēķināšanas atbilstoši valūtas kursam gada beigās norāda finanšu darbības rezultātu pārskatā. Pārrēķina starpību nemonetāriem finanšu instrumentiem, kas klasificēti kā pieejami pārdošanai, iekļauj patiesās vērtības rezervē.

Atšķirīgas konvertācijas metodes tiek piemērotas pamatlīdzekļiem un nemateriālajiem aktīviem, kuru vērtība saglabājas euro to iegādes datumā.

Ārvalstu valūtā izteiktu monetāro aktīvu un saistību atlikumus gada beigās konvertē euro pēc 31. decembrī spēkā esošā Eiropas Centrālās bankas (ECB) valūtas kursa.

Euro valūtas kurss

|

Valūta |

31.12.2016. |

31.12.2015. |

|

BGN |

1,9558 |

1,9558 |

|

CZK |

27,0210 |

27,0230 |

|

DKK |

7,4344 |

7,4626 |

|

GBP |

0,8562 |

0,7340 |

|

HRK |

7,5597 |

7,6380 |

|

HUF |

309,8300 |

315,9800 |

|

PLN |

4,4103 |

4,2639 |

|

RON |

4,5390 |

4,5240 |

|

SEK |

9,5525 |

9,1895 |

|

CHF |

1,0739 |

1,0835 |

|

JPY |

123,4000 |

131,0700 |

|

USD |

1,0541 |

1,0887 |

1.4.2. Aplēšu izmantošana

Saskaņā ar SPSGS un vispārpieņemtajiem grāmatvedības principiem finanšu pārskatos noteikti ietver summas, kas balstītas uz vadības aplēsēm un pieņēmumiem, pamatojoties uz ticamāko pieejamo informāciju. Būtiskas aplēses sevī ietver ne tikai, bet arī aplēses par darbinieku pabalstu saistībām, uzkrājumiem, finanšu risku saistībā ar krājumiem un debitoru parādiem, uzkrātajiem ienākumiem un maksām, iespējamiem aktīviem un saistībām, nemateriālo aktīvu un pamatlīdzekļu vērtības samazinājumu un summām, kas uzrādītas skaidrojumos par finanšu instrumentiem. Faktiskie rezultāti var atšķirties no aplēsēm. Izmaiņas aplēsēs tiek atspoguļotas periodā, kad tās kļūst zināmas.

1.5. BILANCE

1.5.1. Nemateriālie aktīvi

Iegādātās datorprogrammu licences norāda, no sākotnējām izmaksām atskaitot uzkrāto amortizāciju un vērtības samazinājuma zaudējumus. Aktīvus amortizē pēc lineārās metodes visā to aplēstajā lietderīgās lietošanas laikā (3–11 gadi). Nemateriālo aktīvu aplēstais lietderīgās lietošanas laiks ir atkarīgs no to konkrētā ekonomiskā kalpošanas ilguma vai juridiskā kalpošanas ilguma, kas noteikts vienošanās ceļā. Pašu radītus nemateriālos aktīvus kapitalizē tad, kad ir izpildīti ES grāmatvedības noteikumu būtiskie kritēriji, un tie attiecas tikai uz aktīva izstrādes periodu. Kapitalizējamās izmaksas ietver visas tieši attiecināmās izmaksas, kas nepieciešamas aktīva radīšanai, ražošanai un sagatavošanai darbam atbilstīgi vadības iecerēm. Izmaksas, kas ir saistītas ar pētniecības darbībām, nekapitalizējamās izstrādes izmaksas un uzturēšanas izmaksas atzīst par izdevumiem to rašanās brīdī.

1.5.2. Pamatlīdzekļi

Visus pamatlīdzekļus uzrāda to sākotnējās izmaksās, no kurām atskaitīts uzkrātais nolietojums un vērtības samazinājuma zaudējumi. Izmaksās ir ietverti izdevumi, kas ir tieši attiecināmi uz aktīva iegādi, radīšanu vai nodošanu.

Turpmākās izmaksas, ja nepieciešams, iekļauj aktīva uzskaites vērtībā vai atzīst par atsevišķu aktīvu tikai tad, kad ir iespējams, ka ar attiecīgo vienumu saistītie nākotnes saimnieciskie labumi vai pakalpojuma potenciāls ieplūdīs ES un izmaksas var ticami novērtēt. Remontdarbu un uzturēšanas izmaksas ieskaita finanšu darbības rezultātu pārskatā tajā finanšu periodā, kurā minētās izmaksas radušās.

Uz zemi un mākslas darbiem netiek attiecināts nolietojums, jo to lietderīgās lietošanas laiks ir neierobežots. Uz nepabeigtiem pamatlīdzekļiem neattiecina nolietojumu, jo šie aktīvi vēl nav pieejami lietošanai. Nolietojumu citiem aktīviem aprēķina, izmantojot lineāro metodi, lai šādu aktīvu izmaksas attiecinātu, atņemot to atlikušo vērtību aplēstās aktīvu lietderīgās lietošanas laikā:

|

Aktīva veids |

Lineārā nolietojuma likme |

|

Ēkas |

No 4 % līdz 10 % |

|

Kosmosa aktīvi |

No 8 % līdz 20 % |

|

Pamatlīdzekļi |

No 10 % līdz 25 % |

|

Mēbeles un transportlīdzekļi |

No 10 % līdz 25 % |

|

Datortehnika |

No 25 % līdz 33 % |

|

Citi |

No 10 % līdz 33 % |

Peļņu vai zaudējumus no aktīva atsavināšanas nosaka, salīdzinot ieņēmumus, no kuriem atskaitīti pārdošanas izdevumi, ar atsavinātā aktīva uzskaites vērtību, un iekļauj finanšu darbības rezultātu pārskatā.

Noma

Materiālo aktīvu nomu, ja ES būtībā pieder visi riski un atlīdzības, ko rada īpašumtiesības, klasificē kā finanšu nomu. Nomas sākumā finanšu nomu kapitalizē nomātā aktīva patiesajā vērtībā vai arī minimālo nomas maksājumu pašreizējā vērtībā atkarībā no tā, kurš no šiem lielumiem ir mazāks. Finanšu nomas maksājuma procentu daļu atspoguļo izdevumos visā nomas periodā, atlikumam piemērojot nemainīgu periodisku likmi. Nomas saistības, no kurām atskaitītas finanšu maksas, tiek ietvertas finanšu saistībās (ilgtermiņa un īstermiņa). Finanšu izmaksu procentu daļu atspoguļo finanšu darbības rezultātu pārskatā visā nomas periodā, radot nemainīgu periodisku procentu likmi atlikušajām saistībām katrā periodā. Finanšu nomā turētajiem aktīviem nolietojumu aprēķina īsākajā no šādiem periodiem: aktīva lietderīgās lietošanas laikā vai nomas termiņā.

Nomu, kurā iznomātājs patur būtisku daļu no riska un atlīdzības saistībā ar īpašumtiesībām, klasificē kā operatīvo nomu. Maksājumus, kas veikti saistībā ar operatīvo nomu, nomas periodā atspoguļo finanšu darbības rezultātu pārskatā, izmantojot lineāro metodi.

1.5.3. Nefinanšu aktīvu vērtības samazināšanās

Uz aktīviem, kuru lietderīgās lietošanas laiks ir neierobežots, amortizāciju/nolietojumu neattiecina, bet katru gadu pārbauda to vērtības samazinājumu. Amortizējamiem/nolietojamiem aktīviem vērtības samazinājumu pārskata ikreiz, kad notikumi vai apstākļu maiņa liecina par iespējamību neatgūt aktīva uzskaites vērtību. Vērtības samazinājuma zaudējumus atzīst tādā apmērā, par kādu aktīva uzskaites vērtība pārsniedz tā atgūstamo (darba) summu. Atgūstamā (darba) summa ir lielākā no šādām summām: aktīva patiesā vērtība, no kuras atskaitītas pārdošanas izmaksas, vai tā lietošanas vērtība.

Nemateriālo aktīvu un pamatlīdzekļu atlikušo vērtību un lietderīgās lietošanas laiku pārskata un vajadzības gadījumā koriģē vismaz reizi gadā. Aktīva uzskaites vērtību nekavējoties daļēji noraksta līdz tā atgūstamajai (darba) summai, ja aktīva uzskaites vērtība pārsniedz tā aplēsto atgūstamo (darba) summu. Ja iepriekšējos gados atzītie vērtības samazinājuma iemesli vairs nepastāv, attiecīgi veic vērtības samazinājuma zaudējumu apvērsi.

1.5.4. Pēc pašu kapitāla metodes uzskaitīti ieguldījumi

Līdzdalība asociētajos uzņēmumos un kopuzņēmumos

Līdzdalību asociētajos uzņēmumos uzskaita, izmantojot pašu kapitāla metodi, un sākotnēji to atzīst, ņemot vērā izmaksas. ES daļa šādos ieguldījumos tiek atzīta finanšu darbības rezultātu pārskatā, un tās daļa rezervju pārmaiņās tiek atzīta to patiesās vērtības rezervē neto aktīvos. Ieguldījumu bilances vērtību finanšu pārskatos bilances datumā iegūst, sākotnējām izmaksām pieskaitot visas pārmaiņas (turpmākās iemaksas, saimnieciskās darbības rezultātu daļu un rezervju pārmaiņas, vērtības samazinājumus un dividendes). No ieguldījumiem saņemtā peļņas daļa samazina aktīva uzskaites vērtību.

Ja ES deficīta daļa ieguldījumā, ko uzskaita, izmantojot pašu kapitāla metodi, ir vienāda ar vai pārsniedz tās daļu ieguldījumā, ES pārtrauc atzīt savu daļu turpmākajos zaudējumos (“neatzītie zaudējumi”). Kad ES daļa ir samazināta līdz nullei, papildu zaudējumi un saistības tiek atzītas tikai, ja ES ir radušies juridiski vai prakses radīti pienākumi vai tā ir veikusi maksājumus subjekta vārdā.

Ja pastāv vērtības samazinājuma pazīmes, jāveic daļēja norakstīšana līdz mazākajai atgūstamajai summai. Atgūstamo summu nosaka atbilstīgi 1.5.3. skaidrojumam. Ja vērtības samazinājuma iemesls vēlāk vairs nepastāv, veic vērtības samazinājuma zaudējumu apvērsi līdz uzskaites vērtībai, kāda būtu noteikta, ja nebūtu atzīti nekādi vērtības samazinājuma zaudējumi.

Ja ES līdzdalība ieguldījumu kapitāla fondā ir 20 % vai vairāk, tā necenšas īstenot būtisku ietekmi. Tāpēc šādus resursus uzskata par finanšu instrumentiem un klasificē kā pārdošanai pieejamus finanšu aktīvus.

Asociētos uzņēmumus un kopuzņēmumus, kas klasificēti kā mazie subjekti, neuzskaita, izmantojot pašu kapitāla metodi. ES iemaksas šajos subjektos tiek uzskaitītas kā perioda izdevumi.

1.5.5. Finanšu aktīvi

Klasifikācija

ES savus finanšu aktīvus iedala šādās kategorijās: finanšu aktīvi patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā; aizdevumi un debitoru parādi; līdz termiņa beigām turēti ieguldījumi; un pārdošanai pieejami finanšu aktīvi. Finanšu instrumentu klasifikāciju nosaka, veicot sākotnējo atzīšanu, un tā tiek atkārtoti novērtēta katrā bilances datumā.

(i) Finanšu aktīvi patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā

Finanšu aktīvu iekļauj šajā kategorijā, ja tas iegūts galvenokārt ar mērķi to ātri pārdot vai to šādi iedalījusi ES. Šajā kategorijā iekļauj arī atvasinātos instrumentus. Minētās kategorijas aktīvi tiek klasificēti kā apgrozāmie līdzekļi, ja tos plāno realizēt 12 mēnešu laikā pēc bilances datuma.

(ii) Aizdevumi un debitoru parādi

Aizdevumi un debitoru parādi ir neatvasināti finanšu aktīvi ar fiksētiem vai nosakāmiem maksājumiem, kuri netiek kotēti aktīvā tirgū. Tie rodas, kad ES nodrošina naudu, preces vai pakalpojumus tieši debitoram bez nodoma pārdot attiecīgo debitoru parādu vai gadījumos, kad ES pārņem sākotnējā aizdevēja tiesības pēc tam, kad ES veikusi maksājumu atbilstīgi garantijas līgumam. Maksājumi, kuru termiņš ir 12 mēneši pēc bilances datuma, tiek klasificēti apgrozāmos līdzekļos. Maksājumi, kuru termiņš ir vairāk nekā 12 mēneši pēc bilances datuma, tiek klasificēti ilgtermiņa aktīvos. Aizdevumi un debitoru parādi ietver termiņnoguldījumus ar sākotnējo termiņu virs trīs mēnešiem.

(iii) Līdz termiņa beigām turēti ieguldījumi

Līdz termiņa beigām turēti ieguldījumi ir neatvasināti finanšu aktīvi ar fiksētiem vai nosakāmiem maksājumiem un fiksētiem termiņiem, kurus ES noteikti plāno un spēj turēt līdz termiņa beigām. Šajā finanšu gadā ES nebija neviena minētās kategorijas ieguldījuma.

(iv) Pārdošanai pieejami finanšu aktīvi

Pārdošanai pieejami finanšu aktīvi ir neatvasināti finanšu aktīvi, kas iedalīti šajā kategorijā vai nav iekļauti nevienā citā kategorijā. Tos klasificē kā apgrozāmos līdzekļus vai ilgtermiņa aktīvus atkarībā no laika perioda, kurā ES plāno tos turēt: parasti tas ir līdz dzēšanas termiņa beigām. Ieguldījumus subjektos, kas nav nedz konsolidēti, nedz uzskaitīti, izmantojot pašu kapitāla metodi, un citu veidu kapitāla ieguldījumus (piemēram, riska kapitāla darījumus) arī klasificē kā pārdošanai pieejamus finanšu aktīvus.

Sākotnējā atzīšana un novērtēšana

Patiesajā vērtībā novērtētu finanšu aktīvu ar atspoguļojumu pārpalikuma vai deficīta aprēķinā, kā arī līdz termiņa beigām turētu un pārdošanai pieejamu finanšu aktīvu iegādi vai pārdošanu atzīst darījuma datumā – datums, kurā ES uzņemas saistības pirkt vai pārdot aktīvu. Naudas ekvivalenti un aizdevumi tiek atzīti, kad naudu izmaksā aizņēmējiem. Finanšu instrumentus sākotnēji atzīst patiesajā vērtībā. Visiem finanšu aktīviem, kurus neuzskaita patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā, darījuma izmaksas pieskaita patiesajai vērtībai, veicot sākotnējo atzīšanu. Finanšu aktīvus, kurus uzskaita patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā, sākotnēji atzīst patiesajā vērtībā, un darījuma izmaksas tiek ieskaitītas izdevumos finanšu darbības rezultātu pārskatā.

Finanšu aktīva patiesā vērtība sākotnējās atzīšanas brīdī parasti ir darījuma cena (t. i., saņemtās atlīdzības patiesā vērtība), ja vien šī instrumenta patiesā vērtība nav pierādīta salīdzinājumā ar citiem novērojamajiem tirgus darījumiem ar to pašu instrumentu vai pamatojoties uz vērtēšanas metodi, kuras mainīgie rādītāji ietver tikai novērojamo tirgu datus (piemēram, dažu atvasinājumu līgumu gadījumā). Tomēr, ja tiek piešķirts ilgtermiņa aizdevums bez procentiem vai ar procentu likmi, kas ir zemāka par tirgus likmi, tā patieso vērtību var aplēst kā visu nākotnē saņemamo naudas ieņēmumu pašreizējo vērtību, kas diskontēta, izmantojot līdzīga instrumenta ar līdzīgu kredītvērtējumu dominējošo tirgus procentu likmi.

Aizdevumus novērtē to nominālsummā, ko uzskata par aizdevuma patieso vērtību. Pamatojums ir šāds:

|

— |

ES aizdevumiem ir īpaša “tirgus vide”, kas ievērojami atšķiras no kapitāla tirgus, kurā tiek emitētas komercobligācijas vai valsts obligācijas. Tā kā aizdevējiem šajos tirgos ir iespēja izvēlēties alternatīvus ieguldījumus, iespēju varbūtība ir iekļauta tirgus cenās. Taču ES šādas alternatīvo ieguldījumu iespējas nav, jo tai nav atļauts ieguldīt naudu kapitāla tirgos; ES tikai aizņemas līdzekļus, lai aizdotu tos ar tādiem pašiem procentiem. Tas nozīmē, ka ES nav alternatīvas iespējas aizdot vai ieguldīt summas, ko tā ir aizņēmusies. Attiecīgi nav izvēles izmaksu un bāzes salīdzinājumam ar tirgus likmēm. Faktiski ES aizdevumu darbība pati par sevi nozīmē tirgu. Tā kā izvēles izmaksu “iespēja” netiek piemērota, tirgus cena nesniedz patiesu priekšstatu par ES aizdevumu darījumu būtību. Tāpēc nav pareizi noteikt ES aizdevumu patieso vērtību, atsaucoties uz komercobligācijām vai valsts obligācijām. |

|

— |

Tā kā nav aktīva tirgus vai līdzīgu darījumu, lai veiktu salīdzinājumu, procentu likme, kas ES jāizmanto, lai noteiktu patieso vērtību aizdevuma darījumiem saskaņā ar Eiropas Finanšu stabilizācijas mehānismu (EFSM), maksājumu bilances (MB) un citiem šādiem aizdevumiem, ir prasītā procentu likme. |

|

— |

Turklāt attiecībā uz šiem aizdevumiem pastāv kompensējoša ietekme starp aizdevumiem un aizņēmumiem to kompensējošā rakstura dēļ. Tādējādi aizdevuma efektīvā procentu likme ir vienāda ar saistīto aizņēmumu efektīvo procentu likmi. Darījuma izmaksas, kas radušās ES un vēlāk pieprasītas no aizdevuma saņēmēja, tieši atzīst finanšu darbības rezultātu pārskatā. |

Finanšu instrumentu atzīšanu pārtrauc, kad tiesības saņemt naudas plūsmas no ieguldījumiem ir beigušās vai ES būtībā ir nodevusi citai personai visus riskus un ieguvumus, kas izriet no īpašumtiesībām.

Turpmākais novērtējums

|

(i) |

Finanšu aktīvus patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā pēc tam uzskaita patiesajā vērtībā. Peļņu un zaudējumus, kas rodas no patiesās vērtības pārmaiņām kategorijā “Finanšu instrumenti, kas novērtēti patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā”, ietver finanšu darbības rezultātu pārskatā periodā, kurā tie rodas. |

|

(ii) |

Aizdevumus un debitoru parādus uzskaita kā amortizācijas izmaksas, izmantojot efektīvās procentu likmes metodi. Tādu aizdevumu gadījumā, kuri piešķirti no aizņemtiem līdzekļiem, gan aizdevumiem, gan aizņēmumiem piemēro vienu un to pašu efektīvo procentu likmi, jo šiem aizdevumiem ir kompensējošu darbību iezīmes, un atšķirības starp aizdevuma un aizņēmuma nosacījumiem un summām nav būtiskas. Darījuma izmaksas, kas radušās ES un vēlāk pieprasītas no aizdevuma saņēmēja, tieši atzīst finanšu darbības rezultātu pārskatā. |

|

(iii) |

Līdz termiņa beigām turētos aktīvus uzskaita amortizācijas izmaksās, izmantojot efektīvās procentu likmes metodi. ES pašlaik nav līdz termiņa beigām turētu ieguldījumu. |

|

(iv) |

Pārdošanai pieejamos finanšu aktīvus turpmāk uzskaita to patiesajā vērtībā. Peļņu un zaudējumus no pārdošanai pieejamu finanšu aktīvu patiesās vērtības pārmaiņām atzīst patiesās vērtības rezervē, izņemot valūtas pārrēķina starpību monetāriem aktīviem, ko atzīst finanšu darbības rezultātu pārskatā. Ja pārdošanai pieejamu aktīvu atzīšana tiek pārtraukta vai to vērtība samazinās, iepriekš patiesās vērtības rezervē atzītās patiesās vērtības kumulatīvās korekcijas atzīst finanšu darbības rezultātu pārskatā. Procentus par pārdošanai pieejamiem finanšu aktīviem, kuri aprēķināti, izmantojot efektīvās procentu likmes metodi, atzīst finanšu darbības rezultātu pārskatā. Dividendes par pārdošanai pieejamiem kapitāla instrumentiem atzīst tad, kad stājas spēkā ES tiesības saņemt maksājumu. |

Aktīvos tirgos kotētu ieguldījumu patiesās vērtības pamatā ir pašreizējās pirkšanas cenas. Ja finanšu aktīvam ir neaktīvs tirgus (kā arī nekotētiem vērtspapīriem un ārpusbiržas atvasinātajiem instrumentiem), ES nosaka patieso vērtību, izmantojot novērtēšanas metodes. Var izmantot nesenus nesaistītu pušu darījumus, atsauces uz citiem būtībā līdzīgiem instrumentiem, diskontētu naudas plūsmu analīzi, iespēju līgumu cenu noteikšanas modeļus un citas novērtēšanas metodes, kuras parasti izmanto tirgus dalībnieki.

Ieguldījumi riska kapitāla fondos, kas klasificēti kā pārdošanai pieejamie finanšu aktīvi un kuriem nav kotētas tirgus cenas aktīvā tirgū, tiek novērtēti pēc attiecināmās neto aktīvu vērtības, ko uzskata par to patiesās vērtības ekvivalentu.

Ja nevar ticami noteikt tādu kapitāla instrumentos veiktu ieguldījumu patieso vērtību, kuriem aktīvā tirgū nav kotētas tirgus cenas, šādus ieguldījumus novērtē, ņemot vērā to izmaksas, no kurām atskaitīti vērtības samazinājuma zaudējumi.

Finanšu aktīvu vērtības samazinājums

Katrā bilances datumā ES novērtē, vai ir objektīvi pierādījumi tam, ka finanšu aktīva vērtība ir samazinājusies. Finanšu aktīva vērtība ir samazinājusies un vērtības samazinājuma zaudējumi ir radušies tikai tad, ja ir objektīvi pierādījumi par vērtības samazinājumu viena vai vairāku tādu notikumu rezultātā, kuri risinājušies pēc konkrētā aktīva sākotnējās atzīšanas, un ar zaudējumiem saistītais notikums (vai notikumi) ietekmē aplēstās finanšu aktīva nākotnes naudas plūsmas, un šādu ietekmi var ticami aplēst.

(a) Aktīvi, kurus uzskaita amortizētās izmaksās

Ja ir objektīvi pierādījumi tam, ka ir radušies vērtības samazinājuma zaudējumi aizdevumiem un debitoru parādiem vai līdz termiņa beigām turētiem ieguldījumiem, kurus uzskaita amortizētās izmaksās, šo zaudējumu apjomu nosaka kā starpību starp aktīva uzskaites vērtību un aplēstās nākotnes naudas plūsmas pašreizējo vērtību (izņemot nākotnes kredītzaudējumus, kas vēl nav radušies), to diskontējot atbilstoši finanšu aktīva sākotnējai efektīvajai procentu likmei. Aktīva uzskaites vērtību samazina, un zaudējumu summu atzīst finanšu darbības rezultātu pārskatā. Ja aizdevumam vai līdz termiņa beigām turētam ieguldījumam ir mainīga procentu likme, diskonta likme vērtības samazinājuma zaudējumu novērtēšanai ir līgumā noteiktā pašreizējā efektīvā procentu likme. Ar ķīlu nodrošināta finanšu aktīva aplēstās nākotnes naudas plūsmas pašreizējās vērtības aprēķinā tiek atspoguļotas naudas plūsmas, ko var radīt tiesību atņemšana uz ieķīlātu īpašumu, atskaitot nodrošinājuma iegūšanas un pārdošanas izmaksas, neatkarīgi no tā, vai tiesību atņemšana uz ieķīlātu īpašumu ir iespējama, vai ne. Ja kādā no nākamajiem periodiem vērtības samazinājuma zaudējumu summa samazinās un šo samazinājumu var objektīvi attiecināt uz notikumu pēc vērtības samazinājuma atzīšanas, tad iepriekš atzītos vērtības samazinājuma zaudējumus apvērš, izmantojot finanšu darbības rezultātu pārskatu.

(b) Aktīvi, kurus uzskaita patiesajā vērtībā

Tādu kapitāla ieguldījumu gadījumā, kuri klasificēti kā pārdošanai pieejami finanšu aktīvi, nosakot, vai vērtspapīru vērtība ir samazinājusies, ņem vērā to, vai vērtspapīra patiesā vērtība ir būtiski vai pastāvīgi (ilgstoši) samazinājusies, kļūstot mazāka par tā izmaksām. Ja ir šādi pierādījumi attiecībā uz pārdošanai pieejamiem finanšu aktīviem, kumulatīvos zaudējumus, kas aprēķināti kā starpība starp iegādes izmaksām un pašreizējo patieso vērtību, no kuras atskaitīti finanšu aktīva vērtības samazinājuma zaudējumi, kas iepriekš atzīti finanšu darbības rezultātu pārskatā, izņem no rezervēm un atzīst finanšu darbības rezultātu pārskatā. Finanšu darbības rezultātu pārskatā atzīto kapitāla instrumentu vērtības samazinājuma zaudējumu apvērsi neveic, izmantojot finanšu darbības rezultātu pārskatu. Ja kādā no nākamajiem periodiem palielinās pārdošanai pieejama parāda instrumenta patiesā vērtība un šis palielinājums ir objektīvi attiecināms uz notikumu, kas risinās pēc vērtības samazinājuma zaudējumu atzīšanas, vērtības samazinājuma zaudējumu apvērsi veic, izmantojot finanšu darbības rezultātu pārskatu.

1.5.6. Krājumi

Krājumus uzskaita izmaksās vai arī neto pārdošanas vērtībā – atkarībā no tā, kurš no abiem lielumiem ir mazāks. Izmaksas tiek noteiktas, izmantojot metodi “pirmais iekšā – pirmais ārā” (FIFO). Gatavo preču un nepabeigto ražojumu izmaksas ietver izejmateriālu izmaksas, tiešās darbaspēka izmaksas, citas tieši attiecināmās izmaksas un saistītās netiešās ražošanas izmaksas (pamatojoties uz parasto darbības jaudu). Neto pārdošanas vērtību aprēķina, no parastā uzņēmējdarbības gaitā paredzētās pārdošanas cenas atskaitot pabeigšanas izmaksas un pārdošanas izdevumus. Ja krājumus tur sadalei bez maksas vai par nominālmaksu, tos novērtē izmaksās vai arī pašreizējās aizstāšanas izmaksās – atkarībā no tā, kurš no šiem lielumiem ir mazāks. Pašreizējās aizstāšanas izmaksas ir izmaksas, kas ES rastos, iegādājoties šādu aktīvu pārskata datumā.

1.5.7. Priekšfinansējuma summas

Priekšfinansējums ir maksājums, kas paredzēts, lai saņēmējam izsniegtu naudas avansu, t. i., apgrozāmos līdzekļus. To var sadalīt vairākos maksājumos laikposmā, kas noteikts konkrētajā nolīgumā, lēmumā, vienošanās dokumentā vai pamatā esošajā tiesību aktā. Apgrozāmos līdzekļus vai avansu izmanto mērķim, kuram tas piešķirts, nolīgumā noteiktajā periodā vai arī atmaksā. Ja saņēmējam nerodas attiecināmie izdevumi, tam ir pienākums atdot avansā piešķirto priekšfinansējumu ES. Priekšfinansējuma summu var samazināt (pilnībā vai daļēji), apstiprinot attiecināmās izmaksas (tās tiek atzītas par izdevumiem).

Turpmākos bilances datumos priekšfinansējumu novērtē summā, kura sākotnēji atzīta bilancē un no kuras atskaitīti attiecināmie izdevumi (tostarp aplēstās summas, ja tas ir nepieciešams), kas radušies perioda laikā.

Procentus par priekšfinansējumu atzīst tad, kad tie nopelnīti saskaņā ar attiecīgā nolīguma noteikumiem. Gada beigās, pamatojoties uz ticamāko informāciju, aplēš uzkrātos procentu ieņēmumus, ko ietver bilancē.

Citus avansa maksājumus dalībvalstīm, kas rodas, kad ES atmaksā summas, ko dalībvalstis avansa veidā samaksājušas saņēmējiem (tostarp “finanšu instrumentus, kam piemēro dalīto pārvaldību”), atzīst aktīvos un uzrāda priekšfinansējuma pozīcijā. Citus avansa maksājumus dalībvalstīm turpmāk novērtē summā, kura sākotnēji atzīta bilancē un no kuras atskaitīta labākā aplēse par attiecināmiem izdevumiem, kas radušies galasaņēmējiem un ko aprēķina, pamatojoties uz ticamiem un pamatojamiem pieņēmumiem.

ES iemaksas Eiropas Attīstības fonda trasta fondos vai citos nekonsolidētos subjektos arī klasificē kā priekšfinansējumu, jo to nolūks ir nodrošināt apgrozāmos līdzekļus trasta fondam, lai tas varētu finansēt īpašas darbības, kas ir noteiktas šī trasta fonda mērķos. ES iemaksas trasta fondos tiek novērtētas sākotnējā vērtībā, no kuras atskaitīti attiecināmie izdevumi, tostarp aplēstas summas, ja tas ir nepieciešams, kas trasta fondam radušās pārskata perioda laikā un ir iedalītas ES iemaksām atbilstīgi pamatā esošajam nolīgumam.

1.5.8. Ar komerciālu apmaiņu saistīti debitoru parādi un ar komerciālu apmaiņu nesaistītas atgūstamās summas

Tā kā saskaņā ar ES grāmatvedības noteikumiem nepieciešams atsevišķi uzrādīt ar komerciālu apmaiņu saistītus un ar komerciālu apmaiņu nesaistītus darījumus, tad pārskatu sagatavošanas nolūkā debitoru parādi tiek definēti kā tādi, kas izriet no komerciālas apmaiņas darījumiem, bet atgūstamās summas definē kā tādas, kas izriet no darījumiem, kuri nav saistīti ar komerciālu apmaiņu, t.i., kad ES saņem vērtību no cita subjekta, apmaiņā tieši nenodrošinot aptuveni līdzīgu vērtību (piemēram, no dalībvalstīm atgūstamās summas, kas ir saistītas ar pašu resursiem).

Debitoru parādi no darījumiem, kas ir saistīti ar komerciālu apmaiņu, atbilst finanšu instrumentu definīcijai, tādēļ tie tiek klasificēti kā aizdevumi un debitoru parādi un attiecīgi novērtēti (skatīt 1.5.5. skaidrojumu). Finanšu instrumentu skaidrojumos par informācijas sniegšanu par debitoru parādiem no darījumiem, kas ir saistīti ar komerciālu apmaiņu, ietverti uzkrātie ienākumi un nākamo periodu maksas no darījumiem, kas ir saistīti ar komerciālu apmaiņu, jo šīs summas nav būtiskas.

Atgūstamās summas no darījumiem, kas nav saistīti ar komerciālu apmaiņu, uzskaita sākotnējā apmērā (ņemot vērā procentus un soda naudas), atskaitot daļēji norakstīto vērtības samazinājumu. Atgūstamo summu no darījumiem, kas nav saistīti ar komerciālu apmaiņu, daļēji norakstāmo vērtības samazinājumu nosaka, ja ir objektīvi pierādījumi tam, ka ES nevarēs iekasēt visu pienākošos summu atbilstoši sākotnējiem noteikumiem par atgūstamajām summām no darījumiem, kas nav saistīti ar komerciālu apmaiņu. Daļēji norakstītā summa ir starpība starp aktīva uzskaites vērtību un atgūstamo summu. Daļēji norakstīto summu atzīst finanšu darbības rezultātu pārskatā. Pamatojoties uz iepriekšējo pieredzi, tiek veikta arī vispārēja daļēja norakstīšana neizpildītajiem rīkojumiem atgūt līdzekļus, kuriem vēl nav piemērota noteikta daļējā norakstīšana. Skatīt 1.5.14. skaidrojumu par režīmu uzkrātajiem ienākumiem gada beigās. Summas, kas parādītas un uzrādītas kā atgūstamās summas no darījumiem, kuri nav saistīti ar komerciālu apmaiņu, nav finanšu instrumenti, jo tās neizriet no līguma, kas rada finanšu saistības vai kapitāla instrumentu. Tomēr finanšu pārskatu skaidrojumos atgūstamās summas no darījumiem, kas nav saistīti ar komerciālu apmaiņu, uzrāda kopā ar debitoru parādiem no darījumiem, kas ir saistīti ar komerciālu apmaiņu, ja tas ir iespējams.

1.5.9. Nauda un naudas ekvivalenti

Nauda un naudas ekvivalenti ir finanšu instrumenti un tie ir nauda kasē, pieprasījuma noguldījumi bankās vai noguldījumi bankās ar īsu brīdinājuma termiņu par izņemšanu un citi īstermiņa ieguldījumi ar augstu likviditāti, kuru sākotnējais termiņš nepārsniedz trīs mēnešus.

1.5.10. Pensijas un citi darbinieku pabalsti

Pensiju saistības

ES darbojas noteiktu pabalstu pensiju plāni. Lai gan vienu trešdaļu šo pabalstu paredzamo izmaksu veido darbinieku iemaksas no algas, pensiju saistībām netiek veidoti naudas līdzekļi. Bilancē atzītās saistības attiecībā uz noteiktu pabalstu pensiju plāniem ir noteikto pabalstu saistību pašreizējā vērtība bilances datumā, no kuras atskaitīta plāna aktīvu patiesā vērtība. Noteikto pabalstu saistības aprēķina aktuāri, izmantojot plānotās vienības kredītmetodi. Noteikto pabalstu saistību pašreizējo vērtību nosaka, diskontējot aplēstās nākotnes naudas aizplūdes, izmantojot tādu valsts obligāciju procentu likmes, kuras ir pensiju izmaksāšanas valūtā un kuru dzēšanas termiņš aptuveni atbilst attiecīgo pensiju saistību termiņiem.

Aktuāro peļņu un zaudējumus, kas rodas no pieredzes korekcijām un aktuāro pieņēmumu pārmaiņām, nekavējoties atzīst finanšu darbības rezultātu pārskatā. Iepriekšējo pakalpojumu izmaksas nekavējoties atzīst finanšu darbības rezultātu pārskatā, ja vien pārmaiņas pensiju plānā nav atkarīgas no nosacījuma, ka darbiniekiem ir jāpaliek dienestā noteiktu laika periodu (tiesību piešķiršanas periods). Šādā gadījumā iepriekšējo pakalpojumu izmaksas tiesību piešķiršanas periodā amortizē, izmantojot lineāro metodi.

Pēcnodarbinātības slimības pabalsti

ES nodrošina veselības pabalstus saviem darbiniekiem, apmaksājot ārstniecības izdevumus. Līdzekļu ikdienas administrēšanai ir izveidots atsevišķs fonds. Šo sistēmu izmanto esošie darbinieki, pensionāri, atraitņi un šo personu radinieki. Pabalstus, ko piešķir “nestrādājošiem” (pensionāriem, bāreņiem u. c.), klasificē kā “Darbinieku pēcnodarbinātības pabalstus”. Ņemot vērā šo pabalstu būtību, ir nepieciešams aktuāra aprēķins. Saistības bilancē tiek noteiktas līdzīgi pensiju saistībām (skatīt iepriekš).

1.5.11. Uzkrājumi

Uzkrājumus atzīst, ja ES pagātnes notikumu rezultātā ir pašreizējs juridisks vai prakses radīts pienākums pret trešām personām, ir drīzāk iespējams, ka minētā pienākuma izpildei būs nepieciešams iztērēt līdzekļus, un summu var ticami novērtēt. Nākotnes zaudējumiem no pamatdarbības uzkrājumus neatzīst. Uzkrājumu summa ir labākā aplēse par prognozējamiem izdevumiem, kas būs vajadzīgi, lai pārskata datumā izpildītu pašreizējās saistības. Ja uzkrājumus veido lielam skaitam pozīciju, pienākumu aplēš, izvērtējot visus iespējamos iznākumus saistībā ar to iespējamību (“paredzamās vērtības” metode).

1.5.12. Finanšu saistības

Finanšu saistības klasificē kā finanšu saistības patiesajā vērtībā ar atspoguļojumu pārpalikuma vai deficīta aprēķinā vai kā finanšu saistības, kas uzskaitītas amortizētajās izmaksās. Aizņēmumus veido aizņēmumi no kredītiestādēm un parādi, ko apliecina sertifikāti. Aizņēmumus sākotnēji atzīst patiesajā vērtībā, kas ir to piešķiršanas ieņēmumi (saņemtās atlīdzības patiesā vērtība), no kuras tiek atskaitītas radušās darījuma izmaksas, un turpmāk tos uzskaita amortizētās izmaksās, izmantojot efektīvo procentu metodi; jebkuru starpību starp ieņēmumiem, no kuriem atskaitītas darījuma izmaksas, un dzēšanas vērtību atzīst finanšu darbības rezultātu pārskatā aizņēmumu periodā, izmantojot efektīvo procentu metodi.

Finanšu saistības klasificē kā ilgtermiņa saistības, izņemot gadījumus, kad to dzēšanas termiņš nepārsniedz 12 mēnešus pēc bilances datuma. Ja aizdevumi ir piešķirti no aizņemtiem līdzekļiem, tad atbilstoši būtiskuma apsvērumiem efektīvo procentu metodi nevar piemērot aizdevumiem un aizņēmumiem. Darījuma izmaksas, kas radušās ES un vēlāk pieprasītas no aizdevuma saņēmēja, tieši atzīst finanšu darbības rezultātu pārskatā.

ES trasta fondi, kuri tiek uzskatīti par daļu no Komisijas operatīvajām darbībām, tiek uzskaitīti Komisijas pārskatos un tālāk konsolidēti ES gada pārskatos. Tādēļ iemaksas, ko citi līdzekļu devēji veic ES trasta fondos, atbilst kritērijiem ieņēmumiem no darījumiem, kas nav saistīti ar komerciālu apmaiņu, atbilstīgi zināmiem nosacījumiem, un tos uzrāda kā finansiālas saistības, līdz ar veiktajām iemaksām saistītie kritēriji ir izpildīti, t.i., trasta fondam rodas attiecināmas izmaksas. Trasta fondam piemēro prasību finansēt noteiktus projektus un atdot atlikušos līdzekļus tad, kad fonds tiek likvidēts. Bilances datumā nenokārtotās saistības veikt iemaksas tiek novērtētas, ņemot vērā saņemto iemaksu summu, no kuras atskaitīti izdevumi, kas radušies trasta fondam, tostarp aplēstas summas, ja tas ir nepieciešams. Pārskata sagatavošanas nolūkos neto izdevumi tiek attiecināti uz citu donoru iemaksām proporcionāli neto iemaksām, kas veiktas 31. decembrī. Iemaksu attiecināšanai ir tikai indikatīvs raksturs. Likvidējot trasta fondu, par faktisko atlikušo resursu sadalījumu lemj trasta fonda valde.

Finanšu saistības, kas patiesajā vērtībā iekļautas pārpalikuma vai deficīta aprēķinā, ietver atvasinātos instrumentus, ja to patiesā vērtība ir negatīva. Tos uzskaita tāpat kā finanšu aktīvus patiesajā vērtībā pārpalikuma vai deficīta aprēķinā (skatīt 1.5.5. skaidrojumu).

1.5.13. Kreditoru parādi

Liela daļa ES kreditoru parādu ir nesamaksātie pieprasījumi atlīdzināt izmaksas, ko iesnieguši dotāciju vai cita veida ES finansējuma saņēmēji (darījumi, kas nav saistīti ar komerciālu apmaiņu). Tos grāmato kā kreditoru parādus pieprasītās summas apjomā pēc pieprasījuma saņemšanas. Pēc attiecināmo izmaksu pārbaudes un apstiprināšanas kreditoru parādus vērtē atbilstoši apstiprinātajai un attiecināmajai summai.

Kreditoru parādus, ko rada preču un pakalpojumu iegāde, atzīst sākotnējā summā, saņemot rēķinu, un attiecīgos izdevumus iegrāmato, kad preces vai pakalpojumi saņemti un ES to ir apstiprinājusi.

1.5.14. Uzkrātie un nākamo periodu ienākumi un maksas

Darījumus un notikumus atzīst finanšu pārskatos periodā, uz kuru tie attiecas. Ja gada beigās rēķins vēl nav izsniegts, kaut gan ES ir sniegusi pakalpojumu vai piegādājusi preces, vai arī pastāv līgumiska vienošanās (piemēram, atsaucoties uz kādu līgumu), uzkrātie ienākumi tiks atzīti finanšu pārskatos. Turklāt, ja gada beigās rēķins ir izrakstīts, bet pakalpojumi vēl nav sniegti vai preces vēl nav piegādātas, ieņēmumus attiecina uz nākamo periodu un atzīst nākamajā pārskata periodā.

Arī izdevumus uzskaita periodā, uz kuru tie attiecas. Pārskata perioda beigās uzkrātie izdevumi tiek atzīti, par pamatu ņemot attiecīgā perioda pārskaitījuma pienākuma aplēses. Uzkrātos izdevumus aprēķina saskaņā ar Komisijas sīki izstrādātām darbības un prakses pamatnostādnēm, kuru mērķis ir nodrošināt to, ka finanšu pārskati sniedz patiesu to ekonomikas un citu parādību attēlojumu, kas tiem ir jāattēlo. Pēc analoģijas, ja ir veikts avansa maksājums par pakalpojumiem vai precēm, kas vēl nav saņemti, izmaksas tiks attiecinātas uz nākamo periodu un atzītas nākamajā pārskata periodā.

1.6. FINANŠU DARBĪBAS REZULTĀTU PĀRSKATS

1.6.1. Ieņēmumi

IEŅĒMUMI NO DARĪJUMIEM, KAS NAV SAISTĪTI AR KOMERCIĀLU APMAIŅU

Lielākā daļa ES ieņēmumu attiecas uz darījumiem, kas nav saistīti ar komerciālu apmaiņu.

Resursi, kuru pamatā ir NKI, un PVN resursi

Ieņēmumi tiek atzīti par periodu, kurā Komisija nosūta dalībvalstīm pieprasījumu veikt iemaksas. Tos novērtē pieprasītās summas apmērā. Tā kā PVN un NKI resursu pamatā ir aplēses par attiecīgā budžeta gada datiem, notiekot pārmaiņām, tos var pārskatīt, līdz dalībvalstis iesniedz galīgos datus. Aplēses pārmaiņu radīto ietekmi ņem vērā, nosakot tā perioda neto pārpalikumu vai deficītu, kurā pārmaiņas notikušas.

Tradicionālie pašu resursi

Atgūstamās summas no darījumiem, kas nav saistīti ar komerciālu apmaiņu, un ar tiem saistītus ieņēmumus atzīst tad, kad no dalībvalstīm tiek saņemti attiecīgie mēneša A pārskati (tostarp ieturētās nodevas un parādu summas, kas ir garantētas un nav apstrīdētas). Pārskata datumā ieņēmumus, ko dalībvalstis attiecīgajā periodā iekasējušas, bet vēl nav samaksājušas Komisijai, aplēš un atzīst kā uzkrātos ieņēmumus. No dalībvalstīm saņemtajos ceturkšņa B pārskatos (kuros ietvertas nodevas, kas nav ne iekasētas, ne garantētas, un debitora apstrīdētās garantētās summas) tos atzīst kā ieņēmumus, no kuriem atskaita iekasēšanas izmaksas, uz ko dalībvalstīm ir prasījuma tiesības. Turklāt vērtības samazinājumu atzīst par summu, kas ir parāda un atgūstamās summas aplēstā starpība.

Soda naudas

Ieņēmumus no soda naudām atzīst, kad ES pieņēmusi lēmumu piemērot soda naudu un to oficiāli paziņo adresātam. Ja ir šaubas par uzņēmuma maksātspēju, atzīst prasījuma tiesību vērtības samazinājumu. Pēc tam, kad tiek pieņemts lēmums piemērot soda naudu, debitori divu mēnešu laikā pēc paziņojuma datuma:

|

— |

vai nu piekrīt lēmumam (šādā gadījumā tiem ir jāsamaksā soda nauda norādītajā termiņā, un ES pilnībā iekasē attiecīgo summu), |

|

— |

vai arī nepiekrīt lēmumam un iesniedz pārsūdzību saskaņā ar ES tiesību aktiem. |

Pat ja tiek iesniegta pārsūdzība, soda nauda jāsamaksā noteiktajā termiņā, kas ir trīs mēneši, jo pārsūdzība nenozīmē maksājuma atlikšanu (ES līguma 278. pants), vai noteiktos apstākļos un ar Komisijas grāmatveža piekrišanu debitors maksājuma vietā var iesniegt bankas garantiju.