ISSN 1977-0952

Eiropas Savienības

Oficiālais Vēstnesis

C 369

Izdevums latviešu valodā

Informācija un paziņojumi

57. sējums

2014. gada 17. oktobris

|

ISSN 1977-0952 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

C 369 |

|

|

|

||

|

Izdevums latviešu valodā |

Informācija un paziņojumi |

57. sējums |

|

Paziņojums Nr. |

Saturs |

Lappuse |

|

|

II Informācija |

|

|

|

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI |

|

|

|

Eiropas Komisija |

|

|

2014/C 369/01 |

Valsts atbalsts ir atļauts saskaņā ar Līguma par Eiropas Savienības darbību 107. un 108. pantu — Gadījumi, pret kuriem Komisijai nav iebildumu ( 1 ) |

|

|

2014/C 369/02 |

Valsts atbalsts ir atļauts saskaņā ar Līguma par Eiropas Savienības darbību 107. un 108. pantu — Gadījumi, pret kuriem Komisijai nav iebildumu ( 2 ) |

|

|

2014/C 369/03 |

Lēmumi saistībā ar finanšu iestādēm paredzēta pārstrukturēšanas un likvidācijas atbalsta lēmumu īstenošanas uzraudzību ( 1 ) |

|

|

V Atzinumi |

|

|

|

PROCEDŪRAS, KAS SAISTĪTAS AR KONKURENCES POLITIKAS ĪSTENOŠANU |

|

|

|

Eiropas Komisija |

|

|

2014/C 369/04 |

Valsts atbalsts – Īrija — Valsts atbalsts SA.38373 (2014/C) (ex 2014/NN) – Iespējamais atbalsts Apple — Uzaicinājums iesniegt piezīmes saskaņā ar Līguma par Eiropas Savienības darbību 108. panta 2. punktu ( 1 ) |

|

|

2014/C 369/05 |

Valsts atbalsts – Luksemburga — Valsts atbalsts SA.38375 (2014/C) (ex 2014/NN) – Iespējamais atbalsts FFT — Uzaicinājums iesniegt piezīmes saskaņā ar Līguma par Eiropas Savienības darbību 108. panta 2. punktu ( 1 ) |

|

|

|

|

|

(1) Dokuments attiecas uz EEZ |

|

|

(2) Dokuments attiecas uz EEZ, izņemot EK līguma I pielikumā minētos produktus |

|

LV |

|

II Informācija

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTI PAZIŅOJUMI

Eiropas Komisija

|

17.10.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 369/1 |

Valsts atbalsts ir atļauts saskaņā ar Līguma par Eiropas Savienības darbību 107. un 108. pantu

Gadījumi, pret kuriem Komisijai nav iebildumu

(Dokuments attiecas uz EEZ)

(2014/C 369/01)

|

Lēmuma pieņemšanas datums |

19.06.2014 |

|||

|

Atbalsta numurs |

SA.37881 (2013/N) |

|||

|

Dalībvalsts |

Francija |

|||

|

Reģions |

— |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Aide à l’exploitation de services réguliers de transport combiné de marchandises alternatifs au mode tout routier pour la période 2013-2017 |

|||

|

Juridiskais pamats |

Loi no 2009-967 du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de l’environnement (article 11) |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Citas jomas |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

Kopējais budžets: EUR 140 (miljonos) Gada budžets: EUR 28 (miljonos) |

|||

|

Atbalsta intensitāte |

30 % |

|||

|

Atbalsta ilgums |

01.01.2013 – 31.12.2017 |

|||

|

Tautsaimniecības nozares |

Kravu dzelzceļa transports, Kravu jūras un piekrastes ūdens transports, Kravu pārvadājumi iekšzemes ūdeņos |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

11.04.2014 |

|||

|

Atbalsta numurs |

SA.38003 (2013/N) |

|||

|

Dalībvalsts |

Čehija |

|||

|

Reģions |

Strední Cechy |

107. panta 3. punkta c) apakšpunkts |

||

|

Nosaukums (un/vai saņēmējs) |

Prodloužení režimu N 358/2007 – Režim státní podpory pro hospodářské subjekty na modernizaci plavidel vnitrozemské vodní nákladní dopravy. |

|||

|

Juridiskais pamats |

Usnesení vlády č. 1242/2004 ze dne 8. prosince 2004 ke strategii udržitelného rozvoje; Usnesení vlády č. 245/2005 ze dne 2. března 2005 k postupu přípravy České republiky na čerpání finančních prostředků ze strukturálních fondů a z Fondu soudržnosti v letech 2007 – 2013, jímž se vymezuje Národní rozvojový plán na léta 2007 – 2013 a Národní strategický referenční rámec České republiky na období 2007 – 2013, podle kterých je nastaven Operační program Doprava a prioritní osa 6 Podpora multimodální nákladní přepravy a rozvoj vnitrozemské vodní dopravy; Národní program na zmírnění dopadů změny klimatu v České republice. Tento program je založen na zákonu č. 86/2002 Sb., o ochraně ovzduší, na požadavcích daných Rozhodnutím Rady 99/296/ES o monitorování emisí skleníkových plynů a na Evropském programu pro změnu klimatu; Vyhláška č. 560/2006 Sb., o účasti státního rozpočtu na financování programů reprodukce majetku; Zákon č. 218/2000 Sb., o rozpočtových pravidlech, ve znění pozdějších předpisů. |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Reģionālā attīstība, Vides aizsardzība |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

Kopējais budžets: CZK 443,5 (miljonos) |

|||

|

Atbalsta intensitāte |

49 % |

|||

|

Atbalsta ilgums |

01.01.2014 – 31.12.2015 |

|||

|

Tautsaimniecības nozares |

Pasažieru pārvadājumi iekšzemes ūdeņos, Kravu pārvadājumi iekšzemes ūdeņos |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

11.02.2014 |

|||

|

Atbalsta numurs |

SA.38168 (2014/N) |

|||

|

Dalībvalsts |

Horvātija |

|||

|

Reģions |

Jadranska Hrvatska |

— |

||

|

Nosaukums (un/vai saņēmējs) |

ZRAČNA LUKA DUBROVNIK d.o.o. – Dubrovnik Airport Development |

|||

|

Juridiskais pamats |

Nacionalna strategija za promet 2014-2020 Zakon o zračnom prometu (Narodne novine 69/09, 84/11) |

|||

|

Pasākuma veids |

individuālais atbalsts |

ZRAČNA LUKA DUBROVNIK d.o.o. |

||

|

Mērķis |

Reģionālā attīstība |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

— |

|||

|

Atbalsta intensitāte |

0 % |

|||

|

Atbalsta ilgums |

No 31.12.2014. |

|||

|

Tautsaimniecības nozares |

Aviotransporta palīgdarbības |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

08.05.2014 |

|||||

|

Atbalsta numurs |

SA.38212 (2014/N) |

|||||

|

Dalībvalsts |

Spānija |

|||||

|

Reģions |

PAIS VASCO |

Natbalstāmi reģioni |

||||

|

Nosaukums (un/vai saņēmējs) |

Régimen de ayuda al cine vasco – modificaciones |

|||||

|

Juridiskais pamats |

Proyecto del 2014 Orden de la Consejera de Cultura, por la que se convoca la concesión de ayudas a la creación, desarrollo y producción audiovisual |

|||||

|

Pasākuma veids |

Shēma |

— |

||||

|

Mērķis |

Kultūra |

|||||

|

Atbalsta forma |

Tieša dotācija |

|||||

|

Budžets |

Kopējais budžets: EUR 1,8 (miljonos) |

|||||

|

Atbalsta intensitāte |

60 % |

|||||

|

Atbalsta ilgums |

lidz 31.03.2016 |

|||||

|

Tautsaimniecības nozares |

Kinofilmu, video filmu, televīzijas programmu un skaņu ierakstu producēšana |

|||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||

|

Papildu informācija |

— |

|||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

10.07.2014 |

||||

|

Atbalsta numurs |

SA.38639 (2014/N) |

||||

|

Dalībvalsts |

Nīderlande |

||||

|

Reģions |

— |

— |

|||

|

Nosaukums (un/vai saņēmējs) |

Wijzigingen van de Aanloopsteunproject voor nieuwe gecombineerdvervoerdiensten op basis van het Twin Hub spoorwegnet (SA.31981, SA.34743 and SA.37637). |

||||

|

Juridiskais pamats |

Het aanstaande besluit van het monitoring comité van het INTERREG IVB-Noordwest Europa programma |

||||

|

Pasākuma veids |

ad hoc atbalstam |

ERS Railways BV, Russel Ltden IMS Cargo Belgium |

|||

|

Mērķis |

Nozares attīstība |

||||

|

Atbalsta forma |

Tieša dotācija |

||||

|

Budžets |

Kopējais budžets: EUR 1,0613 (miljonos) Gada budžets: EUR 0,531 (miljonos) |

||||

|

Atbalsta intensitāte |

50 % |

||||

|

Atbalsta ilgums |

01.10.2014 – 31.03.2015 |

||||

|

Tautsaimniecības nozares |

Kravu dzelzceļa transports |

||||

|

Piešķīrējiestādes nosaukums un adrese |

|

||||

|

Papildu informācija |

— |

||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

01.08.2014 |

|||

|

Atbalsta numurs |

SA.38714 (2014/N) |

|||

|

Dalībvalsts |

Francija |

|||

|

Reģions |

— |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Aide individuelle à l''entreprise VIIA Atlantique (aide à l''investissement pour la mise en place et l''exploitation du service d''autoroute ferroviaire atlantique entre Tarnos (Aquitaine) et Dourges (Nord-Pas de Calais) |

|||

|

Juridiskais pamats |

Loi no2009-967 du 3 août 2009 de programmation relative à la mise en œuvre du Grenelle de l''environnement (article 11) Directive 2004/18/ce du 31 mars 2004 relative à la coordination des procédures de passation des marchés publics de travaux, de fournitures et de services (article 1er paragraphe 4), Loi no 93-122 du 29 janvier 1993 modifiée relative à la prévention de la corruption et à la transparence de la vie économique et des procédures publiques (article 38 et suivants) |

|||

|

Pasākuma veids |

individuālais atbalsts |

VIIA Atlantique SAS |

||

|

Mērķis |

Citas jomas |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

Kopējais budžets: EUR 82,1 (miljonos) |

|||

|

Atbalsta intensitāte |

44,5 % |

|||

|

Atbalsta ilgums |

— |

|||

|

Tautsaimniecības nozares |

Kravu dzelzceļa transports |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

16.09.2014 |

||||

|

Atbalsta numurs |

SA.38930 (2014/N) |

||||

|

Dalībvalsts |

Itālija |

||||

|

Reģions |

— |

Jaukti |

|||

|

Nosaukums (un/vai saņēmējs) |

Carta degli Aiuti di Stato a finalità regionale – 2014/2020 – ITALIA |

||||

|

Juridiskais pamats |

— |

||||

|

Pasākuma veids |

Shēma |

— |

|||

|

Mērķis |

Reģionālā attīstība |

||||

|

Atbalsta forma |

Citi – Iespējams visu veidu atbalsts. |

||||

|

Budžets |

— |

||||

|

Atbalsta intensitāte |

25 % |

||||

|

Atbalsta ilgums |

01.07.2014 – 31.12.2020 |

||||

|

Tautsaimniecības nozares |

Visas tautsaimniecības nozares, kas ir tiesīgas saņemt atbalstu |

||||

|

Piešķīrējiestādes nosaukums un adrese |

|

||||

|

Papildu informācija |

— |

||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

16.09.2014 |

||||

|

Atbalsta numurs |

SA.39108 (2014/N) |

||||

|

Dalībvalsts |

Nīderlande |

||||

|

Reģions |

— |

107. panta 3. punkta c) apakšpunkts |

|||

|

Nosaukums (un/vai saņēmējs) |

Nederland – Regionale-steunkaart 2014-2020 |

||||

|

Juridiskais pamats |

Richtsnoeren inzake regionale steunmaatregelen 2014-2020 (2013/C 209/01) |

||||

|

Pasākuma veids |

Shēma |

— |

|||

|

Mērķis |

Reģionālā attīstība |

||||

|

Atbalsta forma |

Citi – Iespējams visu veidu atbalsts |

||||

|

Budžets |

— |

||||

|

Atbalsta intensitāte |

10 % |

||||

|

Atbalsta ilgums |

01.07.2014 – 31.12.2020 |

||||

|

Tautsaimniecības nozares |

Visas tautsaimniecības nozares, kas ir tiesīgas saņemt atbalstu |

||||

|

Piešķīrējiestādes nosaukums un adrese |

|

||||

|

Papildu informācija |

— |

||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

17.10.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 369/8 |

Valsts atbalsts ir atļauts saskaņā ar Līguma par Eiropas Savienības darbību 107. un 108. pantu

Gadījumi, pret kuriem Komisijai nav iebildumu

(Dokuments attiecas uz EEZ, izņemot EK līguma I pielikumā minētos produktus)

(2014/C 369/02)

|

Lēmuma pieņemšanas datums |

28.08.2014 |

|||||

|

Atbalsta numurs |

SA.37500 (2014/N) |

|||||

|

Dalībvalsts |

Dānija |

|||||

|

Reģions |

— |

— |

||||

|

Nosaukums (un/vai saņēmējs) |

Tilskud til genetablering af skov efter stormfald |

|||||

|

Juridiskais pamats |

Lov om stormflod og stormfald”, jf. lovbekendtgørelse nr. 1090 af 23. november 2012, som ændret ved § 34 i lov nr. 1231 af 18. december 2012 og lov nr. 377 af 15. april 2014, Bekendtgørelse om forsikring af privat skov mod stormfald og tilskud til gentilplantning mv. efter stormfald (bekendtgørelse nr. 320 af 9. maj 2001), Bekendtgørelse af lov om skove (LBK nr. 678 af 14/06/2013) |

|||||

|

Pasākuma veids |

Shēma |

— |

||||

|

Mērķis |

Dabas katastrofas vai ārkārtēji apstākļi |

|||||

|

Atbalsta forma |

Tieša dotācija |

|||||

|

Budžets |

Kopējais budžets: DKK 100 (miljonos) |

|||||

|

Atbalsta intensitāte |

100 % |

|||||

|

Atbalsta ilgums |

28.08.2014 – 31.12.2015 |

|||||

|

Tautsaimniecības nozares |

Mežkopība un citas mežsaimniecības darbības |

|||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||

|

Papildu informācija |

— |

|||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

04.02.2014 |

|||||

|

Atbalsta numurs |

SA.37586 (2013/N) |

|||||

|

Dalībvalsts |

Francija |

|||||

|

Reģions |

— |

— |

||||

|

Nosaukums (un/vai saņēmējs) |

Actions financées par le Centre Technique Interprofessionnel des Fruits et Légumes (CTIFL) |

|||||

|

Juridiskais pamats |

|

|||||

|

Pasākuma veids |

Shēma |

— |

||||

|

Mērķis |

Pētniecība un attīstība |

|||||

|

Atbalsta forma |

Tieša dotācija |

|||||

|

Budžets |

Kopējais budžets: EUR 126 (miljonos) Gada budžets: EUR 18 (miljonos) |

|||||

|

Atbalsta intensitāte |

100 % |

|||||

|

Atbalsta ilgums |

04.02.2014 – 31.12.2020 |

|||||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||

|

Papildu informācija |

— |

|||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

25.06.2014 |

|||||||

|

Atbalsta numurs |

SA.37628 (2013/N) |

|||||||

|

Dalībvalsts |

Nīderlande |

|||||||

|

Reģions |

NEDERLAND |

Jaukti |

||||||

|

Nosaukums (un/vai saņēmējs) |

Verlaagde energiebelastingtarieven op aardgas voor de glastuinbouw in 2015 t/m 2024 |

|||||||

|

Juridiskais pamats |

|

|||||||

|

Pasākuma veids |

Shēma |

— |

||||||

|

Mērķis |

Energotaupība, Vides aizsardzība |

|||||||

|

Atbalsta forma |

Nodokļu likmes samazināšana |

|||||||

|

Budžets |

Kopējais budžets: EUR 1 149 (miljonos) |

|||||||

|

Atbalsta intensitāte |

% |

|||||||

|

Atbalsta ilgums |

01.01.2015 – 31.12.2024 |

|||||||

|

Tautsaimniecības nozares |

Augkopība un lopkopība, medniecība un saistītas palīgdarbības |

|||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||

|

Papildu informācija |

— |

|||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

10.04.2014 |

|||

|

Atbalsta numurs |

SA.37884 (2013/N) |

|||

|

Dalībvalsts |

Īrija |

|||

|

Reģions |

— |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Scheme of Investment Aid for the Development of the Commercial Horticulture Sector 2007-2013 |

|||

|

Juridiskais pamats |

A Strategy for Growth – Medium-Term Economic Strategy 2014 – 2020 |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Ieguldījumi lauku saimniecībās |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

Kopējais budžets: EUR 42 (miljonos) Gada budžets: EUR 7 (miljonos) |

|||

|

Atbalsta intensitāte |

50 % |

|||

|

Atbalsta ilgums |

lidz 31.12.2019 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

01.07.2014 |

|||||||||

|

Atbalsta numurs |

SA.38070 (2013/N) |

|||||||||

|

Dalībvalsts |

Francija |

|||||||||

|

Reģions |

LANGUEDOC-ROUSSILLON |

— |

||||||||

|

Nosaukums (un/vai saņēmējs) |

Aides aux investissements d''irrigation individuelle dans les exploitations agricoles en région Languedoc-Roussillon |

|||||||||

|

Juridiskais pamats |

|

|||||||||

|

Pasākuma veids |

Shēma |

— |

||||||||

|

Mērķis |

Ieguldījumi lauku saimniecībās |

|||||||||

|

Atbalsta forma |

Tieša dotācija |

|||||||||

|

Budžets |

Kopējais budžets: EUR 1,6 (miljonos) Gada budžets: EUR 0,4 (miljonos) |

|||||||||

|

Atbalsta intensitāte |

60 % |

|||||||||

|

Atbalsta ilgums |

01.07.2014 – 31.12.2014 |

|||||||||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||||

|

Papildu informācija |

— |

|||||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

30.07.2014 |

|||

|

Atbalsta numurs |

SA.38452 (2014/N) |

|||

|

Dalībvalsts |

Itālija |

|||

|

Reģions |

PIEMONTE |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Contratto di filiera NATURA VERDE |

|||

|

Juridiskais pamats |

Decreto MIPAAF 22.11.2007 Condizioni di accesso ai finanziamenti del fondo rotativo per il sostegno alle imprese e agli investimenti in ricerca. (GU n. 42 del 19-2-2008) Circolare MiPAAF 20.12.2012 recante caratteristiche, modalità e forme per la presentazione delle domande di accesso ai contratti di filiera e di distretto |

|||

|

Pasākuma veids |

individuālais atbalsts |

F.lli Saclà S.p.A. (impresa intermedia) |

||

|

Mērķis |

Ieguldījumi pārstrādē un tirdzniecībā |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

Kopējais budžets: EUR 41,958 (miljonos) |

|||

|

Atbalsta intensitāte |

20 % |

|||

|

Atbalsta ilgums |

30.07.2014 – 30.06.2015 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

03.06.2014 |

|||||||||||||||||||

|

Atbalsta numurs |

SA.38492 (2014/N) |

|||||||||||||||||||

|

Dalībvalsts |

Itālija |

|||||||||||||||||||

|

Reģions |

— |

— |

||||||||||||||||||

|

Nosaukums (un/vai saņēmējs) |

Misura 223 – “Imboschimento di superfici non agricole” (art. 45 del Reg. 1698/2005) dei programmi di Sviluppo rurale 2007-2013. |

|||||||||||||||||||

|

Juridiskais pamats |

Misura 223 – imboschimento superfici non agricole

|

|||||||||||||||||||

|

Pasākuma veids |

Shēma |

— |

||||||||||||||||||

|

Mērķis |

Vides aizsardzība, Mežsaimniecība |

|||||||||||||||||||

|

Atbalsta forma |

Tieša dotācija |

|||||||||||||||||||

|

Budžets |

Kopējais budžets: EUR 25 (miljonos) Gada budžets: EUR 25 (miljonos) |

|||||||||||||||||||

|

Atbalsta intensitāte |

80 % |

|||||||||||||||||||

|

Atbalsta ilgums |

03.06.2014 – 31.12.2014 |

|||||||||||||||||||

|

Tautsaimniecības nozares |

Mežsaimniecība un mežizstrāde |

|||||||||||||||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||||||||||||||

|

Papildu informācija |

— |

|||||||||||||||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

06.06.2014 |

|||||||||

|

Atbalsta numurs |

SA.38706 (2014/N) |

|||||||||

|

Dalībvalsts |

Slovākija |

|||||||||

|

Reģions |

— |

— |

||||||||

|

Nosaukums (un/vai saņēmējs) |

Obnova a udržanie potenciálu lesného hospodárstva vo vojenských oblastiach |

|||||||||

|

Juridiskais pamats |

|

|||||||||

|

Pasākuma veids |

Shēma |

— |

||||||||

|

Mērķis |

Vides aizsardzība |

|||||||||

|

Atbalsta forma |

Tieša dotācija |

|||||||||

|

Budžets |

Kopējais budžets: EUR 1 3 50 000 (miljonos) Gada budžets: EUR 4 50 000 (miljonos) |

|||||||||

|

Atbalsta intensitāte |

100 % |

|||||||||

|

Atbalsta ilgums |

01.07.2014 – 31.12.2014 |

|||||||||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||||

|

Papildu informācija |

— |

|||||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

25.06.2014 |

|||

|

Atbalsta numurs |

SA.38773 (2014/N) |

|||

|

Dalībvalsts |

Dānija |

|||

|

Reģions |

— |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Promille- og produktsionsafgiftsfonde i landbruget |

|||

|

Juridiskais pamats |

Lov om administration af Det Europæiske Fællesskabs forordninger om markedsordninger for landbrugsvarer m. v. (bemyndigelsesloven), jf. lovbekendtgørelse nr. 297 af 28. april 2004 Bekendtgørelse nr. 762 af 10. juli 2008 om administration og revision af promille- og produktionsafgiftsfonde m v. indenfor jordbrugs- og fiskeriområdet Derudover en række bekendtgørelser om de respektive fonde, jf. nedenstående link til FødevareErhvervs hjemmeside. |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Augu slimības, Dzīvnieku slimības, Pētniecība un attīstība, Reklāma (AGRI), Tehniskais atbalsts (AGRI) |

|||

|

Atbalsta forma |

Tieša dotācija, Subsidēti pakalpojumi |

|||

|

Budžets |

Gada budžets: DKK 600 (miljonos) |

|||

|

Atbalsta intensitāte |

100 % |

|||

|

Atbalsta ilgums |

01.07.2014 – 31.12.2020 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

20.06.2014 |

|||

|

Atbalsta numurs |

SA.38789 (2014/N) |

|||

|

Dalībvalsts |

Itālija |

|||

|

Reģions |

— |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Regime di aiuto ISA S.p.A. |

|||

|

Juridiskais pamats |

Delibera del CIPE n. 65 del 31 luglio 2009 (pubblicata nella Gazzetta Ufficiale della Repubblica italiana n. 36 del 13/02/2010) |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Ieguldījumi pārstrādē un tirdzniecībā |

|||

|

Atbalsta forma |

Atvieglotie aizdevumi |

|||

|

Budžets |

— |

|||

|

Atbalsta intensitāte |

50 % |

|||

|

Atbalsta ilgums |

17.06.2009 – 30.06.2015 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

20.06.2014 |

|||||

|

Atbalsta numurs |

SA.38790 (2014/N) |

|||||

|

Dalībvalsts |

Itālija |

|||||

|

Reģions |

— |

— |

||||

|

Nosaukums (un/vai saņēmējs) |

Regime di aiuti cotratti di filiera e di distretto |

|||||

|

Juridiskais pamats |

|

|||||

|

Pasākuma veids |

Shēma |

— |

||||

|

Mērķis |

Nozares attīstība |

|||||

|

Atbalsta forma |

Tieša dotācija, Subsidēti pakalpojumi |

|||||

|

Budžets |

— |

|||||

|

Atbalsta intensitāte |

100 % |

|||||

|

Atbalsta ilgums |

12.10.2008 – 30.06.2015 |

|||||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||

|

Papildu informācija |

— |

|||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

01.07.2014 |

|||

|

Atbalsta numurs |

SA.38819 (2014/N) |

|||

|

Dalībvalsts |

Itālija |

|||

|

Reģions |

FRIULI-VENEZIA GIULIA |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Programma di ricerca per la qualificazione genetica dei suini |

|||

|

Juridiskais pamats |

Legge regionale 30/2007, art.5, commi 23-24 |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Pētniecība un attīstība |

|||

|

Atbalsta forma |

Tieša dotācija |

|||

|

Budžets |

— |

|||

|

Atbalsta intensitāte |

100 % |

|||

|

Atbalsta ilgums |

lidz 30.06.2015 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

02.07.2014 |

|||

|

Atbalsta numurs |

SA.38820 (2014/N) |

|||

|

Dalībvalsts |

Itālija |

|||

|

Reģions |

FRIULI-VENEZIA GIULIA |

— |

||

|

Nosaukums (un/vai saņēmējs) |

Norme regionali di disciplina e promozione dell'apicoltura (Friuli-Venezia-Giulia) |

|||

|

Juridiskais pamats |

legge regionale 06/2010 “norme regionali per la disciplina e la promozione dell''apicoltura” |

|||

|

Pasākuma veids |

Shēma |

— |

||

|

Mērķis |

Ieguldījumi lauku saimniecībās, Tehniskais atbalsts (AGRI) |

|||

|

Atbalsta forma |

Subsidēti pakalpojumi, Tieša dotācija |

|||

|

Budžets |

— |

|||

|

Atbalsta intensitāte |

100 % |

|||

|

Atbalsta ilgums |

lidz 30.06.2015 |

|||

|

Tautsaimniecības nozares |

LAUKSAIMNIECĪBA, MEŽSAIMNIECĪBA UN ZIVSAIMNIECĪBA |

|||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||

|

Papildu informācija |

— |

|||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

30.06.2014 |

||||

|

Atbalsta numurs |

SA.38850 (2014/N) |

||||

|

Dalībvalsts |

Itālija |

||||

|

Reģions |

— |

— |

|||

|

Nosaukums (un/vai saņēmējs) |

Aiuti per il pagamento di premi assicurativi nel settore zootecnico |

||||

|

Juridiskais pamats |

Articolo 5, comma 8, della legge provinciale 14 dicembre 1999, n. 10, e successive modifiche |

||||

|

Pasākuma veids |

Shēma |

— |

|||

|

Mērķis |

— |

||||

|

Atbalsta forma |

Tieša dotācija |

||||

|

Budžets |

— |

||||

|

Atbalsta intensitāte |

50 % |

||||

|

Atbalsta ilgums |

lidz 30.06.2015 |

||||

|

Tautsaimniecības nozares |

Visas tautsaimniecības nozares, kas ir tiesīgas saņemt atbalstu |

||||

|

Piešķīrējiestādes nosaukums un adrese |

|

||||

|

Papildu informācija |

— |

||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

Lēmuma pieņemšanas datums |

30.06.2014 |

|||||||

|

Atbalsta numurs |

SA.38902 (2014/N) |

|||||||

|

Dalībvalsts |

Čehija |

|||||||

|

Reģions |

— |

— |

||||||

|

Nosaukums (un/vai saņēmējs) |

Podpora vybraných činností zaměřených na ozdravování chovů drůbeže zvýšením biologické bezpečnosti |

|||||||

|

Juridiskais pamats |

|

|||||||

|

Pasākuma veids |

Shēma |

— |

||||||

|

Mērķis |

Riska un krīzes situāciju pārvaldība (AGRI) |

|||||||

|

Atbalsta forma |

Subsidēti pakalpojumi |

|||||||

|

Budžets |

Kopējais budžets: CZK 3 500 (miljonos) Gada budžets: CZK 500 (miljonos) |

|||||||

|

Atbalsta intensitāte |

100 % |

|||||||

|

Atbalsta ilgums |

01.06.2014 – 31.12.2020 |

|||||||

|

Tautsaimniecības nozares |

Augkopība un lopkopība, medniecība un saistītas palīgdarbības |

|||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||

|

Papildu informācija |

— |

|||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm

|

Lēmuma pieņemšanas datums |

30.06.2014 |

|||||||

|

Atbalsta numurs |

SA.38903 (2014/N) |

|||||||

|

Dalībvalsts |

Čehija |

|||||||

|

Reģions |

— |

— |

||||||

|

Nosaukums (un/vai saņēmējs) |

Podpora vybraných činností zaměřených na ozdravování chovů prasat |

|||||||

|

Juridiskais pamats |

|

|||||||

|

Pasākuma veids |

Shēma |

— |

||||||

|

Mērķis |

Riska un krīzes situāciju pārvaldība (AGRI) |

|||||||

|

Atbalsta forma |

Citi |

|||||||

|

Budžets |

Kopējais budžets: CZK 4 20 0 0 00 000 (miljonos) Gada budžets: CZK 600 (miljonos) |

|||||||

|

Atbalsta intensitāte |

0 % |

|||||||

|

Atbalsta ilgums |

30.06.2014 – 31.12.2020 |

|||||||

|

Tautsaimniecības nozares |

Visas tautsaimniecības nozares, kas ir tiesīgas saņemt atbalstu |

|||||||

|

Piešķīrējiestādes nosaukums un adrese |

|

|||||||

|

Papildu informācija |

— |

|||||||

Lēmuma autentiskais teksts, no kura izņemta visa konfidenciālā informācija, atrodams tīmekļa vietnē:

http://ec.europa.eu/competition/elojade/isef/index.cfm.

|

17.10.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 369/21 |

Lēmumi saistībā ar finanšu iestādēm paredzēta pārstrukturēšanas un likvidācijas atbalsta lēmumu īstenošanas uzraudzību

(Dokuments attiecas uz EEZ)

(2014/C 369/03)

|

Lēmuma pieņemšanas datums |

23.07.2013. |

|

Atbalsts Nr. |

SA.31646 (MC12/2010) |

|

Dalībvalsts |

Vācija |

|

Nosaukums (un/vai saņēmēja nosaukums) |

Sparkasse KölnBonn |

|

Lēmuma veids |

Jauns lēmums saistībā ar šādu Komisijas lēmumu: C32/2009 (ex NN50/2009) |

|

Saturs |

Cita veida pielāgošana |

|

Cita informācija |

|

Lēmuma autentiskais(-ie) teksts(-i) bez konfidenciālās informācijas ir pieejams(-i):

http://ec.europa.eu/competition/elojade/isef/index.cfm

V Atzinumi

PROCEDŪRAS, KAS SAISTĪTAS AR KONKURENCES POLITIKAS ĪSTENOŠANU

Eiropas Komisija

|

17.10.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 369/22 |

VALSTS ATBALSTS – ĪRIJA

Valsts atbalsts SA.38373 (2014/C) (ex 2014/NN) – Iespējamais atbalsts Apple

Uzaicinājums iesniegt piezīmes saskaņā ar Līguma par Eiropas Savienības darbību 108. panta 2. punktu

(Dokuments attiecas uz EEZ)

(2014/C 369/04)

Ar [2014. gada 11. jūnija] vēstuli, kas autentiskā valodā pievienota šim kopsavilkumam, Komisija paziņoja Īrijai savu lēmumu attiecībā uz iepriekš minēto atbalstu sākt Līguma par Eiropas Savienības darbību 108. panta 2. punktā paredzēto procedūru.

Piezīmes par pasākumu, attiecībā uz kuru Komisija uzsāk procedūru, ieinteresētās personas var iesniegt viena mēneša laikā pēc šā kopsavilkuma un tam pievienotās vēstules publicēšanas dienas, nosūtot tās uz šādu adresi:

|

European Commission |

|

Directorate-General for Competition |

|

State Aid Registry |

|

1049 Brussels |

|

Belgium |

|

Faksa Nr.: + 32 22961242 |

|

E-pasts: stateaidgreffe@ec.europa.eu |

Šīs piezīmes tiks paziņotas Īrijai. Ieinteresētā persona, kas iesniedz piezīmes, var rakstveidā pieprasīt, lai tās identitāte netiktu atklāta, norādot šāda pieprasījuma iemeslus.

Procedūra

Komisija 2013. gada 12. jūnijā aicināja Īriju sniegt informāciju par nodokļu jomas nolēmumu piemērošanas praksi Īrijā, jo īpaši par visiem nolēmumiem, kas piešķirti uzņēmumiem Apple Operations International, Apple Sales International (ASI) un Apple Operations Europe (AOE). Īrija sniedza šo informāciju sākotnējās izmeklēšanas gaitā.

To pasākumu apraksts, par kuriem Komisija sāk procedūru

Izmantojot Īrijas nodokļu administrācijas izdotos nodokļu nolēmumus, Īrija 1991. un 2007. gadā piekrita tam, ka ar nodokļiem apliekamā peļņa tiek piešķirta AOE un ASI Īrijas filiālēm.

Pasākumu novērtējums

Komisijai šajā posmā ir pamats uzskatīt, ka uzņēmumam Apple piešķirtais nodokļu nolēmums ir valsts atbalsts saskaņā ar Līguma 107. panta 1. punktu. Tādēļ Komisijai ir šaubas, ka Apple Īrijā maksā pietiekami daudz nodokļu. Nolēmumi ir piedēvējami Īrijai un nozīmētu valsts resursu izmantošanu, kas izpaužas kā neiekasēti nodokļu ieņēmumi. Saskaņā ar Eiropas Savienības Tiesas judikatūru (Apvienotās lietas C-182/03 un C-217/03 Forum 187) nodokļu nolēmumi var sniegt priekšrocību uzņēmumam, kam tos piešķir, ja šajos nolēmumos ir apstiprināta cenu noteikšanas kārtība, kura atšķiras no nosacījumiem, kas tiktu noteikti starp neatkarīgiem tirgus dalībniekiem (nesaistītu uzņēmumu darījuma princips, arm’s length principle).

Komisija izvērtēja, vai cenu noteikšanas kārtība, kas izklāstīta starp Īrijas nodokļu iestādēm un Apple noslēgtajos nodokļu nolēmumos, atšķiras no nosacījumiem, kas tiktu noteikti starp neatkarīgiem tirgus dalībniekiem. Metodes, kas tika izmantotas, lai aprēķinātu peļņas piešķīrumu ASI un AOE filiālēm, šajā lietā nav pamatotas ar ekonomisku novērtējumu, un šķiet, ka tās vismaz daļēji balstās uz apsvērumiem, kuri ir saistīti ar nodarbinātību; tas rada šaubas par to, vai piesardzīgs neatkarīgs tirgus dalībnieks tādā pašā situācijā būtu piekritis līdzīgai cenu noteikšanas kārtībai. Proti, iestādes piekrita aprēķināt uz filiālēm attiecināmo peļņu, balstoties uz faktiskajām izmaksām, taču tās nepamatoja šo izvēli. Tā kā izmaksas parasti ir standarta funkcijām atbilstošs tīrās peļņas rādītājs, kuram nav nepieciešama specifiska vērtība (piemēram, unikālas intelektuālā īpašuma tiesības, kas pastāvēja vismaz AOE gadījumā), Komisija apšauba izvēlētās transfertcenu noteikšanas metodes piemērotību.

Ņemot vērā, ka šāds atbalsts būtu jauns atbalsts un ka nevar piemērot nevienu no 107. panta 2. un 3. punktā minētajiem izņēmumiem, Komisija nolēma sākt oficiālu izmeklēšanas procedūru.

VĒSTULES TEKSTS

‘The Commission wishes to inform Ireland that, having examined the information supplied by your authorities on the measure referred to above, it has decided to initiate the procedure laid down in Article 108(2) of the Treaty on the Functioning of the European Union (“TFEU”).

1. PROCEDURE

|

(1) |

By letter of 12 June 2013, the Commission requested Ireland to provide information on the practice of tax rulings in Ireland. In particular, the Commission requested information on any rulings granted in favour of Apple Operations International, Apple Sales International (“ASI”) and Apple Operations Europe (“AOE”). By letter dated 9 July 2013, Ireland submitted the requested information to the Commission. |

|

(2) |

On 21 October 2013, the Commission requested additional information relating to Apple Inc., in particular, it requested information regarding all companies related to Apple which are tax resident in Ireland, all rulings in force and all elements essential to support the tax ruling as provided by the addressee of the tax ruling to the Irish tax authorities, the Office of the Revenue Commissioners (“Irish Revenue”) and, in particular, the underlying tax advisor’s report and, specifically, the rulings granted in 1991 and 2007. On 21 November 2013, the Irish authorities submitted the requested information, […] (1). |

|

(3) |

By letter of 24 January 2014, additional explanations regarding Apple Inc. were requested, in particular, on turnover figures. On 5 March 2014, the Irish authorities provided the requested information. |

|

(4) |

By letter of 7 March 2014, the Commission informed the Irish authorities that it was investigating whether the tax rulings in favour of Apple constitute new aid and invited the Irish authorities to comment on the compatibility of such aid. Noting that the Commission had already requested, in its request of 21 October 2013, all essential elements underlying the tax rulings, the Commission invited Ireland to provide any additional information related to the transfer pricing arrangements on which the Irish tax authorities provided a positive opinion in the tax rulings of 1991 and 2007, […]. |

|

(5) |

On 25 March 2014, the Irish authorities replied to that request for information by submitting all the tax returns of Apple-related companies in Ireland since 2004. On 29 May 2014 the Irish authorities informed the Commission by letter that the turnover figures provided in their letter dated 5 March 2014 regarding Apple Operations Europe were not correct and provided corrected figures. |

2. DESCRIPTION

2.1. Introduction to transfer pricing rulings

|

(6) |

This decision concerns tax rulings which validate transfer pricing arrangements, also known as advance pricing arrangements (“APAs”). APAs are arrangements that determine, in advance of intra-group transactions, an appropriate set of criteria (e.g. method, comparables and appropriate adjustments thereto, critical assumptions as to future events) for the determination of the transfer pricing for those transactions over a fixed period of time (2). An APA is formally initiated by a taxpayer and requires negotiations between the taxpayer, one or more associated enterprises, and one or more tax administrations. APAs are intended to supplement the traditional administrative, judicial, and treaty mechanisms for resolving transfer pricing issues (3). |

|

(7) |

Transfer pricing refers in this context to the prices charged for commercial transactions between various parts of the same corporate group, in particular prices set for goods sold or services provided by one subsidiary of a corporate group to another subsidiary of that same group. The prices set for those transactions and the resulting amounts calculated on the basis of those prices contribute to increase the profits of one subsidiary and decrease the profits of the other subsidiary for tax purposes, and therefore contribute to determine the taxable basis of both entities. Transfer pricing thus also concerns profit allocation between different parts of the same corporate group. |

|

(8) |

Multinational corporations pay taxes in jurisdictions which have different tax rates. The after tax profit recorded at the corporate group level is the sum of the after-tax profits in each county in which it is subject to taxation. Therefore, rather than maximise the profit declared in each country, multinational corporations have a financial incentive when allocating profit to the different companies of the corporate group to allocate as much profit as possible to low tax jurisdictions and as little profit as possible to high tax jurisdictions. This could, for example, be achieved by exaggerating the price of goods sold by a subsidiary established in a low tax jurisdiction to a subsidiary established in a high tax jurisdiction. In this manner, the higher taxed subsidiary would declare higher costs and therefore lower profits when compared to market conditions. This excess profit would be recorded in the lower tax jurisdiction and taxed at a lower rate than if the transaction had been priced at market conditions. |

|

(9) |

Those transfer prices might therefore not be reliable for tax purposes and should not determine the taxable base for the corporate tax. If the (manipulated) price of the transaction between companies of the same corporate group were taken into account for the assessment of the taxable profits in each jurisdiction, it would entail an advantage for the firms which can artificially allocate profits between associate companies in different jurisdictions compared with other undertakings. So as to avoid this type of advantage, it is necessary to ensure that taxable income is determined in line with the taxable income a private operator would declare in a similar situation. |

|

(10) |

The internationally agreed standard for setting such commercial conditions between companies of the same corporate group or a branch thereof and its mother company and thereby for the allocation of profit is the “arm’s length principle” as set in Article 9 of the OECD Model Tax Convention, according to which commercial and financial relations between associated enterprises should not differ from relations which would be made between independent companies. More precisely, using alternative methods for determining taxable income to prevent certain undertakings from hiding undue advantages or donations with the sole purpose of avoiding taxation must normally be to achieve taxation comparable to that which could have been arrived at between independent operators on the basis of the traditional method, whereby the taxable profit is calculated on the basis of the difference between the enterprise’s income and charges. |

|

(11) |

The OECD Transfer Pricing Guidelines (4) (hereinafter the “OECD Guidelines”) provides five such methods to approximate an arm’s length pricing of transactions and profit allocation between companies of the same corporate group: (i) the comparable uncontrolled price method (hereinafter “CUP”); (ii) the cost plus method; (iii) the resale minus method; (iv) the transactional net margin method (hereinafter “TNMM”) and (v) the transactional profit split method. The OECD Guidelines draw a distinction between traditional transaction methods (the first three methods) and transactional profit methods (the last two methods). Multinational corporations retain the freedom to apply methods not described in those guidelines to establish transfer prices provided those prices satisfy the arm’s length principle. |

|

(12) |

Traditional transaction methods are regarded as the most direct means of establishing whether conditions in the commercial and financial relations between associated enterprises are at arm’s length (5). All three traditional transaction methods approximate an arm’s length pricing of a specific intra-group transaction, such as the price of a certain good sold or service provided to a related company. In particular, the CUP method consists in observing a comparable transaction between two independent companies and applying the same price for a comparable transaction between group companies. The cost plus method consist in approximating the income from goods sold or services provided to a group company. The resale minus method consists in approximating the costs of goods acquired from or services provided by a group company. Other elements which enter into the profit calculation (such as personal costs or interest expenses) are calculated based on the price effectively paid to an independent company or are approximated using one of the three direct methods. |

|

(13) |

The transactional profit methods, by contrast, do not approximate the arm’s length price of a specific transaction, but are based on comparisons of net profit indicators (such as profit margins, return on assets, operating income to sales, and possibly other measures of net profit) between independent and associated companies as a means to estimate the profits that one or each of the associated companies could have earned had they dealt solely with independent companies, and therefore the payment those companies would have demanded at arm’s length to compensate them for using their resources in the intra-group transaction (6). For this purpose, the TNMM relies on a net profit indicator which refers, in principle, to the ratio of profit weighted to an item of the profit and loss account or of the balance sheet, such as turnover, costs or equity. To this selected item, a margin is applied which is considered “arm’s length” to approximate the amount of taxable profit. When the TNMM is used in combination with a net profit indicator based on costs, it is sometimes referred to as “cost plus” in exchanges between the taxpayer and the tax administration, but this should not be confused with the “cost plus method” described in the OECD Guidelines as described in the previous recital. |

|

(14) |

The application of the arm’s length principle is generally based on a comparison of the conditions in an intra-group transaction with the conditions in transactions between independent companies. For such comparisons to be useful, the economically relevant characteristics of the situations being compared must be sufficiently comparable. To be comparable means that none of the differences (if any) between the situations being compared could materially affect the condition being examined in the methodology (e.g. price or margin), or that reasonably accurate adjustments can be made to eliminate the effect of any such differences (7). To establish the degree of actual comparability and then to make appropriate adjustments to establish arm’s length conditions (or a range thereof), it is necessary to compare attributes of the transactions or companies that would affect conditions in arm’s length transactions. The OECD Guidelines list as attributes or “comparability factors” that may be important when determining comparability: the characteristics of the property or services transferred; the functions performed by the parties, taking into account assets used and risks assumed (functional analysis); the contractual terms; the economic circumstances of the parties; and the business strategies pursued by the parties. (8) |

|

(15) |

The arm’s length principle applies not only to transactions between separate companies within a group but also to “transactions” between a company and its permanent establishments, for example a branch. In fact, transfer pricing can also take place within one company if the company operates a branch or permanent establishment in a separate jurisdiction. In that case, the arm’s length principle is applicable by analogy, as confirmed in the 2010 report on the attribution of profits to permanent establishments of the OECD (9). |

2.2. The beneficiary: the Apple Group

2.2.1. The Apple Group

|

(16) |

The present decision concerns tax rulings on the attribution of profits to a branch granted by Ireland to the Apple Group, composed of Apple Inc. and companies controlled by Apple Inc. (hereinafter collectively referred to as “Apple”). Apple is headquartered in the United States of America (“US”). |

|

(17) |

Apple designs, manufactures and markets mobile communication and media devices, personal computers and portable digital music players. It sells different related software, services, peripherals, networking solutions and third-party digital content and applications. Apple sells its products worldwide through its retail stores, online stores and direct sales force, as well as through third-party cellular network carriers, wholesalers, retailers and value-added resellers. In addition, Apple sells a variety of third-party products compatible with Apple products, including application software and various accessories, through its online and retail stores. |

|

(18) |

Apple sells to consumers, businesses and governments worldwide. Apple manages its business primarily on a geographic basis. The reporting geographic segments are Americas, Europe, Japan, Greater China, and Rest of Asia Pacific. |

2.2.2. Apple’s structure in Ireland

|

(19) |

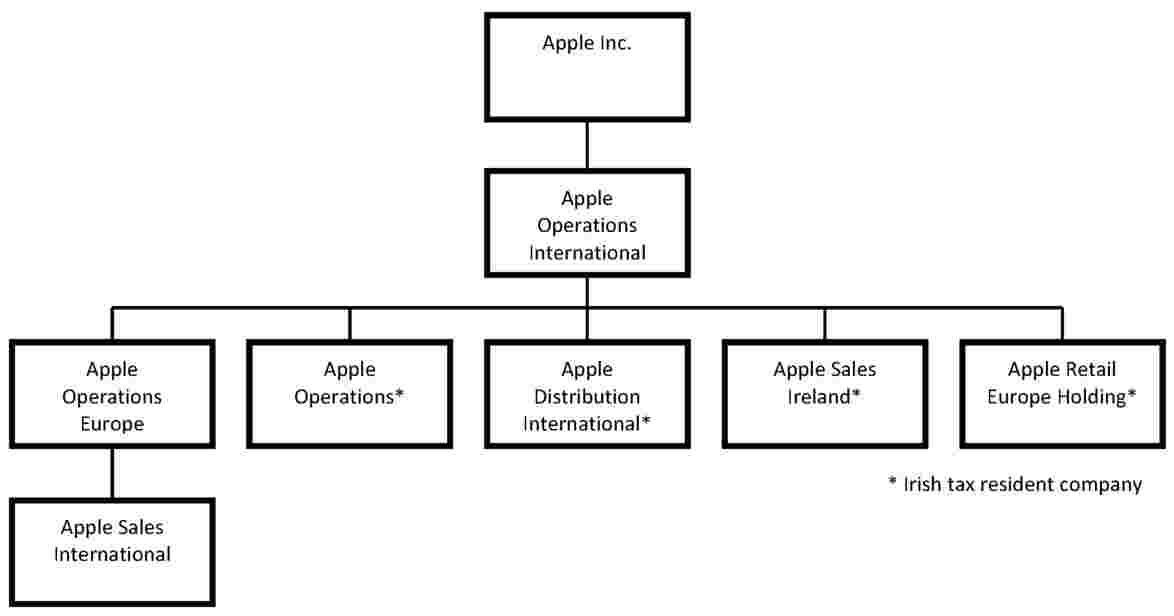

Apple includes companies incorporated in Ireland as represented in the chart below (Apple Inc. is incorporated in the US, all other companies on the chart are incorporated in Ireland; of the companies incorporated in Ireland, Apple Operations International, ASI and AOE are not tax resident in Ireland).

|

|

(20) |

In 2013, Apple had worldwide net sales of USD 1 70 910 million and a net income of USD 37 037 million. In 2012 and 2011, net sales amounted to USD 1 56 508 million and USD 1 08 249 million respectively (10). According to data provided by Apple to the Permanent Subcommittee on Investigations of the US Senate (“the Permanent Subcommittee”), ASI recorded pre-tax income for the years 2009-2011 as indicated in the table below (11).

|

|

(21) |

According to data provided by Apple to the Permanent Subcommittee, ASI’s sales revenues for fiscal years 2009, 2010, 2011 and 2012, were USD 12.4 billion, USD 28.8 billion, USD 47.5 billion and USD 63.9 billion respectively (12). This represents a 415 % increase of sales revenues over the period 2009 to 2012. |

|

(22) |

In their reply of 5 March 2014, the Irish authorities provided the following turnover figures for the Irish operations of AOE and ASI (as corrected by the submission by the Irish authorities dated 29 May 2014). These figures are calculated on the basis of the remuneration attributable to the Irish branch of the companies concerned as indicated in their tax returns.

|

|

(23) |

Based on those tax returns, the taxable income of the respective branches is reproduced in the table below (13):

|

|

(24) |

The taxable income in the table above was taxed at 12,5 %, except for limited components taxed at 25 % mainly represented by interest payments received. Additionally to the taxable amounts calculated based on the percentages provided for in the ruling of 1997, the taxable basis is adjusted by a limited amount of tax reliefs. The effective tax payable amounts are represented in the table below:

|

2.2.3. Apple Operations Europe (AOE)

|

(25) |

AOE, formerly Apple Computer Ltd, is a 100 % subsidiary of Apple Operations International (an Irish-incorporated non-tax resident company with no branch in Ireland). AOE is an Irish incorporated non-tax resident company carrying on a trade through a branch in Ireland. The main activity of AOE’s Irish branch is the manufacture of a specialised line of personal computers. The company’s branch purchases materials from related companies and sells manufactured products to a related company according to specified requirements. AOE’s Irish branch also provides shared services to Apple companies in Europe, the Middle East and Africa (EMEA) region, including payroll services, centralised purchasing and a customer call centre. |

|

(26) |

AOE is party to a cost sharing agreement (14) whereby, together with other Apple Inc. subsidiaries, it shares R & D costs and risks of developing certain Apple products. Apple Inc. holds the legal title to all Apple IP, while AOE has IP rights under that cost sharing agreement. No rights in relation to the IP concerned are attributed to the Irish branch of AOE. |

2.2.4. Apple Sales International (ASI)

|

(27) |

ASI, formerly Apple Computer International and originally Apple Computer Accessories Ltd, is a 100 % subsidiary of AOE. ASI is an Irish-incorporated non-resident company that is carrying on a trade through a branch in Ireland. The main activities of the branch relate to:

|

|

(28) |

All strategic decisions taken by ASI, including in relation to IP, are taken outside of Ireland. As with AOE, ASI is a party to the R & D cost sharing agreement with other Apple Inc. subsidiaries under which the total costs of the group’s worldwide R & D are pooled. ASI’s Irish branch has no authority to make decisions relating to Apple IP or the cost sharing agreement. No rights in relation to the Apple IP concerned are attributed to the Irish branch. |

|

(29) |

According to the information provided by the Irish authorities, the territory of tax residency of AOE and ASI is not identified. |

2.3. The contested measure

2.3.1. Tax rulings in favour of AOE and ASI

|

(30) |

The present decision concerns rulings on profit allocation to branches granted by Irish Revenue in 1991 and 2007 in favour of AOE and ASI (referred to collectively as “the contested rulings” and separately as “the 1991 ruling” and “the 2007 ruling”) |

Apple Operations Europe (AOE)

|

(31) |

In 1991, a basis for determining Apple Computer Ltd’s (subsequently AOE’s) Irish branch net profit was proposed by Apple and agreed by Irish Revenue. According to that ruling, the net profit attributable to the AOE branch would be calculated as 65 % of operating expenses up to an annual amount of USD [60-70] million and 20 % of operating expenses in excess of USD [60-70] million. This was subject to the proviso that if the overall profit from the Irish operations was less than the figure resulting from this formula, that lower figure would be used for determining net profits. Operating expenses included in the formula were all operating expenses incurred by Apple Computer Ltd’s Irish branch, including depreciation but excluding materials for resale and cost-share for intangibles charged from Apple-affiliated companies. |

|

(32) |

In 2007, a revised approach for remunerating the Irish branch of AOE was agreed which was based on (a) a [10-20]% margin on branch operating costs, excluding costs not attributable to the Irish branch such as […] and material costs, and (b) an IP return of [1-9]% of branch turnover in respect of the accumulated manufacturing process technology of the Irish branch. |

Apple Sales International (ASI)

|

(33) |

In 1991, a basis for determining Apple Computer Accessories Ltd’s (subsequently ASI) Irish branch net profit was proposed by Apple and agreed by Irish Revenue. According to that ruling, the net profit attributable to the ASI branch would be calculated as 12,5 % of all branch operating costs, excluding material for resale. |

|

(34) |

A modified basis for determining net profit was agreed for the ASI branch in 2007 with a [8-18]% margin on branch operating costs, excluding costs not attributable to the Irish branch, such as […] and material costs. |

2.3.2. Documents available to Irish Revenue when concluding the rulings

|

(35) |

The documents provided by Ireland as constituting all elements essential to support the 1991 ruling include […] letters (dated […] 1990, […] 1990 and […] 1991) and […] faxes (dated […] 1991 and […] 1991) by […] as tax advisor of Apple, one note of an interview dated […] 1990 and one note of a meeting dated […] 1991 by Irish Revenue, and a letter by Irish Revenue dated […] 1991 which confirms that the letters of [tax advisor] correctly reflect the agreement reached at the meeting of […] 1991. The agreement as described at recitals (31) and (33) is contained in the letter by [tax advisor] dated […] 1991. |

|

(36) |

The following excerpt is taken from the note of the interview of […] 1990: “[the [tax advisor’s] employee representing Apple] mentioned by way of background information that Apple was now the largest employer in the Cork area with 1 000 direct employees and 500 persons engaged on a sub-contract basis. It was stated that the company is at present reviewing it’s worldwide operations and wishes to establish a profit margin on it’s Irish operations. [The [tax advisor’s] employee representing Apple] produced the accounts prepared for the Irish branch for the accounting period ended […] 1989 which showed a net profit of $270m on a turnover of $751m. It was submitted that no quoted Irish company produced a similar net profit ratio. In [the [tax advisor’s] employee representing Apple]’s view the profit is derived from three sources-technology, marketing and manufacturing. Only the manufacturing element relates to the Irish branch. [The representative of Irish Revenue] pointed out that in the proposed scheme the level of fee charged would be critical. [The [tax advisor’s] employee representing Apple] stated that the company would be prepared to accept a profit of $30-40m assuming that Apple Computer Ltd will make such a profit. (The computer industry is subject to cyclical variations). Assuming that Apple makes a profit of £100m it will be accepted that $30-40m (or whatever figure is negotiated) will be attributable to the manufacturing activity. However if the company suffered a downturn and had profits of less than $30-40m then all profits would be attribitable [sic] to the manufacturing activity. The proposal essentially is that all profits subject to a ceiling of $30-40m will be attributable to the manufacturing activity. [The representative of Irish Revenue] asked [the [tax advisor’s] employee representing Apple] to state if was there any basis for the figure of $30-40m and he confessed that there was no scientific basis for the figure. However the figure was of such magnitude that he hoped it would be seen to be a bona-fide proposal. As it was not possible to gauge the figure in isolation [the [tax advisor’s] employee representing Apple] undertook to extract details of the actual costs attributable to the Irish branch.” |

|

(37) |

The following excerpt is taken from the note of the meeting dated […] 1991: “in [the [tax advisor’s] employee representing Apple’s] view it was clear that the company was engaged in transfer pricing. The branch accounts for the accounting period ended […] 1989 showed a net profit of $26 9 0 00 000 on a turnover of $75 1 0 00 000. No company on the Irish stock exchange came close to achieving a similar result. Revenue were not prepared to be conclusive as to whether the company was engaged in transfer pricing but were willing to discuss a profit figure for the Irish branch based on a percentage of the actual costs attributable to the Irish branch. The proposal before the meeting was that the profit attributable to the Irish branch would be cost plus $[28-38]m and the capital allowances would not exceed $[8-18]m thereby leaving $[18-28]m chargeable to Irish tax. Based on the accounts for the accounting period ended […] 1990 a profit of $[28-38]m represented 46 % of the costs attributable to the Irish branch. It was pointed out that this figure greatly exceeded a figure of [10-20]% which is normally attributable to a cost center although it was readily conceded that a figure of [10-20]% was meaningless in relation to the computer industry. It was pointed out that a mark-up of 100 % can be achieved in some industries and in particular the pharmaceutical industry. It was conceded however that the pharmaceutical and computer industries are not directly comparable. Following further discussions it was agreed that, subject to receiving a satisfactory outcome to the capital allowance question, to accept a mark-up of 65 % of the costs attributable to the Irish branch. In addition it was agreed to accept a mark-up of 20 % on costs in excess of $[60-70]m in order not to prohibit the expansion of the Irish operations (15). (…) Arising from further discussions it was agreed that the capital allowances computations would be re-cast in Irish punts (16) and the normal rate of wear and tear (17) would be written for all years. In addition it was agreed that the company’s claim would be restricted to a sum of $[1-10]m in excess of the sum charged for depreciation in the accounts. Based on the schedule of costs submitted for the period ended […] 1990 this would ensure that the profits chargeable to Irish tax would be $[30-40]m. (…) The format of the accounts to be submitted was then discussed. A proposal to submit a schedule of costs was not accepted. It was agreed that a full profit and loss account would be prepared and a royalty/head office charge would be taken for technology and marketing services provided by the group. In addition the full audited accounts of the company will be submitted. (…) On a separate issue [the [tax advisor’s] employee representing Apple] wished to agree a mark-up for a new company whose activities would be confined to sourcing raw material in the State. A mark-up of 10 % was proposed and it was agreed following discussions to accept a mark-up of 12.5 %”. |

|

(38) |

The letter by [tax advisor] dated […] 1991 contains a capital allowances schedule for Apple Computer Ltd for the years 1985 to 1990. The fax dated […] 1991 by [tax advisor] confirms the agreement by Apple to the following wording on the capital allowance which substitutes the wording on the capital allowance previously provided by [tax advisor] in the letter dated […] 1991: “The capital allowance claimed will not exceed by USD [1-11]m of the depreciation charged in the accounts.” |

|

(39) |

The documents provided by Ireland as constituting all elements essential to support the 2007 ruling consists of a letter dated […] 2007 by […] as tax advisor of Apple. The letter contains the agreement as described at recitals (32) and (34). A second document provided by Ireland regarding the 2007 ruling is a letter dated […] 2007 by Irish Revenue confirming agreement to the method of calculating the profits attributable to the Irish branches of AOE and ASI as explained in the letter by the [tax advisor’s] employee representing Apple. |

|

(40) |

Neither of the two documents provided regarding the 2007 ruling offer any explanation as to the figures “[10-20]%[of Irish located operating costs]/[1-9]% [of the annual turnover of AOE which is derived from products manufactured in Ireland]/[8-18]% [of operating costs of ASI]” agreed upon in that ruling, nor is there any indication as to how those figures are derived. The letter dated […] 2007 contains a number of specifications as to how the agreed method will be applied. In particular, it is specified that “Irish located operating costs” of AOE, as well as operating costs of ASI for the avoidance of doubt, exclude […], “above the line” costs such as material costs, customs, freight costs etc., once-off restructuring costs and capital costs. |

|

(41) |

None of documents provided, in support of the contested rulings, contain either a transfer pricing report or any cost sharing agreement. According to exhibits of the hearing on Apple of the Permanent Subcommittee, AOE and ASI had a cost sharing agreement with Apple Inc. (18). That agreement would have first been established in 1980. Under the current agreement, the Irish subsidiaries have the right to distribute Apple products in territories outside the Americas in exchange for contributing to jointly-financed R & D efforts in the US (19). |

2.3.3. Information provided by the Irish authorities following the Commission’s request

|

(42) |

As regards the agreements in the rulings in favour of AOE, the Irish authorities express the view in their letter of 25 March 2014 that AOE’s Irish branch was essentially a contract manufacturer and provider of shared services for related Apple entities. The [10-20]% margin on the Irish-based costs of those low-risk functions, together with the [1-9]% of turnover return on manufacturing know-how developed by the Irish branch, delivered an aggregate attribution of profit to the Irish branch that would have been commensurate with the activities undertaken in Ireland. |

|

(43) |

As regards the agreements in the rulings in favour of ASI, the Irish authorities express the view in their letter of 25 March 2014 that ASI’s branch was considered to carry out routine, albeit important, functions in the procurement and onward sale and supply of goods for Apple. It would therefore have had no special valuable assets. Although the Irish branch arranged the procurement and onward sale and supply of goods (which did not pass though the Irish branch), the goods concerned derived their value largely from intangibles created in the US. There were also no indications that the Irish branch bore significant risks in relation to the activities of ASI. |

|

(44) |

Furthermore, according to Irish authorities’ letter of 25 March 2014, Irish Revenue was satisfied that the agreed margin on operating costs delivered a net profit commensurate with the value added by the Irish branch. On the basis of a branch-focused analysis of the operations undertaken in Ireland, it would have been clear that the main profit-generating functions and assets were not located in Ireland. All significant risks and all intellectual property would have been borne and economically owned elsewhere in the ASI enterprise or the Apple group and the profit attribution to the Irish branch would have represented full remuneration of its role in that process. |

2.3.4. Information about the length of APAs in EU countries

|

(45) |

The 1991 ruling does not contain an expiry date and seems to have been in force until the 2007 ruling was issued. An overview of the length of validity of APAs concluded in a number of other Member States is provided in the table below (20):

|

3. ASSESSMENT

3.1. Existence of aid

|

(46) |

According to Article 107(1) TFEU, any aid granted by a Member State or through State resources in any form whatsoever which distorts or threatens to distort competition by favouring certain undertakings or the provision of certain goods shall be incompatible with the common market, in so far as it affects trade between Member States. |

|

(47) |

The qualification of a measure as aid within the meaning of Article 107(1) therefore requires the following cumulative conditions to be met: (i) the measure must be imputable to the State and financed through State resources; (ii) it must confer an advantage on its recipient; (iii) that advantage must be selective; and (iv) the measure must distort or threaten to distort competition and have the potential to affect trade between Member States. |

|

(48) |

The main question in the present case is whether the rulings confer a selective advantage upon Apple in so far as it results in a lowering of its tax liability in Ireland. If the existence of a selective advantage can be shown, the presence of the other two conditions for a finding of State aid under Article 107(1) TFEU is relatively straightforward. |

|

(49) |

As regards the imputability of the measure, the contested rulings were issued by Irish Revenue, which is part of the Irish State. In the present case, those rulings were used by Apple to calculate its corporate income tax basis in Ireland. Irish Revenue has accepted those calculations and on that basis set the tax due. |

|

(50) |

As regards the measure’s financing through State resources, provided it can be shown that the contested rulings resulted in a lowering of Apple’s tax liability in Ireland, it can also be concluded that those rulings give rise to a loss of State resources. That is because any reduction of tax for Apple results in a loss of tax revenue that otherwise would have been available to Ireland (21). |

|

(51) |

As regards the fourth condition for a finding of aid, Apple is a globally active firm, operating in various Member States, so that any aid in its favour distorts or threatens to distort competition and has the potential to affects intra-Union trade. |

|

(52) |

Finally, as regards the presence of a selective advantage, it follows from the case-law that the notion of aid encompasses not only positive benefits, but also measures which in various forms mitigate the charges which are normally included in the budget of an undertaking (22). At the same token, treating taxpayers on a discretionary basis may mean that the individual application of a general measure takes on the features of a selective measure, particularly, where the exercise of the discretionary power goes beyond the simple management of tax revenue by reference to objective criteria. (23) |

|

(53) |

Accordingly, rulings should not have the effect of granting the undertakings concerned lower taxation than other undertakings in a similar legal and factual situation. Tax authorities, by accepting that multinational companies depart from market conditions in setting the commercial conditions of intra-group transactions through a discretionary practice of tax rulings, may renounce taxable revenues in their jurisdiction and thereby forego State resources, in particular when accepting commercial conditions which depart from conditions prevailing between prudent independent operators (24). |

|

(54) |

In order to determine whether a method of assessment of the taxable income of an undertaking gives rise to an advantage, it is necessary to compare that method to the ordinary tax system, based on the difference between profits and losses of an undertaking carrying on its activities under normal market conditions. Thus, where a ruling concerns transfer pricing arrangements between related companies within a corporate group, that arrangement should not depart from the arrangement or remuneration that a prudent independent operator acting under normal market conditions would have accepted (25). |

|

(55) |

In this context, market conditions can be arrived at through transfer pricing established at arm’s length. The Court of Justice has confirmed that if the method of taxation for intra-group transfers does not comply with the arm’s length principle (26), and leads to a taxable base inferior to the one which would result from a correct implementation of that principle, it provides a selective advantage to the company concerned. (27) |

|

(56) |