ISSN 1725-5201

Eiropas Savienības

Oficiālais Vēstnesis

C 286

Izdevums latviešu valodā

Informācija un paziņojumi

51. sējums

2008. gada 10. novembris

|

ISSN 1725-5201 |

||

|

Eiropas Savienības Oficiālais Vēstnesis |

C 286 |

|

|

|

||

|

Izdevums latviešu valodā |

Informācija un paziņojumi |

51. sējums |

|

Paziņojums Nr. |

Saturs |

Lappuse |

|

|

IV Informācija |

|

|

|

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTA INFORMĀCIJA |

|

|

|

Revīzijas palāta |

|

|

2008/C 286/01 |

Eiropas Revīzijas palātas gada pārskats par budžeta izpildi 2007. finanšu gadā ar iestāžu atbildēm |

|

|

2008/C 286/02 |

||

|

|

||

|

2008/C 286/03 |

||

|

LV |

|

IV Informācija

EIROPAS SAVIENĪBAS IESTĀŽU UN STRUKTŪRU SNIEGTA INFORMĀCIJA

Revīzijas palāta

|

10.11.2008 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 286/1 |

REVĪZIJAS PALĀTA

Saskaņā ar EK līguma 248. panta 1. un 4. punktu un 129. un 143. pantu Padomes 2002. gada 25. jūnija Regulā (EK, Euratom) Nr. 1605/2002 par Finanšu regulu, ko piemēro Eiropas Kopienu vispārējam budžetam, kurā jaunākie grozījumi izdarīti ar Padomes 2007. gada 17. decembra Regulu (EK) Nr. 1525/2007, kā arī saskaņā ar 139. un 156. pantu Padomes 2008. gada 18. februāra Regulā (EK) Nr. 215/2008 par Finanšu regulu, ko piemēro 10. Eiropas Attīstības fondam,

Eiropas Kopienu Revīzijas palāta 2008. gada 24. un 25. septembra sēdē pieņēma

GADA PĀRSKATUS

par 2007. finanšu gadu

Šie pārskati kopā ar iestāžu atbildēm uz Palātas apsvērumiem ir nosūtīti iestādēm, kuras apstiprina budžeta izpildi, kā arī pārējām iestādēm.

Revīzijas palātas locekļi:

Vítor Manuel da SILVA CALDEIRA (priekšsēdētājs), Hubert WEBER, Maarten B. ENGWIRDA, Máire GEOGHEGAN-QUINN, David BOSTOCK, Morten Louis LEVYSOHN, Ioannis SARMAS, Július MOLNÁR, Vojko Anton ANTONČIČ, Gejza HALÁSZ, Jacek UCZKIEWICZ, Josef BONNICI, Irena PETRUŠKEVIČIENĖ, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Kikis KAZAMIAS, Massimo VARI, Juan RAMALLO MASSANET, Olavi ALA-NISSILÄ, Lars HEIKENSTEN, Karel PINXTEN, Ovidiu ISPIR, Nadeschda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN.

GADA PĀRSKATS PAR BUDŽETA IZPILDI

(2008/C 286/01)

SATURS

Vispārējs ievads

|

1. nodaļa |

|

|

2. nodaļa |

|

|

3. nodaļa |

|

|

4. nodaļa |

|

|

5. nodaļa |

|

|

6. nodaļa |

|

|

7. nodaļa |

|

|

8. nodaļa |

|

|

9. nodaļa |

|

|

10. nodaļa |

|

|

11. nodaļa |

|

|

I pielikums |

|

|

II pielikums |

|

VISPĀRĒJS IEVADS

|

0.1. |

Eiropas Revīzijas palāta ir ES iestāde, kura ar Līgumu izveidota ES finanšu revīzijas veikšanai. Palāta kā ES ārējās revīzijas iestāde sekmē ES finanšu labāku pārvaldību un darbojas kā neatkarīga Eiropas Savienības pilsoņu finansiālo interešu aizstāve. Plašāku informāciju par Revīzijas palātu varat atrast tās gada darbības pārskatā, kas, tāpat kā Palātas īpašie ziņojumi par konkrētiem tematiem un atzinumi par ierosinātajiem tiesību aktiem, ir pieejams Palātas tīmekļa vietnē www.eca.europa.eu. |

|

0.2. |

Šis dokuments par 2007. finanšu gadu ir 31. Palātas sagatavotais gada pārskats par Eiropas Savienības vispārējā budžeta izpildi. Pārskatam pievienotas Komisijas vai attiecīgos gadījumos citu ES iestāžu un struktūru atbildes. Uz Eiropas Attīstības fondiem attiecas atsevišķs gada pārskats. |

|

0.3. |

Par ES vispārējo budžetu ik gadu lemj Padome un Eiropas Parlaments. Palātas gada pārskats veido pamatu budžeta izpildes apstiprināšanas procedūrai, kura noslēdz ikgadējo budžeta procesu. Šā pārskata nozīmīga daļa ir Palātas Ticamības deklarācija par Eiropas Kopienu gada pārskatu ticamību un pakārtoto darījumu likumību un pareizību. |

|

0.4. |

Pārskata 1. nodaļā ir iekļauta šī ticamības deklarācija, kā arī papildu informācija tās pamatošanai. Par Komisijas iekšējās kontroles sistēmu ziņots 2. nodaļā un par Komisijas veikto 2007. gada budžeta pārvaldību – 3. nodaļā. Pārējās nodaļās (4.–11. nodaļa) apskatīti budžeta ieņēmumi un dažādas izdevumu jomas politikas jomu grupās. |

|

0.5. |

No 4. līdz 11. nodaļai katrā nodaļā ietverti šādi elementi:

|

|

0.6. |

Īpašo izvērtējumu pamatā galvenokārt ir vērtējums par to, kā darbojas svarīgākās pārraudzības un kontroles sistēmas, kuras piemēro ieņēmumiem un izdevumiem, un rezultāti, kas gūti Palātas veiktajās pakārtoto darījumu pārbaudēs. Palātas vispārējais šo elementu novērtējums veido pamatu ticamības deklarācijai. |

|

0.7. |

Papildus ieteikumiem konkrētās jomās atsevišķos ieņēmumu un izdevumu posteņos Palāta 1.52.–1.54., 2.41.–2.42., 3.29. un 3.32.–3.33. punktā formulē ieteikumus, kuri attiecas uz vairākām jomām. Plašāka pieeja ir Palātas sagatavotajā dokumentā par ES budžeta pašreizējo pārskatīšanu, kuru Komisija sāka 2007. gadā. Šajā dokumentā Palāta paziņo, ka pārskatīšanā jāpievēršas ES budžeta darījumu kvalitātei – likumībai, pareizībai un lietderībai –, kā arī izdevumu prioritātēm un taisnīgumam. Palāta arī:

|

|

0.8. |

Par budžeta izpildi atbild Komisija, taču dalībvalstis sadarbojas ar Komisiju, lai nodrošinātu, ka līdzekļus izlieto atbilstīgi pareizas finanšu pārvaldības principiem. ES līdzekļu pārraudzībā un kontrolē dalībvalstu un bieži arī dalībvalstu augstāko revīzijas iestāžu (ARI) nozīmei ir tendence palielināties. Piemēram, 2007. gadā dalībvalstīm pirmo reizi bija jāsagatavo gada kopsavilkumi par pieejamajām revīzijām un deklarācijām. |

|

0.9. |

Kā norādīts Palātas Atzinumā Nr. 6/2007, gada kopsavilkumi, kā arī dalībvalstu brīvprātīgas iniciatīvas sagatavot deklarācijas un dažu valstu revīzijas iestāžu lēmumi tās revidēt varētu sekmēt ES līdzekļu pārvaldības un kontroles uzlabošanos. Palāta secināja, ka 2007. gadā Komisija adekvāti pārraudzīja gada kopsavilkumu procesu (sk. 2.19. un 2.20. punktu). Tomēr noformējuma atšķirību dēļ, kā arī tāpēc, ka bieži trūka apliecinājuma par kopsavilkumu pilnīgumu un precizitāti, vēl nevar uzskatīt, ka kopsavilkumi sniedz ticamu novērtējumu par kontroles sistēmu darbību. |

|

0.10. |

Palāta cenšas izmantot valstu ARI revīzijas darbu ar valstu deklarācijām saskaņā ar nosacījumiem, kas izklāstīti Palātas atzinumā. Palāta visumā tiecas uzlabot sadarbību ar valstu ARI, gan izstrādājot kopīgus revīzijas standartus, kas pielāgoti ES vajadzībām, gan divpusēji sadarbojoties ar atsevišķām ARI. Nesens pozitīvs sadarbības piemērs ir īpašais ziņojums par administratīvu sadarbību pievienotās vērtības nodokļa jomā (Nr. 8/2007), kurā ir atsauces uz vairāku valstu ARI ziņojumiem. |

|

0.11. |

Kopš 2005. gada vispārējā budžeta struktūra ir veidota tikai saskaņā ar politikas jomām, kuras atbilst budžeta līdzekļu sadalei pēc darbības jomām (ABB). Šogad Palāta ir mainījusi sava pārskata struktūru, lai atspoguļotu šo izmaiņu, kā arī jaunās finanšu shēmas ieviešanu. Šogad pirmo reizi katrs īpašais izvērtējums ir sagatavots atbilstīgi ABB politikas jomu grupām, kas norādītas 1.2. tabulā. Tādējādi ir ieviesti divi jauni īpašie izvērtējumi – viens par izglītību un pilsoniskumu, otrs – par ekonomiku un finansēm (iepriekš ietverts iekšējā nozaru politikā), bet pirmspievienošanās atbalsts un ārējās darbības ir apvienoti vienā – ārējais atbalsts, attīstība un paplašināšanās. |

1. NODAĻA

Ticamības deklarācija un to pamatojošā informācija

SATURS

|

I–XII |

Ticamības deklarācija, ko Palāta sagatavojusi Eiropas Parlamentam un Padomei |

|

VII–VIII |

Atzinums par pārskatu ticamību |

|

IX–XII |

Atzinums par pakārtoto darījumu likumību un pareizību |

|

1.1.–1.54. |

Ticamības deklarāciju pamatojošā informācija |

|

1.1.–1.5. |

Ievads |

|

1.6.–1.31. |

Pārskatu ticamība |

|

1.6.–1.8. |

Vispārīga informācija |

|

1.9. |

Revīzijas tvērums un pieeja |

|

1.10.–1.18. |

Pasākumi, lai nostiprinātu pāreju uz uzkrājumu principa grāmatvedību |

|

1.19.–1.20. |

Konsolidētie finanšu pārskati 2007. gada 31. decembrī |

|

1.21.–1.26. |

Konsolidētā bilance 2007. gada 31. decembrī |

|

1.27.–1.28. |

Konsolidētais pārskats par saimnieciskās darbības rezultātu |

|

1.29.–1.31. |

Citi jautājumi |

|

1.32.–1.54. |

2007. gada pārskatiem pakārtoto darījumu likumība un pareizība |

|

1.32. |

Ticamības deklarācijas īpašo izvērtējumu jaunā struktūra |

|

1.33.–1.37. |

Palātas pieeja |

|

1.38.–1.41. |

2007. gada revīziju rezultātu apskats |

|

1.42.–1.54. |

Novērtējums par virzību uz efektīvu Kopienas iekšējās kontroles pamatsistēmu |

TICAMĪBAS DEKLARĀCIJA, KO PALĀTA SAGATAVOJUSI EIROPAS PARLAMENTAM UN PADOMEI

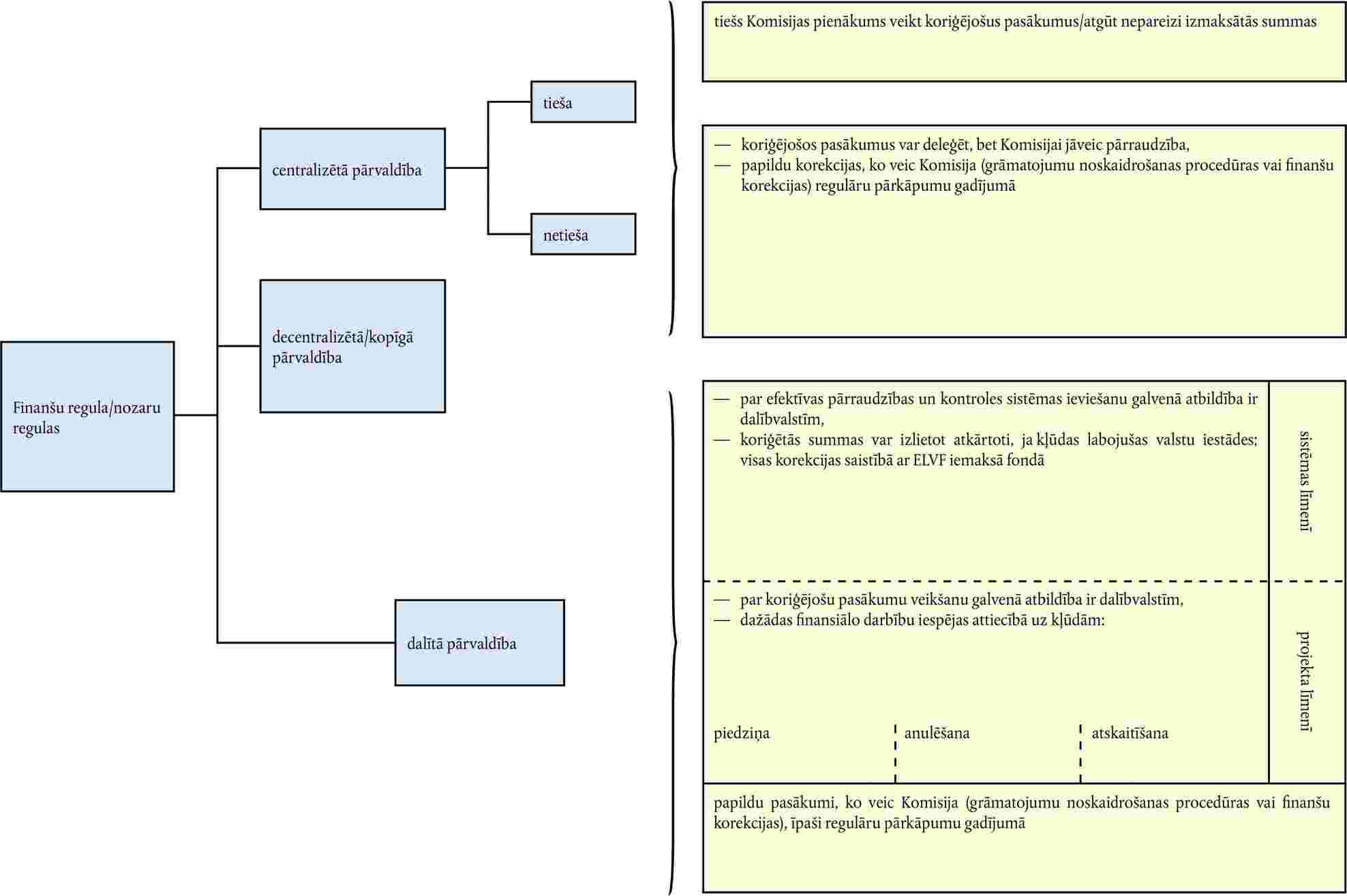

I. Saskaņā ar EK dibināšanas līguma 248. pantu Palāta revidēja: a) Eiropas Kopienu gada pārskatus (1), ko veido konsolidētie finanšu pārskati (2) un konsolidētie budžeta izpildes pārskati (3) par 2007. gada 31. decembrī slēgto finanšu gadu; b) šiem pārskatiem pakārtoto darījumu likumību un pareizību. II. Saskaņā ar Līguma 268.–280. pantu un Finanšu regulu vadības (4) pienākums ir sagatavot patiesi izklāstītus Eiropas Kopienu gada pārskatus un nodrošināt pakārtoto darījumu likumību un pareizību: a) attiecībā uz Eiropas Kopienu gada pārskatiem vadības uzdevums ir izstrādāt, ieviest un uzturēt iekšējās kontroles mehānismus, lai sagatavotu patiesi izklāstītus finanšu pārskatus, kuri nesaturētu būtiski nepareizu informāciju krāpšanas vai kļūdas dēļ; izvēlēties un piemērot pienācīgu grāmatvedības politiku, pamatojoties uz Komisijas grāmatveža pieņemtajiem grāmatvedības noteikumiem (5), un sagatavot konkrētajiem apstākļiem piemērotas grāmatvedības aplēses. Saskaņā ar Finanšu regulas 129. pantu Komisija apstiprina Eiropas Kopienu gada pārskatus pēc tam, kad Komisijas grāmatvedis tos ir konsolidējis, pamatojoties uz pārējo iestāžu (6) un organizāciju (7) iesniegto informāciju, un konsolidētajiem pārskatiem ir pievienojis apliecinājumu, kurā viņš cita starpā pauž pamatotu pārliecību par to, ka konsolidētie pārskati skaidri un patiesi atspoguļo Eiropas Kopienu finanšu stāvokli visos būtiskajos aspektos; b) veids, kādā vadība nodrošina pakārtoto darījumu likumību un pareizību, ir atkarīgs no budžeta izpildes metodes. Ja līdzekļu pārvaldība ir tieša un centralizēta, tad budžeta izpildi veic Komisijas departamenti. Ja pārvaldība ir dalīta, tad budžeta izpildi deleģē dalībvalstīm. Decentralizētās pārvaldības gadījumā izpildi deleģē trešām valstīm, bet netiešas centralizētas pārvaldības gadījumā – citām organizācijām. Ja pārvaldība ir kopīga, budžeta izpildes uzdevumus sadala starp Komisiju un starptautiskām organizācijām (Finanšu regulas 53.–57. pants). Budžeta izpildei ir jāatbilst pareizas finanšu pārvaldības principam, saskaņā ar kuru jāizstrādā, jāievieš un jāuztur efektīvi un produktīvi iekšējās kontroles mehānismi, tostarp jānodrošina adekvāta pārraudzība un pienācīgi pasākumi pārkāpumu un krāpšanas novēršanai, kā arī, vajadzības gadījumā, tiesvedības ceļā jāpiedzen nepareizi samaksāti vai izlietoti līdzekļi. Neatkarīgi no budžeta izpildes metodes Komisijai ir jāuzņemas galīgā atbildība par Eiropas Kopienu pārskatiem pakārtoto darījumu likumību un pareizību (Līguma 274. pants). III. Revīzijas palātas pienākums ir, pamatojoties uz savām revīzijām, sagatavot Eiropas Parlamentam un Padomei deklarāciju par pārskatu ticamību un par pakārtoto darījumu likumību un pareizību. Palāta veica revīziju saskaņā ar Starptautiskās Grāmatvežu federācijas (IFAC) starptautiskajiem revīzijas standartiem un ētikas kodeksiem un saskaņā ar Starptautiskās Augstāko revīzijas iestāžu organizācijas (INTOSAI) revīzijas standartiem, ciktāl tie piemērojami Eiropas Kopienā. Šajos standartos noteikts, ka Palāta plāno un veic revīziju, lai gūtu pamatotu pārliecību par to, ka Eiropas Kopienu gada pārskatos nav būtiski nepareizas informācijas un ka pakārtotie darījumi ir likumīgi un pareizi. IV. Revīzijā piemēro procedūras, lai iegūtu revīzijas pierādījumus par konsolidētajos pārskatos minētajām summām un sniegto informāciju un par pakārtoto darījumu likumību un pareizību. Procedūru izvēle ir atkarīga no revidenta sprieduma, tostarp attiecībā uz tādu risku kā būtiski nepareiza informācija konsolidētajos pārskatos un pakārtoto darījumu būtiska neatbilstība Eiropas Kopienu tiesiskajam regulējumam kļūdas vai krāpšanas dēļ. Lai izstrādātu konkrētajiem apstākļiem atbilstošas revīzijas procedūras, revidents, novērtējot minēto risku, pārbauda iekšējās kontroles mehānismus, ko piemēro konsolidēto pārskatu sagatavošanai un patiesam izklāstam, kā arī ieviestās pārraudzības un kontroles sistēmas, kuras paredzētas pakārtoto darījumu likumības un pareizības nodrošināšanai. Revīzijā novērtē arī izmantotās grāmatvedības politikas piemērotību un grāmatvedības aplēšu pamatotību, kā arī konsolidēto pārskatu un gada darbības pārskatu vispārējo izklāstu. V. Palātas revīzijas darba tvērums attiecībā uz ieņēmumiem bija ierobežots. Pirmkārt, PVN un NKI pašu resursi balstās uz makroekonomikas statistiku, ar kuru saistītos datus Revīzijas palāta nevar tieši revidēt, un, otrkārt, tradicionālo pašu resursu revīzijās nevar ietvert importu, kas nav bijis muitas pārraudzībā. VI. Palāta uzskata, ka iegūtie revīzijas pierādījumi ir pietiekami un atbilstoši, lai pamatotu deklarāciju par pārskatu ticamību.

Vadības atbildība

Revidenta atbildība

Atzinums par pārskatu ticamību

VII. Palāta uzskata, ka Eiropas Kopienu gada pārskati visos būtiskos aspektos patiesi atspoguļo Kopienu finanšu stāvokli 2007. gada 31. decembrī, kā arī Kopienu darbību rezultātus un naudas plūsmu minētajā datumā noslēgtajā gadā, kā to nosaka Finanšu regula un Komisijas grāmatveža pieņemtie grāmatvedības noteikumi. VIII. Neierobežojot VII punktā pausto atzinumu, Palāta atzīmē, ka grāmatvedības sistēmu nepilnības, kurām daļēji par iemeslu ir sarežģītais tiesiskais un finansiālais regulējums, joprojām pakļauj riskam dažu Komisijas ģenerāldirektorātu finanšu informācijas kvalitāti (īpaši attiecībā uz priekšfinansējumu, ar to saistīto finanšu gadu nodalīšanu un rēķiniem/izmaksu atlīdzināšanas pieprasījumiem), kā arī finanšu informācijas kvalitāti dažās ES decentralizētajās struktūrās, kuru pārskatus konsolidē (īpaši tas sakāms par Eiropas GNSS (8) Uzraudzības iestādes pamatlīdzekļiem). Šo nepilnību dēļ pēc provizorisko pārskatu iesniegšanas tika izdarītas vairākas korekcijas.

Atzinums par pakārtoto darījumu likumību un pareizību

IX. Palāta uzskata, ka būtisku kļūdu nav ieņēmumos, saistībās un maksājumos, kas attiecas uz politikas grupām “Administratīvie un citi izdevumi” un “Ekonomika un finanses”. Šajās jomās pārraudzības un kontroles sistēmas darbojas tā, ka tās nodrošina nelikumību un nepareizību riska adekvātu pārvaldību. X. Palāta uzskata, ka pārējās izdevumu jomās kļūdas, kaut arī atšķirīgā līmenī, joprojām būtiski ietekmē maksājumus. Komisijai, dalībvalstīm un citām saņēmējvalstīm jāturpina īstenot pasākumus, lai ieviestu adekvātas pārraudzības un kontroles sistēmas nelikumību un nepareizību riska pārvaldības uzlabošanai. Šīs jomas ir: “Lauksaimniecība un dabas resursi”, “Kohēzija”, “Pētniecība, enerģētika un transports”, “Ārējais atbalsts, attīstība un paplašināšanās” un “Izglītība un pilsoniskums”. a) Revidējot politikas grupu “Lauksaimniecība un dabas resursi”, Palāta konstatēja, ka darījumos, kas saistīti ar šajā politikas grupā deklarētajiem izdevumiem, kopumā ir būtisks likumības un/vai pareizības kļūdu līmenis. Pamatojoties uz savu revīzijas darbu, Palāta secina, ka pārraudzības un kontroles sistēmas tikai daļēji efektīvi sniedz pārliecību par atbilstību ES noteikumiem. Tomēr Palāta secina, ka integrētā administrācijas un kontroles sistēma (IAKS) arvien ir efektīvs līdzeklis nelikumīgu izdevumu riska ierobežošanai, ja to piemēro pareizi un ja sistēmā ir ievadīti precīzi un ticami dati. b) Politikas grupas “Kohēzija” revīzijā Palāta konstatēja būtisku likumības un/vai pareizības kļūdu līmeni kohēzijas politikas projektu izmaksu atlīdzināšanā. Pamatojoties uz savu revīzijas darbu, Palāta secina, ka Komisijas pārraudzības sistēma un dalībvalstu kontroles sistēmas kopumā tikai daļēji efektīvi novērš pārspīlētus vai neatbilstīgus izdevumus. c) Palāta konstatēja būtisku likumības un/vai pareizības kļūdu līmeni politikas grupas “Pētniecība, enerģētika un transports” maksājumos. Pamatojoties uz savu revīzijas darbu, Palāta secina: lai gan ieviesti daži uzlabojumi, Komisijas pārraudzības un kontroles sistēmas tikai daļēji efektīvi mazina risku, ka tiek atlīdzināti pārspīlēti vai neatbilstīgi izdevumi. d) Palāta konstatēja būtisku likumības un/vai pareizības kļūdu līmeni darījumos, kas saistīti ar maksājumiem politikas grupā “Ārējais atbalsts, attīstība un paplašināšanās”, galvenokārt īstenotājiestāžu līmenī. Pamatojoties uz savu revīzijas darbu, Palāta secina: lai gan Komisijā ir panākti uzlabojumi, pārraudzības un kontroles sistēmas tikai daļēji efektīvi sniedz pārliecību, ka izdevumi ir atbilstīgi un ka tos var pamatot ar pienācīgiem pierādījumiem. e) Palāta konstatēja būtisku likumības un/vai pareizības kļūdu līmeni politikas grupas “Izglītība un pilsoniskums” maksājumos. Pamatojoties uz savu revīzijas darbu, Palāta secina: pārraudzības un kontroles sistēmas tikai daļēji efektīvi sniedz pārliecību, ka izdevumi ir atbilstīgi un ka tos var pamatot ar pienācīgiem pierādījumiem. XI. Palāta uzsver šādus jautājumus: a) izdevumos, kas saistīti ar lauku attīstību, ir neproporcionāli daudz kļūdu attiecībā pret kopējo kļūdu koeficientu, kāds aplēsts politikas grupai “Lauksaimniecība un dabas resursi”. Palāta lēš, ka Eiropas Lauksaimniecības garantiju fonda (ELGF) izdevumos kļūdu koeficients ir nedaudz zem būtiskuma sliekšņa, bet izdevumos no Eiropas Lauksaimniecības fonda lauku attīstībai (ELFLA) – ievērojami virs būtiskuma sliekšņa; b) sarežģītas vai neskaidras juridiskās prasības (piemēram, izdevumu atbilstīguma noteikumi) ievērojami ietekmē to darījumu likumību un/vai pareizību, kas saistīti ar izdevumiem politikas grupās “Lauksaimniecība un dabas resursi”, “Kohēzija”, “Pētniecība, enerģētika un transports” un “Izglītība un pilsoniskums”. XII. Palāta ir konstatējusi, ka Komisijas pārraudzības un kontroles sistēmas ir vēl vairāk uzlabotas, par ko īpaši liecina ģenerāldirektoru deklarācijās formulēto atrunu ietekme uz ģenerāldirektoru sniegto pārliecību, kā arī šo deklarāciju lielāka saskaņa ar Palātas konstatējumiem. Tomēr Palāta atzīmē, ka Komsijas pasākumi, lai uzlabotu pārraudzības un kontroles sistēmas, vēl neliecina par spēju efektīvi mazināt kļūdu risku nozīmīgās budžeta jomās.

2008. gada 24. un 25. septembrī

Priekšsēdētājs

Vítor Manuel da SILVA CALDEIRA

|

Eiropas Revīzijas palāta |

|

12, rue Alcide de Gasperi, L-1615 Luxembourg |

|

PALĀTAS APSVĒRUMI |

KOMISIJAS ATBILDES |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TICAMĪBAS DEKLARĀCIJU PAMATOJOŠĀ INFORMĀCIJA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ievads |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pārskatu ticamība |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vispārīga informācija |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Revīzijas tvērums un pieeja |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pasākumi, lai nostiprinātu pāreju uz uzkrājumu principa grāmatvedību |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vispārīgi sasniegumi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vietējo sistēmu apstiprināšana |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1. tabula – Pēcpārbaude atrunām attiecībā uz pārskatu ticamību, kuras bija iekļautas Ticamības deklarācijā par 2006. finanšu gadu, kā arī dažiem apsvērumiem Pārskatā par 2006. finanšu gadu

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Paredzams, ka pirmā pilnā kārta pārbaudei par apstiprināšanas kritēriju ievērošanu visos ģenerāldirektorātos un dienestos tiks pabeigta līdz 2008. gada beigām vai 2009. gada sākumā. Pārskatu par Ekonomikas un finanšu lietu ģenerāldirektorātu Palātai iesniedza 2008. gada 4. jūnijā. Pārskatu par Veselības un patērētāju aizsardzības ģenerāldirektorātu Palātai iesniedza 2008. gada 2. septembrī. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Iebildes par apstiprinājumu EuropeAid sadarbības birojam tagad ir atceltas, jo šis ģenerāldirektorāts spēja sniegt pietiekamus pierādījumus attiecībā uz savu datu konsekvenci un par to, ka ir ieviesta sistemātiska CRIS datu salīdzināšana ar ABAC sistēmu. Trūkstošā saskarne starp Kopīgā pētniecības centra (KPC) vietējo IT sistēmu JIPSY un ABAC sistēmu KPC līgumu nodošanai ABAC līgumu centrālajai datubāzei ir izveidota, un visi līgumi par 2007. gadu ir ievadīti centrālajā datubāzē. KPC vēl ir jāievada līgumi par pārējo laika posmu no 2005. gada līdz 2006. gada beigām, ko paredzēts izdarīt līdz šā gada beigām. Relex sistēmas neapstiprināšana attiecās uz vietējo grāmatvedības sistēmu (BCC-NT/Rai-Web), kura neatbilda apstiprināšanas kritērijiem. ABAC IT sistēma visās Komisijas delegācijās ir ieviesta paredzētajā termiņā, un no 2007. gada janvāra delegāciju administratīvos izdevumus pārvalda ar ABAC sistēmu. Situācija tādēļ ir uzlabojusies, salīdzinot ar 2006. gadu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finanšu gadu nodalīšanas procedūru pilnveidošana |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Konsolidētie finanšu pārskati 2007. gada 31. decembrī |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vispārīgas piezīmes |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Konsolidētā bilance 2007. gada 31. decembrī |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Neatrisināti jautājumi pārskatos par Eiropas satelītsistēmu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riska kapitāla darījumi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Priekšfinansējums un ar to saistītās garantijas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Parādi kreditoriem |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Konsolidētais pārskats par saimnieciskās darbības rezultātu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ārpusbilances posteņi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Citi jautājumi |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nepareizu maksājumu piedziņa |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pārskatu piezīmēs par dalībvalstu atgūtajām summām struktūrfondu jomā tika sniegta tikai apkopojoša informācija, un tas bija saistīts ar šīs informācijas iesniegšanas laiku un nepieciešamību par dažiem datiem saņemt precizējumus no dalībvalstīm. Tomēr 2008. gada jūlijā Komisija Parlamentam sniedza sīkāku informāciju otrajā ceturkšņa pārskatā par Rīcības plānu Komisijas pārraudzības lomas pastiprināšanai attiecībā uz strukturālo darbību izdevumiem, un tā publicē skaitļus Struktūrfondu 2007. gada pārskata pielikumā, kā tā darīja pagājušajā gadā par 2006. gada informāciju. Saskaņā ar minētajiem rīcības plāniem Komisija cenšas uzlabot no dalībvalstīm saņemtās informācijas ticamību un pilnīgumu, cita starpā veicot revīzijas uz vietas dalībvalstīs. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija ir sniegusi papildu precizējumus par maksājumu aģentūru parādu atzīšanu savās pārskatītajās pamatnostādnēs 2008. finanšu gadam. Palātas minētās “dažādās metodes” ir rezultāts atšķirīgajām valstu tiesību sistēmām nepareizu maksājumu piedziņai. Skatīt arī atbildes uz 5.44. un 5.45. punktu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2007. gada pārskatiem pakārtoto darījumu likumība un pareizība |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ticamības deklarācijas īpašo izvērtējumu jaunā struktūra |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Palātas pieeja |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avoti un metodes |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.2. tabula – Izdevumu izpildes rezultāts 2007. gadā (iedalījums tāds pats kā gada pārskata nodaļām)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pamatojoties uz šo pārliecības iegūšanas modeli, Palāta spriež par to, kādu pārliecības līmeni sniedz pārraudzības un kontroles sistēmu darbība un kādu pārliecības līmeni var iegūt pakārtoto darījumu likumības un pareizības tiešajās pārbaudēs, lai panāktu augsta līmeņa ticamību, kāda vajadzīga pamatota secinājuma izdarīšanai. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kļūdu definīcijas un apstrāde |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2007. gada revīziju rezultātu apskats |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Taču tajā ir atzīts, ka ir nepieciešami turpmāki centieni, lai novērstu vairākas nepilnības, jo īpaši tās, uz kurām norādīts deleģēto kredītrīkotāju paustajās atrunās, un tās, kuras attiecas uz budžeta jomām, ko Revīzijas palāta neuzskatīja par apmierinošām. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.3. tabula – Kopsavilkums par 2007. gada ticamības deklarācijas revīziju rezultātiem attiecībā uz pakārtoto darījumu likumību un pareizību

Apzīmējumi:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Attiecībā uz lauksaimniecību un lauku attīstību Komisija uzsver Palātas konstatējumu, ka visiespējamākais kopējais kļūdu līmenis ievērojami neatšķiras no pagājušā gada līmeņa, kā norādīts 2006. gada ticamības deklarācijā. Palātas aprakstītā situācija atbilst informācijai, kas ietverta kontroles statistikā, kura saņemta no dalībvalstīm, liecinot, ka kļūdu līmenis, kas konstatēts galasaņēmēju līmenī Eiropas Lauksaimniecības garantiju fonda darbības jomās, kas veido apmēram 85 % no kopējiem lauksaimniecības un lauku attīstības izdevumiem, ir zem būtiskuma sliekšņa. Tas attiecībā uz 2007. gadu vēlreiz apstiprina 2006. gada pozitīvos rezultātus, ko Palāta atzīmēja 2006. gada pārskatā. Lauksaimniecības un lauku attīstības ģenerāldirektorāta 2007. gada darbības pārskatā ir sniegta sīkāka informācija (56). Integrētā administratīvās kontroles sistēma (IAKS), kas aptver lielāko daļu lauksaimniecības izdevumu, palīdz efektīvi ierobežot nelikumīgu izdevumu risku, ja tiek ievadīti pareizi un ticami dati un ja sistēmu ievieš pareizā veidā. Aplēses par 2007. gada lauksaimniecības un lauku attīstības izdevumiem, kas droši vien tiks izslēgti no Kopienas finansējuma ar nākamajiem atbilstības lēmumiem, sasniedz 439 miljonus euro kopā ar 152 miljoniem euro, kas piedzīti no galasaņēmējiem (57). Kohēzijas jomā Komisija īsteno rīcības plānu (COM(2008) 97, galīgā redakcija), lai pastiprinātu tās pārraudzību pār dalībvalstu sistēmām ar mērķi samazināt kļūdu skaitu. Pētniecības, enerģētikas un transporta jomas kontroles stratēģijas mērķis ir konstatēt un labot kļūdas. Kad tas tiks pilnībā īstenots četru gadu laikā, tam būtu jānodrošina, ka atlikušo kļūdu līmenis (kļūdas, kas netiek izlabotas) ir zem būtiskuma sliekšņa, kā sīkāk aprakstīts attiecīgo ģenerāldirektorātu gada darbības pārskatos. Kļūdas ārējās palīdzības, attīstības un paplašināšanās jomā galvenokārt attiecas uz izdevumiem, ko veikušas organizācijas, kuras īsteno projektus par Komisijas veiktajiem avansa maksājumiem. Obligātajai finanšu revīzijai, kas Komisijas kontroles sistēmā paredzēta pirms galīgajiem maksājumiem, būtu jāļauj Komisijai konstatēt un labot šādas kļūdas. Kļūdas attiecībā uz Izglītības un kultūras ģenerāldirektorātu (IK ĢD) ir saistītas ar galīgajiem maksājumiem darbībām, ko paredz iepriekšējais tiesiskais regulējums. Jauno programmu izstrādē 2007.–2013. gadam tika ņemti vērā Revīzijas palātas iepriekšējā gada ieteikumi vienkāršot noteikumus un plaši izmantot vienreizēju maksājumu finansējumu. Tam būtu jāsamazina kļūdu līmenis nākotnē. Turklāt Izglītības un kultūras ĢD veiktajās ex post pārbaudēs par tā 2007. gada darbības pārskatu nav konstatēts būtisks kļūdu līmenis. Skatīt arī atbildes uz 2.8., 2.11., 5.50. līdz 5.55., 6.32., 7.41. un 7.42., 8.31. līdz 8.33. un 9.25. punktu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Attiecībā uz IAKS Komisija uzskata, ka tādu atbalsta shēmu ieviešana vienreizējo maksājumu shēmā, kurām agrāk bija augsts riska līmenis, piemēram, olīveļļu nozarē, ir samazinājusi nepareizu tēriņu risku, atceļot veco ražošanas atbalsta sistēmu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Novērtējums par virzību uz efektīvu Kopienas iekšējās kontroles pamatsistēmu |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ievads |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Šie šķietami pretrunīgie apsvērumi analizēti turpmākajos punktos. |

Piemēram, pētniecības, enerģētikas un transporta jomas kontroles stratēģijas mērķis, kā aprakstīts attiecīgo ģenerāldirektorātu gada darbības pārskatos, ir konstatēt un labot kļūdas tā, lai pēc tās pilnīgas īstenošanas četru gadu laikā tā nodrošinātu, ka atlikušo kļūdu līmenis ir zem būtiskuma sliekšņa. Atlikušā riska līmenis (kļūdas, kas nav izlabotas), kas uzskatāms par pieņemamu, tiks izskatīts 2008. gada beigās Komisijas paziņojumā. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pārraudzības un kontroles pamatsistēma (61) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dažādo kontroles līmeņu darbība praksē |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Skatīt arī atbildes uz 5.12. līdz 5.16., 6.23. līdz 6.27., 7.15. līdz 7.22., 8.9., 9.8. līdz 9.10. un 10.16. punktu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ieteicamais biežums pirmā līmeņa pārbaudēm uz vietas par strukturālo pasākumu izdevumiem ir daudz augstāks nekā tas, kurš, pēc Palātas domām, ir norādīts informatīvajā piezīmē par labu praksi pārvaldības pārbaudēm 2000.–2006. gadam. Palātas komentāri galvenokārt attiecas uz kļūdām, kuras var konstatēt tikai ar pārbaudēm uz vietas, kas ir pārāk dārgas, lai tās veiktu pirms katras prasības apmaksas. Saņēmējiem var prasīt, lai tie kopā ar savu galīgo prasību iesniedz apliecinājumu, ko izsniedzis neatkarīgs auditors. Pētniecības, enerģētikas un transporta jomā kontroles sistēmas ir tikušas ievērojami nostiprinātas, ieviešot revīzijas apliecinājumus, sākot ar Sesto pamatprogrammu. Komisija piekrīt, ka Sestās pamatprogrammas (6. PP) revīzijas apliecināšanas ticamība nav pilnībā apmierinoša, ņemot vērā revīzijās konstatēto kļūdu atlikušo līmeni. Tomēr kopējais kļūdu līmenis 6. PP ir zemāks nekā to kļūdu līmenis, kas konstatētas neapliecinātās izmaksu prasībās attiecībā uz Piekto pamatprogrammu (5. PP). Tas liecina, ka revīzijas apliecinājumi tomēr veicina izmaksu prasību pareizības uzlabošanos. Attiecībā uz Septīto pamatprogrammu (7. PP) Komisija ir vēl vairāk uzlabojusi revīzijas apliecinājumu ticamību, izmantojot “procedūras, par kurām panākta vienošanās” un kurās ir sīki izklāstīti revīzijas pasākumi, kas jāveic auditoriem, kuri izsniedz apliecinājumus, un kurās ir ieteikts veikt izmaksu metodoloģijas fakultatīvu apliecināšanu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kohēzijas nozarē Komisija rīkojas saskaņā ar Palātas ieteikumiem. Tā savu revīzijas darbu vērš uz to, lai palielinātu pirmā līmeņa kontroles pasākumu efektivitāti, un vienlaikus attīsta tādus profilaktiskos pasākumus kā norādījumi par labu praksi un valsts iestāžu apmācība. Tā veic arī pasākumus, lai novērstu nepilnīgu sistēmu risku, piemērojot finanšu korekcijas. Attiecīgo ģenerāldirektorātu gada darbības pārskatos Komisija identificē sistēmas, kurās pastāv būtiski trūkumi, un iepazīstina ar koriģējošiem pasākumiem, ko veic, lai šādus trūkumus novērstu. Skatīt arī atbildi uz 2.40. punktu. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pārbaužu izmaksām un ieguvumiem jābūt līdzsvarotiem un apstiprinātiem |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Eiropas Kopienu gada pārskati veido Eiropas Kopienu 2007. finanšu gada pārskatu I sējumu.

(2) Konsolidētie finanšu pārskati ietver bilanci, pārskatu par saimnieciskās darbības rezultātu (tostarp informāciju pa segmentiem), naudas plūsmas pārskatu, pārskatu par tīro aktīvu izmaiņām, kopsavilkumu par nozīmīgām grāmatvedības metodēm un citas skaidrojošas piezīmes.

(3) Konsolidētie budžeta izpildes pārskati ietver konsolidētos budžeta izpildes pārskatus, kopsavilkumu par budžeta principiem un citas skaidrojošas piezīmes.

(4) Eiropas iestādēs un struktūrvienībās vadība ir iestāžu locekļi, aģentūru direktori, deleģētie un pastarpināti deleģētie kredītrīkotāji, grāmatveži un finanšu, revīzijas un kontroles nodaļu vadošās amatpersonas. Dalībvalstīs un saņēmējvalstīs ar vadību saprot kredītrīkotājus, grāmatvežus, kā arī maksājumu iestāžu, apliecinātājiestāžu un īstenotājiestāžu vadošos darbiniekus.

(5) Komisijas grāmatveža pieņemto grāmatvedības noteikumu pamatā ir starptautiskie publiskā sektora grāmatvedības standarti (IPSAS), ko izdevusi Starptautiskā Grāmatvežu federācija, vai, ja attiecīgais jautājums IPSAS standartos nav risināts, starptautiskie grāmatvedības standarti (IAS)/ starptautiskie finanšu pārskatu sagatavošanas standarti (IFRS), ko izdevusi Starptautisko grāmatvedības standartu padome. Saskaņā ar Finanšu regulu 2007. gada konsolidētie finanšu pārskati ir sagatavoti atbilstoši minētajiem Komisijas grāmatveža apstiprinātajiem grāmatvedības noteikumiem (tā tas bijis kopš 2005. gada), ar kuriem uzkrājumu grāmatvedības principi ir pielāgoti Kopienu apstākļiem, savukārt konsolidētie budžeta izpildes pārskati joprojām galvenokārt balstās uz naudas plūsmas principu.

(6) Pirms katra iestāde pieņem savus gada pārskatus, tos paraksta iestādes grāmatvedis, tādējādi apliecinot, ka viņam ir pamatota pārliecība par to, ka pārskati skaidri un patiesi atspoguļo iestādes finanšu stāvokli (Finanšu regulas 61. pants).

(7) Gada pārskatus sagatavo attiecīgais direktors, un tos kopā ar organizācijas valdes atzinumu nosūta Komisijas grāmatvedim. Turklāt tos paraksta organizācijas grāmatvedis, tādējādi apliecinot, ka viņam ir pamatota pārliecība par to, ka pārskati skaidri un patiesi atspoguļo organizācijas finanšu stāvokli (Finanšu regulas 61. pants).

(8) Globālās navigācijas satelītu sistēma.

(9) Sk. 1.5. punktu Pārskatā par 2006. finanšu gadu un 2. nodaļu šajā Pārskatā par 2007. finanšu gadu.

(10) Padomes 2002. gada 25. jūnija Regulā (EK, Euratom) Nr. 1605/2002 par Finanšu regulu, ko piemēro Eiropas Kopienu vispārējam budžetam (OV L 248, 16.9.2002., 1. lpp.), kurā jaunākie grozījumi izdarīti ar Regulu (EK, Euratom) Nr. 1995/2006 (OV L 390, 30.12.2006., 1. lpp.), ir noteikts, ka galīgie pārskati jānosūta līdz nākamā finanšu gada 31. jūlijam.

(11) Šajās vēstulēs vadība apliecina, ka finanšu pārskati ir pietiekami pilnīgi un adekvāti un ka tajos nav izlaisti būtiski fakti.

(12) Sk. Komisijas 2002. gada 17. decembra Paziņojumu “Eiropas Kopienu grāmatvedības sistēmas modernizēšana” (COM(2002) 755, galīgā redakcija).

(13) Konstatējumus par modernizācijas iepriekšējiem posmiem Palāta izklāstīja Pārskatā par 2004. finanšu gadu (sk. 1.21–1.45. punktu), Pārskatā par 2005. finanšu gadu (sk. 1.5–1.58. punktu) un Pārskatā par 2006. finanšu gadu (sk. 1.6.–1.36. punktu). Turpmāko posmu rezultāti tiks aplūkoti nākamo gadu pārskatos.

(14) Sk. IX punktu Palātas Ticamības deklarācijā par 2006. finanšu gadu.

(15) Sk. VIII un IX punktu Palātas Ticamības deklarācijā par 2006. finanšu gadu.

(16) Sk. 1.20. un 1.21. punktu Pārskatā par 2005. finanšu gadu un 1.15.–1.17. punktu Pārskatā par 2006. finanšu gadu. 2006. gada beigās grāmatvedis vēl nebija apstiprinājis trīs vietējās grāmatvedības sistēmas un vēl nebija atrisināti vairāki citi jautājumi.

(17) Attīstības ģenerāldirektorāts, Paplašināšanās ģenerāldirektorāts, Vides ģenerāldirektorāts, Jūrlietu un zivsaimniecības ģenerāldirektorāts, Mutiskās tulkošanas ģenerāldirektorāts un Iekšējās revīzijas dienests.

(18) Ekonomikas un finanšu lietu ģenerāldirektorāts un Veselības un patērētāju aizsardzības ģenerāldirektorāts.

(19) Apstiprinājuma ziņojumu par Izglītības un kultūras ģenerāldirektorātu nepabeidza laikā, lai to iekļautu Kopziņojumā par apstiprināšanas procesu. 2009. gadā ir paredzēts ieviest jauno sistēmu SYMMETRY, kuru 2008. gadā testē ierobežotā režīmā.

(20) Apstiprinājuma ziņojumu par Ārējo attiecību ģenerāldirektorātu nepabeidza laikā, lai to iekļautu Kopziņojumā par apstiprināšanas procesu. Apstiprinājuma ziņojumā, ko iesniedza 2008. gada maija beigās, bija minēts, ka apstiprinājums joprojām ir atlikts uz vēlāku laiku.

(21) 2007. gadā uz EuropeAid sadarbības biroju joprojām attiecās atruna par datu nekonsekvenci, jo nenotika sistemātiska datu salīdzināšana ar centrālo sistēmu. Šo jautājumu atrisināja 2008. gada jūlija beigās.

(22) Līdz 2007. gada beigām Kopīgais pētniecības centrs bija ieviesis jaunu saskarni, lai ievietotu informāciju par līgumiem ABAC līgumu sistēmā [ABAC Contracts]. Ir ievadīti dati par 2007. gada jaunajiem līgumiem, bet ne par 2006. un 2005. gada līgumiem.

(23) Jo īpaši vispārīgi jautājumi par finanšu gadu nodalīšanas procedūrām, priekšfinansējuma novēlotu noskaidrošanu un kļūdām tā uzskaitē, savlaicīgu darījumu reģistrēšanu, ABAC līgumu sistēmu [ABAC Contracts], garantiju reģistrēšanu, zināšanu atšķirībām par uzkrājumu grāmatvedības principiem dažādos dienestos, datu konsekvenci starp vietējām sistēmām un ABAC.

(24) A posteriori pārbaudes ir jāveic tikai tad, ja izmanto pro rata temporis metodi un ja ir liels starplaiks starp diviem progresa ziņojumiem.

(25) Sk. arī 1.18. punktu Pārskatā par 2006. finanšu gadu.

(26) Informācijas sabiedrības un saziņas līdzekļu ģenerāldirektorāts.

(27) Piemēram, Pētniecības ģenerāldirektorāts, Izglītības un kultūras ģenerāldirektorāts un EuropeAid sadarbības birojs.

(28) Piemēram, Enerģētikas un transporta ģenerāldirektorāts un Paplašināšanās ģenerāldirektorāts.

(29) Pro rata temporis metode ir aplēšu izdarīšanas paņēmiens, kas ļauj piemērot proporcionālas vērtības atsauces periodam.

(30) GNSS: Global Navigation Satellite Systems – globālās navigācijas satelītu sistēma.

(31) Padomes Regula (EK) Nr. 1321/2004 (OV L 246, 20.7.2004., 1. lpp.), kas grozīta ar Regulu (EK) Nr. 1942/2006 (OV L 367, 22.12.2006., 18. lpp.).

(32) Uzraudzības iestāde nodrošina sabiedrības intereses saistībā ar Eiropas GNSS programmām un vada Galileo programmu tās izvēršanas un darbības fāžu laikā, kā arī pilda svarīgus uzdevumus, lai palīdzētu sasniegt Galileo programmas mērķus.

(33) 2007. gada 19. septembrī Komisija iesniedza priekšlikumu grozīt dibināšanas Regulu (EK) Nr. 1321/2004. Šajā priekšlikumā nav precizēti Uzraudzības iestādes jaunie uzdevumi, un, neiedziļinoties detaļās, tajā minēti deleģēšanas nolīgumi, kas noslēdzami starp Uzraudzības iestādi un Eiropas Kosmosa aģentūru par programmas finanšu līdzekļu pārvaldību un īpašumtiesībām uz tās aktīviem.

(34) Sk. arī 1.26. punktu Pārskatā par 2006. finanšu gadu.

(35) Sk. 1.10. un 1.11. punktu Pārskatā par 2002. finanšu gadu, 1.11. punktu Pārskatā par 2003. finanšu gadu, 1.12. un 1.13. punktu Pārskatā par 2004. finanšu gadu, 1.57. punktu Pārskatā par 2005. finanšu gadu un 1.34. punktu Pārskatā par 2006. finanšu gadu.

(36) Par nepareizu maksājumu piedziņu sk. arī 6. iedaļu Eiropas Kopienu 2007. finanšu gada pārskatos, I sējums, 75.–80. lpp.

(37) Komisijas Regula (EK) Nr. 885/2006 (OV L 171, 23.6.2006., 90. lpp.), III pielikums.

(38) Sk. 5.61. punktu Pārskatā par 2006. finanšu gadu.

(39) Izdevumi, kas galvenokārt ietilpst Finanšu shēmas 1. kategorijā “Ilgtspējīga izaugsme”.

(40) Izdevumi, kas galvenokārt ietilpst Finanšu shēmas 2. kategorijā “Dabas resursu saglabāšana un apsaimniekošana”.

(41) Izdevumi, kas galvenokārt ietilpst Finanšu shēmas 4. kategorijā “ES nozīme pasaules līmenī”.

(42) Izdevumi, kas galvenokārt ietilpst Finanšu shēmas 3. kategorijā “Pilsonība, brīvība, drošība un tiesiskums”.

(43) Izdevumi, kas ietilpst Finanšu shēmas 1. un 3. kategorijā.

(44) Izdevumi, kas galvenokārt ietilpst Finanšu shēmas 5. kategorijā “Administrācija” un 6. kategorijā “Kompensācijas”. Sīkāku informāciju sk. 11.1. punktā.

(45) Šis skaitlis norāda “saimnieciskās darbības izdevumus”, nevis “ieņēmumu” vērtību.

(46) Finanšu regulas 53. pants.

(47) Sīkāka informācija pieejama Palātas tīmekļa vietnē www.eca.europa.eu.

(48) Te pieskaita arī, piemēram, publiskā iepirkuma procedūru būtisku neievērošanu, kas ir maksājuma nosacījumu neievērošana (sk., piem., 6.17. punktu).

(49) Skaitļos izsakāmās un skaitļos neizsakāmās kļūdas iedala ierobežotās un nopietnās kļūdās atkarībā no kļūdu veida, apstākļiem, finansiālā nozīmīguma un/vai skarto darījumu proporcijas. Nopietnas skaitļos izsakāmas kļūdas ir tad, ja kļūdas ir vairāk nekā 2 % darījumu.

(50) Sk. tvēruma ierobežojumus 4.4.–4.9. punktā.

(51) Palāta secina, ka IAKS arvien ir efektīvs līdzeklis nepareizu izdevumu riska ierobežošanai, ja to piemēro pareizi un ja ir ievadīti precīzi un ticami dati par vienotā maksājuma shēmas (VMS) maksājumiem, kas balstās uz piešķirtajām tiesībām (sk. 5.52. punktu).

(52) Lauku attīstība veido neproporcionāli lielu daļu kopējā kļūdu koeficientā: Palātas aplēses liecina, ka ELGF izdevumos kļūdu koeficienta vērtība ir nedaudz mazāka par 2 % (sk. 5.13. punktu).

(53) Sistēmas klasificētas kā daļēji efektīvas, ja saskaņā ar novērtējumu daži kontroles mehānismi darbojas pienācīgi, bet citi ne. Tādējādi šie mehānismi kopumā varētu neierobežot kļūdas pakārtotajos darījumos līdz pieņemamam līmenim.

(54) Kļūdu koeficientu nedrīkst uztvert kā pārliecības intervālu tajā nozīmē, kā šo terminu lieto statistikā. Šis koeficients izsaka to, kā Palāta iedala kļūdu līmeņa diapazonu trīs intervālos.

(55) Attiecībā uz darbības jomu “Lauksaimniecība un dabas resursi” caurmēra kļūdu līmenis īpaši neatšķiras no pagājušā gada, taču nav ņemtas vērā dažas nopietnas kļūdas, kuras nevarēja izteikt skaitļos (sk. 5.13. punktu).

(57) 2007. gadā ar finanšu korekcijām tika piedzīti 607 miljoni euro, un 247 miljonus euro no galasaņēmējiem piedzina dalībvalstis (2007. gada pārskata piezīmju 6. nodaļa).

(58) Bijusī “Iekšējā nozaru politika” tagad ietilpst trīs citās jomās, proti, “Pētniecība, enerģētika un transports”, “Izglītība un pilsoniskums” un “Ekonomika un finanses” (sk. 2.1. tabulu ).

(59) Bijusī joma “Ārējās darbības” tagad ir daļa no politikas grupas “Ārējais atbalsts, attīstība un paplašināšanās” (sk. 2.1. tabulu ).

(60) Piemēram, bieži vien sarežģīto atbilstības kritēriju dēļ Palātas pārbaudītajos darījumos, kas pakārtoti Eiropas Lauksaimniecības fondam lauku attīstībai (ELFLA), kļūdas bija ievērojami biežāk nekā Eiropas Lauksaimniecības garantiju fonda (ELGF) pakārtotajiem darījumiem. Palāta uzskata, ka ELGF izdevumos kļūdu līmenis ir nedaudz zem 2 %, bet ELFLA izdevumos – tos ievērojami pārsniedz (sk. 5.13. punktu šajā Pārskatā par 2007. finanšu gadu un 1.42. punktu Pārskatā par 2006. finanšu gadu).

(61) Palātas Atzinums Nr. 2/2004 par vienotas revīzijas modeli (un priekšlikums izveidot Kopienas iekšējās kontroles pamatsistēmu) (OV C 107, 30.4.2004.).

(62) Komisijas īstenotā virspārraudzība var balstīties uz pirmā un otrā līmeņa kontroles mehānismiem.

(63) Tas neattiecas uz Komisijas iekšējās revīzijas dienestu un iekšējās revīzijas nodaļām.

(64) Tostarp arī atlikušā riska noteikšanā svarīgi būtu rezultatīvie mērķi, nevis, kā tas ir pašlaik, tikai ieguldījumi (t. i., pārbaudāmo pieprasījumu procents) (sk. 2.42. punkta b) apakšpunktu).

(65) Komisija 2008. gada oktobrī plāno publicēt paziņojumu par šo jautājumu.

2. NODAĻA

Komisijas iekšējās kontroles sistēma

SATURS

|

2.1. |

Ievads |

|

2.2.–2.23. |

Revīzijas konstatējumi saistībā ar komisijas vadības apliecinājumiem |

|

2.2.–2.5. |

Komisijas kopsavilkuma ziņojums |

|

2.6.–2.23. |

Ģenerāldirektoru gada darbības pārskati un deklarācijas |

|

2.8. |

Sagatavošanas process |

|

2.9.–2.14. |

Ģenerāldirektoru deklarācijas |

|

2.15. |

Likumības un pareizības rādītāji |

|

2.16.–2.20. |

No gada kopsavilkumiem gūtā pārliecība |

|

2.21.–2.23. |

Būtiskuma kritēriji un atrunu definēšanas kritēriji |

|

2.24.–2.28. |

Komisijas iekšējās kontroles standarti |

|

2.25. |

Atbilstība pamatprasībām |

|

2.26. |

Efektivitāte 2007. gada beigās |

|

2.27.–2.28. |

Efektivitāte un pāreja uz revidētajiem standartiem |

|

2.29.–2.36. |

Rīcības plāns |

|

2.29. |

Vispārējs novērtējums |

|

2.30.–2.33. |

Novērtējums pēc darbības |

|

2.30. |

Pasākumu izpilde uzlabojusies … |

|

2.31.–2.33. |

… ar vienu nozīmīgu izņēmumu |

|

2.34.–2.36. |

Rīcības plāna ietekmes pirmais novērtējums |

|

2.37.–2.42. |

Vispārīgi secinājumi un ieteikumi |

|

2.37.–2.40. |

Secinājumi |

|

2.41.–2.42. |

Ieteikumi |

|

PALĀTAS APSVĒRUMI |

KOMISIJAS ATBILDES |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IEVADS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

REVĪZIJAS KONSTATĒJUMI SAISTĪBĀ AR KOMISIJAS VADĪBAS APLIECINĀJUMIEM |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisijas kopsavilkuma ziņojums |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija uzskata, ka iespējamo atrunu spektrs atbilda tās noteiktajiem kritērijiem (skatīt atbildi uz 2.12. punktu). Šajā kopsavilkuma ziņojumā ņemti vērā ģenerāldirektoru iebildumi, kas iekļauti to 2007. gada darbības pārskatos, kā arī Revīzijas palātas apsvērumi tās 2006. gada pārskatā. Tāpēc Komisija var secināt, ka ieviestās iekšējās kontroles sistēmas kopā ar 2007. gada darbības pārskatos raksturotajiem ierobežojumiem sniedz pamatotu pārliecību par to, ka resursi, kas piešķirti Komisijas darbībām, ir izlietoti to iecerētajiem mērķiem un saskaņā ar pareizas finanšu pārvaldības principiem. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.1. tabula. Komisijas ģenerāldirektorātu gada darbības pārskatos sniegto pierādījumu attīstība saistībā ar Palātas sagatavoto ticamības deklarāciju

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2007. gada kopsavilkuma ziņojumā ir atkārtoti pausta Komisijas apņemšanās (skatīt 3.1. iedaļu) sniegt Eiropas Parlamentam ceturkšņa ziņojumus par panākumiem, īstenojot tās plānu “Rīcības plāns Komisijai uzticētās pārraudzītājas lomas nostiprināšanai, īstenojot strukturālo darbību dalītu pārvaldību” (COM(2008) 97, galīgā redakcija). Šajos ceturkšņa ziņojumos iekļauta informācija par Komisijas veiktajām korekcijām un līdzekļu piedziņu dalītās pārvaldības jomā, un otrajā ceturkšņa ziņojumā ir iekļauta informācija par dalībvalstu maksājumu anulēšanu vai līdzekļu piedziņu, par ko ziņots 2008. gadā attiecībā par iepriekšējo gadu. Komisijas rīcības plānā ir paredzēti pasākumi, kuru mērķis ir uzlabot dalībvalstu sniegtās informācijas kvalitāti. Skatīt arī atbildes uz 2.32., 2.33. un 3.26. punktu, kā arī 3.27. un 3.28. punktu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Piemēram, 2007. gadā Komisija slēdza divas īpašas iniciatīvas saskaņā ar mērķi sekmēt pārskatatbildību ar gada darbības pārskatu starpniecību un uzsāka jaunu iniciatīvu, kuras mērķis ir sekmēt saskaņu, izvērtējot reputāciju riskus un daudz skaidrāk nosakot saikni starp kļūdu koeficientiem, būtiskuma slieksni un atrunām. Tiek veikti pasākumi saistībā ar gada darbības pārskatiem un kopsavilkuma ziņojumu. Ģenerāldirektori patlaban sniedz pilnīgāku izskaidrojumu par to vidi, par riskiem, ar ko tie sastopas, un par vispārējo ietekmi uz ticamības apliecinājumiem. Piemēram, kohēzijas un lauksaimniecības jomā atrunas ģenerāldirektoru 2007. gada darbības pārskatos, pēc Komisijas domām, atbilda noteiktajiem būtiskuma kritērijiem un iekļāva visas sistēmas, kurās bija būtiskas nepilnības, un iespējamā atrunu ietekme bija novērtēta atbilstoši. Pirms deklarāciju parakstīšanas ģenerāldirektors izvērtē kontroles pamatsistēmas efektivitāti kopumā, nevis tikai tās efektivitāti kļūdu novēršanā. Skatīt arī atbildes uz 2.12., 2.25. un 2.26. punktu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ģenerāldirektoru gada darbības pārskati un deklarācijas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sagatavošanas process |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ģenerāldirektoru deklarācijas |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Atrunas 2007. gadam par lauku attīstības izdevumiem bija pamatotas ar informāciju, ko dalībvalstis sniedza līdz 2008. gada 31. martam, kā arī ar Palātas revīzijas rezultātiem. Saistībā ar 2008. gada budžetu Komisija sagaida, ka dalībvalstis sniegs apstiprinātu informāciju līdz 2009. gada marta beigām. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kā jau minēts atbildēs uz 2.3. un 2.5. punktu, Komisija uzskata, ka atrunas ģenerāldirektoru 2007. gada darbības pārskatā vai to neesība, pēc Komisijas domām, bija atbilstoša noteiktajiem būtiskuma kritērijiem, kas iekļauti visās sistēmās, kurās bija būtiskas nepilnības, un ka iespējamā atrunu ietekme bija atbilstoši novērtēta. Pirms deklarāciju parakstīšanas ģenerāldirektori izvērtē kontroles pamatsistēmas efektivitāti kopumā, nevis tikai tās efektivitāti kļūdu novēršanā. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vadības un kontroles sistēma, kas noteikta Mūžizglītības programmas 2007.–2013. gadam juridiskajā pamatā, uzlabo 2000.–2006. gada sistēmu, ņemot vērā Palātas ieteikumus. Iepriekšējos gados veiktās Komisijas pārbaudes kopā ar 2007. gadā veiktajām pārbaudēm sekmēja Izglītības un kultūras ģenerāldirektorāta atzinumu, ka kontroles sistēmas sniedz pamatotu pārliecību, kaut gan ir nepieciešami svarīgi uzlabojumi, piemērojot kontroles sistēmu valstu iestāžu pārbaužu līmenī. Turklāt Izglītības un kultūras ģenerāldirektorāta veikto ex post pārbaužu rezultātos, kā to atspoguļoja ĢD 2007. gada darbības pārskats, netika konstatēts būtisks kļūdu daudzums. Attiecībā uz sistēmu kopumā Komunikācijas ģenerāldirektorāts jau bija iekļāvis atrunu savā gada darbības pārskatā uzraudzības trūkuma dēļ un bija pieņēmis pasākumus, kas nepieciešami šo jautājumu uzlabošanai, sākot ar uzraudzības vienības izveidi, kurai tagad būs uzdota otrā līmeņa ex ante kontrole, 2007. gada 1. novembrī. Skatīt arī atbildes uz 9.17., 9.20., 9.23. un 9.24. punktu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pēc Palātas konstatēto kļūdu pārbaudīšanas un turpmāko iespējamo labojumu ņemšanas vērā, it īpaši pēc obligātajām revīzijām, Komisija uzskata, ka atlikušais kļūdas risks nav būtisks. Palātas konstatētās kļūdas visbiežāk ir saistītas ar organizāciju izdevumiem, īstenojot projektus, par kuriem Komisija veikusi avansa maksājumus. Obligātajās finanšu revīzijās, kas paredzētas Komisijas kontroles sistēmā pirms galīgā maksājuma, ir jāļauj Komisijai noteikt un izlabot šādas kļūdas. Komisija uzskata, ka atlikušais kļūdas risks ir pietiekami mazināts. Tomēr Komisija ir apņēmusies turpināt uzlabot savas sistēmas un papildu pasākumi, lai turpmāk pastiprinātu kontroli īstenošanas organizācijās, tika veikti 2007. gadā, starp tiem arī pārskatītie darba uzdevumi projektu revīzijai. Skatīt arī atbildi uz 8.31. punktu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Likumības un pareizības rādītāji |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

No gada kopsavilkumiem gūtā pārliecība |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija ir veikusi atbilstošus pasākumus, lai uzraudzītu visus obligāto prasību neatbilstības gadījumus un jautājumus saistībā ar pārskatu kvalitāti. Pienākumu neizpildes procedūra ir uzsākta pret dalībvalstīm, kuras nav iesniegušas gada deklarācijas saskaņā ar noteiktajām prasībām. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Būtiskuma kritēriji un atrunu definēšanas kritēriji |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tomēr 20. zemsvītras piezīmē ierosinātajai lietai attiecīgie izdevumi bija ļoti nebūtiski Komisijas darbībām kopumā un izmantotā pieeja ir atbilstoša principam, ka ģenerāldirektorātiem, veidojot savas kontroles sistēmas, ir jāatrod līdzsvars starp izmaksām un ieguvumiem. Tas atbilst citiem atzinumiem saistībā ar augstu ticamības līmeni. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KOMISIJAS IEKŠĒJĀS KONTROLES STANDARTI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Atbilstība pamatprasībām |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Efektivitāte 2007. gada beigās |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Skatīt arī atbildes uz 5.51., 6.33., 7.42., 8.31 un 9.25. punktu. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2. tabula. Palātas veiktā analīze par iekšējās kontroles standartu īstenošanu (tieša saikne ar pakārtoto darījumu likumību un pareizību) atlasītajos ģenerāldirektorātos (stāvoklis 2007. gada 31. decembrī)

|