KOMISIJAS DELEĢĒTĀ REGULA (ES) 2021/473

(2020. gada 18. decembris),

ar ko papildina Eiropas Parlamenta un Padomes Regulu (ES) 2019/1238 attiecībā uz regulatīvajiem tehniskajiem standartiem, kuros precizētas Pan-Eiropas privāto pensiju produktu informācijas dokumentiem, izdevumu griestos iekļautajiem izdevumiem un atlīdzībām, kā arī riska mazināšanas metodēm piemērojamās prasības

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes Regulu (ES) 2019/1238 (2019. gada 20. jūnijs) par Pan-Eiropas privāto pensiju produktu (PEPP) (1), jo īpaši tās 28. panta 5. punkta ceturto daļu, 30. panta 2. punkta trešo daļu, 33. panta 3. punkta trešo daļu, 36. panta 2. punkta otro daļu, 37. panta 2. punkta trešo daļu, 45. panta 3. punkta trešo daļu un 46. panta 3. punkta trešo daļu,

tā kā:

|

(1)

|

Regulā (ES) 2019/1238 ir paredzēti vienoti noteikumi par tādu privāto pensiju produktu reģistrāciju, izveidošanu, izplatīšanu un uzraudzību, kas tiek izplatīti Savienībā ar apzīmējumu “Pan-Eiropas privāto pensiju produkts” (PEPP).

|

|

(2)

|

PEPP informācijas dokumenti ir būtiska PEPP sistēmas sastāvdaļa. Šie dokumenti ļauj sniegt atbilstīgu informāciju patērētājiem tādā veidā, kas veicina izpratni par PEPP un dažādām ieguldījumu iespējām un to salīdzināmību.

|

|

(3)

|

Lai panāktu PEPP un komplektētu privāto ieguldījumu un apdrošināšanas ieguldījumu produktu (PRIIP) salīdzināmību, vajadzības gadījumā informācijas prasības būtu jāsaskaņo ar Komisijas Deleģēto regulu (ES) 2017/653 (2) par PRIIP pamatinformācijas dokumentiem. Dažās jomās ir nepieciešams pielāgot prasības ilgtermiņa pensiju uzkrājuma produktam, kuru var saglabāt visā personas karjeras un dzīves garumā, īpaši koncentrējoties uz tādiem ar pensijām saistītiem riskiem kā inflācija un iemaksu saglabāšanas riski.

|

|

(4)

|

Nozīmīga PEPP iezīme ir to izplatīšana tiešsaistē, tādēļ ir īpaši svarīgi, lai patērētāji varētu viegli piekļūt digitālajā vidē sniegtajai informācijai, kā arī saprast un izmantot to. Šā iemesla dēļ būtu jāturpina pilnveidot informācijas dokumentus, lai informācija būtu sniegta efektīvā un pārredzamā veidā, kad to nodrošina, izmantojot digitālos līdzekļus, piemēram, tīmekļa vietnē, mobilā lietotnē, audio vai video materiālu formātā. Šādam noformējumam būtu jāatvieglo informācijas sniegšana pievilcīgā un saprotamā veidā, izmantojot digitālos līdzekļus. Informācijas strukturēšanai būtu jānodrošina pietiekams elastīgums, lai noformējumu varētu pielāgot dažādiem digitālo līdzekļu veidiem un mainīgajai digitālajai videi.

|

|

(5)

|

Lai sniegtu patērētājiem viegli uztveramu un saprotamu pamatinformāciju par PEPP un ļautu savstarpēji salīdzināt PEPP, jānodrošina augsts standartizācijas līmenis. Tādēļ ir nepieciešams izveidot obligāti izmantojamas informācijas dokumentu veidnes. Lai veicinātu patērētāju izpratni par PEPP kā ilgtermiņa pensijas uzkrājumu produktu, informācijas prasības būtu jāpielāgo PEPP pensijas mērķim, lai sniegtu potenciālajiem PEPP noguldītājiem lēmumu pieņemšanai noderīgu informāciju atraktīvā un skaidrā veidā, vienlaikus dodot iespēju PEPP sniedzējiem izmantot digitālos līdzekļus informācijas izplatīšanai.

|

|

(6)

|

PEPP riska un ienesīguma profilu un riska kopsavilkuma rādītāja klasifikācijā būtu jāievēro identificētie ar pensijām saistītie riski un mērķis sasniegt pienācīgus un stabilus pensijas ienākumus. Riska kopsavilkuma rādītāja noformējumam būtu jānodrošina konsekventa un salīdzināma riska kategorizācija, un tas būtu jāpapildina ar konsekventi atvasinātu papildu informāciju, lai varētu nošķirt “labākās” ieguldījumu stratēģijas un riska mazināšanas metodes no “mazvērtīgākajām”, nodrošinot patērētājiem atbilstīgu informāciju par to, vai riskantāka ieguldījumu iespēja patiešām piedāvā salīdzinoši augstākas atdeves potenciālu.

|

|

(7)

|

Nākotnes pensijas ienākumu prognozes ir svarīgas, lai patērētāji izprastu PEPP un tā piemērotību individuālajiem pensijas uzkrājumu mērķiem. Tādēļ PEPP pamatinformācijas dokumentā (PID) būtu jānorāda tipisko PEPP noguldītāju pensijas iznākumi pēc koriģēšanas atbilstoši inflācijai un pamatojoties uz noteiktiem uzkrāšanas periodiem un standartizētām iemaksām.

|

|

(8)

|

Galvenie riska un izdevumu rādītāji būtu jāizstrādā tā, lai tos saskaņoti un konsekventi piemērotu dažādām potenciālām PEPP ieguldījumu iespējām. Izdevumu izklāstā galvenā uzmanība būtu jāpievērš faktiskām naudas summām, nodrošinot salīdzināmību ar pamata PEPP izmaksu griestiem un atlīdzībām.

|

|

(9)

|

Nepieciešams izstrādāt PEPP PID veidni. Šai veidnei būtu jābūt viegli saprotamai, un tajā galvenā uzmanība būtu jāvērš uz informāciju, kas ir noderīga, patērētājiem pieņemot lēmumus par PEPP uzkrājumu veidošanu, un kas mazina iespējamās uzvedības tendences.

|

|

(10)

|

Saskaņā ar Regulas (ES) 2019/1238 26. panta 2. punktu PEPP sniedzējiem jānodrošina, ka PEPP PID vienmēr ir precīzs, patiess, skaidrs un nav maldinošs, lai potenciālais PEPP noguldītājs, pieņemot lēmumu par ilgtermiņa pensijas uzkrājumiem, var paļauties uz dokumentā iekļauto standartizēto informāciju. Tādēļ būtu jāizstrādā noteikumi, lai nodrošinātu regulāru un atbilstošu PEPP PID pārskatīšanu un PEPP PID savlaicīgu pārstrādāšanu pēc nepieciešamības.

|

|

(11)

|

Lēmumu pieņemšana par ilgtermiņa pensijas uzkrājumiem ir sarežģīta, jo nākotnes pensijas vajadzības var nebūt pilnībā zināmas un var mainīties personiskie apstākļi un karjeras gaita. Šā iemesla dēļ pat tad, ja PEPP PID ir izstrādāts tā, lai sniegtu informāciju lēmuma pieņemšanai par PEPP uzkrājumu saprotamā un uzticamā veidā, būtu jādod potenciālajiem PEPP noguldītājiem pietiekami daudz laika izprast un apsvērt attiecīgo informāciju pirms lēmuma pieņemšanas par to, vai veidot uzkrājumus konkrētā PEPP, ievērojot viņu vajadzības, pieredzi un zināšanas.

|

|

(12)

|

PEPP kapitāla pārskats būtu jānoformē tā, lai tas ļautu PEPP noguldītājiem vienkāršā veidā izsekot un pārraudzīt savu PEPP uzkrājumu attīstību. Neraugoties uz to, ka PEPP kapitāla pārskati savā būtībā ir personalizēti, tiem būtu jābūt saskaņotiem ar pirmslīguma informāciju un jāsniedz iespēja pastāvīgi salīdzināt dažādus PEPP, lai PEPP noguldītāji varētu pieņemt informācijā balstītus lēmumus par ieguldījumu iespējas maiņu, PEPP sniedzēja maiņu vai iemaksu apmēra pielāgošanu tam, lai sasniegtu PEPP noguldītāja pensijas uzkrājuma mērķus.

|

|

(13)

|

Lai nodrošinātu pamata PEPP rentabilitāti, nepieciešams rūpēties par to, lai visi izdevumi un atlīdzības būtu ietverti izdevumu griestos, izņemot gadījumus, kad vienlīdzīgu konkurences apstākļu radīšanai ir nepieciešams nodrošināt, ka pamata PEPP, kas kā produkta papildu iezīmi sniedz kapitāla garantiju, nav neizdevīgākā situācijā salīdzinājumā ar pamata PEPP, kas šo produkta iezīmi nepiedāvā.

|

|

(14)

|

PEPP riska mazināšanas metodēm ir būtiska nozīme tādu atbilstošu ieguldījumu stratēģiju veicināšanā, kuras spēj sasniegt labākus iznākumus pensijas lieluma ziņā. Šā iemesla dēļ ir nepieciešams sniegt skaidrus un piemērojamus kritērijus, lai ļautu konsekventi novērtēt izvēlētās riska mazināšanas metodes efektivitāti. Tādēļ šie kritēriji būtu jāpiemēro trim galvenajiem riska mazināšanas metožu veidiem – dzīves cikla pieejai, rezervju veidošanai un garantiju sniegšanai – un būtu jāņem vērā šo veidu specifiskais raksturs. Tāpat šie kritēriji būtu jāpiemēro ikvienai jaunai, inovatīvai riska mazināšanas metodei, lai veicinātu labākus pensijas iznākumus, izmantojot inovāciju.

|

|

(15)

|

PEPP ilgtermiņa raksturs un pensijas ienākumu mērķis nosaka nepieciešamību veikt stohastisku modelēšanu, kas ir instruments, ar kuru var prognozēt dažādu iznākumu varbūtību atšķirīgos apstākļos un tādējādi veidot pamatotas nākotnes PEPP pensijas aplēses. Tādēļ jānodrošina, ka, novērtējot PEPP sniedzēju piedāvāto ieguldījumu stratēģiju riska profilu un potenciālos rezultātus, tiek veikta stohastiskā modelēšana, reproducējot iespējamo PEPP pakalpojumu iznākumu diapazonu, kas varētu būt novērojams reālajā dzīvē nenoteiktas aktīvu atdeves un iemaksu apmēra apstākļos. Tāpat stohastiskā modelēšana būtu jāveic, nosakot atbilstošus vērienīguma līmeņus riska ziņā, veidojot PEPP PID iekļaujamos darbības rezultātu scenārijus un PEPP kapitāla pārskatā iekļaujamās pensijas lieluma prognozes, kā arī efektīvi īstenojot riska kopsavilkuma rādītāja metodiku. Šim nolūkam ir lietderīgi PEPP sniedzēja izmantojamajai stohastiskajai modelēšanai noteikt konkrētas atsauces. PEPP sniedzējam būtu jāspēj brīvi pielāgot stohastisko modelēšanu, lai sasniegtu nepieciešamo mērķi un integrētu PEPP sniedzēju izstrādātos modeļus, kas attiecas uz citiem līdzīgiem produktiem.

|

|

(16)

|

Šīs regulas noteikumi ir savstarpēji cieši saistīti. Tie attiecas uz prasībām par informācijas dokumentiem, pamata PEPP izdevumiem un atlīdzībām, kā arī riska mazināšanas metodēm. Sakarā ar to, ka šīs regulas noteikumi ir savstarpēji cieši saistīti, un lai uzlabotu konsekvenci starp dažādām regulatīvajām jomām, uz kurām attiecas šī regula, ir lietderīgi vispusīgi un visaptveroši sīkāk precizēt šo jomu noteikumus. Tas ir nepieciešams, lai nodrošinātu labu konsekvenci starp noteikumiem par augstas kvalitātes produktu iezīmēm un noteikumiem par patērētāju efektīvu informēšanu par tām. Noteikumi par konkrētām PEPP produktu iezīmēm ir nepieciešami, lai panāktu PEPP noguldītājam visaptverošu riska un ienesīguma līdzsvara novērtējumu, vienlaikus nodrošinot labākus pensijas iznākumus, izmantojot inovāciju un izmaksu efektivitāti, ko nodrošina digitalizācija. Ir svarīgi konsekventi un salīdzināmi informēt patērētājus par šīm novatoriskajām pieejām. Lai nodrošinātu noteikumu saskaņotību, tie būtu jāiekļauj vienā regulā.

|

|

(17)

|

Šīs regulas pamatā ir regulatīvo tehnisko standartu projekts, kuru Komisijai iesniegusi Eiropas Apdrošināšanas un aroda pensiju iestāde (EAAPI).

|

|

(18)

|

EAAPI ir veikusi atklātas sabiedriskās apspriešanas par šīs regulas pamatā esošo regulatīvo tehnisko standartu projektu, izvērtējusi potenciālās saistītās izmaksas un ieguvumus un pieprasījusi saskaņā ar Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1094/2010 (3) 37. pantu izveidotās Apdrošināšanas un pārapdrošināšanas nozares ieinteresēto personu grupas un Aroda pensiju nozares ieinteresēto personu grupas konsultāciju,

|

IR PIEŅĒMUSI ŠO REGULU.

I NODAĻA

INFORMĀCIJAS DOKUMENTI ELEKTRONISKĀ FORMĀTĀ

1. pants

Informācijas dokumentu noformējums tiešsaistes vidē

Gadījumos, kad Pan-Eiropas privāto pensiju produkta (PEPP) pamatinformācijas dokumenta (PID) vai PEPP kapitāla pārskata saturs tiek noformēts tādā pastāvīgā informācijas nesējā, kas nav drukāts dokuments, noformējums atbilst šādām prasībām:

|

a)

|

informāciju noformē tādā veidā, kas pielāgots ierīcei, kuru PEPP noguldītājs izmanto, lai piekļūtu PEPP PID vai PEPP kapitāla pārskatam;

|

|

b)

|

mainot izkārtojuma komponentu izmēru, tiek saglabāts standartizētā noformējuma izkārtojums, virsraksti un secība, kā arī dažādo elementu relatīvais izcēlums un izmērs;

|

|

c)

|

fonts un rakstzīmju lielums ir tāds, lai informācija būtu pamanāma, saprotama un noformēta skaidri salasāmā veidā;

|

|

d)

|

audio vai video materiālu lietojuma gadījumā izmanto tādu runas ātrumu un atskaņošanas skaļumu, kurš ierasta uzmanības līmeņa apstākļos nodrošina, ka informācija ir uztverama, saprotama un sniegta skaidri sadzirdamā veidā;

|

|

e)

|

sniegtā informācija ir identiska attiecīgi PEPP PID vai PEPP kapitāla pārskata drukātajā versijā sniegtajai informācijai.

|

2. pants

Informācijas strukturēšana

Regulas (ES) 2019/1238 28. panta 3. punktā, 35. panta 1. un 2. punktā, 36. panta 1. punktā un 37. panta 1. punktā noteiktās informācijas strukturējumu PEPP PID un PEPP kapitāla pārskatā noformē tā, lai tas nenovērstu klienta uzmanību no dokumenta satura un neaizēnotu pamatinformāciju. Informācijas strukturēšanas gadījumā nodrošina iespēju izdrukāt PEPP kapitāla pārskatu kā vienu vienotu dokumentu.

II NODAĻA

PEPP PID SATURS UN NOFORMĒJUMS

3. pants

Iedaļa “Kas ir šis ieguldījumu produkts?”

1. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” iekļauto informāciju par PEPP ilgtermiņa pensijas mērķiem un šo mērķu sasniegšanas līdzekļiem apkopo kodolīgā, skaidrā un viegli saprotamā veidā. Tajā izklāsta galvenos faktorus, no kuriem atkarīga ieguldījumu atdeve un pensijas iznākums, pamatā esošos ieguldījumu aktīvus vai atsauces vērtības un to, kā tiek aprēķināta atdeve, kā arī iemaksu apmēra un līdz pensijai atlikušā paredzamā uzkrājuma perioda ietekmi. Izskaidro izmantoto riska mazināšanas metožu principus, jo īpaši portfeļa atdeves sadalījumu atsevišķā PEPP līguma līmenī. Tāpat tajā sniedz atsauci uz PEPP sniedzēja veidu un attiecīgajām PEPP līguma konkrētajām iezīmēm.

2. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” sniegtajā aprakstā par to, kāda veida PEPP noguldītājiem ir paredzēts tirgot attiecīgo PEPP, ietver informāciju par PEPP sniedzēja noteiktajiem mērķa PEPP noguldītājiem. Nosakot, kādiem PEPP noguldītājiem ir paredzēts konkrētais PEPP, balstās uz PEPP noguldītāju spēju uzņemties ieguldījumu zaudējumus un vēlamo ieguldījumu periodu, viņu teorētiskajām zināšanām par PEPP un iepriekšējo pieredzi ar tiem un finanšu tirgiem kopumā, kā arī potenciālo PEPP noguldītāju vajadzībām, iezīmēm un mērķiem.

3. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” sniegtā informācija par PEPP papildpensiju ietver PEPP līguma galveno iezīmju vispārīgu kopsavilkumu. Tajā īpaši sniedz informāciju par:

|

a)

|

iespējamajiem izmaksāšanas veidiem saskaņā ar Regulas (ES) 2019/1238 58. panta 1. punktu un tiesībām mainīt izmaksāšanas veidu saskaņā ar minētās regulas 59. panta 1. punktu;

|

|

b)

|

katras iekļautās PEPP papildpensijas specifikāciju, sniedzot skaidrojumu, kurā norādīts, ka šo papildpensiju vērtība ir norādīta iedaļā “Kādi ir riski un kādi varētu būt mani ieguvumi?”.

|

4. Ja PEPP līgums piedāvā biometrisko risku segumu, PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” sniedz informāciju par šo segumu, tostarp iekļauj segto risku sarakstu un norāda apstākļus, kādos segumu sāk piemērot un var pieprasīt atlīdzību. Regulas (ES) 2017/653 VI pielikuma 54. punktā minēto biometrisko risku prēmiju norāda procentos no gada iemaksas summas vai kā biometrisko risku prēmijas ietekmi uz ieguldījumu atdevi uzkrāšanas fāzes beigās, pamatojoties uz PEPP pensiju aplēsē izmantotajiem tipiskajiem turējuma periodiem. Ja prēmija tiek izmaksāta vienreizējas izmaksas veidā, norāda arī ieguldīto naudas summu. Ja prēmija tiek maksāta periodiski, informācijā norāda periodisko maksājumu skaitu un vidējās biometrisko risku prēmijas aprēķinu procentos no gada iemaksas.

5. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” iekļauj šādu informāciju par pārnesamības pakalpojumu:

|

a)

|

informāciju par to, ka PEPP noguldītājiem ir tiesības pēc pieprasījuma izmantot Regulas (ES) 2019/1238 17. panta 1. punktā noteikto pārnesamības pakalpojumu;

|

|

b)

|

informāciju par to, kuri apakškonti ir pieejami uzreiz;

|

|

c)

|

atsauci uz Regulas (ES) 2019/1238 13. pantā minēto EAAPI centrālo publisko reģistru, kurā ir iekļauta informācija par valsts apakškontu uzkrāšanas fāzei un izmaksāšanas fāzei piemērojamajiem dalībvalstu noteiktajiem nosacījumiem;

|

|

d)

|

informāciju par Regulas (ES) 2019/1238 20. panta 5. punktā sniegto izvēli, ja PEPP sniedzējs nespēj nodrošināt tāda jauna apakškonta atvēršanu, kas atbilst PEPP noguldītāja jaunās dzīvesvietas dalībvalstij.

|

6. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” iekļauj informāciju par maiņas pakalpojuma sniegšanu un jo īpaši informāciju par Regulas (ES) 2019/1238 52. panta 3. punktā paredzētajām maiņas iespējām. Ja PEPP sniedzējs saskaņā ar minēto pantu ļauj PEPP noguldītājam mainīt PEPP sniedzēju biežāk, attiecīgo biežumu norāda PEPP PID. PEPP PID norāda, vai maiņa tiek piedāvāta bez maksas. Ja tā netiek piedāvāta bez maksas, PEPP PID norāda saistītos izdevumus.

Informācijā par maiņas pakalpojuma sniegšanu iekļauj arī informāciju par tiesībām saņemt papildu informāciju par maiņas pakalpojumu saskaņā ar Regulas (ES) 2019/1238 56. panta 2. punktu. Šo informāciju dara pieejamu PEPP sniedzēja tīmekļa vietnē un sniedz pēc PEPP noguldītāja pieprasījuma saskaņā ar Regulas (ES) 2019/1238 24. pantu.

7. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” iekļauj informāciju par izvēlētās ieguldījumu iespējas maiņas nosacījumiem. Jo īpaši attiecīgā gadījumā norāda informāciju par visām piedāvātajām alternatīvajām ieguldījumu iespējām, uz kurām PEPP noguldītājs var pāriet saskaņā ar Regulas (ES) 2019/1238 44. pantu. Ja PEPP sniedzējs ļauj PEPP noguldītājam mainīt izvēlēto ieguldījumu iespēju biežāk, nekā noteikts minimālajās prasībās, norāda iespējamās maiņas biežumu, informējot par to, ka šāda maiņa tiek piedāvāta bez maksas, vai arī norādot saistītos izdevumus.

8. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” informācijā par PEPP sniedzēja ieguldījumu rezultātiem vides, sociālo un pārvaldības faktoru (“VSP faktoru”) aspektā iekļauj aprakstošus paskaidrojumus un attiecīgā gadījumā kvantitatīvu informāciju par to, kā VSP faktoru integrācija ietekmē PEPP sniedzēja ieguldījumu faktiskos un sagaidāmos rezultātus.

9. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” attiecīgā gadījumā iekļauj informāciju par to, vai PEPP noguldītājam ir paredzēts nogaidīšanas vai atteikšanās termiņš, un par tā sekām, tostarp par maksām un soda naudām, kas piemērojamas par nogaidīšanas termiņa izmantošanu vai līguma izbeigšanu.

10. PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” iekļauj atsauci uz informāciju par PEPP noguldītājiem pieejamo PEPP ieguldījumu iespēju līdzšinējiem rezultātiem. Informāciju par līdzšinējiem rezultātiem dara pieejamu PEPP sniedzēja tīmekļa vietnē.

11. Ja informācija tiek sniegta elektroniskā formātā strukturētā veidā, pirmajā līmenī sniedz vismaz šādu informāciju:

|

a)

|

informāciju, kas minēta 1., 2. un 3. punktā;

|

|

b)

|

informāciju par to, vai PEPP līgums piedāvā biometrisko risku segumu;

|

|

c)

|

informāciju par to:

|

i)

|

vai pamata PEPP nodrošina kapitāla garantiju vai izmanto riska mazināšanas metodi, kas atbilst mērķim ļaut PEPP noguldītājam atgūt kapitālu; vai

|

|

ii)

|

vai un cik lielā mērā jebkāda alternatīva ieguldījumu iespēja attiecīgā gadījumā nodrošina garantiju vai riska mazināšanas metodi.

|

|

Cita informācija var tikt sniegta papildu detalizācijas līmeņos.

4. pants

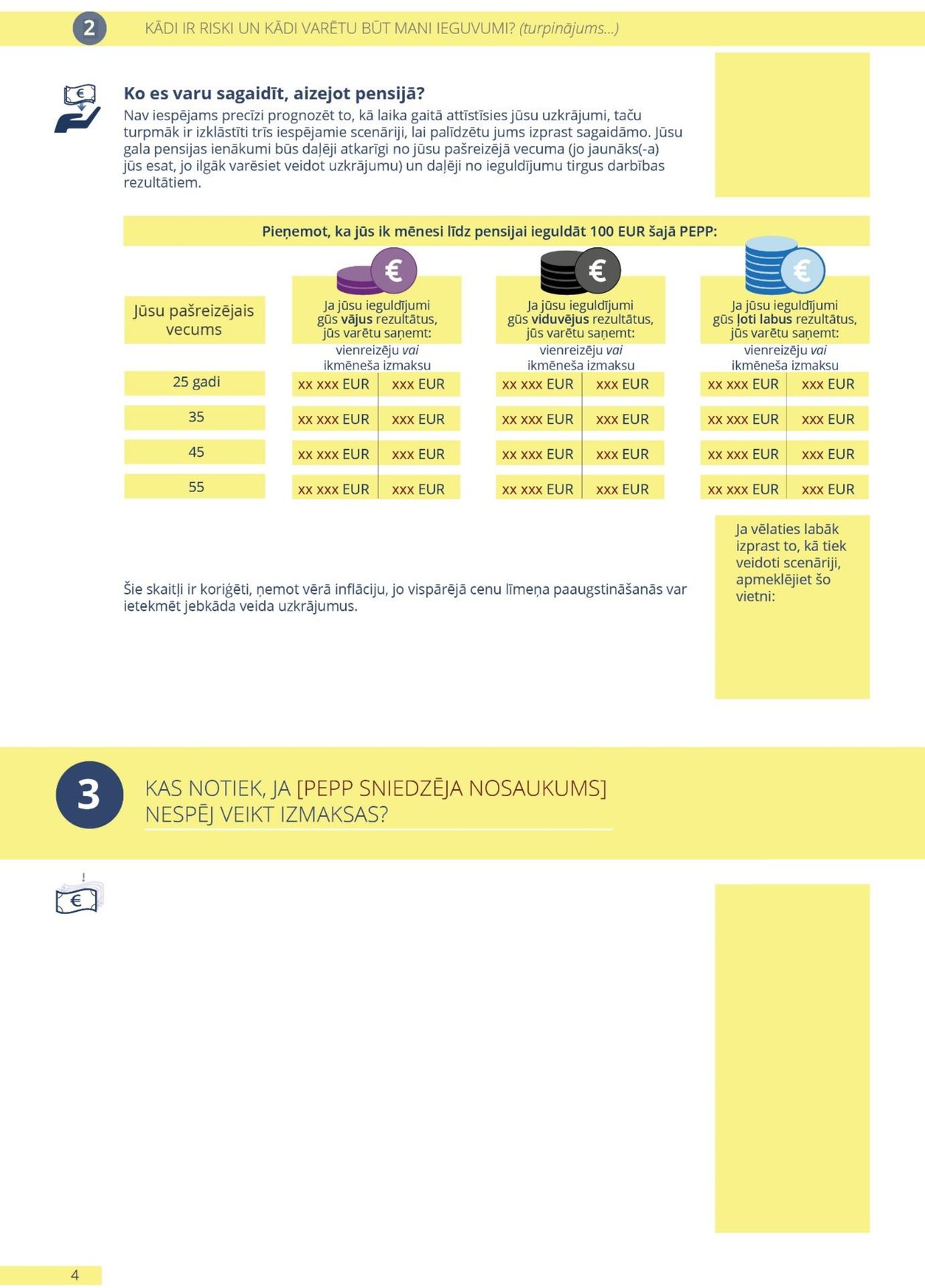

Iedaļa “Kādi ir riski un kādi varētu būt mani ieguvumi?”

1. PEPP PID iedaļā “Kādi ir riski un kādi varētu būt mani ieguvumi?” informāciju par PEPP riska un ienesīguma profilu, tostarp riska kopsavilkuma rādītāja aprakstošu paskaidrojumu, sniedz kodolīgā, skaidrā un viegli saprotamā veidā. Informācijā izskaidro riska kopsavilkuma rādītāja mērķi un rezultātus, lai standartizētā un salīdzināmā veidā identificētu dažādus riska un ienesīguma profilus, un paskaidro, ka riska kopsavilkuma rādītājs ir uzskatāms par atsauces punktu, salīdzinot dažādus PEPP riska un ienesīguma profilus. PEPP sniedzējs skaidri norāda, ka PEPP riska kopsavilkuma rādītājs atšķiras no to produktu riska kopsavilkuma rādītāja, uz kuriem attiecas Eiropas Parlamenta un Padomes Regula (ES) Nr. 1286/2014 (4), un ka tie nav savstarpēji salīdzināmi.

Informācijā ietver skaidrojumu par to, ka zems riska un ienesīguma profils nozīmē, ka PEPP noguldītājs, visticamāk, saņems mērenus pensijas ienākumus, savukārt augsts riska un ienesīguma profils nozīmē, ka PEPP noguldītājs, visticamāk, saņems salīdzinoši lielākus vai mazākus pensijas ienākumus, nekā zemāku riska un ienesīguma profilu gadījumā. Aprakstošajā paskaidrojumā norāda riska kopsavilkuma rādītāja ierobežojumus, tostarp attiecīgā gadījumā riska un ienesīguma profila atkarību no ieguldījumu faktiskās attīstības, uzkrājuma perioda un izmantotās riska mazināšanas metodes efektivitātes.

2. Saskaņā ar Regulas (ES) 2019/1238 28. panta 3. punkta d) apakšpunkta ii) punktu PEPP PID iedaļā “Kādi ir riski un kādi varētu būt mani ieguvumi?” iekļaujamo informāciju par iespējamajiem maksimālajiem ieguldītā kapitāla zaudējumiem papildina ar informāciju par standartizēto, stohastiski noteikto izmaksāšanas brīdī uzkrāto kapitālu spriedzes scenārijā, kas vienāds ar sadalījuma piekto procentīli.

3. PEPP PID iedaļā “Kādi ir riski un kādi varētu būt mani ieguvumi?” informāciju par standartizētiem labvēlīgā, vislabākā lēstā un nelabvēlīgā darbības rezultātu scenārija rezultātiem norāda attiecībā uz paredzamo PEPP papildpensiju, ar šādiem nosacījumiem:

|

a)

|

prognozēs ietver četrus tipiskus PEPP noguldītājus, kuriem līdz uzkrāšanas fāzes beigām atlikuši 40, 30, 20 un 10 gadi, un to pamatā ir standartizēts iemaksu apmērs;

|

|

b)

|

labvēlīgais scenārijs attiecas uz sadalījuma 85. procentīli, vislabākais lēstais scenārijs – uz mediānu, savukārt nelabvēlīgais scenārijs attiecas uz sadalījuma 15. procentīli;

|

|

c)

|

prognozēto uzkrāto kapitālu uzkrāšanas perioda beigās un prognozēto ikmēneša papildpensiju koriģē atbilstoši inflācijas ietekmei;

|

|

d)

|

informācija ietver aprakstošu paskaidrojumu par pārrēķinu šodienas vērtībā, tostarp nominālvērtības pārrēķinu, kura pamatā ir pirktspējas izmaiņas laika gaitā.

|

4. Attiecīgā gadījumā PEPP PID iedaļā “Kas ir šis ieguldījumu produkts?” informācijā par nosacījumiem attiecībā uz ieguvumu PEPP noguldītājiem vai ietvertajām darbības rezultātu maksimālajām robežvērtībām sniedz atsauci uz izmantoto riska mazināšanas metožu struktūru un piemērošanas mehānismiem.

5. Ar 1., 2. un 3. punktā minēto informāciju saistītie ievaddati, pieņēmumi un metodika atbilst III pielikumam.

6. Ja informācija tiek sniegta elektroniskā formātā strukturētā veidā, pirmajā līmenī norāda vismaz riska kopsavilkuma rādītāju un prognozēto četru tipisku PEPP noguldītāju PEPP papildpensiju, savukārt nominālo prognozēto papildpensiju var norādīt papildu detalizācijas līmeņos. Cita informācija var tikt sniegta papildu detalizācijas līmeņos.

5. pants

Iedaļa “Kādi ir izdevumi?”

1. PEPP PID iedaļā “Kādi ir izdevumi?” informāciju sniedz kodolīgā, skaidrā un viegli saprotamā veidā. Visi iedaļā “Kādi ir izdevumi?” norādītie izdevumi un atlīdzības atspoguļo faktiskos izdevumus, kuri rodas tiešā veidā sniedzēja līmenī vai ārpakalpojuma darbības vai ieguldījumu fonda līmenī, tostarp visus saistītos netiešos izdevumus. Attiecīgā gadījumā potenciālā PEPP noguldītāja izdevumus un atlīdzības, kas jāmaksā pirms uzkrājumu veidošanas PEPP, norāda atsevišķi kā “sākotnējos izdevumus”. Vienreizējos un regulāros izdevumus un atlīdzības norāda kā “kopējās izmaksas gadā” naudas izteiksmē un procentos no uzkrātā kapitāla, kā noteikts Regulas (ES) 2019/1238 2. panta 24. punktā. Izdevumu kumulatīvo ietekmi norāda, pamatojoties uz PEPP noguldītāja standartizētu ikmēneša iemaksu naudas izteiksmē, kā noteikts šīs regulas III pielikuma III daļā.

2. PEPP PID iedaļā “Kādi ir izdevumi?” iekļauj šādu informāciju:

|

a)

|

informāciju par administratīvajiem izdevumiem, kuri rodas, PEPP sniedzējam veicot PEPP kontu pārvaldīšanas, iemaksu iekasēšanas, dalībnieku informēšanas un maksājumu veikšanas darbības;

|

|

b)

|

informāciju par šādiem ieguldījumu izdevumiem:

|

i)

|

aktīvu drošas glabāšanas izdevumiem, tostarp turētājbankai samaksāto atlīdzību par aktīvu drošu glabāšanu un dividenžu un procentu ieņēmumu iekasēšanu;

|

|

ii)

|

ar portfeļa darījumiem saistītajiem izdevumiem, tostarp PEPP sniedzēja faktiski veiktajiem maksājumiem trešām personām nolūkā segt izmaksas, kuras rodas saistībā ar jebkura PEPP kontā esoša aktīva iegādi vai atsavināšanu;

|

|

iii)

|

citiem ar ieguldījumu pārvaldīšanu saistītajiem izdevumiem;

|

|

|

c)

|

informāciju par izplatīšanas izdevumiem, kuri rodas saistībā ar PEPP produkta tirgvedību un pārdošanu, tostarp ar konsultēšanu saistītajiem izdevumiem un atlīdzībām;

|

|

d)

|

informāciju par garantijas izdevumiem, kas iekasēti no PEPP noguldītāja par finanšu garantiju, lai izmaksāšanas brīdī atmaksātu vismaz uzkrāto kapitāla summu, un jebkuru citu finanšu garantiju, kas sniegta saskaņā ar PEPP līgumu.

|

3. Ja PEPP sniedzējs iekasē atlīdzību, lai atgūtu izdevumus, kas radušies saistībā ar sākotnējām konsultācijām PEPP līguma sākotnējā termiņā, pirms PEPP noguldītājs iegūst tiesības mainīt PEPP sniedzēju saskaņā ar Regulas (ES) 2019/1238 52. panta 3. punktu, PEPP sniedzējs informē potenciālos PEPP noguldītājus par šādu atlīdzību kopsummu, kā arī laika posmu, kurā šīs atlīdzības tiks iekasētas, un to iekasēšanas biežumu.

4. Ja informācija tiek sniegta elektroniskā formātā strukturētā veidā, pirmajā līmenī sniedz vismaz šādu informāciju:

|

a)

|

informāciju par kopējām izmaksām gadā naudas izteiksmē un procentos no uzkrātā kapitāla gada beigās, kā noteikts 1. punktā;

|

|

b)

|

attiecīgā gadījumā – informāciju par sākotnējiem izdevumiem.

|

Cita informācija var tikt sniegta papildu detalizācijas līmeņos.

6. pants

PEPP PID standarta izkārtojums

PEPP sniedzēji noformē PEPP PID, kā norādīts I pielikumā. Ja informācija tiek sniegta elektroniskā formātā, minētajā pielikumā sniegtās veidnes noformējumu drīkst pielāgot tikai informācijas strukturēšanas nolūkiem.

III NODAĻA

PEPP PID PĀRSKATĪŠANA, PĀRSTRĀDĀŠANA UN SNIEGŠANA

7. pants

PEPP PID pārskatīšana

1. PEPP sniedzēji pārskata PEPP PID ietverto informāciju saskaņā ar Regulas (ES) 2019/1238 30. panta 1. punktu ik reizi, kad tiek veiktas tādas izmaiņas, kuras būtiski ietekmē vai, visticamāk, varētu būtiski ietekmēt PEPP PID ietverto informāciju, un vismaz reizi 12 mēnešos pēc PEPP PID sākotnējās publicēšanas dienas.

2. Veicot 1. punktā minēto pārskatīšanu, PEPP sniedzēji pārbauda, vai PEPP PID ietvertā informācija ir precīza, patiesa, skaidra un nav maldinoša. Tie īpaši pārbauda atbilstību šādiem kritērijiem:

|

a)

|

vai PEPP PID ietvertā informācija atbilst Regulas (ES) 2019/1238 26., 27. un 28. pantā noteiktajām vispārīgajām formas un satura prasībām un šīs regulas 6. pantā noteiktajām konkrētajām formas un satura prasībām;

|

|

b)

|

vai ir mainījušies PEPP riski un ienesīgums, ja šādām izmaiņām ir tāda ietekme, kuras dēļ PEPP jāpārceļ citā riska kopsavilkuma rādītāja kategorijā no tās kategorijas, kas ir noteikta pārskatāmajā PEPP PID.

|

3. Šā panta 1. punkta vajadzībām PEPP sniedzēji visā PEPP darbības laikā izveido un uztur atbilstošus procesus, lai ļautu PEPP noguldītājiem jebkurā laikā un bez liekas kavēšanās identificēt visus apstākļus, kas varētu izraisīt izmaiņas, kuras ietekmē vai, visticamāk, varētu ietekmēt PEPP PID ietvertās informācijas precizitāti, patiesumu vai skaidrumu.

8. pants

PEPP PID pārstrādāšana

1. PEPP sniedzēji nekavējoties pārstrādā PEPP PID, ja saskaņā ar 7. pantu veikta pārskatīšana liecina, ka PEPP PID ir veicamas izmaiņas. PEPP sniedzēji nodrošina, ka tiek atjauninātas visas tās PEPP PID iedaļas, kuras skar attiecīgās izmaiņas.

2. PEPP sniedzējs publicē pārstrādāto PEPP PID savā tīmekļa vietnē un nekavējoties informē PEPP noguldītājus saskaņā ar 7. panta 3. punktu.

9. pants

PEPP PID sniegšana

1. Persona, kura konsultē par PEPP vai to pārdod, pietiekami savlaicīgi nodrošina PEPP PID, lai sniegtu potenciālajam vai pašreizējam PEPP noguldītājam pietiekami daudz laika apsvērt dokumentu, pirms tam kļūst saistošs ar attiecīgo PEPP saistīts līgums vai piedāvājums, neatkarīgi no tā, vai potenciālajam vai pašreizējam PEPP noguldītājam tiek piemērots nogaidīšanas termiņš.

2. Šā panta 1. punkta piemērošanas nolūkos persona, kura konsultē par PEPP vai to pārdod, novērtē katram potenciālajam vai pašreizējam PEPP noguldītājam nepieciešamo laiku PEPP PID izskatīšanai, ņemot vērā šādus kritērijus:

|

a)

|

potenciālā vai pašreizējā PEPP noguldītāja zināšanas par PEPP un pieredze ar to vai līdzīga rakstura PEPP vai ar tādiem riskiem, kuri ir līdzīgi no PEPP izrietošajiem riskiem;

|

|

b)

|

PEPP sarežģītība, ilgtermiņa raksturs un ierobežotā atpirkšanas iespējamība;

|

|

c)

|

ja konsultācija vai pārdošana notiek pēc potenciālā vai pašreizējā PEPP noguldītāja ierosmes, – potenciālā vai pašreizējā PEPP noguldītāja tieši pausta norāde par ierosinātā līguma vai piedāvājuma noslēgšanas steidzamību.

|

3. Šā panta 1. punkta piemērošanas nolūkos, ja PEPP PID tiek sniegts tiešsaistē, tas atbilst šādiem nosacījumiem:

|

a)

|

tas ir izvietots tādā tīmekļa vietnes vai mobilās lietotnes vietā, kur to var viegli atrast un tam piekļūt;

|

|

b)

|

to sniedz tādā iegādes procesa posmā, kurā potenciālajam vai pašreizējam PEPP noguldītājam ir ticis dots pietiekami daudz laika apsvērt dokumentu, pirms tam kļūst saistošs PEPP līgums vai ar šādu PEPP līgumu saistīts piedāvājums.

|

IV NODAĻA

PEPP KAPITĀLA PĀRSKATA NOFORMĒJUMS UN IZKĀRTOJUMS

10. pants

PEPP kapitāla pārskata noformējums

1. PEPP kapitāla pārskatā informāciju sniedz kodolīgā, skaidrā un viegli saprotamā veidā. Informāciju par katru apakškontu sniedz šādā secībā:

|

a)

|

informācija, kas minēta Regulas (ES) 2019/1238 35. panta 1. un 2. punktā;

|

|

b)

|

iedaļā “Produkta nosaukums” – informācija, kas minēta Regulas (ES) 2019/1238 36. panta 1. punkta a), b) un c) apakšpunktā;

|

|

c)

|

iedaļā “Kāds ir mans PEPP uzkrājums?” – šāda informācija:

|

i)

|

informācija, kas minēta Regulas (ES) 2019/1238 36. panta 1. punkta i) apakšpunktā;

|

|

ii)

|

informācija par kopējo summu PEPP kontā, kas sadalīta pa veiktajām iemaksām un uzkrāto ieguldījumu atdevi, atskaitot izdevumus un atlīdzības kopš brīža, kad PEPP noguldītājs sācis veidot PEPP uzkrājumus;

|

|

iii)

|

informācija par biometrisko risku prēmijām;

|

|

|

d)

|

iedaļā “Cik es saņemšu, kad aiziešu pensijā?” – šāda informācija:

|

i)

|

informācija, kas minēta Regulas (ES) 2019/1238 36. panta 1. punkta d) apakšpunktā un 37. panta 1. punkta d) apakšpunktā, un – ja tiek piemērotas faktiskās iemaksas, paredzamais iemaksu apmērs un individuālie noteikumi – šīs regulas 4. panta 3. punktā;

|

|

ii)

|

attiecīgā gadījumā – informācija par papildu pensijas lieluma prognozēm, pamatojoties uz valstu noteikumiem saskaņā ar Regulas (ES) 2019/1238 37. panta 3. punktu;

|

|

|

e)

|

informācija par prognozēto uzkrāto kapitālu uzkrāšanas perioda beigās un prognozēto ikmēneša papildpensiju;

|

|

f)

|

iedaļā “Kā ir mainījušies mani PEPP uzkrājumi pēdējo 12 mēnešu laikā?” – informācija, kas minēta Regulas (ES) 2019/1238 36. panta 1. punkta e), f) un h) apakšpunktā par PEPP konta dinamiku pēdējo 12 mēnešu laikā, salīdzinot sākuma bilanci ar beigu bilanci, norādot veiktās iemaksas, PEPP kontam piešķirto ieguldījumu atdevi un šīs regulas 5. panta 2. punktā minētos izdevumus un atlīdzības;

|

|

g)

|

iedaļā “Galvenie faktori, kas ietekmē jūsu PEPP rezultātus” – attiecīgā gadījumā informācija, kas minēta Regulas (ES) 2019/1238 36. panta 1. punkta g), j) un l) apakšpunktā un šīs regulas 3. panta 10. punktā;

|

|

h)

|

iedaļā “Svarīga informācija” – šāda informācija:

|

i)

|

Regulas (ES) 2019/1238 35. panta 5. un 6. punktā minētā informācija par būtiskām izmaiņām PEPP noteikumos;

|

|

ii)

|

norāde uz to, kur un kā iegūt papildinformāciju, kas minēta Regulas (ES) 2019/1238 37. panta 1. punkta a), b) un c) un e) apakšpunktā;

|

|

iii)

|

attiecīgā gadījumā – atsauce uz ieguldījumu politikas pārskatu, kurā izklāstīti VSP faktori saskaņā ar Regulas (ES) 2019/1238 37. panta 1. punkta c) apakšpunktu.

|

|

Pirmās daļas c) apakšpunkta iii) punktā minēto informāciju sniedz atsevišķi saskaņā ar 3. panta 4. punktu.

Pirmās daļas e) apakšpunktā minēto informāciju sniedz, koriģējot to atbilstoši inflācijas ietekmei. Informāciju papildina ar aprakstošu paskaidrojumu par pārrēķinu šodienas vērtībā, kura pamatā ir pirktspējas izmaiņas laika gaitā.

Piemērojot pirmās daļas f) apakšpunktu, izdevumu kumulatīvo ietekmi uz prognozēto uzkrāto kapitālu izmaksāšanas brīdī saskaņā ar Regulas (ES) 2019/1238 36. panta 1. punkta f) apakšpunktu norāda kā “Kapitāla samazinājumu”, kā norādīts šīs regulas III pielikuma III daļā.

Pirmās daļas g) apakšpunktā minētā informācija attiecas uz PEPP noguldītāja ieguldījumu iespējas līdzšinējiem rezultātiem, pamatojoties uz PEPP noguldītājiem piešķirto, un to pēc iespējas norāda par pēdējos desmit gadus ilgu laika periodu. Ja nav iespējams norādīt informāciju par pēdējiem desmit gadiem, to norāda par ilgāko periodu, kurā PEPP noguldītājs ir veidojis PEPP uzkrājumus. Šo informāciju norāda vidējās ieguldījumu atdeves izteiksmē, atskaitot ieguldījumu izdevumus, par pēdējā gada, pēdējo trīs gadu, pēdējo piecu gadu un pēdējo desmit gadu periodu procentos no uzkrātā kapitāla.

2. Šā panta 1. punktā minētās informācijas pieņēmumi atbilst III pielikumam.

3. Ja informācija tiek sniegta elektroniskā formātā strukturētā veidā, pirmajā līmenī sniedz vismaz 1. punkta a), b), d) un e) apakšpunktā minēto informāciju. Cita informācija var tikt sniegta papildu detalizācijas līmeņos.

11. pants

PEPP kapitāla pārskata standarta izkārtojums

PEPP sniedzēji noformē PEPP kapitāla pārskatu, kā norādīts II pielikumā. Ja informācija tiek sniegta elektroniskā formātā, minētajā pielikumā sniegto veidni drīkst pielāgot tikai informācijas strukturēšanas nolūkiem.

V NODAĻA

PAMATA PEPP IZDEVUMI UN ATLĪDZĪBAS

12. pants

Pamata PEPP izdevumu un atlīdzību veidi

1. Regulas (ES) 2019/1238 45. panta 2. punktā minētos izdevumus un atlīdzības attiecībā uz pamata PEPP noguldītāja uzkrāto kapitālu attiecīgā gada beigās veido visi faktiskie izdevumi un atlīdzības, kas tiešā veidā radušies sniedzēja vai ārpakalpojuma darbības līmenī, tostarp attiecīgie netiešie izdevumi un atlīdzības, kas saistīti ar uzkrājumu veidošanu pamata PEPP un tā izplatīšanu. Šie izdevumi un atlīdzības konkrēti ietver šādus izdevumus:

|

a)

|

administratīvos izdevumus;

|

|

b)

|

ieguldījumu izdevumus;

|

|

c)

|

izplatīšanas izdevumus.

|

2. Regulas (ES) 2019/1238 45. panta 2. punktā minētajos izdevumos neiekļauj tos izdevumus un atlīdzības, kuri ir saistīti ar pamata PEPP papildu elementiem vai iezīmēm, kas nav prasītas Regulas (ES) 2019/1238 45. pantā, un tos izdevumus un atlīdzības, kuri ir saistīti ar maiņas pakalpojumu saskaņā ar Regulas (ES) 2019/1238 54. pantu.

13. pants

Pamata PEPP garantiju izdevumi un atlīdzības

1. Ja pamata PEPP piedāvā kapitāla garantiju, kura jāsniedz izmaksāšanas fāzes sākumā un tās laikā, kā noteikts Regulas (ES) 2019/1238 45. panta 1. punktā, ar šo kapitāla garantiju tiešā veidā saistītie izdevumi nav iekļaujami Regulas (ES) 2019/1238 45. panta 2. punktā minētajos izdevumos.

2. PEPP sniedzējs skaidri un atsevišķi norāda par kapitāla garantiju iekasētos izdevumus PEPP PID iedaļā “Kādi ir izdevumi?” un PEPP kapitāla pārskata iedaļā “Kā ir mainījušies mani PEPP uzkrājumi pēdējo 12 mēnešu laikā?”.

3. Attiecīgā gadījumā PEPP sniedzējam pēc valsts kompetentās iestādes vai EAAPI pieprasījuma jāspēj pierādīt, ka attiecīgie izdevumi ir tiešā veidā saistīti ar kapitāla garantiju.

VI NODAĻA

RISKA MAZINĀŠANAS METODES

14. pants

Riska mazināšanas metožu mērķis

1. Izmantojot riska mazināšanas metodes PEPP ieguldījumu stratēģijā, PEPP sniedzēji nosaka mērķi saskaņā ar PEPP noguldītāja vai to grupas konkrēto pensiju mērķi, ievērojot Regulas (ES) 2019/1238 47. panta 2. punktā minētos nosacījumus.

2. PEPP sniedzējs izstrādā riska mazināšanas metodi tā, lai sasniegtu mērķi nodrošināt stabilus un pienācīgus individuālos nākotnes pensijas ienākumus no PEPP, ņemot vērā PEPP noguldītāja vai to grupas paredzamo atlikušo individuālās uzkrāšanas fāzes ilgumu un PEPP noguldītāja izvēlēto izmaksāšanas iespēju. Lai sasniegtu šo mērķi, riska mazināšanas metodi veido šādi:

|

a)

|

nodrošina, ka paredzamie zaudējumi, kas definēti kā deficīts starp prognozēto iemaksu summu un prognozēto uzkrāto kapitālu uzkrāšanas fāzes beigās, spriedzes scenārijā nepārsniedz 20 %, kas ir vienādi ar sadalījuma piekto procentīli;

|

|

b)

|

izvirza mērķi pārsniegt gada inflācijas līmeni ar vismaz 80 % varbūtību 40 gadu ilgā uzkrāšanas fāzē;

|

|

c)

|

ņem vērā stohastiskās modelēšanas rezultātus.

|

3. Pamata PEPP gadījumā, ja PEPP sniedzējs nepiedāvā 13. pantā minēto kapitāla garantiju, PEPP sniedzējs īsteno tādu ieguldījumu stratēģiju, kas, ņemot vērā stohastiskās modelēšanas rezultātus, nodrošina kapitāla atgūšanu izmaksāšanas fāzes sākumā un tās laikā ar vismaz 92,5 % varbūtību. Taču, ja, uzsākot veidot pamata PEPP uzkrājumu, atlikušais uzkrāšanas fāzes ilgums ir 10 gadi vai īsāks, izmantojot ieguldījumu stratēģiju, var izmantot vismaz 80 % varbūtību.

4. Izstrādājot riska mazināšanas metodi PEPP noguldītāju grupai, PEPP sniedzējs riska mazināšanas metodi izstrādā tā, lai nodrošinātu taisnīgu un vienlīdzīgu aizsardzību katram atsevišķam PEPP noguldītājam grupā, un mazina stimulus individuālu PEPP noguldītāju oportūnistiskai rīcībai grupā.

5. PEPP sniedzēji nodrošina, ka jebkura ar rezultātiem saistīta to personu atlīdzība, kuras rīkojas PEPP sniedzēja vārdā un īsteno riska mazināšanas metodes, veicina riska mazināšanas metožu mērķa sasniegšanu.

6. PEPP sniedzēji aizsargā riska mazināšanas metodes atbilstīgumu, efektivitāti un lietderīgumu, produktu pārraudzības un pārvaldības sistēmā īstenojot īpašu procedūru un noteikumus, kā noteikts Regulas (ES) 2019/1238 25. pantā. Minēto sistēmu pakļauj uzraudzības pārbaudēm, un par to veido uzraudzības pārskatus.

7. Ja PEPP noguldītājs izvēlas atšķirīgu ieguldījumu iespēju saskaņā ar Regulas (ES) 2019/1238 44. pantu vai maina PEPP sniedzēju saskaņā ar minētās regulas 20. panta 5. punktu vai 52. pantu, PEPP sniedzējs godīgi izmaksā sadalītās rezerves, ja tādas pastāv, un ienākumus no ieguldījumiem aizejošajam PEPP noguldītājam. PEPP sniedzējs nodrošina, ka sadalījums ir vienlīdz taisnīgs pret aizejošo PEPP noguldītāju un paliekošajiem PEPP noguldītājiem.

8. Ja trīs gadu periodā pirms paredzētajām atlikušās PEPP noguldītāja uzkrāšanas fāzes beigām rodas nelabvēlīgi ekonomiskie apstākļi, PEPP sniedzējs pagarina dzīves cikla pēdējo fāzi vai izmantoto riska mazināšanas metodi par attiecīgu līdz trīs gadus ilgu papildu periodu pēc sākotnēji paredzētajām uzkrāšanas fāzes beigām. Šādam pagarinājumam jāsaņem PEPP noguldītāja skaidra piekrišana, un to īsteno saskaņā ar Regulas (ES) 2019/1238 47. pantā minētajiem nosacījumiem.

15. pants

Dzīves cikla pieeja

1. Izmantojot riska mazināšanas metodi, kura pielāgo ieguldījumu sadalījumu tā, lai mazinātu ieguldījumu finanšu riskus atbilstīgi atlikušajam uzkrāšanas ilgumam, PEPP sniedzējs norāda vidējo riska pozīciju kapitāla un parāda instrumentos, nodrošinot atbilstību Regulas (ES) 2019/1238 41. pantam attiecībā uz visiem potenciālajiem apakšportfeļiem atbilstīgi to dzīves cikla fāzei.

2. PEPP sniedzējs izstrādā dzīves cikla pieeju tā, lai nodrošinātu, ka PEPP noguldītāji, kuri ir vistālāk no paredzētajām uzkrāšanas fāzes beigām, līgumā noteiktajā apmērā veic tādus ilgtermiņa ieguldījumus, kas gūst augstāku ieguldījumu atdevi atbilstīgi to konkrētajām augstākajām riska un ienesīguma iezīmēm, tostarp iezīmēm, kas saistītas ar nelikviditāti vai kapitāla instrumenta veidu. Tiem PEPP noguldītājiem, kuri ir vistuvāk paredzētajām uzkrāšanas fāzes beigām, PEPP sniedzējs nodrošina, ka ieguldījumi ir galvenokārt likvīdi, tiem piemīt augsta kvalitāte un tie sniedz nemainīgu ieguldījumu atdevi.

16. pants

Rezervju veidošana

1. Izmantojot riska mazināšanas metodi, kura paredz veidot rezerves no PEPP noguldītāju iemaksām vai ieguldījumu atdeves, PEPP sniedzējs PEPP līgumā pārredzami un saprotami izklāsta noteikumus par uzkrātā kapitāla un ieguldījumu atdeves ieskaitīšanu individuālajā PEPP noguldītāja kontā, ieskaitīšanu rezervēs un izņemšanu no tām, un – attiecīgā gadījumā – piešķiršanu atbilstīgo PEPP noguldītāju grupai.

2. PEPP sniedzējs iemaksas un iezīmēto aktīvu ieguldījumu atdevi pārredzamā un saprotamā veidā ieskaita rezervēs, lai pozitīvas ieguldījumu atdeves periodos veidotu pienācīgas rezerves. Savukārt negatīvas ieguldījumu atdeves periodos PEPP sniedzējs taisnīgā un pārredzamā veidā līdzekļus no rezervēm ieskaita individuālā PEPP noguldītāja kontā un attiecīgā gadījumā piešķir atbilstīgajai noguldītāju grupai.

3. PEPP sniedzējs skaidri identificē un iezīmē PEPP noguldītāju labā ieguldītos aktīvus. PEPP sniedzējs nevar iemainīt savā kontā esošos aktīvus pret PEPP noguldītājiem iezīmētajiem aktīviem.

4. Pirmo 10 gadu laikā pēc jaunā PEPP izveides PEPP sniedzējs var veicināt rezervju veidošanu, sniedzot aizdevumu vai kapitālieguldījumu PEPP noguldītāju aktīvos. Šādā gadījumā PEPP sniedzējs PEPP līgumā pārredzami un saprotami norāda un izklāsta savu ieguldījumu un peļņas sadales noteikumus, kā arī maksimāli desmit gadu laikā īstenojamo pakāpeniskas ieguldījumu likvidēšanas modeli.

17. pants

Minimālās atdeves garantijas

1. Ja PEPP sniedzējs piedāvā minimālās atdeves garantijas, PEPP sniedzējs skaidri izklāsta garantijas elementus, tostarp limitus un sliekšņus, un norāda, vai garantija attiecas uz atbilstoši inflācijai koriģēto atdevi vai nominālo atdevi.

2. PEPP sniedzējs PEPP PID un secīgi PEPP kapitāla pārskatā skaidri norāda, vai garantijas līmenis tiek koriģēts atbilstoši inflācijas gada līmenim.

18. pants

PEPP riska un ienesīguma visaptverošs novērtējums

3., 4., 5., 10. un 14. panta piemērošanas nolūkā PEPP sniedzēji ievēro III pielikumā izklāstīto metodiku.

19. pants

Stāšanās spēkā

Šī regula stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2020. gada 18. decembrī

Komisijas vārdā –

priekšsēdētāja

Ursula VON DER LEYEN

(1) OV L 198, 25.7.2019., 1. lpp.

(2) Komisijas Deleģētā regula (ES) 2017/653 (2017. gada 8. marts), ar ko papildina Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1286/2014 par komplektētu privāto ieguldījumu un apdrošināšanas ieguldījumu produktu (PRIIP) pamatinformācijas dokumentiem, nosakot regulatīvos tehniskos standartus attiecībā uz pamatinformācijas dokumentu noformējumu, saturu, pārskatīšanu un pārstrādāšanu un šādu dokumentu sniegšanas prasību izpildes nosacījumiem (OV L 100, 12.4.2017., 1. lpp.).

(3) Eiropas Parlamenta un Padomes Regula (ES) Nr. 1094/2010 (2010. gada 24. novembris), ar ko izveido Eiropas Uzraudzības iestādi (Eiropas Apdrošināšanas un aroda pensiju iestādi), groza Lēmumu Nr. 716/2009/EK un atceļ Komisijas Lēmumu 2009/79/EK (OV L 331, 15.12.2010., 48. lpp.).

(4) Eiropas Parlamenta un Padomes Regula (ES) Nr. 1286/2014 (2014. gada 26. novembris) par komplektētu privāto ieguldījumu un apdrošināšanas ieguldījumu produktu (PRIIP) pamatinformācijas dokumentiem (OV L 352, 9.12.2014., 1. lpp.).

III PIELIKUMS

IEVADDATI, PIEŅĒMUMI UN METODIKA

I daļa. Riska un ienesīguma apraksta pamatā esošās metodes

Riska kopsavilkuma rādītājs

|

1.

|

PEPP sniedzēji iedala pamata PEPP un individuālās alternatīvās ieguldījumu iespējas četrās dažādās kategorijās: “1.”, “2.”, “3.” un “4.”. Iedalījuma pamats ir:

|

a)

|

atbilstoši inflācijai koriģēto iemaksu neatgūšanas risks;

|

|

b)

|

sagaidāmā iztrūkuma riska mērs; un

|

|

c)

|

ir jāveic tā salīdzinājums ar paredzamo ienesīgumu konkrēta PEPP pensijas apmēra sasniegšanai izmaksāšanas fāzes sākumā vai attiecīgi tās laikā.

|

|

|

2.

|

Lai aprēķinātu atbilstoši inflācijai koriģēto iemaksu neatgūšanas risku, PEPP sniedzēji stohastiski nosaka paredzamā uzkrātā kapitāla diapazonu uzkrāšanas perioda beigās tipiskiem PEPP noguldītājiem, uzkrāšanas periodu tipiskiem ilgumiem un standartizētam iemaksu apmēram. Pēc stohastiskās simulācijas veikšanas risku izsaka kā varbūtību procentuālā izteiksmē, kas tiek aprēķināta no to novērojumu skaita, kuros atbilstoši inflācijai koriģēto iemaksu summa ir augstāka nekā uzkrāšanas perioda beigās uzkrātā kapitāla paredzamā vērtība, salīdzinājumā ar kopējo novērojumu skaitu.

|

|

3.

|

Privāto ieguldījumu iespējas risku neatgūt atbilstoši inflācijai koriģētās iemaksas iedala kategorijās, kā norādīts turpmāk.

|

Kategorijas

|

Uzkrāšanas periodi

|

|

40 gadi

|

30 gadi

|

20 gadi

|

10 gadi

|

|

1.

|

Līdz 13,75 %

|

Līdz 17 %

|

Līdz 27 %

|

Līdz 36 %

|

|

2.

|

No 13,8 % līdz 16,55 %

|

No 17 % līdz 19,75 %

|

No 27 % līdz 29,25 %

|

No 36 % līdz 43,25 %

|

|

3.

|

No 16,6 % līdz 19,35 %

|

No 19,8 % līdz 22,55 %

|

No 29,3 % līdz 31,55 %

|

No 43,3 % līdz 50,55 %

|

|

4.

|

Virs 19,4 %

|

Virs 22,6 %

|

Virs 31,6 %

|

Virs 50,6 %

|

Gadījumos, kad ieguldījumu iespējas riska kategorija dažādos uzkrāšanas periodos ir atšķirīga, izmanto augstāko riska kategoriju.

|

|

4.

|

Lai aprēķinātu paredzamo deficītu, PEPP sniedzēji stohastiski nosaka paredzamā uzkrātā kapitāla diapazonu uzkrāšanas perioda beigās tipiskiem PEPP noguldītājiem, uzkrāšanas periodu tipiskiem ilgumiem un standartizētam iemaksu apmēram. Pēc stohastiskās simulācijas veikšanas risku izsaka kā paredzamā deficīta procentuālo daļu no atbilstoši inflācijai koriģēto iemaksu summas. Paredzamo deficītu nosaka pēc to novērojumu skaita, kuros atbilstoši inflācijai koriģēto iemaksu summa ir lielāka nekā uzkrāšanas perioda beigās uzkrātā kapitāla paredzamā vērtība, un šajos novērojumos noteiktā vidējā zaudējumu apmēra.

|

|

5.

|

Privāto ieguldījumu iespējas risku paredzamā deficīta ziņā iedala kategorijās, kā norādīts turpmāk.

|

Kategorijas

|

Uzkrāšanas periodi

|

|

40 gadi

|

30 gadi

|

20 gadi

|

10 gadi

|

|

1.

|

Līdz -20 %

|

Līdz -17 %

|

Līdz -13 %

|

Līdz -8 %

|

|

2.

|

No -20 % līdz -23 %

|

No -17 % līdz -20,25 %

|

No -13 % līdz -16,5 %

|

No -8 % līdz -11,25 %

|

|

3.

|

No -23,5 % līdz -26,5 %

|

No -20,3 % līdz -23,55 %

|

No -16,6 % līdz -20,1 %

|

No -11,3 % līdz -14,55 %

|

|

4.

|

Virs -26,5 %

|

Virs -23,6 %

|

Virs -20,1 %

|

Virs -14,6 %

|

Gadījumos, kad ieguldījumu iespējas riska kategorija dažādos uzkrāšanas periodos ir atšķirīga, izmanto augstāko riska kategoriju.

|

|

6.

|

Lai aprēķinātu paredzamo ienesīgumu konkrēta PEPP pensijas apmēra sasniegšanai, PEPP sniedzēji stohastiski nosaka paredzamā uzkrātā kapitāla diapazonu uzkrāšanas perioda beigās tipiskiem PEPP noguldītājiem, uzkrāšanas periodu tipiskiem ilgumiem un standartizētam iemaksu apmēram. PEPP sniedzēji izsaka ienesīgumu uzkrāšanas perioda beigās vidējā uzkrātā kapitāla ziņā kā atbilstoši inflācijai koriģēto iemaksu summas daudzkārtni.

|

|

7.

|

Privāto ieguldījumu iespējas ienesīgumu konkrēta PEPP pensijas apmēra sasniegšanai iedala kategorijās, kā norādīts turpmāk.

|

Kategorijas

|

Uzkrāšanas periodi

|

|

40 gadi

|

30 gadi

|

20 gadi

|

10 gadi

|

|

1.

|

Līdz 1,7

|

Līdz 1,3

|

Līdz 1,08

|

Līdz 0,93

|

|

2.

|

1,7–2,03

|

1,3–1,45

|

1,08–1,165

|

0,93–0,985

|

|

3.

|

2,035–2,36

|

1,455–1,61

|

1,17–1,255

|

0,99–1,045

|

|

4.

|

Virs 2,365

|

Virs 1,615

|

Virs 1,26

|

Virs 1,05

|

Gadījumos, kad ieguldījumu iespējas ienesīguma kategorija dažādos uzkrāšanas periodos ir atšķirīga, izmanto zemāko ienesīguma kategoriju.

|

|

8.

|

Lai privāto ieguldījumu iespēju kategorizācijas iznākumu kopējo vērtību izteiktu kā riska kopsavilkuma rādītāju, PEPP sniedzēji veic šādas darbības:

|

a)

|

salīdzina abas riska kategorijas un gadījumos, kad kategorijas vērtība atšķiras, izvēlas augstāko;

|

|

b)

|

salīdzina rezultātā iegūto riska kategoriju ar ienesīguma kategorijas vērtību, lai PEPP sniedzējs varētu papildināt informāciju saskaņā ar šīs regulas 4. panta 1. punktu, salīdzinot ieguldījumu iespējas ienesīgumu attiecībā pret tās risku.

|

|

Darbības rezultātu scenāriji

|

9.

|

PEPP sniedzēji stohastiski nosaka paredzamo PEPP pensijas apmēru izmaksāšanas fāzes sākumā vai attiecīgi tās laikā, ņemot vērā:

|

a)

|

standartizēto un personalizēto iemaksu apmēru;

|

|

b)

|

uzkrāšanas fāzes ilgumu;

|

|

c)

|

vidējā PEPP noguldītāja paredzamo mūža ilgumu (attiecīgā gadījumā);

|

|

d)

|

darba algas palielinājuma tendences (attiecīgā gadījumā);

|

|

e)

|

paredzamo nominālo ieguldījumu atdevi, ievērojot ieguldījumu stratēģiju, stratēģisko ieguldījumu izvietojumu,

|

|

f)

|

gada inflācijas līmeni un

|

|

|

10.

|

Paredzamo PEPP pensiju scenāriju vērtības dažādu darbības rezultātu scenāriju gadījumā nosaka, sastādot paredzamo PEPP pensiju stohastisko dispersiju:

|

a)

|

labvēlīgs scenārijs ir PEPP pensijas vērtība, kas atbilst sadalījuma 85. procentīlei;

|

|

b)

|

vislabākais lēstais scenārijs ir PEPP pensijas vērtība, kas atbilst sadalījuma 50. procentīlei;

|

|

c)

|

nelabvēlīgs scenārijs ir PEPP pensijas vērtība, kas atbilst sadalījuma 15. procentīlei;

|

|

d)

|

spriedzes scenārijs ir PEPP pensijas vērtība, kas atbilst sadalījuma 5. procentīlei.

|

|

II daļa. Noteikumi pieņēmumu izdarīšanai par pensijas lieluma prognozēm

Nominālās ieguldījumu atdeves gada likme

|

11.

|

PEPP sniedzēji nosaka pamata PEPP un alternatīvo ieguldījumu iespēju paredzamo nominālo ieguldījumu atdevi, īstenojot atbilstošu stohastisko pieeju, atspoguļojot atsevišķai ieguldījumu iespējai piemēroto attiecīgo ieguldījumu stratēģiju, stratēģisko ieguldījumu sadalījumu un riska mazināšanas metodi.

|

|

12.

|

Nosakot stohastiskā modeļa dažādos elementus, PEPP sniedzēji izmanto gada inflācijas līmeni un var apsvērt modulāras pieejas piemērošanu vismaz šādu rādītāju stohastiskam aprēķinam:

|

a)

|

nominālās procentu likmes;

|

|

b)

|

kredītriska starpība, tostarp migrācijas un saistību neizpildes risks; un

|

|

|

13.

|

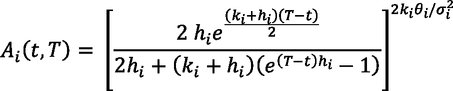

Nominālo procentu likmju noteikšanai PEPP sniedzēji var izmantot G2++ īstermiņa likmes modeli, kuru aprakstījis Brigo u. c. (2006) (1), kurš ir Halla–Vaita (Hull-White) divu faktoru modeļa ekvivalents un pieļauj negatīvu procentu likmju izmantošanu. Tā shēmas pamatā ir pieci parametri – divi uz katru faktoru un viens – korelācijas veidošanai. Divdimensiju Vīnera (Wiener) procesa komponentu starpā pastāv korelācija, savukārt deterministiskās nobīdes koeficients ļauj perfekti pielāgot sākotnējo termiņstruktūru tirgus likmēm.

Stohastiskie diferenciālvienādojumi abiem faktoriem x(t) un y(t) ir

un

, ,

kur a, b, σ un η ir pozitīvi parametri, un  un un  korelēti Vīnera procesi riska neitrālā pakāpē korelēti Vīnera procesi riska neitrālā pakāpē  . Korelācijas parametrs ρ tiek definēts, izmantojot formulu . Korelācijas parametrs ρ tiek definēts, izmantojot formulu

. .

|

|

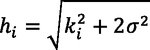

14.

|

Riska neitrāla novērtējuma veikšanai, izmantojot riska neitrālu pakāpi  , nepieciešams pielāgojums reālās pasaules pakāpei , nepieciešams pielāgojums reālās pasaules pakāpei  , kuru var izvēlēties kā konstantu, no laika neatkarīgu riska tirgus cenu. , kuru var izvēlēties kā konstantu, no laika neatkarīgu riska tirgus cenu.

|

|

15.

|

Izmantojot Girsanova (Girsanov) teorēmu, veidojas aprēķins

kur λi

ir riska tirgus cena. Dinamiku, ko veido  pakāpe, var attiecīgi aprakstīt kā pakāpe, var attiecīgi aprakstīt kā

un

. .

Īstermiņa likmes process r(t) ir abu faktoru un deterministiskās nobīdes summa, t. i.,

r(t) = x(t) + y(t) + φ(t),

kur attiecībā uz deterministiskās nobīdes koeficientu ir spēkā faktors φ

Šajā vienādojumā fM

(0, T) apzīmē tirgus momentāno nākotnes procentu likmi sākotnējā brīdī 0, kur horizonts ir T.

|

|

16.

|

Saskaņā ar G2++ modeli nulles kupona obligācijas cenas analītiskie risinājumi pastāv, nosakot

, ,

un

kur nulles kupona obligācijas cena G2++ modelī ir

P(t,T) = A(t,T) e

–B

(

a,t,T

)

x

(

t

)

–B

(

b,t,T

)

y

(

t

).

PM

(t,T) šeit apzīmē nulles kupona obligācijas tirgus cenu laikā t ar termiņu T.

|

|

17.

|

PEPP sniedzējs var izmantot modeļa cenas, lai noteiktu bezriska ieguldījumu obligācijās atdevi. Īstermiņa likmi var turpmāk izmantot kā kapitāla atdeves un potenciāli īpašuma atdeves modelēšanas ievaddatus.

|

|

18.

|

Kredītriska starpības noteikšanai PEPP sniedzējs var izmantot kredītriska starpību simulāciju, lai kombinētu bezriska nulles kupona obligāciju termiņstruktūru kredītriskantu nulles kupona obligāciju termiņstruktūras iegūšanas nolūkā. Dažādu reitinga klašu obligāciju riska līmeni var modelēt, izmantojot Koksa–Ingersola–Rosa (CIR) procesus. Riska līmenis πi attīstās riska neitrālā pakāpē saskaņā ar stohastisku diferenciālvienādojumu

kopā ar nosacījumu 2kθ > σ

2, lai π(t) saglabātos pozitīvs visā t. Pieņemot riska tirgus cenu šādā veidā:

, ,

reālās pasaules dinamiku nosaka pēc formulas

. .

|

|

19.

|

PEPP sniedzēji var modelēt riska līmeņus reitingu klasēm AAA(i = 1), AA, A, BBB un BB (i = 5), potenciāli diferencēti korporatīvajām, nodrošinātajām un citām obligācijām. Tad aprēķina noklusējuma varbūtības pi

(t,T) kā CIR cenu reizinājumu Pi

(t,T) laikā t ar termiņu T, t. i.,

, ,

kur

, ,

un un

. .

Tad starpības si

(t,T) nosaka, izmantojot vienādojumu

, ,

kur δ ir atgūšanas likme.

|

|

20.

|

Kapitāla atdeves noteikšanai PEPP sniedzējs var izmantot viena akciju tirgus indeksa attīstības modeli, pielietojot ģeometrisko Brauna kustību (Brownian motion). Šim modelim ir divi parametri: svārstīgums un kapitāla vērtspapīru riska prēmija. Nominālās procentu likmes modelis sniedz piemērojamo bezriska likmi, un modeļa rezultāts ir gada atdeve no ieguldījumiem tirgus indeksā.

dSt = (r(t) + λ) Stdt + σStdWt

|

|

21.

|

Gada svārstīguma noteikšanai PEPP sniedzēji var izmantot attiecīga kapitāla vērtspapīru indeksa ikmēneša atdeves standartnovirzi atbilstīgā reprezentatīvā laika posmā, lai iegūtu rezultātu gada griezumā.

|

|

22.

|

PEPP sniedzēji var izmantot kapitāla vērtspapīru riska prēmiju λeq

kā netiešu pakāpi atbilstoši Damodarana (Damodaran) metodei (2020) (2), taču aprēķinot to tiešā veidā no attiecīgā kapitāla vērtspapīru indeksa bez turpmākas valsts riska prēmijas piemērošanas. To definē šādi:

λeq

:= E[Rm

] – Rf

,

kur E[Rm

] ir sagaidāmā tirgus atdeve, un bezriska likmi Rf

var izvēlēties kā ECB vai valsts centrālās bankas līknes 10 gadu tagadnes likmi.

|

|

23.

|

Pieauguma tempa g noteikšanai PEPP sniedzējs var izmantot EPS ilgtermiņa pieauguma prognozi, savukārt γ ir dividenžu ienesīguma un atpirkšanas ienesīguma summa. Naudas plūsmu var noteikt, izmantojot konstanto pieauguma tempu piecu gadu periodam, pēc kura galīgā naudas plūsma ir bezgalība, piemērojot bezriska likmi kā pieauguma tempu.

kur PVindex

ir šī diskontēto dividenžu modeļa indeksa tagadnes vērtība un P

0 ir indeksa cena laikā t = 0.

Pieprasot

P

0 = PVIndex,

var aprēķināt sagaidāmo tirgus atdevi un kapitāla riska prēmiju.

|

Gada inflācijas līmenis

|

24.

|

Lai aprēķinātu gada inflācijas līmeni, PEPP sniedzējs izmanto viena faktora Vasičeka procesu. Modeļa reversijas uz vidējo vērtību dinamiku veido trīs parametri. Modeļa stohastiskais diferenciālvienādojums ir

di(t) = k(θ – i(t))dt + σdW(t), i(0)=i

0,

kuri(t) ir inflācijas līmenis laikā t, k attiecas uz reversijas uz vidējo vērtību tempu, θ – uz reversijas uz vidējo vērtību līmeni, betσ uz svārstīgumu.

|

|

25.

|

Modelēšanas mērķis ir pakārtots Eiropas Centrālās bankas eurozonai noteiktajam inflācijas mērķa līmenim vai attiecīgā gadījumā ārpus eurozonas esošo valstu atbilstīgo centrālo banku noteiktajam līmenim vidējā laika periodā kopā ar novēroto inflācijas līmeņu standartnovirzi. Reversijas uz vidējo vērtību tempu kopā ar pašreizējo inflācijas līmeni izmanto modeļa pielāgošanai pašreizējai videi un īstermiņa inflācijas līmeņa prognozēšanai.

|

|

26.

|

Inflācijas līmeņa kalibrācijai eurozonai izmanto Eiropas Centrālās bankas vai ārpus eurozonas esošas dalībvalsts centrālās bankas noteikto mērķa inflācijas līmeni parametram θ. Inflācijas līmeņa standartnovirzes atvasināšanai ilgtermiņā, kas tiek pieņemts kā 100 gadus ilgs, izmanto dalībvalsts saskaņotā patēriņa cenu indeksa (SPCI) ikmēneša inflācijas līmeņa salīdzinājuma ar attiecīgo periodu iepriekšējā gadā laika rindas. No šīm laika rindām izmanto inflācijas līmeņa sākotnējo vērtību atsauces datumā. PEPP sniedzējs izmanto dalībvalsts SPCI inflācijas prognozes, kuras tiek publicētas kā Eurosistēmas darbinieku makroekonomiskās pusgada prognozes eurozonas valstīm vai Eiropas Komisijas ekonomikas prognoze ārpus eurozonas esošajām valstīm, ja vien prognozes nesniedz attiecīgā centrālā banka. Šīs inflācijas prognozes izmanto reversijas uz vidējo vērtību tempa pielāgošanai.

|

Nākotnes algu tendences

|

27.

|

Lai ņemtu vērā nākotnes algu tendences, attiecīgā gadījumā PEPP sniedzēji ņem vērā reālo algu pieaugumu dažādās dalībvalstīs, ņemot vērā Eurostat datus un to, ka reālās algas būtiski pieaug PEPP noguldītāja karjeras agrīnajā posmā un pieaug vai samazinās ievērojami lēnāk vēlākajos posmos. PEPP sniedzējs var ņemt vērā PEPP noguldītāju reālo algu izmaiņu tendences daļēji tādēļ, lai sasniegtu izlīdzinātu līmeni, tuvojoties uzkrāšanas fāzes beigām, un daļēji tādēļ, lai sasniegtu izlīdzinātu līmeni agrāk, t. i., 20 gadus pirms pensionēšanās, kas vēlāk samazinātos.

|

|

28.

|

Lai atspoguļotu plašu iespējamo tendenču spektru, PEPP sniedzējs var izmantot reālo algu indeksu, izmantojot vecuma kvadrātvienādojumu: alga = a(maks. – vecums)2 + b. Koeficients “a” ir ņemts no vienmērīga sadalījuma starp -0,15 un 0,011, maks. ir ņemts no vienmērīga sadalījuma starp 47 un 64, un tas atbilst vecumam, kurā reālās algas sasniedz savu maksimālo vērtību, un koeficients “b” tiek aprēķināts tā, lai algas indeksa vērtība 25 gadu vecumā būtu 100.

|

III daļa. Izdevumu, tostarp kopsavilkuma rādītāju, aprēķina metodika

|

29.

|

PEPP sniedzējs PEPP PID izklāsta gada kopējos izdevumus, ietverot visus izdevumus, kas radušies un iekasējami 12 mēnešu laikā naudas izteiksmē un kā procentus no prognozētā uzkrātā kapitāla pēc 12 mēnešiem. Nepieciešamības gadījumā šīs summas var aprēķināt kā gada vidējos kopējās izdevumus PEPP līguma darbības laikā. Izdevumu kumulatīvo ietekmi aprēķina, pamatojoties uz 40 gadus ilgu uzkrāšanas periodu, ikmēneša iemaksām 100 EUR apmērā un uz prognozēto saskaņā ar vislabāko lēsto scenāriju uzkrāto kapitālu.

|

|

30.

|

PEPP kapitāla pārskatā PEPP sniedzējs norāda izdevumu aplēsto ietekmi uz PEPP pensijas galīgo vērtību, izmantojot “kapitāla samazinājuma” pieeju. “Kapitāla samazinājumu” aprēķina kā starpību starp prognozētajiem uzkrājumiem uzkrāšanas perioda beigās un bezizdevumu scenārijā prognozētajiem uzkrājumiem uzkrāšanas perioda beigās. Starpību norāda naudas un procentuālā izteiksmē attiecībā pret prognozētajiem uzkrājumiem. Aprēķinu veic, pamatojoties uz individuālā PEPP noguldītāja personalizēto iemaksu apmēru un saskaņā ar 10. punktā minēto vislabāko lēsto scenāriju.

|

(1) Brigo, D., Mercurio, F., Interest Rate Models – Theory and Practice, otrais izdevums, Springer-Verlag Berlin Heidelberg, 2001, 2006.

(2) Damodaran, Aswath, Equity Risk Premiums:

Determinants, Estimation and Implications, 2020. gada izdevums (2020. gada 5. marts), NYU Stern School of Business.