KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2019/317

(2019. gada 11. februāris),

ar ko nosaka darbības uzlabošanas sistēmu un tarifikācijas sistēmu Eiropas vienotajā gaisa telpā un atceļ Īstenošanas regulas (ES) Nr. 390/2013 un (ES) Nr. 391/2013

(Dokuments attiecas uz EEZ)

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību,

ņemot vērā Eiropas Parlamenta un Padomes 2004. gada 10. marta Regulu (EK) Nr. 549/2004, ar ko nosaka pamatu Eiropas vienotās gaisa telpas izveidošanai (pamatregula) (1), un jo īpaši tās 11. panta 6. punktu,

ņemot vērā Eiropas Parlamenta un Padomes 2004. gada 10. marta Regulu (EK) Nr. 550/2004 par aeronavigācijas pakalpojumu sniegšanu vienotajā Eiropas gaisa telpā (2) un jo īpaši tās 15. panta 4. punktu,

tā kā:

|

(1)

|

Ar Regulas (EK) Nr. 549/2004 11. pantā minēto darbības uzlabošanas sistēmu ir jāuzlabo aeronavigācijas pakalpojumu un tīkla funkciju darbība Eiropas vienotajā gaisa telpā.

|

|

(2)

|

Regulas (EK) Nr. 550/2004 15. pantā minētā tarifikācijas sistēma aeronavigācijas pakalpojumiem ir noderīgs instruments, kas palīdz sekmīgi īstenot darbības uzlabošanas sistēmu, un tāpēc ar to minētā sistēma ir jāpapildina. Tarifikācijas sistēmai būtu jāpalīdz nodrošināt labāku pārredzamību, nosakot, piemērojot un iekasējot maksu no gaisa telpas izmantotājiem, sniegt rentablākus aeronavigācijas pakalpojumus un nodrošināt efektīvākus lidojumus, vienlaikus saglabājot optimālu drošības līmeni. Šai tarifikācijas sistēmai vajadzētu būt saderīgai ar Eiropas Aeronavigācijas drošības organizācijas (Eirokontroles) tarifikācijas sistēmu maršruta maksājumiem un 1944. gada Čikāgas Konvencijas par starptautisko civilo aviāciju (“Čikāgas konvencija”) 15. pantu.

|

|

(3)

|

Skaidrības labad un tāpēc, lai nodrošinātu pielāgotu normatīvo bāzi darbības uzlabošanas sistēmas trešajam pārskata periodam, ir jāpārskata īstenošanas noteikumi, ar ko reglamentē Komisijas Īstenošanas regulā (ES) Nr. 390/2013 (3) un Komisijas Īstenošanas regulā (ES) Nr. 391/2013 (4) izklāstīto darbības uzlabošanas sistēmu un tarifikācijas sistēmu, un jāapvieno šie noteikumi vienā īstenošanas regulā.

|

|

(4)

|

Saskaņā ar Regulas (EK) Nr. 549/2004 11. panta 1. punktu darbības uzlabošanas sistēmai būtu jāaptver Eiropas Parlamenta un Padomes Regulas (ES) Nr. 551/2004 (5) 6. pantā minētie aeronavigācijas pakalpojumi un tīkla funkcijas. Tāpēc šī regula būtu jāpiemēro tīkla pārvaldniekam, kas norīkots saskaņā ar Komisijas Īstenošanas regulas (ES) 2019/123 (6) 4. panta 3. punktu.

|

|

(5)

|

Darbības uzlabošanas sistēmai un tarifikācijas sistēmai būtu jāuzlabo aeronavigācijas pakalpojumu darbība, izmantojot pieeju “no vārtiem līdz vārtiem”, kas aptver gan maršruta, gan termināla aeronavigācijas pakalpojumus. Šīm sistēmām būtu jāveicina aeronavigācijas pakalpojumu darbības uzlabojumi ilgtermiņā, kā norādīts Eiropas gaisa satiksmes pārvaldības (ATM) ģenerālplānā (7), vienlaikus ievērojot, ka primāri ir drošības mērķi. Darbības uzlabošanas sistēmai būtu jāveicina aviācijas radīto siltumnīcefekta gāzu emisiju samazināšana un jānodrošina gaisa telpas optimāla izmantošana, ņemot vērā gaisa satiksmes plūsmas Eiropas gaisa telpā.

|

|

(6)

|

Darbības izvērtēšanas iestāde pēc Komisijas pieprasījuma var sniegt Komisijai neatkarīgus ieteikumus visās jomās, kas ietekmē aeronavigācijas pakalpojumu un tīkla funkciju darbību Savienībā.

|

|

(7)

|

Valstu uzraudzības iestādēm būtu jāvar iegūt no visām attiecīgajām personām, tostarp to pārraudzībā esošajiem aeronavigācijas pakalpojumu sniedzējiem, attiecīgos datus, kas nepieciešami, lai pienācīgi īstenotu un uzraudzītu šo regulu vietējā līmenī. Aeronavigācijas pakalpojumu sniedzējiem būtu jāsekmē pārbaužu un apsekojumu veikšana, ko īsteno valstu uzraudzības iestādes ar mērķi pārraudzīt darbības uzlabošanas sistēmas un tarifikācijas sistēmas īstenošanu.

|

|

(8)

|

Tīkla pārvaldniekam būtu jāsniedz attiecīgie ievaddati mērķu definēšanai Savienības, valsts un funkcionālo gaisa telpas bloku līmenī un ir jāatbalsta darbības uzlabošanas mērķu sasniegšana, īstenojot tīkla darbības plānā norādītos pasākumus un procesus.

|

|

(9)

|

Īstenojot darbības uzlabošanas sistēmu, Komisijai un dalībvalstīm būtu jākoordinē darbības ar Eiropas Savienības Aviācijas drošības aģentūru, lai garantētu, ka ar drošības aspektiem saistītie jautājumi tiek pareizi risināti saskaņā ar drošības mērķiem un prasībām, kas izriet no Eiropas Parlamenta un Padomes Regulas (ES) 2018/1139 (8).

|

|

(10)

|

Darbības uzlabošanas sistēmas pārskata periodam vajadzētu būt tādam, lai nodrošinātu daudzgadu kapitālizdevumu programmu īstenošanai nepieciešamo noteiktību, kas savukārt nepieciešama, lai sasniegtu prognozēto atdevi no ieguldījumiem darbības uzlabojumu veidā, vienlaikus joprojām nodrošinot prognožu precizitāti.

|

|

(11)

|

Būtu jādefinē galvenie darbības rādītāji attiecībā uz galveno darbības jomu “drošība”, “vide”, “veiktspēja” un “izmaksu efektivitāte”. Šie galvenie darbības rādītāji būtu jāizmanto, lai noteiktu sasniedzamus, ilgtspējīgus, reālus un laikā ierobežotus darbības uzlabošanas mērķus Savienības līmenī, valsts līmenī vai funkcionālā gaisa telpas bloka līmenī. Galvenajiem darbības rādītājiem būtu jāaptver gan maršruta, gan termināla aeronavigācijas pakalpojumi, kā arī tīkla funkcijas, lai uzlabotu tīkla vispārējos darbības rezultātus.

|

|

(12)

|

Savienības mēroga darbības uzlabošanas mērķi būtu jānosaka Komisijai, ņemot vērā darbības līmeni, kas sasniegts iepriekšējā(-os) pārskata periodā(-os), un attiecīgos ievaddatus, ko sniegusi darbības izvērtēšanas iestāde, tīkla pārvaldnieks un valstu uzraudzības iestādes. Valstu uzraudzības iestādēm būtu jāsniedz jo īpaši tādi ievaddati kā sākotnējā vērtība un informācija par satiksmes prognozēm attiecīgajā pārskata periodā. Komisijai būtu jāpamato Savienības mēroga darbības uzlabošanas mērķi, sniedzot pamatpieņēmumu un apsvērumu aprakstu. Izstrādājot Savienības mēroga darbības uzlabošanas mērķus, būtu jāapspriežas ar ieinteresētajām pusēm.

|

|

(13)

|

Dalībvalstīm būtu jāspēj izlemt, vai to attiecīgie darbības uzlabošanas plāni ir noteikti valsts līmenī vai funkcionālo gaisa telpas bloku līmenī, ņemot vērā vietējos apstākļus.

|

|

(14)

|

Valstu uzraudzības iestādēm vajadzētu būt atbildīgām par valsts līmeņa vai funkcionālā gaisa telpas bloka līmeņa darbības uzlabošanas plānu izstrādi, tostarp par saistošo darbības uzlabošanas mērķu izstrādi, pamatojoties uz galvenajiem darbības rādītājiem, kas piemēroti valsts līmenī vai funkcionālā gaisa telpas bloka līmenī. Valsts līmenī vai funkcionālā gaisa telpas bloka līmenī izstrādātajos darbības uzlabošanas plānos būtu jāiekļauj iniciatīvas, kas veicina aeronavigācijas pakalpojumu sniedzēju pārrobežu sadarbību neatkarīgi no to ģeogrāfiskajām robežām.

|

|

(15)

|

Darbības uzlabošanas plānos būtu jānodrošina ar pamatlīdzekļu iepirkšanu, pilnveidošanu vai izpirkumnomu saistīto jauno un esošo ieguldījumu aprēķināto izmaksu pilnīga pārredzamība. Lieliem ieguldījumiem vajadzētu būt sīki izstrādātiem un pamatotiem, kā arī saskaņā ar jaunas paaudzes gaisa satiksmes pārvaldības sistēmas (SESAR) izstrādi un gaidāmajiem darbības uzlabojumiem.

|

|

(16)

|

Valsts vai funkcionālā gaisa telpas bloka līmenī būtu jāveic konsultācijas, lai nodrošinātu, ka, izstrādājot darbības uzlabošanas plānus un nosakot tajos iekļautos mērķus, tiek ņemti vērā ieinteresēto personu viedokļi.

|

|

(17)

|

Ņemot vērā dažādu galveno darbības jomu ciešo savstarpējo saikni, nolūkā noteikt mērķi būtu pienācīgi jāņem vērā darbības uzlabošanas mērķu mijiedarbība, ievērojot, ka primāri ir drošības mērķi.

|

|

(18)

|

Darbības uzlabošanas mērķi būtu jāizstrādā, ņemot vērā stimulus, kas veicina labākus darbības rezultātus, tostarp satiksmes risku dalīšanas mehānismu piemērošanu attiecībā uz galveno darbības jomu “izmaksu efektivitāte”. Stimulu shēmām vajadzētu būt efektīvām un tām nediskriminējošā un pārredzamā veidā būtu jānosaka parametri, lai varētu pozitīvi vai negatīvi novērtēt faktiskos darbības rezultātus saistībā ar pieņemtajiem darbības uzlabošanas mērķiem. Attiecībā uz galveno darbības jomu “drošība” nebūtu jāattiecina nekādi stimuli, jo drošība ir primāra. Dalībvalstīm būtu jānodrošina, ka stimulu shēmu īstenošana negatīvi neietekmē plānotos un pašlaik īstenojamos ieguldījumus, kuru mērķis ir nodrošināt izmantotājiem pienācīgu veiktspēju un lidojumu efektivitāti.

|

|

(19)

|

Dalībvalstīm būtu jāpieņem darbības uzlabošanas plānu projekti un jāiesniedz tie Komisijai novērtēšanai un pārskatīšanai. Šajā saistībā Komisijai vispirms būtu jāpārbauda, vai darbības uzlabošanas plāni ir pilnīgi. Ja plāni ir pilnīgi, Komisijai būtu jānovērtē, vai ierosinātie darbības uzlabošanas mērķi, kas ietverti darbības uzlabošanas plānos, atbilst Savienības mēroga darbības uzlabošanas mērķiem. Ja prasīto atbilstību nevar konstatēt, Komisijai būtu jāpieprasa, lai dalībvalstis pārskata savus darbības uzlabošanas plānus un mērķus vai veic korektīvus pasākumus.

|

|

(20)

|

Dalībvalstīm būtu jāpieņem un jāpublicē savu attiecīgo darbības uzlabošanas plānu galīgās versijas tikai pēc tam, kad Komisija ir konstatējusi, ka tajos definētie valsts līmeņa darbības uzlabošanas mērķi vai funkcionālo gaisa telpas bloku līmenī noteiktie darbības uzlabošanas mērķi (“FAB darbības uzlabošanas mērķi”) atbilst Savienības mēroga mērķiem.

|

|

(21)

|

Darbības uzlabošanas plānu projektā noteiktie mērķi būtu jāpiemēro novērtēšanas procedūrās jau no pārskata perioda sākuma un – attiecīgā gadījumā – pārskatot darbības uzlabošanas mērķus, kas noteikti valsts līmenī vai funkcionālā gaisa telpas bloka līmenī. Pēc tam, kad ir pieņemti galīgie darbības uzlabošanas plāni, darbības uzlabošanas mērķus attiecībā uz galveno darbības jomu “izmaksu efektivitāte” piemēro ar atpakaļejošu spēku, koriģējot vienības likmes, lai nodrošinātu, ka gaisa telpas izmantotāji jau no pārskata perioda sākuma var gūt priekšrocības, ko sniedz darbības uzlabojumi.

|

|

(22)

|

Dalībvalstīm būtu jālūdz Komisijas atļauja, ja tās vēlas pārskata periodā pārskatīt vienu vai vairākus darbības uzlabošanas mērķus. Šādu lūgumu var iesniegt, ja ir sasniegtas brīdinājuma robežvērtības vai ja dalībvalsts pierāda, ka sākotnējie dati, pieņēmumi un apsvērumi, tostarp attiecībā uz ieguldījumiem, pamatojoties uz kuriem tika izstrādāti darbības uzlabošanas mērķi, būtiski un ilgstoši vairs nav precīzi, ņemot vērā apstākļus, kurus nevarēja paredzēt darbības uzlabošanas plāna pieņemšanas laikā. Komisijai būtu jāļauj attiecīgajai dalībvalstij veikt iecerēto pārskatīšanu tikai tad, ja tas ir nepieciešami un samērīgi, ņemot vērā minētos apstākļus, un ja pārskatītie darbības uzlabošanas mērķi nodrošina, ka joprojām tiek saglabāta atbilstība Savienības mēroga darbības uzlabošanas mērķiem.

|

|

(23)

|

Jaunu tehnoloģiju un uzņēmējdarbības modeļu ieviešanai nolūkā stimulēt integrētu pakalpojumu sniegšanu laika gaitā būtu jānodrošina ievērojama izmaksu samazināšana aeronavigācijas pakalpojumu izmantotāju labā, bet tas var radīt sākotnējas pārstrukturēšanas izmaksas. Ja dalībvalsts pierāda, ka pārstrukturēšanas pasākumi sniedz aeronavigācijas pakalpojumu izmantotājiem neto ieguvumu, būtu jānodrošina iespēja, ka tā var lūgt arī pārskatīt vietējos izmaksu efektivitātes mērķus, lai atgūtu saistītās pārstrukturēšanas izmaksas, pārskatot aprēķinātās izmaksas, kas iekļautas tās darbības uzlabošanas plānos, kurus akceptē Komisija.

|

|

(24)

|

Komisijai pārskata perioda laikā būtu jāpārskata Savienības mēroga darbības uzlabošanas mērķi, lai noteiktu, vai tie joprojām ir atbilstoši. Komisijai būtu jāapsver vajadzība pārskatīt Savienības mēroga darbības uzlabošanas mērķus, ja pārskata periodā ir pierādīts, ka šie mērķi vairs nav atbilstoši, jo ir mainījušies apstākļi, un ka mērķu pārskatīšana ir nepieciešama un samērīga. Savienības mēroga mērķu pārskatīšanai pārskata perioda laikā būtu jāsāk jauns pārskata periods, tostarp būtu jāizstrādā saistītie darbības uzlabošanas plāni un darbības uzlabošanas mērķi valsts līmenī vai funkcionālo gaisa telpas bloku līmenī.

|

|

(25)

|

Tīkla funkcijas arī būtu jāpielāgo darbības uzlabošanas mērķiem, un ar tām būtu jāveicina Savienības mēroga darbības uzlabošanas mērķu sasniegšana. Šajā saistībā tīkla pārvaldniekam būtu jāsagatavo tīkla darbības uzlabošanas plāns, kuru pārbauda un pieņem Komisija.

|

|

(26)

|

Lai sasniegtu tīkla funkciju darbības uzlabošanas mērķus, ir izšķirīgi svarīgi, lai galvenās ieinteresētās personas, piemēram, aeronavigācijas pakalpojumu sniedzēji, arī funkcionālo gaisa telpas bloku līmenī, lidostas, civilās un militārās gaisa telpas izmantotāji un tīkla pārvaldnieks, efektīvi līdzdarbotos ekspluatācijas jomā un pieņemtu saskaņotus lēmumus.

|

|

(27)

|

Aprēķinātās aeronavigācijas pakalpojumu izmaksas būtu jāfinansē no maksājumiem, kurus piemēro gaisa telpas izmantotājiem. Šie maksājumi būtu jāiekasē atbilstoši tarifikācijas zonām, kas izveidotas attiecībā uz maršruta un termināla aeronavigācijas pakalpojumiem. Dalībvalstīm būtu jānodrošina, ka šo tarifikācijas zonu ģeogrāfiskais tvērums ir skaidri definēts un ka tarifikācijas zonas atbilst aeronavigācijas pakalpojumu sniegšanai. Lidostu darbības izmaiņu dēļ var rasties vajadzība pārskata periodā mainīt termināla tarifikācijas zonu.

|

|

(28)

|

Katrai tarifikācijas zonai attiecībā uz maksājumiem būtu jāizveido izmaksu bāze, kurā ietilpst atbilstīgo aeronavigācijas pakalpojumu un iekārtu aprēķinātās izmaksas. Būtu arī jānodrošina, ka dalībvalstis šajās izmaksu bāzēs var iekļaut aprēķinātās izmaksas, kas radušās valstu uzraudzības iestādēm, kā arī citas izmaksas, kas radušās valstij saistībā ar aeronavigācijas pakalpojumu sniegšanu.

|

|

(29)

|

Pirms katra pārskata perioda sākuma darbības uzlabošanas plānā būtu jānosaka aprēķinātās izmaksas attiecībā uz maršruta maksājumiem un termināla maksājumiem. Šīs aprēķinātās izmaksas nosaka katram kalendārajam gadam attiecīgajā pārskata periodā. Valstu uzraudzības iestādēm būtu jāpārliecinās, ka noteiktās aprēķinātās izmaksas ietver tikai tos izmaksu posteņus, kas ir attiecināmi saskaņā ar darbības uzlabošanas sistēmu un tarifikācijas sistēmu.

|

|

(30)

|

Aprēķinātajās izmaksās, ko iekļauj izmaksu bāzē attiecībā uz maršruta vai termināla aeronavigācijas pakalpojumiem, būtu jāietver personāla izmaksas, ekspluatācijas izmaksas, kas nav personāla izmaksas, amortizācijas izmaksas, kapitāla izmaksas un ārkārtas izmaksas. Par faktiskajām izmaksām, kas radušās, būtu katru gadu jāziņo atbilstoši tai pašai klasifikācijai, lai nodrošinātu atbilstību un pārredzamību.

|

|

(31)

|

Valstu uzraudzības iestādēm pirms katra pārskata perioda sākuma būtu jādefinē kritēriji, kurus izmanto, lai sadalītu izmaksas starp maršruta un termināla pakalpojumiem, un attiecīgi par to ir jāinformē Komisija. Ar minētajiem kritērijiem būtu jānodrošina, ka aprēķinātās izmaksas tiek noteiktas pārredzami, un būtu jāgarantē, ka starp maršruta un termināla pakalpojumiem nepastāv šķērssubsīdijas.

|

|

(32)

|

Dalībvalstīm katru gadu būtu jāaprēķina savu maršruta un termināla tarifikācijas zonu vienības likmes. Aprēķinot konkrētu vienības likmi, dalībvalstīm būtu jānodrošina, ka par pakalpojumiem vai iekārtām, kuras finansē no publiskajiem līdzekļiem, tostarp no tādām Savienības palīdzības programmām kā Eiropas transporta tīkls, Eiropas infrastruktūras savienošanas instruments un Kohēzijas fonds, netiek prasīta maksa no gaisa telpas izmantotājiem. Aprēķinot vienības likmes, būtu jānodrošina, ka dalībvalstīm ir ļauts koriģēt to aprēķinātās izmaksas, ņemot vērā inflāciju.

|

|

(33)

|

Ar darbību uzlabošanas sistēmu un tarifikācijas sistēmu būtu jānodrošina satiksmes risku dalīšanas mehānisms pakalpojumu sniegšanas stimulēšanai. Būtu jānodrošina, ka valstu uzraudzības iestādes drīkst koriģēt satiksmes risku dalīšanas parametru vērtības, kā noteikts šajā regulā, lai ņemtu vērā vietējos apstākļus un lai labāk stimulētu aeronavigācijas pakalpojumu sniegšanu. Minētā korekcija būtu jāveic pēc apspriešanās ar aeronavigācijas pakalpojumu sniedzējiem un gaisa telpas izmantotājiem. Tomēr ar šīm korekcijām nedrīkstētu mazināt riska izpausmes, kādām pakļauts viens vai vairāki attiecīgie aeronavigācijas pakalpojumu sniedzēji, salīdzinājumā ar šajā regulā noteikto noklusējuma mehānismu.

|

|

(34)

|

Aeronavigācijas pakalpojumu sniedzējiem būtu jāuzņemas izmaksu risks attiecībā uz atšķirībām starp aprēķinātajām un faktiskajām izmaksām, izņemot attiecībā uz dažiem izmaksu posteņiem, kuriem piemēro īpašas prasības.

|

|

(35)

|

Būtu jānodrošina, ka aeronavigācijas pakalpojumu sniedzēji nedrīkst radīt finanšu pārpalikumu saistībā ar to, ka pārskata periodā tiek atcelta vai uz vēlāku laiku atlikta jaunu un esošu ieguldījumu veikšana. Aeronavigācijas pakalpojumu sniedzējiem būtu jāspēj pārskata periodā katru gadu koriģēt plānotos lielos ieguldījumus, sniedzot sīki izstrādātu pamatojumu un ar noteikumu, ka prasītās izmaiņas ir apstiprinājusi attiecīgā valsts uzraudzības iestāde. Ja pārskata periodā jaunu un esošu ieguldījumu faktiskās izmaksas pārsniedz atbilstošās aprēķinātās izmaksas, valstu uzraudzības iestāžu pienākumam vajadzētu būt pārbaudīt aeronavigācijas pakalpojumu sniedzēju sniegto sīki izstrādāto pamatojumu un atļaut no gaisa telpas izmantotājiem turpmāk atgūt papildu izmaksas. Ja šī izmaksu starpība ir būtiska, to nevajadzētu iekasēt no gaisa telpas izmantotājiem, ja vien valsts uzraudzības iestāde nav konstatējusi, ka šīs papildu izmaksas ir radušās tikai tāpēc, ka tika veikti jauni un esoši ieguldījumi nolūkā nodrošināt funkcionālās izmaiņas atbilstoši Eiropas ATM ģenerālplāna un jo īpaši SESAR kopprojektu īstenošanai.

|

|

(36)

|

Ja neparedzēti mainās piemērojamās tiesību normas vai finanšu nosacījumi, tā rezultātā pārskata periodā faktiskās pensiju izmaksas var būtiski atšķirties no darbības uzlabošanas plānos noteiktajām pensiju izmaksām. Valsts uzraudzības iestādei pēc rūpīgas pārbaudes šīs izmaksu atšķirības ir jāpārnes uz gaisa telpas izmantotājiem, veicot vienības likmes korekcijas.

|

|

(37)

|

Dalībvalstīm katru gadu būtu jānosaka katras tarifikācijas zonas vienības likme. Dalībvalstīm būtu jāspēj kopīgi noteikt to vienību likmes, jo īpaši tad, ja tarifikācijas zonas attiecas uz vairāku dalībvalstu gaisa telpām vai ja dalībvalstis piedalās kopīgā maršruta maksājumu sistēmā. Komisijai būtu jāpārliecinās, ka dalībvalstu iesniegtās vienības likmes atbilst šajā regulā izklāstītajiem noteikumiem par vienības likmes aprēķināšanu.

|

|

(38)

|

Tarifikācijas sistēmai būtu jānodrošina pilnīga un pārredzama informācija par izmaksu bāzēm maksājumiem, faktiskajām izmaksām un vienības likmēm. Pirms pārskata perioda sākuma dalībvalstīm būtu jākonsultējas ar aeronavigācijas pakalpojumu sniedzējiem, gaisa telpas izmantotāju pārstāvjiem un attiecīgā gadījumā lidostu ekspluatantiem un lidostu koordinatoriem par plānotajām aprēķinātajām izmaksām, plānotajiem ieguldījumiem, pakalpojumu vienību prognozēm un tarifikācijas politiku attiecīgajā pārskata periodā. Pārskata periodā dalībvalstīm būtu jānodrošina, ka katru gadu ar šīm ieinteresētajām personām notiek konsultācijas par paredzētajām vienību likmēm un par faktiskajām izmaksām, kas radušās saistībā ar aeronavigācijas pakalpojumu sniegšanu. Dalībvalstīm būtu jānodrošina, ka visiem subjektiem, ar kuriem tiek rīkotas apspriešanās, konsultāciju nolūkā ir pieejama pilnīga un pietiekama informācija.

|

|

(39)

|

Dalībvalstīm vajadzētu būt iespējai pieņemt lēmumu par aeronavigācijas maksājumu pielāgošanu, lai sniegtu stimulu gaisa kuģa aprīkošanai ar SESAR kopprojektos iekļautajām sistēmām. Dalībvalstīm būtu jānodrošina iespēja veikt papildu maksājumu pielāgošanu, ņemot vērā tīkla noslodzes pakāpi konkrētā apgabalā vai konkrētā maršrutā noteiktos laikos, lai palielinātu aeronavigācijas pakalpojumu efektivitāti un veicinātu to optimālu izmantošanu.

|

|

(40)

|

Dalībvalstīm būtu jāspēj kolektīvi iekasēt maršruta maksājumus, nosakot vienotu maksājumu par lidojumu kopīgas maršruta maksājumu sistēmas ietvaros, lai uzlabotu tarifikācijas sistēmas efektivitāti un samazinātu administratīvo un grāmatvedības noslogojumu.

|

|

(41)

|

Būtu jānodrošina izpildes pasākumi, lai garantētu, ka gaisa telpas izmantotāji nekavējoties un pilnībā apmaksā aeronavigācijas maksājumus.

|

|

(42)

|

Aeronavigācijas maksājumi katram konkrētajam lidojumam būtu jāaprēķina, ņemot vērā katru tarifikācijas zonu, reizinot piemērojamo vienības likmi ar pakalpojuma vienību skaitu. Piemērotais maksājumu līmenis, it īpaši vieglajiem lidaparātiem, nedrīkstētu kļūt par iemeslu, kura dēļ netiktu izmantotas drošībai nepieciešamās iekārtas un pakalpojumi vai arī netiktu ieviestas jaunas metodes un procedūras. Dalībvalstīm būtu jāsedz izmaksas par pakalpojumiem, ko aeronavigācijas pakalpojumu sniedzēji ir snieguši lidojumiem, kuriem piemēro atbrīvojumu no aeronavigācijas maksājumiem.

|

|

(43)

|

Būtu jānodrošina, ka dalībvalstīm ir iespēja, ja nav vēsturisku pierādījumu par ekspluatācijas jautājumiem, piemērot vienkāršotu tarifikācijas sistēmu, lai stimulētu aeronavigācijas pakalpojumu sniedzējus un mazinātu administratīvo slogu aeronavigācijas pakalpojumu sniedzējiem un attiecīgajām valstu uzraudzības iestādēm.

|

|

(44)

|

Ja termināla aeronavigācijas pakalpojumus vai komunikācijas, navigācijas un uzraudzības pakalpojumus, aeronavigācijas meteoroloģiskos pakalpojumus aeronavigācijai un aeronavigācijas informācijas pakalpojumus (CNS, MET un AIS pakalpojumus) vai ATM datu pakalpojumus sniedz tirgus apstākļos, būtu jānodrošina, ka dalībvalstīm ir atļauts nepiemērot šiem pakalpojumiem atsevišķus noteikumus, kas attiecas uz tarifikācijas sistēmu, un nenoteikt mērķus saistībā ar izmaksu efektivitāti. Dalībvalstīm būtu jāspēj noteikt šādus tirgus apstākļus pārskata periodā.

|

|

(45)

|

Lai noteiktu darbības uzlabošanas mērķus un veiktu uzraudzību Eiropas mērogā un valsts vai funkcionālā gaisa telpas bloka līmenī, ir svarīgi, ka valstu uzraudzības iestādes, aeronavigācijas pakalpojumu sniedzēji, lidostu ekspluatanti, lidostu koordinatori, gaisa telpas izmantotāji un tīkla pārvaldnieks nodrošina pienācīgus datus un informāciju.

|

|

(46)

|

Valstu uzraudzības iestādēm būtu regulāri jāuzrauga, kāds progress ir panākts saistībā ar darbības uzlabošanas plānos iekļauto darbības uzlabošanas mērķu sasniegšanu. Ja mērķi nav sasniegti, būtu jānodrošina, ka dalībvalsts vai attiecīgā valsts uzraudzības iestāde piemēro atbilstīgus pasākumus, ko tās ir noteikušas situācijas risināšanai.

|

|

(47)

|

Komisijai būtu jāuzrauga aeronavigācijas pakalpojumu un tīkla funkciju darbība un regulāri jānovērtē darbības uzlabošanas mērķu sasniegšana. Uzraudzības rezultātus Komisija reizi gadā iesniedz Vienotās gaisa telpas komitejai.

|

|

(48)

|

Neskarot tirgus apstākļiem piemītošās konfidencialitātes prasības, šajā regulā prasītajai pamatinformācijai un galīgajiem ziņojumiem vajadzētu būt publiski pieejamiem, lai garantētu pienācīgu pārskatāmību un nodrošinātu atbilstīgu apspriešanos ar ieinteresētajām personām.

|

|

(49)

|

Īstenošanas regula (ES) Nr. 390/2013 un Īstenošanas regula (ES) Nr. 391/2013 būtu jāatceļ no 2020. gada 1. janvāra, tomēr būtu jāturpina to piemērošana pēc šā datuma attiecībā uz saistībām, kas attiecas uz otro pārskata periodu.

|

|

(50)

|

Šī regula būtu piemērojama attiecībā uz trešo pārskata periodu un turpmākajiem pārskata periodiem. Lai varētu pieņemt Savienības mēroga mērķus un sagatavot un pieņemt darbības uzlabošanas plānus pirms trešā pārskata perioda sākšanās, šī regula būtu jāpiemēro nekavējoties no dienas, kad tā stājas spēkā.

|

|

(51)

|

Šajā regulā noteiktie pasākumi ir saskaņā ar Vienotās gaisa telpas komitejas atzinumu,

|

IR PIEŅĒMUSI ŠO REGULU.

I NODAĻA

VISPĀRĪGI NOTEIKUMI

1. pants

Priekšmets un darbības joma

1. Šajā regulā ir noteikti pasākumi, ar ko nodrošina darbības uzlabošanas sistēmas un tarifikācijas sistēmas darbību attiecībā uz aeronavigācijas pakalpojumiem un tīkla funkcijām.

2. Šī regula attiecas uz aeronavigācijas pakalpojumu un tīkla funkciju sniegšanu vispārējai gaisa satiksmei Starptautiskās Civilās aviācijas organizācijas (ICAO) Eiropas (EUR) reģionā, kurā par aeronavigācijas pakalpojumu sniegšanu atbild dalībvalstis.

Šī regula attiecas uz:

|

a)

|

aeronavigācijas pakalpojumu sniedzējiem, kas norādīti Regulas (EK) Nr. 549/2004 2. panta 5. punktā;

|

|

b)

|

struktūru, kuru Komisija ir nominējusi tādu uzdevumu veikšanai, kas nepieciešami tīkla funkciju izpildei (“tīkla pārvaldnieks”) saskaņā ar Regulas (EK) Nr. 551/2004 6. panta 2. punktu, un kura iecelta saskaņā ar Īstenošanas regulas (ES) 2019/123 4. pantu.

|

Lai noteiktu mērķi un uzraudzītu darbību attiecībā uz izmaksu efektivitāti, šī regula attiecas arī uz iestādēm vai subjektiem, kuri rada attiecināmās izmaksas, ko atmaksā ar izmantotāju maksājumu starpniecību, kā noteikts Regulas (EK) Nr. 550/2004 15. panta 2. punkta b) apakšpunktā un šīs regulas 22. panta 1. punkta trešajā daļā.

3. Šī regula attiecas uz termināla aeronavigācijas pakalpojumiem, ko sniedz dalībvalstu teritorijās izvietotās lidostās, kurās veic vismaz 80 000 gaisa transporta kustību gadā saskaņā ar instrumentālo lidojumu noteikumiem (“IFR”).

4. Dalībvalstis var nolemt piemērot šīs regulas noteikumus arī termināla aeronavigācijas pakalpojumiem, ko sniedz citās lidostās, kuras atrodas attiecīgajās dalībvalstu teritorijās un kuras nav 3. punktā minētās lidostas.

5. Dalībvalstis var nolemt piemērot šīs regulas noteikumus arī:

|

a)

|

aeronavigācijas pakalpojumiem un tīkla funkcijām, par kuru nodrošināšanu gaisa telpā tās atbild citos ICAO reģionos, nevis ICAO EUR reģionā, neskarot dalībvalstu tiesības un pienākumus saskaņā ar 1944. gada Konvenciju par starptautisko civilo aviāciju (“Čikāgas konvencija”);

|

|

b)

|

aeronavigācijas pakalpojumu sniedzējiem, kas saskaņā ar Regulas (EK) Nr. 550/2004 7. panta 5. punktu ir saņēmuši atļauju sniegt aeronavigācijas pakalpojumus bez sertifikācijas.

|

6. Dalībvalstis nekavējoties informē Komisiju par jebkādu lēmumu, kas pieņemts, ievērojot 4. vai 5. punktu.

Dalībvalstis nodrošina, ka šo lēmumu darbības periods atbilst pārskata perioda ilgumam. Pārskata periodā tās negroza un neatceļ šos lēmumus.

7. Šī regula attiecas uz trešo pārskata periodu, kā noteikts 7. pantā, un uz turpmākajiem pārskata periodiem.

2. pants

Definīcijas

Šajā regulā piemēro šādas definīcijas:

|

1)

|

“faktiskās izmaksas” ir izmaksas, kas gada laikā ir faktiski radušās saistībā ar aeronavigācijas pakalpojumu sniegšanu, atbilstīgi apstiprinātajiem pārskatiem vai, ja šādu apstiprināto pārskatu nav, atbilstīgi galīgajai revīzijai;

|

|

2)

|

“gaisa satiksmes pakalpojumu vienība” jeb “ATS vienība” ir civila vai militāra vienība, kas ir atbildīga par gaisa satiksmes pakalpojumu nodrošināšanu konkrētajā gaisa telpā;

|

|

3)

|

“lidostas koordinators” ir dalībvalsts iecelta fiziska vai juridiska persona, kas veic koordinēšanas pienākumus koordinētās lidostās, kā noteikts Padomes Regulas (EEK) Nr. 95/93 (9) 4. pantā;

|

|

4)

|

“lidostas ekspluatants” ir juridiska vai fiziska persona, kas ekspluatē vienu vai vairākus lidlaukus;

|

|

5)

|

“gaisa telpas izmantotājs” ir gaisa kuģa ekspluatants laikā, kad veikts lidojums, vai, ja ekspluatanta identitāte nav zināma, gaisa kuģa īpašnieks, ja vien nav iespējams pierādīt, ka tobrīd gaisa kuģa ekspluatants bija kāda cita persona;

|

|

6)

|

“gaisa telpas izmantotāju pārstāvis” ir juridiska persona vai uzņēmums, kas pārstāv vienas vai vairāku gaisa telpas izmantotāju kategoriju intereses;

|

|

7)

|

“lidojumu rajona gaisa satiksmes vadības centrs” ir vienība, kas sniedz gaisa satiksmes vadības pakalpojumus kontrolētiem lidojumiem tās atbildības rajonā;

|

|

8)

|

“maršruta tarifikācijas zona” ir gaisa telpas zona, kas stiepjas no zemes uz augšu līdz augšējai gaisa telpai, to ieskaitot, kurā tiek sniegti maršruta aeronavigācijas pakalpojumi un kurā ir noteikta vienota izmaksu bāze un vienota vienības likme;

|

|

9)

|

“izņēmuma gadījums” ir apstākļi, kuros ATM veiktspēja ir ārkārtīgi samazināta, ārkārtīgi paaugstinot gaisa satiksmes plūsmas pārvaldības (ATFM) kavējumu līmeni, ko ir izraisījuši plānoti ierobežojumi darbības vai tehnisku pārmaiņu, nelabvēlīgu laikapstākļu, lielas gaisa telpas daļas nepieejamības (kas saistīta ar dabas vai politiskiem iemesliem vai protesta akcijām) dēļ, un tīkla pārvaldnieks ir iesaistījis Eiropas aviācijas krīzes koordinācijas vienību (EACCC);

|

|

10)

|

“IFR gaisa transporta kustības gadā” ir summa, ko iegūst, saskaitot pacelšanās un nolaišanās saskaņā ar instrumentālo lidojumu noteikumiem, un aprēķina kā gada vidējo rādītāju trijos kalendārajos gados pirms gada, kurā bija jāiesniedz darbības uzlabošanas plāna projekts saskaņā ar 12. pantu;

|

|

11)

|

“prognozētais inflācijas indekss” ir gada inflācijas indekss, kas balstīts uz trešo gadu pirms pārskata perioda sākuma un kurš aprēķināts, izmantojot jaunāko pieejamo inflācijas prognozi par vidējām patēriņa cenu indeksa procentuālajām izmaiņām, ko publicējis Starptautiskais Valūtas fonds attiecīgajai dalībvalstij laikā, kad tika izstrādāts darbības uzlabošanas plāns. Gadījumā, ja konkrētajā gadā Starptautiskā Valūtas fonda publicētās procentuālās izmaiņas ir negatīvas, izmanto nulles vērtību;

|

|

12)

|

“faktiskais inflācijas indekss” ir faktiskais gada inflācijas indekss, kas balstīts uz trešo gadu pirms pārskata perioda sākuma un kurš aprēķināts, izmantojot faktisko inflācijas likmi, ko publicējusi Komisija Eurostat patērētāju cenu saskaņotajā indeksā attiecīgajai valstij (n+1). gada aprīlī. Gadījumā, ja konkrētajā gadā Komisijas publicētās procentuālās izmaiņas ir negatīvas, izmanto nulles vērtību;

|

|

13)

|

“liels ieguldījums” ir tādu pamatlīdzekļu iegāde, pilnveidošana, aizstāšana, modernizēšana vai izpirkumnoma, kuru kopējā vērtība visā šo aktīvu kalpošanas laikā ir lielāka par 5 miljoniem EUR reālā izteiksmē;

|

|

14)

|

“valsts iestāde” ir regulatīvā vai uzraudzības iestāde, ko izveidojusi viena vai vairākas dalībvalstis valsts vai funkcionālā gaisa telpas bloka līmenī;

|

|

15)

|

“jauns un esošs ieguldījums” ir tādu pamatlīdzekļu iegāde, izstrāde, aizstāšana, modernizēšana vai izpirkumnoma, kuru amortizācijas izmaksas, kapitāla izmaksas vai ekspluatācijas izmaksas izpirkumnomas gadījumā attiecībā uz šo ieguldījumu rodas pārskata periodā, uz kuru attiecas darbības uzlabošanas plāns;

|

|

16)

|

“pārskata periods” ir Savienības mēroga darbības uzlabošanas mērķu derīguma un piemērošanas ilgums, kā noteikts Regulas (EK) Nr. 549/2004 11. panta 3. punkta d) apakšpunktā un šīs regulas 7. pantā;

|

|

17)

|

“atsauces vērtība” ir maršruta ATFM kavējuma vērtība, ko aprēķinājis tīkla pārvaldnieks katrai dalībvalstij un katram funkcionālajam gaisa telpas blokam ar mērķi nodrošināt, ka tiek izpildīta Savienības mēroga maršruta ATFM kavējuma mērķvērtība;

|

|

18)

|

“pārstrukturēšanas izmaksas” ir būtiskas vienreizējas izmaksas, kas aeronavigācijas pakalpojumu sniedzējiem ir radušās pārstrukturēšanas procesā, kurā tiek ieviestas jaunas tehnoloģijas, procedūras vai uzņēmējdarbības modeļi, lai stimulētu integrētu pakalpojumu sniegšanu, un izdevumi, kas radušies, izmaksājot atlīdzību darbiniekiem, slēdzot gaisa satiksmes vadības centrus, pārceļot darbību veikšanu uz jaunām vietām un norakstot aktīvus vai iegūstot citu aeronavigācijas pakalpojumu sniedzēju uzņēmumu daļas ar stratēģisku nozīmi;

|

|

19)

|

“šķērslis uz skrejceļa” ir jebkurš notikums lidlaukā, kas saistīts ar gaisa kuģa, transportlīdzekļa vai personas nepareizu atrašanās vietu aizsargājamā teritorijā, kura paredzēta, lai nodrošinātu gaisa kuģu nolaišanos un pacelšanos;

|

|

20)

|

“minimālās distances neievērošana” ir situācija, kad starp gaisa kuģiem nav nodrošināta noteiktā minimālā distance;

|

|

21)

|

“termināla tarifikācijas zona” ir tāda lidosta vai lidostu grupa dalībvalsts teritorijā, kurā tiek sniegti termināla aeronavigācijas pakalpojumi un kurai tiek noteikta vienota izmaksu bāze un vienota vienības likme.

|

II NODAĻA

UZDEVUMI UN PIENĀKUMI

3. pants

Darbības izvērtēšanas iestādes sniegtā palīdzība

Ja tas nepieciešams Komisijas uzdevumu veikšanai saistībā ar darbības uzlabošanas sistēmas detalizētu darbību, Komisija var lūgt, lai darbības izvērtēšanas iestāde palīdz:

|

a)

|

savākt, pārbaudīt, validēt un izplatīt attiecīgos datus par aeronavigācijas pakalpojumu un tīkla funkciju darbību;

|

|

b)

|

atlasīt vai pielāgot galvenās darbības jomas;

|

|

c)

|

noteikt galvenos darbības rādītājus un rādītājus, kurus ir nepieciešams uzraudzīt;

|

|

d)

|

noteikt Savienības mēroga darbības uzlabošanas mērķu robežvērtības un noteikt un pārskatīt Savienības mēroga darbības uzlabošanas mērķus;

|

|

e)

|

noteikt 9. panta 4. punktā minētās bāzes līnijas vērtības, brīdinājuma robežvērtības un salīdzinājuma grupas;

|

|

f)

|

novērtēt, vai valsts līmenī vai funkcionālo gaisa telpas bloku līmenī noteiktie darbības uzlabošanas mērķu projekti atbilst Savienības mēroga darbības uzlabošanas mērķiem saskaņā ar 14. un 15. pantu, un pārskatīt darbības uzlabošanas plānu projektus saskaņā ar 14. panta 1. punktu un 15. panta 1. punktu;

|

|

g)

|

pārbaudīt darbības uzlabošanas plānu projektu pilnīgumu saskaņā ar 13. pantu;

|

|

h)

|

pārbaudīt saskaņā ar 19. pantu tīkla darbības uzlabošanas plāna projektu, kas norādīts šīs regulas 10. panta 5. punktā;

|

|

i)

|

novērtēt pārskatītos darbības uzlabošanas mērķus un korektīvos pasākumus, ko pieņēmušas dalībvalstis saskaņā ar 15. panta 5. punktu;

|

|

j)

|

uzraudzīt aeronavigācijas pakalpojumu darbību, tostarp ieguldījumus un kapitālizdevumus, Savienības līmenī, valsts līmenī un funkcionālo gaisa telpas bloku līmenī;

|

|

k)

|

uzraudzīt tīkla funkciju darbību saskaņā ar 37. panta 2. punktu;

|

|

l)

|

novērtēt saskaņā ar 37. panta 3. punktu no valstu uzraudzības iestādēm saņemto informāciju saistībā ar darbības uzlabošanas plāniem, lai uzraudzītu Eiropas ATM tīkla darbību;

|

|

m)

|

novērtēt, vai pārskata periodā ir sasniegti darbības uzlabošanas mērķi;

|

|

n)

|

uzturēt un atbalstīt koordinēšanu saistībā ar ieinteresēto personu apspriežu kalendāru attiecībā uz darbības uzlabošanas plāniem un apspriešanās prasības, kā minēts 24. panta 2. un 3. punktā un 30. pantā.

|

4. pants

Informācijas sniegšana un uzraudzības atvieglošana, ko nodrošina aeronavigācijas pakalpojumu sniedzēji

1. Lai valstu uzraudzības iestādes varētu veikt savus uzdevumus saistībā ar darbības uzlabošanas sistēmas detalizētas darbības nodrošināšanu, aeronavigācijas pakalpojumu sniedzējiem vajadzības gadījumā pēc pieprasījuma un bez kavēšanās šīm iestādēm ir jāsniedz šādas ziņas:

|

a)

|

informācija par vietējiem apstākļiem, kas attiecas uz valsts līmenī vai funkcionālā gaisa telpas bloka līmenī noteiktajiem darbības uzlabošanas mērķiem;

|

|

b)

|

dati, kas ļauj noteikt pašu kapitāla atdevi attiecībā uz aeronavigācijas maksājumiem;

|

|

c)

|

informācija par plānotajiem ieguldījumiem piecos gados no pieprasījuma saņemšanas dienas, parādot, kāds ir plānoto izdevumu profils jauniem un esošiem ieguldījumiem pārskata periodā un pēc tā beigām un kā lieli ieguldījumi veicina darbību katrā galvenajā darbības jomā;

|

|

d)

|

savs uzņēmējdarbības plāns, kas minēts Komisijas Īstenošanas regulas (ES) 2017/373 (10) III pielikuma ATM/ANS.OR.D.005. punktā;

|

|

e)

|

informācija, kas nepieciešama 28. panta 3. punkta piemērošanai;

|

|

f)

|

dati par izmaksu bāzēm un informācija par to, kā sadalās izmaksas starp maršruta un termināla aeronavigācijas pakalpojumiem, kā arī dati par ieņēmumiem no komercdarbības un dati par saņemto publisko finansējumu.

|

2. Aeronavigācijas pakalpojumu sniedzēji atvieglo darbības, kas nepieciešamas nolūkā veikt 37. panta 1. punktā minēto uzraudzību, kuru nodrošina kompetentā valsts uzraudzības iestāde vai kura tiek nodrošināta tās vārdā saskaņā ar attiecīgās pilnvarotās iestādes dalībvalsts tiesību aktiem, jo īpaši pēc pieprasījuma sniedzot attiecīgos dokumentus, datus, informāciju un mutiskus skaidrojumus un – gadījumos, ja minētās dalībvalsts tiesību akti to ļauj, un saskaņā ar šiem tiesību aktiem – sniedzot piekļuvi attiecīgajām telpām, zemei vai transportlīdzekļiem.

5. pants

Palīdzība, ko sniedz tīkla pārvaldnieks

Tīkla pārvaldnieks veic šādus uzdevumus, kas saistīti ar darbības uzlabošanas sistēmas detalizētu darbību:

|

a)

|

atbalsta Komisiju, sniedzot attiecīgus ievaddatus, kas ļauj noteikt Savienības mēroga darbības uzlabošanas mērķus pirms pārskata perioda sākuma un uzraudzīt šo mērķu sasniegšanu pārskata periodā, tostarp bez liekas kavēšanās vēršot Komisijas uzmanību uz jebkādiem apstākļiem, kuru dēļ nav izpildīti darbības uzlabošanas mērķi vai pastāv risks, ka tie netiks izpildīti, vai kuru dēļ ir novērots būtisks un pastāvīgs darbības rezultātu kritums;

|

|

b)

|

pēc Komisijas pieprasījuma atbalsta valstu uzraudzības iestādes, sniedzot tām attiecīgus ievaddatus, kas nepieciešami darbības uzlabošanas plānu sagatavošanai, un bez liekas kavēšanās informējot attiecīgo valsts uzraudzības iestādi par jebkādiem apstākļiem, kuru dēļ nav izpildīti valsts vai FAB darbības uzlabošanas mērķi vai pastāv risks, ka tie netiks izpildīti, vai kuru dēļ ir novērots būtisks un pastāvīgs darbības rezultātu kritums;

|

|

c)

|

atbalsta aeronavigācijas pakalpojumu sniedzējus, lai palīdzētu tiem sasniegt valsts līmeņa vai FAB darbības uzlabošanas mērķus, jo īpaši izstrādājot un īstenojot tīkla darbības plānu, kas minēts Īstenošanas regulas (ES) 2019/123 9. pantā.

|

6. pants

Koordinācija ar Eiropas Savienības Aviācijas drošības aģentūru

Atbilstīgi Regulas (EK) Nr. 549/2004 13.a pantam un saskaņā ar Regulas (ES) 2018/1139 75. panta 2. punkta h) apakšpunktu un 93. panta b) punktu Komisija un dalībvalstis saskaņo darbības ar Eiropas Savienības Aviācijas drošības aģentūru, lai nodrošinātu, ka:

|

a)

|

pienācīgi ir ņemti vērā drošības aspekti, tostarp ir pareizi noteikti, pārskatīti un īstenoti galvenie darbības rādītāji un Savienības mēroga darbības uzlabošanas mērķi galvenajā darbības jomā “drošība”;

|

|

b)

|

galvenie darbības rādītāji un darbības uzlabošanas mērķi attiecībā uz galveno darbības jomu “drošība” atbilst Eiropas aviācijas drošības plānam, kas norādīts Regulas (ES) 2018/1139 6. pantā.

|

III NODAĻA

DARBĪBAS MĒRĶU NOTEIKŠANA

7. pants

Pārskata periodu ilgums

1. Trešais pārskata periods aptver 2020.–2024. kalendāro gadu.

2. Katrs nākamais pārskata periods aptver piecus kalendāros gadus.

3. Šā panta 1. un 2. punktā minēto pārskata periodu ilgums neskar 10. panta 6. punktu.

8. pants

Galvenie darbības rādītāji un rādītāji, kurus ir nepieciešams uzraudzīt

1. Galvenie darbības rādītāji un rādītāji, kurus izmanto Savienības mērogā sniegto aeronavigācijas pakalpojumu darbības uzraudzībai katrā galvenajā darbības jomā, ir tie, kas noteikti I pielikuma 1. iedaļā.

2. Galvenie darbības rādītāji un rādītāji, kurus izmanto valsts līmenī vai funkcionālā gaisa telpas bloka līmenī sniegto aeronavigācijas pakalpojumu darbības uzraudzībai, ir tie, kas noteikti I pielikuma 2. iedaļā.

3. Galvenie darbības rādītāji un rādītāji, kurus izmanto tīkla funkciju darbības uzraudzībai, ir tie, kas noteikti I pielikuma 3. iedaļā.

4. Dalībvalstis papildus 2. punktā minētajiem rādītājiem var noteikt citus galvenos darbības rādītājus un rādītājus, kurus ir nepieciešams uzraudzīt, jo īpaši attiecībā uz civilajiem un militārajiem vai meteoroloģiskajiem aspektiem.

9. pants

Savienības mēroga darbības uzlabošanas mērķi

1. Ne vēlāk kā 19 mēnešus pirms pārskata perioda sākuma valstu uzraudzības iestādes sniedz Komisijai datus par sākotnējo vērtību un informāciju par 10. panta 2. punkta f) apakšpunktā minētajām satiksmes prognozēm saistībā ar nākamo pārskata periodu, un tie ir ievaddati Savienības mēroga darbības uzlabošanas mērķu noteikšanai.

2. Ne vēlāk kā 15 mēnešus pirms pārskata perioda sākuma Komisija publicē Savienības mēroga darbības uzlabošanas mērķu indikatīvās robežvērtības, kas ietver gada minimālās un maksimālās vērtības, kuru robežās Komisija ir paredzējusi noteikt Savienības mēroga darbības uzlabošanas mērķus.

Komisija apspriežas ar Regulas (EK) Nr. 549/2004 10. panta 3. punktā minētajām ieinteresētajam personām, citām attiecīgajām personām un organizācijām un – saistībā ar drošības aspektiem – ar Eiropas Savienības Aviācijas drošības aģentūru par šīm indikatīvajām mērķu robežvērtībām.

3. Ne vēlāk kā septiņus mēnešus pirms pārskata perioda sākuma Komisija saskaņā ar Regulas (EK) Nr. 549/2004 11. panta 3. punkta a) apakšpunktu pieņem Savienības mēroga darbības uzlabošanas mērķus attiecībā uz 8. panta 1. punktā minētajiem galvenajiem darbības uzlabošanas rādītājiem.

Šim nolūkam Komisija:

|

a)

|

ņem vērā attiecīgos ievaddatus, ko sniegusi darbības izvērtēšanas iestāde, tīkla pārvaldnieks un valstu uzraudzības iestādes;

|

|

b)

|

izmanto maršruta satiksmes prognozes, kas izteiktas kā IFR kustības un kā pakalpojuma vienības un izstrādātas, pamatojoties uz aktuālāko pieejamo Eirokontroles Statistikas un prognožu dienesta (STATFOR) bāzes prognozi;

|

|

c)

|

pamato katru Savienības mēroga darbības uzlabošanas mērķi, aprakstot tā pamatā esošos pieņēmumus un apsvērumus, tostarp to, kā ir izmantoti šā punkta a) apakšpunktā minētie ievaddati un kāds ir 2. punktā minēto apspriežu iznākums, kā arī sniedz citus atbilstīgos faktus.

|

4. Līdz ar Savienības mēroga darbības uzlabošanas mērķu pieņemšanu Komisija nosaka:

|

a)

|

Savienības mēroga “aprēķināto izmaksu bāzes līnijas vērtību” un Savienības mēroga “aprēķināto vienības izmaksu bāzes līnijas vērtību”, lai noteiktu mērķus galvenajā darbības jomā “izmaksu efektivitāte” I pielikuma 1. iedaļas 4.1. punktā minētajam galvenajam darbības rādītājam. Šīs bāzes līnijas vērtības aprēķina par iepriekšējo gadu pirms pārskata perioda sākuma.

Aprēķināto izmaksu bāzes līnijas vērtību nosaka, izmantojot datus par faktiskajām izmaksām, kas pieejami par iepriekšējo pārskata periodu, un tos koriģējot, lai ņemtu vērā aktuālākās pieejamās izmaksu aplēses, satiksmes izmaiņas un to saistību ar izmaksām.

Aprēķināto vienības izmaksu bāzes līnijas vērtību iegūst, dalot aprēķināto izmaksu bāzes līnijas vērtību ar satiksmes prognozi, kas izteikta kā pakalpojuma vienības par iepriekšējo gadu pirms pārskata perioda sākuma;

|

|

b)

|

brīdinājuma robežvērtības, kuras pārsniedzot, dalībvalstis var pieprasīt, lai tiktu pārskatīti darbības uzlabošanas plānos noteiktie darbības uzlabošanas mērķi, saskaņā ar 18. panta 1. punkta a) apakšpunkta i) punktu. Šīs brīdinājuma robežvērtības nosaka, pamatojoties uz šādiem parametriem:

|

i)

|

faktiskā satiksmes rādītāja novirze no prognozētā satiksmes rādītāja konkrētajā kalendārajā gadā, kas izteikta kā procentuālā daļa no IFR kustībām;

|

|

ii)

|

faktiskā satiksmes rādītāja novirze no prognozētā satiksmes rādītāja konkrētajā kalendārajā gadā, kas izteikta kā pakalpojuma vienību procentuālā daļa;

|

|

iii)

|

atsauces vērtību novirze, kas rodas, sezonāli atjauninot tīkla darbību plānu atbilstīgi Īstenošanas regulas (ES) 2019/123 9. panta 4. punkta a) apakšpunktam un 9. panta 8. punktam, salīdzinājumā ar atsauces vērtībām, kas ietvertas jaunākajā tīkla darbības plāna redakcijā, kura pieejama darbības uzlabošanas plāna izstrādes laikā; Atkarībā no atsauces vērtību apmēra šo novirzi izsaka kā procentuālo novirzi vai kā maršruta ATFM kavējuma minūšu daļu;

|

|

|

c)

|

līdzīgā ekspluatācijas un ekonomikas vidē darbojošos aeronavigācijas pakalpojumu sniedzēju salīdzinājuma grupas nolūkā novērtēt darbības mērķus attiecībā uz galveno darbības jomu “izmaksu efektivitāte”.

|

10. pants

Darbības uzlabošanas plāni

1. Valstu uzraudzības iestādes izstrādā darbības uzlabošanas plānus vai nu valsts, vai funkcionālo gaisa telpas bloku līmenī.

2. Darbības uzlabošanas plānus izstrādā saskaņā ar II pielikumā noteikto veidni, un tajos ietilpst:

|

a)

|

saistoši valsts līmeņa darbības uzlabošanas mērķi vai saistoši FAB darbības uzlabošanas mērķi, kas noteikti, pamatojoties uz 8. panta 2. punktā minētajiem galvenajiem darbības rādītājiem, tostarp “aprēķināto izmaksu bāzes līnijas vērtību” un “aprēķināto vienības izmaksu bāzes līnijas vērtību” katrai tarifikācijas zonai, nolūkā noteikt mērķus attiecībā uz galveno darbības jomu “izmaksu efektivitāte”. Šīs bāzes līnijas vērtības aprēķina par iepriekšējo gadu pirms konkrētā pārskata perioda sākuma.

Aprēķināto izmaksu bāzes līnijas vērtību nosaka, izmantojot datus par faktiskajām izmaksām, kas pieejami par iepriekšējo pārskata periodu, un to koriģē, lai ņemtu vērā aktuālākās pieejamās izmaksu aplēses, satiksmes izmaiņas un to saistību ar izmaksām.

Aprēķināto vienības izmaksu bāzes līnijas vērtību iegūst, dalot aprēķināto izmaksu bāzes līnijas vērtību ar aktuālāko pieejamo satiksmes prognozi, kas izteikta kā pakalpojuma vienības par iepriekšējo gadu pirms pārskata perioda sākuma;

|

|

b)

|

maršruta un termināla aeronavigācijas pakalpojumu aprēķinātās izmaksas, kas noteiktas saskaņā ar Regulas (EK) Nr. 550/2004 15. panta 2. punkta a) un b) apakšpunktu un šo regulu;

|

|

c)

|

stimulu shēmas, kas izstrādātas saskaņā ar 11. pantu, nosakot stimulu shēmu parametrus, attiecīgā gadījumā 11. panta 3. punktā minēto pamatvērtību pielāgošanas mehānismu, kā arī pasākumus, kas vērsti uz šajās stimulu shēmās izvirzīto mērķu sasniegšanu;

|

|

d)

|

tādu galveno pasākumu apraksts, kas vērsti uz darbības uzlabošanas mērķu sasniegšanu;

|

|

e)

|

apstiprinājums, ka darbības uzlabošanas plāns atbilst šīs regulas darbības jomai saskaņā ar šīs regulas 1. pantu un Regulas (EK) Nr. 549/2004 7. pantu;

|

|

f)

|

maršruta satiksmes prognozes, kas izteiktas kā IFR kustības un kā pakalpojuma vienības un balstītas uz Eirokontroles STATFOR bāzes prognozi;

|

|

g)

|

termināla satiksmes prognozes, kas izteiktas kā IFR kustības un kā pakalpojuma vienības un balstītas uz Eirokontroles STATFOR bāzes prognozi;

|

|

h)

|

apraksts, kādas iniciatīvas, kas veicina ekspluatācijas sniegumu un/vai izmaksu efektivitāti, tiek izmantotas pārrobežu koordinācijas atbalstam un pārrobežu pakalpojumu sniegšanai;

|

|

i)

|

informācija par:

|

i)

|

lieliem ieguldījumiem;

|

|

ii)

|

izmaiņu pārvaldības plāniem, kurus izstrādā, lai nodotu ekspluatācijā būtiskas gaisa telpas izmaiņas vai uzlabotu ATM sistēmu, ar mērķi minimizēt jebkādu negatīvu ietekmi uz tīkla darbību.

|

|

Tomēr attiecībā uz f) un g) apakšpunktu valstu uzraudzības iestādes var izlemt izmantot citas maršruta un termināla satiksmes prognozes, nevis tās, kas balstītas uz Eirokontroles STATFOR bāzes prognozi. Šādā gadījumā tās apspriežas ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem un nosaka iemeslu, kāpēc darbības uzlabošanas plānā izmanto citas prognozes. Atšķirības no Eirokontroles STATFOR bāzes prognozes ir saistīta ar konkrētām vietējām īpatnībām, kas Eirokontroles STATFOR bāzes prognozēs nav pietiekami aplūkotas. Attiecībā uz visām galvenajām darbības jomām izmanto vienas un tās pašas prognozes.

3. Darbības uzlabošanas plānos var iekļaut papildu darbības mērķus, kas noteikti, pamatojoties uz 8. panta 4. punktā minētajiem galvenajiem darbības rādītājiem. Šiem mērķiem ir jāpalīdz sasniegt 9. panta 3. punktā un šā panta 2. punkta a) apakšpunktā minētos darbības uzlabošanas mērķus.

4. Saskaņā ar Regulas (EK) Nr. 549/2004 10. panta 1. punktu un 11. panta 3. punkta b) apakšpunktu valstu uzraudzības iestādes apspriežas ar aeronavigācijas pakalpojumu sniedzējiem, gaisa telpas izmantotāju pārstāvjiem un attiecīgā gadījumā lidostu ekspluatantiem un lidostu koordinatoriem par darbības uzlabošanas plānu projektu, tostarp par tajā iekļautajiem darbības mērķiem un stimulu shēmām.

5. Tīkla pārvaldnieks izstrādā tīkla darbības uzlabošanas plānu. Tīkla darbības uzlabošanas plānu izstrādā saskaņā ar III pielikumā noteikto veidni, un tajā ietilpst:

|

a)

|

tīkla pārvaldnieka pievienotā vērtība, atbalstot darbības, ko veic dalībvalstis, funkcionālie gaisa telpas bloki, aeronavigācijas pakalpojumu sniedzēji un civilās un militārās gaisa telpas izmantotāji veiktspējas un vides mērķu sasniegšanai, un tiek noteikts tīkla funkciju devums Savienības mēroga darbības uzlabošanas mērķu sasniegšanā;

|

|

b)

|

darbības mērķi un uzdevumi tīkla pārvaldniekam un katrai tīkla funkcijai, kā arī šo mērķu sasniegšanai veicamie pasākumi.

|

6. Ja, kā noteikts Regulas (EK) Nr. 549/2004 11. panta 3. punkta c) apakšpunkta ceturtajā daļā, Komisija ir pārskatījusi Savienības mēroga darbības uzlabošanas mērķus, dalībvalstis pārskata savus darbības uzlabošanas plānus un iekļauj tajos pārskatītos darbības uzlabošanas mērķus saskaņā ar šo regulu.

11. pants

Stimulu shēmas

1. Stimulu shēmas, kas iekļautas dalībvalstu pieņemtajos darbības uzlabošanas plānos:

|

a)

|

efektīvā un samērīgā veidā nodrošina finansiālus stimulus darbības uzlabošanas mērķu sasniegšanai attiecībā uz galvenajām darbības jomām “izmaksu efektivitāte” un “veiktspēja”;

|

|

b)

|

tiek piemērotas visā periodā, uz kuru attiecas darbības uzlabošanas plāns;

|

|

c)

|

ir nediskriminējošas, pārredzamas un efektīvas;

|

|

d)

|

tiek piemērotas maršruta un termināla aeronavigācijas pakalpojumiem.

|

2. Stimulu shēmas, ko piemēro darbības uzlabošanas mērķiem attiecībā uz galveno darbības jomu “izmaksu efektivitāte”, reglamentē 27. un 28. pants.

3. Stimulu shēmām, ko piemēro darbības uzlabošanas mērķiem attiecībā uz galveno darbības jomu “veiktspēja”, papildus 1. punktā noteiktajiem principiem ir piemērojami šādi principi:

|

a)

|

tās ir proporcionālas ATFM kavējumu līmenim un sastāv no finansiāliem ieguvumiem un finansiāliem zaudējumiem, kas būtiski ietekmē riskam pakļautos ieņēmumus;

|

|

b)

|

tās nosaka tā, lai maksimālie finansiālie zaudējumi ir vismaz līdzvērtīgi maksimālajiem finansiālajiem ieguvumiem.

Valsts uzraudzības iestāde nosaka maksimālos fiksētos procentuālos lielumus, kas minēti XIII pielikuma 2.1. punkta a) apakšpunkta otrajā daļā un 2.2. punkta a) apakšpunkta otrajā daļā un XIII pielikuma 2.1. punkta b) apakšpunkta otrajā daļā un 2.2. punkta b) apakšpunkta otrajā daļā un ko izmanto finansiālo ieguvumu un zaudējumu aprēķināšanai, tos apspriežot ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem.

XIII pielikuma 2.1. punkta a) apakšpunkta otrajā daļā un 2.2. punkta a) apakšpunkta otrajā daļā minētie maksimālie fiksētie procentuālie lielumi finansiālo ieguvumu aprēķināšanai nepārsniedz 2 %;

|

|

c)

|

aprēķinot finansiālos ieguvumus vai zaudējumus, izmanto pamatvērtības.

Valsts uzraudzības iestāde pirms pārskata perioda sākuma nolemj, vai šīs pamatvērtības jābalsta uz:

|

i)

|

darbības uzlabošanas mērķiem valsts līmenī, kas sadalīti sīkāk katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī; vai

|

|

ii)

|

pielāgotiem darbības uzlabošanas mērķiem valsts līmenī, kuri sadalīti sīkāk katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī un kurus valsts uzraudzības iestāde katru gadu nosaka nākamajam gadam saskaņā ar XIII pielikuma 1. punktu, un par kuriem apspriežas ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem. Pielāgošanas mehānismu definē darbības uzlabošanas plānā un piemēro katram pārskata perioda gadam, un pārskata periodā to nemaina.

|

Valsts uzraudzības iestāde katru gadu informē Komisiju par pamatvērtībām;

|

|

d)

|

atkarībā no apspriešanās ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem valsts uzraudzības iestādes noteiktais pamatvērtības diapazons ir simetrisks, lai nodrošinātu, ka nelielas izmaiņas ATFM kavējumos nerada finansiālus ieguvumus vai zaudējumus;

|

|

e)

|

ja faktiskie ATFM kavējumi vidēji par katru lidojumu n. gadā ir mazāki nekā n. gadam noteiktā pamatvērtība un ir ārpus d) apakšpunktā norādītā diapazona, rodas finansiāls ieguvums, jo (n+2). gadā palielinās vienības likme saskaņā ar XIII pielikuma 2. punktu;

|

|

f)

|

ja faktiskie ATFM kavējumi vidēji par katru lidojumu n. gadā ir lielāki nekā n. gadam noteiktā pamatvērtība un ir ārpus d) apakšpunktā norādītā diapazona, rodas finansiāls zaudējums, jo (n+2). gadā samazinās vienības likme saskaņā ar XIII pielikuma 2. punktu;

|

|

g)

|

attiecībā uz maršruta mērķiem saistībā ar galveno darbības jomu “veiktspēja” un tad, ja darbības uzlabošanas plāns ir izstrādāts funkcionālā gaisa telpas bloka līmenī, papildus a)–f) apakšpunktā minētajiem principiem piemēro šādus noteikumus:

|

i)

|

attiecīgās valstu uzraudzības iestādes I pielikuma 2. iedaļas 3.1. punkta a) apakšpunktā minēto FAB darbības uzlabošanas mērķi sadala sīkāk katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī, lai noteiktu stimulus valsts līmenī. Pamatojoties uz iegūtajām vērtībām izstrādā c) apakšpunktā norādītās pamatvērtības;

|

|

ii)

|

attiecīgās valstu uzraudzības iestādes piemēro vienu un to pašu stimulu shēmu saskanīgā veidā visiem attiecīgajiem aeronavigācijas pakalpojumu sniedzējiem;

|

|

iii)

|

papildus i) punktā minētā katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī lietotām pamatvērtībām izmanto arī pamatvērtības, kas noteiktas funkcionālā gaisa telpas bloka līmenī, un tās balstās uz:

|

—

|

darbības uzlabošanas mērķiem funkcionālā gaisa telpas bloka līmenī vai

|

|

—

|

pielāgotiem darbības uzlabošanas mērķiem funkcionālā gaisa telpas bloka līmenī saskaņā ar XIII pielikuma 1. punktu un par kuriem apspriežas ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem;

|

|

|

iv)

|

atkāpjoties no c) apakšpunkta, visas attiecīgās valstu uzraudzības iestādes kopīgi izlemj, vai katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī vai funkcionālā gaisa telpas bloka līmenī lietotās pamatvērtības ir vai nav jāpielāgo. Šo lēmumu vienādi piemēro visām pamatvērtībām katra atsevišķā aeronavigācijas pakalpojumu sniedzēja līmenī un funkcionālā gaisa telpas bloka līmenī visā pārskata periodā;

|

|

v)

|

ja darbības uzlabošanas mērķi valsts līmenī un funkcionālā gaisa telpas bloka līmenī ir jāpielāgo, darbības uzlabošanas mērķiem valsts līmenī un funkcionālā gaisa telpas bloka līmenī piemēro vienu un to pašu pielāgošanas mehānismu;

|

|

vi)

|

ja kopējais maršruta ATFM kavējums par katru lidojumu n. gadā funkcionālā gaisa telpas bloka līmenī ir augstāks par iii) punktā minēto pamatvērtību, kas noteikta n. gadam, un ir ārpus diapazona, kas minēts 3. punkta d) apakšpunktā, 3. punkta e) apakšpunktu nepiemēro un 3. punkta f) apakšpunktu piemēro tikai tiem aeronavigācijas pakalpojumu sniedzējiem, kam faktiskie ATFM kavējumi par katru lidojumu n. gadā ir lielāki nekā n. gadam noteiktā pamatvērtība un ir ārpus d) apakšpunktā norādītā diapazona;

|

|

vii)

|

ja kopējais maršruta ATFM kavējums par katru lidojumu n. gadā funkcionālā gaisa telpas bloka līmenī ir mazāki par iii) punktā minēto pamatvērtību, kas noteikta n. gadam, un ir ārpus diapazona, kas minēts 3. punkta d) apakšpunktā, 3. punkta f) apakšpunktu nepiemēro un 3. punkta e) apakšpunktu piemēro tikai tiem aeronavigācijas pakalpojumu sniedzējiem, kam faktiskie ATFM kavējumi par katru lidojumu n. gadā ir mazāki nekā n. gadam noteiktā pamatvērtība un ir ārpus d) apakšpunktā norādītā diapazona.

|

|

4. Stimulu shēmas, kas iekļautas dalībvalstu pieņemtajos darbības uzlabošanas plānos, var būt arī finansiāli stimuli, ko izmanto, lai sasniegtu darbības uzlabošanas mērķus attiecībā uz galveno darbības jomu “vide” vai lai sasniegtu 10. panta 3. punktā minētos papildu darbības uzlabošanas mērķus saskaņā ar 1. punkta b) un c) apakšpunktu, ar noteikumu, ka šie stimuli ir efektīvi un samērīgi. Šīs stimulu shēmas ir piemērojamas papildus un neatkarīgi no 2. un 3. punktā minētajām stimulu shēmām. Šo stimulu shēmu radītais summārais finansiālais ieguvums vai finansiālais zaudējums nedrīkst pārsniegt attiecīgi 2 % vai 4 % no n. gada aprēķinātajām izmaksām.

IV NODAĻA

DARBĪBAS UZLABOŠANAS PLĀNU PIEŅEMŠANA, NOVĒRTĒŠANA UN PĀRSKATĪŠANA

12. pants

Darbības uzlabošanas plānu projektu pieņemšana un iesniegšana

Katra dalībvalsts pieņem darbības uzlabošanas plāna projektu, ko izstrādājusi viena vai vairākas attiecīgās valstu uzraudzības iestādes valsts līmenī vai funkcionālā gaisa telpas bloka līmenī, un iesniedz to Komisijai ne vēlāk kā trīs mēnešus pirms tā pārskata perioda sākuma, uz kuru tas attiecas. Ja darbības uzlabošanas plāna projekts ir izstrādāts funkcionālā gaisa telpas bloka līmenī, pēc tam, kad visas attiecīgās dalībvalstis plānu ir pieņēmušas, to iesniedz Komisijai.

13. pants

Darbības uzlabošanas plānu projektu pilnīguma pārbaude

1. Komisija pārbauda, vai darbības uzlabošanas plānu projekti, ko iesniegušas dalībvalstis saskaņā ar 12. pantu, ietver visus elementus, kas nepieciešami, lai novērtētu atbilstību prasībām, kas uzskaitītas 10. panta 2. un 4. punktā un attiecīgā gadījumā 10. panta 3. un 5. punktā.

2. Ja Komisija pēc 1. punktā minētās pārbaudes konstatē, ka trūkst viens vai vairāki elementi, tā viena mēneša laikā no darbības uzlabošanas plāna projekta saņemšanas dienas lūdz attiecīgajai dalībvalstij vai dalībvalstīm iesniegt atjauninātu darbības uzlabošanas plāna projektu, kurā ietverts(-i) trūkstošais(-ie) elements(-i).

Tādā gadījumā attiecīgā(-ās) dalībvalsts(-is) bez liekas kavēšanās un katrā ziņā trijās nedēļās no Komisijas pieprasījuma saņemšanas dienas iesniedz Komisijai atjauninātu darbības uzlabošanas plāna projektu.

3. Kad Komisija pēc 1. punktā minētās pārbaudes ir konstatējusi, ka darbības uzlabošanas plāna projektā ir ietverti visi elementi, vai kad attiecīgi ir saņemts 2. punktā minētais atjauninātais darbības uzlabošanas plāna projekts, Komisija sāk 14. pantā minēto darbības uzlabošanas plāna projekta novērtēšanu.

14. pants

Darbības uzlabošanas plānu projektu un mērķu novērtēšana un pārskatīšana

1. Komisija novērtē darbības uzlabošanas plānu projektos iekļauto valsts līmeņa darbības uzlabošanas mērķu vai FAB darbības uzlabošanas mērķu atbilstību Savienības mēroga darbības uzlabošanas mērķiem, pamatojoties uz IV pielikuma 1. punktā noteiktajiem kritērijiem un ņemot vērā vietējos apstākļus. Komisija var papildināt šo novērtējumu, pārskatot darbības uzlabošanas plānu projektus attiecībā uz IV pielikuma 2. punktā noteiktajiem elementiem.

2. Ja, pamatojoties uz 1. punktā minēto novērtējumu, Komisija konstatē, ka darbības uzlabošanas plāna projektā ietvertie darbības uzlabošanas mērķi atbilst Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no darbības uzlabošanas plāna projekta saņemšanas dienas vai – attiecīgā gadījumā – no 13. panta 2. punktā norādītā atjauninātā darbības uzlabošanas plāna projekta saņemšanas dienas pieņem lēmumu, informējot par to attiecīgo(-ās) dalībvalsti(-is).

3. Ja, pamatojoties uz 1. punktā minēto novērtējumu, Komisija konstatē, ka darbības uzlabošanas plāna projektā ietvertais viens vai vairāki darbības uzlabošanas mērķi neatbilst Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no darbības uzlabošanas plāna projekta saņemšanas dienas vai – attiecīgā gadījumā – no 13. panta 2. punktā norādītā atjauninātā darbības uzlabošanas plāna projekta saņemšanas dienas pieņem lēmumu, kurā sniedz Regulas (EK) Nr. 549/2004 11. panta 3. punkta c) apakšpunkta otrajā daļā minētos ieteikumus.

Šādā gadījumā attiecīgā(-ās) dalībvalsts(-is) trijos mēnešos no Komisijas lēmuma pieņemšanas dienas pārskata minētos darbības uzlabošanas mērķus un veic atbilstošus pasākumus, lai attiecīgi pārskatītu darbības uzlabošanas plāna projektu, ņemot vērā Komisijas ieteikumus, kā arī iesniedz pārskatīto darbības uzlabošanas plāna projektu Komisijai.

15. pants

Pārskatīto darbības uzlabošanas plānu projektu un darbības uzlabošanas mērķu novērtēšana un korektīvo pasākumu pieņemšana

1. Kad Komisija ir saņēmusi saskaņā ar 14. panta 3. punktu iesniegto pārskatīto darbības uzlabošanas plāna projektu, tā novērtē pārskatīto darbības uzlabošanas plāna projektu un tajā ietverto darbības uzlabošanas mērķu atbilstību Savienības mēroga darbības uzlabošanas mērķiem, pamatojoties uz IV pielikuma 1. punktā noteiktajiem kritērijiem un ņemot vērā vietējos apstākļus. Komisija var papildināt šo novērtējumu, pārskatot darbības uzlabošanas plānu projektus attiecībā uz IV pielikuma 2. punktā noteiktajiem elementiem.

2. Ja, pamatojoties uz 1. punktā minēto novērtējumu, Komisija konstatē, ka pārskatītajā darbības uzlabošanas plāna projektā ietvertie darbības uzlabošanas mērķi atbilst Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no pārskatītā darbības uzlabošanas plāna projekta saņemšanas dienas pieņem lēmumu, informējot par to attiecīgo(-ās) dalībvalsti(-is).

3. Ja, pamatojoties uz 1. punktā minēto novērtējumu, Komisija konstatē, ka pastāv šaubas par pārskatītajā darbības uzlabošanas plāna projektā ietverto darbības uzlabošanas mērķu atbilstību Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no pārskatītā darbības uzlabošanas plāna projekta saņemšanas dienas ierosina veikt sīkāku šo darbības uzlabošanas mērķu un attiecīgo vietējo apstākļu pārbaudi, vajadzības gadījumā pieprasot papildu informāciju no valstu uzraudzības iestādēm, un informē par to attiecīgo(-ās) dalībvalsti(-is).

4. Ja pēc 3. punktā minētās sīkākās pārbaudes Komisija konstatē, ka pārskatītajā darbības uzlabošanas plāna projektā ietvertie darbības uzlabošanas mērķi atbilst Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no sīkākas pārbaudes ierosināšanas dienas pieņem lēmumu, informējot par to attiecīgo(-ās) dalībvalsti(-is).

5. Ja pēc 3. punktā minētās sīkākas pārbaudes Komisija konstatē, ka pārskatītajā darbības uzlabošanas plāna projektā ietvertie darbības uzlabošanas mērķi neatbilst Savienības mēroga darbības uzlabošanas mērķiem, Komisija piecos mēnešos no sīkākas pārbaudes ierosināšanas dienas pieņem lēmumu, kurā nosaka korektīvos pasākumus, kas attiecīgajai(-ām) dalībvalstij(-īm) ir jāveic saskaņā ar Regulas (EK) Nr. 549/2004 11. panta 3. punkta c) apakšpunkta trešo daļu.

6. Ja Komisija ir pieņēmusi 5. punktā minēto lēmumu, attiecīgā(-ās) dalībvalsts(-is) trijos mēnešos no tā pieņemšanas dienas paziņo Komisijai par pasākumiem, kurus tā(-ās) ir veikusi(-šas) atbilstīgi minētajam lēmumam, un sniedz arī informāciju, kas pierāda, ka šie pasākumi atbilst minētajam lēmumam.

7. Komisija, pamatojoties uz informāciju, kas tai paziņota saskaņā ar 6. punktu, novērtē, vai attiecīgās(-o) dalībvalsts(-u) veiktie pasākumi ir pietiekami, lai nodrošinātu atbilstību 5. punktā minētajam lēmumam, saskaņā ar Regulas (EK) Nr. 549/2004 un šīs regulas prasībām.

Ja Komisija konstatē, ka šie pasākumi ir pietiekami, lai nodrošinātu atbilstību 5. punktā minētajam lēmumam, tā par to informē attiecīgo(-ās) dalībvalsti(-is).

Ja Komisija konstatē, ka šie pasākumi nav pietiekami, lai nodrošinātu atbilstību 5. punktā minētajam lēmumam, tā attiecīgi par to informē attiecīgo(-ās) dalībvalsti(-is) un attiecīgā gadījumā rīkojas, lai novērstu minēto neatbilstību, tostarp veicot Līguma par Eiropas Savienības darbību 258. pantā noteiktās darbības.

16. pants

Darbības uzlabošanas plānu pieņemšana

Katra dalībvalsts pieņem un publicē savu darbības uzlabošanas plānu apstākļos, kas atbilst kādam no tālāk uzskaitītajiem gadījumiem:

|

a)

|

pēc tam, kad Komisija ir pieņēmusi lēmumu, piemērojot 14. panta 2. punktu, 15. panta 2. punktu vai 15. panta 4. punktu;

|

|

b)

|

pēc tam, kad Komisija ir pieņēmusi lēmumu atbilstīgi 15. panta 7. punkta otrajai daļai;

|

|

c)

|

pēc tam, kad Komisija ir pieņēmusi lēmumu pēc attiecīgās(-o) dalībvalsts(-u) pieprasījuma pārskata periodā pārskatīt darbības uzlabošanas mērķus saskaņā ar 18. panta 1. punktu, ar noteikumu, ka attiecīgā dalībvalsts ir koriģējusi darbības uzlabošanas plānu, ņemot vērā pārskatītos darbības uzlabošanas mērķus.

|

17. pants

darbības uzlabošanas mērķi vai korektīvie pasākumi, kas pieņemti pēc pārskata perioda sākuma

1. Ja, ņemot vērā laiku, kas nepieciešams 14. un 15. pantā minēto procedūru pabeigšanai, dalībvalstis nespēj pieņemt darbības uzlabošanas plānus pirms pārskata perioda sākuma saskaņā ar 16. pantu, pagaidu kārtībā tiek piemēroti darbības uzlabošanas mērķi, kas ietverti darbības uzlabošanas plāna projekta jaunākajā redakcijā, līdz tiek pieņemti darbības uzlabošanas plāni.

2. Šā panta 1. punktā minētajā situācijā, pēc tam, kad ir pieņemti darbības uzlabošanas plāni, darbības uzlabošanas mērķus, kas attiecas uz darbību uzlabošanu saistībā ar izmaksu efektivitāti, piemēro ar atpakaļejošu spēku, koriģējot attiecīgās vienības likmes saskaņā ar 29. panta 5. punktu.

18. pants

Darbības mērķu pārskatīšana pārskata periodā

1. Pārskata periodā dalībvalstis var pārskatīt vienu vai vairākus darbības uzlabošanas plānos iekļautos darbības uzlabošanas mērķus un pieņemt attiecīgi grozītos darbības uzlabošanas plānus vienīgi tad, ja tiek izpildīti šādi divi nosacījumi:

|

a)

|

attiecīgā(-ās) dalībvalsts(-is) uzskata, ka paredzētā pārskatīšana ir nepieciešama un samērīga, ņemot vērā to, ka ir radusies viena vai vairākas šādas situācijas:

|

i)

|

ir sasniegta vismaz viena no 9. panta 4. punkta b) apakšpunktā minētajām brīdinājuma robežvērtībām un attiecīgā(-ās) valsts(-u) uzraudzības iestāde(-es) ir novērtējusi(-šas) šo situāciju un apliecinājusi(-šas), ka sekas, ko radījusi brīdinājuma robežvērtības(-u) sasniegšana, nevar pienācīgi mīkstināt, kamēr nav pārskatīti darbības uzlabošanas mērķi;

|

|

ii)

|

sākotnējie dati, pieņēmumi un apsvērumi, tostarp attiecībā uz ieguldījumiem, pamatojoties uz kuriem tika noteikti attiecīgie darbības uzlabošanas mērķi, būtiski un ilgstoši vairs nav precīzi tādu apstākļu dēļ, kurus nevarēja paredzēt laikā, kad tika pieņemts darbības uzlabošanas plāns, un attiecīgā(-ās) valsts(-u) uzraudzības iestāde(-es) ir novērtējusi(-šas) situāciju un apliecinājusi(-šas), ka sekas nevar pienācīgi mīkstināt, kamēr nav pārskatīti darbības uzlabošanas mērķi;

|

|

|

b)

|

Komisija, pamatojoties uz attiecīgās(-o) dalībvalsts(-u) pamatotu pieprasījumu, ir nolēmusi, ka:

|

i)

|

tā piekrīt, ka paredzētā pārskatīšana ir nepieciešama un samērīga, ņemot vērā to, ka ir radusies viena vai vairākas a) apakšpunktā minētās situācijas;

|

|

ii)

|

paredzētie pārskatītie darbības uzlabošanas mērķi atbilst Savienības mēroga darbības uzlabošanas mērķiem, ņemot vērā šo mērķu novērtējumu, kas veikts, pamatojoties uz IV pielikuma 1. punktā noteiktajiem kritērijiem.

|

|

Komisija pieņem b) apakšpunktā minēto lēmumu septiņos mēnešos no dienas, kad attiecīgā(-ās) dalībvalsts(-is) ir iesniegusi(-šas) pilnīgu pieprasījumu.

2. Pārskatītos darbības uzlabošanas mērķus, kas pieņemti, piemērojot šo pantu, nepiemēro ar atpakaļejošu spēku.

19. pants

Tīkla darbības uzlabošanas plāna apstiprināšana

1. Tīkla pārvaldnieks iesniedz Komisijai tīkla darbības uzlabošanas plāna projektu pēc tam, kad to ir apstiprinājusi tīkla vadības padome, kas minēta Īstenošanas regulas (ES) 2019/123 18. panta 1. punkta o) apakšpunktā, bet ne vēlāk kā trīs mēnešus pirms attiecīgā pārskata perioda sākuma.

2. Komisija novērtē, vai tīkla darbības uzlabošanas plāna projekts atbilst V pielikumā izklāstītajiem kritērijiem.

Komisija var pieprasīt, lai tīkla pārvaldnieks iesniedz pārskatītu tīkla darbības uzlabošanas plāna projektu, ja tas nepieciešams, lai nodrošinātu atbilstību V pielikumā izklāstītajiem kritērijiem.

3. Ja Komisija konstatē, ka tīkla darbības uzlabošanas plāna projekts atbilst V pielikumā izklāstītajiem kritērijiem, tā pieņem tīkla darbības uzlabošanas plānu.

4. Pēc tam, kad Komisija ir pieņēmusi tīkla darbības uzlabošanas plānu atbilstoši 3. punktam, tīkla pārvaldnieks to publicē un īsteno.

5. Ja, ņemot vērā laiku, kas nepieciešams 2. un 3. punktā minēto procedūru pabeigšanai, Komisija nav pieņēmusi tīkla darbības uzlabošanas plānu pirms attiecīgā pārskata perioda sākuma, pagaidu kārtībā tiek piemērota tīkla darbības uzlabošanas plāna projekta jaunākā redakcija, ko pieņēmusi tīkla vadības padome, līdz Komisija pieņem tīkla darbības uzlabošanas plānu.

V NODAĻA

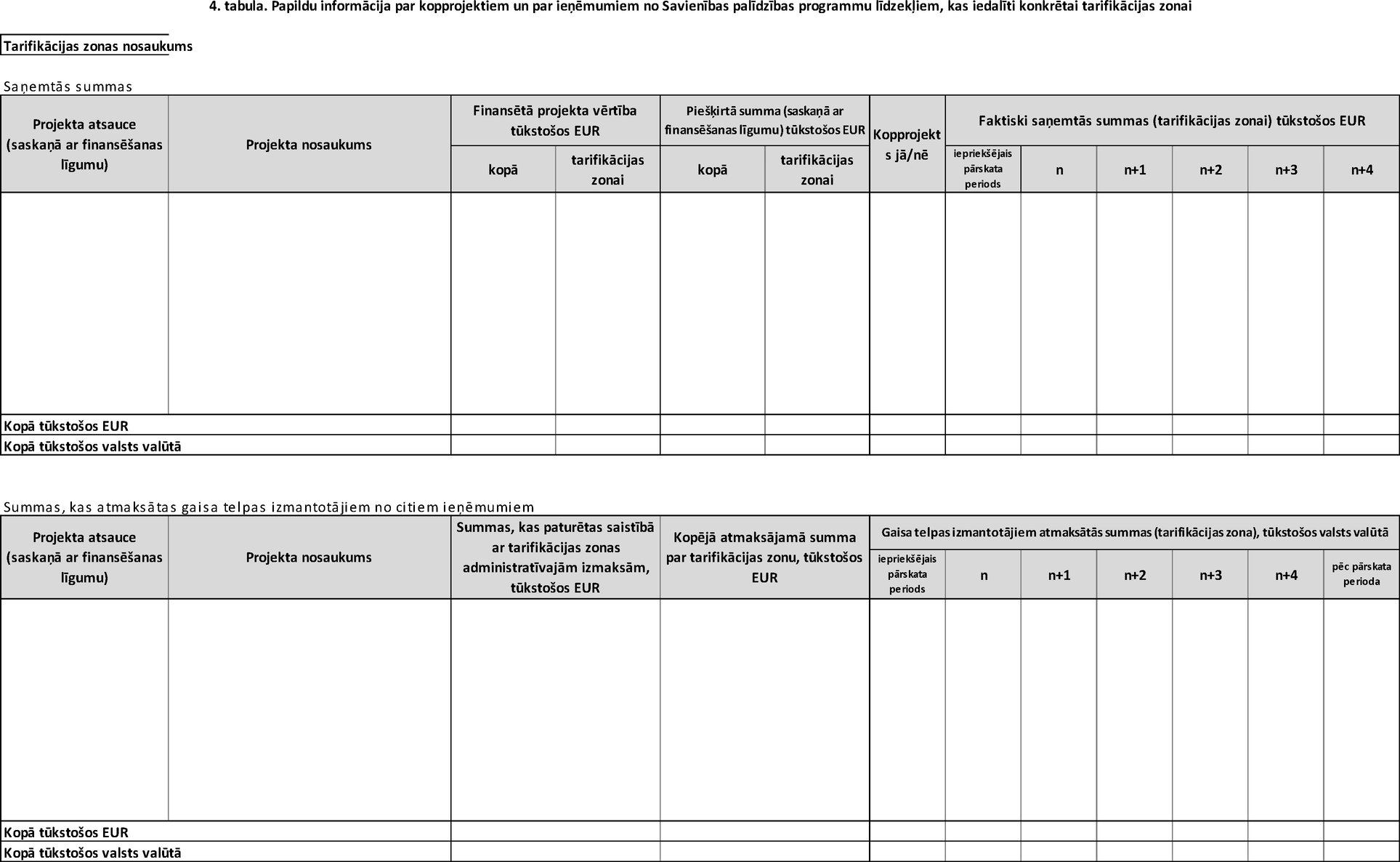

AERONAVIGĀCIJAS PAKALPOJUMU FINANSĒŠANA, TARIFIKĀCIJAS ZONU IZVEIDE, IZMAKSU BĀZU NOTEIKŠANA MAKSĀJUMIEM UN PĀRREDZAMĪBA

20. pants

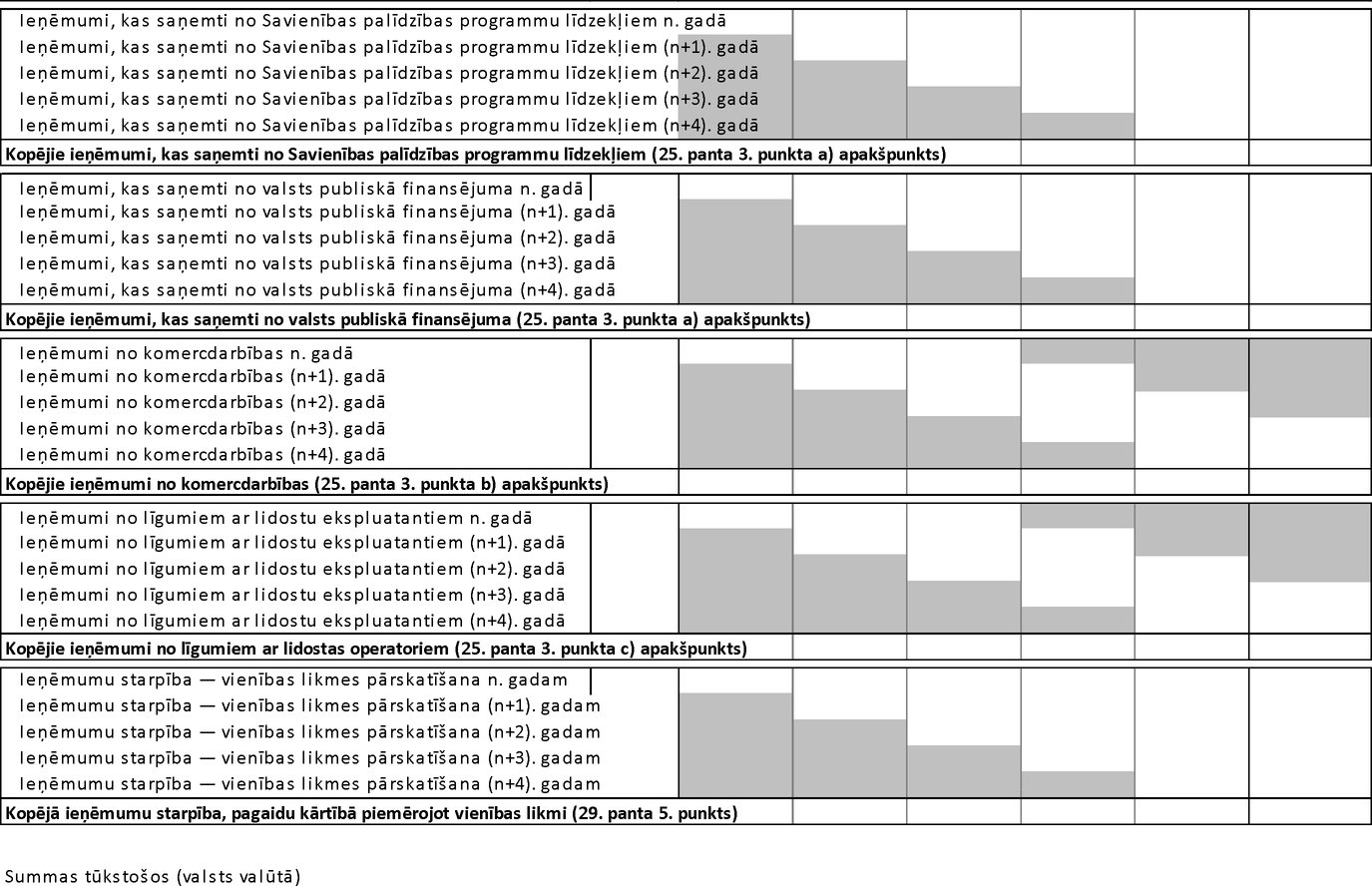

Aeronavigācijas pakalpojumu finansēšanas principi

1. Maršruta aeronavigācijas pakalpojumu aprēķinātās izmaksas finansē no maršruta maksājumiem, ko piemēro gaisa telpas izmantotājiem, un, ja piemēro 25. panta 3. punktu, no citiem tajā pantā minētajiem ieņēmumiem.

2. Termināla aeronavigācijas pakalpojumu aprēķinātās izmaksas finansē no termināla maksājumiem, ko piemēro gaisa telpas izmantotājiem, un, ja piemēro 25. panta 3. punktu, no citiem tajā pantā minētajiem ieņēmumiem.

3. No maršruta vai termināla maksājumiem gūtos ieņēmumus neizmanto aeronavigācijas pakalpojumu sniedzēju komerciālo darbību finansēšanai.

21. pants

Tarifikācijas zonu noteikšana

1. Dalībvalstis gaisa telpā, par ko tās atbild un kurā gaisa telpas izmantotājiem tiek sniegti aeronavigācijas pakalpojumi, izveido vienu vai vairākas tarifikācijas zonas ar mērķi noteikt maršruta maksājumus (“maršruta tarifikācijas zona”) un vienu vai vairākas tarifikācijas zonas ar mērķi noteikt termināla maksājumus (“termināla tarifikācijas zona”).

Pirms šo zonu izveides vai pārveidošanas dalībvalstis apspriežas ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem.

Dalībvalstis informē Komisiju un attiecīgā gadījumā Eirokontroles Centrālo maršrutu maksājumu biroju (CRCO) par šo tarifikācijas zonu izveidi vai pārveidošanu vismaz septiņus mēnešus pirms attiecīgā pārskata perioda sākuma.

2. Dalībvalstis nodrošina, ka tarifikācijas zonu ģeogrāfiskais tvērums ir skaidri definēts. Tarifikācijas zonas atbilst aeronavigācijas pakalpojumu sniegšanai un var ietver pakalpojumus, ko saistībā ar pārrobežu gaisa telpu sniedz citā dalībvalstī reģistrēts aeronavigācijas pakalpojumu sniedzējs.

3. Ja gaisa satiksmes pakalpojumi, kas attiecas uz gaisa kuģu ielidošanu un izlidošanu, tiek sniegti kopīgi vairāku lidostu grupai, dalībvalstis var izveidot īpašu termināla tarifikācijas zonu attiecīgajā termināla zonā.

4. Ja dalībvalstis ir nolēmušas izveidot maršruta tarifikācijas zonas vai termināla tarifikācijas zonas, kas stiepjas pāri gaisa telpai, par kuru ir atbildīgas vairākas dalībvalstis, vai ja dalībvalstis nolemj izveidot kopīgu tarifikācijas zonu, attiecīgās dalībvalstis nodrošina šīs regulas saskanīgu un vienādu piemērošanu attiecībā uz aeronavigācijas pakalpojumu sniegšanu attiecīgajā gaisa telpā.

Dalībvalstis nekavējoties informē Komisiju un Eirokontroles CRCO par jebkuru šādu lēmumu.

5. Dalībvalstis pārskata periodā var pārveidot esošu termināla tarifikācijas zonu vai izveidot jaunu šādu zonu, ja vien tās:

|

a)

|

pirms minētās pārveidošanas apspriežas ar attiecīgajiem gaisa telpas izmantotāju pārstāvjiem un aeronavigācijas pakalpojumu sniedzējiem;

|

|

b)

|

bez liekas kavēšanās informē Komisiju un Eirokontroles CRCO par minēto pārveidošanu;

|

|

c)

|

bez liekas kavēšanās sniedz Komisijai visus šādus datus:

|

i)

|

attiecīgos datus par izmaksām un satiksmi, kas pienācīgi atspoguļo situāciju pirms un pēc minētās pārveidošanas;

|

|

ii)

|

piezīmes, ko snieguši gaisa telpas izmantotāju pārstāvji un aeronavigācijas pakalpojumu sniedzēji, ar kuriem tika veikta apspriešanās saistībā ar a) apakšpunktā minēto;

|

|

iii)

|

vērtējumu, kā pārveidošana varētu ietekmēt valsts līmeņa darbības uzlabošanas mērķu vai FAB darbības uzlabošanas mērķu sasniegšanu attiecībā uz galveno darbības jomu “izmaksu efektivitāte” un darbības uzraudzīšanu;

|

|

iv)

|

darbības uzlabošanas plāna atjauninājumu ar attiecīgajiem datiem.

|

|

6. Dalībvalstis nedrīkst pārskata periodā pārveidot maršruta tarifikācijas zonu.

22. pants

Maksājumu izmaksu bāzes izveidošana

1. Maršruta maksājumu un termināla maksājumu izmaksu bāzi veido aprēķinātās izmaksas saistībā ar aeronavigācijas pakalpojumu sniegšanu attiecīgajā tarifikācijas zonā.

Aprēķinātās izmaksas, kas izriet no jaunām ATM sistēmām un ievērojami pārveidotām esošām ATM sistēmām, izmaksu bāzē iekļauj tikai tad, ja minētās sistēmas atbilst Eiropas ATM ģenerālplāna īstenošanai un jo īpaši kopprojektiem, kas minēti Regulas (EK) Nr. 550/2004 15.a panta 3. punktā.

Dalībvalstis var nolemt iekļaut izmaksu bāzē šādas aprēķinātās izmaksas, kas radušās saistībā ar aeronavigācijas pakalpojumu sniegšanu, saskaņā ar Regulas (EK) Nr. 550/2004 15. panta 2. punkta b) apakšpunkta otro teikumu:

|

a)

|

aprēķinātās izmaksas, kas radušās kompetentajām iestādēm;

|

|

b)

|

aprēķinātās izmaksas, kas radušās Regulas (EK) Nr. 550/2004 3. pantā minētajām kvalificētajām iestādēm;

|

|

c)

|

aprēķinātās izmaksas, kas izriet no Eirokontroles 1960. gada 13. decembra Starptautiskās konvencijas par sadarbību aeronavigācijas drošības jomā (jaunākās redakcijas).

|

2. Neskarot 18. pantu, aprēķinātās izmaksas, ko iekļauj izmaksu bāzēs maršruta maksājumiem un termināla maksājumiem, nosaka pirms katra pārskata perioda sākuma, iekļaujot šīs izmaksas reālajā izteiksmē darbības uzlabošanas plānā un nosakot tās reālajā izteiksmē un nominālajā izteiksmē katram minētā pārskata perioda kalendārajam gadam, izņemot aprēķinātās izmaksas, kas minētas 1. punkta trešajā daļā un 4. punkta c) un d) apakšpunktā, kuras nosaka nominālajā izteiksmē, ja tiek piemērota vēsturisko izmaksu uzskaite.

3. Aprēķinātās izmaksas, ko iekļauj izmaksu bāzēs maršruta un termināla maksājumiem, aprēķina valsts valūtā. Ja tiek izveidota kopīga tarifikācijas zona, kurā ir vienota vienības likme, attiecīgās dalībvalstis nodrošina aprēķināto izmaksu konvertēšanu vienā valūtā, kas varētu būt euro vai kāda cita vienas attiecīgās dalībvalsts valūta, lai nodrošinātu vienotās vienības likmes aprēķināšanas pārredzamību, piemērojot 25. panta 4. punktu.

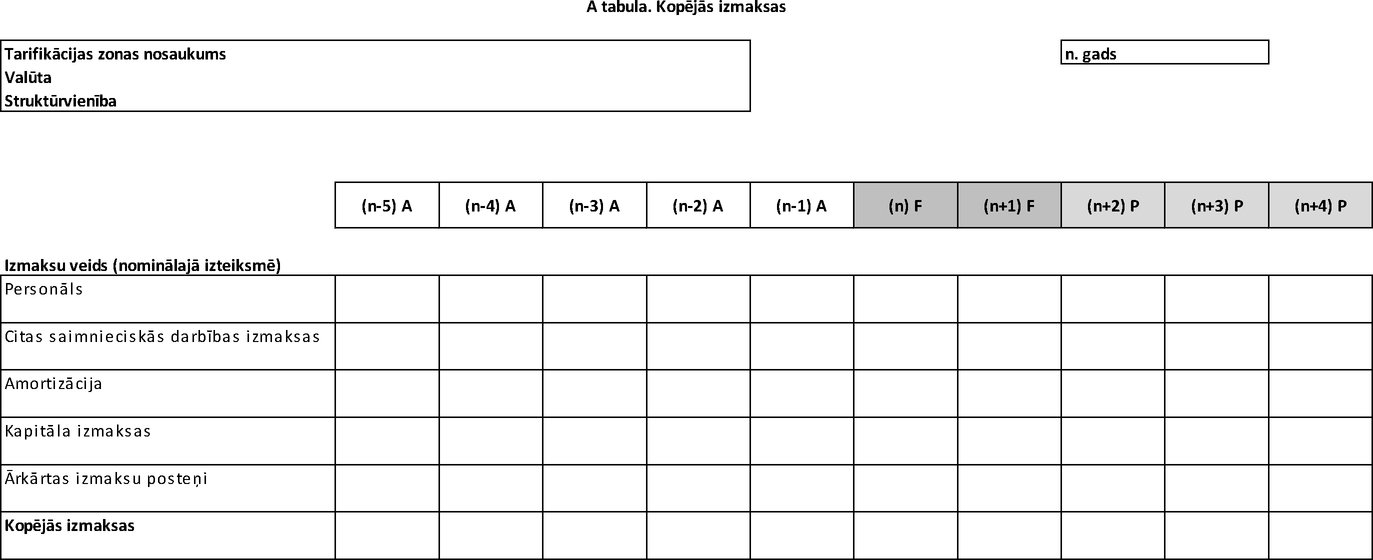

4. Aprēķinātās izmaksas, ko iekļauj izmaksu bāzēs maršruta un termināla maksājumiem, ir šādas:

|

b)

|

ekspluatācijas izmaksas, kas nav personāla izmaksas;

|

|

c)

|

amortizācijas izmaksas;

|

Šā punkta a) apakšpunktā minētajās personāla izmaksās ietilpst bruto atalgojums, maksa par virsstundām, darba devēju iemaksas sociālā nodrošinājuma shēmās, kā arī pensiju izmaksas un citi pabalsti. Pensiju izmaksas aprēķina, izmantojot piesardzīgus pieņēmumus saskaņā ar piemērojamo pensiju shēmu vai atbilstīgajiem valsts tiesību aktiem. Minētos pieņēmumus precizē darbības uzlabošanas plānā.

Šā punkta b) apakšpunktā minētajās ekspluatācijas izmaksās, kas nav personāla izmaksas, ietilpst izmaksas, kas radušās, iegādājoties preces un pakalpojumus, kurus izmanto aeronavigācijas pakalpojumu sniegšanai, tostarp izmaksas par ārpakalpojumiem, materiāliem, enerģiju, komunālajiem pakalpojumiem, ēku nomu, aprīkojumu, iekārtām un uzturēšanu, kā arī apdrošināšanas izdevumi un ceļa izdevumi.