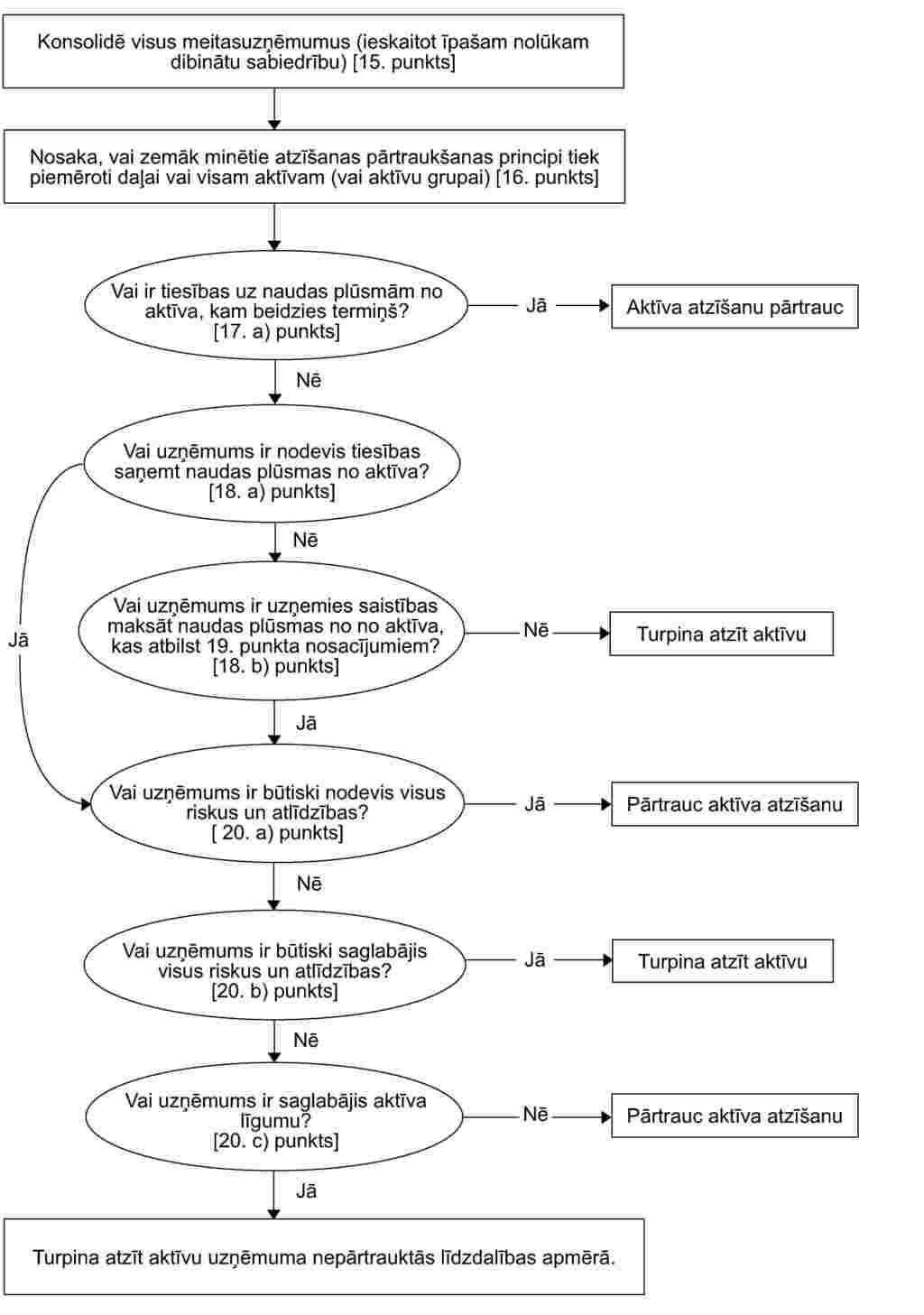

PIELIKUMS

STARPTAUTISKIE GRĀMATVEDĪBAS STANDARTI

|

1. SGS |

Finanšu pārskatu sniegšana |

|

2. SGS |

Krājumi |

|

7. SGS |

Naudas plūsmas pārskati |

|

8. SGS |

Grāmatvedības politika, izmaiņas grāmatvedības aplēsēs un kļūdas |

|

10. SGS |

Notikumi pēc bilances datuma |

|

11. SGS |

Būvlīgumi |

|

12. SGS |

Ienākuma nodokļi |

|

16. SGS |

Pamatlīdzekļi |

|

17. SGS |

Noma |

|

18. SGS |

Ieņēmumi |

|

19. SGS |

Darbinieku pabalsti |

|

20. SGS |

Valsts dotāciju uzskaite un informācijas atklāšana par valsts palīdzību |

|

21. SGS |

Ārvalstu valūtas kursu izmaiņu ietekme |

|

23. SGS |

Aizņēmumu izmaksas |

|

24. SGS |

Informācijas atklāšana par saistītajām pusēm |

|

26. SGS |

Pensijas pabalsta plānu uzskaite un pārskatu sniegšana |

|

27. SGS |

Konsolidētie un atsevišķie finanšu pārskati |

|

28. SGS |

Asociētajos uzņēmumos veikto ieguldījumu uzskaite |

|

29. SGS |

Finanšu pārskati valstīs ar hiperinflāciju |

|

31. SGS |

Līdzdalība kopuzņēmumos |

|

32. SGS |

Finanšu instrumenti: informācijas sniegšana |

|

33. SGS |

Peļņa par akciju |

|

34. SGS |

Starpperioda finanšu pārskatu sniegšana |

|

36. SGS |

Aktīvu vērtības samazināšanās |

|

37. SGS |

Uzkrājumi, iespējamās saistības un iespējamie aktīvi |

|

38. SGS |

Nemateriālie aktīvi |

|

39. SGS |

Finanšu instrumenti: atzīšana un novērtēšana |

|

40. SGS |

Ieguldījuma īpašums |

|

41. SGS |

Lauksaimniecība |

|

1. SFPS |

Starptautisko finanšu pārskatu standartu pirmreizējā pielietošana |

|

2. SFPS |

Akciju maksājumi |

|

3. SFPS |

Uzņēmējdarbības apvienošana |

|

4. SFPS |

Apdrošināšanas līgumi |

|

5. SFPS |

Pārdošanai turēti ilgtermiņa aktīvi un pārtrauktas darbības |

|

6. SFPS |

Minerālresursu izpēte un novērtēšana |

|

7. SFPS |

Finanšu instrumenti: informācijas atklāšana |

|

8. SFPS |

Darbības segmenti |

|

1. SFPIK |

Izmaiņas esošajās likvidācijas, atjaunošanas un līdzīgās saistībās |

|

2. SFPIK |

Kooperatīvo uzņēmumu dalībnieku akcijas un līdzīgi instrumenti |

|

4. SFPIK |

Noteikšana, vai vienošanās ietver nomu |

|

5. SFPIK |

Tiesības uz likvidācijas, atjaunošanas un vides rehabilitācijas fondu procentu maksājumiem |

|

6. SFPIK |

Saistības, kas rodas no dalības īpašos tirgos – elektrisko un elektronisko iekārtu atkritumi |

|

7. SFPIK |

Pārveidošanas metodes piemērošana saskaņā ar 29. SGS Finanšu pārskati valstīs ar hiperinflāciju |

|

8. SFPIK |

2. SFPS darbības joma |

|

9. SFPIK |

Iegulto atvasinājumu atkārtota novērtēšana |

|

10. SFPIK |

Starpperioda finanšu pārskatu sniegšana un vērtības samazināšanās |

|

11. SFPIK |

2. SFPS – Darījumi ar koncerna (uzņēmumu) akcijām un pašu akcijām |

|

7. PIK |

Euro ieviešana |

|

10. PIK |

Valsts palīdzība – bez konkrētas saistības ar pamatdarbību |

|

12. PIK |

Konsolidācija – īpašam nolūkam dibinātas sabiedrības |

|

13. PIK |

Kopīgi kontrolētas sabiedrības – kopuzņēmuma dalībnieku nemonetārie ieguldījumi |

|

15. PIK |

Operatīvā noma – stimuli |

|

21. PIK |

Ienākuma nodokļi – pārvērtēto nolietojumam nepakļauto aktīvu atgūšana |

|

25. PIK |

Ienākuma nodokļi – uzņēmuma vai tā akcionāru nodokļa statusa izmaiņas |

|

27. PIK |

Darījumu būtības novērtēšana, kuri ietver nomas juridisko formu |

|

29. PIK |

Informācijas atklāšana – pakalpojumu koncesijas darījums |

|

31. PIK |

Ieņēmumi – bartera darījumi, kuri ietver reklāmas pakalpojumus |

|

32. PIK |

Nemateriālie aktīvi – tīmekļa vietnes izmaksas |

Pavairošana atļauta Eiropas ekonomikas zonā. Visas esošās tiesības saglabātas ārpus EEZ, izņemot tiesības pavairot personīgai lietošanai vai cita godīga darījuma nolūkā. Papildu informāciju var saņemt Starptautisko grāmatvedības standartu padomes tīmekļa vietnē www.iasb.org.

1. STARPTAUTISKAIS GRĀMATVEDĪBAS STANDARTS

Finanšu pārskatu sniegšana

MĒRĶIS

|

1 |

Šā standarta mērķis ir noteikt vispārēja rakstura finanšu pārskatu sniegšanas principu, lai nodrošinātu salīdzināmību ar uzņēmuma iepriekšējo periodu finanšu pārskatiem un citu uzņēmumu finanšu pārskatiem. Lai sasniegtu šo mērķi, šajā standartā izklāstītas vispārējas prasības finanšu pārskatu sniegšanai, pamatnostādnes par to struktūru un minimālās prasības attiecībā uz finanšu pārskatu saturu. Konkrētu darījumu un citu notikumu atzīšana, novērtēšana un informācijas atklāšana ir aprakstīta citos standartos un interpretācijās. |

DARBĪBAS JOMA

|

2 |

Šis standarts ir jāpiemēro visos vispārēja rakstura finanšu pārskatos, kuri sagatavoti un sniegti saskaņā ar Starptautiskajiem finanšu pārskatu standartiem (SFPS). |

|

3 |

Vispārēja rakstura finanšu pārskati ir tādi, kas paredzēti lietotājiem, kuriem nav tiesību pieprasīt pārskatus, kas sagatavoti atbilstīgi viņu konkrētajām informācijas vajadzībām. Vispārēja rakstura finanšu pārskati ir tādi, kurus sniedz atsevišķi vai cita publiska dokumenta, piemēram, gada pārskata vai prospekta ietvaros. Šis standarts neattiecas uz saskaņā ar 34. SGS Starpperioda finanšu pārskatu sniegšana sagatavotu saīsinātu starpperioda finanšu pārskatu struktūru un saturu. Tomēr 13.–41. punkts attiecas uz šādiem finanšu pārskatiem. Šis standarts vienlīdz attiecas uz visiem uzņēmumiem, neatkarīgi no tā, vai tiem vajag sagatavot konsolidētos vai atsevišķos finanšu pārskatus, kā definēts 27. SGS Konsolidētie un atsevišķie finanšu pārskati. |

|

4 |

[Svītrots] |

|

5 |

Šajā standartā izmantota terminoloģija, kas ir piemērota uz peļņu orientētiem uzņēmumiem, ieskaitot sabiedriskā sektora uzņēmumus. Sabiedriskā sektora, privātiem vai valsts bezpeļņas uzņēmumiem, kas vēlas piemērot šo standartu, iespējams, vajadzēs koriģēt atsevišķu finanšu pārskatu posteņu nosaukumus un pašus finanšu pārskatus. |

|

6 |

Līdzīgi uzņēmumiem, kuriem, saskaņā ar 32. SGS Finanšu instrumenti: Informācijas atklāšana un sniegšana noteikto definīciju nav pašu kapitāla (piem., dažiem kopējiem fondiem), un uzņēmumiem, kuru pamatkapitāls nav pašu kapitāls (piem., dažiem kooperatīviem uzņēmumiem), iespējams, būs nepieciešams pielāgot informācijas sniegšanu finanšu pārskatos par biedru vai vienību īpašnieku līdzdalību. |

FINANŠU PĀRSKATU MĒRĶIS

|

7 |

Finanšu pārskati ir uzņēmuma finansiālā stāvokļa un finanšu darbības rezultātu strukturēts attēlojums. Vispārēja rakstura finanšu pārskatu mērķis ir sniegt tādu informāciju par uzņēmuma finansiālo stāvokli, finanšu darbības rezultātiem un naudas plūsmām, kura ir noderīga plašam lietotāju lokam saimniecisku lēmumu pieņemšanā. Finanšu pārskati arī parāda vadībai uzticēto līdzekļu pārvaldīšanas rezultātus. Lai sasniegtu šo mērķi, finanšu pārskati sniedz informāciju par uzņēmuma:

Šī informācija kopā ar citu informāciju piezīmēs, palīdz finanšu pārskatu lietotājiem prognozēt uzņēmuma turpmākās naudas plūsmas un īpaši to laiku un noteiktību. |

FINANŠU PĀRSKATU SASTĀVDAĻAS

|

8 |

Finanšu pārskatu pilns komplekts ietver:

|

|

9 |

Daudzi uzņēmumi ārpus finanšu pārskatiem sniedz vadības finanšu ziņojumu, kurā aprakstītas un izskaidrotas uzņēmuma darbības finansiālo rezultātu un finansiālā stāvokļa galvenās iezīmes un svarīgākās nenoteiktības, ar kurām tas saskaras. Šāds pārskats var ietvert ziņojumu par:

|

|

10 |

Daudzi uzņēmumi ārpus finanšu pārskatiem sniedz arī ziņojumus un pārskatus, piemēram, vides ziņojumus un pievienotās vērtības pārskatus, īpaši nozarēs, kurās vides faktori ir svarīgi, un gadījumos, kad darbinieki tiek uzskatīti par svarīgu lietotāju grupu. Ziņojumi un pārskati, kas tiek sniegti ārpus finanšu pārskatiem, neietilpst SFPS darbības jomā. |

DEFINĪCIJAS

|

11 |

Šajā standartā lietoto terminu nozīme ir šāda: Nepraktiska: Prasības piemērošana ir nepraktiska, ja uzņēmums ir darījis visu, lai šo prasību ievērotu un konstatējis, ka to piemērot nespēj. Starptautiskie finanšu pārskatu standarti (SFPS) ir standarti un interpretācijas, kuras pieņēmusi Starptautisko grāmatvedības standartu padome (SGSP). Tie ietver:

Būtisks: Posteņu neuzrādīšana vai nepareiza uzrādīšana ir būtiska, ja tā var individuāli vai kolektīvi ietekmēt finanšu pārskatu lietotāju saimnieciska rakstura lēmumus, kurus viņi pieņem, pamatojoties uz finanšu pārskatiem. Būtiskums ir atkarīgs no neuzrādīšanas vai nepareizas uzrādīšanas apjoma un veida, ko novērtē saistītajos apstākļos. Noteicošais faktors varētu būt posteņa lielums, veids vai abu minēto faktoru kombinācija. Piezīmes satur papildu informāciju tai, kas ir sniegta bilancē, peļņas vai zaudējuma aprēķinā, pārskatā par pašu kapitāla izmaiņām un naudas plūsmas pārskatā. Piezīmes sniedz paskaidrojumus par pārskatos uzrādītajiem posteņiem vai šo posteņu sīkāku sadalījumu, kā arī informāciju par posteņiem, kas neatbilst atzīšanai šajos pārskatos. |

|

12 |

Lai novērtētu, vai neuzrādīšana vai nepareiza uzrādīšana varētu ietekmēt lietotāju saimniecisko lēmumu pieņemšanu, un līdz ar to būtu būtiska, jāņem vērā lietotāju vajadzības. Pamatnostādnes par finanšu pārskatu sagatavošanu un sniegšanu 25. punkts nosaka, ka “tiek pieņemts, ka lietotājiem ir pietiekama pieredze saimnieciskajā, uzņēmējdarbībā un grāmatvedībā, un vēlme apgūt informāciju ar pietiekamu centību”. Tādēļ, veicot novērtējumu, jāņem vērā, kā neuzrādīšana vai nepareiza uzrādīšana visticamāk varētu ietekmēt šādu lietotāju pieņemtos saimnieciskos lēmumus. |

VISPĀRĒJI APSVĒRUMI

Patiesa uzrādīšana un atbilstība starptautiskajiem grāmatvedības standartiem

|

13 |

Finanšu pārskatiem patiesi jāuzrāda uzņēmuma finansiālais stāvoklis, darbības finansiālie rezultāti un naudas plūsmas. Patiesai uzrādīšanai nepieciešama precīzi sniegta informācija par darījumu rezultātiem, citiem notikumiem un apstākļiem saskaņā ar aktīvu, saistību, ienākumu un izdevumu definīcijām un atzīšanas kritērijiem, kas izklāstītipamatnostādnēs. Tiek pieņemts, ka SFPS piemērošana, nepieciešamības gadījumā sniedzot papildu informāciju, nodrošina tādu finanšu pārskatu sagatavošanu, kuri nodrošina patiesu uzrādīšanu. |

|

14 |

Uzņēmumam, kura finanšu pārskati atbilst SFPS, par šādu atbilstību skaidri un bez ierobežojumiem jāpaziņo piezīmēs. Finanšu pārskati netiek raksturoti kā atbilstoši SFPS, ja tie neatbilst visām SFPS prasībām. |

|

15 |

Faktiski visos gadījumos patiesu uzrādīšanu nodrošina ar atbilstību piemērojamiem SFPS. Patiesa uzrādīšana pieprasa, lai uzņēmums:

|

|

16 |

Neatbilstīgas grāmatvedības politikas neattaisno ne informācijas atklāšana par grāmatvedības politikām, ne piezīmes vai paskaidrojošs materiāls. |

|

17 |

Ļoti retos gadījumos, ja vadība secina, ka standartā vai interpretācijā ietvertās prasības ievērošana būtu tik maldinoša, ka tā būtu pretrunā ar pamatnostādnēs noteikto finanšu pārskatu mērķi, uzņēmumam jānovirzās no šīs prasības, sniedzot 18. punktā minētos paskaidrojumus, ja attiecīgā pamatnostādne šādu novirzi pieprasa vai neaizliedz. |

|

18 |

Ja uzņēmums novirzās no standarta vai interpretācijas prasības, saskaņā ar 17. punktu, tam jānorāda:

|

|

19 |

Ja uzņēmums iepriekšējā periodā ir novirzījies no standarta vai interpretācijas prasības un novirze ietekmē finanšu pārskatos atzītās summas pārskata periodā, tam jāatklāj informācija, kas ir izklāstīta 18. punkta c) un d) apakšpunktā. |

|

20 |

Piemēram, 19. punkts tiek piemērots, ja uzņēmums iepriekšējā periodā ir novirzījies no standarta vai interpretācijas prasības aktīvu vai saistību novērtēšanai un ja novirze ietekmē pārskata perioda finanšu pārskatos uzrādīto aktīvu un saistību izmaiņu novērtēšanu. |

|

21 |

Ļoti retos gadījumos, ja vadība secina, ka standartā vai interpretācijā ietvertās prasības ievērošana būtu tik maldinoša, ka tā būtu pretrunā ar finanšu pārskatu mērķi, kas noteikts pamatnostādnēs, bet ja attiecīgā pamatnostādne aizliedz novirzi no prasības, uzņēmumam maksimāli jāsamazina prasību formālās ievērošanas rezultātā radušos maldinošo aspektu ietekme, sniedzot šādu informāciju:

|

|

22 |

Saskaņā ar 17.–21. punktu, informācijas postenis varētu būt pretrunā ar finanšu pārskatu mērķi, ja tas patiesi neatspoguļo darījumus, citus notikumus un apstākļus, kurus tas vai nu pārstāv vai varētu pamatoti sagaidīt, ka pārstāvēs, un attiecīgi tas varētu ietekmēt finanšu pārskatu lietotāju saimnieciskos lēmumus. Novērtējot, vai atbilstība konkrētajām standarta vai interpretācijas prasībām būtu tik maldinoša, ka tā būtu pretrunā ar finanšu pārskatu mērķi, kas noteikts pamatnostādnēs, vadība ņem vērā:

|

Darbības turpināšana

|

23 |

Sagatavojot finanšu pārskatus, vadībai jānovērtē uzņēmuma spēja turpināt darbību. Finanšu pārskati jāsagatavo, pamatojoties uz darbības turpināšanas principu, ja vien vadība neplāno likvidēt uzņēmumu vai pārtraukt darbību, vai tai nav citas reālas alternatīvas uzņēmuma slēgšanai vai darbības pārtraukšanai. Ja, veicot novērtējumu, vadība zina par būtiskām nenoteiktībām saistībā ar notikumiem vai apstākļiem, kas var radīt nopietnas šaubas par uzņēmuma spēju turpināt darbību, šīs nenoteiktības jāatklāj. Ja finanšu pārskati nav sagatavoti, pamatojoties uz darbības turpināšanas principu, šis fakts jāatklāj kopā ar principu, pēc kāda finanšu pārskati ir sagatavoti, un iemeslu, kādēļ netiek uzskatīts, ka uzņēmums turpinās darbību. |

|

24 |

Novērtējot to, vai darbības turpināšanas princips ir atbilstīgs, vadība ņem vērā visu pieejamo informāciju par nākamajiem periodiem vismaz divpadsmit mēnešus pēc bilances datuma. Apsvēršanas pakāpe ir atkarīga no faktiem katrā konkrētā gadījumā. Ja uzņēmuma darbība ir bijusi rentabla un tam ir viegli pieejami finanšu līdzekļi, secinājumu par to, ka darbības turpināšanas princips ir atbilstīgs, var izdarīt bez sīkas analīzes. Citos gadījumos vadībai, iespējams, būs jāņem vērā plašs faktoru diapazons, kuri saistīti ar pašreizējo un paredzamo rentabilitāti, parādu atmaksas grafikiem un potenciālajiem aizstāšanas finansējuma avotiem, pirms tā var pārliecināties, ka darbības turpināšanas pieņēmums ir atbilstīgs. |

Uzkrāšanas princips grāmatvedībā

|

25 |

Uzņēmumam jāsagatavo finanšu pārskati, izņemot naudas plūsmas informāciju, izmantojot uzkrāšanas principu grāmatvedībā. |

|

26 |

Kad grāmatvedībā tiek izmantots uzkrāšanas princips, posteņus atzīst par aktīviem, saistībām, pašu kapitālu, ienākumiem un izdevumiem (finanšu pārskatu elementiem), ja tie atbilst šo elementu definīcijām un atzīšanas kritērijiem pamatnostādnēs. |

Uzrādīšanas konsekvence

|

27 |

Posteņu uzrādīšana un klasifikācija finanšu pārskatos jāsaglabā periodu pēc perioda, ja vien:

|

|

28 |

Nozīmīga iegāde vai atsavināšana, vai finanšu pārskatu sniegšanas pārskatīšana varētu liecināt par to, ka finanšu pārskati jāsniedz citādi. Uzņēmums maina savu finanšu pārskata sniegšanu tikai, ja mainītā uzrādīšana nodrošina informāciju, kas ir ticama un ir svarīgāka finanšu pārskatu lietotājiem, un pārskatītā struktūra, iespējams, tiks izmantota arī nākamajos periodos, līdz ar to nepārkāpjot salīdzināmības prasības. Ja veic šādas izmaiņas pārskatu sniegšanā, uzņēmums pārklasificē salīdzināmo informāciju saskaņā ar 38. un 39. punktu. |

Būtiskums un apvienošana

|

29 |

Katra būtiska līdzīgu posteņu klase finanšu pārskatos jāuzrāda atsevišķi. Atšķirīga veida vai funkcijas posteņi jāuzrāda atsevišķi, ja vien tie nav nebūtiski. |

|

30 |

Finanšu pārskati veidojas daudzu darījumu vai citu notikumu apstrādes rezultātā, kurus apkopo grupās pēc to veida vai funkcijas. Pēdējais posms apvienošanas un klasifikācijas procesā ir koncentrētu un klasificētu datu sniegšana, kuri veido posteņus bilancē, peļņas vai zaudējumu aprēķinā, pārskatā par pašu kapitāla izmaiņām un naudas plūsmas pārskatā vai piezīmēs. Ja postenis atsevišķi nav būtisks, tad pārskatos vai piezīmēs to apvieno ar citiem posteņiem. Postenis, kas nav pietiekami būtisks, lai to atsevišķi uzrādītu pārskatos, tomēr var būt pietiekami būtisks, lai to atsevišķi uzrādītu piezīmēs. |

|

31 |

Būtiskuma principa piemērošana nozīmē, ka nav jāievēro konkrētas standarta vai interpretācijas prasības par informācijas atklāšanu, ja informācija nav būtiska. |

Ieskaitīšana

|

32 |

Nedrīkst veikt aktīvu un saistību, kā arī ienākumu un izdevumu ieskaitu, ja vien to nepieprasa vai neatļauj standarts vai interpretācija. |

|

33 |

Svarīgi, lai aktīvi un saistības, kā arī ienākumi un izdevumi, tiktu uzrādīti atsevišķi. Ieskaitīšana peļņas vai zaudējumu aprēķinā vai bilancē, izņemot gadījumu, kad ieskaits atspoguļo darījuma vai cita notikuma būtību, mazina lietotāju spēju izprast veiktos darījumus, citus notikumus, apstākļus, kas ir radušies, kā arī novērtēt uzņēmuma nākotnes naudas plūsmas. Aktīvu novērtēšana, atskaitot vērtības samazināšanās uzkrājumus – piemēram, uzkrājumus novecojušiem krājumiem un uzkrājumus nedrošiem debitoru parādiem, nav ieskaits. |

|

34 |

18. SGS Ieņēmumi definē terminu “ieņēmumi” un pieprasa tos novērtēt saņemtās vai saņemamās atlīdzības patiesajā vērtībā, atskaitot uzņēmuma sniegtās tirdzniecības un apjoma atlaides. Uzņēmums parastās darbības gaitā veic citus darījumus, kuri nerada ieņēmumus, bet ir neregulāri attiecībā pret pamatdarbību. Šo darījumu rezultātus uzrāda, ja šī uzrādīšana atspoguļo darījuma vai cita notikuma būtību, veicot ienākumu un saistīto izdevumu ieskaitu, kas rodas šā paša darījuma rezultātā. Piemēram:

|

|

35 |

Turklāt guvumus un zaudējumus, kas rodas līdzīgu darījumu grupas rezultātā, uzrāda pēc neto principa, piemēram, guvumi un zaudējumi no ārvalstu valūtas maiņas vai guvumi un zaudējumi no tirdzniecības nolūkiem turētiem finanšu instrumentiem. Tomēr šos guvumus un zaudējumus uzrāda atsevišķi, ja tie ir būtiski. |

Salīdzināmā informācija

|

36 |

Ja vien kāds standarts vai interpretācija neatļauj vai nepieprasa citādi, jāatklāj iepriekšējā perioda salīdzināmā informācija attiecībā uz visām summām, kas ir iekļautas finanšu pārskatos. Ja tas ir svarīgi pārskata perioda finanšu pārskatu izprašanai, stāstījuma un aprakstošajā informācijā jāietver salīdzināmā informācija. |

|

37 |

Dažos gadījumos finanšu pārskatos sniegtā stāstījuma informācija par iepriekšējo periodu(-iem) joprojām ir svarīga pārskata periodā. Piemēram, informāciju par juridisku strīdu, kura iznākums iepriekšējā bilances datumā nebija skaidrs un tas vēl jāatrisina, atklāj pārskata periodā. Lietotājiem ir nozīmīga informācija, ka iepriekšējā bilances datumā bija nenoteiktība un kādi pasākumi ir veikti attiecīgajā periodā, lai noskaidrotu šo nenoteiktību. |

|

38 |

Ja tiek mainīta finanšu pārskatu posteņu uzrādīšana vai klasifikācija, salīdzināmās summas jāpārklasificē, izņemot, ja pārklasifikācija ir nepraktiska. Ja salīdzināmās summas ir pārklasificētas, uzņēmumam jānorāda:

|

|

39 |

Ja pārklasificēt salīdzināmās summas ir nepraktiski, uzņēmumam jānorāda:

|

|

40 |

Starpperioda informācijas salīdzināmības uzlabošana palīdz lietotājiem saimniecisku lēmumu pieņemšanā, ļaujot novērtēt finanšu informācijā redzamās tendences plānošanas mērķiem. Dažos gadījumos, lai panāktu salīdzināmību ar pārskata periodu, salīdzināmo informāciju konkrētam periodam ir nepraktiski pārklasificēt. Piemēram, iepriekšējā periodā(-os) dati var nebūt apkopoti tā, lai varētu veikt pārklasificēšanu, un var nebūt iespējams atkārtoti iegūt šo informāciju. |

|

41 |

8. SGS aplūko korekcijas salīdzināmai informācijai, kuras jāveic, ja uzņēmums maina grāmatvedības politiku vai labo kļūdu. |

STRUKTŪRA UN SATURS

Ievads

|

42 |

Šis standarts pieprasa konkrētas informācijas atklāšanu bilancē, peļņas vai zaudējumu aprēķinā un pārskatā par pašu kapitāla izmaiņām un pieprasa informācijas atklāšanu par citiem posteņiem vai nu šajos pārskatos vai piezīmēs. 7. SGS Naudas plūsmas pārskati izklāstītas prasības naudas plūsmas pārskata sniegšanai. |

|

43 |

Šajā standartā termins “informācijas atklāšana” dažreiz lietots plašā nozīmē, aptverot posteņus, kas uzrādīti bilancē, peļņas un zaudējumu aprēķinā, pārskatā par pašu kapitāla izmaiņām un naudas plūsmas pārskatā, kā arī piezīmēs. Arī citos standartos un interpretācijās ir pieprasīta informācijas atklāšana. Ja vien nav noteikts pretēji citur šajā standartā vai citā standartā, vai interpretācijā, šāda informācijas atklāšana tiek veikta vai nu bilancē, peļņas vai zaudējumu aprēķinā, pārskatā par pašu kapitāla izmaiņām vai naudas plūsmas pārskatā (atbilstoši nepieciešamībai), vai piezīmēs. |

Finanšu pārskatu identifikācija

|

44 |

Finanšu pārskati skaidri jāidentificē un jānošķir no citas informācijas tajā pašā publicētajā dokumentā. |

|

45 |

SFPS attiecas tikai uz finanšu pārskatiem, nevis uz citu informāciju, kas uzrādīta gada pārskatā vai citā dokumentā. Tādēļ ir svarīgi, lai lietotāji var atšķirt informāciju, kas sagatavota, izmantojot SFPS, no citas informācijas, kas lietotājiem var būt noderīga, bet nav šo prasību priekšmets. |

|

46 |

Katra finanšu pārskatu sastāvdaļa skaidri jāidentificē. Turklāt uzskatāmi jāatspoguļo un jāatkārto sekojošā informācija, ja tas vajadzīgs uzrādītās informācijas pienācīgai izpratnei:

|

|

47 |

Iepriekš 46. punktā paredzētās prasības parasti tiek ievērotas, uzrādot lappušu nosaukumus un saīsinātus aiļu nosaukumus katrā finanšu pārskatu lappusē. Vajadzīgs vērtējums, nosakot, kā vislabāk uzrādīt šo informāciju. Piemēram, ja finanšu pārskatus sniedz elektroniski, ne vienmēr tiek izmantotas atsevišķas lappuses; tādos gadījumos iepriekš minētos posteņus uzrāda pietiekami bieži, lai nodrošinātu finanšu pārskatos sniegtās informācijas pienācīgu izpratni. |

|

48 |

Finanšu pārskatus bieži padara saprotamākus, uzrādot informāciju uzrādīšanas valūtas tūkstošu vai miljonu vienībās. Tas ir pieņemams, ja tiek atklāts noapaļošanas precizitātes līmenis un netiek izlaista būtiska informācija. |

Pārskata periods

|

49 |

Finanšu pārskati jāsniedz vismaz reizi gadā. Ja mainās uzņēmuma bilances datums un gada finanšu pārskatus sniedz par periodu, kas ir garāks vai īsāks par vienu gadu, uzņēmumam papildus finanšu pārskatu aptvertajam periodam jāatklāj:

|

|

50 |

Parasti finanšu pārskatus sagatavo konsekventi par viena gada periodu. Tomēr praktisku iemeslu dēļ daži uzņēmumi atzīst par labāku sniegt pārskatu, piemēram, par 52 nedēļu periodu. Šis standarts to neaizliedz, jo ir maz ticams, ka rezultātā sagatavotie finanšu pārskati būtiski atšķirsies no tiem, kas tiktu sniegti par vienu gadu. |

Bilance

Atšķirība starp īstermiņa/ilgtermiņa

|

51 |

Uzņēmumam saskaņā ar 57.–67. punktu bilancē atsevišķi jāuzrāda apgrozāmie un ilgtermiņa aktīvi un īstermiņa un ilgtermiņa saistības, izņemot gadījumus, kad uzrādīšana, kas pamatojas uz likviditāti, sniedz ticamu informāciju, turklāt ir atbilstošāka. Ja piemēro šo izņēmumu, visi aktīvi un saistības jāuzrāda to aptuvenās likviditātes secībā. |

|

52 |

Neatkarīgi no tā, kuru uzrādīšanas metodi pieņem, uzņēmumam par katru aktīvu un saistību posteni, kas ietver summas, kuras paredzēts atgūt vai samaksāt a) ne vēlāk kā divpadsmit mēnešus pēc bilances datuma un b) ne agrāk kā divpadsmit mēnešus pēc bilances datuma, jānorāda summa, kuru paredzēts atgūt vai samaksāt ne agrāk kā divpadsmit mēnešus pēc bilances datuma. |

|

53 |

Ja uzņēmums piegādā preces vai sniedz pakalpojumus skaidri identificējamā darbības ciklā, atsevišķa apgrozāmo un ilgtermiņa aktīvu, kā arī īstermiņa un ilgtermiņa saistību klasifikācija bilancē sniedz noderīgu informāciju, atdalot neto aktīvus, kuri pastāvīgi ir apritē kā darbības kapitāls, no tiem aktīviem, kurus izmanto uzņēmuma ilgtermiņa darbībā. Tas arī norāda aktīvus, kurus paredzēts realizēt kārtējā darbības cikla ietvaros, un saistības, kuru norēķina termiņš ir tajā pašā periodā. |

|

54 |

Dažiem uzņēmumiem, kā, piemēram, finanšu iestādēm, aktīvu un saistību uzrādīšana augošā vai dilstošā likviditātes secībā sniedz informāciju, kas ir ticama un ir svarīgāka nekā īstermiņa vai ilgtermiņa uzrādīšana, tāpēc, ka uzņēmums nepiegādā preces vai nesniedz pakalpojumus skaidri identificējamā darbības ciklā. |

|

55 |

Piemērojot 51. punktu, uzņēmumam ir atļauts uzrādīt dažus no tā aktīviem un saistībām likviditātes secībā, bet citus – izmantojot īstermiņa/ilgtermiņa klasifikāciju, ja šādā veidā tiek sniegta ticama un atbilstošāka informācija. Nepieciešamība pēc jaukta uzrādīšanas principa var rasties, ja uzņēmumam ir dažādas atšķirīgas darbības jomas. |

|

56 |

Informācija par paredzamajiem aktīvu un saistību termiņiem ir noderīga, novērtējot uzņēmuma likviditāti un maksātspēju. 7. SFPS Finanšu instrumenti: informācijas atklāšana pieprasa finanšu aktīvu un finanšu saistību termiņa datumu atklāšanu. Finanšu aktīvi ir pircēju un pasūtītāju parādi un citi debitoru parādi, un finanšu saistības ir parādi piegādātājiem un darbuzņēmējiem un citi parādi kreditoriem. Informācija par nemonetāro aktīvu un saistību, piemēram, krājumu un uzkrājumu, paredzamo atgūšanas un norēķina termiņu ir noderīga arī neatkarīgi no tā, vai aktīvi un saistības ir klasificētas kā īstermiņa vai ilgtermiņa. Piemēram, uzņēmums atklāj krājumu summu, ko paredzēts atgūt vēlāk kā divpadsmit mēnešus pēc bilances datuma. |

Apgrozāmie aktīvi

|

57 |

Aktīvi jāklasificē kā apgrozāmie aktīvi, ja tie atbilst jebkuram no šādiem kritērijiem:

Visi citi aktīvi jāklasificē kā ilgtermiņa. |

|

58 |

Šis standarts izmanto terminu “ilgtermiņa”, lai apzīmētu materiālos, nemateriālos un finanšu aktīvus, kam ir ilgtermiņa raksturs. Tas neaizliedz lietot alternatīvus aprakstus, ja to nozīme ir skaidra. |

|

59 |

Uzņēmuma darbības cikls ir laiks starp aktīvu iegādi apstrādei un viņu realizāciju naudā vai naudas ekvivalentos. Ja uzņēmuma parastais darbības cikls nav skaidri identificējams, tiek pieņemts, ka tā darbības ilgums ir divpadsmit mēneši. Apgrozāmie aktīvi ir aktīvi (piemēram, krājumi un pircēju un pasūtītāju parādi), ko pārdod, patērē vai realizē parastā darbības cikla ietvaros pat tad, ja tos nav paredzēts realizēt divpadsmit mēnešu laikā pēc bilances datuma. Apgrozāmie aktīvi ir aktīvi, kurus tur galvenokārt tirdzniecības nolūkam (finanšu aktīvi šajā kategorijā tiek klasificēti kā aktīvi, kas tiek turēti tirdzniecībai saskaņā ar 39. SGS Finanšu instrumenti: atzīšana un novērtēšana) un ilgtermiņa finanšu aktīvu pašreizējā daļa. |

Īstermiņa saistības

|

60 |

Saistības jāklasificē kā īstermiņa saistības, ja tās atbilst jebkuram no šādiem kritērijiem:

Visas citas saistības jāklasificē kā ilgtermiņa. |

|

61 |

Dažas īstermiņa saistības, piemēram, parādi piegādātājiem un darbuzņēmējiem, daži uzkrātie personāla un citi pamatdarbības izdevumi, ir daļa no darbības kapitāla, kuru izmanto uzņēmuma parastā darbības cikla ietvaros. Šos pamatdarbības posteņus klasificē kā īstermiņa saistības pat tad, ja to norēķina termiņš ir vēlāk kā divpadsmit mēnešus pēc bilances datuma. Tas pats parastais darbības cikls attiecas uz uzņēmuma aktīvu un saistību klasifikāciju. Ja uzņēmuma parastais darbības cikls nav skaidri identificējams, tiek pieņemts, ka tā darbības ilgums ir divpadsmit mēneši. |

|

62 |

Citas īstermiņa saistības nepilda parastā darbības cikla ietvaros, bet to norēķina termiņš ir divpadsmit mēnešu laikā pēc bilances datuma vai tās tur galvenokārt tirdzniecības nolūkam. Piemēram, finanšu saistības, kas tiek klasificētas kā tirdzniecības nolūkam turētas saistības saskaņā ar 39. SGS, banku kredītu pārtēriņi un ilgtermiņa finanšu saistību īstermiņa daļa, maksājamās dividendes, ienākumu nodokļi un citi parādi kreditoriem. Finanšu saistības, kas nodrošina ilgtermiņa finansēšanu (t. i., tās nav daļa no darbības kapitāla, kuru izmanto uzņēmuma parastā darbības ciklā) un to norēķina termiņš nav divpadsmit mēnešu laikā pēc bilances datuma, saskaņā ar 65. un 66. punktu ir ilgtermiņa saistības. |

|

63 |

Uzņēmums klasificē savas finanšu saistības kā īstermiņa saistības, ja to norēķina termiņš ir divpadsmit mēnešu laikā pēc bilances datuma, pat ja:

|

|

64 |

Ja uzņēmums cer un tam ir iespējas pašlaik izmantoto kredītresursu ietvaros refinansēt vai pārjaunot saistību nomaksas termiņu vismaz divpadsmit mēnešus pēc bilances datuma, tad saistības klasificē kā ilgtermiņa saistības, pat ja, nerealizējot šos plānus, šīs saistības būtu sedzamas īsākā laika periodā. Tomēr, ja refinansēšana vai saistību pārjaunošana nav atkarīga no uzņēmuma ieskatiem (piemēram, nav līguma refinansēt), iespējamā refinansēšana netiek ņemta vērā un saistības tiek klasificētas kā īstermiņa saistības. |

|

65 |

Ja uzņēmums pārkāpj ilgtermiņa aizdevuma līguma noteikumus pirms bilances datuma vai bilances datumā, kā rezultātā saistības jāsedz pēc pieprasījuma, saistību klasificē par īstermiņa, pat ja aizdevējs pēc bilances datuma un pirms finanšu pārskatu apstiprināšanas publiskošanai ir piekritis nepieprasīt pārkāpuma rezultātā radušos saistību atmaksu. Saistības tiek klasificētas kā īstermiņa saistības, jo bilances datumā uzņēmumam nav beznosacījuma tiesību atlikt saistību nokārtošanu vismaz divpadsmit mēnešus pēc šī datuma. |

|

66 |

Tomēr saistības tiek klasificētas par ilgtermiņa saistībām, ja aizdevējs līdz bilances datumam ir piekritis nodrošināt perioda pagarinājumu, kas beidzas vismaz divpadsmit mēnešus pēc bilances datuma, kurā uzņēmums var novērst pārkāpumu, un kura laikā aizdevējs nevar pieprasīt tūlītēju atmaksu. |

|

67 |

Attiecībā uz aizdevumiem, kas tiek klasificēti kā īstermiņa saistības, ja šādi notikumi notiek starp bilances datumu un datumu, kad finanšu pārskati ir apstiprināti publiskošanai, šie notikumi atbilst informācijas atklāšanai kā nekoriģējoši notikumi, saskaņā ar 10. SGS Notikumi pēc bilances datuma:

|

Informācija, kas jāsniedz bilancē

|

68 |

Bilances galvenajā daļā jābūt iekļautiem vismaz posteņiem, kas uzrāda sekojošas summas, ciktāl tās nav uzrādītas saskaņā ar 68.A punktu:

|

|

68A |

Bilances galvenajā daļā jāiekļauj arī posteņi, kas uzrāda šādas summas:

|

|

69 |

Papildu posteņus, nosaukumus un starpsummas bilancē jāuzrāda, ja šī uzrādīšana ir svarīga, lai izprastu uzņēmuma finansiālo stāvokli. |

|

70 |

Ja uzņēmums bilancē atsevišķi klasificē apgrozāmos aktīvus, ilgtermiņa aktīvus un īstermiņa un ilgtermiņa saistības, tad atliktā nodokļa aktīvus (saistības) neklasificē kā apgrozāmos aktīvus (īstermiņa saistības). |

|

71 |

Šajā standartā nav noteikta kārtība vai forma, kādā posteņi jāuzrāda. 68. punktā vienkārši sniegts to posteņu saraksts, kuru veids vai funkcija ir pietiekami atšķirīga, lai tos bilancē uzrādītu atsevišķi. Turklāt:

|

|

72 |

Lēmumu par to, vai papildu posteņus uzrādīt atsevišķi, pamato ar vērtējumu par:

|

|

73 |

Dažādu novērtēšanas principu lietošana dažādām aktīvu grupām liecina par to, ka to veids vai funkcija atšķiras, tādēļ tie jāuzrāda kā atsevišķi posteņi. Piemēram, atšķirīgas pamatlīdzekļu grupas var uzskaitīt izmaksu vērtībā vai pārvērtētās summās saskaņā ar 16. SGS Pamatlīdzekļi. |

Informācija, kas jāsniedz bilancē vai piezīmēs

|

74 |

Uzņēmumam bilancē vai piezīmēs jāatklāj uzrādīto posteņu sīkāka klasifikācija, ko klasificē uzņēmuma darbībai piemērotā veidā. |

|

75 |

Sīkāku klasifikāciju detalizētība bilancē ir atkarīga no SFPS prasībām un iesaistīto summu lieluma, veida un funkcijas. 72. punktā izklāstītie faktori tiek izmantoti, lai pieņemtu lēmumu par sīkākas klasifikācijas pamatojumu. Informācijas atklāšana par katru posteni ir atšķirīga, piemēram:

|

|

76 |

Uzņēmumam bilancē vai piezīmēs jāatklāj šāda informācija:

|

|

77 |

Uzņēmumam bez pamatkapitāla, piemēram, personālsabiedrībai vai trestam, jāatklāj informācija, kas ir līdzvērtīga 76. punktā a) apakšpunktā pieprasītajai, norādot katras pašu kapitāla līdzdalības kategorijas izmaiņas periodā un katras pašu kapitāla līdzdalības kategorijas tiesības, priekšrocības un ierobežojumus. |

Peļņas vai zaudējumu aprēķins

Konkrēta perioda peļņa vai zaudējumi

|

78 |

Visi ienākumu un izdevumu posteņi, kurus atzīst periodā, jāiekļauj peļņā vai zaudējumos, ja vien standarts vai interpretācija nepieprasa savādāk. |

|

79 |

Parasti visi ienākumu un izdevumu posteņi, kurus atzīst periodā, tiek iekļauti peļņā un zaudējumos. Tas attiecas arī uz grāmatvedības aplēšu izmaiņu ietekmi. Tomēr var būt gadījumi, kad konkrētus posteņus var neiekļaut pārskata perioda peļņā vai zaudējumos. 8. SGS aplūko divus šādus gadījumus: kļūdu labošana un grāmatvedības politiku izmaiņu ietekme. |

|

80 |

Citi standarti aplūko posteņus, kuri var atbilst ienākumu un izdevumu pamatnostādnes definīcijām, bet kurus parasti neiekļauj peļņā vai zaudējumos. Piemēri ietver pārvērtēšanas rezerves (sk. 16. SGS), it īpaši guvumus un zaudējumus, kas rodas pārrēķinot ārvalstu valūtās sastādītus finanšu pārskatus par uzņēmuma ārvalstu darbību (sk. 21. SGS), un guvumus un zaudējumus, kas radušies pārvērtējot pārdošanas nolūkiem turētos finanšu aktīvus. (sk. 39. SGS). |

Informācija, kas jāsniedz peļņas vai zaudējumu aprēķinā

|

81 |

Peļņas vai zaudējumu aprēķinā jābūt iekļautiem vismaz posteņiem, kas par periodu uzrāda šādas summas:

|

|

82 |

Šādi posteņi peļņas vai zaudējumu aprēķinā jāatklāj kā perioda peļņas vai zaudējumu sadale:

|

|

83 |

Papildu posteņus, nosaukumus un starpsummas peļņas vai zaudējumu aprēķinā jāuzrāda, ja šī uzrādīšana ir svarīga, lai izprastu uzņēmuma finansiālos rezultātus. |

|

84 |

Tādēļ, ka uzņēmuma dažādo darbību, darījumu un citu notikumu ietekme atšķiras pēc biežuma, guvuma vai zaudējuma potenciāla un prognozējamības, finanšu darbības finansiālo rezultātu sastāvdaļu atklāšana palīdz izprast sasniegtos finanšu darbības rezultātus un prognozēt turpmākos rezultātus. Peļņas vai zaudējumu aprēķinā iekļauj papildu posteņus un groza lietotos aprakstus un posteņu secību, ja tas ir vajadzīgs, lai izskaidrotu finansiālās darbības rezultātu elementus. Faktori, kas jāņem vērā, ir ienākumu un izdevumu sastāvdaļu būtiskums, veids un funkcija. Piemēram, finanšu iestāde var izdarīt grozījumus iepriekšminētajos aprakstos, lai sniegtu informāciju, kas ir būtiska finanšu iestādes darbībai. Ienākumu un izdevumu posteņu ieskaitu veic tikai tad, ja ir izpildīti 32. punktā ietvertie kritēriji. |

|

85 |

Neviens no ienākumu vai izdevumu posteņiem netiek klasificēts kā ārkārtas postenis nedz peļņas vai zaudējumu aprēķinā, nedz piezīmēs. |

Informācija, kas jāsniedz peļņas vai zaudējumu aprēķinā vai piezīmēs

|

86 |

Ja ienākumu un izdevumu posteņi ir būtiski, to veids un summa jāatklāj atsevišķi. |

|

87 |

Apstākļi, kas radītu nepieciešamību atsevišķi atklāt ienākumu un izdevumu posteņus ir:

|

|

88 |

Uzņēmumam jāsniedz izdevumu analīze, izmantojot vai nu uz izdevumu vai to funkcijas veida balstīta klasifikāciju un izvēloties klasifikācijas veidu, kurš sniedz ticamu un atbilstīgāku informāciju. |

|

89 |

Uzņēmumiem ieteicams peļņas vai zaudējumu aprēķinā uzrādīt 88. punktā ietverto analīzi. |

|

90 |

Izdevumus klasificē sīkāk, lai norādītu darbības finansiālo rezultātu sastāvdaļas, kas var atšķirties pēc biežuma, guvuma vai zaudējuma potenciāla un prognozējamības. Šo analīzi sniedz vienā no diviem veidiem. |

|

91 |

Pirmo analīzes veidu sauc par izdevumu veida metodi. Izdevumus apvieno peļņas vai zaudējumu aprēķinā pēc to veida (piemēram, nolietojums, materiālu iegādes, transporta izmaksas, darbinieku pabalsti un reklāmas izmaksas) un nepārdala starp dažādām funkcijām uzņēmumā. Šo metodi var vienkārši piemērot, jo nav nepieciešama izdevumu sadale atbilstīgi funkcionālām klasifikāciju grupām. Klasifikācijas piemērs, lietojot izdevumu veida metodi, ir šāds:

|

|

92 |

Otro analīzes veidu sauc par izdevumu funkcijas vai “pārdoto preču un sniegto pakalpojumu izmaksu” metodi, un tā klasificē izdevumus pēc to funkcijas kā daļu no pārdoto preču un sniegto pakalpojumu izmaksām, pārdošanas vai administratīvās darbības. Kā minimums, saskaņā ar šo metodi, uzņēmums atklāj pārdoto preču un sniegto pakalpojumu izmaksas atsevišķi no citiem izdevumiem. Šī metode var sniegt atbilstīgāku informāciju lietotājiem nekā izdevumu klasifikācija pēc veida, bet izmaksu sadalīšana pēc funkcijām var būt nereglamentēta sadale un lielā mērā ir saistīta ar vērtējumu. Klasifikācijas piemērs, lietojot izdevumu funkcijas metodi, ir šāds:

|

|

93 |

Uzņēmumiem, kas klasificē izdevumus pēc funkcijas, jāatklāj papildu informācija par izdevumu veidu, tostarp par nolietojuma un amortizācijas izdevumiem un darbinieku pabalstu izmaksām. |

|

94 |

Izvēle starp izdevumu funkcijas metodi un izdevumu veida metodi ir atkarīga no vēsturiskiem un nozares faktoriem un uzņēmuma veida. Abas metodes sniedz norādi par tām izmaksām, kas varētu mainīties tieši vai netieši līdz ar uzņēmuma pārdošanas vai ražošanas apjomu. Tā kā katrai uzrādīšanas metodei ir savas priekšrocības dažāda veida uzņēmumos, šis standarts vadībai pieprasa izvēlēties visatbilstīgāko un ticamāko uzrādīšanu. Tomēr tā kā informācija par izdevumu veidu ir noderīga, prognozējot nākotnes naudas plūsmas, ir vajadzīga papildu informācijas atklāšana, ja lieto izdevumu funkcijas klasifikāciju. 93. punktā terminam “darbinieku pabalsti” ir tāda pati nozīme kā 19. SGS Darbinieku pabalsti. |

|

95 |

Uzņēmumam peļņas vai zaudējumu aprēķinā vai pārskatā par pašu kapitāla izmaiņām, vai piezīmēs jānorāda dividenžu summa, kas atzīta par peļņas sadali pašu kapitāla turētājiem attiecīgajā periodā, un saistītā summa par akciju. |

Pārskats par pašu kapitāla izmaiņām

|

96 |

Uzņēmumam jāatspoguļo pašu kapitāla izmaiņu pārskats, pārskatā norādot:

Pašu kapitāla izmaiņu pārskats, kas ietver tikai šos posteņus, ir jānosauc par atzīto ienākumu un izdevumu pārskatu. |

|

97 |

Uzņēmumam pārskatā par izmaiņām pašu kapitālā vai piezīmēs jāuzrāda arī:

|

|

98 |

Uzņēmuma pašu kapitāla izmaiņas starp diviem bilances datumiem atspoguļo tā neto aktīvu palielinājumu vai samazinājumu attiecīgajā periodā. Izņemot tās izmaiņas, kas rodas no darījumiem ar pašu kapitāla turētājiem, kas darbojas saskaņā ar pašu kapitāla turētāju tiesībām (piemēram, pašu kapitāla iemaksas, uzņēmumam piederošo pašu kapitāla instrumentu un dividenžu pārpirkšana) un darījumu izmaksas, kas tieši saistītas ar šādiem darījumiem, vispārējās pašu kapitāla izmaiņas attiecīgajā periodā atspoguļo ienākumu un izdevumu kopsummu, ieskaitot guvumus un zaudējumus, kurus izraisījušas uzņēmuma darbības konkrētajā periodā (vai nu šie ienākumu un izdevumu posteņi ir atzīti peļņā vai zaudējumos vai tieši iekļauti pašu kapitāla izmaiņās). |

|

99 |

Šis standarts pieprasa, lai visi ienākumu un izdevumu posteņi, kurus atzīst periodā, tiktu iekļauti peļņā vai zaudējumos, ja vien cits standarts vai interpretācija nepieprasa savādāk. Citi standarti pieprasa dažus guvumus un zaudējumus (piemēram, pārvērtēšanas rezerves pieaugums vai samazinājums, atsevišķas ārvalstu valūtas kursa starpības, guvumi un zaudējumi, kas radušies, pārvērtējot pārdošanas nolūkiem turētus finanšu aktīvus, un pārskata perioda ienākumu nodokļa un atliktā nodokļa summas), atzīt tieši pašu kapitāla izmaiņās. Tā kā, novērtējot uzņēmuma finansiālā stāvokļa izmaiņas starp diviem bilances datumiem, ir svarīgi ņemt vērā visus ienākumu un izdevumu posteņus, šis standarts pieprasa pārskata par pašu kapitāla izmaiņām uzrādīšanu, kas norāda uzņēmuma kopējos ienākumus un izdevumus, ieskaitot tos, kurus atzīst tieši pašu kapitālā. |

|

100 |

8. SGS pieprasa retrospektīvas korekcijas, lai līdz praktiski iespējamam apmēram atspoguļotu grāmatvedības politiku izmaiņu ietekmes rezultātus, izņemot gadījumus, kad pārejas noteikumi citā standartā vai interpretācijā pieprasa savādāk. 8. SGS arī pieprasa, lai korekcijas, kas nepieciešamas kļūdu labošanai, tiktu veiktas retrospektīvi, ja tas ir praktiski iespējams. Retrospektīvās korekcijas tiek iekļautas nesadalītajā peļņā, izņemot gadījumus, kad standarts vai interpretācija pieprasa citas pašu kapitāla sastāvdaļas retrospektīvu korekciju. 96. punkta d) apakšpunkts pieprasa pašu kapitāla izmaiņu pārskatā sniegt informāciju par grāmatvedības politiku maiņas un kļūdu labojumu rezultātā veikto retrospektīvo korekciju kopsummu un šo korekciju ietekmi uz katru pašu kapitāla posteni. Šīs korekcijas tiek atklātas par katru iepriekšējo periodu un konkrētā perioda sākumā. |

|

101 |

96. un 97. punktā ietvertās prasības var izpildīt dažādos veidos. Viens piemērs ir tabulas formā, kas saskaņo katra paša kapitāla elementa sākuma un beigu atlikumus. Alternatīva ir uzrādīt tikai posteņus, kas izklāstīti 96. punktā, pārskatā par pašu kapitāla izmaiņām. Saskaņā ar šo metodi posteņus, kuri aprakstīti 97. punktā, norāda piezīmēs. |

Naudas plūsmas pārskats

|

102 |

Naudas plūsmas informācija sniedz finanšu pārskatu lietotājiem pamatojumu, lai novērtētu uzņēmuma spēju nodrošināt naudas un naudas ekvivalentu ieņēmumus, kā arī uzņēmuma vajadzības šo naudas plūsmu izlietošanai. 7. SGS izklāstītas prasības naudas plūsmas pārskata sniegšanai un attiecīgās informācijas atklāšanai. |

Piezīmes

Struktūra

|

103 |

Piezīmes:

|

|

104 |

Piezīmes pēc iespējas tiek sniegtas sistemātiskā veidā. Katrs postenis bilancē, peļņas vai zaudējumu aprēķinā, pārskatā par pašu kapitāla izmaiņām un naudas plūsmas pārskatā jāuzrāda ar savstarpēju atsauci uz saistītu informāciju piezīmēs. |

|

105 |

Piezīmes parasti sniedz secībā, kas palīdz lietotājiem izprast finanšu pārskatus un salīdzināt tos ar citu uzņēmumu finanšu pārskatiem:

|

|

106 |

Dažos gadījumos var būt vajadzīgs vai vēlams mainīt konkrētu posteņu secību piezīmēs. Piemēram, informāciju par izmaiņām patiesajā vērtībā, kas atzītas peļņā vai zaudējumos, var apvienot ar informāciju par finanšu instrumentu termiņiem, lai gan pirmā attiecas uz informācijas atklāšanu peļņas vai zaudējumu aprēķinā, bet otrā attiecas uz bilanci. Tomēr pēc iespējas tiek saglabāta piezīmju sistemātiska struktūra. |

|

107 |

Piezīmes, kas sniedz informāciju par finanšu pārskatu sagatavošanas pamatprincipiem un konkrētām grāmatvedības politikām, var uzrādīt kā finanšu pārskatu atsevišķu sastāvdaļu. |

Informācijas atklāšana par grāmatvedības politikām

|

108 |

Uzņēmumam jānorāda kopsavilkums par nozīmīgām grāmatvedības politikām:

|

|

109 |

Ir svarīgi, lai lietotāji būtu informēti par novērtēšanas pamatprincipiem vai principiem, kas izmantoti finanšu pārskatos (piemēram, sākotnējās izmaksas, kārtējās izmaksas, neto pārdošanas vērtība, patiesā vērtība vai atgūstamā summa), tāpēc, ka pamatprincipi, pēc kuriem finanšu pārskati tiek sagatavoti, būtiski ietekmē to analīzi. Ja finanšu pārskatos lieto vairāk par vienu novērtēšanas principu, piemēram, ja pārvērtē konkrētas aktīvu grupas, ir pietiekami norādīt aktīvu un saistību kategorijas, kurām piemēro katru novērtēšanas principu. |

|

110 |

Pieņemot lēmumu par to, vai jāatklāj konkrēta grāmatvedības politika, vadība apsver, vai informācijas atklāšana palīdzētu lietotājiem izprast kā darījumi, citi notikumi un apstākļi atspoguļoti pārskatā ietvertajos finansiālajos darbības rezultātos un finansiālajā stāvoklī. Informācijas atklāšana par konkrētām grāmatvedības politikām ir īpaši noderīga lietotājiem, kad šīs politikas tiek atlasītas no standartos un interpretācijās atļautajām alternatīvajām politikām. Piemērs ir informācijas atklāšana, vai kopuzņēmuma dalībnieks atzīst savu līdzdalību kopīgi kontrolētajā sabiedrībā, izmantojot konsolidācijas vai pašu kapitāla metodi (sk. 31. SGS Līdzdalība kopuzņēmumos). Daži standarti sevišķi pieprasa atklāt informāciju par konkrētām grāmatvedības politikām, ieskaitot izvēles, kuras ir izdarījusi vadība starp dažādām pieļaujamajām politikām. Piemēram, 16. SGS pieprasa atklāt informāciju par novērtēšanas principiem, kurus lieto pamatlīdzekļu grupām. 23. SGS Aizņēmumu izmaksas pieprasa atklāt informāciju, vai aizņēmumu izmaksas tiek atzītas uzreiz kā izdevumi vai kapitalizētas kā daļa no atbilstošo aktīvu izmaksas. |

|

111 |

Katrs uzņēmums ņem vērā savas darbības veidu un politikas, kuru atklāšanu finanšu pārskatu lietotāji sagaidītu par šāda veida uzņēmumu. Piemēram, no uzņēmuma, kuram jāmaksā ienākuma nodoklis, tiktu sagaidīts atklāt savas grāmatvedības politikas attiecībā uz ienākuma nodokļiem, ieskaitot tos, kuri piemērojami atliktā nodokļa saistībām un aktīviem. Ja uzņēmums veic nozīmīgu darbību ārvalstīs vai darījumus ārvalstu valūtā, tiktu sagaidīta grāmatvedības politiku atklāšana par ārvalstu valūtas guvumu un zaudējumu atzīšanu. Ja ir notikusi uzņēmējdarbības apvienošana, jāatklāj politikas, kuras pielietotas nemateriālās vērtības un mazākuma līdzdalības novērtēšanai. |

|

112 |

Grāmatvedības politika var būt svarīga uzņēmuma darbības veida dēļ, pat ja pārskata un iepriekšējo periodu summas nav būtiskas. Tāpat ir arī lietderīgi atklāt katru svarīgu grāmatvedības politiku, kuru SFPS nav īpaši pieprasījis, bet tā ir izvēlēta un piemērota saskaņā ar 8. SGS. |

|

113 |

Uzņēmumam kopsavilkumā par nozīmīgām grāmatvedības politikām vai citās piezīmēs jāatklāj informācija, vērtējumi, neskaitot tos, kas ietverti aplēsēs (sk. 116. punktu), kurus vadība ir izdarījusi uzņēmuma grāmatvedības politiku īstenošanas procesā, kuriem ir bijusi visnozīmīgākā ietekme uz finanšu pārskatos atzītām summām. |

|

114 |

Uzņēmuma grāmatvedības politiku īstenošanas procesā vadība izdara dažādus vērtējumus, neskaitot tos, kuri ietverti aplēsēs, kas var būtiski ietekmēt finanšu pārskatos atzītās summas. Piemēram, vadība izdara vērtējumus, lai noteiktu:

|

|

115 |

Saskaņā ar 113. punktu sniegtā informācija tiek pieprasīta arī citu standartu kontekstā. Piemēram, 27. SGS pieprasa uzņēmumam atklāt iemeslus, kādēļ situācijā, kad vairāk nekā puse no uzņēmuma balsstiesībām vai potenciālām balsstiesībām tieši vai netieši ar meitasuzņēmumu starpniecību pieder uzņēmumam, šī līdzdalības daļa tomēr nenodrošina kontroli. 40. SGS pieprasa atklāt informāciju par kritērijiem, kurus uzņēmums izveidojis, lai atšķirtu ieguldījumu īpašumu no īpašnieka izmantota īpašuma un no īpašuma, kuru tur pārdošanai parastās uzņēmējdarbības gaitā, ja īpašuma klasifikācija ir sarežģīta. |

Galvenie aplēses nenoteiktības avoti

|

116 |

Piezīmēs uzņēmumam jāatklāj informācija par galvenajiem pieņēmumiem attiecībā uz nākotni un citu nenoteiktību avotiem, kuri bilances datumā rada nozīmīgu risku nākamajā finanšu gadā izraisīt būtiskas izmaiņas aktīvos un saistībās. Attiecībā uz šiem aktīviem un saistībām, piezīmēs jāatklāj ziņas par:

|

|

117 |

Dažu aktīvu un saistību uzskaites vērtību noteikšana prasa aplēst nenoteikto nākotnes notikumu ietekmi uz šiem aktīviem un saistībām bilances datumā. Piemēram, ja pēdējā laikā nav noteiktas tirgus cenas, kuras izmanto, lai novērtētu sekojošus aktīvus un saistības, ir nepieciešamas uz nākotni orientētas aplēses, lai novērtētu atgūstamo pamatlīdzekļu klases summu, krājumu tehnoloģisko novecošanos, uzkrājumus attiecībā uz nākotnē pabeidzamas tiesas prāvas iznākumu un darbinieku ilgtermiņa pabalstu saistības, piemēram, pensiju saistības. Šīs aplēses ietver pieņēmumus par tādiem posteņiem kā riska korekciju naudas plūsmām vai izmantotajām diskonta likmēm, nākotnes algas izmaiņām un nākotnes cenu izmaiņām, kas ietekmē citas izmaksas. |

|

118 |

Galvenie pieņēmumi un citi galvenie aplēses nenoteiktības avoti, kas atklāti saskaņā ar 116. punktu, attiecas uz aplēsēm, kas pieprasa vadības visgrūtākos, vissubjektīvākos vai sarežģītākos vērtējumus. Tā kā pieaug mainīgo lielumu un pieņēmumu skaits, kas ietekmē iespējamā nākotnes lēmuma nenoteiktību, šie vērtējumi kļūst subjektīvāki un sarežģītāki, un parasti attiecīgi pieaug iespēja sekojošai būtiskai izmaiņai aktīvu un saistību uzskaites vērtībās. |

|

119 |

116. punktā nav pieprasīta informācijas atklāšana par aktīviem un saistībām ar nozīmīgu risku, jo nākamā finanšu gadā to uzskaites vērtība varētu būtiski mainīties, ja bilances datumā tie tiek novērtēti patiesajā vērtībā, kas balstās uz pēdējā laikā noteiktām tirgus cenām (to patiesā vērtība nākamā finanšu gadā var būtiski mainīties, bet šīs izmaiņas neradīsies no pieņēmumiem vai citiem aplēses nenoteiktības avotiem bilances datumā). |

|

120 |

Informācijas atklāšana 116. punktā ir sniegta tādā veidā, kas palīdz finanšu pārskatu lietotājiem saprast vērtējumus, kurus vadība izdara par nākotni un par citiem galvenajiem aplēses nenoteiktības avotiem. Sniegtās informācijas veids un apmērs mainās atkarībā no konkrētā pieņēmuma veida un citiem apstākļiem. Informācijas atklāšanas piemēri ir:

|

|

121 |

116. punktā, atklājot informāciju, nav nepieciešams atklāt budžeta informāciju vai prognozes. |

|

122 |

Ja ir nepraktiski atklāt aplēses nenoteiktības galvenā pieņēmuma vai cita galvenā avota iespējamo ietekmi bilances datumā, uzņēmums atklāj informāciju, ka ir pamatoti iespējams, pamatojoties uz esošām zināšanām, ka iznākumi nākamā finanšu gada laikā, kas ir atšķirīgi no pieņēmumiem, varētu prasīt būtiskas korekcijas ietekmēto aktīvu un saistību uzskaites vērtībai. Visos gadījumos uzņēmums atklāj informāciju par konkrētā aktīva vai saistības (vai aktīvu un saistību grupas) veidu un uzskaites vērtību, kuru ir ietekmējis pieņēmums. |

|

123 |

Informācijas atklāšana 113. punktā par konkrētiem vērtējumiem, kurus vadība ir izdarījusi uzņēmuma grāmatvedības politiku īstenošanas procesā, attiecas uz informācijas atklāšanu par galvenajiem aplēses nenoteiktības avotiem 116. punktā. |

|

124 |

Informācijas atklāšanu par dažiem no galvenajiem pieņēmumiem, kas savādāk tiktu pieprasīta saskaņā ar 116. punktu, pieprasa citi standarti. Piemēram, 37. SGS konkrētos apstākļos pieprasa informācijas atklāšanu par galvenajiem pieņēmumiem attiecībā uz nākotnes notikumiem, kas ietekmē uzkrājumu grupas. 7. SFPS pieprasa informācijas atklāšanu par nozīmīgiem pieņēmumiem, kas izmantoti, lai novērtētu patiesajās vērtībās uzskaitīto finanšu aktīvu un finanšu saistību patiesās vērtības. 16. SGS pieprasa informācijas atklāšanu par nozīmīgiem pieņēmumiem, kas izmantoti, lai novērtētu pamatlīdzekļu pārvērtēto posteņu patiesās vērtības. |

Kapitāls

|

124A |

Uzņēmums atklāj informāciju, kas tā finanšu pārskatu lietotājiem ļauj novērtēt uzņēmuma mērķus, politikas un procesus kapitāla pārvaldībai. |

|

124B |

Lai ievērotu 124.A punktu, uzņēmums atklāj:

Šo atklāto informāciju pamato ar informāciju, kas sniegta iekšēji uzņēmuma galvenajiem vadītājiem. |

|

124C |

Uzņēmums var pārvaldīt kapitālu daudzos veidos un būt pakļauts dažādām kapitāla prasībām. Piemēram, konglomerātā var būt iekļauti uzņēmumi, kas veic apdrošināšanas darbību un banku darbību, un uzņēmumi var darboties arī vairākās jurisdikcijās. Ja kopīgas informācijas atklāšana par kapitāla prasībām un tas, kā kapitāls tiek pārvaldīts, nesniedz noderīgu informāciju vai sagroza finanšu pārskata lietotāja izpratni par uzņēmuma kapitāla resursiem, uzņēmums atklāj atsevišķu informāciju par katru kapitāla prasību, kurai uzņēmums ir pakļauts. |

Citas informācijas atklāšana

|

125 |

Uzņēmumam piezīmēs jāatklāj informācija par:

|

|

126 |

Uzņēmumam jāatklāj šāda informācija, ja tā nav atklāta citur ar finanšu pārskatiem publicētajā informācijā:

|

SPĒKĀ STĀŠANĀS DATUMS

|

127 |

Uzņēmumam jāpiemēro šis standarts pārskatu periodiem, kuri sākas 2005. gada 1. janvārī vai pēc šī datuma. Ieteicama agrāka standarta piemērošana. Ja uzņēmums piemēro šo standartu periodiem, kuri sākas pirms 2005. gada 1. janvāra, tam šis fakts jāatklāj. |

|

127A |

Uzņēmums piemēro 96. punkta grozījumus pārskata periodiem, kas sākas 2006. gada 1. janvārī vai vēlāk. Ja uzņēmums 19. SGS Darbinieku pabalsti – aktuārie guvumi un zaudējumi, koncernu plāni un informācijas atklāšana grozījumus piemēro agrākam periodam, šie grozījumi jāpiemēro attiecībā uz šo agrāko periodu. |

|

127B |

Uzņēmums piemēro 124.A–124.C punktu grozījumus pārskata periodiem, kas sākas 2007. gada 1. janvārī vai vēlāk. Ieteicama agrāka standarta piemērošana. |

1. SGS ATCELŠANA (PĀRSKATĪTS 1997. GADĀ)

|

128 |

Šis standarts aizstāj 1. SGS Finanšu pārskatu sniegšana, kas pārskatīts 1997. gadā. |

2. STARPTAUTISKAIS GRĀMATVEDĪBAS STANDARTS

Krājumi

MĒRĶIS

|

1 |

Šā standarta mērķis ir noteikt grāmatvedības metodi krājumiem. Galvenais jautājums krājumu uzskaitē ir izmaksu summa, kas jāatzīst par aktīvu un jāpārnes uz nākamajiem periodiem līdz attiecīgo ieņēmumu atzīšanai. Šajā standartā sniegti norādījumi par izmaksu noteikšanu un to turpmāko atzīšanu par izdevumiem, tostarp par vērtības norakstījumu līdz neto pārdošanas vērtībai. Tajā sniegti arī norādījumi par izmaksu formulām, kuras lieto izmaksu attiecināšanai uz krājumiem. |

DARBĪBAS JOMA

|

2 |

Šis standarts ir piemērojams visiem krājumiem, izņemot:

|

|

3 |

Šis standarts neattiecas uz šādu krājumu novērtēšanu:

|

|

4 |

Krājumus, kas minēti 3. punkta a) apakšpunktā, novērtē neto pārdošanas vērtībā noteiktos ražošanas posmos. Tas notiek, piemēram, kad novākti kultūraugi vai iegūti minerāli un to pārdošanu nodrošina saskaņā ar nestandartizētu nākotnes līgumu vai valsts garantiju, vai, ja tirgus ir aktīvs un risks, ka to neizdosies pārdot, ir neliels. Šie krājumi neietilpst šā standarta darbības jomā. |

|

5 |

Brokeri-tirgotāji ir tie, kuri pērk vai pārdod preci citiem vai neatkarīgi no citiem. Krājumi, kuri minēti 3. punkta b) apakšpunktā, principā tiek iegūti ar mērķi pārdot tos tuvākajā nākotnē un gūt peļņu no cenas svārstībām vai brokera-tirgotāja peļņas. Ja šie krājumi tiek vērtēti pēc patiesās vērtības, atņemot pārdošanas izmaksas, tie tiek izslēgti no šā standarta darbības jomas. |

DEFINĪCIJAS

|

6 |

Šajā standartā lietoto terminu nozīme ir šāda: Krājumi ir aktīvi:

Neto pārdošanas vērtība ir parastās uzņēmējdarbības gaitā aplēstā pārdošanas cena, no kuras atskaitītas aplēstās pabeigšanas izmaksas un aplēstās nepieciešamās pārdošanas izmaksas. Patiesā vērtība ir summa, pret kuru varētu apmainīt aktīvu vai nokārtot saistības starp informētām, ieinteresētām pusēm nesaistītu pušu darījumu nosacījumiem atbilstošā darījumā. |

|

7 |

Neto pārdošanas vērtība attiecas uz neto summu, ko uzņēmums plāno saņemt, pārdodot krājumus parastā uzņēmējdarbības gaitā. Patiesā vērtība parāda summu, par kuru tie paši krājumi var tikt apmainīti starp zinošiem un ieinteresētiem pircējiem un pārdevējiem tirgū. Pirmā ir ar uzņēmumu saistītā vērtība; otrā tāda nav. Neto pārdošanas vērtība par krājumiem var nebūt vienāda ar patieso vērtību, atņemot pārdošanas izmaksas. |

|

8 |

Krājumi ir preces, kas iepirktas un tiek turētas tālākpārdošanai, ieskaitot, piemēram, preces, kuras mazumtirgotājs iepircis un tur tālākpārdošanai, vai zeme un cits īpašums, kuru tur tālākpārdošanai. Krājumi ir arī uzņēmuma saražotie gatavie ražojumi vai nepabeigtie ražojumi, kā arī materiāli un izejvielas, kas paredzētas izlietošanai ražošanas procesā. Pakalpojumu sniedzēja gadījumā krājumos ietilpst pakalpojuma izmaksas, kā aprakstīts 19. punktā, par kurām uzņēmums vēl nav atzinis attiecīgos ieņēmumus (sk. 18. SGS Ieņēmumi). |

KRĀJUMU NOVĒRTĒŠANA

|

9 |

Krājumi jānovērtē izmaksu vērtībā vai neto pārdošanas vērtībā atkarībā no tā, kurš no šiem rādītājiem ir zemāks. |

Krājumu izmaksas

|

10 |

Krājumu izmaksās jāiekļauj visas iegādes, pārveidošanas un citas izmaksas, kas radušās, nogādājot krājumus to pašreizējā atrašanās vietā un stāvoklī. |

Iegādes izmaksas

|

11 |

Krājumu iegādes izmaksās ietilpst pirkšanas cena, ievedmuitas nodokļi un citi nodokļi (izņemot tos, kurus uzņēmums var vēlāk atgūt no nodokļu administrācijām), transporta, pārkraušanas un citas izmaksas, kas ir tieši attiecināmas uz gatavo ražojumu, materiālu un pakalpojumu iegādi. Nosakot iegādes izmaksas, atskaita tirdzniecības atlaides, atlaides un citus līdzīgus posteņus. |

Pārveidošanas izmaksas

|

12 |

Krājumu pārveidošanas izmaksas ir izmaksas, kas tieši saistītas ar ražošanas vienībām, piemēram, tiešās darbaspēka izmaksas. Tās ietver arī ražošanas nemainīgo un mainīgo pieskaitāmo izmaksu sistemātisku sadalījumu, kuras rodas, pārveidojot materiālus gatavos ražojumos. Ražošanas nemainīgās pieskaitāmās izmaksas ir tās netiešās ražošanas izmaksas, kuras saglabājas samērā nemainīgas neatkarīgi no ražošanas apjoma, piemēram, rūpnīcas ēku un iekārtu nolietojums un uzturēšana, kā arī rūpnīcas vadības un administrācijas izmaksas. Ražošanas mainīgās pieskaitāmās izmaksas ir tās netiešās ražošanas izmaksas, kuras mainās tieši vai gandrīz tieši līdz ar ražošanas apjomu, piemēram, netiešās materiālu izmaksas un netiešās darbaspēka izmaksas. |

|

13 |

Ražošanas nemainīgo pieskaitāmo izmaksu attiecināšana uz pārveidošanas izmaksām pamatojas uz ražošanas iekārtu normālu jaudu. Normāla jauda ir ražošanas apjoms, kādu paredzēts sasniegt vidēji vairāku periodu vai sezonu laikā normālos apstākļos, ņemot vērā jaudas zudumu plānoto uzturēšanas pasākumu rezultātā. Var lietot faktisko ražošanas apjomu, ja tas aptuveni atbilst normālai jaudai. Nemainīgo pieskaitāmo izmaksu summa, ko attiecina uz katru ražošanas vienību, nepalielinās ražošanas apjoma samazināšanās vai dīkstāves rezultātā. Neattiecinātās pieskaitāmās izmaksas atzīst par izdevumiem periodā, kurā tās rodas. Periodos, kad ražošanas apjoms ir neparasti liels, nemainīgo pieskaitāmo izmaksu summu, ko attiecina uz katru ražošanas vienību, samazina, lai krājumu novērtējums nepārsniegtu izmaksas. Ražošanas mainīgās pieskaitāmās izmaksas attiecina uz katru ražošanas vienību, pamatojoties uz ražošanas iekārtu faktisko lietošanu. |

|

14 |

Ražošanas procesa rezultātā vienlaicīgi var saražot vairāk nekā vienu produktu. Tas ir gadījumā, kad, piemēram, tiek ražoti salikti produkti vai pamatprodukts un blakusprodukts. Ja katra produkta pārveidošanas izmaksas nav atsevišķi identificējamas, tās racionāli un konsekventi sadala starp produktiem. Sadalījums var pamatoties, piemēram, uz katra produkta nosacīto pārdošanas vērtību ražošanas procesa posmā, kad produkti kļūst atsevišķi identificējami, vai ražošanas pabeigšanas posmā. Lielākā daļa blakusproduktu pēc sava rakstura ir nebūtiski. Tādos gadījumos tos bieži novērtē neto pārdošanas vērtībā un šo vērtību atskaita no pamatprodukta izmaksām. Tā rezultātā pamatprodukta uzskaites vērtība būtiski neatšķiras no tā izmaksām. |

Citas izmaksas

|

15 |

Citas izmaksas iekļauj krājumu izmaksās tikai tad, ja tās rodas, nogādājot krājumus to pašreizējā atrašanās vietā un stāvoklī. Piemēram, var būt lietderīgi krājumu izmaksās iekļaut ar ražošanu nesaistītas pieskaitāmās izmaksas vai izmaksas, kas radušās, projektējot produktus konkrētiem klientiem. |

|

16 |

Izmaksas, kuras neiekļauj krājumu izmaksās un atzīst par izdevumiem periodā, kurā tās rodas, ir, piemēram, šādas:

|

|

17 |

23. SGS Aizņēmumu izmaksas definē noteiktus apstākļus, kad aizņēmumu izmaksas ir iekļautas krājumu izmaksās. |

|

18 |

Uzņēmums var pirkt krājumus saskaņā ar atliktas vienošanās noteikumiem. Kad vienošanās ietver spēkā esošu finansēšanas daļu, tad šī daļa, piemēram, starpība starp iepirkuma cenu saskaņā ar parastiem kredīta nosacījumiem un samaksāto daudzumu, tiek uztverta kā procentu izdevumi finanšu periodā. |

Krājumu izmaksas pakalpojuma sniedzējam

|

19 |

Ja pakalpojumu sniedzējiem ir krājumi, viņi tos vērtē pēc to izmaksu vērtības. Galvenokārt šīs izmaksas veido darbs un citas personāla izmaksas, kas tiešā veidā saistītas ar pakalpojuma sniegšanu, ieskaitot vadītāju personālu, un attiecināmie pieskaitāmie izdevumi. Darbaspēka un citas izmaksas, kas saistītas ar pārdošanas un vispārējo administratīvo personālu, neiekļauj, bet atzīst par izdevumiem periodā, kurā tās rodas. Krājumu izmaksas pakalpojuma sniedzējam neietver peļņu vai neattiecināmus izdevumus, kas bieži tiek ieskaitīti pakalpojuma sniedzēju prasītajā cenā. |

No bioloģiskajiem aktīviem ievāktu lauksaimniecības produktu izmaksas

|

20 |

Saskaņā ar 41. SGS Lauksaimniecība, krājumus, kurus veido lauksaimniecības produkti, ko uzņēmums ievācis no bioloģiskajiem aktīviem, sākotnējās atzīšanas brīdī novērtē to patiesajā vērtībā, no kuras atskaitītas aplēstās pārdošanas izmaksas ražas novākšanas brīdī. Tās ir krājumu izmaksas šā standarta piemērošanas datumā. |

Izmaksu novērtēšanas metodes

|

21 |

Krājumu izmaksu novērtēšanas metodes, piemēram, standarta izmaksu metodi vai mazumtirdzniecības metodi, var lietot ērtības labad, ja rezultāti aptuveni atbilst izmaksām. Standarta izmaksas pamatojas uz materiālu un izejvielu, darbaspēka, efektivitātes un jaudas izmantošanas normālu līmeni. Tās regulāri pārskata un nepieciešamības gadījumā maina, ņemot vērā pašreizējos apstākļus. |

|

22 |

Mazumtirdzniecības metodi bieži lieto mazumtirdzniecības nozarē, lai novērtētu krājumus, kurus veido liels skaits strauji mainīgu posteņu, kuriem ir līdzīga peļņa, un attiecībā uz kuriem nevar lietot citas izmaksu noteikšanas metodes. Krājumu izmaksas nosaka, samazinot krājumu pārdošanas vērtību par attiecīgu bruto peļņas procentu. Nosakot šo procentu, ņem vērā krājumus, kuru cena ir noteikta zemāka par to sākotnējo pārdošanas cenu. Bieži katrai mazumtirdzniecības nodaļai lieto vidējo procentu. |

Izmaksu formulas

|

23 |

Izmaksas tādām krājumu vienībām, kuras parasti nevar savstarpēji aizstāt, kā arī precēm vai pakalpojumiem, kurus saražo un novirza konkrētiem projektiem, jānosaka, konkrēti identificējot to atsevišķās izmaksas. |

|

24 |

Izmaksu konkrēta identifikācija nozīmē, ka konkrētas izmaksas attiecina uz noteiktām krājumu vienībām. Šī metode ir lietderīga vienībām, kuras novirza konkrētam projektam, neatkarīgi no tā, vai tās ir nopirktas vai saražotas. Tomēr izmaksu konkrēta identifikācija nav lietderīga, ja ir daudz tādu krājumu vienību, kuras parasti var savstarpēji aizstāt. Tādos gadījumos varētu lietot metodi, kas paredz to vienību atlasi, kuras saglabāsies krājumos pārskata perioda beigās, un tādējādi aplēstu krājumu izmaksu ietekmi uz pārskata perioda peļņu vai zaudējumiem. |

|

25 |

Krājumu izmaksas, izņemot 23. punktā minētos krājumus, tiks uzskaitītas, lietojot “pirmais iekšā – pirmais ārā” (FIFO) vai vidējo svērto izmaksu formulu. Uzņēmumam jālieto viena un tā pati izmaksu formula visiem līdzīga veida un lietojuma krājumiem uzņēmumā. Cita veida krājumiem vai krājumiem, kas izmantojami citādi, var būt nepieciešamas citas izmaksu formulas. |

|

26 |

Piemēram, krājumus, kurus izmanto vienā uzņēmējdarbības segmentā, uzņēmumam var būt nepieciešams izmantot atšķirīgi no ierastā krājumu veida, kurus izmanto citā uzņēmējdarbības segmentā. Tomēr krājumu (vai attiecīgo nodokļa noteikumu) ģeogrāfiskās atrašanās vietas atšķirība pati par sevi nav pietiekama, lai attaisnotu dažādu izmaksu formulu lietošanu. |

|

27 |

FIFO formula pamatojas uz pieņēmumu, ka tās krājumu vienības, kuras iepirktas vai saražotas pirmās, pārdod pirmās, un rezultātā vienības, kas paliek krājumos perioda beigās, ir tās, kuras iepirktas vai saražotas visvēlāk. Saskaņā ar vidējo svērto izmaksu formulu katras vienības izmaksas nosaka, pamatojoties uz līdzīgu vienību vidējām svērtajām izmaksām perioda sākumā un perioda laikā iepirktu vai saražotu līdzīgu vienību izmaksām. Vidējo lielumu var aprēķināt pa periodiem vai, saņemot katru papildu kravu, atkarībā no apstākļiem attiecīgajā uzņēmumā. |

Neto pārdošanas vērtība

|

28 |

Krājumu izmaksas var būt neatgūstamas, ja šie krājumi ir bojāti, ja tie ir pilnīgi vai daļēji novecojuši vai ja to pārdošanas cenas ir samazinājušās. Krājumu izmaksas var būt neatgūstamas arī tad, ja ir palielinājušās aplēstās pabeigšanas izmaksas vai aplēstās pārdošanas izmaksas. Prakse, kad daļēji noraksta krājumu vērtību zemāk par to izmaksām līdz neto pārdošanas vērtībai, atbilst uzskatam, ka aktīvi nav jāuzskaita summās, kas pārsniedz gaidāmās summas, kas tiktu saņemtas, tos pārdodot vai lietojot. |

|

29 |

Krājumu vērtību parasti noraksta līdz neto pārdošanas vērtībai vienību pa vienībai. Tomēr dažos gadījumos var būt lietderīgi sagrupēt līdzīgus vai saistītus posteņus. Šāds gadījums var būt krājumu vienības, kas pieder pie tā paša produkcijas veida, kuru mērķis vai lietošana ir līdzīga, kuras ražo un tirgo tajā pašā ģeogrāfiskajā apgabalā un kuras praktiski nevar novērtēt atsevišķi no citām šā produkcijas veida vienībām. Nav lietderīgi norakstīt krājumu vērtību, pamatojoties uz krājumu klasifikāciju, piemēram, gatavie ražojumi, visi krājumi konkrētā uzņēmējdarbības segmentā. Pakalpojumu sniedzēji parasti uzkrāj izmaksas par katru pakalpojumu, kuram tiks noteikta atsevišķa pārdošanas cena. Tādēļ katrs šāds pakalpojums tiek uzskatīts par atsevišķu vienību. |

|

30 |

Neto pārdošanas vērtības aplēses pamatojas uz visticamākajiem pierādījumiem, kas pieejami, veicot aplēses par paredzēto krājumu pārdošanas apjomu. Šajās aplēsēs ņem vērā cenas vai izmaksu svārstības, kas ir tieši saistītas ar notikumiem pēc perioda beigām, ja šie notikumi apstiprina apstākļus perioda beigās. |

|

31 |

Neto pārdošanas vērtības aplēsēs ņem vērā arī nolūku, kādam krājumi tiek turēti. Piemēram, tam krājumu daudzumam, kuru tur, lai pildītu noteiktus pārdošanas vai pakalpojumu līgumus, neto pārdošanas vērtība pamatojas uz līgumcenu. Ja pārdošanas līgumi ir noslēgti par daudzumu, kas ir mazāks nekā turētie krājumi, pārsnieguma neto pārdošanas vērtība pamatojas uz vispārējām pārdošanas cenām. No noteiktiem pārdošanas līgumiem, kas pārsniedz turētos krājumu daudzumus, var rasties uzkrājumi vai iespējamās saistības. Šie uzkrājumi tiek aplūkoti 37. SGS Uzkrājumi, iespējamās saistības un iespējamie aktīvi. |

|

32 |

Materiālu un citu izejvielu vērtību, kuras tur izlietošanai krājumu ražošanā, nenoraksta zemāk par izmaksām, ja gatavos ražojumus, kuros tās tiks iestrādātas, paredzēts pārdot par izmaksām vai virs tām. Tomēr, ja materiālu cenas samazināšanās norāda, ka gatavo ražojumu izmaksas pārsniegs neto pārdošanas vērtību, materiālu vērtību noraksta līdz neto pārdošanas vērtībai. Tādos gadījumos materiālu aizstāšanas izmaksas var būt precīzākais pieejamais to neto pārdošanas vērtības mērs. |

|

33 |

Katrā nākamajā periodā neto pārdošanas vērtību nosaka vēlreiz. Kad vairs nepastāv apstākļi, kuru dēļ iepriekš krājumu vērtība norakstīta zemāk par izmaksām, vai ir skaidri pierādījumi, ka ekonomisko apstākļu maiņas rezultātā ir palielinājusies neto pārdošanas vērtība, krājumu vērtības norakstījuma summu apvērš (t. i., apvērstā summa nevar būt mazāka kā sākotnējā norakstījuma summa) tā, lai jaunā uzskaites vērtība būtu vienāda ar izmaksām vai mainīto neto pārdošanas vērtību atkarībā no tā, kurš no šiem rādītājiem ir zemāks. Tas notiek, piemēram, kad krājumu vienība, kuru uzskaita neto pārdošanas vērtībā, jo tās pārdošanas cena ir samazinājusies, nākamajā periodā joprojām ir krājumos un tās pārdošanas cena ir palielinājusies. |

IZDEVUMU ATZĪŠANA

|

34 |

Pārdodot krājumus, šo krājumu uzskaites vērtība jāatzīst par izdevumiem periodā, kurā tiek atzīti attiecīgie ieņēmumi. Summa, par kādu tiek veikta krājumu vērtības norakstīšana līdz neto pārdošanas vērtībai, un visi krājumu zudumi atzīstami par izdevumiem periodā, kurā veikta vērtības norakstīšana vai radušies zudumi. Krājumu vērtības norakstījuma apvērses summa, kas rodas no neto pārdošanas vērtības palielināšanās, atzīstama kā krājumu izdevumu samazinājums periodā, kad tiek veikta apvērse. |

|

35 |

Dažus krājumus var attiecināt uz citiem aktīvu kontiem, piemēram, krājumus, kurus lieto kā pašradītu pamatlīdzekļu sastāvdaļu. Krājumi, kurus šādi attiecina uz citu aktīvu, atzīst par izdevumiem šā aktīva lietderīgās lietošanas laikā. |

INFORMĀCIJAS ATKLĀŠANA

|

36 |

Finanšu pārskatos jāatklāj šāda informācija:

|

|

37 |

Finanšu pārskatu lietotājiem ir noderīga informācija par uzskaites vērtībām dažādās krājumu klasifikācijās un aktīvu izmaiņu apjomu. Izplatītas krājumu klasifikācijas ir preces pārdošanai, ražošanas izejvielas, materiāli, nepabeigtie pasūtījumi un gatavie ražojumi. Pakalpojumu sniedzēja krājumus var raksturot kā nepabeigtos pasūtījumus. |

|

38 |

Krājumu summa, kas atzīta par izdevumiem attiecīgajā periodā, bieži tiek saukta par ražošanas izmaksām, un iepriekš tiek iekļauta pārdoto krājumu novērtējumā. Šī summa ietver arī nesadalītas ražošanas pieskaitāmās izmaksas, kā arī pārmērīgas krājumu ražošanas izmaksu summas. Uzņēmumā var pastāvēt apstākļi, kuru dēļ krājumu izmaksās nākas iekļaut citas izmaksas, piemēram, izplatīšanas izmaksas. |

|

39 |

Daži uzņēmumi pieņem tādu peļņas vai zaudējumu aprēķina formātu, kura rezultātā tiek atklātas citas izmaksas, nevis krājumu izmaksas, kuras atzītas par izdevumiem attiecīgajā periodā. Saskaņā ar šo veidu uzņēmums sniedz izdevumu analīzi, izmantojot uz izdevumu veidu balstītu klasifikāciju. Tādā gadījumā uzņēmums atklāj izmaksas, kuras atzītas par izdevumiem par izejvielām un materiāliem, darbaspēka izmaksām un citām izmaksām kopā ar perioda krājumu izmaiņu neto summu. |

SPĒKĀ STĀŠANĀS DATUMS

|

40 |

Uzņēmumam jāpiemēro šis standarts pārskatu periodiem, kuri sākas 2005. gada 1. janvārī vai pēc šī datuma. Ieteicama agrāka standarta piemērošana. Ja uzņēmums piemēro šo standartu periodiem, kuri sākas pirms 2005. gada 1. janvāra, tam šis fakts jāatklāj. |

CITU PAZIŅOJUMU ATSAUKŠANA

|

41 |

Šis standarts aizstāj 2. SGS Krājumi (pārskatīts 1993. gadā). |

|

42 |

Šis standarts aizstāj 1. PIK Konsekvence – dažādas izmaksu formulas krājumiem. |

7. STARPTAUTISKAIS GRĀMATVEDĪBAS STANDARTS

Naudas plūsmas pārskati

MĒRĶIS

Informācija par uzņēmuma naudas plūsmām ir noderīga finanšu pārskatu lietotājiem, lai novērtētu uzņēmuma spēju radīt naudu un naudas ekvivalentus, kā arī uzņēmuma vajadzības šo naudas plūsmu izlietošanai. Lai pieņemtu saimnieciskus lēmumus, lietotājiem jānovērtē uzņēmuma spēja radīt naudu un naudas ekvivalentus, kā arī naudas radīšanas laiku un noteiktību.

Šā standarta mērķis ir pieprasīt informācijas sniegšanu par uzņēmuma naudas un naudas ekvivalentu vēsturiskajām izmaiņām ar naudas plūsmas pārskata palīdzību, kurā klasificētas perioda naudas plūsmas no pamatdarbības, ieguldījumu un finansēšanas darbības.

DARBĪBAS JOMA

|

1 |

Uzņēmumam jāsagatavo naudas plūsmas pārskats saskaņā ar šā standarta prasībām un jāsniedz tas kā katra tā perioda finanšu pārskatu neatņemama sastāvdaļa, par kuru sniedz finanšu pārskatus. |

|

2 |

Šis standarts aizstāj 7. SGS Finansiālā stāvokļa izmaiņu pārskats, kas apstiprināts 1977. gada jūlijā. |

|

3 |

Uzņēmuma finanšu pārskatu lietotājus interesē tas, kā uzņēmums rada un izlieto naudu un naudas ekvivalentus. Tas tā ir neatkarīgi no uzņēmuma darbības veida un tā, vai naudu var uzskatīt par uzņēmuma produktu, kā tas var būt finanšu iestādes gadījumā. Iemesli, kādēļ uzņēmumiem ir vajadzīga nauda, būtībā ir vienādi, lai arī cik atšķirīga būtu to galvenā darbība, kas rada ieņēmumus. Tiem ir vajadzīga nauda, lai veiktu darbību, norēķinātos par pienākumiem un nodrošinātu atdevi ieguldītājiem. Tādēļ šis standarts pieprasa, lai visi uzņēmumi sniegtu naudas plūsmas pārskatu. |

NAUDAS PLŪSMAS INFORMĀCIJAS PRIEKŠROCĪBAS

|

4 |

Naudas plūsmas pārskats, ja to lieto kopā ar citām finanšu pārskatu sastāvdaļām, sniedz informāciju, kas ļauj lietotājiem novērtēt uzņēmuma neto aktīvu izmaiņas, tā finanšu struktūru (tostarp tā likviditāti un maksātspēju) un tā spēju ietekmēt naudas plūsmu summas un laiku, lai pielāgotos mainīgiem apstākļiem un iespējām. Naudas plūsmas informācija ir noderīga, lai novērtētu uzņēmuma spēju radīt naudu un naudas ekvivalentus, un ļauj lietotājiem izveidot modeļus, lai novērtētu un salīdzinātu dažādu uzņēmumu nākotnes naudas plūsmu pašreizējo vērtību. Tā veicina arī dažādu uzņēmumu pamatdarbības rezultātu pārskatu salīdzināmību, jo tā novērš dažādu grāmatvedības metožu lietošanu vienādiem darījumiem un notikumiem. |

|

5 |

Pagātnes naudas plūsmas informāciju bieži lieto kā norādi par nākotnes naudas plūsmu summu, laiku un noteiktību. Tā ir arī noderīga, lai pārbaudītu iepriekšējo novērtējumu precizitāti par nākotnes naudas plūsmām un sakarību starp rentabilitāti un neto naudas plūsmu, un cenu izmaiņu ietekmi. |

DEFINĪCIJAS

|

6 |

Šajā standartā lietoto terminu nozīme ir šāda: Nauda ir nauda kasē un pieprasījuma noguldījumi. Naudas ekvivalenti ir īstermiņa ieguldījumi ar augstu likviditāti, kuri ir viegli pārvēršami noteiktās naudas summās un kuru vērtības izmaiņu risks ir neliels. Naudas plūsmas ir naudas un naudas ekvivalentu ieplūde un aizplūde. Pamatdarbība ir uzņēmuma galvenās darbības, kas rada ieņēmumus, un citas darbības, kas nav ieguldījumu vai finansēšanas darbības. Ieguldījumu darbība ir ilgtermiņa aktīvu un citu ieguldījumu, kuri nav naudas ekvivalenti, iegāde un atsavināšana. Finansēšanas darbība ir darbība, kas rada uzņēmuma pašu kapitāla un aizņēmumu apjoma un sastāva izmaiņas. |

Nauda un naudas ekvivalenti

|

7 |

Naudas ekvivalentus tur naudas īstermiņa apņemšanos pildīšanai, nevis ieguldīšanai vai citiem mērķiem. Lai ieguldījumu uzskatītu par naudas ekvivalentu, tam jābūt viegli pārvēršamam noteiktā naudas summā un tā vērtības izmaiņu riskam jābūt nelielam. Tādēļ ieguldījumu parasti uzskata par naudas ekvivalentu tikai tad, ja tam ir īss termiņš, piemēram, trīs mēneši vai mazāk no iegādes datuma. Kapitāla ieguldījumi neietilpst naudas ekvivalentos, ja vien tie pēc būtības nav naudas ekvivalenti, piemēram, iegādātas priekšrocību akcijas ar īsu termiņu un noteiktu izpirkšanas datumu. |

|

8 |

Aizņēmumus no bankām parasti uzskata par finansēšanas darbību. Tomēr dažās valstīs bankas kredītu pārtēriņi, kas atmaksājami pēc pieprasījuma, ir uzņēmuma naudas pārvaldīšanas neatņemama sastāvdaļa. Tādos gadījumos bankas kredītu pārtēriņi ir naudas un naudas ekvivalentu sastāvdaļa. Šo bankas vienošanos iezīme ir tā, ka konta atlikums bieži svārstās no neiztērēta līdz pārtērētam. |

|

9 |

Naudas plūsmās neietilpst posteņu izmaiņas, kuri veido naudu un naudas ekvivalentus, jo šīs sastāvdaļas attiecas uz uzņēmuma naudas pārvaldīšanu, nevis pamatdarbību, ieguldījumu un finansēšanas darbību. Naudas pārvaldīšana ietver brīvo naudas līdzekļu ieguldīšanu naudas ekvivalentos. |

NAUDAS PLŪSMAS PĀRSKATA SNIEGŠANA

|

10 |

Naudas plūsmas pārskatam jāparāda attiecīgā perioda naudas plūsmas, kuras klasificētas pēc pamatdarbības, ieguldījumu un finansēšanas darbības. |

|

11 |

Uzņēmums uzrāda naudas plūsmas no pamatdarbības, ieguldījumu un finansēšanas darbības tādā veidā, kas ir vispiemērotākais tā uzņēmējdarbībai. Klasifikācija pēc darbības veida sniedz informāciju, kas ļauj lietotājiem novērtēt šo darbību ietekmi uz uzņēmuma finansiālo stāvokli un naudas un naudas ekvivalentu summu. Šo informāciju var lietot arī, lai novērtētu sakarību starp šīm darbībām. |

|

12 |

Viens darījums var ietvert naudas plūsmas, kuras klasificē dažādi. Piemēram, ja naudas atmaksāšana par aizdevumu ietver gan procentus, gan pamatsummu, procentu elementu var klasificēt kā pamatdarbību, bet pamatsummas elementu – kā finansēšanas darbību. |

Pamatdarbība

|

13 |

Naudas plūsmu summa no pamatdarbības ir galvenais rādītājs par to, kādā apmērā uzņēmuma darbība ir radījusi pietiekamas naudas plūsmas, lai atmaksātu aizdevumus, uzturētu uzņēmuma darbības spēju, izmaksātu dividendes un veiktu jaunus ieguldījumus, neizmantojot ārējus finansējuma avotus. Informācija par pagātnes pamatdarbības naudas plūsmas noteiktām sastāvdaļām kopā ar citu informāciju ir noderīga, lai prognozētu nākotnes pamatdarbības naudas plūsmas. |

|

14 |

Naudas plūsmas no pamatdarbības galvenokārt rodas no uzņēmuma galvenās darbības, kas rada ieņēmumus. Tādēļ tās parasti rodas no darījumiem vai citiem notikumiem, kurus ņem vērā, nosakot peļņu vai zaudējumus. Naudas plūsmas no pamatdarbības, ir, piemēram, šādas:

Daži darījumi, piemēram, iekārtas pārdošana, var radīt guvumus vai zaudējumus, ko ņem vērā, nosakot peļņu vai zaudējumus. Tomēr naudas plūsmas saistībā ar šiem darījumiem ir naudas plūsmas no ieguldījumu darbības. |

|

15 |

Uzņēmums var turēt vērtspapīrus un aizdevumus darījumu vai tirdzniecības nolūkā, kā rezultātā tie ir līdzīgi krājumiem, kuri īpaši iegādāti tālākpārdošanai. Tādēļ naudas plūsmas, kas rodas no darījumu vai tirgojamo vērtspapīru pirkšanas un pārdošanas, klasificē par pamatdarbību. Tāpat finanšu iestāžu izsniegtos naudas avansus un aizdevumus parasti klasificē par pamatdarbību, jo tie attiecas uz šā uzņēmuma galveno darbību, kas rada ieņēmumus. |

Ieguldījumu darbība

|

16 |