2013R0549 — LV — 24.08.2015 — 001.001

Šis dokuments ir izveidots vienīgi dokumentācijas nolūkos, un iestādes neuzņemas nekādu atbildību par tā saturu

|

►B

|

EIROPAS PARLAMENTA UN PADOMES REGULA (ES) Nr. 549/2013

(2013. gada 21. maijs)

par Eiropas nacionālo un reģionālo kontu sistēmu Eiropas Savienībā

(Dokuments attiecas uz EEZ)

(OV L 174, 26.6.2013., 1. lpp)

|

Grozīta ar:

▼B

EIROPAS PARLAMENTA UN PADOMES REGULA (ES) Nr. 549/2013

(2013. gada 21. maijs)

par Eiropas nacionālo un reģionālo kontu sistēmu Eiropas Savienībā

(Dokuments attiecas uz EEZ)

EIROPAS PARLAMENTS UN EIROPAS SAVIENĪBAS PADOME,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 338. panta 1. punktu,

ņemot vērā Eiropas Komisijas priekšlikumu,

pēc leģislatīvā akta projekta nosūtīšanas valstu parlamentiem,

ņemot vērā Eiropas Centrālās bankas atzinumu (

1

),

saskaņā ar parasto likumdošanas procedūru (

2

),

tā kā:

|

(1)

|

Lai veidotu Savienības politiku un uzraudzītu dalībvalstu un ekonomiskajā un monetārajā savienībā (EMS) ietilpstošās ekonomikas, ir vajadzīga salīdzināma un uzticama jaunākā informācija par ekonomikas struktūru un ekonomiskās situācijas attīstību katrā dalībvalstī vai reģionā.

|

|

(2)

|

Komisijai būtu jāpiedalās dalībvalstu ekonomiku un EMS uzraudzībā un jo īpaši regulāri jāinformē Padome par dalībvalstu panākumiem, pildot EMS saistības.

|

|

(3)

|

Savienības pilsoņiem ir nepieciešami ekonomiskie konti kā galvenais instruments, lai analizētu dalībvalsts vai reģiona ekonomisko situāciju. Salīdzināmības labad šādi konti būtu jāsagatavo, pamatojoties uz vienotiem principiem, kuri nepieļauj atšķirīgas interpretācijas. Sniegtajai informācijai vajadzētu būt pēc iespējas precīzai, pilnīgai un savlaicīgai, lai nodrošinātu maksimālu pārredzamību visos sektoros.

|

|

(4)

|

Komisijai būtu jāizmanto nacionālo un reģionālo kontu agregāti Savienības administratīvajām vajadzībām un jo īpaši – budžeta aprēķinos.

|

|

(5)

|

Jomā, kuru reglamentē šī regula, 1970. gadā tika publicēts administratīvs dokuments ar nosaukumu “Eiropas integrēto ekonomisko kontu sistēma (EKS)”. Minēto dokumentu sagatavoja Eiropas Kopienu Statistikas birojs, uzņemoties visu atbildību, un tas bija minētā biroja vairāku gadu darba rezultāts, kurā piedalījās arī dalībvalstu statistikas iestādes, lai izstrādātu tādu nacionālo kontu sistēmu, kura atbilstu Eiropas Kopienu ekonomikas un sociālās politikas prasībām. Tā bija Kopienas versija Apvienoto Nāciju Organizācijas Nacionālo kontu sistēmai, ko Kopienas bija izmantojušas līdz minētajam laikam. Lai atjauninātu oriģinālo tekstu, 1979. gadā publicēja dokumenta otro izdevumu (

3

).

|

|

(6)

|

Nacionālo kontu sistēma tika izveidota ar Padomes Regulu (EK) Nr. 2223/96 (1996. gada 25. jūnijs) par Eiropas nacionālo un reģionālo kontu sistēmu Kopienā (

4

), lai tā atbilstu Kopienas ekonomiskās, sociālās un reģionālās politikas prasībām. Minētā sistēma lielā mērā atbilda tolaik jaunajai Nacionālo kontu sistēmai, ko 1993. gada februārī pieņēma Apvienoto Nāciju Organizācijas Statistikas komisija (NKS 1993), lai rezultāti visās Apvienoto Nāciju Organizācijas dalībvalstīs būtu starptautiski salīdzināmi.

|

|

(7)

|

NKS 1993 tika atjaunināta jaunas nacionālo kontu sistēmas veidā (NKS 2008), ko Apvienoto Nāciju Organizācijas Statistikas komisija pieņēma 2009. gada februārī, lai vairāk pielāgotu nacionālos kontus jaunajai ekonomikas videi, sasniegumiem metodoloģiskajā pētniecībā un lietotāju vajadzībām.

|

|

(8)

|

Ar Regulu (EK) Nr. 2223/96 izveidotā Eiropas Kontu sistēma (EKS 95) ir jāpārskata, lai ņemtu vērā jaunākās izmaiņas NKS un lai Eiropas Kontu sistēma, ko izveido ar šo regulu, būtu dalībvalstu ekonomiku struktūrām pielāgota NKS 2008 versija, un lai Savienības datus varētu salīdzināt ar tās galveno starptautisko partneru apkopotajiem datiem.

|

|

(9)

|

Lai izveidotu vides ekonomiskos kontus kā satelītkontus pārskatītajai Eiropas Kontu sistēmai, ar Eiropas Parlamenta un Padomes Regulu (ES) Nr. 691/2011 (2011. gada 6. jūlijs) par Eiropas vides ekonomiskajiem kontiem (

5

) izveidoja vienotu Eiropas vides ekonomisko kontu datu vākšanas, apkopošanas, nosūtīšanas un novērtēšanas sistēmu.

|

|

(10)

|

Saistībā ar vides un sociālajiem kontiem būtu pilnībā jāņem vērā arī Komisijas 2009. gada 20. augusta ziņojums Padomei un Eiropas Parlamentam “IKP un ne tikai: progresa novērtējums mainīgā pasaulē”. Lai izstrādātu visaptverošu pieeju tam, kā mērīt labklājību un progresu, ar nolūku atbalstīt gudru, ilgtspējīgu un iekļaujošu izaugsmi, ir enerģiski jāveic turpmāki metodoloģiskie pētījumi un datu testi, jo īpaši saistībā ar paziņojumu “IKP un ne tikai” un stratēģiju “Eiropa 2020”. Šajā sakarā būtu jārisina jautājumi saistībā ar vides ārējiem efektiem un sociālo nevienlīdzību. Būtu jāņem vērā arī ražīguma izmaiņas. Tam būtu jāļauj iespējami drīz padarīt pieejamus datus, kas papildina IKP. Komisijai 2013. gadā būtu jāiesniedz Eiropas Parlamentam un Padomei “IKP un ne tikai” sekojuma ziņojums un, attiecīgā gadījumā, 2014. gadā – likumdošanas priekšlikumi. Dati par nacionālajiem un reģionālajiem kontiem būtu jāuzskata par vienu no līdzekļiem šo mērķu īstenošanā.

|

|

(11)

|

Būtu jāizpēta iespējas izmantot datu vākšanai jaunas, automatizētas un reāllaika metodes.

|

|

(12)

|

Pārskatītajā Eiropas kontu sistēmā (EKS 2010), kas izveidota ar šo regulu, ir iekļauta metodoloģija un nosūtīšanas programma, kurā definēti konti un tabulas, kas visām dalībvalstīm jāiesniedz saskaņā ar noteiktiem termiņiem. Īpaši, lai uzraudzītu ekonomisko konverģenci un panāktu dalībvalstu ekonomikas politikas ciešu koordināciju, Komisijai konkrētos datumos un attiecīgos gadījumos saskaņā ar iepriekš noteiktu publicēšanas grafiku būtu jānodrošina lietotājiem pieeja minētajiem kontiem un tabulām.

|

|

(13)

|

Datu publicēšanā būtu jāizmanto uz lietotāju orientēta pieeja, tādējādi sniedzot Savienības pilsoņiem un ieinteresētajām personām saprotamu un lietderīgu informāciju.

|

|

(14)

|

EKS 2010 pakāpeniski aizstās visas citas sistēmas kā atsauces sistēma kopējiem standartiem, definīcijām, klasifikācijām un uzskaites noteikumiem, lai sagatavotu dalībvalstu kontus ar nolūku iegūt starp dalībvalstīm salīdzināmus rezultātus Savienības nolūkiem.

|

|

(15)

|

Saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1059/2003 (2003. gada 26. maijs) par kopējas statistiski teritoriālo vienību klasifikācijas (NUTS) izveidi (

6

) visā statistikā, ko dalībvalstis nosūta Komisijai un kam jābūt sadalītai pa teritoriālajām vienībām, būtu jāizmanto NUTS klasifikācija. Tādēļ, lai sagatavotu salīdzināmu reģionālo statistiku, teritoriālās vienības būtu jādefinē saskaņā ar NUTS klasifikāciju.

|

|

(16)

|

Datu, tostarp konfidenciālu datu, nosūtīšanu, ko veic dalībvalstis, reglamentē ar noteikumiem, kas izklāstīti Eiropas Parlamenta un Padomes Regulā (EK) Nr. 223/2009 (2009. gada 11. marts) par Eiropas statistiku (

7

). Tāpēc pasākumiem, ko veic saskaņā ar šo regulu, būtu jānodrošina konfidenciālu datu aizsardzība un arī tas, ka, sagatavojot un izplatot Eiropas statistiku, dati netiek nelikumīgi izpausti un tos neizmanto citām vajadzībām kā vien statistikai.

|

|

(17)

|

Tika izveidota darba grupa, lai sīkāk izpētītu, kā nacionālajos kontos atspoguļot netieši mērītos finanšu starpniecības pakalpojumus (NMFSP), tostarp pētītu riska korekcijas metodi, kas izslēdz ar riska īstenošanos saistītās paredzamās nākotnes izmaksas no NMFSP aprēķiniem. Ņemot vērā darba grupas konstatējumus, var būt nepieciešams, izmantojot deleģētu aktu, grozīt NMFSP aprēķina un dalījuma metodoloģiju, lai nodrošinātu pilnveidotus rezultātus.

|

|

(18)

|

Pētniecības un izstrādes izdevumi ir ieguldījums, un tāpēc tie būtu jāieraksta kā bruto pamatkapitāla veidošana. Tomēr, izmantojot deleģētu aktu, būtu jānorāda to pētniecības un izstrādes datu formāts, kuri jāieraksta kā bruto pamatkapitāla veidošana, ja ar testa palīdzību, pamatojoties uz papildu tabulu izstrādi, ir panākts pietiekams uzticamības līmenis datu ticamībai un salīdzināmībai.

|

|

(19)

|

Padomes Direktīvā 2011/85/ES (2011. gada 8. novembris) par prasībām dalībvalstu budžeta struktūrām (

8

) tiek prasīts publiskot attiecīgo informāciju par iespējamām saistībām, kam varētu būt liela ietekme uz valsts budžetu, tostarp par valdības garantijām, ieņēmumus nenesošiem aizdevumiem un saistībām, kas izriet no valsts uzņēmumu darbības, norādot šādu iespējamo saistību apjomu. Minēto prasību dēļ nepieciešama papildu publikācija tai, kas prasīta saskaņā ar šo regulu.

|

|

(20)

|

Komisija (Eurostat) 2012. gada jūnijā izveidoja darba grupu par Direktīvas 2011/85/ES ietekmi uz fiskālo datu vākšanu un izplatīšanu, kura galveno uzmanību vērsa uz to, kā tiek īstenotas prasības attiecībā uz potenciālajām saistībām un citu attiecīgu informāciju, kas var norādīt uz iespējami lielu ietekmi uz publiskiem budžetiem, tostarp valsts garantijām, publisko sabiedrību saistībām, publiskām un privātām partnerībām (PPP), ieņēmumus nenesošiem aizdevumiem un valdības līdzdalību sabiedrību kapitālā. Pilnībā īstenotiem minētās darba grupas uzdevumiem būtu jāsniedz ieguldījums PPP līgumu pamatā esošo ekonomisko attiecību pienācīgā analīzē, tostarp, attiecīgos gadījumos, būvniecības, pieejamības un pieprasījuma risku analīzē, un jākonstatē ārpusbilances PPP netiešie parādi, tādējādi veicinot lielāku pārredzamību un uzticamu parāda statistiku.

|

|

(21)

|

Ekonomikas politikas komiteja, kas izveidota ar Padomes Lēmumu 74/122/EEK (

9

) (EPK), veica darbu saistībā ar pensiju ilgtspēju un pensiju reformu. Statistiķu darbs, no vienas puses, un darbs, ko EPK vadībā veic eksperti iedzīvotāju novecošanas jomā, no otras puses, būtu cieši jāsaskaņo gan valstu, gan Eiropas līmenī attiecībā uz makroekonomiskiem pieņēmumiem un citiem aktuāriem parametriem, lai nodrošinātu rezultātu konsekvenci un salīdzināmību starp valstīm, kā arī efektīvu lietotāju un ieinteresēto personu informēšanu par datiem un informāciju saistībā ar pensijām. Būtu arī jāprecizē, ka uz atskaites brīdi uzkrātās tiesības uz pensiju sociālajā apdrošināšanā pašas par sevi nav publisko finanšu stabilitātes pasākums.

|

|

(22)

|

Dati un informācija par dalībvalstu iespējamām saistībām tiek nodrošināti saistībā ar darbu daudzpusējas uzraudzības procedūras jomā, kas izveidota ar Stabilitātes un izaugsmes paktu. Komisijai līdz 2018. gada jūlijam būtu jānāk klajā ar ziņojumu, kurā izvērtēts, vai šie dati būtu jādara pieejami saistībā ar EKS 2010.

|

|

(23)

|

Ir svarīgi uzsvērt dalībvalstu reģionālo kontu nozīmību Savienības reģionālajā, ekonomikas un sociālajā kohēzijas politikā, kā arī savstarpējo ekonomisko atkarību analīzes nozīmīgumu. Turklāt tiek atzīta nepieciešamība palielināt kontu, tostarp valdības kontu, pārredzamību reģionālā līmenī. Komisijai (Eurostat) būtu jāpievērš īpaša uzmanība fiskālajiem datiem par reģioniem tajās dalībvalstīs, kurās ir autonomi reģioni vai valdības.

|

|

(24)

|

Lai nodrošinātu saskaņotu šīs regulas A pielikuma interpretāciju un tā starptautisku salīdzināmību, Komisijai būtu jādeleģē pilnvaras pieņemt aktus saskaņā ar Līguma par Eiropas Savienības darbību (LESD) 290. pantu. Ir īpaši būtiski, lai Komisija sagatavošanās darba laikā rīkotu atbilstīgas apspriešanās, tostarp ar Eiropas Statistikas sistēmas komiteju, kas izveidota ar Regulu (EK) Nr. 223/2009. Turklāt, ievērojot LESD 127. panta 4. punktu un 282. panta 5. punktu, ir svarīgi, lai Komisija sagatavošanas darba gaitā attiecīgā gadījumā apspriestos ar Eiropas Centrālo banku tās kompetences jautājumos. Sagatavojot un izstrādājot deleģētos aktus, Komisijai būtu jānodrošina vienlaicīga, savlaicīga un atbilstīga attiecīgo dokumentu nosūtīšana Eiropas Parlamentam un Padomei.

|

|

(25)

|

Lielākā daļa statistikas agregātu, ko izmanto Savienības ekonomikas pārvaldībā, jo īpaši pārmērīga budžeta deficīta un makroekonomiskas nelīdzsvarotības procedūrās, tiek noteikti, atsaucoties uz EKS. Komisijai, sniedzot datus un ziņojumus saskaņā ar minētajām procedūrām, būtu jāsniedz arī pienācīga informācija par to, kāda ietekme uz attiecīgajiem apkopotajiem datiem ir EKS 2010 metodoloģiskajām izmaiņām, kas ieviestas ar deleģētiem aktiem saskaņā ar šīs regulas noteikumiem.

|

|

(26)

|

Lai nodrošinātu EKS pētniecības un izstrādes datu uzticamību un salīdzināmību, Komisija ciešā sadarbībā ar dalībvalstīm līdz 2013. gada maija beigām veiks izvērtējumu par to, vai nacionālajiem kontiem paredzētie dati par pētniecību un izstrādi ir pienācīgi kvalitatīvi gan faktiskajās cenās, gan apjoma izteiksmē.

|

|

(27)

|

Šīs regulas īstenošanai būs vajadzīga lielāka valstu statistikas sistēmu pielāgošana, tāpēc Komisija piešķirs dalībvalstīm izņēmumus. Konkrēti, nacionālo kontu datu nosūtīšanas programmā būtu jāņem vērā nozīmīgas politikas un statistikas pārmaiņas, kas programmas atsauces laikposmos notikušas dažās dalībvalstīs. Komisijas piešķirtajiem izņēmumiem vajadzētu būt pagaidu izņēmumiem, un tie vēlāk būtu jāpārskata. Komisijai būtu jāsniedz atbalsts attiecīgajām dalībvalstīm to centienos nodrošināt nepieciešamos pielāgojumus statistikas sistēmās, lai minētos izņēmumus var iespējami drīz atcelt.

|

|

(28)

|

Nosūtīšanas termiņu saīsināšana varētu radīt ievērojamu slogu un ievērojamas izmaksas respondentiem un valstu statistikas birojiem Savienībā, radot risku, ka var tikt pazemināta datu kvalitāte. Tāpēc, nosakot datu nosūtīšanas termiņus, būtu jāņem vērā ieguvumu un zaudējumu līdzsvars.

|

|

(29)

|

Lai nodrošinātu vienotus nosacījumus šīs regulas īstenošanai, īstenošanas pilnvaras būtu jāpiešķir Komisijai. Minētās pilnvaras būtu jāizmanto saskaņā ar Eiropas Parlamenta un Padomes Regulu (ES) Nr. 182/2011 (2011. gada 16. februāris), ar ko nosaka normas un vispārīgus principus par dalībvalstu kontroles mehānismiem, kuri attiecas uz Komisijas īstenošanas pilnvaru izmantošanu (

10

).

|

|

(30)

|

Ņemot vērā to, ka šīs regulas mērķi, proti, pārskatītas Eiropas Kontu sistēmas sagatavošanu, nevar pietiekami labi sasniegt atsevišķās dalībvalstis, un to, ka šo mērķi var labāk sasniegt Savienības līmenī, Savienība var pieņemt pasākumus saskaņā ar Līguma par Eiropas Savienību 5. pantā noteikto subsidiaritātes principu. Saskaņā ar minētajā pantā noteikto proporcionalitātes principu šajā regulā paredz vienīgi tos pasākumus, kas ir vajadzīgi minētā mērķa sasniegšanai.

|

|

(31)

|

Ir notikusi apspriešanās ar Eiropas Statistikas sistēmas komiteju.

|

|

(32)

|

Ir notikusi apspriešanās ar Monetārās, finanšu un maksājumu bilances statistikas komiteju, kura izveidota ar Padomes Lēmumu 2006/856/EK (2006. gada 13. novembris), ar ko izveido Monetārās, finanšu un maksājumu bilances statistikas komiteju (

11

), un Nacionālā kopienākuma komiteju (NKI komiteja), kura izveidota ar Padomes Regulu (EK, Euratom) Nr. 1287/2003 (2003. gada 15. jūlijs) par to, kā saskaņot nacionālo kopienākumu tirgus cenās (NKI regula) (

12

),

|

IR PIEŅĒMUŠI ŠO REGULU.

1. pants

Priekšmets

1. Ar šo regulu izveido 2010. gada Eiropas Kontu sistēmu (“EKS 2010” vai “EKS”).

2. EKS 2010 noteikta:

a) metodoloģija (A pielikums) attiecībā uz kopējiem standartiem, definīcijām, klasifikācijām un uzskaites noteikumiem, ko izmanto, apkopojot salīdzināmus kontus un tabulas Savienības vajadzībām, kā arī apkopojot rezultātus, kas tiek prasīti saskaņā ar 3. pantu;

b) programma (B pielikums), kurā noteikti termiņi, kādos dalībvalstis nosūta Komisijai (Eurostat) saskaņā ar a) apakšpunktā minēto metodoloģiju apkopojamos kontus un tabulas.

3. Neskarot 5. un 10. pantu, šī regula attiecas uz visiem Savienības tiesību aktiem, kuros ir atsauces uz EKS vai tās definīcijām.

4. Šī regula neuzliek dalībvalstīm par pienākumu izmantot EKS 2010, sastādot kontus savām vajadzībām.

2. pants

Metodoloģija

1. EKS 2010 metodoloģija, kas minēta 1. panta 2. punkta a) apakšpunktā ir izklāstīta A pielikumā.

2. Attiecībā uz EKS 2010 metodoloģijas grozījumiem Komisija tiek pilnvarota pieņemt deleģētos aktus saskaņā ar 7. pantu, lai precizētu un uzlabotu tās saturu nolūkā nodrošināt saskaņotu skaidrojumu vai starptautisko salīdzināmību ar noteikumu, ka grozījumi nemaina metodoloģijas pamatjēdzienus, neprasa Eiropas Statistikas sistēmas veidotāju papildlīdzekļus to ieviešanai un nemaina pašu resursus.

3. Ja rodas šaubas par EKS 2010 uzskaites noteikumu īstenošanas pareizību, attiecīgā dalībvalsts lūdz skaidrojumu Komisijai (Eurostat). Komisija (Eurostat) nekavējoties gan izskata jautājumu, gan paziņo attiecīgajai dalībvalstij un visām pārējām dalībvalstīm savu atzinumu par pieprasīto paskaidrojumu.

4. Dalībvalstis veic netieši mērīto finanšu starpniecības pakalpojumu (NMFSP) aprēķinu un iedalījumu nacionālajos kontos saskaņā ar šīs regulas A pielikumā aprakstīto metodoloģiju. Komisija saskaņā ar 7. pantu ir pilnvarota līdz 17 septembris 2013 pieņemt deleģētos aktus, ar ko nosaka NMFSP aprēķina un iedalījuma pārskatītu metodoloģiju. Īstenojot savas pilnvaras atbilstīgi šim punktam, Komisija nodrošina, ka šādi deleģētie akti nerada ievērojamu papildu administratīvo slogu dalībvalstīm vai respondentu vienībām.

5. Pētniecības un izstrādes izdevumus dalībvalstis ieraksta kā bruto pamatkapitāla veidošanu. Komisija ir pilnvarota saskaņā ar 7. pantu pieņemt deleģētos aktus nolūkā nodrošināt dalībvalstu EKS 2010 pētniecības un izstrādes datu uzticamību un salīdzināmību. Īstenojot savas pilnvaras atbilstīgi šim punktam, Komisija nodrošina, ka šādi deleģētie akti nerada ievērojamu papildu administratīvo slogu dalībvalstīm vai respondentu vienībām.

3. pants

Datu nosūtīšana Komisijai

1. Dalībvalstis nosūta Komisijai (Eurostat) B pielikumā norādītos kontus un tabulas, ievērojot katrai tabulai norādītos termiņus.

2. Saskaņā ar šo regulu dalībvalstis nosūta Komisijai datus un metadatus atbilstīgi norādītajam datu apmaiņas standartam un citiem praktiskiem norādījumiem.

Datus nosūta elektroniski vai augšupielādē Komisijas vienotajā datu ievadīšanas sistēmā. Datu apmaiņas standartus un citus praktiskos datu nosūtīšanas norādījumus Komisija nosaka, pieņemot īstenošanas aktus. Minētos īstenošanas aktus pieņem saskaņā ar 8. panta 2. punktā minēto pārbaudes procedūru.

4. pants

Kvalitātes novērtējums

1. Piemērojot šo regulu, datiem, kas nosūtāmi saskaņā ar šīs regulas 3. pantu, piemēro Regulas (EK) Nr. 223/2009 12. panta 1. punktā izklāstītos kvalitātes kritērijus.

2. Dalībvalstis nosūta Komisijai (Eurostat) ziņojumu par to datu kvalitāti, kuri nosūtāmi saskaņā ar 3. pantu.

3. Piemērojot 1. punktā minētos kvalitātes kritērijus datiem, uz kuriem attiecas šī regula, kvalitātes ziņojumu sagatavošanas kārtību, struktūru, periodiskumu un novērtējuma rādītājus nosaka Komisija, pieņemot īstenošanas aktus. Minētos īstenošanas aktus pieņem saskaņā ar 8. panta 2. punktā minēto pārbaudes procedūru.

4. Komisija (Eurostat) novērtē nosūtīto datu kvalitāti.

5. pants

Piemērošanas un pirmās datu nosūtīšanas termiņš

1. EKS 2010 pirmo reizi piemēro datiem, kas sagatavoti saskaņā ar B pielikumu un nosūtāmi no 2014. gada 1. septembra.

2. Datus Komisijai (Eurostat) nosūta, ievērojot B pielikumā noteiktos termiņus.

3. Saskaņā ar 1. punktu līdz pirmajai datu nosūtīšanai, balstoties uz EKS 2010, dalībvalstis turpina nosūtīt Komisijai (Eurostat) kontus un tabulas, kas sagatavoti, piemērojot EKS 95.

4. Neskarot 19. pantu Padomes Regulā (EK, Euratom) Nr. 1150/2000 (2000. gada 22. maijs), ar ko īsteno Lēmumu 2007/436/EK, Euratom par Eiropas Kopienu pašu resursu sistēmu (

13

), Komisija un attiecīgās dalībvalstis pārbauda, vai šī regula tiek pareizi piemērota, un pārbaužu rezultātus iesniedz komitejai, kas minēta šīs regulas 8. panta 1. punktā.

6. pants

Izņēmumi

1. Ja valstu statistikas sistēmās jāveic lieli pielāgojumi, lai piemērotu šo regulu, Komisija, pieņemot īstenošanas aktus, piešķir dalībvalstīm regulas piemērošanas pagaidu izņēmumus. Minētie izņēmumi zaudē spēku vēlākais 2020. gada 1. janvārī. Minētos īstenošanas aktus pieņem saskaņā ar 8. panta 2. punktā minēto pārbaudes procedūru.

2. Komisija piešķir izņēmumu, ievērojot 1. punktu, tikai uz tādu laikposmu, kas ir pietiekams, lai attiecīgā dalībvalsts spētu pielāgot savas statistikas sistēmas. Dalībvalsts IKP īpatsvaru Savienībā vai eurozonā neuzskata par pamatojumu izņēmuma piešķiršanai. Attiecīgā gadījumā Komisija sniedz atbalstu attiecīgajām dalībvalstīm to centienos nodrošināt vajadzīgos pielāgojumus statistikas sistēmās.

3. Nolūkos, kas izklāstīti 1. un 2. punktā, attiecīgā dalībvalsts ne vēlāk kā 17 oktobris 2013 iesniedz Komisijai pienācīgi pamatotu pieprasījumu.

Komisija pēc apspriešanās ar Eiropas Statistikas sistēmas komiteju ne vēlāk kā līdz 2018. gada 1. jūlijam iesniedz Eiropas Parlamentam un Padomei ziņojumu par to, kā tiek piemēroti piešķirtie izņēmumi, lai pārbaudītu, vai tie joprojām ir pamatoti.

7. pants

Deleģēšanas īstenošana

1. Pilnvaras pieņemt deleģētos aktus Komisijai piešķir, ievērojot šā panta nosacījumus.

2. Pilnvaras pieņemt 2. panta 2. un 5. punktā minētos deleģētos aktus Komisijai piešķir uz piecu gadu laikposmu no 16 jūlijs 2013. Pilnvaras pieņemt deleģētos aktus, kas minēti 2. panta 4. punktā, Komisijai piešķir uz divu mēnešu laikposmu no 16 jūlijs 2013. Komisija sagatavo ziņojumu par pilnvaru deleģēšanu vēlākais deviņus mēnešus pirms piecu gadu laikposma beigām. Pilnvaru deleģēšana tiek automātiski pagarināta uz tāda paša ilguma laikposmiem, ja vien Eiropas Parlaments vai Padome neiebilst pret šādu pagarinājumu vēlākais trīs mēnešus pirms katra laikposma beigām.

3. Eiropas Parlaments vai Padome jebkurā laikā var atsaukt 2. panta 2., 4. un 5. punktā minēto pilnvaru deleģēšanu.

Ar lēmumu par atsaukšanu izbeidz tajā norādīto pilnvaru deleģēšanu. Lēmums stājas spēkā nākamajā dienā pēc tā publicēšanas Eiropas Savienības Oficiālajā Vēstnesī vai vēlākā dienā, kas tajā norādīta. Tas neskar jau spēkā esošos deleģētos aktus.

4. Tiklīdz Komisija pieņem deleģēto aktu, tā par to paziņo vienlaikus Eiropas Parlamentam un Padomei.

5. Saskaņā ar 2. panta 2., 4. un 5. punktu pieņemts deleģētais akts stājas spēkā tikai tad, ja trīs mēnešos no dienas, kad minētais akts paziņots Eiropas Parlamentam un Padomei, ne Eiropas Parlaments, ne Padome nav izteikuši iebildumus vai ja pirms minētā laikposma beigām gan Eiropas Parlaments, gan Padome ir informējuši Komisiju par savu lēmumu neizteikt iebildumus. Pēc Eiropas Parlamenta vai Padomes iniciatīvas šo laikposmu pagarina par trim mēnešiem.

8. pants

Komiteja

1. Komisijai palīdz Eiropas Statistikas sistēmas komiteja, kas izveidota ar Regulu (EK) Nr. 223/2009. Minētā komiteja ir komiteja Regulas (ES) Nr. 182/2011 nozīmē.

2. Ja ir atsauce uz šo punktu, piemēro Regulas (ES) Nr. 182/2011 5. pantu.

9. pants

Sadarbība ar citām komitejām

1. Visos jautājumos, kas ietilpst ar Lēmumu 2006/856/EK izveidotās Monetārās, finanšu un maksājumu bilances statistikas komitejas kompetencē, Komisija saskaņā ar minētā lēmuma 2. pantu lūdz minētās komitejas atzinumu.

2. Komisija nosūta ar Regulu (EK, Euratom) Nr. 1287/2003 izveidotajai Nacionālā kopienākuma komitejai (“NKI komiteja”) visu informāciju, kas attiecas uz šīs regulas īstenošanu un kas vajadzīga NKI komitejas pienākumu veikšanai.

10. pants

Pārejas noteikumi

1. Budžeta un pašu resursu vajadzībām Eiropas Kontu sistēma, kas minēta Regulas (EK, Euratom) Nr. 1287/2003 1. panta 1. punktā un ar to saistītajos tiesību aktos, jo īpaši Regulā (EK, Euratom) Nr. 1150/2000 un Padomes Regulā (EEK, Euratom) Nr. 1553/89 (1989. gada 29. maijs) par galīgajiem vienotajiem pasākumiem, lai iekasētu pašu resursus, ko veido pievienotās vērtības nodokļi (

14

), turpina būt EKS 95, kamēr paliek spēkā Padomes Lēmums 2007/436/EK, Euratom (2007. gada 7. jūnijs) par Eiropas Kopienu pašu resursu sistēmu (

15

).

2. Lai noteiktu pašu resursus, kuru pamatā ir PVN, un atkāpjoties no 1. punkta, dalībvalstis var izmantot datus, kuri pamatojas uz EKS 2010, kamēr paliek spēkā Lēmums 2007/436/EK, Euratom, ja nav pieejami vajadzīgie detalizētie EKS 95 dati.

11. pants

Ziņošana par netiešām saistībām

Līdz 2014. gadam Komisija iesniedz Eiropas Parlamentam un Padomei ziņojumu, kas satur esošu informāciju par PPP un citām netiešām saistībām, tostarp iespējamām saistībām, kas nav valdības saistības.

Līdz 2018. gadam Komisija iesniedz turpmāku ziņojumu Eiropas Parlamentam un Padomei, kurā novērtē, cik lielā mērā Komisijas (Eurostat) publicētā informācija par saistībām atspoguļo visu netiešo saistību kopumu, tostarp iespējamās saistības, kas nav valdības saistības.

12. pants

Pārskatīšana

Līdz 2018. gada 1. jūlijam un pēc tam reizi piecos gados Komisija iesniedz ziņojumu par šīs regulas īstenošanu Eiropas Parlamentam un Padomei.

Minētajā ziņojumā inter alia sniedz izvērtējumu par:

a) nacionālo un reģionālo kontu datu kvalitāti;

b) šīs regulas efektivitāti un uzraudzības procesu, ko piemēro EKS 2010; un

c) sasniegto attiecībā uz datiem par iespējamām saistībām un EKS 2010 datu pieejamību.

13. pants

Stāšanās spēkā

Šī regula stājas spēkā divdesmitajā dienā pēc tās publicēšanas Eiropas Savienības Oficiālajā Vēstnesī.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

A PIELIKUMS

|

1. NODAĻA

|

VISPĀRĒJS RAKSTUROJUMS UN PAMATPRINCIPI

|

|

|

VISPĀRĒJS RAKSTUROJUMS

|

|

|

Globalizācija

|

|

|

EKS 2010 PIELIETOJUMS

|

|

|

Analīzes un politikas ietvars

|

|

|

EKS 2010 jēdzienu īpašības

|

|

|

Klasifikācija pa sektoriem

|

|

|

Satelītkonti

|

|

|

EKS 2010 un NKS 2008

|

|

|

EKS 2010 un EKS 95

|

|

|

EKS 2010 KĀ SISTĒMAS PAMATPRINCIPI

|

|

|

Statistiskās vienības un to grupējumi

|

|

|

Institucionālās vienības un sektori

|

|

|

Vietējās darbības veida vienības un nozares

|

|

|

Rezidentvienības un nerezidentvienības; kopējā ekonomika un pārējā pasaule

|

|

|

Plūsmas un uzkrātie lielumi

|

|

|

Plūsmas

|

|

|

Darījumi

|

|

|

Darījumu īpašības

|

|

|

Savstarpēji darījumi un vienību iekšējie darījumi

|

|

|

Naudas darījumi un beznaudas darījumi

|

|

|

Darījumi ar pretvērtību un bez tās

|

|

|

Pārkārtotie darījumi

|

|

|

Pārvirzīšana

|

|

|

Sadalīšana

|

|

|

Galvenā darītāja atpazīšana

|

|

|

Robežgadījumi

|

|

|

Aktīvu citas pārmaiņas

|

|

|

Aktīvu un saistību apjoma citas pārmaiņas

|

|

|

Turēšanas guvumi un zaudējumi

|

|

|

Uzkrātie lielumi

|

|

|

Kontu sistēma un agregāti

|

|

|

Uzskaites noteikumi

|

|

|

Kontu abu pušu terminoloģija

|

|

|

Divkāršs ieraksts/četrkāršs ieraksts

|

|

|

Vērtēšana

|

|

|

Produktu īpaša vērtēšana

|

|

|

Vērtēšana salīdzināmās cenās

|

|

|

Ierakstīšanas laiks

|

|

|

Konsolidācija un neto aprēķins

|

|

|

Konsolidācija

|

|

|

Neto aprēķins

|

|

|

Konti, balansposteņi un agregāti

|

|

|

Kontu secība

|

|

|

Preču un pakalpojumu konts

|

|

|

Pārējās pasaules konts

|

|

|

Balansposteņi

|

|

|

Agregāti

|

|

|

IKP – galvenais agregāts

|

|

|

Ielaides un izlaides ietvars

|

|

|

Piedāvājuma un izlietojuma tabulas

|

|

|

Simetriskās ielaides un izlaides tabulas

|

|

2. NODAĻA

|

VIENĪBAS UN VIENĪBU GRUPĒJUMI

|

|

|

NACIONĀLĀS EKONOMIKAS ROBEŽAS

|

|

|

INSTITUCIONĀLĀS VIENĪBAS

|

|

|

Centrālie biroji un kontrolakciju sabiedrības

|

|

|

Sabiedrību grupas

|

|

|

Īpašam nolūkam dibinātas sabiedrības

|

|

|

Piesaistošās finanšu iestādes

|

|

|

Mākslīgi meitasuzņēmumi

|

|

|

Vispārējās valdības īpašam nolūkam izveidotās vienības

|

|

|

INSTITUCIONĀLIE SEKTORI

|

|

|

Nefinanšu sabiedrības (S.11)

|

|

|

Apakšsektors – publiskas nefinanšu sabiedrības (S.11001)

|

|

|

Apakšsektors – nacionālas privātas nefinanšu sabiedrības (S.11002)

|

|

|

Apakšsektors – ārvalstu kontrolētas nefinanšu sabiedrības (S.11003)

|

|

|

Finanšu sabiedrības (S.12)

|

|

|

Finanšu starpnieki

|

|

|

Finanšu palīgsabiedrības

|

|

|

Finanšu sabiedrības, kas nav finanšu starpnieki un finanšu palīgsabiedrības

|

|

|

Finanšu sabiedrību sektorā iekļautās institucionālās vienības

|

|

|

Finanšu sabiedrību apakšsektori

|

|

|

Finanšu sabiedrību apvienotie apakšsektori

|

|

|

Finanšu sabiedrību apakšsektoru iedalīšana publiskās, nacionālās privātās un ārvalstu kontrolētās finanšu sabiedrībās

|

|

|

Centrālā banka (S.121)

|

|

|

Noguldījumus pieņemošas sabiedrības, izņemot centrālo banku (S.122)

|

|

|

Naudas tirgus fondi (S.123)

|

|

|

Ieguldījumu fondi, izņemot naudas tirgus fondus (S.124)

|

|

|

Citi finanšu starpnieki, izņemot apdrošināšanas sabiedrības un pensiju fondus (S.125)

|

|

|

Finanšu instrumentsabiedrības, kas iesaistītas vērtspapīrošanas darījumos (FIS)

|

|

|

Vērtspapīru un atvasināto instrumentu tirgotāji, finanšu sabiedrības, kas veic kreditēšanu, un specializētās finanšu sabiedrības

|

|

|

Finanšu palīgsabiedrības (S.126)

|

|

|

Piesaistošās finanšu iestādes un naudas aizdevēji (S.127)

|

|

|

Apdrošināšanas sabiedrības (S.128)

|

|

|

Pensiju fondi (S.129)

|

|

|

Vispārējā valdība (S.13)

|

|

|

Centrālā valdība (izņemot sociālās nodrošināšanas fondus) (S.1311)

|

|

|

Pavalsts valdība (izņemot sociālās nodrošināšanas fondus) (S.1312)

|

|

|

Vietējā valdība (izņemot sociālās nodrošināšanas fondus) (S.1313)

|

|

|

Sociālās nodrošināšanas fondi (S. 1314)

|

|

|

Mājsaimniecības (S.14)

|

|

|

Darba devēji un individuālie uzņēmēji (S.141 un S.142)

|

|

|

Darba ņēmēji (S.143)

|

|

|

Īpašuma ienākuma saņēmēji (S.1441)

|

|

|

Pensiju saņēmēji (S.1442)

|

|

|

Citu pārvedumu saņēmēji (S.1443)

|

|

|

Mājsaimniecības apkalpojošās bezpeļņas organizācijas (S.15)

|

|

|

Pārējā pasaule (S.2)

|

|

|

Ražotājvienību klasifikācija sektoros, sadalot pēc īpašumtiesību galvenajiem juridiskajiem standartveidiem

|

|

|

VIETĒJĀS DARBĪBAS VEIDA VIENĪBAS UN NOZARES

|

|

|

Vietējā darbības veida vienība

|

|

|

Nozares

|

|

|

Nozaru klasifikācija

|

|

|

VIENDABĪGĀS RAŽOŠANAS VIENĪBAS UN VIENDABĪGĀS NOZARES

|

|

|

Viendabīgās ražošanas vienība

|

|

|

Viendabīgā nozare

|

|

3. NODAĻA

|

DARĪJUMI AR PRODUKTIEM UN NERAŽOTIEM AKTĪVIEM

|

|

|

PRODUKTU DARĪJUMI KOPUMĀ

|

|

|

RAŽOŠANA UN IZLAIDE

|

|

|

Galvenā darbība, sekundārās darbības un palīgdarbības

|

|

|

Izlaide (P.1)

|

|

|

Institucionālās vienības: sadalījums starp tirgus, pašu gala izlietojumam un ārpustirgus

|

|

|

Izlaides ierakstīšanas laiks un vērtēšana

|

|

|

Lauksaimniecības, mežsaimniecības un zivsaimniecības produkti (A sadaļa)

|

|

|

Apstrādes rūpniecības izstrādājumi (C sadaļa); Būvdarbi (F sadaļa)

|

|

|

Vairumtirdzniecības un mazumtirdzniecības pakalpojumi; automobiļu un motociklu remonta pakalpojumi (G sadaļa)

|

|

|

Transports un uzglabāšana (H sadaļa)

|

|

|

Izmitināšanas un ēdināšanas pakalpojumi (I sadaļa)

|

|

|

Finanšu un apdrošināšanas pakalpojumi (K sadaļa): centrālās bankas izlaide

|

|

|

Finanšu un apdrošināšanas pakalpojumi (K sadaļa): finanšu pakalpojumi kopumā

|

|

|

Finanšu pakalpojumi, ko sniedz par tiešu samaksu

|

|

|

Finanšu pakalpojumi, ko apmaksā ar pievienoto procentu maksājumiem

|

|

|

Finanšu pakalpojumi, kas saistīti ar finanšu aktīvu un saistību iegādi un atsavināšanu finanšu tirgos

|

|

|

Finanšu pakalpojumi, ko sniedz apdrošināšanas un pensiju shēmās, kur darbību finansē, izmantojot apdrošināšanas iemaksas un peļņu no uzkrājumiem

|

|

|

Ar nekustamo īpašumu saistītie pakalpojumi (L sadaļa)

|

|

|

Profesionālie, zinātniskie un tehniskie pakalpojumi (M sadaļa); Administratīvie un palīgpakalpojumi (N sadaļa)

|

|

|

Valsts pārvaldes un aizsardzības pakalpojumi; obligātās sociālās nodrošināšanas pakalpojumi (O sadaļa)

|

|

|

Izglītības pakalpojumi (P sadaļa); Cilvēku veselības aprūpes un sociālās aprūpes pakalpojumi (Q sadaļa)

|

|

|

Mākslas, izklaides un atpūtas pakalpojumi (R sadaļa); Citi pakalpojumi (S sadaļa)

|

|

|

Individuālās mājsaimniecības kā darba devēji (T sadaļa)

|

|

|

STARPPATĒRIŅŠ (P.2)

|

|

|

Starppatēriņa ierakstīšanas laiks un vērtēšana

|

|

|

GALAPATĒRIŅŠ (P.3, P.4)

|

|

|

Galapatēriņa izdevumi (P.3)

|

|

|

Faktiskais galapatēriņš (P.4)

|

|

|

Galapatēriņa izdevumu ierakstīšanas laiks un vērtēšana

|

|

|

Faktiskā galapatēriņa ierakstīšanas laiks un vērtēšana

|

|

|

BRUTO KAPITĀLA VEIDOŠANA (P.5)

|

|

|

Bruto pamatkapitāla veidošana (P.51g)

|

|

|

Bruto pamatkapitāla veidošanas ierakstīšanas laiks un vērtēšana

|

|

|

Pamatkapitāla patēriņš (P.51c)

|

|

|

Krājumu pārmaiņas (P.52)

|

|

|

Krājumu pārmaiņu ierakstīšanas laiks un vērtēšana

|

|

|

Vērtslietu iegādes mīnus atsavinājumi (P.53)

|

|

|

PREČU UN PAKALPOJUMU EKSPORTS UN IMPORTS (P.6 un P.7)

|

|

|

Preču eksports un imports (P.61 un P.71)

|

|

|

Pakalpojumu eksports un imports (P.62 un P.72)

|

|

|

LIETOTU PREČU DARĪJUMI

|

|

|

NERAŽOTO AKTĪVU IEGĀDES MĪNUS ATSAVINĀJUMI (NP)

|

|

4. NODAĻA

|

SADALES DARĪJUMI

|

|

|

DARBA ŅĒMĒJU ATALGOJUMS (D.1)

|

|

|

Darba alga (D.11)

|

|

|

Darba alga naudā

|

|

|

Darba alga natūrā

|

|

|

Darba devēju sociālās iemaksas (D.12)

|

|

|

Darba devēju faktiskās sociālās iemaksas (D.121)

|

|

|

Darba devēju nosacītās sociālās iemaksas (D.122)

|

|

|

RAŽOŠANAS UN IMPORTA NODOKĻI (D.2)

|

|

|

Produktu nodokļi (D.21)

|

|

|

Pievienotās vērtības tipa nodokļi (PVN) (D.211)

|

|

|

Importa nodokļi un nodevas, izņemot PVN (D.212)

|

|

|

Produktu nodokļi, izņemot PVN un importa nodokļus (D.214)

|

|

|

Citi ražošanas nodokļi (D.29)

|

|

|

Eiropas Savienības iestādēm maksātie ražošanas un importa nodokļi

|

|

|

Ražošanas un importa nodokļi: ierakstīšanas laiks un ierakstāmās summas

|

|

|

SUBSĪDIJAS (D.3)

|

|

|

Produktu subsīdijas (D.31)

|

|

|

Importa subsīdijas (D.311)

|

|

|

Citas produktu subsīdijas (D.319)

|

|

|

Citas ražošanas subsīdijas (D.39)

|

|

|

ĪPAŠUMA IENĀKUMS (D.4)

|

|

|

Procenti (D.41)

|

|

|

Noguldījumu un aizdevumu procenti

|

|

|

Parāda vērtspapīru procenti

|

|

|

Parādzīmju un līdzīgu īstermiņa instrumentu procenti

|

|

|

Obligāciju un nenodrošināto obligāciju procenti

|

|

|

Procentu likmju mijmaiņas līgumi un regulētā tirgū netirgoti procentu likmju nākotnes līgumi

|

|

|

Finanšu nomas procenti

|

|

|

Citi procenti

|

|

|

Ierakstīšanas laiks

|

|

|

Sabiedrību sadalītais ienākums (D.42)

|

|

|

Dividendes (D.421)

|

|

|

Atskaitījumi no kvazisabiedrību ienākuma (D.422)

|

|

|

Atkārtoti ieguldītie ieņēmumi no ārvalstu tiešajiem ieguldījumiem (D.43)

|

|

|

Citi ieguldījumu ienākumi (D.44)

|

|

|

Apdrošināšanas polišu turētāju ieguldījumu ienākums (D.441)

|

|

|

Pensiju tiesību turētāju ieguldījumu ienākums (D.442)

|

|

|

Kolektīvo ieguldījumu fondu apliecību turētāju ieguldījumu ienākums (D.443)

|

|

|

Rente (D.45)

|

|

|

Zemes rente

|

|

|

Pazemes resursu rente

|

|

|

IENĀKUMA, MANTAS U. TML. KĀRTĒJIE NODOKĻI (D.5)

|

|

|

Ienākuma nodokļi (D.51)

|

|

|

Citi kārtējie nodokļi (D.59)

|

|

|

SOCIĀLĀS IEMAKSAS UN PABALSTI (D.6)

|

|

|

Neto sociālās iemaksas (D.61)

|

|

|

Darba devēju faktiskās sociālās iemaksas (D.611)

|

|

|

Darba devēju nosacītās sociālās iemaksas (D.612)

|

|

|

Mājsaimniecību faktiskās sociālās iemaksas (D.613)

|

|

|

Mājsaimniecību papildu sociālās iemaksas (D.614)

|

|

|

Sociālie pabalsti, kas nav sociālie pārvedumi natūrā (D.62)

|

|

|

Sociālās nodrošināšanas pabalsti naudā (D.621)

|

|

|

Citi sociālās apdrošināšanas pabalsti (D.622)

|

|

|

Sociālās palīdzības pabalsti naudā (D.623)

|

|

|

Sociālie pārvedumi natūrā (D.63)

|

|

|

Sociālie pārvedumi natūrā – vispārējās valdības un MABO ārpustirgus produkcija (D.631)

|

|

|

Sociālie pārvedumi natūrā – vispārējās valdības un MABO tirgū iegādāta produkcija (D.632)

|

|

|

CITI KĀRTĒJIE PĀRVEDUMI (D.7)

|

|

|

Neto nedzīvības apdrošināšanas prēmijas (D.71)

|

|

|

Nedzīvības apdrošināšanas atlīdzības prasības (D.72)

|

|

|

Vispārējās valdības iekšējie kārtējie pārvedumi (D.73)

|

|

|

Pašreizējā starptautiskā sadarbība (D.74)

|

|

|

Dažādi kārtējie pārvedumi (D.75)

|

|

|

Kārtējie pārvedumi MABO (D.751)

|

|

|

Kārtējie pārvedumi starp mājsaimniecībām (D.752)

|

|

|

Dažādi citi kārtējie pārvedumi (D.759)

|

|

|

Soda naudas

|

|

|

Loterijas un azartspēles

|

|

|

Kompensācijas maksājumi

|

|

|

Uz PVN un NKI balstīti ES pašu resursi (D.76)

|

|

|

KOREKCIJA SAISTĪBĀ AR PENSIJU TIESĪBU PĀRMAIŅĀM (D.8)

|

|

|

KAPITĀLA PĀRVEDUMI (D.9)

|

|

|

Kapitāla nodokļi (D.91)

|

|

|

Ieguldījumu dotācijas (D.92)

|

|

|

Citi kapitāla pārvedumi (D.99)

|

|

|

DARBA ŅĒMĒJU AKCIJU IEGĀDES IESPĒJAS (F.72)

|

|

5. NODAĻA

|

FINANŠU DARĪJUMI

|

|

|

FINANŠU DARĪJUMU VISPĀRĒJS RAKSTUROJUMS

|

|

|

Finanšu aktīvi, finanšu prasības un saistības

|

|

|

Iespējamie aktīvi un iespējamās saistības

|

|

|

Finanšu aktīvu un saistību kategorijas

|

|

|

Bilances, finanšu konts un citas plūsmas

|

|

|

Vērtēšana

|

|

|

Neto un bruto ieraksts

|

|

|

Konsolidācija

|

|

|

Neto aprēķins

|

|

|

Finanšu darījumu uzskaites noteikumi

|

|

|

Finanšu darījums, kura pretējais darījums ir kārtējais vai kapitāla pārvedums

|

|

|

Finanšu darījums, kura pretējais darījums ir īpašuma ienākums

|

|

|

Ierakstīšanas laiks

|

|

|

“No kā kam” finanšu konts

|

|

|

DETALIZĒTA FINANŠU DARĪJUMU KLASIFIKĀCIJA KATEGORIJĀS

|

|

|

Monetārais zelts un speciālās aizņēmuma tiesības (F.1)

|

|

|

Monetārais zelts (F.11)

|

|

|

SDR (F.12)

|

|

|

Valūta un noguldījumi (F.2)

|

|

|

Valūta (F.21)

|

|

|

Noguldījumi (F.22 un F.29)

|

|

|

Pārvedami noguldījumi (F.22)

|

|

|

Citi noguldījumi (F.29)

|

|

|

Parāda vērtspapīri (F.3)

|

|

|

Parāda vērtspapīru galvenās pazīmes

|

|

|

Klasifikācija pēc sākotnējā termiņa un valūtas

|

|

|

Klasifikācija pēc procentu likmju veida

|

|

|

Parāda vērtspapīri ar fiksētu procentu likmi

|

|

|

Parāda vērtspapīri ar mainīgu procentu likmi

|

|

|

Parāda vērtspapīri ar jauktu procentu likmi

|

|

|

Privāti izvietoti vērtspapīri

|

|

|

Vērtspapīrošana

|

|

|

Segtas obligācijas

|

|

|

Aizdevumi (F.4)

|

|

|

Aizdevumu galvenās pazīmes

|

|

|

Aizdevumu klasificēšana pēc sākotnējā termiņa, valūtas un aizdevuma mērķa

|

|

|

Dalījums darījumos ar aizdevumiem un darījumos ar noguldījumiem

|

|

|

Dalījums darījumos ar aizdevumiem un darījumos ar parāda vērtspapīriem

|

|

|

Dalījums darījumos ar aizdevumiem, tirdzniecības kredītiem un tirdzniecības vekseļiem

|

|

|

Vērtspapīru aizdošanas un pārdošanas ar atpirkšanu līgumi

|

|

|

Finanšu noma

|

|

|

Citi aizdevumu veidi

|

|

|

Finanšu aktīvi, kurus neiekļauj aizdevumu kategorijā

|

|

|

Pašu kapitāls un ieguldījumu fondu apliecības vai daļas (F.5)

|

|

|

Pašu kapitāls (F.51)

|

|

|

Noguldījumu sertifikāti

|

|

|

Biržas sarakstā iekļautas akcijas (F.511)

|

|

|

Biržas sarakstā neiekļautas akcijas (F.512)

|

|

|

Sākotnējais publiskais piedāvājums, iekļaušana sarakstā, izslēgšana no saraksta un akciju atpirkšana

|

|

|

Finanšu aktīvi, kas nav iekļauti pašu kapitāla vērtspapīros

|

|

|

Cits pašu kapitāls (F.519)

|

|

|

Darījumu ar pašu kapitālu vērtēšana

|

|

|

Ieguldījumu fondu apliecības vai daļas (F.52)

|

|

|

NTF apliecības vai daļas (F.521)

|

|

|

Apliecības/daļas ieguldījumu fondos, kas nav NTF (F.522)

|

|

|

Darījumu ar ieguldījumu fondu apliecībām vai daļām vērtēšana

|

|

|

Apdrošināšanas, pensiju un standarta garantiju shēmas (F.6)

|

|

|

Nedzīvības apdrošināšanas tehniskās rezerves (F.61)

|

|

|

Tiesības, kas izriet no dzīvības apdrošināšanas līgumiem un anuitātēm (F.62)

|

|

|

Pensiju tiesības (F.63)

|

|

|

Iespējamās pensiju tiesības

|

|

|

Pensiju fondu prasības pret pensiju pārvaldītājiem (F.64)

|

|

|

Tiesības uz nepensiju pabalstiem (F.65)

|

|

|

Uzkrājumi standarta garantiju prasījumiem (F.66)

|

|

|

Standarta garantijas un vienreizējas garantijas

|

|

|

Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas (F.7)

|

|

|

Atvasinātie finanšu instrumenti (F.71)

|

|

|

Iespējas līgumi

|

|

|

Ārpusbiržas nākotnes līgumi

|

|

|

Iespējas līgumu salīdzinājums ar ārpusbiržas nākotnes līgumiem

|

|

|

Mijmaiņas līgumi

|

|

|

Procentu nākotnes līgumi

|

|

|

Kredīta atvasinātie instrumenti

|

|

|

Kredītsaistību nepildīšanas mijmaiņas līgumi

|

|

|

Finanšu instrumenti, kas nav iekļauti atvasināto finanšu instrumentu kategorijā

|

|

|

Darba ņēmēju akciju iegādes iespējas (F.72)

|

|

|

Darījumu ar atvasinātajiem finanšu instrumentiem un darba ņēmēju akciju iegādes iespējām vērtēšana

|

|

|

Citas debitoru/kreditoru saistības (F.8)

|

|

|

Tirdzniecības kredīti un avansi (F.81)

|

|

|

Citas debitoru/kreditoru saistības, izņemot tirdzniecības kredītus un avansus (F.89)

|

|

5.1. PIELIKUMS.

|

FINANŠU DARĪJUMU KLASIFIKĀCIJA

|

|

|

Finanšu darījumu klasifikācija pēc kategorijas

|

|

|

Finanšu darījumu klasifikācija pēc apgrozāmības

|

|

|

Strukturēti vērtspapīri

|

|

|

Finanšu darījumu klasifikācija pēc ienākumu veida

|

|

|

Finanšu darījumu klasifikācija pēc procentu likmes veida

|

|

|

Finanšu darījumu klasifikācija pēc termiņa

|

|

|

Īstermiņa un ilgtermiņa finanšu instrumenti

|

|

|

Sākotnējais termiņš un atlikušais termiņš

|

|

|

Finanšu darījumu klasifikācija pēc valūtas

|

|

|

Naudas mēri

|

|

6. NODAĻA

|

CITAS PLŪSMAS

|

|

|

IEVADS

|

|

|

CITAS AKTĪVU UN SAISTĪBU PĀRMAIŅAS

|

|

|

Citas aktīvu un saistību apjoma pārmaiņas (K.1–K.6)

|

|

|

Aktīvu iesaistīšana ekonomikā (K.1)

|

|

|

Neražoto aktīvu izslēgšana no ekonomikas (K.2)

|

|

|

Katastrofāli zaudējumi (K.3)

|

|

|

Neatlīdzinātas konfiskācijas (K.4)

|

|

|

Citur neklasificētas citas apjoma pārmaiņas (K.5)

|

|

|

Klasifikācijas pārmaiņas (K.6)

|

|

|

Sektoru klasifikācijas un institucionālās vienības struktūras pārmaiņas (K.61)

|

|

|

Aktīvu un saistību klasifikācijas pārmaiņas (K.62)

|

|

|

Nominālie turēšanas guvumi un zaudējumi (K.7)

|

|

|

Neitrālie turēšanas guvumi un zaudējumi (K.71)

|

|

|

Reālie turēšanas guvumi un zaudējumi (K.72)

|

|

|

Turēšanas guvumi un zaudējumi pa finanšu aktīvu un saistību veidiem

|

|

|

Monetārais zelts un speciālās aizņēmuma tiesības (SDR) (AF.1)

|

|

|

Valūta un noguldījumi (AF.2)

|

|

|

Parāda vērtspapīri (AF.3)

|

|

|

Aizdevumi (AF.4)

|

|

|

Pašu kapitāls un ieguldījumu fondu apliecības vai daļas (AF.5)

|

|

|

Apdrošināšanas, pensiju un standarta garantiju shēmas (AF.6)

|

|

|

Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas (AF.7)

|

|

|

Citas debitoru/kreditoru saistības (AF.8)

|

|

|

Ārvalstu valūtā izteiktie aktīvi

|

|

7. NODAĻA

|

BILANCES

|

|

|

AKTĪVU UN SAISTĪBU VEIDI

|

|

|

Aktīvu definīcija

|

|

|

AKTĪVOS UN SAISTĪBĀS NEIETVER

|

|

|

AKTĪVU UN SAISTĪBU KATEGORIJAS

|

|

|

Ražotie nefinanšu aktīvi (AN.1)

|

|

|

Neražotie nefinanšu aktīvi (AN.2)

|

|

|

Finanšu aktīvi un saistības (AF)

|

|

|

BILANCES IERAKSTU VĒRTĒŠANA

|

|

|

Vispārējie vērtēšanas principi

|

|

|

NEFINANŠU AKTĪVI (AN)

|

|

|

Ražotie nefinanšu aktīvi (AN.1)

|

|

|

Pamatlīdzekļi (AN.11)

|

|

|

Intelektuālā īpašuma produkti (AN.117)

|

|

|

Neražoto aktīvu īpašumtiesību maiņas izmaksas (AN.116)

|

|

|

Krājumi (AN.12)

|

|

|

Vērtslietas (AN.13)

|

|

|

Neražotie nefinanšu aktīvi (AN.2)

|

|

|

Dabas resursi (AN.21)

|

|

|

Zeme (AN.211)

|

|

|

Derīgo izrakteņu un enerģijas rezerves (AN.212)

|

|

|

Citi dabas resursi (AN.213, AN.214 un AN.215)

|

|

|

Līgumi, nomas līgumi un licences (AN.22)

|

|

|

Nemateriālās vērtības un tirgvedības aktīvu pirkumi mīnus pārdevumi (AN.23)

|

|

|

FINANŠU AKTĪVI UN SAISTĪBAS (AF)

|

|

|

Monetārais zelts un SDR (AF.1)

|

|

|

Valūta un noguldījumi (AF.2)

|

|

|

Parāda vērtspapīri (AF.3)

|

|

|

Aizdevumi (AF.4)

|

|

|

Pašu kapitāls un ieguldījumu fondu apliecības/daļas (AF.5)

|

|

|

Apdrošināšanas, pensiju un standarta garantiju shēmas (AF.6)

|

|

|

Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas (AF.7)

|

|

|

Citas debitoru/kreditoru saistības (AF.8)

|

|

|

FINANŠU BILANCES

|

|

|

IZZIŅAS POSTEŅI

|

|

|

Ilglietojuma patēriņa preces (AN.m)

|

|

|

Ārvalstu tiešie ieguldījumi (AF.m1)

|

|

|

Ieņēmumus nenesoši aizdevumi (AF.m2)

|

|

|

Ieņēmumus nenesošo aizdevumu ierakstīšana

|

|

7.1. PIELIKUMS

|

KATRAS AKTĪVU KATEGORIJAS KOPSAVILKUMS

|

|

7.2. PIELIKUMS

|

CEĻŠ NO SĀKUMA BILANCES LĪDZ BEIGU BILANCEI

|

|

8. NODAĻA

|

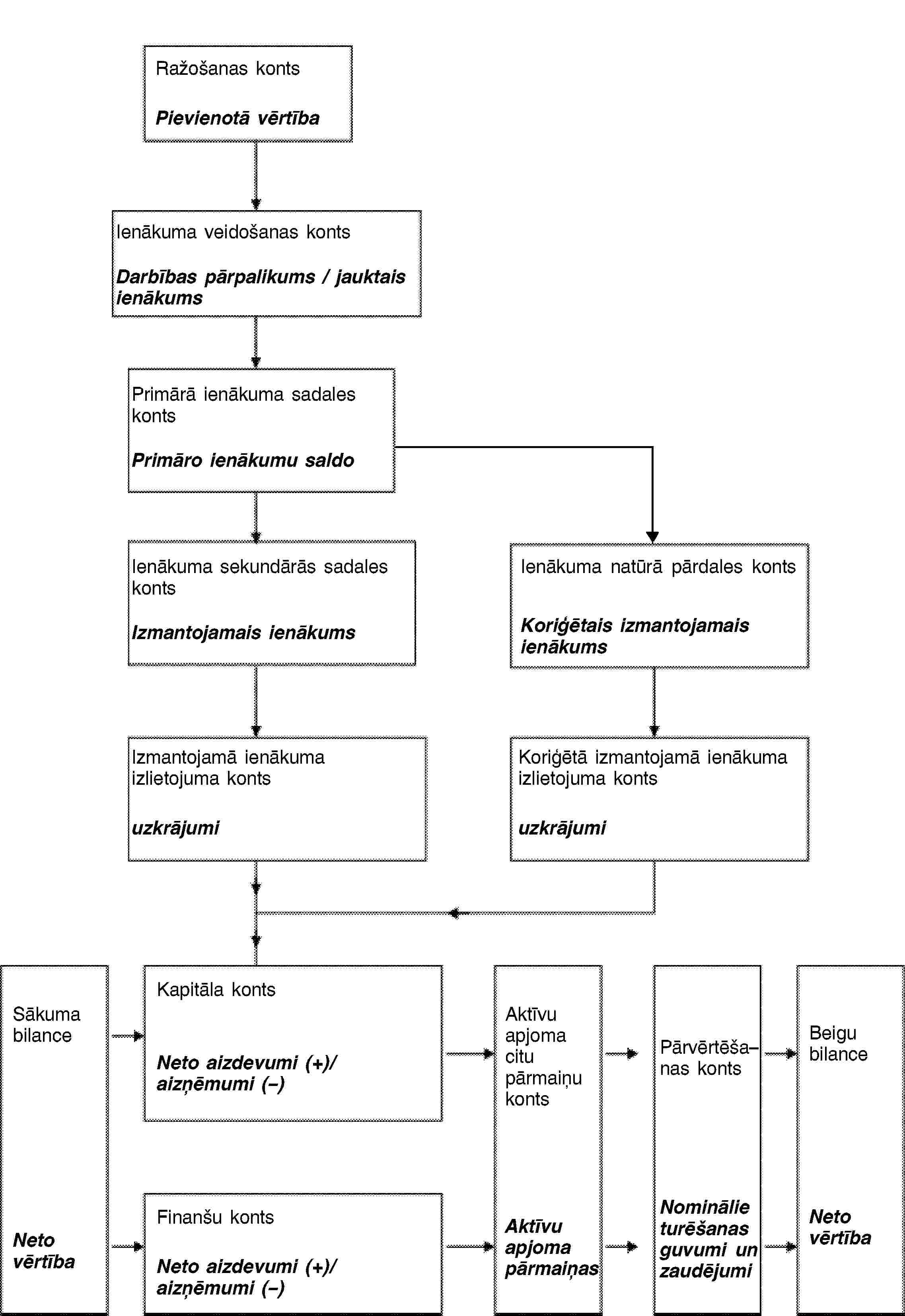

KONTU SECĪBA

|

|

|

IEVADS

|

|

|

Kontu secība

|

|

|

KONTU SECĪBA

|

|

|

Tekošie konti

|

|

|

Ražošanas konts (I)

|

|

|

Ienākuma sadales un izlietojuma konti (II)

|

|

|

Ienākuma primārās sadales konti (II.1)

|

|

|

Ienākuma veidošanas konts (II.1.1)

|

|

|

Primārā ienākuma iedales konts (II.1.2)

|

|

|

Uzņēmējdarbības ienākuma konts (II.1.2.1)

|

|

|

Cita primārā ienākuma iedales konts (II.1.2.2)

|

|

|

Ienākuma sekundārās sadales konts (II.2)

|

|

|

Ienākuma natūrā pārdales konts (II.3)

|

|

|

Ienākuma izlietojuma konts (II.4)

|

|

|

Izmantojamā ienākuma izlietojuma konts (II.4.1)

|

|

|

Koriģētā izmantojamā ienākuma izlietojuma konts (II.4.2)

|

|

|

Uzkrāšanas konti (III)

|

|

|

Kapitāla konts (III.1)

|

|

|

Uzkrājumu un kapitāla pārvedumu radīto neto vērtības pārmaiņu konts (III.1.1)

|

|

|

Nefinanšu aktīvu iegādes konts (III.1.2)

|

|

|

Finanšu konts (III.2)

|

|

|

Aktīvu citu pārmaiņu konts (III.3)

|

|

|

Aktīvu apjoma citu pārmaiņu konts (III.3.1)

|

|

|

Pārvērtēšanas konts (III.3.2)

|

|

|

Neitrālo turēšanas guvumu un zaudējumu konts (III.3.2.1)

|

|

|

Reālo turēšanas guvumu un zaudējumu konts (III.3.2.2)

|

|

|

Bilances (IV)

|

|

|

Sākuma bilance (IV.1)

|

|

|

Bilances pārmaiņas (IV.2)

|

|

|

Beigu bilance (IV.3)

|

|

|

PĀRĒJĀS PASAULES KONTI (V)

|

|

|

Tekošie konti

|

|

|

Preču un pakalpojumu ārējais konts (V.I)

|

|

|

Primāro ienākumu un kārtējo pārvedumu ārējais konts (V.II)

|

|

|

Ārējie uzkrāšanas konti (V.III)

|

|

|

Kapitāla konts (V.III.1)

|

|

|

Finanšu konts (V.III.2)

|

|

|

Aktīvu citu pārmaiņu konts (V.III.3)

|

|

|

Bilances (V.IV)

|

|

|

PREČU UN PAKALPOJUMU KONTS (0)

|

|

|

INTEGRĒTIE EKONOMISKIE KONTI

|

|

|

AGREGĀTI

|

|

|

Iekšzemes kopprodukts tirgus cenās (IKP)

|

|

|

Kopējās ekonomikas pamatdarbības pārpalikums

|

|

|

Kopējās ekonomikas jauktais ienākums

|

|

|

Kopējās ekonomikas uzņēmējdarbības ienākums

|

|

|

Nacionālais ienākums (tirgus cenās)

|

|

|

Nacionālais izmantojamais ienākums

|

|

|

Uzkrājumi

|

|

|

Tekošais ārējais saldo

|

|

|

Kopējās ekonomikas neto aizdevumi (+) vai aizņēmumi (–)

|

|

|

Kopējās ekonomikas neto vērtība

|

|

|

Vispārējās valdības izdevumi un ieņēmumi

|

|

9. NODAĻA

|

PIEDĀVĀJUMA UN IZLIETOJUMA TABULAS UN IELAIDES UN IZLAIDES IETVARS

|

|

|

IEVADS

|

|

|

APRAKSTS

|

|

|

STATISTIKAS INSTRUMENTS

|

|

|

ANALĪZES INSTRUMENTS

|

|

|

PIEDĀVĀJUMA UN IZLIETOJUMA TABULU SĪKĀKS IZKLĀSTS

|

|

|

Klasifikācijas

|

|

|

Vērtēšanas principi

|

|

|

Tirdzniecības un transporta uzcenojumi

|

|

|

Ražošanas un importa nodokļi mīnus subsīdijas

|

|

|

Citi pamatjēdzieni

|

|

|

Papildinformācija

|

|

|

DATU AVOTI UN LĪDZSVAROŠANA

|

|

|

ANALĪZES INSTRUMENTS UN TĀ PAPILDINĀJUMI

|

|

10. NODAĻA

|

CENU UN APJOMA MĒRI

|

|

|

CENU UN APJOMA INDEKSU PIELIETOJUMA JOMA NACIONĀLAJOS KONTOS

|

|

|

Cenu un apjoma indeksu integrētā sistēma

|

|

|

Citi cenu un apjoma indeksi

|

|

|

CENU UN APJOMA INDEKSU MĒRĪŠANAS VISPĀRĒJIE PRINCIPI

|

|

|

Tirgus produktu cenu un apjomu definīcija

|

|

|

Kvalitāte, cena un viendabīgi produkti

|

|

|

Cenas un apjoms

|

|

|

Jauni produkti

|

|

|

Principi attiecībā uz ārpustirgus pakalpojumiem

|

|

|

Principi attiecībā uz pievienoto vērtību un IKP

|

|

|

ĪPAŠAS PROBLĒMAS SAISTĪBĀ AR PRINCIPU PIEMĒROŠANU

|

|

|

Produktu un importa nodokļi un subsīdijas

|

|

|

Citi ražošanas nodokļi un subsīdijas

|

|

|

Pamatkapitāla patēriņš

|

|

|

Darba ņēmēju atalgojums

|

|

|

Ražoto pamatlīdzekļu un krājumu uzkrātie lielumi

|

|

|

KOPĒJĀS EKONOMIKAS REĀLĀ IENĀKUMA MĒRI

|

|

|

TERITORIĀLIE CENU UN APJOMA INDEKSI

|

|

11. NODAĻA

|

IEDZĪVOTĀJI UN DARBASPĒKA IZLIETOJUMS

|

|

|

IEDZĪVOTĀJU KOPSKAITS

|

|

|

EKONOMISKI AKTĪVIE IEDZĪVOTĀJI

|

|

|

NODARBINĀTĪBA

|

|

|

Darba ņēmēji

|

|

|

Pašnodarbinātās personas

|

|

|

Nodarbinātība un rezidence

|

|

|

BEZDARBS

|

|

|

DARBVIETAS

|

|

|

Darbvietas un rezidence

|

|

|

NEUZSKAITĪTĀ EKONOMIKA

|

|

|

NOSTRĀDĀTO STUNDU KOPSKAITS

|

|

|

Faktiski nostrādāto stundu definīcija

|

|

|

PILNA LAIKA EKVIVALENCE

|

|

|

DARBA ŅĒMĒJU DARBASPĒKA IZLIETOJUMS PIE NEMAINĪGA ATALGOJUMA

|

|

|

RAŽĪGUMA MĒRI

|

|

12. NODAĻA

|

CETURKŠŅA NACIONĀLIE KONTI

|

|

|

IEVADS

|

|

|

CETURKŠŅA NACIONĀLO KONTU ĪPAŠĀS IEZĪMES

|

|

|

Ierakstīšanas laiks

|

|

|

Nepabeigtie ražojumi

|

|

|

Darbības, kas gada laikā veiktas galvenokārt noteiktos periodos

|

|

|

Reti veikti maksājumi

|

|

|

Ātrās aplēses

|

|

|

Ceturkšņa nacionālo kontu līdzsvarošana un salīdzinošā novērtēšana

|

|

|

Līdzsvarošana

|

|

|

Atbilstība starp ceturkšņa un gada kontiem – salīdzinošā novērtēšana

|

|

|

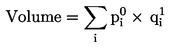

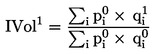

Cenas un apjoma pārmaiņu ķēdētie mēri

|

|

|

Sezonālās un kalendārās korekcijas

|

|

|

Secība, kas jāievēro, apkopojot sezonāli izlīdzinātus ķēdētus apjoma mērus

|

|

13. NODAĻA

|

REĢIONĀLIE KONTI

|

|

|

IEVADS

|

|

|

REĢIONA TERITORIJA

|

|

|

VIENĪBAS UN REĢIONĀLIE KONTI

|

|

|

Institucionālās vienības

|

|

|

Vietējās darbības veida vienības un reģionālās ražošanas darbības nozaru dalījumā

|

|

|

REĢIONALIZĀCIJAS METODES

|

|

|

RAŽOŠANAS DARBĪBU AGREGĀTI

|

|

|

Bruto pievienotā vērtība un iekšzemes kopprodukts pa reģioniem

|

|

|

NMFSP iedale lietotāju nozarēm

|

|

|

Nodarbinātība

|

|

|

Darba ņēmēju atalgojums

|

|

|

Pāreja no reģiona bruto pievienotās vērtības uz reģiona IKP

|

|

|

Reģiona bruto pievienotās vērtības apjoma pieaugums

|

|

|

REĢIONĀLIE MĀJSAIMNIECĪBU IENĀKUMA KONTI

|

|

14. NODAĻA

|

NETIEŠI MĒRĪTIE FINANŠU STARPNIECĪBAS PAKALPOJUMI (NMFSP)

|

|

|

NMFSP JĒDZIENS UN TO LIETOTĀJU IEDALES IETEKME UZ GALVENAJIEM AGREGĀTIEM

|

|

|

NMFSP IZLAIDES APRĒĶINS S.122 UN S.125 SEKTORAM

|

|

|

Nepieciešamie statistikas dati

|

|

|

Atsauces likmes

|

|

|

Iekšējā atsauces likme

|

|

|

Ārējās atsauces likmes

|

|

|

NMFSP detalizēts dalījums pa institucionālajiem sektoriem

|

|

|

Mājsaimniecībām iedalīto NMFSP dalījums starppatēriņā un galapatēriņā

|

|

|

NMFSP IMPORTA APRĒĶINS

|

|

|

NMFSP APJOMA IZTEIKSMĒ

|

|

|

NMFSP APRĒĶINS DALĪJUMĀ PA NOZARĒM

|

|

|

CENTRĀLĀS BANKAS IZLAIDE

|

|

15. NODAĻA

|

LĪGUMI, NOMAS LĪGUMI UN LICENCES

|

|

|

IEVADS

|

|

|

ATŠĶIRĪBA STARP OPERATĪVO NOMU, RESURSU NOMU UN FINANŠU NOMU

|

|

|

Operatīvā noma

|

|

|

Finanšu noma

|

|

|

Resursu noma

|

|

|

Atļaujas izmantot dabas resursus

|

|

|

Atļaujas veikt īpašas darbības

|

|

|

Publiskas un privātas partnerības (PPP)

|

|

|

Pakalpojumu koncesijas līgumi

|

|

|

Tirgojama operatīvā noma (AN.221)

|

|

|

Ekskluzīvas tiesības uz turpmākām precēm un pakalpojumiem (AN.224)

|

|

16. NODAĻA

|

APDROŠINĀŠANA

|

|

|

IEVADS

|

|

|

Tiešā apdrošināšana

|

|

|

Pārapdrošināšana

|

|

|

Iesaistītās vienības

|

|

|

TIEŠĀS APDROŠINĀŠANAS IZLAIDE

|

|

|

Nopelnītās prēmijas

|

|

|

Papildprēmijas

|

|

|

Koriģētās izmaksājamās atlīdzības un izmaksājamās apdrošinājuma summas

|

|

|

Koriģētās izmaksājamās atlīdzības nedzīvības apdrošināšanā

|

|

|

Izmaksājamās apdrošinājuma summas dzīvības apdrošināšanā

|

|

|

Apdrošināšanas tehniskās rezerves

|

|

|

Apdrošināšanas izlaides noteikšana

|

|

|

Nedzīvības apdrošināšana

|

|

|

Dzīvības apdrošināšana

|

|

|

Pārapdrošināšana

|

|

|

AR NEDZĪVĪBAS APDROŠINĀŠANU SAISTĪTIE DARĪJUMI

|

|

|

Apdrošināšanas izlaides iedale lietotāju starpā

|

|

|

Pārējai pasaulei sniegtie un no pārējās pasaules saņemtie apdrošināšanas pakalpojumi

|

|

|

Uzskaites ieraksti

|

|

|

DZĪVĪBAS APDROŠINĀŠANAS DARĪJUMI

|

|

|

AR PĀRAPDROŠINĀŠANU SAISTĪTIE DARĪJUMI

|

|

|

AR APDROŠINĀŠANAS PALĪGSABIEDRĪBĀM SAISTĪTIE DARĪJUMI

|

|

|

ANUITĀTES

|

|

|

NEDZĪVĪBAS APDROŠINĀŠANAS ATLĪDZĪBU IERAKSTĪŠANA

|

|

|

Koriģētu atlīdzību ierakstīšana

|

|

|

Katastrofālu zaudējumu apstrāde

|

|

17. NODAĻA

|

SOCIĀLĀ APDROŠINĀŠANA, TOSTARP PENSIJAS

|

|

|

IEVADS

|

|

|

Sociālās apdrošināšanas shēmas, sociālā palīdzība un individuālās apdrošināšanas polises

|

|

|

Sociālie pabalsti

|

|

|

Sociālie pabalsti, ko sniedz vispārējā valdība

|

|

|

Sociālie pabalsti, ko sniedz citas institucionālās vienības

|

|

|

Pensijas un citi pabalstu veidi

|

|

|

SOCIĀLĀS APDROŠINĀŠANAS PABALSTI, KAS NAV PENSIJAS

|

|

|

Sociālās nodrošināšanas shēmas, kas nav pensiju shēmas

|

|

|

Citas ar nodarbinātību saistītas sociālās apdrošināšanas shēmas

|

|

|

Uzkrāto lielumu un plūsmu ierakstīšana pa nepensiju sociālās apdrošināšanas shēmu veidiem

|

|

|

Sociālās nodrošināšanas shēmas

|

|

|

Citas ar nodarbinātību saistītās nepensiju sociālās apdrošināšanas shēmas

|

|

|

PENSIJAS

|

|

|

Pensiju shēmu veidi

|

|

|

Sociālās nodrošināšanas pensiju shēmas

|

|

|

Citas ar nodarbinātību saistītās pensiju shēmas

|

|

|

Definētu iemaksu shēmas

|

|

|

Definētu pabalstu shēmas

|

|

|

Nosacītās definētu iemaksu shēmas un hibrīdshēmas

|

|

|

Definētu pabalstu shēmu salīdzinājums ar definētu iemaksu shēmām

|

|

|

Pensiju administrators, pensiju pārvaldnieks, pensiju fonds un daudzu darba devēju pensiju shēma

|

|

|

Uzkrāto lielumu un plūsmu ierakstīšana, ņemot vērā pensiju shēmas veidu sociālajā apdrošināšanā

|

|

|

Sociālās nodrošināšanas pensiju shēmu darījumi

|

|

|

Citu ar nodarbinātību saistīto pensiju shēmu darījumi

|

|

|

Definētu iemaksu pensiju shēmu darījumi

|

|

|

Citas plūsmas definētu iemaksu pensiju shēmās

|

|

|

Definētu pabalstu pensiju shēmu darījumi

|

|

|

PAPILDU TABULA PAR UZ ATSKAITES BRĪDI UZKRĀTAJĀM PENSIJU TIESĪBĀM SOCIĀLAJĀ APDROŠINĀŠANĀ

|

|

|

Papildu tabulas uzbūve

|

|

|

Tabulas ailes

|

|

|

Tabulas rindas

|

|

|

Sākuma un beigu bilances

|

|

|

Pārmaiņas pensiju tiesībās sakarā ar darījumiem

|

|

|

Pārmaiņas pensiju tiesībās sakarā ar citām ekonomiskajām plūsmām

|

|

|

Saistīti rādītāji

|

|

|

Aktuāru pieņēmumi

|

|

|

Uz atskaites brīdi uzkrātās tiesības

|

|

|

Diskonta likme

|

|

|

Algu pieaugums

|

|

|

Demogrāfiskie pieņēmumi

|

|

18. NODAĻA

|

PĀRĒJĀS PASAULES KONTI

|

|

|

IEVADS

|

|

|

EKONOMISKĀ TERITORIJA

|

|

|

Rezidence

|

|

|

INSTITUCIONĀLĀS VIENĪBAS

|

|

|

TERMINA “FILIĀLE” ATSPOGUĻOŠANA MAKSĀJUMU BILANCES STARPTAUTISKAJOS KONTOS

|

|

|

NOSACĪTĀS REZIDENTVIENĪBAS

|

|

|

DAUDZTERITORIJU UZŅĒMUMI

|

|

|

ĢEOGRĀFISKAIS IEDALĪJUMS

|

|

|

MAKSĀJUMU BILANCES STARPTAUTISKIE KONTI

|

|

|

BALANSPOSTEŅI STARPTAUTISKO KONTU TEKOŠAJOS KONTOS

|

|

|

PĀRĒJĀS PASAULES SEKTORA KONTI UN TO SAISTĪBA AR MAKSĀJUMU BILANCES STARPTAUTISKAJIEM KONTIEM

|

|

|

Preču un pakalpojumu ārējais konts

|

|

|

Vērtēšana

|

|

|

Preces apstrādei

|

|

|

Tirdzniecības starpniecība

|

|

|

Preces tirdzniecības starpniecības apstākļos

|

|

|

NMFSP imports un eksports

|

|

|

Primārā un sekundārā ienākuma ārējais konts

|

|

|

Primārā ienākuma konts

|

|

|

Tiešo ieguldījumu ienākums

|

|

|

Sekundārā ienākuma (kārtējo pārvedumu) konts MBR6

|

|

|

Ārējais kapitāla konts

|

|

|

Ārējais finanšu konts un starptautisko ieguldījumu pozīcija (SIP)

|

|

|

BILANCES PĀRĒJĀS PASAULES SEKTORAM

|

|

19. NODAĻA

|

EIROPAS KONTI

|

|

|

IEVADS

|

|

|

NO NACIONĀLAJIEM KONTIEM LĪDZ EIROPAS KONTIEM

|

|

|

Datu pārrēķins dažādās valūtās

|

|

|

Eiropas iestādes

|

|

|

Pārējās pasaules konts

|

|

|

Darījumu līdzsvarošana

|

|

|

Cenu un apjoma mēri

|

|

|

Bilances

|

|

|

Matrica “Kurš kuram”

|

|

19.1. PIELIKUMS —

|

EIROPAS IESTĀŽU KONTI

|

|

|

Resursi

|

|

|

Izlietojums

|

|

|

Konsolidācija

|

|

20. NODAĻA

|

VALDĪBAS KONTI

|

|

|

IEVADS

|

|

|

VISPĀRĒJĀS VALDĪBAS SEKTORA DEFINĪCIJA

|

|

|

Valdības vienību identificēšana

|

|

|

Valdības vienības

|

|

|

Bezpeļņas organizācijas, ko klasificē vispārējās valdības sektorā

|

|

|

Citas vispārējās valdības vienības

|

|

|

Publiska kontrole

|

|

|

Tirgus/ārpustirgus dalījums

|

|

|

Ekonomiski nozīmīgu cenu jēdziens

|

|

|

Publiskā ražotāja izlaides pircēja kritēriji

|

|

|

Izlaidi galvenokārt pārdod sabiedrībām un mājsaimniecībām

|

|

|

Izlaidi pārdod tikai valdībai

|

|

|

Izlaidi pārdod valdībai un citiem

|

|

|

Tirgus/ārpustirgus tests

|

|

|

Finanšu starpniecība un valdība

|

|

|

Robežgadījumi

|

|

|

Publiski centrālie biroji

|

|

|

Pensiju fondi

|

|

|

Kvazisabiedrības

|

|

|

Pārstrukturēšanas aģentūras

|

|

|

Privatizācijas aģentūras

|

|

|

Sanācijas struktūras

|

|

|

Īpašam nolūkam dibinātas sabiedrības

|

|

|

Kopuzņēmumi

|

|

|

Tirgu regulējošas aģentūras

|

|

|

Pārvalstiskas iestādes

|

|

|

Vispārējās valdības apakšsektori

|

|

|

Centrālā valdība

|

|

|

Pavalsts valdība

|

|

|

Vietējā valdība

|

|

|

Sociālās nodrošināšanas fondi

|

|

|

VALDĪBAS FINANŠU STATISTIKAS IZKĀRTOJUMS

|

|

|

Ietvars

|

|

|

Ieņēmumi

|

|

|

Nodokļi un sociālās iemaksas

|

|

|

Pārdošanas ieņēmumi

|

|

|

Citi ieņēmumi

|

|

|

Izdevumi

|

|

|

Darba ņēmēju atalgojums un starppatēriņš

|

|

|

Sociālo pabalstu izdevumi

|

|

|

Procenti

|

|

|

Citi kārtējie izdevumi

|

|

|

Kapitāla izdevumi

|

|

|

Saikne ar valdības galapatēriņa izdevumiem (P.3)

|

|

|

Valdības izdevumi pēc funkcijas (COFOG)

|

|

|

Balansposteņi

|

|

|

Neto aizdevumi / neto aizņēmumi (B.9)

|

|

|

Uzkrājumu un kapitāla pārvedumu radītās neto vērtības pārmaiņas (B.101)

|

|

|

Finansēšana

|

|

|

Darījumi ar aktīviem

|

|

|

Darījumi ar saistībām

|

|

|

Citas ekonomiskās plūsmas

|

|

|

Pārvērtēšanas konts

|

|

|

Aktīvu apjoma citu pārmaiņu konts

|

|

|

Bilances

|

|

|

Konsolidācija

|

|

|

VISPĀRĒJĀS VALDĪBAS UZSKAITES PROBLĒMAS

|

|

|

Nodokļu ieņēmumi

|

|

|

Nodokļu ieņēmumu apraksts

|

|

|

Nodokļu kredīti

|

|

|

Ierakstāmās summas

|

|

|

Neiekasējamās summas

|

|

|

Ierakstīšanas laiks

|

|

|

Uzkrāšanas ieraksts

|

|

|

Nodokļu ieraksts pēc uzkrāšanas principa

|

|

|

Procenti

|

|

|

Diskontētas un bezkuponu obligācijas

|

|

|

Indeksam piesaistīti vērtspapīri

|

|

|

Atvasinātie finanšu instrumenti

|

|

|

Tiesu lēmumi

|

|

|

Militārie izdevumi

|

|

|

Vispārējās valdības attiecības ar publiskajām sabiedrībām

|

|

|

Pašu kapitāla ieguldīšana publiskajās sabiedrībās un to peļņas sadalīšana

|

|

|

Pašu kapitāla ieguldīšana

|

|

|

Kapitāla iepludināšana

|

|

|

Subsīdijas un kapitāla iepludināšana

|

|

|

Noteiktos apstākļos piemērojami noteikumi

|

|

|

Fiskālās darbības

|

|

|

Publisko sabiedrību ienākumu sadale

|

|

|

Dividendes salīdzinājumā ar atskaitījumiem no pašu kapitāla

|

|

|

Nodokļi salīdzinājumā ar atskaitījumiem no pašu kapitāla

|

|

|

Privatizācija un nacionalizācija

|

|

|

Privatizācija

|

|

|

Netieša privatizācija

|

|

|

Nacionalizācija

|

|

|

Darījumi ar centrālo banku

|

|

|

Pārstrukturēšana, apvienošana un pārklasifikācija

|

|

|

Parādu darbības

|

|

|

Parāda pārņemšana, parāda anulēšana un parāda norakstīšana

|

|

|

Parāda pārņemšana un dzēšana

|

|

|

Parāda pārņemšana ar nefinanšu aktīvu pārvedumu

|

|

|

Parāda norakstīšana vai daļēja norakstīšana

|

|

|

Cita parāda pārstrukturēšana

|

|

|

Parādu pirkšana par vērtību, kas pārsniedz tirgus vērtību

|

|

|

Sanācija un glābšana

|

|

|

Parāda garantijas

|

|

|

Atvasināta finanšu instrumenta tipa garantijas

|

|

|

Standarta garantijas

|

|

|

Vienreizējās garantijas

|

|

|

Vērtspapīrošana

|

|

|

Definīcijas

|

|

|

Pārdošanas atzīšanas kritēriji

|

|

|

Plūsmu ierakstīšana

|

|

|

Citi jautājumi

|

|

|

Pensiju saistības

|

|

|

Vienreizēji maksājumi

|

|

|

Publiskā un privātā partnerība

|

|

|

Publiskās un privātās partnerības darbības joma

|

|

|

Ekonomiskās īpašumtiesības un aktīva iedalīšana

|

|

|

Uzskaites jautājumi

|

|

|

Darījumi ar starptautiskām un pārvalstiskām organizācijām

|

|

|

Atbalsts attīstībai

|

|

|

PUBLISKAIS SEKTORS

|

|

|

Publiskā sektora kontrole

|