EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document E2012C0290

Public version of EFTA Surveillance Authority Decision No 290/12/COL of 11 July 2012 on restructuring aid granted to Landsbankinn (Iceland)

Atklātībai pieejamā versija EBTA Uzraudzības iestādes Lēmums Nr. 290/12/COL ( 2012. gada 11. jūlijs ) par pārstrukturēšanas atbalstu Landsbankinn (Islande)

Atklātībai pieejamā versija EBTA Uzraudzības iestādes Lēmums Nr. 290/12/COL ( 2012. gada 11. jūlijs ) par pārstrukturēšanas atbalstu Landsbankinn (Islande)

OJ L 144, 15.5.2014, p. 121–168

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

OJ L 144, 15.5.2014, p. 4–4

(HR)

In force

In force

|

15.5.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 144/121 |

Atklātībai pieejamā versija (1)

EBTA UZRAUDZĪBAS IESTĀDES LĒMUMS

Nr. 290/12/COL

(2012. gada 11. jūlijs)

par pārstrukturēšanas atbalstu Landsbankinn (Islande)

EBTA Uzraudzības iestāde (“Iestāde”),

ŅEMOT VĒRĀ Līgumu par Eiropas Ekonomikas zonu (“EEZ līgums”) un jo īpaši tā 61. panta 3. punkta b) apakšpunktu un 26. protokolu,

ŅEMOT VĒRĀ Nolīgumu starp EBTA valstīm par Uzraudzības iestādes un Tiesas izveidi (“Nolīgums par Iestādes un Tiesas izveidi” vai “SCA”) un jo īpaši tā 24. pantu,

ŅEMOT VĒRĀ Nolīguma par Iestādes un Tiesas izveidi 3. protokolu (“3. protokols”) un jo īpaši tā I daļas 1. panta 3. punktu, II daļas 7. panta 3. punktu un II daļas 13. pantu,

tā kā

I. FAKTI

1. PROCEDŪRA

|

(1) |

Pēc neoficiālās sarakstes 2008. gada oktobrī un Islandes parlamenta (Altings) Likuma Nr. 125/2008 par valsts kases līdzekļu izmantošanas atļauju neparastos finanšu tirgus apstākļos utt. (tā sauktā “Likuma par ārkārtas stāvokli”) pieņemšanas 6. oktobrī, kas Islandes valstij piešķīra plašas pilnvaras iejaukties banku nozarē, EBTA Uzraudzības Iestādes (“Iestāde”) priekšsēdētājs 2008. gada 10. oktobrī nosūtīja Islandes iestādēm vēstuli, kurā pieprasīja ziņot Iestādei par valsts atbalsta pasākumiem, kas veikti saskaņā ar Likumu par ārkārtas stāvokli. |

|

(2) |

Periodiski turpinājās sakari un sarakste, no kuras īpaši jāatzīmē Iestādes 2009. gada 18. jūnijā nosūtītā vēstule, kurā tā Islandes iestādēm atgādināja nepieciešamību ziņot par jebkādiem valsts atbalsta pasākumiem un 3. protokola 3. pantā noteikto “atturēšanās no jebkādas darbības” klauzulu. Islandes iestādes 2010. gada 15. septembrī beidzot ar atpakaļejošu datumu paziņoja par valsts atbalstu, kas piešķirts Landsbanki dažu operāciju atjaunošanai un jaunas Landsbanki Bank (“NBI”, vēlāk pārsaukta par Landsbankinn) izveidei un kapitalizācijai (2). |

|

(3) |

Iestāde 2010. gada 15. decembra vēstulē (3) informēja Islandes iestādes par savu lēmumu uzsākt 3. protokola I daļas 1. panta 2. punktā noteikto procedūru attiecībā uz Islandes valsts veiktajiem pasākumiem (vecās) Landsbanki Islands hf dažu operāciju atjaunošanai un New Landsbanki Islands (NBI hf) izveidei un kapitalizācijai (“lēmums par procedūras uzsākšanu”). Iestāde pieprasīja līdz 2011. gada 31. martam iesniegt arī detalizētu Landsbankinn pārstrukturēšanas plānu. |

|

(4) |

Iestāde 2011. gada 24. martā saņēma e-pasta vēstuli ar vienu piezīmi no ieinteresētajām personām, ko tā pārsūtīja Islandes iestādēm 2011. gada 25. maijā. Islandes iestādes neatbildēja uz šo piezīmi. |

|

(5) |

Islandes iestādes ar 2011. gada 31. marta vēstuli iesniedza Landsbankinn pārstrukturēšanas plānu. Ar 2012. gada 23. maija vēstuli tika iesniegts pārskatīts pārstrukturēšanas plāns, kurā cita starpā bija atspoguļota 2010. gada 22. aprīlī veiktā noguldījumu un aktīvu pārvešana no Spkef krājbankas (SpKef), par ko nebija paziņots, un ņemta vērā Sparisjodur Svarfdaela (“SpSv”) iegāde. |

|

(6) |

Iestāde 2011. gada 11. jūlijā un 2012. gada 13. februārī pieprasīja informāciju attiecībā uz pārstrukturēšanas plānu. Atbildes uz šiem informācijas pieprasījumiem no Islandes iestādēm tika saņemtas 2011. gada 17. oktobrī un 2012. gada 13. martā. Galīgās versijas tika iesniegtas 2012. gada 6. jūnijā un 2012. gada 13. jūnijā. |

|

(7) |

Iestāde 2012. gada 20. jūnijā ar Lēmumu Nr. 212/12/COL (“lēmums par SpSv”) apstiprināja Landsbankinn piešķirtā valsts atbalsta SpSv iegādei iespējamu izmantošanu. Ar 2011. gada 21. jūnija Lēmumu Nr. 253/10/COL Iestāde īslaicīgi apstiprināja glābšanas atbalsta shēmu, kas ietvēra Islandes Centrālās bankas (“CBI”) prasību nokārtošanu pret krājbankām, tostarp SpSv. Iestāde 2011. gada 13. aprīļa Lēmumā 127/11/COL bija apstiprinājusi grozījumus glābšanas atbalsta shēmā (“lēmumi par krājbankām”). |

|

(8) |

Turklāt Iestāde 2011. gada 7. jūnijā un 2012. gada 27.–28. februārī tikās ar Islandes iestādēm. |

2. PRIEKŠVĒSTURE

|

(9) |

Šajā iedaļā Iestāde aprakstījusi tos notikumus, faktus un ekonomikas, politikas un tiesiskā regulējuma attīstību, kas attiecas uz Islandes finanšu sistēmas sabrukumu un atjaunošanu sākot no 2008. gada līdz datumam, kas šķitis nepieciešams, lai iezīmētu kontekstu, kurā ir veikts konkrēto atbalsta pasākumu novērtējums. Pirms tam tā hronoloģiskā veidā aprakstījusi Landsbanki bankrotu. |

2.1. Landsbanki bankrots

|

(10) |

No Islandes bankām 2008. gada rudenī tika masveidā izņemti noguldījumi ne tikai ārzemēs, bet arī Islandē. Iekšzemes noguldījumu izņemšana sasniedza tādus apmērus, ka vienā brīdī Islandes bankām un CBI gandrīz vairs nebija skaidras naudas. |

|

(11) |

Piekļuve ārvalstu parāda vērtspapīru tirgiem bija galvenais Islandes banku izaugsmes avots, jo īpaši no 2003. gada līdz 2006. gadam. Tomēr šis finansējuma avots sāka samazināties un arī ārvalstu kredītreitingu aģentūras izteica bažas, ka banku aizdevumu attiecība pret noguldījumiem bija zema salīdzinājumā ar citām (ārvalstu) bankām. |

|

(12) |

Islandes komercbankas (jo īpaši Landsbanki) uz to reaģēja, uzkrājot noguldījumus ārvalstīs. No 2006. gada trešā ceturkšņa beigām līdz 2007. gada vidum klientu noguldījumi Landsbanki trīskāršojās – pieaugums bija gandrīz EUR 10 miljardi. Lielākā daļa no tiem bija Landsbanki Apvienotās Karalistes filiālē atvērtie konti, kurā maza apjoma noguldījumi bija pieauguši no nulles līdz EUR 6,6 miljardiem, bet liela apjoma noguldījumi (filiālēs Apvienotajā Karalistē un Nīderlandē) bija pieauguši līdz EUR 2,5 miljardiem. |

|

(13) |

Eiropas Centrālā banka 2008. gada 3. oktobrī pieprasīja Landsbanki papildu nodrošinājumu EUR 400 miljonu apmērā un, lai gan vēlāk šis pieprasījums tika atcelts, klienti no bankas Apvienotās Karalistes filiāles sāka masveidā izņemt noguldījumus, kas nozīmēja, ka tai bija jādod piekļuve liela apmēra summām sterliņu mārciņās. Landsbanki lūgums pēc palīdzības CBI 6. oktobrī tika noraidīts. Kad banka nebija spējīga nodrošināt Apvienotās Karalistes Finanšu pakalpojumu iestādes pieprasītos līdzekļus, Apvienotās Karalistes iestādes slēdza filiāli. Nākamajā dienā Nīderlandes Centrālā banka pieprasīja iecelt administratoru maksātnespējas procesā Landsbanki Amsterdamas filiālei. Tajā pašā dienā FME, izmantojot tai ar Likumu par ārkārtas stāvokli piešķirtās pilnvaras, atlaida Landsbanki direktoru padomi, pārņēma akcionāru sapulces pilnvaras un tās vietā iecēla strīdu izšķiršanas komiteju (4). |

2.2. Finanšu krīze un Islandes banku bankrota galvenie iemesli

|

(14) |

Islandes iestādes savos paziņojumos Iestādei paskaidroja, ka Islandes banku nozares sabrukuma iemesli un to nepieciešamība iejaukties pietiekami sīki bija aprakstīti ziņojumā, ko sagatavoja Islandes parlamenta izveidotā īpašas izmeklēšanas komisija (SIC) (5), kuras uzdevums bija izmeklēt un analizēt procesus, kuru rezultātā bankrotēja trīs galvenās bankas. Iestāde turpmāk apkopojusi SIC secinājumus par svarīgākajiem Landsbanki bankrota iemesliem. Informācija ir apkopota no SIC ziņojuma 2. nodaļas (Ziņojuma kopsavilkums) un 21. nodaļas (Islandes banku bankrota iemesli – atbildība, kļūdas un nolaidība). |

|

(15) |

Likviditātes samazināšanās pasaules finanšu tirgos, kas sākās 2007. gadā, noveda pie trīs galveno Islandes banku bankrota, kuru uzņēmējdarbības operācijas bija kļuvušas arvien vairāk atkarīgas no finansējuma iegūšanas starptautiskajos tirgos. Tomēr Islandes banku bankrota iemesli bija daudzi un sarežģīti. SIC izmeklēja iemeslus, kuru dēļ bankrotēja galvenās bankas, un jāatzīmē, ka lielākā daļa secinājumu attiecās uz visām trim bankām un daudzi no tiem bija savā starpā saistīti. Turpmāk īsumā apkopoti ar banku darbībām saistītie bankrota iemesli. |

Pārmērīga un neilgtspējīga paplašināšanās

|

(16) |

SIC secināja, ka gados, kas noveda pie sabrukuma, bankas bija paplašinājušas savas bilances un aizdevumu portfeļus, pārsniedzot savu darbības un vadības kapacitāti. Trīs banku kopējie aktīvi bija pārmērīgi pieauguši no ISK 1,4 triljoniem (6) 2003. gadā līdz ISK 14,4 triljoniem 2008. gada otrā ceturkšņa beigās. Liela visu trīs banku izaugsmes daļa bija aizdevumi ārvalstu personām, un tie ievērojami palielinājās 2007. gada laikā (7), jo īpaši pēc starptautiskās likviditātes krīzes sākuma. Tas lika SIC secināt, ka lielu daļu no šo aizdevumu pieauguma veidoja aizdevumi uzņēmumiem, kuriem citur tika atteikts kredīts. Ziņojumā tika secināts arī tas, ka banku investīciju joma bija kļuvusi riskantāka un arvien pieaugošas banku darbības un izaugsme veicināja problēmas. |

Starptautiskajos tirgos pieejamā finansējuma samazināšanās

|

(17) |

Lielā mērā banku izaugsmi veicināja piekļuve starptautiskajiem finanšu tirgiem, pārvēršana kapitālā ar labiem kredītreitingiem un piekļuve Eiropas tirgiem, izmantojot EEZ līgumu. Islandes bankas 2005. gadā aizņēmās EUR 14 miljardus ārvalstu parāda vērtspapīru tirgos ar samērā labvēlīgiem nosacījumiem. Kad piekļuve Eiropas parāda vērstpapīru tirgiem kļuva ierobežotāka, bankas finansēja savas darbības ASV tirgos ar nodrošinātās parāda obligācijās apvienotiem Islandes parāda vērtspapīriem. Pirmssabrukuma periodā bankas arvien vairāk paļāvās uz īstermiņa aizņēmumiem, kas radīja lielākus un pēc SIC ieskatiem paredzamus refinansēšanas riskus. |

Banku īpašnieku saistību īpatsvara palielināšana

|

(18) |

Visās lielākajās Islandes bankās galvenie īpašnieki bija vieni no lielākajiem parādniekiem (8). Lielākais Landsbanki akcionārs kopš tās privatizēšanas bija Samson Holding Company (“Samson”). Pēc Landsbanki bankrota Samson līdzīpašnieks Björgólfur Thor Björgólfsson un tā saistītie uzņēmumi bija bankas lielākie parādnieki, bet viņa tēvs un Samson līdzīpašnieks Björgólfur Guðmundsson bija bankas trešais lielākais parādnieks. Viņu saistības attiecībā uz banku pārsniedza ISK 200 miljardus, kas bija vairāk nekā bankas pašu kapitāls. SIC uzskatīja, ka dažiem akcionāriem, izmantojot banku īpašnieku statusu, bija nepamatoti viegla piekļuve aizņēmumiem no bankām. Tas bija īpaši redzams Landsbanki gadījumā no fakta, ka 2008. gada 30. septembrī, kad bija skaidrs, ka Landsbanki nebija pietiekamu ārvalstu valūtas krājumu, lai nodrošinātu savas ārvalstu saistības, banka izsniedza aizdevumu EUR 153 miljonu apmērā Björgólfur Thor Björgólfsson piederošam uzņēmumam. Tika secināts arī, ka bija spēcīgas norādes, ka visās bankās robežas starp lielāko akcionāru interesēm un bankas interesēm bija neskaidras. Tāpēc uzsvars un lielākajiem akcionāriem kaitēja citiem akcionāriem un kreditoriem. |

Riska koncentrācija

|

(19) |

Saistībā ar problēmu, kas bija lieli riska darījumi ar lielākajiem akcionāriem, SIC secināja, ka banku aktīvu portfeļi bija nepietiekami dažādoti. SIC uzskatīja, ka Eiropas noteikumi par lieliem riska darījumiem tika šauri interpretēti, jo īpaši attiecībā uz akcionāriem, un bankas mēģināja izvairīties no noteikumiem. |

Niecīgs pašu kapitāls

|

(20) |

Lai gan Landsbanki un citu divu lielāko banku kapitāla rādītājs vienmēr tika norādīts kā nedaudz augstāks par obligāto minimumu, SIC secināja, ka kapitāla rādītāji neprecīzi atspoguļoja banku finanšu stabilitāti. Tas bija, pateicoties bankas pašu akciju riska darījumam, izmantojot primāros nodrošinājumus un biržā netirgotus nākotnes līgumus par akcijām. Uzņēmuma paša finansētais akciju kapitāls, ko SIC dēvēja par “vāju pašu kapitālu”, bija vairāk nekā 25 % no banku kapitāla bāzes (vai vairāk nekā 50 %, salīdzinot ar kapitāla galveno sastāvdaļu – no akcionāru kapitāla atskaitot nemateriālos aktīvus). Turklāt pastāvēja problēmas, ko radīja risks saistībā ar to, ka bankām piederēja vienai otras akcijas. Līdz 2008. gada vidum banku pašu akciju tiešais finansējums, kā arī otru divu banku akciju šķērsfinansējums sasniedza aptuveni ISK 400 miljardus – aptuveni 70 % no kapitāla galvenās sastāvdaļas. SIC uzskatīja, ka akcionāru pašu kapitāla finansējuma apjoms ar aizņēmumiem no pašu sistēmas bija tik liels, ka sistēmas stabilitāte bija apdraudēta. Ievērojams pašu akciju apjoms bankām kalpoja par nodrošinājumu to aizdevumiem, un, tā kā akciju cenas kritās, pazeminājās arī to aizdevumu portfeļa kvalitāte. Tas ietekmēja banku darbību un radīja papildu spiedienu uz to akciju cenām; uz to reaģējot (kā SIC secināja no tās rīcībā esošās informācijas), bankas mēģināja mākslīgi izveidot nepamatotu pieprasījumu pēc to pašu akcijām. |

Banku apjoms

|

(21) |

Trīs galveno banku bilances apjoms (kopā) 2001. gadā bija nedaudz vairāk par Islandes iekšzemes kopproduktu (“IKP”) gadā. Līdz 2007. gada beigām bankas bija kļuvušas starptautiskas un to aktīvi bija deviņas reizes lielāki nekā Islandes IKP. SIC ziņojumā atzīmēts, ka līdz 2006. gadam novērotāji komentēja, ka banku sistēma bija pāraugusi Islandes Centrālās bankas (“CBI”) kapacitāti, un apšaubīja, vai tā varēs pildīt savu pēdējās instances aizdevēja lomu. Līdz 2007. gada beigām Islandes īstermiņa parādi (galvenokārt radušies banku finansējuma dēļ) bija 15 reizes lielāki par ārvalstu valūtas rezervēm un arī ārvalstu noguldījumi trijās bankās bija 8 reizes lielāki par ārvalstu valūtas rezervēm. Noguldītāju un ieguldītāju garantiju fondam bija minimāli līdzekļi salīdzinājumā ar banku noguldījumiem, kas tam bija jāgarantē. SIC secina, ka šo faktoru dēļ Islande nevarēja ietekmēt noguldījumu masveida izņemšanu no tās bankām. |

Pēkšņā banku izaugsme salīdzinājumā ar tiesisko regulējumu un finanšu infrastruktūru

|

(22) |

SIC secināja, ka attiecīgajām Islandes uzraudzības iestādēm trūka vajadzīgās ticības, jo nebija pēdējās instances aizdevēja ar pietiekamiem līdzekļiem. Ziņojumā secināts, ka Islandes Finanšu uzraudzības iestāde (“FME”) un CBI nebija zināšanu un pieredzes, lai regulētu banku darbību ekonomiski grūtā laikā, bet tās būtu varējušas rīkoties, lai samazinātu riska līmeni, ar ko bankas saskārās. Piemēram, FME izaugsme nebija proporcionāla, jo bankas un regulatoru prakse netika līdzi banku operāciju straujajai attīstībai. Ziņojumā kritizēta arī valdība, secinot, ka iestādēm būtu bijis jārīkojas, lai samazinātu banku iespējamo ietekmi uz ekonomiku, samazinot to apjomu vai pieprasot vienai vai vairākām bankām pārcelt savu galveno vadību uz ārvalstīm (9). |

Islandes ekonomikas nelīdzsvarotība un pārmērīga paplašināšanās

|

(23) |

SIC ziņojumā minēta atsauce uz notikumiem saistībā ar plašāku ekonomiku, kas arī ietekmēja banku straujo izaugsmi un veicināja apjoma un ietekmes nelīdzsvarotību starp finanšu pakalpojumu nozari un pārējo ekonomiku. Ziņojumā secināts, ka valdības politika (jo īpaši fiskālā politika), visticamāk, veicināja pārmērīgu paplašināšanos un nelīdzsvarotību un CBI monetārā politika nebija pietiekami ierobežojoša. Ziņojumā minēta atsauce arī uz Islandes Mājokļu finansējuma fonda pārāk vienkāršajiem aizdevumu izsniegšanas noteikumiem kā “vienu no lielākajām kļūdām monetārajā un fiskālajā pārvaldībā periodā, kas noveda pie banku bankrota” (10)… Ziņojumā kritizēts arī tas, cik viegli bankas varēja saņemt aizņēmumus no CBI, kā rezultātā CBI īstermiņa nodrošināto aizdevumu apmērs palielinājās no ISK 30 miljardiem 2005. gada rudenī līdz ISK 500 miljardiem 2008. gada oktobra sākumā. |

Islandes krona, ārējās nelīdzsvarotības un kredītsaistību nepildīšanas mijmaiņas līgumu ienākumu/izdevumu starpība

|

(24) |

Ziņojumā atzīmēts, ka 2006. gadā Islandes kronas vērtība bija nepastāvīgi augsta, Islandes tekošā konta deficīts bija lielāks nekā 16 % no IKP un pasīvu apjoms ārvalstu valūtā, atskaitot aktīvus, bija tuvu gada kopējam IKP. Bija visi priekšnoteikumi finanšu krīzei. Līdz 2007. gada beigām kronas vērtība pamazām kritās un kredītsaistību nepildīšanas mijmaiņas līgumu ienākumu/izdevumu starpība Islandei un bankām pārmērīgi pieauga. |

2.3. Veiktie pasākumi banku nozares atjaunošanai

|

(25) |

Pēc trīs lielāko komercbanku (tostarp Landsbanki) bankrota 2008. gada oktobrī Islandes iestādes saskārās ar nepieredzētu pārbaudījumu saglabāt nepārtrauktas banku operācijas Islandē (11). Islandes valdības piemērotā politika lielākoties ir noteikta Likumā par ārkārtas stāvokli (12), ko Islandes parlaments pieņēma 2008. gada 6. oktobrī. Likums piešķir FME ārkārtējas pilnvaras kontrolēt finanšu uzņēmumus un atbilstoši rīkoties ar to aktīviem un pasīviem. Valsts kase bija pilnvarojusi finanšu ministru izmaksāt līdzekļus, lai izveidotu jaunus finanšu uzņēmumus. Turklāt finanšu uzņēmumu bankrota procedūrās noguldījumiem bija jādod prioritāte salīdzinājumā ar citām prasībām. Valdība paziņoja, ka noguldījumiem iekšzemes komercbankās un krājbankās un to filiālēs Islandē jābūt pilnībā aizsargātiem. |

|

(26) |

Sākotnēji politikas prioritātes bija vērstas uz iekšzemes banku, maksājumu un norēķinu sistēmu pamatfunkciju nodrošināšanu. Pirmajās nedēļās pēc sabrukuma Islandes valdība sadarbībā ar Starptautisko Valūtas fondu (“SVF”) sagatavoja arī ekonomikas programmu, kā rezultātā 2008. gada 20. novembrī tika apstiprināts Islandes pieprasījums noslēgt divu gadu rezerves vienošanos ar Fondu, kas ietvēra USD 2,1 miljardu aizdevumu no SVF ar mērķi stiprināt Islandes valūtas rezerves. Papildu aizdevumus līdz USD 3 miljardu apmēram nodrošināja citas Ziemeļeiropas valstis, kā arī daži citi tirdzniecības partneri. No SVF aizdevuma USD 827 miljoni bija pieejami uzreiz, bet pārējā summa tika piešķirta ar astoņām vienādām iemaksām pēc programmas pārskatīšanas katru ceturksni. |

|

(27) |

SVF programma bija plaša mēroga stabilizācijas programma, kurai bija trīs galvenie mērķi. Pirmkārt, stabilizēt kronu un atjaunot uzticību tai, lai apturētu krīzes negatīvo ietekmi uz ekonomiku. Pasākumi ietvēra kapitāla kontroles ieviešanu ar mērķi apturēt kapitāla aizplūšanu. Otrkārt, programma ietvēra visaptverošu banku pārstrukturēšanas stratēģiju ar gala mērķi atjaunot dzīvotspējīgu finanšu sistēmu Islandē, kā arī saglabāt valsts starptautiskās finansiālās attiecības. Papildu mērķi cita starpā bija nodrošināt bankas aktīvu godīgu novērtēšanu, līdz maksimumam palielināt aktīvu atgūšanu un stiprināt uzraudzības praksi. Treškārt, programmas mērķis bija nodrošināt ilgtspējīgas valsts finanses, ierobežojot zaudējumu sabiedriskošanu bankrotējušajās bankās un ieviešot vidēja termiņa fiskālās konsolidācijas programmu. |

|

(28) |

Islandes iestādes uzsvēra, ka ārkārtas apstākļu dēļ saistībā ar banku sistēmas lielo apjomu attiecībā pret valsts kases finanšu kapacitāti iestādēm pieejamie politikas risinājumi bija ierobežoti. Tāpēc izvēlētie risinājumi bija daudzējādā ziņā atšķirīgi no citu valstu valdību veiktajiem pasākumiem finanšu stabilitātes draudu novēršanai. |

|

(29) |

Balstoties uz Likumu par ārkārtas stāvokli, trīs lielākās komercbankas, t. i., Glitnir Bank, Landsbanki Íslands un Kaupthing Bank, tika sadalītas “vecajās” un “jaunajās” bankās. Finanšu ministrs izveidoja trīs sabiedrības ar ierobežotu atbildību, kas pārņēma veco banku iekšzemes operācijas, un iecēla to direktoru padomes. FME pārņēma veco banku kontroli, lielāko daļu no to iekšzemes aktīviem un pasīviem (noguldījumiem) piešķirot jaunajām bankām, kas turpināja banku operācijas Islandē, bet vecās bankas uzraudzīja to attiecīgās strīdu izšķiršanas komitejas. (13) Lielākā daļa no ārvalstu aktīviem un pasīviem tika izvietoti vecajās bankās, kurām vēlāk tika veiktas likvidācijas procedūras, un galu galā visas ārvalstu operācijas tika slēgtas. (14) |

|

(30) |

Trīs jauno banku pagaidu sākuma bilancēs 2008. gada 14. novembrī bija paredzēts, ka banku apvienotie kopējie aktīvi būtu ISK 2 886 miljardi, ieskaitot valsts piešķirto pašu kapitālu ISK 385 miljardu apmērā. Kopējais jauno banku emitēto obligāciju apmērs vecajām bankām kā maksājums par pārvesto aktīvu, kas pārsniedz pasīvus, vērtību, bija paredzēts ISK 1153 miljardi. FME pasūtīja Deloitte LLP veikt pārvesto aktīvu un pasīvu vērtības novērtējumus. Šajā procesā atklājās, ka neatkarīgā novērtējumā netiktu noteiktas pārvesto neto aktīvu fiksētās vērtības un tie būtu novērtējumi ar zināmu ierobežojumu. Atklājās arī, ka banku kreditori cēla iebildumus par novērtēšanas procesu, ko tie uzskatīja par neobjektīvu, un sūdzējās, ka tie nebija spējīgi aizsargāt savas intereses. Šo sarežģījumu dēļ tika mainīta rēķinu noslēgšanas politika starp vecajām un jaunajām bankām. Tā vietā, lai uzticētos neatkarīgu ekspertu novērtējumiem, puses mēģinās panākt vienošanos par pārvesto neto aktīvu vērtību sarunu ceļā. |

|

(31) |

Bija skaidrs, ka pusēm būs grūti panākt vienošanos par novērtējumiem, jo tie acīm redzami bija balstīti uz daudziem pieņēmumiem, par kuriem puses, visticamāk, nebūs vienisprātis. Valsts mēģināja panākt vienošanos par pamatnovērtējumiem, kas veido stingru pamatu jauno banku sākotnējai kapitalizācijai. Pamatnovērtējumā pārsvarā esošo aktīvu cenu stāvokli varētu attiecināt uz kreditoriem iespējamo obligāciju vai banku akciju kapitāla vērtības paaugstināšanās veidā, jo sarunās atklājās, ka Glitnir un Kaupthing strīdu izšķiršanas komitejas un lielākā daļa no to kreditoriem varētu būt ieinteresēti iegādāties turējumus jaunajās bankās un tas ļautu tiem gūt priekšrocības no pārvesto aktīvu vērtības iespējama paaugstinājuma. |

|

(32) |

Trīs jauno banku pilnīga kapitalizācija un vienošanās ar veco banku kreditoriem par to, kā tiktu izmaksāta kompensācija par neto aktīvu pārvešanu uz jaunajām bankām, tika paziņota 2009. gada 20. jūlijā. Attiecībā uz divām no jaunajām bankām – New Glitnir (vēlāk pārsaukta par Íslandsbanki) un New Kaupthing (vēlāk pārsaukta par Arion Bank) – bija iekļautas vienošanās par nosacītu veco banku pienākumu parakstīties uz lielāko pašu kapitāla daļu jaunajās bankās. |

|

(33) |

Balstoties uz iepriekš minētajiem pamata vienošanās dokumentiem, veco banku strīdu izšķiršanas komitejas 2009. gada oktobrī (attiecībā uz Glitnir) un 2009. gada decembrī (attiecībā uz Kaupthing Bank un Landsbanki Islands) nolēma parakstīties uz akcijām jaunajās bankās. Valdība 2009. gada 18. decembrī paziņoja, ka banku rekonstrukcija ir noslēgusies un starp Islandes iestādēm un jaunajām bankām, no vienas puses, un Glitnir Bank, Landsbanki Íslands un Kaupthing Bank strīdu izšķiršanas komitejām to kreditoru vārdā, no otras puses, ir panāktas vienošanās par strīdu izšķiršanu attiecībā uz aktīviem, kas tika pārvesti no vecajām bankām uz jaunajām, un ka jaunās bankas tādējādi bija pilnībā finansētas. |

|

(34) |

Valsts kases ieguldījums jauno banku pašu kapitālā bija ievērojami samazināts no sākotnēji paredzētajiem ISK 385 miljardiem līdz ISK 135 miljardiem akciju kapitāla veidā un divās no trijām bankām – Íslandsbanki un Arion Bank – līdz aptuveni ISK 55 miljardiem no 2. līmeņa kapitāla subordinētu aizdevumu veidā vai kopā ISK 190 miljardiem. Turklāt valsts kase slēdza ar Íslandsbanki un Arion Bank konkrētas vienošanās par likviditātes nodrošināšanu. Veco banku piešķirtais akciju kapitāls jaunajām bankām kopā sasniedza aptuveni ISK 156 miljardus. Tāpēc jauno banku kapitalizācijas kopējais apmērs bija aptuveni ISK 346 miljardi. Tādējādi tā vietā, lai saglabātu visas īpašumtiesības trijās bankās, vienošanās paredzēja, ka valsts turējumi tiktu samazināti līdz aptuveni 5 % Íslandsbanki, 13 % Arion Bank un 81 % Landsbankinn. |

|

(35) |

Lai gan tas, ka veco banku kreditori pārņēma divas no trijām bankām, atrisināja lielākās problēmas finanšu nozares atjaunošanā un izveidoja stabilāku jauno banku kapitāla pamatu, saglabājās vairāki trūkumi, kas bija jārisina. Kopš 2009. gada rudens bankas centās risināt galvenokārt iekšējās problēmas, izveidojot vispārēju stratēģiju savām operācijām un jo īpaši pārstrukturējot savus aizdevumu portfeļus, kas ir lielākais riska faktors to operācijām un ilgtermiņa dzīvotspējai. Pārstrukturēšanas process bija sarežģīts vairāku sarežģījumus radošu faktoru dēļ, kuru starpā bija Augstākās tiesas nolēmums par ISK valūtā izsniegtu, bet ar ārvalstu valūtām indeksētu aizdevumu nelikumību. Turpmāk aprakstīti šie jautājumi attiecībā uz Landsbankinn, kas saistīti ar tās pārstrukturēšanu. |

2.4. Makroekonomiskā vide

|

(36) |

Pēc banku sistēmas sabrukuma 2008. gada oktobrī sekoja lieli ekonomiskie satricinājumi. Grūtības Islandes finanšu sistēmā papildināja uzticības zaudēšana tās valūtai. Kronas vērtība strauji kritās 2008. gada pirmajā ceturksnī un vēlreiz rudenī pirms un pēc trīs komercbanku bankrota. Neskatoties uz 2008. gada rudenī ieviesto kapitāla kontroli, valūtas kursa svārstības saglabājās visu 2009. gadu. (15) Šie satricinājumi izraisīja smagu lejupslīdi Islandes ekonomikā, kā rezultātā iekšzemes kopprodukts (IKP) pazeminājās par 6,8 % 2009. gadā un par 4 % 2010. gadā. |

|

(37) |

Dažas no citām ekonomikas krīzes blakusparādībām bija pēkšņais bezdarba pieaugums no 1,6 % 2008. gadā līdz 8 % 2009. gadā, inflācijas kāpums un faktisko algu samazināšanās. Turklāt būtiski palielinājās uzņēmumu un mājsaimniecību parādi un ienākumus nenesošu aizdevumu daļa banku aizdevumu portfeļos, kā arī jaunās bankas lielā mērogā pārņēma finansiālās grūtībās nonākušos uzņēmumus. Vienlaicīgi banku sistēmas pārstrukturēšanas augsto fiskālo izmaksu dēļ strauji palielinājās nodokļu deficīts un valsts parāds. |

|

(38) |

Pēc dziļās lejupslīdes Islandes Statistikas iestādes provizoriskie dati rāda apgrozījumu 2011. gada otrajā pusē un visā gadā IKP pieaugumu par 3,1 % salīdzinājumā ar iepriekšējo gadu. |

|

(39) |

Ekonomiskā izaugsme pagājušajā gadā galvenokārt notika, pateicoties iekšzemes pieprasījuma pieaugumam, jo īpaši privāto mājsaimniecību patēriņa pieaugumam par 4 %. To palīdzēja sasniegt algu un sociālo pabalstu pieaugums, kā arī konkrētas veiktās politikas iniciatīvas, lai atvieglotu mājsaimniecību parāda maksājumu slogu, tostarp pagaidu procentu likmes subsīdija, aizdevumu atmaksāšanas iesaldēšana un privāto pensiju uzkrājumu iepriekšēja atmaksāšana. Provizoriskie dati par 2011. gadu norāda arī uz ieguldījumu lēnu pieaugumu, lai arī to sākotnējais līmenis ir ļoti zems (16),bet valsts patēriņš pēdējo trīs gadu laikā ir palicis vājā līmenī. |

|

(40) |

Vispārīgie makroekonomiskie dati slēpj būtiskākas atšķirības nozarēs. Papildus finanšu nozares sabrukumam lielas grūtības ir skārušas celtniecību un daudzas citas iekšzemes ražošanas un pakalpojumu darbības. Savukārt dažās eksporta nozarēs ir notikusi izaugsme. Tā kā kronai bija zems valūtas maiņas kurss un tā kā jūras produktiem un alumīnija ražojumiem bija nosacīti stabila cena ārvalstu valūtā, ieņēmumi no eksporta pēc ekonomikas krīzes sākuma pieauga, arī attiecībā uz tūrismu un citu pakalpojumu eksportu. Vienlaicīgi imports strauji kritās, kā rezultātā tirdzniecības bilances (17) pārpalikums 2010. gadā īslaicīgi bija aptuveni 10 % no IKP. Tomēr lielāka iekšzemes pieprasījuma dēļ 2011. gadā imports atkal pieauga, kā rezultātā kopējā tirdzniecības bilance bija mazāka – 8,2 % no IKP. |

|

(41) |

Islandes Statistikas iestādes prognoze 2012.–2017. gadam paredz, ka pakāpeniska ekonomikas atveseļošanās 2012. gadā turpināsies ar 2,6 % pieaugumu. Līdzīgs izaugsmes temps ir gaidāms visā prognožu periodā. Tomēr šajās prognozēs ir vairākas neskaidrības. Plānotie liela apjoma ieguldījumi rūpniecībā varētu turpināt kavēties. Islandes tirdzniecības situāciju negatīvi ietekmētu ieilgusī lejupslīde galvenajās tirdzniecības valstīs, palēninot izaugsmes tempu Islandē. Lēnāks progress nekā paredzēts mājsaimniecību un uzņēmumu parāda sloga mazināšanā turpinātu ierobežot iekšzemes pieprasījumu un ekonomikas izaugsmes izredzes. Izaugsmi varētu apdraudēt arī pastāvīga cenu nestabilitāte, kas saistīta ar valūtas kursa svārstībām saistībā ar kapitāla kontroles atcelšanu. |

2.5. Finanšu uzraudzība un uzlabojumi tiesiskajā regulējumā

|

(42) |

Pēc sākotnējā darba saistībā ar jauno banku izveidošanu un no vecajām bankām pārvesto neto aktīvu vērtības novērtēšanu FME 2009. gada pavasarī veica jauno banku un to uzņēmējdarbības plānu, finansiālo iespēju un kapitāla prasību revīziju tā sauktajā nobeiguma projektā. Tas tika veikts ar starptautiskās vadības konsultantu firmas Oliver Wyman palīdzību. |

|

(43) |

Pēc iepriekš minētā procesa pabeigšanas FME piešķīra bankām darbības licences ar dažādiem nosacījumiem. Ņemot vērā aktīvu portfeļu kvalitāti un paredzamo ekonomisko nenoteiktību, tika uzskatīts, ka trijām bankām jāuzliek augstākas kapitāla prasības nekā obligātais minimums. Tāpēc FME trijām bankām noteica minimālo kapitāla atbilstības (“CAD”) koeficientu 16 % apmērā, no kura – minimālo 1. līmeņa kapitālu 12 % apmērā. Prasības bija jāpiemēro vismaz 3 gadus, ja vien FME tās nepārskata. Tika izveidoti arī likviditātes nosacījumi, paredzot, ka pieejamo likvīdo naudas līdzekļu apmēram jebkurā brīdī jābūt vismaz 20 % no noguldījumiem. Naudai vai naudas ekvivalentiem jābūt vismaz 5 % no noguldījumiem. Turklāt tika izveidotas prasības attiecībā uz citām jomām, piemēram, aizdevumu portfeļu pārstrukturēšanu, risku novērtēšanu, korporatīvo pārvaldību un līdzdalību. FME ieviesa salīdzinošas kapitāla prasības attiecībā uz citiem finanšu uzņēmumiem. |

|

(44) |

Ekonomikas stabilizācijas programmā, kas izveidota, konsultējoties ar SVF, bija noteikts, ka jāpārskata viss tiesiskais regulējums attiecībā uz finanšu pakalpojumiem un uzraudzību, lai uzlabotu aizsardzību pret finanšu krīzi nākotnē. Valdība uzaicināja bijušo Somijas Finanšu uzraudzības iestādes ģenerāldirektoru K. Jännäri veikt esošā tiesiskā regulējuma un uzraudzības prakses novērtējumu. Viens no K. Jännäri ieteiktajiem uzlabojumiem bija valsts kredītu reģistra izveidošana FME ietvaros, lai samazinātu sistēmas kredītriskus. Viņa ziņojumā tika ieteikts arī izveidot stingrākus noteikumus un praksi attiecībā uz lieliem riska darījumiem un saistītajiem aizdevumiem, kā arī veikt vairāk klātienes pārbaužu, lai pārbaudītu no attāluma veikto uzraudzību un ziņojumus, jo īpaši attiecībā uz kredītrisku, likviditātes risku un ārvalstu valūtas risku. Tika ieteikts arī pārskatīt un uzlabot noguldījumu garantiju sistēmu, cieši sekojot attīstībai ES. |

|

(45) |

Valdība pēc tam iesniedza likumprojektu Altingam, kas tika pieņemts un stājās spēkā 2010. gada 1. jūlijā ar Likumu Nr. 75/2010. Ar jauno likumu tika izdarīti būtiski grozījumi Likumā par finanšu uzņēmumiem. Vēlāk tika ieviesti vairāki citi grozījumi Likumā par finanšu uzņēmumiem, kā arī attiecībā uz finanšu pakalpojumu regulējumu un uzraudzību. Šie grozījumi regulējumā sīkāk apskatīti pielikumā. |

2.6. Lielākie turpmākie izaicinājumi (18)

|

(46) |

Neskatoties uz būtiskiem sasniegumiem finanšu nozares atjaunošanā, Islande turpina cīnīties ar 2008. gada rudens finanšu un valūtas krīzes sekām. Finanšu krīze ir atklājusi dažādus trūkumus un nepilnības finanšu sistēmā, kas jārisina, lai atjaunotu sabiedrības uzticību. Šķiet acīm redzami, ka Islande, tāpat kā daudzas citas valstis, kuras smagi skārusi finanšu krīze, saskaras ar daudzām grūtībām pielāgot finanšu pakalpojumu tiesisko un darbības vidi, lai atbalstītu dzīvotspējīgu un efektīvu finanšu sistēmu nākotnē un pēc iespējas samazinātu risku, ka sistēmiski satricinājumi turpmāk varētu atkārtoties. |

|

(47) |

Akūtākās problēmas, ar kurām pašlaik saskaras Islandes finanšu uzņēmumi, ir saistītas ar to, ka bankas darbojas saudzīgā vidē ar kapitāla kontroli un vispārējo noguldījumu garantiju. Bankām tagad jāsagatavojas darboties vidē, kas vairāk pakļauta riskam, kāda tā būs, kad kapitāla kontrole tiks atcelta un noguldījumu garantijas no jauna tiks piemērotas saskaņā ar attiecīgo ES/EZZ direktīvu noteikumiem (19). Islandes iestādes ir uzsvērušas, ka, ieviešot jaunus noteikumus šajā jomā, jārīkojas īpaši piesardzīgi. |

|

(48) |

Cita liela problēma ir nepieciešamība turpmāk pielāgot tiesisko un normatīvo regulējumu, lai atbalstītu stabilu un efektīvu finanšu sistēmu, kas būtu saskaņota arī ar EEZ un starptautisko noteikumu attīstību (20). |

2.7. Konkurences situācija Islandes finanšu nozarē

|

(49) |

Saskaņā ar jaunāko informāciju no Islandes iestādēm (21) konkurence finanšu tirgū kopš banku bankrota ir radikāli mainījusies. Finanšu uzņēmumu skaits ir samazinājies, jo vairākas krājbankas, komercbankas un specializēti aizdevēji tiek likvidēti vai ir apvienoti ar citiem uzņēmumiem (22). Finanšu uzņēmumu skaits turpina samazināties, nesenākie piemēri ir Landsbankinn un SpKef apvienošana 2011. gada martā, Íslandsbanki un Byr apvienošana 2011. gada decembrī un gaidāmā Landsbankinn un Svarfdaelir krājbankas apvienošana, ko Iestāde apstiprināja 2012. gada 20. jūnijā ar lēmumu par SpSv. Ar finanšu uzņēmumu skaita samazināšanos un lielākajām bankām pārņemot noguldījumus no bankām, kas tiek likvidētas, ir palielinājusies koncentrācija iekšzemes tirgū. No otras puses, jauno banku visuresošā klātbūtne EEZ finanšu tirgos ir daudz mazāka salīdzinājumā ar to priekšgājējām, jo starptautiskās banku operācijas ir likvidētas. |

|

(50) |

Turklāt iekšzemes tirgus ir ievērojami samazinājies, jo daži pakārtotie tirgi ir izzuduši vai to stāvoklis ir ievērojami pasliktinājies. Vērtspapīru tirgus gandrīz pilnīgas izzušanas un kapitāla kontroles ieviešanas dēļ ir samazinājušās operācijas vērtspapīru un valūtas tirgos, un tā rezultātā ir ierobežotas ieguldījumu iespējas. Ar ieguldījumu apjomu ekonomikā vēsturiski zemā līmenī un mājsaimniecību un uzņēmumu vispārēji augsto aizņemto līdzekļu apjoma līmeni pieprasījums pēc kredīta ir mazs. Kopš sabrukuma bankas ir centušās pievērsties galvenokārt iekšējām problēmām un aizdevumu portfeļu pārstrukturēšanai, kā arī dažu lielāko korporatīvo klientu pārstrukturēšanai. |

|

(51) |

Pirms finanšu krīzes krājbanku kopējā tirgus daļa noguldījumos bija aptuveni 20–25 %. Tagad tā ir sarukusi līdz aptuveni 2–4 %. Tirgu atstājošo krājbanku un komercbanku zaudētās tirgus daļas ieguva trīs lielākās komercbankas Arion Bank, Íslandsbanki un Landsbankinn. Tagad trim lielajām bankām kopā pieder aptuveni 90–95 % no tirgus salīdzinājumā ar 60–75 % iepriekš, un Landsbankinn tirgus daļa ir nedaudz lielāka. Bez 10 reģionālajām krājbankām, kurām pašlaik pieder aptuveni 2–4 % no tirgus, vienīgais cits tirgus dalībnieks ir pārstrukturētā MP Bank (23) ar tirgus daļu aptuveni 1–5 %. |

|

(52) |

Tādējādi Islandes finanšu tirgus kļuva izteikti oligopols un trīs lielākie uzņēmumi kopā varēja iegūt dominējošu stāvokli tirgū. Islandes Konkurences iestāde (“ICA”) uzskata, ka pastāv ievērojami šķēršļi iekļūšanai Islandes banku tirgū. Tam ir kaitējoša ietekme uz konkurenci. Pastāv arī konkrēti traucējumi patērētājiem mainīt bankas. Turklāt Islandes iestādes atzina, ka ar Islandes mazo un netirgojamo valūtu Islandes kronu saistītie valūtas maiņas kursa riski ir papildus ierobežojuši konkurenci un atturējuši ārvalstu bankas un uzņēmumus ienākt Islandes tirgū. |

|

(53) |

ICA pēdējā laikā ir pievērsusi uzmanību konkrētam jautājumam par IT infrastruktūru banku operācijām un banku sadarbību šajā saistībā. Tas attiecas uz finanšu iestāžu kopīgo īpašumu – IT pakalpojumu sniedzēju Reiknistofa bankanna (Islandes banku datu centru RB). Šis temats ir ietverts attiecīgā gadījuma novērtējumā un bija viens no jautājumiem, ko Iestāde apsprieda ar Islandes iestādēm un bankām. |

|

(54) |

RB ir trīs galveno Islandes banku, divu krājbanku, Islandes krājbanku asociācijas un trīs Islandes galveno maksājumu karšu apstrādātāju kopīgs īpašums. Landsbankinn pieder 36,84 % no akcijām RB, Íslandsbanki – 29,48 % un Arion Bank – 18,7 %. Tātad trim komercbankām kopā pieder 85,02 % no RB akcijām. RB klienti ir tā īpašnieki, Islandes Centrālā banka un citas finanšu iestādes, kā arī valdības un publiskā sektora struktūras. Banku sadarbība šajā jomā ir plaša, jo RB ir izveidojis tīrvērtes un norēķinu sistēmu Islandē. Tas sniedz arī daudzus banku pamatpakalpojumu risinājumus, kas attiecas uz daudziem lietotājiem, un tos izmanto lielākā daļa Islandes banku. Turklāt RB pārvalda e-rēķinu un e-maksājumu sistēmu uzņēmumiem un privātpersonām. |

|

(55) |

ICA uzskata, ka sabrukums 2008. gadā ir padarījis īpaši neaizsargātas mazākās bankas un krājbankas. Mazākiem finanšu uzņēmumiem nepieciešamie IT pakalpojumi bija ļoti nozīmīgi, jo tos var uzskatīt par vienu no šķēršļiem jauniem tirgus dalībniekiem, lai iekļūtu tirgū. IT pakalpojumu platformu attiecībā uz lielākajiem finanšu uzņēmumiem lielā mērā ir nodrošinājis RB un attiecībā uz krājbankām un mazākiem tirgus dalībniekiem – Teris. Pēc daudzu mazo finanšu uzņēmumu slēgšanas pēdējos gados Teris zaudēja nozīmīgu savu ieņēmumu daļu, kā rezultātā 2012. gada janvārī tas pārdeva RB dažus no saviem IT risinājumiem. Kā apgalvo RB un Teris, šā darījuma mērķis cita starpā bija nodrošināt pastāvīgu IT pakalpojumu sniegšanu mazākiem finanšu uzņēmumiem. |

|

(56) |

ICA ir izmeklējusi divus gadījumus attiecībā uz RB. Pirmkārt, vai banku un citu finanšu uzņēmumu kopīga atbildība un sadarbība attiecībā uz RB būtu jāuzskata par aizliegtu vienošanos saskaņā ar Islandes Likuma par konkurenci 10. pantu. Otrkārt, RB iegādāto Teris lielāko aktīvu saderība tiek novērtēta saskaņā ar tā paša likuma noteikumiem attiecībā uz apvienošanu. Tomēr 2012. gada maijā šo divu gadījumu izskatīšana tika izbeigta ar strīda izšķiršanu starp RB un tā īpašniekiem, no vienas puses, un ICA, no otras puses (24). |

|

(57) |

Bez iepriekš minētajām bažām, kas attiecas tieši uz Islandes finanšu tirgu, ICA ir īpaši norādījusi uz nepieciešamību bez nepamatotas kavēšanās pabeigt strādājošu uzņēmumu (25) pārdošanu un pārstrukturēšanu. Bankas ir pārņēmušas daudzus strādājošus uzņēmumus (kā šo uzņēmumu kreditori) to lielo parādu dēļ pēc 2008. gada ekonomikas krīzes. ICA uzskata, ka var rasties interešu konflikts, ja bankas sniedz finanšu pakalpojumus uzņēmumiem, kuri vienlaicīgi ir to īpašums. ICA uzskata, ka tieša vai netieša banku līdzdalība (26) ir visizplatītākā un bīstamākā konkurences problēma pēc finanšu krīzes, jo tā ietekmē gandrīz visus uzņēmumus un nozares Islandē. ICA uzskata, ka straujāka uzņēmumu pārstrukturēšana uzlabotu konkurenci finanšu tirgū. Gadījumos, kad uz banku iesaistīšanos to korporatīvo klientu pārstrukturēšanā ir attiekušās paziņošanas prasības saskaņā ar valsts īstenotu apvienošanas kontroli, ICA šajā saistībā bieži ir izveidojusi nosacījumus attiecībā uz banku līdzdalību. Tomēr visaptverošs problēmu risinājums šķiet sarežģīts, jo tas attiecas galvenokārt uz Islandes uzņēmējdarbības nozares aizņemto līdzekļu lielo īpatsvaru. |

|

(58) |

Visas trīs komercbankas, t. i., Arion Bank, Íslandsbanki un Landsbankinn, savos iesniegtajos dokumentos Iestādei ir izteikušas viedokli, ka konkurences apstākļos Islandes finanšu tirgū kopš 2008. gada rudens nav notikušas būtiskas izmaiņas, kas radītu bažas. Tirgū valdīja efektīva konkurence bez jebkādas norādes uz trīs lielāko dalībnieku slepenu rīcību. Pārbaudot konkurences apstākļus tirgū, ICA nav pievērsusi uzmanību dažiem galvenajiem faktoriem, piemēram, tam, ka ārvalstu bankas jau sen aktīvi konkurē ar Islandes bankām finanšu pakalpojumu sniegšanā tādiem lielākajiem klientiem kā uzņēmumiem, kas galvenokārt veic eksporta darbības (zivsaimniecībām, energoietilpīgai nozarei utt.), kā arī valsts un pašvaldību darbībai. |

|

(59) |

Tomēr šis viedoklis ir pretrunā Islandes iestāžu iesniegtajos dokumentos izteiktajam viedoklim, kā norādīts iepriekš minētajā ekonomikas lietu ministra ziņojumā Altingam, un ICA viedoklim. Turklāt, kā aprakstīts turpmāk, Landsbankinn, neskatoties uz dažām atrunām attiecībā uz konkurences apstākļu analīzi, nolēma noteikt konkrētas saistības ar mērķi ierobežot konkurences kropļošanu saistībā ar attiecīgajiem atbalsta pasākumiem. Šīs saistības ir uzskaitītas pielikumā. |

3. PASĀKUMU APRAKSTS

3.1. Atbalsta saņēmējs

|

(60) |

Kā aprakstīts iepriekš, Landsbanki bankrotēja 2008. gadā tāpat kā divas citas lielas Islandes komercbankas Glitnir un Kaupthing. Lai nodrošinātu iekšzemes banku nozares darbības turpināšanos, Islandes iestādes veica konkrētus pasākumus un, lai atjaunotu dažas (vecās) Landsbanki operācijas, izveidoja un kapitalizēja New Landsbanki (tagad pārsaukta par Landsbankinn), kas sīkāk aprakstīts turpmāk. |

3.1.1. Landsbanki

|

(61) |

Pirms finanšu krīzes 2008. gadā Landsbanki bija otrā lielākā banka Islandē. Tās bilance 2008. gada otrā ceturkšņa beigās sasniedza ISK 3970 miljardus, un tā paša gada pirmajā pusē tās peļņa pirms nodokļiem bija ISK 31 miljards. Bankas publicētajā uzņēmējdarbības stratēģijā (27) bija paredzēts pārveidot banku no vietēja mēroga komercbankas, kas darbojas tikai Islandē, “par augsti ienesīgu banku, kas veic korporatīvās un investīciju bankas operācijas austrumos – visā Eiropā un rietumos – pāri Atlantijas okeānam”. Landsbanki 2000. gadā sāka savu darbību ārvalstīs, iegādājoties 70 % no turējumiem Heritable Bank Londonā, un turpmākajos gados banka ievērojami pieauga, gan veicot iegādes, gan izveidojot filiāles ārvalstīs. Pirms bankrota bankai bija 7 galvenie meitasuzņēmumi Apvienotajā Karalistē, Īrijā, Luksemburgā, Francijā/Vācijā un pašā Islandē. Tai bija arī filiāles Apvienotajā Karalistē (kurām savukārt bija biroji Nīderlandē, Vācijā un Amerikas Savienotajās Valstīs), Kanādā, Norvēģijā un Somijā un pārdošanas birojs Honkongā. |

3.1.2. Landsbankinn

|

(62) |

Landsbanki pārņēmēja banka Landsbankinn ir universāla banka, kas piedāvā visaptverošu finanšu pakalpojumu klāstu privātpersonām, mājsaimniecībām, uzņēmumiem un profesionāliem ieguldītājiem Islandē. Landsbankinn ir lielākā banka Islandē. Tās kopējie aktīvi 2011. gada beigās bija ISK 1135 miljardi un tai bija 1142 darbinieki. Saskaņā ar pārstrukturēšanas plānu Landsbankinn galvenokārt darbojas turpmāk minētajās jomās. |

3.1.2.1.

|

(63) |

Maza apjoma bankas pakalpojumu struktūrvienība sniedz visus parastos pakalpojumus privātpersonām un maziem un vidējiem uzņēmumiem. Tā ir bankas lielākā struktūrvienība ar 520 darbiniekiem, no kuriem 410 darbinieki strādā dažādās filiālēs. Saskaņā ar Islandes iestāžu sniegto informāciju Landsbankinn maza apjoma bankas pakalpojumu tirgus daļa ir [> 25] %. |

3.1.2.2.

|

(64) |

Korporatīvo bankas pakalpojumu struktūrvienība apkalpo lielus uzņēmumus un pašvaldības un vada lielākos finansēšanas projektus. Korporatīvo bankas pakalpojumu struktūrvienības trīs nodaļas nodarbojas ar aizdevumiem: Rūpniecības, tirdzniecības un pakalpojumu nodaļa, Zivsaimniecību un jūras dzīvnieku nodaļa un Būvniecības un citu kredītu pārvaldības nodaļa. Struktūrvienībā ir 40 darbinieki. Saskaņā ar Islandes iestāžu iesniegto informāciju Landsbankinn tirgus daļa šajā tirgus segmentā ir [> 30] %. |

3.1.2.3.

|

(65) |

Kases operāciju struktūrvienība ir atbildīga par bankas likviditāti un finansējumu, pārvalda tirgus risku, tirgvedību ārvalstu valūtas (“FX”) tirgū, naudas tirgu un biržas sarakstā iekļautajiem vērtspapīriem. Tirgu struktūrvienība nodarbojas ar FX pārdošanu un vērtspapīru starpniecības darījumiem obligācijās, pašu kapitālā un atvasinātos finanšu instrumentos profesionāliem klientiem. |

|

(66) |

Aktīvu pārvaldības struktūrvienībā ir trīs apakšnodaļas – Trešo personu aktīvu pārvaldības nodaļa, Bankas pakalpojumu privātpersonām nodaļa un Finanšu konsultāciju pakalpojumu nodaļa. |

3.2. Vecās un jaunās bankas salīdzinājums

|

(67) |

Islandes iestādes ir iesniegušas pārskatu par galvenajām izmaiņām, kuras jau ir ieviestas un kuras Iestāde uzskata par būtiskām tās pašreizējā novērtējuma mērķiem. |

|

(68) |

Kā minēts iepriekš, Landsbanki uzņēmējdarbības stratēģijā bija paredzēts paplašināt tās uzņēmējdarbību starptautiskā mērogā, un no 2004. gada bankas galvenais mērķis bija palielināt starptautiskos ieguldījumus un paplašināties korporatīvo banku pakalpojumu tirgos, kas pievēršas pakalpojumiem maziem un vidējiem uzņēmumiem. 2005. gadā tika atvērta filiāle Londonā, kas sākotnēji pievērsās aizņemto līdzekļu finansēšanai un uz aktīviem balstītiem aizdevumiem. Vēlāk atvērtās filiāles Kanādā, Somijā, Norvēģijā un pārdošanas birojs Honkongā sākotnēji pievērsās uz aktīviem balstītiem aizdevumiem un tirdzniecības finansēšanai. Šīs stratēģijas mērķis (28) bija dažādot aizdevumu portfeli attiecībā uz valstīm un sektoriem. Šīs stratēģijas ieviešanas rezultātā aizdevumi ārvalstu uzņēmumiem bija vislielākā daļa no bankas operācijām. Gandrīz puse no Landsbanki un tās filiāļu 2 644 darbiniekiem 2008. gada septembrī strādāja ārpus Islandes. 1. diagramma Aktīvu sadalījums pa reģioniem – 2008. gada 1. un 2. ceturksnis

|

|

(69) |

Ģeogrāfiskā ziņā 54 % no kopējiem aktīviem (ISK 3970 miljardi 2008. gada 1. un 2. ceturksnī), kā parādīts iepriekš diagrammā, bija izvietoti ārpus Islandes. Turklāt 41 % no ieņēmumiem 2008. gada pirmajā pusē bija no Islandes, 34 % no Apvienotās Karalistes un Īrijas, 6 % no Luksemburgas un 15 % no citiem reģioniem. |

|

(70) |

Turpmākajā diagrammā redzams, ka 2008. gada pirmajā pusē (pēdējie bankai pieejamie dati) lielākā daļa no Landsbanki peļņas pirms nodokļiem – ISK 31 miljards – bija no investīciju un korporatīvajiem bankas pakalpojumiem. Gados pēc bankas privatizācijas (2002. gadā) peļņa pirms nodokļiem no maza apjoma bankas pakalpojumiem pakāpeniski samazinājās. 2. diagramma Peļņas sadalījums pa uzņēmējdarbības segmentiem – 2008. gada 1. un 2. ceturksnis

|

|

(71) |

Jaunā banka Landsbankinn pievēršas tikai darbībām Islandē. Tā nav starptautiski orientēta banka pretēji tās priekšgājējai bankai un pretēji Landsbanki, kuras izaugsmes pamatā bija dažādi finansējuma veidi, lielā mērā balstoties uz visā pasaulē pārdotām nenodrošinātām obligācijām, tās finansējums ir balstīts galvenokārt uz noguldījumiem. Tas ierobežo Landsbankinn izaugsmes potenciālu. |

|

(72) |

Turklāt sadalījums starp ārvalstu un iekšzemes aktīviem ievērojami samazināja Landsbankinn bilances apjomu salīdzinājumā ar Landsbanki: 1. tabula Landsbanki (LBI) un Landsbankinn bilances

|

|

(73) |

Kā uzskatāmi parādīts iepriekš, atsaucoties uz diviem svarīgākajiem posteņiem aktīvu pusē, Landsbankinn sākotnējā bilance bija tikai aptuveni 25 % no Landsbanki bilances 2008. gada 30. jūnijā. Landsbankinn kopējie aktīvi 2011. gada beigās bija ISK 1135 miljardi. |

|

(74) |

Attiecībā uz darbiniekiem samazinājums ir vairāk nekā 55 % (no 2644 uz 1142 darbiniekiem). |

3.3. Valsts juridiskais pamats atbalsta pasākumam

|

— |

Likums Nr. 125/2008 par valsts kases līdzekļu izmantošanas atļauju neparastos finanšu tirgus apstākļos utt., parasti saukts par Likumu par ārkārtas stāvokli |

|

(75) |

Likums par ārkārtas stāvokli ļāva FME iestādei iejaukties “ārkārtas apstākļos” un pārņemt finanšu iestāžu pilnvaras akcionāru sapulcēs un padomes sanāksmēs un lemt par to aktīvu un pasīvu izvietošanu. FME bija piešķirtas pilnvaras arī iecelt tās pārņemto finanšu uzņēmumu strīdu izšķiršanas komitejas, kas ietvēra pilnvaras akcionāru sapulcēs. Iestāžu likvidēšanā minētais likums dod prioritāti noguldījumu turētāju prasībām un noguldījumu garantiju sistēmām. Likums piešķir arī pilnvaras Islandes Finanšu ministrijai izveidot jaunas bankas. Likums par ārkārtas stāvokli ietver grozījumus Likumā Nr. 161/2002 par finanšu uzņēmumiem, Likumā Nr. 87/1998 par finanšu darbību oficiālu uzraudzību, Likumā Nr. 98/1999 par noguldījumu garantijām un ieguldītāju kompensācijas sistēmu un Likumā Nr. 44/1998 par mājokļu jautājumiem. |

3.4. Atbalsta pasākumi

|

(76) |

Islandes iestāžu intervence pēc Landsbanki bankrota tika aprakstīta iepriekš, un sīkāk tā ir aprakstīta lēmumā par procedūras uzsākšanu. Intervences būtību apkopojošā veidā var izklāstīt šādi. |

|

(77) |

FME2008. gada 7. oktobrī pārņēma Landsbanki kontroli, un 2008. gada 9. oktobrī iekšzemes pasīvi un iekšzemes aktīvi (lielākā daļa) tika pārvesti uz New Landsbanki. Šīs pārvešanas dēļ vecajai bankai/tās kreditoriem bija jāizmaksā kompensācija par to īpašumu, atlīdzinot aktīvu un pasīvu starpības summu. Tomēr noteikt šo starpību izrādījās grūti un laikietilpīgi, valsts piešķīra nelielu sākotnējo kapitālu, kā arī uzņēmās saistības vajadzības gadījumā piešķirt papildu kapitālu. Starp valsti un vecās bankas kreditoriem 2009. gada 15. decembrī tika panākta vienošanās, saskaņā ar kuru valsts pārņēma 81,33 % no akciju daļas bankā (ar kapitāla iepludināšanu ISK 121 225 miljardu apmērā), bet Landsbanki kreditori parakstījās uz 18,67 % no jaunajām akcijām. Kompensācijas izmaksāšana kreditoriem par pārvestajiem aktīviem saskaņā ar vienošanos starp valsti un kreditoriem galvenokārt ir atkarīga no iespējamās obligācijas, kas aprakstīta turpmāk. Iestāde datumu, kurā noslēgta vienošanās – 2009. gada 15. oktobri –, uzskata par 5 gadu pārstrukturēšanas perioda sākumu, un periods attiecīgi ilgs līdz 2014. gada 15. oktobrim. |

|

(78) |

Nākamajā iedaļā aprakstīti šie valsts intervences aspekti, kas ir novērtējamie atbalsta pasākumi saskaņā ar EEZ līguma 61. pantu. |

3.4.1. 1. līmeņa kapitāls

|

(79) |

Valsts divas reizes piešķīra 1. līmeņa kapitālu – pirmo reizi 2008. gadā, kad tika izveidota New Landsbanki, un otro reizi 2009. gadā, kad banka tika pilnībā kapitalizēta pēc vienošanās noslēgšanas ar vecās bankas kreditoriem. |

3.4.1.1.

|

(80) |

Valsts piešķīra ISK 775 miljonus (29) (EUR 5 miljonus) skaidrā naudā kā sākotnējo kapitālu jaunajai bankai. Turklāt tā uzņēmās saistības piešķirt līdz ISK 200 miljardiem jaunajai bankai apmaiņā pret visu tās pašu kapitālu. Šī summa tika aprēķināta kā 10 % no līdzīga apjoma bankas riska svērto aktīvu bilances, un tā tika oficiāli iekļauta 2009. gada valsts budžetā kā valdības līdzekļu piešķīrums, lai risinātu ārkārtēju situāciju finanšu tirgos. Šis kapitāla piešķīrums bija paredzēts kā atbilstošs nodrošinājums bankas darbībai līdz brīdim, kad būtu iespējams atrisināt problēmas saistībā ar tās galīgo rekapitalizāciju, ietverot tās sākotnējās bilances apmēru, balstoties uz novērtēto kompensāciju, kas maksājama vecajai bankai par aktīviem, kas no tās pārvesti. |

3.4.1.2.

|

(81) |

Islandes valdība 2009. gada 20. jūlijā paziņoja, ka tā ir noteikusi Landsbankinn kapitalizācijas bāzi un vienojusies par procesu, kā vecajām bankām tiks izmaksāta kompensācija par neto aktīvu pārvešanu. Tā paziņoja arī, ka valsts kapitalizēs jauno banku. Galīgā vienošanās par kapitalizāciju tika noslēgta 2009. gada 15. decembrī (par kopējo summu ISK 150 miljardi, no kuriem valsts piešķīra ISK 121,225 miljardus) kopā ar vienošanos attiecībā uz kompensāciju kreditoriem par to aktīvu un pasīvu neto vērtību, kas pārvesti uz Landsbankinn. Kā aprakstīts iepriekš, FME noteiktās kapitāla prasības izvirzīja noteikumu, ka Landsbankinn jāpatur vismaz 12 % no 1. līmeņa pamata kapitāla (30) un papildus 4 % no 2. līmeņa kapitāla kā riska svērto aktīvu rādītāju. Kad 2010. gada 20. janvārīLandsbankinn tika oficiāli kapitalizēta, bankas 1. līmeņa pamata kapitāls bija aptuveni 15 %. FME piešķīra pagaidu atvieglojumu no 16 % (kopumā) prasības ar nosacījumu, ka tiks iesniegts pieņemams plāns, kurā uzskatāmi parādīts, kā tiks sasniegta pilna summa. Banka 2010. gada jūnijā ziņoja, ka tās 1. līmeņa pamata kapitāls pārsniedza 16 %, un, balstoties uz to, FME pastāvīgi atbrīvoja Landsbankinn no prasības turēt 2. līmeņa kapitālu, kamēr tās 1. līmeņa pamata kapitāla rādītājs saglabājas virs 16 %. |

|

(82) |

Pēc šīs vienošanās sekoja ilgs un sarežģīts sarunu process, kā rezultātā 2009. gada 10. oktobrī starp pusēm tika noslēgta pamata vienošanās un 2009. gada 20. novembrī tika apstiprināts detalizētāku nosacījumu kopums attiecībā uz parāda instrumentiem. Pēc tam puses tikās vairākās sanāksmēs, un šajās pārrunās pamata nosacījumi tika grozīti un attiecīgi atspoguļoti dokumentos. Galīgā vienošanās ietver attiecīgi euro, sterliņu mārciņās un ASV dolāros denominētu trīs obligāciju emitēšanu par kopējo summu, kas līdzvērtīga ISK 260 miljardiem, un tā ietver arī Landsbanki (vai faktiski vecās bankas kreditoru) sākotnējo (un, iespējams, īslaicīgu) 18,67 % līdzdalību Landsbankinn (31). |

|

(83) |

Turklāt, ņemot vērā ievērojamo nenoteiktību par pārvesto aktīvu vērtību, Landsbankinn piekrita emitēt Landsbanki iespējamo obligāciju (saistītu ar tās dalību pašu kapitālā), kuras galīgais apmērs netiks noteikts līdz 2013. gada 31. martam vai pat vēlāk. Pēc iespējamās obligācijas galīgā apmēra noteikšanas Landsbanki akcijas vai to daļa var tikt nodotas Islandes valdībai (32). |

3.4.2. Noguldījumu garantija

|

(84) |

Lai ievērotu Eiropas Parlamenta un Padomes 1997. gada 3. marta Direktīvu 97/9/EK par ieguldītāju kompensācijas sistēmām (33) un Eiropas Parlamenta un Padomes 1994. gada 30. maija Direktīvu 94/19/EK par noguldījumu garantiju sistēmām (34), Islande pieņēma Likumu Nr. 98/1999 par noguldījumu garantijām un ieguldītāju kompensācijas sistēmu un ar to izveidoja tā saukto Noguldītāju un ieguldītāju garantiju fondu (“TIF”). Fondam līdzekļus katru gadu piešķīra bankas, aprēķinot pēc kopējiem noguldījumiem attiecīgajā bankā. |

|

(85) |

Saskaņā ar Islandes iestāžu sniegto informāciju papildus banku glābšanas pasākumiem, ko Islandes valdība īstenoja 2008. gada rudenī, tās gatavojās nodrošināt turpmāku ticamību un sniegt mierinājumu sabiedrībai kopumā attiecībā uz tās noguldījumu drošību krīzes gadījumā. Tādējādi tās piešķīra papildu nodrošinājumu valsts noguldījumiem iekšzemes komercbankās un krājbankās ārpus Likuma Nr. 98/1999, ar kuru ievieš noguldījuma garantiju saskaņā ar Direktīvu 94/19/EK un ieguldītāju kompensāciju saskaņā ar Direktīvu 97/9/EK, darbības jomas. |

|

(86) |

Premjerministra biroja 2008. gada 6. oktobra paziņojumā bija noteikts: “Islandes valdība uzsver, ka noguldījumi iekšzemes komercbankās un krājbankās un to filiālēs Islandē tiks pilnībā nosegti” (35). Šo paziņojumu vēlāk atkārtoja pašreizējā premjerministra birojs 2009. gada februārī un decembrī. (36) Turklāt uz to bija atsauce nodomu vēstulē, ko Islandes valdība 2010. gada 7. aprīlī nosūtīja Starptautiskajam Valūtas fondam (tā tika publicēta Ekonomikas lietu ministrijas un SVF tīmekļa vietnēs) (un tas tika atkārtots turpmākā 2010. gada 13. septembra nodomu vēstulē). Vēstulē (ko parakstīja Islandes premjerministrs, finanšu ministrs, ekonomikas lietu ministrs unCBI vadītājs) teikts: “Pašlaik mums saglabājas saistības pilnībā aizsargāt noguldītājus, bet, kad būs nodrošināta finansiālā stabilitāte, mēs plānojam pakāpeniski atcelt šo vispārējo garantiju.” (37) Turklāt 2011. gada budžeta likumprojekta iedaļā, kas attiecas uz valsts garantijām, zemsvītras piezīmē saistībā ar Islandes valdības paziņojumu minēta atsauce, norādot, ka noguldījumiem Islandes bankās piemēro valsts garantiju (38). |

|

(87) |

Arī pašreizējā ekonomikas lietu ministra un bijušā finanšu ministra Steingrímur Sigfússon (2009.–2011. gads) nesenā paziņojumā Islandes parlamenta debatēs par valdības izdevumiem saistībā ar Landsbankinn veikto SpKef pārņemšanu iepriekš minētais atkārtots vēlreiz. Ministrs uzskata, ka šajā saistībā jāņem vērā valsts 2012. gada rudens paziņojums, ka visiem noguldījumiem krājbankās un komercbankās būtu jābūt drošiem un aizsargātiem. “Kopš tā laika darbs visās institūcijās ir bijis balstīts uz to (t. i., uz šo paziņojumu), un diemžēl ir pareizi, ka šis (t. i., maksājumi saistībā ar SpKef) būs viens no lielākajiem rēķiniem, ko valsts ir samaksājusi tiešā veidā kā izmaksas noguldījumu nodrošināšanai visiem Suðurnes iedzīvotājiem … un visiem SpKef klientiem Rietumfjordos un rietumu un ziemeļrietumu apgabalā …. Es nedomāju, ka kāds uzskatīja, ka noguldījumu turētājiem šajos apgabalos būtu jāpiemēro citāda pieeja nekā pārējiem iedzīvotājiem, tāpēc valstij šajā saistībā nebija īpašas izvēles.” (39) |

|

(88) |

Islandes valdība uzskata, ka papildu noguldījumu garantija tiks atcelta pirms pilnīgas kapitāla kontroles atcelšanas, kas, kā apgalvo Islandes iestādes, pašlaik ir paredzēta 2013. gada beigās. |

3.4.3. Glābšana un operāciju pārcelšana no Spkef uz Landsbankinn

|

(89) |

Keflavik krājbankas kapitāla pozīcija 2009. gada martā bija zemāka par obligāto minimumu. Islandes iestādes uzskata, ka to daļēji radīja iepriekš aprakstītā finanšu satricinājuma tālākā ietekme un arī ekonomiskās krīzes īpaši spēcīgā ietekme reģionos, kuros bankas darbojās. |

|

(90) |

Šī banka piedāvāja krājkontus un aizdevumus maza apjoma klientiem un maziem un vidējiem uzņēmumiem. Papildus tādiem parastajiem finanšu pakalpojumiem kā maksājumu pakalpojumi, uzkrāšanas pakalpojumi, bankas pakalpojumi mājsaimniecību asociācijām, premium banking, tiešsaistes bankas pakalpojumu un bankomātu pakalpojumi tā piedāvāja arī aktīvu pārvaldību un vērtspapīru starpniecības darījumus. Tās galvenā pārvalde bija Ķeblavikā, un bankai bija 16 filiāles Dienvidu Zemes apgabalā, Rietumfjordos, Hvammstangi un Oulafsvikā. Bankai bija aptuveni 3 % tirgus daļa, rēķinot pēc kopējiem noguldījumiem finanšu iestādēs Islandē. |

|

(91) |

Pēc tam, kad CAD koeficients bija nokrities zem obligātā minimuma, FME bankai piešķīra atkārtotus pagarinājuma periodus, lai tā reorganizētu tās finanses sadarbībā ar tās kreditoriem un atjaunotu tās kapitāla bāzi līdz 16 % minimumam. Pēdējais termiņš Keflavik krājbankas kapitāla bāzes paaugstināšanai beidzās 2010. gada 21. aprīlī. Keflavik krājbanka ar 2010. gada 22. aprīļa vēstuli informēja FME, ka daļa no krājbankas kreditoriem ir noraidījuši finanšu reorganizācijas priekšlikumus, un, ņemot vērā tā brīža bankas situāciju, FME bija jāpārņem bankas operācijas. |

|

(92) |

Nākamajā dienā finanšu ministrs saskaņā ar FME lēmumu izveidoja jaunu finanšu uzņēmumu Spkef, kas pārņēma Keflavik krājbankas operācijas. Krājbankas noguldījumi, daļa no tās pasīviem un lielākā daļa no tās aktīviem tika pārvesti uz jauno uzņēmumu, kas nekavējoties sāka veikt operācijas. |

|

(93) |

Islandes iestādes apgalvo, ka sākotnēji bija nodoms atjaunot Spkef dzīvotspēju ar kapitāla iepludināšanu, tādējādi padarot to dzīvotspējīgu ilgtermiņā. Tomēr 2011. gada februārī un pēc turpmākas ekonomisko apstākļu pasliktināšanās reģionos, kuros darbojās Spkef, Spkef vadība un padome novērtēja finanšu atšķirību starp attiecīgajām noguldījumu un aktīvu vērtībām par ISK 11,2 miljardiem, kas nozīmēja, ka bija nepieciešami ISK 19,4 miljardi, lai atbilstu FME CAD koeficienta prasībām. Islandes iestādes uzskata, ka šis aprēķins bija daudz zemāks par iepriekšējiem novērtējumiem un turklāt attiecīgi tika ņemti vērā mazāki līdzekļi situācijas glābšanai. |

|

(94) |

Vienošanās starp Landsbankinn un Islandes iestādēm tika noslēgta 2011. gada 5. martā, ar kuru Spkef operācijas, aktīvi un pasīvi tika apvienoti ar Landsbankinn. Islandes iestādes uzskata, ka tā bija labākā rīcība, lai saglabātu finanšu stabilitāti un aizsargātu klientu, kreditoru un Islandes valsts intereses, jo bija sasniegts pietiekams Landsbankinn kapitāla atbilstības koeficients, lai pārņemtu Spkef bez papildu valsts ieguldījuma. Islandes iestādes apgalvo, ka Spkef negatīvā aktīvu stāvokļa kompensēšana (pret noguldījumu saistībām) jebkurā gadījumā bija nepieciešama noguldījumu garantijas dēļ. Tādējādi vienošanās starp Landsbankinn un Islandes valsti par pārņemšanu ietvēra valsts saistības kompensēt Spkef negatīvo aktīvu stāvokli. Tas ir īpašs mehānisms, lai noteiktu šo starpību, un, tā kā tas ir saistīts ar valsts saistību tvērumu, saskaņā ar kuru, ja nav iespējams abpusēji vienoties par novērtējuma rezultātiem, strīds tiktu nodots arbitrāžas komitejai. |

|

(95) |

Tā kā vienošanās puses nespēja vienoties par starpību starp pārvestajiem aktīviem un pasīviem, šis uzdevums tika uzticēts iepriekš minētajai arbitrāžas komitejai. Komiteja 2012. gada 8. jūnijā pabeidza savu darbu un nolēma, ka Landsbankinn izmaksājamā kompensācija pēc Spkef noguldījumu un aktīvu pārņemšanas ir ISK 19,2 miljardi (40) Islandes iestādes uzskata, ka šī kompensācija tiks izmaksāta valsts kases obligācijās. |

3.4.4. Sparisjodur Svarfdaela glābšana un iegāde

|

(96) |

Attiecībā uz Sparisjodur Svarfdaela notikumi pirms 2011. gada aprīļa, kas saistīti ar tās finanšu grūtībām un Islandes valsts intervenci, tika aprakstīti iepriekš minētajos lēmumos par krājbankām. Iestāde pēc tam notikušo Landsbankinn veikto iegādi aprakstījusi un apstiprinājusi iepriekš minētajā lēmumā par SpSv. |

|

(97) |

Islandes valdība piešķīra valsts atbalstu SpSv, 2011. gada aprīlī emitējot subordinētu aizdevumu, kā arī nokārtojot CBI prasības pret SpSv. Šīs prasības tika konvertētas uz uzņēmumu “Islandes valsts finanšu ieguldījumi” (“ISFI”) pārvestā garantiju kapitālā. Šie glābšanas pasākumi tika uzskatīti par īslaicīgi saderīgiem ar EEZ līgumu, balstoties uz lēmumiem par krājbankām, ar nosacījumu, ka tiks iesniegts SpSv pārstrukturēšanas plāns. Tā kā Landsbankinn ir pārņēmusi visus SpSv aktīvus un operācijas, kuru apmērs ir aptuveni 0,311 % no Landsbankinn aktīviem saskaņā ar tās pašas dienas rādītājiem, Iestāde uzskata, ka Landsbankinn pārstrukturēšanas plāns ir apvienotās struktūras pārstrukturēšanas plāns. |

3.5. Pārstrukturēšanas plāns

|

(98) |

Islandes iestādes 2011. gada 31. martā iesniedza Landsbankinn pārstrukturēšanas plānu. Islandes iestādes plānu grozīja, atjaunināja un 2012. gada 23. maijā iesniedza vēlreiz (šeit turpmāk “pārstrukturēšanas plāns”). |

|

(99) |

Pārstrukturēšanas plānā risināti būtiski dzīvotspējas, sloga sadalījuma un konkurences kropļošanas ierobežojumu jautājumi. Saskaņā ar pārstrukturēšanas plānu Landsbankinn pievērsīsies savai pamata uzņēmējdarbībai un mājsaimniecībām un uzņēmumiem paredzēto aizdevumu portfeļu pārstrukturēšanai. |

|

(100) |

Kā norādīts iepriekš, Iestāde uzskata, ka pārstrukturēšanas periods ilgs līdz 2014. gada 15. decembrim. |

3.5.1. Pārstrukturēšanas plāna apraksts

|

(101) |

Islandes iestādes un banka uzskata, ka Landsbankinn pārstrukturēšana nodrošinās tās atgriešanos stabilas bankas statusā ar pietiekamu finansējumu un stabiliem kapitāla rādītājiem, lai tā varētu saglabāt savu lomu kā kredīta piegādātāja reālajai ekonomikai. Balstoties uz pārstrukturēšanas plānā iekļauto informāciju un rakstiskajām atbildēm uz Iestādes jautājumiem, tas tiks sasniegts ar šādiem konkrētiem pasākumiem:

|

|

(102) |

Pirms sīkāk tiek aprakstīti iepriekš minētie pasākumi, īsi jāpaskaidro bankas viedoklis par to, kā pārstrukturēšanas plānā ir risināti trūkumi, kuru rezultātā bankrotēja Landsbanki. Banka apgalvo, ka, lai gan Landsbankinn pamatā ir Landsbanki iekšzemes operācijas, tā ir cita banka. |

|

(103) |

Islandes iestādes norāda, ka trūkumi, kas bija raksturīgi Landsbanki pirms banku sistēmas sabrukuma, ir sīki apskatīti iepriekš aprakstītajā īpašās izmeklēšanas komisijas ziņojumā. Turklāt banka uzsver, ka faktori, kas noveda pie bankrota, bija jo īpaši vāja riska pārvaldība, pārmērīga gatavība uzņemties risku, neparasti cieša saistība starp īpašniekiem un lielākajiem aizņēmējiem, pārāk liela izaugsme pārāk īsā laikposmā, pieredzes trūkums pasaules tirgos, viegli aizdevumu izsniegšanas noteikumi, iekšējo pārbaužu un kontroles trūkums un trūkumi uzņēmējdarbības kultūrā un stratēģijā. Tā arī apgalvo, ka bankas uzņēmējdarbības modelis ir būtiski mainīts, kopš Landsbankinn 2008. gada rudenī uzsāka veikt operācijas, un iepriekš minētie faktori bija pamatā jaunas bankas stratēģijas un pārvaldības ieviešanai. |

|

(104) |

Bez gara pasākumu saraksta iekšējā darba procesu reorganizēšanai un galveno darbinieku nomainīšanas būtiskākās izmaiņas šķiet šādas: lielāka koncentrēšanās uz iekšzemes operācijām, jo īpaši uz maza apjoma bankas pakalpojumiem un filiāļu tīklu, ievērojami samazinātas investīciju bankas pakalpojumu darbības, uzsvars uz aizdevumu portfeļa pārstrukturēšanu, pārskatīta riska pārvaldība un lielāks korporatīvās atbildības nozīmīgums un atbilstība augstiem ētikas standartiem. |

|

(105) |

Tādējādi, lai gan Landsbankinn tāpat kā tās priekšgājēja banka sniedz plašu finanšu pakalpojumu klāstu Islandes tirgū, atšķirība starp banku situāciju pirms un pēc krīzes Landsbankinn gadījumā ir tāda, ka būtiskāk ir, “kā” banka veic uzņēmējdarbību (procesi, procedūras, dokumentācija, noteikumi un reglamentēšana), nevis “kādu” pakalpojumu un produktu klāstu tā piedāvā Islandē. |

i) Bilances aizņemto līdzekļu īpatsvara samazināšana, likvidējot veco banku un izveidojot jaunu banku

|

(106) |

Kā minēts iepriekš, lielākā daļa no Landsbanki iekšzemes aktīviem un pasīviem 2008. gada oktobrī tika pārvesti uz Landsbankinn. Šā procesa rezultātā lielākā daļa no lielāko klientu parāda palika Landsbanki īpašumā, un tādējādi Landsbankinn nekad nav bijis tāds aizņemto līdzekļu īpatsvars, kāds bija Landsbanki. Saskaņā ar pārstrukturēšanas plānu tas nozīmē, ka bankas bilances aizņemto līdzekļu īpatsvara samazināšanas problēma būtībā tika atrisināta jau 2008. gada oktobrī. |

ii) Spēcīgas kapitāla rādītāja pozīcijas un labvēlīga bilances stāvokļa izveidošana un saglabāšana

|

(107) |

Iepriekš aprakstīto kapitalizācijas pasākumu īstenošanas rezultātā un kopš bankas izveidošanas, jo īpaši aktīvu pārvērtēšanas (turpmāk aprakstīta sīkāk), vērojamās attīstības rezultātā Landsbankinn CAD koeficienti bija ievērojami augstāki par FME kapitāla prasībām. CAD koeficients pieauga no 13,0 % 2008. gada beigās līdz 15,0 % 2009. gada beigās, 19,5 % 2010. gada beigās un 21,4 % 2011. gada beigās. |

|

(108) |

Saskaņā ar pārstrukturēšanas plānu ir prognozēts, ka šis koeficients pārstrukturēšanas periodā turpmāk paaugstināsies un 2014. gada beigās sasniegs [> 20] %. Landsbankinn tādējādi paredz saglabāt kapitāla prasības ievērojami virs FME prasībām pārstrukturēšanas periodā un pēc tam. […]. |

|

(109) |

Šajā periodā ir paredzams, ka bilance nedaudz samazināsies no aptuveni ISK 1135 miljardiem līdz ISK […] miljardiem. Bilances aktīvu pusē ievērojami samazināsies kapitāla vērtspapīru un pašu kapitāla instrumentu īpatsvars, iespējams, paredzētās strādājošo uzņēmumu pārdošanas rezultātā. Līdzīgi paredzams, ka līdz 2014. gadam samazināsies aizdevumu apjoms finanšu iestādēm par aptuveni […] %. Savukārt aizdevumu klientiem apmērs saskaņā ar pārstrukturēšanas plānu palielināsies par aptuveni […] % līdz aptuveni ISK […] miljardiem. |

|

(110) |

Pasīvu pusē palielināsies noguldījumu īpatsvars (no pašreizējiem aptuveni ISK 444 miljardiem līdz ISK […] miljardiem), bet nodrošināto obligāciju un saistību pret finanšu iestādēm un CBI daļa samazināsies. |

iii) Pietiekama ienesīguma sasniegšana

|

(111) |

Saskaņā ar pārstrukturēšanas plānu un kā parādīts turpmāk 2. tabulā, Landsbankinn peļņa no pašu kapitāla kopš 2009. gada ir bijusi labvēlīga. 2. tabula Iepriekšējā ROE

Turklāt pārstrukturēšanas plānā paredzēta šāda ROE atlikušajā pārstrukturēšanas periodā (3. tabula). 3. tabula Prognoze par ROE

|

||||||||||||||||||||||||

|

(112) |

Šī prognoze ir pārstrukturēšanas plānā ietvertā sīkāka finanšu plānojuma rezultāts:

|

|

(113) |

Islandes iestādes uzskata, ka Landsbankinn ļoti stabilā darbība kopš tās izveidošanas zināmā mērā ir bijusi, pateicoties tam, ka bankas iegūto aizdevumu portfeļa aktīvu no Landsbanki vērtība no tā laika ir ievērojami paaugstinājusies. Lai gan šie vērtējuma ieguvumi zināmā mērā ir kompensēti ar iespējamo obligāciju, “diskonts” ir un paliks būtiska daļa no bankas ieņēmumiem, kamēr tiks pārstrukturēts aizdevumu portfelis. |

|

(114) |

Pamatojot šo viedokli, Islandes iestādes ir iesniegušas aprēķinu (4. tabula), kurā norādīts, kādi būtu gada rezultāti bez diskonta un citiem “nestandarta posteņiem”. 4. tabula Neto peļņa no “nestandarta posteņiem”

|

|

(115) |

Saskaņā ar šiem datiem banka tomēr no 2010. gada būtu guvusi peļņu un turpinātu gūt peļņu pārstrukturēšanas periodā arī bez diskonta (42). |

iv) Stabilas likviditātes pozīcijas izveidošana un saglabāšana

|

(116) |

Attiecībā uz likviditāti FME pieprasa, ka skaidras naudas vai skaidrai naudai līdzīgu aktīvu apjomam jābūt 5 % no pieprasījuma noguldījumiem un bankām jāvar pārciest tūlītēja noguldījumu aizplūšana 20 % apmērā. Turklāt Islandes Centrālā banka izstrādā noteikumus attiecībā uz kredītiestāžu likviditāti (43), saskaņā ar kuriem kredītiestāžu likvīdie aktīvi un pasīvi tiek klasificēti pēc veida un termiņa un piešķirtā svēruma atkarībā no riska. Kredītiestāžu likvīdiem aktīviem jābūt pārsvarā pār nākamo trīs mēnešu pasīviem. Noteikumi ietver arī konkrētu stresa testu, kurā dažādiem pašu kapitāla posteņiem piemēro diskontu, bet kurā, no vienas puses, ir pieņemts, ka visas obligācijas jāapmaksā to termiņa beigās, un, no otras puses, ka citu obligāciju daļas, piemēram, noguldījumi, jāsamaksā tūlīt pēc brīdinājuma vai bez brīdinājuma. Islandes iestādes uzskata, ka Landsbankinn atbilst visiem iepriekš minētajiem noteikumiem. Saskaņā ar pārstrukturēšanas plānu tai pašlaik ir 42,5 % likvīdie aktīvi no kopējiem noguldījumiem. |

|

(117) |

Turklāt Islandes valdība apgalvo, ka Landsbankinn nesen ir mainījusi savu likviditātes pozīciju, lai uzraudzītu un nodrošinātu atbilstību “Bāzele III” prasībām. Pašlaik likviditātes seguma attiecība (LCR) ir […] %. |

|

(118) |

Turpmāk aprakstīta ietekme uz bankas likviditātes pozīciju stresa gadījumā, piemēram, tūlītējas kapitāla kontroles atcelšanas gadījumā. |

v) Aizdevumu portfeļa pārstrukturēšanas pabeigšana gan privātajām mājsaimniecībām, gan uzņēmumiem.

|

(119) |

Pirms finanšu krīzes 2008. gadā gan bankas privāto, gan komerciālo klientu aizdevumu līmenis bija augsts. Kad ekonomika un jo īpaši nekustamā īpašuma cenas krīzes sākumā saruka, pēkšņi klienti ar pārāk lieliem aizņēmumiem bieži vairs nevarēja atmaksāt savus aizdevumus un radīja negatīvu pašu kapitālu. Bez vispārējiem draudiem Islandes ekonomikas labklājībai pēkšņa bankas aizdevumu portfeļa pasliktināšanās kļuva par lielu risku bankas nākotnes dzīvotspējai. Šā iemesla dēļ privāto un uzņēmumu aizdevumu portfeļu pārstrukturēšana (aizņemto līdzekļu īpatsvara samazināšana), kā atspoguļots pārstrukturēšanas plānā, ir kļuvusi par Landsbankinn prioritāti. |

|

(120) |

Islandes iestādes uzskata, ka Landsbankinn ir izveidojusi īpašas parādu atvieglošanas programmas un sadarbojusies ar valsti un citām bankām saistībā ar vispārējiem parāda atvieglošanas pasākumiem (piem., 110 % hipotēku koriģēšana) (44). |

|

(121) |

Līdz 2012. gada 30. martam tika veikta finanšu pārstrukturēšana vairāk nekā 75 % no uzņēmumiem ar pārmērīgām parādsaistībām, kuru saistības pret banku bija vairāk nekā ISK 100 miljoni, un bija pārstrukturēti vairāk nekā 75 % no kopējām parādsaistībām. Pārstrukturēšanas plānā pieņemts, ka līdz 2012. gada beigām šis rādītājs būs paaugstinājies līdz 92 %. Turklāt jau pārstrukturētie aizdevumi lielā mērā tiek atmaksāti. Piemēram, tikai 2,6 % no jau pārstrukturēto uzņēmumu kopējās aizdevumu vērtības netiek atmaksāta ilgāk nekā 30 dienas. |

vi) Finansēšanas stratēģijas uzlabošana

|

(122) |

Islandes iestādes uzskata, ka Landsbankinn finansējuma profils ir pietiekami dažādots un īstermiņā vai vidējā termiņā nav paredzama nepieciešamība pēc būtiska refinansējuma. Pašreizējā finansējuma struktūra ir aptuveni šāda: 10 % finanšu iestāžu noguldījumi, 40 % klientu noguldījumi (no kuriem 80 % ir noguldījumi pēc pieprasījuma un 20 % – termiņa noguldījumi līdz 5 gadiem), 30 % nodrošinātie aizņēmumi, kuru termiņš beidzas 2014.–2018. gadā, un 20 % pašu kapitāls. |

|

(123) |

Kā norādīts iepriekš, noguldījumi ir Landsbankinn vissvarīgākais finansējuma avots. Saskaņā ar pārstrukturēšanas plānu noguldījumu nozīmīgums pārstrukturēšanas periodā vēl vairāk palielināsies. Vienlaicīgi Landsbankinn gatavojas palielināt termiņa noguldījumu daļu, lai tie būtu “pastāvīgāki”. |

|

(124) |

Nodrošinātie aizņēmumi paliks nozīmīgs finansējuma avots. Tie ir arī visticamākais refinansēšanas risinājums, kad beigsies pašreizējo nodrošināto aizņēmumu termiņš, turpretim nenodrošinātas obligācijas emitēšana īstermiņā vai vidējā termiņā nešķiet piemērots Landsbankinn finansējuma risinājums. Nākotnē banka gatavojas finansēt tādus ilgtermiņa aktīvus kā hipotēkas ar nodrošinātām obligācijām, un tas varētu aptvert līdz 5 % no bankas kopējā finansējuma. Tomēr to nav paredzams īstenot Iestādei iesniegtā pārstrukturēšanas plāna laikposmā. |

vii) Izmaksu efektivitātes uzlabošana

|

(125) |

Saskaņā ar pārstrukturēšanas plānu Landsbankinn turpina pievērsties efektīvām un pilnveidotām operācijām, lai nosegtu lielākas infrastruktūras izmaksas, kas radušās stingrākas regulējuma kontroles, lielāku nodokļu un ar pārstrukturēšanas darbu saistītu izdevumu dēļ. |

|

(126) |

Pārstrukturēšanas plānā pieņemts, ka vispārējās saimnieciskās darbības izmaksas samazināsies par […] % (ņemot vērā inflāciju), galvenokārt tāpēc, ka bija iespējams apvienot Spkef un citus bankas meitasuzņēmumus ar banku. Landsbankinn uzskata, ka tas dod iespēju samazināt izmaksas, jo īpaši, samazinot darbinieku skaitu ([…] % no pilnslodzes darbiniekiem turpmākajos 3 gados). Turklāt banka norāda, ka ir uzsākts liels projekts ar mērķi racionalizēt Landsbankinn pakalpojumu ķēdi. Visbeidzot banka pārstrukturēšanas periodā ir apņēmusies slēgt […] filiāles. Ir gaidāms, ka šo pasākumu, kā arī darbinieku skaita samazināšanas rezultātā izmaksu attiecība pret ieņēmumiem samazināsies no 57,2 % 2011. gadā līdz […] % 2014. gadā. |

viii) Riska pārvaldības uzlabošana

|

(127) |

Landsbankinn ir informējusi Iestādi, ka viena no tās prioritātēm ir uzlabot savu riska pārvaldības praksi. Šajā saistībā Landsbankinn ir izveidojusi Riska pārvaldības struktūrvienību. Šī struktūrvienība ir atbildīga par visu parasto risku pārvaldību, tirgus riska mērīšanu un novērtēšanu, likviditātes risku, operacionālo risku un kredītrisku. Landsbankinn uzskata, ka riska pārvaldību ir būtiski uzlabojusi bankas jaunā organizācijas struktūra. Struktūrvienībā ir 44 darbinieki. |

3.5.2. Spēja sasniegt dzīvotspēju ar pamatscenāriju un stresa scenāriju

|

(128) |

Islandes iestādes Landsbankinn pārstrukturēšanas plānā ir ietvērušas pamatscenāriju un 3 stresa scenārijus ar mērķi uzskatāmi parādīt Landsbankinn spēju sasniegt ilgtermiņa dzīvotspēju un tā noturību pret nelabvēlīgu makroekonomisko attīstību. |

3.5.2.1.

|

(129) |

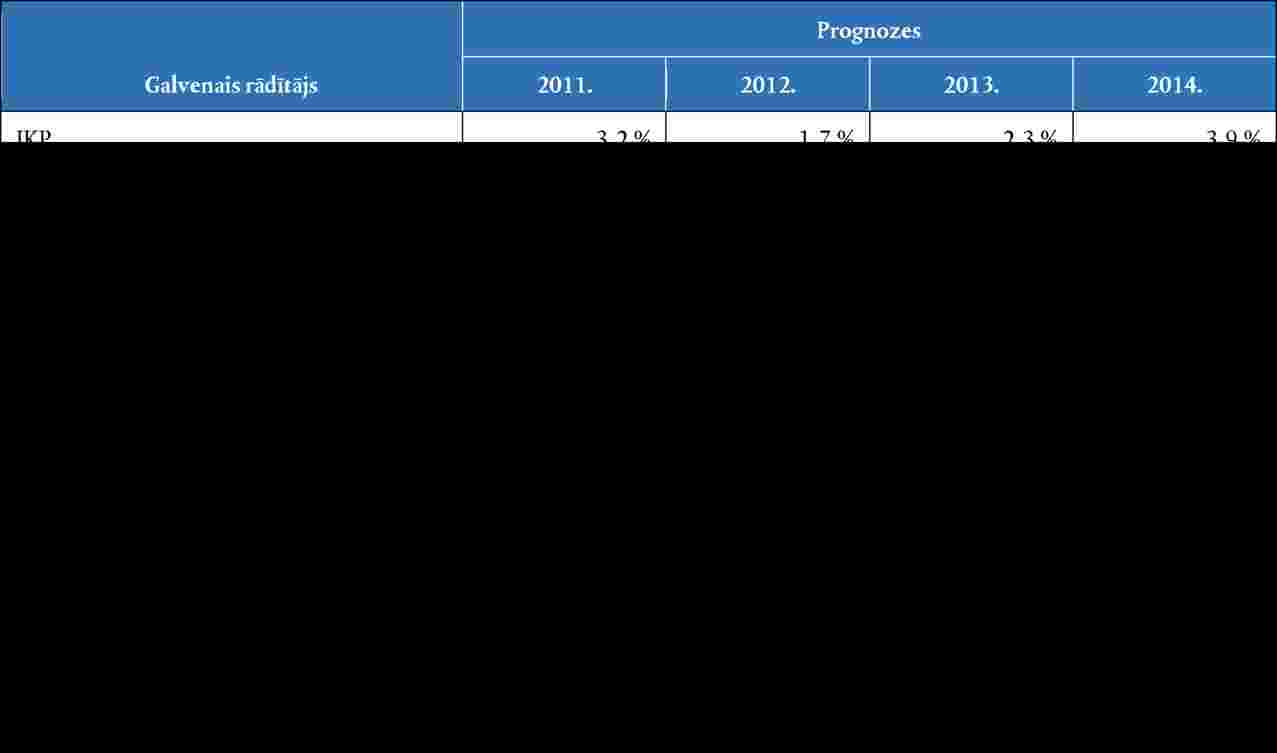

Iepriekš aprakstītais pārstrukturēšanas plāns ir pamatscenārijs. Islandes iestādes uzskata, ka makroekonomiskie rādītāji pamatā ir līdzīgi CBI pamata prognozei turpmākajiem gadiem, un tie ir atspoguļoti turpmāk 5. tabulā: 5. tabula Makroekonomiskā prognoze, pamatscenārijs

|

3.5.2.2.

|

(130) |

Pārstrukturēšanas plānā ir iekļauti 3 stresa scenāriji – neliela lejupslīde, starptautisks ekonomiskais pagrimums un kronas vērtības pazemināšanās, kā arī šo scenāriju izveidošanā izmantotā metodoloģija un ietekme uz bankas kapitāla pozīciju. Scenāriji ir izveidoti, pamatojoties uz maz ticamām, bet iespējamām nopietnām izmaiņām ekonomiskajā vidē, kurā banka darbojas. Piemēram, starptautiska ekonomiskā pagrimuma scenārijs ir balstīts uz iespējamu eurozonas sadalīšanos un attiecīgo ietekmi uz Eiropas ekonomiku. Šajā scenārijā radušies makroekonomiskie mainīgie rādītāji būtu šādi: 6. tabula Makroekonomiskie rādītāji starptautiska ekonomiskā pagrimuma scenārijā

|

|

(131) |

Landsbankinn iesniegtajā stresa testa īstenojumā ir izmantotas dažādas metodes, lai veiktu šo 3 scenāriju ietekmes novērtējumu attiecībā uz bankas finanšu pārskatiem, aizdevumu zaudējumiem un ekonomisko kapitālu. Piemēram, turpmāk 3. diagrammā parādīts, kā saistību nepildīšanas zaudējumi (SNZ) ir saistīti ar IKP sniegumu. 3. diagramma IKP un SNZ attiecība [Saistību nepildīšanas zaudējumu attiecības pret IKP grafiks Vērtības netiek izpaustas dienesta noslēpuma iemeslu dēļ] |

|

(132) |

Galvenais, ko var konstatēt no stresa testiem, ir tas, ka visu scenāriju gadījumos Landsbankinn kapitalizācijas rezultātā rādītāji saglabājas virs iekšējā un ārējā CAD prasību minimuma, un saskaņā ar pārstrukturēšanas plānu tai ir […] % kapitāla pārpalikums. |

|

(133) |

Turklāt Landsbankinn pārstrukturēšanas plānā ietverts bankas likviditātes koeficienta kvazistresa tests. Šajā gadījumā banka pieņem, ka visi finanšu iestāžu noguldījumi tiktu nekavējoties izņemti, piemēram, pēc kapitāla kontroles atcelšanas. Saskaņā ar Islandes iestāžu iesniegto informāciju pat tādā gadījumā Landsbankinn likviditātes pozīcija saglabātos spēcīga, jo īpaši tāpēc, ka tā varētu nosacīti ātri likvidēt papildu aktīvus, pārāk negatīvi neietekmējot bilanci, piemēram, tās ISK denominēto hipotēku portfeli (ar aizdevumu operācijām ar CBI). Šis scenārijs ir parādīts 4. diagrammā: 4. diagramma Pamata likviditātes pozīcija pēc visu institucionālo noguldījumu izņemšanas un dažādu klientu līdzekļu izņemšanas [Landsbankinn likviditātes pozīcijas grafiks Vērtības netiek izpaustas dienesta noslēpuma iemeslu dēļ] |

|

(134) |

Saskaņā ar šo aprēķinu banka varētu nodrošināt klientu noguldījumu papildu izņemšanu […] % apmērā, nelikvidējot aktīvus. Šis rezultāts rāda, ka bankai ir laba pozīcija, lai pārvarētu negaidītu likviditātes sagrāvi. |

4. PAMATOJUMS UZSĀKT OFICIĀLU IZMEKLĒŠANAS PROCEDŪRU, SPKEF DARĪJUMS UN LĒMUMOS PAR KRĀJBANKĀM PIEŅEMTIE PAGAIDU PIESĀKUMI

|

(135) |