EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32019H1658

Commission Recommendation (EU) 2019/1658 of 25 September 2019 on transposing the energy savings obligations under the Energy Efficiency Directive

Komisijas Ieteikums (ES) 2019/1658 (2019. gada 25. septembris) par Energoefektivitātes direktīvā paredzēto energoekonomijas pienākumu transponēšanu

Komisijas Ieteikums (ES) 2019/1658 (2019. gada 25. septembris) par Energoefektivitātes direktīvā paredzēto energoekonomijas pienākumu transponēšanu

C/2019/6621

OJ L 275, 28.10.2019, p. 1–93

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

28.10.2019 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 275/1 |

KOMISIJAS IETEIKUMS (ES) 2019/1658

(2019. gada 25. septembris)

par Energoefektivitātes direktīvā paredzēto energoekonomijas pienākumu transponēšanu

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 292. pantu,

tā kā:

|

(1) |

Savienība ir apņēmusies izveidot ilgtspējīgu, konkurētspējīgu, drošu un dekarbonizētu energosistēmu. Enerģētikas savienības stratēģijā ir izvirzīti vērienīgi Savienības mērķi, proti, līdz 2030. gadam samazināt siltumnīcefekta gāzu emisijas vismaz par 40 % salīdzinājumā ar 1990. gada līmeni, izmantotās atjaunojamo energoresursu enerģijas īpatsvaru palielināt līdz vismaz 32 % un panākt vērienīgus enerģijas ietaupījumus, tā uzlabojot Eiropas enerģētisko drošību, konkurētspēju un ilgtspēju. Eiropas Parlamenta un Padomes Direktīvā 2012/27/ES (1) (“Energoefektivitātes direktīva” jeb “EED”), kas grozīta ar Direktīvu (ES) 2018/2002 (2), ir noteikts energoefektivitātes pamatmērķrādītājs, kurš paredz līdz 2030. gadam Savienības līmenī panākt ietaupījumus vismaz 32,5 % apmērā. |

|

(2) |

Energopieprasījuma iegrožošana ir viens no Komisijas 2015. gada 25. februārī pieņemtās Enerģētikas savienības stratēģijas “Pamatstratēģija spēcīgai Enerģētikas savienībai ar tālredzīgu klimata pārmaiņu politiku” pieciem darba virzieniem. Tas, vai ES izdosies sasniegt savus klimata un enerģētikas mērķus, ir atkarīgs arī no tā, vai energoefektivitātei tiks piešķirta prioritāte, vai tiks piemērots princips “energoefektivitāte pirmajā vietā” un vai tiks izvērsta atjaunojamo energoresursu izmantošana. |

|

(3) |

Paziņojumā par Eiropas stratēģisko ilgtermiņa redzējumu par pārticīgu, modernu, konkurētspējīgu un klimatneitrālu ekonomiku (3) uzsvērts, ka energoefektivitātes pasākumi būs viens no galvenajiem faktoriem, kas mums ļaus līdz 2050. gadam pārtapt par klimatneitrālu ekonomiku. Eiropas Parlamenta un Padomes Regulā (ES) 2018/1999 (4) (“Pārvaldības regula”) noteikts, ka dalībvalstīm jāievēro princips “energoefektivitāte pirmajā vietā”. |

|

(4) |

Ietekmes novērtējumā (5), kas tapa EED grozījumu izstrādes gaitā, Komisija aplēsusi, ka EED 7. panta īstenošana dotu vairāk par pusi no energoietaupījumiem, kas dalībvalstīm ir jāpanāk saskaņā ar EED. |

|

(5) |

Grozītā EED ietekmē gan pašreizējo (2014–2020), gan (lielākoties) nākamos pienākuma periodus (2021–2030 un pēc tam). Vajadzētu dalībvalstīm palīdzēt īstenot jaunās prasības (relevantas abiem pienākuma periodiem), atšķirīgi īstenot jau esošās prasības (relevantas abiem pienākuma periodiem) un saprast, kuras prasības ir precizētas, bet nav mainītas. |

|

(6) |

Ar grozīto EED energoekonomijas pienākums ir spēkā arī periodā no 2021. gada 1. janvāra līdz 2030. gada 31. decembrim un pēc tam (atkarībā no Komisijas izvērtējuma). 2021.–2030. gada pienākuma periodā un pēc tam dalībvalstīm katru gadu ir jāpanāk kumulatīvs enerģijas galapatēriņa ietaupījums, kas ir līdzvērtīgs jaunam ietaupījumam 0,8 % apmērā no ikgadējā enerģijas galapatēriņa attiecīgajā periodā un pēc tam. Izņēmuma kārtā Kiprai un Maltai ir jāpanāk tikai tāds kumulatīvs enerģijas galapatēriņa ietaupījums, kas līdzvērtīgs jaunam ietaupījumam 0,24 % apmērā no enerģijas galapatēriņa attiecīgajā periodā un pēc tam. |

|

(7) |

Grozītajā EED arī skaidrāk izklāstīts, kā aprēķināt enerģijas ietaupījuma apjomu. No grozījumiem kļūst skaidrs, ka energoefektivitātes pienākuma shēmas un alternatīvi politikas pasākumi ir līdzvērtīgi un tos var kombinēt. Dalībvalstīm ir zināma rīcības brīvība izraudzīties atbildīgās puses un akreditēt enerģijas ietaupījuma apjomus, kas jāsasniedz katrai pusei. Grozītā EED dalībvalstīm ļauj no dažādām shēmām izvēlēties to, kas ir vispiemērotākā to situācijai un apstākļiem. |

|

(8) |

Energoekonomijas pienākumu dalībvalstīm izpildīt neizdosies, ja netiks vairota sabiedrības informētība un sniegta pareiza informācija par ieguvumiem no energoefektivitātes. To var panākt ar apmācības un izglītošanas programmām. |

|

(9) |

Grozījumi nepārprotami atļauj dalībvalstīm īstenot uz konkrētiem sektoriem (piemēram, ēku vai ūdenssaimniecības sektoru) vērstus rīcībpolitikas pasākumus. |

|

(10) |

Efektīva ūdens resursu apsaimniekošana var ievērojami palīdzēt ietaupīt enerģiju, tāpēc dalībvalstīm vajadzētu sīkāk izpētīt, kāds potenciāls būtu turpmākiem pasākumiem šajā jomā. Tāpat dalībvalstīm vajadzētu izstrādāt tādus rīcībpolitikas pasākumus, ar kuriem vienlaikus var sasniegt arī citus ar vidi un dabas resursiem saistītus mērķrādītājus. |

|

(11) |

Lai pastiprinātu centienus mazināt enerģētisko nabadzību, dalībvalstīm vajadzētu dažus energoefektivitātes rīcībpolitikas pasākumus prioritārā kārtā īstenot attiecībā uz mazaizsargātām mājsaimniecībām un noteikt enerģētiskās nabadzības novēršanas kritērijus. |

|

(12) |

Grozītajā EED tagad ir skaidrākas prasības par pasākumu turpināšanās ilgumu. Aprēķinot enerģijas ietaupījuma apjomu, dalībvalstīm būtu jāņem vērā gan tas, cik ilgi pasākums radīs ietaupījumus, gan tas, ka laika gaitā tā radītie ietaupījumi var sarukt. |

|

(13) |

Ar grozīto EED ir precizēts, ka, aprēķinot enerģijas ietaupījumu, dalībvalstis nevar ņemt vērā pasākumus, ko tās būtu īstenojušas jebkurā gadījumā, un ka tās var deklarēt tikai tādus ietaupījumus, kas pārsniedz konkrētos ES tiesību aktos paredzēto minimumu. Ēku renovācijas radītiem enerģijas ietaupījumiem piemēro izņēmumu. |

|

(14) |

Grozītajā EED uzsvērts, cik svarīgs ir monitorings un verifikācija, lai varētu nodrošināt, ka energoefektivitātes pienākuma shēmas un alternatīvi politikas pasākumi sasniedz mērķi. Kopā ar šo ieteikumu sniegtajās vadlīnijās izskaidrots, kā dalībvalstis var izveidot efektīvas mērīšanas, kontroles un verifikācijas sistēmas. |

|

(15) |

Tā kā ļoti liela nozīme ir enerģijai, kas no atjaunojamiem energoresursiem saražota uz ēkām vai ēkās, kopā ar šo ieteikumu sniegtajās vadlīnijās ir izskaidrots, kā dalībvalstis energoekonomijas pienākuma izpildē var ieskaitīt enerģijas galapatēriņa ietaupījumus, kas izriet no rīcībpolitikas pasākumiem, kuru mērķis ir veicināt maza apjoma atjaunojamo energoresursu tehnoloģiju uzstādīšanu. |

|

(16) |

Dalībvalstīm jāpanāk, ka līdz 2020. gada 25. jūnijam stājas spēkā normatīvie un administratīvie akti, ar ko transponē energoekonomijas pienākumu. Līdz ar EED 7. panta grozījumu stāšanos spēkā tie ietekmē energoekonomijas pienākuma izpildi arī 2014.–2020. gada pienākuma periodā. Arī šajā ziņā dalībvalstīm noderēs kopā ar šo ieteikumu sagatavotās vadlīnijas. |

|

(17) |

Bez grozītās EED pilnīgas transponēšanas un efektīvas īstenošanas ES nespēs sasniegt savus 2030. gadam izvirzītos energoefektivitātes mērķrādītājus un izpildīt apņemšanos enerģētikas savienības priekšplānā likt patērētājus. |

|

(18) |

Dalībvalstīm ir zināma rīcības brīvība grozītās prasības par energoekonomijas pienākumiem transponēt un īstenot saviem apstākļiem vispiemērotākajā veidā. Ieteikumā izskaidrotas grozītās prasības un parādīts, kā iespējams sasniegt direktīvas mērķus. Proti, mērķis ir nodrošināt, ka dalībvalstīm, gatavojot transponēšanas pasākumus, ir vienota izpratne par EED. |

|

(19) |

Šajā ieteikumā sniegtie norādījumi papildina un daļēji aizstāj Komisijas iepriekšējos norādījumus par EED 7. pantu (6). Būtu jāizceļ arī tas, kā grozošie noteikumi ietekmē 2014.–2020. gada pienākuma periodu, kā arī jāņem vērā komentāri, ko Komisija no dalībvalstīm saņēmusi kopš Direktīvas 2012/27/ES (Energoefektivitātes direktīvas) transponēšanas. |

|

(20) |

Šis ieteikums nemaina EED tiesiskās sekas un neskar Tiesas sniegto EED saistošo interpretāciju. Tajā galvenā uzmanība pievērsta noteikumiem pa energoekonomijas pienākumu, un tas skar EED 7., 7.a un 7.b pantu, kā arī V pielikumu. |

|

(21) |

Šā ieteikuma pielikums sagatavots ar mērķi cita starpā palīdzēt dalībvalstīm aprēķināt nepieciešamos enerģijas ietaupījumus, izveidot derīgus politikas pasākumus un pareizi ziņot par panāktajiem enerģijas ietaupījumiem; tajā sniegti vairāki skaidrojumi un ieteikumi praktiskai īstenošanai, |

IR PIEŅĒMUSI ŠO IETEIKUMU.

Dalībvalstīm, transponējot prasības, kas ieviestas ar Direktīvu (ES) 2018/2002 un izklāstītas Direktīvas 2012/27/ES 7., 7.a un 7.b pantā un V pielikumā, vajadzētu ievērot šā ieteikuma pielikumā sniegtās vadlīnijas.

Briselē, 2019. gada 25. septembrī

Komisijas vārdā –

Komisijas loceklis

Miguel ARIAS CAÑETE

(1) Eiropas Parlamenta un Padomes 2012. gada 25. oktobra Direktīva 2012/27/ES par energoefektivitāti, ar ko groza Direktīvas 2009/125/EK un 2010/30/ES un atceļ Direktīvas 2004/8/EK un 2006/32/EK (OV L 315, 14.11.2012., 1. lpp.).

(2) Eiropas Parlamenta un Padomes 2018. gada 11. decembra Direktīva (ES) 2018/2002, ar ko groza Direktīvu 2012/27/ES par energoefektivitāti (OV L 328, 21.12.2018., 210. lpp.).

(3) Komisijas paziņojums Eiropas Parlamentam, Eiropadomei, Padomei, Eiropas Ekonomikas un sociālo lietu komitejai, Reģionu komitejai un Eiropas Investīciju bankai “Tīru planētu – visiem! Stratēģisks Eiropas ilgtermiņa redzējums par pārticīgu, modernu, konkurētspējīgu un klimatneitrālu ekonomiku” (COM(2018) 773 final).

(4) Eiropas Parlamenta un Padomes 2018. gada 11. decembra Regula (ES) 2018/1999 par enerģētikas savienības un rīcības klimata politikas jomā pārvaldību un ar ko groza Eiropas Parlamenta un Padomes Regulas (EK) Nr. 663/2009 un (EK) Nr. 715/2009, Eiropas Parlamenta un Padomes Direktīvas 94/22/EK, 98/70/EK, 2009/31/EK, 2009/73/EK, 2010/31/ES, 2012/27/ES un 2013/30/ES, Padomes Direktīvas 2009/119/EK un (ES) 2015/652 un atceļ Eiropas Parlamenta un Padomes Regulu (ES) Nr. 525/2013 (OV L 328, 21.12.2018., 1. lpp.).

(5) SWD(2016) 402 final.

(6) COM(2013) 762 final un SWD(2013) 451 final, Briselē, 2013. gada 6. novembris.

PIELIKUMS

1. IEVADS

Šajā ieteikumā ir izklāstīts tikai un vienīgi Komisijas viedoklis; tas nemaina direktīvu un regulu tiesiskās sekas un neskar Tiesas saistošo interpretāciju par 7., 7.a un 7.b pantu un V pielikumu grozītajā Direktīvā 2012/27/ES par energoefektivitāti (“EED”). Šis ieteikums ir izstrādāts, pamatojoties uz atsauksmēm, ko Komisija ir saņēmusi no dalībvalstīm kopš Direktīvas 2012/27/ES par energoefektivitāti transponēšanas, un informāciju, kuru Komisija ir ieguvusi no dalībvalstu paziņojumiem un valstu energoefektivitātes rīcības plānu un gada ziņojumu novērtējuma (1).

Kopsavilkums. Būtiskākie grozījumi Direktīvā 2012/27/ES

|

1. |

Energoekonomijas pienākuma un saistīto noteikumu struktūra

|

|

2. |

Energoekonomijas pienākuma tvērums (2021.–2030. gads)

|

|

3. |

Politikas pasākumu ietekmes aprēķināšana

|

|

4. |

Skaidrojumi

|

2. 2021.–2030. GADA PIENĀKUMA PERIODĀ VAJADZĪGĀ ENERĢIJAS IETAUPĪJUMA APRĒĶINĀŠANA

“7. pants

Energoekonomijas pienākums

|

1. |

Dalībvalstis sasniedz vismaz šādu kumulatīvu enerģijas galapatēriņa ietaupījumu:

|

Saskaņā ar b) apakšpunktu dalībvalstīm ir jāpanāk:

|

— |

kumulatīvs enerģijas galapatēriņa ietaupījums (t. i., kopējais enerģijas ietaupījuma apjoms) 2021.–2030. gadā un |

|

— |

jauns ietaupījums katru gadu minētajā periodā (apjoms nav noteikts). |

Lai gan panākamais jaunais ikgadējais enerģijas ietaupījums pirmajā pienākuma periodā (2014.–2020. gads) visām dalībvalstīm ir vienāds (t. i., 1,5 %), tā tas nav otrajā periodā (2021.–2030. gads), jo Kiprai un Maltai ir jāpanāk kumulatīvs enerģijas ietaupījums, kas līdzvērtīgs jaunam ietaupījumam 0,24 % apmērā no enerģijas galapatēriņa (1).

Katrai dalībvalstij līdz 2030. gada 31. decembrim ir jāpanāk aprēķinātais kumulatīvā enerģijas galapatēriņa ietaupījuma apjoms (t. i., kopējais enerģijas ietaupījums 2021.–2030. gadam). Atšķirībā no pirmā pienākuma perioda otrajā periodā šo apjomu nevar samazināt, izmantojot elastības iespējas (2).

Otrajā pienākuma periodā dalībvalstīm nav katru gadu jāpanāk jauns ietaupījums, kas līdzvērtīgs 0,8 % (0,24 % Maltas un Kipras gadījumā) no ikgadējā enerģijas galapatēriņa (3). Arī otrajā un nākamajos periodos dalībvalstis var izmantot elastības iespējas, proti, jaunā ietaupījuma apjomu sadalīt uz visu periodu (4).

2.1. Kumulatīvā enerģijas galapatēriņa ietaupījuma aprēķināšana otrajā pienākuma periodā

Lai aprēķinātu kumulatīvo enerģijas galapatēriņa ietaupījuma apjomu, kas jāpanāk otrajā pienākuma periodā, katrai dalībvalstij ir vispirms jāaprēķina vidējais enerģijas galapatēriņš no pēdējo triju gadu rādītājiem pirms 2019. gada (t. i., 2016.–2018. gadā) (5).

Pēc tam minētais vidējais rādītājs jāreizina ar 0,8 % (0,24 % Kipras un Maltas gadījumā), lai noteiktu “jaunā” ikgadējā ietaupījuma līdzvērtīgu apjomu.

Piemērs

Dalībvalsts energopatēriņš 2016. gadā bija 102 miljoni tonnu naftas ekvivalenta (Mtoe), 2017. gadā – 98 Mtoe un 2018. gadā 100 Mtoe, kā rezultātā vidējais trīs gadu rādītājs ir 100 Mtoe.

Tādēļ enerģijas galapatēriņa ietaupījuma kumulatīvā apjoma aprēķinam (2021.–2030. gadā) jauna ikgadējā ietaupījuma minimālais apjoms ir 0,8 Mtoe (100 Mtoe × 0,8 %).

Pēc tam dalībvalstis var aprēķināt galapatēriņa ietaupījuma kumulatīvo apjomu visam pienākuma periodam.

Piemērs

Dalībvalsts aprēķina savu 2016.–2018. gada vidējo enerģijas galapatēriņu 100 Mtoe apmērā. Tādējādi kopējais galapatēriņa ietaupījums attiecībā uz 2021. gadu būtu (100 × 0,8 % × 1) = 0,8 Mtoe.

Tā kā ir jāpanāk kumulatīvais enerģijas galapatēriņa ietaupījums, kas ir vismaz līdzvērtīgs jaunam ikgadējam ietaupījumam no 2021. līdz 2030. gadam, dalībvalstij ir jāaprēķina jaunais ietaupījums katram nākamajam gadam līdz 2030. gadam.

Kopējais 2022. gadam aprēķinātais apjoms būtu (100 × 0,8 % × 2) = kumulatīvais enerģijas galapatēriņa ietaupījums 1,6 Mtoe apmērā (te ietilpst 0,8 Mtoe jaunais ietaupījums 2022. gadā (attēlā iezīmēts pelēkā krāsā)).

Tādā pašā veidā var aprēķināt apjomu katram nākamajam gadam līdz 2030. gadam. Kumulatīvā enerģijas galapatēriņa ietaupījuma kopējais apjoms, kas jāpanāk 10 gadu periodā, ir 44 Mtoe (100 × 0,8 % × 55).

|

Gads |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Enerģijas galapatēriņa ietaupījums (Mtoe) |

|

|

|

|

|

|

|

|

|

0,8 |

Kopējais kumulatīvais enerģijas galapatēriņa ietaupījums (līdz 2030. gadam) |

|

|

|

|

|

|

|

|

|

0,8 |

0,8 |

||

|

|

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

Kopā (Mtoe) |

0,8 |

1,6 |

2,4 |

3,2 |

4,0 |

4,8 |

5,6 |

6,4 |

7,2 |

8,0 |

44,0 (6) |

2.2. Statistikas datu kopa

2.2.1. Eurostat datu kopas izmantošana

Lai noteiktu, kuras statistikas datu kopas ir izmantojamas 2021.–2030. gada pienākuma periodā, dalībvalstīm būtu jāizmanto Eurostat datu kopa, kas uzskatāma par standarta datu avotu prasītā ietaupījuma apjoma aprēķināšanai (sk. Pārvaldības regulas III pielikuma 1. punkta c) apakšpunktu).

Eurostat 2019. gadā pārskatīja enerģijas bilanci, pamatojoties uz ANO Statistikas komisijas publicētajiem starptautiskajiem ieteikumiem par enerģētikas statistiku (7). Attiecībā uz dalībvalstu energoefektivitātes devumiem un energoekonomijas pienākumu Eurostat izveidoja īpašu kategoriju, proti, “enerģijas galapatēriņš (Eiropa, 2020.–2030. gads)” (8) (kods FEC2020-2030). Tā ietver elementus saskaņā ar EED 7. panta 1. punkta pirmās daļas b) apakšpunktu, un dalībvalstīm būtu tā jāizmanto energoekonomijas pienākuma vajadzībām (9).

Jaunā kategorija ietver turpmāk norādītās aritmētiskās definīcijas, kuru pamatā ir jaunākie grozījumi Eiropas Parlamenta un Padomes Regulā (EK) Nr. 1099/2008 (10).

Enerģijas galapatēriņš (Eiropa, 2020.–2030. gads) [visi ražojumi kopā] =

enerģijas galapatēriņš [visi ražojumi kopā]

– enerģijas galapatēriņš [apkārtējās vides siltums (siltumsūkņi)]

+ starptautiskais gaisa transports [visi ražojumi kopā]

+ pārveidošanas sektora ievade, domnas [visi ražojumi kopā]

– pārveidošanas sektora izvade, domnas [visi ražojumi kopā]

+ enerģētikas sektors, domnas [cietais fosilais kurināmais]

+ enerģētikas sektors, domnas [mākslīgās jeb rūpnieciskās gāzes]

+ enerģētikas sektors, domnas [kūdra un kūdras produkti]

+ enerģētikas sektors, domnas [degslāneklis un naftas smiltis]

+ enerģētikas sektors, domnas [nafta un naftas produkti]

+ enerģētikas sektors, domnas [dabasgāzes]

2.2.2. Alternatīvu statistikas datu avotu un ekspertu aplēšu izmantošana

Dalībvalstis var izmantot alternatīvus statistikas datu avotus, bet tām paziņojumā Komisijai ir jāpaskaidro un jāpamato to izmantošana, kā arī jebkādas atšķirības iegūtajos apjomos (sk. Pārvaldības regulas III pielikuma 1. punkta c) apakšpunktu).

Ja laikā, kad dalībvalstīm ir jāiesniedz ziņojumi, konkrētu gadu dati nav pieejami, tās var izmantot ekspertu aplēses (arī šajā gadījumā dalībvalstu paziņojumos ir jāpamato to izmantošana). Ja tad, kad kļūst pieejami oficiālie dati, atklājas būtiskas nesakritības starp aplēsēm un faktiskajiem datiem, prasītā ietaupījuma apjoms ir jāpielāgo faktiskajiem datiem.

Dalībvalstīm ir ieteicams pielāgot aplēses oficiālajiem datiem, tiklīdz tas ir iespējams saskaņā ar pārvaldības mehānismu, kad pienāk nākamā iesnieguma vai obligātā ziņojuma laiks atbilstīgi Pārvaldības regulai (piemēram, nacionālā enerģētikas un klimata plāna (NEKP) atjauninājumā līdz 2023. gada 30. jūnijam saskaņā ar regulas 14. panta 1. punktu.

2.2.3. Transporta nozarē izmantotā enerģija

Neskarot EED 7. panta 2. punkta b) apakšpunktu (11), dalībvalstis vairs nedrīkst transporta nozares enerģijas galapatēriņu izslēgt no bāzlīnijas aprēķina otrajam un nākamajiem pienākuma periodiem.

2.2.4. Pašu galapatēriņam saražotā enerģija

Lai gan kumulatīvais enerģijas galapatēriņa ietaupījums pirmajā pienākuma periodā pamatojas uz “enerģijas pārdošanas apjomu galalietotājiem”, EED ir ar nolūku mainīts pamats otrajā un nākamajos periodos, tas ir “enerģijas galapatēriņš”.

Rezultātā dalībvalstīm ir šo periodu bāzlīnijas aprēķinā jāietver enerģija, ko ražo pašu galapatēriņam (piemēram, fotoelementu sistēmu saražotā enerģija, saules enerģijas kolektoru saražotais siltums vai atkritumu līdzsadedzināšana rūpniecībā).

Eurostat kategorija “enerģijas galapatēriņš” (kods B 101700 (12)), kas bija piemērojama EED apspriešanas un pieņemšanas laikā, ietvēra konkrētus atjaunojamos energoresursus, kuri ir būtiski maza apjoma izmantošanai vai izmantošanai uz ēkām vai ēkās (saules enerģija, tostarp fotoelementu enerģija un saules siltumenerģija, vēja enerģija, cietā biomasa, biogāze un šķidrās biodegvielas (13)). Apkārtējās vides siltums, ko izmanto, piemēram, siltumsūkņos, netika ietverts kategorijā “enerģijas galapatēriņš”. Lai nodrošinātu, ka, pārskatot enerģijas bilances, netiek mainīts EED 7. panta 1. punktā paredzētais energoekonomijas pienākums, par ko vienojušies likumdevēji, energoefektivitātes vajadzībām Eurostat ir izveidojis un publicē īpašu kategoriju “enerģijas galapatēriņš (Eiropa, 2020.–2030. gads)” (kods FEC2020-2030), no kuras līdz 2030. gadam ir izslēgts apkārtējās vides siltums (14).

Tomēr, lai gan Pārvaldības regulas III pielikuma 1. punkta c) apakšpunktā ir noteikts, ka par datu avotu pēc noklusējuma ir jāizmanto Eurostat datu kopa, dalībvalstīm ir jāņem vērā visi valsts līmenī pieejamie dati. Gadījumos, kad tie atšķiras no Eurostat datiem, dalībvalstīm ir jāatsaucas uz saviem valsts datu avotiem, ja tie ir precīzāki. Tām šie dati ir jāiekļauj savā aprēķina pamatscenārijā un savos NEKP jānorāda un jāpaskaidro, kādi datu avoti ir izmantoti, tostarp jānorāda jebkādi papildu oficiālie vai aplēstie enerģijas galapatēriņa apjomi, kuri nav ietverti Eurostat datu kopā.

2.3. Enerģijas ietaupījuma sadalīšana 2021.–2030. gada periodā

EED 7. panta 1. punkta pēdējā daļā ir noteikts, ka dalībvalstīm ir jāizlemj “kā jauno ietaupījumu aprēķināto apjomu sadalīt katrā [pienākuma periodā], ar noteikumu, ka katra pienākuma laikposma beigās ir panākti prasītie kopējie kumulatīvie enerģijas galapatēriņa ietaupījumi”.

Piemēri

Viena dalībvalsts varētu izvēlēties ietaupījuma lineāru pieaugumu laika gaitā, bet cita varētu izlemt sākt vēlāk, bet paredzēt lielāku ietaupījumu otrā pienākuma perioda vidusdaļā/beigās.

Vēl kāda cita dalībvalsts var izvēlēties sadalīt prasīto kumulatīvā enerģijas galapatēriņa ietaupījuma apjomu (piemēram, 44 Mtoe), kā norādīts turpmāk, ciktāl vajadzīgā ietaupījuma kumulatīvais apjoms tiek sasniegts no 2021. līdz 2030. gadam (pieņemot, ka visiem pasākumiem ir ilgstoša ietekme, kas ik gadu nodrošina ietaupījumu vismaz līdz 2030. gadam).

|

Gads |

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

|

|

Enerģijas galapatēriņa ietaupījums (Mtoe) |

|

|

|

|

|

|

|

|

|

0,8 |

Kopējais kumulatīvais enerģijas galapatēriņa ietaupījums (līdz 2030. gadam) |

|

|

|

|

|

|

|

|

|

1,1 |

1,1 |

||

|

|

|

|

|

|

|

|

0,5 |

0,6 |

0,6 |

||

|

|

|

|

|

|

|

0,7 |

0,7 |

0,7 |

0,7 |

||

|

|

|

|

|

|

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

||

|

|

|

|

|

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

0,8 |

||

|

|

|

|

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

||

|

|

|

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

1,2 |

||

|

|

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

0,9 |

||

|

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

||

|

Kopā (Mtoe) |

0,4 |

1,3 |

2,5 |

3,5 |

4,3 |

4,9 |

5,6 |

6,1 |

7,3 |

8,1 |

44 |

Ja dalībvalsts izveido vai saglabā energoefektivitātes pienākuma shēmu (EEPS), tai nav jāiesniedz ziņojums par to, kā tā savus centienus sadalīs visā pienākuma periodā. Tomēr dalībvalstīm ir ieteicams noteikt un ziņot, kā tas tiks darīts. Saskaņā ar Pārvaldības regulas III pielikuma 3.1. daļas b) punktu dalībvalstīm ir jāpaziņo paredzamais ietaupījuma kumulatīvais un ikgadējais apjoms, kā arī savu shēmu ilgums.

Dalībvalstīm, kas iedibina vai saglabā alternatīvus politikas pasākumus saskaņā ar EED 7.b pantu un/vai valsts energoefektivitātes fondu (VEEF) saskaņā ar EED 20. panta 6. punktu, ir pilnīga rīcības brīvība sadalīt prasīto kumulatīvo enerģijas galapatēriņa ietaupījumu uz visu otro pienākuma periodu. Dalībvalstis var, taču tām nav pienākuma ieviest starpposmus, kam nav jābūt vienāda garuma. Tomēr Pārvaldības regulas III pielikuma 3.2. daļas c) punktā ir noteikts, ka dalībvalstīm ir jāpaziņo “paredzamais ietaupījuma kopējais kumulatīvais un ikgadējais apjoms katram pasākumam un/vai enerģijas ietaupījuma apjoms, kas attiecas uz visiem starpposmiem”.

3. CITI PRASĪTĀ IETAUPĪJUMA APRĒĶINĀŠANAS VEIDI

3.1. Rādītājs un tvērums

EED 7. panta 2. punktā paredzētās iespējas neskar energoekonomijas pienākumu saskaņā ar EED 7. panta 1. punkta pirmās daļas b) apakšpunktu. Saskaņā ar EED 7. panta 2. un 4. punktu dalībvalstis drīkst izmantot atšķirīgas aprēķina metodes (piemēram, lai ņemtu vērā konkrētus valsts apstākļus), bet tas nedrīkst izraisīt prasītā enerģijas ietaupījuma apjoma samazināšanos, t. i., dalībvalstīm ir jānodrošina, ka aprēķinā, kurā izmanto vienu no EED 7. panta 2. punktā noteiktajām metodēm, iegūst tādu pašu kumulatīvo minimālo enerģijas ietaupījumu, kāds noteikts EED 7. panta 1. punkta pirmās daļas b) apakšpunktā.

Tādējādi attiecībā uz 2021.–2030. gada pienākuma periodu dalībvalstīm neatkarīgi no tā, vai tiek izmantotas EED 7. panta 2. un 4. punktā paredzētās iespējas, ir jānodrošina, ka līdz 2030. gada 31. decembrim tiek panākts prasītais kumulatīvais enerģijas galapatēriņa ietaupījuma apjoms, kas līdzvērtīgs jaunam ikgadējam ietaupījumam vismaz 0,8 % (15) apmērā. Tādēļ, lai nodrošinātu, ka saskaņā ar EED 7. panta 2. un 4. punktu piemērotais elastīgums nesamazina aprēķināto minimālo jauna enerģijas ietaupījuma neto apjomu, kas jāpanāk attiecībā uz enerģijas galapatēriņu pienākuma periodā, dalībvalstu pašu ikgadējo ietaupījumu līmenim ir jābūt augstākam, nekā vajadzīgs, lai panāktu kumulatīvo enerģijas ietaupījumu, kas noteikts EED 7. panta 1. punkta pirmās daļas b) apakšpunktā (16). Dalībvalstīm nav pienākuma izmantot EED 7. panta 2. punktā noteiktās iespējas.

3.2. Iespējas saskaņā ar EED 7. panta 2. punktu

Saskaņā ar EED 7. panta 2. punktu dalībvalstis prasīto enerģijas ietaupījuma apjomu var aprēķināt šādi:

|

— |

enerģijas pārdošanas apjomam galalietotājiem vai enerģijas galapatēriņam, ko aprēķina kā vidējo no 2016.–2018. gada rādītājiem, piemērojot ikgadēju ietaupījumu likmi, un/vai |

|

— |

pilnībā vai daļēji no pamatscenārija aprēķina izslēdzot enerģiju, ko izmanto transportam un/vai |

|

— |

izmantojot jebkuru no EED 7. panta 4. punktā izklāstītajiem risinājumiem. |

3.3. Ikgadējo ietaupījumu likme un aprēķina pamatscenārijs

Ja dalībvalstis izmanto vienu vai vairākas iespējas, saskaņā ar EED 7. panta 3. punktu tām ir jānosaka:

|

— |

sava ikgadējo ietaupījumu likme, kura tiks piemērota dalībvalsts kumulatīvā enerģijas galapatēriņa ietaupījuma aprēķināšanā, lai nodrošinātu, ka prasītais ietaupījums nav mazāks par to, kas paredzēts EED 7. panta 1. punkta pirmās daļas b) apakšpunktā, un |

|

— |

savs aprēķina pamatscenārijs, no kura daļēji vai pilnīgi var tikt izslēgta transportam izmantotā enerģija (17). |

Tas ir papildus (18) ikgadējās jaunu ietaupījumu likmes un kumulatīvā galapatēriņa ietaupījuma aprēķiniem saskaņā ar EED 7. panta 1. punkta pirmās daļas b) apakšpunktu.

EED 7. panta 5. punkta otrajā daļā ir noteikts, ka neatkarīgi no tā, vai dalībvalstis no sava aprēķina pamatscenārija pilnīgi vai daļēji izslēdz enerģiju, ko izmanto transportam, vai izmanto kādu no EED 7. panta 4. punktā uzskaitītajām iespējām, tām ir jānodrošina, ka aprēķinātais jaunā ietaupījuma neto apjoms, kurš sasniedzams enerģijas galapatēriņā 2021.–2030. gadā, nav zemāks par apjomu, ko iegūst, piemērojot 7. panta 1. punkta pirmās daļas b) apakšpunktā minēto ikgadējo ietaupījumu likmi, t. i., 0,8 % (0,24 % Kipras un Maltas gadījumā).

3.4. Iespējas saskaņā ar EED 7. panta 4. punktu

2021.–2030. gada pienākuma periodā dalībvalstis var izmantot vienu vai vairākas iespējas (EED 7. panta 4. punkts):

|

b) |

no aprēķina pilnībā vai daļēji izslēgt ES emisijas kvotu tirdzniecības sistēmas (ETS) sektorus; |

|

c) |

ieskaitīt atsevišķus ietaupījumus no enerģijas pārveidošanas un pārvades sektora; |

|

d) |

ieskaitīt iepriekšējās darbības kopš 2008. gada beigām, kuras dod ietaupījumu arī pēc 2020. gada; |

|

e) |

ieskaitīt atsevišķās darbības, kas veiktas kopš 2018. gada sākuma līdz 2020. gada beigām un dod ietaupījumu arī pēc 2020. gada; |

|

f) |

aprēķinā neiekļaut 30 % no tās enerģijas daudzuma, kas ēkās vai uz ēkām pašpatēriņam saražota tādu politikas pasākumu rezultātā, ar kuriem veicina atjaunojamo energoresursu tehnoloģiju jaunuzstādīšanu; un |

|

g) |

ieskaitīt konkrētus enerģijas ietaupījumus, kuri pārsniedz 2014.–2020. gada pienākuma periodam noteiktos. |

Saskaņā ar EED 7. panta 5. punkta b) apakšpunktu šīs iespējas drīkst izmantot tikai tam, lai sasniegtu “saskaņā ar 7. panta 2. un 3. punktu aprēķinātā enerģijas ietaupījuma apjomu”, un kopā tās nedrīkst izraisīt “apjoma samazināšanos par vairāk nekā 35 %”.

Ļoti svarīgi norādīt, ka iespējas nedrīkst izmantot, lai samazinātu kumulatīvā enerģijas galapatēriņa ietaupījuma kopējo apjomu, kas noteikts EED 7. panta 1. punkta pirmās daļas b) apakšpunktā. Citiem vārdiem sakot, neatkarīgi no tā, vai dalībvalstis no sava aprēķina pamatscenārija pilnīgi vai daļēji izslēdz enerģiju, ko izmanto transportam, vai izmanto kādu no uzskaitītajām iespējām, tām ir jānodrošina, ka aprēķinātais jaunā ietaupījuma neto apjoms, kurš sasniedzams enerģijas galapatēriņā 2021.–2030. gadā, nav zemāks par apjomu, ko iegūst, piemērojot EED 7. panta 1. punkta pirmās daļas b) apakšpunktā minēto ikgadējo ietaupījumu likmi (19). Lai to nodrošinātu EED 7. panta 5. punktā ir noteikts, ka dalībvalstīm ir jāaprēķina iespējamā ietekme, kādu pienākuma periodā izraisīs lēmums izmantot vienu vai vairākas iespējas (20).

EED 7. panta 4. punkta b) un f) apakšpunktā paredzētās iespējas drīkst izmantot tikai sava pamatscenārija aprēķināšanai saskaņā ar EED 7. panta 2. un 3. punktu. Apjomus var atskaitīt no minētā aprēķina (ievērojot paredzētos ierobežojumus).

Punkta c), d), e) un g) apakšpunktā paredzētās iespējas ir saistītas ar enerģijas ietaupījumu, un tās ieskaitīt tikai tā ietaupījuma aprēķinātajā apjomā, kas prasīts saskaņā ar EED 7. panta 2. un 3. punktu. Tādējādi tās nevar izmantot, lai samazinātu energoekonomijas pienākuma līmeni, kas noteikts EED 7. panta 1. punkta pirmās daļas b) apakšpunktā, bet var izmantot tā sasniegšanai.

3.4.1. Iespēju sīks apraksts

3.4.1.1.

Ja dalībvalsts izmanto tikai un vienīgi iespēju pilnīgi vai daļēji izslēgt tās pārdotās enerģijas apjomu, ko izmanto ETS sektoros (EED 7. panta 4. punkta b) apakšpunkts), tai ir jānosaka, kāds daudzums piegādātās vai mazumtirdzniecības līmenī pārdotās enerģijas tiek izmantots šīm rūpnieciskajām darbībām. Aprēķina pamatā ir enerģija, ko izmanto ETS direktīvas (21) I pielikumā uzskaitītajām darbībām.

Pēc tam no šā apjoma atskaita enerģiju, ko izmanto minētajā pielikumā uzskaitītajām “enerģētiskajām darbībām” (sadedzināšanas iekārtās ar nominālo siltumspēju, kas pārsniedz 20 MW (izņemot bīstamo vai sadzīves atkritumu iekārtas), minerāleļļu rafinēšanas iekārtās un koksa krāsnīs), un enerģiju, ko izmantoto aviācijā (22).

3.4.1.2.

Saskaņā ar EED 7. panta 4. punkta c) apakšpunktu dalībvalstis drīkst atbilstīgi EED 7. panta 2. un 3. punktam aprēķinātajā enerģijas ietaupījuma apjomā iekļaut enerģijas ietaupījumu, kas, īstenojot EED 14. panta 4. punkta un 5. punkta b) apakšpunkta, kā arī 15. panta 1.–6. un 9. punkta prasības, panākts enerģijas pārveidošanas, sadales un pārvades nozarēs, tostarp efektīvā centralizētas siltumapgādes un aukstumapgādes infrastruktūrā (23).

3.4.1.3.

Ja dalībvalsts atbilstīgi EED 7. panta 2. un 3. punktam aprēķinātajā prasītajā enerģijas ietaupījuma apjomā iekļauj enerģijas ietaupījumu no atsevišķām darbībām, kuras īstenotas kopš 2008. gada 31. decembra, šo darbību ietekmei ir jāturpinās pēc 2020. gada attiecībā uz 2021.–2030. gada pienākuma periodu, t. i., tām jādod jauns enerģijas ietaupījums arī pēc 2020. gada 31. decembra. EED 2. panta 19. punktā “atsevišķa darbība” ir definēta kā darbība, kuras rezultātā ir panākti pārbaudāmi un izmērāmi vai aplēšami energoefektivitātes uzlabojumi un kuras īstenošana izriet no politikas pasākuma. Turklāt enerģijas ietaupījumam ir jābūt izmērītam un verificētam.

3.4.1.4.

Saskaņā ar EED 7. panta 4. punkta e) apakšpunktu dalībvalsts var atbilstīgi EED 7. panta 2. un 3. punktam aprēķinātajā enerģijas ietaupījuma apjomā iekļaut enerģijas ietaupījumu, kas izriet no politikas pasākumiem, ja tā pierāda, ka minētie pasākumi noveduši pie atsevišķām darbībām, kas tiek veiktas no 2018. gada 1. janvāra līdz 2020. gada 31. decembrim un joprojām dod ietaupījumu pēc tam.

Lai gan EED 7. panta 4. punkta d) apakšpunktā ir minēta atsevišķo darbību īstenošana no 2008. gada 31. decembra līdz 2013. gada 31. decembrim, EED 7. panta 4. punkta e) apakšpunkts piemērojams tikai tādām atsevišķām darbībām, kuras īstenotas no 2018. gada 1. janvāra līdz 2020. gada 31. decembrim. Šī atšķirība ir būtiska gadījumā, ja dalībvalstis uzskata, ka 2008. gadā īstenota pasākuma ilgums ir līdz 21 gadam un attiecīgi 2018. gadā īstenota pasākuma ilgums ir līdz 12 gadiem. Praksē tas nozīmē, ka pirmais gadījums attiecas uz darbībām ar garu dzīves ilgumu, piemēram, ēkas norobežojošās konstrukcijas izolāciju.

3.4.1.5.

Šī iespēja ļauj dalībvalstīm EED 7. panta 2. un 3. punktā prasītā enerģijas ietaupījuma aprēķinā neiekļaut verificējamu tās enerģijas daudzumu, kas pašpatēriņam tiek saražota jaunās atjaunojamo energoresursu enerģijas iekārtās uz ēkām vai ēkās.

Šīs iespējas izmantošanai ir trīs ierobežojumi:

|

— |

no pamatscenārija aprēķina drīkst izslēgt ne vairāk kā 30 % no enerģijas, kas pašpatēriņam tiek ražota jaunās atjaunojamo energoresursu enerģijas iekārtās uz ēkām vai ēkās, |

|

— |

tas drīkst ne vairāk kā par 35 % samazināt saskaņā ar EED 7. panta 2. un 3. punktu aprēķināto apjomu un |

|

— |

šādas enerģijas apjomu nedrīkst izslēgt no energoekonomijas pienākuma aprēķina saskaņā ar EED 7. panta 1. punkta pirmās daļas b) apakšpunktu. |

EED V pielikuma 2. punkta e) apakšpunktā ir noteikts, kā saskaņā ar EED 7. panta 1. punktu paredzētajā ietaupījumā var ņemt vērā enerģijas ietaupījumu no pasākumiem, ar kuriem veicina maza apjoma atjaunojamo energoresursu tehnoloģiju ierīkošanu uz ēkām vai ēkās (24). Uz to neattiecas nekādi apjoma ierobežojumi.

Tā kā EED 7. panta 4. punkta f) apakšpunktā ir minēts “verificējams tās enerģijas daudzums, kas pašpatēriņam saražota ēkās vai uz ēkām” (25) (nevis faktiski izmantotais apjoms), dalībvalstīm ir jānosaka un jāverificē atjaunojamo energoresursu enerģijas daudzums (izsakot to ktoe, MW vai līdzvērtīgā mērvienībā), kas pašpatēriņam tiek saražota uz ēkām tādu politikas pasākumu rezultātā, kuri veicina jaunuzstādīšanu 2021.–2030. gada pienākuma periodā. Tā kā noteikumā ir minēts “verificējams daudzums”, šajā aprēķinā var ņemt vērā aplēsto vidējo atjaunojamo energoresursu enerģijas daudzumu, ko saražos pašpatēriņam 2021.–2030. gadā tikai tādās iekārtās, kuras uzstādītas uz ēkām vai ēkās pēc 2020. gada 31. decembra.

Pārvaldības regulas 21. panta b) punkta 3. apakšpunktā ir noteikts, ka dalībvalstīm ir savos integrētajos nacionālajos enerģētikas un klimata progresa ziņojumos jāiekļauj informācija par valsts EEPS un alternatīvu politikas pasākumu īstenošanu. Tādēļ no 2021. gada 15. marta (un pēc tam reizi divos gados) tām ir jāsniedz informācija par faktisko tādas enerģijas apjomu, kas pašpatēriņam saražota uz ēkām vai ēkās no jaunuzstādītām atjaunojamo energoresursu enerģijas tehnoloģijām.

Indikatīvs un neizsmeļošs piemērs

Tabulā iekļauts neizsmeļošs tehnoloģiju saraksts un parādīts, kādu daudzumu enerģijas var izslēgt no prasītā enerģijas ietaupījuma aprēķina. Piemēram, uzstādīts saules siltumenerģijas/gāzes katls varētu saražot 1 000 kWh atjaunojamo energoresursu enerģijas, no kuras 30 % (300 kWh) varētu izslēgt no aprēķina (ja tas nepārsniedz 35 % no prasītā ietaupījuma).

|

Tehnoloģijas veids |

Enerģijas galapieprasījums (kWh) |

Ēkās saražoto atjaunojamo energoresursu īpatsvars (%) |

Ražošana, kas samazina ietaupījuma mērķrādītāju (kWh) |

30 %, ko drīkst izslēgt no prasītā ietaupījuma (kWh) |

|

|

1. |

Gāzes kondensācijas katls |

10 526 |

0 |

0 |

|

|

2. |

Malkas kondensācijas katls |

10 870 |

100 |

10 870 |

3 261 |

|

3. |

Siltumsūknis (ar tīkla elektroenerģiju) |

2 857 |

0 |

0 |

|

|

4. |

Saules siltumenerģija ar gāzes katlu |

10 474 |

~10 |

1 000 |

300 |

|

|

Saules siltumenerģijas iekārta |

1 000 |

100 |

1 000 |

300 |

|

|

Gāzes kondensācijas katls |

9 474 |

0 |

0 |

|

|

5. |

Saules fotoelementu iekārta |

3 500 |

100 |

3 500 |

1 050 |

3.4.1.6.

Dalībvalstis var aprēķinā saskaņā ar EED 7. panta 2. un 3. punktu ieskaitīt enerģijas ietaupījumu, kas pārsniedz pirmajam pienākuma periodam (2014–2020) noteikto, ja:

|

— |

tas gūts no atsevišķām darbībām EEPS vai alternatīviem politikas pasākumiem un |

|

— |

dalībvalsts ir paziņojusi attiecīgos politikas pasākumus savā valsts energoefektivitātes rīcības plānā un progresa ziņojumā saskaņā ar 24. panta 2. punktu (26). |

4. POLITIKAS PASĀKUMU IZVĒLE NOLŪKĀ PANĀKT PRASĪTO KUMULATĪVĀ ENERĢIJAS GALAPATĒRIŅA IETAUPĪJUMA APJOMU

Saskaņā ar EED 7. panta 10. punktu dalībvalstīm prasītais kumulatīvais enerģijas galapatēriņa ietaupījums ir jāpanāk šādi:

|

— |

izveidojot EEPS, |

|

— |

pieņemot alternatīvus politikas pasākumus vai |

|

— |

izmantojot abu minēto pieeju kombināciju. |

EED 7. pantā ir paskaidrots, ka šajā sakarā EEPS un alternatīvi politikas pasākumi ir vienlīdz derīgas pieejas. Dalībvalstis var izmantot plašas elastības iespējas un rīcības brīvību, lai no dažādiem shēmu veidiem izvēlētos sistēmu, kas būtu vispiemērotākā to konkrētajai sistēmai un apstākļiem (27).

EED 7.a panta 1. punktā un 7.b panta 1. punktā ir noteikts, ka visiem politikas pasākumiem jābūt izstrādātiem ar mērķi izpildīt energoekonomijas pienākumu saskaņā ar EED 7. panta 1. punktu un ka tiem jāspēj sekmēt “enerģijas galapatēriņa ietaupījumu”, ko sasniedz “pie galalietotājiem”. Tomēr ir lietderīgi, ja politikas pasākums sekmē arī citus mērķus un mērķrādītājus (piemēram, enerģētikas politikas ietvaros nepieciešamību saglabāt, aizsargāt un uzlabot vides kvalitāti vai veicināt dabas resursu apdomīgu un saprātīgu izmantošanu).

EED 2. panta 18. punktā “politikas pasākums” ir definēts kā regulatīvs, finanšu, fiskāls, brīvprātīgs vai informācijas sniegšanas instruments, kas dalībvalstī ir oficiāli izveidots un tiek īstenots, lai tirgus dalībniekiem radītu atbalsta sistēmu, prasību vai stimulu nodrošināt un pirkt energopakalpojumus un īstenot citus energoefektivitātes uzlabošanas pasākumus. Politikas pasākumi, kuru mērķis ir atbalstīt tikai tādus politikas mērķus, kas neietver energoefektivitāti, un kuri izstrādāti nolūkā vienīgi sniegt vai iegādāties enerģētikas pakalpojumus vai kuri nodrošina galapatēriņa ietaupījumus, kas netiek sasniegti pie galalietotājiem, var netikt uzskatīti par atbilstīgiem EED 7. pantam. Jebkurā gadījumā dalībvalstīm būs pasākumi rūpīgi jānovērtē un jāpierāda, ka enerģijas ietaupījumu var tieši attiecināt uz tiem.

Neatkarīgi no tā, vai dalībvalsts izlemj izmantot EEPS vai pieņemt alternatīvus politikas pasākumus, tai ir jānodrošina, ka ar šiem politikas pasākumi var sasniegt prasīto kumulatīvo enerģijas galapatēriņa ietaupījumu līdz 2030. gada 31. decembrim (vai nākamajā ekonomijas periodā atkarībā no tā, kad pasākums ir izstrādāts).

Turpmāk aplūkojamais neizsmeļošais definīciju saraksts ir būtisks politikas pasākumu izstrādē (grozītajā EED šīs definīcijas nav mainītas).

EED 2. pants

|

“4) |

“energoefektivitāte” ir attiecība starp iegūto jaudu, pakalpojumu, precēm vai enerģiju un ieguldīto enerģiju; |

|

5) |

“enerģijas ietaupījums” ir ietaupītās enerģijas apjoms, ko nosaka, izmērot un/vai aplēšot patēriņu pirms un pēc energoefektivitātes uzlabošanas pasākuma īstenošanas, vienlaikus nodrošinot, ka tiek standartizēti ārējie apstākļi, kas ietekmē enerģijas patēriņu; |

|

6) |

“energoefektivitātes uzlabošana” ir energoefektivitātes pieaugums, kas panākts tehnoloģisku pārmaiņu, paradumu maiņas un/vai ekonomisku pārmaiņu rezultātā;” |

|

“14) |

“atbildīgā puse” ir enerģijas sadales vai enerģijas mazumtirdzniecības uzņēmums, kuram ir saistošas valsts energoefektivitātes pienākuma shēmas, kas minētas 7. pantā; |

|

15) |

“pilnvarotā puse” ir juridiska persona, kurai valdība vai cita publiska struktūra ir deleģējusi pilnvaras valdības vai citas publiskas struktūras vārdā izstrādāt, pārvaldīt vai uzturēt finanšu shēmu; |

|

16) |

“iesaistītā puse” ir uzņēmums vai publiska struktūra, kas, balstoties uz brīvprātīgu vienošanos, ir apņēmusies sasniegt konkrētus mērķus vai uz kuru attiecas valsts regulatīvs politikas instruments; |

|

17) |

“īstenojošā publiskā iestāde” ir publisko tiesību subjekts, kura atbildībā ir veikt vai pārraudzīt aplikšanu ar enerģijas vai oglekļa dioksīda nodokli, finanšu shēmas un instrumentus, finanšu stimulus, standartus un normas, enerģijas patēriņa marķējuma shēmas un apmācības vai izglītības pasākumus; |

|

18) |

“politikas pasākums” ir regulatīvs, finanšu, fiskāls, brīvprātīgs vai informācijas sniegšanas instruments, kas dalībvalstī ir oficiāli izveidots un tiek īstenots, lai tirgus dalībniekiem radītu atbalsta sistēmu, prasību vai stimulu nodrošināt un pirkt energopakalpojumus un īstenot citus energoefektivitātes uzlabošanas pasākumus; |

|

19) |

“atsevišķa darbība” ir darbība, kuras rezultātā ir panākti pārbaudāmi un izmērāmi vai aplēšami energoefektivitātes uzlabojumi un kuras īstenošana izriet no politikas pasākuma; |

|

20) |

“enerģijas sadales uzņēmums” ir fiziska vai juridiska persona, tostarp sadales sistēmas operators, kas ir atbildīga par enerģijas transportēšanu, lai to piegādātu galalietotājiem vai sadales stacijām, kuras pārdod enerģiju galalietotājiem; |

|

21) |

“sadales sistēmas operators” ir “sadales sistēmas operators”, kā definēts attiecīgi Direktīvā 2009/72/EK un Direktīvā 2009/73/EK; |

|

22) |

“enerģijas mazumtirdzniecības uzņēmums” ir fiziska vai juridiska persona, kas pārdod enerģiju galalietotājiem; |

|

23) |

“galalietotājs” ir fiziska vai juridiska persona, kas iepērk enerģiju savai tiešajai lietošanai; |

|

24) |

“energopakalpojumu sniedzējs” ir fiziska vai juridiska persona, kas sniedz energopakalpojumus vai citus energoefektivitātes uzlabošanas pasākumus galalietotāja iekārtās vai telpās;”. |

EED 7. panta 10. punkta nolūkā dalībvalstis var ieskaitīt enerģijas ietaupījumu no jauniem politikas pasākumiem, kuri pieņemti 2021.–2030. gada pienākuma periodā. Tās var arī ieskaitīt enerģijas ietaupījumu no politikas pasākumiem, kuri pieņemti 2014.–2020. gada pienākuma periodā (vai pirms tam), ja tie atbilst EED 7., 7.a vai 7.b panta prasībām.

Dalībvalstis var ņemt vērā enerģijas ietaupījumu no pasākumiem, kuri pieņemti līdz 2020. gada 31. decembrim vai vēlāk tikai tad, ja šie pasākumi noveduši pie jaunām atsevišķām darbībām, ko īsteno pēc 2020. gada 31. decembra un pirms 2030. gada 31. decembra.

Pasākumu, darbību un ietaupījumu piemēri

2010. gadā sāka īstenot finansiālā atbalsta programmu ar energoefektivitāti saistītai ēku renovācijai. Kamēr turpināsies šīs programmas īstenošana un tā attiecīgajā periodā nodrošinās aizvien jaunu renovācijas, gadījumus, no šīm renovācijām izrietošo enerģijas ietaupījumu var ieskaitīt ietaupījumā, kas prasīts otrajā pienākuma periodā.

Pirms 2021. gada ieviesa degvielas nodokli, lai rosinātu ekonomisku paradumu veidošanos un uzlabotu transporta efektivitāti. Kamēr šo nodokli turpinās piemērot un tā ietekme uz paradumiem būs izmērāma un verificējama, ņemot vērā nesenāko cenu elastīgumu, no pasākuma izrietošo enerģijas ietaupījumu var ieskaitīt ietaupījumā, kas prasīts otrajā pienākuma periodā.

4.1. Energoefektivitātes pienākuma shēmas

Galvenais pamatojums, kādēļ varētu izvēlēties īstenot EEPS, lai panāktu kumulatīvo enerģijas galapatēriņa ietaupījumu, kas prasīts saskaņā ar EED 7. panta 1. punkta pirmās daļas b) apakšpunktu, varētu būt tas, ka tieši enerģijas piegādātāji, mazumtirgotāji un sadales uzņēmumi vislabāk spēj apzināt enerģijas ietaupījumu, ko sasnieguši to klienti, un spēs panākt enerģijas ietaupījumu enerģētikas pakalpojumu uzņēmējdarbības modeļos. Tādā gadījumā dalībvalstīm ir valsts līmenī jāizraugās viena vai vairākas atbildīgās puses (28), kam ir pienākums panākt enerģijas ietaupījumu pie galalietotājiem (29). Atbildīgā puse ir jāizraugās, pamatojoties uz objektīviem un nediskriminējošiem kritērijiem, kā noteikts EED 7.a panta 2. punktā.

Izraugoties atbildīgās puses EEPS ietvaros, dalībvalstīm būtu jāņem vērā Eiropas Savienības Tiesas spriedums lietā C-561/16. Tiesa noteica, ka dalībvalstis var uzlikt energoefektivitātes pienākumus “tikai noteiktiem uzņēmumiem elektroenerģijas nozarē, ar nosacījumu, ka šo uzņēmumu izraudzīšana par atbildīgajām pusēm faktiski ir balstīta uz skaidri noteiktiem objektīviem un nediskriminējošiem kritērijiem, un tas ir jāpārbauda iesniedzējtiesai” (30).

Turklāt dalībvalstīm ir jānosaka, kāds enerģijas ietaupījuma apjoms ir jāpanāk katrai atbildīgajai pusei (tās apakškategorijai). Šie apjomi pēc tam ir jāattiecina uz katru atbildīgo pusi, lai pārbaudītu, vai tā ir izpildījusi savus pienākumus.

Saskaņā ar 7.a panta 4. punktu dalībvalstis no katras atbildīgajās puses sagaidīto enerģijas ietaupījuma apjomu var izteikt vai nu kā enerģijas galapatēriņu, vai kā primārās enerģijas patēriņu (31), izmantojot IV pielikumā noteiktos pārrēķina koeficientus.

Dalībvalstis var arī izlemt atļaut vai prasīt atbildīgajām pusēm visu vai daļu sava pienākuma saskaņā ar valsts tiesību aktiem izpildīt kā ieguldījumu VEEF (32). Tās var ļaut atbildīgajām pusēm sava pienākuma izpildē ieskaitīt ietaupījumu, ko panākuši energopakalpojumu sniedzēji (33) vai citas trešās personas. Saskaņā ar EED 7.a panta 6. punkta a) apakšpunktu tām ir jānodrošina, ka enerģijas ietaupījumu sertificēšana notiek saskaņā ar apstiprināšanas procesu, kurš ir skaidrs, pārredzams un visiem tirgus dalībniekiem pieejams un kura mērķis ir sertifikācijas izmaksu samazināšana (34).

EED 7.a panta 3. punktā ir skaidrots, ka dalībvalstīm ir jānodrošina, lai enerģijas mazumtirdzniecības uzņēmumi, pildot savu pienākumu, neradītu šķēršļus, kas traucē lietotājiem pāriet no viena piegādātāja pie cita.

EED 7.a panta 5. punktā ir noteikts, ka dalībvalstīm ir jāievieš mērīšanas, kontroles un verifikācijas sistēmas, saskaņā ar kurām tiek veikta dokumentēta verifikācija attiecībā uz vismaz statistiski nozīmīgu un reprezentatīvu izlasi no atbildīgo pušu īstenotajiem energoefektivitātes uzlabošanas pasākumiem (35).

Saskaņā ar EED 7.a panta 6. punkta b) apakšpunktu dalībvalstis var paredzēt “atlikšanas rezervē un aizņemšanās” iespēju, t. i., atļaut atbildīgajām pusēm ieskaitīt konkrētā gadā panāktu ietaupījumu tā, it kā tas būtu panākts vai nu kādā no iepriekšējiem četriem gadiem vai kādā no nākamajiem trim gadiem. Jānorāda, ka šis elastīgums:

|

— |

piemērojams tikai tādam enerģijas ietaupījumam, kas izriet no EEPS, kuras īstenotas kopš 2014. gada 1. janvāra, un nav piemērojams alternatīviem politikas pasākumiem, un |

|

— |

ir ierobežots laikā, proti, dalībvalstis var atļaut atbildīgajām pusēm “atlikt rezervē vai aizņemties” tikai pienākuma periodā. |

Citiem vārdiem sakot, ietaupījumu, kas panākts laikā no 2014. gada līdz 2020. gadam, nedrīkst “atlikt rezervē vai aizņemties” pēc 2020. gada 31. decembra. Ietaupījumu, kas panākts laikā no 2021. gada līdz 2030. gadam, nedrīkst “atlikt rezervē vai aizņemties” pirms 2020. gada 31. decembra vai pēc 2030. gada 31. decembra. Ietaupījumu, kas panākts pēc 2010. gada un pirms 2014. gada 1. janvāra, nedrīkst “atlikt rezervē vai aizņemties” EED 7. panta 1. punkta pirmās daļas b) apakšpunkta nolūkā.

Tā kā EED 7. panta 8. punktā ir nepārprotami paredzēts izņēmums, tā piemērošana ir ierobežota un attiecas tikai uz EED 7. panta 1. punkta pirmās daļas a) apakšpunkta mērķiem.

Piemēri

Enerģijas ietaupījumu, kas panākts 2014. gadā (EEPS rezultātā), var ieskaitīt tā, it kā tas būtu panākts 2017. gadā.

Enerģijas ietaupījumu, kas panākts 2014. gadā (EEPS rezultātā), nevar ieskaitīt 2021. gada ietaupījumā.

Enerģijas ietaupījumu, kas panākts 2018. gadā (EEPS rezultātā), var ieskaitīt 2014. gada ietaupījumā.

EED 7.a panta 6. punkta otrajā daļā ir noteikts, ka dalībvalstis “novērtē un attiecīgā gadījumā veic pasākumus, lai mazinātu ietekmi, ko energoefektivitātes pienākuma shēmu radītās tiešās un netiešās izmaksas atstāj uz starptautiskai konkurencei pakļautu energoietilpīgu nozaru konkurētspēju”.

Kopumā runa ir par divu veidu izmaksām:

|

— |

ieguldījuma izmaksām un |

|

— |

administratīvajām izmaksām (tostarp monitoringu un ziņošanu). |

Savā ietekmes novērtējumā (36) Komisija, pamatojoties uz pieejamiem pierādījumiem, parādīja, ka EEPS ir izmaksu ziņā ļoti efektīvas. Īstenojot šādas shēmas, atbildīgajām pusēm ir pienākums nodrošināt, lai galapatēriņa ietaupījums tikti panākts ar zemākajām (ieguldījuma un administratīvajām) izmaksām, jo īpaši tad, ja izmaksas tiek piemērotas galalietotājiem. Šī prasība ir spēkā arī tad, ja atbildīgās puses izvēlas ņemt vērā sertificētu enerģijas ietaupījumu, ko panākuši energopakalpojumu sniedzēji un citas trešās personas.

Saskaņā ar EED 7.a panta 7. punktu “reizi gadā dalībvalstis publicē katras atbildīgās puses vai atbildīgo pušu apakškategorijas panāktos enerģijas ietaupījumus, kā arī kopējos shēmā panāktos ietaupījumus”. Šo informāciju var publicēt kopā ar citiem datiem, ko tās publisko. Tas, ka šādus datus ir publicējušas citas puses, piemēram, Komisija, neatbrīvo dalībvalstis no minētā pienākuma.

4.2. Alternatīvi politikas pasākumi

EED ir precizēts, ka dalībvalstīm lielai elastībai alternatīvu politikas pasākumu izstrādē un īstenošanā. Lai gan EED vairs nav uzskaitīti pasākumu veidi, EED 2. panta 18. punktā “politikas pasākuma” definīcijā ir sniegts neizsmeļošs iespējamo veidu saraksts, proti, “regulatīvi, finanšu, fiskāli, brīvprātīgi vai informācijas sniegšanas instrumenti, kas dalībvalstī ir oficiāli jāizveido un jāīsteno, lai tirgus dalībniekiem radītu atbalsta sistēmu, prasību vai stimulu nodrošināt un pirkt energopakalpojumus un īstenot citus energoefektivitātes uzlabošanas pasākumus”.

Dalībvalstis var apsvērt iespēju veicināt vietējo atjaunojamo energoresursu energokopienu nozīmi alternatīvu politikas pasākumu realizēšanā (37).

EED V pielikuma 3. punktā ir noteiktas alternatīvu politikas pasākumu izstrādes un administrēšanas prasības:

|

“a) |

ar politikas pasākumiem un atsevišķām darbībām tiek gūts verificējams enerģijas galapatēriņa ietaupījums; |

|

b) |

ir skaidri noteikta attiecīgi katras iesaistītās puses, pilnvarotās puses vai īstenojošās publiskās iestādes atbildība; |

|

c) |

panākto vai panākamo enerģijas ietaupījumu nosaka pārredzamā veidā; |

|

d) |

enerģijas ietaupījuma apjoms, kas ir prasīts vai jāpanāk, īstenojot politikas pasākumu, ir izteikts kā galapatēriņš vai kā primārās enerģijas patēriņš, izmantojot IV pielikumā noteiktos pārrēķina koeficientus; |

|

e) |

tiek sniegts gada pārskats par pilnvaroto pušu, iesaistīto pušu vai īstenojošo publisko iestāžu panākto enerģijas ietaupījumu, kā arī dati par enerģijas ietaupījuma gada tendenci, un šī informācija tiek publiskota; |

|

f) |

tiek veikts rezultātu monitorings un tiek veikti piemēroti pasākumi, ja panāktais progress nav pietiekams; |

|

g) |

enerģijas ietaupījumu, kas gūts no atsevišķas darbības, deklarē tikai viena puse; |

|

h) |

ir pierādīts, ka iesaistītās puses, pilnvarotās puses vai īstenojošās publiskās iestādes darbības ir būtiskas deklarēto enerģijas ietaupījumu sasniegšanai.” |

EED 7.b panta 2. punktā ir noteikts, ka dalībvalstīm ir jāievieš mērīšanas, kontroles un verifikācijas sistēmas, saskaņā ar kurām dokumentēta verifikācija tiek veikta vismaz statistiski nozīmīgai un reprezentatīvai izlasei no iesaistīto vai pilnvaroto pušu īstenotajiem energoefektivitātes uzlabošanas pasākumiem (izņemot nodokļus).

Jānorāda, ka:

|

— |

mērīšana, kontrole un verifikācija ir jāveic neatkarīgi no minētajām pusēm (38) un |

|

— |

ar “statistiski nozīmīgu un reprezentatīvu izlasi” būtu jāsaprot apakškopa, kas precīzi atspoguļo enerģijas ietaupīšanas pasākumu ģenerālkopu un tādējādi ļauj izdarīt pamatoti ticamus secinājumus par pasākumu kopuma uzticamību. |

4.2.1. Finansējuma shēmas un instrumenti un fiskāli stimuli

Tie ir dalībvalsts noteikti politikas pasākumi, kuru ietekmē, izmantojot monetārus un fiskālus stimulus, tiek pielietotas energoefektīvas tehnoloģijas vai paņēmieni un tāpēc mazinās enerģijas galapatēriņš (39).

Jānorāda, ka:

|

— |

to ietekme jāmēra, jākontrolē un jāverificē neatkarīgi no iesaistītajām vai pilnvarotajām pusēm (40) un |

|

— |

finansējuma shēmu vai instrumentu gadījumā finansējumam būtu jānāk no:

|

4.2.2. Valsts energoefektivitātes fonds

Dalībvalstis saskaņā ar EED 20. panta 6. punktu VEEF var izveidot vai nu kā alternatīvu politikas pasākumu, vai kā daļu no EEPS, lai atbildīgās puses varētu visus vai daļu savu ietaupījumu realizēt kā iemaksu fondā.

Ja dalībvalsts izveido mehānismu gada iemaksu veikšanai VEEF kā galveno energoefektivitātes pienākumu īstenošanas metodi, tās valsts tiesību aktiem ir jānodrošina, ka:

|

— |

panāktais enerģijas ietaupījums ir vienāds ar EEPS ietvaros gūto ietaupījumu un |

|

— |

finansētie pasākumi atbilst EED 7.b panta un 20. panta 6. punkta, kā arī V pielikuma 3. punkta prasībām (41). |

VEEF var būt jebkāds dalībvalsts izveidots fonds, kura mērķis ir atbalstīt valsts energoefektivitātes iniciatīvas. To var izveidot, lai finansētu ekonomikas un finanšu atbalsta shēmas, tehnisko palīdzību, apmācību un informāciju, kā arī citus pasākumus, lai palielinātu energoefektivitāti nolūkā sekmēt ES tiesību aktu mērķu sasniegšanu (42). Principā var arī kombinēt publiskos līdzekļus (piemēram, lai novērstu tirgus nepilnības, proti, izmaksu kategorijas vai pasākumus, kuriem parasti nepievēršas tirgus mehānismu ietvaros) un privāto kapitālu, lai nodrošinātu efektīvākus risinājumus.

Lai to varētu ieskaitīt EED 7. panta nolūkā, finansējumam jānāk no:

|

— |

publiskiem (Eiropas vai nacionāliem) avotiem vai |

|

— |

publiskiem (Eiropas vai valsts) avotiem un privātiem avotiem (piemēram, bankām, ieguldījumu fondiem, pensiju fondiem, atbildīgajām pusēm) ar konkrētu mērķi īstenot atsevišķas darbības, kas noved pie enerģijas galapatēriņa ietaupījuma. |

4.2.3. Noteikumi un brīvprātīgas vienošanās

Tie ir dalībvalsts noteikti politikas pasākumi, kuru ietekmē tiek pielietotas energoefektīvas tehnoloģijas vai paņēmieni un tāpēc mazinās enerģijas galapatēriņš. Tie var būt šādi:

|

— |

juridiski saistoši pasākumi, kas paredz konkrētu tehnoloģiju vai paņēmienu izmantošanu, vai |

|

— |

brīvprātīgas vienošanās, ar ko saskaņā uzņēmumi vai pašvaldības apņemas īstenot konkrētas darbības (43). |

“Iesaistītā puse” var būt uzņēmumi vai publiska struktūras, kas, balstoties uz brīvprātīgu vienošanos, ir apņēmušās sasniegt konkrētus mērķus vai uz ko attiecas valsts regulatīvs politikas instruments.

4.2.4. Standarti un normas

Tie ir dalībvalsts noteikti politikas pasākumi, kuru mērķis ir uzlabot, piemēram, ražojumu, pakalpojumu, ēku un transportlīdzekļu energoefektivitāti (44). Šo shēmu puses ir “īstenojošās publiskās iestādes”.

4.2.5. Energomarķējuma shēmas

Tās ir dalībvalsts noteiktas marķējuma shēmas, izņemot tās, kas ir obligātas saskaņā ar ES tiesību aktiem (piemēram, ietaupījumu, ko iegūst tikai no energomarķējuma ieviešanas saskaņā ar Energomarķējuma regulu (45), ieskaitīt nevar (46)).

Citi līdztekus īstenotie politikas pasākumi arī var ietekmēt enerģijas ietaupījumu, tādēļ ne visas izmaiņas, kas novērojamas kopš novērtētā pasākuma ieviešanas, var skaidrot tikai ar šo pasākumu. Ir rūpīgi jāapsver marķējuma shēmas ietekme, lai noskaidrotu, kāda ir saikne starp atsevišķo darbību un ietaupījumu, kuru var uz to attiecināt.

4.2.6. Apmācība un izglītība, tostarp konsultēšanas programmas attiecībā uz energopatēriņu

Tie ir dalībvalsts noteikti politikas pasākumi, kuru rezultātā tiek izmantotas energoefektīvas tehnoloģijas vai paņēmieni un tāpēc mazinās enerģijas galapatēriņš, izmantojot, piemēram, energoauditoru mācību programmas, energopārvaldnieku izglītības programmas vai konsultēšanas programmas attiecībā uz energopatēriņu mājsaimniecībās.

Jānorāda, ka:

|

— |

šādi pasākumi ir jāuzrauga “īstenojošai publiskai iestādei” un |

|

— |

ir rūpīgi jāizskata to ietekme, lai noskaidrotu:

|

4.2.7. Citi alternatīvi pasākumi

Alternatīvu politikas pasākumu saraksts nav izsmeļošs, tāpēc var piemērot arī citus politikas pasākumus. Tomēr dalībvalstīm ir savā paziņojumā Komisijai jāpaskaidro, kā tiek panākts līdzvērtīgs ietaupījuma, monitoringa un verifikācijas līmenis (48).

Energopatēriņa samazināšana un atjaunojamo energoresursu enerģijas izmantošana ēku sektorā ir svarīgi pasākumi, ar kuriem samazināt energoatkarību un siltumnīcefekta gāzu emisijas, jo īpaši, ņemot vērā ES 2030. gadam izvirzītos vērienīgos klimata un enerģētikas mērķus un vispārējās saistības, ko ES uzņēmusies saskaņā ar Parīzes nolīgumu. Tādējādi politikas pasākumus, kas veicina maza apjoma atjaunojamo energoresursu tehnoloģiju uzstādīšanu uz ēkām vai tajās, arī var uzskatīt par pasākumiem, ar kuriem izpilda energoekonomijas pienākumu (49).

Pasākumi ir jāizstrādā tā, lai tie radītu enerģijas galapatēriņa ietaupījumu salīdzinājumā ar tehnoloģiju, kuru tie aizstāj. Piemēram, šādu ietaupījumu var deklarēt, ja notiek pāreja uz efektīvākām apkures vai dzesēšanas sistēmām vai ūdens uzsildīšanas tehnoloģijām ēkās, neatkarīgi no tā, vai tiek izmantota atjaunojamo energoresursu enerģija. Šādu ietaupījumu var deklarēt arī tad, ja alternatīvā politikas pasākuma galvenais mērķis nav energoefektivitātes uzlabošana, ar nosacījumu, ka dalībvalsts var pierādīt, ka šis ir papildu, izmērāms un verificējams ietaupījums saskaņā ar EED V pielikuma metodēm un principiem.

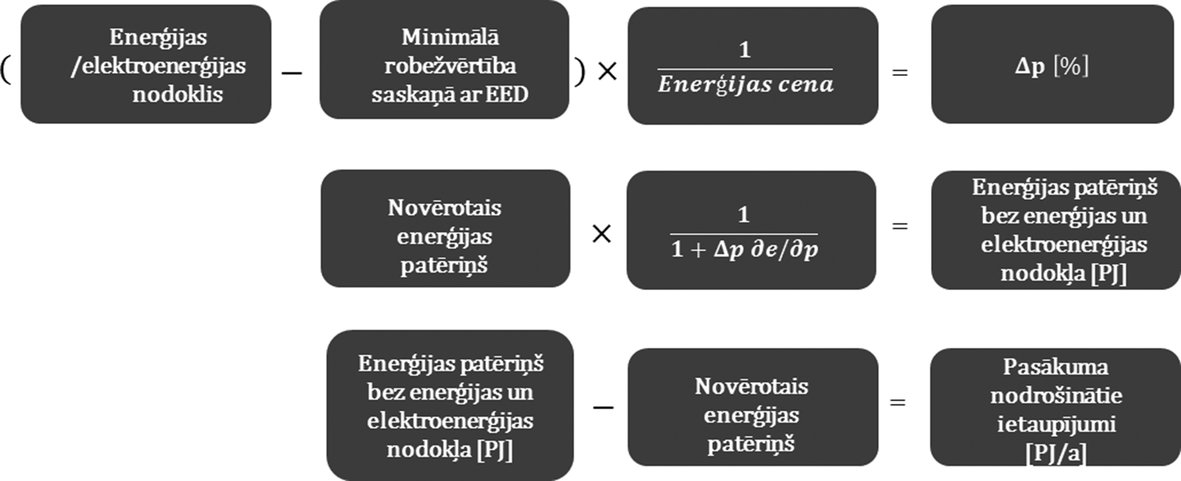

4.2.8. Enerģijas vai CO2 nodokļi

Dalībvalstu nodokļu pasākumi, kuru mērķis ir samazināt enerģijas galapatēriņu, var būt atbilstīgi. Dalībvalstis var arī kombinēt nodokļu pasākumus ar citiem pasākumiem, piemēram, subsīdijām (50).

Nodokļi, kuru mērķis ir energoefektivitāte, parasti ir vērsti uz energopatēriņa izraisītu tirgus nepilnību novēršanu; tie izpaužas kā nodokļu vai nodevu piemērošana konkrētiem enerģijas avotu vai enerģijas lietojumu veidiem. CO2 vai oglekļa nodokļi arī var veicināt atsevišķu darbību īstenošanu, kuras ir izstrādātas ar mērķi pāriet uz enerģijas avotiem ar mazākām CO2 emisijām. Tomēr jānorāda, ka šāda avotu kontrolēšana ne vienmēr uzlabo energoefektivitāti.

Nodokļu pasākumu mērķis ir likt patērētājiem un ražotājiem segt preces sociālās izmaksas (tostarp oglekļa dioksīda emisiju un siltumnīcefekta veidā).

Praksē pasākumi (51) parasti ietver:

|

— |

tiešos pasākumus – tie ietver maksas, kas ir tieši saistītas ar “papildu sekām”, t. i., darbība, kas ietekmē nesaistītu trešo personu; šāda veida pasākumā netieši pieņem, ka tirgus nepilnība ir novērojama un kvantificējama; piemērs būtu oglekļa dioksīda emisiju nodokļi, un |

|

— |

netiešos pasākumus – tie ir nodokļi, kas saistīti ar patēriņa preci, kura rada papildu sekas (piemēram, degviela, kas rada oglekļa dioksīda emisijas), vai patēriņa preci, kas ir ar tām saistītas (piemēram, automobiļi, kuri izmanto šādu degvielu). |

Dalībvalstis var noteikt jaunus nodokļu pasākumus, lai pildītu energoekonomijas pienākumu jaunajā periodā (2021.–2030. gads), un/vai turpināt piemērot pašreizējos pasākumus no pirmā perioda (2014.–2020. gads).

Nosakot enerģijas ietaupījumu, ko var deklarēt kā papildu ietaupījumu (52), V pielikuma 2. punkta a) apakšpunktā ir noteikts, ka “dalībvalstis rēķinās ar to, kā enerģijas izmantojums un pieprasījums mainītos, ja nebūtu attiecīgā politikas pasākuma, ņemot vērā vismaz šādus faktorus: enerģijas patēriņa tendences, patērētāju paradumu izmaiņas, tehnikas progress un citu Savienības un valsts līmenī īstenotu pasākumu radītas izmaiņas”.

Turklāt, aprēķinot nodokļu pasākumu ietekmi, dalībvalstīm būtu jāņem vērā V pielikuma 4. punkta prasības:

|

“a) |

atzīst tikai tādu enerģijas ietaupījumu, kas gūts, piemērojot nodokļu pasākumus, kuri pārsniedz kurināmajam piemērojamos nodokļu minimālos līmeņus, kā paredzēts Padomes Direktīvās 2003/96/EK vai 2006/112/EK; |

|

b) |

cenu elastīgumam enerģijas nodokļu pasākumu ietekmes aprēķināšanas vajadzībām atspoguļo enerģijas pieprasījuma reaģēšanu uz cenu izmaiņām, un to aplēš, pamatojoties uz neseniem un reprezentatīviem oficiāliem datu avotiem; |

|

c) |

enerģijas ietaupījumus, ko dod nodokļu politikas papildu instrumenti, tostarp fiskāli stimuli vai iemaksas fondā, uzskaita atsevišķi.” |

Dalībvalstīm būtu jāīsteno pasākumi, kuru mērķis ir pārsniegt ES tiesību aktos noteikto minimālo līmeni, tostarp:

|

— |

energoproduktu un elektroenerģijas nodokļu minimālo līmeni (53) un |

|

— |

PVN kopējās sistēmas (54) noteikumus saistībā ar ražojumiem un precēm, kas patērē enerģiju. |

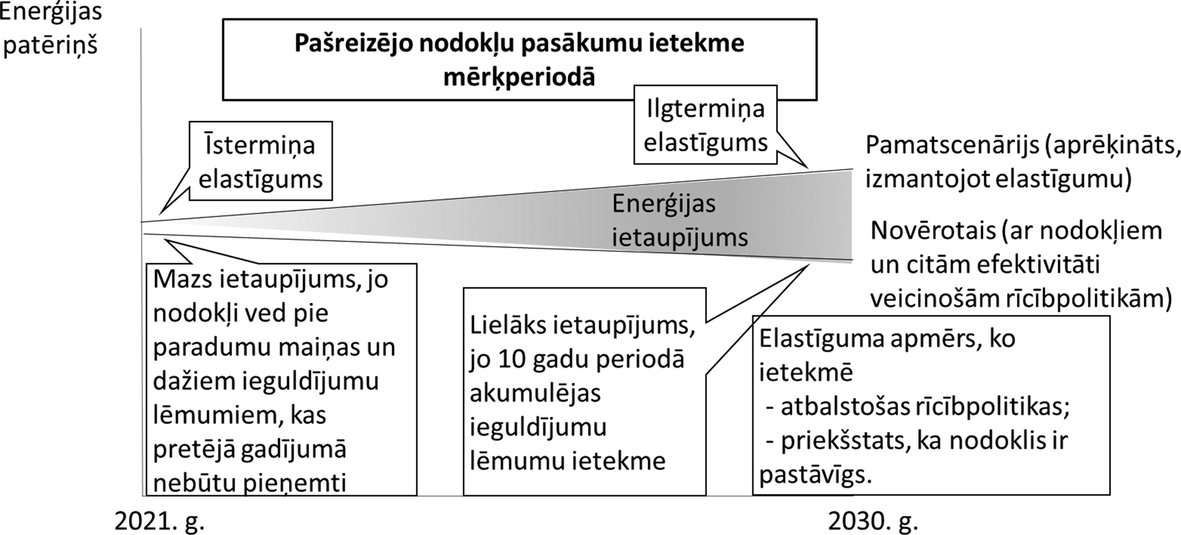

Aprēķinot savu (enerģijas) nodokļu pasākumu ietekmi, dalībvalstīm būtu jāņem vērā cenu elastīgums (kas atspoguļo enerģijas pieprasījuma reakciju uz cenu izmaiņām) un tas jāaplēš, pamatojoties uz jaunākajiem un reprezentatīviem oficiāliem datu avotiem (55). Saskaņā ar Pārvaldības regulas III pielikuma 3.3. daļas f) punktu dalībvalstīm ir jāsniedz informācija par savu aprēķināšanas metodiku, tostarp jānorāda, kādas cenu elastības iespējas izmantotas un kā tās noteiktas saskaņā ar EED V pielikuma 4. punktu.

EED V pielikuma 4. punkta c) apakšpunkta nolūkā ir svarīgi novērtēt, kā nodokļu pasākumi mijiedarbojas ar citiem politikas pasākumiem. Aprēķinot to nodokļu pasākumu ietekmi, kas tiek izmantoti kopā ar citiem pasākumiem, dalībvalstīm ir ieteicams izmantot:

|

— |

tikai īstermiņa cenu elastību vai |

|

— |

īstermiņa un ilgtermiņa cenu elastību, bet nedeklarēt pārējo pasākumu enerģijas ietaupījumu (t. i., uzskatīt nodokļu pasākumu par politikas pasākumu kopuma galveno pasākumu). |

Saistībā ar nodokļu pasākumiem, kas īstenoti pirms 2021.–2030. gada pienākuma perioda, dalībvalstīm būtu jāpievērš īpaša uzmanība EED 7. panta 1. punkta otrajai daļai: “Dalībvalstis var ieskaitīt enerģijas ietaupījumus, kas izriet no politikas pasākumiem neatkarīgi no tā, vai tie ieviesti līdz 2020. gada 31. decembrim vai pēc tam, ar noteikumu, ka minētie pasākumi noveduši pie jaunām atsevišķām darbībām, kas tiek veiktas pēc 2020. gada 31. decembra.”

Ja dalībvalsts paredz gan nodokļu, gan subsīdiju pasākumus, tai ir atsevišķi jāuzskaita nodokļu pasākumu sniegtais enerģijas ietaupījums un pārējo politikas pasākumu (tostarp fiskālu stimulu) sniegtais ietaupījums.

Ja visā mērķperiodā izmantotas īstermiņa cenu elastības aplēses, samazināsies iespēja, ka ietaupījums varētu tikt uzskaitīts divreiz.

4.3. Politikas pasākumi, ar ko mazina enerģētisko nabadzību

Kā noteikts EED 7. panta 11. punktā, izstrādājot politikas pasākumus, kas paredzēti, lai izpildītu energoekonomijas pienākumu, dalībvalstīm ir jāņem vērā nepieciešamība mazināt enerģētisko nabadzību, atbilstīgā apmērā nosakot, ka daļu no energoefektivitātes pasākumiem saskaņā ar to valsts EEPS, alternatīviem politikas pasākumiem vai programmām/pasākumiem, ko finansē no VEEF, prioritārā kārtā īsteno neaizsargāto mājsaimniecību vidū, tostarp tajās, ko ietekmē enerģētiskā nabadzība, un – attiecīgā gadījumā – sociālajos mājokļos (56).

NEKP vajadzībām dalībvalstīm ir jānovērtē, kāds skaits mājsaimniecību saskaras ar enerģētisko nabadzību, kā noteikts Pārvaldības regulas 3. panta 3. punkta d) apakšpunktā (57).

Ņemot vērā savu pašreizējo praksi, dalībvalstīm būtu jānosaka kritēriji, pēc kādiem tās ar politikas pasākumiem risinās enerģētiskās nabadzības jautājumu. Ilgtermiņa pasākumi, kas paredz ēku fonda renovāciju un energoefektivitātes uzlabošanu, kā noteikts Ēku energoefektivitātes direktīvā (ĒEED) (58), sniegs ieguvumus arī tiem, kurus skar enerģētiskā nabadzība. Saskaņā ar ĒEED 2.a pantu dalībvalstīm ir jāizstrādā ilgtermiņa stratēģijas, lai atbalstītu valsts publisko un privāto dzīvojamo un nedzīvojamo ēku fonda renovāciju, līdz 2050. gadam iegūstot ļoti energoefektīvu un dekarbonizētu ēku fondu.

Stratēģijām ir:

|

— |

jāveicina pašreizējo ēku rentabla pārveidošana par gandrīz nulles enerģijas ēkām un |

|

— |

jāiezīmē attiecīgās valsts darbības, ar ko sekmē enerģētiskās nabadzības mazināšanu (59). |

Kopš stāšanās spēkā un transponēšanas/īstenošanas valstu tiesību aktos šī prasība ņemt vērā vajadzību samazināt enerģētisko nabadzību ir piemērojama pasākumiem, ko īsteno EEPS un alternatīvos politikas pasākumu ietvaros. Dalībvalstis var brīvi lemt par to, kāda veida politikas pasākumus tās izmantos, jo abi pasākumi ir vienlīdzīgi. Tomēr izvēlēto pasākumu mērķim ir jābūt enerģētiskās nabadzības mazināšanai.

ES Enerģētiskās nabadzības observatorija ir Komisijas iniciatīva, lai palīdzētu dalībvalstīm uzlabot mērījumus, monitoringu un zināšanu un labākās prakses apmaiņu saistībā ar enerģētisko nabadzību. Tās mērķis ir palīdzēt dalībvalstīm izstrādāt politikas pasākumus. Observatorijas tīmekļa vietnes (60) sadaļā “Rīcībpolitikas un pasākumi” ir konkrēti rīcībpolitiku un pasākumu piemēri.

4.4. Sektoru izvēle

Dalībvalstīm ir zināma rīcības brīvība energoekonomijas pienākuma izpildē pievērsties vienam vai vairākiem konkrētiem sektoriem, proti, ieviest politikas pasākumus saskaņā ar EED 7.a vai 7.b pantu (61). Atbilstīgi Pārvaldības regulas III pielikuma 3.1., 3.2. un 3.3. punktam dalībvalstīm ir jāsniedz informācija par nozari(-ēm) (un nodokļu gadījumā arī par nodokļu maksātāju segmentu), uz ko attiecas katrs pasākumus. Saskaņā ar EED V pielikuma 2. punkta d) apakšpunktu ir atļauti pasākumi, kas uzlabo ražojumu, aprīkojuma, transporta sistēmu, transportlīdzekļu un degvielu, kā arī ēku un būves elementu (62), procesu vai tirgu energoefektivitāti.

Attiecīgā gadījumā šādiem pasākumiem ir jāatbilst valsts politikas regulējumam, kas izveidots saskaņā ar Eiropas Parlamenta un Padomes Direktīvu 2014/94/ES (63). Dalībvalstis var pievērsties, piemēram, ēku vai rūpniecības sektoram.

Kā liecina novērtējumi par sasniegto un paredzamo enerģijas ietaupījumu, par ko dalībvalstis paziņojušas savos gada ziņojumos un valstu energoefektivitātes rīcības plānos (VEERP) saskaņā ar EED 24. pantu, paredzams, ka:

|

— |

lielāko ietaupījuma daļu kopumā panāks ar pasākumiem, kas vērsti uz ēkām (ko atbalsta, piemēram, renovācijas finansējuma shēmas), |

|

— |

otro un trešo lielāko daļu panāks rūpniecības un transporta sektoros un |

|

— |

EEPS (starpnozaru politika) nodrošinās lielāko ietaupījuma daļu uz katru politikas pasākumu; tā vērsta arī uz ēku sektoru, jo tiek īstenoti pasākumi, kas veicina apsildes sistēmu nomaiņu (64). Arī citi sektori, kam ir neizmantots energoekonomijas potenciāls (piem., transports vai ūdenssaimniecība), varētu sekmēt 2021.–2030. gada energoekonomijas pienākuma izpildi). |

4.4.1. Transporta sektors

Pamatojoties uz dalībvalstu ziņojumiem, Komisija savā 2016. gada ietekmes novērtējumā secināja, ka 6 % no enerģijas ietaupījuma saskaņā ar 7. pantu varētu saistīt ar pasākumiem, kas vērsti uz transporta sektoru (65).

Kopš pirmajiem 2014. gada VEERP un pēdējo reizi savos 2017. gada VEERP dalībvalstis ir atjauninājušas savus EEPS un alternatīvo politikas pasākumu sarakstus un ir paziņojušas papildu pasākumus attiecībā uz transportu. Šāda attīstība liecina par to, ka transporta nozarē 2014.–2020. gadā sasniegtā (potenciālā) enerģijas ietaupījuma daļa varētu būt vēl lielāka, nekā prognozēts ietekmes novērtējumā.

Ņemot vērā to, ka enerģijas galapatēriņš transporta sektorā ir ietverts aprēķina pamatscenārijā, ir pašsaprotami, ka tieši šim sektoram vajadzētu pievērsties, lai izpildītu energoekonomijas pienākumu 2021.–2030. gada periodā.

Piemēri

Politikas pasākumi varētu veicināt efektīvākus transportlīdzekļus (pārsniedzot minimālos līmeņus, kas noteikti Regulās (EK) Nr. 443/2009 (66), (ES) Nr. 510/2011 (67), Eiropas Parlamenta un Padomes Regulā (ES) 2019/631 (68) vai pārskatītajā Ekoloģiski tīro transportlīdzekļu direktīvā (69)), pāreju uz citiem transporta veidiem, piemēram, riteņbraukšanu, iešanu kājām un kolektīvo transportu vai mobilitāti un pilsētplānošanu, kas samazina pieprasījumu pēc transporta.

Atbilstīgi var būt arī pasākumi, kas paātrina jaunu, efektīvāku transportlīdzekļu nonākšanu apritē, vai rīcībpolitikas, kas sekmē pāreju uz efektīvākām degvielām, kas samazina enerģijas patēriņu uz kilometru, ja tie atbilst būtiskuma un papildīguma nosacījumiem (sk. V pielikuma 2. punktu).

4.4.2. Ūdenssaimniecības sektors

Enerģija un ūdens ir cieši savstarpēji saistīti saimnieciskajā dzīvē un daudzos līmeņos (ūdens un enerģijas saikne). Ūdens resursi ir vajadzīgi enerģētikā, piemēram, dzesēšanai, uzkrāšanai, biodegvielām vai hidroenerģijai. Enerģija ir vajadzīga ūdenssaimniecībā, piemēram, sūknēšanai, attīrīšanai un atsāļošanai (70).

Enerģijas ražošanas nozare ir lielākais ūdens patērētājs (44 % no patēriņa) (71). Ūdensapgādes un notekūdeņu sektorā tiek izmantots 3,5 % no visas elektroenerģijas ES, un paredzams, ka šis īpatsvars pieaugs (72). Tomēr 24 % no kopējā ūdens patēriņa ES rada noplūdes, un tas ir būtisks nelietderīgs patēriņš un zaudējumi – nelietderīgi iztērēts ūdens un ūdens resursu apsaimniekošanai iztērēta enerģija.

Kopš Pārvaldības regulas un grozītās EED stāšanās spēkā ir piemērojams princips “energoefektivitāte pirmajā vietā”. Šis princips var nest labumu arī ūdenssaimniecības sektoram.

Efektīva un energoefektīva ūdenssaimniecība var nodrošināt ievērojamu enerģijas ietaupījumu. Kā norādījusi Starptautiskā Enerģētikas aģentūra (IEA), 10 % no visas pasaules ūdens ieguves ir saistīti ar enerģijas ražošanu, un paredzams, ka šis īpatsvars būtiski pieaugs, jo tiek vairāki tādi procesi, kas gan rada mazas oglekļa emisijas, toties patērē daudz ūdens, tostarp elektroenerģijas ražošana, biodegvielu ražošana un oglekļa dioksīda uztveršana un uzglabāšana (73). Tādēļ dalībvalstis varētu izvērtēt, kāds enerģijas ietaupījuma potenciāls piemīt viedo tehnoloģiju un procesu izmantošanai.

EED dalībvalstis mudina likt lietā viedās tehnoloģijas un procesus, lai pilnībā izmantotu energoekonomijas potenciālu (74), un tas varētu palīdzēt rast risinājumus, kā pārraut saikni starp energopatēriņu un ūdens patēriņu.

Dalībvalstis varētu, piemēram, izvērtēt potenciālu, ko sniegtu nokrišņu ūdens un sanitāro notekūdeņu atsevišķai attīrīšanai vajadzīgo divpakāpju sistēmu izveide. Tas varētu ļaut izvairīties no nepieciešamības ierīkot papildu ūdens attīrīšanas iekārtas, kuras varētu palielināt energopatēriņu.

Dalībvalstis ir paziņojušas par nedaudziem ar ūdenssaimniecību saistītiem pasākumiem, ko izmantos, lai izpildītu 7. pantā noteikto energoekonomijas pienākumu. Visbiežāk tā ir ūdens uzsildīšana ar saules kolektoriem (kas aizstāj ūdens uzsildīšanu ar neatjaunojamiem energoresursiem) vai efektīvāki gāzes ūdens sildītāji, taču šādi pasākumi ir saistīti ar siltuma ražošanu, nevis ūdensapgādi.

Visā piegādes ķēdē (sadalē, patēriņā un notekūdeņu attīrīšanā) varētu īstenot politikas pasākumus, kas saistīti ar dzeramā ūdens energoefektīvu ražošanu. Līdz šim valstu galvenie mērķi ir bijuši ūdens trūkuma mazināšana un ūdens kvalitātes uzlabošana. Papildus efektīvāku sūkņu uzstādīšanai paziņotās darbības arī nodrošina netiešu enerģijas ietaupījumu, jo samazinās pieprasījums pēc ūdens vai ūdens tiek izmantots atkārtoti.

Enerģijas ietaupījuma potenciāls ūdenssaimniecības sektorā ir saistīts ar:

|

— |

dažādu ūdens veidu ražošanai un attīrīšanai patērētās enerģijas apjoma samazināšanu un |

|

— |

pieprasījuma pēc ūdens un tīkla zuduma samazināšanu, kā rezultātā mazāk enerģijas nepieciešams sūknēšanai un attīrīšanai. |

Enerģijas ietaupījumi ūdenssaimniecības sektorā var mazināt izdevumus pašvaldību budžetā. Īpaši tad, ja ūdenssaimniecības sistēmas pieder pašām pašvaldībām, ir iespējams, ka lielu daļu no pašvaldības elektroenerģijas izmaksām rada notekūdeņu vai ūdens attīrīšanas staciju elektroenerģijas patēriņš. Tā kā dažādu pašvaldību informētība, pieredze un spējas var būtiski atšķirties, reģionālās vai valstu programmas var lieti noderēt pieredzes apmaiņai un tehnoloģiju un finansiāls atbalsts tādējādi varētu palielinātu enerģijas ietaupījuma potenciālu.

Indikatīvi un neizsmeļoši piemēri

Dalībvalstis varētu īstenot pasākumus, lai ietaupītu enerģiju visu ūdens veidu ražošanas, patēriņa un novadīšanas gaitā visā piegādes ķēdē:

|

— |

dzeramā ūdens ražošanā (sūknēšanā, pazemes ūdeņu vai virszemes ūdeņu attīrīšanā, jūras ūdens atsāļošanā), |

|

— |

ūdens zudumu mazināšanā sadales tīklā, |

|

— |

ūdens galapatēriņa samazināšanā (tostarp patēriņā rūpnieciskiem procesiem, apūdeņošanai, mājsaimniecībām), |

|

— |

ūdens patēriņa samazināšanā, recirkulējot mājsaimniecības ūdeni, |

|

— |

notekūdeņu attīrīšanā atkārtotam patēriņam vai novadīšanai (sūknēšanai, notekūdeņu attīrīšanas procesiem, siltuma atgūšanai) un |

|

— |

energopatēriņa samazināšanā nokrišņu ūdens attīrīšanai (samazinot slogu nokrišņu ūdens sistēmām). |

5. PĀRSKATĪŠANAS IETEKME UZ PIRMO PIENĀKUMA PERIODU

Dalībvalstīs ir jāstājas spēkā normatīvajiem un administratīvajiem aktiem, kas vajadzīgi, lai izpildītu grozīto energoekonomijas pienākumu ne vēlāk kā 18 mēnešus pēc EED stāšanās spēkā, t. i., līdz 2020. gada 25. jūnijam.

Dalībvalstīm ir jāievēro:

|

— |

kopīgas metodes un principi, kā aprēķina EEPS vai citu politikas pasākumu ietekmi (EED V pielikums), |

|

— |

prasība, izstrādājot politikas pasākumus (EEPS un alternatīvus politikas pasākumus), ņemt vērā nepieciešamību mazināt enerģētisko nabadzību, lai gan var īstenot atšķirīgus pasākumus, kas vērsti uz enerģētiskās nabadzības skartām mājsaimniecībām (EED 7. panta 11. punkts), |

|

— |

noteikums, ka nedrīkst deklarēt ietaupījumu, kas izriet no ES tiesību aktu īstenošanas, izņemot renovācijas pasākumus un agrīnu aizstāšanu ar efektīvākām iekārtām un transportlīdzekļiem (EED V pielikuma 2. punkta b) apakšpunkts), |

|

— |

prasība, ka enerģijas ietaupījuma aprēķinā ir jāņem vērā pasākumu turpināšanās ilgums un temps, kādā ietaupījums laika gaitā samazinās (EED pielikuma 2. punkta g) apakšpunkts kopš stāšanās spēkā), un |

|

— |

prasība, ka, pildot energoekonomijas pienākumu, enerģijas mazumtirdzniecības uzņēmumi (EEPS ietvaros) nedrīkst radīt šķēršļus, kas traucē lietotājiem pāriet no viena piegādātāja pie cita (EED 7.a panta 3. punkts). |

Dalībvalstis var transponēt un īstenot grozīto EED pirms termiņa. Tādos gadījumos tās var atlikušajā laikā pirms pirmā pienākuma perioda beigām

|

— |

izmantot izņēmumu saskaņā ar EED 7. panta 8. punktu, |

|

— |

izmantot izņēmumu saskaņā ar EED V pielikuma 2. punkta b) apakšpunktu un |

|

— |

nolemt, ka atbildīgās puses pilnīgi vai daļēji pilda energoekonomijas pienākumu kā ieguldījumu VEEF (EED 20. panta 6. punkts). |

Dalībvalstīm, kas izmanto EED 7. panta 4. punkta a)–d) apakšpunktu, lai aprēķinātu enerģijas ietaupījuma apjomu, kas prasīts pirmajā pienākuma periodā, ir pirmajam periodam izvēlētās iespējas jāpiemēro un to ietekme jāaprēķina atsevišķi saskaņā ar EED 7. panta 5. punkta a) apakšpunktu.

6. IESKAITĪŠANA ENERGOEKONOMIJAS PIENĀKUMA IZPILDĒ

EED 7. panta 1. punktā ir noteikts, ka abi pienākuma periodi (2014.–2020. gads, kā minēts EED 7. panta 1. punkta pirmās daļas a) apakšpunktā, un 2021.–2030. gads, kā minēts b) apakšpunktā) ir divi atsevišķi periodi.

Principā, kā jau noteikts attiecībā uz pirmo periodu, tikai to enerģijas ietaupījumu, kas panākts konkrētā periodā, ieskaita šā perioda pienākuma izpildē, ja vien EED nav noteikts citādi.

Dalībvalstis nedrīkst enerģijas ietaupījumu ieskaitīt ar atpakaļejošu datumu, t. i., kā noteikts EED 7. panta 7. punktā, pēc 2020. gada 31. decembra panākto ietaupījumu nedrīkst ieskaitīt 2014.–2020. gadā prasītajā apjomā.