EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013Y0425(01)

Recommendation of the European Systemic Risk Board of 20 December 2012 on funding of credit institutions (ESRB/2012/2)

Eiropas Sistēmisko risku kolēģijas Ieteikums ( 2012. gada 20. decembris ) par kredītiestāžu finansējumu (ESRK/2012/2)

Eiropas Sistēmisko risku kolēģijas Ieteikums ( 2012. gada 20. decembris ) par kredītiestāžu finansējumu (ESRK/2012/2)

OJ C 119, 25.4.2013, p. 1–61

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 21/04/2016

In force: This act has been changed. Current consolidated version: 21/04/2016

|

25.4.2013 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 119/1 |

EIROPAS SISTĒMISKO RISKU KOLĒĢIJAS IETEIKUMS

(2012. gada 20. decembris)

par kredītiestāžu finansējumu

(ESRK/2012/2)

2013/C 119/01

EIROPAS SISTĒMISKO RISKU KOLĒĢIJAS VALDE,

ņemot vērā Eiropas Parlamenta un Padomes 2010. gada 24. novembra Regulu (ES) Nr. 1092/2010 par Eiropas Savienības finanšu sistēmas makrouzraudzību un Eiropas Sistēmisko risku kolēģijas izveidošanu (1) un jo īpaši tās 3. panta 2. punkta b), d) un f) apakšpunktu, kā arī 16.–18. pantu,

ņemot vērā Eiropas Sistēmisko risku kolēģijas 2011. gada 20. janvāra Lēmumu ESRK/2011/1, ar ko pieņem Eiropas Sistēmisko risku kolēģijas Reglamentu (2), un jo īpaši tā 15. panta 3. punkta e) apakšpunktu, kā arī 18.–20. pantu,

tā kā:

|

(1) |

Kredītiestāžu finansēšanas nosacījumus ievērojami ietekmējusi pašreizējā krīze. Kredītiestāžu un valstu finanšu ciešo saikņu rezultātā, kā arī nenoteiktības attiecībā uz aktīvu kvalitāti un dažu kredītiestāžu uzņēmējdarbības modeļa ilgtspēju rezultātā joprojām tiek kavēta kreditēšanas un starpbanku tirgu darbība. Kredītiestādes uz šo situāciju reaģējušas, veicot izmaiņas to finansējuma struktūrā un aktīvu portfeļos. |

|

(2) |

Eurozonas augstākā līmeņa sanāksme 2012. gada 29. jūnijā pieņēma nozīmīgus lēmumus, lai pārtrauktu negatīvo saikni valstu finanšu un kredītiestāžu starpā. Tā paredzēja vienotu uzraudzības mehānismu un EFSF un ESM Eiropas finansējuma tiešu izmantošanu banku rekapitalizācijai/glābšanai un noregulējumam. Tomēr dažas kredītiestādes joprojām negatīvi ietekmē valstu finanses, un otrādi. Šī negatīvā ietekme jāpārtrauc, lai ļautu labāk funkcionēt finansējuma tirgiem. |

|

(3) |

Lai uzlabotu finansēšanas nosacījumus, nepieciešams atjaunot kredītiestāžu noturību un uzticību tām. Šā mērķa sasniegšanu daļēji veicinājis Eiropas Banku iestādes (EBI) ieteikums attiecībā uz 1. līmeņa kapitāla minimālo 9 % koeficientu kredītiestādēm (3). Tomēr pašreizējās makroekonomiskās prognozes paredz papildu grūtības kredītiestāžu bilancēm. |

|

(4) |

Par Eiropas Savienības kredītiestāžu regulatīvā režīma turpmākajām reformām (CRD IV dokumentu kopums (4), jo īpaši tā normas attiecībā uz likviditātes režīmu un sanācijas un noregulējuma režīmu (5)) joprojām notiek sarunas. Joprojām nav skaidrs, kad ierosinātie dokumenti tiks apstiprināti galīgi un stāsies spēkā, kā arī nav skaidras savstarpējās attiecības dažādu instrumentu starpā. Skaidrība attiecībā uz regulatīvo režīmu nāks par labu ne tikai tam pakļautajām kredītiestādēm, bet arī investoriem. |

|

(5) |

Valstu iestādes, jo īpaši centrālās bankas, ir veikušas ārkārtas pasākumus finansēšanas grūtību samazināšanai un tādu nosacījumu radīšanai kredītiestādēm, kas stiprina finansējuma struktūru nākotnē, bet arī kredītiestādēm aktīvi jācenšas panākt ilgtspējīgu finansējuma struktūru. |

|

(6) |

Nacionālo uzraudzības iestāžu veiktā kredītiestāžu finansēšanas risku uzraudzība un izvērtēšana un finansēšanas riska pārvaldība ir būtiska, lai vērtētu iestādes spēju pildīt tās finansēšanas plānus un lai samazinātu atkarību no valsts sektora finansēšanas avotiem. Līdzīgi, nacionālo uzraudzības iestāžu veiktā uzraudzība attiecībā uz inovatīvu instrumentu izmantošanu nenodrošinātu noguldījumiem līdzīgu finanšu instrumentu piedāvāšanu var veicināt risku savlaicīgu atklāšanu, ļaujot vajadzības gadījumā veikt turpmākas uzraudzības darbības. |

|

(7) |

Riska pārvaldības politikas ieviešana attiecībā uz aktīvu apgrūtinājumu ir būtiska, lai nodrošinātu, ka kredītiestādes ievēro pašu noteiktos apgrūtinājuma līmeņus un tādējādi var labāk risināt iespējamās stresa situācijas. |

|

(8) |

Nacionālo uzraudzības iestāžu veiktajai aktīvu apgrūtinājumu uzraudzībai jāattiecas uz apgrūtinātiem aktīviem un neapgrūtinātiem, bet apgrūtināmiem aktīviem, kā arī apgrūtinājuma avotiem un kredītiestāžu izstrādāto politiku un ārkārtas situāciju plāniem. |

|

(9) |

Tirgus caurredzamība veicina asimetriskas informācijas problēmas risināšanu. Lai tirgus dalībniekiem būtu iespēja labāk nošķirt riska profilus saistībā ar apgrūtinājumu, ir nepieciešama skaidra, vienkārša un viegli salīdzināma informācija. |

|

(10) |

Uz tirgus dalībniekiem attiecas informācijas atklāšanas prasības, kas balstās 7. starptautiskajos finanšu pārskatu sniegšanas standartos (International Financial Reporting Standard 7; IFRS) (6). Būtu piemēroti tajā pašā laikā paplašināt informāciju atklājošo kredītiestāžu loku, lai paplašinātu informācijas atklāšanu attiecībā uz visiem apgrūtinājuma veidiem, uzlabotu informācijas atklāšanas noteikumus un ieviestu vienotāku praksi. |

|

(11) |

Ierosināto informācijas atklāšanas noteikumu mērķis ir novērst to, ka kredītiestādes ietekmē slikta reputācija, un tāpēc nekādā veidā nevajadzētu atklāt informāciju par centrālo banku operācijām. |

|

(12) |

Eiropas un nacionālo uzraudzības iestāžu labākās prakses identificēšana veicina nodrošināto obligāciju dažādu emisiju salīdzināšanu un palīdz sniegt labāk informētu riska analīzi. Labākās prakses noteikšana attiecībā uz citiem finanšu instrumentiem, kuri rada apgrūtinājumu, var veicināt līdzīgus uzlabojumus attiecīgajos tirgos. Samazinot izmaksas, kas saistītas ar investorus regulējošās sistēmas izpratni, investori būs vairāk ieinteresēti abu veidu instrumentu iegādē. Attiecīgi ir vēlams veicināt labākās prakses izmantošanu, piemērojot augstākos kvalitātes standartus. |

|

(13) |

Komisijas priekšlikums par vienota uzraudzības mehānisma izveidi (7) (kam Padome piekrita 2012. gada 12. decembrī) paredz Eiropas Centrālajai bankai (ECB) piešķirt noteiktus uzraudzības uzdevumus, kas vajadzīgi kredītiestāžu uzraudzības veikšanai. Šo uzdevumu veikšanas nolūkā ECB attiecīgajos Savienības tiesību aktos tiks uzskatīta par kompetento iestādi, un tai būs pilnvaras un pienākumi, kas šajos aktos noteikti kompetentajām iestādēm. |

|

(14) |

Šā ieteikuma pielikums analizē ievērojamos sistēmiskos riskus finanšu stabilitātei Savienībā, kas saistīti ar kredītiestāžu finansējumu. |

|

(15) |

Saskaņā ar Regulas (ES) Nr. 1092/2010 29. apsvērumu šā ieteikuma sagatavošanā ņemti vērā privātā sektora ieinteresēto personu apsvērumi. |

|

(16) |

Šis ieteikums neietekmē Savienības centrālo banku pilnvaras monetārās politikas jomā. |

|

(17) |

Eiropas Sistēmisko risku kolēģijas ieteikumi tiek publicēti pēc tam, kad Eiropas Savienības Padome informēta par ESRK Valdes nolūku to darīt un Padomei sniegta iespēja uz to atbildēt, |

IR PIEŅĒMUSI ŠO IETEIKUMU.

1. SADAĻA

IETEIKUMI

A ieteikums. Finansēšanas risku uzraudzība un novērtēšana un vadības veiktā finansēšanas riska pārvaldība

|

1. |

Nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, tiek ieteikts pastiprināt to vērtējumus attiecībā uz kredītiestāžu finansēšanas un likviditātes riskiem, kā arī to finansēšanas riska pārvaldību bilances struktūras ietvaros, un jo īpaši:

|

|

2. |

Nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, tiek ieteikts uzraudzīt kredītiestāžu plānus samazināt atkarību no valsts sektora finansējuma avotiem un izvērtēt to, vai šādus plānus var īstenot katrā nacionālajā banku sistēmā, kā arī kopumā. |

|

3. |

Nacionālajām uzraudzības iestādēm un citām iestādēm, kas pilnvarotas veikt makrouzraudzību, tiek ieteikts izvērtēt kredītiestāžu finansējuma plānu ietekmi uz kredītu plūsmu reālajā ekonomikā. |

|

4. |

EBI tiek ieteikts atbilstoši tās konsultāciju praksei izstrādāt saskaņotu paraugu un definīciju vadlīnijas, lai veicinātu pārskatu sniegšanu par finansējuma plāniem 1.–3. punktā minēto ieteikumu nolūkiem. |

|

5. |

EBI tiek ieteikts koordinēt finansējuma plānu izvērtēšanu Savienības līmenī, t. sk. kredītiestāžu plānu samazināt atkarību no valsts sektora finansējuma avotiem, kā arī izvērtēt to, vai šādus plānus var īstenot Savienības banku sistēmā, kā arī kopumā. |

B ieteikums. Iestāžu veiktā aktīvu apgrūtinājumu riska pārvaldība

Nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, tiek ieteikts lūgt kredītiestādēm:

|

1. |

Ieviest riska pārvaldības politiku, kas nosaka to pieeju attiecībā uz aktīvu apgrūtinājumiem, kā arī procedūras un pārbaudes, kas nodrošina, ka riski, kas saistīti ar nodrošinājuma pārvaldību un aktīvu apgrūtinājumiem, tiek adekvāti identificēti, uzraudzīti un pārvaldīti. Šādai politikai jāņem vērā katras iestādes uzņēmējdarbības modelis, dalībvalsts, kurās šīs iestādes darbojas, finansējuma tirgu specifika un makroekonomiskā situācija. Politika jāapstiprina katras iestādes attiecīgajām pārvaldes struktūrām. |

|

2. |

Savos ārkārtas apstākļu plānos iekļaut stratēģiju, kas risina iespējamo apgrūtinājumu stresa rezultātā, ar ko saprot iespējamus maz ticamus šokus, t. sk. kredītiestādes kredītreitinga pazemināšanu, ieķīlāto aktīvu devalvāciju un drošības iemaksu palielināšanu. |

|

3. |

Ieviest vispārīgu uzraudzības sistēmu, kas paredz savlaicīgu informācijas sniegšanu vadībai un attiecīgajām pārvaldes struktūrām par:

|

C ieteikums. Uzraudzības iestāžu veiktā aktīvu apgrūtinājumu uzraudzība

|

1. |

Nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, tiek ieteikts uzraudzības procesa ietvaros cieši uzraudzīt aktīvu apgrūtinājumu līmeni, dinamiku un veidus, jo īpaši:

|

|

2. |

Nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, tiek ieteikts uzraudzības procesa ietvaros uzraudzīt un izvērtēt riskus, kas saistīti ar nodrošinājuma pārvaldību un aktīvu apgrūtinājumiem. Šajā izvērtējumā jāņem vērā citi riski, piemēram, kredīta un finansējuma riski, un risku mazinošie apstākļi, piemēram, kapitāla un likviditātes rezerves. |

|

3. |

EBI tiek ieteikts, ievērojot tās konsultāciju praksi, pieņemt saskaņotu paraugu un definīciju vadlīnijas, lai veicinātu aktīvu apgrūtinājumu uzraudzību. |

|

4. |

EBI tiek ieteikts Savienības līmenī uzraudzīt aktīvu apgrūtinājumu līmeni, dinamiku un veidu, kā arī neapgrūtinātus, bet apgrūtināmus aktīvus. |

D ieteikums. Tirgus caurredzamība attiecībā uz aktīvu apgrūtinājumiem

|

1. |

EBI tiek ieteikts izstrādāt vadlīnijas, kas attiecas uz kredītiestāžu aktīvu apgrūtinājuma caurredzamības prasībām. Šīm vadlīnijām jāpalīdz nodrošināt, ka tirgum sniegtā informācija ir skaidra, viegli salīdzināma un pietiekama. Ņemot vērā nelielo pieredzi uzticamas un jēgpilnas informācijas par aktīvu kvalitāti atklāšanā, EBI jāizmanto pakāpeniska pieeja, kuras mērķis ir pēc gada pāriet uz plašāku informācijas atklāšanas režīmu. Šajās vadlīnijās jānosaka, ka kredītiestādēm jāsniedz:

|

|

2. |

Šā ieteikuma 1. punkta a) apakšpunkta mērķiem EBI tiek ieteikts vadlīnijās noteikt atklāto datu pazīmes attiecībā uz mērvienībām un atklāšanas nobīdi. |

|

3. |

Izstrādājot šīs vadlīnijas, EBI tiek ieteikts:

|

E ieteikums. Nodrošinātās obligācijas un citi instrumenti, kuri rada apgrūtinājumu

|

1. |

Nacionālajām uzraudzības iestādēm tiek ieteikts identificēt labāko praksi attiecībā uz nodrošinātajām obligācijām un veicināt nacionālo regulējumu saskaņošanu. |

|

2. |

EBI tiek ieteikts koordinēt nacionālo uzraudzības iestāžu darbības, jo īpaši saistībā ar nodrošinājuma pūlu kvalitāti un nošķiršanu, nodrošināto obligāciju maksātnespējas iespēju, aktīvu un atbildības riskiem, kas ietekmē nodrošinājuma pūlus, un nodrošinājuma pūlu sastāva atklāšanu. |

|

3. |

EBI tiek ieteikts izvērtēt, vai nav nepieciešams pieņemt vadlīnijas vai ieteikumus, kas apstiprina labāko praksi, pēc tam kad tās divus gadus šīs labākās prakses sakarā uzraudzījušas nodrošināto obligāciju tirgu. Ja EBI šajā sakarā konstatē vajadzību sniegt tiesību akta projektu, tā par to ziņo Eiropas Komisijai un informē ESRK. |

|

4. |

EBI tiek ieteikts izvērtēt, vai pastāv citi finanšu instrumenti, kas rada apgrūtinājumu un attiecībā uz kuriem arī būtu lietderīgi identificēt labāko praksi nacionālajās sistēmās. Ja EBI secina, ka šādi instrumenti pastāv, tai i) jākoordinē labākās prakses identifikācija un jāveicina to saskaņošana nacionālajās uzraudzības iestādēs; ii) nākamajā stadijā jārīkojas tā, kā attiecībā uz nodrošinātajām obligācijām noteikts 3. punktā. |

2. SADAĻA

ĪSTENOŠANA

1. Interpretācija

|

1. |

Šajā ieteikumā piemēro šādas definīcijas:

|

|

2. |

Pielikums ir šā ieteikuma neatņemama sastāvdaļa. Pamatteksta un pielikuma neatbilstības gadījumā noteicošais ir pamatteksts. |

2. Ieviešanas kritēriji

|

1. |

Uz šā ieteikuma ieviešanu attiecas šādi kritēriji:

|

|

2. |

Adresātiem tiek lūgts ESRK un Padomei sniegt pārskatu par darbībām, ko tie veikuši, reaģējot uz šo ieteikumu, vai pienācīgi pamatot darbību neveikšanu. Šajos pārskatos jāiekļauj vismaz:

|

3. Pārskatu sniegšanas termiņi

Adresātiem tiek lūgts ESRK un Padomei sniegt pārskatu par darbībām, ko tie veikuši, reaģējot uz šo ieteikumu, vai pienācīgi pamatot darbību neveikšanu, ievērojot turpmāk noteiktos termiņus.

|

1. |

A ieteikums – nacionālās uzraudzības iestādes, kas atbild par banku uzraudzību, nacionālās uzraudzības iestādes un citas iestādes, kas pilnvarotas veikt makrouzraudzību, un EBI pārskati jāsniedz, ievērojot šādus termiņus:

|

|

2. |

B ieteikums – līdz 2014. gada 30. jūnijam nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, jāsniedz ESRK un Padomei pārskats par darbībām, kas veiktas, reaģējot uz šo ieteikumu. |

|

3. |

C ieteikums – EBI un nacionālajām uzraudzības iestādēm, kas atbild par banku uzraudzību, pārskati jāsniedz, ievērojot šādus termiņus:

|

|

4. |

D ieteikums – EBI pārskati jāsniedz, ievērojot šādus termiņus:

|

|

5. |

E ieteikums – EBI un nacionālajām uzraudzības iestādēm pārskati jāsniedz, ievērojot šādus termiņus:

|

4. Uzraudzība un novērtējums

|

1. |

ESRK Sekretariāts:

|

|

2. |

ESRK Valde izvērtē darbības un pamatojumus, par kuriem ziņojuši adresāti, un vajadzības gadījumā lemj par to, ka šis ieteikums nav ievērots un adresāti nav pienācīgi pamatojuši savu bezdarbību. |

Frankfurtē pie Mainas, 2012. gada 20. decembrī

ESRK priekšsēdētājs

Mario DRAGHI

(1) OV L 331, 15.12.2010., 1. lpp.

(2) OV C 58, 24.2.2011., 4. lpp.

(3) EBA Recommendation on the creation and supervisory oversight of temporary capital buffers to restore market confidence (EBA/REC/2011/1). Pieejams tikai angļu valodā.

(4) Priekšlikums Eiropas Parlamenta un Padomes direktīvai par piekļuvi kredītiestāžu darbībai un kredītiestāžu un ieguldījumu sabiedrību konsultatīvo uzraudzību un par grozījumiem Eiropas Parlamenta un Padomes Direktīvā 2002/87/EK par papildu uzraudzību kredītiestādēm, apdrošināšanas uzņēmumiem un ieguldījumu sabiedrībām finanšu konglomerātos (COM(2011) 453 galīgā redakcija) un priekšlikums Eiropas Parlamenta un Padomes regulai par kredītiestāžu un ieguldījumu sabiedrību konsultatīvās uzraudzības prasībām (COM(2011) 452 galīgā redakcija).

(5) Priekšlikums Eiropas Parlamenta un Padomes direktīvai, ar ko izveido kredītiestāžu un ieguldījumu sabiedrību sanācijas un noregulējuma režīmu un groza Padomes Direktīvas 77/91/EEK un 82/891/EK, Direktīvas 2001/24/EK, 2002/47/EK, 2004/25/EK, 2005/56/EK, 2007/36/EK un 2011/35/ES un Regulu (ES) Nr. 1093/2010 (COM(2012) 280/3).

(6) Eiropā šie standarti ieviesti ar Komisijas 2008. gada 3. novembra Regulu (EK) Nr. 1126/2008, ar ko pieņem vairākus starptautiskos grāmatvedības standartus saskaņā ar Eiropas Parlamenta un Padomes Regulu (EK) Nr. 1606/2002 (OV L 320, 29.11.2008., 1. lpp.).

(7) Priekšlikums Padomes regulai, ar ko Eiropas Centrālajai bankai piešķir īpašus uzdevumus saistībā ar kredītiestāžu uzraudzību (COM(2012) 511 galīgā redakcija).

(8) OV L 177, 30.6.2006., 1. lpp.

(9) OV L 135, 31.5.1994., 5. lpp.

PIELIKUMS IETEIKUMAM PAR KREDĪTIESTĀŽU FINANSĒJUMU

SATURS

KOPSAVILKUMS

IEVADS

|

I. |

FINANSĒJUMA STRUKTŪRU UN AKTĪVU ATTĪSTĪBA |

|

I.1. |

Nodrošināts un nenodrošināts finansējums |

|

I.2. |

Nodrošinātā finansējuma attīstība |

|

I.2.1. |

Nodrošinātās obligācijas |

|

I.3. |

Nodrošinātā finansējuma attīstība |

|

I.3.1. |

Klientu noguldījumi |

|

I.4. |

Inovatīvs finansējums |

|

I.4.1. |

Likviditātes mijmaiņas darījumi |

|

I.4.2. |

Strukturētie produkti un BTL |

|

I.5. |

Valsts atbalsts pašreizējos spriedzes apstākļos |

|

I.6. |

Finansējuma struktūras veidošanos noteicošie faktori |

|

I.6.1. |

Jauno un gaidāmo normatīvo aktu ietekme uz banku finansējumu |

|

I.7. |

Aizņemto līdzekļu īpatsvars un aktīvu sadalījums |

|

II. |

AKTĪVU APGRŪTINĀŠANA: APSEKOJUMĀ IEGŪTIE DATI |

|

II.1. |

Vispārējais aktīvu apgrūtinājuma līmenis |

|

II.2. |

Papildu nodrošinājuma ietekme uz apgrūtinājuma līmeni |

|

II.3. |

Dažādu darījumu loma saistībā ar apgrūtinājuma līmeni |

|

III. |

RISKI |

|

III.1. |

Ar aktīvu apgrūtinājumu saistītie riski |

|

III.1.1. |

Nenodrošināto kreditoru strukturālā subordinācija |

|

III.1.2. |

Jautājumi par turpmāku piekļuvi beznodrošinājuma aizdevuma tirgiem |

|

III.1.3. |

Jautājumi par caurredzamību un pareizu cenu noteikšanu |

|

III.1.4. |

Paaugstināti finansējuma un likviditātes riski |

|

III.1.5. |

Iespējamais apgrūtinājums |

|

III.1.6. |

Citi ar aktīvu apgrūtināšanu saistītie riski |

|

III.1.7. |

Citi riski saistībā ar īpašiem produktiem vai darījumiem |

|

III.1.8. |

Risku īstenošanās izraisītāji |

|

III.1.9. |

Aktīvu apgrūtinājuma ilgtspējība |

|

III.1.10. |

Aktīvu apgrūtinājuma ietekme uz reālo tautsaimniecību |

|

III.2. |

Ar inovatīvu finansējumu saistītie riski |

|

III.2.1. |

Caurredzamība, konfidence, pārvaldības un uzraudzības grūtības |

|

III.2.2. |

Savstarpējā saistība |

|

III.2.3. |

Tiesvedības un reputācijas riski; patērētāju tiesību aizsardzība |

|

III.2.4. |

Īpašie riski saistībā ar likviditātes mijmaiņas darījumiem |

|

III.3. |

Ar koncentrāciju saistītie riski |

|

III.4. |

Ar parāda attiecības samazināšanas spiedienu saistītie riski |

|

IV. |

FINANSĒJUMA STRUKTŪRU ILGTSPĒJA (VIDĒJA TERMIŅA UN ILGTERMIŅA PERSPEKTĪVĀ) |

|

IV.1. |

Klientu noguldījumu lielāka loma |

|

IV.2. |

Lielapjoma beznodrošinājuma un nodrošinātā finansējuma loma |

|

IV.3. |

Ilgtspējīgas finansēšanas struktūras iezīmes |

|

IV.4. |

Finansējuma pieprasījuma un piedāvājuma efekti |

|

V. |

POLITIKA |

POLITIKAS PASĀKUMU MĒRĶI

IETEIKUMU ĪSTENOŠANAS PRINCIPI

VISIEM IETEIKUMIEM KOPĪGIE PAPILDU PASĀKUMI

IETEIKUMI

|

V.1. |

A ieteikums. Finansēšanas risku uzraudzība un novērtēšana un vadības veiktā finansēšanas riska pārvaldība |

|

V.1.1. |

Ekonomiskais pamatojums |

|

V.1.2. |

Novērtējums, t. sk. priekšrocības un trūkumi |

|

V.1.3. |

Papildu pasākumi |

|

V.1.4. |

Komunikācija par papildu pasākumiem |

|

V.2. |

B ieteikums. Iestāžu veiktā aktīvu apgrūtinājumu riska pārvaldība |

|

V.3. |

C ieteikums. Uzraudzības iestāžu veiktā aktīvu apgrūtinājumu uzraudzība |

|

V.3.1. |

Ekonomiskais pamatojums (B un C ieteikums) |

|

V.3.2. |

Novērtējums, t. sk. priekšrocības un trūkumi (B un C ieteikums) |

|

V.3.3. |

Papildu pasākumi (B un C ieteikums) |

|

V.3.4. |

Komunikācija par papildu pasākumiem – B ieteikums |

|

V.3.5. |

Komunikācija par papildu pasākumiem – C ieteikums |

|

V.4. |

D ieteikums. Tirgus caurredzamība attiecībā uz aktīvu apgrūtinājumiem |

|

V.4.1. |

Ekonomiskais pamatojums |

|

V.4.2. |

Novērtējums, t. sk. priekšrocības un trūkumi |

|

V.4.3. |

Papildu pasākumi |

|

V.4.4. |

Komunikācija par papildu pasākumiem |

|

V.5. |

E ieteikums. Nodrošinātās obligācijas un citi instrumenti, kas rada apgrūtinājumu |

|

V.5.1. |

Ekonomiskais pamatojums |

|

V.5.2. |

Novērtējums, t. sk. priekšrocības un trūkumi |

|

V.5.3. |

Papildu pasākumi |

|

V.5.4. |

Komunikācija par papildu pasākumiem |

|

V.6. |

ESRK pieņem zināšanai citas iniciatīvas |

|

VI. |

ESRK APSEKOJUMA PAR AKTĪVU APGRŪTINĀŠANU UN INOVATĪVIEM FINANSĒJUMA VEIDIEM REZULTĀTI: SKAIDROJUMS PAR METODOLOĢIJU UN STATISTIKU |

|

VI.1. |

Skaidrojums par metodoloģiju |

|

VI.1.1. |

Datu kopuma vispārējs apskats |

|

VI.1.2. |

Daži metodoloģiski aspekti |

|

VI.1.3. |

Datu kvalitātes kontrole |

|

VI.2. |

Apgrūtinājums |

|

VI.2.1. |

Apgrūtinājuma līmenis |

|

VI.2.2. |

Apgrūtināto aktīvu un atbilstošo saistību termiņstruktūra |

|

VI.3. |

Nodrošināts finansējums |

|

VI.4. |

Darījuma partneri |

KOPSAVILKUMS

Pēdējo gadu laikā banku finansējuma struktūra būtiski mainījusies. Šajā pielikumā aplūkotas norises saistībā ar Savienības banku finansējuma avotiem un struktūru, riski, ko rada šīs norises, kā arī sniegta virkne ieteikumu par politikas pasākumiem šo risku novēršanai.

Kā visnozīmīgākā norise minama nodrošinātā finansējuma relatīvā nozīmīguma palielināšanās, ko izraisījusi investoru nevēlēšanās uzņemties risku un regulatīvās pārmaiņas, īpaši Bāzeles kapitāla un likviditātes ietvari un Maksātspēja II. Šīs norises radījušas priekšnoteikumus pieaugošam pieprasījumam pēc nodrošinājuma (t. sk. saistībā ar valsts sektora finansējuma avotiem), tādējādi mazinoties augstas kvalitātes nodrošinājuma piedāvājumam laikos, kad bankām nepieciešami stabili finansējuma avoti, lai tās varētu turpināt reālās tautsaimniecības kreditēšanu. Pieaugošā ieguldītāju nedrošība saistībā ar pašreizējo valsts parāda krīzi likusi bankām arvien vairāk izmantot valsts sektora finansējuma avotus, uz ko savukārt centrālās bankas reaģējušas, veicot ārkārtas pasākumus, kas ietver ilgāka termiņa operācijas un nodrošinājuma sarakstu paplašināšanu.

Bankas arvien vairāk izmantojušas arī klientu noguldījumus, tādējādi pieaugot konkurencei to piesaistē. Pieaugoša paļaušanās uz noguldījumiem bijusi daļēji sekmīga, ar to saistīti arī riski, jo noguldījumi konkurences dēļ var kļūt nestabilāki un klientiem piedāvātie produkti kļuvuši inovatīvāki un ne vienmēr izpratne par tiem ir pietiekami dziļa. Visbeidzot, dažas bankas pārgājušas uz inovatīviem produktiem, īpaši likviditātes mijmaiņas darījumiem, lai par konkurētspējīgām cenām nodrošinātu finansējumu. Cenšoties sniegt visaptverošu apskatu par šiem fenomeniem, pielikums ietver novērtējumu par finansējuma struktūru ilgtspēju, kā arī to ietekmi uz finanšu sektoru un reālo tautsaimniecību.

Pielikumā dziļāk aplūkoti un analizēti trīs risku avoti: 1) aktīvu apgrūtināšana, 2) inovatīvs finansējums un 3) koncentrācija.

Pierādījies, ka nodrošināts finansējums pašreizējā stresa periodā ļāvis bankām izdzīvot, jo tas dod iespēju diversificēt finansējuma avotus un mazina darījuma partnera risku. Apzinoties priekšrocības, kādas krīzes laikā piedāvā nodrošināts finansējums, pielikumā tomēr novērtēti arī riski, ko rada pārmērīgs apgrūtinājuma līmenis. Pirmkārt, tas nosaka pārējo kreditoru, īpaši noguldītāju, tālāku subordināciju, kas rada sekas saistībā ar noguldījumu garantijas sistēmas līdzekļu potenciālo izmantošanu. Augsts apgrūtinājuma līmenis nākotnē var negatīvi ietekmēt arī piekļuvi beznodrošinājuma aizdevumu tirgiem un apgrūtināt riska cenas pareizu noteikšanu, kas iespaido efektīvu resursu sadalījumu. Turklāt vērojama tendence, ka iespējamais apgrūtinājums ir prociklisks, jo tas palielinās stresa periodos sakarā ar nodrošinājuma prasību automātisku palielināšanos. Plašākā skatījumā apgrūtinājuma līmeņa paaugstināšanās visā sistēmā rada likviditātes un finansējuma pārvaldības grūtības un pastiprina ar nodrošinājuma atkārtotu izmantošanu saistītos riskus. Papildu grūtības rada iestāžu ar augstu apgrūtinājuma līmeni efektīva pārvaldība un uzraudzība.

Inovatīvi finansējuma veidi parasti ir mazāk caurredzami un attiecīgi grūtāk pārvaldāmi un uzraugāmi. Ņemot vērā iespējamo neskaidrību, pastāv arī lielāka tiesvedības un reputācijas risku īstenošanās iespēja, īpaši, ja šie produkti tiek pārdoti privātajiem klientiem. Koncentrācijas radītie riski analizēti, aplūkojot tos no četrām dažādām perspektīvām – saistībā ar investoru bāzi, instrumentiem, termiņu grupām un ģeogrāfisko aptvērumu.

Aplūkojot finansējuma struktūras plašākā skatījumā, pielikumā argumentēts viedoklis, ka labi diversificēta finansējuma struktūra ir vitāli svarīga, lai garantētu kredītiestādes spēju izturēt stresa periodus. Tas nozīmē, ka nevajadzētu pārmērīgi izmantot kādus atsevišķus finansējuma avotus un īpaši nodrošinātos aizņēmumus. Turklāt tas nozīmē, ka iestādēm, nosakot savu spēju īstenot finansēšanas plānus, jāņem vērā arī citu iestāžu darbība, īpaši attiecībā uz klientu noguldījumu izmantošanu, kas sakarā ar pieaugošo konkurenci var kļūt par mazāk stabilu finansējuma avotu. Jau vērojamas pazīmes, ka kredītiestādes sāk izmantot neliela apmēra finansējuma instrumentus, kas var līdzināties noguldījumiem, bet ietver atšķirīgus riskus, jo uz tiem var neattiekties noguldījumu garantijas sistēmas.

Pamatojoties uz veikto analīzi, izstrādāti vairāki ieteikumi par politikas pasākumiem.

Īstermiņā, ņemot vērā joprojām sliktos tirgus apstākļus un nepieciešamību kredītiestādēm izveidot stabilus finansēšanas plānus, ieteicams, lai nacionālās uzraudzības iestādes un Eiropas Banku iestāde (EBA) veiktu finansēšanas un likviditātes risku uzraudzību un novērtējumu un finansēšanas plānu dzīvotspēju, vērtējot kopējo situāciju, attiecīgi nacionālajā un Savienības līmenī. Pašlaik īpaši ieteicams, lai atbildīgās iestādes novērtētu iestāžu plānus samazināt valsts sektora finansējuma izmantošanas apjomus. Ieteicams, lai, analizējot finansējuma un likviditātes riskus, atbildīgās iestādes pievērstu īpašu uzmanību gadījumiem, kad tiek izmantoti inovatīvi instrumenti, kas var radīt sistēmiskus riskus, un izvērtēt riskus saistībā ar nenodrošinātiem noguldījumiem līdzīgiem instrumentiem, ja tādi tiek pārdoti privātajiem klientiem, un to iespējamo negatīvo ietekmi uz tradicionālajiem noguldījumiem.

Šo ieteikumu galvenais uzdevums ir risināt ar apgrūtinājumu saistītos jautājumus ar visaptverošas stratēģijas palīdzību. Īstermiņā tiek aicināts veikt saskaņotas darbības, lai tālāk uzlabotu likviditātes un finansējuma risku vadību kredītiestādēs ar apgrūtinājumu saistītās situācijās. Arī uzraudzības iestādēm tiek ieteikts nodrošināt lielāku konsekvenci, veicot uzraudzību un novērtējot apgrūtinājuma līmeni, attīstību un veidus, kā arī spriedzes periodu ietekmi uz apgrūtinājumu. Svarīgi, ka ietverts arī ieteikums par tirgus caurredzamību, lai risinātu finansējuma piedāvājuma problēmu, veicinot labāku riska cenas noteikšanu, īpaši saistībā ar apgrūtinājumu.

Apsverot, cik liels ir nodrošināto obligāciju relatīvais nozīmīgums bankas finansējuma struktūrā un kādi riski konstatēti saistībā ar šiem instrumentiem, piemēram, attiecībā uz juridiskajām neskaidrībām dažās dalībvalstīs un informācijas atklāšanas prakses atšķirībām, tiek ieteikts, lai nacionālās uzraudzības iestādes radītu stimulus pārņemt labāko valsts vai privāto praksi. Tiek ieteikts, lai šā pirmā posma laikā Eiropas Banku iestāde koordinētu šādas iniciatīvas un apkopotu labāko praksi, kā arī apsvērtu, vai tirgi darbojas saskaņā ar šiem principiem. Tai jāapsver arī, vai ir atbilstoši izmantot pašas EBI pilnvaras kā formālu mehānismu, lai panāktu šādas labākās prakses obligātu pielietojumu, jeb nodot šo jautājumu Eiropas Komisijai iespējamu turpmāku pasākumu veikšanai, ņemot vērā potenciālo ietekmi uz tirgiem, kas citā ziņā funkcionē labi. Tiek ieteikts, lai otrajā posmā EBI apsvērtu, vai ir arī citi finanšu instrumenti, kas ietver aktīvu apgrūtināšanu un kuriem būtu nepieciešama līdzīga pieeja.

Nenākot klajā ar formāliem ieteikumiem citu finansējuma tirgu stimulēšanai, ESRK ņem vērā vairākas privātās iniciatīvas, piemēram, attiecībā uz vērtspapīrošanas un nodrošināto obligāciju apzīmējumiem, jo šādas iniciatīvas var palīdzēt atjaunot uzticēšanos dažiem finanšu produktiem.

IEVADS

Pēdējo gadu krīzes sākumi meklējami 2007.–2008. gada notikumos, kad maza un liela apjoma finansējuma tirgos vērojamās norises atklāja ar dažām aktīvu grupām (piemēram, zemas kvalitātes mājokļu hipotēkām ASV un citās valstīs) un dažiem uzņēmējdarbības modeļiem (piemēram, īstermiņa lielapjoma finansējuma izmantošanu) saistītās vājās vietas. Kopš tā laika krīze ieguvusi jaunas formas un aptvērusi ilgstošu laika periodu. Vairāku valstu pašreizējā ievainojamība kopā ar dažu banku sistēmu trauslumu Savienībā, un īpaši eurozonā, nelabvēlīgi attīstījusies un pastiprinājusies vājas tautsaimniecības izaugsmes kontekstā. Šajos apstākļos spēcīgā saikne starp banku un valsts finansējuma izmaksām kombinācijā ar neskaidrībām par dažu banku aktīvu kvalitāti un to uzņēmējdarbības modeļu ilgtspēju nozīmē, ka kredītu un starpbanku tirgu darbība joprojām ir traucēta un ka bankas saskārušās ar bilanču pārvaldības grūtībām.

Ņemot vērā iepriekšminēto, valsts iestādes ir iejaukušās un centrālās bankas īstenojušas apņēmīgus pasākumus, lai ļautu bankām nodrošināt sev finansējumu, savukārt uzraudzības iestādes spērušas soļus, lai panāktu kapitāla apjoma nostiprināšanos, uzlabotu caurredzamību un risinātu aktīvu kvalitātes problēmu.

Lai rastu izeju no šīs situācijas, arī bankas reaģējušas, mainot savu finansējuma struktūru un aktīvu portfeļus. Šajā pielikumā uzmanība veltīta arī banku finansējuma avotu un struktūru pārmaiņām un vērtēts, vai šādas norises rada sistēmiskus riskus.

Šajā pielikumā aplūkota ES banku finansējuma struktūra un tās attīstība pēdējo gadu laikā un pievērsta uzmanība nodrošināta finansējuma un citu nodrošināto darījumu pieaugošajai lomai un to sekām saistībā ar aktīvu apgrūtinājumu. Iespējams, ka, reaģējot uz krīzi, dažas bankas pievērsušās arī inovatīvākiem finansējuma avotiem, kuri pašreizējā brīdī ir neskaidri un dažos gadījumos var iespaidot aktīvu apgrūtinājumu. Visbeidzot, pielikumā plašāk aplūkotas šo norišu sekas saistībā ar banku finansējuma struktūras ilgtspēju.

Pielikumā izvērtēts, vai un kā šīs norises atsaucas uz nepieciešamajiem politikas pasākumiem. Tajā secināts, ka daži no šiem riskiem ir būtiski un tāpēc tiek sniegti politikas atbildes pasākumi. Šie iespējamie pasākumi balstās uz pašreizējās situācijas iezīmēm, kas vēl joprojām liecina par krīzes turpināšanos un tirgus nestabilitāti, tādējādi radot nepieciešamību pēc īpašas uzmanības.

Šajā analīzē izmantoti vairāki atšķirīgi datu apkopojumi, lai labāk atainotu notikumu attīstību un pašreizējo stāvokli. Lai gan uzraudzības iestādes un citas atbildīgās valsts iėstādes veic banku bilanču pārraudzību un tās ir pakļautas tirgus caurredzamības noteikumu prasībām, lai iegūtu informāciju, īpaši par apgrūtinājuma apjomiem un veidiem un par inovatīvajiem finansējuma avotiem, bija nepieciešams veikt ad hoc apsekojumu.

Šis pielikums sadalīts sešās sadaļās. Ievadam seko I sadaļa, kurā aplūkota ES banku finansējuma struktūru attīstība un pašreizējais stāvoklis. II sadaļa veltīta ESRK apkopoto aktīvu apgrūtinājuma datu analīzei. III sadaļā analizēti riski, kas saistīti ar vērojamajām norisēm. IV sadaļā plašāk raksturots finansējuma struktūras ilgtspējas jautājums, savukārt V sadaļā sniegti ESRK ieteikumi. Pievienots arī metodoloģisks un statistisks pielikums par ESRK aktīvu apgrūtinājuma un inovatīvo finansējuma veidu apsekojumu (VI sadaļa).

I. FINANSĒJUMA STRUKTŪRU UN AKTĪVU ATTĪSTĪBA

Pēdējos gados vērojamās finansējuma avotu un struktūru pārmaiņas nevar analizēt atrauti no pašreizējās ilgās krīzes konteksta. Sakarā ar nopietniem traucējumiem kredītu un starpbanku tirgos un valstu un finanšu sistēmu ievainojamības kontekstā, īpaši eurozonā, bankas pielāgojušas gan savu finansējuma struktūru, gan aktīvu portfeļus.

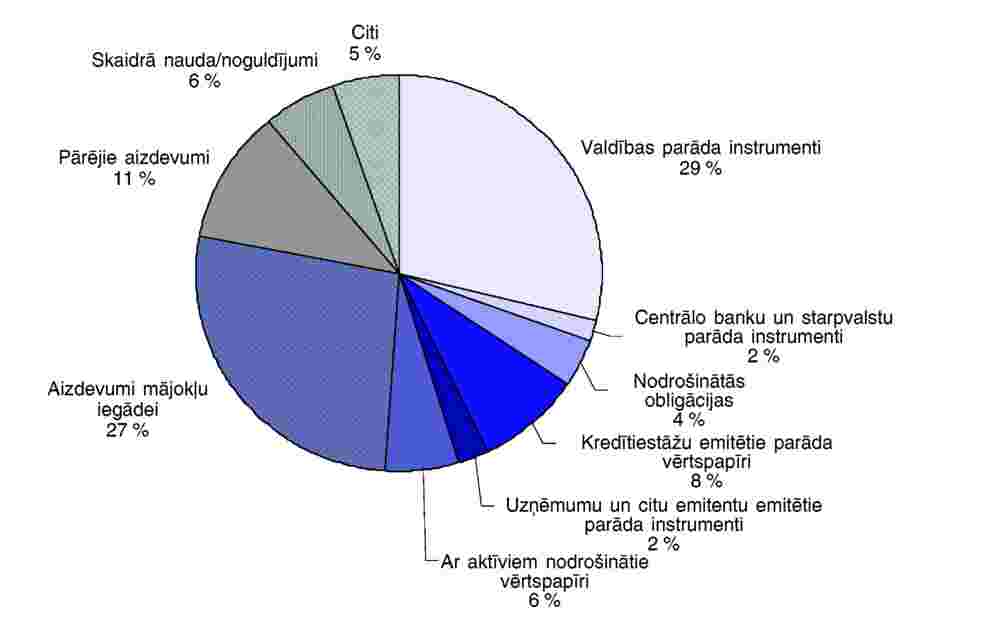

Salīdzinot finansējuma struktūru eurozonas (1) banku bilancēs 2011. gada beigās ar situāciju pirms finanšu krīzes (2005. gada beigās), jāsecina, ka noguldījumi, izņemot citu monetāro finanšu iestāžu (MFI) noguldījumus, joprojām veido procentuāli lielāko banku saistību daļu (sk. 1. att.). Turklāt kopš 2008. gada klientu noguldījumu īpatsvars banku saistībās ir audzis, un vienlaikus pagarinājušies arī šo noguldījumu termiņi (2) (sk. I.3.1. sadaļu).

1. attēls

Saistību sadalījums: 2005. gada un 2011. gada salīdzinājums

Kopš 2005. gada saistības ir pārstrukturētas, palielinot MFI savstarpējo noguldījumu īpatsvaru. Kā liecina finanšu darījumu dati, noguldījumu apjoms kopš 2005. gada beigām pieaudzis par 12 %.

Taču jāatzīmē, ka šajā statistikas komponentā ietverts arī centrālo banku finansējums. Sakarā ar centrālo banku un citu valsts pārvaldes iestāžu politikas reakciju uz kredītu un starpbanku tirgu situācijas pasliktināšanos centrālo banku un īpaši Eurosistēmas finansējuma, kā arī valsts garantētu parāda instrumentu izmantošanas apjoms pēdējos gados būtiski pieaudzis (sk. I.5. sadaļu).

Trešā svarīgākā pozīcija, kas veidoja 14 % no kopējām banku saistībām, ir ilgtermiņa parāda vērtspapīri. Runājot par parāda vērtspapīriem, pēdējos gados banku finansējuma struktūrā bijusi vērojama tendence pieaugt nodrošinātā finansējuma, t. sk. nodrošināto obligāciju, apjomam (sk. I.1. un I.2. sadaļu). Arī tirgus konfidences pasliktināšanās izraisījusi pārrobežu starpbanku darījumu apjoma būtisku samazināšanos, kas atspoguļojās īsākos termiņos un augstākās aizņēmumu procentu likmēs. Šādas segmentācijas pārmaiņas valstu robežās joprojām notiek.

Var secināt, ka nelielā apsekoto banku izlasē (3) saistību struktūras sastāva pārmaiņas atkarīgas no šo banku reitinga (un netieši arī no valstu reitinga), jo ievainojamāko banku vai banku, kas darbojas ievainojamākās valstīs, gadījumā nodrošinātā finansējuma (kas ietver centrālo banku finansējumu) apjoma pieaugums un nenodrošināto parāda instrumentu izmantošanas samazinājums bijis izteiktāks. Šīs bankas, kā šķiet, arī nostiprinājušas savu noguldījumu bāzi vairāk nekā bankas ar augstāku reitingu (sk. 2. att.).

2. attēls

Finansējuma struktūra banku grupās ar dažādiem kredītreitingiem (2007. gada beigas un 2011. gada beigas)

Šīs banku saistību pārmaiņas atspoguļo arī uzņēmējdarbības modeļu pārmaiņas. Pirms krīzes ES banku stratēģijas galvenais dzinējspēks bija aktīvi, kā rezultātā radās pārāk liels aizņemto līdzekļu īpatsvars, jo finansējums bija viegli pieejams un lēts, īpaši liela apjoma finansējuma tirgos. Krīze un tās iespaids uz likviditātes un finansējuma pieejamību piespieda bankas mainīt stratēģiju, kas tagad galvenokārt ir orientēta uz saistībām.

I.1. Nodrošināts un nenodrošināts finansējums

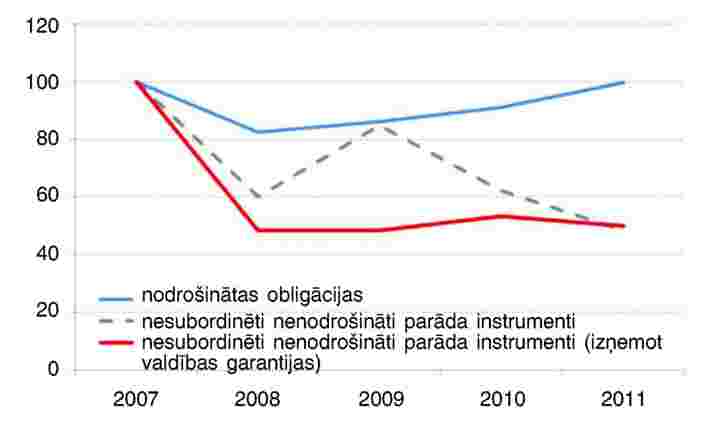

Sākot no 2007. gada beigām, banku vidēja termiņa un ilgtermiņa parāda vērtspapīru emisijas ievērojami saruka salīdzinājumā ar 10 gadu periodu pirms krīzes. Lai gan finanšu krīze nelabvēlīgi ietekmēja gan nenodrošinātā, gan nodrošinātā finansējuma tirgus, Savienības banku emitēto nodrošināto obligāciju apjoms pēdējos gados izrādījies ievērojami elastīgāks nekā nesubordinēto nenodrošināto parāda instrumentu emisiju apjoms (sk. 3. att.), kā rezultātā vērojama nodrošināto parāda instrumentu īpatsvara pieauguma tendence (sk. 4. att.). 2012. gadā šī pieauguma tendence pavērsās pretējā virzienā, daļēji tāpēc, ka perifērisko valstu emitentu, kuri veidoja ievērojamu daļu no nodrošināto obligāciju emisiju apjoma pieauguma 2010. un 2011. gadā, piekļuve tirgum gada lielākajā daļā bija ierobežota.

3. attēls

Nodrošināto obligāciju un nesubordinēto nenodrošināto parāda instrumentu emisiju pārmaiņas (2007.–2011. g.; indekss 2007 = 100)

4. attēls

Nodrošināto un nenodrošināto parāda instrumentu emisiju īpatsvars (2009.–2012. g. sept.; %)

Šī vispārējā tendence apslēpj atšķirīgās norises dažādās valstīs un dažādās bankās. Dažu pēdējo gadu laikā ietekme uz banku emisijas apjomiem ievainojamākajās valstīs bijusi lielāka nekā pārējās valstīs. Šajās valstīs darbojošās bankas arī lielākā mērā izmantojušas nodrošinātos instrumentus (bieži vien paturot šos instrumentus, lai izmantotu kā nodrošinājumu) un garantētos (īpaši valsts garantētos) instrumentus. Banku grupām ar zemāku reitingu, pat tām, kuras darbojas stabilākās valstīs, bijis grūtāk iegūt liela apjoma finansējumu privātā sektora tirgos.

Runājot par starpbanku finansējumu, euro naudas tirgus apsekojuma dati (4) parāda, ka 2008. gadā kopējā aktivitāte pēc nepārtrauktas izaugsmes gadiem sāka samazināties un turpināja būtiski sarukt 2009.–2010. gadā sakarā ar bažām par darījuma partneru riska paaugstināšanos. Lai gan 2011. gadā beznodrošinājuma aizņēmumu apjoms nedaudz palielinājās, tas joprojām bija ievērojami zemāks par pirmskrīzes līmeni. Arī 2012. gadā turpinājās beznodrošinājuma aizņēmumu relatīvā īpatsvara samazināšanās, beznodrošinājuma tirgus apgrozījumam sarūkot par 36 %. Nenodrošināto starpbanku aizņēmumu apjoma sarukumu zināmā mērā kompensēja repo darījumu veidā piesaistītā finansējuma apjoma kāpums, kas pēc 2008. gada krituma 2009. gadā sāka palielināties, bet pēc tam 2012. gadā atkal samazinājās par 15 %. Nodrošinātā finansējuma tirgus aktivitātes relatīvā elastība daļēji skaidrojama ar pieaugošo elektronisko platformu un īpaši centrālo darījuma partneru (CDP) tirdzniecības sistēmu izmantojumu nodrošināto darījumu veikšanai. Saskaņā ar apsekojuma datiem nodrošinātā finansējuma tirgū veikto darījumu apjoms, kuru klīrings veikts ar CDP starpniecību, kopš 2008. gada būtiski pieaudzis. 2012. gadā tas jau veidoja 55 % no nodrošinātajiem darījumiem (2011. gadā – 51 %).

I.2. Nodrošinātā finansējuma attīstība

ES (izņemot Vāciju) banku nodrošināto parādu atlikuma apjoms laikā no 2009. līdz 2012. gada 1. ceturksnim bija relatīvi stabils, lai gan šis rādītājs neatspoguļo atšķirīgās norises dažādās Savienības valstīs, jo dažās valstīs (piemēram, Spānijā, Itālijā un Zviedrijā) šis apjoms pieauga, turpretim citās (piemēram, Īrijā, Nīderlandē un Lielbritānijā) – samazinājās (5).

Vienlaikus dažas bankas sāka palielināt vērtspapīrošanas aktivitātes, iegūtos vērtspapīrus paturot, un nodrošināto obligāciju emisijas, lai izmantotu šos instrumentus kā nodrošinājumu, īpaši centrālo banku refinansēšanas operācijās (sīkāku informāciju sk. I.5. sadaļā). Īpaši laikā no 2011. līdz 2012. gadam institūcijas ar zemāku reitingu izmantoja šāda veida operācijas.

Vērtspapīrošanu lielos apjomos izmantoja šā procesa sākumposmā – 2008. gadā emisiju apjoms bija rekordliels (711 mljrd. euro), bet bankas nepaturēja tikai 5 % no šā kopējā emitētā apjoma. 2008.–2011. gadā banku paturēto ar aktīviem nodrošināto vērtspapīru īpatsvars un apjoms ievērojami pārsniedza paturēto nodrošināto obligāciju apjomu.

Pirmajos deviņos 2012. gada mēnešos banku paturēto emitēto nodrošināto obligāciju apjoms kāpa, sasniedzot vairāk nekā vienu trešdaļu no kopējā emitēto nodrošināto obligāciju apjoma (sk. 5. att.). Taču vērtspapīrošanas apjomi, vērtspapīrus paturot, joprojām bija ievērojami augstāki, vismaz 2012. gada 1. ceturksnī.

5. attēls

Vērtspapīrošana, vērtspapīrus paturot, un nodrošināto obligāciju emisijas ES pa gadiem

I.2.1. Nodrošinātās obligācijas

Nodrošinātajām obligācijām ir svarīga loma nodrošinātajā finansējumā. Sākotnēji tās bija finansējuma avots tikai dažās valstīs, bet tagad kļuvušas par nozīmīgu ilgtermiņa finansējuma avotu bankām daudz plašākā valstu grupā (sk. 6. att.). 2003. gadā 95 % no visām apgrozībā esošajām nodrošinātajām obligācijām bija emitējušas bankas un hipotēku bankas, kas atradās tikai četrās valstīs (Dānijā, Francijā, Vācijā un Spānijā), savukārt 2010. gadā šajās valstīs bija emitēti tikai 66 % no visām apgrozībā esošajām nodrošinātajām obligācijām (sk. 7. att.).

6. attēls

Apgrozībā esošās nodrošinātās obligācijas

7. attēls

Atsevišķās valstīs apgrozībā esošo nodrošināto obligāciju īpatsvars no kopējā ES apjoma

Gan sākotnējā, gan otrreizējā tirgū nodrošināto obligāciju procentu likmju starpības saglabājušās mazākas nekā ekvivalentiem nesubordinētiem nenodrošinātajiem parāda instrumentiem, tādējādi padarot nodrošinātās obligācijas par pievilcīgākiem finansējuma instrumentiem, īpaši mājokļu hipotēku gadījumā. Arī fakts, ka kredītreitinga aģentūras piešķir nodrošinātajām obligācijām ievērojami augstākus reitingus nekā tā paša emitenta nesubordinētajiem nenodrošinātajiem parāda instrumentiem, veicinājis ieguldītāju pieprasījumu pēc šiem instrumentiem.

I.3. Nodrošinātā finansējuma attīstība

Lai gan apgrozībā esošo nenodrošināto parāda instrumentu apjoms 2009. un 2010. gadā bija relatīvi stabils, 2011. gada 1. ceturksnī tas sāka sarukt. Tas pats attiecas arī uz apgrozībā esošo nenodrošināto parāda instrumentu īpatsvaru kopējā apgrozībā esošo parāda instrumentu apjomā, kas 2009. un 2010. gadā bija aptuveni 40 % un 2011. gada 1. ceturksnī sāka samazināties, pēdējos mēnešos sasniedzot 30 %. Šī tendence dažādās Savienības valstīs bija atšķirīga, bet viskrasākais šā īpatsvara sarukums bija vērojams galvenokārt tajās valstīs, kuras spēcīgi bija ietekmējusi krīze (īpaši Itālijā un Portugālē). Arī banku grupām, kuru kredītreitings ir zems, bet kuras darbojas valstīs ar augstāku kredītreitingu, nenodrošināto parāda instrumentu īpatsvars samazinājās.

I.3.1. Klientu noguldījumi

Neraugoties uz klientu noguldījumu apjoma vispārējo kāpumu banku bilancēs (sk. 1. att.), banku centieni saglabāt lielāku noguldījumu bāzi līdz šim ne vienmēr izdevušies (sk. 8. att.), lielā mērā sakarā ar pieaugošo konkurenci tirgū, kur jau tā ir pārmērīgi liels banku skaits un uzkrājēju nevēlēšanos piesaistīt savus līdzekļus, noguldot tos ar zemiem procentiem.

8. attēls

Iekšzemes nefinanšu privātā sektora noguldījumu īpatsvars (procentos no kopējiem aktīviem)

Faktiski kredītu un noguldījumu attiecība laikā no 2009. līdz 2012. gadam saglabājās relatīvi nemainīga (sk. 9. att.) – pēc samazinājuma 2011. gada 1. ceturksnī tā atkal pieauga un pēdējo ceturkšņu laikā bija nosacīti stabila (aptuveni 150 %). Atšķirībā no tirgū iegūtajiem līdzekļiem noguldījumi visā krīzes periodā kopumā bijuši stabili, izņemot dažās valstīs spriedzes apstākļos. Zināmā mērā tas skaidrojams ar Savienībā pastāvošajām harmonizētajām noguldījumu garantijas sistēmām. Taču dažās valstīs, sākot ar 2011. gada 2. pusgadu, bijušas vērojamas pārmaiņas liela apjoma noguldījumos, no kuriem daļa bijuši pārrobežu noguldījumi (sk. 10. att.).

9. attēls

Kredītu un noguldījumu attiecība lielu ES banku grupu izlasē

10. attēls

Ne-MFI pārrobežu noguldījumi

I.4. Inovatīvs finansējums

Līdztekus tradicionālajiem banku finansējuma veidiem bankas savas finansējuma vai likviditātes situācijas uzlabošanai atšķirīgā mērā izmanto arī citus instrumentu veidus.

I.4.1. Likviditātes mijmaiņas darījumi

Likviditātes mijmaiņas darījumus var veikt vairākos veidos, bet pamatā tie ir nodrošinātu aizdevumu veids, kas notiek, aizdevējam nodrošinot ļoti likvīdus aktīvus (piemēram, naudu un valdības obligācijas) apmaiņā pret mazāk likvīda nodrošinājuma (piemēram, ar aktīviem nodrošinātu vērtspapīru) ķīlu, tādējādi uzlabojot likviditāti.

Informācija, kas iegūta ESRK veiktajā apsekojumā par aktīvu apgrūtinājumu un inovatīvajiem finansēšanas veidiem, liecina, ka finansējums, kas iegūts, veicot likviditātes mijmaiņas darījumus ar naudas līdzekļu ķīlām (repo darījumi) un ieķīlājot iegūto nodrošinājumu reverso repo darījumos (saskaņotie repo darījumi), veido 7 % no kopējiem aktīviem. Salīdzinot 2007. un 2011. gada datus, var redzēt, ka attiecībā uz šo īpatsvaru nav vērojamas būtiskas pārmaiņas, vienīgi bankas 2007. gadā priekšroku vairāk devušas saskaņotajiem repo darījumiem nekā repo darījumiem (6).

Saskaņā ar šo pašu apsekojumu vērtspapīru aizdevumu darījumu skaits vairumam institūciju saglabājas nenozīmīgs. Šo darījumu ceļā iegūtais finansējums vidēji veido tikai 0,7 % no banku kopējiem aktīviem un nevienai no apsekojumā iesaistītajām bankām nav pārsniedzis 3,5 %. Taču vērtspapīru aizdevumu darījumi ir ļoti lielā mērā koncentrēti, galvenokārt lielajās bankās. Kopumā tikai 19 bankas (no 47) norādīja, ka veic šādus darījumus, un četrām bankām tie veidoja 67 % no kopējā piesaistītā finansējuma. Turklāt šajā tirgū lielā mērā dominē dažas valstis, proti, Lielbritānija (44 % no kopējā piesaistītā finansējuma), Vācija (22 %) un Francija (19 %). Tālāk seko Nīderlande, Itālija un Zviedrija.

I.4.2. Strukturētie produkti un BTL

Krīze ir ietekmējusi strukturēto produktu tirgu (7). Euronext sarakstā (Amsterdamā, Briselē, Lisabonā un Parīzē) iekļauto strukturēto vērtspapīru gada apgrozījums 21. gs. pirmās desmitgades vidū ievērojami pieauga, bet, sākoties krīzei, bija vērojams būtisks kritums (sk. 1. tabulu).

1. tabula

Strukturēto produktu apgrozījums (mljrd. euro)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

11,5 |

23,6 |

34,0 |

28,9 |

23,0 |

26,1 |

|

Avots: NYSE Euronext. |

|||||

Strukturēto produktu pielietojums banku finansējuma piesaistē (8) dažādās Eiropas valstīs ir atšķirīgs atkarībā no tirgus lieluma (Beļģija, Vācija, Francija un Itālija veido divas trešdaļas no visu apgrozībā esošo strukturēto produktu apjoma; 2011. gada beigās – attiecīgi 226 mljrd. euro, 157 mljrd. euro, 84 mljrd. euro un 82 mljrd. euro) un vietējo banku finansējuma struktūras rakstura. Tomēr jāņem vērā, ka strukturētie produkti nav jaunievedumi, kas parādījušies pēc krīzes.

Biržā tirgoto līdzekļu (BTL) kā inovatīva finansējuma izmantošana bijusi plaši publiskota. Taču, izmantojot tirgotos fondus, lai piesaistītu finansējumu, bankas izvēlas ne tikai BTL, jo iespējams izmantot arī citus PVKIU ar kopējo ieņēmumu mijmaiņas darījumu un vērtspapīru aizdevumu palīdzību. Saskaņā ar ESRK apsekojumā iegūto informāciju BTL ļoti reti izmanto finansējuma iegūšanai – tikai dažas bankas norādījušas, ka izmanto šos instrumentus finansējuma piesaistei. Taču tas nenozīmē, ka šāda veida aktivitātes nākotnē nevarētu atkal kļūt biežākas. Tas ir viens no iemesliem, kāpēc uzraudzības iestādes turpina tās uzraudzīt. Turklāt 2012. gada jūlijā Eiropas Vērtspapīru un tirgu iestāde (ESMA) publicēja vadlīnijas par jautājumiem saistībā ar BTL un citiem PVKIU.

I.5. Valsts atbalsts pašreizējos spriedzes apstākļos

Pēc finanšu krīzes sākšanās un īpaši pēc Lehman sabrukuma centrālās bankas un valsts iestādes veica apņēmīgas darbības. Ņemot vērā banku finansēšanas grūtības nenodrošinātos kredīta tirgos, Savienības bankas pastiprināti pievērsās nodrošinātam finansējumam (sk. I.2. sadaļu) un centrālo banku finansējumam.

Turklāt ES dalībvalstis veica vairākus pasākumus, lai atbalstītu attiecīgās banku sistēmas. Vairumu valsts atbalsta pasākumu var iedalīt trīs pamatkategorijās: kapitāla iepludināšana, banku saistību garantēšana un atbrīvošanās no aktīviem (9). Konkrētāk, dalībvalstis vienojās par nacionālo valsts garantiju sistēmu likviditātes palielināšanai, kas tika pārskatīta 2011. gadā, lai ļautu dzīvotspējīgām bankām iegūt finansējumu. 2012. gada janvārī 17 ES dalībvalstis bija piešķīrušas garantijas jaunu obligāciju emisijām kopumā par 580 mljrd. euro (eurozonas valstis – 480 mljrd. euro). Šis apjoms bija mazāks salīdzinājumā ar augstāko līmeni (930 mljrd. euro; eurozonas valstis – 720 mljrd. euro) 2009. gada pēdējā ceturksnī. Dažādās valstīs situācija atšķiras (sk. 11. att.). Iespējamo saistību apjoms saistībā ar garantētajām banku saistībām vairumā valstu samazinājās, pienākot obligāciju dzēšanas termiņam, bet pieauga tādās valstīs kā Beļģija, Grieķija, Itālija, Portugāle un Spānija.

11. attēls

Garantētās banku saistības valstu dalījumā (mljrd. euro)

Krīzei dažās eurozonas valstīs pārejot valsts parāda krīzē, finansējuma iegūšanas apstākļi šajās valstīs būtiski pasliktinājās. Šajā kontekstā Eurosistēma iesaistījās, veicot dažādus pasākumus, kas ietvēra arī ilgāka termiņa refinansēšanas operāciju (ITRO) ieviešanu ar pilna apjoma piešķīrumu un ar fiksētu procentu likmi, atbilstoša nodrošinājuma saraksta paplašināšanu un zemāku minimālo rezervju prasības noteikšanu. 2011. gada 22. decembrī un 2012. gada 1. martā ECB veica divas ITRO ar triju gadu termiņu, kuru kopējais apjoms bija vairāk nekā 1 trlj. euro (sk. 12. att. un 13. att.).

12. attēls

ES NCB operācijas

13. attēls

ES NCB operācijas

Protams, centrālo banku finansējuma izmantošana savstarpēji saistīta ar valstu nestabilitāti – Kipras, Grieķijas, Īrijas, Itālijas, Portugāles, Slovēnijas un Spānijas bankas ir vairāk paļāvušās uz Eurosistēmas finansējumu (sk. 13. att.). Dažās valstīs bankas izmantojušas paturētos vērtspapīrus, īpaši nodrošinātās obligācijas, lai iegūtu atbilstošu nodrošinājumu operācijām ar centrālajām bankām (sk. 5. att.). Dažas bankas izmantojušas valsts garantijas parāda vērtspapīru emitēšanai, kuri dažos gadījumos tikuši izmantoti refinansēšanas operācijās ar centrālajām bankām.

I.6. Finansējuma struktūras veidošanos noteicošie faktori

Banku saistību sastāva pārmaiņas notiek vairāku vienlaikus darbojošos faktoru rezultātā. Pēc vairāku perifērijas valstu emitēto parāda instrumentu, kam agrāk bija augsts kredītreitings un kas tika uztverti kā zema riska instrumenti, kredītreitinga samazināšanas par vairākiem līmeņiem ieguldītāji vērtspapīros ar fiksētu ienākumu arvien vairāk pieprasīja drošus aktīvus. Tā rezultātā priekšroka tika dota nodrošinātiem aktīviem un īpaši nodrošinātajām obligācijām, jo nodrošinājuma pūls, kas sastāv no relatīvi drošiem aktīviem un kalpo par vēl vienu atmaksas avotu, radīja papildu drošības izjūtu. Turklāt specifiskie regulējumi attiecībā uz nodrošinātajām obligācijām radīja ieguldītājos papildu drošību.

Kas attiecas uz nodrošināto un nenodrošināto parāda instrumentu cenu dinamiku, pamatojoties uz iBoxx indeksiem, atšķirība starp nesubordinēto nenodrošināto parāda instrumentu un nodrošināto obligāciju procentu likmju starpībām norāda uz cenu noteikšanas tendenču pārmaiņām krīzes laikā. Līdz aptuveni 2010. gada vidum nesubordinēto nenodrošināto parāda instrumentu vidējā cena turējās krietni virs nodrošināto obligāciju cenu līmeņa, bet pēc tam šī atšķirība lielā mērā izzuda un 2011. gada 1. pusgadā šī attiecība pat pavērsās pretējā virzienā. Sakarā ar pieaugošo vēlmi izvairīties no riska kredītu tirgos sakarā ar valsts parāda krīzes pastiprināšanos, ko pavadīja bailes no iespējamo saskaņotas atbildības uzņemšanās priekšlikumu ietekmes uz nesubordinēto nenodrošināto parāda instrumentu cenām, 2011. gada 2. pusgadā pozitīvas atšķirības starp nesubordinēto parāda instrumentu un nodrošināto obligāciju procentu likmju starpībām parādījās no jauna un atkal paplašinājās.

14. attēls

iBoxx indeksos ietverto euro denominēto nesubordinēto nenodrošināto parāda instrumentu un nodrošināto obligāciju mijmaiņas darījumu procentu likmju starpības (2010. gada janvāris–2012. gada oktobris; bāzes punkti)

Pēc Eurosistēmas ITRO ar triju gadu termiņu 2012. gada sākumā nesubordinēto nenodrošināto parāda instrumentu procentu likmju starpības būtiski saruka un nodrošināto un nenodrošināto parāda instrumentu vidējās peļņas likmju starpības 1. pusgadā ilgu laiku attīstījās relatīvi līdzīgi. Taču 2012. gada jūnija beigās nesubordinēto nenodrošināto parāda instrumentu vidējā procentu likmju starpība nokritās zem nodrošināto obligāciju vidējās procentu likmju starpības.

Kas attiecas uz starpbanku finansējuma cenu, pēc Lehman sabrukuma nenodrošinātie darījumi kļuva ievērojami dārgāki salīdzinājumā ar repo darījumos iegūto finansējumu, kā parāda EURIBOR-EUREPO termiņdarījumu procentu likmju starpību krasais pieaugums, kas norādīja uz būtisku darījuma partneru kredītriska palielināšanos. Lai gan pēc ECB īstenotajiem liela mēroga likviditātes atbalsta pasākumiem procentu likmju starpības būtiski sašaurinājās, tās tomēr bija ievērojami lielākas nekā pirmskrīzes laikā. Valsts parāda krīzes pastiprināšanās kopš 2011. gada vidus atkal izraisīja procentu likmju starpību palielināšanos nodrošinātajiem darījumiem un nenodrošinātajiem darījumiem. 2012. gada 1. pusgadā pēc Eurosistēmas triju gadu ITRO īstenošanas procentu likmju starpības starp repo un nenodrošinātajiem darījumiem atkal sašaurinājās.

Jāatzīmē arī, ka kopš krīzes sākuma ES bankas koncentrējušas uzmanību uz finansējuma bāzes nostiprināšanu, par svarīgāko stratēģiju nosakot noguldījumu piesaisti. Saskaņā ar Bāzeles priekšlikumu par likviditātes režīmu mazo klientu noguldījumi tiek uzskatīti par stabilākiem nekā citi instrumenti, kas varētu būt mudinājis bankas īstenot šādu stratēģiju.

I.6.1. Jauno un gaidāmo normatīvo aktu ietekme uz banku finansējumu

I.6.1.1.

Vairākas likumdošanas iniciatīvas, kas vai nu jau īstenotas, vai tiks īstenotas tuvā nākotnē, var ietekmēt banku finansējuma iespējas, īpaši izvēli par labu nodrošinātā vai nenodrošinātā finansējuma avotiem, bet arī jaunu finansējuma avotu izmantošanu. Vissvarīgākās no šīm iniciatīvām ir Kapitāla prasību direktīva un regula (Capital Requirements Directive and Regulation; CRR/CRD IV), Maksātspējas II / Omnibus II direktīva (Solvency II/Omnibus Directive), priekšlikums par Banku sanācijas un noregulējumu direktīvu (Bank Recovery and Resolution Directive) un Eiropas tirgus infrastruktūras regula (European Market Infrastructure Regulation; EMIR).

Īsumā, tā kā saskaņā ar gaidāmajiem Bāzeles III un Maksātnespējas II noteikumiem attiecībā uz nodrošināto obligāciju emitēšanu nosacījumi būs potenciāli labvēlīgi salīdzinājumā ar vērtspapīrošanu, bankām var rasties papildu motivācija izvēlēties šādus instrumentus. Vienlaikus normas par saskaņotu atbildības uzņemšanos (bail-in) ietveršana ierosinātajā likumdošanas aktā par banku noregulējumu rada ieguldītājos priekšstatu, ka kredītu atgūšanas koeficients nenodrošinātajiem kreditoriem nākotnē būs zemāks. Arī tas, ka pašreizējā priekšlikumā attiecībā uz likviditātes seguma rādītāju banku emitētie nenodrošinātie parāda instrumenti netiek uzskatīti par likvīdiem aktīviem, var negatīvi ietekmēt banku interesi par citu banku nenodrošināto parāda instrumentu turēšanu (10).

Minētie likumdošanas akti ietekmēs ne tikai banku finansējumu, un to potenciālā negatīvā ietekme jāaplūko plašākā kontekstā, ņemot vērā labumu, ko tie dos, ne vien attiecībā uz finansējumu un likviditāti, bet arī lielāku banku sistēmas noturību, morālā kaitējuma briesmu mazināšanos, kaitīgās ietekmes izplatības ierobežošanu, utt.

I.6.1.2.

CRR/CRD IV. CRD IV ietverti divi elementi, kuri saistīti ar likviditātes noregulējumu un kuriem varētu būt būtiska ietekme uz banku finansēšanas tendencēm – likviditātes seguma rādītājs (LSR) un stabila finansējuma neto rādītājs (SFNR). SFNR mērķis ir noteikt bankām prasību izmantot stabilākus ilgtermiņa finansējuma avotus. Savukārt LSR galvenais mērķis ir radīt viegli atsavināmu aktīvu pūlu, kurā būtu ietverti galvenokārt augstas kvalitātes likvīdi aktīvi, t. sk. nodrošinātās obligācijas, bet ne ar aktīviem nodrošināti vērtspapīri.

Kapitāla prasību regulējums papildus ietekmē banku finansējumu arī saistībā ar normām attiecībā uz nodrošinātajām obligācijām. CRR/CRD IV salīdzinājumā ar agrāko regulējumu nenosaka jaunas kapitāla prasības attiecībā uz nodrošinātajām obligācijām, saglabājot iepriekšējās kapitāla prasību direktīvās noteiktās galvenās aktīvu kategorijas, kas uzskatāmas par atbilstošu nodrošinājumu nodrošinātajām obligācijām.

Maksātspējas II direktīva. Direktīvas mērķis ir harmonizēt apdrošināšanas un pārapdrošināšanas firmu regulējumu. Maksātspējas noteikumi nosaka minimālo finanšu līdzekļu apjomu, kādam jābūt apdrošināšanas un pārapdrošināšanas firmām, lai segtu riskus, kam tās pakļautas. Viens no galvenajiem aspektiem, par ko Maksātspējas II direktīva izpelnījusies kritiku, ir tas, ka veids, kā noteiktas kapitāla prasības saistībā ar procentu likmju starpības risku, stimulēs ieguldījumus īstermiņa, nevis ilgtermiņa parāda instrumentos. Taču šādas kritikas pamatā ir vienkāršots skatījums uz Maksātnespējas II direktīvu, salīdzinot procentu likmju starpības riska moduļa parametrus ar CRD IV parametriem. Šāda pieeja arī neņem vērā diversifikācijas ietekmi un galīgajās kapitāla prasībās ietverto procentu likmju riska apakšmoduļa ietekmi.

Citi elementi, kas šobrīd tiek apspriesti sarunās par Omnibus II, iespējams, saglabās vai pastiprinās stimulus ilgtermiņa ieguldījumiem. Viens šāds piemērs ir “ilgtermiņa garantiju kopums”, kas izstrādāts, lai risinātu jautājumus saistībā ar mākslīga svārstīguma ietekmi uz apdrošināšanas produktiem ar ilgtermiņa garantijām.

Vēl viens svarīgs punkts, par ko tiek kritizēta Maksātspējas II pieeja, ir, ka tā soda ieguldītājus banku kapitālā. Tas balstās uz Eiropas Apdrošināšanas un aroda pensiju iestādes (EIOPA) piektā kvantitatīvās ietekmes pētījuma (QIS5) pieeju, kurā līdzdalība finanšu iestādēs un kredītiestādēs tika atskaitīta no pašu kapitāla. Pašreizējie deleģēto aktu projekti atspoguļos pieeju, kas līdzīga CRD IV pieejai. Saskaņā ar to līdzdalības bankās vērtība tiek atņemta no atbilstošā līmeņa aktīviem tikai gadījumos, ja pārsniegts noteikts slieksnis. Nav domājams, ka šāda pieeja varētu būtiski ietekmēt apdrošināšanas firmu aktīvu sadalījumu.

Tomēr varētu būt, ka Maksātspēja II radīs pārmaiņas dažu uzņēmumu aktīvu izvietojumā, ņemot vērā, ka tā ietver diversifikācijas ietekmi.

Banku sanācijas un noregulējumu direktīva. Direktīvas projektā noteikti nepieciešamie soļi un pilnvarojums, lai nodrošinātu, ka banku bankroti visā ES tiktu vadīti tā, lai neradītu finanšu nestabilitāti un līdz minimumam samazinātu izmaksas nodokļu maksātājiem. Ierosinātie pamatprincipi ietver parāda norakstīšanas vai saskaņotas atbildības uzņemšanās līdzekli noregulējumam. Šis līdzeklis nozīmē, ka atbildīgās iestādes var norakstīt kapitālu, pakārtotās saistības un jebkuras citas nenodrošinātās nesubordinētās saistības vai konvertēt tās kapitālā. Saskaņā ar Komisijas ierosinājumu nodrošinātais finansējums, noguldījumi, uz kuriem attiecas noguldījumu garantijas sistēmas (NGS), fondi ar termiņu, kas mazāks par vienu mēnesi, tirdzniecības kredīti / komerckredīti, saistības pret darbiniekiem vai nodokļu / sociālās nodrošināšanas iestādēm un atvasinātie instrumenti netiek iekļauti saskaņotas atbildības uzņemšanās režīmā.

Lai gan saskaņotā atbildības uzņemšanās nemainīs nenodrošināto kreditoru pozīcijas kreditoru hierarhijā, tā veicinās ieguldītāju uzskatu, ka kredīta atgūšanas koeficients nenodrošinātā finansējuma gadījumā būs zemāks. Kopumā, ņemot vērā augstāko riska prēmiju, saistības, uz kurām attiecas saskaņotā atbildības uzņemšanās (piemēram, nenodrošinātais finansējums), nākotnē varētu būt dārgākas. Tomēr Eiropas Komisijas veiktie ietekmes novērtējumi parādījuši, ka gaidāmā ietekme ir ierobežota. Komisijas ietekmes novērtējums (11), kas pievienots direktīvas projektam, paredz, ka banku finansējuma izmaksas kopumā pieaugs no 5 līdz 15 bāzes punktiem, savukārt to saistību, uz kurām attiecas saskaņotā atbildības uzņemšanās, finansēšanas izmaksu pārmaiņas būs robežās no 15 līdz 40 bāzes punktiem. Taču saskaņā ar banku nozares aplēsēm saistību, uz kurām attiecas saskaņotā atbildības uzņemšanās, finansēšanas izmaksu pārmaiņas paredzamas robežās no 55 līdz 100 bāzes punktiem (12).

Kopumā saistību, uz kurām attiecas saskaņotā atbildības uzņemšanās, riska un finansējuma cenu pieaugums jāaplūko, ņemot vērā pozitīvo efektu, kāds saskaņotās atbildības uzņemšanās līdzeklim būs uz banku finansējumu. Jaunās Regulas par Eiropas tirgus infrastruktūru (EMIR ) mērķis ir nodrošināt lielāku caurredzamību un labāku risku vadību ārpusbiržas atvasināto instrumentu tirgū, kā arī padarīt šo tirgu drošāku, samazinot darījuma partneru kredītrisku un darbības risku.

Lai mazinātu darījuma partneru kredītrisku, saskaņā ar jaunajiem noteikumiem tiek ieviestas i) stingras prasības attiecībā uz piesardzības (piemēram, kapitāla apjoms, kas CDP jānodrošina), organizatoriskajiem (piemēram, riska komiteju loma) un darbības veikšanas (piemēram, informācijas atklāšana par cenām) standartiem, kas jāievēro CDP, ii) prasību obligāti veikt standartizētu līgumu (t. i., līgumu, kas izpildījuši iepriekš noteiktus atbilstības kritērijus) klīringu CDP, iii) riska mazināšanas standartus līgumiem, kuru klīrings netiek veikts CDP (piemēram, nodrošinājuma apmaiņa). Sīkāku informāciju par riskiem saistībā ar CDP sk. III.1.6. sadaļā.

I.7. Aizņemto līdzekļu īpatsvars un aktīvu sadalījums

Laikā līdz finanšu krīzei banku aizņemto līdzekļu īpatsvars pieauga, banku bilanču apjomam būtiski palielinoties. Pēckrīzes periodā, reaģējot uz finansēšanas izmaksu, īpaši nenodrošinātā finansējuma, izmaksu pieaugumu bankas centās samazināt aizņemto līdzekļu īpatsvaru, gan palielinot kapitālu, gan ierobežojot aktīvu pieaugumu, kā redzams 15. attēlā. Šī tendence bija izteiktāka ārpus eurozonas esošo valstu bankās, bet tas skaidrojams ar Lielbritānijā darbojošos banku rādītājiem.

15. attēls

Aizņemto līdzekļu īpatsvara rādītājs ES bankās

2009. gadā eurozonas bankas samazināja savus aktīvus par aptuveni 10 %, savukārt 2010. un 2011. gadā pārmaiņas bija mazāk izteiktas (16. att.). Ārpus eurozonas esošo ES valstu banku aktīvu apjoms kopumā līdz 2010. gadam tika nedaudz koriģēts, bet 2011. gadā tas atkal sāka pieaugt. Laika posmā pēc 2008. gada bankas mēģināja veikt rekapitalizāciju un visā ES kapitāls ievērojami pieauga (par gandrīz 400 mljrd. euro), lai gan 2011. gadā eurozonas bankām bija vērojams aptuveni 5 % kritums. Eurozonas valstu banku kopējie aktīvi kopš 2007. gada pieauguši par 14 %, bet mainījies arī aktīvu sadalījums. Kapitāla vērtspapīru turējumi saruka par 6 %, savukārt mājsaimniecībām izsniegto aizdevumu apjoms pieauga tikai par 9 % un aizdevumi MFI – tikai par 6 %. Turpretim pārējie aktīvi, aizdevumi valdībai un parāda vērtspapīru turējumi pieauga par vairāk nekā 20 %. Šie dati sniedz norādes uz starpbanku sektora aizdevumu samazināšanos, kā arī mājsaimniecībām un uzņēmumiem izsniegto aizdevumu relatīvu kritumu.

16. attēls

ES banku kapitāla un aktīvu pārmaiņas

II. AKTĪVU APGRŪTINĀŠANA: APSEKOJUMĀ IEGŪTIE DATI

Aktīvu apgrūtināšana notiek, kad aktīvi tiek izmantoti, lai nodrošinātu kreditoru prasības. Tādējādi bankas maksātnespējas gadījumā šie aktīvi nav pieejami vispārējiem kreditoriem. Šādu nodrošinājumu var izmantot, vai nu lai iegūtu finansējumu (piemēram, ar aktīviem nodrošināti vērtspapīri, nodrošinātās obligācijas un repo līgumi), vai tirdzniecības un riska pārvaldības nolūkos (piemēram, atvasinātie instrumenti un vērtspapīru aizdevumi). Dažās šajās operācijās bankas neapgrūtina aktīvus tiešā veidā par labu darījuma partneriem, bet gan caur centrālajiem darījuma partneriem, veicot operācijas, kuru klīringu veic šīs institūcijas. Apgrūtināti aktīvi ir aktīvi, kas tiešā vai netiešā veidā ieķīlāti vai uz kuriem attiecas vienošanās par jebkāda veida darījuma apdrošināšanu, nodrošināšanu ar ķīlu vai kredīta uzlabošanu saistībā ar kādu darījumu.

Sakarā ar pieaugošo nodrošināta finansējuma izmantošanu un parādoties citu darījumu (piemēram, atvasināto finanšu instrumentu) nodrošināšanas tendencei, aktīvu apgrūtināšana kopš krīzes sākuma ir vērsusies plašumā. Lai gan šis pieaugums ir visai plašs, tas īpaši būtisks bankām ar augstu ievainojamību vai bankām valstīs, kam vērojama augsta ievainojamība. Aktīvu apgrūtināšanu faktiski nevar nošķirt no krīzes un tās ietekmes, kas izpaužas kā kreditēšanas un starpbanku tirgu darbības pasliktināšanās. Līdztekus šiem tirgus ierobežojumiem nodrošināto parāda instrumentu apjomu un veidus nosaka daudzi faktori, un galvenokārt cenas, nodrošinājuma pieejamība, papildu nodrošinājums un termiņi.

II.1. Vispārējais aktīvu apgrūtinājuma līmenis

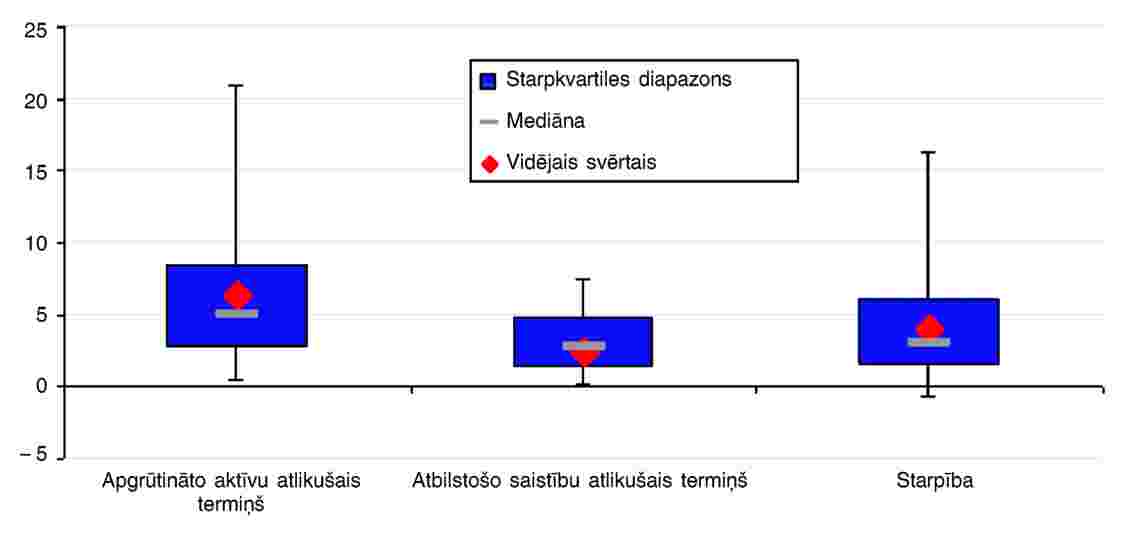

Tālāk šajā pielikumā aktīvu apgrūtinājuma līmenis aprēķināts kā apgrūtināto aktīvu un kopējo aktīvu attiecība (13). Sīkāku izklāstu par metodoloģiju sk. VI sadaļā.

Apgrūtinājuma līmeņa sadalījums 2007. un 2011. gadā redzams 17. attēlā (14). Šī attiecība attiecas uz visiem apgrūtinātajiem aktīviem, t. sk. aktīviem, kas tiek saņemti reversajos repo (saskaņotajos repo) darījumos, kuri tiek mērīti attiecībā pret kopējiem aktīviem. Taču sakarā ar zināmu neskaidrību saistībā ar dažu banku faktisko ziņošanas metodoloģiju, apgrūtinājuma līmenis tiek sniegts kā diapazons, nevis viens skaitlis. Dati liecina, ka šajā datu apkopojumā aptvertās banku izlases apgrūtinājuma līmeņa mediāna vērtība ir aptuveni 25 % (vai aptuveni 23 %, neietverot saskaņotos repo darījumus).

17. attēls

Apgrūtināto aktīvu (ietverot saskaņotos repo darījumus) un kopējo aktīvu attiecības rādītāja sadalījums 2011. gada beigās (zilās līnijas) un 2007. gada beigās (pelēkās līnijas)

Gandrīz visu izlasē iekļauto banku gadījumā apgrūtinājuma līmenis ir pieaudzis, salīdzinot 2007. gada un 2011. gada datus (15). Apakšizlasē, kurā ietilpst 28 bankas, kas sniegušas datus par abiem gadiem, mediāna pieaugusi no 7 % līdz 27 % un vidējais rādītājs, kas svērts ar kopējiem aktīviem, pieaudzis no 11 % līdz 32 % (ietverot saskaņotos repo darījumus).

Neraugoties uz to, ka šī tendence bija plaši izplatīta, apgrūtinājuma līmeņa pieauguma būtiskums atšķīrās atkarībā no banku iezīmēm. Faktiski bankām ar zemākiem kredītreitingiem (zemākiem par A reitingu) (16) parasti bija raksturīgs krasāks apgrūtinājuma līmeņa pieaugums (18. attēls) (17).

18. attēls

Apgrūtinājuma līmeņa pieaugums laikā no 2007. līdz 2011. gadam banku grupās ar atšķirīgiem kredītreitingiem (procentu punktos) (18)

2011. gadā bankām ar augstākiem kredītreitingiem (līdz A) caurmērā bija raksturīgi ievērojami zemāki apgrūtinājuma līmeņi (19. attēls) (19). Lai gan tas nav pārsteidzošs secinājums, tas jāaplūko atsevišķi no bankas un attiecīgās valsts attiecībām, jo dažas no bankām, kurām raksturīgs augsts apgrūtinājuma līmenis, nelabvēlīgi ietekmē valsts saistību neizpildes risks. Šos atšķirīgos apgrūtinājuma modeļus, kas atkarīgi no banku un valstu, kurās tās darbojas, elastības, var uzlūkot kā apstiprinājumu tēzei, ka palielināts apgrūtinājums (vismaz daļēji) uzskatāms par krīzes sekām.

19. attēls

Apgrūtinājuma līmeņa sadalījums banku grupās ar atšķirīgiem kredītreitingiem (procentos), 2011. gada beigās

II.2. Papildu nodrošinājuma ietekme uz apgrūtinājuma līmeni

Apgrūtinājuma līmenis atkarīgs no darījuma veida, kurā aktīvs ticis sniegts par ķīlu, īpaši no tajā iesaistītajām papildu nodrošinājuma prasībām (sk. 20. att.). Repo darījumi, saskaņotie repo darījumi un vērtspapīru aizdevumi ir tādi nodrošinātā finansējuma veidi, kas ietver mazāku nodrošinājuma apjomu, jo parasti tiek piemēroti zemāki novērtējuma diskonti. Taču institūcijām ar augstākiem kredītreitingiem parasti ir iespēja labāk izmantot šādu darījumu priekšrocības, jo darījuma partneri parasti vēlas iesaistīties šajās operācijās ar dzīvotspējīgākām institūcijām (sk. 21. att.). Un pretēji – centrālo banku finansējumam, nodrošinātajām obligācijām un citiem ar ķīlu nodrošinātajiem vērtspapīriem nepieciešams lielāks nodrošinājuma apjoms.

20. attēls

Papildu nodrošinājuma koeficienta sadalījums pa finansējuma veidiem 2011. gada beigās

21. attēls

Papildu nodrošinājuma koeficienta sadalījums pa nodrošinājuma veidiem 2011. gada beigās

Nodrošināto obligāciju gadījumā nepieciešams sīkāks skaidrojums. Papildu nodrošinājuma līmenis pamatā atkarīgs no trim faktoriem: 1) regulatīvajām prasībām; 2) kredītreitinga aģentūru prasībām; un 3) institūciju stratēģiskās izvēles attiecībā uz papildu nodrošinājuma rezervi, kādu tās vēlas turēt. Dažu valstu regulējums prasa, lai nodrošināto obligāciju gadījumā tiktu turēts ievērojams obligātais papildu nodrošinājums (piemēram, Spānijā (20)), citās tiek prasīts samērā zems papildu nodrošinājuma līmenis (21), savukārt citā valstu grupā pastāv prasība nodrošināto obligāciju nodrošinājumam nodalīt veselu atbilstošu aktīvu portfeli (piemēram, Slovākijā), bet citās šādu prasību vispār nav. Šī atšķirīgā pieeja rada samērā būtisku ietekmi uz papildu nodrošinājuma līmeni un tādējādi arī uz aktīvu apgrūtinājuma līmeni. Lai gan papildu nodrošinājuma līmenis daļēji skaidrojams ar regulatīvo režīmu, tas atkarīgs arī no kredītreitinga, ko institūcijas cenšas iegūt saviem nodrošinātajiem parāda instrumentiem, jo lielāks papildu nodrošinājuma līmenis piedāvā ieguldītājiem papildu drošību, tādējādi ļaujot iegūt augstāku kredītreitingu. Turklāt institūcijas var nolemt turēt papildu rezervi, kas pārsniedz regulatīvās un kredītreitinga aģentūru noteiktās prasības. Tas ir stratēģisks lēmums, un banku un Eiropas Savienības valstu prakse attiecībā uz to, vai šāda drošības rezerve tiek turēta nodrošinājuma pūlā vai atsevišķi, ir atšķirīga.

II.3. Dažādu darījumu loma saistībā ar apgrūtinājuma līmeni

Nav pārsteigums, ka ievainojamākas bankas (vērtējot pēc to kredītreitinga) parasti lielākā mērā izmanto nodrošināto finansējumu un īpaši centrālo banku finansējumu, savukārt bankām ar augstāku kredītreitingu ir diversificētāka nodrošinātā finansējuma struktūra un to finansējuma avotu vidū svarīga loma ir repo darījumiem, vērtspapīru aizdevumiem un nodrošinātajiem parāda vērtspapīriem. Jāatzīmē arī, ka, lai gan šķiet, ka bankas ar spekulatīva līmeņa reitingu nodrošināto finansējumu izmanto tikai nedaudz lielākā mērā nekā bankas ar kredītreitingu līdz BBB kategorijai, ņemot vērā paturētos aktīvus, kas jau ir sagatavoti izmantošanai par nodrošinājumu, bet vēl nav izmantoti finansējuma iegūšanai, šis skaitlis var kļūt lielāks.

22. attēls

Nodrošinātā finansējuma sadalījums banku grupās ar atšķirīgiem kredītreitingiem 2011. gada beigās

Tā rezultātā bankās ar zemāku kredītreitingu veidojas relatīvi augsts apgrūtinājuma līmenis un jāmin vairāki iemesli, kāpēc tas notiek. Pirmkārt, centrālo banku nodrošinātais finansējums ietver lielu apgrūtināto aktīvu apjomu sakarā ar izteiktāku papildu nodrošinājumu nekā citiem finansējuma veidiem (sk. 20. att.). Otrkārt, bankām ar zemāku kredītreitingu var nebūt iespējas piedalīties privātā sektora beznodrošinājuma aizdevumu tirgos, bet dažos gadījumos tās var emitēt nodrošinātā finansējuma instrumentus, ja spēj sniegt labas kvalitātes nodrošinājumu. Treškārt, šīs bankas jau iztērējušas lielu daļu aktīvu, kas atbilst izmantošanai par nodrošinājumu, centrālo banku refinansēšanas operācijās (sk. 24. attēla vidējo daļu) un arvien vairāk izmanto savas paturētās nodrošinātās obligācijas un citus ieķīlātos vērtspapīrus, lai iegūtu finansējumu no centrālajām bankām. Ceturtkārt, šāds nodrošinājums tomēr ietver nedaudz augstākus diskontus nekā bankām ar augstāku kredītreitingu (sk. 24. attēla kreiso sadaļu).

III. RISKI

Šajā sadaļā analizēti riski, kas saistīti ar 1) aktīvu apgrūtinājumu, 2) inovatīvu finansējumu un 3) koncentrāciju. Tālāk tabulā apkopoti galvenie riski un secinājumi.

2. tabula

Galvenie riski, kas izriet no pārmaiņām finansējuma jomā

|

Aktīvu apgrūtinājums |

Inovatīvs finansējums |

Koncentrācija |

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

III.1. Ar aktīvu apgrūtinājumu saistītie riski

Riskus, ko izraisa aktīvu apgrūtinājums, kopumā var iedalīt šādās grupās: 1) nenodrošināto kreditoru strukturālā subordinācija; 2) jautājumi saistībā ar beznodrošinājuma aizdevuma tirgu turpmāko pieejamību; 3) jautājumi par caurredzamību un pareizu cenu noteikšanu; 4) paaugstināti likviditātes riski; 5) jautājumi par iespējamo apgrūtinājumu; 6) jautājumi par procikliskumu; un 7) citi riski. Šajā sadaļā sniegta atsauce arī uz īpašiem riskiem saistībā ar nodrošinātajām obligācijām un darbībām ar CDP.

III.1.1. Nenodrošināto kreditoru strukturālā subordinācija

Viena no aktīvu apgrūtinājuma izpausmēm ir risku pārvirzīšana starp ieguldītājiem. Nenodrošināto kreditoru, piemēram, prioritāro nenodrošināto obligāciju turētāju vai noguldītāju, prasības sliecas kļūt riskantākas aktīvu apgrūtinājuma palielināšanās rezultātā, kļūdamas arvien subordinētākas, jo virs tām tiek izvietots lielāks nodrošināto parādu apjoms. To risku apmērs, kas tiek pārvirzīti starp kreditoriem, ir atkarīgs arī no papildu nodrošinājuma līmeņa (t. i., prioritārāko kreditoru aizsardzības apmēra), pārējo kreditoru veida, uzņēmējdarbības modeļiem un vispārējās aktīvu kvalitātes, kā arī no nodrošinātā un nenodrošinātā parāda attiecīgajiem apmēriem un saistību neizpildes iespējamības. Tas, kādā mērā risku pārvirzīšana ir risks nenodrošinātajiem kreditoriem, ir atkarīgs no viņu spējas novērtēt šo risku. Līdz ar to negaidītas pārmaiņas, salīdzinot ar absolūtajiem apgrūtinājuma līmeņiem, ir problemātiskākas esošajiem nenodrošinātajiem kreditoriem, jo viņiem nav iespējas novērtēt šādas apgrūtinājuma pārmaiņas.

III.1.1.1.

Tā kā noguldījumi bankām ir nesubordinēta nenodrošinātā finansējuma veids, apgrūtinājums arī paaugstina noguldījumu risku pakāpi un līdz ar to noguldījuma apdrošināšanas fondu saistības (22). Noguldījumu strukturālā subordinācija var radīt mazāk sarežģījumu tajās valstīs, kurās noguldījumu apdrošināšanas fondus ex ante finansē, izmantojot prēmijas, ko maksā iesaistītās iestādes. Šādos gadījumos daļēji samazinās aktīvu apgrūtinājuma radītais nodokļu maksātāju saistību palielināšanās risks. Lai kompensētu noguldījumu apdrošināšanas fondu risku pakāpes paaugstināšanos, iesaistīto iestāžu maksātās prēmijas varētu tikt pielāgotas riskam, proti, attiecībā uz riskiem, kas saistīti ar apgrūtināšanu un tai sekojošo noguldītāju subordināciju.

Noguldījumu paaugstinātā riska pakāpe rada nopietnas bažas tajās dalībvalstīs, kurās nav īpašu noguldītāju priekšrocību tiesību. Šādas tiesības nodrošina prioritāti noguldījumu apdrošināšanas fondiem, samazinot iespējamo slogu nodokļu maksātājiem kredītiestāžu maksātnespējas gadījumā (23). Noguldījumu paaugstinātā riska pakāpe arī rada mazāk bažu tajās dalībvalstīs, kurās aktīvu apgrūtinājums sliecas būt zems reglamentējošu ierobežojumu dēļ. Dažas dalībvalstis noteikušas tiešus ierobežojumus apgrūtinājumiem, ko rada nodrošinātās obligācijas, turpretī citas nodalījušas noguldījumu pieņemšanu un aizdevumu izsniegšanu. No nenodrošināto noguldītāju un ieguldītāju skatupunkta ir svarīgi analizēt, vai atlikušie neapgrūtinātie aktīvi varētu segt nenodrošinātās saistības. Atbilstoši ESRK veiktajam apsekojumam tā tas joprojām ir lielākajā daļā banku (sk. 23. att.), lai gan būtu jāizvirza divi jautājumi. Pirmkārt, neapgrūtinātie aktīvi pietiekami nesedz dažu ziņojumu sniedzēju banku nenodrošināto finansējumu. Otrkārt, šis segums ir zemāks bankām ar zemāk kredītreitingu.

23. attēls

Neapgrūtināto aktīvu īpatsvara sadalījums pret kopējo nenodrošināto finansējumu visās banku grupās ar atšķirīgiem kredītreitingiem, 2011. g. beigas

III.1.2. Jautājumi par turpmāku piekļuvi beznodrošinājuma aizdevuma tirgiem

1. Nenodrošināto kreditoru izskaušana

Augsti aktīvu apgrūtināšanas līmeņi gan iestādēs, kurās šie līmeņi jau ir augsti, gan iestādēs, kurās nākotnē iespējami palielinājumi, var izraisīt turpmākas apgrūtināšanas gaidas. Šādas gaidas var palielināt nenodrošinātā finansējuma izmaksas līdz līmeņiem, ko bankas nespēj vai nevēlas izmantot. Turklāt stingru kritēriju piemērošanas rezultātā apgrūtināto aktīvu kvalitāte varētu būt labāka nekā neapgrūtināto aktīvu kvalitāte. Galējā gadījumā banku finansējumam lielā mērā var izmantot nodrošinātos parāda instrumentus, papildu nodrošinājumu finansējot ar mazapjoma noguldījumiem (vienīgais nenodrošinātā parāda avots) un/vai ar pašu līdzekļiem.

Pamatojoties uz ESRK apsekojumu, daži pierādījumi liecina, ka ar apgrūtinātiem aktīviem saistītais kredītrisks parasti ir zemāks nekā neapgrūtināto aktīvu kredītrisks, ja to nosaka, izmantojot riska svērumu. No otras puses, nav būtiskas atšķirības starp apgrūtinātiem un neapgrūtinātiem aktīviem, ja tos novērtē, iedalot kredīta summas pret nodrošinājuma vērtību (LTV) kategorijās. Dati liecina, ka šis secinājums tāpat attiecas arī uz atsevišķām ziņojumu sniedzējām bankām. Tomēr atšķirīgais aktīvu sastāvs abās kategorijās zināmā mērā var izkropļot salīdzinājumu.

Šāda tendence iedragā finanšu stabilitāti, jo tā pasliktina noguldītāju strukturālo subordināciju un banku likviditāti. Šāds risks mazāk iespējams banku sistēmā ar tādu saistību struktūru, kurā ir maza pārējo kreditoru subordinācija vai kurai ir pietiekams kapitāls, lai spētu izturēt liela apjoma apgrūtinājumu (piemēram, Ziemeļvalstu banku sistēmas).

2. Tirgus piekļuves un disciplīnas saglabāšana

Augsts aktīvu apgrūtinājuma līmenis var arī samazināt to darījumu partneru daudzveidību, kas vēlas ieguldīt bankas parāda instrumentos, iespējams, radot pārmērīgu tirgus koncentrāciju. Ņemot vērā to, ka dažām iestādēm ir noteikti ierobežojumi, cik liela var būt darījumu partnera ietekme, tas varētu radīt papildu ierobežojumus to finansējuma pārvaldībā.