EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013O0023

2014/2/EU: Guideline of the European Central Bank of 25 July 2013 on government finance statistics (recast) (ECB/2013/23)

2014/2/ES: Eiropas Centrālās bankas Pamatnostādne ( 2013. gada 25. jūlijs ) par valdības finanšu statistiku (pārstrādāta redakcija) (ECB/2013/23)

2014/2/ES: Eiropas Centrālās bankas Pamatnostādne ( 2013. gada 25. jūlijs ) par valdības finanšu statistiku (pārstrādāta redakcija) (ECB/2013/23)

OJ L 2, 7.1.2014, p. 12–33

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 01/07/2021

In force: This act has been changed. Current consolidated version: 01/07/2021

|

7.1.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 2/12 |

EIROPAS CENTRĀLĀS BANKAS PAMATNOSTĀDNE

(2013. gada 25. jūlijs)

par valdības finanšu statistiku

(pārstrādāta versija)

(ECB/2013/23)

(2014/2/ES)

EIROPAS CENTRĀLĀS BANKAS PADOME,

ņemot vērā Eiropas Centrālo banku sistēmas un Eiropas Centrālās bankas Statūtus un jo īpaši to 5.1., 5.2., 12.1. un 14.3. pantu,

ņemot vērā Padomes 2009. gada 25. maija Regulu (EK) Nr. 479/2009 par Eiropas Kopienas dibināšanas līgumam pievienotā Protokola par pārmērīga budžeta deficīta novēršanas procedūru piemērošanu (1),

ņemot vērā Eiropas Parlamenta un Padomes 2013. gada 21. maija Regulu (ES) Nr. 549/2013 par Eiropas nacionālo un reģionālo kontu sistēmu Kopienā (2),

tā kā:

|

(1) |

Eiropas Centrālās bankas 2009. gada 31. jūlija Pamatnostādnē ECB/2009/20 par valdības finanšu statistiku (3) jāveic būtiski grozījumi, un tāpēc skaidrības un caurredzamības nolūkā tā ir jāpārstrādā. |

|

(2) |

Lai atjauninātu metodoloģisko sistēmu no Eiropas Kontu sistēmas (EKS) 1995 uz EKS 2010, kā noteikts Regulā (ES) Nr. 549/2013, nepieciešams pielāgot statistikas jēdzienus. Konsekvences labad Eiropas Centrālās bankas (ECB) prasībām valdības finanšu statistikas (VFS) jomā jābūt balstītām Savienības statistikas standartos, kas definēti EKS 2010. |

|

(3) |

Lai Eiropas Centrālo banku sistēma (ECBS) varētu pildīt savus uzdevumus, tai nepieciešama visaptveroša statistika, t. i., tāda statistika, kas aptver visus darījumus, tostarp darījumus, kuros vispārējā valdība rīkojas kā Eiropas Savienības iestāžu pārstāvis, un ticami dati ekonomikas un monetārās analīzes veikšanai. Šajā pamatnostādnē noteiktās procedūras neietekmē atbildību un kompetenci dalībvalstu līmenī un Savienības līmenī. |

|

(4) |

Ir jāizveido efektīvas procedūras VFS sniegšanai ECBS ietvaros, lai nodrošinātu, ka ECBS rīcībā savlaicīgi ir VFS, kas atbilst ECBS vajadzībām, un ka savstarpēji atbilst VFS un to pašu radītāju prognozes, ko sagatavojušas nacionālās centrālās bankas (NCB), neatkarīgi no tā, vai statistiku sagatavo NCB vai kompetentās valstu iestādes. |

|

(5) |

Daļu no informācijas, kas vajadzīga, lai izpildītu ECBS statistikas prasības VFS jomā, sagatavo kompetentās valstu iestādes, kas nav NCB. Tādēļ dažu uzdevumu, kas jāveic saskaņā ar šo pamatnostādni, veikšanai ir vajadzīga sadarbība starp ECBS un kompetentajām valstu iestādēm. Padomes 1998. gada 23. novembra Regulas (EK) Nr. 2533/98 par statistikas informācijas vākšanu, ko veic Eiropas Centrālā banka (4), 4. pantā noteikts, ka dalībvalstis no Eiropas Centrālo banku sistēmas (turpmāk – ECBS) un Eiropas Centrālās bankas Statūtu (tālāk tekstā – “ECBS Statūti”) 5. panta izrietošo pienākumu izpildes nodrošināšanai veic organizatoriskos pasākumus statistikas jomā un pilnībā sadarbojas ar ECBS. |

|

(6) |

Statistikas datu avoti, kas balstās uz Regulu (EK) Nr. 479/2009 un EKS 2010, neapmierina ECBS vajadzības attiecībā uz valdības parāda un deficīta–parāda korekciju statistikas, kā arī dalībvalstu un Savienības budžeta darījumu statistikas datu aptveramību. Tādēļ arī turpmāk datus nepieciešams vākt kompetentajām valstu iestādēm. |

|

(7) |

Ir jāizveido procedūra, lai efektīvi veiktu tehniskus grozījumus šīs pamatnostādnes pielikumos, ar nosacījumu, ka šādi grozījumi neizmainīs pamatā esošo konceptuālo sistēmu un neietekmēs esošos ziņošanas pienākumus. NCB priekšlikumus par tehniskiem grozījumiem iesniedz ECBS Statistikas komitejai, kuras viedoklis tiek ņemts vērā, īstenojot šo procedūru, |

IR PIEŅĒMUSI ŠO PAMATNOSTĀDNI.

1. pants

Definīcijas

Šajā pamatnostādnē:

|

1) |

“euro zonas dalībvalsts” ir dalībvalsts, kuras valūta ir euro; |

|

2) |

“valdības finanšu statistika (VFS)” ir ieņēmumu, izdevumu un deficīta/pārpalikuma statistika, deficīta–parāda korekciju statistika un valdības parāda statistika (kā noteikts I pielikumā); |

|

3) |

“valdības parāds” ir valdības parāds, kā tas noteikts Regulas (EK) Nr. 479/2009 1. pantā; |

|

4) |

“pirmā datu nosūtīšana” ir kārtējā datu nosūtīšana, ko NCB veic līdz 15. aprīlim; |

|

5) |

“otrā datu nosūtīšana” ir kārtējā datu nosūtīšana, ko NCB veic līdz 15. oktobrim. |

2. pants

NCB statistikas pārskatu sniegšanas pienākumi

1. NCB sniedz ECB I pielikumā noteiktos VFS pārskatus par kalendāro gadu. Dati atbilst Regulas (EK) Nr. 479/2009 un EKS 2010 principiem un definīcijām, kā tas papildus izklāstīts II pielikumā.

2. NCB pārskatus sniedz saskaņā ar metodoloģijas definīcijām, kas sektoriem un apakšsektoriem noteiktas šīs pamatnostādnes II pielikuma 1. nodaļā un kas turpmāk norādītajam noteiktas tā 2. nodaļā:

|

a) |

“ieņēmumu, izdevumu un deficīta/pārpalikuma statistika”, kas ietverta I pielikuma 1.A tabulā, 1.B tabulā un 1.C tabulā; |

|

b) |

“deficīta–parāda korekciju statistika”, kas ietverta I pielikuma 2.A tabulā un 2.B tabulā; |

|

c) |

“valdības parāda statistika”, kas ietverta I pielikuma 3.A tabulā un 3.B tabulā. |

3. Pilns datu kopums aptver visas kategorijas, kas norādītas I pielikumā (ietver ieņēmumu, izdevumu un deficīta/pārpalikuma statistiku, deficīta–parāda korekciju statistiku un valdības parāda statistiku). Tas aptver arī iepriekšējo periodu datus no 1995. gada līdz gadam, uz kuru attiecas nosūtīšana (gads t – 1).

4. Atkāpjoties no 3. punkta, NCB nav pienākuma nosūtīt iepriekšējo periodu datus par kategorijām, uz kurām attiecas tie atbrīvojumi, par kuriem Eiropas Komisija (Eurostat) un dalībvalstis ir vienojušies savā starpā.

5. I pielikuma 1.A, 1.B, 1.C, 2.A, 2.B, 3.A un 3.B tabulā minēto datu nosūtīšanu sāk 2014. gada oktobrī.

6. Datiem par deficītu/pārpalikumu, parādu, ieņēmumiem, izdevumiem vai nominālo iekšzemes kopproduktu (IKP) pievieno pārskatīšanas iemeslus, ja pārskatīšanas rezultātā notikušo izmaiņu apjoms deficītā/pārpalikumā ir vismaz 0,3 % no IKP, kā arī tad, ja izmaiņu apjoms parādā, ieņēmumos, izdevumos vai nominālajā iekšzemes kopproduktā ir vismaz 0,5 % no IKP.

3. pants

ECB statistikas pārskatu sniegšanas pienākumi

1. Pamatojoties uz NCB pārskatos sniegtajiem datiem, ECB pārvalda “VFS datu bāzi”, kas ietver euro zonas datus un nacionālos datus. ECB VFS datu bāzes datus izplata ECBS.

2. NCB apzīmē savu nacionālo statistikas informāciju, norādot, kuram tā var tikt darīta pieejama. ECB šos apzīmējumus ņem vērā, izplatot VFS datu bāzes datus.

4. pants

Savlaicīgums

1. Pilnus datu kopumus NCB sniedz divas reizes gadā – pirms 15. aprīļa un pirms 15. oktobra.

2. NCB pēc savas iniciatīvas sniedz (daļējus) datu kopumus jebkurā citā laikā, kad kļūst pieejama jauna būtiska informācija. Šie datu kopumi var saturēt to kategoriju aplēses, par kurām nav pieejama jauna informācija.

3. ECB izplata VFS datu bāzes datus nacionālajām centrālajām bankām vismaz reizi mēnesī, ne vēlāk kā nākamajā ECB darba dienā pēc tam, kad ECB pabeigusi datu sagatavošanu publikācijai.

5. pants

Sadarbība ar kompetentajām valstu iestādēm

1. Ja visu 2. pantā aprakstīto datu vai to daļas avots ir kompetentās valstu iestādes, kas nav NCB, NCB cenšas izveidot attiecīgu sadarbības kārtību ar šīm iestādēm, lai nodrošinātu pastāvīgu datu pārsūtīšanas struktūru ar mērķi ievērot ECBS standartus un prasības, ja šādi rezultāti jau nav sasniegti ar nacionālajiem tiesību aktiem.

2. Ja šīs sadarbības laikā NCB nav spējīga izpildīt prasības, kas noteiktas 2. un 4. pantā, jo kompetentā valsts iestāde nav sniegusi NCB vajadzīgo informāciju, ECB un NCB apspriežas ar šo iestādi par to, kā šo informāciju var padarīt pieejamu.

6. pants

Nosūtīšanas standarts

Vajadzīgo statistikas informāciju dara pieejamu ECB formā, kas atbilst III pielikumā noteiktajām prasībām. Šī prasība neliedz statistikas datu nosūtīšanai uz ECB izmantot kādus citus līdzekļus, kuri ir saskaņoti kā alternatīvs risinājums.

7. pants

Kvalitāte

1. ECB un NCB uzrauga un veicina to datu kvalitāti, kas tiek sniegti ECB.

2. ECB Valde katru gadu ziņo ECB Padomei par gada VFS kvalitāti.

3. Ziņojums attiecas vismaz uz datu pārklājumu, uz to, cik lielā mērā tie atbilst attiecīgajām definīcijām, kā arī uz pārskatīšanu apjomu.

8. pants

Vienkāršotā grozījumu procedūra

Ņemot vērā Statistikas komitejas viedokļus, ECB Valde ir tiesīga veikt tehniskus grozījumus šīs pamatnostādnes pielikumos, ja šādi grozījumi nemaina konceptuālo pamatsistēmu un neietekmē pārskatu sniegšanas pienākumus. ECB Valde par šādiem grozījumiem bez nepamatotas kavēšanās informē ECB Padomi.

9. pants

Atcelšana

1. No 2014. gada 1. septembra tiek atcelta Pamatnostādne ECB/2009/20.

2. Atsauces uz atcelto pamatnostādni uzskata par atsaucēm uz šo pamatnostādni, un tās jālasa saskaņā ar IV pielikumā izklāstīto atbilstības tabulu.

10. pants

Noslēguma noteikumi

1. Šī pamatnostādne ir adresēta visām Eurosistēmas centrālajām bankām.

2. Šī pamatnostādne stājas spēkā 2014. gada 1. septembrī.

Frankfurtē pie Mainas, 2013. gada 25. jūlijā

ECB Padomes vārdā –

ECB priekšsēdētājs

Mario DRAGHI

(1) OV L 145, 10.6.2009., 1. lpp.

(2) OV L 174, 26.6.2013., 1. lpp.

(3) OV L 228, 1.9.2009., 25. lpp.

(4) OV L 318, 27.11.1998., 8. lpp.

I PIELIKUMS

DATU PĀRSKATU SNIEGŠANAS PRASĪBAS

Ieņēmumu, izdevumu un deficīta/pārpalikuma statistika

1.A tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Deficīts (–) vai pārpalikums (+) |

|

|

t. sk.: sākotnējais deficīts (–) vai pārpalikums (+) |

|

|

Centrālā valdība |

3 |

|

Pavalsts valdība |

4 |

|

Vietējā valdība |

5 |

|

Sociālās nodrošināšanas fondi |

6 |

|

Kopējie ieņēmumi |

|

|

Kopējie kārtējie ieņēmumi |

|

|

Tiešie nodokļi |

9 |

|

t. sk. uzņēmumu maksātie |

10 |

|

t. sk. mājsaimniecību maksātie |

11 |

|

Netiešie nodokļi |

12 |

|

t. sk.: pievienotās vērtības nodoklis (PVN) |

13 |

|

Neto sociālās iemaksas |

14 |

|

t. sk.: darba devēju faktiskās sociālās iemaksas |

15 |

|

t. sk.: mājsaimniecību faktiskās sociālās iemaksas |

16 |

|

Citi kārtējie ieņēmumi |

17 |

|

t. sk.: saņemamie procenti |

18 |

|

Pārdošana |

19 |

|

Kopējie kapitāla ieņēmumi |

20 |

|

t. sk.: kapitāla nodokļi |

21 |

|

Kopējie izdevumi |

|

|

Kopējie kārtējie izdevumi |

|

|

Kārtējie pārvedumi |

|

|

Sociālie maksājumi |

25 |

|

Maksājamās subsīdijas |

26 |

|

Citi maksājamie kārtējie pārvedumi |

27 |

|

Maksājamie procenti |

28 |

|

Darba ņēmēju atalgojums |

29 |

|

t. sk.: darba alga |

30 |

|

Starppatēriņš |

31 |

|

Kopējie kapitāla izdevumi |

|

|

Ieguldījumi |

33 |

|

Pārējās nefinanšu aktīvu neto iegādes un krājumu pārmaiņas |

34 |

|

Maksājamie kapitāla pārvedumi |

35 |

|

Ārpusbilances posteņi: |

|

|

Bruto ietaupījumi |

|

|

Procenti, t. sk. procentu likmes mijmaiņas līgumos un biržā netirgotos nākotnes procentu likmju līgumos |

37 |

|

Pārmērīga budžeta deficīta novēršanas procedūras (DNP) deficīts (–) vai pārpalikums (+) |

|

|

Ienākumi no universālās mobilo telekomunikāciju sistēmas |

39 |

|

Faktiskās sociālās iemaksas |

|

|

Sociālie pabalsti, kas nav sociālie pārvedumi natūrā |

41 |

1.B tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Dalībvalsts izdevumi attiecībā pret Eiropas Savienības (ES) budžetu |

|

|

Netiešie nodokļi |

2 |

|

Pašreizējā starptautiskā sadarbība |

3 |

|

Dažādi kārtējie pārvedumi |

4 |

|

t. sk.: Uz PVN balstītie trešie pašu resursi |

5 |

|

t. sk.: Uz NKI balstīti ceturtie pašu resursi |

6 |

|

Kapitāla pārvedumi |

7 |

|

Dalībvalsts ieņēmumi no ES budžeta |

|

|

Subsīdijas |

9 |

|

Kārtējie pārvedumi valdībai |

10 |

|

Kārtējie pārvedumi nevalstiskām vienībām |

11 |

|

Kapitāla pārvedumi valdībai |

12 |

|

Kapitāla pārvedumi nevalstiskām vienībām |

13 |

|

Dalībvalsts bilance attiecībā pret ES budžetu (neto saņēmējs +, neto maksātājs –) |

|

|

Ārpusbilances postenis: |

|

|

Pašu resursu iekasēšanas izmaksas |

15 |

1.C tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Galapatēriņa izdevumi |

|

|

Individuālā patēriņa izdevumi |

2 |

|

Kolektīvā patēriņa izdevumi |

3 |

|

Sociālie pārvedumi natūrā – tirgū iegādāta produkcija |

4 |

|

Pamatkapitāla patēriņš |

5 |

|

Samaksātie ražošanas nodokļi, atskaitot saņemtās subsīdijas |

6 |

|

Neto pamatdarbības pārpalikums |

7 |

|

Ārpusbilances posteņi: |

|

|

Galapatēriņa izdevumi iepriekšējā gada cenās |

8 |

|

Valdības ieguldījumi iepriekšējā gada cenās |

9 |

|

Iekšzemes kopprodukts (IKP) faktiskajās cenās |

10 |

|

IKP iepriekšējā gada cenās |

11 |

Deficīta–parāda korekcijas statistika

2.A tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Korekcijas starp finanšu un nefinanšu kontiem |

|

|

Neto finanšu darījumi (konsolidēti) |

|

|

Finanšu aktīvi (konsolidēti) |

|

|

Valūta un noguldījumi |

4 |

|

Parāda vērtspapīri |

5 |

|

Kredīti |

6 |

|

Pašu kapitāls un ieguldījumu fondu akcijas vai daļas |

7 |

|

Privatizācija (neto) |

8 |

|

Pašu kapitāla iepludināšana (neto) |

9 |

|

Citi |

10 |

|

Apdrošināšanas, pensiju un standartizētās garantiju shēmas |

11 |

|

Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas |

12 |

|

Citi finanšu aktīvi |

13 |

|

t. sk.: nodokļi un sociālās iemaksas – uzkrāti, bet vēl nesamaksāti |

14 |

|

Pasīvi (konsolidēti) |

|

|

Valūta un noguldījumi |

16 |

|

Īstermiņa parāda vērtspapīri |

17 |

|

Ilgtermiņa parāda vērtspapīri |

18 |

|

Kredīti |

19 |

|

t. sk.: centrālās bankas kredīti |

20 |

|

Apdrošināšana, pensiju shēmas un standartizētās garantiju shēmas |

21 |

|

Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas |

22 |

|

Citi pasīvi |

23 |

|

Vispārējās valdības aizņemšanās nepieciešamība |

|

|

t. sk.: ilgtermiņa |

25 |

|

Nacionālajā valūtā |

26 |

|

Euro zonas dalībvalstu valūtās |

27 |

|

Citās valūtās |

28 |

|

Citas plūsmas |

|

|

Pārvērtēšanas ietekme uz parādu |

|

|

Ārvalstu valūtas turējumu guvumi un zaudējumi |

31 |

|

Citi pārvērtēšanas rezultāti – nominālvērtība |

|

|

Citas izmaiņas parāda apjomā |

33 |

|

Valdības parāda izmaiņas |

|

2.B tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Darījumi ar valdības parāda instrumentiem (nekonsolidēti) |

|

|

Valūta un noguldījumi |

2 |

|

Īstermiņa parāda vērtspapīri |

3 |

|

Ilgtermiņa parāda vērtspapīri |

4 |

|

Centrālās bankas kredīti |

5 |

|

Citi kredīti |

6 |

|

Konsolidējošie darījumi |

|

|

Valūta un noguldījumi |

|

|

Īstermiņa parāda vērtspapīri |

|

|

Ilgtermiņa parāda vērtspapīri |

|

|

Kredīti |

|

Valdības parāda statistika

3.A tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Valdības parāds (konsolidēts) |

|

|

Valūta un noguldījumi |

2 |

|

Īstermiņa parāda vērtspapīri |

3 |

|

Ilgtermiņa parāda vērtspapīri |

4 |

|

Centrālās bankas kredīti |

5 |

|

Citi kredīti |

6 |

|

Dalībvalsts rezidentu turētais |

|

|

Centrālā banka |

8 |

|

Citas monetārās finanšu iestādes |

9 |

|

Citas finanšu iestādes |

10 |

|

Citi rezidenti |

11 |

|

Dalībvalsts nerezidentu turētais |

12 |

|

Nacionālajā valūtā |

13 |

|

Euro zonas dalībvalstu valūtās |

14 |

|

Citās valūtās |

15 |

|

Īstermiņa parāds |

16 |

|

Ilgtermiņa parāds |

17 |

|

t. sk.: ar mainīgu procentu likmi |

18 |

|

Ar atlikušo termiņu līdz 1 gadam |

19 |

|

Ar atlikušo termiņu 1–5 gadi |

20 |

|

t. sk.: ar mainīgu procentu likmi |

21 |

|

Ar atlikušo termiņu ilgāku par 5 gadiem |

22 |

|

t. sk.: ar mainīgu procentu likmi |

23 |

|

Ārpusbilances posteņi: |

|

|

Parāda vidējais atlikušais termiņš |

24 |

|

Valdības parāds – bezkupona obligācijas |

25 |

3.B tabula

|

Kategorija |

Nr. un lineārā attiecība |

|

Valdības parāds (nekonsolidēts apakšsektoros) |

|

|

Konsolidējošie elementi |

|

|

Valūta un noguldījumi |

3 |

|

Īstermiņa vērtspapīri |

4 |

|

Ilgtermiņa vērtspapīri |

5 |

|

Kredīti |

6 |

|

Centrālās valdības emitēts (konsolidēts) |

7 |

|

t. sk.: citu valdības apakšsektoru turēts |

8 |

|

Pavalsts valdības emitēts (konsolidēts) |

9 |

|

t. sk.: citu valdības apakšsektoru turēts |

10 |

|

Vietējās valdības emitēts (konsolidēts) |

11 |

|

t. sk.: citu valdības apakšsektoru turēts |

12 |

|

Sociālās nodrošināšanas fondu emitēts (konsolidēts) |

13 |

|

t. sk.: citu valdības apakšsektoru turēts |

14 |

|

Ārpusbilances posteņi: |

|

|

Centrālās valdības turēts citu valdības apakšsektoru emitētais parāds |

15 |

|

Pavalsts valdības turēts citu valdības apakšsektoru emitētais parāds |

16 |

|

Vietējās valdības turēts citu valdības apakšsektoru emitētais parāds |

17 |

|

Sociālās nodrošināšanas fondu turēts citu valdības apakšsektoru emitētais parāds |

18 |

II PIELIKUMS

METODOLOĢISKĀS DEFINĪCIJAS

1. Sektoru un apakšsektoru definīcijas

EKS 2010 sektori un apakšsektori

|

Kopējā ekonomika |

S.1 |

|

Nefinanšu sabiedrības |

S.11 |

|

Finanšu sabiedrības |

S.12 |

|

Centrālā banka |

S.121 |

|

Noguldījumus pieņemošās sabiedrības, izņemot centrālo banku |

S.122 |

|

Naudas tirgus fondi |

S.123 |

|

Ieguldījumu fondi, izņemot NTF |

S.124 |

|

Citi finanšu starpnieki, izņemot apdrošināšanas sabiedrības un pensiju fondus |

S.125 |

|

Finanšu palīgsabiedrības |

S.126 |

|

Piesaistītās finanšu iestādes un naudas aizdevēji |

S.127 |

|

Apdrošināšanas sabiedrības |

S.128 |

|

Pensiju fondi |

S.129 |

|

Monetārās finanšu iestādes |

S.121 + S.122 + S.123 |

|

Vispārējā valdība |

S.13 |

|

Centrālā valdība (izņemot sociālo nodrošināšanu) |

S.1311 |

|

Pavalsts valdība (izņemot sociālo nodrošināšanu) |

S.1312 |

|

Vietējā valdība (izņemot sociālo nodrošināšanu) |

S.1313 |

|

Sociālās nodrošināšanas fondi |

S.1314 |

|

Mājsaimniecības |

S.14 |

|

Mājsaimniecības apkalpojošās bezpeļņas organizācijas |

S.15 |

|

Pārējā pasaule |

S.2 |

|

Dalībvalstis un Eiropas Savienības (ES) iestādes un organizācijas |

S.21 |

|

ES dalībvalstis |

S.211 |

|

ES iestādes un organizācijas |

S.212 |

|

Eiropas Centrālā banka (ECB) |

S.2121 |

|

Eiropas iestādes un organizācijas, izņemot ECB |

S.2122 |

|

Trešās valstis un starptautiskā organizācijas, kas nav ES rezidenti |

S.22 |

2. Kategoriju noteikšana (1) (2)

1A tabula

|

1. |

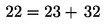

“Deficīts (–) vai pārpalikums (+)” [1.A.1] atbilst S.13 “Neto aizdevumi (+) / neto aizņēmumi (–)” (B.9) un atbilst “Kopējie ieņēmumi” [1.A.7], atskaitot “Kopējie izdevumi” [1.A.22], un atbilst “Centrālās valdības deficīts (–) vai pārpalikums (+)” [1.A.3], pieskaitot “Pavalsts valdības deficīts (–) vai pārpalikums (+)” [1.A.4], pieskaitot “Vietējās valdības deficīts (–) vai pārpalikums (+)” [1.A.5], pieskaitot “Sociālās nodrošināšanas fondu deficīts (–) vai pārpalikums (+)” [1.A.6]. |

|

2. |

“Sākotnējais deficīts (–) vai pārpalikums (+)” [1.A.2] atbilst “Deficīts (–) vai pārpalikums (+)” [1.A.1], pieskaitot “Maksājamie procenti” [1.A.28]. |

|

3. |

“Centrālās valdības deficīts (–) vai pārpalikums (+)” [1.A.3] atbilst S.1311 “Neto aizdevumi (+) / neto aizņēmumi (–) (B.9)”. |

|

4. |

“Pavalsts valdības deficīts (–) vai pārpalikums (+)” [1.A.4] atbilst S.1312 “Neto aizdevumi (+) / neto aizņēmumi (–)” (B.9). |

|

5. |

“Vietējās valdības deficīts (–) vai pārpalikums (+)” [1.A.5] atbilst S.1313 “Neto aizdevumi (+) / neto aizņēmumi (–) (B.9)”. |

|

6. |

“Sociālās nodrošināšanas fondu deficīts (–) vai pārpalikums (+)” [1.A.6] atbilst S.1314 “Neto aizdevumi (+) / neto aizņēmumi (–) (B.9)”. |

|

7. |

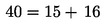

“Kopējie ieņēmumi” [1.A.7] atbilst “Kopējie kārtējie ieņēmumi” [1.A.8], pieskaitot “Kopējie kapitāla ieņēmumi” [1.A.20]. |

|

8. |

“Kopējie kārtējie ieņēmumi” [1.A.8] atbilst “Tiešie nodokļi” [1.A.9], pieskaitot “Netiešie nodokļi” [1.A.12], pieskaitot “Sociālās iemaksas” [1.A.14], pieskaitot “Citi kārtējie ieņēmumi” [1.A.17], pieskaitot “Pārdošana” [1.A.19]. |

|

9. |

“Tiešie nodokļi” [1.A.9] atbilst “Kārtējie ienākuma, mantas nodokļi” (D.5), kas uzrādīti kā daļa no S.13 resursiem. |

|

10. |

“Tiešie nodokļi, t. sk. uzņēmumu maksātie” [1.A.10] atbilst “Kārtējie ienākuma, mantas nodokļi” (D.5), kas uzrādīti kā daļa no S.13 resursiem un S.11 un S.12 izlietojumiem. |

|

11. |

“Tiešie nodokļi, t. sk. mājsaimniecību maksātie” [1.A.11] atbilst “Kārtējie ienākuma, mantas nodokļi” (D.5), kas uzrādīti kā daļa no S.13 resursiem un S.13 un S.14 izlietojumiem. |

|

12. |

“Netiešie nodokļi” [1.A.12] atbilst “Ražošanas un importa nodokļi” (D.2), kas uzrādīti kā S.13 resursi. |

|

13. |

“Netiešie nodokļi, t. sk. pievienotās vērtības nodoklis (PVN)” [1.A.13], atbilst “Pievienotās vērtības tipa nodokļi” (D.211), kas uzrādīti kā S.13 resursi. |

|

14. |

“Neto sociālās iemaksas” [1.A.14] atbilst “Sociālās iemaksas” (D.61), kas uzrādītas kā daļa no S.13 resursiem. |

|

15. |

“Neto sociālās iemaksas, t. sk. darba devēju faktiskās sociālās iemaksas” [1.A.15], atbilst “Darba devēju faktiskās sociālās iemaksas” (D.611), kas uzrādītas kā daļa no S.13 resursiem. |

|

16. |

“Neto sociālās iemaksas, t. sk. mājsaimniecību faktiskās sociālās iemaksas” [1.A.16], atbilst “Darba devēju faktiskās sociālās iemaksas” (D.613), kas uzrādītas kā daļa no S.13 resursiem. |

|

17. |

“Citi kārtējie ieņēmumi” [1.A.17] atbilst “Īpašuma ienākumi” (D.4), pieskaitot “Citi kārtējie pārvedumi” (D.7), kas uzrādīti kā daļa no S.13 resursiem, izņemot S.13 resursus “Procenti” (D.41), kuri ir arī S.13 izmantojumi, pieskaitot ieņēmumus no “Citas ražošanas subsīdijas” (D.39), kas ir S.13 izmantojumi. |

|

18. |

“Citi kārtējie ieņēmumi, t. sk. saņemamie procenti” [1.A.18], atbilst “Procenti” (D.41), kas uzrādīti kā daļa no S.13 resursiem un visu sektoru, izņemot S.13, izlietojumiem. |

|

19. |

“Pārdošana” [1.A.19] atbilst “Tirgus izlaide” (P.11), pieskaitot “Izlaide pašu galapatēriņam” (P.12), pieskaitot “Maksājumi par ārpustirgus izlaidi” (P.131), kas uzrādīta kā daļa no S.13 resursiem. |

|

20. |

“Kopējie kapitāla ieņēmumi” [1.A.20] atbilst “Saņemamie kapitāla pārvedumi” (D.9), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām, un uzrādīti kā kapitāla pārvedums, ko maksā visi sektori, izņemot S.13. |

|

21. |

“Kopējie kapitāla ieņēmumi, t. sk. kapitāla nodokļi” [1.A.21] atbilst “Kapitāla nodokļi” (D.91), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām. |

|

22. |

“Kopējie izdevumi” [1.A.22] atbilst “Kopējie kārtējie izdevumi” [1.A.23], pieskaitot “Kopējie kapitāla izdevumi” [1.A.32]. |

|

23. |

“Kopējie kārtējie izdevumi” [1.A.23] atbilst “Kārtējie pārvedumi” [1.A.24], pieskaitot “Maksājamie procenti” [1.A.28], pieskaitot “Darba ņēmēju atalgojums” [1.A.29], pieskaitot “Starppatēriņš” [1.A.31]. |

|

24. |

“Kārtējie pārvedumi” [1.A.24] atbilst “Sociālie maksājumi” [1.A.25], pieskaitot “Maksājamās subsīdijas” [1.A.26], pieskaitot “Citi maksājamie kārtējie pārvedumi” [1.A.27]. |

|

25. |

“Sociālie maksājumi” [1.A.25] atbilst “Sociālie pabalsti, kas nav sociālie pārvedumi natūrā” (D.62), pieskaitot valdībai piegādāto “Sociālie pārvedumi natūrā – tirgū iegādātā produkcija“(D.632), kuri uzrādīti kā daļa no S.13 izlietojumiem, pieskaitot “Dažādi kārtējie pārvedumi” (D.75), kas uzrādīti kā daļa no S.13 izlietojumiem un S.15 resursiem. |

|

26. |

“Maksājamās subsīdijas” [1.A.26] atbilst “Subsīdijas” ar mīnusa zīmi (–D.3), kas uzrādītas kā daļa no S.13 resursiem. |

|

27. |

“Citi maksājamie kārtējie pārvedumi” [1.A.27] atbilst “Kārtējie ienākuma, mantas nodokļi” (D.5), pieskaitot “Citi ražošanas nodokļi” (D.29), pieskaitot “Īpašuma ienākums” (D.4), izņemot “Procenti” (D.41), pieskaitot “Citi kārtējie pārvedumi” (D.7), kas uzrādīti kā daļa no S.13 izlietojumiem, un pieskaitot “Dažādi kārtējie pārvedumi” (D.75), kas uzrādīti kā daļa no S.13 izlietojumiem un S.15 resursiem. |

|

28. |

“Maksājamie procenti” [1.A.28] atbilst “Procenti” (D.41), kas uzrādīti kā daļa no S.13 izlietojumiem un visu sektoru, izņemot S.13, resursiem. |

|

29. |

“Darba ņēmēju atalgojums” [1.A.29] atbilst “Darba ņēmēju atalgojums” (D.1), kas uzrādīts kā daļa no S.13 izlietojumiem. |

|

30. |

“Darba ņēmēju atalgojums, t. sk. darba alga” [1.A.30], atbilst “Darba alga” (D.11), kas uzrādīta kā daļa no S.13 izlietojumiem. |

|

31. |

“Starppatēriņš” [1.A.31] atbilst “Starppatēriņš” (P.2), kas uzrādīts kā daļa no S.13 izlietojumiem. |

|

32. |

“Kopējie kapitāla izdevumi” [1.A.32] atbilst “Ieguldījumi” [1.A.33], pieskaitot “Citas nefinanšu aktīvu neto iegādes” [1.A.34], pieskaitot “Maksājamie kapitāla pārvedumi” [1.A.35]. |

|

33. |

“Ieguldījumi” [1.A.33] atbilst “Bruto pamatkapitāla veidošana” (P.51g), kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām. |

|

34. |

“Pārējās nefinanšu aktīvu neto iegādes un krājumu pārmaiņas” [1.A.34] atbilst “Krājumu pārmaiņas” (P.52), pieskaitot neto “Vērtslietu iegādes” (P.53), pieskaitot nefinanšu neražoto aktīvu iegādi un atskaitot atsavinājumus, kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām. |

|

35. |

“Maksājamie kapitāla pārvedumi” [1.A.35] atbilst “Maksājamie kapitāla pārvedumi” (D.9), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām, un uzrādīti kā kapitāla pārvedums, ko saņem visi sektori, izņemot S.13. |

|

36. |

“Bruto ietaupījumi” [1.A.36] atbilst “Kopējie kārtējie ieņēmumi” [1.A.8], atņemot “Kopējie kārtējie izdevumi” [1.A.23]. |

|

37. |

“Procenti, t. sk. procentu likmes mijmaiņas līgumos un biržā netirgotos nākotnes procentu likmju līgumos” [1.A.37] atbilst pārmērīga budžeta deficīta novēršanas procedūras (excessive deficit procedure, EDP) “Procenti” (EDP D.41), kas uzrādīti kā daļa no S.13 izlietojumiem un visu sektoru, izņemot S.13, resursiem. |

|

38. |

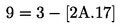

“Pārmērīga budžeta deficīta novēršanas procedūras (EDP) deficīts (–) vai pārpalikums (+)” [1.A.38] atbilst S.13 EDP“Neto aizdevumi (+) / neto aizņēmumi (–)” (EDP B.9), un ir vienāds ar “Deficīts (–) vai pārpalikumu (+)” [1.A.1], pieskaitot “Maksājamie procenti” [1.A.28], atskaitot “Procenti, t. sk. procenti saskaņā ar norēķiniem par procentu likmes mijmaiņas līgumiem un biržā netirgotiem nākotnes procentu likmju līgumiem” [1.A.37]. |

|

39. |

“Ieņēmumi no universālo mobilo telekomunikāciju sistēmu licenču pārdošanas” [1.A.39] atbilst “Ieņēmumi no trešās paaudzes mobilo telefonu licenču pārdošanas”, kas uzrādīti kā nefinanšu aktīvu atsavināšana saskaņā ar Eurostat lēmumu par mobilo telefonu licenču sadali. |

|

40. |

“Faktiskās sociālās iemaksas” [1.A.40] atbilst “Darba devēju faktiskās sociālās iemaksas” (D.611) [1.A.15], pieskaitot “Mājsaimniecību faktiskās sociālās iemaksas” (D.613) [1.A.16], kas uzrādītas kā daļa no S.13 resursiem. |

|

41. |

“Sociālie pabalsti, kas nav sociālie pārvedumi natūrā” [1.A.41], atbilst “Sociālie pabalsti, kas nav sociālie pārvedumi natūrā” (D.62), kas uzrādīti kā daļa no S.13 izlietojumiem. |

1B tabula

|

1. |

“Dalībvalsts izdevumi attiecībā pret Eiropas Savienības (ES) budžetu” [1.B.1] atbilst “ES budžetā saņemamie netiešie nodokļi” (1.B.2), pieskaitot “Pašreizējā starptautiskā sadarbība” (D.74), ko valdība maksā ES budžetā [1.B.4], pieskaitot “Dažādi kārtējie pārvedumi” (D.75), ko dalībvalsts maksā ES budžetā [1.B.5], pieskaitot “Kapitāla pārvedumi” (D.9), ko valdība maksā ES budžetā [1.B.7]. |

|

2. |

Netiešie nodokļi” [1.B.2] atbilst “Ražošanas un importa nodokļi” (D.2), kas uzrādīti kā daļa no S.2122 resursiem. |

|

3. |

“Pašreizējie ar starptautisko sadarbību saistītie maksājumi” [1.B.3] atbilst “Pašreizējā starptautiskā sadarbība” (D.74), kas uzrādīta kā daļa no S.2122 resursiem un S.13 izlietojumiem. |

|

4. |

“Dažādi kārtējie maksājumi” [1.B.4] atbilst “Dažādi kārtējie maksājumi” (D.75), pieskaitot “Uz PVN un NKI balstītie ES pašu resursi“(D.76), kas uzrādīti kā daļa no S.2122 resursiem un S.13 izlietojumiem. |

|

5. |

“Dažādi kārtējie pārvedumi, no kuriem uz PVN balstīti trešie pašu resursi” [1.B.5] atbilst “Uz pievienotās vērtības nodokli (PVN), balstītie trešie pašu resursi” (D.761), kas uzrādīti kā daļa no S.2122 resursiem un S.13 izlietojumiem. |

|

6. |

“Dažādi kārtējie pārvedumi, no kuriem uz nacionālo kopienākumu (NKI) balstītie ceturtie pašu resursi” [1.B.6], atbilst “Uz NKI balstītie ceturtie pašu resursi” (D.762), kas uzrādīti kā daļa no S.2122 resursiem un S.13 izlietojumiem. |

|

7. |

“Kapitāla pārvedumi” [1.B.7] atbilst “Kapitāla pārvedumi” (D.9), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām, un uzrādīti kā kapitāla pārvedums, ko saņem S.2122. |

|

8. |

“Dalībvalsts ieņēmumi no ES budžeta” [1.B.8] atbilst “Subsīdijas” (D.3), ko maksā no ES budžeta [1.B.9], pieskaitot “Citi kārtējie pārvedumi” (D.7), ko no ES budžeta maksā valdībai [1.B.10], pieskaitot “Citi kārtējie pārvedumi” (D.7), ko no ES budžeta maksā nevalstiskām vienībām [1.B.11], pieskaitot “Kapitāla pārvedumi” (D.9), ko no ES budžeta maksā valdībai [1.B.12], pieskaitot “Kapitāla pārvedumi” (D.9), ko no ES budžeta maksā nevalstiskām vienībām [1.B.13]. |

|

9. |

“Subsīdijas” [1.B.9] atbilst “Subsīdijas” (D.3), kas uzrādītas kā daļa no S.2122 resursiem. |

|

10. |

“Kārtējie pārvedumi valdībai” [1.B.10] atbilst “Pašreizējā starptautiskā sadarbība” (D.74) un “Dažādi kārtējie pārvedumi” (D.75), kas uzrādīti kā daļa no S.13 resursiem un S.2122 izlietojumiem. |

|

11. |

“Kārtējie pārvedumi nevalstiskām vienībām” [1.B.11] atbilst “Dažādi kārtējie pārvedumi” (D.75), kas uzrādīti kā daļa no S.2122 izlietojumiem un visu sektoru, izņemot S.13, resursiem. |

|

12. |

“Kapitāla pārvedumi valdībai” [1.B.12] atbilst “Saņemamie kapitāla pārvedumi” (D.9), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un S.2122 aktīvu pārmaiņām. |

|

13. |

“Kapitāla pārvedumi nevalstiskām vienībām” [1.B.13] atbilst “Maksājamie kapitāla pārvedumi” (D.9), kas uzrādīti kā daļa no S.2122 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

14. |

“Dalībvalsts bilance attiecībā pret ES budžetu (neto saņēmējs +, neto maksātājs –)” [1.B.14] atbilst “Dalībvalsts ieņēmumi no ES budžeta” [1.B.8], atskaitot “Dalībvalsts izdevumi attiecībā pret ES budžetu” [1.B.1]. |

|

15. |

“Pašu resursu iekasēšanas izmaksas” [1.B.15] ir tā daļa no “ārpus tirgus izlaides” (P.13), kas uzrādīta kā daļa no S.13 resursiem, tas ir, pašu resursu iekasēšanas izmaksas, par kurām samaksāts no ES budžeta. |

1C tabula

|

1. |

“Galapatēriņa izdevumi” [1.C.1] atbilst “Galapatēriņa izdevumi” (P.3), kas uzrādīti kā daļa no S.13 izlietojumiem. |

|

2. |

“Individuālā patēriņa izdevumi” [1.C.2] atbilst “Individuālā patēriņa izdevumi” (P.31), kas uzrādīti kā daļa no S.13 izlietojumiem. |

|

3. |

“Kolektīvā patēriņa izdevumi” [1.C.3] atbilst “Kolektīvā patēriņa izdevumi” (P.32), kas uzrādīti kā daļa no S.13 izlietojumiem. |

|

4. |

“Sociālie pārvedumi natūrā – tirgū iegādāta produkcija” [1.C.4] atbilst “Sociālie pārvedumi natūrā – tirgū iegādātā produkcija” (D.632), kas uzrādīta kā daļa no S.13 izlietojumiem. |

|

5. |

“Pamatkapitāla patēriņš” [1.C.5] atbilst “Pamatkapitāla patēriņš” (P.51c), kas uzrādīts kā daļa no S.13 pasīvu un neto vērtības pārmaiņām. |

|

6. |

“Samaksātie ražošanas nodokļi, atskaitot saņemtās subsīdijas” [1.C.6], atbilst “Citu maksājamie ražošanas nodokļi” (D.29), kas uzrādīti kā daļa no S.13 izlietojumiem, atskaitot “Citas saņemamās ražošanas subsīdijas” (D.39), kas uzrādītas kā daļa no S.13 izlietojumiem. |

|

7. |

“Neto pamatdarbības pārpalikums” [1.C.7] atbilst “Pamatdarbības pārpalikums” (B.2n), izņemot S.13. |

|

8. |

“Galapatēriņa izdevumi iepriekšējā gada cenās” [1.C.8] atbilst “Galapatēriņa izdevumi ķēdētam apjomam” (P.3), kas uzrādīti kā daļa no S.13 izlietojumiem iepriekšējā gada cenās. |

|

9. |

“Valdības ieguldījumi iepriekšējā gada cenās” [1.C.9] atbilst ķēdētam “Bruto pamatkapitāla veidošana” (P.51) apjomam, kas uzrādīts kā daļa no S.13 aktīvu pārmaiņām iepriekšēja gada cenās. |

|

10. |

“Iekšzemes kopprodukts (IKP) faktiskajās cenās” [1.C.10] atbilst “IKP” (B.1*g) tirgus cenās. |

|

11. |

“IKP iepriekšējā gada cenās” [1.C.11] atbilst ķēdētam “IKP” (B.1*g) apjomam iepriekšējā gada cenās. |

2A tabula

|

1. |

“Korekcijas starp finanšu un nefinanšu kontiem” [2.A.1] atbilst “Deficīts (–) vai pārpalikums” (+) [1.A.1], atskaitot “Neto finanšu darījumi” ar finanšu aktīviem un finanšu pasīviem [2A.2]. |

|

2. |

“Neto finanšu darījumi ar finanšu aktīviem un finanšu pasīviem (konsolidēti)” [2.A.2] atbilst “Finanšu aktīvi” [2.A.3] darījumu neto iegādei, atskaitot neto radušos “Pasīvus” [2A.15]. |

|

3. |

“Darījumi ar finanšu aktīviem (konsolidēti)” [2.A.3] atbilst konsolidētiem darījumiem “Valūta un noguldījumi” (F.2) [2.A.4], pieskaitot darījumus “Parāda vērtspapīri” (F.3) [2A.5], pieskaitot darījumus “Kredīti” (F.4) [2.A.6], pieskaitot darījumus “Pašu kapitālu un ieguldījumu fondu akcijām vai daļām” (F.5) [2.A.7], pieskaitot darījumus “Apdrošināšanas, pensijas un standartizētās garantiju shēmas” (F.6) [2.A.11], pieskaitot darījumus “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” (F.7) [2.A.12], pieskaitot darījumus “Citi finanšu aktīvi” [2.A.13], kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

4. |

Darījumi “Valūta un noguldījumi” [2.A.4] atbilst “Valūta un noguldījumi” neto iegādei (F.2), kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

5. |

Darījumi “Parāda vērtspapīri” [2.A.5] atbilst “Parāda vērtspapīri” (F.3) neto iegādei, kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

6. |

Darījumi “Kredīti” [2.A.6] atbilst “Jaunie kredīti” (F.4), ko piešķīrusi valdība, izņemot atmaksas valdībai, kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

7. |

Darījumi “Pašu kapitāls un ieguldījumu fondu akcijas vai daļas” [2.A.7] atbilst “Pašu kapitāls un ieguldījumu fondu akcijas vai daļas” neto iegādei (F.5), kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

8. |

“Privatizācija (neto)” [2.A.8] atbilst darījumiem “Pašu kapitāls un ieguldījumu fondu akcijas vai daļas” (F.5), kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un S.11 vai S.12 pasīvu un neto vērtības pārmaiņām un ko S.13 veic parādnieka vienības kontroles nodošanas vai ieguves procesā (EKS 10 2.36.–2.39. punkts); šādus darījumus S.13 var veikt tieši ar parādnieka vienību, vai ar citu kreditora vienību. |

|

9. |

“Pašu kapitāla iepludināšana (neto)” [2.A.9] atbilst darījumiem “Pašu kapitāls un ieguldījumu fondu akcijas vai daļas” (F.5), kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un S.11 vai S.12 pasīvu un neto vērtības pārmaiņām un ko S.13 neveic parādnieka vienības kontroles nodošanas vai ieguves procesā, un ko S.13 veic tieši ar parādnieka vienību. |

|

10. |

Citi [2.A.10] atbilst darījumiem “Pašu kapitāls un ieguldījumu fondu akcijas vai daļas” (F.5), kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām un ko S.13 neveic parādnieka vienības kontroles nodošanas vai ieguves procesā, un ko S.13 neveic tieši ar parādnieka vienību, bet gan ar citu kreditora vienību. |

|

11. |

Darījumi “Apdrošināšanas, pensiju un standartizētās garantiju shēmas” [2.A.11] atbilst darījumu “Apdrošināšanas, pensijas un standartizētās garantiju shēmas” neto iegādei (F.6), kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

12. |

Darījumi “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” [2.A.12] atbilst neto maksājumiem attiecībā uz “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” (F.7), kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

13. |

Darījumi “Citi finanšu aktīvi” [2.A.13] atbilst “Monetārais zelts un speciālās aizņēmuma tiesības (special drawing rights, SDRs)” neto iegādei (F.1), kas uzrādīta kā daļa no S.13 aktīvu pārmaiņām, pieskaitot “Citus debitoru parādus” (F.8), kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

14. |

Darījumi “Citi finanšu aktīvi, t. sk. uzkrātie, bet vēl nesamaksātie nodokļi un sociālās “iemaksas [2.A.14], atbilst tai daļai no “Debitoru parādiem” (F.8 aktīvi), kas attiecas uz nodokļiem un sociālajām iemaksām, kuras uzrādītas D.2, D.5, D.61 un D.91, atskaitot faktiski iekasētās nodokļu summas, kas uzrādītas kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

15. |

Darījumi “Pasīvi (konsolidēti)” [2.A.15] atbilst konsolidētiem darījumiem “Valūta un noguldījumi” (F.2) [2.A.16], pieskaitot darījumus “Īstermiņa parāda vērtspapīri” (F.31) [2.A.17], pieskaitot darījumus “Ilgtermiņa parāda vērtspapīri” (F.32) [2.A.18], pieskaitot darījumus “Kredīti” (F.4) [2.A.19], pieskaitot darījumus “Apdrošināšanas, pensijas un standartizētās garantiju shēmas” (F.6) [2.A.21], pieskaitot darījumus “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” (F.7) [2.A.22], pieskaitot darījumus “Citi pasīvi” [2.A.23], kas uzrādīti kā daļa no S.13 aktīvu pārmaiņām un visu sektoru, izņemot S.13, pasīvu un neto vērtības pārmaiņām. |

|

16. |

Darījumi “Valūta un noguldījumi” [2.A.16] atbilst “Valūta un noguldījumi” neto iegādei (F.2), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

17. |

Darījumi “Īstermiņa parāda vērtspapīri” [2.A.17] atbilst “Īstermiņa vērtspapīri, kuru sākotnējais termiņš ir līdz 1 gadam” (F.31) neto iegādei, kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

18. |

Darījumi “Ilgtermiņa parāda vērtspapīri” [2.A.18] atbilst “Ilgtermiņa vērtspapīri, kuru sākotnējais termiņš ir ilgāks par 1 gadu” (F.32) neto iegādei, kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

19. |

Darījumi “Kredīti” [2.A.19] atbilst jaunajiem darījumiem “Kredīti” (F.4), atskaitot esošo kredītu atmaksas, kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

20. |

Darījumi “Kredīti, t. sk. centrālās bankas kredīti” [2.A.20] atbilst darījumiem “Kredīti” (F.4), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un S.121 aktīvu pārmaiņām. |

|

21. |

Darījumi “Apdrošināšanas, pensiju un standartizētās garantiju shēmas” [2.A.21] atbilst darījumu “Apdrošināšanas, pensijas un standartizētās garantiju shēmas” (F.6) neto iegādei, kas uzrādīta kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

22. |

Darījumi “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” [2.A.22] atbilst neto ieņēmumiem attiecībā uz “Atvasinātie finanšu instrumenti un darba ņēmēju akciju iegādes iespējas” (F.7), kas uzrādīti kā daļa no S.13 pasīvu pārmaiņām un visu sektoru, izņemot S.13, aktīvu un neto vērtības pārmaiņām. |

|

23. |

Darījumi “Citi pasīvi” [2.A.23] atbilst “monetārā zelta un SDR” (F.1) neto iegādei, kas uzrādīta kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām, pieskaitot “Pašu kapitāla un ieguldījumu fondu akcijas vai daļas” (F.5), kas uzrādītas kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām, pieskaitot “Citus debitoru parādus” (F.8), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.13, aktīvu pārmaiņām. |

|

24. |

“Vispārējās valdības aizņemšanās nepieciešamība” [2.A.24] atbilst “Valūta un noguldījumi” neto iegādei (F.2) [2.A.16], pieskaitot “Parāda vērtspapīri” [2.A.17 un 2.A.18] (F.3), pieskaitot “Kredīti” (F.4) [2.A.19]. Tā atbilst arī konsolidētiem darījumiem ar valdības parāda instrumentiem. |

|

25. |

Darījumi “Ilgtermiņa parāda instrumenti” [2.A.25] ir vienādi ar “Parāda instrumenti, kuru sākotnējais termiņš ir ilgāks par 1 gadu” [2.A.24] neto iegādi. |

|

26. |

Darījumi ar parāda instrumentiem “Nacionālajā valūtā” [2.A.26] ir vienādi ar “Parāda instrumentu” [2.A.24] dalībvalsts likumīgajā maksāšanas līdzeklī neto iegādi. |

|

27. |

Darījumi ar parāda instrumentiem “Euro zonas dalībvalsts valūtā” [2.A.27] ir vienādi ar “Parāda instrumentu” [2.A.24] ECU neto iegādi, pieskaitot parāda instrumentus euro pirms euro ieviešanas dalībvalstī, pieskaitot parāda instrumentus euro zonas dalībvalsts likumīgajā maksāšanas līdzeklī pirms tā kļuva par euro zonas dalībvalsti. |

|

28. |

Darījumi ar parāda instrumentiem “Citās valūtās” [2A.28] ir vienādi ar “Parāda instrumenti” neto iegādi [2.A.24], kas nav iekļauta [2.A.26] vai [2.A.27]. |

|

29. |

“Pārējās plūsmas” [2.A.29] atbilst “Pārvērtēšanas ietekme uz parādu” [2.A.30], pieskaitot “Citas pārmaiņas parāda apjomā” [2.A.33]. |

|

30. |

“Pārvērtēšanas ietekme uz parādu” [2.A.30] atbilst “Ārvalstu valūtas turējumu guvumu un zaudējumi” [2.A.31], pieskaitot “Pārējie pārvērtēšanas rezultāti – nominālvērtība” [2.A.32]. |

|

31. |

“Ārvalstu valūtas turējumu guvumi un zaudējumi” [2.A.31] atbilst “Parāda” [3.A.1], kas valūtas kursu pārmaiņu dēļ maina vērtību pēc konvertācijas nacionālajā valūtā, “Nominālie turēšanas guvumi un zaudējumi” (K.7). |

|

32. |

“Pārējās pārvērtēšanas rezultāti – nominālvērtība” [2.A.32] atbilst “Parāda pārmaiņas” [2.A.34], atskaitot “Darījumi ar parāda instrumentiem (konsolidēti)” [2.A.24], atskaitot “Ārvalstu valūtas turējumu guvumi un zaudējumi” [2.A.31], atskaitot “Citas pārmaiņas parāda apjomā” [2.A.33]. |

|

33. |

“Citas pārmaiņas parāda apjomā” [2.A.33] atbilst “Citas apjoma pārmaiņas” (K.1, K.2, K.3, K.4, K.5 un K.6) pasīvos, kas klasificēti kā “Valūta un noguldījumi” (A.F.2), “Parāda vērtspapīri” (A.F.3) vai “Kredīti” (A.F.4), kas nav S.13 aktīvi. |

|

34. |

“Valdības parāda pārmaiņas” [2.A.34] atbilst “Parāds” [3.A.1] t gadā, atskaitot “Parāds” [3.A.1] t–1 gadā. |

2B tabula

|

1. |

“Darījumi ar valdības parāda instrumentiem (nekonsolidēti)” [2.B.1] atbilst nekonsolidētiem darījumiem “Valūta un noguldījumi” [2.B.2], pieskaitot darījumus “Īstermiņa parāda vērtspapīri” [2B.3], pieskaitot darījumus “Ilgtermiņa vērtspapīri” [2.B.4], pieskaitot darījumus “Centrālās bankas kredīti” [2.B.5], pieskaitot darījumus “Citi kredīti” [2.B.6]. |

|

2. |

Darījumi “Valūta un noguldījumi” [2.B.2] atbilst nekonsolidētiem darījumiem “Valūta un noguldījumi” (F.2), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām. |

|

3. |

Darījumi “Īstermiņa parāda vērtspapīri” [2.B.3] atbilst nekonsolidētiem darījumiem “Parāda vērtspapīri, kuru sākotnējais termiņš ir līdz 1 gadam” (F.31), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām. |

|

4. |

Darījumi “Ilgtermiņa parāda vērtspapīri” [2.B.4] atbilst nekonsolidētiem darījumiem “Parāda vērtspapīri, kuru sākotnējais termiņš ilgāks par 1 gadu” (F.32), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām. |

|

5. |

Darījumi “Centrālo banku kredīti” [2.B.5] atbilst nekonsolidētiem darījumiem “Kredīti” (F.4), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un S.121 aktīvu pārmaiņām. |

|

6. |

Darījumi “Citi kredīti” [2.B.6] atbilst nekonsolidētiem darījumiem “Kredīti” (F.4), kas uzrādīti kā daļa no S.13 pasīvu un neto vērtības pārmaiņām un visu sektoru, izņemot S.121, aktīvu pārmaiņām. |

|

7. |

“Konsolidējošie darījumi” [2.B.7] atbilst nekonsolidētiem darījumiem “Parāda instrumenti” [2.B.1], atskaitot konsolidētos darījumus “Parāda instrumenti” [2.A.24]. |

|

8. |

“Konsolidējošie darījumi “Valūta un noguldījumi” ” [2.B.8] atbilst nekonsolidētiem darījumiem “Valūta un noguldījumi” [2.B.2], atskaitot konsolidētos darījumus “Valūta un noguldījumi” [2.A.16]. |

|

9. |

“Konsolidējošie darījumi “Īstermiņa vērtspapīri” ” [2.B.9] atbilst nekonsolidētiem darījumiem “Īstermiņa parāda vērtspapīri” [2.B.3], atskaitot konsolidētos darījumus “Īstermiņa parāda vērtspapīri” [2.A.17]. |

|

10. |

“Konsolidējošie darījumi “Ilgtermiņa parāda vērtspapīri” ” [2.B.10] atbilst nekonsolidētiem darījumiem “Ilgtermiņa parāda vērtspapīri” [2.B.4], atskaitot konsolidētos darījumus “Ilgtermiņa parāda vērtspapīri” [2.A.18]. |

|

11. |

“Konsolidējošie darījumi “Kredīti” ” [2B.11] atbilst nekonsolidētiem darījumiem “Citi kredīti” [2.B.6], atskaitot konsolidētos darījumus “Kredīti” [2.A.19], pieskaitot konsolidētos darījumus “Centrālās bankas kredīti” [2.A.20]. |

3A tabula

|

1. |

“Valdības parāds (konsolidēts)” [3.A.1] atbilst parādam, kas definēts Regulā (EK) Nr. 479/2009. Tas atbilst arī S.13 “Konsolidētie pasīvi” instrumentā “Valūta un noguldījumi” [3.A.2], pieskaitot “Īstermiņa parāda vērtspapīri” [3.A.3], pieskaitot “Ilgtermiņa parāda vērtspapīri” [3.A.4], pieskaitot “Centrālās bankas kredīti” [3.A.5], pieskaitot “Citi kredīti” [3.A.6]. |

|

2. |

“Parāds “Valūta un noguldījumi” ” [3.A.2] atbilst attiecīgai “Parāds” [3.A.1] daļai instrumentā “Valūta un noguldījumi” (A.F.2). |

|

3. |

“Parāds “Īstermiņa parāda vērtspapīri” ” [3.A.3] atbilst attiecīgai “Parāds” [3.A.1] daļai instrumentā “Parāda vērtspapīri, kuru sākotnējais termiņš ir līdz 1 gadam” (A.F.31). |

|

4. |

“Parāds “Ilgtermiņa parāda vērtspapīri” ” [3.A.4] atbilst attiecīgai “Parāds” [3.A.1] daļai instrumentā “Parāda vērtspapīri, kuru sākotnējais termiņš ir ilgāks par 1 gadu” (A.F.32). |

|

5. |

“Parāds “Centrālās bankas kredīti” ” [3.A.5] atbilst attiecīgai “Parāds” [3.A.1] daļai instrumentā “Kredīti” (A.F.4), kas ir S.121 aktīvs. |

|

6. |

“Parāds “Citi kredīti” ” [3.A.6] atbilst attiecīgai “Parāds” [3.A.1] daļai instrumentā “Kredīti” (A.F.4), kas nav S.121 aktīvs. |

|

7. |

“Parāds “Dalībvalstu nerezidentu turētais” ” [3.A.7], atbilst “Centrālā banka” turētajam parādam [3.A.8], pieskaitot “Citas monetārās finanšu iestādes” turēto parādu [3.A.9], pieskaitot “Citas finanšu iestādes” turēto parādu [3.A.10], pieskaitot dalībvalsts “Citi rezidenti” turēto parādu [3.A.11]. |

|

8. |

“Centrālā banka” turēts parāds [3.A.8] atbilst “Parāds” [3.A.1] daļai, kas ir S.121 aktīvs. |

|

9. |

“Citas monetāras finanšu iestādes” turētais parāds [3.A.9] atbilst “Parāds” [3.A.1] daļai, kas ir S.122 vai S.123 aktīvs. |

|

10. |

“Citas finanšu iestādes” turētais parāds [3.A.10] atbilst “Parāds” [3.A.1] daļai, kas ir S.124, S.125, S.126, S.127, S.128 vai S.129 aktīvs. |

|

11. |

“Citi rezidenti” turētais parāds [3.A.11] atbilst “Parāds” [3.A.1] daļai, kas ir S.11, S.14 vai S.15 aktīvs. |

|

12. |

“Dalībvalsts nerezidentu turētais” parāds [3.A.12] atbilst “Parāds” [3.A.1] daļai, kas ir S.2 aktīvs. |

|

13. |

“Nacionālajā valūtā” parāds [3.A.13] atbilst “Parāda” [3.A.1] daļai dalībvalsts likumīgajā maksāšanas līdzeklī. |

|

14. |

“Euro zonas dalībvalsts valūtā” parāds [3.A.14] pirms dalībvalsts kļūšanas par euro zonas dalībvalsti atbilst “Parāda” [3.A.1] daļai kādas euro zonas dalībvalsts likumīgajā maksāšanas līdzeklī (izņemot “Nacionālajā valūtā” [3.A.13]), pieskaitot parādu ECU vai euro. |

|

15. |

“Citās valūtās” parāds [3.A.15] atbilst “Parāds” [3.A.1] daļai, kas nav iekļauta [3.A.13] vai [3.A.14]. |

|

16. |

“Īstermiņa parāds” [3.A.16] atbilst “Parāds” [3.A.1] daļai, kuras sākotnējais termiņš ir līdz 1 gadam. |

|

17. |

“Ilgtermiņa parāds” [3.A.17] atbilst “Parāds” [3.A.1] daļai, kuras sākotnējais termiņš ir ilgāks par 1 gadu. |

|

18. |

“Ilgtermiņa parāds, t. sk. ar mainīgu procentu likmi” [3.A.18], atbilst “Ilgtermiņa parāds” [3.A.17] daļai, kuras procentu likme ir mainīga. |

|

19. |

Parāds “Ar atlikušo termiņu līdz 1 gadam” [3.A.19] atbilst “Parāds” [3.A.1] daļai, kuras atlikušais termiņš ir līdz 1 gadam. |

|

20. |

Parāds “Ar atlikušo termiņu 1–5 gadi” [3.A.20] atbilst “Parāds” [3.A.1] daļai, kuras atlikušais termiņš ir 1–5 gadi. |

|

21. |

Parāds “Ar atlikušo termiņu 1–5 gadi ar mainīgu procentu likmi” [3.A.21] atbilst “Parāds” [3.A.1] daļai, kuras atlikušais termiņš ir 1–5 gadi [3.A.20], un kuras procentu likme ir mainīga. |

|

22. |

Parāds “Ar atlikušo termiņu ilgāku par 5 gadiem” [3.A.22] atbilst “Parāds” [3.A.1] daļai, kuras atlikušais termiņš ir ilgāks par 5 gadiem. |

|

23. |

Parāds “Ar atlikušo termiņu ilgāku par 5 gadiem, t. sk. ar mainīgu procentu likmi” [3.A.23] atbilst “Parāds” [3.A.1] daļai, kuras atlikušais termiņš ir ilgāks par 5 gadiem” [3.A.22], un kuras procentu likme ir mainīga. |

|

24. |

“Parāda vidējais atlikušais termiņš” [3.A.24] atbilst vidējam atlikušajam termiņam, svērtam pēc atlikušajām summām, izteiktam gados. |

|

25. |

“Valdības parāds – bezkupona obligācijas” [3.A.25] atbilst “Parāds” [3.A.1] daļai bezkupona obligāciju veidā, t. i., obligācijām bez kuponu maksājumiem, kuru procentu atlīdzības pamatā ir atšķirība dzēšanas un emisijas cenā. |

3B tabula

|

1. |

“Valdības parāds (nekonsolidēts apakšsektoros)” [3.B.1] atbilst nekonsolidētiem S.13 pasīviem, izņemot a) S.1311 pasīvus, kas vienlaicīgi ir S.1311 aktīvi, b) S.1312 pasīvus, kas vienlaicīgi ir S.1312 aktīvi, c) S.1313 pasīvus, kas vienlaicīgi ir S.1313 aktīvi, un d) S.1314 pasīvus, kas vienlaicīgi ir S.1314 aktīvi tajos pašos instrumentos kā valdības parāds [3.A.1]. |

|

2. |

“Konsolidējošie elementi” [3.B.2] atbilst S.13 pasīviem, kas vienlaicīgi ir S.13 aktīvi, izņemot a) S.1311 pasīvus, kas vienlaicīgi ir S.1311 aktīvi, b) S.1312 pasīvus, kas vienlaicīgi ir S.1312 aktīvi, c) S.1313 pasīvus, kas vienlaicīgi ir S.1313 aktīvi, un d) S.1314 pasīvus, kas vienlaicīgi ir S.1314 aktīvi instrumentā “Valūta un noguldījumi” [3.B.3], pieskaitot “Īstermiņa parāda vērtspapīri” [3.B.4], pieskaitot “Ilgtermiņa parāda vērtspapīri” [3.B.5], un pieskaitot “Kredīti” [3.B.6]. |

|

3. |

“Konsolidējošie elementi “Valūta un noguldījumi” ” [3.B.3] atbilst “Konsolidējošie elementi” [3.B.2] daļai instrumentā “Valūta un noguldījumi” (F.2). |

|

4. |

“Konsolidējošie elementi “Īstermiņa parāda vērtspapīri” ” [3.B.4] atbilst “Konsolidējošie elementi” [3.B.2] daļai instrumentā “Parāda vērtspapīri, kuru sākotnējais termiņš ir līdz 1 gadam” (F.31). |

|

5. |

“Konsolidējošie elementi “Ilgtermiņa parāda vērtspapīri” ” [3.B.5] atbilst “Konsolidējošie elementi” [3.B.2] daļai instrumentā “Parāda vērtspapīri, kuras sākotnējais termiņš ir ilgāks par 1 gadu” (F.32). |

|

6. |

“Konsolidējošie elementi “Kredīti” ” [3.B.6] atbilst “Konsolidējošie elementi” [3.B.2] daļai instrumentā “Kredīti” (F.4). |

|

7. |

“Centrālās valdības emitēts (konsolidēts)” [3.B.7] parāds atbilst S.1311 pasīviem, kas nav S.1311 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

8. |

“Centrālās valdības emitēts, t. sk. citu valdības apakšsektoru turēts” [3.B.8] parāds atbilst S.1311 pasīviem, kas ir S.1312, S.1313 vai S.1314 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

9. |

“Pavalsts valdības emitēts (konsolidēts)” [3B.9] parāds atbilst S.1312 pasīviem, kas nav S.1312 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

10. |

“Pavalsts valdības emitēts, t. sk. citu valdības apakšsektoru turēts” [3.B.10] parāds atbilst S.1312 pasīviem, kas ir S.1311, S.1313 vai S.1314 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

11. |

“Vietējās valdības emitēts (konsolidēts)” [3.B.11] parāds atbilst S.1313 pasīviem, kas nav S.1313 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

12. |

“Vietējās valdības emitēts, t. sk. citu valdības apakšsektoru turēts” [3.B.12] parāds atbilst S.1313 pasīviem, kas ir S.1311, S.1312 vai S.1314 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

13. |

“Sociālās nodrošināšanas fondu emitēts (konsolidēts)” parāds [3.B.13] atbilst S.1314 pasīviem, kas nav S.1314 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

14. |

“Sociālās nodrošināšanas fondu emitēts, t. sk. citu valdības apakšsektoru turēts” [3.B.14] parāds atbilst S.1314 pasīviem, kas ir S.1311, S.1312 vai S.1313 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

15. |

“Centrālās valdības turēts citu valdības apakšsektoru emitētais parāds” [3.B.15] atbilst S.1312, S.1313 vai S.1314 pasīviem, kas ir S.1311 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

16. |

“Pavalsts valdības turēts citu valdības apakšsektoruemitētais parāds” [3.B.16] atbilst S.1311, S.1313 vai S.1314 pasīviem, kas ir S.1312 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

17. |

“Vietējās valdības turēts citu valdības apakšsektoru emitētais parāds” [3.B.17], atbilst S.1311, S.1312 vai S.1314 pasīviem, kas ir S.1313 aktīvi, tajos pašos instrumentos kā “Parāds” [3.A.1]. |

|

18. |

“Sociālās nodrošināšanas fondu turēts citu valdības apakšsektoru emitētais parāds” [3.B.18] atbilst S.1311, S.1312 vai S.1313 pasīviem, kas ir S.1314 aktīvi, tajos pašos instrumentos, kā “Parāds” [3.A.1]. |

(1) [x.y] attiecas uz x tabulas y kategoriju.

(2) Ja nav norādīts citādi, termins “kategorijas” attiecas uz vispārējās valdības sektoru.

III PIELIKUMS

DATU NOSŪTĪŠANA EIROPAS CENTRĀLAJAI BANKAI

Nacionālās centrālās bankas (NCB) izmanto Eiropas Centrālo banku sistēmas (ECBS) sniegtās iespējas, kas pamatojas uz ECBS IT infrastruktūru, kura izveidota, lai elektroniski nosūtītu Eiropas Centrālajai bankai (ECB) vajadzīgo statistisko informāciju. Nacionālās centrālās bankas (NCB) izmanto Eiropas Centrālo banku sistēmas (ECBS) sniegtās iespējas, kas pamatojas uz ECBS IT infrastruktūru, kura izveidota, lai elektroniski nosūtītu Eiropas Centrālajai bankai (ECB) vajadzīgo statistisko informāciju. Šī prasība neliedz statistikas datu pārsūtīšanai uz ECB izmantot kādus citus līdzekļus, kuri ir saskaņoti kā alternatīvs risinājums.

NCB ievēro turpmāk uzskaitītos ieteikumus, lai nodrošinātu, ka datu pārsūtīšana darbojas apmierinoši.

|

— |

Pilnīgums: NCB paziņo visus vajadzīgos sērijas kodus. Sērijas kodu nepaziņošana vai neuzskaitītu sērijas kodu paziņošana tiks uzskatīta par nepilnīgu ziņošanu. Ja kāda novērojuma trūkst, izlaidumu reģistrē, izmantojot atbilstīgu novērojuma statusa parametru. |

|

— |

Datu uzskaites vienādība un apzīmējumi: vērtēšanas noteikumi NCB jāpiemēro pirms datu nosūtīšanas ECB. |

Ja korekcijas tiek veiktas tikai sērijas kodu apakškopā, vērtēšanas noteikumus piemēro visam pārskatam.

IV PIELIKUMS

ATBILSTĪBAS TABULA

|

Pamatnostādne ECB/2009/20 |

Šī pamatnostādne |

|

1. pants |

1. pants |

|

2. panta 1. punkts |

2. panta 1. punkts |

|

2. panta 2. punkts |

2. panta 3. punkts |

|

2. panta 3. punkts |

2. panta 2. punkts |

|

2. panta 4. punkts |

2. panta 5. punkts |

|

2. panta 5. punkts |

2. panta 6. punkts |

|

3.–8. pants |

3.–8. pants |

|

9. panta 1. punkts |

10. panta 2. punkts |

|

9. panta 2. punkts |

9. panta 1. punkts |

|

9. panta 3. punkts |

9. panta 2. punkts |

|

10. pants |

10. panta 1. punkts |

|

— |

10. panta 3. punkts |

|

I, II, III pielikums |

I, II, III pielikums |