EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02015R2447-20191001

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Consolidated text: Komisijas Īstenošanas regula (ES) 2015/2447 (2015. gada 24. novembris), ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu

Komisijas Īstenošanas regula (ES) 2015/2447 (2015. gada 24. novembris), ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu

ELI: http://data.europa.eu/eli/reg_impl/2015/2447/2019-10-01

02015R2447 — LV — 01.10.2019 — 004.001

Šis dokuments ir tikai informatīvs, un tam nav juridiska spēka. Eiropas Savienības iestādes neatbild par tā saturu. Attiecīgo tiesību aktu un to preambulu autentiskās versijas ir publicētas Eiropas Savienības “Oficiālajā Vēstnesī” un ir pieejamas datubāzē “Eur-Lex”. Šie oficiāli spēkā esošie dokumenti ir tieši pieejami, noklikšķinot uz šajā dokumentā iegultajām saitēm

|

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2015/2447 (2015. gada 24. novembris), (OV L 343, 29.12.2015., 558. lpp) |

Grozīta ar:

|

|

|

Oficiālais Vēstnesis |

||

|

Nr. |

Lappuse |

Datums |

||

|

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2017/989 (2017. gada 8. jūnijs), |

L 149 |

19 |

13.6.2017 |

|

|

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2018/604 (2018. gada 18. aprīlis), |

L 101 |

22 |

20.4.2018 |

|

|

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2019/1394 (2019. gada 10. septembris), |

L 234 |

1 |

11.9.2019 |

|

Labota ar:

KOMISIJAS ĪSTENOŠANAS REGULA (ES) 2015/2447

(2015. gada 24. novembris),

ar ko paredz sīki izstrādātus noteikumus, kas vajadzīgi, lai īstenotu konkrētus noteikumus Eiropas Parlamenta un Padomes Regulā (ES) Nr. 952/2013, ar ko izveido Savienības Muitas kodeksu

I SADAĻA

VISPĀRĪGI NOTEIKUMI

1. NODAĻA

Tiesību aktu muitas jomā darbības joma, muitas uzdevums un definīcijas

1. pants

Definīcijas

1. Šīs regulas vajadzībām piemēro Komisijas Deleģētās regulas (ES) 2015/2446 ( 1 ) 1. pantu.

2. Šajā regulā piemēro šādas definīcijas:

1) “rokas bagāža” lidojumā ir bagāža, kuru fiziska persona ņem līdzi gaisa kuģa salonā un no tā;

2) “uzrādīšanas muitas iestāde” ir muitas iestāde, kuras kompetencē ir vieta, kur preces tiek uzrādītas;

3) “reģistrētā bagāža” lidojumā ir bagāža, kuru reģistrē izlidošanas lidostā un kura fiziskajai personai nav pieejama ne lidojuma laikā, ne attiecīgos gadījumos – starpnolaišanās vietās;

4) “identiskas preces” saistībā ar muitas vērtības noteikšanu ir vienā un tajā pašā valstī ražotas preces, kas ir identiskas visos aspektos, arī pēc fizikālām īpašībām, kvalitātes un reputācijas. Niecīgas izskata atšķirības nav šķērslis, lai par identiskām uzskatītu preces, kas visādi citādi atbilst šai definīcijai;

5) “starptautiska Savienības lidosta” ir jebkura Savienības lidosta, kas saskaņā ar muitas dienesta pilnvarojumu ir apstiprināta kā piemērota gaisa pārvadājumu nodrošināšanai ar teritorijām, kas atrodas ārpus Savienības muitas teritorijas;

6) “Savienības iekšējais lidojums” ir gaisa kuģa pārlidojums bez nolaišanās starp divām Savienības lidostām, ja izlidošanas un ielidošanas lidostas ir Savienības lidostas;

7) “galvenie pārstrādes produkti” ir pārstrādes produkti, kuriem ir piešķirta atļauja ievešanai pārstrādei;

8) “tirdzniecību veicinošas aktivitātes” saistībā ar muitas vērtības noteikšanu ir visas aktivitātes, kas saistītas ar attiecīgo preču reklamēšanu vai tirdzniecības veicināšanu, un visas ar to garantijām saistītās aktivitātes;

9) “pārstrādes blakusprodukti” ir pārstrādes produkti, kas ir neizbēgami pārstrādes darbības blakusprodukti, nevis galvenie pārstrādes produkti;

10) “biznesa vai tūrisma gaisa kuģis” ir privāts gaisa kuģis, kas paredzēts ceļojumiem maršrutos pēc tā lietotāju brīvas izvēles;

11) “III tipa publiska muitas noliktava” ir muitas noliktava, kuru apsaimnieko muitas dienesti;

12) “stacionāra transporta iekārta” ir tehniski līdzekļi, kurus izmanto, lai nepārtraukti nogādātu tādas preces kā elektroenerģija, gāze un nafta;

13) “tranzīta muitas iestāde” ir jebkura no šādām iestādēm:

a) muitas iestāde, kuras kompetencē ir izvešanas vieta no Savienības muitas teritorijas, ja preces izved no minētās teritorijas tranzīta operācijas laikā pāri robežai ar tādu teritoriju ārpus Savienības muitas teritorijas, kas nav kopīgā tranzīta valsts;

b) muitas iestāde, kuras kompetencē ir ievešanas vieta Savienības muitas teritorijā, ja tranzīta operācijas laikā preces ir šķērsojušas teritoriju, kas ir ārpus Savienības muitas teritorijas;

14) “līdzīgas preces” saistībā ar muitas vērtības noteikšanu ir vienā un tajā pašā valstī ražotas preces, kuras, lai gan nav identiskas no visiem aspektiem, ir ar līdzīgām īpašībām un no līdzīgiem materiāliem, kas ļauj tām izpildīt vienas un tās pašas funkcijas un būt komerciāli aizvietojamām; nosakot, vai preces ir līdzīgas, to faktoru skaitā, kurus ņem vērā, ir preču kvalitāte, to reputācija un preču zīmes esība.

2. NODAĻA

Personu tiesības un pienākumi attiecībā uz tiesību aktiem muitas jomā

2. pants

Kopējo datu prasību formāti un kodi

(Kodeksa 6. panta 2. punkts)

1. Šīs regulas A pielikumā ir izklāstīti Kodeksa 6. panta 2. punktā un Deleģētās regulas (ES) 2015/2446 2. pantā minēto kopējo datu prasību formāti un kodi informācijas, kas nepieciešama iesniegumiem vai lēmumiem, apmaiņai un glabāšanai.

2. Šīs regulas B pielikumā ir izklāstīti Kodeksa 6. panta 2. punktā un Deleģētās regulas (ES) 2015/2446 2. pantā minēto kopējo datu prasību formāti un kodi informācijas, kas nepieciešama deklarācijām, paziņojumiem un muitas statusa apliecinājumiem, apmaiņai un glabāšanai.

3. Atkāpjoties no šā panta 1. punkta, līdz Saistošās izziņas par tarifu (“SIT”) sistēmas un “Surveillance 2” sistēmas, kuras minētas Komisijas Īstenošanas lēmuma (ES) 2016/578 ( 2 ) pielikumā, jaunināšanas pirmā posma ieviešanas datumam nepiemēro šīs regulas A pielikumā norādītos formātus un kodus attiecībā uz SIT pieteikumiem un lēmumiem un piemēro formātus un kodus, kas izklāstīti Komisijas Deleģētās regulas (ES) 2016/341 ( 3 ) 2. līdz 5. pielikumā.

Atkāpjoties no šā panta 1. punkta, līdz Atzītā uzņēmēja (AEO) sistēmas, kura minēta Īstenošanas lēmuma (ES) 2016/578 pielikumā, jaunināšanas beigu datumam nepiemēro šīs regulas A pielikumā norādītos formātus un kodus attiecībā uz AEO pieteikumiem un atļaujām un piemēro formātus un kodus, kas izklāstīti Deleģētās regulas (ES) 2016/341 6. un 7. pielikumā.

4. Atkāpjoties no šā panta 2. punkta, IT sistēmām, kas uzskaitītas Deleģētās regulas (ES) 2016/341 1. pielikumā, līdz konkrēto IT sistēmu, kuras minētas Īstenošanas lēmuma (ES) 2016/578 pielikumā, attiecīgajiem ieviešanas vai jaunināšanas datumiem nepiemēro kopīgo datu prasību formātus un kodus, kas noteikti šīs regulas B pielikumā.

Attiecībā uz IT sistēmām, kas uzskaitītas Deleģētās regulas (ES) 2016/341 1. pielikumā, līdz konkrēto IT sistēmu, kuras minētas Īstenošanas lēmuma (ES) 2016/578 pielikumā, attiecīgajiem ieviešanas vai jaunināšanas datumiem uz tādas informācijas, kas prasīta deklarācijām, paziņojumiem un muitas statusa apliecinājumiem, apmaiņu un glabāšanu attiecina Deleģētās regulas (ES) 2016/341 9. pielikumā izklāstītos formātus un kodus.

5. Līdz SMK Muitas lēmumu sistēmas, kura minēta Īstenošanas lēmuma (ES) 2016/578 pielikumā, ieviešanas datumam muitas dienesti var pieņemt lēmumu, ka attiecībā uz turpmāk norādītajiem pieteikumiem un atļaujām ir piemērojami citi formāti un kodi, nevis tie, kas noteikti šīs regulas A pielikumā:

a) pieteikumi un atļaujas to summu, kas ir daļa no preču muitas vērtības, noteikšanas vienkāršošanai;

b) pieteikumi un atļaujas, lai sniegtu vispārējos galvojumus;

c) pieteikumi un atļaujas atliktajam maksājumam;

d) pieteikumi un atļaujas, lai veiktu pagaidu uzglabāšanas vietu darbību, kas minēta Kodeksa 148. pantā;

e) pieteikumi un atļaujas regulārai kuģu satiksmei;

f) pieteikumi un atļaujas, lai saņemtu atzītā izdevēja statusu;

g) pieteikumi un atļaujas, lai saņemtu atzītā banānu svērēja statusu;

h) pieteikumi un atļaujas, lai veiktu pašnovērtējumu;

i) pieteikumi un atļaujas, lai saņemtu atzītā saņēmēja statusu TIR operācijām;

j) pieteikumi un atļaujas, lai saņemtu atzītā nosūtītāja statusu Savienības tranzītam;

k) pieteikumi un atļaujas, lai saņemtu atzītā saņēmēja statusu Savienības tranzītam;

l) pieteikumi un atļaujas, lai izmantotu īpašā veida plombas;

m) pieteikumi un atļaujas, lai izmantotu tranzīta deklarāciju ar samazinātu datu kopu;

n) pieteikumi un atļaujas, lai par muitas deklarāciju izmantotu elektronisku pārvadājuma dokumentu.

6. Līdz SMK Muitas lēmumu sistēmas ieviešanas datumam muitas dienesti var atļaut šīs regulas A pielikumā izklāstīto datu prasību vietā piemērot Deleģētās regulas (ES) 2016/341 12. pielikumā izklāstīto datu prasību formātus un kodus attiecībā uz turpmāk minētajiem pieteikumiem un lēmumiem:

a) pieteikumi un atļaujas vienkāršotas deklarācijas izmantošanai;

b) pieteikumi un atļaujas, lai veiktu centralizēto muitošanu;

c) pieteikumi un atļaujas, lai veiktu ierakstu deklarētāja reģistros;

d) pieteikumi un atļaujas, lai izmantotu ievešanas pārstrādei procedūru;

e) pieteikumi un atļaujas, lai izmantotu izvešanas pārstrādei procedūru;

f) pieteikumi un atļaujas, lai izmantotu galapatēriņa procedūru;

g) pieteikumi un atļaujas, lai izmantotu pagaidu ievešanas procedūru;

h) pieteikumi un atļaujas, lai veiktu uzglabāšanas vietu darbību preču uzglabāšanai muitas noliktavā.

7. Neskarot 6. punktu, līdz Īstenošanas lēmuma (ES) 2016/578 pielikumā minētās SMK Automatizētās eksporta kontroles sistēmas (AES) ieviešanas datumam vai valstu importa sistēmu jaunināšanas datumam, ja atļaujas pieteikuma pamatā ir muitas deklarācija saskaņā ar Deleģētās regulas (ES) 2015/2446 163. panta 1. punktu, tad formātus un kodus, kas izklāstīti Deleģētās regulas (ES) 2016/341 12. pielikumā, piemēro attiecībā uz šim pieteikumam nepieciešamajiem papildu datu elementiem.

3. pants

Elektronisko sistēmu drošība

(Kodeksa 16. panta 1. punkts)

1. Izveidojot, uzturot un izmantojot Kodeksa 16. panta 1. punktā minētās elektroniskās sistēmas, dalībvalstis ievieš un uztur atbilstošus drošības pasākumus, lai nodrošinātu dažādo sistēmu efektīvu, uzticamu un drošu darbību. Tās arī nodrošina, ka ir ieviesti pasākumi, kādā veidā pārbaudīt datu avotus un aizsargāties pret datu pakļaušanu neatļautas piekļuves, nozaudēšanas, grozīšanas vai iznīcināšanas riskam.

2. Katru reizi, veicot datu ievadi, grozīšanu vai dzēšanu, to reģistrē kopā ar informāciju par šādas apstrādes pamatojumu un precīzu laiku, kā arī norādot personu, kas to veikusi.

3. Dalībvalstis informē cita citu, Komisiju un vajadzības gadījumā attiecīgo uzņēmēju par visiem faktiskiem vai iespējamiem elektroniskās sistēmas drošības pārkāpumiem.

4. pants

Datu glabāšana

(Kodeksa 16. panta 1. punkts)

Visus attiecīgajā elektroniskajā sistēmā apstiprinātos datus uzglabā vismaz trīs gadus kopš tā gada beigām, kurā šie dati tika apstiprināti, ja nav noteikts citādi.

5. pants

Elektronisko sistēmu pieejamība

(Kodeksa 16. panta 1. punkts)

1. Komisija un dalībvalstis slēdz darbības nolīgumus, ar ko nosaka konkrētas prasības par elektronisko sistēmu pieejamību un darbību, kā arī par darbības nepārtrauktības nodrošināšanu.

2. Darbību nolīgumos, kas minēti 1. punktā, jo īpaši paredz pienācīgu atbildes laiku informācijas apmaiņai un apstrādei attiecīgajās elektroniskajās sistēmās.

3. Elektroniskās sistēmas ir pastāvīgi pieejamas. Tomēr šis noteikums netiek piemērots:

a) ar elektronisko sistēmu izmantošanu saistītos īpašos gadījumos, kas noteikti šā panta 1. punktā minētajos nolīgumos vai valsts līmenī, ja šādi nolīgumi nav noslēgti;

b) nepārvaramas varas gadījumā.

6. pants

Kompetentais muitas dienests

(Kodeksa 9. pants)

Par reģistrāciju atbildīgos muitas dienestus izraugās dalībvalstis. Dalībvalstis paziņo šo iestāžu nosaukumu un adresi Komisijai. Komisija šo informāciju publicē tīmekļa vietnē.

7. pants

Elektroniskā sistēma saistībā ar EORI numuru

(Kodeksa 16. pants)

1. Informācijas apmaiņai un glabāšanai saistībā ar EORI tiek izmantota elektroniska sistēma, kas šiem nolūkiem izveidota saskaņā ar Kodeksa 16. panta 1. punktu (“EORI sistēma”).

Kompetentais muitas dienests dara pieejamu informāciju, izmantojot minēto sistēmu, kad tiek piešķirti jauni EORI numuri vai veiktas izmaiņas glabātajos datos attiecībā uz reģistrācijām, kas jau ir izsniegtas.

2. Katrai personai piešķir tikai vienu EORI numuru.

3. EORI sistēmā uzglabājamo datu formāti un kodi, ir izklāstīti 12-01. pielikumā.

4. Atkāpjoties no šā panta 1. punkta, līdz centrālās EORI sistēmas jaunināšanas datumam 12-01. pielikumā norādītos formātus un kodus nepiemēro.

Līdz centrālās EORI sistēmas jaunināšanas datumam kopējo datu prasību kodi uzņēmēju un citu personu reģistrēšanai ir norādīti ►M1 Deleģētās regulas (ES) 2016/341 ◄ , 9. pielikumā.

5. Ja dalībvalstis apkopo 12-01. pielikuma 4. punktā uzskaitītos datus, tām jānodrošina, ka tiek izmantoti 12-01. pielikumā norādītie formāti un kodi.

8. pants

Vispārējā procedūra attiecībā uz tiesībām tikt uzklausītam

(Kodeksa 22. panta 6. punkts)

1. Kodeksa 22. panta 6. punkta pirmajā daļā minētajā paziņojumā:

a) iekļauj atsauci uz dokumentiem un informāciju, ar ko muitas dienesti gatavojas pamatot savu lēmumu;

b) norāda laikposmu, kurā attiecīgā persona izsaka savu viedokli no dienas, kurā tā ir saņēmusi minēto paziņojumu vai kad uzskata, ka tā paziņojumu ir saņēmusi;

c) iekļauj atsauci uz attiecīgās personas tiesībām piekļūt dokumentiem un informācijai, kas minēta a) apakšpunktā, saskaņā ar piemērojamajiem noteikumiem.

2. Ja attiecīgās personas izsaka savu viedokli pirms 1. punkta b) apakšpunktā minētā termiņa beigām, muitas iestādes drīkst uzsākt lēmuma pieņemšanu, ja vien attiecīgā persona vienlaikus nepauž savu nodomu turpināt izteikt savu viedokli noteiktajā termiņā.

9. pants

Īpašā procedūra attiecībā uz tiesībām tikt uzklausītam

(Kodeksa 22. panta 6. punkts)

1. Kodeksa 22. panta 6. punkta pirmajā daļā minēto paziņojumu muitas dienesti drīkst veikt pārbaudes vai kontroles procesa ietvaros, gadījumos, kad tie plāno pieņemt lēmumu, pamatojoties uz:

a) pārbaudes rezultātiem pēc preču uzrādīšanas;

b) muitas deklarācijas pārbaudes rezultātiem, kā minēts Kodeksa 191. pantā;

c) kontroles pēc preču izlaišanas rezultātiem, kā minēts Kodeksa 48. pantā, ja preces joprojām ir muitas uzraudzībā;

d) Savienības preču muitas statusa apliecinājuma pārbaudes rezultātiem vai, attiecīgā gadījumā, pieteikuma reģistrēt vai apstiprināt šādu apliecinājumu pārbaudes rezultātiem;

e) izcelsmes apliecinājuma izsniegšanu, ko veic muitas dienesti;

f) tādu preču kontroles rezultātiem, attiecībā uz kurām nav iesniegta kopsavilkuma, pagaidu uzglabāšanas, reeksporta vai muitas deklarācija.

2. Ja paziņojums izsniegts saskaņā ar 1. punktu, attiecīgā persona drīkst:

a) nekavējoties paust savu viedokli, izmantojot tos pašus līdzekļus, kurus izmanto paziņošanai saskaņā ar Deleģētās regulas (ES) 2015/2446 9. pantu; vai

b) pieprasīt paziņojumu saskaņā ar 8. pantu, izņemot gadījumos, kas minēti 1. punkta f) apakšpunktā.

Muitas dienesti informē attiecīgo personu par šīm divām iespējām.

3. Ja muitas dienesti pieņem lēmumu, kas nelabvēlīgi ietekmē attiecīgo personu, tie dokumentē, vai šī persona ir paudusi savu viedokli saskaņā ar 2. punkta a) apakšpunktu.

10. pants

Elektroniskās sistēmas, kas saistītas ar lēmumiem

(Kodeksa 16. panta 1. punkts)

1. Attiecībā uz tādas informācijas apmaiņu un glabāšanu, kas attiecas uz pieteikumiem un lēmumiem, kuri var ietekmēt vairāk nekā vienu dalībvalsti, un jebkādiem turpmākiem notikumiem, kas var ietekmēt sākotnējo pieteikumu vai lēmumu, izmanto elektronisko sistēmu, kura saskaņā ar Kodeksa 16. panta 1. punktu izveidota šim nolūkam.

Informāciju kompetentais muitas dienests dara pieejamu, izmantojot minēto sistēmu, nekavējoties un vēlākais septiņu dienu laikā, sākot no dienas, kad dienests ir ieguvis attiecīgo informāciju.

2. ES uzņēmēja vienoto saskarni, kuru, savstarpēji vienojoties, izstrādājusi Komisija un dalībvalstis, izmanto informācijas apmaiņai saistībā ar pieteikumiem un lēmumiem, kas var ietekmēt vairāk nekā vienu dalībvalsti.

3. Šā panta 1. un 2. punktu piemēro no SMK Muitas lēmumu sistēmas ieviešanas datuma, kā minēts Īstenošanas lēmuma 2014/255/ES pielikumā.

11. pants

Pieteikumu saņemšanai izraudzītie muitas dienesti

(Kodeksa 22. panta 1. punkta trešā daļa)

Dalībvalstis dara zināmu Komisijai Kodeksa 22. panta 1. punkta trešajā daļā minēto kompetento muitas dienestu sarakstu, kuri izraudzīti saņemt pieteikumus. Dalībvalstis dara zināmas Komisijai jebkuras turpmākās izmaiņas šajos sarakstos.

12. pants

Pieteikuma pieņemšana

(Kodeksa 22. panta 2. punkts)

1. Ja muitas dienests pieņem pieteikumu saskaņā ar Deleģētās regulas (ES) 2015/2446 11. panta 1. punktu, pieteikuma pieņemšanas datums ir datums, kad muitas dienests ir saņēmis visu saskaņā ar Kodeksa ►M1 22. panta 2. punkta ◄ otro daļu vajadzīgo informāciju.

2. Ja muitas dienests konstatē, ka pieteikumā nav norādīta visa prasītā informācija, tas lūdz, lai pieteikuma iesniedzējs pieņemamā termiņā, vēlākais 30 dienu laikā, iesniedz attiecīgo informāciju.

Ja pieteikuma iesniedzējs muitas dienestu šādam nolūkam noteiktajā termiņā neiesniedz to pieprasīto informāciju, pieteikumu nepieņem un par to paziņo iesniedzējam.

3. Ja pieteikuma iesniedzējam netiek paziņots par to, vai pieteikums ir vai nav pieņemts, pieteikumu uzskata par pieņemtu. Pieņemšanas diena ir pieteikuma iesniegšanas diena vai, ja pieteikuma iesniedzējs pēc muitas dienestu pieprasījuma ir sniedzis papildu informāciju, kā minēts 2. punktā, tā diena, kad ir sniegta pēdējā informācija.

13. pants

Ar lēmumiem saistītās informācijas glabāšana

(Kodeksa 23. panta 5. punkts)

Muitas dienesti, kuri ir kompetenti pieņemt lēmumu, vismaz trīs gadus pēc lēmuma piemērošanas beigu datuma glabā visus lēmuma pieņemšanā izmantotos datus un pamatojošo informāciju.

14. pants

Muitas dienestu apspriešanās

(Kodeksa 22. pants)

1. Ja muitas dienestam, kurš ir kompetents pieņemt lēmumu, ir vajadzība apspriesties ar citas dalībvalsts muitas dienestu par tādu nosacījumu un kritēriju izpildi, kas nepieciešami labvēlīga lēmuma pieņemšanai, šāda apspriede notiek termiņā, kurš noteikts attiecīgā lēmuma pieņemšanai. Muitas dienests, kurš ir kompetents pieņemt lēmumu, nosaka termiņu apspriedēm, kas sākas no dienas, kad minētā muitas iestāde nosūta paziņojumu par nosacījumiem un kritērijiem, kas jāpārbauda muitas dienestam, ar kuru pieprasīta apspriede.

Ja pēc pirmajā daļā minētās pārbaudes muitas dienests, ar kuru pieprasīta apspriede, konstatē, ka pieteikuma iesniedzējs neizpilda vienu vai vairākus nosacījumus un kritērijus, kas nepieciešami labvēlīga lēmuma pieņemšanai, tad tas nosūta pienācīgi dokumentētus un pamatotus rezultātus muitas dienestam, kas ir kompetents pieņemt lēmumu.

2. Muitas dienests, kurš ir kompetents pieņemt lēmumu, var pagarināt apspriedēm saskaņā ar 1. punktu noteikto termiņu šādos gadījumos:

a) ja dienests, ar kuru pieprasīta apspriede, lūdz pagarināt tam atvēlēto laiku, ņemot vērā pārbaužu veidu;

b) ja pieteikuma iesniedzējs veic korekcijas, lai nodrošinātu atbilstību 1. punktā minētajiem nosacījumiem un kritērijiem, un ziņo par to muitas dienestam, kas ir kompetents pieņemt lēmumu, kurš informē muitas dienestu, ar kuru vēlas apspriesties.

3. Ja muitas dienests, ar kuru pieprasīta apspriede, neatbild saskaņā ar 1. un 2. punktu noteiktajā termiņā uz apspriešanās pieprasījumu, nosacījumus un kritērijus, par kuriem notika apspriešanās, uzskata par izpildītiem.

4. Šā panta 1. un 2. punktā noteikto apspriežu procedūru var arī piemērot lēmuma atkārtotas novērtēšanas un pārraudzības nolūkos.

15. pants

Labvēlīga lēmuma atcelšana

(Kodeksa 28. pants)

Muitas dienests, kurš ir kompetents pieņemt lēmumu Deleģētās regulas 16. panta 1. punkta b) un c) apakšpunktā minētajos gadījumos, atceļ lēmumu, kas apturēts saskaņā ar minētās regulas 16. panta 1. punktu, ja lēmuma saņēmējs noteiktajā laikposmā neveic nepieciešamos pasākumus, lai izpildītu lēmuma pieņemšanai nepieciešamos nosacījumus vai lai izpildītu ar šo lēmumu noteiktās saistības.

16. pants

Pieteikums lēmumam, kas attiecas uz saistošu informāciju

(Kodeksa 22. panta 1. punkts)

1. Ja saskaņā ar Deleģētās regulas (ES) 2015/2446 19. panta 1. punktu pieteikums lēmumam, kas attiecas uz saistošu informāciju, tiek iesniegts dalībvalstī, kas nav dalībvalsts, kurā pieteikuma iesniedzējs veic uzņēmējdarbību, muitas dienests, kuram iesniegts pieteikums, septiņu dienu laikā no pieteikuma pieņemšanas par to informē muitas dienestu dalībvalstī, kurā pieteikuma iesniedzējs veic uzņēmējdarbību.

Ja muitas dienestam, kurš saņem paziņojumu, ir informācija, ko tas uzskata par svarīgu pieteikuma izskatīšanai, tas pēc iespējas drīz un vēlākais 30 dienu laikā no paziņojuma dienas nosūta šādu informāciju muitas dienestam, kurā ir iesniegts pieteikums.

2. Pieteikums lēmumam par saistošu izziņu par tarifu (SIT) attiecas tikai uz precēm, kurām ir līdzīgas īpašības un kuru atšķirības nav būtiskas tarifa klasifikācijas nolūkiem.

3. Pieteikums lēmumam par saistošu izziņu par izcelsmi (SII) attiecas tikai uz vienu preču veidu un uz vienu apstākļu kopumu izcelsmes noteikšanai.

4. Lai nodrošinātu atbilstību prasībai, kas noteikta Kodeksa 33. panta 1. punkta otrās daļas a) apakšpunktā saistībā ar pieteikumu SIT lēmumam, Deleģētās regulas (ES) 2015/2446 19. panta 1. punktā minētais muitas dienests iegūst ziņas no šīs regulas 21. pantā minētās elektroniskās sistēmas un dokumentē šo darbību.

17. pants

Saskaņotība ar spēkā esošajiem SIT lēmumiem

(Kodeksa 22. panta 3. punkts)

Lai nodrošinātu, ka SIT lēmums, ko plāno pieņemt muitas dienests, kurš ir kompetents pieņemt lēmumu, atbilst jau pieņemtajiem SIT lēmumiem, minētais dienests iegūst ziņas no 21. pantā minētās elektroniskās sistēmas un dokumentē šo darbību.

18. pants

Paziņojums par SII lēmumu

(Kodeksa 6. panta 3. punkts)

1. Ja muitas dienests, kurš ir kompetents pieņemt lēmumu, par SII lēmumu paziņo pieteikuma iesniedzējam, izmantojot līdzekļus, kas nav elektroniskās datu apstrādes metodes, tas to paveic, izmantojot 12-02. pielikumā iekļauto veidlapu.

2. Ja muitas dienests, kurš ir kompetents pieņemt lēmumu, par SII lēmumu paziņo pieteikuma iesniedzējam, izmantojot elektroniskās datu apstrādes metodes, šis lēmums ir izdrukājams saskaņā ar 12-02. pielikumā noteikto formātu.

19. pants

Ar SII lēmumiem saistīto datu apmaiņa

(Kodeksa 23. panta 5. punkts)

1. Muitas dienesti reizi ceturksnī nosūta Komisijai attiecīgo informāciju par SII lēmumiem.

2. Informāciju, kas saņemta saskaņā ar 1. punktu, Komisija dara pieejamu visu dalībvalstu muitas dienestiem.

20. pants

SIT lēmumu pārraudzība

(Kodeksa 23. panta 5. punkts)

Ja SIT lēmuma turētājs vai cita persona šāda turētāja uzdevumā pilda muitas formalitātes attiecībā uz precēm, uz kurām attiecas SIT lēmums, to norāda muitas deklarācijā kopā ar SIT lēmuma atsauces numuru.

21. pants

Elektroniskā sistēma, kas saistīta ar SIT

(Kodeksa 16. panta 1. punkts un 23. panta 5. punkts)

1. Lai apmainītos ar informāciju par pieteikumiem un lēmumiem, kas saistīti ar SIT vai turpmākajiem notikumiem, kuri var ietekmēt sākotnējo pieteikumu vai lēmumu, izmanto elektronisku sistēmu, kas minētajām vajadzībām izveidota saskaņā ar Kodeksa 16. panta 1. punktu.

Informāciju kompetentais muitas dienests dara pieejamu, izmantojot minēto sistēmu, nekavējoties un vēlākais septiņu dienu laikā, sākot no dienas, kad dienests ir ieguvis attiecīgo informāciju.

2. Papildus informācijai, kas minēta 1. punktā:

a) šīs regulas 55. pantā minētā uzraudzība ietver datus, kas ir būtiski SIT lēmumu izmantošanas pārraudzībai;

b) muitas dienests, kas ir saņēmis pieteikumu un pieņēmis SIT lēmumu, izmantojot 1. punktā minēto sistēmu, paziņo, vai ir piešķirts SIT lēmuma pagarinātā izmantojuma laikposms, norādot pagarinātā izmantojuma laikposma beigu datumu un to preču daudzumu, uz kurām šis laikposms attiecas.

3. Komisija dalībvalstīm regulāri paziņo par 2. punkta a) apakšpunktā minētās pārraudzības rezultātiem, lai atbalstītu muitas dienestu veikto pārraudzību attiecībā uz pienākumu ievērošanu, kas izriet no SIT.

4. ES uzņēmēja vienoto saskarni, kuru, savstarpēji vienojoties, izstrādājusi Komisija un dalībvalstis, izmanto informācijas apmaiņai par pieteikumiem vai lēmumiem saistībā ar SIT.

5. Apstrādājot pieteikumu SIT lēmumam, muitas dienesti 1. punktā minētajā sistēmā norāda pieteikuma statusu.

6. Atkāpjoties no šā panta 1. punkta, līdz tajā minētās sistēmas jaunināšanas datumam saskaņā ar Īstenošanas lēmuma 2014/255/ES pielikumu dalībvalstis izmanto Komisijas centrālo datubāzi, kas izveidota ar Komisijas Regulas (EEK) Nr. 2454/93 ( 4 ) 8. panta 3. punktu.

7. Līdz šā panta 1. punktā un šīs regulas 56. pantā minētās sistēmas jaunināšanas pirmās fāzes ieviešanas datumam muitas dienesti SIT lēmumu izmantošanas pārraudzību veic muitas kontroles vai pēcizlaišanas kontroles laikā saskaņā ar Kodeksa 46. un 48. pantu. Atkāpjoties no šā panta 3. punkta, līdz ieviešanas datumam Komisijai nav pienākums paziņot dalībvalstīm šā panta 2. punkta a) apakšpunktā minētās pārraudzības rezultātus.

22. pants

Lēmumu, kuri attiecas uz saistošu informāciju, pagarinātais izmantojums

(Kodeksa 34. panta 9. punkts)

1. Ja muitas dienesti nolemj piemērot pagarinātā izmantojuma laikposmu saskaņā ar Kodeksa 34. panta 9. punkta trešo daļu, tie norāda datumu, kurā beidzas attiecīgā lēmuma pagarinātā izmantojuma termiņš.

2. Ja muitas dienesti nolemj piemērot SIT lēmumam pagarinātā izmantojuma laikposmu saskaņā ar Kodeksa 34. panta 9. punktu, tie papildus 1. punktā minētajam datumam norāda preču daudzumu, ko var muitot pagarinātā izmantojuma laikposmā.

Tiklīdz šis daudzums ir sasniegts, lēmuma, kuram piemēro pagarinātā izmantojuma laikposmu, izmantošanu pārtrauc.

Komisija informē dalībvalstis, pamatojoties uz 55. pantā minēto uzraudzību, tiklīdz minētais daudzums ir sasniegts.

23. pants

Pasākumi, kas paredzēti, lai nodrošinātu pareizu un vienotu tarifu klasifikāciju vai preču izcelsmes noteikšanu

(Kodeksa 34. panta 10. punkts)

1. Komisija nekavējoties paziņo muitas dienestiem par SIT un SII lēmumu pieņemšanas apturēšanu saskaņā ar Kodeksa 34. panta 10. punkta a) apakšpunktu, ja:

a) Komisija ir konstatējusi, ka pieņemtie lēmumi nav pareizi vai vienoti;

b) muitas dienesti ir griezušies pie Komisijas, ja minētie dienesti ilgākais 90 dienu laikā nav spējuši atrisināt to domstarpības attiecībā uz pareizu un vienotu klasifikāciju vai preču izcelsmes noteikšanu.

Sākot no dienas, kad Komisija ir informējusi muitas dienestus par apturēšanu, līdz brīdim, kad tiek nodrošināta pareiza un vienota klasifikācija vai preču izcelsmes noteikšana, par precēm, uz kurām attiecas šā punkta a) vai b) apakšpunkts, lēmumus, kas attiecas uz saistošu informāciju, neizsniedz.

2. Tiklīdz rodas tāda iespēja, bet vēlākais 120 dienu laikā pēc Komisijas paziņojuma, kas minēts 1. punktā, pareizu un vienotu klasifikāciju vai preču izcelsmes noteikšanu apspriež Savienības līmenī.

3. Kad apturēšana ir atcelta, Komisija to nekavējoties paziņo muitas dienestiem.

4. 1. līdz 3. punkta piemērošanas nolūkos uzskata, ka SII lēmumi nav vienoti, ja tie piešķir dažādu izcelsmi precēm:

a) kuras iekļautas vienā un tajā pašā tarifa pozīcijā un kuru izcelsmi noteica saskaņā ar vieniem un tiem pašiem izcelsmes noteikumiem; un

b) kuras ir iegūtas identiskos apstākļos, izmantojot to pašu ražošanas procesu un līdzvērtīgus materiālus, jo īpaši attiecībā uz to noteiktas vai nenoteiktas izcelsmes statusu.

24. pants

Atbilstība

(Kodeksa 39. panta a) punkts)

1. Ja pieteikuma iesniedzējs ir fiziskā persona, Kodeksa 39. panta a) punktā noteikto kritēriju uzskata par izpildītu, ja pieteikuma iesniedzējs un – attiecīgā gadījumā – par pieteikuma iesniedzēja muitas jautājumiem atbildīgais darbinieks pēdējo trīs gadu laikā nav izdarījis smagus muitas vai nodokļu noteikumu pārkāpumus vai atkārtotus muitas vai nodokļu noteikumu pārkāpumus un tas saistībā ar savu saimniecisko darbību nav izdarījis smagus noziedzīgus nodarījumus.

Ja pieteikuma iesniedzējs nav fiziskā persona, Kodeksa 39. panta a) punktā noteikto kritēriju uzskata par izpildītu, ja pēdējo trīs gadu laikā neviena no turpmāk minētajām personām nav izdarījusi nopietnu pārkāpumu vai atkārtoti pārkāpusi muitas jomas tiesību aktus un nodokļu noteikumus, vai nav izdarījusi smagu noziedzīgu nodarījumu, kas saistīts ar minētās personas saimniecisko darbību:

a) pieteikuma iesniedzējs;

b) par pieteikuma iesniedzēju atbildīgā persona vai persona, kura veic pieteikuma iesniedzēja vadības kontroli;

c) par pieteikuma iesniedzēja muitas jautājumiem atbildīgais darbinieks.

2. Tomēr Kodeksa 39. panta a) punktā minēto kritēriju var uzskatīt par izpildītu, ja muitas dienests, kurš ir kompetents pieņemt lēmumu, uzskata pārkāpumu par maznozīmīgu attiecībā pret nepieciešamo muitas darbību skaitu vai apjomu un ja muitas dienestam nerodas šaubas par pieteikuma iesniedzēja labticību.

3. Ja 1. punkta otrās daļas b) apakšpunktā minētā persona veic uzņēmējdarbību vai tai ir pastāvīga dzīvesvieta trešā valstī, tad muitas dienests, kurš ir kompetents pieņemt lēmumu, novērtē Kodeksa 39. panta a) apakšpunktā minēto kritēriju izpildi, pamatojoties uz pieejamo uzskaiti un informāciju.

4. Ja pieteikuma iesniedzējs uzņēmējdarbību ir veicis mazāk nekā trīs gadus, muitas dienests, kurš ir kompetents pieņemt lēmumu, novērtē Kodeksa 39. panta a) punktā noteikto kritēriju izpildi, pamatojoties uz pieejamo uzskaiti un informāciju.

25. pants

Atbilstoša komerciālās un pārvadājumu uzskaites pārvaldības sistēma

(Kodeksa 39. panta b) punkts)

1. Kodeksa 39. panta b) punktā minēto kritēriju uzskata par izpildītu, ja tiek izpildīti šādi nosacījumi:

a) pieteikuma iesniedzējs uztur grāmatvedības sistēmu, kas ir saskaņā ar vispārpieņemtiem grāmatvedības principiem, ko piemēro dalībvalstīs, kur tiek veikta uzskaite, dod iespēju veikt uz revīziju pamatotu muitas kontroli un glabā vēsturiskos datus, nodrošinot audita izsekojamību no brīža, kad dati tiek ievadīti datnē;

b) uzskaites dati, ko muitas vajadzībām glabā pieteikuma iesniedzējs, ir integrēti pieteikuma iesniedzēja grāmatvedības sistēmā vai, izmantojot grāmatvedības sistēmu, ir iespējams veikt šo uzskaites datu kontrolpārbaudi;

c) pieteikuma iesniedzējs muitas dienestam nodrošina fizisku piekļuvi tā grāmatvedības sistēmām un vajadzības gadījumā tā komerciālajām un pārvadājumu uzskaitēm;

d) pieteikuma iesniedzējs muitas dienestam nodrošina elektronisku piekļuvi tā grāmatvedības sistēmām un vajadzības gadījumā tā komerciālajām un pārvadājumu uzskaitēm, ja šādas sistēmas vai uzskaites dati tiek glabāti elektroniski;

e) pieteikuma iesniedzēja loģistikas sistēma nodrošina iespēju identificēt preces kā Savienības vai ārpussavienības preces un attiecīgā gadījumā norāda to atrašanās vietu;

f) pieteikuma iesniedzējs nodrošina administratīvu organizāciju, kas atbilst uzņēmuma veidam un lielumam un kas ir piemērota preču plūsmas vadībai, un nodrošina iekšējas pārbaudes, ar kuru palīdzību ir iespējams novērst, noteikt un labot kļūdas un novērst un noteikt nelikumīgus vai neatbilstīgus darījumus;

g) vajadzības gadījumā pieteikuma iesniedzējs ievieš atbilstošas apstrādes procedūras atļaujām un pilnvarām, kas piešķirtas saskaņā ar tirdzniecības politikas pasākumiem vai lauksaimniecības produktu tirdzniecību;

h) pieteikuma iesniedzējs ievieš atbilstošas procedūras savas dokumentācijas un informācijas arhivēšanai un aizsardzībai pret informācijas nozaudēšanu;

i) pieteikuma iesniedzējs nodrošina, ka attiecīgajiem darbiniekiem ir uzdots informēt muitas dienestus, ja tiek konstatētas izpildes grūtības, un izveido procedūras muitas dienestu informēšanai par šādām grūtībām;

j) pieteikuma iesniedzējs ievieš attiecīgus informācijas tehnoloģiju drošības pasākumus, lai aizsargātu pieteikuma iesniedzēja datorsistēmu pret neatļautu ielaušanos un nodrošinātu pieteikuma iesniedzēja dokumentācijas saglabāšanu;

k) vajadzības gadījumā pieteikuma iesniedzējs ievieš atbilstošas procedūras ievešanas un izvešanas licenču apstrādei saistībā ar aizliegumiem un ierobežojumiem, tostarp pasākumus preču, uz kurām attiecas aizliegumi vai ierobežojumi, atšķiršanai no citām precēm, un pasākumus atbilstības nodrošināšanai minētajiem aizliegumiem un ierobežojumiem.

2. Ja pieteikuma iesniedzējs piesakās atļaujai kā atzītais uzņēmējs drošībai un drošumam, kā minēts Kodeksa 38. panta 2. punkta b) apakšpunktā (AEOS), 1. punkta e) apakšpunktā noteiktās prasības nepiemēro.

26. pants

Finansiāla maksātspēja

(Kodeksa 39. panta c) punkts)

1. Kodeksa 39. panta c) punktā noteikto kritēriju uzskata par izpildītu, ja pieteikuma iesniedzējs atbilst šādiem nosacījumiem:

a) pret pieteikuma iesniedzēju nav uzsākta bankrota procedūra;

b) pēdējo trīs gadu laikā pirms pieteikuma iesniegšanas pieteikuma iesniedzējs ir izpildījis savas finansiālās saistības, proti, nomaksājis muitas nodokļus un citus nodokļus, nodevas un maksājumus, ko iekasē preču ievešanas vai izvešanas brīdī vai saistībā ar preču ievešanu un izvešanu;

c) pieteikuma iesniedzējs, pamatojoties uz uzskaiti un pieejamo informāciju, pierāda, ka pēdējo trīs gadu laikā pirms pieteikuma iesniegšanas viņam ir pietiekami labs finansiālais stāvoklis, kas ir pietiekams, lai pildītu pienākumus un saistības, ņemot vērā darījumdarbības veidu un apjomu, tostarp viņam nav negatīvu neto aktīvu, izņemot gadījumus, kad tos var segt.

2. Ja pieteikuma iesniedzējs uzņēmējdarbību ir veicis mazāk nekā trīs gadus, tā maksātspēju, kā minēts Kodeksa 39. panta c) punktā, izvērtē, pamatojoties pieejamo uzskaiti un informāciju.

27. pants

Praktiskie kompetences vai profesionālās kvalifikācijas standarti

(Kodeksa 39. panta d) punkts)

1. Kodeksa 39. panta d) punktā noteikto kritēriju uzskata par izpildītu, ja pieteikuma iesniedzējs atbilst vienam no šādiem nosacījumiem:

a) pieteikuma iesniedzējs vai persona, kura ir atbildīga par pieteikuma iesniedzēja muitas jautājumiem, atbilst vienam no šādiem praktiskiem kompetences standartiem:

i) pierādīta vismaz trīs gadu praktiskā pieredze muitas jautājumos;

ii) kvalitātes standarts muitas jautājumos, ko pieņēmusi Eiropas standartizācijas iestāde;

b) pieteikuma iesniedzējs vai persona, kura ir atbildīga par pieteikuma iesniedzēja muitas jautājumiem, ir sekmīgi pabeigusi apmācību par muitas tiesību aktiem, kas ir savienojama un saistīta ar muitas darbībām, un ko nodrošina viena no turpmāk minētajām iestādēm:

i) dalībvalsts muitas iestāde;

ii) izglītības iestāde, kuru muitas dienests vai kāda dalībvalsts struktūra, kas atbild par profesionālo apmācību, ir atzinusi par piemērotu šādas kvalifikācijas nodrošināšanai;

iii) profesionālā vai arodapvienība, ko atzinuši dalībvalsts muitas dienesti vai kas akreditēta Savienībā kā piemērota šādas kvalifikācijas nodrošināšanai.

2. Ja persona, kura ir atbildīga par pieteikuma iesniedzēja muitas jautājumiem, ir nolīgta persona, Kodeksa 39. panta d) punktā noteikto kritēriju uzskata par izpildītu, ja nolīgtajai personai ir atzītā uzņēmēja sertifikāts muitas vienkāršojumiem (AEOC), kas minēts Kodeksa 38. panta 2. punkta a) apakšpunktā.

28. pants

Drošības un drošuma standarti

(Kodeksa 39. panta e) punkts)

1. Kodeksa 39. panta e) punktā noteikto kritēriju uzskata par izpildītu, ja pieteikuma iesniedzējs atbilst šādiem nosacījumiem:

a) ēkas, ko izmanto saistībā ar darbībām, kas attiecas uz AEOS atļaujām, nodrošina aizsardzību pret nelikumīgu ielaušanos un ir celtas no materiāliem, kas neļauj nelikumīgi tajās iekļūt;

b) ir ieviesti atbilstoši pasākumi, lai novērstu neatļautu piekļuvi birojiem, nosūtīšanas zonām, iekraušanas platformām, kravas zonām un citām attiecīgajām vietām;

c) ir veikti preču apstrādes pasākumi, tostarp aizsardzība pret preču neatļautu pievienošanu vai nomaiņu, preču nepareizu izmantošanu, kā arī pret neatļautām manipulācijām ar kravas vienībām;

d) pieteikuma iesniedzējs ir veicis pasākumus, ļaujot skaidri noteikt tā tirdzniecības partnerus un nodrošināt, ieviešot atbilstošus līgumiskos nosacījumus vai citus atbilstošus pasākumus, kas atbilst pieteikuma iesniedzēja darījumdarbības modelim, ka darījumdarbības partneri nodrošina drošību tajā starptautiskās piegādes ķēdes posmā, kas ir viņu pārziņā;

e) tiktāl, ciktāl valsts tiesību akti atļauj, pieteikuma iesniedzējs veic drošības pārbaudi attiecībā uz potenciālajiem darbiniekiem, kuri ieņems no drošības viedokļa jutīgus amatus, un periodiski un tad, ja to pamato apstākļi, veic iepriekšējās darbības pārbaudes par pašreizējiem darbiniekiem;

f) pieteikuma iesniedzējs ievieš atbilstošas drošības procedūras attiecībā uz nolīgtajiem ārpakalpojumu sniedzējiem;

g) pieteikuma iesniedzējs nodrošina, ka tā darbinieki, kuru pienākumos ietilpst drošības jautājumi, regulāri piedalās programmās izpratnes vairošanai par minētajiem drošības jautājumiem;

h) pieteikuma iesniedzējs ir iecēlis kontaktpersonu, kura atbild par jautājumiem, kas saistīti ar drošumu un drošību.

2. Ja pieteikuma iesniedzējs ir saņēmis drošības un drošuma sertifikātu, kurš izdots, pamatojoties uz starptautisku konvenciju vai Starptautiskās Standartizācijas organizācijas izstrādātu starptautisko standartu vai Eiropas standartizācijas iestādes izstrādātu Eiropas standartu, šos sertifikātus ņem vērā, pārbaudot atbilstību Kodeksa 39. panta e) punktā noteiktajiem kritērijiem.

Šos kritērijus uzskata par izpildītiem, ciktāl tiek konstatēts, ka minētā sertifikāta izdošanas kritēriji ir identiski vai līdzvērtīgi tiem, kas noteikti Kodeksa 39. panta e) punktā.

Šos kritērijus uzskata par izpildītiem, ja pieteikuma iesniedzējam ir tādas trešās valsts izsniegts drošības un drošuma sertifikāts, ar kuru Eiropas Savienība ir noslēgusi nolīgumu, kas paredz atzīt šo sertifikātu.

3. Ja pieteikuma iesniedzējs ir pilnvarotais pārstāvis vai zināmais nosūtītājs, kā definēts Eiropas Parlamenta un Padomes Regulas (EK) Nr. 300/2008 ( 5 ) 3. pantā, un tas atbilst Komisijas Regulā (ES) Nr. 185/2010 ( 6 ) noteiktajām prasībām, 1. punktā noteiktos kritērijus uzskata par izpildītiem attiecībā uz telpām un darbībā, par kurā pieteikuma iesniedzējs ir ieguvis pilnvarotā pārstāvja vai zināmā nosūtītāja statusu, ciktāl kritēriji pilnvarotā pārstāvja vai zināmā nosūtītāja statusa piešķiršanai ir vienādi vai līdzvērtīgi tiem, kas noteikti Kodeksa 39. panta e) punktā.

29. pants

Kritēriju pārbaude

(Kodeksa 22. pants)

1. Lai pārbaudītu Kodeksa 39. panta b) un e) punktā izklāstītos kritērijus, muitas dienests, kurš ir kompetents pieņemt lēmumu, nodrošina to, ka pārbaudes uz vietas tiek veiktas visās telpās, kuras attiecas uz pieteikuma iesniedzēja darbībām, kas saistītas ar muitu.

Ja pieteikuma iesniedzējam ir liels skaits telpu, un lēmuma pieņemšanas termiņa dēļ nav iespējams pārbaudīt visas attiecīgās telpas, muitas dienests var nolemt pārbaudīt reprezentatīvu daļu minēto telpu, ja tas ir pārliecinājies, ka pieteikuma iesniedzējs visās tā telpās piemēro tādus pašus drošības un drošuma standartus un uzskaites kārtošanai visās tā telpās piemēro kopīgus standartus un procedūras.

2. Muitas dienesti, kuri ir kompetenti pieņemt lēmumu, var ņemt vērā saskaņā ar Savienības tiesību aktiem veiktu novērtējumu un revīziju rezultātus, ciktāl tie attiecas uz Kodeksa 39. pantā minēto kritēriju pārbaudi.

3. Lai izvērtētu atbilstību Kodeksa 39. panta b), c) un e) punktā noteiktajiem kritērijiem, muitas dienesti var ņemt vērā ekspertu secinājumus, ko nodrošina pieteikuma iesniedzējs, ja eksperts, kurš ir sniedzis secinājumus, nav saistīts ar pieteikuma iesniedzēju šīs regulas 127. panta nozīmē.

4. Veicot Kodeksa 39. pantā minēto kritēriju izpildes pārbaudi, muitas dienesti ņem vērā uzņēmēju īpašās iezīmes, jo īpaši attiecībā uz maziem un vidējiem uzņēmumiem.

5. Muitas iestāde, kura ir kompetenta pieņemt lēmumu, dokumentē Kodeksa 39. pantā minēto kritēriju pārbaudi un pārbaudes rezultātus.

30. pants

Elektroniskās sistēmas, kas saistītas ar AEO statusu

(Kodeksa 16. panta 1. punkts)

1. Informācijas apmaiņai un glabāšanai, kas attiecas uz pieteikumiem atzīta uzņēmēja (AEO) atļaujai un piešķirtajām AEO atļaujām un jebkādu turpmāku notikumu vai darbību, kas pēc tam var ietekmēt sākotnējo lēmumu, tostarp anulēšanu, apturēšanu, atcelšanu vai grozīšanu, vai pārraudzības un atkārtotas novērtēšanas rezultātiem, izmanto elektronisku sistēmu, kas šim nolūkam izveidota saskaņā ar Kodeksa 16. panta 1. punktu. Kompetentais muitas dienests nekavējoties un ne vēlāk kā septiņu dienu laikā dara pieejamu informāciju, izmantojot šo sistēmu.

ES uzņēmēja vienoto saskarni, kuru, savstarpēji vienojoties, izstrādājusi Komisija un dalībvalstis, izmanto informācijas apmaiņai par pieteikumiem vai lēmumiem saistībā ar AEO atļaujām.

2. Vajadzības gadījumā, jo īpaši, ja atzītā uzņēmēja statuss ir pamats apstiprinājuma, atļaujas vai atvieglojumu piešķiršanai saskaņā ar citiem Savienības tiesību aktiem, kompetentais muitas dienests attiecīgajai valsts iestādei, kas atbild par civilās aviācijas drošību, var piešķirt piekļuvi 1. punktā minētajai elektroniskajai sistēmai. Piekļuves piešķiršana ir saistīta ar šādu informāciju:

a) AEOS atļaujām, tostarp atļaujas turētāja nosaukumu un attiecīgā gadījumā informāciju par atzītā uzņēmēja statusa grozīšanu, atcelšanu vai apturēšanu un attiecīgo pamatojumu;

b) jelkādiem AEOS atļauju atkārtotiem novērtējumiem un to rezultātiem.

Valsts iestādes, kas atbild par civilās aviācijas drošību, rīkojoties ar attiecīgo informāciju, izmanto to tikai nolūkos, kas saistīti ar attiecīgo pilnvaroto pārstāvju un zināmo nosūtītāju programmām, un īsteno pienācīgus tehniskos un organizatoriskos pasākumus, lai nodrošinātu šīs informācijas drošību.

3. Atkāpjoties no šā panta 1. punkta, līdz AEO sistēmas jaunināšanas datumam saskaņā ar Īstenošanas lēmuma 2014/255/ES pielikumu dalībvalstis izmanto sistēmu, kas izveidota ar Regulas (EEK) Nr. 2454/93 14.x pantu.

31. pants

Apspriežu procedūra un informācijas apmaiņa starp muitas dienestiem

(Kodeksa 22. pants)

1. Muitas dienesti, kuri ir kompetenti pieņemt lēmumu, var apspriesties ar citu dalībvalstu muitas dienestiem, kas ir kompetenti attiecībā uz vietu, kur atrodas vajadzīgā informācija vai kur ir jāveic pārbaudes par vienu vai vairākiem Kodeksa 39. pantā noteiktajiem kritērijiem.

2. Šā panta 1. punktā minētā apspriešanās ir obligāta, ja:

a) pieteikums AEO statusam ir iesniegts saskaņā ar Deleģētās regulas (ES) 2015/2446 12. panta 1. punktu muitas dienestam vietā, kur tiek turēta vai ir pieejama pieteikuma iesniedzēja galvenā uzskaite muitas vajadzībām;

b) pieteikums AEO statusam ir iesniegts saskaņā ar Deleģētās regulas (ES) 2015/2446 27. pantu muitas dienestam dalībvalstī, kurā pieteikuma iesniedzējam ir pastāvīga darījumdarbības vieta un kur tiek turēta vai ir pieejama informācija par pieteikuma iesniedzēja vispārīgo loģistikas darbu Savienībā;

c) daļa reģistru un dokumentācijas, kas attiecas uz pieteikumu AEO statusam, tiek turēta citā dalībvalstī, kas nav dalībvalsts, kurā atrodas muitas dienests, kas ir kompetents pieņemt lēmumu;

d) pieteikuma AEO statusam iesniedzējs uztur uzglabāšanas vietu vai veic citas ar muitu saistītas darbības dalībvalstī, kas nav dalībvalsts, kurā atrodas kompetentais muitas dienests.

3. Atkāpjoties no šīs regulas 14. panta 1. punkta pirmās daļas otrajā teikumā noteiktā termiņa, muitas dienesti pabeidz apspriešanās procesu 80 dienu laikā no dienas, kad muitas dienests, kurš ir kompetents pieņemt lēmumu, paziņo vajadzīgos nosacījumus un kritērijus, kas muitas dienestam, ar kuru pieprasīta apspriede, ir jāpārbauda.

4. Ja citas dalībvalsts muitas dienesta rīcībā ir informācija, kas ir būtiska AEO statusa piešķiršanai, tā minēto informāciju dara zināmu muitas dienestam, kura kompetencē ir pieņemt lēmumu, 30 dienu laikā, sākot no dienas, kad šīs regulas 30. panta minētajā sistēmā ir saņemts paziņojums par pieteikumu.

32. pants

Pieteikuma noraidīšana

(Kodeksa 22. pants)

AEO pieteikuma noraidīšana neietekmē esošos labvēlīgos lēmumus, kas saskaņā ar muitas jomas tiesību aktiem pieņemti attiecībā uz pieteikuma iesniedzēju, izņemot gadījumus, kad minēto labvēlīgo lēmumu pieņemšanas pamatā ir jābūt izpildītam kādam no AEO kritērijiem, un AEO pieteikuma izskatīšanas laikā ir rasts apliecinājums, ka šāds kritērijs nav izpildīts.

33. pants

Abu atļaujas veidu apvienošana

(Kodeksa 38. panta 3. punkts)

Ja pieteikuma iesniedzējam ir tiesības saņemt gan AEOC, gan AEOS atļauju, muitas dienests, kurš ir kompetents pieņemt lēmumu, izsniedz vienu apvienotu atļauju.

34. pants

Atļaujas atcelšana

(Kodeksa 28. pants)

1. AEO atļaujas atcelšana neietekmē labvēlīgus lēmumus, kas ir pieņemti attiecībā uz to pašu personu, izņemot gadījumus, kad AEO statuss bija minēto labvēlīgo lēmumu nosacījums vai lēmumu pamatā bija kāds Kodeksa 39. pantā minētais kritērijs, kas vairs nav izpildīts.

2. Tāda labvēlīga lēmuma atcelšana vai grozīšana, kas pieņemts attiecībā uz atļaujas turētāju, automātiski neietekmē šai personai izsniegto AEO atļauju.

3. Ja viena persona ir gan AEOC, gan AEOS atļaujas turētāja un sakarā ar Kodeksa 39. panta d) punktā noteikto nosacījumu nepildīšanu ir piemērojams Kodeksa 28. pants vai šīs regulas 15. pants, AEOC atļauju atceļ, bet AEOS atļauja paliek spēkā.

Ja viena persona ir gan AEOS, gan AEOC atļaujas turētāja un sakarā ar Kodeksa 39. panta e) punktā noteikto nosacījumu nepildīšanu ir piemērojams Kodeksa 28. pants vai šīs regulas 15. pants, AEOS atļauju atceļ, bet AEOC atļauja paliek spēkā.

35. pants

Pārraudzība

(Kodeksa 23. panta 5. punkts)

1. Dalībvalstu muitas dienesti nekavējoties informē kompetento muitas dienestu par jebkādiem apstākļiem, kas radušies pēc AEO statusa piešķiršanas un kas var ietekmēt tā turpmāko derīgumu vai saturu.

2. Kompetentais muitas dienests visu tā rīcībā esošo attiecīgo informāciju dara pieejamu muitas dienestiem dalībvalstīs, kur AEO veic ar muitu saistītas darbības.

3. Ja muitas dienests atceļ labvēlīgu lēmumu, kas tika pieņemts, pamatojoties uz AEO statusu, tas par to paziņo muitas dienestam, kas minēto statusu piešķīris.

4. Ja AEOS ir pilnvarots pārstāvis vai zināms nosūtītājs, kā definēts Regulas (EK) Nr. 300/2008 3. pantā, un atbilst Regulas (ES) Nr. 185/2010 prasībām, kompetentais muitas dienests nekavējoties dara pieejamu attiecīgajai valsts iestādei, kas atbild par civilās aviācijas drošību, šādu tā rīcībā esošu informācijas minimumu saistībā ar AEO statusu:

a) AEOS atļauju, ieskaitot atļaujas turētāja nosaukumu un attiecīgā gadījumā informāciju par atzītā uzņēmēja statusa grozīšanu, atcelšanu vai apturēšanu un attiecīgo pamatojumu;

b) informāciju par to, vai konkrēto objektu ir apmeklējuši muitas dienesti, pēdējā apmeklējuma datumu un vai apmeklējums notika saistībā ar atļauju izsniegšanas procesu, atkārtotu novērtēšanu vai pārraudzību;

c) jelkādiem AEOS atļaujas atkārtotiem novērtējumiem un to rezultātiem.

Valsts muitas dienesti, vienojoties ar attiecīgo valsts iestādi, kas atbild par civilās aviācijas drošību, izstrādā detalizētus nosacījumus kārtībai, kādā notiek tās informācijas apmaiņa, kura neietilpst šīs regulas 30. pantā minētajā elektroniskajā sistēmā.

Valsts iestādes, kas atbild par civilās aviācijas drošību, rīkojoties ar attiecīgo informāciju, izmanto to tikai nolūkos, kas saistīti ar attiecīgo pilnvaroto pārstāvju un zināmo nosūtītāju programmām, un īsteno pienācīgus tehniskos un organizatoriskos pasākumus, lai nodrošinātu šīs informācijas drošību.

36. pants

Elektroniskā sistēma saistībā ar riska pārvaldību un muitas kontroli

(Kodeksa 16. panta 1. punkts)

1. Dalībvalstu muitas dienestu un Komisijas saziņas nolūkos ar risku saistītas informācijas apmaiņai un glabāšanai izmanto elektronisku sistēmu, kas šiem nolūkiem izveidota saskaņā ar Kodeksa 16. panta 1. punktu (“Muitas riska pārvaldības sistēma”).

2. Panta 1. punktā minēto sistēmu izmanto arī informācijas apmaiņai starp muitas dienestiem un starp muitas dienestiem un Komisiju, īstenojot vienotos riska kritērijus un standartus, vienotās prioritārās kontroles jomas, muitas krīžu pārvarēšanu, ar risku saistītas informācijas un riska analīzes rezultātu apmaiņu, kā minēts Kodeksa 46. panta 5. punktā, kā arī muitas kontroles rezultātus.

37. pants

Tranzīta lidojumi

(Kodeksa 49. pants)

1. Muitas kontroli un formalitātes, ko piemēro tādu personu rokas bagāžai un reģistrētajai bagāžai, kuras lido ar gaisakuģi, kurš ieradies no lidostas ārpus Savienības un kurš pēc apstāšanās Savienības lidostā turpina ceļu uz citu Savienības lidostu, īsteno pēdējā starptautiskajā Savienības lidostā.

Rokas bagāžai un reģistrētajai bagāžai piemēro noteikumus, kas attiecas uz tādu personu bagāžu, kuras ierodas no trešām valstīm, izņemot, ja persona, kas ar šādu bagāžu ceļo, var pierādīt bagāžā esošo preču Savienības statusu;

2. Muitas kontroli un formalitātes, ko piemēro tādu personu rokas bagāžai un reģistrētajai bagāžai, kuras lido ar gaisakuģi, kurš ieradies no Savienības lidostas un kurš pēc apstāšanās citā Savienības lidostā turpina ceļu uz lidostu ārpus Savienības, īsteno pirmajā starptautiskajā Savienības lidostā.

Lai pārliecinātos, ka precēm ir Savienības preču muitas statuss, rokas bagāžu var pārbaudīt pēdējā starptautiskajā Savienības lidostā, kur gaisakuģis apstājas.

38. pants

Tranzīta lidojumi ar biznesa un tūrisma gaisakuģiem

(Kodeksa 49. pants)

Muitas kontroli un formalitātes, ko piemēro tādu personu bagāžai, kuras lido ar biznesa vai tūrisma gaisakuģiem, īsteno šādās lidostās:

a) attiecībā uz lidojumiem no lidostas ārpus Savienības un kad gaisakuģis pēc apstāšanās Savienības lidostā turpina ceļu uz citu Savienības lidostu, īsteno pirmajā starptautiskajā Savienības lidostā;

b) attiecībā uz lidojumiem no Savienības lidostas, kad gaisakuģis pēc apstāšanās Savienības lidostā turpina ceļu uz lidostu ārpus Savienības, īsteno pēdējā starptautiskajā Savienības lidostā.

39. pants

Ienākošie transfēra lidojumi

(Kodeksa 49. pants)

1. Ja bagāžu, ko ieved Savienības lidostā ar gaisakuģi, kurš ieradies no lidostas ārpus Savienības, minētajā Savienības lidostā pārvieto citā gaisakuģī, kurš turpina ceļu iekšējā lidojumā Savienībā, piemēro 2. un 3. punktu.

2. Muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, īsteno pēdējā starptautiskajā Savienības ielidošanas lidostā, kurā gaisakuģis ierodas pēc iekšējā lidojuma Savienībā. Tomēr muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, kas nāk no lidostas ārpus Savienības un ko starptautiskā Savienības lidostā pārvieto citā gaisakuģī, kuram jālido uz citu starptautisku Savienības lidostu tās pašas dalībvalsts teritorijā, var īstenot starptautiskajā Savienības lidostā, kurā notiek reģistrētās bagāžas pārvietošana.

Muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, izņēmuma gadījumos un papildus pirmajā daļā minētajai kontrolei un formalitātēm, īsteno pirmajā starptautiskajā Savienības lidostā, gadījumos, kad tāda kontrole un formalitātes izrādās vajadzīgas pēc rokas bagāžas kontroles.

3. Muitas kontroli un formalitātes, ko piemēro rokas bagāžai, īsteno pirmajā starptautiskajā Savienības lidostā.

Papildu muitas kontroli un formalitātes, ko piemēro rokas bagāžai, var īstenot Savienības ielidošanas lidostā, kurā gaisakuģis ierodas pēc iekšējā lidojuma Savienībā, vienīgi izņēmuma gadījumos, kad tāda kontrole un formalitātes izrādās vajadzīgas pēc reģistrētās bagāžas kontroles.

40. pants

Izejošie transfēra lidojumi

(Kodeksa 49. pants)

1. Ja bagāžu, kas Savienības lidostā ir iekrauta gaisakuģī, kurš turpina ceļu iekšējā lidojumā Savienībā, citā Savienības lidostā pārvieto citā gaisakuģī, kura galamērķis ir lidosta ārpus Savienības, piemēro 2. un 3. punktu.

2. Muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, īsteno pirmajā starptautiskajā Savienības izlidošanas lidostā. Tomēr muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, kas ir iekrauta gaisakuģī starptautiskā Savienības lidostā un tad tās pašas dalībvalsts teritorijā esošā citā starptautiskā Savienības lidostā tā ir pārvietota citā gaisakuģī, kuram jālido uz lidostu ārpus Savienības, var īstenot starptautiskajā Savienības lidostā, kurā notiek reģistrētās bagāžas pārvietošana.

Muitas kontroli un formalitātes, ko piemēro reģistrētajai bagāžai, izņēmuma gadījumos un papildus pirmajā daļā minētajai kontrolei un formalitātēm, īsteno pēdējā starptautiskajā Savienības lidostā, gadījumos, kad tādas pārbaudes izrādās vajadzīgas pēc rokas bagāžas kontroles.

3. Muitas kontroli un formalitātes, ko piemēro rokas bagāžai, īsteno pēdējā starptautiskajā Savienības lidostā.

Izņēmuma gadījumos papildu muitas kontroli un formalitātes, ko piemēro rokas bagāžai, var īstenot iekšējā lidojuma Savienībā izlidošanas lidostā, kad tāda kontrole un formalitātes izrādās vajadzīgas pēc reģistrētās bagāžas kontroles.

41. pants

Transfērs uz tūrisma vai biznesa gaisakuģi

(Kodeksa 49. pants)

1. Attiecībā uz bagāžu, ko kādā Savienības lidostā ar regulārās gaisa satiksmes vai līgumreisa gaisakuģi ieved no kādas lidostas ārpus Savienības un ko minētajā Savienības lidostā pārvieto uz tūrisma vai biznesa gaisakuģi, kurš turpina ceļu Savienības iekšējā lidojumā – muitas kontroli un formalitātes īsteno regulārās gaisa satiksmes vai līgumreisa gaisakuģa ielidošanas lidostā.

2. Attiecībā uz bagāžu, ko kādā Savienības lidostā iekrauj tūrisma vai biznesa gaisakuģī, kurš turpina ceļu Savienības iekšējā lidojumā, lai vēlāk tādu bagāžu citā Savienības lidostā pārkrautu regulārās gaisa satiksmes vai līgumreisa gaisakuģī ar galamērķi lidostā ārpus Savienības – muitas kontroli un formalitātes īsteno regulārās gaisa satiksmes vai līgumreisa gaisakuģa izlidošanas lidostā.

42. pants

Transfērs starp lidostām vienas dalībvalsts teritorijā

(Kodeksa 49. pants)

Dalībvalstis var īstenot kontroli starptautiskajā Savienības lidostā, kur pārvieto šādu nododamu bagāžu:

a) bagāžu, ko ieved no kādas lidostas ārpus Savienības un ko starptautiskā Savienības lidostā pārvieto gaisakuģī, kuram jālido uz starptautisku Savienības lidostu tās pašas valsts teritorijā;

b) bagāžu, kas kādā starptautiskā Savienības lidostā iekrauta gaisakuģī un ko kādā citā starptautiskā Savienības lidostā tās pašas valsts teritorijā paredzēts pārvietot gaisakuģī, kuram jālido uz kādu lidostu ārpus Savienības.

43. pants

Pasākumi nelikumīgas pārvietošanas novēršanai

(Kodeksa 49. pants)

Dalībvalstis nodrošina, ka,

a) ielidojot starptautiskā Savienības lidostā, kurā veicama muitas kontrole, rokas bagāžā esošo preču pārvietošana tiek pārraudzīta pirms minētās kontroles īstenošanas;

b) izlidojot no starptautiskas Savienības lidostas, kurā veicama muitas kontrole, rokas bagāžā esošo preču pārvietošana tiek pārraudzīta pēc minētās kontroles īstenošanas;

c) ielidojot starptautiskā Savienības lidostā, kurā veicama muitas kontrole, veic atbilstīgus pasākumus, lai neļautu pārvietot reģistrētajā bagāžā esošās preces pirms attiecībā uz šo bagāžu ir īstenota minētā kontrole;

d) izlidojot no starptautiskas Savienības lidostas, kurā veicama muitas kontrole, veic atbilstīgus pasākumus, lai neļautu pārvietot reģistrētajā bagāžā esošās preces pēc tam, kad attiecībā uz šo bagāžu ir īstenota minētā kontrole.

44. pants

Bagāžas birkas

(Kodeksa 49. pants)

Reģistrētai bagāžai, ko reģistrē kādā Savienības lidostā, attiecīgajā lidostā piestiprina birku. Birkas paraugs un tehniskās īpašības ir izklāstītas 12-03. pielikumā.

45. pants

Starptautisko Savienības lidostu saraksts

(Kodeksa 49. pants)

Katra dalībvalsts iesniedz Komisijai sarakstu ar savām starptautiskajām Savienības lidostām un informē Komisiju par jebkurām izmaiņām minētajā sarakstā.

46. pants

Atpūtas kuģi

(Kodeksa 49. pants)

Attiecībā uz tādu personu bagāžu, kuras atrodas uz atpūtas kuģa, muitas kontroli un formalitātes īsteno visās Savienības piestāšanas ostās neatkarīgi no atpūtas kuģa izcelsmes vai galamērķa. Atpūtas kuģis ir izpriecu kuģis, kas definēts Eiropas Parlamenta un Padomes Direktīvā 94/25/EK ( 7 ).

47. pants

Šķērsošana tranzītā

(Kodeksa 49. pants)

Attiecībā uz tādu personu bagāžu, kuras brauc ar vienu un to pašu kuģi un kuru brauciens sastāv no vairākiem posmiem, kas ietver izbraukšanu no kādas ostas ārpus Savienības, vai pieturēšanu tādā ostā vai iebraukšanu tajā, kontroli un formalitātes īsteno tajās Savienības piestāšanas ostās, kur atkarībā no konkrētā gadījuma attiecīgo bagāžu vai nu iekrauj, vai izkrauj.

3. NODAĻA

Valūtas konvertācija

48. pants

Noteikumi par tarifu maiņas kursu

(Kodeksa 53. pants)

1. Ja tas nepieciešams saskaņā ar Kodeksa 53. panta 1. punkta b) apakšpunktu, euro vērtību nosaka reizi mēnesī.

Izmantojamais maiņas kurss ir pēdējais kurss, ko noteikusi Eiropas Centrālā banka pirms mēneša priekšpēdējās dienas un to piemēro visu nākamo mēnesi.

Tomēr, ja kurss, kas jāpiemēro mēneša sākumā, par vairāk nekā 5 % atšķiras no kursa, ko noteikusi Eiropas Centrālā banka līdz tā paša mēneša 15. datumam, pēdējo minēto kursu piemēro no 15. datuma līdz attiecīgā mēneša beigām.

2. Ja sakarā ar kādu no iemesliem, kas minēti Kodeksa 53. panta 2. punktā, ir jāveic valūtas konvertācija, piemēro Eiropas Centrālās bankas oktobra pirmajā darbdienā noteikto euro vērtību valstu valūtās; to piemēro no nākamā gada 1. janvāra.

3. Dalībvalstis drīkst saglabāt nemainīgu tās euro izteiktās summas ekvivalentu valsts valūtā, ja, veicot ikgadējo korekciju, konvertēšanas rezultātā iegūtā summa atšķiras no attiecīgās summas maiņas vērtības, kas izteikta valsts valūtā, par mazāk nekā 5 %.

Dalībvalstis konvertēšanas rezultātā iegūto summu drīkst noapaļot uz augšu vai uz leju līdz tuvākajam decimālskaitlim.

II SADAĻA

FAKTORI, PAMATOJOTIES UZ KURIEM PIEMĒRO IEVEDMUITAS VAI IZVEDMUITAS NODOKLI UN CITUS PASĀKUMUS ATTIECĪBĀ UZ PREČU TIRDZNIECĪBU

1. NODAĻA

Kopējais muitas tarifs un preču tarifa klasifikācija

49. pants

Vispārīgi noteikumi par vienotu tarifu kvotu pārvaldību

(Kodeksa 56. panta 4. punkts)

1. Tarifu kvotas, kas atvērtas saskaņā ar Savienības tiesību aktiem, kuri attiecas uz pārvaldības metodi šajā pantā un šīs regulas 50.–54. pantā, pārvalda hronoloģiskā secībā saskaņā ar datumiem, kuros pieņemtas muitas deklarācijas par preču laišanu brīvā apgrozībā.

2. Katra tarifu kvota ir norādīta Savienības tiesību aktos ar kārtas numuru, kas atvieglo tās pārvaldību.

3. Šīs iedaļas nolūkos deklarācijas par laišanu brīvā apgrozībā, ko muitas dienesti pieņem 1., 2. un 3. janvārī, uzskata par pieņemtām tā paša gada 3. janvārī. Tomēr, ja kāda no šīm dienām iekrīt sestdienā vai svētdienā, uzskatāms, ka pieņemšana notikusi tā paša gada 4. janvārī.

4. Šīs iedaļas nolūkos darbdienas ir dienas, kas nav svētku dienas ES iestādēs Briselē.

50. pants

Dalībvalstu muitas dienestu pienākums attiecībā uz tarifu kvotu vienotu pārvaldību

(Kodeksa 56. panta 4. punkts)

1. Muitas iestādes pārbauda, vai deklarētāja muitas deklarācijā par laišanu brīvā apgrozībā iekļautais pieprasījums atļaut izmantot tarifu kvotu, ir pamatojams saskaņā ar Savienības tiesību aktiem par tarifu kvotas atvēršanu.

2. Ja muitas deklarācijā par laišanu brīvā apgrozībā iekļautais deklarētāja pieprasījums atļaut izmantot tarifu kvotu ir pamatots un muitas dienestiem ir iesniegti visi apliecinošie dokumenti, kas ir vajadzīgi, lai piešķirtu tarifu kvotu, muitas dienesti nekavējoties nosūta šo pieprasījumu Komisijai, precizējot muitas deklarācijas pieņemšanas datumu un precīzu summu, par ko iesniegts pieprasījums.

51. pants

Daudzumu piešķiršana saskaņā ar tarifa kvotām

(Kodeksa 56. panta 4. punkts)

1. Piešķiršanu Komisija izdara darbdienās. Tomēr Komisija var pieņemt lēmumu attiecīgajā darbdienā daudzumus nepiešķirt, ar nosacījumu, ka tā ir iepriekš informējusi dalībvalstu kompetentās iestādes.

2. Daudzumus saskaņā ar tarifu kvotām nevar piešķirt agrāk kā otrajā darbdienā pēc dienas, kad pieņemta muitas deklarācija, kurā deklarētājs iesniedzis pieprasījumu atļaut izmantot tarifa kvotu.

Piešķirot tarifu kvotu, Komisija ņem vērā visus neatbildētos pieprasījumus atļaut izmantot tarifu kvotas, pamatojoties uz muitas deklarācijām, kuras pieņemtas līdz pirmspēdējai darba dienai, skaitot no piešķiršanas dienas, un kuras muitas iestādes ir nosūtījušas šīs regulas 54. pantā minētajā sistēmā.

3. Par katru tarifu kvotu Komisija piešķir daudzumus, pamatojoties uz pieprasījumiem atļaut izmantot tarifu kvotu, ko tā saņēmusi, ievērojot hronoloģisko secību attiecībā uz dienām, kādā pieņemtas attiecīgās muitas deklarācijas, un ciktāl to atļauj atlikusī tarifu kvotas bilance.

4. Ja piešķiršanas dienā visu pieprasījumu atļaut izmantot tarifu kvotu daudzumu summa, kas attiecas uz deklarācijām, kuras ir pieņemtas tajā pašā dienā, ir lielāka par atlikušo tarifu kvotas bilanci, Komisija piešķir daudzumus attiecībā uz šiem pieprasījumiem proporcionāli pieprasītajiem daudzumiem.

5. Ja tiek atvērta jauna tarifu kvota, Komisija nepiešķir daudzumus saskaņā ar šo tarifu kvotu agrāk kā 11. darbdienā pēc tās dienas, kad tika publicēts Savienības akts, ar ko atver šo tarifu kvotu.

52. pants

Pieprasījumu atcelšana un neizmantoto piešķirto daudzumu atbilstoši tarifu kvotām atgriešana

(Kodeksa 56. panta 4. punkts)

1. Muitas iestādes nekavējoties atgriež šīs regulas 54. pantā minētajā elektroniskajā sistēmā jebkuru daudzumu, kas ir kļūdaini piešķirts. Tomēr atgriešanas pienākumu nepiemēro, ja kļūdainu kvotu piešķiršanu, kas izraisījusi muitas parādu līdz EUR 10, atklāj mēnesi pēc attiecīgās tarifu kvotas derīguma termiņa beigām.

2. Ja pirms Komisija ir piešķīrusi pieprasīto daudzumu muitas dienesti atzīst muitas deklarāciju par nederīgu attiecībā uz precēm, uz kurām attiecas pieprasījums atļaut izmantot tarifu kvotu, muitas dienesti anulē visu pieprasījumu atļaut izmantot tarifu kvotu.

Ja Komisija jau ir piešķīrusi pieprasīto daudzumu, pamatojoties uz muitas deklarāciju, ko vēlāk atzīst par nederīgu, muitas dienests nekavējoties atgriež piešķirto daudzumu elektroniskajā sistēmā, kas minēta šīs regulas 54. pantā.

53. pants

Tarifu kvotu kritisks statuss

(Kodeksa 56. panta 4. punkts)

1. Deleģētās regulas (ES) 2015/2446 153. panta nolūkā tarifu kvotu uzskata par kritisku, tiklīdz ir izmantoti 90 % no tarifu kvotas pilna apjoma.

2. Atkāpjoties no 1. punkta, tarifu kvotu uzskata par kritisku no tās atvēršanas dienas šādos gadījumos:

a) tarifu kvota ir atvērta mazāk par trim mēnešiem;

b) iepriekšējos divos gados nav atvērtas tarifu kvotas ar līdzvērtīgu kvotas periodu, kas attiecas uz tādiem pašiem produktiem ar tādu pašu izcelsmi kā attiecīgā kvota (“līdzvērtīgas tarifu kvotas”);

c) iepriekšējos divos gados atvērtā līdzvērtīgā tarifu kvota ir bijusi izmantota tās kvotas perioda trešā mēneša pēdējā dienā vai līdz minētajai dienai vai tai ir bijis lielāks sākotnējais apjoms nekā attiecīgajai tarifu kvotai.

3. Tarifu kvotu, kuras vienīgais mērķis ir aizsargpasākuma vai pasākuma, kas izriet no koncesiju pārtraukšanas, piemērošana, kā paredzēts Eiropas Parlamenta un Padomes Regulā (ES) Nr. 654/2014 ( 8 ) uzskata par kritisku, tiklīdz ir izmantoti 90 % no pilna apjoma neatkarīgi no tā, vai iepriekšējos divos gados ir tikušas atvērtas līdzvērtīgas tarifu kvotas.

54. pants

Elektroniskā sistēma saistībā ar tarifu kvotu pārvaldību

(Kodeksa 16. panta 1. punkts, 56. panta 4. punkts)

1. Tarifu kvotu pārvaldībai izmanto elektronisku sistēmu, kas šiem nolūkiem izveidota saskaņā ar Kodeksa 16. panta 1. punktu, proti:

a) informācijas apmaiņa starp muitas dienestiem un Komisiju saistībā ar pieprasījumiem atļaut izmantot tarifu kvotas un tarifu kvotu atgriešanām un saistībā ar tarifu kvotu statusu un šādas informācijas glabāšana;

b) pieprasījumu atļaut izmantot tarifu kvotas un tarifu kvotu atgriešanu pārvaldība, ko veic Komisija;

c) informācijas apmaiņai starp muitas dienestiem un Komisiju saistībā ar daudzumu piešķiršanu saskaņā ar tarifu kvotām un šādas informācijas glabāšanai;

d) tādu turpmāku notikumu vai darbību reģistrēšana, kas var ietekmēt sākotnējo tarifu kvotu pieprasījumu, atgriešanu vai to piešķiršanu.

2. Izmantojot minēto sistēmu, Komisija dara pieejamu informāciju par piešķiršanas rezultātiem.

55. pants

Vispārīgi noteikumi par preču laišanas brīvā apgrozībā vai eksporta uzraudzību

(Kodeksa 56. panta 5. punkts)

1. Ja Komisijai nosaka prasību, ka noteiktām precēm laišanas brīvā apgrozībā vai eksporta brīdī piemērojama uzraudzība, tā savlaicīgi pirms uzraudzības prasību stāšanās spēkā informē muitas dienestus par šo preču KN kodiem un datiem, kas nepieciešami, lai veiktu uzraudzību.

To datu saraksts, kuri uzraudzības nolūkos var būt vajadzīgi Komisijai, ir izklāstīts 21-01. pielikumā.

2. Ja precēm laišanas brīvā apgrozībā vai eksporta brīdī piemērojama uzraudzība, muitas dienesti vismaz reizi nedēļā sniedz Komisijai datus par muitas deklarācijām saistībā ar attiecīgo procedūru.

Ja preces laiž brīvā apgrozībā saskaņā ar Kodeksa 194. panta 1. punktu, muitas dienesti sniedz Komisijai datus nekavējoties.

3. Komisija 1. punktā minētos muitas dienestu iesniegtos datus izpauž tikai apkopotā veidā.

3.a Komisija lietotājiem, kuri saskaņā ar 56. panta 2. punktu ir tiesīgi saņemt šādus datus, piešķir piekļuvi neapkopotiem datiem, ko iesnieguši to dalībvalstu muitas dienesti, kuras pieprasījušas šādu piekļuvi, un piekļuvi Savienības līmenī apkopotiem datiem.

3.b Atkāpjoties no 3.a punkta, Komisija dalībvalstu kompetentajām iestādēm piešķir piekļuvi neapkopotiem datiem, ja šādas piekļuves piešķiršana ir paredzēta Savienības aktā.

4. Ja precēm piemēro muitas procedūru, pamatojoties uz vienkāršotu deklarāciju, kā minēts Kodeksa 166. pantā, vai veicot ierakstu deklarētāja reģistrā, kā minēts Kodeksa 182. pantā, un laikā, kad preces tiek laistas brīvā apgrozībā saskaņā ar Kodeksa 194. panta 1. punktu, dati, kas nepieciešami Komisijai, nebija pieejami, muitas dienesti šos datus sniedz Komisijai nekavējoties pēc tam, kad tie ir saņēmuši papildu deklarāciju, kas iesniegta saskaņā ar Kodeksa 167. pantu.

5. Ja saskaņā ar Kodeksa 167. panta 3. punktu atbrīvo no prasības iesniegt papildu deklarāciju vai papildu deklarācija ir iesniegta vai darīta pieejama saskaņā ar šīs regulas 225. pantu, atļaujas turētājs vismaz reizi mēnesī nosūta muitas dienestiem datus, ko pieprasa Komisija, vai muitas dienesti apkopo datus no deklarētāja sistēmas.

Muitas dienesti nekavējoties ievada datus elektroniskajā sistēmā, kas minēta šīs regulas 56. pantā.

6. Atkāpjoties no 1. punkta, to datu saraksts, kurus līdz Īstenošanas lēmuma (ES) 2016/578 pielikumā minēto valstu importa kontroles sistēmu jaunināšanas ieviešanas datumam Komisija var lūgt sniegt tādas uzraudzības nolūkos, ko veic brīdī, kad preces tiek laistas brīvā apgrozībā, ir sniegts 21-02. pielikumā.

Atkāpjoties no 1. punkta, to datu saraksts, kurus līdz Īstenošanas lēmuma (ES) 2016/578 pielikumā minēto valstu eksporta kontroles sistēmu jaunināšanas ieviešanas datumam Komisija var lūgt sniegt tādas uzraudzības nolūkos, ko veic eksporta brīdī, ir sniegts 21-02. pielikumā.

56. pants

Elektroniskā sistēma, kas attiecas uz preču laišanas brīvā apgrozībā vai eksporta uzraudzību

(Kodeksa 16. panta 1. punkts, 56. panta 5. punkts)

1. Preču laišanas brīvā apgrozībā vai eksporta uzraudzības nolūkos elektronisku sistēmu, kas izveidota saskaņā ar Kodeksa 16. panta 1. punktu, izmanto šādas informācijas apmaiņai un glabāšanai:

a) uzraudzības dati par preču laišanu brīvā apgrozībā vai eksportu;

b) informācija par preču laišanu brīvā apgrozībā vai eksportu, ar kuru var jaunināt uzraudzības datus, ko ievada un glabā elektroniskajā sistēmā.

2. Pamatojoties uz dalībvalstu pieprasījumiem, Komisija var atļaut lietotājiem piekļūt elektroniskajai sistēmai, kas minēta 1. punktā.

3. Atkāpjoties no šā panta 1. punkta, līdz sistēmas jaunināšanas pirmās fāzes ieviešanas datumam saskaņā ar Īstenošanas lēmuma 2014/255/ES pielikumu, 1. punkta a) un b) apakšpunktā minēto datu apmaiņai un glabāšanai izmanto Komisijas Surveillance 2 sistēmu.

2. NODAĻA

Preču izcelsme

57. pants

Izcelsmes sertifikāts produktiem, uz kuriem attiecas īpašs nepreferenciāls ievešanas režīms

(Kodeksa 61. panta 1. un 2. punkts)

1. Izcelsmes sertifikātu, kas saistīts ar produktiem, kuru izcelsme ir trešās valstīs, attiecībā uz kurām ir ieviests īpašs nepreferenciāls ievešanas režīms, ja minētais režīms attiecas uz šo pantu, izsniedz, izmantojot 22-14. pielikumā pievienoto veidlapu saskaņā ar tajā noteiktajām tehniskajām specifikācijām.

Īpašajos nepreferenciālā importa režīmos iekļautās atsauces uz izcelsmes sertifikātiem, kas izdoti saskaņā ar Regulas (EEK) Nr. 2454/93 55. līdz 65. pantu, uzskata par atsaucēm uz šajā pantā minētajiem izcelsmes sertifikātiem.

2. Izcelsmes sertifikātus izsniedz kompetentās iestādes trešās valstīs, kas ir produktu, uz kuriem attiecas īpašs nepreferenciāls ievešanas režīms, izcelsmes vieta, vai uzticama aģentūra, ko minētās iestādes šim nolūkam ir pilnvarojušas (izdevējas iestādes), ja produktu izcelsme ir noteikta saskaņā ar Kodeksa 60. pantu.

Izdevējas iestādes saglabā katra izsniegtā izcelsmes sertifikāta kopiju.

3. Izcelsmes sertifikātu izsniedz pirms produkti, uz kuriem tie attiecas, ir deklarēti eksportam izcelsmes trešā valstī.

4. Atkāpjoties no 3. punkta, izcelsmes sertifikātus izņēmuma kārtā var izsniegt pēc attiecīgo produktu eksporta, uz kuriem šie sertifikāti attiecas, ja minēto sertifikātu neizsniegšana eksporta brīdī ir pamatojama ar kļūdu, netīšu bezdarbību vai īpašiem apstākļiem.

Izdevējas iestādes 1. punktā minēto izcelsmes sertifikātu nevar izdot ar atpakaļejošu spēku, kamēr tās nav pārbaudījušas, vai eksportētāja pieteikumā sniegtie dati atbilst attiecīgajā eksporta lietā iekļautajiem datiem.

58. pants

Informācijas sniegšana par administratīvo sadarbību, kas saistīta ar īpašu nepreferenciālo ievešanas režīmu

(Kodeksa 61. pants)

1. Ja īpaša nepreferenciāla ievešanas režīma īstenošana attiecībā uz atsevišķiem produktiem paredz izmantot šīs regulas 57. pantā noteikto izcelsmes sertifikātu, tad šāda režīma izmantošanas nosacījums ir administratīvās sadarbības procedūras izveide, ja vien attiecīgā režīma noteikumos nav noteikts citādi.

Administratīvās sadarbības procedūras izveides nolūkā attiecīgās trešās valstis nosūta Komisijai:

a) izdevēju iestāžu nosaukumus un adreses, kā arī minēto iestāžu zīmogu paraugus;

b) to valdības iestāžu nosaukumus un adreses, kurām nosūtāmi šīs regulas 59. pantā minētie izcelsmes sertifikātu turpmākas pārbaudes pieprasījumi.

Komisija visu iepriekš minēto informāciju nosūta dalībvalstu kompetentajām iestādēm.

2. Ja trešā valsts nenosūta Komisijai 1. punktā norādīto informāciju, Savienības kompetentās iestādes atsakās izmantot īpašu nepreferenciālās ievešanas režīmu.

59. pants

Izcelsmes sertifikātu turpmāka pārbaude attiecībā uz produktiem, uz kuriem attiecas īpašs nepreferenciāls ievešanas režīms

(Kodeksa 61. pants)

1. Tādu izcelsmes sertifikātu pārbaudi, kuri minēti šīs regulas 57. pantā, saskaņā ar šo pantu veic pēc muitas deklarācijas pieņemšanas (pēcmuitošanas pārbaude).

2. Ja muitas dienestiem ir pamatotas šaubas par izcelsmes sertifikāta autentiskumu vai tajā iekļautās informācijas pareizumu un ja tie izlases veidā veic pēcmuitošanas pārbaudes, tie pieprasa, lai šīs regulas 58. panta 1. punkta b) apakšpunktā minētā iestāde pārliecinās, ka izcelsmes sertifikāts ir autentisks vai deklarētā izcelsme ir noteikta pareizi un atbilstoši Kodeksa 60. pantam, vai par abiem iepriekšminētajiem jautājumiem.

Šiem nolūkiem muitas dienesti atgriež izcelsmes sertifikātu vai tā kopiju šīs regulas 58. panta 1. punkta b) apakšpunktā minētajai iestādei. Ja deklarācijai ir pievienots rēķins, tad tā oriģinālu vai kopiju pievieno atpakaļ atdotajam sertifikātam.

Muitas dienesti vajadzības gadījumā sniedz pēcmuitošanas pārbaudes pamatojumus un sniedz visu to rīcībā esošu informāciju, kas liecina, ka izcelsmes sertifikātā iekļautā informācija ir neprecīza vai ka izcelsmes sertifikāts nav autentisks.

3. Pārbaužu rezultātus šīs regulas 58. panta 1. punkta b) apakšpunktā minētā iestāde iespējami drīz paziņo muitas dienestiem.

Ja sešu mēnešu laikā pēc pieprasījuma nosūtīšanas saskaņā ar 2. punktu atbilde nav saņemta, muitas dienesti attiecībā uz konkrētajiem produktiem atsakās izmantot īpašu nepreferenciālās ievešanas režīmu.

60. pants

Šīs iedaļas nolūkā piemēro Deleģētās regulas (ES) 2015/2446 37. pantā izklāstītās definīcijas.

61. pants

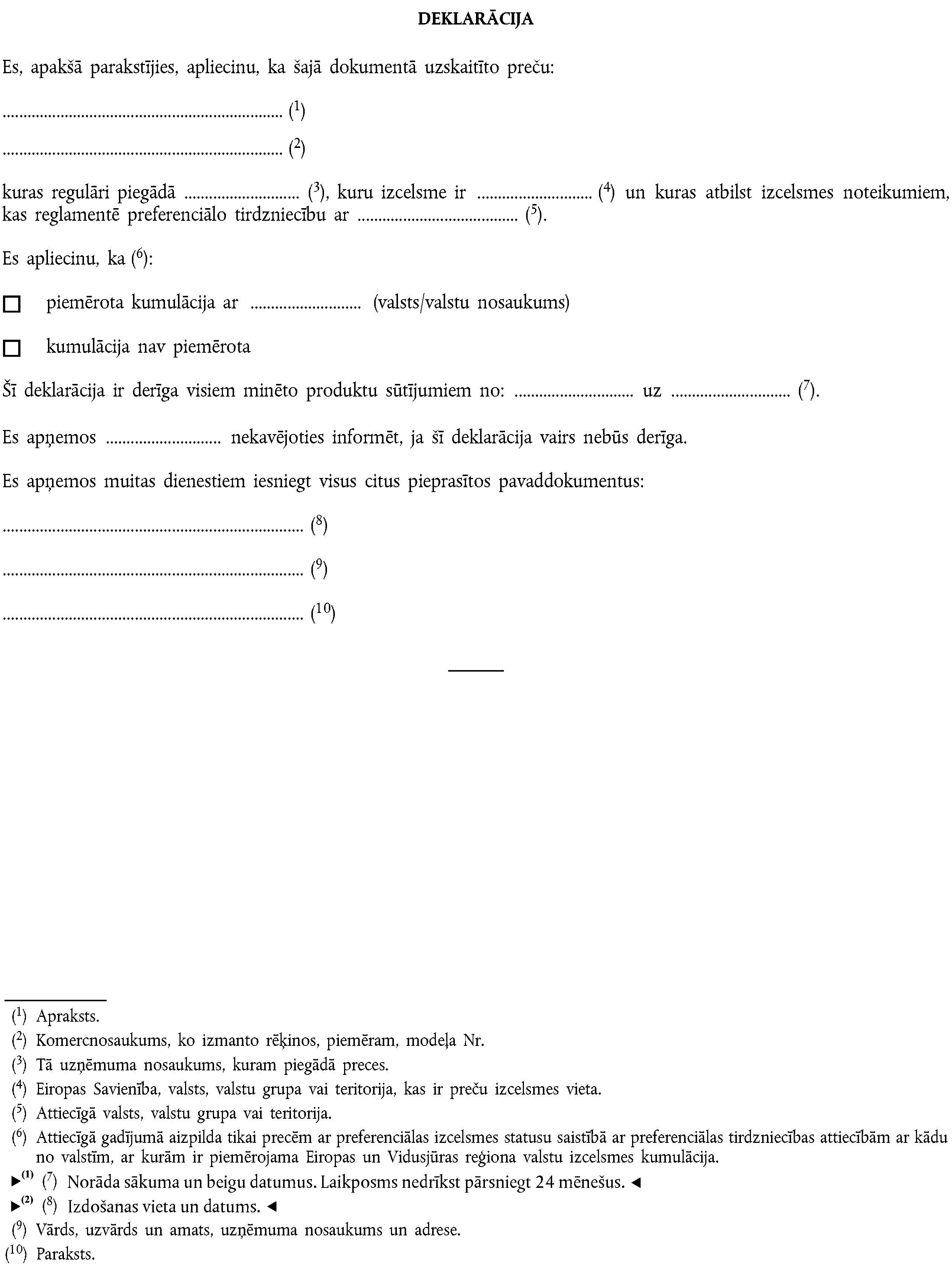

Piegādātāja deklarācijas un to izmantošana

(Kodeksa 64. panta 1. punkts)

1. Ja piegādātājs nodrošina eksportētājam vai tirgotājam informāciju, kas vajadzīga, lai noteiktu preču izcelsmes statusu, lai piemērotu noteikumus, ar kuriem reglamentē preferenciālo tirdzniecību starp Savienību un dažām valstīm vai teritorijām (preferenciālās izcelsmes statuss), piegādātājs minēto informāciju iekļauj piegādātāja deklarācijā.

Katram atsevišķam preču sūtījumam nosaka atsevišķu piegādātāja deklarāciju, izņemot šīs regulas 62. pantā paredzētajos gadījumus.

2. Minēto deklarāciju piegādātājs iekļauj komercrēķinā, kas attiecas uz šo sūtījumu, pavadzīmē vai citā komercdokumentā, kurā attiecīgās preces aprakstītas pietiekami sīki, lai tās varētu identificēt.

3. Piegādātājs var iesniegt deklarāciju katrā laikā, pat pēc preču piegādes.

62. pants

Ilgtermiņa piegādātāja deklarācija

(Kodeksa 64. panta 1. punkts)

1. Ja piegādātājs eksportētājam vai tirgotājam regulāri piegādā preču sūtījumus, un ir sagaidāms, ka visu šo preču izcelsmes statuss ir vienāds, piegādātājs var sniegt vienu piegādātāja deklarāciju, kas aptver vairākkārtīgus šo preču sūtījumus (ilgtermiņa piegādātāja deklarācija).

2. Ilgtermiņa piegādātāja deklarāciju sagatavo par sūtījumiem, kuri nosūtīti konkrētā laikposmā, un tajā norāda trīs datumus:

a) deklarācijas sagatavošanas datumu (izdošanas datumu);

b) laikposma sākuma datumu (sākums), kas ir ne vairāk kā 12 mēnešus pirms un ne vairāk kā 6 mēnešus pēc izdošanas datuma;

c) laikposma beigu datumu (beigas), kas ir ne vairāk kā 24 mēnešus pēc sākuma datuma.

3. Piegādātājs nekavējoties informē attiecīgo eksportētāju vai tirgotāju, ja ilgtermiņa piegādātāja deklarācija nav derīga attiecībā uz dažiem vai visiem preču sūtījumiem, kas jau ir piegādāti vai vēl tiks piegādāti.

63. pants

Piegādātāja deklarācijas sagatavošana

(Kodeksa 64. panta 1. punkts)

1. Attiecībā uz produktiem, kas ieguvuši preferenciālas izcelsmes statusu, piegādātāja deklarāciju sagatavo, kā noteikts 22-15. pielikumā. Taču ilgtermiņa piegādātāja deklarāciju attiecībā uz minētajiem produktiem sagatavo, kā noteikts 22-16. pielikumā.

2. Attiecībā uz produktiem, kas apstrādāti vai pārstrādāti Eiropas Savienībā, neiegūstot preferenciālu izcelsmes statusu, piegādātāja deklarāciju sagatavo, kā noteikts 22-17. pielikumā. Taču ilgtermiņa piegādātāja deklarāciju attiecībā uz minētajiem produktiem sagatavo, kā noteikts 22-18. pielikumā.

3. Uz piegādātāja deklarācijas jābūt piegādātāja pašrocīgam parakstam. Taču, ja piegādātāja deklarāciju un rēķinu sagatavo elektroniski, tos var elektroniski autentificēt, vai piegādātājs var sniegt eksportētājam vai tirgotājam rakstisku apliecinājumu par to, ka viņš uzņemas visu atbildību par jebkuru piegādātāja deklarāciju ar norādi uz viņu, it kā viņš pats to būtu parakstījis ar roku.

64. pants

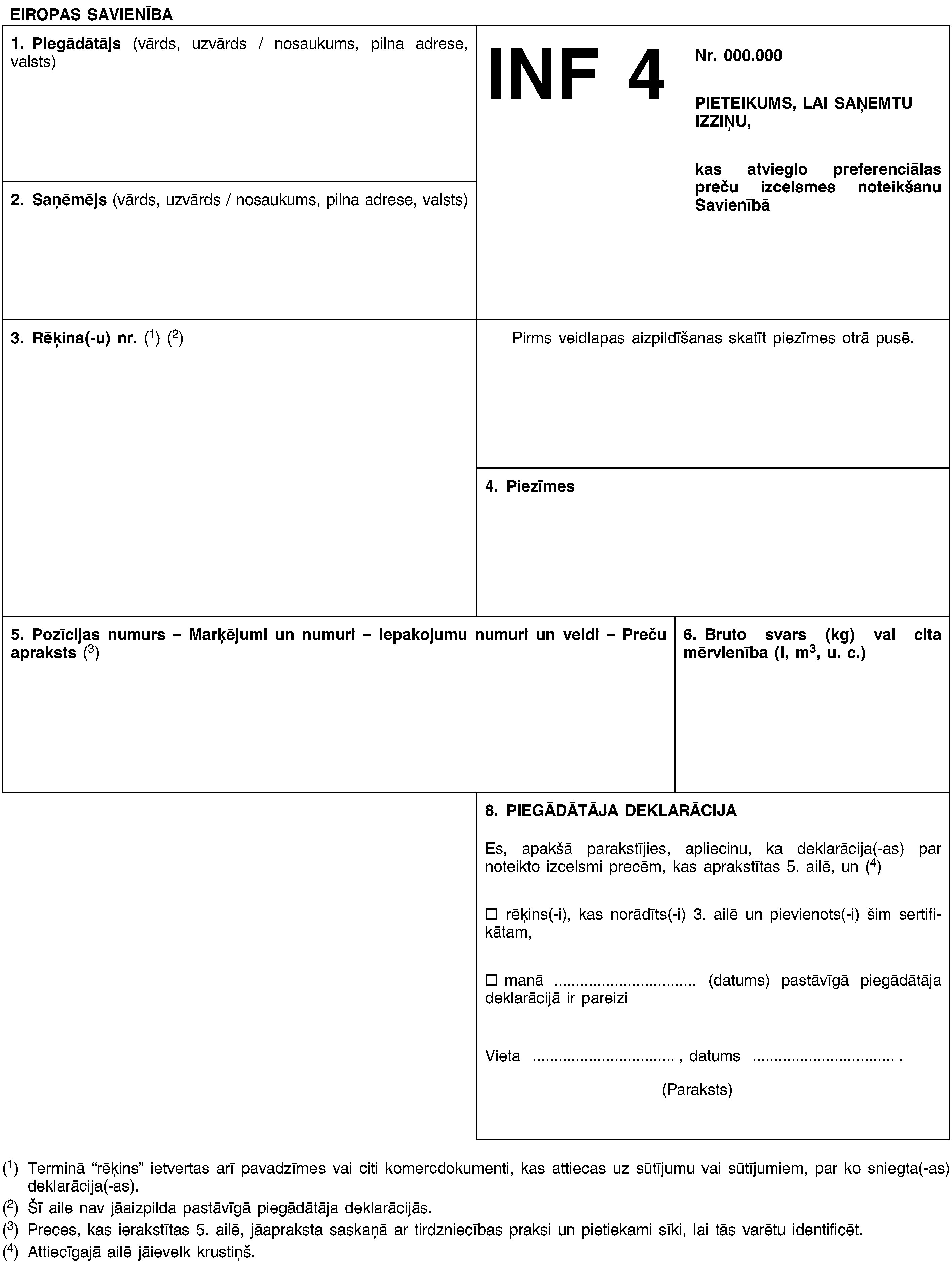

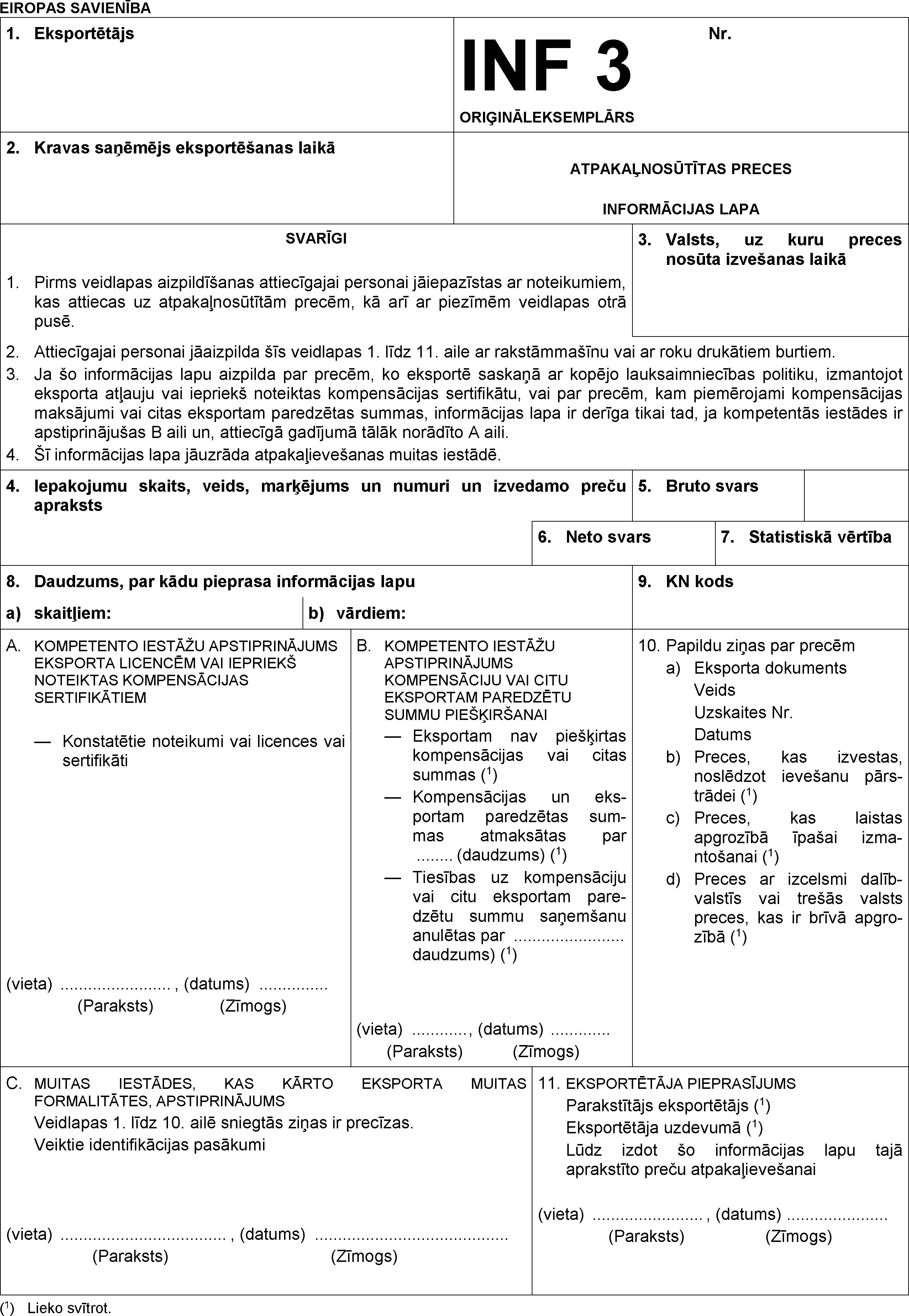

Informācijas dokumenta INF 4 izsniegšana

(Kodeksa 64. panta 1. punkts)

1. Muitas dienesti var pieprasīt eksportētājam vai tirgotājam, lai tas no piegādātāja iegūst INF 4 informācijas dokumentu, kas apliecina piegādātāja deklarācijas autentiskumu un pareizību.

2. Piegādātājam iesniedzot pieteikumu, INF 4 informācijas dokumentu izsniedz tās dalībvalsts muitas dienesti, kurā sagatavota piegādātāja deklarācija, izmantojot 22-02. pielikumā pievienoto veidlapu saskaņā ar tajā noteiktajām tehniskajām specifikācijām. Dienesti var pieprasīt pierādījumus un veikt pārbaudes piegādātāja uzskaites reģistros vai citas pārbaudes, kuras tie uzskata par vajadzīgām.

3. Muitas dienesti 90 dienu laikā no piegādātāja pieteikuma saņemšanas tam izsniedz INF 4 informācijas dokumentu, norādot, vai piegādātāja deklarācija ir pareiza un autentiska.

4. Muitas dienests, kuram iesniegts pieprasījums izsniegt INF 4 informācijas dokumentu, saglabā pieteikuma veidlapu vismaz trīs gadus vai ilgāk, ja tas nepieciešams, lai nodrošinātu atbilstību noteikumiem, ar kuriem reglamentē preferenciālo tirdzniecību starp Savienību un dažām valstīm vai teritorijām.

65. pants

Administratīvā sadarbība starp dalībvalstīm

(Kodeksa 64. panta 1. punkts)

Muitas dienesti sniedz savstarpēju palīdzību cits citam, pārbaudot, vai piegādātāja deklarācijās sniegtā informācija ir pareiza.

66. pants

Piegādātāja deklarācijas pārbaude

(Kodeksa 64. panta 1. punkts)