ISSN 1977-0723

Europos Sąjungos

oficialusis leidinys

L 359

Leidimas lietuvių kalba

Teisės aktai

57 tomas

2014m. gruodžio 16d.

|

ISSN 1977-0723 |

||

|

Europos Sąjungos oficialusis leidinys |

L 359 |

|

|

|

||

|

Leidimas lietuvių kalba |

Teisės aktai |

57 tomas |

|

Turinys |

|

I Teisėkūros procedūra priimami aktai |

Puslapis |

|

|

|

DIREKTYVOS |

|

|

|

* |

|

|

|

|

|

(1) Tekstas svarbus EEE |

|

LT |

Aktai, kurių pavadinimai spausdinami paprastu šriftu, yra susiję su kasdieniu žemės ūkio reikalų valdymu ir paprastai galioja ribotą laikotarpį. Visų kitų aktų pavadinimai spausdinami ryškesniu šriftu ir prieš juos dedama žvaigždutė. |

I Teisėkūros procedūra priimami aktai

DIREKTYVOS

|

16.12.2014 |

LT |

Europos Sąjungos oficialusis leidinys |

L 359/1 |

TARYBOS DIREKTYVA 2014/107/ES

2014 m. gruodžio 9 d.

kuria iš dalies keičiamos Direktyvos 2011/16/ES nuostatos, susijusios su privalomais automatiniais apmokestinimo srities informacijos mainais

EUROPOS SĄJUNGOS TARYBA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo, ypač į jos 115 straipsnį,

atsižvelgdama į Europos Komisijos pasiūlymą,

teisėkūros procedūra priimamo akto projektą perdavus nacionaliniams parlamentams,

atsižvelgdama į Europos Parlamento nuomonę,

atsižvelgdama į Europos ekonomikos ir socialinių reikalų komiteto nuomonę (1),

laikydamasi specialios teisėkūros procedūros,

kadangi:

|

(1) |

pastaruoju metu tarpvalstybinio masto mokestinio sukčiavimo ir mokesčių slėpimo problema labai išaugo ir kelia didelį susirūpinimą Sąjungoje ir pasauliniu lygiu. Dėl nedeklaruojamų ir neapmokestinamų pajamų gerokai mažėja nacionalinės mokestinės pajamos. Todėl skubiai reikia didinti mokesčių surinkimo veiksmingumą ir efektyvumą. Automatiniai informacijos mainai – šiuo atžvilgiu svarbi priemonė, ir 2012 m. gruodžio 6 d. komunikate „Veiksmų planas stiprinti kovą su mokestiniu sukčiavimu ir mokesčių slėpimu“ Komisija pabrėžė, kad reikia aktyviai skatinti automatinius informacijos mainus, kad ateityje jie taptų Europos ir tarptautinis skaidrumo ir keitimosi informacija mokesčių klausimais standartu; |

|

(2) |

neseniai ir tarptautiniu lygiu (G20 ir G8) pripažinta, kad automatiniai informacijos mainai yra svarbi kovos su tarpvalstybinio masto mokestiniu sukčiavimu ir mokesčių slėpimu priemonė. Atsižvelgiant į Jungtinių Amerikos Valstijų ir kelių pasaulio valstybių, įskaitant visas valstybes nares, derybas dėl dvišalių automatinių informacijos mainų susitarimų siekiant įgyvendinti Jungtinių Valstijų Užsienio sąskaitoms taikomų mokestinių prievolių vykdymo aktą (paprastai vadinamą FATCA), G20 grupė įgaliojo Ekonominio bendradarbiavimo ir plėtros organizaciją (EBPO) remiantis šiais susitarimais parengti bendrą visuotinį automatinių mokestinės informacijos mainų standartą; |

|

(3) |

2013 m. gegužės 22 d. Europos Vadovų Taryba paprašė automatinius informacijos mainus išplėsti Sąjungos ir pasauliniu lygmenimis, siekiant kovoti su mokestiniu sukčiavimu, mokesčių slėpimu ir agresyviu mokesčių planavimu. Europos Vadovų Taryba taip pat palankiai įvertino G20, G8 ir EBPO dedamas pastangas, siekiant parengti visuotinį automatinių finansinių sąskaitų informacijos mokesčių klausimais mainų standartą; |

|

(4) |

2014 m. vasario mėn. EBPO paskelbė pagrindines visuotinį automatinių finansinių sąskaitų informacijos mokesčių klausimais mainų standartą sudarančias dalis, t. y. tipinį kompetentingų institucijų susitarimą ir bendrą duomenų teikimo standartą, kuriuos vėliau patvirtino G20 finansų ministrai ir centrinių bankų valdytojai. 2014 m. liepos mėn. EBPO taryba paskelbė visas visuotinį standartą sudarančias dalis, įskaitant jo likusias dalis, t. y. komentarus dėl tipinio kompetentingų institucijų susitarimo, bendrą duomenų teikimo standartą ir visuotinio standarto įgyvendinimui skirtų informacinių technologijų specifikacijas. 2014 m. rugsėjo mėn. G20 finansų ministrai ir centrinių bankų valdytojai patvirtino visas visuotinio standarto dalis; |

|

(5) |

Tarybos direktyvoje 2011/16/ES (2) jau numatyti privalomi automatiniai informacijos (daugiausia nefinansinio pobūdžio informacijos) apie tam tikrų kategorijų pajamas ir kapitalą, kuriuos mokesčių mokėtojai laiko ne savo rezidavimo vietos valstybėje narėje, bet kitose valstybėse narėse, mainai tarp valstybių narių. Joje taip pat nustatytas pakopinis automatinių informacijos mainų stiprinimo metodas, pagal kurį jie palaipsniui imami taikyti naujų kategorijų pajamoms bei kapitalui ir panaikinama sąlyga, kad informacija turi būti keičiamasi tik tuomet, jei ji turima. Šiuo metu, atsižvelgiant į tai, kad atsirado daugiau galimybių investuoti į labai įvairias finansines priemones užsienyje, galiojantys Sąjungos ir tarptautiniai administracinio bendradarbiavimo apmokestinimo srityje teisės aktai tapo ne tokie veiksmingi kovojant su tarpvalstybinio masto mokestiniu sukčiavimu ir mokesčių slėpimu; |

|

(6) |

kaip pabrėžta Europos Vadovų Tarybos prašyme, tikslinga anksčiau pradėti taikyti automatinius informacijos mainus, kaip jau numatyta Direktyvos 2011/16/ES 8 straipsnio 5 dalyje, kitų valstybių narių rezidentų atžvilgiu. Sąjungos iniciatyva bus užtikrinamas darnus, nuoseklus ir visapusiškas Sąjungos mastu priimtas požiūris į automatinius informacijos mainus vidaus rinkoje, o dėl to lėšų sutaupytų ir mokesčių administratoriai, ir ekonominės veiklos vykdytojai; |

|

(7) |

tai, kad valstybės narės sudarė arba netrukus sudarys susitarimus su Jungtinėmis Amerikos Valstijomis dėl FATCA, reiškia, kad tos valstybės narės plačiau bendradarbiauja arba plačiau bendradarbiaus, kaip apibrėžta Direktyvos 2011/16/ES 19 straipsnyje, ir privalo arba privalės plačiau bendradarbiauti taip pat ir su kitomis valstybėmis narėmis; |

|

(8) |

valstybėms narėms pagal Direktyvos 2011/16/ES 19 straipsnį sudarant paralelius ir nekoordinuojamus susitarimus, atsirastų iškraipymų, kurie būtų žalingi sklandžiam vidaus rinkos veikimui. Automatinius informacijos mainus išplėtus remiantis Sąjungos mastu taikoma teisine priemone, dingtų poreikis valstybėms narėms remtis minėtu straipsniu, kad būtų sudaryti dvišaliai arba daugiašaliai susitarimai, kurie gali būti laikomi tinkamais dėl to paties dalyko, kai nėra atitinkamo Sąjungos teisės akto; |

|

(9) |

siekiant kuo labiau sumažinti išlaidas ir administracinę naštą, tenkančią mokesčių administratoriams ir ekonominės veiklos vykdytojams, taip pat svarbu užtikrinti, kad išplėsta automatinių informacijos mainų Sąjungoje taikymo sritis atitiktų tarptautinius pokyčius. Šiam tikslui pasiekti valstybės narės turėtų reikalauti, kad jų finansų įstaigos įgyvendintų duomenų teikimo ir išsamaus patikrinimo taisykles, kurios visiškai atitiktų taisykles, nustatytas EBPO parengtame bendrame duomenų teikimo standarte. Be to, Direktyvos 2011/16/ES 8 straipsnio taikymo sritį reikėtų išplėsti, kad ji apimtų tą pačią informaciją, kuri yra įtraukta į EBPO tipinį kompetentingų institucijų susitarimą ir bendrą duomenų teikimo standartą. Tikimasi, kad kiekviena valstybė narė turės tik vieną nacionaliniu mastu nustatytų duomenų neteikiančių finansų įstaigų ir sąskaitų, kurioms netaikoma finansinės sąskaitos apibrėžtis, sąrašą, kurį jos naudos įgyvendindamos šią direktyvą ir taikydamos kitus susitarimus, kuriais įgyvendinamas visuotinis standartas; |

|

(10) |

tam tikrų kategorijų duomenis teikiančios finansų įstaigos ir praneštinos sąskaitos, kurioms taikoma ši direktyva, yra skirtos tam, kad būtų apribotos mokesčių mokėtojų galimybės išvengti, kad apie juos būtų pranešta, kai jie turtą perkelia į finansų įstaigas arba investuoja į finansines priemones, kurioms netaikoma ši direktyva. Tačiau tam tikroms finansų įstaigoms ir sąskaitoms, kurios kelia mažą riziką, kad jomis bus pasinaudota siekiant išvengti mokesčių, ši direktyva neturėtų būti taikoma. Apskritai ribinės vertės neturėtų būti įtrauktos į šią direktyvą, nes jas galima lengvai apeiti sąskaitas padalijant į skirtingas finansų įstaigas. Finansinė informacija, kurią reikia pranešti ir kuria reikia keistis, turėtų būti susijusi ne tik su visomis atitinkamomis pajamomis (palūkanomis, dividendais ir panašių rūšių pajamomis), bet ir su sąskaitų likučiais bei pardavimo pajamomis iš finansinio turto, siekiant apimti situacijas, kai mokesčių mokėtojas nori paslėpti kapitalą, kuris pats yra pajamos arba turtas, dėl kurio norima išvengti mokesčių. Todėl tvarkyti informaciją pagal šią direktyvą yra būtina ir proporcinga, kad valstybių narių mokesčių administratoriai galėtų teisingai ir aiškiai nustatyti atitinkamus mokesčių mokėtojus ir galėtų vykdyti savo mokesčių įstatymus bei užtikrinti jų įgyvendinimą tarpvalstybiniais atvejais, įvertinti mokesčių slėpimo galimybę ir išvengti nereikalingų tolesnių tyrimų; |

|

(11) |

duomenis teikiančios finansų įstaigos savo prievoles teikti informaciją fizinių praneštinų asmenų atžvilgiu galėtų įvykdyti laikydamosi išsamių informacijos teikimo sąlygų, įskaitant jos teikimo dažnumą, kurios yra numatytos jų vidaus procedūrose pagal jų nacionalinę teisę; |

|

(12) |

duomenis teikiančios finansų įstaigos, siunčiančiosios valstybės narės ir priimančiosios valstybės narės kaip duomenų valdytojos turėtų pagal šią direktyvą parengtą informaciją saugoti ne ilgiau nei būtina šios direktyvos tikslams pasiekti. Atsižvelgiant į valstybių narių teisės aktų skirtumus, ilgiausias saugojimo laikotarpis turėtų būti nustatytas įvertinus kiekvienos duomenų valdytojos nacionalinės teisės aktuose mokesčių srityje nustatytus apribojimus; |

|

(13) |

įgyvendinant šią direktyvą, valstybės narės kaip pavyzdžiu ar aiškinimo šaltiniu ir siekdamos užtikrinti nuoseklų taikymą visose valstybėse narėse turėtų remtis EBPO parengtais komentarais dėl tipinio kompetentingų institucijų susitarimo ir bendru duomenų teikimo standartu. Vykdant Sąjungos veiksmus šioje srityje ir toliau turėtų būti ypač atsižvelgiama į būsimus pokyčius EBPO lygiu; |

|

(14) |

sąlyga, kad automatiniai mainai gali priklausyti nuo prašomos informacijos turėjimo, kaip numatyta Direktyvos 2011/16/ES 8 straipsnio 1 dalyje, neturėtų būti taikoma naujiems punktams, įtrauktiems į Direktyvą 2011/16/ES šia direktyva; |

|

(15) |

Direktyvos 2011/16/ES 8 straipsnio 3 dalyje reikėtų išbraukti nuorodą į ribą, nes į tokią ribą sunku atsižvelgti praktikoje; |

|

(16) |

informacijos turėjimo sąlygos peržiūra, kuri turi būti atlikta 2017 m., turėtų būti taikoma visoms penkioms kategorijoms, nurodytoms Direktyvos 2011/16/ES 8 straipsnio 1 dalyje, kad galėtų būti išnagrinėtas visų valstybių narių keitimosi visų tų kategorijų informacija pagrįstumas; |

|

(17) |

šioje direktyvoje gerbiamos pagrindinės teisės ir laikomasi principų, visų pirma pripažintų Europos Sąjungos pagrindinių teisių chartijoje, įskaitant teisę į asmens duomenų apsaugą; |

|

(18) |

kadangi šios direktyvos tikslo, t. y. užtikrinti veiksmingą valstybių narių administracinį bendradarbiavimą tokiomis sąlygomis, kurios būtų suderinamos su tinkamu vidaus rinkos veikimu, valstybės narės negali deramai pasiekti ir kadangi dėl reikiamo vienodumo ir veiksmingumo to tikslo būtų geriau siekti Sąjungos lygiu, laikydamasi Europos Sąjungos sutarties 5 straipsnyje nustatyto subsidiarumo principo Sąjunga gali patvirtinti priemones. Pagal tame straipsnyje nustatytą proporcingumo principą šia direktyva neviršijama to, kas būtina nurodytam tikslui pasiekti; |

|

(19) |

atsižvelgiant į esamus struktūrinius skirtumus, Austrijai turėtų būti leista informacija pagal šią direktyvą automatiškai pirmą kartą pasikeisti ne vėliau kaip 2018 m. rugsėjo 30 d., o ne 2017 m. rugsėjo 30 d. |

|

(20) |

todėl Direktyva 2011/16/ES turėtų būti atitinkamai iš dalies pakeista, |

PRIĖMĖ ŠIĄ DIREKTYVĄ:

1 straipsnis

Direktyva 2011/16/ES iš dalies keičiama taip:

|

1. |

3 straipsnio 9 punktas pakeičiamas taip: „9. automatiniai mainai– sistemingas iš anksto nustatytos informacijos apie kitų valstybių narių rezidentus pateikimas atitinkamai rezidavimo vietos valstybei narei be išankstinio prašymo iš anksto nustatytais reguliariais intervalais. 8 straipsnio atveju turima informacija reiškia informaciją, kuri yra informaciją pateikiančios valstybės narės mokesčių dokumentuose ir kurią galima gauti taikant toje valstybėje narėje nustatytas informacijos rinkimo bei tvarkymo procedūras. 8 straipsnio 3a ir 7a dalyse, 21 straipsnio 2 dalyje bei 25 straipsnio 2 ir 3 dalyse vartojamų terminų reikšmė yra apibrėžta I priede išdėstytose atitinkamose apibrėžtyse.“ |

|

2. |

8 straipsnis iš dalies keičiamas taip:

|

|

3. |

20 straipsnio 4 dalis pakeičiama taip: „4. Automatinių informacijos mainų pagal 8 straipsnį atveju informacija siunčiama naudojant Komisijos pagal 26 straipsnio 2 dalyje nustatytą procedūrą patvirtintą standartizuotą kompiuterinį formatą, kuriuo siekiama palengvinti tokius automatinius mainus ir kuris paremtas esamu kompiuteriniu formatu pagal Direktyvos 2003/48/EB 9 straipsnį, naudotiną visiems automatiniams informacijos mainams.“ |

|

4. |

21 straipsnio 2 dalis pakeičiama taip: „2. Komisija yra atsakinga už visus CCN tinklo patobulinimus, kurių reikia, kad valstybės narės galėtų keistis tokia informacija, ir už CCN tinklo saugumo užtikrinimą. Valstybės narės yra atsakingos už visus savo sistemų patobulinimus, kurių reikia, kad tokia informacija būtų galima keistis naudojant CCN tinklą, ir už savo sistemų saugumo užtikrinimą. Valstybės narės užtikrina, kad kiekvienam fiziniam praneštinam asmeniui būtų pranešta apie saugumo pažeidimą, susijusį su jo duomenimis, kai tas pažeidimas gali neigiamai paveikti jo asmens duomenų arba privatumo apsaugą. Valstybės narės atsisako bet kokių reikalavimų atlyginti išlaidas, patirtas taikant šią direktyvą, išskyrus, atitinkamais atvejais, ekspertams sumokėtą užmokestį.“ |

|

5. |

25 straipsnis iš dalies keičiamas taip:

|

|

6. |

Pridedami I ir II priedai, kurių tekstai išdėstyti šios direktyvos priede. |

2 straipsnis

1. Valstybės narės iki 2015 m. gruodžio 31 d. priima ir paskelbia įstatymus ir kitus teisės aktus, būtinus, kad būtų laikomasi šios direktyvos. Jos nedelsdamos pateikia Komisijai tų teisės aktų tekstą.

Tas priemones jos taiko nuo 2016 m. sausio 1 d.

Valstybės narės, priimdamos tas priemones, daro jose nuorodą į šią direktyvą arba tokia nuoroda daroma jas oficialiai skelbiant. Nuorodos darymo tvarką nustato valstybės narės.

2. Neatsižvelgiant į 1 straipsnio 2 punkto b papunktį ir šio straipsnio 1 dalį, Austrija šios direktyvos nuostatas taikys nuo 2017 m. sausio 1 d. ir informacija bus teikiama apie mokestinius laikotarpius nuo tos datos.

3. Valstybės narės pateikia Komisijai šios direktyvos taikymo srityje priimtų nacionalinės teisės aktų pagrindinių nuostatų tekstus.

3 straipsnis

Ši direktyva įsigalioja dvidešimtą dieną po jos paskelbimo Europos Sąjungos oficialiajame leidinyje.

4 straipsnis

Ši direktyva skirta valstybėms narėms.

Priimta Briuselyje 2014 m. gruodžio 9 d.

Tarybos vardu

Pirmininkas

P. C. PADOAN

(2) 2011 m. vasario 15 d. Tarybos direktyva 2011/16/ES dėl administracinio bendradarbiavimo apmokestinimo srityje ir panaikinanti Direktyvą 77/799/EEB (OL L 64, 2011 3 11, p. 1).

PRIEDAS

I PRIEDAS

FINANSINIŲ SĄSKAITŲ INFORMACIJOS TEIKIMO IR IŠSAMAUS PATIKRINIMO TAISYKLĖS

Šiame priede išdėstytos duomenų teikimo ir išsamaus patikrinimo taisyklės, kurias turi taikyti duomenis teikiančios finansų įstaigos, kad valstybės narės vykdydamos automatinius mainus galėtų teikti šios direktyvos 8 straipsnio 3a dalyje nurodytą informaciją. Šiame priede taip pat apibūdinamos taisyklės ir administracinės procedūros, kurias valstybės narės turi įdiegti, kad būtų užtikrintas veiksmingas toliau išdėstytų duomenų teikimo ir išsamaus patikrinimo procedūrų įgyvendinimas ir laikymasis.

I SKIRSNIS

BENDRIEJI DUOMENŲ TEIKIMO REIKALAVIMAI

|

A. |

Pagal C–E poskirsnius kiekviena duomenis teikianti finansų įstaiga privalo savo valstybės narės kompetentingai institucijai pateikti toliau nurodytą informaciją apie tokios duomenis teikiančios finansų įstaigos kiekvieną praneštiną sąskaitą:

|

|

B. |

Teikiant informaciją turi būti nurodoma valiuta, kuria yra išreikšta kiekviena suma. |

|

C. |

Neatsižvelgiant į A poskirsnio 1 dalį, kiekvienos praneštinos sąskaitos, kuri yra jau esanti sąskaita, atžvilgiu nereikia pranešti MMIN arba gimimo datos, jeigu toks MMIN ar gimimo data nenurodyti duomenis teikiančios finansų įstaigos apskaitoje ir nėra reikalaujama, kad tokia duomenis teikianti finansų įstaiga juos rinktų pagal nacionalinę teisę arba Sąjungos teisės aktą. Tačiau reikalaujama, kad duomenis teikianti finansų įstaiga dėtų deramas pastangas siekdama iki antrų kalendorinių metų pabaigos, einančių po metų, kuriais jau esančios sąskaitos buvo nustatytos praneštinomis sąskaitomis, gauti su jau esančiomis sąskaitomis susijusį MMIN ir gimimo datą. |

|

D. |

Neatsižvelgiant į A poskirsnio 1 dalį, MMIN nereikia pranešti, jei atitinkama valstybė narė arba kita rezidavimo vietos jurisdikcija nesuteikė MMIN. |

|

E. |

Neatsižvelgiant į A poskirsnio 1 dalį, gimimo vietos nereikia pranešti, išskyrus atvejus, kai:

|

II SKIRSNIS

BENDRIEJI IŠSAMAUS PATIKRINIMO REIKALAVIMAI

|

A. |

Sąskaita pradedama laikyti praneština sąskaita nuo tos dienos, kai atlikus II–VII skirsniuose išdėstytas išsamaus patikrinimo procedūras nustatoma, kad tokia sąskaita yra praneština, ir, išskyrus atvejus, kai numatyta kitaip, su praneština sąskaita susijusi informacija turi būti pateikiama kasmet kitais kalendoriniais metais po metų, su kuriais susijusi informacija. |

|

B. |

Sąskaitos likutis arba suma nustatomi paskutinę kalendorinių metų arba kito atitinkamo ataskaitinio laikotarpio dieną. |

|

C. |

Jei likutį arba sumos ribą reikia nustatyti paskutinę kalendorinių metų dieną, atitinkamas likutis ar suma turi būti nustatomi paskutinę ataskaitinio laikotarpio, kuris baigiasi kartu su tais kalendoriniais metais arba tais kalendoriniais metais, dieną. |

|

D. |

Kiekviena valstybė narė gali leisti duomenis teikiančioms finansų įstaigoms naudotis paslaugų teikėjų paslaugomis, kad įvykdytų joms nustatytas duomenų teikimo ir išsamaus patikrinimo prievoles, kaip numatyta nacionalinėje teisėje, tačiau už šių prievolių vykdymą atsako pačios duomenis teikiančios finansų įstaigos. |

|

E. |

Kiekviena valstybė narė gali leisti duomenis teikiančioms finansų įstaigoms išsamaus patikrinimo procedūras, skirtas naujoms sąskaitoms, taikyti jau esančioms sąskaitoms ir išsamaus patikrinimo procedūras, skirtas didelės vertės sąskaitoms, taikyti mažesnės vertės sąskaitoms. Jei valstybė narė leidžia išsamaus patikrinimo procedūras, skirtas naujoms sąskaitoms, taikyti jau esančioms sąskaitoms, toliau taikomos jau turimoms sąskaitoms taikytinos taisyklės. |

III SKIRSNIS

IŠSAMUS PATIKRINIMAS, TAIKOMAS JAU ESANČIOMS ASMENINĖMS SĄSKAITOMS

|

A. |

Įvadas. Toliau išdėstytos procedūros taikomos siekiant nustatyti, kurios iš jau esančių asmeninių sąskaitų yra praneštinos sąskaitos. |

|

B. |

Mažesnės vertės sąskaitos. Toliau išdėstytos procedūros taikomos mažesnės vertės sąskaitoms.

|

|

C. |

Didelės vertės sąskaitų griežtesnės peržiūros procedūros. Toliau išdėstytos griežtesnės peržiūros procedūros taikomos didelės vertės sąskaitoms.

|

|

D. |

Jau esančių didelės vertės asmeninių sąskaitų peržiūra turi būti užbaigta iki 2016 m. gruodžio 31 d. Jau esančių mažesnės vertės asmeninių sąskaitų peržiūra turi būti užbaigta iki 2017 m. gruodžio 31 d. |

|

E. |

Visos jau esančios asmeninės sąskaitos, kurios pagal šį skirsnį pripažįstamos praneštinomis sąskaitomis, turi būti laikomos praneštinomis sąskaitomis visais paskesniais metais, išskyrus atvejus, kai sąskaitos turėtojas nustoja būti praneštinu asmeniu. |

IV SKIRSNIS

IŠSAMUS PATIKRINIMAS, TAIKOMAS NAUJOMS ASMENINĖMS SĄSKAITOMS

Toliau išdėstytos procedūros taikomos siekiant nustatyti, kurios iš naujų asmeninių sąskaitų yra praneštinos sąskaitos.

|

A. |

Kai tai susiję su naujomis asmeninėmis sąskaitomis, atidarius tokią sąskaitą duomenis teikiančiai finansų įstaigai privalo būti pateiktas patvirtinimas, kuris gali būti įtrauktas į sąskaitos atidarymo dokumentus, leidžiantis duomenis teikiančiai finansų įstaigai nustatyti sąskaitos turėtojo gyvenamąją (-ąsias) vietą (-as) mokesčių tikslais ir patvirtinti tokio patvirtinimo pagrįstumą, remiantis informacija, kurią atidarant sąskaitą gavo duomenis teikianti finansų įstaiga, įskaitant visus atliekant pinigų plovimo prevencijos procedūras/procedūras „pažink savo klientą“ gautus dokumentus. |

|

B. |

Jei patvirtinime nurodoma, kad sąskaitos turėtojas mokesčių tikslais yra valstybės narės rezidentas, duomenis teikianti finansų įstaiga privalo sąskaitą laikyti praneština sąskaita, o patvirtinime taip pat turi būti nurodomas sąskaitos turėtojo atitinkamos valstybės narės MMIN (pagal I skirsnio D poskirsnį) ir gimimo data. |

|

C. |

Jei pasikeičia su nauja asmenine sąskaita susijusios aplinkybės ir dėl to duomenis teikianti finansų įstaiga sužino arba turi pagrindo manyti, kad pirminis patvirtinimas yra neteisingas arba nepatikimas, duomenis teikianti finansų įstaiga negali pasitikėti pirminiu patvirtinimu ir privalo gauti galiojantį patvirtinimą, kuriame būtų nurodyta sąskaitos turėtojo gyvenamoji (-osios) vieta (-os) mokesčių tikslais. |

V SKIRSNIS

IŠSAMUS PATIKRINIMAS, TAIKOMAS JAU ESANČIOMS SUBJEKTŲ SĄSKAITOMS

Toliau išdėstytos procedūros taikomos siekiant nustatyti, kurios iš jau esančių subjektų sąskaitų yra praneštinos sąskaitos.

|

A. |

Subjektų sąskaitos, kurių neprivaloma peržiūrėti ar nustatyti ir apie kurias neprivaloma pranešti. Išskyrus atvejus, kai duomenis teikianti finansų įstaiga priima kitokį sprendimą dėl visų jau esančių subjektų sąskaitų arba atskirai dėl kurios nors aiškiai nustatytos tokių sąskaitų grupės, jau esanti subjekto sąskaita, kurios bendras likutis ar suma 2015 m. gruodžio 31 d. neviršija kiekvienos valstybės narės nacionaline valiuta išreikštos sumos, kuri atitinka 250 000 USD, neturi būti peržiūrima, nustatoma ar apie ją pranešama kaip apie praneštiną sąskaitą tol, kol bendras sąskaitos likutis ar suma paskutinę bet kurių vėlesnių metų dieną neviršys tos sumos. |

|

B. |

Subjektų sąskaitos, kurias privaloma peržiūrėti. Jau esanti subjekto sąskaita, kurios bendras likutis arba suma 2015 m. gruodžio 31 d. viršija kiekvienos valstybės narės nacionaline valiuta išreikštą sumą, kuri atitinka 250 000 USD, taip pat jau esanti subjekto sąskaita, kuri 2015 m. gruodžio 31 d. neviršija tos sumos, tačiau kurios bendras likutis ar suma paskutinę bet kurių vėlesnių kalendorinių metų dieną viršija tą sumą, turi būti peržiūrėta D poskirsnyje nustatyta tvarka. |

|

C. |

Subjektų sąskaitos, apie kurias privaloma pranešti. Kai tai susiję su B poskirsnyje apibūdintomis jau esančiomis subjektų sąskaitomis, praneštinomis sąskaitomis laikomos tik sąskaitos, kurias turi vienas ar keli subjektai, kurie yra praneštini asmenys, arba pasyvūs nefinansiniai subjektai, kurių vienas ar keli kontroliuojantieji asmenys yra praneštini asmenys. |

|

D. |

Peržiūros procedūros, siekiant nustatyti subjektų sąskaitas, apie kurias privaloma pranešti. Duomenis teikianti finansų įstaiga turi atlikti toliau nurodytas jau esančių subjektų sąskaitų, apibūdintų B poskirsnyje, peržiūros procedūras, kad nustatytų, ar sąskaitą turi vienas ar keli praneštini asmenys, ar pasyvūs nefinansiniai subjektai, kurių vienas ar keli kontroliuojantieji asmenys yra praneštini asmenys.

|

|

E. |

Jau esančioms subjektų sąskaitoms taikomų peržiūros ir papildomų procedūrų atlikimo laikas

|

VI SKIRSNIS

IŠSAMUS PATIKRINIMAS, TAIKOMAS NAUJOMS SUBJEKTŲ SĄSKAITOMS

Toliau išdėstytos procedūros taikomos siekiant nustatyti, kurios iš naujų subjektų sąskaitų yra praneštinos sąskaitos.

Peržiūros procedūros, siekiant nustatyti subjektų sąskaitas, apie kurias privaloma pranešti. Duomenis teikianti finansų įstaiga turi atlikti toliau nurodytas naujų subjektų sąskaitų peržiūros procedūras, kad nustatytų, ar sąskaitą turi vienas ar keli praneštini asmenys, ar pasyvūs nefinansiniai subjektai, kurių vienas ar keli kontroliuojantieji asmenys yra praneštini asmenys.

|

1. |

Nustatoma, ar subjektas yra praneštinas asmuo.

|

|

2. |

Nustatoma, ar subjektas yra pasyvus nefinansinis subjektas, kurio vienas ar keli kontroliuojantieji asmenys yra praneštini asmenys. Kai tai susiję su naujos subjekto sąskaitos turėtoju (įskaitant subjektą, kuris yra praneštinas asmuo), duomenis teikianti finansų įstaiga turi nustatyti, ar sąskaitos turėtojas yra pasyvus nefinansinis subjektas, kurio vienas ar keli kontroliuojantieji asmenys yra praneštini asmenys. Jeigu bent vienas iš pasyvaus nefinansinio subjekto kontroliuojančiųjų asmenų yra praneštinas asmuo, sąskaita turi būti laikoma praneština sąskaita. Tai nustatydama, duomenis teikianti finansų įstaiga privalo vadovautis A poskirsnio 2 dalies a–c punktuose pateiktomis gairėmis tokia tvarka, kuri esamomis aplinkybėmis yra tinkamiausia.

|

VII SKIRSNIS

SPECIALIOS IŠSAMAUS PATIKRINIMO TAISYKLĖS

Įgyvendinant pirmiau apibūdintas išsamaus patikrinimo procedūras, taikomos toliau išdėstytos papildomos taisyklės.

|

A. |

Pasitikėjimas patvirtinimais ir dokumentiniais įrodymais. Duomenis teikianti finansų įstaiga gali nesiremti patvirtinimu ar dokumentiniu įrodymu, jei ji žino ar turi pagrindo manyti, kad patvirtinimas ar dokumentinis įrodymas yra neteisingas arba nepatikimas. |

|

B. |

Alternatyvios procedūros, taikomos finansinėms sąskaitoms, kurias turi išmokų pagal kaupiamojo draudimo sutartį arba anuiteto sutartį gavėjai fiziniai asmenys, arba grupinėms kaupiamojo draudimo sutartims ar grupinėms anuiteto sutartims. Duomenis teikianti finansų įstaiga gali daryti prielaidą, kad išmokų pagal kaupiamojo draudimo sutartį arba anuiteto sutartį gavėjas fizinis asmuo (išskyrus savininką), gaunantis išmoką mirties atveju, nėra praneštinas asmuo ir gali tokios finansinės sąskaitos nelaikyti praneština sąskaita, išskyrus atvejus, kai duomenis teikianti finansų įstaiga turi faktinės informacijos arba gali pagrįstai manyti, kad gavėjas yra praneštinas asmuo. Duomenis teikianti finansų įstaiga gali pagrįstai manyti, kad išmokų pagal kaupiamojo draudimo sutartį arba anuiteto sutartį gavėjas yra praneštinas asmuo, jei duomenis teikiančios finansų įstaigos surinktoje su gavėju susijusioje informacijoje pateikiami III skirsnio B poskirsnyje nustatyti įrodymai. Jei duomenis teikianti finansų įstaiga turi faktinės informacijos arba gali pagrįstai manyti, kad gavėjas yra praneštinas asmuo, ji privalo atlikti III skirsnio B poskirsnyje nurodytas procedūras. Duomenis teikianti finansų įstaiga gali laikyti finansinę sąskaitą, kuri yra nario dalis pagal grupinę kaupiamojo draudimo sutartį arba grupinę anuiteto sutartį, finansine sąskaita, kuri nėra praneština iki datos, kurią suma išmokama darbuotojui/pažymėjimo turėtojui arba naudos gavėjui, jeigu finansinė sąskaita, kuri yra nario dalis pagal grupinę kaupiamojo draudimo sutartį arba grupinę anuiteto sutartį, atitinka šiuos reikalavimus:

Grupinė kaupiamojo draudimo sutartis – kaupiamojo draudimo sutartis, pagal kurią i) fiziniai asmenys apdraudžiami per darbdavį, prekybos asociaciją, profesinę sąjungą ar kitą asociaciją ar grupę ir ii) už kiekvieną grupės narį (arba grupėje esančios klasės narį) mokama įmoka, kuri nustatoma neatsižvelgiant į asmens sveikatos būklę, išskyrus grupės nario (arba klasei priklausančių narių) amžių, lytį ir rūkymo įpročius. Grupinė anuiteto sutartis – anuiteto sutartis, pagal kurią asmenys, kuriems įsipareigojama, yra asmenys, apdraudžiami per darbdavį, prekybos asociaciją, profesinę sąjungą ar kitą asociaciją ar grupę. |

|

C. |

Sąskaitų likučių sumavimo ir su valiuta susijusios taisyklės

|

VIII SKIRSNIS

TERMINŲ APIBRĖŽTYS

Taikomos šios sąvokų apibrėžtys:

A. Duomenis teikianti finansų įstaiga

|

1. |

Duomenis teikianti finansų įstaiga – valstybės narės finansų įstaiga, kuri nėra duomenų neteikianti finansų įstaiga. Valstybės narės finansų įstaiga: i) finansų įstaiga, valstybės narės rezidentė, išskyrus ne toje valstybėje narėje veikiantį tokios finansų įstaigos filialą, ir ii) finansų įstaigos, kuri yra ne valstybės narės rezidentė, filialas, jei toks filialas yra toje valstybėje narėje. |

|

2. |

Dalyvaujančiosios jurisdikcijos finansų įstaiga: i) finansų įstaiga, dalyvaujančiosios jurisdikcijos rezidentė, išskyrus ne toje dalyvaujančioje jurisdikcijoje esantį tokios finansų įstaigos filialą, ir ii) finansų įstaigos, kuri nėra dalyvaujančiosios jurisdikcijos rezidentė, filialas, jei tas filialas yra toje dalyvaujančiojoje jurisdikcijoje. |

|

3. |

Finansų įstaiga – pasaugos įstaiga, indėlių įstaiga, investicinė įmonė ar nurodytoji draudimo bendrovė. |

|

4. |

Pasaugos įstaiga – subjektas, kurio esminę veiklos dalį sudaro finansinio turto valdymas kitų asmenų sąskaita. Subjektas valdo finansinį turtą kitų asmenų sąskaita ir tai sudaro esminę jo veiklos dalį, kai bendrosios subjekto pajamos, gautos už finansinio turto valdymą ir susijusias finansines paslaugas, yra lygios arba viršija 20 % subjekto bendrųjų pajamų per: i) trejų metų laikotarpį, kuris baigiasi gruodžio 31 d. (arba paskutinę ataskaitinio laikotarpio, nesutampančio su kalendoriniais metais, dieną), einantį prieš metus, kuriais atliekamas nustatymas, arba ii) laikotarpį, kuriuo veikia subjektas, atsižvelgiant į tai, kuris laikotarpis trumpesnis. |

|

5. |

Indėlių įstaiga – subjektas, kuris priima indėlius vykdydamas įprastą bankininkystės ar panašią veiklą. |

|

6. |

Investicinė įmonė – subjektas:

Laikoma, kad subjektas pirmiausia vykdo vieną ar kelias iš A poskirsnio 6 dalies a punkte apibūdintų veiklos rūšių arba subjekto bendrosios pajamos yra visų pirma gautos už investavimą, reinvestavimą arba prekybą finansiniu turtu, kaip nurodyta A poskirsnio 6 dalies b punkte, jeigu subjekto bendrosios pajamos, gautos už atitinkamą veiklą, yra lygios arba viršija 50 % subjekto bendrųjų pajamų per: i) trejų metų laikotarpį, kuris baigiasi metų, einančių prieš metus, kuriais atliekamas nustatymas, gruodžio 31 d., arba ii) laikotarpį, kuriuo veikia subjektas, atsižvelgiant į tai, kuris laikotarpis trumpesnis. Termino „investicinė įmonė“ apibrėžtis neapima subjekto, kuris yra aktyvus nefinansinis subjektas, kadangi jis atitinka bet kurį iš D poskirsnio 8 dalies d–g punktuose išvardytų kriterijų. Ši dalis aiškinama nuosekliai pagal Finansinių veiksmų darbo grupės rekomendacijose vartojamo termino „finansų įstaiga“ apibrėžtyje pateiktą panašią formuluotę. |

|

7. |

Termino „finansinis turtas“ apibrėžtis apima vertybinius popierius (pvz., korporacijos akcijų dalį, bendrijos ar patikos, kurie priklauso įvairiems savininkams ir kurių akcijomis viešai prekiaujama, akcijų ar faktinės nuosavybės dalį, vekselius, obligacijas, skolinius įsipareigojimus arba kitus įsiskolinimą įrodančius dokumentus), bendrijos akcijų dalį, biržos prekes, apsikeitimo sandorius (pvz., palūkanų normų apsikeitimo sandorius, valiutos apsikeitimo sandorius, valiutų pozicijų apsikeitimo sandorius, aukščiausias palūkanų normų ribas, žemiausias palūkanų normų ribas, biržos prekių apsikeitimo sandorius, vertybinių popierių apsikeitimo nuosavybės vertybiniais popieriais sandorius, apsikeitimo nuosavybės vertybinių popierių indeksu sandorius ir panašius susitarimus), draudimo sutartis ar anuiteto sutartis arba bet kokią vertybinio popieriaus vertės dalį (įskaitant ateities sandorį arba išankstinį sandorį, arba pasirinkimo sandorį), bendrijos akcijų dalį, biržos prekę, apsikeitimo sandorį, draudimo sutartį arba anuiteto sutartį. Termino „finansinis turtas“ apibrėžtis neapima su skola nesusijusios tiesioginės nekilnojamojo turto dalies. |

|

8. |

Nurodytoji draudimo bendrovė – subjektas, kuris yra draudimo bendrovė (arba draudimo bendrovės patronuojančioji bendrovė), kuri išduoda kaupiamojo draudimo sutartį arba anuiteto sutartį arba privalo atlikti mokėjimus pagal kaupiamojo draudimo sutartį arba anuiteto sutartį. |

B. Duomenų neteikianti finansų įstaiga

1. Duomenų neteikianti finansų įstaiga– finansų įstaiga, kuri yra:

|

a) |

Vyriausybės subjektas, tarptautinė organizacija arba centrinis bankas, išskyrus atvejus, susijusius su mokėjimu, kuris atsiranda dėl įsipareigojimo, savo ruožtu susijusio su tokios rūšies komercine finansine veikla, kurią vykdo nurodytoji draudimo bendrovė, pasaugos įstaiga ar indėlių įstaiga; |

|

b) |

plataus dalyvavimo pensijų fondas, siauro dalyvavimo pensijų fondas, Vyriausybės subjekto, tarptautinės organizacijos arba centrinio banko pensijų fondas arba kriterijus atitinkantis kredito kortelių išdavėjas; |

|

c) |

kitas subjektas, kuris kelia mažą riziką, kad juo bus pasinaudota norint išvengti mokesčių, turi požymių, iš esmės panašių į B poskirsnio 1 dalies a–b punktuose apibūdintus subjektus, ir yra įtrauktas į šios direktyvos 8 straipsnio 7a dalyje nurodytą duomenų neteikiančių finansų įstaigų sąrašą, jeigu šio subjekto kaip duomenų neteikiančios finansų įstaigos statusas netrukdo siekti šios direktyvos tikslų; |

|

d) |

nuo mokesčių atleistas kolektyvinio investavimo subjektas arba |

|

e) |

patika tiek, kiek patikėtinis yra duomenis teikianti finansų įstaiga ir praneša visą pagal I skirsnį reikalaujamą pranešti informaciją apie visas patikos praneštinas sąskaitas. |

2. Vyriausybės subjektas– valstybės narės ar kitos jurisdikcijos Vyriausybė, valstybės narės arba kitos jurisdikcijos politinis vienetas (kuris, siekiant išvengti abejonių, atitinkamai apima valstybę, provinciją, apygardą ar savivaldybę) arba visiškai valdoma valstybės narės ar kitos jurisdikcijos agentūra ar įstaiga, arba bet kuris vienas ar keli iš jų (kiekvienas jų – Vyriausybės subjektas). Šią kategoriją sudaro neatsiejamos valstybės narės ar kitos jurisdikcijos dalys, kontroliuojamieji subjektai ir politiniai vienetai.

|

a) |

Valstybės narės ar kitos jurisdikcijos neatsiejama dalis reiškia asmenį, organizaciją, agentūrą, biurą, fondą, įstaigą ar kitą instituciją, kad ir kaip ji būtų pavadinta, kuri yra valstybės narės ar kitos jurisdikcijos valdymo institucija. Valdymo institucijos grynosios pajamos turi būti įskaitomos į jos sąskaitą ar kitas valstybės narės ar kitos jurisdikcijos sąskaitas, ir jokia šių pajamų dalis negali teikti naudos privačiam asmeniui. Neatsiejama dalis neapima asmens, kuris yra suverenas, pareigūnas ar administratorius, veikiantis kaip privatus asmuo. |

|

b) |

Kontroliuojamasis subjektas reiškia subjektą, kuris pagal savo formą veikia atskirai nuo valstybės narės ar kitos jurisdikcijos arba kuris kaip nors kitaip sudaro atskirą juridinį asmenį, jeigu:

|

|

c) |

Pajamos neteikia naudos privatiems asmenims, jei šie asmenys yra numatytieji Vyriausybės programos naudos gavėjai ir programos veikla, susijusi su bendrąja gerove, vykdoma plačiajai visuomenei arba yra susijusi su tam tikro valdymo etapo administravimu. Tačiau, nepaisant to, kas išdėstyta pirmiau, laikoma, kad pajamos teikia naudą privatiems asmenims, jei jos gaunamos Vyriausybės subjektą panaudojant komercinei veiklai vykdyti, pavyzdžiui, komercinei bankininkystės veiklai, kai teikiamos finansinės paslaugos privatiems asmenims. |

3. Tarptautinė organizacija– tarptautinė organizacija arba visiškai jos valdoma agentūra ar įstaiga. Ši kategorija apima visas tarpvyriausybines organizacijas (įskaitant viršvalstybines organizacijas), i) kurias pirmiausia sudaro Vyriausybės; ii) kurios turi galiojantį susitarimą dėl buveinės arba iš esmės panašų susitarimą su valstybe nare ir iii) kurių pajamos neteikia naudos privatiems asmenims.

4. Centrinis bankas– institucija, kuri pagal įstatymus ar Vyriausybės nutarimą yra pagrindinė institucija, išskyrus pačios valstybės narės Vyriausybę, išleidžianti priemones, skirtas cirkuliuoti apyvartoje kaip valiuta. Tokia institucija gali apimti įstaigą, kuri yra atskira nuo valstybės narės Vyriausybės, neatsižvelgiant į tai, ar valstybė narė ją valdo visiškai ar iš dalies.

5. Plataus dalyvavimo pensijų fondas– fondas, įsteigtas tam, kad iš jo būtų mokamos pensijos, neįgalumo išmokos ar išmokos mirties atveju ar bet kuris jų derinys naudos gavėjams, kurie yra vieno ar kelių darbdavių esami ar buvę darbuotojai (arba tokių darbuotojų nurodyti asmenys), kaip atlyginimas už suteiktas paslaugas, jeigu:

|

a) |

fondas neturi nė vieno naudos gavėjo, turinčio teisę į daugiau kaip 5 % fondo turto; |

|

b) |

fondui taikomas Vyriausybės reglamentavimas ir jis teikia informaciją mokesčių institucijoms ir |

|

c) |

fondas atitinka bent vieną iš šių reikalavimų:

|

6. Siauro dalyvavimo pensijų fondas– fondas, įsteigtas tam, kad iš jo būtų mokamos pensijos, neįgalumo išmokos ar išmokos mirties atveju naudos gavėjams, kurie yra vieno ar kelių darbdavių esami ar buvę darbuotojai (arba tokių darbuotojų nurodyti asmenys), kaip atlyginimas už suteiktas paslaugas, jeigu:

|

a) |

fondas turi mažiau kaip 50 dalyvių; |

|

b) |

fondą remia vienas ar keli darbdaviai, kurie nėra investicinės įmonės arba pasyvūs nefinansiniai subjektai; |

|

c) |

darbuotojo ir darbdavio įmokos į fondą (išskyrus turto pervedimus iš C poskirsnio 17 dalies a punkte apibūdintų pensijų sąskaitų) yra ribojamos atitinkamai pagal darbuotojo gautas pajamas ir atlyginimą; |

|

d) |

dalyviai, kurie nėra valstybės narės, kurioje įsteigtas fondas, rezidentai, neturi teisės į daugiau kaip 20 % fondo turto ir |

|

e) |

fondui taikomas Vyriausybės reglamentavimas ir jis teikia informaciją mokesčių institucijoms. |

7. Vyriausybės subjekto, tarptautinės organizacijos ar centrinio banko pensijų fondas– Vyriausybės subjekto, tarptautinės organizacijos ar centrinio banko įsteigtas fondas tam, kad iš jo būtų mokamos pensijos, neįgalumo išmokos ar išmokos mirties atveju naudos gavėjams ar dalyviams, kurie yra esami ar buvę darbuotojai (arba tokių darbuotojų nurodyti asmenys) arba kurie nėra esami ar buvę darbuotojai, jeigu tokiems gavėjams ar dalyviams išmokos mokamos kaip atlyginimas už asmenines Vyriausybės subjektui, tarptautinei organizacijai ar centriniam bankui suteiktas paslaugas.

8. Kriterijus atitinkantis kredito kortelių išdavėjas– finansų įstaiga, atitinkanti šiuos reikalavimus:

|

a) |

finansų įstaiga yra finansų įstaiga vien tik todėl, kad ji yra kredito kortelių išdavėja, priimanti indėlius tik tada, kai klientas įvykdo mokėjimą, kuris viršija kredito kortelės likutį, ir permoka iš karto negrąžinama klientui, ir |

|

b) |

nuo 2016 m. sausio 1 d. arba iki šios datos finansų įstaiga įgyvendina politiką ir procedūras, kuriomis siekiama neleisti klientui įvykdyti permokos, kuri viršija kiekvienos valstybės narės nacionaline valiuta išreikštą sumą, kuri atitinka 50 000 USD, arba užtikrinama, kad kliento permoka, kuri viršija tą sumą, būtų grąžinama klientui per 60 dienų, kiekvienu atveju taikant VII skirsnio C poskirsnyje nustatytas sąskaitų sumavimo ir valiutų konvertavimo taisykles. Šiuo tikslu kliento permoka neapima kredito likučių, kurie neviršija ginčijamų mokesčių, bet apima dėl prekių grąžinimo atsirandančius kredito likučius. |

9. Nuo mokesčių atleistas kolektyvinio investavimo subjektas– investicinė įmonė, kuri reglamentuojama kaip kolektyvinio investavimo subjektas, jeigu visas turtines teises kolektyvinio investavimo subjekte turi fiziniai asmenys ar subjektai, kurie nėra praneštini asmenys, arba jos valdomos per tuos asmenis ar subjektus, išskyrus pasyvius nefinansinius subjektus, kurių kontroliuojantieji asmenys yra praneštini asmenys.

Investicinė įmonė, kuri reglamentuojama kaip kolektyvinio investavimo subjektas, pagal B poskirsnio 9 dalį nenustoja būti laikoma nuo mokesčių atleistu kolektyvinio investavimo subjektu vien tik todėl, kad kolektyvinio investavimo subjektas išleido materialių pareikštinės formos akcijų, jeigu:

|

a) |

kolektyvinio investavimo subjektas neišleido ir neleidžia materialių pareikštinės formos akcijų po 2015 m. gruodžio 31 d.; |

|

b) |

kolektyvinio investavimo subjektas po atsisakymo išperka visas tokias akcijas; |

|

c) |

kolektyvinio investavimo subjektas atlieka II–VII skirsniuose nustatytas išsamaus patikrinimo procedūras ir praneša visą praneštiną informaciją apie tokias akcijas, kai tokios akcijos pateikiamos išpirkimui ar kitokiam apmokėjimui, ir |

|

d) |

kolektyvinio investavimo subjektas yra parengęs politiką ir procedūras siekdamas užtikrinti, kad tokios akcijos būtų kuo greičiau išpirktos arba imobilizuotos bet kuriuo atveju iki 2018 m. sausio 1 d. |

C. Finansinė sąskaita

|

1. |

Finansinė sąskaita – finansų įstaigos tvarkoma sąskaita, apimanti indėlių sąskaitą, pasaugos sąskaitą ir:

Terminas „finansinė sąskaita“ neapima sąskaitų, kurioms netaikoma finansinės sąskaitos apibrėžtis. |

|

2. |

Indėlių sąskaita – komercinė, einamoji, taupomoji, terminuotojo indėlio arba paskolos sąskaita, arba sąskaita, kuri yra patvirtinta indėlio sertifikatu, paskolos sertifikatu, investicijos sertifikatu, įsiskolinimo sertifikatu ar kita panašia finansine priemone, kurią vykdydama įprastą bankininkystės ar panašią veiklą tvarko finansų įstaiga. Indėlių sąskaitoms taip pat priskiriamos draudimo bendrovės sumos, laikomos pagal garantuotų investicijų sutartį ar panašų susitarimą palūkanoms išmokėti arba gauti. |

|

3. |

Pasaugos sąskaita – sąskaita (išskyrus draudimo sutartį ar anuiteto sutartį), kurioje laikomas vienas ar daugiau finansinio turto vienetų kito asmens naudai. |

|

4. |

Akcinio kapitalo dalis – kai tai susiję su bendrija, kuri yra finansų įstaiga, – kapitalo arba pelno dalis bendrijoje. Patikos, kuri yra finansų įstaiga, atveju laikoma, kad akcinio kapitalo dalį turi bet kuris asmuo, disponuojantis visa patika ar jos dalimi ar gaunantis naudą iš visos patikos ar jos dalies, arba bet kuris kitas fizinis asmuo, vykdantis pagrindinę faktinę patikos kontrolę. Praneštinas asmuo laikomas patikos naudos gavėju, jeigu toks praneštinas asmuo turi teisę iš patikos tiesiogiai arba netiesiogiai (pvz., per nominalų savininką) gauti privalomai paskirstomą dalį arba gali tiesiogiai ar netiesiogiai gauti neprivalomai paskirstomą dalį. |

|

5. |

Draudimo sutartis – sutartis (išskyrus anuiteto sutartį), pagal kurią sutartį išdavęs asmuo sutinka išmokėti tam tikrą sumą įvykus nurodytam nenumatytam atvejui, susijusiam su mirtimi, liga, nelaimingu atsitikimu, atsakomybe ar turtine rizika. |

|

6. |

Anuiteto sutartis – sutartis, pagal kurią sutartį išdavęs asmuo sutinka mokėti išmokas laikotarpį, iš dalies arba visiškai nustatytą atsižvelgiant į vieno ar kelių asmenų tikėtiną gyvenimo trukmę. Šis terminas apima ir sutartį, kuri yra laikoma anuiteto sutartimi pagal valstybės narės arba kitos jurisdikcijos, kurioje išduota sutartis, teisės aktus, taisykles ar praktiką, ir pagal kurią sutartį išdavęs asmuo sutinka tam tikrą laikotarpį (metų skaičių) mokėti išmokas. |

|

7. |

Kaupiamojo draudimo sutartis – draudimo sutartis (išskyrus dviejų draudimo bendrovių sudarytą nuostolių atlyginimo perdraudimo sutartį), kurioje numatyta kaupiamoji suma. |

|

8. |

Kaupiamoji suma yra didesnė iš šių sumų: i) suma, kurią draudėjas turi teisę gauti atsisakęs sutarties ar jai pasibaigus (nustatoma neatėmus atsisakymo mokesčio ar paskolos pagal polisą), ir ii) suma, kurią draudėjas gali pasiskolinti pagal sutartį ar jos atžvilgiu. Neatsižvelgiant į tai, kas išdėstyta pirmiau, terminas „kaupiamoji suma“ neapima sumos, kuri pagal draudimo sutartį yra išmokama:

|

|

9. |

Jau esanti sąskaita:

|

|

10. |

Nauja sąskaita – duomenis teikiančios finansų įstaigos tvarkoma finansinė sąskaita, atidaryta 2016 m. sausio 1 d. arba vėliau, išskyrus atvejus, kai ji laikoma jau esančia sąskaita, kaip apibrėžta C poskirsnio 9 dalies b punkte. |

|

11. |

Jau esanti asmeninė sąskaita – jau esanti sąskaita, kurią turi vienas ar daugiau asmenų. |

|

12. |

Nauja asmeninė sąskaita – nauja sąskaita, kurią turi vienas ar daugiau asmenų. |

|

13. |

Jau esanti subjekto sąskaita – jau esanti sąskaita, kurią turi vienas ar daugiau subjektų. |

|

14. |

Mažesnės vertės sąskaita – jau esanti asmeninė sąskaita, kurios bendras likutis arba suma 2015 m. gruodžio 31 d. neviršija kiekvienos valstybės narės nacionaline valiuta išreikštos sumos, kuri atitinka 1 000 000 USD. |

|

15. |

Didelės vertės sąskaita – jau esanti asmeninė sąskaita, kurios bendras likutis arba suma 2015 m. gruodžio 31 d. arba bet kurių paskesnių metų gruodžio 31 d. viršija kiekvienos valstybės narės nacionaline valiuta išreikštą sumą, kuri atitinka 1 000 000 USD. |

|

16. |

Nauja subjekto sąskaita – nauja sąskaita, kurią turi vienas ar daugiau subjektų. |

|

17. |

Sąskaita, kuriai netaikoma finansinės sąskaitos apibrėžtis – bet kuri iš šių sąskaitų:

|

D. Praneština sąskaita

|

1. |

Praneština sąskaita – valstybės narės duomenis teikiančios finansų įstaigos tvarkoma finansinė sąskaita, kurią turi vienas ar keli praneštini asmenys arba pasyvus nefinansinis subjektas, kurio vienas ar keli kontroliuojantieji asmenys yra praneštinas asmuo, jeigu ji buvo įvardyta kaip tokia atlikus II–VII skirsniuose apibūdintas išsamaus patikrinimo procedūras. |

|

2. |

Praneštinas asmuo – valstybės narės asmuo, išskyrus: i) korporaciją, kurios akcijomis reguliariai prekiaujama vienoje ar keliose pripažintose vertybinių popierių rinkose; ii) bet kokią korporaciją, kuri yra i punkte apibūdintos korporacijos susijęs subjektas; iii) Vyriausybės subjektą; iv) tarptautinę organizaciją; v) centrinį banką arba vi) finansų įstaigą. |

|

3. |

Valstybės narės asmuo – kiekvienos valstybės narės atžvilgiu asmuo arba subjektas, kuris yra rezidentas kitoje valstybėje narėje pagal tos kitos valstybės narės mokesčių įstatymus arba mirusiojo, kuris buvo kitos valstybės narės rezidentas, paveldėtojas. Šiuo tikslu subjektas, pavyzdžiui, bendrija, ribotos atsakomybės bendrija arba panašus juridinis vienetas, kuris nėra rezidentas mokesčių tikslais, laikomas rezidentu jurisdikcijoje, kurioje yra pagrindinis jo administracijos centras. |

|

4. |

Kiek tai susiję su kiekviena valstybe nare, dalyvaujančioji jurisdikcija yra:

|

|

5. |

Kontroliuojantieji asmenys – fiziniai asmenys, kurie kontroliuoja subjektą. Patikos atveju šis terminas reiškia disponuojantį (-ančius) asmenį (-is), patikėtinį (-ius), saugotoją (-us) (jei yra), naudos gavėją (-us) arba naudos gavėjų klasę (-es) ir bet kurį (-iuos) kitą (-us) fizinį (-ius) asmenį (-is), vykdantį (-čius) pagrindinę faktinę patikos kontrolę, o kai tai susiję su juridiniu vienetu, kuris nėra patika, šis terminas reiškia lygiavertę ar panašią poziciją užimančius asmenis. Terminas „kontroliuojantieji asmenys“ turi būti aiškinamas nuosekliai pagal Finansinių veiksmų darbo grupės rekomendacijas. |

|

6. |

Nefinansinis subjektas – subjektas, kuris nėra finansų įstaiga. |

|

7. |

Pasyvus nefinansinis subjektas – bet kuris: i) nefinansinis subjektas, kuris nėra aktyvus nefinansinis subjektas, arba ii) investicinė įmonė, apibūdinta A poskirsnio 6 dalies b punkte, kuri nėra dalyvaujančiosios jurisdikcijos finansų įstaiga. |

|

8. |

Aktyvus nefinansinis subjektas – bet kuris nefinansinis subjektas, atitinkantis bet kurį iš šių kriterijų:

|

E. Kita

|

1. |

Sąskaitos turėtojas – asmuo, sąskaitą tvarkančios finansų įstaigos nurodytas ar įvardytas kaip finansinės sąskaitos turėtojas. Jeigu asmuo, kuris nėra finansų įstaiga, finansinę sąskaitą turi kito asmens naudai ar to asmens sąskaita kaip agentas, saugotojas, nominalus savininkas, pasirašantis asmuo, investavimo konsultantas ar tarpininkas, jis nėra laikomas sąskaitos turėtoju šios direktyvos tikslais, nes sąskaitos turėtoju yra laikomas tas kitas asmuo. Kiek tai susiję su kaupiamojo draudimo sutartimi ar anuiteto sutartimi, sąskaitos turėtojas yra bet kuris asmuo, turintis teisę naudotis kaupiamąja suma arba keisti sutarties naudos gavėją. Jeigu joks asmuo negali naudotis kaupiamąja suma arba keisti naudos gavėjo, sąskaitos turėtojas yra bet kuris asmuo, sutartyje nurodytas kaip savininkas, ir bet kuris asmuo, turintis teisę gauti išmokas pagal sutarties sąlygas. Pasibaigus kaupiamojo draudimo sutarties ar anuiteto sutarties galiojimui, asmuo, turintis teisę gauti išmoką pagal sutartį, yra laikomas sąskaitos turėtoju. |

|

2. |

Pinigų plovimo prevencijos procedūros/procedūros „pažink savo klientą“ – kliento išsamaus patikrinimo procedūros, kurias atlieka duomenis teikianti finansų įstaiga, laikydamasi pinigų plovimo prevencijos ar panašių reikalavimų, kurie taikomi tai duomenis teikiančiai finansų įstaigai. |

|

3. |

Subjektas – juridinis asmuo arba juridinis vienetas, kaip antai korporacija, bendrija, patika arba fondas. |

|

4. |

subjektas yra su kitu subjektu susijęs subjektas, jeigu: i) kuris nors subjektas kontroliuoja kitą subjektą, ii) abu šie subjektai yra bendrai kontroliuojami arba iii) abu subjektai yra investicinės įmonės, apibūdintos A poskirsnio 6 dalies b punkte, yra bendrai kontroliuojami ir vykdant tokią bendrą kontrolę įvykdomos tokių investicinių įmonių išsamaus patikrinimo prievolės. Šiuo tikslu kontrolė apima tiesioginę ar netiesioginę daugiau nei 50 % subjekto balsų ar vertės nuosavybę. |

|

5. |

MMIN – mokesčių mokėtojo identifikavimo numeris (o jeigu mokesčių mokėtojo identifikavimo numerio nėra – funkcinis ekvivalentas). |

|

6. |

Dokumentinis įrodymas yra bet kuris iš šių dokumentų:

Jau esančios subjekto sąskaitos atveju duomenis teikiančios finansų įstaigos gali kaip dokumentinį įrodymą naudoti bet kurią duomenis teikiančios finansų įstaigos apskaitoje esančią klasifikaciją, susijusią su sąskaitos turėtoju, kuri buvo nustatyta remiantis standartizuota pramonės kodavimo sistema, kurią duomenis teikianti finansų įstaiga įtraukė į apskaitą laikydamasi įprastinės savo veiklos praktikos pinigų plovimo prevencijos procedūrų/procedūrų „pažink savo klientą“ tikslais arba kitais reguliavimo tikslais (bet ne mokesčių tikslais) ir kurią duomenis teikianti finansų įstaiga įgyvendino iki datos, kurią finansinė sąskaita priskirta jau esančios sąskaitos klasei, jeigu duomenis teikianti finansų įstaiga nesužino arba ji neturi pagrindo manyti, jog tokia klasifikacija yra neteisinga arba nepatikima. Standartizuota pramonės kodavimo sistema – kodavimo sistema, naudojama įstaigoms klasifikuoti pagal veiklos rūšį kitais nei mokesčių tikslais. |

IX SKIRSNIS

VEIKSMINGAS ĮGYVENDINIMAS

Vadovaujantis šios direktyvos 8 straipsnio 3a dalimi, kad užtikrintų pirmiau išdėstytų duomenų teikimo ir išsamaus patikrinimo procedūrų įgyvendinimą ir jų laikymąsi, valstybės narės turi būti įgyvendinusios taisykles ir administracines procedūras, įskaitant:

|

1. |

taisykles, kuriomis finansų įstaigoms, asmenims ar tarpininkams užkertamas kelias taikyti praktiką, skirtą apeiti duomenų teikimo ir išsamaus patikrinimo procedūras; |

|

2. |

taisykles, kuriomis reikalaujama, kad duomenis teikiančios finansų įstaigos registruotų veiksmus, kurių imtasi, ir visus įrodymus, kuriais remiamasi vykdant pirmiau minėtas procedūras, bei tinkamas priemones tokiems duomenims gauti; |

|

3. |

administracines procedūras siekiant patikrinti, ar duomenis teikiančios finansų įstaigos laikosi duomenų teikimo ir išsamaus patikrinimo procedūrų; administracines procedūras siekiant toliau sekti duomenis teikiančios įstaigos veiklą, kai pateikiami duomenys apie dokumentais nepatvirtintas sąskaitas; |

|

4. |

administracines procedūras siekiant užtikrinti, kad subjektai ir sąskaitos, kurie nacionalinėje teisėje yra apibrėžti kaip duomenų neteikiančios finansų įstaigos ir sąskaitos, kurioms netaikoma finansinės sąskaitos apibrėžtis, ir toliau kelia mažą riziką, kad jie bus panaudoti siekiant išvengti mokesčių, ir |

|

5. |

veiksmingas įgyvendinimo užtikrinimo nuostatas siekiant spręsti nesilaikymo klausimą. |

X SKIRSNIS

ĮGYVENDINIMO TERMINAI, TAIKOMI AUSTRIJOJE ESANČIOMS DUOMENIS TEIKIANČIOMS FINANSŲ ĮSTAIGOMS

Austrijoje esančių duomenis teikiančių finansų įstaigų atveju visos šiame priede pateikiamos nuorodos į 2016 ir 2017 metus turėtų būti laikomos nuorodomis atitinkamai į 2017 ir 2018 metus.

Austrijoje esančių duomenis teikiančių finansų įstaigų jau esančių sąskaitų atveju visos šiame priede pateikiamos nuorodos į 2015 m. gruodžio 31 d. turėtų būti laikomos nuorodomis į 2016 m. gruodžio 31 d.

II PRIEDAS

PAPILDOMOS INFORMACIJOS TEIKIMO IR IŠSAMAUS PATIKRINIMO TAISYKLĖS, TAIKOMOS FINANSINĖMS SĄSKAITOMS

1. Aplinkybių pasikeitimas

Aplinkybių pasikeitimas – bet koks pasikeitimas, dėl kurio papildoma informacija apie asmens statusą, arba kitaip neatitinkantis tokio asmens statuso. Be to, aplinkybių pasikeitimas apima bet kokį informacijos apie sąskaitos turėtojo sąskaitą pakeitimą arba papildymą (įskaitant papildymą, informacijos pakeitimą arba kitą su sąskaitos turėtoju susijusį pakeitimą) arba bet kokį informacijos apie su tokia sąskaita susietą sąskaitą pakeitimą arba papildymą (taikant sąskaitų sumavimo taisykles, apibūdintas I priedo VII skirsnio C poskirsnio 1–3 dalyse), jeigu toks informacijos pakeitimas arba papildymas turi poveikio sąskaitos turėtojo statusui.

Jeigu duomenis teikianti finansų įstaiga rėmėsi gyvenamosios vietos adreso testu, kaip nustatyta I priedo III skirsnio B poskirsnio 1 dalyje, ir pasikeitė aplinkybės, dėl kurių duomenis teikianti finansų įstaiga sužino arba turi pagrindo manyti, kad dokumentinio įrodymo (arba kitų lygiaverčių dokumentų) originalas yra neteisingas arba nepatikimas, duomenis teikianti finansų įstaiga privalo ne vėliau kaip paskutinę atitinkamų kalendorinių metų arba kito atitinkamo ataskaitinio laikotarpio dieną arba per 90 kalendorinių dienų po to, kai pastebimas arba atskleidžiamas toks aplinkybių pasikeitimas, priklausomai nuo to, kuri data yra vėlesnė, gauti patvirtinimą ir naują dokumentinį įrodymą, kad nustatytų sąskaitos turėtojo gyvenamąją (-ąsias) vietą (-as) mokesčių tikslais. Jeigu duomenis teikianti finansų įstaiga iki šios datos negali gauti patvirtinimo ir naujo dokumentinio įrodymo, duomenis teikianti finansų įstaiga privalo taikyti elektroninės duomenų paieškos procedūrą, apibūdintą I priedo III skirsnio B poskirsnio 2–6 dalyse.

2. Naujų subjektų sąskaitų patvirtinimas

Naujų subjektų sąskaitų atveju siekiant nustatyti, ar pasyvaus nefinansinio subjekto kontroliuojantysis asmuo yra praneštinas asmuo, duomenis teikianti finansų įstaiga gali remtis tik sąskaitos turėtojo arba kontroliuojančiojo asmens patvirtinimu.

3. Finansų įstaigos rezidavimo vieta

Finansų įstaiga yra rezidentė valstybėje narėje, jeigu jai taikoma tos valstybės narės jurisdikcija (t. y. valstybė narė gali užtikrinti, kad finansų įstaiga teiktų duomenis). Apskritai, kai finansų įstaiga yra rezidentė mokesčių tikslais valstybėje narėje, jai taikoma tos valstybės narės jurisdikcija ir todėl ji yra valstybės narės finansų įstaiga. Patikos, kuri yra finansų įstaiga (neatsižvelgiant į tai, ar ji yra rezidentė mokesčių tikslais valstybėje narėje), atveju laikoma, kad patikai taikoma valstybės narės jurisdikcija, jei vienas ar daugiau jos patikėtinių yra rezidentai toje valstybėje narėje, išskyrus atvejus, kai patika praneša visą informaciją apie patikos tvarkomas praneštinas sąskaitas, kurią reikalaujama pranešti pagal šią direktyvą, kitai valstybei narei, nes ji toje kitoje valstybėje narėje yra rezidentė mokesčių tikslais. Tačiau kai finansų įstaiga (išskyrus patiką) nėra rezidentė mokesčių tikslais (pvz., nes laikoma fiskališkai skaidria arba yra jurisdikcijoje, kurioje nenustatytas pajamų mokestis), laikoma, kad jai taikoma valstybės narės jurisdikcija, ir todėl ji yra valstybės narės finansų įstaiga, jeigu:

|

a) |

ji įsteigta pagal valstybės narės įstatymus; |

|

b) |

jos administracijos centras (įskaitant pagrindinį administracijos centrą) yra valstybėje narėje arba |

|

c) |

jos finansų priežiūrą vykdoma valstybėje narėje. |

Kai finansų įstaiga (išskyrus patiką) yra rezidentė dviejose ar daugiau valstybių narių, tai finansų įstaigai bus taikomos tos valstybės narės, kurioje tvarkoma (-os) jos finansinė (-ės) sąskaita (-os), duomenų teikimo ir išsamaus patikrinimo prievolės.

4. Tvarkoma sąskaita

Apskritai būtų laikoma, kad sąskaitą tvarko finansų įstaiga, kuri yra:

|

a) |

pasaugos sąskaitos atveju – finansų įstaiga, kuri saugo sąskaitoje esantį turtą (įskaitant finansų įstaigą, kuri sąskaitos turėtojo turtą toje įstaigoje valdo tarpininko vardu); |

|

b) |

indėlių sąskaitos atveju – finansų įstaiga, kuri yra įpareigota vykdyti su sąskaita susijusius mokėjimus (išskyrus finansų įstaigos agentą, neatsižvelgiant į tai, ar tas agentas yra finansų įstaiga); |

|

c) |

akcinio kapitalo arba skolos dalies finansų įstaigoje, kuri yra laikoma finansine sąskaita, atveju – ta finansų įstaiga; |

|

d) |

kaupiamojo draudimo sutarties ar anuiteto sutarties atveju – finansų įstaiga, įpareigota vykdyti su sąskaita susijusius mokėjimus. |

5. Patikos, kurios yra pasyvūs nefinansiniai subjektai

Subjektas, pavyzdžiui, bendrija, ribotos atsakomybės bendrija arba panašus juridinis vienetas, kuris nėra rezidentas mokesčių tikslais, pagal I priedo VIII skirsnio D poskirsnio 3 dalį laikomas rezidentu jurisdikcijoje, kurioje yra pagrindinis jo administracijos centras. Šiais tikslais juridinis asmuo arba juridinis vienetas laikomas „panašiu“ į bendriją ir ribotos atsakomybės bendriją, jei jis nelaikomas apmokestinamu vienetu valstybėje narėje pagal tos valstybės narės mokesčių įstatymus. Tačiau siekiant išvengti duomenų teikimo dubliavimo (atsižvelgiant į plačią termino „kontroliuojantieji asmenys“ taikymo sritį patikos atveju), patika, kuri yra pasyvus nefinansinis subjektas, negali būti laikoma panašiu juridiniu vienetu.

6. Subjekto pagrindinės buveinės adresas

Vienas iš I priedo VIII skirsnio E poskirsnio 6 dalies c punkte apibūdintų reikalavimų yra, kiek tai susiję su subjektu, kad oficialiame dokumente nurodomas subjekto pagrindinės buveinės adresas valstybėje narėje arba kitoje jurisdikcijoje, kurios rezidentas, kaip jis pats teigia, jis yra, arba kitoje jurisdikcijoje, kurioje subjektas buvo įsteigtas arba įkurtas. Subjekto pagrindinės buveinės adresas paprastai yra vieta, kurioje yra jo pagrindinis administracijos centras. Finansų įstaigos, kurioje subjektas tvarko sąskaitą, adresas, pašto dėžutės adresas arba vien korespondencijos tikslais naudojamas adresas nėra subjekto pagrindinės buveinės adresas, išskyrus atvejus, kai tas adresas yra vienintelis subjekto naudojamas adresas ir subjekto organizaciniuose dokumentuose nurodomas kaip subjekto registruotasis adresas. Be to, adresas, kuris pateikiamas su nurodymais visą korespondenciją siųsti tuo adresu, nėra subjekto pagrindinės buveinės adresas.

II Ne teisėkūros procedūra priimami aktai

REGLAMENTAI

|

16.12.2014 |

LT |

Europos Sąjungos oficialusis leidinys |

L 359/30 |

KOMISIJOS ĮGYVENDINIMO REGLAMENTAS (ES) Nr. 1329/2014

2014 m. gruodžio 9 d.

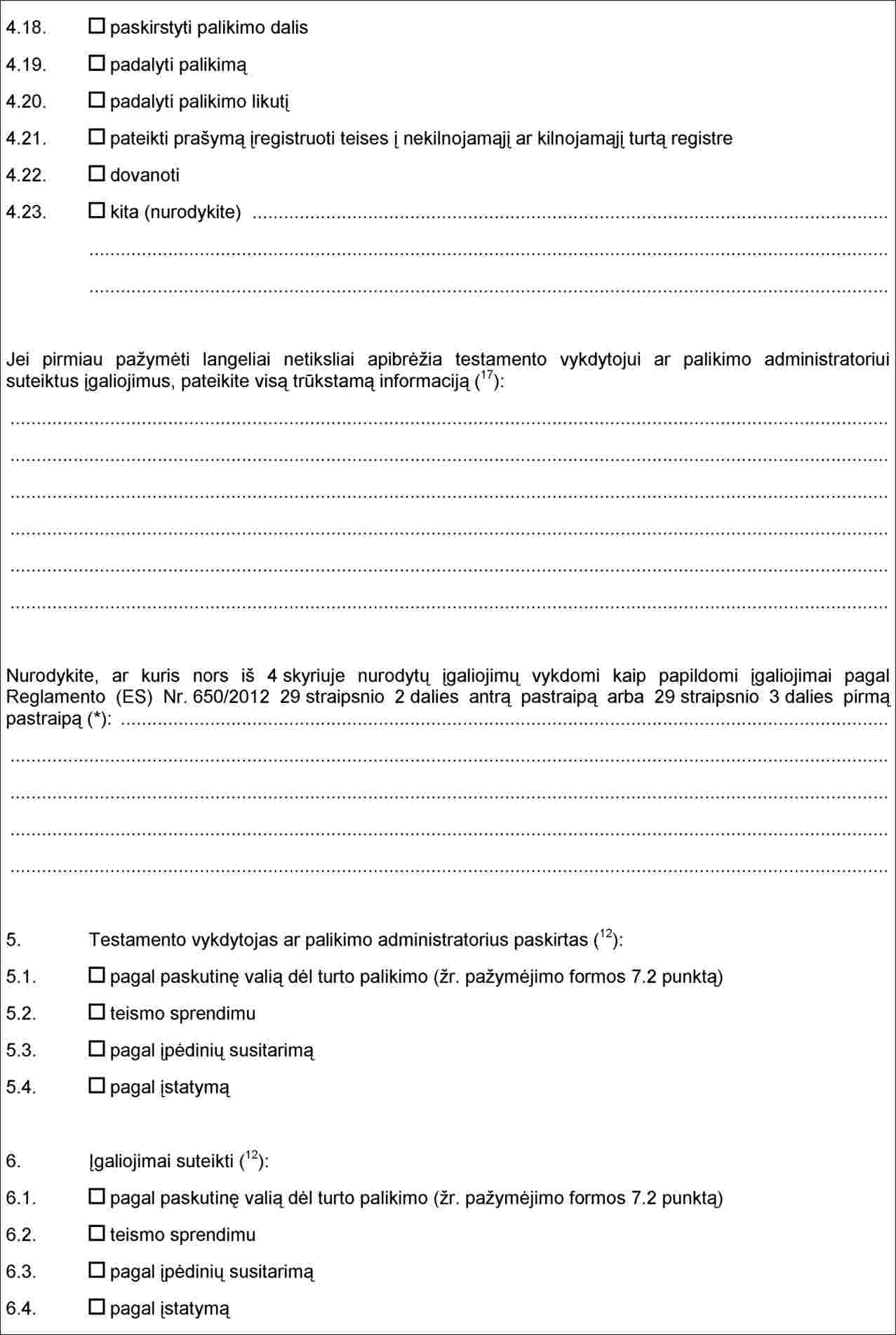

kuriuo nustatomos formos, nurodytos Europos Parlamento ir Tarybos reglamente (ES) Nr. 650/2012 dėl jurisdikcijos, taikytinos teisės, teismo sprendimų paveldėjimo klausimais pripažinimo ir vykdymo bei autentiškų dokumentų paveldėjimo klausimais priėmimo ir vykdymo bei dėl Europos paveldėjimo pažymėjimo sukūrimo

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo,

atsižvelgdama į 2012 m. liepos 4 d. Europos Parlamento ir Tarybos reglamentą (ES) Nr. 650/2012 dėl jurisdikcijos, taikytinos teisės, teismo sprendimų paveldėjimo klausimais pripažinimo ir vykdymo bei autentiškų dokumentų paveldėjimo klausimais priėmimo ir vykdymo bei dėl Europos paveldėjimo pažymėjimo sukūrimo (1), ypač jo 46 straipsnio 3 dalies b punktą, 59 straipsnio 1 dalį, 60 straipsnio 2 dalį, 61 straipsnio 2 dalį, 65 straipsnio 2 dalį ir 67 straipsnio 1 dalį,

kadangi:

|

(1) |

tam, kad Reglamentas (ES) Nr. 650/2012 būtų taikomas tinkamai, reikia nustatyti tam tikras formas; |

|

(2) |

pagal prie Europos Sąjungos sutarties ir Sutarties dėl Europos Sąjungos veikimo pridėtą Protokolą Nr. 21 dėl Jungtinės Karalystės ir Airijos pozicijos dėl laisvės, saugumo ir teisingumo erdvės, šios šalys nedalyvavo priimant Reglamentą (ES) Nr. 650/2012. Todėl Jungtinė Karalystė ir Airija nedalyvauja priimant šį reglamentą; |

|

(3) |

pagal prie Europos Sąjungos sutarties ir Sutarties dėl Europos Sąjungos veikimo pridėto Protokolo Nr. 22 dėl Danijos pozicijos 1 ir 2 straipsnius Danija nedalyvauja priimant šį reglamentą ir jis nėra jai privalomas ar taikomas; |

|

(4) |

šiame reglamente nustatytos priemonės atitinka Paveldėjimo komiteto nuomonę, |

PRIĖMĖ ŠĮ REGLAMENTĄ:

1 straipsnis

1. Reglamento (ES) Nr. 650/2012 46 straipsnio 3 dalies b punkte nurodyto liudijimo dėl teismo sprendimo paveldėjimo byloje forma nustatoma 1 priede (I forma).

2. Reglamento (ES) Nr. 650/2012 59 straipsnio 1 dalyje ir 60 straipsnio 2 dalyje nurodyto liudijimo dėl paveldėjimo byloje priimto autentiško dokumento forma nustatoma 2 priede (II forma).

3. Reglamento (ES) Nr. 650/2012 61 straipsnio 2 dalyje nurodyto liudijimo dėl teisminio susitarimo paveldėjimo byloje forma nustatoma 3 priede (III forma).

4. Reglamento (ES) Nr. 650/2012 65 straipsnio 2 dalyje nurodytos paraiškos išduoti Europos paveldėjimo pažymėjimą forma nustatoma 4 priede (IV forma).

5. Reglamento (ES) Nr. 650/2012 67 straipsnio 1 dalyje nurodyto Europos paveldėjimo pažymėjimo forma nustatoma 5 priede (V forma).

2 straipsnis

Šis reglamentas įsigalioja 2015 m. rugpjūčio 17 d.

Šis reglamentas pagal Sutartis privalomas visas ir tiesiogiai taikomas valstybėse narėse.

Priimta Briuselyje 2014 m. gruodžio 9 d.

Komisijos vardu

Pirmininkas

Jean-Claude JUNCKER

(1) OL L 201, 2012 7 27, p. 107.

1 PRIEDAS

2 PRIEDAS

3 PRIEDAS

4 PRIEDAS

5 PRIEDAS

|

16.12.2014 |

LT |

Europos Sąjungos oficialusis leidinys |

L 359/85 |

KOMISIJOS ĮGYVENDINIMO REGLAMENTAS (ES) Nr. 1330/2014

2014 m. gruodžio 15 d.

kuriuo pagal Europos Parlamento ir Tarybos reglamentą (EB) Nr. 1107/2009 dėl augalų apsaugos produktų pateikimo į rinką patvirtinama veiklioji medžiaga meptildinokapas ir iš dalies keičiamas Įgyvendinimo reglamento (ES) Nr. 540/2011 priedas

(Tekstas svarbus EEE)

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo,

atsižvelgdama į 2009 m. spalio 21 d. Europos Parlamento ir Tarybos reglamentą (EB) Nr. 1107/2009 dėl augalų apsaugos produktų pateikimo į rinką ir panaikinantį Tarybos direktyvas 79/117/EEB ir 91/414/EEB (1), ypač į jo 13 straipsnio 2 dalį ir 78 straipsnio 2 dalį,

kadangi:

|

(1) |

pagal Reglamento (EB) Nr. 1107/2009 80 straipsnio 1 dalies a punktą Tarybos direktyva 91/414/EEB (2) turi būti taikoma veikliųjų medžiagų, dėl kurių sprendimas buvo priimtas pagal tos direktyvos 6 straipsnio 3 dalį iki 2011 m. birželio 14 d., patvirtinimo tvarkai ir sąlygoms. Meptildinokapui taikomos Reglamento (EB) Nr. 1107/2009 80 straipsnio 1 dalies a punkto sąlygos įgyvendintos Komisijos sprendimu 2006/589/EB (3); |

|

(2) |

pagal Direktyvos 91/414/EEB 6 straipsnio 2 dalį 2005 m. rugpjūčio 12 d. Jungtinė Karalystė gavo bendrovės „Dow AgroSciences“ paraišką įtraukti veikliąją medžiagą meptildinokapą į Direktyvos 91/414/EEB I priedą. Sprendimu 2006/589/EB patvirtinta, kad dokumentų rinkinys buvo išsamus ir parengtas taip, kad jį būtų galima laikyti iš esmės atitinkančiu Direktyvos 91/414/EEB II ir III prieduose nustatytus duomenų ir informacijos reikalavimus; |

|

(3) |

šios veikliosios medžiagos poveikis žmonių ir gyvūnų sveikatai ir aplinkai pareiškėjo pasiūlytais naudojimo atvejais buvo įvertintas pagal Direktyvos 91/414/EEB 6 straipsnio 2 ir 4 dalių nuostatas. Paskirta valstybė narė ataskaitos rengėja Jungtinė Karalystė 2006 m. spalio 25 d. pateikė vertinimo ataskaitos projektą. Pagal Komisijos reglamento (ES) Nr. 188/2011 (4) 11 straipsnio 6 dalį 2011 m. gegužės 17 d. pareiškėjo buvo paprašyta pateikti papildomos informacijos. 2012 m. rugpjūčio 10 d. Jungtinė Karalystė pateikė papildomų duomenų vertinimą kaip atnaujintą vertinimo ataskaitos projektą; |

|

(4) |

valstybės narės ir Europos maisto saugos tarnyba (toliau – Tarnyba) peržiūrėjo vertinimo ataskaitos projektą. 2013 m. lapkričio 26 d. Tarnyba pateikė Komisijai veikliosios medžiagos meptildinokapo keliamos pesticidų rizikos vertinimo išvadas (5). Vertinimo ataskaitos projektą ir Tarnybos išvadas valstybės narės ir Komisija peržiūrėjo Augalų, gyvūnų, maisto ir pašarų nuolatiniame komitete ir 2014 m. spalio 10 d. pateikė kaip Komisijos meptildinokapo peržiūros ataskaitą; |

|

(5) |

atlikus įvairius tyrimus nustatyta, kad augalų apsaugos produktai, kurių sudėtyje yra meptildinokapo, gali būti laikomi iš esmės atitinkančiais reikalavimus, nustatytus Direktyvos 91/414/EEB 5 straipsnio 1 dalies a ir b punktuose ir 5 straipsnio 3 dalyje, visų pirma, dėl naudojimo paskirčių, kurios buvo ištirtos ir išsamiai pateiktos Komisijos peržiūros ataskaitoje. Todėl tikslinga patvirtinti meptildinokapą; |

|

(6) |

tačiau pagal Reglamento (EB) Nr. 1107/2009 13 straipsnio 2 dalį kartu su to reglamento 6 straipsniu ir atsižvelgiant į dabartines mokslo ir technikos žinias, būtina nustatyti tam tikras sąlygas ir apribojimus. Visų pirma, reikėtų paprašyti papildomos patvirtinamosios informacijos; |

|

(7) |

prieš patvirtinant veikliąją medžiagą turėtų būti nustatytas tinkamas laikotarpis, per kurį valstybės narės ir suinteresuotosios šalys galėtų pasirengti laikytis naujų reikalavimų, atsiradusių patvirtinus veikliąją medžiagą; |

|

(8) |

nepažeidžiant Reglamente (EB) Nr. 1107/2009 nustatytų prievolių, atsiradusių patvirtinus medžiagą, ir atsižvelgiant į tam tikrą padėtį, susidariusią dėl perėjimo nuo Direktyvos 91/414/EEB prie Reglamento (EB) Nr. 1107/2009, turėtų būti taikomos toliau pateikiamos nuostatos. Po medžiagos patvirtinimo valstybėms narėms turėtų būti nustatytas šešių mėnesių laikotarpis augalų apsaugos produktų, kurių sudėtyje yra meptildinokapo, registracijai peržiūrėti. Valstybės narės turėtų atitinkamai iš dalies keisti, pakeisti arba panaikinti registraciją. Nukrypstant nuo to termino, turėtų būti nustatytas ilgesnis laikotarpis, per kurį, kaip nustatyta Direktyvoje 91/414/EEB ir taikant vienodus principus, turėtų būti pateiktas ir įvertintas III priede nustatytas išsamus kiekvieno augalų apsaugos produkto dokumentų rinkinys, parengtas pagal kiekvieną numatomą naudojimo paskirtį; |

|

(9) |

patirtis, įgyta į Direktyvos 91/414/EEB I priedą anksčiau įtraukus veikliąsias medžiagas, įvertintas remiantis Komisijos reglamento (EEB) Nr. 3600/92 (6) nuostatomis, rodo, kad gali kilti sunkumų aiškinant galiojančios registracijos turėtojų pareigas, susijusias su galimybe naudotis duomenimis. Todėl, siekiant išvengti tolesnių sunkumų, būtina aiškiau apibrėžti valstybių narių pareigas, visų pirma, pareigą patikrinti, ar registracijos turėtojas gali naudotis tos direktyvos II priedo reikalavimus atitinkančiu dokumentų rinkiniu. Tačiau, jas aiškiau apibrėžus, valstybėms narėms ar registracijos turėtojams naujų įpareigojimų, palyginti su nustatytaisiais iki šiol priimtomis direktyvomis, kuriomis iš dalies keičiamas tos direktyvos I priedas, arba reglamentais, kuriais patvirtinamos veikliosios medžiagos, neatsirastų; |

|

(10) |

pagal Reglamento (EB) Nr. 1107/2009 13 straipsnio 4 dalį Komisijos įgyvendinimo reglamento (ES) Nr. 540/2011 (7) priedas turėtų būti atitinkamai iš dalies pakeistas; |

|

(11) |

šiame reglamente nustatytos priemonės atitinka Augalų, gyvūnų, maisto ir pašarų nuolatinio komiteto nuomonę, |

PRIĖMĖ ŠĮ REGLAMENTĄ:

1 straipsnis

Veikliosios medžiagos patvirtinimas

I priede nurodyta veiklioji medžiaga meptildinokapas patvirtinama pagal šiame priede nustatytas sąlygas.

2 straipsnis

Pakartotinis augalų apsaugos produktų vertinimas

1. Vadovaudamosi Reglamentu (EB) Nr. 1107/2009 valstybės narės prireikus iki 2015 m. rugsėjo 30 d. iš dalies keičia arba panaikina galiojančią augalų apsaugos produktų, kurių sudėtyje yra veikliosios medžiagos meptildinokapo, registraciją.

Iki tos datos jos pirmiausia patikrina, ar laikomasi šio reglamento I priede nustatytų sąlygų, išskyrus to priedo konkrečių nuostatų skiltyje nustatytas sąlygas, ir ar registracijos turėtojas turi dokumentų rinkinį, atitinkantį Direktyvos 91/414/EEB II priedo reikalavimus, arba gali juo naudotis vadovaudamasis tos direktyvos 13 straipsnio 1–4 dalyse ir Reglamento (EB) Nr. 1107/2009 62 straipsnyje nustatytomis sąlygomis.

2. Nukrypdamos nuo 1 dalies nuostatų valstybės narės iš naujo įvertina kiekvieną registruotą augalų apsaugos produktą, kurio sudėtyje meptildinokapas yra vienintelė veiklioji medžiaga arba viena iš keleto veikliųjų medžiagų, kurios visos buvo įtrauktos į Įgyvendinimo reglamento (ES) Nr. 540/2011 priedą ne vėliau kaip iki 2015 m. kovo 31 d., pagal vienodus principus, nustatytus Reglamento (EB) Nr. 1107/2009 29 straipsnio 6 dalyje, vadovaudamosi Direktyvos 91/414/EEB III priedo reikalavimus atitinkančiu dokumentų rinkiniu ir atsižvelgdamos į šio reglamento I priedo konkrečių nuostatų skiltį. Remdamosi tuo vertinimu valstybės narės nustato, ar produktas atitinka Reglamento (EB) Nr. 1107/2009 29 straipsnio 1 dalyje nustatytas sąlygas.

Nustačiusios, ar produktas atitinka minėtas sąlygas, valstybės narės:

|

a) |

jei reikia, iš dalies keičia arba panaikina produkto, kurio sudėtyje meptildinokapas yra vienintelė veiklioji medžiaga, registraciją ne vėliau kaip iki 2016 m. rugsėjo 30 d., arba |

|

b) |

iki 2016 m. rugsėjo 30 d. arba iki tokiam pakeitimui ar panaikinimui atlikti nustatytos dienos, nurodytos atitinkamame teisės akte ar teisės aktuose, kuriais atitinkama medžiaga ar medžiagos buvo įtrauktos į Direktyvos 91/414/EEB I priedą arba patvirtintos, pasirinkdamos vėliausią datą, prireikus iš dalies keičia arba panaikina produkto, kurio sudėtyje meptildinokapas yra viena iš kelių veikliųjų medžiagų, registraciją. |

3 straipsnis

Įgyvendinimo reglamento (ES) Nr. 540/2011 pakeitimai

Įgyvendinimo reglamento (ES) Nr. 540/2011 priedas iš dalies keičiamas pagal šio reglamento II priedą.

4 straipsnis

Įsigaliojimas ir taikymo data

Šis reglamentas įsigalioja dvidešimtą dieną po jo paskelbimo Europos Sąjungos oficialiajame leidinyje.

Jis taikomas nuo 2015 m. balandžio 1 d.

Šis reglamentas privalomas visas ir tiesiogiai taikomas visose valstybėse narėse.

Priimta Briuselyje 2014 m. gruodžio 15 d.

Komisijos vardu

Pirmininkas

Jean-Claude JUNCKER

(1) OL L 309, 2009 11 24, p. 1.

(2) 1991 m. liepos 15 d. Tarybos direktyva 91/414/EEB dėl augalų apsaugos produktų pateikimo į rinką (OL L 230, 1991 8 19, p. 1).

(3) 2006 m. rugpjūčio 31 d. Komisijos sprendimas 2006/589/EB, kuriuo iš esmės pripažįstamas nuodugniam patikrinimui pateikto dokumentų rinkinio dėl galimo aviglicino HCl, mandipropamido ir meptildinokapo įtraukimo į Tarybos direktyvos 91/414/EEB I priedą išsamumas (OL L 240, 2006 9 2, p. 9).

(4) 2011 m. vasario 25 d. Komisijos reglamentas (ES) Nr. 188/2011, kuriuo nustatomos išsamios Tarybos direktyvos 91/414/EEB įgyvendinimo taisyklės dėl veikliųjų medžiagų, kurių rinkoje nebuvo dvejus metus po pranešimo apie tą direktyvą, vertinimo tvarkos (OL L 53, 2011 2 26, p. 51).

(5) EFSA Journal 2014;12(1):3473. Adresas internete: www.efsa.europa.eu

(6) 1992 m. gruodžio 11 d. Komisijos reglamentas (EEB) Nr. 3600/92, nustatantis išsamias darbų programos, minėtos Tarybos direktyvos 91/414/EEB dėl augalų apsaugos produktų pateikimo į rinką 8 straipsnio 2 dalyje, pirmojo etapo įgyvendinimo taisykles (OL L 366, 1992 12 15, p. 10).

(7) 2011 m. gegužės 25 d. Komisijos įgyvendinimo reglamentas (ES) Nr. 540/2011, kuriuo dėl patvirtintų veikliųjų medžiagų sąrašo įgyvendinamas Europos Parlamento ir Tarybos reglamentas (EB) Nr. 1107/2009 (OL L 153, 2011 6 11, p. 1).

I PRIEDAS

|

Įprastas pavadinimas, identifikavimo numeriai |

IUPAC pavadinimas |

Grynumas (1) |

Patvirtinimo data |

Patvirtinimo galiojimo pabaiga |

Konkrečios nuostatos |

||||||||

|

Meptildinokapas CAS Nr. 6119–92–2 CIPAC Nr. 811 |

75–100 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil krotonato ir 25–0 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil izokrotonato mišinys |

≥ 900 g/kg (trans- ir cis-izomerų mišinys nustatytu koncentracijos santykiu nuo 25:1 iki 20:1) Svarbios priemaišos: 2,6-dinitro-4-[(4RS)-oktan-4- il]fenil (2E/Z)-but-2-enoatas didžiausias kiekis 0,4 g/kg |

2015 m. balandžio 1 d. |

2025 m. kovo 31 d. |

Kad būtų įgyvendinti Reglamento (EB) Nr. 1107/2009 29 straipsnio 6 dalyje nurodyti vienodi principai, atsižvelgiama į metildinokapo peržiūros ataskaitos, kurią Maisto grandinės ir gyvūnų sveikatos nuolatinis komitetas baigė rengti 2014 m. gegužės 6 d., išvadas, ypač į jos I ir II priedėlius. Atlikdamos šį bendrą vertinimą valstybės narės ypatingą dėmesį skiria:

Naudojimo sąlygose prireikus nurodomos rizikos mažinimo priemonės. Pareiškėjas pateikia patvirtinamąją informaciją, susijusią su:

a punkte nustatytą informaciją pareiškėjas Komisijai, valstybėms narėms ir Tarnybai pateikia iki 2017 m. kovo 31 d., o b punkte nustatytą informaciją – per dvejus metus nuo Komisijos specialių gairių priėmimo. |

(1) Išsamesnė informacija apie veikliosios medžiagos tapatumą ir specifikaciją pateikta peržiūros ataskaitoje.

II PRIEDAS

Įgyvendinimo reglamento (ES) Nr. 540/2011 priedo B dalis papildoma šiuo įrašu:

|

Numeris |

Įprastas pavadinimas, Identifikavimo numeriai |

IUPAC pavadinimas |

Grynumas (1) |

Patvirtinimo data |

Patvirtinimo galiojimo pabaiga |

Konkrečios nuostatos |

||||||||

|

„80 |

Meptildinokapas CAS Nr. 6119–92–2 CIPAC Nr. 811 |

75–100 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil krotonato ir 25 – 0 % (RS)-2-(1-metilheptil)-4,6-dinitrofenil izokrotonato mišinys |

≥ 900 g/kg (trans- ir cis-izomerų mišinys nustatytu koncentracijos santykiu nuo 25:1 iki 20:1) Svarbios priemaišos: 2,6-dinitro-4-[(4RS)-oktan-4- il]fenil (2E/Z)-but-2-enoatas didžiausias kiekis 0,4 g/kg |

2015 m. balandžio 1 d. |

2015 m. kovo 31 d. |

Kad būtų įgyvendinti Reglamento (EB) Nr. 1107/2009 29 straipsnio 6 dalyje nurodyti vienodi principai, atsižvelgiama į meptildinokapo peržiūros ataskaitos, kurią Maisto grandinės ir gyvūnų sveikatos nuolatinis komitetas baigė rengti 2014 m. gegužės 16 d., išvadas, ypač į jos I ir II priedėlius. Atlikdamos šį bendrą vertinimą valstybės narės ypatingą dėmesį skiria:

Naudojimo sąlygose prireikus nurodomos rizikos mažinimo priemonės. Pareiškėjas pateikia patvirtinamąją informaciją, susijusią su:

a punkte nustatytą informaciją pareiškėjas Komisijai, valstybėms narėms ir Tarnybai pateikia iki 2017 m. kovo 31 d., o b punkte nustatytą informaciją – per dvejus metus nuo Komisijos specialių gairių priėmimo.“ |

(1) Išsamesnė informacija apie veikliosios medžiagos tapatumą ir specifikaciją pateikta peržiūros ataskaitoje.

|

16.12.2014 |

LT |

Europos Sąjungos oficialusis leidinys |

L 359/90 |

KOMISIJOS ĮGYVENDINIMO REGLAMENTAS (ES) Nr. 1331/2014

2014 m. gruodžio 15 d.

kuriuo nustatoma privaloma importuojamų Kinijos Liaudies Respublikos ir Taivano kilmės plokščių šaltai valcuotų nerūdijančio plieno produktų registracija

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo,

atsižvelgdama į 2009 m. lapkričio 30 d. Tarybos reglamentą (EB) Nr. 1225/2009 dėl apsaugos nuo importo dempingo kaina iš Europos bendrijos narėmis nesančių valstybių (1) (toliau – pagrindinis antidempingo reglamentas), ypač į jo 14 straipsnio 5 dalį,

atsižvelgdama į 2009 m. birželio 11 d. Tarybos reglamentą (EB) Nr. 597/2009 dėl apsaugos nuo subsidijuoto importo iš Europos bendrijos narėmis nesančių valstybių (2) (toliau – pagrindinis antisubsidijų reglamentas), ypač į jo 24 straipsnio 5 dalį,

informavusi valstybes nares,

kadangi:

|

(1) |

Europos Komisija (toliau – Komisija), 2014 m. gegužės 13 d. gavusi EUROFER (toliau – skundo pateikėjas) gamintojų, kurie pagamina daugiau nei 25 % visų plokščių šaltai valcuotų nerūdijančio plieno produktų Sąjungoje, vardu pateiktą skundą, 2014 m. birželio 26 d. pranešimu Europos Sąjungos oficialiajame leidinyje (3) paskelbė apie antidempingo tyrimo dėl importuojamų Kinijos Liaudies Respublikos (toliau – Kinija) ir Taivano kilmės plokščių šaltai valcuotų nerūdijančio plieno produktų inicijavimą; |

|

(2) |

Komisija, 2014 m. liepos 1 d. gavusi EUROFER gamintojų, kurie pagamina daugiau nei 25 % visų plokščių šaltai valcuotų nerūdijančio plieno produktų Sąjungoje, vardu pateiktą skundą, 2014 m. rugpjūčio 14 d. pranešimu Europos Sąjungos oficialiajame leidinyje (4) paskelbė apie antisubsidijų tyrimo dėl importuojamų Kinijos kilmės plokščių šaltai valcuotų nerūdijančio plieno produktų inicijavimą; |

A. NAGRINĖJAMASIS PRODUKTAS

|

(3) |