ISSN 1725-5120

doi:10.3000/17255120.L_2010.176.lit

Europos Sąjungos

oficialusis leidinys

L 176

Leidimas lietuvių kalba

Teisės aktai

53 tomas

2010m. liepos 10d.

|

ISSN 1725-5120 doi:10.3000/17255120.L_2010.176.lit |

||

|

Europos Sąjungos oficialusis leidinys |

L 176 |

|

|

|

||

|

Leidimas lietuvių kalba |

Teisės aktai |

53 tomas |

|

|

|

|

|

(1) Tekstas svarbus EEE |

|

LT |

Aktai, kurių pavadinimai spausdinami paprastu šriftu, yra susiję su kasdieniu žemės ūkio reikalų valdymu ir paprastai galioja ribotą laikotarpį. Visų kitų aktų pavadinimai spausdinami ryškesniu šriftu ir prieš juos dedama žvaigždutė. |

II Įstatymo galios neturintys teisės aktai

REGLAMENTAI

|

10.7.2010 |

LT |

Europos Sąjungos oficialusis leidinys |

L 176/1 |

KOMISIJOS REGLAMENTAS (ES) Nr. 583/2010

2010 m. liepos 1 d.

kuriuo įgyvendinamos Europos Parlamento ir Tarybos direktyvos 2009/65/EB nuostatos dėl pagrindinės informacijos investuotojams ir dėl sąlygų, kurių reikia laikytis teikiant pagrindinę informaciją investuotojams ar prospektą patvariojoje laikmenoje, išskyrus popierių, arba svetainėje

(Tekstas svarbus EEE)

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo,

atsižvelgdama į 2009 m. liepos 13 d. Europos Parlamento ir Tarybos direktyvą 2009/65/EB dėl įstatymų ir kitų teisės aktų, susijusių su kolektyvinio investavimo į perleidžiamus vertybinius popierius subjektais (KIPVPS), derinimo (1), ypač į jos 75 straipsnio 4 dalį, 78 straipsnio 7 dalį ir 81 straipsnio 2 dalį,

kadangi:

|

(1) |

Direktyvoje 2009/65/EB nurodyti pagrindiniai principai, kuriais reikėtų vadovautis rengiant ir teikiant pagrindinę informaciją investuotojams, įskaitant reikalavimus, susijusius su jos forma ir pateikimu, tikslais, pagrindiniais atskleistinos informacijos elementais, taip pat reikalavimus, kas ir kam turėtų teikti informaciją ir kokius metodus tam reikėtų naudoti. Išsamius turinio ir formos reikalavimus numatyta toliau tikslinti parengiant įgyvendinimo priemones, kurios turėtų būti pakankamai konkrečios siekiant užtikrinti, kad investuotojai gautų jiems būtiną informaciją apie konkrečias fondų struktūras. |

|

(2) |

Teisės akto forma – reglamentas – pasirinkta pagrįstai, nes tik tokiu teisės aktu galima užtikrinti, kad būtų suderintas visas pagrindinės informacijos investuotojams turinys. Be to, pagrindinės informacijos investuotojams dokumentas bus veiksmingesnis, jei jam taikomi reikalavimai bus vienodi visose valstybėse narėse. Suderinta atskleistinos informacijos formos ir turinio tvarka, kurią taikant bus užtikrinama, kad informacija apie investavimo galimybes KIPVPS rinkoje būtų nuosekli ir palyginama, turėtų būti naudinga visoms suinteresuotosioms šalims. |

|

(3) |

Tam tikrais atvejais pagrindinę informaciją investuotojams galima pateikti veiksmingiau, kai pagrindinės informacijos investuotojams dokumentas pateikiamas svetainėje arba kai jis pridedamas prie kito potencialiam investuotojui pateikiamo dokumento. Tačiau šiais atvejais dėl konteksto, kuriame pateikiamas pagrindinės informacijos investuotojams dokumentas, neturėtų sumažėti to dokumento reikšmė arba nebūtų leidžiama suprasti, kad tas dokumentas – reklaminės literatūros dalis ar kad kartu pateikiama reklaminė literatūra mažmeniniam investuotojui yra tokia pat svarbi arba svarbesnė. |

|

(4) |

Būtina užtikrinti, kad informacijos turinys būtų aktualus, struktūra logiška, o kalba tinkama mažmeniniams investuotojams. Siekiant spręsti šiuos klausimus, šiuo reglamentu reikėtų užtikrinti, kad pagrindinės informacijos investuotojams dokumento forma, pateikimas ir vartojamos kalbos kokybė bei pobūdis būtų tokie, kad sudomintų investuotojus ir sudarytų sąlygas lengviau palyginti informaciją. Šiuo reglamentu siekiama užtikrinti dokumento formos nuoseklumą, įskaitant bendrą informacijos pateikimo tvarką ir vienodas antraštes. |

|

(5) |

Šiame reglamente nurodomas informacijos apie KIPVPS investavimo tikslus ir politiką turinys, kad investuotojai galėtų lengvai suprasti, ar tikėtina, kad fondas tiks jų poreikiams. Dėl šios priežasties pateikiant informaciją reikėtų nurodyti, ar grąžos galima tikėtis kapitalo prieaugio ar pajamų išmokėjimo forma, ar jomis abiem. Investavimo politikos apraše investuotojui reikėtų nurodyti, kokie bendrieji KIPVPS tikslai ir kaip juos ketinama pasiekti. Kalbant apie finansines priemones, į kurias bus investuojama, reikia paminėti ne visas galimas ir tinkamas priemones, o tik tas, kurios gali daryti reikšmingą poveikį KIPVPS veiklos rezultatams. |

|

(6) |

Šiame reglamente nustatomos išsamios informacijos apie rizikos ir grąžos pobūdį pateikimo taisyklės, reikalaujant naudoti sintetinį rodiklį ir nurodant, koks turi būti aprašomųjų paaiškinimų apie patį rodiklį ir riziką, kuri skaičiuojant rodiklį neįvertinama, bet gali turėti reikšmingą poveikį KIPVPS rizikos ir grąžos pobūdžiui, turinys. Taikant sintetinio rodiklio taisykles reikėtų atsižvelgti į to rodiklio skaičiavimo metodiką, kurią rengia kompetentingos institucijos dirbdamos Europos vertybinių popierių rinkos priežiūros institucijų komitete. Kiekvienu konkrečiu atveju valdymo įmonė turėtų nuspręsti, kokią konkrečią riziką reikėtų atskleisti, analizuodama atitinkamas kiekvieno fondo ypatybes ir atsižvelgdama į poreikį užtikrinti, kad dokumente nebūtų per daug informacijos, kurią mažmeniniams investuotojams bus sunku suprasti. Be to, aprašomasis rizikos ir grąžos pobūdžio paaiškinimas turėtų būti ribotos apimties, kad neužimtų per daug vietos pagrindinės informacijos investuotojams dokumente. Turėtų būti galimybė dokumente pateikti kryžmines nuorodas į KIPVPS prospektą, kuriame pateikta išsami informacija apie jo riziką. |

|

(7) |

Reikėtų užtikrinti, kad rizikos paaiškinimas pagrindinės informacijos investuotojams dokumente atitiktų valdymo įmonės su rizikos valdymu susijusius vidaus procesus, nustatytus pagal 2010 m. liepos 1 d. Komisijos direktyvą 2010/43/ES, kuria įgyvendinamos Europos Parlamento ir Tarybos direktyvos 2009/65/EB nuostatos dėl organizacinių reikalavimų, interesų konfliktų, veiklos vykdymo, rizikos valdymo ir dėl depozitoriumo ir valdymo įmonės susitarimo turinio (2). Pavyzdžiui, šiai atitikčiai užtikrinti nuolatinę rizikos valdymo funkciją atliekantiems asmenims tam tikrais atvejais reikėtų suteikti galimybę peržiūrėti rizikos ir grąžos pobūdžio skirsnį pagrindinės informacijos investuotojams dokumente ir pateikti pastabas. |

|

(8) |

Šiame reglamente nurodyta bendra informacijos apie mokesčius, įskaitant atitinkamus įspėjimus, pateikimo ir paaiškinimo forma, kad investuotojai būtų tinkamai informuojami apie mokesčius, kuriuos turės sumokėti, ir apie jų dalį, palyginti su faktiškai į fondą investuoto kapitalo suma. Taikant šias taisykles reikėtų atsižvelgti į kompetentingų institucijų darbą Europos vertybinių popierių rinkos priežiūros institucijų komitete rengiant mokesčių skaičiavimo metodiką. |

|

(9) |

Išsamios taisyklės dėl informacijos apie ankstesnės veiklos rezultatus pateikimo grindžiamos tokios informacijos reikalavimais 2004 m. balandžio 21 d. Europos Parlamento ir Tarybos direktyvoje 2004/39/EB dėl finansinių priemonių rinkų, iš dalies keičiančioje Tarybos direktyvas 85/611/EEB, 93/6/EEB ir Europos Parlamento ir Tarybos direktyvą 2000/12/EB bei panaikinančioje Tarybos direktyvą 93/22/EEB (3). Šiuo reglamentu papildomos Direktyvos 2004/39/EB taisyklės įtraukiant specialius reikalavimus, būtinus siekiant suderinti informaciją, kad būtų lengviau palyginti skirtingus pagrindinės informacijos investuotojams dokumentus. Visų pirma šiame reglamente nurodyta, kad juostinės diagramos forma reikia pateikti tik grynąją metinę grąžą. Tam tikrus juostinės diagramos pateikimo aspektus, įskaitant ribotas aplinkybes, kuriomis būtų galima naudoti modeliavimo duomenis, reikėtų reglamentuoti. |

|

(10) |

Reikėtų pripažinti, kad kryžminės nuorodos į informaciją galėtų būti naudingos investuotojui, bet labai svarbu užtikrinti, kad pagrindinės informacijos investuotojams dokumente būtų pateikta visa informacija, būtina investuotojui, kad jis suprastų esminius KIPVPS aspektus. Jei kryžminės nuorodos daromos ne į prospektą ir periodines ataskaitas, o į kitus informacijos šaltinius, reikėtų aiškiai nurodyti, kad prospektas ir periodinės ataskaitos yra svarbiausi papildomos informacijos investuotojams šaltiniai, ir kryžminės nuorodos neturėtų sumenkinti jų svarbos. |

|

(11) |

Pagrindinės informacijos investuotojams dokumentas turėtų būti atitinkamai peržiūrimas ir tikslinamas taip dažnai, kaip to reikia siekiant užtikrinti, kad jis nuolat atitiktų Direktyvos 2009/65/EB 78 straipsnio 2 dalyje ir 79 straipsnio 1 dalyje nurodytus pagrindinės informacijos investuotojams reikalavimus. Vadovaudamosi gera praktika, valdymo įmonės turėtų peržiūrėti pagrindinės informacijos investuotojams dokumentą prieš imdamosi bet kokios iniciatyvos, kurią įgyvendinus fondo investicinių vienetų greičiausiai įsigytų daug naujų investuotojų. |

|

(12) |

Pagrindinės informacijos investuotojams formą ar turinį gali reikėti pritaikyti konkretiems atvejams. Todėl šiame reglamente visiems KIPVPS taikomos bendrosios taisyklės pritaikomos taip, kad būtų atsižvelgta į specifinę tam tikrų tipų KIPVPS situaciją, visų pirma tų KIPVPS, kurie turi skirtingų investicinių padalinių ar skirtingų klasių akcijų, priklauso fondų fondo struktūroms, finansuojamųjų ir finansuojančiųjų fondų struktūroms ir kurie yra struktūrizuoti, kaip antai apsaugoto kapitalo ar panašūs KIPVPS. |

|

(13) |

Skirtingų klasių akcijų turinčio KIPVPS nereikėtų įpareigoti parengti kiekvienai akcijų klasei skirtą atskirą pagrindinės informacijos investuotojams dokumentą, jei nepažeidžiami investuotojų interesai. Dviejų ar daugiau klasių informaciją galima pateikti viename pagrindinės informacijos investuotojams dokumente tik tuo atveju, jei dėl to dokumentas netampa pernelyg sudėtingas ar perkrautas informacija. Taip pat galima pasirinkti reprezentatyvią klasę, bet tik tais atvejais, kai klasės pakankamai panašios, kad informacija apie reprezentatyvią klasę būtų teisinga, aiški ir neklaidinanti reprezentuojamos klasės atžvilgiu. Sprendžiant, ar naudojant reprezentatyvią klasę informacija yra teisinga, aiški ir neklaidinanti, reikėtų atsižvelgti į KIPVPS ypatybes, kiekvienos klasės skirtumų pobūdį ir kiekvienam investuotojui ar investuotojų grupei siūlomas pasirinkimo galimybes. |

|

(14) |

Fondų fondo atveju užtikrinama tinkama informacijos apie KIPVPS, į kurį investuoja investuotojas, ir informacijos apie kitus kolektyvinio investavimo subjektus, į kuriuos investuoja KIPVPS, pusiausvyra. Todėl fondų fondo pagrindinės informacijos investuotojams dokumentas turėtų būti rengiamas remiantis prielaida, kad investuotojas nenori ar neturi būti išsamiai informuojamas apie atskirus kiekvieno kito kolektyvinio investavimo subjekto, į kuriuos investuoja KIPVPS ir kurie, jei KIPVPS aktyviai valdomas, bet kokiu atveju greičiausiai kartais keisis, požymius. Tačiau siekiant, kad pagrindinės informacijos investuotojams dokumente būtų veiksmingai atskleista informacija apie fondų fondo tikslus ir investavimo politiką, rizikos veiksnius ir mokesčių struktūrą, kitų fondų, į kuriuos jis investuoja, ypatybės turėtų būti skaidrios. |

|

(15) |

Finansuojamųjų ir finansuojančiųjų subjektų struktūrų atveju finansuojančiojo KIPVPS rizikos ir grąžos pobūdžio aprašas neturėtų reikšmingai skirtis nuo aprašo, pateikto atitinkamame finansuojamojo KIPVPS pagrindinės informacijos investuotojams dokumento skirsnyje, kad finansuojantysis KIPVPS prireikus galėtų nukopijuoti informaciją iš finansuojamojo KIPVPS pagrindinės informacijos investuotojams dokumento. Tačiau šią informaciją reikėtų papildyti tinkamais teiginiais arba tinkamai pritaikyti tais atvejais, kai dėl finansuojančiojo subjekto turimo papildomo turto galėtų keistis rizikos pobūdis, palyginti su finansuojamojo subjekto rizikos pobūdžiu, atsižvelgiant į šiam papildomam turtui būdingą riziką, pavyzdžiui, tais atvejais, kai naudojamos išvestinės finansinės priemonės. Informaciją apie bendras investavimo į finansuojantįjį ir finansuojamąjį subjektus išlaidas reikėtų atskleisti finansuojančiojo subjekto investuotojams. |

|

(16) |

Struktūrizuotojo KIPVPS, kaip antai apsaugoto kapitalo ir kito panašaus KIPVPS, atveju vietoj informacijos apie ankstesnės veiklos rezultatus reikalaujama pateikti perspektyvinius veiklos rezultatų scenarijus. Rengiant perspektyvinius veiklos rezultatų scenarijus numatoma fondo grąža apskaičiuojama palankiomis, nepalankiomis ir neutraliomis hipotetinėmis rinkos sąlygomis. Šiuos scenarijus reikėtų pasirinkti taip, kad būtų galima veiksmingai iliustruoti visus taikant formulę galimus gauti rezultatus. |

|

(17) |

Kai pagrindinę informaciją investuotojams ir prospektą reikia pateikti patvariojoje laikmenoje, išskyrus popierių, arba svetainėje, investuotojams apsaugoti būtina imtis papildomų saugos priemonių, siekiant užtikrinti, kad investuotojai gautų informaciją jų poreikius atitinkančia forma, ir kartu siekiant išlaikyti teikiamos informacijos vientisumą, užkirsti kelią pakeitimams, dėl kurių ją būtų sunkiau suprasti ar sumažėtų jos naudingumas, ir užtikrinti, kad informacija negalėtų manipuliuoti ar jos keisti tam leidimo neturintys asmenys. Šiame reglamente daroma nuoroda į taisykles dėl patvariosios laikmenos, nustatytas 2006 m. rugpjūčio 10 d. Komisijos direktyvoje 2006/73/EB, kuria įgyvendinama Europos Parlamento ir Tarybos direktyva 2004/39/EB dėl investicinių įmonių organizacinių reikalavimų ir veiklos sąlygų bei toje direktyvoje apibrėžti terminai (4), siekiant užtikrinti vienodas sąlygas investuotojams ir vienodas konkurencijos sąlygas finansų sektoriui. |

|

(18) |

Siekiant sudaryti sąlygas valdymo įmonėms ir investicinėms bendrovėms veiksmingai ir rezultatyviai prisitaikyti prie naujų reikalavimų, pateiktų šiame reglamente, šio reglamento taikymo pradžios datą reikėtų suderinti su Direktyvos 2009/65/EB perkėlimo į nacionalinę teisę data. |

|

(19) |

Techniniais klausimais konsultuotasi su Europos vertybinių popierių rinkos priežiūros institucijų komitetu, įsteigtu Komisijos sprendimu 2009/77/EB (5). |

|

(20) |

Šiame reglamente numatytos priemonės atitinka Europos vertybinių popierių komiteto nuomonę, |

PRIĖMĖ ŠĮ REGLAMENTĄ:

I SKYRIUS

DALYKAS IR BENDRIEJI PRINCIPAI

1 straipsnis

Dalykas

Šiame reglamente nustatomos išsamios Direktyvos 2009/65/EB 75 straipsnio 2 dalies, 78 straipsnio 2–5 dalių ir 81 straipsnio 1 dalies įgyvendinimo taisyklės.

2 straipsnis

Bendrieji principai

1. Šiame reglamente nustatyti reikalavimai taikomi visoms valdymo įmonėms kiekvieno jų valdomo KIPVPS atžvilgiu.

2. Šis reglamentas taikomas visoms investicinėms bendrovėms, kurios nepaskyrė pagal Direktyvą 2009/65/EB įgaliotos valdymo įmonės.

3 straipsnis

Pagrindinės informacijos investuotojams dokumento principai

1. Šiame reglamente išsamiai nurodoma dokumento, kuriame pateikiama pagrindinė informacija investuotojams (toliau – pagrindinės informacijos investuotojams dokumentas), forma ir turinys. Dokumente nepateikiama jokios kitos informacijos ar teiginių, išskyrus atvejus, kai šiame reglamente nurodyta kitaip.

2. Pagrindinė informacija investuotojams yra teisinga, aiški ir neklaidinanti.

3. Pagrindinės informacijos investuotojams dokumentas pateikiamas tokiu būdu, kad investuotojai galėtų atskirti jį nuo kitos medžiagos. Visų pirma jis nepateikiamas ar nepristatomas taip, kad investuotojai galėtų imti manyti, jog pagrindinės informacijos investuotojams dokumentas yra mažiau svarbus nei kita informacija apie KIPVPS ir jo riziką bei naudą.

II SKYRIUS

PAGRINDINĖS INFORMACIJOS INVESTUOTOJAMS FORMA IR PATEIKIMAS

1 SKIRSNIS

Dokumento pavadinimas, turinio išdėstymas ir skirsnių antraštės

4 straipsnis

Dokumento pavadinimas ir turinys

1. Pagrindinės informacijos investuotojams dokumento turinys pateikiamas 2–13 dalyse nurodyta tvarka.

2. Pagrindinės informacijos investuotojams dokumento pirmo puslapio viršuje aiškiai nurodomas pavadinimas – „Pagrindinė informacija investuotojams“.

3. Iš karto po pavadinimo pateikiama aiškinamoji dalis. Jos tekstas yra toks:

„Šiame dokumente pateikiama pagrindinė informacija investuotojams apie šį fondą. Tai nėra reklaminė medžiaga. Pateikti šią informaciją reikalaujama teisės aktais, kad Jums būtų lengviau suprasti investavimo į šį fondą pobūdį ir riziką. Patariama ją perskaityti, kad galėtumėte priimti pagrįstą sprendimą, ar investuoti.“

4. Aiškiai nurodomi KIPVPS identifikavimo duomenys, įskaitant jo akcijų klasę ar investicinį padalinį. Nurodant investicinį padalinį ar akcijų klasę, po padalinio ar akcijų klasės pavadinimo pateikiamas KIPVPS pavadinimas. Jei KIPVPS, investicinis padalinys ar akcijų klasė turi identifikavimo numerį, jis yra KIPVPS identifikavimo duomenų dalis.

5. Nurodomas valdymo įmonės pavadinimas.

6. Be to, tais atvejais, kai valdymo įmonė priklauso įmonių grupei teisiniais, administraciniais ar rinkodaros tikslais, galima nurodyti tos grupės pavadinimą. Galima įtraukti ir įmonės firminį ženklą, jei tai netrukdo investuotojui suprasti pagrindinius investicijos elementus ar nemažina jo galimybės palyginti investicinius produktus.

7. Pagrindinės informacijos investuotojams dokumento skirsnyje „Tikslai ir investavimo politika“ pateikiama šio reglamento III skyriaus 1 skirsnyje nurodyta informacija.

8. Pagrindinės informacijos investuotojams dokumento skirsnyje „Rizikos ir grąžos pobūdis“ pateikiama šio reglamento III skyriaus 2 skirsnyje nurodyta informacija.

9. Pagrindinės informacijos investuotojams dokumento skirsnyje „Mokesčiai“ pateikiama šio reglamento III skyriaus 3 skirsnyje nurodyta informacija.

10. Pagrindinės informacijos investuotojams dokumento skirsnyje „Ankstesnės veiklos rezultatai“ pateikiama šio reglamento III skyriaus 4 skirsnyje nurodyta informacija.

11. Pagrindinės informacijos investuotojams dokumento skirsnyje „Praktinė informacija“ pateikiama šio reglamento III skyriaus 5 skirsnyje nurodyta informacija.

12. Informacija apie leidimą pateikiama tokiu teiginiu:

„Šiam fondui leidimas suteiktas [kur (valstybės narės pavadinimas)], o jo veiklą reguliuoja [kompetentinga institucija].“

Jei KIPVPS valdo valdymo įmonė, kuri naudojasi teisėmis pagal Direktyvos 2009/65/EB 16 straipsnį, įtraukiamas papildomas teiginys:

„[Valdymo įmonės pavadinimas] leidimas suteiktas [kur (valstybės narės pavadinimas)], o jos veiklą reguliuoja [kompetentinga institucija].“

13. Informacija apie paskelbimą pateikiama tokiu teiginiu:

„Ši pagrindinė informacija investuotojams [paskelbimo data] yra tiksli.“

2 SKIRSNIS

Dokumento kalba, ilgis ir pateikimas

5 straipsnis

Pateikimas ir kalba

1. Pagrindinės informacijos investuotojams dokumente:

|

a) |

informacija pateikiama ir išdėstoma taip, kad dokumentą būtų lengva skaityti, naudojant įskaitomo dydžio rašmenis; |

|

b) |

informacija aiškiai suformuluojama ir rašoma tokia kalba, kad investuotojui būtų lengviau suprasti pateikiamą informaciją, visų pirma:

|

|

c) |

daugiausia dėmesio skiriama pagrindinei informacijai, kurios reikia investuotojams. |

2. Jei naudojamos spalvos, dėl to nesumažėja galimybė suprasti informaciją tuo atveju, kai spausdinama ar daroma nespalvota pagrindinės informacijos investuotojams dokumento kopija.

3. Jei naudojamas valdymo įmonės ar grupės, kuriai ji priklauso, firminis ženklas, jis neblaško investuotojo dėmesio ar neuždengia teksto.

6 straipsnis

Ilgis

Atspausdintas pagrindinės informacijos investuotojams dokumentas yra ne ilgesnis nei du A4 dydžio puslapiai.

III SKYRIUS

PAGRINDINĖS INFORMACIJOS INVESTUOTOJAMS DOKUMENTO SKIRSNIŲ TURINYS

1 SKIRSNIS

Tikslai ir investavimo politika

7 straipsnis

Konkretus aprašo turinys

1. Pagrindinės informacijos investuotojams dokumento „Tikslų ir investavimo politikos“ skirsnyje pateiktas aprašas apima tuos esminius KIPVPS požymius, apie kuriuos turėtų būti informuotas investuotojas, net jei tie požymiai nenurodyti prospekte pateiktame tikslų ir investavimo politikos apraše, įskaitant:

|

a) |

pagrindines finansinių priemonių, kurios yra tinkamos būti investicijų objektu, kategorijas; |

|

b) |

galimybę, kad investuotojas gali pareikalauti išpirkti KIPVPS investicinius vienetus, papildant tą teiginį informacija apie prekybos investiciniais vienetais dažnumą; |

|

c) |

informaciją apie tai, ar KIPVPS turi konkretų tikslą, susijusį su pramonės, geografiniais ar kitais rinkos sektoriais arba konkrečiomis turto klasėmis; |

|

d) |

informaciją apie tai, ar KIPVPS suteikia galimybę savo nuožiūra rinktis konkrečias investicijas ir ar laikantis šio požiūrio tiesiogiai ar netiesiogiai naudojamas lyginamasis indeksas ir, jei taip, koks; |

|

e) |

informaciją apie tai, ar dividendų pajamos paskirstomos ar reinvestuojamos. |

Taikant d punktą, kai netiesiogiai naudojamas lyginamasis indeksas, nurodoma, kiek laisvės suteikiama šio lyginamojo indekso atžvilgiu, o kai KIPVPS turi tikslą sekti indeksą, tai taip pat nurodoma.

2. 1 dalyje nurodytame apraše pateikiama tokia informacija (jei ji aktuali):

|

a) |

jei KIPVPS investuoja į skolos vertybinius popierius, nurodoma, ar juos išleido bendrovės, Vyriausybės ar kiti subjektai, ir, jei taikoma, bet kokie mažiausio reitingo reikalavimai; |

|

b) |

jei KIPVPS yra struktūrizuotas fondas, paprastas visų elementų paaiškinimas, būtinas norint teisingai suprasti atlygį ir numatomus veiksnius, nuo kurių turėtų priklausyti veiklos rezultatai, prireikus įskaitant nuorodas į išsamią informaciją apie prospekte pateiktą algoritmą ir jo veikimą; |

|

c) |

jei turto pasirinkimą lemia specialūs kriterijai, tų kriterijų, kaip antai augimas, vertė ar dideli dividendai, paaiškinimas; |

|

d) |

jei taikomi specialūs turto valdymo metodai, tarp kurių gali būti rizikos draudimas, finansinis arbitražas ar finansinis svertas, paprastas paaiškinimas apie veiksnius, kurie turėtų nulemti KIPVPS veiklos rezultatus; |

|

e) |

jei tikėtina, kad su investicijų portfeliu susijusių sandorių išlaidų poveikis grąžai bus reikšmingas dėl KIPVPS pasirinktos strategijos, teiginys, kad taip gali būti, kartu aiškiai nurodant, kad su investicijų portfeliu susijusių sandorių išlaidos apmokamos ne tik iš šio skyriaus 3 skirsnyje nurodytų mokesčių, bet ir iš fondo turto; |

|

f) |

jei prospekte ar bet kokiuose kituose rinkodaros dokumentuose nurodytas minimalus rekomenduojamas KIPVPS investicinių vienetų laikymo laikotarpis arba jei teigiama, kad minimalus laikymo laikotarpis yra esminis investavimo strategijos elementas, taip suformuluotas teiginys: |

„Rekomendacija. Šis fondas gali netikti investuotojams, kurie planuoja atsiimti savo pinigus per [laikotarpis].“

3. Pagal 1 ir 2 dalis teikiant informaciją, atskiriamos bendrosios investicijų kategorijos, kaip nurodyta 1 dalies a ir c punktuose ir 2 dalies a punkte, ir valdymo įmonės pasirenkamas požiūris į šias investicijas, kaip nurodyta 1 dalies d punkte ir 2 dalies b, c ir d punktuose.

4. Pagrindinės informacijos investuotojams dokumento „Tikslų ir investavimo politikos“ skirsnyje galima pateikti kitų elementų, nei išvardyta 2 dalyje, pavyzdžiui, KIPVPS investavimo strategijos aprašą, jei šie elementai yra būtini siekiant tinkamai aprašyti KIPVPS tikslus ir investavimo politiką.

2 SKIRSNIS

Rizikos ir grąžos pobūdis

8 straipsnis

Potencialios rizikos ir grąžos, įskaitant rodiklio naudojimą, paaiškinimas

1. Pagrindinės informacijos investuotojams dokumento „Rizikos ir grąžos pobūdžio“ skirsnyje pateikiamas sintetinis rodiklis ir papildoma informacija:

|

a) |

aprašomasis rodiklio ir jo pagrindinių apribojimų paaiškinimas; |

|

b) |

aprašomasis rizikos, kuri yra reikšminga KIPVPS ir skaičiuojant sintetinį rodiklį tinkamai neįvertinama, paaiškinimas. |

2. 1 dalyje nurodytas sintetinis rodiklis pateikiamas kategorijų serijos skaitmeninėje skalėje forma, KIPVPS priskiriant vienai iš tų kategorijų. Sintetinis rodiklis pateikiamas laikantis I priede išdėstytų reikalavimų.

3. 1 dalyje nurodyto sintetinio rodiklio skaičiavimas, taip pat visi vėlesni pakeitimai, tinkamai įforminami dokumentais.

Valdymo įmonės šių skaičiavimų duomenų įrašus laiko ne trumpiau kaip penkerius metus. Struktūrizuotųjų fondų atveju šis laikotarpis pratęsiamas penkeriems metams po įsipareigojimų įvykdymo termino.

4. Į 1 dalies a punkte nurodytą aprašomąjį paaiškinimą įtraukiama tokia informacija:

|

a) |

teiginys, kad istoriniai duomenys, pavyzdžiui, naudoti apskaičiuojant sintetinį rodiklį, gali patikimai neparodyti KIPVPS būsimos rizikos pobūdžio; |

|

b) |

teiginys, kad negarantuojama, jog parodyta rizikos ir grąžos kategorija nepasikeis, ir kad KIPVPS ilgainiui gali būti priskirtas kitai kategorijai; |

|

c) |

teiginys, kad žemiausia kategorija nereiškia nerizikingos investicijos; |

|

d) |

trumpas paaiškinimas, kodėl KIPVPS priskirtas konkrečiai kategorijai; |

|

e) |

išsami informacija apie bet kokios KIPVPS siūlomos kapitalo garantijos ar apsaugos pobūdį, laiką ir mastą, įskaitant galimą poveikį, jei investiciniai vienetai išperkami laikotarpiu, kai garantija ar apsauga neteikiama. |

5. Į 1 dalies b punkte nurodytą aprašomąjį paaiškinimą įtraukiama tokių kategorijų rizika (jei ji reikšminga):

|

a) |

kredito rizika, jei daug investuojama į skolos vertybinius popierius; |

|

b) |

likvidumo rizika, jei daug investuojama į finansines priemones, kurios pagal savo pobūdį yra pakankamai likvidžios, tačiau tam tikromis aplinkybėmis jų likvidumo lygis gali būti palyginti žemas ir turėti įtakos viso KIPVPS likvidumo rizikos lygiui; |

|

c) |

sandorio šalies rizika, jei fondui teikiama trečiosios šalies garantija arba jei jo investicinę poziciją dideliu mastu lemia viena ar daugiau sutarčių su sandorio šalimi; |

|

d) |

operacinė rizika ir su turto saugojimu susijusi rizika; |

|

e) |

Direktyvos 2009/65/EB 50 straipsnio 1 dalies g punkte nurodytų finansinės veiklos būdų, tokių kaip išvestinių finansinių priemonių sandoriai, poveikis KIPVPS rizikos pobūdžiui, kai tokie būdai naudojami siekiant įgyti, padidinti ar sumažinti bazinio turto poziciją. |

9 straipsnis

Rizikos identifikavimo, paaiškinimo ir pateikimo principai

8 straipsnio 1 dalies b punkte nurodytos rizikos identifikavimas ir paaiškinimas atitinka KIPVPS valdymo įmonės pasirinktus vidinius rizikos identifikavimo, vertinimo ir stebėjimo procesus pagal Direktyvą 2010/43/ES. Jei valdymo įmonė valdo daugiau nei vieną KIPVPS, rizika identifikuojama ir aiškinama nuosekliai.

3 SKIRSNIS

Mokesčiai

10 straipsnis

Mokesčių pateikimas

1. Pagrindinės informacijos investuotojams dokumento „Mokesčių“ skirsnyje informacija apie mokesčius pateikiama lentelėje, kaip nurodyta II priede.

2. 1 dalyje nurodyta lentelė pildoma vadovaujantis šiais reikalavimais:

|

a) |

nurodant pardavimo ir išpirkimo mokesčius, įrašoma kiekvieno iš jų didžiausia procentinė dalis, kuri galėtų būti išskaičiuota iš investuotojo į KIPVPS investuoto kapitalo; |

|

b) |

nurodant iš KIPVPS per metus imamus mokesčius, vadinamus einamaisiais mokesčiais, kurie apima visus metinius mokesčius ir kitus mokėjimus, išskaičiuojamus iš KIPVPS turto per nustatytą laikotarpį, remiantis praėjusių metų duomenimis pateikiamas bendras dydis; |

|

c) |

lentelėje išvardijami ir paaiškinami visi iš KIPVPS tam tikromis konkrečiomis sąlygomis imami mokesčiai, taip pat pagrindas, kuriuo remiantis mokestis apskaičiuojamas, ir kada mokestis taikomas. |

11 straipsnis

Mokesčių paaiškinimas ir teiginys dėl mokesčių svarbos

1. „Mokesčių“ skirsnyje pateikiamas kiekvieno iš lentelėje nurodytų mokesčių aprašomasis paaiškinimas, įskaitant tokią informaciją:

|

a) |

pardavimo ir išpirkimo mokesčių atveju:

|

|

b) |

einamųjų mokesčių atveju įrašomas teiginys, kad einamųjų mokesčių dydis pagrįstas praėjusių metų, pasibaigusių [metai ir mėnuo], išlaidomis ir kad tokiu atveju jis gali kasmet keistis. |

2. „Mokesčių“ skirsnyje pateikiamas teiginys apie mokesčių svarbą, kuriame aiškiai nurodoma, kad investuotojo mokami mokesčiai naudojami KIPVPS veiklos išlaidoms padengti, įskaitant KIPVPS prekybos ir platinimo išlaidas, ir kad šie mokesčiai mažina potencialų investicijų prieaugį.

12 straipsnis

Papildomi reikalavimai

1. Visi mokesčių struktūros elementai pateikiami kuo aiškiau, kad investuotojai galėtų įvertinti bendrą mokesčių poveikį.

2. Jei tikėtina, kad su investicijų portfeliu susijusių sandorių išlaidų poveikis grąžai bus reikšmingas dėl KIPVPS pasirinktos strategijos, tai nurodoma „Tikslų ir investavimo politikos“ skirsnyje, kaip reikalaujama 7 straipsnio 2 dalies e punkte.

3. Informacija apie sėkmės mokesčius atskleidžiama pagal 10 straipsnio 2 dalies c punktą. Sėkmės mokesčio, sumokėto praėjusiais KIPVPS finansiniais metais, suma nurodoma kaip procentinis dydis.

13 straipsnis

Specifiniai atvejai

1. Jei naujas KIPVPS negali laikytis 10 straipsnio 2 dalies b punkte ir 11 straipsnio 1 dalies b punkte pateiktų reikalavimų, einamieji mokesčiai įvertinami remiantis visa numatoma mokesčių suma.

2. 1 dalis netaikoma tokiais atvejais:

|

a) |

kai fondai ima fiksuotą bendrą mokestį – tokiu atveju nurodomas tas dydis; |

|

b) |

kai fondai nustato viršutines ribas arba didžiausią galimą mokėtiną sumą – tokiu atveju nurodomas tas dydis, jei valdymo įmonė įsipareigoja nedidinti paskelbto mokesčio dydžio ir padengti visas išlaidas, dėl kurių kitu atveju mokestis būtų didinamas. |

14 straipsnis

Kryžminės nuorodos

„Mokesčių“ skirsnyje, kai tinka, pateikiama kryžminė nuoroda į KIPVPS prospekto dalis, kuriose galima rasti išsamesnės informacijos apie mokesčius, įskaitant informaciją apie sėkmės mokesčius ir kaip jie apskaičiuojami.

4 SKIRSNIS

Ankstesnės veiklos rezultatai

15 straipsnis

Ankstesnės veiklos rezultatų pateikimas

1. Informacija apie KIPVPS ankstesnės veiklos rezultatus pateikiama juostinės diagramos forma ir apima paskutinių 10 metų KIPVPS veiklos rezultatus.

Pirmoje pastraipoje nurodyta juostinė diagrama yra tokio dydžio, kad informaciją būtų galima perskaityti, bet jokiomis aplinkybėmis ji neužima daugiau nei pusės puslapio pagrindinės informacijos investuotojams dokumente.

2. KIPVPS, veikiantis trumpiau nei 5 kalendorinius metus, pateikia informaciją tik apie paskutinius 5 metus.

3. Jei tam tikrų metų duomenų nėra, vietoj tų metų duomenų diagramoje paliekama tuščia vieta nenurodant jokios kitos informacijos, tik datą.

4. Jei tam tikras KIPVPS dar neturi visų vienerių kalendorinių metų veiklos rezultatų duomenų, įtraukiamas teiginys paaiškinant, kad nepakanka duomenų, todėl nėra galimybės investuotojams pateikti naudingos informacijos apie ankstesnės veiklos rezultatus.

5. Juostinė diagrama papildoma teiginiais, kurie pateikiami aiškiai ir kuriais:

|

a) |

įspėjama, kad jos vertė numatant būsimus veiklos rezultatus yra ribota; |

|

b) |

trumpai paaiškinama, kurie mokesčiai buvo įtraukti arba neįtraukti apskaičiuojant ankstesnės veiklos rezultatus; |

|

c) |

nurodomi metai, kuriais fondas įsteigtas; |

|

d) |

nurodoma, kokia valiuta apskaičiuoti ankstesnės veiklos rezultatai. |

Reikalavimai, nurodyti b punkte, netaikomi KIPVPS, kurie neturi pardavimo ar išpirkimo mokesčių.

6. Pagrindinės informacijos investuotojams dokumente nepateikiama jokių ankstesnės veiklos rezultatų duomenų, susijusių su bet kokia einamųjų kalendorinių metų dalimi.

16 straipsnis

Ankstesnės veiklos rezultatų skaičiavimo metodika

Ankstesnės veiklos rezultatų duomenys apskaičiuojami remiantis KIPVPS grynojo turto verte ir darant prielaidą, kad visos fondo paskirstytinos pajamos buvo reinvestuotos.

17 straipsnis

Reikšmingų pokyčių poveikis ir traktavimas

1. Jei per laikotarpį, įtrauktą į 15 straipsnyje nurodytą juostinę diagramą, įvyksta reikšmingų pokyčių, susijusių KIPVPS tikslais ir investavimo politika, ir toliau rodomi KIPVPS ankstesnės veiklos rezultatai prieš tą reikšmingą pokytį.

2. Laikotarpis prieš 1 dalyje nurodytą reikšmingą pokytį parodomas juostinėje diagramoje ir pateikiamas aiškus įspėjimas, kad toks veiklos rezultatas pasiektas esant aplinkybėms, kurios nebeegzistuoja.

18 straipsnis

Lyginamojo indekso naudojimas pateikiant ankstesnės veiklos rezultatus

1. Jei pagrindinės informacijos investuotojams dokumento „Tikslų ir investavimo politikos“ skirsnyje daroma nuoroda į lyginamąjį indeksą, diagramoje šalia kiekvienos KIPVPS ankstesnės veiklos rezultatų juostos pateikiama juosta, rodanti to lyginamojo indekso raidą.

2. Jei KIPVPS neturi dešimties ar penkerių metų, kaip reikalaujama, ankstesnės veiklos rezultatų duomenų, tų metų, kuriais KIPVPS neegzistavo, lyginamasis indeksas nerodomas.

19 straipsnis

Modeliavimo duomenų naudojimas pateikiant ankstesnės veiklos rezultatus

1. Laikotarpio, kuriuo dar nebuvo jokių duomenų, modeliavimo būdu gautus veiklos rezultatų duomenis leidžiama naudoti tik toliau nurodytais atvejais, su sąlyga, kad jie teisingi, aiškūs ir neklaidinantys:

|

a) |

veikiančio KIPVPS ar investicinio padalinio naujos akcijų klasės rezultatus galima modeliuoti pagal kitos klasės rezultatus, jei tų dviejų klasių dalis, palyginti su visu KIPVPS turtu, reikšmingai nesiskiria; |

|

b) |

finansuojantysis KIPVPS savo veiklos rezultatus gali modeliuoti pagal savo finansuojamojo KIPVPS veiklos rezultatus, jei tenkinama viena iš šių sąlygų:

|

2. Visais atvejais, kai veiklos rezultatai modeliuojami pagal 1 dalį, juostinėje diagramoje aiškiai atskleidžiama, kad veiklos rezultatai buvo modeliuojami.

3. KIPVPS, kuris keičia savo teisinį statusą, bet lieka įsisteigęs toje pačioje valstybėje narėje, išlaiko savo veiklos rezultatų duomenis tik tuomet, jei valstybės narės kompetentinga institucija pagrįstai įvertina, kad statuso pakeitimas neturės poveikio KIPVPS veiklos rezultatams.

4. Jungimo, nurodyto Direktyvos 2009/65/EB 2 straipsnio 1 dalies p punkto i ir iii papunkčiuose, atveju pagrindinės informacijos investuotojams dokumente paliekami tik po jungimo veiksiančio KIPVPS ankstesnės veiklos rezultatų duomenys.

5 SKIRSNIS

Praktinė informacija ir kryžminės nuorodos

20 straipsnis

„Praktinės informacijos“ skirsnio turinys

1. Pagrindinės informacijos investuotojams dokumento „Praktinės informacijos“ skirsnyje pateikiama tokia visų valstybių narių, kuriose prekiaujama KIPVPS investiciniais vienetais, investuotojams aktuali informacija:

|

a) |

depozitoriumo pavadinimas; |

|

b) |

kur ir kaip gauti daugiau informacijos apie KIPVPS, jo prospekto kopijas, naujausią metinę ataskaitą ir bet kokią vėlesnę pusmečio ataskaitą, nurodant, kokia kalba (kalbomis) šie dokumentai parengti ir kad juos galima gauti nemokamai; |

|

c) |

kur ir kaip gauti kitos praktinės informacijos, įskaitant informaciją, kur galima rasti naujausias investicinių vienetų kainas; |

|

d) |

teiginys, kad KIPVPS buveinės valstybės narės mokesčių teisės aktai gali turėti įtakos asmeninei investuotojo mokestinei padėčiai; |

|

e) |

toks teiginys: |

„[Įrašyti investicinės bendrovės ar valdymo įmonės pavadinimą] gali būti laikoma atsakinga tik remiantis kokiu nors šiame dokumente pateiktu teiginiu, kuris yra klaidinantis, netikslus ar neatitinka informacijos, pateiktos atitinkamose KIPVPS prospekto dalyse.“

2. Kai rengiamas KIPVPS investicinio padalinio pagrindinės informacijos investuotojams dokumentas, į „Praktinės informacijos“ skirsnį įtraukiama 25 straipsnio 2 dalyje nurodyta informacija, įskaitant informaciją apie investuotojų teises keisti investicinius padalinius.

3. Kai taikoma, pagrindinės informacijos investuotojams dokumento „Praktinės informacijos“ skirsnyje pateikiama reikalaujama informacija apie galimas akcijų klases pagal 26 straipsnį.

21 straipsnis

Kryžminės nuorodos į kitus informacijos šaltinius

1. Pagrindinės informacijos investuotojams dokumente galima pateikti kryžmines nuorodas į kitus informacijos šaltinius, įskaitant prospektą ir metines ar pusmečio ataskaitas, jei visa svarbiausia informacija, būtina tam, kad investuotojas suprastų esminius investicijos elementus, pateikta pačiame pagrindinės informacijos investuotojams dokumente.

Leidžiama daryti kryžmines nuorodas į KIPVPS ar valdymo įmonės svetainę, taip pat į bet kokią tokios svetainės dalį, kurioje pateiktas prospektas ir periodinės ataskaitos.

2. 1 dalyje nurodytos kryžminės nuorodos nukreipia investuotoją į konkretų atitinkamo informacijos šaltinio skirsnį. Pagrindinės informacijos investuotojams dokumente galima naudoti kelias skirtingas kryžmines nuorodas, bet jų turi būti kuo mažiau.

6 SKIRSNIS

Pagrindinės informacijos investuotojams dokumento peržiūra ir tikslinimas

22 straipsnis

Pagrindinės informacijos investuotojams peržiūra

1. Valdymo įmonė ar investicinė bendrovė užtikrina, kad pagrindinė informacija investuotojams būtų peržiūrima bent kas dvylika mėnesių.

2. Peržiūra atliekama prieš bet kokį siūlomą prospekto, fondo taisyklių ar investicinės bendrovės steigimo dokumentų pakeitimą, jei šie pakeitimai nebuvo peržiūrėti pagal 1 dalį.

3. Peržiūra atliekama prieš bet kokius informacijos, pateiktos pagrindinės informacijos investuotojams dokumente, pakeitimus, kurie laikomi reikšmingais, ar po jų.

23 straipsnis

Patikslintos versijos skelbimas

1. Kai atlikus 22 straipsnyje nurodytą peržiūrą paaiškėja, kad pagrindinės informacijos investuotojams dokumentą reikia keisti, skubiai paskelbiama patikslinta jo versija.

2. Kai pagrindinės informacijos investuotojams dokumento pakeitimas – lauktas valdymo įmonės sprendimo rezultatas (įskaitant prospekto, fondo taisyklių ar investicinės bendrovės steigimo dokumentų pakeitimus), patikslinta pagrindinės informacijos investuotojams dokumento versija paskelbiama prieš įsigaliojant pakeitimui.

3. Pagrindinės informacijos investuotojams dokumentas, įskaitant tinkamai patikslintą informaciją apie KIPVPS ankstesnės veiklos rezultatus, paskelbiamas ne vėliau kaip per 35 darbo dienas nuo kiekvienų metų gruodžio 31 d.

24 straipsnis

Reikšmingi mokesčių struktūros pakeitimai

1. Teikiant informaciją apie mokesčius tinkamai atsižvelgiama į visus mokesčių struktūros pakeitimus, dėl kurių padidėja didžiausia leidžiama bet kokio vienkartinio mokesčio, kurį tiesiogiai moka investuotojas, suma.

2. Jei pagal 10 straipsnio 2 dalies b punktą apskaičiuoti einamieji mokesčiai nebėra patikimi, valdymo įmonė vietoj jų apskaičiuoja einamųjų mokesčių įvertį, kuris, jos pagrįsta nuomone, parodo, kokią sumą KIPVPS greičiausiai turės mokėti ateityje.

Šis skaičiavimo pagrindo pakeitimas atskleidžiamas tokiu teiginiu:

„Nurodytas einamųjų mokesčių dydis yra įvertis. [Trumpai aprašyti, kodėl pateikiamas įvertis, o ne ex-post dydis]. Išsami informacija apie tikslius mokesčius bus pateikta kiekvienų finansinių metų KIPVPS metinėje ataskaitoje.“

IV SKYRIUS

SPECIFINĖS KIPVPS STRUKTŪROS

1 SKIRSNIS

Investiciniai padaliniai

25 straipsnis

Investiciniai padaliniai

1. Jei KIPVPS sudaro du ar daugiau investicinių padalinių, rengiamas atskiras kiekvieno padalinio pagrindinės informacijos investuotojams dokumentas.

2. Kiekvieno 1 dalyje nurodyto pagrindinės informacijos investuotojams dokumento „Praktinės informacijos“ skirsnyje pateikiama tokia informacija:

|

a) |

kad pagrindinės informacijos investuotojams dokumente aprašytas KIPVPS padalinys ir (jei taip ir yra) kad prospektas bei periodinės ataskaitos rengiamos bendrai visam KIPVPS, nurodytam pagrindinės informacijos investuotojams dokumento pradžioje; |

|

b) |

ar pagal teisės aktus kiekvieno padalinio turtas ir įsipareigojimai yra atskirti ir kaip tai gali paveikti investuotoją; |

|

c) |

ar investuotojas turi teisę pakeisti turimus vieno padalinio investicinius vienetus kito padalinio investiciniais vienetais ir, jei taip, kur gauti informacijos apie galimybes ta teise pasinaudoti. |

3. Jei valdymo įmonė už investicinių vienetų pakeitimą pagal 2 dalies c punktą nustato investuotojui mokestį ir tas mokestis skiriasi nuo standartinio investicinių vienetų pirkimo ar pardavimo mokesčio, tas mokestis pagrindinės informacijos investuotojams dokumento „Mokesčių“ skirsnyje nurodomas atskirai.

2 SKIRSNIS

Akcijų klasės

26 straipsnis

Pagrindinės informacijos investuotojams dokumentas, susijęs su akcijų klasėmis

1. Jei KIPVPS sudaro daugiau nei vienos klasės investiciniai vienetai ar akcijos, rengiamas atskiras kiekvienos investicinių vienetų ar akcijų klasės pagrindinės informacijos investuotojams dokumentas.

2. Su dviem ar daugiau to paties KIPVPS klasėmis susijusią pagrindinę informaciją investuotojams galima pateikti viename pagrindinės informacijos investuotojams dokumente, jei galutinis dokumentas visiškai atitinka visus II skyriaus 2 skirsnyje išdėstytus reikalavimus, taip pat ir dėl ilgio.

3. Valdymo įmonė gali pasirinkti klasę, kuri reprezentuotų vieną ar daugiau kitų KIPVPS akcijų klasių, su sąlyga, kad pasirinkimas teisingas, aiškus ir neklaidinantis potencialių investuotojų į tų kitų klasių akcijas atžvilgiu. Tokiais atvejais pagrindinės informacijos investuotojams dokumento „Rizikos ir grąžos pobūdžio“ skirsnyje pateikiamas reikšmingos rizikos paaiškinimas, taikomas bet kuriai iš kitų reprezentuojamų klasių. Pagrindinės informacijos investuotojams dokumentą, pagrįstą informacija apie reprezentatyvią klasę, galima teikti investuotojams, kurie investuoja į kitų klasių akcijas.

4. Skirtingos klasės nejungiamos į sudėtinę reprezentatyvią klasę, kaip nurodyta 3 dalyje.

5. Valdymo įmonė registruoja, kurias kitas klases reprezentuoja 3 dalyje nurodyta reprezentatyvi klasė ir kokiu pagrindu ji pasirinkta.

27 straipsnis

Praktinės informacijos skirsnis

Pagrindinės informacijos investuotojams dokumento „Praktinės informacijos“ skirsnyje, jei tinka, papildomai nurodoma, kurią klasę pasirinkta laikyti reprezentatyvia, vartojant terminą, kuriuo ji pavadinta KIPVPS prospekte.

Tame skirsnyje taip pat nurodoma, kur investuotojai gali gauti informacijos apie kitas KIPVPS akcijų ar investicinių vienetų, kuriais prekiaujama jų valstybėje narėje, klases.

3 SKIRSNIS

Fondų fondas

28 straipsnis

Tikslų ir investavimo politikos skirsnis

Jei KIPVPS didelę dalį savo turto investuoja į kitus KIPVPS arba kitus kolektyvinio investavimo subjektus, kaip nurodyta Direktyvos 2009/65/EB 50 straipsnio 1 dalies e punkte, į to KIPVPS tikslų ir investavimo politikos aprašą pagrindinės informacijos investuotojams dokumente įtraukiamas trumpas paaiškinimas, kaip bus nuolat pasirenkami kiti kolektyvinio investavimo subjektai.

29 straipsnis

Rizikos ir grąžos pobūdis

8 straipsnio 1 dalies b punkte nurodytame aprašomajame rizikos veiksnių paaiškinime atsižvelgiama į riziką, kurią kelia kiekvienas kolektyvinio investavimo subjektas, į kurį investuoja KIPVPS, tokiu mastu, kiek tie veiksniai gali būti reikšmingi visam KIPVPS.

30 straipsnis

Mokesčių skirsnis

Mokesčių apraše atsižvelgiama į visus mokesčius, kuriuos pats KIPVPS sumokės kaip investuotojas į kitus kolektyvinio investavimo subjektus. Konkrečiai, apskaičiuodamas savo paties einamųjų mokesčių dydį KIPVPS įtraukia visus kitų kolektyvinio investavimo subjektų, į kuriuos investuoja KIPVPS, renkamus pardavimo, išpirkimo ir einamuosius mokesčius.

4 SKIRSNIS

Finansuojantieji KIPVPS

31 straipsnis

Tikslų ir investavimo politikos skirsnis

1. Finansuojančiojo KIPVPS, kaip apibrėžta Direktyvos 2009/65/EB 58 straipsnyje, pagrindinės informacijos investuotojams dokumento tikslų ir investavimo politikos apraše pateikiama informacija apie finansuojančiojo KIPVPS turto, investuoto į finansuojamąjį KIPVPS, dalį.

2. Taip pat pateikiamas finansuojamojo KIPVPS tikslų ir investavimo politikos aprašas, atitinkamai papildant jį vienu iš šių elementų:

|

i) |

informacija, kad finansuojančiojo KIPVPS investicijų grąža bus labai panaši į finansuojamojo KIPVPS investicijų grąžą, arba |

|

ii) |

paaiškinimas, kaip ir kodėl finansuojančiojo ir finansuojamojo KIPVPS investicijų grąža gali skirtis. |

32 straipsnis

Rizikos ir grąžos pobūdžio skirsnis

1. Jei finansuojančiojo KIPVPS rizikos ir grąžos pobūdis kokiu nors reikšmingu aspektu skiriasi nuo finansuojamojo KIPVPS rizikos ir grąžos pobūdžio, šis faktas ir jo priežastis paaiškinama pagrindinės informacijos investuotojams dokumento „Rizikos ir grąžos pobūdžio“ skirsnyje.

2. Bet kokia likvidumo rizika ir finansuojamojo KIPVPS ir finansuojančiojo KIPVPS pirkimo bei išpirkimo susitarimų santykis paaiškinami pagrindinės informacijos investuotojams dokumento „Rizikos ir grąžos pobūdžio“ skirsnyje.

33 straipsnis

Mokesčių skirsnis

Pagrindinės informacijos investuotojams dokumento „Mokesčių“ skirsnis apima tiek investavimo į finansuojantįjį KIPVPS išlaidas, tiek visas išlaidas ir mokesčius, kuriuos finansuojantysis KIPVPS gali privalėti sumokėti finansuojamajam KIPVPS.

Be to, apskaičiuojant finansuojančiojo KIPVPS einamųjų mokesčių dydį, įtraukiamos ir finansuojančiojo, ir finansuojamojo KIPVPS išlaidos.

34 straipsnis

Praktinės informacijos skirsnis

1. Finansuojančiojo KIPVPS pagrindinės informacijos investuotojams dokumento „Praktinės informacijos“ skirsnyje pateikiama specifinė su finansuojančiuoju KIPVPS susijusi informacija.

2. 1 dalyje nurodyta informacija, be kita ko, yra:

|

a) |

teiginys, kad finansuojančiojo KIPVPS investuotojai paprašę gali gauti finansuojamojo KIPVPS prospektą, pagrindinės informacijos investuotojams dokumentą ir periodines ataskaitas bei kitas ataskaitas, paaiškinant, kaip šiuos dokumentus galima gauti ir kokia (-omis) kalba (-omis); |

|

b) |

informacija, ar a punkte išvardytus dokumentus galima gauti tik popieriuje, ar ir kitoje patvariojoje laikmenoje ir ar imamas mokestis už dokumentus, kurių nemokamai pateikti pagal Direktyvos 2009/65/EB 63 straipsnio 5 dalį neprivaloma; |

|

c) |

jei finansuojamasis KIPVPS įsteigtas kitoje valstybėje narėje nei finansuojantysis KIPVPS ir tai gali turėti įtakos finansuojančiojo subjekto apmokestinimo režimui, tam skirtas teiginys. |

35 straipsnis

Ankstesnės veiklos rezultatai

1. Finansuojančiojo KIPVPS pagrindinės informacijos investuotojams dokumente pateikiami ankstesnės veiklos rezultatai yra konkrečiai susiję su finansuojančiuoju KIPVPS ir juos teikiant nekartojami finansuojamojo KIPVPS veiklos rezultatai.

2. 1 dalis netaikoma:

|

a) |

jei finansuojantysis KIPVPS parodo savo finansuojamojo KIPVPS ankstesnės veiklos rezultatus kaip lyginamąjį indeksą; arba |

|

b) |

jei finansuojantysis subjektas pradėjo veikti kaip finansuojantysis KIPVPS vėliau nei finansuojamasis KIPVPS, jei tenkinamos 19 straipsnio sąlygos ir jei remiantis finansuojamojo KIPVPS ankstesnės veiklos rezultatais pateikiami tų metų, kai finansuojantysis subjektas dar neegzistavo, rezultatų modeliavimo duomenys; arba |

|

c) |

jei finansuojantysis KIPVPS turi ankstesnės veiklos rezultatų duomenų iš laikotarpio iki datos, kurią jis pradėjo veikti kaip finansuojantysis subjektas, ir atitinkamų metų jo paties duomenys paliekami juostinėje diagramoje, reikšmingą pokytį aiškiai pažymint, kaip reikalaujama 17 straipsnio 2 dalyje. |

5 SKIRSNIS

Struktūrizuotieji KIPVPS

36 straipsnis

Veiklos rezultatų scenarijai

1. Struktūrizuotojo KIPVPS pagrindinės informacijos investuotojams dokumente „Ankstesnės veiklos rezultatų“ skirsnis nepateikiamas.

Šiame skirsnyje struktūrizuotasis KIPVPS suprantamas kaip KIPVPS, kuris tam tikromis iš anksto nustatytomis datomis investuotojams suteikia pagal algoritmą apskaičiuotą atlygį, susijusį su finansinio turto, indeksų ar orientacinių portfelių arba panašių požymių turinčių KIPVPS rezultatais ar kainų pokyčiais arba kitomis sąlygomis.

2. Struktūrizuotųjų KIPVPS pagrindinės informacijos investuotojams dokumento „Tikslų ir investavimo politikos“ skirsnyje pateikiamas paaiškinimas, kaip naudojama formulė arba kaip apskaičiuojamas atlygis.

3. Kartu su 2 dalyje nurodytu paaiškinimu pateikiamas pavyzdys, kuriuo parodomi bent trys galimų KIPVPS veiklos rezultatų scenarijai. Tinkami scenarijai pasirenkami taip, kad būtų parodytos aplinkybės, kuriomis naudojant formulę grąža investuotojui gali būti maža, vidutinė arba didelė, o tam tikrais atvejais neigiama.

4. 3 dalyje nurodyti scenarijai suteikia investuotojui galimybę visiškai suprasti bet kokį formulės skaičiavimo mechanizmo poveikį.

Jie pateikiami teisingu, aiškiu ir neklaidinančiu būdu, kurį turėtų suprasti vidutinis mažmeninis investuotojas. Visų pirma jie dirbtinai nepadidina KIPVPS galutinio veiklos rezultato svarbos.

5. 3 dalyje nurodyti scenarijai rengiami remiantis pagrįstomis ir konservatyviomis būsimų rinkos sąlygų ir kainų pokyčių prielaidomis.

Tačiau, kai naudojant formulę atsiranda galimybė, kad investuotojai patirs reikšmingų nuostolių, pavyzdžiui, kapitalo garantija galioja tik esant tam tikroms aplinkybėms, šie nuostoliai tinkamai iliustruojami, net jei atitinkamų rinkos sąlygų tikimybė nedidelė.

6. Kartu su 3 dalyje nurodytais scenarijais pateikiamas teiginys, kad tai – pavyzdžiai, pateikti siekiant iliustruoti, kaip veikia formulė, o ne prognozė, kas galėtų įvykti. Aiškiai nurodoma, kad parodytų scenarijų pasitvirtinimo tikimybė nevienoda.

37 straipsnis

Ilgis

Atspausdintas struktūrizuotojo KIPVPS pagrindinės informacijos investuotojams dokumentas yra ne ilgesnis nei trys A4 dydžio puslapiai.

V SKYRIUS

PATVARIOJI LAIKMENA

38 straipsnis

Sąlygos, taikomos teikiant pagrindinės informacijos investuotojams dokumentą ar prospektą patvariojoje laikmenoje, išskyrus popierių, arba svetainėje

1. Kai pagal Direktyvą 2009/65/EB pagrindinės informacijos investuotojams dokumentas ar prospektas turi būti pateikti investuotojams patvariojoje laikmenoje, išskyrus popierių, laikomasi šių sąlygų:

|

a) |

pagrindinės informacijos investuotojams dokumentą ar prospektą tokioje patvariojoje laikmenoje pateikti tinkama, atsižvelgiant į tai, kaip veikla tarp valdymo įmonės ir investuotojo yra ar bus vykdoma; ir |

|

b) |

asmuo, kuriam teiktinas pagrindinės informacijos investuotojams dokumentas ar prospektas, pasiūlius pasirinkti, kaip gauti informaciją – popieriuje ar toje kitoje patvariojoje laikmenoje, konkrečiai pasirenka tą kitą patvariąją laikmeną. |

2. Kai pagrindinės informacijos investuotojams dokumentas ar prospektas turi būti pateiktas svetainėje ir ta informacija nėra asmeniškai skirta investuotojui, taip pat laikomasi šių sąlygų:

|

a) |

tą informaciją tokioje laikmenoje pateikti tinkama, atsižvelgiant į tai, kaip veikla tarp valdymo įmonės ir investuotojo yra ar bus vykdoma; |

|

b) |

investuotojas privalo duoti atskirą sutikimą, kad ta informaciją būtų teikiama tokia forma; |

|

c) |

investuotojui elektroniniu būdu turi būti nurodytas svetainės adresas ir vieta, kurioje galima rasti tą informaciją; |

|

d) |

turi būti pateikiama naujausia informacija; |

|

e) |

ši informacija svetainėje turi būti prieinama nuolat ir tiek laiko, kiek klientui gali pagrįstai reikėti, norint ją patikrinti. |

3. Šiame straipsnyje informacijos pateikimas elektroninių ryšių priemonėmis laikomas tinkamu, atsižvelgiant į tai, kaip veikla tarp valdymo įmonės ir investuotojo yra ar bus vykdoma, jeigu galima įrodyti, kad investuotojas turi galimybę reguliariai naudotis internetu. Jeigu šiai veiklai vykdyti investuotojas pateikia elektroninio pašto adresą, tai laikoma tokiu įrodymu.

VI SKYRIUS

BAIGIAMOSIOS NUOSTATOS

39 straipsnis

Įsigaliojimas

1. Šis reglamentas įsigalioja dvidešimtą dieną nuo jo paskelbimo Europos Sąjungos oficialiajame leidinyje.

2. Šis reglamentas taikomas nuo 2011 m. liepos 1 d.

Šis reglamentas yra privalomas visas ir tiesiogiai taikomas visose valstybėse narėse.

Priimta Briuselyje 2010 m. liepos 1 d.

Komisijos vardu

Pirmininkas

José Manuel BARROSO

(1) OL L 302, 2009 11 17, p. 32.

(2) Žr. šio Oficialiojo leidinio p. 42.

(3) OL L 145, 2004 4 30, p. 1.

(4) OL L 241, 2006 9 2, p. 26.

(5) OL L 25, 2009 1 29, p. 18.

I PRIEDAS

REIKALAVIMAI, SUSIJĘ SU SINTETINIO RODIKLIO PATEIKIMU

1. Naudojant sintetinį rodiklį fondas vertinamas pagal skalę nuo 1 iki 7, remiantis ankstesniais jo kintamumo duomenimis.

2. Skalė parodoma kaip kategorijų seka; kategorijos žymimos sveikais skaičiais nuo 1 iki 7, kurie išdėstyti didėjančia tvarka iš kairės į dešinę, ir reiškia rizikos ir grąžos lygį (nuo mažiausio iki didžiausio).

3. Iš skalės aiškiai matyti, kad mažesnė rizika reiškia potencialiai mažesnę grąžą, o didesnė rizika – potencialiai didesnę grąžą.

4. Aiškiai nurodoma, kuriai kategorijai KIPVPS priskiriamas.

5. Elementams skalėje atskirti nenaudojama jokių spalvų.

II PRIEDAS

MOKESČIŲ PATEIKIMAS

Informacija apie mokesčius pateikiama tokios struktūros lentelėje:

|

Vienkartiniai mokesčiai, imami prieš investuojant ar jau investavus |

|

|

Pardavimo mokestis Išpirkimo mokestis |

[] % [] % |

|

Tai didžiausias procentas, kuris gali būti išskaičiuotas iš Jūsų pinigų [prieš investuojant] [prieš išmokant Jūsų investicijų pelną] |

|

|

Mokesčiai, imami iš fondo per metus |

|

|

Einamasis mokestis |

[] % |

|

Mokesčiai, imamai iš fondo tam tikromis konkrečiomis sąlygomis |

|

|

Sėkmės mokestis |

[] % per metus nuo visos fondo grąžos, kuri viršija šių mokesčių lyginamąjį indeksą [įrašyti lyginamojo indekso pavadinimą] |

|

— |

Nurodoma kiekvieno iš šių mokesčių suma procentais. |

|

— |

Sėkmės mokesčio atveju nurodoma fondo praeitais finansiniais metais sumokėta suma procentais. |

III PRIEDAS

INFORMACIJOS APIE ANKSTESNĖS VEIKLOS REZULTATUS PATEIKIMAS

Juostinė diagrama, kurioje pateikiami ankstesnės veiklos rezultatai, atitinka šiuos kriterijus:

|

1. |

juostinės diagramos Y ašies skalė turi būti linijinė, o ne logaritminė; |

|

2. |

skalė turi būti pritaikyta atsižvelgiant į atstumą tarp rodomų juostų, nesuspaudžiant juostų taip, kad būtų sunkiau atskirti grąžos svyravimus; |

|

3. |

X ašyje nustatomas 0 % rezultatų lygis; |

|

4. |

ant kiekvienos juostos turi būti žymė, nurodant gautą grąžą procentais; |

|

5. |

ankstesnės veiklos rezultatų duomenys apvalinami dešimtųjų tikslumu. |

|

10.7.2010 |

LT |

Europos Sąjungos oficialusis leidinys |

L 176/16 |

KOMISIJOS REGLAMENTAS (ES) Nr. 584/2010

2010 m. liepos 1 d.

kuriuo įgyvendinamos Europos Parlamento ir Tarybos direktyvos 2009/65/EB nuostatos dėl standartinio pranešimo ir KIPVPS pažymos formos ir turinio, dėl kompetentingų institucijų elektroninių ryšių naudojimo taikant pranešimų teikimo tvarką, dėl patikrų vietoje ir tyrimų tvarkos ir dėl kompetentingų institucijų keitimosi informacija tvarkos

(Tekstas svarbus EEE)

EUROPOS KOMISIJA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo,

atsižvelgdama į 2009 m. liepos 13 d. Europos Parlamento ir Tarybos direktyvą 2009/65/EB dėl įstatymų ir kitų teisės aktų, susijusių su kolektyvinio investavimo į perleidžiamus vertybinius popierius subjektais (KIPVPS), derinimo (1), ypač į jos 95 straipsnio 2 dalies a, b ir c punktus, 101 straipsnio 9 dalį ir 105 straipsnį,

kadangi:

|

(1) |

Direktyva 2009/65/EB Komisijai suteikti įgyvendinimo įgaliojimai nurodyti ir suderinti tam tikrus naujos pranešimo apie KIPVPS investicinių vienetų prekybą priimančiojoje valstybėje narėje tvarkos aspektus. Toks suderinimas kompetentingoms institucijoms turėtų suteikti būtino tikrumo dėl to, kaip bus taikomi naujieji reikalavimai, ir turėtų padėti užtikrinti, kad naujoji tvarka veiktų sklandžiai. |

|

(2) |

Kad pranešimų teikimo tvarką būtų lengviau taikyti, būtina apibrėžti standartinio pranešimo modelio, kurį turi naudoti KIPVPS, formą bei turinį ir pažymos, kurią turi naudoti valstybių narių kompetentingos institucijos siekdamos patvirtinti, kad KIPVPS atitinka Direktyvoje 2009/65/EB nustatytas sąlygas, formą bei turinį. Valstybės narės turėtų turėti galimybę pranešimą ir pažymą perduoti elektroniniu būdu. |

|

(3) |

Atsižvelgiant į Direktyvos 2009/65/EB tikslą užtikrinti, kad KIPVPS galėtų prekiauti savo investiciniais vienetais kitose valstybėse narėse, taikant pranešimų teikimo tvarką, grindžiamą geresniu valstybių narių kompetentingų institucijų bendradarbiavimu, būtina nustatyti išsamią kompetentingų institucijų pranešimo bylos perdavimo elektroniniu būdu tvarką. |

|

(4) |

Direktyvoje 2009/65/EB reikalaujama, kad KIPVPS buveinės valstybės narės kompetentingos institucijos, prieš perduodamos visą bylą valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingoms institucijoms, patikrintų, ar pranešimo byla išsami. Joje KIPVPS taip pat suteikiama teisė patekti į priimančiosios valstybės narės rinką iš karto po to, kai KIPVPS buveinės valstybės narės kompetentingos institucijos perduoda visą pranešimo bylą valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingoms institucijoms. Siekiant užtikrinti teisinį tikrumą, būtina nustatyti, kada laikoma, kad visa pranešimo byla buvo perduota. Be to, pagal elektroninių ryšių naudojimo tvarką turi būti reikalaujama, kad KIPVPS buveinės valstybės narės kompetentingos institucijos prieš pranešdamos KIPVPS apie dokumentų perdavimą pagal Direktyvos 2009/65/EB 93 straipsnio 3 dalį įsitikintų, kad išsamūs dokumentai tikrai perduoti. Taip pat būtina nustatyti techninių problemų, kylančių KIPVPS buveinės ir priimančiosios valstybės narės kompetentingoms institucijoms perduodant pranešimo bylą, sprendimo procedūras. |

|

(5) |

Siekdamos supaprastinti pranešimo bylos perdavimą, taip pat atsižvelgti į technines naujoves ir galimybes sukurti sudėtingesnes elektroninių ryšių sistemas, kompetentingos institucijos gali įgyvendinti bendradarbiavimo susitarimus, kurių paskirtis – tobulinti pranešimo bylos perdavimo elektroniniais ryšiais procesą, visų pirma kiek tai susiję su sistemos saugumu ir šifravimo mechanizmų naudojimu. Elektroninių ryšių susitarimus kompetentingos institucijos taip pat turėtų koordinuoti Europos vertybinių popierių rinkos priežiūros institucijų komitete. |

|

(6) |

Direktyvoje 2009/65/EB reikalaujama, kad valstybės narės imtųsi būtinų administracinių ir organizacinių priemonių bendradarbiavimui palengvinti. Glaudesnis kompetentingų institucijų bendradarbiavimas būtinas siekiant užtikrinti, kad KIPVPS ir KIPVPS valdančios valdymo įmonės laikytųsi Direktyvos 2009/65/EB, taip pat siekiant užtikrinti sklandų vidaus rinkos veikimą ir aukšto lygio investuotojų apsaugą. |

|

(7) |

Direktyvoje 2009/65/EB nustatyta, kad vienos valstybės narės kompetentingos institucijos gali kreiptis į kitos valstybės narės kompetentingas institucijas dėl bendradarbiavimo vykdant priežiūrą arba atliekant patikrą vietoje ar tyrimą pastarosios valstybės narės teritorijoje. Visų pirma, jei KIPVPS valdo kitoje valstybėje narėje esanti valdymo įmonė, būtina nustatyti kompetentingų institucijų bendradarbiavimo mechanizmus ir išsamias procedūras, taikytinas tuomet, kai kompetentinga institucija turi atlikti įmonės ar asmens, esančių kitoje valstybėje narėje, tyrimą ar patikrą vietoje. |

|

(8) |

Kompetentinga institucija turėtų turėti teisę prašyti kitų kompetentingų institucijų bendradarbiauti tais klausimais, kurie priklauso jos kompetencijai, susijusiai su priežiūros įpareigojimais. Prašomoji institucija turėtų suteikti pagalbą net ir tais atvejais, kai tiriama veikla nelaikoma pažeidimu pagal jos jurisdikciją. Prašomoji institucija gali atsisakyti suteikti pagalbą Direktyvos 2009/65/EB 101 straipsnio 6 dalyje išvardytais atvejais. |

|

(9) |

Direktyvoje 2009/65/EB reikalaujama, kad valstybių narių kompetentingos institucijos nedelsdamos perduotų viena kitai informaciją, būtiną jų pareigoms vykdyti. Todėl reikėtų nustatyti išsamias taisykles dėl keitimosi informacija įprasta tvarka ir keitimosi informacija be išankstinio prašymo. |

|

(10) |

Siekiant užtikrinti, kad Direktyvoje 2009/65/EB ir šiame reglamente nustatyti įpareigojimai būtų taikomi nuo tos pačios datos, šis reglamentas turėtų būti taikomas nuo tos pačios datos kaip ir priemonės, kuriomis Direktyva 2009/65/EB perkeliama į nacionalinę teisę. |

|

(11) |

Techniniais klausimais konsultuotasi su Europos vertybinių popierių rinkos priežiūros institucijų komitetu, įsteigtu Komisijos sprendimu 2009/77/EB (2). |

|

(12) |

Šiame reglamente numatytos priemonės atitinka Europos vertybinių popierių komiteto nuomonę, |

PRIĖMĖ ŠĮ REGLAMENTĄ:

I SKYRIUS

PRANEŠIMŲ TEIKIMO TVARKA

1 straipsnis

Pranešimo forma ir turinys

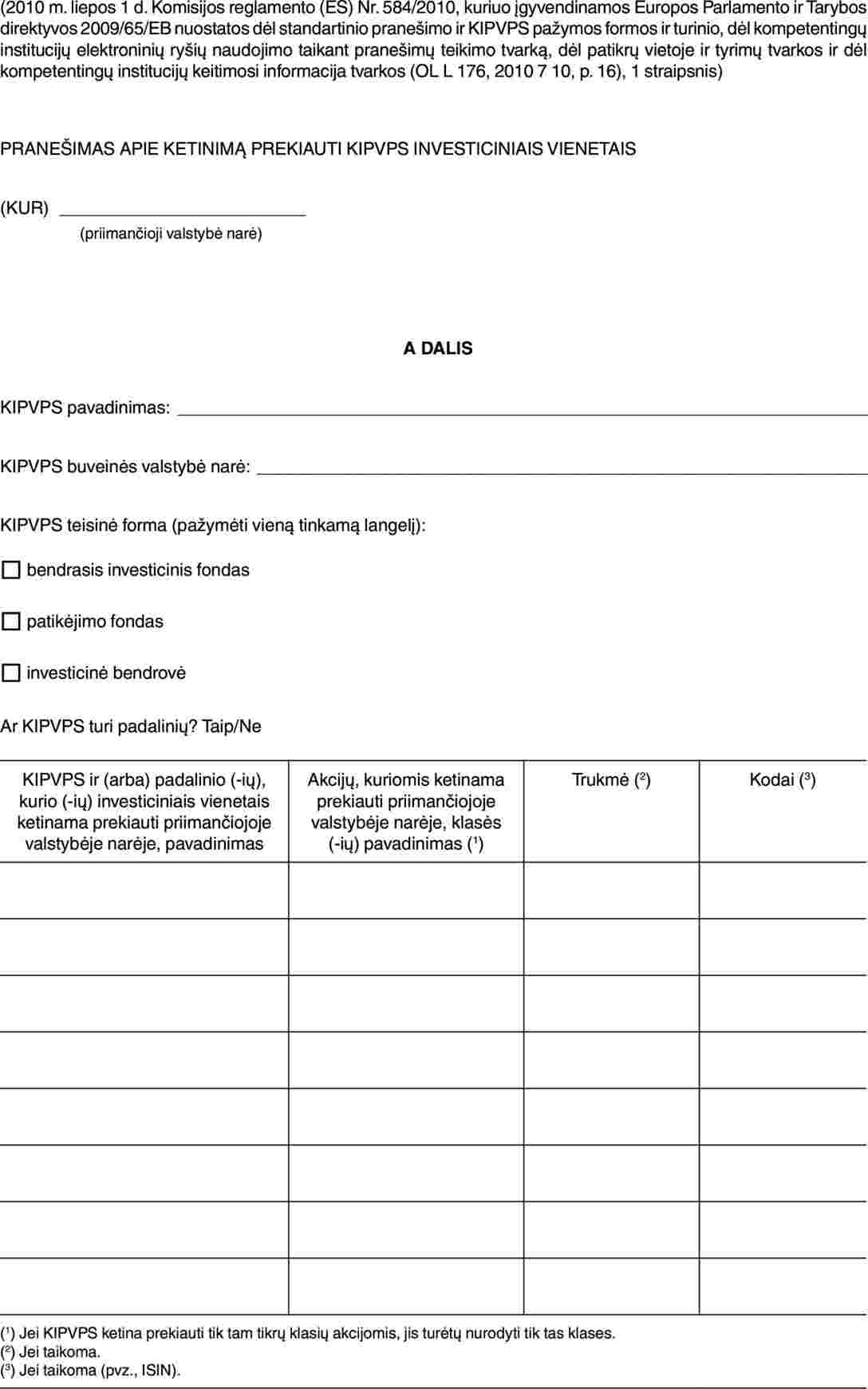

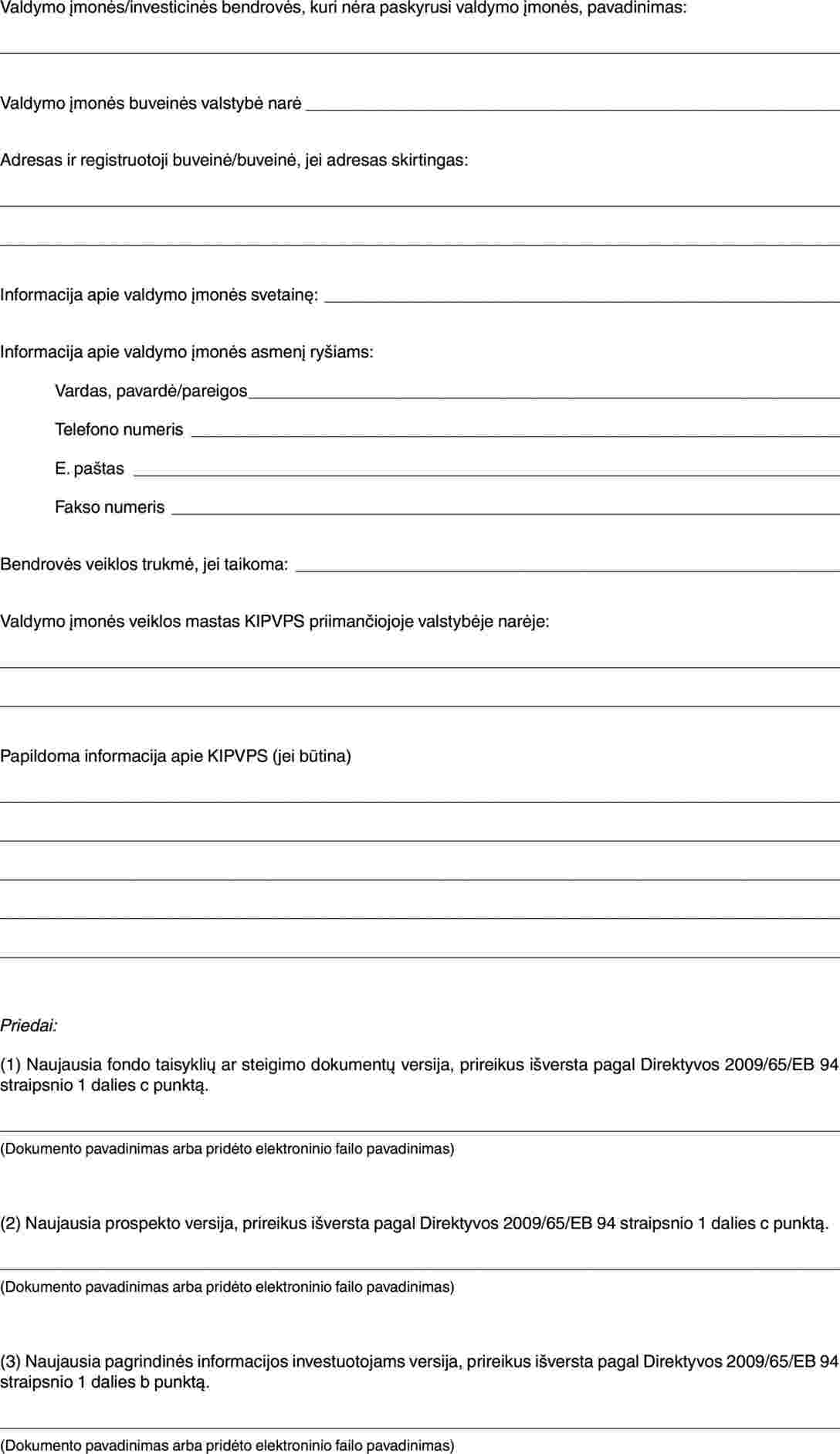

Kolektyvinio investavimo į perleidžiamus vertybinius popierius subjektas (KIPVPS) pranešimą, nurodytą Direktyvos 2009/65/EB 93 straipsnio 1 dalyje, pateikia pagal šio reglamento I priede pateiktą modelį.

2 straipsnis

KIPVPS pažymos forma ir turinys

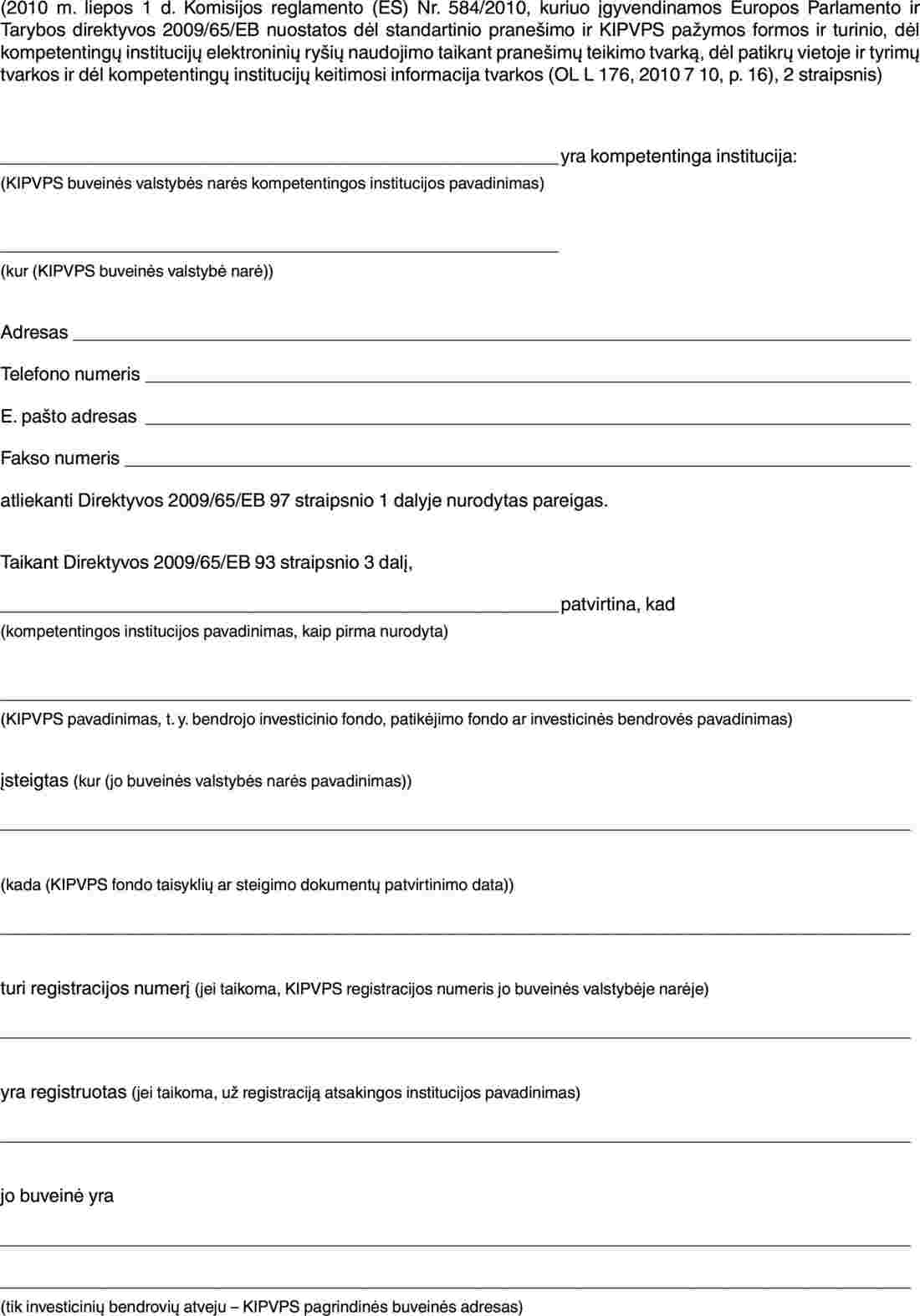

KIPVPS buveinės valstybės narės kompetentingos institucijos pažymą, kad KIPVPS atitinka Direktyvoje 2009/65/EB nustatytas sąlygas, nurodytą tos direktyvos 93 straipsnio 3 dalyje, pateikia pagal šio reglamento II priede pateiktą modelį.

3 straipsnis

Nurodytasis elektroninio pašto adresas

1. Kompetentingos institucijos nurodo elektroninio pašto (e. pašto) adresą, kurį naudojant perduodami dokumentai, nurodyti Direktyvos 2009/65/EB 93 straipsnio 3 dalyje, ir keičiamasi informacija, susijusia su tame straipsnyje nustatyta pranešimų teikimo tvarka.

2. Kompetentingos institucijos informuoja kitų valstybių narių kompetentingas institucijas apie nurodytąjį e. pašto adresą ir užtikrina, kad joms būtų nedelsiant pranešta apie bet kokius to e. pašto adreso pakeitimus.

3. KIPVPS buveinės valstybės narės kompetentingos institucijos visus dokumentus, nurodytus Direktyvos 2009/65/EB 93 straipsnio 3 dalies antroje pastraipoje, siunčia tik valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingų institucijų nurodytu e. pašto adresu.

4. Kompetentingos institucijos nustato procedūrą, kuria siekiama užtikrinti, kad jų nurodytas e. pašto adresas, skirtas pranešimams gauti, būtų tikrinamas kiekvieną darbo dieną.

4 straipsnis

Pranešimo bylos perdavimas

1. KIPVPS buveinės valstybės narės kompetentingos institucijos išsamius dokumentus, nurodytus Direktyvos 2009/65/EB 93 straipsnio 3 dalies pirmoje ir antroje pastraipose, valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingoms institucijoms siunčia e. paštu.

Visi pranešimo priedai, kaip nurodyta I priede, išvardijami e. laiške ir pateikiami visuotinai naudojamu formatu, kad juos būtų galima peržiūrėti ir atspausdinti.

2. Kad išsamūs dokumentai yra perduoti, kaip nurodyta Direktyvos 2009/65/EB 93 straipsnio 3 dalies antroje pastraipoje, nelaikoma tik bet kuriuo iš šių atvejų:

|

a) |

dokumento, kurį būtina perduoti, trūksta, jis pateiktas ne visas arba pateiktas kitokiu formatu, nei nurodyta 1 dalyje; |

|

b) |

KIPVPS buveinės valstybės narės kompetentingos institucijos nenaudoja e. pašto adreso, kurį nurodė valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingos institucijos pagal 3 straipsnio 1 dalį; |

|

c) |

KIPVPS buveinės valstybės narės kompetentingos institucijos neperdavė išsamių dokumentų dėl techninio savo elektroninės sistemos gedimo. |

3. KIPVPS buveinės valstybės narės kompetentingos institucijos, prieš pranešdamos KIPVPS apie dokumentų perdavimą, įsitikina, kad išsamūs dokumentai, kaip nurodyta Direktyvos 2009/65/EB 93 straipsnio 3 dalyje, tikrai perduoti.

4. Jei KIPVPS buveinės valstybės narės kompetentingos institucijos informuojamos arba sužino, kad išsamūs dokumentai neperduoti, jos nedelsdamos imasi veiksmų, kad perduotų išsamius dokumentus.

5. Kompetentingos institucijos gali susitarti išsamių dokumentų, nurodytų Direktyvos 2009/65/EB 93 straipsnio 3 dalies antroje pastraipoje, perdavimo būdą pakeisti sudėtingesniu nei e. paštas elektroninių ryšių metodu arba nustatyti papildomas procedūras, kurių tikslas – padidinti siunčiamų e. laiškų saugumą.

Taikant bet kokį alternatyvų metodą ar patobulintą procedūrą, laikomasi pranešimo terminų, nustatytų Direktyvos 2009/65/EB XI skyriuje, ir nedaroma neigiamos įtakos KIPVPS galimybei patekti į kitos valstybės narės nei jo buveinės valstybė narė rinką.

5 straipsnis

Pranešimo bylos gavimas

1. Kai valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingos institucijos gauna dokumentus, kurie joms turi būti perduoti pagal Direktyvos 2009/65/EB 93 straipsnio 3 dalį, jos kuo greičiau, bet ne vėliau kaip per penkias darbo dienas nuo tokių dokumentų gavimo patvirtina KIPVPS buveinės valstybės narės kompetentingoms institucijoms, ar:

|

a) |

gauti visi priedai, kurie turi būti išvardyti pagal šio reglamento 4 straipsnio 1 dalį; ir |

|

b) |

dokumentus, kurie joms turi būti perduoti, galima peržiūrėti ar atspausdinti. |

Patvirtinimą KIPVPS buveinės valstybės narės kompetentingoms institucijoms galima siųsti e. paštu naudojant pagal 3 straipsnio 1 dalį nurodytą adresą, nebent atitinkamos kompetentingos institucijos gavimui patvirtinti susitarė taikyti sudėtingesnį metodą.

2. Jei KIPVPS buveinės valstybės narės kompetentingos institucijos per 1 dalyje nurodytą terminą negavo patvirtinimo iš valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingų institucijų, jos susisiekia su valstybės narės, kurioje KIPVPS ketina prekiauti savo investiciniais vienetais, kompetentingomis institucijomis ir patikrina, ar išsamūs dokumentai tikrai perduoti.

II SKYRIUS

BENDRADARBIAVIMAS PRIEŽIŪROS SRITYJE

1 SKIRSNIS

Patikrų vietoje ir tyrimų tvarka

6 straipsnis

Prašymas dėl pagalbos atliekant patikras vietoje ir tyrimus

1. Kompetentinga institucija, ketinanti atlikti patikrą vietoje ar tyrimą kitos valstybės narės teritorijoje (toliau – prašančioji institucija), pateikia prašymą raštu tos kitos valstybės narės kompetentingai institucijai (toliau – prašomoji institucija). Prašyme nurodoma:

|

a) |

prašymo priežastys, įskaitant teisės nuostatas, kurios taikomos pagal prašančiosios institucijos jurisdikciją ir kuriomis pagrįstas prašymas; |

|

b) |

patikros vietoje ar tyrimo mastas; |

|

c) |

veiksmai, kurių jau ėmėsi prašančioji institucija; |

|

d) |

visi veiksmai, kurių turi imtis prašomoji institucija; |

|

e) |

siūloma patikros vietoje ar tyrimo metodika ir priežastys, kodėl prašančioji institucija ją pasirinko. |

2. Prašymas pateikiamas iki patikros vietoje ar tyrimo likus pakankamai laiko.

3. Jei prašymas dėl pagalbos atliekant patikrą vietoje ar tyrimą skubus, jį galima perduoti e. paštu, o paskui patvirtinti raštu.

4. Prašomoji institucija nepagrįstai nedelsdama patvirtina prašymo gavimą.

5. Prašančioji institucija pateikia visą informaciją, kurios prašo prašomoji institucija, kad pastaroji galėtų suteikti būtiną pagalbą.

6. Prašomoji institucija nepagrįstai nedelsdama perduoda visą informaciją ir dokumentus, kurie yra jai prieinami ir yra svarbūs ar naudingi prašančiajai institucijai, atsižvelgdama į patikros vietoje ar tyrimo priežastis ir mastą.

7. Prašomoji institucija ir prašančioji institucija, atsižvelgdamos į dokumentus ir informaciją, perduotus pagal 5 arba 6 dalį, iš naujo įvertina patikros vietoje ir tyrimo būtinumą.

8. Prašomoji institucija nusprendžia, ar patikrą vietoje arba tyrimą atliks pati, leis patikrą vietoje arba tyrimą atlikti prašančiajai institucijai, ar leis patikrą vietoje arba tyrimą atlikti auditoriams arba kitiems ekspertams.

9. Prašomoji institucija ir prašančioji institucija susitaria dėl klausimų, susijusių su patikros vietoje ar tyrimo išlaidų paskirstymu.

7 straipsnis

Patikrą vietoje ir tyrimą atlieka prašomoji institucija

1. Kai prašomoji institucija patikrą vietoje ar tyrimą nusprendė atlikti pati, ji tai daro pagal valstybės narės, kurios teritorijoje atliekama patikra vietoje ar tyrimas, teisės aktuose nustatytą tvarką.

2. Kai prašančioji institucija pagal Direktyvos 2009/65/EB 101 straipsnio 5 dalį paprašo, kad jos pareigūnai dalyvautų prašomosios institucijos pareigūnams atliekant patikrą ar tyrimą, prašančioji institucija ir prašomoji institucija susitaria dėl praktinių tokio dalyvavimo klausimų.

8 straipsnis

Patikrą vietoje ir tyrimą atlieka prašančioji institucija

1. Kai prašomoji institucija nusprendė patikrą vietoje ar tyrimą leisti atlikti prašančiajai institucijai, tokia patikra vietoje ar tyrimas atliekami pagal valstybės narės, kurios teritorijoje atliekama patikra vietoje ar tyrimas, teisės aktuose nustatytą tvarką.

2. Kai prašomoji institucija nusprendė patikrą vietoje ar tyrimą leisti atlikti prašančiajai institucijai, ji suteikia būtiną pagalbą, kad tą patikrą vietoje ar tyrimą būtų lengviau atlikti.

3. Jei prašančioji institucija patikros vietoje ar tyrimo metu sužino reikšmingos informacijos, svarbios tam, kad prašomoji institucija galėtų atlikti savo pareigas, šią informaciją nepagrįstai nedelsdama ji perduoda prašomajai institucijai.

9 straipsnis

Patikrą vietoje ir tyrimą atlieka auditoriai ar ekspertai

1. Kai prašomoji institucija nusprendė patikrą vietoje ar tyrimą leisti atlikti auditoriams ar ekspertams, tokia patikra vietoje ar tyrimas atliekami pagal valstybės narės, kurios teritorijoje atliekama patikra vietoje ar tyrimas, teisės aktuose nustatytą tvarką.

2. Kai prašomoji institucija nusprendė patikrą vietoje ar tyrimą leisti atlikti auditoriams ar ekspertams, ji suteikia būtiną pagalbą, kad auditoriams ar ekspertams būtų lengviau atlikti savo užduotis.

3. Kai prašančioji institucija siūlo paskirti auditorius ar ekspertus, ji prašomajai institucijai perduoda visą svarbią informaciją apie tokių auditorių ar ekspertų tapatybę ir profesinę kvalifikaciją.

Prašomoji institucija skubiai praneša prašančiajai institucijai, ar ji pritaria siūlomam paskyrimui.

Kai prašomoji institucija nepritaria siūlomam paskyrimui arba prašančioji institucija nesiūlo paskirti auditorių ar ekspertų, teisę siūlyti auditorius ar ekspertus turi prašomoji institucija.

4. Kai prašomoji institucija ir prašančioji institucija nesutaria dėl auditorių ar ekspertų paskyrimo, prašomoji institucija sprendžia, ar patikrą vietoje arba tyrimą atliks pati, ar leis patikrą vietoje arba tyrimą atlikti prašančiajai institucijai.

5. Jei prašomoji institucija ir prašančioji institucija nesusitaria kitaip, atitinkamas išlaidas padengia paskirtus auditorius ar ekspertus pasiūliusi institucija.

6. Jei auditoriai ar ekspertai, atlikdami patikrą vietoje ar tyrimą, sužino reikšmingos informacijos, svarbios tam, kad prašomoji institucija galėtų atlikti savo pareigas, šią informaciją nepagrįstai nedelsdami jie perduoda prašomajai institucijai.

10 straipsnis

Prašymai dėl pagalbos rengiant kitoje valstybėje narėje esančių asmenų apklausas

1. Kai prašančioji institucija mano, kad būtina rengti kitos valstybės narės teritorijoje esančių asmenų apklausas, tos kitos valstybės narės kompetentingoms institucijoms ji pateikia prašymą raštu.

2. Prašyme nurodoma:

|

a) |

prašymo priežastys, įskaitant teisės nuostatas, kurios taikomos pagal prašančiosios institucijos jurisdikciją ir kuriomis pagrįstas prašymas; |

|

b) |

apklausų mastas; |

|

c) |

veiksmai, kurių jau ėmėsi prašančioji institucija; |

|

d) |

visi veiksmai, kurių turi imtis prašomoji institucija; |

|

e) |

siūloma rengiant apklausas naudotina metodika ir priežastys, kodėl prašančioji institucija ją pasirinko. |

3. Prašymas pateikiamas iki apklausų likus pakankamai laiko.

4. Jei prašymas dėl pagalbos rengiant kitos valstybės narės teritorijoje esančių asmenų apklausas skubus, jį galima perduoti e. paštu, o paskui patvirtinti raštu.

5. Prašomoji institucija nepagrįstai nedelsdama patvirtina prašymo gavimą.

6. Prašančioji institucija pateikia visą informaciją, kurios prašo prašomoji institucija, kad prašomoji institucija galėtų suteikti būtiną pagalbą.

7. Prašomoji institucija nepagrįstai nedelsdama perduoda visą informaciją ir dokumentus, kurie yra jai prieinami ir yra svarbūs ar naudingi prašančiajai institucijai, atsižvelgdama į apklausų priežastis ir mastą.

8. Prašomoji institucija ir prašančioji institucija, atsižvelgdamos į dokumentus ir informaciją, perduotus pagal 6 arba 7 dalį, iš naujo įvertina poreikį rengti apklausas.

9. Prašomoji institucija nusprendžia, ar apklausas rengs pati, ar leis jas rengti prašančiajai institucijai.

10. Prašomoji institucija ir prašančioji institucija susitaria dėl klausimų, susijusių su apklausų rengimo išlaidų paskirstymu.

11. Prašančioji institucija gali dalyvauti apklausose, dėl kurių teikiamas prašymas pagal 1 dalį. Prieš ir per apklausas prašančioji institucija gali pateikti klausimus, kuriuos reikia užduoti.

11 straipsnis

Specialios nuostatos, susijusios su patikromis vietoje ir tyrimais

1. Valdymo įmonės buveinės valstybės narės kompetentingos institucijos ir KIPVPS buveinės valstybės narės kompetentingos institucijos praneša vienai kitai apie visas būsimas patikras vietoje ir tyrimus, susijusius su atitinkamai valdymo įmone ar KIPVPS, už kurių priežiūrą jos atsakingos. Tokį pranešimą gavusi kompetentinga institucija gali nepagrįstai nedelsdama paprašyti pranešimą pateikusios kompetentingos institucijos, kad atliekant patikrą vietoje ar tyrimą būtų įtraukti klausimai, už kurių priežiūrą atsakinga pranešimą gavusi kompetentinga institucija.

2. Valdymo įmonės buveinės valstybės narės kompetentinga institucija gali prašyti KIPVPS buveinės valstybės narės kompetentingos institucijos pagalbos dėl KIPVPS depozitoriumo patikros vietoje ir tyrimo, kai jai tai būtina tam, kad galėtų atlikti su valdymo įmone susijusias priežiūros pareigas.

3. KIPVPS buveinės valstybės narės kompetentingos institucijos ir valdymo įmonės buveinės valstybės narės kompetentingos institucijos susitaria dėl tvarkos, pagal kurią dalysis atliktos patikros vietoje ir tyrimų, susijusių su valdymo įmone ir KIPVPS, už kurių priežiūrą jos atsakingos, rezultatais.

4. Prireikus KIPVPS buveinės valstybės narės kompetentingos institucijos ir valdymo įmonės buveinės valstybės narės kompetentingos institucijos susitaria, kokių tolesnių veiksmų būtina imtis dėl patikros vietoje ar tyrimo.

2 SKIRSNIS

Keitimasis informacija

12 straipsnis

Keitimasis informacija įprasta tvarka

1. KIPVPS buveinės valstybės narės kompetentingos institucijos nedelsdamos informuoja KIPVPS priimančiosios valstybės narės kompetentingas institucijas ir, jei KIPVPS valdo ne KIPVPS buveinės valstybėje narėje, o kitoje valstybėje narėje esanti valdymo įmonė, valdymo įmonės buveinės valstybės narės kompetentingas institucijas apie:

|

a) |

bet kokį sprendimą panaikinti KIPVPS išduotą leidimą; |

|

b) |

bet kokį KIPVPS taikomą sprendimą dėl jo investicinių vienetų išleidimo, atpirkimo ar išpirkimo sustabdymo; |

|

c) |

bet kokias kitas rimtas priemones prieš KIPVPS. |

2. Kai KIPVPS valdo ne KIPVPS buveinės valstybėje narėje, o kitoje valstybėje narėje esanti valdymo įmonė, valdymo įmonės buveinės valstybės narės kompetentingos institucijos nedelsdamos praneša KIPVPS buveinės valstybės narės kompetentingoms institucijoms apie tai, kad gali būti daromas esminis neigiamas poveikis valdymo įmonės gebėjimui deramai atlikti su KIPVPS susijusias pareigas arba kad valdymo įmonė neatitinka Direktyvos 2009/65/EB III skyriuje išdėstytų reikalavimų.

3. Kai KIPVPS valdo ne KIPVPS buveinės valstybėje narėje, o kitoje valstybėje narėje esanti valdymo įmonė, KIPVPS buveinės valstybės narės ir valdymo įmonės buveinės valstybės narės kompetentingos institucijos sudaro geresnes sąlygas keistis informacija, būtina jų pareigoms pagal Direktyvą 2009/65/EB vykdyti, ir, be kita ko, nustato tinkamus informacijos srautus. Informacija šiuo tikslu gali reikėti keistis taikant:

|

a) |

leidimo valdymo įmonei vykdyti veiklą kitos valstybės narės teritorijoje išdavimo tvarką pagal Direktyvos 2009/65/EB 17 ir 18 straipsnius; |

|

b) |

leidimo valdymo įmonei valdyti KIPVPS, kuriam leidimas išduotas kitoje valstybėje narėje nei valdymo įmonės buveinės valstybė narė, išdavimo tvarką pagal Direktyvos 2009/65/EB 20 straipsnį; |

|

c) |

nuolatinę valdymo įmonių ir KIPVPS priežiūrą. |

13 straipsnis

Keitimasis informacija nepateikus prašymo

Kompetentingos institucijos be išankstinio prašymo ir nepagrįstai nedelsdamos perduoda kitoms kompetentingoms institucijoms visą svarbią informaciją, kuri gali būti reikšminga atliekant pareigas pagal Direktyvą 2009/65/EB.

III SKYRIUS

BAIGIAMOSIOS NUOSTATOS

14 straipsnis

Įsigaliojimas