ISSN 1977-0960

doi:10.3000/19770960.C_2012.072.lit

Europos Sąjungos

oficialusis leidinys

C 72

Leidimas lietuvių kalba

Informacija ir prane_imai

55 tomas

2012m. kovo 10d.

|

ISSN 1977-0960 doi:10.3000/19770960.C_2012.072.lit |

||

|

Europos Sąjungos oficialusis leidinys |

C 72 |

|

|

|

||

|

Leidimas lietuvių kalba |

Informacija ir prane_imai |

55 tomas |

|

Prane_imo Nr. |

Turinys |

Puslapis |

|

|

I Rezoliucijos, rekomendacijos ir nuomonės |

|

|

|

REKOMENDACIJOS |

|

|

|

Europos sisteminės rizikos valdyba |

|

|

2012/C 072/01 |

||

|

|

II Komunikatai |

|

|

|

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRIIMTI KOMUNIKATAI |

|

|

|

Europos Komisija |

|

|

2012/C 072/02 |

Leidimas teikti valstybės pagalbą, remiantis SESV 107 ir 108 straipsnių nuostatomis – Atvejai, kuriems Komisija neprieštarauja ( 1 ) |

|

|

2012/C 072/03 |

Neprieštaravimas praneštai koncentracijai (Byla COMP/M.6369 – HBO/Ziggo/HBO Nederland) ( 2 ) |

|

|

2012/C 072/04 |

Neprieštaravimas praneštai koncentracijai (Byla COMP/M.6216 – IHC/DEME/OceanflORE JV) ( 2 ) |

|

|

|

IV Pranešimai |

|

|

|

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRANEŠIMAI |

|

|

|

Europos Komisija |

|

|

2012/C 072/05 |

||

|

2012/C 072/06 |

||

|

2012/C 072/07 |

||

|

|

VALSTYBIŲ NARIŲ PRANEŠIMAI |

|

|

2012/C 072/08 |

||

|

2012/C 072/09 |

Švedijos informacija dėl Europos Parlamento ir Tarybos direktyvos 2010/35/ES įgyvendinimo |

|

|

2012/C 072/10 |

||

|

|

V Nuomonės |

|

|

|

PROCEDŪROS, SUSIJUSIOS SU KONKURENCIJOS POLITIKOS ĮGYVENDINIMU |

|

|

|

Europos Komisija |

|

|

2012/C 072/11 |

Išankstinis pranešimas apie koncentraciją (Byla COMP/M.6521 – Talanx International/Meiji Yasuda Life Insurance/Warta) ( 2 ) |

|

|

|

|

|

|

(1) Tekstas svarbus EEE, išskyrus EB sutarties I priede išvardintus produktus |

|

|

(2) Tekstas svarbus EEE |

|

LT |

|

I Rezoliucijos, rekomendacijos ir nuomonės

REKOMENDACIJOS

Europos sisteminės rizikos valdyba

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/1 |

EUROPOS SISTEMINĖS RIZIKOS VALDYBOS REKOMENDACIJA

2011 m. gruodžio 22 d.

dėl kredito įstaigų finansavimo JAV doleriais

(ESRV/2011/2)

2012/C 72/01

EUROPOS SISTEMINĖS RIZIKOS VALDYBOS BENDROJI VALDYBA,

atsižvelgdama į 2010 m. lapkričio 24 d. Europos Parlamento ir Tarybos reglamentą (ES) Nr. 1092/2010 dėl Europos Sąjungos finansų sistemos makrolygio rizikos ribojimo priežiūros ir Europos sisteminės rizikos valdybos įsteigimo (1), ypač į jo 3 straipsnio 2 dalies b, d ir f punktus ir 16–18 straipsnius,

atsižvelgdama į 2011 m. sausio 20 d. Europos sisteminės rizikos valdybos sprendimą ESRV/2011/1, kuriuo patvirtinamos Europos sisteminės rizikos valdybos darbo tvarkos taisyklės (2), ypač į jo 15 straipsnio 3 dalies e punktą ir 18–20 straipsnius,

atsižvelgdama į atitinkamų privačiojo sektoriaus suinteresuotųjų asmenų nuomones,

kadangi:

|

(1) |

JAV doleriai yra svarbi Sąjungos kredito įstaigų finansavimo valiuta. Sąjungos kredito įstaigos daugiausia skolinasi JAV doleriais didmeninėse rinkose; |

|

(2) |

iš esmės neatitinka Sąjungos kredito įstaigų JAV dolerių turto ir įsipareigojimų terminai: trumpalaikis didmeninis finansavimas naudojamas ilgalaikei veiklai ir turtui finansuoti; be to, kinta kai kurios kitos sandorių šalys. Terminų nesutapimo ir kintančių investuotojų derinys yra pagrindinė pažeidžiamumo rūšis; |

|

(3) |

po didelės įtampos, patirtos 2008 metais, nuo 2011 m. birželio mėn. tęsiasi įtampa finansavimo JAV doleriais rinkose; dėl to, siekiant suteikti finansavimą JAV doleriais, centriniai bankai įvedė apsikeitimo sandorių finansavimo linijas. Šios įtampos sukelia didelę tiesioginę riziką, kuri gali grėsti visai sistemai: visų pirma, trumpuoju laikotarpiu, banko likvidumui, o vidutinės trukmės laikotarpiu – realiajai ekonomikai, kadangi sumažėja Sąjungos kredito įstaigų skolinimas JAV doleriais, ir šių kredito įstaigų mokumui, jei įsiskolinimas mažinamas paskubomis ir žemomis kainomis; |

|

(4) |

pastaraisiais metais kredito įstaigos, centriniai bankai ir priežiūros institucijos įgyvendino priemones, skirtas bendrosioms finansavimo ir likvidumo rizikoms sušvelninti; kai kurios iš šių priemonių padėjo pagerinti Sąjungos kredito įstaigų finansavimą JAV doleriais ir likvidumo pozicijas. Vis dėlto, siekiant išvengti įtampų finansavimo JAV doleriais rinkose pasikartojimo, reikalingas sisteminis metodas; |

|

(5) |

mikrolygio rizikos ribojimo priemonės turėtų būti sustiprintos siekiant makrolygio rizikos ribojimo tikslų – išvengti tokios Sąjungos kredito įstaigų finansavimo JAV doleriais įtampos, kokia buvo matoma pastarųjų finansinių krizių metu; |

|

(6) |

duomenų trūkumas Sąjungos lygiu riboja galimybę išanalizuoti galimą finansavimo JAV doleriais rizikos poveikį; todėl reikėtų pagerinti duomenų kokybę; |

|

(7) |

viso bankų sektoriaus ir atskirų įmonių atidi stebėsena padėtų kompetentingoms institucijoms geriau įvertinti finansavimo JAV doleriais ir likvidumo rizikų pokyčius; tai taip pat padėtų joms skatinti bankus imtis būtinų ex ante priemonių pernelyg didelei rizikai apriboti ir rizikos valdymui patobulinti. Rekomenduojamos priemonės šios srityse atitinka 2011 m. rugsėjo 21 d. ESRV rekomendacijos dėl skolinimo užsienio valiutomis (3) F rekomendaciją; |

|

(8) |

viena iš priemonių finansavimo JAV doleriais rizikoms sušvelninti yra ypatingųjų atvejų finansavimo planai, kuriais siekiama išvengti didėjančių finansavimo problemų ekstremaliose situacijose. Tačiau ypatingųjų atvejų planai gali sukelti naujų sisteminių problemų, jei dėl jų kredito įstaigos tuo pačiu metu imtųsi panašių veiksmų; |

|

(9) |

2012 m. antroje pusėje Europos sisteminės rizikos valdyba (ESRV) peržiūrės šios rekomendacijos įgyvendinimo pažangą; |

|

(10) |

šios rekomendacijos priede nagrinėjama reikšminga sisteminė rizika finansų stabilumui Sąjungoje, kurią sukelia Sąjungos kredito įstaigų finansavimas JAV doleriais; |

|

(11) |

ši rekomendacija nepažeidžia Sąjungos centrinių bankų įgaliojimų vykdyti pinigų politiką ir ESRV pavestų užduočių; |

|

(12) |

ESRV rekomendacijos skelbiamos po to, kai Tarybai pranešama apie Bendrosios valdybos ketinimą tai padaryti ir Tarybai suteikiama galimybė reaguoti, |

PRIĖMĖ ŠIĄ REKOMENDACIJĄ:

1 SKIRSNIS

REKOMENDACIJOS

A rekomendacija – Finansavimo JAV doleriais ir likvidumo stebėsena

Nacionalinėms priežiūros institucijoms rekomenduojama:

|

1. |

Atidžiai stebėti kredito įstaigų finansavimą JAV doleriais ir jų prisiimamą likvidumo riziką; tai būtų dalis jų atliekamos kredito įstaigų viso finansavimo ir likvidumo pozicijų stebėsenos. Visų pirma nacionalinės priežiūros institucijos turėtų stebėti:

|

|

2. |

Kol finansavimo JAV doleriais ir likvidumo rizikos pozicijos nepasiekė pernelyg aukšto lygio, apsvarstyti galimybę:

|

B rekomendacija – Ypatingųjų atvejų finansavimo planai

Nacionalinėms priežiūros institucijoms rekomenduojama:

|

1. |

užtikrinti, kad savo ypatingųjų atvejų finansavimo planuose kredito įstaigos numatytų veiksmus finansavimo JAV doleriais šokui valdyti ir kad šios kredito įstaigos būtų apsvarstę tokių veiksmų galimybes, jei tuo pačiu metu jų bandytų imtis daugiau nei viena kredito įstaiga. Ypatingųjų atvejų finansavimo planuose turėtų būti apsvarstyti bent galimi ypatingųjų atvejų finansavimo šaltiniai, jei sumažėtų pasiūla iš skirtingų kitų sandorių šalių kategorijų; |

|

2. |

įvertinti ypatingųjų atvejų finansavimo planuose numatytų šių valdymo veiksmų galimybes viso bankų sektoriaus lygiu. Jeigu laikoma, kad kredito įstaigų vienalaikiai veiksmai galėtų sukelti galimą sisteminę riziką, nacionalinėms priežiūros institucijoms rekomenduojama apsvarstyti veiksmus šiai rizikai sumažinti ir šių veiksmų poveikį Sąjungos bankų sektoriaus stabilumui. |

2 SKIRSNIS

ĮGYVENDINIMAS

1. Aiškinimas

|

1. |

Šioje rekomendacijoje: a) kredito įstaiga– kredito įstaiga, kaip apibrėžta 2006 m. birželio 14 d. Europos Parlamento ir Tarybos direktyvos 2006/48/EB dėl kredito įstaigų veiklos pradėjimo ir vykdymo (4) 4 straipsnio 1 dalyje; b) Sąjungos kredito įstaiga– kredito įstaiga, pagal Direktyvą 2006/48/EB turinti leidimą vykdyti veiklą valstybėje narėje; c) nacionalinė priežiūros institucija– kompetentinga ar priežiūros institucija, kaip apibrėžta Reglamento (ES) Nr. 1092/2010 1 straipsnio 3 dalies f punkte; d) finansavimas JAV doleriais– lėšų gavimas JAV doleriais išreikštais įsipareigojimais. |

|

2. |

Priedas yra sudedamoji šios rekomendacijos dalis. Esant prieštaravimų tarp pagrindinio teksto ir priedo, vadovaujamasi pagrindiniu tekstu. |

2. Įgyvendinimo kriterijai

|

1. |

Šios rekomendacijos įgyvendinimui taikomi tokie kriterijai:

|

|

2. |

Adresatai turi pranešti ESRV ir Tarybai apie veiksmus, kurių buvo imtasi laikantis šios rekomendacijos, arba tinkamai pateisinti neveikimą. Ataskaitose turi būti pateikiama bent:

|

3. Tolesnių veiksmų grafikas

|

1. |

Iki 2012 m. birželio 30 d. adresatai turi pranešti ESRV ir Tarybai apie veiksmus, kurių buvo imtasi laikantis A ir B rekomendacijų, o neveikimo atveju – tinkamą pateisinimą. |

|

2. |

Nacionalinės priežiūros institucijos gali teikti suvestines ataskaitas per EBI. |

|

3. |

Bendroji valdyba gali pratęsti 1 dalyje numatytus terminus, jei vienai ar daugiau rekomendacijų įgyvendinti valstybėse narėse reikia imtis teisėkūros iniciatyvų. |

4. Stebėsena ir vertinimas

|

1. |

ESRV sekretoriatas:

|

|

2. |

Bendroji valdyba įvertina adresatų pateiktas ataskaitas apie veiksmus ir pateisinimus dėl neveikimo ir, kai tinkama, sprendžia, ar šios rekomendacijos buvo laikomasi ir adresatai tinkamai pateisino savo neveikimą. |

Priimta Frankfurte prie Maino 2011 m. gruodžio 22 d.

ESRV Pirmininkas

Mario DRAGHI

(1) OL L 331, 2010 12 15, p. 1.

(3) 2011 m. rugsėjo 21 d. Europos sisteminės rizikos valdybos rekomendacija ESRV/2011/1 dėl skolinimo užsienio valiutomis (OL C 342, 2011 11 22, p. 1).

(4) OL L 177, 2006 6 30, p. 1.

PRIEDAS

EUROPOS SISTEMINĖS RIZIKOS VALDYBOS REKOMENDACIJOS DĖL SĄJUNGOS KREDITO ĮSTAIGŲ FINANSAVIMO JAV DOLERIAIS

Santrauka

|

I. |

Sąjungos kredito įstaigų finansavimo JAV doleriais apžvalga |

|

II. |

Rizika, kylanti dėl finansavimo JAV doleriais naudojimo |

|

III. |

Europos sisteminės rizikos valdybos rekomendacijos |

Priedėlis. Duomenų apie Sąjungos kredito įstaigų finansavimą JAV doleriais savanoriškas rinkimas

SANTRAUKA

JAV doleris yra svarbi ES kredito įstaigų finansavimo valiuta. Ji sudaro apie 15 % kredito įstaigų visų įsipareigojimų. Beveik visas finansavimas, kuriuo galima naudotis ES, yra didmeninis, o didelė jo dalis yra itin trumpalaikė. Atrodo, kad iš esmės neatitinka ilgalaikio turto ir trumpalaikių įsipareigojimų JAV doleriais terminai, be to, kai kurių sandorio šalių dalyvavimas rinkoje nėra pastovus. Toks terminų neatitikimo ir investuotojų nepastovumo derinys yra pagrindinė pažeidžiamumo rūšis.

Turimi duomenys rodo, kad nuo 2011 m. birželio mėn. tęsiasi įtampa finansavimo JAV doleriais rinkose. Neseniai kai kurios ES kredito įstaigos paskelbė apie planus sumažinti turtą JAV doleriais, iš dalies siekdamos sumažinti savo priklausomybę nuo finansavimo JAV doleriais. Dėl šios priežasties gali kilti mažiausiai dvi tiesioginės ir greičiausiai sisteminės rizikos: pasireikš poveikis ES kredito įstaigų mokumui, jei turtas parduodamas paskubomis ir už žemą kainą, o dėl sumažėjusio ES kredito įstaigų skolinimo JAV doleriais taip pat bus paveikta ir realioji ekonomika.

Remiantis rinkos informacija, galima daryti išvadą, kad apsikeitimo sandorių linijos tarp centrinių bankų, net kai jomis ir nesinaudojama, rinkos dalyviams teikia pasitikėjimo ir skatina užsienio valiutų apsikeitimo sandorių rinkos veikimą. Tai gali reikšti, kad yra moralinė rizika, trukdanti ES kredito įstaigoms pereiti prie atsparesnės netikėtoms situacijoms finansavimo struktūros. Iš tiesų kai kurios ES kredito įstaigos skirtingose šalyse savo ypatingųjų atvejų finansavimo planuose nenumato konkrečių veiksmų finansavimo JAV doleriais (užsienio valiutomis) sukrėtimų atvejais.

Šioje ataskaitoje pateiktos rekomendacijos nėra strategija, specialiai sukurta dabartinei įtampai sumažinti. Šių rekomendacijų tikslas yra pradėti procesą, kuris kitos finansų krizės metu padėtų išvengti ES kredito įstaigų finansavimo JAV doleriais įtampos, panašios į buvusią per 2008 ir 2011 m. finansų krizes.

Šiose rekomendacijose pagrindinis dėmesys skiriamas mikrolygio rizikos ribojimo priemonių stiprinimui, siekiant makrolygio rizikos ribojimo tikslų, ir jos yra susijusios su: i) iš karto atliekamu ES kredito įstaigų finansavimo ir likvidumo JAV doleriais rizikų atidžiu stebėjimu ir, prireikus, šių rizikų ribojimu prieš joms pasiekiant pernelyg aukštą lygį, tačiau vengiant nevaldomo dabartinių finansavimo JAV doleriais struktūrų koregavimosi; ii) užtikrinimu, kad kredito įstaigų vadovybės veiksmai finansavimo JAV doleriais sukrėtimams valdyti būtų įtraukti į kredito įstaigų ypatingųjų atvejų finansavimo planus mažinant galimą sisteminę riziką, kuri gali kilti, jei kredito įstaigos tuo pačiu metu imtųsi veiksmų pagal panašius ypatingųjų atvejų finansavimo planus.

I. ES KREDITO ĮSTAIGŲ FINANSAVIMO JAV DOLERIAIS APŽVALGA

I.1. Pagrindiniai veiksniai, skatinantys kredito įstaigas naudoti finansavimą JAV doleriais

Remiantis rinkos ir priežiūros institucijų informacija, galima daryti išvadą, kad finansavimo JAV doleriais paklausą lemia keletas veiksnių:

a)

b)

c)

d)

e)

f)

I.2. ES kredito įstaigų struktūrinė pozicija

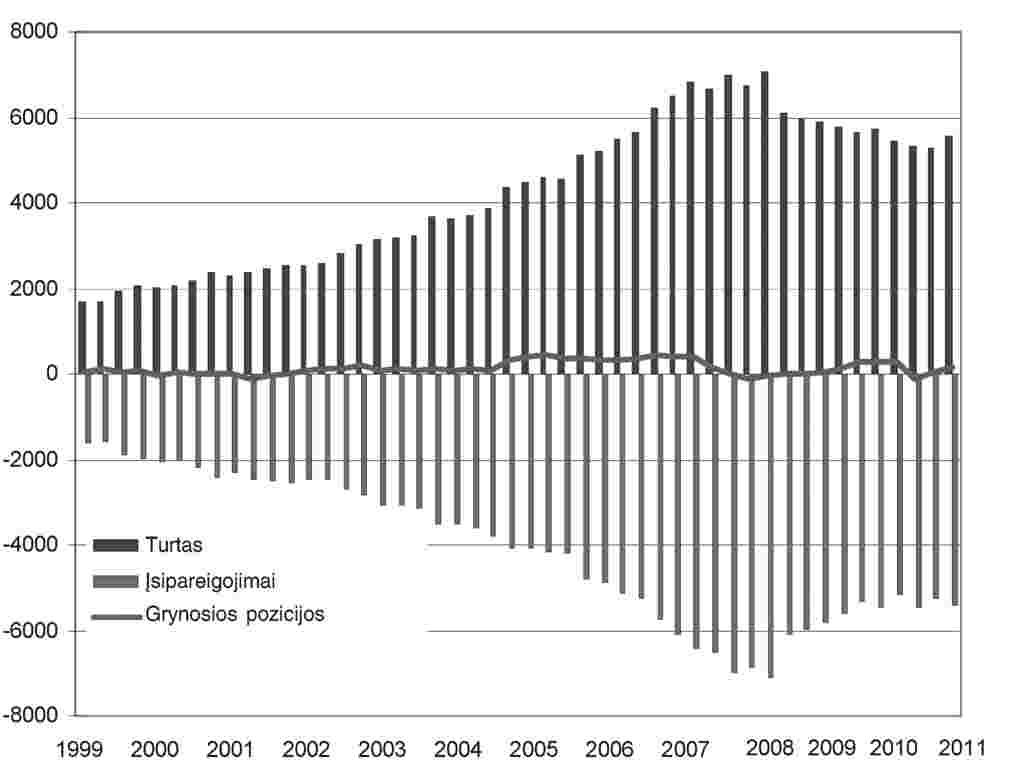

Apskritai, prieš prasidedant finansų krizei, ES kredito įstaigų turtas ir įsipareigojimai JAV doleriais gerokai padidėjo. Remiantis Tarptautinių atsiskaitymų banko (TAB) duomenimis, prasidėjus krizei ši tendencija pasikeitė (1 pav.). Tai, greičiausiai, rodo nuo finansų krizės pradžios tebevykstantį ES kredito įstaigų finansinio sverto mažinimą, ypač seniai įsigyto turto atžvilgiu.

Remiantis Europos sisteminės rizikos valdybos (ESRV) surinkta informacija, galima toliau analizuoti turto ir įsipareigojimų JAV doleriais dydį. Kai kuriose šalyse neatitikimas tarp turto ir įsipareigojimų JAV doleriais yra palyginti nedidelis. Kitose šalyse įsipareigojimai yra didesni negu turimas turtas, o tai atitinka rinkos informaciją, kad, platesniame finansavimo šaltinių diversifikavimo kontekste, kai kurios ES kredito įstaigos linkusios naudoti JAV dolerius kaip oportunistinį finansavimo šaltinį, o paskui apsikeitimo sandorių pagalba pakeisti juos į kitas valiutas. Įsipareigojimai JAV doleriais sudaro truputį daugiau negu 15 % visų įsipareigojimų Europos Sąjungos lygiu.

1 pav.

ES kredito įstaigų bendroji ir grynoji pozicijos (mlrd. JAV dolerių)

I.3. Pagrindiniai finansavimo JAV doleriais panaudojimai (turtas) ir šaltiniai (įsipareigojimai)

Atidžiau išanalizavus duomenis apie ES kredito įstaigų turtą JAV doleriais, matyti, kad JAV doleriai daugiausia naudojami keturiems tikslams: i) paskoloms JAV doleriais nefinansinėms korporacijoms (tarptautinės prekybos ir projektų finansavimas), ir šiek tiek mažiau – JAV komerciniam ir viešajam sektoriams; ii) tarpbankiniam skolinimui (įkaitu užtikrintam ir įkaitu neužtikrintam), kuris paprastai yra trumpalaikis; iii) indėliais Federalinėje rezervų sistemoje laikomoms pinigų atsargoms ir iv) ES kredito įstaigų prekybai valiuta.

Su tam tikromis išimtimis, ES kredito įstaigos neturi didelės mažmeninės bazės JAV doleriais (mažmeniniai indėliai JAV doleriais sudaro tik 3 % visų įsipareigojimų). Didžioji dalis finansavimo gaunama iš didmeninių rinkų, o atpirkimo sandoriai, komerciniai vekseliai ir indėlių sertifikatai yra pagrindinės priemonės. JAV pinigų rinkos investuotojai yra pagrindiniai investuotojai į komercinių vekselių ir indėlių sertifikatų JAV doleriais programas.

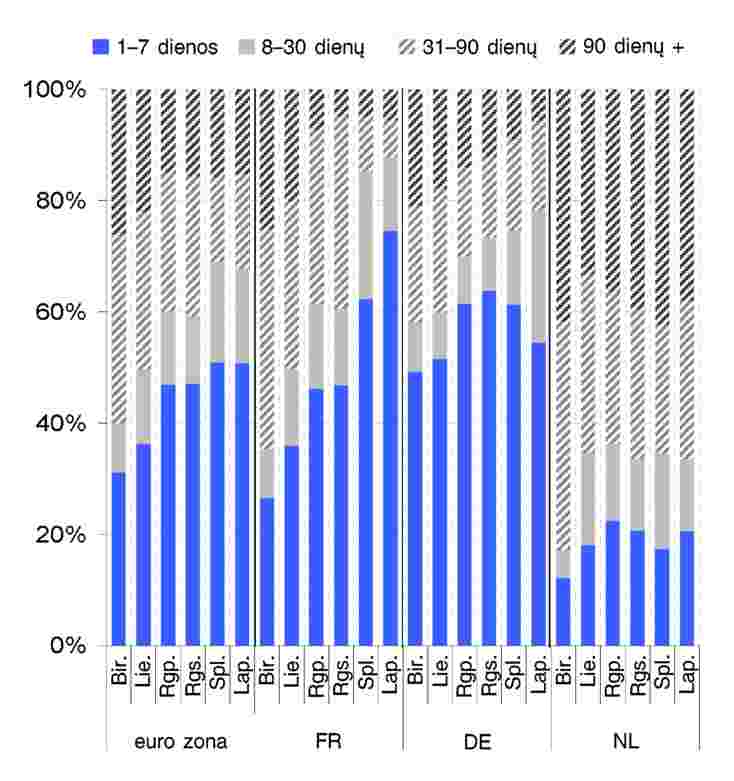

Remiantis ESRV surinktais duomenimis, galima daryti išvadą, kad įkaitu užtikrintas ir neužtikrintas didmeninis finansavimas JAV doleriais sudaro apytikriai trečdalį visos ES kredito įstaigų didmeninio finansavimo veiklos. Tai iš dalies rodo, kad JAV didmeninės rinkos yra tarp likvidžiausių pasaulio rinkų. JAV didmeninės rinkos yra ypač svarbios trumpesnių terminų atveju. Apytikriai 75 % ES kredito įstaigų didmeninio finansavimo JAV doleriais terminas yra trumpesnis negu vienas mėnuo (2 pav.). Remiantis Europos bankininkystės institucijos (EBI) duomenimis, finansavimas, kurio terminas yra ilgesnis negu vieni metai, nė vienoje šalyje neviršija 20 % bendro didmeninio finansavimo JAV doleriais.

2 pav.

Didmeninis finansavimas JAV doleriais pagal terminą ir šalį

I.4. Turto ir įsipareigojimų JAV doleriais terminai

Nors daugeliu atvejų ES kredito įstaigų įsipareigojimai JAV doleriais yra trumpalaikiai, turtas JAV doleriais, kaip ir galima tikėtis, paprastai yra ilgesnių terminų. Apytikriai vieno trečdalio turto JAV doleriais trukmė yra ilgesnė negu vieni metai. Palyginimas su bendra ES kredito įstaigų balansų terminų struktūra rodo, kad terminų neatitikimas tarp turto ir įsipareigojimų JAV doleriais yra gerokai labiau pastebimas negu terminų neatitikimas tarp visų valiutų apskritai.

Atsižvelgdami į euro zonos ir pasaulio makroekonominius sunkumus, 2011 m. antrąjį pusmetį JAV investuotojai dar labiau sumažino finansavimo JAV doleriais kredito įstaigoms už JAV ribų dydį ir trukmę. 2011 m. trečiąjį ketvirtį daugelio ES kredito įstaigų įkaitu neužtikrinto didmeninio finansavimo JAV doleriais pratęsimo terminai gerokai sutrumpėjo. Palyginti su 2011 m. antruoju ketvirčiu, naujų finansavimo JAV doleriais priemonių trukmė buvo gerokai trumpesnė. Ilgesnės trukmės, įkaitu neužtikrintų skolos JAV doleriais vertybinių popierių rinka daugumai ES kredito įstaigų iš esmės neveikė, išskyrus kai kurias Skandinavijos ir Šiaurės šalių kredito įstaigas, kurioms pavyko išplatinti pakankamai dideles ilgos trukmės skolos vertybinių popierių JAV doleriais emisijas. Apskritai atrodo, kad investuotojai yra linkę skirtingai traktuoti kredito įstaigas pagal jų kilmės šalį.

I.5. Likvidaus turto atsargos

2010 m. gruodžio mėn. ES kredito įstaigos, apie kurias ESRV turėjo duomenų, turėjo sukaupusios apie 570 mlrd. EUR vertės turto JAV doleriais kaip bendrą likvidumo atsvaros pajėgumą (1). Bendrai tai sudarė apytikriai 20 % visų įsipareigojimų JAV doleriais, jeigu vertinama pagal plačiausią likvidumo atsvaros pajėgumo apibrėžtį. Maždaug du trečdaliai šios sumos buvo tinkami pateikti įkaitu centriniams bankams. Likvidus turtas kitomis valiutomis galėjo būti naudojamas reaguojant į JAV dolerio rinkų sukrėtimus, iš dalies atsižvelgiant į tai, kaip veikė užsienio valiutų rinkos.

Vis dėlto, esant finansinei įtampai, tik labai likvidus turtas galėtų būti naudojamas kaip veiksminga likvidumo atsarga. Jei atsižvelgiama tik į grynuosius pinigus ir kredito įstaigų atsargas (viršijančias minimalių privalomųjų atsargų reikalavimus) centriniame banke ir neįkeistus valstybių skolų reikalavimus, laikomus centriniuose bankuose, kuriems taikoma nulinis rizikos svoris, analizuojamos ES kredito įstaigų grupės atveju likvidaus turto JAV doleriais atsarga sumažėja iki 172 mlrd. EUR.

I.6. Finansavimo JAV doleriais teikėjų grupavimas

Remiantis ESRV surinkta kokybine informacija, išskiriamos septynios pagrindinės trumpalaikio finansavimo JAV doleriais teikėjų kategorijos:

|

a) |

JAV savitarpio pinigų rinkos fondai; |

|

b) |

pinigų institucijos, centriniai bankai ir valstybių turto fondai, kurie turi daug turto JAV doleriais; |

|

c) |

vertybinių popierių skolinimo įmonės; |

|

d) |

daug JAV dolerių sukaupusios kredito įstaigos (per tarpbankinę rinką (paprastai labai trumpo laikotarpio) ir per užsienio valiutų apsikeitimo sandorių rinką); |

|

e) |

stambios JAV korporacijos; |

|

f) |

JAV vyriausybės įkurtos įmonės (Fannie Mae ir Freddie Mac); |

|

g) |

yra pavienių duomenų, kad ES kredito įstaigos, norėdamos pritraukti JAV dolerių, naudojasi ne tik pagrindiniais finansavimo JAV doleriais šaltiniais, bet ir už JAV ribų esančiomis rinkomis (daugiausia Azijos rinkomis). |

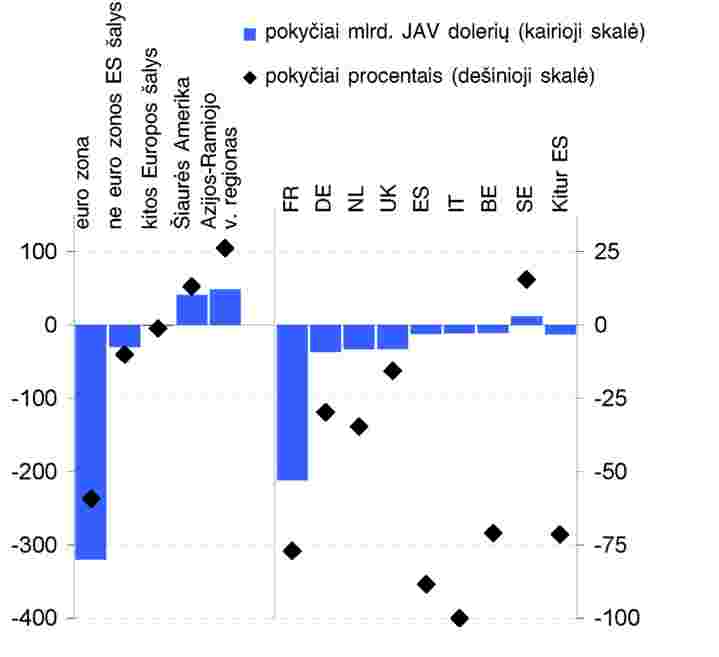

Kaip rodo JAV savitarpio pinigų rinkos fondų patirtis pastaraisiais mėnesiais, dauguma iš šių teikėjų yra ypač jautrūs suvokiamoms kredito rizikos problemoms. Nors vertinama, kad JAV savitarpio pinigų rinkos fondai sudaro apytikriai 2 % visos ES bankų sistemos visų įsipareigojimų, kai kurių ES kredito įstaigų procentinė dalis gali sudaryti iki 10 %.

Pastaraisiais mėnesiais JAV savitarpio pinigų rinkos fondai su laisvesnėmis investavimo gairėmis (angl. prime MMMFs) sutrumpino ES kredito įstaigoms keliose valstybėse narėse teikiamo finansavimo terminus, todėl bent jau euro zonos kredito įstaigų atveju 2011 m. spalio ir lapkričio mėn. finansavimo vienam mėnesiui ar trumpesniam laikotarpiui dalis padidėjo iki apytikriai 70 % (3 pav.). Be to, jie sumažino bendras skolinimo ES kredito įstaigoms apimtis, nors pokyčiai atskirose šalyse nuo 2011 m. gegužės iki lapkričio mėn. buvo labai skirtingi (4 pav.).

3 pav.

JAV savitarpio pinigų rinkos fondų pozicijų euro zonos kredito įstaigų atžvilgiu terminų struktūra

4 pav.

JAV savitarpio pinigų rinkos fondų su laisvesnėmis investavimo gairėmis pozicijų ES kredito įstaigų atžvilgiu pokyčiai nuo 2011 m. gegužės iki lapkričio mėn.

I.7. Rinkos rodikliai

Didžiausios ES kredito įstaigos plačiai naudojasi JAV didmeninėmis rinkomis, kad galėtų patenkinti savo finansavimosi JAV doleriais poreikius, o daugelis antrojo lygio ES kredito įstaigų, siekdamos gauti JAV dolerių, labiau pasitiki pirmojo lygio ES kredito įstaigomis ir užsienio valiutų apsikeitimo sandorių rinkomis. Terminuoto eurų pakeitimo JAV doleriais kaina – tai matyti iš eurų ir JAV dolerių bazinių apsikeitimo sandorių (5 pav.) – pasiekė aukščiausią lygį po Lehman žlugimo. Per 2011 m. pirmus keturis mėnesius eurų ir JAV dolerių bazinių apsikeitimo sandorių kaina gerokai sumažėjo, tačiau nuo gegužės pradžios vėl didėjo. Nuo birželio vidurio dienos svyravimai padidėjo, o tai rodo finansų rinkų neapibrėžtumą, susijusį su ES kredito įstaigų finansavimo JAV doleriais sąlygomis.

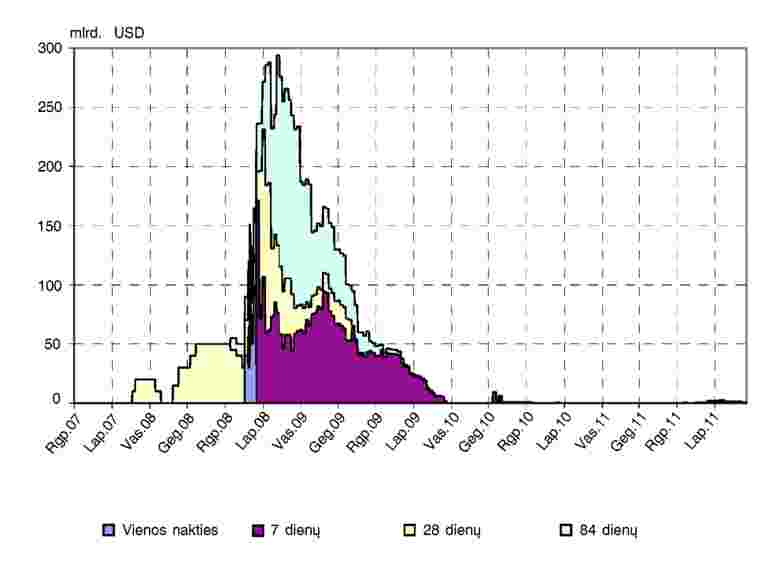

Žlugus Lehman Brothers ECB pradėjo intensyviau naudoti JAV dolerių apsikeitimo sandorių liniją, dėl kurios buvo susitarta su Federaline rezervų sistema, siekiant suteikti Eurosistemos kredito įstaigoms likvidumo JAV doleriais (6 pav.). 2008 m. pabaigoje likvidumą JAV doleriais teikiančių operacijų likutis ECB sudarė beveik 300 mlrd. USD.

Remiantis rinkos informacija, apsikeitimo sandorių linijos tarp centrinių bankų, net kai jomis ir nesinaudojama, rinkos dalyviams teikia pasitikėjimo ir skatina užsienio valiutų apsikeitimo sandorių rinkos veikimą. Tai gali reikšti, kad yra moralinė rizika, trukdanti ES kredito įstaigoms pereiti prie atsparesnės netikėtoms situacijoms finansavimo struktūros, nors naudojimosi šiomis galimybėmis kaina turėtų iš dalies sumažinti šią riziką. 1 intarpe apibendrinamas užsienio valiutų apsikeitimo sandorių rinkų naudojimas ir iniciatyvos šioje srityje, skirtos atsparumui padidinti.

5 pav.

Baziniai apsikeitimo sandoriai eurais ir JAV doleriais

6 pav.

ECB naudojimasis Federalinės rezervų sistemos apsikeitimo sandorių linija

ECB likvidumo didinimo operacijų likučiai

1 INTARPAS: Užsienio valiutų apsikeitimo sandorių rinkų veikimas ir atsparumas

Finansų krizės pradžioje sumažėjus tarpbankiniam įkaitu neužtikrintam skolinimui, ES kredito įstaigoms teko pasinaudoti kitomis galimybėmis ir labiau naudotis įkaitu užtikrintu finansavimu (užsienio valiutų apsikeitimo sandoriai ir atpirkimo sandoriai). Didesnis naudojimasis įkaitu užtikrintu finansavimu pradėjo trukdyti ir šioms rinkoms, ypač užsienio valiutų apsikeitimo sandorių rinkai. Bankrutavus Lehman Brothers, gauti JAV dolerių per užsienio valiutų apsikeitimo sandorius tapo labai sudėtinga ir brangu (2008 m. spalio mėn. trijų mėnesių eurų ir JAV dolerių bazinio apsikeitimo sandorio kotiruotės viršijo – 200 bazinių punktų).

Dėl šio bendro sutrikimo finansavimo JAV doleriais rinkose buvo sudarytos apsikeitimo sandorių linijos tarp Federalinės rezervų sistemos ir kai kurių centrinių bankų, įskaitant ECB. 2008 m. pabaigoje, pasiekusi aukščiausią lygį, bendra Federalinės rezervų sistemos centriniams bankams paskolinta suma sudarė apytikriai 550 mlrd. USD. Didžioji dalis šios sumos buvo paskolina Europos centriniams bankams (ECB, Anglijos bankui ir Šveicarijos nacionaliniam bankui). Pavyzdžiui, 2008 m. pabaigoje ECB suteikto Eurosistemos sandorio šalims likvidumo JAV doleriais likutis siekė beveik 300 mlrd. USD. Tai atitinka Eurosistemos atsargas (konvertuojamomis užsienio valiutomis), kurios 2008 m. pabaigoje siekė 145 mlrd. EUR (arba apie 200 mlrd. USD). Net jeigu dalis šio likvidumo poreikio buvo oportunistinio ir (arba) prevencinio pobūdžio, JAV dolerių trūkumo mastas buvo toks, kad centriniams bankams būtų buvę sunku ar net neįmanoma patiems (iš nuosavų atsargų arba per rinką) finansuoti tokį likvidumo poreikį. Suintensyvėjus vyriausybių skolų krizei, 2010 m. gegužės mėn. buvo atnaujintos apsikeitimo sandorių linijos tarp Federalinės rezervų sistemos ir kai kurių centrinių bankų (ECB, Anglijos banko, Šveicarijos nacionalinio banko, Kanados banko ir Japonijos banko), o tai padėjo nuraminti rinkos dalyvius, kad, prireikus, už JAV ribų įsteigtos kredito įstaigos galės gauti finansavimą JAV doleriais.

Tai, kad ne JAV veikiantys centriniai bankai teikė JAV dolerius, buvo labai veiksmingas būdas rinkos veikimui atkurti. Labai sparčiai JAV dolerių apsikeitimo sandorių bazė (skirtumas tarp euro – JAV dolerio apsikeitimo sandoryje taikomos JAV dolerių palūkanų normos ir JAV dolerių LIBOR) sumažėjo. Be to, 2008 m. pabaigoje pasiekęs aukščiausią lygį, naudojimasis Federalinės rezervų sistemos apsikeitimo sandorių finansavimo linijomis sumažėjo. Pavieniai duomenys ir rinkos atsakomoji reakcija leidžia manyti, kad užsienio valiutų apsikeitimo sandorių rinka suteikė pakankamai likvidumo, kad ES kredito įstaigos galėtų skolintis JAV doleriais, iškeisdamos savo vidaus valiutą.

Keliuose centrinių bankų ir rinkos organizacijų parengtuose dokumentuose pabrėžiama, kad finansų krizės metu užsienio valiutų rinka parodė savo atsparumą dėl Susieto atsiskaitymo sistemos (angl. Continuous Linked Settlement) bei dėl dažnesnio savitarpio įsipareigojimus sureguliuojančių bendrųjų sutarčių priedų (angl. Credit Support Annexes) naudojimo. Dabar Europos ir JAV reguliavimo institucijos svarsto, ar būtų tinkama, kad užsienio valiutų apsikeitimo sandoriams būtų privalomas atsiskaitymas per pagrindinę sutarties šalį.

Vertinant rizikas, užsienio valiutų apsikeitimo sandorių rinkos atsparumas krizės metu yra svarbus aspektas. Šiuo atžvilgiu reikėtų atidžiau vertinti du aspektus. Pirma, nors ir nėra duomenų, rinkos dalyvių pavieniai atsiliepimai leidžia manyti, kad JAV dolerių trūkumo ir poreikio skolintis JAV doleriais per užsienio valiutų apsikeitimo sandorių rinką mastas iki dabar buvo mažesnis negu iš karto po Lehman Brothers žlugimo. Antra, tarp Federalinės rezervų sistemos ir Europos centrinių bankų veikiančios apsikeitimo sandorių linijos yra tarsi apsauginis tinklas, suteikiantis pasitikėjimo rinkos dalyviams.

Dėl pastaruoju metu centrinių bankų atliktų koordinuotų veiksmų, siekiant sumažinti suvaržymus finansavimo JAV doleriais rinkose (mažinant skolinimo kainą ir toliau vykdant trijų mėnesių trukmės aukcionus), finansavimo sąlygos ES kredito įstaigoms šiek tiek pagerėjo. Nors bazinių apsikeitimo sandorių kotiruotės kiek susitraukė, tačiau JAV dolerių LIBOR norma nepasikeitė. Išskyrus bendrą nenorą rizikuoti, galima išskirti du elementus, kurie skatino tebetvyrančią įtampą: neigiamas požiūris į trijų mėnesių trukmės aukcionų dalyvius ir tai, kad kredito įstaigų stambūs klientai (pensijų ir savitarpio fondai, korporacijos) negali pasinaudoti centrinio banko siūlomomis galimybėmis. Todėl susiklosčius tokiai situacijai, kai kredito įstaigos nesiryžta imtis rinkos formuotojo vaidmens, šie klientai yra priklausomi nuo užsienio valiutų apsikeitimo sandorių rinkos rizikai apdrausti.

II. RIZIKA, KYLANTI DĖL FINANSAVIMO JAV DOLERIAIS NAUDOJIMO

ESRV aptarė rizikos, kylančios dėl ES kredito įstaigų priklausomybės nuo finansavimo JAV doleriais ir terminų neatitikimo JAV doleriais, du pagrindinius šaltinius: trumpalaikę likvidumo riziką ir vidutinio laikotarpio riziką, susijusią su poveikiu ES realiajai ekonomikai, kurį dėl finansavimo JAV doleriais suvaržymų daro besikeičiantys verslo modeliai.

II.1. Trumpalaikė likvidumo rizika

Nuo 2008 m. centriniai bankai kelis kartus ėmėsi koordinuotų veiksmų dėl likvidumo JAV doleriais suvaržymų. Šie suvaržymai rodo ES kredito įstaigų finansavimo JAV doleriais struktūrą ir JAV dolerio vaidmenį pasaulio finansų sistemoje bei dabartines rinkos sąlygas. Bendrai tai gali reikšti, kad ES kredito įstaigos, priklausančios nuo trumpalaikio didmeninio finansavimo JAV doleriais, yra ypač pažeidžiamos. Pagrindiniai veiksniai:

a)

b)

c)

d)

e)

f)

g)

h)

i)

j)

Nacionalinių priežiūros institucijų pateiktais duomenimis pagrįstas ESRV vertinimas rodo, kad labai didelės krizės atveju ES kredito įstaigos susidurtų su dideliu finansavimo JAV doleriais atotrūkiu. Remiantis sutartinių įplaukų ir mokėjimų JAV doleriais srautais, galima apskaičiuoti kredito įstaigų apytikrį finansavimo atotrūkį JAV doleriais trijų, šešių ir dvylikos mėnesių laikotarpiu. Lentelėje apibendrinti vertinimo rezultatai.

1 lentelė

Bendri finansavimo JAV doleriais atotrūkiai

|

Sumos (mlrd. EUR) |

3 mėnesiai |

6 mėnesiai |

12 mėnesių |

||

|

Bendras finansavimo atotrūkis |

– 841 |

– 910 |

– 919 |

||

|

– 670 |

– 736 |

– 750 |

||

|

– 386 |

– 467 |

– 500 |

||

|

– 182 |

– 263 |

– 304 |

Pirmoje eilutėje parodytas bendras trijų laikotarpių finansavimo atotrūkis (įplaukos JAV doleriais, atėmus mokėjimus JAV doleriais). Didžiausia grynojo finansavimo atotrūkio dalis atsiranda labai trumpu laikotarpiu (mažiau kaip trys mėnesiai). Tai rodo trumpalaikį finansavimo JAV doleriais pobūdį.

Kitos trys eilutės rodo atotrūkio dydį, kai atsižvelgiama į ES kredito įstaigų likvidumo atsvaros pajėgumą. Taikomi trys likvidumo atsvaros pajėgumo matai:

|

a) |

Konservatyvus likvidumo atsvaros pajėgumas apima tik grynuosius pinigus, atsargas centriniuose bankuose (viršijančias minimalių privalomųjų atsargų reikalavimus) ir valstybių skolų reikalavimus, kuriems taikoma nulinis rizikos svoris, tinkamus naudoti kaip centrinių bankų įkaitus. Taigi teoriškai ši konservatyvi priemonė skirta likvidžiausiam turtui, kuriuo galima pasinaudoti mokėjimams padengti krizės atveju. |

|

b) |

Tinkamo likvidumo atsvaros pajėgumas apima turtą, kuris būtų tinkamas pateikti kaip įkaitas centriniams bankams. |

|

c) |

Visas likvidumo atsvaros pajėgumas apima visą turtą, kuris yra nurodytas kaip likvidumo atsvaros pajėgumo dalis. Tai gali būti pagrįstas pajėgumo padengti mokėjimus įprastomis sąlygomis, rodiklis, tačiau jo sudedamosios dalys yra mažiau likvidžios finansinių neramumų metu. |

Palyginimui: iš 2008 m. sudarytų centrinių bankų JAV dolerių apsikeitimo linijų pasiskolinta suma sudarė apie 550 mlrd. USD. Be to, yra skirtumų tarp nacionalinių bankų sistemų: taikant šį metodą ir remiantis šiais duomenimis, pasakytina, kad kai kuriose šalyse JAV dolerių trūkumas yra palyginti nedidelis, o kitose šalyse šis trūkumas didesnis. Kaip jau buvo minėta, tai tik apytikris rodiklis, ir galimi kiti skaičiavimo metodai.

II.2. Vidutinės trukmės poveikis realiajai ekonomikai

Finansavimo JAV doleriais struktūra gali reikšti, kad egzistuoja keletas kanalų, per kuriuos sukrėtimų finansavimo JAV doleriais rinkoje poveikis vidutiniu laikotarpiu gali būti perduotas realiajai ekonomikai per ES kredito įstaigas. Apskritai, ESRV vertinimu, tai yra labai svarbu. Tačiau dar reikia padirbėti, kad būtų įvertintas tokio poveikio mastas prieš tai, kol remiantis vien tik šiuo kanalu būtų galima pateisinti terminų neatitikimo JAV doleriais ribojimą.

Buvo nustatyti šie pagrindiniai rizikos kanalai:

|

a) |

ES kredito įstaigų finansavimo kaina ir jos poveikis ES kredito įstaigų pelningumui. Kai kurie ESRV surinkti duomenys parodė, kad ES kredito įstaigos buvo linkusios finansuotis JAV doleriais, nes, paprastai, buvo pigiau pasiskolinti JAV dolerių ir, esant reikalui, sudarant apsikeitimo sandorius iškeisti juos į reikiamą valiutą negu finansuoti tiesiogiai ta valiuta. Bet koks poveikis pelningumui dabar galėtų trukdyti ES kredito įstaigų pajėgumui teikti kreditus Europos bendrovėms ir namų ūkiams ir (arba) apsunkinti jų perėjimą prie Bazelio III sistemos (2). ESRV atlikta labai preliminari galimų sąnaudų analizė leidžia daryti išvadą, kad jos negali būti esminės. Jos gali apimti sąnaudas, susijusias su finansavimo termino pratęsimu, arba sąnaudas, patiriamas pritraukiant eurus ar svaro sterlingus tiesiogiai, o ne pirma skolinantis JAV dolerius, ir per apsikeitimo sandorius keičiant juos į šias valiutas. Tačiau, atsižvelgiant į ESRV pateiktų duomenų kokybę ir aprėptį, svarbu pabrėžti, kad ši analizė yra labai ribota. Prieš darant bet kokias griežtas išvadas, būtina atlikti išsamesnę analizę. |

|

b) |

Galimybė gauti ES kredito įstaigų teikiamą finansavimą. Remiantis priežiūros institucijų surinktais duomenimis, galima daryti išvadą, kad iki šiol daugelis didelių ES kredito įstaigų naudojosi didelėmis ir giliomis finansavimo JAV doleriais rinkomis, tame tarpe ir Europos bendrovių operacijoms JAV doleriais finansuoti (pavyzdžiui, aviacijos, laivybos, žaliavų ir prekybos finansavimo verslus). Šiek tiek nerimaujama, kad bet koks mėginimas apriboti galimybę gauti finansavimą JAV doleriais gali apriboti ES kredito įstaigų pajėgumą finansuoti šį turtą ir tuo pačiu nefinansinio sektoriaus bendroves. Kitos ne ES kredito įstaigos, turinčios natūralią prieigą prie finansavimo JAV doleriais, gali pasirodyti esančios pajėgios perimti šią veiklą. Tačiau tai gali kelti riziką, kad krizės metu jos apribos šią veiklą („polinkis investuoti savo šalyje“). |

|

c) |

Bet kokio didelio masto finansinio sverto mažinimo poveikis, kai ES kredito įstaigos siekia parduoti turtą JAV doleriais, kad galėtų grąžinti gautą finansavimą JAV doleriais. Tai gali paveikti finansavimo prieinamumą realiajai ekonomikai, o taip pat ES kredito įstaigų mokumą, jei dideli pardavimai numuša turto kainas, kuriomis koreguojama likusio turto vertė. Pavyzdžiui, turima rinkos informacija dabar rodo, kad investuotojai laukia, kol sumažės turto JAV doleriais kaina, nes kai kurios ES kredito įstaigos bando tokį turtą parduoti. Iš tiesų turto JAV doleriais pardavimas arba turto trukmės sutrumpinimas iki artimiausio atnaujinimo datos taip pat gali pasirodyti esą sudėtingi, jei kelios ES kredito įstaigos nuspręs juos atlikti tuo pačiu metu, o tai gali sukelti netiesioginį poveikį. Be to, ES kredito įstaigos gali bandyti taikyti kitus būdus, kad sumažintų savo finansavimo JAV doleriais poreikį, pavyzdžiui, likviduoti pozicijas kapitalo rinkoje arba parduoti likvidų turtą. |

II.3. Galimi riziką mažinantys veiksniai

Atsižvelgdamos į problemas, su kuriomis susidurta žlugus Lehman Brothers, ES kredito įstaigos ir priežiūros institucijos ėmėsi priemonių, kad būtų sumažinta finansavimo rizika ir likvidumo rizika apskritai. Kelerius pastaruosius metus ES kredito įstaigos siekė pagerinti savo finansavimo struktūrą, o nacionaliniai centriniai bankai teikė likvidumą JAV doleriais, kad būtų sumažinta įtampa finansavimo JAV doleriais rinkose. Pagrindiniai veiksniai, mažinantys dėl trumpalaikio finansavimo JAV doleriais kylančią riziką, yra šie:

a)

b)

c)

d)

e)

Kai kurie iš šių riziką mažinančių veiksnių jau iš dalies padėjo gerinant ES kredito įstaigų finansavimą ir likvidumo pozicijas JAV doleriais trumpu laikotarpiu ir padėjo atlaikyti pastaruoju metu finansavimo JAV doleriais rinkose tvyrojusią didelę įtampą. Tačiau vidutiniu laikotarpiu be šių riziką mažinančių veiksnių reikės ir labiau struktūrinio metodo, kad nepasikartotų 2008 ir 2011 m. finansavimo JAV doleriais rinkose vyravusi įtampa.

f)

Dėl kai kurių iš šių veiksmų kyla tam tikra rizika. Visų pirma tai, kad sudaroma daug sandorių užsienio valiutos neatidėliotinų sandorių rinkoje, yra pavojaus signalas. Taip pat gali būti sunku sumažinti finansavimo JAV doleriais poreikį (parduodant turtą arba sutrumpinant finansinio turto trukmę iki artimiausio atnaujinimo datos), jei kelios ES kredito įstaigos nuspręstų tuo pačiu metu imtis vienodų veiksmų. Tai gali daryti netiesioginį poveikį, kaip buvo minėta ankstesniame skyriuje. Nacionalinės priežiūros institucijos, kurių manymu, finansavimas JAV doleriais sudarė esminę jų bankų sektoriaus dalį, pranešė, kad dauguma ES kredito įstaigų gali pasinaudoti Federalinės rezervų sistemos siūlomomis galimybėmis. Vis dėlto, kai kurių šalių priežiūros institucijos atkreipė dėmesį į tai, kad jų kredito įstaigų planuose nebuvo numatyti konkretūs veiksmų planai finansavimo JAV doleriais sukrėtimo atveju. Tai rimtas trūkumas atsižvelgiant į dabartines rinkos sąlygas, ypač jei tai pasakytina apie ES kredito įstaigas, kurios daugiausia naudojasi trumpalaikiu finansavimu JAV doleriais.

Svarbu tai, kad ESRV apibendrindama pažymėjo, kad reikšmingas duomenų trūkumas ES lygiu, sumažinęs ESRV galimybes analizuoti finansavimo JAV doleriais rizikos galimą poveikį, buvo pagrindinis rizikos veiksnys. Tai buvo ypač aktualu aiškinantis turto JAV doleriais pobūdį. Kai kurios iš kitoje dalyje nurodytų rekomendacijų iš dalies skirtos duomenų, kurie bus naudojami vėlesnėms analizėms atlikti, kokybei gerinti.

III. ESRV REKOMENDACIJOS

POLITIKOS TIKSLAI

ESRV teikia rekomendacijas dėl egzistuojančios trumpalaikės likvidumo rizikos Europos Sąjungoje ir galimos vidutinio laikotarpio rizikos ES realiajai ekonomikai. Visose rekomendacijose dėl tokių rizikų ne sprendžiamos esamos problemos, o teikiami pasiūlymai, kaip kitos finansų krizės metu išvengti panašios ES kredito įstaigų finansavimo JAV doleriais įtampos.

Be to, kadangi trumpalaikis didmeninis finansavimas naudojamas ilgesnio laikotarpio veiklai ir turtui finansuoti, sprendžiant dėl terminų JAV doleriais neatitikimų kylančią pažeidžiamumo problemą, turi būti tinkamai atsižvelgta į sąsajas su kitais politikos klausimais. Būtina atsižvelgti į toliau nurodytus klausimus, kad visos rekomendacijos dėl JAV dolerių jiems neprieštarautų.

a)

b)

c)

d)

III.1. A rekomendacija – finansavimo JAV doleriais ir likvidumo stebėsena

Nacionalinėms priežiūros institucijoms rekomenduojama:

|

1) |

atidžiai stebėti kredito įstaigų finansavimą JAV doleriais ir jų prisiimamą likvidumo riziką; tai būtų dalis jų atliekamos kredito įstaigų bendrų finansavimo ir likvidumo pozicijų stebėsenos. Nacionalinės priežiūros institucijos turėtų itin atidžiai stebėti:

|

|

2) |

kol finansavimo JAV doleriais ir likvidumo rizikos pozicijos nepasiekė pernelyg aukšto lygio, apsvarstyti galimybę:

|

III.1.1. Ekonominės priežastys

Atidžiau vertindamos ir stebėdamos, priežiūros institucijos galėtų geriau įvertinti finansavimo JAV doleriais rizikos pokyčius. Be to, tai padėtų joms skatinti kredito įstaigas imtis būtinų ex ante priemonių rizikos valdymui tobulinti ir per didelei rizikai riboti. Žvelgiant iš makrolygio rizikos ribojimo perspektyvos, svarbu, kad tai būtų atliekama bankų sektoriaus ir atskirų įmonių lygiu.

Dėl nedidelių trumpalaikio finansavimo kainų (palyginti su ilgalaikiu finansavimu) gali kilti moralinė rizika, t. y. įmonės negalės tinkamai įvertinti apsidraudimo nuo rizikos, kylančios dėl problemų užsienio valiutų apsikeitimo sandorių rinkose, kainos. Jei nepalankiomis rinkos sąlygomis kredito įstaigos tikisi valstybės įsikišimo, gali būti, kad jos per daug priklausomos nuo trumpalaikio finansavimo JAV doleriais. Rekomendacijos tikslas – padėti priežiūros institucijoms suvokti, kad jų bankų sektoriui kyla ši rizika, geriau suprasti teikiamo draudimo lygį ir galimos moralinės rizikos problemą. Taip pat siekiama, kad kredito įstaigos žinotų apie tokį priežiūros institucijų interesą ir būtų galima dabar daryti poveikį jų elgsenai.

III.1.2. Įvertinimas, aptariant pranašumus ir trūkumus

Šios rekomendacijos pranašumai:

|

a) |

Tik atidžiai stebint galima nustatyti susikaupusią per didelę finansavimo JAV doleriais riziką ir imtis prevencinių priemonių kovoti su galima sistemine rizika. |

|

b) |

Per daug nuo finansavimo JAV doleriais priklausančių kredito įstaigų moralinės rizikos problema galbūt sumažėtų, jei įmonės būtų geriau informuojamos, kad nacionalinės priežiūros institucijos stebi šią problemą. |

Vis dėlto yra ir trūkumų:

|

a) |

Gali būti neįmanoma stebėti finansavimo JAV doleriais šaltinių pagal sandorio šalių kategoriją, pavyzdžiui, kai vertybiniai popieriai išleidžiami per maklerį tarpininką. |

|

b) |

Atitikties kriterijų įgyvendinimo išlaidos, kurias patiria priežiūros institucijos tobulindamos priežiūros procesą. |

III.1.3. Tolesni veiksmai

III.1.3.1.

Nacionalinių priežiūros institucijų prašoma iki 2012 m. birželio 30 d. ESRV pateikti ataskaitą apie veiksmus, kurių buvo imtasi šiai rekomendacijai įgyvendinti.

III.1.3.2.

Nustatyti šie atitikties kriterijai:

|

a) |

stebėti bankų sektoriaus finansavimo ir likvidumo sąlygas, t. y. bent jau: i) finansavimo JAV doleriais šaltinius ir naudojimą; ii) turto JAV doleriais ir įsipareigojimų JAV doleriais terminų neatitikimus bei vidaus turto ir vidaus įsipareigojimų terminų neatitikimus svarbiausiais laiko intervalais (3) (4); iii) įsipareigojimų JAV doleriais finansavimą, kurį teikia kiekviena reikšminga kitų sandorių šalių kategorija (tai stebėdamos, nacionalinės priežiūros institucijos turėtų pateikti savo nuomonę dėl galimybės nuolat stebėti tokių sandorių šalių koncentracijas); iv) JAV dolerių apsikeitimo sandorių rinkų naudojimą; v) rizikos pozicijas grupės viduje; |

|

b) |

riboti likvidumo ir finansavimo riziką, kai ji gali tapti pernelyg didelė. |

III.1.3.3.

Ataskaitoje turėtų būti aptarti visi atitikties kriterijai ir nurodyti:

|

a) |

procesai, taikomi finansavimo ir likvidumo JAV doleriais rizikai stebėti; |

|

b) |

atitikties kriterijų nuostatose nustatyti rodikliai; |

|

c) |

jei tinka, finansavimo ir likvidumo rizikai taikomi apribojimai. |

III.2. B rekomendacija – ypatingųjų atvejų finansavimo planai

Nacionalinėms priežiūros institucijoms rekomenduojama:

|

1) |

užtikrinti, kad savo ypatingųjų atvejų finansavimo planuose kredito įstaigos numatytų savo vadovybės veiksmus finansavimo JAV doleriais sukrėtimui valdyti ir kad šios kredito įstaigos būtų apsvarsčiusios tokių veiksmų galimybes, jei tuo pačiu metu jų bandytų imtis daugiau nei viena kredito įstaiga. Ypatingųjų atvejų finansavimo planuose turėtų būti apsvarstyti bent galimi ypatingųjų atvejų finansavimo šaltiniai, jei sumažėtų pasiūla iš skirtingų kitų sandorių šalių kategorijų; |

|

2) |

įvertinti ypatingųjų atvejų finansavimo planuose numatytų šių kredito įstaigų vadovybės veiksmų galimybes viso bankų sektoriaus lygiu. Jeigu manoma, kad kredito įstaigų vienalaikiai veiksmai galėtų sukelti sisteminę riziką, nacionalinėms priežiūros institucijoms rekomenduojama apsvarstyti veiksmus šiai rizikai sumažinti ir šių veiksmų poveikį ES bankų sektoriaus stabilumui. |

III.2.1. Ekonominės priežastys

Kredito įstaigos turi įvertinti riziką, susijusią būtent su jų finansavimu JAV doleriais, ir pasirengti galimiems neramumams ar nepalankioms sąlygoms. Šia rekomendacija trumpu laikotarpiu turėtų būti užtikrinama, kad kredito įstaigos, gaunančios didelį finansavimą JAV doleriais, turėtų bent minimalias ypatingųjų atvejų finansavimo priemones, kad susidarius ypatingai padėčiai su finansavimu susijusios problemos netaptų dar sudėtingesnės.

Jei vykdydamos savo ypatingųjų atvejų finansavimo planus kredito įstaigos vienodai arba panašiai reaguotų į finansavimo JAV doleriais rinkų sukrėtimus, dėl neramumų rinkoje tai galėtų sukelti naujų sisteminių problemų. Pavyzdžiui, jei tvyrant įtampai finansavimo JAV doleriais rinkose daug kredito įstaigų ketintų parduoti tam tikro tipo likvidų turtą arba pasitikėti konkrečiu finansavimo šaltiniu, kiltų pavojus tokio tipo ypatingųjų atvejų finansavimo efektyvumui.

III.2.2. Įvertinimas, aptariant pranašumus ir trūkumus

Šios rekomendacijos pranašumai:

|

a) |

Turėdamos ypatingųjų atvejų finansavimo planus, susijusius su finansavimu JAV doleriais, kredito įstaigos sumažintų nenumatytų sprendimų dėl neramumų finansavimo JAV doleriais rinkose poreikį. |

|

b) |

Be to, šie planai padėtų kredito įstaigoms įvertinti ir savo finansavimo sprendimuose internalizuoti išlaidas, galinčias atsirasti dėl finansavimo JAV doleriais krizės arba kitų galimų susijusių neramumų. |

Vis dėlto yra ir trūkumų:

|

c) |

Jei susidūrusios su išplitusiomis finansavimo JAV doleriais problemomis daug kredito įstaigų panašiai reaguotų į situaciją pagal savo ypatingųjų atvejų finansavimo planus, dėl ypatingųjų atvejų finansavimo sprendimų koncentracijos galėtų padidėti sisteminė rizika. |

|

d) |

Neaišku, ar praktiškai yra taikomos kokios nors ypatingųjų atvejų finansavimo priemonės, išskyrus tam tikras valdžios institucijų intervencijas, kurios gali būti veiksmingos, ypač jei krizė dėl nepasitikėjimo finansavimo JAV doleriais rinkomis išplistų. |

III.2.3. Tolesni veiksmai

III.2.3.1.

Adresatų prašoma iki 2012 m. birželio 30 d. pateikti ataskaitą ESRV apie veiksmus, kurių buvo imtasi šiai rekomendacijai įgyvendinti.

III.2.3.2.

Nustatyti šie atitikties kriterijai:

|

a) |

kredito įstaigos, kuriose, atitinkamos nacionalinės priežiūros institucijos nuomone, JAV doleris yra svarbi finansavimo valiuta, turi parengti ypatingųjų atvejų finansavimo planus dėl finansavimo JAV doleriais; |

|

b) |

priežiūros institucijos turi įvertinti planus, siekdamos nustatyti, ar tikėtina, kad kilus krizei vienu metu gali būti priimta daug panašių sprendimų, nes gali būti, kad tai dar labiau pablogintų situaciją; |

|

c) |

sumažinti galimybę, kad dėl atitinkamų kredito įstaigų panašių ypatingųjų atvejų finansavimo JAV doleriais planų kils sisteminė rizika. |

III.2.3.3.

Ataskaitoje turėtų būti aptarti visi atitikties kriterijai ir nurodyta:

|

a) |

priežiūros veiksmai, kurių imtasi siekiant užtikrinti, kad atitinkamos kredito įstaigos turėtų parengusios ypatingųjų atvejų finansavimo planus dėl finansavimo JAV doleriais; |

|

b) |

galimos sisteminės problemos, pastebėtos vertinant ypatingųjų atvejų finansavimo planus, ir priežiūros veiksmai, kurių imtasi šioms problemoms spręsti. |

BENDRAS POLITIKOS PRIEMONIŲ ĮVERTINIMAS

Rekomendacijų tikslas – ateityje išvengti su ES kredito įstaigų finansavimu JAV doleriais susijusios įtampos, panašios į kilusią per 2008 ir 2011 m. finansų krizes.

Rekomendacijos yra labai naudingos tuo, kad padės nacionalinėms priežiūros institucijoms ir EBI geriau nustatyti susikaupusią per didelio finansavimo JAV doleriais riziką ir imtis prevencinių priemonių kovai su galima sistemine rizika.

Rekomendacijomis siekiama sumažinti su ES kredito įstaigomis susijusią moralinę riziką, užtikrinant, kad jos tinkamai įvertintų ir internalizuotų išlaidas, patiriamas draudžiantis nuo finansavimo suvaržymų rizikos. Jei nepalankiomis rinkos sąlygomis ES kredito įstaigos tikėsis valstybės įsikišimo, jos gali tapti per daug priklausomos nuo trumpalaikio finansavimo JAV doleriais. Tobulindamos stebėsenos ir priežiūros politiką, priežiūros institucijos geriau įvertins bankų sektoriui kylančią finansavimo ir likvidumo JAV doleriais riziką ir galimą moralinės rizikos problemą.

Pradėjus vykdyti ypatingųjų atvejų finansavimo planus, bus lengviau įgyvendinti tikslą internalizuoti ES kredito įstaigų finansavimo JAV doleriais riziką ir didinti ES kredito įstaigų atsparumą suvaržymams finansavimo JAV doleriais rinkose, sumažinant nenumatytų sprendimų dėl neramumų finansavimo JAV doleriais rinkose poreikį. Žvelgiant iš makrolygio rizikos ribojimo perspektyvos, svarbu, kad rekomendacijomis būtų siekiama sumažinti sisteminę riziką, galinčią kilti dėl vienalaikių veiksmų, kurių ES kredito įstaigos imtųsi kilus neramumams rinkose, ir taip išvengti nevaldomo finansavimo struktūrų koregavimosi.

Visų įgyvendintų rekomendacijų numatoma nauda yra didesnė už su jų įgyvendinimu susijusias išlaidas. Pagrindinės išlaidos yra susijusios su nacionalinių priežiūros institucijų atitikties kriterijų įgyvendinimo sąnaudomis, vykdant atidesnės stebėsenos ir išsamesnių ataskaitų reikalavimus, ir griežtesniais priežiūros institucijų reikalavimais, kuriuos turės vykdyti ES kredito įstaigos.

(1) Likvidumo atsvaros pajėgumas – tai lėšų kiekis, kurį bankas gali įgyti likvidumo poreikiams tenkinti. Likvidumo atsarga paprastai apibrėžiama kaip likvidumo atsvaros pajėgumas trumpu laikotarpiu testavimo nepalankiausiomis aplinkybėmis scenarijaus atveju. Visos šios lėšos turi būti prieinamos nustatytu trumpu laikotarpiu (vadinamuoju išgyvenimo laikotarpiu).

(2) Žr. Basel Committee on Banking Supervision — Basel III: A global regulatory framework for more resilient banks and banking systems, 2010 m. gruodžio mėn. (atnaujinta 2011 m. birželio mėn.); Basel III: International framework for liquidity risk measurement, standards and monitoring, 2010 m. gruodis. Abu dokumentai paskelbti TAB interneto svetainėje http://www.bis.org

(3) Laiko intervalus nustato kiekviena nacionalinė institucija.

(4) Šis rodiklis atitinka Bazelio III sistemos stebėjimo priemonę III.1 dėl sutartinių terminų neatitikimų, žr. Basel III: International framework for liquidity risk measurement, standards and monitoring, December 2010, p. 32–33. Daugiau informacijos paskelbta TAB interneto svetainėje http://www.bis.org

PRIEDĖLIS

DUOMENŲ APIE ES KREDITO ĮSTAIGŲ FINANSAVIMĄ JAV DOLERIAIS SAVANORIŠKAS RINKIMAS

Europos sisteminės rizikos valdybos (ESRV) informacija, kurią rinkdamos duomenis jai pateikė nacionalinės priežiūros institucijos, sukaupta naudojant du duomenų šablonus ir klausimyną. Pirmasis duomenų šablonas (A šablonas) parengtas pagal 2011 m. Europos bankininkystės institucijos (EBI) likvidumo rizikos vertinimo šabloną. Į A šabloną buvo įtraukti pagal terminus suskirstyti duomenys apie grynųjų pinigų įplaukas ir išlaidas, likvidumo atsvaros pajėgumą ir finansavimo planus. Antrajame duomenų šablone (B šablonas) daugiausia dėmesio skiriama ES kredito įstaigų balansų pozicijoms, ypač susijusioms su turtu ir įsipareigojimais JAV doleriais. Jis labiau pritaikytas ESRV poreikiams. Be to, buvo parengtas papildomas klausimynas kokybinei informacijai apie ES kredito įstaigų priklausomybę nuo finansavimo JAV doleriais pateikti ir priežiūros informacijai šiuo klausimu surinkti.

Informacijos užklausos buvo pateiktos visoms valstybėms narėms, siekiant pagal galimybes surinkti kuo daugiau duomenų bent apie tas ES kredito įstaigas, kurios turi dideles įsipareigojimų JAV doleriais pozicijas (t. y. bent 5 % bendros įsipareigojimų sumos). Duomenys buvo renkami iš 17 valstybių narių kredito įstaigų. Airija, Bulgarija, Čekija, Estija, Lenkija, Portugalija, Slovėnija, Suomija ir Vengrija nusprendė nedalyvauti renkant duomenis. Informaciją buvo galima pateikti atskirų įstaigų lygiu, o teikiant bent trijų įstaigų bendrus duomenis – šalies lygiu. Atskirų ES kredito įstaigų konfidencialūs duomenys buvo anonimizuoti, sudedant trijų arba daugiau įstaigų duomenis.

A šablono duomenys, kurie daugeliu atvejų jau buvo paskelbti pateikiant EBI likvidumo rizikos vertinimą, apima 2010 m. gruodžio pabaigos pozicijas. B šablono ataskaitinė data, į kurią atsižvelgiant buvo renkami tik tie duomenys, kurie pagal apimtį tinkami ESRV analizei, išskyrus kelias išimtis, yra 2011 m. birželio pabaiga (žr. lentelę).

Lentelė

B šablono duomenų imties santrauka

|

Valstybė narė |

ES kredito įstaigų skaičius imtyje |

Imties dalis, apimanti šalies bankų sektorių |

Apskaitos tipas |

Ataskaitinis laikotarpis |

|

BE |

2 |

33 % |

individuali |

2011 m. birželis |

|

DE |

8 |

31 % |

individuali |

2011 m. birželis |

|

DK |

1 |

|

konsoliduota |

2010 m. gruodis |

|

ES |

2 |

22 % |

konsoliduota ir iš dalies konsoliduota |

2010 m. gruodis/2011 m. birželis |

|

FR |

3 |

72 % |

konsoliduota |

2011 m. birželis |

|

GR |

3 |

63 % |

konsoliduota |

2011 m. kovas |

|

IT |

2 |

50 % |

konsoliduota |

2010 m. gruodis |

|

LU |

76 |

95 % |

individuali |

2011 m. birželis |

|

LV |

14 |

40 % |

individuali |

2011 m. sausis |

|

MT |

12 |

76 % |

konsoliduota |

2011 m. birželis |

|

NL |

2 |

58 % |

konsoliduota |

2010 m. gruodis/2010 m. birželis |

|

SE |

4 |

91 % |

konsoliduota |

2011 m. birželis |

|

SK |

31 |

98 % |

individuali |

2011 m. birželis |

|

UK |

3 |

72 % |

konsoliduota |

2011 m. liepa |

|

Iš viso |

163 |

48 % |

— |

— |

|

Šaltinis: ESRV ir valstybių narių vidaus skaičiavimai. Pastabos. Belgijos, Vokietijos, Liuksemburgo, Latvijos ir Slovakijos duomenys yra nekonsoliduoti ir neapima ES kredito įstaigų JAV filialų ir patronuojamųjų bankų duomenų. ES bankų sektoriaus viso konsoliduoto turto atžvilgiu, ES kredito įstaigų imties dalis apskaičiuota naudojant 2010 m. pabaigos duomenis. Maltos imties dalis apima visą bankų sektorių (įskaitant užsienio kredito įstaigas). Vokietijos, Liuksemburgo ir Latvijos dalis apima 2011 m. birželio mėn. turėtą šalies pinigų finansinių institucijų sektoriaus visą nekonsoliduotą turtą. |

||||

II Komunikatai

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRIIMTI KOMUNIKATAI

Europos Komisija

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/22 |

Leidimas teikti valstybės pagalbą, remiantis SESV 107 ir 108 straipsnių nuostatomis

Atvejai, kuriems Komisija neprieštarauja

(Tekstas svarbus EEE, išskyrus EB sutarties I priede išvardintus produktus)

2012/C 72/02

|

Sprendimo priėmimo data |

2012 2 8 |

|||||

|

Valstybės pagalbos nuorodos numeris |

SA.34036 (11/N) |

|||||

|

Valstybė narė |

Ispanija |

|||||

|

Regionas |

Cataluna, Baleares, Andalucia, Murcia, Comunidad Valenciana |

— |

||||

|

Pagalbos (ir (arba) gavėjo) pavadinimas |

Real Decreto por el que se modifica el Real Decreto 1779/2008, de 3 de noviembre, por el que se establecen las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantaciones de determinados cítricos |

|||||

|

Teisinis pagrindas |

Proyecto de Real Decreto …/2011, de … de …, por el que se modifica el Real Decreto 1799/2008, de 3 de noviembre por el que se establece las bases reguladoras para la concesión de ayudas destinadas a la reconversión de plantacciones de determinados cítricos. |

|||||

|

Pagalbos priemonės rūšis |

Schema |

— |

||||

|

Tikslas |

Investicijos į žemės ūkio valdas |

|||||

|

Pagalbos forma |

Tiesioginė dotacija |

|||||

|

Biudžetas |

|

|||||

|

Pagalbos intensyvumas |

30 % |

|||||

|

Trukmė |

Iki 2013 6 30 |

|||||

|

Ekonomikos sektorius |

Citrusų vaisių auginimas |

|||||

|

Pagalbą teikiančios institucijos pavadinimas ir adresas |

|

|||||

|

Kita informacija |

— |

|||||

Sprendimo tekstą be konfidencialių duomenų oficialiąja (-iosiomis) kalba (-omis) galima rasti tinklalapyje:

http://ec.europa.eu/community_law/state_aids/state_aids_texts_lt.htm

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/24 |

Neprieštaravimas praneštai koncentracijai

(Byla COMP/M.6369 – HBO/Ziggo/HBO Nederland)

(Tekstas svarbus EEE)

2012/C 72/03

2012 m. kovo 21 d. Komisija nusprendė neprieštarauti pirmiau nurodytai koncentracijai, apie kurią pranešta, ir pripažinti ją suderinama su bendrąja rinka. Šis sprendimas priimtas remiantis Tarybos reglamento (EB) Nr. 139/2004 6 straipsnio 1 dalies b punktu. Visas sprendimo tekstas pateikiamas tik anglų kalba ir bus viešai paskelbtas iš jo pašalinus visą konfidencialią su verslu susijusią informaciją. Sprendimo tekstą bus galima rasti:

|

— |

Komisijos konkurencijos svetainės susijungimų skiltyje (http://ec.europa.eu/competition/mergers/cases/). Šioje svetainėje konkrečius sprendimus dėl susijungimo galima rasti įvairiais būdais, pavyzdžiui, pagal įmonės pavadinimą, bylos numerį, sprendimo priėmimo datą ir sektorių, |

|

— |

elektroniniu formatu EUR-Lex svetainėje (http://eur-lex.europa.eu/en/index.htm). Dokumento numeris 32011M6369. EUR-Lex svetainėje galima rasti įvairių Bendrijos teisės aktų. |

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/24 |

Neprieštaravimas praneštai koncentracijai

(Byla COMP/M.6216 – IHC/DEME/OceanflORE JV)

(Tekstas svarbus EEE)

2012/C 72/04

2012 m. vasario 22 d. Komisija nusprendė neprieštarauti pirmiau nurodytai koncentracijai, apie kurią pranešta, ir pripažinti ją suderinama su bendrąja rinka. Šis sprendimas priimtas remiantis Tarybos reglamento (EB) Nr. 139/2004 6 straipsnio 1 dalies b punktu. Visas sprendimo tekstas pateikiamas tik anglų kalba ir bus viešai paskelbtas iš jo pašalinus visą konfidencialią su verslu susijusią informaciją. Sprendimo tekstą bus galima rasti:

|

— |

Komisijos konkurencijos svetainės susijungimų skiltyje (http://ec.europa.eu/competition/mergers/cases/). Šioje svetainėje konkrečius sprendimus dėl susijungimo galima rasti įvairiais būdais, pavyzdžiui, pagal įmonės pavadinimą, bylos numerį, sprendimo priėmimo datą ir sektorių, |

|

— |

elektroniniu formatu EUR-Lex svetainėje (http://eur-lex.europa.eu/en/index.htm). Dokumento numeris 32012M6216. EUR-Lex svetainėje galima rasti įvairių Bendrijos teisės aktų. |

IV Pranešimai

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRANEŠIMAI

Europos Komisija

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/25 |

Euro kursas (1)

2012 m. kovo 9 d.

2012/C 72/05

1 euro =

|

|

Valiuta |

Valiutos kursas |

|

USD |

JAV doleris |

1,3191 |

|

JPY |

Japonijos jena |

107,93 |

|

DKK |

Danijos krona |

7,4352 |

|

GBP |

Svaras sterlingas |

0,83595 |

|

SEK |

Švedijos krona |

8,9075 |

|

CHF |

Šveicarijos frankas |

1,2053 |

|

ISK |

Islandijos krona |

|

|

NOK |

Norvegijos krona |

7,4600 |

|

BGN |

Bulgarijos levas |

1,9558 |

|

CZK |

Čekijos krona |

24,715 |

|

HUF |

Vengrijos forintas |

291,90 |

|

LTL |

Lietuvos litas |

3,4528 |

|

LVL |

Latvijos latas |

0,6969 |

|

PLN |

Lenkijos zlotas |

4,0992 |

|

RON |

Rumunijos lėja |

4,3555 |

|

TRY |

Turkijos lira |

2,3493 |

|

AUD |

Australijos doleris |

1,2415 |

|

CAD |

Kanados doleris |

1,3091 |

|

HKD |

Honkongo doleris |

10,2331 |

|

NZD |

Naujosios Zelandijos doleris |

1,6020 |

|

SGD |

Singapūro doleris |

1,6519 |

|

KRW |

Pietų Korėjos vonas |

1 475,32 |

|

ZAR |

Pietų Afrikos randas |

9,9180 |

|

CNY |

Kinijos ženminbi juanis |

8,3231 |

|

HRK |

Kroatijos kuna |

7,5490 |

|

IDR |

Indonezijos rupija |

12 047,80 |

|

MYR |

Malaizijos ringitas |

3,9697 |

|

PHP |

Filipinų pesas |

56,217 |

|

RUB |

Rusijos rublis |

38,7290 |

|

THB |

Tailando batas |

40,312 |

|

BRL |

Brazilijos realas |

2,3307 |

|

MXN |

Meksikos pesas |

16,7460 |

|

INR |

Indijos rupija |

65,6850 |

(1) Šaltinis: valiutų perskaičiavimo kursai paskelbti ECB.

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/26 |

KOMISIJOS SPRENDIMAS

2012 m. kovo 9 d.

dėl trijų naujų Žuvininkystės mokslo, technikos ir ekonomikos komiteto narių skyrimo

2012/C 72/06

EUROPOS KOMISIJA,

atsižvelgdama į 2005 m. rugpjūčio 26 d. Komisijos sprendimo 2005/629/EB, įsteigiančio Žuvininkystės mokslo, technikos ir ekonomikos komitetą (1), 4 ir 6 straipsnius,

kadangi:

|

(1) |

2010 m. spalio 27 d. Komisijos sprendimu (2) paskirtų Žuvininkystės mokslo, technikos ir ekonomikos komiteto narių kadencija baigsis 2013 m. spalio 31 d.; |

|

(2) |

du minėto komiteto nariai atitinkamai 2010 m. spalio mėn. ir 2011 m. sausio mėn. savo noru atsistatydino, taigi pareigų, į kurias buvo paskirti, nebeina; |

|

(3) |

įgyvendinant bendrą žuvininkystės politiką poreikis konsultuotis su mokslininkais nuolat didėja; |

|

(4) |

remiantis Sprendimo 2005/629/EB 4 straipsniu likusiam kadencijos laikotarpiui turėtų būti paskirti nauji nariai, |

NUSPRENDĖ:

1 straipsnis

Pareigų, į kurias buvo paskirti, nebeina šie Žuvininkystės mokslo, technikos ir ekonomikos komiteto nariai:

|

|

Antonio DI NATALE, |

|

|

Andrés URIARTE. |

2 straipsnis

Skiriami šie nauji Žuvininkystės mokslo, technikos ir ekonomikos komiteto nariai:

|

|

Edmund John SIMMONDS, |

|

|

Guiseppe SCARCELLA, |

|

|

Jenny NORD. |

3 straipsnis

Jų kadencija baigiasi 2013 m. spalio 31 d.

4 straipsnis

Jūrų reikalų ir žuvininkystės generaliniam direktoriui pavedama pranešti atitinkamiems asmenims apie jų paskyrimą.

5 straipsnis

Naujų Komiteto narių pavardės skelbiamos Europos Sąjungos oficialiajame leidinyje.

Priimta Briuselyje 2012 m. kovo 9 d.

Komisijos vardu

Maria DAMANAKI

Komisijos narė

(1) OL L 225, 2005 8 31, p. 18.

(2) OL C 292, 2010 10 28, p. 3.

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/27 |

Komisijos komunikatas – Išskaitymo iš kvotų pagal Reglamento (EB) Nr. 1224/2009 105 straipsnio 1, 2 ir 5 dalis gairės

2012/C 72/07

Kai Komisija nustato, kad valstybė narė viršijo jai skirtas kvotas, ji pagal Reglamento (EB) Nr. 1224/2009 105 straipsnio 1 dalį pereikvotą kiekį išskaito iš būsimų tos valstybės narės kvotų.

Pagal 105 straipsnio 2 dalį, jei valstybė narė pereikvoja atitinkamais metais turimą kvotą, kitais metais ar per kelerius ateinančius metus pereikvotas kiekis išskaitomas iš tos valstybės narės metinės kvotos.

Jeigu pereikvotas kvotos kiekis negali būti išskaitytas pagal 105 straipsnio 1 ir 2 dalis, nes atitinkama valstybė narė kvotos neturi arba turi nepakankamą kvotą, pasikonsultavus su ta valstybe nare, pereikvotas kiekis pagal 105 straipsnio 5 dalį iš tai valstybei narei paskirtų kitų tame pačiame geografiniame rajone žvejojamų arba tokios pačios komercinės vertės išteklių arba išteklių grupių kvotų gali būti išskaitytas kitais metais ar per kelerius ateinančius metus.

Kad šios nuostatos būtų taikomos kuo skaidriau, nuosekliau ir visiems vienodomis sąlygomis, Komisija siekia paviešinti principus, kuriais vadovausis išskaitydama iš kvotų pereikvotą kiekį.

Taikydama Reglamento (EB) Nr. 1224/2009 105 straipsnio 1, 2 ir 5 dalis, Komisija vadovausis šiais principais:

|

1) |

Visas išskaitytinas kiekis (toliau – kompensuotinas pereikvotas kiekis), įskaitant kiekį, gautą pritaikius atitinkamus daugiklius, turi būti kompensuotas kitais metais po pereikvojimo. |

|

2) |

Jei kompensuotinas pereikvotas kiekis didesnis nei turima kvota, išskaitoma visa kitais metais po pereikvojimo turima kvota. Likęs neišskaitytas kiekis bus išskaitytas iš dar kitų metų kvotų arba, jei prireiks, iš kelerių vėlesnių metų kvotų, kol bus kompensuotas visas pereikvotas kiekis (įskaitant kiekį, gautą pritaikius atitinkamus daugiklius). |

|

3) |

Nukrypstant nuo 2 punkto, pereikvotas kiekis išimties tvarka gali būti kompensuojamas laipsniškai (t. y. padalijus per pusę, per dvejus metus arba, proporcingai išskirsčius, per daugiau nei dvejus metus), jei tenkinama viena iš šių sąlygų:

|

|

4) |

Jeigu pereikvoto kiekio išskaityti kitais metais po išteklių pereikvojimo negalima, nes atitinkama valstybė narė tų išteklių kvotos neturi, pereikvotas kiekis bus išskaitytas iš kitų tame pačiame geografiniame rajone žvejojamų arba tokios pačios komercinės vertės išteklių kvotų, kaip nustatyta Kontrolės reglamentu. Tokie ištekliai bus nustatyti remiantis šiais kriterijais:

|

|

5) |

Nukrypdama nuo 2 ir 4 dalių, pagal 105 straipsnio 5 dalį Komisija visada gali pereikvotą kiekį išskaityti iš kitų išteklių kvotų, jei tai padėtų užtikrinti, kad vykdant mišriąją žvejybą nereiks sužvejotų išteklių išmesti atgal į jūrą. |

VALSTYBIŲ NARIŲ PRANEŠIMAI

|

10.3.2012 |

EN |

Europos Sąjungos oficialusis leidinys |

C 72/29 |

Institucijų, kurioms suteikta teisė išduoti kultūros vertybių eksporto licencijas, sąrašas, paskelbtas pagal Tarybos reglamento (EB) Nr. 116/2009 (1) 3 straipsnio 2 dalį

2012/C 72/08

|

Valstybė narė |

Išduodančiosios institucijos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BELGIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BULGARIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ČEKIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DANIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VOKIETIJA |

Išduodančioji institucija federacinėje žemėje

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ESTIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GRAIKIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ISPANIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PRANCŪZIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AIRIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ITALIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KIPRAS |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

LATVIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

LIETUVA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

LIUKSEMBURGAS |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VENGRIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MALTA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

NYDERLANDAI |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

AUSTRIJA |

For archives:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

LENKIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PORTUGALIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

RUMUNIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SLOVĖNIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SLOVAKIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SUOMIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ŠVEDIJA |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

JUNGTINĖ KARALYSTĖ |

|

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/43 |

Švedijos informacija dėl Europos Parlamento ir Tarybos direktyvos 2010/35/ES įgyvendinimo

2012/C 72/09

Švedija pagal 2010 m. birželio 16 d. Europos Parlamento ir Tarybos direktyvos 2010/35/ES dėl gabenamųjų slėginių įrenginių 34 straipsnį pranešė Komisijai taikysianti Direktyvos 2010/35/ES II priede nurodytą 2 pereinamojo laikotarpio nuostatą.

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/44 |

Atnaujinta informacija apie kertančiųjų išorės sienas turėtinas orientacines sumas, kaip nurodyta Europos Parlamento ir Tarybos reglamento (EB) Nr. 562/2006, nustatančio taisyklių, reglamentuojančių asmenų judėjimą per sienas, Bendrijos kodeksą (Šengeno sienų kodeksas), 5 straipsnio 3 dalyje (OL C 247, 2006 10 13, p. 19; OL C 153, 2007 7 6, p. 22; OL C 182, 2007 8 4, p. 18; OL C 57, 2008 3 1, p. 38; OL C 134, 2008 5 31, p. 19; OL C 37, 2009 2 14, p. 8; OL C 35, 2010 2 12, p. 7; OL C 304, 2010 11 10, p. 5; OL C 24, 2011 1 26, p. 6; OL C 157, 2011 5 27, p. 8; OL C 203, 2011 7 9, p. 16; OL C 11, 2012 1 13, p. 13)

2012/C 72/10

Atnaujinta informacija apie kertančiųjų išorės sienas turėtinas orientacines sumas, kaip nurodyta 2006 m. kovo 15 d. Europos Parlamento ir Tarybos reglamento (EB) Nr. 562/2006, nustatančio taisyklių, reglamentuojančių asmenų judėjimą per sienas, Bendrijos kodeksą (Šengeno sienų kodeksas), 5 straipsnio 3 dalyje, skelbiama remiantis valstybių narių pagal Šengeno sienų kodekso 34 straipsnį Komisijai perduota informacija.

Informacija skelbiama Oficialiajame leidinyje ir kas mėnesį atnaujinama Vidaus reikalų generalinio direktorato svetainėje.

ESTIJA

2006 10 13, OL C 247 paskelbtos informacijos pakeitimas

Pagal Estijos įstatymus užsieniečiai, atvykstantys į Estiją be pakvietimo, valstybės sienos apsaugos pareigūno paprašyti atvykdami į šalį, pateikia įrodymus, kad jie turi pakankamai piniginių išteklių savo buvimo ir išvykimo iš Estijos išlaidoms padengti. Pakankamomis piniginėmis lėšomis kiekvienai leidžiamai dienai laikoma 0,2 minimalaus mėnesinio atlyginimo, nustatyto Respublikos Vyriausybės, t. y. 58 EUR.

Priešingu atveju kviečiantis asmuo prisiima atsakomybę padengti užsieniečio buvimo ir išvykimo iš Estijos išlaidas.

PRANCŪZIJA

2006 10 13, OL C 247 paskelbtos informacijos pakeitimas

Orientacinė pakankamų pragyvenimo lėšų suma planuojamai užsieniečio buvimo trukmei ar jo tranzitui per Prancūziją į paskirties vietą trečiojoje valstybėje yra lygi minimaliam darbo užmokesčiui Prancūzijoje (SMIC), skaičiuojamam vienai dienai pagal einamųjų metų sausio 1 d. nustatytą kursą.

Ši suma reguliariai perskaičiuojama remiantis pragyvenimo minimumo Prancūzijoje indeksu:

|

— |

automatiškai, kai tik kainų indeksas pakyla daugiau nei 2 %, |

|

— |

vyriausybės sprendimu, priimtu pasikonsultavus su nacionaline kolektyvinių derybų komisija, kuriuo nusprendžiama sumą padidinti daugiau nei kainų indekso padidėjimas. |

Nuo 2012 m. sausio 1 d. vienos dienos SMIC (minimalaus darbo užmokesčio) suma yra 65 EUR.

Asmenys, turintys įrodymų dėl apgyvendinimo („attestation d'accueil“), kad galėtų likti Prancūzijoje, privalo turėti minimalią pinigų sumą, lygią pusei SMIC. Ši suma yra 32,50 EUR dienai.

V Nuomonės

PROCEDŪROS, SUSIJUSIOS SU KONKURENCIJOS POLITIKOS ĮGYVENDINIMU

Europos Komisija

|

10.3.2012 |

LT |

Europos Sąjungos oficialusis leidinys |

C 72/45 |