ISSN 1977-0960

Europos Sąjungos

oficialusis leidinys

C 438

Leidimas lietuvių kalba

Informacija ir pranešimai

64 metai

2021m. spalio 28d.

|

ISSN 1977-0960 |

||

|

Europos Sąjungos oficialusis leidinys |

C 438 |

|

|

|

||

|

Leidimas lietuvių kalba |

Informacija ir pranešimai |

64 metai |

|

Turinys |

Puslapis |

|

|

|

IV Pranešimai |

|

|

|

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRANEŠIMAI |

|

|

|

Europos Komisija |

|

|

2021/C 438/01 |

||

|

2021/C 438/02 |

|

LT |

|

IV Pranešimai

EUROPOS SĄJUNGOS INSTITUCIJŲ, ĮSTAIGŲ IR ORGANŲ PRANEŠIMAI

Europos Komisija

|

2021 10 28 |

LT |

Europos Sąjungos oficialusis leidinys |

C 438/1 |

KOMISIJOS KOMUNIKATAS EUROPOS PARLAMENTUI, TARYBAI IR AUDITO RŪMAMS

2020 m. Europos plėtros fondo metinės ataskaitos

(2021/C 438/01)

TURINYS

| ATASKAITŲ PATVIRTINIMAS | 2 |

| EPF IŠTEKLIŲ PANAUDOJIMAS IR APSKAITA | 3 |

| EUROPOS KOMISIJOS VALDOMOS LĖŠOS | 7 |

| EPF FINANSINĖS ATASKAITOS | 9 |

| EPF KONSOLIDUOTŲ ES PATIKOS FONDŲ FINANSINĖS ATASKAITOS | 46 |

| 2020 M. ES PATIKOS FONDO „BÊKOU“ FINANSINĖS ATASKAITOS | 47 |

| 2020 M. ES PATIKOS FONDO AFRIKAI FINANSINĖS ATASKAITOS | 54 |

| EPF IR ES PATIKOS FONDŲ KONSOLIDUOTOSIOS FINANSINĖS ATASKAITOS | 61 |

| EPF FINANSINIO VYKDYMO ATASKAITA | 66 |

| METINĖ VYKDYMO ATASKAITA. EUROPOS INVESTICIJŲ BANKO VALDOMOS LĖŠOS | 93 |

ATASKAITŲ PATVIRTINIMAS

Europos plėtros fondo 2020 m. metinės ataskaitos parengtos vadovaujantis 11-ojo Europos plėtros fondo finansinio reglamento X antraštine dalimi ir finansinių ataskaitų pastabose nustatytais apskaitos principais, taisyklėmis ir metodais.

Patvirtinu savo atsakomybę už Europos plėtros fondo metinių ataskaitų parengimą ir pateikimą vadovaujantis 11-ojo Europos plėtros fondo finansinio reglamento 18 straipsniu.

Iš leidimus suteikiančio pareigūno ir EIB gavau visą informaciją, kurios patikimumą jie patvirtino ir kuri būtina norint parengti ataskaitas, kuriose parodyti Europos plėtros fondų turtas, įsipareigojimai ir biudžeto vykdymas.

Remdamasi šia informacija ir tokiomis patikromis, kurios, mano manymu, būtinos ataskaitoms pasirašyti, tvirtinu, kad esu pagrįstai įsitikinusi, jog ataskaitose visais reikšmingais aspektais parodyta tikra ir teisinga Europos plėtros fondo finansinė būklė.

Rosa ALDEA BUSQUETS

Apskaitos pareigūnė

2021 m. birželio 22 d.

EPF IŠTEKLIŲ PANAUDOJIMAS IR APSKAITA

1. PAGRINDINIAI FAKTAI

Europos Sąjunga (toliau – ES) palaiko bendradarbiavimu grindžiamus santykius su daugeliu besivystančių šalių. Jais visų pirma siekiama skatinti ekonominį, socialinį ir aplinkos vystymąsi, daugiausiai dėmesio skiriant ilgalaikiam skurdo mažinimui ir naikinimui, šalims gavėjoms teikiant paramą vystymuisi ir techninę pagalbą. Tuo tikslu ES drauge su šalimis partnerėmis rengia bendradarbiavimo strategijas ir mobilizuoja finansinius išteklius joms įgyvendinti. Šie vystomajam bendradarbiavimui skirti ištekliai gaunami iš trijų šaltinių:

|

— |

ES biudžeto, |

|

— |

Europos plėtros fondo, |

|

— |

Europos investicijų banko. |

Europos plėtros fondas (toliau – EPF) yra pagrindinė pagalbos priemonė, skirta vystomajam bendradarbiavimui Afrikos, Karibų ir Ramiojo vandenyno (toliau – AKR) valstybėse bei Užjūrio šalyse ir teritorijose (toliau – UŠT).

EPF nefinansuojamas iš ES biudžeto. Jį vidaus susitarimu įsteigė valstybių narių atstovai Taryboje, o valdo specialus komitetas. Europos Komisija (toliau – Komisija) yra atsakinga už operacijų, atliekamų su EPF ištekliais, finansinį vykdymą. Europos investicijų bankas (toliau – EIB) valdo investicinę priemonę.

2014–2020 m. AKR valstybėms ir UŠT teikiama geografinė pagalba ir toliau bus daugiausia finansuojama iš EPF. Kiekvienas EPF paprastai sudaromas maždaug penkerių metų laikotarpiui, jam taikomas atskiras finansinis reglamentas, pagal kurį reikalaujama parengti kiekvieno atskiro EPF finansines ataskaitas. Atitinkamai rengiamos atskiros kiekvieno EPF Komisijos valdomos dalies finansinės ataskaitos. Šios finansinės ataskaitos taip pat pateikiamos suvestine forma, kad būtų parodyta bendra išteklių, už kuriuos atsakinga Komisija, finansinė būklė.

2013 m. birželio mėn. per posėdį Taryboje valstybės narės pasirašė vidaus susitarimą, kuriuo įsteigiamas 11-asis EPF (1). Jis įsigaliojo 2015 m. kovo 1 d.

2018 m. Taryba priėmė 11-ajam EPF taikomą finansinį reglamentą (2). Juo panaikintas anksčiau galiojęs reglamentas ir jis taikomas operacijoms, kurios finansuojamos iš ankstesnių EPF, nepažeidžiant esamų teisinių įsipareigojimų. Šis reglamentas netaikomas investicinei priemonei pagal ankstesnius EPF.

Remiantis AKR ir ES partnerystės susitarimu buvo sukurta investicinė priemonė, valdoma EIB ir skirta privačiojo sektoriaus vystymuisi AKR valstybėse remti, daugiausia (tačiau ne vien tik) finansuojant privačiąsias investicijas. Priemonė sukurta kaip atnaujinamas fondas, t. y. grąžinamos paskolos gali būti vėl investuojamos į kitas operacijas, taigi, priemonė yra atsinaujinanti ir finansiškai nepriklausoma. Kadangi investicinės priemonės Komisija nevaldo, ji nekonsoliduota pirmojoje metinių ataskaitų dalyje – EPF finansinėse ataskaitose ir susijusioje finansinio vykdymo ataskaitoje. Investicinės priemonės finansinės ataskaitos į metines ataskaitas įtraukiamos kaip atskira dalis (II dalis), siekiant parodyti visą EPF paramą vystymuisi.

2. KAIP FINANSUOJAMAS EPF?

2013 m. gruodžio 2 d. Taryba priėmė Reglamentą (ES, Euratomas) Nr. 1311/2013, kuriuo nustatoma 2014–2020 m. daugiametė finansinė programa (3). Taip pat buvo nuspręsta, kad geografinis bendradarbiavimas su AKR valstybėmis nebus įtrauktas į ES biudžetą, bet bus toliau finansuojamas pagal esamą tarpvyriausybinį EPF.

ES biudžetas yra metinis ir, remiantis biudžeto metinio periodiškumo principu, išlaidos ir pajamos planuojamos ir iš esmės patvirtinamos vieniems metams. Kitaip nei ES biudžetas, EPF veikia daugiamečiu pagrindu: paprastai vystomasis bendradarbiavimas vykdomas penkerių metų laikotarpiu. Kadangi ištekliai skiriami daugiamečiu pagrindu, skirtos lėšos gali būti naudojamos per EPF laikotarpį. Šis metinio periodiškumo principas atsispindi biudžeto vykdymo ataskaitoje, o EPF biudžeto vykdymas vertinamas atsižvelgiant į visas fondo lėšas.

EPF ištekliai yra ES valstybių narių ad hoc įnašai. Maždaug kas penkerius metus valstybių narių atstovai tarpvyriausybiniu lygmeniu susitinka, kad nuspręstų dėl bendros sumos, kuri bus skiriama fondui, ir kad prižiūrėtų jo vykdymą. Komisija valdo fondą laikydamasi Sąjungos vystomojo bendradarbiavimo politikos. Kadangi valstybės narės vykdo savo pačių vystymosi ir pagalbos politiką, kuri papildo Sąjungos lygmens politiką, jos turi koordinuoti savo politiką su ES politika, kad būtų užtikrinta, jog jos papildytų viena kitą.

Be pirmiau minėtų įnašų, valstybės narės taip pat gali sudaryti bendro finansavimo susitarimus arba mokėti savanoriškus finansinius įnašus EPF.

3. EPF VEIKLA PO 2020 M. GRUODŽIO 31 D.

Pasiektas 11-ojo EPF galutinis etapas, nes laikino galiojimo sąlyga įsigaliojo 2020 m. gruodžio 31 d. Šia sąlyga nustatoma įsipareigojimų pagal 11-ąjį EPF galutinė data. Nuo 2021 m. nebegalima pasirašyti jokių kitų finansavimo susitarimų pagal 11-ąjį EPF. Tačiau konkrečios sutartys dėl esamų finansavimo susitarimų vis dar bus pasirašomos iki 2023 m. gruodžio 31 d.

Siekiant užtikrinti vystymosi programų tęstinumą, nuo 2021 m. EPF programos bus įtraukiamos į ES daugiametę finansinę programą (DFP). Tai reiškia, kad nors iki šiol EPF programos buvo finansuojamos savanoriškais ES valstybių narių įnašais, nuo 2021 m. vystymosi programos bus finansuojamos iš ES biudžeto. Tai taip pat reiškia, kad vystymosi programų finansavimui reikės Europos Parlamento leidimo ir kad operacijos turės atitikti ES finansines taisykles taip pat, kaip ir kitos ES finansavimo programos.

4. JUNGTINĖS KARALYSTĖS IŠSTOJIMAS IŠ EUROPOS SĄJUNGOS

2020 m. vasario 1 d. Jungtinė Karalystė nustojo būti Europos Sąjungos valstybe nare. Abiem šalims sudarius Susitarimą dėl Jungtinės Didžiosios Britanijos ir Šiaurės Airijos Karalystės išstojimo iš Europos Sąjungos ir Europos atominės energijos bendrijos (toliau – Susitarimas dėl išstojimo), Jungtinė Karalystė įsipareigojo įvykdyti visus savo įsipareigojimus pagal dabartinę DFP ir ankstesnes finansines perspektyvas, lyg ji vis dar būtų valstybė narė. JK toliau dalyvavo EPF veikloje pagal Susitarimo dėl išstojimo penktos dalies 5 skyriaus nuostatas.

Pagal Susitarimo dėl išstojimo 152 straipsnį Jungtinė Karalystė išlieka EPF šalimi iki 11-ojo EPF ir visų ankstesnių veiklos neužbaigusių EPF veiklos užbaigimo ir šiuo atžvilgiu prisiima tokius pačius įsipareigojimus kaip ir valstybės narės. JK paramos gavėjai ir toliau atitinka dalyvavimo 11-ojo EPF ir ankstesnių EPF projektuose reikalavimus tomis pačiomis sąlygomis kaip ir anksčiau. JK, kaip stebėtoja be balsavimo teisės, gali dalyvauti EPF komitete ir Investicinės priemonės komitete (Susitarimo dėl išstojimo 152 straipsnio 2 dalis). Pasibaigus investavimo terminui, EPF investicinei priemonei skirta JK dalis grąžinama Jungtinei Karalystei. Jeigu nesusitarta kitaip, Jungtinės Karalystės kapitalo dalis pasibaigus 11-ojo EPF įsipareigojimų laikotarpiui iš naujo nepaskiriama arba į vėlesnius laikotarpius neperkeliama (Susitarimo dėl išstojimo 152 straipsnio 4 dalis).

Kai projektų sumos pagal 10-ąjį EPF arba ankstesnius EPF šio susitarimo įsigaliojimo dieną nebuvo skirtos arba jų įsipareigojimai buvo panaikinti, Jungtinei Karalystei priklausanti tų sumų dalis pakartotinai nenaudojama. Tas pats taikytina ir Jungtinės Karalystės pagal 11-ąjį EPF po 2020 m. gruodžio 31 d. neskirtų lėšų daliai arba sumoms, kurių įsipareigojimai buvo panaikinti (153 straipsnis).

JK išlieka atsakinga už garantijas, suteiktas pagal visus EPF. Kartu JK tebeturi teisę į savo dalį bet kurių sumų, susigrąžintų pagal valstybių narių garantijų sąlygas, ir į savo, kaip valstybės narės, pareikalavimo sąskaitos likutį proporcingai jos atitinkamai dalyvavimo kiekviename garantijos susitarime daliai (154 straipsnis).

Šių preliminariųjų ataskaitų perdavimo metu, remiantis sudarytu ir jau veikiančiu Susitarimu dėl išstojimo, finansinio poveikio, kurį reikėtų nurodyti EPF metinėse ataskaitose, nėra.

5. ATSKAITOMYBĖ METŲ PABAIGOJE

5.1. METINĖS ATASKAITOS

Pagal EPF finansinio reglamento 18 straipsnio 3 dalį EPF finansinės ataskaitos rengiamos remiantis kaupiamosios apskaitos taisyklėmis, kurios grindžiamos tarptautiniais viešojo sektoriaus apskaitos standartais (TVSAS). Siekiant nustatyti vienodas apskaitos, vertinimo ir ataskaitų pateikimo taisykles ir taip suderinti finansinių ataskaitų parengimo procesą, visos ES institucijos ir įstaigos taiko Komisijos apskaitos pareigūno patvirtintas apskaitos taisykles. Šios ES apskaitos taisyklės taip pat taikomos EPF, atsižvelgiant į specifinį jo veiklos pobūdį.

EPF metinių ataskaitų rengimas pavestas Komisijos apskaitos pareigūnui, kuris taip pat yra EPF apskaitos pareigūnas. Apskaitos pareigūnas užtikrina, kad EPF metinėse ataskaitose būtų parodyta tikra ir teisinga EPF finansinė būklė.

Metinės ataskaitos pateikiamos tokia seka:

I dalis. Komisijos valdomos lėšos

|

|

|

II dalis. Metinė vykdymo ataskaita. EIB valdomos lėšos

|

|

|

Dalis „EPF konsoliduotų ES patikos fondų finansinės ataskaitos“ apima abiejų prie EPF įkurtų patikos fondų – ES patikos fondo „Bêkou“ (žr. skirsnį „ES patikos fondo „Bêkou“ finansinės ataskaitos“) ir ES patikos fondo Afrikai (žr. skirsnį „ES patikos fondo Afrikai finansinės ataskaitos“) – finansines ataskaitas. Už patikos fondų atskirų finansinių ataskaitų parengimą atsakingas Komisijos apskaitos pareigūnas; jų išorės auditą atlieka privatus auditorius. Į šias metines ataskaitas įtraukti patikos fondų skaičiai yra preliminarūs.

EPF metines ataskaitas Komisija turi patvirtinti ne vėliau kaip iki po paskutinės ataskaitinio laikotarpio dienos einančių metų liepos 31 d. ir pateikti jas Europos Parlamentui ir Tarybai, kad jie patvirtintų biudžeto įvykdymą.

6. AUDITAS IR BIUDŽETO ĮVYKDYMO PATVIRTINIMAS

6.1. AUDITAS

EPF metines ataskaitas audituoja jo išorės auditorius – Europos Audito Rūmai (toliau – Audito Rūmai), kurie parengia metinę ataskaitą Europos Parlamentui ir Tarybai.

6.2. BIUDŽETO ĮVYKDYMO PATVIRTINIMAS

Biudžeto įvykdymo patvirtinimas – atitinkamų finansinių metų EPF išteklių finansinio įvykdymo galutinė kontrolė. Atlikus auditą ir baigus rengti metines ataskaitas, Taryba turi pateikti rekomendacijas, o Europos Parlamentas tada turi nuspręsti, ar patvirtinti atitinkamų finansinių metų Komisijos EPF išteklių finansinį įvykdymą. Šis sprendimas grindžiamas ataskaitų peržiūra, Audito Rūmų metine ataskaita (į kurią įtrauktas oficialus patikinimo pareiškimas) ir Komisijos atsakymais į biudžeto įvykdymą tvirtinančios institucijos klausimus ir prašymus pateikti papildomos informacijos.

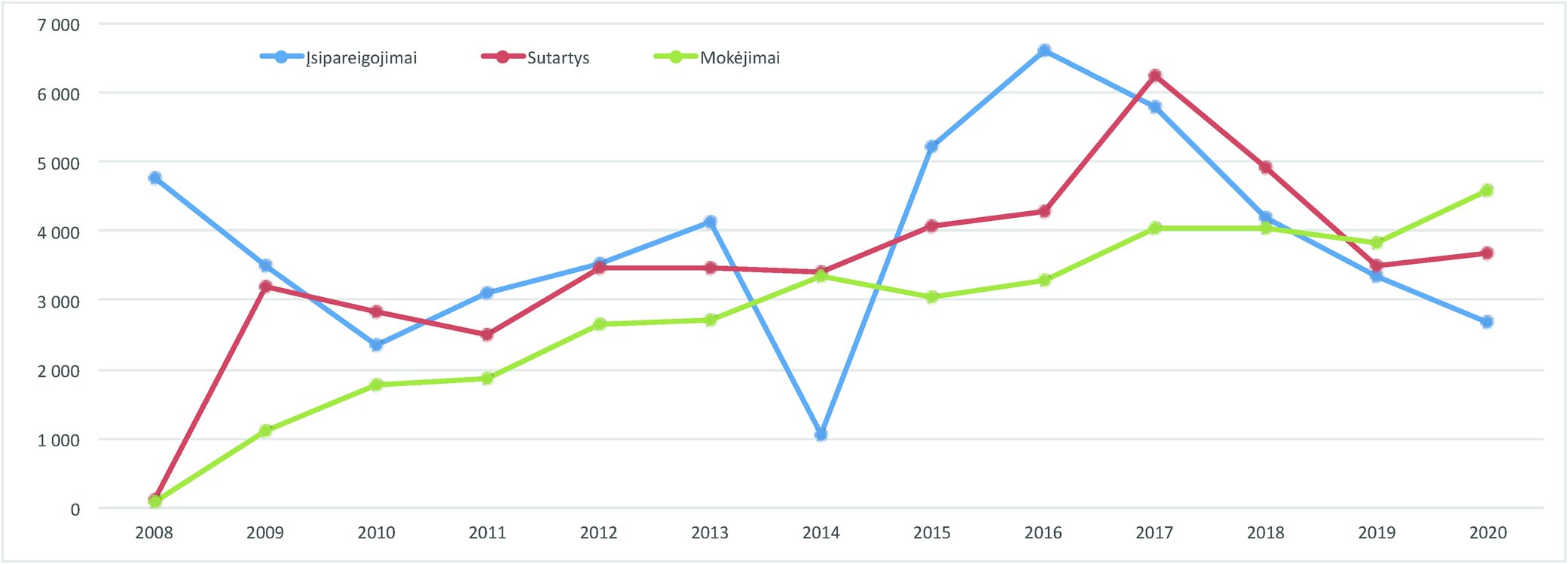

FINANSINIO VYKDYMO 2020 M. SVARBIAUSI ASPEKTAI

Grynoji suma, tik 10-asis ir 11-asis EPF.

Biudžeto vykdymas

Sprendimų (10-asis ir 11-asis EPF) 2020 m. (bendrieji įsipareigojimai – 2 687 mln. EUR), sutarčių (individualūs įsipareigojimai – 3 670 mln. EUR) ir mokėjimų (4 599 mln. EUR) finansiniam vykdymui poveikį padarė ES atsakas į nenumatytą COVID-19 krizę, kuri tapo Komisijos prioritetu. Todėl 2020 m. buvo rekordiniai mokėjimų metai dėl didesnių išmokų projektams, kuriais prisidedama prie kovos su COVID krize. Dėl to taip pat paspartėjo lėšų įsisavinimo laikotarpis, kuris 2020 m. sutrumpėjo iki 3 metų. 2020 m. gruodžio 31 d. buvo įvykdyta 11-ojo EPF laikino galiojimo sąlyga. Tai reiškia, kad nuo 2021 m. 11-ojo EPF projektams nebeliks jokių bendrų įsipareigojimų (išsamiau žr. Finansinio vykdymo ataskaitos skirsnį).

Veiklos poveikis finansinėse ataskaitose

Finansinėse ataskaitose pirmiau minėtos veiklos poveikis yra akivaizdžiausias šiose srityse:

|

— |

išankstinio finansavimo (žr. 2.2 pastabą): 29 mln. EUR padidėjimas daugiausia dėl 2020 m. pasirašytų naujų sutarčių ir išmokėtų išankstinių mokėjimų, |

|

— |

pagalbos priemonių išlaidų (žr. 3.3 pastabą): reikšmingas padidėjimas (852 mln. EUR) dėl per metus padidėjusios veiklos siekiant kovoti su neigiamais COVID-19 pandemijos padariniais, visų pirma dėl to, kad projektai buvo perorientuoti į krizės sukeltų problemų sprendimą, tačiau taip pat dėl įprasto EPF gyvavimo ciklo, nes 11-ojo EPF veikla pasiekė aukščiausią tašką, |

|

— |

pinigų ir pinigų ekvivalentų (žr. 2.5 pastabą): 451 mln. EUR sumažėjimas dėl per metus labai padidėjusių mokėjimų siekiant padengti išaugusias išlaidas ir išankstinius mokėjimus pagal naujas sutartis, |

|

— |

sukauptų sąnaudų (žr. 2.8 pastabą): padidėjimas 208 mln. EUR dėl to, kad metų pabaigoje padaugėjo vykdomų sutarčių, pagal kurias metų pabaigoje nebuvo patvirtinta jokių prašymų padengti išlaidas. |

EUROPOS KOMISIJOS VALDOMOS LĖŠOS

TURINYS

| EPF FINANSINĖS ATASKAITOS | 9 |

| EPF BALANSAS | 10 |

| EPF FINANSINĖS VEIKLOS ATASKAITA | 11 |

| EPF PINIGŲ SRAUTŲ ATASKAITA | 12 |

| EPF GRYNOJO TURTO POKYČIŲ ATASKAITA | 13 |

| EPF BALANSAS | 14 |

| EPF FINANSINĖS VEIKLOS ATASKAITA | 16 |

| EPF GRYNOJO TURTO POKYČIŲ ATASKAITA | 17 |

| EPF FINANSINIŲ ATASKAITŲ PASTABOS | 20 |

| EPF KONSOLIDUOTŲ ES PATIKOS FONDŲ FINANSINĖS ATASKAITOS | 46 |

| 2020 M. ES PATIKOS FONDO „BÊKOU“ FINANSINĖS ATASKAITOS | 47 |

| BALANSAS | 52 |

| FINANSINĖS VEIKLOS ATASKAITA | 53 |

| PINIGŲ SRAUTŲ ATASKAITA | 53 |

| 2020 M. ES PATIKOS FONDO AFRIKAI FINANSINĖS ATASKAITOS | 54 |

| BALANSAS | 59 |

| FINANSINĖS VEIKLOS ATASKAITA | 60 |

| PINIGŲ SRAUTŲ ATASKAITA | 60 |

| EPF IR ES PATIKOS FONDŲ KONSOLIDUOTOSIOS FINANSINĖS ATASKAITOS | 61 |

| KONSOLIDUOTASIS BALANSAS | 62 |

| KONSOLIDUOTOJI FINANSINĖS VEIKLOS ATASKAITA | 63 |

| KONSOLIDUOTOJI PINIGŲ SRAUTŲ ATASKAITA | 64 |

| KONSOLIDUOTOJI GRYNOJO TURTO POKYČIŲ ATASKAITA | 65 |

| EPF FINANSINIO VYKDYMO ATASKAITA | 66 |

EPF FINANSINĖS ATASKAITOS (4)

EPF BALANSAS

|

(mln. EUR) |

|||

|

|

Pastaba |

2020 12 31 |

2019 12 31 |

|

ILGALAIKIS TURTAS |

|

|

|

|

Finansinis turtas |

2.1 |

33 |

36 |

|

Išankstinis finansavimas |

2.2 |

873 |

910 |

|

Patikos fondo įnašai |

2.3 |

394 |

266 |

|

|

|

1 300 |

1 213 |

|

TRUMPALAIKIS TURTAS |

|

|

|

|

Išankstinis finansavimas |

2.2 |

1 355 |

1 288 |

|

Iš prekybos gautinos sumos ir neprekybinės susigrąžintinos sumos |

2.4 |

140 |

123 |

|

Pinigai ir pinigų ekvivalentai |

2.5 |

728 |

1 179 |

|

|

|

2 223 |

2 590 |

|

IŠ VISO TURTO |

|

3 523 |

3 803 |

|

ILGALAIKIAI ĮSIPAREIGOJIMAI |

|

|

|

|

Finansiniai įsipareigojimai |

2.6 |

(2) |

(19) |

|

|

|

(2) |

(19) |

|

TRUMPALAIKIAI ĮSIPAREIGOJIMAI |

|

|

|

|

Mokėtinos sumos |

2.7 |

(615) |

(516) |

|

Sukauptos sąnaudos ir būsimojo laikotarpio pajamos |

2.8 |

(1 527 ) |

(1 319 ) |

|

|

|

(2 143 ) |

(1 835 ) |

|

IŠ VISO ĮSIPAREIGOJIMŲ |

|

(2 145 ) |

(1 854 ) |

|

GRYNASIS TURTAS |

|

1 379 |

1 948 |

|

FONDAI IR REZERVAI |

|

|

|

|

Tikrosios vertės rezervas |

2.9 |

(5) |

(2) |

|

Pareikalautasis fondo kapitalas – aktyvūs EPF |

2.10 |

58 986 |

54 809 |

|

Iš veiklą užbaigusių EPF perkeltas pareikalautasis fondo kapitalas |

2.10 |

2 252 |

2 252 |

|

Iš ankstesnių metų perkeltas ekonominis rezultatas |

|

(55 111 ) |

(51 155 ) |

|

Ekonominis metų rezultatas |

|

(4 744 ) |

(3 956 ) |

|

GRYNASIS TURTAS |

|

1 379 |

1 948 |

EPF FINANSINĖS VEIKLOS ATASKAITA

|

(mln. EUR) |

|||

|

|

Pastaba |

2020 |

2019 |

|

PAJAMOS |

|

|

|

|

Pajamos iš neprekybinių operacijų |

3.1 |

|

|

|

Susigrąžinimo veikla |

|

92 |

28 |

|

|

|

92 |

28 |

|

Pajamos iš prekybos operacijų |

3.2 |

|

|

|

Finansinės pajamos |

|

6 |

7 |

|

Kitos pajamos |

|

37 |

39 |

|

|

|

43 |

46 |

|

Iš viso pajamų |

|

135 |

74 |

|

IŠLAIDOS |

|

|

|

|

Pagalbos priemonės |

3.3 |

(4 607 ) |

(3 755 ) |

|

Bendro finansavimo išlaidos |

3.4 |

(53) |

(14) |

|

Finansinės išlaidos |

3.5 |

(21) |

(1) |

|

Kitos išlaidos |

3.6 |

(197) |

(260) |

|

Iš viso išlaidų |

|

(4 878 ) |

(4 030 ) |

|

EKONOMINIS METŲ REZULTATAS |

|

(4 744 ) |

(3 956 ) |

EPF PINIGŲ SRAUTŲ ATASKAITA

|

(mln. EUR) |

|||

|

|

Pastaba |

2020 |

2019 |

|

Ekonominis metų rezultatas |

|

(4 744 ) |

(3 956 ) |

|

Pagrindinė veikla |

|

|

|

|

Kapitalo padidėjimas – įnašai (grynąja verte) |

|

4 177 |

4 385 |

|

Patikos fondų įnašų (padidėjimas) / sumažėjimas |

|

(127) |

(65) |

|

Išankstinio finansavimo (padidėjimas) / sumažėjimas |

|

(29) |

136 |

|

Iš prekybos gautinų sumų ir neprekybinių susigrąžintinų sumų (padidėjimas) / sumažėjimas |

|

(17) |

15 |

|

Finansinių įsipareigojimų padidėjimas / (sumažėjimas) |

|

(17) |

2 |

|

Mokėtinų sumų padidėjimas / (sumažėjimas) |

|

99 |

275 |

|

Sukauptų sąnaudų ir būsimojo laikotarpio pajamų padidėjimas / (sumažėjimas) |

|

209 |

37 |

|

Kiti nepiniginiai pokyčiai |

|

(3) |

(2) |

|

Investicinė veikla |

|

|

|

|

Parduoti laikomo finansinio turto (padidėjimas) / sumažėjimas |

|

2 |

(36) |

|

GRYNIEJI PINIGŲ SRAUTAI |

|

(452) |

792 |

|

Pinigų ir pinigų ekvivalentų grynasis padidėjimas / (sumažėjimas) |

|

(451) |

792 |

|

Pinigai ir pinigų ekvivalentai metų pradžioje |

2.5 |

1 179 |

387 |

|

Pinigai ir pinigų ekvivalentai metų pabaigoje |

2.5 |

728 |

1 179 |

EPF GRYNOJO TURTO POKYČIŲ ATASKAITA

|

(mln. EUR) |

|||||||

|

|

Fondo kapitalas – aktyvūs EPF (A) |

Nepareika-lautosios lėšos – aktyvūs EPF (B) |

Pareikalau-tasis fondo kapitalas – aktyvūs EPF (C) = (A) — (B) |

Sukaupti rezervai (D) |

Iš veiklą užbaigusių EPF perkeltas pareikalautasis fondo kapitalas (E) |

Tikrosios vertės rezervas (F) |

Iš viso grynojo turto (C) + (D) + (E) + (F) |

|

LIKUTIS 2018 12 31 |

73 264 |

22 840 |

50 423 |

(51 155 ) |

2 252 |

— |

1 521 |

|

Tikrosios vertės pokyčiai |

|

|

|

|

(2) |

|

(2) |

|

Kapitalo padidėjimas – įnašai |

— |

(4 385 ) |

4 385 |

— |

— |

|

4 385 |

|

Ekonominis metų rezultatas |

— |

— |

— |

(3 956 ) |

— |

|

(3 956 ) |

|

LIKUTIS 2019 12 31 |

73 264 |

18 455 |

54 809 |

(55 111 ) |

2 252 |

(2) |

1 948 |

|

Tikrosios vertės pokyčiai |

|

|

|

|

|

(3) |

(3) |

|

Kapitalo padidėjimas – įnašai |

(223) |

(4 400 ) |

4 177 |

— |

— |

|

4 177 |

|

Ekonominis metų rezultatas |

— |

— |

— |

(4 744 ) |

— |

|

(4 744 ) |

|

LIKUTIS 2020 12 31 |

73 041 |

14 055 |

58 986 |

(59 854 ) |

2 252 |

(5) |

1 378 |

EPF BALANSAS

|

(mln. EUR) |

|||||||||||

|

|

|

2020 12 31 |

2019 12 31 |

||||||||

|

|

Pastaba |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

Iš viso |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

Iš viso |

|

ILGALAIKIS TURTAS |

|

|

|

|

|

|

|

|

|

|

|

|

Finansinis turtas |

2.1 |

— |

— |

(2) |

35 |

33 |

— |

— |

— |

36 |

36 |

|

Išankstinis finansavimas |

2.2 |

— |

3 |

292 |

578 |

873 |

— |

6 |

325 |

580 |

910 |

|

Patikos fondo įnašai |

2.3 |

— |

29 |

9 |

355 |

394 |

— |

— |

— |

266 |

266 |

|

|

|

— |

33 |

299 |

969 |

1 300 |

— |

6 |

325 |

882 |

1 213 |

|

TRUMPALAIKIS TURTAS |

|

|

|

|

|

|

|

|

|

|

|

|

Išankstinis finansavimas |

2.2 |

— |

9 |

341 |

1 005 |

1 355 |

— |

26 |

441 |

821 |

1 288 |

|

Iš prekybos gautinos sumos ir neprekybinės susigrąžintinos sumos |

2.4 |

181 |

(177) |

1 723 |

(1 586 ) |

140 |

183 |

121 |

2 201 |

(2 382 ) |

123 |

|

EPF jungiamosios sąskaitos |

|

181 |

(246) |

1 663 |

(1 598 ) |

— |

182 |

53 |

2 160 |

(2 395 ) |

— |

|

Pinigai ir pinigų ekvivalentai |

2.5 |

— |

— |

— |

728 |

728 |

— |

— |

— |

1 179 |

1 179 |

|

|

|

362 |

(414) |

3 726 |

(1 451 ) |

2 224 |

365 |

201 |

4 801 |

(2 777 ) |

2 590 |

|

IŠ VISO TURTO |

|

362 |

(381) |

4 025 |

(483) |

3 523 |

365 |

207 |

5 127 |

(1 896 ) |

3 803 |

|

ILGALAIKIAI ĮSIPAREIGOJIMAI |

|

|

|

|

|

|

|

|

|

|

|

|

Finansiniai įsipareigojimai |

2.6 |

— |

— |

— |

(2) |

(2) |

— |

— |

(1) |

(18) |

(19) |

|

|

|

— |

— |

— |

(2) |

(2) |

— |

— |

(1) |

(18) |

(19) |

|

TRUMPALAIKIAI ĮSIPAREIGOJIMAI |

|

|

|

|

|

|

|

|

|

|

|

|

Mokėtinos sumos |

2.7 |

— |

(1) |

(62) |

(554) |

(615) |

— |

(5) |

(108) |

(404) |

(516) |

|

Sukauptos sąnaudos ir būsimojo laikotarpio pajamos |

2.8 |

— |

(67) |

(217) |

(1 244 ) |

(1 527 ) |

— |

(96) |

(240) |

(983) |

(1 319 ) |

|

|

|

— |

(67) |

(279) |

(1 798 ) |

(2 143 ) |

— |

(101) |

(348) |

(1 386 ) |

(1 835 ) |

|

IŠ VISO ĮSIPAREIGOJIMŲ |

|

— |

(67) |

(279) |

(1 800 ) |

(2 145 ) |

— |

(101) |

(349) |

(1 405 ) |

(1 854 ) |

|

GRYNASIS TURTAS |

|

362 |

(448) |

3 747 |

(2 282 ) |

1 379 |

365 |

106 |

4 778 |

(3 300 ) |

1 948 |

|

Tikrosios vertės rezervai |

2.9 |

— |

— |

(2) |

(4) |

(5) |

— |

— |

— |

(2) |

(2) |

|

Pareikalautasis fondo kapitalas – aktyvūs EPF |

2.10 |

12 164 |

10 535 |

20 960 |

15 327 |

58 986 |

12 164 |

10 758 |

20 960 |

10 927 |

54 809 |

|

Iš veiklą užbaigusių EPF perkeltas pareikalautasis fondo kapitalas |

2.10 |

627 |

1 625 |

— |

— |

2 252 |

627 |

1 625 |

— |

— |

2 252 |

|

Pareikalautojo fondo kapitalo pervedimai tarp aktyvių EPF |

2.10 |

(2 512 ) |

2 041 |

188 |

283 |

— |

(2 510 ) |

2 109 |

265 |

136 |

— |

|

Iš ankstesnių metų perkeltas ekonominis rezultatas |

|

(10 098 ) |

(14 440 ) |

(18 606 ) |

(11 966 ) |

(55 111 ) |

(10 098 ) |

(14 406 ) |

(18 077 ) |

(8 573 ) |

(51 155 ) |

|

Ekonominis metų rezultatas |

|

— |

36 |

(457) |

(4 324 ) |

(4 744 ) |

— |

(34) |

(529) |

(3 393 ) |

(3 956 ) |

|

GRYNASIS TURTAS |

|

181 |

(203) |

2 084 |

(683) |

1 379 |

183 |

53 |

2 618 |

(905) |

1 948 |

EPF FINANSINĖS VEIKLOS ATASKAITA

|

(mln. EUR) |

|||||||||||

|

|

|

2020 |

2019 |

||||||||

|

Pastaba |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

Iš viso |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

Iš viso |

|

|

PAJAMOS |

|

|

|

|

|

|

|

|

|

|

|

|

Pajamos iš neprekybinių operacijų |

3.1 |

|

|

|

|

|

|

|

|

|

|

|

Susigrąžinimo veikla |

|

(1) |

5 |

69 |

19 |

92 |

— |

— |

18 |

10 |

28 |

|

|

|

(1) |

5 |

69 |

19 |

92 |

— |

— |

18 |

10 |

28 |

|

Pajamos iš prekybos operacijų |

3.2 |

|

|

|

|

|

|

|

|

|

|

|

Finansinės pajamos |

|

— |

5 |

1 |

1 |

6 |

— |

— |

3 |

4 |

7 |

|

Kitos pajamos |

|

— |

5 |

18 |

13 |

37 |

1 |

6 |

21 |

12 |

39 |

|

|

|

— |

10 |

19 |

13 |

43 |

1 |

6 |

24 |

16 |

46 |

|

Iš viso pajamų |

|

(1) |

15 |

88 |

32 |

135 |

1 |

6 |

42 |

26 |

74 |

|

IŠLAIDOS |

|

|

|

|

|

|

|

|

|

|

|

|

Pagalbos priemonės |

3.3 |

— |

34 |

(462) |

(4 179 ) |

(4 607 ) |

— |

(35) |

(579) |

(3 141 ) |

(3 755 ) |

|

Bendro finansavimo išlaidos |

3.4 |

— |

— |

(41) |

(12) |

(53) |

— |

— |

(9) |

(5) |

(14) |

|

Finansinės išlaidos |

3.5 |

1 |

(3) |

(16) |

(4) |

(21) |

— |

2 |

(2) |

(1) |

(1) |

|

Kitos išlaidos |

3.6 |

— |

(9) |

(25) |

(162) |

(197) |

(1) |

(8) |

20 |

(272) |

(260) |

|

Iš viso išlaidų |

|

1 |

21 |

(545) |

(4 356 ) |

(4 878 ) |

(1) |

(40) |

(571) |

(3 418 ) |

(4 030 ) |

|

EKONOMINIS METŲ REZULTATAS |

|

— |

36 |

(457) |

(4 324 ) |

(4 744 ) |

— |

(35) |

(529) |

(3 393 ) |

(3 956 ) |

EPF GRYNOJO TURTO POKYČIŲ ATASKAITA

|

(mln. EUR) |

|||||||

|

8-asis EPF |

Fondo kapitalas – aktyvūs EPF (A) |

Nepareika-lautosios lėšos – aktyvūs EPF (B) |

Pareikalautasis fondo kapitalas – aktyvūs EPF (C) = (A) — (B) |

Sukaupti rezervai (D) |

Iš veiklą užbaigusių EPF perkeltas pareikalautasis fondo kapitalas (E) |

Pareikalautojo fondo kapitalo pervedimai tarp aktyvių EPF (F) |

Iš viso grynojo turto (C) + (D) + (E) + (F) |

|

LIKUTIS 2018 12 31 |

12 164 |

— |

12 164 |

(10 098 ) |

627 |

(2 509 ) |

184 |

|

Perkėlimas į 10-ąjį EPF ir iš jo |

|

|

— |

|

|

(1) |

(1) |

|

LIKUTIS 2019 12 31 |

12 164 |

— |

12 164 |

(10 098 ) |

627 |

(2 510 ) |

183 |

|

Perkėlimas į 10-ąjį EPF ir iš jo |

|

|

— |

|

|

(2) |

(2) |

|

LIKUTIS 2020 12 31 |

12 164 |

— |

12 164 |

(10 098 ) |

627 |

(2 512 ) |

181 |

|

(mln. EUR) |

|||||||

|

9-asis EPF |

Fondo kapitalas – aktyvūs EPF (A) |

Nepareika-lautosios lėšos – aktyvūs EPF (B) |

Pareikalautasis fondo kapitalas – aktyvūs EPF (C) = (A) — (B) |

Sukaupti rezervai (D) |

Iš veiklą užbaigusių EPF perkeltas pareikalau-tasis fondo kapitalas (E) |

Pareikalauto-jo fondo kapitalo pervedimai tarp aktyvių EPF (F) |

Iš viso grynojo turto (C) + (D) + (E) + (F) |

|

LIKUTIS 2018 12 31 |

10 773 |

— |

10 773 |

(14 406 ) |

1 625 |

2 137 |

129 |

|

Perkėlimas į 10-ąjį EPF ir iš jo |

|

15 |

(15) |

|

|

|

(15) |

|

Perkėlimas į 10-ąjį EPF ir iš jo |

|

|

— |

|

|

(27) |

(27) |

|

Ekonominis metų rezultatas |

|

|

— |

(34) |

|

|

(34) |

|

LIKUTIS 2019 12 31 |

10 773 |

15 |

10 758 |

(14 440 ) |

1 625 |

2 109 |

53 |

|

Kapitalo padidėjimas – įnašai |

|

— |

— |

|

|

|

— |

|

Perkėlimas į 10-ąjį EPF ir iš jo |

|

|

— |

|

|

(69) |

(69) |

|

Kompensacijos valstybėms narėms |

(223) |

|

(223) |

|

|

|

|

|

Ekonominis metų rezultatas |

|

|

— |

— |

|

— |

— |

|

LIKUTIS 2020 12 31 |

10 550 |

15 |

10 535 |

(14 440 ) |

1 625 |

2 041 |

(203) |

|

(mln. EUR) |

|||||||

|

10-asis EPF |

Fondo kapitalas – aktyvūs EPF (A) |

Nepareikalau-tosios lėšos – aktyvūs EPF (B) |

Pareikalauta-sis fondo kapitalas – aktyvūs EPF (C) = (A) — (B) |

Sukaupti rezervai (D) |

Iš veiklą užbaigusių EPF perkeltas pareikalautasis fondo kapitalas (E) |

Pareikalautojo fondo kapitalo pervedimai tarp aktyvių EPF (F) |

Iš viso grynojo turto (C) + (D) + (E) + (F) |

|

LIKUTIS 2018 12 31 |

20 960 |

— |

20 960 |

(18 077 ) |

— |

55 |

2 938 |

|

Perkėlimas į 8-ąjį ir 9-ąjį EPF ir iš jų |

|

|

— |

|

|

28 |

28 |

|

Perkėlimas į 11-ąjį EPF ir iš jo |

|

|

— |

|

|

181 |

181 |

|

Ekonominis metų rezultatas |

|

|

— |

(529) |

|

|

(529) |

|

LIKUTIS 2019 12 31 |

20 960 |

— |

20 960 |

(18 606 ) |

— |

265 |

2 618 |

|

Perkėlimas į 8-ąjį ir 9-ąjį EPF ir iš jų |

|

|

— |

|

|

71 |

71 |

|

Perkėlimas į 11-ąjį EPF ir iš jo |

|

|

— |

|

|

(147) |

(147) |

|

Ekonominis metų rezultatas |

|

|

— |

(457) |

|

— |

(457) |

|

LIKUTIS 2020 12 31 |

20 960 |

— |

20 960 |

(19 063 ) |

— |

188 |

2 084 |

|

(mln. EUR) |

||||||||

|

11-asis EPF |

Fondo kapitalas – aktyvūs EPF (A) |

Nepareika-lautosios lėšos – aktyvūs EPF (B) |

Pareikalau-tasis fondo kapitalas – aktyvūs EPF (C) = (A) — (B) |

Sukaupti rezervai (D) |

Iš veiklą užbaigusių EPF perkeltas pareikalau-tasis fondo kapitalas (E) |

Pareikalau-tojo fondo kapitalo pervedimai tarp aktyvių EPF (F) |

Tikrosios vertės rezervas (G) |

Iš viso grynojo turto (C) + (D) + (E) + (F) + (G) |

|

LIKUTIS 2018 12 31 |

29 367 |

22 840 |

6 527 |

(8 573 ) |

— |

317 |

— |

(1 729 ) |

|

Tikrosios vertės pokyčiai |

|

|

|

|

|

— |

(2) |

(2) |

|

Kapitalo padidėjimas – įnašai |

|

(4 400 ) |

4 400 |

|

|

|

|

4 400 |

|

Perkėlimas į 8-ąjį, 9-ąjį ir 10-ąjį EPF ir iš jų |

|

|

— |

|

— |

(181) |

|

(181) |

|

Ekonominis metų rezultatas |

|

|

— |

(3 393 ) |

|

— |

|

(3 393 ) |

|

LIKUTIS 2019 12 31 |

29 367 |

18 440 |

10 927 |

(11 966 ) |

— |

136 |

(2) |

(905) |

|

Tikrosios vertės pokyčiai |

|

|

|

|

|

|

(2) |

(2) |

|

Kapitalo padidėjimas – įnašai |

|

(4 400 ) |

4 400 |

|

|

147 |

|

4 547 |

|

Ekonominis metų rezultatas |

|

|

— |

(4 324 ) |

|

— |

|

(4 324 ) |

|

LIKUTIS 2020 12 31 |

29 367 |

14 040 |

15 327 |

(16 290 ) |

— |

283 |

(4) |

(683) |

EPF FINANSINIŲ ATASKAITŲ PASTABOS (5)

1. SVARBIAUSI APSKAITOS POLITIKOS PRINCIPAI

1.1. APSKAITOS PRINCIPAI

Finansinių ataskaitų tikslas – pateikti plačiam naudotojų ratui naudingos informacijos apie suinteresuotųjų subjektų finansinę būklę, veiklos rezultatus ir pinigų srautus.

Bendri aspektai (arba apskaitos principai), kurių reikia laikytis rengiant finansines ataskaitas, išdėstyti ES apskaitos taisyklėje Nr. 1 „Finansinės ataskaitos“ ir yra tokie patys, kaip ir aprašytieji TVSAS 1, t. y. teisingo pateikimo, kaupiamojo principo, veiklos tęstinumo, pateikimo nuoseklumo, reikšmingumo, sumavimo, atskaitymo ir lyginamosios informacijos. Finansinės atskaitomybės kokybinės savybės yra svarbumas, sąžiningas pateikimas (patikimumas), suprantamumas, savalaikiškumas, palyginamumas ir patikrinamumas.

1.2. ATASKAITŲ RENGIMO PAGRINDAS

1.2.1. Ataskaitinis laikotarpis

Finansinės ataskaitos teikiamos kasmet. Finansiniai metai prasideda sausio 1 d. ir baigiasi gruodžio 31 d.

1.2.2. Valiuta ir perskaičiavimo pagrindas

ES funkcinė valiuta yra euro, todėl metinių ataskaitų duomenys nurodomi tūkstančiais eurų. Sandoriai užsienio valiuta yra perskaičiuojami eurais taikant sandorio atlikimo dieną galiojantį valiutos keitimo kursą. Į finansinės veiklos ataskaitą įtraukiamas valiutos keitimo pelnas ir nuostoliai, patirti vykdant sandorius užsienio valiuta ir perskaičiuojant užsienio valiuta išreikštą piniginį turtą ir įsipareigojimus, taikant metų pabaigoje galiojantį valiutos keitimo kursą. Nekilnojamajam turtui, įrangai ir įrenginiams bei nematerialiajam turtui, kurie išlaiko savo vertę eurais tokiu kursu, kuris galiojo jų įsigijimo dieną, taikomi skirtingi perskaičiavimo metodai.

Piniginio turto ir įsipareigojimų užsienio valiuta likučiai metų pabaigoje perskaičiuojami į eurus toliau pateikiamu gruodžio 31 d. galiojančiu Europos Centrinio Banko (ECB) valiutos kursu.

Euro kursas

|

Valiuta |

2020 12 31 |

2019 12 31 |

Valiuta |

2020 12 31 |

2019 12 31 |

|

BGN |

1,9558 |

1,9558 |

PLN |

4,5597 |

4,2568 |

|

CZK |

26,2420 |

25,4080 |

RON |

4,8683 |

4,783 |

|

DKK |

7,4409 |

7,4715 |

SEK |

10,0343 |

10,4468 |

|

GBP |

0,8990 |

0,8508 |

CHF |

1,0802 |

1,0854 |

|

HRK |

7,5519 |

7,4395 |

JPY |

126,4900 |

121,9400 |

|

HUF |

363,8900 |

330,5300 |

USD |

1,2271 |

1,1234 |

1.2.3. Įverčių taikymas

Pagal TVSAS ir bendruosius apskaitos principus finansinėse ataskaitose nurodomos sumos būtinai turi būti pagrįstos įverčiais ir vadovybės prielaidomis, pagrįstais patikimiausia turima informacija. Reikšmingi įverčiai turi apimti bent jau šiuos elementus: išmokų darbuotojams įsipareigojimų sumas, sukauptas ir būsimojo laikotarpių pajamas bei sąnaudas, atidėjinius, finansinę riziką, susijusią su gautinomis sumomis, neapibrėžtąjį turtą ir neapibrėžtuosius įsipareigojimus ir turto vertės sumažėjimo laipsnį. Faktiniai rezultatai gali skirtis nuo šių įverčių.

Pagrįsti įverčiai yra esminė finansinių atskaitų rengimo dalis ir netrukdo jų patikimumui. Įvertį gali tekti peržiūrėti iš naujo, jeigu pasikeičia aplinkybės, kuriomis buvo grindžiamas toks įvertis, ar jeigu atsiranda naujos informacijos arba daugiau patirties. Įverčio peržiūrėjimas dėl paties jo pobūdžio nėra siejamas su ankstesniais ataskaitiniais laikotarpiais ir nėra klaidos taisymas. Apskaitos įverčio pokyčio poveikis pripažįstamas nurodant perteklių ar deficitą tais laikotarpiais, kai jis tapo žinomas.

1.2.4. Naujų ir iš dalies pakeistų Europos Sąjungos apskaitos taisyklių taikymas

Naujos Europos Sąjungos apskaitos taisyklės, kurios taikomos metiniams ataskaitiniams laikotarpiams, prasidedantiems 2020 m. sausio 1 d. arba vėliau

Nėra priimtų naujų Europos Sąjungos apskaitos taisyklių, kurios būtų taikomos metiniams ataskaitiniams laikotarpiams, prasidedantiems 2020 m. sausio 1 d. arba vėliau.

Naujos priimtos, bet 2020 m. gruodžio 31 d. dar neįsigaliojusios Europos Sąjungos apskaitos taisyklės

2020 m. gruodžio 17 d. Europos Komisijos apskaitos pareigūnas priėmė peržiūrėtą Europos Sąjungos apskaitos taisyklę Nr. 11 „Finansinės priemonės“, kuri galioja 2021 m. sausio 1 d. arba vėliau prasidedantiems ataskaitiniams laikotarpiams. Peržiūrėta Europos Sąjungos apskaitos taisyklė Nr. 11 atnaujinta atsižvelgiant į naująjį TVSAS Nr. 41 „Finansinės priemonės“ ir ja nustatomi ES subjektų turimo finansinio turto ir finansinių įsipareigojimų finansinės atskaitomybės principai. Daugiau informacijos pateikiama 2020 m. ES metinėse ataskaitose. Dėl mažos finansinių priemonių sumos subjekto finansinėse ataskaitose nenumatoma jokio reikšmingo šio pokyčio poveikio.

1.3. BALANSAS

1.3.1. Finansinis turtas

Finansinis turtas skirstomas į šias kategorijas: „tikrąja verte vertinamas finansinis turtas kaip perteklius arba deficitas“, „paskolos ir gautinos sumos“, „investicijos, į iki išpirkimo termino laikomą finansinį turtą“ ir „parduoti laikomas finansinis turtas“. Dėl finansinių priemonių klasifikavimo nusprendžiama pirminio pripažinimo metu ir jis peržiūrimas kiekvieną paskutinę ataskaitinio laikotarpio dieną.

i) Tikrąja verte vertinamas finansinis turtas kaip perteklius arba deficitas

Finansinis turtas priskiriamas prie šios kategorijos, jeigu jis įsigytas turint pagrindinį tikslą jį greitai parduoti arba jeigu taip nusprendė subjektas. Prie šios kategorijos taip pat priskiriamos išvestinės finansinės priemonės. Šios kategorijos turtas yra priskiriamas prie trumpalaikio turto, jeigu jį tikimasi realizuoti per 12 mėnesių nuo paskutinės ataskaitinio laikotarpio dienos. Šiais finansiniais metais subjektas neturėjo jokių prie šios kategorijos priskiriamų investicijų.

ii) Paskolos ir gautinos sumos

Paskolos ir gautinos sumos – neišvestinis finansinis turtas su fiksuotais arba nustatomais mokėjimais, nekotiruojamas aktyviojoje rinkoje. Šios sumos atsiranda, kai subjektas tiesiogiai skolininkui suteikia pinigų, prekių arba paslaugų be ketinimo prekiauti gautinomis sumomis. Jos nurodomos kaip ilgalaikis turtas, išskyrus sumas, kurios turi būti sumokėtos per 12 mėnesių nuo paskutinės ataskaitinio laikotarpio dienos. Paskolos ir gautinos sumos apima terminuotuosius indėlius, kurių pradinis terminas viršija tris mėnesius.

iii) Investicijos į iki išpirkimo termino laikomą finansinį turtą

Investicijos į iki išpirkimo termino laikomą finansinį turtą yra neišvestinis finansinis turtas su fiksuotais arba nustatomais mokėjimais bei fiksuotais išpirkimo terminais, kurių subjektas ketina ir gali laikytis. Šiais finansiniais metais subjektas neturėjo jokių prie šios kategorijos priskiriamų investicijų.

iv) Parduoti laikomas finansinis turtas

Parduoti laikomas finansinis turtas yra neišvestinė finansinė priemonė, kuri arba yra priskirta prie šios kategorijos arba nepatenka į jokią kitą kategoriją. Jis klasifikuojamas arba kaip trumpalaikis arba kaip ilgalaikis turtas, priklausomai nuo laikotarpio, kurį subjektas tikisi jį laikyti ir kuris paprastai yra iki išpirkimo datos. Šiais finansiniais metais subjektas neturėjo jokių prie šios kategorijos priskiriamų investicijų.

Pirminis pripažinimas ir vertinimas

Tikrąja verte vertinamo finansinio turto kaip pertekliaus arba deficito, laikomo iki išpirkimo termino ir parduoti, pirkimas ir pardavimas pripažįstamas prekybos dieną, t. y. tą dieną, kai subjektas įsipareigoja pirkti arba parduoti turtą. Pinigų ekvivalentai ir paskolos pripažįstami tada, kai pinigai laikomi finansų įstaigoje arba iš anksto sumokami skolininkams. Finansinės priemonės pirmą kartą pripažįstamos tikrąja verte. Sandorių, susijusių su visu finansiniu turtu, kuris neapskaitomas tikrąja verte kaip perteklius arba deficitas, išlaidos pridedamos prie tikrosios vertės pirminio pripažinimo metu.

Finansinių priemonių pripažinimas nutraukiamas, kai teisių į pinigų srautus iš investicijų galiojimas baigiasi arba subjektas kitai šaliai perleidžia iš esmės visą su nuosavybe susijusią riziką ir atlygį.

Vėlesnis vertinimas

Tikrąja verte vertinamas finansinis turtas kaip perteklius arba deficitas vėliau apskaitomas tikrąja verte, įskaitant pelną ir nuostolius, atsirandančius dėl tikrosios vertės pokyčių, įtraukiamus į finansinės veiklos ataskaitą jų atsiradimo laikotarpiu.

Paskolos ir gautinos sumos bei iki išpirkimo termino laikomos investicijos yra apskaitomos amortizuota savikaina, taikant faktinių palūkanų metodą.

Parduoti laikomas finansinis turtas vėliau apskaitomas tikrąja verte. Pelnas ir nuostoliai, atsirandantys dėl tikrosios vertės pokyčių, pripažįstami tikrosios vertės rezerve. Parduoti laikomo finansinio turto palūkanos, apskaičiuotos taikant faktinių palūkanų metodą, pripažįstamos finansinės veiklos ataskaitoje.

Kiekvieną paskutinę ataskaitinio laikotarpio dieną subjektas įvertina, ar nėra objektyvių įrodymų apie sumažėjusią finansinio turto vertę ir ar į finansinės veiklos ataskaitą nereikia įtraukti nuostolio dėl vertės sumažėjimo.

1.3.2. Išankstinio finansavimo sumos

Išankstinis finansavimas – tai mokėjimas, kuriuo gavėjui suteikiamas pinigų avansas, t. y. pradinės lėšos. Šios lėšos gali būti padalytos į kelis mokėjimus per konkrečioje sutartyje, sprendime, susitarime arba pagrindiniame teisės akte nustatytą laikotarpį. Pradinės lėšos arba avansas per susitarime nustatytą laikotarpį yra naudojami tuo tikslu, kuriuo buvo išmokėti, arba grąžinami. Jeigu gavėjas nepatiria finansuoti tinkamų išlaidų, jis privalo išankstinį finansavimą grąžinti subjektui. Taigi, suma pripažįstama kaip turtas, kadangi subjektas išlaiko išankstinio finansavimo kontrolę ir turi teisę susigrąžinti reikalavimų neatitinkančią dalį.

Išankstinis finansavimas pirmą kartą pripažįstamas balanse, kai pinigai pervedami gavėjui. Jis vertinamas sumokėto atlygio suma. Vėlesniais laikotarpiais išankstinis finansavimas vertinamas pirmą kartą balanse pripažinta suma, atėmus per laikotarpį patirtas finansuoti tinkamas išlaidas (kai reikia, įskaitant apskaičiuotąsias sumas).

1.3.3. Gautinos ir susigrąžintinos sumos

Pagal ES apskaitos taisykles reikalaujama prekybos ir neprekybines operacijas parodyti atskirai. Siekiant atskirti šias dvi kategorijas, terminas „gautina suma“ taikomas tik prekybos operacijoms, o neprekybinėms operacijoms, t. y. kai ES gauna vertę iš kito subjekto, mainais tiesiogiai nesuteikdama maždaug vienodos vertės, vartojamas terminas „susigrąžintinos sumos“ (pvz., iš valstybių narių susigrąžintinos sumos, susijusios su nuosavais ištekliais).

Iš prekybos operacijų gautinos sumos atitinka finansinių priemonių apibrėžtį, todėl yra priskiriamos prie paskolų ir gautinų sumų kategorijos bei atitinkamai apskaičiuojamos.

Iš neprekybinių operacijų susigrąžintinos sumos apskaitomos pradine suma (patikslinta atsižvelgus į palūkanas ir nuobaudas), atėmus vertės sumažinimą dėl vertės sumažėjimo. Vertės sumažinimas dėl vertės sumažėjimo nustatomas tada, kai yra objektyvių įrodymų, kad subjektas negalės surinkti visų pradinio dydžio gautinų sumų. Vertės sumažinimo suma lygi turto balansinės vertės ir atsiperkamosios vertės skirtumui. Vertės sumažinimo suma pripažįstama finansinės veiklos ataskaitoje.

1.3.4. Pinigai ir pinigų ekvivalentai

Pinigai ir pinigų ekvivalentai yra finansinės priemonės, jie apima pinigus kasoje, bankuose laikomus indėlius iki pareikalavimo arba trumpalaikius indėlius ir kitas trumpalaikes itin likvidžias investicijas, kurių pradinis terminas ne ilgesnis kaip trys mėnesiai.

1.3.5. Mokėtinos sumos

Mokėtinos sumos apima sumas, susijusias ir su prekybos operacijomis, kaip antai prekių ir paslaugų pirkimu, ir su neprekybinėmis operacijomis, pvz., su dotacijų arba kitokio ES finansavimo gavėjų prašymais padengti išlaidas arba gautu išankstiniu finansavimu (žr. 1.4.1 pastabą).

Kai gavėjams skiriamos dotacijos ar kitoks finansavimas, prašymai padengti išlaidas įrašomi kaip mokėtinos sumos, lygios prašomai sumai, tuo metu, kai gaunamas prašymas padengti išlaidas. Atlikus patikrinimą ir priėmus finansuoti tinkamas išlaidas, mokėtinos sumos vertinamos patvirtintos ir reikalavimus atitinkančios sumos dydžiu.

Mokėtinos sumos, susijusios su prekių ir paslaugų pirkimu, pripažįstamos gavus pradinės sumos sąskaitą faktūrą. Susijusios išlaidos įtraukiamos į apskaitą, kai prekės yra pristatytos arba paslaugos suteiktos ir kai jas priima subjektas.

1.3.6. Sukauptos ir būsimojo laikotarpio pajamos bei sąnaudos

Operacijos ir įvykiai finansinėse ataskaitose pripažįstami tuo laikotarpiu, su kuriuo jie susiję. Metų pabaigoje, jeigu paslauga buvo suteikta arba subjektas pristatė prekes, arba yra sudarytas sutartinis susitarimas (pavyzdžiui, remiantis sutartimi), bet sąskaita faktūra dar neišrašyta, sukauptos pajamos bus pripažintos finansinėse atskaitose. Be to, metų pabaigoje, jeigu sąskaita faktūra išrašyta, o paslaugos dar nesuteiktos arba prekės dar nepristatytos, pajamos bus atidėtos ir pripažintos kitą ataskaitinį laikotarpį.

Išlaidos taip pat apskaitomos tuo laikotarpiu, su kuriuo jos susijusios. Sukauptos sąnaudos ataskaitinio laikotarpio pabaigoje pripažįstamos remiantis apskaičiuotąja pervedimo įsipareigojimo, kuris turi būti atliktas per tam tikrą laikotarpį, suma. Sukauptos sąnaudos apskaičiuojamos pagal apskaitos pareigūno parengtas išsamias veiklos ir praktines gaires. Jomis siekiama užtikrinti, kad finansinėse ataskaitose būtų tiksliai nurodyti ekonominiai ir kiti reiškiniai, kuriems jos skirtos. Analogiškai, kai mokėjimas už dar nesuteiktas paslaugas arba dar nepristatytas prekes atliekamas avansu, išlaidos bus atidėtos ir pripažintos kitą ataskaitinį laikotarpį.

1.4. FINANSINĖS VEIKLOS ATASKAITA

1.4.1. Pajamos

Pajamos apima subjekto gautas ir gautinas bendrosios ekonominės naudos įplaukas ar naudojimo galimybes, kurios lemia grynojo turto padidėjimą (o šis padidėjimas atsiranda ne dėl savininkų įnašų).

Atsižvelgiant į susijusių operacijų pobūdį, finansinės veiklos ataskaitoje išskiriamos pajamos:

i) Pajamos iš neprekybinių operacijų

Pajamos iš neprekybinių operacijų yra mokesčiai ir pervedimai, kadangi perdavėjas pateikia išteklius subjektui gavėjui, o subjektas gavėjas tiesiogiai mainais nepateikia maždaug vienodos vertės išteklių. Pervedimai – tai kitokios nei mokesčiai, su neprekybinėmis operacijomis susijusios ateityje gautinos ekonominės naudos įplaukos arba naudojimo galimybės. ES subjektų atveju pervedimus daugiausia sudaro iš Komisijos gautos lėšos (pvz., subalansavimo subsidija tradicinėms agentūroms, veiklos subsidija pagal susitarimus dėl įnašo).

Subjektas pervestą turtą pripažįsta tada, kai jis kontroliuoja išteklius dėl praeities įvykio (pervedimo) ir tikisi iš jų gauti būsimos ekonominės naudos arba naudojimo galimybių, ir kai galima patikimai nustatyti tikrąją vertę. Dėl neprekybinės operacijos gaunami ištekliai, pripažinti kaip turtas (pvz., pinigai), taip pat pripažįstami kaip pajamos, išskyrus atvejus, kai subjektas turi dabartinį įsipareigojimą to pervedimo atžvilgiu (jam taikoma sąlyga), kuri turi būti įvykdyta, kad pajamas būtų galima pripažinti. Kol sąlyga neįvykdoma, pajamos atidedamos ir pripažįstamos kaip įsipareigojimas.

ii) Pajamos iš prekybos operacijų

Prekių ir paslaugų pardavimo pajamos pripažįstamos, kai didžioji su prekių nuosavybe susijusios rizikos ir atlygio dalis perduodama pirkėjui. Su paslaugų teikimu susijusio sandorio pajamos pripažįstamos atsižvelgiant į sandorio baigtumo laipsnį finansinių ataskaitų sudarymo dieną.

1.4.2. Išlaidos

Išlaidos yra ekonominės naudos arba naudojimo galimybių sumažėjimas ataskaitiniu laikotarpiu dėl turto netekimo ar panaudojimo arba prisiimtų įsipareigojimų, dėl kurių sumažėja grynasis turtas. Išlaidos apima tiek prekybos, tiek neprekybinių operacijų išlaidas.

Prekybos operacijų išlaidos, patiriamos perkant prekes ir paslaugas, pripažįstamos, kai prekės pristatomos ir subjektas jas priima. Jos vertinamos pradine sąskaitoje faktūroje nurodyta suma. Be to, paskutinę ataskaitinio laikotarpio dieną išlaidos, susijusios su per laikotarpį suteikta paslauga, už kurią sąskaita faktūra dar negauta arba nepriimta, pripažįstamos finansinės veiklos ataskaitoje.

Neprekybinių operacijų išlaidos yra susijusios su pervedimais gavėjams ir gali būti trijų rūšių: teisės į gautinas sumas, pervedimai pagal susitarimą ir atskiros dotacijos, įnašai ir dovanojamos lėšos. Pervedimai pripažįstami sąnaudomis tą laikotarpį, kurį įvyko įvykiai, dėl kurių buvo atliktas pervedimas, jeigu tik pervedimo pobūdis yra leidžiamas pagal reglamentą arba yra pasirašytas susitarimas, pagal kurį leidžiama atlikti pervedimą; gavėjas atitiko visus tinkamumo kriterijus; galima pagrįstai apskaičiuoti sumą.

Kai gaunamas bet koks pripažinimo kriterijus atitinkantis mokėjimo prašymas arba prašymas padengti išlaidas, jis pripažįstamas išlaidomis, lygiomis reikalavimus atitinkančiai sumai. Finansuoti tinkamos išlaidos, kurios turi būti kompensuotos gavėjams, tačiau apie kurias dar nėra pranešta, metų pabaigoje yra įvertinamos ir įrašomos kaip sukauptos sąnaudos.

1.5. NEAPIBRĖŽTASIS TURTAS IR NEAPIBRĖŽTIEJI ĮSIPAREIGOJIMAI

1.5.1. Neapibrėžtasis turtas

Neapibrėžtasis turtas – dėl praeities įvykių galintis atsirasti turtas, kurio buvimas bus patvirtintas tiktai įvykus arba neįvykus vienam ar daugiau subjekto nevisiškai kontroliuojamų neapibrėžtų būsimųjų įvykių. Neapibrėžtasis turtas parodomas, kai tikimasi gauti ekonominės naudos arba turėti naudojimo galimybių.

1.5.2. Neapibrėžtieji įsipareigojimai

Neapibrėžtasis įsipareigojimas – arba galimas įsipareigojimas, kurio buvimas bus patvirtintas tiktai įvykus arba neįvykus vienam ar daugiau subjekto nevisiškai kontroliuojamų neapibrėžtų būsimų įvykių, arba dabartinis įsipareigojimas, kai nėra tikėtina, kad įsipareigojimui įvykdyti bus reikalingi ekonominę naudą arba naudojimo galimybių teikiantys ištekliai.

Retais atvejais neapibrėžtasis įsipareigojimas taip pat atsiranda, kai esamas įsipareigojimas egzistuoja, tačiau jo negalima pakankamai patikimai įvertinti.

Neapibrėžtieji įsipareigojimai sąskaitose nepripažįstami. Jie parodomi, nebent ekonominę naudą teikiančių išteklių išmokų arba naudojimo galimybių tikimybė yra maža.

1.6. FONDO KAPITALAS

EPF valstybės narės teikia įnašus į fondą EPF programoms įgyvendinti, kaip nustatyta kiekvieno EPF vidaus susitarime. Remiantis taikytinu teisiniu pagrindu, reikalavimai įmokėti lėšas, t. y. prašymai dėl finansavimo konkrečiais N metais, priimami Tarybos sprendimu N – 1 metais, o gautinos lėšos aiškiai priskiriamos konkretiems būsimiems laikotarpiams.

Įnašai atitinka savininkų įnašo kriterijus (Europos Sąjungos apskaitos taisyklė Nr. 1), todėl jie EPF finansinėse ataskaitose laikomi fondo kapitalu. Fondo kapitalą sudaro bendra įnašų, gautinų iš EPF valstybių narių, suma. Kadangi nepareikalautasis fondo kapitalas yra atvirai atskaitomas iš viso fondo kapitalo (žr. Grynojo turto pokyčių ataskaitą), balanse pripažįstamas tik pareikalautasis fondo kapitalas.

Kadangi sutarti įnašai priskiriami konkretiems ataskaitiniams laikotarpiams, EPF teisiniai reikalavimai EPF valstybėms narėms atsiranda tik šiais laikotarpiais, todėl visos iš anksto gautos sumos pripažįstamos kaip būsimųjų laikotarpių kapitalo įnašai mokėtinų sumų eilutėje, o ne kaip pareikalautasis kapitalas.

1.7. BENDRAS FINANSAVIMAS

Gauti bendro finansavimo įnašai atitinka sąlyginių pajamų iš neprekybinių operacijų kriterijus ir yra parodyti kaip valstybėms narėms, ne valstybėms narėms ir kitiems subjektams mokėtinos sumos. EPF turi panaudoti įnašus paslaugoms trečiosioms šalims teikti, o jei to nedaro – turi grąžinti turtą (gautus įnašus). Likusią mokėtiną bendro finansavimo susitarimų sumą sudaro gauti bendro finansavimo įnašai, atėmus su projektu susijusias patirtas išlaidas. Grynajam turtui tai nedaro jokio poveikio.

Su bendro finansavimo projektais susijusios išlaidos pripažįstamos tuomet, kai patiriamos. Atitinkama įnašų suma pripažįstama kaip veiklos pajamos ir ekonominiam metų rezultatui tai nedaro jokio poveikio.

2. BALANSO PASTABOS

TURTAS

2.1. FINANSINIS TURTAS

2020 m. gruodžio 31 d. EPF finansinio turto vertė siekė 33 mln. EUR (2019 m. – 36 mln.). Jį sudarė parduoti laikomas finansinis turtas, kuris beveik visas yra investicijos į nuosavo kapitalo priemones.

2.2. IŠANKSTINIS FINANSAVIMAS

Pagal daugumą sutarčių numatoma, kad išankstiniai mokėjimai atliekami iki darbų pradžios, tiekiamų prekių pristatymo arba paslaugų suteikimo. Kartais sutartyse pateiktame mokėjimų tvarkaraštyje numatoma mokėjimus atlikti atsižvelgiant į pažangos ataskaitas. Išankstinis finansavimas paprastai atliekamas šalies arba teritorijos, kurioje vykdomas projektas, valiuta.

Pagal išankstinio finansavimo galimo panaudojimo laiką nustatoma, ar išankstinis finansavimas bus parodomas kaip trumpalaikis ar kaip ilgalaikis. Panaudojimo laikas nustatytas su projektu susijusiame susitarime. Visos sumos, panaudotinos per dvylikos mėnesių terminą nuo finansinių ataskaitų sudarymo dienos, parodomos kaip trumpalaikis išankstinis finansavimas. Kadangi dauguma EPF projektų yra ilgalaikiai, jiems skiriamais išankstiniais mokėjimais turėtų būti galima naudotis ilgiau nei vienus metus. Todėl šios išankstinio finansavimo sumos parodomos kaip ilgalaikis turtas.

|

(mln. EUR) |

|||||||

|

|

Pastaba |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Ilgalaikis išankstinis finansavimas |

2.2.1 |

— |

3 |

292 |

578 |

873 |

910 |

|

Trumpalaikis išankstinis finansavimas |

2.2.2 |

— |

9 |

341 |

1 005 |

1 355 |

1 288 |

|

Iš viso |

|

— |

12 |

633 |

1 583 |

2 228 |

2 199 |

Bendro išankstinio finansavimo padidėjimas 29 mln. EUR 2020 m. gruodžio 31 d. yra bendras 11-ojo EPF išankstinio finansavimo padidėjimo (2019 m. – 1 401 mln. EUR) ir 10-ojo EPF išankstinio finansavimo sumažėjimo (2019 m. – 766 mln. EUR) poveikis.

Išankstinio finansavimo padidėjimą 11-ajame EPF iš esmės galima paaiškinti išankstinių mokėjimų, atliktų pagal naujas per metus pasirašytas sutartis, padidėjimu. 11-asis EPF pradėjo veiklą 2015 m., o 2020 m. sutarčių dėl EPF veiklos sudarymas pasiekė aukščiausią tašką. Vykdomų sutarčių skaičius padidėjo nuo maždaug 3 400 2019 m. iki 3 550 2020 m. Dėl šio išankstinio finansavimo padidėjimo išaugo išmokamų pinigų srautai, taigi sumažėjo pinigų ir pinigų ekvivalentų (žr. 2.5 pastabą).

Išankstinio finansavimo 10-ajame EPF sumažėjimas yra įprasto EPF gyvavimo ciklo pasekmė. Laipsniškai nutraukiant 10-ojo EPF veiklą buvo įvykdyta ir užbaigta daug sutarčių. Pagal šį EPF vykdomų sutarčių skaičius sumažėjo nuo maždaug 2 600 2019 m. iki maždaug 2 500 2020 m. Todėl išankstinio finansavimo mokėjimų paramos gavėjams lygis sumažėjo, o išankstinio finansavimo patvirtinimų padaugėjo.

2.2.1. Ilgalaikis išankstinis finansavimas pagal valdymo būdus

|

(mln. EUR) |

||||

|

|

2020 12 31 |

2019 12 31 |

||

|

Tiesioginis valdymas |

|

|

||

|

Vykdo: |

|

|

||

|

139 |

190 |

||

|

8 |

6 |

||

|

25 |

49 |

||

|

|

171 |

244 |

||

|

Netiesioginis valdymas |

|

|

||

|

Vykdo: |

|

|

||

|

266 |

313 |

||

|

347 |

291 |

||

|

28 |

22 |

||

|

49 |

22 |

||

|

11 |

17 |

||

|

1 |

1 |

||

|

|

702 |

666 |

||

|

Iš viso |

873 |

910 |

||

2.2.2. Trumpalaikis išankstinis finansavimas

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Išankstinis finansavimas (bendra suma) |

— |

98 |

1 527 |

3 472 |

5 097 |

5 030 |

|

Padengta atliekant atskyrimą |

— |

(89) |

(1 186 ) |

(2 467 ) |

(3 742 ) |

(3 742 ) |

|

Iš viso |

— |

9 |

341 |

1 005 |

1 355 |

1 288 |

2.2.3. Trumpalaikis išankstinis finansavimas pagal valdymo būdus

|

(mln. EUR) |

||||

|

|

2020 12 31 |

2019 12 31 |

||

|

Tiesioginis valdymas |

|

|

||

|

Vykdo: |

|

|

||

|

(40) |

80 |

||

|

14 |

15 |

||

|

206 |

188 |

||

|

|

180 |

283 |

||

|

Netiesioginis valdymas |

|

|

||

|

Vykdo: |

|

|

||

|

224 |

50 |

||

|

572 |

569 |

||

|

73 |

86 |

||

|

146 |

119 |

||

|

155 |

180 |

||

|

4 |

1 |

||

|

|

1 175 |

1 005 |

||

|

Iš viso |

1 355 |

1 288 |

||

2.2.4. Gautos išankstinio finansavimo garantijos

Garantijos yra skirtos išankstiniam finansavimui užtikrinti ir jų atsisakoma, kai sumokama paskutinė pagal projektą reikalaujama suma.

|

(mln. EUR) |

|||

|

|

|

2020 12 31 |

2019 12 31 |

|

Išankstinio finansavimo garantijos |

|

49 |

46 |

Išankstinio finansavimo garantijų padidėjimas yra išankstinio finansavimo padidėjimo pasekmė.

Daugiausia išankstinio finansavimo išmokėta pagal netiesioginį valdymą. Šiuo atveju garantijos gavėjas yra ne EPF, o perkančioji organizacija. Net jei EPF nėra gavėjas, tomis garantijomis apsaugomas jo turtas.

2.3. PATIKOS FONDO ĮNAŠAI

Šioje kategorijoje nurodyta suma, sumokėta kaip įnašai į ES patikos fondą Afrikai ir ES patikos fondą „Bêkou“. Įnašai neapima sąnaudų, kurias patyrė patikos fondai ir kurios priskirtinos EPF.

Patikos fondo įnašus Komisija naudoja laikydamasi tiesioginio valdymo principo.

|

(mln. EUR) |

||||

|

|

Grynasis įnašas 2019 12 31 |

2020 m. sumokėti įnašai |

Patikos fondų grynųjų išlaidų priskyrimas 2020 m. |

Grynasis įnašas 2020 12 31 |

|

Afrika |

263 |

771 |

(649) |

385 |

|

„Bêkou“ |

4 |

29 |

(24) |

9 |

|

Iš viso |

266 |

800 |

(673) |

394 |

Įnašai į patikos fondus padidėjo nuo 600 mln. EUR 2019 m. iki 800 mln. EUR 2020 m. Padidinti finansavimą buvo būtina siekiant padengti padidėjusią patikos fondų veiklą, dėl kurios padidėjo šios srities išlaidos.

2.4. NEPREKYBINĖS SUSIGRĄŽINTINOS SUMOS IR IŠ PREKYBOS GAUTINOS SUMOS

Prekybos operacijos – tai operacijos, kuriomis subjektas gauna turtą ar paslaugas arba panaikina įsipareigojimus ir mainais tiesiogiai suteikia kitai šaliai maždaug vienodą vertę (visų pirma prekių, paslaugų ar turto naudojimo pavidalu). Neprekybinės operacijos – tai operacijos, kuriomis subjektas gauna vertę iš kito subjekto, tiesiogiai neperleisdamas maždaug vienodos vertės mainais, arba suteikia vertę kitam subjektui tiesiogiai negaudamas maždaug vienodos vertės mainais.

|

(mln. EUR) |

|||

|

|

Pastaba |

2020 12 31 |

2019 12 31 |

|

Iš neprekybinių operacijų susigrąžintinos sumos |

2.4.1 |

48 |

32 |

|

Iš prekybos operacijų gautinos sumos |

2.4.2 |

92 |

91 |

|

Iš viso |

|

140 |

123 |

2.4.1. Iš neprekybinių operacijų susigrąžintinos sumos

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Valstybės narės |

— |

— |

— |

— |

— |

1 |

|

Klientai |

— |

5 |

50 |

5 |

61 |

27 |

|

Viešosios įstaigos |

— |

11 |

14 |

2 |

27 |

21 |

|

Trečiosios valstybės |

— |

1 |

2 |

1 |

4 |

7 |

|

Vertės sumažinimas |

— |

(15) |

(28) |

(4) |

(49) |

(27) |

|

Įmonių grupei priklausančių įmonių jungiamosios sąskaitos su ES institucijomis |

— |

— |

— |

4 |

4 |

5 |

|

Iš viso |

— |

2 |

38 |

8 |

48 |

32 |

2.4.2. Iš prekybos operacijų gautinos sumos

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Sukauptos pajamos |

— |

67 |

21 |

— |

88 |

88 |

|

EPF jungiamosios sąskaitos |

181 |

(246) |

1 663 |

(1 598 ) |

— |

— |

|

Kita |

— |

— |

— |

4 |

4 |

4 |

|

Iš viso |

181 |

(179) |

1 684 |

(1 594 ) |

92 |

91 |

Į sukauptas pajamas įtrauktos sukauptos palūkanos už išankstinį finansavimą, t. y. 62,6 mln. EUR suma, susijusi su skolos mažinimo projektu kartu su Pasaulio banku, ir 18 mln. EUR suma, susijusi su ES Afrikos infrastruktūros fondu kartu su EIB.

Kategorijoje „kita“ nurodoma vien Pasauliniam energijos vartojimo efektyvumo ir atsinaujinančios energijos fondui gautina suma.

Siekiant padidinti veiksmingumą, 11-ajam EPF skiriamas visiems EPF bendras iždas; taip galima vykdyti operacijas tarp skirtingų EPF, kurios išlyginamos įvairius EPF balansus siejančiose EPF jungiamosiose sąskaitose.

EPF jungiamosios sąskaitos nurodytos tik atskiruose EPF. Bendra EPF jungiamųjų sąskaitų suma yra nulis.

2.5. PINIGAI IR PINIGŲ EKVIVALENTAI (6)

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Specialiosios sąskaitos |

|

|

|

|

|

|

|

Centriniai bankai |

— |

— |

— |

693 |

693 |

729 |

|

|

— |

— |

— |

693 |

693 |

729 |

|

Einamosios sąskaitos |

|

|

|

|

|

|

|

Komerciniai bankai |

— |

— |

— |

8 |

8 |

421 |

|

Pinigai, priklausantys finansinėms priemonėms |

— |

— |

— |

27 |

27 |

30 |

|

|

— |

— |

— |

35 |

35 |

450 |

|

Iš viso |

— |

— |

— |

728 |

728 |

1 179 |

Šios kategorijos sumų sumažėjimą 451 mln. EUR daugiausia galima paaiškinti tuo, kad padidėjo mokėjimai iš komercinio banko sąskaitų, o tai atitinka padidėjusias išlaidas (žr. 3.3 pastabą) ir išankstinio finansavimo padidėjimą (žr. 2.2 pastabą). 2020 m. EPF grynieji mokėjimai pasiekė rekordinį lygį – 4 605 mln. EUR (2019 m. – 3 910 mln. EUR), daugiausia dėl COVID-19 pandemijos poveikio. Reaguodama į pandemiją, ES pritaiko savo prioritetus ir programas su šalimis partnerėmis, todėl padidėjo išmokos, visų pirma projektams, kuriais siekiama kovoti su COVID krize.

Kaip ankstesniais metais, siekiant apriboti sandorio šalies riziką, centrinių bankų sąskaitose laikoma daugiau grynųjų pinigų nei komerciniuose bankuose (žr. 5.1 pastabą).

ĮSIPAREIGOJIMAI

2.6. FINANSINIAI ĮSIPAREIGOJIMAI

2.6.1. Bendro finansavimo mokėtinos sumos

Bendro finansavimo mokėtinos sumos yra pagal bendro finansavimo susitarimus EPF gautos lėšos. EPF turi naudoti šiuos įnašus sutartoms paslaugoms teikti trečiosioms šalims, o nepanaudotas lėšas grąžinti įnašų mokėtojams. Nuo bendro finansavimo sumų panaudojimo laiko priklauso, ar jos parodomos kaip trumpalaikės, ar kaip ilgalaikės.

Metų pabaigoje įvertinama kiekviena bendro finansavimo mokėtina suma, o visos sumos, kurios greičiausiai nebus panaudotos per ateinančius 12 mėnesių, laikomos ilgalaikėmis. Trumpalaikės sumos parodomos 2.7.2 pastaboje.

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Ilgalaikės bendro finansavimo mokėtinos sumos |

— |

— |

— |

2 |

2 |

19 |

|

Trumpalaikės bendro finansavimo mokėtinos sumos |

— |

— |

10 |

32 |

42 |

69 |

|

Iš viso |

— |

— |

10 |

34 |

44 |

88 |

Bendros bendro finansavimo mokėtinos sumos sumažėjo 44 mln. EUR daugiausia dėl padidėjusių išlaidų, patirtų įgyvendinant bendrai finansuojamus projektus (53,2 mln. EUR), visų pirma susijusių su 11-uoju EPF (žr. 3.4 pastabą), kurias iš dalies kompensavo nauji 9 mln. EUR vertės bendro finansavimo projektai. Reikšmingas ilgalaikio bendro finansavimo sumažėjimas atitinka bendro finansavimo projektų gyvavimo ciklą: metų pabaigoje atliekama nebaigto bendro finansavimo analizė ir tik tos sumos, kurios kitais metais nebus patirtos, priskiriamos ilgalaikiam bendram finansavimui.

2.7. MOKĖTINOS SUMOS

|

(mln. EUR) |

|||||||

|

|

Pastaba |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Trumpalaikės mokėtinos sumos |

2.7.1 |

— |

1 |

53 |

291 |

345 |

182 |

|

Įvairios mokėtinos sumos |

2.7.2 |

— |

— |

8 |

262 |

270 |

334 |

|

Iš viso |

|

— |

1 |

62 |

553 |

615 |

516 |

2.7.1. Trumpalaikės mokėtinos sumos

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Tiekėjai |

— |

4 |

44 |

93 |

141 |

97 |

|

Valstybės narės |

— |

— |

— |

— |

— |

2 |

|

Trečiosios valstybės |

— |

— |

2 |

187 |

189 |

78 |

|

Viešosios įstaigos |

— |

— |

21 |

79 |

100 |

92 |

|

Kitos trumpalaikės mokėtinos sumos |

— |

(4) |

(13) |

(68) |

(85) |

(88) |

|

Iš viso |

— |

— |

53 |

291 |

345 |

182 |

Mokėtinos sumos didele dalimi apima EPF gautas išlaidų ataskaitas, susijusias su gavėjams skiriamomis dotacijomis. Jos įrašomos tuo metu, kai gaunama išlaidų ataskaita, ir įrašoma visa išlaidų ataskaitoje nurodyta suma. Atlikus tinkamumo patikrą gavėjams išmokamos tik reikalavimus atitinkančios sumos. Metų pabaigoje analizuojamos neapmokėtos išlaidų deklaracijos ir su tomis išlaidų deklaracijomis susijusios numatomos reikalavimus atitinkančios sumos pripažįstamos finansinės veiklos ataskaitoje. Apskaičiuotos reikalavimų neatitinkančios sumos nurodomos kaip kitos trumpalaikės mokėtinos sumos.

Mokėtinos sumos, visų pirma tiekėjams ir trečiosioms valstybėms, padidėjo dėl kelių sąskaitų faktūrų, kurios nebuvo patvirtintos ir apmokėtos iki metų pabaigos.

2.7.2. Įvairios mokėtinos sumos

|

(mln. EUR) |

|||||||

|

|

Pastaba |

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Bendro finansavimo mokėtinos sumos |

2.6.1 |

— |

— |

10 |

32 |

42 |

69 |

|

Būsimųjų laikotarpių kapitalo įnašai |

2.7.2.1 |

— |

— |

— |

223 |

223 |

264 |

|

Kitos įvairios mokėtinos sumos |

|

— |

— |

(2) |

7 |

5 |

1 |

|

Iš viso |

|

— |

— |

8 |

262 |

270 |

334 |

2.7.2.1.

2020 m. gruodžio 31 d. visa 223 mln. EUR suma yra susijusi su kompensacijomis valstybėms narėms iš 8-ojo ir 9-ojo EPF projektų lėšų, kurių įsipareigojimai buvo panaikinti, arba kurios nebuvo nepanaudotos (žr. 2.10.1 pastabą). Valstybės narės susitarė, kad lėšų grąžinimas turi būti kompensuojamas įnašais iš 11-ojo EPF per pirmąjį kvietimą mokėti įnašus 2021 m.

2020 m. gruodžio 31 d., be kompensacijos, iš anksto sumokėtų kapitalo įnašų nebuvo.

2.8. SUKAUPTOS SĄNAUDOS IR BŪSIMOJO LAIKOTARPIO PAJAMOS

|

(mln. EUR) |

||||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

2020 12 31 |

2019 12 31 |

|

Sukauptos sąnaudos |

— |

67 |

217 |

1 243 |

1 526 |

1 318 |

|

Kitos sukauptos sąnaudos ir būsimojo laikotarpio pajamos |

— |

— |

— |

1 |

1 |

1 |

|

Iš viso |

— |

67 |

217 |

1 244 |

1 527 |

1 319 |

Sukauptos sąnaudos apima numatomas įgyvendinamų arba pasibaigusių sutarčių veiklos sąnaudas, be patvirtintų prašymų padengti išlaidas, kai finansuoti tinkamos lėšų gavėjų patirtos išlaidos buvo apskaičiuotos remiantis išsamiausia tuo metu turėta informacija. Numatomų sukauptų sąnaudų dalis, susijusi su išmokėtu išankstiniu finansavimu, įrašyta kaip išankstinio finansavimo sumų sumažinimas (žr. 2.2 pastabą).

Padidėjimas pagal šią kategoriją yra bendras sukauptų sąnaudų pagal 11-ąjį EPF padidėjimo (2019 m. – 983 mln. EUR) ir sukauptų sąnaudų pagal 10-ąjį EPF sumažėjimo (2019 m. – 240 mln. EUR) poveikis. Tai atitinka EPF gyvavimo ciklą ir taip pat yra susiję su pagal šiuos EPF vykdomų sutarčių skaičiaus pokyčiais. 11-asis EPF 2020 m. veikė visu pajėgumu, todėl 2020 m. gruodžio 31 d. buvo daug daugiau vykdomų sutarčių, kurių sąnaudas reikėjo apskaičiuoti ir sukaupti (žr. 2.2 pastabą).

GRYNASIS TURTAS

2.9. TIKROSIOS VERTĖS REZERVAS

Remiantis apskaitos taisyklėmis, parduoti laikomo finansinio turto koregavimas, kad atitiktų tikrąją vertę, įtraukiamas į tikrosios vertės rezervą.

|

(mln. EUR) |

||

|

|

2020 12 31 |

2019 12 31 |

|

Tikrosios vertės rezervas |

5 |

2 |

2.10. FONDO KAPITALAS

2.10.1. Pareikalautasis fondo kapitalas – aktyvūs EPF

|

(mln. EUR) |

|||||

|

|

8-asis EPF |

9-asis EPF |

10-asis EPF |

11-asis EPF |

Iš viso |

|

Fondo kapitalas |

12 164 |

10 773 |

20 960 |

29 367 |

73 264 |

|

Nepareikalautasis fondo kapitalas |

— |

(15) |

— |

(18 440 ) |

(18 455 ) |

|

Nepareikalautasis fondo kapitalas 2019 12 31 |

12 164 |

10 758 |

20 960 |

10 927 |

54 809 |

|

Fondo kapitalas |

12 164 |

10 550 |

20 960 |

29 367 |

73 041 |

|

Nepareikalautasis fondo kapitalas |

— |

(15) |

— |

(14 040 ) |

(14 055 ) |

|

Nepareikalautasis fondo kapitalas 2020 12 31 |

12 164 |

10 535 |

20 960 |

15 327 |

58 986 |

Fondo kapitalas – visa atitinkamo EPF valstybių narių įnašų suma, kaip nustatyta kiekviename vidaus susitarime. Nepareikalautosios lėšos – sumos, kurių valstybių narių dar nepareikalauta sumokėti. Pareikalautasis fondo kapitalas – įnašai, kuriuos EPF pareikalavo sumokėti ir kuriuos valstybės narės pervedė į iždo sąskaitas (žr. toliau).