2017 finansinių metų metinė ataskaita dėl ES agentūrų

(2018/C 434/01)

TURINYS

| Akronimų sąrašas | 2 |

|

1 SKYRIUS. |

ES agentūros ir Audito Rūmų auditas | 4 |

|

2 SKYRIUS. |

Audito rezultatų apžvalga | 15 |

|

3 SKYRIUS. |

Patikinimo pareiškimai ir kiti konkrečių agentūrų audito rezultatai | 29 |

AKRONIMŲ SĄRAŠAS

Akronimų sąraše yra pateiktos ES agentūros ir kitos šioje ataskaitoje aprašytos Sąjungos įstaigos.

|

Akronimas |

Pilnas pavadinimas |

Vieta |

|

ACER |

Energetikos reguliavimo institucijų bendradarbiavimo agentūra |

Liubliana (Slovėnija) |

|

BPV |

Bendra pertvarkymo valdyba |

Briuselis (Belgija) |

|

CdT |

Europos Sąjungos įstaigų vertimo centras |

Liuksemburgas (Liuksemburgas) |

|

CEDEFOP |

Europos profesinio mokymo plėtros centras |

Salonikai (Graikija) |

|

CEPOL |

Europos Sąjungos teisėsaugos mokymo agentūra |

Budapeštas (Vengrija) |

|

CHAFEA |

Vartotojų, sveikatos, žemės ūkio ir maisto programų vykdomoji įstaiga |

Liuksemburgas (Liuksemburgas) |

|

CPVO |

Bendrijos augalų veislių tarnyba |

Anžė (Prancūzija) |

|

EAA |

Europos aplinkos agentūra |

Kopenhaga (Danija) |

|

EACEA |

Švietimo, garso ir vaizdo bei kultūros vykdomoji įstaiga |

Briuselis (Belgija) |

|

EASA |

Europos aviacijos saugos agentūra |

Kelnas (Vokietija) |

|

EASME |

Mažųjų ir vidutinių įmonių reikalų vykdomoji įstaiga |

Briuselis (Belgija) |

|

EASO |

Europos prieglobsčio paramos biuras |

Valeta (Malta) |

|

EBI |

Europos bankininkystės institucija |

Londonas (JK) |

|

ECDC |

Europos ligų prevencijos ir kontrolės centras |

Stokholmas (Švedija) |

|

ECHA |

Europos cheminių medžiagų agentūra |

Helsinkis (Suomija) |

|

EERRI biuras |

Europos elektroninių ryšių reguliuotojų institucijos biuras |

Ryga (Latvija) |

|

EFCA |

Europos žuvininkystės kontrolės agentūra |

Vigo (Ispanija) |

|

EFSA |

Europos maisto saugos tarnyba |

Parma (Italija) |

|

EIGE |

Europos lyčių lygybės institutas |

Vilnius (Lietuva) |

|

EIOPA |

Europos draudimo ir profesinių pensijų institucija |

Frankfurtas (Vokietija) |

|

EIT |

Europos inovacijos ir technologijos institutas |

Budapeštas (Vengrija) |

|

EMA |

Europos vaistų agentūra |

Londonas (JK) |

|

EMCDDA |

Europos narkotikų ir narkomanijos stebėjimo centras |

Lisabona (Portugalija) |

|

EMSA |

Europos jūrų saugumo agentūra |

Lisabona (Portugalija) |

|

ENISA |

Europos Sąjungos tinklų ir informacijos apsaugos agentūra |

Heraklionas (Graikija) |

|

ERA |

Europos Sąjungos geležinkelių agentūra |

Valansjenas (Prancūzija) |

|

ERCEA |

Europos mokslinių tyrimų tarybos vykdomoji įstaiga |

Briuselis (Belgija) |

|

ESMA |

Europos vertybinių popierių ir rinkų institucija |

Paryžius (Prancūzija) |

|

ETF |

Europos mokymo fondas |

Turinas, Italija |

|

EUIPO |

Europos Sąjungos intelektinės nuosavybės tarnyba |

Alikantė (Ispanija) |

|

eu-LISA |

Europos didelės apimties IT sistemų laisvės, saugumo ir teisingumo erdvėje operacijų valdymo agentūra |

Talinas (Estija) |

|

EU-OSHA |

Europos darbuotojų saugos ir sveikatos agentūra |

Bilbao (Ispanija) |

|

Euratomas |

Euratomo tiekimo agentūra |

Liuksemburgas (Liuksemburgas) |

|

Eurofound |

Europos gyvenimo ir darbo sąlygų gerinimo fondas |

Dublinas (Airija) |

|

Eurojustas |

Europos Sąjungos teisminio bendradarbiavimo padalinys |

Haga (Nyderlandai) |

|

Europolas |

Europos Sąjungos teisėsaugos bendradarbiavimo agentūra |

Haga (Nyderlandai) |

|

FRA |

Europos Sąjungos pagrindinių teisių agentūra |

Viena (Austrija) |

|

FRONTEX |

Europos sienų ir pakrančių apsaugos agentūra |

Varšuva (Lenkija) |

|

GSA |

Europos pasaulinės palydovinės navigacijos sistemos agentūra |

Praha (Čekija) |

|

INEA |

Inovacijų ir tinklų programų vykdomoji įstaiga |

Briuselis (Belgija) |

|

REA |

Mokslinių tyrimų vykdomoji įstaiga |

Briuselis (Belgija) |

1 SKYRIUS

ES agentūros ir Audito Rūmų auditas

TURINYS

|

|

Dalis |

Puslapis |

||

|

ĮVADAS |

1.1–1.3 |

5 |

||

|

ES AGENTŪROS |

1.4–1.21 |

5 |

||

|

|

Įvairių rūšių agentūros padeda ES rengti ir įgyvendinti politiką |

1.4–1.14 |

5 |

|

|

|

|

Decentralizuotos agentūros patenkina konkrečius politikos poreikius |

1.8–1.9 |

7 |

|

|

|

Komisijos vykdomosios įstaigos įgyvendina ES programas |

1.10 |

8 |

|

|

|

Kitoms įstaigoms pavesti konkretūs įgaliojimai |

1.11–1.14 |

8 |

|

|

Agentūros finansuojamos iš įvairių šaltinių ir pagal skirtingas DFP išlaidų kategorijas |

1.15–1.20 |

8 |

|

|

|

ES agentūrų tinklas palengvina bendradarbiavimą tarp agentūrų ir bendravimą su suinteresuotosiomis šalimis |

1.21 |

13 |

|

|

MŪSŲ AUDITAS |

1.22–1.32 |

13 |

||

|

|

Mes įgalioti audituoti agentūrų metines finansines ataskaitas ir operacijas |

1.22–1.24 |

13 |

|

|

|

Atlikdami savo auditą atsižvelgiame į nustatytas rizikas |

1.25–1.32 |

13 |

|

ĮVADAS

|

1.1. |

Europos Audito Rūmai buvo įsteigti Sutartimi dėl Europos Sąjungos veikimo (1) kaip ES finansų išorės auditorius. Vykdydami šiuos įgaliojimus mes atliekame nepriklausomo Sąjungos piliečių finansinių interesų sergėtojo vaidmenį, visų pirma padėdami gerinti ES finansų valdymą. Daugiau informacijos apie mūsų darbą galima rasti mūsų veiklos ataskaitose, mūsų metinėse ES biudžeto vykdymo ataskaitose, mūsų specialiosiose ataskaitose, mūsų padėties apžvalgose bei mūsų nuomonėse apie naujus ar atnaujintus ES teisės aktus arba kitus sprendimus, turinčius poveikį finansų valdymui (2). |

|

1.2. |

Remdamiesi šiais įgaliojimais, mes kasmet tikriname ES institucijų, agentūrų ir kitų Sąjungos įstaigų finansines ataskaitas ir jose atspindimas operacijas (3). |

|

1.3. |

Šioje ataskaitoje pristatyti mūsų atlikto ES agentūrų ir kitų Sąjungos įstaigų (bendrai vadinamų agentūromis) 2017 finansinių metų audito rezultatai. Ataskaitos struktūra yra tokia:

|

ES AGENTŪROS

Įvairių rūšių agentūros padeda ES formuoti ir įgyvendinti politiką

|

1.4. |

Agentūros yra atskiri juridiniai subjektai, antriniais teisės aktais įsteigiami tam, kad vykdytų konkrečias technines, mokslines ar valdymo užduotis, padedančias ES institucijoms formuoti ir įgyvendinti politiką. Daugelis jų yra labai gerai matomos ir turi didelę įtaką Europos piliečių kasdieniam gyvenimui labai svarbiose srityse, tokiose kaip sveikata, sauga, saugumas, laisvė ir teisingumas. Kiekvienos agentūros atliekamos užduotys yra trumpai aprašytos 3 skyriuje greta jų patikinimo pareiškimų. |

|

1.5. |

Šioje ataskaitoje mes konkrečias agentūras vadiname jų akronimais, kurie yra išvardyti ataskaitos pradžioje. |

|

1.6. |

Agentūros būna trijų rūšių: decentralizuotos agentūros, vykdomosios įstaigos ir kitos įstaigos. Toliau aprašytos kiekvienos jų pagrindinės ypatybės. Agentūrų skaičius metai iš metų didėjo ir 2017 m. sudarė 41, kaip parodyta 1.1 langelyje. |

1.1 langelis

Agentūrų skaičiaus didėjimas

|

Šaltinis: |

EAR. |

|

1.7. |

Komisijos vykdomosios įstaigos yra įsikūrusios Komisijos būstinėse Briuselyje ir Liuksemburge. Decentralizuotos agentūros ir kitos įstaigos yra įsikūrusios 23 skirtingose valstybėse narėse visoje ES, kaip parodyta akronimų sąraše ir 1.2 langelyje. Sprendimą dėl jų įsikūrimo vietos priima Taryba arba Taryba ir Europos Parlamentas kartu. |

1.2 langelis

Agentūrų įsikūrimo vietos įvairiose valstybėse narėse

|

Šaltinis: |

EAR. |

Decentralizuotos agentūros patenkina konkrečius politikos poreikius

|

1.8. |

32 decentralizuotos agentūros (4) vaidina svarbų vaidmenį formuojant ir įgyvendinant ES politikas, ypač vykdant techninio, mokslinio, operatyvinio ir / arba norminio pobūdžio užduotis. Siekiama patenkinti konkrečius politikos poreikius ir sustiprinti Europos bendradarbiavimą sutelkiant ES ir nacionalinių vyriausybių technines ir specializuotas ekspertines žinias. Jos buvo įsteigtos neribotam laikui Tarybos reglamentu arba Europos Parlamento ir Tarybos reglamentu. |

|

1.9. |

Decentralizuotas agentūras valdo valdyba, kurią sudaro valstybių narių, Komisijos ir kai kurių agentūrų atveju kitų susijusių šalių atstovai. Valdyba nustato veiklos pagrindą, kuriuo turi remtis agentūra, kaip antai daugiametes ir metines darbo programas, biudžeto projektus ir personalo etatų planus, už kurių įgyvendinimą yra atsakingi jų vykdomieji direktoriai. Kiekvienai decentralizuotai agentūrai yra taikoma atskira jos biudžeto įvykdymo patvirtinimo procedūra, apimanti jos personalo, administracines ir veiklos išlaidas, kurią dauguma atvejų įgyvendina Europos Parlamentas ir Taryba (5). |

Komisijos vykdomosios įstaigos įgyvendina ES programas

|

1.10. |

Šešioms Komisijos vykdomosioms įstaigoms (6) yra pavestos vykdomosios ir veiklos užduotys, susijusios su viena ar daugiau ES programų, ir jos įsteigtos nustatytam laikotarpiui. Jos buvo įsteigtos Komisijos sprendimu, o jas prižiūri valdymo komitetai, kuriuos suformuoja Komisija. Jos dirba pagal daugiametes ir metines darbo programas, už kurių nustatymą ir įgyvendinimą atsakingi vykdomieji direktoriai. Joms taikomos atskiros biudžeto įvykdymo patvirtinimo procedūros, kurias jų biudžeto atžvilgiu įgyvendina Europos Parlamentas ir Taryba. Kitaip nei decentralizuotų agentūrų atveju, jų biudžetai apima tik personalo ir administracines išlaidas, o visos jų įgyvendinamos veiklos išlaidos yra finansuojamos iš Komisijos biudžeto ir todėl joms taikomas Komisijai skirtas bendras biudžeto įvykdymo patvirtinimas. Todėl vykdomųjų agentūrų savi biudžetai sudaro tik labai mažą dalį biudžeto, kurį jos iš tikrųjų vykdo. |

Kitoms įstaigoms pavesti konkretūs įgaliojimai

|

1.11. |

Kitos trys įstaigos yra EIT, Euratomas ir BPV. |

|

1.12. |

Budapešte įsikūrusi EIT yra nepriklausoma, decentralizuota ES įstaiga, kurioje sutelkiami moksliniai, verslo ir švietimo ištekliai, siekiant išplėsti Sąjungos inovacinius pajėgumus teikiant dotacijų finansavimą. Ją neribotam laikui įsteigė Europos Parlamentas ir Taryba. Jai vadovauja direktorius, ją prižiūri valdyba ir jai taikoma Europos Parlamento ir Tarybos įgyvendinama atskira biudžeto įvykdymo patvirtinimo procedūra. |

|

1.13. |

Liuksemburge įsikūrusį Euratomą įsteigė Taryba neribotam laikui, kad jis padėtų vykdyti Europos atominės energijos bendrijos sutartyje nustatytus tikslus. Jam taip pat taikoma atskira Europos Parlamento ir Tarybos biudžeto įvykdymo patvirtinimo procedūra. Iš valstybės narės skiriamų narių sudarytas patariamasis komitetas padeda Euratomui atlikti jo užduotis formuluodamas nuomones ir teikdamas analizę bei informaciją. Euratomo generalinio direktoriaus darbą prižiūri Komisija. |

|

1.14. |

BPV yra centrinė pertvarkymo institucija bankų sąjungoje ir yra įsikūrusi Briuselyje. Jos misija – užtikrinti tvarkingą sunkumų patiriančių bankų pertvarkymą kuo mažiau paveikiant dalyvaujančių valstybių narių, ir ne tik jų, realiąją ekonomiką, finansų sistemą ir viešuosius finansus. BPV atstovauja jos pirmininkas, kuris taip pat vykdo paskyrimų institucijos funkciją. BPV pirmininkui taikoma atskira biudžeto įvykdymo patvirtinimo procedūra, kurią įgyvendina valdyba, sudaryta iš dalyvaujančių valstybių narių nacionalinių pertvarkymo institucijų narių. |

Agentūros finansuojamos iš įvairių šaltinių ir pagal skirtingas DFP išlaidų kategorijas

|

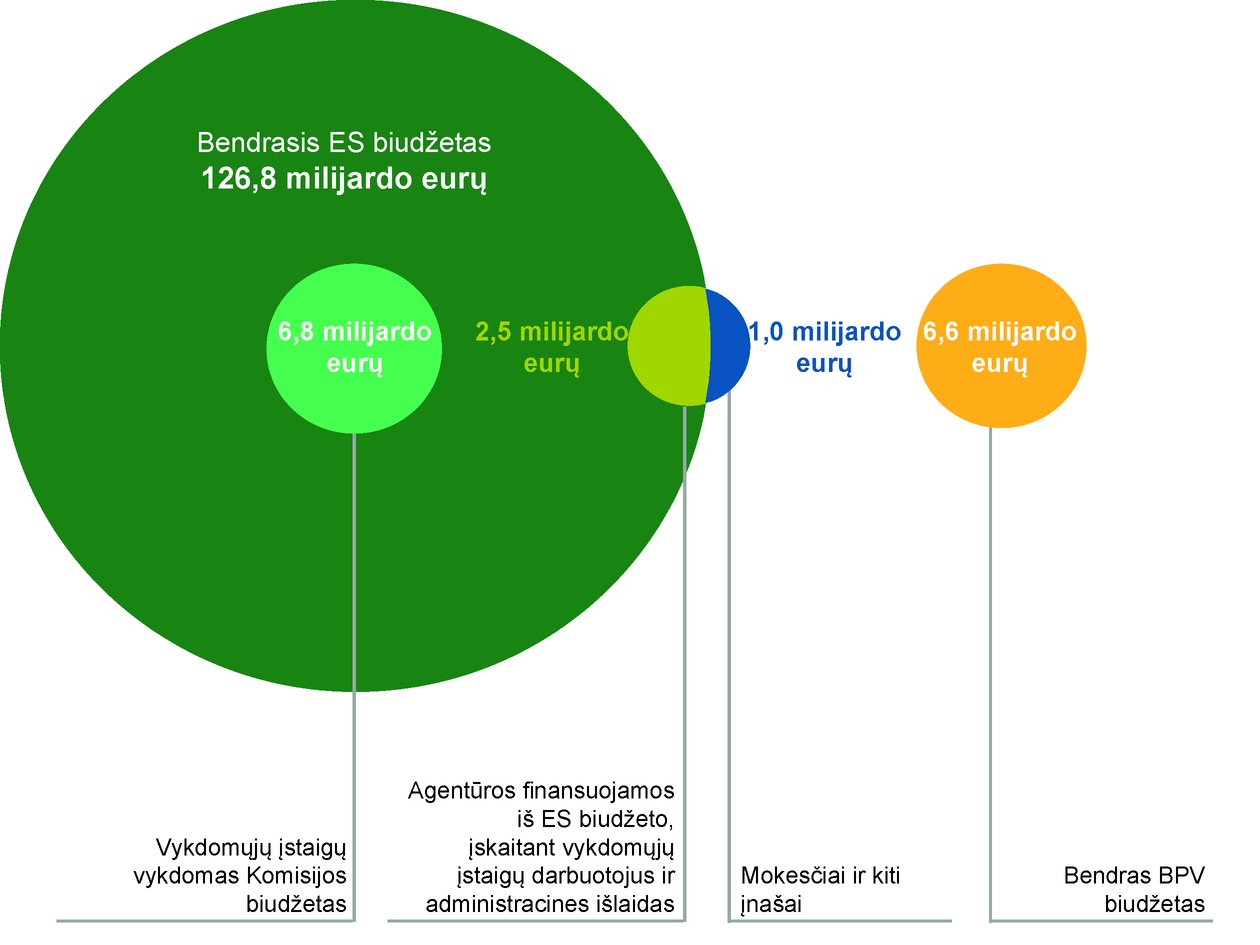

1.15. |

Bendras 2017 m. visų agentūrų biudžetas (išskyrus BPV) sudarė 3,5 milijardo eurų (2016 m. – 3,4 milijardo eurų), o tai sudaro apie 2,7 % 2017 m. ES bendrojo biudžeto (2016 m. – 2,4 %), kaip parodyta 1.3 langelyje. Agentūros, kurių biudžetai 2017 m. didėjo daugiausia, buvo GSA ir EIT, kurios finansuojamos pagal DFP (7) 1a išlaidų kategoriją (Konkurencingumas augimui ir darbo vietų kūrimui), ir FRONTEX, EMA ir EASO, finansuojamos pagal DFP 3 išlaidų kategoriją (Saugumas ir pilietybė). |

|

1.16. |

Be to, 2017 m. BPV biudžetas sudarė 6,6 milijardo eurų (2016 m. – 11,8 milijardo eurų) (8). Tai yra kredito institucijų įnašai į Bendrą pertvarkymo fondą. |

|

1.17. |

Decentralizuotų agentūrų ir kitų įstaigų biudžetai apima jų personalo, administracines ir veiklos išlaidas, tuo tarpu vykdomosios įstaigos įgyvendina iš Komisijos biudžeto finansuojamas programas, o jų pačių biudžetai (iš viso apie 241 milijoną eurų) apima tik jų personalo ir administracines išlaidas. Komisijos veiklos išlaidos, kurias šešios vykdomosios įstaigos įvykdė 2017 m., sudarė apie 6,8 milijardo eurų, t. y. daugiau kaip du kartus daugiau nei visos kitos agentūros kartu paėmus, išskyrus BPV. |

1.3 langelis

Agentūrų finansavimo šaltiniai 2017 m.

|

Šaltinis: |

2017 m. ES bendrasis biudžetas ir 2017 m. agentūrų biudžetai, susisteminta Audito Rūmų. |

|

1.18. |

Dauguma agentūrų, įskaitant visas vykdomąsias agentūras, yra finansuojamos beveik vien tik iš ES bendrojo biudžeto. Kitos įstaigos yra visiškai ar iš dalies finansuojamos mokesčiais ir rinkliavomis bei tiesioginiais dalyvaujančių šalių įnašais: valstybės narės, ELPA valstybės ir kt. Iš viso ES bendrojo biudžeto finansavimas sudarė apie 2,5 milijardo eurų, iš kurių 1 milijardas eurų buvo finansuojamas mokesčiais ir rinkliavomis bei tiesioginiais dalyvaujančių šalių įnašais. 1.4 langelyje parodytas agentūrų pasiskirstymas pagal gautų ES biudžeto įnašų dydį. |

1.4 langelis

Agentūros, surikiuotos pagal ES biudžeto įnašų dydį

|

Šaltinis: |

agentūros, susisteminta Audito Rūmų. |

|

1.19. |

2,5 milijardo eurų įnašų iš ES bendrojo biudžeto yra finansuojami pagal skirtingas DFP išlaidų kategorijas, kaip parodyta 1.5 langelyje. |

1.5 langelis

Agentūrų finansavimas pagal ES bendrojo biudžeto DFP išlaidų kategoriją

|

Šaltinis: |

ES daugiametė finansinė programa, apimanti 2014–2020 m. laikotarpį, ir 2017 m. agentūrų biudžetai, susisteminta Audito Rūmų. |

|

1.20. |

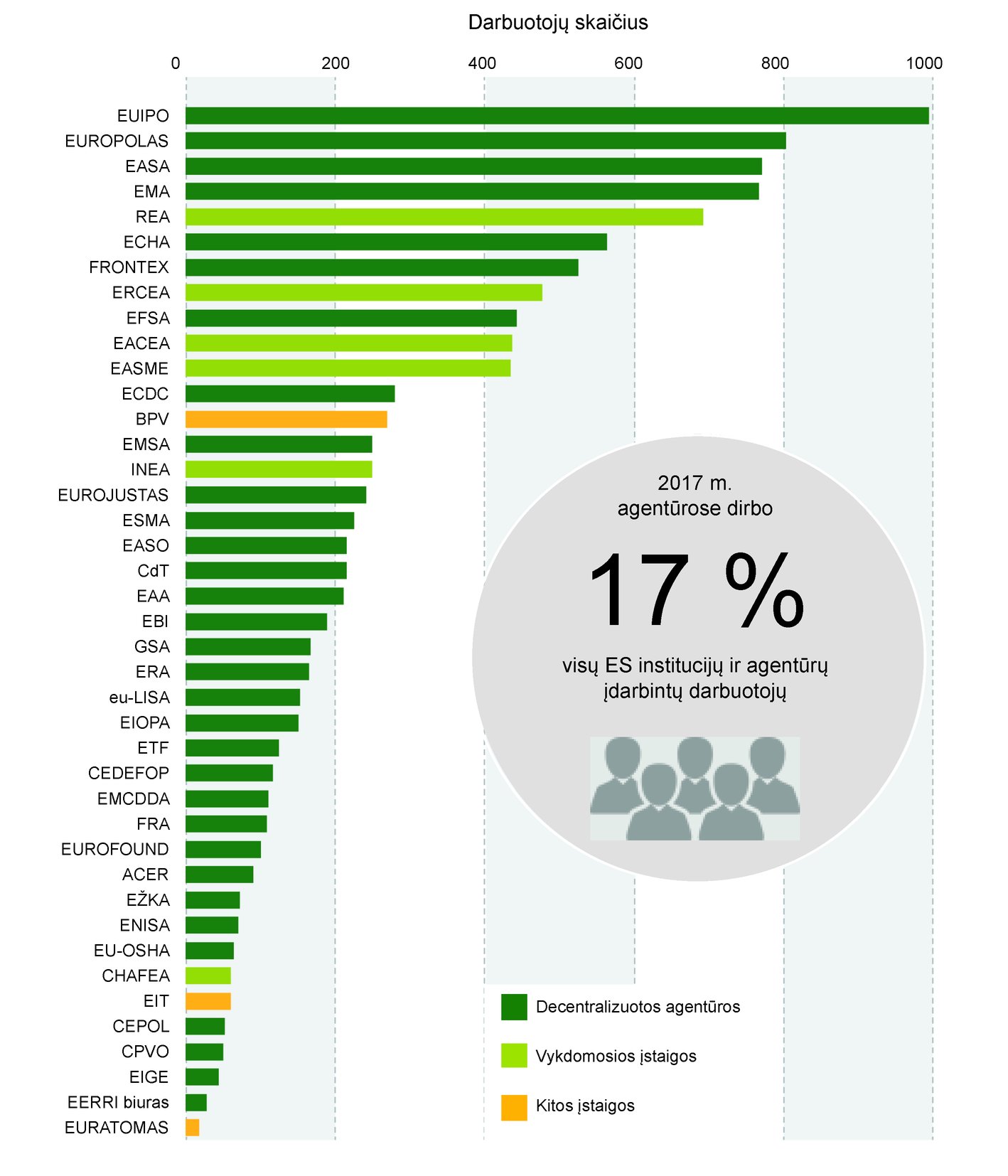

Kalbant apie personalą, 2017 m. pabaigoje agentūrose dirbo apie 11 000 darbuotojų (9) (2016 m. – 10 300), kurie sudarė apie šeštadalį visų ES institucijų ir agentūrų įdarbintų darbuotojų. Viso personalo pasiskirstymas pagal agentūras pateiktas 1.6 langelyje. |

1.6 langelis

Darbuotojų skaičius pagal agentūras 2017 m. pabaigoje

|

Šaltinis: |

agentūros, susisteminta Audito Rūmų. |

ES agentūrų tinklas palengvina bendradarbiavimą tarp agentūrų ir bendravimą su suinteresuotosiomis šalimis

|

1.21. |

ES agentūrų tinklą (EUAN) agentūros sukūrė kaip bendradarbiavimo tarp agentūrų platformą, skirtą didinti agentūrų matomumą, nustatyti ir skatinti galimus efektyvumo laimėjimus ir kurti pridėtinę vertę. EUAN vykdo veiklą remdamasi prioritetais, dėl kurių agentūros susitarė 5 metų strateginėje darbotvarkėje (2015–2020 m.) ir metinėse darbo programose, kuriose nustatoma veikla ir teiktini išdirbiai. Viena svarbi EUAN priskirta funkcija yra užtikrinti efektyvų bendravimą tarp agentūrų ir suinteresuotųjų šalių, visų pirma su Europos Sąjungos institucijomis. EUAN kasmet rotacijos principu pirmininkauja skirtinga agentūra. |

MŪSŲ AUDITAS

Mes įgalioti audituoti agentūrų metines finansines ataskaitas ir operacijas

|

1.22. |

Kaip to reikalauja Sutarties dėl Europos Sąjungos veikimo (SESV) 287 straipsnis, mes auditavome

|

|

1.23. |

Remdamiesi savo audito rezultatais, mes teikiame Europos Parlamentui ir Tarybai arba kitoms šios ataskaitos 3 skyriuje nurodytoms biudžeto įvykdymą tvirtinančioms institucijoms kiekvienai agentūrai skirtus agentūrų finansinių ataskaitų patikimumo bei jose atspindimų operacijų teisėtumo ir tvarkingumo patikinimo pareiškimus. Kai tai yra tikslinga, mes papildome patikinimo pareiškimus reikšmingomis audito pastabomis. |

|

1.24. |

Kaip reikalaujama ES finansinio reglamento 208 skyriaus 4 dalyje (12), ES biudžeto įnašus gaunančių 32 agentūrų finansines ataskaitas tikrino nepriklausomi išorės auditoriai. Mes peržiūrėjome tikrinimo rezultatų patikimumą, vadovaudamiesi Tarptautiniais audito standartais, ir atsižvelgėme į juos rengdami savo audito nuomones. |

Atlikdami savo auditą atsižvelgiame į nustatytas rizikas

|

1.25. |

Siekdami gauti pakankamą patikinimą, mes parengėme savo auditą taip, kad būtų atsižvelgta į pagrindines nustatytas rizikas. |

|

1.26. |

Apskritai, mes manome, kad visų agentūrų finansinių ataskaitų patikimumui kylanti rizika yra žema. Agentūrų finansinės ataskaitos yra sudarytos taikant Komisijos apskaitos pareigūno patvirtintas apskaitos taisykles. Jos pagrįstos tarptautiniu mastu pripažintais viešojo sektoriaus apskaitos standartais. Praeityje nustatytų reikšmingų klaidų skaičius buvo mažas. |

|

1.27. |

Operacijų teisėtumui ir tvarkingumui kylanti rizika apskritai laikoma vidutine, tačiau konkrečiose biudžeto dalyse svyruoja nuo žemos iki aukštos. |

I antraštinė dalis (Personalo išlaidos)

|

1.28. |

Rizika paprastai yra žema. Atlyginimus administruoja Komisijos Individualių išmokų administravimo ir mokėjimo biuras (PMO), kurį Audito Rūmai audituoja atlikdami savo administracinių išlaidų specialiuosius vertinimus. Pastaraisiais metais personalo išlaidų srityje nebuvo rasta reikšmingų klaidų. Tačiau tais atvejais, kai agentūros per trumpą laiką turi įdarbinti didelį skaičių papildomų darbuotojų, įdarbinimo procedūrų teisėtumui ir tvarkingumui iškylanti rizika yra nuo vidutinės iki aukštos. |

II antraštinė dalis (Administracinės išlaidos)

|

1.29. |

Rizika laikoma vidutine. Įvairių paslaugų rūšių pirkimams, kurie vis dažniau yra susiję su IT, taikomos sudėtingos pirkimų taisyklės ir procedūros, ir agentūrų administracija kartais nepasiekia pakankamo skaidrumo bei lėšos nesuteikia didžiausios naudos. Rimtos pirkimų klaidos, darančios poveikį mokėjimų sąlygoms, tradiciškai buvo viena pagrindinių priežasčių, dėl kurių Audito Rūmų teikė sąlygines audito nuomones ir pastabas. Tačiau biurų nuoma dažnai yra pagrindinė reguliariai apmokamų išlaidų kategorija ir pakeitimai paprastai įvyksta tik agentūroms keliantis į kitas patalpas, todėl bendra rizika yra vidutinė. |

III antraštinė dalis (Veiklos išlaidos)

|

1.30. |

Rizika vertinama nuo žemos iki aukštos. Tai priklauso nuo konkrečių agentūrų ir nuo jų patiriamų veiklos išlaidų rūšies. Paprastai su pirkimais susijusios rizikos yra panašios į II antraštinės dalies rizikas, tačiau susijusios sumos gali būti didesnės. Kalbant apie dotacijas, sumokėtas pagal biudžeto III antraštinę dalį, atliekant ankstesnius auditus buvo nustatyta, kad nepaisant to, kad agentūrų kontrolės priemonės apskritai pagerėjo, jos ne visada visiškai veiksmingos. |

|

1.31. |

Patikimam finansų valdymui kylanti rizika laikoma vidutine ir daugiausia nustatoma IT ir viešųjų pirkimų srityse. Mes anksčiau esame pranešę nustatytus faktus apie labai įvairią agentūrų IT aplinką ir IT projektų valdymo trūkumus bei apie pirkimų procedūras, kurios neužtikrino didžiausią naudą teikiančio lėšų panaudojimo. |

|

1.32. |

Platesniu požiūriu, esant daugeliui mažų agentūrų (žr. 1.4 ir 1.6 langelius), kurių kiekviena turi savo administracinę struktūrą ir procedūras, iškyla rizika administraciniam efektyvumui. |

2 SKYRIUS

Audito rezultatų apžvalga

TURINYS

|

|

Dalis |

Puslapis |

|

|

ĮVADAS |

2.1–2.2 |

16 |

|

|

2017 M. METINIŲ AGENTŪRŲ AUDITŲ REZULTATAI APSKRITAI YRA TEIGIAMI. |

2.3–2.49 |

16 |

|

|

|

Palanki nuomonė dėl visų agentūrų finansinių ataskaitų patikimumo |

2.4 |

16 |

|

|

Dalyko pabrėžimo pastraipose pateikiami esminės svarbos dalykai siekiant suprasti finansines ataskaitas |

2.5–2.11 |

16 |

|

|

Palanki nuomonė dėl visų agentūrų finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo |

2.12 |

17 |

|

|

„Palanki“ nuomonė dėl agentūrų finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo, išskyrus EASO |

2.13–2.14 |

17 |

|

|

Kitų dalykų pastraipose nagrinėjami konkretaus pobūdžio klausimai |

2.15–2.21 |

17 |

|

|

Mūsų pastabos apima daugelį klausimų |

2.22–2.49 |

18 |

|

KITOSE AUDITO RŪMŲ 2017 M. PASKELBTOSE SU AGENTŪROMIS SUSIJUSIOSE ATASKAITOSE PATEIKTI AUDITO REZULTATAI |

2.50–2.55 |

24 |

|

|

|

Audito Rūmų skubi atvejo apžvalga dėl personalo etatų skaičiaus sumažinimo 5 % įgyvendinimo |

2.50 |

24 |

|

|

Audito Rūmų specialioji ataskaita dėl BPV |

2.51–2.53 |

25 |

|

|

Audito Rūmų specialioji metinė ataskaita dėl neapibrėžtųjų įsipareigojimų, atsirandančių dėl BPV užduočių vykdymo |

2.54 |

26 |

|

|

Kitos Audito Rūmų specialiosios ataskaitos, kuriose taip pat aptartos viena ar daugiau agentūrų |

2.55 |

26 |

|

ES AGENTŪRŲ TINKLO ATSAKYMAS |

28 |

||

ĮVADAS

|

2.1. |

Šiame skyriuje pristatyta Audito Rūmų 2017 m. agentūrų metinių auditų bei kito Audito Rūmų 2017 m. atlikto su agentūromis susijusio audito darbo rezultatų apžvalga. |

|

2017 M. METINIŲ AGENTŪRŲ AUDITŲ REZULTATAI APSKRITAI YRA TEIGIAMI

|

2.3. |

Apskritai, mūsų atliktas 2017 m. gruodžio 31 d. pasibaigusių finansinių metų agentūrų metinių finansinių ataskaitų ir jose atspindimų pajamų ir mokėjimų auditas patvirtino teigiamus rezultatus, kurie buvo skelbti ankstesniais metais. |

Palanki nuomonė dėl visų agentūrų finansinių ataskaitų patikimumo

|

2.4. |

Mes pateikėme besąlyginę („palankią“) audito nuomonę dėl visų agentūrų finansinių ataskaitų. Mūsų nuomone, šiose finansinėse ataskaitose visais reikšmingais aspektais yra teisingai pateikta agentūrų finansinė padėtis 2017 m. gruodžio 31 d. bei jų operacijų ir pinigų srautų rezultatai tą dieną pasibaigusiais metais, laikantis taikytinų finansinių reglamentų nuostatų ir apskaitos taisyklių, kurias patvirtino Komisijos apskaitos pareigūnas (13). |

Dalyko pabrėžimo pastraipose pateikiami esminės svarbos dalykai siekiant suprasti finansines ataskaitas

|

2.5. |

Dalyko pabrėžimo pastraipose atkreipiamas skaitytojų dėmesys į svarbius dalykus, kurie yra labai svarbūs tam, kad naudotojas galėtų suprasti finansines ataskaitas. |

|

2.6. |

EASO atveju atkreipėme dėmesį į tai, kad eksponentiškai blogėjo biuro žmogiškųjų išteklių situacija. Biuras šiuo metu neturi administracinių gebėjimų, kad užpildytų daug laisvų darbo vietų. Iš esmės žmogiškųjų išteklių padėtis kelia didelę riziką biuro operacijų tęstinumui dabartiniu mastu. |

|

2.7. |

BPV atveju mes pabrėžėme, kad Bendro pertvarkymo fondo įnašai apskaičiuojami remiantis kredito įstaigų per nacionalines pertvarkymo institucijas valdybai pateikta informacija. Tačiau bendro pertvarkymo mechanizmo reglamente nenustatyta išsami ir nuosekli kontrolės sistema siekiant užtikrinti, kad informacija būtų patikima. Be to, mes pažymėjome, kad pagal teisinį pagrindą nustatyta įnašų apskaičiavimo metodika yra labai sudėtinga, todėl tikslumui iškyla rizika. Dėl konfidencialumo valdyba negali atskleisti kredito institucijų duomenų, naudojamų apskaičiuojant fondo įnašus, todėl mažėja skaidrumas. |

|

2.8. |

ECHA atveju Audito Rūmai pabrėžė, kad Agentūra iš dalies finansuojama jos pačios lėšomis ir gauna mokestį iš kiekvienos įmonės, kuri teikia paraišką registruoti chemines medžiagas, kaip reikalaujama pagal REACH reglamentą (14). Agentūra apskaičiuoja mokesčius ir teikia jų sąskaitas faktūras remdamasi įmonių teikiant paraišką pateikta informacija. Agentūrai atliekant ex post patikras, buvo nustatytas poreikis atlikti didelį mokesčių koregavimą, kurio bendra suma 2017 m. pabaigoje buvo nežinoma. Ši pastaba rodo sistemos, kuri pernelyg remiasi pareiškėjų pateiktomis savideklaracijomis, ribotumą. |

|

2.9. |

GSA atveju mes atkreipėme dėmesį į tai, kad viešųjų pirkimų procedūros, skirtos vienai agentūros pagrindinių sutarčių (1,5 milijardo eurų bendrajai sutarčiai), baigmę užginčijo vienas konkurso dalyvių. |

|

2.10. |

Dėl dviejų Londone įsikūrusių agentūrų EMA ir EBI, mes atkreipėme dėmesį į tai, kad jos abi pasitrauks iš Jungtinės Karalystės 2019 m. ir kad jų finansinės ataskaitos ir susiję aiškinamieji raštai buvo parengti remiantis tuo metu, kai jie buvo pasirašyti, turima informacija. Mes taip pat atkreipėme dėmesį į dabartinių lizingo priemonių Londone ir galimo pajamų sumažėjimo poveikį Jungtinei Karalystei išstojus iš ES. |

|

2.11. |

CHAFEA atveju mes nurodėme rimtų apskaitos aplinkos trūkumų. |

Palanki nuomonė dėl visų agentūrų finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo

|

2.12. |

Visų agentūrų atveju mes pateikėme besąlyginę („palankią“) audito nuomonę dėl 2017 m. gruodžio 31 d. pasibaigusių finansinių metų metinėse finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo. Mūsų nuomone, pajamos buvo visais reikšmingais aspektais teisėtos ir tvarkingos. |

„Palanki“ nuomonė dėl agentūrų finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo, išskyrus EASO

|

2.13. |

40 agentūrų atveju mes pateikėme besąlyginę („palankią“) audito nuomonę dėl 2017 m. gruodžio 31 d. pasibaigusių metų metinėse finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo. Mūsų nuomone, mokėjimai buvo visais reikšmingais aspektais teisėti ir tvarkingi. |

|

2.14. |

EASO atveju pateikėme neigiamą nuomonę dėl reikšmingų ir sistemingų mokėjimų neatitikties biuro finansiniam reglamentui ir kitoms taikomoms taisyklėms ir nuostatoms atvejų, daugiausiai susijusių su viešaisiais pirkimais ir įdarbinimo procedūromis, kurių pagrindu atlikti mokėjimai. Sistemingas neatitikties pobūdis rodo, kad yra netinkama vidaus kontrolės sistema. Su reikalavimų neatitinkančiais mokėjimais susijusių klaidų suma sudaro ne mažiau kaip 7,7 milijono eurų arba 10,3 % visų biuro 2017 m. atliktų mokėjimų. |

Kitų dalykų pastraipose nagrinėjami konkretaus pobūdžio klausimai

|

2.15. |

Kitų dalykų pastraipose skaitytojų dėmesys atkreipiamas į kitus dalykus nei tie, kurie yra pateikti ar atskleisti metinėse finansinėse ataskaitose arba yra susiję su pajamų ir mokėjimų teisėtumu ir tvarkingumu. |

|

2.16. |

EIT atveju mes atkreipėme dėmesį į tai, kad pradiniai dotacijų kompensavimo lygiai žinių ir inovacijų centrams (ŽIC) padidėjo tinkamumo finansuoti laikotarpio pabaigoje, o tai prieštarauja tikslui skatinti ŽIC būti mažiau nepriklausomiems nuo EIT biudžeto. Be to, dviejų ŽIC atveju kelios naujos veiklos buvo atgaline data įtrauktos į metinius veiklos planus. Vieno ŽIC atveju tai lėmė reikšmingą pokytį, atsižvelgiant į pradinį sprendimą dėl sutarties skyrimo. Reikšmingi pokyčiai gali turėti įtakos taikant vienodas sąlygas visiems ŽIC ir tai neatitinka Finansinio reglamento nuostatų. |

|

2.17. |

FRONTEX atveju mes nuo 2014 m. nuosekliai skelbėme, kad bendradarbiaujančių šalių deklaruotų išlaidų įrodymai dažnai buvo nepakankami. Tai taip pat pasitvirtino atlikus šių metų auditą. Atsižvelgdama į mūsų 2016 m. rekomendaciją, FRONTEX įveda supaprastintą išlaidų kompensavimo modelį. |

|

2.18. |

EBI, EIOPA ir ESMA atveju mes atkreipėme dėmesį į tai, kad jų biudžetas yra iš dalies finansuojamas Europos Sąjungos lėšomis ir iš dalies ES valstybių narių priežiūros institucijų ir / arba prižiūrimų subjektų tiesioginiais įnašais. Gali būti, kad ateityje institucijų pajamos sumažės dėl JK sprendimo išstoti iš ES. |

|

2.19. |

GSA atveju mes pranešėme, kad agentūra valdo „Galileo“ saugumo stebėjimo centrą (GSSC) ir „Galileo“ antžemines stotis JK teritorijoje, kuriuos gali prireikti perkelti. |

|

2.20. |

CdT atveju mes nurodėme, kad keliose agentūrose buvo vis dažniau naudojamasi įstaigų vidaus ir kitais alternatyviais vertimo sprendiniais, o tai reiškia, kad CdT pajėgumai nebuvo išnaudojami tiek, kiek tai yra įmanoma. Maža to, ES lygmeniu yra dubliuojamos su vertimo sistemų plėtojimu susijusios pastangos bei jų eksploatavimo išlaidos. |

|

2.21. |

2016 m. gruodžio mėn. EERRI biuras CdT paprašė išversti keturis kvietimus pareikšti susidomėjimą dėl darbuotojų rezervo sąrašų sudarymo, nors jo personalo plane visi biudžeto valdymo institucijų patvirtinti etatai buvo užimti. Mūsų nuomone, nebuvo jokio 2016 m. gruodžio mėn. vertimo prašymo pagrindimo. Susiję 2017 m. kovo mėn. atlikti mokėjimai sudarė 2,5 % 2017 m. biudžeto. |

2.1 langelis

2014–2017 m. metinės audito nuomonės dėl agentūrų finansinių ataskaitų ir operacijų

|

Šaltinis: |

EAR. |

Mūsų pastabos apima daugelį klausimų

|

2.22. |

Iš viso pateikėme 145 pastabas dėl 37 agentūrų, kuriose pabrėžiami svarbūs dalykai bei nurodomos galimybės pagerinti padėtį. Šios pastabos, kurias galima rasti 3 skyriuje, yra apibendrintos toliau. Dauguma pastabų yra susijusios su patikimu finansų valdymu. |

|

2.23. |

EASO atveju mes atkreipėme dėmesį į dideles rizikas, susijusias su biuro veikla ir neeilinėmis veiklos problemomis, kylančiomis dėl migracijos krizės. Šių rizikų nekompensavo tvirta valdymo struktūra ir veiksmingos kontrolės priemonės, todėl buvo daug reikšmingos neatitikties atvejų. |

|

2.24. |

Nuo 2014 m. biuras susidūrė su didele darbuotojų kaita ir nuo 2017 m. gruodžio mėn. įdarbinimo procedūros buvo sustabdytos. Be to, biuras neturi vidaus audito skyriaus ir teisės tarnybos, taip pat sistemingai neatlieka teisinių dokumentų peržiūros. |

|

2.25. |

Beveik visos audituotos tarnybos, kurios remiasi viešųjų pirkimų ar įdarbinimo procedūromis, buvo sistemingai paveiktos reikšmingų trūkumų, susijusių su biuro poreikių vertinimu, konkursų specifikacijų rengimu, sutarties tipo pasirinkimu, vertinimo ir laimėtojo nustatymo metodais, sutarčių pakeitimais ir pratęsimais, sutarčių vykdymu ir suteiktų paslaugų tikrinimu ir kt. Tokie trūkumai prieštarauja konkurencijos, skaidrumo, vienodo požiūrio ir nediskriminavimo principams. |

|

2.26. |

Agentūros vykdo įvairią darbinę veiklą, kuriai būtini tinkami ir kartais pagal poreikius pritaikyti IT sprendiniai. Tačiau pagrindinė darbinė ir administracinė veikla yra įgyvendinama pagal tą patį teisinį pagrindą – tai leidžia manyti, kad jose vyksta panašūs procesai, kuriems gali būti panaudoti panašūs IT sprendiniai. Nors agentūros nemažai pažengė naudodamos panašias biudžeto valdymo ir apskaitos sistemas, kaip mes pranešėme mūsų 2016 m. suvestinėje ataskaitoje dėl agentūrų audito rezultatų, vis dar buvo taikomi labai įvairūs IT sprendiniai kitose pagrindinėse srityse, kaip antai žmogiškųjų išteklių valdymas ir viešųjų pirkimų / sutarčių valdymas. |

|

2.27. |

Agentūros nagrinėja galimybę toliau derinti IT sprendinius šiose srityse, visų pirma siekiant padidinti sąnaudų efektyvumą, sumažinti vidaus kontrolės rizikas ir sustiprinti IT valdymą. Didelė pažanga, susijusi su IT priemonėmis žmogiškųjų išteklių valdymo srityje, buvo padaryta 2017 m., kai 20 agentūrų pasirašė susitarimus su Komisija dėl priemonės SYSPER II naudojimo, o tai šioje srityje sukurs vienodesnę IT aplinką. Planuojama, kad dauguma agentūrų naudosis Komisijos priemone 2019 m. sausio 1 d., o kai kurios agentūros pradėjo ją naudoti 2018 m. 3 ketvirtį. |

2.2 langelis

Bendros žmogiškųjų išteklių priemonės SYSPER II diegimas agentūrose

|

Šaltinis: |

EAR, remiantis agentūrų informacija. |

|

2.28. |

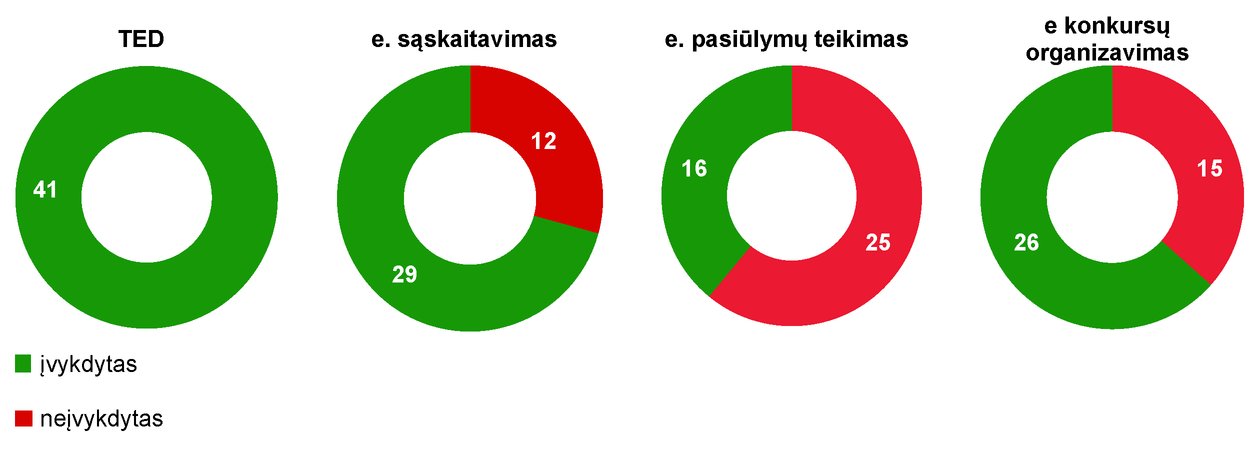

Pagal šį susiskaidžiusį scenarijų panašių elektroninių priemonių prekėms ar paslaugoms įsigyti (e. pirkimų) naudojimas taip pat būtų svarbus žingsnis siekiant labiau suderintos IT sistemos agentūrose. Pagal finansinius reglamentus, kurie įsigaliojo atitinkamai 2012 ir 2013 m., visos ES institucijos ir agentūros „[…] kuo aktyviau kuria ir taiko bendrus duomenų, perduotų vykdant dotacijų ir viešųjų pirkimų procedūras, perdavimo, saugojimo ir tvarkymo standartus ir šiuo tikslu nustato bendrą keitimosi elektroniniais duomenimis vietą pareiškėjams, kandidatams ir konkurso dalyviams“ (15), (16). Nors finansiniuose reglamentuose nebuvo nustatyta e. konkursų įvedimo data, 2014 m. ES viešųjų pirkimų direktyvoje (17) nustatytas įpareigojimas ES valstybėse narėse iki 2018 m. viešiesiems pirkimams pradėti naudoti elektronines priemones, tuo tarpu 2014 m. ES e. sąskaitų išrašymo direktyvoje (18) reikalaujama, kad visos viešojo sektoriaus institucijos iki 2019 m. sudarytų e. sąskaitų gavimo galimybę. |

|

2.29. |

Kadangi tas pats reikalavimas taikomas visoms ES institucijoms, Komisija kuria visapusišką IT sprendinį, apimantį visus viešųjų pirkimų procedūrų etapus. Be to, kad visos agentūros skelbia savo kvietimus dalyvauti konkurse elektroniškai Europos viešųjų pirkimų žurnale TED (angl. Tenders Electronic Daily), Komisija taip pat pradėjo taikyti elektroninio sąskaitų faktūrų teikimo priemones 2010 m. (e. sąskaitų išrašymą), elektroninio dokumentų, susijusių su skelbimais apie pirkimą, skelbimo priemones 2011 m. (e. konkursus) ir elektroninio konkursų pasiūlymų teikimo priemones 2015 m. (e. pasiūlymų teikimą). Iki 2017 m. pabaigos dauguma agentūrų tam tikrose procedūrose įdiegė e. sąskaitų išrašymą ir e. konkursus, tačiau ne e. pasiūlymų teikimą. |

2.3 langelis

E. pirkimų priemonių diegimas agentūrose

|

Šaltinis: |

EAR, remiantis agentūrų informacija. |

IT konsultacijos ir projektų valdymas EMA

|

2.30. |

Per praėjusių metų auditą mes atlikome Agentūros konsultavimo paslaugų valdymo analizę. Pernelyg dažnas konsultavimo įmonių paslaugų naudojimas lėmė kritinę priklausomybę nuo išorės ekspertinių žinių. Mes taip pat pranešėme, kad projekto rengimo ir įgyvendinimo kontrolė buvo nepakankama ir kad vykdant projektus buvo labai vėluojama ir labai išdidėjo išlaidos. |

|

2.31. |

2017 m. agentūra įgyvendino keletą priemonių padėčiai pagerinti. Tačiau sumažinti agentūros kritinę priklausomybę nuo konsultavimo įmonių reikės laiko ir taikytų priemonių poveikis bus matomas tik per daugelį metų. |

IT konsultacijos ir projektų valdymas eu-LISA

|

2.32. |

Atsižvelgiant į eu-LISA operacijų pobūdį, agentūra naudojasi konsultavimo paslaugomis, visų pirma susijusiomis su IT projektais. 2017 m. agentūros IT projektai buvo įvykdyti laikantis biudžeto apribojimų ir nustatytų terminų. |

|

2.33. |

Plėtojant ir įgyvendinant IT projektus agentūra taiko užsakomųjų paslaugų modelį, kai apie 90 % susijusio darbo atlieka trys rangovai. Nors IT projektai priklauso agentūrai ir ji juos valdo, taikant modelį, pagal kurį šitokiu mastu rangovams pavedamas tokių jautrių IT sistemų vystymas ir plėtojimas, iškyla per didelio rėmimosi rangovais ir priklausomybės nuo jų rizika. |

|

2.34. |

Tuo pat metu, dėl nedidelio skaičiaus darbuotojų pagrindiniuose veiklos padaliniuose iškyla rizika operacijų tęstinumui. |

|

2.35. |

Pagrindinis viešųjų pirkimų tikslas yra užtikrinti ekonominės veiklos vykdytojų konkurenciją ir skaidriai, objektyviai ir nuosekliai remiantis taikomu teisiniu pagrindu įsigyti ekonomiškai naudingiausią pirkinį. 14 agentūrų atveju (EERRI biuro, CEPOL, CHAFEA, eu-LISA, EASO, EBI, EAA, EFSA, EIGE, EUIPO, ERA, EASA, FRA ir BPV) mes nustatėme trūkumų viešųjų pirkimų srityje, daugiausia susijusių su paslaugomis, dėl kurių iškyla rizika didžiausią naudą teikiančiam lėšų panaudojimui. Dažnai pasitaikę nustatyti trūkumai yra šie: nėra tinkamos pusiausvyros tarp sutarties skyrimo kriterijų kainų ir kokybės aspektų, neoptimali bendrųjų sutarčių koncepcija, bendrųjų sutarčių naudojimas, kai buvo leidžiama pirkti paslaugas, kurių specifikacijos ir / arba kaina nebuvo pakankamai išsamios, ir nepagrįstas tarpininkų paslaugų naudojimas. |

|

2.36. |

2017 m. kovo 29 d. Jungtinė Karalystė (JK) pranešė Europos Vadovų Tarybai apie savo sprendimą išstoti iš Europos Sąjungos („Brexit’ą“). Penkios agentūros (ACER, EERRI biuras, CEPOL, ENISA, EU-OSHA) neatliko išsamios galimo „Brexit'o“ poveikio jų organizacijai, operacijoms ir finansinėms ataskaitoms analizės, kaip padarė daugelis kitų agentūrų. |

|

2.37. |

Dauguma agentūrų (ACER, CEDEFOP, CEPOL, CHAFEA, EASA, EBI, ECHA, EAA, EIGE, EIOPA, EIT, EMA, EMCDDA, EMSA, ENISA, ESMA, eu-LISA, Eurojustas, Europolas, FRONTEX, GSA, BPV) skelbia pranešimus apie laisvas darbo vietas savo interneto svetainėse ir socialiniuose tinkluose, tačiau dažnai ne Europos personalo atrankos tarnybos (EPSO) interneto svetainėje. Skelbimas EPSO interneto svetainėje leistų padidinti skaidrumą ir viešumą ir suteiktų piliečiams galimybę atsirinkti laisvas darbo vietas, skelbiamas visose Europos Sąjungos institucijose ir agentūrose. Pagrindinė agentūrų įvardijama priežastis yra tai, kad EPSO priima pranešimus apie laisvas darbo vietas tik tuo atveju, jeigu tai daroma visomis ES oficialiosiomis kalbomis, o tai reikalauja didelių vertimo išlaidų. |

|

2.38. |

Pastabų dėl mokėjimų teisėtumo ir tvarkingumo skaičius sumažėjo iki 8 (2016 m. 11), o tai rodo, kad agentūros nuolat deda pastangas, kad būtų laikomasi teisinio pagrindo nuostatų, visų pirma išdėstytų Finansiniame reglamente ir Tarnybos nuostatuose. Penkios pastabos ir vėl buvo susijusios su viešųjų pirkimų procedūrų trūkumais (EASO, EASA, EIGE, FRONTEX), o trys pastabos – su įdarbinimo procedūromis (EASO, CEDEFOP, FRONTEX). |

|

2.39. |

Pagal Finansinį reglamentą konkrečiais metais skirti biudžeto asignavimai esant tam tikroms sąlygoms gali būti perkelti į kitus metus (19). Nors Finansiniame reglamente nėra nustatytos viršutinės tokių perkėlimų ribos ir jas tam tikru mastu galima paaiškinti daugiamečiu operacijų pobūdžiu, pernelyg aukšti lygiai gali rodyti vėlavimus įgyvendinant darbo programas arba pirkimų planus ir taip pat gali prieštarauti biudžeto metinio periodiškumo principui. |

|

2.40. |

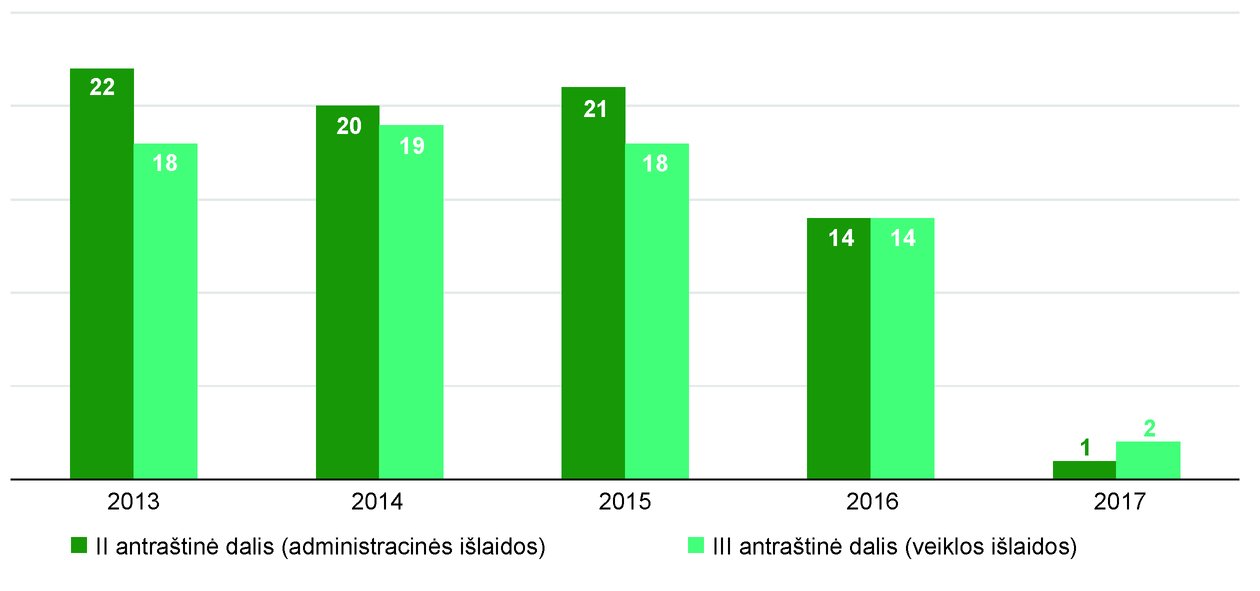

2.4 langelyje parodytos įvairios agentūros, dėl kurių mes pranešėme aukštus perkėlimų lygius 2017 m. ir ankstesniais metais. Šis tik dviem agentūroms (CHAFEA, EU-OSHA) 2017 m. nustatytas sumažėjimas yra susijęs su tuo, kad agentūros geriau ir skaidriau paaiškina ir pagrindžia perkėlimus, taip pat su mūsų ataskaitų teikimo metodo pasikeitimu 2017 m. Nuo 2017 m. mes teikiame ataskaitas dėl perkėlimų tik tuo atveju, jei jų nelaikome pakankamai pagrįstais. |

2.4 langelis

Sumažėjęs pastabų dėl per aukšto arba aukšto perkėlimų į kitus metus lygio skaičius

|

Šaltinis: |

EAR, remiantis agentūrų informacija. |

|

2.41. |

Be to, dviejų agentūrų atveju (FRONTEX, EUIPO) mes pranešėme apie iš ankstesnių metų perkeltų biudžeto asignavimų panaikinimą. Tai rodo, kad, visų pirma valstybių narių ir kitų bendradarbiaujančių šalių viešosios administracijos pernelyg didele suma įvertino biudžeto poreikius. |

|

2.42. |

Per šių metų metinius auditus mes taip pat peržiūrėjome agentūrų apskaitos aplinką, kuri yra svarbus elementas siekiant parengti patikimas finansines ataskaitas. Kadangi pagal Finansinį reglamentą kiekviena agentūra turi savo apskaitos pareigūną, susidarė padėtis, kai už 2 % Europos Sąjungos biudžeto iš viso yra atsakingi 37 apskaitos pareigūnai. Pagrindinės apskaitos pareigūno pareigos yra šios: mokėjimų vykdymas, pajamų surinkimas ir lėšų susigrąžinimas, finansinių ataskaitų parengimas, pristatymas ir apskaitos tvarkymas, apskaitos sistemų nustatymas ir tvirtinimas bei iždo valdymas. Siekiant padidinti efektyvumą, 2012 m. Komisijos apskaitos pareigūnas paragino agentūras perduoti savo apskaitos funkcijas jam pagal sutartį. Pirmoji agentūra, pritarusi pasiūlymui, buvo CEPOL 2014 m. Iki 2017 m. pabaigos tik dar trys agentūros (GSA, EERRI biuras, ACER) prisijungė prie šio susitarimo. |

|

2.43. |

Hierarchinė apskaitos pareigūno padėtis agentūroje gali turėti įtakos jo nepriklausomumui. Visų pirma, apskaitos pareigūnai turi būti nepriklausomi nuo bet kurių asmenų, kuriems suteiktas įgaliojimas (perįgaliojimas) vykdyti įsipareigojimų ir mokėjimų leidimo funkciją. Mes įžvelgiame poreikį stiprinti apskaitos pareigūno nepriklausomumą jį padarant tiesiogiai pavaldų agentūros direktoriui (administraciniu požiūriu) ir valdybai (funkciniu požiūriu). Ši pastaba buvo susijusi su 13 agentūrų (CdT, EACEA, EASA, EASME, EAA, EFSA, EIOPA, EMA, EMCDDA, ERA, EU-OSHA, Eurofound, FRA). Dėl to taip pat reikėtų nustatyti, kad už apskaitos pareigūno skyrimą ir metinį vertinimą būtų atsakinga valdyba. |

|

2.44. |

Finansiniame reglamente reikalaujama, kad apskaitos pareigūnai patvirtintų, kad agentūrų apskaitos sistemos veikia patikimai (patvirtinimas). Nors daugelio agentūrų apskaitos sistemos tvirtinamos nuolat, mes nustatėme, kad septyniose agentūrose (ACER, EERRI biuras, CEPOL, EASME, EIT, EMA, GSA) atlikus didelius pakeitimus, būtina laiku atlikti patvirtinimą iš naujo. |

2.5 langelis

Agentūrų apskaitos pareigūnų nepriklausomumas ir vėluojantis apskaitos sistemų pakartotinis patvirtinimas

|

Šaltinis: |

EAR, remiantis agentūrų informacija. |

|

2.45. |

Trijų agentūrų atveju (EASO, CPVO, REA) su pirkimų, dotacijų skyrimo arba įdarbinimo procedūromis susiję dokumentai nebuvo pakankami. |

|

2.46. |

Trijose agentūrose (ACER, EIT, FRONTEX) buvo nustatyta keletas trūkumų įgyvendinant vidaus kontrolės standartą, susijusį su jų veiklos tęstinumo planu. Dėl šių trūkumų gali atsirasti nemaža rizika veiklos tęstinumui didelių gaivalinių nelaimių atveju, kadangi duomenys gali būti negrįžtamai prarasti. |

|

2.47. |

Jei taikytina, mes pateikėme padėties ataskaitą dėl tolesnių veiksmų, kurių ėmėsi agentūros, reaguodamos į ankstesnių metų pastabas. |

2.6 langelyje parodyta, kad iš 170 pastabų, į kurias nebuvo atsižvelgta 2016 m. pabaigoje, taisomieji veiksmai dauguma atvejų buvo užbaigti arba tebevykdomi. 13 pastabų, į kurias nebuvo atsižvelgta, atveju pati agentūra negalėjo kontroliuoti su 3 agentūromis susijusių būtinų taisomųjų veiksmų.

2.6 langelis

Agentūrų pastangos siekiant imtis tolesnių veiksmų atsižvelgiant į ankstesnių metų pastabas

|

Šaltinis: |

EAR. |

|

2.48. |

Sukčiavimas yra tyčinė apgaulė siekiant gauti naudos. Mes pranešame apie visus įtariamo sukčiavimo atvejus, kuriuos mes nustatome atlikdami savo audito darbą, Europos Sąjungos kovos su sukčiavimu tarnybai OLAF. Nuo tada už šių atvejų tyrimą ir stebėjimą yra atsakinga OLAF, prireikus bendradarbiaujant su nacionalinėmis teisminėmis institucijomis. 2017 m. mes nustatėme ir OLAF pranešėme apie tris įtariamo sukčiavimo atvejus maždaug 1 000 mūsų audituotų operacijų ir 150 pirkimų procedūrų, susijusių su agentūroms skirtu patikinimo pareiškimu. Įtariamo sukčiavimo atvejai buvo susiję su pirkimų pažeidimais. |

|

2.49. |

Mes taip pat ieškodami informacijos peržiūrėjome VAT parengtas audito ataskaitas ir išorės vertinimo ataskaitas, parengtas Komisijos vardu. 2017 m. buvo parengtos 26 VAT ataskaitos ir buvo 9 atvejai, kai buvo parengtas agentūros išorės įvertinimas. Mes netikrinome susijusių audito arba vertinimo procesų. |

KITOSE AUDITO RŪMŲ 2017 M. PASKELBTOSE SU AGENTŪROMIS SUSIJUSIOSE ATASKAITOSE PATEIKTI AUDITO REZULTATAI

Audito Rūmų skubi atvejo apžvalga dėl personalo etatų skaičiaus sumažinimo 5 % įgyvendinimo

|

2.50. |

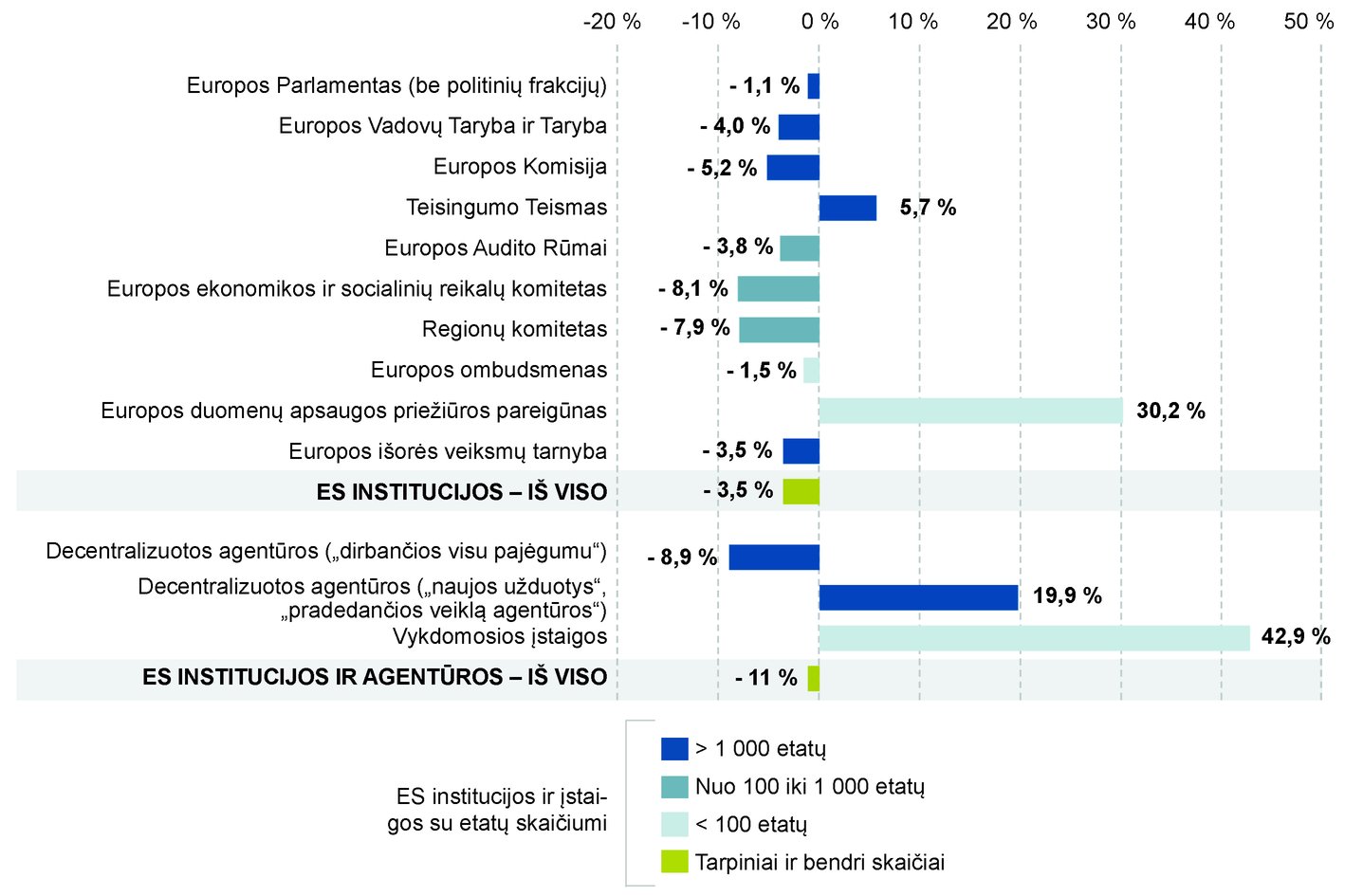

2017 m. Audito Rūmai paskelbė skubią atvejo apžvalgą (20) dėl to, kaip Europos Sąjungos institucijos ir agentūros įgyvendino prisiimtą įsipareigojimą savo etatų planuose 2013–2017 m. laikotarpiu (2014–2018 m. agentūrų atveju) 5 % sumažinti personalą. Agentūrų atveju mes padarėme išvadą, kad 5 % sumažinimas buvo įgyvendintas, nors ir su tam tikrais vėlavimais. Nors įprastines užduotis vykdančios decentralizuotos agentūros sugebėjo sumažinti personalą 8,9 %, kai kuriose decentralizuotose ir vykdomosiose agentūrose naujas užduotis ir pareigas vykdančių darbuotojų skaičius atitinkamai padidėjo 19,9 % ir 42,9 %. 2.7 langelyje parodytas procentinio pokyčio poveikis visų institucijų, įstaigų ir agentūrų etatų planuose nustatytiems personalo etatams. |

2.7 langelis

Darbuotojų etatų skaičiaus pokyčių etatų planuose 2012–2017 m. analizė (procentais)

|

Šaltinis: |

EAR. |

Audito Rūmų specialioji ataskaita dėl BPV

|

2.51. |

Briuselyje įsikūrusi Bendra pertvarkymo valdyba (BPV) buvo įsteigta 2014 m. rugpjūčio mėn. įgyvendinant politikos atsaką į finansų krizę. Jos misija – pertvarkyti bet kuriuos sunkumų patiriančius bankus jos kompetencijos srityje. 2017 m. sausio mėn. BPV buvo 139 bankai, įskaitant jos kompetencijos sričiai priklausančių 130 bankų grupių (21). |

|

2.52. |

Specialaus audito (22) metu buvo tikrinama, ar BPV yra pasirengusi veiksmingai vykdyti bankų pertvarkymą ir analizuojama BPV pertvarkymo planavimo kokybė atskirų bankų atveju, ar BPV buvo tinkamai įsteigta, siekiant atitikti pertvarkymo planavimo statutinį pagrindą ir ar BPV turėjo tinkamus žmogiškuosius išteklius, kad galėtų vykdyti savo užduotis. |

|

2.53. |

Mes nustatėme trūkumų visose šiose srityse, nors BPV, kaip visiškai naujos struktūros, sukūrimas buvo labai didelis iššūkis, ir bet kokius trūkumus reikia vertinti šiame kontekste. Mes pateikėme keletą rekomendacijų, susijusių su pertvarkymo planų parengimu ir jos taisyklių ir gairių užbaigimu bei darbo vietų užpildymo lygio ir žmogiškųjų išteklių procedūrų pagerinimu. |

Audito Rūmų specialioji metinė ataskaita dėl neapibrėžtųjų įsipareigojimų, atsirandančių dėl BPV užduočių vykdymo

|

2.54. |

Bendro pertvarkymo mechanizmo reglamente (23) nustatyta, kad Audito Rūmai parengia ataskaitą dėl visų neapibrėžtųjų įsipareigojimų, atsiradusių dėl BPV, Tarybos ir Komisijos užduočių pagal šį reglamentą vykdymo. 2016 m. gruodžio 31 d. BPV neapibrėžtieji įsipareigojimai sudarė 842 milijonus eurų iš ex ante įnašų, o 2017 m. rugsėjo 30 d. jie išaugo iki 1 420 milijonų eurų. BPV 2016 m. nepradėjo nė vieno bankų pertvarkymo, taigi nereikėjo atskleisti jokių neapibrėžtųjų įsipareigojimų, susijusių su pertvarkymo sprendimais 2016 finansiniais metais. Tačiau dėl 2017 m. birželio mėn. Banco Popular Español S.A. priimto pertvarkymo sprendimo Europos Teisingumo Teismo (ETT) Bendrajame Teisme prieš BPV pateikta 90 teismo bylų, o iki 2017 m. spalio pabaigos BPV apeliacinei komisijai buvo pateikti 46 apeliaciniai skundai, kuomet buvo paskelbta mūsų 2016 m. ataskaita dėl neapibrėžtųjų įsipareigojimų, atsiradusių dėl BPV užduočių vykdymo. Komisijai ir Tarybai buvo pranešta apie 26 bylas, kurios buvo iškeltos Europos Teisingumo Teismo Bendrajame Teisme dėl to paties pertvarkymo sprendimo. Susiję neapibrėžtieji įsipareigojimai bus išnagrinėti mūsų 2017 finansinių metų audito metu ir jo ataskaitoje. |

Kitos Audito Rūmų specialiosios ataskaitos, kuriose taip pat aptartos viena ar daugiau agentūrų

|

2.55. |

Be audito ataskaitų, konkrečiai skirtų agentūroms, 2017 m. mes taip pat paskelbėme keletą specialiųjų audito ataskaitų dėl ES politikos įgyvendinimo, kuriose buvo aptarta keletas agentūrų (žr. 2.8 langelį). |

2.8 langelis

Kitos Audito Rūmų specialiosios audito ataskaitos, kuriose aptartos agentūros

|

Šaltinis: |

EAR. |

ES AGENTŪRŲ TINKLO ATSAKYMAS

Agentūros vertina teigiamas Audito Rūmų išvadas dėl jų finansinių ataskaitų ir jose nurodytų operacijų patikimumo.

|

2.27 |

Tinklas norėtų išreikšti susirūpinimą, kad dėl to, jog Komisija sistemoje „Sysper“ agentūroms suteikia tik bazinį modulių rinkinį, agentūros yra ir toliau bus priverstos turėti atskiras vertinimo, nuotolinio darbo, lankstaus darbo ir žmogiškųjų išteklių ataskaitų teikimo priemones. Taigi, IT aplinka žmogiškųjų išteklių valdymo srityje taps vienodesnė tik iš dalies ir daug mažiau, nei galėjo nuspręsti Komisija. |

Agentūros taip pat svarsto galimybę taikyti bendrų paslaugų sistemą įdarbinimo procesams, kurių šiuo metu neapima sistema „Sysper“.

|

2.39 |

Viešųjų pirkimų srityje per pastaruosius dvejus metus akivaizdžiai buvo stengiamasi suvienodinti e. priemones. Šis procesas lėtai prasidėjo 2015–2016 m., kai Informatikos GD, bendradarbiaudamas su Biudžeto GD, sukūrė e. viešųjų pirkimų sistemą „e-Prior“. Nuo tada ši e. modulių, apimančių visus viešųjų pirkimų ciklo etapus, sistema tapo standartu, kuriuo vadovaujasi agentūros. 2018 m. ši tendencija dar labiau sustiprėjo įdiegus ir pateikus agentūroms naudotis naujus pasiūlymų teikimo elektroninėmis priemonėmis modulius ir ABAC LCK modulį. Taip pat kuriami e. vertinimo ir e. sutarties sudarymo moduliai. Agentūros palaipsniui atsisako savo atskirų priemonių, kai kurios greitai, kitos – lėčiau – tačiau kad ir kokiu tempu vyktų šis procesas, tendencijos sustabdyti negalima. |

|

2.42 |

Pasiekti siūlomą galimai didesnį veiksmingumą apskaitos funkcijas perdavus Europos Komisijai iš tikrųjų būtų sunku. Darbo krūvį lemia ne tik apatinė biudžeto eilutė, bet ir tai, kad metų pradžioje sąskaitas būtina uždaryti per trumpą laikotarpį. Patirtis rodo, kad daugiau nei vienam sąskaitų rinkiniui sudaryti (t. y. pasitelkiant papildomą finansavimą sudarant įgaliojimo susitarimus) reikia beveik dvigubai daugiau darbo jėgos, nors tvarkomos mažesnės sumos (ir atliekama mažiau operacijų). Perduodama tokias užduotis vykdyti Komisijai, kiekviena agentūra vis tiek turėtų turėti apskaitos darbuotojų, nes vis tiek reikėtų atlikti tam tikras apskaitos užduotis. Todėl apskaitos kompetencija turėtų būti išsaugota. Kadangi apskaita yra specializuotas darbas, ištekliai, skirti tokiai nedidelei naudai gauti, negalėtų būti skirti kitai veiklai. Kol taip yra, sutaupyti darbo jėgos ištekliai neatitiktų visą darbo laiką dirbančio darbuotojo darbo vietos išlaidų. Be to, reikėtų mokėti metinį mokestį. Todėl tik keletas agentūrų nusprendė šias funkcijas perduoti Komisijai. |

|

2.43 |

Tinklas norėtų atkreipti dėmesį, kad joks precedentas nei rizikos analizė nepagrindžia išvados, jog apskaitos pareigūno nepriklausomumas padidėtų, jei jis būtų atskaitingas tiesiogiai leidimus suteikiančiam pareigūnui, o ne įgaliotajam leidimus suteikiančiam pareigūnui. Kai kurios agentūros nusprendė taikyti Apskaitos pareigūno chartiją, taip pat, jei būtina, nuostatas dėl atsiskaitymo valdybai. |

3 SKYRIUS

Patikinimo pareiškimai ir kiti konkrečių agentūrų audito rezultatai

TURINYS

|

3.1. |

Patikinimo pareiškimus patvirtinanti informacija |

31 |

|

PAGAL DFP 1A IŠLAIDŲ KATEGORIJĄ „KONKURENCINGUMAS AUGIMUI IR DARBO VIETŲ KŪRIMUI SKATINTI“ FINANSUOJAMOS AGENTŪROS |

33 |

|

3.2. |

Energetikos reguliavimo institucijų bendradarbiavimo agentūra (ACER) |

33 |

|

3.3. |

Europos elektroninių ryšių reguliuotojų institucija (EERRI) |

38 |

|

3.4. |

Europos profesinio mokymo plėtros centras (CEDEFOP) |

43 |

|

3.5. |

Europos aviacijos saugos agentūra (EASA) |

46 |

|

3.6. |

Europos bankininkystės institucija (EBI) |

51 |

|

3.7. |

Europos cheminių medžiagų agentūra (ECHA) |

56 |

|

3.8. |

Europos draudimo ir profesinių pensijų institucija (EIOPA) |

61 |

|

3.9. |

Europos inovacijos ir technologijos institutas (EIT) |

64 |

|

3.10. |

Europos jūrų saugumo agentūra (EMSA) |

75 |

|

3.11. |

Europos Sąjungos tinklų ir informacijos apsaugos agentūra (ENISA) |

79 |

|

3.12. |

Europos geležinkelių agentūra (ERA) |

83 |

|

3.13. |

Europos vertybinių popierių ir rinkų institucija (ESMA) |

87 |

|

3.14. |

Europos darbuotojų saugos ir sveikatos agentūra (EU-OSHA) |

90 |

|

3.15. |

Europos gyvenimo ir darbo sąlygų gerinimo fondas (Eurofound) |

94 |

|

3.16. |

Europos GNSS (pasaulinės navigacijos palydovų sistemos) agentūra (GSA) |

98 |

|

PAGAL DFP 2 IŠLAIDŲ KATEGORIJĄ „TVARUS AUGIMAS. GAMTOS IŠTEKLIAI“ FINANSUOJAMOS AGENTŪROS |

103 |

|

3.17. |

Europos aplinkos agentūra (EAA) |

103 |

|

3.18. |

Europos žuvininkystės kontrolės agentūra (EFCA) |

109 |

|

PAGAL DFP 3 IŠLAIDŲ KATEGORIJĄ „SAUGUMAS IR PILIETYBĖ“ FINANSUOJAMOS AGENTŪROS |

112 |

|

3.19. |

Europos Sąjungos teisėsaugos mokymo agentūra (CEPOL) |

112 |

|

3.20. |

Europos prieglobsčio paramos biuras (EASO) |

116 |

|

3.21. |

Europos ligų prevencijos ir kontrolės centras (ECDC) |

128 |

|

3.22. |

Europos maisto saugos tarnyba (EFSA) |

132 |

|

3.23. |

Europos lyčių lygybės institutas (EIGE) |

136 |

|

3.24. |

Europos vaistų agentūra (EMA) |

141 |

|

3.25. |

Europos narkotikų ir narkomanijos stebėsenos centras (EMCDDA) |

149 |

|

3.26. |

Europos didelės apimties IT sistemų laisvės, saugumo ir teisingumo erdvėje operacijų valdymo agentūra (eu-LISA) |

153 |

|

3.27. |

Europos teisminio bendradarbiavimo padalinys (Eurojustas) |

161 |

|

3.28. |

Europos Sąjungos teisėsaugos bendradarbiavimo agentūra (Europolas) |

165 |

|

3.29. |

Europos Sąjungos pagrindinių teisių agentūra (FRA) |

169 |

|

3.30. |

Europos sienų ir pakrančių apsaugos agentūra (FRONTEX) |

173 |

|

PAGAL DFP 4 IŠLAIDŲ KATEGORIJĄ „EUROPOS VAIDMUO PASAULYJE“ FINANSUOJAMOS AGENTŪROS |

184 |

|

3.31. |

Europos mokymo fondas (ETF) |

184 |

|

PAGAL DFP 5 IŠLAIDŲ KATEGORIJĄ „ADMINISTRAVIMAS“ FINANSUOJAMOS AGENTŪROS |

188 |

|

3.32. |

Euratomo tiekimo agentūra (Euratomas) |

188 |

|

SAVO VEIKLĄ FINANSUOJANČIOS AGENTŪROS |

191 |

|

3.33. |

Bendrijos augalų veislių tarnyba (CPVO) |

191 |

|

3.34. |

Europos Sąjungos intelektinės nuosavybės tarnyba (EUIPO) |

195 |

|

3.35. |

Bendra pertvarkymo valdyba (BPV) |

199 |

|

3.36. |

Europos Sąjungos įstaigų vertimo centras (CdT) |

205 |

|

KOMISIJOS VYKDOMOSIOS ĮSTAIGOS |

209 |

|

3.37. |

Švietimo, garso ir vaizdo bei kultūros vykdomoji įstaiga (EACEA) |

209 |

|

3.38. |

Mažųjų ir vidutinių įmonių reikalų vykdomoji įstaiga (EASME) |

213 |

|

3.39. |

Europos mokslinių tyrimų tarybos vykdomoji įstaiga (ERCEA) |

217 |

|

3.40. |

Inovacijų ir tinklų programų vykdomoji įstaiga (INEA) |

221 |

|

3.41. |

Mokslinių tyrimų vykdomoji įstaiga (REA) |

225 |

|

3.42. |

Vartotojų, sveikatos, žemės ūkio ir maisto programų vykdomoji įstaiga (CHAFEA) |

229 |

3.1. PATIKINIMO PAREIŠKIMUS PATVIRTINANTI INFORMACIJA

Pagrindas pareikšti nuomones

|

3.1.1. |

Mes auditą atlikome remdamiesi IFAC tarptautiniais audito standartais (TAS) ir etikos kodeksais ir INTOSAI tarptautiniais aukščiausiųjų audito institucijų standartais (TAAIS). Mūsų pagal šiuos standartus nustatytos pareigos plačiau apibūdintos mūsų ataskaitos skirsnyje „Auditoriaus atsakomybė“. Pagal Tarptautinių buhalterių etikos standartų valdybos Buhalterių profesionalų etikos kodeksą (IESBA kodeksą) bei mūsų auditui svarbius etinius reikalavimus mes esame nepriklausomi ir atlikome kitas savo etines pareigas laikydamiesi šių reikalavimų ir IESBA kodekso. Esame įsitikinę, kad savo nuomonei pagrįsti surinkome pakankamus ir tinkamus audito įrodymus. |

Vadovybės ir už valdymą atsakingų asmenų atsakomybė

|

3.1.2. |

Pagal SESV 310–325 straipsnius ir agentūrų finansinius reglamentus agentūrų vadovybė yra atsakinga už finansinių ataskaitų parengimą ir pateikimą, laikantis tarptautiniu mastu pripažintų viešojo sektoriaus apskaitos standartų, bei už jose atspindimų operacijų teisėtumą ir tvarkingumą. Tai apima vidaus kontrolės priemonių nustatymą, vykdymą ir palaikymą, siekiant parengti ir pateikti finansinės būklės ataskaitas, kuriose nėra reikšmingų dėl sukčiavimo ar klaidų atsiradusių iškraipymų. Vadovybė taip pat privalo užtikrinti, kad finansinės būklės ataskaitose atspindima veikla, finansinės operacijos ir informacija atitiktų jas reglamentuojančius teisės aktus. Galutinė atsakomybė už agentūrų finansinėse ataskaitose atspindimų operacijų teisėtumą ir tvarkingumą tenka agentūrų vadovybei. |

|

3.1.3. |

Rengiant finansines ataskaitas, vadovybė yra atsakinga už agentūros gebėjimo toliau užtikrinti veiklos tęstinumą vertinimą, už deramą su tęstinumu susijusių dalykų atskleidimą ir už veiklos tęstinumo prielaidos taikymą apskaitai, nebent vadovybė ketina likviduoti subjektą ar nutraukti operacijas arba yra priversta tą padaryti, neturėdama kitos realios išeities. |

|

3.1.4. |

Už valdymą atsakingi asmenys vykdo agentūrų finansinės atskaitomybės proceso priežiūrą. |

Auditoriaus atsakomybė už finansinių ataskaitų ir atspindimų operacijų auditą

|

3.1.5. |

Mūsų tikslai yra gauti pakankamą patikinimą dėl to, ar agentūrų finansinėse ataskaitose nėra reikšmingų iškraipymų, o jose atspindimos operacijos yra teisėtos ir tvarkingos, bei, remiantis mūsų auditu, pateikti Europos Parlamentui ir Tarybai arba kitoms atitinkamoms biudžeto įvykdymą tvirtinančioms institucijoms patikinimo pareiškimus dėl finansinių ataskaitų patikimumo bei jose atspindimų operacijų teisėtumo ir tvarkingumo. Pakankamas patikinimas užtikrina aukštą patikinimo lygį, tačiau jis nėra garantija, kad audito metu bus visuomet nustatyti reikšmingi iškraipymai ar neatitikties atvejai. Tokius atvejus gali nulemti sukčiavimas ar klaidos ir jie laikomi reikšmingais jei, imant atskirai ar subendrinus, galima pagrįstai tikėtis, jog jie darys įtaką naudotojų ekonominiams sprendimams, priimtiems remiantis šiomis finansinėmis ataskaitomis. |

|

3.1.6. |

Kalbant apie pajamas, mes tikriname iš Komisijos ar bendradarbiaujančių šalių gautas subsidijas ir vertiname agentūrų mokesčių ir kitų pajamų (jei tokių yra) surinkimo procedūras. |

|

3.1.7. |

Išlaidų srityje mes tikriname mokėjimų operacijas, kai išlaidos buvo padarytos, užregistruotos ir patvirtintos. Šis nagrinėjimas apima visas mokėjimų kategorijas (įskaitant mokėjimus įsigyjant turtą), išskyrus avansus jų išmokėjimo momentu. Išankstiniai mokėjimai tikrinami tuo metu, kai lėšų gavėjas pateikia jų tinkamo panaudojimo įrodymą ir kai agentūra sutinka su tuo įrodymu ir patvirtina išankstinį mokėjimą tais pačiais arba vėlesniais metais. |

|

3.1.8. |

Atlikdami auditą pagal TAS ir TAAIS, per visą auditą mes remiamės profesine nuovoka ir laikomės profesinio skepticizmo principo. Mes taip pat:

|

|

3.1.9. |

Mes vadovybei pranešame, be kita ko, apie planuojamą audito apimtį ir tvarkaraštį bei reikšmingus audito metu nustatytus faktus, taip pat apie bet kokius reikšmingus vidaus kontrolės trūkumus, kuriuos mes nustatome savo audito metu. |

|

3.1.10. |

Iš tų dalykų, kurie buvo pranešti agentūroms, mes nustatome tuos dalykus, kurie buvo svarbiausi einamojo laikotarpio finansinių ataskaitų auditui ir kurie todėl yra pagrindiniai audito dalykai. Mes apibūdiname šiuos dalykus mūsų auditoriaus ataskaitoje, nebent remiantis teisės aktu ar reglamentu tokio dalyko neleidžiama viešai atskleisti arba kai mes ypač retomis aplinkybėmis nustatome, kad dalykas neturėtų būti pateiktas mūsų ataskaitose, kadangi pagrįstai galima tikėtis, jog neigiamos tokio veiksmo pasekmės nusvers tokio pateikimo viešojo intereso naudą. |

3.2. ENERGETIKOS REGULIAVIMO INSTITUCIJŲ BENDRADARBIAVIMO AGENTŪRA (ACER)

ĮVADAS

|

3.2.1. |

Liublianoje įsikūrusi Energetikos reguliavimo institucijų bendradarbiavimo agentūra (toliau – Agentūra, taip pat vadinama ACER) įsteigta Europos Parlamento ir Tarybos reglamentu (EB) Nr. 713/2009 (25). Pagrindinė Agentūros užduotis – padėti nacionalinėms reguliavimo institucijoms vykdyti Sąjungos lygmeniu reguliavimo užduotis, kurias jos vykdo valstybėse narėse, ir, jei prireikia, koordinuoti jų veiksmus. Pagal REMIT reglamentą (26) Agentūrai buvo suteikti įpareigojimai kartu su nacionalinėmis reguliavimo institucijomis stebėti Europos didmeninę energijos rinką. |

|

3.2.2. |

Lentelėje pateikti pagrindiniai Agentūros duomenys (27).

lentelė Pagrindiniai Agentūros duomenys

|

|||||||||||||

AUDITO RŪMŲ PATIKINIMO PAREIŠKIMAS, TEIKIAMAS EUROPOS PARLAMENTUI IR TARYBAI – NEPRIKLAUSOMO AUDITORIAUS ATASKAITA

|

NUOMONĖ

Finansinių ataskaitų patikimumas Nuomonė dėl finansinių ataskaitų patikimumo

Finansinėse ataskaitose atspindimų operacijų teisėtumas ir tvarkingumas Pajamos Nuomonė dėl finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo

Mokėjimai Nuomonė dėl finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo

|

|

3.2.7. |

Toliau pateiktos pastabos šios Audito Rūmų nuomonės nekeičia. |

PASTABOS DĖL FINANSINIŲ ATASKAITŲ PATIKIMUMO

|

3.2.8. |

Šiais metais vykdyto visų ES agentūrų audito metu mes atlikome apskaitos aplinkos, įskaitant savalaikio (pakartotinio) apskaitos sistemų patvirtinimo aspektą, analizę. 2017 m. spalio mėn. Agentūra savo apskaitos funkciją perdavė Komisijos apskaitos pareigūnui. Nepaisant šio reikšmingo pasikeitimo, paskutinis apskaitos sistemos tvirtinimas buvo atliktas 2011 m. |

PASTABOS DĖL VIDAUS KONTROLĖS PRIEMONIŲ

|

3.2.9. |

2011 m. Agentūra buvo įgaliota vykdyti papildomą užduotį didmeninės energijos rinkos stebėjimo (REMIT) srityje. 2017 m. pirmą kartą pradėjo veikti visi REMIT stebėjimo sistemoje nustatyti elementai. Vis dėlto, nors iš pradžių REMIT duomenų atkūrimo po gaivalinių nelaimių centras buvo įsteigtas Maribore (Slovėnija), 2017 m. balandžio mėn. jis buvo perkeltas į Agentūros pagrindinį duomenų centrą Liublianoje. Todėl atsarginiai duomenys dabar saugomi toje pačioje vietoje kaip ir pirminiai duomenys. Dėl to iškyla nemaža rizika veiklos tęstinumui didelio masto nelaimės atveju, kadangi duomenys gali būti galutinai prarasti. |

PASTABOS DĖL PATIKIMO FINANSŲ VALDYMO IR VEIKSMINGUMO

|

3.2.10. |

2017 m. kovo 29 d. Jungtinė Karalystė (JK) pranešė Europos Vadovų Tarybai apie savo sprendimą išstoti iš Europos Sąjungos („Brexit’as“). Agentūra neatliko jokios galimo „Brexit’o“ poveikio jos organizacijai, operacijoms ir finansinėms ataskaitoms analizės, kaip padarė daugelis kitų agentūrų. |

|

3.2.11. |

Agentūra skelbia pranešimus apie laisvas darbo vietas savo interneto svetainėje ir socialiniuose tinkluose, bet paprastai jų neskelbia Europos personalo atrankos tarnybos (EPSO) interneto svetainėje, o tai padidintų skaidrumą, pagerintų viešinimą ir leistų piliečiams nustatyti skirtingų Europos institucijų ir agentūrų bendrai paskelbtas laisvas darbo vietas. |

|

3.2.12. |

Pagal savo finansinį pagrindų reglamentą agentūros turėtų įdiegti bendrą keitimosi informacija elektroniniu būdu su trečiosiomis šalimis, kurios dalyvauja viešųjų pirkimų (e. pirkimų) procedūrose, ir jos saugojimo sprendimą (31), (32). Kadangi tas pats reikalavimas taikomas visoms ES institucijoms, Komisija plėtoja visapusišką visus viešųjų pirkimų procedūrų etapus apimantį IT sprendimą. Komisija elektroninių sąskaitų faktūrų išrašymo (e. sąskaitų išrašymo) priemones pradėjo taikyti 2010 m., elektroninio dokumentų, susijusių su skelbimais apie pirkimus ES oficialiajame leidinyje, skelbimo (e. konkursų) priemones – 2011 m., o elektroninio pasiūlymų teikimo (e. pasiūlymų teikimo) priemones – 2015 m. 2017 m. pabaigoje Agentūra nė vienos šių priemonių vis dar netaikė. |

INFORMACIJA APIE VIDAUS AUDITO TARNYBOS ATASKAITAS

|

3.2.13. |

2017 m. Komisijos vidaus audito tarnyba paskelbė audito ataskaitą dėl ACER „Žmogiškųjų išteklių valdymo“ (33). Agentūra parengė veiksmų planą, kuriame nagrinėjama keletas galimų tobulintinų sričių. |

ATSIŽVELGIMAS Į ANKSTESNIŲ METŲ PASTABAS

|

3.2.14. |

Taisomųjų veiksmų atsižvelgiant į Audito Rūmų ankstesnių metų pastabas apžvalga pateikta priede. |

PRIEDAS

Atsižvelgimas į ankstesnių metų pastabas

|

Metai |

Audito Rūmų pastabos |

Taisomojo veiksmo būklė (užbaigtas / vykdomas / neįvykdytas / n. d.) |

|

2014 |

Pagal Agentūros ir Slovėnijos vyriausybės susitarimą dėl būstinės Slovėnijoje bus įsteigta Europos mokykla. Tačiau praėjus daugiau kaip ketveriems metams nuo šio susitarimo Europos mokykla vis dar neįsteigta. |

Vykdomas |

|

2016 |

Savo 2016 m. gegužės mėn. audito ataskaitoje Komisijos vidaus audito tarnyba (VAT) pabrėžė didelę būtinybę patikslinti viešųjų pirkimų skyriaus funkcijas ir atsakomybę bei išnagrinėti jo darbo krūvį, kad būtų pasiektas didesnis procesų ir procedūrų efektyvumas. Joje taip pat padaryta išvada, kad turi būti reikšmingai pagerintas viešųjų pirkimų planavimas ir stebėjimas. Agentūra ir VAT susitarė dėl taisomųjų veiksmų plano. |

Vykdomas |

|

2016 |

Agentūra perkėlė į kitus metus 4,9 milijono eurų arba 86 % įsipareigotų asignavimų pagal lII antraštinę dalį (veiklos išlaidos) (2015 m. – 1,4 milijono eurų arba 59 %). Kaip ir kelis ankstesnius metus, perkėlimai į kitus metus iš esmės yra susiję su REMIT reglamento dėl didmeninės energijos rinkos vientisumo ir skaidrumo įgyvendinimu, kuriam 2016 m. skirta 4,7 milijono eurų (2015 m. – 1,1 milijono eurų). Dėl II antraštinės dalies (administracinės išlaidos), Agentūra perkėlė 1 milijoną eurų arba 38 % įsipareigotų asignavimų (2015 m. – 0,8 milijono eurų arba 35 %). |

N.d. |

|

2016 |

Šis didesnis perkėlimų lygis kelia susirūpinimą ir prieštarauja biudžeto metinio periodiškumo principui. Jis tiesiogiai susijęs su tuo, kad viešųjų pirkimų procedūrų užbaigimas ir sutarčių pasirašymas susitelkė metų pabaigoje ir dėl to išdirbiai gauti ir / arba mokėjimai atlikti jau kitais metais. 2016 m. 98 iš 299 sutarčių buvo pasirašytos lapkričio ir gruodžio mėn. (5 976 122,47 euro arba 40 % visos 2016 m. sudarytų sutarčių vertės). Agentūra galėtų apsvarstyti galimybę pradėti taikyti diferencijuotus biudžeto asignavimus, siekiant geriau atspindėti daugiametį operacijų pobūdį ir neišvengiamus vėlavimus tarp sutarčių pasirašymo, vykdymo ir mokėjimų. |

Vykdomas |

AGENTŪROS ATSAKYMAS

|

3.2.8. |

Agentūra pritaria išvadai ir norėtų paaiškinti, kad Agentūra registruoja visus savo finansinius sandorius Europos Komisijos nurodytoje finansinėje sistemoje, kurią Komisija atnaujina, tvarko ir patvirtina. Kadangi nuo 2017 m. spalio mėn. apskaitos paslaugos perduotos Komisijai, Agentūra pritars apskaitos sistemos patvirtinimui, kurį 2018 m. pateiks Komisija. |

|

3.2.9. |

Kadangi 2016 m. balandžio mėn. pradžioje ARIS Pirminių duomenų ir veiklos atkūrimo vietos buvo perkeltos į vidaus ACER duomenų centrą ir integruotos į vieną bendrą vietą, siekiant optimizuoti ir paspartinti veiklos rezultatus bei patenkinti 2017 m. birželio mėnesį padidėjusį vietos poreikį, užtikrinti veiklos tęstinumo nebegalima. Tačiau reikia pažymėti, kad dabartinę padėtį, kai negalima užtikrinti veiklos tęstinumo, lėmė tai, kad Agentūra per pastaruosius dvejus metus buvo priversta iš esmės sumažinti savo biudžetą. Agentūra ne kartą pranešė Komisijai ir biudžeto valdymo institucijai apie rimtas biudžeto apribojimų pasekmes, su kuriomis ji susiduria, tačiau dėl to negavo jokių papildomų išteklių. Agentūra toliau vertins galimybę iš naujo sukurti ARIS veiklos atkūrimo vietą, tačiau šiuo metu nepakanka biudžeto lėšų, kad tai būtų įvykdyta 2018 m. Kad būtų iš naujo sukurta veiklos atkūrimo vieta, Agentūrai reikėtų suteikti papildomų finansinių išteklių. |

|

3.2.10. |

Atsižvelgiant į tai, kad su „Brexit’u“ susijusi rizika buvo labai maža ir ribota, vadovybė tik 2017 m. neoficialiai išanalizavo galimą „Brexit’o“ poveikį. 2018 m. pradžioje Agentūra įvykdė išsamią „Brexit’o“ poveikio jos valdymo, veiklos ir finansų sritims analizę, akcentuodama poveikį ir būtinus veiksmus. |

|

3.2.11. |

2014 m. Agentūros administracinė valdyba priėmė Sprendimą AB Nr. 15/2014 dėl agentūros kalbų vartojimo tvarkos. Nepaisant to, Agentūra vis dar turi versti EPSO interneto svetainėje skelbiamus pranešimus apie laisvas darbo vietas į visas oficialiąsias ES kalbas. Dėl labai ribotų finansinių išteklių, kurie ne kartą buvo akcentuoti biudžeto valdymo institucijoms, Agentūra negali padengti kiekvieno pranešimo apie laisvas darbo vietas vertimo į visas ES oficialiąsias kalbas išlaidų, siekiant, kad šie pranešimai būtų skelbiami EPSO interneto svetainėje. Vis dėlto 2017 m. keturi iš devynių pranešimų apie laisvas darbo vietas, įskaitant du atvirus konkursus, buvo paskelbti EPSO interneto svetainėje, taigi ir išversti į visas ES oficialiąsias kalbas. Kiti penki pranešimai apie laisvas darbo vietas veiklos departamentuose buvo skelbiami tik Agentūros interneto svetainėje, nes jie daugiausia susiję su šiame sektoriuje jau dirbančiais kandidatais, kurie paprastai seka Agentūros veiklą ir informaciją jos interneto svetainėje. Toks požiūris leido užtikrinti pusiausvyrą pritraukiant galimus kandidatus ir veiksmingai naudojant ribotus išteklius. |

|

3.2.12. |

Agentūra dar nesinaudoja Komisijos e. sąskaitų išrašymo, e. konkursų ir e. pasiūlymų teikimo IT priemonėmis. Per 2018 m. Agentūra pradės taikyti e. konkursų procedūrą, kurią išplės per 2019 m. pradėdama naudoti e. pasiūlymų teikimo ir e. sąskaitų išrašymo priemones. |

|

3.2.13. |

Remdamasi Komisijos Vidaus audito tarnybos (VAT) ataskaita „Žmogiškųjų išteklių valdymas“, Agentūra su VAT susitarė dėl veiksmų plano ir šiuo metu įgyvendina rekomenduojamus patobulinimus. |

3.3. EUROPOS ELEKTRONINIŲ RYŠIŲ REGULIUOTOJŲ INSTITUCIJA (EERRI)

ĮVADAS

|

3.3.1. |

Rygoje įsikūręs Europos elektroninių ryšių reguliuotojų institucijos biuras (toliau – Biuras), įsteigtas Europos Parlamento ir Tarybos reglamentu (EB) Nr. 1211/2009 (34). Biuro pagrindinė užduotis – teikti specialistų ir pagalbines administravimo paslaugas Europos elektroninių ryšių reguliuotojų institucijai (EERRI) ir, vadovaujantis Reguliavimo valdybos rekomendacijomis, rinkti ir analizuoti informaciją apie elektroninius ryšius ir pažindinti nacionalines reguliavimo institucijas su geriausia praktika, kaip antai ES reglamentavimo pagrindo įgyvendinimo bendrais metodais, metodikomis ar gairėmis. |

|

3.3.2. |

Lentelėje pateikti pagrindiniai Biuro duomenys (35).

lentelė Pagrindiniai Biuro duomenys

|

|||||||||||||

AUDITO RŪMŲ PATIKINIMO PAREIŠKIMAS, TEIKIAMAS EUROPOS PARLAMENTUI IR TARYBAI – NEPRIKLAUSOMO AUDITORIAUS ATASKAITA

|

NUOMONĖ

Finansinių ataskaitų patikimumas Nuomonė dėl finansinių ataskaitų patikimumo

Finansinėse ataskaitose atspindimų operacijų teisėtumas ir tvarkingumas Pajamos Nuomonė dėl finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo

Mokėjimai Nuomonė dėl finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo

Kita

|

|

3.3.8. |

Toliau pateiktos pastabos šios Audito Rūmų nuomonės nekeičia. |

PASTABOS DĖL FINANSINIŲ ATASKAITŲ PATIKIMUMO

|

3.3.9. |

Šiais metais vykdyto visų ES agentūrų audito metu mes atlikome apskaitos aplinkos, įskaitant savalaikio (pakartotinio) apskaitos sistemų patvirtinimo aspektą, analizę. 2016 m. Biuras savo apskaitos funkciją perdavė Komisijos apskaitos pareigūnui. 2017 m. Biuras įdiegė naują bepopierinę sistemą. Nors dėl šių įvykių buvo ženkliai pakeistos Biuro procedūros ir apskaitos sistema, tai nebuvo iš naujo patvirtinta nuo 2013 m. |

PASTABOS DĖL BIUDŽETO VALDYMO

|

3.3.10. |

2017 m. gruodžio mėn. Biuras pasirašė dėl 20 000 eurų vertės teisinių ir biudžeto įsipareigojimų, susijusių su mokymais, planuotais 2018 m. kovo mėn. pabaigoje. 2018 m. veiklos finansavimas iš 2017 m. biudžeto prieštarauja biudžeto metinio periodiškumo principui. |

PASTABOS DĖL PATIKIMO FINANSŲ VALDYMO IR VEIKSMINGUMO

|

3.3.11. |

2015 m. rugpjūčio mėn. Biuras pateikė kvietimą dalyvauti pirkimų konkurse, siekiant sudaryti ketverių metų bendrąją paslaugų sutartį pagal pakopinę sistemą su keliais tiekėjais, kurios įvertinta rinkos apimtis buvo 3 milijonai eurų, susijusią su renginių, pavyzdžiui, posėdžių, praktinių seminarų, konferencijų ir kt., organizavimu ir planavimu. Sutarties skyrimo kriterijai nebuvo pakankamai susieti su kainos elementu. Be to, tikėtinos renginio išlaidos nebuvo susijusios su konkurso procedūra, o tik su konkurso dalyvio valdymo mokesčiu. Todėl pirkimų procedūra nebuvo užtikrinta tinkama konkurencija dėl kainos ir sutartis gali neatspindėti ekonomiškai naudingiausio pasiūlymo. |

|

3.3.12. |

Pagal savo finansinį pagrindų reglamentą agentūros turėtų įdiegti bendrą keitimosi informacija elektroniniu būdu su trečiosiomis šalimis, kurios dalyvauja viešųjų pirkimų (e. pirkimų) procedūrose, ir jos saugojimo sprendimą (40), (41). Kadangi tie patys reikalavimai taikomi visoms ES institucijoms, Komisija rengia bendrą IT sprendimą, apimantį visus viešųjų pirkimų procedūrų etapus. Ji elektroninių sąskaitų faktūrų išrašymo (e. sąskaitų išrašymo) priemones pradėjo taikyti 2010 m., elektroninio dokumentų, susijusių su skelbimais apie pirkimus ES oficialiajame leidinyje, skelbimo (e. konkursų) priemones – 2011 m., o elektroninio pasiūlymų teikimo (e. pasiūlymų teikimo) priemones – 2015 m. Iki 2017 m. pabaigos Biuras buvo įdiegęs tam tikroms procedūroms taikomas e. konkursų, bet ne e. sąskaitų išrašymo ir e. pasiūlymų teikimo priemones. |

|

3.3.13. |

2017 m. kovo 29 d. Jungtinė Karalystė (JK) pranešė Europos Vadovų Tarybai apie savo sprendimą išstoti iš Europos Sąjungos („Brexit’as“). Biuras neatliko išsamios galimo „Brexit’o“ poveikio jo organizacijai, operacijoms ir finansinėms ataskaitoms analizės, kaip padarė daugelis kitų agentūrų. |

ATSIŽVELGIMAS Į ANKSTESNIŲ METŲ PASTABAS

|

3.3.14. |

Taisomųjų veiksmų atsižvelgiant į Audito Rūmų ankstesnių metų pastabas apžvalga pateikta priede. |

PRIEDAS

Atsižvelgimas į ankstesnių metų pastabas

|

Metai |

Audito Rūmų pastabos |

Taisomojo veiksmo būklė (užbaigtas / vykdomas / neįvykdytas / n. d.) |

|

2014 |

Dėl to, kad nebuvo susitarimų su ELPA (42) šalimis, nebuvo surinktos 2014 m. numatytos biudžeto lėšos iš EERRI stebėtojo statusą turinčių ELPA šalių nacionalinių reguliavimo institucijų įnašų. |

Neįvykdytas (Biuras nekontroliuoja) |

|

2016 |

2016 m. kovo mėn. Biuras pradėjo pirkimų procedūrą, kad būtų pasirašyta bendroji sutartis su dviem veikiančiomis tarptautinėmis mokyklomis Rygoje savo darbuotojų vaikams. Nors konkurso techninėse specifikacijose nurodyta, kad Biuras sudarys bendrąją sutartį pagal pakopinę sistemą su dviem ekonominės veiklos vykdytojais, pagal sutarties kriterijus mokyklą renkasi tėvai. Todėl 2016 m. liepos mėn. pasirašytos 400 000 eurų bendrosios sutarties pagrindas yra prieštaringas ir tarp Biuro ir mokyklų atsiranda teisinis neapibrėžtumas. Be to, šiuo konkrečiu atveju bendroji sutartis nebuvo būtina. |

N. d. |

|

2016 |

Po perklasifikavimo vienas darbuotojas buvo priskirtas į aukštesnę kategoriją, tiesiai į 2, o ne į 1 pakopą, o tai neatitinka ES Tarnybos nuostatų. |

N. d. |

|

2016 |

2016 m. kovo mėn. Biuras pasirašė 60 000 eurų vertės sutartį dėl žmogiškųjų išteklių, susijusių su profesine parama ir konsultacinėmis paslaugomis, skyrimo. Pirkimų procedūra buvo išimtinai pagrįsta kaina. Konsultanto pasamdymas neatsižvelgiant į jo kompetenciją ir profesinę patirtį kaip skyrimo kriterijus neužtikrina, kad lėšos bus panaudotos racionaliausiu būdu. |

N. d. |

|

2016 |

2016 m. vidutinis įdarbinimo laikotarpis Biure buvo 2,58 metų, o personalo kaita buvo didelė ir siekė 25 %. Ši padėtis turi įtakos Biuro efektyvumui ir atsiranda jo darbo programų įgyvendinimo rizika. Galima priežastis yra priimančiajai valstybei taikomas atlyginimų korekcinis koeficientas (73 % 2016 m. liepos 1 d.). |

Užbaigtas |

|

2016 |

Biuro steigimo reglamente nereikalaujama periodiškai atlikti jo veiksmingumo išorės vertinimų. Biuras su Komisija turėtų išnagrinėti galimybę šį vertinimą atlikti nors kas penkerius metus, kaip tai daroma daugelio kitų agentūrų atveju. Atliekant bet kurią kitą steigimo reglamento peržiūrą, į ją turėtų būti įtrauktas šis reikalavimas. |

Neįvykdytas (Biuras nekontroliuoja) |

BIURO ATSAKYMAS

|

3.3.7. |