|

28.9.2017 |

LT |

Europos Sąjungos oficialusis leidinys |

C 322/1 |

Vadovaudamiesi SESV sutarties 287 straipsnio 1 ir 4 dalių nuostatomis, 2012 m. spalio 25 d. Europos Parlamento ir Tarybos reglamento (EB, Euratomas) Nr. 966/2012 dėl Sąjungos bendrajam biudžetui taikomų finansinių taisyklių ir kuriuo panaikinamas Tarybos reglamentas (EB, Euratomas) Nr. 1605/2002 148 straipsnio 1 dalies ir 162 straipsnio 1 dalies nuostatomis ir 2008 m. vasario 18 d. Tarybos reglamento (EB) Nr. 215/2008 dėl 10-ajam Europos plėtros fondui taikomo Finansinio reglamento, iš dalies pakeisto Reglamentu (ES) Nr. 567/2014, 43, 48 ir 60 straipsnių nuostatomis,

Europos Sąjungos Audito Rūmai 2017 m. liepos 13 d. posėdyje priėmė

METINES ATASKAITAS

dėl 2016 finansinių metų

Ataskaitos kartu su institucijų atsakymais į Audito Rūmų pastabas buvo perduotos institucijoms, atsakingoms už biudžeto įvykdymo patvirtinimą, ir kitoms institucijoms.

Audito Rūmų nariai:

Klaus-Heiner LEHNE (Pirmininkas), Karel PINXTEN, Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ.

METINĖ BIUDŽETO VYKDYMO ATASKAITA

(2017/C 322/01)

TURINYS

| Bendrasis įvadas | 7 |

|

1 skyrius. |

Patikinimo pareiškimas ir patvirtinamoji informacija | 9 |

|

2 skyrius. |

Biudžeto ir finansų valdymas | 39 |

|

3 skyrius. |

Siekiant ES biudžeto rezultatų | 65 |

|

4 skyrius. |

Pajamos | 133 |

|

5 skyrius. |

Konkurencingumas augimui ir darbo vietų kūrimui skatinti | 149 |

|

6 skyrius. |

Ekonominė, socialinė ir teritorinė sanglauda | 165 |

|

7 skyrius. |

Gamtos ištekliai | 205 |

|

8 skyrius. |

Saugumas ir pilietybė | 241 |

|

9 skyrius. |

Europos vaidmuo pasaulyje | 251 |

|

10 skyrius. |

Administravimas | 269 |

BENDRASIS ĮVADAS

|

0.1. |

Europos Audito Rūmai buvo įsteigti Sutartimi dėl Europos Sąjungos veikimo (1) kaip ES finansų išorės auditorius. Vykdydami šiuos įgaliojimus, mes atliekame nepriklausomo visų ES piliečių finansinių interesų sergėtojo vaidmenį ir padedame gerinti ES finansų valdymą. Daugiau informacijos apie mūsų darbą galima rasti mūsų metinėje veiklos ataskaitoje, mūsų specialiosiose ataskaitose, mūsų padėties apžvalgose bei mūsų nuomonėse apie naujus ar atnaujintus ES teisės aktus arba kitus sprendimus, turinčius poveikį finansų valdymui (2). |

|

0.2. |

Šioje metinėje ataskaitoje, mūsų 40-ojoje ES biudžeto vykdymo ataskaitoje, nagrinėjami 2016 finansiniai metai. Atskira metinė ataskaita skirta Europos plėtros fondams. |

|

0.3. |

Kiekvienais metais Taryba ir Europos Parlamentas tvirtina ES bendrąjį biudžetą. Mūsų metine ataskaita, taip pat specialiosiomis ataskaitomis, remiamasi atliekant biudžeto įvykdymo patvirtinimo procedūrą, kai Parlamentas, Tarybai pateikus rekomendaciją, sprendžia, ar Komisija tinkamai įvykdė savo su biudžetu susijusias pareigas. Ją paskelbus, mes ją siunčiame nacionaliniams parlamentams, Europos Parlamentui ir Tarybai. |

|

0.4. |

Svarbiausia mūsų metinės ataskaitos dalis yra patikinimo pareiškimas dėl ES konsoliduotų finansinių ataskaitų patikimumo bei operacijų teisėtumo ir tvarkingumo („operacijų tvarkingumas“). Šis pareiškimas papildomas konkrečiais kiekvienos didelės ES veiklos srities įvertinimais. |

|

0.5. |

Šiais metais mūsų ataskaitos struktūra yra tokia:

|

|

0.6. |

Kadangi atskirų finansinės būklės ataskaitų atskiroms DFP išlaidų kategorijoms nėra, todėl kiekviename skyriuje pateiktos išvados nėra audito nuomonės. Šiuose skyriuose aprašomi kiekvienai DFP išlaidų kategorijai būdingi svarbūs klausimai. |

|

0.7. |

Mes siekiame pristatyti savo pastabas aiškiai ir glaustai. Ne visada galime išvengti tik ES, jos politikoms ir biudžetui bei apskaitai ir auditui būdingų terminų. Savo svetainėje paskelbėme terminų žodynėlį pateikdami daugumos šių specifinių terminų apibrėžtis ir paaiškinimus (4). Žodynėlyje apibrėžti terminai pažymėti kursyvu pirmą kartą juos panaudojus kiekviename skyriuje. |

|

0.8. |

Komisijos atsakymai į mūsų pastabas (arba, konkrečiais atvejais, atsakymai kitoms ES institucijoms ir įstaigoms) pateikti šioje ataskaitoje ir į juos turėtų būti atsižvelgta kartu su visu jos tekstu. Tačiau mes, kaip išorės auditorius, privalome pranešti apie audito metu nustatytus faktus ir padaryti būtinas išvadas, kad pateiktume nepriklausomą ir nešališką finansinių ataskaitų patikimumo ir operacijų tvarkingumo įvertinimą. |

(1) 285–287 straipsniai (OL C 326, 2012 10 26, p. 169–171).

(2) Paskelbta mūsų svetainėje www.eca.europa.eu.

(3) 8 skyrius skirtas 3 išlaidų kategorijai („Saugumas ir pilietybė“). Į 3 išlaidų kategorijos analizę įvertintas klaidų lygis nėra įtrauktas. Mes nepateikiame 6 išlaidų kategorijos („Kompensacijos“) ir išlaidų, kurių neapima DFP, specialiojo vertinimo.

(4) http://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2016/GLOSSARY_AR_2016_LT.pdf

1 SKYRIUS

Patikinimo pareiškimas ir patvirtinamoji informacija

TURINYS

| Audito Rūmų patikinimo pareiškimas, teikiamas Europos Parlamentui ir Tarybai – nepriklausomo auditoriaus ataskaita | I–XXVIII |

| Įvadas | 1.1–1.3 |

| Europos Audito Rūmų vaidmuo | 1.1–1.2 |

| ES išlaidos – svarbi priemonė siekiant politikos tikslų | 1.3 |

| Finansinių ataskaitų patikimumas, 2016 finansinių metų audito metu nustatyti faktai | 1.4–1.7 |

| Finansinės ataskaitos nebuvo paveiktos reikšmingų iškraipymų | 1.4–1.6 |

| Pagrindiniai audito dalykai | 1.7 |

| Operacijų tvarkingumas: pajamose ir beveik pusėje išlaidų nėra reikšmingo klaidų lygio | 1.8–1.34 |

| Mūsų 2016 m. audito rezultatai rodo pagerėjimą | 1.9–1.21 |

| Komisijos klaidų lygio įverčiai… | 1.22–1.24 |

| …daugeliu atvejų iš esmės sutampa su mūsų nustatytais faktais | 1.25–1.27 |

| Komisija pateikė duomenis apie pataisymus ir susigrąžinimus | 1.28–1.30 |

| Pataisymai ir susigrąžinimai gali būti taikomi įvairiais būdais | 1.31–1.32 |

| Kai kuriais atvejais, vertindami klaidų lygį, mes atsižvelgiame į taisomąsias priemones | 1.33–1.34 |

| Apie įtariamo sukčiavimo atvejus pranešame OLAF | 1.35–1.36 |

| Išvados | 1.37–1.38 |

| Audito rezultatai | 1.38 |

|

1.1 priedas. |

Audito metodas ir metodika |

|

1.2 priedas. |

2016 m. audito imtyje nustatytų klaidų dažnis |

|

AUDITO RŪMŲ PATIKINIMO PAREIŠKIMAS, TEIKIAMAS EUROPOS PARLAMENTUI IR TARYBAI – NEPRIKLAUSOMO AUDITORIAUS ATASKAITA |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nuomonė |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finansinių ataskaitų patikimumas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nuomonė dėl finansinių ataskaitų patikimumo |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finansinėse ataskaitose atspindimų operacijų teisėtumas ir tvarkingumas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pajamos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nuomonė dėl finansinėse ataskaitose atspindimų pajamų teisėtumo ir tvarkingumo |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mokėjimai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sąlyginė nuomonė dėl finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagrindas pareikšti nuomonę |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sąlyginės nuomonės dėl finansinėse ataskaitose atspindimų mokėjimų teisėtumo ir tvarkingumo pagrindas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagrindiniai audito dalykai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mes vertinome finansinėse ataskaitose pateiktą pensijų ir kitų išmokų darbuotojams rezervą. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mes vertinome finansinėse ataskaitose sukauptas sąnaudas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mes Komisijos paprašėme papildomos informacijos, kuria būtų galima pagrįsti finansinių priemonių vertę taikant pasidalijamąjį valdymą |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kita |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vadovybės atsakomybė |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Auditoriaus atsakomybė už konsoliduotų finansinių ataskaitų ir atspindimų operacijų auditą |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2017 m. liepos 13 d. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pirmininkas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Europos Audito Rūmai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUXEMBOURG |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĮVADAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Europos Audito Rūmų vaidmuo |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ES išlaidos – svarbi priemonė siekiant politikos tikslų |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.1 langelis. ES išlaidų dalis, palyginti su visų valstybių narių bendrosiomis valdžios sektoriaus išlaidomis ir bendrosiomis nacionalinėmis pajamomis

Valstybių narių BNPj šaltinis: suderintas tradicinių nuosavų išteklių ir PVM (BNPj) bazių prognozių rinkinys, 2016 5 19, Europos Komisija. Valstybių narių bendrųjų valdžios sektoriaus išlaidų šaltinis: Eurostatas, metinės nacionalinės sąskaitos. ES išlaidų šaltinis: Europos Komisijos apskaitos duomenys. Apibendrinta Audito Rūmų. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FINANSINIŲ ATASKAITŲ PATIKIMUMAS, 2016 FINANSINIŲ METŲ AUDITO METU NUSTATYTI FAKTAI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Finansinės ataskaitos nebuvo paveiktos reikšmingų iškraipymų |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagrindiniai audito dalykai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

OPERACIJŲ TVARKINGUMAS: PAJAMOSE IR BEVEIK PUSĖJE IŠLAIDŲ NĖRA REIKŠMINGO KLAIDŲ LYGIO |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

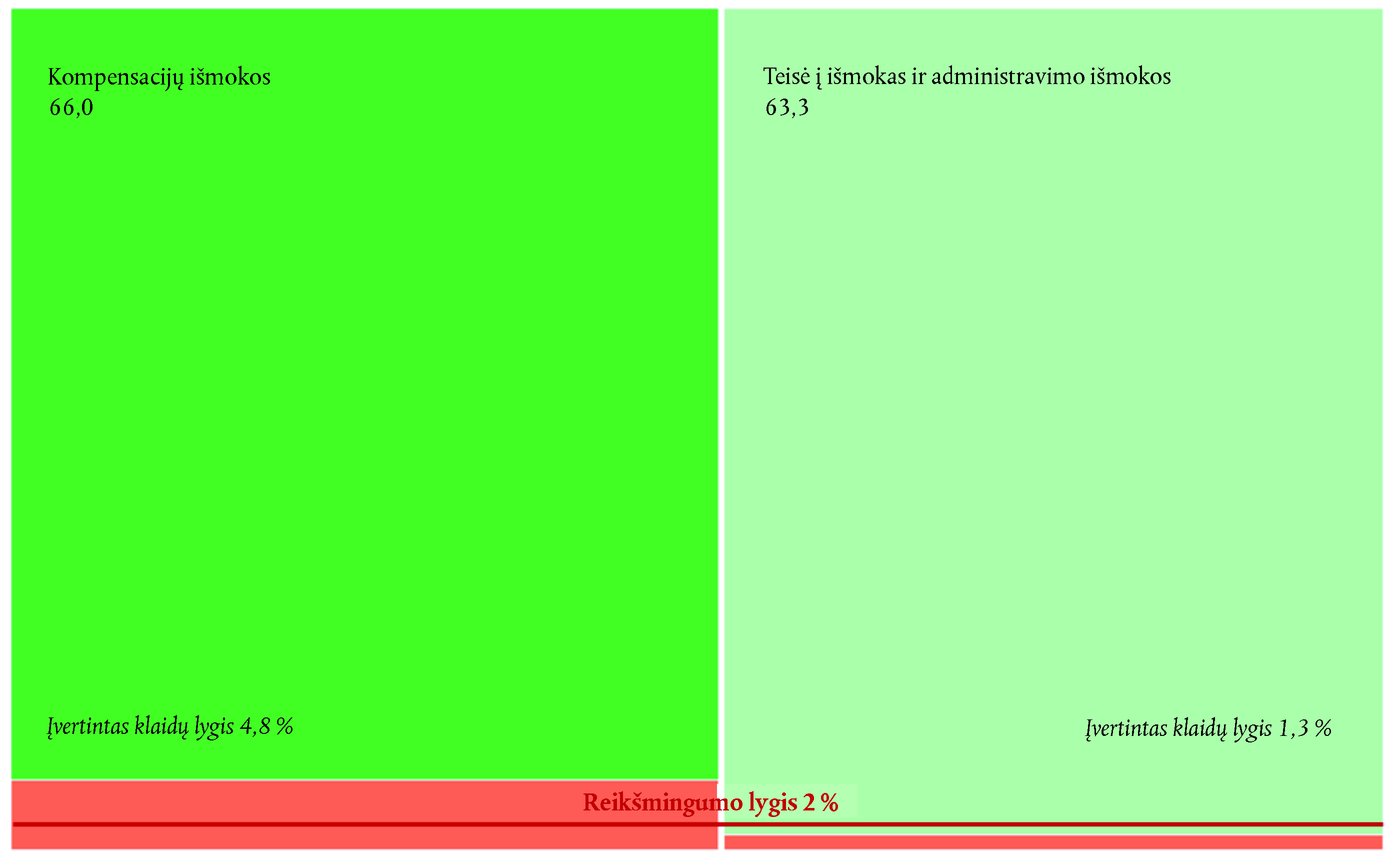

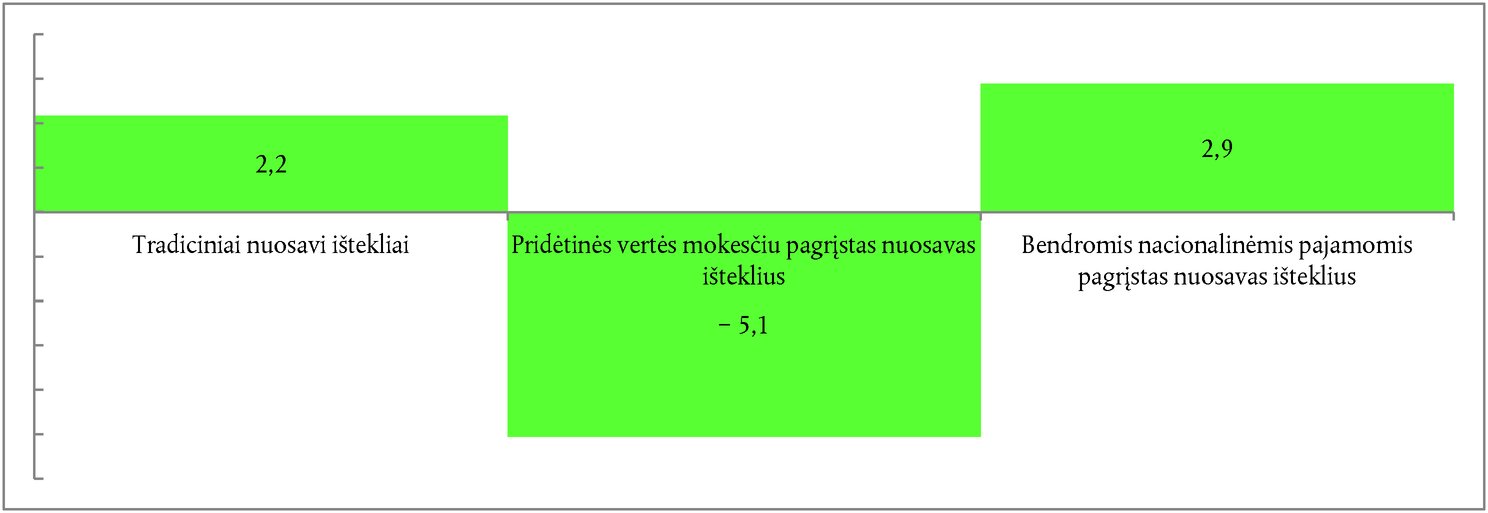

1.2 langelis. 2016 m. su operacijų tvarkingumu susijusių nustatytų faktų santrauka

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mūsų 2016 m. audito rezultatai rodo pagerėjimą |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

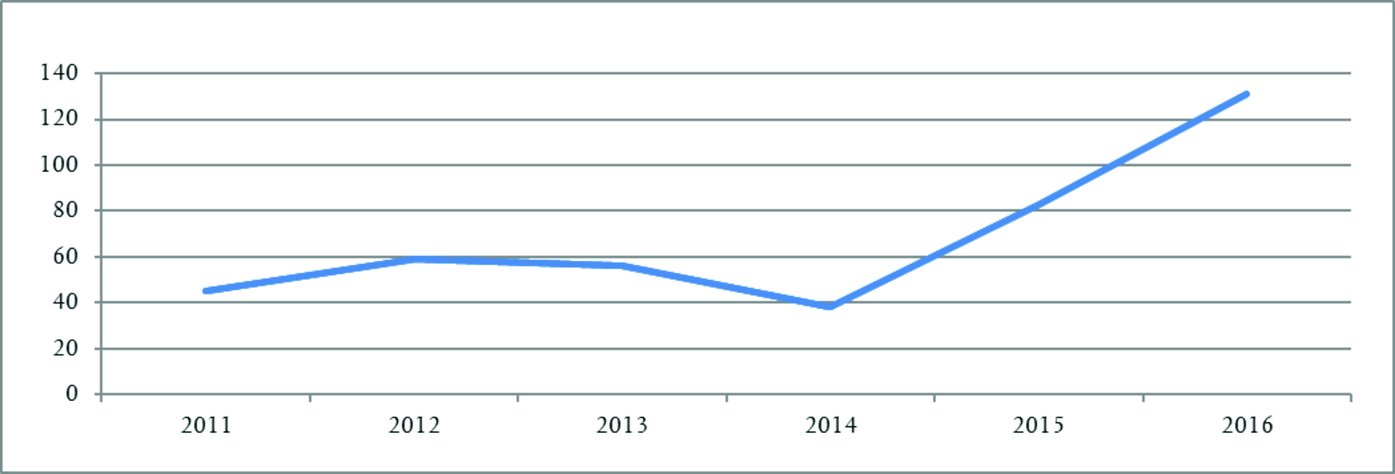

1.3 langelis. Įvertintas klaidų lygis (labiausiai tikėtinas klaidų lygis, LTKL) (2014–2016 m.)

Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Skirtingų išlaidų sričių rezultatai atspindi konkrečius klaidų tipus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.4 langelis. 2016 m. teisėmis į išmokas pagrįstuose ir su administravimu susijusiuose mokėjimuose nėra reikšmingo klaidų lygio (milijardais eurų)

Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.5 langelis. Prisidėjimas prie 2016 m. bendro įvertinto klaidų lygio pagal DFP išlaidų kategoriją

Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.6 langelis. Bendro įvertinto klaidų lygio pasiskirstymas pagal klaidų tipą

Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Valdymo būdas turi ribotą poveikį klaidų lygiams |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.7 langelis. Vidutinis įvertintas klaidų lygis pagal valdymo būdą ir mokėjimo pagrindą (2016 m.)

Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisijos klaidų lygio įverčiai… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.8 langelis. Audito Rūmų 2016 m. audito rezultatai, palyginti su Komisijos rizikos veikiamų sumų įverčiais mokėjimo metu jos 2016 m. metinėse veiklos ataskaitose

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

…daugeliu atvejų iš esmės sutampa su mūsų nustatytais faktais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija pateikė duomenis apie pataisymus ir susigrąžinimus… |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.9 langelis. 2016 m. taisomosios priemonės: kaip jos buvo įgyvendintos įvairiose išlaidų srityse?

Šaltinis: Europos Audito Rūmai, remiantis 2016 m. ES konsoliduotų finansinių ataskaitų FSDA ir susijusiais duomenimis. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.30. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pataisymai ir susigrąžinimai gali būti taikomi įvairiais būdais |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.31. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.32. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kai kuriais atvejais, vertindami klaidų lygį, mes atsižvelgiame į taisomuosius veiksmus |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

APIE ĮTARIAMO SUKČIAVIMO ATVEJUS PRANEŠAME OLAF |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IŠVADOS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Audito rezultatai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Konsoliduotas finansinės būklės ataskaitas sudaro balansas, finansinių rezultatų ataskaita, pinigų srautų lentelė, grynojo turto pokyčių ataskaita, svarbių apskaitos metodų santrauka ir kita aiškinamoji informacija (įskaitant segmentų informaciją).

(2) Biudžeto vykdymo ataskaitas taip pat sudaro aiškinamoji informacija.

(3) 66,0 milijardo eurų. Daugiau informacijos pateikiame mūsų 2016 m. metinės ataskaitos 1.10 dalyje.

(4) 63,3 milijardo eurų. Daugiau informacijos pateikiame mūsų 2016 m. metinės ataskaitos 1.11 dalyje.

(5) Žr. 25 Tarptautinį viešojo sektoriaus apskaitos standartą (TVSAS) „Išmokos darbuotojams“. Dėl EPPS, nustatyto dydžio išmokos įsipareigojimas atspindi dabartinę numatomų būsimų mokėjimų, kuriuos ES turės atlikti, vykdydama pensijos įsipareigojimus, susijusius su darbuotojo tarnyba dabartiniu ir ankstesniais laikotarpiais, vertę.

(6) Žr. žodynėlį: patikimas finansų valdymas.

(7) Žr. 5, 7 ir 7 skyrių 2 dalis.

(8) Žr. 2016 metų ES konsoliduotąsias metines finansines ataskaitas, biudžeto vykdymo ataskaitas ir aiškinamąją informaciją, DFP 4.3: mokėjimų asignavimų panaudojimas.

(9) Konsoliduotas finansines ataskaitas sudaro:

|

a) |

konsoliduotos finansinės būklės ataskaitos, kurias sudaro balansas (kuriame pateiktas turtas ir įsipareigojimai finansinių metų pabaigoje), pelno ir nuostolio ataskaita (kurioje pripažįstamos finansinių metų pajamos ir išlaidos), pinigų srautų ataskaita (kurioje parodyta, kaip sąskaitų pokyčiai paveikia pinigus ir pinigų ekvivalentus) ir grynojo turto pokyčių ataskaita bei susijusios aiškinamosios pastabos; |

|

b) |

biudžeto vykdymo ataskaitos dėl finansinių metų pajamų ir išlaidų ir susijusios aiškinamosios pastabos. |

(10) Žr. 2-ą Tarptautinių viešojo sektoriaus apskaitos standartų valdybos (IPSASB) rekomenduojamą praktikos gairę (RPG 2) „Svarstymai dėl finansinės būklės ataskaitų ir jų analizė“.

(11) Žr. finansinės veiklos ataskaitą 2016 m. ES konsoliduotose metinėse finansinėse ataskaitose.

(12) 2016 m. įsigaliojus 1701 TAAIS, atsižvelgiant į TAS 701, auditoriai privalo informuoti apie pagrindinius audito dalykus.

(13) 1.1 priedas, 7–10 dalys.

(14) Patvirtinimas pakeičia išankstinį finansavimą į patvirtintas išlaidas. Sumos, kuri į finansines ataskaitas buvo įrašyta kaip išlaidos, per didelio patvirtinimo dalis nėra pagrįsta finansinėmis ataskaitomis.

(15) Tiesioginio valdymo (biudžetą tiesiogiai vykdo Europos Komisija), netiesioginio valdymo (biudžeto vykdymas patikimas ES nepriklausančioms šalims partnerėms, tarptautinėms organizacijoms, nacionalinėms agentūroms, EIB grupei ir pan.), pasidalijamojo valdymo (biudžetą bendrai vykdo Komisija ir valstybės narės).

(16) Daugiausia tai 5 ir 8 skyrių išlaidos, tačiau taip pat dalis 6 ir 7 skyrių išlaidų, įgyvendintų tiesioginio ir netiesioginio valdymo būdu. Pasidalijamojo valdymo išlaidų ekstrapoliuotas klaidų lygis pagrįstas 560 operacijų (paimtų iš 94,5 milijardo eurų populiacijos) tikrinimu, kitų rūšių veiklos išlaidų ekstrapoliavimas pagrįstas 321 operacijų (paimtų iš 25,4 milijardų eurų populiacijos) tikrinimu.

(17) Atlikti mokėjimai, atėmus naują išankstinį finansavimą, bet pridėjus ankstesnį išankstinį finansavimą, kuris buvo faktiškai patvirtintas finansiniais metais (2016 m. MVVA, COM(2017) 351 final, 3 priedas, p. 16).

(18) Mes peržiūrėjome BUDG ir ESTAT (4.20 dalis); RTD, EAC ir MOVE (5.20 dalis); REGIO ir EMPL (6.26 dalis); AGRI (7.28 dalis); MARE, ENV ir CLIMA (7.31 dalis); NEAR (9.29 dalis); HR, DIGIT, OIB, OIL, OP, PMO (10.7 dalis) ir DEVCO (metinė ataskaita, EPF, 33 dalis) metines veiklos ataskaitas.

(19) DFP 1.a išlaidų kategorija „Konkurencingumas“ (žr. 5.21 dalį).

(20) DFP 1b išlaidų kategorijos „Sanglauda“ (žr. 6.34 dalį).

(21) DFP 2 išlaidų kategorija „Gamtos ištekliai“ (žr. 7.29 dalį).

(22) 2016 m. metinė valdymo ir veiksmingumo ataskaita (COM(2017) 351 final), II dalis.

(23) Žr. Specialiąją ataskaitą Nr. 4/2017:

(24) Finansinio reglamento 80 straipsnio 4 dalyje nustatyta, kad „Komisija savo finansinių klaidų ištaisymą pagrindžia netinkamai išleistų sumų nustatymu ir finansiniu poveikiu biudžetui. Jei tokios sumos negali būti tiksliai nustatytos, Komisija gali taikyti ekstrapoliuoto ar nustatyto dydžio pataisą pagal konkretiems sektoriams taikomas taisykles.“

(25) Įvertintas klaidų lygis sanglaudos srityje neapima su finansinėmis priemonėmis susijusių 2016 m. išmokų, kurios sudaro 2,5 milijardo eurų, kiekybinio įvertinimo, kurios, mūsų nuomone, nėra susijusios su tinkamumo laikotarpiu, nustatytu Tarybos reglamento (EB) Nr. 1083/2006 56 straipsnio 1 dalyje (OL L 201, 2006 7 31, p. 25) (6.20 ir 6.21 dalys). Šios išmokos sudarytų 2,0 % įvertinto klaidų lygio visose ES išlaidose.

(26) Mes neteikiame specialaus vertinimo dėl išlaidų pagal DFP 3 išlaidų kategoriją (Saugumas ir pilietybė) ir DFP 6 išlaidų kategoriją (Kompensacijos), nei dėl kitų išlaidų (specialios priemonės, nepatenkančios į 2014–2020 m. DFP taikymo sritį, kaip antai Neatidėliotinos pagalbos rezervas, Europos prisitaikymo prie globalizacijos padarinių fondas, Europos Sąjungos solidarumo fondas ir Lankstumo priemonė). Tačiau šiose srityse mūsų vykdomas darbas prisideda prie mūsų bendros išvados dėl 2016 m. išlaidų.

Šaltinis: Europos Audito Rūmai.

(27) Įvertintas klaidų lygis: žr. 1.2 langelį ir išnašas.

(28) Kai kurie generaliniai direktoratai valdo išlaidas, priskirtas daugiau nei vienai DFP išlaidų kategorijai (AGRI, EACEA, ECFIN, EMPL ir REGIO).

(29) Šiame langelyje sutrumpintus Komisijos generalinių direktoratų ir vykdomųjų įstaigų (ilguosius) pavadinimus galima rasti Institucijų leidinių rengimo vadovo 9.6 skyriuje (http://publications.europa.eu/code/en/en-390600.htm).

(30) BUDG, COMP, DGT, DIGIT, EPSC, EPSO/EUSA, ESTAT, HR, IAS, OIB, OIL, OLAF, OP, PMO, SCIC, SG, SJ ir SRSS.

(31) Procentinė dalis išlaidų, kurios mokėjimo metu gali neatitikti taikomų reglamentavimo ir sutartinių reikalavimų.

(32) Dauguma GD pateikė rizikos veikiamą sumą ir taisomąją gebą kaip vieną skaičių. Kai kurie generaliniai direktoratai intervalą pateikė nuo mažiausios iki didžiausios sumos (ECFIN, FISMA, CNECT, RTD, REA, OIB ir INEA), o DG REGIO –nuo vidurkio iki didžiausios sumos.

1.1 PRIEDAS

AUDITO METODAS IR METODIKA

|

1. |

Mūsų audito metodas yra nustatytas Finansinio ir atitikties audito vadove, su kuriuo galima susipažinti mūsų interneto svetainėje. Planuodami savo darbą mes naudojamės patikinimo modeliu. Planavimo etape mes nagrinėjame riziką, kad klaidos atsiras (būdingą riziką), ir riziką, kad klaidos nebus užkardytos arba nebus aptiktos ir ištaisytos (kontrolės riziką). |

1 DALIS. Audito metodas ir metodika, susiję su finansinių ataskaitų patikimumu

|

2. |

Mes tikriname ES konsoliduotas finansines ataskaitas, kad nustatytume jų patikimumą. Jas sudaro:

|

|

3. |

Konsoliduotos finansinės ataskaitos turėtų visais reikšmingais aspektais tinkamai atspindėti:

|

|

4. |

Savo audito metu mes:

|

2 DALIS. Audito metodas ir metodika, susiję su operacijų tvarkingumu

|

5. |

Audituojant finansinėse ataskaitose atspindimų operacijų tvarkingumą, testuojama, ar jos atitinka galiojančias taisykles ir teisės aktus ( 1.2 langelis ). |

|

6. |

Atlikdami audito darbą, atsižvelgiame į tai, ar mes galime veiksmingai pasinaudoti kitų auditorių atliktomis tvarkingumo patikromis. Jei norime pasinaudoti šių patikrų rezultatais, kaip numatyta audito standartuose, mes įvertiname trečiųjų šalių nepriklausomumą ir kompetenciją ir jų darbo apimtį ir tinkamumą. |

Kaip mes testuojame operacijas

|

7. |

Kiekvienos DFP išlaidų kategorijos atveju (5–10 skyriai) mes testuojame reprezentatyvią operacijų imtį, siekdami įvertinti netvarkingų operacijų dalį visoje populiacijoje. |

|

8. |

Kiekvienos atrinktos operacijos atveju mes nustatome, ar pateiktas prašymas arba atliktas mokėjimas atitiko biudžete patvirtintą ir atitinkamuose teisės aktuose nustatytą tikslą. Mes tikriname, kaip buvo apskaičiuota mokėjimo prašymo ar mokėjimo suma (didesnės apimties paraiškų atveju remiamasi reprezentatyvia visų elementų operacijoje atranka). Tai atliekant, operacija atsekama nuo biudžeto sąskaitų iki galutinio gavėjo lygmens (pavyzdžiui, ūkininko, mokymo kursų organizatoriaus ar paramos vystymuisi projekto) bei kiekvienu lygmeniu testuojama atitiktis. |

|

9. |

Testuodami pajamų operacijas, mes pradedame pridėtinės vertės mokesčiu ir BNPj pagrįstų nuosavų išteklių tikrinimą nuo atitinkamų makroekonominių suvestinių duomenų, pagal kuriuos šie ištekliai yra skaičiuojami. Mes tikriname Komisijos kontrolės priemones, skirtas šiems valstybių narių įnašams, iki tol, kol jie gaunami ir įtraukiami į konsoliduotas finansines ataskaitas. Tradicinių nuosavų išteklių srityje mes tikriname muitinės įstaigų finansines ataskaitas bei analizuojame muito mokesčių srautą iki tol, kol juos gauna ir užregistruoja Komisija. |

|

10. |

Išlaidų srityje mes tikriname mokėjimus, kai išlaidos buvo padarytos, užregistruotos ir patvirtintos. Šis tikrinimas apima visas mokėjimų kategorijas (įskaitant mokėjimus įsigyjant turtą). Mes netikriname avansų jų išmokėjimo momentu, tačiau tuomet, kai:

|

|

11. |

Mūsų audito imtis sudaroma taip, kad būtų galima įvertinti visų išlaidų, o ne atskirų operacijų (pavyzdžiui, atskiro projekto), klaidų lygį. Atrinkdami mokėjimo prašymus ar mokėjimus, naudojame piniginio vieneto atranką ir, žemesniu lygmeniu, atskirus elementus operacijoje (pavyzdžiui, projekto sąskaitas faktūras, ūkininko mokėjimo prašyme nurodytus žemės sklypus). Su šiais elementais susiję pateikti klaidų lygiai neturėtų būti laikomi išvada dėl jų atitinkamų operacijų, šia informacija veikiau tiesiogiai prisidedama prie bendro visų ES klaidų lygio. |

|

12. |

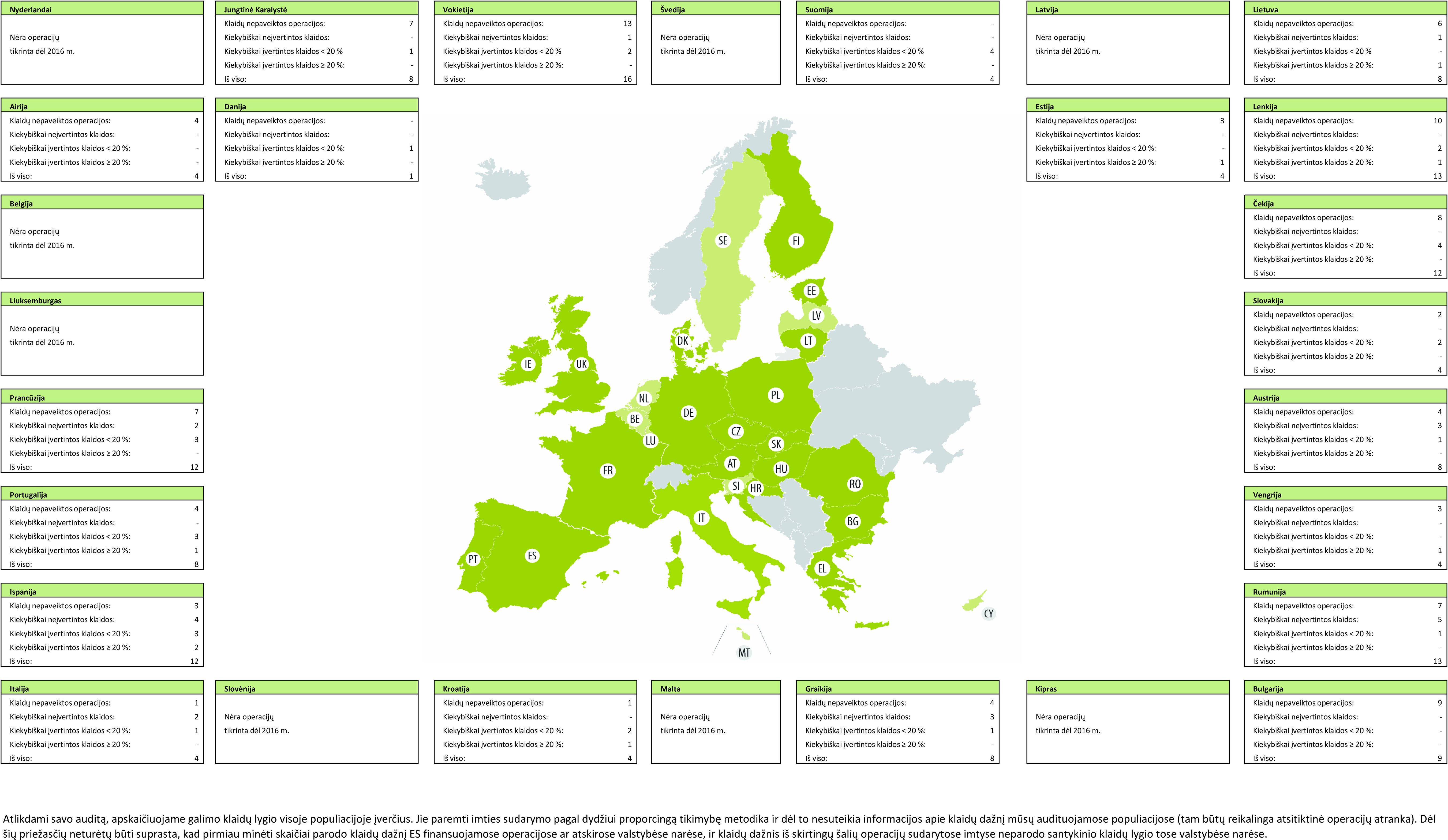

Mes ne kasmet tikriname operacijas kiekvienoje valstybėje narėje, naudos gavėjų valstybėje ir regione. Kai minimos kai kurios valstybės narės, naudos gavėjų valstybės ir (arba) regionai, tai nereiškia, kad pavyzdžiai negalėtų būti aptikti kitur. Šioje ataskaitoje pateikti susipažinti pavyzdžiai nesudaro pagrindo išvadoms dėl atitinkamų valstybių narių, naudos gavėjų valstybių ir (arba) regionų. |

|

13. |

Mūsų metodas nėra skirtas surinkti duomenis apie klaidų dažnį visoje populiacijoje. Todėl pateikti duomenys apie DFP išlaidų kategorijoje, DG valdomose išlaidose ar atitinkamos valstybės narės išlaidose nustatytą klaidų skaičių nėra klaidų dažnio ES finansuojamose operacijose ar atskirose valstybėse narėse rodiklis. Pagal mūsų imties sudarymo metodą skirtingi svertiniai koeficientai taikomi skirtingoms operacijoms, atsižvelgiant į susijusių išlaidų vertę ir mūsų audito darbo intensyvumą. Šis lyginamasis svoris informacijoje apie dažnius nenurodytas, todėl joje tiek pat svorio skiriama kaimo plėtrai ir tiesioginei paramai gamtos išteklių srityje bei Europos socialinio fondo išlaidoms ir regioninėms ir sanglaudos išmokoms. |

Kaip mes vertiname ir pateikiame operacijų testavimo rezultatus

|

14. |

Klaida gali būti susijusi su visa atskiros operacijos suma ar jos dalimi. Mes nustatome, ar klaidos yra kiekybiškai įvertinamos, ar ne, pagal tai, ar įmanoma įvertinti, kokią tikrintos sumos dalį paveikė klaida. Klaidos, nustatytos ir ištaisytos prieš mūsų patikras ir nepriklausomai nuo jų, neįtraukiamos skaičiuojant ir nustatant klaidų dažnį, jei, jų nustatymas ir ištaisymas rodo, kad kontrolės sistemos yra veiksmingos. |

|

15. |

Mūsų viešųjų pirkimų klaidų kiekybinio vertinimo kriterijai apibūdinti dokumente „Neatitiktis viešųjų pirkimų taisyklėms: pažeidimų tipai ir kiekybinio vertinimo pagrindas“ (1). |

|

16. |

Priimant sprendimą dėl to, kokių priemonių reikėtų imtis netinkamo viešųjų pirkimų taisyklių taikymo atveju, mūsų kiekybinis įvertinimas gali skirtis nuo Komisijos ar valstybių narių atliekamo kiekybinio vertinimo. |

Įvertintas klaidų lygis

|

17. |

Mes vertiname „labiausiai tikėtiną klaidų lygį“ (LTKL). Mes nustatome didžiosios DFP išlaidų kategorijų dalies ir visų biudžeto išlaidų labiausiai tikėtiną klaidų lygį. LTKL apima tik kiekybiškai įvertinamas klaidas ir išreiškiamas procentine dalimi. Klaidų pavyzdžiai – taikytinų teisės aktų, taisyklių, sutarčių ir dotacijų skyrimo sąlygų kiekybiškai įvertinami pažeidimai. Mes taip pat įvertiname apatinę klaidų ribą (AKR) ir viršutinę klaidų ribą (VKR). |

|

18. |

Rengdami savo nuomonę naudojame 2 % reikšmingumo ribą. Taip pat atsižvelgiame į klaidų pobūdį, mastą ir kontekstą. |

Kaip mes vertiname sistemas ir pranešame rezultatus

|

19. |

Komisija, kitos ES institucijos ir įstaigos bei valstybių narių institucijos naudą gaunančios šalys ir (arba) regionai įdiegia sistemas, kad galėtų valdyti biudžetui kylančią riziką ir prižiūrėtų (užtikrintų) operacijų tvarkingumą. Yra naudinga tikrinti šias sistemas, kad būtų galima nustatyti tobulintinas sritis. |

|

20. |

Kiekvienoje DFP išlaidų kategorijoje, įskaitant pajamas, naudojama daug atskirų sistemų. Kiekvienais metais mes atrenkame sistemų imtį ir pateikiame rezultatus su rekomendacijomis dėl patobulinimo. |

Kaip mes rengiame patikinimo pareiškime pateikiamas nuomones

|

21. |

4–10 skyriuose pateiktas darbas sudaro mūsų nuomonės dėl Europos Sąjungos konsoliduotosiose finansinėse ataskaitose atspindimų operacijų tvarkingumo pagrindą. Mūsų nuomonė teikiama patikinimo pareiškime. Mūsų darbas leidžia mums suformuluoti pagrįstą nuomonę, ar klaidos populiacijoje viršija reikšmingumo ribas, ar jų neviršija. |

|

22. |

Kai aptinkame reikšmingą klaidų lygį ir nustatome jo poveikį audito nuomonei, turime nustatyti, ar klaidos arba audito įrodymų nebuvimas yra „paplitę“ ar ne. Tai darydami taikome TAAIS 1705 pateiktas gaires (išplėsdami šių gairių taikymo sritį teisėtumo ir tvarkingumo klausimams, atsižvelgiant į mūsų platesnius įgaliojimus). Kai klaidos yra reikšmingos ir paplitusios, pateikiame neigiamą nuomonę. |

|

23. |

Klaida arba audito įrodymų nebuvimas yra laikomi „paplitusiais“, kai, remiantis auditoriaus nuožiūra, jie neapsiriboja konkrečiais elementais, sąskaitomis arba finansinės būklės ataskaitų eilutėmis (t. y. jie pasklidę po įvairias testuojamas sąskaitas arba operacijas) arba, jeigu jais apsiribojama, jie sudaro arba gali sudaryti svarbią finansinės būklės ataskaitų dalį arba yra susijęs su atskleidimais, kurie yra labai svarbūs, kad naudotojai galėtų suprasti finansinės būklės ataskaitas. |

|

24. |

Mūsų 2016 m. geriausias bendrų išlaidų klaidų lygio įvertis yra 3,1 %. Mes nemanome, kad šios klaidos yra paplitusios, kadangi apsiribojama konkrečia išlaidų rūšimi tik keliose išlaidų srityse. Įvairiose DFP išlaidų kategorijoje nustatyti klaidų lygiai skiriasi, kaip aprašyta 5–7, 9 ir 10 skyriuose. |

Įtariamo sukčiavimo atvejai

|

25. |

Jei galime pagrįstai įtarti sukčiavimą, mes apie tai pranešame ES kovos su sukčiavimu tarnybai OLAF. OLAF atsako už bet kokių susijusių tyrimų atlikimą. Per metus mes pranešame OLAF apie keletą tokių atvejų. |

3 DALIS. Ryšys tarp audito nuomonių dėl finansinių ataskaitų patikimumo ir operacijų tvarkingumo

|

26. |

Mes paskelbėme:

|

|

27. |

Mūsų darbas atliekamas ir nuomonės rengiamos vadovaujantis IFAC tarptautiniais audito standartais ir etikos kodeksais bei INTOSAI tarptautiniais aukščiausiųjų audito institucijų standartais. |

|

28. |

Kai auditoriai pateikia audito nuomones dėl finansinių ataskaitų patikimumo ir jose atspindimų operacijų tvarkingumo, pagal šiuos standartus nustatyta, kad pakeista nuomonė dėl operacijų tvarkingumo savaime nereiškia, kad turi būti keičiama nuomonė dėl finansinių ataskaitų patikimumo. Finansinės būklės ataskaitose, dėl kurių mes teikiame nuomonę, pripažinta, kad yra reikšminga problema, susijusi su išlaidas iš ES biudžeto reglamentuojančių taisyklių pažeidimais. Todėl nusprendėme, jog vien tai, kad yra nustatytas reikšmingas tvarkingumą paveikiantis klaidų lygis, savaime nėra priežastis keisti mūsų atskirą nuomonę dėl finansinių ataskaitų patikimumo. |

(1) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf

1.2 PRIEDAS

2016 M. AUDITO IMTYJE NUSTATYTŲ KLAIDŲ DAŽNIS

2 SKYRIUS

Biudžeto ir finansų valdymas

TURINYS

| Įvadas | 2.1-2.3 |

| Biudžeto valdymas 2016 m. | 2.4-2.14 |

| Mokėjimai neviršijo metiniame biudžete nustatytų ribų | 2.4-2.7 |

| Dažnas specialių priemonių ir maržų naudojimas palieka mažai galimybių lanksčiai reaguoti į nenumatytus įvykius | 2.8-2.10 |

| Neįvykdyti įsipareigojimai pasiekė visų laikų aukščiausią lygį | 2.11-2.14 |

| Finansų valdymo klausimai, susiję su 2016 m. biudžetu | 2.15-2.31 |

| ES biudžeto finansinės rizikos poveikis yra labai didelis | 2.15-2.20 |

| ES vis labiau taiko finansines priemones | 2.21-2.23 |

| Valstybės narės gali susidurti su sunkumais naudojant numatytas ES lėšas | 2.24-2.26 |

| Ataskaitų apie visas migracijai ir pabėgėlių krizei skirtas išlaidas teikimas turi būti nuoseklesnis ir išsamesnis | 2.27-2.28 |

| ES finansavimo mechanizmai toliau sudėtingėja | 2.29-2.31 |

| Rizika ir sunkumai ateityje | 2.32-2.39 |

| Kelio dar vienam neapmokėtų mokėjimo prašymų susikaupimui užkirtimas | 2.32-2.33 |

| Naujosios DFP finansavimas | 2.34-2.39 |

| Išvados ir rekomendacijos | 2.40-2.48 |

| Išvados | 2.40-2.47 |

| Rekomendacijos | 2.48 |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĮVADAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BIUDŽETO VALDYMAS 2016 M. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Mokėjimai neviršijo metiniame biudžete nustatytų ribų |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

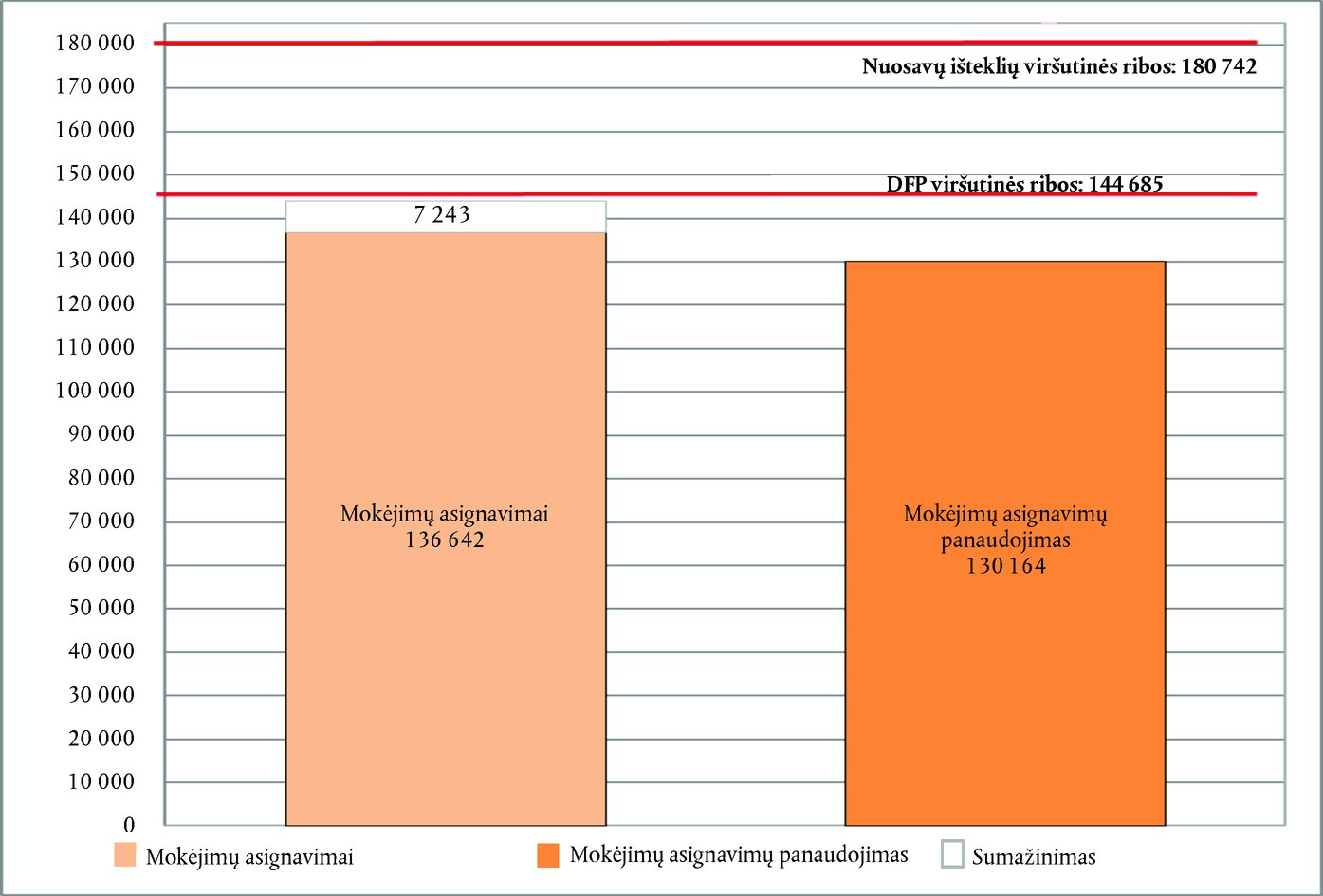

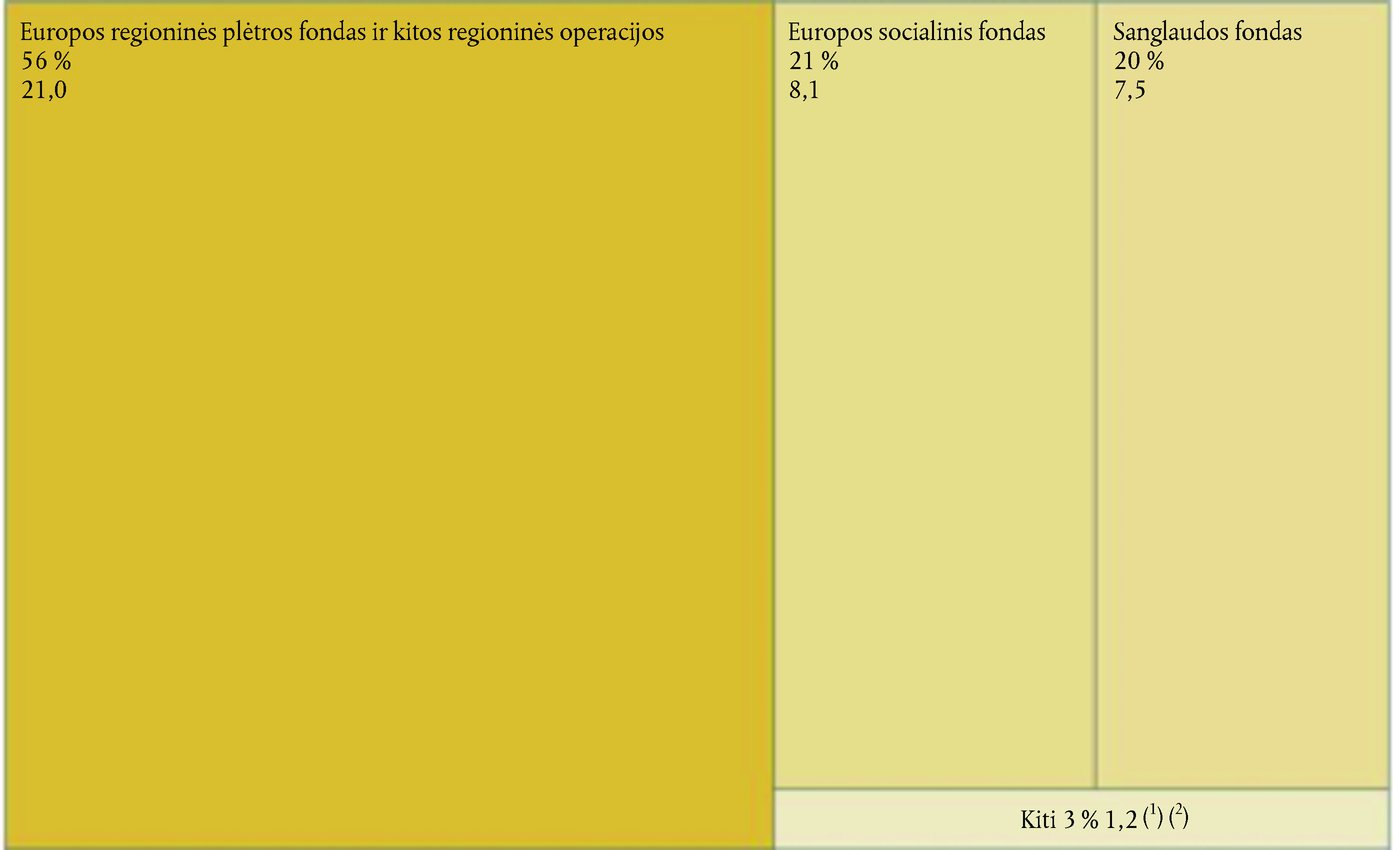

2.1 langelis. 2016 m. biudžetas (milijonais eurų)

Šaltinis: Europos Sąjungos konsoliduotosios metinės finansinės ataskaitos – 2016 finansiniai metai, „Suvestinės biudžeto vykdymo ataskaitos ir aiškinamosios pastabos“, 4.1 ir 4.3 lentelės. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Dažnas specialių priemonių ir maržų naudojimas palieka mažai galimybių lanksčiai reaguoti į nenumatytus įvykius |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Neįvykdyti įsipareigojimai pasiekė visų laikų aukščiausią lygį |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FINANSŲ VALDYMO KLAUSIMAI, SUSIJĘ SU 2016 M. BIUDŽETU |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ES biudžeto finansinės rizikos poveikis yra labai didelis |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.2 langelis. Rizikos pozicija garantijų atžvilgiu (milijardais eurų)

Šaltinis: 2016 m. ES finansinės ataskaitos, Finansinės būklės ataskaitų 4.1.1–4.1.3 pastabos. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.3 langelis. Kiti ilgalaikiai teisiniai įsipareigojimai 2016 m. pabaigoje (milijonais eurų)

Šaltinis: 2016 m. ES finansinės ataskaitos, Finansinės būklės ataskaitų 5.3 pastaba. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ES vis labiau taiko finansines priemones |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.4 langelis. Finansinės priemonės, pagal kurias teikiama ES biudžeto parama

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.5 langelis. Valstybių narių teikiamas ESIF finansavimas (milijonais eurų)

Šaltinis: EIB metų pabaigos veiklos ataskaita „Europos strateginių investicijų fondas – Infrastruktūros ir inovacijų linija (IIW) ir Mažų ir vidutinių įmonių linija (SMEW). ESIF susitarimo II tvarkaraštis“. Ataskaitų teikimo data: 2016 m. gruodžio 31 d. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Valstybės narės gali susidurti su sunkumais naudojant numatytas ES lėšas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

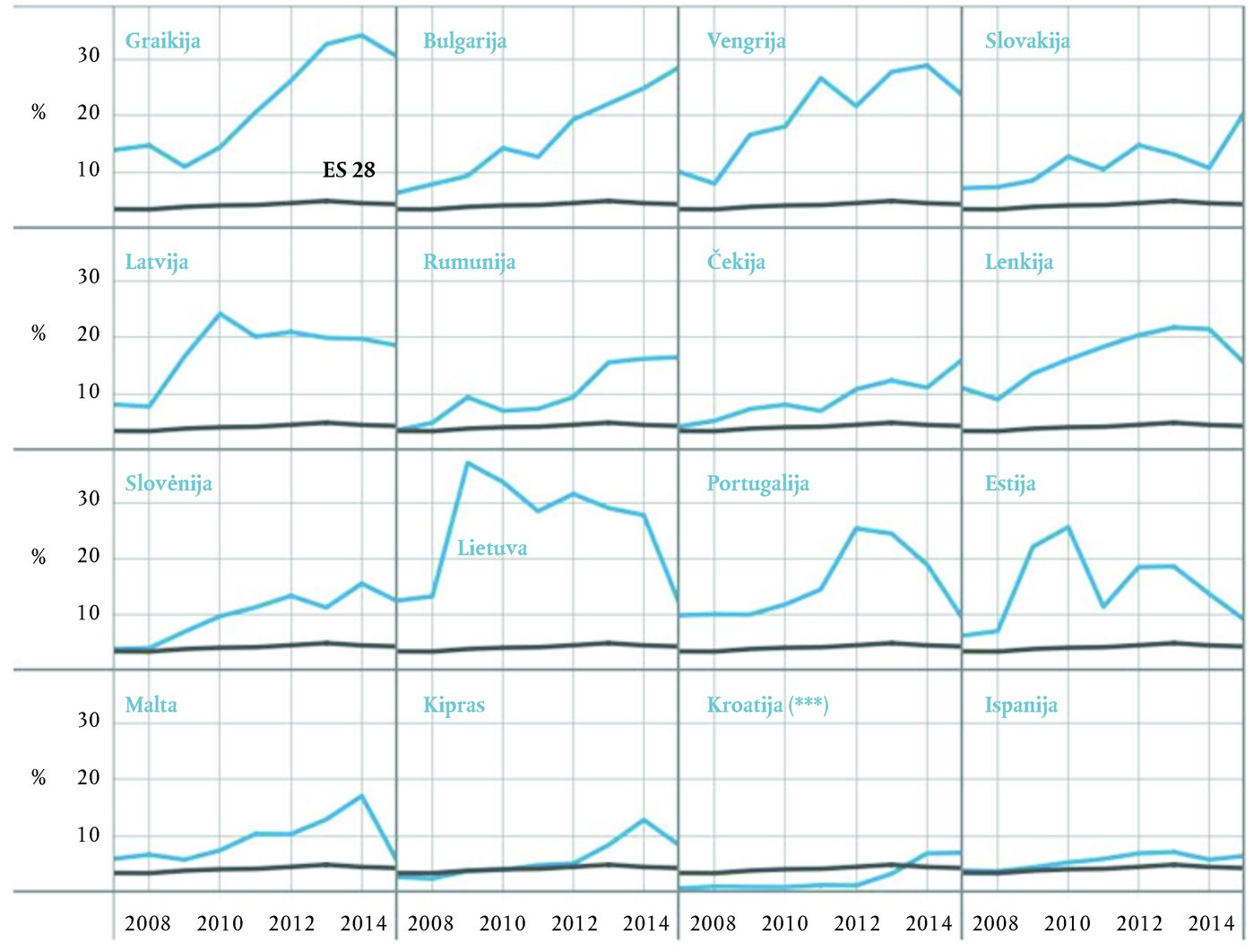

2.6 langelis. ESI fondų neįvykdyti įsipareigojimai 2016 m. gruodžio 31 d. kaip 2016 m. bendrųjų vyriausybės išlaidų procentinė dalis pagal valstybes nares

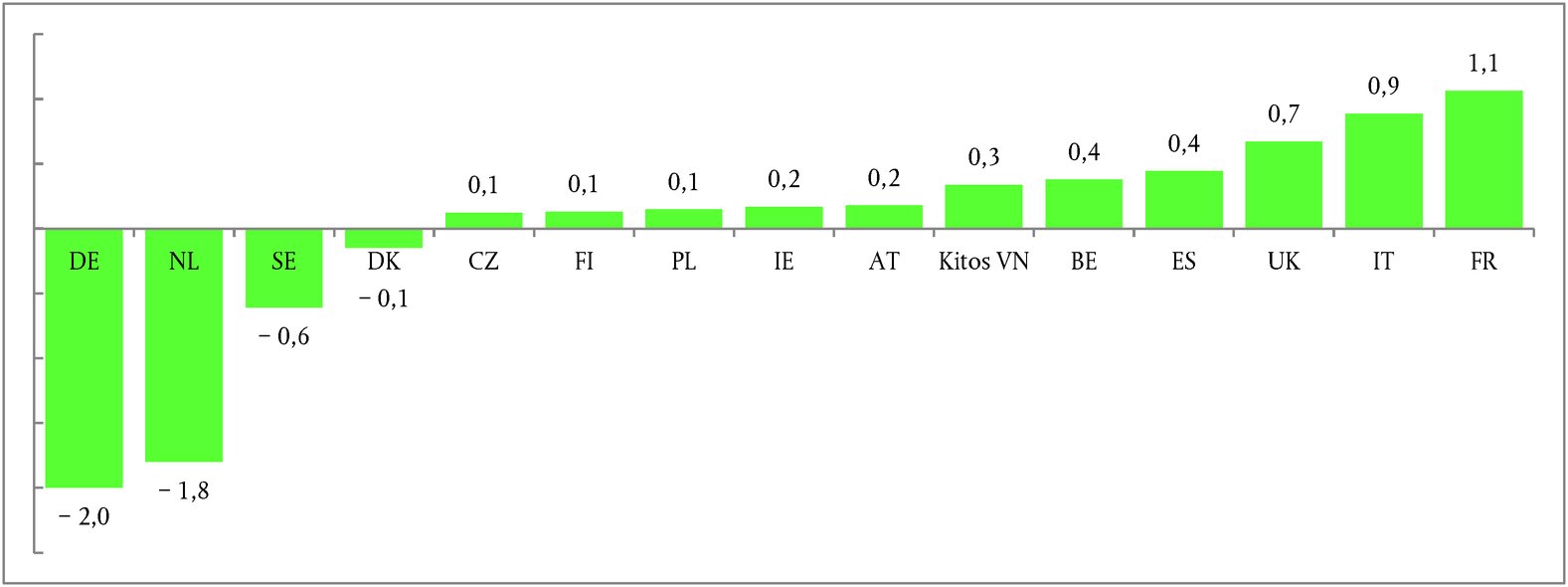

Šaltinis: Europos Audito Rūmai, remiantis Komisijos pateikta informacija. Eurostato duomenys apie 2016 m. viso valdžios sektoriaus išlaidas; 2017 m. balandis. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.7 langelis. ES lėšos (*1) kaip valstybių narių bendrojo pastovaus kapitalo formavimo dalis (*2)

Šaltinis: Europos Audito Rūmai, remiantis Komisijos pateikta informacija. Eurostato duomenys apie bendrąjį pastovaus kapitalo formavimą (investicijos). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ataskaitų apie visas migracijai ir pabėgėlių krizei skirtas išlaidas teikimas turi būti nuoseklesnis ir išsamesnis |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ES finansavimo mechanizmai toliau sudėtingėja |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2.8 langelis. Subjektai ir priemonės, susiję su ES politikų finansavimu ir įgyvendinimu

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Paaiškinimai:

Platesnė ES politikos, veiklos ir finansinės veiklos įgyvendinimo perspektyva 2017 m. birželio mėn.

Biudžeto valdymo institucijos ataskaita ir biudžeto įvykdymo patvirtinimas: Europos Parlamentas ir Taryba

Tam tikru mastu biudžeto valdymo institucijos ataskaita ir biudžeto įvykdymo patvirtinimas: EP ir Taryba

Europos Audito Rūmų auditas

Valdo Komisija – tiesioginis/pasidalijamasis valdymas

Valdo EIB grupė

ESIF iniciatyva

Tam tikru mastu ESIF iniciatyva

ES konsoliduotosiose metinėse finansinėse ataskaitose Langelių spalva parodo finansavimo šaltinius:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Naudojamos santrumpos ir akronimai

AKR IR ES Afrikos, Karibų jūros ir Ramiojo vandenyno valstybių ir Europos Sąjungos partnerystė ES PF „Colombia“ Kolumbijai skirtas patikos fondas Asign. Asignavimai ES PF „Madad“ ES regioninis patikos fondas, įsteigtas reaguojant į krizę Sirijoje Copernicus Europos žemės stebėjimo programa ESF Europos socialinis fondas COSME Įmonių konkurencingumo ir MVĮ programa (COSME) ESI fondas Europos struktūrinis ir investicijų fondas CPVO Bendrijos augalų veislių tarnyba ESIF Europos strateginių investicijų fondas EAPB Europos anglių ir plieno bendrija ESM Europos stabilumo mechanizmas EaSI Užimtumo ir socialinių inovacijų programa (EaSI) EUIPO Europos Sąjungos intelektinės nuosavybės tarnyba ECB Europos centrinis bankas EŽŪFKP Europos žemės ūkio fondas kaimo plėtrai EFPSP Europos finansinės padėties stabilizavimo priemonė FRT Pabėgėliams skirta priemonė Turkijoje EFSF Europos finansinio stabilumo fondas Galileo Europos Sąjungos pasaulinė palydovinės navigacijos sistema (GNSS) EIB Europos investicijų bankas GPP Graikijos paskolų priemonė EIF Europos investicijų fondas H2020 ES bendroji mokslinių tyrimų ir inovacijų programa „Horizontas 2020“ EJRŽF Europos jūrų reikalų ir žuvininkystės fondas IPOL Vidaus politika ELM Išorės skolinimo įgaliojimas ITER Tarptautinis termobranduolinis eksperimentinis reaktorius (susitarimas ir organizacija) EP Europos Parlamentas MB Mokėjimų balansas EPF Europos plėtros fondas MFP Makrofinansinė pagalba ERPB Europos rekonstrukcijos ir plėtros bankas MVĮ iniciatyva Mažų ir vidutinių įmonių iniciatyva ERPF Europos regioninės plėtros fondas Prog. Programa ES PF „Bêkou“ Centrinės Afrikos Respublikai skirtas neatidėliotinos pagalbos patikos fondas SF Sanglaudos fondas Šaltinis: Europos Audito Rūmai. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

PAVOJAI IR SUNKUMAI ATEITYJE |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kelio dar vienam neapmokėtų mokėjimo prašymų susikaupimui užkirtimas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Naujosios DFP finansavimas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

[2.9 langelis. Įsipareigojimų ir mokėjimų prognozės iki DFP pabaigos 2020 m. (milijardais eurų)

Šaltinis: dėl 2007–2016 finansinių metų: Europos Sąjungos konsoliduotosios metinės finansinės ataskaitos; dėl 2017–2020 finansinių metų prognozių: DFP reglamentas ir 2017 m. techninis patikslinimas. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

IŠVADOS IR REKOMENDACIJOS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Išvados |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Rekomendacijos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija pritaria šiai rekomendacijai. Komisija užtikrins, kad jos pasiūlymuose įsipareigojimai ir mokėjimai būtų tinkamai subalansuoti. Tačiau Komisija atkreipia dėmesį, kad galutinius sprendimus priima teisėkūros institucijos. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija iš dalies pritaria šiai rekomendacijai. Specialioms priemonėms skirtus mokėjimus Komisija visada siūlo skaičiuoti atskirai nuo viršutinių ribų. Tačiau galutinį sprendimą kiekvienu konkrečiu atveju priims biudžeto valdymo institucija. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija pritaria šiai rekomendacijai. Komisija išanalizuos galimybę konsoliduoti savo esamas ataskaitas, siekdama rengti išsamią informaciją apie pabėgėliams ir migracijai skirtas išlaidas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Komisija pritaria šiai rekomendacijai. Prieš pradedant rengti kitą DFP, Baltąja knyga dėl Europos ateities 2025 m. inicijuotas bendros diskusijos ir svarstymo procesas. Atsižvelgdama į tai, 2017 m. birželio mėn. Komisija priėmė diskusijoms skirtą dokumentą dėl ES finansų ateities. Siekiant parengti kitą DFP, per bendrą svarstymo procesą bus aptariama ES finansinė struktūra ir kiti klausimai, kaip antrai trukmė, lankstumas ir nuspėjamumas. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) 2013 m. gruodžio 2 d. Tarybos reglamentas (ES, Euratomas) Nr. 1311/2013, kuriuo nustatoma 2014–2020 m. daugiametė finansinė programa („DFP reglamentas“) (OL L 347, 2013 12 20, p. 884).

(2) Pagal šiuos skaičius įsipareigojimų asignavimai atitinka 1,04 % ES BNPj, o mokėjimų asignavimai – 0,98 % ES BNPj 2014–2020 m., kaip nustatyta paskutiniame DFP techniniame patikslinime (COM(2016) 311 final, 2016 m. birželio 30 d.: „Komisijos komunikatas Tarybai ir Europos Parlamentui: 2017 m. finansinės programos techninis patikslinimas atsižvelgiant į BNPj pokyčius ir sanglaudos finansinių paketų patikslinimus (Reglamento (ES, Euratomas) Nr. 1311/2013, kuriuo nustatoma 2014–2020 m. daugiametė finansinė programa, 6 ir 7 straipsniai)“ („2017 m. techninis patikslinimas“).

(3) Papildomų mokėjimų asignavimų, kuriais viršijamos nuosavų išteklių ribos, gali būti skirta panaudojant ne nuosavų išteklių pajamas.

(4) 2014 m. gegužės 26 d. Tarybos sprendime 2014/335/ES, Euratomas dėl Europos Sąjungos nuosavų išteklių sistemos (OL L 168, 2014 6 7, p. 105) nustatyta 1,26 % ES BNPj asignavimų įsipareigojimams riba ir 1,20 % ES BNPj asignavimų mokėjimams riba.

(5) Informacinis pranešimas dėl Komisijos komunikato „ES biudžetas: atėjo laikas reformai? Informacinis pranešimas dėl 2014–2020 m. daugiametės finansinės programos laikotarpio vidurio peržiūros“, nuomonė dėl pasiūlymo pratęsti ir išplėsti Europos strateginių investicijų fondą (ESIF), Nuomonė Nr. 2/2016 (OL C 465, 2016 12 13) ir nuomonė dėl pasiūlymo peržiūrėti Finansinį reglamentą, Nuomonė Nr. 1/2017 (OL C 91, 2017 3 23).

(6) Išskyrus perkėlimus į kitus metus ir asignuotąsias pajamas.

(7) Dėl šių vėlavimų žr. „2016 finansinių metų Europos Komisijos ataskaitos dėl biudžeto ir finansų valdymo“ 45 ir 46 puslapius ir 2016 m. rugsėjo 14 d. dokumento SWD(2016) 299 final„Komisijos tarnybų darbinis dokumentas, pridedamas prie dokumento „Komisijos komunikatas Europos Parlamentui ir Tarybai: 2014–2020 m. daugiametės finansinės programos laikotarpio vidurio peržiūra/persvarstymas“ (COM(2016) 603 final)“ 6 priedo „Mokėjimų prognozė“ 3 skirsnio trečią pastraipą.

(8) Ilgos 2014–2020 m. programų teisinių pagrindų priėmimo procedūros trukmės priežastys yra pateiktos mūsų Specialiosios ataskaitos Nr. 2/2017 11 ir 36 dalyse (http://eca.europa.eu).

(9) Specialioji ataskaita Nr. 36/2016 (http://eca.europa.eu).

(10) 6 priedo „Mokėjimų prognozė“ 3 skirsnio trečia pastraipa – SWD(2016)299 final.

(11) Taisomasis biudžetas Nr. 4. Šio ir kitų taisomųjų biudžetų įsipareigojimų asignavimai padidėjo 273 milijonais eurų, o mokėjimų asignavimai – 31 milijonu eurų.

(12) Žr. „2016 finansinių metų Europos Sąjungos konsoliduotųjų metinių finansinių ataskaitų“ („2016 m. ES finansinių ataskaitų“) skirsnio „Biudžeto vykdymo ataskaitos ir aiškinamosios pastabos“ puslapį „ES biudžeto rezultatai“.

(13) Neatidėliotinos pagalbos rezervas, Europos Sąjungos solidarumo fondas, Europos prisitaikymo prie globalizacijos padarinių fondas ir lankstumo priemonė. Žr. DFP reglamento 9–12 straipsniai.

(14) SWD(2016)299 final dokumento 6 priedo „Mokėjimų prognozė“ 6 skirsnis.

(15) Žr. Tarybos dokumentą Nr. 7031/17 ADD 1.

(16) DFP reglamento 13 straipsnis.

(17) 2016 m. gruodžio 14 d. Europos Parlamento ir Tarybos sprendimai (ES) 2017/339 ir (ES) 2017/344 dėl nenumatytų atvejų rezervo lėšų mobilizavimo (OL L 50, 2017 2 28).

(18) DFP reglamento 14 straipsnis.

(19) Remiantis 2017 m. techniniu patikslinimu.

(20) DFP reglamento 17 straipsnis.

(21) „Įsipareigojimo“ pagrindas įvairių biudžeto sričių atveju yra skirtingas (žr. mūsų 2015 m. metinės ataskaitos 2.5 dalį ir 2.1 diagramą).

(22) Šią sumą galima gauti neįvykdytus įsipareigojimus (2016 m. – 238,3 milijardo eurų; 2007 m. – 138,4 milijardo eurų) padalijus iš atliktų diferencijuotų mokėjimų, t. y. mokėjimų, kurie buvo atlikti pagal daugiamečius įsipareigojimus per metus (2016 m. – 81,5 milijardo eurų; 2007 m. – 63,3 milijardo eurų).

(23) Žr. 2016 m. ES finansinių ataskaitų 4 pastabą.

(24) Žr. 2016 m. ES finansinių ataskaitų 2.4.1 pastabą.

(25) Žr. 2016 m. ES finansinių ataskaitų 2.10 pastabą.

(26) DFP reglamento 3 straipsnio 3 dalis.

(27) Mes pateikėme rekomendaciją savo nuomonėje Nr. 1/2017 dėl pasiūlymo.

(28) Žr. 2016 m. ES finansinių ataskaitų 5.3 pastabą.

(29) Komisija pateikė pasiūlymą biudžeto valdymo institucijai padidinti ESIF. Mes pateikėme nuomonę Nr. 2/2016 dėl pasiūlymo.

(30) EIB metų pabaigos veiklos ataskaita „Europos strateginių investicijų fondas – Infrastruktūros ir inovacijų linija (IIW) ir Mažų ir vidutinių įmonių linija (SMEW). ESIF susitarimo II tvarkaraštis“. Ataskaitų teikimo data: 2016 m. gruodžio 31 d. ESIF garantijos suma sudaro 11,2 milijardo eurų.

(31) BPKF ekonomistai dažnai laiko svarbiu ilgalaikio ekonomikos augimo ir našumo rodikliu.

(*1) ES lėšos neapima DFP 5 išlaidų kategorijos „Administravimas“.

(*2) Valstybės narės, kuriose ES lėšų suma buvo didesnė nei 5 % bendrojo pastovaus kapitalo formavimo (BPKF), imant vidurkį 2007–2015 m. laikotarpiu. BPKF sudaro šalyje įsikūrusių gamintojų pirkimai, atėmus pastovaus materialiojo arba nematerialiojo turto perleidimus.

(32) Kai kurios priemonės, kurių buvo imtasi iki šiol, buvo šios:

|

— |

Turkijos pabėgėlių priemonės įsteigimas; Centrinės Afrikos Respublikai skirto neatidėliotinos pagalbos patikos fondo (ES PF „Bêkou“) įsteigimas, |

|

— |

Sirijos patikos fondo (ES PF „Madad“) sustiprinimas, |

|

— |

finansavimo Prieglobsčio, migracijos ir integracijos fondui (PMIF) ir Vidaus saugumo fondui (VSF) padidinimas, |

|

— |

lėšų pervedimas į naują biudžeto eilutę, skirtą teikti neatidėliotiną paramą Europos Sąjungoje, ir |

|

— |

susijusių agentūrų – FRONTEX, Europolo, Europos prieglobsčio paramos biuro ir Europos kovos su neteisėtu migrantų gabenimu centro – biudžetų padidinimas. |

(33) Žr. Mūsų 2012 m. metinės ataskaitos 1.46 ir 1.52 dalis.

(34) Dokumento SWD(2016) 299 final 6 priedo išvados.

(35) Tarybos reglamentas (ES, Euratomas) 2017/1123 (OL L 163, 2017 6 24, p. 1).

(36) Remdamiesi 2016 m. pabaigoje turimais rezultatais ir DFP, įskaitant 2017 m. techninį patikslinimą, padarėme atsargią prielaidą, kad 98 % įsipareigojimų asignavimų bus paversta į įsipareigojimus. Remdamiesi Komisijos laikotarpio vidurio peržiūroje apskaičiuotu įsipareigojimų panaikinimų įverčiu, mes darėme prielaidą, kad 99 % mokėjimų asignavimų pavirs mokėjimais, išskyrus mokėjimus, susijusius su specialiomis priemonėmis, vadovaujantis analogiška Komisijos prielaida. Asignuotosios pajamos ir perkėlimai į kitus metus nebuvo įtraukti į 2017–2020 m. prognozes, nes jas sudėtinga apskaičiuoti ir jų poveikis prognozėms yra minimalus.

(37) Dokumento SWD(2016)299 final 6 priede pateikta 254 milijardų eurų suma. Mūsų prognozė paremta įvertinimu, kad bus panaudota 648,1 milijardo eurų įsipareigojimų asignavimų ir 604,3 milijardo eurų mokėjimų asignavimų, numatytų DFP 2017–2020 m. laikotarpiu (remiantis 2017 m. techniniu patikslinimu).

(38) Sprendimo 2014/335/ES, Euratomas 3 straipsnio 2 dalies antra pastraipa.

(39) DFP reglamento 25 straipsnis.

(40) 2013 m. gruodžio 2 d. Tarpinstitucinio Europos Parlamento, Tarybos ir Komisijos susitarimo dėl biudžeto disciplinos, bendradarbiavimo biudžeto klausimais ir patikimo finansų valdymo 9 straipsnis.

(41) Žr. Mūsų 2015 m. metinės ataskaitos 2.47 dalį, 2 rekomendaciją.

(*3) Remiantis naujausiomis turimomis įgyvendinimo ataskaitomis.

(*4) Remiantis maksimaliais pagal veiksmų programą skiriamais asignavimais 2016 m. gruodžio 31 d.

(*5) Mes įvertinome, kad 2014–2020 m. programavimo laikotarpiu finansinių priemonių, kurioms taikomas netiesioginis valdymas, orientacinis biudžetas sudaro 7,4 milijardo eurų (2015 m. metinė ataskaita, 2.10 diagrama).

(42) ERPF ir ESF finansinių priemonių atveju visas atitinkamas 2015 m. gruodžio 31 d. sumokėtas ES įnašas sudarė 11,6 milijardo eurų, iš kurių tik 8,5 milijardo eurų (73 %) pasiekė galutinius naudos gavėjus. Šios sumos atitinka devynerių metų įgyvendinimo laikotarpį (2007–2015 m.) (Komisijos dokumentas EGESIF_16–0011–00, Duomenų apie finansų inžinerijos priemonių finansavimo ir įgyvendinimo pažangą, apie kurią vadovaujančiosios institucijos informavo vadovaudamosi Reglamento (EB) Nr. 1083/2006 (OL L 210, 2006 7 31, p. 25) 67 straipsnio 2 dalies j punktu, suvestinė, p. 66).

(43) Specialioji ataskaita Nr. 5/2015 (http://eca.europa.eu)

(44) 2014 m. gruodžio 31 d. visas ES įnašas, skirtas finansinėms priemonėms, kurioms taikomas netiesioginis valdymas, 2007–2013 m. programavimo laikotarpiu, sudarė beveik 3,8 milijardo eurų (išskyrus maišymo įrenginius).

(45) Žr. 2.22 dalį ir 35 išnašą.

3 SKYRIUS

Siekiant ES biudžeto rezultatų

TURINYS

| Įvadas | 3.1 |

|

3.2–3.51 |

|

3.3–3.12 |

|

3.13–3.51 |

|

3.52–3.59 |

|

3.60–3.71 |

| Išvados ir rekomendacijos | 3.72–3.77 |

| Išvados | 3.72–3.75 |

| Rekomendacijos | 3.76–3.77 |

|

3.1 priedas. |

Detali rekomendacijų vykdymo būklė pagal ataskaitas |

|

3.2 priedas. |

Svarbūs patobulinimai ir nepašalinti trūkumai pagal ataskaitas |

|

3.3 priedas. |

Atsižvelgimas į ankstesnes rekomendacijas dėl veiksmingumo problemų |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ĮVADAS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 DALIS. VEIKSMINGUMO ATASKAITŲ TEIKIMAS. KAIP KOMISIJOS METODAS VERTINTINAS LYGINANT SU GERA PRAKTIKA. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 skirsnis. Veiksmingumo ataskaitų teikimo sistema |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.1 langelis. Komisijos taikoma veiksmingumo ataskaitų teikimo sistema

Šaltinis: Europos Audito Rūmai, remiantis Komisijos informacija. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Programų ataskaitos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.2 langelis. 2017 m. programų ataskaitos: tikslai ir rodikliai

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Sektorių ataskaitos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Strateginiai planai, valdymo planai ir metinės veiklos ataskaitos |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

D. Vertinimai |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.3 langelis. 2000–2015 m. Komisijoje atliktų vertinimų skaičius (trejų metų slenkamojo vidurkio tiesė ir metiniai skaičiai)

Šaltinis: Komisijos vertinimų duomenų bazė (2000–2015 m.). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

E. Metinė valdymo ir veiksmingumo ataskaita (MVVA) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

F. Kitos ataskaitos, kuriose pateikta veiksmingumo informacija |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2 skirsnis. Palyginimas su gera veiksmingumo ataskaitų teikimo praktika kitur |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

A. Įvadas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

B. Galimybės gerinti veiksmingumo sistemą |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

a) Komisija, matuodama savo paslaugų ir išlaidų programų veiksmingumą, naudoja du tikslų ir rodiklių rinkinius |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

b) Komisija turi nustačiusi nemažai tikslų ir rodiklių |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

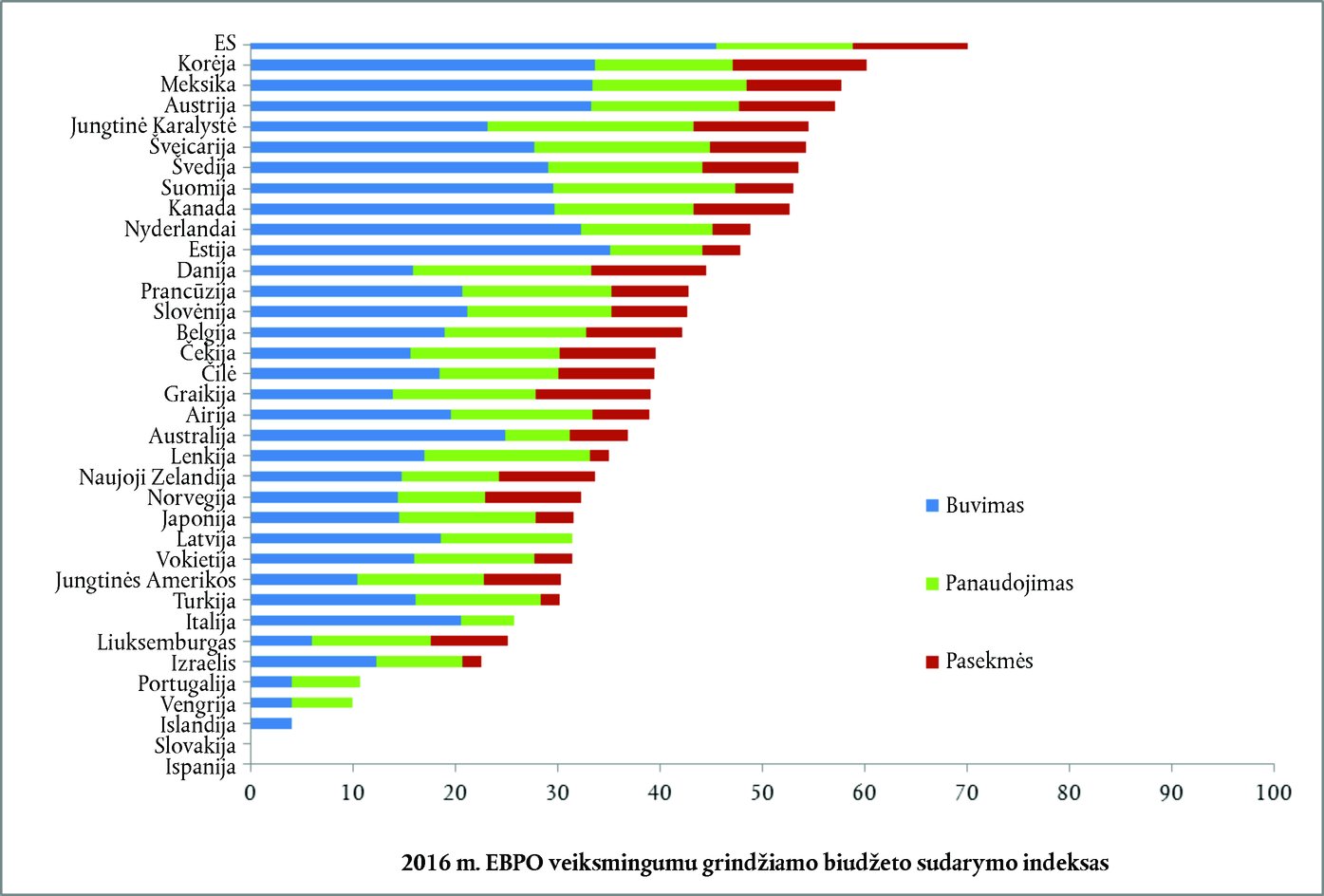

3.4 langelis. 2016 m. EBPO veiksmingumu grindžiamo biudžeto sudarymo tyrimo rezultatai

Šaltinis: EBPO pristatymas 12-ame EBPO vyresniųjų biudžeto pareigūnų metiniame susitikime, veiksmingumo ir rezultatų tinklas, 2016 m. lapkričio 25 d. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.5 langelis. ES turi daugiau tikslų ir rodiklių (kiekvienam milijardui eurų) nei Prancūzija arba Nyderlandai

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

C. Veiksmingumo ataskaitos neišsamios |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|