I PRIEDAS

STATISTINĖS ATSKAITOMYBĖS REIKALAVIMAI

1 DALIS

Tam tikrų PFĮ identifikavimas remiantis indėlių pakeičiamumo principais

|

1.1. |

Finansų įstaigos, išskyrus kredito įstaigas, kurios leidžia finansines priemones, laikomas artimais indėlių pakaitalais, yra klasifikuojamos kaip PFĮ, jeigu jos atitinka PFĮ apibrėžtį kitais aspektais. Klasifikuojama remiantis indėlių pakeičiamumo kriterijumi (t. y. ar įsipareigojimai yra klasifikuojami kaip indėliai), kuris nustatomas atsižvelgiant į jų likvidumą, apimantį pervedamumo, konvertabilumo, vertės tikrumo ir perleidžiamumo savybes, ir prireikus į jų išleidimo terminą.

Šie indėlių pakeičiamumo kriterijai taip pat taikomi siekiant nustatyti, ar įsipareigojimai turėtų būti klasifikuojami kaip indėliai, išskyrus atvejus, kai tokiems įsipareigojimams yra numatyta atskira kategorija. |

|

1.2. |

Nustatant indėlių pakeičiamumą ir klasifikuojant įsipareigojimus kaip indėlius:

|

|

1.3. |

Akcijos (vienetai), kuriuos išleido kolektyvinio investavimo subjektai, veikiantys tik kaip darbuotojų santaupų sistemos, kai šiose sistemose investuotojams leidžiama atsiimti investicijas tik išpirkimo ribojimo sąlygomis, nesusijusiomis su rinkos pokyčiais, nelaikomi artimais indėlių pakaitalais. |

2 DALIS

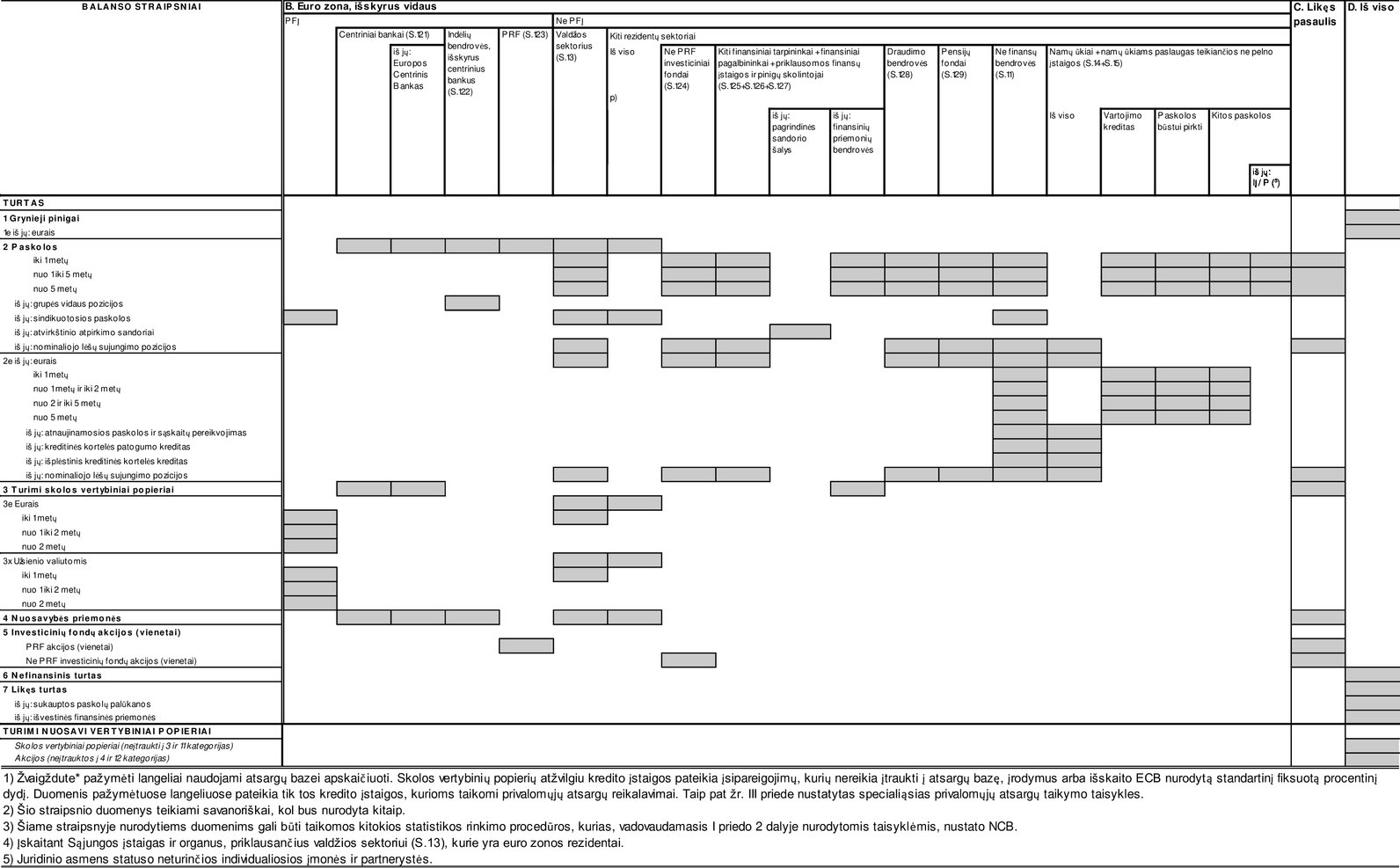

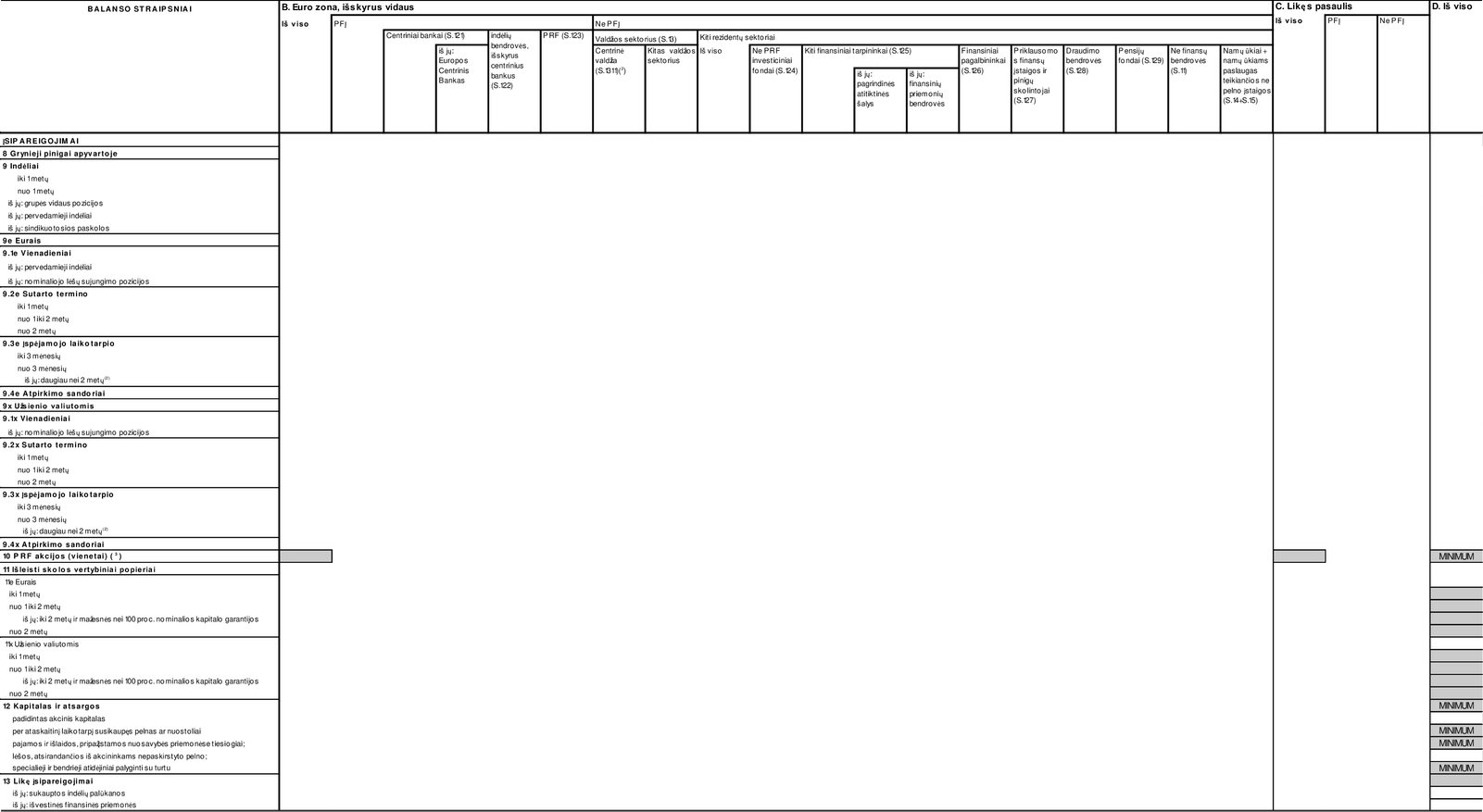

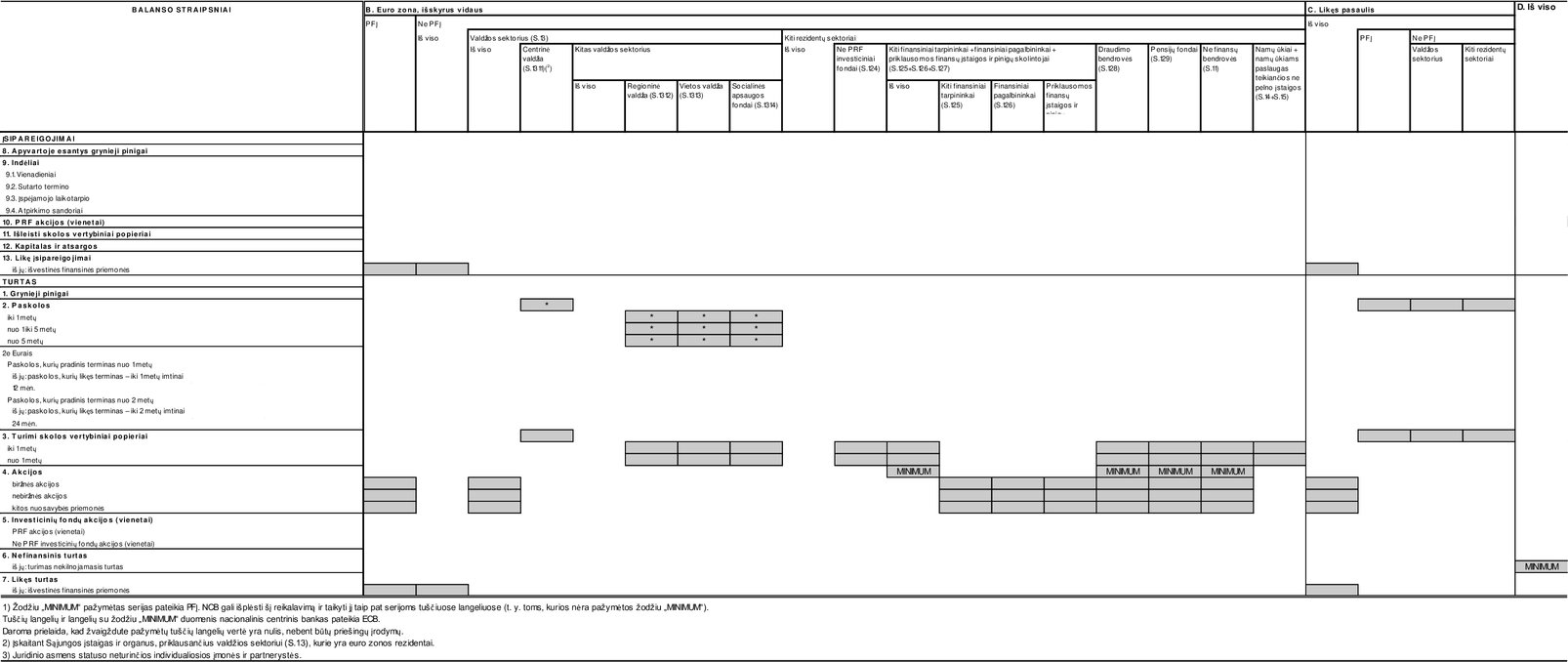

Balansas (mėnesio likučiai)

Kad galėtų parengti euro zonos pinigų junginius ir atitiktinius, ECB reikia duomenų 1 lentelėje. ECB privalomųjų atsargų sistemos tikslais reikia pateikti papildomus duomenis. Taikomi šie mėnesiniai reikalavimai.

1. Priemonių kategorijos

a) Įsipareigojimai

Atitinkamos priemonių kategorijos yra: grynieji pinigai apyvartoje, indėlių įsipareigojimai, išleisti PRF akcijos (vienetai), išleisti skolos vertybiniai popieriai, kapitalas ir atsargos bei likę įsipareigojimai. Siekiant atskirti piniginius ir nepiniginius įsipareigojimus, indėlių įsipareigojimai taip pat skirstomi į vienadienius indėlius, sutarto termino indėlius, įspėjamojo laikotarpio indėlius ir atpirkimo sandorius. Jų apibrėžtys pateikiamos II priede.

b) Turtas

Atitinkamos priemonių kategorijos yra: grynieji pinigai, paskolos, turimi skolos vertybiniai popieriai, nuosavybės priemonės, investicinių fondų akcijos, nefinansinis turtas ir likęs turtas. Jų apibrėžtys pateikiamos II priede.

2. Paskirstymas pagal terminą

Pradinio termino paskirstymai gali būti naudojami vietoje išsamių duomenų apie priemones, jeigu skirtingų rinkų finansinės priemonės nėra visiškai palyginamos.

a) Įsipareigojimai

Terminų grupių arba įspėjamųjų laikotarpių paskirstymai yra tokie: sutarto termino indėliams – vienerių ir dvejų metų terminas išleidimo metu, o įspėjamojo laikotarpio indėliams – trijų mėnesių ir dvejų metų įspėjimo laikotarpis. Atpirkimo sandoriai neskirstomi pagal terminą, kadangi paprastai jie yra labai trumpalaikės priemonės, t. y. paprastai mažesnio nei trijų mėnesių termino išleidimo metu. PFĮ išleisti skolos vertybiniai popieriai skirstomi į vienerių ir dvejų metų grupes. PRF išleistų akcijų (vienetų) pagal terminą skirstyti nereikia.

b) Turtas

Terminų grupių paskirstymai yra tokie: paskoloms euro zonos rezidentams (išskyrus PFĮ) pagal subsektorių ir toliau paskoloms namų ūkiams pagal paskirtį – vienerių ir penkerių metų terminų grupės, nustatant papildomą dvejų metų paskirstymą paskoloms eurais euro zonos ne finansų bendrovėms ir namų ūkiams pagal paskirtį; turimiems skolos vertybiniams popieriams, kuriuos išleido euro zonoje esančios PFĮ – vienerių ir dvejų metų terminų grupės.

3. Paskirstymas pagal paskirtį ir atskirai nurodomos paskolos juridinio statuso neturinčioms individualiosioms įmonėms ir partnerystėms

Paskolos namų ūkiams ir namų ūkiams paslaugas teikiančioms ne pelno įstaigoms toliau skirstomos pagal paskolos paskirtį (vartojimo kreditai, paskolos būstui pirkti, kitos paskolos). Kategorijoje „Kitos paskolos“ paskolos, suteiktos juridinio statuso neturinčioms individualiosioms įmonėms ir partnerystėms, nurodomos atskirai.

4. Paskirstymas pagal valiutą

Tiems balanso straipsniams, kurie gali būti naudojami sudarant pinigų junginius, turi būti atskirai nurodyti likučiai eurais, kad ECB turėtų galimybę nustatyti pinigų junginius pagal visomis valiutomis kartu arba tik eurais išreikštus likučius.

5. Paskirstymas pagal sandorio šalių sektorių ir rezidavimo vietą

|

5.1. |

Sudarant euro zonos pinigų junginius ir atitiktinius, reikia nurodyti tas euro zonos teritorijoje esančias sandorio šalis, kurios sudaro pinigus turintį sektorių. Šiam tikslui sandorio šalys, kurios yra ne PFĮ, pagal patikslintą Europos sąskaitų sistemą (toliau – 2010 m. ESS), pateiktą Reglamente (ES) Nr. 549/2013 (žr. II priedo 3 dalį), yra skirstomos į valdžios sektorių (S.13), visuose indėlių įsipareigojimuose atskirai nurodant centrinę valdžią (S.1311), ir kitus rezidentų sektorius. Siekiant apskaičiuoti pinigų junginių ir kredito atitiktinių mėnesinį pasiskirstymą pagal sektorių, kiti rezidentų sektoriai toliau skirstomi į tokius subsektorius: ne finansų bendrovės (S.11), namų ūkiai + namų ūkiams paslaugas teikiančios ne pelno įstaigos (S.14 + S.15), draudimo bendrovės (S.128), pensijų fondai (S.129), ne PRF investiciniai fondai (S.124), kiti finansiniai tarpininkai (S.125), finansiniai pagalbininkai (S.126) ir priklausomos finansų įstaigos ir pinigus skolinantys vienetai (S.127). Teikiant ataskaitas dėl kai kurių balanso straipsnių, kaip antai paskolų ir skolos vertybinių popierių, paskutiniai trys sektoriai sujungiami (S.125 + S.126 + S.127). Tarp kitų finansinių tarpininkų (S.125) taip pat išskiriamos sandorio šalys FPB ir pagrindinės tarpuskaitos sandorio šalys. Dėl juridinio statuso neturinčių individualiųjų įmonių ir partnerysčių žr. 3 skirsnį.

ECB privalomųjų atsargų sistemos tikslais 1 lentelėje išskiriama centrinė valdžia sutelkiant dėmesį į visus indėlių įsipareigojimus ir indėlių kategorijas „sutarto nuo dvejų metų termino indėliai“, „įspėjamojo nuo dvejų metų laikotarpio indėliai“ ir „atpirkimo sandoriai“. Be to, kalbant apie atsargų bazės apskaičiavimą, renkama informacija apie įsipareigojimus kitoms kredito įstaigoms, kurioms taikomi III priedo 1 dalyje nustatyti privalomųjų atsargų reikalavimai. |

|

5.2. |

PFĮ sandorio šalys suskirstomos į centrinius bankus (S.121), atskirai nurodant ECB, indėlių bendroves, išskyrus centrinius bankus (S.122), ir PRF (S.123). Tai daroma siekiant geriau suprasti bankų sektoriaus skolinimo ir finansavimo politiką ir geriau stebėti tarpbankinę veiklą. |

|

5.3. |

Visose grupės vidaus pozicijose papildomai atskiriamos atskaitingųjų agentų paskolų ir indėlių pozicijos ir sandoriai su indėlių bendrovėmis, išskyrus centrinius bankus (S.122), norint nustatyti tai pačiai grupei priklausančių kredito įstaigų (vidaus ir kitų euro zonos valstybių narių) tarpusavio sąsajas. |

|

5.4. |

Visų turimų skolos vertybinių popierių, kurių pradinis terminas yra iki vienerių metų, su paskirstymu pagal valiutą, atveju papildomai atskiriamas valdžios sektorius (S.13), kad būtų galima geriau apžvelgti valstybių ir bankų tarpusavio sąsajas. |

|

5.5. |

Kai kurie indėliai ir (arba) paskolos, atsirandantys iš atpirkimo sandorių ir (arba) atvirkštinio atpirkimo sandorių arba analogiškų operacijų, gali būti susiję su sandoriais su pagrindinėmis sandorio šalimis. Pagrindinė sandorio šalis yra subjektas, kuris teisiškai atsiduria tarp sutarčių, kuriomis prekiaujama finansinėse rinkose, sandorio šalių, tapdamas pirkėju kiekvienam pardavėjui ir pardavėju kiekvienam pirkėjui. Pagal 8 straipsnio 2 dalį tokias pozicijas būtina teikti prie indėlių ir paskolų, neatsižvelgiant į požiūrį, taikomą kitų ataskaitų teikimo tikslais. Kadangi tokie sandoriai dažnai pakeičia PFĮ dvišalį verslą, kategorijoje „atpirkimo sandoriai ir atvirkštiniai atpirkimo sandoriai“ papildomai išskiriamas verslas su pagrindinėmis sandorio šalimis, kurios klasifikuojamos kaip kiti finansiniai tarpininkai (S.125). |

|

5.6. |

„Vidaus“ sandorio šalys nurodomos atskirai nuo „euro zonos, išskyrus vidaus“ sandorio šalių visuose statistiniuose paskirstymuose. Valstybėse narėse esančios sandorio šalys identifikuojamos pagal jų vidaus sektorių arba institucinę klasifikaciją atsižvelgiant į statistikai naudojamus ECB tvarkomus sąrašus, ECB PFĮ balanso statistikos vadovą ir 2010 m. ESS. ES įstaigos, kurios yra euro zonos rezidentės, bet nėra valstybės narės rezidentės (pvz., ECB), nurodomos kaip „euro zona, išskyrus vidaus“ sandorio šalys. Už valstybių narių ribų esančios sandorio šalys klasifikuojamos pagal nacionalinių sąskaitų sistemą (toliau – 2008 m. NSS). |

|

5.7. |

euro zonos valstybių narių PFĮ išleistų PRF akcijų (vienetų) atveju atskaitingieji agentai pateikia bent duomenis apie turėtojų rezidavimo vietą pagal tokį paskirstymą: vidaus/euro zonos, išskyrus vidaus/likusio pasaulio, kad būtų galima atskirti tokius PRF akcijas (vienetus), kuriuos turi euro zonos nerezidentai. NCB taip pat gali nustatyti reikalingą statistinę informaciją iš duomenų, surinktų pagal Reglamentą (ES) Nr. 1011/2012 (ECB/2012/24), jei šie duomenys atitinka šio reglamento 7 straipsnyje nustatytus terminus ir būtinuosius IV priede nurodytus standartus.

|

6. Kapitalo ir atsargų paskirstymas

Šio paskirstymo reikia, kad būtų galima teikti informaciją apie kapitalo ir atsargų apskaitos komponentus ir stebėti šio straipsnio ir kitų balanso straipsnių pokyčių tarpusavio sąveiką.

7. Išvestinių priemonių balanso pozicijų ir už paskolas ir indėlius sukauptų palūkanų nustatymas likusioje turto ir įsipareigojimų dalyje.

Šio paskirstymo reikia, kad būtų galima padidinti statistinių duomenų nuoseklumą.

8. Nuosavi vertybiniai popieriai

1 lentelėje reikia pateikti informaciją apie PFĮ nuosavus vertybinius popierius ir nuosavybės priemones, kurios nėra įtrauktos į turtą ir įsipareigojimus pagal 8 straipsnio 4 dalį.

3 DALIS

Balansas (ketvirčio likučiai)

Tolesnei pinigų pokyčių analizei ir kitais statistikos tikslais ECB reikia tokių pagrindinių straipsnių duomenų:

|

1. |

Kredito euro zonos ne PFĮ paskirstymas pagal subsektorių ir terminą (žr. 2 lentelę). To reikia, kad būtų galima stebėti viso kredito finansavimo (paskolų ir vertybinių popierių) pinigus turinčio sektoriaus atžvilgiu visą struktūrą pagal subsektorių ir terminą. Eurais išreikštų paskolų, kurių pradinis terminas yra nuo vienerių ir kurių pradinis terminas yra nuo dvejų metų, ne finansų bendrovėms ir namų ūkiams atveju reikia papildomų pozicijų „iš jų“ tam tikriems likusiems terminams ir naujo palūkanų normos nustatymo laikotarpiams (žr. 2 lentelę). Palūkanų normos perskaičiavimas yra suprantamas kaip paskolos palūkanų normos pakeitimas, numatytas esamoje paskolos sutartyje. Paskolos, kurioms taikomas palūkanų normos perskaičiavimas, inter alia, apima paskolas, kurių palūkanų normos periodiškai peržiūrimos atsižvelgiant į indekso, pvz., Euribor, pokyčius, paskolas, kurių palūkanų normos peržiūrimos nuolat, t. y. kintamos palūkanų normos, ir paskolas, kurių palūkanų normos peržiūrimos skolintojo nuožiūra. |

|

2. |

Indėlių įsipareigojimų euro zonos valstybių narių valdžios sektoriui (išskyrus centrinę valdžią) paskirstymas pagal subsektorių (žr. 2 lentelę). To reikia kaip papildomos informacijos prie mėnesinės atskaitomybės. |

|

3. |

Pozicijų su sandorio šalimis, esančiomis už euro zonos ribų, paskirstymas pagal sektorių (žr. 2 lentelę). Kai 2010 m. ESS negalioja, taikoma sektorių klasifikacija pagal 2008 m. NSS. |

|

4. |

Nekilnojamojo turto kaip nefinansinio turto dalies nustatymas. Šio paskirstymo tikslas – pateikti papildomą informaciją apie nefinansinį turtą ir stebėti santykinę bankų sektoriaus turimo nekilnojamojo turto svarbą. |

|

5. |

Išvestinių priemonių balanso pozicijų nustatymas suskirstant pagal sektorių likusioje turto ir įsipareigojimų dalyje (žr. 2 lentelę). Šio paskirstymo reikia, kad būtų galima padidinti statistinių duomenų nuoseklumą ir papildyti mėnesines ataskaitas. |

|

6. |

Turimų akcijų paskirstymas į biržines akcijas, nebiržines akcijas ir kitas nuosavybės priemones (žr. 2 lentelę). Pateikiant informaciją apie tai, kaip gali būti prekiaujama akcijomis, papildomos mėnesinės ataskaitos. |

|

7. |

Paskirstymas pagal šalį ir pozicijos Europos investicijų banko, Europos stabilumo mechanizmo, Europos finansinio stabilumo fondo ir Bendros pertvarkymo valdybos atžvilgiu (žr. 3 lentelę). Šio paskirstymo reikia, kad būtų galima analizuoti tolesnius pinigų pokyčius, teikti statistinę informaciją apie valstybes nares, kurios gali įsivesti eurą, ir atlikti duomenų kokybės patikrinimus. Paskirstymas pagal šalis turi būti pateikiamas dėl kiekvienos valstybės narės. Kai šalis įstoja į Sąjungą, tos valstybės narės paskirstyti duomenys pradedami teikti ketvirčio ataskaitiniu laikotarpiu, į kurį patenka jų įstojimo diena. Paskirstymas pagal šalį taip pat turi būti pateikiamas dėl šalių, kurios išstoja arba išstojo iš Sąjungos, t. y. atskiras paskirstymas kategorijos „Likęs pasaulis (išskyrus ES)“ viduje. |

|

8. |

euro zonos vidaus tarpvalstybinių ne PFĮ indėlių ir suteiktų paskolų paskirstymas pagal sektorių (žr. 3 lentelę). Šio paskirstymo reikia, kad būtų galima įvertinti atskaitingųjų agentų pozicijas kiekvienoje atskiroje valstybėje narėje su sandorio šalimis, reziduojančiomis kitose euro zonos valstybėse narėse. Kai valstybė narė įsiveda eurą, paskirstyti duomenys apie tą valstybę narę pradedami teikti ketvirčio ataskaitiniu laikotarpiu, į kurį patenka jų euro įsivedimo diena. |

|

9. |

Paskirstymas pagal valiutą (žr. 4 lentelę). Šio paskirstymo reikia, kad būtų galima įtraukti paskolas atsižvelgiant į kiekvienos euro zonai nepriklausančios valstybės narės nacionalinę valiutą ir turimus indėlius, paskolas ir skolos vertybinius popierius pasirinktomis valiutomis (GBP, USD, CHF ir JPY). Šio paskirstymo reikia, kad būtų galima apskaičiuoti sandorius pinigų junginiams ir atitiktiniams, patikslinus juos dėl valiutų santykio pokyčių, kai šie junginiai apima visas valiutas kartu. |

3 lentelė

Ketvirtinės atsargos (paskirstymas pagal šalį)

|

BALANSO STRAIPSNIAI |

ES |

Likęs pasaulis (ne ES) |

|||||

|

|

|||||||

|

|

Kitos euro zonos valstybės narės |

Ne euro zonos valstybės narės |

Atrinktos ES įstaigos (*1) |

|

iš jų: Jungtinė Karalystė |

||

|

ĮSIPAREIGOJIMAI |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

iš PFĮ |

|

|

|

|

|

||

|

iš ne PFĮ |

|

|

|

|

|

||

|

valdžios sektorius |

|

|

|

|

|

||

|

kiti finansiniai tarpininkai + finansiniai pagalbininkai + priklausomos finansų įstaigos ir pinigų skolintojai |

|

|

|

|

|

||

|

draudimo bendrovės |

|

|

|

|

|

||

|

pensijų fondai |

|

|

|

|

|

||

|

ne PRF investiciniai fondai |

|

|

|

|

|

||

|

ne finansų bendrovės |

|

|

|

|

|

||

|

namų ūkiai + namų ūkiams paslaugas teikiančios ne pelno įstaigos |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

TURTAS |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

PFĮ |

|

|

|

|

|

||

|

ne PFĮ |

|

|

|

|

|

||

|

valdžios sektorius |

|

|

|

|

|

||

|

kiti finansiniai tarpininkai + finansiniai pagalbininkai + priklausomos finansų įstaigos ir pinigų skolintojai |

|

|

|

|

|

||

|

draudimo bendrovės |

|

|

|

|

|

||

|

pensijų fondai |

|

|

|

|

|

||

|

ne PRF investiciniai fondai |

|

|

|

|

|

||

|

ne finansų bendrovės |

|

|

|

|

|

||

|

namų ūkiai + namų ūkiams paslaugas teikiančios ne pelno įstaigos |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

iki 1 metų |

|

|

|

|

|

||

|

nuo 1 metų ir iki 2 metų |

|

|

|

|

|

||

|

nuo 2 metų |

|

|

|

|

|

||

|

išleisti PFĮ |

|

|

|

|

|

||

|

iki 1 metų |

|

|

|

|

|

||

|

nuo 1 metų ir iki 2 metų |

|

|

|

|

|

||

|

nuo 2 metų |

|

|

|

|

|

||

|

išleisti ne PFĮ |

|

|

|

|

|

||

|

iš jų: valdžios sektorius |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

PRF akcijos (vienetai) |

|

|

|

|

|

||

|

Ne PRF investicinių fondų akcijos (vienetai) |

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

4 lentelė

Ketvirtinės atsargos (paskirstymas pagal valiutą)

|

BALANSO STRAIPSNIAI |

Visos valiutos kartu |

Euro |

ES valiutos, išskyrus eurą |

Ne ES valiutos |

Pasirinktos valiutos |

||||||

|

|

|

|

Iš viso |

Kiekvienos ES valstybės narės valiuta |

|

GBP |

USD |

JPY |

CHF |

||

|

ĮSIPAREIGOJIMAI |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

iš PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

iš ne PFĮ |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

iš PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

iš ne PFĮ |

M |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

iki 1 metų |

M |

|

|

|

|

|

|

|

|

||

|

nuo 1 metų |

M |

|

|

|

|

|

|

|

|

||

|

iš PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

iš ne PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

M |

M |

|

|

|

|

|

|

|

||

|

TURTAS |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

PFĮ |

M |

|

|

|

|

|

|

|

|

||

|

ne PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

PFĮ |

M |

|

|

|

|

|

|

|

|

||

|

ne PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

iki 1 metų |

M |

|

|

|

|

|

|

|

|

||

|

nuo 1 metų |

M |

|

|

|

|

|

|

|

|

||

|

PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

ne PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

išleisti PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

išleisti ne PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

išleisti PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

išleisti ne PFĮ |

M |

M |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

išleisti PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

išleisti ne PFĮ |

Q |

|

|

|

|

|

|

|

|

||

|

|

|

||||||||||

|

M |

Mėnesinių duomenų reikalavimai, žr. 1 lentelę. |

||||||||||

|

Q |

Ketvirtinių duomenų reikalavimai, žr. 2 lentelę. |

||||||||||

4 DALIS

Patikslinimų dėl perkainojimo pateikimas duomenims apie sandorius parengti

Patikslinimus dėl perkainojimo reikia pateikti tam, kad ECB galėtų apskaičiuoti finansinius sandorius. Šie patikslinimai suteikia informacijos apie į balansą įtraukto turto ir įsipareigojimų likučių kainų ar kitų įvertinimų pokyčius laikotarpio pabaigoje. Likučių pokyčiai dėl užsienio valiutų kursų svyravimų poveikio turtui ir įsipareigojimams, kurie nėra išreikšti eurais, neįtraukiami į pateikiamą patikslinimą dėl perkainojimo (užsienio valiutų kursų patikslinimai rengiant duomenis apie sandorius išvedami atskirai).

Būtinieji reikalavimai, taikomi teikiant patikslinimus dėl perkainojimo, nustatyti 1A ir 2A lentelėse. Toliau pateikiamos specialios nuostatos dėl paskolų ir vertybinių popierių patikslinimų dėl perkainojimo teikimo.

1. Paskolų perkainojimas (įskaitant dalinį ir (arba) visišką nurašymą)

Patikslinimai dėl perkainojimo atspindi visus paskolų likučių, pateiktų vadovaujantis 2 ir 3 dalimis, pokyčius, kuriuos sąlygojo paskolų nurašymai, įskaitant visos likusios paskolos sumos nurašymus (visišką nurašymą) ir dalinio ir (arba) visiško nurašymo panaikinimą. Patikslinimas taip pat turėtų atspindėti atidėjinių paskolų nuostoliams padengti pokyčius, jei NCB leidžia apskaityti balanso likučius atėmus atidėjinius paskolų nuostoliams padengti pagal 8 straipsnio 3 dalį. Perkainojimo patikslinimas taip pat turi būti apskaitomas atsižvelgiant į paskolų likučių pokyčius dėl paskolų perleidimo (panaikinant pripažinimą balanse) ir sandorio vertę (t. y. pardavimo kainą). Įsigyjant paskolas mažesne kaina nei pateikti likučiai perkainojimas yra teigiamas.

2. Vertybinių popierių kainos perkainojimas

Patikslinimas dėl vertybinių popierių kainos perkainojimo yra susijęs su vertybinių popierių vertinimo svyravimais, atsirandančiais dėl vertybinių popierių kainos, kuria jie apskaityti arba prekiaujami, pokyčių. Šis patikslinimas apima laikotarpio pabaigos balanso likučių vertės pokyčius, atsirandančius dėl pamatinės vertės, kuria vertybiniai popieriai yra apskaityti, pokyčių laikui bėgant, t. y. galimą pelną/nuostolius. Jis taip pat gali apimti vertinimo pokyčius, atsirandančius iš sandorių vertybiniais popieriais, t. y. realizuotą pelną/nuostolius.

Išleistiems skolos vertybiniams popieriams būtinųjų duomenų teikimo reikalavimų nenustatyta. Tačiau jeigu atskaitingųjų agentų taikoma išleistų skolos vertybinių popierių vertinimo praktika lemia jų laikotarpio pabaigos likučių pokyčius, NCB leidžiama rinkti su tokiais pokyčiais susijusius duomenis.

5 DALIS

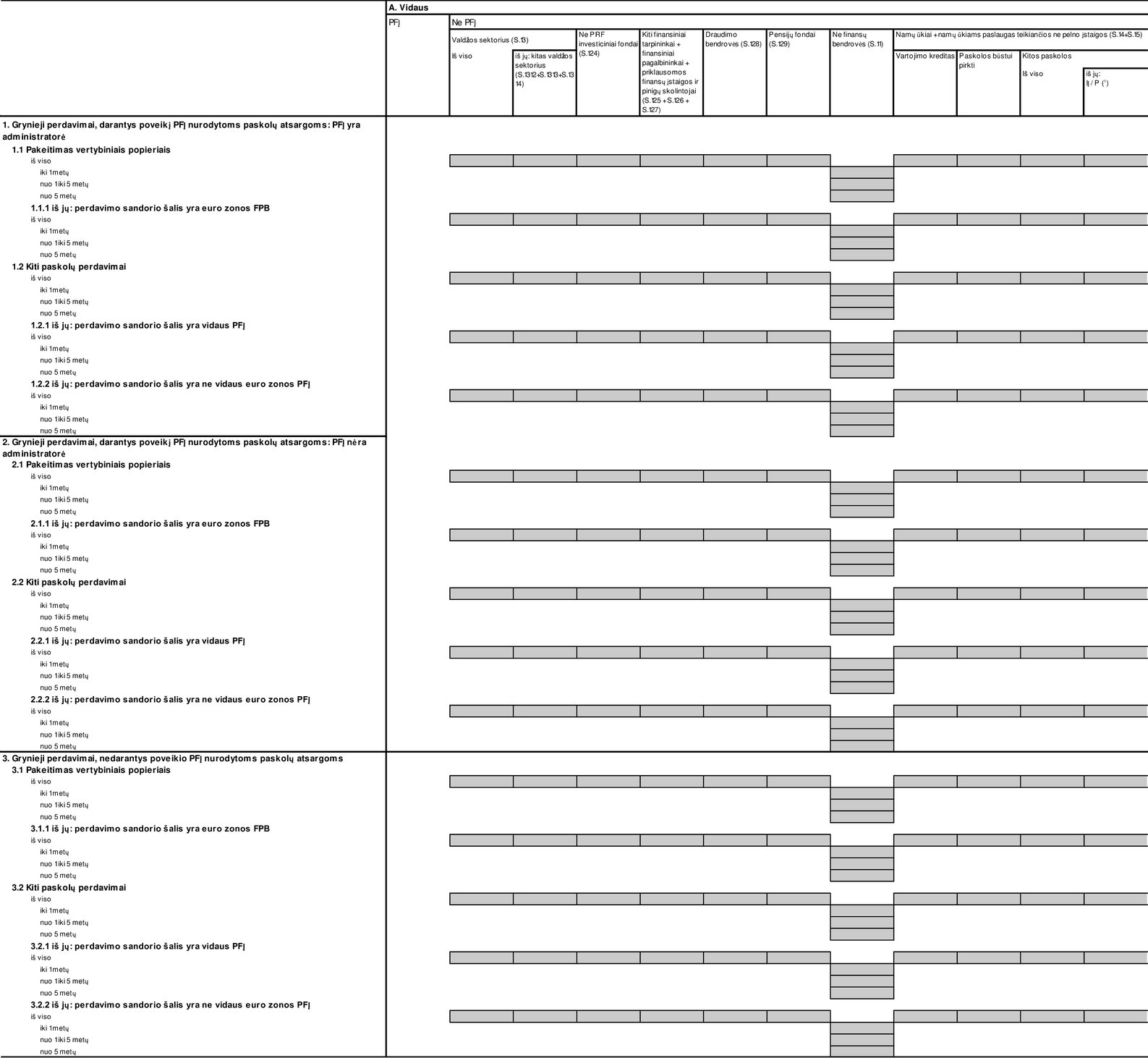

Paskolų pakeitimo vertybiniais popieriais ir kitų paskolų perdavimų statistinės atskaitomybės reikalavimai

1. Bendrieji reikalavimai

|

1.1. |

Duomenys pateikiami vadovaujantis 8 straipsnio 2 dalimi, kai taikytina, papildžius 8 straipsnio 3 dalyje numatytais duomenimis. Visi duomenų straipsniai paskirstomi pagal paskolą paėmusio skolininko rezidavimo vietą ir subsektorių, kaip nurodyta 5 lentelės stulpelių antraštėse. |

|

1.2. |

Daromas skirtumas tarp pakeitimo vertybiniais popieriais ir kitų paskolų perdavimų. Paskolos, perduotos pakeitimo vertybiniais popieriais proceso tarpinio laikymo etape, traktuojamos taip, lyg jos jau būtų pakeistos vertybiniais popieriais. Reikia atskirai nurodyti pakeitimą vertybiniais popieriais dalyvaujant FPB, kurių rezidavimo vieta yra euro zonoje. Kalbant apie kitus paskolų perdavimus, reikia atskirai nurodyti, kai sandorio šalis yra vidaus PFĮ arba ne vidaus euro zonos PFĮ. |

|

1.3. |

Paskolų perdavimai taip pat išskiriami pagal poveikį paskolų likučiams, pateiktiems remiantis I priedo 2 ir 3 dalimis:

|

|

1.4. |

Kalbant apie perdavimus, darančius poveikį pateiktiems paskolų likučiams, PFĮ toliau išskiria perdavimus, kuriuos atlikdamos jos administruoja likusią perduotų paskolų sumą. |

2. Reikalavimai, taikomi apskaitant paskolų perdavimus

|

2.1. |

PFĮ apskaičiuoja grynuosius paskolų perdavimus kaip įsigijimus per mėnesį atimdamos perleidimus per mėnesį. Šiuo tikslu PFĮ taiko įsigijimų ir perleidimų sandorių vertes (t. y. atitinkamai pirkimo ir pardavimo sandorių vertę). |

|

2.2. |

PFĮ pateikia paskolų perdavimo duomenis pagal 5a lentelę, kaip aprašyta toliau:

|

|

2.3. |

Kalbant apie 2.2 skirsnio a punkte nurodytą paskirstymą, NCB gali nurodyti PFĮ priskirti paskolų perdavimus prie 1 bloko, o ne 2 bloko, kai perduodamas paskolas administruoja kita vidaus PFĮ. NCB reikalaus, kad tokie perdavimai statistinėse ataskaitose būtų nurodomi atskirai nuo tų, kuriuos atlieka ir administruoja ta pati PFĮ. |

3. Perduotų paskolų likučių duomenų teikimo reikalavimai

|

3.1. |

PFĮ teikia mėnesio pabaigoje paskolų likučių duomenis pagal 5b lentelę, kaip aprašyta toliau:

|

|

3.2. |

Kalbant apie 3.1 skirsnio a punkte nurodytą paskirstymą, kai NCB nurodo PFĮ paskirstyti paskolų perdavimus pagal 2.3 skirsnį, PFĮ į 1 bloką įtraukia paskolų, kurias perdavė kita vidaus PFĮ ir kurias jos administruoja, likučius, jeigu tos paskolos nėra įtraukiamos į vidaus PFĮ likučius, pateiktus pagal I priedo 2 ir 3 dalis. NCB reikalaus, kad tokie likučiai statistinėse ataskaitose būtų nurodomi atskirai nuo tų paskolų, kurias perduoda ir administruoja ta pati PFĮ. |

|

3.3. |

NCB gali prašyti, kad PFĮ pateiktų papildomą informaciją, kad paaiškintų paskolų likučių pokyčius, visų pirma, sandorio šalies turimų perduotų paskolų pokytį arba paskolų, kurių pripažinimas panaikintas, administravimo susitarimų pokyčius, dėl kurių gali prireikti patikslinti perklasifikavimą, kad ECB galėtų teisingai patikslinti paskolų pokyčius atsižvelgdamas į poveikį, daromą dėl pakeitimo vertybiniais popieriais ir kitų perdavimų PFĮ balanse. |

4. Perkainojimo patikslinimų, darančių poveikį perduotų paskolų likučiams, duomenų teikimo reikalavimai

|

4.1. |

PFĮ teikia duomenis pagal 5b lentelę dėl perkainojimo patikslinimų, atitinkančių mėnesio pabaigoje paskolų likučių, pateiktų pagal 3 skirsnį, pokyčių, atsiradusių taikant dalinį ar visišką skolų nurašymą, ir paskolų atidėjinių pokyčių (jeigu likučiai apskaitomi atėmus atidėjinius). Paskolos perdavimo mėnesį perkainojimo patikslinimais taip pat perteikiami bet kokie perduotų paskolų likučių ir įsigijimo ar perleidimo sandorio vertės skirtumai, kaip nurodyta 2 skirsnyje. |

|

4.2. |

PFĮ teikia duomenis pagal 5b lentelę dėl perkainojimo patikslinimų, kaip nurodyta toliau:

|

6 DALIS

Supaprastinta atskaitomybė mažoms kredito įstaigoms

Kai NCB suteikia leidžiančias nukrypti nuostatas kredito įstaigoms pagal 9 straipsnio 2 dalį, jie gali netaikyti tokioms kredito įstaigoms šių reikalavimų:

|

1. |

paskirstymo pagal valiutą, nurodyto 2 dalies 4 skirsnyje. |

|

2. |

atskiro nurodymo:

|

|

3. |

paskirstymo pagal sektorių, nurodyto 3 dalies 3 skirsnyje. |

|

4. |

paskirstymo pagal šalį, nurodyto 3 dalies 7 skirsnyje. |

|

5. |

paskirstymo pagal valiutą, nurodyto 3 dalies 9 skirsnyje. |

Be to, šios kredito įstaigos gali įvykdyti 2, 4 ir 5 dalyse nurodytus statistinės atskaitomybės reikalavimus teikdamos duomenis tik kas ketvirtį ir laikydamosi 7 straipsnio 3 dalyje ketvirtinei statistikai numatytų savalaikiškumo reikalavimų.

7 DALIS

Balanso straipsnių statistinių duomenų teikimo reikalavimų santrauka(1)

|

PRIEMONIŲ IR TRUKMĖS KATEGORIJOS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BALANSO STRAIPSNIAI |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TURTAS |

ĮSIPAREIGOJIMAI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SANDORIO ŠALIŲ IR PASKIRTIES KATEGORIJOS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TURTAS |

ĮSIPAREIGOJIMAI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VALIUTOS |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(*1) Reikėtų atskirai pateikti duomenis dėl Europos investicijų banko, Europos stabilumo mechanizmo, Europos finansinio stabilumo fondo ir Bendros pertvarkymo valdybos.

(1) Mėnesinių duomenų paskirstymai yra nurodyti paryškintu šriftu, ketvirtinių duomenų paskirstymai yra nurodyti įprastu šriftu.

(2) Mėnesiniai paskirstymai pagal terminą yra skirti tik paskoloms pagrindinių rezidentų sektoriams, išskyrus PFĮ, įskaitant euro zonos valstybių narių valdžios sektorių. Atitinkami paskolų euro zonos valstybių narių valdžios sektoriui, išskyrus centrinę valdžią, paskirstymai pagal terminą yra ketvirtiniai.

(3) Paskoloms, išduodamoms euro zonos ne finansų bendrovėms ir namų ūkiams. Be to, paskirstymo pagal terminą duomenys renkami dėl namų ūkiams išduodamų paskolų pagal paskolos paskirtį.

(4) Mėnesiniai paskirstymai pagal terminą yra skirti tik turimiems vertybiniams popieriams, kuriuos išleido euro zonoje esančios PFĮ, o turimi vertybiniai popieriai, kuriuos išleido euro zonos valdžios sektorius, skirstomi į kategoriją „iki vienerių metų“. Ketvirtiniai duomenys apie turimus vertybinius popierius, išleistus euro zonos ne PFĮ, skirstomi į kategorijas „iki vienerių metų“ ir „nuo vienerių metų“.

(5) Tik sandorio šalims, kurių rezidavimo vieta - likęs pasaulis.

(6) Straipsnio „indėliai, grąžinami pranešus daugiau kaip prieš dvejus metus“ duomenys teikiami savanoriškai, kol bus nurodyta kitaip.

(7) Mėnesio duomenys apie paskolas ir indėlius turi būti skirstomi pagal subsektorius.

(8) Atpirkimo ir atvirkštinio atpirkimo sandorių atveju reikia suskirstyti į S.125 subsektoriui priklausančias pagrindines sandorio šalis. Be to, turimų paskolų, indėlių ir skolos vertybinių popierių atveju reikia pateikti paskirstymą dėl sandorio šalių, kurios yra finansinių priemonių bendrovės.

(9) Ketvirtinio paskirstymo pagal kiekvienos kitos valstybės narės valiutą reikia atskiriems paskolų straipsniams. Ketvirtinio paskirstymo pagal GBP, USD, JPY ir CHF valiutas reikia atskiriems indėlių, paskolų ir turimų skolos vertybinių popierių straipsniams.