2013R0549 — LT — 24.08.2015 — 001.001

Šis dokumentas yra skirtas tik informacijai, ir institucijos nėra teisiškai atsakingos už jo turinį

|

►B

|

EUROPOS PARLAMENTO IR TARYBOS REGLAMENTAS (ES) Nr. 549/2013

2013 m. gegužės 21 d.

dėl Europos nacionalinių ir regioninių sąskaitų sistemos Europos Sąjungoje

(Tekstas svarbus EEE)

(OL L 174 2013.6.26, p. 1)

|

iš dalies keičiamas:

▼B

EUROPOS PARLAMENTO IR TARYBOS REGLAMENTAS (ES) Nr. 549/2013

2013 m. gegužės 21 d.

dėl Europos nacionalinių ir regioninių sąskaitų sistemos Europos Sąjungoje

(Tekstas svarbus EEE)

EUROPOS PARLAMENTAS IR EUROPOS SĄJUNGOS TARYBA,

atsižvelgdami į Sutartį dėl Europos Sąjungos veikimo, ypač į jos 338 straipsnio 1 dalį,

atsižvelgdami į Europos Komisijos pasiūlymą,

teisėkūros procedūra priimamo akto projektą perdavus nacionaliniams parlamentams,

atsižvelgdami į Europos Centrinio Banko nuomonę (

1

),

laikydamiesi įprastos teisėkūros procedūros (

2

),

kadangi:

|

(1)

|

politikai formuoti Sąjungoje ir valstybių narių ekonomikos bei ekonominės ir pinigų sąjungos (EPS) stebėsenai vykdyti reikalinga palyginama, naujausia ir patikima informacija apie kiekvienos valstybės narės ar regiono ūkio struktūrą ir ekonominės padėties raidą;

|

|

(2)

|

Komisija turėtų dalyvauti vykdant valstybių narių ekonomikos bei EPS stebėseną ir visų pirma reguliariai teikti Tarybai valstybių narių pažangos vykdant savo įsipareigojimus, susijusius su EPS, ataskaitas;

|

|

(3)

|

Sąjungos piliečiams ekonominės sąskaitos reikalingos kaip pagrindinė priemonė bet kurios valstybės narės ar regiono ekonominei padėčiai analizuoti. Siekiant palyginamumo tokios sąskaitos turėtų būti rengiamos pagal vienodus ir vienodai aiškinamus principus. Siekiant užtikrinti kuo didesnį skaidrumą visuose sektoriuose, pateikta informacija turėtų būti kuo tikslesnė, išsamesnė ir pateikta laiku;

|

|

(4)

|

Komisija nacionalinių ir regioninių sąskaitų agreguotus rodiklius turėtų naudoti Sąjungos administraciniais tikslais, visų pirma – biudžeto skaičiavimams;

|

|

(5)

|

1970 m. buvo paskelbtas administracinis dokumentas „Europos integruotų ekonominių sąskaitų sistema (ESS)“, apimantis šio reglamento taikymo sritį. Tą dokumentą savarankiškai ir vien savo atsakomybe parengė Europos Bendrijų statistikos tarnyba ir tai buvo tos tarnybos ir valstybių narių nacionalinių statistikos institucijų kelerių bendro darbo metų rezultatas, siekiant sukurti Europos Bendrijų ekonominės ir socialinės politikos reikalavimus atitinkančią nacionalinių sąskaitų sistemą. Tai buvo iki to meto Bendrijų naudotos Jungtinių Tautų nacionalinių sąskaitų sistemos Bendrijai pritaikyta redakcija. Siekiant pirminę redakciją atnaujinti, 1979 m. paskelbta antroji dokumento redakcija (

3

);

|

|

(6)

|

1996 m. birželio 25 d. Tarybos reglamentu (EB) Nr. 2223/96 dėl Europos nacionalinių ir regioninių sąskaitų sistemos Bendrijoje (

4

) nustatyta Bendrijos ekonominės, socialinės ir regioninės politikos reikalavimus atitinkanti nacionalinių sąskaitų sistema. Iš esmės ta sistema atitiko tuometinę naują nacionalinių sąskaitų sistemą, kurią 1993 m. vasario mėn. priėmė Jungtinių Tautų statistikos komisija (1993 m. NSS), kad visų Jungtinių Tautų šalių narių duomenys būtų palyginami tarptautiniu mastu;

|

|

(7)

|

1993 m. NSS buvo atnaujinta 2009 m. vasario mėn. Jungtinių Tautų statistikos komisijai priėmus naują nacionalinių sąskaitų sistemą (2008 m. NSS) siekiant, kad nacionalinės sąskaitos būtų labiau suderintos su naujomis ekonominėmis aplinkybėmis, metodologinių tyrimų pažanga ir naudotojų poreikiais;

|

|

(8)

|

siekiant atsižvelgti į NSS pokyčius, reikia patikslinti Reglamentu (EB) Nr. 2223/96 (1995 m. ESS) nustatytą Europos sąskaitų sistemą, kad pagal šį reglamentą nustatyta patikslinta Europos sąskaitų sistema atitiktų 2008 m. NSS redakciją, kuri būtų pritaikyta prie valstybių narių ūkio struktūros, o Sąjungos duomenis būtų galima palyginti su jos pagrindinių tarptautinių partnerių sukauptais duomenimis;

|

|

(9)

|

siekiant nustatyti aplinkos ekonomines sąskaitas kaip patikslintos Europos sąskaitų sistemos palydovines sąskaitas, 2011 m. liepos 6 d. Europos Parlamento ir Tarybos reglamentu (ES) Nr. 691/2011 dėl Europos aplinkos ekonominių sąskaitų (

5

) nustatyta bendra Europos aplinkos ekonominių sąskaitų rinkimo, rengimo, perdavimo ir vertinimo sistema;

|

|

(10)

|

rengiant aplinkos ir socialines sąskaitas, reikėtų visapusiškai atsižvelgti ir į 2009 m. rugpjūčio 20 d. Komisijos komunikatą Tarybai ir Europos Parlamentui „BVP ir kiti rodikliai pažangai kintančiame pasaulyje vertinti“. Reikia intensyviai tęsti metodologinius tyrimus ir duomenų patikrinimus, visų pirma dėl klausimų, susijusių su BVP ir kitais rodikliais bei strategija „Europa 2020“, kad būtų galima parengti išsamesnį gerovės ir pažangos kiekybinio vertinimo metodą siekiant remti pažangų, tvarų ir integracinį augimą. Šiame kontekste turėtų būti sprendžiami išorinių aplinkos veiksnių ir socialinės nelygybės klausimai. Taip pat reikėtų atsižvelgti į produktyvumo pokyčių klausimą. Taip turėtų būti sudaryta galimybė kuo greičiau gauti duomenų, kurie papildytų BVP rodiklius. 2013 m. Komisija turėtų Europos Parlamentui ir Tarybai pateikti tolesnės veiklos Komunikatą dėl „BVP ir kitų rodiklių“, o prireikus 2014 m. – pasiūlymų dėl teisėkūros procedūra priimamų aktų. Nacionalinių ir regioninių sąskaitų duomenys turėtų būti laikomi vienu iš būdų tiems tikslams pasiekti;

|

|

(11)

|

reikėtų išnagrinėti galimybę taikyti naujus, automatinius rinkimo realiuoju laiku metodus;

|

|

(12)

|

šiuo reglamentu nustatytoje patikslintoje Europos sąskaitų sistemoje (2010 m. ESS), be kita ko, pateikiama metodologija ir duomenų perdavimo programa, kurioje nurodytos sąskaitos ir lentelės, kurias laikydamosi nustatytų terminų turi pateikti visos valstybės narės. Tas sąskaitas ir lenteles Komisija turėtų pateikti naudotojams konkrečiomis dienomis ir, atitinkamais atvejais, pagal iš anksto paskelbtą paskelbimo tvarkaraštį, visų pirma vykdant ekonominės konvergencijos stebėseną ir siekiant glaudaus valstybių narių ekonominės politikos koordinavimo;

|

|

(13)

|

skelbiant duomenis reikėtų laikytis į naudotojus orientuoto požiūrio, tuo būdu suteikiant prieinamą ir naudingą informaciją Sąjungos piliečiams ir kitiems suinteresuotiesiems subjektams;

|

|

(14)

|

2010 m. ESS palaipsniui bus pakeistos visos kitos sistemos ir ji taps pagrindine bendrų standartų, apibrėžčių, klasifikatorių ir apskaitos taisyklių sistema, kad valstybės narės galėtų parengti savo sąskaitas Sąjungos tikslais ir valstybių narių rezultatus būtų galima palyginti;

|

|

(15)

|

remiantis 2003 m. gegužės 26 d. Europos Parlamento ir Tarybos reglamentu (EB) Nr. 1059/2003 dėl bendro teritorinių statistinių vienetų klasifikatoriaus (NUTS) nustatymo (

6

), visų valstybių narių statistiniai duomenys, kurie teikiami Komisijai ir kurie turi būti suskirstyti pagal teritorinius vienetus, turėtų būti suskirstyti pagal NUTS klasifikatorių. Todėl norint gauti palyginamą regionų statistiką teritoriniai vienetai turėtų būti nustatomi pagal NUTS klasifikatorių;

|

|

(16)

|

valstybių narių duomenų perdavimas, įskaitant konfidencialių duomenų perdavimą, reglamentuojamas taisyklėmis, išdėstytomis 2009 m. kovo 11 d. Europos Parlamento ir Tarybos reglamente (EB) Nr. 223/2009 dėl Europos statistikos (

7

). Atitinkamai, priemonėmis, kurių imamasi pagal šį reglamentą, taip pat turėtų būti užtikrinama konfidencialių duomenų apsauga ir tai, kad rengiant ir platinant Europos statistiką duomenys nebūtų neteisėtai atskleidžiami ar naudojami ne statistikos tikslais;

|

|

(17)

|

sudaryta darbo grupė netiesiogiai apskaičiuotų finansinio tarpininkavimo paslaugų (NAFTAP) vertinimo nacionalinėse sąskaitose klausimui toliau nagrinėti, įskaitant klausimą dėl pagal riziką koreguojamo metodo, pagal kurį į NAFTAP skaičiavimą neįtraukiamas rizikos komponentas, kad būtų atspindėtos ateityje numatomos sąnaudos, susidarančios dėl realizuotos rizikos. Siekiant geresnių rezultatų, atsižvelgiant į šios darbo grupės išvadas gali prireikti iš dalies keisti NAFTAP skaičiavimo ir priskyrimo metodologiją priimant deleguotąjį aktą;

|

|

(18)

|

išlaidos moksliniams tyrimams ir technologinei plėtrai yra investicijos, todėl jos turėtų būti įrašomos į sąskaitas kaip bendrojo pagrindinio kapitalo formavimas. Vis dėlto deleguotuoju aktu reikia nustatyti moksliniams tyrimams ir technologinei plėtrai skirtų išlaidų duomenų, kurie į sąskaitas būtų įrašomi kaip bendrojo pagrindinio kapitalo formavimas, formatą, kai atlikus patikrinimą, grindžiamą papildomų lentelių parengimu, bus pakankamai įsitikinta, kad duomenys jau yra pakankamai patikimi ir palyginami;

|

|

(19)

|

2011 m. lapkričio 8 d. Tarybos direktyvoje 2011/85/ES dėl reikalavimų valstybių narių biudžeto sistemoms (

8

) reikalaujama skelbti svarbią informaciją apie sąlyginius įsipareigojimus, įskaitant vyriausybės garantijas, neveiksnias paskolas ir įsipareigojimus, susijusius su viešųjų bendrovių veikla, įskaitant jų apimtį, kurie gali turėti didelį poveikį valstybių biudžetams. Dėl tų reikalavimų informacija turi būti skelbiama papildomai šalia šiame reglamente reikalaujamos skelbti informacijos;

|

|

(20)

|

2012 m. birželio mėn. Komisija (Eurostatas) įsteigė darbo grupę Direktyvos 2011/85/ES poveikio fiskalinių duomenų rinkimui ir platinimui klausimams nagrinėti, kuri daug dėmesio skyrė tam, kaip įgyvendinami reikalavimai, susiję su sąlyginiais įsipareigojimais ir kita svarbia informacija, kuri gali rodyti potencialiai didelį poveikį valstybių biudžetams, įskaitant vyriausybės garantijas, viešųjų bendrovių įsipareigojimus, viešojo ir privačiojo sektorių partnerystes, neveiksnias paskolas ir valdžios sektoriaus finansuojamas įmonių kapitalo dalis. Visapusiškai įgyvendindama savo darbą, ta darbo grupė turėtų prisidėti tinkamai analizuojant ekonominius santykius, kuriais grindžiamos viešojo ir privačiojo sektorių partnerystės sutartys, įskaitant atitinkamais atvejais statybos, prieinamumo ir paklausos riziką, ir užfiksuojant nebalansinių viešojo ir privačiojo sektorių partnerysčių netiesiogines skolas – taip skatinant didesnį skaidrumą ir patikimą skolų statistiką;

|

|

(21)

|

Tarybos sprendimu 74/122/EEB (

9

) įsteigtas Ekonominės politikos komitetas (EPK) vykdo darbą, susijusį su pensijų ir pensijų reformų tvarumu. Reikėtų tiek nacionaliniu, tiek Europos lygiu glaudžiai koordinuoti statistikų darbą ir EPK remiamų ekspertų darbą senėjančios visuomenės klausimais, susijusį su makroekonominėmis prielaidomis ir kitais aktuariniais kriterijais, siekiant užtikrinti rezultatų nuoseklumą ir palyginamumą tarp šalių, taip pat veiksmingą su pensijomis susijusių duomenų ir informacijos perdavimą naudotojams ir suinteresuotiesiems subjektams. Be to, reikėtų aiškiai nurodyti, kad socialinio draudimo sistemoje sukaupti pensiniai įsipareigojimai / teisės patys savaime nėra viešųjų finansų tvarumo matas;

|

|

(22)

|

duomenys ir informacija apie valstybių narių sąlyginius įsipareigojimus teikiami atsižvelgiant į su daugiašalės priežiūros procedūra, nustatyta Stabilumo ir augimo pakte, susijusį darbą. Komisija iki 2018 m. liepos mėn. turėtų pateikti ataskaitą, kurioje įvertintų, ar tie duomenys turėtų būti teikiami 2010 m. ESS kontekste;

|

|

(23)

|

svarbu pabrėžti valstybių narių regioninių sąskaitų svarbą Sąjungos regioninei, ekonominei ir socialinei sanglaudos politikai, taip pat ekonominės tarpusavio priklausomybės analizės svarbą. Be to, pripažįstama, kad reikia didinti regioninio lygio sąskaitų, įskaitant valdžios sektoriaus sąskaitas, skaidrumą. Komisija (Eurostatas) turėtų itin daug dėmesio skirti regionų, kuriuose yra valstybių narių autonominiai regionai ar autonominės vyriausybės, fiskaliniams duomenims;

|

|

(24)

|

siekiant iš dalies keisti šio reglamento A priedą, kad būtų užtikrintas suderintas aiškinimas arba palyginamumas tarptautiniu mastu, Komisijai turėtų būti suteikti įgaliojimai priimti aktus pagal Sutarties dėl Europos Sąjungos veikimo (SESV) 290 straipsnį. Ypač svarbu, kad Komisija parengiamųjų darbų metu tinkamai konsultuotųsi, įskaitant konsultacijas su Europos statistikos sistemos komitetu, įsteigtu pagal Reglamentą (EB) Nr. 223/2009. Be to, vadovaujantis SESV 127 straipsnio 4 dalimi ir 282 straipsnio 5 dalimi, ypač svarbu, kad Komisija parengiamųjų darbų metu atitinkamais atvejais konsultuotųsi su Europos Centriniu Banku jo kompetencijos srityse. Ruošdama ir rengdama deleguotuosius aktus Komisija turėtų užtikrinti, kad susiję dokumentai būtų tuo pačiu metu tinkamai laiku persiųsti Europos Parlamentui ir Tarybai;

|

|

(25)

|

daugelis Sąjungos ekonomikos valdymo sistemoje, visų pirma perviršinio deficito ir makroekonominių disbalansų procedūrose, naudojamų statistikos agreguotų rodiklių yra apibrėžti remiantis ESS. Teikdama duomenis ir ataskaitas pagal tas procedūras, Komisija turėtų suteikti tinkamos informacijos apie 2010 m. ESS metodinių pokyčių, nustatytų deleguotaisiais aktais pagal šio reglamento nuostatas, poveikį atitinkamiems agreguotiems rodikliams;

|

|

(26)

|

siekdama užtikrinti ESS mokslinių tyrimų ir technologinės plėtros duomenų patikimumą ir palyginamumą, Komisija, glaudžiai bendradarbiaudama su valstybėmis narėmis, iki 2013 m. gegužės mėn. pabaigos atliks vertinimą, ar mokslinių tyrimų ir technologinės plėtros duomenys galiojančiomis ir palyginamosiomis kainomis jau yra pakankamai kokybiški nacionalinių sąskaitų rengimo tikslais;

|

|

(27)

|

šiam reglamentui įgyvendinti reikės atlikti svarbių nacionalinių statistikos sistemų pakeitimų, todėl Komisija valstybėms narėms nustatys nukrypti leidžiančias nuostatas. Visų pirma nacionalinių sąskaitų duomenų perdavimo programoje turėtų būti atsižvelgta į esminius politinius ir statistinius pokyčius, kurie ataskaitiniais programos laikotarpiais įvyko kai kuriose valstybėse narėse. Komisijos nustatytos nukrypti leidžiančios nuostatos turėtų būti laikinos ir peržiūrimos. Komisija turėtų teikti paramą atitinkamoms valstybėms narėms dedant pastangas užtikrinti, kad būtų atlikti reikiami jų statistikos sistemų pakeitimai, kad tos nukrypti leidžiančios nuostatos būtų kuo greičiau nebetaikomos;

|

|

(28)

|

duomenų perdavimo terminų sutrumpinimas galėtų sudaryti papildomą reikšmingą naštą ir išlaidų respondentams ir nacionalinėms statistikos tarnyboms Sąjungoje ir todėl gali pablogėti rengiamų duomenų kokybė. Todėl nustatant duomenų perdavimo terminus turėtų būti atsižvelgiama į naudos ir žalos pusiausvyrą;

|

|

(29)

|

siekiant užtikrinti vienodas šio reglamento įgyvendinimo sąlygas, Komisijai turėtų būti suteikti įgyvendinimo įgaliojimai. Tais įgaliojimais turėtų būti naudojamasi pagal 2011 m. vasario 16 d. Europos Parlamento ir Tarybos reglamentą (ES) Nr. 182/2011, kuriuo nustatomos valstybių narių vykdomos Komisijos naudojimosi įgyvendinimo įgaliojimais kontrolės mechanizmų taisyklės ir bendrieji principai (

10

);

|

|

(30)

|

kadangi šio reglamento tikslo, t. y. nustatyti patikslintą Europos sąskaitų sistemą, valstybės narės negali deramai pasiekti ir kadangi to tikslo būtų geriau siekti Sąjungos lygiu, laikydamasi Europos Sąjungos sutarties 5 straipsnyje nustatyto subsidiarumo principo Sąjunga gali patvirtinti priemones. Pagal tame straipsnyje nustatytą proporcingumo principą šiuo reglamentu neviršijama to, kas būtina nurodytam tikslui pasiekti;

|

|

(31)

|

pasikonsultuota su Europos statistikos sistemos komitetu;

|

|

(32)

|

pasikonsultuota su Pinigų, finansų ir mokėjimų balanso statistikos komitetu, įsteigtu 2006 m. lapkričio 13 d. Tarybos sprendimu 2006/856/EB dėl Pinigų, finansų ir mokėjimų balanso statistikos komiteto įsteigimo (

11

), ir Bendrųjų nacionalinių pajamų komitetu (BNP komitetas), įsteigtu 2003 m. liepos 15 d. Tarybos reglamentu (EB, Euratomas) Nr. 1287/2003 dėl bendrųjų nacionalinių pajamų rinkos kainomis suderinimo (BNP reglamentas) (

12

),

|

PRIĖMĖ ŠĮ REGLAMENTĄ:

1 straipsnis

Dalykas

1. Šiuo reglamentu nustatoma 2010 m. Europos sąskaitų sistema (toliau – 2010 m. ESS arba ESS).

2. 2010 m. ESS nustatoma:

a) bendrų standartų, apibrėžčių, klasifikatorių ir apskaitos taisyklių, naudojamų sąskaitoms ir lentelėms rengti, kad jas būtų galima palyginti Sąjungos tikslais, kartu su pagal 3 straipsnį reikalaujamais rezultatais, metodologija (A priedas);

b) programa (B priedas), kurioje pateikiami terminai, kurių laikydamosi valstybės narės perduoda Komisijai (Eurostatui) sąskaitas ir lenteles, kurios parengiamos pagal a punkte nurodytą metodologiją.

3. Nedarant poveikio 5 ir 10 straipsniams, šis reglamentas taikomas visiems Sąjungos aktams, kuriuose yra nuoroda į ESS ar jos apibrėžtis.

4. Šiuo reglamentu valstybės narės neįpareigojamos rengti sąskaitų savo reikmėms pagal 2010 m. ESS.

2 straipsnis

Metodologija

1. 1 straipsnio 2 dalies a punkte nurodyta 2010 m. ESS metodologija pateikiama A priede.

2. Komisijai suteikiami įgaliojimai priimti deleguotuosius aktus pagal 7 straipsnį dėl 2010 m. ESS metodologijos dalinių pakeitimų, siekiant patikslinti ir pagerinti metodologijos turinį tam, kad būtų užtikrintas suderintas aiškinimas ar palyginamumas tarptautiniu mastu su sąlyga, kad jais nekeičiamos pagrindinės sąvokos, nereikalaujama rengėjų Europos statistikos sistemoje skirti papildomų išteklių jiems įgyvendinti ir dėl jų nėra keičiami nuosavi ištekliai.

3. Kilus abejonių dėl tinkamo 2010 m. ESS apskaitos taisyklių įgyvendinimo, atitinkama valstybė narė prašo Komisijos (Eurostato) pateikti paaiškinimą. Komisija (Eurostatas) nedelsdama išnagrinėja prašymą ir atitinkamai valstybei narei bei visoms kitoms valstybėms narėms pateikia rekomendaciją dėl prašomo paaiškinimo.

4. Valstybės narės apskaičiuoja ir priskiria netiesiogiai apskaičiuotas finansinio tarpininkavimo paslaugas (NAFTAP) nacionalinėse sąskaitose remdamosi A priede pateikta metodologija. Komisijai pagal 7 straipsnį suteikiami įgaliojimai iki 2013 m. rugsėjo 17 d. priimti deleguotąjį aktą, kuriame pateikiama patikslinta NAFTAP skaičiavimo ir priskyrimo metodologija. Naudodamasi pagal šią dalį suteiktais įgaliojimais Komisija užtikrina, kad tokiais deleguotaisiais aktais valstybėms narėms ar duomenis teikiantiems subjektams nebūtų sudaryta didelė papildoma administracinė našta.

5. Mokslinių tyrimų ir technologinės plėtros išlaidas valstybės narės į sąskaitas įrašo kaip bendrojo pagrindinio kapitalo formavimą. Komisijai suteikiami įgaliojimai priimti deleguotuosius aktus pagal 7 straipsnį siekiant užtikrinti valstybių narių 2010 m. ESS mokslinių tyrimų ir technologinės plėtros duomenų patikimumą ir palyginamumą. Naudodamasi pagal šią dalį suteiktais įgaliojimais Komisija užtikrina, kad tokiais deleguotaisiais aktais valstybėms narėms ar duomenis teikiantiems subjektams nebūtų sudaryta didelė papildoma administracinė našta.

3 straipsnis

Duomenų perdavimas Komisijai

1. Valstybės narės perduoda Komisijai (Eurostatui) B priede nurodytas sąskaitas ir lenteles per tame priede kiekvienai lentelei nustatytą terminą.

2. Valstybės narės perduoda Komisijai duomenis ir metaduomenis, reikalaujamus pagal šį reglamentą, vadovaudamosi nurodytu keitimosi duomenimis standartu ir kita praktine tvarka.

Duomenys perduodami arba įkeliami elektroniniu būdu į vienintelę Komisijos duomenų prieigą. Keitimosi duomenimis standartą ir kitą praktinę duomenų perdavimo tvarką patvirtina Komisija įgyvendinimo aktais. Tie įgyvendinimo aktai priimami laikantis 8 straipsnio 2 dalyje nurodytos nagrinėjimo procedūros.

4 straipsnis

Kokybės vertinimas

1. Šio reglamento tikslais perduodamiems duomenims pagal šio reglamento 3 straipsnį taikomi Reglamento (EB) Nr. 223/2009 12 straipsnio 1 dalyje nustatyti kokybės kriterijai.

2. Valstybės narės teikia Komisijai (Eurostatui) pagal 3 straipsnį perduotų duomenų kokybės ataskaitą.

3. Šiuo reglamentu reglamentuojamiems duomenims taikant 1 dalyje nurodytus kokybės kriterijus, kokybės ataskaitų teikimo sąlygas, struktūrą, periodiškumą ir vertinimo rodiklius nustato Komisija įgyvendinimo aktais. Tie įgyvendinimo aktai priimami laikantis 8 straipsnio 2 dalyje nurodytos nagrinėjimo procedūros.

4. Perduotų duomenų kokybę vertina Komisija (Eurostatas).

5 straipsnis

Taikymo pradžios ir pirmojo duomenų perdavimo datos

1. 2010 m. ESS pirmą kartą pradedama taikyti duomenims, kurie nustatyti pagal B priedą ir kurie turi būti perduoti nuo 2014 m. rugsėjo 1 d.

2. Duomenys perduodami Komisijai (Eurostatui) laikantis B priede nustatytų terminų.

3. Pagal 1 dalį iki pirmo duomenų perdavimo pagal 2010 m. ESS valstybės narės toliau perduoda Komisijai (Eurostatui) sąskaitas ir lenteles, parengtas taikant 1995 m. ESS.

4. Nedarant poveikio 2000 m. gegužės 22 d. Tarybos reglamento (EB, Euratomas) Nr. 1150/2000, įgyvendinančio Sprendimą 2007/436/EB, Euratomas dėl Europos Bendrijų nuosavų išteklių sistemos (

13

), 19 straipsniui Komisija ir atitinkama valstybė narė patikrina, ar šis reglamentas taikomas tinkamai, ir tų patikrų rezultatus pateikia šio reglamento 8 straipsnio 1 dalyje nurodytam komitetui.

6 straipsnis

Nukrypti leidžiančios nuostatos

1. Jei taikant šį reglamentą reikia atlikti svarbių nacionalinės statistikos sistemos pakeitimų, Komisija, priimdama įgyvendinimo aktus, nustato laikinas nukrypti leidžiančias nuostatas valstybėms narėms. Tos nukrypti leidžiančios nuostatos nustoja galioti ne vėliau kaip 2020 m. sausio 1 d. Tie įgyvendinimo aktai priimami laikantis 8 straipsnio 2 dalyje nurodytos nagrinėjimo procedūros.

2. Komisija laikinas nukrypti leidžiančias nuostatas pagal 1 dalį nustato tik tokiam laikotarpiui, kurio užtenka, kad atitinkama valstybė narė galėtų pakeisti savo statistikos sistemą. Valstybės narės BVP dalis Sąjungoje ar euro zonoje pati savaime nėra pagrindas nustatyti nukrypti leidžiančią nuostatą. Atitinkamais atvejais Komisija teikia paramą atitinkamoms valstybėms narėms, kurios deda pastangas siekdamos užtikrinti, kad būtų atlikti reikiami jų statistikos sistemų pakeitimai.

3. 1 ir 2 dalyse nustatytais tikslais atitinkama valstybė narė Komisijai pateikia tinkamai pagrįstą prašymą ne vėliau kaip 2013 m. spalio 17 d.

Komisija, pasikonsultavusi su Europos statistikos sistemos komitetu, iki 2018 m. liepos 1 d. pateikia Europos Parlamentui ir Tarybai nustatytų nukrypti leidžiančių nuostatų taikymo ataskaitą, siekdama įvertinti, ar pagrįsta jas taikyti toliau.

7 straipsnis

Naudojimasis įgaliojimais

1. Įgaliojimai priimti deleguotuosius aktus Komisijai suteikiami šiame straipsnyje nustatytomis sąlygomis.

2. 2 straipsnio 2 ir 5 dalyse nurodyti įgaliojimai priimti deleguotuosius aktus Komisijai suteikiami penkerių metų laikotarpiui nuo 2013 m. liepos 16 d. 2 straipsnio 4 dalyje nurodyti įgaliojimai priimti deleguotuosius aktus Komisijai suteikiami dviejų mėnesių laikotarpiui nuo 2013 m. liepos 16 d. Likus ne mažiau kaip devyniems mėnesiams iki penkerių metų laikotarpio pabaigos Komisija parengia naudojimosi deleguotaisiais įgaliojimais ataskaitą. Įgaliojimai savaime pratęsiami tokios pačios trukmės laikotarpiams, išskyrus atvejus, kai Europos Parlamentas arba Taryba pareiškia prieštaravimų dėl tokio pratęsimo likus ne mažiau kaip trims mėnesiams iki kiekvieno laikotarpio pabaigos.

3. Europos Parlamentas arba Taryba gali bet kada atšaukti 2 straipsnio 2, 4 ir 5 dalyse nurodytus deleguotuosius įgaliojimus.

Sprendimu dėl įgaliojimų atšaukimo nutraukiami tame sprendime nurodyti įgaliojimai priimti deleguotuosius aktus. Sprendimas įsigalioja kitą dieną po jo paskelbimo Europos Sąjungos oficialiajame leidinyje arba vėlesnę jame nurodytą dieną. Jis nedaro poveikio jau galiojančių deleguotųjų aktų galiojimui.

4. Apie priimtą deleguotąjį aktą Komisija nedelsdama vienu metu praneša Europos Parlamentui ir Tarybai.

5. Pagal 2 straipsnio 2, 4 ir 5 dalis priimtas deleguotasis aktas įsigalioja tik tuo atveju, jeigu per tris mėnesius nuo pranešimo Europos Parlamentui ir Tarybai apie šį aktą dienos nei Europos Parlamentas, nei Taryba nepareiškia prieštaravimų arba jeigu dar nepasibaigus šiam laikotarpiui ir Europos Parlamentas, ir Taryba praneša Komisijai, kad prieštaravimų nereikš. Europos Parlamento arba Tarybos iniciatyva šis laikotarpis pratęsiamas trimis mėnesiais.

8 straipsnis

Komitetas

1. Komisijai padeda Europos statistikos sistemos komitetas, įsteigtas Reglamentu (EB) Nr. 223/2009. Tas komitetas – tai komitetas, kaip nustatyta Reglamente (ES) Nr. 182/2011.

2. Kai daroma nuoroda į šią dalį, taikomas Reglamento (ES) Nr. 182/2011 5 straipsnis.

9 straipsnis

Bendradarbiavimas su kitais komitetais

1. Visais klausimais, priklausančiais Pinigų, finansų ir mokėjimų balanso statistikos komiteto, įsteigto Sprendimu 2006/856/EB, kompetencijai, Komisija prašo tą komitetą pareikšti nuomonę pagal to sprendimo 2 straipsnį.

2. Komisija perduoda Bendrųjų nacionalinių pajamų komitetui (toliau – BNP komitetas), įsteigtam Reglamentu (EB, Euratomas) Nr. 1287/2003, visą informaciją, susijusią su šio reglamento įgyvendinimu ir būtiną BNP komiteto pareigoms vykdyti.

10 straipsnis

Pereinamojo laikotarpio nuostatos

1. Su biudžetu ir nuosavais ištekliais susijusiais tikslais galiojanti Europos sąskaitų sistema, kaip nurodyta Reglamento (EB, Euratomas) Nr. 1287/2003 1 straipsnio 1 dalyje ir susijusiuose teisės aktuose, visų pirma Reglamente (EB, Euratomas) Nr. 1150/2000 ir 1989 m. gegužės 29 d. Tarybos reglamente (EEB, Euratomas) Nr. 1553/89 dėl galutinių vienodų nuosavų išteklių, kaupiamų iš pridėtinės vertės mokesčio, surinkimo priemonių (

14

), ir toliau laikoma 1995 m. ESS, kol galioja 2007 m. birželio 7 d. Tarybos sprendimas 2007/436/EB dėl Europos Bendrijų nuosavų išteklių sistemos (

15

).

2. Taikant išimtį 1 daliai, PVM pagrįstiems nuosaviems ištekliams nustatyti valstybės narės gali naudoti 2010 m. ESS pagrįstus duomenis, kol galioja Sprendimas 2007/463/EB, Euratomas, tais atvejais, kai nėra būtinų išsamių 1995 m. ESS duomenų.

11 straipsnis

Ataskaitų dėl netiesioginių įsipareigojimų teikimas

Komisija iki 2014 m. Europos Parlamentui ir Tarybai pateikia ataskaitą, kurioje išdėsto turimą informaciją apie viešojo ir privačiojo sektorių partnerystes ir kitus netiesioginius įsipareigojimus, įskaitant sąlyginius įsipareigojimus, nepriskirtus valdžios sektoriui.

Komisija iki 2018 m. Europos Parlamentui ir Tarybai pateikia dar vieną ataskaitą, kurioje įvertinama, kokiu mastu Komisijos (Eurostato) paskelbta informacija apie įsipareigojimus atspindi netiesioginių įsipareigojimų, įskaitant sąlyginius įsipareigojimus, nepriskirtų valdžios sektoriui, visumą.

12 straipsnis

Peržiūra

Komisija iki 2018 m. liepos 1 d. ir vėliau kas penkeri metai Europos Parlamentui ir Tarybai pateikia šio reglamento taikymo ataskaitą.

Šioje ataskaitoje, inter alia, įvertinama:

a) nacionalinių ir regioninių sąskaitų duomenų kokybė;

b) šio reglamento ir 2010 m. ESS taikomo stebėsenos proceso veiksmingumas ir

c) 2010 m. ESS duomenų ir sąlyginių įsipareigojimų duomenų prieinamumo pažanga.

13 straipsnis

Įsigaliojimas

Šis reglamentas įsigalioja dvidešimtą dieną po jo paskelbimo Europos Sąjungos oficialiajame leidinyje.

Šis reglamentas privalomas visas ir tiesiogiai taikomas visose valstybėse narėse.

A PRIEDAS

|

1 SKYRIUS

|

BENDROJI INFORMACIJA IR PAGRINDINIAI PRINCIPAI

|

|

|

BENDROJI INFORMACIJA

|

|

|

Globalizacija

|

|

|

2010 m. ESS TAIKYMO SRITYS

|

|

|

Analizės ir politikos pagrindas

|

|

|

2010 m. ESS sąvokų ypatybės

|

|

|

Skirstymas pagal sektorius

|

|

|

Palydovinės sąskaitos

|

|

|

2010 m. ESS ir 2008 m. NSS

|

|

|

2010 m. ESS ir ESS 95

|

|

|

2010 m. ESS PAGRINDINIAI PRINCIPAI

|

|

|

Statistiniai vienetai ir jų grupės

|

|

|

Instituciniai vienetai ir sektoriai

|

|

|

Vietos vienetai pagal veiklos rūšį ir ekonominės veiklos rūšys

|

|

|

Vienetai rezidentai ir vienetai nerezidentai; visa ekonomika ir likusio pasaulio sektorius

|

|

|

Srautai ir likučiai

|

|

|

Srautai

|

|

|

Sandoriai

|

|

|

Sandorių ypatybės

|

|

|

Sandoriai tarp vienetų ir vieneto vidaus sandoriai

|

|

|

Piniginiai ir nepiniginiai sandoriai

|

|

|

Atlyginamieji ir neatlyginamieji sandoriai

|

|

|

Pertvarkyti sandoriai

|

|

|

Perskirstymas

|

|

|

Skaidymas

|

|

|

Pagrindinės sandorio šalies nustatymas

|

|

|

Ribiniai atvejai

|

|

|

Kiti turto pokyčiai

|

|

|

Kiti turto apimties ir įsipareigojimų pokyčiai

|

|

|

Vertės padidėjimas ir sumažėjimas

|

|

|

Likučiai

|

|

|

Sąskaitų sistema ir agreguoti rodikliai

|

|

|

Sąskaitų sudarymo taisyklės

|

|

|

Dviejų sąskaitos skilčių terminija

|

|

|

Dvejybinio įrašo ir dvigubo dvejybinio įrašo principai

|

|

|

Vertės nustatymas

|

|

|

Specialus produktų vertės nustatymas

|

|

|

Vertės nustatymas palyginamosiomis kainomis

|

|

|

Duomenų įrašymo į sąskaitas laikas

|

|

|

Konsolidavimas ir užskaita

|

|

|

Konsolidavimas

|

|

|

Užskaita

|

|

|

Sąskaitos, balansuojamieji straipsniai ir agreguoti rodikliai

|

|

|

Sąskaitų seka

|

|

|

Prekių ir paslaugų sąskaita

|

|

|

Likusio pasaulio sektoriaus sąskaita

|

|

|

Balansuojamieji straipsniai

|

|

|

Agreguoti rodikliai

|

|

|

BVP – vienas iš svarbiausių agreguotų rodiklių

|

|

|

Sąnaudų ir produkcijos sistema

|

|

|

Išteklių ir panaudojimo lentelės

|

|

|

Simetrinės sąnaudų ir produkcijos lentelės

|

|

2 SKYRIUS

|

VIENETAI IR JŲ GRUPĖS

|

|

|

ŠALIES EKONOMIKOS RIBOS

|

|

|

INSTITUCINIAI VIENETAI

|

|

|

Pagrindinės buveinės ir kontroliuojančiosios bendrovės

|

|

|

Bendrovių grupės

|

|

|

Specialiosios paskirties vienetai

|

|

|

Priklausomos finansų įstaigos

|

|

|

Dirbtinės patronuojamosios bendrovės

|

|

|

Valdžios sektoriaus specialiosios paskirties vienetai

|

|

|

INSTITUCINIAI SEKTORIAI

|

|

|

Ne finansų bendrovės (S.11)

|

|

|

Viešosios ne finansų bendrovės (S.11001)

|

|

|

Nacionalinės privačiosios ne finansų bendrovės (S.11002)

|

|

|

Užsienio kontroliuojamos ne finansų bendrovės (S.11003)

|

|

|

Finansų bendrovės (S.12)

|

|

|

Finansiniai tarpininkai

|

|

|

Finansiniai pagalbininkai

|

|

|

Finansų bendrovės, išskyrus finansinius tarpininkus ir finansinius pagalbininkus

|

|

|

Finansų bendrovių sektoriaus instituciniai vienetai

|

|

|

Finansų bendrovių subsektoriai

|

|

|

Finansų bendrovių subsektorių sujungimas

|

|

|

Finansų bendrovių subsektorių skirstymas į viešąsias, nacionalines privačiąsias ir užsienio kontroliuojamas finansų bendroves

|

|

|

Centrinis bankas (S.121)

|

|

|

Indėlių bendrovės, išskyrus centrinį banką (S.122)

|

|

|

PRF (S.123)

|

|

|

Ne PRF investiciniai fondai (S.124)

|

|

|

Kiti finansiniai tarpininkai, išskyrus draudimo bendroves ir pensijų fondus (S.125)

|

|

|

Finansinių priemonių bendrovės, užsiimančios pakeitimo vertybiniais popieriais sandoriais (FPB)

|

|

|

Vertybinių popierių ir išvestinių finansinių priemonių prekiautojai, skolinimo veiklą vykdančios finansų bendrovės ir specializuotos finansų bendrovės

|

|

|

Finansiniai pagalbininkai (S.126)

|

|

|

Priklausomos finansų įstaigos ir pinigų skolintojai (S.127)

|

|

|

Draudimo bendrovės (S.128)

|

|

|

Pensijų fondai (S.129)

|

|

|

Valdžios sektorius (S.13)

|

|

|

Centrinė valdžia (išskyrus socialinės apsaugos fondus) (S.1311)

|

|

|

Krašto (regiono) valdžia (išskyrus socialinės apsaugos fondus) (S.1312)

|

|

|

Vietos valdžia (išskyrus socialinės apsaugos fondus) (S.1313)

|

|

|

Socialinės apsaugos fondai (S.1314)

|

|

|

Namų ūkiai (S.14)

|

|

|

Darbdaviai ir savarankiškai dirbantys asmenys (S.141 ir S.142)

|

|

|

Samdomieji darbuotojai (S.143)

|

|

|

Nuosavybės pajamų gavėjai (S.1441)

|

|

|

Pensijų gavėjai (S.1442)

|

|

|

Kitų pervedimų gavėjai (S.1443)

|

|

|

Namų ūkiams paslaugas teikiančios ne pelno institucijos (S.15)

|

|

|

Likusio pasaulio sektorius (S.2)

|

|

|

Gamintojų vienetų skirstymas į sektorius pagal pagrindines standartines juridines nuosavybės formas

|

|

|

VIETOS VIENETAI PAGAL VEIKLOS RŪŠĮ IR EKONOMINĖS VEIKLOS RŪŠYS

|

|

|

Vietos vienetai pagal veiklos rūšį

|

|

|

Ekonominės veiklos rūšis

|

|

|

Ekonominės veiklos rūšių klasifikavimas

|

|

|

VIENARŪŠĘ GAMYBĄ VYKDANTYS VIENETAI IR VIENARŪŠĖS EKONOMINĖS VEIKLOS RŪŠYS

|

|

|

Vienarūšę gamybą vykdantys vienetai

|

|

|

Vienarūšės ekonominės veiklos rūšys

|

|

3 SKYRIUS

|

PRODUKTŲ IR NESUKURTO TURTO SANDORIAI

|

|

|

BENDRA PRODUKTŲ SANDORIŲ INFORMACIJA

|

|

|

GAMYBA IR PRODUKCIJA

|

|

|

Pagrindinė, nepagrindinė ir pagalbinė veikla

|

|

|

Produkcija (P.1)

|

|

|

Instituciniai vienetai. Rinkos gamintojų, gamintojų, kurių produkcija skirta savo galutiniam naudojimui, ir ne rinkos gamintojų skirtumai

|

|

|

Įrašymo į sąskaitas laikas ir produkcijos vertės nustatymas

|

|

|

Žemės ūkio, miškininkystės ir žuvininkystės produktai (A skirsnis)

|

|

|

Pagaminti produktai (C skirsnis); statybos darbai (F skirsnis)

|

|

|

Didmeninės bei mažmeninės prekybos paslaugos; variklinių transporto priemonių ir motociklų remonto paslaugos (G skirsnis)

|

|

|

Vežimas ir sandėliavimas (H skirsnis)

|

|

|

Apgyvendinimo ir maitinimo paslaugos (I skirsnis)

|

|

|

Finansinės ir draudimo paslaugos (K skirsnis). Centrinio banko produkcija

|

|

|

Finansinės ir draudimo paslaugos (K skirsnis). Bendrosios finansinės paslaugos

|

|

|

Tiesiogiai apmokant teikiamos finansinės paslaugos

|

|

|

Per palūkanas apmokamos finansinės paslaugos

|

|

|

Finansų paslaugos, teikiamos įsigyjant ir parduodant / perleidžiant finansinį turtą ir įsipareigojimus finansų rinkose

|

|

|

Finansų paslaugos, teikiamos pagal draudimo ir pensijų sistemas, kurių veikla finansuojama draudimo įmokomis ir santaupų pajamų grąža

|

|

|

Nekilnojamojo turto operacijų paslaugos (L skirsnis)

|

|

|

Profesinės, mokslinės ir techninės paslaugos (M skirsnis). Administracinės ir aptarnavimo paslaugos (N skirsnis)

|

|

|

Viešojo valdymo paslaugos ir gynybos paslaugos, privalomojo socialinio draudimo paslaugos (O skirsnis)

|

|

|

Švietimo paslaugos (P skirsnis). Žmonių sveikatos priežiūros ir socialinio darbo paslaugos (Q skirsnis)

|

|

|

Meno, pramogų ir poilsio organizavimo paslaugos (R skirsnis). Kitos paslaugos (S skirsnis)

|

|

|

Namų ūkių, samdančių personalą, veikla (T skirsnis)

|

|

|

TARPINIS VARTOJIMAS (P.2)

|

|

|

Tarpinio vartojimo įrašymo į sąskaitas laikas ir vertės nustatymas

|

|

|

GALUTINIS VARTOJIMAS (P.3, P.4)

|

|

|

Galutinio vartojimo išlaidos (P.3)

|

|

|

Faktinis galutinis vartojimas (P.4)

|

|

|

Galutinio vartojimo išlaidų įrašymo į sąskaitas laikas ir vertės nustatymas

|

|

|

Faktinio galutinio vartojimo įrašymo į sąskaitas laikas ir vertės nustatymas

|

|

|

BENDROJO KAPITALO FORMAVIMAS (P.5)

|

|

|

Bendrojo pagrindinio kapitalo formavimas (P.51g)

|

|

|

Bendrojo pagrindinio kapitalo formavimo įrašymo į sąskaitas laikas ir vertės nustatymas

|

|

|

Pagrindinio kapitalo vartojimas (P.51c)

|

|

|

Atsargų pokytis (P.52)

|

|

|

Atsargų pokyčio įrašymo į sąskaitas laikas ir vertės nustatymas

|

|

|

Vertybių įsigijimas atėmus pardavimus / perleidimus (P.53)

|

|

|

PREKIŲ IR PASLAUGŲ EKSPORTAS IR IMPORTAS (P.6 ir P.7)

|

|

|

Prekių eksportas ir importas (P.61 ir P.71)

|

|

|

Paslaugų eksportas ir importas (P.62 ir P.72)

|

|

|

ESAMŲ PREKIŲ SANDORIAI

|

|

|

NESUKURTO TURTO ĮSIGIJIMAI ATĖMUS PARDAVIMUS / PERLEIDIMUS (NP)

|

|

4 SKYRIUS

|

PASKIRSTOMIEJI SANDORIAI

|

|

|

ATLYGIS DARBUOTOJAMS (D.1)

|

|

|

Darbo užmokestis (D.11)

|

|

|

Darbo užmokestis pinigais

|

|

|

Darbo užmokestis natūra

|

|

|

Darbdavių socialinės įmokos (D.12)

|

|

|

Faktinės darbdavių socialinės įmokos (D.121)

|

|

|

Sąlyginės darbdavių socialinės įmokos (D.122)

|

|

|

GAMYBOS IR IMPORTO MOKESČIAI (D.2)

|

|

|

Mokesčiai produktams (D.21)

|

|

|

Pridėtinės vertės pobūdžio mokesčiai (PVM) (D.211)

|

|

|

Importo mokesčiai ir muitai, išskyrus PVM (D.212)

|

|

|

Mokesčiai produktams, išskyrus PVM ir importo mokesčius (D.214)

|

|

|

Kiti gamybos mokesčiai (D.29)

|

|

|

Europos Sąjungos institucijoms mokami gamybos ir importo mokesčiai

|

|

|

Gamybos ir importo mokesčiai. Įrašymo į sąskaitas laikas ir įrašytinos sumos

|

|

|

SUBSIDIJOS (D.3)

|

|

|

Subsidijos produktams (D.31)

|

|

|

Importo subsidijos (D.311)

|

|

|

Kitos subsidijos produktams (D.319)

|

|

|

Kitos subsidijos gamybai (D.39)

|

|

|

NUOSAVYBĖS PAJAMOS (D.4)

|

|

|

Palūkanos (D.41)

|

|

|

Indėlių ir paskolų palūkanos

|

|

|

Palūkanos už skolos vertybinius popierius

|

|

|

Palūkanos už vekselius ir panašias trumpalaikes priemones

|

|

|

Palūkanos už obligacijas ir skolinius įsipareigojimus

|

|

|

Palūkanų normų apsikeitimo sandoriai ir išankstiniai palūkanų normų sandoriai

|

|

|

Finansinės nuomos palūkanos

|

|

|

Kitos palūkanos

|

|

|

Įrašymo į sąskaitas laikas

|

|

|

Bendrovių paskirstomosios pajamos (D.42)

|

|

|

Dividendai (D.421)

|

|

|

Mokėjimai iš kvazibendrovių pajamų (D.422)

|

|

|

Tiesioginių užsienio investicijų reinvesticijos (D.43)

|

|

|

Kitos investicijų pajamos (D.44)

|

|

|

Draudėjams priskirtinos investicijų pajamos (D.441)

|

|

|

Investicijų pajamos, mokėtinos pagal pensinius įsipareigojimus / teises (D.442)

|

|

|

Investicijų pajamos, priskirtinos kolektyvinio investavimo fondų akcininkams (D.443)

|

|

|

Renta (D.45)

|

|

|

Žemės renta

|

|

|

Žemės gelmių turto renta

|

|

|

EINAMIEJI PAJAMŲ, TURTO IR KT. MOKESČIAI (D.5)

|

|

|

Pajamų mokesčiai (D.51)

|

|

|

Kiti einamieji mokesčiai (D.59)

|

|

|

SOCIALINĖS ĮMOKOS IR IŠMOKOS (D.6)

|

|

|

Grynosios socialinės įmokos (D.61)

|

|

|

Faktinės darbdavių socialinės įmokos (D.611)

|

|

|

Sąlyginės darbdavių socialinės įmokos (D.612)

|

|

|

Faktinės namų ūkių socialinės įmokos (D.613)

|

|

|

Papildomos namų ūkių socialinės įmokos (D.614)

|

|

|

Socialinės išmokos, išskyrus socialinius pervedimus natūra (D.62)

|

|

|

Socialinės apsaugos išmokos pinigais (D.621)

|

|

|

Kitos socialinio draudimo išmokos (D.622)

|

|

|

Socialinė parama pinigais (D.623)

|

|

|

Socialiniai pervedimai natūra (D.63)

|

|

|

Socialiniai pervedimai natūra – valdžios sektoriaus ir namų ūkiams paslaugas teikiančių ne pelno institucijų ne rinkos produkcija (D.631)

|

|

|

Socialiniai pervedimai natūra – valdžios sektoriaus ir namų ūkiams paslaugas teikiančių ne pelno institucijų įsigyta rinkos produkcija (D.632)

|

|

|

KITI EINAMIEJI PERVEDIMAI (D.7)

|

|

|

Grynosios ne gyvybės draudimo įmokos (D.71)

|

|

|

Ne gyvybės draudimo išmokos (D.72)

|

|

|

Einamieji pervedimai valdžios sektoriuje (D.73)

|

|

|

Einamasis tarptautinis bendradarbiavimas (D.74)

|

|

|

Įvairūs einamieji pervedimai (D.75)

|

|

|

Einamieji pervedimai namų ūkiams paslaugas teikiančioms ne pelno institucijoms (D.751)

|

|

|

Einamieji pervedimai tarp namų ūkių (D.752)

|

|

|

Kiti įvairūs einamieji pervedimai (D.759)

|

|

|

Baudos ir delspinigiai (sankcijos)

|

|

|

Loterijos ir azartiniai lošimai

|

|

|

Kompensaciniai mokėjimai

|

|

|

PVM ir BNP grindžiami ES nuosavi ištekliai (D.76)

|

|

|

KOREGAVIMAS DĖL PENSINIŲ ĮSIPAREIGOJIMŲ / TEISIŲ POKYČIŲ (D.8)

|

|

|

KAPITALO PERVEDIMAI (D.9)

|

|

|

Kapitalo mokesčiai (D.91)

|

|

|

Investicinės dotacijos (D.92)

|

|

|

Kiti kapitalo pervedimai (D.99)

|

|

|

SAMDOMŲJŲ DARBUOTOJŲ AKCIJŲ PASIRINKIMO SANDORIAI (SDAPS)

|

|

5 SKYRIUS

|

FINANSINIAI SANDORIAI

|

|

|

BENDRIEJI FINANSINIŲ SANDORIŲ BRUOŽAI

|

|

|

Finansinis turtas, finansiniai reikalavimai ir įsipareigojimai

|

|

|

Sąlyginis turtas ir sąlyginiai įsipareigojimai

|

|

|

Finansinio turto ir įsipareigojimų kategorijos

|

|

|

Balansai, finansinė sąskaita ir kiti srautai

|

|

|

Vertės nustatymas

|

|

|

Sandorių įrašymo į sąskaitas grynaisiais ir bendraisiais dydžiais principas

|

|

|

Konsolidavimas

|

|

|

Užskaita

|

|

|

Finansinių sandorių apskaitos taisyklės

|

|

|

Finansinis sandoris, kurio atitiktinis sandoris yra einamasis ar kapitalo pervedimas

|

|

|

Finansinis sandoris, kurio atitiktinis sandoris yra nuosavybės pajamos

|

|

|

Duomenų įrašymo į sąskaitas laikas

|

|

|

Finansinė sąskaita pagal sandorio dalyvius

|

|

|

IŠSAMUS FINANSINIŲ SANDORIŲ SKIRSTYMAS PAGAL KATEGORIJAS

|

|

|

Piniginis auksas ir specialiosios skolinimosi teisės (F.1)

|

|

|

Piniginis auksas (F.11)

|

|

|

Specialiosios skolinimosi teisės (F.12)

|

|

|

Pinigai ir indėliai (F.2)

|

|

|

Valiuta (F.21)

|

|

|

Indėliai (F.22 ir F.29)

|

|

|

Pervedamieji indėliai (F.22)

|

|

|

Kiti indėliai (F.29)

|

|

|

Skolos vertybiniai popieriai (F.3)

|

|

|

Pagrindiniai skolos vertybinių popierių bruožai

|

|

|

Skirstymas pagal pradinį terminą ir valiutą

|

|

|

Skirstymas pagal palūkanų normų rūšis

|

|

|

Fiksuotos palūkanų normos skolos vertybiniai popieriai

|

|

|

Kintamos palūkanų normos skolos vertybiniai popieriai

|

|

|

Mišrios palūkanų normos skolos vertybiniai popieriai

|

|

|

Privačiai išplatinti vertybiniai popieriai

|

|

|

Pakeitimas vertybiniais popieriais

|

|

|

Padengtos obligacijos

|

|

|

Paskolos (F.4)

|

|

|

Pagrindiniai paskolų bruožai

|

|

|

Paskolų skirstymas pagal pradinį terminą, valiutą ir paskirtį

|

|

|

Paskolų sandorių ir indėlių sandorių skirtumas

|

|

|

Paskolų sandorių ir skolos vertybinių popierių sandorių skirtumas

|

|

|

Paskolų, prekybos kreditų ir prekybinių vekselių sandorių skirtumas

|

|

|

Vertybinių popierių skolinimo sandoriai ir atpirkimo sandoriai

|

|

|

Finansinė nuoma

|

|

|

Kitos paskolų rūšys

|

|

|

Paskoloms nepriskiriamas finansinis turtas

|

|

|

Nuosavybės priemonės ir investicinių fondų akcijos ar vienetai (F.5)

|

|

|

Nuosavybės priemonės (F.51)

|

|

|

Depozitoriumo pakvitavimai

|

|

|

Biržinės akcijos (F.511)

|

|

|

Nebiržinės akcijos (F.512)

|

|

|

Pradinis viešas akcijų platinimas, įtraukimas į biržos sąrašus, pašalinimas iš biržos sąrašų ir įsipareigojimas atpirkti akcijas

|

|

|

Nuosavybės vertybiniams popieriams nepriskiriamas finansinis turtas

|

|

|

Kitos nuosavybės priemonės (F.519)

|

|

|

Nuosavybės priemonių sandorių vertės nustatymas

|

|

|

Investicinių fondų akcijų ar vienetų sandoriai (F.52)

|

|

|

PRF akcijos ar vienetai (F.521)

|

|

|

Ne PRF investicinių fondų akcijos / vienetai (F.522)

|

|

|

Investicinių fondų akcijų (vienetų) sandorių vertės nustatymas

|

|

|

Draudimo, pensijų ir standartinių garantijų sistemos (F.6)

|

|

|

Ne gyvybės draudimo techniniai atidėjiniai (F.61)

|

|

|

Gyvybės draudimo ir anuiteto įsipareigojimai / teisės (F.62)

|

|

|

Pensiniai įsipareigojimai / teisės (F.63)

|

|

|

Sąlyginiai pensiniai įsipareigojimai / teisės

|

|

|

Pensijų fondų reikalavimai pensijų valdytojams (F.64)

|

|

|

Nepensiniai įsipareigojimai / teisės (F.65)

|

|

|

Standartinių garantijų atidėjiniai (F.66)

|

|

|

Standartinės garantijos ir vienkartinės garantijos

|

|

|

Išvestinės finansinės priemonės ir samdomųjų darbuotojų akcijų pasirinkimo sandoriai (F.7)

|

|

|

Išvestinių finansinių priemonių sandoriai (F.71)

|

|

|

Pasirinkimo sandoriai

|

|

|

Išankstiniai sandoriai

|

|

|

Pasirinkimo sandorių ir išankstinių sandorių skirtumai

|

|

|

Apsikeitimo sandoriai

|

|

|

Išankstiniai palūkanų normų sandoriai (angl. FRA)

|

|

|

Kredito išvestinės finansinės priemonės

|

|

|

Kredito įsipareigojimų neįvykdymo apsikeitimo sandoriai

|

|

|

Išvestinėms finansinėms priemonėms nepriskirtos finansinės priemonės

|

|

|

Samdomųjų darbuotojų akcijų pasirinkimo sandoriai (F.72)

|

|

|

Išvestinių finansinių priemonių sandorių ir samdomųjų darbuotojų akcijų pasirinkimo sandorių sandoriai: vertės nustatymas

|

|

|

Kitos gautinos / mokėtinos sumos (F.8)

|

|

|

Prekybos kreditų ir išankstinių mokėjimų sandoriai (F.81)

|

|

|

Kitos gautinos / mokėtinos sumos, išskyrus prekybos kreditus ir išankstinius mokėjimus (F.89)

|

|

5.1 PRIEDAS —

|

FINANSINIŲ SANDORIŲ SKIRSTYMAS

|

|

|

Finansinių sandorių skirstymas pagal kategorijas

|

|

|

Finansinių sandorių skirstymas pagal perleidžiamumą

|

|

|

Struktūriniai vertybiniai popieriai

|

|

|

Finansinių sandorių skirstymas pagal pajamų rūšį

|

|

|

Finansinių sandorių skirstymas pagal palūkanų normos rūšį

|

|

|

Finansinių sandorių skirstymas pagal terminą

|

|

|

Trumpalaikiai ir ilgalaikiai terminai

|

|

|

Pradinis terminas ir likutinis terminas

|

|

|

Finansinių sandorių skirstymas pagal valiutą

|

|

|

Pinigų rodikliai

|

|

6 SKYRIUS

|

KITI SRAUTAI

|

|

|

ĮVADAS

|

|

|

KITI TURTO IR ĮSIPAREIGOJIMŲ POKYČIAI

|

|

|

Kiti turto apimties ir įsipareigojimų pokyčiai (K.1–K.6)

|

|

|

Ekonominis turto atsiradimas (K.1)

|

|

|

Ekonominis nesukurto turto praradimas (K.2)

|

|

|

Katastrofų nuostoliai (K.3)

|

|

|

Neatlygintinas konfiskavimas (K.4)

|

|

|

Niekur kitur nepriskirti kiti apimties pokyčiai (K.5)

|

|

|

Klasifikavimo pokyčiai (K.6)

|

|

|

Sektorių klasifikavimo ir institucinių vienetų struktūros pokyčiai (K.61)

|

|

|

Turto ir įsipareigojimų klasifikavimo pokyčiai (K.62)

|

|

|

Nominalusis vertės padidėjimas ir sumažėjimas (K.7)

|

|

|

Neutralusis vertės padidėjimas ir sumažėjimas (K.71)

|

|

|

Realusis vertės padidėjimas ir sumažėjimas (K.72)

|

|

|

Vertės padidėjimas ir sumažėjimas pagal finansinio turto ir įsipareigojimų rūšį

|

|

|

Piniginis auksas ir specialiosios skolinimosi teisės (SST) (AF.1)

|

|

|

Valiuta ir indėliai (AF.2)

|

|

|

Skolos vertybiniai popieriai (AF.3)

|

|

|

Paskolos (AF.4)

|

|

|

Nuosavybės priemonės ir investicinių fondų akcijos (AF.5)

|

|

|

Draudimo, pensijų ir standartinių garantijų sistemos (AF.6)

|

|

|

Išvestinės finansinės priemonės ir samdomųjų darbuotojų akcijų pasirinkimo sandoriai (AF.7)

|

|

|

Kitos gautinos / mokėtinos sumos (AF.8)

|

|

|

Užsienio valiuta išreikštas turtas

|

|

7 SKYRIUS

|

BALANSAI

|

|

|

TURTO IR ĮSIPAREIGOJIMŲ RŪŠYS

|

|

|

Turto apibrėžtis

|

|

|

TURTO IR ĮSIPAREIGOJIMŲ KATEGORIJŲ IŠIMTYS

|

|

|

TURTO IR ĮSIPAREIGOJIMŲ KATEGORIJOS

|

|

|

Sukurtas nefinansinis turtas (AN.1)

|

|

|

Nesukurtas nefinansinis turtas (AN.2)

|

|

|

Finansinis turtas ir įsipareigojimai (AF)

|

|

|

BALANSO ĮRAŠŲ VERTĖS NUSTATYMAS

|

|

|

Bendrieji principai

|

|

|

NEFINANSINIS TURTAS (AN)

|

|

|

Sukurtas nefinansinis turtas (AN.1)

|

|

|

Ilgalaikis turtas (AN.11)

|

|

|

Intelektinės nuosavybės produktai (AN.117)

|

|

|

Nesukurto turto nuosavybės teisių perdavimo sąnaudos (AN.116)

|

|

|

Atsargos (AN.12)

|

|

|

Vertybės (AN.13)

|

|

|

Nesukurtas nefinansinis turtas (AN.2)

|

|

|

Gamtos ištekliai (AN.21)

|

|

|

Žemė (AN.211)

|

|

|

Mineralų ir energinės atsargos (AN.212)

|

|

|

Kiti gamtos ištekliai (AN.213, AN.214 ir AN.215)

|

|

|

Sutartys, nuomos sutartys ir licencijos (AN.22)

|

|

|

Prestižo ir rinkodaros turto įsigijimai atėmus pardavimus (AN.23)

|

|

|

FINANSINIS TURTAS IR ĮSIPAREIGOJIMAI (AF)

|

|

|

Piniginis auksas ir SST (AF.1)

|

|

|

Valiuta ir indėliai (AF.2)

|

|

|

Skolos vertybiniai popieriai (AF.3)

|

|

|

Paskolos (AF.4)

|

|

|

Nuosavybės priemonės ir investicinių fondų akcijos (vienetai) (AF.5)

|

|

|

Draudimo, pensijų ir standartinių garantijų sistemos (AF.6)

|

|

|

Išvestinės finansinės priemonės ir samdomųjų darbuotojų akcijų pasirinkimo sandoriai (AF.7)

|

|

|

Kitos gautinos / mokėtinos sumos (AF.8)

|

|

|

FINANSINIS BALANSAS

|

|

|

PAPILDOMI STRAIPSNIAI

|

|

|

Ilgalaikio vartojimo prekės (AN.m)

|

|

|

Tiesioginės užsienio investicijos (AF.m1)

|

|

|

Neveiksnios paskolos (AF.m2)

|

|

|

Neveiksnių paskolų įrašymas į balansą

|

|

7.1 PRIEDAS.

|

TURTO KATEGORIJŲ APIBRĖŽTYS

|

|

7.2 PRIEDAS.

|

LAIKOTARPIO PRADŽIOS IR PABAIGOS BALANSŲ POKYČIŲ LENTELĖ

|

|

8 SKYRIUS

|

SĄSKAITŲ SEKA

|

|

|

ĮVADAS

|

|

|

Sąskaitų seka

|

|

|

SĄSKAITŲ SEKA

|

|

|

Einamosios sąskaitos

|

|

|

Gamybos sąskaita (I)

|

|

|

Pajamų paskirstymo ir panaudojimo sąskaitos (II)

|

|

|

Pirminio pajamų paskirstymo sąskaitos (II.1)

|

|

|

Pajamų formavimo sąskaita (II.1.1)

|

|

|

Pirminių pajamų išdėstymo sąskaita (II.1.2)

|

|

|

Verslo pajamų sąskaita (II.1.2.1)

|

|

|

Kitų pirminių pajamų išdėstymo sąskaita (II.1.2.2)

|

|

|

Antrinio pajamų paskirstymo sąskaita (II.2)

|

|

|

Pajamų natūra perskirstymo sąskaita (II.3)

|

|

|

Pajamų panaudojimo sąskaita (II.4)

|

|

|

Disponuojamųjų pajamų panaudojimo sąskaita (II.4.1)

|

|

|

Koreguotų disponuojamųjų pajamų panaudojimo sąskaita (II.4.2)

|

|

|

Kaupimo sąskaitos (III)

|

|

|

Kapitalo sąskaita (III.1)

|

|

|

Grynosios vertės pokyčių dėl taupymo ir kapitalo pervedimų sąskaita (III.1.1)

|

|

|

Nefinansinio turto įsigijimo sąskaita (III.1.2)

|

|

|

Finansinė sąskaita (III.2)

|

|

|

Kitų turto pokyčių sąskaita (III.3)

|

|

|

Kitų turto apimties pokyčių sąskaita (III.3.1)

|

|

|

Perkainojimo sąskaita (III.3.2.)

|

|

|

Neutraliojo vertės padidėjimo ir sumažėjimo sąskaita (III.3.2.1)

|

|

|

Realiojo vertės padidėjimo ir sumažėjimo sąskaita (III.3.2.2)

|

|

|

Balansai (IV)

|

|

|

Laikotarpio pradžios balansas (IV.1)

|

|

|

Balanso pokyčiai (IV.2)

|

|

|

Laikotarpio pabaigos balansas (IV.3)

|

|

|

LIKUSIO PASAULIO SEKTORIAUS SĄSKAITOS (V)

|

|

|

Einamosios sąskaitos

|

|

|

Prekių ir paslaugų išorės sąskaita (V.1)

|

|

|

Pirminių pajamų ir einamųjų pervedimų išorės sąskaita (V.II)

|

|

|

Išorės kaupimo sąskaitos (V.III)

|

|

|

Kapitalo sąskaita (V.III.1)

|

|

|

Finansinė sąskaita (V.III.2)

|

|

|

Kitų turto pokyčių sąskaita (V.III.3)

|

|

|

Balansai (V.IV)

|

|

|

PREKIŲ IR PASLAUGŲ SĄSKAITA (0)

|

|

|

INTEGRUOTOS EKONOMINĖS SĄSKAITOS

|

|

|

AGREGUOTI RODIKLIAI

|

|

|

Bendrasis vidaus produktas rinkos kainomis (BVP)

|

|

|

Visos ekonomikos likutinis perteklius

|

|

|

Visos ekonomikos mišriosios pajamos

|

|

|

Visos ekonomikos verslo pajamos

|

|

|

Nacionalinės pajamos (rinkos kainomis)

|

|

|

Nacionalinės disponuojamosios pajamos

|

|

|

Taupymas

|

|

|

Einamasis išorės balansas

|

|

|

Visos ekonomikos grynasis skolinimas (+) arba skolinimasis (–)

|

|

|

Visos ekonomikos grynoji vertė

|

|

|

Valdžios sektoriaus išlaidos ir pajamos

|

|

9 SKYRIUS

|

IŠTEKLIŲ IR PANAUDOJIMO LENTELĖS BEI SĄNAUDŲ IR PRODUKCIJOS SISTEMA

|

|

|

ĮVADAS

|

|

|

APRAŠOMOJI FUNKCIJA

|

|

|

STATISTINĖS PRIEMONĖS FUNKCIJA

|

|

|

ANALIZĖS PRIEMONĖS FUNKCIJA

|

|

|

IŠTEKLIŲ IR PANAUDOJIMO LENTELĖS IŠSAMIAU

|

|

|

Klasifikatoriai

|

|

|

Vertės nustatymo principai

|

|

|

Prekybos ir transporto maržos

|

|

|

Gamybos ir importo mokesčiai atėmus subsidijas

|

|

|

Kitos pagrindinės sąvokos

|

|

|

Papildoma informacija

|

|

|

DUOMENŲ ŠALTINIAI IR BALANSAVIMAS

|

|

|

ANALIZĖS IR IŠPLĖTIMO PRIEMONĖ

|

|

10 SKYRIUS

|

KAINŲ IR APIMTIES MATAI

|

|

|

KAINŲ IR APIMTIES INDEKSŲ APRĖPTIS NACIONALINĖSE SĄSKAITOSE

|

|

|

Integruota kainų ir apimties indeksų sistema

|

|

|

Kiti kainų ir apimties indeksai

|

|

|

BENDRIEJI KAINŲ IR APIMTIES INDEKSŲ APSKAIČIAVIMO PRINCIPAI

|

|

|

Rinkos produktų kainų ir apimties apibrėžtis

|

|

|

Kokybė, kaina ir vienarūšiai produktai

|

|

|

Kainos ir apimtis

|

|

|

Nauji produktai

|

|

|

Ne rinkos paslaugų principai

|

|

|

Pridėtinės vertės ir BVP principai

|

|

|

TAIKANT PRINCIPUS KYLANČIOS SPECIFINĖS PROBLEMOS

|

|

|

Mokesčiai ir subsidijos produktams ir importui

|

|

|

Kiti gamybos mokesčiai ir subsidijos gamybai

|

|

|

Pagrindinio kapitalo vartojimas

|

|

|

Atlygis darbuotojams

|

|

|

Sukurto ilgalaikio turto ir atsargų likučiai

|

|

|

VISOS EKONOMIKOS REALIŲJŲ PAJAMŲ MATAI

|

|

|

TARPTERITORINIAI KAINŲ IR APIMTIES INDEKSAI

|

|

11 SKYRIUS

|

GYVENTOJAI IR DARBO SĄNAUDOS

|

|

|

BENDRAS GYVENTOJŲ SKAIČIUS

|

|

|

EKONOMIŠKAI AKTYVŪS GYVENTOJAI

|

|

|

UŽIMTUMAS

|

|

|

Samdomieji darbuotojai

|

|

|

Savarankiškai dirbantys asmenys

|

|

|

Užimtumas ir gyvenamoji vieta

|

|

|

NEDARBAS

|

|

|

DARBAS

|

|

|

Darbas ir gyvenamoji vieta

|

|

|

NEAPSKAITYTA EKONOMIKA

|

|

|

BENDRAS DIRBTŲ VALANDŲ SKAIČIUS

|

|

|

Faktiškai dirbtų valandų apibrėžimas

|

|

|

VISOS DARBO DIENOS EKVIVALENTAS

|

|

|

SAMDOMŲJŲ DARBUOTOJŲ DARBO SĄNAUDOS, KAI MOKAMAS PASTOVUS ATLYGIS

|

|

|

NAŠUMO VERTINIMAS

|

|

12 SKYRIUS

|

KETVIRTINĖS NACIONALINĖS SĄSKAITOS

|

|

|

ĮVADAS

|

|

|

SPECIFINĖS KETVIRTINIŲ NACIONALINIŲ SĄSKAITŲ SAVYBĖS

|

|

|

Duomenų įrašymo į sąskaitas laikas

|

|

|

Nebaigta gamyba

|

|

|

Veikla, kuri daugiausia vykdoma tam tikrais metų laikotarpiais

|

|

|

Reti mokėjimai

|

|

|

Išankstiniai įverčiai

|

|

|

Ketvirtinių nacionalinių sąskaitų balansavimas ir lyginamoji analizė

|

|

|

Balansavimas

|

|

|

Ketvirtinių ir metinių sąskaitų suderinamumas – lyginamoji analizė

|

|

|

Grandininiu metodu susieti kainų ir apimties pokyčio matai

|

|

|

Sezoninis ir kalendorinis koregavimas

|

|

|

Pagal sezoną pakoreguotų grandininiu metodu susietų apimties matų rengimo seka

|

|

13 SKYRIUS

|

REGIONINĖS SĄSKAITOS

|

|

|

ĮVADAS

|

|

|

REGIONŲ TERITORIJA

|

|

|

VIENETAI IR REGIONINĖS SĄSKAITOS

|

|

|

Instituciniai vienetai

|

|

|

Vietos vienetai pagal veiklos rūšį ir regioninė gamyba pagal veiklos rūšis

|

|

|

REGIONAVIMO METODAI

|

|

|

GAMYBOS VEIKLOS AGREGUOTI RODIKLIAI

|

|

|

Bendroji pridėtinė vertė ir bendrasis vidaus produktas pagal regionus

|

|

|

Netiesiogiai apskaičiuotų finansinio tarpininkavimo paslaugų (NAFTAP) priskyrimas vartotojų ekonominės veiklos rūšims

|

|

|

Užimtumas

|

|

|

Atlygis darbuotojams

|

|

|

Perėjimas nuo regiono BPV prie regiono BVP

|

|

|

Regiono BPV apimties augimo tempas

|

|

|

REGIONINĖS NAMŲ ŪKIŲ PAJAMŲ SĄSKAITOS

|

|

14 SKYRIUS

|

NETIESIOGIAI APSKAIČIUOTA FINANSINIO TARPININKAVIMO PASLAUGŲ (NAFTAP) VERTĖ

|

|

|

NAFTAP SĄVOKA IR ŠIŲ PASLAUGŲ PASKIRSTYMO NAUDOTOJAMS POVEIKIS PAGRINDINIAMS AGREGUOTIEMS RODIKLIAMS

|

|

|

S.122 IR S.125 SEKTORIŲ SUKURTŲ NAFTAP PRODUKCIJOS APSKAIČIAVIMAS

|

|

|

Reikalingi statistiniai duomenys

|

|

|

Orientacinės normos

|

|

|

Vidinė orientacinė norma

|

|

|

Išorinės orientacinės normos

|

|

|

Išsamus NAFTAP suskirstymas pagal institucinius sektorius

|

|

|

Namų ūkiams paskirstytų NAFTAP skirstymas į tarpinį ir galutinį vartojimą

|

|

|

NAFTAP IMPORTO VERTĖS APSKAIČIAVIMAS

|

|

|

NAFTAP APIMTIS

|

|

|

NAFTAP VERTĖS APSKAIČIAVIMAS PAGAL EKONOMINĖS VEIKLOS RŪŠIS

|

|

|

CENTRINIO BANKO PRODUKCIJA

|

|

15 SKYRIUS

|

SUTARTYS, NUOMOS SUTARTYS IR LICENCIJOS

|

|

|

ĮVADAS

|

|

|

VEIKLOS NUOMOS, IŠTEKLIŲ NUOMOS IR FINANSINĖS NUOMOS SKIRTUMAI

|

|

|

Veiklos nuoma

|

|

|

Finansinė nuoma

|

|

|

Išteklių nuoma

|

|

|

Leidimai naudotis gamtos ištekliais

|

|

|

Leidimai vykdyti tam tikrą veiklą

|

|

|

Viešojo ir privačiojo sektorių partnerystės (VPSP)

|

|

|

Paslaugų koncesijos sutartys

|

|

|

Prekybinės veiklos nuomos sutartys (AN.221)

|

|

|

Išimtinės teisės į būsimas prekes ir paslaugas (AN.224)

|

|

16 SKYRIUS

|

DRAUDIMAS

|

|

|

ĮVADAS

|

|

|

Tiesioginis draudimas

|

|

|

Perdraudimas

|

|

|

Susiję vienetai

|

|

|

TIESIOGINIO DRAUDIMO PRODUKCIJA

|

|

|

Neperkeltos įmokos

|

|

|

Įmokų priedai

|

|

|

Pateikti koreguoti išmokų reikalavimai ir mokėtinos išmokos

|

|

|

Ne gyvybės draudimo pateikti koreguoti išmokų reikalavimai

|

|

|

Gyvybės draudimo mokėtinos išmokos

|

|

|

Draudimo techniniai atidėjiniai

|

|

|

Draudimo produkcija

|

|

|

Ne gyvybės draudimas

|

|

|

Gyvybės draudimas

|

|

|

Perdraudimas

|

|

|

NE GYVYBĖS DRAUDIMO SANDORIAI

|

|

|

Draudimo produkcijos paskirstymas naudotojams

|

|

|

Likusio pasaulio sektoriui teikiamos draudimo paslaugos ir likusio pasaulio sektoriaus teikiamos draudimo paslaugos

|

|

|

Sąskaitų įrašai

|

|

|

GYVYBĖS DRAUDIMO SANDORIAI

|

|

|

SU PERDRAUDIMU SUSIJĘ SANDORIAI

|

|

|

SU DRAUDIMO PAGALBININKAIS SUSIJĘ SANDORIAI

|

|

|

ANUITETAS

|

|

|

NE GYVYBĖS DRAUDIMO IŠMOKŲ ĮRAŠYMAS Į SĄSKAITAS

|

|

|

Koreguotos išmokos

|

|

|

Katastrofų nuostoliai

|

|

17 SKYRIUS

|

SOCIALINIS DRAUDIMAS IR PENSIJOS

|

|

|

ĮVADAS

|

|

|

Socialinio draudimo sistemos, socialinė parama ir asmeniniai draudimo liudijimai

|

|

|

Socialinės išmokos

|

|

|

Valdžios sektoriaus socialinės išmokos

|

|

|

Kitų institucinių vienetų mokamos socialinės išmokos

|

|

|

Pensijos ir kitos išmokų rūšys

|

|

|

SOCIALINIO DRAUDIMO IŠMOKOS, IŠSKYRUS PENSIJAS

|

|

|

Socialinės apsaugos sistemos, išskyrus pensijų sistemas

|

|

|

Kitos su užimtumu susijusios socialinio draudimo sistemos

|

|

|

Atsargų ir srautų įrašymas į sąskaitas pagal ne pensijų socialinio draudimo sistemų rūšį

|

|

|

Socialinės apsaugos sistemos

|

|

|

Kitos su užimtumu susijusios ne pensijų socialinio draudimo sistemos

|

|

|

PENSIJOS

|

|

|

Pensijų sistemų rūšys

|

|

|

Socialinės apsaugos pensijų sistemos

|

|

|

Kitos su užimtumu susijusios pensijų sistemos

|

|

|

Nustatyto dydžio įmokų sistemos

|

|

|

Nustatyto dydžio išmokų sistemos

|

|

|

Menamos nustatyto dydžio įmokų sistemos ir mišriosios sistemos

|

|

|

Nustatyto dydžio išmokų sistemų ir nustatyto dydžio įmokų sistemų skirtumai

|

|

|

Pensijų administratorius, pensijų valdytojas, pensijų fondas ir jungtinė darbdavių pensijų sistema

|

|

|

Atsargų ir srautų įrašymas į sąskaitas pagal socialinio draudimo pensijų sistemų rūšį

|

|

|

Socialinės apsaugos pensijų sistemų sandoriai

|

|

|

Kitų su užimtumu susijusių pensijų sistemų sandoriai

|

|

|

Nustatyto dydžio įmokų pensijų sistemų sandoriai

|

|

|

Kiti srautai, susiję su nustatyto dydžio įmokų pensijų sistemomis

|

|

|

Nustatyto dydžio išmokų pensijų sistemų sandoriai

|

|

|

PAPILDOMA PENSINIŲ ĮSIPAREIGOJIMŲ / TEISIŲ SOCIALINIO DRAUDIMO SRITYJE, SUSIKAUPUSIŲ ĮRAŠYMO DIENĄ, LENTELĖ

|

|

|

Papildomos lentelės struktūra

|

|

|

Lentelės skiltys

|

|

|

Lentelės eilutės

|

|

|

Laikotarpio pradžios ir pabaigos balansai

|

|

|

Pensinių įsipareigojimų / teisių pokyčiai dėl sandorių

|

|

|

Pensinių įsipareigojimų / teisių pokyčiai dėl kitų ekonominių srautų

|

|

|

Susiję rodikliai

|

|

|

Aktuarinės prielaidos

|

|

|

Sukaupti pensiniai įsipareigojimai / teisės

|

|

|

Diskonto norma

|

|

|

Darbo užmokesčio didėjimas

|

|

|

Demografinės prielaidos

|

|

18 SKYRIUS

|

LIKUSIO PASAULIO SEKTORIAUS SĄSKAITOS

|

|

|

ĮVADAS

|

|

|

EKONOMINĖ TERITORIJA

|

|

|

Gyvenamoji (rezidavimo) vieta

|

|

|

INSTITUCINIAI VIENETAI

|

|

|

MOKĖJIMŲ BALANSO TARPTAUTINĖSE SĄSKAITOSE NURODOMI FILIALAI

|

|

|

MENAMI VIENETAI REZIDENTAI

|

|

|

DAUGIATERITORINĖS ĮMONĖS

|

|

|

GEOGRAFINIS SUSKIRSTYMAS

|

|

|

MOKĖJIMŲ BALANSO TARPTAUTINĖS SĄSKAITOS

|

|

|

TARPTAUTINIŲ SĄSKAITŲ EINAMŲJŲ SĄSKAITŲ BALANSUOJAMIEJI STRAIPSNIAI

|

|

|

LIKUSIO PASAULIO SEKTORIAUS SĄSKAITOS IR JŲ SANTYKIS SU MOKĖJIMŲ BALANSO TARPTAUTINĖMIS SĄSKAITOMIS

|

|

|

Prekių ir paslaugų išorės sąskaita

|

|

|

Vertės nustatymas

|

|

|

Perdirbti skirtos prekės

|

|

|

Prekybinis tarpininkavimas

|

|

|

Perparduodamos prekės

|

|

|

NAFTAP importas ir eksportas

|

|

|

Pirminių ir antrinių pajamų išorės sąskaita

|

|

|

Pirminių pajamų sąskaita

|

|

|

Tiesioginių investicijų pajamos

|

|

|

BPM6 antrinių pajamų (einamųjų pervedimų) sąskaita

|

|

|

Išorės kapitalo sąskaita

|

|

|

Išorės finansinė sąskaita ir tarptautinių investicijų balansas (TIB)

|

|

|

LIKUSIO PASAULIO SEKTORIAUS BALANSAI

|

|

19 SKYRIUS

|

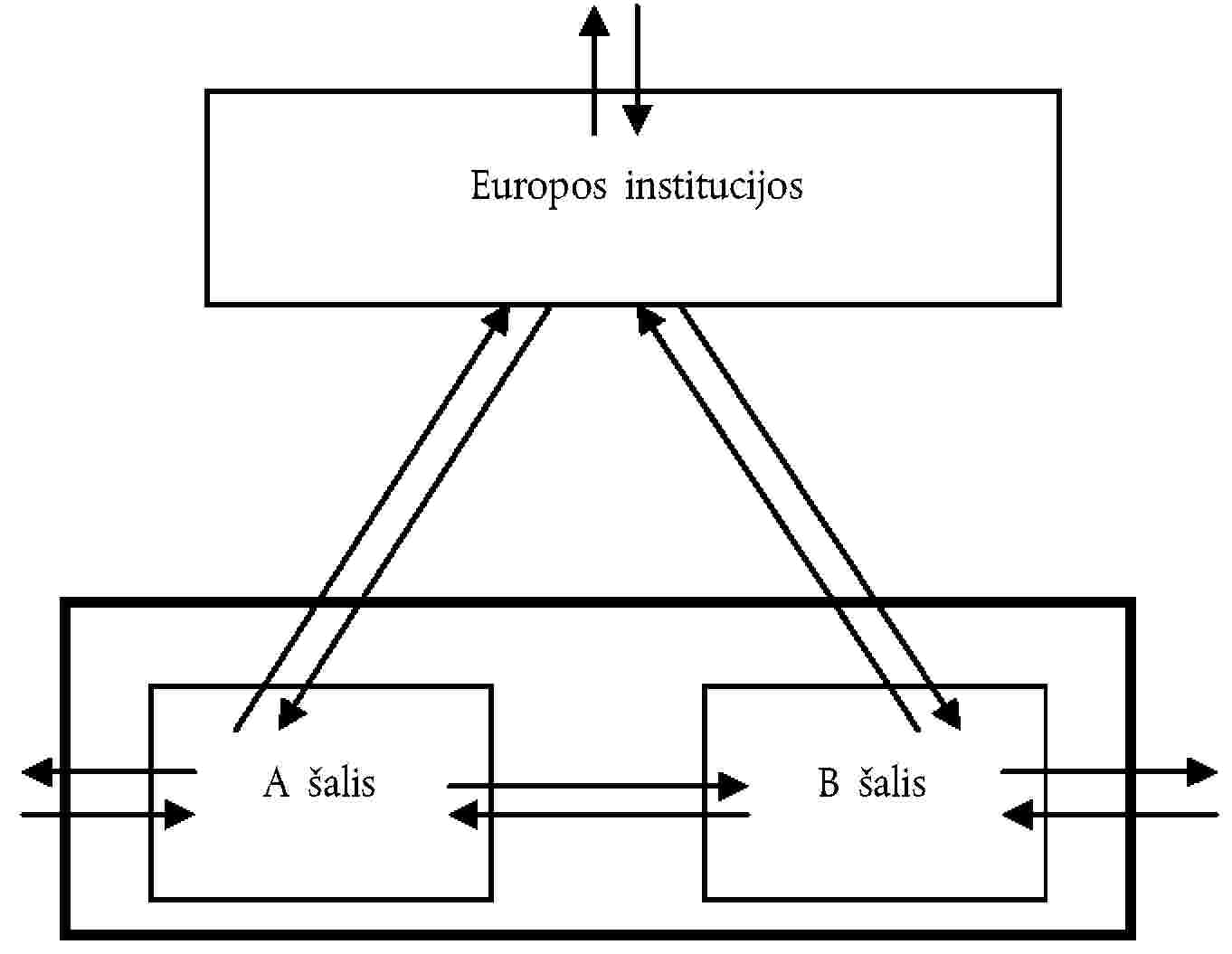

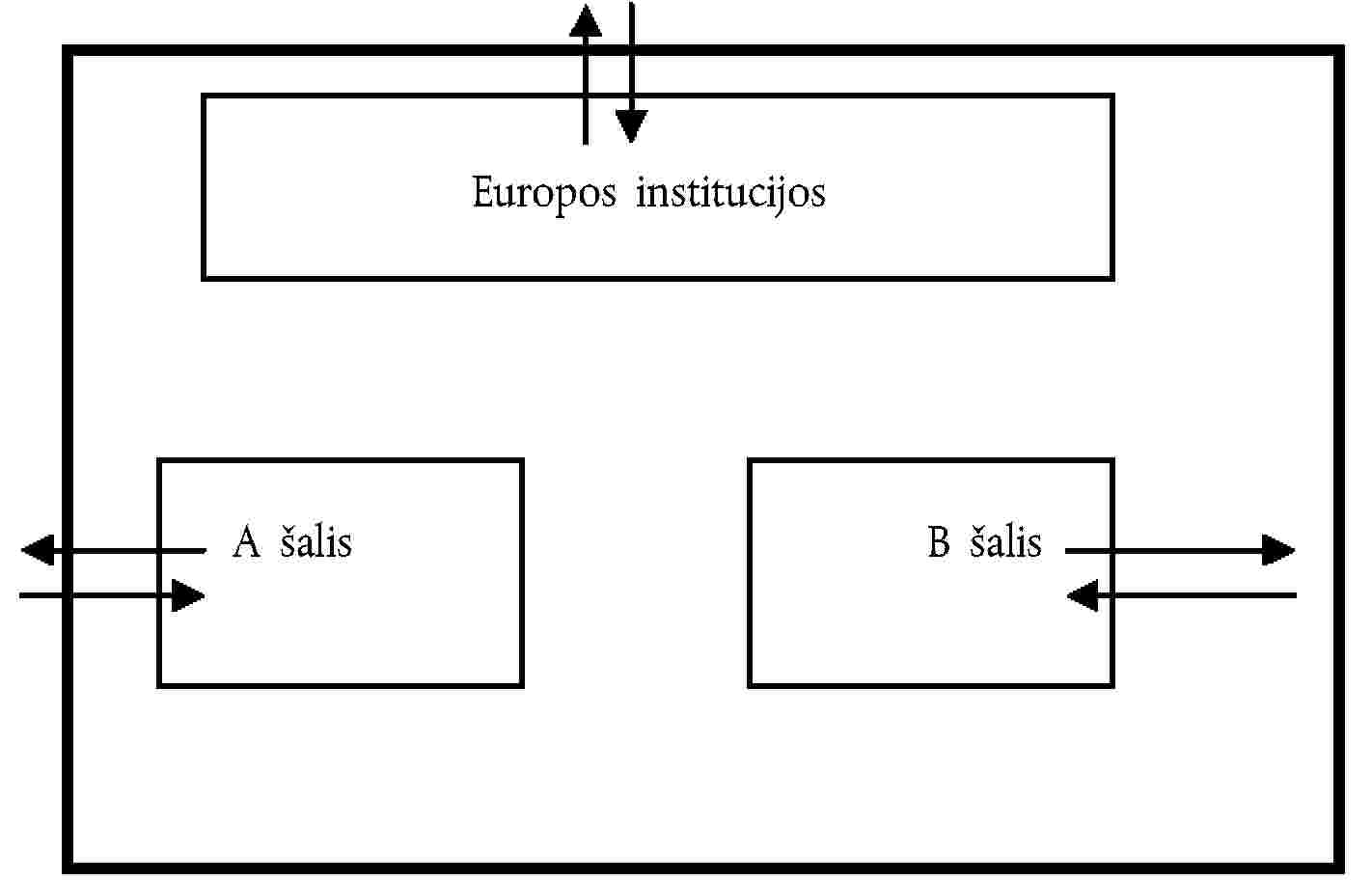

EUROPOS SĄSKAITOS

|

|

|

ĮVADAS

|

|

|

NACIONALINIŲ IR EUROPOS SĄSKAITŲ SKIRTUMAI

|

|

|

Skirtingomis valiutomis išreikštų duomenų konvertavimas

|

|

|

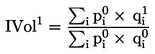

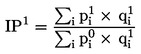

Europos institucijos

|

|

|

Likusio pasaulio sektoriaus sąskaita

|

|

|

Sandorių balansavimas

|

|

|

Kainų ir apimties matai

|

|

|

Balansai

|

|

|

Sandorių dalyvių lentelės

|

|

19.1 PRIEDAS.

|

EUROPOS INSTITUCIJŲ SĄSKAITOS

|

|

|

Ištekliai

|

|

|

Panaudojimas

|

|

|

Konsolidavimas

|

|

20 SKYRIUS

|

VALDŽIOS SEKTORIAUS SĄSKAITOS

|

|

|

ĮVADAS

|

|

|

VALDŽIOS SEKTORIAUS APIBRĖŽTIS

|

|

|

Valdžios sektoriaus vienetų nustatymas

|

|

|

Valdžios sektoriaus vienetai

|

|

|

Valdžios sektoriaus NPI

|

|

|

Kiti valdžios sektoriaus vienetai

|

|

|

Viešojo sektoriaus kontrolė

|

|

|

Rinkos ir ne rinkos vienetų atskyrimas

|

|

|

Ekonomiškai reikšmingų kainų sąvoka

|

|

|

Viešojo gamintojo produkcijos pirkėjo kriterijai

|

|

|

Produkcija visų pirma parduodama bendrovėms ir namų ūkiams

|

|

|

Produkcija parduodama tik valdžios sektoriui

|

|

|

Produkcija parduodama valdžios sektoriui ir kitiems vienetams

|

|

|

Rinkos ir ne rinkos kriterijų atitikties patikrinimas

|

|

|

Finansinis tarpininkavimas ir valdžios sektoriaus sritis

|

|

|

Ribiniai atvejai

|

|

|

Viešosios pagrindinės buveinės

|

|

|

Pensijų fondai

|

|

|

Kvazibendrovės

|

|

|

Restruktūrizavimo agentūros

|

|

|

Privatizavimo agentūros

|

|

|

Skolos anuliavimo struktūros

|

|

|

Specialiosios paskirties vienetai

|

|

|

Bendrosios įmonės

|

|

|

Rinkos reguliavimo agentūros

|

|

|

Viršvalstybinės institucijos

|

|

|

Valdžios sektoriaus subsektoriai

|

|

|

Centrinė valdžia

|

|

|

Krašto (regiono) valdžia

|

|

|

Vietos valdžia

|

|

|

Socialinės apsaugos fondai

|

|

|

VALDŽIOS SEKTORIAUS FINANSŲ STATISTIKA

|

|

|

Pagrindas

|

|

|

Pajamos

|

|

|

Mokesčiai ir socialinės įmokos

|

|

|

Pardavimas

|

|

|

Kitos pajamos

|

|

|

Išlaidos

|

|

|

Atlygis darbuotojams ir tarpinis vartojimas

|

|

|

Socialinių išmokų išlaidos

|

|

|

Palūkanos

|

|

|

Kitos einamosios išlaidos

|

|

|

Kapitalo išlaidos

|

|

|

Ryšys su valdžios sektoriaus galutinio vartojimo išlaidomis (P.3)

|

|

|

Valdžios sektoriaus išlaidos pagal funkcijas (COFOG)

|

|

|

Balansuojamieji straipsniai

|

|

|

Grynasis skolinimas / grynasis skolinimasis (B.9)

|

|

|

Grynosios vertės pokyčiai dėl taupymo ir kapitalo pervedimų (B.101)

|

|

|

Finansavimas

|

|

|