EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32013Y0425(01)

Recommendation of the European Systemic Risk Board of 20 December 2012 on funding of credit institutions (ESRB/2012/2)

2012 m. gruodžio 20 d. Europos sisteminės rizikos valdybos rekomendacija dėl kredito įstaigų finansavimo (ESRV/2012/2)

2012 m. gruodžio 20 d. Europos sisteminės rizikos valdybos rekomendacija dėl kredito įstaigų finansavimo (ESRV/2012/2)

OJ C 119, 25.4.2013, p. 1–61

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 21/04/2016

In force: This act has been changed. Current consolidated version: 21/04/2016

|

25.4.2013 |

LT |

Europos Sąjungos oficialusis leidinys |

C 119/1 |

EUROPOS SISTEMINĖS RIZIKOS VALDYBOS REKOMENDACIJA

2012 m. gruodžio 20 d.

dėl kredito įstaigų finansavimo

(ESRV/2012/2)

2013/C 119/01

EUROPOS SISTEMINĖS RIZIKOS VALDYBOS BENDROJI VALDYBA,

atsižvelgdama į 2010 m. lapkričio 24 d. Europos Parlamento ir Tarybos reglamentą (ES) Nr. 1092/2010 dėl Europos Sąjungos finansų sistemos makrolygio rizikos ribojimo priežiūros ir Europos sisteminės rizikos valdybos įsteigimo (1), ypač į jo 3 straipsnio 2 dalies b, d ir f punktus ir 16–18 straipsnius,

atsižvelgdama į 2011 m. sausio 20 d. Europos sisteminės rizikos valdybos sprendimą ESRV/2011/1, kuriuo patvirtinamos Europos sisteminės rizikos valdybos darbo tvarkos taisyklės (2), ypač į jo 15 straipsnio 3 dalies e punktą ir 18–20 straipsnius,

kadangi:

|

(1) |

dabartinė krizė labai paveikė kredito įstaigų finansavimo sąlygas. Dėl glaudžių kredito įstaigų ir vyriausybių ryšių bei netikrumo dėl turto kokybės ir kai kurių kredito įstaigų verslo modelių išlikimo, kredito ir tarpbankinės rinkos tebėra silpnos. Kredito įstaigos sureagavo į šią padėtį pakeisdamos savo finansavimo struktūras ir turto portfelius; |

|

(2) |

2012 m. birželio 29 d. euro zonos aukščiausio lygio susitikime buvo žengtas svarbus žingsnis siekiant nutraukti neigiamą ryšį tarp vyriausybių ir kredito įstaigų. Jame numatytas bendro priežiūros mechanizmo sukūrimas ir tiesioginis Europos lėšų naudojimas iš EFSF ir ESM bankų rekapitalizavimui / gelbėjimui arba pertvarkymui finansuoti. Tačiau kai kurios kredito įstaigos vis dar daro neigiamą įtaką viešajam sektoriui, o viešasis sektorius – kredito įstaigoms. Norint, kad finansavimo rinkos veiktų geriau, būtina nutraukti šį užburtą ratą; |

|

(3) |

siekiant pagerinti finansavimo sąlygas, būtina atkurti kredito įstaigų atsparumą ir pasitikėjimą jomis. Prie šio tikslo iš dalies jau prisidėjo Europos bankininkystės institucijos (EBI) rekomendacija, kad minimalus pagrindinio 1 lygio kapitalo rodiklis kredito įstaigoms turėtų būti 9 % (3). Tačiau atsižvelgiant į dabartinę makroekonominę perspektyvą kredito įstaigoms valdyti balansus bus dar sudėtingiau; |

|

(4) |

Europos Sąjungos teisės aktų, reglamentuojančių kredito įstaigų veiklą (DKP IV rinkinys (4), ypač jo nuostatos dėl likvidumo režimo bei dėl gaivinimo ir pertvarkymo sistemos (5)), reforma vis dar yra derybų etape. Vis dar neaišku, kada pasiūlyti teisės aktų rinkiniai bus patvirtinti ir įsigalios; taip pat neaišku, koks bus įvairių priemonių tarpusavio ryšys. Reguliavimo taisyklių sistemos aiškumas būtų naudingas ne tik kredito įstaigoms, kurioms ji taikoma, bet ir investuotojams; |

|

(5) |

nors viešojo sektoriaus institucijos, ypač centriniai bankai, ėmėsi ypatingų priemonių finansavimo įtampai mažinti ir kurti sąlygas, kad ateityje kredito įstaigos galėtų sustiprinti finansavimo struktūras, kredito įstaigos taip pat turi aktyviai stengtis užtikrinti tvarias finansavimo struktūras; |

|

(6) |

nacionalinių priežiūros institucijų vykdoma kredito įstaigų finansavimo rizikos ir finansavimo rizikos valdymo stebėsena ir vertinimas yra esminis veiksnys vertinant įstaigų gebėjimą vykdyti savo finansavimo planus ir mažinti priklausomybę nuo viešojo sektoriaus finansavimo šaltinių. Be to, nacionalinių priežiūros institucijų atliekama stebėsena, kiek įstaigos naudojasi naujoviškomis priemonėmis ir neapdraustomis į indėlį panašiomis finansinėmis priemonėmis, gali prisidėti laiku nustatant riziką, o prireikus – ir imtis papildomų priežiūros veiksmų; |

|

(7) |

rizikos valdymo politikos nustatymas turto suvaržymo atžvilgiu yra esminis veiksnys užtikrinant, kad kredito įstaigos stebėtų savo turto suvaržymo lygį; taip jos galėtų geriau susidoroti su galimomis nepalankiausiomis aplinkybėmis; |

|

(8) |

nacionalinių priežiūros institucijų atliekama turto suvaržymo stebėsena turėtų apimti suvaržytą turtą ir dar nesuvaržytą turtą, kurį galima suvaržyti, taip pat suvaržymo šaltinius bei kredito įstaigų parengtą politiką ir nenumatytų atvejų planus; |

|

(9) |

rinkos skaidrumas prisideda prie asimetrinės informacijos problemų sprendimo. Siekiant sudaryti sąlygas rinkos dalyviams geriau diferencijuoti suvaržymo rizikos pobūdį, reikalinga aiški, paprasta ir lengvai palyginama informacija; |

|

(10) |

rinkos dalyviams – kai tinkama – taikomi reikalavimai atskleisti informaciją, paremti 7-tuoju tarptautiniu finansinės atskaitomybės standartu (TFAS) (6). Tuo pat metu būtų tinkama išplėsti sąrašą kredito įstaigų, kurios turi atskleisti informaciją, taikyti atskleidimo reikalavimą visoms turto suvaržymo rūšims, patobulinti atskleidimo sąlygas ir sukurti vienodesnę praktiką; |

|

(11) |

siūlomomis atskleidimo sąlygomis siekiama neleisti, kad kredito įstaigoms kiltų jų šalinimosi pavojus, todėl apie centrinio banko operacijas neturi būti atskleidžiama jokia informacija; |

|

(12) |

Europos ir nacionalinių priežiūros institucijų nustatyta geriausia praktika sudarytų sąlygas palyginti skirtingas padengtų obligacijų emisijas ir prisidėtų prie informatyvesnės rizikos analizės. Geriausios praktikos nustatymas kitų finansinių priemonių, dėl kurių suvaržomas turtas, atžvilgiu gali prisidėti prie pagerinimų tose rinkose. Investuotojams taps patraukliau įsigyti abiejų rūšių priemones, nes sumažės su joms taikomų reguliavimo taisyklių sistemų supratimu susijusios išlaidos. Taigi pageidautina skatinti naudoti geriausią praktiką aukščiausių kokybės standartų lygiu; |

|

(13) |

Komisijos pasiūlyme dėl bendro priežiūros mechanizmo sukūrimo (7) (kuriam Taryba pritarė 2012 m. gruodžio 12 d.) numatyta Europos Centriniam Bankui (ECB) pavesti specialias kredito įstaigų priežiūrai būtinas priežiūros užduotis. Vykdant šias užduotis, ECB bus laikomas kompetentinga institucija pagal atitinkamus Sąjungos teisės aktus ir turės tokius įgaliojimus ir pareigas, kokius pagal tuos aktus turi kompetentingos institucijos; |

|

(14) |

šios rekomendacijos priede nagrinėjama reikšminga sisteminė rizika finansų stabilumui Sąjungoje, kurią sukelia kredito įstaigų finansavimas; |

|

(15) |

vadovaujantis Reglamento (ES) Nr. 1092/2010 29 konstatuojamąja dalimi, rengiant šią rekomendaciją buvo atsižvelgta į atitinkamų privataus sektoriaus suinteresuotųjų subjektų pastabas; |

|

(16) |

ši rekomendacija nedaro poveikio Sąjungos centrinių bankų įgaliojimams pinigų politikos srityje; |

|

(17) |

Europos sisteminės rizikos valdybos rekomendacijos skelbiamos po to, kai Tarybai pranešama apie Bendrosios valdybos ketinimą tai padaryti ir Tarybai suteikiama galimybė reaguoti, |

PRIĖMĖ ŠIĄ REKOMENDACIJĄ:

1 SKIRSNIS

REKOMENDACIJOS

A rekomendacija. Priežiūros institucijų atliekami finansavimo rizikos ir finansavimo rizikos valdymo stebėsena ir vertinimas

|

1. |

Už bankų priežiūrą atsakingoms nacionalinėms priežiūros institucijoms rekomenduojama atidžiau vertinti kredito įstaigų finansavimo ir likvidumo riziką bei jų finansavimo rizikos valdymą platesnėje balanso sistemoje, visų pirma:

|

|

2. |

Už bankų priežiūrą atsakingoms nacionalinėms priežiūros institucijoms rekomenduojama stebėti kredito įstaigų planus mažinti priklausomybę nuo viešojo sektoriaus finansavimo šaltinių ir vertinti tokių planų tinkamumą kiekvienai nacionalinei bankų sistemai suvestiniu pagrindu. |

|

3. |

Nacionalinėms priežiūros institucijoms ir kitoms institucijoms, įgaliotoms vykdyti rizikos ribojimo priežiūrą makrolygiu, rekomenduojama įvertinti kredito įstaigų finansavimo planų poveikį kreditų srautui į realiąją ekonomiką. |

|

4. |

Siekiant palengvinti duomenų apie finansavimo planus teikimą 1–3 dalyse nurodytų rekomendacijų tikslais, EBI rekomenduojama, vadovaujantis jos nustatyta konsultavimosi praktika, parengti gaires dėl suderintų ataskaitų formų ir apibrėžčių. |

|

5. |

EBI rekomenduojama koordinuoti finansavimo planų vertinimą Sąjungos lygiu, įskaitant kredito įstaigų planus mažinti priklausomybę nuo viešojo sektoriaus finansavimo šaltinių, ir įvertinti tokių planų tinkamumą Sąjungos bankų sistemai suvestiniu pagrindu. |

B rekomendacija. Įstaigų atliekamas turto suvaržymo rizikos valdymas

|

1. |

įgyvendintų rizikos valdymo politiką, kurioje būtų apibrėžtas jų požiūris į turto suvaržymą, taip pat procedūras ir kontrolę, kurie užtikrintų, kad su įkaito valdymu ir turto suvaržymu susijusi rizika yra tinkamai nustatoma, stebima ir valdoma. Šioje politikoje turėtų būti atsižvelgta į kiekvienos įstaigos verslo modelį, valstybes nares, kuriose jos veikia, finansavimo rinkų ypatumus ir makroekonominę padėtį. Politiką turėtų patvirtinti kiekvienos įstaigos atitinkami valdymo organai; |

|

2. |

į savo nenumatytų atvejų planus įtrauktų strategijas, skirtas sąlyginio suvaržymo, atsiradusio dėl atitinkamų nepalankiausių aplinkybių, problemoms spręsti; tai apima galimus, nors ir mažai tikėtinus, sukrėtimus, įskaitant kredito įstaigos kredito reitingo sumažinimą, įkeisto turto nuvertėjimą ir padidėjusius įkaito vertės išlaikymo prievolės reikalavimus; |

|

3. |

nustatytų bendrą stebėsenos sistemą, pagal kurią vadovams ir atitinkamiems valdymo organams būtų laiku teikiama informaciją apie:

|

C rekomendacija. Priežiūros institucijų atliekama turto suvaržymo stebėsena

|

1. |

Už bankų priežiūrą atsakingoms nacionalinėms priežiūros institucijoms rekomenduojama, kaip dalį jų priežiūros proceso, atidžiai stebėti turto suvaržymo lygį, raidą ir rūšis, visų pirma:

|

|

2. |

Už bankų priežiūrą atsakingoms nacionalinėms priežiūros institucijoms rekomenduojama, kaip dalį jų priežiūros peržiūros proceso, stebėti ir vertinti su įkaito valdymu ir turto suvaržymu susijusią riziką. Šiame vertinime turėtų būti atsižvelgiama į kitą riziką, pavyzdžiui, kredito ir finansavimo riziką, taip pat į švelninančius veiksnius, pavyzdžiui, kapitalo ir likvidumo rezervus. |

|

3. |

Siekiant palengvinti turto suvaržymo stebėseną, EBI rekomenduojama, vadovaujantis jos nustatyta konsultavimosi praktika, parengti gaires dėl suderintų ataskaitų formų ir apibrėžčių. |

|

4. |

EBI rekomenduojama Sąjungos lygiu atidžiai stebėti turto suvaržymo lygį, raidą ir rūšis bei nesuvaržytą turtą, kurį galima suvaržyti. |

D rekomendacija. Rinkos skaidrumas turto suvaržymo klausimu

|

1. |

EBI rekomenduojama parengti gaires dėl kredito įstaigoms taikomų skaidrumo reikalavimų turto suvaržymo klausimu. Šios gairės turėtų padėti užtikrinti, kad rinkai atskleidžiama informacija yra aiški, lengvai suprantama ir tinkama. Kadangi turima nedaug patirties patikimos ir prasmingos informacijos apie turto kokybę atskleidimo srityje, EBI turėtų siekti to palaipsniui, kad prie išsamesnės informacijos atskleidimo sistemos būtų pereita po vienerių metų. Gairėse iš kredito įstaigų turėtų būti reikalaujama pateikti informaciją apie:

|

|

2. |

EBI rekomenduojama nurodyti gairėse 1 dalies a punkte nustatytos atskleistinos informacijos ypatybes, ypač jos vienetus ir atskleidimo laiką. |

|

3. |

Rengiant šias gaires, EBI rekomenduojama:

|

E rekomendacija. Padengtos obligacijos ir kitos priemonės, dėl kurių suvaržomas turtas

|

1. |

Nacionalinėms priežiūros institucijoms rekomenduojama nustatyti geriausią praktiką dėl padengtų obligacijų ir skatinti jų nacionalinių sistemų suderinimą. |

|

2. |

EBI rekomenduojama koordinuoti nacionalinių priežiūros institucijų veiksmus, ypač dėl įkaito fondų kokybės ir atskyrimo, nemokumo netaikymo padengtoms obligacijoms, turto ir įsipareigojimų rizikos įkaito fondams ir įkaito fondų sudėties atskleidimo. |

|

3. |

EBI rekomenduojama apsvarstyti, ar nebūtų tinkama išleisti gaires ar rekomendacijas, kuriomis būtų patvirtinta geriausia praktika, prieš tai dvejus metus stebint padengtų obligacijų rinkos veikimą ir lyginant jį su šia geriausia praktika. Jei EBI nustatytų, kad šiuo klausimu reikia teisės akto pasiūlymo, ji turėtų apie pranešti Europos Komisijai ir informuoti ESRV. |

|

4. |

EBI rekomenduojama įvertinti, ar yra kitų finansinių priemonių, dėl kurių suvaržomas turtas, kurioms taip pat būtų naudinga nustatyti geriausią nacionalinių sistemų praktiką. Jei EBI nustatytų, kad tokios priemonės egzistuoja, ji turėtų: i) koordinuoti geriausios praktikos nustatymą ir skatinti, kad nacionalinės priežiūros institucijos suderintų atitinkamą geriausią praktiką; ii) vėliau veikti kaip nustatyta 3 dalyje dėl padengtų obligacijų. |

2 SKIRSNIS

ĮGYVENDINIMAS

1. Aiškinimas

|

1. |

Šioje rekomendacijoje: a) kredito įstaiga– kredito įstaiga, kaip apibrėžta Direktyvos 2006/48/EB (8) 4 straipsnio 1 dalyje; b) finansų sistema– finansų sistema, kaip apibrėžta Reglamente (ES) Nr. 1092/2010; c) nacionalinė priežiūros institucija– kompetentinga ar priežiūros institucija, kaip apibrėžta Reglamento (ES) Nr. 1092/2010 1 straipsnio 3 dalies f punkte. Jei nacionalinė priežiūros institucija nėra kompetentinga priežiūros institucija, ECB, veikiantis bendrame priežiūros mechanizme, laikomas atitinkamos rekomendacijos adresatu; d) suvaržytas turtas– turtas, kuris, tiesiogiai ar netiesiogiai, yra įkeistas arba kuris pagal susitarimą naudojamas bet kokiam sandoriui apsaugoti, užtikrinti įkaitu ar padidinti jo kreditingumą; e) naujoviška priemonė– priemonė, apie kurią, dėl jos naujumo, turima nedaug informacijos, ypač apie jos elgseną nepalankiausiomis aplinkybėmis; dėl jos kredito įstaigoms kyla nematoma rizika, pavyzdžiui, dėl likvidumo ir finansavimo susitraukimo, taip pat teisinė rizika ar rizika reputacijai; f) neapdrausta į indėlį panaši finansinė priemonė– finansinė priemonė, kuri gali būti panaši į indėlį, bet kelia kitokio tipo riziką nei indėliai, nes šiai finansinei priemonei netaikoma indėlių garantijų sistema; g) indėlis– indėlis, kaip apibrėžta Direktyvos 94/19/EB (9) 1 straipsnio 1 dalyje; h) tvari finansavimo struktūra– finansavimo struktūra, kuri gali būti išlaikyta be viešojo sektoriaus intervencijos ir kurios finansavimo išlaidos nedaro poveikio įstaigos gyvybingumui. |

|

2. |

Priedas yra sudedamoji šios rekomendacijos dalis. Esant prieštaravimų tarp pagrindinio teksto ir priedo, vadovaujamasi pagrindiniu tekstu. |

2. Įgyvendinimo kriterijai

|

1. |

Šios rekomendacijos įgyvendinimui taikomi tokie kriterijai:

|

|

2. |

Adresatai turi pranešti ESRV ir Tarybai apie veiksmus, kurių buvo imtasi laikantis šios rekomendacijos, arba tinkamai pateisinti neveikimą. Ataskaitose turi būti pateikiama bent:

|

3. Tolesnių veiksmų grafikas

Adresatai turi pranešti ESRV ir Tarybai apie veiksmus, kurių buvo imtasi laikantis šios rekomendacijos, o neveikimo atveju – tinkamą pateisinimą, kaip nurodyta toliau.

|

1. |

A rekomendacija. Už bankų priežiūrą atsakingos nacionalinės priežiūros institucijos, nacionalinės priežiūros institucijos ir kitos institucijos, įgaliotos vykdyti rizikos ribojimo priežiūrą makrolygiu, ir EBI turi pateikti ataskaitas pagal tokį grafiką:

|

|

2. |

B rekomendacija. Iki 2014 m. birželio 30 d. už bankų priežiūrą atsakingos nacionalinės priežiūros institucijos turi pranešti ESRV ir Tarybai apie veiksmus, kurių imtasi laikantis šios rekomendacijos. |

|

3. |

C rekomendacija. EBI ir už bankų priežiūrą atsakingos nacionalinės priežiūros institucijos turi pateikti ataskaitas pagal tokį grafiką:

|

|

4. |

D rekomendacija. EBI turi pateikti ataskaitas pagal tokį grafiką:

|

|

5. |

E rekomendacija. EBI ir nacionalinės priežiūros institucijos turi pateikti ataskaitas pagal tokį grafiką:

|

4. Stebėsena ir vertinimas

|

1. |

ESRV sekretoriatas:

|

|

2. |

Bendroji valdyba įvertina adresatų pateiktas ataskaitas apie veiksmus ir pateisinimus dėl neveikimo ir, kai tinkama, sprendžia, ar šios rekomendacijos buvo laikomasi ir ar adresatai tinkamai pateisino savo neveikimą. |

Priimta Frankfurte prie Maino 2012 m. gruodžio 20 d.

ESRV Pirmininkas

Mario DRAGHI

(1) OL L 331, 2010 12 15, p. 1.

(3) EBI rekomendacija dėl laikinų kapitalo rezervų sukūrimo ir priežiūros siekiant atkurti pasitikėjimą rinka (angl. EBA Recommendation on the creation and supervisory oversight of temporary capital buffers to restore market confidence) (EBA/REC/2011/1).

(4) Pasiūlymas dėl Europos Parlamento ir Tarybos direktyvos dėl galimybės verstis kredito įstaigų veikla ir dėl rizikos ribojimu pagrįstos kredito įstaigų ir investicinių įmonių priežiūros, kuria iš dalies keičiama Europos Parlamento ir Tarybos direktyva 2002/87/EB dėl finansiniam konglomeratui priklausančių kredito įstaigų, draudimo įmonių ir investicinių įmonių papildomos priežiūros (COM(2011) 453 galutinis), ir pasiūlymas dėl Europos Parlamento ir Tarybos reglamento dėl rizikos ribojimo reikalavimų kredito įstaigoms ir investicinėms įmonėms (COM(2011) 452 galutinis).

(5) Pasiūlymas dėl Europos Parlamento ir Tarybos direktyvos, kuria nustatoma kredito įstaigų ir investicinių įmonių gaivinimo ir pertvarkymo sistema ir iš dalies keičiamos Tarybos direktyvos 77/91/EEB ir 82/891/EB, direktyvos 2001/24/EB, 2002/47/EB, 2004/25/EB, 2005/56/EB, 2007/36/EB bei 2011/35/EB ir Reglamentas (ES) Nr. 1093/2010 (COM(2012) 280/3).

(6) Europoje šie standartai patvirtinti 2008 m. lapkričio 3 d. Komisijos reglamentu (EB) Nr. 1126/2008, priimančiu tam tikrus tarptautinius apskaitos standartus pagal Europos Parlamento ir Tarybos reglamentą (EB) Nr. 1606/2002 (OL L 320, 2008 11 29, p. 1).

(7) Pasiūlymas dėl Tarybos reglamento, kuriuo Europos Centriniam Bankui pavedamos specialios užduotys, susijusios su rizikos ribojimu pagrįstos kredito įstaigų priežiūros politika (COM(2012) 511 final).

(8) OL L 177, 2006 6 30, p. 1.

(9) OL L 135, 1994 5 31, p. 5.

REKOMENDACIJOS DĖL KREDITO ĮSTAIGŲ FINANSAVIMO PRIEDAS

TURINYS

SANTRAUKA

ĮVADAS

|

I. |

FINANSAVIMO STRUKTŪRŲ IR TURTO RAIDA |

|

I.1. |

Įkaitu užtikrintas ir neužtikrintas finansavimas |

|

I.2. |

Įkaitu užtikrinto finansavimo raida |

|

I.2.1. |

Padengtos obligacijos |

|

I.3. |

Įkaitu neužtikrinto finansavimo raida |

|

I.3.1. |

Klientų indėliai |

|

I.4. |

Naujoviškas finansavimas |

|

I.4.1. |

Likvidumo apsikeitimo sandoriai |

|

I.4.2. |

Struktūrizuoti produktai ir biržoje prekiaujami fondai |

|

I.5. |

Viešojo sektoriaus parama dabartinėmis įtampos sąlygomis |

|

I.6. |

Finansavimo struktūrų kūrimo varomosios jėgos |

|

I.6.1. |

Naujų ir rengiamų bankų finansavimą reglamentuojančių dokumentų poveikis |

|

I.7. |

Finansinis svertas ir turto išskaidymas |

|

II. |

TURTO SUVARŽYMAS: TYRIMO DUOMENYS |

|

II.1. |

Bendras turto suvaržymo lygis |

|

II.2. |

Perviršinio įkaito įtaka suvaržymo lygiui |

|

II.3. |

Įvairių sandorių įtaka suvaržymui |

|

III. |

RIZIKA |

|

III.1. |

Su turto suvaržymu susijusi rizika |

|

III.1.1. |

Neapsaugotų kreditorių struktūrinis subordinavimas |

|

III.1.2. |

Prieiga prie įkaitu neužtikrintų rinkų ateityje |

|

III.1.3. |

Skaidrumo ir teisingos kainodaros klausimai |

|

III.1.4. |

Padidėjusi finansavimo ir likvidumo rizika |

|

III.1.5. |

Sąlyginis suvaržymas |

|

III.1.6. |

Kitos su turto suvaržymu susijusios rizikos rūšys |

|

III.1.7. |

Kitos su konkrečiais produktais ar sandoriais susijusios rizikos rūšys |

|

III.1.8. |

Veiksniai, skatinantys reikštis riziką |

|

III.1.9. |

Turto suvaržymo tvarumas |

|

III.1.10. |

Turto suvaržymo poveikis realiajai ekonomikai |

|

III.2. |

Su naujovišku finansavimu susijusi rizika |

|

III.2.1. |

Skaidrumas, pasitikėjimas, valdymo ir priežiūros problemos |

|

III.2.2. |

Sąsajos |

|

III.2.3. |

Teisminių ginčų rizika ir rizika reputacijai; vartotojų apsauga |

|

III.2.4. |

Specifinės su likvidumo apsikeitimo sandoriais susijusios rizikos rūšys |

|

III.3. |

Rizika dėl koncentracijos |

|

III.4. |

Rizika dėl spaudimo mažinti finansinį įsiskolinimą |

|

IV. |

FINANSAVIMO STRUKTŪRŲ TVARUMAS (VIDUTINĖS TRUKMĖS IR ILGALAIKĖ PERSPEKTYVA) |

|

IV.1. |

Didesnė klientų indėlių svarba |

|

IV.2. |

Didmeninio įkaitu užtikrinto ir įkaitu neužtikrinto finansavimo vaidmuo |

|

IV.3. |

Tvarios finansavimo struktūros ypatumai |

|

IV.4. |

Paklausos ir pasiūlos poveikis finansavimui |

|

V. |

POLITIKA |

POLITIKOS TIKSLAI

REKOMENDACIJŲ ĮGYVENDINIMO PRINCIPAI

TOLESNI SU VISOMIS POLITIKOS REKOMENDACIJOMIS SUSIJĘ VEIKSMAI

REKOMENDACIJOS

|

V.1. |

A rekomendacija. Priežiūros institucijų atliekami finansavimo rizikos ir finansavimo rizikos valdymo stebėsena ir vertinimas |

|

V.1.1. |

Ekonominis pagrindimas |

|

V.1.2. |

Vertinimas. Pranašumai ir trūkumai |

|

V.1.3. |

Tolesni veiksmai |

|

V.1.4. |

Informavimas apie tolesnius veiksmus |

|

V.2. |

B rekomendacija. Įstaigų atliekamas turto suvaržymo rizikos valdymas |

|

V.3. |

C rekomendacija. Priežiūros institucijų atliekama turto suvaržymo stebėsena |

|

V.3.1. |

Ekonominis pagrindimas (B ir C rekomendacijos) |

|

V.3.2. |

Vertinimas. Pranašumai ir trūkumai (B ir C rekomendacijos) |

|

V.3.3. |

Tolesni veiksmai (B ir C rekomendacijos) |

|

V.3.4. |

Informavimas apie tolesnius veiksmus. B rekomendacija |

|

V.3.5. |

Informavimas apie tolesnius veiksmus. C rekomendacija |

|

V.4. |

D rekomendacija. Rinkos skaidrumas turto suvaržymo klausimu |

|

V.4.1. |

Ekonominis pagrindimas |

|

V.4.2. |

Vertinimas. Pranašumai ir trūkumai |

|

V.4.3. |

Tolesni veiksmai |

|

V.4.4. |

Informavimas apie tolesnius veiksmus |

|

V.5. |

E rekomendacija. Padengtos obligacijos ir kitos priemonės, dėl kurių suvaržomas turtas |

|

V.5.1. |

Ekonominis pagrindimas |

|

V.5.2. |

Vertinimas. Pranašumai ir trūkumai |

|

V.5.3. |

Tolesni veiksmai |

|

V.5.4. |

Informavimas apie tolesnius veiksmus |

|

V.6. |

ESRV atkreipia dėmesį į kitas iniciatyvas |

|

VI. |

TURTO SUVARŽYMO IR NAUJOVIŠKO FINANSAVIMO TYRIMO REZULTATAI: METODINĖS IR STATISTINĖS PASTABOS |

|

VI.1. |

Metodinė pastaba |

|

VI.1.1. |

Bendras surinktų duomenų aprašymas |

|

VI.1.2. |

Kai kurie metodikos aspektai |

|

VI.1.3. |

Duomenų kokybės kontrolė |

|

VI.2. |

Suvaržymas |

|

VI.2.1. |

Suvaržymo lygiai |

|

VI.2.2. |

Suvaržyto turto išpirkimo terminai ir suderinti įsipareigojimai |

|

VI.3. |

Įkaitu užtikrintas finansavimas |

|

VI.4. |

Sandorio šalys |

SANTRAUKA

Bankų finansavimo struktūros pastaraisiais metais labai pasikeitė. Šiame priede aptariami Sąjungos bankų finansavimo šaltinių ir struktūrų pokyčiai, dėl šių pokyčių atsirandanti rizika ir pateikiami keli politikos pasiūlymai, kaip ją mažinti.

Labiausiai pastebimas pokytis yra tai, kad, investuotojams vis labiau vengiant rizikos ir pasirodžius naujiems reglamentuojantiems dokumentams, pavyzdžiui, Bazelio reikalavimų kapitalui ir likvidumui sistemai ir Mokumo II direktyvai, padidėjo santykinė įkaitu užtikrinto finansavimo svarba. Dėl šių pokyčių susidarė sąlygos didėti įkaito paklausai (ir iš viešojo sektoriaus finansavimo šaltinių) mažėjant kokybiško įkaito pasiūlai tokiu metu, kai bankams ypač reikia stabilaus finansavimo šaltinių, kad galėtų ir toliau teikti paskolas realiajai ekonomikai. Didėjant investuotojų neužtikrintumui dėl dabartinės valstybių skolų krizės, bankams vis dažniau teko naudotis viešojo sektoriaus finansavimo šaltiniais, o centriniai bankai savo ruožtu ėmėsi ypatingų priemonių, pavyzdžiui, ilgino operacijų trukmę ir išplėtė įkaitu tinkamo turto sąrašus.

Be to, bankai vis dažniau naudojasi klientų indėliais ir konkuruoja dėl jų. Daugiau dėmesio indėliams iš dalies pasiteisino, nors nebuvo išvengta ir rizikos, nes dėl konkurencijos didėja indėlių kintamumas, klientams siūlomi naujoviški produktai, kurie ne visuomet tinkamai suprantami. Galiausiai, norėdami pritraukti lėšų konkurencingomis kainomis, keli bankai ėmė leisti naujoviškus produktus, ypač likvidumo apsikeitimo sandorius. Siekiant pateikti išsamią šių reiškinių analizę, priede įvertintas finansavimo struktūrų tvarumas, taip pat jų poveikis finansų sektoriui ir realiajai ekonomikai.

Priede smulkiau aptariami trys rizikos šaltiniai: 1) turto suvaržymas; 2) naujoviškas finansavimas ir 3) koncentracija.

Dabartiniu įtampos laikotarpiu įkaitu užtikrintas finansavimas bankams tapo gelbėjimosi ratu, jis suteikia galimybę diversifikuoti finansavimo šaltinius ir mažinti sandorio šalies riziką. Priede pripažįstama įkaitu užtikrinto finansavimo nauda krizės metu, tačiau įvertinta ir per didelio turto suvaržymo lygio rizika. Pirma, tai reiškia, kad atsiskaitymo eiliškumo požiūriu kitų kreditorių, ypač indėlininkų, padėtis tapo blogesnė, dėl to gali tekti naudoti indėlių garantijų sistemų lėšas. Ateityje dėl aukšto turto suvaržymo lygio gali būti sunku naudotis įkaitu neužtikrinto finansavimo rinkomis ir teisingai įvertinti riziką, kartu ir veiksmingai paskirstyti išteklius. Be to, sąlyginis suvaržymas yra procikliškas, nes jis ypač didėja įtampos laikotarpiais, kai automatiškai padidėja užtikrinimo įkaitu reikalavimai. Žvelgiant plačiau, dėl visos sistemos mastu didėjančio suvaržymo atsiranda likvidumo bei finansavimo valdymo sunkumų ir didėja įkaito pakartotinio panaudojimo rizika. Kiti sunkumai susiję su veiksmingu daug suvaržyto turto turinčių įstaigų valdymu ir priežiūra.

Naujoviškas finansavimas dažnai yra mažiau skaidrus, todėl jį sunkiau valdyti ir prižiūrėti. Dėl galimo neskaidrumo didėja teisminių ginčų tikimybė ir rizika reputacijai, ypač jei šie produktai parduodami mažmeniniams vartotojams. Dėl koncentracijos kylanti rizika analizuojama keturiais skirtingais požiūriais: investuotojų bazės, priemonių, išpirkimo terminų ir geografinės aprėpties.

Žvelgiant į finansavimo struktūrų visumą, priede nurodoma, kad gerai diversifikuota finansavimo struktūra yra svarbiausias dalykas užtikrinant kredito įstaigų gebėjimą atsilaikyti prieš įtampą sukeliančius įvykius. Tai reiškia, kad būtina vengti priklausomybės nuo vieno finansavimo šaltinio, ypač nuo įkaitu užtikrinto finansavimo. Be to, nustatydamos savo pajėgumą įgyvendinti savo finansavimo planus, finansų įstaigos turėtų atsižvelgti ir į kitų įstaigų veiksmus, ypač į priklausomybę nuo klientų indėlių, nes didėjant konkurencijai indėliai gali tapti mažiau stabiliu finansavimo šaltiniu. Jau yra duomenų, kad kredito įstaigos naudojasi mažmeninėmis finansavimo priemonėmis, kurios gali atrodyti panašios į indėlius, bet joms būdinga visai kitokia rizika, nes gali būti, kad jos neturi indėlių garantijų sistemų apsaugos.

Remiantis tyrimu, parengta keletas politikos rekomendacijų.

Artimiausiu metu, atsižvelgiant į vis dar sutrikdytos rinkos sąlygas ir kredito įstaigų poreikį sukurti patikimus finansavimo planus, nacionalinėms priežiūros institucijoms ir Europos bankininkystės institucijai (EBI) rekomenduojama stebėti ir įvertinti finansavimo ir likvidumo riziką bei finansavimo planų gyvybingumą ir nacionaliniu, ir Sąjungos lygmeniu. Šiuo metu valdžios institucijoms pirmiausia rekomenduojama įvertinti įstaigų planus mažinti priklausomybę nuo viešojo sektoriaus finansavimo šaltinių. Analizuojant finansavimo ir likvidumo riziką, institucijoms rekomenduojama atkreipti ypatingą dėmesį į naujoviškų priemonių, kurios gali kelti sisteminės rizikos grėsmę, naudojimą, taip pat įvertinti mažmeniniams klientams parduodamų neapdraustų į indėlius panašių finansinių priemonių keliamą riziką ir galimą neigiamą jų poveikį tradiciniams indėliams.

Pagrindinė pasiūlymų mintis – parengti aiškią strategiją turto suvaržymo klausimams spręsti. Trumpuoju laikotarpiu siūloma stengtis bendrai gerinti kredito įstaigų likvidumo ir finansavimo rizikos valdymą turto suvaržymo atvejais. Be to, priežiūros institucijoms rekomenduojama nuosekliau vykdyti turto suvaržymo lygio, raidos ir tipų, taip pat įtampą sukeliančių įvykių poveikio turto suvaržymui stebėseną ir vertinimą. Labai svarbu, kad, siekiant užtikrinti finansavimo pasiūlą, buvo įtraukta ir rekomendacija dėl rinkos finansavimo skaidrumo, kuri padės lengviau įvertinti galimą riziką, ypač susijusią su suvaržymu.

Atsižvelgiant į tai, kokią santykinę svarbą bankų finansavimo struktūrose įgijo padengtos obligacijos, ir į su šių priemonių panaudojimu susijusią riziką, pavyzdžiui, teisinius neaiškumus kai kuriose valstybėse narėse ir skirtingą informacijos atskleidimo tvarką, nacionalinėms priežiūros institucijoms rekomenduojama skatinti diegti valdžios ar privačiojo sektoriaus geriausios praktikos pavyzdžius. Po šio pirmojo etapo Europos bankininkystės institucijai rekomenduojama koordinuoti tokias iniciatyvas ir nustatyti geriausios praktikos pavyzdžius, taip pat apsvarstyti, kaip rinka galėtų veikti pagal nustatytus principus. Ji taip pat turėtų apsvarstyti, ar tikslinga pasinaudoti savo galiomis kaip oficialiu mechanizmu, kad tokia geriausia praktika būtų privaloma, ar perduoti klausimą Europos Komisijai, kad, atsižvelgdama į galimą poveikį kitais atžvilgiais gerai veikiančioms rinkoms, nustatytų galimus tolesnius veiksmus. Antrajame etape rekomenduojama EBI apsvarstyti, ar nenaudojamos kitos su turto suvaržymu susijusios finansinės priemonės, kurios taip pat turėtų būti panašiai įvertintos.

ESRV nesiūlo jokių oficialių rekomendacijų kitoms finansavimo rinkoms skatinti, bet atkreipia dėmesį į kai kurias privačias iniciatyvas, pavyzdžiui, dėl pakeitimo vertybiniais popieriais ir padengtų obligacijų ženklinimo, nes tai gali padėti atkurti pasitikėjimą tam tikrais finansiniais produktais.

ĮVADAS

Dabartinės krizės pradžia siejama su 2007–2008 m. įvykiais, kai didmeninės ir mažmeninės prekybos rinkose pasireiškė kai kurioms turto klasėms (pvz., rizikingoms būsto paskoloms Jungtinėse Valstijose ir kitur) ir kai kuriems verslo modeliams (pvz., grindžiamiems trumpalaikiu didmeniniu finansavimu) būdingas pažeidžiamumas. Krizė ilgainiui išsiplėtė. Sąjungoje, ypač euro zonoje, dabartinis kai kurių valstybių pažeidžiamumas ir kai kurių bankų sistemų trapumas dar padidėjo dėl silpno ekonomikos augimo. Tokiomis sąlygomis stipri banko ir viešojo sektoriaus finansavimo sąnaudų sąsaja kartu su neužtikrintumu dėl kai kurių bankų turto kokybės ir jų verslo modelių tvarumo reiškia, kad kredito ir tarpbankinės rinkos tebėra sutrikdytos ir kad valdydami savo balansus bankai ir toliau patiria sunkumų.

Tokiomis aplinkybėmis įsikišo valdžios institucijos, o centriniai bankai stengėsi įgyvendinti ryžtingas priemones, kad patys bankai turėtų galimybę save finansuoti, priežiūros institucijoms stengiantis įtvirtinti reikiamą kapitalo lygį, didinti skaidrumą ir spręsti turto kokybės problemas.

Be to, norėdami prisitaikyti prie šios situacijos, bankai ėmėsi keisti savo finansavimo struktūras ir turto portfelio sudėtį. Šiame priede taip pat daug dėmesio skiriama bankų finansavimo šaltinių ir struktūros pokyčiams ir vertinama, ar dėl tokių pokyčių atsiranda sisteminė rizika.

Šiame priede apžvelgiamos ES bankų finansavimo struktūros ir jų raida pastaraisiais metais, taip pat skiriama daug dėmesio vis didėjančiam įkaitu užtikrinto finansavimo ir kitų sandorių su įkaitais vaidmeniui bei jų pasekmėms turto suvaržymo požiūriu. Galbūt spręsdami dėl krizės kilusias problemas keletas bankų pradėjo naudotis naujoviškesniais finansavimo šaltiniais, kurie dažnai yra neskaidrūs ir kai kuriais atvejais gali daryti poveikį turto suvaržymui. Galiausiai priede plačiau nagrinėjamos šių pokyčių pasekmės bankų finansavimo struktūrų tvarumo požiūriu.

Priede pateikiamas įvertinimas, ar šiems procesams tenka dėmesio politikos požiūriu ir kaip jis rodomas. Daroma išvada, kad kai kurios rizikos rūšys yra reikšmingos, todėl siūlomi keli politiniai sprendimai. Šiuose pasiūlymuose deramai atsižvelgta į dabartinės padėties pobūdį, t. y. į tai, kad gyvename krizės ir rinkos nestabilumo sąlygomis, todėl reikia būti ypač atsargiems.

Siekiant geriau parodyti šių pokyčių raidą ir esamą padėtį, šioje analizėje panaudoti keli skirtingi duomenų šaltiniai. Nors bankų balansus tikrina priežiūros institucijos ir kitos valdžios įstaigos, be to, jiems taikomos rinkos skaidrumo taisyklės, reikėjo atlikti ad hoc tyrimą informacijai surinkti, ypač apie suvaržymo lygį ir tipus bei naujoviškus finansavimo šaltinius.

Šis priedas padalytas į šešis skirsnius. Po Įvado I skirsnyje aprašoma ES bankų finansavimo struktūrų raida ir dabartinė būklė. II skirsnis skirtas ESRV surinktų turto suvaržymo duomenų analizei. Su tokia raida susijusios rizikos analizė pateikta III skirsnyje. IV skirsnyje plačiau aptariamos finansavimo struktūrų tvarumo problemos, o V skirsnyje pateikiamos ESRV politikos rekomendacijos. Prie ESRV turto suvaržymo ir naujoviško finansavimo tyrimo pridedamas metodikos ir statistikos priedas (VI skirsnis).

I. FINANSAVIMO STRUKTŪRŲ IR TURTO RAIDA

Pastarųjų metų finansavimo šaltinių ir struktūrų raidos analizė galima tik turint galvoje dabartinę užsitęsusią krizę. Atsižvelgdami į pablogėjusią padėtį kredito ir tarpbankinėje rinkoje ir tiek valstybių, tiek finansų sistemų pažeidžiamumą, ypač euro zonoje, bankai koregavo ir savo finansavimo struktūras, ir turto portfelius.

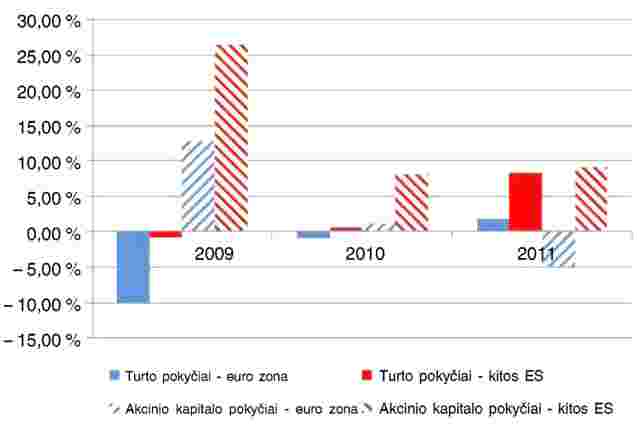

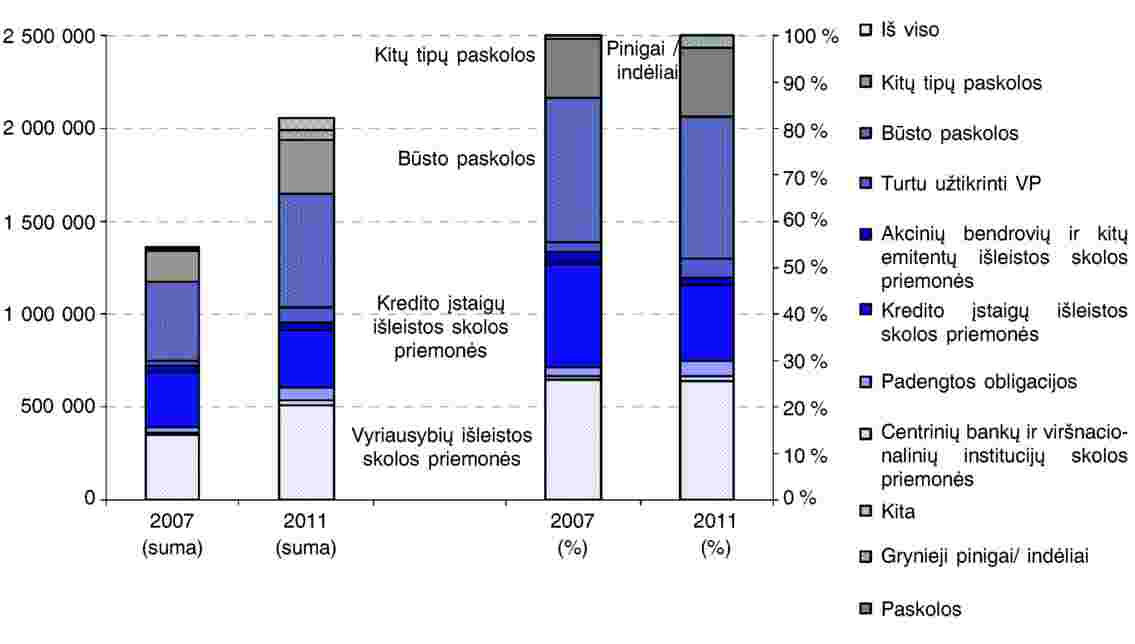

Palyginus euro zonos (1) bankų balansų finansavimo struktūras 2011 m. pabaigoje su vyravusiomis iki finansų krizės (pvz., 2005 m. pabaigoje), galima daryti išvadą, kad indėliai (išskyrus indėlius tarp pinigų finansinių institucijų (PFI)) vis dar sudaro didžiausią bankų įsipareigojimų dalį (žr. 1 pav.). Be to, nuo 2008 m. klientų indėlių dalis bankų įsipareigojimuose didėjo, ilgėjo ir jų išpirkimo terminas (2) (žr. I.3.1 skirsnį).

1 pav.

Įsipareigojimų pasiskirstymas 2005 ir 2011 m.

Nuo 2005 m. įsipareigojimai buvo restruktūrizuoti didinant indėlių tarp PFI dalį. Remiantis finansinių sandorių duomenimis, nuo 2005 m. pabaigos indėlių dalis iš tikrųjų padidėjo 12 %.

Tačiau reikėtų pažymėti, kad šis statistinis komponentas apima ir centrinių bankų finansavimą. Centriniams bankams ir kitoms valdžios institucijoms priėmus politinius sprendimus dėl pablogėjusios padėties kredito ir tarpbankinėse rinkose, pastaraisiais metais bankai vis dažniau naudojasi centrinių bankų ir ypač Eurosistemos finansavimu, taip pat valstybės garantuotomis paskolomis (žr. I.5 skirsnį).

Trečioje vietoje tarp svarbiausių balanso straipsnių yra ilgalaikiai skolos vertybiniai popieriai, kurie sudarė 14 % visų banko įsipareigojimų. Kalbant apie skolos vertybinius popierius, per pastaruosius keletą metų bankų finansavimo struktūrose pastebimas įkaitu užtikrinto finansavimo, pavyzdžiui, padengtų obligacijų, dalies didėjimas (žr. I.1 ir I.2 skirsnius). Dėl susilpnėjusio rinkos pasitikėjimo gerokai mažiau buvo vykdoma ir tarpvalstybinių tarpbankinių operacijų – tai rodo trumpesni išpirkimo terminai ir didesnės palūkanų normos. Atskirose šalyse toks segmentų persigrupavimas iš tarptautinio į nacionalinį lygmenį vyksta toliau.

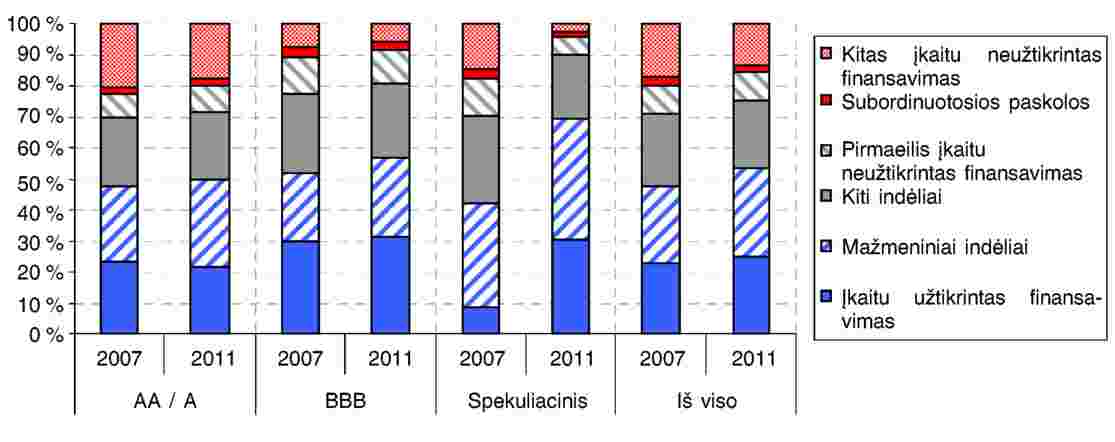

Galima daryti išvadą, kad, remiantis nedidelės imties tyrime tirtų bankų duomenimis (3), įsipareigojimų struktūros pertvarkymas priklauso nuo banko reitingo (kartu ir valstybės reitingo): kuo labiau pažeidžiami bankai ar valstybės, kuriose jie įsisteigę, tuo didesnė įkaitu užtikrinto finansavimo dalis (įskaitant centrinio banko finansavimą) ir tuo mažiau taikomos įkaitu neužtikrintos skolos priemonės. Atrodo, kad, palyginti su aukštesnį reitingą turinčiais bankais, šie bankai labiau stiprino ir savo indėlių bazę (žr. 2 pav.).

2 pav.

Skirtingo reitingo bankų grupių finansavimo struktūra, 2007 m. pabaiga ir 2011 m. pabaiga

Šie bankų įsipareigojimų struktūros pokyčiai rodo, kad keičiasi ir bankų verslo modelis. Prieš krizę ES bankai daugiausia laikėsi turto didinimo strategijos – turto dalis balanse dažnai nusverdavo įsipareigojimų dalį, nes buvo nesunku ir nebrangu gauti finansavimą, ypač didmeninėse rinkose. Krizė ir dėl jos atsiradusios likvidumo ir lėšų pritraukimo problemos vertė bankus radikaliai keisti strategiją ir daugiau dėmesio skirti įsipareigojimų daliai.

I.1. Įkaitu užtikrintas ir neužtikrintas finansavimas

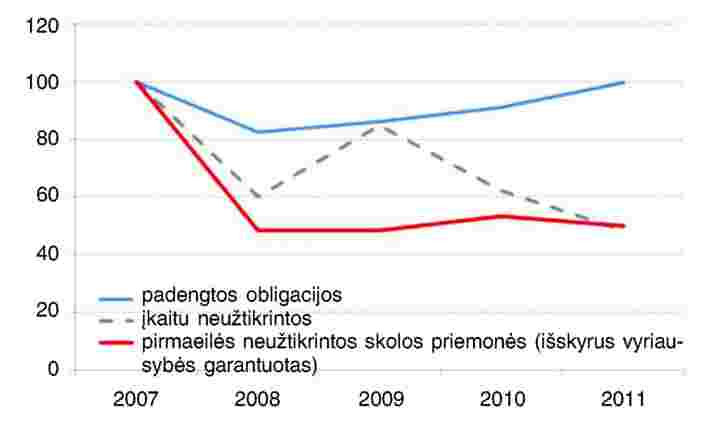

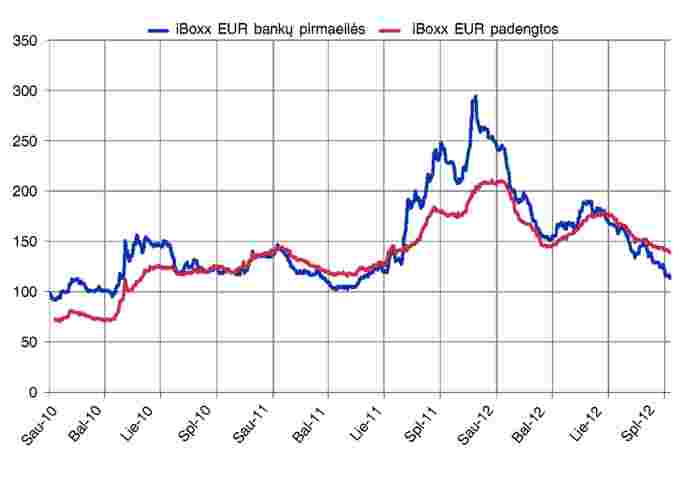

Nuo 2007 m. pabaigos bankų išleidžiamų vidutinės trukmės ir ilgalaikių skolos vertybinių popierių emisijų, palyginti su ikikriziniu dešimtmečiu, gerokai sumažėjo. Finansų krizė turėjo didelį neigiamą poveikį ir įkaitu užtikrinto, ir neužtikrinto finansavimo rinkoms, tačiau Sąjungos bankų padengtų obligacijų emisijos per pastaruosius keletą metų pasiteisino daug labiau nei pirmaeilės įkaitu neužtikrintų obligacijų emisijos (žr. 3 pav.), todėl labiau užtikrintų priemonių padaugėjo (žr. 4 pav.). Ši vis ryškesnė tendencija pasikeitė tik 2012 m., iš dalies todėl, kad didžiąją metų dalį Europos periferinių šalių emitentams, 2010 ir 2011 m. išleidusiems didžiausią padengtų obligacijų emisijų dalį, galimybės gauti finansavimą rinkose buvo labai ribotos.

3 pav.

Padengtų obligacijų ir pirmaeilių įkaitu neužtikrintų obligacijų emisijų pokyčiai (2007–2011 m.; indeksas 2007 = 100)

4 pav.

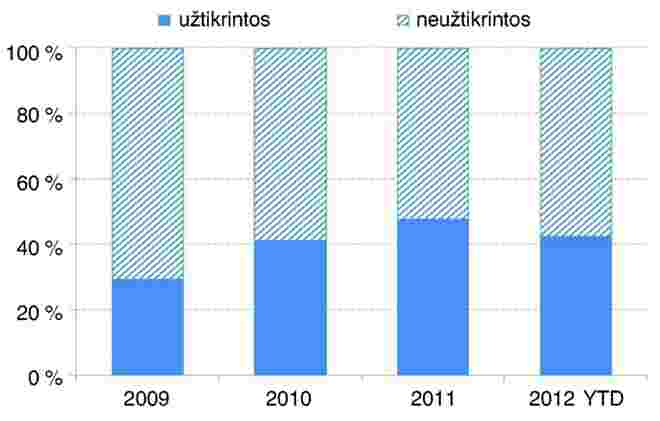

Įkaitu užtikrintų ir neužtikrintų obligacijų dalis (2009–2012 m. rugsėjo mėn.; proc.)

Ši daugelį šalių apimanti tendencija neparodo konkrečių šalių ir bankų dinamikos skirtumų. Per pastaruosius keletą metų pažeidžiamiausiose šalyse bankų galimybės leisti emisijas buvo daug mažesnės negu kitose šalyse. Šių šalių bankams teko leisti vis daugiau įkaitu užtikrintų priemonių (dažnai įkaitu panaudojant finansines priemones) ir priemonių su garantija (ypač su valstybės garantija). Net įsisteigę stipresnėse valstybėse žemesnį reitingą turinčių grupių bankai, siekdami didmeninio finansavimo privačiojo sektoriaus rinkose, taip pat susidūrė su didesniais sunkumais.

Euro zonos pinigų rinkos tarpbankinio finansavimo tyrimo duomenys (4) rodo, kad po ilgalaikio augimo 2008 m. bendras aktyvumas įkaitu neužtikrinto finansavimo rinkose ėmė mažėti, o 2009–2010 m., didėjant susirūpinimui dėl sandorio šalies rizikos, ypač smuko. Ir nors 2011 m. įkaitu neužtikrintų paskolų apimtis šiek tiek padidėjo, vis dėlto tokių paskolų buvo išduodama gerokai mažiau nei iki krizės. Santykinė įkaitu neužtikrintų emisijų dalis mažėjo ir 2012 m., kai įkaitu neužtikrintų VP rinkų apyvarta susitraukė 36 %. Šį įkaitu neužtikrinto tarpbankinio skolinimosi nuosmukį iš dalies kompensavo padidėjęs finansavimas atpirkimo sandoriais, kuris po 2008 m. nuosmukio 2009 m. pradėjo augti, bet 2012 m. vėl smuko 15 %. Santykinį įkaitu užtikrintų VP rinkos atsparumą iš dalies galima paaiškinti padidėjusiu elektroninių platformų naudojimu, ypač pasinaudojant prekybos sistemomis įkaitu užtikrintiems sandoriams vykdyti per pagrindines sandorio šalis. Tyrimo duomenimis, per pagrindines sandorio šalis įvykdytų įkaitu užtikrintų VP sandorių dalis nuo 2008 m. gerokai padidėjo: 2012 m. jie jau sudarė 55 % visų įkaitu užtikrintų VP rinkos sandorių (2011 m. – 51 %).

I.2. Įkaitu užtikrinto finansavimo raida

Nuo 2009 m. pabaigos iki pirmojo 2012 m. ketvirčio pabaigos ES bankų išleistų, bet dar neišpirktų įkaitu užtikrintų obligacijų emisijų apimtis buvo santykinai stabili (išskyrus Vokietiją), nors šie duomenys neparodo pokyčių visos Sąjungos mastu, t. y. kad kai kuriose šalyse (pvz., Ispanijoje, Italijoje ir Švedijoje) jų buvo išleidžiama daugiau, o kitose (pvz., Airijoje, Nyderlanduose ir Jungtinėje Karalystėje) mažiau (5).

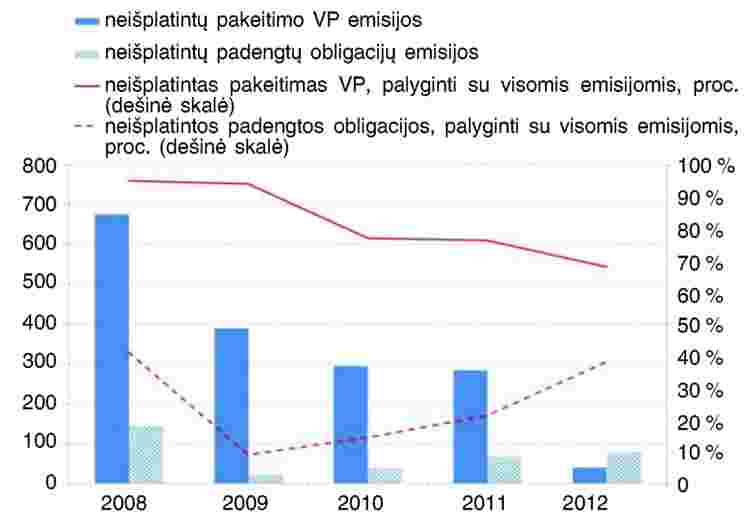

Kartu kai kurie bankai ėmė vykdyti daugiau neišplatinto pakeitimo vertybiniais popieriais arba leisti padengtų obligacijų, šias priemones naudodami kaip įkaitą, ypač refinansavimo operacijose su centriniais bankais (smulkiau žr. I.5 skirsnį). Ypač aktyviai šios rūšies operacijomis žemesnį reitingą turinčios įstaigos naudojosi 2011 ir 2012 m.

Iš pradžių pakeitimas vertybiniais popieriais buvo ypač paplitęs: 2008 m. buvo išleista rekordiškai daug – 711 mlrd. EUR vertės – emisijų, bet tik 5 % viso to kiekio buvo bankų išplatinti. 2008–2011 m. neišplatintu turtu užtikrintų vertybinių popierių dalis ir apyvarta gerokai lenkė neišplatintų padengtų obligacijų emisijų dalį.

Per pirmuosius devynis 2012 m. mėnesius neišplatintų padengtų obligacijų emisija gerokai padidėjo ir sudarė daugiau kaip vieną trečdalį visų padengtų obligacijų emisijų (žr. 5 pav.). Tačiau neišplatinto pakeitimo vertybiniais popieriais dalis, bent jau pirmąjį 2012 m. ketvirtį, tebebuvo gerokai didesnė.

5 pav.

Neišplatintas pakeitimas VP ir padengtų obligacijų emisijos ES kiekvienais metais

I.2.1. Padengtos obligacijos

Padengtos obligacijos tampa vis svarbesne įkaitu užtikrinto finansavimo priemone. Buvusios finansavimo šaltiniu tik keliose šalyse, šiuo metu padengtos obligacijos yra svarbus ilgalaikio bankų finansavimo šaltinis jau daug didesnėje šalių grupėje (žr. 6 pav.). 2003 m. 95 % visų išleistų padengtų obligacijų buvo išleidę vos keturiose šalyse (Danijoje, Prancūzijoje, Vokietijoje ir Ispanijoje) įsisteigę bankai ir hipotekos bankai, o 2010 m. šių keturių šalių bankų išleistos padengtos obligacijos sudarė tik 66 % visų padengtų obligacijų emisijų (žr. 7 pav.).

6 pav.

Išleista padengtų obligacijų

7 pav.

Visoje ES išleista padengtų obligacijų (pagal šalis)

Ir pirminėse, ir antrinėse rinkose padengtų obligacijų palūkanų normų skirtumas išliko mažesnis nei atitinkamų pirmaeilių įkaitu neužtikrintų obligacijų, todėl padengtos obligacijos tapo patrauklesne finansavimo priemone, ypač teikiant būsto paskolas. Reitingų agentūros padengtas obligacijas taip pat vertina daug geriau negu to paties emitento pirmaeiles įkaitu neužtikrintas obligacijas, todėl smarkiai augo investuotojų polinkis investuoti į šias priemones.

I.3. Įkaitu neužtikrinto finansavimo raida

Nors įkaitu neužtikrintų paskolų emisijos 2009 ir 2010 m. buvo išleidžiamos santykinai stabiliai, pirmąjį 2011 m. ketvirtį jų pradėjo mažėti. Tas pats pasakytina ir apie įkaitu neužtikrintų skolos VP dalį visų išleistų skolos VP atžvilgiu: 2009 ir 2010 m. jie sudarė apie 40 %, o pirmąjį 2011 m. ketvirtį pradėjo mažėti ir neseniai susitraukė iki 30 %. Tokia raida būdinga visoms Sąjungos šalims, bet daugiausia ši dalis mažėjo labiausiai krizės paveiktose šalyse (ypač Italijoje ir Portugalijoje). Aukštesnį kredito reitingą turinčios bankų grupės, net įsisteigusios aukštesnio kredito reitingo šalyse, taip pat praneša apie įkaitu neužtikrintų paskolų dalies mažėjimą.

I.3.1. Klientų indėliai

Nors apskritai indėlių dalis bankų įsipareigojimuose padidėjo (žr. 1 pav.), kol kas palaikyti didesnę indėlių bazę bankams sekasi nevienodai (žr. 8 pav.), daugiausia dėl didelės konkurencijos jau ir taip bankų perpildytoje rinkoje ir kai kurių indėlininkų santykinio nenoro įšaldyti lėšas nedidelių palūkanų indėliuose.

8 pav.

Šalies nefinansinio privačiojo sektoriaus indėlių dalis, palyginti su visu turtu (proc.)

Iš tiesų, 2009–2012 m. paskolų ir indėlių santykis santykinai nesikeitė (žr. 9 pav.): pirmąjį 2011 m. ketvirtį jis susitraukė, paskui vėl padidėjo ir paskutiniais ketvirčiais beveik nesikeisdamas laikėsi ties 150 % riba. Apskritai, kitaip negu rinkos fondai, indėlių atsargos per visą krizės laikotarpį nesikeitė, išskyrus keletą šalių įtampos laikotarpiu. Tam tikru mastu tą užtikrino visoje Sąjungoje galiojančios suderintos indėlių garantijų sistemos. Tačiau kai kuriose šalyse antrąjį 2011 m. pusmetį pastebimas nedidelis didmeninių indėlių judėjimas, kai kur perkeliant indėlius į kitas valstybes (žr. 10 pav.).

9 pav.

Paskolų ir indėlių santykis didelių ES bankų grupėje

10 pav.

ES ne pinigų finansinių institucijų indėlių perkėlimas į užsienį

I.4. Naujoviškas finansavimas

Norėdami pagerinti savo finansavimo sąlygas ar likvidumą, bankai, nors labai nevienodu mastu, naudojasi ne tik tradiciniais bankų finansavimo būdais, bet ir kitomis priemonėmis.

I.4.1. Likvidumo apsikeitimo sandoriai

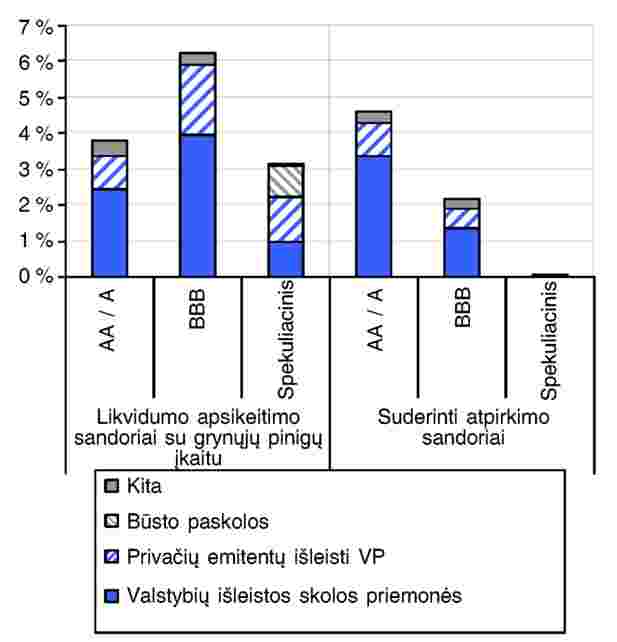

Likvidumo apsikeitimo sandoriai yra kelių rūšių, bet dažniausiai jie apibrėžiami kaip įkaitu užtikrinto skolinimo būdas, kai kreditorius suteikia besiskolinančiajam labai likvidų turtą (pvz., grynuosius pinigus ir vyriausybės obligacijas) mainais už mažiau likvidų užstatą (pvz., turtu užtikrintus VP), tokiu sandoriu pagerindamas besiskolinančiojo likvidumą.

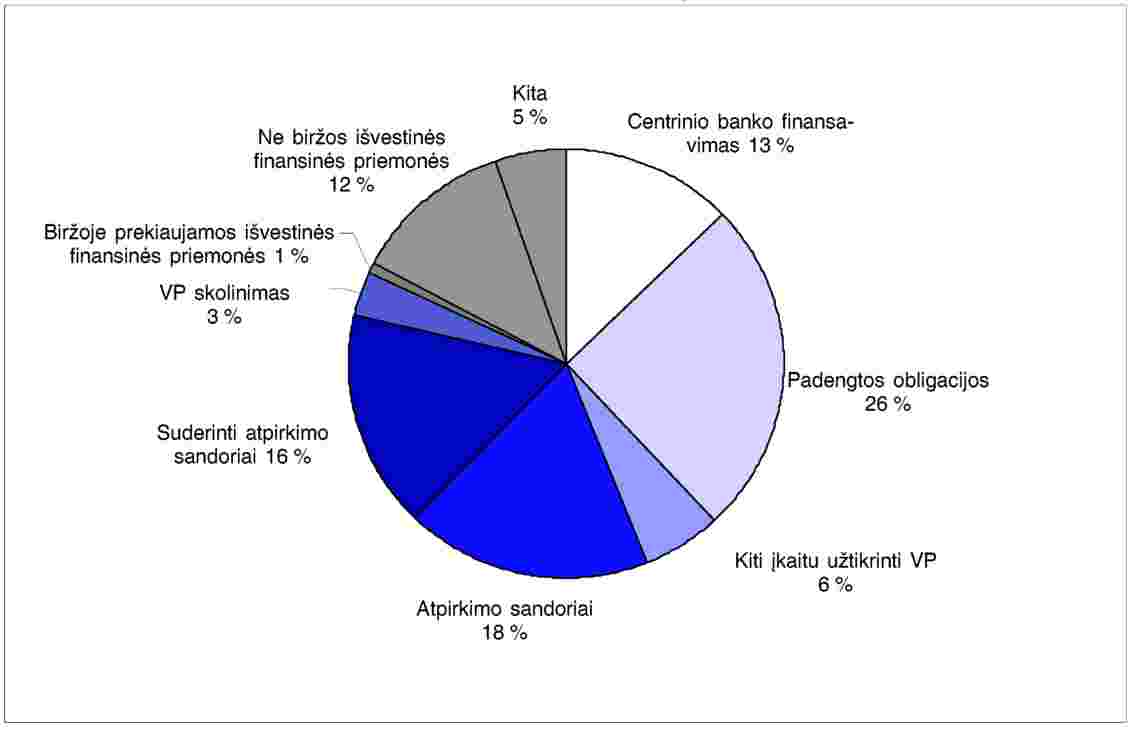

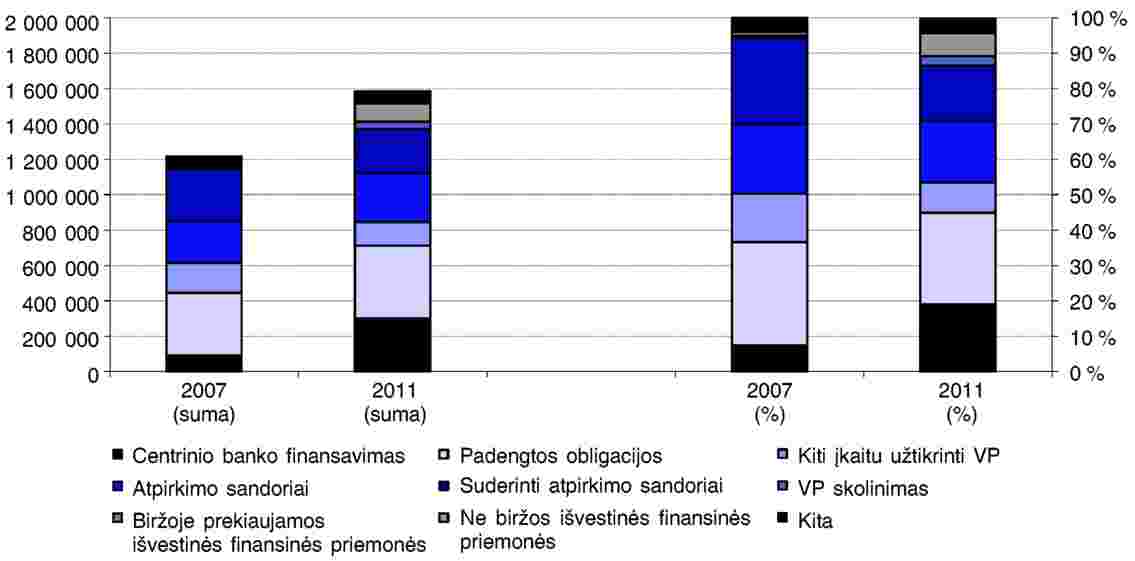

ESRV turto suvaržymo ir naujoviško finansavimo tyrime pateikta informacija rodo, kad lėšos, gaunamos iš likvidumo apsikeitimo sandorių, kurių įkaitas – grynieji pinigai (atpirkimo sandoriai), ir gaunamos įkeičiant atvirkštinio atpirkimo sandoriuose gautą užstatą („suderinti atpirkimo sandoriai“), sudaro 7 % viso turto. Palyginę 2007 ir 2011 m. duomenis, pamatysime, kad šioje turto dalyje nenurodoma jokių reikšmingesnių pokyčių, išskyrus tai, kad 2007 m. bankai teikė pirmenybę suderintiems, o ne įprastiems atpirkimo sandoriams (6).

Remiantis to paties tyrimo duomenimis, vertybinių popierių skolinimo sandorių dalis daugelyje finansų įstaigų ir toliau buvo nereikšminga. Iš tiesų, šiais sandoriais gautų lėšų suma vidutiniškai tebuvo 0,7 % visų bankų lėšų ir nė viename nagrinėtame banke neviršijo 3,5 %. Tačiau vertybinių popierių skolinimo sandoriai labai koncentruoti, daugiausia sutelkti didžiuosiuose bankuose. Iš viso tokius sandorius vykdantys nurodė tik 19 bankų (iš 47), iš jų keturiems bankams teko 67 % visų gautų lėšų. Be to, rinkoje išimtinai dominuoja tik kelios šalys, būtent Jungtinė Karalystė (44 % visų gautų lėšų), Vokietija (22 %) ir Prancūzija (19 %), po jų eina Nyderlandai, Italija ir Švedija.

I.4.2. Struktūrizuoti produktai ir biržoje prekiaujami fondai

Krizė paveikė ir struktūrizuotų produktų rinką (7). Euronext (Amsterdamo, Briuselio, Lisabonos ir Paryžiaus) biržoje kotiruojamų struktūrizuotų VP metinė apyvarta šio amžiaus pirmojo dešimtmečio viduryje gerokai didėjo, bet prasidėjus krizei staigiai smuko (žr. 1 lentelę).

1 lentelė.

Struktūrizuotų produktų apyvarta (mlrd. EUR)

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

11,5 |

23,6 |

34,0 |

28,9 |

23,0 |

26,1 |

|

Šaltinis. NYSE Euronext. |

|||||

Europos šalyse struktūrizuotų produktų panaudojimas bankams finansuoti (8) labai skiriasi: tai priklauso nuo rinkos dydžio (Belgijai, Vokietijai, Prancūzijai ir Italijai 2011 m. pabaigoje teko apie du trečdaliai išleistų struktūrizuotų produktų, atitinkamai už 226 mlrd. EUR, 157 mlrd. EUR, 84 mlrd. EUR ir 82 mlrd. EUR) ir šalies bankų finansavimo struktūros modelio. Tačiau reikia pažymėti, kad struktūrizuoti produktai nėra po krizės įdiegta naujovė.

Biržoje prekiaujamų fondų (BPF) panaudojimas buvo plačiai išreklamuotas kaip naujoviška finansavimo priemonė. Tačiau bankų naudojimasis prekiaujamais fondais siekiant pritraukti lėšų neapsiriboja BPF, nes gali būti panaudojami ir kitokie kolektyvinio investavimo į perleidžiamuosius vertybinius popierius subjektai (KIPVPS), taip pat apsikeitimo grąžomis sandoriai ir VP skolinimo sandoriai. Remiantis atliekant ESRV tyrimą surinkta medžiaga, savo finansavimui bankai labai retai naudojasi BPF; tik keli bankai nurodė šiuo tikslu naudojęsi šia priemone. Tačiau tai nereiškia, kad ateityje ši veikla negali vėl suaktyvėti. Tai viena iš priežasčių, dėl kurios priežiūros institucijos ir toliau ją stebi. Be to, Europos vertybinių popierių ir rinkų institucija (EVPRI) 2012 m. liepos mėn. paskelbė gaires dėl BPF ir kitų KIPVPS emisijų.

I.5. Viešojo sektoriaus parama dabartinėmis įtampos sąlygomis

Prasidėjus finansų krizei ir ypač po Lehman Brothers banko griūties centriniai bankai ir valdžios įstaigos ėmėsi ryžtingų priemonių. Susidūrę su sunkumais pritraukdami finansavimą įkaitu neužtikrintose kredito rinkose, Sąjungos bankai didino savo veiklos finansavimą įkaitu užtikrintomis priemonėmis (žr. I.2 skirsnį) ir iš centrinių bankų.

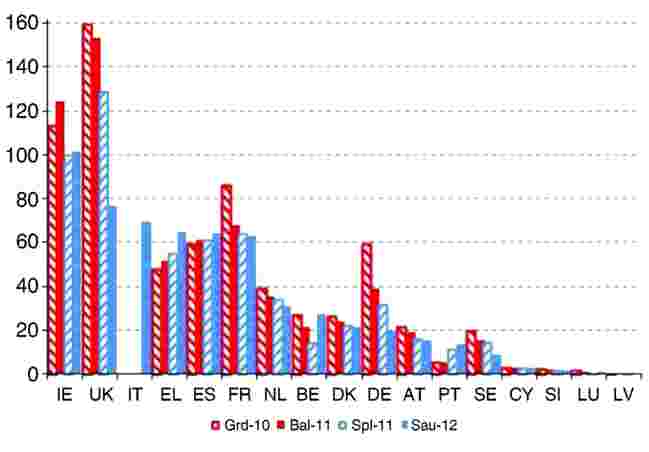

Be to, ES valstybės narės ėmėsi priemonių padėti savo bankų sistemoms. Daugumą iš viešojo sektoriaus gautų paramos priemonių galima suskirstyti į tris plačias kategorijas: kapitalo injekcijos, garantijos už bankų įsipareigojimus ir turto išpirkimo priemonės (9). Reikia pažymėti, kad valstybės narės pritarė nacionalinių valstybės garantijų likvidumo palaikymo sistemai, kuri 2011 m. buvo peržiūrėta siekiant padėti gyvybingiems bankams gauti lėšų. 2012 m. sausio mėn. 17 ES valstybių narių suteikė garantijas naujų obligacijų emisijoms už 580 mlrd. EUR (480 mlrd. EUR euro zonoje) – gerokai mažiau nei paskutinį 2009 m. ketvirtį per didžiausią finansavimo pakilimą (930 mlrd. EUR (720 mlrd. EUR euro zonoje). Tačiau atskirose šalyse padėtis nevienoda (žr. 11 pav.). Neapibrėžtųjų įsipareigojimų, atsirandančių iš garantijų dėl bankų įsipareigojimų, suma atėjus obligacijų išpirkimo terminui daugumoje šalių sumažėjo, bet tokiose šalyse kaip Belgija, Graikija, Italija, Portugalija ir Ispanija padidėjo.

11 pav.

Bankų įsipareigojimų garantavimas pagal šalis (mlrd. EUR)

Kai kuriose euro zonos šalyse krizė virto valstybės skolos krize, todėl šių šalių bankams finansavimo sąlygos labai pablogėjo. Šiomis aplinkybėmis įsikišo Eurosistema, pasiūliusi didelį finansavimo priemonių pasirinkimą, pavyzdžiui, inter alia, ilgesnės trukmės refinansavimo operacijas (ITRO) paskirstant visą sumą ir taikant fiksuotų palūkanų normą, išplėtusi įkaitu tinkamo turto sąrašą ir sumažinusi minimalius atsargų reikalavimus. 2011 m. gruodžio 22 d. ir 2012 m. kovo 1 d. ECB įvykdė dvi ilgesnės trukmės (3 metų) refinansavimo operacijas, kurių bendra vertė buvo daugiau kaip 1 tril. EUR (žr. 12 ir 13 pav.).

12 pav.

Operacijos su ES nacionaliniais centriniais bankais

13 pav.

Operacijos su ES nacionaliniais centriniais bankais

Suprantama, kad naudojimasis centrinių bankų finansavimu koreliuoja su valstybės problemiškumo lygiu, pavyzdžiui, Kipro, Graikijos, Airijos, Italijos, Portugalijos, Slovėnijos ir Ispanijos bankai dažniau kreipėsi į Eurosistemą (žr. 13 pav.). Kai kuriose šalyse bankai, norėdami gauti operacijoms su centriniais bankais tinkamą įkaitą, daugiausia naudojosi neišplatintais VP, ypač padengtomis obligacijomis (žr. 5 pav.). Kai kurie bankai, išleisdami skolos VP, naudojosi valstybės garantijomis, o išleistus VP vėliau panaudojo refinansavimo operacijoms su centriniu banku.

I.6. Finansavimo struktūrų kūrimo varomosios jėgos

Bankų įsipareigojimų sudėtis keitėsi dėl kelių vienu metu pasireiškusių veiksnių. Daugeliu pozicijų nuvertinus kelių euro zonos periferinių valstybių išleistus skolos VP, kurie anksčiau buvo aukštai kotiruojami ir buvo laikomi mažos rizikos VP, investuotojai į fiksuoto pajamingumo priemones reikalavo vis saugesnio turto. Tai labai padidino įkaitu užtikrinto turto, ypač padengtų obligacijų, paklausą, nes iš santykinai saugaus turto, kuriuo padengiamos obligacijos, sudaryti įkaito fondai kaip antrinis atpirkimo šaltinis suteikdavo tarsi papildomą garantiją. Be to, kai kuriose teisinėse sistemose išleidžiant padengtas obligacijas investuotojams numatomos papildomos garantijos.

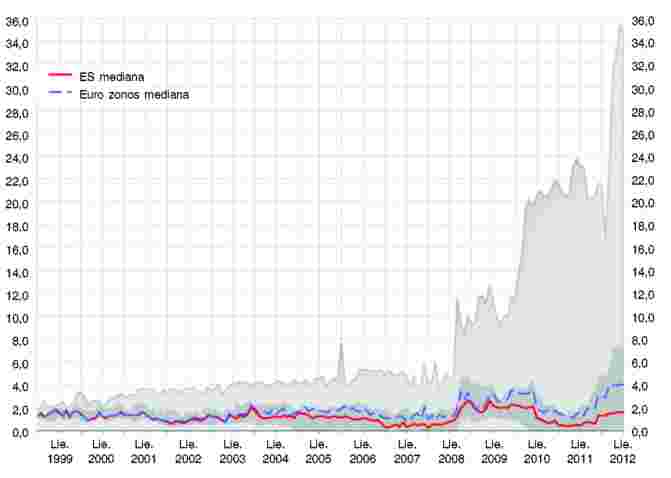

Įkaitu užtikrintų ir neužtikrintų paskolų sąnaudų pokyčius vertinantys iBoxx indeksai rodo, kad visą krizės laikotarpį pirmaeilių įkaitu neužtikrintų paskolų ir padengtų obligacijų palūkanų normų skirtumų modelis per krizę keitėsi. Iki maždaug 2010 m. vidurio vidutinės pirmaeilių įkaitu neužtikrintų paskolų sąnaudos buvo gerokai didesnės nei padengtų obligacijų, bet ilgainiui tas skirtumas išnyko, o 2011 m. pirmojoje pusėje sąnaudos buvo netgi mažesnės. Dėl stiprėjančios valstybių skolos krizės padidėjęs nenoras rizikuoti kredito rinkose, sustiprintas nuogąstavimų dėl pasiūlymų gelbėti privačiomis lėšomis galimo poveikio pirmaeilių įkaitu neužtikrintų paskolų kainai, 2011 m. antrojoje pusėje pirmaeilių įkaitu neužtikrintų paskolų ir padengtų obligacijų palūkanų normų skirtumas vėl tapo teigiamas ir padidėjo.

14 pav.

Eurais denominuotų pirmaeilių įkaitu neužtikrintų skolos priemonių ir padengtų obligacijų apsikeitimo sandorių iBoxx indeksuose pajamingumo skirtumai (2010 m. sausis–2012 m. spalis; baziniais punktais)

Eurosistemai pradėjus vykdyti ilgesnės trukmės (3 metų) refinansavimo operacijas, pirmaeilių įkaitu neužtikrintų paskolų palūkanų normų skirtumas 2012 m. pradžioje gerokai sumažėjo, o įkaitu užtikrintų ir neužtikrintų paskolų palūkanų normų skirtumai didžiąją pirmojo pusmečio dalį buvo beveik vienodi. Tačiau 2012 m. birželio mėn. pabaigoje vidutinis pirmaeilių įkaitu neužtikrintų paskolų palūkanų normų skirtumas buvo netgi mažesnis nei padengtų obligacijų.

Po Lehman Brothers bankroto ypač padidėjus sandorio šalies rizikai, tarpbankinio finansavimo rinkoje įkaitu neužtikrinti sandoriai, palyginti su finansavimu atpirkimo sandoriais, labai pabrango, kaip matyti iš staigaus EURIBOR-EUREPO terminų skirtumo didėjimo. Ir nors ECB įgyvendinus didelio masto paramos likvidumui priemones palūkanų normų skirtumai gerokai sumažėjo, jie tebėra daug didesni negu buvo iki krizės. Nuo 2011 m. vidurio valstybių skolų krizei vis intensyvėjant, įkaitu užtikrintų ir neužtikrintų sandorių palūkanų normų skirtumai vėl ėmė didėti. Įgyvendinus Eurosistemos ilgesnės trukmės (3 metų) refinansavimo operacijas, pirmąjį 2012 m. pusmetį palūkanų normų skirtumas sudarant atpirkimo ir įkaitu neužtikrintus sandorius vėl sumažėjo.

Taip pat reikėtų pažymėti, kad nuo krizės pradžios ES bankai daug dėmesio skyrė savo finansavimo bazės stiprinimui, indėlių surinkimą pasirinkę pagrindine strategija. Bazelio pasiūlyme dėl likvidumo sistemos mažmeniniai indėliai, palyginti su kitomis priemonėmis, laikomi mažiausiai kintančiais. Tai galėjo būti ir vienas iš motyvų, paskatinusių bankus pradėti taikyti tokias strategijas.

I.6.1. Naujų ir rengiamų bankų finansavimą reglamentuojančių dokumentų poveikis

I.6.1.1.

Keletas teisinių iniciatyvų – jau įgyvendintų ir numatytų įgyvendinti artimiausioje ateityje – gali turėti įtakos bankams pasirenkant finansavimo būdą, ypač renkantis įkaitu užtikrinto arba neužtikrinto finansavimo šaltinį, taip pat renkantis naujus finansavimo šaltinius. Iš šių iniciatyvų svarbiausios: Kapitalui keliamų reikalavimų direktyva ir reglamentas (KRD/KRR IV), Mokumas II / Pirmoji bendroji direktyva (Omnibus Directive), pasiūlymai dėl Bankų gaivinimo ir pertvarkymo direktyvos ir Europos rinkos infrastruktūros reglamentas (ERIR).

Apibendrinant reikia pasakyti, kad nors pagal būsimas Bazelio III ir Mokumo II taisykles padengtų obligacijų emisijos, palyginti su pakeitimo vertybiniais popieriais operacijomis, bus vertinamos palankiai, bankai gali turėti ir papildomų paskatų rinktis tokias priemones. Kartu pasiūlyme dėl bankų pertvarkymo aptariamos gelbėjimo privačiomis lėšomis paskolų nuostatos sustiprino investuotojų supratimą, kad įkaitu neužtikrintų paskolų grąža ateityje gali būti mažesnė nei dabartinė jų vertė. Tai, kad pasiūlyme dėl padengimo likvidžiuoju turtu rodiklio bankų išleistos įkaitu neužtikrintos skolos priemonės nelaikomos likvidžiu turtu, taip pat gali sumažinti bankų suinteresuotumą turėti kitų bankų įkaitu neužtikrintų skolos priemonių (10).

Šiuose teisės aktuose aptariamas poveikis neapsiriboja bankų finansavimu, todėl potencialiai neigiamą poveikį reikėtų aptarti platesniu gaunamos naudos požiūriu, atsižvelgiant ne tik į finansavimą ir likvidumą, bet ir į didesnį sistemos atsparumą, mažesnę moralinę žalą, mažesnį persidavimo pavojų ir kt.

I.6.1.2.

KRD/KRR IV. Du KRD IV dalykai, galintys turėti didelį poveikį bankų finansavimo modeliui, yra susiję su likvidumo sistema: padengimo likvidžiuoju turtu rodiklis (PLTR) ir grynasis stabilaus finansavimo rodiklis (GSFR). Pagrindinis GSFR taikymo tikslas – reikalauti, kad bankai sukurtų stabilesnių ilgalaikių finansavimo šaltinių. Kita vertus, pagrindinis PLTR taikymo tikslas – sukurti lengvai parduodamo turto fondą, kuriame daugiausia būtų aukštos kokybės likvidaus turto, įskaitant padengtas obligacijas, bet neįtraukiant turtu užtikrintų VP.

Papildomą poveikį bankų finansavimui gali turėti kapitalui keliamus reikalavimus reglamentuojančių teisės aktų nuostatos dėl padengtų obligacijų. KRD IV direktyvoje nėra naujų reikalavimų dėl padengtų obligacijų emisijoms privalomų kapitalo reikalavimų, kaip buvo anksčiau, nes pagrindinės padengtų obligacijų įkaitu tinkamo turto klasės tos pačios, kaip ir ankstesnėse kapitalui keliamų reikalavimų direktyvose.

Mokumo II direktyva. Ši direktyva skirta draudimo ir perdraudimo įmonių reguliavimui suderinti. Mokumo taisyklės nustato minimalią finansinių išteklių sumą, kurią draudimo ir perdraudimo įmonės privalo turėti, kad padengtų prisiimamą riziką. Vienas pagrindinių dalykų, dėl kurių kritikuojama Mokumo II direktyva, yra tas, kad dėl kapitalui keliamų reikalavimų kredito maržos rizikai valdyti struktūros ji skatins investuoti į trumpalaikes, o ne į ilgalaikes skolos priemones. Tačiau ši kritika grindžiama pernelyg supaprastintu požiūriu į Mokumo II direktyvą, kai palūkanų normų skirtumo rizikos modulio parametrai lyginami su KRD IV parametrais. Neatsižvelgiama ir į diversifikavimo poveikį, nei į palūkanų rizikos submodulius galutiniuose kapitalui keliamuose reikalavimuose.

Kiti šiuo metu derybose dėl Antrosios bendrosios direktyvos (Omnibus II) aptariami elementai gali išlaikyti ar net padidinti suinteresuotumą ilgalaikėmis investicijomis. Vienas pavyzdys būtų „ilgalaikių garantijų paketas“, skirtas problemoms, atsirandančioms dėl dirbtinai sukelto kainų svyravimo poveikio draudimo produktams su ilgalaikėmis garantijomis spręsti.

Mokumo II direktyva kritikuojama ir už tai, kad joje numatomos nuobaudos už dalyvavimą bankų kapitale. Kita vertus, tai grindžiama Europos draudimo ir profesinių pensijų institucijos (EDPPI) penktąja kiekybinės įtakos studija (QIS5), pagal kurią investicijos į finansų ir kredito įstaigų kapitalą atimamos iš nuosavų lėšų. Šiuo metu parengtuose deleguotųjų aktų projektuose laikomasi panašaus požiūrio kaip ir KRD IV, pagal kurią dalyvavimo bankų kapitale vertė atimama iš atitinkamo lygio tik tada, kai viršijamos tam tikros ribos. Mažai tikėtina, kad toks požiūris galėtų labai paveikti draudikų turto perskirstymą.

Vis dėlto yra tikimybė, kad jei Mokumo II direktyvoje bus nustatyti turto diversifikavimo reikalavimai, ji turės įtakos kai kurių įmonių turto paskirstymui.

Bankų gaivinimo ir pertvarkymo direktyva. Direktyvos projekte nustatytos būtinos priemonės ir įgaliojimai, užtikrinantys, kad bet kurioje ES šalyje bankrutuojantys bankai būtų valdomi taip, kad būtų išvengta finansinio nestabilumo ir sumažinti mokesčių mokėtojams tenkantys nuostoliai. Pagal siūlomą projektą numatytos tokios pertvarkymo priemonės kaip dalinis skolos sumažinimas arba gelbėjimas privačiomis lėšomis. Taikydamos šią priemonę pertvarkymo institucijos galėtų mažinti akcinio kapitalo, subordinuotųjų paskolų ir kitų pirmaeilių įkaitu neužtikrintų įsipareigojimų vertę arba juos konvertuoti į akcijas. Pagal Komisijos pasiūlymą gelbėjimas privačiomis lėšomis netaikomas įkaitu užtikrintam finansavimui, indėliams, kuriuos garantuoja indėlių garantijų sistemos, fondams, kurių išpirkimo terminas trumpesnis nei vienas mėnuo, prekybos (komerciniam) kreditui, įsipareigojimams darbuotojams arba mokesčių ir socialinio draudimo institucijoms bei išvestinėms finansinėms priemonėms.

Nors gelbėjimas privačiomis lėšomis nepakeičia neapsaugotų kreditorių padėties kreditorių hierarchijoje, jis turėtų padėti investuotojams pripažinti tikimybę, kad ateityje atgaunamo įkaitu neužtikrinto turto vertė gali būti mažesnė. Apskritai, atsižvelgiant į didesnę rizikos premiją, įsipareigojimai, kuriems gali būti taikomas gelbėjimas privačiomis lėšomis (pvz., įkaitu neužtikrintas finansavimas), ateityje gali būti brangesni. Vis dėlto Europos Komisijos atliktas poveikio vertinimas parodė, kad tikėtinas poveikis yra valdomas. Prie direktyvos projekto pateikiamame Komisijos poveikio vertinime (11) numatyta, kad bankų finansavimo sąnaudos iš viso padidės nuo 5 iki 15 bazinių punktų, o gelbėjimo privačiomis lėšomis įsipareigojimų sąnaudos – nuo 15 iki 40 bazinių punktų. Tačiau, bankų sektoriaus skaičiavimais, gelbėjimo privačiomis lėšomis įsipareigojimų finansavimo sąnaudos keisis nuo 55 iki 100 bazinių punktų (12).

Apskritai įsipareigojimų, kuriems taikomas gelbėjimas privačiomis lėšomis, rizikos ir finansavimo sąnaudų didėjimą reikėtų vertinti atsižvelgiant į teigiamą gelbėjimo privačiomis lėšomis priemonės poveikį bankų finansavimui. Naujuoju Europos rinkos infrastruktūros reglamentu (ERIR) siekiama didesnio skaidrumo ir geresnio rizikos valdymo ne biržos išvestinių priemonių rinkoje, taip pat didesnio šios rinkos saugumo mažinant sandorio šalies kredito riziką ir veiklos riziką.

Siekiant mažinti sandorio šalies kredito riziką, naujosiose taisyklėse yra nustatoma: 1) griežtesni reikalavimai pagrindinėms sandorio šalims dėl riziką ribojančių (pvz., kiek jos turi turėti kapitalo), organizacinių (pvz., rizikos komitetų vaidmuo) ir veiklos standartų (pvz., informavimas apie kainas); 2) privaloma standartizuotų sandorių (t. y. jie jau atitinka iš anksto nustatytus tinkamumo kriterijus) tarpuskaita per pagrindinę sandorio šalį; 3) rizikos švelninimo standartai sandoriams, kurių tarpuskaitos nevykdo pagrindinė sandorio šalis (pvz., keičiantis įkaitu). Daugiau apie su pagrindine sandorio šalimi susijusią riziką žr. III.1.6 skirsnyje.

I.7. Finansinis svertas ir turto išskaidymas

Finansų krizei smarkėjant, sparčiai didėjo bankų balansai, dėl to didėjo ir bankų finansinis svertas. Krizei praėjus, atsižvelgdami į padidėjusias finansavimo (ypač įkaitu neužtikrinto finansavimo) sąnaudas, bankai stengėsi mažinti savo finansinius svertus tiek didindami kapitalą, tiek ribodami turto dalies augimą, kaip matyti 15 pav. Ši tendencija labiau pasireiškė už euro zonos ribų, ypač Jungtinėje Karalystėje įsisteigusiuose bankuose.

15 pav.

ES bankų finansinis svertas

2009 m. euro zonoje bankai sumažino savo turtą maždaug 10 %; 2010 ir 2011 m. šie pokyčiai buvo ne tokie ryškūs (žr. 16 pav.). Apskritai euro zonai nepriklausančių ES bankų turto dydis iki 2010 m. buvo beveik nekoreguojamas, bet 2011 m. jis vėl pradėjo didėti. Nuo 2008 m. bankai stengėsi rekapitalizuotis, todėl akcinio kapitalo dalis visoje ES padidėjo beveik 400 mlrd. EUR, nors 2011 m. euro zonos bankuose sumažėjo apie 5 %. Nuo 2007 m. visas euro zonos bankų turtas padidėjo 14 %, bet pasikeitė ir turto struktūra. Nuosavybės VP dalis sumažėjo 6 %, o paskolos namų ūkiams didėjo vos 9 %, paskolos pinigų finansinėms institucijoms – tik 6 %. O štai kitas turtas, paskolos vyriausybėms ir skolinių įsipareigojimų kiekis padidėjo daugiau kaip 20 %. Šie skaičiai liudija susilpnėjusią tarpbankinio sektoriaus skolinimo veiklą ir santykinį paskolų namų ūkiams bei verslo įmonėms nuosmukį.

16 pav.

ES bankų akcinio kapitalo ir turto pokyčiai

II. TURTO SUVARŽYMAS: TYRIMO DUOMENYS

Turto suvaržymas atsiranda tada, kai turtas naudojamas kreditorių reikalavimams užtikrinti. Todėl banko bankroto atveju paprastiems kreditoriams tas turtas tampa nepasiekiamas. Toks įkaito užtikrinimas gali būti naudojamas arba finansavimui užtikrinti (pvz., išleidžiant turtu užtikrintus VP, padengtas obligacijas ir atpirkimo sandorius), arba prekybos ir rizikos valdymui (pvz., išvestinių finansinių priemonių ir VP skolinimo atveju). Kai kuriose iš šių operacijų bankai turtą įkeičia ne tiesiogiai sandorio šaliai, bet pagrindinei sandorio šaliai, vykdydami operacijas, kurių tarpuskaita atliekama per šias įstaigas. Suvaržytas turtas – tai turtas, kuris, tiesiogiai arba netiesiogiai, yra įkeistas arba pagal susitarimą panaudojamas bet kokiam sandoriui užtikrinti, garantuoti įkaitu ar kreditingumui didinti.

Vis dažniau pasikliaujant įkaitu užtikrintu finansavimu ir pereinant prie kitų sandorių (pvz., išvestinių priemonių) užtikrinimo įkaitais, nuo krizės pradžios turto suvaržymo mastas labai išaugo. Šis reiškinys paplito daugelyje šalių, tačiau pažeidžiamiems bankams ir bankams pažeidžiamose šalyse jis ypač būdingas. Iš tiesų, turto suvaržymo negalima nagrinėti atsietai nuo krizės ir jos padarytos žalos kredito ir tarpbankinėms rinkoms. Tačiau įkaitu užtikrintų skolos priemonių apimties didėjimą ir tipų daugėjimą lėmė ne tik rinkų suvaržymai, bet ir daug kitų veiksnių, visų pirma, kainos, galimybė gauti įkaitą, perviršinio įkaito naudojimas ir išpirkimo terminai.

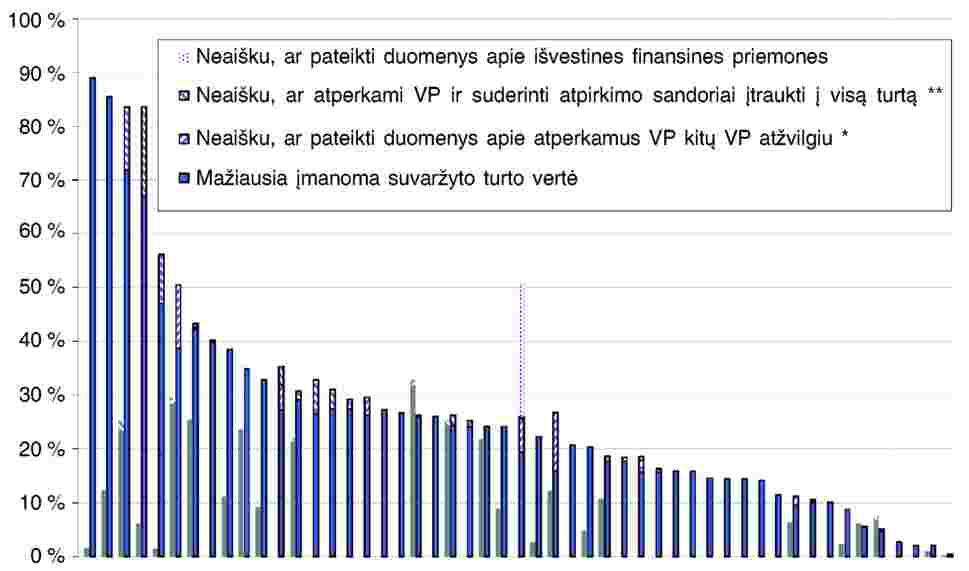

II.1. Bendras turto suvaržymo lygis

Toliau šiame priede kalbant apie turto suvaržymo lygį turimas galvoje suvaržyto turto ir viso turto santykis (13). Daugiau apie skaičiavimo metodiką žr. VI skirsnyje.

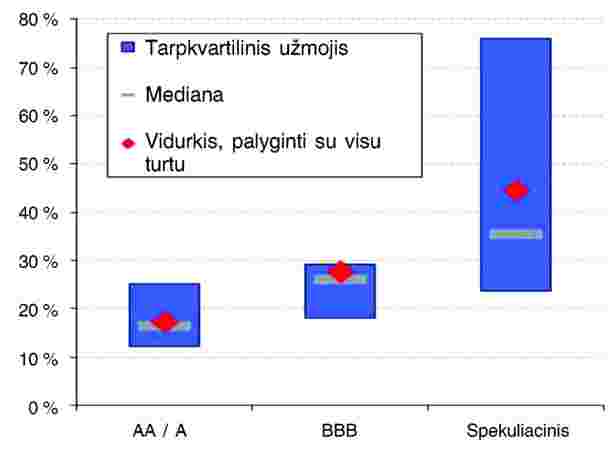

Pasiskirstymas pagal suvaržymo lygį (2007 ir 2011 m.) parodytas 17 pav. (14) Šis rodiklis apima visą suvaržytą turtą, įskaitant atvirkštinio atpirkimo sandoriuose (suderintuose atpirkimo sandoriuose) įgytą turtą, padalytą iš viso turto. Tačiau esama tam tikrų abejonių dėl kai kurių bankų duomenų pateikimo metodikos tikslumo, todėl nurodant suvaržymo lygį pateikiami ne konkretūs skaičiai, bet jų intervalas. Duomenys rodo, kad šiam tyrimui duomenis pateikusių bankų suvaržymo lygio medianos vertė – apie 25 % (arba apie 23 %, kai atimami suderinti atpirkimo sandoriai).

17 pav.

Suvaržyto turto (įskaitant suderintus atpirkimo sandorius) pasiskirstymas viso turto atžvilgiu 2011 m. pabaigoje (mėlynas stulpelis) ir 2007 m. pabaigoje (pilkas stulpelis)

Lyginant 2007 ir 2011 m. duomenis, akivaizdu, kad beveik visų duomenis pateikusių bankų turto suvaržymo lygis padidėjo (15). Paėmę mažesnę imtį – 28 bankus, pateikusius abejų metų duomenis, matome, kad mediana padidėjo nuo 7 % iki 27 %, o vidurkis viso turto atžvilgiu – nuo 11 % iki 32 % (kai įtraukiami suderinti atpirkimo sandoriai).

Nors ši tendencija pasireiškė labai plačiai, turto suvaržymo didėjimo lygis skiriasi ir priklauso nuo bankų charakteristikos. Iš tiesų žemesnio kredito reitingo bankai (mažesnio nei A) (16) dažniausiai nurodė gerokai didesnį suvaržymo lygio didėjimą (18 pav.) (17).

18 pav.

Suvaržymo lygio didėjimas skirtingo kredito reitingo bankų grupėse 2007–2011 m. (procentiniais punktais) (18)

Apskritai 2011 m. aukštesnį reitingą turintys bankai (iki A lygio) nurodė ir gerokai mažesnį turto suvaržymo lygį (19 pav.) (19). Nors tai nėra netikėta išvada, jos nereikėtų vertinti atskirai nuo bankų ir valstybių, kuriose jie įsisteigę, nes kai kurie didesnį suvaržymo lygį nurodę bankai buvo tempiami žemyn valstybės rizikos. Šis bankų ir valstybių atsparumą rodantis turto suvaržymo skirtumų modelis gali būti laikomas patvirtinančiu teiginį, kad padidėjęs turto suvaržymas yra (bent jau iš dalies) krizės pasekmė.

19 pav.

Suvaržymo lygio pasiskirstymas skirtingo kredito reitingo bankų grupėse 2011 m. pabaigoje (proc.)

II.2. Perviršinio įkaito įtaka suvaržymo lygiui

Suvaržymo lygis priklauso nuo sandorių, kuriuose turtas įkeičiamas, tipo, t. y. nuo natūralaus reikalavimo pateikti didesnį užstatą negu paskolos vertė (žr. 20 pav.). Atpirkimo sandoriai, suderinti atpirkimo sandoriai ir VP skolinimas yra tie įkaitu užtikrinto finansavimo sandoriai, kuriuose įkaitas naudojamas rečiau, nes paprastai jie vertinami mažesne negu rinkos vertė. Tačiau aukštesnį kredito reitingą turinčios įstaigos turi daugiau galimybių pasinaudoti tokiais sandoriais, nes sandorio šalys labiau linkusios vykdyti operacijas su finansiškai stipresnėmis įstaigomis (taip pat žr. 21 pav.). Priešingai, kai finansavimą suteikia centriniai bankai, išleidžiamos padengtos obligacijos ar kiti įkaitu užtikrinti VP, reikalaujama įkaito suma didesnė.

20 pav.

Perviršinio įkaito naudojimo pasiskirstymas skirtingo kredito reitingo bankų grupėse 2011 m. pabaigoje

21 pav.

Perviršinio įkaito naudojimo pasiskirstymas pagal įkaito tipą 2011 m. pabaigoje

Padengtų obligacijų atvejį reikia paaiškinti plačiau. Padengtų obligacijų perviršinio įkaito naudojimo lygis plačiąja prasme priklauso nuo trijų veiksnių: 1) reguliavimo reikalavimų, 2) reitingo agentūrų reikalavimų ir 3) įstaigų strateginio pasirinkimo, kokio dydžio perviršinio įkaito apsaugą jos nori turėti. Kai kurių šalių taisyklėse reikalaujama, kad padengtoms obligacijoms būtų numatytas gana didelis minimalus perviršinis įkaitas (pvz., Ispanijoje (20)), kai kuriose šie perviršinio įkaito reikalavimai gana maži (21), dar kitose reikalaujama, kad padengtų obligacijų įkaitui užtikrinti įstaiga turėtų atskirą įkaitu tinkamo turto portfelį (pvz., Slovakijoje), taip pat yra šalių, kuriose nėra jokių reikalavimų. Toks įvairus požiūris turėjo nemažą poveikį perviršinio įkaito naudojimui, kartu ir turto suvaržymo lygiui. Ir nors perviršinio įkaito naudojimą iš dalies galima pateisinti reguliavimo režimu, jis priklauso ir nuo reitingo, kurį įstaigos nori gauti savo įkaitu užtikrinamoms skolos priemonėms, nes didesnis perviršinis įkaitas užtikrina didesnį saugumą investuotojams ir suteikia galimybę gauti aukštesnius reitingus. Be to, įstaigos sprendžia, kokios papildomos apsaugos nori kartu su priežiūros institucijų ir reitingų agentūrų nustatytais reikalavimais. Ar šią apsaugą priskirti prie į įkaito fondą įtrauktų priemonių ar nepriskirti – bankų ir valstybių narių strateginiai sprendimai ir praktika šiuo klausimu skiriasi.

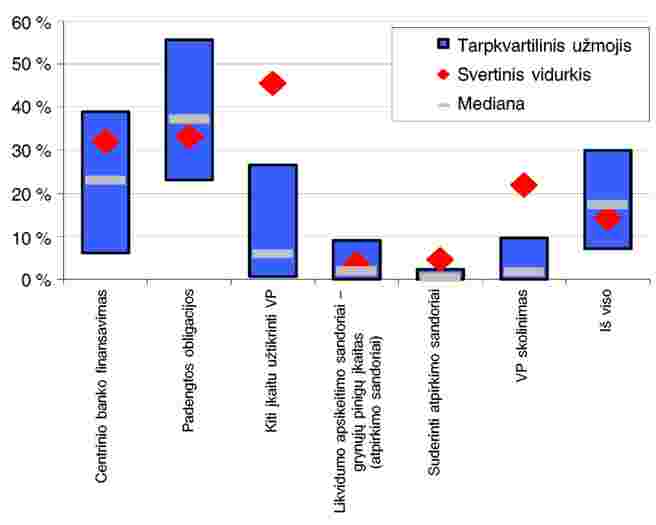

II.3. Įvairių sandorių įtaka suvaržymui

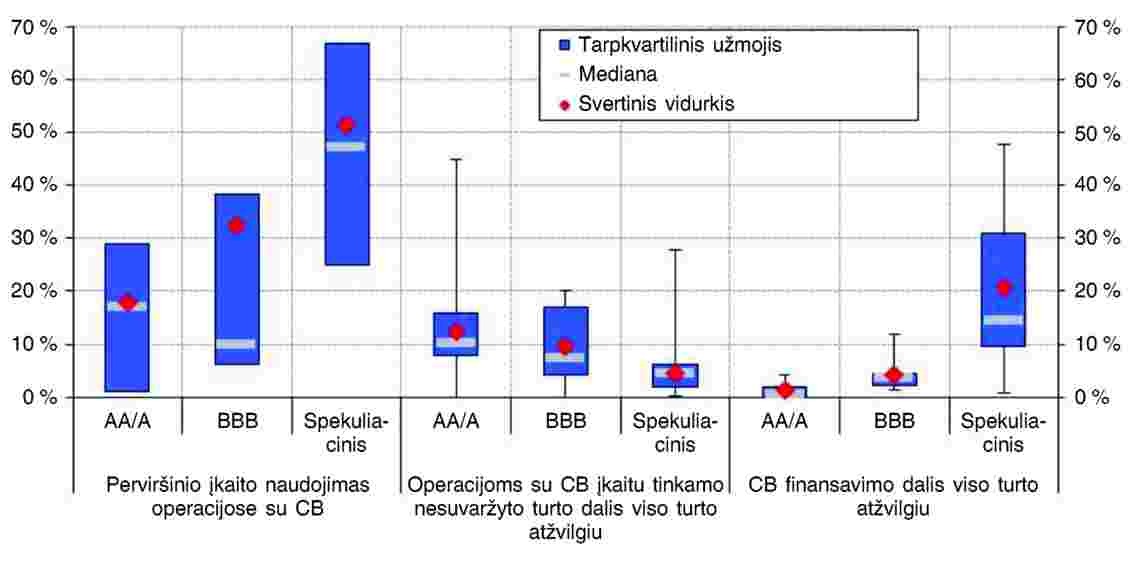

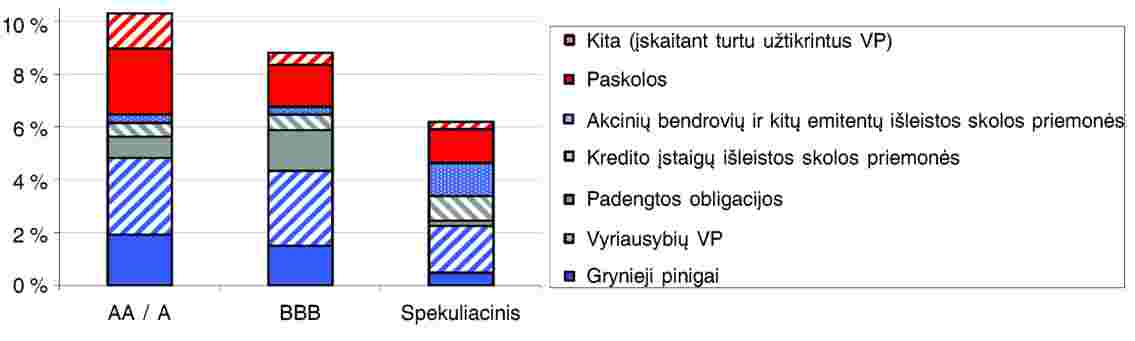

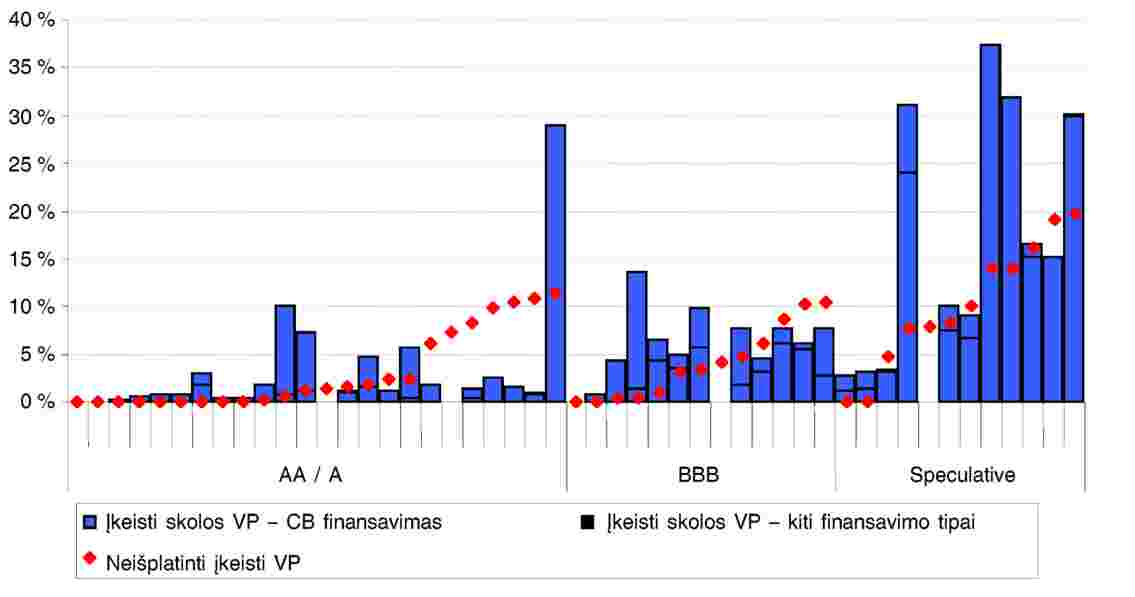

Nenuostabu, kad labiau pažeidžiami bankai (kai jie vertinami pagal kredito reitingą) linkę labiau pasikliauti įkaitu užtikrintu finansavimu, ypač centrinių bankų finansavimu, o aukščiau kotiruojamų bankų įkaitu užtikrinto finansavimo struktūra labiau diversifikuota: jų finansavimo šaltiniuose svarbi vieta tenka atpirkimo sandoriams, VP skolinimui ir įkaitu užtikrintiems skolos VP. Taip pat reikia pažymėti, kad nors atrodo, jog spekuliacinį reitingą turinčių bankų įkaitu užtikrinto finansavimo lygis nedaug didesnis nei BBB reitingą turinčių bankų, jei atsižvelgsime į šių bankų jau „supakuoto“, bet finansavimui gauti dar nepanaudoto neišplatinto turto sumą, šis lygis gali padidėti.

22 pav.

Įkaitu užtikrintas finansavimas skirtingo kredito reitingo bankų grupėse 2011 m. pabaigoje

Tai rodo, kad žemiausią reitingą turinčių bankų turto suvaržymo lygis yra santykinai didelis. Taip yra dėl kelių priežasčių. Pirma, centrinio banko finansavimas susijęs su labai didelėmis suvaržyto turto sumomis – taip yra dėl dažniau, palyginti su kitomis finansavimo rūšimis, naudojamo perviršinio įkaito (žr. 20 pav.). Antra, žemiausią reitingą turintys bankai gali būti nepageidaujami privačiojo sektoriaus įkaitu neužtikrintų priemonių rinkose, bet kai kuriais atvejais gali išleisti įkaitu užtikrintas finansavimo priemones, jei pasiūlytų geros kokybės įkaitą. Trečia, šie bankai didelę dalį įkaitu tinkamo savo turto jau išnaudojo centrinio banko refinansavimo operacijoms (žr. 24 pav., vidurinį stulpelį) ir vis dažniau kaip įkaitą finansavimui iš centrinių bankų gauti naudoja savo pačių neišplatintas padengtas obligacijas ir kitus įkaitu užtikrintus VP. Ketvirta, toks įkaitas vis tiek reiškia, kad jis vertinamas šiek tiek mažesne verte, palyginti su aukščiausio reitingo bankų įkaitais (žr. 24 pav. kairįjį stulpelį).

III. RIZIKA

Šiame skirsnyje analizuojama rizika, susijusi su: 1) turto suvaržymu, 2) naujovišku finansavimu ir 3) koncentracija. Toliau pateiktoje lentelėje apibendrintos pagrindinės rizikos rūšys ir išvados.

2 lentelė.

Pagrindinės su finansavimo operacijomis susijusios rizikos rūšys

|

Turto suvaržymas |

Naujoviškas finansavimas |

Koncentracija |

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

||||||

|

|

|

III.1. Su turto suvaržymu susijusi rizika

Su turto suvaržymu susijusi rizika plačiąja prasme gali būti suskirstyta į tokias grupes: 1) neapsaugotų kreditorių struktūrinis subordinavimas; 2) klausimai, susiję su galimybe ateityje gauti finansavimą įkaitu neužtikrinto finansavimo rinkose; 3) skaidrumo ir teisingos kainodaros klausimai; 4) padidėjusi likvidumo rizika; 5) klausimai, susiję su sąlyginiu suvaržymu; 6) klausimai, susiję su procikliškumu; 7) kitos rizikos rūšys. Šiame skirsnyje taip pat minimos specifinės padengtoms obligacijoms ir sandoriams su pagrindinėmis sandorio šalimis būdingos rizikos rūšys.

III.1.1. Neapsaugotų kreditorių struktūrinis subordinavimas

Vienas iš turto suvaržymo poveikių yra rizikos perskirstymas tarp investuotojų. Išsiplėtus turto suvaržymo mastui, neapsaugotų kreditorių, tokių kaip pirmaeilių įkaitu neužtikrintų obligacijų turėtojų ar indėlininkų, reikalavimai tampa rizikingesni, vis labiau subordinuoti, nes pirmenybė teikiama įkaitu užtikrintoms paskoloms. Rizikos perskirstymas tarp investuotojų, be kita ko, priklauso nuo perviršinio įkaito naudojimo laipsnio (t. y. didesnio prioriteto kreditorių apsaugos masto), kitų kreditorių tipo, verslo modelių ir bendros turto kokybės, taip pat nuo santykinio įkaitu užtikrintų ir neužtikrintų paskolų dydžio santykio ir įsipareigojimų nevykdymo tikimybės. Kiek toks rizikos perskirstymas yra pavojingas neapsaugotiems kreditoriams, priklauso nuo jų gebėjimo tinkamai įkainoti tokią riziką. Todėl netikėtas didesnis nei absoliutus turto suvaržymo lygio pokytis daugiau problemų gali sukelti esamiems neapsaugotiems kreditoriams, kadangi jie neturi galimybės nustatyti tokio suvaržymo pokyčio kainos.

III.1.1.1.

Kadangi indėliai yra pirmaeilio įkaitu neužtikrinto bankų finansavimo forma, turto suvaržymas didina ir indėlių rizikingumą ir galiausiai indėlių draudimo fondų atsakomybę (22). Struktūrinis indėlių subordinavimas gali būti mažesnė problema šalyse, kuriose indėlių draudimo fondai yra ex ante finansuojami draudimo sistemose dalyvaujančių institucijų mokamais įnašais. Tokiais atvejais rizika, kad dėl turto suvaržymo padidės mokesčių mokėtojų įsipareigojimai, iš dalies sumažinama. Kad indėlių draudimo fondams būtų kompensuojamas padidėjęs rizikingumas, indėlių draudimo sistemose dalyvaujančių įstaigų įmokos gali būti atitinkamai koreguojamos atsižvelgiant į riziką, kylančią dėl turto suvaržymo ir dėl indėlininkų subordinavimo, kuris dėl to suvaržymo atsiranda.

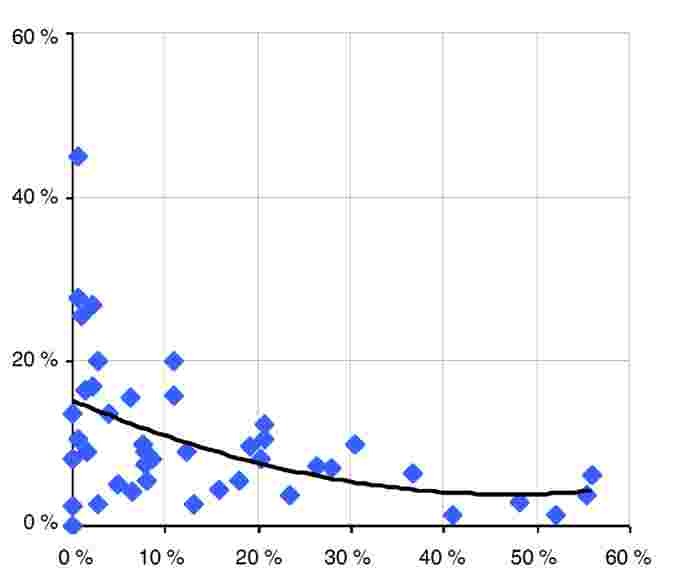

Padidėjęs indėlių rizikingumas yra ypač didelė problema valstybėse narėse, kuriose nėra priimtų specialių indėlininkų apsaugos įstatymų. Pagal tokius įstatymus kredito įstaigos nemokumo atveju indėlių draudimo fondams suteikiamas pirmumo statusas, taip sumažinant galimą naštą mokesčių mokėtojams (23). Padidėjęs indėlių rizikingumas mažesnė problema valstybėse narėse, kuriose dėl teisės aktų nustatytų apribojimų turto suvaržymas nėra plačiai taikomas. Vienos valstybės narės yra nustačiusios tiesioginius turto suvaržymo apribojimus išleidžiant padengtas obligacijas, kitos skirtingai traktuoja priimamus indėlius ir hipotekos paskolas. Neapsaugotų indėlininkų ir investuotojų požiūriu svarbu išanalizuoti, ar likęs nesuvaržytas turtas galėtų padengti įkaitu neužtikrintus įsipareigojimus. Pagal ESRV atliktą tyrimą daugelyje bankų taip ir būtų (žr. 23 pav.), tačiau reikėtų pažymėti du dalykus. Pirma, kai kuriuose tyrime dalyvavusiuose bankuose toks nesuvaržytas turtas yra nepakankamas įkaitu neužtikrintiems įsipareigojimams padengti. Antra, žemesnio reitingo bankuose tokio padengimo rodiklis būtų mažesnis.

23 pav.

Skirtingo kredito reitingo bankų grupių nesuvaržyto turto ir viso neužtikrinto finansavimo santykis, 2011 m. pabaiga

III.1.2. Prieiga prie įkaitu neužtikrintų rinkų ateityje

1. Neapsaugotų kreditorių išstūmimas

Turtą dideliu mastu suvaržius įstaigose, kuriose didelė turto dalis jau suvaržyta arba kuriose ta dalis gali padidėti, gali sustiprėti nuogąstavimai, kad bus suvaržyta dar daugiau turto. Dėl tokių nuogąstavimų įkaitu neužtikrinto finansavimo kaina gali padidėti iki tokio lygmens, su kuriuo bankai jau negalėtų arba nenorėtų sutikti. Be to, dėl griežtų kriterijų suvaržyto turto kokybė dažnai yra geresnė nei nesuvaržyto turto. Išskirtiniu atveju bankai gali siekti pritraukti lėšų naudodami perviršinį įkaitą, finansuojamą mažmeniniais indėliais (vienintelis įkaitu neužtikrintų paskolų šaltinis) ir (arba) nuosavomis lėšomis.

Remiantis ESRV tyrimu nustatyta, kad, vertinant pagal rizikos koeficientus, su suvaržytu turtu susijusi rizika dažniausiai mažesnė negu susijusioji su nesuvaržytu turtu. Ir, atvirkščiai, vertinant pagal paskolos ir įkaito vertės santykio pasiskirstymą, didelio skirtumo tarp suvaržyto turto ir nesuvaržyto turto nėra. Duomenys rodo, kad ši išvada tinka ir atskiriems tyrime dalyvavusiems bankams. Vis dėlto palyginimas gali būti šiek tiek iškraipytas dėl skirtingos šių dviejų kategorijų turto sudėties.

Dėl tokios padėties didėja struktūrinis indėlininkų subordinavimas ir mažėja bankų likvidumas, todėl apskritai silpnėja finansinis stabilumas. Ši rizika turi mažesnę tikimybę realizuotis bankų sistemoje, kurios įsipareigojimų struktūroje kiti kreditoriai subordinuojami nedaug arba kuri turi pakankamai kapitalo su didelio masto turto suvaržymu susijusioms problemoms spręsti (pvz., Šiaurės šalių bankų sistemos).

2. Rinkos finansavimo ir rinkos disciplinos išlaikymas