EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32011O0014

2011/817/EU: Guideline of the European Central Bank of 20 September 2011 on monetary policy instruments and procedures of the Eurosystem (recast) (ECB/2011/14)

2011/817/ES: 2011 m. rugsėjo 20 d. Europos Centrinio Banko gairės dėl Eurosistemos pinigų politikos priemonių ir procedūrų (nauja redakcija) (ECB/2011/14)

2011/817/ES: 2011 m. rugsėjo 20 d. Europos Centrinio Banko gairės dėl Eurosistemos pinigų politikos priemonių ir procedūrų (nauja redakcija) (ECB/2011/14)

OJ L 331, 14.12.2011, p. 1–95

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 10 Volume 005 P. 194 - 288

No longer in force, Date of end of validity: 30/04/2015; panaikino 32014O0060

No longer in force, Date of end of validity: 30/04/2015; panaikino 32014O0060

|

14.12.2011 |

LT |

Europos Sąjungos oficialusis leidinys |

L 331/1 |

EUROPOS CENTRINIO BANKO GAIRĖS

2011 m. rugsėjo 20 d.

dėl Eurosistemos pinigų politikos priemonių ir procedūrų

(nauja redakcija)

(ECB/2011/14)

(2011/817/ES)

EUROPOS CENTRINIO BANKO VALDANČIOJI TARYBA,

atsižvelgdama į Sutartį dėl Europos Sąjungos veikimo, ypač į jos 127 straipsnio 2 dalies pirmą įtrauką,

atsižvelgdama į Europos Centrinių Bankų sistemos ir Europos Centrinio Banko statutą, ypač į jo 3 straipsnio 1 dalies pirmą įtrauką, 12 straipsnio 1 dalį, 14 straipsnio 3 dalį, 18 straipsnio 2 dalį ir 20 straipsnio pirmą dalį,

kadangi:

|

(1) |

2000 m. rugpjūčio 31 d. Gairės ECB/2000/7 dėl Eurosistemos pinigų politikos priemonių ir procedūrų (1) keletą kartų buvo iš esmės pakeistos (2). Kadangi reikia padaryti daugiau pakeitimų, jos, siekiant aiškumo, turėtų būti išdėstytos nauja redakcija; |

|

(2) |

siekiant bendros pinigų politikos, reikia apibrėžti priemones ir procedūras, kurias Eurosistema naudos siekdama įgyvendinti šią politiką vienodu būdu visose valstybėse narėse, kurių valiuta yra euro; |

|

(3) |

pareiga tikrinti turėtų būti taikoma tik toms nuostatoms, kurios yra esminiai Gairių ECB/2000/7 pakeitimai, |

PRIĖMĖ ŠIAS GAIRES:

1 straipsnis

Eurosistemos bendros pinigų politikos įgyvendinimo principai, priemonės, procedūros ir kriterijai

Bendra pinigų politika įgyvendinama remiantis principais, priemonėmis, procedūromis ir kriterijais, nurodytais šių gairių I ir II prieduose. Nacionaliniai centriniai bankai (NCB) imasi visų tinkamų priemonių pinigų politikos operacijoms vykdyti pagal principus, priemones, procedūras ir kriterijus, nurodytus šių gairių I ir II prieduose.

2 straipsnis

Tikrinimas

Ne vėliau kaip iki 2011 m. spalio 11 d. NCB perduoda Europos Centriniam Bankui (ECB) išsamią informaciją apie tekstus ir priemones, kuriomis jie ketina laikytis šių gairių nuostatų, įtvirtinančių esminius Gairių ECB/2000/7 pakeitimus.

3 straipsnis

Panaikinimas

1. Gairės ECB/2000/7 panaikinamos 2012 m. sausio 1 d.

2. Nuorodos į panaikintas gaires laikomos nuorodomis į šias gaires.

4 straipsnis

Baigiamosios nuostatos

1. Šios gairės įsigalioja praėjus dviem dienoms po jų priėmimo.

2. Šios gairės taikomos nuo 2012 m. sausio 1 d.

5 straipsnis

Adresatai

Šios gairės skirtos visiems Eurosistemos centriniams bankams.

Priimta Frankfurte prie Maino 2011 m. rugsėjo 20 d.

ECB valdančiosios tarybos vardu

ECB pirmininkas

Jean-Claude TRICHET

(1) OL L 310, 2000 12 11, p. 1.

(2) Žr. III priedą.

I PRIEDAS

PINIGŲ POLITIKOS ĮGYVENDINIMAS EURO ZONOJE

Bendrieji Eurosistemos pinigų politikos priemonių ir procedūrų dokumentai

TURINYS

ĮŽANGA

1 SKYRIUS. PINIGŲ POLITIKOS SISTEMOS APŽVALGA

|

1.1. |

Europos centrinių bankų sistema |

|

1.2. |

Eurosistemos tikslai |

|

1.3. |

Eurosistemos pinigų politikos priemonės |

|

1.3.1. |

Atvirosios rinkos operacijos |

|

1.3.2. |

Nuolatinės galimybės |

|

1.3.3. |

Privalomosios atsargos |

|

1.4. |

Kitos sandorių šalys |

|

1.5. |

Prievolę užtikrinantis turtas |

|

1.6. |

Pinigų politikos sistemos pakeitimai |

2 SKYRIUS. TINKAMOS KITOS SANDORIŲ ŠALYS

|

2.1. |

Bendrieji tinkamumo kriterijai |

|

2.2. |

Kitų sandorių šalių atranka greitiesiems konkursams ir dvišalėms operacijoms |

|

2.3. |

Sankcijos, taikytinos nevykdančioms įsipareigojimų kitoms sandorių šalims |

|

2.4. |

Priemonės, kurias galima taikyti atsargumo sumetimais ir įsipareigojimų neįvykdymo atveju |

|

2.4.1. |

Priemonės, kurias galima taikyti atsargumo sumetimais |

|

2.4.2. |

Priemonės įsipareigojimų neįvykdymo atveju |

|

2.4.3. |

Proporcingas ir nediskriminacinis diskrecinių priemonių taikymas |

3 SKYRIUS. ATVIROSIOS RINKOS OPERACIJOS

|

3.1. |

Grįžtamieji sandoriai |

|

3.1.1. |

Bendrosios nuostatos |

|

3.1.2. |

Pagrindinės refinansavimo operacijos |

|

3.1.3. |

Ilgesnės trukmės refinansavimo operacijos |

|

3.1.4. |

Koreguojamosios grįžtamosios operacijos |

|

3.1.5. |

Struktūrinės grįžtamosios operacijos |

|

3.2. |

Vienakrypčiai sandoriai |

|

3.2.1. |

Priemonės rūšis |

|

3.2.2. |

Teisinis pagrindas |

|

3.2.3. |

Kainų sąlygos |

|

3.2.4. |

Kiti operaciniai aspektai |

|

3.3. |

ECB skolos sertifikatų išleidimas |

|

3.3.1. |

Priemonės rūšis |

|

3.3.2. |

Teisinis pagrindas |

|

3.3.3. |

Palūkanų sąlygos |

|

3.3.4. |

Kiti operaciniai aspektai |

|

3.4. |

Valiutų apsikeitimo sandoriai |

|

3.4.1. |

Priemonės rūšis |

|

3.4.2. |

Teisinis pagrindas |

|

3.4.3. |

Valiutų ir jų kursų skirtumų sąlygos |

|

3.4.4. |

Kiti operaciniai aspektai |

|

3.5. |

Terminuotųjų indėlių pritraukimas |

|

3.5.1. |

Priemonės rūšis |

|

3.5.2. |

Teisinis pagrindas |

|

3.5.3. |

Palūkanų sąlygos |

|

3.5.4. |

Kiti operaciniai aspektai |

4 SKYRIUS. NUOLATINĖS GALIMYBĖS

|

4.1. |

Ribinio skolinimosi galimybė |

|

4.1.1. |

Priemonės rūšis |

|

4.1.2. |

Teisinis pagrindas |

|

4.1.3. |

Naudojimosi sąlygos |

|

4.1.4. |

Terminas ir palūkanų sąlygos |

|

4.1.5. |

Laikinas galimybės sustabdymas |

|

4.2. |

Indėlių galimybė |

|

4.2.1. |

Priemonės rūšis |

|

4.2.2. |

Teisinis pagrindas |

|

4.2.3. |

Naudojimosi galimybe sąlygos |

|

4.2.4. |

Terminas ir palūkanų sąlygos |

|

4.2.5. |

Laikinas galimybės sustabdymas |

5 SKYRIUS. PROCEDŪROS

|

5.1. |

Konkursų procedūros |

|

5.1.1. |

Bendrosios nuostatos |

|

5.1.2. |

Konkursų operacijų kalendorius |

|

5.1.3. |

Konkursų operacijų paskelbimas |

|

5.1.4. |

Kitų sandorių šalių pasiūlymų parengimas ir pateikimas |

|

5.1.5. |

Paskirstymo procedūros konkurse |

|

5.1.6. |

Konkursų rezultatų paskelbimas |

|

5.2. |

Dvišalių operacijų procedūros |

|

5.2.1. |

Bendrosios nuostatos |

|

5.2.2. |

Tiesioginis bendravimas su kitomis sandorių šalimis |

|

5.2.3. |

Operacijos, įgyvendinamos per vertybinių popierių biržas ir rinkos tarpininkus |

|

5.2.4. |

Dvišalių operacijų paskelbimas |

|

5.2.5. |

Operacijų dienos |

|

5.3. |

Atsiskaitymo procedūros |

|

5.3.1. |

Bendrosios nuostatos |

|

5.3.2. |

Atsiskaitymas už atvirosios rinkos operacijas |

|

5.3.3. |

Dienos pabaigos procedūros |

6 SKYRIUS. TINKAMAS TURTAS

|

6.1. |

Bendrosios nuostatos |

|

6.2. |

Užtikrinamojo turto tinkamumo apibūdinimas |

|

6.2.1. |

Antrinę rinką turinčio turto tinkamumo kriterijai |

|

6.2.2. |

Antrinės rinkos neturinčio turto tinkamumo kriterijai |

|

6.2.3. |

Papildomi reikalavimai tinkamo turto naudojimui |

|

6.3. |

Eurosistemos kredito vertinimo sistema |

|

6.3.1. |

Taikymo sritis ir sudedamosios dalys |

|

6.3.2. |

Griežtų kredito standartų nustatymas antrinę rinką turinčiam turtui |

|

6.3.3. |

Griežtų kredito standartų nustatymas antrinės rinkos neturinčiam turtui |

|

6.3.4. |

Kredito vertinimo sistemų pripažinimo kriterijai |

|

6.3.5. |

Kredito vertinimo sistemų veiklos rezultatų stebėjimas |

|

6.4. |

Rizikos kontrolės priemonės |

|

6.4.1. |

Bendrieji principai |

|

6.4.2. |

Antrinę rinką turinčio turto rizikos kontrolės priemonės |

|

6.4.3. |

Antrinės rinkos neturinčio turto rizikos kontrolės priemonės |

|

6.5. |

Užtikrinamojo turto vertinimo principai |

|

6.5.1. |

Antrinę rinką turintis turtas |

|

6.5.2. |

Antrinės rinkos neturintis turtas |

|

6.6. |

Tarpvalstybinis tinkamo turto naudojimas |

|

6.6.1. |

Korespondentinės centrinės bankininkystės modelis |

|

6.6.2. |

Vertybinių popierių atsiskaitymo sistemų jungtys |

|

6.7. |

Ne eurais išreikšto įkaito priėmimas nenumatytais atvejais |

7 SKYRIUS. PRIVALOMOSIOS ATSARGOS

|

7.1. |

Bendrosios nuostatos |

|

7.2. |

Įstaigos, kurioms taikomi privalomųjų atsargų reikalavimai |

|

7.3. |

Privalomųjų atsargų nustatymas |

|

7.3.1. |

Atsargų bazė ir atsargų normos |

|

7.3.2. |

Atsargų reikalavimo apskaičiavimas |

|

7.4 |

Atsargų laikymas |

|

7.4.1. |

Laikymo laikotarpis |

|

7.4.2. |

Laikomos atsargos |

|

7.4.3. |

Atlyginimas už atsargų laikymą |

|

7.5. |

Su atsargų baze susijusi atskaitomybė, atsargų patvirtinimas ir tikrinimas |

|

7.6. |

Privalomųjų atsargų įsipareigojimų neįvykdymas |

|

1 PRIEDĖLIS. |

Pinigų politikos operacijų ir procedūrų pavyzdžiai |

|

2 PRIEDĖLIS. |

Žodynėlis |

|

3 PRIEDĖLIS. |

Kitų sandorių šalių atranka užsienio valiutų intervencinėms operacijoms ir valiutų apsikeitimo sandoriams pinigų politikos tikslais |

|

4 PRIEDĖLIS. |

Europos Centrinio Banko pinigų ir bankų statistinės atskaitomybės sistema |

|

5 PRIEDĖLIS. |

Eurosistemos interneto svetainės |

|

6 PRIEDĖLIS. |

Procedūros ir sankcijos, taikytinos kitai sandorio šaliai nevykdant įsipareigojimų |

|

7 PRIEDĖLIS. |

Tinkamos kredito reikalavimų apsaugos sukūrimas |

Santrumpos

|

CVPD |

centrinis vertybinių popierių depozitoriumas |

|

DP |

dienos paskola |

|

EB |

Europos bendrija |

|

ECB |

Europos Centrinis Bankas |

|

ECBS |

Europos centrinių bankų sistema |

|

EEB |

Europos ekonominė bendrija |

|

EEE |

Europos ekonominė erdvė |

|

ES |

Europos Sąjunga |

|

ESS 95 |

Europos sąskaitų sistema 1995 |

|

EKVS |

Eurosistemos kredito vertinimo sistema |

|

IKVI |

išorinė kredito vertinimo institucija |

|

ĮNT |

įsipareigojimų neįvykdymo tikimybė |

|

KRD |

Kapitalo reikalavimų direktyva |

|

KIPVPS |

kolektyvinio investavimo į perleidžiamus vertybinius popierius subjektai |

|

KCBM |

korespondentinės centrinės bankininkystės modelis |

|

KI |

kredito institucijos |

|

LP |

likęs pasaulis |

|

MHUSP |

mažmeninė hipoteka užtikrinta skolos priemonė |

|

NCB |

nacionalinis centrinis bankas |

|

PFI |

pinigų finansinė institucija |

|

PRF |

pinigų rinkos fondas |

|

PRN |

priemonė reitingui nustatyti |

|

RLAA |

realaus laiko atskirieji atsiskaitymai |

|

TCVPD |

tarptautinis centrinis vertybinių popierių depozitoriumas |

|

ISIN |

tarptautinis vertybinių popierių identifikavimo numeris |

|

TARGET |

Transeuropinė automatizuota atskirų atsiskaitymų realiu laiku greitojo lėšų pervedimo sistema, apibrėžta Gairėse ECB/2005/16 |

|

TARGET2 |

Transeuropinė automatizuota realaus laiko atskirųjų atsiskaitymų skubių pervedimų sistema, apibrėžta Gairėse ECB/2007/2 |

|

VPAS |

vertybinių popierių atsiskaitymo sistema |

|

VRPS |

vidaus reitingais pagrįsta sistema |

|

ICAS |

vidinė kredito vertinimo sistema |

|

CET |

Vidurio Europos laikas |

|

VSS |

viešojo sektoriaus subjektas |

Įžanga

Šiame dokumente pateikiama operacinė sistema, kurią Eurosistema pasirinko bendrai pinigų politikai euro zonoje. Šį dokumentą, kuris yra Eurosistemos pinigų politikos priemonių ir procedūrų teisinės sistemos dalis, siekiama naudoti kaip Eurosistemos pinigų politikos priemonių ir procedūrų bendruosius dokumentus, pirmiausia siekiant suteikti kitoms sandorių šalims reikalingą informaciją apie Eurosistemos pinigų politikos sistemą.

Bendrieji dokumentai savaime nesuteikia teisių ir nenustato pareigų kitoms sandorių šalims. Teisiniai Eurosistemos ir kitų sandorių šalių santykiai nustatomi atitinkamose sutartinėse arba reguliavimo priemonėse.

Šis dokumentas suskirstytas į septynis skyrius. 1 skyriuje pateikta Eurosistemos pinigų politikos operacinės sistemos apžvalga. 2 skyriuje nurodyti Eurosistemos pinigų politikos operacijose dalyvaujančių kitų sandorių šalių tinkamumo kriterijai. 3 skyriuje apibūdintos atvirosios rinkos operacijos, o 4 skyriuje – kitoms sandorių šalims prieinamos nuolatinės galimybės. 5 skyriuje apibrėžtos procedūros, taikomos įgyvendinant pinigų politikos operacijas. 6 skyriuje nustatyti pinigų politikos operacijoms naudojamo prievolę užtikrinančio turto tinkamumo kriterijai. 7 skyriuje apibūdinta Eurosistemos privalomųjų atsargų sistema.

Dokumento priedėliuose pateikti pinigų politikos operacijų pavyzdžiai, žodynėlis, kriterijai, pagal kuriuos atrenkamos Eurosistemos užsienio valiutų intervencinių operacijų kitos sandorių šalys, pristatyta Europos Centrinio Banko pinigų ir bankų statistinės atskaitomybės sistema, Eurosistemos interneto svetainių sąrašas, apibūdintos procedūros ir sankcijos, kurios taikomos kitoms sandorių šalims nevykdant įsipareigojimų, ir papildomi teisiniai reikalavimai, taikomi tinkamos kredito reikalavimų apsaugos sukūrimui, kai jie naudojami kaip įkaitas Eurosistemoje.

1 SKYRIUS

PINIGŲ POLITIKOS SISTEMOS APŽVALGA

1.1. Europos centrinių bankų sistema

Europos centrinių bankų sistemą (ECBS) sudaro Europos Centrinis Bankas (ECB) ir ES valstybių narių centriniai bankai (1). ECBS veikla pagrįsta Sutartimi dėl Europos Sąjungos veikimo ir Europos centrinių bankų sistemos ir Europos Centrinio Banko statutu (toliau – ECBS statutas). ECBS vadovauja sprendimus priimantys ECB organai. ECB valdančioji taryba atsakinga už pinigų politikos formavimą, o Vykdomoji valdyba turi teisę vykdyti pinigų politiką pagal Valdančiosios tarybos priimtus sprendimus ir nustatytas gaires. Tiek, kiek tai yra įmanoma bei tinkama, ir siekdamas užtikrinti operacinį efektyvumą, ECB turi teisę reikalauti, kad NCB (2) atliktų operacijas, kurios yra Eurosistemos uždavinių dalis. Jei tai būtina pinigų politikai įgyvendinti, NCB gali dalytis su Eurosistemos nariais kai kuria informacija, pavyzdžiui, operaciniais duomenimis, susijusiais su dalyvaujančiomis vykdant Eurosistemos operacijas kitomis sandorių šalimis (3). Eurosistemos pinigų politikos operacijos visose valstybėse narėse vykdomos vienodomis sąlygomis (4).

1.2. Eurosistemos tikslai

Kaip nustatyta Sutarties 127 straipsnio 1 dalyje, pagrindinis Eurosistemos tikslas – palaikyti kainų stabilumą. Nepažeisdama pagrindinio kainų stabilumo tikslo, Eurosistema turi remti Sąjungos bendrąsias ekonominės politikos kryptis. Siekdama savo tikslų, Eurosistema turi veikti vadovaudamasi atvirosios rinkos ekonomikos esant laisvai konkurencijai principu, palankiu veiksmingam išteklių paskirstymui.

1.3. Eurosistemos pinigų politikos priemonės

Siekdama įgyvendinti savo tikslus, Eurosistema disponuoja įvairiomis pinigų politikos priemonėmis; Eurosistema atlieka atvirosios rinkos operacijas, siūlo nuolatines galimybes ir reikalauja, kad kredito įstaigos laikytų privalomąsias atsargas Eurosistemos sąskaitose.

1.3.1. Atvirosios rinkos operacijos

Atvirosios rinkos operacijoms tenka svarbus vaidmuo Eurosistemos pinigų politikoje, nes jomis siekiama reguliuoti palūkanų normas, valdyti likvidumą rinkoje ir išreikšti pinigų politikos poziciją. Eurosistemoje yra penkių rūšių priemonės, skirtos atvirosios rinkos operacijoms vykdyti. Svarbiausia priemonė yra grįžtamasis sandoris (taikomas atpirkimo sandorių arba įkaitu užtikrintų paskolų forma). Eurosistema gali naudoti ir vienakrypčius sandorius, ECB skolos sertifikatų išleidimą, valiutų apsikeitimo sandorius ir terminuotųjų indėlių pritraukimą. Atvirosios rinkos operacijas inicijuoja ECB, kuris taip pat nusprendžia dėl taikomų priemonių ir jų įgyvendinimo sąlygų. Tai gali būti standartiniai konkursai, greitieji konkursai arba dvišalės procedūros (5). Atsižvelgiant į jų tikslus, reguliarumą ir tvarką, Eurosistemos atvirosios rinkos operacijas galima suskirstyti į keturias kategorijas (taip pat žr. 1 lentelę):

|

a) |

pagrindinės refinansavimo operacijos – reguliarūs kas savaitę sudaromi likvidumo didinimo grįžtamieji sandoriai, kurių terminas paprastai yra viena savaitė. Šias operacijas įgyvendina nacionaliniai centriniai bankai standartinių konkursų būdu. Pagrindinėms refinansavimo operacijoms tenka lemiamas vaidmuo siekiant Eurosistemos atvirosios rinkos operacijų tikslų; |

|

b) |

ilgesnės trukmės refinansavimo operacijos – kas mėnesį sudaromi likvidumo didinimo grįžtamieji sandoriai, kurių terminas paprastai yra trys mėnesiai. Šiomis operacijomis siekiama suteikti kitoms sandorių šalims papildomą ilgesnės trukmės refinansavimą. Jas įgyvendina nacionaliniai centriniai bankai standartinių konkursų būdu. Šiomis operacijomis Eurosistema paprastai nesiekia daryti įtakos rinkai, todėl ji veikia kaip palūkanų gavėja; |

|

c) |

koreguojamosios operacijos įgyvendinamos ad hoc pagrindu, siekiant valdyti likvidumą rinkoje ir kontroliuoti palūkanų normas, pirmiausia sušvelninti nenumatytų likvidumo svyravimų rinkoje įtaką palūkanų normoms. Koreguojamosios operacijos gali būti atliekamos paskutinę atsargų laikymo laikotarpio dieną siekiant neutralizuoti likvidumo nesubalansuotumą, kuris galėjo susidaryti per laikotarpį nuo paskirstymo po paskutinės pagrindinės refinansavimo operacijos. Koreguojamosios operacijos dažniausiai įgyvendinamos sudarant grįžtamuosius sandorius, tačiau gali būti sudaromi valiutų apsikeitimo sandoriai arba pritraukiami terminuotieji indėliai. Priemonės ir procedūros koreguojamosioms operacijoms atlikti taikomos atsižvelgiant į sandorių rūšis ir konkrečius operacijų atlikimo tikslus. Koreguojamąsias operacijas paprastai įgyvendina nacionaliniai centriniai bankai greitųjų konkursų būdu arba taikydami dvišales procedūras. ECB valdančioji taryba gali nuspręsti, ar išskirtinėmis aplinkybėmis koreguojamąsias dvišales operacijas gali įgyvendinti pats ECB; |

|

d) |

be to, Eurosistema gali atlikti struktūrines operacijas, išleisdama ECB skolos sertifikatus, sudarydama grįžtamuosius ir vienakrypčius sandorius. Šios operacijos įgyvendinamos tuomet, kai ECB nori pakoreguoti Eurosistemos struktūrinę (reguliarią ar nereguliarią) padėtį finansų sektoriaus atžvilgiu. Sudarydami grįžtamuosius sandorius ir išleisdami skolos priemones, nacionaliniai centriniai bankai struktūrines operacijas įgyvendina standartinių konkursų būdu. Sudarydami vienakrypčius sandorius, nacionaliniai centriniai bankai struktūrines operacijas paprastai įgyvendina dvišalėmis procedūromis. ECB valdančioji taryba gali nuspręsti, ar išskirtinėmis aplinkybėmis struktūrines operacijas gali atlikti pats ECB. |

1.3.2. Nuolatinės galimybės

Nuolatinėmis galimybėmis siekiama padidinti ir sumažinti vienos nakties likvidumą, išreikšti bendrą pinigų politikos poziciją ir apriboti vienos nakties rinkos palūkanų normas. Tinkamos kitos sandorių šalys gali savo iniciatyva pasinaudoti dviem nuolatinėmis galimybėmis, jeigu šios kitos sandorių šalys patenkina tam tikras operacinės prieigos sąlygas (taip pat žr. 1 lentelę):

|

a) |

kitos sandorių šalys gali pasinaudoti ribinio skolinimosi galimybe, pagal kurią nacionaliniai centriniai bankai už tinkamą turtą padidina vienos nakties likvidumą. Įprastomis aplinkybėmis kitoms sandorių šalims netaikomos kredito ribos ar kiti apribojimai pasinaudoti šia galimybe, išskyrus reikalavimą pateikti pakankamai prievolę užtikrinančio turto. Palūkanų norma už naudojimąsi ribinio skolinimosi galimybe paprastai atitinka vienos nakties rinkos palūkanų normos aukščiausią ribą; |

|

b) |

kitos sandorių šalys gali pasinaudoti indėlių galimybe, padėdamos vienos nakties indėlius į nacionalinius centrinius bankus. Įprastomis aplinkybėmis kitoms sandorių šalims netaikomos jokios indėlių ribos ar kiti apribojimai pasinaudoti šia galimybe. Palūkanų norma už naudojimąsi indėlių galimybe paprastai atitinka vienos nakties rinkos palūkanų normos žemiausią ribą. |

Nacionaliniai centriniai bankai nuolatines galimybes administruoja decentralizuotai.

1.3.3. Privalomosios atsargos

Eurosistemos privalomųjų atsargų sistema taikoma euro zonos kredito įstaigoms ir tuo pirmiausia siekiama stabilizuoti pinigų rinkos palūkanų normas bei sukurti (arba padidinti) struktūrinį likvidumo trūkumą. Kiekvienos įstaigos privalomųjų atsargų reikalavimas nustatomas atsižvelgiant į jos balanso struktūrą. Palūkanų normoms stabilizuoti Eurosistemos privalomųjų atsargų sistema leidžia įstaigoms pasinaudoti vidurkio metodu. Ar įstaiga laikosi privalomųjų atsargų reikalavimo, nustatoma pagal jos turimų dienos atsargų vidurkį laikymo laikotarpiu. Už įstaigų privalomųjų atsargų laikymą atlyginama pagal Eurosistemos pagrindinių refinansavimo operacijų normą.

1 lentelė

Eurosistemos pinigų politikos priemonės

|

Pinigų politikos operacijos |

Sandorių rūšys |

Terminas |

Dažnumas |

Procedūra |

|

|

likvidumo didinimas |

likvidumo mažinimas |

||||

|

Atvirosios rinkos operacijos |

|||||

|

Pagrindinės refinansavimo operacijos |

Grįžtamieji sandoriai |

— |

Viena savaitė |

Kas savaitę |

Standartiniai konkursai |

|

Ilgesnės trukmės refinansavimo operacijos |

Grįžtamieji sandoriai |

— |

Trys mėnesiai |

Kas mėnesį |

Standartiniai konkursai |

|

Koreguojamosios operacijos |

Grįžtamieji sandoriai Valiutų apsikeitimo sandoriai |

Grįžtamieji sandoriai Indėlių pritraukimas Valiutų apsikeitimo sandoriai |

Nestandartizuotas |

Nereguliarios |

Greitieji konkursai Dvišalės procedūros |

|

Struktūrinės operacijos |

Grįžtamieji sandoriai |

ECB skolos sertifikatų išleidimas |

Standartizuotas arba nestandartizuotas |

Reguliarios ir nereguliarios |

Standartiniai konkursai |

|

Vienakrypčiai pirkimai |

Vienakrypčiai pardavimai |

— |

Nereguliarios |

Dvišalės procedūros |

|

|

Nuolatinės galimybės |

|||||

|

Ribinio skolinimosi galimybė |

Grįžtamieji sandoriai |

— |

Viena naktis |

Kitos sandorių šalys šia galimybe gali pasinaudoti savo nuožiūra |

|

|

Indėlių galimybė |

— |

Indėliai |

Viena naktis |

Kitos sandorių šalys šia galimybe gali pasinaudoti savo nuožiūra |

|

1.4. Kitos sandorių šalys

Eurosistemos pinigų politikos sistema formuojama taip, kad užtikrintų kuo platesnės kitų sandorių šalių grupės dalyvavimą. Įstaigos, kurioms taikomi ECBS statuto 19 straipsnio 1 dalyje nustatyti privalomųjų atsargų reikalavimai, gali naudotis nuolatinėmis galimybėmis ir dalyvauti atvirosios rinkos operacijose, atliekamose standartinių konkursų būdu ir sudarant vienakrypčius sandorius. Eurosistema gali pasirinkti ribotą kitų sandorių šalių, kurios gali dalyvauti atliekant koreguojamąsias operacijas, skaičių. Pinigų politikos tikslais sudarant valiutų apsikeitimo sandorius naudojamasi aktyvių užsienio valiutos rinkos dalyvių paslaugomis. Atliekant šias operacijas, kitomis sandorių šalimis gali būti tik tos įstaigos, kurios pasirenkamos Eurosistemos užsienio valiutų intervencinėms operacijoms ir yra euro zonoje.

Laikoma, kad kitos sandorių šalys žino visas kovos su pinigų plovimu ir terorizmo finansavimu teisės aktuose įtvirtintas savo pareigas ir jas vykdo.

1.5. Prievolę užtikrinantis turtas

Pagal ECBS statuto 18 straipsnio 1 dalį, visos Eurosistemos kredito operacijos (likvidumo didinimo pinigų politikos operacijos ir dienos paskola) turi būti pagrįstos pakankamu įkaitu. Eurosistema priima įvairių rūšių turtą, kuriuo užtikrinamos jos operacijos. Eurosistemoje sukurta bendra tinkamo turto sistema (dar vadinama „bendru sąrašu“), kuri bus taikoma visoms Eurosistemos kredito operacijoms. 2007 m. sausio 1 d. ši bendra sistema pakeitė dviejų lygių sistemą, galiojusią nuo Ekonominės ir pinigų sąjungos trečiojo etapo pradžios. Bendra sistema apima antrinę rinką turintį ir antrinės rinkos neturintį turtą, tenkinantį Eurosistemos nustatytus vienodus visoje euro zonoje taikomus tinkamumo kriterijus. Antrinę rinką turinčio ir antrinės rinkos neturinčio turto kokybė ir jo tinkamumas įvairių rūšių Eurosistemos pinigų politikos operacijoms niekuo nesiskiria, išskyrus tai, kad antrinės rinkos neturintis turtas Eurosistemoje paprastai nenaudojamas vienakrypčiams sandoriams. Visas tinkamas turtas gali būti naudojamas tarpvalstybiniu mastu taikant korespondentinės centrinės bankininkystės modelį (KCBM), o antrinę rinką turintis turtas – per reikalavimus atitinkančias jungtis tarp ES vertybinių popierių atsiskaitymo sistemų (VPAS).

1.6. Pinigų politikos sistemos pakeitimai

ECB valdančioji taryba gali bet kuriuo metu pakeisti Eurosistemos pinigų politikos operacijų įgyvendinimui taikomas priemones, sąlygas, kriterijus ir procedūras.

2 SKYRIUS

TINKAMOS KITOS SANDORIŲ ŠALYS

2.1. Bendrieji tinkamumo kriterijai

Kitoms sandorių šalims, dalyvaujančioms vykdant Eurosistemos pinigų politikos operacijas, taikomi tam tikri tinkamumo kriterijai (6). Šie kriterijai nustatyti siekiant suteikti galimybes plačiai kitų sandorių šalių grupei dalyvauti vykdant Eurosistemos pinigų politikos operacijas, vienodai traktuoti įstaigas euro zonoje ir užtikrinti, kad kitos sandorių šalys atitiktų tam tikrus operacinius ir atsargumo reikalavimus:

|

a) |

kitos sandorių šalys turi teisę būti tik tos įstaigos, kurios pagal ECBS statuto 19 straipsnio 1 dalį priklauso Eurosistemos privalomųjų atsargų sistemai. Įstaigos, atleistos nuo įsipareigojimų Eurosistemos privalomųjų atsargų sistemai (žr. 7.2 skirsnį), neturi teisės būti kitomis sandorių šalimis naudojantis Eurosistemos nuolatinėmis galimybėmis ir atliekant atvirosios rinkos operacijas; |

|

b) |

kitos sandorių šalys turi būti finansiškai patikimos. Jų atžvilgiu nacionalinės institucijos turėtų taikyti bent vieną Sąjungos arba EEE suderintos priežiūros formą (7). Atsižvelgiant į jų ypatingą institucinį pobūdį pagal Sąjungos teisę, finansiškai patikimos įstaigos, kaip apibrėžta Sutarties 123 straipsnio 2 dalyje, kurioms taikoma tokia priežiūra, panaši į kompetentingų nacionalinių institucijų priežiūrą, gali būti kitos sandorių šalys. Finansiškai patikimos įstaigos, kurioms taikoma nesuderinta kompetentingų nacionalinių institucijų priežiūra, panaši į suderintą Sąjungos arba EEE priežiūrą, taip pat gali būti kitos sandorių šalys, pavyzdžiui, už EEE ribų įsteigtų įstaigų filialai, įsteigti euro zonoje; |

|

c) |

kitos sandorių šalys turi atitikti visus operacinius kriterijus, nustatytus atitinkamose sutartinėse arba reguliavimo priemonėse, kurias taiko atitinkamas NCB (arba ECB), siekdamas užtikrinti veiksmingą Eurosistemos pinigų politikos operacijų vykdymą. |

Šie bendrieji tinkamumo kriterijai vienodai taikomi visoje euro zonoje. Įstaigos, kurios tenkina bendruosius tinkamumo kriterijus, gali:

|

a) |

naudotis Eurosistemos nuolatinėmis galimybėmis; ir |

|

b) |

dalyvauti standartinių konkursų būdu atliekant Eurosistemos atvirosios rinkos operacijas. |

Įstaiga gali pasinaudoti Eurosistemos nuolatinėmis galimybėmis ir atvirosios rinkos operacijomis, atliekamomis standartinių konkursų būdu, tik per valstybės narės, kurioje ji įsteigta, NCB. Jeigu įstaiga turi padalinių (pagrindinę buveinę arba filialų) daugiau kaip vienoje valstybėje narėje, kiekvienas padalinys gali dalyvauti vykdant šias operacijas per valstybės narės, kurioje jis yra, NCB, nepaisant to, kad kiekvienoje valstybėje narėje įstaigos pasiūlymus gali pateikti tik vienas jos padalinys (pagrindinė buveinė arba paskirtas filialas).

2.2. Kitų sandorių šalių atranka greitiesiems konkursams ir dvišalėms operacijoms

Sudarant vienakrypčius sandorius, kitoms sandorių šalims jokie apribojimai a priori nenustatomi.

Sudarant valiutų apsikeitimo sandorius pinigų politikos tikslais, kitos sandorių šalys turi gebėti veiksmingai įvykdyti didelės apimties valiutų operacijas bet kuriomis rinkos sąlygomis. Sudarant valiutų apsikeitimo sandorius, kitų sandorių šalių grupė atitinka euro zonoje esančias kitas sandorių šalis, kurios pasirenkamos Eurosistemos užsienio valiutų intervencinėms operacijoms. Kriterijai ir procedūros, taikomos užsienio valiutų intervencinių operacijų kitoms sandorių šalims atrinkti, pateikti 3 priedėlyje.

Kitoms operacijoms, kurios atliekamos greitųjų konkursų būdu arba taikant dvišales procedūras (koreguojamuosius grįžtamuosius sandorius ir terminuotųjų indėlių pritraukimą), kiekvienas NCB atrenka kitas sandorių šalis iš savo valstybėje narėje įsteigtų įstaigų, tenkinančių bendruosius kitų sandorių šalių tinkamumo kriterijus. Šiuo atžvilgiu aktyvumas pinigų rinkoje yra pagrindinis atrankos kriterijus. Prie kitų kriterijų, į kuriuos galima atsižvelgti, priskiriama, pavyzdžiui, prekybos vietos darbo efektyvumas ir pasiūlymų teikimo potencialas.

Skelbdami greituosius konkursus ir atlikdami dvišales operacijas, nacionaliniai centriniai bankai dirba su kitomis sandorių šalimis, įtrauktomis į jų atitinkamas koreguojamųjų kitų sandorių šalių grupes. Greituosius konkursus ir dvišales operacijas taip pat gali vykdyti platesnė kitų sandorio šalių grupė.

ECB valdančioji taryba gali nuspręsti, ar išskirtinėmis aplinkybėmis koreguojamąsias dvišales operacijas gali atlikti pats ECB. Jeigu ECB turėtų atlikti dvišales operacijas, tada ECB, taikydamas rotacijos principą ir siekdamas užtikrinti nešališkumą, kitas sandorių šalis turėtų atrinkti iš tų euro zonos kitų sandorių šalių, kurios yra tinkamos dalyvauti vykdant greituosius konkursus ir dvišales operacijas.

2.3. Sankcijos, taikytinos nevykdančioms įsipareigojimų kitoms sandorių šalims

ECB, vadovaudamasis 1998 m. lapkričio 23 d. Tarybos reglamentu (EB) Nr. 2532/98 dėl Europos centrinio banko teisių taikyti sankcijas (8), 1999 m. rugsėjo 23 d. Europos Centrinio Banko reglamentu (EB) Nr. 2157/1999 dėl Europos centrinio banko teisių taikyti sankcijas (ECB/1999/4) (9), 1998 m. lapkričio 23 d. Tarybos reglamentu (EB) Nr. 2531/98 dėl Europos Centrinio Banko minimalių privalomųjų atsargų reikalavimo taikymo (10) ir 2003 m. rugsėjo 12 d. Europos Centrinio Banko reglamentu (EB) Nr. 1745/2003 dėl minimalių privalomųjų atsargų reikalavimo taikymo (ECB/2003/9) (11), taiko sankcijas įstaigoms, kurios nevykdo įsipareigojimų, atsirandančių pagal ECB reglamentus ir sprendimus dėl privalomųjų atsargų reikalavimo taikymo. Atitinkamos sankcijos ir procedūrinės jų taikymo taisyklės nustatytos anksčiau išvardytuose reglamentuose. Be to, rimto privalomųjų atsargų reikalavimų pažeidimo atveju Eurosistema gali laikinai sustabdyti kitų sandorių šalių teisę dalyvauti vykdant atvirosios rinkos operacijas.

Remiantis atitinkamo NCB (arba ECB) taikomomis sutartinėmis arba reguliavimo priemonių nuostatomis, Eurosistema gali taikyti ir taikys finansines baudas kitoms sandorių šalims arba laikinai sustabdys jų teisę dalyvauti vykdant atvirosios rinkos operacijas, jeigu kitos sandorių šalys nesilaikys savo įsipareigojimų, prisiimtų pagal nacionalinių centrinių bankų (arba ECB) taikomus susitarimus arba reguliavimo priemones, kaip nurodyta toliau.

Tai susiję su: a) konkurso taisyklių pažeidimais, jeigu kita sandorio šalis neperveda pakankamos prievolę užtikrinančio turto sumos arba pinigų (12) atsiskaityti (atsiskaitymo dieną) arba užtikrinti įkaitu iki operacijos termino pabaigos atitinkamomis įkaito vertės išlaikymo prievolėmis už likvidžias lėšas, kurios buvo jai paskirtos atliekant likvidumo didinimo operaciją, arba jeigu ji neperveda pakankamos pinigų sumos atsiskaityti už sumą, kuri jai buvo paskirta atliekant likvidumo mažinimo operaciją; taip pat su: b) dvišalių sandorių taisyklių pažeidimais, jeigu kita sandorio šalis neperveda pakankamos tinkamo prievolę užtikrinančio turto sumos, arba jeigu ji neperveda pakankamos pinigų sumos atsiskaityti už dvišaliais sandoriais suderėtą sumą, arba jeigu ji neužtikrina įkaitu likusio dvišalio sandorio bet kuriuo metu iki jo termino pabaigos atitinkamomis įkaito vertės išlaikymo prievolėmis.

Tai taikoma ir tada, kai kita sandorio šalis nesilaiko: a) prievolę užtikrinančio turto naudojimo taisyklių (jeigu kita sandorio šalis naudoja turtą, kuris yra arba tapo netinkamas, arba kurio kita sandorio šalis negali naudoti dėl, pavyzdžiui, glaudžių ryšių tarp emitento arba garanto ir kitos sandorio šalies arba dėl jų tapatybės); ir b) taisyklių dėl dienos pabaigos procedūrų ir sąlygų, leidžiančių pasinaudoti ribinio skolinimosi galimybe (jeigu kita sandorio šalis, kuri dienos pabaigoje turi neigiamą likutį atsiskaitomojoje sąskaitoje, netenkina reikalavimų, kurie keliami norint pasinaudoti ribinio skolinimosi galimybe).

Be to, laikino teisių sustabdymo priemonė, taikoma įsipareigojimų nevykdančios kitos sandorio šalies atžvilgiu, gali būti taikoma tos pačios įstaigos filialams, įsteigtiems kitose valstybėse narėse. Jeigu tai būtina taikyti kaip išskirtinę priemonę atsižvelgiant į įsipareigojimų nevykdymo rimtumą, kurį patvirtina pažeidimų dažnumas arba trukmė, kitos sandorio šalies teisė dalyvauti vykdant visas būsimas pinigų politikos operacijas gali būti, pavyzdžiui, laikinai sustabdyta tam tikrą laikotarpį.

Nacionalinių centrinių bankų taikomos finansinės baudos už įsipareigojimų nevykdymą, taisyklių dėl konkurso operacijų, dvišalių sandorių, prievolę užtikrinančio turto, dienos pabaigos procedūrų arba sąlygų, leidžiančių pasinaudoti ribinio skolinimosi galimybe, pažeidimais, apskaičiuojamos taikant iš anksto nustatytą baudos dydį (kaip nustatyta 6 priedėlyje).

2.4. Priemonės, kurias galima taikyti atsargumo sumetimais ar įsipareigojimų neįvykdymo atveju

2.4.1. Priemonės, kurias galima taikyti atsargumo sumetimais

Eurosistema atsargumo sumetimais gali taikyti šias priemones:

|

a) |

remdamasi atitinkamo NCB arba ECB taikomomis sutartinėmis arba reguliavimo priemonėmis, Eurosistema gali laikinai sustabdyti, apriboti arba atimti iš atskiros kitos sandorio šalies teisę naudotis pinigų politikos priemonėmis; |

|

b) |

Eurosistema gali atmesti tam tikrų kitų sandorių šalių turtą, pateiktą kaip įkaitas Eurosistemos kredito operacijoms, apriboti tokio turto naudojimą arba taikyti jam papildomą įvertinimą mažesne nei rinkos verte. |

2.4.2. Priemonės įsipareigojimų neįvykdymo atveju

Remdamasi nacionalinių centrinių bankų taikomomis sutartinėmis arba reguliavimo priemonėmis, Eurosistema gali laikinai sustabdyti, apriboti arba atimti kitų sandorių šalių teises naudotis pinigų politikos priemonėmis, kai jos neįvykdo įsipareigojimų.

2.4.3. Proporcingas ir nediskriminacinis diskrecinių priemonių taikymas

Eurosistema proporcingai ir nediskriminuodama taiko ir parenka visas riziką ribojančiam valdymui užtikrinti reikalingas diskrecines priemones. Tinkamai pagrindžiama bet kuri diskrecinė priemonė, taikoma atskirai kitai sandorio šaliai.

3 SKYRIUS

ATVIROSIOS RINKOS OPERACIJOS

Atvirosios rinkos operacijoms tenka svarbus vaidmuo Eurosistemos pinigų politikoje. Jos naudojamos reguliuoti palūkanų normas, valdyti likvidumą rinkoje ir išreikšti pinigų politikos poziciją. Atsižvelgiant į jų tikslus, reguliarumą ir tvarką, Eurosistemos atvirosios rinkos operacijas galima suskirstyti į keturias kategorijas: pagrindinės refinansavimo operacijos, ilgesnės trukmės refinansavimo operacijos, koreguojamosios operacijos ir struktūrinės operacijos. Grįžtamieji sandoriai yra svarbiausia Eurosistemos atvirosios rinkos priemonė iš visų naudojamų priemonių ir ją galima naudoti visų keturių kategorijų operacijoms, o ECB skolos sertifikatus – atliekant struktūrines likvidumo mažinimo operacijas. Struktūrinės operacijos taip pat gali būti vykdomos vienakrypčių sandorių, t. y. pirkimo ir pardavimo, būdu. Be to, Eurosistema turi dar dvi priemones, kurias galima taikyti vykdant koreguojamąsias operacijas: valiutų apsikeitimo sandorius ir terminuotųjų indėlių pritraukimą. Tolesniuose skirsniuose išsamiai apibūdintos konkrečios Eurosistemos taikomų įvairių atvirosios rinkos priemonių savybės.

3.1. Grįžtamieji sandoriai

3.1.1. Bendrosios nuostatos

3.1.1.1.

Grįžtamieji sandoriai – operacijos, kai Eurosistema perka arba parduoda tinkamą turtą sudarydama atpirkimo sandorius arba vykdo kredito operacijas, užtikrintas tinkamo turto įkaitu. Grįžtamieji sandoriai sudaromi atliekant pagrindines refinansavimo operacijas ir ilgesnės trukmės refinansavimo operacijas. Be to, Eurosistema gali taikyti grįžtamuosius sandorius atlikdama struktūrines ir koreguojamąsias operacijas.

3.1.1.2.

Nacionaliniai centriniai bankai gali sudaryti grįžtamuosius sandorius pagal atpirkimo sandorius (kai turto nuosavybė perleidžiama kreditoriui, o šalys susitaria sudaryti grįžtamąjį sandorį, grąžinant turtą skolininkui tam tikru momentu ateityje) arba suteikdami įkaitu užtikrintas paskolas (kai turtas užtikrina įvykdomą saugumo reikalavimą, tačiau, vykdydamas prisiimtą skolos įsipareigojimą, skolininkas išlaiko nuosavybės teisę į tą turtą). Išsamesnės nuostatos dėl grįžtamųjų sandorių, kurie sudaromi pagal atpirkimo sandorius, nustatomos atitinkamo NCB (arba ECB) taikomose sutartinėse priemonėse. Priemonėse dėl grįžtamųjų sandorių, kurie sudaromi teikiant įkaitu užtikrintas paskolas, atsižvelgiama į skirtingų jurisdikcijų taikomas nevienodas procedūras ir formalumus, reglamentuojančius atitinkamą užtikrinimo (pvz., įkeitimo, teisių perleidimo arba turto suvaržymo) reikalavimo nustatymą ir jo paskesnį įgyvendinimą.

3.1.1.3.

Pirkimo ir atpirkimo kainos skirtumas sudarant atpirkimo sandorį atitinka palūkanas, skaičiuojamas už pinigų sumą, pasiskolintą arba paskolintą per visą operacijos terminą, t. y. į atpirkimo kainą įskaičiuojamos atitinkamos mokėtinos palūkanos. Grįžtamųjų sandorių, sudaromų teikiant įkaitu užtikrintas paskolas, palūkanų norma nustatoma taikant konkrečią palūkanų normą už paskolos sumą iki operacijos termino pabaigos. Palūkanų norma, taikoma Eurosistemos grįžtamosioms atvirosios rinkos operacijoms, yra paprastoji palūkanų norma, apskaičiuojama pagal „faktinį/360“ dienų skaičiavimo susitarimą.

3.1.2. Pagrindinės refinansavimo operacijos

Pagrindinės refinansavimo operacijos yra svarbiausios Eurosistemos vykdomos atvirosios rinkos operacijos, kurioms tenka pagrindinis vaidmuo siekiant reguliuoti palūkanų normas, valdyti likvidumą rinkoje ir išreikšti pinigų politikos poziciją.

Pagrindinių refinansavimo operacijų operacinius aspektus galima apibendrinti taip:

|

a) |

tai likvidumo didinimo grįžtamosios operacijos; |

|

b) |

jos atliekamos reguliariai kiekvieną savaitę (13); |

|

c) |

jų terminas paprastai yra viena savaitė (14); |

|

d) |

jas decentralizuotai įgyvendina nacionaliniai centriniai bankai; |

|

e) |

jos įgyvendinamos standartinių konkursų būdu (kaip apibūdinta 5.1 skirsnyje); |

|

f) |

visos kitos sandorių šalys, tenkinančios bendruosius tinkamumo kriterijus (kaip nurodyta 2.1 skirsnyje), gali teikti pasiūlymus dėl pagrindinių refinansavimo operacijų; ir |

|

g) |

antrinę rinką turintis ir antrinės rinkos neturintis turtas (kaip apibūdinta 6 skyriuje) gali būti naudojamas kaip tinkamas prievolę užtikrinantis turtas pagrindinėms refinansavimo operacijoms atlikti. |

3.1.3. Ilgesnės trukmės refinansavimo operacijos

Eurosistema taip pat įgyvendina reguliarias, paprastai trijų mėnesių termino refinansavimo operacijas, kuriomis siekiama finansų sektoriui suteikti papildomą ilgesnės trukmės refinansavimą. Šiomis operacijomis Eurosistema paprastai nesiekia daryti įtakos rinkai, todėl ji veikia kaip palūkanų gavėja. Atitinkamai ilgesnės trukmės refinansavimo operacijos paprastai įgyvendinamos kintamųjų palūkanų konkursų būdu, o ECB kartais nustato būsimų konkursų metu paskirstytinus kiekius. Susiklosčius išskirtinėms aplinkybėms, Eurosistema taip pat gali įgyvendinti ilgesnės trukmės refinansavimo operacijas fiksuotųjų palūkanų konkursų būdu.

Ilgesnės trukmės refinansavimo operacijų operacinius aspektus galima apibendrinti taip:

|

a) |

tai likvidumo didinimo grįžtamosios operacijos; |

|

b) |

jos atliekamos reguliariai kiekvieną mėnesį (15); |

|

c) |

jų terminas paprastai yra trys mėnesiai (16); |

|

d) |

jas decentralizuotai įgyvendina nacionaliniai centriniai bankai; |

|

e) |

jos įgyvendinamos standartinių konkursų būdu (kaip apibūdinta 5.1 skirsnyje); |

|

f) |

visos kitos sandorių šalys, tenkinančios bendruosius tinkamumo kriterijus (kaip nurodyta 2.1 skirsnyje), gali teikti pasiūlymus dėl ilgesnės trukmės refinansavimo operacijų; ir |

|

g) |

antrinę rinką turintis ir antrinės rinkos neturintis turtas (kaip apibūdinta 6 skyriuje) gali būti naudojamas kaip tinkamas prievolę užtikrinantis turtas ilgesnės trukmės refinansavimo operacijoms atlikti. |

3.1.4. Koreguojamosios grįžtamosios operacijos

Eurosistema koreguojamąsias operacijas gali įgyvendinti sudarydama grįžtamuosius atvirosios rinkos sandorius. Koreguojamosiomis operacijomis siekiama valdyti likvidumą rinkoje ir reguliuoti palūkanų normas, ypač siekiant sušvelninti nenumatytų likvidumo svyravimų rinkoje įtaką palūkanų normoms. Koreguojamosios operacijos gali būti vykdomos paskutinę atsargų laikymo laikotarpio dieną siekiant atsverti likvidumo disbalansą, kuris galėjo atsirasti po paskutinės pagrindinės refinansavimo operacijos paskirstymo. Kadangi nenumatytų įvykių rinkoje atveju gali reikėti veikti greitai, pageidautina palaikyti ypatingą lankstumą parenkant procedūras ir šių operacijų vykdymo operacinius aspektus.

Koreguojamųjų grįžtamųjų operacijų operacinius aspektus galima apibendrinti taip:

|

a) |

tai gali būti likvidumo didinimo arba mažinimo operacijos; |

|

b) |

jų dažnumas nestandartizuotas; |

|

c) |

jų terminas nestandartizuotas; |

|

d) |

likvidumo didinimo koreguojamieji grįžtamieji sandoriai paprastai sudaromi greitųjų konkursų būdu, tačiau neatmetama ir galimybė naudoti dvišales procedūras (žr. 5 skyrių); |

|

e) |

likvidumo mažinimo koreguojamieji grįžtamieji sandoriai paprastai sudaromi taikant dvišales procedūras (kaip apibūdinta 5.2 skirsnyje); |

|

f) |

juos paprastai decentralizuotai įgyvendina nacionaliniai centriniai bankai (ECB valdančioji taryba gali nuspręsti, ar išskirtinėmis aplinkybėmis koreguojamąsias dvišales grįžtamąsias operacijas gali įgyvendinti pats ECB); |

|

g) |

Eurosistema pagal kriterijus, apibūdintus 2.2 skirsnyje, gali pasirinkti ribotą skaičių kitų sandorių šalių, kurios gali dalyvauti įgyvendinant koreguojamąsias grįžtamąsias operacijas; ir |

|

h) |

antrinę rinką turintis ir antrinės rinkos neturintis turtas (kaip apibūdinta 6 skyriuje) gali būti naudojamas kaip tinkamas prievolę užtikrinantis turtas koreguojamosioms grįžtamosioms operacijoms įgyvendinti. |

3.1.5. Struktūrinės grįžtamosios operacijos

Eurosistema gali įgyvendinti struktūrines operacijas sudarydama grįžtamuosius atvirosios rinkos sandorius, kuriais siekiama reguliuoti Eurosistemos struktūrinę padėtį finansų sektoriaus atžvilgiu.

Šių operacijų operacinius aspektus galima apibendrinti taip:

|

a) |

tai likvidumo didinimo operacijos; |

|

b) |

jų dažnumas gali būti reguliarus ir nereguliarus; |

|

c) |

jų terminas a priori nestandartizuotas; |

|

d) |

jos įgyvendinamos standartinių konkursų būdu (kaip apibūdinta 5.1 skirsnyje); |

|

e) |

jas decentralizuotai įgyvendina nacionaliniai centriniai bankai; |

|

f) |

visos kitos sandorių šalys, tenkinančios bendruosius tinkamumo kriterijus (kaip nurodyta 2.1 skirsnyje), gali teikti pasiūlymus dėl struktūrinių grįžtamųjų operacijų; ir |

|

g) |

antrinę rinką turintis ir antrinės rinkos neturintis turtas (kaip apibūdinta 6 skyriuje) gali būti naudojamas kaip tinkamas prievolę užtikrinantis turtas struktūrinėms grįžtamosioms operacijoms įgyvendinti. |

3.2. Vienakrypčiai sandoriai

3.2.1. Priemonės rūšis

Vienakrypčiai atvirosios rinkos sandoriai – operacijos, kai Eurosistema rinkoje tiesiog perka arba parduoda tinkamą turtą. Šios operacijos įgyvendinamos tik struktūriniais tikslais.

3.2.2. Teisinis pagrindas

Vienakryptis sandoris – visiškas pardavėjo nuosavybės perleidimas pirkėjui be susijusio grįžtamojo nuosavybės perleidimo. Sandoriai sudaromi remiantis rinkos susitarimais dėl sandoriui sudaryti naudojamų skolos priemonių.

3.2.3. Kainų sąlygos

Apskaičiuodama kainas Eurosistema vadovaujasi plačiausiai priimtais rinkos susitarimais dėl sandoriui sudaryti naudojamų skolos priemonių.

3.2.4. Kiti operaciniai aspektai

Eurosistemos vienakrypčių sandorių operacinius aspektus galima apibendrinti taip:

|

a) |

tai gali būti likvidumo didinimo (vienakrypčio pirkimo) arba likvidumo mažinimo (vienakrypčio pardavimo) operacijos; |

|

b) |

jų dažnumas nestandartizuotas; |

|

c) |

jie sudaromi taikant dvišales procedūras (kaip apibūdinta 5.2 skirsnyje); |

|

d) |

juos paprastai decentralizuotai įgyvendina nacionaliniai centriniai bankai (ECB valdančioji taryba gali nuspręsti, ar išskirtinėmis aplinkybėmis vienakrypčius sandorius gali įgyvendinti pats ECB); |

|

e) |

nenustatyta jokių a priori apribojimų dėl kitų sandorių šalių grupės vienakrypčiams sandoriams sudaryti; ir |

|

f) |

tik antrinę rinką turintis turtas (kaip apibūdinta 6 skyriuje) paprastai naudojamas kaip prievolę užtikrinantis turtas vienakrypčiams sandoriams sudaryti. |

3.3. ECB skolos sertifikatų išleidimas

3.3.1. Priemonės rūšis

ECB gali išleisti skolos sertifikatus, siekdamas reguliuoti Eurosistemos struktūrinę padėtį finansų sektoriaus atžvilgiu, kad sukurtų (arba padidintų) likvidumo trūkumą rinkoje.

3.3.2. Teisinis pagrindas

ECB skolos sertifikatas – ECB skolinis įsipareigojimas sertifikato turėtojo atžvilgiu. Jie išleidžiami ir saugomi nematerialiojoje apskaitos sistemoje euro zonos vertybinių popierių depozitoriumuose. Sertifikatų perleidimui ECB netaiko jokių apribojimų. Kitas nuostatas, susijusias su ECB skolos sertifikatais, apibrėžia šių sertifikatų sąlygos.

3.3.3. Palūkanų sąlygos

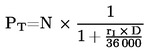

ECB skolos sertifikatai išleidžiami su diskontu, t. y. jie išleidžiami mažesne verte už nominaliąją ir suėjus terminui išperkami už nominaliąją vertę. Diskontuotos emisijos vertės ir išpirkimo vertės skirtumas lygus palūkanoms, susikaupusioms už diskontuotą emisijos vertę, taikant sutartą palūkanų normą už sertifikato terminą. Taikoma palūkanų norma yra paprastoji palūkanų norma, skaičiuojama pagal „faktinį/360“ dienų skaičiavimo susitarimą. Kaip apskaičiuojama diskontuota emisijos vertė, parodyta 1 intarpe.

1 INTARPAS

ECB skolos sertifikatų išleidimas

Diskontuota emisijos vertė:

čia:

|

N |

= |

ECB skolos sertifikato nominalioji vertė; |

|

rI |

= |

palūkanų norma (procentais); |

|

D |

= |

ECB skolos sertifikato terminas (dienomis); |

|

PT |

= |

ECB skolos sertifikato diskontuota emisijos vertė. |

3.3.4. Kiti operaciniai aspektai

ECB skolos sertifikatų išleidimo operacinius aspektus galima apibendrinti taip:

|

a) |

sertifikatai išleidžiami siekiant sumažinti likvidumą rinkoje; |

|

b) |

sertifikatai gali būti išleidžiami reguliariai arba nereguliariai; |

|

c) |

sertifikatų terminas yra trumpesnis kaip 12 mėnesių; |

|

d) |

sertifikatai išleidžiami standartinių konkursų būdu (kaip apibūdinta 5.1 skirsnyje); |

|

e) |

sertifikatų konkursus įgyvendina ir atsiskaitymą pagal juos decentralizuotai atlieka nacionaliniai centriniai bankai; ir |

|

f) |

visos kitos sandorių šalys, tenkinančios bendruosius tinkamumo kriterijus (kaip nurodyta 2.1 skirsnyje), gali teikti pasiūlymus pasirašyti ECB skolos sertifikatus. |

3.4. Valiutų apsikeitimo sandoriai

3.4.1. Priemonės rūšis

Valiutų apsikeitimo sandoriai, sudaromi pinigų politikos tikslais, – tai tuo pat metu vykstantys neatidėliotini ir išankstiniai eurų keitimo į užsienio valiutą sandoriai. Jie sudaromi koregavimo tikslais, dažniausiai siekiant valdyti rinkos likvidumą ir reguliuoti palūkanų normas.

3.4.2. Teisinis pagrindas

Valiutų apsikeitimo sandoriai, sudaromi pinigų politikos tikslais, – tai operacijos, kai Eurosistema perka (arba parduoda) eurus už užsienio valiutą nedelsiamuoju pirkimu ir tuo pat metu sudarydama išankstinį sandorį parduoda (arba perka) juos atgal nustatytą atpirkimo dieną. Kitos valiutų apsikeitimo sandorių nuostatos nurodomos atitinkamo NCB (arba ECB) taikomose sutartinėse priemonėse.

3.4.3. Valiutų ir jų kursų skirtumų sąlygos

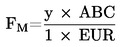

Paprastai Eurosistema sandorius sudaro tik valiutomis, kuriomis plačiai prekiaujama, ir remdamasi standartine rinkos praktika. Atlikdamos kiekvieną valiutų apsikeitimo operaciją, Eurosistema ir kitos sandorių šalys susitaria dėl sandorio apsikeitimo punktų. Apsikeitimo punktai – išankstinio sandorio valiutų kurso ir neatidėliotino sandorio valiutų kurso skirtumas. Eurų ir užsienio valiutos apsikeitimo punktai skelbiami pagal bendruosius rinkos susitarimus. Valiutų apsikeitimo sandorių valiutų kurso sąlygos pateiktos 2 intarpe.

3.4.4. Kiti operaciniai aspektai

Valiutų apsikeitimo sandorių operacinius aspektus galima apibendrinti taip:

|

a) |

tai gali būti likvidumo didinimo arba mažinimo operacijos; |

|

b) |

jų dažnumas nestandartizuotas; |

|

c) |

jų terminas nestandartizuotas; |

|

d) |

jie sudaromi greitųjų konkursų būdu arba atliekant dvišales procedūras (žr. 5 skyrių); |

|

e) |

juos paprastai decentralizuotai įgyvendina nacionaliniai centriniai bankai (ECB valdančioji taryba gali nuspręsti, kad išskirtinėmis aplinkybėmis dvišalius valiutų apsikeitimo sandorius gali sudaryti pats ECB); ir |

|

f) |

Eurosistema pagal 2.2 skirsnyje ir 3 priede nurodytus kriterijus gali atrinkti ribotą kitų sandorių šalių, galinčių dalyvauti sudarant valiutų apsikeitimo sandorius, skaičių. |

2 INTARPAS

Valiutų apsikeitimo sandoriai

|

S |

= |

dabartinis eurų (EUR) ir užsienio valiutos (ABC) kursas (valiutų apsikeitimo sandorio sudarymo dieną):

|

||||

|

FM |

= |

išankstinis eurų ir užsienio valiutos (ABC) kursas apsikeitimo sandorio atpirkimo dieną (M):

|

||||

|

ΔΜ |

= |

išankstiniai eurų ir ABC punktai apsikeitimo sandorio atpirkimo dieną (M): Δ M = F M – S |

||||

|

N(.) |

= |

neatidėliotino sandorio valiutos suma; N(.)M = išankstinio sandorio valiutos suma:

|

3.5. Terminuotųjų indėlių pritraukimas

3.5.1. Priemonės rūšis

Eurosistema gali pakviesti kitas sandorių šalis už atlygį padėti terminuotuosius indėlius valstybės narės, kurioje įsteigta kita sandorio šalis, NCB. Terminuotųjų indėlių pritraukimas numatytas tik koregavimo tikslu, siekiant sumažinti likvidumą rinkoje.

3.5.2. Teisinis pagrindas

Iš kitų sandorių šalių priimami indėliai turi nustatytą terminą ir fiksuotąją palūkanų normą. Nacionaliniai centriniai bankai mainais už indėlius nesuteikia jokio užtikrinimo įkaitu.

3.5.3. Palūkanų sąlygos

Indėliams taikoma palūkanų norma – tai paprastoji palūkanų norma, kuri apskaičiuojama pagal „faktinį/360“ dienų skaičiavimo susitarimą. Palūkanos išmokamos suėjus indėlio terminui.

3.5.4. Kiti operaciniai aspektai

Terminuotųjų indėlių pritraukimo operacinius aspektus galima apibendrinti taip:

|

a) |

indėliai pritraukiami siekiant sumažinti likvidumą; |

|

b) |

indėlių pritraukimo dažnumas nestandartizuotas; |

|

c) |

indėlių terminas nestandartizuotas; |

|

d) |

indėliai paprastai pritraukiami skelbiant greituosius konkursus, nors neatmetama ir galimybė taikyti dvišales procedūras (žr. 5 skyrių); |

|

e) |

indėlius paprastai decentralizuotai pritraukia nacionaliniai centriniai bankai (ECB valdančioji taryba gali nuspręsti, kad išskirtinėmis aplinkybėmis dvišalį terminuotųjų indėlių (17) pritraukimą gali atlikti pats ECB); ir |

|

f) |

Eurosistema pagal 2.2 skirsnyje nurodytus kriterijus gali atrinkti ribotą kitų sandorių šalių terminuotiesiems indėliams pritraukti skaičių. |

4 SKYRIUS

NUOLATINĖS GALIMYBĖS

4.1. Ribinio skolinimosi galimybė

4.1.1. Priemonės rūšis

Kitos sandorių šalys gali naudotis ribinio skolinimosi galimybe, kad vienai nakčiai gautų likvidžių lėšų iš nacionalinių centrinių bankų už tinkamą turtą (kaip nustatyta 6 skyriuje), taikant iš anksto nustatytą palūkanų normą. Šia galimybe siekiama tenkinti laikinus kitų sandorių šalių likvidumo poreikius. Įprastomis aplinkybėmis šios galimybės palūkanų norma atitinka vienos nakties rinkos palūkanų normos aukščiausią ribą. Ribinio skolinimosi galimybės sąlygos yra vienodos visoje euro zonoje.

4.1.2. Teisinis pagrindas

Taikydami ribinio skolinimosi galimybę, nacionaliniai centriniai bankai gali teikti likvidumą sudarydami vienos nakties atpirkimo sandorius (nuosavybės teisė į turtą perleidžiama kreditoriui, o šalys sutinka sudaryti grįžtamąjį sandorį, kuriuo turtas skolininkui grąžinamas kitą darbo dieną) arba įkaitu užtikrintomis vienos nakties paskolomis, t. y. įgyvendinamas galiojantis teisių į turtą apribojimas siekiant užtikrinti įsipareigojimų įvykdymą, bet, vykdant skolinį įsipareigojimą, skolininkas išlaiko nuosavybės teisę į tą turtą. Atpirkimo sandorių nuostatos išsamiau apibrėžtos atitinkamo NCB taikomose sutartinėse priemonėse. Priemonėse, pagal kurias likvidumas didinamas įkaitu užtikrintomis paskolomis, atsižvelgiama į skirtingų jurisdikcijų taikomas nevienodas procedūras ir formalumus, reglamentuojančius atitinkamą užtikrinimo (pvz., įkeitimo, teisių perleidimo arba turto suvaržymo) reikalavimo nustatymą ir jo paskesnį įgyvendinimą.

4.1.3. Naudojimosi sąlygos

Įstaigos, tenkinančios bendruosius kitų sandorių šalių tinkamumo kriterijus, nustatytus 2.1 skirsnyje, gali pasinaudoti ribinio skolinimosi galimybe. Teisę pasinaudoti ribinio skolinimosi galimybe suteikia valstybės narės, kurioje įsteigta įstaiga, NCB. Ribinio skolinimosi galimybe galima naudotis tik tomis dienomis, kai veikia (18) TARGET2 (19). Tomis dienomis, kai vertybinių popierių atsiskaitymo sistemos neveikia, ribinio skolinimosi galimybe galima naudotis, jei nacionaliniai centriniai bankai yra iš anksto pervedę prievolę užtikrinantį turtą.

Kiekvienos darbo dienos pabaigoje kitų sandorių šalių debeto pozicijos jų atsiskaitomosiose sąskaitose nacionaliniuose centriniuose bankuose automatiškai laikomos prašymu pasinaudoti ribinio skolinimosi galimybe. Naudojimosi ribinio skolinimosi galimybe dienos pabaigoje tvarka aprašyta 5.3.3 skirsnyje.

Kitai sandorio šaliai gali būti leidžiama pasinaudoti ribinio skolinimosi galimybe išsiuntus prašymą valstybės narės, kurioje įsteigta kita sandorio šalis, NCB. Kad NCB galėtų patenkinti prašymą TARGET2 sistemoje tą pačią dieną, jis turi gauti prašymą ne vėliau kaip 15 minučių po TARGET2 sistemos uždarymo laiko (20), (21). Paprastai TARGET2 sistemos uždarymo laikas yra 18 val. ECB laiku (CET). Galutinis prašymo pasinaudoti ribinio skolinimosi galimybe terminas atidedamas dar 15 minučių paskutinę Eurosistemos atsargų laikymo laikotarpio darbo dieną. Prašyme turi būti nurodyta paskolos suma ir prievolę užtikrinantis turtas, kurį reikia pateikti norint sudaryti sandorį, jeigu jis tam sandoriui sudaryti nebuvo iš anksto pateiktas NCB.

Išskyrus reikalavimą pateikti užtikrinimui pakankamą tinkamą turtą, nėra jokių lėšų sumos, kurią galima gauti pagal ribinio skolinimosi galimybę, apribojimų.

4.1.4. Terminas ir palūkanų sąlygos

Paskolos, suteiktos pasinaudojus šia galimybe, terminas yra viena naktis. Kitos sandorių šalys, tiesiogiai dalyvaujančios TARGET2, paskolą grąžina kitą dieną, kai veikia i) TARGET2 ir ii) atitinkamos vertybinių popierių atsiskaitymų sistemos, tuo metu, kai šios sistemos pradeda veikti.

Eurosistema iš anksto skelbia palūkanų normą, kuri apskaičiuojama kaip paprastoji palūkanų norma pagal „faktinį/360“ dienų skaičiavimo susitarimą. ECB bet kuriuo metu gali pakeisti palūkanų normą, ji įsigalioja ne anksčiau kaip kitą Eurosistemos darbo dieną (22), (23). Palūkanos už naudojimąsi šia galimybe mokamos grąžinant paskolą.

4.1.5. Laikinas galimybės sustabdymas

Teisė pasinaudoti šia galimybe suteikiama tik atsižvelgiant į ECB tikslus ir bendros pinigų politikos reikalavimus. ECB bet kuriuo metu gali pakeisti galimybės sąlygas arba laikinai ją sustabdyti.

4.2. Indėlių galimybė

4.2.1. Priemonės rūšis

Kitos sandorių šalys gali pasinaudoti indėlių galimybe padėdamos vienos nakties indėlius nacionaliniuose centriniuose bankuose. Už indėlius mokama iš anksto nustatyta palūkanų norma. Įprastomis aplinkybėmis už indėlius mokama palūkanų norma atitinka vienos nakties rinkos palūkanų normos žemiausią ribą. Ribinio skolinimosi galimybės sąlygos yra vienodos visoje euro zonoje (24).

4.2.2. Teisinis pagrindas

Už vienos nakties indėlius, priimtus iš kitų sandorių šalių, mokamos fiksuotosios palūkanos. Kitai sandorio šaliai mainais už indėlį nesuteikiamas joks užtikrinimas įkaitu.

4.2.3. Naudojimosi galimybe sąlygos (25)

Įstaigos, tenkinančios bendruosius kitų sandorių šalių tinkamumo kriterijus, nustatytus 2.1 skirsnyje, gali pasinaudoti indėlių galimybe. Teisę pasinaudoti ribinio skolinimosi galimybe suteikia valstybės narės, kurioje įsteigta įstaiga, NCB. Indėlių galimybe galima naudotis tik tomis dienomis, kai veikia TARGET2 (26).

Kad kitai sandorio šaliai būtų leista pasinaudoti indėlių galimybe, ji turi išsiųsti prašymą valstybės narės, kurioje įsteigta kita sandorio šalis, NCB. Kad NCB galėtų patenkinti prašymą TARGET2 sistemoje tą pačią dieną, jis turi gauti prašymą ne vėliau kaip 15 minučių po TARGET2 uždarymo laiko, kuris paprastai yra 18 val. ECB laiku (CET) (27), (28). Galutinis prašymo pasinaudoti indėlių galimybe terminas atidedamas dar 15 minučių paskutinę atsargų laikymo laikotarpio Eurosistemos darbo dieną. Prašyme turi būti nurodoma suma, kuri bus padėta kaip indėlis naudojantis šia galimybe.

Suma, kurią kita sandorio šalis gali padėti kaip indėlį pagal šią galimybę, neribojama.

4.2.4. Terminas ir palūkanų sąlygos

Pagal šią galimybę padėtų indėlių terminas yra viena naktis. Kitų sandorių šalių, kurios tiesiogiai dalyvauja TARGET2, pagal šią galimybę padėtų indėlių terminas sueina kitą dieną, kai veikia TARGET2, tuo metu, kai ši sistema pradeda veikti.

Eurosistema iš anksto skelbia palūkanų normą, kuri apskaičiuojama kaip paprastoji palūkanų norma pagal „faktinį/360“ dienų skaičiavimo susitarimą. ECB bet kuriuo metu gali pakeisti palūkanų normą, kuri įsigalioja ne anksčiau kaip kitą Eurosistemos darbo dieną (29). Palūkanos už indėlius mokamos suėjus indėlio terminui.

4.2.5. Laikinas galimybės sustabdymas

Teisė pasinaudoti šia galimybe suteikiama tik atsižvelgiant į ECB tikslus ir bendros pinigų politikos reikalavimus. ECB bet kuriuo metu gali pakeisti galimybės sąlygas arba laikinai ją sustabdyti.

5 SKYRIUS

PROCEDŪROS

5.1. Konkursų procedūros

5.1.1. Bendrosios nuostatos

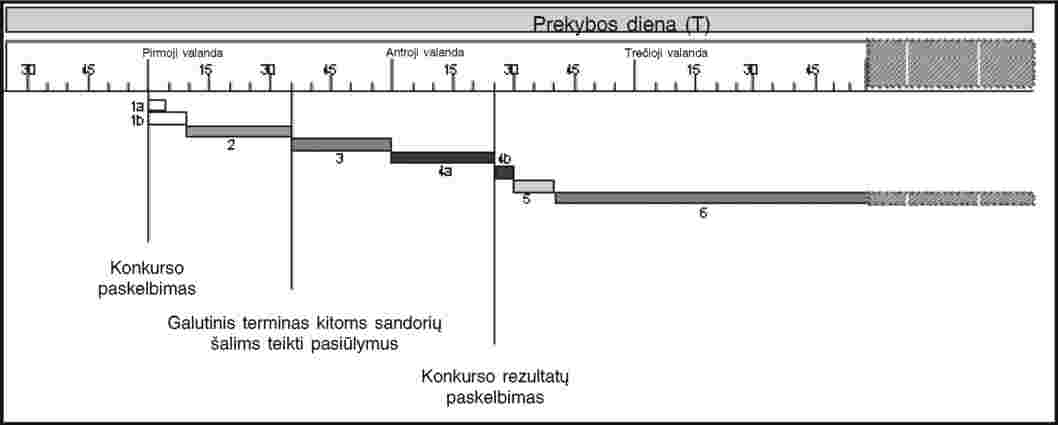

Eurosistemos atvirosios rinkos operacijos paprastai įgyvendinamos konkurso būdu. Eurosistemos konkurso procedūros atliekamos šešiais operaciniais etapais, kaip parodyta 3 intarpe.

Eurosistemoje skiriamos dvi konkursų rūšys: standartiniai ir greitieji konkursai. Standartinių ir greitųjų konkursų procedūros yra vienodos, išskyrus jų trukmę ir kitų sandorių šalių grupę.

5.1.1.1.

Standartiniai konkursai įvykdomi per 24 valandas nuo konkurso paskelbimo iki paskirstymo rezultatų patvirtinimo (laikas tarp galutinio pasiūlymų pateikimo termino ir paskirstymo rezultatų paskelbimo yra apytiksliai dvi valandos). Įprastas standartinių konkursų operacinių etapų laiko grafikas pateiktas 1 schemoje. ECB gali nuspręsti patikslinti kai kurių operacijų laiko grafiką, jei mano, kad tai tikslinga.

Pagrindinės refinansavimo operacijos, ilgesnės trukmės refinansavimo operacijos ir struktūrinės operacijos (išskyrus vienakrypčius sandorius) visada įgyvendinamos standartinių konkursų būdu. Standartiniuose konkursuose gali dalyvauti kitos sandorių šalys, tenkinančios bendruosius tinkamumo kriterijus, apibrėžtus 2.1 skirsnyje.

5.1.1.2.

Greitieji konkursai paprastai atliekami per 90 minučių nuo konkurso paskelbimo, o po paskirstymo rezultatų paskelbimo jie iš karto patvirtinami. Įprastas greitųjų konkursų operacinių etapų laiko grafikas pateiktas 2 schemoje. ECB gali nuspręsti patikslinti kai kurių operacijų laiko grafiką, jei mano, kad tai tikslinga. Greitieji konkursai skelbiami tik koreguojamosioms operacijoms atlikti. Pagal 2.2 skirsnyje apibrėžtus kriterijus ir procedūras Eurosistema gali pasirinkti ribotą kitų sandorių šalių skaičių dalyvauti greituosiuose konkursuose.

5.1.1.3.

Eurosistema gali pasirinkti fiksuotųjų palūkanų (kiekio) arba kintamųjų palūkanų (palūkanų) konkursus. Fiksuotųjų palūkanų konkurso atveju ECB nustato palūkanų normą iš anksto, o kitos sandorių šalys siūlo pinigų sumą, už kurią jos nori sudaryti sandorius nustatyta palūkanų norma (30). Kintamųjų palūkanų konkurso atveju kitos sandorių šalys siūlo pinigų sumas ir palūkanų normas, pagal kurias jos nori sudaryti sandorius su nacionaliniais centriniais bankais (31).

3 INTARPAS

Operaciniai konkursų procedūrų etapai

1 etapas Konkurso paskelbimas:

|

a) |

ECB apie jį paskelbia per viešąsias naujienų tarnybas ir ECB interneto svetainėje; |

|

b) |

nacionaliniai centriniai bankai apie jį paskelbia per nacionalines naujienų tarnybas ir tiesiogiai kitoms atskiroms sandorių šalims (jei mano, kad tai būtina). |

2 etapas Kitų sandorių šalių pasiūlymų parengimas ir pateikimas.

3 etapas Eurosistema sudaro pasiūlymų sąrašą.

4 etapas Paskirstymas konkurse ir konkurso rezultatų paskelbimas:

|

a) |

ECB sprendimas dėl paskirstymo; |

|

b) |

paskirstymo rezultatų paskelbimas per viešąsias naujienų tarnybas ir ECB svetainėje. |

5 etapas Atskirų paskirstymo rezultatų patvirtinimas.

6 etapas Atsiskaitymas už sandorius (žr. 5.3 skirsnį).

5.1.2. Konkursų operacijų kalendorius

5.1.2.1.

Pagrindinės ir ilgesnės trukmės refinansavimo operacijos įgyvendinamos pagal Eurosistemos paskelbtą išankstinį kalendorių (32). Kalendorius skelbiamas likus ne mažiau kaip trims mėnesiams iki metų, kuriems jis taikomas, pradžios. Įprastos pagrindinių ir ilgesnės trukmės refinansavimo operacijų įgyvendinimo dienos nurodytos 2 lentelėje. ECB siekia užtikrinti, kad visų valstybių narių kitos sandorių šalys galėtų dalyvauti įgyvendinant pagrindines ir ilgesnės trukmės refinansavimo operacijas. Todėl, sudarydamas šių operacijų kalendorių, ECB atitinkamai patikslina įprastą grafiką, atsižvelgdamas į atskirų valstybių narių bankų ne darbo dienas.

5.1.2.2.

Struktūrinės operacijos standartinių konkursų būdu pagal iš anksto paskelbtą kalendorių nevykdomos. Tačiau struktūrinės operacijos paprastai vykdomos ir už jas atsiskaitoma tik tomis dienomis, kurios yra visų valstybių narių nacionalinių centrinių bankų darbo dienos (33).

5.1.2.3.

Koreguojamosios operacijos pagal iš anksto paskelbtą kalendorių nevykdomos. ECB gali nuspręsti koreguojamąsias operacijas vykdyti bet kurią Eurosistemos darbo dieną. Vykdant šias operacijas, dalyvauja tik tų valstybių narių, kuriose sandorio diena, atsiskaitymo diena ir mokėjimo diena yra nacionalinių centrinių bankų darbo dienos, NCB.

1 schema

Įprastas standartinių konkursų operacinių etapų laiko grafikas

(laikas nurodomas ECB laiku (CET)

2 schema

Įprastas greitųjų konkursų operacinių etapų laiko grafikas

2 lentelė

Įprastos sandorių dienos įgyvendinant pagrindines ir ilgesnės trukmės refinansavimo operacijas

|

Operacijos rūšis |

Įprasta sandorio diena (T) |

|

Pagrindinės refinansavimo operacijos |

Kiekvienas antradienis |

|

Ilgesnės trukmės refinansavimo operacijos |

Paskutinis kiekvieno kalendorinio mėnesio trečiadienis (34) |

5.1.3. Konkursų operacijų paskelbimas

Eurosistemos standartiniai konkursai skelbiami viešai per naujienų tarnybas ir ECB interneto svetainėje. Be to, nacionaliniai centriniai bankai apie konkurso operaciją kitoms sandorių šalims gali paskelbti tiesiogiai, nesinaudodami naujienų tarnybomis. Viešame konkurso paskelbimo pranešime paprastai pateikiama tokia informacija:

|

a) |

konkurso operacijos identifikavimo numeris; |

|

b) |

konkurso operacijos diena; |

|

c) |

operacijos rūšis (likvidumo didinimas arba mažinimas ir naudojamos pinigų politikos priemonės rūšis); |

|

d) |

operacijos terminas; |

|

e) |

aukciono rūšis (fiksuotųjų arba kintamųjų palūkanų konkursas); |

|

f) |

paskirstymo būdas (olandiškasis arba amerikietiškasis aukcionas, kaip nustatyta 5.1.5 skirsnyje); |

|

g) |

numatoma operacijos suma (paprastai tik ilgesnės trukmės refinansavimo operacijų atveju); |

|

h) |

fiksuotoji konkurso palūkanų norma, kaina arba apsikeitimo punktas (fiksuotųjų palūkanų konkursų atveju); |

|

i) |

minimali (maksimali) priimtina palūkanų norma, kaina, apsikeitimo punktas (jei taikytina); |

|

j) |

operacijos pradžios diena ir termino suėjimo diena (jei taikytina) arba sumokėjimo už priemonę diena ir priemonės termino suėjimo diena (jeigu išleidžiami ECB skolos sertifikatai); |

|

k) |

operacijos valiutos ir ta valiuta, kurios suma laikoma nustatyta (valiutų apsikeitimo sandorių atveju); |

|

l) |

orientacinis dabartinis valiutų kursas, taikomas apskaičiuojant pasiūlymus (valiutų apsikeitimo sandorių atveju); |

|

m) |

pasiūlymo didžiausios sumos riba (jeigu yra); |

|

n) |

minimali individualaus paskirstymo suma (jeigu yra); |

|

o) |

minimalus paskirstymo santykis (jeigu yra); |

|

p) |

pasiūlymų pateikimo grafikas; |

|

q) |

sertifikatų nominalas (ECB skolos sertifikatų išleidimo atveju); ir |

|

r) |

emisijos ISIN kodas (ECB skolos sertifikatų išleidimo atveju). |

Eurosistema, siekdama didinti savo koreguojamųjų operacijų skaidrumą, greituosius konkursus paprastai iš anksto skelbia viešai. Tačiau išskirtinėmis aplinkybėmis ECB gali nuspręsti iš anksto viešai neskelbti greitųjų konkursų. Greitieji konkursai skelbiami vadovaujantis ta pačia tvarka kaip ir skelbiant standartinius konkursus. Greitojo iš anksto viešai nepaskelbto konkurso metu nacionaliniai centriniai bankai tiesiogiai kreipiasi į pasirinktas kitas sandorių šalis. Greitojo viešai paskelbto konkurso metu nacionaliniai centriniai bankai gali tiesiogiai kreiptis į pasirinktas kitas sandorių šalis.

5.1.4. Kitų sandorių šalių pasiūlymų parengimas ir pateikimas

Kitų sandorių šalių pasiūlymai turi atitikti nacionalinių centrinių bankų nustatytą pavyzdinę formą, skirtą atitinkamai operacijai. Pasiūlymai turi būti pateikiami valstybės narės, kurioje įsikūrusi įstaiga (jos pagrindinė buveinė arba filialas), NCB. Pasiūlymus gali teikti tik vienas kiekvienos valstybės narės įstaigos padalinys (pagrindinė buveinė arba paskirtas filialas).

Kitos sandorių šalys fiksuotųjų palūkanų konkursų atveju savo pasiūlymuose privalo nurodyti pinigų sumą, už kurią jos ketina sudaryti sandorį su nacionaliniais centriniais bankais (35).

Kintamųjų palūkanų konkursų atveju kitos sandorių šalys gali teikti pasiūlymus nurodydamos iki 10 skirtingų palūkanų normų, kainų ar apsikeitimo punktų dydžių. Išskirtinėmis aplinkybėmis Eurosistema gali apriboti pasiūlymų, kuriuos galima pateikti kintamųjų palūkanų konkurse, skaičių. Kiekviename pasiūlyme kitos sandorių šalys turi nurodyti pinigų sumą, už kurią jos nori sudaryti sandorį su nacionaliniais centriniais bankais, ir atitinkamą palūkanų normą (36), (37). Palūkanų normos pasiūlymai turi būti išreikšti kaip 0,01 procentinio punkto kartotiniai. Skelbiant kintamųjų palūkanų valiutų apsikeitimo sandorio konkursą, apsikeitimo punktai turi būti skelbiami pagal standartinius rinkos susitarimus, o pasiūlymai turi būti išreikšti kaip 0,01 apsikeitimo punkto kartotiniai.

Pagrindinėms refinansavimo operacijoms teikiamo pasiūlymo mažiausia suma yra 1 000 000 eurų. Didesni už šią sumą pasiūlymai turi būti išreikšti kaip 100 000 eurų kartotiniai. Tokios pat pasiūlymo mažiausios sumos ir jų kartotiniai nustatyti koreguojamosioms ir struktūrinėms operacijoms. Pasiūlymo mažiausia suma atskirai taikoma kiekvienam palūkanų normos, kainos ir apsikeitimo punkto dydžiui.

Kiekvienas NCB nustato ilgesnės trukmės refinansavimo operacijoms teikiamo pasiūlymo mažiausią sumą nuo 10 000 iki 1 000 000 eurų. Pasiūlymai, didesni už pasiūlymo mažiausią sumą, turi būti išreikšti kaip 10 000 eurų kartotiniai. Pasiūlymo mažiausia suma atskirai taikoma kiekvienam palūkanų normos dydžiui.

ECB gali nustatyti pasiūlymo didžiausios sumos ribą, kad užkirstų kelią neproporcingai dideliems pasiūlymams. Bet kuri tokia pasiūlymo didžiausios sumos riba visuomet nurodoma informaciniame pranešime apie viešąjį konkursą.

Visuomet tikimasi, kad kitos sandorių šalys galės padengti joms paskirstytas sumas pakankama tinkamo prievolę užtikrinančio turto suma (38). Atitinkamo NCB taikomos sutartinės arba reguliavimo priemonės leidžia skirti baudas, jeigu kita sandorio šalis neperveda pakankamos prievolę užtikrinančio turto arba pinigų sumos, reikalingos atsiskaityti už konkurso operacijoje jai paskirtą sumą.

Pasiūlymus galima atšaukti iki galutinio pasiūlymų pateikimo termino. Pasiūlymai, pateikti po pranešime apie konkursą nurodyto galutinio termino, laikomi negaliojančiais. Nacionaliniai centriniai bankai nusprendžia, ar buvo laikomasi galutinio termino. Nacionaliniai centriniai bankai atmeta visus kitos sandorio šalies pasiūlymus, jeigu bendra juose nurodyta suma didesnė už ECB nustatytą maksimalios sumos ribą. Nacionaliniai centriniai bankai taip pat atmeta kiekvieną pasiūlymą, kuriame nurodyta suma yra mažesnė už minimalią sumą arba kuriuose nurodyta palūkanų norma, kaina arba apsikeitimo punktas yra mažesni už minimalią ar didesni už maksimalią priimtiną palūkanų normą, kainą arba apsikeitimo punktą. Be to, nacionaliniai centriniai bankai gali atmesti pasiūlymus, kurie yra neišsamūs arba neatitinka nustatytos pavyzdinės formos. Jeigu pasiūlymas atmetamas, atitinkamas NCB kitai sandorio šaliai apie savo sprendimą praneša iki paskirstymo konkurse.

5.1.5. Paskirstymo procedūros konkurse

5.1.5.1.

Skirstant lėšas fiksuotųjų palūkanų konkursuose, kitų sandorių šalių pateikti pasiūlymai susumuojami. Jeigu bendra pasiūlymų suma didesnė už bendrą paskirstyti siūlomą likvidumo sumą, pateikti pasiūlymai tenkinami proporcingai pagal paskirstyti skirtos sumos ir bendros pasiūlymų sumos santykį (žr. 4 intarpą). Kiekvienai kitai sandorio šaliai paskirstoma suma suapvalinama iki artimiausio euro sveikojo skaičiaus. Tačiau fiksuotųjų palūkanų konkursuose ECB gali nuspręsti, kad kiekvienam dalyviui paskiriama minimali suma arba minimalus santykis.

4 INTARPAS

Paskirstymas fiksuotųjų palūkanų konkursuose

Paskirstymo dalis procentais yra:

![]()

Kitai sandorio šaliai i paskirstyta suma:

alli = all % × (ai )

čia:

|

A |

= |

bendra paskirstoma suma; |

|

n |

= |

bendras kitų sandorių šalių skaičius; |

|

ai |

= |

kitos sandorio šalies i pasiūlymo suma; |

|

all% |

= |

paskirstymo dalis procentais; |

|

alli |

= |

bendra kitai sandorio šaliai i paskirstyta suma. |

5.1.5.2.

Skirstant lėšas likvidumo didinimo kintamųjų palūkanų konkursuose eurais, pasiūlymai išvardijami siūlomų palūkanų normų mažėjimo tvarka. Pirmiausia tenkinami didžiausios palūkanų normos pasiūlymai, po to iš eilės mažėjančių palūkanų normų pasiūlymai tenkinami tol, kol sunaudojamas visas paskirstomas likvidumas. Jeigu, esant mažiausiam priimtinam palūkanų normos dydžiui (ribinei palūkanų normai), bendra pasiūlymų suma yra didesnė už likusią paskirstyti sumą, likusi suma paskirstoma už ribinę palūkanų normą proporcingai pasiūlymams pagal likusios paskirstyti sumos ir bendros pasiūlymo sumos santykį (žr. 5 intarpą). Kiekvienai kitai sandorio šaliai paskirstoma suma suapvalinama iki artimiausio euro sveikojo skaičiaus.

Skirstant lėšas likvidumo mažinimo kintamųjų palūkanų konkursuose eurais (jie gali būti naudojami ECB skolos sertifikatams išleisti ir terminuotiesiems indėliams pritraukti), pasiūlymai išvardijami siūlomų palūkanų normų didėjimo tvarka (arba siūlomų kainų mažėjimo tvarka). Pirmiausia tenkinami pasiūlymai su mažiausia palūkanų norma (didžiausia kaina), po to pasiūlymai su iš eilės didėjančiomis palūkanų normomis (mažėjančiomis kainomis) priimami tol, kol pasiekiamas visas planuotas likvidumo sumažinimas. Jeigu, esant didžiausiam priimtinam palūkanų normos (mažiausios kainos) dydžiui (ribinei palūkanų normai arba kainai), bendra pasiūlymų suma yra didesnė už likusią paskirstyti sumą, likusi suma paskirstoma tarp pasiūlymų proporcingai, pagal likusios paskirstyti sumos ir visos pasiūlymų sumos už ribinę palūkanų normą arba kainą santykį (žr. 5 intarpą). ECB skolos sertifikatų išleidimo atveju kiekvienai kitai sandorio šaliai paskirstoma suma suapvalinama iki artimiausio ECB skolos sertifikatų nominalo kartotinio. Kitų likvidumo mažinimo operacijų atveju kiekvienai kitai sandorio šaliai paskirstoma suma suapvalinama iki artimiausio euro sveikojo skaičiaus.

Kintamųjų palūkanų konkursuose ECB gali nuspręsti kiekvienam laimėjusiam dalyviui paskirstyti minimalią sumą.

5 INTARPAS

Paskirstymas kintamųjų palūkanų konkursuose eurais

(pavyzdys taikomas pasiūlymams, kai nurodyta palūkanų norma)

Paskirstymo dalis procentais pagal ribinę palūkanų normą yra:

Paskirstymas kitai sandorio šaliai i pagal ribinę palūkanų normą yra:

all (rm ) i = all%(rm ) × a(rm)i

Bendra kitai sandorio šaliai i paskirstyta suma yra:

čia:

|

A |

= |

bendra paskirstoma suma; |

||||

|

r s |

= |

kitų sandorių šalių pasiūlyta palūkanų norma s; |

||||

|

n |

= |

bendras kitų sandorių šalių skaičius; |

||||

|

a(r s ) i |

= |

kitos sandorio šalies i pasiūlymo suma taikant palūkanų normą s (r s ); |

||||

|

a(r s ) |

= |

bendra pasiūlyta suma taikant palūkanų normą s (r s ):

|

||||

|

r m |

= |

ribinė palūkanų norma:

|

||||

|

r m-1 |

= |

palūkanų norma prieš ribinę palūkanų normą (paskutinė palūkanų norma, pagal kurią visiškai patenkinami pasiūlymai):

|

||||

|

all%(r m ) |

= |

paskirstymo dalis procentais pagal ribinę palūkanų normą; |

||||

|

all(r s ) i |

= |

paskirstymas kitai sandorio šaliai i pagal palūkanų normą s; |

||||

|

all i |

= |

bendra kitai sandorio šaliai i paskirstyta suma. |

5.1.5.3.