ISSN 1977-0707

Gazzetta ufficiale

dell’Unione europea

L 73

Edizione in lingua italiana

Legislazione

64° anno

3 marzo 2021

|

ISSN 1977-0707 |

||

|

Gazzetta ufficiale dell’Unione europea |

L 73 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

64° anno |

|

Sommario |

|

II Atti non legislativi |

pagina |

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

||

|

|

|

DECISIONI |

|

|

|

* |

Decisione di esecuzione (UE) 2021/380 della Commissione, del 1o marzo 2021, che approva il piano di eradicazione della peste suina africana nei suini selvatici in alcune zone della Germania [notificata con il numero C(2021) 1248] ( 1 ) |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE. |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

REGOLAMENTI

|

3.3.2021 |

IT |

Gazzetta ufficiale dell’Unione europea |

L 73/1 |

REGOLAMENTO (UE) 2021/378 DELLA BANCA CENTRALE EUROPEA

del 22 gennaio 2021

sull’applicazione degli obblighi di riserve minime (rifusione) (BCE/2021/1)

IL CONSIGLIO DIRETTIVO DELLA BANCA CENTRALE EUROPEA,

visto il trattato sul funzionamento dell’Unione europea,

visto lo Statuto del Sistema europeo di banche centrali e della Banca centrale europea, in particolare l’articolo 19, paragrafo 1,

visto il regolamento (CE) n. 2531/98 del Consiglio, del 23 novembre 1998, sull’applicazione dell’obbligo di riserve minime da parte della Banca centrale europea (1),

visto il regolamento (CE) n. 2532/98 del Consiglio, del 23 novembre 1998, sul potere della Banca centrale europea di irrogare sanzioni (2),

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 1745/2003 della Banca centrale europea (BCE/2003/9) (3) è stato modificato in modo sostanziale e a più riprese. Poiché devono essere apportate nuove modifiche, è opportuno provvedere, a fini di chiarezza, alla rifusione del regolamento. |

|

(2) |

Ai sensi dell’articolo 6 del regolamento (CE) n. 2531/98, la Banca centrale europea (BCE) ha il diritto di raccogliere dalle istituzioni le informazioni necessarie per l’applicazione degli obblighi di riserve minime e di verificare l’esattezza e la qualità delle informazioni che le istituzioni forniscono a dimostrazione dell’adempimento di tali obblighi. Al fine di ridurre l’onere di segnalazione complessivo, è opportuno che le informazioni statistiche relative al bilancio mensile raccolte ai sensi del regolamento (UE) 2021/379 della Banca centrale europea (BCE/2021/2) (4) siano utilizzate per il regolare calcolo dell’aggregato soggetto a riserva degli enti creditizi. |

|

(3) |

È necessaria maggiore trasparenza e chiarezza su una serie di questioni relative all’applicazione degli obblighi di riserva minima, in particolare con riguardo a: (a) le condizioni relative all’applicazione alle istituzioni degli obblighi di riserva minima; (b) la circostanza che le banche centrali nazionali (BCN) degli Stati membri la cui moneta è l’euro (BCN dell’area dell’euro) possano decidere di sospendere o escludere l’accesso delle istituzioni alle operazioni di mercato aperto e alle operazioni attivabili su iniziativa delle controparti dell’Eurosistema (operazioni di politica monetaria dell’Eurosistema); (c) le condizioni alle quali i fondi dovrebbero essere conteggiati come riserve ai fini dell’adempimento degli obblighi di riserva minima; (d) i requisiti per le domande di autorizzazione a detenere le riserve obbligatorie minime indirettamente per il tramite di un ente intermediario; ed (e) le condizioni per la revoca dell’autorizzazione a detenere riserve obbligatorie minime indirettamente per il tramite di un ente intermediario. |

|

(4) |

Affinché il sistema di obblighi di riserva minima dell’Eurosistema sia efficace, è altresì necessario specificare ulteriormente gli obblighi di riserva minima per quanto riguarda il calcolo, la notifica, la conferma e il mantenimento delle riserve obbligatorie minime, nonché la segnalazione e la verifica. |

|

(5) |

È opportuno che le informazioni segnalate dagli intermediari sull’aggregato soggetto a riserva siano sufficientemente dettagliate da consentire una segnalazione accurata ai sensi del regolamento (UE) 2021/379 (BCE/2021/2). Inoltre, qualora l’ente impresa madre sia autorizzato a segnalare l’aggregato soggetto a riserva su base aggregata a norma del presente regolamento, è opportuno che esso comunichi i dati dell’aggregato soggetto a riserva su base aggregata alla BCN competente in conformità al regolamento (UE) 2021/379 (BCE/2021/2). |

|

(6) |

Al fine di assicurare un giusto equilibrio tra la garanzia dell’accuratezza dei dati sulle riserve obbligatorie minime e la regolare applicazione del quadro normativo, e al fine di evitare che si debbano rilasciare nuovamente autorizzazioni valide e applicabili, qualsiasi intermediario autorizzato a segnalare l’aggregato soggetto a riserva su base aggregata ai sensi del regolamento (CE) n. 1745/2003 (BCE/2003/9) dovrebbe poter continuare tale segnalazione senza dover richiedere una nuova autorizzazione. |

|

(7) |

In conformità all’articolo 19, paragrafo 1, dello Statuto del Sistema europeo di banche centrali e della Banca centrale europea, la BCE può imporre agli enti creditizi stabiliti negli Stati membri la cui moneta è l’euro (Stati membri dell’area dell’euro) di detenere riserve obbligatorie minime in conti presso la BCE e le BCN dell’area dell’euro. Poiché gli enti creditizi detengono conti presso la BCN nelle rispettive giurisdizioni, è opportuno che tali riserve siano detenute esclusivamente in conti presso le BCN. |

|

(8) |

Il regolamento (CE) n. 2531/98 e il regolamento (CE) n. 2532/98 stabiliscono il potere della BCE di irrogare sanzioni in caso di violazione degli obblighi di segnalazione statistica, anche in caso di inosservanza degli obblighi di riserva minima stabiliti nel presente regolamento. |

|

(9) |

Al fine di garantire la certezza del diritto, è necessario che le disposizioni del presente regolamento, che sono allineate alla modifica della definizione di «enti creditizi» di cui al regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio (5) (ai sensi del regolamento (UE) 2019/2033 del Parlamento europeo e del Consiglio (6)), si applichino nella stessa data di applicazione di tale modifica, il 26 giugno 2021. Tuttavia, per ragioni operative, è necessario prevedere che le disposizioni sulla detenzione delle riserve si applichino a decorrere dal 28 luglio 2021, il primo giorno del quinto periodo di mantenimento del 2021, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Oggetto e ambito di applicazione

Il presente regolamento stabilisce gli obblighi di riserva minima per le seguenti istituzioni:

|

a) |

enti creditizi che sono:

|

|

b) |

succursali di enti creditizi, comprese le succursali stabilite in Stati membri la cui moneta è l’euro (Stato membro dell’area dell’euro) di enti creditizi che non hanno né la sede legale né la sede centrale in uno Stato membro dell’area dell’euro; ma escluse le succursali stabilite al di fuori di uno Stato membro dell’area dell’euro di enti creditizi stabiliti in uno Stato membro dell’area dell’euro. |

Articolo 2

Definizioni

Ai fini del presente regolamento si applicano le seguenti definizioni:

|

1) |

per «riserve obbligatorie minime» s’intende l’ammontare dei fondi che un’istituzione è tenuta a detenere come riserve nei suoi conti di riserva presso la banca centrale nazionale competente; |

|

2) |

per «obblighi di riserva minima» s’intendono tutti gli obblighi che le istituzioni sono tenute a rispettare ai sensi del presente regolamento in relazione alle riserve obbligatorie minime per quanto riguarda il calcolo, la notifica, la conferma e il mantenimento delle riserve obbligatorie minime, nonché la segnalazione e la verifica; |

|

3) |

per «Stato membro dell’area dell’euro» s’intende uno Stato membro la cui moneta è l’euro; |

|

4) |

per «ente creditizio» s’intende un «ente creditizio» come definito all’articolo 4, paragrafo 1, punto 1), del regolamento (UE) n. 575/2013; |

|

5) |

per «succursale» s’intende una «succursale» come definita all’articolo 4, paragrafo 1, punto 17), del regolamento (UE) n. 575/2013; |

|

6) |

per «BCN competente» s’intende la banca centrale nazionale (BCN) dello Stato membro dell’area dell’euro in cui l’istituzione è residente; |

|

7) |

per «conti di riserva» s’intendono i conti in cui un’istituzione detiene le proprie riserve presso la BCN competente; |

|

8) |

per «aggregato soggetto a riserva» s’intende la somma delle passività ammissibili utilizzate per calcolare le riserve obbligatorie minime di un’istituzione; |

|

9) |

per «coefficiente di riserva» s’intende la percentuale applicata alle voci dell’aggregato soggetto a riserva per il calcolo delle riserve obbligatorie minime di un’istituzione; |

|

10) |

per «periodo di mantenimento» s’intende l’arco temporale durante il quale è valutato l’adempimento degli obblighi di riserva minima; |

|

11) |

per «saldo di fine giornata» s’intendono le riserve detenute nel momento in cui si sono concluse le attività di pagamento e sono state effettuate le transazioni collegate all’accesso alle operazioni attivabili su iniziativa delle controparti dell’Eurosistema; |

|

12) |

per «giorno lavorativo BCN» s’intende un qualsiasi giorno in cui una determinata BCN è aperta per espletare le operazioni legate alla politica monetaria dell’Eurosistema; |

|

13) |

per «giorno lavorativo TARGET2» s’intende un qualsiasi giorno in cui TARGET2 è aperto per il regolamento di ordini di pagamento come definito nell’Indirizzo BCE/2012/27 della Banca centrale europea (8); |

|

14) |

per «residente» s’intende qualsiasi persona fisica o giuridica residente in uno degli Stati membri dell’area dell’euro ai sensi dell’articolo 1, punto 4), del regolamento (CE) n. 2533/98 del Consiglio (9); |

|

15) |

per «fusione» s’intende un’operazione con la quale uno o più enti creditizi (le istituzioni incorporate) sono sciolti senza essere posti in liquidazione e trasferiscono tutte le attività e passività a un altro ente creditizio (istituzione incorporante), anche di nuova costituzione; |

|

16) |

per «scissione» s’intende l’operazione con la quale un ente creditizio (istituzione scissa) è sciolto senza essere posto in liquidazione e trasferisce tutte le attività e passività a più istituzioni (istituzioni beneficiarie), le quali possono essere anche enti creditizi di nuova costituzione. |

Articolo 3

Detenzione delle riserve

1. Le istituzioni di cui all’articolo 1 detengono riserve obbligatorie minime, calcolate in conformità all’articolo 6, nel seguente modo:

|

a) |

la media dei saldi di fine giornata in uno o più conti di riserva nel periodo di mantenimento è pari o superiore all’importo calcolato per tale periodo in conformità all’articolo 6; |

|

b) |

le riserve minime obbligatorie sono detenute su conti di riserva denominati in euro presso le BCN competenti di ciascuno Stato membro dell’area dell’euro in cui sono stabilite; |

|

c) |

i conti di regolamento presso le BCN possono essere utilizzati come conti di riserva ai fini del presente regolamento; |

|

d) |

i fondi soggetti a restrizioni di natura giuridica, contrattuale, regolamentare o di altro tipo che impediscano all’istituzione di liquidare, trasferire, assegnare o smaltire tali fondi durante il periodo di mantenimento in questione sono esclusi dalle riserve detenute. |

Ai fini della lettera d), le istituzioni notificano alla BCN competente le eventuali restrizioni ivi indicate senza indebito ritardo.

2. Se un’istituzione ha più succursali nello stesso Stato membro dell’area dell’euro, si applicano le seguenti disposizioni:

|

a) |

la sede legale o la sede centrale, se situata in tale Stato membro, è responsabile dell’adempimento degli obblighi di riserva minima di cui al presente articolo per le succursali in tale Stato membro; |

|

b) |

tale istituzione deve designare una delle sue succursali nello stesso Stato membro ai fini dell’adempimento degli obblighi di riserva minima di cui al presente articolo qualora non abbia né una sede legale né una sede centrale in tale Stato membro; |

|

c) |

la BCN competente deve utilizzare tutti i saldi di fine giornata detenuti nei conti di riserva delle succursali di tale istituzione nello stesso Stato membro per valutare se gli obblighi di cui al paragrafo 1, lettera a), del presente articolo, siano stati adempiuti. |

3. La Banca centrale europea (BCE) pubblica sul proprio sito Internet i seguenti elenchi di istituzioni:

|

a) |

istituzioni soggette agli obblighi di riserva minima ai sensi del presente regolamento; |

|

b) |

istituzioni esenti dagli obblighi di riserva minima ai sensi dell’articolo 4, escluse le istituzioni di cui all’articolo 4, paragrafo 2, lettere da a) a c). |

Articolo 4

Esenzioni dagli obblighi di riserva minima

1. Le istituzioni sono esentate dagli obblighi di riserva minima di cui all’articolo 3 qualora sussista una o l’altra delle seguenti condizioni:

|

a) |

un’autorizzazione di cui all’articolo 1, lettera a), punto i), sia revocata o fatta oggetto di rinuncia; |

|

b) |

un’istituzione sia sottoposta a una procedura di liquidazione a norma della Direttiva 2001/24/CE del Parlamento europeo e del Consiglio (10). |

2. La BCE può concedere esenzioni dagli obblighi di riserva minima di cui all’articolo 3, su richiesta della BCN competente, qualora sussista una delle seguenti condizioni:

|

a) |

un’istituzione sia soggetta a un provvedimento di risanamento ai sensi della direttiva 2001/24/CE; |

|

b) |

un’istituzione sia soggetta a un ordine di congelamento imposto dall’Unione o da uno Stato membro, o sia soggetta a una misura imposta dall’Unione ai sensi dell’articolo 75 del trattato, che limiti la capacità dell’istituzione di utilizzare i propri fondi; |

|

c) |

l’accesso di tale istituzione alle operazioni di mercato aperto o alle operazioni attivabili su iniziativa delle controparti dell’Eurosistema sia stato sospeso o escluso dalla BCE e dalle BCN (Eurosistema) ai sensi dell’Indirizzo (UE) 2015/510 della Banca centrale europea (BCE/2014/60) (11); |

|

d) |

non sia opportuno imporre a tale istituzione riserve obbligatorie minime. |

Ai fini del primo comma, lettera c), quando l’accesso di un’istituzione alle operazioni di mercato aperto o alle operazioni attivabili su iniziativa delle controparti dell’Eurosistema è ripristinato dal Consiglio direttivo della BCE ai sensi dell’articolo 158 dell’Indirizzo (UE) 2015/510 (BCE/2014/60), l’esenzione cessa di applicarsi dall’inizio del periodo di mantenimento successivo.

3. Ai fini della concessione di esenzioni in conformità al paragrafo 2, lettera d), le BCN competenti e la BCE tengono conto di tutti i seguenti elementi:

|

a) |

che tale istituzione sia autorizzata a perseguire solo obiettivi specifici; |

|

b) |

che a tale istituzione sia fatto divieto di svolgere attività bancaria in concorrenza con altri enti creditizi; |

|

c) |

che tale istituzione sia soggetta all’obbligo giuridico di avere tutti i suoi depositi accantonati per aiuti in favore dello sviluppo regionale e/o internazionale. |

Ai fini della lettera a), un’istituzione è autorizzata a perseguire obiettivi specifici solo se esercita funzioni specifiche di pubblica amministrazione o se la legge o i regolamenti vietano a tale istituzione di esercitare l’attività di enti creditizi.

4. Le esenzioni di cui al presente articolo si applicano dall’inizio del periodo di mantenimento in cui si verifica l’evento in questione.

Articolo 5

Aggregato soggetto a riserva

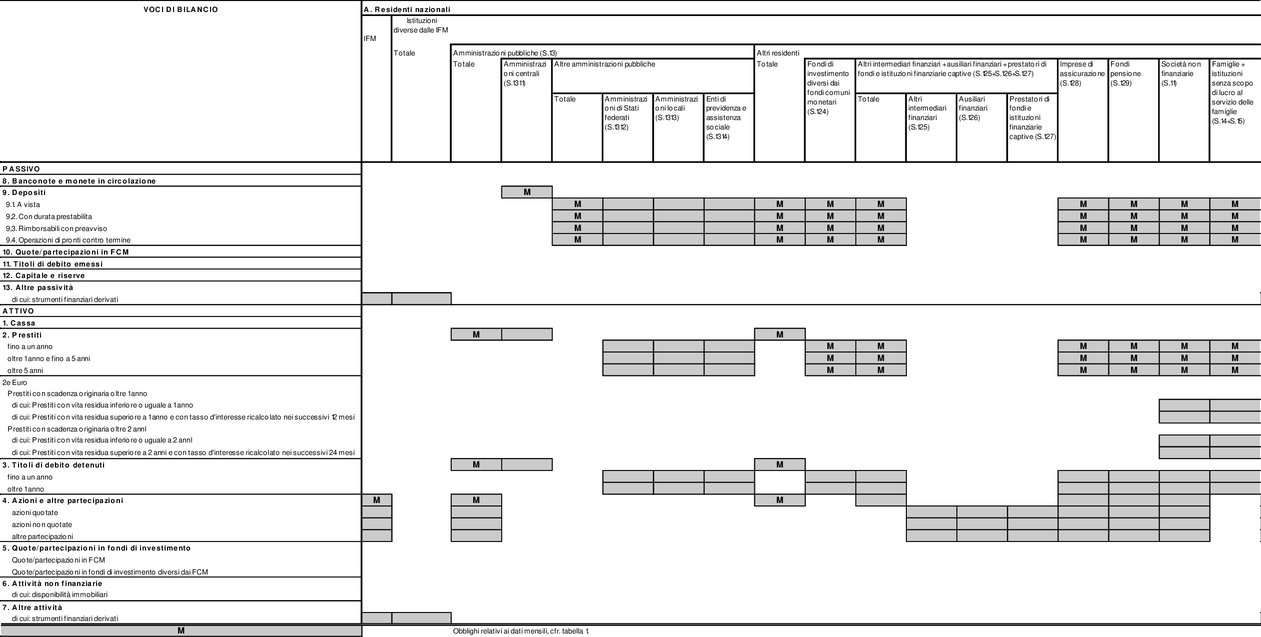

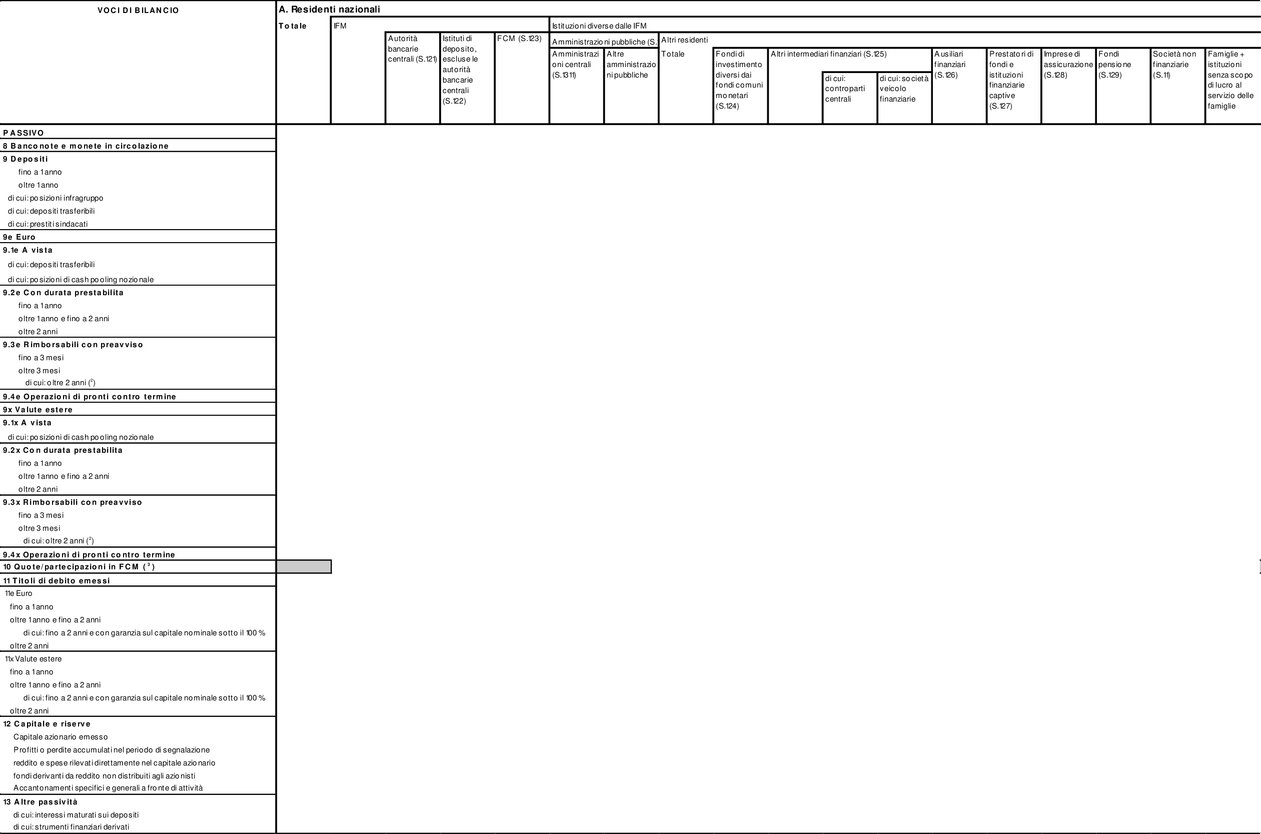

1. Le istituzioni calcolano il proprio aggregato soggetto a riserva utilizzando le informazioni statistiche sulle seguenti passività segnalate ai sensi del regolamento (UE) 2021/379 (BCE/2021/2):

|

a) |

depositi; |

|

b) |

titoli di debito emessi. |

Se un’istituzione detiene passività nei confronti di una succursale dello stesso ente situata al di fuori dell’area dell’euro, o nei confronti della sede centrale o della sede legale dello stesso ente che è situata al di fuori dell’area dell’euro, tali passività sono incluse nell’aggregato soggetto a riserva.

2. Dall’aggregato soggetto a riserva, calcolato a norma del paragrafo 1, sono escluse le seguenti passività:

|

a) |

passività nei confronti di qualsiasi altra istituzione, qualora tale istituzione:

|

|

b) |

passività nei confronti della BCE o di una BCN di uno Stato membro dell’area dell’euro. |

3. Laddove le passività siano escluse dall’aggregato soggetto a riserva ai sensi del paragrafo 2, l’istituzione è tenuta a:

|

a) |

informare senza indebito ritardo la BCN competente dell’importo oggetto di esclusione; |

|

b) |

fornire la prova di tali passività; |

|

c) |

detrarre l’importo di tali passività dall’aggregato soggetto a riserva dopo aver fornito prova di tale importo alla BCN competente in conformità alla lettera b). |

Ai fini della lettera b), ove un’istituzione non sia in grado di fornire alla BCN competente prova dell’importo delle passività rientranti nella categoria di «titoli di debito emessi», tale istituzione applica la detrazione forfettaria pubblicata sul sito Internet della BCE all’ammontare in essere dei titoli di debito che ha emesso e che hanno una scadenza originaria fino a due anni;

4. La BCE, nel determinare la detrazione forfettaria applicata alle passività rientranti nella categoria dei titoli di debito con scadenza fino a due anni di cui al paragrafo 3, tiene conto del macrocoefficiente relativo all’intera area dell’euro ottenuto come rapporto tra l’ammontare dei corrispondenti strumenti emessi dagli enti creditizi e detenuti da altri enti creditizi nonché dalla BCE e dalle BCN competenti e l’ammontare totale in essere di tali strumenti emessi dagli enti creditizi.

5. Le istituzioni calcolano il proprio aggregato soggetto a riserva in relazione a un dato periodo di mantenimento sulla base dei dati relativi al mese che precede di due mesi quello in cui ha inizio il periodo di mantenimento.

6. Gli enti nella coda, come definiti all’articolo 2 del regolamento (UE) 2021/379 (BCE/2021/2) calcolano il proprio aggregato soggetto a riserva per due periodi di mantenimento consecutivi a partire da quello avente inizio il terzo mese successivo alla fine di un trimestre, sulla base dei dati di fine trimestre segnalati in conformità al regolamento (UE) 2021/379 (BCE/2021/2). Tali istituzioni notificano alla BCN competente l’ammontare delle proprie riserve obbligatorie minime conformemente all’articolo 7.

Articolo 6

Calcolo delle riserve obbligatorie minime

1. Le riserve obbligatorie minime detenute dalle istituzioni ai sensi dell’articolo 3 si calcolano applicando, a ciascuna passività dell’aggregato soggetto a riserva di cui all’articolo 5, i seguenti coefficienti di riserva:

|

a) |

un coefficiente di riserva pari allo 0 % deve essere applicato alle seguenti categorie di cui all’allegato II, parte 2, del regolamento (UE) 2021/379 (BCE/2021/2):

|

|

b) |

un coefficiente di riserva pari all’1 % deve essere applicato a ogni altra passività compresa nell’aggregato soggetto a riserva. |

2. Le BCN o l’istituzione applicano una detrazione forfettaria pari a 100 000 EUR al calcolo delle riserve obbligatorie minime di ciascuna istituzione, fatti salvi gli obblighi di cui agli articoli da 10 a 12.

3. Le BCN utilizzano le riserve obbligatorie minime calcolate conformemente all’articolo 6 al fine di:

|

a) |

remunerare gli importi delle riserve obbligatorie minime; |

|

b) |

valutare l’osservanza dell’obbligo di cui all’articolo 3, paragrafo, 1, lettera a). |

Articolo 7

Notifica delle riserve obbligatorie minime

1. Le BCN determinano la procedura per la notifica delle riserve obbligatorie minime delle singole istituzioni. Tale procedura tiene conto se la BCN competente o l’istituzione abbia calcolato le riserve obbligatorie minime conformemente all’articolo 6.

2. Quando la BCN competente calcola le riserve obbligatorie minime di un’istituzione ai sensi del paragrafo 1, si applicano tutte le seguenti disposizioni:

|

a) |

la BCN competente notifica a tale istituzione l’ammontare delle sue riserve obbligatorie minime almeno tre giorni lavorativi BCN prima dell’inizio del periodo di mantenimento; |

|

b) |

tale istituzione conferma le proprie riserve obbligatorie minime entro l’ultimo giorno lavorativo BCN precedente l’inizio del periodo di mantenimento; |

|

c) |

qualora l’istituzione non abbia fatto seguito alla notifica di cui alla lettera a) entro la fine del giorno lavorativo BCN precedente l’inizio del periodo di mantenimento, la conferma di cui alla lettera b) si considera avvenuta e le riserve obbligatorie minime oggetto di notifica si applicano a tale istituzione per tale periodo di mantenimento. |

3. Quando un’istituzione calcola le proprie riserve obbligatorie minime ai sensi del paragrafo 1, si applicano tutte le seguenti disposizioni:

|

a) |

tale istituzione notifica alla BCN competente l’ammontare delle proprie riserve obbligatorie minime almeno tre giorni lavorativi BCN prima dell’inizio del periodo di mantenimento; |

|

b) |

la BCN competente conferma le riserve obbligatorie minime di tale istituzione entro l’ultimo giorno lavorativo BCN precedente l’inizio del periodo di mantenimento. |

|

c) |

qualora la BCN competente non risponda alla notifica di cui alla lettera a) entro la fine del giorno lavorativo BCN precedente l’inizio del periodo di mantenimento, la conferma di cui alla lettera b) si considera avvenuta e le riserve obbligatorie minime oggetto di notifica si applicano a tale istituzione per tale periodo di mantenimento. |

4. Ai fini dei paragrafi 2 e 3, la BCN competente può anticipare il termine per la notifica delle riserve obbligatorie minime.

5. Le BCN possono specificare le condizioni e i termini entro i quali le istituzioni possono sottoporre a revisione l’aggregato soggetto a riserva nonché le riserve obbligatorie minime notificate conformemente al presente articolo. Non sono consentite revisioni una volta avvenuta la conferma delle riserve obbligatorie minime di cui ai paragrafi 2 e 3.

6. Le BCN competenti pubblicano i calendari recanti i termini per la notifica e la conferma dei dati pertinenti per il calcolo delle riserve obbligatorie minime ai fini dell’attuazione delle procedure di cui al presente articolo.

7. Nel caso in cui un’istituzione non abbia provveduto alla segnalazione delle informazioni statistiche specificate nel regolamento (UE) 2021/379 (BCE/2021/2), la BCN competente fornisce una stima delle riserve obbligatorie minime di tale istituzione per il periodo di mantenimento in questione sulla base dei dati storici segnalati dall’istituzione e di qualsiasi altra informazione pertinente e notificano all’istituzione l’ammontare delle riserve obbligatorie minime ad essa relativo almeno tre giorni lavorativi BCN precedenti l’inizio di tale periodo di mantenimento.

Articolo 8

Periodo di mantenimento

1. Un periodo di mantenimento ha inizio il giorno di regolamento dell’operazione di rifinanziamento principale seguente la riunione del Consiglio direttivo durante la quale viene pianificata la valutazione relativa all’orientamento di politica monetaria e termina il giorno precedente l’inizio del periodo di mantenimento successivo, salvo diversa indicazione del Consiglio direttivo.

2. Il Comitato esecutivo della BCE pubblica un calendario dei periodi di mantenimento sul sito Internet della BCE. Anche le BCN pubblicano tale calendario sui propri siti Internet. Tale calendario è pubblicato dalla BCE e dalle BCN almeno tre mesi prima dell’inizio di ogni anno solare.

3. Il Consiglio direttivo può modificare il calendario di cui al paragrafo 2. Tale calendario modificato deve essere pubblicato sui siti Internet della BCE e delle BCN prima dell’inizio del periodo di mantenimento cui si riferisce la modifica.

Articolo 9

Remunerazione

1. La BCN competente remunera le riserve obbligatorie minime detenute presso i conti di riserva in base al valore medio, nel periodo di mantenimento, del tasso (ponderato sulla base del numero di giorni di calendario) per le operazioni di rifinanziamento principali dell’Eurosistema secondo la formula seguente (in cui il risultato è arrotondato al centesimo):

![]()

![]()

dove:

|

Rt |

= |

remunerazione da corrispondere sulle riserve obbligatorie minime detenute nel periodo di mantenimento t; |

|

Ht |

= |

riserve obbligatorie minime mediamente detenute su base giornaliera nel periodo di mantenimento t; |

|

nt |

= |

numero di giorni di calendario del periodo di mantenimento t; |

|

rt |

= |

tasso di remunerazione delle riserve obbligatorie minime per il periodo di mantenimento t; il tasso di remunerazione è arrotondato ai primi due decimali. |

|

i |

= |

iesimo giorno di calendario del periodo di mantenimento t; |

|

MRi |

= |

tasso di interesse marginale della più recente operazione di rifinanziamento principale regolata nell’iesimo giorno di calendario o prima. |

2. La BCN competente corrisponde la remunerazione sulle riserve obbligatorie minime detenute nel secondo giorno lavorativo TARGET2 successivo alla fine del periodo di mantenimento oggetto della remunerazione.

Articolo 10

Detenzione in via indiretta di riserve obbligatorie minime per il tramite di un intermediario

1. Un’istituzione può richiedere alla BCN competente l’autorizzazione a detenere tutte le proprie riserve obbligatorie minime indirettamente per il tramite di un’istituzione intermediaria se tale istituzione intermediaria:

|

a) |

risiede nello stesso Stato membro; |

|

b) |

è soggetta agli obblighi di riserva minima; |

|

c) |

generalmente svolge taluni compiti amministrativi (ad esempio la gestione della tesoreria) per tale istituzione, oltre alla detenzione delle riserve obbligatorie minime. |

2. Ai fini del paragrafo 1, quando un’istituzione richiede l’autorizzazione a detenere tutte le sue riserve obbligatorie minime indirettamente per il tramite di un’istituzione intermediaria, è tenuta a stipulare un accordo a tal fine con tale istituzione intermediaria. Tale accordo specifica come minimo quanto segue:

|

a) |

se il richiedente desidera avere accesso alle operazioni attivabili su iniziativa delle controparti e alle operazioni di mercato aperto dell’Eurosistema; |

|

b) |

un periodo di preavviso di almeno 12 mesi, fatte salve le disposizioni dell’articolo 10, paragrafo 7, lettera b). |

Se un’istituzione dà il preavviso di cui alla lettera b), è tenuta a informarne la BCN competente senza indebito ritardo.

3. Se la società madre di un gruppo consolida nelle proprie segnalazioni statistiche l’attività delle sue controllate situate nello stesso Stato membro ai sensi dell’articolo 6, paragrafo 1, del regolamento (UE) 2021/379 (BCE/2021/2), tale società madre può richiedere alla BCN competente l’autorizzazione a detenere le riserve obbligatorie minime del gruppo in qualità di intermediario.

4. Se una società madre richiede l’autorizzazione a detenere riserve obbligatorie minime del gruppo in qualità di intermediario a norma del paragrafo 3, essa è tenuta a stipulare un accordo con ciascuna istituzione del gruppo per agire in qualità di intermediario. Tali accordi specificano come minimo quanto segue:

|

a) |

se la società madre o le controllate desiderano avere accesso alle operazioni attivabili su iniziativa delle controparti e alle operazioni di mercato aperto dell’Eurosistema; |

|

b) |

un periodo di preavviso di almeno 12 mesi. |

5. La BCN competente può concedere all’istituzione richiedente l’autorizzazione a detenere riserve obbligatorie minime per il tramite di un intermediario, dandone notifica a tale istituzione e all’istituzione intermediaria senza indebito ritardo. Tale autorizzazione è valida dall’inizio del primo periodo di mantenimento successivo alla data in cui l’autorizzazione è concessa e continua ad avere effetto per la durata dell’accordo di cui al paragrafo 2 o 4 o fino alla revoca dell’autorizzazione ai sensi dei paragrafi 7 e 8.

Un’autorizzazione a detenere riserve obbligatorie per il tramite di intermediario rilasciata a un’istituzione virtù dell’articolo 10 del regolamento (CE) n. 1745/2003 (BCE/2003/9) si considera concessa in conformità al presente paragrafo ai fini del presente regolamento.

6. Qualora un’istituzione intermediaria detenga riserve obbligatorie minime per un’altra istituzione ai sensi del presente articolo, essa deve detenerle nei propri conti di riserva in aggiunta alle proprie riserve detenute conformemente al presente regolamento.

7. La BCE o la BCN competente possono, in qualsiasi momento, revocare l’autorizzazione concessa ai sensi del paragrafo 5 qualora sussista una qualsiasi delle seguenti condizioni:

|

a) |

una delle parti dell’accordo di cui al paragrafo 2 o 4 non ottemperi agli obblighi previsti dal presente regolamento; |

|

b) |

una delle parti dell’accordo di cui al paragrafo 2 o 4 chieda tale revoca dell’autorizzazione ai sensi del presente articolo; |

|

c) |

le condizioni relative alla detenzione indiretta di riserve obbligatorie minime esposte al paragrafo 1 non siano più soddisfatte; |

|

d) |

sussistano ragioni prudenziali relativamente all’ente intermediario. |

8. La BCN competente o la BCE valuta, nel determinare se revocare o meno l’autorizzazione ai sensi del paragrafo 7 se:

|

a) |

le parti abbiano concordato di risolvere l’accordo consensualmente; |

|

b) |

l’istituzione che detiene le proprie riserve obbligatorie minime indirettamente per il tramite di un intermediario sia in grado di adempiere i propri obblighi di riserva. |

9. Qualora la BCN competente o la BCE revochi l’autorizzazione ai sensi del paragrafo 7, si applicano le seguenti disposizioni:

|

a) |

la revoca dell’autorizzazione entra in vigore alla fine di un periodo di mantenimento, tranne nei casi in cui l’autorizzazione è revocata ai sensi del paragrafo 7, lettera d); |

|

b) |

qualora l’autorizzazione venga revocata ai sensi del paragrafo 7, lettera d), la revoca ha effetto immediato e il periodo minimo di notifica di cui alla lettera c) del presente paragrafo non si applica |

|

c) |

La BCN competente o la BCE notifica la revoca a entrambe le parti dell’accordo di cui al paragrafo 2 o 4 almeno cinque giorni lavorativi prima della fine del periodo di mantenimento finale al quale si applica l’autorizzazione. |

10. Nel caso in cui la BCE irroghi sanzioni ai sensi del regolamento (CE) n. 2532/98, essa può irrogare tali sanzioni all’istituzione intermediaria nonché all’istituzione per la quale detiene le riserve.

Articolo 11

Segnalazione aggregata dell’aggregato soggetto a riserva

1. Qualora un’istituzione richieda alla BCN competente l’autorizzazione a detenere tutte le sue riserve obbligatorie minime indirettamente per il tramite di un ente impresa madre ai sensi dell’articolo 10, paragrafo 3, tale ente impresa madre può chiedere alla BCN competente l’autorizzazione a segnalare l’aggregato soggetto a riserva nonché l’aggregato soggetto a riserva delle istituzioni appartenenti a tale gruppo su base aggregata e in conformità al regolamento (UE) 2021/379 (BCE/2021/2). Le BCN possono autorizzare gli enti imprese madri a segnalare l’aggregato soggetto a riserva su base aggregata e in conformità al regolamento (UE) 2021/379 (BCE/2021/2).

2. Qualora un ente impresa madre richieda alla BCN competente l’autorizzazione a segnalare l’aggregato soggetto a riserva su base aggregata ai sensi del paragrafo 1, la BCN competente deve assicurare che l’accordo di cui all’articolo 10, paragrafo 4, includa il riconoscimento della possibile perdita della detrazione forfettaria di cui all’articolo 6, paragrafo 2, a livello individuale.

3. Qualora la BCN competente conceda a un ente impresa madre l’autorizzazione a segnalare l’aggregato soggetto a riserva su base aggregata ai sensi del paragrafo 1, essa ne dà notifica all’istituzione competente senza indebito ritardo. Tale autorizzazione è valida dall’inizio del primo periodo di mantenimento successivo alla data in cui l’autorizzazione è concessa e continua ad avere effetto per la durata dell’accordo di cui al paragrafo 2 o fino alla revoca di tale autorizzazione.

4. Qualora la BCN competente conceda a un ente impresa madre l’autorizzazione a segnalare l’aggregato soggetto a riserva su base aggregata ai sensi del paragrafo 1, una detrazione forfettaria di cui all’articolo 6, paragrafo 2, è automaticamente dedotta dalle riserve obbligatorie minime detenute dall’intermediario.

5. Un’autorizzazione a segnalare l’aggregato soggetto a riserva su base aggregata concessa dalla BCE a un’istituzione in virtù dell’articolo 11 del regolamento (CE) n. 1745/2003 (BCE/2003/9) si considera valida e applicabile ai fini del presente regolamento fintanto che non sia revocata.

Articolo 12

Fusioni e scissioni

1. Nel caso in cui una fusione abbia effetto nel corso di un periodo di mantenimento, si applicano tutte le seguenti disposizioni:

|

a) |

l’istituzione incorporante deve assumersi gli obblighi dell’istituzione incorporata di cui al presente regolamento; |

|

b) |

le riserve obbligatorie minime dell’istituzione incorporante si riducono in base a ciascuna detrazione forfettaria applicabile ai sensi dell’articolo 6, paragrafo 2; |

|

c) |

le BCN valutano se le istituzioni soddisfano i requisiti di cui all’articolo 3, paragrafo 1, lettera a), tenendo conto delle riserve di fine giornata detenute nei conti di riserva sia delle istituzioni incorporanti sia delle istituzioni incorporate. |

2. Durante il periodo di mantenimento immediatamente successivo al periodo di mantenimento di cui al paragrafo 1 si applicano le seguenti disposizioni:

|

a) |

alle riserve obbligatorie minime dell’istituzione incorporante si applica, conformemente all’articolo 6, paragrafo 2, un’unica detrazione forfettaria; |

|

b) |

le riserve obbligatorie minime dell’istituzione incorporante sono calcolate ai fini dell’articolo 6 sulla base di un aggregato soggetto a riserva composto dalla somma degli aggregati soggetti a riserva delle istituzioni incorporate e dell’istituzione incorporante. |

Ai fini della lettera b), il calcolo si basa sugli aggregati soggetti a riserva di ciascuna istituzione per il periodo di mantenimento in questione come se la fusione non fosse avvenuta e conformemente alle disposizioni di cui all’allegato III, parte 2, del regolamento (UE) 2021/379 (BCE/2021/2).

Il primo comma si applica anche ai periodi di mantenimento successivi in cui sono soddisfatte le condizioni di cui all’allegato III, parte 2, paragrafo 4, del regolamento (UE) 2021/379 (BCE/2021/2).

3. Nel caso in cui una scissione abbia effetto nel corso di un periodo di mantenimento, si applicano le seguenti disposizioni:

|

a) |

le istituzioni beneficiarie che siano enti creditizi devono assumersi gli obblighi di cui al presente regolamento dell’istituzione scissa; |

|

b) |

ciascun ente creditizio beneficiario deve assumersi gli obblighi di cui al presente regolamento per la quota di attribuzione dell’aggregato soggetto a riserva dell’istituzione scissa; |

|

c) |

le riserve detenute dall’istituzione scissa sono ripartite tra le istituzioni beneficiarie in modo proporzionale; |

|

d) |

la detrazione forfettaria di cui all’articolo 6, paragrafo 2, è dedotta dalle riserve obbligatorie minime di ciascuna istituzione beneficiaria. |

4. Per il periodo di mantenimento immediatamente successivo al periodo di mantenimento in cui la scissione ha effetto e fino a quando le istituzioni beneficiarie non abbiano segnalato i rispettivi aggregati soggetti a riserva conformemente al regolamento (UE) 2021/379 (BCE/2021/2) si applicano le disposizioni seguenti:

|

a) |

ciascuna istituzione beneficiaria deve assumersi gli obblighi di cui al presente regolamento per l’eventuale quota di attribuzione dell’aggregato soggetto a riserva dell’istituzione scissa, se del caso; e |

|

b) |

la detrazione forfettaria di cui all’articolo 6, paragrafo 2, è dedotta dalle riserve obbligatorie minime di ciascuna istituzione beneficiaria. |

Articolo 13

Delega di poteri in caso di adozione dell’euro

1. Laddove uno Stato membro adotti l’euro in conformità al trattato, il Consiglio direttivo delega al Comitato esecutivo il potere di stabilire, tenuto conto dei pareri del Comitato per le operazioni di mercato del SEBC, quanto segue:

|

a) |

le date di un periodo di mantenimento transitorio per l’applicazione degli obblighi di riserva minima ai sensi dell’articolo 3 alle istituzioni stabilite in tale Stato membro, con decorrenza dalla data di adozione dell’euro in tale Stato membro; |

|

b) |

le modalità di calcolo dell’aggregato soggetto a riserva di cui all’articolo 5 durante il periodo di mantenimento transitorio di cui alla lettera a); |

|

c) |

il termine per il calcolo e la verifica delle riserve obbligatorie minime da parte delle istituzioni stabilite in tale Stato membro o della BCN competente per il periodo di mantenimento transitorio. |

Il Comitato esecutivo adotta e pubblica una decisione ai sensi del primo comma almeno due mesi prima della data di adozione dell’euro nel relativo Stato membro e ne informa il Consiglio direttivo.

2. Il Consiglio direttivo delega inoltre al Comitato esecutivo il potere di consentire la detrazione dall’aggregato soggetto a riserva delle passività nei confronti di istituzioni stabilite nello Stato membro che adotta l’euro da parte di istituzioni stabilite in altri Stati membri dell’area dell’euro per i periodi di mantenimento rilevanti durante e immediatamente dopo il periodo di mantenimento transitorio di cui al paragrafo 1, lettera a).

Il primo comma si applica laddove le istituzioni dello Stato membro che adotta l’euro non figurino nell’elenco delle istituzioni di cui all’articolo 3, paragrafo 3, lettera a), al momento del calcolo delle riserve obbligatorie minime. In tali circostanze, le decisioni adottate dal Comitato esecutivo che consentono la detrazione ai sensi del presente paragrafo possono altresì precisare le modalità di calcolo della detrazione di tali passività.

.

Articolo 14

Verifica

1. Le BCN competenti possono esercitare il diritto di verificare l’esattezza e la qualità delle informazioni sull’aggregato soggetto a riserva fornite dalle istituzioni, ai sensi dell’articolo 6, paragrafo 3, del regolamento (CE) n. 2531/98.

2. Laddove un’istituzione notifichi i propri calcoli delle riserve obbligatorie minime ai sensi dell’articolo 7, paragrafo 3, la BCN competente verifica l’esattezza di tale calcolo e ne controlla la coerenza con le informazioni statistiche segnalate ai sensi del regolamento (UE) 2021/379 (BCE/2021/2).

Articolo 15

Abrogazione

1. Il regolamento (CE) n. 1745/2003 (BCE/2003/9) è abrogato a decorrere dal 26 giugno 2021.

2. I riferimenti al regolamento abrogato sono da intendersi come effettuati al presente regolamento e sono da interpretarsi conformemente alla tavola di concordanza contenuta nell’allegato II.

Articolo 16

Disposizioni finali

Gli effetti del presente regolamento decorrono dal quinto giorno successivo alla pubblicazione nella Gazzetta ufficiale dell’Unione europea.

Esso si applica a decorrere dal 26 giugno 2021. Tuttavia, l’articolo 3 si applica a decorrere dal 28 luglio 2021, il primo giorno del quinto periodo di mantenimento nel 2021.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri, conformemente ai trattati.

Fatto a Francoforte sul Meno, il 22 gennaio 2021.

Per il Consiglio direttivo della BCE

La presidente della BCE

Christine LAGARDE

(1) GU L 318 del 27.11.1998, pag. 1.

(2) GU L 318 del 27.11.1998, pag. 4.

(3) Regolamento (CE) n. 1745/2003 della Banca centrale europea, del 12 settembre 2003, sull’applicazione di riserve obbligatorie minime (BCE/2003/9) (GU L 250 del 2.10.2003, pag. 10).

(4) Regolamento (UE) 2021/379 della Banca centrale europea, del 22 gennaio 2021, sulle voci di bilancio degli enti creditizi e del settore delle istituzioni finanziarie monetarie (BCE/2021/2) (cfr. pag. 16 della presente Gazzetta ufficiale).

(5) Regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativo ai requisiti prudenziali per gli enti creditizi e le imprese di investimento e che modifica il regolamento (UE) n. 648/2012 (GU L 176 del 27.6.2013, pag. 1).

(6) Regolamento (UE) 2019/2033 del Parlamento europeo e del Consiglio, del 27 novembre 2019, relativo ai requisiti prudenziali delle imprese di investimento e che modifica i regolamenti (UE) n. 1093/2010, (UE) n. 575/2013, (UE) n. 600/2014 e (UE) n. 806/2014 (GU L 314 del 5.12.2019, pag. 1).

(7) Direttiva 2013/36/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, sull’accesso all’attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di investimento, che modifica la direttiva 2002/87/CE e abroga le direttive 2006/48/CE e 2006/49/CE (GU L 176 del 27.6.2013, pag. 338).

(8) Indirizzo BCE/2012/27 della Banca centrale europea, del 5 dicembre 2012, relativo ad un sistema di trasferimento espresso transeuropeo automatizzato di regolamento lordo in tempo reale (TARGET2) (GU L 30 del 30.1.2013, pag. 1).

(9) Regolamento (CE) n. 2533/98 del Consiglio, del 23 novembre 1998, sulla raccolta di informazioni statistiche da parte della Banca centrale europea (GU L 318 del 27.11.1998, pag. 8).

(10) Direttiva 2001/24/CE del Parlamento europeo e del Consiglio, del 4 aprile 2001, in materia di risanamento e liquidazione degli enti creditizi (GU L 125 del 5.5.2001, pag. 15).

(11) Indirizzo (UE) 2015/510 della Banca centrale europea, del 19 dicembre 2014, sull’attuazione del quadro di riferimento della politica monetaria dell’Eurosistema (BCE/2014/60) (GU L 91 del 2.4.2015, pag. 3).

ALLEGATO I

Regolamento abrogato con l’elenco delle successive modifiche

Regolamento (CE) n. 1745/2003 della Banca centrale europea (BCE/2003/9) (GU L 250 del 2.10.2003, pag. 10).

Regolamento (CE) n. 1052/2008 della Banca centrale europea (BCE/2008/10) (GU L 282 del 25.10.2008, pag. 14).

Regolamento (UE) n. 1358/2011 della Banca centrale europea (BCE/2011/26) (GU L 338 del 21.12.2011, pag. 51).

Regolamento (UE) n. 1376/2014 della Banca centrale europea (BCE/2014/52) (GU L 366 del 20.12.2014, pag. 79).

Regolamento (UE) 2016/1705 della Banca centrale europea (BCE/2016/26) (GU L 257 del 23.9.2016, pag. 10).

ALLEGATO II

Tavola di concordanza

|

Regolamento (CE) n. 1745/2003; |

Il presente regolamento |

|

Articolo 1 |

Articolo 2 |

|

Articolo 2, paragrafo 1 |

Articolo 1 |

|

Articolo 2, paragrafo 2, primo comma |

Articolo 4, paragrafo 1 |

|

Articolo 2, paragrafo 2, secondo comma |

Articolo 4, paragrafo 2 e articolo 4, paragrafo 3 |

|

Articolo 2, paragrafo 3 |

Articolo 3, paragrafo 3 |

|

— |

Articolo 3, paragrafo 1, lettera d) e articolo 3, paragrafo 4 |

|

Articolo 3, paragrafo 1 |

Articolo 5, paragrafo 1 |

|

Articolo 3, paragrafo 2 |

Articolo 5, paragrafo 2 |

|

Articolo 3, paragrafo 2 bis, primo comma |

Articolo 5, paragrafo 3 |

|

Articolo 3, paragrafo 2 bis, secondo comma |

Articolo 5, paragrafo 4 |

|

— |

Articolo 5, paragrafo 5 |

|

Articolo 3, paragrafo 3 |

Articolo 5, paragrafo 6 |

|

Articolo 3, paragrafo 4 |

Articolo 5, paragrafo 7 |

|

Articolo 4, paragrafo 1 |

Articolo 6, paragrafo 1, lettera a) |

|

Articolo 4, paragrafo 2 |

Articolo 6, paragrafo 1, lettera b) |

|

Articolo 5, paragrafo 1 |

Articolo 6, paragrafo 1, frase introduttiva e articolo 6, paragrafo 3 |

|

Articolo 5, paragrafo 2 |

Articolo 6, paragrafo 2 |

|

Articolo 5, paragrafo 3 |

Articolo 7, paragrafi da 1 a 5 |

|

Articolo 5, paragrafo 4 |

Articolo 7, paragrafo 6 |

|

Articolo 5, paragrafo 5 |

Articolo 7, paragrafo 7 |

|

Articolo 6, paragrafo 1, prima e seconda frase |

Articolo 3, paragrafo 1, lettera b) |

|

Articolo 6, paragrafo 1, terza frase |

Articolo 3, paragrafo 1, lettera c) |

|

Articolo 6, paragrafo 2 |

Articolo 3, paragrafo 1, lettera a) |

|

Articolo 6, paragrafo 3 |

Articolo 3, paragrafo 2 |

|

Articolo 7 |

Articolo 8 |

|

Articolo 8 |

Articolo 9 |

|

Articolo 9 |

Articolo 14, paragrafo 1 |

|

Articolo 10, paragrafi 1 e 2 |

Articolo 10, paragrafi 1 e 2 e articolo 10, paragrafo 5 |

|

Articolo 10, paragrafo 3 |

Articolo 10, paragrafi 6 e 10 |

|

Articolo 10, paragrafo 4 |

Articolo 10, paragrafo 7, e articolo 10, paragrafo 9, lettere a) e c) |

|

Articolo 10, paragrafo 5 |

Articolo 10, paragrafo 9, lettera b) |

|

— |

Articolo 10, paragrafi da 4 a 5, e 8 |

|

Articolo 10, paragrafo 6 |

Considerando 5 e articolo 14, paragrafo 2 |

|

Articolo 11 |

Articolo 11 |

|

Articolo 12 |

— |

|

Articolo 13 |

Articolo 12 |

|

Articolo 13, lettera a) |

Articolo 13 |

|

Articolo 14 |

Articolo 15 |

|

— |

|

|

Articolo 15 |

Articolo 16 |

|

— |

Allegati I e II |

|

3.3.2021 |

IT |

Gazzetta ufficiale dell’Unione europea |

L 73/16 |

REGOLAMENTO (UE) 2021/379 DELLA BANCA CENTRALE EUROPEA

del 22 gennaio 2021

relativo alle voci di bilancio degli enti creditizi e del settore delle istituzioni finanziarie monetarie (rifusione) (BCE/2021/2)

IL CONSIGLIO DIRETTIVO DELLA BANCA CENTRALE EUROPEA,

visto lo statuto del Sistema europeo di banche centrali e della Banca centrale europea, in particolare l’articolo 5,

visto il regolamento (CE) n. 2533/98 del Consiglio, del 23 novembre 1998, sulla raccolta di informazioni statistiche da parte della Banca centrale europea (1) e in particolare l’articolo 5, paragrafo 1, e l’articolo 6, paragrafo 4,

visto il regolamento (CE) n. 2531/98 del Consiglio, del 23 novembre 1998, sull’applicazione dell’obbligo di riserve minime da parte della Banca centrale europea (2), e in particolare l’articolo 6, paragrafo 4,

considerando quanto segue:

|

(1) |

il regolamento (UE) n. 1071/2013 della Banca centrale europea (BCE/2013/33) (3) è stato modificato e richiede ulteriori modifiche sostanziali, in particolare alla luce delle recenti modifiche al regolamento (CE) n. 1745/2003 della Banca centrale europea (BCE/2003/9) (4), al regolamento (UE) 2017/1131 del Parlamento europeo e del Consiglio (5) e al regolamento (UE) 2019/2033 del Parlamento europeo e del Consiglio (6). Pertanto, è opportuno, per motivi di chiarezza, procedere alla sua rifusione. |

|

(2) |

La Commissione europea è stata consultata in ordine alle modifiche agli obblighi statistici stabiliti nel regolamento (UE) n. 1071/2013 (BCE/2013/33) in conformità all’articolo 5, paragrafo 2, del regolamento (CE) n. 2533/98. |

|

(3) |

L’articolo 3 del regolamento (CE) n. 2533/98 impone alla Banca centrale europea (BCE) di precisare quali siano gli operatori effettivamente soggetti agli obblighi di segnalazione nell’ambito delle categorie di operatori soggetti a obblighi di segnalazione e le conferisce la facoltà di esentare, parzialmente o totalmente, determinate categorie di soggetti dichiaranti dagli obblighi di segnalazione statistica da essa imposti. L’articolo 6, paragrafo 4, dispone che la BCE possa adottare regolamenti volti a definire le condizioni alle quali possono essere esercitati i diritti di verifica o di raccolta obbligatoria delle informazioni statistiche. |

|

(4) |

L’articolo 4 del regolamento (CE) n. 2533/98 dispone che gli Stati membri organizzino i propri compiti nel settore statistico e cooperino pienamente con il Sistema europeo di banche centrali (SEBC) al fine di garantire l’adempimento degli obblighi derivanti dall’articolo 5 dello statuto del SEBC. |

|

(5) |

Per l’espletamento dei propri compiti, il SEBC richiede informazioni statistiche sulle attività e passività finanziarie, in termini di consistenze in essere e operazioni, con riferimento al settore delle istituzioni finanziarie monetarie (IFM) e agli enti creditizi come definiti dal diritto dell’Unione. Al fine di dotare la BCE di un quadro statistico esaustivo degli andamenti monetari negli Stati membri la cui moneta è l’euro (di seguito: gli «Stati membri dell’area dell’euro»), che sono considerati come un unico territorio economico, è necessario produrre un bilancio consolidato del settore delle IFM basato su un insieme di operatori soggetti a obblighi di segnalazione completo e omogeneo. Informazioni statistiche sufficientemente dettagliate sono necessarie anche per garantire la costante utilità analitica degli aggregati monetari dell’area dell’euro e delle controparti. |

|

(6) |

Il regolamento (UE) 2019/2033 modifica, tra l’altro, la definizione di «enti creditizi» contenuta nel regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio (7) per includervi le imprese di investimento sistemiche. Di conseguenza, è necessario adattare il riferimento contenuto nella definizione di «istituzione finanziaria monetaria» di cui al regolamento (UE) n. 1071/2013 (BCE/2013/33) alla relativa disposizione modificata contenuta nel regolamento (UE) n. 575/2013 al fine di mantenere la coerenza nelle comuni norme, definizioni e classificazioni per la classificazione statistica degli istituti di deposito e l’omogeneità del settore delle IFM. Tuttavia, è altresì necessario assicurare la continua disponibilità delle informazioni statistiche su tutti gli enti creditizi secondo la definizione di cui all’articolo 4, paragrafo 1, punto 1), del regolamento (UE) n. 575/2013, come modificato, anche ai fini del calcolo dell’aggregato soggetto a riserva di tali enti creditizi in conformità al regolamento (UE) 2021/378 della Banca centrale europea (BCE/2021/1) (8). Gli enti creditizi diversi dalle IFM sono pertanto inclusi nell’ambito di applicazione della rifusione. |

|

(7) |

Al fine di ridurre l’onere di segnalazione complessivo, è auspicabile che le informazioni statistiche relative al bilancio mensile degli enti creditizi siano utilizzate per il regolare calcolo dell’aggregato soggetto a riserva degli enti creditizi soggetti al sistema di riserve minime della BCE, in conformità al regolamento (UE) 2021/378 (BCE/2021/1). Inoltre, gli obblighi di segnalazione relativi all’aggregato soggetto a riserva dovrebbero essere adattati per consentire la segnalazione di depositi custoditi da enti creditizi soggetti agli obblighi di riserva minima senza fare riferimento a una specifica classificazione statistica. |

|

(8) |

Al fine di agevolare l’adempimento degli obblighi statistici da parte di gruppi di soggetti segnalanti collegati, è opportuno che le IFM possano essere autorizzate a segnalare per conto di altri soggetti segnalanti che sono anche IFM residenti nello stesso Stato membro. È tuttavia necessario che le informazioni statistiche segnalate per tali gruppi siano sufficienti, se del caso, per il calcolo dell’aggregato soggetto a riserva degli enti creditizi conformemente al regolamento (UE) 2021/378 (BCE/2021/1). Pertanto, le informazioni statistiche necessarie per il calcolo dell’aggregato soggetto a riserva di ciascun membro di tali gruppi dovrebbero essere segnalate, tranne nel caso in cui il gruppo sia stato autorizzato a segnalare riserve su base aggregata per il gruppo nel suo complesso a norma del regolamento (UE) 2021/378(BCE/2021/1). |

|

(9) |

Può essere opportuno, per le banche centrali nazionali (BCN), raccogliere le informazioni statistiche necessarie ad adempiere gli obblighi statistici imposti dalla BCE, presso gli operatori effettivamente soggetti a obblighi di segnalazione, nell’ambito di un quadro di segnalazioni statistiche più ampio, predisposto dalle BCN sotto la propria responsabilità, in conformità al diritto dell’Unione, al diritto nazionale o a una prassi consolidata, che sia funzionale anche ad altre finalità statistiche, purché l’adempimento degli obblighi statistici previsti dalla BCE non ne sia pregiudicato. Ciò potrebbe, inoltre, ridurre l’onere di segnalazione. In questi casi, per esigenze di trasparenza, è opportuno informare i soggetti segnalanti del fatto che i dati sono raccolti anche per altri fini statistici. In casi particolari, la BCE può basarsi sulle informazioni statistiche raccolte a tali diversi fini per adempiere i propri obblighi. |

|

(10) |

La BCE ha necessità di monitorare la trasmissione della politica monetaria e, in particolare, l’impatto delle modifiche dei tassi di interesse applicati alle operazioni di rifinanziamento principale e alle operazioni di rifinanziamento mirate a lungo termine, nonché degli acquisti effettuati nell’ambito di programmi di acquisto di attività sulle condizioni di erogazione dei prestiti alle famiglie e alle società non finanziarie. Affinché la BCE possa monitorare le condizioni del credito nell’economia reale e il suo ruolo quale contropartita degli aggregati monetari in modo più efficace e tempestivo, è necessario raccogliere ulteriori informazioni statistiche sulle cartolarizzazioni e sugli altri trasferimenti da parte delle istituzioni finanziarie monetarie su base mensile, in particolare con riferimento ai prestiti alle famiglie disaggregati per finalità e ai prestiti alle società non finanziarie disaggregati per scadenza. |

|

(11) |

La BCE necessita di informazioni statistiche sul cash pooling nozionale per distinguere l’impatto dei depositi e dei prestiti in cash pool nozionali da quello degli altri depositi e prestiti nell’analisi degli andamenti monetari e del credito. |

|

(12) |

Per facilitare l’analisi degli andamenti del credito, talune definizioni e pratiche di segnalazione dovrebbero essere allineate a quelle di altri requisiti normativi in materia di segnalazione stabiliti dalla BCE. |

|

(13) |

È altresì necessario allineare la definizione di fondi comuni monetari (FCM) a fini statistici con le norme in materia di vigilanza per aumentare la trasparenza del mercato e facilitare le segnalazioni, nella misura in cui gli organismi d’investimento collettivo autorizzati ai sensi del regolamento (UE) 2017/1131 emettono strumenti finanziari considerati strettamente assimilabili ai depositi. |

|

(14) |

Al fine di migliorare l’analisi del bilancio del settore delle IFM per l’area dell’euro nel suo complesso, è necessario promuovere l’armonizzazione degli obblighi di segnalazione per talune voci con le informazioni statistiche complementari fornite dalle BCN ai sensi dell’indirizzo BCE/2014/15 della Banca centrale europea relativo alle statistiche monetarie e finanziarie (9). |

|

(15) |

Affinché la BCE possa monitorare efficacemente l’attività interbancaria, è necessario raccogliere informazioni sulle attività e passività disaggregate per controparti IFM e migliorare la coerenza tra le informazioni sulla controparte raccolte su base mensile e trimestrale. |

|

(16) |

Inoltre, per chiarire i rapporti tra le IFM e le altre parti del settore finanziario, inclusi gli intermediari finanziari diversi dalle istituzioni finanziarie monetarie, e per supportare la compilazione dei conti finanziari dell’unione monetaria, è necessario raccogliere informazioni statistiche su depositi e strumenti di capitale, disaggregando le controparti per sotto settori. |

|

(17) |

Le informazioni sulle disponibilità in titoli di debito delle IFM emessi dai governi di ciascuno Stato membro devono essere raccolte tempestivamente al fine di monitorare accuratamente le esposizioni delle IFM a tali titoli. Le informazioni sugli Stati membri dovrebbero essere integrate da informazioni sulle attività e sulle passività provenienti dalle autorità dell’Unione, compresi il Comitato di risoluzione unico (Single Resolution Board, SRB) e il Fondo europeo di stabilità finanziaria (European Financial Stability Facility, EFSF). Inoltre, sono necessari aggiornamenti agli obblighi di segnalazione in conseguenza del ritiro del Regno Unito dall’Unione. |

|

(18) |

È inoltre necessario raccogliere informazioni relative alle disponibilità totali in immobili per seguire con attenzione la portata della proprietà di tali attività da parte delle IFM e meglio comprendere l’andamento delle loro attività non finanziarie totali. |

|

(19) |

I più recenti obblighi mensili e trimestrali dovrebbero essere introdotti in relazione a periodi di riferimento rientranti in un trimestre civile per facilitare la loro attuazione da parte dei soggetti segnalanti. Di conseguenza, la prima segnalazione degli obblighi mensili riguarda il periodo di riferimento gennaio 2022 e la prima segnalazione degli obblighi trimestrali si riferisce al primo trimestre del 2022. Per garantire la continua disponibilità dei dati necessari, si dovrebbero mantenere gli obblighi relativi ai dati trimestrali per quanto riguarda il periodo di riferimento del quarto trimestre del 2021. Gli obblighi di segnalazione stabiliti ai sensi del presente regolamento dovrebbero quindi applicarsi dopo il rispettivo periodo di riferimento per le informazioni mensili da segnalare, ossia il 1o febbraio 2022. |

|

(20) |

È necessario stabilire una procedura per apportare in maniera efficace modifiche di natura tecnica agli allegati del presente indirizzo, a condizione che tali modifiche non siano tali da variarne l’assetto concettuale sottostante, né da aumentare l’onere di segnalazione. Nell’osservare tale procedura si dovrebbe tenere conto del parere del Comitato per le statistiche del SEBC (Statistics Committee of the ESCB, STC). Le BCN dovrebbero proporre siffatte modifiche di natura tecnica agli allegati del presente regolamento attraverso il Comitato per le statistiche. |

|

(21) |

Tuttavia, per assicurare la certezza giuridica, è necessario che le disposizioni del presente regolamento, che siano una diretta conseguenza della modifica alla definizione di «enti creditizi» ai sensi del regolamento (UE) 2019/2033, si applichino contemporaneamente a tale modifica alla data del 26 giugno 2021. |

|

(22) |

Per ragioni di coerenza e di certezza giuridica, è altresì necessario che le disposizioni del presente regolamento che si riferiscono al regolamento (UE) 2021/378 (BCE/2021/1) si applichino a partire dalla stessa data delle disposizioni di tale regolamento, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Oggetto e ambito di applicazione

Il presente regolamento stabilisce gli obblighi di segnalazione per i seguenti soggetti segnalanti che risiedono nel territorio degli Stati membri dell’area dell’euro con riferimento alle informazioni statistiche sulle voci di bilancio:

|

a) |

istituzioni finanziarie monetarie (IFM) diverse dagli enti creditizi; |

|

b) |

enti creditizi che sono:

|

|

c) |

succursali di enti creditizi, comprese le succursali stabilite in uno Stato membro dell’area dell’euro di enti creditizi che non hanno né la sede legale né la sede centrale in uno Stato membro dell’area dell’euro; ma escluse le succursali stabilite al di fuori di uno Stato membro dell’area dell’euro di enti creditizi stabiliti in uno Stato membro dell’area dell’euro. |

Articolo 2

Definizioni

Ai fini del presente regolamento si applicano le seguenti definizioni:

|

1) |

per «istituzione finanziaria monetaria» (IFM) s’intende un ente che appartiene a uno dei seguenti settori:

|

|

2) |

per «ente creditizio» s’intende un «ente creditizio» secondo la definizione di cui all’articolo 4, paragrafo 1, punto 1), del regolamento (UE) n. 575/2013; |

|

3) |

per «istituti di deposito, escluse le autorità bancarie centrali» s’intende uno dei seguenti;

|

|

4) |

per «ente creditizio diverso dalle IFM» s’intende l’ente creditizio la cui attività non rientra tra le attività indicate nell’articolo 4, paragrafo 1, punto 1), del regolamento (UE) n. 575/2013; |

|

5) |

per «fondi comuni monetari» o «FCM» s’intendono gli organismi di investimento collettivo che sono stati autorizzati a norma dell’articolo 4 del regolamento (UE) 2017/1131 e che emettono quote o partecipazioni che sono strumenti strettamente assimilabili ai depositi come indicato nella parte 1 dell’allegato I al presente regolamento; |

|

6) |

per «soggetti segnalanti» s’intendono i «soggetti dichiaranti» secondo la definizione di cui all’articolo 1, paragrafo 2, del regolamento (CE) n. 2533/98. |

|

7) |

per «residente» s’intende «residente» secondo la definizione di cui all’articolo 1, paragrafo 4, del regolamento (CE) n. 2533/98; |

|

8) |

per «BCN competente» s’intende la banca centrale nazionale dello Stato membro dell’area dell’euro in cui il soggetto segnalante è residente; |

|

9) |

per «società veicolo finanziaria» o «SVF» s’intende una «società veicolo finanziaria» secondo la definizione di cui all’articolo 1 del regolamento (UE) n. 1075/2013 della Banca centrale europea (BCE/2013/40) (12); |

|

10) |

per «cartolarizzazione» s’intende un’operazione che sia una cartolarizzazione tradizionale secondo la definizione di cui all’articolo 2, paragrafo 9, del regolamento (UE) 2017/2402 del Parlamento europeo e del Consiglio (13); o una cartolarizzazione secondo la definizione di cui all’articolo 1, paragrafo 2, del regolamento (UE) n. 1075/2013 (BCE/2013/40) in cui vi sia il trasferimento a una SVF dei prestiti cartolarizzati; |

|

11) |

per «istituto di moneta elettronica» s’intende un «istituto di moneta elettronica» secondo la definizione di cui all’articolo 2, paragrafo 1, della direttiva 2009/110/CE (14); |

|

12) |

per «istituto di moneta elettronica» s’intende un «istituto di moneta elettronica» secondo la definizione di cui all’articolo 2, paragrafo 2, della direttiva 2009/110/CE; |

|

13) |

per «svalutazione» s’intende la riduzione diretta del valore contabile di un credito nel bilancio dovuta alla diminuzione del suo valore; |

|

14) |

per «cancellazione» s’intende la riduzione dell’intero valore contabile di un credito che ne comporta l’eliminazione dal bilancio; |

|

15) |

per «gestore» s’intende un’IFM che gestisce i crediti sottostanti una cartolarizzazione o i crediti che sono stati altrimenti trasferiti in relazione alla riscossione dai debitori di capitale e interessi; |

|

16) |

per «posizioni infra-gruppo» si intendono prestiti a o depositi presso istituti di deposito dell’area dell’euro che appartengono allo stesso gruppo, formato da una società-madre e da tutte le società appartenenti allo stesso gruppo, direttamente o indirettamente controllate, residenti nell’area dell’euro; |

|

17) |

per «ente nella coda» s’intende un’IFM cui sia stata concessa una deroga ai sensi dei dell’articolo 9, paragrafi 1 e 2, o un’istituzione diversa da un’IFM cui sia stata concessa una deroga ai sensi dell’articolo 9, paragrafo 5, lettera a); |

|

18) |

per «accantonamenti per perdite su crediti» s’intendono le quote accantonate dal soggetto segnalante in conformità a pratiche contabili applicabili; |

|

19) |

per «disponibilità proprie in titoli» s’intendono titoli detenuti dal soggetto segnalante emittente, derivanti da uno dei seguenti elementi:

|

|

20) |

per «cash pooling nozionale» s’intendono gli accordi di cash pooling forniti da un’IFM (o da IFM) a un gruppo di soggetti (i «partecipanti al pool») in cui gli interessi da corrispondere o da riscuotere da parte dell’IFM sono calcolati in conformità a una posizione netta «nozionale» di tutti i conti del pool e in cui ciascun partecipante al pool:

|

|

21) |

per «succursale» s’intende una «succursale» secondo la definizione di cui all’articolo 4, paragrafo 1, punto 17, del regolamento (UE) n. 575/2013; |

|

22) |

per «cancellazione (dal bilancio)» s’intende l’eliminazione di un credito o di una sua parte dalle consistenze in essere segnalate ai sensi delle parti 2 e 3 dell’allegato I; |

|

23) |

per «cessione del credito» s’intende l’acquisizione o la cessione da parte del soggetto segnalante di un prestito o di un insieme di prestiti, ottenuto sia per mezzo di trasferimento della titolarità che per sotto-partecipazione; |

|

24) |

per «fusione» s’intende l’operazione con la quale uno o più enti creditizi (istituzioni incorporate), sono sciolti senza essere posti in liquidazione e trasferiscono tutte le loro attività e passività a un altro ente creditizio (istituzione incorporante), anche di nuova costituzione. |

Articolo 3

Operatori effettivamente soggetti agli obblighi di segnalazione

1. Gli operatori effettivamente soggetti agli obblighi di segnalazione consistono nelle IFM e negli enti creditizi diversi dalle IFM residenti nel territorio degli Stati membri dell’area dell’euro.

2. Qualora le BCN raccolgano informazioni statistiche sulla residenza dei titolari delle quote/partecipazioni degli FCM da altri intermediari finanziari escluse le imprese di assicurazione e i fondi pensione (AIF), secondo la definizione di cui ai paragrafi da 2.86 a 2.94 dell’allegato A del regolamento (UE) n. 549/2013, ai sensi dell’articolo 5, paragrafo 4, del presente regolamento tali BCN possono includere tali AIF tra gli operatori effettivamente soggetti agli obblighi di segnalazione ai fini dell’articolo 5, paragrafo 4, del presente regolamento.

Articolo 4

Elenco delle IFM a fini statistici

1. Il Comitato esecutivo redige e aggiorna un elenco delle IFM sulla base delle informazioni statistiche registrate dalle BCN di cui all’articolo 4 dell’indirizzo (UE) n. 2018/876 della Banca centrale europea (BCE/2018/16) (15).

2. La BCE pubblica l’elenco aggiornato delle IFM a fini statistici, anche attraverso mezzi elettronici.

3. Qualora la più recente versione disponibile non sia corretta, la BCE si astiene dall’imporre sanzioni in capo ai soggetti che non hanno adempiuto in maniera adeguata ai propri obblighi di segnalazione facendo affidamento, in buona fede, sull’elenco errato.

I soggetti segnalanti segnalano le informazioni statistiche richieste ai sensi del presente regolamento laddove la loro esclusione dall’elenco sia manifestamente errata.

Articolo 5

Obblighi di segnalazione statistica

1. Le IFM segnalano tutte le seguenti informazioni statistiche alla BCN competente:

|

a) |

le consistenze in essere alla fine del mese specificate nella tabella 1 contenuta nella parte 2 dell’allegato I; |

|

b) |

gli aggiustamenti da rivalutazione mensili specificati come requisiti minimi nella tabella 1 A contenuta nella parte 4 dell’allegato I e gli altri aggiustamenti da rivalutazione mensili in tale tabella qualora richiesto dalla BCN competente; |

|

c) |

le cessioni di crediti nette mensili specificate nella tabella 5a contenuta nella parte 5 dell’allegato I; |

|

d) |

le consistenze in essere alla fine del mese e gli aggiustamenti da rivalutazione mensili delle cessioni di crediti specificate nella tabella 5b contenuta nella parte 5 dell’allegato I; |

|

e) |

le consistenze in essere alla fine del trimestre specificate nelle tabelle 2, 3 e 4 contenute nella parte 3 dell’allegato I; |

|

f) |

gli aggiustamenti da rivalutazione trimestrali specificati come requisiti minimi nella tabella 2 A contenuta nella parte 4 dell’allegato I e gli altri aggiustamenti da rivalutazione trimestrali di cui a tale tabella qualora richiesto dalla BCN competente. |

Le BCN possono raccogliere le informazioni statistiche trimestrali specificate alle lettere e) e f) del primo sotto paragrafo su base mensile qualora tale raccolta agevoli il processo di produzione dei dati.

2. Gli enti creditizi diversi dalle IFM segnalano alla BCN competente tutte le seguenti informazioni statistiche:

|

a) |

le consistenze in essere alla fine del mese specificate nella tabella 1 contenuta nella parte 2 dell’allegato I, esclusi i seguenti elementi:

|

|

b) |

gli aggiustamenti da rivalutazione mensili specificati come requisiti minimi nella tabella 1 A contenuta nella parte 4 dell’allegato I e gli altri aggiustamenti da rivalutazione mensili di cui a tale tabella qualora richiesto dalla BCN competente, esclusi i seguenti elementi:

|

|

c) |

le consistenze in essere alla fine del trimestre specificate nella tabella 2 contenuta nella parte 3 dell’allegato I, esclusi gli elementi che si riferiscono alle disaggregazioni dei crediti per vita residua; |

|

d) |

le consistenze in essere alla fine del trimestre specificate nelle tabelle 3 e 4 contenute nella parte 3 dell’allegato I; |

|

e) |

gli aggiustamenti da rivalutazione trimestrali specificati come requisiti minimi nella tabella 2 A contenuta nella parte 4 dell’allegato I e gli altri aggiustamenti da rivalutazione trimestrali di cui a tale tabella qualora richiesto dalla BCN competente. |

Le BCN possono raccogliere le informazioni statistiche trimestrali specificate alle lettere c) ed e) del primo sotto paragrafo su base mensile qualora tale raccolta agevoli il processo di produzione dei dati.

3. Le BCN possono raccogliere informazioni statistiche sui titoli emessi e detenuti titolo per titolo ai sensi dei paragrafi 1 e 2, qualora tali informazioni statistiche siano ricavate in conformità ai requisiti minimi di cui all’allegato IV.

4. Le BCN possono raccogliere informazioni statistiche sulla residenza dei titolari di quote/partecipazioni in FCM emesse da IFM da altre fonti disponibili come stabilito nella sezione 5.7 contenuta nella parte 2 dell’allegato I, qualora tali informazioni siano conformi ai requisiti minimi definiti nell’allegato IV.

Articolo 6

Segnalazioni di gruppo da parte delle IFM

1. Nel caso in cui una società madre e le sue controllate siano IFM situate nello stesso Stato membro, alla controllante è permesso consolidare le informazioni statistiche sulle attività di tali controllate nelle informazioni statistiche segnalate ai sensi dell’articolo 5, paragrafo 1. Qualora il gruppo includa enti creditizi e altre IFM, tali informazioni statistiche sono segnalate separatamente per enti creditizi e altre IFM.

2. La BCN competente può autorizzare un ente creditizio a segnalare le informazioni statistiche di cui all’articolo 5, paragrafo 1, per conto di un gruppo di enti creditizi su base aggregata, se sussistono tutte le seguenti condizioni:

|

a) |

l’ente creditizio non consolida le informazioni statistiche sulle attività di tali controllate nelle informazioni statistiche segnalate ai sensi dell’articolo 5, paragrafo 1, in conformità al paragrafo 1; |

|

b) |

la BCN competente ha concesso l’autorizzazione a detenere riserve minime mediante tale ente creditizio ai sensi dell’articolo 10, paragrafo 5, del regolamento (UE) 2021/378 (BCE/2021/1) e l’ente creditizio è l’ente intermediario ai sensi dell’articolo 10, paragrafo 1, di tale regolamento; |

|

c) |

tutti i membri del gruppo sono IFM residenti nel medesimo Stato membro. |

Nel caso in cui un ente creditizio sia stato autorizzato dalla BCN competente ai sensi del primo sotto paragrafo, tale ente creditizio segnala le informazioni statistiche nel proprio bilancio e nel bilancio di ciascun membro del gruppo, su base aggregata, ai sensi dell’articolo 5, paragrafo 1.

3. Qualora le IFM effettuino una segnalazione a livello di gruppo ai sensi dei paragrafi 1 e 2, esse segnalano, come minimo, le informazioni di cui alla tabella 1 contenuta della parte 1 dell’allegato III ai fini del calcolo dell’aggregato soggetto a riserva di ciascun membro del gruppo in conformità all’articolo 5 del regolamento (UE) 2021/378 (BCE/2021/1).

Nel caso in cui a un’IFM che effettua la segnalazione a livello di gruppo ai sensi dei paragrafi 1 e 2 sia stata concessa l’autorizzazione a segnalare l’aggregato soggetto a riserva su base aggregata ai sensi dell’articolo 11, del regolamento (UE) 2021/378 (BCE/2021/1), il primo sotto paragrafo non si applica.

4. Tutti i membri dei gruppi di cui ai paragrafi 1 e 2 sono inclusi separatamente nell’elenco delle IFM di cui all’articolo 4.

Articolo 7

Tempistica

1. Le BCN stabiliscono la frequenza e la tempistica con cui ricevono informazioni statistiche dai soggetti segnalanti ai sensi del presente regolamento al fine di rispettare le scadenze per la segnalazione di cui ai paragrafi 2 e 3 e li comunicano ai soggetti segnalanti.

2. Le BCN trasmettono alla BCE le statistiche mensili entro la fine del 15° giorno lavorativo successivo alla fine del mese cui i dati si riferiscono.

3. Le BCN trasmettono alla BCE le statistiche trimestrali entro la fine del 28° giorno lavorativo successivo alla fine del mese cui i dati si riferiscono.

Articolo 8

Norme contabili ai fini di segnalazione statistica

1. A fini di segnalazione ai sensi del presente regolamento e salvo ove diversamente previsto, i soggetti segnalanti seguono le norme contabili stabilite nella direttiva del Consiglio 86/635/CEE (16) e in qualsiasi altra norma internazionale applicabile.

Ai fini del presente regolamento i soggetti segnalanti segnalano le attività e le passività totali su base lorda.

2. Nel caso in cui i soggetti segnalanti segnalino passività per depositi e prestiti, si applicano le seguenti condizioni:

|

a) |

i soggetti segnalanti segnalano il capitale delle consistenze di depositi e prestiti in essere alla fine del mese. |

|

b) |

i soggetti segnalanti escludono le svalutazioni e le cancellazioni dall’importo di cui alla lettera a), come stabilito dalle pertinenti prassi contabili. |

|

c) |

i soggetti segnalanti non compensano depositi e prestiti con altre attività o passività. |

3. Le BCN possono consentire a tutti i soggetti segnalanti di segnalare prestiti al netto degli accantonamenti per perdite su crediti nel caso in cui lo abbiano consentito a tutti i soggetti segnalanti prima dell’adozione del presente regolamento ai sensi dell’articolo 8, paragrafo 4, del regolamento (UE) n. 1071/2013 (BCE/2013/33);

4. Le IFM escludono dai rispettivi importi per attività e passività le disponibilità proprie in titoli di debito e strumenti di capitale che hanno emesso. Le BCN possono consentire alle IFM di segnalare le proprie disponibilità in titoli nell’ambito delle rispettive attività e passività, anche titolo per titolo, conformemente all’articolo 5, paragrafo 3, nella misura in cui la BCN possa ricavare le necessarie disaggregazioni di attività e passività specificate nell’allegato I, esclusi gli importi delle proprie disponibilità in titoli.

Articolo 9

Deroghe

1. Le BCN possono concedere deroghe a IFM di piccole dimensioni dagli obblighi di segnalazione statistica di cui all’articolo 5, paragrafo 1, a condizione che sussistano entrambe le seguenti condizioni:

|

a) |

il contributo complessivo di tutte le IFM di piccole dimensioni cui sia concessa una deroga non ecceda il 5 % delle consistenze in essere delle attività totali del bilancio delle IFM nazionale; |

|

b) |

il contributo complessivo di tutti i FCM cui sia concessa una deroga non ecceda una delle seguenti soglie:

|

Nel caso in cui le BCN concedano deroghe ai sensi del primo sotto paragrafo, esse raccolgono almeno tutte le seguenti informazioni statistiche:

|

a) |

le consistenze in essere delle attività totali su base annuale; |

|

b) |

le informazioni statistiche di cui all’allegato III necessarie per calcolare l’aggregato soggetto a riserva degli enti creditizi ai sensi dell’articolo 5 del regolamento (UE) 2021/378 (BCE/2021/1). |