ISSN 1977-0707

Gazzetta ufficiale

dell'Unione europea

L 134

Edizione in lingua italiana

Legislazione

59° anno

24 maggio 2016

|

ISSN 1977-0707 |

||

|

Gazzetta ufficiale dell'Unione europea |

L 134 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

59° anno |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

DECISIONI

|

24.5.2016 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 134/1 |

DECISIONE (UE) 2016/788 DELLA COMMISSIONE

dal 1o ottobre 2014

relativa all'aiuto di Stato SA.32833 (11/C) (ex 11/NN) cui la Germania ha dato esecuzione riguardante le modalità di finanziamento dell'aeroporto di Francoforte-Hahn poste in essere dal 2009 al 2011

[notificata con il numero C(2014) 6850]

(Il testo in lingua inglese è il solo facente fede)

(Testo rilevante ai fini del SEE)

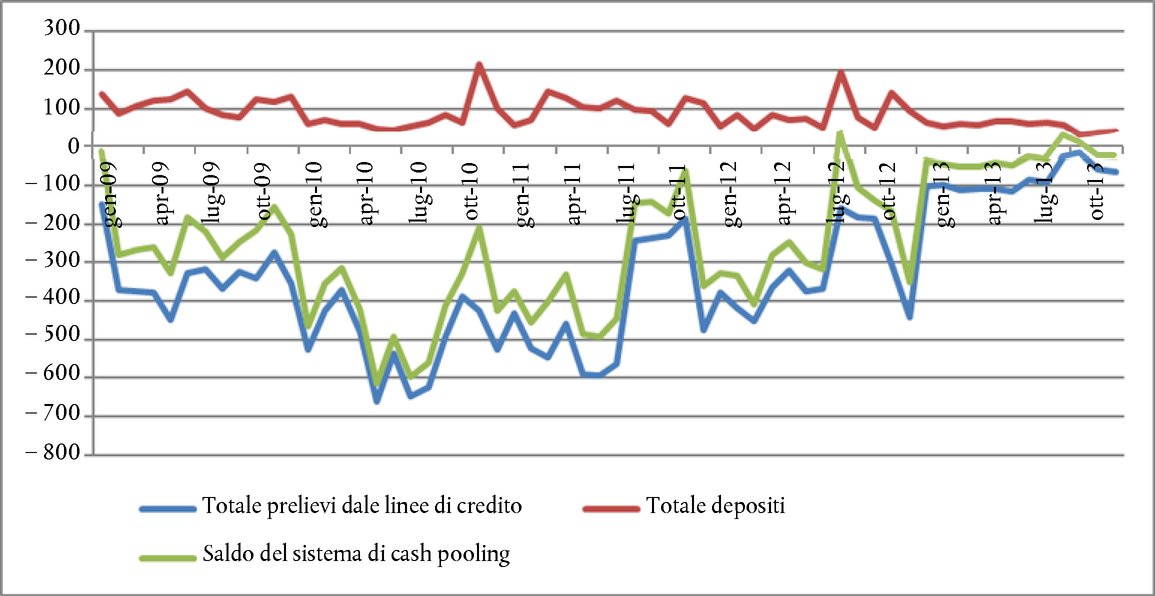

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 108, paragrafo 2, primo comma (1),

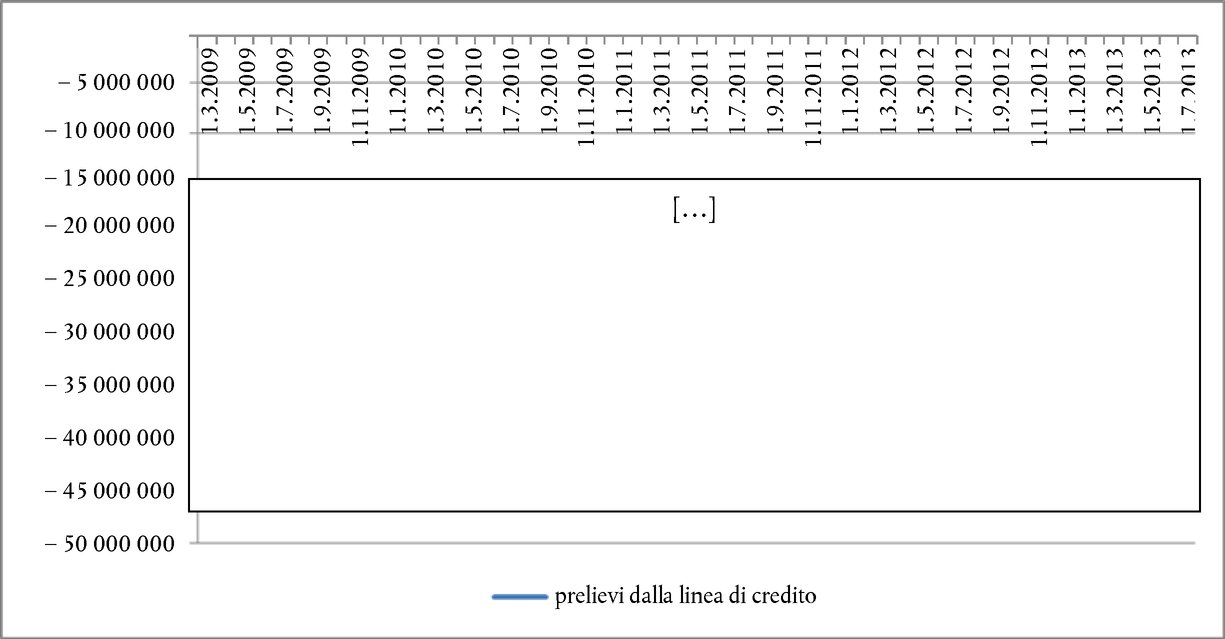

visto l'accordo sullo Spazio economico europeo, in particolare l'articolo 62, paragrafo 1, lettera a),

dopo aver invitato gli interessati a presentare osservazioni conformemente alle suddette disposizioni (2) e viste le osservazioni trasmesse,

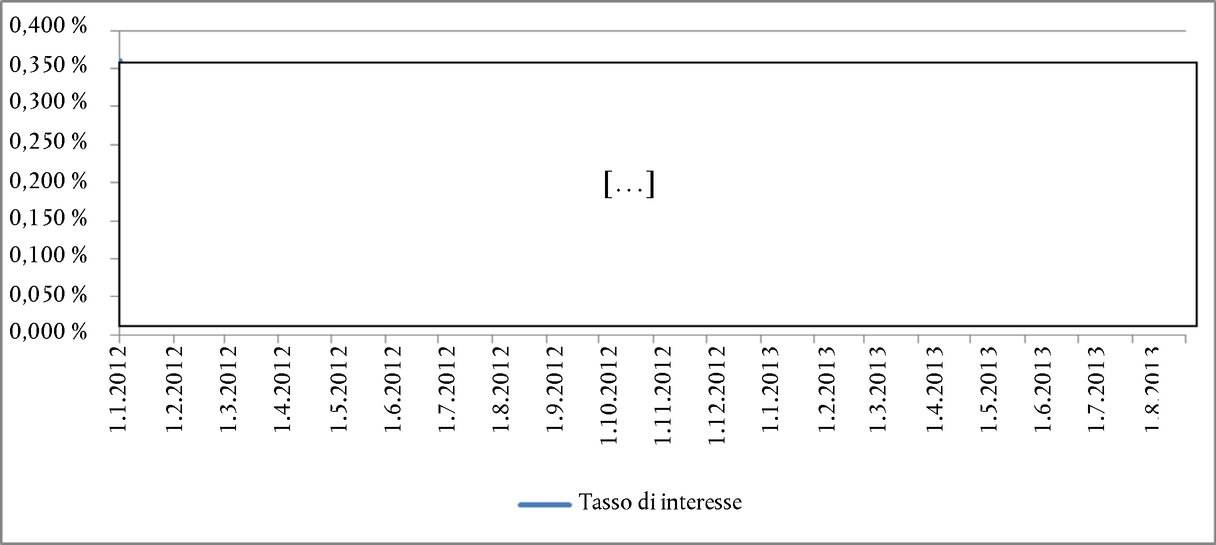

considerando quanto segue:

1. PROCEDIMENTO

|

(1) |

Con lettera del 17 giugno 2008, la Commissione ha comunicato alla Germania la propria intenzione di avviare il procedimento in base all'articolo 108, paragrafo 2, del trattato relativamente al finanziamento di Flughafen Frankfurt Hahn GmbH (di seguito «FFHG»), il gestore dell'aeroporto di Francoforte-Hahn, e alle sue relazioni finanziarie con Ryanair. Il procedimento di indagine formale è stato registrato con il numero SA.21121 (C 29/08). |

|

(2) |

Con lettera del 4 marzo 2011, Deutsche Lufthansa AG (di seguito «Lufthansa») ha presentato un complemento di informazione riguardante il procedimento di indagine formale in corso nel caso SA.21121 (C 29/08), asserendo la concessione di nuove misure di aiuto di Stato a favore di FFHG. |

|

(3) |

Con lettera del 18 marzo 2011, la Commissione ha trasmesso alle autorità tedesche la documentazione presentata da Lufthansa, invitandole a presentare un complemento di informazione sulle presunte nuove misure di aiuti di Stato. Con lettera del 5 aprile 2011, la Germania ha chiesto una proroga della scadenza al 15 luglio 2011 per la presentazione delle suddette informazioni. Con lettera dell'11 aprile 2011, la Commissione ha concesso una proroga della scadenza al 18 maggio 2011 per alcuni dei quesiti e al 31 maggio 2011 per i restanti quesiti. La Germania ha replicato con le lettere datate 19 maggio 2011 e 23 maggio 2011. |

|

(4) |

Tuttavia, le suddette risposte erano incomplete. Pertanto, con lettera datata 6 giugno 2011, la Commissione ha inviato un sollecito ai sensi dell'articolo 5, paragrafo 2, del regolamento (CE) n. 659/1999 del Consiglio (3). La Germania ha risposto in data 14 giugno 2011 e 16 giugno 2011. |

|

(5) |

Con lettera del 13 luglio 2011, la Commissione ha comunicato alla Germania la sua intenzione di avviare il procedimento di cui all'articolo 108, paragrafo 2 del trattato relativamente all'apertura della linea di credito concessa a FFGH dal cash-pool (sistema centralizzato di gestione dei flussi finanziari) del Land Renania-Palatinato, al prestito erogato da Investitions- und Strukturbank del Land Renania-Palatinato (di seguito «ISB»), e in merito alla garanzia prestata dal Land Renania-Palatinato a favore di FFHG per il prestito ISB (di seguito «la decisione di avvio»). Il procedimento di indagine formale relativo a questi aspetti è stato registrato con il numero SA.32833 (11/C). |

|

(6) |

Con lettera del 22 luglio 2011, la Germania ha chiesto una proroga della scadenza per la presentazione delle proprie osservazioni sulla decisione di avvio, che è stata concessa dalla Commissione il 26 luglio 2011. Il 31 agosto 2011, la Commissione ha ricevuto le osservazioni della Germania sulla decisione di avvio. |

|

(7) |

Con lettera del 22 dicembre 2011, la Commissione ha invitato la Germania a trasmettere un complemento di informazione. Con lettera del 18 gennaio 2012, la Germania ha chiesto una proroga della scadenza per la presentazione delle proprie osservazioni, che è stata concessa dalla Commissione nella medesima data. Con lettera del 22 febbraio 2012, la Germania ha replicato alla richiesta di complementi di informazione del 22 dicembre 2011. |

|

(8) |

La decisione di avvio è stata pubblicata nella Gazzetta ufficiale dell'Unione europea (4) il 21 luglio 2012. La Commissione ha invitato le parti interessate a presentare osservazioni in merito alle misure in questione entro un mese dalla data di pubblicazione. |

|

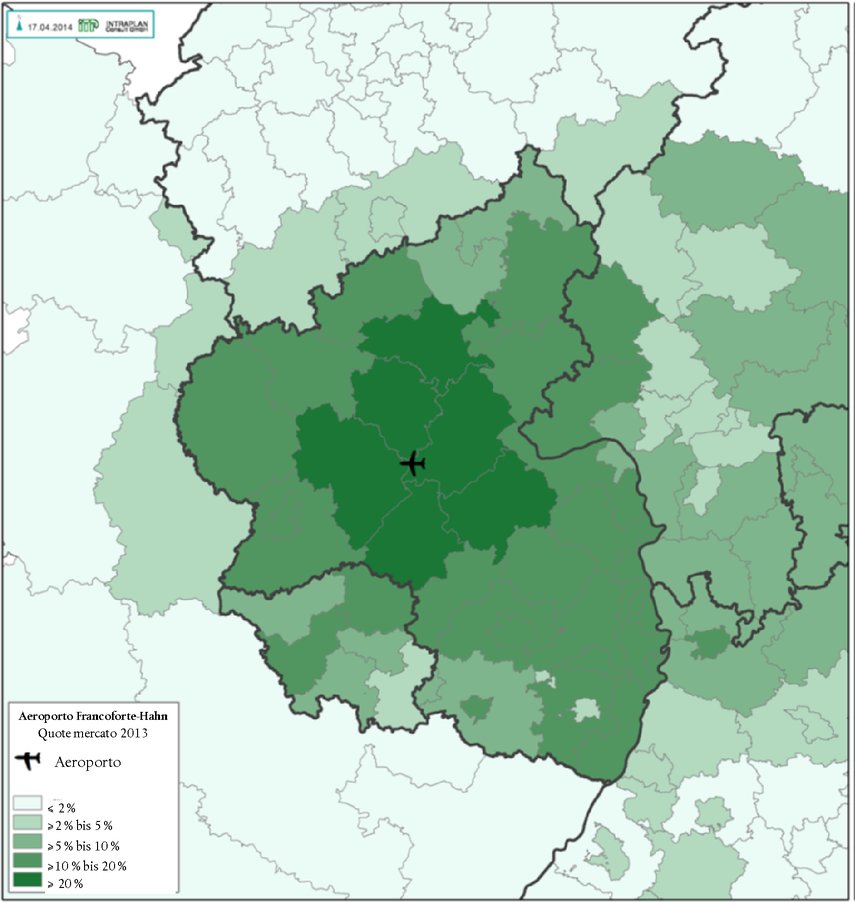

(9) |

Con lettera del 4 settembre 2012, la Commissione ha ricevuto una missiva da parte di terzi interessati, ovvero il Land Renania-Palatinato, che la Commissione ha trasmesso alla Germania in data 7 settembre 2012. La Germania ha ottenuto un mese per presentare le proprie osservazioni in merito. La Germania non ha trasmesso alcuna osservazione. |

|

(10) |

Con lettera datata 10 aprile 2013, la Commissione ha chiesto alla Germania un complemento di informazione. La Germania ha replicato il 17 giugno 2013. |

|

(11) |

Il 25 febbraio 2014, la Commissione ha informato la Germania di aver adottato gli orientamenti del 2014 per il settore dell'aviazione (5) il 20 febbraio 2014, del fatto che tali orientamenti sarebbero stati applicabili al caso in oggetto a far data dalla loro pubblicazione nella Gazzetta ufficiale dell'Unione europea, e ha invitato la Germania a presentare le proprie osservazioni sugli orientamenti e la loro applicazione entro 20 giorni lavorativi dalla pubblicazione nella Gazzetta ufficiale. |

|

(12) |

Gli orientamenti del 2014 per il settore dell'aviazione sono stati pubblicati nella Gazzetta ufficiale dell'Unione europea il 4 aprile 2014 e hanno sostituito gli orientamenti del 1994 per il settore dell'aviazione (6) e gli orientamenti del 2005 per il settore dell'aviazione (7). |

|

(13) |

Il 15 aprile 2014 è stata pubblicata nella Gazzetta ufficiale dell'Unione europea una comunicazione in cui si invitavano gli Stati membri e i soggetti interessati a trasmettere, entro un mese dalla data di pubblicazione (8), le proprie osservazioni in merito all'applicazione al presente caso degli orientamenti del 2014 per il settore dell'aviazione. Lufthansa e Transport & Environment hanno trasmesso le proprie osservazioni. Con lettera datata 21 agosto 2014, la Commissione ha trasmesso alla Germania le suddette osservazioni. Con lettera datata 29 agosto 2014, la Germania ha comunicato alla Commissione di non avere alcuna osservazione al riguardo. |

|

(14) |

Con lettere del 23 marzo 2014 e 4 aprile 2014, la Commissione ha chiesto alla Germania un complemento di informazione. La Germania ha risposto con lettere datate 17 aprile 2014, 24 aprile 2014 e 9 maggio 2014. |

|

(15) |

Con lettera del 17 giugno 2014, la Germania ha comunicato alla Commissione il suo consenso all'adozione, in via eccezionale, della presente decisione in lingua inglese. |

2. CONTESTO DELL'INDAGINE

2.1. Conversione dell'aeroporto e assetto proprietario

|

(16) |

L'aeroporto di Francoforte-Hahn è situato nel Land Renania-Palatinato, circa 120 km a ovest della città di Francoforte sul Meno. Fino al 1992, l'aeroporto di Francoforte-Hahn era una base militare degli Stati Uniti. Successivamente è stato convertito in aeroporto civile. Esso è titolare di una licenza di esercizio che gli consente di operare 24 ore su 24. |

|

(17) |

Holding Unternehmen Hahn GmbH & Co. KG (di seguito «Holding Hahn»), partenariato pubblico-privato fra Wayss & Freytag e il Land Renania-Palatinato, ha acquisito dalla Germania la proprietà dell'infrastruttura dell'aeroporto di Francoforte-Hahn il 1o aprile 1995. Tra il 1995 e il 1998, il suddetto partenariato pubblico-privato ha sviluppato l'aeroporto con l'intento di farne un'area industriale e commerciale. Stando alle autorità tedesche, quando il partenariato fra Wayss & Freytag e il Land Renania-Palatinato non ha avuto esito positivo, il 1o gennaio 1998, Flughafen Frankfurt/Main GmbH (di seguito «Fraport») (*) ha avviato la sua partecipazione al progetto e infine è subentrata nella gestione dell'aeroporto. |

|

(18) |

Fraport ha acquisito il 64,90 % delle azioni del gestore Flughafen Hahn GmbH & Co. KG Lautzenhausen (FFHG) al prezzo di […] (9). Una parte del prezzo di acquisto ([…] EUR) era dovuta al 31 dicembre 2007 e soggetta a determinate condizioni (10). Nell'agosto 1999, Fraport ha acquisito il 73,37 % delle azioni di Holding Hahn e il 74,90 % delle azioni del socio accomandatario Holding Unternehmen Hahn Verwaltungs GmbH al prezzo di […] EUR. In tal modo Fraport è diventata a tutti gli effetti il nuovo socio del Land Renania-Palatinato. |

|

(19) |

L'attenzione di Fraport per l'aeroporto di Francoforte-Hahn era tesa a sviluppare sistematicamente le attività di traffico passeggeri e merci dell'aeroporto. In questo contesto, Fraport è stata una delle prime imprese ad applicare un modello aziendale volto in particolare ad attrarre compagnie aeree low cost. Su tale base, Fraport si è impegnata a concludere un nuovo contratto di trasferimento dei risultati con Holding Hahn al momento della conversione di quest'ultima in società a responsabilità limitata ai sensi del diritto tedesco (Gesellschaft mit beschränkter Haftung, GmbH). La conversione e la stipula del contratto hanno avuto luogo il 24 novembre 2000. |

|

(20) |

Successivamente, Holding Hahn e FFHG si sono fuse per costituire la Flughafen Hahn GmbH. Il Land Renania-Palatinato deteneva il 26,93 % e Fraport il 73,07 % delle quote della nuova società. Nel 2001 i due azionisti, Fraport e il Land Renania-Palatinato, hanno effettuato nuovi conferimenti di capitale nella società FFHG. |

|

(21) |

Fino all'11 giugno 2001, il 100 % delle azioni di Fraport era detenuto da azionisti pubblici (11). L'11 giugno, Fraport è stata quotata in borsa e il 29,71 % delle sue azioni è stato ceduto ad azionisti privati, mentre il restante 70,29 % delle azioni è rimasto di proprietà di azionisti pubblici. |

|

(22) |

Nel novembre 2002, il Land Renania-Palatinato, il Land Assia, Fraport e FFHG hanno concluso un accordo per l'ulteriore sviluppo dell'aeroporto di Francoforte-Hahn, il quale prevedeva un secondo aumento di capitale sociale. In tale occasione, il Land Assia è entrato a far parte di FFHG come terzo azionista. Fraport quindi deteneva il 65 % delle azioni e il Land Assia e il Land Renania-Palatinato detenevano ciascuno il 17,5 %. Tale assetto proprietario è rimasto invariato fino al 2009, quando Fraport ha venduto l'intero pacchetto azionario al Land Renania-Palatinato, che da allora detiene una quota di maggioranza pari all'82,5 %. Il restante 17,5 % è sempre detenuto dal Land Assia. |

2.2. Sviluppo del traffico passeggeri, del traffico merci e aeroporti situati nelle vicinanze

|

(23) |

Il traffico passeggeri nell'aeroporto di Francoforte-Hahn è passato dalle 29 289 unità nel 1998 a 4 milioni nel 2007, per poi attestarsi su 2,7 milioni di passeggeri nel 2013 (cfr. tabella 1). L'aeroporto attualmente è servito da Ryanair (12), Wizz Air (13) e altre compagnie aeree. La quota di passeggeri Ryanair ammonta a circa [80-100 %]. Tabella 1 Sviluppo del traffico passeggeri nell'aeroporto di Francoforte-Hahn dal 1998 al 2013

|

|

(24) |

L'aeroporto di Francoforte-Hahn ha registrato altresì una notevole crescita nel traffico merci. Il trasporto aereo di merci in questo aeroporto è passato da 16 020 tonnellate nel 1998 a 286 416 tonnellate nel 2011, per poi decrescere nuovamente nel 2013 e attestarsi su 152 503 tonnellate (cfr. tabella 2). Le spedizioni totali movimentate nell'aeroporto, ivi comprese quelle effettuate da spedizionieri, sono state pari a 446 608 tonnellate nel 2013. Tabella 2 Sviluppo del traffico merci nell'aeroporto di Francoforte-Hahn dal 1998 al 2010

|

|

(25) |

I seguenti aeroporti sono situati in prossimità dell'aeroporto di Francoforte-Hahn.

Figura 1 Sviluppo del traffico aereo negli aeroporti di Francoforte sul Meno e Francoforte-Hahn nel periodo dal 2000 al 2012.

|

2.3. Risultati finanziari degli aeroporti e panoramica degli investimenti effettuati

|

(26) |

La tabella 3 fornisce una panoramica degli investimenti effettuati da FFHG dal 2001 al 2012, per un totale di circa 216 milioni di EUR. Tabella 3 Panoramica degli investimenti effettuati dal 2001 al 2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

La tabella 4 fornisce una panoramica dei risultati finanziari d'esercizio di FFHG dal 2001 al 2012. Tabella 4 Risultati finanziari d'esercizio di FFHG dal 2001 al 2012

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. DESCRIZIONE DEI FATTI E MOTIVI DI AVVIO DEL PROCEDIMENTO

|

(28) |

La decisione di avvio riguarda le modalità di finanziamento poste in essere dal 2009 al 2011 e ha sollevato le seguenti questioni:

|

3.1. Linea di credito concessa dal cash-pool del Land Renania-Palatinato

|

(29) |

Dal 19 febbraio 2009, FFHG è inserita nel cash-pool del Land Renania-Palatinato, il cui obiettivo è ottimizzare l'uso della liquidità nelle diverse holding, fondazioni e imprese pubbliche del Land. |

|

(30) |

La partecipazione delle varie imprese e fondazioni al cash-pool si basa su un protocollo d'intesa fra l'impresa/fondazione interessata e il ministero delle Finanze del Land Renania-Palatinato. Nel caso in cui, all'interno del cash-pool la domanda di liquidità ecceda i fondi disponibili, la carenza di liquidità è finanziata a breve termine sul mercato dei capitali. |

|

(31) |

L'attuale linea di credito aperta a favore di FFHG nel cash-pool del Land Renania-Palatinato è di 45 milioni di EUR. Alla data del 25 marzo 2013, FFHG aveva utilizzato il 100 % (45 milioni di EUR) della propria linea di credito. |

3.2. Rifinanziamento dei prestiti di FFHG da parte di Investitions- und Strukturbank del Land Renania-Palatinato

|

(32) |

Dopo che il Land Renania-Palatinato è diventato azionista di maggioranza di FFGH, i prestiti a lungo termine concessi a FFGH sono stati rifinanziati da ISB nel 2009. Tre dei suddetti prestiti, ovvero i prestiti numero 1, 3 e 4 (cfr. la tabella 5) sono stati concessi a un tasso di interesse fisso per l'intera durata dei rispettivi finanziamenti, mentre i prestiti numero 2 e 5 prevedevano un tasso di interesse variabile. La tabella 5 riassume le condizioni dei prestiti erogati da ISB. Tabella 5 Prestiti erogati da ISB a FFHG

|

|

(33) |

FFHG ha inoltre stipulato due contratti di tasso d'interesse swap con IKB Corporate Lab. I suddetti contratti fungono da copertura per le oscillazioni della parte variabile del tasso d'interesse dei prestiti numero 2 e 5 (cfr. tabella 5), ovvero, rispettivamente l'EURIBOR a 6 e a 3 mesi. I contratti swap risalgono al 2004 e al 2005 (in relazione ai prestiti erogati all'epoca, che sono stati sostituiti dall'attuale rifinanziamento). |

|

(34) |

Le condizioni di rimborso dei vari prestiti erogati da ISB sono diverse fra loro. I prestiti numero 1, 3, 4 e 5 sono prestiti con piano di ammortamento, mentre il prestito numero 2 prevede il rimborso in un'unica soluzione alla scadenza. La tabella 6 presenta in sintesi le condizioni di rimborso di detti prestiti. Tabella 6 Condizioni di rimborso dei prestiti ISB

|

|

(35) |

Tutti i prestiti sono garantiti al 100 % dal Land Renania-Palatinato. Per le garanzie prestate, FFHG corrisponde al garante un premio di garanzia annuo di [0,5 %-1,5 %]. |

3.3. Compatibilità dell'eventuale aiuto di Stato a FFHG

|

(36) |

Nella decisione di avvio, la Commissione ha espresso dubbi sul fatto che, in assenza delle condizioni di compatibilità per gli aiuti al funzionamento ai sensi degli orientamenti del 2005 per il settore dell'aviazione, la linea di credito concessa dal cash-pool del Land Renania-Palatinato, di cui alla sezione 3.1, e i prestiti e la garanzia di cui alla sezione 3.2, fossero compatibili con il mercato interno, qualora costituissero aiuti di Stato. |

4. OSSERVAZIONI DELLA GERMANIA

|

(37) |

In generale, la Germania afferma che nessuna delle due misure oggetto di indagine nel presente procedimento costituisce aiuto di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato in quanto, tenuto conto di tutte le circostanze pertinenti, non è stato conferito alcun vantaggio economico a FFHG. In subordine, qualora la Commissione ritenesse che dette misure costituiscano aiuto ai sensi del trattato, la Germania sostiene che l'aiuto sia da ritenersi compatibile con il mercato interno. |

4.1. La situazione specifica dell'aeroporto di Francoforte-Hahn nel 2009

|

(38) |

La Germania ritiene che, nel valutare le misure finanziarie in questione, si debbano prendere in considerazione la situazione particolare dell'aeroporto e il contesto nel quale si inseriscono le misure finanziarie di cui trattasi. A tale proposito la Germania ha fatto riferimento a tre circostanze. |

|

(39) |

In primo luogo, con riferimento al contesto in cui si inseriscono le misure, la Germania ha sottolineato che FFHG ha finanziato la maggior parte dei suoi investimenti, sia durante che dopo la trasformazione dell'aeroporto da struttura militare a struttura commerciale, facendo ricorso a prestiti. Stando alla Germania, FFHG, a differenza di altri aeroporti, aveva quindi una ingente quantità di obblighi finanziari a lungo termine. |

|

(40) |

In secondo luogo, la Germania ha sostenuto che il rifinanziamento dei prestiti di FFHG fosse inevitabile, poiché Fraport aveva ceduto le proprie azioni al Land Renania-Palatinato il 1o gennaio 2009. Prima della vendita, un contratto di trasferimento dei risultati (di seguito «Beherrschungs- und Gewinnabführungsvertrag», PLTA) obbligava Fraport a garantire il finanziamento dei debiti a lungo termine di FFHG e a coprirne le eventuali perdite. La Germania ha inoltre spiegato che, avendo posto fine al suddetto PLTA dopo l'acquisizione delle quote da parte del Land Renania-Palatinato, si era reso necessario il rifinanziamento degli obblighi di FFHG. Secondo la Germania, con tali misure il Land Renania-Palatinato intendeva unicamente mantenere la situazione finanziaria di FFHG. |

|

(41) |

In terzo luogo, la Germania ha sottolineato in particolare il fatto che un'impresa privata avrebbe concesso un prestito a FFHG alle stesse condizioni del Land Renania-Palatinato e che tali condizioni sono in linea con il principio dell'investitore in economia di mercato. La Germania ha aggiunto che la Commissione dovrebbe considerare l'operazione commerciale nel suo complesso e tutte le circostanze della fattispecie, in particolare il fatto che il Land detiene gran parte delle azioni. |

4.2. Natura di aiuto di Stato della linea di credito concessa dal cash-pool del Land Renania-Palatinato

4.2.1. Finanziamento del cash-pool

|

(42) |

La Germania ha affermato che il cash-pool è uno strumento finanziario istituito dal Land nel 2002, cui possono partecipare le istituzioni e le fondazioni del Land e tutte le imprese di diritto privato in cui il Land possiede più del 50 % delle partecipazioni. La Germania ha spiegato altresì che la gestione giornaliera del saldo del cash-pool è affidata alla Landeshauptkasse del Land. |

|

(43) |

Stando alla Germania, il cash-pool non è finanziato direttamente dal bilancio del Land, ma dalle eccedenze di cassa dei partecipanti. Inoltre, l'eccedenza di cassa del cash-pool è stata investita sul mercato dei capitali, così come il disavanzo è compensato con fondi reperiti sullo stesso mercato. Di conseguenza, la Germania sostiene che qualsiasi sostegno finanziario erogato dal cash-pool non sarebbe concesso mediante il ricorso a risorse di Stato e pertanto non sarebbe ad esso imputabile. |

|

(44) |

La Germania ha altresì trasmesso i dati che illustrano il bilancio complessivo del cash-pool (depositi delle imprese partecipanti ed erogazione delle linee di credito) come sintetizzato nella Figura 2. Figura 2 Sviluppo complessivo del finanziamento del cash-pool del Land nel periodo 2009-2013 (in milioni di EUR)

|

4.2.2. Vantaggio economico

|

(45) |

La Germania sostiene che FFHG non abbia ottenuto alcun vantaggio economico ai sensi dell'articolo 107, paragrafo 1, del trattato a seguito del suo inserimento nel cash-pool del Land. Secondo la Germania, la comunicazione relativa ai tassi di riferimento (14) non si dovrebbe applicare in modo rigoroso, in quanto essa non tiene conto del fatto che il Land Renania-Palatinato detiene gran parte del pacchetto azionario di FFHG. |

|

(46) |

La Germania ha precisato che sebbene la linea di credito sia stata concessa per un periodo più lungo, in linea di principio i prestiti hanno scadenza giornaliera. Pertanto, la Germania ritiene che l'erogazione della linea di credito corrisponda a un prestito a breve termine. La Figura 3 illustra l'utilizzo della linea di credito da parte di FFHG. Figura 3 Panoramica dei prelievi effettuati da FFHG sulla linea di credito del cash-pool dal marzo 2009 ad agosto 2013 (in EUR)

|

|

(47) |

Per quanto concerne la classificazione e la costituzione di garanzie per gli obblighi del cash-pool, la Germania ha affermato che gli obblighi di FFHG al riguardo sono classificati allo stesso livello di tutti gli altri obblighi in capo ad essa. La Germania ha precisato che sebbene non sia richiesta alcuna garanzia da parte delle imprese che beneficiano del cash-pool, queste sono soggette al controllo del Land che, in qualità di azionista di maggioranza di FFHG, può sempre richiedere che venga costituita una garanzia per i prestiti erogati. Inoltre, la Germania ha evidenziato che le agevolazioni del cash-pool sono una pratica di mercato molto comune e usuale. Secondo la Germania, l'obiettivo perseguito dal cash-pool è quello di compensare le liquidità tra le società di proprietà del Land. |

|

(48) |

In particolare, con riferimento all'indicazione formulata nella decisione di avvio secondo la quale in mancanza di rating il margine di rischio dovrebbe essere fissato a 1 000 punti base, la Germania è del parere che nessuna holding privata aggiungerebbe 1 000 punti base al tasso di interesse di base per un prestito concesso da un azionista a una sua controllata, qualora quest'ultima persegua gli interessi economici e strutturali della holding. La Germania ha aggiunto che il tasso di interesse applicato a FFHG corrisponde approssimativamente allo European OverNight Index Average (tasso medio overnight). La Figura 4 illustra il tasso di interesse applicato a FFHG per l'utilizzo della linea di credito nel 2012 e nel 2013. Figura 4 Evoluzione del tasso di interesse applicato a FFHG per l'utilizzo del cash-pool nel periodo fra gennaio 2012 e agosto 2013

|

|

(49) |

In relazione all'indicazione data nella decisione di avvio, secondo cui il margine di rischio sarebbe di norma fissato in base alla valutazione della probabilità di insolvenza da parte di FFHG, la Germania ha sottolineato che, inserendo FFHG nel cash-pool, il Land Renania-Palatinato non ha erogato un prestito a una terza parte, bensì ha offerto un prestito di azionista a una propria controllata. La Germania ha inoltre affermato che, in qualità di azionista, il Land era pienamente consapevole della probabilità di insolvenza da parte di FFHG e non aveva bisogno di una valutazione esterna, disponendo di tutte le informazioni necessarie. |

|

(50) |

La Germania ha trasmesso altresì i rating di FFHG stabiliti in base al modello di affidabilità creditizia utilizzato da Moody's (15) per il periodo dal 2009 al 2014, come illustrato in sintesi nella tabella 7 di seguito. Stando alla Germania, questi rating sono stati elaborati sulla base dei bilanci di FFHG al 31 dicembre dell'esercizio precedente e dei piani industriali disponibili. Tabella 7 Panoramica del merito di credito di FFHG dal 2009 al 2014

|

||||||||||||||||||||||||

|

(51) |

Di conseguenza, la Germania ritiene che FFHG non abbia ottenuto un vantaggio economico dal fatto di essere stata inclusa nel cash-pool del Land, e che pertanto l'ammissione nel cash-pool non costituisca aiuto di Stato. |

4.3. Natura di aiuto di Stato dei prestiti e della garanzia prestata a favore di FFHG

4.3.1. Conformità dei prestiti concessi da ISB con il mercato

|

(52) |

La Germania ritiene che FFHG non abbia ottenuto alcun vantaggio dal rifinanziamento dei prestiti ISB. Secondo la Germania, i prestiti ISB possono essere equiparati ai prestiti concessi da Nassauische Sparkasse nel 2005. Secondo la Germania, anche la costituzione di garanzia per i prestiti ISB può essere equiparata ai prestiti concessi da Nassauische Sparkasse. |

|

(53) |

La Germania ha affermato che, secondo la giurisprudenza della Corte di giustizia (20), il concetto di aiuto vale a designare anche degli interventi che alleviano gli oneri che normalmente gravano sul bilancio di un'impresa. La Germania sostiene che non vi sia presenza di aiuto se tali oneri rimangono allo stesso livello. La Germania ha evidenziato che l'interesse corrisposto per i prestiti rifinanziati da ISB ammonta in totale a [80 000 EUR — 130 000 EUR], importo più elevato rispetto ai precedenti accordi finanziari. Inoltre, la Germania ha osservato che FFHG ha dovuto corrispondere un premio di [300-340] e [340-410] punti base in aggiunta al tasso d'interesse di base. La Germania ha affermato che, conformemente alla comunicazione relativa ai tassi di riferimento, tali tassi equivalgono a un'impresa con un rating soddisfacente ([da BB+ a BB-] sulla scala di rating Standard and Poor's) e un basso livello di costituzione di garanzia o rating scarso ([da B+ a B-] sulla scala di rating Standard and Poor's) e a un livello normale di costituzione di garanzia. |

|

(54) |

La Germania ha specificato che nel 2009, in preparazione del nuovo finanziamento, FFHG ha incaricato Deutsche Bank di fornire una indicazione del margine di rischio per il rifinanziamento dei prestiti esistenti. La Germania ha trasmesso la valutazione di Deutsche Bank (21), predisposta sulla base degli ultimi tre bilanci d'esercizio (2006-2008) di FFHG. Inoltre, la Germania ha precisato che tale valutazione non aveva tenuto conto del piano aziendale di FFHG, all'epoca in fase di revisione. In riferimento alla valutazione di Deutsche Bank, la Germania ha osservato che, in base alla sua analisi, Deutsche Bank ha classificato FFHG nella categoria di rating [<BBB+] (22), senza tuttavia specificare l'esatto rating della società. |

|

(55) |

La Germania ha aggiunto che nella sua analisi Deutsche Bank aveva tenuto conto delle particolari condizioni proprietarie di FFHG (come il fatto che sia controllata da enti pubblici e la grande importanza che la società riveste per l'economia locale). Inoltre, a detta della Germania secondo Deutsche Bank qualsiasi investitore avrebbe tenuto conto di dette circostanze nel concedere un prestito a FFHG. Secondo la Germania ciò porta a concludere che sebbene il rating individuale di FFHG fosse [<BBB+], il rating rettificato (tenuto conto delle specifiche condizioni proprietarie) sarebbe stato più elevato (23). |

|

(56) |

A tal proposito, la Germania ha ulteriormente indicato che Deutsche Bank ha fornito un'indicazione del margine di rischio applicabile per due strutture di finanziamento alternative — una basata sul rating rettificato di FFHG (priva di garanzie, cioè relativa a una situazione senza un'esplicita garanzia statale fornita dall'azionista di maggioranza di FFHG — il Land Renania-Palatinato), e l'altra con una garanzia del 100 % fornita dal Land Renania-Palatinato. La Germania ha osservato che l'analisi di Deutsche Bank evidenziava, nel primo caso (senza garanzie, in base al merito di credito rettificato) un margine di rischio applicabile per un prestito quinquennale compreso fra [1,3 % e 2,05 %] annuo. Stando alla Germania, nel secondo caso (con una garanzia a copertura del 100 % dei prestiti) il margine di rischio applicabile sarebbe stato compreso fra [0,25 % e 0,7 %] annuo (24). |

|

(57) |

A sostegno dall'analisi eseguita da Deutsche Bank, la Germania ha inoltre trasmesso il rating del 2010 preparato da Volksbank, che attribuiva a FFHG un rating di […] secondo la sua scala di rating interna (25). Inoltre, la Germania ha spiegato che nel 2011 Kreisspaarkasse Birkenfeld ha attribuito a FFHG un rating di […] secondo la sua scala di rating (26). |

|

(58) |

La Germania ha inoltre presentato i rating di FFHG elaborati sulla base del modello di affidabilità creditizia utilizzato da Moody's all'epoca della concessione dei prestiti ISB (cfr. tabella 8). Tabella 8 Panoramica del merito di credito di FFHG all'epoca della concessione dei prestiti ISB

|

|||||||||||||||||||||||||||||||||||

|

(59) |

La Germania sostiene che FFHG debba considerarsi un'impresa con un buon rating perché ha un livello di copertura elevato (tutto il patrimonio di FFHG può essere usato come garanzia) e un buon rapporto debito/capitale proprio pari a circa il 30 %, nonostante FFHG sia in perdita e in virtù del fatto che il Land Renania-Palatinato — in quanto suo azionista di maggioranza — ha costituito una garanzia a copertura del prestito. |

|

(60) |

Inoltre, la Germania ha precisato che FFHG e ISB avevano negoziato le condizioni dei prestiti, senza che tali trattative fossero influenzate dal Land Renania-Palatinato. |

|

(61) |

Di conseguenza, la Germania ritiene che i prestiti concessi da ISB a FFHG siano stati concessi alle condizioni di mercato, e che pertanto detti prestiti non costituiscano aiuti di Stato. |

4.3.2. Conformità della garanzia prestata dal Land Renania-Palatinato al mercato

|

(62) |

La Germania ha affermato che è molto comune che società holding si prestino come garanti per gli obblighi finanziari delle proprie controllate. La Germania ha inoltre osservato che la garanzia del Land Renania-Palatinato soddisfa i requisiti indicati nella comunicazione sulle garanzie (28). Ammettendo che la garanzia abbia coperto il 100 % invece dell'80 % dell'importo (come prescritto dalla comunicazione sulle garanzie), la Germania ha osservato che ciò è dovuto al fatto che il Land Renania-Palatinato è subentrato alle garanzie di Fraport, che ammontavano egualmente al 100 %. A tal proposito, la Germania sostiene che, poiché la copertura del 100 % era preesistente, subentrando nella costituzione della garanzia, il Land Renania-Palatinato non ha fatto che mantenere lo status quo. Quindi, secondo la Germania, FFHG non ha ricevuto alcun vantaggio economico. |

|

(63) |

Oltre a ciò, la Germania ha osservato che FFHG avrebbe potuto offrire altre garanzie (ad esempio, terreni, immobili e altre attività immobilizzate), che non sono state necessarie poiché il Land detiene la maggioranza del pacchetto azionario di FFHG. Pertanto, la Germania sostiene che le condizioni del prestito non sarebbero necessariamente cambiate se il Land non avesse concesso la garanzia. |

|

(64) |

La Germania ha anche aggiunto che per la garanzia FFHG corrisponde una commissione alle condizioni di mercato. A sostegno di quanto affermato, la Germania ha fatto riferimento allo studio di Deutsche Bank, come indicato al considerando 56. In questo contesto, la Germania ha spiegato che Deutsche Bank ha stabilito che la commissione di garanzia debba essere compresa fra [0,5 % e 1,5 %] (29) La Germania ha inoltre affermato che poiché FFHG stava attraversando una fase di crescita positiva al momento della concessione della garanzia, la commissione è stata fissata fra [0,5 % e 1,5 %]. In tale contesto, la Germania ha messo in evidenza che, dal momento che tale commissione rientra nel margine fissato dalla perizia di Deutsche Bank, deve ritenersi in linea con le condizioni di mercato. |

|

(65) |

In conclusione, la Germania ha sottolineato che FFHG non ha ottenuto un vantaggio economico ai sensi dell'articolo 107, paragrafo 1, del trattato relativamente al cash-pool, ai prestiti erogati da ISB, o alla garanzia di cui trattasi. |

4.4. Compatibilità delle misure con il mercato interno

4.4.1. Valutazione della compatibilità dell'aiuto all'investimento

|

(66) |

La Germania ha osservato che, se anche il finanziamento concesso a FFHG costituisse un aiuto, tale aiuto sarebbe compatibile con il mercato interno ai sensi dell'articolo 107, paragrafo 3, lettera c), del trattato. |

|

(67) |

In particolare, in relazione ai prestiti ISB e alla garanzia di cui trattasi, la Germania sostiene che i prestiti ISB hanno rifinanziato dei contratti di finanziamento esistenti, stipulati nell'intento di finanziare le misure infrastrutturali per l'aeroporto di Francoforte-Hahn. A tal proposito, la Germania ha osservato che il prestito ISB n. 1 era volto al rifinanziamento di un prestito agli investimenti da effettuare nel 2007 e nel 2008 inerenti le attrezzature dell'aeroporto di Francoforte-Hahn, mentre il prestito ISB n. 2 era inteso al rifinanziamento di un prestito contratto per finanziare gli investimenti effettuati sull'aeroporto nel 2002. Stando alla Germania, anche il prestito ISB n. 3 era rivolto a rifinanziare gli investimenti effettuati per convertire un terminal merci in terminal passeggeri e per altre misure di ampliamento delle infrastrutture. La Germania ha inoltre dichiarato che i prestiti ISB nn. 4 e 5 erano anch'essi volti al rifinanziamento dei prestiti contratti per effettuare gli investimenti dal 2004 al 2006. Pertanto, la Germania ha concluso che i suddetti prestiti non costituiscono aiuti al funzionamento, bensì aiuti all'investimento e che soddisfano le condizioni di compatibilità di cui agli orientamenti del 2005 per il settore dell'aviazione. I seguenti considerando espongono l'analisi della conformità con ciascuna di dette condizioni. |

a) Contributo al raggiungimento di un obiettivo ben definito di interesse comune

|

(68) |

In relazione alla condizione che prevede che la misura debba contribuire al raggiungimento di un obiettivo ben definito di interesse comune, la Germania ha osservato che l'obiettivo di finanziare le infrastrutture dell'aeroporto di Francoforte-Hahn è sempre stato quello di migliorare la struttura economica della regione di Hunsrück, svantaggiata economicamente e scarsamente popolata. |

|

(69) |

A tal riguardo, la Germania ha affermato che, in primo luogo, l'obiettivo che si voleva raggiungere sostenendo FFHG era quello di contribuire al superamento della debole economia strutturale della regione di Hunsrück. La Germania ha dichiarato che l'aeroporto di Francoforte-Hahn è circondato da varie zone che si configurano come bisognose di sostegno nel quadro del Gemeinschaftsaufgabe «Verbesserung der regionalen Wirtschaftsstruktur» (30), un compito condiviso fra governo Federale e amministrazioni locali. A tale proposito, la Germania ha osservato che le quattro regioni attorno all'aeroporto, segnatamente Landkreis Bernkastel-Wittlich, Birkenfeld, Cochem-Zell e Rhein-Hunsrück-Kreis, hanno in media la metà della densità di popolazione del resto del Land Renania-Palatinato. La Germania sostiene che per i distretti la cui economia è caratterizzata da piccole e medie imprese, l'occupazione rappresenta lo strumento principale per contrastare l'ulteriore rallentamento dell'economia regionale e l'aeroporto di Francoforte-Hahn svolge un ruolo determinante sia come datore di lavoro che come cliente. |

|

(70) |

In secondo luogo, la Germania ha dichiarato che l'aeroporto di Francoforte-Hahn riveste un ruolo importante per lo sviluppo strategico del turismo in arrivo (~33 % dei passeggeri pari a circa un milione di passeggeri nel 2005) e in partenza (~67 % dei passeggeri) nel Land Renania-Palatinato. Stando alle autorità tedesche, l'88 % dei passeggeri in arrivo pernotta per diverse notti nella regione. Inoltre, i turisti in arrivo nell'aeroporto di Francoforte-Hahn hanno generato circa 5,7 milioni di pernottamenti nel 2005 (31). Secondo la Germania, il numero dei pernottamenti è ulteriormente aumentato, e nel 2011 il Land Renania-Palatinato ha accolto 8,2 milioni di visitatori che hanno generato 21,5 milioni di pernottamenti. La Germania ha osservato che vi è stato, in particolare, un aumento del numero di passeggeri provenienti dai paesi dell'Europa orientale e meridionale e che un gran numero di voli sono operati da tali paesi verso l'aeroporto di Francoforte-Hahn il che ha portato, secondo la Germania, alla creazione nella regione di 198 000 posti di lavoro nel settore del turismo. Gli effetti catalizzatori sul reddito e sull'occupazione derivano in particolare dal turismo in arrivo, per il quale l'aeroporto di Francoforte-Hahn svolge un ruolo centrale come porta d'ingresso per i turisti nella regione di Hunsrück, ma, più in generale, anche per la regione Renania-Palatinato, come illustrato dalla Germania. Sempre secondo la Germania, fra il 1990 e il 2001 il numero di turisti è aumentato del 70 % nella regione di Hunsrück e del 35 % nella regione Renania-Palatinato. Nello stesso periodo, nella regione di Hunsrück il numero dei turisti provenienti dall'estero è aumentato del 163 %. Dal momento che l'88 % dei turisti che sbarcano all'aeroporto di Francoforte-Hahn trascorre almeno una notte e oltre l'80 % di questi anche dai due ai dieci giorni, si genera un utile totale pari a circa 133,7 milioni di EUR l'anno. Inoltre, la Germania afferma che anche il turismo in uscita (67 %) genera un reddito per l'aeroporto di Francoforte-Hahn attraverso ricavi non legati al settore dell'aeronautica. |

|

(71) |

In terzo luogo, la Germania ha affermato che, prendendo in considerazione tutte le attività dell'aeroporto di Francoforte-Hahn, quest'ultimo ha creato 3 063 posti di lavoro nella regione di Hunsrück nel 2012, di cui il 74 % a tempo pieno. Secondo la Germania, il 90 % dei suddetti lavoratori vivono anche nella regione. La Germania sostiene che l'aeroporto di Francoforte-Hahn contribuisca sia ad evitare che i lavoratori giovani e qualificati si spostino in altre regioni, sia a prevenire il declino economico e sociale delle comunità regionali e delle loro infrastrutture. La Germania ha inoltre osservato che la presenza dell'aeroporto di Francoforte-Hahn non solo produce i suddetti effetti diretti sul mercato del lavoro, ma ha anche significativi effetti indiretti, indotti e catalizzanti attraverso un numero crescente di attività economiche e turistiche. A tale proposito, la Germania ha fatto riferimento agli effetti positivi secondari per la regione, segnatamente il calo della disoccupazione e l'aumento del numero dei contribuenti, rendendo così disponibili per le municipalità della regione maggiori fondi a sostegno dell'economia locale. Complessivamente, l'aeroporto ha creato circa 11 000 posti di lavoro grazie al turismo in arrivo per l'intera regione Renania-Palatinato. |

|

(72) |

La Germania sostiene che il finanziamento delle infrastrutture dell'aeroporto di Francoforte-Hahn è utile anche al conseguimento di un obiettivo ben definito di interesse comune: combattere la congestione del traffico aereo nei principali hub aeroportuali dell'Unione. A tale proposito, la Germania ha sottolineato il fatto che i limiti di capienza dell'aeroporto di Francoforte sul Meno sono costantemente superati. La Germania ha osservato che soprattutto alla luce della sua licenza di esercizio operativa 24 ore su 24, l'aeroporto di Francoforte-Hahn sta mettendo a disposizione una capienza supplementare per alleviare la congestione dell'aeroporto di Francoforte sul Meno. |

|

(73) |

Inoltre, la Germania ha affermato che il sostegno fornito all'aeroporto di Francoforte-Hahn, aumentando la mobilità dei cittadini dell'Unione, persegue un obiettivo di interesse comune. A tale proposito, la Germania ha sottolineato che l'aeroporto di Francoforte-Hahn è l'unico aeroporto tedesco ad offrire voli diretti per Kaunas (Lettonia), Kerry (Irlanda), Kos (Grecia), Montpellier (Francia), Nador (Marocco), Plovdiv (Bulgaria), Pula (Croazia), Rodi (Grecia), Santiago de Compostela (Spagna) e Volos (Grecia). Inoltre, stando alla Germania, l'aeroporto di Francoforte-Hahn contribuisce alla mobilità dei giovani lavoratori, che possono raggiungere la regione di Hunsrück e della Renania-Palatinato a prezzi bassi. Analogamente, la Germania ha evidenziato l'elevata qualità delle università e degli istituti di istruzione superiore di Coblenza, Magonza, Kaiserslautern, Treviri, Wiesbaden, Mannheim, Bonn ecc., nella maggior parte dei quali non si pagano tasse di iscrizione e che ora sono facilmente accessibili agli studenti provenienti da tutta l'Unione europea. |

|

(74) |

La Germania ha, inoltre, affermato che è altresì di interesse comune che la regione di Hunsrück e le regioni limitrofe delle Renania-Palatinato siano collegate ad altre regioni periferiche, ad esempio Limerick, che ha già manifestato il proprio interesse attraverso l'istituzione di gemellaggi. Rappresentando la quarta economia nazionale a livello mondiale, la Germania sostiene di concentrarsi non solo sui collegamenti con i principali hub europei, ma anche sui collegamenti fra le diverse regioni. Secondo la Germania, è importante per l'Unione europea rendersi più indipendenti dai principali aeroporti come Heathrow, Charles de Gaulle, Schiphol o Francoforte sul Meno, perché ciò significherebbe non solo più collegamenti diretti, ma anche maggiore affidabilità, in particolare per quanto riguarda il trasporto merci, in quanto gli aeroporti regionali sono meno soggetti a cancellazioni dovute alle condizioni meteorologiche, a scioperi, ad atti di terrorismo o all'annullamento dei voli. |

|

(75) |

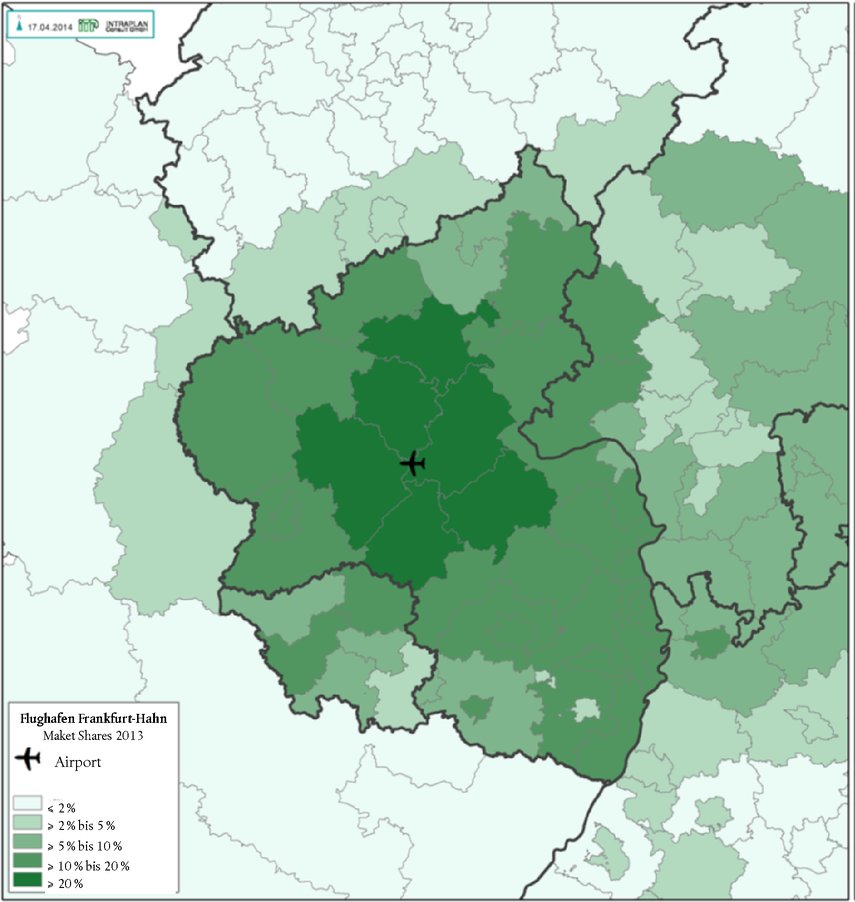

Infine, la Germania in generale ha sottolineato che la vicinanza all'aeroporto di Zweibrücken non comporta la duplicazione degli aeroporti per lo stesso bacino di utenza, in quanto l'aeroporto di Francoforte-Hahn e l'aeroporto di Zweibrücken distano fra loro 127 km. Stando alle autorità tedesche, questa distanza corrisponde a circa un'ora e 27 minuti di percorrenza in automobile o circa quattro ore di percorrenza in treno. Pertanto, la Germania sostiene che è ragionevole pensare che nessun lavoratore, vettore merci o turista che dovesse partire dalla regione di Hunsrück si recherebbe all'aeroporto di Zweibrücken invece che a quello di Francoforte-Hahn per raggiungere la sua destinazione finale. Inoltre, la Germania ha osservato che analizzando il traffico passeggeri e il traffico merci nel periodo 2005-2012 non si può dedurre alcun rapporto di sostituzione fra i due aeroporti. Secondo la Germania, la principale quota di mercato dell'aeroporto di Francoforte-Hahn proviene dalla regione di Hunsrück-Mosel-Nahe (cfr. Figura 5). Figura 5 Quote di mercato in termini di trasposto aereo passeggeri dell'aeroporto di Francoforte-Hahn nel 2013 (**)

|

b) L'infrastruttura è necessaria e proporzionata all'obiettivo

|

(76) |

La Germania sostiene che gli investimenti finanziati siano necessari e proporzionati all'obiettivo di interesse comune (cfr. il considerando 68) e seguenti). Secondo la Germania, gli investimenti sono stati effettuati in funzione dei bisogni e le infrastrutture costruite erano necessarie affinché l'aeroporto potesse garantire la connettività, per consentire lo sviluppo della regione e per decongestionare l'aeroporto di Francoforte sul Meno. La Germania ha sottolineato che l'infrastruttura non era sproporzionata o eccessivamente opulenta rispetto alle necessità degli utenti dell'aeroporto. Pertanto, la Germania ritiene che questa condizione di compatibilità sia stata soddisfatta. |

c) L'infrastruttura offre prospettive soddisfacenti d'uso a medio termine

|

(77) |

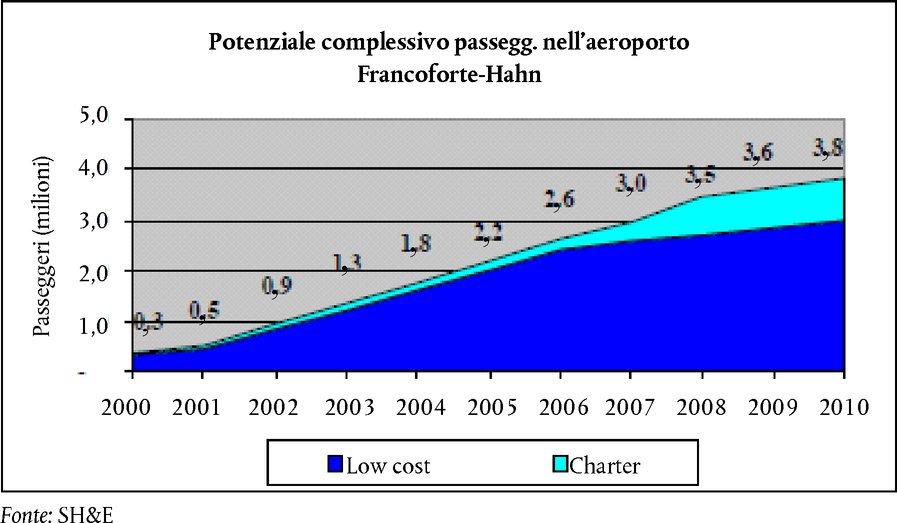

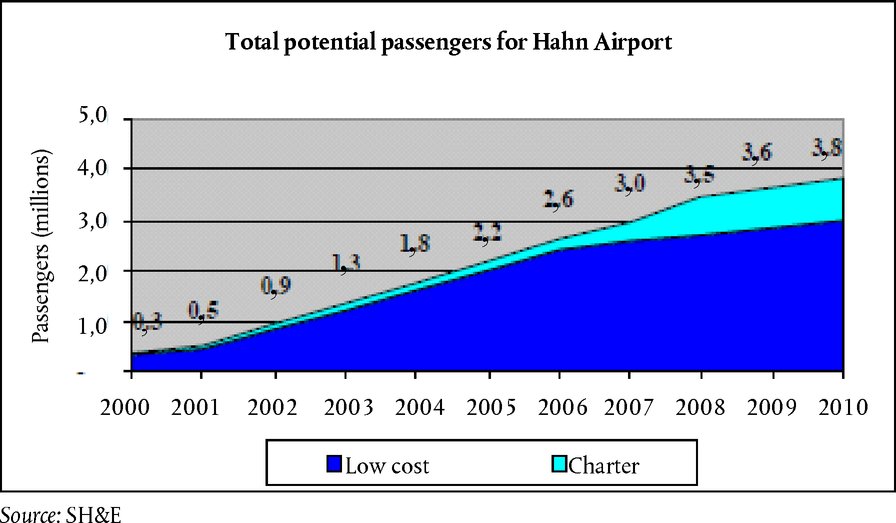

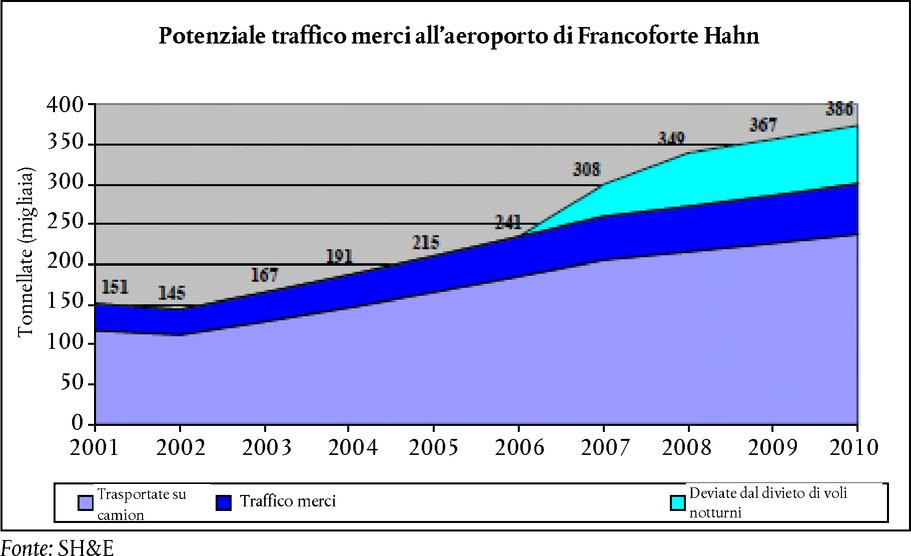

La Germania ha osservato che prima che si decidesse di ampliare la struttura aeroportuale, Fraport aveva commissionato uno studio sulle previsioni del traffico per individuare le potenzialità del traffico per l'aeroporto di Francoforte-Hahn. La Germania ha trasmesso i suddetti studi elaborati da esperti del settore del trasporto aereo per conto di Fraport. La Figura 6 e la Figura 8 riassumono i risultati di uno dei suddetti studi relativamente allo sviluppo previsto nel traffico passeggeri e merci presso l'aeroporto di Francoforte-Hahn nel periodo 2000 — 2011. Figura 6 Potenziale complessivo dei passeggeri nell'aeroporto di Francoforte-Hahn nel periodo 2000-2010

Figura 7 Potenziale del traffico passeggeri low cost (nell'ipotesi che Ryanair stabilisse una sede, ovvero che avesse una base/stazione per i propri aeromobili in aeroporto durante la notte) nell'aeroporto di Francoforte-Hahn nel periodo 2001-2011

Figura 8 Potenziale complessivo del traffico merci nell'aeroporto di Francoforte-Hahn nel periodo 2001-2010

|

d) Accesso paritario e non discriminatorio alle infrastrutture

|

(78) |

Secondo le informazioni fornite dalla Germania, l'accesso all'infrastruttura è aperto a tutti gli utenti potenziali in modo paritario e non discriminatorio. La Germania ha osservato che i diritti aeroportuali corrisposti per l'uso dell'infrastruttura si basano su una differenziazione giustificata sul piano commerciale e che il tariffario dei diritti aeroportuali è a disposizione di tutti gli utenti potenziali in modo trasparente e non discriminatorio. |

e) Gli scambi non sono compromessi in misura contraria all'interesse comune.

|

(79) |

In primo luogo, la Germania ha affermato che non vi sono effetti di sostituzione fra l'aeroporto di Francoforte-Hahn e altri aeroporti presenti nel bacino di utenza, come l'aeroporto di Zweibrücken e l'aeroporto di Francoforte sul Meno. Secondo la Germania, l'aiuto concesso a FFHG non ha dato luogo a effetti negativi indebiti sulla concorrenza con i suddetti aeroporti, relativamente al traffico passeggeri, o in riferimento al traffico merci. La Germania ha osservato che al contrario, per viaggiare con i vettori low cost i passeggeri usano gli aeroporti hub (come Colonia/Bonn o Francoforte sul Meno) anziché gli aeroporti regionali (come l'aeroporto di Francoforte-Hahn). La Germania sostiene che negli ultimi anni i vettori low cost abbiano dovuto fornire sempre più voli ai principali hub perché le compagnie aeree tradizionali hanno abbassato i prezzi e hanno iniziato ad entrare nel mercato dei voli low cost. A tale proposito, la Germania ha affermato che gli aeroporti regionali, come per esempio Francoforte-Hahn, attualmente sono sottoposti a una maggiore pressione concorrenziale rispetto agli hub aeroportuali per il traffico passeggeri che viaggiano per turismo. Pertanto, la Germania è giunta alla conclusione che il finanziamento non ha portato ad alcun indebito effetto negativo sulla concorrenza, ma che al contrario si è dimostrato appropriato per la transizione dell'aeroporto verso un modello commerciale stabile in futuro. |

|

(80) |

In secondo luogo, la Germania sostiene che il fatto che Fraport, prima di essere costituita nell'aeroporto di Francoforte-Hahn, fosse già il gestore dell'aeroporto di Francoforte sul Meno, dimostra che non si prevedevano movimenti di sostituzione dall'aeroporto di Francoforte sul Meno all'aeroporto di Francoforte-Hahn. Al contrario, Fraport stava investendo sulla possibilità di decongestionare l'aeroporto di Francoforte sul Meno e di usare la funzione addizionale e complementare dell'aeroporto di Francoforte-Hahn, in quanto era prevedibile che in futuro si sarebbe verificato un sovraccarico per l'hub di Francoforte sul Meno. Secondo la Germania, il divieto ai voli notturni nell'aeroporto di Francoforte sul Meno è stato uno dei fattori principali alla base di questo ragionamento, poiché l'aeroporto di Francoforte-Hahn ha una licenza di esercizio operativa 24 ore su 24. |

|

(81) |

In conclusione, la Germania sostiene che gli effetti del finanziamento a favore di FFHG si limitano agli effetti positivi sul piano regionale per la regione di Hunsrück nel suo complesso, mentre non sono stati generati effetti negativi indebiti in relazione agli altri aeroporti, poiché l'aeroporto di Francoforte-Hahn è usato per decongestionare l'aeroporto di Francoforte sul Meno. Inoltre, la Germania ha affermato che a parte l'aeroporto di Lussemburgo, che dista già circa un'ora e 30 minuti (111 km) dall'aeroporto di Francoforte-Hahn, non vi sono altri aeroporti stranieri in concorrenza nello stesso bacino di utenza. Persino in relazione a Lussemburgo, secondo la Germania, l'aiuto concesso non ha avuto effetti negativi distorsivi sulla concorrenza. |

f) Effetto di incentivazione, necessità e proporzionalità dell'aiuto

|

(82) |

La Germania ha osservato che in assenza di aiuto all'investimento, il livello dell'attività economica dell'aeroporto sarebbe stato significativamente ridotto. La Germania ha osservato che l'aiuto era necessario, poiché ha compensato solo i costi del finanziamento e un importo inferiore avrebbe portato a livelli inferiori di investimento. |

4.4.2. Valutazione di compatibilità dell'aiuto al funzionamento

|

(83) |

Il 17 aprile 2014 la Germania ha presentato le sue osservazioni sulla compatibilità delle misure ai sensi degli orientamenti del 2014 per il settore dell'aviazione. La Germania ritiene che, seppure il cash-pool, i prestiti e la relativa garanzia costituissero un aiuto al funzionamento a favore di FFHG, tale aiuto sarebbe compatibile con il mercato interno ai sensi dell'articolo 107, paragrafo 3, lettera c), del trattato, e della sezione 5.1.2 degli orientamenti del 2014 per il settore dell'aviazione. La Germania ha esposto più dettagliatamente le sue argomentazioni relativamente alle rispettive condizioni di compatibilità. |

a) Contributo al raggiungimento di un obiettivo ben definito di interesse comune

|

(84) |

Per quanto riguarda il requisito che prevede che l'aiuto debba contribuire al raggiungimento di un obiettivo ben definito di interesse comune, la Germania ha osservato che la copertura dei costi di gestione di FFHG ha sempre avuto come obiettivo quello di migliorare la struttura economica della regione di Hunsrück, economicamente svantaggiata e scarsamente popolata. A tale proposito, la Germania si è avvalsa dello stesso ragionamento usato per valutare la compatibilità dell'aiuto all'investimento necessario per finanziare le infrastrutture aeroportuali (cfr. sezione 4.4.1). |

b) Necessità dell'intervento statale

|

(85) |

La Germania ha illustrato il motivo per cui Francoforte-Hahn sta registrando perdite d'esercizio che necessitano una copertura. La Germania sostiene che sia un obiettivo piuttosto ambizioso per un aeroporto con un traffico di 1-3 milioni di passeggeri, come quello di Francoforte-Hahn, raggiungere la redditività e poter coprire i propri costi d'esercizio. Secondo la Germania, non è stato possibile raggiungere un obiettivo così ambizioso negli anni di avviamento (relativamente al periodo compreso fra l'avvio del traffico commerciale passeggeri presso l'aeroporto, sino ad oggi) dell'aeroporto di Francoforte-Hahn poiché quest'ultimo era gravato da investimenti infrastrutturali molto elevati reperiti sul mercato dei capitali, per i quali ha dovuto pagare interessi elevati. Inoltre, stando alla Germania, dall'esordio della crisi economica e finanziaria mondiale si assiste a una stagnazione del traffico passeggeri e in particolare del traffico merci. |

|

(86) |

La Germania ha dichiarato che alla luce di tali circostanze, è stato necessario l'intervento statale per coprire le perdite d'esercizio, altrimenti FFHG si sarebbe trovata in condizioni di insolvenza. Secondo la Germania, ciò avrebbe comportato anche la revoca della licenza di esercizio operativa 24 ore su 24 e la successiva sospensione dell'operatività di tutti i voli da parte di FFHG, con la conseguente perdita della clientela, come le compagnie aeree e i vettori merci. Come evidenziato dalla Germania, in questo caso sarebbe stato molto difficile anche trovare un nuovo gestore per l'aeroporto. |

c) Adeguatezza delle misure di aiuto in quanto strumento strategico

|

(87) |

La Germania ha affermato che la copertura dei costi d'esercizio ha rappresentato una misura adeguata per raggiungere l'obiettivo prefissato. A tale proposito, la Germania ritiene che se l'aeroporto di Francoforte-Hahn avesse dovuto interrompere l'attività e fosse sparito dai mercati di pertinenza, non si sarebbero potuti conseguire gli obiettivi di interesse comune perseguiti con lo sviluppo della regione di Hunsrück e gli investimenti per la riconversione dell'aeroporto. A tale proposito, la Germania ha sottolineato che diversamente da un investitore privato, un investitore pubblico deve prendere in considerazione tali obiettivi quando si contempla l'eventuale chiusura dell'aeroporto. |

d) Presenza di un effetto di incentivo

|

(88) |

La Germania ha affermato che per preservare l'operatività dell'aeroporto di Francoforte-Hahn, si è reso necessario coprire i suoi costi d'esercizio poiché, in caso contrario, FFHG si sarebbe trovata in una condizione di insolvenza. La Germania sostiene inoltre che la copertura dei costi d'esercizio, a sua volta, è stata la base per realizzare l'obiettivo di interesse comune, come si afferma ai considerando 84 e seguenti. Inoltre, la Germania sostiene che senza tale aiuto al funzionamento, il consolidamento finanziario dell'aeroporto previsto dal gestore sarebbe attualmente impensabile, perché l'aeroporto avrebbe accumulato sempre più debiti, invece di riuscire a risolvere la propria situazione debitoria. Secondo la Germania, l'effetto di incentivo delle misure interessate è stato già dimostrato dal fatto che FFHG procede in modo costante verso la redditività. |

e) Proporzionalità dell'importo dell'aiuto (aiuto limitato al minimo)

|

(89) |

La Germania sostiene che l'eventuale elemento di aiuto contenuto nei prestiti è stato limitato alle perdite d'esercizio e ha rappresentato il minimo indispensabile per preservare l'operatività dell'aeroporto di Francoforte-Hahn ed evitare che si trovasse in situazione di insolvenza. |

f) Prevenzione di effetti negativi indebiti sulla concorrenza e sugli scambi tra Stati membri

|

(90) |

La Germania ha osservato che non vi sono stati effetti negativi indebiti sulla concorrenza e sugli scambi tra Stati membri A tale proposito, la Germania si è avvalsa dello stesso ragionamento usato per valutare la compatibilità dell'aiuto all'investimento per finanziare le infrastrutture aeroportuali (cfr. sezione 4.4.1). |

5. OSSERVAZIONI DEI TERZI INTERESSATI

5.1. Land Renania-Palatinato

|

(91) |

La Commissione ha ricevuto osservazioni in merito alla decisione di avvio solo dal Land Renania-Palatinato. Tali osservazioni sono in linea con quelle presentate dalla Germania. |

|

(92) |

In primo luogo, il Land Renania-Palatinato sostiene che FFHG non ha ricevuto alcun aiuto di Stato poiché non ha ottenuto alcun vantaggio economico. Il Land ritiene che le misure da esso adottate sarebbero state le stesse di qualsiasi investitore privato che si fosse trovato nella medesima situazione, ed ha sottolineato con forza che il procedimento della Commissione era un limite al potenziale sviluppo di FFHG e alla sua attività. Il Land Renania-Palatinato ha evidenziato l'importanza dell'aeroporto di Francoforte-Hahn per il turismo in arrivo e per l'economia del Land. |

|

(93) |

Secondo il Land Renania-Palatinato, anche se fosse stato concesso un aiuto di Stato a FFHG, questo sarebbe compatibile con il mercato interno. Secondo il parere del Land, il finanziamento era destinato allo sviluppo delle infrastrutture aeroportuali, il che riveste un rilevante interesse economico per il Land. |

|

(94) |

Pertanto, il Land ritiene che anche se la Commissione dovesse concludere la sussistenza dell'aiuto di Stato, questo deve ritenersi aiuto di Stato compatibile con il mercato interno ai sensi dell'articolo 107, paragrafo 3, lettera c), del trattato. |

5.2. Osservazioni sull'applicazione degli orientamenti del 2014 per il settore dell'aviazione al caso in esame

5.2.1. Lufthansa

|

(95) |

Lufthansa ritiene che la Commissione debba applicare gli orientamenti del 2004 per il salvataggio e la ristrutturazione di imprese in difficoltà (32) al presente caso. Secondo Lufthansa le misure in questione comportano, da parte del Land Renania-Palatinato, la concessione di un aiuto al salvataggio continuato, illegale e incompatibile a favore di FFHG. Lufthansa sostiene che l'aeroporto registra da sempre perdite d'esercizio e che senza il sostegno pubblico avrebbe dovuto uscire dal mercato. |

5.2.2. Trasporti e ambiente

|

(96) |

Questa organizzazione non governativa ha espresso osservazioni critiche in merito agli orientamenti del 2014 per il settore dell'aviazione e sulle decisioni della Commissione riguardanti l'industria aeronautica, per i loro asseriti effetti negativi sull'ambiente. |

6. VALUTAZIONE

|

(97) |

A norma dell'articolo 107, paragrafo 1 del trattato, «sono incompatibili con il mercato interno, nella misura in cui incidano sugli scambi tra Stati membri, gli aiuti concessi dagli Stati, ovvero mediante risorse statali, sotto qualsiasi forma che, favorendo talune imprese o talune produzioni, falsino o minaccino di falsare la concorrenza». |

|

(98) |

I criteri sanciti all'articolo 107, paragrafo 1, del trattato sono cumulativi. Ne consegue che per determinare se le misure sottoposte a indagine costituiscono aiuti di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato devono essere soddisfatte tutte le seguenti condizioni. In particolare, il sostegno finanziario deve:

|

6.1. Natura di aiuto di Stato della linea di credito concessa dal cash-pool del Land Renania-Palatinato

6.1.1. Nozione di impresa e di attività economica

|

(99) |

In applicazione della giurisprudenza consolidata, la Commissione deve innanzitutto stabilire se FFHG sia un'impresa ai sensi dell'articolo 107, paragrafo 1, del trattato. La nozione di impresa abbraccia qualsiasi entità che eserciti un'attività economica, a prescindere dallo status giuridico di detta entità e dalle sue modalità di finanziamento (33). Costituisce un'attività economica qualsiasi attività consistente nell'offerta di beni e servizi su un determinato mercato (34). |

|

(100) |

Nella sentenza Aeroporto di Lipsia/Halle la Corte di giustizia ha confermato che la gestione di un aeroporto per scopi commerciali e la costruzione di infrastrutture aeroportuali costituiscono un'attività economica (35). Allorché un gestore aeroportuale esercita attività economiche offrendo servizi aeroportuali dietro remunerazione, a prescindere dal suo status giuridico e dalle modalità di finanziamento, esso costituisce un'impresa ai sensi dell'articolo 107, paragrafo 1, del trattato, e le norme del trattato in materia di aiuti di Stato possono quindi applicarsi ai vantaggi accordati dallo Stato o mediante risorse statali (36) a detto gestore aeroportuale. |

|

(101) |

Per quanto riguarda il momento a partire dal quale la costruzione e la gestione di un aeroporto diventano un'attività economica, il graduale sviluppo delle forze di mercato nel settore aeroportuale non consente di stabilire una data precisa. Il Tribunale tuttavia ha riconosciuto gli sviluppi in atto nella natura delle attività aeroportuali, e nella sentenza Aeroporto di Lipsia-Halle ha sostenuto che, a partire dal 2000, non poteva più essere esclusa l'applicazione delle norme sugli aiuti di Stato al finanziamento delle infrastrutture aeroportuali. Di conseguenza, dalla data della sentenza nella causa Aéroports de Paris (12 dicembre 2000) (37), la costruzione e la gestione di infrastrutture aeroportuali devono essere considerate attività che rientrano nell'ambito del controllo degli aiuti di Stato. |

|

(102) |

A tale proposito, l'attività dell'aeroporto oggetto della presente decisione è condotta da FFHG, gestore aeroportuale, a fini commerciali. Il gestore aeroportuale, FFHG, percepisce i diritti aeroportuali dagli utenti che fanno uso dell'infrastruttura. Pertanto FFHG è un'impresa ai sensi del diritto della concorrenza dell'Unione. |

6.1.2. Risorse statali e imputabilità allo Stato

|

(103) |

Per costituire aiuto di Stato la misura in questione deve essere finanziata con risorse statali e la decisione di concedere la misura deve essere imputabile allo Stato. |

|

(104) |

Il concetto di aiuto di Stato si applica a qualunque vantaggio, finanziato mediante risorse statali, concesso dallo Stato stesso o da qualunque organismo intermedio che agisca in virtù di poteri ad esso conferiti (38). Ai fini dell'articolo 107 del TFUE, le risorse delle autorità locali sono risorse statali (39). |

|

(105) |

La Germania ha osservato anzitutto che il cash-pool del Land Renania-Palatinato non è finanziato direttamente dal bilancio pubblico del Land. La Germania sostiene che tutti i fondi del cash-pool provengono dalle imprese partecipanti o sono ottenuti sotto forma di prestiti sul mercato dei capitali. In una successiva comunicazione, la Germania ha affermato che i fondi erogati a FFHG dal cash-pool non sono coperti da garanzia del Land, in quanto detti fondi provengono direttamente dalle risorse del Land (40). |

|

(106) |

La Commissione ritiene che, nel caso in esame, lo Stato ha esercitato costantemente un controllo diretto o indiretto sulle risorse del cash-pool, per cui dette risorse costituiscono risorse di Stato. In primo luogo, la stessa Germania ha osservato che la linea di credito concessa dal cash-pool era finanziata direttamente dalle risorse del Land Renania-Palatinato. La misura in questione è stata quindi finanziata mediante risorse dello Stato. |

|

(107) |

In secondo luogo, solo le imprese in cui il Land Renania-Palatinato è l'azionista di maggioranza (almeno il 50 % della proprietà) possono partecipare al cash-pool. A causa della prevalenza di capitale pubblico, le imprese partecipanti sono chiaramente imprese pubbliche ai sensi dell'articolo 2, punto b) della direttiva 2006/111/CEE della Commissione (41). Dal momento che tutte le imprese partecipanti sono imprese pubbliche, le loro risorse costituiscono risorse di Stato. Questo di per sé significa che i fondi del cash-pool, nella misura in cui sono costituiti dai versamenti effettuati dalle imprese partecipanti, costituiscono risorse di Stato. |

|

(108) |

In terzo luogo, qualora i versamenti delle imprese partecipanti al cash-pool non fossero sufficienti a soddisfare il bisogno di liquidità di un partecipante, il Land Renania-Palatinato ottiene a proprio nome dei finanziamenti a breve termine sui mercati finanziari che trasferisce alle imprese che fanno parte del cash-pool. Poiché il Land contrae i prestiti necessari a proprio nome, si deve ritenere che i fondi così ottenuti costituiscano anch'essi risorse di Stato. Come indicato nella Figura 2, tra il 2009 e il 2013 (ad eccezione di agosto 2012 e settembre 2013) i versamenti delle imprese partecipanti al cash-pool non sono stati sufficienti a soddisfare il bisogno di liquidità di tutti i partecipanti e il Land ha dovuto contrarre a proprio nome i prestiti necessari. |

|

(109) |

La Commissione ritiene pertanto che i fondi messi a disposizione dal cash-pool siano finanziati da risorse dello Stato, poiché sia i versamenti delle imprese partecipanti, sia i prestiti contratti dal Land per sopperire alla carenza di liquidità del cash-pool costituiscono risorse statali. |

|

(110) |

È inoltre evidente che il Land esercita un ampio controllo sulla gestione del cash-pool, con la conseguenza che i finanziamenti concessi alle imprese partecipanti sono imputabili allo Stato. L'accordo di partecipazione al cash-pool è stipulato fra il Land e le imprese interessate. La decisione di ammettere un'impresa nel cash-pool è quindi presa direttamente dal Land, che stabilisce anche l'importo massimo che un'impresa partecipante può prelevare dal cash-pool sotto forma di linea di credito. Inoltre, il Land Renania-Palatinato gestisce direttamente le operazioni quotidiane del cash-pool attraverso la Landeshauptkasse, un'istituzione del ministero delle Finanze del Land Renania-Palatinato. La Landeshauptkasse inoltre rappresenta ufficialmente il Land in sede di reperimento di fondi sul mercato per colmare le carenze di liquidità del cash-pool. |

|

(111) |

In base a questi elementi, la Commissione ritiene che lo Stato sia in grado di controllare direttamente le attività del cash-pool, e soprattutto quali imprese possano parteciparvi e la linea di credito concessa a ciascuna impresa partecipante. Pertanto, le decisioni riguardanti la partecipazione nel cash-pool e la misura di detta partecipazione sono imputabili allo Stato. |

6.1.3. Vantaggio economico

|

(112) |

Ai sensi dell'articolo 107, paragrafo 1, del trattato, per vantaggio si intende qualsiasi vantaggio economico che l'impresa non avrebbe ottenuto in condizioni normali di mercato, ossia in assenza di intervento statale (42). L'intervento di Stato non si distingue per la causa o lo scopo, ma in funzione dei suoi effetti (43). |

|

(113) |

Ogni qualvolta la situazione finanziaria dell'impresa migliora in seguito all'intervento di Stato, è presente un vantaggio. Per contro, «i capitali messi a disposizione di un'impresa, direttamente o indirettamente, da parte dello Stato, in circostanze che corrispondono alle normali condizioni del mercato, non possono essere considerati aiuti di Stato» (44). |

|

(114) |

Per verificare se un'impresa abbia beneficiato di un vantaggio economico indotto dalla concessione di un prestito a condizioni privilegiate, la Commissione applica il «principio dell'investitore in economia di mercato». Di conseguenza, la Commissione deve valutare se le condizioni del cash-pool concesse a FFHG conferiscano a quest'ultima un vantaggio economico che la stessa non avrebbe ottenuto alle normali condizioni di mercato. |

|

(115) |

La Germania ha osservato che il «principio dell'investitore in economia di mercato» è stato pienamente rispettato, poiché il cash-pool eroga prestiti alle condizioni di mercato. Per quanto riguarda la partecipazione di FFHG al cash-pool, la Germania ha chiarito che il cash-pool funziona nel modo seguente: FFHG richiede i fondi al pool per garantirsi la liquidità e il Land fornisce detti fondi attraverso il cash-pool. I tassi di interesse applicati a FFHG sono tassi overnight basati sul mercato (45), al livello disponibile per il Land stesso, come indicato nella Figura 4. |

|

(116) |

Quando i depositi delle imprese partecipanti sono insufficienti a coprire la domanda, il Land reintegra il cash-pool contraendo prestiti a proprio nome. La Germania ha inoltre spiegato che il Land, essenzialmente, trasferisce ai partecipanti al cash-pool le condizioni da esso ottenute sul mercato dei capitali, consentendo così ai partecipanti — ovvero alle imprese di cui il Land detiene la quota di maggioranza — di rifinanziarsi alle stesse condizioni concesse al Land stesso, senza alcuna considerazione del loro merito di credito. Inoltre, il finanziamento è a disposizione delle imprese per un periodo di tempo illimitato. |

|

(117) |

Alla luce di questo meccanismo, si configura la concessione di un vantaggio quando le condizioni alle quali il Land concede i prestiti tramite il cash-pool sono migliori di quelle che, diversamente, sarebbero state disponibili per FFHG sul mercato. Le condizioni alle quali si accede ai prestiti del cash-pool sono le stesse di cui dispone il Land per il proprio rifinanziamento. Considerando che il Land, nella sua veste di autorità pubblica, è in grado di accedere al credito a tassi molto favorevoli (poiché virtualmente non vi è alcun rischio di insolvenza e il rating creditizio del Land corrisponde a AAA (46)), la Commissione ritiene che il tasso al quale FFHG ottiene un prestito dal cash-pool sia più favorevole rispetto a quello che avrebbe ottenuto in circostanze diverse. Questa considerazione è ulteriormente corroborata dal rating creditizio di FFHG per gli anni dal 2009 al 2014 presentati dalla Germania e riassunti nella tabella 7, che indicano che il rating creditizio di FFHG varia tra […]. Ne consegue che i prestiti ottenuti tramite il cash-pool sono stati ottenuti a condizioni migliori rispetto a quelle giustificate dal merito di credito di FFHG. Inoltre, FFHG non ha dovuto fornire garanzie per detti prestiti. Pertanto, ammettendo FFHG a far parte del cash-pool e concedendo i prestiti mediante l'apertura di una linea di credito, il Land ha concesso un vantaggio economico (47). |

6.1.4. Selettività

|

(118) |

L'articolo 107, paragrafo 1, del trattato richiede che una misura, per essere definita aiuto di Stato, favorisca «talune imprese o talune produzioni». |

|

(119) |

Poiché il diritto a partecipare al cash-pool è stato concesso solo a FFHG (e ad altre imprese nelle quali il Land detiene la quota di maggioranza), la misura è selettiva ai sensi dell'articolo 107, paragrafo 1, del trattato. |

6.1.5. Distorsione della concorrenza ed effetti sugli scambi

|

(120) |

Quando un aiuto concesso da uno Stato membro rafforza la posizione di un'impresa rispetto ad altre imprese concorrenti che operano sul mercato dell'Unione, queste ultime sono da considerarsi influenzate dall'aiuto. In base alla giurisprudenza consolidata (48), affinché una misura falsi la concorrenza è sufficiente che il beneficiario dell'aiuto sia in concorrenza con altre imprese su mercati aperti alla concorrenza. |

|

(121) |

Come risulta dalla valutazione contenuta ai considerando 102 e seguenti, la gestione di un aeroporto è un'attività economica. La concorrenza si esercita, da una parte, tra gli aeroporti, che competono per attirare compagnie aeree e il relativo traffico aereo (passeggeri e merci), e dall'altra parte tra i gestori aeroportuali, che possono competere per l'affidamento della gestione di un dato aeroporto. Inoltre, soprattutto per quanto riguarda i vettori low cost e gli operatori di voli charter, anche gli aeroporti posti in bacini d'utenza diversi e in differenti Stati membri possono essere tra loro in concorrenza per attrarre le compagnie aeree. |

|

(122) |

Le dimensioni dell'aeroporto di Francoforte-Hahn (con un traffico compreso tra 2,7 e 3,8 milioni di passeggeri nel periodo in esame, cfr. tabella 1) e la sua vicinanza ad altri aeroporti dell'Unione, segnatamente gli aeroporti di Francoforte sul Meno, Lussemburgo, Zweibrücken, Saarbrücken e Colonia-Bonn (49), consentono di concludere che il finanziamento può falsare la concorrenza e incidere sugli scambi tra Stati membri. Come indicato al considerando 73, l'aeroporto di Francoforte-Hahn offre voli internazionali verso varie destinazioni internazionali. La pista dell'aeroporto di Francoforte-Hahn è sufficientemente lunga (3 800 m) da essere usata da aeromobili di maggiori dimensioni e consente alle compagnie aeree di operare su destinazioni internazionali a medio e a lungo raggio. |

|

(123) |

Inoltre, l'aeroporto di Francoforte-Hahn funge anche da aeroporto merci, movimentando ogni anno circa 200 000 tonnellate di spedizioni aeree e un totale di 500 000 tonnellate di merci, compreso il trasporto di merci su strada (cfr. tabella 2). Per quanto riguarda la concorrenza relativa al trasporto aereo di merci, la Commissione osserva che solitamente le merci vengono trasportate su distanze maggiori rispetto a quelle percorse dai passeggeri (50). In linea generale, si ritiene che il bacino di utenza degli aeroporti merci abbia un raggio di almeno 200 km e due ore di percorrenza. Sulla base delle informazioni a disposizione della Commissione, gli operatori del settore ritengono che il bacino di utenza di un aeroporto merci possa anche essere più ampio, perché una percorrenza sino a mezza giornata di trasporto su strada (vale a dire, fino a 12 ore di percorrenza su mezzi pesanti) è, in linea generale, ritenuta accettabile dagli spedizionieri per servirsi di un determinato aeroporto per il trasporto delle merci (51). Pertanto, dal momento che gli aeroporti merci sono più fungibili degli aeroporti passeggeri, perché nel caso del trasporto aereo di merci è sufficiente che queste siano consegnate in una determinata zona e poi trasferite dagli spedizionieri mediante trasporto su rotaia e su strada alla loro destinazione finale, la Commissione ritiene che vi sia un rischio più elevato di distorsione della concorrenza e di incidere sugli scambi tra Stati membri. |

|

(124) |

Sulla base delle argomentazioni indicate nei considerando da 120 a 123, il vantaggio economico ricevuto da FFHG rafforza la sua posizione rispetto ai concorrenti sul mercato dei fornitori di servizi aeroportuali dell'Unione. In tale contesto, il vantaggio fornito a FFHG mediante la sua partecipazione al cash-pool del Land dev'essere considerato suscettibile di falsare la concorrenza e di incidere sugli scambi tra gli Stati membri. |

6.1.6. Conclusione

|

(125) |

Alla luce delle considerazioni formulate nei considerando da 99 a 124, la Commissione ritiene che l'apertura della linea di credito concessa dal cash-pool del Land a favore di FFHG costituisca aiuto di Stato ai sensi dell'articolo 107, paragrafo 1, del trattato. |

6.2. Natura di aiuto di Stato della garanzia del 100 % prestata dal Land Renania-Palatinato a FFHG per i prestiti ISB

|

(126) |

I prestiti ISB valutati alla sezione 6.3 sono garantiti dal Land Renania-Palatinato (garante), che è al contempo l'azionista di maggioranza (82,5 %) di FFHG. Ciascuno dei cinque prestiti ISB è stato assistito da una garanzia a copertura del 100 % dei crediti vantati dalla banca. Per la concessione delle garanzie FFHG corrisponde al garante un premio di garanzia annuo pari a [0,5 %-1,5 %]. |

6.2.1. Applicabilità al finanziamento delle infrastrutture aeroportuali delle norme sugli aiuti di Stato

|

(127) |

Per i motivi esposti ai considerando 99 e seguenti, FFHG deve essere considerata un'impresa ai sensi dell'articolo 107, paragrafo 1, del trattato. |

6.2.2. Risorse statali e imputabilità allo Stato

|

(128) |

Per costituire aiuto di Stato la misura in questione deve essere finanziata con risorse statali e la decisione di concedere la misura deve essere imputabile allo Stato. |

|

(129) |

Il concetto di aiuto di Stato si applica a qualunque vantaggio, finanziato mediante risorse statali, concesso dallo Stato stesso o da qualunque organismo intermedio che agisca in virtù di poteri ad esso conferiti (52). Ai fini dell'articolo 107 del TFUE, le risorse delle autorità locali sono risorse statali (53). |

|

(130) |

Qualunque garanzia pubblica implica una potenziale perdita di risorse statali. Poiché la garanzia statale del 100 % è stata rilasciata direttamente dal Land Renania-Palatinato, è stata concessa attingendo a risorse statali ed è anch'essa imputabile allo Stato. |

6.2.3. Vantaggio economico

|

(131) |

Ai sensi del punto 3.2 della comunicazione sulle garanzie, una singola garanzia statale non costituisce aiuto di Stato qualora vengano rispettate tutte le seguenti condizioni: «a) il mutuatario non si trova in difficoltà finanziarie […], b) l'entità della garanzia può essere correttamente misurata al momento della concessione.[…] c) la garanzia non assiste più dell'80 % del prestito (o di un'altra obbligazione finanziaria) in essere […], d) per la garanzia viene pagato un prezzo orientato al mercato […]». |

|

(132) |

Nel presente caso il Land Renania-Palatinato ha prestato una garanzia per la copertura del 100 % dei prestiti concessi da ISB a favore di FFHG. La garanzia pertanto supera la soglia dell'80 % del prestito in essere. |

|

(133) |

La Germania ha osservato che sebbene i prestiti siano stati coperti da una garanzia statale del 100 %, per la garanzia FFHG paga un prezzo orientato al mercato e quindi non riceve alcun vantaggio. A sostegno di quanto affermato, la Germania ha presentato una valutazione effettuata da Deutsche Bank. Come indicato al considerando 153, Deutsche Bank ha assegnato a FFHG il rating [<BBB+]. Tale valutazione è stata confermata da altre due banche e dal rating assegnato dal modello di valutazione del credito di Moody's (cfr. considerando 157 e 158). Tuttavia, Deutsche Bank ha calcolato che il margine di rischio applicabile per un prestito a 5 anni sarebbe stato compreso tra [l'1,30 % e il 2,05 %] annuo. Come indicato nella sezione 6.3.2, il margine di rischio applicabile per un prestito garantito al 100 % da una garanzia statale sarebbe stato compreso tra [lo 0,25 % e lo 0,7 %] annuo. Stando alla Germania, la differenza nei margini fra le due fattispecie fornisce l'indicazione del prezzo della garanzia statale del 100 %. Tale differenza è quindi, secondo la stima di Deutsche Bank, compresa tra [lo 0,6 % e l'1,8 %] annuo (54). |

|

(134) |