ISSN 1977-0707

Gazzetta ufficiale

dell'Unione europea

L 271

Edizione in lingua italiana

Legislazione

58° anno

16 ottobre 2015

|

ISSN 1977-0707 |

||

|

Gazzetta ufficiale dell'Unione europea |

L 271 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

58° anno |

|

Sommario |

|

II Atti non legislativi |

pagina |

|

|

|

REGOLAMENTI |

|

|

|

* |

Regolamento di esecuzione (UE) 2015/1850 della Commissione, del 13 ottobre 2015, recante modalità di applicazione del regolamento (CE) n. 1007/2009 del Parlamento europeo e del Consiglio sul commercio dei prodotti derivati dalla foca ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

DECISIONI |

|

|

|

* |

|

|

|

III Altri atti |

|

|

|

|

SPAZIO ECONOMICO EUROPEO |

|

|

|

* |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

REGOLAMENTI

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/1 |

REGOLAMENTO DI ESECUZIONE (UE) 2015/1850 DELLA COMMISSIONE

del 13 ottobre 2015

recante modalità di applicazione del regolamento (CE) n. 1007/2009 del Parlamento europeo e del Consiglio sul commercio dei prodotti derivati dalla foca

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (CE) n. 1007/2009 del Parlamento europeo e del Consiglio, del 16 settembre 2009, sul commercio dei prodotti derivati dalla foca (1), in particolare l'articolo 3, paragrafo 4,

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 1007/2009 consente l'immissione sul mercato di prodotti derivati dalla foca che provengono dalla caccia praticata tradizionalmente dalle comunità Inuit e da altre comunità indigene. Il regolamento consente inoltre l'immissione sul mercato di prodotti derivati dalla foca quando l'importazione di detti prodotti ha natura occasionale e i prodotti importati sono costituiti esclusivamente da merci destinate all'uso personale dei viaggiatori e dei loro familiari. |

|

(2) |

Il regolamento (UE) n. 737/2010 della Commissione (2) stabilisce le modalità di immissione sul mercato dei prodotti derivati dalla foca ai sensi dell'articolo 3 del regolamento (CE) n. 1007/2009. |

|

(3) |

Il regolamento (UE) 2015/1775 del Parlamento europeo e del Consiglio (3), ha modificato l'articolo 3 del regolamento (CE) n. 1007/2009, che ha abrogato il regolamento (UE) n. 737/2010 con effetto a decorrere dalla data di applicazione del presente regolamento. È dunque necessario prevedere modalità di applicazione dell'articolo 3 del regolamento (CE) n. 1007/2009, quale modificato. |

|

(4) |

È opportuno disporre che gli organismi conformi a determinati requisiti siano inclusi in un elenco di organismi riconosciuti per il rilascio delle attestazioni che certificano la conformità dei prodotti derivati dalla foca alle condizioni per l'immissione sul mercato. |

|

(5) |

Per agevolare la gestione e la verifica delle attestazioni occorre definire dei modelli per le attestazioni e le relative copie. |

|

(6) |

Occorre definire le procedure di controllo delle attestazioni. Tali procedure dovrebbero essere quanto più possibile semplici e pratiche e garantire nel contempo l'affidabilità e la coerenza del sistema. |

|

(7) |

È opportuno autorizzare l'utilizzo di sistemi elettronici al fine di agevolare lo scambio dei dati tra le autorità competenti, la Commissione e gli organismi riconosciuti. |

|

(8) |

Il trattamento dei dati personali ai fini del presente regolamento, con particolare riguardo al trattamento dei dati personali contenuti nelle attestazioni, deve essere conforme alla direttiva 95/46/CE del Parlamento europeo e del Consiglio (4) e al regolamento (CE) n. 45/2001 del Parlamento europeo e del Consiglio (5). |

|

(9) |

Poiché il presente regolamento stabilisce le modalità di applicazione dell'articolo 3 del regolamento (CE) n. 1007/2009 quale modificato dal regolamento (EU) 2015/1775, che è applicabile a decorrere dal 18 ottobre 2015, l'entrata in vigore del presente regolamento ha carattere di urgenza. |

|

(10) |

Le misure di cui al presente regolamento sono conformi al parere del comitato istituito dall'articolo 18, paragrafo 1, del regolamento (CE) n. 338/97 del Consiglio (6), |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Oggetto

Il presente regolamento stabilisce le modalità di immissione sul mercato dei prodotti derivati dalla foca e le modalità di importazione dei prodotti derivati dalla foca destinati all'uso personale dei viaggiatori o dei loro familiari, ai sensi dell'articolo 3 del regolamento (CE) n. 1007/2009.

Articolo 2

Uso personale dei viaggiatori o dei loro familiari

1. I prodotti derivati dalla foca destinati all'uso personale dei viaggiatori o dei loro familiari possono essere importati unicamente se è soddisfatto uno dei seguenti requisiti:

|

a) |

sono indossati dai viaggiatori, portati a mano o contenuti nei loro bagagli personali; |

|

b) |

fanno parte dei beni personali di una persona fisica che stia trasferendo il luogo abituale di residenza da un paese terzo nell'Unione; |

|

c) |

sono acquisiti sul posto in un paese terzo dai viaggiatori e da essi importati successivamente, purché, all'ingresso nel territorio dell'Unione, tali viaggiatori presentino alle autorità doganali dello Stato membro interessato i seguenti documenti:

|

2. Ai fini del paragrafo 1, lettera c), la dichiarazione scritta e il documento giustificativo sono vistati dalle autorità doganali e restituiti ai viaggiatori. All'atto dell'importazione, la dichiarazione scritta e il documento giustificativo sono presentati alle autorità doganali unitamente alla dichiarazione in dogana per i prodotti considerati.

Articolo 3

Organismi riconosciuti

1. Un organismo è inserito nell'elenco degli organismi riconosciuti se dimostra di essere conforme ai seguenti requisiti:

|

a) |

è dotato di personalità giuridica; |

|

b) |

è in grado di accertare la conformità ai requisiti stabiliti all'articolo 3, paragrafo 1, del regolamento (CE) n. 1007/2009; |

|

c) |

è in grado di rilasciare e gestire le attestazioni di cui all'articolo 4, paragrafo 1, nonché di trattare e archiviare dati; |

|

d) |

è in grado di espletare le sue funzioni in modo tale da evitare conflitti di interesse; |

|

e) |

è in grado di controllare il rispetto dei requisiti stabiliti all'articolo 3, paragrafo 1, del regolamento (CE) n. 1007/2009; |

|

f) |

è in grado di revocare l'attestazione di cui all'articolo 4, paragrafo 1, o di sospenderne la validità in caso di inosservanza dei requisiti del presente regolamento e di prendere opportune misure per informarne le autorità competenti e le autorità doganali degli Stati membri; |

|

g) |

è sottoposto a revisione contabile da parte di un soggetto terzo indipendente; |

|

h) |

opera a livello nazionale o regionale. |

2. Ai fini dell'inclusione nell'elenco di cui al paragrafo 1, l'organismo trasmette alla Commissione una domanda corredata di prove documentali che ne dimostrino la conformità ai requisiti di cui al paragrafo 1.

3. L'organismo riconosciuto presenta alla Commissione i rapporti di revisione contabile elaborati dal soggetto terzo indipendente di cui al paragrafo 1, lettera g), al termine di ogni ciclo di rendicontazione.

Articolo 4

Attestazioni

1. Se sono soddisfatte le condizioni per l'immissione sul mercato previste all'articolo 3, paragrafo 1, del regolamento (CE) n. 1007/2009, gli organismi riconosciuti rilasciano, su richiesta, attestazioni conformi ai modelli figuranti nell'allegato.

2. L'organismo riconosciuto rilascia l'attestazione al richiedente e ne conserva una copia per tre anni a fini di archiviazione.

3. Fatto salvo l'articolo 5, paragrafo 2, quando un prodotto derivato dalla foca è immesso sul mercato l'originale dell'attestazione è consegnato unitamente al prodotto derivato dalla foca. Il richiedente può conservare copia dell'attestazione.

4. Qualsiasi fattura successiva dovrà recare un riferimento al numero dell'attestazione.

5. I prodotti derivati dalla foca accompagnati da un'attestazione rilasciata in conformità del paragrafo 1 sono considerati conformi alle disposizioni dell'articolo 3, paragrafo 1, del regolamento (CE) n. 1007/2009.

6. L'accettazione della dichiarazione in dogana di immissione in libera pratica di prodotti derivati dalla foca, ai sensi dell'articolo 79 del regolamento (CEE) n. 2913/92 del Consiglio (7), è soggetta alla presentazione di un'attestazione rilasciata in conformità del paragrafo 1 del presente articolo. Fatto salvo l'articolo 77, paragrafo 2, del regolamento (CEE) n. 2913/92, le autorità doganali conservano una copia dell'attestazione nei loro archivi.

7. Nel caso in cui sussistano dubbi riguardo all'autenticità o all'esattezza di un'attestazione rilasciata in conformità del paragrafo 1 o siano necessari ulteriori pareri, le autorità doganali e gli altri agenti delle forze dell'ordine contattano le autorità competenti dello Stato membro interessato di cui all'articolo 6. L'autorità competente contattata stabilisce i provvedimenti da adottare.

Articolo 5

Formato delle attestazioni

1. Le attestazioni di cui all'articolo 4, paragrafo 1, sono rilasciate su supporto cartaceo o elettronico.

2. In caso di attestazione elettronica, una versione stampata della stessa accompagna i prodotti derivati dalla foca all'atto dell'immissione sul mercato.

3. L'uso dell'attestazione non dispensa dall'espletamento di eventuali altre formalità relative all'immissione sul mercato.

4. L'autorità competente designata in conformità dell'articolo 6 può chiedere che l'attestazione sia tradotta nella lingua ufficiale dello Stato membro di immissione sul mercato.

Articolo 6

Autorità competenti

1. Gli Stati membri designano una o più autorità competenti incaricate dello svolgimento delle seguenti mansioni:

|

a) |

verifica, su richiesta delle autorità doganali ai sensi dell'articolo 4, paragrafo 7, delle attestazioni che accompagnano i prodotti derivati dalla foca importati; |

|

b) |

verifica che le attestazioni siano state rilasciate da organismi riconosciuti stabiliti e operanti nello Stato membro considerato; |

|

c) |

conservazione di una copia delle attestazioni rilasciate per i prodotti derivati dalla foca provenienti da attività di caccia alla foca praticate nello Stato membro considerato. |

2. Gli Stati membri comunicano alla Commissione il nome delle autorità competenti designate in conformità del paragrafo 1.

3. La Commissione pubblica sul suo sito Internet l'elenco delle autorità competenti designate in conformità del paragrafo 1. L'elenco è aggiornato periodicamente.

Articolo 7

Sistemi elettronici per lo scambio e la registrazione dei dati

1. Le autorità competenti possono utilizzare sistemi elettronici per lo scambio e la registrazione dei dati contenuti nelle attestazioni.

2. Gli Stati membri tengono in considerazione gli aspetti di complementarità, compatibilità e interoperabilità dei sistemi elettronici di cui al paragrafo 1.

Articolo 8

Tutela con riguardo al trattamento dei dati personali

Il presente regolamento lascia inalterato il livello di tutela delle persone fisiche riguardo al trattamento dei dati personali nell'ambito del diritto dell'Unione e di quello nazionale e non modifica, in particolare, i diritti e gli obblighi previsti dalla direttiva 95/46/CE e dal regolamento (CE) n. 45/2001. La tutela delle persone fisiche con riguardo al trattamento dei dati personali è garantita, in particolare, per quanto attiene alla divulgazione o alla comunicazione dei dati personali contenuti nelle attestazioni.

Articolo 9

Disposizione transitoria

Le attestazioni rilasciate da un organismo riconosciuto in conformità al regolamento (UE) n. 737/2010 prima del 18 ottobre 2015 rimangono valide dopo tale data.

Articolo 10

Entrata in vigore e applicazione

Il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Esso si applica a decorrere dal 18 ottobre 2015.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 13 ottobre 2015

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 286 del 31.10.2009, pag. 36.

(2) Regolamento (UE) n. 737/2010 della Commissione, del 10 agosto 2010, recante modalità di applicazione del regolamento (CE) n. 1007/2009 del Parlamento europeo e del Consiglio sul commercio dei prodotti derivati dalla foca (GU L 216 del 17.8.2010, pag. 1).

(3) Regolamento (UE) 2015/1775 del Parlamento europeo e del Consiglio, del 6 ottobre 2015, che modifica il regolamento (CE) n. 1007/2009 sul commercio dei prodotti derivati dalla foca e che abroga il regolamento (UE) n. 737/2010 della Commissione (GU L 262 del 7.10.2015, pag. 1).

(4) Direttiva 95/46/CE del Parlamento europeo e del Consiglio, del 24 ottobre 1995, relativa alla tutela delle persone fisiche con riguardo al trattamento dei dati personali, nonché alla libera circolazione di tali dati (GU L 281 del 23.11.1995, pag. 31).

(5) Regolamento (CE) n. 45/2001 del Parlamento europeo e del Consiglio, del 18 dicembre 2000, concernente la tutela delle persone fisiche in relazione al trattamento dei dati personali da parte delle istituzioni e degli organismi comunitari, nonché la libera circolazione di tali dati (GU L 8 del 12.1.2001, pag. 1).

(6) Regolamento (CE) n. 338/97 del Consiglio, del 9 dicembre 1996, relativo alla protezione di specie della flora e della fauna selvatiche mediante il controllo del loro commercio (GU L 61 del 3.3.1997, pag. 1).

(7) Regolamento (CEE) n. 2913/92 del Consiglio, del 12 ottobre 1992, che istituisce un codice doganale comunitario (GU L 302 del 19.10.1992, pag. 1).

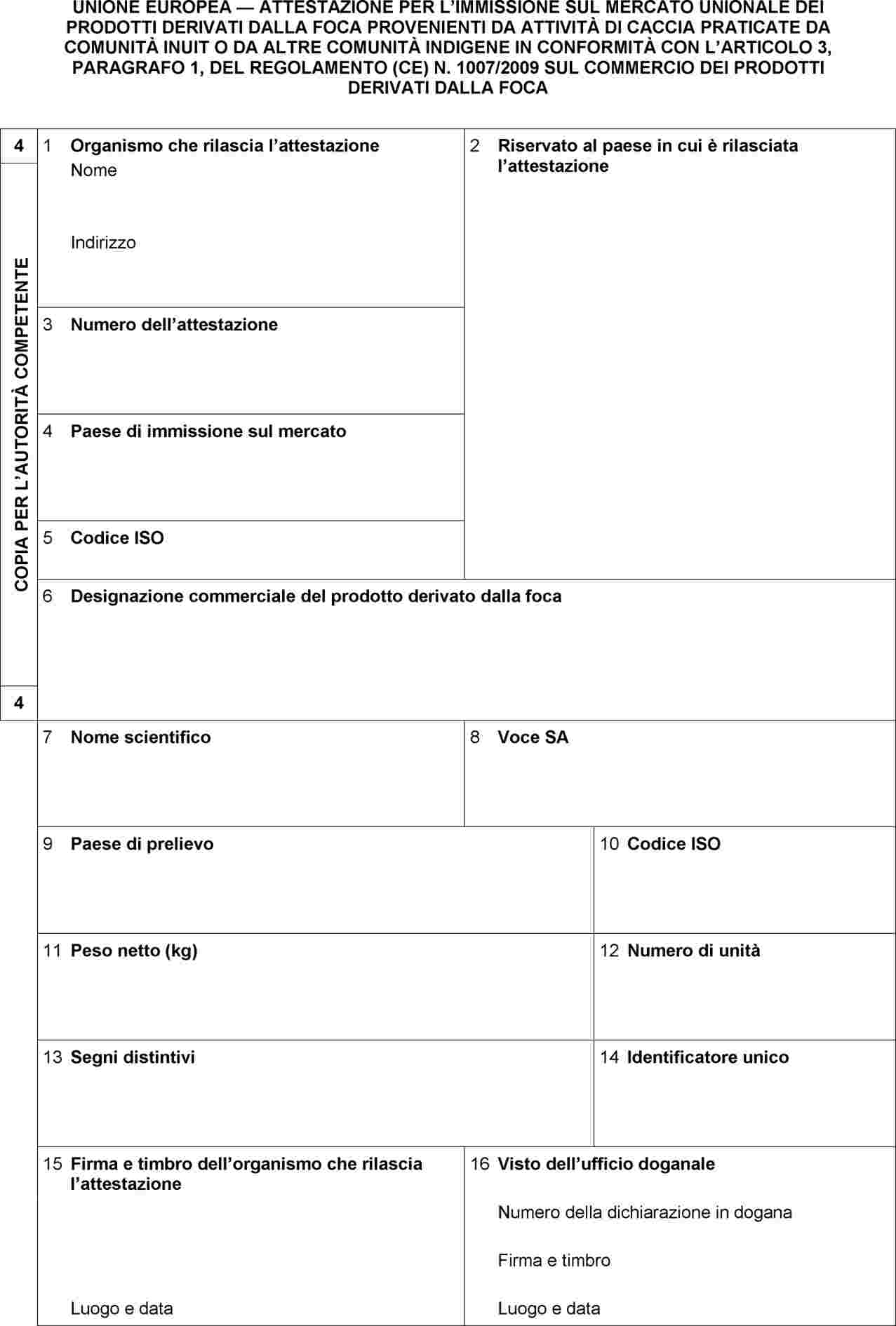

ALLEGATO

Note esplicative

Nota generale:

compilare in stampatello

|

Riquadro 1 |

Organismo che rilascia l'attestazione |

Indicare il nome e l'indirizzo dell'organismo riconosciuto che rilascia l'attestazione. |

|

Riquadro 2 |

Riservato al paese che rilascia l'attestazione |

Spazio a disposizione del paese che rilascia l'attestazione. |

|

Riquadro 3 |

Numero dell'attestazione |

Indicare il numero di rilascio dell'attestazione. |

|

Riquadro 4 |

Paese di immissione sul mercato |

Indicare il paese in cui è prevista la prima immissione del prodotto derivato dalla foca sul mercato dell'Unione europea. |

|

Riquadro 5 |

Codice ISO |

Inserire il codice di due lettere del paese indicato nel riquadro 4. |

|

Riquadro 6 |

Designazione commerciale del prodotto derivato dalla foca |

Indicare la designazione commerciale del o dei prodotti derivati dalla foca. La designazione deve essere coerente con quanto riportato nel riquadro 7. |

|

Riquadro 7 |

Nome scientifico |

Indicare il o i nomi scientifici delle specie di foca utilizzate nel prodotto. Qualora vengano utilizzate più specie in un prodotto composito, indicare ciascuna specie su righe diverse. |

|

Riquadro 8 |

Voce SA |

Indicare il codice di quattro o sei cifre basato sul sistema armonizzato di designazione e di codificazione delle merci. |

|

Riquadro 9 |

Paese di prelievo |

Indicare il paese in cui le foche utilizzate nel prodotto sono state prelevate dall'ambiente naturale. |

|

Riquadro 10 |

Codice ISO |

Inserire il codice di due lettere del paese indicato nel riquadro 9. |

|

Riquadro 11 |

Peso netto |

Indicare il peso totale in kg, ossia la massa netta dei prodotti derivati dalla foca senza contenitori diretti o imballaggi, a eccezione di supporti, distanziatori, etichette ecc. |

|

Riquadro 12 |

Numero di unità |

Se del caso, indicare il numero di unità. |

|

Riquadro 13 |

Segni distintivi |

Se del caso, indicare eventuali segni distintivi, ad esempio numero di lotto o numero della polizza di carico. |

|

Riquadro 14 |

Identificatore unico |

Indicare eventuali identificatori di tracciabilità presenti sul prodotto. |

|

Riquadro 15 |

Firma e timbro dell'organismo riconosciuto che rilascia l'attestazione |

Il riquadro deve contenere la firma del funzionario autorizzato, con indicazione di luogo e data, e il timbro ufficiale dell'organismo riconosciuto che rilascia l'attestazione. |

|

Riquadro 16 |

Visto dell'ufficio doganale |

Le autorità doganali devono indicare il numero della dichiarazione in dogana e inserire la propria firma e timbro. |

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/12 |

REGOLAMENTO DI ESECUZIONE (UE) 2015/1851 DELLA COMMISSIONE

del 15 ottobre 2015

recante modifica del regolamento di esecuzione (UE) n. 948/2014 per quanto riguarda il periodo di ammasso contrattuale e l'importo dell'aiuto da concedere per l'ammasso privato di latte scremato in polvere

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1), in particolare l'articolo 18, paragrafo 2, l'articolo 20, lettere c), l) e m), e l'articolo 223, paragrafo 3, lettera c),

visto il regolamento (UE) n. 1370/2013 del Consiglio, del 16 dicembre 2013, recante misure per la fissazione di determinati aiuti e restituzioni connessi all'organizzazione comune dei mercati dei prodotti agricoli (2), in particolare l'articolo 4,

considerando quanto segue:

|

(1) |

Il regolamento di esecuzione (UE) n. 948/2014 della Commissione (3) ha aperto l'ammasso privato per il latte scremato in polvere, in considerazione della situazione di mercato particolarmente difficile dovuta al divieto introdotto dalla Russia sulle importazioni verso la Russia di prodotti lattiero-caseari provenienti dall'Unione. |

|

(2) |

A seguito di un ulteriore deterioramento dei prezzi del latte scremato in polvere, il regime di ammasso privato è stato prorogato fino al 28 febbraio 2015 dal regolamento di esecuzione (UE) n. 1337/2014 della Commissione (4), fino al 30 settembre 2015 dal regolamento di esecuzione (UE) 2015/303 della Commissione (5) e fino al 29 febbraio 2016 dal regolamento di esecuzione (UE) 2015/1548 della Commissione (6). |

|

(3) |

Data la costante tendenza al ribasso dei prezzi del latte scremato in polvere derivante da un considerevole eccesso di offerta di latte sul mercato interno e dalle persistenti limitazioni della domanda mondiale, è opportuno prevedere misure supplementari al fine di incoraggiare gli operatori a conferire all'ammasso quantitativi maggiori per alleggerire la pressione sul mercato; andrebbero pertanto concessi importi di aiuto più elevati quando i prodotti sono immagazzinati per un periodo contrattuale più lungo. |

|

(4) |

Tuttavia, per consentire agli operatori di reagire con flessibilità alle future tendenze del mercato, dovrebbe essere autorizzato lo svincolo di tali prodotti dall'ammasso a un tasso di aiuto ridotto dopo un periodo minimo di nove mesi. |

|

(5) |

Tenuto conto del prolungamento del periodo di ammasso contrattuale, l'importo dell'anticipo di cui all'articolo 31 del regolamento (CE) n. 826/2008 della Commissione (7) dovrebbe essere adattato. |

|

(6) |

Conformemente all'articolo 35, paragrafo 3, del regolamento (CE) n. 826/2008 e al fine di seguire da vicino l'utilizzo della misura, è opportuno specificare il termine per la presentazione delle comunicazioni di cui all'articolo 35, paragrafo 1, lettera a), del suddetto regolamento. |

|

(7) |

Per avere un impatto immediato sul mercato e contribuire alla stabilizzazione dei prezzi, la misura di cui al presente regolamento dovrebbe entrare in vigore il giorno successivo alla pubblicazione. |

|

(8) |

Le misure di cui al presente regolamento sono conformi al parere del comitato per l'organizzazione comune dei mercati agricoli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Il regolamento di esecuzione (UE) n. 948/2014 è così modificato:

|

1) |

l'articolo 4 è sostituito dal seguente: «Articolo 4 1. L'aiuto per i prodotti di cui all'articolo 1 è fissato come segue:

Tuttavia, in deroga all'articolo 34, paragrafo 6, del regolamento (CE) n. 826/2008, se il quantitativo contrattuale può essere ritirato dall'ammasso dopo un periodo minimo di 270 giorni, l'importo dell'aiuto è ridotto del 10 %. 2. Le domande sono valide solo se specificano i tassi di aiuto richiesti. I contratti conclusi a norma del presente regolamento per un periodo di ammasso compreso tra 90 e 210 giorni non possono essere trasformati in contratti a norma del paragrafo 1, primo comma, lettera b). 3. L'ammasso contrattuale termina il giorno precedente il giorno dell'uscita dall'ammasso.»; |

|

2) |

è inserito il seguente articolo 4 bis: «Articolo 4 bis In deroga all'articolo 31, paragrafo 2, del regolamento (CE) n. 826/2008, il pagamento anticipato per i contratti a norma dell'articolo 4, paragrafo 1, primo comma, lettera b), del presente regolamento non eccede l'importo dell'aiuto corrispondente a un periodo di ammasso di 270 giorni.»; |

|

3) |

l'articolo 6 è sostituito dal seguente: «Articolo 6 Gli Stati membri comunicano alla Commissione:

|

Articolo 2

Il presente regolamento entra in vigore il giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 15 ottobre 2015

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 347 del 20.12.2013, pag. 671.

(2) GU L 346 del 20.12.2013, pag. 12.

(3) Regolamento di esecuzione (UE) n. 948/2014 della Commissione, del 4 settembre 2014, recante apertura dell'ammasso privato per il latte scremato in polvere e fissazione anticipata dell'importo dell'aiuto (GU L 265 del 5.9.2014, pag. 18).

(4) Regolamento di esecuzione (UE) n. 1337/2014 della Commissione, del 16 dicembre 2014, che modifica i regolamenti di esecuzione (UE) n. 947/2014 e (UE) n. 948/2014 per quanto riguarda l'ultimo giorno per la presentazione delle domande di aiuto all'ammasso privato per il burro e il latte scremato in polvere (GU L 360 del 17.12.2014, pag. 15).

(5) Regolamento di esecuzione (UE) 2015/303 della Commissione, del 25 febbraio 2015, che modifica i regolamenti di esecuzione (UE) n. 947/2014 e (UE) n. 948/2014 per quanto riguarda l'ultimo giorno per la presentazione delle domande di aiuto all'ammasso privato per il burro e il latte scremato in polvere (GU L 55 del 26.2.2015, pag. 4).

(6) Regolamento di esecuzione (UE) 2015/1548 della Commissione, del 17 settembre 2015, che modifica i regolamenti di esecuzione (UE) n. 947/2014 e (UE) n. 948/2014 per quanto riguarda l'ultimo giorno per la presentazione delle domande di aiuto all'ammasso privato per il burro e il latte scremato in polvere (GU L 242 del 18.9.2015, pag. 26).

(7) Regolamento (CE) n. 826/2008 della Commissione, del 20 agosto 2008, recante norme comuni per la concessione di aiuti all'ammasso privato per taluni prodotti agricoli (GU L 223 del 21.8.2008, pag. 3).

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/15 |

REGOLAMENTO DELEGATO (UE) 2015/1852 DELLA COMMISSIONE

del 15 ottobre 2015

che istituisce un regime eccezionale e temporaneo di aiuto all'ammasso privato per taluni formaggi e fissa anticipatamente l'importo dell'aiuto

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1), in particolare l'articolo 219, paragrafo 1, in combinato disposto con l'articolo 228,

considerando quanto segue:

|

(1) |

La domanda globale di latte e prodotti lattiero-caseari si è generalmente deteriorata in tutto l'arco del 2014 e nella prima metà del 2015, in particolare in seguito a un rallentamento delle importazioni da parte della Cina, principale importatore mondiale di prodotti lattiero-caseari. |

|

(2) |

I prezzi dei prodotti lattiero-caseari subiscono una pressione al ribasso dovuta all'aumento dell'offerta nell'Unione e nelle principali regioni produttrici di latte del mondo. |

|

(3) |

Il 25 giugno 2015 il governo russo ha inoltre annunciato la proroga per un ulteriore anno del divieto d'importazione dei prodotti agricoli e alimentari originari dell'Unione, fino al 6 agosto 2016. |

|

(4) |

Il settore lattiero è attualmente alle prese con una situazione di perturbazione del mercato dovuta a un forte squilibrio tra l'offerta e la domanda a livello mondiale. |

|

(5) |

Di conseguenza, i prezzi del latte crudo e dei prodotti lattiero-caseari nell'Unione sono ulteriormente diminuiti e la pressione al ribasso sembra destinata a continuare, raggiungendo livelli insostenibili per molti agricoltori che si trovano ad affrontare problemi di liquidità e di tesoreria. Nel 2015 i prezzi medi dell'Unione per i principali formaggi erano diminuiti del 17 %. |

|

(6) |

Le misure di intervento sul mercato previste dal regolamento (UE) n. 1308/2013 non sono giudicate sufficienti a fronte della situazione creatasi di recente, in quanto destinate ad altri prodotti come il burro e il latte scremato in polvere o limitate ai formaggi con indicazione geografica. |

|

(7) |

La minaccia di un grave squilibrio del mercato dei formaggi potrebbe essere attenuata o eliminata mediante l'ammasso. È pertanto opportuno concedere aiuti all'ammasso privato di formaggio e fissarne anticipatamente l'importo. |

|

(8) |

È opportuno fissare un volume massimo per l'applicazione del regime e una ripartizione del volume totale per Stato membro sulla base delle rispettive produzioni di formaggio. |

|

(9) |

L'articolo 17 del regolamento (UE) n. 1308/2013 prevede la concessione di aiuti all'ammasso privato unicamente per i formaggi che beneficiano di una denominazione di origine protetta o di un'indicazione geografica protetta in virtù del regolamento (UE) n. 1151/2012 del Parlamento europeo e del Consiglio (2). Tuttavia, i formaggi a denominazione di origine protetta o a indicazione geografica protetta rappresentano solo una piccola quota della produzione totale dell'Unione. Per motivi di efficienza operativa e amministrativa, è opportuno predisporre un unico regime di aiuto all'ammasso privato che copra tutti i tipi di formaggi. |

|

(10) |

È opportuno escludere i formaggi che non si prestano all'ammasso. |

|

(11) |

In generale, per facilitare la gestione e il controllo, è opportuno che l'aiuto all'ammasso privato sia concesso solo ad operatori stabiliti e registrati ai fini dell'IVA nell'Unione. |

|

(12) |

Per consentire un controllo adeguato del regime è opportuno che nel presente regolamento siano precisate le informazioni necessarie per la conclusione del contratto di ammasso nonché gli obblighi delle parti contraenti. |

|

(13) |

Per accrescere l'efficacia degli aiuti, i contratti dovrebbero essere conclusi per un quantitativo minimo e dovrebbero definire gli obblighi della parte contraente, segnatamente quelli che consentono all'autorità competente per il controllo delle operazioni di ammasso di effettuare un'ispezione efficace delle condizioni di ammasso. |

|

(14) |

L'ammasso del quantitativo contrattuale per il periodo concordato è una delle esigenze principali per la concessione di un aiuto all'ammasso privato. Per tener conto degli usi commerciali e per ragioni pratiche è opportuno autorizzare un margine di tolleranza per quanto riguarda il quantitativo oggetto di aiuto. |

|

(15) |

Per garantire l'affidabilità della domanda e far sì che la misura abbia l'effetto desiderato sul mercato è necessaria la costituzione di una cauzione. È pertanto opportuno adottare disposizioni per la costituzione, lo svincolo e l'incameramento della cauzione. |

|

(16) |

Per garantire la corretta gestione dell'ammasso, è opportuno adottare disposizioni per ridurre l'importo dell'aiuto da versare quando il quantitativo immagazzinato durante il periodo di ammasso contrattuale è inferiore al quantitativo contrattuale. |

|

(17) |

L'importo dell'aiuto dovrebbe essere fissato in base alle spese di ammasso e/o ad altri elementi di mercato pertinenti. È opportuno stabilire un aiuto per le spese fisse di ammasso per l'entrata e l'uscita dei prodotti in questione e un aiuto per le spese giornaliere di deposito in magazzino frigorifero e di finanziamento. |

|

(18) |

Occorre precisare le condizioni a cui può essere concesso un pagamento anticipato, l'adeguamento dell'aiuto nei casi in cui il quantitativo contrattuale non è pienamente rispettato, i controlli di conformità per verificare il diritto all'aiuto, le eventuali sanzioni e le informazioni che gli Stati membri devono comunicare alla Commissione. |

|

(19) |

Dato che la misura potrebbe non essere utilizzata pienamente da tutti gli Stati membri, è opportuno prevedere la ridistribuzione dei quantitativi dopo tre mesi di applicazione. La Commissione dovrebbe essere autorizzata ad adottare, se del caso, atti di esecuzione che stabiliscano la ripartizione per Stato membro dei quantitativi non utilizzati e il nuovo periodo di presentazione delle domande. |

|

(20) |

È opportuno definire norme relative alla documentazione, alla contabilità, alla frequenza e alla natura dei controlli, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Oggetto

Il presente regolamento istituisce un regime eccezionale e temporaneo di aiuto all'ammasso privato per i formaggi di cui ai codici NC 0406, ad eccezione dei formaggi che non si prestano a un ulteriore ammasso oltre il periodo di maturazione di cui all'articolo 3, paragrafo 1.

Il volume massimo per Stato membro del prodotto oggetto del presente regime temporaneo è fissato nell'allegato.

Articolo 2

Definizione

Ai fini del presente regolamento, per «autorità competenti degli Stati membri» si intendono i servizi o gli organismi riconosciuti dagli Stati membri come organismi pagatori che soddisfano le condizioni stabilite all'articolo 7 del regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio (3).

Articolo 3

Ammissibilità dei prodotti

1. Per poter beneficiare dell'aiuto all'ammasso privato di cui all'articolo 1 (nel prosieguo: «l'aiuto»), i formaggi devono essere di qualità sana, leale e mercantile, devono essere originari dell'Unione e avere, alla data d'inizio dell'ammasso contrattuale, un'età minima corrispondente al periodo di maturazione previsto dal disciplinare per i formaggi che beneficiano di una denominazione di origine protetta o di un'indicazione geografica protetta a norma del regolamento (UE) n. 1151/2012 e a un normale periodo di maturazione fissato dagli Stati membri per gli altri formaggi.

2. I formaggi devono essere conformi ai seguenti requisiti:

|

a) |

ciascun lotto pesa almeno 0,5 tonnellate; |

|

b) |

recano l'indicazione a caratteri indelebili, eventualmente in codice, dell'azienda nella quale sono stati fabbricati, con la data di fabbricazione; |

|

c) |

recano la data di entrata all'ammasso; |

|

d) |

non sono stati oggetto di un contratto di ammasso in precedenza; |

|

e) |

sono conservati nello Stato membro nel quale sono prodotti. |

3. Gli Stati membri possono prevedere che l'obbligo di indicare la data di entrata all'ammasso di cui al paragrafo 2, lettera c), sui formaggi non si applichi se il responsabile del magazzino di ammasso si impegna a tenere un registro nel quale, il giorno dell'entrata all'ammasso, vengono registrate le indicazioni di cui al paragrafo 2, lettera b).

Articolo 4

Domande di aiuto

1. Un operatore che intende ottenere l'aiuto presenta una domanda presso le autorità competenti degli Stati membri in cui i prodotti sono immagazzinati.

2. Gli operatori che presentano una domanda di aiuto sono stabiliti e registrati ai fini dell'IVA nell'Unione.

3. Le domande di aiuto possono essere presentate a decorrere dalla data di entrata in vigore del presente regolamento. Il termine ultimo per la presentazione delle domande è il 15 gennaio 2016.

4. Le domande di aiuto si riferiscono a prodotti che sono stati interamente conferiti all'ammasso.

5. Le domande sono presentate utilizzando il metodo messo a disposizione degli operatori dallo Stato membro di cui trattasi.

Le autorità competenti degli Stati membri possono esigere che le domande elettroniche siano accompagnate da una firma elettronica avanzata, ai sensi dell'articolo 2, punto 2, della direttiva 1999/93/CE del Parlamento europeo e del Consiglio (4), o da una firma elettronica che offra garanzie equivalenti per quanto riguarda le funzionalità attribuite ad una firma, applicando le norme e le condizioni previste dalle disposizioni della Commissione relative ai documenti elettronici e digitalizzati, di cui alla decisione 2004/563/CE, Euratom della Commissione (5), e dalle pertinenti modalità di applicazione.

6. La domanda è ammissibile solo se sono soddisfatte le seguenti condizioni:

|

a) |

reca un riferimento al presente regolamento; |

|

b) |

reca i dati identificativi dei richiedenti: nome, indirizzo e numero di registrazione IVA; |

|

c) |

indica il prodotto con il corrispondente codice NC a sei cifre; |

|

d) |

indica il quantitativo di prodotti al momento della domanda; |

|

e) |

indica il nome e l'indirizzo del luogo di ammasso, il numero della partita all'ammasso e il numero di riconoscimento dello stabilimento; |

|

f) |

non include nessun'altra condizione supplementare introdotta dal richiedente diversa da quelle stabilite dal presente regolamento; |

|

g) |

è redatta nella lingua ufficiale, o in una delle lingue ufficiali, dello Stato membro in cui è presentata; |

|

h) |

il richiedente ha costituito una cauzione di importo pari a 20 EUR per tonnellata a favore del pertinente organismo pagatore in conformità al capo IV, sezione 2, del regolamento delegato (UE) n. 907/2014 della Commissione (6). |

7. Il contenuto delle domande non può essere modificato dopo la presentazione delle stesse.

Articolo 5

Incameramento e svincolo della cauzione

1. La cauzione di cui all'articolo 4, paragrafo 6, lettera h), viene incamerata se:

|

a) |

la domanda di contratto viene ritirata; |

|

b) |

il quantitativo determinato nell'ambito dei controlli di cui all'articolo 16, paragrafo 2, è inferiore al 95 % del quantitativo indicato nella domanda di cui all'articolo 4, paragrafo 6, lettera d). In tal caso, il contratto non è concluso; |

|

c) |

meno del 95 % del quantitativo contrattuale è conferito e conservato in ammasso durante il periodo di ammasso contrattuale, a rischio e pericolo della parte contraente ai sensi dell'articolo 6 e alle condizioni di cui all'articolo 7, paragrafo 1, lettera a). |

2. Se la domanda di contratto non è accettata, la cauzione è svincolata immediatamente.

3. Le cauzioni sono svincolate con riguardo ai quantitativi per i quali le obbligazioni contrattuali sono state soddisfatte.

Articolo 6

Conclusione dei contratti

1. I contratti sono conclusi tra l'autorità competente dello Stato membro sul cui territorio sono ammassati i prodotti e il richiedente, di seguito denominato «parte contraente».

2. I contratti sono conclusi entro 30 giorni dalla data di ricevimento delle informazioni di cui all'articolo 4, paragrafo 6, lettera e), fatta salva, se del caso, la successiva conferma dell'ammissibilità dei prodotti, di cui all'articolo 16, paragrafo 2, secondo comma. In caso di mancata conferma dell'ammissibilità il contratto è considerato nullo e non avvenuto.

Articolo 7

Obblighi della parte contraente

1. Il contratto impone alla parte contraente almeno i seguenti obblighi:

|

a) |

conferire e conservare all'ammasso il quantitativo contrattuale durante il periodo di ammasso contrattuale, a proprio rischio e a proprie spese, in condizioni che garantiscano il mantenimento delle caratteristiche dei prodotti, non sostituendo i prodotti immagazzinati né trasferendoli in un altro luogo di ammasso. Su richiesta motivata della parte contraente, l'autorità competente può autorizzare il trasferimento dei prodotti immagazzinati; |

|

b) |

conservare i documenti di pesatura redatti al momento dell'entrata nel luogo di ammasso; |

|

c) |

consentire all'autorità competente di controllare in qualsiasi momento l'adempimento di tutti gli obblighi contrattuali; |

|

d) |

fare in modo che i prodotti immagazzinati siano facilmente accessibili e singolarmente identificabili: ciascuna unità immagazzinata individualmente deve essere contrassegnata in modo che la data di conferimento all'ammasso, il numero di contratto, il prodotto e il peso siano chiaramente indicati. Gli Stati membri possono tuttavia derogare all'obbligo di indicare il numero di contratto, purché il responsabile del magazzino si impegni ad annotare il numero di contratto nel registro di cui all'articolo 3, paragrafo 3. |

2. La parte contraente tiene a disposizione dell'autorità preposta al controllo tutta la documentazione, ripartita per contratto, che consente in particolare di accertare i seguenti elementi relativi ai prodotti sotto ammasso privato:

|

a) |

il numero di riconoscimento che identifica lo stabilimento e lo Stato membro di produzione; |

|

b) |

l'origine e la data di fabbricazione dei prodotti; |

|

c) |

la data di conferimento all'ammasso; |

|

d) |

il peso e il numero dei colli imballati; |

|

e) |

la presenza in magazzino e l'indirizzo del magazzino; |

|

f) |

la data prevista della fine del periodo di ammasso contrattuale, completata dalla data effettiva di svincolo dall'ammasso. |

3. La parte contraente o, eventualmente, il gestore del luogo di ammasso, tiene una contabilità di magazzino a disposizione nel magazzino stesso, da cui risultino, ripartiti per numero di contratto, i seguenti dati:

|

a) |

l'identificazione dei prodotti in regime di ammasso privato per lotto; |

|

b) |

le date di conferimento e di svincolo dall'ammasso; |

|

c) |

il quantitativo indicato all'ammasso per lotto; |

|

d) |

l'ubicazione dei prodotti nel deposito. |

Articolo 8

Periodo di ammasso contrattuale

1. Il periodo di ammasso contrattuale inizia il giorno successivo a quello in cui le autorità competenti ricevono le informazioni di cui all'articolo 4, paragrafo 6, lettera e).

2. L'ammasso contrattuale termina il giorno che precede lo svincolo dall'ammasso.

3. L'aiuto può essere concesso solo se il periodo di ammasso contrattuale è compreso tra 60 e 210 giorni.

Articolo 9

Svincolo dall'ammasso

1. Le operazioni di svincolo dall'ammasso possono iniziare il giorno successivo all'ultimo giorno del periodo di ammasso contrattuale.

2. Lo svincolo dall'ammasso si effettua per lotti interi oppure, previa autorizzazione dell'autorità competente, per quantità inferiori. Tuttavia, nel caso di cui all'articolo 16, paragrafo 5, lettera a), possono essere svincolati dall'ammasso soltanto quantitativi sigillati.

3. La parte contraente informa l'autorità competente della sua intenzione di iniziare a svincolare i prodotti dall'ammasso, secondo le disposizioni stabilite nell'articolo 16, paragrafo 6.

4. Se il requisito stabilito al paragrafo 3 non è rispettato ma l'autorità competente, nei 30 giorni successivi allo svincolo dal luogo di ammasso, ha ricevuto prove, da essa ritenute soddisfacenti, circa la data di svincolo dall'ammasso e i quantitativi interessati, l'aiuto è ridotto del 15 % ed è versato solo per il periodo per il quale la parte contraente fornisce all'autorità competente la prova che il prodotto è stato mantenuto in ammasso contrattuale.

5. Se il requisito stabilito al paragrafo 3 non è rispettato e l'autorità competente, nei 30 giorni successivi allo svincolo dal luogo di ammasso, non ha ricevuto prove sufficienti, da essa ritenute soddisfacenti, circa la data di svincolo dall'ammasso e i quantitativi interessati, non è versato alcun aiuto per il contratto di cui trattasi e, se del caso, la cauzione relativa a detto contratto è integralmente incamerata.

Articolo 10

Importo dell'aiuto

L'aiuto ammonta a:

|

— |

15,57 EUR per tonnellata immagazzinata, per le spese fisse di ammasso, |

|

— |

0,40 EUR per tonnellata per ciascun giorno di ammasso contrattuale. |

Articolo 11

Anticipo dell'aiuto

1. Dopo 60 giorni di ammasso e su richiesta della parte contraente, può essere versato un solo anticipo dell'aiuto, previa costituzione, da parte del contraente, di una cauzione pari all'importo dell'anticipo, maggiorato del 10 %.

2. L'importo dell'anticipo non può eccedere quello dell'aiuto corrispondente ad un periodo di ammasso di 90 giorni. La cauzione di cui al paragrafo 1 è svincolata non appena è versato il saldo dell'aiuto.

Articolo 12

Pagamento dell'aiuto

1. L'aiuto o, nei casi in cui è stato concesso un anticipo a norma dell'articolo 11, il saldo dell'aiuto, è versato sulla base di una domanda di pagamento presentata dalla parte contraente nei tre mesi successivi al termine del periodo di ammasso contrattuale.

2. Se la parte contraente non è stata in grado di presentare i documenti giustificativi entro il termine di tre mesi, benché si fosse prontamente adoperata per averli entro il termine suddetto, possono essere concesse proroghe per una durata complessiva non superiore a tre mesi.

3. Il pagamento dell'aiuto, o del saldo dell'aiuto, è effettuato nei 120 giorni successivi al giorno in cui è stata presentata la domanda di pagamento dell'aiuto, sempreché siano stati adempiuti gli obblighi contrattuali e sia stato eseguito il controllo finale. Tuttavia, se è in corso un'indagine amministrativa, non sono effettuati pagamenti fino a quando non sia stato riconosciuto il diritto all'aiuto.

4. Salvo casi di forza maggiore, se il quantitativo effettivamente all'ammasso durante il periodo di ammasso contrattuale è inferiore al quantitativo contrattuale e pari almeno al 95 % di tale quantitativo, l'aiuto è versato per il quantitativo effettivamente all'ammasso. Tuttavia, qualora accerti che la parte contraente ha agito deliberatamente o per negligenza, l'autorità competente può decidere di ridurre ulteriormente o di non versare l'aiuto.

5. Salvo casi di forza maggiore, se il quantitativo effettivamente all'ammasso nel corso del periodo di ammasso contrattuale è inferiore alle percentuali indicate al paragrafo 4, ma pari almeno all'80 % del quantitativo contrattuale, l'aiuto per il quantitativo effettivamente all'ammasso è ridotto della metà. Tuttavia l'autorità competente, qualora accerti che la parte contraente ha agito deliberatamente o per negligenza, può decidere di ridurre ulteriormente o di non versare l'aiuto.

6. Salvo casi di forza maggiore, se il quantitativo effettivamente all'ammasso durante il periodo di ammasso contrattuale è inferiore all'80 % del quantitativo contrattuale, non è versato alcun aiuto.

7. Se i controlli eseguiti durante l'ammasso o allo svincolo dall'ammasso rilevano la presenza di prodotti difettosi, per i quantitativi corrispondenti non è versato alcun aiuto. Il quantitativo restante del lotto all'ammasso ancora ammissibile all'aiuto è pari almeno al quantitativo minimo previsto dall'articolo 3, paragrafo 2. La stessa regola si applica quando una parte di un lotto all'ammasso è svincolata per tale motivo prima della scadenza del periodo minimo di ammasso.

I prodotti difettosi non sono compresi nel calcolo del quantitativo effettivamente all'ammasso di cui ai paragrafi 4, 5 e 6.

Articolo 13

Comunicazioni

1. Gli Stati membri comunicano alla Commissione, entro ogni martedì per la settimana precedente, i quantitativi per i quali sono stati stipulati contratti e i quantitativi per i quali sono state presentate domande di aiuto.

2. Entro la fine di ciascun mese, gli Stati membri comunicano alla Commissione per il mese precedente:

|

a) |

i quantitativi di prodotti conferiti all'ammasso e svincolati dall'ammasso nel mese di cui trattasi; |

|

b) |

i quantitativi di prodotti all'ammasso alla fine del mese di cui trattasi; |

|

c) |

i quantitativi di prodotti per i quali è terminato il periodo di ammasso contrattuale. |

3. Le comunicazioni degli Stati membri di cui ai paragrafi 1 e 2 sono effettuate a norma del regolamento (CE) n. 792/2009 della Commissione (7).

Articolo 14

Misure per il rispetto del quantitativo massimo

Gli Stati membri garantiscono la presenza di un sistema basato su criteri oggettivi e non discriminatori che consenta di evitare il superamento dei quantitativi massimi per Stato membro di cui all'allegato.

Articolo 15

Misure relative ai quantitativi inutilizzati

Se del caso, gli eventuali quantitativi inutilizzati residui dopo il 15 gennaio 2016 sono messi a disposizione degli Stati membri che, entro il 31 dicembre 2015, comunicano alla Commissione la loro intenzione di fare un maggior ricorso al regime di aiuti all'ammasso privato. La ripartizione per Stato membro, che è effettuata tenendo conto dei quantitativi richiesti dagli Stati membri fino al 15 gennaio 2016, e il termine per la presentazione delle domande sono stabiliti mediante un atto di esecuzione adottato senza applicare la procedura d'esame di cui all'articolo 229, paragrafi 2 e 3, del regolamento (UE) n. 1308/2013.

Articolo 16

Controlli

1. Gli Stati membri adottano tutte le misure necessarie per garantire il rispetto del presente regolamento. Dette misure comprendono una verifica amministrativa completa delle domande di aiuto, integrata da controlli in loco secondo quanto specificato ai paragrafi da 2 a 9.

2. L'autorità preposta al controllo esegue controlli sui prodotti che entrano all'ammasso entro 30 giorni dalla data di ricevimento delle informazioni di cui all'articolo 4, paragrafo 6, lettera e).

Fatto salvo il paragrafo 5, primo comma, lettera a), del presente articolo, al fine di garantire che i prodotti all'ammasso siano ammissibili all'aiuto, è sottoposto a controllo fisico almeno il 5 % dei quantitativi conferiti all'ammasso in modo da assicurare che per quanto riguarda, tra gli altri aspetti, il peso, l'identificazione e la natura dei prodotti, i lotti all'ammasso siano conformi ai dati riportati nelle domande di conclusione di contratti.

Il peso dei prodotti, quale determinato all'inizio del periodo contrattuale, è utilizzato per determinare il pagamento dell'aiuto. Tuttavia, non è versato alcun aiuto per i quantitativi che eccedono quello figurante nella domanda conformemente all'articolo 4, paragrafo 6, lettera d).

3. Per motivi debitamente giustificati dallo Stato membro, il termine di 30 giorni di cui al paragrafo 2 può essere prorogato di 15 giorni.

4. Se dai controlli risulta che i prodotti all'ammasso non corrispondono ai criteri di ammissibilità di cui all'articolo 3 e a quanto specificato all'articolo 4, paragrafo 6, lettera c), la cauzione di cui all'articolo 4, paragrafo 6, lettera h), è incamerata.

5. L'autorità preposta al controllo:

|

a) |

provvede, al momento del controllo di cui al paragrafo 2, a sigillare i prodotti per contratto, per lotto all'ammasso o per quantitativo inferiore; oppure |

|

b) |

effettua un controllo senza preavviso per accertare la presenza del quantitativo contrattuale nel luogo di ammasso. |

Il controllo di cui al primo comma, lettera b), si effettua almeno sul 10 % del quantitativo totale oggetto del contratto ed è rappresentativo. Detti controlli comprendono un esame della contabilità di magazzino di cui all'articolo 7, paragrafo 3, e dei documenti giustificativi, come i bollettini di pesata e le distinte di consegna, nonché una verifica della presenza dei prodotti in deposito, del tipo di prodotti e dell'identificazione degli stessi, per almeno il 5 % del quantitativo sottoposto al controllo senza preavviso.

6. Alla fine del periodo di ammasso contrattuale l'autorità preposta al controllo verifica a campione, per almeno metà del numero di contratti, peso e identificazione dei prodotti all'ammasso. Ai fini del controllo, la parte contraente informa l'organismo competente, indicando i lotti interessati, almeno cinque giorni lavorativi prima:

|

a) |

della scadenza del periodo massimo di ammasso contrattuale; o |

|

b) |

dell'inizio delle operazioni di svincolo dall'ammasso, se i prodotti sono svincolati prima della scadenza del periodo massimo di ammasso contrattuale. |

Lo Stato membro può accettare un termine inferiore a cinque giorni lavorativi.

7. All'atto della verifica del peso dei prodotti, durante e al termine dell'ammasso contrattuale, volta ad accertare la presenza dei prodotti in deposito, l'eventuale perdita naturale di peso non comporta una riduzione dell'aiuto e l'incameramento della cauzione.

8. Se si applica l'opzione di cui al paragrafo 5, lettera a), alla fine del periodo di ammasso contrattuale sono controllate la presenza e l'integrità dei sigilli apposti. Le spese di sigillatura e di movimentazione sono a carico della parte contraente.

9. Il prelievo di campioni per la verifica della qualità e della composizione dei prodotti è effettuato dai funzionari dell'autorità preposta ai controlli o in loro presenza.

All'atto della pesatura si procede in presenza di detti funzionari ad un controllo fisico o ad una verifica del peso.

Ai fini della pista di controllo, nel corso della visita di controllo tutta la contabilità finanziaria e di magazzino e la documentazione controllata da detti funzionari è timbrata o siglata. In caso di verifica di registrazioni informatiche, si stampa una copia che viene conservata nel fascicolo di ispezione.

Articolo 17

Relazione di audit

1. Dopo ciascun controllo in loco l'autorità preposta al controllo redige una relazione in cui descrive esattamente i diversi elementi controllati.

La relazione riporta:

|

a) |

la data e l'ora di inizio del controllo; |

|

b) |

precisazioni sul preavviso dato; |

|

c) |

la durata del controllo; |

|

d) |

i responsabili presenti; |

|

e) |

la natura e la portata dei controlli eseguiti e l'indicazione dettagliata dei documenti e dei prodotti esaminati; |

|

f) |

i risultati e le conclusioni; |

|

g) |

l'eventuale necessità di un seguito. |

La relazione è firmata dal funzionario responsabile e controfirmata dalla parte contraente, o eventualmente dal gestore del magazzino, ed è inserita nel fascicolo di pagamento.

2. In caso di irregolarità significative riguardanti almeno il 5 % dei quantitativi di prodotti oggetto di un unico contratto sottoposti al controllo, la verifica è estesa a un campione più vasto, che sarà determinato dall'autorità preposta al controllo.

3. L'autorità preposta al controllo registra i casi di inadempimento, sulla base dei criteri di gravità, portata, durata e frequenza, che possono portare all'esclusione, a norma dell'articolo 18, paragrafo 1, e/o al rimborso di un aiuto indebitamente versato, compresi eventualmente gli interessi, a norma del paragrafo 4 del medesimo articolo.

Articolo 18

Sanzioni

1. Se l'autorità competente di uno Stato membro constata che un documento presentato da un richiedente per l'attribuzione dei diritti derivanti dal presente regolamento contiene informazioni inesatte e se dette informazioni inesatte sono essenziali per l'attribuzione del diritto, l'autorità competente esclude il richiedente dalla procedura per la concessione di un aiuto per lo stesso prodotto per il quale è stata fornita l'informazione inesatta, per un periodo di un anno a partire dal momento in cui è stata presa una decisione amministrativa definitiva accertante l'irregolarità.

2. L'esclusione di cui al paragrafo 1 non si applica se il richiedente fornisce all'autorità competente prove soddisfacenti del fatto che la circostanza di cui al suddetto paragrafo è dovuta a forza maggiore o ad errore palese.

3. L'aiuto indebitamente erogato è recuperato, maggiorato di interessi, presso gli operatori interessati. Le norme di cui all'articolo 7 del regolamento di esecuzione (UE) n. 809/2014 della Commissione (8) si applicano mutatis mutandis.

4. L'applicazione delle sanzioni amministrative e il recupero degli importi indebitamente erogati di cui al presente articolo non ostano alla comunicazione delle irregolarità alla Commissione a norma del regolamento (CE) n. 1848/2006 della Commissione (9).

Articolo 19

Entrata in vigore

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 15 ottobre 2015

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 347 del 20.12.2013, pag. 671.

(2) Regolamento (UE) n. 1151/2012 del Parlamento europeo e del Consiglio, del 21 novembre 2012, sui regimi di qualità dei prodotti agricoli e alimentari (GU L 343 del 14.12.2012, pag. 1).

(3) Regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, sul finanziamento, sulla gestione e sul monitoraggio della politica agricola comune e che abroga i regolamenti del Consiglio (CEE) n. 352/78, (CE) n. 165/94, (CE) n. 2799/98, (CE) n. 814/2000, (CE) n. 1290/2005 e (CE) n. 485/2008 (GU L 347 del 20.12.2013, pag. 549).

(4) Direttiva 1999/93/CE del Parlamento europeo e del Consiglio, del 13 dicembre 1999, relativa ad un quadro comunitario per le firme elettroniche (GU L 13 del 19.1.2000, pag. 12).

(5) Decisione 2004/563/CE, Euratom della Commissione, del 7 luglio 2004, che modifica il suo regolamento interno (GU L 251 del 27.7.2004, pag. 9).

(6) Regolamento delegato (UE) n. 907/2014 della Commissione, dell'11 marzo 2014, che integra il regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio per quanto riguarda gli organismi pagatori e altri organismi, la gestione finanziaria, la liquidazione dei conti, le cauzioni e l'uso dell'euro (GU L 255 del 28.8.2014, pag. 18).

(7) Regolamento (CE) n. 792/2009 della Commissione, del 31 agosto 2009, che stabilisce le modalità con le quali gli Stati membri notificano alla Commissione le informazioni e i documenti necessari nell'ambito dell'attuazione dell'organizzazione comune dei mercati, del regime dei pagamenti diretti, della promozione dei prodotti agricoli e dei regimi applicabili alle regioni ultraperiferiche e alle isole minori del Mar Egeo (GU L 228 dell'1.9.2009, pag. 3).

(8) Regolamento di esecuzione (UE) n. 809/2014 della Commissione, del 17 luglio 2014, recante modalità di applicazione del regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio per quanto riguarda il sistema integrato di gestione e di controllo, le misure di sviluppo rurale e la condizionalità (GU L 227 del 31.7.2014, pag. 69).

(9) Regolamento (CE) n. 1848/2006 della Commissione, del 14 dicembre 2006, relativo alle irregolarità e al recupero delle somme indebitamente pagate nell'ambito del finanziamento della politica agricola comune nonché all'instaurazione di un sistema d'informazione in questo settore e che abroga il regolamento (CEE) n. 595/91 del Consiglio (GU L 355 del 15.12.2006, pag. 56).

ALLEGATO

|

Stato membro |

Quantitativi massimi (in tonnellate) |

|

Belgio |

1 243 |

|

Bulgaria |

696 |

|

Repubblica ceca |

1 421 |

|

Danimarca |

3 334 |

|

Germania |

23 626 |

|

Estonia |

454 |

|

Irlanda |

1 835 |

|

Grecia |

1 880 |

|

Spagna |

3 635 |

|

Francia |

20 830 |

|

Croazia |

348 |

|

Italia |

12 015 |

|

Cipro |

199 |

|

Lettonia |

348 |

|

Lituania |

1 163 |

|

Lussemburgo |

33 |

|

Ungheria |

827 |

|

Malta |

30 |

|

Paesi Bassi |

8 156 |

|

Austria |

1 968 |

|

Polonia |

7 859 |

|

Portogallo |

704 |

|

Romania |

797 |

|

Slovenia |

164 |

|

Slovacchia |

426 |

|

Finlandia |

1 210 |

|

Svezia |

945 |

|

Regno Unito |

3 854 |

|

Totale |

100 000 |

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/25 |

REGOLAMENTO DELEGATO (UE) 2015/1853 DELLA COMMISSIONE

del 15 ottobre 2015

che prevede aiuti eccezionali a carattere temporaneo per gli agricoltori nei settori zootecnici

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1), in particolare l'articolo 219, paragrafo 1, in combinato disposto con l'articolo 228,

considerando quanto segue:

|

(1) |

La domanda globale di latte e prodotti lattiero-caseari ha registrato un calo generalizzato per tutto il 2014 e la prima metà del 2015, soprattutto per effetto del rallentamento delle importazioni da parte della Cina, principale importatore mondiale di prodotti lattiero-caseari. |

|

(2) |

Il mercato delle carni suine dell'UE ha subito un deterioramento durante tutto il 2014 e il 2015. La produzione interna dell'Unione e le esportazioni, che erano notevolmente migliorate, sono fortemente diminuite a causa del venir meno della Russia quale mercato di esportazione. Date le caratteristiche specifiche del mercato delle carni suine, che comporta un sistema di adattamento tardivo del settore dell'allevamento al calo della domanda di suini da macello, la situazione ha determinato un eccesso di offerta e una pressione costante sui prezzi, al di là di quella dei normali periodi ciclici. |

|

(3) |

Il 25 giugno 2015 il governo russo ha annunciato la proroga per un ulteriore anno del divieto d'importazione dei prodotti agricoli e alimentari originari dell'Unione, fino al 6 agosto 2016. |

|

(4) |

Il settore del latte e dei prodotti lattiero-caseari e delle carni suine si trovano quindi ad affrontare turbative di mercato dovute al forte squilibrio tra offerta e domanda. |

|

(5) |

Di conseguenza, i prezzi del latte crudo e delle carni suine nell'Unione sono ulteriormente diminuiti e la pressione al ribasso sembra destinata a continuare, fino a raggiungere livelli insostenibili per molti agricoltori, già alle prese con problemi di tesoreria e di liquidità. Nel luglio 2015 il prezzo medio del latte crudo nell'Unione è diminuito del 12 % rispetto al prezzo medio di luglio negli anni dal 2010 al 2014 e del 20 % rispetto a luglio 2014. Nel luglio 2015 il prezzo delle carcasse di suino era diminuito del 13 % e i prezzi dei suinetti erano diminuiti del 23 % rispetto al prezzo medio nel luglio 2014. Inoltre, i prezzi hanno raggiunto livelli eccezionalmente bassi, al di sotto della media degli ultimi cinque anni. |

|

(6) |

Oltre a ciò, le rese delle colture primaverili ed estive hanno risentito delle temperature elevate nei mesi di luglio e agosto e delle precipitazioni molto scarse. I settori delle carni bovine, del latte e dei prodotti lattiero-caseari, delle carni suine e delle carni ovine e caprine hanno risentito pesantemente dell'aumento dei costi di produzione dovuti alla scarsità delle risorse foraggere e dei pascoli. |

|

(7) |

Gli strumenti di intervento sul mercato sotto forma di intervento pubblico e di ammasso privato per il burro e il latte scremato in polvere sono rimasti disponibili senza interruzioni dal settembre 2014. Pur avendo attutito gli effetti negativi della continua discesa dei prezzi, questi strumenti non hanno però impedito il continuo calo dei prezzi dei prodotti a base di latte e del latte crudo. L'ammasso privato di carni suine ha stabilizzato i prezzi dei suini nei mesi di marzo e aprile 2015, ma non ha stimolato una ripresa consistente dei prezzi. Considerato il ciclo di produzione delle carni suine, l'apertura di un regime di aiuto all'ammasso privato in questo periodo dell'anno non affronterebbe adeguatamente le attuali perturbazioni del mercato. Parimenti, gli strumenti di mercato previsti dal regolamento (UE) n. 1308/2013 per altri settori zootecnici non sono intesi ad alleviare i problemi economici a livello regionale. Qualsiasi ulteriore misura di intervento sul mercato eventualmente prevista sotto forma di aiuti all'ammasso privato, pur essendo complementare all'assistenza finanziaria mirata, non consentirebbe di rispondere alle necessità immediata di liquidità nel settore zootecnico, in quanto avrebbe un impatto a medio termine a livello di azienda agricola. |

|

(8) |

Si è creata pertanto una situazione in cui le misure disponibili nell'ambito del regolamento (UE) n. 1308/2013 appaiono insufficienti a contrastare le perturbazioni del mercato. |

|

(9) |

Per far fronte a un eventuale ulteriore calo dei prezzi, con aggravamento delle perturbazioni del mercato, è fondamentale che un'assistenza finanziaria mirata sia destinata agli agricoltori dei settori zootecnici colpiti dalle perturbazioni del mercato. |

|

(10) |

Pertanto, al fine di risolvere le attuali perturbazioni del mercato in modo efficiente ed efficace ed evitare che la situazione derivante da tali perturbazioni, o il loro effetto sul mercato, continui a deteriorarsi ulteriormente, è opportuno concedere un aiuto agli Stati membri sotto forma di sovvenzione finanziaria una tantum per sostenere gli agricoltori nei settori zootecnici che stanno attraversando il dei prezzi più grave calo, conseguenza diretta della proroga del divieto di importazione imposto dalla Russia, e le ripercussioni della siccità sulle risorse foraggere. |

|

(11) |

La sovvenzione disponibile per ciascuno Stato membro dovrebbe essere calcolata sulla base delle quote latte nazionali 2014/2015 e del patrimonio suinicolo nazionale, oltre che proporzionata al calo dei prezzi del latte franco azienda e delle carcasse di suino, al grado di dipendenza dal mercato russo e all'impatto della siccità sulla produzione delle colture foraggere e sui prezzi. Per garantire un sostegno mirato agli agricoltori più colpiti dalle perturbazioni del mercato tenendo conto nel contempo di risorse di bilancio limitate, gli Stati membri dovrebbero disporre della flessibilità necessaria per distribuire l'importo nazionale attraverso i canali più efficaci, sulla base di criteri oggettivi e non discriminatori quali il calo dei prezzi nei settori interessati, garantendo al tempo stesso che gli agricoltori nei settori zootecnici siano i beneficiari finali dell'aiuto mirato ed evitando distorsioni del mercato e della concorrenza. |

|

(12) |

Poiché la sovvenzione finanziaria assegnata a ciascuno Stato membro compenserà solo una parte limitata delle perdite effettive subite dagli agricoltori dei settori zootecnici, è opportuno autorizzare gli Stati membri a concedere un sostegno supplementare a tali produttori, alle stesse condizioni di oggettività e non discriminazione ed evitando distorsioni della concorrenza. |

|

(13) |

Per dare loro la flessibilità necessaria per distribuire l'assistenza finanziaria mirata richiesta per affrontare le turbative, agli Stati membri dovrebbe essere consentito cumularla con altri tipi di aiuto finanziati dal Fondo europeo agricolo di garanzia e dal Fondo europeo agricolo per lo sviluppo rurale. |

|

(14) |

Poiché la sovvenzione finanziaria per ciascuno di questi tre Stati membri è fissata in euro, è necessario, al fine di garantire un'applicazione uniforme e simultanea, fissare una data per la conversione dell'importo stanziato per la Bulgaria, la Repubblica ceca, la Danimarca, la Croazia, l'Ungheria, la Polonia, la Romania, la Svezia e il Regno Unito nelle rispettive monete nazionali. Occorre pertanto determinare il fatto generatore del tasso di cambio a norma dell'articolo 106 del regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio (2). In base al principio di cui all'articolo 106, paragrafo 2, lettera b), del regolamento (UE) n. 1306/2013 e ai criteri di cui all'articolo 106, paragrafo 5, lettera c), del medesimo regolamento, il fatto generatore dovrebbe essere la data di entrata in vigore del presente regolamento. |

|

(15) |

Gli aiuti previsti dal presente regolamento dovrebbero essere considerati una misura volta a sostenere i mercati agricoli ai sensi dell'articolo 4, paragrafo 1, lettera a), del regolamento (UE) n. 1306/2013. |

|

(16) |

Per motivi di bilancio, l'Unione dovrebbe finanziare le spese sostenute dagli Stati membri interessati nel quadro del sostegno concesso agli allevatori solo a condizione che le spese in questione avvengano entro un termine determinato. |

|

(17) |

Per garantire la trasparenza, il controllo e la corretta amministrazione dell'importo finanziario messo a loro disposizione, gli Stati membri interessati dovrebbero informare la Commissione sui criteri oggettivi utilizzati per determinare i metodi di concessione del sostegno e sulle disposizioni adottate per evitare distorsioni della concorrenza. |

|

(18) |

Per garantire che gli allevatori ricevano gli aiuti il più presto possibile, è necessario che gli Stati membri interessati possano attuare il presente regolamento nel più breve tempo possibile. È dunque opportuno che il presente regolamento entri in vigore il giorno successivo alla pubblicazione, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

1. L'Unione mette a disposizione degli Stati membri un aiuto pari a un importo totale di EUR 420 000 000 destinato a fornire un sostegno mirato agli agricoltori nei settori delle carni bovine, del latte e dei prodotti lattiero-caseari, delle carni suine e delle carni ovine e caprine («settori zootecnici»).

Gli Stati membri utilizzano gli importi messi a loro disposizione secondo quanto previsto in allegato per le misure adottate sulla base di criteri oggettivi e non discriminatori, a condizione che i pagamenti risultanti non provochino distorsioni della concorrenza.

Le misure adottate dagli Stati membri sono volte ad attenuare le conseguenze economiche derivanti dalle perturbazioni del mercato per i produttori nei settori zootecnici.

Gli Stati membri assicurano che, quando i produttori dei settori zootecnici non sono i beneficiari diretti dei pagamenti, il vantaggio economico dell'aiuto è integralmente trasferito su di loro.

Le spese sostenute dagli Stati membri in relazione ai pagamenti a norma del presente regolamento sono ammissibili all'aiuto dell'Unione solo se essi hanno versato il sostegno entro il 30 giugno 2016.

2. Per quanto riguarda la Bulgaria, la Repubblica ceca, la Danimarca, la Croazia, l'Ungheria, la Polonia, la Romania, la Svezia e il Regno Unito, il fatto generatore del tasso di cambio relativo agli importi fissati nell'allegato è la data di entrata in vigore del presente regolamento.

3. Il sostegno di cui al presente regolamento può essere cumulato con altri aiuti finanziati dal Fondo europeo agricolo di garanzia e dal Fondo europeo agricolo per lo sviluppo rurale.

Articolo 2

Gli Stati membri possono concedere un sostegno supplementare per le misure adottate in applicazione dell'articolo 1 fino ad un massimo del 100 % dell'importo corrispondente che figura in allegato, e alle stesse condizioni di oggettività, come previsto all'articolo 1.

Gli Stati membri versano il sostegno supplementare al più tardi entro il 30 giugno 2016.

Articolo 3

Gli Stati membri comunicano alla Commissione:

|

a) |

quanto prima e al massimo entro il 31 dicembre 2015, i criteri oggettivi utilizzati per determinare i metodi per la concessione del sostegno mirato e le misure adottate per evitare distorsioni della concorrenza; |

|

b) |

entro il 30 settembre 2016, gli importi totali degli aiuti versati, nonché il numero e il tipo di beneficiari. |

Articolo 4

Il presente regolamento entra in vigore il giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 15 ottobre 2015

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 347 del 20.12.2013, pag. 671.

(2) Regolamento (UE) n. 1306/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, sul finanziamento, sulla gestione e sul monitoraggio della politica agricola comune e che abroga i regolamenti del Consiglio (CEE) n. 352/78, (CE) n. 165/94, (CE) n. 2799/98, (CE) n. 814/2000, (CE) n. 1290/2005 e (CE) n. 485/2008 (GU L 347 del 20.12.2013, pag. 549).

ALLEGATO

|

Stato membro |

EUR |

|

Belgio |

13 049 568 |

|

Bulgaria |

6 004 009 |

|

Repubblica ceca |

11 155 561 |

|

Danimarca |

11 103 077 |

|

Germania |

69 233 789 |

|

Estonia |

7 561 692 |

|

Irlanda |

13 734 230 |

|

Grecia |

2 258 253 |

|

Spagna |

25 526 629 |

|

Francia |

62 899 543 |

|

Croazia |

1 812 383 |

|

Italia |

25 017 897 |

|

Cipro |

354 997 |

|

Lettonia |

8 452 333 |

|

Lituania |

12 631 869 |

|

Lussemburgo |

669 120 |

|

Ungheria |

9 505 286 |

|

Malta |

119 570 |

|

Paesi Bassi |

29 937 209 |

|

Austria |

7 004 590 |

|

Polonia |

28 946 973 |

|

Portogallo |

4 764 178 |

|

Romania |

11 145 958 |

|

Slovenia |

1 368 433 |

|

Slovacchia |

2 464 247 |

|

Finlandia |

8 985 522 |

|

Svezia |

8 220 625 |

|

Regno Unito |

36 072 462 |

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/31 |

REGOLAMENTO DI ESECUZIONE (UE) 2015/1854 DELLA COMMISSIONE

del 15 ottobre 2015

recante fissazione dei valori forfettari all'importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 1308/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, recante organizzazione comune dei mercati dei prodotti agricoli e che abroga i regolamenti (CEE) n. 922/72, (CEE) n. 234/79, (CE) n. 1037/2001 e (CE) n. 1234/2007 del Consiglio (1),

visto il regolamento di esecuzione (UE) n. 543/2011 della Commissione, del 7 giugno 2011, recante modalità di applicazione del regolamento (CE) n. 1234/2007 del Consiglio nei settori degli ortofrutticoli freschi e degli ortofrutticoli trasformati (2), in particolare l'articolo 136, paragrafo 1,

considerando quanto segue:

|

(1) |

Il regolamento di esecuzione (UE) n. 543/2011 prevede, in applicazione dei risultati dei negoziati commerciali multilaterali dell'Uruguay round, i criteri per la fissazione da parte della Commissione dei valori forfettari all'importazione dai paesi terzi, per i prodotti e i periodi indicati nell'allegato XVI, parte A, del medesimo regolamento. |

|

(2) |

Il valore forfettario all'importazione è calcolato ciascun giorno feriale, in conformità dell'articolo 136, paragrafo 1, del regolamento di esecuzione (UE) n. 543/2011, tenendo conto di dati giornalieri variabili. Pertanto il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

I valori forfettari all'importazione di cui all'articolo 136 del regolamento di esecuzione (UE) n. 543/2011 sono quelli fissati nell'allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 15 ottobre 2015

Per la Commissione,

a nome del presidente

Jerzy PLEWA

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 347 del 20.12.2013, pag. 671.

(2) GU L 157 del 15.6.2011, pag. 1.

ALLEGATO

Valori forfettari all'importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

|

(EUR/100 kg) |

||

|

Codice NC |

Codice dei paesi terzi (1) |

Valore forfettario all'importazione |

|

0702 00 00 |

AL |

84,4 |

|

MA |

132,6 |

|

|

MK |

46,1 |

|

|

TR |

56,6 |

|

|

ZZ |

79,9 |

|

|

0707 00 05 |

AL |

36,9 |

|

TR |

116,7 |

|

|

ZZ |

76,8 |

|

|

0709 93 10 |

TR |

136,8 |

|

ZZ |

136,8 |

|

|

0805 50 10 |

AR |

161,3 |

|

CL |

149,0 |

|

|

TR |

110,2 |

|

|

UY |

78,7 |

|

|

ZA |

104,7 |

|

|

ZZ |

120,8 |

|

|

0806 10 10 |

BR |

252,3 |

|

EG |

198,3 |

|

|

MA |

56,6 |

|

|

MK |

97,5 |

|

|

TR |

169,2 |

|

|

ZZ |

154,8 |

|

|

0808 10 80 |

AR |

122,1 |

|

CL |

86,3 |

|

|

MK |

23,1 |

|

|

NZ |

155,0 |

|

|

US |

86,4 |

|

|

ZA |

144,4 |

|

|

ZZ |

102,9 |

|

|

0808 30 90 |

CN |

65,9 |

|

TR |

135,5 |

|

|

XS |

95,1 |

|

|

ZA |

218,5 |

|

|

ZZ |

128,8 |

|

(1) Nomenclatura dei paesi stabilita dal Regolamento (UE) n. 1106/2012 della Commissione, del 27 novembre 2012, che attua il regolamento (CE) n. 471/2009 del Parlamento europeo e del Consiglio, relativo alle statistiche comunitarie del commercio estero con i paesi terzi, per quanto riguarda l'aggiornamento della nomenclatura dei paesi e territori (GU L 328 del 28.11.2012, pag. 7). Il codice «ZZ» corrisponde a «altre origini».

DECISIONI

|

16.10.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 271/33 |

DECISIONE (UE) 2015/1855 DEL CONSIGLIO

del 13 ottobre 2015