ISSN 1977-0707

Gazzetta ufficiale

dell'Unione europea

L 205

Edizione in lingua italiana

Legislazione

57° anno

12 luglio 2014

|

ISSN 1977-0707 |

||

|

Gazzetta ufficiale dell'Unione europea |

L 205 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

57° anno |

|

Sommario |

|

II Atti non legislativi |

pagina |

|

|

|

ACCORDI INTERNAZIONALI |

|

|

|

* |

||

|

|

|

2014/451/UE |

|

|

|

* |

||

|

|

|

||

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

Regolamento di esecuzione (UE) n. 754/2014 della Commissione, dell'11 luglio 2014, relativo al diniego di autorizzazione del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per mangimi ( 1 ) |

|

|

|

|

||

|

|

* |

||

|

|

|

DECISIONI |

|

|

|

|

2014/452/UE |

|

|

|

* |

||

|

|

|

2014/453/UE |

|

|

|

* |

||

|

|

|

2014/454/UE |

|

|

|

* |

||

|

|

* |

||

|

|

|

2014/456/UE |

|

|

|

* |

Decisione della Commissione, del 4 febbraio 2014, relativa all'aiuto di Stato SA.21817 (C 3/07) (ex NN 66/06) al quale la Spagna ha dato esecuzione concernente le tariffe dell'energia elettrica in Spagna: consumatori [notificata con il numero C(2013) 7741] ( 1 ) |

|

|

|

|

2014/457/UE |

|

|

|

* |

Decisione della Commissione, del 4 febbraio 2014, relativa all'aiuto di Stato SA.36559 (C 3/07) (ex NN 66/06) al quale la Spagna ha dato esecuzione concernente le tariffe dell'energia elettrica in Spagna: distributori [notificata con il numero C(2013) 7743] ( 1 ) |

|

|

|

|

2014/458/UE |

|

|

|

* |

||

|

|

|

2014/459/UE |

|

|

|

* |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

ACCORDI INTERNAZIONALI

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/1 |

Informazione riguardante l'entrata in vigore della proroga dell'accordo di cooperazione scientifica e tecnologica tra la Comunità europea e il governo degli Stati Uniti d'America

La proroga dell'accordo di cooperazione scientifica e tecnologica tra la Comunità europea e il governo degli Stati Uniti d'America, firmato il 5 dicembre 1997 (1) e rinnovato nel 2004 (2), nel 2009 (3) e nel 2014 (4), è entrata in vigore, conformemente all'articolo 12, lettera a), il 13 giugno 2014. Il rinnovo dell'accordo per un ulteriore periodo di cinque anni, conformemente all'articolo 12, lettera b), ha effetto a decorrere dal 14 ottobre 2013.

(1) GU L 284 del 22.10.1998, pag. 37.

(2) GU L 335 dell'11.11.2004, pag. 5.

(3) GU L 90 del 2.4.2009, pag. 20.

(4) GU L 128 del 30.4.2014, pag. 43.

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/2 |

DECISIONE DEL CONSIGLIO

del 26 maggio 2014

relativa alla firma e alla conclusione dell'accordo di partecipazione tra l'Unione europea e la Confederazione svizzera relativo alla partecipazione della Confederazione svizzera alla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia)

(2014/451/UE)

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sull'Unione europea, in particolare l'articolo 37, in combinato disposto con l'articolo 218, paragrafi 5 e 6, del trattato sul funzionamento dell'Unione europea,

vista la proposta dell'alto rappresentante dell'Unione per gli affari esteri e la politica di sicurezza,

considerando quanto segue:

|

(1) |

L'articolo 10, paragrafo 4 della decisione 2013/233/PESC del Consiglio, del 22 maggio 2013, sulla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia) (1) stabilisce che le modalità particolareggiate concernenti la partecipazione degli Stati terzi all'EUBAM Libia sono oggetto di accordi conclusi a norma dell'articolo 37 del trattato sull'Unione europea e, se necessario, di disposizioni tecniche supplementari. |

|

(2) |

A seguito dell'adozione da parte del Consiglio, in data 17 marzo 2014, di una decisione che autorizza l'avvio di negoziati, l'alto rappresentante dell'Unione per gli affari esteri e la politica di sicurezza ha negoziato un accordo di partecipazione tra l'Unione europea e la Confederazione svizzera relativo alla partecipazione della Confederazione svizzera alla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM LIBIA) («accordo di partecipazione»). |

|

(3) |

È opportuno approvare l'accordo di partecipazione, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

È approvato a nome dell'Unione l'accordo di partecipazione tra l'Unione europea e la Confederazione svizzera relativo alla partecipazione della Confederazione svizzera alla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia).

Il testo dell'accordo di partecipazione è accluso alla presente decisione.

Articolo 2

Il presidente del Consiglio è autorizzato a designare la persona o le persone abilitate a firmare l'accordo di partecipazione allo scopo di impegnare l'Unione.

Articolo 3

Il presidente del Consiglio procede, a nome dell'Unione, alla notifica prevista all'articolo 9, paragrafo 1, dell'accordo di partecipazione.

Articolo 4

La presente decisione entra in vigore il giorno dell'adozione.

Fatto a Bruxelles, il 26 maggio 2014

Per il Consiglio

Il presidente

Ch. VASILAKOS

(1) GU L 138 del 24.5.2013, pag. 15.

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/3 |

TRADUZIONE

Accordo di partecipazione

tra l'Unione europea e la Confederazione svizzera relativo alla partecipazione della Confederazione svizzera alla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia)

L'UNIONE EUROPEA («UE» o «Unione»),

da un lato, e

LA CONFEDERAZIONE SVIZZERA,

dall'altro,

in seguito congiuntamente denominate le «parti»,

TENUTO CONTO:

della decisione del Consiglio 2013/233/PESC del 22 maggio 2013 sulla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia) (1),

della lettera, datata 6 novembre 2013, del capo del Dipartimento federale degli affari esteri della Confederazione svizzera che offre un contributo all'EUBAM Libia,

della decisione EUBAM Libia/2/2014 (2) del comitato politico e di sicurezza, del 14 gennaio 2014, relativa all'accettazione dei contributi della Confederazione svizzera alla missione dell'Unione europea in Libia,

della decisione EUBAM Libia/1/2014 (3) del comitato politico e di sicurezza, del 14 gennaio 2014, relativa alla costituzione del comitato dei contributori per la missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in Libia (EUBAM Libia),

HANNO CONVENUTO QUANTO SEGUE:

Articolo 1

Partecipazione alla missione

1. La Confederazione svizzera si associa alla decisione del Consiglio 2013/233/PESC e a qualsiasi altra decisione con la quale il Consiglio dell'Unione europea decida di prorogare l'EUBAM Libia, conformemente alle disposizioni del presente accordo e alle modalità di attuazione eventualmente necessarie.

2. Il contributo della Confederazione svizzera all'EUBAM Libia fa salva l'autonomia decisionale dell'Unione.

3. La Confederazione svizzera garantisce che il personale svizzero che partecipa all'EUBAM Libia effettui la propria missione in linea con:

|

— |

la decisione del Consiglio 2013/233/PESC e qualsiasi successiva modifica; |

|

— |

il piano della missione; |

|

— |

le misure di attuazione. |

4. Il personale distaccato alla missione dalla Confederazione svizzera esercita le proprie funzioni e la propria condotta ai soli interessi dell'EUBAM Libia.

5. La Confederazione svizzera informa a tempo debito il capomissione e l'alto rappresentante dell'Unione per gli affari esteri e la politica di sicurezza di qualsiasi modifica della propria partecipazione alla missione.

Articolo 2

Status del personale

1. Lo status del personale messo a disposizione dell'EUBAM Libia da parte della Confederazione svizzera è disciplinato dall'accordo tra l'Unione europea e la Libia sullo status dell'EUBAM Libia in Libia.

2. Fatto salvo l'accordo sullo status della missione di cui al paragrafo 1, la Confederazione svizzera esercita la giurisdizione sul proprio personale che partecipa all'EUBAM Libia.

3. La Confederazione svizzera è competente a soddisfare le richieste di indennizzo connesse alla partecipazione all'EUBAM Libia in Libia, provenienti da o concernenti qualsiasi membro del suo personale. La Confederazione svizzera è competente ad avviare eventuali azioni, in particolare azioni legali o disciplinari, nei confronti di un qualsiasi membro del proprio personale conformemente alle proprie disposizioni legislative e regolamentari.

4. Le parti convengono di rinunciare a tutte le richieste di indennizzo nei confronti l'una dell'altra, diverse da quelle aventi natura contrattuale, per i danni, la perdita o la distruzione di mezzi di loro proprietà o da esse gestiti, causati nello svolgimento delle loro funzioni nel quadro delle attività ai sensi del presente accordo, salvo in caso di negligenza grave o comportamento doloso.

5. La Confederazione svizzera si impegna a formulare una dichiarazione riguardante la rinuncia a richieste di indennizzo nei confronti di uno Stato partecipante all'EUBAM Libia e a farlo all'atto della firma del presente accordo.

6. L'Unione si impegna ad assicurare che gli Stati membri dell'UE formulino una dichiarazione riguardante la rinuncia a richieste di indennizzo per la partecipazione della Confederazione svizzera all'EUBAM Libia e a farlo all'atto della firma del presente accordo.

Articolo 3

Informazioni classificate

L'accordo tra la Confederazione svizzera e l'Unione europea sulle procedure di sicurezza per lo scambio di informazioni classificate (4), fatto a Bruxelles il 28 aprile 2008, si applica nel contesto dell'EUBAM Libia.

Articolo 4

Catena di comando

1. Tutto il personale svizzero partecipante all'EUBAM Libia resta pienamente subordinato alle proprie autorità nazionali.

2. Le autorità nazionali trasferiscono il comando operativo del loro personale al comandante civile dell'operazione dell'Unione.

3. Il comandante civile dell'operazione assume la responsabilità ed esercita il comando e il controllo dell'EUBAM Libia a livello strategico.

4. Il capomissione assume la responsabilità ed esercita il comando e il controllo dell'EUBAM Libia.

5. Il capomissione dirige l'EUBAM Libia e ne assume la gestione quotidiana.

6. La Confederazione svizzera ha gli stessi diritti e gli stessi obblighi, in termini di gestione quotidiana dell'operazione, degli Stati membri dell'UE partecipanti.

7. Il capomissione è responsabile del controllo disciplinare sul personale dell'EUBAM Libia. Se necessario, l'azione disciplinare è esercitata dalle autorità nazionali svizzere.

8. Un punto di contatto del contingente nazionale («NPC») è nominato dalla Confederazione svizzera per rappresentarne il contingente nazionale in seno all'EUBAM Libia. L'NPC riferisce al capomissione su questioni nazionali ed è responsabile della disciplina quotidiana del contingente.

9. La decisione di terminare la missione è adottata dall'Unione previa consultazione della Confederazione svizzera, se tale Stato contribuisce ancora all'EUBAM Libia alla data di conclusione della missione.

Articolo 5

Aspetti finanziari

1. Fatto salvo il paragrafo 3, la Confederazione svizzera sostiene tutti i costi connessi alla sua partecipazione all'EUBAM Libia.

2. In caso di decesso, lesioni, perdite o danni causati a persone fisiche o giuridiche dello Stato o degli Stati in cui è condotta la missione, la Confederazione svizzera, una volta accertata la sua responsabilità, paga gli indennizzi alle condizioni previste dalle disposizioni sullo status del personale, se disponibili, di cui all'articolo 2, paragrafo 1.

3. L'Unione esonera la Confederazione svizzera dal contributo finanziario ai costi comuni dell'EUBAM Libia.

Articolo 6

Disposizioni di attuazione dell'accordo

Eventuali intese tecniche e amministrative necessarie ai fini dell'attuazione del presente accordo sono concluse tra le autorità competenti dell'Unione e le autorità competenti della Confederazione svizzera.

Articolo 7

Inadempienza

Qualora una delle parti non adempia agli obblighi derivanti dal presente accordo, l'altra parte ha il diritto di denunciare il presente accordo con preavviso di un mese.

Articolo 8

Composizione delle controversie

Le controversie connesse all'interpretazione o all'applicazione del presente accordo sono composte per via diplomatica tra le parti.

Articolo 9

Entrata in vigore e denuncia

1. Il presente accordo entra in vigore il primo giorno del primo mese successivo alla data in cui le parti si sono notificate la conclusione delle procedure interne necessarie a tal fine.

2. Il presente accordo è applicato in via provvisoria a decorrere dalla data della firma.

3. Il presente accordo resta in vigore per la durata del contributo della Confederazione svizzera alla missione.

4. Ciascuna parte può denunciare il presente accordo mediante notifica scritta all'altra parte. La denuncia ha effetto tre mesi dopo la data di tale notifica.

Fatto a Bruxelles, il giorno quattro del mese di luglio dell'anno duemilaquattordici, in lingua inglese, in duplice copia.

Per l'Unione europea

Per la Confederazione svizzera

(1) GU L 138 del 24.5.2013, pag. 15.

(2) GU L 14 del 18.1.2014, pag. 15.

(3) GU L 14 del 18.1.2014, pag. 13.

(4) GU L 181 del 10.7.2008, pag. 58.

Dichiarazione degli Stati membri dell'UE

«Nell'applicare la decisione 2013/233/PESC del Consiglio, del 22 maggio 2013, sulla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in LIBIA (EUBAM Libia), gli Stati membri dell'UE cercheranno, per quanto lo consenta il loro ordinamento giuridico interno, di rinunciare, nella misura del possibile, a richieste di indennizzo nei confronti della Confederazione svizzera per le lesioni riportate da membri del proprio personale o per il loro decesso, ovvero per i danni o la perdita di mezzi di loro proprietà usati nell'EUBAM Libia, qualora le lesioni, il decesso, i danni o la perdita:

|

— |

siano stati causati da membri del personale della Confederazione svizzera nell'esecuzione dei compiti loro assegnati nel quadro dell'EUBAM Libia, salvo in caso di negligenza grave o di comportamento doloso; o |

|

— |

risultino dall'uso di mezzi appartenenti alla Confederazione svizzera, purché l'uso di tali mezzi sia connesso alla missione e salvo che si tratti di negligenza grave o di comportamento doloso da parte del personale della missione dell'EU proveniente dalla Confederazione svizzera nell'utilizzare detti mezzi.». |

Dichiarazione della Confederazione svizzera:

«Nell'applicare la decisione 2013/233/PESC del Consiglio, del 22 maggio 2013, sulla missione dell'Unione europea di assistenza alla gestione integrata delle frontiere in LIBIA (EUBAM Libia), la Confederazione svizzera cercherà, per quanto lo consenta il suo ordinamento giuridico interno, di rinunciare, nella misura del possibile, a richieste di indennizzo nei confronti di qualsiasi altro Stato partecipante all'EUBAM Libia per le lesioni riportate da membri del suo personale o per il loro decesso, ovvero per i danni o la perdita di mezzi di sua proprietà usati nella missione dell'UE qualora le lesioni, il decesso, i danni o la perdita:

|

— |

siano stati causati da membri del personale nell'esecuzione dei compiti loro assegnati nel quadro dell'EUBAM Libia, salvo in caso di negligenza grave o di comportamento doloso; o |

|

— |

risultino dall'uso di mezzi appartenenti agli Stati che partecipano alla missione dell'UE, purché l'uso di tali mezzi sia connesso alla missione e salvo in caso di negligenza grave o di comportamento doloso da parte del personale della missione dell'UE nell'utilizzare detti mezzi.». |

REGOLAMENTI

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/7 |

REGOLAMENTO DI ESECUZIONE (UE) N. 753/2014 DEL CONSIGLIO

dell'11 luglio 2014

che attua il regolamento (UE) n. 269/2014, concernente misure restrittive relative ad azioni che compromettono o minacciano l'integrità territoriale, la sovranità e l'indipendenza dell'Ucraina

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (UE) n. 269/2014 del Consiglio, del 17 marzo 2014, concernente misure restrittive relative ad azioni che compromettono o minacciano l'integrità territoriale, la sovranità e l'indipendenza dell'Ucraina (1), in particolare l'articolo 14, paragrafo 1,

considerando quanto segue:

|

(1) |

Il 17 marzo 2014 il Consiglio ha adottato il regolamento (UE) n. 269/2014. |

|

(2) |

Vista la gravità della situazione in Ucraina, il Consiglio ritiene che altre persone debbano essere aggiunte all'elenco delle persone fisiche e giuridiche, delle entità e degli organismi soggetti a misure restrittive che figura nell'allegato I del regolamento (UE) n. 269/2014. |

|

(3) |

È opportuno pertanto modificare di conseguenza l'allegato I del regolamento (UE) n. 269/2014, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Le persone di cui all'allegato del presente regolamento sono aggiunte all'elenco che figura nell'allegato I del regolamento (UE) n. 269/2014.

Articolo 2

Il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 luglio 2014

Per il Consiglio

Il presidente

S. GOZI

(1) GU L 78 del 17.3.2014, pag. 6.

ALLEGATO

ELENCO DELLE PERSONE DI CUI ALL'ARTICOLO 1

|

|

Nome |

Informazioni identificative |

Motivi |

Data di inserimento nell'elenco |

|

1. |

Aleksandr Yurevich BORODAI (Александр Юрьевич Бородай) |

Data di nascita: 25.7.1972, Mosca |

Cosiddetto «primo ministro della Repubblica popolare di Donetsk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Donetsk» (per es., l'8 luglio ha dichiarato: «Le nostre forze armate stanno conducendo un'operazione speciale contro i “fascisti” ucraini»). Firmatario del memorandum d'intesa sull'«Unione di Novorossiya». |

12.7.2014 |

|

2. |

Alexander KHODAKOVSKY (Александр Сергеевич Ходаковский) |

|

Cosiddetto «ministro della sicurezza della Repubblica popolare di Donetsk». Responsabile delle attività di sicurezza separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

3. |

Alexandr Aleksandrovich KALYUSSKY (Александр Александрович Калюсский) |

|

Cosiddetto «vice primo ministro di fatto incaricato degli affari sociali della Repubblica popolare di Donetsk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

4. |

Alexander KHRYAKOV |

|

Cosiddetto «ministro dell'informazione e delle comunicazioni di massa della Repubblica popolare di Donetsk». Responsabile delle attività di propaganda pro-separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

5. |

Marat BASHIROV |

|

Cosiddetto «primo ministro del Consiglio dei ministri della Repubblica popolare di Luhansk, confermato l'8 luglio». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

6. |

Vasyl NIKITIN |

|

Cosiddetto «vice primo ministro del Consiglio dei ministri della Repubblica popolare di Luhansk» (in precedenza cosiddetto «primo ministro della Repubblica popolare di Luhansk» ed ex portavoce dell'«Esercito del sud-est»). Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». Responsabile della dichiarazione dell'Esercito del sud-est secondo cui le elezioni presidenziali ucraine non possono tenersi nella «Repubblica popolare di Luhansk» a causa del «nuovo» status della regione. |

12.7.2014 |

|

7. |

Aleksey KARYAKIN (Алексей Карякин) |

1979 |

Cosiddetto «Presidente del Consiglio supremo della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del «Consiglio supremo», responsabile della richiesta alla Federazione russa di riconoscere l'indipendenza della «Repubblica popolare di Luhansk». Firmatario del memorandum d'intesa sull'«Unione di Novorossiya». |

12.7.2014 |

|

8. |

Yurij IVAKIN (Юрий Ивакин) |

|

Cosiddetto «Ministro degli affari interni della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

9. |

Igor PLOTNITSKY |

|

Cosiddetto «Ministro della difesa della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

10. |

Nikolay KOZITSYN |

20.6.1956, regione di Donetsk |

Comandante delle forze cosacche. Responsabile del comando dei separatisti dell'Ucraina orientale che lottano contro le forze governative ucraine. |

12.7.2014 |

|

11. |

Oleksiy MOZGOVY (Олексій Мозговий) |

|

Uno dei leader dei gruppi armati nell'Ucraina orientale. Responsabile dell'addestramento dei separatisti alla lotta contro le forze governative ucraine. |

12.7.2014 |

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/10 |

REGOLAMENTO DI ESECUZIONE (UE) N. 754/2014 DELLA COMMISSIONE

dell'11 luglio 2014

relativo al diniego di autorizzazione del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per mangimi

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (CE) n. 1831/2003 del Parlamento europeo e del Consiglio, del 22 settembre 2003, sugli additivi destinati all'alimentazione animale (1), in particolare l'articolo 9, paragrafo 2,

considerando quanto segue:

|

(1) |

Il regolamento (CE) n. 1831/2003 disciplina l'autorizzazione degli additivi destinati all'alimentazione animale e definisce i motivi e le procedure per il rilascio o il diniego di tale autorizzazione. L'articolo 10, paragrafo 7, del regolamento (CE) n. 1831/2003, in combinato disposto con l'articolo 10, paragrafi da 1 a 4, contiene disposizioni specifiche per la valutazione dei prodotti utilizzati nell'Unione come additivi per l'insilaggio alla data di applicazione di tale regolamento. |

|

(2) |

A norma dell'articolo 10, paragrafo 7, del regolamento (CE) n. 1831/2003, il Pediococcus pentosaceus (NCIMB 30068) e il Pediococcus pentosaceus (NCIMB 30044), in precedenza Lactococcus lactis (NCIMB 30044), sono stati inseriti nel registro degli additivi per mangimi come additivi per l'insilaggio per tutte le specie animali. |

|

(3) |

A norma dell'articolo 10, paragrafo 2, del regolamento (CE) n. 1831/2003, in combinato disposto con l'articolo 7 dello stesso regolamento, sono state presentate domande di autorizzazione del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per mangimi destinati a tutte le specie animali, con la richiesta di classificarli nella categoria «additivi tecnologici» e nel gruppo funzionale «additivi per l'insilaggio». Tali domande erano corredate delle informazioni dettagliate e dei documenti prescritti all'articolo 7, paragrafo 3, del regolamento (CE) n. 1831/2003. |

|

(4) |

Nei suoi pareri del 6 marzo 2014 (2) l'Autorità europea per la sicurezza alimentare («l'Autorità») ha concluso che il Pediococcus pentosaceus (NCIMB 30068) e il Pediococcus pentosaceus (NCIMB 30044) sono resistenti alla tetraciclina, un antibiotico utilizzato nella medicina umana e veterinaria. |

|

(5) |

Le informazioni disponibili non permettono di escludere il rischio che il Pediococcus pentosaceus (NCIMB 30068) e il Pediococcus pentosaceus (NCIMB 30044) possano trasmettere ad altri microorganismi la resistenza a tale antibiotico. Non è stato quindi stabilito che il Pediococcus pentosaceus (NCIMB 30068) e il Pediococcus pentosaceus (NCIMB 30044), quando vengono utilizzati come additivi per mangimi alle condizioni proposte, non abbiano effetti nocivi per la salute umana e animale o per l'ambiente. |

|

(6) |

Non sono pertanto soddisfatte le condizioni di autorizzazione di cui all'articolo 5 del regolamento (CE) n. 1831/2003. È quindi opportuno negare l'autorizzazione del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per mangimi. |

|

(7) |

Dato che l'ulteriore impiego del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per mangimi può comportare un rischio per la salute umana e animale, è opportuno ritirare dal mercato tali additivi per mangimi quanto prima possibile. Per motivi pratici è tuttavia necessario concedere alle parti interessate un periodo di tempo in cui possono utilizzare, fino ad esaurimento delle scorte esistenti, gli insilati prodotti con tali additivi per mangimi. |

|

(8) |

Le misure di cui al presente regolamento sono conformi al parere del comitato permanente per la catena alimentare e la salute degli animali, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Diniego di autorizzazione

L'autorizzazione del Pediococcus pentosaceus (NCIMB 30068) e del Pediococcus pentosaceus (NCIMB 30044) come additivi per l'alimentazione animale è negata.

Articolo 2

Misure transitorie

1. Le scorte esistenti di Pediococcus pentosaceus (NCIMB 30068) e di Pediococcus pentosaceus (NCIMB 30044) e delle premiscele che li contengono sono ritirate dal mercato quanto prima possibile e comunque entro il 30 settembre 2014.

2. Gli insilati prodotti prima del 1o agosto 2014 con il Pediococcus pentosaceus (NCIMB 30068) e il Pediococcus pentosaceus (NCIMB 30044) o con le premiscele che li contengono possono essere utilizzati fino a esaurimento delle scorte.

Articolo 3

Entrata in vigore

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 luglio 2014

Per la Commissione

Il presidente

José Manuel BARROSO

(1) GU L 268 del 18.10.2003, pag. 29.

(2) EFSA Journal 2014; 12(3):3609 e EFSA Journal 2014; 12 (3): 3610.

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/12 |

REGOLAMENTO DI ESECUZIONE (UE) N. 755/2014 DELLA COMMISSIONE

dell'11 luglio 2014

recante fissazione dei valori forfettari all'importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

visto il regolamento (CE) n. 1234/2007 del Consiglio, del 22 ottobre 2007, recante organizzazione comune dei mercati agricoli e disposizioni specifiche per taluni prodotti agricoli (regolamento unico OCM) (1),

visto il regolamento di esecuzione (UE) n. 543/2011 della Commissione, del 7 giugno 2011, recante modalità di applicazione del regolamento (CE) n. 1234/2007 del Consiglio nei settori degli ortofrutticoli freschi e degli ortofrutticoli trasformati (2), in particolare l'articolo 136, paragrafo 1,

considerando quanto segue:

|

(1) |

Il regolamento di esecuzione (UE) n. 543/2011 prevede, in applicazione dei risultati dei negoziati commerciali multilaterali dell'Uruguay round, i criteri per la fissazione da parte della Commissione dei valori forfettari all'importazione dai paesi terzi, per i prodotti e i periodi indicati nell'allegato XVI, parte A, del medesimo regolamento. |

|

(2) |

Il valore forfettario all'importazione è calcolato ciascun giorno feriale, in conformità dell'articolo 136, paragrafo 1, del regolamento di esecuzione (UE) n. 543/2011, tenendo conto di dati giornalieri variabili. Pertanto il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

I valori forfettari all'importazione di cui all'articolo 136 del regolamento di esecuzione (UE) n. 543/2011 sono quelli fissati nell'allegato del presente regolamento.

Articolo 2

Il presente regolamento entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, l'11 luglio 2014

Per la Commissione,

a nome del presidente

Jerzy PLEWA

Direttore generale dell'Agricoltura e dello sviluppo rurale

(1) GU L 299 del 16.11.2007, pag. 1.

(2) GU L 157 del 15.6.2011, pag. 1.

ALLEGATO

Valori forfettari all'importazione ai fini della determinazione del prezzo di entrata di taluni ortofrutticoli

|

(EUR/100 kg) |

||

|

Codice NC |

Codice dei paesi terzi (1) |

Valore forfettario all’importazione |

|

0702 00 00 |

AL |

53,5 |

|

MK |

97,3 |

|

|

TR |

53,3 |

|

|

XS |

47,9 |

|

|

ZZ |

63,0 |

|

|

0707 00 05 |

AL |

74,4 |

|

MK |

27,7 |

|

|

TR |

76,0 |

|

|

ZZ |

59,4 |

|

|

0709 93 10 |

TR |

97,2 |

|

ZZ |

97,2 |

|

|

0805 50 10 |

AR |

92,8 |

|

TR |

148,4 |

|

|

UY |

122,9 |

|

|

ZA |

112,0 |

|

|

ZZ |

119,0 |

|

|

0808 10 80 |

AR |

106,9 |

|

BR |

111,7 |

|

|

CL |

103,6 |

|

|

NZ |

132,2 |

|

|

ZA |

120,0 |

|

|

ZZ |

114,9 |

|

|

0808 30 90 |

AR |

76,3 |

|

CL |

99,3 |

|

|

NZ |

184,8 |

|

|

ZA |

98,2 |

|

|

ZZ |

114,7 |

|

|

0809 10 00 |

BA |

82,8 |

|

MK |

85,8 |

|

|

TR |

242,4 |

|

|

XS |

59,5 |

|

|

ZZ |

117,6 |

|

|

0809 29 00 |

TR |

236,1 |

|

ZZ |

236,1 |

|

|

0809 30 |

MK |

60,6 |

|

TR |

138,6 |

|

|

ZZ |

99,6 |

|

|

0809 40 05 |

BA |

70,3 |

|

ZZ |

70,3 |

|

(1) Nomenclatura dei paesi stabilita dal regolamento (CE) n. 1833/2006 della Commissione (GU L 354 del 14.12.2006, pag. 19). Il codice «ZZ» corrisponde a «altre origini».

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/14 |

REGOLAMENTO N. 756/2014 DELLA BANCA CENTRALE EUROPEA

dell'8 luglio 2014

che modifica il regolamento (UE) n. 1072/2013 (BCE/2013/34) relativo alle statistiche sui tassi di interesse applicati dalle istituzioni finanziarie monetarie

(BCE/2014/30)

IL CONSIGLIO DIRETTIVO DELLA BANCA CENTRALE EUROPEA,

visto lo Statuto del Sistema europeo di banche centrali e della Banca centrale europea, in particolare l'articolo 5,

visto il regolamento (CE) n. 2533/98 del Consiglio, del 23 novembre 1998, sulla raccolta di informazioni statistiche da parte della Banca centrale europea (1) e in particolare l'articolo 5, paragrafo 1, e l'articolo 6, paragrafo 4,

considerando quanto segue

|

(1) |

Il regolamento (UE) n. 1072/2013 della Banca centrale europea (BCE/2013/34) (2) è entrato in vigore il 27 novembre 2013 e troverà applicazione alle segnalazioni relative ai dati relativi ai tassi di interesse applicati dalle istituzioni finanziarie monetarie (IFM) dal 1o gennaio 2015. |

|

(2) |

Il regolamento (UE) n. 1072/2013 (BCE/2013/34) impone la segnalazione separata dei dati sui volumi delle nuove operazioni relative a prestiti rinegoziati e, parallelamente, il paragrafo 4 della parte 13 dell'allegato II all'Indirizzo BCE/2014/15 (3) impone altresì la fornitura di dati sui tassi di interessi applicabili ai prestiti rinegoziati. |

|

(3) |

È necessario allineare la nozione di prestiti rinegoziati di cui al regolamento (UE) n. 1072/2013 (BCE/2013/34)con l'Indirizzo BCE/2014/15, assicurando così l'appropriata registrazione delle rinegoziazioni di prestiti effettuate durante il periodo di segnalazione nel corso del quale il prestito è stato erogato nonché l'accurata segnalazione dei volumi delle nuove operazioni relative a prestiti rinegoziati nel caso di prestiti non ancora totalmente utilizzati, ad esempio prestiti utilizzati in più tranche. |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo1

Modifica

Alla sezione VI della parte 2 dell'allegato I al regolamento (UE) n. 1072/2013 (BCE/2013/34), il paragrafo 22 è sostituito dal seguente:

|

«22. |

Per la segnalazione separata dei volumi delle nuove operazioni relative a prestiti rinegoziati alle famiglie e alle società non finanziarie nelle statistiche sui tassi di interesse delle IFM, i prestiti rinegoziati comprendono tutti i nuovi prestiti, diversi da prestiti rotativi e scoperti di conto corrente e debiti da carte di credito, già erogati, ma non ancora rimborsati al momento in cui la rinegoziazione ha luogo.» |

Articolo 2

Disposizione finale

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri, conformemente ai Trattati.

Fatto a Francoforte sul Meno, l'8 luglio 2014

Per il Consiglio direttivo della BCE

Il presidente della BCE

Mario DRAGHI

(1) GU L 318 del 27.11.1998, pag. 8.

(2) Regolamento (UE) n. 1072/2013 della Banca centrale europea, del 24 settembre 2013, relativo alle statistiche sui tassi di interesse applicati dalle istituzioni finanziarie monetarie (BCE(2013/34) (GU L 297 del 7.11.2013, pag. 51).

(3) Indirizzo BCE/2014/15, del 4 aprile 2014, sulle statistiche monetarie e finanziarie (adottato il 4 aprile 2014 e disponibile sul sito Internet della BCE all'indirizzo www.ecb.europa.eu). Non ancora pubblicato nella Gazzetta ufficiale.

DECISIONI

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/15 |

DECISIONE DEL CONSIGLIO

dell'8 luglio 2014

relativa alla posizione da adottare, a nome dell'Unione europea, in sede di Comitato misto SEE in merito a una modifica del protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà

(2014/452/UE)

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 19, paragrafo 2, l'articolo 21, paragrafo 2, e gli articoli 114, 168, 169 e 197, in combinato disposto con l'articolo 218, paragrafo 9,

visto il regolamento (CE) n. 2894/94 del Consiglio, del 28 novembre 1994, relativo ad alcune modalità di applicazione dell'accordo sullo Spazio economico europeo (1), in particolare l'articolo 1, paragrafo 3,

vista la proposta della Commissione europea,

considerando quanto segue:

|

(1) |

L'accordo sullo Spazio economico europeo (2) («accordo SEE») è entrato in vigore il 1o gennaio 1994. |

|

(2) |

A norma dell'articolo 98 dell'accordo SEE, il Comitato misto SEE può decidere di modificare, tra l'altro, il protocollo 31 dell'accordo SEE. |

|

(3) |

Il protocollo 31 dell'accordo SEE contiene disposizioni e norme sulla cooperazione in settori specifici al di fuori delle quattro libertà. |

|

(4) |

È opportuno estendere la cooperazione delle parti contraenti dell'accordo SEE al fine di integrare il regolamento (UE) n. 1381/2013 del Parlamento europeo e del Consiglio (3). |

|

(5) |

Occorre pertanto modificare opportunamente il protocollo 31 dell'accordo SEE per far sì che la cooperazione estesa possa iniziare dal 1o gennaio 2014. |

|

(6) |

La posizione dell'Unione in sede di Comitato misto SEE dovrebbe pertanto basarsi sul progetto di decisione allegato, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

La posizione da adottare, a nome dell'Unione europea, in sede di Comitato misto SEE in merito alla proposta di modifica del protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà si basa sul progetto di decisione del Comitato misto SEE allegato alla presente decisione.

Articolo 2

La presente decisione entra in vigore il giorno dell'adozione.

Fatto a Bruxelles, l'8 luglio 2014

Per il Consiglio

Il presidente

P. C. PADOAN

(1) GU L 305 del 30.11.1994, pag. 6.

(2) GU L 1 del 3.1.1994, pag. 3.

(3) Regolamento (UE) n. 1381/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, che stabilisce un programma Diritti, uguaglianza e cittadinanza per il periodo 2014-2020 (GU L 354 del 28.12.2013, pag. 62).

PROGETTO DI

DECISIONE DEL COMITATO MISTO SEE N. .../2014

del

che modifica il protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà

IL COMITATO MISTO SEE,

visto l'accordo sullo Spazio economico europeo («accordo SEE»), in particolare gli articoli 86 e 98,

considerando quanto segue:

|

(1) |

È opportuno estendere la cooperazione delle parti contraenti dell'accordo SEE al fine di integrare il regolamento (UE) n. 1381/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, che istituisce un programma Diritti, uguaglianza e cittadinanza per il periodo 2014-2020 (1). |

|

(2) |

Occorre pertanto modificare il protocollo 31 dell'accordo SEE per far sì che la cooperazione estesa possa iniziare dal 1o gennaio 2014, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

L'articolo 5 del protocollo 31 è così modificato:

|

1. |

al paragrafo 5, dopo "al programma di cui al tredicesimo trattino a decorrere dal 1o gennaio 2012" è inserito ", al programma di cui al quattordicesimo trattino a decorrere dal 1o gennaio 2014"; |

|

2. |

al paragrafo 8 è aggiunto il seguente trattino:

|

Articolo 2

La presente decisione entra in vigore il giorno successivo all'ultima notifica a norma dell'articolo 103, paragrafo 1, dell'accordo SEE (2).

Essa si applica a decorrere dal 1o gennaio 2014.

Articolo 3

La presente decisione è pubblicata nella sezione SEE e nel supplemento SEE della Gazzetta ufficiale dell'Unione europea.

Fatto a Bruxelles,

Per il Comitato misto SEE

Il presidente

I segretari

del Comitato misto SEE

(1) GU L 354 del 28.12.2013, pag. 62.

(2) [Non è stata comunicata l'esistenza di obblighi costituzionali.] [Comunicata l'esistenza di obblighi costituzionali.]

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/18 |

DECISIONE DEL CONSIGLIO

dell'8 luglio 2014

relativa alla posizione da adottare, a nome dell'Unione europea, in sede di Comitato misto SEE in merito a una modifica del protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà

(2014/453/UE)

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 172 in combinato disposto con l'articolo 218, paragrafo 9,

visto il regolamento (CE) n. 2894/94 del Consiglio, del 28 novembre 1994, relativo ad alcune modalità di applicazione dell'accordo sullo Spazio economico europeo (1), in particolare l'articolo 1, paragrafo 3,

vista la proposta della Commissione europea,

considerando quanto segue:

|

(1) |

L'accordo sullo Spazio economico europeo (2) («accordo SEE») è entrato in vigore il 1o gennaio 1994. |

|

(2) |

A norma dell'articolo 98 dell'accordo SEE, il Comitato misto SEE può decidere di modificare, tra l'altro, il protocollo 31 dell'accordo SEE («protocollo 31»). |

|

(3) |

Il protocollo 31 contiene disposizioni e norme sulla cooperazione in settori specifici al di fuori delle quattro libertà. |

|

(4) |

È opportuno estendere la cooperazione delle parti contraenti dell'accordo SEE al fine di integrare il regolamento (UE) n. 1316/2013 del Parlamento europeo e del Consiglio (3). |

|

(5) |

Occorre pertanto modificare opportunamente il protocollo 31 dell'accordo SEE per far sì che la cooperazione estesa possa iniziare dal 1o gennaio 2014. |

|

(6) |

La posizione dell'Unione in sede di Comitato misto SEE dovrebbe pertanto basarsi sul progetto di decisione allegato, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

La posizione da adottare, a nome dell'Unione europea, in sede di Comitato misto SEE in merito alla modifica proposta del protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà si basa sul progetto di decisione del Comitato misto SEE allegato alla presente decisione.

Articolo 2

La presente decisione entra in vigore il giorno dell'adozione.

Fatto a Bruxelles, l'8 luglio 2014

Per il Consiglio

Il presidente

P. C. PADOAN

(1) GU L 305 del 30.11.1994, pag. 6.

(2) GU L 1 del 3.1.1994, pag. 3.

(3) Regolamento (UE) n. 1316/2013 del Parlamento europeo e del Consiglio, dell'11 dicembre 2013, che istituisce il meccanismo per collegare l'Europa e che modifica il regolamento (UE) n. 913/2010 e che abroga i regolamenti (CE) n. 680/2007 e (CE) n. 67/2010 (GU L 348 del 20.12.2013, pag. 129).

PROGETTO DI

DECISIONE DEL COMITATO MISTO SEE N. .../2014

del

che modifica il protocollo 31 dell'accordo SEE sulla cooperazione in settori specifici al di fuori delle quattro libertà

IL COMITATO MISTO SEE,

visto l'accordo sullo Spazio economico europeo, in seguito denominato «l'accordo SEE», in particolare gli articoli 86 e 98,

considerando quanto segue:

|

(1) |

È opportuno estendere la cooperazione delle parti contraenti dell'accordo SEE al fine di integrare il regolamento (UE) n. 1316/2013 del Parlamento europeo e del Consiglio, dell'11 dicembre 2013, che istituisce il meccanismo per collegare l'Europa e che modifica il regolamento (UE) n. 913/2010 e che abroga i regolamenti (CE) n. 680/2007 e (CE) n. 67/2010 (1). |

|

(2) |

Il protocollo 31 dell'accordo SEE dovrebbe quindi essere modificato per far sì che la cooperazione estesa possa iniziare dal 1o gennaio 2014, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

All'articolo 2, paragrafo 5, del protocollo 31 dell'accordo SEE è aggiunto quanto segue:

|

«— |

32013 R 1316: Regolamento (UE) n. 1316/2013 del Parlamento europeo e del Consiglio, dell'11 dicembre 2013, che istituisce il meccanismo per collegare l'Europa e che modifica il regolamento (UE) n. 913/2010 e che abroga i regolamenti (CE) n. 680/2007 e (CE) n. 67/2010 (GU L 348 del 20.12.2013, pag. 129). Gli Stati EFTA parteciperanno solo nel settore delle telecomunicazioni nell'ambito del meccanismo per collegare l'Europa. Il Liechtenstein è dispensato dal partecipare e dal contribuire finanziariamente a questo programma.» |

Articolo 2

La presente decisione entra in vigore il giorno successivo all'ultima notifica prevista dall'articolo 103, paragrafo 1, dell'accordo SEE (2).

Esso si applica a decorrere dal 1o gennaio 2014.

Articolo 3

La presente decisione è pubblicata nella sezione SEE e nel supplemento SEE della Gazzetta ufficiale dell'Unione europea.

Fatto a Bruxelles,

Per il Comitato misto SEE

Il presidente

I segretari

del Comitato misto SEE

(1) GU L 348 del 20.12.2013, pag. 129.

(2) [Non è stata comunicata l'esistenza di obblighi costituzionali.] [Comunicata l'esistenza di obblighi costituzionali.]

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/20 |

DECISIONE DEL CONSIGLIO

dell'8 luglio 2014

relativa alla posizione da adottare, a nome dell'Unione europea, in sede di Comitato misto SEE in merito a una modifica dell'allegato XX (Ambiente) dell'accordo SEE

(2014/454/UE)

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 175, paragrafo 1, in combinato disposto con l'articolo 218, paragrafo 9,

visto il regolamento (CE) n. 2894/94 del Consiglio, del 28 novembre 1994, relativo ad alcune modalità di applicazione dell'accordo sullo Spazio economico europeo (1), in particolare l'articolo 1, paragrafo 3,

vista la proposta della Commissione europea,

considerando quanto segue:

|

(1) |

L'accordo sullo Spazio economico europeo (2) («accordo SEE») è entrato in vigore il 1o gennaio 1994. |

|

(2) |

A norma dell'articolo 98 dell'accordo SEE, il Comitato misto SEE può decidere di modificarne, tra l'altro, l'allegato XX (Ambiente). |

|

(3) |

Occorre integrare nell'accordo SEE la direttiva 2009/128/CE del Parlamento europeo e del Consiglio (3). |

|

(4) |

Occorre pertanto modificare opportunamente l'allegato XX (Ambiente) dell'accordo SEE. |

|

(5) |

La posizione dell'Unione in sede di Comitato misto SEE dovrebbe quindi basarsi sul progetto di decisione allegato, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

La posizione che deve essere adottata a nome dell'Unione europea in sede di Comitato misto SEE in merito alla proposta di modifica dell'allegato XX (Ambiente) dell'accordo SEE si basa sul progetto di decisione del Comitato misto SEE allegato alla presente decisione.

Articolo 2

La presente decisione entra in vigore il giorno dell'adozione.

Fatto a Bruxelles, l'8 luglio 2014

Per il Consiglio

Il presidente

P. C. PADOAN

(1) GU L 305 del 30.11.1994, pag. 6.

(2) GU L 1 del 3.1.1994, pag. 3.

(3) Direttiva 2009/128/CE del Parlamento europeo e del Consiglio, del 21 ottobre 2009, che istituisce un quadro per l'azione comunitaria ai fini dell'utilizzo sostenibile dei pesticidi (GU L 309 del 24.11.2009, pag. 71).

PROGETTO DI

DECISIONE DEL COMITATO MISTO SEE N. .../2014

del

che modifica l'allegato XX (Ambiente) dell'accordo SEE

IL COMITATO MISTO SEE,

visto l'accordo sullo Spazio economico europeo («accordo SEE»), in particolare l'articolo 98,

considerando quanto segue:

|

(1) |

Occorre integrare nell'accordo SEE la direttiva 2009/128/CE del Parlamento europeo e del Consiglio, del 21 ottobre 2009, che istituisce un quadro per l'azione comunitaria ai fini dell'utilizzo sostenibile dei pesticidi (1), rettificata dalla GU L 161 del 29.6.2010, pag. 11. |

|

(2) |

Occorre pertanto modificare opportunamente l'allegato XX dell'accordo SEE, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

Dopo il punto 1k (Direttiva 2003/35/CE del Parlamento europeo e del Consiglio) dell'allegato XX dell'accordo SEE è aggiunto il seguente punto:

|

«1l. |

32009 L 0128: Direttiva 2009/128/CE del Parlamento europeo e del Consiglio, del 21 ottobre 2009, che istituisce un quadro per l'azione comunitaria ai fini dell'utilizzo sostenibile dei pesticidi (GU L 309 del 24.11.2009, pag. 71), rettificata dalla GU L 161 del 29.6.2010, pag. 11. Ai fini del presente accordo le disposizioni della direttiva si intendono adattate come segue: Per quanto riguarda la Norvegia, l'espressione “26 novembre 2012” di cui all'articolo 4, paragrafo 2, è sostituita da “1o gennaio 2016”». |

Articolo 2

I testi della direttiva 2009/128/CE, rettificata dalla GU L 161 del 29.6.2010, pag. 11, nelle lingue islandese e norvegese, da pubblicare nel supplemento SEE della Gazzetta ufficiale dell'Unione europea, fanno fede.

Articolo 3

La presente decisione entra in vigore il […], a condizione che siano pervenute tutte le notifiche previste dall'articolo 103, paragrafo 1, dell'accordo SEE (2), oppure, se successivo, il giorno in cui entra in vigore la decisione del Comitato misto SEE n. …/… del ... (3) [che integra il regolamento (CE) n. 1107/2009].

Articolo 4

La presente decisione è pubblicata nella sezione SEE e nel supplemento SEE della Gazzetta ufficiale dell'Unione europea.

Fatto a Bruxelles,

Per il Comitato misto SEE

Il presidente

I segretari

del Comitato misto SEE

(1) GU L 309 del 24.11.2009, pag. 71.

(2) [Non è stata comunicata l'esistenza di obblighi costituzionali.] [Comunicata l'esistenza di obblighi costituzionali.]

(3) GU L ...

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/22 |

DECISIONE 2014/455/PESC DEL CONSIGLIO

dell'11 luglio 2014

che modifica la decisione 2014/145/PESC, concernente misure restrittive relative ad azioni che compromettono o minacciano l'integrità territoriale, la sovranità e l'indipendenza dell'Ucraina

IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato sull'Unione europea, in particolare l'articolo 29,

vista la decisione 2014/145/PESC del Consiglio, del 17 marzo 2014, concernente misure restrittive relative ad azioni che compromettono o minacciano l'integrità territoriale, la sovranità e l'indipendenza dell'Ucraina (1), in particolare l'articolo 3, paragrafo 1,

considerando quanto segue:

|

(1) |

Il 17 marzo 2014 il Consiglio ha adottato la decisione 2014/145/PESC. |

|

(2) |

Vista la gravità della situazione in Ucraina, il Consiglio ritiene che altre persone debbano essere aggiunte all'elenco delle persone, delle entità e degli organismi soggetti a misure restrittive che figura nell'allegato della decisione 2014/145/PESC. |

|

(3) |

È opportuno, pertanto, modificare di conseguenza l'allegato della decisione 2014/145/PESC, |

HA ADOTTATO LA PRESENTE DECISIONE:

Articolo 1

Le persone di cui all'allegato della presente decisione sono aggiunte all'elenco che figura nell'allegato della decisione 2014/145/PESC.

Articolo 2

La presente decisione entra in vigore il giorno della pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Fatto a Bruxelles, l'11 luglio 2014

Per il Consiglio

Il presidente

S. GOZI

(1) GU L 78 del 17.3.2014, pag. 16.

ALLEGATO

ELENCO DELLE PERSONE DI CUI ALL'ARTICOLO 1

|

|

Nome |

Informazioni identificative |

Motivi |

Data di inserimento nell'elenco |

|

1. |

Aleksandr Yurevich BORODAI (Александр Юрьевич Бородай) |

Data di nascita: 25.7.1972, Mosca |

Cosiddetto «primo ministro della Repubblica popolare di Donetsk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Donetsk» (per es., l'8 luglio ha dichiarato: «Le nostre forze armate stanno conducendo un'operazione speciale contro i “fascisti” ucraini»). Firmatario del memorandum d'intesa sull'«Unione di Novorossiya». |

12.7.2014 |

|

2. |

Alexander KHODAKOVSKY (Александр Сергеевич Ходаковский) |

|

Cosiddetto «ministro della sicurezza della Repubblica popolare di Donetsk». Responsabile delle attività di sicurezza separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

3. |

Alexandr Aleksandrovich KALYUSSKY (Александр Александрович Калюсский) |

|

Cosiddetto «vice primo ministro di fatto incaricato degli affari sociali della Repubblica popolare di Donetsk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

4. |

Alexander KHRYAKOV |

|

Cosiddetto «ministro dell'informazione e delle comunicazioni di massa della Repubblica popolare di Donetsk». Responsabile delle attività di propaganda pro-separatiste del cosiddetto «governo della Repubblica popolare di Donetsk». |

12.7.2014 |

|

5. |

Marat BASHIROV |

|

Cosiddetto «primo ministro del Consiglio dei ministri della Repubblica popolare di Luhansk, confermato l'8 luglio». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

6. |

Vasyl NIKITIN |

|

Cosiddetto «vice primo ministro del Consiglio dei ministri della Repubblica popolare di Luhansk» (in precedenza cosiddetto «primo ministro della Repubblica popolare di Luhansk» ed ex portavoce dell'«Esercito del sud-est»). Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». Responsabile della dichiarazione dell'Esercito del sud-est secondo cui le elezioni presidenziali ucraine non possono tenersi nella «Repubblica popolare di Luhansk» a causa del «nuovo» status della regione. |

12.7.2014 |

|

7. |

Aleksey KARYAKIN (Алексей Карякин) |

1979 |

Cosiddetto «Presidente del Consiglio supremo della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del «Consiglio supremo», responsabile della richiesta alla Federazione russa di riconoscere l'indipendenza della «Repubblica popolare di Luhansk». Firmatario del memorandum d'intesa sull'«Unione di Novorossiya». |

12.7.2014 |

|

8. |

Yurij IVAKIN (Юрий Ивакин) |

|

Cosiddetto «Ministro degli affari interni della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

9. |

Igor PLOTNITSKY |

|

Cosiddetto «Ministro della difesa della Repubblica popolare di Luhansk». Responsabile delle attività «governative» separatiste del cosiddetto «governo della Repubblica popolare di Luhansk». |

12.7.2014 |

|

10. |

Nikolay KOZITSYN |

20.6.1956, regione di Donetsk |

Comandante delle forze cosacche. Responsabile del comando dei separatisti dell'Ucraina orientale che lottano contro le forze governative ucraine. |

12.7.2014 |

|

11. |

Oleksiy MOZGOVY (Олексій Мозговий) |

|

Uno dei leader dei gruppi armati nell'Ucraina orientale. Responsabile dell'addestramento dei separatisti alla lotta contro le forze governative ucraine. |

12.7.2014 |

|

12.7.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 205/25 |

DECISIONE DELLA COMMISSIONE

del 4 febbraio 2014

relativa all'aiuto di Stato SA.21817 (C 3/07) (ex NN 66/06) al quale la Spagna ha dato esecuzione

concernente le tariffe dell'energia elettrica in Spagna: consumatori

[notificata con il numero C(2013) 7741]

(Il testo in lingua spagnola è il solo facente fede)

(Testo rilevante ai fini del SEE)

(2014/456/UE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea, in particolare l'articolo 108, paragrafo 2, primo comma,

visto l'accordo sullo Spazio economico europeo, in particolare l'articolo 62, paragrafo 1, lettera a),

dopo aver invitato gli interessati a presentare osservazioni in conformità ai detti articoli (1) e viste le osservazioni trasmesse,

considerando quanto segue:

1. PROCEDIMENTO

|

(1) |

Con lettera del 27 aprile 2006 le società Céntrica plc e Céntrica Energía S.L.U. (in appresso denominate collettivamente «Céntrica») hanno presentato una denuncia alla Commissione in relazione al sistema di tariffe elettriche regolamentate applicato in Spagna nel 2005. |

|

(2) |

Con lettera del 27 luglio 2006 la Commissione ha chiesto alle autorità spagnole di fornire informazioni relative alla misura precedentemente menzionata. La Commissione ha ricevuto dette informazioni con lettera del 22 agosto 2006. |

|

(3) |

Il 12 ottobre 2006 il caso è stato registrato come aiuto non notificato (caso NN 66/06). |

|

(4) |

Con lettera del 9 novembre 2006 la Commissione ha chiesto alle autorità spagnole ulteriori chiarimenti sulla misura. Le autorità spagnole hanno risposto con lettera del 12 dicembre 2006. |

|

(5) |

Con lettera del 24 gennaio 2007, la Commissione ha notificato alle autorità spagnole la propria decisione di avviare il procedimento di cui all'articolo 108, paragrafo 2, del trattato sul funzionamento dell'Unione europea in relazione alla misura. |

|

(6) |

La decisione della Commissione è stata pubblicata nella Gazzetta ufficiale dell'Unione europea (2). La Commissione ha invitato le parti interessate a presentare le proprie osservazioni in relazione alla misura. |

|

(7) |

Le autorità spagnole hanno presentato le proprie osservazioni con lettera del 26 febbraio 2007. |

|

(8) |

La Commissione ha ricevuto osservazioni dalle seguenti parti interessate: Giunta della Galizia (lettera del 23 marzo 2007), Céntrica (lettere del 26 marzo 2007 e 3 luglio 2007), ACIE — Asociación de Comercializadores Independientes de Energía (lettera del 26 marzo 2007), governo delle Asturie (lettera del 27 marzo 2007), AEGE — Asociación de empresas con gran consumo de energía (lettera del 2 aprile 2007, completata il 21 novembre 2011), Asturiana de Zinc — AZSA (lettera del 3 aprile 2007), Ferroatlántica — produttore di metalli (lettera del 3 aprile 2007), Alcoa (lettera del 3 aprile 2007), UNESA — Asociación Española de la Industria Eléctrica (lettera del 25 aprile 2007), ENEL Viesgo (lettera del 26 aprile 2007), Iberdrola (lettera del 26 aprile 2007), Unión Fenosa Distribución (lettera del 27 aprile 2007), Hidrocantábrico Distribución Eléctrica (lettera del 27 aprile 2007), Endesa Distribución Eléctrica (lettera del 27 aprile 2007). |

|

(9) |

Con lettere del 15 maggio e 6 luglio 2007, la Commissione ha trasmesso le osservazioni delle parti interessate alle autorità spagnole, alle quali è stata concessa la possibilità di replicare mediante commenti, che sono stati ricevuti con lettera del 2 agosto 2007. |

|

(10) |

Céntrica ha presentato informazioni aggiuntive con lettere del 1o giugno 2007, 28 agosto 2007, 4 febbraio 2008 e 1 marzo 2008; la AEGE ha proceduto analogamente con lettera del 21 novembre 2011 e Ferroatlántica con lettera del 5 dicembre 2011. |

|

(11) |

Con lettere del 30 luglio 2009, 19 marzo 2010 e 6 ottobre 2011, 12 aprile 2012, 31 agosto 2012, 4 febbraio 2013 e 17 luglio 2013, la Commissione ha richiesto nuovi chiarimenti alle autorità spagnole sulla misura. Le autorità hanno risposto con lettere del 5 ottobre 2009, 26 aprile 2010, 7 dicembre 2011, 12 giugno 2012, 18 ottobre 2012, 11 febbraio 2013 e 4 ottobre 2013, rispettivamente. |

|

(12) |

Il 19 aprile 2013, il procedimento è stato diviso in due parti: il presente caso SA.21817 (C3/07 ex NN 66/06), concernente gli aiuti agli utenti finali di energia elettrica, e il caso SA.36559 (C3a/07 ex NN 66/06), concernente gli aiuti ai distributori di energia elettrica. La presente decisione riguarda unicamente i possibili aiuti agli utenti finali di energia elettrica inclusi nell'ambito del procedimento, escludendo cioè le famiglie e le piccole imprese. |

2. DESCRIZIONE DETTAGLIATA DELLA MISURA

IL SISTEMA DELL'ENERGIA ELETTRICA IN SPAGNA NEL 2005

|

(13) |

Nel quadro legislativo stabilito dalla legge 54/1997 del 27 novembre 1997, in materia di energia elettrica («Ley del sector eléctrico» in appresso «LSE»), applicabile nel 2005, la fornitura di energia elettrica agli utenti finali a tariffe regolamentate veniva considerata un'attività regolamentata. La legge assegnava detto compito ai distributori. |

|

(14) |

Nel 2005 tutti gli utenti finali di energia elettrica del mercato spagnolo potevano scegliere se negoziare contratti di fornitura con fornitori indipendenti o ricevere fornitura di energia elettrica alle tariffe regolamentate stabilite dallo Stato. Sul mercato regolamentato, tutti gli utenti finali che ne avessero fatto richiesta avevano diritto di ricevere energia dai propri distributori locali alla tariffa regolamentata piena (prezzo «tutto incluso») applicabile in base al profilo e al volume di consumo. Sul mercato liberalizzato, gli utenti pagavano un'imposta di accesso alla rete, anch'essa regolamentata, e dovevano farsi carico anche dei costi della fornitura di energia elettrica. Al termine della riforma del settore energetico nel 2009, i distributori non fornivano più energia elettrica a tariffe regolamentate piene. |

|

(15) |

Le tariffe regolamentate piene e i diritti regolamentati di accesso alla rete venivano stabilite preventivamente per tutto l'anno, di solito prima della fine dell'anno n – 1, ma potevano subire degli adeguamenti nel corso dell'anno (3). Tuttavia, l'incremento annuo delle tariffe prevedeva un tetto massimo (4). In teoria, le tariffe e i diritti venivano stabiliti in base a stime, al fine di garantire che i ricavi regolamentati derivanti dalla loro applicazione fossero sufficienti a coprire i costi regolamentati del sistema di energia elettrica. In questi costi regolamentati del sistema rientravano, nel 2005, i costi di fornitura di energia a tariffe piene, i costi legati all'acquisto di energia a regimi speciali (fonti rinnovabili, cogenerazione ecc.), i costi di trasporto e distribuzione, le misure di gestione della domanda, i costi aggiuntivi di generazione di energia elettrica nelle isole spagnole, gli aiuti all'industria carboniera, i deficit degli anni precedenti ecc. Non esistevano norme che stabilissero che una determinata tipologia di ricavi o una parte di questi fosse destinata a una categoria specifica di costi o a parte di essi. Questa situazione ha fatto sì che i ricavi derivanti, ad esempio, dai diritti di accesso alla rete non venissero destinati totalmente o parzialmente per finanziare, ad esempio, le sovvenzioni a favore dell'energia elettrica derivante da fonti rinnovabili o da quella generata dai territori insulari spagnoli. |

|

(16) |

Nel 2005 esistevano almeno 25 tariffe regolamentate per utenti finali a seconda del livello, profilo o destinazione di consumo e della tensione di connessione alla rete. Al tempo stesso, vi erano altri nove diritti regolamentati di accesso alla rete che venivano applicati agli utenti finali del mercato liberalizzato, anch'essi basati sulla tensione di connessione e altre caratteristiche. |

|

(17) |

Il 30 dicembre 2004, le autorità spagnole hanno stabilito le tariffe dell'energia elettrica applicabili nel 2005 (5), corrispondenti alle seguenti categorie di utenti: TARIFFE PIENE Bassa tensione

Alta tensione Tariffe generali

Tariffe per trazione

Tariffe per l'irrigazione agricola

G. Tariffa per i grandi consumatori (G4) Tariffe per le vendite a distributori

TARIFFE DI ACCESSO Bassa tensione

Alta tensione

|

|

(18) |

Le tariffe regolamentate piene si potevano dividere in una componente destinata a coprire i costi di trasporto e distribuzione, nonché quelli di carattere generale del sistema (diritto di accesso alla rete) e una componente che rifletteva il costo di acquisto dell'energia elettrica sul mercato all'ingrosso (componente energetica). Si applicava inoltre un sistema di riduzioni sulle tariffe piene per i servizi di gestione della domanda (ad esempio, interruzioni di fornitura di energia elettrica accettate previa notifica o consumo concentrato in orari non di punta). A partire dal 2005, la Spagna ha introdotto delle modifiche nel sistema delle tariffe regolamentate. L'ultimo cambiamento risale al 2013, anno in cui la Spagna ha adottato un nuovo quadro legislativo per il settore dell'energia elettrica (legge 24/13) che include, tra le altre misure, la riforma della regolamentazione dei prezzi di mercato al dettaglio. La Spagna ha annunciato che questa nuova legge e la relativa normativa di applicazione sarebbero state elaborate nel corso del 2014. Di seguito, si presentano alcune tariffe piene di base di livello più basso relative alle categorie sopra citate (ossia, non superiore a 145 kV) in vigore dal 1o gennaio 2005: Tabella 1 Importo di base delle tariffe piene regolamentate nel 2005

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(19) |

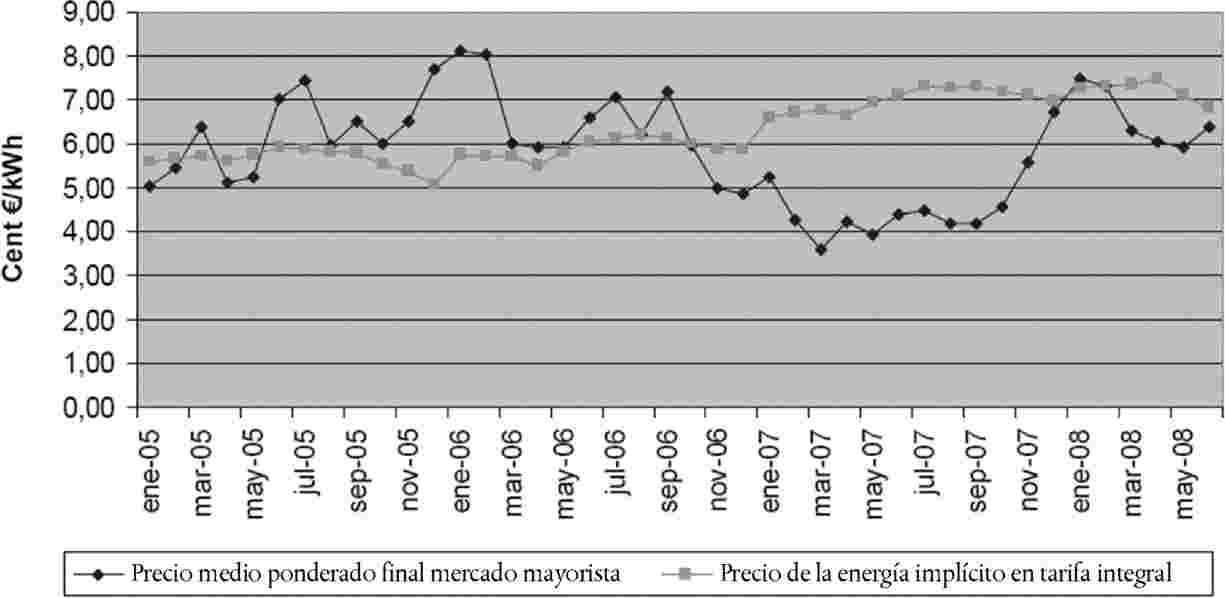

La Comisión Nacional de Energía («CNE»), l'organo incaricato della regolamentazione in Spagna, ha segnalato che, in media, le tariffe piene del 2005 non riflettevano i costi di fornitura e, nello specifico, il costo di acquisto dell'energia elettrica sul mercato all'ingrosso. In particolare, come si evince dal grafico riportato qui di seguito, solamente nei cinque mesi compresi tra gennaio e febbraio 2005 e tra aprile e giugno 2005, i prezzi impliciti nelle tariffe medie regolamentate piene erano inferiori ai prezzi medi del mercato all'ingrosso dell'energia elettrica. Per contro, la situazione si è invertita tra ottobre 2006 e dicembre 2007: durante questi quattordici mesi i prezzi medi all'ingrosso sono scesi drasticamente al di sotto dei prezzi impliciti dell'energia elettrica a tariffe medie regolamentate piene, un calo di gran lunga superiore alla differenza osservata nei sette mesi del 2005, quando i prezzi all'ingrosso sono stati superiori a quelli impliciti a tariffe piene. Grafico 1 Prezzo medio ponderato all'ingrosso e prezzo implicito dell'energia elettrica a tariffa piena

Fonte: CNE — Relazione sull'evoluzione della concorrenza nei mercati del gas e dell'energia elettrica. Periodo 2005-2007, pag. 84. |

IL DEFICIT TARIFFARIO DEL 2005

|

(20) |

I conti del sistema dell'energia elettrica, basati sui ricavi e costi regolamentati effettivi, venivano liquidati una volta all'anno. Nel 2005 il livello stabilito per le tariffe regolamentate e i diritti di accesso alla rete non hanno generato ricavi tali da permettere al sistema di recuperare tutti i costi regolamentati, documentati posteriormente, corrispondenti all'intero anno. La procedura finale di liquidazione relativa al 2005, realizzata dalla CNE a fine anno, ha evidenziato un deficit di 3 811 milioni di EUR. Non era la prima volta che la procedura di liquidazione registrava un deficit, ma la portata del disavanzo del 2005 non aveva precedenti. Deficit meno consistenti erano già stati registrati nel 2000, 2001 e 2002. |

|

(21) |

Tra l'altro, il governo ha sottovalutato soprattutto i costi effettivi legati all'acquisto dell'energia elettrica. Infatti, mentre il consumo di energia elettrica da parte degli utenti finali del mercato regolamentato e di quello liberalizzato ha seguito, nel 2005, un andamento più o meno in linea con le previsioni del dicembre 2004, gli incrementi imprevisti di prezzi durante l'anno hanno portato i prezzi all'ingrosso a 62,4 EUR/MWh nel 2005, rispetto alla tariffa pari a 35,61 EUR/MWh del 2004. Di conseguenza, il prezzo medio all'ingrosso nel 2005 è stato di 59,47 EUR/MWh. Tra le cause di questo incremento rientrano un anno di clima estremamente secco (che ha ridotto la produzione di energia idroelettrica del 55 %), l'aumento dei prezzi del petrolio, l'impatto del prezzo di mercato delle quote di emissione di CO2 ricevute gratuitamente dal sistema comunitario per lo scambio di quote di emissione, nonché un aumento della domanda di energia superiore alla crescita del PIL. |

|

(22) |

Un altro fattore che ha contribuito in maniera significativa ad aumentare i costi generali del sistema è stato il livello elevato degli aiuti destinati alla generazione di energie rinnovabili. Nello specifico, i produttori di energie rinnovabili potevano decidere se partecipare direttamente al mercato all'ingrosso dell'energia elettrica o «pool». Nel 2005 tale possibilità risultava particolarmente allettante, tanto che un numero di produttori di energie rinnovabili superiore alle previsioni ha partecipato al pool, aumentando i costi del sistema. Infatti, gli aiuti diretti ai costi dell'energia elettrica a regime speciale (energie rinnovabili, cogenerazione), inseriti come costo regolamentato nei conti, hanno raggiunto i 2 701 milioni di EUR nel 2005. A titolo di esempio, i costi di trasporto e distribuzione del sistema ammontavano a 4 410 milioni di EUR nel 2005. |

Meccanismo adottato per prefinanziare il deficit

|

(23) |

L'accumulo del deficit non è passato inosservato. Già nel marzo 2005, quando era emerso che si stava generando un deficit tariffario, le autorità spagnole hanno disposto, con l'articolo 24 del regio decreto-legge 5/2005 (6), che a stanziare i fondi necessari a coprire la forbice tra costi e ricavi del sistema di energia elettrica fossero le cinque principali «imprese del settore energetico con crediti commerciali», a cui spettava il diritto di ricevere una compensazione dei costi non recuperabili (7), secondo le seguenti percentuali:

|

|

(24) |

Il decreto legge 5/2005 prevedeva che il deficit futuro fosse addebitato alle cinque imprese precedentemente menzionate come saldo negativo in un conto di deposito già esistente che la CNE utilizzava per pagare i costi non recuperabili a queste imprese. Questo significava, di fatto, che le imprese fornitrici dovevano anticipare i fondi. Il saldo negativo nel conto dei costi non recuperabili avrebbe generato crediti commerciali. Le imprese fornitrici venivano cioè autorizzate in futuro a incassare le entrate dai consumatori di energia elettrica. Le imprese fornitrici potevano inoltre cartolarizzare tali crediti e venderli sul mercato. I crediti commerciali assegnati a queste imprese fornitrici rendevano a un tasso di interesse minimo (Euribor a tre mesi, calcolato sulla base dei tassi medi dell'Euribor corrispondenti al mese di novembre dell'anno precedente, senza alcun differenziale). |

Meccanismo adottato per recuperare il deficit dagli utenti finali

|

(25) |

Nel giugno 2006, le autorità spagnole hanno adottato una decisione in merito alle modalità di recupero del deficit del 2005 dai consumatori di energia elettrica tramite tariffe regolamentate. Con il regio decreto 809/2006 (8), le autorità spagnole hanno disposto che fossero i consumatori a pagare il deficit del 2005 (o, più precisamente, i crediti commerciali concessi alle imprese fornitrici) nel corso di quattordici anni e mezzo, mediante una maggiorazione speciale applicata sia alle tariffe piene che a quelle di accesso. Tale maggiorazione, calcolata come importo annuo necessario a recuperare in maniera lineare il valore attuale netto del deficit del 2005 nel corso dei 14,5 anni, è stata fissata all'1,378 % della tariffa piena e al 3,975 % della tariffa di accesso per il 2006. Il tasso di interesse applicabile era l'Euribor a tre mesi. |

|

(26) |

Tale maggiorazione è stata considerata al pari di un «contributo con destinazione specifica». Le autorità spagnole hanno disposto che le entrate provenienti dal contributo per il finanziamento del deficit del 2005 venissero accumulate nel conto di deposito gestito dalla CNE. La CNE si sarebbe poi occupata di trasferire i fondi ai titolari dei crediti commerciali, ossia, alle imprese produttrici di energia che hanno finanziato il deficit o agli enti che avessero eventualmente comprato i crediti commerciali, a seconda della quota del deficit finanziata da ciascuno di essi. |

Effetti del deficit tariffario sul mercato spagnolo

|

(27) |

Nel 2005 il mercato libero soddisfaceva il 37,49 % della domanda di energia elettrica in Spagna. Tale percentuale corrispondeva a un numero relativamente ridotto di consumatori, dal momento che solo l'8,5 % dei consumatori acquistava energia elettrica sul mercato libero, mentre il 91,5 % era ancora soggetto alle tariffe regolamentate (rispetto al 97 % del 2004). I clienti di alta tensione (soprattutto clienti industriali) rappresentavano il gruppo principale presente sul mercato libero, dato che il 38,9 % di questi si era avvalso dell'opzione di scelta e i loro acquisti rappresentavano, nel 2005, il 29 % del consumo totale di energia elettrica nella Spagna continentale. La maggior parte delle famiglie e dei consumatori di bassa tensione, che potevano scegliere il mercato libero a partire dal 2003 (9), hanno conservato le tariffe regolamentate, nonostante una parte significativa di questi avesse scelto il mercato libero nel 2005. Al 31 dicembre del 2005, il mercato libero contava più di due milioni di consumatori (rispetto a 1,3 milioni nel 2004). |

|

(28) |

Tuttavia, il vantaggio medio di prezzo che offrivano le tariffe regolamentate nel 2005 deve essere interpretato in parallelo con il ritorno dei consumatori al mercato regolamentato, sebbene con un certo ritardo. Come si evince dalla tabella 2, riportata di seguito, il numero di consumatori serviti dal mercato libero è aumentato nel corso dell'intero 2005, ma ha subito un calo nel 2006, portando la percentuale (8,15 %) al livello già raggiunto nel primo semestre del 2005. Analogamente, la riduzione della quantità di energia elettrica fornita dal mercato libero agli utenti finali registrata nel dicembre del 2004 è proseguita nel primo trimestre del 2005 e, anche se ha subito una battuta d'arresto significativa tra giugno e settembre del 2005, è proseguita nel dicembre del 2005 e durante tutto il 2006. Tabella 2 Quota di centri di fornitura e energia elettrica sul mercato libero (espressa in percentuale sul mercato totale) 2004-2006.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(29) |

Sebbene le ricadute delle perdite subite dai fornitori avessero iniziato a concretizzarsi a metà 2005, quando i prezzi all'ingrosso avevano cominciato ad aumentare considerevolmente, i contratti di fornitura non potevano essere risolti immediatamente. Per questo motivo, i fornitori del mercato libero, nello specifico quelli che non avevano capacità di generazione, ma che dovevano acquistare energia elettrica sul mercato all'ingrosso, si sono visti obbligati a presentare offerte a condizioni di mercato libero equivalenti alle tariffe regolamentate, nonostante il rischio di perdite, oppure ad applicare prezzi superiori che rispecchiassero i costi effettivi di acquisto, perdendo così una quota di mercato. |

3. DECISIONE DI AVVIARE IL PROCEDIMENTO PREVISTO DALL'ARTICOLO 108, PARAGRAFO 2, DEL TFUE

|

(30) |

La decisione della Commissione di avviare il procedimento d'indagine formale ha confrontato le tariffe regolamentate pagate dalle diverse categorie di utenti finali con i prezzi stimati che questi ultimi avrebbero dovuto pagare sul mercato libero, in assenza di tali tariffe. Le stime dei prezzi di mercato sono state calcolate sulla base del prezzo dell'energia elettrica sul mercato all'ingrosso, i costi relativi all'accesso alla rete e un margine medio di commercializzazione stimato a 10 EUR/MWh, presentato da Céntrica. Tabella 3 Confronto dei prezzi per categorie di consumatori

|

||||||||||||||||||||||||||||||||||||||

|

(31) |

Questa tabella evidenzia un vantaggio considerevole per le prime due categorie, di cui facevano parte i grandi utenti industriali. Per le altre categorie di utenti finali, il confronto risulta meno conclusivo, sebbene si osservi comunque un piccolo vantaggio. |

|

(32) |