ISSN 1977-0707

doi:10.3000/19770707.L_2013.166.ita

Gazzetta ufficiale

dell'Unione europea

L 166

Edizione in lingua italiana

Legislazione

56o anno

18 giugno 2013

|

ISSN 1977-0707 doi:10.3000/19770707.L_2013.166.ita |

||

|

Gazzetta ufficiale dell'Unione europea |

L 166 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

56o anno |

|

Sommario |

|

II Atti non legislativi |

pagina |

|

|

|

DECISIONI |

|

|

|

|

2013/283/UE |

|

|

|

* |

Decisione della Commissione, del 25 luglio 2012, relativa all’aiuto di stato SA.23839 (C 44/2007) della Francia a favore dell’impresa FagorBrandt [notificata con il numero C(2012) 5043] ( 1 ) |

|

|

|

|

2013/284/UE |

|

|

|

* |

Decisione della Commissione, del 19 dicembre 2012, relativa all’aiuto di Stato SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006)) Regime riguardante l'esenzione dall'ICI per gli immobili utilizzati da enti non commerciali per fini specifici cui l'Italia ha dato esecuzione [notificata con il numero C(2012) 9461] ( 1 ) |

|

|

|

|

ATTI ADOTTATI DA ORGANISMI CREATI DA ACCORDI INTERNAZIONALI |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

II Atti non legislativi

DECISIONI

|

18.6.2013 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 166/1 |

DECISIONE DELLA COMMISSIONE

del 25 luglio 2012

relativa all’aiuto di stato SA.23839 (C 44/2007) della Francia a favore dell’impresa FagorBrandt

[notificata con il numero C(2012) 5043]

(Il testo in lingua francese è il solo facente fede)

(Testo rilevante ai fini del SEE)

(2013/283/UE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell’Unione europea, in particolare l’articolo 108, paragrafo 2, primo comma (1),

visto l’accordo sullo Spazio economico europeo, in particolare l’articolo 62, paragrafo 1, lettera a),

dopo aver invitato gli interessati a presentare le loro osservazioni conformemente ai detti articoli (2) e viste le osservazioni trasmesse,

considerando quanto segue:

1. PROCEDIMENTO

|

(1) |

Con lettera del 6 agosto 2007 la Francia ha notificato alla Commissione un aiuto alla ristrutturazione a favore del gruppo FagorBrandt. |

|

(2) |

Con lettera del 10 ottobre 2007 la Commissione ha informato la Francia della propria decisione di avviare il procedimento a norma dell’articolo 108, paragrafo 2, del trattato sul funzionamento dell’Unione europea (in appresso «TFUE») in relazione a detto aiuto. |

|

(3) |

La decisione della Commissione di avviare il procedimento (in appresso «la decisione di avvio del procedimento») è stata pubblicata nella Gazzetta ufficiale dell’Unione europea (3). La Commissione ha invitato gli interessati a presentare osservazioni in merito all’aiuto in questione. |

|

(4) |

La Commissione ha ricevuto osservazioni da tre interessati, ossia due concorrenti e il beneficiario dell’aiuto. Electrolux ha presentato osservazioni con lettera del 14 dicembre 2007. In seguito a una riunione con i servizi della Commissione, svoltasi il 20 febbraio 2008, Electrolux ha presentato ulteriori osservazioni con lettere del 26 febbraio 2008 e del 12 marzo 2008. Un concorrente che desidera rimanere anonimo ha presentato osservazioni con lettera del 17 dicembre 2007 (4). FagorBrandt ha presentato osservazioni con lettera del 17 dicembre 2007. La Commissione ha trasmesso tali osservazioni alla Francia con lettere del 15 gennaio 2008 e del 13 marzo 2008 fornendole la possibilità di commentarle. La Commissione ha infatti ricevuto i commenti della Francia rispettivamente con lettera del 15 febbraio 2008 e in un documento presentato in occasione della riunione del 18 marzo 2008 (cfr. punto (5)). |

|

(5) |

Con lettera del 13 novembre 2007 la Francia ha comunicato alla Commissione le sue osservazioni sulla decisione di avvio del procedimento. Il 18 marzo 2008 si è svolta una riunione tra i servizi della Commissione, le autorità francesi e FagorBrandt. A seguito di tale riunione le autorità francesi hanno presentato informazioni con lettere del 24 aprile 2008 e del 7 maggio 2008. Una seconda riunione si è tenuta tra le stesse parti il 12 giugno 2008. Successivamente a questo incontro, le autorità francesi hanno inviato ulteriori chiarimenti con lettera del 9 luglio 2008. Il 15 luglio 2008 la Commissione ha richiesto informazioni supplementari, che sono state fornite dalle autorità francesi il 16 luglio 2008. |

|

(6) |

Il 21 ottobre 2008 la Commissione ha adottato una decisione positiva subordinata a determinate condizioni relativamente all’aiuto per la ristrutturazione concesso a FagorBrandt (5) pari a 31 milioni di euro (di seguito «la decisione del 21 ottobre 2008»). |

|

(7) |

Tale decisione è stata annullata dal Tribunale il 14 febbraio 2012 (6) (in appresso «la sentenza del Tribunale del 14 febbraio 2012») per un doppio errore manifesto di valutazione: da un lato, il fatto di aver considerato una misura compensativa non valida e, dall’altro, la mancata analisi dell’effetto cumulativo sulla concorrenza di un precedente aiuto incompatibile, concesso dalle autorità italiane (di seguito «l’aiuto italiano») e non ancora recuperato, e dell’aiuto approvato. |

|

(8) |

La Commissione deve pertanto adottare una nuova decisione finale e per farlo deve fondare la nuova analisi, conformemente alla giurisprudenza del Tribunale (7), esclusivamente sulle informazioni di cui disponeva all’epoca, ovvero al 21 ottobre 2008 (cfr. sezione «6.2.2. Quadro temporale dell’analisi»). |

2. DESCRIZIONE

|

(9) |

L’aiuto in questione è un aiuto alla ristrutturazione il cui importo previsto è di 31 milioni di euro. Tale dotazione proviene dal ministero francese dell’Economia, delle finanze e dell’occupazione. Il beneficiario dell’aiuto è FagorBrandt SA, che detiene varie controllate responsabili della produzione e della commercializzazione. |

|

(10) |

Le autorità francesi fanno sapere che, alla luce delle risorse disponibili e in assenza di aiuto di Stato, FagorBrandt SA non sarebbe in grado di far fronte alle proprie difficoltà. La sovvenzione diretta di 31 milioni di euro consentirà, secondo la Francia, di finanziare metà dei costi di ristrutturazione (8). |

|

(11) |

Il gruppo FagorBrandt (in appresso «FagorBrandt») appartiene indirettamente alla società Fagor Electrodomésticos S. Coop (di seguito «Fagor»), cooperativa di diritto spagnolo. Il capitale di detta società cooperativa è suddiviso fra circa 3 500 membri (dipendenti, soci) nessuno dei quali può detenerne più del 25 %. |

|

(12) |

A sua volta, Fagor fa parte di un gruppo di cooperative denominato Mondragón Corporación Cooperativa (in appresso «MCC»), nel cui ambito ciascuna cooperativa conserva la propria autonomia giuridica e finanziaria. Fagor appartiene alla divisione «Foyer» del gruppo settoriale «Industria» di MCC. |

|

(13) |

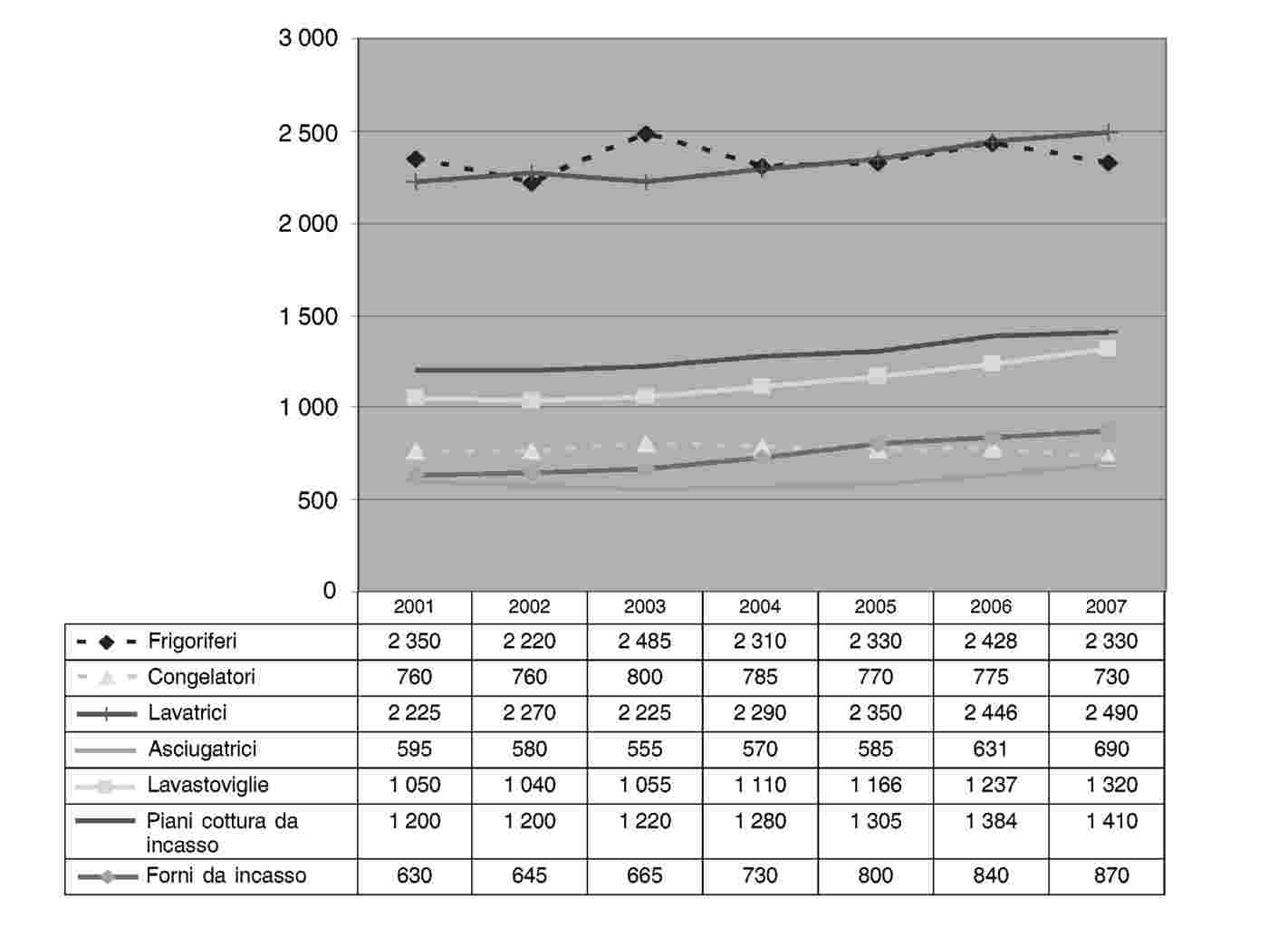

Nel 2007 FagorBrandt ha realizzato un fatturato di 903 milioni di euro. Il gruppo è presente in tutta la gamma dei grandi elettrodomestici che comprendono tre grandi gruppi di prodotti: il lavaggio (lavastoviglie, lavatrici, asciugatrici, lavasciuga), il freddo (frigoriferi, congelatori a pozzetto e ad armadio) e la cottura (forni tradizionali, microonde, cucine, piani cottura, cappe aspiranti). |

3. RAGIONI CHE HANNO DETERMINATO L’AVVIO DEL PROCEDIMENTO

|

(14) |

Nella decisione di avvio del procedimento, la Commissione ha espresso dubbi per le cinque seguenti ragioni: rischio di elusione del divieto di aiuti per la ristrutturazione a favore di imprese di recente costituzione; rischio di elusione dell’obbligo di rimborso dell’aiuto incompatibile; dubbi circa il ripristino della redditività a lungo termine dell’impresa; insufficienza delle misure compensative; dubbi circa la limitazione dell’aiuto al minimo necessario, in particolare per quanto concerne il contributo del beneficiario. |

3.1. Rischio di elusione del divieto di aiuti per la ristrutturazione a favore di imprese di recente costituzione

|

(15) |

Dato che FagorBrandt è stata costituita nel gennaio 2002, ai sensi del punto 12 degli orientamenti comunitari sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese in difficoltà (in appresso «orientamenti sugli aiuti alla ristrutturazione») (9), è stata un’impresa di recente costituzione fino al gennaio 2005, ossia fino a tre anni dopo la sua costituzione. Ciò significa che sia nel momento in cui l’impresa ha beneficiato dell’esenzione fiscale a norma dell’articolo 44 septies del codice tributario francese (in appresso «l’aiuto a norma dell’articolo 44 septies»), sia nel momento in cui nel dicembre 2003 la Commissione ha dichiarato l’aiuto incompatibile e ne ha ordinato il recupero (10), FagorBrandt era un’impresa di recente costituzione. Pertanto, conformemente al punto 12 dei succitati orientamenti, non poteva fruire di aiuti per la ristrutturazione. Di conseguenza, il fatto che la Francia non avesse ancora recuperato l’aiuto dichiarato incompatibile nel dicembre 2003, quando FagorBrandt aveva cessato di essere un’impresa di recente costituzione diventando pertanto ammissibile a ricevere aiuti per la ristrutturazione, potrebbe costituire un’elusione del divieto di cui al punto 12 dei succitati orientamenti. |

3.2. Rischio di elusione dell’obbligo di rimborso dell’aiuto incompatibile

|

(16) |

Considerando che l’aiuto notificato sembrava servire per lo più a finanziare il rimborso dell’aiuto concesso a norma dell’articolo 44 septies, la Commissione ha espresso il dubbio che l’aiuto notificato costituisse un’elusione dell’obbligo di rimborso di detto aiuto incompatibile e ne svuotasse di sostanza e di efficacia il recupero. |

3.3. Dubbi circa il ripristino della redditività a lungo termine dell’impresa

|

(17) |

Per quanto concerne il ripristino della redditività a lungo termine dell’impresa, la Commissione ha espresso due dubbi. Da un lato, nell’osservare che il fatturato atteso per il 2007 aumentava di circa il 20 % rispetto a quello dell’anno precedente, la Commissione ha chiesto su quali elementi si fondasse tale previsione. D’altro lato, la Commissione ha osservato che il piano di ristrutturazione non indicava come FagorBrandt intendesse far fronte al rimborso dell’aiuto incompatibile riscosso dalla sua controllata italiana. |

3.4. Insufficienza delle misure compensative

|

(18) |

La Commissione ha altresì espresso dubbi sull’accettabilità dell’assenza di attuazione di misure compensative supplementari rispetto a quelle già avviate nell’ambito del piano di ristrutturazione. La Commissione ha ricordato che:

|

3.5. Dubbi circa il contributo del beneficiario

|

(19) |

Infine la Commissione ha espresso dubbi sul fatto che siano soddisfatte le condizioni di cui agli articoli 43 e 44 degli orientamenti sugli aiuti alla ristrutturazione. Da un lato, le autorità francesi non hanno incluso il rimborso dell’aiuto a norma dell’articolo 44 septies nei costi per la ristrutturazione e, dall’altro, non hanno spiegato la provenienza di determinati importi di cui si è tenuto conto come «sforzo proprio del beneficiario». |

4. OSSERVAZIONI DEGLI INTERESSATI

4.1. Osservazioni dell’impresa Electrolux

|

(20) |

Electrolux indica che, per rispondere alle sfide della concorrenza globale, ha realizzato importanti piani di ristrutturazione, alquanto costosi. Per rimanere competitiva, l’impresa è stata costretta ad adottare misure drastiche, tra le quali la chiusura di otto stabilimenti dell’Europa occidentale la cui produzione è stata principalmente spostata verso altri stabilimenti già esistenti in Europa e verso nuovi stabilimenti in Polonia e in Ungheria. La maggior parte delle imprese del settore «grandi elettrodomestici» ha adottato misure di ristrutturazione simili. Di conseguenza, Electrolux si lamenta del fatto che FagorBrandt potrebbe ricevere una sovvenzione per far fronte a una situazione che il resto del settore deve gestire senza fruire di aiuti analoghi. L’aiuto falserebbe la concorrenza a danno di altre imprese. |

4.2. Osservazioni del secondo concorrente

|

(21) |

In primo luogo, questo concorrente che desidera mantenere l’anonimato ritiene che l’aiuto pianificato non permetta all’impresa di ripristinare la redditività a lungo termine. A suo avviso, occorre una riorganizzazione industriale sostanziale per assicurare la sopravvivenza dell’impresa. Secondo il concorrente in questione, FagorBrandt non disporrà delle risorse per finanziare gli investimenti necessari e l’aiuto non permetterà a FagorBrandt di raggiungere una dimensione tale da migliorare la propria posizione nelle negoziazioni con i grandi distributori, che preferiscono fornitori con una maggiore presenza nell’Unione europea. |

|

(22) |

In secondo luogo, il concorrente ritiene che l’aiuto non si limiti al minimo necessario, poiché FagorBrandt potrebbe trovare i finanziamenti indispensabili alla sua ristrutturazione rivolgendosi al proprio azionista e alla cooperativa (ovvero MCC, di cui fa parte la banca Caja Laboral) cui quest’ultimo appartiene. |

|

(23) |

In terzo luogo, il concorrente reputa che l’aiuto sia di natura tale da incidere sulla concorrenza e sugli scambi tra Stati membri. Da un lato, la maggior parte delle imprese del settore produce in Europa e può pertanto essere considerata europea. I concorrenti asiatici e turchi non sono significativamente presenti, tranne che per alcuni prodotti. D’altro lato, FagorBrandt è il quinto operatore a livello europeo e detiene una forte posizione sui mercati francese, spagnolo e polacco. Di conseguenza, il concorrente in questione è del parere che, in assenza di misure compensative, l’aiuto non potrebbe essere dichiarato compatibile dalla Commissione. |

|

(24) |

In quarto luogo, l’autorizzazione di aiuti illegali concessi in precedenza dalla Francia e dall’Italia impone due conclusioni: da un lato, le difficoltà di FagorBrandt sono ricorrenti e pongono, a termine, la questione della sua redditività; d’altro lato, l’aiuto notificato servirà probabilmente al rimborso degli aiuti illegittimi eludendo in tal modo l’obbligo di rimborso. |

4.3. Osservazioni di FagorBrandt

|

(25) |

Le osservazioni di FagorBrandt sono simili a quelle formulate dalle autorità francesi che sono di seguito riassunte: |

5. COMMENTI DELLA FRANCIA

5.1. Commenti della Francia relativamente alla decisione di avvio del procedimento

|

(26) |

A proposito di una possibile elusione del divieto di aiuti alla ristrutturazione a favore di imprese di recente costituzione, le autorità francesi non contestano che FagorBrandt debba essere considerata «un’impresa di recente costituzione» nei tre anni successivi alla sua costituzione, conformemente al punto 12 degli orientamenti sugli aiuti alla ristrutturazione. Esse osservano tuttavia che la questione dell’eventuale concessione di un aiuto alla ristrutturazione a favore di FagorBrandt si è posta solo nel 2006, a seguito delle difficoltà riscontrate dal 2004 e tenuto conto del deterioramento della sua situazione finanziaria a partire dal 2005, ossia nel quinto anno di esistenza. In altri termini, l’impresa non aveva ragione di chiedere un aiuto alla ristrutturazione prima di essersi trovata in una situazione che giustificasse la richiesta di aiuto, cioè nel corso del 2006. Di conseguenza, la questione di un’eventuale elusione della regola dei tre anni è priva di oggetto. |

|

(27) |

Quanto alla possibilità che l’aiuto notificato svuoti di ogni efficacia l’obbligo di rimborso, la Francia fa presente che l’impresa non si trova in difficoltà unicamente a causa del rimborso dell’aiuto. Le difficoltà finanziarie sono, infatti, iniziate nel 2004 e la situazione si è notevolmente deteriorata nel 2005 e nel 2006. Come concluso dalla Commissione nella decisione di avvio del procedimento, l’impresa è effettivamente in difficoltà ai sensi degli orientamenti sugli aiuti alla ristrutturazione. La Francia conclude che l’impresa può a tale titolo beneficiare di un aiuto alla ristrutturazione, purché siano soddisfatte le altre condizioni richieste per siffatto aiuto. La questione di stabilire se l’impresa potesse o meno superare l’anno 2007 o 2008 se non avesse dovuto rimborsare l’aiuto è priva di oggetto, in quanto il rimborso dell’aiuto è obbligatorio e ciò a seguito della decisione negativa adottata dalla Commissione nel 2003 in relazione al regime a norma dell’articolo 44 septies. È quindi l’accumularsi di difficoltà finanziarie a giustificare la domanda di aiuto, dato che dette difficoltà provengono dai costi di ristrutturazione già sostenuti dall’impresa, dalla mancata conclusione della ristrutturazione e da tutti gli altri oneri che l’impresa deve assumere, ivi compreso il rimborso dell’aiuto. |

|

(28) |

Quanto al ripristino della redditività a lungo termine e ai due relativi dubbi formulati nella decisione di avvio del procedimento, le autorità francesi osservano quanto di seguito riportato. La previsione concernente la crescita del 20 % del fatturato del 2007 rispetto all’esercizio 2006 è da ricondurre principalmente alla modifica del perimetro di attività di FagorBrandt, avvenuta nel 2006. Quanto al fatto che non si tenga conto del rimborso dell’aiuto illegale percepito dalla controllata italiana (concesso nell’ambito del rilevamento da parte di Brandt Italia delle attività nel settore degli elettrodomestici di Ocean S.p.a.), le autorità francesi indicano che tale rimborso non dovrebbe incidere sulla redditività dell’impresa, dato che l’importo che finirà per essere a carico di Brandt Italia dovrebbe essere inferiore a 200 000 euro, poiché il saldo sarà sostenuto dal venditore delle attività in questione. |

|

(29) |

Quanto all’assenza di misure compensative, la Francia ripete che l’impresa ha già ceduto nel 2004 la società Brandt Components (stabilimento di Nevers). D’altro canto, la società ha ridotto la sua capacità produttiva cessando la produzione dei congelatori a pozzetto e dei forni a microonde a posa libera. Le autorità francesi ricordano altresì che l’aiuto ha provocato una distorsione molto limitata, il che riduce la necessità di misure compensative. FagorBrandt detiene infatti a livello europeo una quota pari a [0-5] % (13) del mercato, ossia molto modesta rispetto ai suoi principali concorrenti. Le autorità francesi ritengono peraltro che la presenza dell’impresa sul mercato permetta di evitare situazioni di oligopolio. Nel corso del procedimento d’indagine formale, le autorità francesi hanno proposto l’adozione di misure compensative addizionali. |

|

(30) |

Quanto ai dubbi della Commissione relativi alla limitazione dell’aiuto al minimo necessario e al contributo proprio del beneficiario, le autorità francesi osservano quanto di seguito riportato. In merito al fatto che non si tenga conto del rimborso dell’aiuto nei costi per la ristrutturazione, la Francia indica che il rimborso di un aiuto incompatibile non può a priori figurare tra i costi di ristrutturazione. A proposito dello «sforzo proprio del beneficiario» quale indicato nella notifica, le autorità francesi spiegano che si tratta di prestiti bancari. |

5.2. Commenti della Francia sulle osservazioni degli interessati

|

(31) |

In merito ai commenti di Electrolux, la Francia sottolinea che le misure di ristrutturazione avviate da Electrolux e da altri concorrenti non miravano a ripristinare una situazione economica difficile bensì a rafforzare la posizione sul mercato dei grandi elettrodomestici. Pertanto la Francia è del parere che la situazione di FagorBrandt non sia analoga a quella dei suoi concorrenti, i quali dispongono peraltro di mezzi finanziari notevolmente superiori, grazie alle loro dimensioni di gran lunga maggiori. |

|

(32) |

Quanto ai commenti relativi alla redditività a lungo termine di FagorBrandt formulati dall’impresa che ha chiesto di rimanere anonima, le autorità francesi sottolineano innanzitutto che FagorBrandt ha adottato misure destinate in un primo tempo ad arrestare le perdite e a rafforzare il margine in modo da potere conseguire, nel lungo termine, una migliore posizione sul mercato, in particolare sviluppando […]. |

|

(33) |

Quanto all’affermazione che l’aiuto non è limitato al minimo, in quanto FagorBrandt potrebbe trovare finanziamenti dai suoi azionisti, le autorità francesi sottolineano che MCC non è una holding bensì un movimento cooperativo, nel cui ambito ciascuna cooperativa, ivi comprese Fagor o la banca Caja Laboral, è autonoma e dipende dalle decisioni dei propri lavoratori-cooperatori, che ne sono i proprietari. FagorBrandt può quindi contare esclusivamente sul sostegno finanziario di Fagor, limitato alle capacità attuali di quest’ultima. L’acquisizione di FagorBrandt ha ridotto i margini di manovra di Fagor in termini di tesoreria e Fagor non può oggi permettere finanziamenti oltre un certo limite. |

|

(34) |

In terzo luogo, in risposta ai presunti effetti negativi sulla concorrenza, le autorità francesi rilevano alcune contraddizioni nelle osservazioni del terzo interessato che ha chiesto di mantenere l’anonimato. Da un lato, quest’ultimo afferma che l’aiuto inciderebbe sulle condizioni della concorrenza all’interno del mercato europeo. Dall’altro, sostiene che FagorBrandt è di dimensioni troppo piccole rispetto ai principali operatori, il che ne mette in pericolo la redditività. Peraltro, quanto all’assenza di misure compensative, le autorità francesi ricordano di aver già attuato misure compensative valide e che propongono di adottarne altre. |

|

(35) |

In quarto luogo, in risposta alle affermazioni basate sulla precedente concessione di aiuti illegali da parte della Francia e dell’Italia, la Francia ribadisce che detti aiuti illegali non erano destinati a un programma di ristrutturazione dell’impresa bensì a un sistema volto a favorire il mantenimento dell’occupazione nel territorio. Peraltro la Francia sottolinea, sulla base delle informazioni fornite da FagorBrandt alla Commissione il 17 dicembre 2007, che non v’è alcun rapporto reale tra l’importo dell’aiuto concesso (circa 20 milioni di euro di aiuto netto dopo l’imposta) e l’ammontare dell’aiuto incompatibile (circa 27,3 milioni di euro, una volta calcolati gli interessi). Inoltre i costi di ristrutturazione sono valutati a 62,5 milioni di euro e sono quindi nettamente superiori all’importo dell’aiuto richiesto per la ristrutturazione. Infine esse ribadiscono il carattere fungibile delle spese. |

|

(36) |

Per quanto concerne le osservazioni fornite alla Commissione da FagorBrandt, le autorità francesi affermano di condividere pienamente questi elementi chiarificatori, tanto più che completano le loro proprie osservazioni. |

6. VALUTAZIONE DELL’AIUTO

6.1. Sussistenza di un aiuto ai sensi dell’articolo 107, paragrafo 1, del TFUE

|

(37) |

La Commissione ritiene che la misura costituisca un aiuto di Stato ai sensi dell’articolo 107, paragrafo 1, del TFUE. Tale aiuto assume la forma di una sovvenzione del governo francese ed è pertanto finanziato mediante risorse statali ed imputabile allo Stato. La misura si rivolge esclusivamente a FagorBrandt ed è quindi selettiva. La sovvenzione favorisce FagorBrandt procurandole risorse aggiuntive e consentendole di non cessare le proprie attività. Di conseguenza, questa misura minaccia di falsare la concorrenza tra produttori di grossi elettrodomestici. Si rilevi infine che il mercato dei grossi elettrodomestici è caratterizzato da notevoli scambi commerciali tra Stati membri. La Commissione conclude pertanto che la misura notificata costituisce un aiuto di Stato. La Francia non contesta questa conclusione. |

6.2. Base giuridica della valutazione

6.2.1. Base giuridica della compatibilità dell’aiuto

|

(38) |

L’articolo 107, paragrafi 2 e 3 del TFUE, prevede deroghe all’incompatibilità generale enunciata al paragrafo 1 del medesimo articolo. Le deroghe di cui all’articolo 107, paragrafo 2, del TFUE non sono nella fattispecie chiaramente applicabili. |

|

(39) |

Quanto alle deroghe previste all’articolo 107, paragrafo 3, del TFUE, la Commissione osserva che, poiché l’oggetto dell’aiuto non è regionale e che la deroga di cui alla lettera b) di detto paragrafo è manifestamente inapplicabile, si applica soltanto la deroga di cui alla lettera c), secondo cui sono compatibili con il mercato interno gli aiuti di Stato destinati ad agevolare lo sviluppo di talune attività economiche, sempre che non alterino le condizioni degli scambi in misura contraria al comune interesse. Nella fattispecie è chiaro che gli aiuti sono stati concessi al fine di ripristinare la redditività a lungo termine di un’impresa in difficoltà. La Commissione ha illustrato il modo in cui valuta la compatibilità di siffatti aiuti negli orientamenti sugli aiuti alla ristrutturazione. Sono pertanto detti orientamenti a fungere da base giuridica per la valutazione. La Commissione ritiene che nel caso di specie non si possa applicare nessun’altra disciplina unionale. La Francia non ha d’altronde invocato altre deroghe del TFUE. Peraltro nessuno degli interessati ha criticato la scelta di questa base giuridica, che era già stata annunciata nella decisione di avvio del procedimento. |

6.2.2. Quadro temporale dell’analisi

|

(40) |

Conformemente alla giurisprudenza del Tribunale (14), a seguito dell’annullamento di una delle sue decisioni, la Commissione deve fondare la propria nuova analisi esclusivamente sulle informazioni di cui disponeva al momento dell’adozione della decisione annullata, ovvero al 21 ottobre 2008. |

|

(41) |

Devono pertanto essere esclusi gli eventi verificatisi dopo il 21 ottobre 2008. L’analisi non deve contemplare eventuali cambiamenti o sviluppi del mercato o relativi alla situazione del beneficiario dell’aiuto. Parimenti, la Commissione non prende in considerazione il periodo di esecuzione del piano di ristrutturazione successivo al mese di ottobre 2008 (15). |

|

(42) |

La Commissione non è nemmeno obbligata a riprendere l’istruttoria della pratica, né a completarla mediante nuova consulenza tecnica (16). L’annullamento di un atto che pone fine ad un procedimento amministrativo comprendente varie fasi non comporta necessariamente l’annullamento di tutto il procedimento. Qualora, come nella fattispecie, nonostante gli atti istruttori consentano un’analisi esauriente della compatibilità dell’aiuto, l’analisi operata dalla Commissione si riveli incompleta e comporti quindi l’illegittimità della decisione, il procedimento diretto a sostituire tale decisione può essere riassunto sulla base degli atti istruttori già realizzati (17). |

|

(43) |

Per giunta, dacché la Commissione deve fondare la propria nuova analisi esclusivamente sulle informazioni di cui disponeva nell’ottobre 2008, informazioni in ordine alle quali tanto le autorità francesi quanto FagorBrandt si erano già espresse, non occorre consultarle nuovamente (18). Infine, il diritto dei terzi interessati a far valere le proprie osservazioni è stato garantito mediante la pubblicazione sulla Gazzetta ufficiale della decisione di avvio del procedimento (19) e nessuna disposizione del regolamento (CE) n. 659/1999 impone di offrire loro nuovamente tale possibilità quando il piano di ristrutturazione iniziale venga emendato in corso di esame (20). |

|

(44) |

La presente decisione è pertanto fondata esclusivamente sugli elementi disponibili alla data del 21 ottobre 2008. |

6.3. Ammissibilità dell’impresa agli aiuti alla ristrutturazione

|

(45) |

Per beneficiare di aiuti alla ristrutturazione l’impresa deve innanzitutto poter essere considerata in difficoltà secondo la definizione di cui alla sezione 2.1. degli orientamenti sugli aiuti alla ristrutturazione. |

|

(46) |

Al punto 24 della decisione di avvio del procedimento, la Commissione ha indicato che l’impresa sembrava essere in difficoltà ai sensi del punto 11 dei succitati orientamenti. Al punto 27 della decisione di avvio del procedimento, la Commissione ha altresì indicato che, conformemente al punto 13 degli orientamenti sugli aiuti alla ristrutturazione, le difficoltà dell’impresa erano divenute troppo gravi per essere finanziate dal suo azionista spagnolo. Contrariamente a questa valutazione preliminare, il concorrente che ha chiesto di rimanere anonimo ritiene che FagorBrandt potrebbe ottenere da Fagor e da MCC il sostegno finanziario necessario per far fronte alle sue difficoltà. Si tratta dunque di analizzare se la valutazione preliminare formulata nella decisione di avvio del procedimento debba essere modificata. La Commissione osserva che il concorrente basa la propria affermazione su un articolo di stampa (21) secondo il quale Fagor potrebbe facilmente raccogliere fondi sui mercati finanziari. La Commissione osserva però che tale articolo risale al mese di aprile 2005 e che in seguito la situazione finanziaria di Fagor si è notevolmente deteriorata. A tale proposito le autorità francesi fanno presente che i debiti finanziari di Fagor (escluso il consolidamento dei debiti di FagorBrandt) sono triplicati nel 2005, soprattutto in seguito all’acquisto dei titoli FagorBrandt e agli ingenti investimenti industriali realizzati da Fagor. Inoltre nel 2006 Fagor ha conferito 26,9 milioni di euro di capitale a FagorBrandt. Tutti questi elementi hanno praticamente esaurito la capacità di indebitamento della cooperativa, i cui coefficienti di indebitamento hanno ampiamente superato le soglie in generale ammesse. |

|

(47) |

Le autorità francesi hanno peraltro spiegato che Fagor, azionista unico del gruppo FagorBrandt, è una cooperativa di dipendenti-soci di diritto spagnolo, il cui capitale è suddiviso fra circa 3 500 membri (esclusivamente dipendenti, soci), nessuno dei quali può detenerne più del 25 %. |

|

(48) |

In ragione di tale forma giuridica Fagor non può procedere ad aumenti di capitale aperti a terzi sottoscrittori. La cooperativa può aumentare il proprio capitale ricorrendo esclusivamente ai suoi membri, le cui capacità finanziarie sono limitate ai risparmi personali. L’unica possibilità di cui dispone per finanziare il proprio sviluppo è di chiedere prestiti bancari o di emettere titoli obbligazionari. |

|

(49) |

Quanto a MCC, si tratta di un gruppo di cooperative di cui Fagor fa parte e nel quale ciascuna cooperativa conserva la propria autonomia giuridica e finanziaria. In altri termini, non c’è alcun vincolo di capitale tra Fagor e MCC. MCC non è quindi una holding bensì un movimento cooperativo nel cui ambito ciascuna cooperativa (ivi comprese Fagor e la banca Caja Laboral) è autonoma e dipende dalle decisioni dei propri lavoratori-cooperatori, che ne sono i proprietari. Le relazioni tra MCC e i suoi membri non possono quindi essere considerate alla stregua di un gruppo capitalistico tradizionale. |

|

(50) |

Ciò detto, proprio per la sua forma giuridica, MCC non poteva raccogliere fondi come una società per azioni e non può nemmeno essere considerata un’impresa controllante ai sensi del punto 13 degli orientamenti sugli aiuti alla ristrutturazione. FagorBrandt poteva quindi contare solo sul sostegno della controllante Fagor, nel limite delle capacità contributive di quest’ultima. |

|

(51) |

La Commissione ritiene pertanto che non vi sia motivo di rivedere la valutazione formulata nella decisione di avvio per quanto concerne l’ammissibilità dell’impresa in base ai punti 11 e 13 degli orientamenti sugli aiuti alla ristrutturazione. |

|

(52) |

Per quanto riguarda l’ammissibilità dell’impresa in base alle condizioni definite nella sezione 2.1 degli orientamenti suddetti, la decisione di avvio del procedimento contiene un unico dubbio: quello di un’eventuale elusione del divieto di aiuti alla ristrutturazione a favore di imprese di recente costituzione (cfr. il punto 3 «Ragioni che hanno determinato l’avvio del procedimento»). |

|

(53) |

La Commissione ha analizzato la situazione finanziaria dell’impresa che è illustrata nella tabella 1 di seguito riportata. Risulta chiaramente che nei primi tre anni della sua esistenza l’impresa, anche se avesse rimborsato l’aiuto a norma dell’articolo 44 septies, non rispondeva ai criteri stabiliti ai punti 10 e 11 degli orientamenti sugli aiuti alla ristrutturazione per essere considerata in difficoltà. Per quanto riguarda il punto 10 degli orientamenti succitati, sembra che, anche supponendo che l’impresa avesse rimborsato l’aiuto di 22,5 milioni di euro già nel 2004 (ossia nei mesi successivi alla decisione finale negativa della Commissione), nel 2004 non avrebbe ancora perso la metà dei suoi fondi propri. Quanto al punto 11 degli orientamenti sugli aiuti alla ristrutturazione, anche se l’impresa avesse rimborsato fin dal 2004 l’aiuto di 22,5 milioni di euro, sarebbe stata in perdita un unico anno (2004), il che è insufficiente per essere considerata un’impresa in difficoltà secondo detto punto. Si deve pertanto constatare che le difficoltà finanziarie del gruppo FagorBrandt si sono aggravate a partire dal 2005. Di conseguenza, l’impresa potrebbe essere considerata un’impresa in difficoltà ai sensi degli orientamenti sugli aiuti alla ristrutturazione (ossia un’impresa che, «in assenza di un intervento esterno delle autorità pubbliche» si avvia «quasi certamente al collasso economico, nel breve o nel medio periodo») molto probabilmente a partire dall’anno successivo (tenuto conto dell’obbligo di rimborsare l’aiuto a norma dell’articolo 44 septies) e certamente nel 2007. Tabella 1

|

|

(54) |

La Commissione ha altresì rilevato che nel primo trimestre del 2005 il gruppo Fagor ha deciso di acquistare il 90 % delle azioni dell’impresa al costo di [150-200] milioni di euro. Ciò significa che il mercato non riteneva che l’impresa fosse in difficoltà secondo gli orientamenti sugli aiuti alla ristrutturazione, ossia un’impresa che «in assenza di un intervento esterno delle autorità pubbliche» si avvia «quasi certamente al collasso economico, nel breve o nel medio periodo». |

|

(55) |

In considerazione di quanto sopra esposto, la Commissione ritiene che l’impresa, costituita nel gennaio 2002, non poteva essere considerata in difficoltà nei primi tre anni della sua esistenza, anche se avesse rimborsato immediatamente l’aiuto a norma dell’articolo 44 septies. Pertanto ritiene che il fatto che nel gennaio 2005 la Francia non avesse ancora recuperato gli aiuti versati a norma dell’articolo 44 septies - ossia tre anni dopo la costituzione di FagorBrandt - non abbia prodotto l’effetto di mantenere artificiosamente in vita un’impresa che altrimenti sarebbe uscita dal mercato. È inoltre del parere che durante tale periodo l’impresa non avesse ragione di sollecitare un aiuto alla ristrutturazione. Ciò premesso, la Commissione ritiene che il fatto che nel gennaio 2005 la Francia non avesse ancora recuperato gli aiuti versati a norma dell’articolo 44 septies non costituisca un’elusione del divieto di aiuti alla ristrutturazione a favore di imprese di nuova costituzione ai sensi del punto 12 degli orientamenti sugli aiuti alla ristrutturazione. |

|

(56) |

Concludendo, i dubbi relativi all’ammissibilità dell’impresa sono stati dissipati e la Commissione ritiene che siano soddisfatte le condizioni stabilite alla sezione 2.1 degli orientamenti succitati. |

6.4. Disposizioni relative agli aiuti precedenti illegali ed incompatibili

6.4.1. L’aiuto concesso dalla Francia

|

(57) |

In base al punto 23 degli orientamenti sugli aiuti alla ristrutturazione e considerato che l’aiuto notificato sembra principalmente servire a finanziare il rimborso dell’aiuto versato a norma dell’articolo 44 septies, la Commissione ha indicato al punto 30 della decisione di avvio del procedimento di dubitare che l’aiuto notificato costituisse un’elusione dell’obbligo di rimborso e ne svuotasse di sostanza e di efficacia il recupero. |

|

(58) |

Nel valutare la questione, la Commissione ha tenuto conto degli elementi di seguito evocati. |

|

(59) |

Innanzitutto, secondo giurisprudenza costante, il rimborso di aiuti incompatibili inclusivo di interessi permette di ripristinare la situazione anteriore alla concessione dell’aiuto e di eliminare quindi la distorsione di concorrenza che esso comporta. Pertanto, nel caso di specie, il rimborso compresi gli interessi dell’aiuto versato a norma dell’articolo 44 septies, al quale è subordinato il pagamento del nuovo aiuto, dovrebbe ripristinare la situazione anteriore alla concessione dello stesso. |

|

(60) |

In secondo luogo, l’impresa può beneficiare di aiuti alla ristrutturazione. Infatti, innanzitutto, le difficoltà finanziarie dell’impresa non scaturiscono principalmente dal rimborso dell’aiuto incompatibile ma da altre fonti che sono la causa delle perdite subite dal 2004 (cfr. tabella 1). Il rimborso futuro dell’aiuto incompatibile potrebbe solo aggravare tali difficoltà, fino al punto in cui l’impresa non riuscirà più a farvi fronte senza l’aiuto di Stato. Secondariamente, è stato messo in atto un piano di ristrutturazione delle attività il cui costo ammonta a 62,5 milioni di euro. Ciò dimostra che la ristrutturazione operativa necessaria a ripristinare la redditività dell’impresa comporta costi alquanto elevati, superiori al rimborso dell’aiuto versato a norma dell’articolo 44 septies, che ammonta a 22,5 milioni di euro interessi esclusi. Questi elementi provano che FagorBrandt è un’impresa in difficoltà la cui esistenza è in pericolo. Pertanto, al pari di qualsiasi impresa in siffatta situazione, può beneficiare di aiuti alla ristrutturazione se sono soddisfatte le altre condizioni stabilite dagli orientamenti sugli aiuti alla ristrutturazione. |

|

(61) |

In terzo luogo, nella decisione adottata nel 1991 sul caso Deggendorf (22), nell’osservare che «l’effetto cumulato dell’aiuto illegale che Deggendorf si rifiuta di rimborsare dal 1986 e dell’attuale nuovo aiuto (…) conferirebbe all’impresa un vantaggio indebito ed eccessivo che potrebbe alterare le condizioni degli scambi (…) in misura contraria all’interesse comune», la Commissione ha ritenuto i nuovi aiuti compatibili a condizione che le autorità (…) siano «tenute a sospendere il versamento alla società Deggendorf degli aiuti (…) fintantoché non avranno ottenuto la restituzione degli aiuti che (…) dichiara incompatibili (…)». Nella sua sentenza del 15 maggio 1997 (23), la Corte di giustizia ha convalidato l’approccio seguito dalla Commissione. Da allora la Commissione ha adottato varie decisioni seguendo lo stesso approccio, ossia considerare un nuovo aiuto compatibile, pur imponendone la sospensione del pagamento fino al rimborso dell’aiuto illegale (24). La Commissione osserva che nel caso di specie, a partire dal momento in cui il nuovo aiuto risponde alle condizioni previste dagli orientamenti sugli aiuti alla ristrutturazione, nessun elemento sembra opporsi all’applicazione dell’approccio seguito nel caso Deggendorf, ossia di ritenere il nuovo aiuto compatibile a condizione che il suo pagamento sia sospeso fino al recupero dell’aiuto versato a norma dell’articolo 44 septies. |

|

(62) |

Sulla base delle considerazioni di cui sopra, i dubbi della Commissione sono dissipati. |

|

(63) |

Nel presente caso la Commissione intende apportare il seguente chiarimento. Il punto 23 degli orientamenti sugli aiuti alla ristrutturazione impone alla Commissione, nell’ambito dell’esame di un aiuto alla ristrutturazione, l’obbligo di tenere «conto innanzitutto dell’effetto cumulativo dei precedenti aiuti e dei nuovi aiuti e, in secondo luogo, del fatto che gli aiuti precedenti non siano stati rimborsati». Come indicato alla nota 14 degli orientamenti sugli aiuti alla ristrutturazione, tale disposizione si basa sulla giurisprudenza Deggendorf (25). Nel caso di specie, la Francia si è impegnata a recuperare l’aiuto versato a norma dell’articolo 44 septies prima di procedere al pagamento del nuovo aiuto. Nella presente decisione la Commissione è tenuta, in virtù della giurisprudenza Deggendorf, a trasformare tale impegno in condizione di compatibilità dell’aiuto notificato. Pertanto essa verificherà che l’aiuto precedente non sia cumulato con il nuovo aiuto e che sia rimborsato. |

6.4.2. L’aiuto illegale italiano

|

(64) |

Al 21 ottobre 2008 Brandt Italia, la controllata italiana di FagorBrandt, è ancora debitrice di una parte dell’aiuto concesso dalle autorità italiane. Questo aiuto è stato dichiarato incompatibile dalla Commissione nella sua decisione del 30 marzo 2004 (26). |

|

(65) |

In questo caso, come ricordato al punto (61), la giurisprudenza Deggendorf (27) conferma che la Commissione non abusa del proprio potere discrezionale imponendo il recupero dell’aiuto precedente come requisito per il versamento del nuovo aiuto. Nel caso in cui la Commissione subordina la concessione dell’aiuto previsto al previo recupero di uno o più aiuti precedenti, non è tenuta a procedere all’esame dell’effetto cumulato sulla concorrenza di detti aiuti. Una subordinazione del genere consente di evitare che il vantaggio conferito dall’aiuto previsto si cumuli con quello conferito dagli aiuti precedenti (28). |

|

(66) |

Nell’ambito della sua prassi decisionale la Commissione ha privilegiato il recupero degli aiuti incompatibili come requisito per il versamento di nuovi aiuti (29) piuttosto che l’applicazione del punto 23 degli orientamenti sugli aiuti alla ristrutturazione che le consente di tenere conto dell’effetto cumulativo dell’aiuto illegale e del nuovo aiuto. |

|

(67) |

Tuttavia, alla luce delle particolari circostanze del presente caso, la Commissione intende applicare il punto 23 dei succitati orientamenti. In effetti, poiché la sua decisione del 21 ottobre 2008 è stata annullata dal Tribunale, la Commissione deve adottare una nuova decisione. In tale contesto, non può tenere conto degli elementi d’informazione di cui non disponeva alla data della prima decisione; non può pertanto considerare né i nuovi impegni eventualmente assunti dallo Stato membro, né le modalità di recupero degli aiuti illegali adottate dopo tale data. |

|

(68) |

Pertanto, come peraltro la sentenza del Tribunale del 14 febbraio 2012 (30) invita a fare, la Commissione deve esaminare l’effetto cumulativo sulla concorrenza dell’aiuto italiano e dell’aiuto alla ristrutturazione notificato. |

|

(69) |

Nondimeno è necessario determinare prima di tutto l’importo dell’aiuto italiano che doveva essere preso in considerazione al 21 ottobre 2008. |

|

(70) |

FagorBrandt ritiene che il rimborso dell’aiuto italiano a carico di Brandt Italia sia verosimilmente inferiore a 200 000 euro. |

|

(71) |

Nel 2003 FagorBrandt ha infatti acquisito, tramite la controllata Brandt Italia, lo stabilimento di Verolanuova e le sue attività nella società Ocean in amministrazione controllata. Il prezzo offerto da Brandt Italia per le attività in questione era di 10 milioni di euro. |

|

(72) |

Poiché detto importo è stato ritenuto insufficiente dai curatori fallimentari della società Ocean, le autorità italiane hanno voluto estendere alle operazioni di rilevamento le disposizioni dei regimi di «mobilità» e «cassa integrazione», dichiarate compatibili con il diritto europeo applicabile. Tali disposizioni prevedevano in particolare che le imprese che assumono lavoratori disoccupati beneficino di un’esenzione dagli oneri sociali. L’obiettivo dell’estensione di tali misure era che il beneficio tratto dall’acquirente potesse far aumentare proporzionalmente il prezzo d’acquisto delle attività interessate. |

|

(73) |

Il 14 febbraio 2003 le autorità italiane hanno pertanto emanato un decreto legge che prevedeva che l’acquirente di attività di una qualsiasi società in amministrazione controllata con più di 1 000 dipendenti potesse usufruire di un’esenzione dagli oneri sociali e di contributi aggiuntivi per ciascun dipendente proveniente da tale società. L’operazione di acquisizione delle attività nel settore degli elettrodomestici di Ocean S.p.A. da parte di Brandt Italia del 7 marzo 2003 era ammissibile a beneficiare di detto regime, introdotto ai sensi del succitato decreto legge. Ecco perché l’ammontare di queste esenzioni, stimato a 8,5 milioni di euro, ha fatto incrementare il prezzo di acquisto proposto da Brandt Italia, salito quindi a 18,5 milioni di euro. |

|

(74) |

Nella decisione del 30 marzo 2004 (31), la Commissione ha dichiarato che il decreto legge del 14 febbraio 2003, convertito nella legge del 17 aprile 2003, costituiva un regime di aiuto illegale e incompatibile. Appena venuta a conoscenza della decisione della Commissione, il 5 luglio 2004 Brandt Italia ha ottenuto dal Tribunale di Brescia l’ordine di sequestro dell’ultima rata di pagamento del prezzo di acquisto (5,7 milioni di euro) e ha preso contatti con gli organi della procedura Ocean per recuperare l’importo versato in eccesso. Brandt Italia riteneva, infatti, che lo Stato italiano dovesse recuperare l’aiuto illegale dal suo beneficiario reale. |

|

(75) |

Per questo motivo, anche se Brandt Italia (società che ha effettivamente beneficiato delle esenzioni) era il beneficiario dell’aiuto in questione in virtù del regime condannato dalla Commissione, FagorBrandt riteneva che il beneficio finale dell’aiuto fosse stato quasi interamente trasferito ai creditori iscritti dai curatori fallimentari della società Ocean attraverso una maggiorazione del prezzo d’acquisto delle attività (8,5 milioni di euro di aumento di prezzo contro 8 624 283 euro di esenzioni effettivamente concesse). Di conseguenza, le autorità francesi ritenevano che il saldo a carico di Brandt Italia/FagorBrandt fosse di 124 283 euro, cui andavano sommati gli interessi. |

|

(76) |

Le autorità italiane hanno tuttavia fornito alla Commissione informazioni che invalidavano tale ragionamento. |

|

(77) |

Il 13 maggio 2008 le autorità italiane hanno trasmesso alla Commissione due sentenze del Tribunale di Brescia riguardanti il contenzioso tra l’INPS (Istituto Nazionale della Previdenza Sociale) e Brandt Italia in merito alla determinazione dell’importo dell’aiuto, ovvero dell’esenzione dai contributi sociali di cui ha beneficiato Brandt Italia. |

|

(78) |

La prima sentenza del 1o febbraio 2008 sospende l’ordine di recupero emesso dall’INPS il 18 dicembre 2007 nei confronti di Brandt Italia. Contro questa sentenza l’INPS ha interposto appello. Il 29 aprile 2008 la Corte d’appello ha annullato la sospensione dell’ordine di recupero. |

|

(79) |

La terza sentenza, datata 8 luglio 2008 e trasmessa alla Commissione il 20 ottobre 2008, dà ragione nel merito all’INPS condannando Brandt Italia al rimborso integrale dell’aiuto. La sentenza in questione è stata notificata a Brandt Italia il 15 settembre 2008. |

|

(80) |

Alla luce di tali informazioni, la Commissione deve pertanto stabilire l’importo dell’aiuto che dovrà essere restituito da Brandt Italia/FagorBrandt e che poteva essere ragionevolmente stimato al 21 ottobre 2008. Allo scopo, la Commissione osserva che la sentenza del tribunale di Brescia dell’8 luglio 2008 condanna Brandt Italia alla restituzione di 8 890 878,02 euro. |

|

(81) |

La Commissione è tuttavia del parere che da tale importo debba essere defalcata la rata di pagamento sequestrata, pari a 5,7 milioni. Brandt Italia non ha infatti disposto di questa somma, che era stata bloccata in via cautelare dalla sentenza del tribunale di Brescia del 5 luglio 2004. Detto provvedimento è stato preso a seguito della decisione dalla Commissione del 30 marzo 2004 e la somma è stata bloccata proprio in previsione della necessità di un recupero. Al 21 ottobre 2008 era pertanto presumibile che questa somma sarebbe servita a rimborsare una parte dell’aiuto in questione. Tale conclusione è confortata dal fatto che:

|

|

(82) |

Pertanto, alla luce degli elementi esposti ai punti da (76) a (81), la Commissione ritiene che l’importo definitivo dell’aiuto italiano da considerarsi ai fini della presente analisi ammonti a 3 190 878,02 euro, cui vanno aggiunti gli interessi maturati fino al 21 ottobre 2008. |

|

(83) |

Per quanto riguarda gli interessi, la Commissione è infatti del parere che la data di cui tenere conto per determinarne l’importo non sia quella del recupero effettivo dell’aiuto bensì la data della decisione annullata, in quanto nella fattispecie la Commissione analizza la compatibilità dell’aiuto francese al 21 ottobre 2008. Ebbene, in questa data l’aiuto francese era cumulato con l’aiuto italiano comprensivo degli interessi maturati sino a tale data. La Commissione deve pertanto tenere conto del cumulo di questi elementi e non aggiungervi gli interessi maturati fino al giorno del recupero effettivo. |

|

(84) |

Del resto, il vantaggio costituito dagli interessi maturati tra il 21 ottobre 2008 e la data effettiva del recupero sarà annullato dal recupero stesso, che ovviamente dovrà contemplarli. |

|

(85) |

Di conseguenza FagorBrandt ha disposto di una somma pari a 3 190 878,02 euro (più interessi), oltre ai 31 milioni di aiuto concessi dalle autorità francesi. Questo vantaggio incide sulla concorrenza, perché l’impresa disponeva di liquidità supplementare di cui non avrebbe potuto usufruire in normali condizioni di mercato (ovvero in assenza dell’aiuto incompatibile italiano). |

|

(86) |

Conformemente al punto 23 degli orientamenti sugli aiuti alla ristrutturazione e alla sentenza del Tribunale del 14 febbraio 2012, la Commissione intende esaminare l’effetto cumulativo dell’aiuto italiano e dell’aiuto alla ristrutturazione nell’ambito dell’analisi di compatibilità di quest’ultimo. |

|

(87) |

L’esame dell’effetto cumulativo conduce la Commissione a un duplice controllo. Da un lato, essa deve verificare che le misure compensative (cfr. punto (89) e successivi e in particolare (118) e successivi) consentano effettivamente di bilanciare il pregiudizio alla concorrenza costituito dal possesso da parte di FagorBrandt di liquidità supplementare. Dall’altro, è intenzione della Commissione far sì che il contributo proprio del beneficiario sia realmente esente dall’aiuto (cfr. punto (154) e seguenti). Non si può infatti escludere che il contributo proprio previsto dall’impresa comprenda la somma in questione. |

|

(88) |

Nell’ambito di questo duplice controllo, la Commissione è in grado di imporre nuove condizioni allo Stato membro interessato, indipendentemente dalle eventuali proposte di quest’ultimo (di cui, nella fattispecie, la Commissione non potrebbe tenere conto se fossero state formulate dopo il 21 ottobre 2008). Come conferma il punto 46 degli orientamenti sugli aiuti alla ristrutturazione, «la Commissione può imporre le condizioni e gli obblighi che ritiene necessari per impedire che l’aiuto possa falsare la concorrenza in misura contraria al comune interesse, qualora lo Stato membro interessato non si sia assunto l’impegno di adottare disposizioni analoghe». |

6.5. Prevenzione di indebite distorsioni della concorrenza

6.5.1. Analisi della necessità di misure compensative

|

(89) |

Il punto 38 degli orientamenti sugli aiuti alla ristrutturazione prevede che, affinché gli aiuti alla ristrutturazione possano essere autorizzati dalla Commissione, devono essere adottate misure compensative per minimizzare il più possibile gli effetti negativi sulle condizioni degli scambi. In caso contrario, gli aiuti verranno considerati «contrari al comune interesse» e quindi incompatibili. Tale condizione si traduce spesso in una limitazione della presenza che l’impresa può conservare sul suo mercato o sui suoi mercati, una volta terminato il periodo di ristrutturazione. |

|

(90) |

Nella sua notifica la Francia affermava che non sembravano necessarie nel caso di specie misure compensative, visto in particolare che l’aiuto non avrebbe indebiti effetti distorsivi. Ai punti 37, 38 e 40 della decisione di avvio del procedimento, la Commissione ha brevemente spiegato per quale motivo respingeva tale affermazione. |

|

(91) |

Nei punti successivi la Commissione illustra più dettagliatamente perché ritiene che l’aiuto determini una distorsione e per quale motivo sia necessaria l’attuazione di misure compensative, contrariamente all’affermazione delle autorità francesi. |

|

(92) |

Come testé spiegato, FagorBrandt è presente nel settore della fabbricazione e della commercializzazione ai distributori di grandi elettrodomestici (e non in quello della distribuzione e vendita ai privati). Per quanto riguarda la dimensione geografica del mercato dei grandi elettrodomestici, in passato la Commissione ha ritenuto che fosse per lo meno a livello dell’Unione europea, in particolare tenuto conto dell’assenza di barriere all’entrata, dell’armonizzazione tecnica e dei costi di trasporto relativamente bassi (32). I dati forniti da FagorBrandt e dai due concorrenti che hanno presentato osservazioni confermano la dimensione unionale del mercato. |

|

(93) |

Secondo la Commissione, un aiuto alla ristrutturazione crea automaticamente una distorsione della concorrenza in quanto impedisce l’uscita dal mercato del beneficiario e quindi frena lo sviluppo delle imprese concorrenti. L’aiuto ostacola perciò l’uscita delle imprese inefficienti che, come indicato al punto 4 degli orientamenti sugli aiuti alla ristrutturazione, «rientra nel normale funzionamento del mercato». L’aiuto notificato a favore di FagorBrandt determina quindi la distorsione di concorrenza succitata. La Commissione osserva tuttavia che i seguenti elementi tendono a limitare l’entità di detta distorsione della concorrenza. In primo luogo, sul mercato europeo dei grandi elettrodomestici FagorBrandt detiene una quota di mercato che ammonta al massimo al [0-5] % (33). In secondo luogo, esistono su tale mercato quattro concorrenti con quote pari o superiori al 10 % (Indesit, Whirlpool, BSH ed Electrolux) (34). Il concorrente che ha chiesto di rimanere anonimo riconosce peraltro che FagorBrandt è un operatore relativamente piccolo sul mercato europeo (cfr. i dubbi espressi da detto concorrente circa il ripristino della redditività dell’impresa e la sua piccola dimensione) e con una quota di mercato in diminuzione (35). In terzo luogo, l’ammontare dell’aiuto è limitato rispetto al fatturato europeo di FagorBrandt (l’aiuto rappresenta meno del 4 % del fatturato 2007) e ancora di più rispetto a quello dei quattro operatori principali presenti sul mercato, il cui fatturato è superiore a quello di FagorBrandt (36). |

|

(94) |

Mentre il punto precedente analizza la distorsione della concorrenza causata dall’aiuto, è opportuno analizzare l’entità degli «effetti negativi sulle condizioni degli scambi» tra Stati membri, come indicato al punto 38 degli orientamenti sugli aiuti alla ristrutturazione che a sua volta rispecchia l’articolo 107, paragrafo 3, lettera c), del TFUE. Come già osservato al punto 38 della decisione di avvio del procedimento, l’aiuto falsa la localizzazione delle attività economiche tra Stati membri e di conseguenza incide sui loro scambi. FagorBrandt è un’impresa le cui attività produttive e i cui impiegati si trovano per la maggior parte in Francia [(80-100 %) dei volumi prodotti dall’impresa fabbricati in Francia]. Senza l’aiuto dello Stato francese FagorBrandt uscirebbe rapidamente dal mercato. Orbene, i prodotti fabbricati negli stabilimenti di FagorBrandt sono in concorrenza principalmente con i prodotti che i concorrenti realizzano negli altri Stati membri (37). Di conseguenza, la sparizione di FagorBrandt avrebbe permesso a questi concorrenti europei di accrescere sensibilmente le loro vendite e quindi la loro produzione. L’aiuto ha l’effetto di mantenere in Francia attività produttive che altrimenti sarebbero state in parte trasferite in altri Stati membri. Di conseguenza, ha effetti negativi sulle condizioni degli scambi, giacché riduce le possibilità di esportazione verso la Francia (38) dei concorrenti stabiliti negli altri Stati membri. Del pari, l’aiuto riduce le possibilità di vendita verso i paesi in cui FagorBrandt continuerà ad esportare i suoi prodotti. Data la dimensione delle vendite di FagorBrandt e il numero di impieghi corrispondenti, questi effetti negativi sulle condizioni degli scambi non sono insignificanti. |

|

(95) |

Sulla base dell’analisi di cui sopra, la Commissione ritiene che siano necessarie misure compensative reali (ossia non trascurabili), sebbene di portata limitata. |

6.5.2. Analisi delle misure già attuate

|

(96) |

Al punto 39 della decisione di avvio del procedimento la Commissione ha espresso dubbi circa la possibilità che le misure notificate dalle autorità francesi fossero considerate misure compensative, dal momento che il punto 40 degli orientamenti sugli aiuti alla ristrutturazione indica che «la cancellazione dei debiti e la chiusura di attività in perdita che fossero comunque necessarie per ripristinare la redditività non saranno considerate come misure per la riduzione delle capacità o della presenza sul mercato». Sembrava che tutte le misure descritte dalle autorità francesi rientrassero nel campo di applicazione di tale esclusione. Nell’ambito del procedimento di indagine formale, la Francia ha ripetuto che, a suo avviso, la cessazione della fabbricazione di congelatori a pozzetto e di microonde a posa libra e la vendita di Brandt Components costituivano tre misure compensative valide. La Commissione ha quindi effettuato un’analisi dettagliata di dette misure e ne ha tratto le seguenti conclusioni. |

|

(97) |

Per quanto concerne la chiusura nel 2005 dello stabilimento di fabbricazione di congelatori a pozzetto (stabilimento di Lesquin), la Francia ha indicato nella notifica del 6 agosto 2007 che questo stabilimento «che fabbricava congelatori a pozzetto e frigoriferi cantinetta per l’insieme del gruppo FagorBrandt aveva raggiunto una dimensione … che non gli permetteva più di coprire né i costi variabili né i costi fissi e aveva determinato perdite di esercizio ammontanti a 5,8 milioni di euro nel 2004». Non v’è quindi dubbio che, nella fattispecie, si tratta di una chiusura di attività in perdita necessaria a ripristinare la redditività dell’impresa (39) e che, in applicazione del punto 40 degli orientamenti sugli aiuti alla ristrutturazione, non potrebbe essere considerata come misura compensativa. |

|

(98) |

Quanto alla cessazione della produzione di forni a microonde a posa libera nello stabilimento di Aizenay, si trattava anche in questo caso di una chiusura di attività in perdita necessaria a ripristinare la redditività dell’impresa, come le autorità francesi hanno peraltro esplicitamente riconosciuto nelle loro osservazioni (40). La mancanza di redditività di quest’attività non è un fatto sorprendente, in quanto i microonde a posa libera sono uno dei segmenti di mercato in cui i prodotti provenienti dai paesi a basso costo sono più penetrati (41). Per giunta, lo stabilimento di Aizenay aveva perso importanti contratti di produzione di microonde a favore di altri gruppi (42). Concludendo, secondo il punto 40 degli orientamenti sugli aiuti alla ristrutturazione, tale misura non potrebbe quindi essere considerata come misura compensativa. |

|

(99) |

Per contro, nel marzo del 2004 l’impresa ha ceduto la sua controllata Brandt Components (stabilimento di Nevers) al gruppo austriaco ATB per un importo di 3 milioni di euro. Non si tratta quindi di una cancellazione di debiti (43) né di una chiusura di attività. Questa misura non è quindi esclusa dal disposto del succitato punto 40 degli orientamenti sugli aiuti alla ristrutturazione. L’attività ceduta nel marzo 2004 (44) aveva realizzato nel 2003 un fatturato di 35,4 milioni di euro – equivalente al 4 % del fatturato 2003 dell’impresa – con un organico di 306 dipendenti, equivalente al 6 % dei dipendenti dell’impresa. Essa era coinvolta nelle fasi di progettazione, sviluppo, fabbricazione e commercializzazione di motori elettrici per lavatrici. Tale cessione ha quindi ridotto la presenza dell’impresa sul mercato dei componenti per lavatrici. |

|

(100) |

Quest’ultima non può tuttavia essere considerata come misura compensativa valida. La vendita di Brandt Components è infatti avvenuta all’incirca tre anni e mezzo prima della notifica dell’aiuto in esame. D’altra parte, la misura in questione non riduce la presenza di FagorBrandt sul settore dei grandi elettrodomestici (45), che è il principale mercato sul quale FagorBrandt resterà presente. Ne consegue che questa misura non aveva ad oggetto, né poteva avere come effetto l’attenuazione delle distorsioni della concorrenza che sarebbero state determinate dalla concessione dell’aiuto previsto. |

6.5.3. Misure compensative proposte dalle autorità francesi

|

(101) |

Per rispondere ai dubbi formulati nella decisione di avvio del procedimento circa l’insufficienza delle misure compensative notificate, le autorità francesi propongono la cessazione della commercializzazione dei prodotti dei comparti «freddo» e «cottura» Vedette per un periodo di cinque anni. Inoltre esse propongono sia la cessazione della commercializzazione delle lavastoviglie Vedette che la cessione del marchio […]. |

|

(102) |

Come indicato precedentemente, FagorBrandt realizza il [50-80] % delle vendite sul mercato francese, dove nel 2006 deteneva una quota di mercato pari al [10-20] % in valore e al [10-20] % in volume. Ciò significa che, se FagorBrandt avesse cessato le sue attività, ne avrebbero beneficiato soprattutto i suoi concorrenti sul mercato francese potendo aumentare le loro rispettive vendite. Di conseguenza, sono dette imprese a risentire maggiormente della sopravvivenza di FagorBrandt consentita dall’aiuto. Al contrario, le vendite di FagorBrandt sul mercato italiano sono alquanto limitate. La Commissione privilegia pertanto come misura compensativa la cessazione della commercializzazione delle lavastoviglie con il marchio Vedette rispetto alla cessione del marchio […], dato che i prodotti del marchio Vedette (46) sono commercializzati esclusivamente sul mercato francese mentre i prodotti […] sono venduti principalmente […]. |

|

(103) |

Si tratta dunque di analizzare la portata di queste misure compensative addizionali per stabilire se siano sufficienti. |

|

(104) |

Le vendite dei prodotti del comparto freddo (frigoriferi e congelatori) del marchio Vedette hanno rappresentato nel 2007 [10-20] milioni di euro, ossia [0-5] % del fatturato del gruppo FagorBrandt. |

|

(105) |

La cessazione della commercializzazione dei prodotti del comparto freddo per un periodo di cinque anni permetterà ai concorrenti presenti sul mercato francese di rafforzare la propria posizione in tale comparto. Secondo lo studio GfK del 2007, i principali concorrenti di FagorBrandt - che detiene una quota di mercato in valore del […] % sul mercato dei frigoriferi in Francia - sono Whirlpool ([…] %), Indesit ([…] %) ed Electrolux ([…] %). Sul mercato dei congelatori i principali concorrenti di FagorBrandt ([…] %) sono Whirlpool ([…] %), Liebherr ([…] %) ed Electrolux ([…] %). |

|

(106) |

Le vendite dei prodotti del comparto cottura del marchio Vedette hanno rappresentato nel 2007 [5-10] milioni di euro, ossia [0-5] % del fatturato del gruppo FagorBrandt. |

|

(107) |

La cessazione della commercializzazione dei prodotti del comparto cottura per un periodo di cinque anni permetterà quindi ai concorrenti di rafforzare la propria posizione sul mercato delle cucine. Secondo lo studio GfK del 2007, i principali concorrenti di FagorBrandt – che detiene una quota di mercato in valore del […] % sul mercato delle cucine in Francia - sono Indesit ([…] %), Electrolux ([…] %) e Candy ([…] %). |

|

(108) |

Le vendite di lavastoviglie a marchio Vedette hanno rappresentato nel 2007 [5-10] milioni di euro, ossia [0-5] % del fatturato del gruppo FagorBrandt. |

|

(109) |

Secondo lo studio GfK del 2007, i principali concorrenti di FagorBrandt - che detiene una quota di mercato in valore del […] % sul mercato delle lavastoviglie in Francia – sono BSH ([…] %), Whirlpool ([…] %) ed Electrolux ([…] %). Di conseguenza, la cessazione della commercializzazione di lavastoviglie a marchio Vedette permetterà ai concorrenti di estendere la propria presenza sul mercato. |

|

(110) |

Riassumendo, i prodotti Vedette di cui sarà cessata la commercializzazione rappresentano [0-5] % del fatturato del gruppo (47). Le autorità francesi indicano che ciò comporterà aggiustamenti significativi nell’ambito dell’impresa […]. |

6.5.4. Conclusione circa le misure compensative proposte dalle autorità francesi e imposizione di una misura compensativa addizionale da parte della Commissione

|

(111) |

Le misure compensative proposte consistono nella sospensione della commercializzazione per un periodo di cinque anni di taluni prodotti (cottura, freddo e lavastoviglie) a marchio Vedette (48) e nella cessione di Brandt Components. Si tratta di una vera riduzione (ossia non trascurabile) della presenza sul mercato ma di dimensione ridotta. |

|

(112) |

La Commissione ritiene tuttavia che quella relativa al marchio Vedette proposta dalle autorità francesi sia l’unica misura compensativa valida e che non sia sufficiente. La Commissione decide pertanto di imporre come condizione di compatibilità la proroga per altri tre anni della cessazione della commercializzazione dei prodotti a marchio Vedette. Di fatto il divieto proposto, che aveva durata cinque anni, sarà esteso di altri tre per un totale di otto anni. |

|

(113) |

Secondo le informazioni di cui la Commissione era in possesso al 21 ottobre 2008, l’incidenza di questa misura compensativa («MC») in termini di perdita di fatturato può essere valutata in due modi a partire dalla tabella 2 di seguito riportata (49). Tabella 2

|

|

(114) |

Le cifre della tabella 2 riferite agli anni dal 2009 al 2012 sono quelle fornite dalle autorità francesi e da FagorBrandt relativamente all’incidenza della misura compensativa da questi proposta (su tale incidenza cfr. anche punto (143) e seguenti). |

|

(115) |

Il primo modo per calcolare l’incidenza della misura compensativa addizionale imposta dalla Commissione consiste nel triplicare il mancato profitto dell’ultimo anno valutato dalle autorità francesi (ovvero il 2012). In uno scenario ottimistico per l’impresa, tale incidenza è quindi pari a 3 × [40-60] milioni, ossia [120-180] milioni di euro. |

|

(116) |

Il secondo modo per calcolare l’incidenza della misura compensativa addizionale è di estrapolare le cifre dal 2013 al 2016 applicando un aumento lineare del [1,5-3] % sulle cifre del 2012, sulla scia della crescita di fatturato stimata dall’impresa a [1,5-3] % tra il 2009 e il 2012. Per i motivi esposti al punto (125) e seguenti, tale ipotesi di incremento di fatturato è infatti ritenuta ragionevole alla luce della strategia del gruppo e delle prospettive di mercato. Da questo punto di vista, la misura compensativa priverà FagorBrandt, in uno scenario ottimistico per l’impresa, di un fatturato di [120-180] milioni di euro. |

|

(117) |

La misura compensativa proposta sembra pertanto adeguata e sufficiente a ridurre da sola in modo proporzionale gli effetti negativi sulla concorrenza causati dalla concessione dell’aiuto in questione: in uno scenario ottimistico, essa priva l’impresa di un fatturato compreso tra [120-180] milioni di euro per il periodo 2014-2016, un mancato fatturato che consentirà ai concorrenti di incrementare le proprie vendite. Tale misura compensativa renderà inoltre più difficoltosa per l’impresa la reintroduzione sul mercato dei prodotti Vedette in questione (ad oggi sono commercializzate sono le lavatrici a marchio Vedette) dopo 8 anni di assenza. Infatti, sebbene il marchio non scompaia definitivamente, il costo del rientro è proporzionale agli anni di assenza dal mercato: più il marchio sarà assente dal mercato e maggiore diventerà la perdita di notorietà. |

|

(118) |

Appare peraltro opportuno verificare se questa nuova misura compensativa permetta di compensare anche il vantaggio concorrenziale derivante dall’effetto cumulativo dell’aiuto italiano e dell’aiuto alla ristrutturazione. È infatti possibile ritenere che al 21 ottobre 2008 FagorBrandt disponesse di 3 190 878,02 euro (pari a circa 4 milioni di euro con interessi) di cui non avrebbe dovuto beneficiare. Questo vantaggio incide sulla concorrenza, perché l’impresa disponeva di liquidità supplementare. La misura compensativa addizionale ha tuttavia permesso di compensare questo pregiudizio alla concorrenza. |

|

(119) |

La tabella 3 mostra la perdita netta (o flusso di cassa libero negativo) legata alla misura compensativa. Le cifre degli anni dal 2009 al 2012 sono quelle notificate alla Commissione dalle autorità francesi mentre quelle del 2013-2016 sono un’estrapolazione ottenuta maggiorando di [1,5-3] % all’anno le cifre del 2012 (50). Tabella 3

|

|

(120) |

Risulta pertanto che, in uno scenario ottimistico (per l’impresa), altri tre anni privino FagorBrandt di liquidità per un ammontare compreso tra [10-20] milioni di euro (nel caso in cui si triplichi il fatturato del 2012) e di [10-20] milioni di euro (qualora si sommino le cifre estrapolate). In altri termini, l’imposizione di questa nuova misura compensativa controbilancia ampiamente il vantaggio di aver disposto di liquidità per circa 4 milioni di euro. |

|

(121) |

Infine, il fatto che le misure compensative si estendano oltre la fine del periodo di ristrutturazione (fissata per il 31 dicembre 2012) non le rende inadeguate. Se infatti le misure compensative sono dovute per la concessione di un aiuto alla ristrutturazione, esse non rientrano nel processo di ristrutturazione in quanto tale ma costituiscono una compensazione riconosciuta ai concorrenti dell’impresa sostenuta per compensare il pregiudizio alla concorrenza che essi possono aver subito. Il loro effetto e la loro utilità non sono pertanto messi in discussione dal fatto di andare oltre il periodo di ristrutturazione, giacché sono state istituite in ragione di un’operazione di ristrutturazione agevolata da un aiuto di Stato e perché hanno ad oggetto e per effetto di controbilanciare il pregiudizio alla concorrenza derivante da tale aiuto. |

|

(122) |

La Commissione ritiene pertanto che queste misure permettano di evitare indebite distorsioni della concorrenza, conformemente ai punti 38-40 degli orientamenti sugli aiuti alla ristrutturazione. |

6.6. Ripristino della redditività dell’impresa

6.6.1. Piano di ristrutturazione, prospettive di mercato e credibilità delle previsioni incluse nel piano di ristrutturazione

|

(123) |

Il piano di ristrutturazione di FagorBrandt, già avviato, prevede sostanzialmente:

|

|

(124) |

Dopo un esame la Commissione ha confermato quanto già annunciato nella decisione di avvio del procedimento, ovvero di ritenere questo piano conforme ai requisiti di cui ai punti 35-37 degli orientamenti sugli aiuti alla ristrutturazione. In altri termini, il piano di ristrutturazione è atto a ripristinare la redditività a lungo termine dell’impresa. |

|

(125) |

La Commissione tiene tuttavia ad esporre di seguito la propria analisi e le proprie conclusioni sulle prospettive di mercato e la credibilità delle previsioni contenute nel piano di ristrutturazione. |

|

(126) |

La Commissione ha valutato le previsioni formulate nel piano di ristrutturazione, in particolare in termini di prospettive di crescita, e tiene a precisare che la presente decisione si basa esclusivamente sui dati disponibili nell’ottobre 2008. |

|

(127) |

Secondo il CECED (54), l’evoluzione del mercato europeo in termini di volume tra il 2005 e il 2007 mostra una crescita moderata nell’Europa occidentale (circa 2 % all’anno) e una crescita sostenuta nell’Europa orientale (circa 7 % all’anno). Quest’ultima percentuale di crescita è tuttavia aleatoria in quanto soggetta alle fluttuazioni dell’economia, giacché una crescita a due cifre può facilmente essere seguita da una diminuzione, anch’essa a due cifre, e viceversa. |

|

(128) |

Se nel lungo periodo è possibile prevedere che i comportamenti in materia di acquisto dell’Europa orientale convergano con quelli dell’Europa occidentale, il debole potere di acquisto dei paesi dell’Europa orientale comporta una concentrazione della domanda sui prodotti di prima necessità (lavatrici o frigoriferi) e di fascia bassa. Orbene, è su questi mercati che sono entrati i concorrenti turchi e asiatici. |

|

(129) |

I mercati che presentano un potenziale per FagorBrandt sono quindi situati nell’Europa occidentale, in quanto sono più importanti sia in termini di valore che di volume e perché meno orientati verso i prodotti di fascia bassa, sui quali FagorBrandt non può più essere competitiva e che sono all’origine della forte crescita nell’Europa orientale. |

|

(130) |

Più precisamente, il mercato di riferimento di FagorBrandt è il mercato francese in cui il gruppo realizza [50-80] % delle vendite, produce [80-100] % dei suoi volumi e impiega [80-100] % dei dipendenti del gruppo. Secondo il GIFAM (55), il mercato dei grandi elettrodomestici è aumentato in Francia nel 2007 dell’1 % rispetto al 2006, sia in termini di volume che di valore. Più specificamente, il mercato degli elettrodomestici […] sul quale FagorBrandt intende concentrare la propria attività ha registrato un aumento del […] % rispetto al 2006 mentre per gli apparecchi […] le vendite sono diminuite del […] %. |

|

(131) |

L’evoluzione per tipo di prodotto mostra che i mercati portanti, che si sviluppano in Europa e soprattutto in Francia, sono essenzialmente quelli dei prodotti […]. La crescita dei prodotti […] è significativa mentre il comparto del freddo è praticamente stagnante, come mostra la tabella seguente estratta dallo studio GIFAM: Tabella 4

|

|

(132) |

Di conseguenza la scelta di FagorBrandt, da un lato, di riorientarsi in particolare su […] e, dall’altro, di svilupparsi […] sembra coerente con l’evoluzione dei vari comparti e prodotti. |

|

(133) |

La Commissione, dopo aver analizzato gli altri elementi fondamentali del piano di ristrutturazione volti a giustificare la pertinenza delle previsioni relative alla redditività operativa di FagorBrandt a lungo termine, ritiene che dette previsioni di cui alla tabella 5 siano realistiche. Tabella 5

|

|

(134) |

Pertanto, il resto dell’analisi si limiterà ai due dubbi precisi relativi al carattere realistico e all’adeguatezza del piano di ristrutturazione formulati nella decisione di avvio del procedimento. |

|

(135) |

In primo luogo, la Commissione chiedeva spiegazioni concernenti l’atteso aumento del 20 % del fatturato nel 2007. Le autorità francesi hanno spiegato che il perimetro di attività di FagorBrandt è stato modificato nel 2006 mediante il trasferimento da Fagor a FagorBrandt della distribuzione del marchio Fagor sui mercati britannico e francese e poi della totalità delle attività francesi di Fagor (56). Il fatturato di dette attività per il 2007 è stato stimato a [50-100] milioni di euro ed è stato incluso nel fatturato di FagorBrandt per l’anno 2007. A perimetro costante, l’aumento di fatturato previsto era soltanto del [5-10] %. Da allora la Francia ha comunicato alla Commissione il fatturato effettivamente realizzato nel 2007, che ammonta a 903 milioni di euro contro i 779,7 milioni di euro del 2006, pari a un aumento di circa il 16 % da un anno all’altro. |

|

(136) |

In secondo luogo, la Commissione osservava che il piano di ristrutturazione non indicava come FagorBrandt intendesse far fronte al rimborso dell’aiuto incompatibile riscosso dalla sua controllata italiana, il che metteva a rischio il ripristino della redditività dell’impresa. Le autorità francesi hanno precisato che il rimborso dell’aiuto italiano a carico di Brandt Italia dovrebbe verosimilmente essere inferiore a 200 000 euro (cfr. punto (70) e seguenti). Come già indicato dalla Commissione (cfr. punto (76) e seguenti), l’importo dell’aiuto italiano che è opportuno considerare ai fini della presente decisione è tuttavia pari a 3 190 878,02 euro, cui vanno aggiunti gli interessi maturati fino al 21 ottobre 2008. La Commissione ritiene tuttavia che il rimborso di tale somma non metta in discussione il ripristino della redditività dell’impresa, poiché FagorBrandt è tenuta ad aumentare il suo contributo proprio per equivalenti 3 190 878,02 euro e interessi (a tale proposito cfr. punto (149) e seguenti). |

|

(137) |

Sulla base delle considerazioni di cui sopra, la Commissione conclude che i dubbi concernenti il ripristino della redditività espressi nella decisione di avvio del procedimento sono dissipati. |

6.6.2. Dubbi sul ripristino della redditività formulati da un interessato

|

(138) |