ISSN 1725-258X

Gazzetta ufficiale

dell'Unione europea

L 55

Edizione in lingua italiana

Legislazione

51o anno

28 febbraio 2008

|

ISSN 1725-258X |

||

|

Gazzetta ufficiale dell'Unione europea |

L 55 |

|

|

|

||

|

Edizione in lingua italiana |

Legislazione |

51o anno |

|

Sommario |

|

I Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria |

pagina |

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

* |

||

|

|

|

|

|

|

II Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione non è obbligatoria |

|

|

|

|

DECISIONI |

|

|

|

|

Commissione |

|

|

|

|

2008/166/CE |

|

|

|

* |

Decisione della Commissione, del 13 novembre 2007 — Aiuto di Stato C 39/06 (ex NN 94/05) — Regime a favore dei pescatori che acquisiscono per la prima volta parti di proprietà di un peschereccio, attuato dal Regno Unito [notificata con il numero C(2007) 5398] ( 1 ) |

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

Gli atti i cui titoli sono stampati in caratteri chiari appartengono alla gestione corrente. Essi sono adottati nel quadro della politica agricola ed hanno generalmente una durata di validità limitata. I titoli degli altri atti sono stampati in grassetto e preceduti da un asterisco. |

I Atti adottati a norma dei trattati CE/Euratom la cui pubblicazione è obbligatoria

REGOLAMENTI

|

28.2.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 55/1 |

REGOLAMENTO (CE) N. 171/2008 DEL CONSIGLIO

del 25 febbraio 2008

che mantiene il regolamento (CE) n. 71/97 del Consiglio per quanto riguarda l’estensione del dazio antidumping imposto sulle importazioni di biciclette originarie della Repubblica popolare cinese alle importazioni di alcune parti di biciclette originarie della Repubblica popolare cinese

IL CONSIGLIO DELL’UNIONE EUROPEA,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 384/96 del Consiglio, del 22 dicembre 1995, relativo alla difesa contro le importazioni oggetto di dumping da parte di paesi non membri della Comunità europea (1) (di seguito «regolamento di base»), in particolare l’articolo 9, l’articolo 11, paragrafo 3, e l’articolo 13, paragrafo 4,

sentito il comitato consultivo,

considerando quanto segue:

A. PROCEDIMENTO

1. Misure vigenti

|

(1) |

Nel settembre 1993 il Consiglio ha istituito, con regolamento (CEE) n. 2474/93 (2), un dazio antidumping definitivo pari al 30,6 % sulle importazioni di biciclette originarie della Repubblica popolare cinese («RPC»). Tale dazio è stato aumentato al 48,5 % dall’ultimo riesame, con regolamento (CE) n. 1095/2005 (3) del Consiglio («la misura principale»). |

|

(2) |

Nel gennaio 1997, in seguito a un’inchiesta sulla presunta elusione del suddetto dazio antidumping sotto forma di assemblaggio di biciclette nella Comunità utilizzando parti di biciclette cinesi, il Consiglio, con regolamento (CE) n. 71/97 (4), ha esteso il dazio antidumping sulle biciclette originarie della RPC alle importazioni di parti essenziali di biciclette originarie di tale paese, in conformità dell’articolo 13 del regolamento di base («la misura antielusione»). La misura antielusione prevedeva anche la definizione di un sistema di esenzione per consentire, alle imprese di assemblaggio che non eludono la misura, di importare parti di biciclette cinesi senza dover corrispondere un dazio antidumping; tale sistema consiste nell’esentare dette imprese dalla misura estesa alle parti di biciclette. |

|

(3) |

Nel giugno 1997, la Commissione ha adottato il regolamento (CE) n. 88/97 (5) relativo all’autorizzazione all’esenzione delle importazioni di alcune parti di biciclette originarie della Repubblica popolare cinese dall’estensione di cui sopra, gettando così le basi giuridiche per il funzionamento del sistema di esenzione («il sistema di esenzione»). |

|

(4) |

A causa delle tre misure sopra indicate, al momento è in vigore un dazio antidumping del 48,5 % sulle biciclette originarie della RPC, e tale dazio è esteso ad alcune parti di biciclette originarie di tale paese, ma le imprese comunitarie di assemblaggio che non praticano elusione possono essere esentate dal pagamento del dazio sulle parti di biciclette. |

2. Motivazione del riesame

|

(5) |

In seguito all’estensione delle misure alle importazioni di alcune parti di biciclette la Commissione ha concesso l’esenzione dalla misura antielusione a un gran numero d’imprese con sede nella Comunità. Essa ha poi ricevuto altre richieste di esenzione, per cui il numero delle parti è aumentato in maniera significativa. Allo stesso tempo non sono emersi indizi di pratiche elusive da parte delle imprese cui era già stata concessa un’esenzione. |

|

(6) |

Inoltre, la Commissione ha raccolto sufficienti elementi di prova prima facie per cui se la misura antielusione fosse rimossa non vi sarebbe alcun persistere o reiterazione delle pratiche elusive. |

|

(7) |

La misura antielusione inoltre è in vigore da dieci anni e non è mai stata rivista dalla sua introduzione. |

|

(8) |

Avendo stabilito, previa consultazione del comitato consultivo, che esistevano elementi di prova sufficienti per giustificare l’inizio di un riesame a norma dell’articolo 13, paragrafo 4, e dell’articolo 11, paragrafo 3 del regolamento di base, il 28 novembre 2006 la Commissione ha iniziato il presente riesame della misura antielusione, pubblicando un avviso di apertura nella Gazzetta ufficiale dell’Unione europea (6). |

3. Inchiesta

|

(9) |

Obiettivo dell’inchiesta era valutare la necessità di mantenere in vigore la misura antielusione. |

3.1. Periodo d’inchiesta

|

(10) |

L’inchiesta ha riguardato il periodo dal 1o ottobre 2005 al 30 settembre 2006 («periodo dell’inchiesta di riesame» o «PIR»). L’esame delle tendenze rilevanti per valutare la probabilità del persistere o della reiterazione dell’elusione ha coperto il periodo dal 2003 fino alla fine del PIR («periodo considerato»). |

3.2. Parti interessate dall’inchiesta

|

(11) |

La Commissione ha annunciato ufficialmente l’inizio del riesame alle imprese di assemblaggio a lei note e alle loro associazioni. Le parti interessate hanno avuto la possibilità di comunicare per iscritto le proprie osservazioni e di chiedere un’audizione entro il termine stabilito nell’avviso di apertura. |

|

(12) |

Sono state sentite tutte le parti interessate che ne hanno fatto richiesta dimostrando di avere particolari motivi per chiedere un’audizione. |

|

(13) |

In considerazione del numero relativamente elevato di imprese comunitarie di assemblaggio interessate dall’inchiesta di riesame, si è ritenuto opportuno ricorrere al campionamento in conformità dell’articolo 17 del regolamento di base. Per consentire alla Commissione di selezionare un campione, è stato richiesto alle parti sopra indicate, a norma dell’articolo 17, paragrafo 2 del regolamento di base, di manifestarsi entro 15 giorni dall’apertura dell’inchiesta e di fornire alla Commissione le informazioni richieste nell’avviso di apertura. |

|

(14) |

Un largo numero di imprese comunitarie di assemblaggio — 158 — ha debitamente compilato il modulo di campionamento e ha accettato di cooperare durante l’inchiesta. Otto di queste 158 imprese, delle quali si è stabilito che erano rappresentative dell’industria comunitaria per quanto concerne il loro volume di assemblaggio e le loro vendite di biciclette nella Comunità, sono state selezionate per costituire il campione. Le otto imprese comunitarie inserite nel campione rappresentavano quasi un terzo della produzione totale dell’industria comunitaria durante il PIR, mentre le 158 imprese comunitarie rappresentavano quasi la totalità della produzione nella Comunità. Questo campione costituiva il massimo volume rappresentativo di produzione e di vendita di biciclette nella Comunità che potesse essere esaminato adeguatamente nel periodo di tempo disponibile. |

|

(15) |

A norma dell’articolo 17, paragrafo 2, del regolamento di base le parti interessate sono state consultate in merito al campione prescelto e non hanno sollevato obiezioni. |

|

(16) |

Pertanto, sono stati inviati dei questionari alle otto imprese comunitarie inserite nel campione, cui queste hanno risposto. |

|

(17) |

La Commissione ha raccolto e verificato tutte le informazioni ritenute necessarie per l’analisi e ha effettuato visite di controllo nelle sedi delle seguenti imprese di assemblaggio comunitarie:

|

B. PRODOTTO OGGETTO DEL RIESAME

|

(18) |

Il prodotto oggetto del riesame è costituito dalle parti essenziali di bicicletta:

|

C. ELUSIONE DELLE MISURE ANTIELUSIONE E CARATTERE DURATURO

1. Quadro normativo

|

(19) |

Per valutare la necessità di mantenere la misura antielusione, come indicato al considerando 9, il presente riesame ha osservato se vi fosse elusione sotto forma di operazioni di assemblaggio durante il PIR e se tali circostanze fossero durature. |

|

(20) |

Più specificamente, si è esaminato se i criteri per l’elusione sotto forma di operazioni di assemblaggio di cui all’articolo 13, paragrafo 2 del regolamento di base fossero presenti durante il PIR, e se tali criteri potrebbero permanere nel caso in cui la misura antielusione fosse abolita. |

|

(21) |

Per semplicità di riferimento, detti criteri sono elencati qui di seguito:

|

2. Esistenza dell’elusione durante il PIR

|

(22) |

Si è esaminato se durante il PIR le imprese di assemblaggio della Comunità abbiano eluso le misure antielusione in vigore. |

|

(23) |

Tutte le imprese che hanno collaborato all’inchiesta sono imprese di assemblaggio comunitarie esentate dalla misura antielusione, cioè possono importare e utilizzare parti di biciclette cinesi per assemblarle senza dover corrispondere un dazio antidumping, purché la percentuale di parti cinesi non superi il 60 % del valore totale delle parti delle biciclette assemblate. L’inchiesta ha mostrato che le imprese di assemblaggio comunitarie inserite nel campione rispettavano la norma, dal momento che non si sono rilevati superamenti della soglia del 60 % per quanto riguarda l’uso di parti cinesi. |

|

(24) |

Dopo aver valutato le otto imprese di assemblaggio comunitarie inserite nel campione e i 158 moduli di campionamento pervenuti, si è stabilito che la percentuale media di parti cinesi delle otto imprese inserite nel campione era pari al 37 %, quindi ben al di sotto della soglia del 60 %. La percentuale complessiva per le imprese di assemblaggio che hanno collaborato era ancora più bassa e ammontava al 29 % durante il PIR. |

|

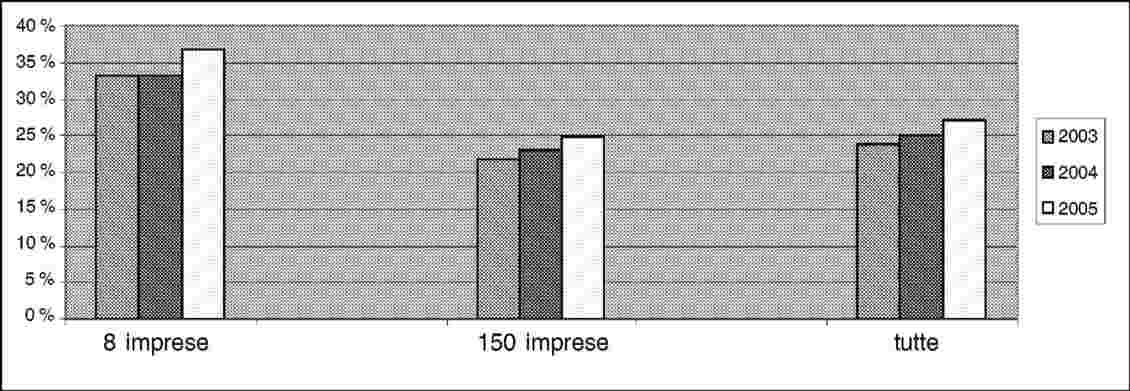

(25) |

Le percentuali per il 2003, 2004 e 2005 sono indicate nel grafico che segue:

|

|

(26) |

Poiché non era presente uno dei criteri di elusione, le imprese di assemblaggio non risultavano praticare elusione delle misure in vigore e anzi rispettavano le condizioni della loro esenzione. |

|

(27) |

La percentuale di imprese di assemblaggio comunitarie che hanno collaborato è stata molto elevata, vale a dire oltre il 90 % in termini di volume delle biciclette vendute dalle imprese di assemblaggio comunitarie, e non si sono trovate prove per cui la misura principale sarebbe stata elusa da altre imprese di assemblaggio delle biciclette. Pertanto, e in assenza di prove del contrario, si può concludere che non vi è stata elusione della misura principale durante il PIR. |

3. Carattere durevole

|

(28) |

In conformità dell’articolo 11, paragrafo 3 del regolamento di base, si è poi esaminato se l’assenza di pratiche elusive avesse carattere duraturo, cioè se fosse probabile o meno che l’elusione avesse luogo in caso di abolizione della misura antielusione. |

3.1. Inizio o sostanziale incremento delle operazioni di assemblaggio

|

(29) |

Si è anzitutto analizzato se in seguito all’abolizione della misura antielusione vi sarebbe un inizio o sostanziale incremento delle operazioni di assemblaggio. Al riguardo, si ricorda che durante l’inchiesta iniziale antielusione si è rilevato che, dopo l’imposizione delle misure principali relative alle biciclette cinesi nel 1993, l’assemblaggio di parti di biciclette cinesi è aumentato sostanzialmente fino al 1997, quando è stata varata la norma antielusione. Vi sono stati mutamenti significativi delle modalità degli scambi: le importazioni di biciclette cinesi sono calate drasticamente, mentre le importazioni di parti cinesi hanno cominciato ad aumentare rapidamente. Quest’esperienza passata indica che vi è un rischio che, se mancasse la misura antielusione, le importazioni di parti cinesi e l’assemblaggio di biciclette con tali parti potrebbero di nuovo aumentare sostanzialmente. |

|

(30) |

Inoltre, l’inchiesta ha dimostrato che le parti di biciclette cinesi in genere sono meno care delle parti di biciclette di altra origine. Di conseguenza, se alcune imprese di assemblaggio comunitarie aumentassero l’utilizzo di parti cinesi, probabilmente anche altri comincerebbero a fare lo stesso, per rimanere concorrenziali. |

|

(31) |

Per questi motivi, non si può escludere che l’abolizione della misura antielusione porterebbe a un incremento sostanziale delle importazioni di parti cinesi e delle operazioni di assemblaggio. |

3.2. Criterio riguardante la soglia del 60 % per le parti cinesi

|

(32) |

Si è esaminato se la percentuale di parti cinesi utilizzate dalle imprese comunitarie di assemblaggio potrebbe superare il 60 % del valore di tutte le parti utilizzate per l’assemblaggio delle biciclette qualora la misura antielusione fosse abolita. |

|

(33) |

Si ricorda che, come indicato al considerando 24, la percentuale complessiva media delle parti cinesi era al 29 % durante il PIR, vale a dire molto al di sotto della soglia del 60 %. La percentuale media per le otto imprese di assemblaggio inserite nel campione era un po’ più alta, ammontando al 37 %. |

|

(34) |

L’inchiesta ha rilevato che le ragioni che seguono potrebbero in una certa misura spiegare perché le imprese di assemblaggio comunitarie usassero percentuali di parti cinesi molto inferiori al 60 % consentito dalle norme connesse con la loro esenzione:

|

|

(35) |

Resta però molto difficile determinare se gli argomenti sopra esposti siano sufficienti a spiegare il notevole divario tra la percentuale attuale di parti di biciclette cinesi utilizzate dalle imprese di assemblaggio comunitarie e il limite del 60 % consentito dalle norme relative all’elusione e al sistema di esenzione. |

|

(36) |

Inoltre, alcune imprese di assemblaggio comunitarie hanno dichiarato di avere importato meno del 60 % delle parti di biciclette cinesi per rispettare gli obblighi che ricadono su di loro in ragione delle esenzioni di cui beneficiano. |

|

(37) |

In effetti, come già indicato al considerando 30, le parti di biciclette cinesi in generale sono meno care di quelle di altra origine e per questo le imprese di assemblaggio comunitarie potrebbero cominciare a utilizzarne un maggior numero per tenere il passo con la concorrenza. |

|

(38) |

Pertanto, il quadro non è chiarissimo: da una parte, visto il notevole divario tra la percentuale effettiva e quella autorizzata di parti cinesi utilizzate, il rischio che le imprese di assemblaggio delle biciclette superino la soglia del 60 % a breve termine non sembra così netto. |

|

(39) |

D’altra parte, a medio termine, le imprese di assemblaggio delle biciclette cinesi avrebbero ancora un forte incentivo a importare più del limite del 60 % consentito e potrebbero quindi ricominciare a eludere la misura principale esportando verso la Comunità le cosiddette parti preassemblate o completamente staccate, vale a dire biciclette quasi complete in contenitori separati. Ciò riporterebbe in campo l’elusione che era tipica degli anni ‘90 prima che fosse introdotta la misura antielusione, e porterebbe a un netto superamento della soglia del 60 %. |

|

(40) |

A conti fatti, poiché l’incentivo a importare più della soglia consentita del 60 % è piuttosto forte, ne consegue che vi è un certo rischio che il limite del 60 % sarebbe superato in caso di abolizione delle misure. |

|

(41) |

Per quanto riguarda la regola del valore aggiunto del 25 %, che rappresenta un’eccezione al criterio relativo alla soglia del 60 %, si è rilevato che il valore medio aggiunto dalle imprese comunitarie di assemblaggio — in base alle 158 risposte ai moduli di campionamento — era del 20 % durante il RIP. Per quanto concerne le otto imprese incluse nel campione, il loro valore aggiunto medio era del 22 % nello stesso periodo. Dato il basso livello della produzione di parti nella Comunità, questo valore aggiunto molto probabilmente non supererebbe la soglia del 25 % qualora la percentuale di parti cinesi superasse la soglia del 60 %. È quindi improbabile che le imprese di assemblaggio comunitarie apporterebbero un valore aggiunto superiore al 25 %. |

3.3. Indebolimento degli effetti riparatori del dazio in termini di prezzi di vendita o quantità e dumping

|

(42) |

Andava anche esaminato se gli effetti riparatori del dazio antidumping sarebbero indeboliti e se il dumping riaffiorerebbe qualora venisse abolita la misura antielusione. Tuttavia, nelle attuali condizioni di mercato, in cui vi sono sia la misura antielusione sia il sistema di esenzione correlato, è risultato impossibile effettuare un’analisi verosimile per stabilire se i dazi verrebbero indeboliti in termini di prezzi di vendita e se vi sarebbe dumping, perché il calcolo dei prezzi comunitari avrebbe dovuto basarsi su una situazione di assemblaggio delle biciclette a partire unicamente da parti cinesi. Nella realtà però le biciclette comunitarie assemblate durante il PIR erano composte da parti di diversa origine, comprese la Comunità, la RPC e altri paesi terzi. |

|

(43) |

Va peraltro ricordato che, durante l’inchiesta conclusasi con l’adozione della misura antielusione nel 1997, si è dimostrato che l’effetto riparatore del dazio sulle biciclette cinesi era indebolito in termini di prezzi di vendita, e che vi era un dumping. In assenza di prezzi comparabili durante il PIR, rimangono valide le conclusioni della precedente inchiesta in merito all’indebolimento e al dumping, esposte ai considerando da 19 a 24 della misura antielusione. |

D. CONCLUSIONI

|

(44) |

Il riesame ha mostrato che al momento non risulta essere in corso alcuna elusione. Esso ha però anche rilevato che il rischio di un ritorno dell’elusione non può essere completamente escluso. In base all’analisi di cui sopra, sembra esistere un rischio, per quanto limitato, che a medio termine l’attuale assenza di elusione non durerebbe qualora la misura antielusione fosse abolita, poiché le imprese comunitarie potrebbero aumentare in modo sostanziale le proprie operazioni di assemblaggio utilizzando un numero di parti di biciclette cinesi superiore alla soglia del 60 %, con conseguente indebolimento degli effetti riparatori del dazio antidumping sulle biciclette cinesi. |

|

(45) |

Pertanto, la misura antielusione dovrebbe essere mantenuta, per garantire che la misura principale, cioè il dazio antidumping sulle biciclette, resti efficace e non sia compromessa dall’elusione sotto forma di operazioni di assemblaggio, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

L’estensione del dazio antidumping imposto sulle importazioni di biciclette originarie della Repubblica popolare cinese alle importazioni di alcune parti di biciclette originarie della Repubblica popolare cinese introdotta dal regolamento (CE) n. 71/97 è mantenuta e il riesame relativo a tali importazioni è concluso.

Articolo 2

Il presente regolamento entra in vigore il giorno successivo alla pubblicazione nella Gazzetta ufficiale dell’Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, addì 25 febbraio 2008.

Per il Consiglio

Il presidente

A. VIZJAK

(1) GU L 56 del 6.3.1996, pag. 1. Regolamento modificato da ultimo dal regolamento (CE) n. 2117/2005 (GU L 340 del 23.12.2005, pag. 17).

(2) GU L 228 del 9.9.1993, pag. 1.

(3) GU L 183 del 14.7.2005, pag. 1.

(4) GU L 16 del 18.1.1997, pag. 55.

(5) GU L 17 del 21.1.1997, pag. 17.

(6) GU C 289 del 28.11.2006, pag. 15.

|

28.2.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 55/6 |

REGOLAMENTO (CE) N. 172/2008 DEL CONSIGLIO

del 25 febbraio 2008

che istituisce un dazio antidumping definitivo e dispone la riscossione definitiva dei dazi provvisori istituiti sulle importazioni di ferrosilicio originarie della Repubblica popolare cinese, dell’Egitto, del Kazakstan, dell’ex Repubblica iugoslava di Macedonia e della Russia

IL CONSIGLIO DELL’UNIONE EUROPEA,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 384/96 del Consiglio, del 22 dicembre 1995, relativo alla difesa contro le importazioni oggetto di dumping da parte di paesi non membri della Comunità europea (1) («regolamento di base»), in particolare l’articolo 9,

vista la proposta presentata dalla Commissione dopo aver sentito il comitato consultivo,

considerando quanto segue:

1. PROCEDIMENTO

1.1. Misure provvisorie

|

(1) |

Con il regolamento (CE) n. 994/2007 (2) («regolamento provvisorio») la Commissione ha istituito un dazio antidumping provvisorio sulle importazioni di ferrosilicio («FeSi»), attualmente classificabile ai codici NC 7202 21 00, 7202 29 10 e 7202 29 90, originarie della Repubblica popolare cinese (RPC), dell’Egitto, del Kazakstan, dell’ex Repubblica iugoslava di Macedonia e della Russia. |

1.2. Fase successiva del procedimento

|

(2) |

A seguito della divulgazione dei principali fatti e considerazioni in base ai quali è stata decisa l’istituzione delle misure antidumping provvisorie («divulgazione delle conclusioni provvisorie»), diverse parti interessate hanno presentato osservazioni scritte in merito alle conclusioni provvisorie. Le parti che ne hanno fatto richiesta hanno avuto l’opportunità di essere sentite. La Commissione ha proseguito la raccolta e la verifica di tutte le informazioni ritenute necessarie ai fini delle conclusioni definitive. |

|

(3) |

La Commissione ha continuato l’inchiesta relativamente agli aspetti connessi all’interesse della Comunità e ha effettuato un’analisi dei dati contenuti nelle risposte al questionario fornite da alcuni utilizzatori della Comunità dopo l’istituzione delle misure antidumping provvisorie. |

|

(4) |

Al considerando (166) del regolamento provvisorio la Commissione si era impegnata a esaminare ulteriormente gli effetti delle misure provvisorie sulla situazione degli utilizzatori prima di prendere una decisione definitiva. |

|

(5) |

A tal fine la Commissione ha contattato direttamente e attraverso le associazioni di categoria circa 500 fonderie ubicate nella Comunità alle quali ha inviato un questionario, dato che questa categoria di industria utilizzatrice non aveva dimostrato alcun particolare interesse per il presente procedimento prima dell’istituzione delle misure provvisorie. Ulteriori informazioni sono state richieste anche a tutti i produttori di acciaio che avevano collaborato nella fase provvisoria in modo da consentire alla Commissione di esaminare i possibili effetti delle misure provvisorie sulla loro attività. |

|

(6) |

Hanno risposto al questionario solo sette fonderie e otto produttori di acciaio hanno fatto pervenire ulteriori informazioni. Tutte e sette le fonderie e tre degli otto produttori di acciaio hanno fornito le informazioni necessarie ai fini di un esame approfondito degli effetti delle misure provvisorie sulla loro situazione economica. |

|

(7) |

Data la complessità della struttura nella quale operava — nel periodo oggetto dell’inchiesta — il produttore esportatore cinese cui è stato concesso il trattamento riservato alle imprese operanti in condizioni di economia di mercato (TEM), sono state richieste ulteriori informazioni al fine di pervenire a conclusioni definitive. Inoltre, come enunciato al considerando (49) del regolamento provvisorio, dato che questo produttore esportatore cinese acquistava elettricità da un fornitore collegato, le sue spese per l’energia connesse alla produzione di FeSi sono state ulteriormente esaminate. |

|

(8) |

Alla luce di quanto precede sono state effettuate tre ulteriori visite di verifica presso le sedi delle seguenti società:

|

|

(9) |

Le osservazioni presentate oralmente o per iscritto dalle parti interessate sono state esaminate e le conclusioni sono state, se del caso, modificate di conseguenza. |

|

(10) |

Tutte le parti sono state informate dei principali fatti e considerazioni in base ai quali si intendeva raccomandare l’istituzione di misure antidumping definitive sulle importazioni di ferrosilicio originarie della Repubblica popolare cinese, dell’Egitto, del Kazakstan, dell’ex Repubblica iugoslava di Macedonia e della Russia e la riscossione definitiva degli importi depositati a titolo di dazi provvisori. È stato inoltre fissato un termine entro il quale le parti potevano presentare le proprie osservazioni successivamente alla divulgazione di queste informazioni. |

|

(11) |

L’inchiesta relativa al dumping e al pregiudizio ha riguardato il periodo compreso tra il 1o ottobre 2005 e il 30 settembre 2006 («periodo dell’inchiesta» o «PI»). Per quanto riguarda l’analisi delle tendenze pertinenti ai fini della valutazione del pregiudizio, la Commissione ha esaminato i dati relativi al periodo compreso tra il 1o gennaio 2003 e la fine del periodo dell’inchiesta («periodo in esame»). |

2. PRODOTTO IN ESAME E PRODOTTO SIMILE

2.1. Prodotto in esame

|

(12) |

Come enunciato nei considerando (15) e (16) del regolamento provvisorio, vari esportatori hanno sostenuto che le scorie, contenenti spesso notevolmente meno del 45 % di silicio, cioè il FeSi di bassa purezza, dovessero essere escluse dall’ambito dell’inchiesta in quanto prive di una sufficiente affinità quanto alle caratteristiche fisiche essenziali e ai principali impieghi. La Commissione si era impegnata a chiarire ulteriormente la questione, in merito alla quale varie parti interessate hanno fatto pervenire nuove osservazioni successivamente alla divulgazione delle conclusioni provvisorie. |

|

(13) |

A tale proposito va in primo luogo rilevato che il prodotto oggetto della presente inchiesta è il ferrosilicio contenente almeno il 4 % di ferro e più dell’8 % e meno del 96 % di silicio. Dall’inchiesta è emerso anche che le scorie con un tenore di silicio inferiore al 45 % possono essere impiegate dall’industria siderurgica sotto forma di mattonelle agglomerate come avviene per il FeSi con un tenore d silicio superiore al 45 %. Si può pertanto concludere che le scorie presentano le stesse caratteristiche fisiche di base degli altri tipi di FeSi con un più elevato tenore di silicio e sono con essi intercambiabili. Alla luce di quanto precede, si confermano le conclusioni provvisorie di cui al considerando (16) del regolamento provvisorio, secondo cui il FeSi di bassa purezza va considerato alla stregua del prodotto in esame. |

|

(14) |

Un importatore indipendente ha sostenuto che la polvere di ferrosilicio atomizzata con un tenore di silicio del 15 % e del 45 % dovesse essere esclusa dalla definizione del prodotto oggetto della presente inchiesta. Tuttavia non è giustificato escludere la polvere di ferrosilicio atomizzata dalla presente inchiesta, soprattutto se si considera che il FeSi con un tenore di silicio del 15 % e del 45 % rientra nella definizione del prodotto in esame. Va aggiunto che l’importatore interessato, dopo essere stato sentito, non ha presentato alcun elemento di prova a sostegno della sua tesi, nonostante una richiesta in tal senso della Commissione. La richiesta è stata pertanto respinta. |

2.2. Prodotto simile

|

(15) |

In assenza di osservazioni relative al prodotto simile, si conferma il considerando (17) del regolamento provvisorio. |

3. DUMPING

3.1. Trattamento riservato alle imprese operanti in condizioni di economia di mercato (TEM)

|

(16) |

Successivamente alla divulgazione delle conclusioni provvisorie un produttore esportatore cinese ha ribadito le sue osservazioni, enunciate al considerando (26) del regolamento provvisorio, in merito alla modifica della durata di vita utile stimata dei suoi beni attivi. Detto produttore esportatore non ha però presentato elementi nuovi, rispetto a quelli avanzati nelle fasi precedenti dell’inchiesta, a sostegno della sua tesi della non correttezza delle conclusioni provvisorie sul TEM, di cui al considerando (23) del regolamento provvisorio. |

|

(17) |

In assenza di altre osservazioni relative al TEM, si confermano i considerando da (18) a (26) del regolamento provvisorio. |

3.2. Trattamento individuale (TI)

|

(18) |

In assenza di osservazioni in merito al TI, si confermano le conclusioni di cui ai considerando da (27) a (31) del regolamento provvisorio. |

3.3. Valore normale

3.3.1. Paese di riferimento

|

(19) |

Successivamente alla divulgazione delle conclusioni provvisorie un produttore esportatore cinese ha sostenuto che la Norvegia non sia un paese di riferimento appropriato a causa dei costi elevati dell’energia elettrica che non sarebbero rappresentativi a livello mondiale per il settore interessato e a causa delle differenze di accesso alle materie prime rispetto ai produttori cinesi. Il produttore esportatore cinese ha altresì affermato che i produttori norvegesi vendono soprattutto sui mercati di esportazione in quanto la maggior parte dei consumi nazionali è per uso proprio (uso captive), e che durante il periodo dell’inchiesta i produttori norvegesi si erano concentrati soprattutto sul FeSi di qualità speciale mentre i produttori esportatori cinesi avevano prodotto solo FeSi di qualità standard. Per questo il produttore esportatore ha richiesto che venissero apportati adeguamenti al valore normale norvegese. |

|

(20) |

Pur essendo innegabile che i produttori norvegesi vendono notevoli quantitativi sui mercati di esportazione, la Norvegia va considerato un paese di riferimento appropriato date le condizioni di concorrenza e le dimensioni del mercato interno, come si legge al considerando (35) del regolamento provvisorio. |

|

(21) |

Per quanto riguarda le altre argomentazioni della società, è emerso che l’incidenza dell’elettricità sui costi di produzione era notevolmente maggiore per i produttori cinesi che per le società norvegesi. Inoltre l’esportatore cinese non ha presentato alcun elemento di prova che dimostrasse che il costo dell’energia elettrica fosse più elevato in Norvegia o che la presunta difficoltà di accesso alla materia prima avesse un impatto sul valore normale in Norvegia. Queste argomentazioni sono state pertanto respinte. |

|

(22) |

È però emersa una differenza sotto il profilo della purezza tra i tipi di FeSi venduti dai produttori norvegesi in Norvegia e quelli esportati dalla RPC nella Comunità. Un adeguamento è stato quindi ritenuto giustificato, secondo quanto indicato al considerando (25). |

|

(23) |

In assenza di altre osservazioni relative al paese di riferimento, si confermano i considerando da (32) a (36) del regolamento provvisorio. |

3.3.2. Metodo adottato per la determinazione del valore normale

|

(24) |

In assenza di osservazioni relative al metodo adottato per la determinazione del valore normale, si confermano i considerando da (37) a (47) del regolamento provvisorio. |

3.3.3. Determinazione del valore normale

A. REPUBBLICA POPOLARE CINESE

|

(25) |

Secondo un produttore esportatore cinese che non ha ottenuto il TEM, il valore normale non sarebbe stato determinato correttamente in quanto il calcolo non aveva tenuto conto delle differenze esistenti tra i vari tipi del prodotto in esame venduti in Norvegia e il prodotto simile esportato dalla RPC. Una volta esaminata questa contestazione, si è ritenuto opportuno ricalcolare il valore normale in modo da tener conto delle differenze, sotto il profilo delle caratteristiche fisiche, tra i tipi di prodotto venduti sul mercato interno norvegese e quelli esportati dalla RPC nella Comunità. Il valore normale è stato calcolato in base alla tipologia del prodotto, con adeguamenti in funzione delle impurità di titanio e del tenore di FeSi nel caso di tipi di prodotti privi di corrispondenza diretta. |

|

(26) |

L’unico produttore esportatore cinese cui è stato concesso il TEM appartiene a un gruppo cinese molto grande che comprende quasi cento società collegate operanti in vari settori industriali. Data la complessità della struttura del gruppo e visto il processo di fusione che ha interessato le società coinvolte nella produzione e nella vendita di FeSi, sono stati nuovamente richiesti ed esaminati dati aggiornati del gruppo. Il considerando (49) del regolamento provvisorio prevedeva altresì un ulteriore esame dei costi connessi alla produzione e alla vendita dell’energia elettrica. |

|

(27) |

Dall’ulteriore inchiesta è emerso che il prezzo di acquisto dell’elettricità da un fornitore collegato, indicato dal produttore esportatore, non poteva essere accettato in quanto tale prezzo non consentiva di coprire tutti i costi sostenuti nella produzione di energia elettrica. Sono state inoltre adeguate le spese generali, amministrative e di vendita («SGAV») del produttore esportatore in modo da tener conto dei costi finanziari complessivi connessi alla fabbricazione del prodotto in esame. Dall’inchiesta è in effetti emerso che alcuni di questi costi erano sostenuti da parti collegate e non erano stati presi in considerazione nel calcolo del valore normale provvisorio. |

|

(28) |

Una volta effettuati i suddetti adeguamenti dei costi a norma dell’articolo 2, paragrafo 5, del regolamento di base, si è constatata la non remuneratività dei prezzi di vendita sul mercato interno relativamente a tutti i tipi del prodotto in esame esportati nella Comunità. Si è dovuto pertanto costruire il valore normale relativo alla società partendo dai costi di fabbricazione della società cui sono state aggiunte somme relative alle SGAV adeguate secondo quanto in precedenza enunciato. Per quanto riguarda i profitti, in assenza di transazioni remunerative della società ed essendo impossibile utilizzare i profitti realizzati da altri produttori esportatori cinesi per la stessa categoria generale di prodotti, è stato applicato un margine di profitto del 5 % per la costruzione del valore normale conformemente al disposto dell’articolo 2, paragrafo 6, lettera c), del regolamento di base. Questo margine è coerente con quello utilizzato ai fini della costruzione del valore normale relativo al produttore esportatore dell’ex Repubblica iugoslava di Macedonia, di cui al considerando (45) del regolamento provvisorio. Non sono stati presentati dati che indichino che questo profitto superi quello normalmente realizzato da altri esportatori o produttori nelle vendite sul mercato cinese di prodotti appartenenti alla stessa categoria generale. |

B. EGITTO

|

(29) |

Successivamente all’istituzione delle misure provvisorie, uno dei produttori esportatori egiziani ha sostenuto che nel determinare il valore normale sulla base del valore costruito si dovesse utilizzare un margine di profitto più basso in linea con quello utilizzato per il produttore esportatore dell’ex Repubblica iugoslava di Macedonia. |

|

(30) |

Va detto che i valori normali costruiti sono stati stabiliti secondo il metodo di cui ai considerando da (43) a (45) del regolamento provvisorio. Il margine di profitto impiegato riflette la situazione del mercato egiziano ed è stato applicato conformemente a quanto prescrive l’alinea dell’articolo 2, paragrafo 6, del regolamento di base. Il margine applicato è stato pertanto stabilito sulla base delle vendite remunerative del prodotto simile effettivamente realizzate dal produttore esportatore durante il PI sul mercato interno nel corso di normali operazioni commerciali. Il regolamento di base non prevede la sostituzione di questo margine di profitto con un altro margine secondo quanto indicato dalla società interessata. Questa argomentazione è stata di conseguenza respinta. |

C. KAZAKSTAN

|

(31) |

In assenza di osservazioni relative alla determinazione del valore normale per il Kazakstan, si conferma il considerando (51) del regolamento provvisorio. |

D. EX REPUBBLICA IUGOSLAVA DI MACEDONIA

|

(32) |

In assenza di osservazioni relative alla determinazione del valore normale per l’ex Repubblica iugoslava di Macedonia, si conferma il considerando (52) del regolamento provvisorio. |

E. RUSSIA

|

(33) |

Successivamente alla divulgazione delle conclusioni provvisorie un produttore esportatore russo ha affermato che i tassi di cambio applicati nel calcolo del valore normale non corrispondevano alla data effettiva delle vendite. Dalle verifiche svolte è emersa la fondatezza dell’obiezione e il calcolo è stato modificato di conseguenza. |

|

(34) |

Successivamente alla divulgazione delle conclusioni provvisorie un produttore esportatore russo ha contestato l’adeguamento apportato ai suoi costi per l’energia sostenendo che i prezzi dell’energia stabiliti dalle autorità russe non sono obbligatori, ma indicativi. A dimostrazione di ciò la società ha dichiarato di aver corrisposto un prezzo superiore a quello raccomandato, sostenendo anche che il suo fornitore di energia elettrica realizzava profitti. La società ha affermato inoltre che il suo fornitore di energia elettrica, essendo uno dei pochi fornitori indipendenti della Russia a non far parte della struttura russa United Electricity System, non è quindi coinvolto nelle pratiche di sovvenzioni incrociate evidenziate nella relazione OCSE citata nel regolamento provvisorio. |

|

(35) |

Date le argomentazioni circostanziate prodotte dalla società in merito all’elettricità, si ritiene che nel calcolo definitivo del valore normale della società non sia opportuno procedere a un adeguamento per il prezzo dell’energia. |

3.4. Prezzo all’esportazione

A. REPUBBLICA POPOLARE CINESE

|

(36) |

Dopo la divulgazione delle conclusioni provvisorie un produttore esportatore cinese ha fatto notare che nel calcolo del suo prezzo all’esportazione era stato applicato il tasso di cambio vigente tra l’RMB e l’euro alla fine del PI con una sopravvalutazione del tasso di cambio. La società ha proposto di utilizzare, invece, il tasso di cambio medio nel PI. Esaminata questa contestazione si è ritenuto opportuno impiegare, nel calcolo definitivo, il tasso di cambio medio del mese nel quale erano state in effetti realizzate le vendite. |

|

(37) |

In assenza di altre osservazioni relative ai prezzi cinesi all’esportazione, si confermano i considerando (55) e (56) del regolamento provvisorio. |

B. EGITTO

|

(38) |

Successivamente all’istituzione delle misure provvisorie un produttore esportatore egiziano ha sostenuto che vi fossero alcuni errori nei tassi di cambio applicati alle operazioni di esportazione nella Comunità e anche nella determinazione della media ponderata del valore netto delle esportazioni per alcuni tipi del prodotto in esame. Queste obiezioni sono risultate giustificate e i prezzi all’esportazioni sono stati rivisti di conseguenza. |

C. KAZAKSTAN

|

(39) |

In assenza di osservazioni relative ai prezzi all’esportazione per il Kazakstan, si conferma il considerando (58) del regolamento provvisorio. |

D. EX REPUBBLICA IUGOSLAVA DI MACEDONIA

|

(40) |

In assenza di osservazioni relative ai prezzi all’esportazione per l’ex Repubblica iugoslava di Macedonia, si conferma il considerando (59) del regolamento provvisorio. |

E. RUSSIA

|

(41) |

Successivamente alla divulgazione delle conclusioni provvisorie, un produttore esportatore russo ha obiettato che il margine di profitto del suo importatore collegato nella Comunità, utilizzato ai fini della costruzione del prezzo all’esportazione a norma dell’articolo 2, paragrafo 9, del regolamento di base era sopravvalutato. Si ricorda che il profitto impiegato nella fase provvisoria del procedimento ai fini della costruzione del prezzo all’esportazione era quello dell’importatore collegato cui si è fatto riferimento. Secondo una prassi istituzionale consolidata, sarebbe opportuno basarsi sul margine di profitto di importatori indipendenti. È stato quindi necessario rettificare il margine di profitto utilizzato nella fase provvisoria del procedimento. Questa modifica ha determinato come effetto un lieve aumento del profitto utilizzato, contrariamente all’obiezione della società secondo cui il margine di profitto sarebbe stato sopravvalutato. |

|

(42) |

Dopo la divulgazione delle conclusioni provvisorie, un altro produttore esportatore russo ha sostenuto che non fosse corretto il calcolo provvisorio del suo prezzo all’esportazione in quanto per determinare il prezzo franco fabbrica erano stati sottratti, dal prezzo applicato al primo acquirente indipendente, le SGAV e il profitto della sua società commerciale collegata con sede nelle Isole Vergini britanniche. La società ha affermato che la società commerciale costituisce in effetti la divisione vendite del fabbricante. Entrambe le società sono soggette allo stesso controllo comune ed espletano compiti complementari che di norma sarebbero di competenza di un’unica struttura di gestione. È stato inoltre fatto osservare che la società commerciale non tratta altri prodotti. Per questo la società ha sostenuto che fossero eccessive le detrazioni applicate nella determinazione del prezzo franco fabbrica. A questo proposito è emerso che la società commerciale ha emesso fatture ad acquirenti nella Comunità e ne ha ricevuto i pagamenti. Va altresì segnalato che un ricarico era applicato alle vendite effettuate dall’operatore commerciale collegato. Dalla contabilità finanziaria dell’operatore commerciale è emerso che esso sosteneva spese generali, amministrative e di vendita. La società non ha dimostrato che tali costi non fossero sostenuti, tra l’altro, per vendere il prodotto in esame nella Comunità. Per questi motivi la tesi della società è stata respinta. Analogamente a quanto enunciato nel considerando precedente in merito all’adeguamento del margine di profitto utilizzato nella costruzione del prezzo all’esportazione dell’altro produttore esportatore russo, è stato necessario rettificare il margine di profitto impiegato nella fase provvisoria del procedimento. Questa modifica ha determinato una modesta riduzione del profitto impiegato. |

3.5. Confronto

3.5.1. Oneri all’importazione

|

(43) |

Dopo l’istituzione delle misure provvisorie uno dei produttori esportatori egiziani ha obiettato che doveva essergli concesso un adeguamento per il pagamento dei dazi doganali sulle materie prime importate impiegate nella fabbricazione del prodotto in esame venduto sul mercato interno. |

|

(44) |

A tale proposito è opportuno ricordare che a norma dell’articolo 2, paragrafo 10, lettera b), del regolamento di base il valore normale è adeguato di un importo corrispondente agli oneri all’importazione o alle imposte indirette che gravano sul prodotto simile e sui materiali in esso incorporati destinati al consumo nel paese esportatore e che non sono riscossi oppure sono rimborsati per i prodotti esportati nella Comunità. |

|

(45) |

Per quanto riguarda una materia prima impiegata nella fabbricazione del prodotto in esame venduto sul mercato interno, la richiesta di adeguamento corrispondente agli oneri doganali è stata accolta in quanto è stata dimostrata l’adeguatezza dei dazi doganali corrisposti sulla materia prima importata e incorporata nel prodotto in esame venduto in Egitto. Per quanto concerne invece altre due materie prime importate, la richiesta di adeguamento è stata respinta, in quanto dall’inchiesta è emerso che durante il PI tutte le relative importazioni erano state impiegate per le esportazioni del prodotto in esame. La società non ha dimostrato di aver corrisposto nel corso del PI dazi all’importazione non successivamente rimborsati e quindi gravanti sul prodotto simile destinato al mercato interno. |

3.5.2. Stadio commerciale

|

(46) |

Uno dei produttori esportatori egiziani ha richiesto un adeguamento relativo allo stadio commerciale adducendo una presunta differenza tra le vendite sul mercato interno e sul mercato di esportazione. La società ha affermato che tutte le vendite sul mercato interno avevano riguardato utilizzatori finali, mentre le vendite nella Comunità erano state effettuate a distributori. La società ha prodotto informazioni sostenendo la necessità di uno specifico adeguamento a norma dell’articolo 2, paragrafo 10, lettera d), punto ii), del regolamento di base. |

|

(47) |

A questo proposito va rilevato che una richiesta di adeguamento per lo stadio commerciale può, a norma dell’articolo 2, paragrafo 10, lettera d), punto i), del regolamento di base, essere presa in considerazione solo laddove siano dimostrate costanti ed evidenti differenze tra le funzioni e i prezzi dei diversi stadi commerciali sul mercato interno. |

|

(48) |

Nel caso in esame, dopo la divulgazione delle conclusioni provvisorie si è avuta conferma che tutte le vendite sul mercato interno in Egitto erano destinate a utilizzatori finali. Non è stato possibile quantificare una differenza relativa allo stadio commerciale tra le vendite sul mercato nazionale e quelle all’esportazione, non esistendo sul mercato interno egiziano i corrispondenti stadi commerciali diversi. |

|

(49) |

Per quanto riguarda le vendite all’esportazione effettuate dalla società nella Comunità, l’analisi delle osservazioni prodotte dalla medesima dopo la divulgazione delle conclusioni provvisorie conferma che tutte le vendite sono state effettuate a distributori. Secondo quanto disposto dall’articolo 2, paragrafo 10, lettera d), punto ii), del regolamento di base, si è valutato se esistessero i presupposti per uno specifico adeguamento dello stadio commerciale, come invocato dall’azienda sulla base dei dati da essa forniti. |

|

(50) |

Si è ritenuto però che i dati prodotti dalla società non fornissero una base idonea per la quantificazione di uno specifico adeguamento. Dato che l’articolo 2, paragrafo 10, lettera d), punto i), del regolamento di base stabilisce che «l’importo dell’adeguamento è determinato in funzione del valore di mercato della differenza», si è ritenuto che la possibilità di dimostrare una differenza dei prezzi praticati sul mercato comunitario per le vendite a vari tipi di acquirenti potesse essere considerata una base opportuna per la quantificazione del valore di mercato della differenza, sempre a norma dell’articolo 2, paragrafo 10, lettera d), punto ii), del regolamento di base. Sono stati a questo proposito esaminati i dati forniti da varie parti interessate nella Comunità in merito alle loro vendite a vari tipi di acquirenti. Si sono constatate differenze di prezzo sul mercato comunitario nelle vendite effettuate dall’industria comunitaria ai diversi tipi di acquirenti (in questo caso sono stati esaminati i prezzi di vendita applicati agli utilizzatori finali e ai distributori). Si è ritenuto di dover quindi procedere a uno specifico adeguamento del valore normale del produttore esportatore egiziano di entità equivalente alla suddetta differenza dei prezzi. |

|

(51) |

Successivamente alla divulgazione dei fatti e considerazioni definitivi sulla base dei quali si intendeva raccomandare l’istituzione delle misure definitive, un esportatore russo ha sostenuto che la mancata concessione del livello richiesto di adeguamento per lo stadio commerciale costituiva una discriminazione nei suoi confronti in quanto ad uno degli esportatori egiziani era stato concesso un adeguamento di questo tipo. La richiesta di adeguamento da parte dell’esportatore russo non è risultata giustificata. Dalla verifica dei dati forniti dalla società non è emersa alcuna costante differenza di prezzo per quanto concerne i prezzi delle vendite di FeSi effettuate sul mercato russo ai diversi stadi commerciali. Non era pertanto giustificato alcun adeguamento a norma dell’articolo 2, paragrafo 10, lettera d), punto i), del regolamento di base. |

|

(52) |

Escluso l’adeguamento di cui al precedente considerando (50), si confermano quindi i considerando da (61) a (63) del regolamento provvisorio. |

3.6. Margini di dumping

3.6.1. Metodo generale

|

(53) |

Gli ulteriori approfondimenti dopo la fase provvisoria del procedimento hanno dimostrato che il livello di collaborazione della Russia non era stato valutato correttamente. In effetti, la collaborazione, scorrettamente stimata al 32 % [cfr. considerando (76) del regolamento provvisorio], è stata in realtà del 100 % circa. È quindi opportuno fissare il margine di dumping residuo al livello della società con il margine di dumping più elevato (invece di avvalersi del metodo impiegato nella fase provvisoria del procedimento, che consiste nella media ponderata dei margini di dumping per il tipo di prodotto più rappresentativo avente il margine di dumping più elevato). |

|

(54) |

In assenza di altre osservazioni sul metodo generale di calcolo dei margini di dumping, sono confermati i considerando da (64) a (68) del regolamento provvisorio [eccetto la modifica precedentemente enunciata al considerando (46)]. |

3.6.2. Margini di dumping

A. REPUBBLICA POPOLARE CINESE

|

(55) |

Per le società cui è stato concesso il TEM o il TI, la media ponderata del valore normale di ciascun tipo del prodotto in esame esportato verso la Comunità è stata confrontata con la media ponderata del prezzo all’esportazione del tipo di prodotto in esame corrispondente, conformemente all’articolo 2, paragrafi 11 e 12, del regolamento di base. |

|

(56) |

Sulla scorta di quanto precede, i margini di dumping definitivi, espressi in percentuale del prezzo cif frontiera comunitaria, dazio non corrisposto, sono i seguenti:

|

|

(57) |

Il metodo per la determinazione del margine di dumping nazionale è stato descritto nel considerando (71) del regolamento provvisorio. Alla luce delle soprarichiamate modifiche apportate ai valori normali e ai prezzi all’esportazione cinesi, anche il margine di dumping nazionale è stato adeguato ed ora è opportuno fissarlo al 55,6 % del prezzo cif frontiera comunitaria, dazio non corrisposto. |

B. EGITTO

|

(58) |

Dopo l’istituzione delle misure provvisorie una delle società egiziane ha contestato il metodo di calcolo del dazio antidumping senza fornire alcuna ulteriore precisazione. In risposta a questa contestazione va osservato che la società non ha prodotto elementi che corroborassero le sue osservazioni. L’obiezione è stata quindi respinta. |

|

(59) |

I margini di dumping definitivi, espressi in percentuale del prezzo all’importazione cif frontiera comunitaria, dazio non corrisposto, sono i seguenti:

|

C. KAZAKSTAN

|

(60) |

In assenza di collaborazione, è stato determinato solo un margine di dumping nazionale. Il margine di dumping definitivo, espresso in percentuale del prezzo all’importazione cif frontiera comunitaria, dazio non corrisposto, è fissato al 37,1 %. |

D. EX REPUBBLICA IUGOSLAVA DI MACEDONIA

|

(61) |

Il produttore esportatore che ha collaborato è il solo produttore noto di FeSi dell’ex Repubblica iugoslava di Macedonia. I margini di dumping definitivi, espressi in percentuale del prezzo all’importazione cif frontiera comunitaria, dazio non corrisposto, sono i seguenti:

|

E. RUSSIA

|

(62) |

I due produttori esportatori russi che hanno collaborato sono i soli produttori noti di FeSi della Russia. I margini di dumping definitivi, espressi in percentuale del prezzo all’importazione cif frontiera comunitaria, dazio non corrisposto, sono i seguenti:

|

4. PREGIUDIZIO

4.1. Definizione dell’industria comunitaria

|

(63) |

Secondo quanto sostenuto da alcune parti interessate, il pregiudizio non dovrebbe essere valutato su base aggregata, ma società per società visto il presunto andamento divergente del pregiudizio tra i vari produttori comunitari. |

|

(64) |

A norma dell’articolo 3, paragrafo 5, del regolamento di base l’esame del pregiudizio comprende una valutazione di tutti i fattori pertinenti che incidono sulla situazione dell’industria comunitaria. Secondo la definizione di cui all’articolo 4 del regolamento di base, per «industria comunitaria» si intende il complesso dei produttori di prodotti simili nella Comunità o quelli tra di essi le cui produzioni, addizionate, costituiscono una proporzione maggioritaria della produzione comunitaria totale di tali prodotti. Alla luce di ciò appare evidente che l’accertamento del pregiudizio va effettuato al livello dell’industria comunitaria presa nel suo insieme e non in rapporto alla situazione di ciascun produttore comunitario preso singolarmente. |

|

(65) |

Stante quanto precede, le obiezioni sono state respinte e si confermano le conclusioni di cui ai considerando da (78) a (80) del regolamento provvisorio. |

4.2. Consumo nella Comunità

|

(66) |

Secondo quanto sostenuto da una parte interessata, la Commissione non avrebbe fornito nel regolamento provvisorio dati essenziali ai fini dell’analisi del pregiudizio, quali una disaggregazione su base mensile della domanda di FeSi e l’andamento dei prezzi sul mercato dell’UE, compreso l’andamento dei prezzi e dei costi dell’industria comunitaria. |

|

(67) |

Il regolamento di base non impone ai produttori comunitari né alle altre parti interessate di fornire i dati mensili relativi al periodo in esame. Si ritiene che ciò sarebbe indebitamente gravoso per tutte le parti interessate e secondo una prassi comune i dati per l’inchiesta relativa al dumping e al pregiudizio vengono richiesti su base annuale. Va aggiunto che la parte non ha presentato elementi di prova che dimostrassero la necessità, nel caso in esame, di un’analisi mensile ai fini della valutazione del pregiudizio. In realtà le tabelle di cui ai considerando (81), (85), (96) e (97) del regolamento provvisorio riflettono adeguatamente il consumo comunitario, i prezzi sul mercato comunitario, i profitti e di conseguenza l’andamento dei costi per l’industria comunitaria nel periodo in esame. Questa obiezione è stata quindi respinta. |

4.3. Importazioni nella Comunità dai paesi interessati

|

(68) |

Una parte interessata ha sostenuto che ai fini della valutazione del pregiudizio le importazioni dalla Russia non dovessero essere considerate cumulativamente a quelle provenienti dalla RPC, in quanto apparentemente non soggette a condizioni di concorrenza simili sul mercato comunitario. Ha in particolare sostenuto quanto segue: i) la maggior parte dei produttori esportatori cinesi opera in condizioni che non corrispondono a quelle di un’economia di mercato; ii) le società russe effettuano le vendite tramite società collegate, mentre i produttori esportatori cinesi vendono direttamente ad acquirenti indipendenti; iii) i margini di dumping e di sottoquotazione (undercutting) delle società cinesi sono notevolmente più elevati di quelli delle società russe; e iv) cresce la penetrazione del mercato comunitario da parte dei produttori esportatori cinesi, il cui tasso di penetrazione è stato del 50 % più elevato di quello dei produttori esportatori russi nel corso dei primi sei mesi del 2006. |

|

(69) |

La prima obiezione, secondo la quale la maggior parte dei produttori esportatori cinesi opera in condizioni che non corrispondono a quelle di un’economia di mercato, non costituisce uno dei motivi — previsti dall’articolo 3, paragrafo 4, del regolamento di base — per una valutazione non cumulativa. Il fatto che il prodotto in esame venga o non venga prodotto in condizioni di economia di mercato sul mercato interno non incide quindi sulla decisione in merito al cumulo delle importazioni. |

|

(70) |

Per quanto attiene alla seconda obiezione relativa alla presunta differenza dei canali di vendita, va osservato che, nonostante il ricorso da parte dei produttori esportatori russi ad operatori commerciali collegati, i prodotti simili importati sia dalla RPC sia dalla Russia vengono venduti allo stesso tipo di acquirente finale nella Comunità, ovvero utilizzatori e distributori. |

|

(71) |

In merito alla terza obiezione, ovvero ai margini di dumping e di sottoquotazione, si rileva che per entrambi i paesi i margini di dumping sono stati stabiliti a un livello superiore a quello minimo, secondo quanto prescritto dall’articolo 3, paragrafo 4, lettera a), del regolamento di base e che per entrambi i paesi è stata riscontrata una sottoquotazione. |

|

(72) |

Per quanto concerne l’oggetto dell’ultima obiezione, il volume delle importazioni dalla Russia (e dalla RPC) non è stato trascurabile, come prescrive l’articolo 3, paragrafo 4, lettera a), del regolamento di base, avendo esse raggiunto una quota di mercato pari rispettivamente al 18 % e al 21 % durante il PI. |

|

(73) |

Per tutti questi motivi non è giustificata una valutazione non cumulativa delle importazioni dalla Russia e la richiesta è respinta. |

|

(74) |

Un’altra parte interessata ha affermato che la Commissione non avrebbe esaminato le condizioni di concorrenza esistenti tra i prodotti importati dai paesi interessati, e ha fatto presente che gli effetti delle importazioni egiziane oggetto di dumping sulla situazione dell’industria comunitaria avrebbero dovuto essere valutate separatamente. |

|

(75) |

Come si legge nei considerando (83) e (89) del regolamento provvisorio, sono state analizzate le condizioni di concorrenza tra i prodotti importati sotto il profilo della somiglianza del prodotto e dell’analogia del comportamento degli esportatori (ovvero rilevanza del volume delle importazioni, andamento e livello del prezzo delle importazioni e sottoquotazione rispetto ai prezzi dell’industria comunitaria, nonché analogia dei canali di vendita). Si è così verificato che erano soddisfatte le condizioni che giustificano la valutazione cumulativa delle importazioni originarie dei paesi interessati. Alla luce di ciò si è respinta questa obiezione e si conferma il considerando (84) del regolamento provvisorio. |

|

(76) |

Un produttore esportatore egiziano ha sostenuto anche che il volume ridotto delle sue esportazioni nel PI non aveva arrecato pregiudizio all’industria comunitaria e che di conseguenza la sua situazione dovesse essere oggetto di una valutazione a sé stante. Va a questo proposito segnalato che a norma dell’articolo 3, paragrafo 4, del regolamento di base l’effetto delle importazioni oggetto di dumping sull’industria comunitaria è valutato cumulativamente tra l’altro se il volume delle importazioni da ciascun paese oggetto dell’inchiesta non è trascurabile. Le importazioni dall’Egitto, avendo esse raggiunto una quota di mercato del 3,7 % durante il PI, non sono state trascurabili ai sensi dell’articolo 5, paragrafo 7, del regolamento di base. Questa tesi è stata quindi respinta. |

|

(77) |

In mancanza di altre osservazioni su questo punto, si confermano i considerando da (82) a (89) del regolamento provvisorio. |

4.4. Sottoquotazione del prezzo

|

(78) |

Una parte interessata ha richiesto una riduzione compresa tra il 3 e il 5 % dei margini di sottoquotazione indicati nel regolamento provvisorio che tenesse conto del FeSi «di provenienza locale», dato che i produttori di acciaio nella Comunità sembrerebbero pronti a pagare un sovrapprezzo per il prodotto di provenienza locale (comunitaria) in funzione dell’affidabilità, della qualità e della tempestività dell’approvvigionamento. |

|

(79) |

Il considerando (38) e i considerando da (87) a (89) del regolamento provvisorio spiegano su quali basi siano stati confrontati i prezzi praticati dall’industria comunitaria e quelli praticati dagli esportatori interessati. Il confronto ha tenuto conto delle diverse qualità del prodotto in esame di cui al considerando (13) del regolamento provvisorio. Inoltre, per quanto riguarda l’affidabilità e la tempestività dell’approvvigionamento, l’inchiesta non ha rivelato il pagamento di alcun sovrapprezzo e neppure che questo potenziale vantaggio competitivo fosse inglobato nel prezzo applicato dall’industria comunitaria ai produttori di acciaio. La parte interessata non ha, infine, fornito alcun elemento di prova a sostegno della sua richiesta, che è stata pertanto respinta. |

4.5. Situazione dell’industria comunitaria

|

(80) |

Alcune parti interessate hanno contestato il metodo di calcolo della capacità produttiva dell’industria comunitaria impiegato nel considerando (93) del regolamento provvisorio, proponendo in particolare l’applicazione di un dato della capacità che tenesse conto delle interruzioni dell’energia elettrica e di quelle per manutenzione invece di impiegare la «capacità nominale teorica» di cui al regolamento provvisorio. |

|

(81) |

Dall’inchiesta è emerso che la manutenzione o l’interruzione dell’energia elettrica hanno determinato arresti temporanei degli impianti dell’industria comunitaria, che tra l’altro non si sono verificati regolarmente nel corso del periodo in esame. È opportuno segnalare che anche se la capacità produttiva fosse adeguata secondo quanto proposto dalle parti interessate il suo andamento e la sua utilizzazione resterebbero invariati. Rimarrebbero immutate anche le conclusioni cui si è pervenuti circa la sussistenza del pregiudizio notevole subito dall’industria comunitaria. È stata quindi respinta la richiesta di applicazione di una diversa definizione della capacità produttiva. |

|

(82) |

In base ai dati e alle considerazioni suesposte, è quindi confermata la conclusione circa il pregiudizio notevole subito dall’industria comunitaria, di cui ai considerando da (107) a (110) del regolamento provvisorio. |

5. NESSO DI CAUSALITÀ

|

(83) |

Secondo quanto sostenuto da alcune parti interessate, la valutazione del nesso di causalità tra il pregiudizio subito dall’industria comunitaria e le importazioni oggetto di dumping non dovrebbe avvenire a livello aggregato, ma società per società visto il presunto carattere divergente dei fattori causali tra i vari produttori comunitari. |

|

(84) |

Come già ricordato al considerando (64) in merito al pregiudizio, l’articolo 3, paragrafi 5, 6 e 7, del regolamento di base non offre la base giuridica per una valutazione del nesso di causalità in rapporto ai singoli produttori comunitari compresi nella definizione dell’industria comunitaria, con la quale si intende — ai sensi dell’articolo 4 del regolamento di base — il complesso dei produttori di prodotti simili nella Comunità o quelli tra di essi le cui produzioni, addizionate, costituiscono una proporzione maggioritaria della produzione comunitaria totale di tali prodotti. |

5.1. Effetti delle importazioni oggetto di dumping

|

(85) |

Va ricordato che il volume delle importazioni oggetto di dumping dai paesi interessati e la loro quota di mercato sono sensibilmente cresciuti nel corso del periodo in esame. Inoltre l’impennata delle importazioni oggetto di dumping ha coinciso esattamente con il peggioramento della situazione economica dell’industria comunitaria, la quale non ha potuto aumentare i suoi prezzi di vendita a un livello sufficiente a coprire integralmente i costi, in quanto nel corso del periodo dell’inchiesta i prezzi delle importazioni oggetto di dumping erano notevolmente più bassi dei suoi. |

|

(86) |

In considerazione di quanto precede, si confermano le conclusioni di cui ai considerando da (112) a (114) del regolamento provvisorio. |

5.2. Fissazione del prezzo del ferrosilicio

|

(87) |

Alcune parti interessate hanno sostenuto che il ferrosilicio è una merce scambiata sul mercato mondiale e che i prezzi di mercato del ferrosilicio sono stati determinati dalla fluttuazione della domanda dell’industria siderurgica e non sono stati basati sui costi. |

|

(88) |

Nelle economie di mercato e in condizioni di mercato normali, i prezzi sono in genere determinati dalla domanda e dall’offerta di un determinato prodotto sul mercato. È possibile, però, che un ruolo importante nella fissazione del livello dei prezzi venga svolto da altri fattori, quali la presenza di importazioni a basso prezzo oggetto di dumping. In questo caso l’inchiesta ha rivelato che i meccanismi di fissazione del prezzo del ferrosilicio erano effettivamente influenzati dalla presenza dei notevoli quantitativi di importazioni oggetto di dumping. Pur essendo innegabile che in alcune fasi del periodo in esame la domanda mondiale di FeSi, soprattutto da parte dell’industria siderurgica, abbia inciso sulla fissazione del prezzo, le informazioni disponibili dimostrano che in alcune fasi i prezzi contrattuali del FeSi sono diminuiti nonostante la domanda in crescita. |

|

(89) |

Le stesse parti interessate hanno fornito dati relativi all’andamento della produzione comunitaria di acciaio grezzo e inossidabile e dei prezzi a pronti del ferrosilicio nell’UE a partire dal 2002. Le parti interessate hanno concluso, sulla base di questi dati, che è solo la domanda (soprattutto da parte dei produttori di acciaio) ad aver potuto determinare i prezzi del FeSi. L’analisi di questi dati ha però portato alla conferma della conclusione di cui al considerando (88), secondo cui anche a livello comunitario i prezzi del FeSi hanno avuto in alcuni momenti un andamento decrescente nonostante un aumento della domanda da parte dell’industria siderurgica. |

|

(90) |

Viene pertanto respinta la tesi secondo cui il basso livello dei prezzi del FeSi sarebbe stato determinato dalla domanda e non già dalle importazioni oggetto di dumping. |

5.3. Competitività dell’industria comunitaria

|

(91) |

Secondo quanto affermato da una parte interessata, il pregiudizio subito dall’industria comunitaria avrebbe dovuto essere imputato unicamente alla presunta scarsa competitività dei produttori comunitari e non alle importazioni oggetto di dumping. La parte interessata ha in particolare citato un documento di lavoro (3), nel quale le materie prime e l’energia vengono indicate quali i principali fattori di competitività dell’industria metallurgica europea. |

|

(92) |

Dall’analisi del suddetto documento di lavoro è risultato però che il testo non trae alcuna conclusione circa l’eventuale scarsa competitività dell’industria europea delle ferroleghe. Anzi il documento di lavoro afferma che i produttori di ferroleghe devono far fronte alle crescenti importazioni da paesi terzi, quali la RPC, la Cina, l’Ucraina, il Brasile e il Kazakstan. Questo fenomeno potrebbe nel lungo periodo minacciare la sostenibilità dell’industria europea delle ferroleghe qualora non si garantisca la parità di condizioni con i concorrenti dei paesi terzi (4). Per questi motivi l’obiezione è stata respinta. |

|

(93) |

La stessa parte interessata ha sostenuto che la maggior parte dei produttori comunitari operava in perdita già prima che sul mercato comunitario si producesse il dumping pregiudizievole. Di conseguenza non sarebbero le importazioni oggetto di dumping, bensì le fragili strutture di costo ad aver provocato la situazione di debolezza economica dell’industria comunitaria. |

|

(94) |

Come dimostra chiaramente il considerando (97) del regolamento provvisorio, l’industria comunitaria produceva profitti nel 2003 con un margine di profitto al lordo delle imposte pari al 2,3 %, salito poi al 2,7 % nel 2004. Tuttavia nel 2005 si è registrata una tendenza al calo della redditività, con perdite pari al 9,2 % del fatturato. Le perdite più consistenti (– 12,9 %) si sono verificate nel corso del PI. Si ricorda, a tale proposito, che parte del 2005 rientra nel PI: di conseguenza va respinta la tesi secondo cui l’industria comunitaria avrebbe operato in perdita già prima che si verificasse il dumping pregiudizievole. |

5.4. Importazioni da altri paesi terzi

|

(95) |

In assenza di nuove osservazioni in merito alle importazioni da altri paesi terzi, si conferma la conclusione di cui al considerando (121) del regolamento provvisorio, secondo cui queste importazioni non avrebbero contribuito in misura rilevante al pregiudizio subito dall’industria comunitaria. |

5.5. Effetti di altri fattori

5.5.1. Osservazioni delle parti interessate

|

(96) |

Varie parti interessate hanno ribadito le tesi, formulate prima dell’istituzione delle misure provvisorie, secondo cui il pregiudizio notevole subito dall’industria comunitaria sarebbe stato provocato da fattori diversi dalle importazioni oggetto di dumping. Tali affermazioni sono già state debitamente esaminate nel regolamento provvisorio; in particolare quelle relative al presunto pregiudizio notevole che la stessa industria comunitaria si sarebbe autoinflitta sono state analizzate nei considerando da (134) a (136) del regolamento provvisorio, mentre quelle relative alla contrazione della domanda di acciaio sono state esaminate nel considerando (124) del regolamento provvisorio. Benché non siano stati prodotti elementi nuovi a sostegno delle suddette tesi, vengono di seguito forniti ulteriori chiarimenti in merito alle conclusioni principali di cui al regolamento provvisorio. |

5.5.1.1.

|

(97) |

Varie parti interessate hanno sostenuto che il pregiudizio notevole registrato nel corso del PI sarebbe stato provocato da un forte incremento dei costi, subito dall’industria europea soprattutto per quanto riguarda le materie prime e l’energia elettrica, e dalla riduzione della capacità produttiva di un produttore comunitario. |

|

(98) |

Per quanto attiene alla presunta riduzione della capacità produttiva di un produttore comunitario, si rammenta che la capacità è stata adeguata per tener conto di questa specifica situazione, come precisato al considerando (93) del regolamento provvisorio. |

|

(99) |

Per quanto concerne l’incremento dei costi, l’industria comunitaria ha affermato che gli incrementi dei costi nel settore delle leghe si verificano di solito a livello mondiale e di conseguenza incidono nella stessa misura sul settore in tutto il mondo. L’analisi dell’andamento dei principali elementi di costo nel periodo in esame dimostra che vi è stato un incremento dei costi (energia elettrica, quarzite e pasta elettrodica). Dall’inchiesta è però emerso che, nonostante questi incrementi siano stati in parte compensati da un aumento dei prezzi di vendita, la presenza di importazioni a basso prezzo oggetto di dumping non ha consentito all’industria comunitaria di traslare interamente sui prezzi di vendita l’effetto di questi aumenti di costo. Sono pertanto confermati i considerando da (131) a (140) del regolamento provvisorio. |

|

(100) |

Varie parti interessate hanno sostenuto che un particolare produttore comunitario avrebbe avuto problemi con il suo fornitore di energia elettrica, con conseguente riduzione dei quantitativi prodotti nel 2005 e nel 2006: a loro avviso questo spiegava appieno la riduzione dei volumi di produzione e di vendita dell’industria comunitaria e la perdita di redditività. |

|

(101) |

Come già enunciato al considerando (84), la causa del pregiudizio subito va esaminata facendo riferimento al complesso dell’industria comunitaria. Tuttavia, pur ammettendo a titolo puramente teorico di poter escludere — ai fini della valutazione del pregiudizio — i dati relativi a questo produttore, l’andamento osservato per il resto dell’industria comunitaria resterebbe profondamente negativo e continuerebbe a indicare un pregiudizio notevole. Questa tesi è stata quindi respinta. |

5.5.2. Conclusioni sul nesso di causalità

|

(102) |

Alla luce dell’analisi che precede, nella quale gli effetti prodotti da tutti gli altri fattori noti sulla situazione dell’industria comunitaria sono stati debitamente distinti dagli effetti pregiudizievoli delle importazioni oggetto di dumping, si conferma che questi altri fattori non sono di per sé sufficienti a invalidare la conclusione secondo cui il notevole pregiudizio accertato debba essere attribuito alle importazioni oggetto di dumping. |

|

(103) |

Si conclude pertanto che le importazioni di FeSi oggetto di dumping originarie della Repubblica popolare cinese, dell’Egitto, del Kazakstan, dell’ex Repubblica iugoslava di Macedonia e della Russia hanno arrecato un pregiudizio notevole all’industria comunitaria ai sensi dell’articolo 3, paragrafo 6, del regolamento di base. |

|

(104) |

In assenza di altre osservazioni a tale riguardo, si confermano le conclusioni di cui ai considerando da (137) a (140) del regolamento provvisorio. |

6. INTERESSE DELLA COMUNITÀ

6.1. Interesse dell’industria comunitaria e degli altri produttori comunitari

|

(105) |

Secondo quanto sostenuto da alcune parti interessate, dalla fine del PI si è registrata una ripresa del mercato del FeSi e sembrerebbe che i prezzi abbiano raggiunto livelli record. L’industria comunitaria potrebbe quindi riprendere la produzione e aumentare la propria redditività senza che occorra istituire alcuna misura antidumping. È stato inoltre affermato che gli unici a trarre vantaggio dall’istituzione delle misure antidumping sarebbero i produttori esportatori ubicati in paesi terzi non interessati da tali misure, e non già l’industria comunitaria. |

|

(106) |

In forza dell’articolo 6, paragrafo 1, del regolamento di base, ai fini della formulazione delle conclusioni le informazioni relative a un periodo successivo al periodo dell’inchiesta non sono di norma prese in considerazione. Comunque, se da un lato i dati disponibili indicano un effettivo andamento crescente dei prezzi del FeSi nei mesi successivi al PI, i prezzi dei principali fattori di costo del FeSi sono anch’essi aumentati nel corso dello stesso periodo. Non si può quindi concludere che l’industria comunitaria abbia conosciuto una tale ripresa da rendere ingiustificata l’imposizione di misure. Questa argomentazione è stata quindi respinta. |

|

(107) |

Per quanto riguarda l’obiezione secondo cui gli unici a trarre vantaggio dall’istituzione delle misure antidumping sarebbero in effetti i produttori esportatori ubicati in paesi terzi non interessati da tali misure, e non già l’industria comunitaria, va ricordato che l’obiettivo delle misure antidumping è quello di eliminare gli effetti del dumping in termini di distorsioni degli scambi e di ripristinare una concorrenza effettiva sul mercato comunitario. In tal modo le importazioni originarie dei paesi interessati non si vedranno precluso l’ingresso sul mercato comunitario nel quale prevarrà una concorrenza effettiva a vantaggio di tutti gli operatori e allo stesso tempo l’industria comunitaria beneficerà del ripristino di una concorrenza effettiva sul mercato comunitario. Si respinge pertanto l’argomentazione addotta in quanto ritenuta infondata. |

|

(108) |

In assenza di altre osservazioni al riguardo, si confermano le conclusioni di cui ai considerando da (143) a (149) del regolamento provvisorio. |

6.2. Interesse dei fornitori di materie prime

|

(109) |

In assenza di osservazioni formulate dai fornitori successivamente alla divulgazione delle conclusioni provvisorie, si confermano i considerando da (150) a (152) del regolamento provvisorio. |

6.3. Interesse degli importatori

|

(110) |

Una parte interessata che importa FeSi dalla RPC e approvvigiona principalmente fonderie ha sostenuto che l’istituzione di misure antidumping avrà gravi ripercussioni negative sul settore delle fonderie con conseguente chiusura di imprese del settore e perdita di posti di lavoro sul mercato comunitario. |

|

(111) |

Come si legge però nel considerando (115), l’ulteriore inchiesta condotta dopo l’istituzione delle misure provvisorie ha dimostrato, nonostante la collaborazione molto scarsa delle fonderie, che è improbabile un notevole effetto negativo delle misure sulle fonderie. Questa tesi è stata quindi respinta. |

|

(112) |

In assenza di altre osservazioni su questo punto, si confermano le conclusioni di cui ai considerando da (153) a (158) del regolamento provvisorio. |

6.4. Interesse degli utilizzatori

|

(113) |

Come precisato nei considerando da (3) a (5), si è proceduto a un ulteriore esame del possibile effetto delle misure provvisorie sulla situazione delle industrie utilizzatrici, in particolare quella delle fonderie e dei produttori di acciaio. Nonostante l’invio di oltre 500 questionari alle parti interessate, la loro collaborazione è tuttavia stata molto scarsa, come si legge al considerando (5). |

|

(114) |