ISSN 1977-0944

Gazzetta ufficiale

dell’Unione europea

C 377

Edizione in lingua italiana

Comunicazioni e informazioni

58° anno

13 novembre 2015

|

ISSN 1977-0944 |

||

|

Gazzetta ufficiale dell’Unione europea |

C 377 |

|

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

58° anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA |

|

|

2015/C 377/01 |

||

|

2015/C 377/02 |

|

IT |

|

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA

|

13.11.2015 |

IT |

Gazzetta ufficiale dell’Unione europea |

C 377/1 |

COMUNICAZIONE DELLA COMMISSIONE AL PARLAMENTO EUROPEO, AL CONSIGLIO E ALLA CORTE DEI CONTI

Conti consolidati annuali dell'Unione europea 2014

(2015/C 377/01)

INDICE

| DISCUSSIONE ED ANALISI DEI RENDICONTI FINANZIARI | 2 |

| NOTE AI CONTI CONSOLIDATI | 22 |

| RENDICONTI FINANZIARI CONSOLIDATI E NOTE ESPLICATIVE | 23 |

| STATO PATRIMONIALE | 24 |

| CONTO ECONOMICO | 25 |

| PROSPETTO DEI FLUSSI DI CASSA | 26 |

| PROSPETTO DELLE VARIAZIONI DELLE ATTIVITA' NETTE | 27 |

| NOTE AI RENDICONTI FINANZIARI | 28 |

| RELAZIONI AGGREGATE SULL'ESECUZIONE DEL BILANCIO E NOTE ESPLICATIVE | 99 |

DISCUSSIONE E ANALISI DEI RENDICONTI FINANZIARI

1. UE: GOVERNANCE ISTITUZIONALE E OPERAZIONI

L'Unione europea (UE) è un partenariato economico e politico tra 28 paesi europei. L'UE è stata istituita nel 1993 dal trattato di Maastricht ed è succeduta alla Comunità europea, alla Comunità europea del carbone e dell'acciaio (CECA) e all'Euratom. L'ultima importante modifica della base costituzionale dell'UE, il trattato di Lisbona, è entrato in vigore il 1o dicembre 2009.

L'Unione europea si fonda sul principio dello Stato di diritto. Ciò significa che tutte le azioni intraprese dall'UE si fondano su trattati approvati liberamente e democraticamente da tutti gli Stati membri dell'UE. L'UE ha una struttura istituzionale unica nel suo genere:

|

— |

i cittadini europei eleggono direttamente i membri del Parlamento europeo (PE); |

|

— |

le priorità generali dell'UE sono fissate dal Consiglio europeo, che riunisce i leader nazionali e dell'UE; |

|

— |

i governi difendono i rispettivi interessi nazionali in seno al Consiglio dell'Unione europea (il «Consiglio»); |

|

— |

gli interessi dell'UE nel suo complesso sono promossi dalla Commissione europea (la «Commissione»), il cui presidente è eletto dal Parlamento europeo e i cui membri sono proposti per la nomina da parte dei governi nazionali, di comune accordo con il presidente eletto. I membri della Commissione sono soggetti, collettivamente, ad un voto di approvazione del Parlamento europeo. |

L'UE dispone di un proprio ordinamento giuridico, distinto dall'ordinamento internazionale, che costituisce parte integrante dei sistemi giuridici degli Stati membri. L'ordinamento giuridico dell'Unione si basa su fonti di diritto autonome. Stante la diversa natura di tali fonti, si è reso necessario stabilire una gerarchia. La legislazione primaria occupa il primo posto ed è rappresentata dai trattati. In seconda posizione seguono gli accordi internazionali conclusi dall'UE, i principi giuridici generali e il diritto derivato, basato sui trattati.

Fonti e gerarchia del diritto dell'Unione:

|

— |

Trattato sull'Unione europea (TUE); Trattato sul funzionamento dell'Unione europea (TFUE); Carta dei diritti fondamentali dell'Unione Europea; altri trattati e protocolli |

|

— |

accordi internazionali; |

|

— |

principi generali del diritto dell'Unione; |

|

— |

diritto derivato. |

La governance istituzionale dell'UE è articolata in una serie di istituzioni, agenzie e altri organi dell'Unione europea che sono elencati nella nota 10 delle note ai rendiconti finanziari. Le principali istituzioni incaricate di formulare le politiche e di adottare le decisioni sono il Parlamento europeo, il Consiglio europeo, il Consiglio e la Commissione.

Il Parlamento europeo

Il Parlamento europeo è un'importante sede del dibattito politico e del processo decisionale a livello di UE. I membri del Parlamento europeo sono eletti direttamente dagli elettori in tutti gli Stati membri per rappresentare gli interessi dei cittadini relativamente alla legislazione dell'Unione europea e per garantire che le altre istituzioni dell'UE agiscano democraticamente.

Nel corso degli anni e con le successive modifiche dei trattati europei, il Parlamento ha acquisito importanti poteri legislativi e di bilancio che gli permettono di determinare, insieme ai rappresentanti dei governi degli Stati membri in seno al Consiglio, la direzione da imprimere al progetto europeo. A tal fine, il PE ha cercato di promuovere la democrazia e i diritti umani, non solo in Europa ma anche in tutto il mondo.

Nell'ambito della procedura annuale di bilancio, il PE si trova su un piano di parità con il Consiglio. Esso partecipa alla procedura di bilancio sin dalla fase preparatoria, in particolare per quanto riguarda la definizione degli orientamenti generali e della natura delle spese, e fino all'adozione, fissando il bilancio con il Consiglio e controllandone l'attuazione. Su raccomandazione del Consiglio, il PE concede il discarico per l'esecuzione del bilancio dell'UE. Infine, il PE deve dare la propria approvazione al quadro finanziario pluriennale (QFP), che garantisce l'ordinato andamento delle spese dell'UE, entro i limiti delle sue risorse proprie. L'attuale presidente del PE è Martin Schulz.

Il Consiglio europeo e il Consiglio dell'Unione europea

Il Consiglio europeo, formato dai capi di Stato o di governo degli Stati membri, dal suo presidente e dal presidente della Commissione, fornisce gli impulsi necessari allo sviluppo dell'Unione europea e definisce gli orientamenti e le priorità politiche generali. L'attuale presidente del Consiglio europeo è Donald Tusk.

Congiuntamente con il PE, il Consiglio adotta la legislazione dell'UE sotto forma di regolamenti e direttive ed adotta decisioni e raccomandazioni non vincolanti. Il Consiglio è formato da un rappresentante di livello ministeriale di ciascuno Stato membro, abilitato ad impegnare il governo di detto Stato membro tramite il proprio voto. Ad eccezione della formazione «Affari esteri», il Consiglio è presieduto dal rappresentante dello Stato membro che esercita la presidenza dell'Unione sulla base di un sistema di rotazione paritaria semestrale. Le attività del Consiglio vengono preparate da un comitato costituito dai rappresentanti permanenti dei governi degli Stati membri (Coreper).

Nei settori di propria competenza, il Consiglio delibera a maggioranza qualificata, salvo nei casi in cui i trattati dispongano diversamente (per esempio, quando è prevista l'unanimità o la maggioranza semplice). Il Consiglio è uno dei due rami — l'altro è il PE — dell'autorità di bilancio preposta ad adottare il bilancio dell'UE. Il Consiglio adotta inoltre, secondo una procedura legislativa speciale e deliberando all'unanimità, le decisioni che stabiliscono le disposizioni relative al sistema delle risorse proprie e al QFP. In quest'ultimo caso, il Parlamento deve dare la propria approvazione con il voto positivo della maggioranza dei suoi membri. L'ultimo QFP (2014-2020) è stato adottato dal Consiglio nel novembre 2013.

La Commissione europea

La Commissione è l'organo esecutivo dell'UE e rappresenta gli interessi dell'UE nel suo complesso (e non quelli dei singoli paesi).

Le funzioni principali della Commissione sono:

|

— |

proporre la legislazione che viene poi adottata dai colegislatori, il Parlamento europeo e il Consiglio; |

|

— |

applicare il diritto europeo (se necessario con l'aiuto della Corte di giustizia dell'UE); |

|

— |

fissare gli obiettivi e le priorità di intervento, che vengono descritti nel programma annuale di lavoro della Commissione, e adoperarsi per realizzarli; |

|

— |

gestire ed eseguire le strategie politiche dell'UE e il bilancio; |

|

— |

rappresentare l'UE al di fuori dell'Europa (ad esempio, negoziando accordi commerciali tra l'UE e altri paesi). |

Una nuova squadra di 28 commissari (uno per ciascuno Stato membro dell'UE) viene nominata ogni cinque anni. Il candidato alla carica di presidente della Commissione viene proposto al Parlamento europeo dal Consiglio europeo, che delibera a maggioranza qualificata, tenendo conto dell'esito delle elezioni europee. Il presidente della Commissione viene quindi eletto a maggioranza dal Parlamento europeo (vale a dire con almeno 376 voti favorevoli su 751). Dopo essere stato eletto, il presidente sceglie gli altri 27 membri della Commissione, sulla base delle proposte presentate dagli Stati membri. L'elenco definitivo dei commissari designati viene poi concordato tra il presidente eletto e il Consiglio. L'intera Commissione deve essere approvata dal Parlamento. A tal fine, i commissari designati sono valutati dalle varie commissioni del PE. Il mandato dell'attuale Commissione scade il 31 ottobre 2019. Il presidente della Commissione è Jean-Claude Juncker.

Le attuali priorità della Commissione sono: 1) Occupazione, crescita e investimenti, 2) Mercato unico digitale, 3) Unione dell'energia e politiche in materia di cambiamento climatico, 4) Mercato interno, 5) Unione economica e monetaria, 6) Libero scambio UE-USA, 7) Giustizia e diritti fondamentali, 8) oMigrazione, 9) Ruolo dell'UE a livello mondiale e 10) Cambiamento democratico.

Il personale della Commissione lavora in dipartimenti chiamati direzioni generali (DG) o servizi, ciascuno dei quali è responsabile di un determinato settore e fa capo ad un direttore generale. Le DG elaborano proposte legislative, che diventano però ufficiali solo quando vengono adottate dal collegio dei commissari, cui partecipano tutti i 28 commissari. Le DG gestiscono inoltre le azioni di finanziamento a livello dell'UE e svolgono consultazioni pubbliche e attività di comunicazione.

La Commissione gestisce anche una serie di agenzie esecutive, che contribuiscono alla gestione dei programmi dell'UE.

2. INIZIATIVE E STRATEGIE DELLA COMMISSIONE

La nuova Commissione, entrata in carica nel novembre 2014, ha definito il suo programma di lavoro per il 2015 e le nuove iniziative che la vedranno impegnata fino al 2019. Il programma di lavoro definisce i progetti della Commissione e individua le azioni in grado di introdurre cambiamenti concreti a livello di occupazione, crescita e investimenti nel 2015. Il programma in questione si concentra su un numero limitato di nuove iniziative concrete quali:

Rilancio dell'occupazione, della crescita e degli investimenti:

|

— |

offensiva sugli investimenti da 315 miliardi di euro: il seguito legislativo al piano annunciato alla fine del 2014 che prevede di liberare gli investimenti pubblici e privati nell'economia reale nei prossimi tre anni; |

|

— |

promozione dell'integrazione e dell'occupabilità dei lavoratori e |

|

— |

revisione della strategia Europa 2020. |

Pacchetto sul mercato unico digitale:

|

— |

creazione delle condizioni per un'economia e una società digitali dinamiche tramite l'integrazione del quadro normativo sulle telecomunicazioni; |

|

— |

modernizzazione delle norme sui diritti d'autore; |

|

— |

semplificazione delle norme sugli acquisti digitali e online dei consumatori; |

|

— |

miglioramento della sicurezza informatica e |

|

— |

integrazione e diffusione della digitalizzazione. |

Un'Unione dell'energia resiliente con politiche lungimiranti in materia di cambiamenti climatici:

|

— |

creazione di un'Unione europea dell'energia: per garantire la sicurezza dell'approvvigionamento energetico, spingere sull'integrazione dei mercati nazionali dell'energia, ridurre la domanda energetica europea e decarbonizzare il mix energetico e |

|

— |

risposta multilaterale ai cambiamenti climatici. |

Un mercato interno più profondo e più equo:

|

— |

strategia per il mercato interno; |

|

— |

pacchetto sulla mobilità dei lavoratori; |

|

— |

piano d'azione relativo all'Unione dei mercati dei capitali; |

|

— |

istituzione di un quadro per la risoluzione delle crisi finanziarie e |

|

— |

pacchetto sull'aviazione. |

Una strategia commerciale e di investimento per stimolare la crescita e l'occupazione

Uno spazio di giustizia e di diritti fondamentali:

|

— |

adesione dell'UE alla Convenzione europea dei diritti dell'uomo e |

|

— |

Agenda europea sulla sicurezza. |

Una nuova politica in materia di migrazione:

|

— |

sviluppo di un nuovo approccio in materia di migrazione legale per rendere l'UE una meta attraente per talenti e competenze e |

|

— |

miglioramento della gestione dell'immigrazione nell'UE attraverso una maggiore cooperazione con i paesi terzi, la solidarietà tra gli Stati membri e la lotta contro la tratta degli esseri umani. |

Un ruolo più incisivo a livello mondiale:

|

— |

politica europea di vicinato e |

|

— |

obiettivi di sviluppo sostenibili post-2015. |

Un contesto fiscale equo:

|

— |

adozione di un piano d'azione per contrastare l'evasione e la frode fiscale, anche con misure a livello UE che consentano di passare a un sistema in base al quale il paese di imposizione coincida con quello in cui vengono generati i profitti, nonché grazie allo scambio automatico di informazioni sui ruling fiscali e alla stabilizzazione delle basi imponibili per le imprese e |

|

— |

scambio automatico di informazioni in materia di accordi fiscali. |

Un'Unione di cambiamento democratico:

|

— |

accordo UE «Legiferare meglio»; |

|

— |

registro sulla trasparenza obbligatorio e |

|

— |

riesame del processo decisionale in materia di organismi geneticamente modificati. |

Un'Unione economica e monetaria più profonda: prosecuzione degli sforzi per promuovere la stabilità economica e attrarre gli investitori verso l'Europa.

Per preparare il programma di lavoro la Commissione ha esaminato le circa 450 proposte che sono state presentate al PE e al Consiglio e ha proposto di ritirarne o modificarne 80. Per alcune, il ritiro è proposto perché manca la rispondenza alle priorità della nuova Commissione, mentre in molti altri casi l'impegno della Commissione verso l'obiettivo perseguito resta saldo, ma le proposte non sono di nessuna utilità se rimangono ferme sul tavolo negoziale oppure se, durante i negoziati, vengono diluite in modo da tale da non poter più raggiungere lo scopo iniziale. In casi come questi la Commissione proporrà nuove e migliori modalità di raggiungere tali obiettivi.

3. BILANCIO DELL'UE: DALLA PREPARAZIONE AL DISCARICO

3.1. Dotazione e finanziamento

Il QFP si articola in rubriche, per ognuna delle quali è previsto un massimale annuale per gli stanziamenti d'impegno. La somma dei massimali di tutte le rubriche corrisponde al massimale totale degli stanziamenti di impegno. Il bilancio dell'UE finanzia un'ampia gamma di politiche e programmi in tutta l'Unione. In base alle priorità stabilite dal PE e dal Consiglio nel QFP, la Commissione europea conduce programmi, attività e progetti specifici sul terreno. Il collegamento diretto tra il bilancio annuale e le politiche dell'UE è assicurato mediante la formazione del bilancio per attività (ABB). La nomenclatura adottata a tal fine consente una chiara individuazione dei settori di intervento dell'UE e dell'importo totale delle risorse destinate a ciascuno di essi. Il bilancio è predisposto dalla Commissione e solitamente approvato a metà dicembre dal PE e dal Consiglio ai sensi della procedura di cui all'articolo 314 del TFUE. Secondo il principio dell'equilibrio di bilancio, per ogni esercizio il totale delle entrate deve essere uguale al totale delle spese.

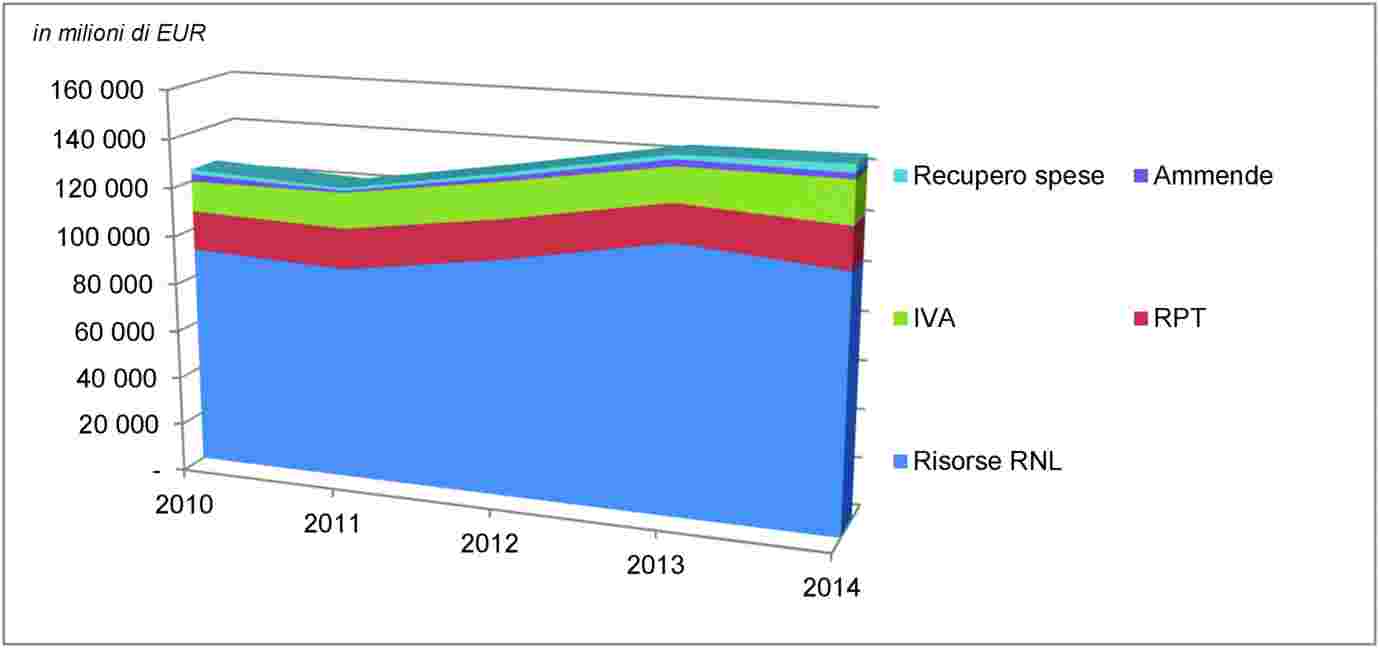

L'UE si avvale di due categorie principali di finanziamento: entrate da risorse proprie ed entrate varie. Le entrate provenienti dalle risorse proprie, che rappresentano la principale fonte di finanziamento dell'UE, vengono automaticamente accreditate a quest'ultima per consentirle di finanziare il proprio bilancio senza la necessità di una decisione successiva da parte delle autorità nazionali. L'importo complessivo delle risorse proprie necessarie per finanziare il bilancio si calcola detraendo dalle spese totali le diverse entrate. L'importo totale delle risorse proprie non può superare l'1,23 % del reddito nazionale lordo (RNL) dell'UE. È possibile scindere le risorse proprie nelle seguenti categorie: risorse proprie tradizionali (ad esempio, i dazi doganali), risorsa propria basata sull'imposta sul valore aggiunto (IVA) e risorsa basata sul reddito nazionale lordo (RNL). Le entrate varie derivanti dalle attività dell'UE (ad esempio, le ammende in materia di concorrenza) rappresentano di solito una quota inferiore al 10 % delle entrate totali.

Come principio generale, l'UE non è autorizzata a contrarre prestiti sui mercati dei capitali o presso gli istituti finanziari per finanziare il proprio bilancio.

3.2. Gestione e spesa del bilancio dell'UE

Spese operative principali

I costi di esercizio dell'UE coprono le varie rubriche del QFP e assumono forme diverse a seconda delle modalità di pagamento e di gestione del denaro. A partire dal 2014, la Commissione classifica le spese nel modo seguente:

|

|

Gestione diretta: in questo caso il bilancio viene eseguito direttamente dai servizi della Commissione. |

|

|

Gestione indiretta: si riferisce ai casi in cui la Commissione conferisce il compito dell'esecuzione del bilancio a organismi di diritto dell'UE o nazionale, quali le agenzie dell'UE. |

|

|

Gestione concorrente: tale metodo prevede che alcuni compiti di esecuzione del bilancio siano delegati agli Stati membri. Circa l'80 % delle spese rientra in questa categoria, che comprende settori quali la spesa agricola e le azioni strutturali. |

I vari agenti finanziari in seno alla Commissione

Il collegio dei commissari detiene la responsabilità politica collegiale, ma nella pratica non esercita direttamente i poteri di esecuzione del bilancio conferitigli. Esso delega ogni anno tale compito a singoli funzionari che rispondono al collegio e sono soggetti al regolamento finanziario (RF) e allo statuto del personale (SP). I membri del personale in questione, costituito in genere da direttori generali e capi servizio, sono chiamati «ordinatori delegati» (OD) e possono a loro volta delegare ulteriormente i compiti riguardanti l'esecuzione del bilancio a «ordinatori sottodelegati».

Sotto la responsabilità degli ordinatori ricade l'intero processo di gestione, dalla definizione degli interventi necessari per conseguire gli obiettivi delle politiche stabiliti dall'istituzione alla gestione delle attività intraprese da un punto di vista sia operativo sia di bilancio. Ogni ordinatore è tenuto a redigere una relazione annuale d'attività (RAA) sulle attività che rientrano sotto la sua responsabilità, in cui riferisce in merito ai risultati strategici conseguiti e alla sua ragionevole garanzia che le risorse assegnate alle attività descritte nella sua relazione siano state utilizzate per gli scopi previsti e conformemente a principi di sana gestione finanziaria, e che le procedure di controllo poste in essere offrano le necessarie garanzie di legittimità e regolarità delle operazioni sottostanti. Ai sensi dell'articolo 66 del RF, la Commissione trasmette una relazione riepilogativa (relazione di sintesi) sulle singole RAA al PE e al Consiglio, con cui la Commissione si assume la responsabilità politica globale della gestione del bilancio dell'UE in osservanza dell'articolo 317 del TFUE. La relazione di sintesi e le RAA sono disponibili all'indirizzo: http://ec.europa.eu/atwork/planning-and-preparing/synthesis-report/index_en.htm.

Il contabile esegue gli ordini di pagamento e di recupero emessi dagli ordinatori e ha il compito di gestire la tesoreria, definire norme e metodi contabili, convalidare i sistemi contabili, tenere la contabilità ed elaborare i bilanci di esercizio corrispondenti. Il contabile è inoltre tenuto a sottoscrivere i conti annuali dichiarando che presentano un'immagine fedele, sotto tutti gli aspetti rilevanti, della posizione finanziaria, dei risultati delle operazioni e dei flussi di cassa.

Gli impegni di spesa a carico del bilancio dell'UE

Per poter assumere un impegno giuridico (ad esempio un contratto o un accordo di finanziamento) nei confronti di terzi, deve essere prevista nel bilancio annuale una linea che autorizzi l'attività in questione. Occorre altresì che a questa siano imputati fondi sufficienti a coprire la spesa. Qualora tali condizioni risultino soddisfatte, i fondi necessari devono essere riservati nel bilancio mediante un impegno di bilancio effettuato nel sistema contabile e solo in quel momento l'impegno giuridico può essere assunto. Nessuna spesa può essere imputata al bilancio dell'UE senza la previa adozione di un impegno di bilancio da parte dell'ordinatore.

Una volta approvato, l'impegno di bilancio è registrato nel sistema contabile e gli stanziamenti vengono utilizzati di conseguenza. Ciò, tuttavia, non ha alcuna conseguenza sui rendiconti finanziari (o libro mastro generale) dal momento che non è stata ancora sostenuta alcuna spesa.

Effettuazione di un pagamento

La Commissione partecipa alla rete SWIFT (la società mondiale di telecomunicazioni finanziarie interbancarie) ed effettua più di 2 milioni di pagamenti l'anno. Nessun pagamento può essere effettuato se non è già stato approvato un impegno di bilancio dall'ordinatore responsabile dell'operazione in questione.

Il prefinanziamento è un pagamento effettuato allo scopo di fornire al beneficiario un anticipo in contanti, ovvero un fondo cassa e può essere suddiviso in una serie di pagamenti da effettuare entro un termine stabilito nello specifico impegno giuridico. Se non sostiene spese ammissibili, il beneficiario ha l'obbligo di restituire l'anticipo di prefinanziamento all'UE. Pertanto, il prefinanziamento versato non rappresenta una spesa definitiva fino a quando non sono soddisfatte le condizioni applicabili; alla data di effettuazione del pagamento iniziale esso viene dunque iscritto all'attivo del bilancio dell'UE.

L'organismo competente dell'UE riceve una dichiarazione di spesa in cui il beneficiario indica come ha speso l'importo del prefinanziamento in conformità all'impegno giuridico. La frequenza con cui pervengono le dichiarazioni di spesa varia in funzione del tipo di azione sovvenzionata e dalle condizioni previste.

I criteri di ammissibilità sono definiti nell'atto di base, negli inviti a presentare proposte, in altri documenti per i beneficiari di sovvenzioni e/o nelle clausole contrattuali degli accordi di finanziamento oppure nella decisione di sovvenzione. Dopo essere stati analizzati, gli importi ammissibili sono iscritti come spese e il beneficiario è informato in merito a eventuali somme non ammissibili.

Il RF e altre normative applicabili, concernenti in particolare l'agricoltura e le politiche di coesione, danno il diritto di effettuare controlli sulle spese anche molti anni dopo che tali spese sono state sostenute. In caso di errori, irregolarità o frodi, vengono applicate rettifiche finanziarie o recuperi (cfr. nota 6 delle note ai rendiconti finanziari).

3.3. Rendicontazione finanziaria e responsabilità

I conti consolidati annuali dell'UE forniscono informazioni finanziarie sulle attività delle istituzioni, delle agenzie e degli altri organismi dell'UE in una prospettiva di bilancio e contabile per competenza. Essi non comprendono i conti annuali degli Stati membri.

I conti annuali dell'UE si articolano in due parti distinte ma connesse:

|

a) |

i rendiconti finanziari e |

|

b) |

le relazioni sull'esecuzione del bilancio, che forniscono informazioni dettagliate sull'esecuzione del bilancio. |

È responsabilità del contabile della Commissione predisporre i rendiconti finanziari e assicurare che presentino un'immagine fedele, sotto tutti gli aspetti rilevanti, della posizione finanziaria, dei risultati delle operazioni e dei flussi di cassa dell'UE.

Oltre ai conti annuali di cui sopra, vengono preparate anche relazioni ad hoc su settori specifici, ad esempio gestione di bilancio e finanziaria, strumenti finanziari, garanzie fornite e rettifiche finanziarie.

Rendicontazione e responsabilità all'interno della Commissione:

3.4. Audit e discarico

Audit

I conti annuali dell'UE e la gestione delle risorse vengono controllati dalla Corte dei conti europea (la Corte dei conti), il suo revisore esterno, la quale redige, per il Parlamento europeo e il Consiglio:

|

1) |

una relazione annuale sulle attività finanziate dal bilancio generale; |

|

2) |

un parere, basato sui propri audit e riportato nella relazione annuale sotto forma di dichiarazione di affidabilità, in merito I) all'attendibilità dei conti e II) alla legittimità e regolarità delle operazioni sottostanti che comportano sia entrate riscosse da soggetti passivi sia pagamenti a beneficiari finali e |

|

3) |

relazioni speciali contenenti le risultanze di audit riguardanti aree specifiche. |

Discarico

L'ultima fase del ciclo di vita del bilancio è il suo discarico per un determinato esercizio. L'autorità competente per il discarico all'interno dell'UE è il PE. Ciò significa che, una volta effettuati l'audit e il completamento dei conti annuali, spetta al Consiglio raccomandare e quindi al PE concedere alla Commissione e agli altri organismi dell'UE il discarico per l'esecuzione del bilancio dell'UE relativo ad un determinato esercizio. La relativa decisione si basa su un esame dei conti annuali, la relazione di sintesi e la relazione di valutazione annuale della Commissione, la relazione annuale, il parere di audit e le relazioni speciali della Corte e le risposte della Commissione alle domande e alle ulteriori richieste di informazioni.

Il discarico rappresenta l'aspetto politico del controllo esterno dell'esecuzione del bilancio e costituisce la decisione mediante la quale il PE, su raccomandazione del Consiglio, «solleva» la Commissione (e gli altri organismi dell'UE) dalla sua responsabilità relativa alla gestione di un determinato bilancio segnando la fine dell'esistenza di quel bilancio. La procedura di discarico può produrre uno dei risultati seguenti: la concessione, il rinvio o il diniego del discarico. Una parte integrante della procedure di discarico del bilancio annuale al PE è costituita dalle audizioni con i commissari, che sono interrogati dai membri della Commissione per il controllo dei bilanci del PE in merito ai settori di intervento che ricadono sotto la loro responsabilità. La relazione finale di discarico con le eventuali raccomandazioni specifiche di intervento da parte della Commissione è adottata in seduta plenaria. Le raccomandazioni del Consiglio sul discarico sono adottate dall'ECOFIN. Il seguito dato sia alla relazione del PE sul discarico sia alle raccomandazioni del Consiglio in proposito viene illustrato in un'apposita relazione annuale in cui la Commissione delinea le azioni concrete intraprese per seguire le raccomandazioni.

4. RENDICONTI FINANZIARI CONSOLIDATI DELL'UE: SITUAZIONE FINANZIARIA DEL 2014

4.1. Tendenze generali

Entrate

Tendenza quinquennale delle entrate in milioni di EUR:

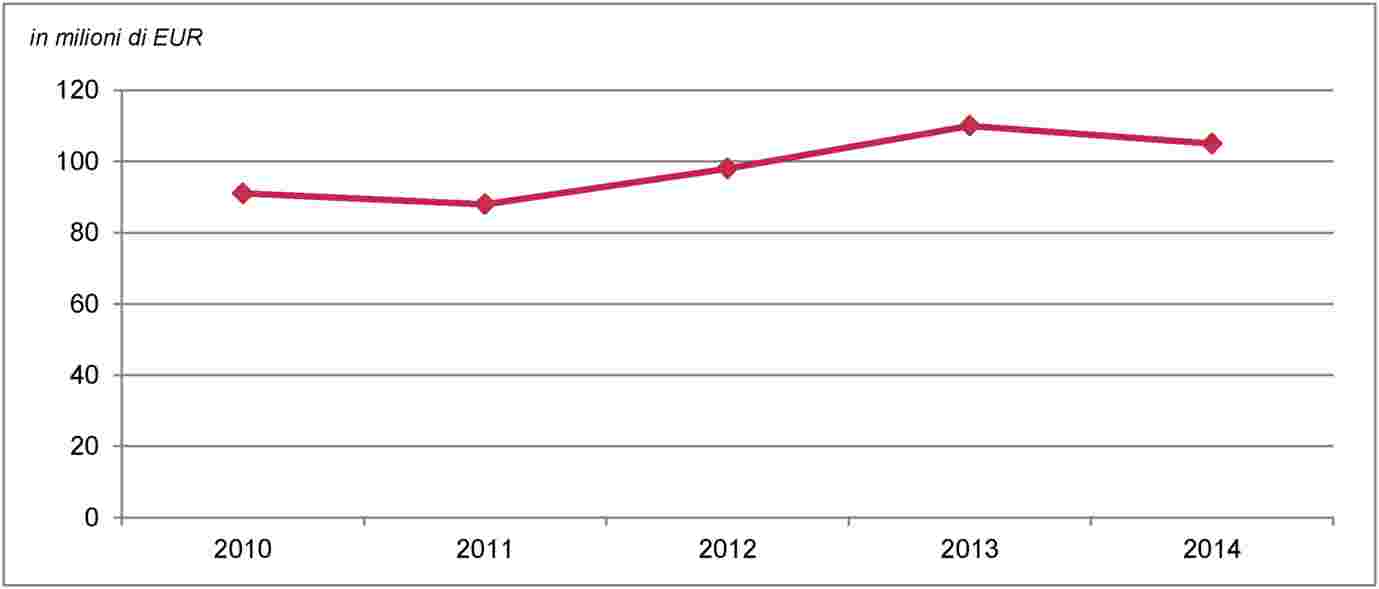

Nel 2014, le entrate provenienti dalla risorsa RNL hanno evidenziato un calo, mentre le entrate provenienti dalle risorse proprie sono rimaste ad un livello simile e il recupero di spese (rettifiche finanziarie e recuperi — cfr. nota 3.5 delle note ai rendiconti finanziari) è quasi raddoppiato, passando da 1,8 miliardi di euro a 3,4 miliardi di euro — a causa della fase avanzata di chiusura del periodo di programmazione 2000-2006 della politica di coesione e delle relative revoche di spese non ammissibili nonché delle importanti rettifiche imposte dalla Commissione nel campo della politica agricola.

Spese

Le principali voci di spesa sono i trasferimenti nell'ambito del Fondo europeo agricolo di garanzia (FEAGA), del Fondo europeo agricolo per lo sviluppo rurale (FEASR) e di altri strumenti per lo sviluppo rurale, del Fondo europeo di sviluppo regionale (FESR) e del Fondo di coesione (FC) e del Fondo sociale europeo (FSE). Nel corso dell'esercizio finanziario 2014 questi hanno rappresentato quasi il 70 % delle spese complessive.

Il livello delle spese è stato in generale analogo a quello dello scorso anno. Tuttavia, si sono registrate diminuzioni per quanto riguarda il FESR/Fondo di coesione, a causa del fatto che le spese rilevate nel 2014 si riferiscono soltanto al periodo di programmazione 2007-2013, mentre non sono ancora state imputate spese per l'attuale periodo 2014-2020, a causa del lento avvio dei programmi (gli Stati membri hanno avviato l'attuazione soltanto nel 2015).

L'UE riconosce inoltre gli obblighi di pagamento futuri come spese non ancora indicate nella contabilità di bilancio di cassa. L'aumento degli obblighi di pagamento futuri che figurano tra i debiti relativi all'agricoltura e allo sviluppo rurale e i futuri obblighi di pagamento per i diritti a pensione acquisiti dai commissari, dai deputati al Parlamento europeo e dal personale in genere implicano costi più elevati e un risultato economico negativo (i pagamenti saranno finanziati dai bilanci futuri e non figurano ancora tra le entrate).

Risultato economico

Il risultato economico (deficit) dell'esercizio è passato da 4 365 milioni di euro nel 2013 a 11 280 milioni di euro nel 2014. La principale ragione dell'aumento è la considerevole perdita attuariale (importo netto: 9,2 miliardi di EUR) relativa alle passività derivanti dalle pensioni e da altre prestazioni per i dipendenti che si è verificata a causa della diminuzione dei tassi di interesse. Tali fluttuazioni non sono casuali e dipendono dell'applicazione a livello internazionale delle norme contabili in vigore e dall'attuale contesto economico. In caso aumento dei tassi di interesse, l'impatto sarebbe inverso.

Inoltre, trattandosi di una stima attuariale del valore del totale delle passività in un momento preciso, il 31 dicembre 2014, che si basa su varie ipotesi valide in tale momento, tale perdita non indica un effettivo onere per il bilancio dell'UE, né va ad incidere sugli importi che nell'immediato futuro dovranno essere versati ai titolari di pensioni a titolo del bilancio dell'UE. Tali pagamenti sono già stati previsti nel QFP 2014-2020 e saranno attuati attraverso la procedura di bilancio annuale.

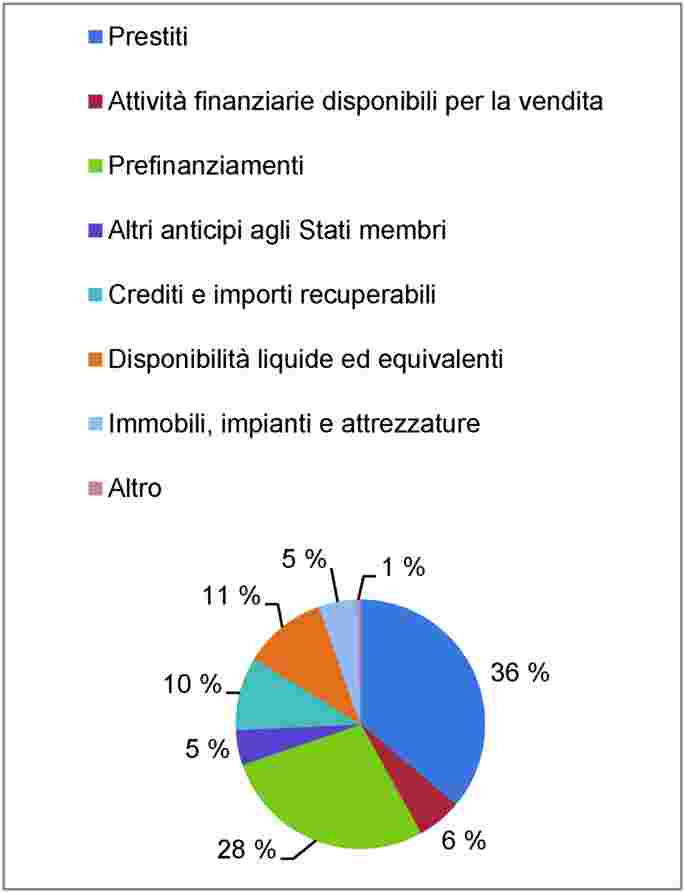

Attività

Gli elementi più significativi delle attività di bilancio sono le attività finanziarie (investimenti, prestiti e disponibilità liquide) e gli importi dei prefinanziamenti, che rappresentano quasi il 85 % delle attività dell'UE. L'importo dei prestiti resta stabile a circa 60 miliardi di EUR (cfr. nota 4.3.2) mentre l'importo degli strumenti finanziari finanziati dal bilancio dell'UE è aumentato di quasi 2 miliardi di EUR (cfr. nota 4.3.1). Tra le attività relative ad Immobili, impianti e macchinari figurano anche le attività riguardanti il programma Copernicus (1,5 miliardi di EUR) e le attività di Galileo in costruzione (1,5 miliardi di EUR).

Negli ultimi anni, le istituzioni dell'UE sono riuscite a mantenere a un livello basso gli importi detenuti a fine esercizio come Disponibilità liquide ed equivalenti. L'elevato saldo di cassa di 17,5 miliardi di EUR al 31 dicembre 2014 dipende dalla procedura di bilancio ed è dovuto ai contributi alle risorse relative ai saldi IVA e RNL ricevuti dagli Stati membri nel dicembre 2014 (cfr. nota 2.8.1 delle note ai rendiconti finanziari).

Disponibilità liquide ed equivalenti

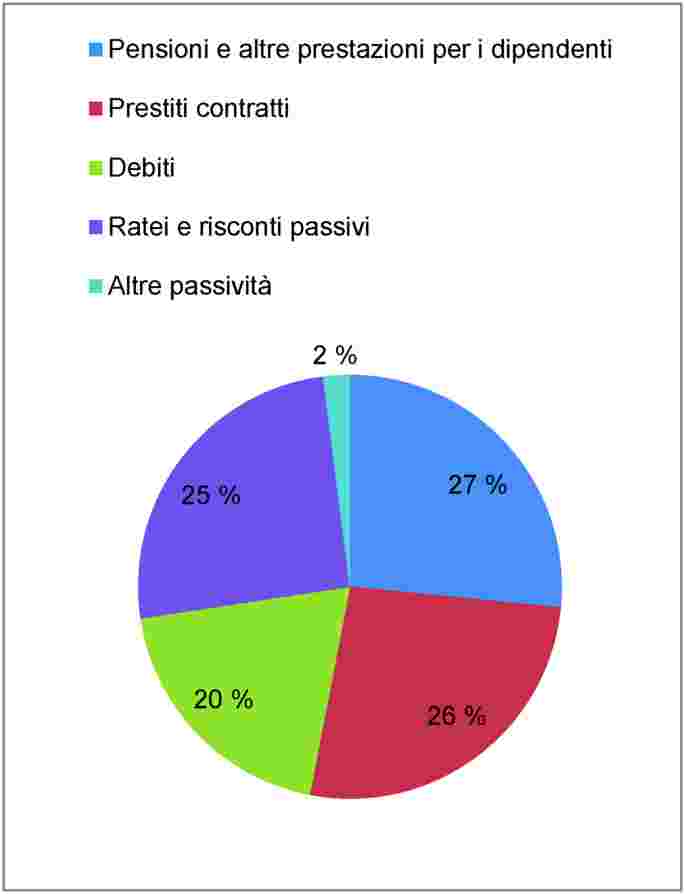

163 miliardi di euro di attività e 221 miliardi di euro di passività sul bilancio UE 2014

|

Attività |

Passività |

|

|

|

Passività

Le passività sono rappresentate principalmente da quattro voci: passività derivanti dalle pensioni e da altre prestazioni per i dipendenti, passività finanziarie, debiti e ratei passivi. Il cambiamento più evidente rispetto al 2013 è l'aumento da 46,8 miliardi di EUR a 58,6 miliardi di EUR delle passività derivanti dalle pensioni e da altre prestazioni per i dipendenti, dovuto principalmente alla notevole riduzione dei tassi di interesse (cfr. sopra).

L'eccesso di passività rispetto alle attività non significa che le istituzioni dell'UE siano in difficoltà finanziaria, ma piuttosto che alcune passività saranno finanziate dai futuri bilanci annuali. Conformemente alle norme contabili per competenza, numerose spese vengono rilevate nel 2014, anche se possono essere effettivamente pagate nel 2015 (o in anni successivi) e finanziate a titolo di bilanci successivi. Gli importi più significativi da evidenziare sono le attività del Fondo europeo agricolo di garanzia (FEAGA) (versate nel 2015) e le prestazioni per i dipendenti (da versare nel corso dei prossimi 30 anni e oltre).

4.2. Prefinanziamenti

La Commissione compie ogni sforzo possibile per garantire che i prefinanziamenti siano mantenuti a un livello appropriato, trovando il punto di equilibrio tra la necessità di garantire controlli sufficienti e il tempestivo riconoscimento delle spese. Va osservato che il livello dei prefinanziamenti dipende strettamente dal ciclo del QFP. Ad esempio, all'inizio del QFP è normale che sia necessario versare agli Stati membri anticipi sostanziosi nell'ambito della politica di coesione.

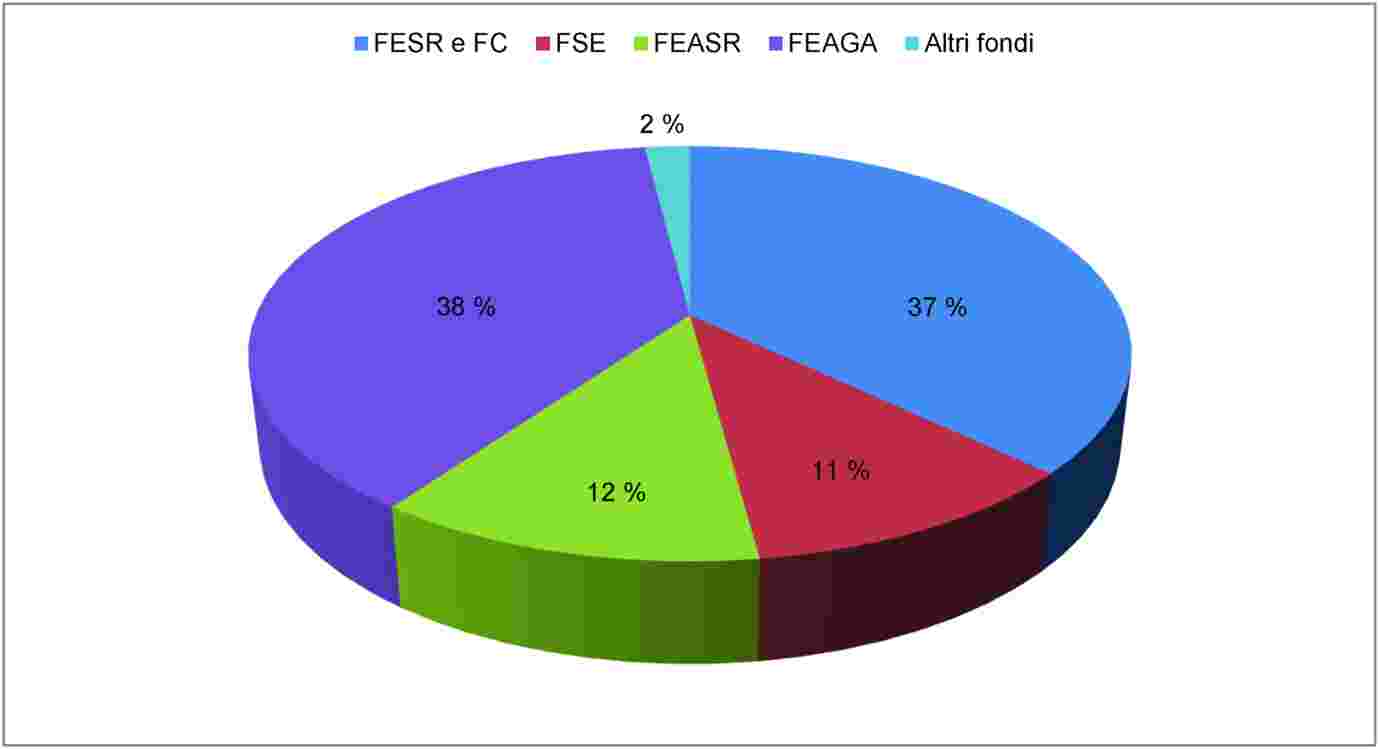

I prefinanziamenti totali (senza contare gli altri anticipi agli Stati membri) sul bilancio dell'UE ammontano a 45,2 miliardi di EUR, di cui il 99,8 % riguarda le attività della Commissione. Circa il 76 % dei prefinanziamenti versati dalla Commissione vengono attuati in modalità di gestione concorrente, il che significa che l'attuazione del bilancio è delegata agli Stati membri (la Commissione svolge una funzione di controllo).

Prefinanziamenti della Commissione per modalità di gestione

La parte più cospicua delle spese in modalità di gestione concorrente riguarda la spesa agricola e le azioni strutturali. Gli importi più significativi dei prefinanziamenti riguardano il Fondo europeo di sviluppo regionale e il Fondo di coesione (FESR e FC), il Fondo europeo agricolo per lo sviluppo rurale (FEASR) e il Fondo sociale europeo (FSE).

Spesa in gestione concorrente per fondo

4.3. Strumenti finanziari

4.3.1. Strumenti finanziari finanziati dal bilancio dell'UE in gestione diretta e indiretta

L'importanza e il volume degli strumenti finanziari di esecuzione del bilancio aumentano ogni anno. Il concetto fondamentale alla base di questo nuovo approccio è che, a differenza del metodo tradizionale di attuazione del bilancio tramite la concessione di sovvenzioni e sussidi, per ogni euro del bilancio erogato tramite strumenti finanziari il beneficiario finale riceve, grazie all'effetto leva, un sostegno finanziario superiore ad un euro. Tale uso intelligente del bilancio dell'UE consente di massimizzare l'impatto dei fondi disponibili.

Attività finanziarie di strumenti finanziari finanziati dal bilancio UE disponibili per la vendita

In generale vengono utilizzati tre tipi principali di strumenti finanziari:

|

— |

strumenti di equity |

|

— |

strumenti di prestito e |

|

— |

strumenti di garanzia. |

I dettagli relativi a tali strumenti sono i seguenti:

Fondo di garanzia per le azioni esterne (1 996 milioni di EUR di attività)

Il Fondo di garanzia per le azioni esterne copre i prestiti garantiti dall'UE su decisione del Consiglio, in particolare le operazioni di prestito della Banca europea per gli investimenti (BEI) fuori dell'UE, i prestiti d'assistenza macrofinanziaria (AMF) e i prestiti dell'Euratom fuori dell'UE. Si tratta di uno strumento a lungo termine (parte non corrente: 1 489 milioni di EUR) gestito dalla BEI e destinato a coprire eventuali prestiti in stato di inadempienza garantiti dall'UE. Il Fondo è alimentato da pagamenti a carico del bilancio generale dell'UE (fino a coprire il 9 % dell'importo in capitale delle operazioni), dagli interessi dei collocamenti finanziari delle attività del Fondo e dagli importi recuperati presso i debitori insolventi allorché il Fondo è intervenuto in garanzia. Le eccedenza annuali vengono accreditate come entrate nel bilancio generale dell'UE.

L'Unione europea è tenuta a iscrivere una riserva di garanzia dei prestiti a paesi terzi. Questa riserva è destinata a far fronte alle esigenze di alimentazione del Fondo di garanzia e, se necessario, alle richieste di garanzia che eccedono l'importo disponibile del Fondo, per consentirne l'imputazione a bilancio. Questa riserva è compatibile con l'obiettivo di avere un livello di prestiti insoluti pari al 9 % al termine dell'esercizio.

Meccanismo di finanziamento con ripartizione del rischio (961 milioni di EUR di attività)

Il Meccanismo di finanziamento con ripartizione del rischio (RSFF) è gestito dalla BEI e il portafoglio di investimenti della Commissione viene utilizzato per coprire i rischi finanziari relativi ai prestiti e alle garanzie forniti dalla BEI ai progetti di ricerca ammissibili. Complessivamente, per l'RSFF la Commissione ha previsto un bilancio fino a 1 miliardo di EUR, di cui fino a 800 milioni di EUR a valere sul programma «Cooperazione» e fino a 200 milioni di EUR a valere sul programma «Capacità». La BEI si è impegnata a fornire lo stesso importo. Nell'ambito del QFP 2014-2020 non sono previsti nuovi stanziamenti di bilancio a favore dell'RSFF. Tenendo conto anche dei contributi EFTA e dei paesi terzi, al 31 dicembre 2014, la Commissione aveva stanziato a a favore dell'RSFF 856 milioni di EUR. Nel 2014, 375 milioni di EUR del contributo dell'UE all'RSFF sono stati trasferiti allo strumento di debito che lo ha sostituito nell'ambito di Orizzonte 2020. L'importo incluso come passività potenziale (nota 5.2.1 delle note ai rendiconti finanziari) rappresenta la perdita massima prevista al 31 dicembre 2014 che la Commissione potrebbe subire in caso di inadempimenti relativi ai prestiti o alle garanzie forniti dalla BEI nel quadro del RSFF. Va sottolineato che il rischio complessivo della Commissione è limitato all'importo che fornisce come contributo al meccanismo.

Orizzonte 2020 (643 milioni di EUR di attività)

Orizzonte 2020 è un nuovo strumento di equity previsto dal QFP 2014-2020. Considerato un mezzo per stimolare la crescita economica e creare posti di lavoro, Orizzonte 2020 ha l'appoggio politico dei leader europei e dei membri del PE. Questi, avendo riconosciuto che la ricerca è un investimento per il futuro, ne hanno fatto il fulcro del programma dell'UE per una crescita e un'occupazione intelligenti, sostenibili e inclusive. Abbinando ricerca e innovazione, Orizzonte 2020 contribuisce al raggiungimento di questo obiettivo ponendo l'accento sull'eccellenza scientifica, la leadership industriale e sulle strategie che permettono di affrontare le problematiche della nostra società. L'obiettivo è quello di garantire che l'Europa crei le condizioni per una produzione scientifica di livello mondiale della scienza, elimini gli ostacoli all'innovazione e renda più facile per i settori pubblico e privato collaborare alla creazione di prodotti innovativi. Orizzonte 2020 è gestito dal FEI.

Sportello MET per l'avviamento (524 milioni di EUR di attività)

Lo sportello MET per l'avviamento riguarda il programma Crescita e occupazione, il programma pluriennale per le imprese e l'imprenditorialità (MAP), il programma quadro per la competitività e l'innovazione (CIP) e il progetto pilota di trasferimento di tecnologie, in gestione fiduciaria al FEI, che sostengono la creazione e il finanziamento di PMI in fase d'avviamento investendo in idonei fondi di capitali di rischio specializzati.

Strumento di garanzia del prestito per progetti di trasporti RTE (235 milioni di EUR di attività)

Lo strumento di garanzia del prestito per progetti di trasporti RTE emette garanzie per attenuare i rischi in termini di entrate nei primi anni dei progetti per la rete transeuropea dei trasporti. Più precisamente, la garanzia coprirebbe interamente le linee di credito stand-by, alle quali si ricorrerebbe soltanto nel caso che il flusso di cassa fosse insufficiente per assicurare il servizio del debito di grado anteriore (senior debt). Lo strumento è un prodotto finanziario operato congiuntamente dalla Commissione e dalla BEI. L'apporto di capitale per lo strumento LGTT per il periodo di finanziamento 2007-2013 è stato inizialmente fissato a 1 miliardo di EUR, diviso equamente tra la Commissione e la BEI. Il regolamento rettificativo (UE) n. 670/2012 ha riassegnato 200 milioni di EUR all'iniziativa Project Bond e altri 50 milioni di EUR per la concessione di finanziamenti, di modo che il contributo totale dell'UE ancora disponibile per lo strumento ammonta a 250 milioni di EUR.

Al 31 dicembre 2014, la Commissione aveva stanziato 212 milioni di EUR a favore dello strumento LGTT. L'importo riconosciuto come passività potenziale (nota 5.2.1 delle note ai rendiconti finanziari) rappresenta la perdita massima prevista al 31 dicembre 2014 che la Commissione potrebbe subire in caso di inadempimenti relativi ai prestiti forniti dalla BEI nel quadro delle operazioni LGTT. Va sottolineato che il rischio complessivo della Commissione è limitato all'importo che fornisce quale contributo allo strumento.

Strumenti finanziari (SF) per tipo

|

in milioni di EUR |

|||

|

|

Totale delle attività |

Totale delle passività |

Garanzie fornite |

|

Prestiti/equity/strumenti di assistenza tecnica: |

|

|

|

|

MEDA Strumento di cooperazione economica e finanziaria nell'ambito del partenariato euromediterraneo |

290 |

(3) |

|

|

Strumento europeo di vicinato e partenariato (ENPI) |

167 |

(7) |

|

|

|

457 |

(9) |

|

|

Strumenti di prestito: Prestiti di sostegno alle PMI |

19 |

— |

|

|

Strumenti di equity: |

|

|

|

|

Strumento a favore delle PMI innovative e a forte crescita nell'ambito del Programma quadro per la competitività e l'innovazione |

323 |

(0) |

|

|

COSME — Programma per la competitività delle imprese e delle PMI |

31 |

— |

|

|

Fondo europeo per l'Europa sudorientale (EFSE) |

118 |

— |

|

|

Fondo per la crescita delle imprese nell'ambito dello strumento per lo sviluppo e l'innovazione delle imprese nei Balcani occidentali |

10 |

0 |

|

|

Fondo per l'innovazione imprenditoriale (EIF) nell'ambito dello strumento per lo sviluppo e l'innovazione delle imprese nei Balcani occidentali |

21 |

0 |

|

|

European Technology Start up Facility 1998 (ETF) |

19 |

(0) |

|

|

Fondo mondiale per l'efficienza energetica e l'energia rinnovabile (GEEREF) |

72 |

— |

|

|

Programma quadro pluriennale (MAP) Strumento di equity |

183 |

(0) |

|

|

Fondo Marguerite |

37 |

— |

|

|

Strumento europeo Progress di microfinanza (PMF) per l'occupazione e l'inclusione sociale |

60 |

— |

|

|

SE4F — Fondo Green for Growth per la regione del vicinato orientale |

52 |

— |

|

|

Fondo europeo per l'efficienza energetica |

89 |

— |

|

|

Progetti pilota di trasferimento di tecnologie |

2 |

(0) |

|

|

Iniziativa di microfinanziamento per l'Asia Debt Fund |

10 |

— |

|

|

SANAD — MENA Fondo per le micro, piccole e medie imprese |

9 |

— |

|

|

|

1 035 |

(1) |

|

|

Strumenti di garanzia: |

|

|

|

|

Strumento di garanzia per le PMI nell'ambito del Programma quadro per la competitività e l'innovazione (CIP SMEG) |

151 |

(259) |

— |

|

Strumento di garanzia dei prestiti del COSME — Programma per la competitività delle imprese e delle PMI |

39 |

(1) |

(42) |

|

Orizzonte 2020 — Finanziamento dell'UE per l'innovazione |

478 |

(11) |

(98) |

|

Orizzonte 2020 — Garanzia per le PMI |

165 |

(1) |

(267) |

|

Strumento di garanzia dei prestiti per i progetti TEN-T (LGTT) |

235 |

(3) |

(209) |

|

Strumento di garanzia nell'ambito dello strumento per lo sviluppo e l'innovazione delle imprese nei Balcani occidentali |

21 |

(2) |

(10) |

|

Programma pluriennale (MAP) a favore delle imprese |

26 |

(41) |

— |

|

Strumento di finanziamento del capitale naturale |

3 |

— |

— |

|

Strumento Project Bond (PBI) |

149 |

(2) |

(138) |

|

Strumento di finanziamento privato per l'efficienza energetica (Private Finance for Energy Efficiency instruments, PF4EE) |

6 |

(0) |

— |

|

European Progress Microfinance Mandate (PMF TA) |

13 |

(9) |

— |

|

Meccanismo di finanziamento con ripartizione dei rischi (Risk Sharing Finance Facility, RSFF) |

961 |

(32) |

(883) |

|

Strumento di garanzia per le PMI |

60 |

(15) |

— |

|

|

2 309 |

(376) |

(1 647) |

|

Totale |

3 820 |

(386) |

(1 647) |

|

Fondo di garanzia per le azioni esterne |

1 996 |

(25) |

(19 198) |

4.3.2. Attività di assunzione ed erogazione di prestiti gestite dalla Commissione

L'UE ha facoltà, secondo il trattato UE, di adottare operazioni di prestito che mobilitino le risorse finanziarie necessarie per l'espletamento di mandati specifici. La Commissione, per conto dell'UE, gestisce attualmente tre programmi principali — Assistenza macrofinanziaria (AMF), Assistenza alla bilancia dei pagamenti (BdP) e Meccanismo europeo di stabilizzazione finanziaria (MESF) — nell'ambito dei quali può concedere prestiti e finanziarli emettendo strumenti di debito sui mercati dei capitali o presso istituzioni finanziarie.

Le attività dell'UE di assunzione ed erogazione di prestiti sono operazioni fuori bilancio. Il capitale necessario per finanziare le operazioni di concessione di prestiti dell'UE nell'ambito dei suddetti programmi viene raccolto sui mercati dei capitali o presso istituti finanziari. L'UE non può contrarre prestiti per finanziare le proprie spese di bilancio ordinarie o un eventuale deficit di bilancio. L'ammontare dei prestiti assunti varia da collocamenti privati per importi fino a 500 milioni di EUR a prestiti obbligazionari di dimensioni benchmark (a partire da 1 miliardo di EUR). In generale, i fondi raccolti sono girati in prestito al paese beneficiario «back-to-back», ossia con la stessa cedola, la stessa scadenza e lo stesso importo. Nonostante la metodologia «back-to-back», il servizio del debito dello strumento di finanziamento rappresenta un impegno giuridico da parte dell'UE, che garantisce l'esecuzione piena e integrale di tutti i pagamenti. La Commissione ha messo in atto procedure che garantiscono la restituzione del prestito anche in caso di inadempienza. Per ogni programma nazionale, le decisioni del PE, del Consiglio e della Commissione determinano l'importo complessivo garantito, il numero (massimo) di rate da versare e la scadenza (media) massima del pacchetto di prestiti. Successivamente la Commissione e il paese beneficiario trovano un accordo sui parametri del prestito/finanziamento, comprese le rate e il pagamento delle tranche. Inoltre, tutte le rate del prestito, meno la prima, dipendono dal rispetto di condizioni rigorose, con termini e condizioni concordati analoghi al sostegno del Fondo monetario internazionale (FMI), nel quadro di un'assistenza finanziaria congiunta UE/FMI, che rappresentano un ulteriore fattore che incide sui tempi del finanziamento. I tempi e le scadenze dell'emissione dipendono quindi dalla corrispondente attività di prestito dell'UE. I finanziamenti sono denominati esclusivamente in euro e il ventaglio delle scadenze è compreso tra 3 a 30 anni.

I prestiti UE rappresentano impegni diretti e incondizionati dell'UE e sono garantiti dai 28 Stati membri. I prestiti assunti per finanziare i prestiti ai paesi terzi sono coperti dal Fondo di garanzia per le azioni esterne. Nell'eventualità in cui uno Stato membro beneficiario vada in default, il servizio del debito verrà, ove possibile, prelevato dal saldo di tesoreria disponibile della Commissione. Qualora ciò non fosse possibile, la Commissione preleverà i fondi necessari presso gli Stati membri. Gli Stati membri dell'UE sono giuridicamente tenuti, in conformità alla normativa sulle risorse proprie dell'UE [articolo 12 del regolamento (CE, Euratom) n. 1150/2000 del Consiglio], a mettere a disposizione fondi sufficienti per rispettare gli obblighi dell'UE. Gli investitori sono pertanto esposti solo al rischio di credito dell'UE e non a quello dei beneficiari dei prestiti finanziati. L'erogazione di prestiti «back-to-back» garantisce che il bilancio dell'UE non assuma a proprio carico rischi di interessi o rischi di cambio.

Bilancia dei pagamenti

Lo strumento BdP, uno strumento finanziario strategico, offre assistenza finanziaria a medio termine agli Stati membri dell'UE. Esso permette di concedere prestiti agli Stati membri che si trovano in difficoltà per quanto riguarda la loro bilancia dei pagamenti o i loro movimenti di capitale o che corrono seri rischi di trovarsi in tale situazione di difficoltà. Possono beneficiare di tale meccanismo soltanto gli Stati membri che non hanno adottato l'euro. L'assistenza alla bilancia dei pagamenti alla Lettonia è stata concessa prima dell'introduzione dell'euro del 1o gennaio 2014. L'importo totale massimo dei prestiti concessi a titolo di questo strumento è limitato a 50 miliardi di EUR. I prestiti assunti relativi a tali prestiti BdP sono garantiti dal bilancio dell'UE e pertanto al 31 dicembre 2014 il bilancio è esposto a un rischio massimo di 8,6 miliardi di EUR nei confronti di tali prestiti (l'importo di 8,4 miliardi di EUR riportato sotto è il valore nominale).

|

(in milioni di EUR) |

||||

|

|

Ungheria |

Lettonia |

Romania |

Totale |

|

Totale prestiti erogati |

6 500 |

3 100 |

8 400 |

18 000 |

|

Erogati al 31 dicembre 2013 |

5 500 |

2 900 |

5 000 |

13 400 |

|

Erogati nel 2014 |

— |

— |

— |

— |

|

Prestiti erogati al 31 dicembre 2014 |

5 500 |

2 900 |

5 000 |

13 400 |

|

Prestiti rimborsati al 31 dicembre 2014 |

(4 000) |

(1 000) |

— |

(5 000) |

|

Importo al 31 dicembre 2014 |

1 500 |

1 900 |

5 000 |

8 400 |

Segue tabella che riporta il piano di rimborso dei prestiti.

Tra novembre 2008 e maggio 2009, è stata concessa assistenza finanziaria per 14,6 miliardi di EUR a Ungheria, Lettonia e Romania, di cui 13,4 miliardi di EUR sono stati erogati entro il primo semestre del 2011. Va osservato che il programma di assistenza BdP per l'Ungheria è scaduto nel novembre 2010 (con un importo non utilizzato di 1 miliardo di EUR) e che i primi due rimborsi sono stati versati come previsto — il primo di 2 miliardi di EUR nel dicembre 2011 e il secondo di 2 miliardi di EUR nel novembre 2014. Il programma di assistenza BdP per la Lettonia è scaduto nel novembre 2012 (con un importo non utilizzato di 200 miliardi di EUR) e anche in questo caso i primi due rimborsi — il primo di 1 miliardo di EUR nell'aprile 2014 e il secondo di 1,2 miliardi di EUR nel gennaio 2015 — sono stati versati in tempo. Il programma di prima assistenza BdP per la Romania è scaduto nel maggio 2012. Tutte le risorse accordate, pari a 5 miliardi di EUR, sono state erogate. Il primo rimborso di 1,5 miliardi di EUR è stato percepito come previsto nel gennaio 2015.

Per sostenere il rilancio della crescita economica, nel febbraio 2011 la Romania ha richiesto, nell'ambito dello strumento BdP, un programma di assistenza finanziaria precauzionale (PFA) di follow-up. Il 12 maggio 2011, il Consiglio ha deciso di rendere disponibile uno stanziamento di assistenza precauzionale UE a titolo dello strumento BdP pari a 1,4 miliardi di EUR (decisione 2011/288/UE del Consiglio). Tale stanziamento è tuttavia scaduto alla fine del marzo 2013, senza essere utilizzato. Dopo la seconda richiesta di assistenza precauzionale della Romania, presentata il 22 ottobre 2013, il Consiglio ha deciso di fornire un nuovo stanziamento di assistenza precauzionale UE a titolo dello strumento BdP per un importo massimo di 2 miliardi di EUR (decisione 2013/531/UE del Consiglio), che rimarrà disponibile per l'attivazione fino al 30 settembre 2015. Se ne sarà richiesta l'attivazione, tale sostegno sarà concesso in forma di prestito con scadenza media massima di otto anni. Poiché tale programma di assistenza precauzionale di 2 miliardi di EUR è attualmente l'unico programma attivo nell'ambito dello strumento BdP, si tratta dell'unico importo ancora disponibile.

Meccanismo europeo di stabilizzazione finanziaria

|

(in milioni di EUR) |

|||

|

|

Irlanda |

Portogallo |

Totale |

|

Totale prestiti erogati |

22 500 |

26 000 |

48 500 |

|

Erogati al 31 dicembre 2013 |

21 700 |

22 100 |

43 800 |

|

Erogati nel 2014 |

800 |

2 200 |

3 000 |

|

Prestiti erogati al 31 dicembre 2014 |

22 500 |

24 300 |

46 800 |

|

Prestiti rimborsati al 31 dicembre 2014 |

— |

— |

— |

|

Prestiti scaduti al 31 dicembre 2014 |

22 500 |

24 300 |

46 800 |

Segue tabella che riporta il piano di rimborso dei prestiti.

L'11 maggio 2010 il Consiglio ha adottato il MESF per preservare la stabilità finanziaria in Europa [regolamento (UE) n. 407/2010 del Consiglio]. Questo meccanismo si basa sull'articolo 122, paragrafo 2, del TFUE e permette di concedere un'assistenza finanziaria a uno Stato membro che si trovi in difficoltà o sia seriamente minacciato da gravi difficoltà causate da circostanze eccezionali che sfuggono al suo controllo. L'assistenza può prendere la forma di un prestito o di una linea di credito. La Commissione contrae prestiti di fondi sui mercati dei capitali o presso le istituzioni finanziarie per conto dell'UE e presta tali fondi allo Stato membro beneficiario. Per ogni paese che riceve un prestito nell'ambito del MESF, viene effettuata una valutazione trimestrale sul rispetto delle condizioni politiche relative al prestito prima dell'erogazione della rata successiva.

Le conclusioni del Consiglio ECOFIN del 9 maggio 2010 limitano lo strumento a 60 miliardi di EUR, ma il limite giuridico è stabilito dall'articolo 2, paragrafo 2, del regolamento (UE) n. 407/2010 del Consiglio, che limita l'esposizione creditizia dei prestiti o delle linee di credito al margine disponibile in relazione al massimale delle risorse proprie. I prestiti assunti relativi a prestiti erogati nell'ambito del MESF sono garantiti dal bilancio dell'UE e pertanto al 31 dicembre 2014 il bilancio è esposto a un rischio massimo di 47,5 miliardi di EUR nei confronti di tali prestiti (l'importo di 46,8 miliardi di EUR di cui sopra è il valore nominale). Dato che i prestiti assunti nell'ambito del MESF sono garantiti dal bilancio dell'UE, il PE esamina le azioni della Commissione nell'ambito del MESF ed esercita il suo controllo in materia di bilancio e di procedura di discarico. Poiché entrambi i programmi MESF sono scaduti, nella tabella non figurano importi disponibili.

Il Consiglio ha stabilito, mediante decisione di esecuzione, di concedere all'Irlanda un prestito di importo massimo di 22,5 miliardi di EUR nel dicembre 2010 e di concedere al Portogallo un prestito di importo massimo di 26 miliardi di EUR nel maggio 2011. Le decisioni di esecuzione iniziali hanno fissato un margine d'interesse in modo da avere condizioni analoghe a quelle del sostegno del FMI. Con l'adozione delle decisioni di esecuzione n. 682/2011 e n. 683/2011 dell'11 ottobre 2011, il Consiglio ha abolito retroattivamente il margine d'interesse ed ha esteso la scadenza media massima da 7,5 anni a 12,5 anni e la scadenza delle singole tranche fino a 30 anni. Con l'adozione delle decisioni di esecuzione 2013/313/UE e 2013/323/UE del 21 giugno 2013, il Consiglio ha ulteriormente prorogato da 7 anni a 19,5 anni la scadenza media massima dei prestiti MESF all'Irlanda e al Portogallo. Questa estensione regolarizza il profilo dei rimborsi del debito di entrambi i paesi e abbassa il fabbisogno di finanziamento negli anni successivi al programma.

Le ultime tre rate sono state versate nel 2014: 0,8 miliardi di EUR per l'Irlanda e 1,8 miliardi di EUR per il Portogallo nel marzo 2014 e 0,4 miliardi di EUR per il Portogallo nel novembre 2014. Nell'ambito dell'assistenza finanziaria concessa al Portogallo, 1,7 miliardi di EUR sono scaduti senza essere richiesti. Attualmente non vi sono importi disponibili a titolo del MESF.

La seguente tabella riporta una panoramica del calendario di rimborso previsto in valore nominale per gli importi dei prestiti MESF e BdP (in miliardi di EUR) in corso alla data della firma di tali conti:

|

Anno |

BdP |

MESF |

Totale |

|||||

|

Ungheria |

Lettonia |

Romania |

Totale |

Irlanda |

Portogallo |

Totale |

||

|

2015 |

|

|

|

0 |

5,0 |

|

5,0 |

5,0 |

|

2016 |

1,5 |

|

|

1,5 |

|

4,75 |

4,75 |

6,25 |

|

2017 |

|

|

1,15 |

1,15 |

|

|

0 |

1,15 |

|

2018 |

|

|

1,35 |

1,35 |

3,9 |

0,6 |

4,5 |

5,85 |

|

2019 |

|

0,5 |

1,0 |

1,5 |

|

|

0 |

1,5 |

|

2021 |

|

|

|

0 |

3,0 |

6,75 |

9,75 |

9,75 |

|

2022 |

|

|

|

0 |

|

2,7 |

2,7 |

2,7 |

|

2024 |

|

|

|

0 |

0,8 |

1,8 |

2,6 |

2,6 |

|

2025 |

|

0,2 |

|

0,2 |

|

|

0 |

0,2 |

|

2026 |

|

|

|

0 |

2,0 |

2,0 |

4,0 |

4,0 |

|

2027 |

|

|

|

0 |

1,0 |

2,0 |

3,0 |

3,0 |

|

2028 |

|

|

|

0 |

2,3 |

|

2,3 |

2,3 |

|

2029 |

|

|

|

0 |

|

0,4 |

0,4 |

0,4 |

|

2032 |

|

|

|

0 |

3,0 |

|

3,0 |

3,0 |

|

2038 |

|

|

|

0 |

|

1,8 |

1,8 |

1,8 |

|

2042 |

|

|

|

0 |

1,5 |

1,5 |

3,0 |

3,0 |

|

Totale |

1,5 |

0,7 |

3,5 |

5,7 |

22,5 |

24,3 |

46,8 |

52,5 |

Assistenza macrofinanziaria (AMF)

L'assistenza AMF è uno strumento finanziario strategico di sostegno generale e non vincolato alla bilancia dei pagamenti e/o al bilancio, a beneficio di paesi terzi partner geograficamente vicini all'UE. Essa viene erogata sotto forma di prestiti o sovvenzioni a medio o lungo termine, ovvero di un'adeguata combinazione di entrambi e generalmente integra i finanziamenti previsti nel quadro di un programma di riforma e adeguamento che beneficia del supporto del FMI. Tali prestiti sono garantiti dal Fondo di garanzia per le azioni esterne (cfr. nota 2.4 dei rendiconti finanziari).

4.3.3. Meccanismi intergovernativi di stabilità finanziaria esterni al quadro del trattato UE: fondo europeo di stabilità finanziaria e meccanismo europeo di stabilità

Il Fondo europeo di stabilità finanziaria (FESF) è stato creato dagli Stati membri dell'area dell'euro per salvaguardare la stabilità finanziaria in Europa fornendo assistenza finanziaria agli Stati membri dell'area dell'euro. Il FESF non è un organismo dell'UE ed è completamente distinto e non consolidato nei conti dell'UE. Il fondo non è garantito dal bilancio dell'UE. Di conseguenza, esso non ha alcun impatto sui conti dell'UE, a parte eventuali proventi di sanzioni descritti più avanti. Con l'entrata in vigore del MES (vedi sotto), il FESF non ha fornito nuova assistenza finanziaria dopo il 1o luglio 2013.

La Commissione è responsabile della negoziazione delle condizioni politiche alle quali è subordinata l'assistenza finanziaria e del monitoraggio del rispetto di tali condizioni. Il regolamento (UE) n. 1173/2011 del Parlamento europeo e del Consiglio consente l'imposizione di sanzioni sotto forma di ammende agli Stati membri la cui moneta è l'euro. Tali ammende, pari allo 0,2 % del PIL dello Stato membro nell'anno precedente, possono essere imposte se uno Stato membro non ha adottato misure adeguate per correggere un disavanzo di bilancio eccessivo o in caso di manipolazioni delle statistiche. Analogamente, il regolamento n. 1174/2011 sugli squilibri macroeconomici impone a uno Stato membro dell'area dell'euro un'ammenda annuale pari allo 0,1 % del PIL nel caso in cui tale Stato non abbia adottato le misure correttive richieste o presenti un piano d'azione correttivo insufficiente. Il regolamento n. 1177/2011 ha aggiornato il regolamento n. 1467/97 per l'accelerazione e il chiarimento delle modalità di attuazione della procedura per i disavanzi eccessivi. Anche l'aggiornamento di tale regolamento prevede inoltre la possibilità di comminare ammende a Stati membri della zona euro (pari allo 0,2 % del PIL più una componente variabile). Tali ammende sono assegnate al bilancio dell'UE per poi essere trasferite al FESF. Ciò significherebbe che tali importi verrebbero iscritti nel bilancio sia come entrate sia come spese e pertanto non avrebbero alcun impatto sul risultato di bilancio complessivo. Allo stesso modo essi non avrebbero alcun impatto sul risultato economico presentato nei rendiconti finanziari dell'UE.

il meccanismo europeo di stabilità (MES) è un'organizzazione intergovernativa di diritto pubblico internazionale al di fuori del quadro del trattato UE. Il trattato MES è stato firmato da 17 Stati membri della zona euro ed è divenuto operativo nell'ottobre 2012. Il MES ha assunto i compiti svolti dal MESF e dal FESF, diventando l'unico meccanismo permanente atto a rispondere a nuove richieste di assistenza finanziaria agli Stati membri della zona euro. Di conseguenza, l'EFSF e il MESF non si impegneranno in nuovi programmi di finanziamento né a stipulare nuovi accordi di prestito. Va inoltre sottolineato che il bilancio dell'UE non garantirà i prestiti assunti nell'ambito del MES. Poiché ha una propria personalità giuridica ed è finanziato direttamente dagli Stati membri della zona euro, il meccanismo non è un organismo dell'UE e non ha alcun impatto sui conti o sul bilancio dell'Unione europea, a parte eventuali proventi di sanzioni descritti più avanti.

Le ammende riscosse transiteranno bilancio dell'UE per essere poi trasferite al MES una volta che il FESF non sarà più operativo. Inoltre, il trattato sulla stabilità, sul coordinamento e sulla governance prevede il pagamento di sanzioni da parte delle «parti contraenti» se lo Stato membro non adotta le misure necessarie per rimediare a una violazione del criterio del disavanzo. Le sanzioni imposte (che non possono superare lo 0,1 % del PIL) saranno assegnate al MES se applicate a Stati membri dell'area dell'euro (e pertanto non avranno alcun impatto sul risultato di bilancio dell'UE, come nel caso del FESF) o al bilancio dell'UE nel caso di Stati membri non appartenenti alla zona euro. In quest'ultimo caso, l'importo della sanzione costituirà un'entrata di bilancio e verrà pertanto iscritto come tale nei conti.

5. CONTESTO ECONOMICO E FINANZIARIO DELL'ESECUZIONE DEL BILANCIO UE

Contesto macroeconomico

Nel contesto della crisi del debito sovrano, la crescita economica degli Stati membri dell'UE ha subito un rallentamento dal 2012 al 2013 per poi aumentare dal 2013 al 2014. Questa situazione economica generale che ha interessato gli Stati membri trova riscontro nelle entrate derivanti dalle risorse proprie dell'UE, che ha condotto ad un leggero aumento delle risorse proprie tradizionali e delle entrate IVA. Poiché le entrate provenienti dalla risorsa RNL rappresentano una componente residua che è direttamente collegata al livello totale degli stanziamenti di pagamento adottato dall'autorità di bilancio (stanziamenti che sono stati ridotti dagli Stati membri nel QFP 2014-2020), nel 2014 l'importo delle entrate provenienti dalla risorsa RNL è diminuito.

Il rafforzamento del patto di stabilità e crescita nell'UE getta le basi per la sostenibilità delle finanze pubbliche degli Stati membri dell'UE interessati. Il patto di bilancio mira a consolidare le finanze pubbliche degli Stati membri e permetterà a questi ultimi di aumentare il PIL negli anni a venire.

La politica della Banca centrale europea (BCE) di mantenere i tassi d'interesse ad un livello basso sostiene la stabilizzazione dell'economia della zona euro. Nell'ambito del proprio mandato, la BCE contribuisce allo stimolo della crescita della zona euro.

Prodotto interno lordo dell'UE 28 ai prezzi di mercato

Entrate provenienti dalla risorsa RNL

Richieste di pagamento inevase

A causa del contesto macroeconomico prevalente nell'UE, la pressione sui bilanci nazionali degli Stati membri determina una pressione sugli stanziamenti di pagamento del bilancio UE. L'andamento della situazione economica ha un effetto immediato sulle richieste di pagamento ricevute dagli Stati membri e dagli altri beneficiari. Il totale delle richieste di pagamento inevase alla fine dell'anno è aumentato, passando dai 24,3 miliardi di EUR del 2013 ai 25,8 miliardi di EUR del 2014. Anche se vi saranno sempre richieste inevase a causa del fatto che molti importi vengono dichiarati a ridosso della chiusura dell'esercizio, la ragione principale degli importi eccezionali osservati negli ultimi anni è la carenza di stanziamenti di pagamento.

Le richieste di pagamento inevase devono essere finanziate con i bilanci futuri. Tenendo conto di questa situazione, nel maggio 2015 il PE, il Consiglio e la Commissione hanno concordato un piano di pagamento per riportare il bilancio dell'UE su un sentiero sostenibile. Per l'UE è estremamente importante tenere conto delle esigenze a lungo termine relative agli stanziamenti di pagamento poiché sono queste che sono decise dall'autorità di bilancio e senza di esse non possono essere effettuati né pagamenti né trasferimenti di liquidità. Una volta approvati, gli stanziamenti sono automaticamente trasformati in liquidità a disposizione dell'UE tramite il processo di riscossione mensile delle risorse proprie.

All'interno della Commissione, le previsioni dei flussi di cassa a breve termine si svolgono a cadenza settimanale (a volte giornaliera) al fine di garantire che gli obblighi di pagamento immediato dell'UE possano essere soddisfatti nel rispetto dei limiti agli stanziamenti di pagamento previsti dal bilancio. Le previsioni a breve termine rappresentano il criterio utilizzato per stimare l'importo delle risorse proprie che viene richiesto mensilmente agli Stati membri. Il primo giorno lavorativo di ogni mese, gli Stati membri devono versare sui conti della Commissione dedicati alle risorse proprie un dodicesimo dell'importo totale delle risorse basate sull'IVA o sull'RNL iscritte al bilancio dell'Unione. In base alla situazione di tesoreria della Commissione, gli Stati membri possono essere invitati ad anticipare di uno o due mesi, nel primo trimestre dell'esercizio, le risorse basate sull'IVA e sull'RNL. Tali anticipi andranno detratti dalle richieste di fondi dei mesi successivi, in base al fabbisogno di cassa previsto.

A medio e a lungo termine, la Commissione controlla in dettaglio il fabbisogno di pagamenti dell'UE nel quadro delle sue normali attività. Ad esempio, tale controllo è previsto per la preparazione delle proposte della Commissione relative al QFP, nel quadro della preparazione del bilancio annuale e dei bilanci rettificativi. Nella fase di negoziazione del QFP, i modelli utilizzati e le ipotesi su cui si basano vengono regolarmente controllati e, se necessario, aggiornati. I risultati della simulazione prendono poi la via dei negoziati di bilancio in cui vengono fissati i massimali di pagamento del QFP.

NOTE AI CONTI CONSOLIDATI

I conti consolidati annuali dell'Unione europea per l'esercizio 2014 sono stati elaborati in base alle informazioni presentate dalle istituzioni e organismi a norma dell'articolo 148, paragrafo 2, del regolamento finanziario applicabile al bilancio generale dell'Unione europea. Si dichiara pertanto che detti conti sono stati elaborati conformemente al titolo IX di detto regolamento finanziario e ai principi, alle norme e ai metodi contabili definiti nelle note ai rendiconti finanziari.

Il sottoscritto ha ottenuto dai contabili di tali istituzioni e organismi, che ne hanno certificato l'attendibilità, tutte le informazioni necessarie per l'elaborazione dei conti che presentano le attività e le passività dell'Unione europea e l'esecuzione del bilancio.

Con la presente il sottoscritto dichiara che, in base a tali informazioni e ai controlli che ha ritenuto necessario effettuare per convalidare i conti della Commissione europea, ha la ragionevole certezza che i suddetti conti presentano un'immagine fedele, sotto tutti gli aspetti rilevanti, della posizione finanziaria, dei risultati delle operazioni e dei flussi di cassa dell'Unione europea.

[firmato]

Manfred KRAFF

Contabile della Commissione

17 luglio 2015

RENDICONTI FINANZIARI CONSOLIDATI E NOTE ESPLICATIVE (1)

INDICE

| STATO PATRIMONIALE | 24 |

| CONTO ECONOMICO | 25 |

| PROSPETTO DEI FLUSSI DI CASSA | 26 |

| PROSPETTO DELLE VARIAZIONI DELLE ATTIVITA' NETTE | 27 |

| NOTE AI RENDICONTI FINANZIARI | 28 |

|

1. |

PRINCIPALI POLITICHE CONTABILI | 28 |

|

2. |

NOTE ALLO STATO PATRIMONIALE | 39 |

|

3. |

NOTE AL CONTO ECONOMICO | 61 |

|

4. |

NOTE AL PROSPETTO DEI FLUSSI DI CASSA | 73 |

|

5. |

ATTIVITÀ E PASSIVITÀ POTENZIALI E ALTRE INFORMAZIONI DI RILIEVO | 73 |

|

6. |

TUTELA DEL BILANCIO DELL'UE | 77 |

|

7. |

GESTIONE DEI RISCHI FINANZIARI | 83 |

|

8. |

INFORMATIVA SULLE OPERAZIONI CON PARTI CORRELATE | 94 |

|

9. |

FATTI INTERVENUTI DOPO LA DATA DI RIFERIMENTO DEL BILANCIO | 96 |

|

10. |

AMBITO DEL CONSOLIDAMENTO | 96 |

STATO PATRIMONIALE

|

(in milioni di EUR) |

|||

|

|

Note |

31.12.2014 |

31.12.2013 |

|

ATTIVITÀ NON CORRENTI |

|

|

|

|

Attività immateriali |

2.1 |

282 |

237 |

|

Immobili, impianti e macchinari |

2.2 |

7 937 |

6 104 |

|

Investimenti contabilizzati con il metodo dell'adeguamento contabile |

2.3 |

409 |

349 |

|

Attività finanziarie |

2.4 |

56 438 |

59 844 |

|

Prefinanziamenti |

2.5 |

18 358 |

38 072 |

|

Crediti derivanti da transazioni commerciali e importi recuperabili non derivanti da transazioni commerciali |

2.6 |

1 198 |

498 |

|

|

|

84 623 |

1 05 104 |

|

ATTIVITÀ CORRENTI |

|

|

|

|

Attività finanziarie |

2.4 |

11 811 |

5 571 |

|

Prefinanziamenti |

2.5 |

34 237 |

21 367 |

|

Crediti derivanti da transazioni commerciali e importi recuperabili non derivanti da transazioni commerciali |

2.6 |

14 380 |

13 182 |

|

Scorte |

2.7 |

128 |

128 |

|

Disponibilità liquide ed equivalenti |

2.8 |

17 545 |

9 510 |

|

|

|

78 101 |

49 758 |

|

TOTALE ATTIVITA' |

|

1 62 724 |

1 54 862 |

|

PASSIVITÀ NON CORRENTI |

|

|

|

|

Pensioni e altre prestazioni per i dipendenti |

2.9 |

(58 616) |

(46 818) |

|

Accantonamenti |

2.10 |

(1 537) |

(1 323) |

|

Passività finanziarie |

2.11 |

(51 851) |

(56 369) |

|

|

|

(1 12 005) |

(1 04 510) |

|

PASSIVITÀ CORRENTI |

|

|

|

|

Accantonamenti |

2.10 |

(745) |

(545) |

|

Passività finanziarie |

2.11 |

(8 828) |

(3 163) |

|

Debiti |

2.12 |

(43 180) |

(36 213) |

|

Ratei e risconti passivi |

2.13 |

(55 973) |

(56 282) |

|

|

|

(1 08 726) |

(96 204) |

|

TOTALE PASSIVITÀ |

|

(2 20 730) |

(2 00 714) |

|

ATTIVITA' NETTE |

|

(58 006) |

(45 852) |

|

Riserve |

2.14 |

4 435 |

4 073 |

|

Importi da richiedere agli Stati membri (2) |

2.15 |

(62 441) |

(49 925) |

|

ATTIVITA' NETTE |

|

(58 006) |

(45 852) |

CONTO ECONOMICO

|

(in milioni di EUR) |

|||

|

|

Note |

2014 |

2013 (in seguito a riclassificazione) (20) |

|

ENTRATE |

|

|

|

|

Entrate derivanti da transazioni non commerciali |

|

|

|

|

Risorse RNL |

3.1 |

1 04 688 |

1 10 194 |

|

Risorse proprie tradizionali |

3.2 |

17 137 |

15 467 |

|

Risorse IVA |

3.3 |

17 462 |

14 019 |

|

Ammende |

3.4 |

2 297 |

2 757 |

|

Recupero spese |

3.5 |

3 418 |

1 777 |

|

Altro |

3.6 |

5 623 |

4 045 |

|

Totale |

|

1 50 625 |

1 48 259 |

|

|

|

|

|

|

Entrate derivanti da operazioni commerciali |

|

|

|

|

Entrate finanziarie |

3.7 |

2 298 |

1 991 |

|

Altro |

3.8 |

1 066 |

1 443 |

|

Totale |

|

3 364 |

3 434 |

|

|

|

1 53 989 |

1 51 693 |

|

SPESE (22) |

|

|

|

|

Attuazione da parte degli Stati membri |

3.9 |

|

|

|

Fondo europeo agricolo di garanzia |

|

(44 465) |

(45 067) |

|

Fondo europeo agricolo per lo sviluppo rurale e da altri strumenti per lo sviluppo rurale |

|

(14 046) |

(13 585) |

|

Fondo europeo di sviluppo regionale e Fondo di coesione |

|

(43 345) |

(47 767) |

|

Fondo sociale europeo |

|

(12 651) |

(12 126) |

|

Altro |

|

(2 307) |

(1 525) |

|

Attuazione da parte della Commissione e delle agenzie esecutive |

3.10 |

(15 311) |

(12 519) |

|

Attuazione da parte di altre agenzie e altri organismi dell'UE |

3.11 |

(1 025) |

(656) |

|

Effettuate da paesi terzi e organizzazioni internazionali |

3.11 |

(2 770) |

(2 465) |

|

Effettuate da altre entità |

3.11 |

(1 799) |

(1 694) |

|

Costi personale e pensioni |

3.12 |

(9 662) |

(9 058) |

|

Variazioni delle ipotesi attuariali relative alle prestazioni per i dipendenti |

3.13 |

(9 170) |

(2 033) |

|

Oneri finanziari |

3.14 |

(2 926) |

(2 383) |

|

Quota relativa al disavanzo netto di imprese comuni e collegate |

3.15 |

(640) |

(608) |

|

Altri oneri |

3.16 |

(5 152) |

(4 572) |

|

|

|

(1 65 269) |

(1 56 058) |

|

RISULTATO ECONOMICO DELL'ESERCIZIO |

|

(11 280) |

(4 365) |

PROSPETTO DEI FLUSSI DI CASSA

|

(in milioni di EUR) |

|||

|

|

Note |

2014 |

2013 |

|

Risultato economico dell'esercizio |

|

(11 280) |

(4 365) |

|

Flussi di cassa da attività operative |

4.2 |

|

|

|

Ammortamento |

|

61 |

48 |

|

Deprezzamento |

|

408 |

401 |

|

(Aumento)/diminuzione prestiti |

|

(1 298) |

20 |

|

(Aumento)/diminuzione prefinanziamenti |

|

6 844 |

(1 695) |

|

(Aumento)/diminuzione crediti derivanti da transazioni commerciali e importi recuperabili non derivanti da transazioni commerciali |

|

(1 898) |