ISSN 1977-0944

doi:10.3000/19770944.C_2012.344.ita

Gazzetta ufficiale

dell'Unione europea

C 344

Edizione in lingua italiana

Comunicazioni e informazioni

55o anno

12 novembre 2012

|

ISSN 1977-0944 doi:10.3000/19770944.C_2012.344.ita |

||

|

Gazzetta ufficiale dell'Unione europea |

C 344 |

|

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

55o anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA |

|

|

|

Corte dei conti |

|

|

2012/C 344/01 |

||

|

2012/C 344/02 |

||

|

IT |

|

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA

Corte dei conti

|

12.11.2012 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 344/1 |

Conformemente alle disposizioni dell'articolo 287, paragrafi 1 e 4, del trattato sul funzionamento dell'Unione europea, e degli articoli 129 e 143 del regolamento (CE, Euratom) n. 1605/2002 del Consiglio, del 25 giugno 2002, che stabilisce il regolamento finanziario applicabile al bilancio generale delle Comunità europee, modificato da ultimo dal regolamento (UE, Euratom) n. 1081/2010 del Parlamento europeo e del Consiglio, e degli articoli 139 e 156 del regolamento (CE) n. 215/2008 del Consiglio, del 18 febbraio 2008, recante il regolamento finanziario per il 10o Fondo europeo di sviluppo

la Corte dei conti dell'Unione europea, nella riunione del 6 settembre 2012, ha adottato le sue

RELAZIONI ANNUALI

sull'esercizio finanziario 2011.

Le relazioni, corredate delle risposte delle istituzioni alle osservazioni della Corte, sono state trasmesse alle autorità competenti per il discarico e alle altre istituzioni.

I membri della Corte dei conti sono i seguenti:

Vítor Manuel da SILVA CALDEIRA (Presidente), David BOSTOCK, Ioannis SARMAS, Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Ovidiu ISPIR, Nadejda SANDOLOVA, Michel CRETIN, Harald NOACK, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Gijs DE VRIES, Harald WÖGERBAUER, Hans Gustaf WESSBERG, Henrik OTBO, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA.

RELAZIONE ANNUALE SULL'ESECUZIONE DEL BILANCIO

2012/C 344/01

INDICE

Introduzione generale

|

Capitolo 1— |

Dichiarazione di affidabilità e informazioni a sostegno della stessa |

|

Capitolo 2— |

Entrate |

|

Capitolo 3— |

Agricoltura: sostegno al mercato e aiuti diretti |

|

Capitolo 4— |

Sviluppo rurale, ambiente, pesca e salute |

|

Capitolo 5— |

Politica regionale; energia e trasporti |

|

Capitolo 6— |

Occupazione e affari sociali |

|

Capitolo 7— |

Relazioni esterne, aiuti e allargamento |

|

Capitolo 8— |

Ricerca e altre politiche interne |

|

Capitolo 9— |

Spese amministrative e di altra natura |

|

Capitolo 10— |

Ottenere risultati dal bilancio dell’UE |

INTRODUZIONE GENERALE

|

0.1. |

La Corte dei conti europea è l’istituzione creata dal trattato per provvedere al controllo delle finanze dell’Unione europea (UE). Quale revisore esterno dell’UE, funge da custode indipendente degli interessi finanziari dei cittadini dell’Unione e contribuisce a migliorare la gestione finanziaria dell’UE. Informazioni più dettagliate sulla Corte figurano nella sua relazione annuale di attività che, unitamente alle relazioni speciali sui programmi di spesa e sulle entrate dell’Unione e ai pareri espressi su nuovi atti legislativi o su modifiche a normativa già esistente, sono disponibili sul sito Internet della Corte: www.eca.europa.eu, |

|

0.2. |

La presente relazione, concernente l’esercizio finanziario 2011, costituisce la 35a relazione annuale della Corte sull’esecuzione del bilancio UE. I Fondi europei di sviluppo formano oggetto di una relazione annuale a parte. |

|

0.3. |

Il bilancio generale dell’UE viene adottato ogni anno dal Consiglio e dal Parlamento europeo. La relazione annuale della Corte, assieme alle relazioni speciali, costituisce la base della procedura di discarico in cui il Parlamento europeo stabilisce se la Commissione europea abbia assolto in modo soddisfacente le proprie funzioni in materia di esecuzione del bilancio. La Corte trasmette la relazione annuale simultaneamente ai parlamenti nazionali, al Parlamento europeo e al Consiglio. |

|

0.4. |

La parte fondamentale della relazione è costituita dalla dichiarazione della Corte («DAS») concernente l’affidabilità dei conti annuali dell’UE e la legittimità e la regolarità delle operazioni sottostanti (cui si fa riferimento nella relazione con l’espressione «regolarità delle operazioni»). È la stessa dichiarazione di affidabilità a introdurre la relazione, nella quale sono esposti principalmente i lavori di audit su cui poggia la dichiarazione. |

|

0.5. |

La relazione è articolata come segue:

|

|

0.6. |

La struttura delle valutazioni specifiche è stata modificata. Nella relazione annuale di quest’anno il capitolo dedicato all’agricoltura e alle risorse naturali, che figurava nelle ultime relazioni annuali, è stato sostituito da due valutazioni specifiche e relativi capitoli intitolati:

|

|

0.7. |

Inoltre, il capitolo riguardante la coesione, l’energia e i trasporti è sostituito da due valutazioni specifiche e relativi capitoli dal titolo:

|

|

0.8. |

Le valutazioni specifiche sono basate principalmente sui risultati della verifica della regolarità delle operazioni svolta dalla Corte, sulla valutazione dell’efficacia dei principali sistemi di supervisione e di controllo applicati per le entrate e le spese in causa, nonché su un esame dell’affidabilità delle attestazioni dei responsabili della gestione presso la Commissione. |

|

0.9. |

Come negli anni precedenti, la relazione annuale commenta la «relazione di sintesi» della Commissione europea, in cui quest’ultima accetta la responsabilità politica della gestione del bilancio UE: cfr. i paragrafi da 1.24 a 1.30. La Commissione ha scelto di includere nella relazione di sintesi per il 2011 alcuni commenti critici in merito al possibile impatto sulle stime di errore dei metodi di audit attualmente impiegati dalla Corte e dei loro sviluppi previsti per il 2012 e gli anni successivi. |

|

0.10. |

La Corte considera tali commenti inesatti e prematuri. Essa puntualizza inoltre che tali sviluppi nell’approccio e nella metodologia di audit da essa applicati rispecchiano l’evoluzione dell’ambiente di audit in cui opera, compreso il modo in cui la spesa è gestita dalle entità controllate. Com’è sua abitudine, al momento opportuno, la Corte spiegherà in maniera adeguata e trasparente gli eventuali sviluppi metodologici e i relativi effetti. |

|

0.11. |

Le risposte della Commissione alle osservazioni della Corte — nonché, all’occorrenza, quelle di altre istituzioni od organismi dell’UE — sono riportate nella relazione. Nel formulare le proprie constatazioni e conclusioni, la Corte tiene conto delle risposte fornite al riguardo dalle entità controllate. Spetta tuttavia alla Corte, in quanto revisore esterno, esporre le proprie constatazioni di audit, trarne le conclusioni ed esprimere una valutazione indipendente e imparziale in merito all’affidabilità dei conti e alla legittimità e regolarità delle operazioni. |

CAPITOLO 1

Dichiarazione di affidabilità e informazioni a sostegno della stessa

INDICE

Dichiarazione di affidabilità della Corte presentata al Parlamento europeo e al Consiglio — relazione dell’organo di controllo indipendente

Introduzione

Constatazioni di audit per l’esercizio 2011

Affidabilità dei conti

Regolarità delle operazioni

Sintesi delle valutazioni specifiche ai fini della DAS

Confronto con i risultati dell’esercizio precedente

Affidabilità delle attestazioni dei responsabili della gestione presso la Commissione

Introduzione

Relazioni annuali di attività e dichiarazioni dei direttori generali

Relazione di sintesi della Commissione

Gestione di bilancio

Stanziamenti di bilancio per impegni e pagamenti

Utilizzo degli stanziamenti di pagamento alla fine dell’esercizio

Impegni di bilancio ancora da liquidare

|

DICHIARAZIONE DI AFFIDABILITÀ DELLA CORTE PRESENTATA AL PARLAMENTO EUROPEO E AL CONSIGLIO — RELAZIONE DELL’ORGANO DI CONTROLLO INDIPENDENTE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabilità dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legittimità e regolarità delle operazioni alla base dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Entrate |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Impegni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

6 settembre 2012 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA Presidente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZIONE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONSTATAZIONI DI AUDIT PER L’ESERCIZIO 2011 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabilità dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regolarità delle operazioni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Sintesi delle valutazioni specifiche ai fini della DAS |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.1 — Pagamenti eseguiti nel 2011 per capitolo della relazione annuale

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.2 — Sintesi delle constatazioni relative all'esercizio 2011 riguardanti la regolarità delle operazioni

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Confronto con i risultati dell’esercizio precedente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.14. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

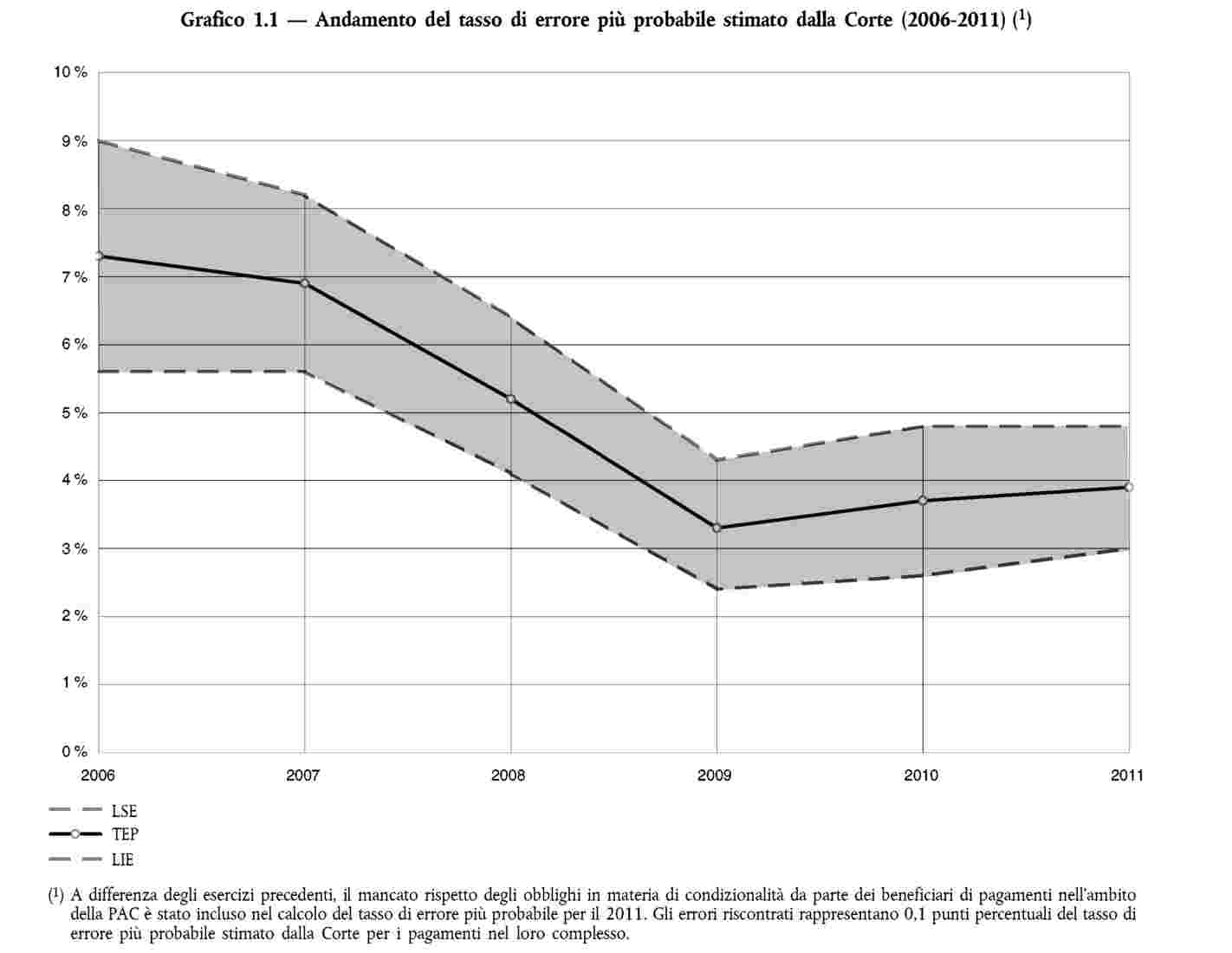

Per i gruppi di politiche Politica regionale, Energia e trasporti e Occupazione e affari sociali (confrontato con il precedente gruppo di politiche coesione, energia e trasporti) il tasso di errore più probabile stimato dalla Corte è diminuito. |

La Commissione osserva che, per il terzo anno consecutivo, il tasso di errore rimane ben al di sotto di quelli rilevati dalla Corte nel periodo 2006-2008. Questo andamento positivo deriva dal rafforzamento delle disposizioni in materia di controllo nel periodo di programmazione 2007-2013 e dalla politica rigorosa di interruzioni/sospensioni applicata dalla Commissione qualora rilevi carenze, in linea con il suo piano d’azione 2008. Come indicato nella tabella 1.3, anche l’errore più probabile cumulato per i capitoli Politica regionale, energia e trasporti e Occupazione e affari sociali è diminuito notevolmente rispetto al 2010, passando dal 7,7 % al 5,1 %. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Per quel che riguarda gli altri gruppi di politiche (relazioni esterne, aiuti e allargamento e spese amministrative e di altra natura), il tasso di errore più probabile stimato dalla Corte è rimasto stabile (cfr. tabella 1.3 ). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.3 — Confronto dei risultati di audit relativi agli esercizi 2010 e 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabilità delle attestazioni dei responsabili della gestione presso la Commissione |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Introduzione |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relazioni annuali di attività e dichiarazioni dei direttori generali (14) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L’importo dei pagamenti sui quali sono formulate riserve è aumentato |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.4 — Riserve formulate dalle direzioni generali della Commissione per il 2011

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Stime del «tasso di errore residuo» da parte della Commissione |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relazione di sintesi della Commissione |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

GESTIONE DI BILANCIO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Stanziamenti di bilancio per impegni e pagamenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Utilizzo degli stanziamenti di pagamento alla fine dell’esercizio |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Impegni di bilancio ancora da liquidare |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) I rendiconti finanziari consolidati comprendono il bilancio, il conto del risultato economico, la tabella dei flussi di cassa, il prospetto delle variazioni dell’attivo netto, una sintesi dei criteri contabili significativi e altre note esplicative (compresa l'informativa per settore di attività).

(2) Le relazioni consolidate sull’esecuzione del bilancio comprendono le relazioni consolidate sull’esecuzione del bilancio, una sintesi dei principi di bilancio e altre note esplicative.

(3) Le norme contabili adottate dal contabile della Commissione si ispirano ai principi contabili internazionali per il settore pubblico (International Public Sector Accounting Standards — IPSAS) definiti dall'International Federation of Accountants (IFAC) o, in loro assenza, ai principi contabili internazionali (International Accounting Standards — IAS/International Financial Reporting Standards — IFRS) sanciti dall'organismo internazionale di normalizzazione contabile (International Accounting Standards Board — IASB). Conformemente al regolamento finanziario, i rendiconti finanziari consolidati per l'esercizio 2011 sono redatti (come avvenuto a partire dall'esercizio 2005) in base a queste norme contabili, adottate dal contabile della Commissione, che adattano i principi della contabilità per competenza allo specifico contesto dell’Unione europea, mentre le relazioni consolidate sull'esecuzione del bilancio si basano ancora principalmente sui movimenti di tesoreria.

(4) Dal francese: «Déclaration d’assurance».

(5) Articolo 287 del trattato sul funzionamento dell'Unione europea.

(6) Il regolamento (CE, Euratom) n. 1605/2002 del Consiglio, del 25 giugno 2002, che stabilisce il regolamento finanziario applicabile al bilancio generale delle Comunità europee (GU L 248 del 16.9.2002, pag. 1), modificato da ultimo dal regolamento (UE, Euratom) n. 1081/2010 del Parlamento europeo e del Consiglio (GU L 311 del 26.11.2010, pag. 9) richiede che i conti consolidati definitivi siano trasmessi entro il 31 luglio dell'esercizio successivo (cfr. articolo 129).

(7) Per l’estensione dell’audit sulle entrate, cfr. paragrafi 2.9 e 2.13.

(8) Pagamenti intermedi e finali eseguiti sulla base di dichiarazioni delle spese sostenute a livello dei beneficiari finali (cfr. paragrafi 3.9, 4.9, 5.27 e 6.12).

(9) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità da parte dei beneficiari di pagamenti nell’ambito della PAC è stato incluso nel calcolo del tasso di errore più probabile. Gli errori riscontrati rappresentano 0,1 punti percentuali del tasso di errore più probabile stimato dalla Corte per i pagamenti nel loro complesso (cfr. paragrafo 3.9, secondo trattino, paragrafo 3.13, paragrafo 4.9, secondo trattino, e paragrafi 4.16-4.18).

(10) Libro bianco sulla riforma amministrativa della Commissione, COM(2000) 200 definitivo del 5.4.2000.

(11) Risoluzione del 19 gennaio 2000 del Parlamento europeo recante osservazioni sul seguito da dare alla seconda relazione del Comitato di esperti indipendenti sulla riforma della Commissione (GU C 304 del 24.10.2000, pag. 135).

(12) Le norme di controllo interno della Commissione sono in gran parte ispirate ai principi COSO. Il COSO è un’organizzazione privata su base volontaria che si propone di migliorare la qualità della gestione e della rendicontazione finanziaria basandosi sull’etica imprenditoriale, l’efficacia dei controlli interni e il governo societario.

(13) Il termine «direttore generale» è usato in senso lato per indicare i responsabili. In effetti, le 48 dichiarazioni sono state firmate da 1 segretario generale, 36 direttori generali, 7 direttori e 4 capi servizio.

(14) Gli aspetti relativi ai risultati ottenuti delle relazioni annuali di attività sono trattati nel capitolo 10.

(15) Paragrafi 3.40-3.41, 4.48-4.50, 5.67-5.69, 6.24-6.26 e 7.25.

(16) Cfr. paragrafi 1.32-1.50 della relazione annuale della Corte sull’esercizio 2009.

(17) Comunicazione della Commissione al Parlamento europeo, al Consiglio e alla Corte dei conti europea — Sintesi delle realizzazioni della Commissione in materia di gestione per il 2011, COM(2012) 281 final del 6.6.2012.

(18) Per le DG del settore Aiuti esterni, mancano le informazioni sulla qualità complessiva della gestione finanziaria, ma non è stata formulata alcuna riserva in proposito (cfr. paragrafo 7.25 e paragrafi 52-53 della relazione annuale FES relativa al 2011).

(19) Parere della Corte dei conti europea n. 6/2010 su una proposta di regolamento del Parlamento europeo e del Consiglio che stabilisce il regolamento finanziario applicabile al bilancio generale dell’Unione europea (GU C 334 del 10.12.2010, pag. 1).

(20) Importi disponibili per impegni per questo esercizio e per i prossimi.

(21) Comprende stanziamenti per impegni riportati dal 2010 per un importo di 259 milioni di euro e un aumento complessivo di 284 milioni di euro degli stanziamenti per impegni derivante dai sette bilanci rettificativi approvati nel corso del 2011. Esclude le entrate con destinazione specifica, che per il 2011 ammontano a 6,2 miliardi di euro per gli impegni e a 6,7 miliardi di euro per i pagamenti. Le entrate con destinazione specifica servono a finanziare determinate voci di spesa [cfr. articolo 18 del regolamento finanziario — regolamento (CE, Euratom) n. 1605/2002]. Questo tipo di entrate comprende, fra l’altro, rimborsi derivanti dal recupero di importi versati per errore, reimputati alla linea di bilancio d’origine, contributi dei paesi EFTA che vanno a rafforzare linee di bilancio specifiche, e entrate provenienti da terzi, frutto della stipulazione di accordi che prevedono un contributo finanziario alle attività dell’UE.

(22) Importi disponibili per i pagamenti dell’esercizio.

(23) Comprende stanziamenti di pagamento riportati dal 2010 per un importo di 1 582 milioni di euro e un incremento complessivo di 200 milioni degli stanziamenti di pagamento derivante dai sette bilanci rettificativi approvati nel corso del 2011.

(24) Nel 2011, gli stanziamenti per impegni sono stati maggiori rispetto a quelli del 2010 di 0,6 miliardi di euro (0,4 %), mentre gli stanziamenti per pagamenti sono stati maggiori di 3,6 miliardi euro (2,9 %).

(25) L’eccedenza di bilancio (risultato di bilancio) rappresenta il risultato dell’esecuzione dello stesso. L'eccedenza non è tuttavia una riserva accumulabile a cui attingere negli esercizi successivi per finanziare la spesa.

(26) Nel caso dell’FSE, una sottoutilizzazione nel 2010 (cfr. relazione annuale della Corte per l’esercizio 2010, paragrafo 1.41) ha causato pagamenti supplementari nel 2011. Ciò, unitamente ad un’accelerazione delle richieste di pagamento verso la fine dell’anno, ha fatto aumentare i pagamenti effettivi del 114 % rispetto al bilancio originario. Le richieste di pagamento supplementari dell’FSE sono state principalmente coperte mediante storni dal FESR e dall’FC. Tuttavia, l’imprevisto afflusso di richieste di pagamento per il FESR e l’FC verso la fine dell’anno ha rovesciato le previsioni e ha fatto crescere i pagamenti effettivi ad un livello tale che ulteriori pagamenti da parte di questi Fondi si sarebbero potuti eseguire se fossero stati disponibili stanziamenti — cfr. anche la relazione sulla gestione di bilancio e finanziaria che accompagna i conti della Comunità — esercizio 2011, pagg. 42-45.

(27) Percentuali elevate di pagamenti a dicembre rispetto al numero di pagamenti realmente effettuati nel corso dell’anno: titolo 06 — Mobilità e trasporti: 26 % (295 milioni); titolo 17 — Salute e tutela dei consumatori: 44 % (266 milioni); titolo 19 — Relazioni esterne: 31 % (1 016 milioni); titolo 21 — Sviluppo e relazioni con gli Stati dell’Africa, dei Caraibi e del Pacifico: 27 % (403 milioni); titolo 22 — Allargamento: 28 % (264 milioni) e titolo 32 — Energia: 23 % (219 milioni).

(28) Dal francese: «Restes à liquider».

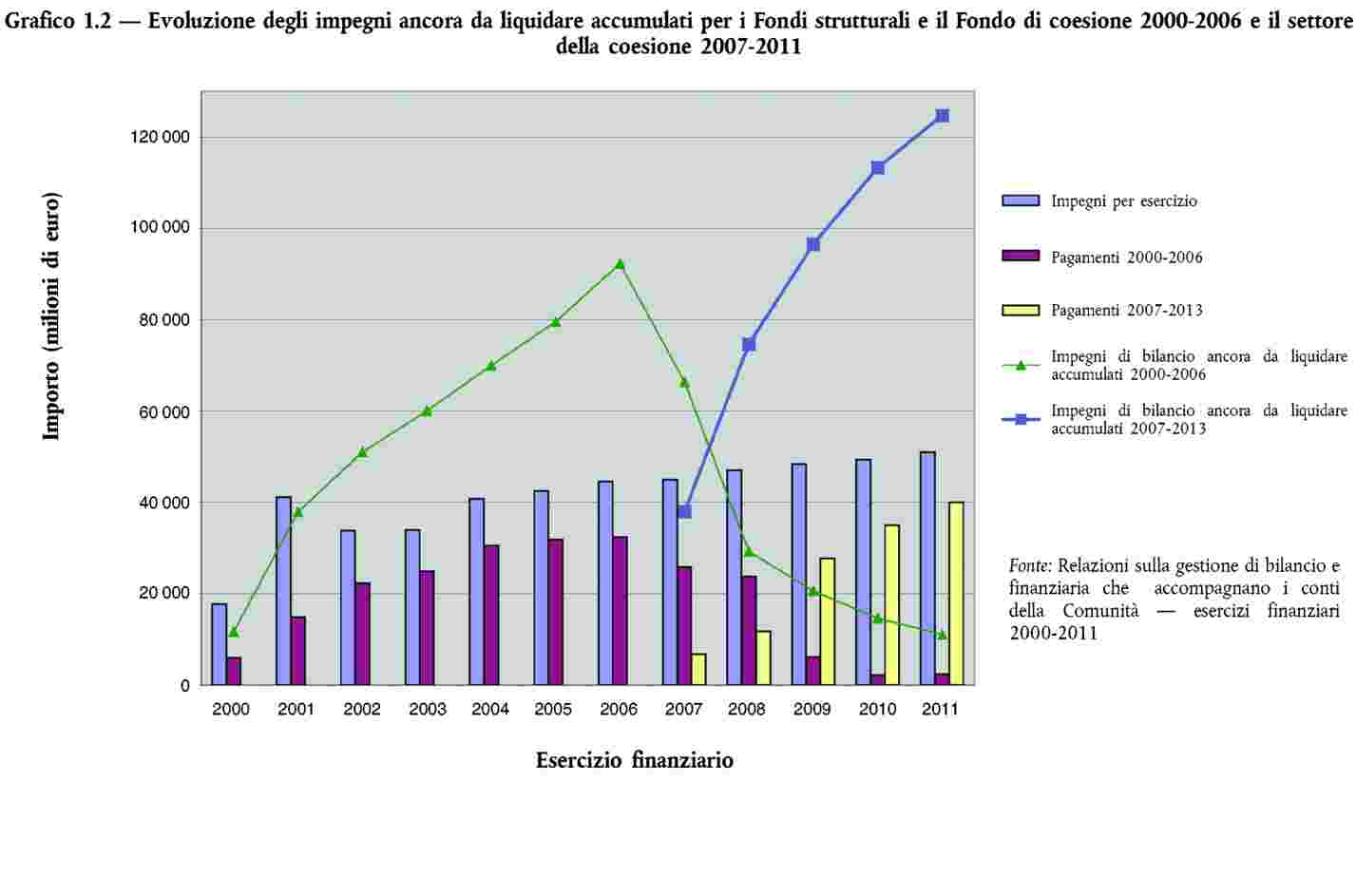

(29) Gli impegni di bilancio ancora da liquidare sono una conseguenza diretta degli stanziamenti dissociati (cfr. nota 30), dove l’esecuzione completa dei programmi di spesa richiede più anni e tra gli impegni e i pagamenti corrispondenti trascorrono alcuni anni.

(30) Il bilancio distingue due tipi di stanziamenti: gli stanziamenti non dissociati e quelli dissociati. I primi servono per finanziare operazioni di carattere annuale, quali, ad esempio, le spese amministrative. Gli stanziamenti dissociati sono stati introdotti per gestire operazioni di carattere pluriennale; i relativi pagamenti possono essere eseguiti durante l’esercizio in cui è stato effettuato l’impegno e negli esercizi successivi. Gli stanziamenti dissociati sono utilizzati principalmente per i Fondi strutturali e il Fondo di coesione.

(31) Per la coesione, il quadro finanziario 2000-2006 prevede un importo totale per impegni di 261 miliardi (cfr. conti 2006), mentre il quadro finanziario 2007-2013 prevede 348 miliardi di euro (cfr. conti 2011), pari ad un incremento del 33 %.

(32) Per la coesione cfr. relazione sulla gestione di bilancio e finanziaria che accompagna i conti della Comunità — esercizio 2011 (Report on budgetary and financial management accompanying the Community accounts — Financial year 2011) pagg. 28, 42-45.

(33) La regola del disimpegno automatico (regola n+ 2/n+ 3) aiuta a liquidare gli impegni ancora da eseguire. Tale regola richiede il disimpegno automatico di tutti i fondi inutilizzati o non coperti da una richiesta di pagamento entro la fine del secondo/terzo esercizio successivo a quello di assegnazione. Nel quadro del «terzo pacchetto di semplificazione» la regola n+ 2/n+ 3 è stata modificata da ultimo per gli impegni del 2007 relativi alla coesione [cfr. regolamento (CE) n. 1083/2006 (GU L 210 del 31.7.2006, pag. 26) modificato dal regolamento (UE) n. 539/2010 del Parlamento europeo e del Consiglio (GU L 158 del 24.6.2010, pag. 1)].

(34) Relazione annuale della Corte sull’esercizio 2008, paragrafi 6.8 e 6.26-6.28. Informazioni dettagliate sono reperibili nelle due seguenti relazioni della Commissione: Report on Budgetary and Financial Management accompanying the Community accounts — Financial year 2008, pag. 42, e Analysis of the budgetary implementation of the Structural and Cohesion Funds in 2008, pag. 5 e pagg. 13-17.

(35) GU C 139 del 14.6.2006, pag. 1. Cfr. anche articolo 3 della decisione 2007/436/CE, Euratom del Consiglio, del 7 giugno 2007, relativa al sistema delle risorse proprie delle Comunità europee (GU L 163 del 23.6.2007, pag. 17).

(36) I titoli di bilancio 14 e da 24 a 31 della Sezione III del bilancio generale, che riguardano principalmente le spese amministrative, sono trattati nella sezione del capitolo 9 relativa alla Commissione europea.

(37) Le spese amministrative sono scorporate da quelle per i relativi gruppi di politiche e indicate separatamente sotto i rispettivi titoli; ciò determina differenze rispetto ai capitoli da 3 a 9.

(38) Nella relazione annuale 2010, i gruppi di politiche agricoltura: sostegno al mercato e aiuti diretti e sviluppo rurale, ambiente, pesca e salute, nonché i gruppi di politiche politica regionale, energia e trasporti e occupazione e affari sociali, erano singoli gruppi di politiche. I risultati aggregati per il 2011, basati sulla struttura precedente, sono illustrati nella tabella 1.3 .

(39) I sistemi vengono classificati come «parzialmente efficaci» quando si ritiene che solo alcuni dispositivi di controllo funzionino adeguatamente, mentre altri non funzionano. Di conseguenza, essi potrebbero non riuscire, complessivamente, a limitare a un livello accettabile gli errori nelle operazioni sottostanti. Cfr. sezione «Estensione e approccio dell’audit» dei capitoli da 2 a 9, per maggiori dettagli.

(40) La frequenza di errori rappresenta la percentuale del campione inficiata da errori quantificabili e non quantificabili. Le percentuali sono arrotondate.

(41) Spese rimborsate (cfr. paragrafo 3.9).

(42) Spese rimborsate (cfr. paragrafo 4.9).

(43) Spese rimborsate (cfr. paragrafo 5.27).

(44) Spese rimborsate (cfr. paragrafo 6.12).

(45) La differenza tra i pagamenti del 2011 (129 395 milioni di euro — cfr. tabella 1.1 ) e l’importo totale della popolazione complessiva controllata nel contesto della regolarità delle operazioni corrisponde agli anticipi versati per i gruppi di politiche agricoltura: sostegno al mercato e aiuti diretti (8 milioni di euro), sviluppo rurale, ambiente, pesca e salute (565 milioni di euro), politica regionale, energia e trasporti (1 469 milioni di euro), e occupazione e affari sociali (128 milioni di euro) (cfr. paragrafi 3.9, 4.9, 5.27 e 6.12).

(46) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità è stato incluso nel calcolo del tasso di errore più probabile. Gli errori riscontrati rappresentano circa 0,2 punti percentuali del tasso di errore più probabile totale (cfr. paragrafi 3.9, secondo trattino, e 3.13).

(47) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità è stato incluso nel calcolo del tasso di errore più probabile. Gli errori riscontrati rappresentano circa 0,2 punti percentuali del tasso di errore più probabile totale (cfr. paragrafi 4.9, secondo trattino, e 4.16-4.18).

(48) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità da parte dei beneficiari di pagamenti nell’ambito della PAC è stato incluso nel calcolo del tasso di errore più probabile. Gli errori riscontrati rappresentano 0,1 punti percentuali del tasso di errore più probabile stimato dalla Corte per i pagamenti nel loro complesso (cfr. anche note 9 e 10).

(49) L’audit ha anche esaminato, a livello della Commissione, un campione statistico di ordini di recupero relativi a tutti i tipi di entrate (cfr. paragrafi 2.8, 2.9 e 2.13).

(50) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità è stato incluso nel calcolo del tasso di errore più probabile (cfr. paragrafi 3.9, 3.13, 4.9 e 4.16-4.18). Gli errori riscontrati rappresentano circa 0,2 punti percentuali del tasso di errore più probabile totale.

(51) A differenza degli esercizi precedenti, il mancato rispetto degli obblighi in materia di condizionalità da parte dei beneficiari di pagamenti nell’ambito della PAC è stato incluso nel calcolo del tasso di errore più probabile. Gli errori riscontrati rappresentano 0,1 punti percentuali del tasso di errore più probabile stimato dalla Corte per i pagamenti nel loro complesso (cfr. anche nota 1).

(52) Un elenco completo delle DG/servizi della Commissione è disponibile sul sito http://publications.europa.eu/code/en/en-390600.htm

(53) Fonte: Conti consolidati 2011.

(54) Fonte: Relazioni annuali di attività 2011. REGIO e REA hanno indicato gli importi minimi e massimi; si è tenuto conto solo degli ultimi.

ALLEGATO 1.1

APPROCCIO E METODOLOGIA DI AUDIT

PARTE 1 — Approccio e metodologia di audit per quanto concerne l’affidabilità dei conti (audit finanziario)

|

1. |

Per valutare se i conti consolidati, che comprendono i rendiconti finanziari consolidati e le relazioni consolidate sull’esecuzione del bilancio (1), presentino un’immagine fedele, sotto tutti gli aspetti rilevanti, della situazione finanziaria dell’Unione europea, e dei risultati delle operazioni e dei flussi di cassa a fine esercizio, si applicano i seguenti criteri di valutazione principali: a) legittimità e regolarità: i conti sono compilati conformemente alle norme e gli stanziamenti di bilancio sono disponibili; b) esaustività: tutte le operazioni relative alle entrate e alle spese e tutte le attività e passività (compresi gli elementi fuori bilancio) relative al periodo in questione sono iscritte nei conti; c) realtà delle operazioni ed esistenza degli elementi dell’attivo e del passivo: ogni operazione relativa alle entrate e alle spese è giustificata da un evento che concerne l’entità e il periodo in questione; gli elementi dell’attivo o del passivo esistono alla data di chiusura del bilancio e appartengono all’entità che presenta i rendiconti; d) misura e valutazione: le operazioni relative alle entrate e alle spese, nonché gli elementi dell’attivo e del passivo, sono iscritti nei conti al loro giusto valore, tenuto conto del principio della prudenza; e) presentazione delle informazioni: le operazioni relative alle entrate e alle spese, nonché gli elementi dell’attivo e del passivo, sono indicati e descritti conformemente alle norme e convenzioni contabili applicabili e nel rispetto del principio della trasparenza. |

|

2. |

L’audit comprende i seguenti elementi di base:

|

PARTE 2 — Approccio e metodologia di audit per quanto concerne la regolarità delle operazioni (audit di conformità)

|

3. |

L’approccio adottato dalla Corte per l’audit della regolarità delle operazioni alla base dei conti comprende:

|

|

4. |

A ciò si aggiungono gli elementi probatori forniti dai lavori svolti da altri auditor (ove pertinenti) e l’analisi delle attestazioni dei responsabili della gestione presso la Commissione. |

Come la Corte verifica le operazioni

|

5. |

La verifica diretta delle operazioni nell’ambito di ogni valutazione specifica (capitoli da 2 a 9) è basata su un campione rappresentativo di ordini di recupero (nel caso delle entrate) e dei pagamenti eseguiti nell’ambito del gruppo di politiche interessato (2). Queste verifiche forniscono una stima statistica della misura in cui le operazioni all’interno della popolazione interessata sono irregolari. |

|

6. |

Per stabilire le dimensioni del campione necessarie per ottenere un risultato affidabile, la Corte utilizza un modello di affidabilità. A tale fine, essa si basa su una valutazione del rischio che si producano errori nelle operazioni (rischio intrinseco) e del rischio che i sistemi non impediscano o non rilevino e correggano, tali errori (rischio di controllo). |

|

7. |

Le verifiche includono un esame approfondito di ciascuna delle operazioni selezionate dai campioni, per accertare tra l’altro se gli importi dichiarati o le somme versate siano stati calcolati correttamente e in conformità con le norme e i regolamenti applicabili. La Corte campiona le operazioni registrate nella contabilità di bilancio e segue i pagamenti fino al livello del destinatario finale (ad esempio, l’agricoltore, l’organizzatore di un corso di formazione o il promotore di un progetto di assistenza allo sviluppo) e ne verifica la conformità per ciascun livello. Quando una operazione (ad ogni livello) è il risultato di calcoli non corretti, o non è conforme a un requisito normativo o a una disposizione contrattuale, viene considerata inficiata da errore. |

Come la Corte valuta e presenta i risultati della verifica delle operazioni

|

8. |

Gli errori nelle operazioni si producono per una serie di ragioni e assumono forme diverse in funzione della natura della violazione e della norma o disposizione contrattuale specifica non applicata. Gli errori nelle singole operazioni non sempre incidono sull'importo totale pagato. |

|

9. |

La Corte classifica gli errori come segue:

|

|

10. |

Gli appalti pubblici rappresentano un settore in cui la Corte riscontra spesso degli errori significativi. La normativa UE e nazionale in materia di appalti pubblici è costituita essenzialmente da una serie di prescrizioni procedurali. Al fine di garantire il principio basilare della concorrenza previsto dal trattato, gli appalti devono essere oggetto di pubblicità; le offerte devono essere valutate secondo criteri specificati; gli appalti non possono essere artificialmente suddivisi per restare al di sotto di certe soglie, ecc. |

|

11. |

Ai fini dell’audit, la Corte attribuisce un valore al mancato rispetto di un obbligo procedurale. La Corte:

La quantificazione della Corte può differire da quella utilizzata dalla Commissione o dagli Stati membri quando decidono sulle misure da adottare in caso di erronea applicazione della normativa sugli appalti pubblici. |

|

12. |

La Corte esprime la frequenza con cui gli errori si verificano indicando la percentuale del campione inficiata da errori quantificabili e non quantificabili. Essa fornisce un’indicazione di quanto possano essere diffusi gli errori nell’ambito del gruppo di politiche nel suo insieme. Quando sono presenti errori significativi, questi vengono specificati nell’allegato X.1 dei capitoli da 2 a 9. |

|

13. |

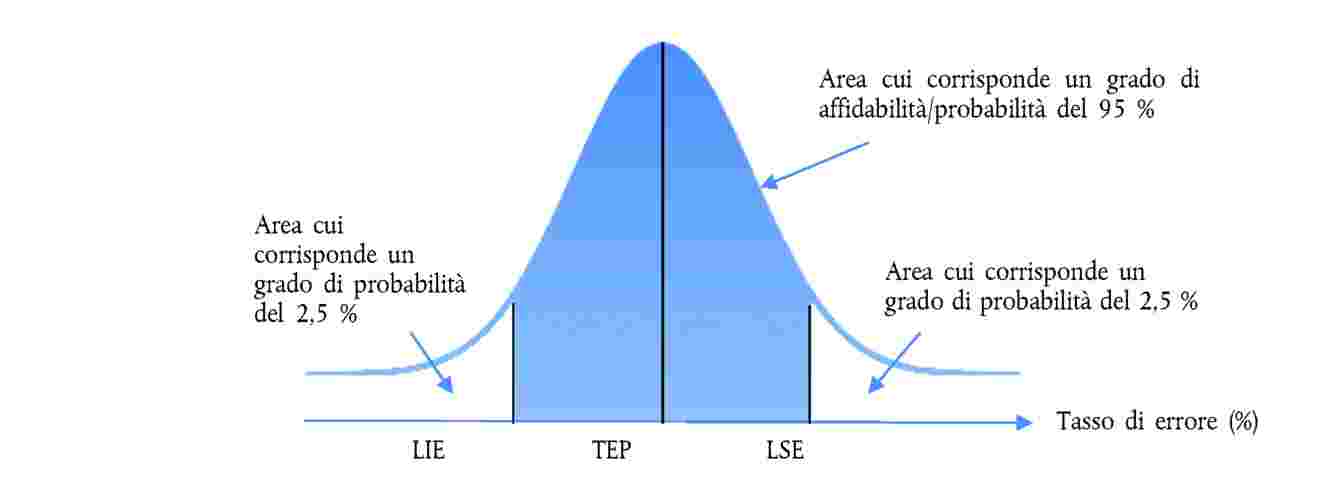

In base agli errori che ha quantificato, la Corte, facendo ricorso a tecniche statistiche standard, stima il tasso di errore più probabile (TEP) in ciascuna valutazione specifica e per le spese a carico del bilancio nel loro complesso. Il TEP rappresenta la media ponderata dei tassi di errore in percentuale riscontrati nel campione (6). La Corte stima, utilizzando ancora una volta tecniche statistiche standard, anche l’intervallo entro cui ha la certezza al 95 % che si collochi il tasso di errore per la popolazione in ciascuna valutazione specifica (e per le spese nel loro complesso). Questo è l’intervallo compreso tra il limite inferiore dell’errore (LIE) ed il limite superiore dell’errore (LSE) (7) (cfr. illustrazione qui di seguito):

|

|

14. |

La percentuale della superficie tratteggiata sotto la curva indica la probabilità che il tasso di errore effettivo per la popolazione sia compreso tra il LIE e il LSE. |

|

15. |

Nel pianificare i lavori di audit, la Corte cerca di utilizzare procedure che le consentano di confrontare il tasso stimato di errore nella popolazione con una soglia di rilevanza del 2 % definita in fase di pianificazione. Nel valutare i risultati di audit, la Corte è guidata da questa soglia di rilevanza e tiene conto della natura, dell’importo e del contesto degli errori nel formulare il proprio giudizio di audit. |

Come la Corte valuta i sistemi e comunica i risultati

|

16. |

I sistemi di supervisione e controllo sono posti in essere dalla Commissione, e dagli Stati membri e beneficiari in caso di gestione concorrente o decentrata, per gestire i rischi cui è soggetto il bilancio, compresi quelli relativi alla regolarità delle operazioni. Valutare l’efficacia dei sistemi nel garantire la regolarità è quindi una procedura di audit fondamentale, e particolarmente utile per giungere a formulare raccomandazioni su come ottenere miglioramenti. |

|

17. |

Ogni gruppo di politiche, come pure le entrate, è soggetto ad una molteplicità di sistemi differenti. Per tale ragione, ogni anno la Corte seleziona un campione di sistemi da valutare. I risultati delle valutazioni dei sistemi sono presentati sotto forma di tabella, dal titolo «Risultati della valutazione dei sistemi», presentata nell’allegato X.2 dei capitoli da 2 a 9. I sistemi sono classificati nelle seguenti categorie: efficaci nel limitare il rischio di errore nelle operazioni, parzialmente efficaci (quando vi sono alcune debolezze che compromettono l’efficacia operativa) o inefficaci (quando le debolezze sono estese e, di conseguenza, compromettono del tutto l’efficacia operativa). |

|

18. |

Quando è sostenuta da elementi probatori, la Corte esprime inoltre una valutazione globale dei sistemi per il gruppo di politiche (contenuta anch’essa nell’allegato X.2 dei capitoli da 2 a 9) che tiene conto sia della valutazione dei sistemi selezionati, sia dei risultati della verifica delle operazioni. |

Come la Corte valuta le attestazioni dei responsabili della gestione presso la Commissione e ne comunica i risultati

|

19. |

Conformemente ai principi internazionali di audit, la Corte riceve una dichiarazione (letter of representation) dalla Commissione nella quale quest’ultima conferma di aver assolto alle proprie responsabilità e di aver reso note tutte le informazioni suscettibili di interessare l’auditor. La Commissione conferma in particolare di aver comunicato tutte le informazioni riguardanti la valutazione del rischio di frode, tutte le informazioni relative a frodi o sospetti di frode di cui è a conoscenza, e tutti i casi rilevanti di mancato rispetto delle leggi e dei regolamenti. |

|

20. |

I capitoli da 2 a 9 esaminano inoltre le relazioni annuali di attività delle direzioni generali interessate. Tali relazioni riferiscono sui risultati conseguiti per quel che riguarda gli obiettivi delle politiche e i sistemi di supervisione e controllo posti in essere per garantire la regolarità delle operazioni e il buon utilizzo delle risorse. Ciascuna relazione annuale di attività è accompagnata da una dichiarazione del direttore generale in cui egli precisa, tra l’altro, in che misura le risorse siano state utilizzate per i fini previsti e le procedure di controllo assicurino la regolarità delle operazioni (8). |

|

21. |

La Corte valuta le relazioni annuali di attività e le dichiarazioni che le accompagnano al fine di accertare in che misura esse presentino un’immagine fedele della gestione finanziaria in rapporto alla regolarità delle operazioni e individua le misure necessarie per far fronte alle eventuali gravi carenze di controllo. La Corte riferisce sui risultati di tale valutazione nella sezione «Efficacia dei sistemi» nei capitoli da 2 a 9 (9). |

Come la Corte perviene a formulare il proprio giudizio nella dichiarazione di affidabilità

|

22. |

La Corte formula il suo giudizio sulla regolarità delle operazioni sottostanti i conti dell’Unione europea, esposto nella dichiarazione di affidabilità, basandosi sull’insieme dei lavori di audit descritti nei capitoli da 2 a 9 della presente relazione e su una valutazione del grado di diffusione dell’errore. La considerazione dei risultati della verifica delle operazioni di spesa rappresenta un elemento fondamentale. Complessivamente, per l’insieme delle spese nel 2011, la stima più corretta da parte della Corte del tasso di errore è pari al 3,9 %. La Corte stima, con un livello di affidabilità del 95 %, che il tasso di errore per la popolazione si collochi tra il 3,0 % e il 4,8 %. Il tasso di errore stimato nei differenti settori varia come descritto nei capitoli da 3 a 9. La Corte ha ritenuto l’errore generalizzato — in quanto riguarda la maggior parte dei settori di spesa. La Corte formula un giudizio complessivo sulla regolarità degli impegni basandosi su un campione orizzontale supplementare. |

Irregolarità o frode

|

23. |

La stragrande maggioranza degli errori deriva da un’applicazione o da un’interpretazione errata delle norme, spesso complesse, che disciplinano i regimi di spesa dell’UE. Se la Corte ha motivo di sospettare che sia stata perpetrata un’attività fraudolenta, ne dà notifica all’OLAF, l’Ufficio europeo per la lotta antifrode, incaricato di svolgere le indagini necessarie. Di fatto, la Corte, in base al lavoro di audit svolto, notifica all’OLAF circa quattro casi l’anno. |

(1) Comprese le note esplicative.

(2) Oltre a ciò, viene estratto un campione rappresentativo orizzontale di impegni di cui viene verificata la conformità alle norme e ai regolamenti applicabili.

(3) Ci sono essenzialmente due sistemi di aggiudicazione: l’offerta più bassa o l’offerta più vantaggiosa.

(4) Tra gli errori quantificabili figurano, ad esempio: la concorrenza limitata o inesistente (ad eccezione di quando sia esplicitamente permessa dal quadro giuridico) per l’appalto principale o uno supplementare; l’inadeguata valutazione delle offerte che incide sul risultato dell’appalto; la modifica sostanziale della portata del contratto; il frazionamento dell’appalto in più contratti per differenti cantieri aventi la stessa finalità economica.

In generale, la Corte applica un approccio differente nei casi di erronea applicazione delle direttive in materia di appalti pubblici da parte delle istituzioni dell’UE, ritenendo che i contratti in questione rimangono ancora generalmente validi. Tali errori non vengono quantificati nella DAS.

(5) Tra gli errori non quantificabili figurano, ad esempio: l’inadeguata valutazione delle offerte che non produce effetti sul risultato della gara d’appalto; le debolezze formali della procedura d’appalto o del capitolato d’oneri; il mancato rispetto di aspetti formali dei requisiti in materia di trasparenza.

(6)  , in cui IMC è l’intervallo medio di campionamento e i è il numero attribuito alle operazioni nel campione.

, in cui IMC è l’intervallo medio di campionamento e i è il numero attribuito alle operazioni nel campione.

(7)  e,

e,  , in cui t è il fattore di distribuzione, n è la dimensione del campione e s è la deviazione standard degli errori in percentuale.

, in cui t è il fattore di distribuzione, n è la dimensione del campione e s è la deviazione standard degli errori in percentuale.

(8) Il sito http://ec.europa.eu/atwork/synthesis/index_en.htm fornisce maggiori informazioni su tali procedure e i link per le relazioni più recenti.

(9) In precedenza, i risultati di questa valutazione erano presentati in una sezione specifica intitolata «Affidabilità delle attestazioni dei responsabili della gestione presso la Commissione».

ALLEGATO 1.2

SEGUITO DATO ALLE OSSERVAZIONI SULL’AFFIDABILITÀ DEI CONTI FORMULATE NEGLI ESERCIZI PRECEDENTI

|

Osservazioni formulate negli esercizi precedenti |

Analisi della Corte sui progressi compiuti |

Risposta della Commissione |

||||||

|

|

|

||||||

|

Per i prefinanziamenti, i debiti a breve e la relativa separazione degli esercizi, la Corte, sin dall’esercizio 2007, ha rilevato errori contabili la cui incidenza finanziaria globale non è rilevante, ma la frequenza è elevata. Ciò evidenzia la necessità di migliorare ulteriormente i dati contabili di base a livello di talune direzioni generali. |

La Commissione ha continuato a operare per migliorare l’esattezza dei suoi dati contabili mediante azioni in corso, quali il progetto sulla qualità contabile e la convalida dei sistemi locali. L'audit svolto dalla Corte su campioni rappresentativi di prefinanziamenti e di fatture/dichiarazioni di spesa ha riscontrato ancora una volta errori con un impatto finanziario globale non rilevante ma di frequenza elevata. La Commissione dovrebbe pertanto continuare a sforzarsi per migliorare i dati contabili di base a livello di talune direzioni generali. |

La Commissione continuerà a impegnarsi per migliorare ulteriormente la qualità dei dati contabili; i sistemi locali sono, da parte loro, continuamente aggiornati per garantire il rispetto dei requisiti in materia di contabilità. |

||||||

|

Per quel che riguarda la contabilizzazione degli importi prefinanziati, la Corte ha anche riscontrato che:

|

Nonostante gli sforzi dei servizi del contabile per migliorare la situazione, la Corte ha rilevato che molte direzioni generali continuano a registrare nei conti le stime anche quando hanno una base adeguata per liquidare i relativi prefinanziamenti. Il problema degli strumenti di ingegneria finanziaria era già stato trattato nei conti per il 2010 al ricevimento delle informazioni fornite dagli Stati membri su base volontaria. La Commissione aveva anche proposto di modificare l’attuale quadro normativo e aveva presentato adeguate proposte per il periodo successivo al 2013, al fine di a rendere obbligatoria la trasmissione delle informazioni necessarie. Per gli anticipi versati agli Stati membri per altri regimi di sovvenzioni e per i contributi al Fondo europeo di adeguamento alla globalizzazione, è stato riconosciuto per la prima volta nei conti consolidati 2011 un attivo corrispondente di 2 512 milioni di euro. Prima del 2011, gli Stati membri non hanno fornito dati alla Commissione che avrebbero permesso di giungere ad una stima affidabile. Le informazioni ora disponibili indicano che tali importi non sarebbero stati significativi. Ad eccezione degli anticipi per i regimi di aiuto relativi al Fondo europeo agricolo per lo sviluppo rurale, gli importi inutilizzati riconosciuti per i summenzionati strumenti di ingegneria finanziaria e altri regimi di aiuto sono stati stabiliti in base agli importi versati dalla Commissione, tenendo conto di una stima a quote costanti degli importi inutilizzati. La mancanza di informazioni sugli importi effettivamente utilizzati riduce notevolmente l’utilità di tali informazioni ai fini della gestione. |

I servizi contabili hanno redatto una serie di orientamenti sulla liquidazione dei prefinanziamenti, che saranno distribuiti una volta completata la revisione del regolamento finanziario. La base giuridica per gli strumenti d’ingegneria finanziaria e per gli anticipi per gli aiuti di Stato è stata attuata, compreso un allegato alla dichiarazione di spesa, con la modifica del regolamento (CE) n. 1083/2006 del Consiglio, del 13 dicembre 2011. Grazie a tale modifica, la Commissione europea dispone di una base giuridica per chiedere agli Stati membri le informazioni necessarie. Tali informazioni saranno usate a fini di contabilità alla chiusura dei conti del 2012. Gli importi non versati ai beneficiari finali sono basati su una stima in proporzione del tempo. Poiché la DG REGIO opera attualmente nel sesto anno di un periodo di programmazione della durata di sette anni, non è opportuno cambiare la metodologia. Tuttavia, si prevede di modificare questa strategia per il prossimo periodo di programmazione, purché il cambiamento sia accettato dagli Stati membri con il nuovo regolamento finanziario. Una volta entrata in vigore la base giuridica per il nuovo periodo di programmazione dei Fondi strutturali, la Commissione sarà autorizzata a ricevere informazioni sugli importi effettivamente utilizzati, informazioni che serviranno per la preparazione dei conti annuali. Tali nuovi requisiti dovrebbero altresì migliorare le informazioni di gestione. Il metodo seguito dalla Commissione per i conti del 2011 è il migliore dal punto di vista del rapporto tra costo ed efficacia ed era già stato utilizzato per i conti del 2010. |

||||||

|

Inoltre, come già menzionato nella relazione annuale della Corte per il 2009, alcune direzioni generali non hanno rispettato l’obbligo di registrare le fatture e le dichiarazioni di spesa entro i cinque giorni lavorativi dalla loro ricezione. |

Nonostante i miglioramenti constatati nei tempi per registrare le nuove dichiarazioni di spesa, alcune direzioni generali non rispettano ancora pienamente l’obbligo di registrare tempestivamente le fatture e le dichiarazioni di spesa. |

I servizi della Commissione continueranno a impegnarsi in questa direzione. A tal fine i sistemi locali sono costantemente aggiornati; ad esempio le dichiarazioni dei costi ricevute dalla DG AGRI e dalla DG REGIO sono trattate entro i termini previsti. |

||||||

|

La Corte ha rilevato nella relazione annuale per il 2010 che l’accresciuto ricorso ai prefinanziamenti nel bilancio dell’UE e a nuovi tipi di strumenti finanziari rendeva urgente un riesame da parte della Commissione della norma contabile applicabile al fine di fornire orientamenti adeguati in materia di contabilizzazione e liquidazione dei prefinanziamenti. |

La specifica norma contabile è stata aggiornata nel 2012 al fine di tenere conto della necessità di contabilizzare come attivi gli importi non utilizzati dei contributi agli strumenti di ingegneria finanziaria e gli anticipi versati per altri regimi di aiuto. |

I servizi stanno attuando le norme alla luce dei pagamenti relativi agli strumenti finanziari e agli aiuti di Stato (si veda la risposta precedente). |

||||||

|

|

|

||||||

|

Nella relazione annuale per il 2007, la Corte aveva già dichiarato: sebbene la Commissione avesse intrapreso iniziative per aumentare e migliorare le informazioni fornite sui meccanismi correttivi applicati al bilancio UE, tali informazioni non erano ancora completamente attendibili, in quanto la Commissione stessa non riceveva sempre informazioni attendibili dagli Stati membri. |

Nonostante le debolezze che ancora inficiano l’affidabilità e la completezza dei dati presentati dagli Stati membri, in particolare nel settore della coesione, nel corso degli anni si sono riscontrati alcuni miglioramenti. All’inizio del 2011, la Commissione ha avviato un audit sui sistemi degli Stati membri per i recuperi nel settore della coesione. I controlli in loco della Commissione hanno evidenziato che i sistemi per registrare e comunicare i dati non sono ancora completamente attendibili in tutti gli Stati membri visitati. Pertanto, i dati presentati dagli Stati membri nel settore della coesione non sono indicati nelle note che accompagnano i rendiconti finanziari 2011. |

Per l’Agricoltura, la Commissione ha registrato i debiti in sospeso a livello degli Stati membri e la corrispondente riduzione di valore, nonché gli importi ricevuti dagli Stati membri, nella contabilità del 2011. Per la Coesione, i dati sui recuperi comunicati dagli Stati membri sono più affidabili dell’anno scorso, ma la Commissione conviene che dovrebbero essere ulteriormente migliorati. A tal fine, all’inizio del 2011 ha avviato un audit fondato sui rischi, relativo ai sistemi di recupero degli Stati membri, sulla base delle relazioni trasmesse il 31 marzo di ogni anno, con l’obiettivo di migliorare la notifica delle rettifiche finanziarie nazionali alla Commissione e garantirne la completezza, la precisione e la tempestività. I primi risultati sono stati riferiti nelle relazioni annuali di attività del 2011 delle direzioni generali responsabili delle azioni strutturali. |

||||||

|

La Commissione avrebbe inoltre dovuto prendere in considerazione la necessità di perfezionare gli orientamenti in materia di informativa finanziaria per quanto riguarda le informazioni da fornire e come le stesse dovessero essere trattate. |

Le istruzioni del contabile forniscono orientamenti agli ordinatori delegati circa i dati da fornire. L’audit della Corte ha riscontrato miglioramenti riguardo all’applicazione di tali orientamenti. Sono necessari tuttavia ulteriori sforzi per migliorare la qualità dei dati presentati. |

La Commissione continuerà a impegnarsi per migliorare ulteriormente la qualità dei dati presentati. |

||||||

|

Per la prima volta nella relazione annuale per il 2009, la Corte ha criticato che per alcuni settori di spesa, la Commissione non forniva sistematicamente informazioni che consentissero una riconciliazione tra l’anno in cui viene effettuato il pagamento in questione, l’anno in cui viene individuato il relativo errore e l'anno in cui la conseguente rettifica finanziaria viene menzionata nelle note allegate ai conti. |

Non vengono ancora fornite informazioni che permettano di riconciliare i pagamenti, gli errori, i recuperi e le rettifiche finanziarie. La Corte mantiene la propria posizione riguardo al fatto che, ogni qualvolta ciò sia possibile, debbano essere fornite informazioni che permettano tale riconciliazione. Dovrebbe inoltre essere stabilito un chiaro collegamento tra gli importi presentati nelle relazioni annuali di attività, in particolare per stabilire il tasso di errore residuo, e le informazioni sui recuperi/rettifiche finanziarie presentate nei conti. |

La Commissione prende nota delle richieste formulate dalla Corte, notando però che solo raramente è possibile procedere in tal modo. Nella gestione concorrente le rettifiche finanziarie non hanno il fine di recuperare gli importi spesi irregolarmente (il che spetta agli Stati membri) ma piuttosto di proteggere il bilancio dell’UE da tali irregolarità. Quindi non è corretto collegare i tassi di errore di un determinato anno alle rettifiche finanziarie e ai recuperi che risultano dalla contabilità annuale dello stesso anno. Tale riconciliazione è inoltre impedita dalla distanza di tempo che intercorre tra le rettifiche finanziarie e gli effettivi recuperi da un lato, e i tassi di errore dall’altro. Quest’ultima osservazione non vale solo per la gestione concorrente, ma anche per la gestione diretta, nell’ambito della quale gli ordini di riscossione sono emessi alla fine del periodo (pluriennale) di sovvenzione, oppure non sono emessi in quanto il beneficiario ha presentato una dichiarazione dei costi corretta. La Commissione ribadisce che la spesa è controllata per molti anni dopo quello in cui è stato effettuato il pagamento, in primo luogo alla chiusura del programma. Inoltre, le rettifiche finanziarie possono essere dovute a carenze individuate nei sistemi di controllo degli Stati membri, nel qual caso non esiste alcun collegamento diretto con i pagamenti. Di conseguenza non è né possibile né pertinente riconciliare l’anno del pagamento in questione con l’anno nel quale la rettifica finanziaria è presentata nelle note allegate ai conti. In più, la responsabilità della prevenzione, individuazione e correzione degli errori e delle irregolarità nell’ambito della gestione concorrente spetta in primo luogo agli Stati membri. Per l’Agricoltura, tutti gli importi che figurano nelle varie tabelle della nota 6 possono essere riconciliati con i dati disponibili a livello della Commissione o con le dichiarazioni degli Stati membri. Per quanto riguarda la Politica regionale, il collegamento tra gli importi utilizzati per il tasso di errore residuo nella relazione annuale di attività e le informazioni fornite nei conti provvisori è possibile per la rendicontazione dell’anno precedente e per le informazioni fornite dagli Stati membri prima della scadenza obbligatoria del 31 marzo, che è anche la scadenza per la pubblicazione dei conti provvisori. La Commissione ha invitato gli Stati membri a comunicare le rettifiche prima possibile, entro il 31 marzo, per evitare questo problema di tempistica. |

||||||

|

A fine 2010, per quanto riguarda la coesione, restavano ancora da applicare rettifiche per un importo totale di 2,5 miliardi di euro (dovevano essere cioè effettivamente «incassate», come quando, ad esempio, la Commissione riceve un rimborso o lo Stato membro deduce l’importo in questione dalla domanda di pagamento). Il basso tasso di esecuzione del 71 % veniva giustificato con la procedura di chiusura in corso per il periodo di programmazione 2000-2006. Le domande di pagamento ricevute alla fine del 2010 non erano state ancora autorizzate, il che significava che le relative rettifiche finanziarie non potevano essere prese in considerazione negli importi relativi all’esecuzione del 2010. |

Alla fine del 2011, restavano ancora da applicare rettifiche per un importo di 2,5 miliardi di euro (tasso di esecuzione del 72 %). L’importo e il tasso di esecuzione sono rimasti ad un livello simile a quello dell’anno scorso, in quanto le domande di pagamento ricevute alla fine del 2010 non potevano ancora essere autorizzate. |

La chiusura dei programmi è una procedura complessa nel corso della quale si controllano numerosi documenti presentati dagli Stati membri e la Commissione può chiedere ulteriori informazioni per ottenere la prova che gli Stati membri abbiano effettivamente detratto le rettifiche finanziarie decise, specialmente per i programmi operativi complessi, il che rinvia il calcolo del saldo finale da pagare. Inoltre, la Commissione riconosce l’attuazione di una rettifica finanziaria soltanto quando il pagamento finale è debitamente autorizzato dall’ordinatore delegato, azione che viene completata proprio alla fine della catena di verifiche. Per la Coesione, l’importo delle rettifiche accettate dagli Stati membri ma ancora da eseguire si riferisce ai programmi del periodo 2000-2006 e si riflette nelle domande di pagamento finali trasmesse alla Commissione ma non ancora autorizzate a causa del processo di chiusura, in cui la Commissione stessa deve valutare la coerenza e la completezza di tutti i dati forniti. La Corte ha raccomandato alla Commissione di adottare questa tattica prudente che consiste nel non riferire tali rettifiche in quanto attuate, fino a che siano autorizzati i pagamenti finali. |

||||||

|

Le note esplicative che corredano i conti annuali consolidati informavano che alcuni pagamenti sarebbero stati probabilmente rettificati in una data successiva dai servizi della Commissione o dagli Stati membri. Tuttavia, nonostante le ripetute richieste da parte della Corte sin dal 2005, gli importi ed i settori di spesa che possono fare oggetto di ulteriori procedure di verifica e liquidazione dei conti non erano ancora stati identificati nelle note. |

Gli importi soggetti ad ulteriore verifica e liquidazione non sono ancora indicati nelle note che accompagnano i conti consolidati (contrariamente agli importi quantificabili dei potenziali recuperi). |

Il regolamento finanziario consente alla Commissione di effettuare controlli ex post su tutte la spese per molti anni dopo quello in cui è stata effettuata la spesa. I conti non dovrebbero lasciar supporre che, in attesa di verifiche negli anni successivi, l’accettazione di tutte le spese in questione resti in sospeso; altrimenti, ogni spesa di bilancio sarebbe considerata provvisoria fino ad un controllo ex post o alla scadenza del termine di prescrizione. Qualora sia possibile quantificare gli importi dei recuperi potenziali, essi vengono indicati nella nota 6 che accompagna i conti consolidati. Nel settore Agricoltura, una decisione di liquidazione finanziaria viene presa all’incirca sei mesi dopo la fine dell’esercizio finanziario in questione; in virtù di questa decisione, la Commissione stabilisce l’importo di spesa a carico del bilancio UE per quell’esercizio. Questa funzione della decisione di liquidazione finanziaria non è messa in discussione dal fatto che una decisione di conformità può imporre agli Stati membri rettifiche finanziarie successive. L’importo di spesa che potrebbe essere escluso dal finanziamento UE in virtù di una decisione di conformità successiva è indicato in una nota allegata ai rendiconti finanziari. |

||||||

|

|

|

||||||

|

Gli accordi per il trasferimento all’Unione della proprietà di tutti i beni creati, sviluppati o acquisiti nel quadro del programma Galileo non sono ancora stati pienamente attuati. Poiché tutte le spese sostenute dal 2003 sono state trattate come spese di ricerca, ciò non ha prodotto alcun effetto sul bilancio finanziario al 31 dicembre 2010. La Commissione dovrebbe tuttavia fare in modo di disporre di tutte le informazioni necessarie quando avrà luogo il trasferimento, per consentire un’efficace salvaguardia delle immobilizzazioni. |

La Commissione sta lavorando con l’Agenzia spaziale europea per garantire che, al momento del trasferimento, siano disponibili tutte le necessarie informazioni contabili e tecniche che permettano un passaggio senza problemi. Il trasferimento è previsto alla fine della fase di convalida in orbita (non prima della fine del 2012). Nel frattempo, la Commissione ha contabilizzato nel 2011 un importo di 219 milioni di euro a titolo di immobilizzazioni in corso relative al progetto Galileo. Tale importo riflette i costi sostenuti dalla Commissione dal 22 ottobre 2011, la data in cui i primi due satelliti del sistema sono stati lanciati con successo. Prima di questa data, la Commissione considerava che il progetto fosse ancora nella fase di ricerca e che tutti i costi sostenuti fossero spese. Il controllo della Corte ha tuttavia rilevato debolezze non significative nella procedura di separazione degli esercizi seguita per stabilire l’importo delle immobilizzazioni in corso. |

La Commissione ritiene che gli importi contabilizzati in bilancio siano ragionevolmente esatti e affidabili. La metodologia contabile e le procedure per la valutazione del patrimonio di Galileo sono pienamente conformi alle norme dell’UE in materia di contabilità e con le norme IPSAS. La valutazione del patrimonio è stata effettuata con il sostegno di esperti contabili esterni indipendenti, sulla base dei dati forniti dall’Agenzia spaziale europea. La Commissione ha eseguito i controlli necessari a garantire una ragionevole sicurezza sull’affidabilità dei risultati. |

||||||

|

Nella sua relazione annuale per il 2010, la Corte attirava l’attenzione sulle riserve espresse dal direttore generale responsabile nella propria relazione annuale di attività 2010 in merito all’affidabilità dell’informativa finanziaria dell’Agenzia spaziale europea. |

Il direttore generale responsabile ha mantenuto la riserva nella sua relazione annuale di attività del 2011 e ne ha ampliato la portata. |

La Commissione continuerà a condurre gli audit delle relazioni finanziarie dell’ESA e incoraggerà e aiuterà quest’ultima a prendere iniziative per migliorare la qualità di tali relazioni. Nel 2012 è stata ultimata una revisione esterna dei sistemi di controllo dell’ESA, con esiti soddisfacenti. Sulla base delle azioni in corso, la Commissione prevede una rapida soluzione dei problemi, che permetterà di ridurre e, a termine, di revocare tale riserva. |

ALLEGATO 1.3

ESTRATTI DAI CONTI CONSOLIDATI 2011 (1)

Tabella 1 — Stato patrimoniale (2)

|

(milioni di euro) |

||

|

|

31.12.2011 |

31.12.2010 |

|

Attività non correnti: |

||

|

Attività immateriali |

149 |

108 |

|

Immobili, impianti e macchinari |

5 071 |

4 813 |

|

Investimenti a lungo termine: |

||

|

Investmenti contabilizzati con il metodo del patrimonio netto |

374 |

492 |

|

Immobilizzazioni finanziarie: Attività disponibili per la vendita |

2 272 |

2 063 |

|

Immobilizzazioni finanziarie: Prestiti a lungo termine |

41 400 |

11 640 |

|

Crediti e importi recuperabili a lungo termine |

289 |

40 |

|

Prefinanziamenti a lungo termine |

44 723 |

44 118 |

|

|

94 278 |

63 274 |

|

Attività correnti: |

||

|

Rimanenze |

94 |

91 |

|

Investimenti a breve termine: |

||

|

Immobilizzazioni finanziarie: Attività disponibili per la vendita |

3 619 |

2 331 |

|

Crediti e importi recuperabili a breve termine: |

||

|

Immobilizzazioni finanziarie: Prestiti a breve termine |

102 |

2 170 |

|

Altri crediti e importi recuperabili |

9 477 |

11 331 |

|

Prefinanziamenti a breve termine |

11 007 |

10 078 |

|

Tesoreria ed equivalenti di tesoreria |

18 935 |

22 063 |

|

|

43 234 |

48 064 |

|

Totale attivo |

137 512 |

111 338 |

|

Passività non correnti: |

||

|

Pensioni e altri benefici per i dipendenti |

(34 835) |

(37 172) |

|

Accantonamenti a lungo termine |

(1 495) |

(1 317) |

|

Passività finanziarie a lungo termine |