ISSN 1725-2466

Gazzetta ufficiale

dell'Unione europea

C 134

Edizione in lingua italiana

Comunicazioni e informazioni

51o anno

31 maggio 2008

|

ISSN 1725-2466 |

||

|

Gazzetta ufficiale dell'Unione europea |

C 134 |

|

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

51o anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

II Comunicazioni |

|

|

|

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA |

|

|

|

Commissione |

|

|

2008/C 134/01 |

Autorizzazione degli aiuti di Stato sulla base degli articoli 87 e 88 del trattato CE — Casi contro i quali la Commissione non solleva obiezioni ( 1 ) |

|

|

2008/C 134/02 |

Comunicazione della Commissione relativa ai risultati della valutazione dei rischi e alle strategie per la riduzione dei rischi per le seguenti sostanze: 2-nitrotoluene e 2,4-dinitrotoluene ( 1 ) |

|

|

|

III Atti preparatori |

|

|

|

BANCA CENTRALE EUROPEA |

|

|

2008/C 134/03 |

||

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA |

|

|

|

Commissione |

|

|

2008/C 134/04 |

||

|

2008/C 134/05 |

||

|

|

INFORMAZIONI PROVENIENTI DAGLI STATI MEMBRI |

|

|

2008/C 134/06 |

||

|

2008/C 134/07 |

||

|

2008/C 134/08 |

||

|

2008/C 134/09 |

Modifica da parte della Francia degli oneri di servizio pubblico sui servizi aerei di linea tra Rennes e Mulhouse ( 1 ) |

|

|

|

V Avvisi |

|

|

|

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA |

|

|

|

Commissione |

|

|

2008/C 134/10 |

Aiuti di Stato — Spagna — Aiuto di Stato C 8/08 (ex NN 4/08; ex CP 60/07) — Complesso di studi cinematografici Ciudad de la Luz, Alicante — Invito a presentare osservazioni ai sensi dell'articolo 88, paragrafo 2, del trattato CE ( 1 ) |

|

|

2008/C 134/11 |

Notifica preventiva di una concentrazione (Caso COMP/M.5062 — Sofinco/Saracen/Forso) — Caso ammissibile alla procedura semplificata ( 1 ) |

|

|

2008/C 134/12 |

Notifica preventiva di concentrazione (Caso COMP/M.5173 — STM/NXP/JV) ( 1 ) |

|

|

2008/C 134/13 |

Notifica preventiva di una concentrazione (Caso COMP/M.5176 — CVC/Schuitema) ( 1 ) |

|

|

|

ALTRI ATTI |

|

|

|

Commissione |

|

|

2008/C 134/14 |

||

|

|

|

|

|

(1) Testo rilevante ai fini del SEE |

|

IT |

|

II Comunicazioni

COMUNICAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA

Commissione

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/1 |

Autorizzazione degli aiuti di Stato sulla base degli articoli 87 e 88 del trattato CE

Casi contro i quali la Commissione non solleva obiezioni

(Testo rilevante ai fini del SEE)

(2008/C 134/01)

|

Data di adozione della decisione |

11.3.2008 |

|||

|

Numero dell'aiuto |

N 326/07 |

|||

|

Stato membro |

Italia |

|||

|

Regione |

— |

|||

|

Titolo (e/o nome del beneficiario) |

Riduzione della tassazione sul biodiesel |

|||

|

Base giuridica |

La base giuridica è la legge del 27 dicembre 2006, n. 296, articolo 1, paragrafi da 368 a 371 |

|||

|

Tipo di misura |

Regime |

|||

|

Obiettivo |

Tutela dell'ambiente |

|||

|

Forma dell'aiuto |

Sovvenzione a fondo perduto |

|||

|

Dotazione di bilancio |

Importo totale dell'aiuto previsto: 384 Mio EUR |

|||

|

Intensità |

— |

|||

|

Durata |

1.1.2007-31.12.2010 |

|||

|

Settore economico |

Energia |

|||

|

Nome e indirizzo dell'autorità che eroga l'aiuto |

|

|||

|

Altre informazioni |

— |

Il testo delle decisioni nelle lingue facenti fede, ad eccezione dei dati riservati, è disponibile sul sito:

http://ec.europa.eu/community_law/state_aids/

|

Data di adozione della decisione |

7.4.2008 |

|||

|

Numero dell'aiuto |

N 621/07 |

|||

|

Stato membro |

Austria |

|||

|

Regione |

— |

|||

|

Titolo (e/o nome del beneficiario) |

Mittelstandsfinanzierungsgesellschaften |

|||

|

Base giuridica |

Mittelstandsfinanzierungsgesellschaften-Gesetz 2007, Körperschaftsteuergesetz 1988, Einkommensteuergesetz 1988 |

|||

|

Tipo di misura |

Regime |

|||

|

Obiettivo |

Capitale di rischio, PMI |

|||

|

Forma dell'aiuto |

Agevolazione fiscale |

|||

|

Dotazione di bilancio |

Spesa annua prevista: 10 Mio EUR |

|||

|

Intensità |

— |

|||

|

Durata |

25.3.2008-31.12.2012 |

|||

|

Settore economico |

Tutti i settori |

|||

|

Nome e indirizzo dell'autorità che eroga l'aiuto |

|

|||

|

Altre informazioni |

— |

Il testo delle decisioni nelle lingue facenti fede, ad eccezione dei dati riservati, è disponibile sul sito:

http://ec.europa.eu/community_law/state_aids/

|

Data di adozione della decisione |

18.3.2008 |

|||

|

Numero dell'aiuto |

N 52/08 |

|||

|

Stato membro |

Cipro |

|||

|

Regione |

— |

|||

|

Titolo (e/o nome del beneficiario) |

Καθεστώς ενίσχυσης για την ανάπτυξη αεροπορικών γραμμών 2008-2012 (Kathestos enischisis gia tin anaptiksi aeroporikon grammon 2008-2012) |

|||

|

Base giuridica |

— |

|||

|

Tipo di misura |

Regime di aiuti |

|||

|

Obiettivo |

Sviluppo regionale, accessibilità |

|||

|

Forma di sostegno |

Sovvenzione |

|||

|

Stanziamento |

18 Mio EUR |

|||

|

Intensità |

Quella prevista al punto 79, lettera f), degli Orientamenti comunitari concernenti il finanziamento degli aeroporti e gli aiuti pubblici di avviamento concessi alle compagnie aeree operanti su aeroporti regionali (2005/C 312/01) |

|||

|

Durata |

1.4.2008-31.3.2012 |

|||

|

Settore economico |

Trasporti |

|||

|

Nome e indirizzo dell'autorità che eroga l'aiuto |

|

|||

|

Altre informazioni |

— |

Il testo delle decisioni nelle lingue facenti fede, ad eccezione dei dati riservati, è disponibile sul sito:

http://ec.europa.eu/community_law/state_aids/

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/4 |

Comunicazione della Commissione relativa ai risultati della valutazione dei rischi e alle strategie per la riduzione dei rischi per le seguenti sostanze: 2-nitrotoluene e 2,4-dinitrotoluene

(Testo rilevante ai fini del SEE)

(2008/C 134/02)

Il regolamento (CEE) n. 793/93 del Consiglio, del 23 marzo 1993, relativo alla valutazione e al controllo dei rischi presentati dalle sostanze esistenti (1) prevede la comunicazione di dati, la definizione di priorità, la valutazione dei rischi e, ove necessario, l'elaborazione di strategie per limitare i rischi delle sostanze esistenti.

Nell'ambito del regolamento (CEE) n. 793/93 le sostanze che seguono sono state inserite tra le sostanze prioritarie da sottoporre a valutazione a norma del regolamento (CE) n. 2364/2000 della Commissione (2) relativo al quarto elenco delle sostanze prioritarie previste ai sensi del regolamento (CEE) n. 793/93:

|

— |

2-nitrotoluene, |

|

— |

2,4-dinitrotoluene. |

Lo Stato membro relatore designato a norma dei regolamenti summenzionati ha concluso le attività di valutazione dei rischi per le persone e per l'ambiente in relazione alle sostanze in questione, a norma del regolamento (CE) n. 1488/94 della Commissione, del 28 giugno 1994, che stabilisce i principi per la valutazione dei rischi per le persone e per l'ambiente delle sostanze esistenti (3), e ha proposto una strategia per limitare i rischi in conformità al regolamento (CEE) n. 793/93.

Il comitato scientifico sui rischi per la salute e per l'ambiente (SCHER) è stato consultato e ha espresso un parere sulle valutazioni dei rischi eseguite dallo Stato membro relatore. I pareri sono stati pubblicati sul sito internet del comitato scientifico.

L'articolo 11, paragrafo 2, del regolamento (CEE) n. 793/93 stabilisce che il risultato della valutazione dei rischi e la strategia raccomandata per limitare i rischi sono adottati a livello comunitario e sono pubblicati dalla Commissione. La presente comunicazione, insieme alla corrispondente raccomandazione 2008/405/CE della Commissione (4), presenta i risultati delle valutazioni dei rischi (5) e le strategie per limitare i rischi delle sostanze summenzionate.

I risultati della valutazione dei rischi e le strategie per limitare i rischi di cui alla presente comunicazione sono conformi al parere del comitato istituito a norma dell'articolo 15, paragrafo 1, del regolamento (CEE) n. 793/93.

(1) GU L 84 del 5.4.1993, pag. 1.

(2) GU L 273 del 26.10.2000, pag. 1.

(3) GU L 161 del 29.6.1994, pag. 3.

(5) La relazione completa sulla valutazione dei rischi e una sintesi della stessa possono essere consultate sul sito Internet dell'Ufficio europeo delle sostanze chimiche, all'indirizzo seguente:

http://ecb.jrc.it/existing-substances/

ALLEGATO

PARTE 1

|

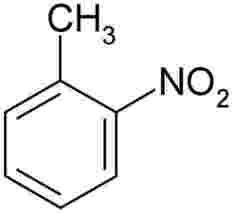

N. CAS: 88-72-2 |

|

N. Einecs: 201-853-3 |

|

Formula di struttura: |

|

|

|

Denominazione Einecs: |

2-nitrotoluene |

|

|

Nome IUPAC: |

2-nitrotoluene |

|

|

Relatore: |

Spagna |

|

|

Classificazione (1): |

Canc. Cat. 2; R45 Muta. Cat. 2; R46 Ripr. Cat. 3; R62 Xn; R22 N; R51-53 |

|

La valutazione dei rischi (2) si basa sulle pratiche correnti relative al ciclo di vita della sostanza prodotta o importata nella Comunità europea, descritta nella valutazione dei rischi inviata alla Commissione dallo Stato membro relatore.

Sulla base delle informazioni disponibili, la valutazione dei rischi ha stabilito che, nella Comunità europea, la sostanza 2-nitrotoluene viene usata nella sintesi organica di prodotti intermedi per la fabbricazione di prodotti chimici per l'agricoltura e prodotti a base di gomma, esplosivi, coloranti termosensibili, coloranti azoici e allo zolfo nonché nella sintesi di un'ampia gamma di composti compresi i petrolchimici, i pesticidi e i prodotti farmaceutici. La sostanza 2-nitrotoluene deriva principalmente dalla nitrazione del toluene e dopo la fabbricazione viene largamente utilizzata in situ per produrre o-toluidina o 2,4-dinitrotoluene.

La sostanza non è stata sottoposta a test di sensibilizzazione, di conseguenza la valutazione dei rischi non esamina i rischi relativi alla sensibilizzazione per alcun gruppo. Il test non è stato richiesto in quanto la sostanza è stata identificata come cancerogena senza un livello soglia, e richiederà misure di controllo, che non sarebbero influenzate dal fatto che la sostanza sia o meno un sensibilizzante.

VALUTAZIONE DEI RISCHI

A. Salute umana

La conclusione della valutazione dei rischi per

I LAVORATORI

è che occorrono misure specifiche di riduzione dei rischi durante la produzione e durante le ulteriori trasformazioni. Si è pervenuti a tale conclusione per i seguenti motivi:

|

— |

rischi di mutagenicità e cancerogenicità a seguito di inalazione ed esposizione cutanea, |

|

— |

rischi di tossicità per somministrazioni ripetute e tossicità per il ciclo riproduttivo (fertilità e sviluppo) a seguito di esposizione cutanea. |

La conclusione della valutazione dei rischi per

I CONSUMATORI

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

non si prevede esposizione dei consumatori. |

La conclusione della valutazione dei rischi per

LE PERSONE ESPOSTE INDIRETTAMENTE ATTRAVERSO L'AMBIENTE

è che occorrono misure specifiche di riduzione dei rischi. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

rischi di cancerogenicità a seguito di inalazione ed esposizione orale risultante da un sito locale e rischi di mutagenicità a seguito di inalazione ed esposizione orale risultante da tutti i siti locali ed esposizione regionale derivante dalla produzione ed alle ulteriori trasformazioni della sostanza. |

La conclusione della valutazione dei rischi per

LA SALUTE UMANA (caratteristiche fisico-chimiche)

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

B. Ambiente

La conclusione della valutazione dei rischi per

L'ATMOSFERA, L'ECOSISTEMA ACQUATICO (compresi gli impianti di depurazione e i sedimenti) e L'ECOSISTEMA TERRESTRE

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi per i comparti ambientali citati. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

La conclusione della valutazione dei rischi per

I MICRORGANISMI NEGLI IMPIANTI DI DEPURAZIONE

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi per i comparti ambientali citati. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

STRATEGIA DI RIDUZIONE DEI RISCHI

Per I LAVORATORI

In linea generale si può ritenere che la normativa in materia di protezione dei lavoratori attualmente in vigore a livello comunitario fornisca una disciplina adeguata per limitare nella misura necessaria i rischi posti dalla sostanza in questione; essa è dunque d'applicazione.

Per LE PERSONE ESPOSTE INDIRETTAMENTE ATTRAVERSO L'AMBIENTE

Sono ritenuti sufficienti per prevenire il rischio individuato cui è esposta la popolazione i provvedimenti legislativi già adottati a tutela delle persone esposte indirettamente attraverso l'ambiente, in particolare le disposizioni della direttiva 2008/1/CE del Consiglio (3).

PARTE 2

|

N. CAS: 121-14-2 |

|

N. Einecs: 204-450-0 |

|

Formula di struttura: |

|

|

|

Denominazione Einecs: |

2,4-dinitrotoluene |

|

|

Nome IUPAC: |

1,3-dinitro-4-metilbenzene |

|

|

Relatore: |

Spagna |

|

|

Classificazione (4): |

Canc. Cat. 2; R45 Muta. Cat. 3; R68 Ripr. Cat. 3; R62 T; R23/24/25 Xn; R48/22 N; R51-53 |

|

La valutazione dei rischi (2) si basa sulle pratiche correnti relative al ciclo di vita della sostanza prodotta o importata nella Comunità europea, descritte nella valutazione dei rischi inviata alla Commissione dallo Stato membro relatore.

Sulla base delle informazioni disponibili la valutazione dei rischi ha stabilito che, nella Comunità europea, la sostanza 2,4-dinitrotoluene viene usata come prodotto chimico intermedio per la produzione di 2,4-toluene diisocianato (TDI) da 2,4-toluenediammina (TDA). Tale applicazione utilizza circa il 99 % della produzione di 2,4-dinitrotoluene.

VALUTAZIONE DEI RISCHI

A. Salute umana

La conclusione della valutazione dei rischi per

I LAVORATORI

è che occorrono misure specifiche di riduzione del rischio. Si è pervenuti a tale conclusione per i seguenti motivi:

|

— |

rischi di mutagenicità e cancerogenicità a seguito di inalazione ed esposizione cutanea su tutti gli scenari lavorativi, |

|

— |

rischi di tossicità per somministrazioni ripetute e tossicità per il ciclo riproduttivo (fertilità) a seguito di esposizione cutanea derivante dalla fabbricazione e dall'uso di esplosivi, |

|

— |

rischi di tossicità per somministrazioni ripetute e tossicità per il ciclo riproduttivo (fertilità) a seguito di inalazione derivata dalla produzione e dall'uso di esplosivi. |

La conclusione della valutazione dei rischi per

I CONSUMATORI

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

non si prevede esposizione dei consumatori. |

La conclusione della valutazione dei rischi per

LE PERSONE ESPOSTE INDIRETTAMENTE ATTRAVERSO L'AMBIENTE

è che occorrono misure specifiche di riduzione del rischio. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

rischi di mutagenicità e cancerogenicità a seguito di inalazione e esposizione orale derivanti da uno scenario locale. |

Non è possibile escludere rischi per tutti gli altri scenari di esposizione, in quanto la sostanza è identificata come cancerogena senza un livello soglia. Occorre valutare l'adeguatezza dei controlli esistenti e la possibilità teorica e pratica di attuare ulteriori misure specifiche. La valutazione dei rischi indica tuttavia che questi ultimi sono già bassi. Questo elemento dovrebbe essere preso in considerazione nel valutare l'adeguatezza dei controlli esistenti e la possibilità teorica e pratica di attuare ulteriori misure specifiche di riduzione dei rischi.

La conclusione della valutazione dei rischi per

LA SALUTE UMANA (caratteristiche fisico-chimiche)

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

B. Ambiente

La conclusione della valutazione dei rischi per

L'ATMOSFERA e l'ECOSISTEMA TERRESTRE

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi per i comparti ambientali citati. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

La conclusione della valutazione dei rischi per

L'ECOSISTEMA ACQUATICO (compresi i sedimenti)

è che occorre ridurre i rischi; devono essere tenute in considerazione le misure di riduzione dei rischi già in atto.

La valutazione mette in luce che occorrono misure di riduzione del rischio per il comparto acquatico e per gli organismi dei sedimenti in un unico sito locale. Si prevede che le misure di riduzione del rischio adottate per le acque superficiali riducano anche i rischi per i sedimenti.

La conclusione della valutazione dei rischi per

I MICRORGANISMI NEGLI IMPIANTI DI DEPURAZIONE

è che per il momento non occorrono ulteriori informazioni e/o prove e non sono necessarie misure di riduzione del rischio oltre a quelle già in atto. Si è pervenuti a tale conclusione per il seguente motivo:

|

— |

la valutazione mette in luce che non si prevedono rischi. Si ritengono sufficienti le misure di riduzione dei rischi già adottate. |

STRATEGIA DI RIDUZIONE DEL RISCHIO

Per I LAVORATORI

In linea generale si può ritenere che la normativa in materia di protezione dei lavoratori attualmente in vigore a livello comunitario fornisca una disciplina adeguata per limitare nella misura necessaria i rischi posti dalla sostanza in questione; essa è dunque d'applicazione.

Per LE PERSONE ESPOSTE INDIRETTAMENTE ATTRAVERSO L'AMBIENTE

Sono ritenuti sufficienti per prevenire i rischi individuati cui è esposta la popolazione i provvedimenti legislativi già adottati a tutela delle persone esposte indirettamente attraverso l'ambiente, in particolare le disposizioni della direttiva 2008/1/CE del Consiglio.

Per L'AMBIENTE

Per agevolare la procedura di rilascio delle autorizzazioni e il monitoraggio a norma della direttiva 2008/1/CE del Consiglio (prevenzione e riduzione integrate dell'inquinamento), il 2,4-dinitrotoluene dovrebbe essere preso in considerazione nell'ambito delle attività in corso per la redazione degli orientamenti sulle migliori tecniche disponibili (BAT).

(1) Questa sostanza chimica è inserita nell'allegato I alla direttiva 67/548/CEE. La classificazione della sostanza è stabilita dalla direttiva 2004/73/CE della Commissione, del 29 aprile 2004, recante ventinovesimo adeguamento al progresso tecnico della direttiva 67/548/CEE del Consiglio concernente il ravvicinamento delle disposizioni legislative, regolamentari ed amministrative relative alla classificazione, all'imballaggio e all'etichettatura delle sostanze pericolose. (GU L 152 del 30.4.2004, pag. 1, rettifica pubblicata nella GU L 216 del 16.6.2004, pag. 3).

(2) La relazione completa sulla valutazione dei rischi e una sintesi della stessa possono essere consultate sul sito internet dell'Ufficio europeo delle sostanze chimiche all'indirizzo seguente:

http://ecb.jrc.it/existing-substances/

(3) GU L 24 del 29.1.2008, pag. 8.

(4) La classificazione della sostanza è stabilita dalla direttiva 2004/73/CE della Commissione, del 29 aprile 2004, recante ventinovesimo adeguamento al progresso tecnico della direttiva 67/548/CEE del Consiglio concernente il ravvicinamento delle disposizioni legislative, regolamentari ed amministrative relative alla classificazione, all'imballaggio e all'etichettatura delle sostanze pericolose (GU L 152 del 30.4.2004, pag. 1, rettifica pubblicata nella GU L 216 del 16.6.2004, pag. 3).

III Atti preparatori

BANCA CENTRALE EUROPEA

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/10 |

PARERE DELLA BANCA CENTRALE EUROPEA

del 23 maggio 2008

su due regolamenti della Commissione proposti per attuare il regolamento del Parlamento europeo e del Consiglio relativo alle statistiche trimestrali sui posti di lavoro vacanti nella Comunità

(CON/2008/22)

(2008/C 134/03)

Introduzione e base giuridica

Il 13 maggio 2008 la Banca centrale europea (BCE) ha ricevuto dalla Commissione delle Comunità europee una richiesta di parere su due regolamenti della Commissione proposti per l'attuazione del regolamento (CE) n. …/2008 del Parlamento europeo e del Consiglio (1), relativo alle statistiche trimestrali sui posti di lavoro vacanti nella Comunità, uno riguardante le procedure di destagionalizzazione e i rapporti di qualità dei dati (di seguito «regolamento proposto 1») e un altro riguardante la definizione di posto di lavoro vacante, le date di riferimento per la raccolta di dati, le specifiche sulla trasmissione dei dati e gli studi di fattibilità (di seguito «regolamento proposto 2»).

La BCE è competente a formulare un parere in virtù dell'articolo 105, paragrafo 4, primo trattino, del trattato che istituisce la Comunità europea. In conformità del primo periodo dell'articolo 17.5 del regolamento interno della Banca centrale europea, il Consiglio direttivo ha adottato il presente parere.

Osservazioni di carattere generale

|

1. |

I dati sui posti di lavoro vacanti nella Comunità disciplinati da entrambi i regolamenti sono importanti per la BCE. La BCE ha pubblicato i requisiti per le statistiche a breve termine richieste per condurre la politica monetaria (2), che includono i dati sui posti di lavoro vacanti. Inoltre, la necessità di statistiche sui posti di lavoro vacanti è una conseguenza del Piano d'azione relativo alle esigenze statistiche dell'Unione economica e monetaria (UEM) che era stato messo a punto su richiesta del Consiglio Ecofin, dalla Commissione europea (Eurostat) in stretta collaborazione con la BCE; questo ha anche reso disponibile i Principali Indicatori Economici Europei («PIEE») che includono le statistiche sui posti di lavoro vacanti e che erano stati adottati dal Consiglio Ecofin il 18 febbraio 2003. |

Regolamento proposto 1

|

2. |

Lo sviluppo delle serie destagionalizzate, come illustrato nel regolamento proposto 1, è importante per i dati sui posti di lavoro vacanti utilizzati nelle analisi economiche infrannuali. Analogamente, la preparazione e la pubblicazione di rapporti di qualità dei dati è parte integrale di un quadro di sicurezza della qualità. |

|

3. |

La BCE potrà disporre di dati sui posti di lavoro vacanti aggiustati per le stagioni e per i giorni lavorativi non appena saranno stati pubblicati 16 trimestri di dati. Inoltre, sarebbe utile se la metodologia prevista negli Indirizzi sui sistemi statistici europei sugli aggiustamenti stagionali (3), fosse utilizzata per sostenere questo lavoro. |

|

4. |

Rapporti di qualità redatti ai sensi dell'allegato al regolamento proposto 1, sono manuali di valore con i quali guidare gli utenti dei dati con riguardo alla specifica qualità delle statistiche. La BCE apprezzerebbe una maggiore circolazione dei rapporti nazionali per gli utenti dei dati. |

Regolamento proposto 2

|

5. |

La BCE supporta l'obiettivo del regolamento proposto 2 per introdurre le definizioni e i dati di riferimento che riflettono un opportuno equilibrio tra i bisogni degli utenti e l'onere sostenuto dai soggetti segnalanti. |

|

6. |

La BCE apprezza che il periodo di riferimento preferito per la raccolta dati sia una media del periodo, ma rimane la possibilità di utilizzare una singola osservazione purché sia considerata rappresentativa del periodo in questione. Studi hanno dimostrato che il momento della raccolta dei dati può avere un effetto importante sui dati. Quindi, la BCE suggerisce che a questo aspetto sia dato debito riguardo nei rapporti di qualità richiesti dal regolamento proposto 1. |

|

7. |

La BCE desidera evidenziare l'importanza dei due studi di fattibilità menzionati nell'allegato al regolamento proposto 2:

|

Fatto a Francoforte sul Meno, il 23 maggio 2008.

Il presidente della BCE

Jean-Claude TRICHET

(1) Il presidente del Parlamento europeo e il presidente del Consiglio hanno firmato congiuntamente l'atto legale il 23 aprile 2008 ma l'atto legale non è stato ancora pubblicato; quindi, il numero ufficiale non è stato ancora assegnato.

(2) I requisiti statistici della Banca centrale europea nel campo delle statistiche economiche generali, Banca centrale europea, agosto 2000 (riesaminato nel dicembre 2004) disponibili sul sito Internet della BCE sotto www.ecb.europa.eu

(3) Cfr. «ESS guidelines on seasonal adjustment», aprile 2008, disponibile sul sito Internet del comitato delle statistiche monetarie, finanziarie e della bilancia dei pagamenti, sotto http://www.cmfb.org

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI E DAGLI ORGANI DELL'UNIONE EUROPEA

Commissione

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/12 |

Tassi di cambio dell'euro (1)

30 maggio 2008

(2008/C 134/04)

1 euro=

|

|

Moneta |

Tasso di cambio |

|

USD |

dollari USA |

1,5508 |

|

JPY |

yen giapponesi |

163,74 |

|

DKK |

corone danesi |

7,4588 |

|

GBP |

sterline inglesi |

0,786 |

|

SEK |

corone svedesi |

9,328 |

|

CHF |

franchi svizzeri |

1,6276 |

|

ISK |

corone islandesi |

115,53 |

|

NOK |

corone norvegesi |

7,908 |

|

BGN |

lev bulgari |

1,9558 |

|

CZK |

corone ceche |

25,088 |

|

EEK |

corone estoni |

15,6466 |

|

HUF |

fiorini ungheresi |

241,33 |

|

LTL |

litas lituani |

3,4528 |

|

LVL |

lats lettoni |

0,7013 |

|

PLN |

zloty polacchi |

3,3749 |

|

RON |

leu rumeni |

3,6256 |

|

SKK |

corone slovacche |

30,28 |

|

TRY |

lire turche |

1,8834 |

|

AUD |

dollari australiani |

1,6212 |

|

CAD |

dollari canadesi |

1,5382 |

|

HKD |

dollari di Hong Kong |

12,1049 |

|

NZD |

dollari neozelandesi |

1,9812 |

|

SGD |

dollari di Singapore |

2,1183 |

|

KRW |

won sudcoreani |

1 595,39 |

|

ZAR |

rand sudafricani |

11,8211 |

|

CNY |

renminbi Yuan cinese |

10,7657 |

|

HRK |

kuna croata |

7,2498 |

|

IDR |

rupia indonesiana |

14 445,7 |

|

MYR |

ringgit malese |

5,0246 |

|

PHP |

peso filippino |

67,824 |

|

RUB |

rublo russo |

36,8 |

|

THB |

baht thailandese |

50,405 |

|

BRL |

real brasiliano |

2,5391 |

|

MXN |

peso messicano |

16,0105 |

Fonte: tassi di cambio di riferimento pubblicati dalla Banca centrale europea.

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/13 |

Comunicazione della Commissione sui tassi di interesse per il recupero degli aiuti di Stato e di riferimento/attualizzazione in vigore per i 27 Stati membri con decorrenza 1o gennaio 2007

[Pubblicati ai sensi dell'articolo 10 del regolamento (CE) n. 794/2004 della Commissione (GU L 140 del 30.4.2004, pag. 1) e della comunicazione della Commissione relativa al metodo di fissazione dei tassi di riferimento e di attualizzazione (GU C 273 del 9.9.1997, pag. 3)]

(2008/C 134/05)

|

Dal |

Al |

AT |

BE |

BG |

CY |

CZ |

DE |

DK |

EE |

EL |

ES |

FI |

FR |

HU |

IE |

IT |

LT |

LU |

LV |

MT |

NL |

PL |

PT |

RO |

SE |

SI |

SK |

UK |

|

1.6.2008 |

30.6.2008 |

5,19 |

5,19 |

8,97 |

5,19 |

4,89 |

5,19 |

5,36 |

5,50 |

5,19 |

5,19 |

5,19 |

5,19 |

8,72 |

5,19 |

5,19 |

6,49 |

5,19 |

6,64 |

5,19 |

5,19 |

6,42 |

5,19 |

8,67 |

5,46 |

5,19 |

5,23 |

6,29 |

|

1.1.2008 |

31.5.2008 |

5,19 |

5,19 |

8,97 |

5,19 |

4,89 |

5,19 |

5,36 |

5,50 |

5,19 |

5,19 |

5,19 |

5,19 |

7,58 |

5,19 |

5,19 |

6,49 |

5,19 |

6,64 |

5,19 |

5,19 |

6,42 |

5,19 |

8,67 |

5,46 |

5,19 |

5,23 |

6,29 |

|

1.10.2007 |

31.12.2007 |

5,42 |

5,42 |

8,30 |

5,74 |

4,90 |

5,42 |

5,58 |

5,50 |

5,42 |

5,42 |

5,42 |

5,42 |

8,54 |

5,42 |

5,42 |

6,49 |

5,42 |

6,64 |

7,00 |

5,42 |

5,94 |

5,42 |

9,10 |

5,49 |

5,42 |

5,20 |

6,83 |

|

1.9.2007 |

30.9.2007 |

5,42 |

5,42 |

8,30 |

5,74 |

4,24 |

5,42 |

5,58 |

5,50 |

5,42 |

5,42 |

5,42 |

5,42 |

8,54 |

5,42 |

5,42 |

6,49 |

5,42 |

6,64 |

7,00 |

5,42 |

5,94 |

5,42 |

9,10 |

5,49 |

5,42 |

5,20 |

5,90 |

|

1.7.2007 |

31.8.2007 |

4,62 |

4,62 |

8,30 |

5,74 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

9,10 |

4,68 |

4,62 |

5,20 |

5,90 |

|

1.6.2007 |

30.6.2007 |

4,62 |

4,62 |

8,30 |

5,74 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

10,17 |

4,68 |

4,62 |

5,20 |

5,90 |

|

1.1.2007 |

31.5.2007 |

4,62 |

4,62 |

8,30 |

5,49 |

4,24 |

4,62 |

4,76 |

5,50 |

4,62 |

4,62 |

4,62 |

4,62 |

8,54 |

4,62 |

4,62 |

6,49 |

4,62 |

6,64 |

7,00 |

4,62 |

5,94 |

4,62 |

10,17 |

4,68 |

4,62 |

5,20 |

5,90 |

INFORMAZIONI PROVENIENTI DAGLI STATI MEMBRI

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/14 |

Aggiornamento dell'elenco dei permessi di soggiorno di cui all'articolo 2, paragrafo 15, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen) (GU C 247 del 13.10.2006, pag. 1, GU C 153 del 6.7.2007, pag. 5, GU C 192 del 18.8.2007, pag. 11, GU C 271 del 14.11.2007, pag. 14, GU C 57 del 1.3.2008, pag. 31)

(2008/C 134/06)

La pubblicazione dell'elenco dei permessi di soggiorno di cui all'articolo 2, paragrafo 15, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio, del 15 marzo 2006, che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen) si basa sulle informazioni comunicate dagli Stati membri alla Commissione a norma dell'articolo 34 del codice frontiere Schengen.

Oltre alle pubblicazioni nella Gazzetta ufficiale, è possibile consultare un aggiornamento mensile sul sito web della direzione generale della Giustizia, della libertà e della sicurezza.

ESTONIA

Sostituzione dell'elenco pubblicato nella GU C 271 del 14.11.2007, pag. 14

Documenti che conferiscono il diritto di soggiorno:

|

1) |

carta d'identità; |

|

2) |

sticker per il permesso di soggiorno (apposto sul documento di viaggio rilasciato dall'Estonia o da un altro paese). |

|

1. |

La carta d'identità rilasciata ad un cittadino di paesi terzi può riportare le seguenti diciture:

La carta d'identità non è un documento valido per l'espatrio. A tal fine, la carta d'identità dev'essere presentata insieme a un passaporto valido. |

|

2. |

Lo sticker per il permesso di soggiorno può riportare le seguenti diciture:

Il permesso di soggiorno può essere:

Tutte le diciture, tranne quelle riguardanti il permesso di soggiorno permanente, figurano in lingua inglese. |

|

3. |

Tessere diplomatiche e di servizio rilasciate dal ministero degli Affari esteri:

|

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/16 |

Aggiornamento dell'elenco dei valichi di frontiera di cui all'articolo 2, paragrafo 8, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen) (GU C 316 del 28.12.2007, pag. 1)

(2008/C 134/07)

La pubblicazione dell'elenco dei valichi di frontiera di cui all'articolo 2, paragrafo 8, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio, del 15 marzo 2006, che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen) si basa sulle informazioni comunicate dagli Stati membri alla Commissione a norma dell'articolo 34 del codice frontiere Schengen.

Oltre alle pubblicazioni nella Gazzetta ufficiale, è possibile consultare un aggiornamento mensile sul sito web della direzione generale della Giustizia, della libertà e della sicurezza.

SPAGNA

Sostituzione delle informazioni pubblicate nella GU C 316 del 28.12.2007, pag. 1

Frontiere marittime

Nuovo valico di frontiera marittima:

|

|

Puerto de Santa Cruz de La Palma (La Palma). |

AUSTRIA

Sostituzione delle informazioni pubblicate nella GU C 316 del 28.12.2007, pag. 1

Aeroporti e aerodromi

Aeroporti

|

(1) |

Graz-Thalerhof |

|

(2) |

Innsbruck-Kranebitten |

|

(3) |

Klagenfurt-Wörthersee |

|

(4) |

Linz-Hörsching |

|

(5) |

Salzburg-Maxglan |

|

(6) |

Wien-Schwechat |

Aerodromi

|

(1) |

Bad Kleinkirchheim |

|

(2) |

Dobersberg |

|

(3) |

Eferding |

|

(4) |

Feldkirchen-Ossiacher See |

|

(5) |

Ferlach |

|

(6) |

Ferlach (eliporto di Glock) |

|

(7) |

Ferlach-Glainach |

|

(8) |

Freistadt |

|

(9) |

Friesach-Hirt |

|

(10) |

Fürstenfeld |

|

(11) |

Gmunden |

|

(12) |

Goldeck Talstation |

|

(13) |

Halleg |

|

(14) |

Hofkirchen |

|

(15) |

Hohenems-Dornbirn |

|

(16) |

Kapfenberg |

|

(17) |

Kappl |

|

(18) |

Kitzbühel |

|

(19) |

Krems-Langenlois |

|

(20) |

Kufstein-Langkampfen |

|

(21) |

Lanzen-Turnau |

|

(22) |

Leoben-Timmersdorf |

|

(23) |

Leopoldsdorf |

|

(24) |

Lienz-Nikolsdorf |

|

(25) |

Linz-Ost |

|

(26) |

Mariazell |

|

(27) |

Mauterndorf |

|

(28) |

Mayerhofen |

|

(29) |

Micheldorf |

|

(30) |

Niederöblarn |

|

(31) |

Nötsch im Gailtal |

|

(32) |

Ottenschlag |

|

(33) |

Pinkafeld |

|

(34) |

Pöchlarn-Wörth |

|

(35) |

Pongau Heliport (eliporto) |

|

(36) |

Punitz-Güssing |

|

(37) |

Reutte-Höfen |

|

(38) |

Ried-Kirchheim |

|

(39) |

Schärding-Suben |

|

(40) |

Scharnstein |

|

(41) |

Seitenstetten |

|

(42) |

Spitzerberg |

|

(43) |

St. Andrä im Lavanttal |

|

(44) |

St. Donat-Mairist |

|

(45) |

St. Georgen am Ybbsfeld |

|

(46) |

St. Johann/Tirol |

|

(47) |

St. Pölten |

|

(48) |

Stockerau |

|

(49) |

Trieben |

|

(50) |

Villach |

|

(51) |

Völkermarkt |

|

(52) |

Völtendorf |

|

(53) |

Vöslau |

|

(54) |

Waidring |

|

(55) |

Wattens |

|

(56) |

Weiz-Unterfladnitz |

|

(57) |

Wels |

|

(58) |

Wiener Neudorf |

|

(59) |

Wiener Neustadt/Ost |

|

(60) |

Wietersdorf |

|

(61) |

Wolfsberg |

|

(62) |

Zell am See |

|

(63) |

Zeltweg |

|

(64) |

Zwatzhof (eliporto) |

Porti

Porti sul lago di Costanza

|

(1) |

Hafen Bregenz (1) |

|

(2) |

Hafen Hard (1) |

Frontiere terrestri con la Svizzera (e con il Liechtenstein)

|

(1) |

Bangs (2) |

|

(2) |

Bregenz-St. Margrethen (ferrovia) |

|

(3) |

Feldkirch-Buchs (ferrovia) |

|

(4) |

Feldkirch-Mauren (pista ciclabile) |

|

(5) |

Fimberpass |

|

(6) |

Gaissau (compresa pista ciclabile Gaissau) |

|

(7) |

Höchst |

|

(8) |

Hohenems |

|

(9) |

Koblach |

|

(10) |

Lustenau |

|

(11) |

Lustenau-Schmitterbrücke |

|

(12) |

Lustenau-Wiesenrain |

|

(13) |

Mäder |

|

(14) |

Martinsbruck |

|

(15) |

Meiningen |

|

(16) |

Nofels |

|

(17) |

Nofels-Fresch |

|

(18) |

Pfunds |

|

(19) |

Spiss |

|

(20) |

Tisis |

|

(21) |

Tosters |

|

(22) |

Tschagguns (3) |

|

(23) |

Zeblas |

SLOVACCHIA

Sostituzione delle informazioni pubblicate nella GU C 316 del 28.12.2007, pag. 1

SLOVACCHIA-UCRAINA

Frontiere terrestri

|

(1) |

Čierna nad Tisou-Čop (ferrovia) |

|

(2) |

Ubľa-Malyj Bereznyj |

|

(3) |

Veľké Slemence-Mali Selmenci |

|

(4) |

Vyšné Nemecké-Užhorod |

|

(5) |

Maťovské Vojkovce-Pavlovo (ferrovia; esclusivamente per il trasporto) |

Frontiere aeree

|

(1) |

Aroporto di Bratislava |

|

(2) |

Aroporto di Košice |

|

(3) |

Aroporto di Poprad |

Aerodromi

|

(1) |

Nitra |

|

(2) |

Piešťany |

|

(3) |

Prievidza |

|

(4) |

Sliač |

|

(5) |

Žilina |

(1) Porto sul lago di Costanza non adibito a traffico di linea; usato solo per escursioni in battello.

(2) Denominazione comune per i valichi di Nofels-Egg, Gantensteinweg, Rainweg, Habererweg, Rheindammweg e Jägersteig-Felsbandweg.

(3) Denominazione comune per i valichi di frontiera di Plankner Sattel, Saminatal, Kirchlspitzen, Brandner Gletscher, Schesaplana, Tote Alpe, Bartümeljoch, Salarueljoch, Mattlerjoch, Sareiserjoch, Bettlerjoch, Schweizertor, Drusentor, Grünes Fürkele, Plaseggenpaß and Sarottlpaß.

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/19 |

Aggiornamento degli importi di riferimento per l'attraversamento delle frontiere esterne, a norma dell'articolo 5, paragrafo 3, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen) (GU C 247 del 13.10.2006, pag. 19, GU C 153 del 6.7.2007, pag. 22, GU C 182 del 4.8.2007, pag. 18, GU C 57 dell'1.3.2008, pag. 38)

(2008/C 134/08)

La pubblicazione degli importi di riferimento per l'attraversamento delle frontiere esterne, a norma dell'articolo 5, paragrafo 3, del regolamento (CE) n. 562/2006 del Parlamento europeo e del Consiglio, del 15 marzo 2006, che istituisce un codice comunitario relativo al regime di attraversamento delle frontiere da parte delle persone (codice frontiere Schengen), si basa sulle informazioni comunicate dagli Stati membri alla Commissione a norma dell'articolo 34 del codice frontiere Schengen.

Oltre alle pubblicazioni nella Gazzetta ufficiale, è possibile consultare un aggiornamento mensile sul sito web della direzione generale della Giustizia, della libertà e della sicurezza.

SLOVACCHIA

Sostituzione delle informazioni pubblicate nella GU C 247 del 13.10.2006, pag. 19

Le risorse finanziarie necessarie per coprire i costi di soggiorno di un cittadino di paese terzo nel territorio della Repubblica slovacca sono fissate a 1 700 SKK per persona per giorno di soggiorno, ai sensi dell'articolo 4 della legge n. 48/2002 Racc. sul soggiorno degli stranieri e sulla modifica di altre leggi, e successive modifiche.

La somma di 1 700 SKK comprende i seguenti importi:

|

a) |

1 000 SKK per l'alloggio; |

|

b) |

100 SKK per la colazione; |

|

c) |

200 SKK per il pranzo; |

|

d) |

200 SKK per la cena; |

|

e) |

200 SKK per le spese. |

Se i costi di soggiorno di un cittadino di paese terzo nel territorio della Repubblica slovacca sono parzialmente coperti, se ne terrà conto nel calcolo generale.

Può fare le veci delle risorse finanziarie un invito autenticato da un ufficio di polizia.

GRECIA

Sostituzione delle informazioni pubblicate nella GU C 247 del 13.10.2006, pag. 19

La decisione ministeriale comune n. 3021/22/10-f del 24 dicembre 2007 fissa l'ammontare dei mezzi di sussistenza di cui devono disporre i cittadini stranieri che intendono entrare nel territorio della Repubblica ellenica, fatti salvi i cittadini degli Stati membri dell'Unione europea.

In virtù di tale decisione, per entrare nel territorio greco i cittadini stranieri di Stati non membri dell'Unione europea devono disporre di una somma pari a 50 EUR al giorno in valuta straniera per persona e di un totale minimo di 300 EUR per un soggiorno fino a 5 giorni.

Il suddetto importo è ridotto del 50 % per gli stranieri minorenni.

I cittadini dei paesi che richiedono ai cittadini greci di cambiare valuta estera alla frontiera sono sottoposti alla stessa misura in base al principio di reciprocità.

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/20 |

Modifica da parte della Francia degli oneri di servizio pubblico sui servizi aerei di linea tra Rennes e Mulhouse

(Testo rilevante ai fini del SEE)

(2008/C 134/09)

|

1. |

A norma dell'articolo 4, paragrafo 1, lettera a), del regolamento (CEE) n. 2408/92 del Consiglio, del 23 luglio 1992, sull'accesso dei vettori aerei della Comunità alle rotte intracomunitarie, la Francia ha deciso di modificare gli oneri di servizio pubblico relativi ai servizi aerei di linea tra l'aeroporto di Rennes (Saint-Jacques) e quello di Bâle-Mulhouse pubblicati nella Gazzetta ufficiale dell'Unione europea C 52 del 2 marzo 2006. |

|

2. |

Al punto 2 degli oneri di servizio pubblico in questione, gli obblighi in termini di numero di frequenze minime sono sostituiti dagli oneri seguenti: «Il servizio deve essere garantito almeno in ragione di due voli giornalieri di andata e ritorno, il mattino e la sera, dal lunedì al giovedì, e di un volo di andata e ritorno il venerdì sera per un totale di 220 giorni l'anno esclusi i giorni festivi.». |

V Avvisi

PROCEDIMENTI RELATIVI ALL'ATTUAZIONE DELLA POLITICA DELLA CONCORRENZA

Commissione

|

31.5.2008 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 134/21 |

AIUTI DI STATO — SPAGNA

Aiuto di Stato C 8/08 (ex NN 4/08; ex CP 60/07) — Complesso di studi cinematografici Ciudad de la Luz, Alicante

Invito a presentare osservazioni ai sensi dell'articolo 88, paragrafo 2, del trattato CE

(Testo rilevante ai fini del SEE)

(2008/C 134/10)

Con lettera del 13 febbraio 2008, riprodotta nella lingua facente fede dopo la presente sintesi, la Commissione ha notificato alla Spagna la propria decisione di avviare il procedimento di cui all'articolo 88, paragrafo 2, del trattato CE in relazione alla misura in oggetto.

La Commissione invita gli interessati a presentare osservazioni in merito alla misura riguardo alla quale viene avviato il procedimento entro un mese dalla data della presente pubblicazione, inviandole al seguente indirizzo:

|

Commissione europea |

|

Direzione generale della Concorrenza |

|

Protocollo aiuti di Stato |

|

SPA-3 6/5 |

|

B-1049 Bruxelles |

|

Fax (32-2) 296 12 42 |

Dette osservazioni saranno comunicate alle autorità spagnole. Su richiesta scritta e motivata degli autori delle osservazioni, la loro identità non sarà rivelata.

TESTO DELLA SINTESI

PROCEDIMENTO

La Commissione ha avviato il procedimento di indagine formale a seguito di due distinte denunce ricevute nel febbraio e nel luglio 2007 provenienti da due grandi operatori del settore cinematografico europeo, con sede in due Stati membri diversi dalla Spagna. Essi sostengono che grazie all'aiuto di Stato illegale ricevuto dal governo della regione di Valencia per la costruzione e la gestione degli studi cinematografici Ciudad de la Luz di Alicante, questi hanno potuto offrire prezzi inferiori a quelli di mercato. La Commissione non ha ricevuto da parte della Spagna nessuna notifica di aiuti di Stato riguardo alle risorse statali impiegate.

La Commissione ha inviato due richieste di informazione alle autorità spagnole il 10 aprile 2007 ed il 13 luglio 2007, allegando anche, con l'autorizzazione dei ricorrenti, entrambe le denunce. La Spagna ha risposto alle due richieste di informazione rispettivamente il 15 giugno 2007 e l'8 ottobre 2007.

DESCRIZIONE

Ciudad de la Luz è un importante complesso di studi cinematografici situato ad Alicante (Valencia). I costi di costruzione e le perdite di esercizio di Ciudad de la Luz sono stati sinora interamente finanziati da risorse statali. Solo i costi di costruzione, secondo una previsione del 2006 fornita dalle autorità spagnole, avrebbero superato alla fine del 2007 la somma di 270 Mio EUR.

I beni del complesso di Ciudad de la Luz sono di proprietà di Ciudad de la Luz SAU, controllata al 100 % da Sociedad de Proyectos Temáticos de la Comunidad Valencia SAU (SPTCV) che è a sua volta interamente di proprietà del governo della regione di Valencia. Il complesso è gestito da Producciones Aguamarga SL e le autorità spagnole intendono dare la gestione in appalto nel 2014.

VALUTAZIONE

Secondo le autorità spagnole, le risorse pubbliche impiegate non costituiscono aiuti di Stato poiché l'investimento nel progetto è stato realizzato secondo il principio dell' investitore privato operante in economia di mercato. Tuttavia la Commissione, dopo una valutazione preliminare dell'aspetto economico del progetto, nutre forti perplessità sul fatto che un investitore privato avrebbe investito in un'attività imprenditoriale a così alto rischio alle stesse condizioni e nella stessa misura del governo della regione di Valencia.

In particolare la Commissione dubita della fondatezza delle ipotesi alla base delle previsioni del 2002 fornite dalle autorità spagnole per giustificare la decisione di investimento. Tali previsioni si basano su un costo del capitale inferiore al tasso del 4,96 % dei titoli di Stato spagnoli all'epoca e su un flusso di cassa per il 2014 superiore ai costi di costruzione previsti, che dovrebbe derivare dall'appalto della gestione del complesso.

Le autorità spagnole sostengono inoltre che le risorse statali sono state investite in un progetto di infrastruttura pubblica. Tuttavia, poiché dal momento dell'apertura, gli studi cinematografici sono stati usati quasi esclusivamente da società di produzione audiovisiva, la Commissione dubita che la struttura fornisca un servizio che rientra nelle responsabilità tipiche di una autorità pubblica e che non avvantaggi invece imprese specifiche e facilmente identificabili.

Date le premesse, in questa fase la Commissione ritiene che Ciudad de la Luz SAU abbia ricevuto aiuti di Stato ai sensi dell'articolo 87, paragrafo 1, del trattato CE.

Le autorità spagnole fanno osservare che, quand'anche le risorse pubbliche fossero considerate come aiuto di Stato, il finanziamento di Ciudad de la Luz potrebbe essere compatibile come aiuto destinato alla promozione della cultura o come aiuto regionale.

La Commissione considera non applicabile a questo caso la deroga degli aiuti destinati alla promozione della cultura ai sensi dell'articolo 87, paragrafo 3, lettera d), poiché essa dubita fortemente che la costruzione e la gestione del complesso di Ciudad de la Luz possano essere considerate azioni destinate a promuovere la cultura e la conservazione del patrimonio.

Poiché gli studio sono stati costruiti nella regione assistita di Alicante, le autorità spagnole affermano che le norme in materia di aiuti di Stato a finalità regionale permettevano di concedere aiuti statali fino al 40 % del valore degli investimenti ammissibili nel periodo 2000-2006. Senza ulteriori informazioni da parte delle autorità spagnole, la Commissione non può accertare con precisione se e quale parte dell'aiuto statale ricevuto possa essere ammissibile in base agli orientamenti in materia di aiuti di Stato a finalità regionale.

Per le sue dimensioni, il complesso di Ciudad de la Luz (1) rientra fra le grandi strutture di studi cinematografici sul mercato europeo. Strutture cinematografiche del genere sono richieste soprattutto per le grandi produzioni e molte fra quelle girate in Europa sono prodotte o co-prodotte dalle major americane. Esiste una concorrenza a livello globale per attrarre tali produzioni cinematografiche e questi produttori operano su scala mondiale potendo spostare la produzione per avvantaggiarsi di costi inferiori e/o incentivi. Di conseguenza, dato che tali film spesso comportano budget di circa 100 Mio USD, l'aiuto di Stato ricevuto da Ciudad de la Luz può incidere sugli scambi tra gli Stati membri e falsare la concorrenza.

CONCLUSIONE

La Commissione ritiene che un investitore privato non avrebbe investito in Ciudad de la Luz alle stesse condizioni e nella stessa misura del governo della regione di Valencia. La Commissione dubita inoltre che uno studio cinematografico possa essere considerato come infrastruttura pubblica o che l'aiuto di Stato concesso a Ciudad de la Luz possa essere compatibile in virtù della deroga di cui all'articolo 87, paragrafo 3, lettera d). Infine la Commissione dubita che alla maggior parte dell'aiuto di Stato siano applicabili gli orientamenti in materia di aiuti di Stato a finalità regionale.

Conformemente all'articolo 14 del regolamento (CE) n. 659/1999 del Consiglio, tutti gli aiuti illegali possono formare oggetto di recupero presso il beneficiario.

TESTO DELLA LETTERA

|

«(1) |

La Comisión desea informar al Reino de España de que, tras examinar la información facilitada por sus autoridades en relación a la ayuda financiera del Gobierno autonómico de Valencia al complejo de estudios cinematográficos “Ciudad de la Luz” de Alicante, ha decidido incoar un procedimiento de investigación formal de la misma en virtud del artículo 88, apartado 2, del Tratado CE. |

1. PROCEDIMIENTO

|

(2) |

El 22 de febrero de 2007, la Comisión recibió del denunciante A (2) una denuncia relativa a la ayuda presuntamente concedida por el Gobierno de Valencia a los estudios cinematográficos “Ciudad de la Luz”. El 15 de marzo de 2007, el denunciante A confirmó que la denuncia podía remitirse a las autoridades españolas. |

|

(3) |

El 10 de abril de 2007, la Comisión remitió la denuncia completa a las autoridades españolas, solicitando información sobre la presunta ayuda. Previamente, la Comisión no había recibido de las autoridades españolas, para su aprobación como ayudas de Estado, notificación alguna de medidas de apoyo al cine en Valencia. |

|

(4) |

Tras pedir una extensión del plazo el 18 de abril de 2007 (concedida el 24 de abril), las autoridades españolas respondieron a la solicitud de información de la Comisión el 15 de junio de 2007. |

|

(5) |

El 30 de abril de 2007, el denunciante A facilitó enlaces de artículos publicados en “Variety” que referían subvenciones de producción al cine en Valencia y confirmaban que los estudios “Ciudad de la Luz” estaban atrayendo producciones cinematográficas de gran presupuesto (3). |

|

(6) |

El 13 de julio de 2007, la Comisión solicitó información adicional a las autoridades españolas. Tras pedir una extensión del plazo el 18 de julio de 2007 (concedida el 19 de julio), las autoridades españolas respondieron a la solicitud de información de la Comisión el 8 de octubre de 2007. |

|

(7) |

El 15 de julio de 2007, la Comisión recibió una denuncia del denunciante B (4). Después de obtener el acuerdo del denunciante, la Comisión remitió su denuncia a las autoridades españolas el 2 de agosto de 2007. |

2. DESCRIPCIÓN DE LA MEDIDA

2.1. Ciudad de la Luz

|

(8) |

“Ciudad de la Luz” es un importante complejo de estudios cinematográficos de Alicante. El 24 de octubre de 2000, el Gobierno autonómico de Valencia adoptó su decisión inicial de invertir en el proyecto “Ciudad de la Luz”. “Ciudad de la Luz SA” se constituyó el 2 de noviembre de 2000. Su objetivo es llevar a cabo las actividades necesarias para la promoción, organización y gestión de centro “Ciudad de la Luz”, incluidas la construcción, gestión y explotación de las instalaciones audiovisuales y cinematográficas, así como otras actividades de ocio y alojamiento. |

|

(9) |

75 % del capital social inicial de 600 000 EUR de “Ciudad de la Luz SA” era propiedad de la “Sociedad Proyectos Temáticos de la Comunidad Valenciana” (SPTCV), entidad pública que lleva a cabo actividades de inversión en nombre del Gobierno autonómico de Valencia. El 25 % restante pertenecía a “Aguamarga Producciones”, una empresa privada. |

|

(10) |

En noviembre de 2001, el capital social se amplió a 9 millones de EUR y SPTCV adquirió todas las nuevas acciones, elevando su participación hasta el 98,4 %. SPTCV aumentó aun más su participación en febrero de 2003 y mayo de 2004 a través de compras similares del nuevo capital social. En julio de 2004, “Aguamarga Producciones” vendió su participación en “Ciudad de la Luz SA” (5) a SPTCV por 139,059 EUR. Desde entonces, la Comunidad Valenciana, a través de SPTCV, ha detentado el 100 % del capital social de “Ciudad de la Luz”. Sin embargo, “Aguamarga Producciones” continúa siendo responsable del trabajo de construcción restante, de la promoción de “Ciudad de la Luz” y de la gestión de los estudios. |

|

(11) |

Los estudios iniciaron su actividad de rodaje de películas a finales de 2005. La construcción, que arrancó en 2002, se había dividido en tres fases:

|

|

(12) |

Ciertos aspectos de las instalaciones “último modelo” de “Ciudad de la Luz” la ponen muy por delante del limitado número de estudios europeos importantes en cuanto a capacidad para grandes producciones. Así, por ejemplo, el estudio de sonido de 5 000 m2, actualmente en construcción en “Ciudad de la Luz”, será, al parecer, el mayor del mundo (6). La Comisión observa que las grandes estudios de sonido sólo tienen interés para grandes producciones. |

2.2. Plan de negocios de “Ciudad de la Luz”: 2002-2014 (2002)

|

(13) |

En su escrito de 13 de junio de 2007, las autoridades españolas incluyeron la siguiente previsión de pérdidas y ganancias de “Ciudad de la Luz SA” para el período 2002-2014. Previsión de pérdidas y ganancias de “Ciudad de la Luz”: 2002-2014 (2002)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(14) |

Como muestran las partidas del cuadro, el período de 13 años se dividió en cuatro fases: preparación (2002-2003), pruebas (2004-2005), explotación experimental (2006-2010) y consolidación (2011-2014). Según las autoridades españoles, el cuadro refleja el objetivo de ceder la gestión del complejo “Ciudad de la Luz” en 2014. |

|

(15) |

En su escrito, las autoridades españolas señalan que el funcionamiento de “Ciudad de la Luz” prevé (preveía) un EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) positivo antes de […], que alcanzaría […] millones de EUR antes de […]. Sin embargo, tras incluir en el cálculo la depreciación de edificios y equipo técnico, “Ciudad de la Luz” sólo podría arrojar ganancias positivas netas para […] ([…] millones), que aumentarían hasta […] millones para […]. |

|

(16) |

Las autoridades españolas han presentado también las proyecciones correspondientes hechas en 2002 de las inversiones y los flujos de tesorería de “Ciudad de la Luz SA” previstos entre 2002 y 2014. Previsión de flujo de tesorería para “Ciudad de la Luz”: 2002-2014 (2002)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(17) |

Según las autoridades españolas, las proyecciones arriba mostradas se realizaron empleando el coste medio ponderado del capital (WACC) del […] % como factor de descuento. El WACC se calculó según la fórmula usual que pondera los costes y el porcentaje de recursos financieros reales o previstos para el funcionamiento de “Ciudad de la Luz” a partir de la deuda y los recursos propios, respectivamente. Los cálculos WACC presentados por las autoridades españoles indican lo siguiente:

|

|

(18) |

Sobre la base de la previsión de tesorería, se estimó que la inversión generaría una tasa interna de rentabilidad del […] % y un valor actual neto positivo de […] millones de EUR. El rendimiento de […] % previsto excede del […] % del coste del capital calculado por las autoridades españolas. |

|

(19) |

Estos resultados positivos globales dependen en primer lugar de la entrada neta acumulativa de […] millones de EUR que muestra la previsión de tesorería para 2014. La entrada neta de tesorería procedente del funcionamiento de “Ciudad de la Luz” en 2014 es, según las previsiones, de […] millones de EUR (8). Las autoridades españolas no han indicado claramente ni la fuente de la entrada adicional de tesorería de […] millones de EUR (9) en 2014 ni el modo en que se calculó dicha cifra. A este respecto, la Comisión observa que las autoridades españolas afirman que sus previsiones de 2002 reflejaban el objetivo de ceder la gestión del complejo “Ciudad de la Luz” en 2014. |

|

(20) |

La Comisión entiende que las previsiones de tesorería y de pérdidas y beneficios de 2002 presentadas por las autoridades españolas y aquí reproducidas constituyen el plan de negocios en que se basó el Gobierno Autónomo de Valencia para invertir en la construcción y explotación del complejo “Ciudad de la Luz”. |

2.3. Apoyo público a “Ciudad de la Luz”

2.3.1. Financiación del capital social y los créditos

|

(21) |

Los datos de las previsiones iniciales de tesorería de 2002 muestran que la inversión total requerida era de 204 millones de EUR (10) a precios de 2002. Se esperaba que la mayor parte de esta inversión estuviera en construcción, junto con las obras públicas correspondientes, en los años 200-2007. Hasta la fecha, la inversión se ha financiado principalmente de dos maneras:

|

|

(22) |

Los informes de 2004 y 2005 realizados sobre SPTCV y “Ciudad de la Luz SAU” por la Sindicatura de Cuentas hacen referencia a un acuerdo de préstamo participativo concedido por SPTCV en abril de 2005. En opinión de la Comisión, un préstamo participativo es un híbrido de capital y deuda que sitúa al beneficiario debajo de los demás deudores si la compañía suspende su actividad, aunque lo sitúa por encima de los accionistas. Los préstamos participativos pueden no reembolsarse pronto a menos que el capital de la empresa aumente en un importe igual. |

|

(23) |

En la previsión de pérdidas y ganancias de 2002, no se contabilizaron intereses. Por ello, es posible que, cuando se adoptó la decisión de inversión original, no se hubiera pensado en la posibilidad del crédito. |

|

(24) |

Las autoridades españolas han presentado a la Comisión una previsión revisada, parece que de 2006, que muestra que las contribuciones públicas a los costes de construcción hasta finales de 2007 se habían calculado en 273,5 millones de EUR. Dado que la tercera fase de la construcción no estará finalizada hasta finales de 2009, la mera contribución pública final a la construcción del complejo podría superar dicha cifra. |

|

(25) |

Basándose en los datos aportados hasta ahora por las autoridades españolas, la Comisión no ha podido conciliar las cifras de las previsiones de 2002 con las de las previsiones de 2006. |

2.3.2. Descuentos ofrecidos por “Ciudad de la Luz SAU”

|

(26) |

En la práctica, SPTCV es la única que ha financiado hasta ahora “Ciudad de la Luz SAU”. La mayoría de las pérdidas de explotación sufridas durante este período se originaron en la construcción del complejo “Ciudad de la Luz” y estaban incluidas en las previsiones de 2002. Sin embargo, según las autoridades españolas, los descuentos que se consideraron necesarios para atraer producciones cinematográficas durante la explotación del complejo antes de 2005/2006 no se incluyeron en las previsiones de 2002. |

|

(27) |

En su solicitud de información de 13 de julio de 2007, la Comisión recordó a las autoridades españolas que las medidas que emplean recursos públicos para apoyar la producción de obras cinematográficas o audiovisuales se consideran ayudas de Estado y deben notificarse a la Comisión Europea. Todos los incentivos concedidos (también los concedidos por las autoridades regionales y locales) deben notificarse a la Comisión Europea. Pese a ello, la Comisión no había recibido notificación alguna de un proyecto valenciano de apoyo al cine. |

|

(28) |

La Comisión había citado un artículo de “Screen Finance” (11) de febrero de 2007 que parecía indicar que el Gobierno regional de Valencia había preparado dicho proyecto sin notificarlo a la Comisión. En su respuesta, las autoridades españolas alegaron que el apoyo al cine en cuestion no se notificó porque creyeron que los recursos públicos se aportaban según el principio del inversor en una economía de mercado, por lo que no constituían ayuda de Estado. |

|

(29) |

Sin embargo, las autoridades españolas proporcionaron a la Comisión detalles confidenciales de los descuentos ofrecidos a diversas producciones cinematográficas rodadas en “Ciudad de la Luz”. En octubre de 2007 se habían rodado en “Ciudad de la Luz” 19 películas y 3 anuncios publicitarios. Casi todas las películas (pero ninguno de los anuncios) se beneficiaron de descuentos, que totalizaron 12 millones de EUR, IVA no incluido. Según las autoridades españolas, los planes iniciales de “Ciudad de la Luz” no preveían la necesidad de dichos incentivos para atraer producciones. Hacen observar que, para 2006, la diferencia entre las pérdidas reales de explotación ([…] (12) millones de EUR) y las pérdidas iniciales previstas ([…] millones de EUR en las proyecciones de 2002) se produce porque en aquel momento no se tuvieron en cuenta los costes de los incentivos. En su opinión, el hecho de que las previsiones hubieran sido equivalentes a los resultados reales si se hubieran calculado los incentivos, demuestra la precisión y fiabilidad del plan de negocios inicial. |

|

(30) |

A este respecto, las autoridades españolas consideran también que el objetivo original de “Ciudad de la Luz” era ofrecer estudios a precios competitivos y que, aun siendo inferiores a los de las empresas que lideran el mercado, los precios de “Ciudad de la Luz” siguen siendo superiores a los de estudios comparables. |

|

(31) |

Como apunta el denunciante A, el 16 de noviembre de 2005, “Ciudad de la Luz SAU” publicó en el Diario Oficial de la Comunidad Valenciana un anuncio en el que ofrecía ayudas a la producción (supuestamente mediante acuerdos con patrocinadores) a cualquiera que estuviera interesado en utilizar “Ciudad de la Luz” para el rodaje de largometrajes, series de televisión, espacios publicitarios, etc. |

|

(32) |

En febrero de 2006, la revista especializada “Screen International” publicó un artículo sobre el complejo de “Ciudad de la Luz” titulado “La carga de la brigada ligera”. Empezaba observando que la “apertura de los estudios ‘Ciudad de la Luz’ proporciona a España instalaciones para competir con las mayores de Europa”. A continuación detallaba el paquete de ofertas que se ofrecían a los productores internacionales de películas. |

|

(33) |

Según el artículo, para competir con los “bien establecidos superestudios” Babelsberg de Alemania, Pinewood/Shepperton del Reino Unido y Cinecittà de Italia, la Comunidad Valenciana ha ideado un sistema provisional de ayudas financieras para propulsar el inicio de la producción en las instalaciones (13). |

|

(34) |

Según el denunciante A, el único requisito significativo para aspirar al incentivo es que el productor/coproductor esté inscrito en el Registro de Empresas Audiovisuales de Valencia. El Denunciante A aducía además que los dos únicos criterios principales para beneficiarse de las subvenciones eran:

|

|

(35) |

La Comisión señala que el informe de la Sindicatura de 2005 critica a “Ciudad de la Luz SAU” por no haber adjudicado sus cinco primeros acuerdos de patrocinio con arreglo a los principios de publicidad, libre concurrencia y objetividad que regulan la concesión de subvenciones y la adjudicacion de contratos públicos. |

|

(36) |

Por las razones expuestas, la Comisión no tiene seguridad de estar plenamente al corriente de todos los incentivos que puede obtener el rodaje de una producción en “Ciudad de la Luz”, sean del Gobierno autonómico de Valencia sean de “Ciudad de la Luz SAU” u otro organismo valenciano. La Comisión tampoco ha recibido de las autoridades españolas información sobre el cálculo de las cantidades concedidas a las películas ni sobre las condiciones que implicaban los incentivos. |

2.3.3. Otros incentivos para el rodaje en “Ciudad de la Luz”

|

(37) |

La Comisión observa también que las producciones cinematográficas a las que “Ciudad de la Luz SA” adjudicó acuerdos de patrocinio han podido haberse beneficiado asimismo de otros incentivos que la Comisión evalúa por separado. |

|

(38) |

Por ejemplo, en julio de 2007, el Gobierno autonómico de Valencia notificó un plan de ayuda para primar a las películas que tuvieran éxito comercial en las salas valencianas. La Comisión cree que las grandes producciones cinematográficas que pudieran rodarse en “Ciudad de la Luz” se las ingeniarían probablemente para cumplir los criterios del plan. |

|

(39) |

Paralelamente, tales películas pueden también beneficiarse de los planes españoles de apoyo al cine. |

3. COMENTARIOS DE LAS PARTES IMPLICADAS

3.1. Alegaciones de los denunciantes

3.1.1. Diversas formas de apoyo público

|

(40) |

Ambos denunciantes alegan que diversas formas de apoyo proporcionadas por el Gobierno regional de Valencia para facilitar la construcción y explotación de “Ciudad de la Luz” podrían distorsionar significativamente la competencia en el mercado europeo de superproducciones. Las formas del presunto apoyo reseñadas por los denunciantes son:

|

|

(41) |

El denunciante A observa que los grandes estudios cinematográficos compiten a escala internacional y que hay una ardua pugna entre ellos para atraer y retener grandes producciones. A la vez que reconoce las ventajas de la competencia, el denunciante A se muestra preocupado de que la competencia ceda terreno en favor de “Ciudad de la Luz” a consecuencia no de una real disputa de méritos sino de los beneficios que reportan a “Ciudad de la Luz” ayudas de Estado presuntamente ilegales. |

|

(42) |

El denunciante B alega que el Gobierno autonómico de Valencia ha contribuido muy sustancialmente a la financiación del proyecto mediante esas tres formas de apoyo. Hace notar también, citando un artículo de “El País” de 21 de mayo de 2006, que el presupuesto inicial del proyecto, 100 millones de EUR, alcanzaba ya los 340 millones. |

3.1.2. Presunto falseamiento del mercado

|

(43) |

Según el denunciante A, la mayoría de los actuales proveedores de instalaciones de estudio son empresas del sector privado y la gran mayoría funciona sin el nivel de apoyo de estado que presuntamente recibe “Ciudad de la Luz”. Alega también que montar un nuevo complejo de estudios cinematográficos como “Ciudad de la Luz” es una empresa de alto riesgo teniendo en cuenta el contexto de ardua competencia del mercado. En opinión del denunciante A, los riesgos eran más elevados en Valencia, que no disponía de un plantel de personas y empresas con suficiente capacidad para impulsar la realización de grandes producciones. |

|

(44) |

Consiguientemente, el denunciante A considera que es muy poco probable que un inversor privado apoyara un proyecto como “Ciudad de la Luz”, y mucho menos en las condiciones que parece ofrecer el Gobierno autonómico de Valencia. |

|

(45) |

El denunciante A apunta también que el rendimiento normal del capital en una inversión cinematográfica es del 15 %. En su opinión, el rendimiento que un inversor privado esperaría de un nuevo estudio cinematográfico sería más elevado, vistos los escollos adicionales y la incertidumbre de lograr capital riesgo. |

|

(46) |

El denunciante A concluye que la existencia misma del complejo “Ciudad de la Luz” distorsiona la competencia en el mercado de instalaciones cinematográficas, especialmente de los estudios más grandes. Además, el denunciante A considera que la presunta ayuda de Estado permite realmente a “Ciudad de la Luz” batir los precios de competidores eficaces del sector privado. |

|

(47) |

Teniendo en cuenta esto, el denunciante A considera que, sobre todo a largo plazo, la presunta ayuda de Estado puede llegar a socavar tanto la propia viabilidad comercial del proyecto como la de otros proveedores. |

|

(48) |

A corto plazo, según el denunciante A, la pérdida, por exigua que fuera, de un pequeño número de grandes producciones en beneficio de “Ciudad de la Luz” podría tener una incidencia signicativa en sus competidores, entre los que se incluye el denunciante A. El denunciante A sugiere además que la presunta ayuda de Estado podría contribuir a expulsar directamente del mercado a algunos operadores del sector privado. |

|

(49) |

En apoyo de su afirmación, el denunciante A ha aportado ejemplos de estudios europeos que se han visto forzados a cerrar estos últimos años o que han renunciado a planes de construcción o renovación. |

|

(50) |

La argumentación del denunciante B, que ha estado considerando la eventualidad de introducirse en el mercado de estudios cinematográficos, refleja la misma visión. Alude a la altísima competencia del medio y subraya que la construcción y el lanzamiento de un estudio es una empresa arriesgada. En su opinión, la posibilidad de que un un inversor privado se embarcara en un proyecto similar, sobre todo en proporciones similares a las del Gobierno autonómico de Valencia, es extremadamente baja, por no decir nula. |

|

(51) |

Para confirmarlo, el denunciante B cita la negativa del inversor privado minoritario inicial a participar en la ampliación de capital de 2003. Esto redujo su participación en el proyecto a menos del 1 %. El denunciante B cita asimismo varios artículos de “El País” entre mayo de 2003 y diciembre de 2006 que reiteradamente cuestionaban la viabilidad y rentabilidad del proyecto. |

|

(52) |

El denunciante B alega además que la ayuda de Estado de la que se ha beneficiado “Ciudad de la Luz”, y de la que continúa beneficiándose, permite al complejo mantenerse al margen de la competencia del mercado, ofreciendo, en particular, tarifas un 25 % inferiores aproximadamente a las de sus competidores, que no se benefician de dicha ayuda de Estado. Como ilustración de ello, el denunciante B cita una intrevista realizada al productor de “Astérix y Obélix en los Juegos Olímpicos”, una producción de 78 millones de EUR, la más cara del cine europeo hasta la fecha. Presuntamente dicha producción recibió 4 millones de EUR en contribución de “Ciudad de la Luz”. En declaraciones del productor, eligieron rodar en “Ciudad de la Luz” en vez de en estudios del norte de África porque la ayuda de la región de Valencia abarataba el precio hasta el nivel del precio de Marruecos (16). |

|

(53) |