ALLEGATO

PRINCIPI CONTABILI INTERNAZIONALI

|

IFRS 10 |

|

||

|

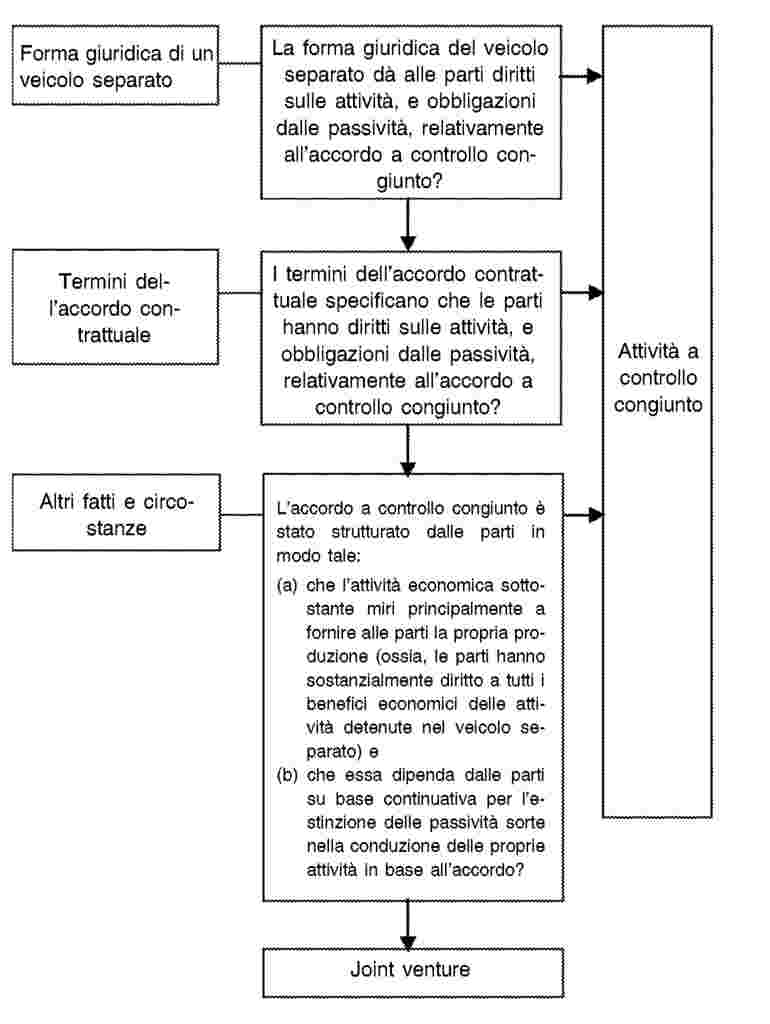

IFRS 11 |

|

||

|

IFRS 12 |

|

||

|

IAS 27 |

|

||

|

IAS 28 |

|

“Riproduzione consentita nell’ambito dello Spazio economico europeo (SEE). Tutti i diritti riservati al di fuori del SEE, ad eccezione del diritto di riproduzione a fini di utilizzazione personale o altri usi legittimi. Ulteriori informazioni sono disponibili sul sito dello IASB: www.iasb.org”.

INTERNATIONAL FINANCIAL REPORTING STANDARD 10

Bilancio consolidato

FINALITÀ

|

1 |

La finalità del presente IFRS è stabilire dei principi per la preparazione e la presentazione del bilancio consolidato nel caso in cui un’entità controlla una o più entità. |

Conseguimento dell’obiettivo

|

2 |

Per raggiungere la finalità di cui al paragrafo 1, il presente IFRS:

|

|

3 |

Il presente IFRS non tratta dei criteri di contabilizzazione delle aggregazioni aziendali e del loro effetto sul consolidamento, incluso l’avviamento derivante da una aggregazione aziendale (vedere IFRS 3 Aggregazioni aziendali). |

AMBITO DI APPLICAZIONE

|

4 |

Un’entità che è una controllante deve presentare il bilancio consolidato. Il presente IFRS si applica a tutte le entità, a eccezione dei seguenti casi:

|

Controllo

|

5 |

Un investitore, indipendentemente dalla natura del proprio rapporto con un’entità (l’entità oggetto di investimento), deve accertare se è una entità controllante valutando se controlla l’entità oggetto di investimento. |

|

6 |

Un investitore controlla un’entità oggetto di investimento quando è esposto a rendimenti variabili, o detiene diritti su tali rendimenti, derivanti dal proprio rapporto con la stessa e nel contempo ha la capacità di incidere su tali rendimenti esercitando il proprio potere su tale entità. |

|

7 |

Pertanto, un investitore controlla un’entità oggetto di investimento se e solo se ha contemporaneamente:

|

|

8 |

Nel determinare se controlla un’entità oggetto di investimento, un investitore deve considerare tutti i fatti e le circostanze. L’investitore deve valutare nuovamente se controlla un’entità oggetto di investimento qualora i fatti e le circostanze indicano la presenza di variazioni in uno o più dei tre elementi di controllo elencati nel paragrafo 7 (vedere paragrafi B80–B85). |

|

9 |

Due o più investitori controllano collettivamente un’entità oggetto di investimento quando devono operare insieme per condurre le attività rilevanti. In tali casi, poiché nessun investitore può condurre le attività senza il coinvolgimento degli altri, nessun investitore controlla singolarmente l’entità oggetto di investimento. Ciascun investitore dovrebbe contabilizzare la propria interessenza nella partecipata secondo quanto stabilito dai pertinenti IFRS, quali l’IFRS 11 Accordi a controllo congiunto, lo IAS 28 Partecipazioni in società collegate e joint venture o l’IFRS 9 Strumenti finanziari. |

Potere

|

10 |

Un investitore ha potere su un’entità oggetto di investimento quando detiene validi diritti che gli conferiscono la capacità attuale di dirigere le attività rilevanti, ossia le attività che incidono in maniera significativa sui rendimenti dell’entità oggetto di investimento. |

|

11 |

Il potere deriva dai diritti. In alcuni casi l’accertamento del potere è immediato, come nel caso in cui il potere su un’entità oggetto di investimento si ottiene direttamente e unicamente attraverso i diritti di voto conferiti da strumenti rappresentativi di capitale come le azioni, e può essere determinato considerando i diritti di voto derivanti da tali partecipazioni. In altri casi, la verifica sarà più complessa ed è necessario considerare più fattori, per esempio nel caso in cui il potere risulti da uno o più accordi contrattuali. |

|

12 |

Un investitore con la capacità attuale di dirigere le attività rilevanti ha potere anche se i diritti di dirigere tali attività non sono stati ancora esercitati. La circostanza che l’investitore stia dirigendo le attività rilevanti può aiutare a stabilire se esso ha potere, ma tale evidenza non costituisce di per sé un elemento conclusivo per stabilire se un investitore ha potere su un’entità oggetto di investimento. |

|

13 |

Se due o più investitori detengono ciascuno validi diritti che conferiscono loro una capacità unilaterale di condurre attività rilevanti diverse, il potere sull’entità oggetto di investimento è esercitato dall’investitore che ha la capacità attuale di dirigere le attività che incidono in maniera più significativa sui rendimenti della partecipata. |

|

14 |

Un investitore può avere potere su un’entità oggetto di investimento anche se altre entità detengono validi diritti che conferiscono loro la capacità attuale di partecipare alla direzione delle attività rilevanti, per esempio quando un’altra entità ha un’influenza significativa. Tuttavia, un investitore che detiene solo diritti di protezione non ha potere su un’entità oggetto di investimento (vedere paragrafi B26–B28) e, di conseguenza, non la controlla. |

Rendimenti

|

15 |

Un investitore è esposto o ha diritto ai rendimenti variabili derivanti dal proprio partecipata rapporto con l’entità oggetto di investimento quando i rendimenti che gli derivano da tale rapporto sono suscettibili di variare in relazione all’andamento economico dell’entità oggetto di investimento I rendimenti dell’investitore possono essere solo positivi, solo negativi o, nel complesso, positivi e negativi. |

|

16 |

Benché un unico investitore possa controllare un’entità oggetto di investimento, più parti possono condividerne i rendimenti. Per esempio, i titolari di partecipazioni di minoranza possono condividere i profitti o i dividendi di un’entità oggetto di investimento. |

Correlazione tra potere e rendimenti

|

17 |

Un investitore controlla un’entità oggetto di investimento se, oltre ad avere il potere su di essa e l’esposizione o il diritto ai rendimenti variabili derivanti dal proprio rapporto con l’entità oggetto di investimento, ha anche la capacità di esercitare il proprio potere per incidere sui rendimenti derivanti da tale rapporto. |

|

18 |

Pertanto, un investitore che abbia il diritto di assumere decisioni deve stabilire se opera in conto proprio (c.d. preponente o “principal”) ovvero come un agente per conto di terzi (c.d. “agent”). Un investitore che operi da agente, secondo quanto previsto dai paragrafi B58–B72, non controlla un’entità oggetto di investimento quando esercita il diritto delegato di prendere decisioni. |

DISPOSIZIONI CONTABILI

|

19 |

Una entità controllante deve redigere il bilancio consolidato utilizzando principi contabili uniformi per operazioni e fatti analoghi in circostanze similari. |

|

20 |

Il consolidamento di un’entità oggetto di investimento deve iniziare alla data in cui l’investitore ottiene il controllo della stessa e deve cessare quando l’investitore perde detto controllo. |

|

21 |

I paragrafi B86–B93 espongono le linee guida per la preparazione del bilancio consolidato. |

Partecipazioni di minoranza

|

22 |

Una entità controllante deve presentare le partecipazioni di minoranza nel prospetto consolidato della situazione patrimoniale-finanziaria nell’ambito del patrimonio netto, separatamente dal patrimonio netto dei soci della controllante. |

|

23 |

Le variazioni nell’interessenza partecipativa dell’entità controllante in una controllata che non comportano la perdita del controllo sono operazioni sul capitale (ossia operazioni con soci nella loro qualità di soci). |

|

24 |

I paragrafi B94–B96 espongono le linee guida per la contabilizzazione delle partecipazioni di minoranza nel bilancio consolidato. |

Perdita del controllo

|

25 |

Se l’entità controllante perde il controllo di una controllata, essa:

|

|

26 |

I paragrafi B97–B99 espongono le linee guida per la contabilizzazione della perdita del controllo. |

Appendice A

Definizione dei termini

La presente appendice costituisce parte integrante dell’IFRS.

|

bilancio consolidato |

Il bilancio consolidato di un gruppo in cui le attività, le passività, il patrimonio netto, i ricavi, i costi e i flussi finanziari della controllante e delle sue controllate sono presentati come se fossero di un’unica entità economica. |

|

controllo di una entità oggetto di investimento |

Un investitore controlla un’entità oggetto di investimento quando è esposto o ha diritto ai rendimenti variabili derivanti dal proprio rapporto con la stessa e nel contempo ha la capacità di incidere su tali rendimenti esercitando il proprio potere su tale entità. |

|

entità con potere decisionale |

Entità con il diritto di assumere decisioni che operi in conto proprio (c.d. preponente o “principal” ovvero come agente per conto di terzi (c.d. “agent”). |

|

gruppo |

La capogruppo e le sue controllate. |

|

partecipazione di minoranza |

Il patrimonio netto di una controllata non attribuibile, direttamente o indirettamente, a una controllante. |

|

entità controllante |

Entità che controlla una o più entità. |

|

potere |

Validi diritti che conferiscono la capacità attuale di dirigere le attività rilevanti. |

|

diritti di protezione |

Diritti concepiti per tutelare la partecipazione della parte che ne è titolare, senza attribuzione di poteri sull’entità cui si riferiscono tali diritti. |

|

attività rilevanti |

Ai fini del presente IFRS, le attività rilevanti sono le attività dell’entità oggetto di investimento che incidono in maniera significativa sui suoi rendimenti. |

|

diritti di destituzione |

Diritti di privare l’entità con potere decisionale della propria autorità decisionale. |

|

società controllata |

Un’entità controllata da un’altra entità. |

I termini seguenti sono definiti nell’IFRS 11, nell’IFRS 12 Informativa sulle partecipazioni in altre entità, nello IAS 28 (modificato nel 2011) o nello IAS 24 Informativa di bilancio su operazioni con parti correlate, e sono utilizzati nel presente IFRS con i significati specificati in detti IFRS:

|

— |

società collegata |

|

— |

partecipazione in un’altra entità |

|

— |

joint venture |

|

— |

dirigenti con responsabilità strategiche |

|

— |

parte correlata |

|

— |

influenza notevole. |

Appendice B

Guida operativa

La presente appendice costituisce parte integrante dell’IFRS. Descrive l’applicazione dei paragrafi 1-26 e ha la stessa autorità delle altre parti dell’IFRS.

|

B1 |

Gli esempi riportati nella presente appendice prospettano delle situazioni ipotetiche: sebbene alcuni aspetti degli esempi possono essere presenti in alcune fattispecie reali, è necessario valutare tutti i fatti e le circostanze rilevanti di una particolare fattispecie nell’applicazione dell’IFRS 10. |

DETERMINAZIONE DEL CONTROLLO

|

B2 |

Per stabilire se controlla una partecipata, un investitore deve determinare se possiede i seguenti requisiti:

|

|

B3 |

Per stabilire quanto sopra, può risultare utile considerare i seguenti fattori:

|

|

B4 |

Quando valuta il controllo di una partecipata, un investitore deve considerare la natura della propria relazione con le altre parti (vedere paragrafi B73–B75). |

Scopo e costituzione di una partecipata

|

B5 |

Quando valuta il controllo di una partecipata, un investitore deve considerare lo scopo e la costituzione della partecipata al fine di identificare le attività rilevanti, il modo in cui sono assunte le decisioni sulle attività rilevanti, chi ha la capacità effettiva di condurre tali attività e chi percepisce i rendimenti derivanti da tali attività. |

|

B6 |

Nel considerare lo scopo e la costituzione di una partecipata, può risultare evidente che una partecipata è controllata attraverso strumenti rappresentativi di capitale che conferiscono al possessore diritti di voto proporzionali, come per esempio le azioni ordinarie nella partecipata. In tal caso, in assenza di accordi aggiuntivi che modifichino il processo decisionale, la determinazione del controllo sarà basata sulla valutazione di quale delle parti sia eventualmente in grado di esercitare diritti di voto sufficienti a determinare le politiche gestionali e finanziarie della partecipata (vedere paragrafi B34–B50). Nel caso più semplice, l’investitore che detiene la maggioranza di tali diritti di voto, in assenza di altri fattori, controlla la partecipata. |

|

B7 |

Nei casi più complessi, per stabilire se un investitore controlla una partecipata può essere necessario considerare alcuni o tutti gli altri fattori enunciati nel paragrafo B3. |

|

B8 |

Una partecipata può essere costituita in modo che i diritti di voto non siano il fattore preponderante per stabilire chi controlla la partecipata, come nel caso in cui i diritti di voto si riferiscano solo ad attività amministrative e le attività rilevanti siano condotte mediante accordi contrattuali. In tali casi, quando un investitore considera lo scopo e la costituzione della partecipata, deve contemplare anche i rischi a cui la partecipata è esposta in base alla sua costituzione, i rischi che, secondo la sua costituzione, la partecipata deve trasferire alle parti coinvolte nella partecipata e se l’investitore è esposto ad alcuni o a tutti questi rischi. La valutazione dei rischi comprende non soltanto il rischio di perdite, ma anche il potenziale andamento favorevole. |

Potere

|

B9 |

Per detenere il potere su una partecipata, un investitore deve essere titolare di diritti esistenti che gli conferiscano la capacità effettiva di condurre le attività rilevanti. Nel determinare se si detiene il potere, bisogna considerare soltanto i diritti sostanziali e i diritti che non siano di protezione (vedere paragrafi B22–B28). |

|

B10 |

Per stabilire se un investitore detiene potere o meno occorre basarsi sulle attività rilevanti, sul modo in cui vengono assunte le decisioni in merito alle attività rilevanti e sui diritti detenuti dall’investitore e da terzi in relazione alla partecipata. |

Attività rilevanti e loro conduzione

|

B11 |

Nel caso di molte partecipate, i rendimenti dipendono in maniera significativa da una serie di attività gestionali e finanziarie. Alcuni esempi di attività che, a seconda delle circostanze, possono essere considerate come attività rilevanti includono:

|

|

B12 |

Alcuni esempi di decisioni in merito ad attività rilevanti includono:

|

|

B13 |

In alcune situazioni, possono essere considerate attività rilevanti quelle attività antecedenti e successive al verificarsi di una particolare serie di circostanze o eventi. Quando due o più investitori hanno la capacità effettiva di condurre attività rilevanti e tali attività si verificano in momenti diversi, essi devono stabilire quale investitore sia in grado di condurre le attività che incidono in maniera più significativa sui rendimenti, in linea con il trattamento stabilito nel caso di diritti concomitanti nell’assunzione delle decisioni (vedere paragrafo 13). In caso di variazioni nei fatti o nelle circostanze rilevanti, gli investitori devono riconsiderare questa valutazione nel tempo. |

Esempio n. 1

Due investitori costituiscono una partecipata per sviluppare e commercializzare un farmaco. Un investitore è responsabile dello sviluppo del farmaco e dell’ottenimento dell’approvazione da parte degli organi di vigilanza: tale responsabilità comprende la capacità unilaterale di prendere tutte le decisioni relative allo sviluppo del prodotto e all’ottenimento dell’approvazione degli organi di vigilanza. Una volta che l’autorità di vigilanza ha approvato il prodotto, l’altro investitore curerà la fabbricazione e la commercializzazione: quest’investitore ha la capacità unilaterale di prendere tutte le decisioni relative alla fabbricazione e alla commercializzazione del prodotto. Se tutte le attività, ossia lo sviluppo del farmaco e l’ottenimento dell’approvazione degli organi di vigilanza, nonché la fabbricazione e la commercializzazione del farmaco, sono attività rilevanti, ciascun investitore deve stabilire se è in grado di condurre le attività che incidono in maniera più significativa sui rendimenti della partecipata. Di conseguenza, ciascun investitore deve stabilire quale sia, tra lo sviluppo del farmaco e l’ottenimento dell’approvazione degli organi di vigilanza, e la produzione e la commercializzazione del farmaco, l’attività che incide in maniera più significativa sui rendimenti della partecipata, e se esso è in grado di condurre tale attività. Nel determinare quale investitore detiene il potere, gli investitori devono considerare:

|

(a) |

lo scopo e la costituzione della partecipata; |

|

(b) |

i fattori che determinano il margine di profitto, i ricavi e il valore della partecipata, nonché il valore del farmaco; |

|

(c) |

l’effetto derivante dall’autorità decisionale di ciascun investitore relativamente ai fattori di cui al punto (b) sui rendimenti della partecipata; e |

|

(d) |

l’esposizione degli investitori alla variabilità dei rendimenti. |

In questo esempio particolare, gli investitori considererebbero anche:

|

(e) |

l’impegno necessario e l’incertezza collegati al conseguimento dell’approvazione degli organi di vigilanza (considerando anche le esperienze pregresse di successo dell’investitore nello sviluppo di farmaci e nell’ottenimento dell’approvazione da parte degli organi di vigilanza); e |

|

(f) |

quale investitore controlla il farmaco una volta che la fase di sviluppo è andata a buon fine. |

Esempio n. 2

Un veicolo d’investimento (la partecipata) viene creato e finanziato con uno strumento di debito posseduto da un investitore (investitore in titoli di debito) e con strumenti rappresentativi di capitale posseduti da altri investitori. La tranche composta da strumenti rappresentativi di capitale è stata costituita allo scopo di assorbire le prime perdite e percepire i rendimenti residui dalla partecipata. Uno degli investitori negli strumenti rappresentativi di capitale che detiene il 30 per cento della relativa tranche è anche il gestore delle attività. La partecipata utilizza i proventi per acquistare un portafoglio di attività finanziarie, esponendosi al rischio di credito correlato al possibile inadempimento dei pagamenti per quota capitale e interessi delle attività. L’operazione è commercializzata all’investitore in titoli di debito come un investimento con esposizione minima al rischio di credito correlato alla possibile insolvenza delle attività che compongono il portafoglio, a causa della natura di tali attività e perché la tranche di capitale è strutturata per assorbire le prime perdite della partecipata. I rendimenti della partecipata dipendono significativamente dalla gestione del portafoglio di attività della partecipata, comprendente decisioni in merito alla selezione, all’acquisizione e alla dismissione delle attività in base alle linee guida del portafoglio e in merito alla gestione delle stesse attività in caso di insolvenza. Tutte queste attività sono condotte dal gestore delle attività fino a quando le insolvenze non raggiungono una quota specifica del valore del portafoglio (ossia, fino a quando il valore del portafoglio non è tale che sia stata consumata la tranche di capitale della partecipata). Da quel momento, un terzo fiduciario gestisce le attività in conformità con le istruzioni dettate dall’investitore in titoli di debito. La gestione del portafoglio di attività della partecipata è l’attività rilevante della partecipata. Il gestore dell’attività ha la capacità di condurre le attività rilevanti fino a quando le insolvenze non raggiungono la quota specifica del valore del portafoglio di attività; l’investitore in titoli di debito ha la capacità di condurre le attività rilevanti quando il valore delle attività in default supera la quota specifica del valore del portafoglio. Il gestore delle attività e l’investitore in titoli di debito devono stabilire singolarmente se sono in grado di condurre le attività che incidono in maniera più significativa sui rendimenti della partecipata, considerando anche lo scopo e la costituzione della partecipata, nonché l’esposizione di ciascuna delle parti alla variabilità dei rendimenti.

Diritti che conferiscono a un investitore potere su una partecipata

|

B14 |

Il potere deriva dai diritti. Per avere potere su una partecipata, un investitore deve essere titolare di diritti esistenti che gli conferiscano la capacità effettiva di condurre le attività rilevanti. I diritti che possono conferire potere a un investitore possono variare da partecipata a partecipata. |

|

B15 |

Tra gli esempi di diritti che, singolarmente o cumulativamente, possono conferire potere a un investitore rientrano:

|

|

B16 |

Generalmente, quando una partecipata possiede una serie di attività gestionali e finanziarie che incidono in maniera significativa sui suoi rendimenti e quando è necessaria una continua e consistente attività decisionale in merito a tali attività, saranno i diritti di voto o diritti analoghi a conferire potere a un investitore, su base individuale o in combinazione con altri accordi. |

|

B17 |

Quando i diritti di voto non possono avere un effetto significativo sui rendimenti di una partecipata, per esempio quando i diritti di voto attengono unicamente a mansioni amministrative e gli accordi contrattuali determinano la conduzione delle attività rilevanti, l’investitore deve valutare tali accordi contrattuali al fine di stabilire se dispone di diritti sufficienti che gli conferiscano potere sulla partecipata. Per stabilire se dispone di diritti sufficienti a conferirgli potere, l’investitore deve considerare lo scopo e la costituzione della partecipata (vedere paragrafi B5–B8) e i requisiti di cui al paragrafo B51–B54 unitamente ai paragrafi B18–B20. |

|

B18 |

In alcune circostanze, può risultare difficile stabilire se i diritti di un investitore sono sufficienti a conferirgli potere su una partecipata. In tali casi, per stabilire se ha il potere, l’investitore deve valutare se ha la capacità pratica di condurre unilateralmente le attività rilevanti. Esso prende in considerazione una serie di elementi tra cui i seguenti che, se considerati unitamente ai propri diritti e agli indicatori di cui ai paragrafi B19 e B20, possono attestare che i diritti dell’investitore sono sufficienti a conferirgli potere sulla partecipata:

|

|

B19 |

Talvolta vi sono elementi che indicano che l’investitore abbia un rapporto particolare con la partecipata, a suggerire che l’investitore non ha solo un’interessenza passiva nella partecipata. L’esistenza di singoli indicatori, o di una particolare combinazione di indicatori, non implica necessariamente che il criterio del potere sia soddisfatto. Tuttavia, la titolarità non soltanto di un’interessenza passiva nella partecipata può indicare che l’investitore detiene altri diritti correlati sufficienti a conferirgli potere o ad attestare l’esistenza di potere su una partecipata. Per esempio, il seguente scenario suggerisce che l’investitore non ha solo un’interessenza passiva nella partecipata e che, se combinato con altri diritti, può indicare l’esistenza di potere:

|

|

B20 |

Maggiore è l’esposizione, o i diritti, dell’investitore alla variabilità dei rendimenti derivanti dal suo coinvolgimento in una partecipata, maggiore è il suo incentivo a ottenere diritti sufficienti a dargli potere. Pertanto, una grande esposizione alla variabilità dei rendimenti indica che l’investitore può detenere potere. Tuttavia, la misura dell’esposizione dell’investitore in sé non determina se un investitore ha potere su una partecipata. |

|

B21 |

Quando i fattori illustrati nel paragrafo B18 e gli indicatori riportati nei paragrafi B19 e B20 sono considerati insieme ai diritti dell’investitore, sarà dato maggiore peso all’attestazione di potere descritta nel paragrafo B18. |

Diritti sostanziali

|

B22 |

Nello stabilire se detiene potere, un investitore considera solo i diritti sostanziali relativi a una partecipata (detenuti dall’investitore e da altri). Affinché un diritto sia sostanziale, il titolare deve disporre della capacità pratica di esercitare tale diritto. |

|

B23 |

Stabilire se i diritti sono sostanziali richiede un giudizio che tenga conto di tutti i fatti e le circostanze. Alcuni dei fattori da considerare a tal fine comprendono:

|

|

B24 |

Per essere sostanziali, i diritti devono anche essere esercitabili quando è necessario assumere decisioni sulla conduzione delle attività rilevanti. Solitamente, per essere sostanziali i diritti devono essere effettivamente esercitabili. Tuttavia, talvolta i diritti possono essere sostanziali, anche se non sono effettivamente esercitabili. |

Esempio n. 3

La partecipata convoca annualmente l’assemblea degli azionisti in cui vengono adottate decisioni in merito alla conduzione delle attività rilevanti. La prossima assemblea degli azionisti si terrà tra otto mesi. Tuttavia, gli azionisti che singolarmente o collettivamente detengono almeno il 5 per cento dei diritti di voto possono convocare un’assemblea straordinaria per modificare le politiche esistenti relative alle attività rilevanti ma, in forza di una disposizione che sancisce le modalità del preavviso da dare agli azionisti, tale assemblea non potrà avere luogo prima di almeno 30 giorni. Le politiche in merito alle attività rilevanti possono essere modificate solo in sede di assemblea straordinaria o ordinaria degli azionisti. Sono incluse l’approvazione di alienazioni di beni di ammontare rilevante, nonché l’effettuazione o la dismissione di investimenti significativi.

Lo scenario sopra illustrato si applica agli esempi 3A–3D seguenti. Ciascun esempio è considerato singolarmente.

Esempio 3A

Un investitore detiene la maggioranza dei diritti di voto nella partecipata. I diritti di voto dell’investitore sono sostanziali perché l’investitore, quando necessario, è in grado di assumere decisioni sulla conduzione delle attività rilevanti. Il fatto che siano necessari 30 giorni prima che l’investitore possa esercitare i propri diritti di voto non gli preclude la capacità effettiva di condurre le attività rilevanti sin dal momento dell’acquisizione della partecipazione.

Esempio 3B

Un investitore è controparte di un contratto forward per acquisire la maggioranza delle azioni nella partecipata. La data di regolamento del contratto forward è tra 25 giorni. Gli azionisti non sono in grado di modificare le politiche esistenti sulle attività rilevanti perché non è possibile tenere un’assemblea straordinaria prima di 30 giorni e a tale data il contratto forward sarà stato ormai regolato. Pertanto, l’investitore detiene diritti che sono sostanzialmente equivalenti all’azionista di maggioranza citato nell’esempio 3A (ossia l’investitore che detiene il contratto forward può assumere, quando e se necessario, decisioni sulla conduzione delle attività rilevanti). Il contratto forward dell’investitore è un diritto sostanziale che assegna all’investitore la capacità effettiva di condurre le attività rilevanti prima che il contratto forward sia regolato.

Esempio 3C

Un investitore detiene un’opzione deep in the money di ammontare consistente per l’acquisizione della maggioranza delle azioni nella partecipata, esercitabile dopo 25 giorni. Si perverrebbe alla stessa conclusione dell’esempio 3B.

Esempio 3D

Un investitore è una controparte di un contratto forward per acquisire la maggioranza delle azioni nella partecipata, senza altri diritti correlati sulla partecipata. La data di regolamento del contratto forward è tra sei mesi. Contrariamente ai precedenti esempi, l’investitore non ha la capacità effettiva di condurre le attività rilevanti. Gli attuali azionisti hanno la capacità effettiva di condurre le attività rilevanti, perché possono modificare le politiche esistenti sulle attività rilevanti prima che il contratto forward sia regolato.

|

B25 |

I diritti sostanziali esercitabili da terzi possono impedire a un investitore di controllare la partecipata a cui si riferiscono tali diritti. Tali diritti sostanziali non richiedono che i titolari abbiano la capacità di promuovere iniziative. Finché i diritti non sono semplicemente di protezione (vedere paragrafi B26–B28), i diritti sostanziali detenuti da terzi possono impedire all’investitore di controllare la partecipata, anche se essi conferiscono ai titolari solo la capacità effettiva di approvare o bloccare decisioni relative alle attività rilevanti. |

Diritti di protezione

|

B26 |

Nel valutare se i diritti conferiscono a un investitore potere su una partecipata, l’investitore deve determinare se i suoi diritti, e i diritti di terzi, sono diritti di protezione. I diritti di protezione fanno riferimento a cambiamenti fondamentali nelle attività di una partecipata o si applicano in circostanze speciali. Tuttavia, non tutti i diritti che si applicano in circostanze eccezionali o sono subordinati a eventi sono diritti di protezione (vedere paragrafi B13 e B53). |

|

B27 |

Poiché i diritti di protezione sono concepiti per tutelare le interessenze della parte che ne è titolare, senza che le venga conferito il potere sulla partecipata a cui attengono tali diritti, un investitore che detiene solo diritti di protezione non può avere potere su una partecipata, né impedire a un’altra parte di detenere tale potere (vedere paragrafo 14). |

|

B28 |

Alcuni esempi di diritti di protezione includono:

|

Franchising

|

B29 |

Un contratto di franchising in cui la partecipata sia l’affiliata, spesso conferisce all’affiliante diritti a tutela del marchio in franchising. Generalmente i contratti di franchising conferiscono agli affilianti diritti di assumere decisioni relative alle attività operative dell’affiliato. |

|

B30 |

In genere, i diritti degli affilianti non limitano la capacità delle parti diverse dall’affiliante di prendere decisioni che abbiano un effetto significativo sui rendimenti dell’affiliato. Né i diritti dell’affiliante inseriti nei contratti di franchising necessariamente conferiscono all’affiliante la capacità effettiva di condurre le attività che incidono significativamente sui rendimenti dell’affiliato. |

|

B31 |

È necessario operare una distinzione tra avere la capacità effettiva di prendere decisioni che incidano in maniera significativa sui rendimenti dell’affiliato e avere la capacità di prendere decisioni che tutelino il marchio in franchising. L’affiliante non ha potere sull’affiliato se altre parti detengono diritti esistenti che conferiscono loro la capacità effettiva di condurre le attività rilevanti dell’affiliato. |

|

B32 |

Stipulando un contratto di franchising, l’affiliato ha assunto una decisione unilaterale di condurre la propria attività aziendale sulla base delle condizioni del contratto di franchising, ma per proprio conto. |

|

B33 |

Il controllo su decisioni fondamentali quali la forma giuridica dell’affiliato e la sua struttura di finanziamento può essere determinato da parti diverse dall’affiliante e può incidere in maniera significativa sui rendimenti dell’affiliata. Minore è il livello di sostegno finanziario fornito dall’affiliante, e minore è l’esposizione dell’affiliante alla variabilità dei rendimenti dell’affiliato, maggiore sarà la probabilità che l’affiliante detenga solo diritti di protezione. |

Diritti di voto

|

B34 |

Spesso un investitore ha la capacità effettiva, attraverso diritti di voto o altri diritti analoghi, di condurre le attività rilevanti. Un investitore deve tener conto delle disposizioni contenute nella presente sezione (paragrafi B35-B50) se le attività rilevanti di una partecipata sono condotte attraverso diritti di voto. |

Potere con una maggioranza dei diritti di voto

|

B35 |

Un investitore che detiene più della metà dei diritti di voto di una partecipata ha potere nelle seguenti situazioni, a meno che non si applichino i paragrafi B36 o B37:

|

Maggioranza dei diritti di voto ma senza potere

|

B36 |

Affinché un investitore che detiene più della metà dei diritti di voto di una partecipata abbia potere su tale partecipata, è necessario che i diritti di voto dell’investitore siano sostanziali, in conformità ai paragrafi B22–B25, e che forniscano all’investitore la capacità effettiva di condurre le attività rilevanti, che spesso implica la determinazione delle politiche gestionali e finanziarie. Se un’altra entità è titolare di diritti esistenti che le conferiscono il diritto di condurre le attività rilevanti e tale entità non opera da agente dell’investitore, l’investitore non ha potere sulla partecipata. |

|

B37 |

Un investitore non ha potere su una partecipata, benché detenga la maggioranza dei diritti di voto, se tali diritti di voto non sono sostanziali. Per esempio, un investitore che possiede più della metà dei diritti di voto in una partecipata non può avere potere se le attività rilevanti sono soggette alla conduzione da parte di un governo centrale, di un tribunale, di un amministratore, di un curatore fallimentare, un liquidatore o un organo di vigilanza. |

Potere senza la maggioranza dei diritti di voto

|

B38 |

Un investitore può avere potere anche se detiene meno della maggioranza dei diritti di voto di una partecipata. Per esempio, un investitore può avere potere pur detenendo meno della maggioranza dei diritti di voto di una partecipata attraverso:

|

Accordi contrattuali con altri titolari di diritti di voto

|

B39 |

Un accordo contrattuale tra un investitore e altri titolari di diritti di voto può conferire all’investitore il diritto di esercitare diritti di voto sufficienti a dargli potere, anche se senza tale accordo esso non dispone di diritti di voto sufficienti a dargli potere. Tuttavia, un accordo contrattuale potrebbe assicurare all’investitore la possibilità di indirizzare le scelte di voto di un numero sufficiente di altri titolari di diritti di voto, al fine di consentirgli di assumere decisioni sulle attività rilevanti. |

Diritti derivanti da altri accordi contrattuali

|

B40 |

Altre tipologie di diritti di assumere decisioni, se combinate con i diritti di voto, possono conferire a un investitore la capacità effettiva di condurre le attività rilevanti. Per esempio, se combinati con i diritti di voto, i diritti specificati in un accordo contrattuale possono essere sufficienti a conferire a un investitore la capacità effettiva di condurre i processi produttivi o altre attività gestionali o finanziarie di una partecipata, che incidano in maniera significativa sui rendimenti della partecipata stessa. Tuttavia, in assenza di altri diritti, la dipendenza economica di una partecipata dall’investitore (come nel caso delle relazioni tra un fornitore e il suo cliente principale) non implica che l’investitore abbia potere sulla partecipata. |

I diritti di voto dell’investitore

|

B41 |

Un investitore che detenga meno della maggioranza dei diritti di voto, detiene diritti sufficienti a conferirgli potere quando ha la capacità pratica di condurre le attività rilevanti unilateralmente. |

|

B42 |

Quando valuta se i diritti di voto di cui dispone siano sufficienti a dargli potere, un investitore deve considerare tutti i fatti e le circostanze, tra cui:

|

|

B43 |

Quando la conduzione delle attività rilevanti è determinata con voto a maggioranza e un investitore detiene un numero di diritti di voto significativamente maggiore degli altri titolari di diritti di voto o di un gruppo organizzato di titolari di diritti di voto, e le altre partecipazioni sono molto frazionate, può essere chiaro, dopo aver considerato soltanto i fattori indicati nel paragrafo 42(a)–(c), che l’investitore ha potere sulla partecipata. |

Esempio n. 4

Un investitore acquisisce il 48 per cento dei diritti di voto di una partecipata. I restanti diritti di voto sono detenuti da migliaia di azionisti, nessuno dei quali detiene singolarmente più dell’1 per cento dei diritti di voto. Nessuno degli azionisti ha accordi di consultazione con altri azionisti, né di assunzione di decisioni collettive. Nel valutare la quota di diritti di voto da acquisire, in base all’entità relativa delle altre partecipazioni, l’investitore ha stabilito che una partecipazione del 48 per cento sarebbe stata sufficiente a conferirgli il controllo. In questo caso, in base alla dimensione assoluta della propria partecipazione e delle dimensioni relative delle altre partecipazioni, l’investitore stabilisce di avere un’interessenza con diritto di voto sufficientemente ampia da soddisfare il criterio del potere, senza alcuna necessità di valutare attestazioni di potere aggiuntive.

Esempio n. 5

L’investitore A detiene il 40 per cento dei diritti di voto di una partecipata e altri dodici investitori detengono ciascuno il 5 per cento dei diritti di voto della partecipata. Un accordo tra gli azionisti conferisce all’investitore A il diritto di nominare, destituire e fissare la retribuzione dei dirigenti responsabili della conduzione delle attività rilevanti. Per modificare l’accordo, è necessaria la maggioranza dei due terzi dei voti degli azionisti. In tal caso, l’investitore A conclude che la dimensione assoluta della propria partecipazione e le dimensioni relative delle altre partecipazioni non sono, di per sé, determinanti per stabilire se l’investitore ha diritti sufficienti a conferirgli potere. Tuttavia, l’investitore A stabilisce che il suo diritto contrattuale di nominare, destituire e fissare la retribuzione dei dirigenti è sufficiente per concludere che ha potere sulla partecipata. Il fatto che l’investitore A potrebbe non aver esercitato tale diritto o la probabilità dell’investitore A di esercitare il proprio diritto di scegliere, nominare o destituire i dirigenti, non deve essere preso in considerazione nello stabilire se l’investitore A ha potere.

|

B44 |

In altre circostanze, dopo aver considerato soltanto i fattori elencati nel paragrafo B42(a)-(c), può essere evidente che un investitore non ha potere. |

Esempio n. 6

L’investitore A detiene il 45 per cento dei diritti di voto di una partecipata. Altri due investitori detengono ciascuno il 26 per cento dei diritti di voto della partecipata. I restanti diritti di voto sono detenuti da altri tre azionisti, ciascuno con l’1 per cento. Non esistono altri accordi che incidono sul processo decisionale. In tal caso, l’entità dell’interessenza con diritto di voto dell’investitore A, rapportata all’entità relativa delle altre partecipazioni, è sufficienti per concludere che l’investitore A non ha potere. Basterebbe soltanto la collaborazione di altri due investitori per impedire all’investitore A di condurre le attività rilevanti della partecipata.

|

B45 |

Tuttavia, i fattori elencati nel paragrafo B42(a)–(c) da soli non possono essere determinanti. Se un investitore, avendo considerato tali fattori, non è in grado di stabilire con certezza se ha potere, deve considerare fatti e circostanze ulteriori, come per esempio se altri azionisti sono di natura passivi come dimostrato dalle tendenze di voto riscontrate nelle precedenti assemblee degli azionisti. Ciò include la valutazione dei fattori illustrati nel paragrafo B18 e degli indicatori riportati nei paragrafi B19 e B20. Minore è il numero dei diritti di voto detenuti dall’investitore, e minore è il numero delle parti che devono agire insieme per superare i diritti di voto dell’investitore, maggiore sarà l’affidabilità dei fatti e delle circostanze ulteriori nello stabilire se i diritti di voto dell’investitore sono sufficienti a dargli potere. Quando i fatti e le circostanze di cui ai paragrafi B18–B20 sono considerati insieme ai diritti dell’investitore, maggiore peso dovrà essere dato all’attestazione di potere di cui al paragrafo B18 rispetto agli indicatori di potere di cui ai paragrafi B19 e B20. |

Esempio n. 7

Un investitore detiene il 45 per cento dei diritti di voto di una partecipata. Altri undici investitori detengono ciascuno il 5 per cento dei diritti di voto della partecipata. Nessuno degli azionisti ha accordi di consultazione con altri azionisti, né di assunzione di decisioni collettive. In tal caso, la dimensione assoluta della partecipazione posseduta dall’investitore, rispetto alle dimensioni relative delle altre partecipazioni, da sole non consentono di stabilire in via definitiva se l’investitore dispone di diritti sufficienti a dargli potere sulla partecipata. Dovranno essere presi in considerazione fatti e circostanze ulteriori che possono attestare che l’investitore ha potere o meno.

Esempio n. 8

Un investitore detiene il 35 per cento dei diritti di voto di una partecipata. Altri tre investitori detengono ciascuno il 5 per cento dei diritti di voto della partecipata. I restanti diritti di voto sono detenuti da numerosi altri azionisti, nessuno dei quali detiene singolarmente più dell’1 per cento dei diritti di voto. Nessuno degli azionisti ha accordi di consultazione con altri azionisti, né di assunzione di decisioni collettive. Le decisioni in merito alle attività rilevanti della partecipata richiedono l’approvazione della maggioranza dei votanti alle assemblee degli azionisti rilevanti: alle recenti assemblee degli azionisti ha votato il 75 per cento degli aventi diritti di voto della partecipata. In tal caso, la partecipazione attiva degli altri azionisti alle recenti assemblee degli azionisti indica che l’investitore non avrebbe la capacità pratica di condurre le attività rilevanti in modo unilaterale, indipendentemente dal fatto che abbia condotto o meno le attività rilevanti, perché un numero sufficiente di altri azionisti ha votato allo stesso modo.

|

B46 |

Se, avendo considerato i fattori elencati nel paragrafo B42(a)–(d), non è chiaro se l’investitore ha potere, l’investitore non controlla la partecipata. |

Diritti di voto potenziali

|

B47 |

Nel determinare l’esistenza del controllo, un investitore deve considerare i diritti di voto potenziali suoi e anche di altre parti per stabilire se ha potere. I diritti di voto potenziali sono diritti per l’ottenimento di diritti di voto di una partecipata, come quelli derivanti da strumenti finanziari convertibili od opzioni, inclusi i contratti forward. Tali diritti di voto potenziali devono essere considerati solo se sono sostanziali (vedere paragrafi B22–B25). |

|

B48 |

Nel considerare i diritti di voto potenziali, un investitore deve tener conto dello scopo e della costituzione dello strumento finanziario, oltre allo scopo e alla costituzione di qualsiasi altro coinvolgimento dell’investitore nella partecipata, inclusa la valutazione dei diversi termini e condizioni dello strumento finanziario, oltre alle aspettative, ai motivi e alle ragioni dell’investitore nell’accettare tali termini e condizioni. |

|

B49 |

Se l’investitore detiene anche diritti di voto o altri diritti di assumere decisioni relative alle attività della partecipata, esso deve determinare se tali diritti, in combinazione con i diritti di voto potenziali, gli attribuiscono potere. |

|

B50 |

I diritti di voto potenziali sostanziali, da soli o in combinazione con altri diritti, possono conferire a un investitore la capacità effettiva di condurre le attività rilevanti. Per esempio, ciò potrebbe verificarsi nel caso in cui un investitore detiene il 40 per cento dei diritti di voto di una partecipata e, in conformità al paragrafo B23, detiene diritti di voto sostanziali derivanti da opzioni per l’acquisizione di un ulteriore 20 per cento dei diritti di voto. |

Esempio n. 9

L’investitore A detiene il 70 per cento dei diritti di voto di una partecipata. L’investitore B ha il 30 per cento dei diritti di voto della partecipata, nonché un’opzione di acquisto per la metà dei diritti di voto dell’investitore A. L’opzione è esercitabile per i due anni successivi a un prezzo predeterminato che è molto al di sopra del valore di mercato (deep out of the money - e che si prevede rimanga tale per lo stesso periodo di due anni). L’investitore A ha esercitato i propri diritti di voto e sta conducendo attivamente le attività rilevanti della partecipata. In tal caso, è probabile che l’investitore A soddisfi il criterio del potere perché sembra avere la capacità effettiva di condurre le attività rilevanti. Nonostante l’investitore B abbia opzioni effettivamente esercitabili per l’acquisto di ulteriori diritti di voto (che, se esercitati, gli conferirebbero la maggioranza dei diritti di voto nella partecipata), i termini e le condizioni correlati a tali opzioni sono tali che le opzioni non sono considerate sostanziali.

Esempio n. 10

L’investitore A e altri due investitori detengono ciascuno un terzo dei diritti di voto di una partecipata. Oltre ai propri strumenti rappresentativi di capitale, l’investitore A detiene anche strumenti di debito convertibili in azioni ordinarie della partecipata in un qualsiasi momento a un prezzo fisso che è al di sopra del valore di mercato e quindi fuori esercizio (out of the money – ma non deeply out of the money). Se gli strumenti di debito fossero convertiti, l’investitore A deterrebbe il 60 per cento dei diritti di voto della partecipata. L’investitore A trarrebbe vantaggio dalla realizzazione di sinergie se gli strumenti di debito fossero convertiti in azioni ordinarie. L’investitore A ha potere nella partecipata perché detiene i diritti di voto della partecipata insieme a diritti di voto sostanziali potenziali che gli conferiscono la capacità effettiva di condurre le attività rilevanti.

Potere nel caso in cui i diritti di voto o diritti analoghi non hanno un effetto significativo sui rendimenti della partecipata

|

B51 |

Nel valutare lo scopo e la costituzione di una partecipata (vedere paragrafi B5–B8), un investitore deve considerare il coinvolgimento e le decisioni assunte all’inizio dell’attività della partecipata nell’ambito del progetto della sua costituzione e deve valutare se i termini dell’operazione e le caratteristiche del coinvolgimento forniscono all’investitore diritti sufficienti a dargli potere. Di per sé, il coinvolgimento nella costituzione di una partecipata non è sufficiente ad assicurare il controllo a un investitore. Tuttavia, il coinvolgimento nella costituzione della partecipata può indicare che l’investitore ha avuto l’opportunità di ottenere diritti sufficienti a conferirgli potere sulla partecipata. |

|

B52 |

Inoltre, un investitore deve considerare gli accordi contrattuali come i diritti su opzioni call, i diritti su opzioni put e i diritti di liquidazione come istituiti all’inizio dell’attività della partecipata. Quando tali accordi contrattuali implicano attività strettamente correlate alla partecipata, allora queste attività sono, in sostanza, parte integrante delle attività generali della partecipata, anche se possono verificarsi al di fuori dei confini giuridici della stessa. Pertanto, per determinare se si ha potere in una partecipata, i diritti di assumere decisioni, espliciti o impliciti, incorporati in accordi contrattuali strettamente correlati alla partecipata, devono essere considerati attività rilevanti. |

|

B53 |

Per alcune partecipate, le attività rilevanti si verificano solo in presenza di circostanze o eventi particolari. La partecipata può essere stata costituita in modo tale che la conduzione delle sue attività e i suoi rendimenti siano prestabiliti a meno che, e fino a quando, non si verifichino tali circostanze o eventi particolari. In tal caso, possono incidere in maniera significativa sui rendimenti della partecipata, ed essere quindi attività rilevanti, solo le decisioni sulle attività della partecipata assunte nel momento in cui si verificano tali circostanze o eventi. Perché un investitore con la capacità di assumere tali decisioni abbia potere, non è necessario che tali circostanze o eventi si siano verificati. Il fatto che il diritto di assumere decisioni dipenda dalle circostanze o dagli eventi verificatisi non rende, di per sé, tali diritti come diritti di protezione. |

Esempio n. 11

L’unica attività aziendale di una partecipata, in base a quanto specificato negli atti costitutivi, è l’acquisto e la gestione quotidiana dei crediti a beneficio dei propri investitori. La gestione quotidiana dei crediti comprende l’incasso e il trasferimento, alla scadenza, dei pagamenti per quota capitale e interessi. In caso di inadempimento di un credito, la partecipata cede automaticamente il credito a un investitore, come concordato separatamente in un accordo di cessione tra l’investitore e la partecipata. L’unica attività rilevante è la gestione dei crediti in caso di inadempienza, perché è l’unica attività che può incidere in maniera significativa sui rendimenti della partecipata. La gestione dei crediti prima dell’inadempienza non è un’attività rilevante perché non richiede l’assunzione di decisioni sostanziali che potrebbero incidere in maniera significativa sui rendimenti della partecipata: le attività precedenti all’insolvenza sono predeterminate e riguardano esclusivamente l’incasso dei flussi finanziari alla scadenza e il loro trasferimento agli investitori. Pertanto, ai fini della valutazione delle attività generali della partecipata che incidono in maniera significativa sui suoi rendimenti, bisognerebbe considerare solo il diritto dell’investitore di gestire le attività in caso di inadempimento. In quest’esempio, la costituzione della partecipata garantisce all’investitore un’autorità decisionale sulle attività che incidono in maniera significativa sui rendimenti, l’unica volta che tale autorità decisionale è richiesta. I termini dell’accordo di vendita (put) rappresentano una parte integrante dell’operazione generale e della costituzione della partecipata. Pertanto, i termini dell’accordo di vendita, insieme ai documenti costitutivi della partecipata, inducono a concludere che l’investitore ha potere sulla partecipata anche se acquisisce la titolarità dei crediti soltanto in caso di inadempimento e gestisce i crediti in default al di là dei confini giuridici della partecipata.

Esempio n. 12

Le uniche attività di una partecipata sono i crediti. Nel valutare lo scopo e la costituzione della partecipata, si è stabilito che l’unica attività rilevante sia la gestione dei crediti in caso di default. La parte che ha la capacità di gestire i crediti insoluti ha potere sulla partecipata, a prescindere dal fatto che qualche debitore possa risultare inadempiente.

|

B54 |

Un investitore può avere un impegno esplicito o implicito ad assicurare che una partecipata continui a operare secondo quanto stabilito all’atto della costituzione. Tale impegno può aumentare l’esposizione dell’investitore alla variabilità dei rendimenti e, di conseguenza, accrescere l’incentivo per l’investitore a ottenere diritti sufficienti a dargli potere. Pertanto, un impegno di assicurare che una partecipata operi come da costituzione può essere un indicatore che l’investitore ha potere ma, di per sé, non conferisce potere all’investitore, né impedisce a un terzo di avere potere. |

Esposizione, o diritti, ai rendimenti variabili di una partecipata

|

B55 |

Nel valutare se ha il controllo su una partecipata, l’investitore deve stabilire se è esposto, o ha diritto, ai rendimenti variabili derivanti dal suo coinvolgimento nella partecipata. |

|

B56 |

I rendimenti variabili sono rendimenti non predeterminati e che possono essere soggetti a variazioni dettate dai risultati economici di una partecipata. I rendimenti variabili possono essere positivi, negativi o positivi e negativi contemporaneamente (vedere paragrafo 15). Un investitore deve stabilire se i rendimenti rivenienti da una partecipata sono variabili e in che misura, in base alla sostanza dell’accordo e indipendentemente dalla forma giuridica dei rendimenti. Per esempio, un investitore può possedere un’obbligazione con pagamenti fissi degli interessi. Ai fini del presente IFRS, i pagamenti fissi degli interessi sono rendimenti variabili perché sono soggetti al rischio di inadempimento ed espongono l’investitore al rischio di credito dell’emittente dell’obbligazione. L’entità della variabilità (ossia la misura in cui i rendimenti sono variabili) dipende dal rischio di credito dell’obbligazione. Analogamente, le commissioni fisse legate ai risultati di gestione delle attività di una partecipata sono rendimenti variabili perché espongono l’investitore al rischio correlato ai risultati economici della partecipata. L’entità della variabilità dipende dalla capacità della partecipata di generare reddito sufficiente a pagare le commissioni. |

|

B57 |

Esempi di rendimenti comprendono:

|

Correlazione tra potere e rendimenti

Potere delegato

|

B58 |

Quando un investitore con diritti di assumere decisioni (entità con potere decisionale) determina se controlla una partecipata, deve stabilire se è un principale o un agente. Un investitore deve anche stabilire se un’altra entità con diritti di assumere decisioni opera in qualità di suo agente. Un agente è una parte impegnata principalmente a operare per conto e per il beneficio di terzi (il principale (o i principali)) e, pertanto, non controlla la partecipata quando esercita la propria autorità decisionale (vedere paragrafi 17 e 18). Può quindi accadere che talvolta il potere di un principale sia detenuto ed esercitato da un agente, ma per conto del principale. Un’entità con potere decisionale non è un agente semplicemente perché terzi possono trarre dei benefici dalle sue decisioni. |

|

B59 |

Un investitore può delegare a un agente la propria autorità decisionale su alcuni argomenti specifici o su tutte le attività rilevanti. Nel determinare se controlla una partecipata, l’investitore deve trattare i diritti di assumere decisioni delegati al proprio agente come se fossero detenuti direttamente dall’investitore. In presenza di più principali, ciascun principale deve determinare se ha potere sulla partecipata considerando le disposizioni di cui ai paragrafi B5-B54. I paragrafi B60-B72 forniscono delle linee guida per stabilire se un’entità con potere decisionale è un agente o un principale. |

|

B60 |

Per stabilire se è un agente, un’entità con potere decisionale deve considerare la relazione generale tra sé stessa, la partecipata amministrata e i terzi coinvolti nella partecipata, in particolare tutti i fattori seguenti:

Diverse ponderazioni saranno applicate a ogni singolo fattore, sulla base di fatti e circostanze particolari. |

|

B61 |

Per stabilire se un’entità con potere decisionale è un agente, è necessario valutare tutti i fattori elencati nel paragrafo B60, a meno che una singola parte non detenga diritti sostanziali per la destituzione dell’entità con potere decisionale (diritti di destituzione) che gli diano facoltà di destituire il centro decisionale senza motivo (vedere paragrafo B65). |

L’ambito di applicazione dell’autorità decisionale

|

B62 |

L’ambito di applicazione dell’autorità decisionale di un’entità con potere decisionale viene valutata considerando:

|

|

B63 |

Un’entità con potere decisionale deve considerare lo scopo e la costituzione della partecipata, i rischi a cui essa è esposta, i rischi che trasferisce alle parti coinvolte e il livello di coinvolgimento dell’entità con potere decisionale nella configurazione della partecipata. Per esempio, se un’entità con potere decisionale è significativamente coinvolta nella costituzione della partecipata (inclusa la determinazione della portata dell’autorità decisionale), tale coinvolgimento può indicare che l’entità con potere decisionale ha avuto l’opportunità e l’incentivo di ottenere diritti che gli hanno conferito la capacità di condurre le attività rilevanti. |

Diritti detenuti da altre parti

|

B64 |

I diritti sostanziali detenuti da altre parti possono incidere sulla capacità dell’entità con potere decisionale di condurre le attività rilevanti di una partecipata. I diritti sostanziali di destituzione o di altro tipo possono indicare che l’entità con potere decisionale sia un agente. |

|

B65 |

Quando una singola parte detiene diritti sostanziali di destituzione e ha facoltà di destituire l’entità con potere decisionale senza motivo, questo, di per sé, è sufficiente per concludere che l’entità con potere decisionale opera da agente. Se una o più parti detengono tali diritti (e una singola parte non ha facoltà di destituire l’entità con potere decisionale senza il consenso delle altre parti), tali diritti da soli non sono determinanti per stabilire che un’entità con potere decisionale agisca principalmente per conto e a beneficio di terzi. Inoltre, maggiore è il numero delle parti che devono operare insieme per esercitare i diritti di destituzione di un’entità con potere decisionale e maggiore è la portata degli altri interessi economici dell’entità con potere decisionale, così come la variabilità a essi correlata, (ossia retribuzione e altri interessi), minore sarà il peso posto su tale fattore. |

|

B66 |

Nel valutare se l’entità con potere decisionale è un agente, i diritti sostanziali detenuti da altre parti che limitano la discrezionalità dell’entità con potere decisionale saranno considerati analogamente ai diritti di destituzione. Per esempio, un centro decisionale che per le proprie azioni deve ottenere l’approvazione di un numero ridotto di altre parti, è generalmente un agente. (Vedere paragrafi B22–B25 per ulteriori linee guida sui diritti e per stabilire se sono sostanziali.) |

|

B67 |

Nel considerare i diritti detenuti da altre parti bisogna includere una valutazione dei diritti esercitabili dal consiglio di amministrazione (o da altro organo di governo) di una partecipata e del loro effetto sull’autorità decisionale (vedere paragrafo B23(b)). |

Retribuzione

|

B68 |

Più alta è la retribuzione dell’entità con potere decisionale, e la sua variabilità, in relazione ai rendimenti attesi dalle attività della partecipata, maggiori saranno le probabilità che la stessa entità sia un principale. |

|

B69 |

Nel determinare se è un principale o un agente, l’entità con potere decisionale deve anche considerare se sussistono le seguenti condizioni:

|

|

B70 |

Un’entità con potere decisionale non può essere un agente, a meno che non siano presenti le condizioni sancite nel paragrafo B69(a) e (b). Tuttavia, soddisfare tali condizioni separatamente non è sufficiente per concludere che un’entità con potere decisionale è un agente. |

Esposizione alla variabilità dei rendimenti derivanti da altre partecipazioni

|

B71 |

Nel valutare se è un agente, un’entità con potere decisionale che detiene altre partecipazioni in una partecipata (per esempio, ha investimenti nella partecipata o fornisce garanzie relativamente ai risultati economici della partecipata), deve considerare la propria esposizione alla variabilità dei rendimenti derivanti da tali partecipazioni. Il possesso di altre partecipazioni in una partecipata indica che l’entità con potere decisionale può essere un principale. |

|

B72 |

Nel valutare la propria esposizione alla variabilità dei rendimenti derivanti da altre partecipazioni nella partecipata, un’entità con potere decisionale deve considerare quanto segue:

L’entità con potere decisionale deve valutare la propria esposizione relativamente alla variabilità totale dei rendimenti della partecipata. Questa valutazione viene fatta principalmente sulla base dei rendimenti attesi dalle attività della partecipata ma non deve ignorare l’esposizione massima dell’entità con potere decisionale alla variabilità dei rendimenti della partecipata in virtù delle altre partecipazioni di cui esso è titolare. |

Esempio n. 13

Un’entità con potere decisionale (gestore di un fondo) costituisce, commercializza e gestisce un fondo regolamentato, negoziato pubblicamente, in base ai ristretti parametri definiti nel mandato d’investimento redatto in conformità alla normativa e ai regolamenti nazionali. Il fondo è stato proposto agli investitori come un investimento in un portafoglio diversificato di titoli azionari di società quotate. Nell’ambito dei parametri specificati, il gestore del fondo ha discrezionalità sulle attività in cui investire. Il gestore del fondo ha investito una quota proporzionale del 10 per cento nel fondo e percepisce una commissione di mercato pari all’1 per cento del valore dell’attivo netto del fondo. Le commissioni sono commisurate ai servizi offerti. Il gestore del fondo non ha l’obbligo di finanziare le perdite in eccedenza del proprio investimento del 10 per cento. Il fondo non era tenuto a istituire un consiglio di amministrazione indipendente, e non lo ha fatto. Gli investitori non detengono diritti sostanziali che potrebbero incidere sull’autorità decisionale del gestore del fondo, ma possono ottenere il rimborso delle proprie interessenze entro i limiti specifici fissati dal fondo.

Benché operi entro i parametri fissati dal mandato d’investimento e in conformità alle disposizioni regolamentari, il gestore del fondo detiene diritti decisionali che gli conferiscono la capacità effettiva di condurre le attività rilevanti del fondo: gli investitori non detengono diritti sostanziali che potrebbero incidere sull’autorità decisionale del gestore del fondo. Il gestore del fondo percepisce, per i propri servizi, una commissione di mercato commisurata ai servizi offerti e ha anche effettuato un investimento proporzionale nelle quote del fondo. La retribuzione e il suo investimento espongono il gestore del fondo alla variabilità dei rendimenti derivanti dalle attività del fondo, senza tuttavia creare un’esposizione talmente rilevante da indicare che il gestore del fondo è un principale.

In quest’esempio, la valutazione dell’esposizione del gestore del fondo alla variabilità dei rendimenti derivanti dal fondo, unitamente alla propria autorità decisionale nell’ambito dei ristretti parametri specificati, indica che il gestore del fondo è un agente. Quindi, il gestore del fondo conclude che non controlla il fondo.

Esempio n. 14

Un’entità con potere decisionale costituisce, commercializza e gestisce un fondo che offre opportunità d’investimento ad alcuni investitori. L’entità con potere decisionale (gestore del fondo) deve assumere delle decisioni nell’interesse di tutti gli investitori e nel rispetto dei contratti che governano il fondo. Tuttavia, il gestore del fondo possiede ampia discrezionalità decisionale. Il gestore del fondo percepisce, per i propri servizi, una commissione di mercato pari all’1 per cento delle attività in gestione e al 20 per cento dei profitti del fondo se si raggiunge un determinato livello di profitti. Le commissioni sono commisurate ai servizi offerti.

Benché debba assumere decisioni nell’interesse di tutti gli investitori, il gestore del fondo ha un’ampia autorità decisionale per condurre le attività rilevanti del fondo. Il gestore del fondo percepisce commissioni fisse e correlate ai risultati, commisurate ai servizi offerti. Inoltre, il tipo di retribuzione allinea gli interessi del gestore del fondo a quelli degli altri investitori nell’aumentare il valore del fondo, senza creare un’esposizione alla variabilità dei rendimenti derivanti dalle attività del fondo che sia tanto significativa che la retribuzione, se considerata separatamente, denota che il gestore del fondo è un principale.

Lo scenario e l’analisi sopra illustrati si applicano agli esempi 14A–14C seguenti. Ciascun esempio è considerato singolarmente.

Esempio 14A

Il gestore del fondo detiene anche un investimento del 2 per cento nel fondo tale che i propri interessi coincidono con quelli degli altri investitori. Il gestore del fondo non ha l’obbligo di finanziare le perdite in eccedenza del proprio investimento del 2 per cento. Gli investitori possono destituire il gestore del fondo con una votazione a maggioranza semplice, ma solo in caso di violazione del contratto.

L’investimento del 2 per cento del gestore del fondo aumenta la sua esposizione alla variabilità dei rendimenti derivanti dalle attività del fondo, senza tuttavia creare un’esposizione talmente rilevante da indicare che il gestore del fondo è un principale. I diritti degli altri investitori di destituire il gestore del fondo sono considerati diritti di protezione perché sono esercitabili solo in caso di violazione del contratto. In quest’esempio, benché il gestore del fondo abbia un’ampia autorità decisionale e sia esposto alla variabilità dei rendimenti derivanti dalla sua interessenza e dalla sua retribuzione, l’esposizione del gestore del fondo denota che in questo caso opera da agente. Quindi, il gestore del fondo conclude che non controlla il fondo.

Esempio 14B

Il gestore del fondo ha un investimento proporzionalmente più consistente nel fondo ma non ha alcun obbligo di finanziare le perdite in eccedenza di tale investimento. Gli investitori possono destituire il gestore del fondo con una votazione a maggioranza semplice, ma solo in caso di violazione del contratto.

In quest’esempio, i diritti degli altri investitori di destituire il gestore del fondo sono considerati diritti di protezione perché sono esercitabili solo in caso di violazione del contratto. Benché il gestore del fondo percepisca commissioni fisse e correlate ai risultati, commisurate ai servizi offerti, la combinazione dell’investimento del gestore del fondo con la sua retribuzione potrebbe creare un’esposizione alla variabilità dei rendimenti derivanti dalle attività del fondo talmente significativa da indicare che il gestore del fondo è un principale. Maggiore è la portata degli interessi economici del gestore del fondo, e la relativa variabilità (considerando la sua retribuzione e gli altri interessi economici complessivamente), tanto più alta sarà l’enfasi che il gestore, nell’analisi, porrà su tali interessi economici e maggiore sarà la probabilità che il gestore del fondo sia un principale.

Per esempio, avendo considerato la propria retribuzione e tutti gli altri fattori, il gestore del fondo potrebbe ritenere che un investimento del 20 per cento sia sufficiente a concludere che esso controlla il fondo. Tuttavia, in circostanze diverse (ossia, se la retribuzione o gli altri fattori sono diversi), il controllo può scaturire da un livello di investimento diverso.

Esempio 14C

Il gestore del fondo detiene una quota d’investimento del 20 per cento nel fondo ma non ha alcun obbligo di finanziare le perdite in eccedenza del proprio investimento del 20 per cento. Il fondo ha un consiglio di amministrazione, i cui membri sono tutti indipendenti dal gestore del fondo e sono nominati dagli altri investitori. Annualmente, il consiglio di amministrazione nomina il gestore del fondo. Se il consiglio di amministrazione ha deciso di non rinnovare il contratto del gestore del fondo, i servizi svolti dal gestore del fondo potrebbero essere svolti da altri dirigenti del settore.

Benché il gestore del fondo percepisca commissioni fisse e correlate ai risultati, commisurate ai servizi offerti, la combinazione del suo investimento del 20 per cento con la sua retribuzione crea un’esposizione alla variabilità dei rendimenti derivanti dalle attività del fondo tanto significativa da indicare che il gestore del fondo è un principale. Tuttavia, gli investitori detengono diritti sostanziali per destituire il gestore del fondo: il consiglio di amministrazione dispone di un meccanismo che concede agli investitori la facoltà di destituire il gestore del fondo se lo decidono.

In quest’esempio, il gestore del fondo, in sede di analisi, pone maggiore enfasi sui diritti sostanziali di destituzione. Quindi, sebbene il gestore del fondo abbia un’ampia autorità decisionale e sia esposto alla variabilità dei rendimenti del fondo derivanti dalla sua retribuzione e dal suo investimento, i diritti sostanziali detenuti dagli altri investitori indicano che il gestore del fondo è un agente. Quindi, il gestore del fondo conclude che non controlla il fondo.

Esempio n. 15

Viene creata una partecipata per acquistare un portafoglio di titoli a tasso fisso garantiti da attività, finanziato da strumenti di debito a tasso fisso e da strumenti rappresentativi di capitale. Gli strumenti rappresentativi di capitale intendono rappresentare una prima protezione dalle perdite per gli investitori in titoli di debito e percepiscono gli eventuali rendimenti residuali dalla partecipata. L’operazione è stata proposta ai potenziali investitori in titoli di debito come un investimento in un portafoglio di titoli garantiti da attività con esposizione al rischio di credito correlato alla possibile insolvenza degli emittenti dei titoli garantiti da attività inclusi nel portafoglio, e al rischio di tasso d’interesse legato alla gestione del portafoglio. All’atto della costituzione del fondo, gli strumenti rappresentativi di capitale rappresentano il 10 per cento del valore delle attività acquistate. Un’entità con potere decisionale (il gestore del fondo) gestisce il portafoglio di attività attivo assumendo decisioni d’investimento nell’ambito dei parametri illustrati nel prospetto informativo della partecipata. Per tali servizi, il gestore del fondo percepisce una commissione fissa di mercato (ossia l’1 per cento dell’attivo gestito) e commissioni correlate ai risultati (ossia il 10 per cento dei profitti) se i profitti della partecipata superano un determinato livello. Le commissioni sono commisurate ai servizi offerti. Il gestore del fondo detiene il 35 per cento del patrimonio netto della partecipata.

Il restante 65 per cento del patrimonio netto, e tutti gli strumenti di debito, sono posseduti da un ampio numero di terzi investitori non correlati molto frazionati. Il gestore del fondo può essere destituito, senza motivo, con una semplice delibera a maggioranza da parte degli altri investitori.

Il gestore del fondo percepisce commissioni fisse e correlate ai risultati, commisurate ai servizi offerti. Il tipo di retribuzione fa coincidere gli interessi del gestore del fondo con quelli degli altri investitori nell’aumentare il valore del fondo. Il gestore del fondo ha un’esposizione alla variabilità dei rendimenti derivanti dalle attività del fondo, perché ne detiene il 35 per cento del patrimonio netto, e dalla sua retribuzione.

Benché operi nell’ambito dei parametri fissati nel prospetto informativo della partecipata, il gestore del fondo ha la capacità effettiva di assumere decisioni d’investimento che incidono in modo significativo sui rendimenti della partecipata: in sede di analisi, ai diritti di destituzione detenuti dagli altri investitori sarà attribuito un peso ridotto poiché tali diritti sono detenuti da un numero cospicuo di investitori molto frazionato. In quest’esempio, il gestore del fondo ripone una maggiore enfasi sulla propria esposizione alla variabilità dei rendimenti del fondo derivanti dalla sua interessenza, subordinata agli strumenti di debito. Il possesso del 35 per cento del patrimonio netto crea un’esposizione subordinata alle perdite e ai diritti ai rendimenti della partecipata, tanto significativa da indicare che il gestore del fondo è un principale. Quindi, il gestore conclude che controlla la partecipata.

Esempio n. 16

Un’entità con potere decisionale (uno sponsor) sponsorizza una società veicolo plurimandataria del tipo conduit che emette strumenti di debito a breve termine a terzi investitori non correlati. L’operazione è stata proposta a potenziali investitori come un investimento in un portafoglio di attività a medio termine ad alto rating, e con la minima esposizione al rischio di credito associato alla possibile insolvenza degli emittenti delle attività in portafoglio. Vari cedenti vendono al veicolo conduit portafogli di attività a medio termine di alta qualità. Ciascun cedente gestisce il portafoglio di attività che vende al veicolo conduit e gestisce i crediti insoluti in base a una tariffa di mercato. Ciascun cedente fornisce inoltre una protezione contro le prime perdite su crediti derivanti dal suo portafoglio di attività assicurando garanzie reali per un importo maggiore del valore delle attività cedute al veicolo conduit. Lo sponsor stabilisce i termini operativi del veicolo conduit e gestisce le operazioni dello stesso a fronte di una commissione di mercato. Le commissioni sono commisurate ai servizi offerti. Lo sponsor approva i venditori autorizzati a cedere attività al veicolo conduit, approva le attività da acquistare e decide in merito al reperimento di fondi per il veicolo conduit. Lo sponsor deve agire nell’interesse di tutti gli investitori.

Lo sponsor ha il diritto di percepire qualsiasi rendimento residuale del veicolo conduit, cui fornisce anche strumenti di attenuazione del rischio di credito e linee di liquidità. Gli strumenti di attenuazione del rischio di credito forniti dallo sponsor assorbono le perdite fino al 5 per cento di tutte le attività del veicolo conduit, dopo che le perdite sono state assorbite dai cedenti. Non sono state anticipate linee di liquidità a fronte di attività insolute. Gli investitori non detengono diritti sostanziali che potrebbero incidere sull’autorità decisionale dello sponsor.

Anche se allo sponsor viene riconosciuta una commissione di mercato commisurata ai servizi offerti, esso è esposto alla variabilità dei rendimenti derivanti dalle attività del veicolo conduit in ragione dei diritti, di cui è titolare, a percepire i rendimenti residuali del veicolo conduit, e della fornitura degli strumenti di attenuazione del rischio di credito e delle linee di liquidità (ossia il veicolo conduit è esposto al rischio di liquidità utilizzando strumenti di debito a breve termine per finanziare attività a medio termine). Sebbene ciascun cedente detiene diritti decisionali che incidono sul valore delle attività del veicolo conduit, lo sponsor gode di un’ampia autorità decisionale che gli conferisce la capacità effettiva di condurre le attività che più significativamente incidono sui rendimenti del veicolo conduit (ossia lo sponsor ha definito i termini operativi del veicolo conduit, ha il diritto di assumere decisioni sulle attività (approvazione delle attività acquistate e approvazione dei cedenti tali attività) e sulle modalità di finanziamento del veicolo conduit (per cui occorre trovare sistematicamente nuovi investimenti)). Il diritto ai rendimenti residuali del veicolo conduit e alla fornitura di strumenti di attenuazione del rischio di credito e di linee di liquidità, espone lo sponsor alla variabilità dei rendimenti derivanti dalle attività del veicolo conduit in misura diversa da quella degli altri investitori. Di conseguenza, tale esposizione indica che lo sponsor è un principale e, pertanto, lo sponsor conclude che controlla il veicolo conduit. L’obbligo dello sponsor di agire nell’interesse di tutti gli investitori non gli impedisce di essere un principale.

Relazione con altre parti

|

B73 |

Quando valuta il controllo, un investitore deve considerare la natura della sua relazione con le altre parti e se tali altre parti operano per conto dell’investitore (ossia, se sono “agenti di fatto”). Per stabilire se altre parti operano in qualità di “agenti di fatto” è necessario un giudizio che tenga conto non solo della natura della relazione ma anche delle modalità di interazione delle parti tra di esse e nei confronti dell’investitore. |

|

B74 |

Una relazione di questo genere non deve necessariamente implicare un accordo contrattuale. Una parte è un “agente di fatto” quando l’investitore o coloro che conducono le attività dell’investitore hanno la capacità di ordinare a tale parte di operare per conto dell’investitore. In tali circostanze, nel determinare il controllo di una partecipata, l’investitore deve considerare i diritti decisionali dell’“agente di fatto” e la propria esposizione indiretta, o i diritti, ai rendimenti variabili che gli derivano attraverso l’agente de facto, oltre a quelli di cui è titolare direttamente. |

|

B75 |

GIi esempi che seguono riguardano altre parti che, per la natura stessa della loro relazione, potrebbero operare come “agenti di fatto” dell’investitore:

|

Controllo di attività specifiche

|

B76 |

Un investitore deve valutare se tratta una parte di partecipata come un’entità ritenuta separata e, in tal caso, se controlla l’entità ritenuta separata. |

|

B77 |

Un investitore deve trattare una parte di partecipata come un’entità ritenuta separata se e solo se è soddisfatta la seguente condizione: le attività specifiche della partecipata (e i relativi strumenti di attenuazione del rischio di credito, se presenti) rappresentano l’unica fonte di pagamento per passività specifiche della partecipata, o per altre interessenze specifiche nella stessa. Le parti diverse da quelle titolari di una passività specifica non hanno diritti né obbligazioni correlati alle attività specifiche o ai flussi finanziari residui derivanti da tali attività. Nella sostanza, nessuna forma di rendimento derivante dalle attività specifiche può essere utilizzata dalla partecipata residuale e nessuna delle passività dell’entità ritenuta separata può essere estinta a mezzo delle attività della partecipata residuale. Pertanto, in sostanza, tutte le attività, le passività e il patrimonio netto di tale entità ritenuta separata sono distinte dall’intera partecipata. Un’entità separata di questo tipo è spesso denominata ‘silo’. |

|

B78 |