2006R1828 — IT — 01.12.2011 — 003.003

Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni

|

REGOLAMENTO (CE) N. 1828/2006 DELLA COMMISSIONE dell’8 dicembre 2006 (GU L 371 dell'27.12.2006, pag. 1) |

Modificato da:

|

|

|

Gazzetta ufficiale |

||

|

n. |

pag. |

data |

||

|

REGOLAMENTO (CE) N. 846/2009 DELLA COMMISSIONE, del 1o settembre 2009, |

L 250 |

1 |

23.9.2009 |

|

|

REGOLAMENTO (UE) N. 832/2010 DELLA COMMISSIONE del 17 settembre 2010 |

L 248 |

1 |

22.9.2010 |

|

|

REGOLAMENTO DI ESECUZIONE (UE) N. 1236/2011 DELLA COMMISSIONE del 29 novembre 2011 |

L 317 |

24 |

30.11.2011 |

|

Rettificato da:

REGOLAMENTO (CE) N. 1828/2006 DELLA COMMISSIONE

dell’8 dicembre 2006

che stabilisce modalità di applicazione del regolamento (CE) n. 1083/2006 del Consiglio recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e del regolamento (CE) n. 1080/2006 del Parlamento europeo e del Consiglio relativo al Fondo europeo di sviluppo regionale

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 1083/2006 del Consiglio, dell’11 luglio 2006, recante disposizioni generali sul Fondo europeo di sviluppo regionale, sul Fondo sociale europeo e sul Fondo di coesione e che abroga il regolamento (CE) n. 1260/1999 ( 1 ), in particolare l’articolo 37, paragrafo 1, lettera d), l’articolo 44, terzo comma, l’articolo 59, paragrafo 6, l’articolo 60, lettera b), l’articolo 63, paragrafo 3, l’articolo 67, paragrafo 2, lettera c), l’articolo 69, paragrafo 1, l’articolo 70, paragrafo 3, l’articolo 71, paragrafo 5, l’articolo 72, paragrafo 2, l’articolo 74, paragrafo 2, l’articolo 76, paragrafo 4, e l’articolo 99, paragrafo 5, secondo comma,

visto il regolamento (CE) n. 1080/2006 del Parlamento europeo e del Consiglio, relativo al Fondo europeo di sviluppo regionale e recante abrogazione del regolamento (CE) n. 1783/1999 ( 2 ), in particolare l’articolo 7, paragrafo 2, e l’articolo 13, secondo comma,

considerando quanto segue:|

(1) |

Il regolamento (CE) n. 1083/2006 sostituisce il regolamento (CE) n. 1260/1999 del Consiglio, del 21 giugno 1999, recante disposizioni generali sui Fondi strutturali ( 3 ), e il regolamento (CE) n. 1080/2006 sostituisce il regolamento (CE) n. 1783/1999 del Parlamento europeo e del Consiglio, del 12 luglio 1999, relativo al Fondo europeo di sviluppo regionale ( 4 ); entrambi tali regolamenti recepiscono nuovi sviluppi intervenuti nel settore dei Fondi strutturali. È pertanto opportuno stabilire nuove modalità per l’applicazione dei regolamenti (CE) n. 1080/2006 e (CE) n. 1083/2006. |

|

(2) |

L’esperienza ha mostrato che i cittadini dell’Unione non sono sufficientemente consapevoli del ruolo svolto dalla Comunità europea nel finanziamento dei programmi destinati a potenziare la competitività economica, a creare posti di lavoro e a rafforzare la coesione interna. È pertanto opportuno provvedere all’elaborazione di un piano di comunicazione in cui siano indicati con precisione gli interventi informativi e pubblicitari che occorrono per colmare questa lacuna nella comunicazione e nell’informazione. Allo stesso fine è inoltre necessario indicare le responsabilità e le funzioni che andrebbero svolte da ciascuna delle parti in causa. |

|

(3) |

Per garantire che le informazioni sulle possibilità di finanziamento siano ampiamente diffuse e raggiungano tutte le parti interessate nonché per motivi di trasparenza è opportuno definire il contenuto minimo degli interventi informativi necessari per informare i potenziali beneficiari sulle possibilità di finanziamento offerte congiuntamente dalla Comunità e dagli Stati membri attraverso i Fondi, così come l’obbligo di pubblicare le disposizioni che i potenziali beneficiari devono seguire ai fini della presentazione della domanda di finanziamento e i criteri di selezione da applicare. |

|

(4) |

Al fine di migliorare la trasparenza sull’impiego dei Fondi occorre pubblicare in formato elettronico, o in altra forma, l’elenco dei beneficiari, la denominazione delle operazioni e l’importo del finanziamento pubblico destinato alle operazioni. |

|

(5) |

Per assicurare un’efficace attuazione degli interventi informativi e consentire un migliore scambio d’informazioni tra gli Stati membri e la Commissione, sulle strategie informative e pubblicitarie e sui risultati ottenuti è opportuno che siano designate persone di riferimento responsabili degli interventi informativi e pubblicitari, destinate a far parte di adeguate reti comunitarie. |

|

(6) |

Ai fini degli articoli 37 e 67 del regolamento (CE) n. 1083/2006 è necessario stabilire modalità e categorie che consentano agli Stati membri di presentare alla Commissione informazioni sull’impiego previsto dei Fondi così come sulla dotazione cumulativa dei Fondi ripartita per categorie per tutta la durata di un programma e che permettano alla Commissione di informare adeguatamente le altre istituzioni comunitarie e i cittadini dell’Unione europea sull’impiego dei Fondi e sul conseguimento degli obiettivi di cui all’articolo 9, paragrafo 3, del regolamento (CE) n. 1083/2006. |

|

(7) |

Con riferimento all’articolo 60 del regolamento (CE) n. 1083/2006 e alla luce dell’esperienza finora maturata, appare necessario definire gli obblighi incombenti alle autorità di gestione in relazione ai beneficiari durante la fase che porta alla selezione e all’approvazione delle operazioni da finanziare, con particolare riguardo agli aspetti da considerare nelle verifiche della spesa dichiarata dal beneficiario così come nelle verifiche delle richieste di rimborso e nelle verifiche in loco di singole operazioni e alle condizioni da rispettare quando le verifiche in loco sono effettuate su base campionaria. |

|

(8) |

È altresì necessario stabilire con precisione le informazioni da includere nei dati contabili relativi alle operazioni nonché le informazioni da conservare in qualità di dati sull’attuazione che le autorità di gestione sono tenute a registrare, a conservare e a inviare alla Commissione su richiesta. |

|

(9) |

Al fine di garantire che la spesa relativa ai programmi operativi possa essere oggetto di un audit adeguato occorre stabilire i criteri cui deve conformarsi una pista di controllo per essere considerata adeguata. |

|

(10) |

L’audit delle operazioni è effettuato sotto la responsabilità dell’autorità di audit. Per garantire che la portata e l’efficacia di tali audit siano adeguate e che i controlli vengano effettuati secondo le stesse norme in tutti gli Stati membri è necessario stabilire le condizioni che gli audit devono rispettare. |

|

(11) |

Per quanto riguarda il campionamento delle operazioni da sottoporre ad audit l’esperienza ha dimostrato la necessità di definire con precisione le regole che l’autorità di audit è tenuta a rispettare al momento dell’elaborazione o dell’approvazione del metodo di campionamento, compresi determinati criteri tecnici da applicare a un campionamento statistico casuale e alcuni fattori da prendere in considerazione in caso di campioni supplementari. |

|

(12) |

Al fine di semplificare e armonizzare le norme sull’elaborazione e sulla presentazione della strategia di audit, del rapporto annuale di controllo e delle dichiarazioni di chiusura, di cui l’autorità di audit è responsabile a norma dell’articolo 62 del regolamento (CE) n. 1083/2006, occorre definirne con precisione il contenuto e specificare la natura e la qualità delle informazioni su cui si basano. |

|

(13) |

Per garantire un’applicazione ottimale dell’articolo 90 del regolamento (CE) n. 1083/2006 relativamente alla disponibilità dei documenti e ai diritti della Corte dei Conti e della Commissione di avere accesso a tutti i documenti giustificativi riguardanti le spese e gli audit, le autorità di gestione devono assicurare che le informazioni sull’identità e sull’ubicazione degli organismi che conservano i documenti giustificativi siano facilmente accessibili e che tali documenti vengano prontamente forniti a un elenco minimo di persone o di organismi. Analogamente, occorre stabilire quali supporti possano essere considerati comunemente accettati ai fini della conservazione dei documenti. A tale scopo è opportuno che le autorità nazionali stabiliscano le procedure necessarie a garantire che i documenti conservati siano conformi, se pertinente, agli originali e siano affidabili ai fini dell’audit. |

|

(14) |

Al fine di armonizzare le norme sulla certificazione delle spese e sulla preparazione delle domande di pagamento, occorre definire il contenuto di tali certificati e domande e precisare la natura e la qualità delle informazioni su cui si basano. Devono inoltre essere definite le modalità secondo cui deve essere tenuta, ai sensi dell’articolo 61, lettera f), del regolamento (CE) n. 1083/2006, la contabilità degli importi recuperabili e degli importi revocati a seguito di soppressione totale o parziale del contributo destinato a una determinata operazione. |

|

(15) |

A norma dell’articolo 71 del regolamento (CE) n. 1083/2006 gli Stati membri devono trasmettere alla Commissione, prima della presentazione della prima domanda di pagamento intermedio o al più tardi entro dodici mesi dall’approvazione di ciascun programma operativo, una descrizione dei sistemi di gestione e di controllo, una relazione che esponga i risultati di una valutazione dei sistemi istituiti e un parere sulla loro conformità alle disposizioni di detto regolamento relative ai sistemi di gestione e di controllo. Poiché tali documenti rientrano fra gli elementi principali sui quali la Commissione, nell’ambito della gestione condivisa del bilancio comunitario, si basa per accertarsi che gli Stati membri impieghino il contributo finanziario conformemente alle norme e ai principi applicabili ai fini della tutela degli interessi finanziari della Comunità, occorre stabilire con precisione le informazioni che devono figurare in tali documenti nonché gli elementi alla base della valutazione e del parere. |

|

(16) |

I programmi operativi finanziati nell’ambito dell’obiettivo «Cooperazione territoriale europea» di cui all’articolo 3 del regolamento (CE) n. 1083/2006 sono presentati da due o più Stati membri e presentano caratteristiche specifiche definite dal regolamento (CE) n. 1080/2006. È pertanto opportuno stabilire le informazioni specifiche che devono figurare nella descrizione del sistema di gestione e di controllo di tali programmi. |

|

(17) |

L’articolo 74 del regolamento (CE) n. 1083/2006 dispone tra l’altro che per i programmi operativi per i quali la spesa pubblica totale ammissibile non supera i 750 milioni di EUR e per i quali il livello di cofinanziamento della Comunità non supera il 40 % della spesa pubblica totale, uno Stato membro può scegliere di basarsi maggiormente su organismi e norme nazionali per lo svolgimento di determinate funzioni connesse alle prescrizioni sui controlli e sugli audit. È quindi necessario stabilire le verifiche, gli audit delle operazioni e gli obblighi la cui esecuzione può essere effettuata da organismi nazionali in conformità di norme nazionali. |

|

(18) |

Nell’ambito delle loro responsabilità di gestione e di controllo, gli Stati membri hanno l’obbligo di riferire e vigilare sulle irregolarità. Le modalità d’applicazione di tale obbligo sono state stabilite dal regolamento (CE) n. 1681/94 della Commissione, dell’11 luglio 1994, relativo alle irregolarità e al recupero delle somme indebitamente pagate nell’ambito del finanziamento delle politiche strutturali nonché all’organizzazione di un sistema d’informazione in questo settore ( 5 ). E del regolamento (CE) n. 1831/94 della Commissione, del 26 luglio 1994, relativo alle irregolarità e al recupero delle somme indebitamente pagate nell’ambito del finanziamento del Fondo di coesione nonché all’instaurazione di un sistema d’informazione in questo settore ( 6 ). Per ragioni di chiarezza e semplificazione, è opportuno inserire tali modalità nel presente regolamento. |

|

(19) |

È opportuno disporre che la Commissione rimborsi le spese giudiziarie quando chiede a uno Stato membro di iniziare o portare avanti un procedimento giudiziario al fine di recuperare gli importi indebitamente versati in seguito a irregolarità e che essa riceva informazioni che le consentano di decidere in merito all’imputabilità della perdita corrispondente agli importi irrecuperabili a norma dell’articolo 70, paragrafo 2, del regolamento (CE) n. 1083/2006. Devono inoltre essere previsti contatti regolari tra la Commissione e gli Stati membri relativamente alle irregolarità, ai fini dell’utilizzo delle informazioni presentate per l’elaborazione delle analisi dei rischi e della trasmissione di informazioni ai comitati pertinenti. |

|

(20) |

Per limitare gli oneri amministrativi imposti dal sistema d’informazione, salvaguardando nel contempo il necessario livello di informazione, gli Stati membri non vanno obbligati a segnalare irregolarità riguardanti importi inferiori a una determinata soglia a meno che la Commissione non lo richieda espressamente, fatto salvo tuttavia l’obbligo di cui all’articolo 61, lettera f), del regolamento (CE) n. 1083/2006. |

|

(21) |

Alla luce della direttiva 95/46/CE del Parlamento europeo e del Consiglio, del 24 ottobre 1995, relativa alla tutela delle persone fisiche con riguardo al trattamento dei dati personali, nonché alla libera circolazione di tali dati ( 7 ), e dal regolamento (CE) n. 45/2001 del Parlamento europeo e del Consiglio, del 18 dicembre 2000, concernente la tutela delle persone fisiche in relazione al trattamento dei dati personali da parte delle istituzioni e degli organismi comunitari, nonché la libera circolazione di tali dati ( 8 ), è necessario disporre, nel contesto degli interventi informativi e pubblicitari e dell’attività di audit a norma del presente regolamento, che la Commissione e gli Stati membri devono vietare qualsiasi accesso non autorizzato a dati personali nonché ogni divulgazione illecita degli stessi e determinare le finalità per le quali la Commissione e gli Stati membri possono trattare tali dati. |

|

(22) |

Per motivi di certezza giuridica e di parità di trattamento di tutti gli Stati membri occorre stabilite il tasso applicabile alla rettifica finanziaria che la Commissione può effettuare qualora uno Stato membro non si conformi all’obbligo di mantenere in tutte le regioni interessate un livello concordato di spese strutturali, pubbliche o assimilabili, nel corso del periodo di programmazione. Per ragioni di semplificazione e di proporzionalità non va effettuata alcuna rettifica finanziaria se la differenza tra il livello concordato e il livello conseguito è pari o inferiore al 3 % del livello concordato (soglia de minimis); per le stesse ragioni, qualora la differenza tra i due livelli sia superiore al 3 % del livello concordato, il tasso deve essere calcolato sottraendo tale soglia de minimis. |

|

(23) |

L’utilizzo di strumenti elettronici per lo scambio di informazioni e di dati finanziari consente una semplificazione, una maggiore efficienza e trasparenza e un risparmio di tempo. Per sfruttare pienamente tali vantaggi, garantendo nel contempo la sicurezza degli scambi, è necessario istituire un sistema informatico comune nonché un elenco dei documenti d’interesse comune per la Commissione e gli Stati membri. È pertanto necessario determinare la forma di ciascun documento, e indicare con precisione le informazioni destinate a figurare in tali documenti. Per ragioni analoghe va stabilito il funzionamento di tale sistema informatico per quanto riguarda l’individuazione del soggetto responsabile del caricamento dei documenti e di eventuali aggiornamenti. |

|

(24) |

Nel contesto della direttiva 1999/93/CE del Parlamento europeo e del Consiglio, del 13 dicembre 1999, relativa a un quadro comunitario per le firme elettroniche ( 9 ), tenendo conto del livello di sicurezza e di segretezza richiesto per la gestione finanziaria dell’impiego dei Fondi, dello stato del progresso tecnico e del rapporto costi-benefici, è necessario prescrivere l’apposizione di una firma elettronica. |

|

(25) |

Al fine di assicurare lo sviluppo rapido e il funzionamento corretto del sistema informatico comune, le spese relative allo sviluppo di tale sistema devono esser coperte dal bilancio delle Comunità europee a norma dell’articolo 45 del regolamento (CE) n. 1083/2006 e le spese per l’interfaccia con i sistemi informatici nazionali, regionali e locali devono essere ammissibili al contributo dei Fondi a norma dell’articolo 46 di detto regolamento. |

|

(26) |

Sulla base dell’esperienza relativa al periodo di programmazione 2000-2006 occorre indicare con precisione le condizioni che gli strumenti di ingegneria finanziaria devono rispettare per ricevere finanziamenti nel quadro di un programma operativo, fermo restando che i contributi destinati dal programma operativo o da altre fonti pubbliche a strumenti di ingegneria finanziaria nonché gli investimenti in imprese private effettuati da strumenti di ingegneria finanziaria sono soggetti alle norme sugli aiuti di Stato e in particolare agli orientamenti comunitari sugli aiuti di Stato destinati a promuovere gli investimenti in capitale di rischio nelle piccole e medie imprese ( 10 ). |

|

(27) |

È opportuno adottare l’elenco dei criteri necessari a determinare le zone in cui le spese per l’edilizia abitativa sono ammissibili al contributo del Fondo europeo di sviluppo regionale in base all’articolo 7, paragrafo 2, del regolamento (CE) n. 1080/2006 nonché l’elenco degli interventi ammessi. Data la diversità delle situazioni che caratterizzano gli Stati membri interessati, è opportuno definire un elenco di criteri destinati a identificare le zone colpite o minacciate dal deterioramento fisico e dall’esclusione sociale e in cui gli investimenti nell’edilizia abitativa possono beneficiare del cofinanziamento. È altresì opportuno stabilire che per l’edilizia multifamiliare o l’edilizia destinata a famiglie a basso reddito o a persone con necessità particolari, gli interventi ammissibili al cofinanziamento devono essere quelli intesi alla ristrutturazione delle parti comuni degli edifici multifamiliari o all’edilizia sociale moderna di buona qualità mediante investimenti nella ristrutturazione e nel mutamento della destinazione d’uso di edifici esistenti di proprietà delle autorità pubbliche o di operatori senza scopo di lucro. |

|

(28) |

L’articolo 56, paragrafo 4, del regolamento (CE) n. 1083/2006 dispone che le norme in materia di ammissibilità delle spese sono stabilite a livello nazionale, fatte salve le eccezioni previste dai regolamenti specifici per ciascun Fondo. In relazione all’articolo 13 del regolamento (CE) n. 1080/2006 devono essere stabilite norme comuni sull’ammissibilità delle spese, applicabili ai programmi operativi nel quadro dell’obiettivo «Cooperazione territoriale europea» al fine di assicurare la coerenza tra le norme applicabili ai progetti realizzati in diversi Stati membri. In base all’esperienza maturata in rapporto a programmi simili nel periodo di programmazione 2000-2006 è opportuno definire norme comuni sulle categorie di spese, riguardo alle quali esistono probabilmente i maggiori divari tra le normative nazionali. Al fine di ridurre gli oneri amministrativi dei beneficiari e delle autorità che applicano i programmi, i tassi forfettari relativi alle spese generali dovrebbero essere ammissibili a determinate condizioni. |

|

(29) |

I regolamenti (CE) n. 1681/94 e (CE) n. 1831/94 nonché i regolamenti della Commissione (CE) n. 1159/2000, del 30 maggio 2000, relativo alle azioni informative e pubblicitarie a cura degli Stati membri sugli interventi dei Fondi strutturali ( 11 ), (CE) n. 1685/2000, del 28 luglio 2000, recante disposizioni di applicazione del regolamento (CE) n. 1260/1999 del Consiglio per quanto riguarda l’ammissibilità delle spese concernenti le operazioni cofinanziate dai Fondi strutturali ( 12 ), (CE) n. 438/2001, del 2 marzo 2001, recante modalità di applicazione del regolamento (CE) n. 1260/1999 del Consiglio per quanto riguarda i sistemi di gestione e di controllo dei contributi concessi nell’ambito dei Fondi strutturali ( 13 ), (CE) n. 448/2001, del 2 marzo 2001, recante modalità di applicazione del regolamento (CE) n. 1260/1999 del Consiglio per quanto riguarda la procedura relativa alle rettifiche finanziarie dei contributi concessi nell’ambito dei Fondi strutturali ( 14 ), (CE) n. 1386/2002, del 29 luglio 2002, recante dettagliate modalità di applicazione del regolamento (CE) n. 1164/94 del Consiglio, riguardo ai sistemi di gestione e di controllo dei contributi concessi dal Fondo di coesione, nonché alla procedura per le rettifiche finanziarie ( 15 ), (CE) n. 16/2003, del 6 gennaio 2003, recante modalità di esecuzione del regolamento (CE) n. 1164/94 del Consiglio per quanto riguarda l’ammissibilità delle spese nel quadro delle azioni cofinanziate dal Fondo di coesione ( 16 ), e (CE) n. 621/2004, del 1o aprile 2004, recante modalità d’applicazione del regolamento (CE) n. 1164/94 del Consiglio per quanto riguarda le misure informative e pubblicitarie relative alle attività del Fondo di coesione ( 17 ), devono essere abrogati. |

|

(30) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di coordinamento dei Fondi, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

|

INDICE |

|

|

CAPO I |

INTRODUZIONE |

|

Articolo 1 |

Oggetto |

|

CAPO II |

MODALITÀ DI APPLICAZIONE DEL REGOLAMENTO (CE) N. 1083/2006 |

|

Sezione 1 |

Informazione e pubblicità |

|

Articolo 2 |

Preparazione del piano di comunicazione |

|

Articolo 3 |

Esame della compatibilità del piano di comunicazione |

|

Articolo 4 |

Attuazione e sorveglianza del piano di comunicazione |

|

Articolo 5 |

Interventi informativi relativi ai potenziali beneficiari |

|

Articolo 6 |

Interventi informativi relativi ai beneficiari |

|

Articolo 7 |

Responsabilità dell’autorità di gestione relative agli interventi informativi e pubblicitari destinati al pubblico |

|

Articolo 8 |

Responsabilità dei beneficiari relative agli interventi informativi e pubblicitari destinati al pubblico |

|

Articolo 9 |

Caratteristiche tecniche degli interventi informativi e pubblicitari relativi all’operazione |

|

Articolo 10 |

Rete e scambio di esperienze |

|

Sezione 2 |

Informazioni sull’impiego dei Fondi |

|

Articolo 11 |

Ripartizione indicativa riguardante l’impiego dei Fondi |

|

Sezione 3 |

Sistemi di gestione e di controllo |

|

Articolo 12 |

Organismi intermedi |

|

Articolo 13 |

Autorità di gestione e controllori |

|

Articolo 14 |

Dati contabili |

|

Articolo 15 |

Pista di controllo |

|

Articolo 16 |

Audit delle operazioni |

|

Articolo 17 |

Campionamento |

|

Articolo 18 |

Documenti presentati dall’autorità di audit |

|

Articolo 19 |

Disponibilità dei documenti |

|

Articolo 20 |

Documenti presentati dall’autorità di certificazione |

|

Articolo 21 |

Descrizione dei sistemi di gestione e di controllo |

|

Articolo 22 |

Informazioni riguardanti l’autorità di gestione, l’autorità di certificazione e gli organismi intermedi |

|

Articolo 23 |

Informazioni relative all’autorità di audit e agli organismi che svolgono attività di audit |

|

Articolo 24 |

Descrizione dei sistemi di gestione e di controllo dell’obiettivo «Cooperazione territoriale europea» |

|

Articolo 25 |

Valutazione dei sistemi di gestione e di controllo |

|

Articolo 26 |

Deroghe riguardanti i programmi operativi previste all’articolo 74 del regolamento (CE) n. 1083/2006 |

|

Sezione 4 |

Irregolarità |

|

Articolo 27 |

Definizioni |

|

Articolo 28 |

Prime comunicazioni — Deroghe |

|

Articolo 29 |

Casi urgenti |

|

Articolo 30 |

Comunicazioni sul seguito dato |

|

Articolo 31 |

Trasmissione per via elettronica |

|

Articolo 32 |

Rimborso delle spese giudiziarie |

|

Articolo 33 |

Cooperazione con gli Stati membri |

|

Articolo 34 |

Uso delle informazioni |

|

Articolo 36 |

Irregolarità al di sotto della soglia di segnalazione |

|

Sezione 5 |

Dati personali |

|

Articolo 37 |

Tutela dei dati personali |

|

Sezione 6 |

Rettifica finanziaria relativa al mancato rispetto dell’addizionalità |

|

Articolo 38 |

Tassi relativi alla rettifica finanziaria |

|

Sezione 7 |

Scmbio elettronico di dati |

|

Articolo 39 |

Sistema informatico per lo scambio dei dati |

|

Articolo 40 |

Contenuto del sistema informatico per lo scambio dei dati |

|

Articolo 41 |

Funzionamento del sistema informatico per lo scambio dei dati |

|

Articolo 42 |

Trasmissione di dati attraverso il sistema informatico per lo scambio dei dati |

|

Sezione 8 |

Strumenti di ingegneria finanziaria |

|

Articolo 43 |

Disposizioni generali |

|

Articolo 44 |

Fondi di partecipazione |

|

Articolo 45 |

Altre disposizioni applicabili agli strumenti di ingegneria finanziaria per le imprese |

|

Articolo 46 |

Fondi per lo sviluppo urbano |

|

CAPO III |

MODALITÀ DI APPLICAZIONE DEL REGOLAMENTO (CE) N. 1080/2006 |

|

Sezione 1 |

Ammissibilità delle spese per l’edilizia |

|

Articolo 47 |

Interventi nel settore dell'edilizia abitativa |

|

Sezione 2 |

Norme sull’ammissibilità applicabili ai programmi operativi nel quadro dell’obiettivo «Cooperazione territoriale europea» |

|

Articolo 48 |

Norme sull’ammissibilità delle spese |

|

Articolo 49 |

Oneri finanziari e spese di garanzia |

|

Articolo 50 |

Spese delle autorità pubbliche relative alla realizzazione delle operazioni |

|

Articolo 51 |

Contributi in natura |

|

Articolo 52 |

Spese generali |

|

Articolo 53 |

Ammortamento |

|

CAPO IV |

DISPOSIZIONI FINALI |

|

Articolo 54 |

Abrogazione |

|

Articolo 55 |

Entrata in vigore |

|

ELENCO DEGLI ALLEGATI |

|

|

Allegato I: |

Regole di base per la composizione dell’emblema e indicazione dei colori standard |

|

Allegato II: |

Classificazione degli interventi dei Fondi per il periodo 2007-2013 |

|

Parte A: |

Codificazione per dimensione |

|

Parte B: |

Ripartizione indicativa del contributo comunitario per categorie a livello di programma operativo |

|

Parte C: |

Ripartizione cumulativa per categorie delle dotazioni provenienti dal contributo comunitario per i rapporti annuali e finali di esecuzione |

|

Allegato III: |

Elenco dei dati relativi alle operazioni da comunicare su richiesta della Commissione ai fini dei controlli documentari e in loco a norma dell'articolo 14 |

|

Allegato IV: |

Parametri tecnici relativi al campionamento statistico casuale di cui all’articolo 17 (Campionamento) |

|

Allegato V: |

Modello di strategia di audit a norma dell’articolo 62, paragrafo 1, lettera c), del regolamento (CE) n. 1083/2006 |

|

Allegato VI: |

Modello di rapporto annuale di controllo a norma dell’articolo 62, paragrafo 1, lettera d), punto i), del regolamento (CE) n. 1083/2006 e dell’articolo 18, paragrafo 2, del presente regolamento |

|

Allegato VII: |

Modello di parere annuale a norma dell’articolo 62, paragrafo 1, lettera d), punto ii), del regolamento (CE) n. 1083/2006 e dell’articolo 18, paragrafo 2, del presente regolamento |

|

Allegato VIII: |

Modello di rapporto di controllo finale e di dichiarazione di chiusura dei programmi operativi a norma dell’articolo 62, paragrafo 1, lettera e), del regolamento (CE) n. 1083/2006 e dell’articolo 18, paragrafo 3, del presente regolamento |

|

Parte A: |

Modello di rapporto di controllo finanziario |

|

Parte B: |

Dichiarazione di chiusura |

|

Allegato IX: |

Modello di dichiarazione relativa alla chiusura parziale dei programmi operativi a norma dell’articolo 18, paragrafo 5 |

|

Allegato X: |

Certificato, dichiarazione di spesa e domanda di pagamento intermedio |

|

Allegato XI: |

Dichiarazione annuale relativa agli importi ritirati e recuperati, ai recuperi pendenti e agli importi non recuperabili di cui all’articolo 20, paragrafo 2 |

|

Allegato XII: |

Descrizione dei sistemi di gestione e di controllo |

|

Allegato XIII: |

Modello di parere a norma dell’articolo 71, paragrafo 2, del regolamento (CE) n. 1083/2006 e dell’articolo 25 del presente regolamento relativo alla conformità dei sistemi di gestione e di controllo |

|

Allegato XIV: |

Modello di dichiarazione di spesa relativa a una chiusura parziale |

|

Allegato XV: |

Tabella finanziaria relativa al quadro strategico di riferimento nazionale (QSRN) — dotazione annuale indicativa per Fondo e programma operativo (PO) |

|

Allegato XVI: |

Piani di finanziamento del programma operativo |

|

Allegato XVII: |

Previsioni di probabili domande di pagamento |

|

Allegato XVIII: |

Rapporti annuali e finali |

|

Allegato XIX: |

Verifica ex ante dell’addizionalità dell’obiettivo «Convergenza» per il periodo 2007-2013 |

|

Allegato XX: |

Dati strutturati dei grandi progetti da codificare |

|

Allegato XXI: |

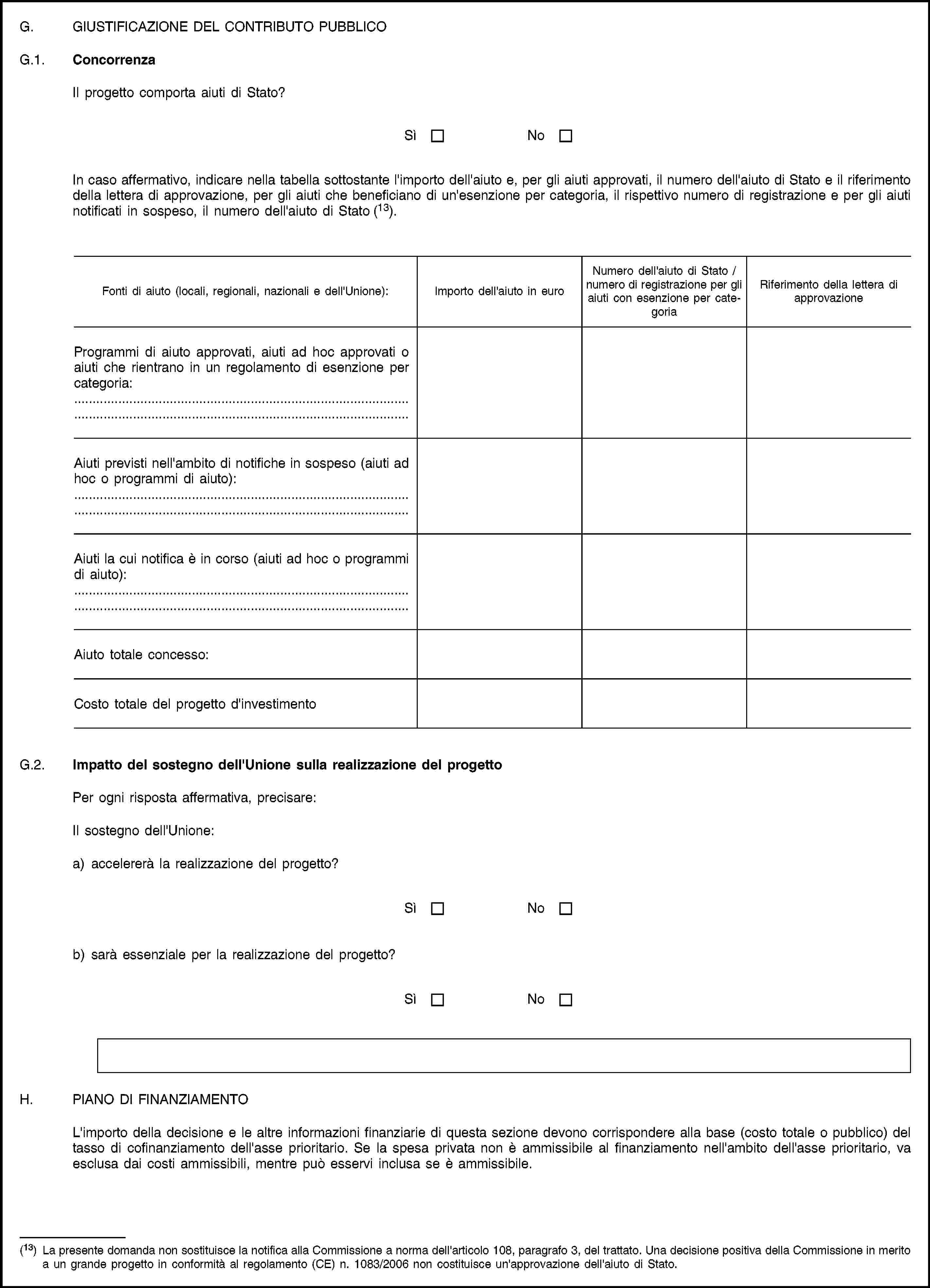

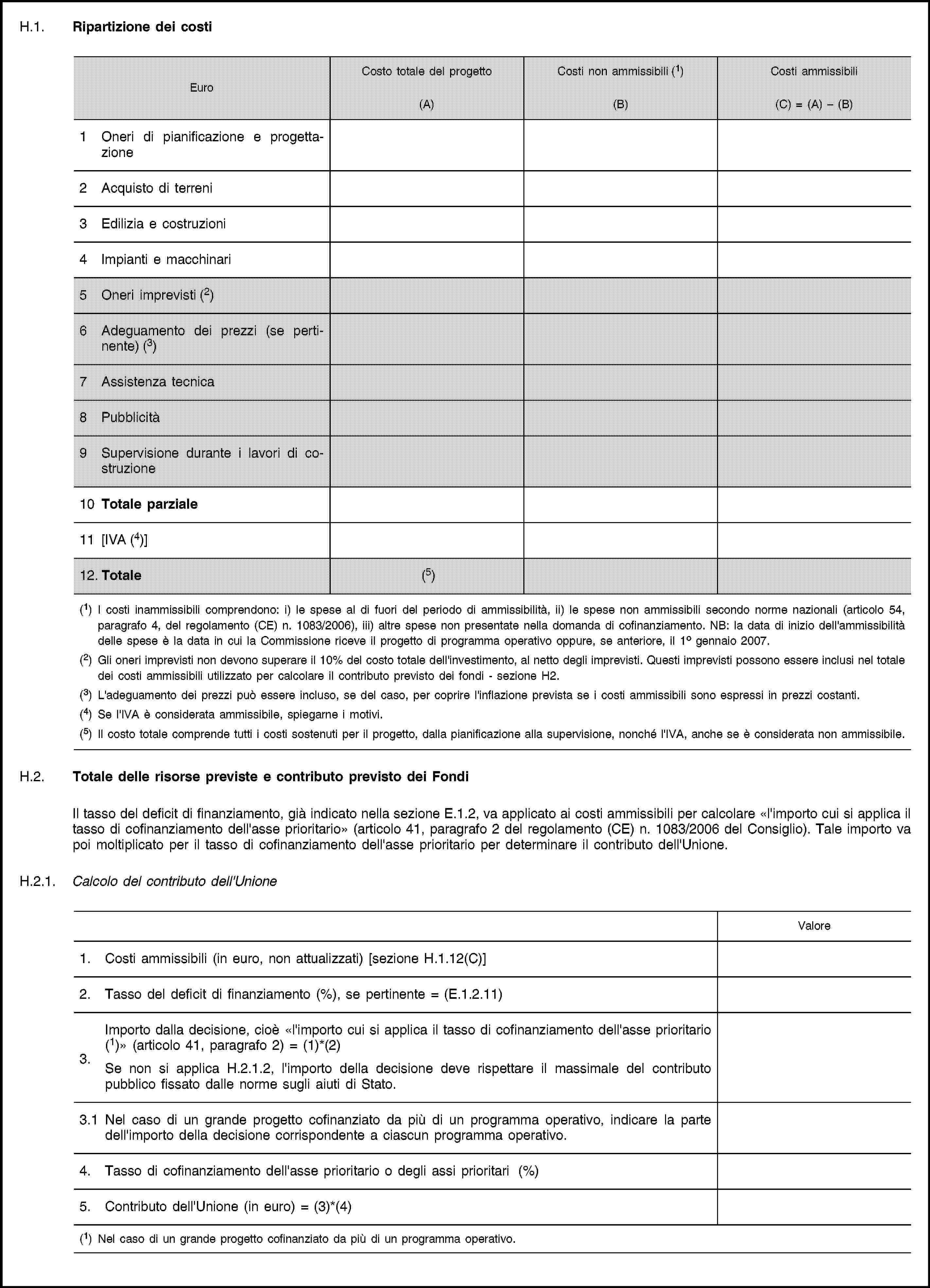

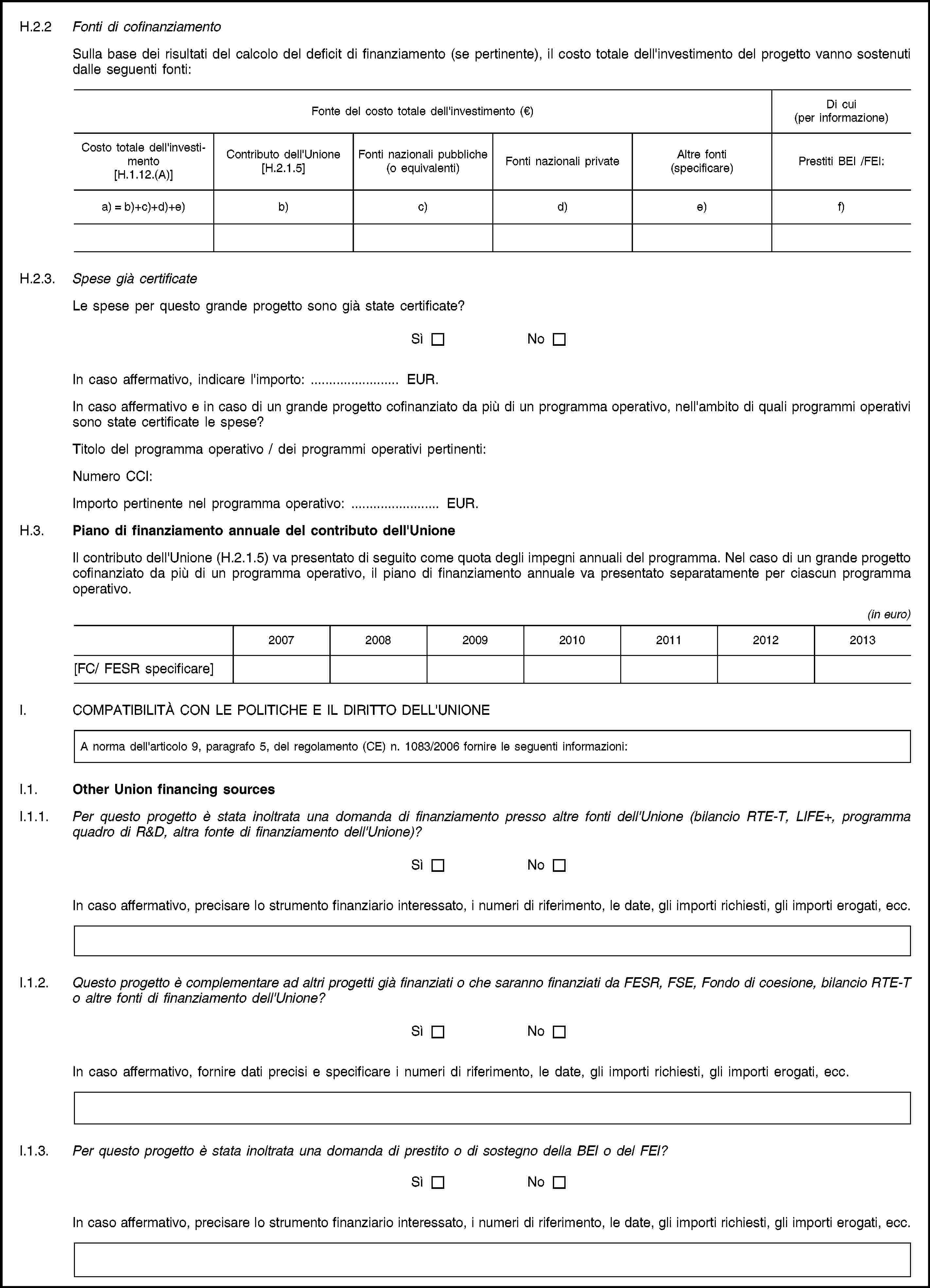

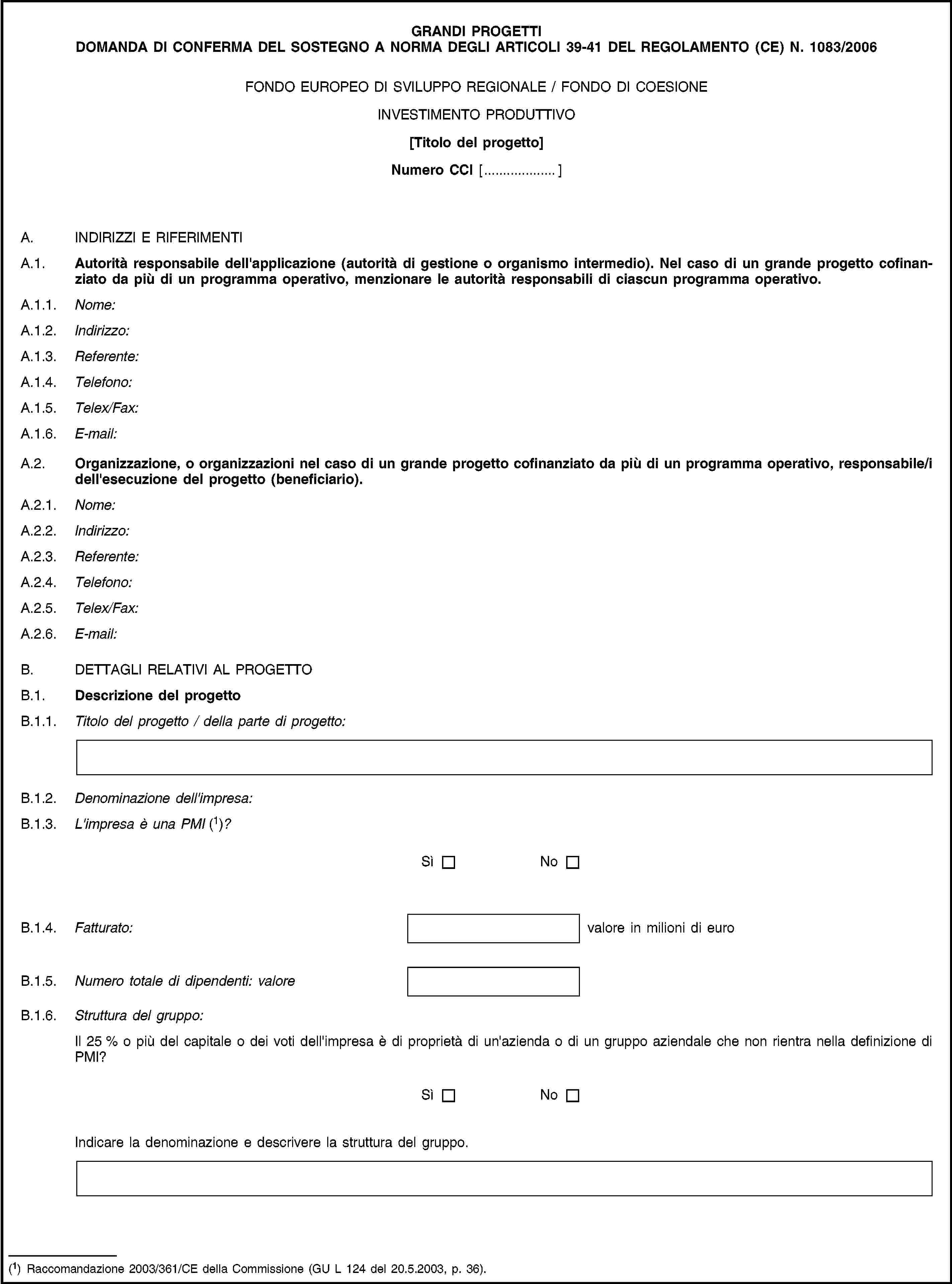

Grandi progetti domanda di conferma del sostegno a norma degli articoli 39-41 del regolamento (ce) n. 1083/2006 — Fondo europeo di sviluppo regionale / Fondo di coesione — Investimenti in infrastrutture |

|

Allegato XXII: |

Grandi progetti domanda di conferma del sostegno a norma degli articoli 39-41 del regolamento (ce) n. 1083/2006 — Fondo europeo di sviluppo regionale / Fondo di coesione — Investimento produttivo |

|

Allegato XXIII: |

Dati sui partecipanti alle operazioni del FSE ripartiti per priorità |

CAPO 1

INTRODUZIONE

Articolo 1

Oggetto

Il presente regolamento stabilisce le modalità di applicazione del regolamento (CE) n. 1083/2006 e del regolamento (CE) n. 1080/2006 relativamente a quanto segue:

a) informazione e pubblicità;

b) informazioni sull’impiego dei Fondi;

c) sistemi di gestione e di controllo;

d) irregolarità;

e) dati personali;

f) rettifiche finanziarie relative al mancato rispetto dell’addizionalità;

g) scambio elettronico di dati;

h) strumenti di ingegneria finanziaria;

i) ammissibilità dell’edilizia;

j) ammissibilità dei programmi operativi nel quadro dell’obiettivo «Cooperazione territoriale europea» di cui all’articolo 3, paragrafo 2, lettera c), del regolamento (CE) n. 1083/2006.

CAPO II

MODALITÀ DI APPLICAZIONE DEL REGOLAMENTO (CE) N. 1083/2006

Sezione 1

Informazione e pubblicità

Articolo 2

Preparazione del piano di comunicazione

1. Un piano di comunicazione, e tutte le principali modifiche pertinenti, viene redatto dall’autorità di gestione relativamente al programma operativo di cui è responsabile oppure dallo Stato membro relativamente ad alcuni o a tutti i programmi operativi cofinanziati dal Fondo europeo di sviluppo regionale (FESR), dal Fondo sociale europeo (FSE) o dal Fondo di coesione.

2. Nel piano di comunicazione figurano almeno:

a) gli obiettivi e i gruppi di destinatari;

b) la strategia e il contenuto degli interventi informativi e pubblicitari destinati ai potenziali beneficiari, ai beneficiari e al pubblico che lo Stato membro o l’autorità di gestione è tenuto a intraprendere tenendo conto del valore aggiunto del sostegno comunitario a livello nazionale, regionale e locale;

c) il bilancio indicativo necessario per l’attuazione del piano;

d) i dipartimenti o gli organismi amministrativi responsabili dell’attuazione degli interventi informativi e pubblicitari;

e) un’indicazione del modo in cui gli interventi informativi e pubblicitari vanno valutati in termini di visibilità dei programmi operativi e di consapevolezza del ruolo svolto dalla Comunità.

Articolo 3

Esame della compatibilità del piano di comunicazione

Lo Stato membro o l’autorità di gestione presenta il piano di comunicazione alla Commissione entro quattro mesi dalla data di adozione del programma operativo oppure, se il piano di comunicazione riguarda due o più programmi operativi, dalla data di adozione dell’ultimo di tali programmi.

In assenza di osservazioni inviate dalla Commissione entro due mesi dal ricevimento del piano di comunicazione, quest’ultimo è considerato conforme all’articolo 2, paragrafo 2.

Qualora la Commissione invii osservazioni entro due mesi dal ricevimento del piano di comunicazione, lo Stato membro o l’autorità di gestione trasmette alla Commissione, entro due mesi, un piano di comunicazione modificato.

In assenza di ulteriori osservazioni da parte della Commissione entro due mesi dalla presentazione del piano di comunicazione modificato, quest’ultimo viene considerato attuabile.

Lo Stato membro o l’autorità di gestione inizia le attività informative e pubblicitarie di cui agli articoli 5, 6, e 7, se pertinente, anche in assenza della versione definitiva del piano di comunicazione.

Articolo 4

Attuazione e sorveglianza del piano di comunicazione

1. L’autorità di gestione informa il comitato di sorveglianza di ogni programma operativo riguardo a quanto segue:

a) il piano di comunicazione e i progressi nella sua attuazione;

b) gli interventi informativi e pubblicitari realizzati;

c) i mezzi di comunicazione utilizzati.

L’autorità di gestione fornisce al comitato di sorveglianza esempi di tali interventi.

2. I rapporti annuali e il rapporto finale sull’esecuzione dei programmi operativi di cui all’articolo 67 del regolamento (CE) n. 1083/2006 comprendono:

a) esempi degli interventi informativi e pubblicitari relativi al programma operativo effettuati nell’ambito dell’attuazione del piano di comunicazione;

b) le disposizioni relative agli interventi informativi e pubblicitari di cui all’articolo 7, paragrafo 2, lettera d), compreso, se del caso, l’indirizzo elettronico al quale possono essere trovati tali dati;

c) il contenuto delle principali modifiche apportate al piano di comunicazione.

Nel rapporto annuale relativo al 2010 e nel rapporto finale di esecuzione figura un capitolo nel quale gli interventi informativi e pubblicitari vengono valutati in termini di visibilità dei programmi operativi e di consapevolezza del ruolo svolto dalla Comunità, come prescritto all’articolo 2, paragrafo 2, lettera e).

3. I mezzi utilizzati per l’attuazione, la sorveglianza e la valutazione del piano di comunicazione sono proporzionali agli interventi informativi e pubblicitari indicati nel piano di comunicazione.

Articolo 5

Interventi informativi relativi ai potenziali beneficiari

1. L’autorità di gestione, conformemente al piano di comunicazione, assicura che il programma operativo venga ampiamente diffuso assieme ai dati sui contributi finanziari dei Fondi pertinenti e sia accessibile a tutti gli interessati.

Essa garantisce inoltre che le informazioni sulle possibilità di finanziamento offerte congiuntamente dalla Comunità e dagli Stati membri attraverso il programma operativo siano diffuse il più ampiamente possibile.

2. L’autorità di gestione fornisce ai potenziali beneficiari informazioni chiare e dettagliate riguardanti almeno:

a) le condizioni di ammissibilità da rispettare per poter beneficiare del finanziamento nel quadro del programma operativo;

b) una descrizione delle procedure d’esame delle domande di finanziamento e delle rispettive scadenze;

c) i criteri di selezione delle operazioni da finanziare;

d) le persone di riferimento a livello nazionale, regionale o locale che possono fornire informazioni sui programmi operativi.

L’autorità di gestione informa altresì i potenziali beneficiari della pubblicazione di cui all’articolo 7, paragrafo 2, lettera d).

3. L’autorità di gestione, conformemente alle leggi e alle prassi nazionali, associa agli interventi informativi e pubblicitari almeno uno dei seguenti organismi che possono diffondere ampiamente le informazioni di cui al paragrafo 2:

a) autorità nazionali, regionali e locali e agenzie per lo sviluppo;

b) associazioni professionali;

c) parti economiche e sociali;

d) organizzazioni non governative;

e) organizzazioni che rappresentano il mondo economico;

f) centri d’informazione sull’Europa e rappresentanze della Commissione negli Stati membri;

g) istituti educativi.

Articolo 6

Interventi informativi relativi ai beneficiari

L’autorità di gestione informa i beneficiari che accettando il finanziamento essi accettano nel contempo di venire inclusi nell’elenco dei beneficiari pubblicato a norma dell’articolo 7, paragrafo 2, lettera d).

Articolo 7

Responsabilità dell’autorità di gestione relative agli interventi informativi e pubblicitari destinati al pubblico

1. L’autorità di gestione assicura che gli interventi informativi e pubblicitari siano realizzati conformemente al piano di comunicazione che mira alla massima copertura mediatica utilizzando diverse forme e metodi di comunicazione al pertinente livello territoriale.

2. ►C2 Compete all’autorità di gestione la responsabilità di organizzare almeno i seguenti interventi informativi e pubblicitari: ◄

a) un’attività informativa principale che pubblicizzi l’avvio di un programma operativo, anche in assenza della versione definitiva del piano di comunicazione;

b) almeno un’attività informativa principale all’anno, come stabilito nel piano di comunicazione, che presenti i risultati dei programmi operativi nonché, se del caso, dei grandi progetti;

c) l’esposizione della bandiera dell’Unione europea per una settimana a partire dal 9 maggio davanti alle sedi delle autorità di gestione;

d) la pubblicazione, elettronica o in altra forma, dell’elenco dei beneficiari, delle denominazioni delle operazioni e dell’importo del finanziamento pubblico destinato alle operazioni.

I nomi dei partecipanti a un’operazione del FSE non vengono indicati.

Articolo 8

Responsabilità dei beneficiari relative agli interventi informativi e pubblicitari destinati al pubblico

1. Ai beneficiari spetta informare il pubblico, mediante le misure di cui ai paragrafi 2, 3 e 4, circa la sovvenzione ottenuta dai Fondi.

2. Il beneficiario espone una targa esplicativa permanente, visibile e di dimensioni significative entro sei mesi dal completamento di un’operazione che rispetta le seguenti condizioni:

a) il contributo pubblico totale all’operazione supera 500 000 EUR;

b) l’operazione consiste nell’acquisto di un oggetto fisico, nel finanziamento di un’infrastruttura o di interventi costruttivi.

La targa indica il tipo e la denominazione dell’operazione, oltre alle informazioni di cui all’articolo 9. ►M1 Le informazioni di cui all'articolo 9 costituiscono almeno il 25 % della targa. ◄

Qualora non sia possibile collocare una targa esplicativa permanente su un oggetto fisico come indicato al primo comma, lettera b), sono adottate altre misure appropriate per pubblicizzare il contributo della Comunità.

3. Durante l’attuazione dell’operazione il beneficiario installa un cartello nel luogo delle operazioni conformi alle seguenti condizioni:

a) il contributo pubblico totale all’operazione supera 500 000 EUR;

b) l’operazione consiste nel finanziamento di un’infrastruttura o di interventi costruttivi.

Le informazioni di cui all’articolo 9 occupano almeno il 25 % del cartello.

Quando l’operazione è completata il cartello è sostituito dalla targa esplicativa permanente di cui al paragrafo 2.

4. Se un’operazione riceve finanziamenti nel quadro di un programma operativo cofinanziato dal FSE o, se del caso, se un’operazione è finanziata dal FESR o dal Fondo di coesione, il beneficiario garantisce che i partecipanti all’operazione siano stati informati di tale finanziamento.

Il beneficiario informa in modo chiaro che l’operazione in corso di realizzazione è stata selezionata nel quadro di un programma operativo cofinanziato dal FSE, dal FESR o dal Fondo di coesione.

In qualsiasi documento riguardante tali operazioni, compresi i certificati di frequenza o altri certificati, figura una dichiarazione da cui risulti che il programma operativo è stato cofinanziato dal FSE o, se del caso, dal FESR o dal Fondo di coesione.

Articolo 9

Caratteristiche tecniche degli interventi informativi e pubblicitari relativi all’operazione

Tutti gli interventi informativi e pubblicitari effettuate dalle autorità di gestione o dai beneficiari e destinati ai beneficiari, ai beneficiari potenziali e al pubblico comprendono quanto segue:

a) l’emblema dell’Unione europea, conformemente alle norme grafiche di cui all’allegato I, e un riferimento all’Unione europea;

b) l’indicazione del Fondo pertinente:

a) per il FESR: «Fondo europeo di sviluppo regionale»;

b) per il Fondo di coesione: «Fondo di coesione»;

c) per il FSE: «Fondo sociale europeo»;

c) una frase, scelta dall’autorità di gestione, che evidenzi il valore aggiunto dell’intervento comunitario, preferibilmente: «Investiamo nel vostro futuro».

Per oggetti promozionali di dimensioni ridotte le lettere b) e c) non si applicano.

Qualora un intervento informativo o pubblicitario promuova varie operazioni cofinanziate da più di un Fondo, l'indicazione di cui alla lettera b) non è richiesta.

Articolo 10

Rete e scambio di esperienze

1. Ogni autorità di gestione designa persone di riferimento responsabili delle informazioni e della pubblicità e ne informa la Commissione. Gli Stati membri possono inoltre designare un’unica persona di riferimento per tutti i programmi operativi.

2. È possibile istituire reti comunitarie che comprendano tutte le persone designate a norma del paragrafo 1 al fine di assicurare lo scambio di pratiche esemplari, inclusi i risultati dell’attuazione del piano di comunicazione, nonché lo scambio di esperienze durante l’attuazione degli interventi informativi e pubblicitari nell’ambito della presente sezione.

3. Gli scambi di esperienze nel settore dell’informazione e della pubblicità possono essere sostenuti mediante l’assistenza tecnica di cui all’articolo 45 del regolamento (CE) n. 1083/2006.

Sezione 2

Informazioni sull’impiego dei Fondi

Articolo 11

Ripartizione indicativa riguardante l’impiego dei Fondi

1. Gli Stati membri presentano alla Commissione la ripartizione indicativa per categorie dell’impiego previsto dei Fondi a livello di programma operativo di cui all’articolo 37, paragrafo 1, lettera d), del regolamento (CE) n. 1083/2006 e all’articolo 12, paragrafo 5, del regolamento (CE) n. 1080/2006, conformemente alle parti A e B dell’allegato II del presente regolamento.

2. Nei rapporti annuali e finali di esecuzione di cui all’articolo 67 del regolamento (CE) n. 1083/2006 figurano informazioni aggiornate, a livello di programma operativo, sulla dotazione cumulativa dei Fondi ripartita per categorie a partire dall’inizio del programma operativo, e relativa alle operazioni selezionate nel quadro di tale programma. Le informazioni sono presentate per ciascuna combinazione di codici conformemente alle parti A e C dell’allegato II del presente regolamento.

3. La Commissione utilizza i dati forniti dagli Stati membri in conformità dei paragrafi 1 e 2 unicamente a scopo informativo.

Sezione 3

Sistemi di gestione e di controllo

Articolo 12

Organismi intermedi

Ove uno o più compiti dell’autorità di gestione o dell’autorità di certificazione siano effettuati da un organismo intermedio i pertinenti accordi sono formalmente registrati per iscritto.

Le disposizioni del presente regolamento relative all’autorità di gestione e all’autorità di certificazione si applicano agli organismi intermedi.

Articolo 13

►M1 Autorità di gestione e controllori ◄

1. Ai fini della selezione e dell’approvazione delle operazioni di cui all’articolo 60, lettera a), del regolamento (CE) n. 1083/2006 l’autorità di gestione garantisce che i beneficiari vengano informati sulle condizioni specifiche relative ai prodotti o ai servizi da fornire nel quadro dell’operazione, sul piano di finanziamento, sul termine per l’esecuzione nonché sui dati finanziari o di altro genere che vanno conservati e comunicati.

Prima di prendere la decisione in merito all’approvazione, essa si assicura che il beneficiario sia in grado di rispettare tali condizioni.

2. ►M1 Le verifiche che vanno effettuate dall'autorità di gestione a norma dell'articolo 60, lettera b), del regolamento (CE) n. 1083/2006 o, nel caso dei programmi con l'obiettivo «Cooperazione territoriale europea», dai relativi controllori designati dagli Stati membri a norma dell'articolo 16 del regolamento (CE) n. 1080/2006, riguardano, a seconda del caso, gli aspetti amministrativi, finanziari, tecnici e fisici delle operazioni. ◄

Le verifiche consentono di accertare che le spese dichiarate siano reali, che i prodotti o i servizi siano stati forniti conformemente alla decisione di approvazione, che le domande di rimborso del beneficiario siano corrette e che le operazioni e le spese siano conformi alle norme comunitarie e nazionali. Esse comprendono procedure intese a evitare un doppio finanziamento delle spese attraverso altri programmi nazionali o comunitari o attraverso altri periodi di programmazione.

Le verifiche comprendono le seguenti procedure:

a) verifiche amministrative di tutte le domande di rimborso presentate dai beneficiari;

b) verifiche in loco di singole operazioni.

3. Qualora le verifiche in loco di cui al paragrafo 2, terzo comma, lettera b), relative a un programma operativo, siano effettuate su base campionaria, l'autorità di gestione o, nel caso dei programmi con l'obiettivo «Cooperazione territoriale europea», i relativi controllori conservano una documentazione che descriva e giustifichi il metodo di campionamento e indichi le operazioni o le transazioni selezionate per la verifica.

L'autorità di gestione o, nel caso dei programmi con l'obiettivo «Cooperazione territoriale europea», i controllori competenti definiscono le dimensioni del campione in modo da ottenere ragionevoli garanzie circa la legittimità e la regolarità delle pertinenti transazioni, tenendo conto del grado di rischio che l'autorità di gestione stessa ovvero i controllori competenti stessi hanno identificato in rapporto al tipo di beneficiari e di operazioni interessati. Il metodo di campionamento viene riesaminato ogni anno dall'autorità di gestione o dai controllori competenti.

4. L'autorità di gestione o, nel caso dei programmi con l'obiettivo «Cooperazione territoriale europea», i controllori competenti stabiliscono per iscritto norme e procedure relative alle verifiche effettuate in conformità del paragrafo 2 e tengono una documentazione relativa a ciascuna verifica, indicante il lavoro svolto, la data e i risultati della verifica e i provvedimenti presi in connessione alle irregolarità riscontrate.

5. Qualora l’organismo designato come autorità di gestione sia anche beneficiario nel quadro di un programma operativo, le disposizioni riguardanti le verifiche di cui ai paragrafi 2, 3 e 4 garantiscono un’adeguata separazione delle funzioni in conformità dell’articolo 58, lettera b), del regolamento (CE) n. 1083/2006.

Articolo 14

Dati contabili

1. I dati contabili relativi alle operazioni e i dati riguardanti l’attuazione di cui all’articolo 60, lettera c), del regolamento (CE) n. 1083/2006 comprendono le informazioni di cui all’allegato III del presente regolamento.

Le autorità di gestione, di certificazione e di audit nonché gli organismi di cui all’articolo 62, paragrafo 3, del regolamento (CE) n. 1083/2006 hanno accesso a dette informazioni.

2. Su richiesta scritta della Commissione lo Stato membro fornisce alla Commissione le informazioni di cui al paragrafo 1 entro quindici giorni lavorativi dal ricevimento della richiesta, o entro un altro periodo concordato, per consentire lo svolgimento di controlli documentari o in loco.

3. Nella contabilità tenuta conformemente all'articolo 61, lettera f), del regolamento (CE) n. 1083/2006, gli importi corrispondenti a un'irregolarità segnalata alla Commissione a norma dell'articolo 28 del presente regolamento sono identificati con il numero di riferimento attribuito a tale irregolarità o con un altro metodo adeguato.

Articolo 15

Pista di controllo

Ai fini dell’articolo 60, lettera f), del regolamento (CE) n. 1083/2006 una pista di controllo è considerata adeguata se, per il programma operativo interessato, rispetta i seguenti criteri:

a) consente di confrontare gli importi globali certificati alla Commissione con i documenti contabili dettagliati e i documenti giustificativi conservati dall’autorità di certificazione, dall’autorità di gestione, dagli organismi intermedi e dai beneficiari riguardo alle operazioni cofinanziate nel quadro del programma operativo;

b) consente di verificare il pagamento del contributo pubblico al beneficiario;

c) consente di verificare l’applicazione dei criteri di selezione stabiliti dal comitato di sorveglianza per il programma operativo;

d) per ogni operazione comprende, se pertinente, le specifiche tecniche e il piano di finanziamento, documenti riguardanti l’approvazione della sovvenzione, la documentazione relativa alle procedure di aggiudicazione degli appalti pubblici, relazioni sui progressi compiuti e relazioni sulle verifiche e sugli audit effettuati.

Articolo 16

Audit delle operazioni

1. Gli audit di cui all’articolo 62, paragrafo 1, lettera b), del regolamento (CE) n. 1083/2006 sono effettuati ogni dodici mesi a partire dal 1o luglio 2008 su un campione di operazioni selezionate mediante un metodo stabilito o approvato dall’autorità di audit in conformità dell’articolo 17 del presente regolamento.

Gli audit sono effettuati in loco sulla base della documentazione e dei dati conservati dai beneficiari.

2. Nell’ambito degli audit viene verificato il rispetto delle seguenti condizioni:

a) l’operazione rispetta i criteri di selezione del programma operativo, è stata attuata conformemente alla decisione di approvazione e rispetta, se del caso, tutte le condizioni relative alla funzionalità, all’impiego o agli obiettivi da raggiungere;

b) la spesa dichiarata corrisponde ai documenti contabili e ai documenti giustificativi conservati dal beneficiario;

c) la spesa dichiarata dal beneficiario è conforme alle norme comunitarie e nazionali;

d) il contributo pubblico è stato pagato al beneficiario in conformità dell’articolo 80 del regolamento (CE) n. 1083/2006.

3. Qualora i problemi riscontrati appaiano di carattere sistematico e pertanto tali da comportare un rischio per altre operazioni nel quadro del programma operativo, l’autorità di audit assicura che vengano effettuati ulteriori esami, compresi eventuali audit supplementari per definire l’entità di tali problemi. Le pertinenti autorità prendono i necessari provvedimenti preventivi e correttivi.

4. Solo le spese che rientrano nell’ambito dell’audit svolto in conformità del paragrafo 1 sono comprese nell’importo delle spese sottoposte ad audit ai fini dei dati da riportare nelle tabelle di cui al punto 9 dell’allegato VI ed al punto 9 dell’allegato VIII.

Articolo 17

Campionamento

1. Il campionamento delle operazioni da sottoporre ad audit ogni anno è basato in primo luogo su un metodo di campionamento statistico casuale definito ai paragrafi 2, 3 e 4. Ulteriori operazioni possono essere selezionate come campione supplementare a norma dei paragrafi 5 e 6.

2. Il metodo utilizzato per selezionare il campione e trarre conclusioni dai risultati tiene conto degli standard di controllo accettati a livello internazionale e viene documentato. Sulla base dell’importo della spesa, del numero e del tipo di operazioni e di altri fattori pertinenti l’autorità di audit determina il metodo di campionamento statistico adeguato da applicare. I parametri tecnici del campione sono determinati in conformità dell’allegato IV.

3. Il campione da sottoporre ad audit ogni dodici mesi è selezionato tra le operazioni per le quali, nel corso dell’anno precedente l’anno in cui viene presentato alla Commissione il rapporto annuale di controllo a norma dell’articolo 18, paragrafo 2, sono state dichiarate spese alla Commissione per il programma operativo o, se del caso, per i programmi operativi rientranti in un sistema di controllo e di gestione comune. Per il primo periodo di dodici mesi l’autorità di audit può decidere di raggruppare le operazioni la cui spesa è stata dichiarata alla Commissione nel 2007 e nel 2008 come base per la selezione delle operazioni da sottoporre ad audit.

4. L’autorità di audit trae le proprie conclusioni sulla base dei risultati degli audit relativi alle spese dichiarate alla Commissione durante l’anno di cui al paragrafo 3 e le comunica alla Commissione nel rapporto annuale di controllo.

Per i programmi operativi in cui il tasso di errore proiettato è superiore alla soglia di rilevanza, l'autorità di audit analizza il significato del tasso d'errore stesso e prende i provvedimenti necessari, comprese adeguate raccomandazioni, che vengono comunicati nel rapporto annuale di controllo.

5. L’autorità di audit riesamina regolarmente la copertura consentita dal campionamento casuale tenendo conto in particolare della necessità di una sufficiente affidabilità degli audit ai fini delle dichiarazioni da presentare alla chiusura parziale e a quella definitiva di ogni programma operativo.

Essa decide sulla base di una valutazione professionale se sia necessario sottoporre ad audit un campione supplementare di ulteriori operazioni di specifici fattori di rischio individuati e garantire per ogni programma una copertura sufficiente dei diversi tipi di operazioni, dei beneficiari, degli organismi intermedi e degli assi prioritari.

6. L’autorità di audit trae le proprie conclusioni sulla base dei risultati degli audit del campione supplementare e le comunica alla Commissione nel rapporto annuale di controllo.

Quando il numero delle irregolarità rilevate è elevato o quando vengono individuate irregolarità sistematiche l’autorità di audit ne analizza il significato e prende i provvedimenti necessari, comprese adeguate raccomandazioni, che vengono comunicati nel rapporto annuale di controllo.

I risultati degli audit del campione supplementare sono analizzati separatamente da quelli del campionamento casuale. In particolare le irregolarità rilevate nel campione supplementare non vengono prese in considerazione al momento del calcolo del tasso di errore nel campione su base casuale.

Articolo 18

Documenti presentati dall’autorità di audit

1. La strategia di audit di cui all’articolo 62, paragrafo 1, lettera c), del regolamento (CE) n. 1083/2006 è definita conformemente al modello di cui all’allegato V del presente regolamento. Essa viene aggiornata e riesaminata su base annuale e, se necessario, nel corso dell’anno.

2. Il rapporto annuale di controllo e il parere di cui all’articolo 62, paragrafo 1, lettera d), del regolamento (CE) n. 1083/2006 si basano sugli audit dei sistemi e sugli audit delle operazioni effettuati a norma dell’articolo 62, paragrafo 1, lettere a) e b), di tale regolamento nel rispetto della strategia di audit e sono redatti conformemente ai modelli di cui agli allegati VI e VII del presente regolamento.

Per i programmi con l'obiettivo «Cooperazione territoriale europea», il rapporto di controllo annuale e il parere riguardano l'intero programma e tutte le spese del programma ammissibili a un contributo del FESR.

3. La dichiarazione di chiusura di cui all’articolo 62, paragrafo 1, lettera e), del regolamento (CE) n. 1083/2006 è basata su tutte le attività di audit effettuate dall’autorità di audit, o sotto la sua responsabilità, nel rispetto della strategia di audit. La dichiarazione di chiusura e il rapporto finale di controllo sono redatti conformemente al modello di cui all’allegato VIII del presente regolamento.

Per i programmi con l'obiettivo «Cooperazione territoriale europea», la dichiarazione di chiusura e il rapporto di controllo finale coprono l'intero programma e tutte le spese del programma ammissibili a un contributo del FESR.

4. Qualora sussistano limiti alla portata del controllo o qualora il livello delle spese irregolari rilevate non consenta di formulare un parere senza riserve nel quadro del parere annuale di cui all’articolo 62, paragrafo 1, lettera d), del regolamento (CE) n. 1083/2006, o della dichiarazione di chiusura di cui alla lettera e) di tale articolo, l’autorità di audit ne spiega le ragioni e valuta l’entità del problema nonché il suo impatto finanziario.

5. In caso di chiusura parziale di un programma operativo la dichiarazione relativa alla legittimità e alla regolarità delle transazioni che rientrano nella dichiarazione di spesa di cui all’articolo 88 del regolamento (CE) n. 1083/2006 è redatta dall’autorità di audit conformemente al modello di cui all’allegato IX del presente regolamento e viene presentata assieme al parere di cui all’articolo 62, paragrafo 1, lettera d), punto ii), del regolamento (CE) n. 1083/2006.

Articolo 19

Disponibilità dei documenti

1. Ai fini dell’articolo 90 del regolamento (CE) n. 1083/2006 l’autorità di gestione assicura che siano disponibili i dati relativi all’identità e all’ubicazione degli organismi che conservano i documenti giustificativi relativi alle spese e agli audit, compresi tutti i documenti necessari per una pista di controllo adeguata.

2. L’autorità di gestione assicura che i documenti di cui al paragrafo 1 siano messi a disposizione in caso di ispezione e che ne vengano forniti estratti o copie alle persone o agli organismi che ne hanno diritto, compresi almeno il personale autorizzato dell’autorità di gestione, dell’autorità di certificazione, degli organismi intermedi, dell’autorità di audit e degli organismi di cui all’articolo 62, paragrafo 3, del regolamento (CE) n. 1083/2006 nonché i funzionari autorizzati della Comunità e i loro rappresentanti autorizzati.

3. L’autorità di gestione conserva i dati necessari ai fini della valutazione e dei rapporti, comprese le informazioni di cui all’articolo 14, riguardanti le operazioni di cui all’articolo 90, paragrafo 2, del regolamento (CE) n. 1083/2006 per l’intero periodo fissato al paragrafo 1, lettera a), di tale articolo.

4. Sono considerati supporti comunemente accettati a norma dell’articolo 90 del regolamento (CE) n. 1083/2006 i seguenti:

a) fotocopie di documenti originali;

b) microschede di documenti originali;

c) versioni elettroniche di documenti originali;

d) documenti disponibili unicamente in formato elettronico.

5. La procedura relativa alla certificazione della conformità dei documenti conservati su supporti comunemente accettati ai documenti originali è stabilita dalle autorità nazionali e assicura che le versioni conservate rispettino le prescrizioni giuridiche nazionali e siano affidabili ai fini di audit.

6. Qualora i documenti esistano unicamente in formato elettronico i sistemi informatici utilizzati devono essere conformi a norme di sicurezza riconosciute, atte a garantire che i documenti conservati rispettino le prescrizioni giuridiche nazionali e siano affidabili ai fini di audit.

Articolo 20

Documenti presentati dall’autorità di certificazione

1. Le dichiarazioni certificate delle spese e le domande di pagamento a norma dell’articolo 61, lettera a), del regolamento (CE) n. 1083/2006 sono redatte nel formato di cui all’allegato X del presente regolamento e inviate alla Commissione.

2. ►M1 L'autorità di certificazione invia alla Commissione, entro il 31 marzo 2010 e il 31 marzo di ogni anno successivo, una dichiarazione nel formato indicato nell'allegato XI che indichi, per ogni asse prioritario del programma operativo: ◄

a) gli importi ritirati dalle dichiarazioni di spesa presentate nel corso dell’anno precedente a seguito della soppressione totale o parziale del contributo pubblico a un’operazione;

b) gli importi recuperati che sono stati detratti dalle dichiarazioni di spesa presentate l'anno precedente;

c) una dichiarazione relativa agli importi da recuperare entro il 31 dicembre dell’anno precedente, elencati in base all’anno in cui sono stati emessi gli ordini di riscossione;

d) un elenco degli importi per i quali è stata stabilita l'impossibilità di un recupero nell'anno precedente o per i quali il recupero non è previsto, classificati in base all'anno in cui sono stati emessi gli ordini di riscossione.

Ai fini del primo comma, lettere a), b) e c), gli importi complessivi corrispondenti alle irregolarità segnalate alla Commissione conformemente all'articolo 28 sono comunicati per ciascun asse prioritario.

Ai fini del primo comma, lettera d), gli importi corrispondenti a una irregolarità segnalata alla Commissione a norma dell'articolo 28 sono identificati con il numero di riferimento di tale irregolarità o con un altro metodo adeguato.

2bis Per ciascun importo di cui al paragrafo 2, primo comma, lettera d), l'autorità di certificazione indica se chiede che la parte comunitaria sia finanziata dal bilancio generale dell'Unione europea.

Se, entro un anno dalla data di presentazione della dichiarazione, la Commissione non chiede informazioni ai fini dell'articolo 70, paragrafo 2 del regolamento (CE) n. 1083/2006, non informa gli Stati membri per iscritto della sua intenzione di aprire un'inchiesta su tale importo o non chiede allo Stato membro di continuare la procedura di recupero, la parte comunitaria è finanziata dal bilancio generale dell'Unione europea.

Il termine di un anno non si applica in caso di frode sospettata o accertata.

2ter Ai fini della dichiarazione di cui al paragrafo 2, gli Stati membri che non hanno adottato l'euro entro la data di presentazione della dichiarazione convertono in euro gli importi in moneta nazionale utilizzando il tasso di cambio di cui all'articolo 81, paragrafo 3, del regolamento (CE) n. 1083/2006. Se gli importi corrispondono alle spese registrate nella contabilità dell'autorità di certificazione per un periodo superiore a un mese, può essere utilizzato il tasso di cambio del mese in cui sono state registrate le ultime spese.

3. Al fine di procedere a una chiusura parziale di un programma operativo l’autorità di certificazione invia alla Commissione una dichiarazione di spesa a norma dell’articolo 88 del regolamento (CE) n. 1083/2006 nel formato di cui all’allegato XIV del presente regolamento.

Articolo 21

Descrizione dei sistemi di gestione e di controllo

1. La descrizione dei sistemi di gestione e di controllo dei programmi operativi di cui all’articolo 71, paragrafo 1, del regolamento (CE) n. 1083/2006 contiene informazioni relative agli aspetti trattati all’articolo 58 di tale regolamento per ogni programma operativo nonché le informazioni di cui agli articoli 22, 23 e, se del caso, 24 del presente regolamento.

Tali informazioni sono presentate conformemente al modello di cui all’allegato XII.

2. La descrizione dei sistemi di gestione e di controllo dei programmi operativi nel quadro dell’obiettivo «Cooperazione territoriale europea» è presentata dallo Stato membro nel cui territorio ha sede l’autorità di gestione.

Articolo 22

Informazioni riguardanti l’autorità di gestione, l’autorità di certificazione e gli organismi intermedi

Relativamente all’autorità di gestione, all’autorità di certificazione e a ogni organismo intermedio lo Stato membro fornisce alla Commissione le seguenti informazioni:

a) la descrizione dei compiti ad essi affidati;

b) l’organigramma di ciascuno di essi, la ripartizione dei compiti tra i diversi dipartimenti o all’interno degli stessi e il numero indicativo dei posti assegnati;

c) le procedure di selezione e di approvazione delle operazioni;

d) le procedure di ricevimento, verifica e convalida delle domande di rimborso dei beneficiari e segnatamente le norme e le procedure stabilite a fini di verifica dall’articolo 13 nonché le procedure di autorizzazione, esecuzione e iscrizione nei conti dei pagamenti ai beneficiari;

e) le procedure relative alla redazione, alla certificazione e alla presentazione delle dichiarazioni di spesa alla Commissione;

f) un riferimento alle procedure scritte stabilite ai fini delle lettere c), d) ed e);

g) le norme di ammissibilità stabilite dallo Stato membro e applicabili al programma operativo;

h) il modo in cui vengono conservati i dettagliati documenti contabili relativi alle operazioni e i dati relativi all’attuazione, di cui all’articolo 14, paragrafo 1, nel quadro del programma operativo.

Articolo 23

Informazioni relative all’autorità di audit e agli organismi che svolgono attività di audit

Relativamente all’autorità di audit e agli organismi di cui all’articolo 62, paragrafo 3, del regolamento (CE) n. 1083/2006 lo Stato membro fornisce alla Commissione le seguenti informazioni:

a) la descrizione dei rispettivi compiti e delle loro interconnessioni, compresa, se pertinente, la relazione con l’organismo di coordinamento di cui all’articolo 73, paragrafo 1, del regolamento (CE) n. 1083/2006;

b) l’organigramma dell’autorità di audit e di ciascuno degli organismi che partecipano allo svolgimento delle attività di audit relative al programma operativo, con una descrizione del modo in cui ne viene garantita l’indipendenza, l’indicazione del numero approssimativo dei posti assegnati nonché delle qualifiche o delle esperienze richieste;

c) le procedure per controllare l’attuazione delle raccomandazioni e dei provvedimenti correttivi indicati nei rapporti di audit;

d) se del caso, le procedure relative al controllo, da parte dell’autorità di audit, dell’attività degli organismi che partecipano allo svolgimento degli audit inerenti al programma operativo;

e) le procedure relative alla redazione del rapporto annuale di controllo e delle dichiarazioni di chiusura.

Articolo 24

Descrizione dei sistemi di gestione e di controllo dell’obiettivo «Cooperazione territoriale europea»

Oltre alle informazioni di cui agli articoli 21, 22 e 23 la descrizione del sistema di gestione e di controllo comprende le disposizioni concordate dagli Stati membri ai fini seguenti:

a) consentire all’autorità di gestione l’accesso a tutte le informazioni che richiede per assolvere alle sue responsabilità a norma dell’articolo 60 del regolamento (CE) n. 1083/2006 e dell’articolo 15 del regolamento (CE) n. 1080/2006;

b) consentire all’autorità di certificazione l’accesso a tutte le informazioni che richiede per assolvere alle sue responsabilità a norma dell’articolo 61 del regolamento (CE) n. 1083/2006;

c) consentire all’autorità di audit l’accesso a tutte le informazioni che richiede per assolvere alle sue responsabilità a norma dell’articolo 62 del regolamento (CE) n. 1083/2006 e dell’articolo 14, paragrafo 2, del regolamento (CE) n. 1080/2006;

d) assicurare il rispetto da parte degli Stati membri degli obblighi relativi al recupero degli importi indebitamente versati in conformità dell’articolo 17, paragrafo 2, del regolamento (CE) n. 1080/2006;

e) assicurare la legittimità e la regolarità delle spese sostenute all’esterno della Comunità e comprese nella dichiarazione di spesa qualora gli Stati membri che partecipano a un programma si avvalgano della flessibilità di cui all’articolo 21, paragrafo 3, del regolamento (CE) n. 1080/2006 per consentire all’autorità di gestione, all’autorità di certificazione e all’autorità di audit di adempiere alle loro responsabilità riguardo alle spese sostenute in paesi terzi nonché alle modalità di recupero degli importi indebitamente versati a causa di irregolarità.

Articolo 25

Valutazione dei sistemi di gestione e di controllo

La relazione di cui all’articolo 71, paragrafo 2, del regolamento (CE) n. 1083/2006 è basata su un esame della descrizione dei sistemi, dei documenti pertinenti relativi ai sistemi e del modo in cui vengono conservati i documenti contabili e i dati sull’attuazione delle operazioni, e su colloqui con il personale degli organismi principali considerati importanti dall’autorità di audit o dagli altri organismi responsabili della relazione al fine di completare, chiarire o verificare le informazioni.

Il parere di cui all’articolo 71, paragrafo 2, del regolamento (CE) n. 1083/2006 viene redatto secondo il modello di cui all’allegato XIII del presente regolamento.

Se i sistemi di gestione e di controllo interessati sono essenzialmente analoghi a quelli predisposti per gli interventi approvati a norma del regolamento (CE) n. 1260/1999, è possibile tenere conto degli audit effettuati da ispettori nazionali o comunitari in riferimento a detti sistemi allo scopo di elaborare la relazione e il parere a norma dell’articolo 71, paragrafo 2, del regolamento (CE) n. 1083/2006.

Articolo 26

Deroghe riguardanti i programmi operativi previste all’articolo 74 del regolamento (CE) n. 1083/2006

1. Per i programmi operativi in riferimento ai quali gli Stati membri hanno esercitato l’opzione di cui all’articolo 74, paragrafo 2, primo comma, del regolamento (CE) n. 1083/2006 si applicano i paragrafi da 2 a 5 del presente articolo.

2. Le verifiche di cui all’articolo 13, paragrafo 2, del presente regolamento sono effettuate dall’organismo nazionale di cui all’articolo 74, paragrafo 2, del regolamento (CE) n. 1083/2006.

3. Gli audit delle operazioni di cui all’articolo 62, paragrafo 1, lettera b), del regolamento (CE) n. 1083/2006 sono effettuati in conformità delle procedure nazionali, pertanto non si applicano gli articoli 16 e 17 del presente regolamento.

4. L’articolo 18, paragrafi da 2 a 5, del presente regolamento si applica per analogia all’elaborazione dei documenti rilasciati dall’organismo nazionale di cui all’articolo 74, paragrafo 2, del regolamento (CE) n. 1083/2006.

5. Il rapporto annuale di controllo e il parere annuale sono redatti rispettivamente secondo il modello di cui agli allegati VI e VII del presente regolamento.

Gli obblighi di cui all’articolo 20, paragrafo 2, del presente regolamento sono eseguiti dall’organismo nazionale di cui all’articolo 74, paragrafo 2, del regolamento (CE) n. 1083/2006.

La dichiarazione di spesa è redatta secondo i modelli di cui agli allegati X e XIV del presente regolamento.

6. Le informazioni che devono figurare nella descrizione dei sistemi di gestione e di controllo di cui all’articolo 21, paragrafo 1, e agli articoli 22 e 23 del presente regolamento comprendono, se del caso, i dati relativi agli organismi nazionali di cui all’articolo 74, paragrafo 2, del regolamento (CE) n. 1083/2006.

Sezione 4

Irregolarità

Articolo 27

Definizioni

Ai fini della presente sessione si intende per:

a) «operatore economico» ogni persona fisica o giuridica o qualsiasi altro soggetto che partecipi alla realizzazione di un intervento dei Fondi, ad eccezione degli Stati membri nell’esercizio delle loro prerogative di autorità pubbliche;

b) «primo verbale amministrativo o giudiziario» una prima valutazione scritta stilata da un’autorità competente, amministrativa o giudiziaria, che in base a fatti specifici accerta l’esistenza di un’irregolarità, ferma restando la possibilità di rivedere o revocare tale accertamento alla luce degli sviluppi del procedimento amministrativo o giudiziario;

c) «sospetto di frode» un’irregolarità che a livello nazionale determina l’inizio di un procedimento amministrativo o giudiziario volto a determinare l’esistenza di un comportamento intenzionale, in particolare di una frode a norma dell’articolo 1, paragrafo 1, lettera a), della convenzione elaborata in base all’articolo K.3 del trattato sull’Unione europea, relativa alla tutela degli interessi finanziari delle Comunità europee ( 18 );

d) «fallimento» le procedure di insolvenza di cui all’articolo 2, lettera a), del regolamento (CE) n. 1346/2000 del Consiglio ( 19 ).

Articolo 28

Prime comunicazioni — Deroghe

1. Fatti salvi gli altri obblighi a norma dell’articolo 70 del regolamento (CE) n. 1083/2006 entro i due mesi successivi alla fine di ogni trimestre gli Stati membri comunicano alla Commissione tutte le irregolarità che sono state oggetto di un primo verbale amministrativo o giudiziario.

In tale comunicazione gli Stati membri forniscono informazioni riguardanti quanto segue:

a) il Fondo interessato, l’obiettivo, il programma operativo, gli assi prioritari e le operazioni, nonché il numero del codice comune d’identificazione (CCI);

b) la disposizione che è stata violata;

c) la data e la fonte della prima informazione che ha portato a sospettare un’irregolarità;

d) le pratiche utilizzate per commettere l’irregolarità;

e) ove pertinente, se tali pratiche fanno sospettare l’esistenza di una frode;

f) il modo in cui l’irregolarità è stata scoperta;

g) se del caso, gli Stati membri e i paesi terzi interessati;

h) il periodo o il momento in cui è stata commessa l’irregolarità;

i) le autorità o gli organismi nazionali che hanno redatto il rapporto ufficiale sull’irregolarità e le autorità cui spettano gli ulteriori provvedimenti amministrativi o giudiziari;

j) la data del primo verbale amministrativo o giudiziario relativo all’irregolarità;

k) l’identità delle persone fisiche o giuridiche interessate o di altri soggetti partecipanti, a meno che tale indicazione risulti inutile ai fini della lotta contro le irregolarità, tenuto conto del tipo di irregolarità accertata;

l) il totale delle spese ammissibili e il contributo pubblico approvato per l'operazione, nonché il corrispondente importo del contributo comunitario, calcolato applicando il tasso di cofinanziamento dell'asse prioritario;

m) le spese e il contributo pubblico certificati alla Commissione in cui è stata constatata l'irregolarità e il corrispondente importo del contributo comunitario a rischio, calcolato applicando il tasso di cofinanziamento dell'asse prioritario;

n) in caso di sospetto di frode e se non è stato effettuato alcun pagamento del contributo pubblico a favore di persone o di altre entità a norma della lettera k), gli importi che sarebbero stati versati indebitamente se l'irregolarità non fosse stata individuata;

o) il codice della regione o area in cui l'operazione è stata situata o effettuata, precisando il livello NUTS o altro;

p) la natura della spesa irregolare.

2. In deroga al paragrafo 1 non vanno comunicati i seguenti casi:

a) casi in cui l’irregolarità consista unicamente nella mancata esecuzione, in tutto o in parte, di un’operazione rientrante nel programma operativo cofinanziato in seguito al fallimento del beneficiario;

b) casi segnalati spontaneamente dal beneficiario all'autorità di gestione o all'autorità di certificazione prima che l'autorità competente li scopra, prima o dopo l'inclusione delle spese in questione in una dichiarazione certificata presentata alla Commissione;

c) casi rilevati e corretti dall'autorità di gestione o dall'autorità di certificazione prima dell'inclusione delle spese in questione in una dichiarazione di spesa presentata alla Commissione.

Vanno tuttavia segnalate le irregolarità precedenti un fallimento e i casi di frode sospetta.

3. Qualora alcune delle informazioni di cui al paragrafo 1, in particolare quelle relative alle pratiche utilizzate per commettere l'irregolarità e al modo in cui è stata scoperta, non siano disponibili o debbano essere rettificate, gli Stati membri forniscono, per quanto possibile, i dati mancanti o rettificati quando presentano alla Commissione i successivi rapporti trimestrali sulle irregolarità.

4. Le irregolarità relative a programmi operativi nel quadro dell’obiettivo «Cooperazione territoriale europea» sono comunicate dallo Stato membro nel quale la spesa è sostenuta dal beneficiario che realizza l’operazione. Lo Stato membro informa nel contempo l’autorità di gestione, l’autorità di certificazione del programma e l’autorità di audit.

5. Se le disposizioni nazionali prevedono il segreto istruttorio, la comunicazione delle informazioni è subordinata all’autorizzazione dell’autorità giudiziaria competente.

6. Se uno Stato membro non deve segnalare alcuna irregolarità ai sensi del paragrafo 1, ne informa la Commissione entro il termine stabilito dallo stesso paragrafo 1.

Articolo 29

Casi urgenti

Ogni Stato membro segnala immediatamente alla Commissione e, ove necessario, agli altri Stati membri interessati tutte le irregolarità accertate o sospette qualora sussista il pericolo che tali irregolarità possano avere rapide ripercussioni al di fuori del suo territorio o se denotano il ricorso a nuove pratiche scorrette.

Articolo 30

Comunicazioni sul seguito dato