2001R0070 — IT — 01.01.2007 — 003.001

Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni

|

REGOLAMENTO (CE) N. 70/2001 DELLA COMMISSIONE del 12 gennaio 2001 (GU L 010, 13.1.2001, p.33) |

Modificato da:

|

|

|

Gazzetta ufficiale |

||

|

No |

page |

date |

||

|

REGOLAMENTO (CE) N. 364/2004 DELLA COMMISSIONE del 25 febbraio 2004 |

L 63 |

22 |

28.2.2004 |

|

|

REGOLAMENTO (CE) N. 1857/2006 DELLA COMMISSIONE del 15 dicembre 2006 |

L 358 |

3 |

16.12.2006 |

|

|

REGOLAMENTO (CE) N. 1976/2006 DELLA COMMISSIONE del 20 dicembre 2006 |

L 368 |

85 |

23.12.2006 |

|

REGOLAMENTO (CE) N. 70/2001 DELLA COMMISSIONE

del 12 gennaio 2001

relativo all'applicazione degli articoli 87 e 88 del trattato CE agli aiuti di Stato a favore delle piccole e medie imprese

LA COMMISSIONE DELLE COMUNITÀ EUROPEE,

visto il trattato che istituisce la Comunità europea,

visto il regolamento (CE) n. 994/98 del Consiglio, del 7 maggio 1998, sull'applicazione degli articoli 92 e 93 del trattato che istituisce la Comunità europea a determinate categorie di aiuti di Stato orizzontali ( 1 ), in particolare l'articolo 1, paragrafo 1, lettera a), punto i), e lettera b),

previa pubblicazione del progetto del presente regolamento ( 2 ),

sentito il comitato consultivo in materia di aiuti di Stato,

considerando quanto segue:|

(1) |

Il regolamento (CE) n. 994/98 autorizza la Commissione a dichiarare, a norma dell'articolo 87 del trattato che, a determinate condizioni, gli aiuti alle piccole e medie imprese sono compatibili con il mercato comune e non sono soggetti all'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato. |

|

(2) |

Il regolamento (CE) n. 994/98 autorizza altresì la Commissione a dichiarare, a norma dell'articolo 87 del trattato, che gli aiuti che rispettano la mappa approvata dalla Commissione per ciascuno Stato membro, per l'erogazione degli aiuti a finalità regionale, sono compatibili con il mercato comune e non sono soggetti all'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato. |

|

(3) |

La Commissione ha applicato, in numerose decisioni, gli articoli 87 ed 88 del trattato alle piccole e medie imprese situate all'interno ed all'esterno delle regioni assistite ed ha inoltre esposto la sua politica, da ultimo nella disciplina comunitaria degli aiuti di Stato alle piccole e medie imprese ( 3 ) e negli orientamenti in materia di aiuti di Stato a finalità regionale ( 4 ). Alla luce della considerevole esperienza acquisita dalla Commissione nell'applicazione dei suddetti articoli del trattato e delle regole di carattere generale relative alle piccole e medie imprese ed agli aiuti regionali, da essa pubblicate sulla base di tali disposizioni, è opportuno, al fine di garantire un controllo efficace e di semplificare le formalità amministrative, senza indebolire il controllo della Commissione, che quest'ultima eserciti i poteri conferiti dal regolamento (CE) n. 994/98. |

|

(4) |

Il presente regolamento si applica fatta salva la possibilità degli Stati membri di notificare gli aiuti alle piccole e medie imprese. Le notificazioni saranno valutate dalla Commissione, in particolare, alla luce dei criteri stabiliti nel presente regolamento. L'applicazione della disciplina comunitaria degli aiuti di Stato alle piccole e medie imprese deve cessare a decorrere dalla data di entrata in vigore del presente regolamento, che ne sostituisce le disposizioni. |

|

(5) |

Le piccole e medie imprese svolgono un ruolo determinante nella creazione di posti di lavoro e, più in generale, quale fattore di stabilità sociale e di dinamismo economico. Il loro sviluppo può tuttavia essere limitato dalle imperfezioni del mercato. Esse hanno spesso difficoltà di accesso al capitale ed al credito, a causa della diffidenza di taluni mercati finanziari ad assumere rischi e delle garanzie limitate che possono offrire. La limitatezza delle loro risorse può anche ridurne la possibilità di accesso all'informazione, in particolare per quanto riguarda le nuove tecnologie e i mercati potenziali. Alla luce di tali considerazioni, l'obiettivo degli aiuti esentati ai sensi del presente regolamento deve essere quello di facilitare lo sviluppo delle attività economiche delle piccole e medie imprese, a condizione che tali aiuti non alterino le condizioni degli scambi in misura contraria all'interesse comune. |

|

(6) |

Il presente regolamento deve esentare gli aiuti che soddisfino tutte le condizioni pertinenti in esso stabilite, nonché i regimi di aiuti, a condizione che ogni singolo aiuto erogabile nell'ambito di un regime rispetti tutte le condizioni di cui al presente regolamento. Per garantire un controllo efficace e semplificare le formalità amministrative, senza indebolire la sorveglianza esercitata dalla Commissione, i regimi di aiuto ed i singoli aiuti accordati al di fuori di un regime devono contenere un riferimento esplicito al presente regolamento. |

|

(7) |

Il presente regolamento deve far salve le speciali disposizioni stabilite dai regolamenti e dalle direttive in materia di aiuti di Stato in settori specifici, quali la costruzione navale e la siderurgia, e non deve applicarsi ai settori dell'agricoltura e della pesca. |

|

(8) |

Per evitare difformità che potrebbero causare distorsioni della concorrenza, per facilitare il coordinamento tra le differenti iniziative comunitarie e nazionali relative a piccole e medie imprese e per motivi di trasparenza amministrativa e di certezza del diritto, la definizione delle piccole e medie imprese utilizzata ai fini del presente regolamento deve essere quella di cui alla raccomandazione 96/280/CE della Commissione, del 3 aprile 1996, relativa alla definizione delle piccole e medie imprese ( 5 ), definizione che figura anche nella disciplina comunitaria degli aiuti di Stato alle piccole e medie imprese ( 6 ). |

|

(9) |

Conformemente alla prassi consolidata della Commissione e per meglio garantire che l'aiuto sia proporzionato e limitato all'importo necessario, i massimali devono essere espressi in termini di intensità d'aiuto in relazione ad un insieme di costi ammissibili, piuttosto che in termini di importi massimi. |

|

(10) |

Per determinare se un aiuto sia o meno compatibile con il mercato comune ai sensi del presente regolamento, è necessario prendere in considerazione l'intensità dell'aiuto e, pertanto, l'importo dell'aiuto espresso in equivalente sovvenzione. Il calcolo dell'equivalente sovvenzione degli aiuti erogabili in più quote e degli aiuti concessi sotto forma di prestito agevolato richiede l'applicazione dei tassi d'interesse praticati sul mercato al momento della concessione. Per un'applicazione uniforme, trasparente e semplificata delle norme in materia di aiuti di Stato, è opportuno considerare che i tassi di mercato applicabili ai fini del presente regolamento sono i tassi di riferimento, a condizione che, nel caso dei prestiti agevolati, questi siano assistiti dalle normali garanzie e non comportino rischi eccessivi. I tassi di riferimento devono essere quelli fissati periodicamente dalla Commissione in base a criteri oggettivi e pubblicati nella Gazzetta ufficiale delle Comunità europee e su Internet. |

|

(11) |

Alla luce delle differenze esistenti tra le piccole e le medie imprese, è opportuno fissare dei massimali di intensità diversi per ciascuna delle due categorie di imprese. |

|

(12) |

I massimali di intensità di aiuto devono essere fissati, alla luce dell'esperienza acquisita dalla Commissione, ad un livello che contemperi opportunamente l'esigenza di minimizzare le distorsioni di concorrenza nel settore beneficiario dell'aiuto e l'obiettivo di favorire lo sviluppo delle attività economiche delle piccole e medie imprese. |

|

(13) |

È opportuno definire ulteriori condizioni che devono essere soddisfatte dai regimi di aiuto o dagli aiuti singoli esentati dal presente regolamento. Ai sensi dell'articolo 87, paragrafo 3, lettera c), del trattato, tali aiuti non devono, in genere, avere come unico effetto la riduzione, in maniera continuativa o periodica, dei costi che l'impresa deve normalmente sostenere e devono essere proporzionati agli svantaggi da superare per conseguire i benefici socioeconomici auspicati nell'interesse comunitario. È opportuno pertanto limitare l'ambito di applicazione del presente regolamento unicamente agli aiuti connessi a determinati investimenti materiali e immateriali, a determinati servizi forniti ai beneficiari e a talune altre attività. Considerata la sovraccapacità nel settore dei trasporti della Comunità, con l'eccezione del materiale rotabile ferroviario, i costi d'investimento ammissibili, per le imprese la cui attività economica principale rientra nel settore dei trasporti, non devono comprendere quelli relativi ai mezzi e alle attrezzature di trasporto. |

|

(14) |

Il presente regolamento deve esentare gli aiuti concessi alle piccole e medie imprese indipendentemente dalla loro ubicazione. Gli investimenti e la creazione di posti di lavoro possono contribuire allo sviluppo economico delle regioni meno favorite della Comunità. Le piccole e medie imprese situate in tali regioni sono penalizzate sia dagli svantaggi strutturali inerenti alla loro localizzazione che dalle difficoltà inerenti alle loro dimensioni. È di conseguenza opportuno stabilire a favore delle piccole e medie imprese situate in regioni assistite massimali più elevati. |

|

(15) |

Per non favorire il fattore capitale di un investimento rispetto al fattore lavoro, il presente regolamento deve prevedere la possibilità di calcolare l'aiuto agli investimenti o sulla base dei costi dell'investimento oppure di quelli relativi ai nuovi posti di lavoro connessi al progetto d'investimento. |

|

(16) |

Alla luce dell'accordo dell'Organizzazione mondiale del commercio (OMC) sulle sovvenzioni e sulle misure compensative ( 7 ), il presente regolamento non deve esentare gli aiuti all'esportazione né quelli che favoriscono la produzione interna rispetto ai prodotti importati. Non costituiscono normalmente aiuti all'esportazione gli aiuti inerenti ai costi di partecipazione a fiere commerciali né quelli per studi di consulenza necessari per il lancio di un nuovo prodotto o di un prodotto già esistente su un nuovo mercato. |

|

(17) |

Tenuto conto della necessità di contemperare opportunamente l'esigenza di ridurre al minimo le distorsioni di concorrenza nel settore che beneficia dell'aiuto e la realizzazione degli obiettivi del presente regolamento, esso non deve esentare aiuti singoli superiori ad un determinato importo massimo, siano essi accordati o meno nel quadro di un regime di aiuto esentato dal presente regolamento. |

|

(18) |

Per garantire che l'aiuto sia necessario e costituisca un incentivo allo sviluppo di determinate attività, il presente regolamento non deve esentare gli aiuti a favore di attività che il beneficiario avvierebbe comunque alle normali condizioni di mercato. |

|

(19) |

L'esenzione di cui al presente regolamento non deve essere applicata agli aiuti cumulati con altri aiuti di Stato, inclusi quelli concessi da amministrazioni nazionali, regionali o locali, o con misure di sostegno comunitarie, relativamente agli stessi costi ammissibili, quando l'importo degli aiuti cumulati superi i massimali fissati dal presente regolamento. |

|

(20) |

Per garantire la trasparenza ed un controllo efficace, ai sensi dell'articolo 3 del regolamento (CE) n. 994/98 del Consiglio, è opportuno prescrivere agli Stati membri di comunicare alla Commissione, mediante un formulario tipo, informazioni sintetiche ai fini della pubblicazione nella Gazzetta ufficiale delle Comunità europee ogni volta che, in applicazione del presente regolamento, viene data esecuzione a regimi di aiuti o sono concessi singoli aiuti al di fuori di un regime. È opportuno, per i medesimi motivi, stabilire norme relative ai registri che gli Stati membri devono tenere in relazione agli aiuti esentati in virtù del presente regolamento. Ai fini della relazione annuale che ogni Stato membro ha l'obbligo di presentare alla Commissione, è opportuno che questa stabilisca quali specifiche informazioni devono esserle comunicate, se del caso in formato elettronico, tenuto conto della diffusa disponibilità della tecnologia necessaria. |

|

(21) |

Alla luce dell'esperienza acquisita in materia dalla Commissione e, in particolare, della frequenza con la quale è in genere necessaria una revisione della politica in materia di aiuti di Stato, è opportuno limitare il periodo di applicazione del presente regolamento. Nel caso in cui il presente regolamento giungesse a scadenza senza essere stato prorogato, i regimi di aiuti già esentati in virtù dello stesso devono continuare ad essere esentati per un periodo di sei mesi, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Campo di applicazione

1. Il presente regolamento si applica agli aiuti concessi alle piccole e medie imprese in tutti i settori, fatti salvi i regolamenti o le direttive comunitarie specifici, più o meno restrittivi del presente regolamento, adottati a norma del trattato CE e relativi alla concessione di aiuti di Stato in determinati settori.

2. Il presente regolamento non si applica:

a) ai prodotti della pesca e dell'acquacoltura di cui al regolamento (CE) n. 104/2000 del Consiglio ( 8 ) e alle attività connesse alla produzione primaria di prodotti agricoli; alla fabbricazione e alla commercializzazione di prodotti di imitazione o di sostituzione del latte e dei prodotti lattiero-caseari;

b) agli aiuti ad attività connesse all'esportazione, vale a dire gli aiuti direttamente connessi ai quantitativi esportati, alla costituzione e gestione di una rete di distribuzione o ad altre spese correnti connesse all'attività d'esportazione;

c) agli aiuti condizionati all'impiego preferenziale di prodotti interni rispetto ai prodotti d'importazione;

d) agli aiuti di cui al regolamento (CE) n. 1407/2002 del Consiglio ( 9 ).

Articolo 2

Definizioni

Ai fini del presente regolamento, si intende per:

a) «aiuto», qualsiasi misura che soddisfi tutti i criteri di cui all'articolo 87, paragrafo 1 del trattato;

b) «piccola o media impresa», un'impresa quale definita all'allegato I;

c) «investimento in immobilizzazioni materiali», un investimento in capitale fisso materiale destinato alla creazione di un nuovo stabilimento, all'ampliamento di uno stabilimento esistente o all'avvio di un'attività connessa con una modifica sostanziale dei prodotti o dei processi produttivi di uno stabilimento esistente, in particolare mediante razionalizzazione, ristrutturazione o ammodernamento. Un investimento in capitale fisso effettuato sotto forma di acquisizione di uno stabilimento che ha cessato l'attività o l'avrebbe cessata senza tale acquisizione deve ugualmente essere considerato come un investimento in immobilizzazioni materiali;

d) «investimento in immobilizzazioni immateriali», un investimento in trasferimenti di tecnologia mediante l'acquisto di diritti di brevetto, di licenze, di know-how o di conoscenze tecniche non brevettate;

e) «intensità lorda dell'aiuto», l'importo dell'aiuto espresso in percentuale dei costi ammissibili del progetto. Tutti i valori utilizzati sono al lordo di qualsiasi imposta diretta. Quando un aiuto è concesso in forma diversa da una sovvenzione diretta in denaro, l'importo dell'aiuto è l'equivalente della sovvenzione. Gli aiuti erogabili in più quote sono attualizzati al loro valore al momento della concessione. Il tasso di interesse da applicare ai fini dell'attualizzazione e del calcolo dell'importo dell'aiuto nel caso di prestiti agevolati è il tasso di riferimento applicabile al momento della concessione.

Per gli aiuti alla ricerca e sviluppo («R & S»), l'intensità lorda dell'aiuto per un progetto di R & S realizzato in collaborazione tra enti pubblici di ricerca ed imprese è calcolata sulla base del cumulo degli aiuti, sotto forma di sostegno diretto dello Stato allo specifico progetto di ricerca e, quando si configurino come aiuti, di contributi al medesimo progetto degli istituti pubblici di istruzione superiore e degli enti pubblici di ricerca senza scopo di lucro;

f) «intensità netta dell'aiuto», l'importo dell'aiuto dopo deduzione delle imposte, espresso in percentuale dei costi ammissibili del progetto;

g) «numero di dipendenti», il numero di unità di lavoro-anno (ULA), vale a dire il numero di lavoratori occupati a tempo pieno durante un anno, conteggiando il lavoro a tempo parziale ed il lavoro stagionale come frazioni di ULA;

h) «ricerca fondamentale», un'attività che mira all'ampliamento delle conoscenze scientifiche e tecniche non connesse ad obiettivi industriali o commerciali;

i) «ricerca industriale», ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, con l'obiettivo di utilizzare tali conoscenze per mettere a punto nuovi prodotti, processi produttivi o servizi o per migliorare in maniera significativa prodotti, processi produttivi o servizi esistenti;

j) «attività di sviluppo precompetitivo», la concretizzazione dei risultati della ricerca industriale in un piano, un progetto o un disegno per prodotti, processi produttivi o servizi nuovi, modificati o migliorati, siano essi destinati alla vendita o all'utilizzazione, compresa la creazione di un primo prototipo non idoneo a fini commerciali. Tale attività può inoltre comprendere la formulazione teorica e la progettazione di altri prodotti, processi produttivi o servizi nonché progetti di dimostrazione iniziale o progetti pilota, a condizione che tali progetti non siano né convertibili né utilizzabili a fini di applicazione industriale o sfruttamento commerciale. Essa non comprende le modifiche di routine o le modifiche periodiche apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche se tali modifiche possono rappresentare miglioramenti;

k) «prodotti agricoli»:

i) i prodotti elencati nell'allegato I del trattato, con l'eccezione dei prodotti della pesca e dell'acquacoltura, che rientrano nel campo di applicazione del regolamento (CE) n. 104/2000;

ii) i prodotti di cui ai codici NC 4502, 4503 e 4505 (sugheri);

iii) i prodotti di imitazione o di sostituzione del latte e dei prodotti lattiero-caseari di cui all'articolo 3, paragrafo 2, del regolamento (CEE) n. 1898/87 del Consiglio ( 10 );

l) «prodotti di imitazione o di sostituzione del latte e dei prodotti lattiero-caseari», i prodotti che potrebbero essere confusi con il latte e/o i prodotti lattiero-caseari ma la cui composizione differisce da tali prodotti in quanto contengono grassi e/o proteine d'origine non casearia, con o senza proteine derivate dal latte [«prodotti diversi dai prodotti lattiero-caseari» ai sensi dell'articolo 3, paragrafo 2, del regolamento (CEE) n. 1898/87];

m) «trasformazione di prodotti agricoli», qualsiasi trattamento di un prodotto agricolo in cui il prodotto ottenuto rimane comunque un prodotto agricolo, con l'eccezione delle attività agricole necessarie per la preparazione di un prodotto animale o vegetale per la prima vendita;

n) «commercializzazione di prodotti agricoli», la detenzione o l'esposizione ai fini della vendita, la messa in vendita, la consegna o qualsiasi altra modalità di immissione sul mercato, eccettuata la prima vendita da parte di un produttore primario a rivenditori o trasformatori ed ogni operazione necessaria per preparare il prodotto per questa prima vendita; la vendita da parte di un produttore primario al consumatore finale è da considerarsi una commercializzazione se avviene in locali separati riservati a questa attività.

Articolo 3

Condizioni per l'esenzione

1. Gli aiuti singoli, accordati al di fuori di un regime di aiuti, che rispettino tutte le condizioni di cui al presente regolamento, sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati dall'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, purché essi contengano un riferimento esplicito al presente regolamento, citandone il titolo e gli estremi di pubblicazione nella Gazzetta ufficiale delle Comunità europee.

2. I regimi di aiuto che rispettino tutte le condizioni di cui al presente regolamento sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati dall'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, purché:

a) qualsiasi aiuto, accordabile nell'ambito di un regime, rispetti tutte le condizioni di cui al presente regolamento;

b) il regime di aiuti contenga un riferimento esplicito al presente regolamento, citandone il titolo e gli estremi di pubblicazione nella Gazzetta ufficiale delle Comunità europee.

3. I singoli aiuti concessi in base ad un regime sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati dall'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, purché rispettino direttamente tutte le condizioni di cui al presente rego

Articolo 4

Investimenti

1. Un aiuto all'investimento in immobilizzazioni materiali e immateriali, all'interno o all'esterno della Comunità europea, è compatibile con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e non è soggetto all'obbligo di notifica di cui all'articolo 88, paragrafo 3, del trattato, quando soddisfa le condizioni di cui ai successivi paragrafi da 2 a 6.

3.2. Quando l'investimento è effettuato in una regione o in un settore non ammessi al beneficio degli aiuti a finalità regionale ai sensi dell'articolo 87, paragrafo 3, lettere a) e c), del trattato al momento della concessione dell'aiuto, l'intensità lorda dell'aiuto non deve superare:

a) il 15 % per le piccole imprese;

b) il 7,5 % per le medie imprese.

3.3. Quando l'investimento è effettuato in una regione e in un settore ammessi al beneficio degli aiuti a finalità regionale al momento della concessione dell'aiuto, l'intensità dell'aiuto non deve eccedere il massimale di aiuti all'investimento a finalità regionale, fissato nella mappa approvata dalla Commissione per ogni Stato membro, in misura superiore a:

a) 10 punti percentuali al lordo, nelle regioni di cui all'articolo 87, paragrafo 3, lettera c), purché l'intensità totale netta dell'aiuto non superi il 30 %; oppure

b) 15 punti percentuali al lordo, nelle regioni di cui all'articolo 87, paragrafo 3, lettera a), purché l'intensità totale netta dell'aiuto non superi il 75 %.

La maggiorazione rispetto al massimale per gli aiuti a finalità regionale si applica solo quando l'aiuto è concesso a condizione che l'investimento sia conservato nella regione beneficiaria per un periodo di almeno 5 anni e che il contributo del beneficiario non sia inferiore al 25 % del finanziamento ottenuto.

4. I massimali di cui ai precedenti paragrafi 2 e 3 si applicano ad un'intensità di aiuto calcolata o in percentuale delle spese di investimento ammissibili o in percentuale dei costi salariali connessi ai posti di lavoro creati dalla realizzazione dell'investimento (aiuti alla creazione di posti di lavoro), oppure sulla base di una combinazione dei due criteri, a condizione che l'aiuto non superi l'importo più favorevole che risulta dall'applicazione dell'uno o dell'altro sistema di calcolo.

5. Quando l'aiuto è calcolato sulla base dei costi di investimento, i costi ammissibili di un investimento materiale sono quelli relativi all'investimento in terreni, edifici, macchinari ed impianti. Nel settore dei trasporti, i mezzi e le attrezzature di trasporto, ad eccezione del materiale rotabile ferroviario, non sono inclusi nei costi ammissibili. I costi ammissibili di un investimento in immobilizzazioni immateriale sono i costi d'acquisizione della tecnologia.

3.6. Quando l'aiuto è calcolato sulla base dei posti di lavoro creati, l'importo dell'aiuto è espresso in percentuale dei costi salariali connessi ai posti di lavoro creati per un periodo di due anni, alle seguenti condizioni:

a) la creazione di posti di lavoro deve essere connessa all'esecuzione di un progetto d'investimento in immobilizzazioni materiali o immateriali. I posti di lavoro devono essere creati entro tre anni dal completamento dell'investimento;

b) il progetto d'investimento deve portare ad un aumento netto del numero di dipendenti dell'impresa interessata, rispetto alla media dei dodici mesi precedenti e

c) i posti di lavoro creati devono essere conservati per un periodo minimo di cinque anni.

3.7. Qualora l'investimento riguardi la trasformazione e la commercializzazione dei prodotti agricoli di cui all'allegato I del trattato, l'intensità lorda dell'aiuto non può superare:

a) il 75 % dei costi ammissibili nelle regioni ultraperiferiche;

b) il 65 % degli investimenti ammissibili nelle isole minori del Mar Egeo, in conformità del regolamento (CE) n. 2019/93 del Consiglio ( 11 );

c) il 50 % degli investimenti ammissibili nelle regioni ammesse a beneficiare di aiuti ai sensi dell'articolo 87, paragrafo 3, lettera a), del trattato CE;

d) il 40 % dei costi ammissibili nelle altre regionilamento.

Articolo 5

Consulenza ed altri servizi ed attività

Sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati dall'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, gli aiuti alle piccole e medie imprese che soddisfano le condizioni seguenti:

a) nel caso di servizi forniti da consulenti esterni, l'ammontare lordo dell'aiuto non deve superare il 50 % dei costi dei servizi stessi. Tali servizi non devono essere continuativi o periodici, né essere connessi alle normali spese di funzionamento dell'impresa, come la consulenza fiscale ordinaria, i servizi regolari di consulenza legale e le spese di pubblicità;

b) nel caso di partecipazione a fiere ed esposizioni, l'ammontare lordo dell'aiuto non deve superare il 50 % dei costi aggiuntivi sostenuti per la locazione, installazione e gestione dello stand. Tale esenzione si applica solo alla prima partecipazione di un'impresa ad una determinata fiera o esposizione.

Articolo 5 bis

Aiuti alla ricerca e sviluppo

1. Gli aiuti alla ricerca e sviluppo sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, lettera c), del trattato e non sono soggetti all'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato quando soddisfano le condizioni di cui ai successivi paragrafi da 2 a 5.

2. Il progetto sovvenzionato deve rientrare interamente nelle fasi della ricerca e sviluppo definite all'articolo 2, lettere h), i) e j).

3. L'intensità lorda dell'aiuto, calcolata sulla base dei costi ammissibili del progetto, non deve superare:

a) il 100 % per la ricerca fondamentale;

b) il 60 % per la ricerca industriale;

c) il 35 % per l'attività di sviluppo precompetitivo.

Qualora un progetto comprenda diverse fasi di ricerca e sviluppo, l'intensità consentita dell'aiuto è stabilita sulla base della media ponderata delle rispettive intensità di aiuto consentite, calcolate sulla base dei costi ammissibili sostenuti.

In caso di progetti di collaborazione, l'importo massimo degli aiuti per ciascun beneficiario non supera l'intensità consentita calcolata in base ai costi ammissibili sostenuti dal beneficiario in questione.

4. I massimali di cui al paragrafo 3 possono essere aumentati come segue a concorrenza massima di un'intensità lorda dell'aiuto del 75 % per la ricerca industriale e del 50 % per l'attività di sviluppo precompetitivo:

a) quando il progetto è realizzato in una regione che, all'epoca della concessione dell'aiuto, è ammessa a beneficiare degli aiuti a finalità regionale, l'intensità massima dell'aiuto può essere aumentata di 10 punti percentuali al lordo nelle regioni di cui all'articolo 87, paragrafo 3), lettera a), del trattato e di 5 punti percentuali al lordo nelle regioni di cui all'articolo 87, paragrafo 3), lettera c), del trattato;

b) quando il progetto è finalizzato alla realizzazione di ricerche aventi possibili applicazioni multisettoriali ed è centrato su un approccio multidisciplinare conformemente agli obiettivi, ai compiti e agli scopi tecnici di un progetto o di un programma specifici avviati in conformità al sesto programma quadro di azioni comunitarie di ricerca e sviluppo tecnologico di cui alla decisione n. 1513/2002/CE del Parlamento europeo e del Consiglio ( 12 ) o di un successivo programma quadro di ricerca e sviluppo, ovvero di Eureka, l'intensità massima dell'aiuto può essere aumentata di 15 punti percentuali al lordo;

c) l'intensità massima dell'aiuto può essere aumentata di 10 punti percentuali purché sia soddisfatta una delle condizioni seguenti:

i) il progetto comporta una collaborazione transfrontaliera effettiva tra almeno due partner indipendenti di due Stati membri, in particolare nel quadro del coordinamento delle politiche nazionali in materia di R & S; nessuna impresa nello Stato membro che concede l'aiuto può sostenere da sola più del 70 % dei costi ammissibili; oppure

ii) il progetto comporta una collaborazione effettiva tra un'impresa ed un ente pubblico di ricerca, in particolare nel contesto del coordinamento delle politiche nazionali in materia di R & S, laddove l'ente pubblico di ricerca sostiene almeno il 10 % dei costi ammissibili del progetto e ha il diritto di pubblicare i risultati nella misura in cui derivino dall'attività di ricerca effettuata da tale ente; oppure

iii) i risultati del progetto sono oggetto di ampia diffusione attraverso conferenze tecniche e scientifiche o sono pubblicati in riviste scientifiche e tecniche specializzate.

Ai fini dei punti i) e ii) le attività in subappalto non sono considerate come collaborazione effettiva.

5. I costi del progetto considerati ammissibili sono i seguenti:

a) spese di personale (ricercatori, tecnici e altro personale ausiliario nella misura in cui sono impiegati nel progetto di ricerca);

b) i costi della strumentazione e delle attrezzature utilizzate per il progetto di ricerca e per la durata di questo. Se la strumentazione e le attrezzature in questione non sono utilizzate per la loro durata di vita totale per il progetto di ricerca, sono considerati ammissibili solo i costi dell'ammortamento corrispondenti al ciclo di vita del progetto di ricerca, calcolati sulla base delle buone pratiche contabili;

c) i costi dei fabbricati e dei terreni utilizzati per il progetto di ricerca e per la durata di questo. Per quanto riguarda i fabbricati, sono considerati ammissibili solo i costi dell'ammortamento corrispondenti al ciclo di vita del progetto di ricerca, calcolati sulla base delle buone pratiche contabili. Per quanto riguarda i terreni, sono ammissibili i costi delle cessioni a condizioni commerciali o i costi di capitale effettivamente sostenuti;

d) i costi dei servizi di consulenza e di servizi equivalenti utilizzati esclusivamente ai fini dell'attività di ricerca, compresi i servizi di ricerca, le competenze tecniche e i brevetti, acquisiti o ottenuti in licenza da fonti esterne a prezzi di mercato, nell'ambito di un'operazione effettuata alle normali condizioni di mercato e che non comporti elementi di collusione. Questi costi sono considerati ammissibili solo a concorrenza del 50 % del totale dei costi ammissibili del progetto;

e) spese generali supplementari direttamente imputabili al progetto di ricerca;

f) altri costi d'esercizio, inclusi costi dei materiali, delle forniture e di prodotti analoghi, direttamente imputabili all'attività di ricerca.

Articolo 5 ter

Aiuti per gli studi di fattibilità tecnica

Gli aiuti per gli studi di fattibilità tecnica in preparazione delle attività di ricerca industriale o delle attività di sviluppo precompetitivo sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, lettera c), del trattato e non sono soggetti all'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato quando l'intensità lorda dell'aiuto, calcolata sulla base dei costi degli studi, non supera il 75 %.

Articolo 5 quater

Aiuti per i costi di brevetto

1. Gli aiuti per i costi connessi con l'ottenimento e la validazione di brevetti e di altri diritti di proprietà industriale sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, lettera c), del trattato e sono esentati dall'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato a concorrenza degli stessi livelli di aiuto che sarebbero stati considerati come aiuti alla R & S per quanto riguarda le attività di ricerca all'origine di tali diritti di proprietà industriale.

2. Ai fini del paragrafo 1 sono ammissibili i seguenti costi:

a) tutti i costi sostenuti prima della concessione del diritto nella prima giurisdizione, ivi compresi i costi per la preparazione, il deposito e la trattazione della domanda, nonché i costi per il rinnovo della domanda prima che il diritto venga concesso;

b) i costi di traduzione e altri costi sostenuti al fine di ottenere la concessione o la validazione del diritto in altre giurisdizioni;

c) costi sostenuti per difendere la validità del diritto nel quadro della trattazione ufficiale della domanda e di eventuali procedimenti di opposizione, anche qualora i costi siano sostenuti dopo la concessione del diritto.

Articolo 6

Concessione di singoli aiuti di importo elevato

1. Nei casi di aiuti di cui agli articoli 4 e 5, l'esenzione di cui al presente regolamento non si applica alla concessione di singoli aiuti che raggiungono una delle due soglie seguenti:

a) il totale dei costi ammissibili dell'intero progetto è pari o superiore a 25 milioni di EUR e

i) nelle regioni o in settori che non sono ammessi a beneficiare degli aiuti a finalità regionale, l'intensità lorda dell'aiuto è pari o superiore al 50 % dei massimali di cui all'articolo 4, paragrafo 2;

ii) nelle regioni e nei settori ammessi a beneficiare degli aiuti a finalità regionale, l'intensità netta dell'aiuto è pari o superiore al 50 % del massimale di intensità netta stabilito nella mappa degli aiuti a finalità regionale per la regione di cui trattasi; oppure

b) l'importo totale lordo dell'aiuto è pari o superiore a 15 milioni di EUR.

2. Nei casi di aiuti di cui agli articoli 5 bis, 5 ter e 5 quater, l'esenzione di cui al presente regolamento non si applica alla concessione di singoli aiuti che raggiungono le soglie seguenti:

a) il totale dei costi ammissibili dell'intero progetto sostenuti da tutte le imprese partecipanti è pari o superiore a 25 milioni di EUR; e

b) si propongono aiuti per un equivalente sovvenzione lordo pari o superiore a 5 milioni di EUR a favore di una o più imprese partecipanti.

Nel caso di aiuti a favore di un progetto Eureka, le soglie di cui al primo comma sono sostituite dalle soglie seguenti:

a) il totale dei costi ammissibili del progetto Eureka sostenuti da tutte le imprese partecipanti è pari o superiore a 40 milioni di EUR; e

b) si propongono aiuti per un equivalente sovvenzione lordo pari o superiore a 10 milioni di EUR ad una o più imprese partecipanti.

Articolo 6 bis

Aiuti che restano soggetti all'obbligo di notificazione preventiva alla Commissione

1. L'esenzione di cui al presente regolamento non si applica agli aiuti, singoli o concessi nell'ambito di un regime di aiuti, sotto forma di uno o più anticipi rimborsabili solo in caso di successo delle attività di ricerca, quando l'importo totale degli anticipi, espressi in percentuale dei costi ammissibili, supera le intensità previste agli articoli 5 bis, 5 ter o 5 quater o il massimale di cui all'articolo 6, paragrafo 2.

2. Il presente regolamento lascia impregiudicato l'obbligo degli Stati membri di notificare la concessione di singoli aiuti a norma di altre disposizioni in materia di aiuti di Stato, ed in particolare l'obbligo di notificare alla Commissione o di informarla circa gli aiuti concessi ad un'impresa beneficiaria di aiuti alla ristrutturazione ai sensi degli orientamenti comunitari sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese in difficoltà ( 13 ) e l'obbligo di notificare gli aiuti regionali destinati ai grandi progetti d'investimento a norma della disciplina multisettoriale applicabile.

Articolo 7

Necessità dell'aiuto

Un aiuto è esentato in virtù del presente regolamento soltanto se, prima che siano stati avviati i lavori per l'esecuzione del progetto:

— il beneficiario abbia presentato domanda di aiuto allo Stato membro; oppure

— lo Stato membro abbia adottato disposizioni legislative che fanno sorgere giuridicamente il diritto all'aiuto sulla scorta di criteri oggettivi, senza ulteriore esercizio di alcun potere discrezionale da parte dello stesso Stato membro.

Articolo 8

Cumulo

1. I massimali d'aiuto di cui agli articoli da 4 a 6 si applicano indipendentemente dal fatto che il sostegno al progetto sia finanziato interamente con fondi statali o sia cofinanziato dalla Comunità.

2. Gli aiuti esentati in virtù del presente regolamento non possono essere cumulati con altri aiuti di Stato ai sensi dell'articolo 87, paragrafo 1, del trattato, né con altre misure di sostegno comunitario in relazione agli stessi costi ammissibili, quando tale cumulo darebbe luogo ad un'intensità d'aiuto superiore al livello fissato dal presente regolamento.

Articolo 9

Trasparenza e controllo

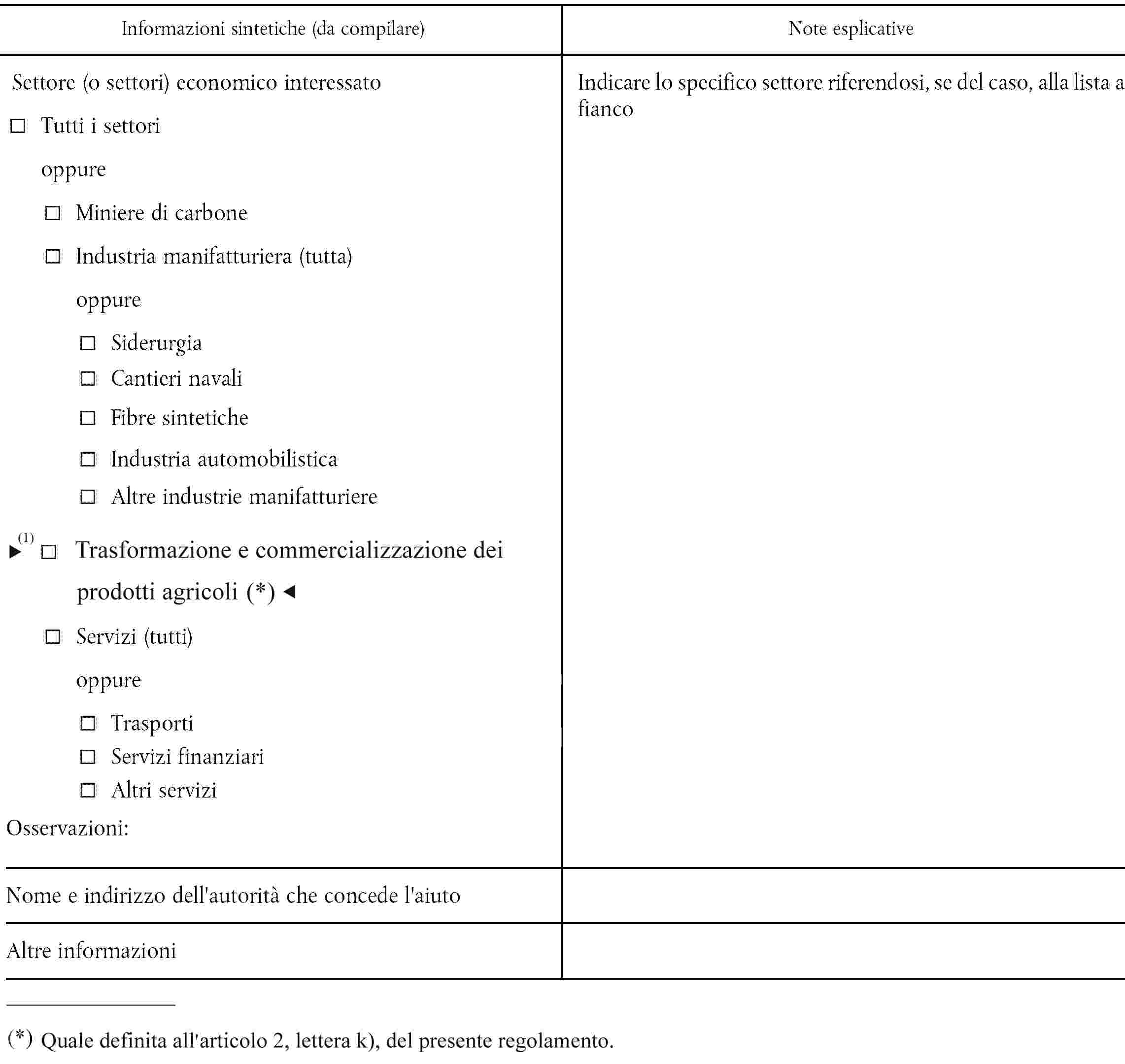

1. Quando applicano un regime di aiuti esentati in virtù del presente regolamento, o concedono un singolo aiuto parimenti esentato al di fuori di un tale regime, gli Stati membri trasmettono alla Commissione, entro venti giorni lavorativi, ai fini della pubblicazione nella Gazzetta ufficiale delle Comunità europee, una sintesi delle informazioni relative a tali regimi di aiuti o singoli aiuti, secondo il modello di cui all'allegato II.

2. Gli Stati membri conservano registri dettagliati dei regimi di aiuto esentati in virtù del presente regolamento, dei singoli aiuti concessi in applicazione di tali regimi e degli aiuti singoli esentati in virtù del presente regolamento e concessi al di fuori dei regimi di aiuto esistenti. Tali registri devono contenere tutte le informazioni necessarie per valutare se le condizioni di esenzione previste dal presente regolamento sono soddisfatte, e in particolare le informazioni che giustificano la qualifica di PMI attribuita all'impresa. Gli Stati membri devono conservare le registrazioni relative agli aiuti singoli per un periodo di dieci anni, a decorrere dalla data in cui l'aiuto è stato concesso, nonché quelle relative ai regimi di aiuti per un periodo di dieci anni, a decorrere dalla data in cui è stato concesso l'ultimo aiuto singolo a norma del regime in questione. Su richiesta scritta della Commissione, gli Stati membri interessati le trasmettono, entro 20 giorni lavorativi, oppure entro un termine più lungo fissato nella richiesta stessa, tutte le informazioni che la Commissione ritiene necessarie per accertare se le condizioni del presente regolamento siano state rispettate.

3. Gli Stati membri presentano una relazione annuale sull'applicazione del presente regolamento in conformità alle disposizioni di esecuzione riguardanti la forma e il contenuto delle relazioni annuali previste ai sensi dell'articolo 27 del regolamento (CE) n. 659/1999 del Consiglio ( 14 ).

Fino al momento dell'entrata in vigore di tali disposizioni, gli Stati membri presentano una relazione annuale sull'applicazione del presente regolamento per ogni anno civile completo o periodo di anno civile nel quale il presente regolamento è applicabile, secondo il modello di cui all'allegato III del presente regolamento, nonché in formato elettronico. Gli Stati membri trasmettono tale relazione alla Commissione al più tardi entro tre mesi dalla scadenza del periodo al quale essa si riferisce.

Articolo 9 bis

Disposizioni transitorie

1. Le notificazioni riguardanti gli aiuti a favore di ricerca e sviluppo in attesa di essere esaminate alla data 19 marzo 2004 continuano ad essere valutate sulla base della disciplina per gli aiuti di stato alla ricerca e sviluppo; tutte le altre notificazioni sono valutate sulla base delle disposizioni del presente regolamento.

2. I regimi di aiuti cui viene data attuazione prima dell'entrata in vigore del presente regolamento, e gli aiuti concessi nell'ambito di tali regimi, in assenza di un'autorizzazione della Commissione ed in violazione dell'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati qualora soddisfino le condizioni di cui all'articolo 3, paragrafo 2, lettera a), e all'articolo 3, paragrafo 3, del presente regolamento.

I singoli aiuti concessi al di fuori di regimi di aiuti prima dell'entrata in vigore del presente regolamento, in assenza di un'autorizzazione della Commissione ed in violazione dell'obbligo di notificazione di cui all'articolo 88, paragrafo 3, del trattato, sono compatibili con il mercato comune ai sensi dell'articolo 87, paragrafo 3, del trattato e sono esentati qualora soddisfino le condizioni del presente regolamento, ad eccezione dell'obbligo di cui all'articolo 3, paragrafo 1, di contenere un riferimento esplicito al presente regolamento.

Gli aiuti che non soddisfano tali condizioni sono valutati dalla Commissione sulla base delle discipline, degli orientamenti e delle comunicazioni applicabili.

Articolo 10

Entrata in vigore e periodo di validità

1. Il presente regolamento entra in vigore il ventesimo giorno successivo alla data di pubblicazione nella Gazzetta ufficiale delle Comunità europee.

Esso si applica fino al 30 giugno 2008.

2. Alla scadenza del periodo di validità del presente regolamento, i regimi esentati dal regolamento stesso continuano a beneficiare dell'esenzione durante un periodo transitorio di sei mesi.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

ALLEGATO I

Definizione delle piccole e medie imprese

(Estratto della raccomandazione 2003/361/CE, del 6 maggio 2003, relativa alla definizione delle microimprese, piccole e medie imprese, GU L 124 del 20.5.2003, pag. 36)

DEFINIZIONE DELLE MICROIMPRESE, PICCOLE IMPRESE E MEDIE IMPRESE ADOTTATA DALLA COMMISSIONE

Articolo 1

Impresa

Si considera impresa ogni entità, a prescindere dalla forma giuridica rivestita, che eserciti un'attività economica. In particolare sono considerate tali le entità che esercitano un'attività artigianale o altre attività a titolo individuale o familiare, le società di persone o le associazioni che esercitino un'attività economica.

Articolo 2

Effettivi e soglie finanziarie che definiscono le categorie di imprese

1. La categoria delle microimprese delle piccole imprese e delle medie imprese (PMI) è costituita da imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di EUR oppure il cui totale di bilancio annuo non supera i 43 milioni di EUR.

2. Nella categoria delle PMI si definisce piccola impresa un'impresa che occupa meno di 50 persone e realizza un fatturato annuo o un totale di bilancio annuo non superiori a 10 milioni di EUR.

3. Nella categoria delle PMI si definisce microimpresa un'impresa che occupa meno di 10 persone e realizza un fatturato annuo oppure un totale di bilancio annuo non superiori a 2 milioni di EUR.

Articolo 3

Tipi di imprese considerati ai fini del calcolo degli effettivi e degli importi finanziari

1. Si definisce «impresa autonoma» qualsiasi impresa non identificabile come impresa associata ai sensi del paragrafo 2 oppure come impresa collegata ai sensi del paragrafo 3.

2. Si definiscono «imprese associate» tutte le imprese non identificabili come imprese collegate ai sensi del paragrafo 3 e tra le quali esiste la relazione seguente: un'impresa (impresa a monte) detiene, da sola o insieme a una o più imprese collegate ai sensi del paragrafo 3, almeno il 25 % del capitale o dei diritti di voto di un'altra impresa (impresa a valle).

Un'impresa può tuttavia essere definita autonoma, dunque priva di imprese associate, anche se viene raggiunta o superata la soglia del 25 %, qualora siano presenti le categorie di investitori elencate qui di seguito, a condizione che tali investitori non siano individualmente o congiuntamente collegati ai sensi del paragrafo 3 con l'impresa in questione:

a) società pubbliche di partecipazione, società di capitale di rischio, persone fisiche o gruppi di persone fisiche, esercitanti regolare attività di investimento in capitali di rischio («business angels») che investono fondi propri in imprese non quotate, a condizione che il totale investito da suddetti «business angels» in una stessa impresa non superi 1 250 000 EUR;

b) università o centri di ricerca senza scopo di lucro;

c) investitori istituzionali, compresi i fondi di sviluppo regionale;

d) autorità locali autonome aventi un budget annuale inferiore a 10 milioni di EUR e meno di 5 000 abitanti.

3. Si definiscono «imprese collegate» le imprese fra le quali esiste una delle relazioni seguenti:

a) un'impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un'altra impresa;

b) un'impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un'altra impresa;

c) un'impresa ha il diritto di esercitare un influenza dominante su un'altra impresa in virtù di un contratto concluso con quest'ultima oppure in virtù di una clausola dello statuto di quest'ultima;

d) un'impresa azionista o socia di un'altra impresa controlla da sola, in virtù di un accordo stipulato con altri azionisti o soci dell'altra impresa, la maggioranza dei diritti di voto degli azionisti o soci di quest'ultima.

Sussiste una presunzione juris tantum che non vi sia influenza dominante qualora gli investitori di cui al paragrafo 2, secondo comma, non intervengano direttamente o indirettamente nella gestione dell'impresa in questione, fermi restando i diritti che essi detengono in quanto azionisti o soci.

Le imprese fra le quali intercorre una delle relazioni di cui al primo comma tramite una o più altre imprese, o con degli investitori di cui al paragrafo 2, sono anch'esse considerate imprese collegate.

Le imprese fra le quali sussiste una delle suddette relazioni attraverso una persona fisica o un gruppo di persone fisiche che agiscono di concerto sono anch'esse considerate imprese collegate, a patto che esercitino le loro attività o una parte delle loro attività sullo stesso mercato in questione o su mercati contigui.

Si considera mercato contiguo il mercato di un prodotto o servizio situato direttamente a monte o a valle del mercato in questione.

4. Salvo nei casi contemplati al paragrafo 2, secondo comma, un'impresa non può essere considerata PMI se almeno il 25 % del suo capitale o dei suoi diritti di voto è controllato direttamente o indirettamente da uno o più organismi collettivi pubblici o enti pubblici, a titolo individuale o congiuntamente.

5. Le imprese possono dichiarare il loro status di impresa autonoma, associate o collegata nonché i dati relativi alle soglie di cui all'articolo 2. Tale dichiarazione può essere resa anche se la dispersione del capitale non permette l'individuazione esatta dei suoi detentori, dato che l'impresa può dichiarare in buona fede di supporre legittimamente di non essere detenuta al 25 %, o più, da una o più imprese collegate fra di loro o attraverso persone fisiche o un gruppo di persone fisiche. La dichiarazione non ha alcun influsso sui controlli o sulle verifiche previsti dalle normative nazionali o comunitarie.

Articolo 4

Dati necessari per il calcolo degli effettivi e degli importi finanziari e periodo di riferimento

1. I dati impiegati per calcolare gli effettivi e gli importi finanziari sono quelli riguardanti l'ultimo esercizio contabile chiuso e vengono calcolati su base annua. Essi sono presi in considerazione a partire dalla data di chiusura dei conti. L'importo del fatturato è calcolato al netto dell'imposta sul valore aggiunto (IVA) e di altri diritti o imposte indirette.

2. Se un'impresa, alla data di chiusura dei conti, constata di aver superato, nell'uno o nell'altro senso e su base annua, le soglie degli effettivi o le soglie finanziarie di cui all'articolo 2 essa perde o acquisisce la qualifica di media, piccola o microimpresa solo se questo superamento avviene per due esercizi consecutivi.

3. Se si tratta di un'impresa di nuova costituzione, i cui conti non sono ancora stati chiusi, i dati in questione sono oggetto di una stima in buona fede ad esercizio in corso.

Articolo 5

Gli effettivi

Gli effettivi corrispondono al numero di unità lavorative/anno (ULA), ovvero al numero di persone che, durante tutto l'anno in questione, hanno lavorato nell'impresa o per conto di tale impresa a tempo pieno. Il lavoro dei dipendenti che non hanno lavorato tutto l'anno oppure che hanno lavorato a tempo parziale, a prescindere dalla durata, o come lavoratori stagionali, è contabilizzato in frazioni di ULA. Gli effettivi sono composti:

a) dai dipendenti che lavorano nell'impresa;

b) dalle persone che lavorano per l'impresa, ne sono dipendenti e, per la legislazione nazionale, sono considerati come gli altri dipendenti dell'impresa;

c) dai proprietari gestori;

d) dai soci che svolgono un'attività regolare nell'impresa e beneficiano di vantaggi finanziari da essa forniti.

Gli apprendisti con contratto di apprendistato o gli studenti con contratto di formazione non sono contabilizzati come facenti parte degli effettivi. La durata dei congedi di maternità o parentali non è contabilizzata.

Articolo 6

Determinazione dei dati dell'impresa

1. Per le imprese autonome i dati, compresi quelli relativi agli effettivi, vengono dedotti dai conti dell'impresa stessa.

2. Per le imprese associate o collegate, i dati, inclusi quelli relativi agli effettivi, sono determinati sulla base dei conti e di altri dati dell'impresa oppure, se disponibili, sulla base dei conti consolidati dell'impresa o di conti consolidati in cui l'impresa è ripresa tramite consolidamento.

Ai dati di cui al primo comma si aggregano i dati delle eventuali imprese associate dell'impresa in questione, situate immediatamente a monte o a valle di quest'ultima. L'aggregazione è effettuata in proporzione alla percentuale di partecipazione al capitale o alla percentuale di diritti di voto detenuti (si sceglie la percentuale più elevata fra le due). Per le partecipazioni incrociate si applica la percentuale più elevata.

Ai dati di cui al primo e al secondo comma si aggiunge il 100 % dei dati relativi alle eventuali imprese direttamente o indirettamente collegate all'impresa in questione che non siano già stati ripresi nei conti tramite consolidamento.

3. Ai fini dell'applicazione del paragrafo 2 i dati delle imprese associate dell'impresa in questione risultano dai conti e da altri dati, consolidati se disponibili in tale forma, ai quali si aggiunge il 100 % dei dati relativi alle imprese collegate a tali imprese associate, a meno che i loro dati non siano già stati ripresi tramite il consolidamento.

Ai fini dell'applicazione del paragrafo 2 i dati delle imprese collegate all'impresa in questione risultano dai loro conti e da altri dati, consolidati se disponibili in tale forma. Ad essi vengono aggregati in modo proporzionale i dati delle eventuali imprese associate di tali imprese collegate situate immediatamente a monte o a valle di queste ultime, se non sono già stati ripresi nei conti consolidati in proporzione almeno equivalente alla percentuale definita al paragrafo 2, secondo comma.

4. Se dai conti consolidati non risultano gli effettivi di una data impresa, il calcolo di tale dato si effettua aggregando in modo proporzionale i dati relativi alle imprese di cui l'impresa in questione è associata e aggiungendo quelli relativi alle imprese con le quali essa è collegata.

ALLEGATO II

ALLEGATO III

Modello di relazione periodica da trasmettere alla Commissione

Modello di relazione annuale sui regimi di aiuti esentati da un regolamento di esenzione per categoria adottato a norma dell'articolo 1 del regolamento (CE) n. 994/98 del Consiglio

Gli Stati membri sono invitati ad utilizzare il modello che segue per le relazioni che devono presentare alla Commissione in forza dei regolamenti di esenzione per categoria adottati a norma del regolamento (CE) n. 994/98 del Consiglio.

Le relazioni devono essere trasmesse anche in forma elettronica.

Informazioni richieste per tutti i regimi di aiuti esentati in virtù dei regolamenti di esenzione per categoria adottati a norma dell'articolo 1 del regolamento (CE) n. 994/98 del Consiglio

1. Titolo del regime di aiuti

2. Regolamento di esenzione della Commissione applicabile

3. Spesa

Occorre fornire cifre distinte per ciascuno strumento di aiuto previsto dal regime o per ciascun aiuto singolo (per esempio: sovvenzioni, prestiti agevolati, ecc.). Le cifre sono da indicare in euro o, se del caso, in moneta nazionale. In caso di agevolazioni fiscali, occorre indicare su base annua le minori entrate fiscali, eventualmente stimate se non si dispone dei dati precisi.

I dati relativi alle spese devono essere presentati secondo le modalità seguenti:

Per l'esercizio in oggetto, indicare separatamente per ciascuno strumento di aiuto previsto dal regime (per esempio: sovvenzioni, prestito agevolato, garanzia, ecc.):

3.1. gli importi impegnati, il minor gettito fiscale o le altre perdite di reddito (stimati), i dati sulle garanzie, ecc., per i nuovi progetti sovvenzionati. In caso di regimi di garanzia s'indicherà l'ammontare totale delle nuove garanzie prestate;

3.2. i pagamenti effettivi, il minor gettito fiscale o le altre perdite di reddito (stimati), i dati sulle garanzie, ecc., per i nuovi progetti e per quelli in corso. In caso di regimi di garanzia s'indicherà: l'ammontare totale della garanzia, le somme recuperate, gli indennizzi pagati, il risultato di gestione del regime di garanzia per l'anno in oggetto;

3.3. il numero dei nuovi progetti sovvenzionati;

3.4. il numero totale stimato dei posti di lavoro creati o salvaguardati dai nuovi progetti (se del caso);

3.5. l'importo totale stimato degli investimenti agevolati con nuovi progetti;

3.6. la ripartizione regionale degli importi di cui al punto 3.1 per regioni definite al livello 2 della NUTS ( 15 ) o a un livello più dettagliato, oppure distinguendo fra regioni assistite secondo l'articolo 87, paragrafo 3, lettera a), regioni assistite secondo l'articolo 87, paragrafo 3, lettera c), e regioni non assistite;

3.7. la ripartizione settoriale degli importi di cui al punto 3.1 per settori di attività del beneficiario (in caso di più settori, indicare le quote rispettive), distinguendo:

Miniere di carbone

Industria manifatturiera

di cui:

Siderurgia

Cantieri navali

Fibre sintetiche

Industria automobilistica

Altre industrie manifatturiere (da precisare)

Servizi

di cui:

Trasporti

Servizi finanziari

Altri servizi (da precisare)

Altri settori (da precisare)

4. Altre informazioni ed osservazioni.

( 1 ) GU L 142 del 14.5.1998, pag. 1.

( 2 ) GU C 89 del 28.3.2000, pag. 15.

( 3 ) GU C 213 del 23.7.1996, pag. 4.

( 4 ) GU C 74 del 10.3.1998, pag. 9.

( 5 ) GU L 107 del 30.4.1996, pag. 4.

( 6 ) Cfr. nota 3.

( 7 ) GU L 336 del 23.12.1994, pag. 156.

( 8 ) GU L 17 del 21.1.2000, pag. 22.

( 9 ) GU L 205 del 2.8.2002, pag. 1.

( 10 ) GU L 182 del 3.7.1987, pag. 36.

( 11 ) GU L 184 del 27.7.1993, pag. 1.

( 12 ) GU L 232 del 29.8.2002, pag. 1.

( 13 ) GU C 288 del 9.10.1999, pag. 2.

( 14 ) GU L 83 del 27.3.1999, pag. 1.

( 15 ) Nomenclatura delle unità territoriali statistiche nella CE.