1993R2454 — IT — 08.12.2015 — 024.001

Trattandosi di un semplice strumento di documentazione, esso non impegna la responsabilità delle istituzioni

|

REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE dell'2 luglio 1993 (GU L 253 dell'11.10.1993, pag. 1) |

Modificato da:

Modificato da:

|

C 241 |

21 |

29.8.1994 |

||

|

|

L 001 |

1 |

.. |

|

|

L 236 |

33 |

23.9.2003 |

Rettificato da:

|

NB: A partire dal 1o gennaio 1999, i riferimenti all'unità di conto europea e/o all'ecu contenuti nella presente versione consolidata devono essere intesi come riferimenti all'euro — Regolamento (CEE) n. 3308/80 del Consiglio (GU L 345 del 20.12.1980, pag. 1) e regolamento (CE) n. 1103/97 del Consiglio (GU L 162 del 19.6.1997, pag. 1). |

REGOLAMENTO (CEE) N. 2454/93 DELLA COMMISSIONE

dell'2 luglio 1993

che fissa talune disposizioni d'applicazione del regolamento (CEE) n. 2913/92 del Consiglio che istituisce il codice doganale comunitario

LA COMMISSIONE DELLE COMUNAUTÀ EUROPEE,

visto il trattato che istituisce la Comunità economica europea,

visto il regolamento (CEE) n. 2913/92 del Consiglio, del 12 ottobre 1992, che istituisce il codice doganale comunitario ( 1 ), qui di seguito denominato «il codice», in particolare l'articolo 249,

considerando che il codice ha riunito in uno strumento giuridico unico la normativa doganale esistente; che nello stesso tempo esso ha apportato delle modifiche a detta normativa al fine di renderla più coerente, di semplificarla e di colmarne alcune lacune; che esso costituisce per ciò stesso una normativa comunitaria completa in questo campo;

considerando che le stesse ragioni che hanno condotto all'adozione del codice sono valide anche per la normativa doganale applicativa; che è quindi opportuno riunire in un unico regolamento le disposizioni di applicazione del diritto doganale attualmente disperse in una moltitudine di regolamenti e direttive comunitari;

considerando che nel codice doganale comunitario d'applicazione così stabilito, dovranno figurare le norme doganali attualmente applicabili; che è tuttavia opportuno, tenuto conto dell'esperienza acquisita::

— apportare a tali norme talune modifiche per adattarle alle disposizioni figuranti nel codice;

— ampliare la portata di talune disposizioni, attualmente limitata a taluni regimi doganali, per tener conto del campo di applicazione generale del codice;

— precisare talune norme per garantirne una maggiore sicurezza giuridica in sede di applicazione;

che le modifiche apportate riguardano soprattutto alcune disposizioni relative all'obbligazione doganale;

considerando che conviene limitare l'applicabilità dell'articolo 791, paragrafo 2, al 1o gennaio 1995 e procedere prima di tale data al riesame della questione alla luce dell'esperienza acquisita;

considerando che le misure previste dal presente regolamento sono conformi al parere del comitato del codice doganale,

HA ADOTTATO IL PRESENTE REGOLAMENTO:

PARTE I

DISPOSIZIONI D'APPLICAZIONE DI CARATTERE GENERALE

TITOLO I

GENERALITÀ

CAPITOLO 1

Definizioni

Articolo 1

Ai sensi del presente regolamento si intende per:

1) «codice»: il regolamento (CEE) n. 2913/92 del Consiglio, del 12 ottobre 1992, che istituisce il codice doganale comunitario;

2) «carnet ATA»: il documento doganale internazionale di ammissione temporanea rilasciato nel quadro delle convenzioni ATA o di Istanbul;

3) «comitato»: il comitato del codice doganale istituito dagli articoli 247 bis e 248 bis del codice;

4) «Consiglio di cooperazione doganale»: l'organismo istituito dalla convenzione per la creazione di un Consiglio di cooperazione doganale, conclusa a Bruxelles il 15 dicembre 1950;

5) diciture necessarie ad identificare le merci: da una parte, le diciture utilizzate nel settore commerciale, che permettono all'autorità doganale di determinarne la classificazione tariffaria, e, dall'altra la loro quantità;

6) «merci prive di carattere commerciale»:

— le merci il cui vincolo al regime doganale in causa ha carattere occasionale e

— che appaiono riservate, per natura e quantità, all'uso privato, personale o familiare dei destinatari o delle persone che le trasportano ovvero appaiono destinate ad essere offerte in regalo;

7) «misure di politica commerciale»: le misure non tariffarie stabilite, nel quadro della politica commerciale comune, dalle disposizioni comunitarie applicabili alle importazioni ed alle esportazioni di merci, quali le misure di sorveglianza o di salvaguardia, le restrizioni o i limiti quantitativi e i divieti all'importazione o all'esportazione;

8) «nomenclatura doganale»: una delle nomenclature di cui all'articolo 20, paragrafo 6 del codice;

9) «sistema armonizzato»: il sistema armonizzato di designazione e di codificazione delle merci;

10) «Trattato»: il trattato che istituisce la Comunità europea;

11) «Convenzione di Istanbul»: Convenzione relativa all'ammissione temporanea, conclusa a Istanbul il 26 giugno 1990;

12) «Operatore economico»: una persona che, nel corso delle sue attività commerciali, prende parte ad attività disciplinate dalla egolamentazione doganale;

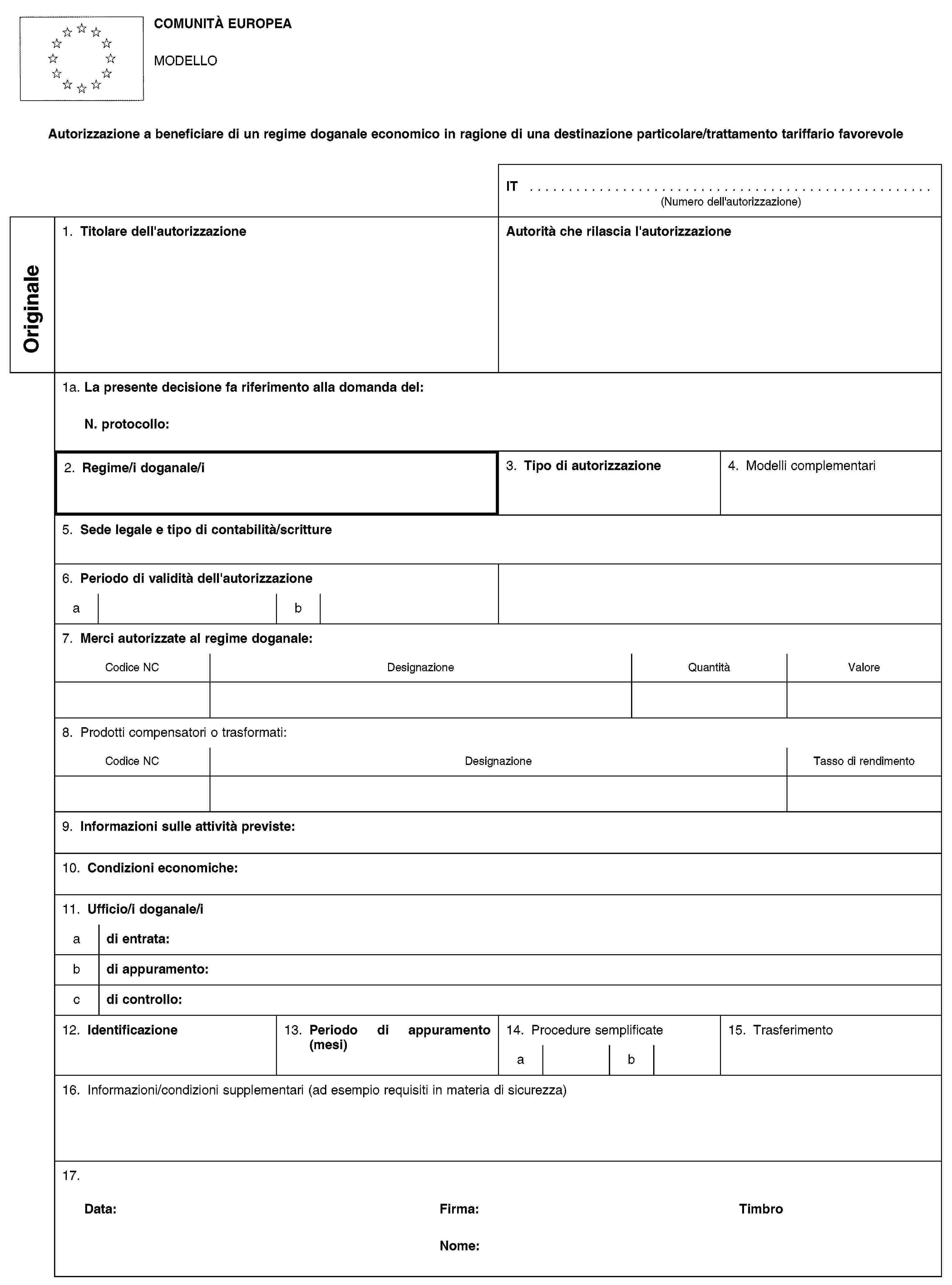

13) «autorizzazione unica»: un’autorizzazione che interessa le amministrazioni doganali di più Stati membri, relativa a uno dei seguenti regimi e procedure:

— la procedura di dichiarazione semplificata ai sensi dell’articolo 76, paragrafo 1, del codice, oppure

— la procedura di domiciliazione ai sensi dell’articolo 76, paragrafo 1, del codice, oppure

— i regimi doganali economici ai sensi dell’articolo 84, paragrafo 1, lettera b), del codice, oppure

— la destinazione particolare ai sensi dell’articolo 21, paragrafo 1, del codice;

14) «autorizzazione integrata»: un’autorizzazione a usare più di uno dei regimi e procedure di cui al punto 13; essa può assumere la forma di autorizzazione unica integrata qualora interessi più amministrazioni doganali;

15) «autorità doganale di rilascio»: l’autorità doganale che rilascia un’autorizzazione;

16) «numero EORI (numero di registrazione e identificazione degli operatori economici)»: un numero unico nella Comunità europea, attribuito dall’autorità doganale di uno Stato membro, oppure dalla o dalle autorità designate da uno Stato membro, agli operatori economici e ad altre persone in conformità delle norme definite nel capitolo 6;

17) «dichiarazione sommaria di entrata»: la dichiarazione sommaria di cui all’articolo 36 bis del codice che deve essere presentata per le merci introdotte nel territorio doganale della Comunità, salvo diversa disposizione del presente regolamento;

18) dichiarazione sommaria di uscita: la dichiarazione sommaria di cui all’articolo 182 quater del codice che deve essere presentata per le merci in uscita dal territorio doganale della Comunità, salvo diversa disposizione del presente regolamento.

Articolo 1 bis

Ai fini dell'applicazione degli articoli da 291 a 300, i paesi dell'Unione economica Benelux sono considerati come un unico Stato membro.

CAPITOLO 2

Decisioni

Articolo 2

Quando una persona presenti una domanda di decisione senza essere in grado di fornire tutti i documenti ed elementi necessari per deliberare, l'autorità doganale è tenuta a fornire i documenti e gli elementi in suo possesso.

Articolo 3

Una decisione in materia di garanzia favorevole ad una persona che abbia sottoscritto un impegno di pagare, alla prima richiesta scritta dell'autorità doganale, le somme reclamate, viene revocata quando detto impegno non sia soddisfatto.

Articolo 4

La revoca non concerne le merci che, al momento in cui essa prende effetto, sono già vincolate al regime in base all'autorizzazione revocata.

L'autorità doganale può tuttavia esigere che tali merci ricevano, nel termine da essa stabilito, una delle destinazioni doganali ammesse.

CAPITOLO 3

Procedimenti informatici

Articolo 4 bis

1. L'autorità doganale può prevedere, alle condizioni e secondo le modalità da essa determinate, nonché nel rispetto dei principi stabiliti dalla regolamentazione doganale, che determinate formalità siano espletate con procedimenti informatici,

si intende per:

— procedimenti informatici:

—

a) lo scambio con le autorità doganali di messaggi normalizzati EDI;

b) l'introduzione dei dati necessari all'espletamento delle formalità di cui trattasi nei sistemi informatici doganali;

— EDI (Electronic Data Interchange): la trasmissione elettronica tra sistemi informatici di dati strutturati secondo norme di messaggio riconosciute;

— messaggio normalizzato: una struttura predefinita e riconosciuta per la trasmissione elettronica di dati.

2. Le condizioni determinate per l'espletamento delle formalità con procedimenti informatici devono comprendere, in particolare, misure di controllo della fonte e della sicurezza dei dati contro il rischio di accesso non autorizzato, perdita, alterazione e distruzione.

Articolo 4 ter

Quando le formalità sono espletate mediante procedimenti informatici, l'autorità doganale stabilisce le modalità di sostituzione della firma manoscritta con altra tecnica, eventualmente basata sull'uso di codici.

Articolo 4 quater

In relazione ai programmi di prova volti a esaminare la possibilità di semplificazioni e che utilizzano procedimenti informatici, le autorità doganali, per il periodo strettamente necessario alla realizzazione del programma, possono non esigere le seguenti informazioni:

a) la dichiarazione di cui all'articolo 178, paragrafo1;

b) in deroga all'articolo 222, paragrafo 1, i dati da inserire in alcune caselle del documento amministrativo unico, non necessari ai fini dell'identificazione delle merci e non consistenti negli elementi in base ai quali sono applicati i dazi all'importazione o all'esportazione.

Tuttavia, tali informazioni devono essere fornite, su richiesta, nel quadro di un'operazione di controllo.

L'importo dei dazi all'importazione da applicare nel periodo in cui si applica una delle deroghe di cui al primo comma non può essere inferiore a quello che sarebbe applicato in assenza di deroga.

Gli Stati membri che desiderano partecipare a questi programmi prova forniscono anticipatamente alla Commissione tutti i particolari relativi al programma prova proposto, inclusa la durata prevista. Inoltre, essi la tengono informata sull'attuazione e sui risultati effettivi. La Commissione informa tutti gli altri Stati membri.

CAPITOLO 4

Scambio di dati tra le autorità doganali mediante le tecnologie dell’informazione e le reti informatiche

Articolo 4 quinquies

1. Fatte salve circostanze particolari e le disposizioni relative alla procedura in questione che, all’occorrenza, si applicano per analogia, laddove esistono sistemi elettronici — elaborati dagli Stati membri di concerto con la Commissione — per lo scambio di informazioni relative a procedure doganali o operatori economici, le autorità doganali utilizzano tali sistemi per lo scambio di informazioni tra gli uffici doganali partecipanti.

2. Quando gli uffici doganali che partecipano a una procedura sono situati in Stati membri diversi, detti scambi devono avvenire mediante messaggi che si conformano alla struttura e alle caratteristiche definite di comune accordo dalle autorità doganali.

Articolo 4 sexies

1. Oltre alle condizioni di cui all’articolo 4 bis, paragrafo 2, le autorità doganali definiscono e gestiscono dispositivi di sicurezza atti a garantire il funzionamento efficace, affidabile e sicuro dei vari sistemi.

2. Per garantire il livello di sicurezza del sistema previsto al paragrafo 1, tutte le introduzioni, modifiche o cancellazioni di dati sono registrate con l’indicazione della finalità, del momento preciso e della persona che ha effettuato l’operazione. Il dato iniziale o qualsiasi dato che abbia subito uno dei citati trattamenti è conservato per un periodo di almeno tre anni civili a decorrere dalla fine dell’anno al quale il dato è riferito, salvo se previsto diversamente.

3. Le autorità doganali controllano periodicamente la sicurezza.

4. Le autorità doganali partecipanti si informano mutualmente e, all’occorrenza, informano l’operatore economico di qualsiasi sospetto di violazione della sicurezza.

CAPITOLO 5

Gestione del rischio

Articolo 4 septies

1. Le autorità doganali applicano una gestione dei rischi intesa a differenziare i livelli di rischio connessi alle merci oggetto di controllo o di vigilanza doganale e a stabilire se — e, in caso affermativo, dove — sia necessario sottoporre tali merci a controlli doganali specifici.

2. La determinazione di questi livelli di rischio è effettuata sulla base di una valutazione della probabilità che si verifichi l’evento associato a un rischio e della sua incidenza ove l’evento si verifichi effettivamente. Il processo di selezione delle spedizioni o dichiarazioni da presentare ai controlli doganali comporta un elemento aleatorio.

Articolo 4 octies

1. La gestione dei rischi a livello comunitario, di cui all’articolo 13, paragrafo 2, del codice, è effettuata nell’ambito di una rete elettronica comune di gestione dei rischi, che comprende i seguenti elementi:

a) un sistema comunitario doganale di gestione dei rischi che consenta di mettere in pratica la gestione dei rischi, da utilizzare nella comunicazione — tra le autorità doganali degli Stati membri e la Commissione — di qualsiasi informazione relativa ai rischi che possa contribuire a migliorare i controlli doganali;

b) settori prioritari comuni di controllo;

c) criteri di rischio e norme comuni per l’applicazione armonizzata dei controlli doganali in casi specifici.

2. Sulla base del sistema citato al paragrafo 1, lettera a), le autorità doganali si scambiano informazioni relative ai rischi nelle seguenti circostanze:

a) l’autorità doganale giudica che i rischi siano «significativi» e che richiedano un controllo doganale e i risultati del controllo indicano che l’evento, di cui all’articolo 4, paragrafo 25, del codice, si è verificato;

b) i risultati del controllo non indicano che l’evento associato al rischio, di cui all’articolo 4, paragrafo 25, del codice, si sia verificato, ma le autorità doganali ritengono che la minaccia costituisca un rischio elevato altrove nella Comunità.

Articolo 4 nonies

1. I settori prioritari comuni di controllo individuano determinate destinazioni doganali, vari tipi di merci, rotte di spedizione, modalità di trasporto o operatori economici da sottoporre a rafforzate analisi dei rischi e a controlli doganali più rigorosi per un certo periodo.

2. L’applicazione di settori prioritari comuni di controllo si basa su un approccio comune all’analisi dei rischi nonché su criteri di rischio e norme comuni per la selezione delle merci o degli operatori economici da sottoporre a controllo, al fine di assicurare livelli equivalenti di controlli doganali.

3. I controlli doganali effettuati nei settori comuni di controllo prioritario non pregiudicano gli altri controlli generalmente eseguiti dalle autorità doganali.

Articolo 4 decies

1. I criteri di rischio e le norme comuni di cui all’articolo 4 octies, paragrafo 1, lettera c), comprendono i seguenti elementi:

a) una descrizione del rischio o dei rischi;

b) i fattori o gli indicatori di rischio da utilizzare per scegliere le merci o gli operatori economici da sottoporre a controllo doganale;

c) la natura dei controlli doganali che devono essere intrapresi dalle autorità doganali;

d) la durata dell’applicazione dei controlli doganali di cui alla lettera c).

Le informazioni derivanti dall’applicazione degli elementi di cui al primo comma sono diffuse mediante il sistema comunitario di gestione dei rischi doganali di cui all’articolo 4 octies, paragrafo 1, lettera a). Tali informazioni sono utilizzate dalle autorità doganali nei loro sistemi di gestione dei rischi.

2. Le autorità doganali informano la Commissione dei risultati dei controlli doganali intrapresi ai sensi del paragrafo 1.

Articolo 4 undecies

Per l’introduzione di settori prioritari comuni di controllo e l’applicazione di criteri di rischio e norme comuni, si tiene conto dei seguenti elementi:

a) la proporzionalità rispetto al rischio;

b) l’urgenza della necessaria applicazione dei controlli;

c) la probabile incidenza sul flusso di scambi, sui singoli Stati membri e sulle risorse destinate ai controlli.

CAPITOLO 6

Sistema di registrazione e identificazione

Articolo 4 duodecies

1. Il numero EORI è utilizzato per l’identificazione degli operatori economici e di altre persone nei loro rapporti con le autorità doganali.

La struttura del numero EORI è conforme ai criteri di cui all’allegato 38.

2. Se l’autorità incaricata dell’assegnazione del numero EORI non è l’autorità doganale, lo Stato membro designa la o le autorità incaricate della registrazione degli operatori economici e di altre persone e dell’assegnazione dei numeri EORI.

Le autorità doganali dello Stato membro comunicano alla Commissione il nome e l’indirizzo della o delle autorità incaricate dell’assegnazione del numero EORI. La Commissione pubblica tali informazioni su Internet.

3. Fatto salvo il paragrafo 1, gli Stati membri possono utilizzare come numero EORI un numero già attribuito a un operatore economico o a un’altra persona dalle autorità competenti a fini fiscali, statistici o di altra natura.

Articolo 4 terdecies

1. L’operatore economico stabilito nel territorio doganale della Comunità viene registrato dall’autorità doganale o dall’autorità designata dello Stato membro in cui è stabilito. Gli operatori economici presentano una domanda di registrazione prima di avviare le attività di cui all’articolo 1, punto 12. Tuttavia, gli operatori economici che non hanno presentato domanda di registrazione possono farlo al momento della loro prima operazione.

2. Nei casi di cui all’articolo 4 duodecies, paragrafo 3, gli Stati membri possono dispensare l’operatore economico o l’altra persona interessata dall’obbligo di presentare domanda per un numero EORI.

3. L’operatore economico non stabilito nel territorio doganale della Comunità e privo del numero EORI viene registrato dall’autorità doganale o dall’autorità designata dello Stato membro in cui effettua per la prima volta una delle seguenti operazioni:

a) presentazione, nella Comunità, di una dichiarazione sommaria o di una dichiarazione in dogana, salvo che si tratti di una delle seguenti:

i) una dichiarazione in dogana effettuata in conformità degli articoli da 225 a 238;

ii) una dichiarazione in dogana effettuata ai fini del regime di ammissione temporanea o in appuramento di detto regime tramite riesportazione;

iii) una dichiarazione in dogana effettuata ai fini del regime comune di transito da un operatore economico stabilito in un paese firmatario della convenzione relativa alla procedura comune di transito diverso dall’Unione europea, nel caso in cui la dichiarazione non venga usata anche come dichiarazione sommaria di entrata o di uscita;

iv) una dichiarazione in dogana effettuata ai fini del regime di transito comunitario da un operatore economico stabilito ad Andorra o a San Marino, nel caso in cui la dichiarazione non venga usata anche come dichiarazione sommaria di entrata o di uscita;

b) presentazione nella Comunità di una dichiarazione sommaria di entrata o di uscita;

c) gestione di un magazzino di custodia temporanea ai sensi dell’articolo 185, paragrafo 1;

d) domanda di autorizzazione ai sensi dell’articolo 324 bis o 372;

e) domanda di certificato di operatore economico autorizzato ai sensi dell’articolo 14 bis;

f) funge da trasportatore, ai sensi dell’articolo 181 ter, in caso di trasporto marittimo, trasporto per vie navigabili interne o trasporto aereo, a meno che non disponga di un numero di identificazione unico del paese terzo, assegnato nell’ambito di un programma di partenariato commerciale del paese terzo riconosciuto dall’Unione; questa disposizione si applica fatto salvo quanto disposto alla lettera b);

g) funge da trasportatore collegato al sistema doganale e chiede di ricevere una delle notifiche di cui all’articolo 183, paragrafi 6 e 8, o all’articolo 184 quinquies, paragrafo 2.

4. Le persone che non siano operatori economici vengono registrate solo se sono adempiute tutte le seguenti condizioni:

a) la registrazione è richiesta a norma della legislazione di uno Stato membro;

b) alla persona non è stato precedentemente assegnato un numero EORI;

c) la persona effettua operazioni per le quali è necessario un numero EORI a norma dell’allegato 30 bis o dell’allegato 37, titolo I.

5. Nei casi di cui al paragrafo 4:

a) la persona stabilita nel territorio doganale della Comunità, che non sia un operatore economico ai sensi del paragrafo 1, viene registrata dall’autorità doganale o dall’autorità designata dello Stato membro in cui è stabilita;

b) la persona non stabilita nel territorio doganale della Comunità, che non sia un operatore economico ai sensi del paragrafo 3, viene registrata dall’autorità doganale o dall’autorità designata dello Stato membro in cui essa prende parte ad attività disciplinate dalla regolamentazione doganale.

6. Gli operatori economici e le altre persone possiedono un unico numero EORI.

7. Ai fini del presente capitolo l’articolo 4, paragrafo 2, del codice si applica mutatis mutandis per determinare se una persona è stabilita in uno Stato membro.

Articolo 4 quaterdecies

1. I dati relativi alla registrazione e all’identificazione degli operatori economici o eventualmente di altre persone trattate dal sistema ai sensi dell’articolo 4 sexdecies comprendono i dati elencati nell’allegato 38 quinquies secondo le modalità specifiche indicate all’articolo 4 sexdecies, paragrafi 4 e 5.

2. All’atto della registrazione per l’assegnazione del numero EORI, gli Stati membri possono esigere che gli operatori economici e le altre persone interessate presentino dati diversi da quelli elencati nell’allegato 38 quinquies se ciò risulta necessario per fini stabiliti nella loro legislazione nazionale.

3. Gli Stati membri possono esigere che gli operatori economici o, se del caso, altre persone presentino i dati di cui ai paragrafi 1 e 2 per via elettronica.

Articolo 4 quindecies

Il numero EORI è utilizzato, se necessario, in tutte le comunicazioni degli operatori economici e delle altre persone interessate con le autorità doganali. È anche utilizzato per lo scambio di informazioni tra le autorità doganali e tra queste ultime e altre autorità secondo le modalità stabilite agli articoli 4 septdecies e 4 octodecies.

Articolo 4 sexdecies

1. Gli Stati membri collaborano con la Commissione al fine di sviluppare un sistema elettronico centralizzato di informazione e comunicazione che contenga i dati elencati nell’allegato 38 quinquies trasmessi da tutti gli Stati membri.

2. Mediante il sistema di cui al paragrafo 1, le autorità doganali collaborano con la Commissione al fine di assicurare il trattamento e lo scambio, tra autorità doganali e tra queste ultime e la Commissione, dei dati relativi alla registrazione e identificazione degli operatori economici e di altre persone elencati nell’allegato 38 quinquies. Solo i dati elencati nell’allegato 38 quinquies sono trattati nel sistema centralizzato.

3. Gli Stati membri garantiscono che i loro sistemi nazionali siano aggiornati, completi ed esatti.

4. Gli Stati membri caricano a intervalli regolari nel sistema centralizzato i dati elencati nell’allegato 38 quinquies, punti da 1 a 4, relativi agli operatori economici e ad altre persone ogniqualvolta nuovi numeri EORI vengono attribuiti o i suddetti dati vengono modificati.

5. Gli Stati membri caricano inoltre a intervalli regolari nel sistema centralizzato, ove siano disponibili nei sistemi nazionali, i dati elencati nell’allegato 38 quinquies, punti da 5 a 12, relativi agli operatori economici e alle altre persone interessate, ogniqualvolta nuovi numeri EORI vengono attribuiti o i dati stessi vengono modificati.

6. Solo i numeri EORI assegnati in conformità dell’articolo 4 terdecies, paragrafi da 1 a 5, sono caricati nel sistema centralizzato, insieme agli altri dati elencati nell’allegato 38 quinquies.

7. Il fatto che un operatore economico o un’altra persona interessata cessi le attività di cui all’articolo 1, punto 12, è indicato dagli Stati membri nei dati elencati nell’allegato 38 quinquies, punto 11.

Articolo 4 septdecies

In ciascuno Stato membro l’autorità designata in conformità dell’articolo 4 duodecies, paragrafo 2, fornisce alle autorità doganali di tale Stato accesso diretto ai dati di cui all’allegato 38 quinquies.

Articolo 4 octodecies

1. In ciascuno Stato membro le seguenti autorità possono consentire reciprocamente, per singoli casi, l’accesso diretto ai dati di cui ai punti da 1 a 4 dell’allegato 38 quinquies di cui sono in possesso:

a) autorità doganali;

b) autorità veterinarie;

c) autorità sanitarie;

d) autorità statistiche;

e) autorità fiscali;

f) autorità incaricate della lotta antifrode;

g) autorità responsabili della politica commerciale, comprese, se del caso, le autorità agricole;

h) autorità incaricate dei controlli alle frontiere.

2. Le autorità di cui al paragrafo 1 possono conservare o comunicare tra loro i dati indicati nello stesso paragrafo solo se ciò è necessario ai fini dell’adempimento dei loro obblighi legali riguardanti la circolazione di merci soggette a regimi doganali.

3. Gli Stati membri comunicano alla Commissione gli indirizzi delle autorità menzionate al paragrafo 1. La Commissione pubblica tali informazioni su Internet.

Articolo 4 novodecies

I numeri EORI e i dati elencati nell’allegato 38 quinquies sono trattati nel sistema centralizzato per il periodo di tempo stabilito nella legislazione degli Stati membri che hanno caricato i dati di cui all’articolo 4 sexdecies, paragrafi 4 e 5.

Articolo 4 vicies

1. Il presente regolamento lascia intatto e non incide in alcun modo sul livello di tutela delle persone fisiche riguardo al trattamento dei dati personali nell’ambito del diritto comunitario e di quello nazionale e in particolare non modifica né gli obblighi incombenti agli Stati membri in relazione al trattamento dei dati personali ai sensi della direttiva 95/46/CE, né gli obblighi incombenti alle istituzioni e agli organismi comunitari in relazione al trattamento dei dati personali ai sensi del regolamento (CE) n. 45/2001 nell’adempimento delle loro funzioni.

2. I dati relativi all’identificazione e registrazione degli operatori economici e delle altre persone interessate, costituiti dalla serie di dati elencati all’allegato 38 quinquies, punti 1, 2 e 3, possono essere pubblicati su Internet dalla Commissione soltanto se tali soggetti hanno liberamente espresso il proprio consenso scritto dopo essere stati debitamente informati. In tal caso il consenso è comunicato, in conformità al diritto nazionale degli Stati membri, alla o alle autorità designate ai sensi dell’articolo 4 duodecies, paragrafo 2, o alle autorità doganali.

3. I diritti delle persone riguardo ai dati relativi alla registrazione elencati nell’allegato 38 quinquies e trattati nei sistemi nazionali sono esercitati conformemente alla normativa dello Stato membro che ha conservato i dati personali e in particolare, se del caso, alle disposizioni di attuazione della direttiva 95/46/CE.

Articolo 4 univicies

Le autorità nazionali di controllo della protezione dei dati e il garante europeo della protezione dei dati, ciascuno agendo nell’ambito delle proprie competenze, collaborano attivamente e assicurano il controllo coordinato del sistema di cui all’articolo 4 sexdecies, paragrafo 1.

TITOLO II

INFORMAZIONI VINCOLANTI

CAPITOLO 1

Definizioni

Articolo 5

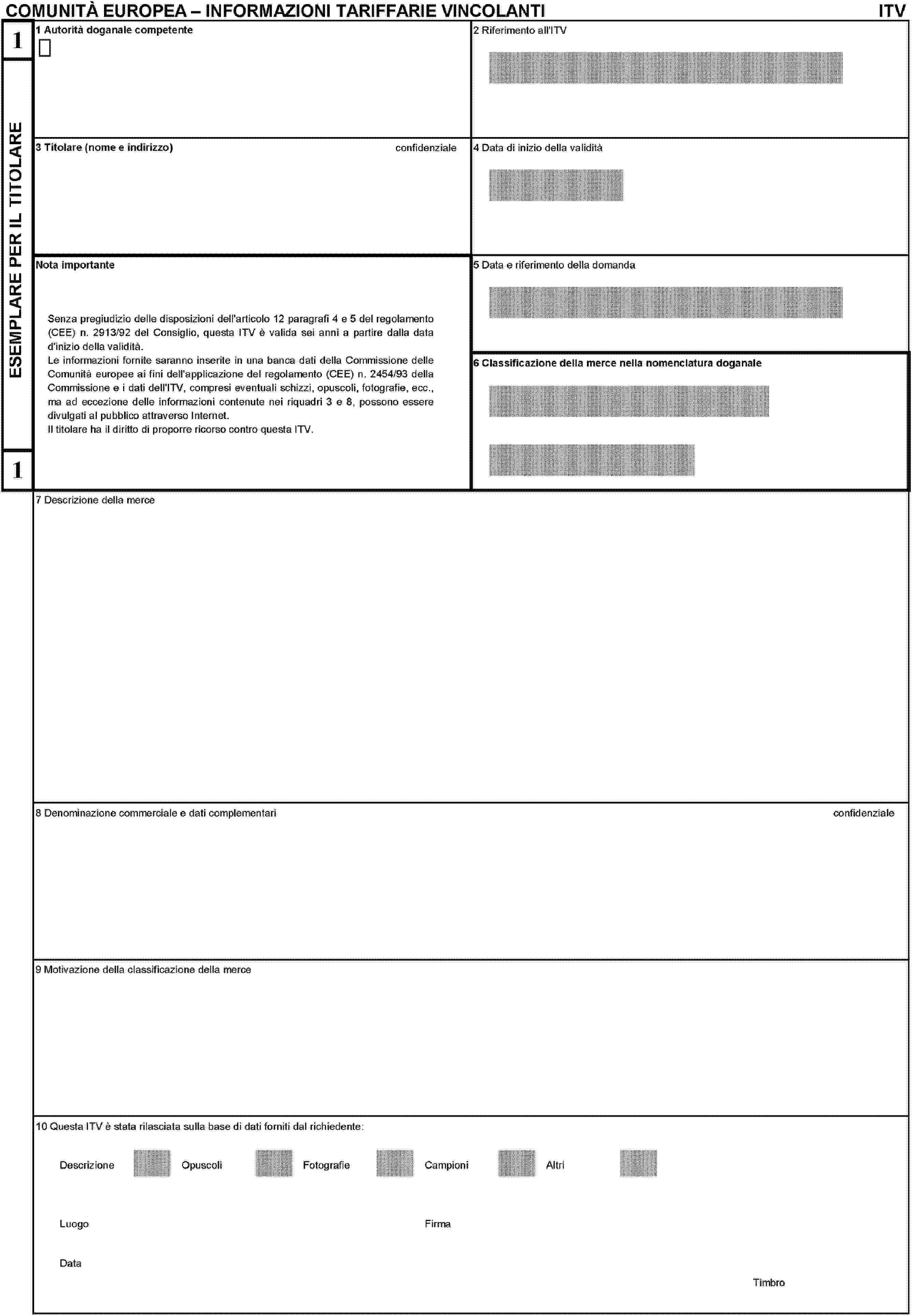

Ai sensi del presente titolo, si intende per:

1) informazione vincolante:

un'informazione tariffaria o un'informazione in materia d'origine che impegna le amministrazioni di tutti gli Stati membri della Comunità, quando siano soddisfatte le condizioni di cui agli articoli 6 e 7;

2) richiedente:

— in materia tariffaria: qualsiasi persona che abbia presentato all'autorità doganale una richiesta di informazione tariffaria vincolante;

— in materia d'origine: qualsiasi persona che abbia motivi validi e che abbia presentato all'autorità doganale una richiesta di informazione vincolante in materia d'origine;

3) titolare:

la persona a nome della quale l'informazione vincolante viene fornita.

CAPITOLO 2

Procedura per l'ottenimento delle informazioni vincolanti — Notifica al richiedente e trasmissione alla Commissione

Articolo 6

1. La richiesta di informazione vincolante dev'essere formulata per iscritto e presentata all'autorità doganale competente dello Stato membro o degli Stati membri in cui detta informazione deve essere utilizzata, oppure all'autorità doganale competente dello Stato membro in cui è stabilito il richiedente.

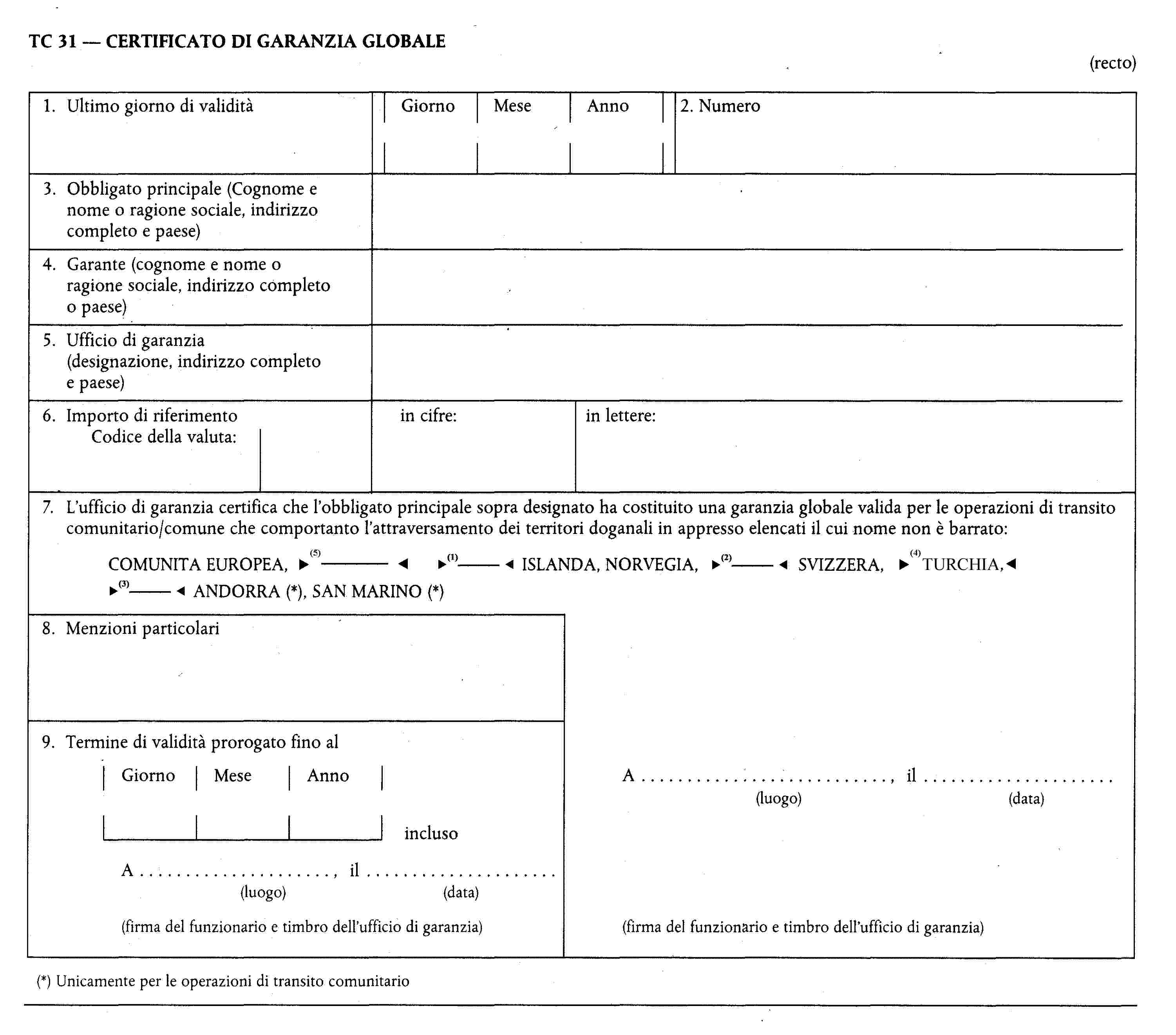

Le richieste di informazioni tariffarie vincolanti si effettuano mediante un formulario conforme all'esemplare che figura nell'allegato 1 ter.

2. La richiesta d'informazione tariffaria vincolante può riguardare un solo tipo di merci; la domanda d'informazione vincolante in materia d'origine può riguardare un solo tipo di merci e di circostanze atte all'acquisizione dell'origine.

3.

A) La richiesta di informazione tariffaria vincolante deve contenere, in particolare, i seguenti elementi d'informazione:

a) nome e indirizzo del titolare;

b) nome e indirizzo del richiedente nel caso in cui questi non sia il titolare;

c) nomenclatura doganale nella quale dev'essere effettuata la classificazione. Qualora il richiedente desideri ottenere la classificazione di una merce in una delle nomenclature di cui all'articolo 20, paragrafo 3, lettera b) e paragrafo 6, lettera b) del codice, la nomenclatura in questione dev'essere menzionata espressamente nella sua domanda d'informazione tariffaria vincolante;

d) descrizione dettagliata della merce che ne permetta l'identificazione e determinazione della sua classificazione nella nomenclatura doganale;

e) composizione della merce e metodi di analisi eventualmente utilizzati per la sua determinazione, qualora siano determinanti per la sua classificazione;

f) eventuale fornitura sotto forma di allegati di campioni, fotografie, schemi, cataloghi o altra documentazione per consentire all'autorità doganale di determinare la corretta classificazione della merce nella nomenclatura doganale;

g) classificazione prevista;

h) disponibilità a fornire, su richiesta dell'autorità doganale, una traduzione della documentazione eventualmente acclusa, nella lingua o in una delle lingue ufficiali dello Stato membro interessato;

i) indicazione degli elementi d'informazione da considerare «riservati»

j) indicazione da parte del richiedente se, per quanto gli risulta, è stata già chiesta o fornita nella Comunità un'informazione tariffaria vincolante per una merce identica o simile;

k) accettazione che le informazioni fornite siano inserite in una banca dati della Commissione e che i dettagli delle informazioni tariffarie vincolanti, compresi eventuali fotografie, schizzi, opuscoli ecc., siano divulgati al pubblico attraverso Internet, ad eccezione delle informazioni che il richiedente ha classificato confidenziali; si applicano le disposizioni in vigore in materia di protezione delle informazioni.

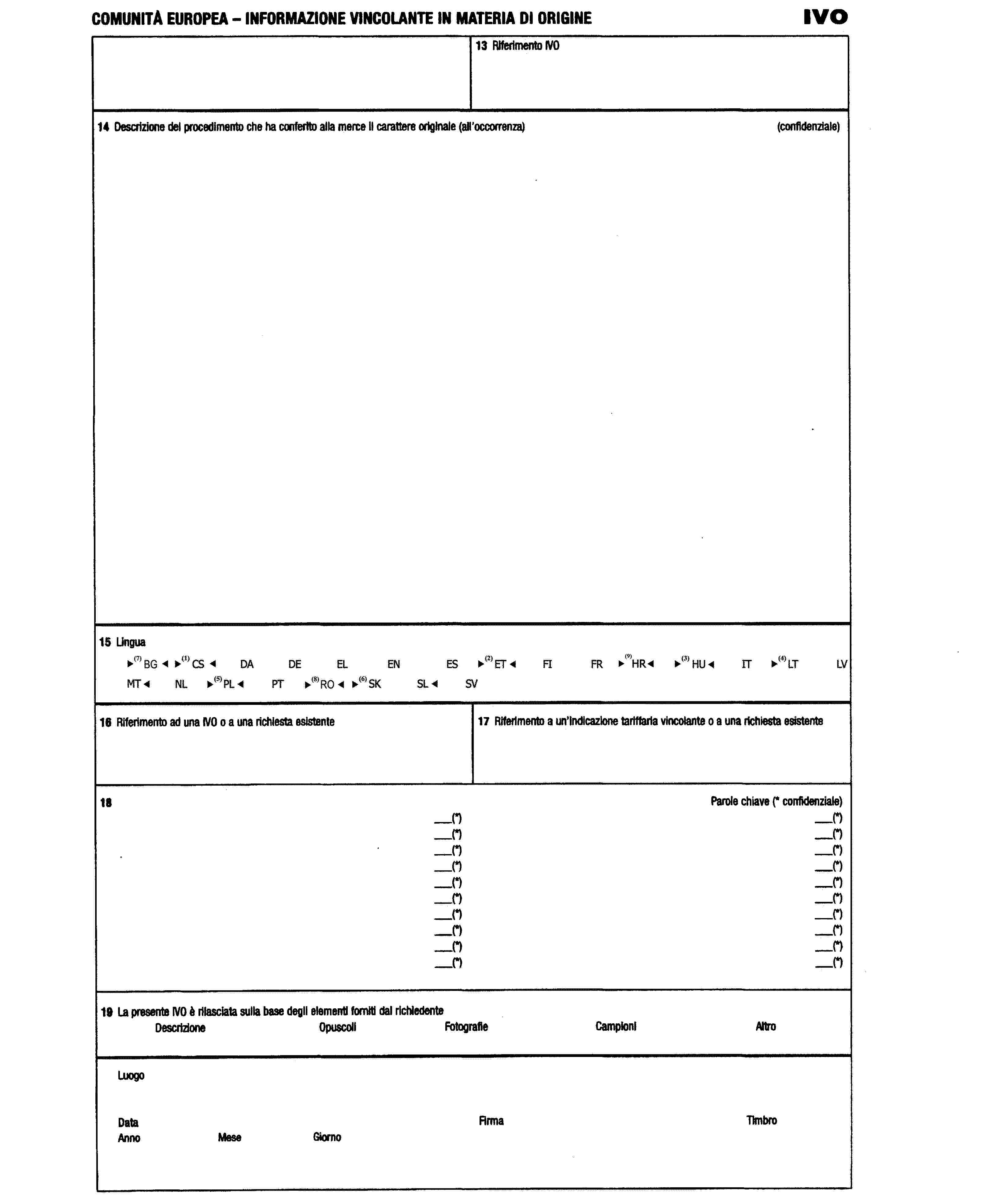

B) La richiesta d'informazione vincolante in materia d'origine deve contenere in particolare i seguenti elementi d'informazione:

a) nome e indirizzo del titolare;

b) nome e indirizzo del richiedente nel caso in cui questi non sia il titolare;

c) quadro giuridico adottato, ai sensi degli articoli 22 e 27 del codice;

d) descrizione dettagliata e classificazione tariffaria della merce;

e) all'occorrenza, composizione della merce, metodi di esame eventualmente utilizzati per la sua determinazione e il suo prezzo franco fabbrica;

f) condizioni che permettono di determinare l'origine, la descrizione delle materie utilizzate e le relative origini, le loro classificazioni tariffarie, i valori corrispondenti e la descrizione delle circostanze (regole relative al cambiamento di voce, al valore aggiunto, alla descrizione della lavorazione o trasformazione, o qualsiasi altra regola specifica) che hanno permesso di soddisfare le condizioni in questione; in particolare, devono essere indicate la regola di origine specifica applicata e l'origine prevista per la merce in questione;

g) eventuale fornitura sotto forma di allegati, di campioni, fotografie, schemi, cataloghi o altra documentazione, relativi alla composizione della merce e alle materie che la compongono, tali da illustrare il processo di fabbricazione o di trasformazione subito da queste materie;

h) impegno di fornire, su richiesta dell'autorità doganale, una traduzione della documentazione eventualmente acclusa nella lingua o in una delle lingue ufficiali dello Stato membro interessato;

i) indicazione degli elementi da considerare riservati, indipendentemente dal fatto che riguardino il pubblico o le amministrazioni;

j) indicazione da parte del richiedente se, per quanto gli risulta, è stata già chiesta o fornita nella Comunità un'informazione tariffaria vincolante o un'informazione vincolante in materia d'origine per una merce identica o simile a quelle menzionate alle lettere d) o f);

k) accettazione che le informazioni fornite siano inserite in una banca dati della Commissione accessibile al pubblico; tuttavia, oltre al disposto dell'articolo 15 del codice, si applicano le disposizioni in materia di protezione delle informazioni in vigore negli Stati membri.

4. Se, al momento del ricevimento della domanda, l'autorità doganale ritiene che la domanda non contenga tutti gli elementi necessari per pronunciarsi con cognizione di causa, essa invita il richiedente a fornirle gli elementi mancanti. I termini di tre mesi e di 150 giorni previsti all'articolo 7 decorrono dal momento in cui le autorità doganali avranno a disposizione tutti gli elementi necessari per potersi pronunciare; esse notificano al richiedente il ricevimento della domanda e la data dalla quale detto termine inizia a decorrere.

5. L'elenco delle autorità doganali autorizzate dagli Stati membri a ricevere la domanda d'informazione vincolante o a fornire dette informazioni è oggetto di una comunicazione nella Gazzetta ufficiale delle Comunità europee, serie C.

Articolo 7

1. L'informazione vincolante deve essere notificata al richiedente il più rapidamente possibile.

a) In materia tariffaria: se allo scadere di un termine di tre mesi dall'accettazione della domanda d'informazione non è stato possibile comunicare al richiedente l'informazione tariffaria vincolante, l'autorità doganale gli comunica il motivo del ritardo e il termine entro il quale ritiene di potergli notificare l'informazione in oggetto.

b) In materia d'origine: deve essere notificato entro un termine di 150 giorni dalla data di accettazione della domanda.

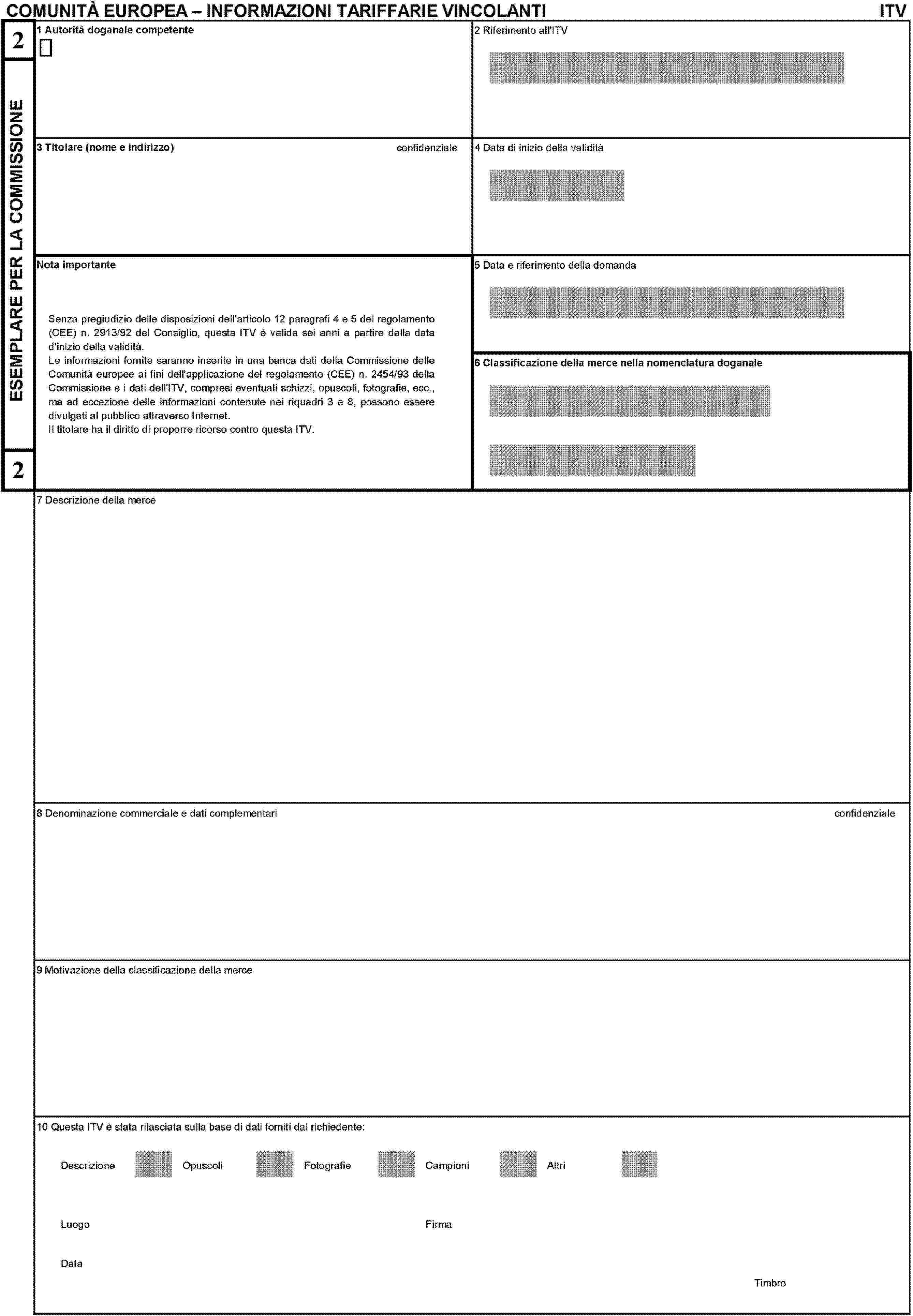

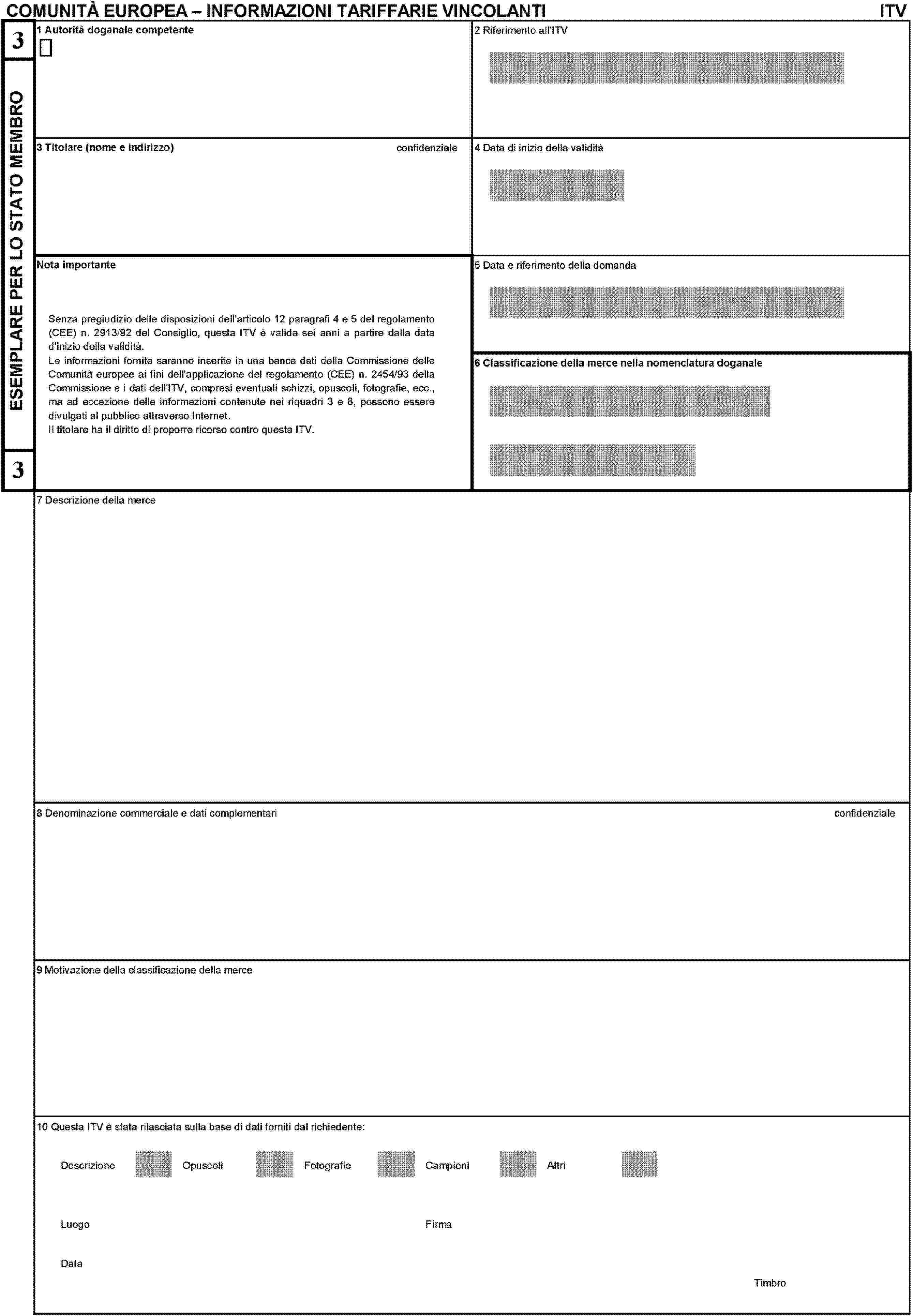

2. La notifica viene effettuata mediante un formulario il cui modello figura nell'allegato 1 (informazioni tariffarie vincolanti) o nell'allegato 1 bis (informazioni vincolanti in materia d'origine). Su detti formulari sono indicati gli elementi da considerare forniti in via riservata. Deve essere menzionata la possibilità di proporre ricorso prevista all'articolo 243 del codice.

Articolo 8

1. Nel caso di informazioni tariffarie vincolanti, le autorità doganali degli Stati membri trasmettono senza indugio alla Commissione quanto segue:

a) una copia della richiesta di informazione tariffaria vincolante di cui all'allegato 1 ter;

b) una copia dell'informazione tariffaria vincolante notificata (esemplare n. 2 dell'allegato 1);

c) i dati forniti sull'esemplare n. 4 dell'allegato 1.

Nel caso di informazioni vincolanti in materia d'origine, le autorità doganali degli Stati membri trasmettono senza indugio i dati pertinenti dell'informazione vincolante in materia d'origine notificata.

Le trasmissioni sono effettuate per via telematica.

2. Qualora uno Stato membro lo richieda, i dati ottenuti conformemente al paragrafo 1 gli sono trasmessi quanto prima dalla Commissione. Detta trasmissione è effettuata per via telematica.

3. I dati trasmessi della richiesta di informazione tariffaria vincolante, l'informazione tariffaria vincolante notificata e i dati forniti sull'esemplare n. 4 dell'allegato 1 sono inseriti in una banca dati centralizzata della Commissione. I dati dell'informazione tariffaria vincolante, compresi eventuali fotografie, schizzi, opuscoli ecc., possono essere divulgati al pubblico attraverso Internet, ad eccezione delle informazioni confidenziali contenute nelle caselle 3 e 8 dell'informazione tariffaria vincolante notificata.

CAPITOLO 3

Disposizioni applicabili in caso di informazioni vincolanti divergenti

Articolo 9

1. In caso di divergenza tra due o più informazioni vincolanti:

— la Commissione procede, d'ufficio o su domanda del rappresentante di uno Stato membro, all'iscrizione di tale questione all'ordine del giorno della riunione del comitato del mese successivo o in assenza di questa, della prima riunione successiva;

— secondo la procedura del comitato, la Commissione adotta, il più presto possibile e comunque entro i sei mesi successivi alla riunione di cui al primo trattino, un provvedimento che garantisce l'applicazione uniforme della regolamentazione in materia di nomenclatura o in materia d'origine, secondo il caso.

2. Ai fini del paragrafo 1, sono considerate come divergenti le informazioni vincolanti in materia d'origine che conferiscono un'origine distinta alle merci:

— che fanno parte della stessa posizione tariffaria e la cui origine è stata determinata secondo le stesse regole e,

— che sono state ottenute secondo lo stesso processo di fabbricazione.

CAPITOLO 4

Portata giuridica delle informazioni vincolanti

Articolo 10

1. Fatti salvi gli articoli 5 e 64 del codice, l'informazione vincolante può essere invocata soltanto dal titolare.

2.

a) in materia tariffaria: l'autorità doganale può esigere che, al momento dell'espletamento delle formalità doganali, il titolare la informi di essere in possesso di un'informazione tariffaria vincolante per le merci oggetto di sdoganamento;

b) in materia d'origine: le autorità preposte alla verifica dell'applicabilità delle informazioni vincolanti in materia d'origine possono esigere che il titolare, nel momento in cui effettua tutte le formalità, indichi a dette autorità che per le merci oggetto di tali formalità è in possesso di un'informazione vincolante in materia d'origine.

3. Il titolare di un'informazione vincolante può avvalersene per una determinata merce soltanto se si è potuto accertare:

a) in materia tariffaria: con soddisfazione dell'autorità doganale, l'esatta corrispondenza tra la merce suddetta e quella descritta nell'informazione presentata;

b) in materia d'origine: con soddisfazione delle autorità di cui al paragrafo 2, lettera b), l'esatta corrispondenza tra detta merce e le circostanze determinanti per l'acquisizione dell'origine, e quelle descritte nelle informazioni presentate.

4. Le autorità doganali (per le informazioni tariffarie vincolanti) o le autorità di cui al paragrafo 2, lettera b) (per le informazioni vincolanti in materia d'origine) possono chiedere la traduzione di questa informazione nella lingua o in una delle lingue ufficiali dello Stato membro interessato.

Articolo 11

L'informazione tariffaria vincolante fornita dall'autorità doganale di uno Stato membro a partire dal 1o gennaio 1991 impegna le autorità competenti di tutti gli Stati membri alle stesse condizioni.

Articolo 12

1. Non appena viene adottato uno degli atti o una delle misure elencati all'articolo 12, paragrafo 5 del codice, l'autorità doganale prende tutte le disposizioni necessarie affinché le informazioni vincolanti vengano fornite conformemente all'atto o alla misura in questione.

2.

a) In materia di informazioni tariffarie vincolanti, ai fini dell'applicazione del paragrafo 1, la data da prendere in considerazione è la seguente:

— per i regolamenti di cui all'articolo 12, paragrafo 5, lettera a), punto i) del codice, concernenti modifiche della nomenclatura doganale, quella della loro applicabilità;

— per i regolamenti previsti all'articolo 12, paragrafo 5, lettera a), punto i) del codice, determinanti o influenzanti la classificazione di una merce nella nomenclatura doganale, quella della loro pubblicazione nella Gazzetta ufficiale delle Comunità europee, serie L;

— per le misure di cui all'articolo 12, paragrafo 5, lettera a), punto ii) del codice, concernenti modifiche delle note esplicative della nomenclatura combinata, quella della loro pubblicazione nella Gazzetta ufficiale delle Comunità europee, serie C;

— per le sentenze della Corte di giustizia delle Comunità europee di cui all'articolo 12, paragrafo 5, lettera a), punto ii) del codice, quella in cui è pronunciata la sentenza;

— per le misure previste all'articolo 12, paragrafo 5, lettera a), punto ii) del codice, concernenti l'adozione di pareri di classificazione oppure di modifiche delle note esplicative della nomenclatura del sistema armonizzato da parte dell'Organizzazione mondiale delle dogane, quella della comunicazione della Commissione nella Gazzetta ufficiale delle Comunità europee, serie C.

b) Per le informazioni vincolanti in materia di origine, ai fini dell'applicazione del paragrafo 1, la data da prendere in considerazione è la seguente:

— per i regolamenti di cui all'articolo 12, paragrafo 5, lettera b), punto i) del codice, concernenti la definizione dell'origine delle merci e la normativa di cui all'articolo 12, paragrafo 5, lettera b), punto ii), quella della loro applicabilità;

— per le misure di cui all'articolo 12, paragrafo 5, lettera b), punto ii) del codice, relative alle note esplicative e ai pareri adottati a livello comunitario, quella della pubblicazione nella Gazzetta ufficiale delle Comunità europee, serie C;

— per le sentenze della Corte di giustizia delle Comunità europee di cui all'articolo 12, paragrafo 5, lettera b), punto ii) del codice, quella in cui viene pronunciata la sentenza;

— per le misure di cui all'articolo 12, paragrafo 5, lettera b), punto ii) del codice, concernenti l'adozione di pareri sull'origine o delle note esplicative dalla parte dell'Organizzazione mondiale del commercio, quella della comunicazione della Commissione nella Gazzetta ufficiale delle Comunità europee, serie C;

— per le misure previste all'articolo 12, paragrafo 5, lettera b), punto ii) del codice, relative all'allegato all'accordo sulle norme relative all'origine dell'Organizzazione mondiale del commercio e quelle adottate nell'ambito di accordi internazionali, quella della loro applicabilità.

3. La Commissione comunica quanto prima alle autorità doganali le date di adozione delle misure e degli atti di cui al presente articolo.

CAPITOLO 5

Disposizioni applicabili alla cessazione di validità delle informazioni vincolanti

Articolo 13

Qualora, in applicazione dell'articolo 12, paragrafo 4, seconda frase e paragrafo 5 del codice, un'informazione vincolante non è valida o cessi di essere valida, l'autorità doganale che l'ha fornita ne informa al più presto la Commissione.

Articolo 14

1. Quando il titolare di un'informazione vincolante che abbia cessato di essere valida per i motivi di cui all'articolo 12, paragrafo 5 del codice, desideri avvalersi della possibilità di invocarla per un determinato periodo, conformemente al paragrafo 6 dello stesso articolo, egli lo comunica all'autorità doganale fornendo, all'occorrenza, i documenti giustificativi necessari per verificare che siano soddisfatte le condizioni previste a tal fine.

2. Nei casi eccezionali in cui, a norma dell'articolo 12, paragrafo 7, secondo comma del codice, la Commissione abbia adottato una misura che deroga al paragrafo 6 dello stesso articolo, nonché nel caso in cui non sussistono le condizioni di cui al paragrafo 1 del presente articolo per poter continuare ad invocare l'informazione vincolante, l'autorità doganale ne informa per iscritto il titolare.

TITOLO II bis

OPERATORI ECONOMICI AUTORIZZATI

CAPITOLO 1

Procedura di rilascio dei certificati

Sezione 1

Disposizioni generali

Articolo 14 bis

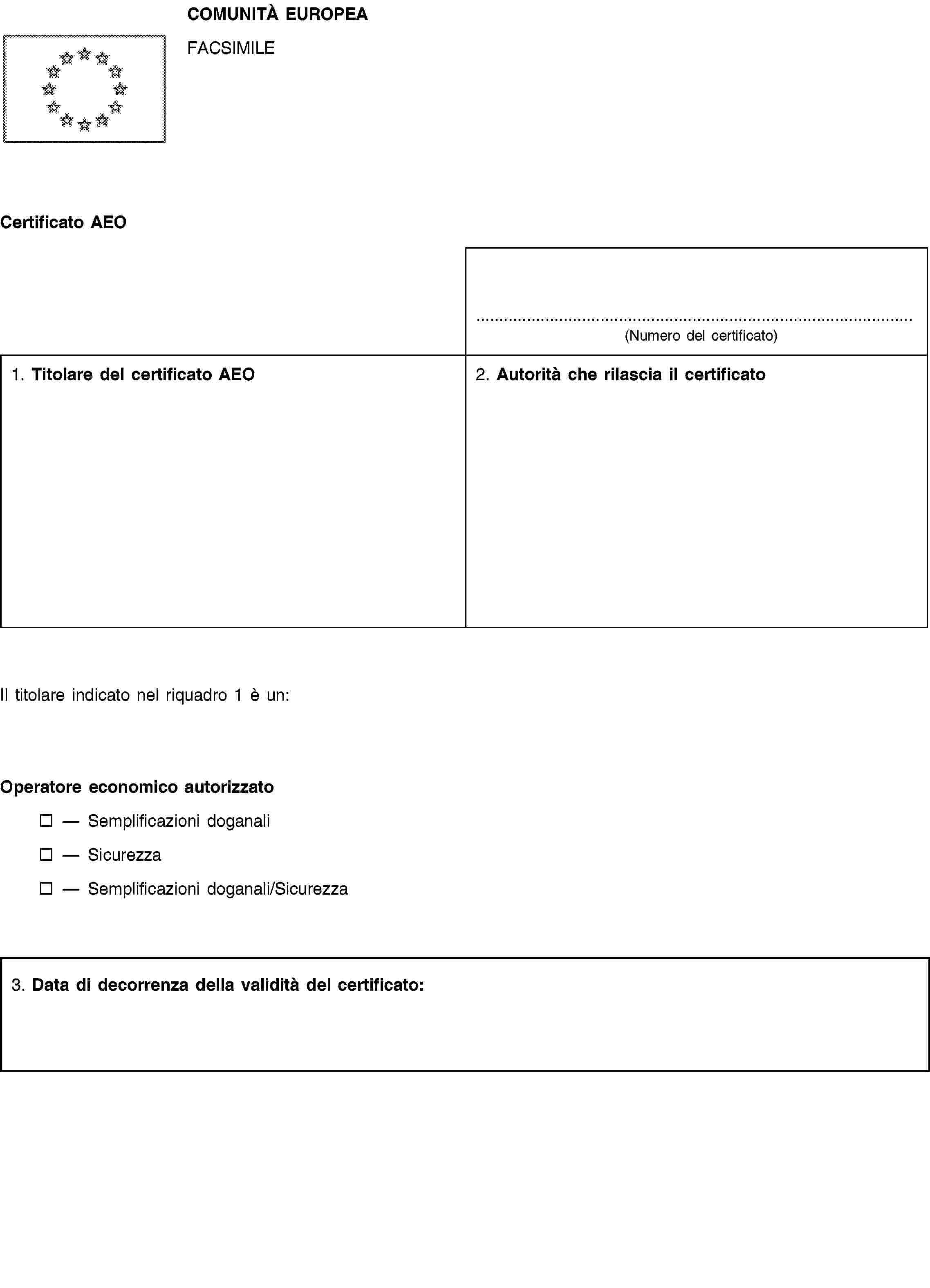

1. Fermo restando l’utilizzo di procedure semplificate previste dalla regolamentazione doganale, le autorità doganali possono, su domanda di un operatore economico e ai sensi dell’articolo 5 bis del codice, rilasciare i seguenti certificati di operatori economici autorizzati (di seguito «certificati AEO»):

a) un certificato AEO — Semplificazioni doganali, per gli operatori economici che richiedono di fruire delle semplificazioni definite nella regolamentazione doganale e che soddisfano le condizioni stabilite agli articoli 14 nonies, 14 decies e 14 undecies;

b) un certificato AEO — Sicurezza, per gli operatori economici che richiedono di beneficiare di agevolazioni sotto l’aspetto dei controlli doganali di sicurezza applicati alle merci in ingresso o in uscita dal territorio doganale della Comunità e che soddisfano le condizioni di cui agli articoli da 14 nonies a 14 duodecies;

c) un certificato AEO — Semplificazioni doganali/sicurezza, per gli operatori economici che richiedono di beneficiare delle semplificazioni di cui alla lettera a) e delle agevolazioni di cui alla lettera b) e che soddisfano le condizioni stabilite agli articoli da 14 nonies a 14 duodecies.

2. Le autorità doganali tengono in debita considerazione le specifiche caratteristiche degli operatori economici, in particolare delle piccole e medie imprese.

Articolo 14 ter

1. Se un titolare di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera a) o c), presenta domanda per una o più delle autorizzazioni di cui agli articoli 260, 263, 269, 272, 276, 277, 282, 283, 313 bis, 313 ter, 324 bis, 324 sexies, 372, 454 bis, 912 octies, le autorità doganali non effettuano una nuova verifica delle condizioni che sono già state verificate in occasione del rilascio del certificato AEO.

2. Quando una dichiarazione sommaria di entrata è stata presentata da un titolare di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b) o c), il competente ufficio doganale può comunicare all’operatore economico autorizzato, prima dell’ingresso delle merci nel territorio doganale comunitario, quando in esito a un’analisi del rischio di sicurezza, la spedizione è stata selezionata per essere sottoposta a un controllo fisico complementare. Tale comunicazione può avvenire soltanto se non compromette il controllo da effettuare.

Gli Stati membri possono tuttavia procedere a un controllo fisico anche quando un operatore economico autorizzato non abbia ricevuto comunicazione, prima dell’arrivo delle merci nel territorio doganale della Comunità, della selezione della spedizione per tale controllo. Il primo comma e il secondo comma si applicano per analogia alle merci destinate all’uscita dal territorio doganale della Comunità.

3. Il titolare di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b) o c), che importa o esporta merci può presentare dichiarazioni sommarie di entrata e di uscita contenenti un numero ridotto di dati obbligatori, come indicato nella sezione 2.5 dell’allegato 30 bis.

Anche i vettori, gli spedizionieri o agenti doganali, titolari di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b) o c), che partecipano all’importazione o esportazione di merci per conto di titolari di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b) o c), possono presentare dichiarazioni sommarie di entrata e di uscita, contenenti un numero ridotto di dati obbligatori, come indicato nella sezione 2.5 dell’allegato 30 bis.

Ai titolari di certificato AEO autorizzati a presentare un numero ridotto di dati obbligatori può essere richiesto di fornire ulteriori elementi per garantire il buon funzionamento di sistemi previsti in accordi internazionali con paesi terzi, relativi al reciproco riconoscimento dei certificati AEO e delle misure connesse alla sicurezza.

4. Il titolare di un certificato AEO sarà sottoposto a controlli fisici e documentali minori rispetto ad altri operatori. Le autorità doganali possono decidere diversamente allo scopo di tener conto di un pericolo specifico o di obblighi di controllo previsti da altri atti normativi comunitari.

Se, a seguito dell’analisi dei rischi, le autorità doganali decidono comunque di procedere a un esame complementare di una spedizione oggetto di una dichiarazione sommaria di entrata o di uscita o di una dichiarazione presentata da un operatore economico autorizzato, i controlli necessari sono effettuati in via prioritaria. Su richiesta dell’operatore economico autorizzato, e previo accordo dell’autorità doganale interessata, i controlli possono avere luogo in un luogo diverso dall’ufficio doganale in causa.

5. Il beneficio dei vantaggi di cui ai paragrafi da 1 a 4 è subordinato alla presentazione dei numeri di certificati AEO richiesti.

Sezione 2

Domanda di certificato AEO

Articolo 14 quater

1. La domanda di certificato AEO è presentata per iscritto o in formato elettronico, conformemente al modello di cui all’allegato 1 quater.

2. Se le autorità doganali ritengono che la domanda non contenga tutti gli elementi previsti, esse invitano, entro 30 giorni di calendario dalla ricezione della domanda, l’operatore economico autorizzato a fornire le informazioni necessarie, indicando i motivi della richiesta.

I termini di cui all’articolo 14 terdecies, paragrafo 1, e all’articolo 14 sexdecies, paragrafo 2, diventano effettivi a decorrere dalla data in cui le autorità doganali hanno ricevuto tutti gli elementi di informazione necessari per accettare la domanda. Le autorità doganali informano l’operatore economico autorizzato dell’accettazione della domanda e della data alla quale il termine diventa effettivo.

Articolo 14 quinquies

1. La domanda è presentata a una delle seguenti autorità doganali:

a) l’autorità doganale dello Stato membro in cui il richiedente tiene la contabilità principale relativa al regime doganale interessato, e in cui è effettuata almeno parte delle operazioni oggetto del certificato AEO;

b) l’autorità doganale dello Stato membro in cui la contabilità principale del richiedente relativa al regime doganale interessato è accessibile all’autorità doganale competente, nel sistema informatico del richiedente, per mezzo delle tecnologie dell’informazione o di reti informatiche, e in cui sono effettuate le attività che rientrano nell’amministrazione generale del richiedente nonché almeno in parte le operazioni contemplate dal certificato AEO.

La contabilità principale del richiedente di cui alle lettere a) e b) comprende le scritture e i documenti che permettono all’autorità doganale di verificare l’esistenza delle condizioni e dei requisiti necessari per il conseguimento del certificato AEO.

2. Qualora non sia possibile individuare l’autorità doganale competente a norma del paragrafo 1, la domanda è presentata a una delle seguenti autorità doganali:

a) l’autorità doganale dello Stato membro in cui il richiedente tiene la contabilità principale relativa al regime doganale interessato;

b) l’autorità doganale dello Stato membro in cui la contabilità principale del richiedente relativa al regime doganale interessato è accessibile, come indicato al paragrafo 1, lettera b), e in cui sono effettuate le attività che rientrano nell’amministrazione generale del richiedente.

3. Se una parte delle scritture e dei documenti in questione è conservata in uno Stato membro diverso dallo Stato membro dell’autorità doganale alla quale la domanda è stata presentata in conformità del paragrafo 1 o 2, il richiedente compila nella debita forma le caselle 13, 16, 17 e 18 del modulo di domanda di cui all’allegato 1 quater.

4. Se il richiedente dispone di un magazzino o di altri locali in uno Stato membro diverso dallo Stato membro dell’autorità doganale alla quale la domanda è stata presentata in conformità del paragrafo 1 o 2, egli indica tale informazione nella casella 13 del modulo di domanda di cui all’allegato 1 quater, per facilitare l’esame in loco del rispetto delle condizioni da parte delle autorità doganali di questo Stato membro.

5. La procedura di consultazione di cui all’articolo 14 quaterdecies si applica ai casi di cui ai paragrafi 2, 3 e 4 del presente articolo.

6. Il richiedente designa un punto centrale facilmente accessibile o una persona di contatto nella sua amministrazione, affinché le autorità doganali possano disporre di tutte le informazioni necessarie per comprovare l’osservanza delle condizioni richieste per il rilascio del certificato AEO.

7. Per quanto possibile, il richiedente trasmette i dati necessari alle autorità doganali per via elettronica.

Articolo 14 sexies

Gli Stati membri comunicano alla Commissione l’elenco delle autorità nazionali competenti alle quali devono essere presentate le domande e ogni loro successiva modifica. La Commissione trasmette tali informazioni agli altri Stati membri o le rende consultabili su Internet.

Le autorità nazionali competenti agiscono anche in veste di autorità doganali di rilascio dei certificati AEO.

Articolo 14 septies

La domanda non è accettata in uno dei seguenti casi:

a) la domanda non è conforme alle disposizioni degli articoli 14 quater e 14 quinquies;

b) al momento della presentazione della domanda, il richiedente è stato condannato per un reato grave connesso con la sua attività economica o è in corso una procedura di fallimento;

c) il richiedente ha un rappresentante legale in materia doganale nei confronti del quale è stata pronunciata una condanna per una grave violazione della regolamentazione doganale e connessa con la sua attività di rappresentante legale;

d) la domanda è presentata entro tre anni dalla revoca del certificato AEO come previsto all’articolo 14 tervicies, paragrafo 4.

Sezione 3

Condizioni e criteri di rilascio del certificato AEO

Articolo 14 octies

Non è necessario che il richiedente sia stabilito nel territorio doganale della Comunità nei seguenti casi:

a) quando un accordo internazionale concluso tra la Comunità e il paese terzo in cui l’operatore economico è stabilito prevede il riconoscimento reciproco del certificato AEO e definisce le modalità amministrative di esecuzione dei controlli adeguati da effettuare, se necessario, a nome dell’autorità doganale dello Stato membro interessato;

b) quando la domanda di concessione di un certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b), è presentata da una società aerea o marittima che non ha sede nella Comunità ma che dispone di un ufficio regionale e usufruisce già delle semplificazioni di cui agli articoli 324 sexies, 445 o 448.

Nei casi di cui alla lettera b) del presente articolo, si considera che il richiedente abbia soddisfatto le condizioni definite agli articoli 14 nonies, 14 decies e 14 undecies, ma deve soddisfare le condizioni di cui all’articolo 14 duodecies, paragrafo 2.

Articolo 14 nonies

1. La comprovata osservanza degli obblighi doganali di cui all’articolo 5 bis, paragrafo 2, primo trattino, del codice è considerata adeguata se nel corso degli ultimi tre anni che precedono la presentazione della domanda non è stata commessa un’infrazione grave o infrazioni ripetute alla regolamentazione doganale da parte di una delle seguenti persone:

a) il richiedente;

b) le persone responsabili della società del richiedente o che ne esercitano il controllo della gestione;

c) se del caso, il rappresentante legale del richiedente in materia doganale;

d) la persona responsabile delle questioni doganali nella società del richiedente.

Tuttavia, l’osservanza degli obblighi doganali nel passato può essere considerata soddisfacente se l’autorità doganale competente ritiene che l’infrazione sia di rilievo trascurabile rispetto al numero e all’ampiezza delle operazioni doganali e non pregiudichi la buona fede del richiedente.

2. Se le persone che esercitano il controllo sulla società del richiedente sono stabilite o residenti in un paese terzo, le autorità doganali valutano la loro osservanza degli obblighi doganali in passato sulla base dei fascicoli e delle informazioni disponibili.

3. Se il richiedente è stabilito da meno di tre anni, le autorità doganali valutano l’osservanza degli obblighi doganali in passato sulla base dei fascicoli e delle informazioni disponibili.

Articolo 14 decies

Per permettere alle autorità doganali di stabilire l’esistenza di un efficace sistema di gestione delle scritture commerciali e, se del caso, relative ai trasporti, di cui all’articolo 5 bis, paragrafo 2, secondo trattino, del codice, il richiedente si conforma ai seguenti obblighi:

a) utilizzare un sistema contabile che sia compatibile con i principi contabili generalmente accettati applicati nello Stato membro in cui è tenuta la contabilità e che faciliterà i controlli doganali mediante audit;

b) permettere l’accesso fisico o elettronico alle scritture doganali e, se del caso, relative ai trasporti all’autorità doganale;

c) disporre di un sistema logistico che permette di distinguere le merci comunitarie dalle merci non comunitarie;

d) disporre di un’organizzazione amministrativa che corrisponda al tipo e alla dimensione dell’impresa e che sia adatta alla gestione dei flussi di merci, e di un sistema di controllo interno che permette di individuare le transazioni illegali o fraudolente;

e) all’occorrenza, disporre di procedure soddisfacenti che permettono di gestire le licenze e le autorizzazioni relative alle misure di politica commerciale o agli scambi di prodotti agricoli;

f) disporre di procedure soddisfacenti di archiviazione delle scritture e delle informazioni dell’impresa e di protezione contro la perdita dei dati;

g) assicurare che i dipendenti siano consapevoli della necessità di informare le autorità doganali ogniqualvolta incontrino difficoltà nell’ottemperare alle norme doganali e prendano idonei contatti per informarne le autorità doganali;

h) organizzare misure adeguate di sicurezza delle tecnologie dell’informazione utilizzate per proteggere il sistema informatico del richiedente contro qualsiasi manipolazione non autorizzata e proteggere la sua documentazione.

Il richiedente di un certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b), è esonerato dall’obbligo di cui al primo comma, lettera c), del presente articolo.

Articolo 14 undecies

1. La condizione relativa alla solvibilità finanziaria del richiedente di cui all’articolo 5 bis, paragrafo 2, terzo trattino, del codice è considerata soddisfatta se tale solvibilità può essere attestata per gli ultimi tre anni.

Ai fini del presente articolo, si intende per solvibilità finanziaria una situazione finanziaria sana, sufficiente per permettere al richiedente di adempiere alle proprie obbligazioni, tenendo debitamente conto delle caratteristiche del tipo di attività commerciale.

2. Se il richiedente è stabilito da meno di tre anni, la sua solvibilità finanziaria è giudicata sulla base delle scritture e delle informazioni disponibili.

Articolo 14 duodecies

1. Le norme di sicurezza del richiedente di cui all’articolo 5 bis, paragrafo 2, quarto trattino, del codice sono considerate soddisfacenti se sono soddisfatte le seguenti condizioni:

a) gli edifici utilizzati nell’ambito delle operazioni oggetto del certificato sono costruiti con materiali che offrono resistenza contro un accesso non autorizzato e forniscono protezione contro le intrusioni illecite;

b) sono attuate misure di controllo adeguate per prevenire un accesso illegale alle zone di spedizione, alle banchine di carico e alle zone di trasporto;

c) le misure relative alla manutenzione delle merci si estendono alla protezione contro l’introduzione, la sostituzione o la perdita di materiali e l’alterazione di unità di trasporto;

d) se applicabile, sono attuate procedure per garantire la gestione delle licenze di importazione/esportazione di merci sottoposte a divieti o restrizioni e distinguere queste ultime da altre merci;

e) l’operatore economico ha adottato misure che permettono di individuare chiaramente i suoi partner commerciali, in modo da rendere sicura la catena internazionale di approvvigionamento;

f) l’operatore economico effettua, nella misura consentita dalla legge, un’indagine di sicurezza presso i futuri lavoratori dipendenti che occuperanno posti sensibili sotto l’aspetto della sicurezza ed effettua controlli periodici dei precedenti;

g) l’operatore economico assicura che il proprio personale partecipi fattivamente ai programmi di sensibilizzazione alla sicurezza.

2. Quando presenta una domanda di certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera b), una società aerea o marittima che non ha sede nella Comunità ma dispone di un ufficio regionale e usufruisce già delle semplificazioni di cui agli articoli 324 sexies, 445 o 448, soddisfa una delle seguenti condizioni:

a) essere titolare di un certificato di sicurezza tecnica e/o di protezione da atti illeciti riconosciuto su scala mondiale, rilasciato sulla base delle convenzioni internazionali che disciplinano i settori di trasporto interessati;

b) essere un agente regolamentato quale definito all'articolo 3 del regolamento (CE) n. 300/2008 del Parlamento europeo e del Consiglio ( 2 ) («agente regolamentato») e soddisfare i criteri di cui al regolamento (UE) n. 185/2010 ( 3 )

c) essere titolare di un certificato rilasciato in un paese al di fuori del territorio doganale comunitario, se un accordo bilaterale concluso tra la Comunità europea e questo paese terzo prevede l’accettazione del certificato, subordinatamente al rispetto delle condizioni definite in detto accordo.

Se una società aerea o marittima è titolare di un certificato di cui al primo comma, lettera a), vanno rispettati i criteri di cui al paragrafo 1. Le autorità doganali dello Stato membro che rilasciano il certificato AEO riterranno soddisfatti i criteri di cui al paragrafo 1, nella misura in cui i criteri presi in considerazione per rilasciare detto certificato internazionale siano identici o comparabili a quelli previsti nel citato paragrafo.

Se la società aerea è un agente regolamentato, le condizioni di cui al paragrafo 1 sono considerate soddisfatte per quanto concerne i siti e le operazioni per i quali il richiedente ha ottenuto la qualifica di agente regolamentato, nella misura in cui le condizioni per il rilascio della qualifica di agente regolamentato siano identiche o comparabili a quelle di cui al paragrafo 1.

3. Se il richiedente è stabilito nel territorio doganale della Comunità ed è un agente regolamentato o un mittente conosciuto quali definiti all'articolo 3 del regolamento (CE) n. 300/2008 e soddisfa i requisiti di cui al regolamento (UE) n. 185/2010, le condizioni di cui al paragrafo 1 sono considerate soddisfatte per quanto concerne i siti e le operazioni per i quali il richiedente ha ottenuto la qualifica di agente regolamentato o di mittente conosciuto, nella misura in cui le condizioni per il rilascio della qualifica di agente regolamentato o di mittente conosciuto siano identiche o comparabili a quelle di cui al paragrafo 1.

4. Se il richiedente, stabilito nella Comunità, è titolare di un certificato di sicurezza tecnica e/o di protezione da atti illeciti riconosciuto su scala mondiale, rilasciato sulla base di convenzioni internazionali, di un certificato europeo di sicurezza tecnica e/o di protezione da atti illeciti, rilasciato sulla base della normativa comunitaria, di una norma internazionale dell’Organizzazione internazionale di normalizzazione o di una norma europea degli organismi di normalizzazione europei, si considerano soddisfatti i criteri di cui al paragrafo 1 nella misura in cui i criteri di rilascio di detti certificati siano identici o comparabili a quelli previsti nel presente regolamento.

Sezione 4

Procedura di rilascio dei certificati AEO

Articolo 14 terdecies

1. L’autorità doganale competente per il rilascio di un certificato AEO comunica la domanda alle autorità doganali di tutti gli altri Stati membri, entro cinque giorni lavorativi a decorrere dalla data di ricezione della domanda conformemente all’articolo 14 quater, utilizzando il sistema di comunicazione di cui all’articolo 14 quinvicies.

2. Se le autorità doganali di un altro Stato membro dispongono di informazioni che possono ostare al rilascio del certificato, le comunicano all’autorità doganale dello Stato membro competente per il rilascio del certificato AEO nei 35 giorni di calendario che seguono la comunicazione effettuata conformemente al paragrafo 1, per mezzo del citato sistema di comunicazioni di cui all’articolo 14 quinvicies.

Articolo 14 quaterdecies

1. Si rende necessaria una consultazione tra autorità doganali degli Stati membri se l’esame di uno o più dei criteri definiti negli articoli da 14 septies a 14 duodecies non può essere effettuato dall’autorità doganale dello Stato membro che rilascia il certificato AEO a causa della mancanza di informazioni o dell’impossibilità di verificarle. In questi casi, le autorità doganali degli Stati membri organizzano la consultazione entro 60 giorni di calendario a decorrere dalla data alla quale l’autorità doganale di rilascio notifica l’informazione, per permettere il rilascio del certificato AEO o il rigetto della domanda entro il termine di cui all’articolo 14 sexdecies, paragrafo 2.

Se l’autorità doganale consultata non reagisce entro 60 giorni di calendario, l’autorità che ha chiesto la consultazione può ritenere, sotto la responsabilità dell’autorità doganale consultata, che i criteri oggetto della consultazione sono soddisfatti. Detto periodo può essere prolungato se il richiedente procede ad adeguamenti volti a soddisfare questi criteri e li notifica alle autorità consultata e consultante.

2. Se, a seguito dell’esame di cui all’articolo 14 quindecies, l’autorità doganale consultata stabilisce che il richiedente non soddisfa uno o più dei criteri previsti, i risultati debitamente giustificati di tale esame sono trasmessi all’autorità doganale di rilascio che respingerà la domanda. Si applica l’articolo 14 sexdecies, paragrafi 4, 5 e 6.

Articolo 14 quindecies

1. L’autorità doganale di rilascio esamina se le condizioni e i criteri di rilascio del certificato di cui agli articoli da 14 octies a 14 duodecies sono soddisfatti. L’esame dei criteri definiti all’articolo 14 duodecies è effettuato per tutti i locali nei quali il richiedente esercita attività connesse con la dogana. Tale esame e le relative conclusioni sono oggetto di una relazione circostanziata dell’autorità doganale.

Se i locali sono molto numerosi e il periodo previsto per il rilascio del certificato non permette di esaminarli tutti, ma le autorità doganali non dubitano che il richiedente assicuri norme di sicurezza societarie che sono comunemente applicate in tutti i suoi locali, può decidere di esaminare soltanto un campione rappresentativo degli stessi.

2. L’autorità doganale di rilascio può accettare le conclusioni tratte da un esperto nei rispettivi settori di cui agli articoli 14 decies, 14 undecies e 14 duodecies con riferimento alle condizioni e ai criteri di cui ai rispettivi articoli. Detto esperto non deve avere alcun collegamento con il richiedente.

Articolo 14 sexdecies

1. L’autorità doganale di rilascio, rilascia il certificato AEO in conformità del modello di cui all’allegato 1 quinquies.

2. L’autorità doganale rilascia il certificato AEO, o respinge la domanda, entro 120 giorni di calendario dalla ricezione della domanda stessa ai sensi dell’articolo 14 quater. Il termine può essere prorogato di un ulteriore periodo di 60 giorni di calendario se l’autorità doganale interessata non è in grado di rispettarlo. In tali casi, essa informa il richiedente delle ragioni della proroga, prima della scadenza del termine dei 120 giorni di calendario.

3. Il termine di cui al paragrafo 2, prima frase, può anche essere prolungato se, nel corso dell’esame dei criteri, il richiedente procede ad adeguamenti volti a soddisfare questi criteri e ne informa l’autorità competente.

4. Se i risultati dell’esame effettuato ai sensi degli articoli 14 terdecies, 14 quaterdecies e 14 quindecies rischiano di comportare il rifiuto della domanda, l’autorità doganale di rilascio li comunica al richiedente e gli concede la possibilità di reagire entro 30 giorni di calendario prima che tale decisione sia presa. Il termine di cui al paragrafo 2, prima frase, è sospeso di conseguenza.

5. Il rigetto di una domanda non dà luogo al ritiro automatico delle autorizzazioni esistenti concesse ai sensi della regolamentazione doganale.

6. In caso di rigetto di una domanda, le autorità doganali informano il richiedente delle ragioni che motivano la decisione. La decisione di rigetto è notificata al richiedente entro i termini di cui ai paragrafi 2, 3 e 4.

Articolo 14 septdecies

L’autorità doganale di rilascio informa, nei cinque giorni lavorativi, le autorità doganali degli altri Stati membri che un certificato AEO è stato rilasciato, utilizzando il sistema di comunicazione di cui all’articolo 14 quinvicies. Se la domanda è respinta, la relativa informazione è trasmessa entro lo stesso termine.

CAPITOLO 2

Effetti giuridici dei certificati AEO

Sezione 1

Disposizioni generali

Articolo 14 octodecies

1. Un certificato AEO diventa effettivo il decimo giorno lavorativo che segue la data di rilascio.

2. Il certificato AEO è riconosciuto in tutti gli Stati membri.

3. Il periodo di validità del certificato non è limitato.

4. Le autorità doganali vigilano sulla conformità alle condizioni e ai criteri che l’operatore economico autorizzato deve osservare.

5. Le autorità doganali di rilascio procedono a un riesame delle condizioni e dei criteri nei seguenti casi:

a) modifiche sostanziali alla regolamentazione comunitaria applicabile;

b) presunzione ragionevole che le condizioni in causa non sono più rispettate dall’operatore economico autorizzato.

Qualora un certificato AEO sia rilasciato a un richiedente stabilito da meno di tre anni, si deve provvedere a un’attenta vigilanza nel corso del primo anno successivo al rilascio.

Si applica l’articolo 14 quindecies, paragrafo 2.

Le conclusioni del riesame sono comunicate alle autorità doganali di tutti gli Stati membri per mezzo del sistema di comunicazione di cui all’articolo 14 quinvicies.

Sezione 2

Sospensione della qualifica di operatore economico autorizzato

Articolo 14 novodecies

1. L’autorità doganale di rilascio sospende la qualifica di operatore economico autorizzato nei seguenti casi:

a) quando scopre una violazione delle condizioni o dei criteri previsti per il rilascio del certificato AEO;

b) quando le autorità doganali hanno sufficienti motivi di ritenere che sia stato commesso dall’operatore economico autorizzato un atto passibile di procedimento penale e connesso con una violazione delle norme doganali.

Tuttavia, nel caso di cui al primo comma, lettera b), l’autorità doganale può decidere di non sospendere la qualifica di operatore economico autorizzato se ritiene che l’infrazione sia di rilievo trascurabile rispetto al numero e all’ampiezza delle operazioni doganali e non crei dubbi circa la buona fede dell’operatore economico autorizzato.

Prima di prendere una decisione in merito, le autorità doganali comunicano le loro conclusioni all’operatore economico interessato. Questi avrà facoltà di regolarizzare la sua situazione o esprimere il suo punto di vista entro 30 giorni di calendario a decorrere dalla data della comunicazione.

Tuttavia, la sospensione prende corso immediatamente se la protezione della sicurezza dei cittadini, della salute pubblica o dell’ambiente lo rende necessario a motivo della natura o del livello della minaccia in causa. L’autorità doganale che sospende i vantaggi connessi con il certificato AEO ne informa immediatamente le autorità doganali degli altri Stati membri, per mezzo del sistema di comunicazione di cui all’articolo 14 quinvicies, affinché possano prendere i provvedimenti opportuni.

2. Se il titolare del certificato AEO non regolarizza la situazione di cui al paragrafo 1, lettera a), entro il termine di 30 giorni di calendario di cui al paragrafo 1, terzo comma, l’autorità doganale competente comunica all’operatore economico interessato di aver sospeso la qualifica di operatore economico autorizzato per un periodo di 30 giorni di calendario, in modo tale che l’operatore economico possa prendere i provvedimenti necessari per regolarizzare la situazione. La notifica è trasmessa anche alle autorità doganali degli altri Stati membri tramite il sistema di comunicazione di cui all’articolo 14 quinvicies.

3. Se il titolare del certificato AEO ha commesso un atto di cui al paragrafo 1, primo comma, lettera b), l’autorità doganale di rilascio sospende la qualifica di operatore economico autorizzato per la durata del procedimento penale. Essa lo notifica al titolare del certificato. La notifica è inviata anche alle autorità doganali degli altri Stati membri, tramite il sistema di comunicazione di cui all’articolo 14 quinvicies.

4. Se l’operatore economico autorizzato non è in grado di regolarizzare la sua situazione entro 30 giorni di calendario, ma può fornire la prova che le condizioni richieste possono essere rispettate in caso di proroga del termine, l’autorità doganale di rilascio proroga la sospensione della qualifica di operatore economico autorizzato di un ulteriore periodo di 30 giorni di calendario.

Articolo 14 vicies

1. La sospensione non incide su eventuali procedure doganali già avviate prima della data di sospensione e non ancora concluse.

2. La sospensione non ha alcun effetto automatico sulle autorizzazioni concesse senza riferimento ai certificati AEO, purché i motivi che hanno condotto alla sospensione non siano rilevanti anche per tali autorizzazioni.

3. La sospensione non incide automaticamente sull’autorizzazione di applicazione di una procedura doganale semplificata concessa sulla base del certificato AEO e per la quale le condizioni continuano a sussistere.

4. Nel caso di un certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera c), se l’operatore economico interessato non soddisfa unicamente le condizioni di cui all’articolo 14 duodecies, la qualifica di operatore economico autorizzato è parzialmente sospesa e un nuovo certificato AEO, di cui all’articolo 14 bis, paragrafo 1, lettera a), può essere rilasciato su sua richiesta.

Articolo 14 unvicies

1. Quando l’operatore economico in causa ha adottato, in modo giudicato adeguato dalle autorità doganali, le misure necessarie per conformarsi alle condizioni e ai criteri che un operatore economico autorizzato deve rispettare, l’autorità doganale di rilascio revoca la sospensione e ne informa l’operatore economico interessato e le autorità doganali degli altri Stati membri. La sospensione può essere revocata prima della scadenza del periodo stabilito all’articolo 14 novodecies, paragrafo 2 o 4.

Nella situazione di cui all’articolo 14 vicies, paragrafo 4, l’autorità doganale che ha deciso la sospensione ristabilisce il certificato sospeso. Conseguentemente, revoca il certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera a).

2. Se l’operatore economico interessato omette di adottare le misure necessarie nel periodo di sospensione di cui all’articolo 14 novodecies, paragrafo 2 o 4, l’autorità doganale di rilascio ritira il certificato AEO e ne dà immediatamente comunicazione alle autorità doganali degli altri Stati membri per mezzo del sistema di comunicazione di cui all’articolo 14 quinvicies.

Nella situazione di cui all’articolo 14 vicies, paragrafo 4, il certificato originale è revocato e solo il nuovo certificato AEO di cui all’articolo 14 bis, paragrafo 1, lettera a), è valido.

Articolo 14 duovicies

1. Qualora un operatore economico autorizzato si trovi nella temporanea incapacità di soddisfare uno dei criteri di cui all’articolo 14 bis, può chiedere la sospensione della sua qualifica di operatore economico autorizzato. In tal caso, l’operatore economico autorizzato ne dà comunicazione all’autorità doganale di rilascio specificando la data in cui sarà nuovamente in grado di soddisfare i criteri previsti. Egli è tenuto a notificare all’autorità doganale di rilascio anche tutte le misure programmate e la loro durata.

L’autorità doganale che l’ha ricevuta trasmette la notifica anche alle autorità doganali degli altri Stati membri, tramite il sistema di comunicazione di cui all’articolo 14 quinvicies.

2. Se l’operatore economico interessato non regolarizza la sua situazione entro il termine comunicato nella notifica, l’autorità doganale di rilascio può concedergli una proroga ragionevole, a condizione che l’operatore economico autorizzato abbia agito in buona fede. Tale proroga è notificata alle autorità doganali degli altri Stati membri, tramite il sistema di comunicazione di cui all’articolo 14 quinvicies.

In tutti gli altri casi, il certificato AEO è ritirato e le autorità doganali di rilascio ne informano immediatamente le autorità doganali degli altri Stati membri per mezzo del sistema di comunicazione di cui all’articolo 14 quinvicies.

3. Se i provvedimenti necessari non sono presi entro il periodo di sospensione, si applica l’articolo 14 tervicies.

Sezione 3

Revoca del certificato AEO

Articolo 14 tervicies

1. L’autorità doganale di rilascio revoca il certificato AEO nei seguenti casi: