EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32022R2453

Commission Implementing Regulation (EU) 2022/2453 of 30 November 2022 amending the implementing technical standards laid down in Implementing Regulation (EU) 2021/637 as regards the disclosure of environmental, social and governance risks (Text with EEA relevance)

Regolamento di esecuzione (UE) 2022/2453 della Commissione del 30 novembre 2022 che modifica le norme tecniche di attuazione stabilite dal regolamento di esecuzione (UE) 2021/637 per quanto riguarda l’informativa sui rischi ambientali, sociali e di governance (Testo rilevante ai fini del SEE)

Regolamento di esecuzione (UE) 2022/2453 della Commissione del 30 novembre 2022 che modifica le norme tecniche di attuazione stabilite dal regolamento di esecuzione (UE) 2021/637 per quanto riguarda l’informativa sui rischi ambientali, sociali e di governance (Testo rilevante ai fini del SEE)

C/2022/8396

OJ L 324, 19.12.2022, p. 1–54

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

19.12.2022 |

IT |

Gazzetta ufficiale dell’Unione europea |

L 324/1 |

REGOLAMENTO DI ESECUZIONE (UE) 2022/2453 DELLA COMMISSIONE

del 30 novembre 2022

che modifica le norme tecniche di attuazione stabilite dal regolamento di esecuzione (UE) 2021/637 per quanto riguarda l’informativa sui rischi ambientali, sociali e di governance

(Testo rilevante ai fini del SEE)

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell’Unione europea,

visto il regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativo ai requisiti prudenziali per gli enti creditizi e che modifica il regolamento (UE) n. 648/2012 (1), in particolare l’articolo 434 bis,

considerando quanto segue:

|

(1) |

Il regolamento di esecuzione (UE) 2021/637 della Commissione (2) specifica modelli uniformi di informativa e le relative istruzioni per le informazioni di cui ai titoli II e III del regolamento (UE) n. 575/2013. Il regolamento (UE) n. 575/2013 è stato modificato dal regolamento (UE) 2019/876 (3), tra l’altro per introdurre un nuovo articolo 449 bis. Tale articolo impone ai grandi enti che hanno emesso titoli ammessi alla negoziazione in un mercato regolamentato di qualsiasi Stato membro di pubblicare, a decorrere dal 28 giugno 2022, informazioni relative ai rischi ambientali, sociali e di governance, compresi i rischi fisici e i rischi di transizione. È opportuno che la modifica del regolamento (UE) n. 575/2013 sia riprodotta nel regolamento di esecuzione (UE) 2021/637, che dovrebbe stabilire, oltre ai modelli uniformi di informativa esistenti e alle relative istruzioni, nuovi modelli uniformi di informativa sui rischi ambientali, sociali e di governance e relative istruzioni. |

|

(2) |

Nello stabilire i modelli uniformi di informativa si dovrebbe tenere conto della rilevanza delle informazioni da pubblicare sotto tutti gli aspetti. Ciò significa che le informazioni pubblicate dagli enti dovrebbero riguardare, da un lato, l’impatto finanziario dei fattori ambientali, sociali e di governance sulle loro attività economiche e finanziarie (prospettiva outside-in) e, dall’altro, i fattori ambientali, sociali e di governance che potrebbero essere determinati dalle loro attività, che a loro volta diventano finanziariamente rilevanti quando incidono sui loro portatori di interessi (prospettiva inside-out). Di conseguenza le tabelle e i modelli per tale informativa dovrebbero trasmettere informazioni sufficientemente complete e comparabili sui rischi ambientali, sociali e di governance che consentano a chi le usa di valutare il profilo di rischio degli enti. |

|

(3) |

È necessario garantire la coerenza e l’uniformità con altra legislazione dell’Unione in materia di rischi ambientali, sociali e di governance. Le norme sull’informativa sui rischi ambientali, sociali e di governance dovrebbero pertanto tenere conto dei criteri, delle classificazioni e delle definizioni stabiliti in tale legislazione dell’Unione. Le norme dovrebbero in particolare tenere conto dei criteri per l’individuazione e la classificazione delle attività economiche ecosostenibili di cui al regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio (4) e al regolamento delegato (UE) 2020/1818 della Commissione (5). Per quanto riguarda l’informativa sulla prestazione energetica del portafoglio immobiliare degli enti, è opportuno tenere conto delle informazioni fornite dall’attestato di prestazione energetica definito all’articolo 2, punto 12, della direttiva 2010/31/UE del Parlamento europeo e del Consiglio (6). |

|

(4) |

Gli articoli 19 bis e 29 bis della direttiva 2013/34/UE del Parlamento europeo e del Consiglio (7) impongono rispettivamente a talune imprese di grandi dimensioni che sono enti di interesse pubblico o a taluni enti di interesse pubblico che sono imprese madri di un gruppo di grandi dimensioni di includere nella loro relazione sulla gestione o nella loro relazione consolidata sulla gestione informazioni ambientali, sociali, attinenti al personale, al rispetto dei diritti umani, alla lotta contro la corruzione attiva e passiva in misura necessaria alla comprensione dell’impatto della loro attività. L’obbligo non si applica tuttavia ad altre imprese. Di conseguenza le imprese che non sono soggette agli articoli 19 bis e 29 bis della direttiva 2013/34/UE non sono tenute a pubblicare tali informazioni e potrebbero non essere in grado di fornirle agli enti. Alle imprese che sono controparti di enti si può quindi solo chiedere di presentare le informazioni e i dati di cui sopra su base volontaria. È tuttavia opportuno offrire a dette imprese orientamenti sul calcolo della percentuale delle esposizioni verso attività che sono attività economiche ecosostenibili di cui all’articolo 3 del regolamento (UE) 2020/852, in modo che possano presentare tali informazioni e tali dati in un formato standardizzato e comparabile. Se tali informazioni e dati non sono forniti su base volontaria, gli enti dovrebbero essere in grado di calcolare la percentuale di esposizioni allineate alla tassonomia utilizzando stime o variabili proxy. |

|

(5) |

L’articolo 449 bis del regolamento (UE) n. 575/2013 dispone che le informazioni sui rischi ambientali, sociali e di governance siano pubblicate a decorrere dal 28 giugno 2022, su base annua il primo anno e successivamente due volte all’anno. La prima data di riferimento per l’informativa annuale dovrebbe pertanto essere fissata al 31 dicembre 2022. |

|

(6) |

Il presente regolamento si basa sul progetto di norme tecniche di attuazione che l’Autorità bancaria europea ha presentato alla Commissione. |

|

(7) |

L’Autorità bancaria europea ha condotto consultazioni pubbliche aperte sul progetto di norme tecniche di attuazione sul quale è basato il presente regolamento, ha analizzato i potenziali costi e benefici collegati e ha chiesto la consulenza del gruppo delle parti interessate nel settore bancario istituito in conformità dell’articolo 37 del regolamento (UE) n. 1093/2010 del Parlamento europeo e del Consiglio (8). |

|

(8) |

È pertanto opportuno modificare di conseguenza il regolamento di esecuzione (UE) 2021/637, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Modifiche del regolamento di esecuzione (UE) 2021/637

Il regolamento di esecuzione (UE) 2021/637 è così modificato:

|

1) |

è inserito l’articolo 18 bis seguente: «Articolo 18 bis Informativa sui rischi ambientali, sociali e di governance 1. Gli enti pubblicano le informazioni di cui all’articolo 449 bis del regolamento (UE) n. 575/2013 come segue:

2. Gli enti possono scegliere di pubblicare informazioni quantitative sulle azioni di attenuazione e sulle esposizioni relative ai rischi connessi ai cambiamenti climatici associati alle attività economiche considerate ecosostenibili ai sensi dell’articolo 3 del regolamento (UE) 2020/852, nei confronti delle controparti che sono società non finanziarie di cui all’allegato V, parte 1, punto 42, lettera e), del regolamento di esecuzione (UE) 2021/451, che non sono soggette agli obblighi di informativa di cui all’articolo 19 bis o 29 bis della direttiva 2013/34/UE e che non sono soggette agli obblighi di informativa di cui al regolamento di esecuzione (UE) 2021/2178 della Commissione (*4), utilizzando il modello 9 di cui all’allegato XXXIX del presente regolamento e seguendo le istruzioni di cui all’allegato XL del presente regolamento. Per il calcolo della percentuale delle esposizioni verso attività che soddisfano le prescrizioni di cui all’articolo 3 del regolamento (UE) 2020/852 (esposizioni allineate alla tassonomia) nei confronti di tali controparti, gli enti:

Ai fini della lettera a), gli enti informano le controparti che tali informazioni sono fornite su base volontaria. 3. Salvo diversa indicazione nelle istruzioni di cui all’allegato XL del presente regolamento, a decorrere dal 31 dicembre 2022 gli enti pubblicano le informazioni di cui all’articolo 449 bis del regolamento (UE) n. 575/2013 alle date indicate di seguito:

(*1) Regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio, del 18 giugno 2020, relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante modifica del regolamento (UE) 2019/2088 (GU L 198 del 22.6.2020, pag. 13)." (*2) Direttiva 2013/34/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese, recante modifica della direttiva 2006/43/CE del Parlamento europeo e del Consiglio e abrogazione delle direttive 78/660/CEE e 83/349/CEE del Consiglio (GU L 182 del 29.6.2013, pag. 19)." (*3) Regolamento di esecuzione (UE) 2021/451 della Commissione, del 17 dicembre 2020, che stabilisce norme tecniche di attuazione per l’applicazione del regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio per quanto riguarda le segnalazioni degli enti a fini di vigilanza e che abroga il regolamento di esecuzione (UE) n. 680/2014 (GU L 97 del 19.3.2021, pag. 1)." (*4) Regolamento delegato (UE) 2021/2178 della Commissione, del 6 luglio 2021, che integra il regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio precisando il contenuto e la presentazione delle informazioni che le imprese soggette all’articolo 19 bis o 29 bis della direttiva 2013/34/UE devono comunicare in merito alle attività economiche ecosostenibili e specificando la metodologia per conformarsi a tale obbligo di informativa (GU L 443 del 10.12.2021, pag. 9).»;" |

|

2) |

il testo che figura nell’allegato I del presente regolamento è aggiunto come allegato XXXIX; |

|

3) |

il testo che figura nell’allegato II del presente regolamento è aggiunto come allegato XL. |

Articolo 2

Entrata in vigore

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell’Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 30 novembre 2022

Per la Commissione

La presidente

Ursula VON DER LEYEN

(1) GU L 176 del 27.6.2013, pag. 1.

(2) Regolamento di esecuzione (UE) 2021/637 della Commissione, del 15 marzo 2021, che stabilisce norme tecniche di attuazione per quanto riguarda la pubblicazione da parte degli enti delle informazioni di cui alla parte otto, titoli II e III, del regolamento (UE) n. 575/2013 del Parlamento europeo e del Consiglio e che abroga il regolamento di esecuzione (UE) n. 1423/2013 della Commissione, il regolamento delegato (UE) 2015/1555 della Commissione, il regolamento di esecuzione (UE) 2016/200 della Commissione e il regolamento delegato (UE) 2017/2295 della Commissione (GU L 136 del 21.4.2021, pag. 1).

(3) Regolamento (UE) 2019/876 del Parlamento europeo e del Consiglio, del 20 maggio 2019, che modifica il regolamento (UE) n. 575/2013 per quanto riguarda il coefficiente di leva finanziaria, il coefficiente netto di finanziamento stabile, i requisiti di fondi propri e passività ammissibili, il rischio di controparte, il rischio di mercato, le esposizioni verso controparti centrali, le esposizioni verso organismi di investimento collettivo, le grandi esposizioni, gli obblighi di segnalazione e informativa e il regolamento (UE) n. 648/2012 (GU L 150 del 7.6.2019, pag. 1).

(4) Regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio, del 18 giugno 2020, relativo all’istituzione di un quadro che favorisce gli investimenti sostenibili e recante modifica del regolamento (UE) 2019/2088 (GU L 198 del 22.6.2020, pag. 13).

(5) Regolamento delegato (UE) 2020/1818 della Commissione, del 17 luglio 2020, che integra il regolamento (UE) 2016/1011 del Parlamento europeo e del Consiglio per quanto riguarda le norme minime per gli indici di riferimento UE di transizione climatica e per gli indici di riferimento UE allineati con l’accordo di Parigi (GU L 406 del 3.12.2020, pag. 17).

(6) Direttiva 2010/31/UE del Parlamento europeo e del Consiglio, del 19 maggio 2010, sulla prestazione energetica nell’edilizia (GU L 153 del 18.6.2010, pag. 13).

(7) Direttiva 2013/34/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese, recante modifica della direttiva 2006/43/CE del Parlamento europeo e del Consiglio e abrogazione delle direttive 78/660/CEE e 83/349/CEE del Consiglio (GU L 182 del 29.6.2013, pag. 19).

(8) Regolamento (UE) n. 1093/2010 del Parlamento europeo e del Consiglio, del 24 novembre 2010, che istituisce l’Autorità europea di vigilanza (Autorità bancaria europea), modifica la decisione n. 716/2009/CE e abroga la decisione 2009/78/CE della Commissione (GU L 331 del 15.12.2010, pag. 12).

ALLEGATO I

«ANNEX XXXIX

Prudential disclosures on ESG risks (Article 449a CRR)

|

INDEX - Prudential disclosures on ESG risks (Article 449a CRR) |

|

Table 1 - Qualitative information on Environmental risk |

|

Table 2 - Qualitative information on Social risk |

|

Table 3 - Qualitative information on Governance risk |

|

Template 1: Banking book- Indicators of potential climate Change transition risk: Credit quality of exposures by sector, emissions and residual maturity |

|

Template 2: Banking book - Indicators of potential climate change transition risk: Loans collateralised by immovable property - Energy efficiency of the collateral |

|

Template 3: Banking book - Indicators of potential climate change transition risk: Alignment metrics |

|

Template 4: Banking book - Indicators of potential climate change transition risk: Exposures to top 20 carbon-intensive firms |

|

Template 5: Banking book - Indicators of potential climate change physical risk: Exposures subject to physical risk |

|

Template 6. Summary of key performance indicators (KPIs) on the Taxonomy-aligned exposures |

|

Template 7 - Mitigating actions: Assets for the calculation of GAR |

|

Template 8 - GAR (%) |

|

Template 9 - Mitigating actions: BTAR |

|

Template 10 - Other climate change mitigating actions that are not covered in Regulation (EU) 2020/852 |

Table 1 - Qualitative information on Environmental risk

in accordance with Article 449a CRR

|

Row number |

Qualitative information - Free format |

|

|

|

Business strategy and processes |

|

|

(a) |

Institution's business strategy to integrate environmental factors and risks, taking into account the impact of environmental factors and risks on institution's business environment, business model, strategy and financial planning |

|

|

(b) |

Objectives, targets and limits to assess and address environmental risk in short-, medium-, and long-term, and performance assessment against these objectives, targets and limits, including forward-looking information about the design of business strategy and processes |

|

|

(c) |

Current investment activities and (future) investment targets towards environmental objectives and EU Taxonomy-aligned activities |

|

|

(d) |

Policies and procedures relating to direct and indirect engagement with new or existing counterparties on their strategies to mitigate and reduce environmental risks |

|

|

|

Governance |

|

|

(e) |

Responsibilities of the management body for setting the risk framework, supervising and managing the implementation of the objectives, strategy and policies in the context of environmental risk management covering relevant transmission channels |

|

|

(f) |

Management body's integration of short-, medium- and long-term effects of environmental factors and risks, organisational structure both within business lines and internal control functions |

|

|

(g) |

Integration of measures to manage environmental factors and risks in internal governance arrangements, including the role of committees, the allocation of tasks and responsibilities, and the feedback loop from risk management to the management body covering relevant transmission channels |

|

|

(h) |

Lines of reporting and frequency of reporting relating to environmental risk |

|

|

(i) |

Alignment of the remuneration policy with institution's environmental risk-related objectives |

|

|

|

Risk management |

|

|

(j) |

Integration of short-, medium- and long-term effects of environmental factors and risks in the risk framework |

|

|

(k) |

Definitions, methodologies and international standards on which the environmental risk management framework is based |

|

|

(l) |

Processes to identify, measure and monitor activities and exposures (and collateral where applicable) sensitive to environmental risks, covering relevant transmission channels |

|

|

(m) |

Activities, commitments and exposures contributing to mitigate environmental risks |

|

|

(n) |

Implementation of tools for identification, measurement and management of environmental risks |

|

|

(o) |

Results and outcome of the risk tools implemented and the estimated impact of environmental risk on capital and liquidity risk profile |

|

|

(p) |

Data availability, quality and accuracy, and efforts to improve these aspects |

|

|

(q) |

Description of limits to environmental risks (as drivers of prudential risks) that are set, and triggering escalation and exclusion in the case of breaching these limits |

|

|

(r) |

Description of the link (transmission channels) between environmental risks with credit risk, liquidity and funding risk, market risk, operational risk and reputational risk in the risk management framework |

|

Table 2 - Qualitative information on Social risk

in accordance with Article 449a CRR

|

Row number |

Qualitative information - Free format |

|

|

|

Business strategy and processes |

|

|

(a) |

Adjustment of the institution's business strategy to integrate social factors and risks taking into account the impact of social risk on the institution's business environment, business model, strategy and financial planning |

|

|

(b) |

Objectives, targets and limits to assess and address social risk in short-term, medium-term and long-term, and performance assessment against these objectives, targets and limits, including forward-looking information in the design of business strategy and processes |

|

|

(c) |

Policies and procedures relating to direct and indirect engagement with new or existing counterparties on their strategies to mitigate and reduce socially harmful activities |

|

|

|

Governance |

|

|

(d) |

Responsibilities of the management body for setting the risk framework, supervising and managing the implementation of the objectives, strategy and policies in the context of social risk management covering counterparties' approaches to: |

|

|

(i) |

Activities towards the community and society |

|

|

(ii) |

Employee relationships and labour standards |

|

|

(iii) |

Customer protection and product responsibility |

|

|

(iv) |

Human rights |

|

|

(e) |

Integration of measures to manage social factors and risks in internal governance arrangements, including the role of committees, the allocation of tasks and responsibilities, and the feedback loop from risk management to the management body |

|

|

(f) |

Lines of reporting and frequency of reporting relating to social risk |

|

|

(g) |

Alignment of the remuneration policy in line with institution's social risk-related objectives |

|

|

|

Risk management |

|

|

(h) |

Definitions, methodologies and international standards on which the social risk management framework is based |

|

|

(i) |

Processes to identify, measure and monitor activities and exposures (and collateral where applicable) sensitive to social risk, covering relevant transmission channels |

|

|

(j) |

Activities, commitments and assets contributing to mitigate social risk |

|

|

(k) |

Implementation of tools for identification and management of social risk |

|

|

(l) |

Description of setting limits to social risk and cases to trigger escalation and exclusion in the case of breaching these limits |

|

|

(m) |

Description of the link (transmission channels) between social risks with credit risk, liquidity and funding risk, market risk, operational risk and reputational risk in the risk management framework |

|

Table 3 - Qualitative information on Governance risk

in accordance with Article 449a CRR

|

Row number |

Qualitative information - Free format |

|

|

|

Governance |

|

|

(a) |

Institution's integration in their governance arrangements of the governance performance of the counterparty, including committees of the highest governance body, committees responsible for decision-making on economic, environmental, and social topics |

|

|

(b) |

Institution's accounting of the counterparty's highest governance body’s role in non-financial reporting |

|

|

(c) |

Institution's integration in governance arrangements of the governance performance of their counterparties including: |

|

|

(i) |

Ethical considerations |

|

|

(ii) |

Strategy and risk management |

|

|

(iii) |

Inclusiveness |

|

|

(iv) |

Transparency |

|

|

(v) |

Management of conflict of interest |

|

|

(vi) |

Internal communication on critical concerns |

|

|

|

Risk management |

|

|

(d) |

Institution's integration in risk management arrangements the governance performance of their counterparties considering: |

|

|

(i) |

Ethical considerations |

|

|

(ii) |

Strategy and risk management |

|

|

(iii) |

Inclusiveness |

|

|

(iv) |

Transparency |

|

|

(v) |

Management of conflict of interest |

|

|

(vi) |

Internal communication on critical concerns |

|

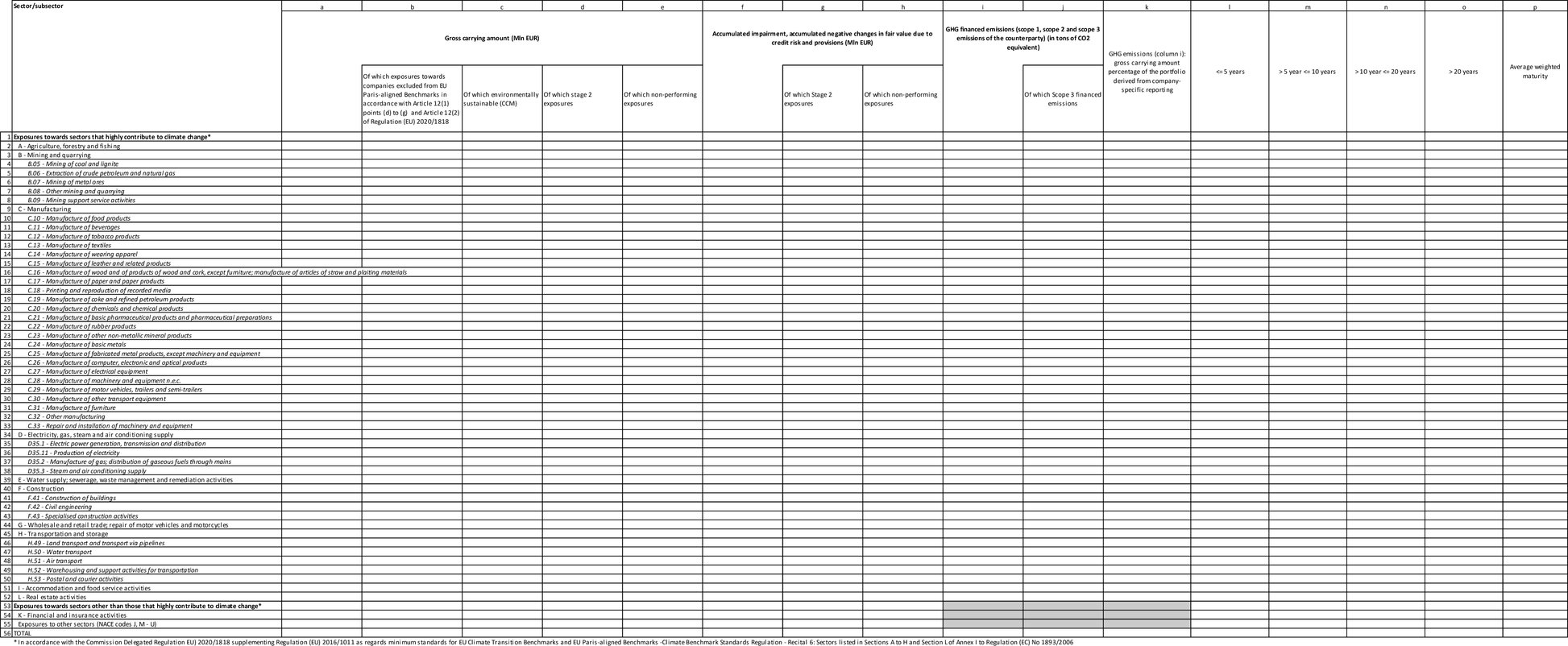

Template 1: Banking book- Indicators of potential climate Change transition risk: Credit quality of exposures by sector, emissions and residual maturity

Template 2: Banking book - Indicators of potential climate change transition risk: Loans collateralised by immovable property - Energy efficiency of the collateral

Template 3: Banking book - Indicators of potential climate change transition risk: Alignment metrics

Template 4: Banking book - Indicators of potential climate change transition risk: Exposures to top 20 carbon-intensive firms

|

|

a |

b |

c |

d |

e |

|

|

Gross carrying amount (aggregate) |

Gross carrying amount towards the counterparties compared to total gross carrying amount (aggregate) (*1) |

Of which environmentally sustainable (CCM) |

Weighted average maturity |

Number of top 20 polluting firms included |

|

1 |

|

|

|

|

|

Template 5: Banking book - Indicators of potential climate change physical risk: Exposures subject to physical risk

Template 6. Summary of key performance indicators (KPIs) on the Taxonomy-aligned exposures

|

|

KPI |

% coverage (over total assets) (*2) |

||

|

|

Climate change mitigation |

Climate change adaptation |

Total (Climate change mitigation + Climate change adaptation) |

|

|

GAR stock |

|

|

|

|

|

GAR flow |

|

|

|

|

Template 7 - Mitigating actions: Assets for the calculation of GAR

Template 8 - GAR (%)

Template 9 - Mitigating actions: BTAR

Template 9.1 - Mitigating actions: Assets for the calculation of BTAR

Template 9.2 - BTAR %

Template 9.3 - Summary table - BTAR %

Template 10 - Other climate change mitigating actions that are not covered in Regulation (EU) 2020/852

(*1) For counterparties among the top 20 carbon emitting companies in the world

(*2) % of assets covered by the KPI over banks’ total assets

ALLEGATO II

«ALLEGATO XL

Istruzioni per l’informativa sui rischi ambientali, sociali e di governance

1.

Gli enti pubblicano le informazioni di cui all’articolo 449 bis del regolamento (UE) n. 575/2013 seguendo le istruzioni di cui al presente allegato. Le istruzioni devono essere utilizzate per compilare le tabelle e i modelli di cui all’allegato XXXIX del presente regolamento.

2.

Ai fini delle presenti istruzioni si intende per:|

a) |

«rischi ambientali, sociali o di governance», il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, dei fattori ambientali, sociali o di governance sulle controparti o le attività investite dell’ente; |

|

b) |

«rischio ambientale», il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, dei fattori ambientali sulle controparti o le attività investite dell’ente, compresi i fattori connessi alla transizione verso i seguenti obiettivi ambientali:

Il rischio ambientale comprende sia il rischio fisico che il rischio di transizione; |

|

c) |

«rischio fisico», nell’ambito del rischio ambientale globale, il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, degli effetti fisici dei fattori ambientali sulle controparti o le attività investite dell’ente; |

|

d) |

«rischio di transizione», nell’ambito del rischio ambientale globale, il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, della transizione verso un’economia sostenibile dal punto di vista ambientale sulle controparti o le attività investite dell’ente; |

|

e) |

«rischio sociale», il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, dei fattori sociali sulle controparti o le attività investite dell’ente; |

|

f) |

«rischio di governance», il rischio di perdite derivanti dagli effetti finanziari negativi per l’ente dovuti all’impatto, presente o futuro, dei fattori di governance sulle controparti o le attività investite dell’ente. |

3.

I riferimenti nelle presenti istruzioni ai quadri strategici internazionali e dell’Unione e agli indici di riferimento disponibili comprendono: l’accordo di Parigi adottato nell’ambito della convenzione quadro delle Nazioni Unite sui cambiamenti climatici (*1) («accordo di Parigi»), la comunicazione della Commissione sul Green Deal europeo (*2), la direttiva 2013/34/UE del Parlamento europeo e del Consiglio (*3), la direttiva 2014/95/UE del Parlamento europeo e del Consiglio (*4), la comunicazione della Commissione — Orientamenti sulla comunicazione di informazioni di carattere non finanziario: integrazione concernente la comunicazione di informazioni relative al clima (*5), gli orientamenti messi a disposizione nelle raccomandazioni della task force sulle comunicazioni di informazioni di carattere finanziario relative al clima (TCFD) (*6), l’iniziativa finanziaria del Programma delle Nazioni Unite per l’Ambiente (UNEP FI) (*7), i principi d’informativa sulla sostenibilità della Global Reporting Initiative (*8) e i principi di investimento responsabile delle Nazioni Unite (UNPRI) (*9).

Tabella 1 — Informazioni qualitative sul rischio ambientale: caselle di testo libero per l’informativa sugli elementi qualitativi nell’allegato XXXIX

|

4. |

Gli enti si attengono alle istruzioni seguenti per compilare la tabella 1 «Informazioni qualitative sul rischio ambientale» di cui all’allegato XXXIX del presente regolamento per descrivere l’integrazione dei rischi ambientali, comprese le informazioni specifiche sui rischi connessi ai cambiamenti climatici e su altri rischi ambientali, nella loro strategia e nei loro processi aziendali, nella governance e nella gestione dei rischi. Ai fini dell’articolo 449 bis del regolamento (UE) n. 575/2013, in combinato disposto con l’articolo 435 di tale regolamento.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

Tabella 2 — Informazioni qualitative sul rischio sociale: caselle di testo libero per l’informativa sugli elementi qualitativi nell’allegato XXXVII

|

5. |

Gli enti si attengono alle istruzioni seguenti per compilare la tabella 2 — «Informazioni qualitative sul rischio sociale» di cui all’allegato XXXIX del presente regolamento, al fine di descrivere l’integrazione dei rischi sociali nella loro strategia e nei loro processi aziendali, nella governance e nella gestione dei rischi, conformemente all’articolo 449 bis del regolamento (UE) n. 575/2013, in combinato disposto con l’articolo 435 di tale regolamento.

|

|||||||||||||||||||||||||||||||||||||

Tabella 3 — Informazioni qualitative sul rischio di governance: caselle di testo libero per l’informativa sugli elementi qualitativi nell’allegato XXXVII

|

6. |

Gli enti si attengono alle istruzioni seguenti per compilare la tabella 3 — «Informazioni qualitative sul rischio di governance» di cui all’allegato XXXIX del presente regolamento, al fine di descrivere l’integrazione dei rischi di governance nella loro governance e nella gestione dei rischi, conformemente all’articolo 449 bis del regolamento (UE) n. 575/2013, in combinato disposto con l’articolo 435 di tale regolamento.

|

|||||||||||||||||||||||||||||

Modello 1: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: Qualità creditizia delle esposizioni per settore, emissioni e durata residua. Formato fisso.

|

1. |

Gli enti si attengono alle istruzioni seguenti per compilare il modello 1 di cui all’allegato XXXIX del presente regolamento per fornire informazioni sulle esposizioni maggiormente soggette ai rischi che gli enti possono trovarsi ad affrontare a causa della transizione verso un’economia a basse emissioni di carbonio e resiliente ai cambiamenti climatici. Ai fini dell’articolo 449 bis del regolamento (UE) n. 575/2013:

|

|

2. |

Gli enti includono nella descrizione che accompagna il modello spiegazioni sulle informazioni pubblicate e sulle modifiche rispetto ai periodi di informativa precedenti, nonché eventuali implicazioni che tali esposizioni possono avere in termini di rischio di credito, di mercato, operativo, di reputazione e di liquidità per gli enti. |

|

3. |

Gli enti includono nelle righe del modello la ripartizione del valore contabile lordo di prestiti e anticipazioni, titoli di debito e strumenti rappresentativi di capitale a società non finanziarie, diversi da quelli posseduti per negoziazione, per settore di attività economica utilizzando i codici della nomenclatura delle attività economiche (NACE) di cui al regolamento (CE) n. 1893/2006 del Parlamento europeo e del Consiglio (*11), sulla base dell’attività principale della controparte. Essi includono anche i totali parziali che aggregano il valore contabile lordo delle esposizioni verso settori e sottosettori che contribuiscono in misura considerevole ai cambiamenti climatici. Si fa riferimento in particolare ai settori elencati nelle sezioni da A a H e nella sezione L dell’allegato I del regolamento (CE) n. 1893/2006, che comprendono i settori petrolifero, del gas, minerario e dei trasporti, in quanto settori che contribuiscono in misura considerevole ai cambiamenti climatici, come specificato al considerando 6 del regolamento delegato (UE) 2020/1818 della Commissione (*12), nonché a un totale parziale delle esposizioni verso «altri settori» non menzionati in tale considerando. |

|

4. |

L’attribuzione del settore NACE della controparte si basa sulla natura della controparte diretta. Se la controparte dell’ente è una società di partecipazione, gli enti considerano il settore NACE del debitore specifico nell’ambito della società di partecipazione (se diverso dalla società di partecipazione) che riceve il finanziamento (ossia la filiazione specifica della società di partecipazione in questione), piuttosto che quello della società di partecipazione, in particolare nei casi in cui il debitore che beneficia del finanziamento è una società non finanziaria. Analogamente, se la controparte diretta di un ente (il debitore) è una società veicolo, gli enti pubblicano le informazioni pertinenti nell’ambito del settore NACE associato all’attività economica della società madre della società veicolo. la classificazione delle esposizioni contratte congiuntamente da più di un debitore si basa sulle caratteristiche del debitore più pertinente, o determinante, per la concessione dell’esposizione da parte dell’ente. La distribuzione per codice NACE delle esposizioni contratte congiuntamente è determinata dalle caratteristiche del debitore più pertinente o determinante. Gli enti pubblicano le informazioni per codice NACE con il livello di granularità richiesto nelle righe del modello.

|

Modello 2: Portafoglio bancario - Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: prestiti garantiti da beni immobili — Efficienza energetica delle garanzie reali. Formato fisso.

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 2: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: prestiti garantiti da beni immobili — Efficienza energetica delle garanzie reali», di cui all’allegato XXXIX del presente regolamento. |

|

2. |

La direttiva 2010/31/UE del Parlamento europeo e del Consiglio (*16) e la direttiva 2012/27/UE del Parlamento europeo e del Consiglio (*17) promuovono politiche volte a conseguire un parco immobiliare ad alta efficienza energetica e decarbonizzato entro il 2050. La direttiva 2010/31/UE ha introdotto gli attestati di prestazione energetica (APE) come strumenti per migliorare la prestazione energetica degli edifici. Tali attestati sono definiti come un documento riconosciuto da uno Stato membro o da una persona giuridica da esso designata in cui figura il valore risultante dal calcolo della prestazione energetica di un edificio o di un’unità immobiliare effettuato conformemente a tale direttiva. |

|

3. |

Questo modello mostra il valore contabile lordo, di cui all’allegato V, parte 1, del regolamento di esecuzione (UE) 2021/451, dei prestiti garantiti da beni immobili non residenziali e residenziali e delle garanzie reali immobiliari recuperate, comprese le informazioni sul livello di efficienza energetica delle garanzie reali misurato in termini di consumo energetico in kWh/m2 (colonne da b) a g) del modello), in termini di classe attribuita dall’attestato di prestazione energetica (APE) delle garanzie reali di cui all’articolo 2, punto 12, della direttiva 2010/31/UE per gli Stati membri, o come definito in qualsiasi pertinente regolamentazione locale per le esposizioni al di fuori dell’Unione, se esiste un’associazione alla classe APE dell’Unione (colonne da h) a n)]. |

|

4. |

In particolare, nelle colonne da b) a g), gli enti pubblicano il valore contabile lordo delle esposizioni per categorie di efficienza energetica sulla base del consumo energetico specifico delle garanzie reali in kWh/m2, come indicato nella classe APE delle garanzie reali o stimato dagli enti in assenza di classe APE. Nelle righe 5 e 10 del modello gli enti indicano in che misura tali dati sono stimati e non basati sulle classi APE. Nelle colonne da h) a n), gli enti pubblicano il valore contabile lordo delle esposizioni raggruppate in base alla classe APE delle garanzie reali per le garanzie reali per le quali l’ente dispone dell’APE. |

|

5. |

Nel pubblicare la distribuzione APE delle garanzie reali, gli enti indicano separatamente, nella colonna o), le esposizioni per le quali non dispongono delle informazioni APE relative alle garanzie reali. Quando non dispongono delle informazioni APE, ma utilizzano calcoli interni per stimare l’efficienza energetica delle garanzie reali, gli enti devono indicare la percentuale delle esposizioni senza classe APE delle garanzie reali per le quali forniscono stime (la percentuale deve essere calcolata sulla base del valore contabile lordo delle esposizioni). Gli enti pubblicano i valori contabili lordi totali per livello di consumo energetico e per classe APE, con una ripartizione per ubicazione (Unione rispetto a paesi terzi), distinguendo tra prestiti garantiti da beni immobili non residenziali, prestiti garantiti da beni immobili residenziali e garanzie reali ottenute acquisendone il possesso. |

|

6. |

Nel caso di esposizioni verso soggetti situati in paesi terzi in cui non esiste una classe APE equivalente, gli enti non compilano le colonne da h) a n). Compilano però le colonne o) e p) con le informazioni necessarie e, se del caso, le colonne da b) a g) con i dati stimati. |

|

7. |

Per le esposizioni collegate a più di una garanzia reale, come ad esempio due beni immobili, le informazioni sull’efficienza energetica degli immobili collegati all’esposizione sono suddivise e comunicate separatamente in base ai livelli di efficienza energetica (sia per i KWh/m2 delle garanzie reali nelle colonne da b) a g), sia per la classe APE nelle colonne da h) a n) corrispondenti all’efficienza energetica di ciascuna garanzia reale). Più specificamente, gli enti calcolano la quota di ciascuna garanzia reale nel valore contabile lordo dell’esposizione sulla base del valore della garanzia reale e la indicano nell’ambito della categoria di efficienza energetica collegata a ciascuna garanzia reale. Ad esempio, l’ente ha un prestito con un valore contabile lordo di 100 000 EUR garantito da due beni immobili: l’immobile A e l’immobile B. L’immobile A ha un valore di garanzia reale pari a 80 000 EUR e classe APE A, mentre l’immobile B ha un valore di garanzia reale pari a 70 000 EUR e classe APE D. In questo esempio, gli enti dovrebbero indicare l’importo di 53 333 EUR (ossia 100 000 EUR * [80 000/(80 000 + 70 000)] nell’ambito della classe APE A e l’importo di 46 667 EUR (ossia 100 000 EUR * [70 000/(80 000 + 70 000)] nell’ambito della classe APE D, entrambi corrispondenti al prestito specifico in questione. |

Modello 3: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: metriche di allineamento. Formato flessibile (colonne fisse, righe flessibili).

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 3: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: metriche di allineamento», di cui all’allegato XXXIX del presente regolamento. |

|

2. |

In questo modello gli enti pubblicano informazioni sui loro sforzi di allineamento agli obiettivi dell’accordo di Parigi per un numero selezionato di settori. L’informativa sull’allineamento riflette la misura in cui i flussi finanziari sono coerenti con un percorso che conduca a uno sviluppo a basse emissioni di gas a effetto serra e resiliente al clima, conformemente all’accordo di Parigi. Lo scenario economico che descrive il percorso di decarbonizzazione è lo scenario a zero emissioni nette entro il 2050 (NZE2050) elaborato dall’Agenzia internazionale per l’energia (AIE) (*18). Gli enti tengono conto di tale scenario. Dato che l’AIE fornisce scenari a livello mondiale e alcune metriche specifiche a livello europeo, gli enti devono misurare la distanza dagli indici di riferimento dello scenario elaborato dall’AIE a livello mondiale e, laddove siano disponibili le metriche specifiche per l’Europa, a livello europeo. |

|

3. |

Gli enti che stimano già le informazioni sul loro allineamento settoriale con l’accordo di Parigi pubblicano le informazioni in questo modello. Nella parte descrittiva che accompagna il modello gli enti devono spiegare il metodo utilizzato e la fonte dei dati. Gli enti che non stimano ancora il loro allineamento settoriale pubblicano informazioni sui loro piani per l’attuazione di un metodo per stimare e pubblicare tali informazioni. In ogni caso gli enti iniziano a pubblicare le informazioni incluse in questo modello con prima data di riferimento per l’informativa al 30 giugno 2024. |

|

4. |

In questo modello gli enti pubblicano:

|

Modello 4: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: esposizioni verso le prime 20 imprese ad alta intensità di carbonio. Formato fisso.

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 4: Portafoglio bancario — Indicatori del potenziale rischio di transizione connesso ai cambiamenti climatici: esposizioni verso le prime 20 imprese ad alta intensità di carbonio», di cui all’allegato XXXIX del presente regolamento. |

|

2. |

In questo modello gli enti pubblicano informazioni aggregate sulle esposizioni verso le controparti a più alta intensità di carbonio al mondo. Esse includono informazioni aggregate e anonimizzate sul valore contabile lordo delle esposizioni verso un massimo di 20 controparti che figurano tra le prime 20 imprese a più alta intensità di carbonio a livello mondiale. Le informazioni si basano su informazioni affidabili e accurate accessibili al pubblico. Tra gli esempi di fonti di dati per individuare le principali imprese ad alta intensità di carbonio figurano il Carbon Majors Database e i Carbon Majors Report del Carbon Disclosure Project e del Climate Accountability Institute, nonché Thomson Reuters. |

|

3. |

Nella descrizione che accompagna l’informativa gli enti indicano la fonte dei dati che utilizzano. Qualora non siano in grado di individuare le esposizioni verso le prime 20 imprese ad alta intensità di carbonio al mondo, gli enti spiegano il motivo per cui non hanno indicato tali esposizioni, anche nel caso in cui non abbiano esposizioni verso tali prime 20 imprese.

|

Modello 5: Portafoglio bancario — Indicatori del potenziale rischio fisico connesso ai cambiamenti climatici: esposizioni soggette al rischio fisico. Formato fisso.

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 5: Portafoglio bancario — Indicatori del potenziale rischio fisico connesso ai cambiamenti climatici: esposizioni soggette al rischio fisico», di cui all’allegato XXXIX del presente regolamento. |

|

2. |

In questo modello gli enti includono informazioni sulle esposizioni nel portafoglio bancario, compresi prestiti e anticipazioni, titoli di debito e strumenti rappresentativi di capitale non detenuti per la negoziazione e per la vendita, verso imprese non finanziarie, sui prestiti garantiti da beni immobili e sulle garanzie reali immobiliari recuperate, esposti a pericoli cronici e acuti legati al clima, con una ripartizione per settore di attività economica (classificazione NACE) e per ubicazione geografica dell’attività della controparte o delle garanzie reali, per i settori e le aree geografiche soggetti a eventi acuti e cronici connessi ai cambiamenti climatici. |

|

3. |

Per individuare le aree geografiche soggette a pericoli specifici legati al clima, gli enti utilizzano portali e banche dati dedicati. Per ottenere informazioni sulle caratteristiche dei luoghi sensibili agli eventi connessi ai cambiamenti climatici, gli enti possono utilizzare i dati forniti dagli organismi dell’Unione e dalle autorità governative nazionali, comprese le agenzie meteorologiche, ambientali, statistiche o le organizzazioni geoscientifiche. Tra gli esempi di fonti di dati per individuare le aree geografiche soggette a pericoli connessi ai cambiamenti climatici figurano (*20): GFDRR — ThinkHazard! (ondate di calore, scarsità d’acqua e stress idrico, inondazioni, incendi boschivi, uragani, frane); PREP — PREPdata (inondazioni costiere, calore estremo, frane, scarsità d’acqua e stress idrico, incendi boschivi); WRI — Aqueduct Water Risk Atlas (inondazioni, inondazioni costiere, scarsità d’acqua e stress idrico); Swiss Re — CatNet® (inondazioni, cicloni tropicali - uragani e tifoni -, incendi boschivi); Banca mondiale — Climate Change Knowledge Portal (calore estremo, precipitazioni estreme, siccità); PCA — Global Drought Risk Platform (siccità); NOAA — Historical Hurricane Tracks (cicloni tropicali - uragani e tifoni). |

|

4. |

Se la controparte è una società di partecipazione, gli enti considerano il settore NACE del debitore specifico controllato dalla società di partecipazione (se diverso dalla società di partecipazione stessa) che riceve il finanziamento, in particolare nei casi in cui il debitore è una società non finanziaria. Analogamente, se la controparte diretta dell’ente (il debitore) è una società veicolo, gli enti pubblicano le informazioni pertinenti nell’ambito del settore NACE associato all’attività economica della società madre della società veicolo. La classificazione delle esposizioni congiunte verso più di un debitore si basa sulle caratteristiche del debitore più pertinente per la concessione dell’esposizione da parte dell’ente. La distribuzione per codice NACE delle esposizioni contratte congiuntamente è determinata dalle caratteristiche del debitore più pertinente o determinante. |

|

5. |

Gli enti pubblicano le informazioni in questo modello con la massima diligenza possibile e nella descrizione che accompagna il modello spiegano le fonti di informazione e i metodi utilizzati per individuare le esposizioni soggette al rischio fisico connesso ai cambiamenti climatici.

|

Modello 6: Sintesi degli indicatori fondamentali di prestazione (KPI) sulle esposizioni allineate alla tassonomia. Formato fisso.

|

1. |

Nel modello 6 gli enti forniscono una panoramica dei KPI calcolati sulla base dei modelli 7 e 8 dell’allegato XXXIX, compreso il GAR di cui al regolamento delegato (UE) 2021/2178 della Commissione (*21). |

|

2. |

Mentre il regolamento delegato (UE) 2021/2178 impone agli enti di stimare e comunicare il GAR due volte, una volta sulla base dell’allineamento alla tassonomia del fatturato della controparte (per le imprese non finanziarie) per le esposizioni il cui scopo non è finanziare attività specificate (finanziamenti generici) e una seconda volta sulla base dell’allineamento alla tassonomia delle spese in conto capitale della controparte per le stesse esposizioni da finanziamenti generici, in questo modello gli enti pubblicano il GAR una sola volta, sulla base dell’allineamento del fatturato della controparte solo per la parte dei finanziamenti generici. |

|

3. |

Per lo stock, il GAR (mitigazione dei cambiamenti climatici), il GAR (adattamento ai cambiamenti climatici) e il GAR (mitigazione dei cambiamenti climatici e adattamento ai cambiamenti climatici) corrispondono al KPI incluso rispettivamente nelle colonne b), g) e l) del modello 8. Analogamente, per il flusso, il GAR (mitigazione dei cambiamenti climatici), il GAR (adattamento ai cambiamenti climatici) e il GAR (mitigazione dei cambiamenti climatici e adattamento ai cambiamenti climatici) corrispondono al KPI incluso nella riga 1, colonne r), w) e ab), dello stesso modello 8. |

|

4. |

Le informazioni sulla copertura sono incluse nel modello 8, riga 1, colonna p), per il GAR stock e colonna af) per il GAR flusso. |

|

5. |

Gli enti pubblicano tali informazioni con prima data di riferimento al 31 dicembre 2023, che è in linea con la prima data di riferimento per l’informativa sul GAR di cui al regolamento delegato (UE) 2021/2178. |

Modello 7: Azioni di attenuazione: attivi per il calcolo del GAR. Formato fisso.

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 7: Azioni di attenuazione: attivi per il calcolo del GAR», di cui all’allegato XXXIX del presente regolamento. |

|

2. |

In questo modello gli enti pubblicano informazioni sul valore contabile lordo di prestiti e anticipazioni, titoli di debito e strumenti rappresentativi di capitale nel loro portafoglio bancario, con una ripartizione delle informazioni per tipo di controparte, comprese le società finanziarie, le società non finanziarie, le famiglie, le amministrazioni locali, nonché dei prestiti immobiliari alle famiglie, e sull’ammissibilità e l’allineamento alla tassonomia delle esposizioni per quanto riguarda gli obiettivi ambientali di mitigazione dei cambiamenti climatici e adattamento ai cambiamenti climatici di cui all’articolo 9, lettere a) e b), del regolamento (UE) 2020/852. |

|

3. |

In particolare gli enti includono in questo modello le informazioni necessarie per il calcolo del GAR conformemente al regolamento delegato (UE) 2021/2178. Mentre il regolamento delegato (UE) 2021/2178 impone agli enti di stimare e comunicare il GAR due volte, una volta sulla base dell’allineamento alla tassonomia del fatturato della controparte (per le imprese non finanziarie) per le esposizioni il cui scopo non è finanziare attività specificate (finanziamenti generici) e una seconda volta sulla base dell’allineamento alla tassonomia delle spese in conto capitale della controparte per le stesse esposizioni da finanziamenti generici, in questo modello gli enti pubblicano il GAR una sola volta, solo sulla base dell’allineamento del fatturato della controparte per la parte dei finanziamenti generici. |

|

4. |

Sulla base di tali informazioni, gli enti calcolano e pubblicano il proprio GAR conformemente al regolamento delegato (UE) 2021/2178. Le informazioni incluse riguardano la mitigazione dei cambiamenti climatici e l’adattamento ai cambiamenti climatici di cui all’articolo 9, lettere a) e b), del regolamento (UE) 2020/852. |

|

5. |

Gli enti pubblicano tali informazioni con prima data di riferimento al 31 dicembre 2023, che è la prima data di riferimento per l’informativa sul GAR di cui al regolamento delegato (UE) 2021/2178.

|

Modello 8: GAR (%)

|

1. |

Gli enti si attengono alle istruzioni seguenti per pubblicare le informazioni richieste nel «Modello 8: GAR (%)» di cui all’allegato XXXIX del presente regolamento. |

|

2. |

Sulla base delle informazioni incluse nel modello 7, gli enti pubblicano nel presente modello il GAR conformemente al regolamento delegato (UE) 2021/2178. |

|

3. |

Scopo del presente modello è mostrare in che misura le attività degli enti sono considerate ecosostenibili ai sensi degli articoli 3 e 9 del regolamento (UE) 2020/852, in modo che i portatori di interessi possano comprendere le azioni messe in atto dagli enti per attenuare i rischi fisici e di transizione connessi ai cambiamenti climatici. |

|

4. |

Anche se il regolamento delegato (UE) 2021/2178 impone agli enti di stimare e pubblicare il GAR due volte, una volta sulla base dell’allineamento alla tassonomia del fatturato della controparte (per le imprese non finanziarie) per le esposizioni il cui scopo non è finanziare attività specificate (finanziamenti generici) e una seconda volta sulla base dell’allineamento al regolamento (UE) 2020/852 delle spese in conto capitale della controparte per le stesse esposizioni da finanziamenti generici, in questo modello gli enti pubblicano il GAR una sola volta, sulla base dell’allineamento del fatturato della controparte solo per la parte dei finanziamenti generici. |

|

5. |

Gli enti iniziano a pubblicare tali informazioni con prima data di riferimento al 31 dicembre 2023, che è in linea con la prima data di riferimento per l’informativa sul GAR di cui al regolamento delegato (UE) 2021/2178.

|

Modello 9: Azioni di attenuazione: BTAR

|

1. |

L’articolo 9 del regolamento di esecuzione (UE) 2021/2178 prevede che la Commissione riesamini l’applicazione di tale regolamento entro il 30 giugno 2024. La Commissione deve valutare in particolare la necessità di ulteriori modifiche per quanto concerne l’inclusione di:

|

|

2. |

Gli enti possono scegliere di includere in questo modello le seguenti informazioni. Per le controparti che sono imprese non finanziarie e che non sono soggette a obblighi di informativa, gli enti possono pubblicare, con uno sforzo ragionevole e sulla base di informazioni già disponibili e raccolte su base volontaria e bilaterale presso le loro controparti o calcolate utilizzando stime, informazioni estese sull’ammissibilità alla tassonomia e sull’allineamento alla tassonomia conformemente al regolamento (UE) 2020/852 per quanto riguarda gli obiettivi ambientali di mitigazione dei cambiamenti climatici e di adattamento agli stessi, di cui all’articolo 9, lettere a) e b), del regolamento (UE) 2020/852, delle esposizioni verso società non finanziarie europee che non sono soggette agli obblighi di informativa di cui alla direttiva 2013/34/UE e verso società non finanziarie di paesi terzi non soggette agli obblighi di informativa di cui alla direttiva 2013/34/UE. Tali informazioni possono essere pubblicate una sola volta, sulla base dell’allineamento del fatturato delle controparti per i finanziamenti generici, come nel caso del GAR.

La prima data di riferimento per l’informativa di questo modello è al 31 dicembre 2024. Gli enti non sono tenuti a pubblicare tali informazioni prima del 1o gennaio 2025. |

Modello 9.1: Azioni di attenuazione: attivi per il calcolo del BTAR

|

1. |

In questo modello gli enti possono indicare il valore contabile lordo degli attivi pertinenti per il calcolo del BTAR. Il presente modello si applica solo alle controparti che non sono soggette a obblighi di informativa.

|

Modello 9.2: % del BTAR

In questo modello gli enti possono indicare la percentuale degli attivi BTAR di cui al modello 1 rispetto agli attivi totali al denominatore del BTAR di cui alla riga 17 del modello 9.1.

Modello 9.3: % del BTAR

Questo modello contiene un riassunto del KPI BTAR, suddiviso per obiettivo ambientale connesso ai cambiamenti climatici e totale, con ripartizione per stock e flusso.

Modello 10: Altre azioni di attenuazione connesse ai cambiamenti climatici non contemplate dal regolamento (UE) 2020/852

|

1. |

Questo modello riguarda altre azioni di attenuazione connesse ai cambiamenti climatici e include le esposizioni degli enti che non sono allineate alla tassonomia conformemente al regolamento (UE) 2020/852 secondo i modelli 7 e 8 ma che sostengono comunque le controparti nel processo di transizione e di adattamento per gli obiettivi di mitigazione dei cambiamenti climatici e di adattamento agli stessi. Tali azioni e attività di attenuazione comprendono obbligazioni e prestiti emessi secondo norme diverse da quelle dell’Unione, comprese le obbligazioni verdi; obbligazioni sostenibili legate ad aspetti relativi ai cambiamenti climatici; obbligazioni connesse alla sostenibilità legate ad aspetti relativi ai cambiamenti climatici; prestiti verdi; prestiti connessi alla sostenibilità legati ad aspetti relativi ai cambiamenti climatici; prestiti connessi alla sostenibilità legati ad aspetti relativi ai cambiamenti climatici. |

|

2. |

Gli enti includono nella descrizione che accompagna il presente modello spiegazioni dettagliate sulla natura e sul tipo di azioni di attenuazione di cui al presente modello, comprese informazioni sul tipo di rischi che intendono attenuare, sugli obiettivi in materia di cambiamenti climatici che sostengono, nonché sulle relative controparti e sulla tempistica delle azioni. Essi spiegano inoltre il motivo per cui tali esposizioni non sono pienamente allineate ai criteri di cui al regolamento (UE) 2020/852 e non sono sostenibili ai sensi del regolamento (UE) 2020/852 ma contribuiscono comunque ad attenuare il rischio di transizione o il rischio fisico connesso ai cambiamenti climatici, e forniscono qualsiasi altra informazione pertinente che possa aiutare a comprendere il quadro di gestione dei rischi dell’ente. |

|

3. |

Gli enti iniziano a pubblicare le informazioni incluse nei modelli con prima data di riferimento per l’informativa al 31 dicembre 2022.

|

(*1) GU L 282 del 19.10.2016, pag. 4.

(*2) COM(2019) 640 final.

(*3) Direttiva 2013/34/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, relativa ai bilanci d’esercizio, ai bilanci consolidati e alle relative relazioni di talune tipologie di imprese, recante modifica della direttiva 2006/43/CE del Parlamento europeo e del Consiglio e abrogazione delle direttive 78/660/CEE e 83/349/CEE del Consiglio (GU L 182 del 29.6.2013, pag. 19).

(*4) Direttiva 2014/95/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2014, recante modifica della direttiva 2013/34/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni (GU L 330 del 15.11.2014, pag. 1).

(*5) C(2019) 4490 (GU C 209 del 20.6.2019, pag. 1).

(*6) Raccomandazioni della task force sulle comunicazioni di informazioni di carattere finanziario relative al clima, https://www.fsb-tcfd.org/recommendations.

(*7) Iniziativa finanziaria del Programma delle Nazioni Unite per l’Ambiente (UNEP FI), https://www.unepfi.org.

(*8) Principi di informativa sulla sostenibilità della Global Reporting Initiative, https://www.globalreporting.org/standards.

(*9) Principi di investimento responsabile delle Nazioni Unite(UNPRI), https://www.unpri.org.

(*10) Direttiva 2013/36/UE del Parlamento europeo e del Consiglio, del 26 giugno 2013, sull’accesso all’attività degli enti creditizi e sulla vigilanza prudenziale sugli enti creditizi e sulle imprese di investimento, che modifica la direttiva 2002/87/CE e abroga le direttive 2006/48/CE e 2006/49/CE (GU L 176 del 27.6.2013, pag. 338).

(*11) Regolamento (CE) n. 1893/2006 del Parlamento europeo e del Consiglio, del 20 dicembre 2006, che definisce la classificazione statistica delle attività economiche NACE Revisione 2 e modifica il regolamento (CEE) n. 3037/90 del Consiglio nonché alcuni regolamenti (CE) relativi a settori statistici specifici (GU L 393 del 30.12.2006, pag. 1).

(*12) Regolamento delegato (UE) 2020/1818 della Commissione, del 17 luglio 2020, che integra il regolamento (UE) 2016/1011 del Parlamento europeo e del Consiglio per quanto riguarda le norme minime per gli indici di riferimento UE di transizione climatica e per gli indici di riferimento UE allineati con l’accordo di Parigi (GU L 406 del 3.12.2020, pag. 17).

(*13) Direttiva 86/635/CEE del Consiglio, dell’8 dicembre 1986, relativa ai conti annuali ed ai conti consolidati delle banche e degli altri istituti finanziari (GU L 372 del 31.12.1986, pag. 1).

(*14) https://carbonaccountingfinancials.com/standard.

(*15) https://www.cdp.net/en.

(*16) Direttiva 2010/31/UE del Parlamento europeo e del Consiglio, del 19 maggio 2010, sulla prestazione energetica nell’edilizia (GU L 153, del 18.6.2010, pag. 13).

(*17) Direttiva 2012/27/UE del Parlamento europeo e del Consiglio, del 25 ottobre 2012, sull’efficienza energetica, che modifica le direttive 2009/125/CE e 2010/30/UE e abroga le direttive 2004/8/CE e 2006/32/CE (GU L 315 del 14.11.2012, pag. 1).

(*18) Scenario a zero emissioni nette entro il 2050 (NET Zero Emissions by 2050 Scenario, NZE) – IEA, World Energy Model, Parigi, 2021 https://www.iea.org/reports/world-energy-model

(*19) La relazione 2021 è consultabile in questa pagina.

(*20) Per ulteriori esempi si rimanda alla relazione dell’UNEP FI e di Acclimatise: Chartering New Climate. State-of-the-art tools and data for banks to assess credit risks and opportunities from physical climate change impacts, settembre 2020, https://www.unepfi.org/publications/banking-publications/charting-a-new-climate/. La relazione fornisce informazioni dettagliate in merito ai periodi di tempo coperti, all’uso di scenari futuri, alla risoluzione e alla copertura spaziali, al formato dei risultati da ricevere da particolari serie di dati nonché alla concessione di licenze e ai costi (si noti che la maggior parte dei portali e delle banche dati offre un accesso gratuito). Inoltre la relazione approfondisce diverse tecniche di valutazione e misurazione dei rischi fisici, come ad esempio la mappatura del calore, l’analisi delle correlazioni, gli strumenti e le analisi dedicati.

(*21) Regolamento delegato (UE) 2021/2178 della Commissione, del 6 luglio 2021, che integra il regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio precisando il contenuto e la presentazione delle informazioni che le imprese soggette all’articolo 19 bis o all’articolo 29 bis della direttiva 2013/34/UE devono comunicare in merito alle attività economiche ecosostenibili e specificando la metodologia per conformarsi a tale obbligo di informativa (GU L 443 del 10.12.2021, pag. 9).

(*22) Regolamento delegato (UE) 2021/2139 della Commissione, del 4 giugno 2021, che integra il regolamento (UE) 2020/852 del Parlamento europeo e del Consiglio fissando i criteri di vaglio tecnico che consentono di determinare a quali condizioni si possa considerare che un’attività economica contribuisce in modo sostanziale alla mitigazione dei cambiamenti climatici o all’adattamento ai cambiamenti climatici e se non arreca un danno significativo a nessun altro obiettivo ambientale (GU L 442 del 9.12.2021, pag. 1).