EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02014R0964-20190216

Commission Implementing Regulation (EU) No 964/2014 of 11 September 2014 laying down rules for the application of Regulation (EU) No 1303/2013 of the European Parliament and of the Council as regards standard terms and conditions for financial instruments

Consolidated text: Regolamento di esecuzione (UE) n. 964/2014 della Commissione, dell'11 settembre 2014, recante modalità di applicazione del regolamento (UE) n. 1303/2013 del Parlamento europeo e del Consiglio per quanto concerne i termini e le condizioni uniformi per gli strumenti finanziari

Regolamento di esecuzione (UE) n. 964/2014 della Commissione, dell'11 settembre 2014, recante modalità di applicazione del regolamento (UE) n. 1303/2013 del Parlamento europeo e del Consiglio per quanto concerne i termini e le condizioni uniformi per gli strumenti finanziari

02014R0964 — IT — 16.02.2019 — 002.001

Il presente testo è un semplice strumento di documentazione e non produce alcun effetto giuridico. Le istituzioni dell’Unione non assumono alcuna responsabilità per i suoi contenuti. Le versioni facenti fede degli atti pertinenti, compresi i loro preamboli, sono quelle pubblicate nella Gazzetta ufficiale dell’Unione europea e disponibili in EUR-Lex. Tali testi ufficiali sono direttamente accessibili attraverso i link inseriti nel presente documento

|

REGOLAMENTO DI ESECUZIONE (UE) N. 964/2014 DELLA COMMISSIONE dell'11 settembre 2014 (GU L 271 dell'12.9.2014, pag. 16) |

Modificato da:

|

|

|

Gazzetta ufficiale |

||

|

n. |

pag. |

data |

||

|

REGOLAMENTO DI ESECUZIONE (UE) 2016/1157 DELLA COMMISSIONE dell'11 luglio 2016 |

L 192 |

1 |

16.7.2016 |

|

|

REGOLAMENTO DI ESECUZIONE (UE) 2019/263 DELLA COMMISSIONE del 14 febbraio 2019 |

L 44 |

8 |

15.2.2019 |

|

REGOLAMENTO DI ESECUZIONE (UE) N. 964/2014 DELLA COMMISSIONE

dell'11 settembre 2014

recante modalità di applicazione del regolamento (UE) n. 1303/2013 del Parlamento europeo e del Consiglio per quanto concerne i termini e le condizioni uniformi per gli strumenti finanziari

Articolo 1

Oggetto

Il presente regolamento fissa norme riguardanti i termini e le condizioni uniformi per i seguenti strumenti finanziari:

a) un prestito con condivisione del rischio di portafoglio («prestito RS» — risk sharing loan);

b) una garanzia limitata di portafoglio;

c) un prestito per la ristrutturazione;

d) uno strumento di coinvestimento;

e) un fondo per lo sviluppo urbano.

Articolo 2

Termini e condizioni supplementari

Le autorità di gestione possono includere altri termini e condizioni oltre a quelli da inserire nell'accordo di finanziamento conformemente ai termini e alle condizioni di cui al presente regolamento che disciplinano lo strumento finanziario selezionato.

Articolo 3

Sovvenzioni conformemente ai termini e alle condizioni uniformi

2. Nel caso di strumenti finanziari combinati con sovvenzioni per il supporto tecnico a destinatari finali che beneficiano di uno degli strumenti, tali sovvenzioni non superano il 5 % del contributo dei fondi SIE allo strumento e sono soggette alle conclusioni della valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013 che giustifica tali sovvenzioni.

3. L'organismo che attua lo strumento finanziario (nel seguito «l'intermediario finanziario») gestisce la sovvenzione per il supporto tecnico. Il supporto tecnico non comprende le attività coperte dal pagamento di costi e di commissioni di gestione per gestire lo strumento finanziario. Le spese coperte dal supporto tecnico non possono costituire parte dell'investimento da finanziare tramite il prestito nell'ambito dello strumento finanziario.

Articolo 4

Governance conformemente ai termini e alle condizioni uniformi

1. L'autorità di gestione o, se del caso, il gestore del fondo di fondi sono rappresentati nel comitato di vigilanza dello strumento finanziario o in una struttura di governance analoga.

2. L'autorità di gestione non partecipa direttamente alle singole decisioni di investimento. Nel caso di un fondo di fondi, l'autorità di gestione esercita unicamente la sua funzione di vigilanza a livello del fondo di fondi, senza interferire nelle singole decisioni del fondo di fondi.

3. Lo strumento finanziario dispone di una struttura di governance che consente di prendere le decisioni relative al credito e alla diversificazione del rischio in modo trasparente e in linea con le prassi di mercato.

4. Il gestore del fondo di fondi e l'intermediario finanziario dispongono di una struttura di governance che garantisce l'imparzialità e l'indipendenza del gestore del fondo di fondi o dell'intermediario finanziario.

Articolo 5

Accordo di finanziamento conformemente ai termini e alle condizioni uniformi

1. L'autorità di gestione conclude per iscritto un accordo di finanziamento per i contributi erogati dai programmi allo strumento finanziario; tale accordo contiene i termini e le condizioni in conformità all'allegato I.

2. L'accordo di finanziamento contiene in allegato:

a) la valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013, che giustifica lo strumento finanziario;

b) il piano aziendale dello strumento finanziario, comprese la strategia d'investimento e una descrizione della politica degli investimenti, delle garanzie o dei prestiti;

c) la descrizione dello strumento, che deve essere in linea con i termini e le condizioni uniformi e particolareggiati dello strumento e che deve fissare i parametri finanziari degli strumenti finanziari;

d) i modelli per il controllo e le relazioni.

Articolo 6

Prestito RS

1. Il prestito RS assume la forma di un fondo di credito che è costituito da un intermediario finanziario con un contributo del programma e un contributo dell'intermediario finanziario pari ad almeno il 25 % del fondo di credito. Il fondo di credito finanzia un portafoglio di nuovi prestiti, mentre è escluso il rifinanziamento di prestiti esistenti.

2. Il prestito RS è conforme ai termini e alle condizioni stabiliti nell'allegato II.

Articolo 7

Garanzia limitata di portafoglio

1. La garanzia limitata di portafoglio fornisce una copertura del rischio di credito per ciascun prestito sino a un tasso di garanzia massimo dell'80 % ed è finalizzata alla creazione di un portafoglio di nuovi prestiti per le piccole e medie imprese con un importo massimo delle perdite fissato in base alla percentuale massima di garanzia, che non supera il 25 % dell'esposizione al rischio a livello di portafoglio.

2. La garanzia limitata di portafoglio è conforme ai termini e alle condizioni stabiliti nell'allegato III.

Articolo 8

Prestito per la ristrutturazione

1. Il prestito per la ristrutturazione assume la forma di un fondo di credito che è costituito da un intermediario finanziario con un contributo del programma e un contributo dell'intermediario finanziario pari ad almeno il 15 % del fondo di credito. Il fondo di credito finanzia un portafoglio di nuovi prestiti, mentre è escluso il rifinanziamento di prestiti esistenti.

2. I destinatari finali possono essere persone fisiche o giuridiche o professionisti indipendenti, sia proprietari che amministratori degli immobili o altri organismi giuridici che agiscono per conto e a vantaggio dei proprietari e applicano misure in materia di efficienza energetica o di energie rinnovabili, ammissibili a norma del regolamento (UE) n. 1303/2013 e del sostegno erogato dal programma.

3. Il prestito per la ristrutturazione è conforme ai termini e alle condizioni stabiliti nell'allegato IV.

Articolo 8 bis

Strumento di coinvestimento

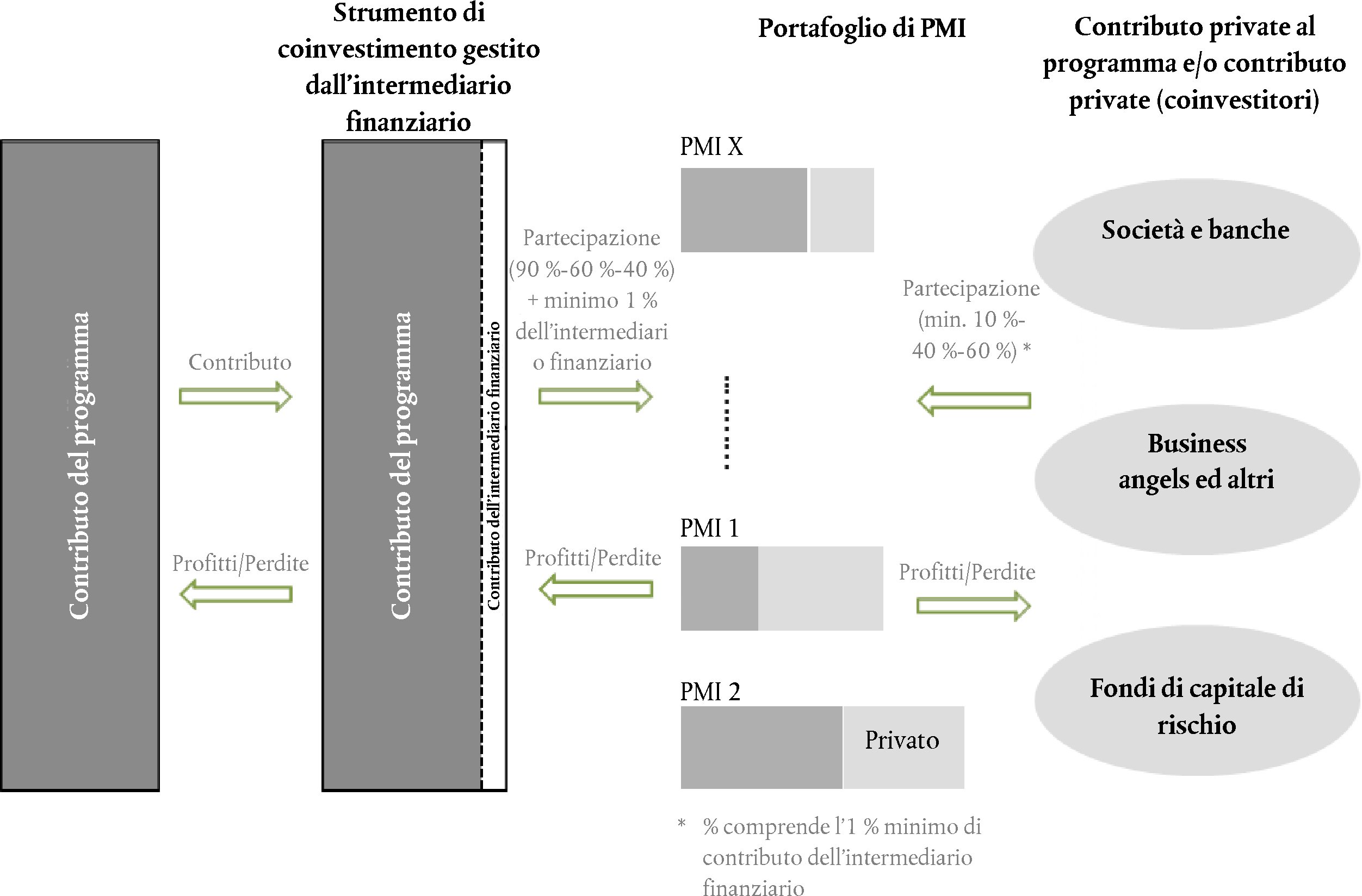

1. Lo strumento di coinvestimento assume la forma di un fondo di capitale azionario gestito da un intermediario finanziario che investe i contributi del programma dei fondi strutturali e di investimento europei (fondi SIE) in piccole e medie imprese (PMI). Lo strumento di coinvestimento attira ulteriori investimenti nelle PMI attraverso un approccio di partenariato con coinvestitori privati in base ad accordi conclusi caso per caso.

2. Lo strumento di coinvestimento è conforme ai termini e alle condizioni stabiliti nell'allegato V.

Articolo 8 ter

Fondo per lo sviluppo urbano

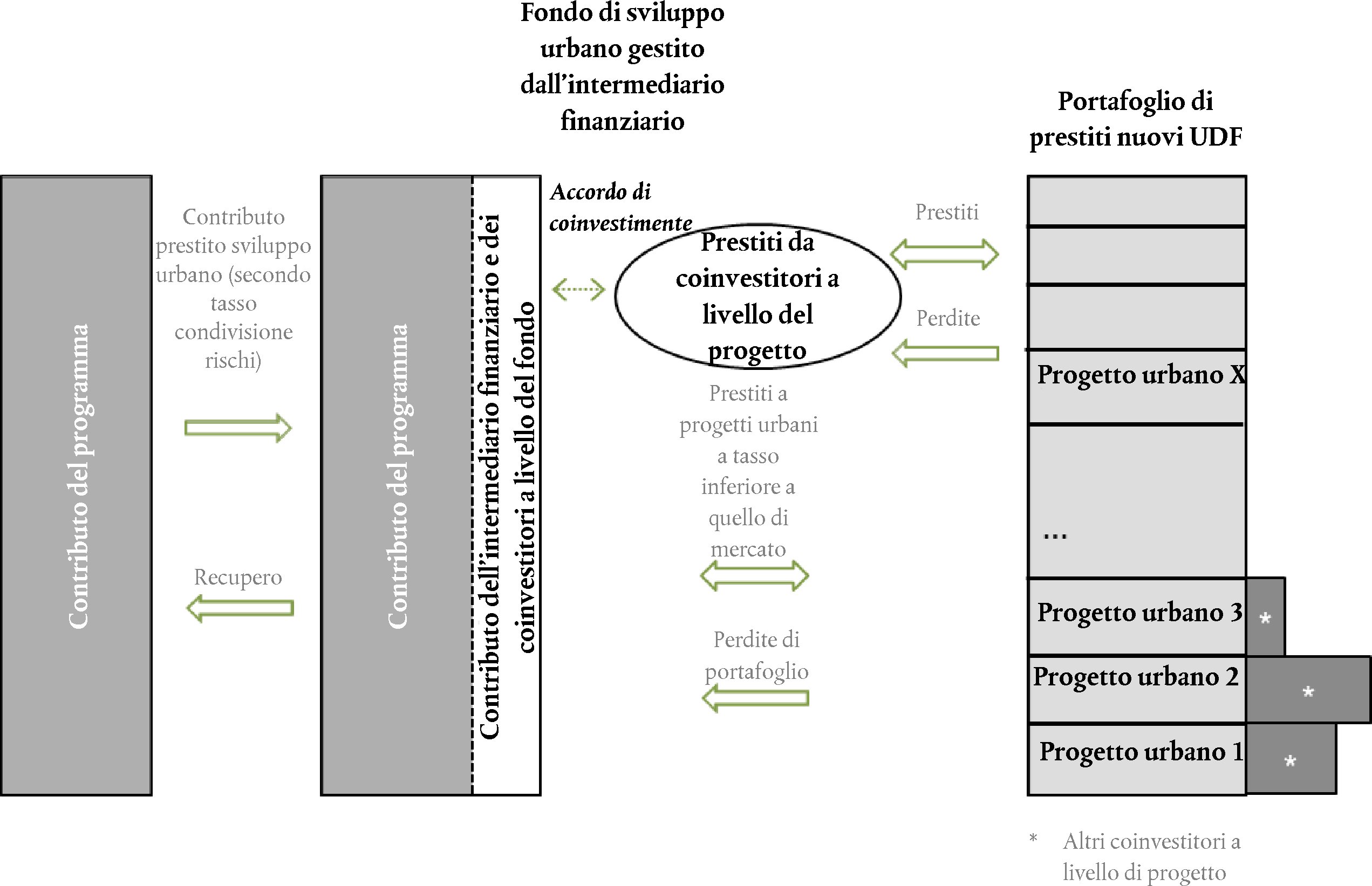

1. Il fondo per lo sviluppo urbano assume la forma di un fondo di credito costituito e gestito da un intermediario finanziario con contributi del programma dei fondi SIE e con la mobilitazione di un cofinanziamento pari ad almeno il 30 % apportato dall'intermediario finanziario e dai coinvestitori. Il fondo per lo sviluppo urbano finanzia e sostiene l'attuazione di progetti di sviluppo urbano in zone assistite che sono designate in una carta degli aiuti a finalità regionale per il periodo che va dal 1o luglio 2014 al 31 dicembre 2020 in conformità all'articolo 107, paragrafo 3, lettere a) e c), del trattato, mobilitando inoltre coinvestimenti provenienti da fonti private.

2. Il fondo per lo sviluppo urbano è conforme ai termini e alle condizioni stabiliti nell'allegato VI.

Articolo 9

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

ALLEGATO I

Indice annotato di un accordo di finanziamento tra un'autorità di gestione e un intermediario finanziario

|

Indice: |

|

|

(1) |

Preambolo |

|

(2) |

Definizioni |

|

(3) |

Ambito d'applicazione e obiettivo |

|

(4) |

Obiettivi strategici e valutazione ex ante |

|

(5) |

Destinatari finali |

|

(6) |

Vantaggio finanziario e aiuti di Stato |

|

(7) |

Politica degli investimenti, delle garanzie o dei prestiti |

|

(8) |

Attività e operazioni |

|

(9) |

Risultati attesi |

|

(10) |

Ruolo e responsabilità dell'intermediario finanziario: condivisione del rischio e dei proventi |

|

(11) |

Gestione e audit dello strumento finanziario |

|

(12) |

Contributo del programma |

|

(13) |

Pagamenti |

|

(14) |

Gestione dei conti |

|

(15) |

Costi amministrativi |

|

(16) |

Durata e ammissibilità delle spese alla chiusura |

|

(17) |

Riutilizzo delle risorse erogate dall'autorità di gestione (compresi gli interessi maturati) |

|

(18) |

Capitalizzazione degli abbuoni di interesse e degli abbuoni di commissioni di garanzia (se del caso) |

|

(19) |

Governance dello strumento finanziario |

|

(20) |

Conflitti di interesse |

|

(21) |

Relazioni e controllo |

|

(22) |

Valutazione |

|

(23) |

Visibilità e trasparenza |

|

(24) |

Esclusiva |

|

(25) |

Risoluzione delle controversie |

|

(26) |

Riservatezza |

|

(27) |

Modifica dell'accordo e trasferimento dei diritti e degli obblighi |

1. PREAMBOLO

Nome del paese/della regione

Identificazione dell'autorità di gestione

Numero del codice comune d'identificazione (CCI) del programma

Titolo del programma correlato

Sezione pertinente del programma facente riferimento allo strumento finanziario

Nome del fondo SIE

Identificazione dell'asse prioritario

Regioni in cui è attuato lo strumento finanziario (livello NUTS o altro)

Importo stanziato dall'autorità di gestione per lo strumento finanziario

Importo proveniente dai fondi SIE

Importo proveniente da fonti nazionali pubbliche (contributo pubblico del programma)

Importo proveniente da fonti nazionali private (contributo privato del programma)

Importo proveniente da fonti nazionali pubbliche e private al di fuori del contributo al programma

Data d'inizio prevista dello strumento finanziario

Data di completamento prevista dello strumento finanziario

Recapiti delle persone di contatto per le comunicazioni tra le parti

Finalità dell'accordo

2. DEFINIZIONI

3. AMBITO D'APPLICAZIONE E OBIETTIVO

Descrizione dello strumento finanziario, compresa la sua strategia o politica d'investimento, il tipo di sostegno da fornire.

4. OBIETTIVI STRATEGICI E VALUTAZIONE EX ANTE

Criteri di ammissibilità relativi agli intermediari finanziari, se del caso, nonché ulteriori requisiti operativi che recepiscono gli obiettivi dello strumento, prodotti finanziari da offrire, destinatari finali e combinazione prevista con le sovvenzioni.

5. DESTINATARI FINALI

Identificazione e ammissibilità dei destinatari finali (gruppo bersaglio) dello strumento finanziario.

6. VANTAGGIO FINANZIARIO E AIUTI DI STATO

Valutazione del vantaggio finanziario derivante dal contributo pubblico del programma e allineamento con le norme in materia di aiuti di Stato.

7. POLITICA DEGLI INVESTIMENTI, DELLE GARANZIE O DEI PRESTITI

Disposizioni in materia di politica degli investimenti, delle garanzie o dei prestiti, in particolare per quanto riguarda la diversificazione del portafoglio (rischio, settore, zone geografiche, dimensioni) e il portafoglio esistente dell'intermediario finanziario.

8. ATTIVITÀ E OPERAZIONI

Piano aziendale o documenti equivalenti per lo strumento finanziario da attuare, compreso l'effetto moltiplicatore previsto di cui all'articolo 37, paragrafo 2, lettera c), del regolamento (UE) n. 1303/2013.

Definizione delle attività ammissibili.

Definizione chiara delle attività assegnate e dei loro limiti, in particolare per quanto riguarda la modifica delle attività e la gestione del portafoglio (perdite e default nonché procedura di recupero).

9. RISULTATI ATTESI

Definizione delle attività, dei risultati e degli indicatori di impatto connessi con le misurazioni di base e gli obiettivi attesi.

Risultati attesi che lo strumento finanziario dovrebbe raggiungere per contribuire agli obiettivi specifici e ai risultati della priorità o della misura pertinente. Elenco di indicatori conformi al programma operativo e all'articolo 46 del regolamento (UE) n. 1303/2013.

10. RUOLO E RESPONSABILITÀ DELL'INTERMEDIARIO FINANZIARIO: CONDIVISIONE DEL RISCHIO E DEI PROVENTI

Identificazione e disposizioni relative alla responsabilità dell'intermediario finanziario e delle altre entità che partecipano all'attuazione dello strumento finanziario.

Spiegazione della valutazione del rischio e della condivisione del rischio e dei proventi in relazione alle diverse parti.

Disposizioni in linea con l'articolo 6 del regolamento delegato (UE) n. 480/2014 della Commissione ( 1 ) concernente il ruolo, le competenze e le responsabilità degli organismi che attuano gli strumenti finanziari.

11. GESTIONE E AUDIT DELLO STRUMENTO FINANZIARIO

Disposizioni pertinenti in linea con l'articolo 9 del regolamento delegato (UE) n. 480/2014 concernente la gestione e il controllo degli strumenti finanziari.

Disposizioni relative ai requisiti in materia di audit, quali i requisiti minimi per la documentazione da conservare a livello dell'intermediario finanziario (e a livello del fondo di fondi), e ai requisiti in relazione alla gestione delle registrazioni separate per le diverse forme di sostegno conformemente all'articolo 37, paragrafi 7 e 8, del regolamento (UE) n. 1303/2013 (ove applicabile), compresi le disposizioni e i requisiti riguardanti l'accesso ai documenti da parte delle autorità di audit dello Stato membro, dei revisori della Commissione e della Corte dei conti europea, per garantire una pista di controllo chiara conformemente all'articolo 40 del regolamento (UE) n. 1303/2013.

Disposizioni affinché le autorità di audit rispettino gli orientamenti relativi alla metodologia di audit, alla check list e alla disponibilità dei documenti.

Disposizioni relative alle verifiche di gestione e alle modalità di audit in conformità all'articolo 40, paragrafi 1 e 2, del regolamento (UE) n. 1303/2013 nei casi in cui gli organismi che attuano gli strumenti finanziari siano la BEI o altre istituzioni finanziarie internazionali in cui uno Stato membro detiene una partecipazione.

12. CONTRIBUTO DEL PROGRAMMA

Disposizioni in linea con l'articolo 38, paragrafo 10, del regolamento (UE) n. 1303/2013 riguardante le modalità del trasferimento e della gestione dei contributi del programma.

Se del caso, disposizioni relative a un insieme di condizioni per i contributi del Fondo europeo di sviluppo regionale, del Fondo sociale europeo, del Fondo di coesione, del Fondo europeo agricolo per lo sviluppo rurale e del futuro Fondo per gli affari marittimi e la pesca.

13. PAGAMENTI

Requisiti e procedure per la gestione dei pagamenti in tranche, nel rispetto dei massimali di cui all'articolo 41 del regolamento (UE) n. 1303/2013, e per la previsione dei flussi delle opportunità di investimento.

Condizioni di un eventuale ritiro del contributo pubblico del programma erogato allo strumento finanziario.

Norme volte a determinare quali documenti giustificativi siano necessari per documentare i pagamenti effettuati dall'autorità di gestione all'intermediario finanziario.

Condizioni alle quali i pagamenti effettuati dall'autorità di gestione all'intermediario finanziario devono essere sospesi o interrotti.

14. GESTIONE DEI CONTI

Dettagli dei conti compresi, se del caso, i requisiti per la contabilità fiduciaria/separata di cui all'articolo 38, paragrafo 6, del regolamento (UE) n. 1303/2013.

Disposizioni volte a illustrare le modalità di gestione del conto dello strumento finanziario, comprese le condizioni che disciplinano l'utilizzo dei conti bancari: rischi di controparte (se del caso), operazioni di tesoreria accettabili, responsabilità delle parti, azioni correttive in caso di saldi eccessivi sui conti fiduciari, documentazione e trasmissione di relazioni.

15. COSTI AMMINISTRATIVI

Disposizioni relative alla remunerazione dell'intermediario finanziario, al calcolo e al pagamento dei costi e delle commissioni di gestione all'intermediario finanziario e in conformità agli articoli 12 e 13 del regolamento (UE) n. 480/2014.

Le disposizioni devono includere il tasso massimo applicabile e gli importi di riferimento per il calcolo.

16. DURATA E AMMISSIBILITÀ DELLE SPESE ALLA CHIUSURA

Data dell'entrata in vigore dell'accordo.

Date che definiscono il periodo di attuazione dello strumento finanziario e il periodo di ammissibilità.

Disposizioni in merito alla possibilità di proroga e di cessazione del contributo pubblico del programma all'intermediario finanziario per lo strumento finanziario, comprese le condizioni relative alla cessazione anticipata o al ritiro dei contributi del programma, le strategie di uscita e la liquidazione degli strumenti finanziari (incluso il fondo di fondi, se del caso).

Disposizioni riguardanti le spese ammissibili alla chiusura del programma in conformità dell'articolo 42 del regolamento (UE) n. 1303/2013.

17. RIUTILIZZO DELLE RISORSE EROGATE DALL'AUTORITÀ DI GESTIONE (COMPRESI GLI INTERESSI MATURATI)

Disposizioni relative al riutilizzo delle risorse erogate dall'autorità di gestione.

Requisiti e procedure per la gestione degli interessi e delle altre plusvalenze imputabili al sostegno dei fondi SIE in conformità dell'articolo 43 del regolamento (UE) n. 1303/2013.

Disposizioni relative al riutilizzo delle risorse imputabili al sostegno dei fondi SIE fino alla fine del periodo di ammissibilità in conformità all'articolo 44 del regolamento (UE) n. 1303/2013 e, ove pertinente, disposizioni sul trattamento differenziato di cui all'articolo 43 bis.

Disposizioni relative all'utilizzo delle risorse imputabili al sostegno dei fondi SIE dopo la fine del periodo di ammissibilità in conformità dell'articolo 45 del regolamento (UE) n. 1303/2013.

18. CAPITALIZZAZIONE DEGLI ABBUONI DI INTERESSE E DEGLI ABBUONI DI COMMISSIONI DI GARANZIA (SE DEL CASO)

Disposizioni conformi all'articolo 11 del regolamento delegato (UE) n. 480/2014, di cui all'articolo 42, paragrafo 1, del regolamento (UE) n. 1303/2013, in materia di capitalizzazione delle rate annuali per gli abbuoni di interesse e gli abbuoni delle commissioni di garanzia.

19. GOVERNANCE DELLO STRUMENTO FINANZIARIO

Disposizioni che descrivono un'adeguata struttura di governance dello strumento finanziario allo scopo di garantire che le decisioni in materia di prestiti/garanzie/investimenti, le cessioni e la diversificazione del rischio siano attuate nel rispetto delle prescrizioni di legge applicabili e delle norme di mercato.

Disposizioni relative al comitato per gli investimenti dello strumento finanziario (ruolo, indipendenza, criteri).

20. CONFLITTI DI INTERESSE

Occorre stabilire procedure chiare per affrontare i conflitti di interesse.

21. RELAZIONI E CONTROLLO

Disposizioni per il controllo dell'attuazione degli investimenti e dei flussi delle opportunità d'investimento, compresa le relazioni da parte dell'intermediario finanziario al fondo di fondi e/o all'autorità di gestione, onde garantire la conformità all'articolo 46 del regolamento (UE) n. 1303/2013 e alle norme in materia di aiuti di Stato.

Norme in materia di relazioni all'autorità di gestione riguardo all'esecuzione delle attività, in materia di relazioni sui risultati, sulle irregolarità e sulle misure correttive adottate.

22. VALUTAZIONE

Condizioni e modalità per la valutazione dello strumento finanziario.

23. VISIBILITÀ E TRASPARENZA

Disposizioni sulla visibilità dei finanziamenti forniti dall'Unione in conformità dell'allegato XII del regolamento (UE) n. 1303/2013.

Disposizioni che garantiscono l'accesso dei destinatari finali alle informazioni.

24. ESCLUSIVA

Disposizioni che stabiliscono le condizioni in base alle quali il gestore del fondo di fondi o l'intermediario finanziario sono autorizzati a costituire un nuovo strumento di investimento.

25. RISOLUZIONE DELLE CONTROVERSIE

Disposizioni sulla risoluzione delle controversie.

26. RISERVATEZZA

Disposizioni che definiscono gli elementi dello strumento finanziario coperti da clausole di riservatezza. Se non diversamente specificato, tutte le altre informazioni sono considerate pubbliche.

Obblighi di riservatezza assunti nel quadro del presente accordo non ostano alla corretta presentazione di relazioni agli investitori, compresi quelli che forniscono fondi pubblici.

27. MODIFICA DELL'ACCORDO E TRASFERIMENTO DEI DIRITTI E DEGLI OBBLIGHI

Disposizioni che definiscono l'ambito e le condizioni di una possibile modifica ed estinzione dell'accordo.

Disposizioni che vietano all'intermediario finanziario di trasferire diritti od obblighi senza l'autorizzazione preventiva dell'autorità di gestione.

|

ALLEGATO A |

: |

valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013 che giustifica lo strumento finanziario. |

|

ALLEGATO B |

: |

piano aziendale dello strumento finanziario, comprese la strategia d'investimento e una descrizione della politica degli investimenti, delle garanzie o dei prestiti. |

|

ALLEGATO C |

: |

descrizione dello strumento, che deve essere in linea con i termini e le condizioni uniformi dello strumento e che deve fissare i parametri finanziari degli strumenti finanziari. |

|

ALLEGATO D |

: |

i modelli per il controllo e le relazioni. |

ALLEGATO II

Prestito alle PMI basato su un modello di prestito con condivisione del rischio di portafoglio (prestito RS)

Rappresentazione schematica del principio del prestito RS

|

Struttura dello strumento finanziario |

Il prestito con condivisione del rischio (strumento finanziario o prestito RS) assume la forma di un fondo di credito che deve essere costituito da un intermediario finanziario con i contributi del programma; l'intermediario finanziario procede al finanziamento di un portafoglio di nuovi prestiti, mentre è escluso il rifinanziamento di prestiti esistenti. Il prestito con condivisione del rischio è reso disponibile nell'ambito di un'operazione che rientra nell'asse prioritario stabilito nel programma cofinanziato dai pertinenti fondi SIE e definito nel contesto della valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013. |

|

Finalità dello strumento |

Lo strumento è finalizzato a: 1. combinare risorse provenienti dai programmi dei fondi SIE e dall'intermediario finanziario a sostegno dei finanziamenti alle PMI di cui all'articolo 37, paragrafo 4, del regolamento (UE) n. 1303/2013, e 2. offrire alle PMI un accesso più agevole ai finanziamenti attraverso un intermediario finanziario con un contributo al finanziamento e la condivisione del rischio di credito, offrendo così alle PMI maggiori fondi a condizioni preferenziali in termini di riduzione del tasso di interesse e, ove pertinente, di riduzione delle garanzie. Il contributo dei programmi dei fondi SIE all'intermediario finanziario non esclude finanziamenti disponibili presso altri investitori privati o pubblici. Il programma dei fondi SIE concede finanziamenti all'intermediario finanziario per la costituzione di un portafoglio di nuovi prestiti alle PMI e, parallelamente, per la partecipazione alle perdite/ai default e ai recuperi sui prestiti alle PMI nell'ambito di tale portafoglio per ciascun prestito e proporzionalmente al contributo del programma allo strumento. Nel caso in cui la struttura sia un un fondo di fondi, quest'ultimo trasferisce il contributo dal programma dei fondi SIE all'intermediario finanziario. Oltre al contributo del programma dei fondi SIE, il fondo di fondi può fornire risorse proprie combinate con le risorse dell'intermediario finanziario. In tal caso il fondo di fondi partecipa proporzionalmente alla condivisione del rischio tra i diversi contributi al portafoglio di prestiti. Occorre rispettare le norme in materia di aiuti di Stato se le risorse fornite dal fondo di fondi sono risorse statali. |

|

Implicazioni in materia di aiuti di Stato |

Il prestito RS è concepito come uno strumento senza aiuti di Stato; in altre parole la remunerazione conforme al mercato per l'intermediario finanziario, il trasferimento completo del vantaggio finanziario dall'intermediario finanziario ai destinatari finali e il finanziamento fornito ai destinatari finali rientrano nell'ambito del regolamento «de minimis» applicabile. a) Si esclude di essere in presenza di aiuti a livello dell'intermediario finanziario e del fondo di fondi allorché 1. l'intermediario finanziario e l'autorità di gestione o il fondo di fondi sostengono in qualsiasi momento le perdite e i profitti in proporzione ai loro contributi (pro rata) e vi è una partecipazione economicamente significativa dell'intermediario finanziario al prestito con condivisione del rischio, e 2. la remunerazione (ossia i costi e/o le commissioni di gestione) dell'intermediario finanziario e del fondo di fondi rispecchia la remunerazione corrente di mercato in situazioni paragonabili, il che avviene quando il fondo di fondi è stato selezionato mediante una procedura di selezione aperta, trasparente, non discriminatoria e obiettiva o se la remunerazione è in linea con gli articoli 12 e 13 del regolamento delegato (UE) n. 480/2014 e lo Stato non concede altri vantaggi. Nel caso in cui il fondo di fondi si limiti a trasferire il contributo dei fondi SIE all'intermediario finanziario, abbia una missione di interesse pubblico, non svolga alcuna attività commerciale nell'attuazione della misura e non partecipi all'investimento con risorse proprie (ragion per cui non è da considerarsi beneficiario di aiuti), è sufficiente che non vi sia sovraremunerazione del fondo di fondi, e 3. il vantaggio finanziario del contributo pubblico del programma allo strumento viene interamente trasferito ai destinatari finali sotto forma di una riduzione del tasso di interesse. A norma dell'articolo 7, paragrafo 2, del regolamento delegato (UE) n. 480/2014 l'autorità di gestione, nel selezionare l'intermediario finanziario, valuta la politica dei prezzi e la metodologia volta a trasferire il vantaggio finanziario ai destinatari finali. Laddove l'intermediario finanziario non trasferisca interamente il vantaggio finanziario ai destinatari finali, il contributo pubblico non erogato viene ritrasferito all'autorità di gestione. b) A livello di PMI A livello di PMI il prestito è conforme alle norme «de minimis». Per ciascun prestito inserito nel portafoglio, l'intermediario finanziario calcola l'ESL utilizzando il seguente metodo di calcolo. Calcolo dell'ESL = importo nominale del prestito (EUR) × [costo del finanziamento (prassi abituale) + costo del rischio (prassi abituale) – eventuali commissioni applicate dall'autorità di gestione sul contributo del programma all'intermediario finanziario] × vita media ponderata del prestito (anni) × tasso di condivisione del rischio. Quando l'ESL è calcolato con la formula sopra riportata, ai fini del prestito con condivisione del rischio il requisito stabilito dall'articolo 4 del regolamento «de minimis» (1) è considerato soddisfatto. Non vi è alcun obbligo di garanzia minima. Un meccanismo di verifica garantisce che il valore dell'ESL calcolato con la formula di cui sopra non sia inferiore al valore dell'ESL calcolato conformemente all'articolo 4, paragrafo 3, lettera c), del regolamento «de minimis». L'importo totale degli aiuti calcolato con l'ESL non può superare 200 000 EUR nell'arco di tre esercizi finanziari, tenendo conto della norma sul cumulo riguardante i destinatari finali, di cui al regolamento «de minimis». La sovvenzione per il supporto tecnico o altre sovvenzioni concesse al destinatario finale sono cumulate con il valore calcolato dell'ESL. Per quanto riguarda le PMI nel settore della pesca e dell'acquacoltura, gli aiuti devono rispettare gli obblighi pertinenti stabiliti dal regolamento «de minimis» relativo al settore della pesca. Per le attività sostenute dal FEASR si applicano le norme generali. |

|

Politica dei prestiti |

a) Erogazione da parte dell'autorità di gestione o del fondo di fondi all'intermediario finanziario In seguito alla firma di un accordo di finanziamento tra l'autorità di gestione e il fondo di fondi o l'intermediario finanziario, l'autorità di gestione pertinente trasferisce i contributi pubblici dal programma al fondo di fondi o all'intermediario finanziario, che colloca tali contributi in un apposito fondo di credito con condivisione del rischio. Il trasferimento è effettuato in tranche, nel rispetto dei massimali di cui all'articolo 41 del regolamento (UE) n. 1303/2013. L'obiettivo in termini di volume di prestiti e la gamma di tassi di interesse sono confermati nell'ambito della valutazione ex ante conformemente all'articolo 37 del regolamento (UE) n. 1303/2013 e sono presi in considerazione al fine di determinare la natura dello strumento (strumento rotativo o non rotativo). b) Costituzione di un portafoglio di nuovi prestiti L'intermediario finanziario è tenuto a costituire, entro un periodo di tempo limitato e prestabilito, un portafoglio di nuovi prestiti ammissibili a fianco delle sue attività di credito in corso, finanziato in parte con i fondi erogati nel quadro del programma al tasso di condivisione del rischio convenuto nell'accordo di finanziamento. I prestiti ammissibili per le PMI (in base a criteri predefiniti di ammissibilità a livello di ciascun prestito e di portafoglio) sono automaticamente inclusi nel portafoglio, mediante la presentazione di avvisi di inclusione con cadenza almeno trimestrale. L'intermediario finanziario attua una politica dei prestiti coerente soprattutto per quanto riguarda la diversificazione del portafoglio, che consenta una sana gestione del portafoglio creditizio e la diversificazione del rischio rispettando nel contempo le norme vigenti nel settore e rimanendo in linea con gli interessi finanziari e gli obiettivi strategici dell'autorità di gestione. L'identificazione, la selezione, la dovuta diligenza, la documentazione e la concessione dei prestiti ai destinatari finali sono effettuate dall'intermediario finanziario conformemente alle sue procedure standard e ai principi stabiliti nel pertinente accordo di finanziamento. c) Riutilizzo delle risorse rimborsate agli strumenti finanziari Le risorse rimborsate allo strumento finanziario sono riutilizzate nell'ambito dello stesso strumento finanziario (risorse rotative nell'ambito dello stesso strumento finanziario) o, dopo essere state rimborsate all'autorità di gestione o al fondo di fondi, sono utilizzate in conformità dell'articolo 44 del regolamento (UE) n. 1303/2013. Ove si tratti di risorse rotative nell'ambito dello stesso strumento finanziario, in linea di principio gli importi imputabili al sostegno dei fondi SIE e rimborsati e/o recuperati ad opera dell'intermediario finanziario da prestiti erogati a destinatari finali entro il termine per gli investimenti sono resi disponibili per un nuovo utilizzo nell'ambito dello stesso strumento finanziario. Questa modalità della rotazione di cui agli articoli 44 e 45 del regolamento (UE) n. 1303/2013 è inserita nell'accordo di finanziamento. In alternativa, nel caso in cui l'autorità di gestione o il fondo di fondi siano rimborsati direttamente, il rimborso avviene regolarmente rispecchiando i) i rimborsi del capitale (in proporzione sulla base del tasso di condivisione del rischio), ii) gli eventuali importi recuperati e le detrazioni delle perdite (in base al tasso di condivisione del rischio) dei prestiti alle PMI e iii) gli eventuali pagamenti di interessi. Tali risorse vanno utilizzate conformemente agli articoli 44 e 45 del regolamento (UE) n. 1303/2013. d) Recuperi di perdite L'intermediario finanziario adotta azioni di recupero in relazione a ciascuno dei prestiti in sofferenza alle PMI finanziato dallo strumento finanziario conformemente alle sue procedure e ai suoi orientamenti interni. Gli importi recuperati dall'intermediario finanziario (al netto degli eventuali costi di recupero e di esecuzione forzata) sono distribuiti, proporzionalmente alla condivisione del rischio, tra l'intermediario finanziario e l'autorità di gestione o il fondo di fondi. e) Altro Gli interessi e le altre plusvalenze generati dal sostegno dei fondi SIE allo strumento finanziario sono utilizzati conformemente all'articolo 43 del regolamento (UE) n. 1303/2013. |

|

Politica dei prezzi |

Al momento di proporre i propri prezzi, l'intermediario finanziario presenta una politica dei prezzi e la metodologia volte a garantire il completo trasferimento del vantaggio finanziario del contributo pubblico del programma alle PMI ammissibili. La politica dei prezzi e la metodologia comprendono i seguenti elementi: 1) il tasso di interesse relativo alla partecipazione dell'intermediario finanziario è fissato in base al mercato (ossia in funzione della politica praticata dall'intermediario finanziario); 2) il tasso di interesse totale da applicare ai prestiti alle PMI ammissibili inclusi nel portafoglio deve essere ridotto in proporzione alla dotazione costituita dal contributo pubblico del programma. Tale riduzione tiene conto delle commissioni che l'autorità di gestione potrebbe applicare sul contributo del programma; 3) il calcolo dell'ESL presentato nella sezione sugli aiuti di Stato si applica a ciascun prestito incluso nel portafoglio; 4) la politica dei prezzi e la metodologia rimangono costanti durante il periodo di ammissibilità. |

|

Importo e tasso del contributo del programma allo strumento finanziario (dettagli del prodotto) |

Il tasso effettivo di condivisione del rischio, il contributo pubblico del programma e il tasso di interesse sui prestiti si basano sui risultati della valutazione ex ante e sono tali da garantire che il vantaggio per i destinatari finali rispetti la norma «de minimis». La dimensione del prestito con condivisione del rischio del portafoglio mirato è confermata nell'ambito della valutazione ex ante che giustifica il sostegno allo strumento finanziario [articolo 37 del regolamento (UE) n. 1303/2013] e tiene conto della modalità di rotazione dello strumento (ove applicabile). La composizione del portafoglio di prestiti mirato è definita in modo da garantire la diversificazione del rischio. L'assegnazione del prestito RS e il tasso di condivisione del rischio devono essere determinati in modo da colmare la carenza riscontrata nell'ambito della valutazione ex ante, ma devono in ogni caso rispettare le condizioni stabilite nella presente lista di condizioni (term sheet). Il tasso di condivisione del rischio convenuto con l'intermediario finanziario definisce, per ciascun prestito ammissibile incluso nel portafoglio, la quota del capitale del prestito ammissibile finanziata dal programma. Il tasso di condivisione del rischio convenuto con l'intermediario finanziario stabilisce l'esposizione alle perdite che dovranno essere coperte conseguentemente dall'intermediario finanziario e dal contributo del programma. |

|

Contributo del programma allo strumento finanziario (attività) |

Il portafoglio finanziato dallo strumento di prestito RS comprende unicamente nuovi prestiti concessi alle PMI mentre è escluso il rifinanziamento di prestiti esistenti. I criteri di ammissibilità per l'inclusione nel portafoglio sono determinati conformemente al diritto dell'Unione [ad esempio il regolamento (UE) n. 1303/2013 e le norme specifiche di ciascun fondo], al programma, alle norme nazionali in materia di ammissibilità e di concerto con l'intermediario finanziario al fine di raggiungere un ampio numero di destinatari finali e di ottenere una diversificazione sufficiente del portafoglio. Occorre che l'intermediario finanziario sia in grado di stimare in maniera attendibile il profilo di rischio del portafoglio. Tali criteri rispecchiano le condizioni e le pratiche di mercato nello Stato membro o nella regione pertinente. |

|

Responsabilità dell'autorità di gestione |

La responsabilità dell'autorità di gestione in relazione allo strumento finanziario è definita nell'articolo 6 del regolamento delegato (UE) n. 480/2014. Le perdite coperte sono costituite dagli importi di capitale dovuto, pagabile e in sospeso e dall'interesse standard (sono invece esclusi le commissioni per ritardato pagamento ed eventuali altri costi e spese). |

|

Durata |

Il periodo di prestito dello strumento finanziario è stabilito in modo da garantire che il contributo del programma di cui all'articolo 42 del regolamento (UE) n. 1303/2013 sia utilizzato per prestiti erogati ai destinatari finali entro il 31 dicembre 2023. Per la costituzione del portafoglio di prestiti si raccomanda una durata tipica di un massimo di 4 anni a decorrere dalla data della firma dell'accordo di finanziamento (tra l'autorità di gestione o il fondo di fondi e l'intermediario finanziario). |

|

Operazioni di prestito e condivisione del rischio a livello di intermediario finanziario (allineamento degli interessi) |

L'allineamento degli interessi tra l'autorità di gestione e l'intermediario finanziario è così conseguito: — mediante le commissioni legate alle prestazioni definite negli articoli 12 e 13 del regolamento delegato (UE) n. 480/2014, — oltre al contributo del programma, l'intermediario finanziario contribuisce, alle condizioni del mercato locale, al finanziamento di almeno il 25 % dell'impegno totale di finanziamento destinato al credito alle PMI nell'ambito dello strumento di prestito RS, — le perdite e i recuperi hanno sull'intermediario finanziario e sull'autorità di gestione un'incidenza proporzionale alle rispettive responsabilità in base al tasso di condivisione del rischio. Il tasso previsto di condivisione del rischio è determinato sulla base dei risultati della valutazione ex ante che giustificano il sostegno allo strumento finanziario. |

|

Intermediari finanziari ammissibili |

Si tratta di organismi pubblici e privati stabiliti in uno Stato membro e legalmente autorizzati a erogare prestiti a imprese operanti nella giurisdizione del programma che contribuisce allo strumento finanziario. Tali organismi sono enti finanziari e, se del caso, istituti di microfinanza o qualsiasi altro ente autorizzato a concedere prestiti. |

|

Ammissibilità dei destinatari finali |

I destinatari finali sono ammissibili a norma del diritto nazionale e dell'UE, del programma pertinente e dell'accordo di finanziamento. Al momento della firma del prestito i destinatari finali soddisfano i seguenti criteri di ammissibilità: a. sono microimprese, piccole e medie imprese («PMI») (compresi gli imprenditori individuali e i lavoratori autonomi), quali definite nella raccomandazione 2003/361/CE della Commissione (2) (3); b. non sono PMI attive nei settori di cui all'articolo 1, lettere da d) a f), del regolamento «de minimis»; c. non fanno parte di uno o più settori esclusi (4); d. non sono imprese in difficoltà quali definite dalle norme sugli aiuti di Stato; e. non risultano inadempienti o insolventi per quanto riguarda eventuali altri prestiti o contratti di leasing concessi dall'intermediario finanziario o da un altro ente finanziario, a seguito di controlli effettuati conformemente agli orientamenti interni e alla normale politica di credito dell'intermediario finanziario. Inoltre, al momento dell'investimento e durante il rimborso del prestito i destinatari finali hanno la propria sede sociale in uno Stato membro e l'attività economica per la quale è stato erogato il prestito si svolge nello Stato membro e nella regione/giurisdizione pertinenti del programma dei fondi SIE. |

|

Caratteristiche del prodotto per i destinatari finali |

L'intermediario finanziario eroga ai destinatari finali i prestiti che contribuiscono all'obiettivo del programma e che sono cofinanziati dal programma nell'ambito dello strumento di prestito RS. I termini si basano sulla valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013. I prestiti sono utilizzati esclusivamente per le seguenti finalità autorizzate. a. Investimenti in attivi materiali e immateriali, compreso il trasferimento di diritti di proprietà in imprese, a condizione che tale trasferimento avvenga tra investitori indipendenti. b. Capitale circolante legato ad attività di sviluppo o espansione ausiliarie (e correlate) alle attività di cui alla precedente lettera a) (la cui natura accessoria è documentata, tra l'altro, dal piano aziendale della PMI e dall'importo del finanziamento). I prestiti inclusi nel portafoglio rispettano in qualsiasi momento i seguenti criteri di ammissibilità. c. Si tratta di nuovi prestiti ed è escluso il rifinanziamento di prestiti esistenti. d. L'importo del capitale di un prestito incluso nel portafoglio di prestiti RS i) ammonta a un massimo di 1 000 000 EUR in base alla valutazione ex ante e ii) è erogato in condizioni tali da non permettere che l'ESL relativo a ciascun destinatario finale superi 200 000 EUR (o 100 000 EUR nel settore del trasporto merci su strada e 30 000 EUR nei settori della pesca e dell'acquacoltura) nell'arco di tre esercizi finanziari; le PMI ammissibili potrebbero presentare più di una domanda per i prestiti assegnati a titolo di questo strumento finanziario purché sia pienamente rispettato il suddetto limite dell'ESL. e. I prestiti offrono finanziamenti per una o più delle finalità autorizzate in EUR e/o nella valuta nazionale della giurisdizione pertinente e, se del caso, in qualsiasi altra valuta. f. I prestiti non assumono la forma di prestiti mezzanini, debito subordinato o quasi-equity. g. I prestiti non assumono la forma di linee di credito rotativo. h. I prestiti hanno un calendario di rimborso comprendente un ammortamento periodico e/o una rata unica alla scadenza («bullet payment»). i. I prestiti non finanziano attività puramente finanziarie o progetti nel settore immobiliare avviati come attività di investimento finanziario, né finanziano il credito al consumo. j. I prestiti hanno una scadenza minima di 12 mesi, compreso il pertinente periodo di grazia (se del caso), e una scadenza massima di 120 mesi. |

|

Relazioni e risultati attesi |

Gli intermediari finanziari forniscono all'autorità di gestione o al fondo di fondi, con cadenza almeno trimestrale, informazioni la cui forma e la cui portata sono standardizzate. La relazione comprende tutti gli elementi pertinenti affinché l'autorità di gestione rispetti le condizioni di cui all'articolo 46 del regolamento (UE) n. 1303/2013. Gli Stati membri adempiono i loro obblighi di relazione anche a norma del regolamento «de minimis». Gli indicatori devono essere coerenti con gli obiettivi specifici della pertinente priorità del programma dei fondi SIE che finanzia lo strumento finanziario e con i risultati attesi della valutazione ex ante. Tali indicatori sono misurati e comunicati almeno ogni tre mesi per lo strumento di prestito RS e sono quanto meno conformi ai requisiti del regolamento. Oltre agli indicatori comuni dell'asse prioritario del programma dei fondi SIE (crescita dell'occupazione, numero di PMI ecc.), altri indicatori sono: numero di prestiti/progetti finanziati importi dei prestiti finanziati inadempimenti (numero e importi) risorse rimborsate e plusvalenze |

|

Valutazione del beneficio economico del contributo del programma |

L'intermediario finanziario riduce il tasso di interesse effettivo totale (e modifica, se del caso, la politica in materia di garanzie) a carico dei destinatari finali nell'ambito di ciascun prestito ammissibile incluso nel portafoglio, rispecchiando le favorevoli condizioni di finanziamento e di condivisione del rischio del prestito RS. Il vantaggio finanziario del contributo pubblico del programma allo strumento viene interamente trasferito ai destinatari finali sotto forma di una riduzione del tasso di interesse. L'intermediario finanziario controlla e rendiconta l'ESL relativo ai destinatari finali, come indicato nella sezione sugli aiuti di Stato. Questo principio è ripreso nell'accordo di finanziamento tra l'autorità di gestione o il fondo di fondi e l'intermediario finanziario. |

|

(1) Regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» (GU L 352 del 24.12.2013, pag. 1). (2) Raccomandazione 2003/361/CE della Commissione, del 6 maggio 2003, relativa alla definizione delle microimprese, piccole e medie imprese [notificata con il numero C(2003) 1422] (GU L 124 del 20.5.2003, pag. 36). (3) Imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di EUR oppure il cui totale di bilancio annuo non supera i 43 milioni di EUR e che non appartengono a un gruppo che superi tali soglie. Secondo la raccomandazione della Commissione: «Si considera impresa ogni entità, a prescindere dalla forma giuridica rivestita, che eserciti un'attività economica».

(4) I seguenti settori economici sono denominati collettivamente «settori esclusi». |

|

ALLEGATO III

Garanzia limitata di portafoglio per le PMI (garanzia limitata)

Rappresentazione schematica della garanzia limitata

Relazione tra le parti interessate e la copertura fornita dalla garanzia limitata di portafoglio

|

Struttura dello strumento finanziario |

La garanzia limitata di portafoglio fornisce una copertura del rischio di credito per ciascun prestito, ai fini della creazione di un portafoglio di nuovi prestiti alle PMI, sino a un importo massimo di perdite (massimale). La garanzia limitata di portafoglio è resa disponibile dall'autorità di gestione nell'ambito dell'operazione che rientra nell'asse prioritario stabilito nel programma cofinanziato dai fondi strutturali e di investimento europei (SIE) e definito nel contesto della valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013. |

|

Finalità dello strumento |

Lo strumento è finalizzato a 1) offrire alle PMI destinatarie un miglior accesso ai finanziamenti, affrontando fallimenti del mercato concreti e chiaramente identificati; 2) fare leva finanziaria sui fondi SIE per sostenere il finanziamento delle PMI, come previsto dall'articolo 37, paragrafo 4, del regolamento (UE) n. 1303/2013. Il contributo del programma dei fondi SIE erogato dall'autorità di gestione assume la forma di un fondo di garanzia gestito da un intermediario finanziario. Tale contributo non esclude le garanzie rese disponibili da altri investitori pubblici o privati. Il fondo di garanzia gestito dall'intermediario finanziario si impegna a fornire fondi provenienti dal programma dei fondi SIE agli enti finanziari che costituiscono portafogli di nuovi prestiti in caso di inadempimento dei beneficiari finali. Nel caso in cui la struttura sia un fondo di fondi, quest'ultimo trasferisce il contributo dal programma dei fondi SIE all'intermediario finanziario. Lo strumento della garanzia limitata si applica per coprire un portafoglio di nuovi prestiti costituito da uno o più enti finanziari. Nel concedere prestiti alle PMI ammissibili, gli enti finanziari che costituiscono portafogli di nuovi prestiti possono contare su una garanzia a parziale copertura delle perdite fino ad un importo limitato. Il vantaggio finanziario della garanzia deve essere trasferito ai destinatari finali (ad esempio sotto forma di riduzione del tasso di interesse dei prestiti e/o di riduzione delle garanzie: ciò che conta è che il vantaggio finanziario del contributo pubblico del programma sia sempre trasferito integralmente ai destinatari finali). |

|

Implicazioni in materia di aiuti di Stato |

La garanzia limitata di portafoglio è concepita come uno strumento senza aiuti di Stato, ossia conforme al mercato a livello dell'intermediario finanziario che gestisce il fondo di garanzia e degli enti finanziari che costituiscono portafogli di nuovi prestiti e forniscono aiuti ai destinatari finali nell'ambito del regolamento «de minimis» applicabile. a) A livello del fondo di fondi, dell'intermediario finanziario che gestisce il fondo di garanzia e degli enti finanziari che costituiscono portafogli di nuovi prestiti è escluso che si sia in presenza di aiuti allorché 1) la remunerazione (ossia i costi e/o le commissioni di gestione) dell'intermediario finanziario e del fondo di fondi rispecchia la remunerazione corrente di mercato in situazioni paragonabili, il che avviene quando il fondo di fondi è stato selezionato mediante una procedura di selezione aperta, trasparente, obiettiva e non discriminatoria o se la remunerazione è in linea con gli articoli 12 e 13 del regolamento delegato (UE) n. 480/2014 e lo Stato non concede altri vantaggi. Nel caso in cui il fondo di fondi si limiti a trasferire il contributo dei fondi SIE all'intermediario finanziario, abbia una missione di interesse pubblico, non svolga alcuna attività commerciale nell'attuazione della misura e non partecipi all'investimento con risorse proprie (ragion per cui non è da considerarsi beneficiario di aiuti), è sufficiente che non vi sia sovraremunerazione del fondo di fondi, e 2) l'ente finanziario è selezionato mediante una procedura di selezione aperta, trasparente, non discriminatoria e obiettiva per costituire il portafoglio di nuovi prestiti con risorse proprie e il rischio rimasto a carico dell'ente finanziario non è in alcun caso inferiore al 20 % dell'importo del prestito (per ciascun prestito), e 3) il vantaggio finanziario del contributo pubblico del programma allo strumento viene inoltre interamente trasferito ai destinatari finali sotto forma di una riduzione del tasso di interesse. A norma dell'articolo 7, paragrafo 2, del regolamento delegato (UE) n. 480/2014 l'autorità di gestione, nel selezionare l'intermediario finanziario, valuta la politica dei prezzi e la metodologia volta a trasferire il vantaggio finanziario ai destinatari finali. Laddove l'intermediario finanziario non trasferisca interamente il vantaggio finanziario ai destinatari finali, il contributo pubblico non impegnato viene ritrasferito all'autorità di gestione. La garanzia dev'essere correlata a una transazione finanziaria specifica, per un importo massimo fisso e per un periodo di tempo limitato. b) A livello di destinatari finali A livello di PMI il prestito garantito è conforme alle norme «de minimis». Per ciascun prestito inserito nel portafoglio garantito, l'intermediario finanziario calcola l'ESL utilizzando il seguente metodo di calcolo. Calcolo dell'ESL = importo nominale del prestito (EUR) × costo del rischio (prassi abituale) × tasso di garanzia × percentuale massima di garanzia × vita media ponderata del prestito (anni). L'importo totale degli aiuti calcolato con l'ESL non può superare 200 000 EUR nell'arco di tre esercizi finanziari, tenendo conto della norma sul cumulo riguardante i destinatari finali, di cui al regolamento «de minimis». Quando l'ESL è calcolato con la formula sopra riportata, ai fini dello strumento della garanzia limitata di portafoglio il requisito stabilito dall'articolo 4 del regolamento «de minimis» (1) è considerato soddisfatto. Un meccanismo di verifica garantisce che il valore dell'ESL calcolato con la formula di cui sopra non sia inferiore al valore dell'ESL calcolato conformemente all'articolo 4, paragrafo 6, lettera c), del regolamento «de minimis». La sovvenzione per il supporto tecnico o altre sovvenzioni concesse al destinatario finale sono cumulate con il valore calcolato dell'ESL. Per quanto riguarda le PMI nel settore della pesca e dell'acquacoltura, gli aiuti devono rispettare gli obblighi pertinenti stabiliti dal regolamento «de minimis» relativo al settore della pesca. Per le attività sostenute dal FEASR si applicano le norme generali. |

|

Politica delle garanzie |

a) Trasferimento dall'autorità di gestione all'intermediario finanziario In seguito alla firma di un accordo di finanziamento tra l'autorità di gestione e il fondo di fondi o l'intermediario finanziario, l'autorità di gestione pertinente trasferisce i contributi dal programma al fondo di fondi o all'intermediario finanziario, che colloca tali contributi in un apposito fondo di garanzia. Il trasferimento è effettuato in tranche, nel rispetto dei massimali di cui all'articolo 41 del regolamento (UE) n. 1303/2013. b) Costituzione di un portafoglio di nuovi prestiti Gli enti finanziari sono tenuti a costituire, entro un periodo di tempo limitato e prestabilito, portafogli di nuovi prestiti alle PMI. I nuovi prestiti alle PMI sono in parte coperti dal contributo del programma per ciascun prestito fino a un determinato importo (massimale). I prestiti alle PMI ammissibili sono automaticamente inclusi nel portafoglio a condizione di rispettare i criteri predefiniti per l'inclusione del prestito. L'inclusione dei prestiti alle PMI avviene automaticamente al ricevimento da parte dell'intermediario finanziario che gestisce il fondo di garanzia di un avviso di inclusione presentato con cadenza almeno trimestrale fino al termine del periodo pertinente di inclusione. Gli enti finanziari attuano una politica creditizia coerente per quanto riguarda la diversificazione del portafoglio, che consenta una sana gestione del portafoglio e la diversificazione del rischio, rispettando nel contempo le norme vigenti nel settore e rimanendo in linea con gli interessi finanziari e gli obiettivi strategici dell'autorità di gestione. L'identificazione, la selezione, la dovuta diligenza, la documentazione e la concessione dei prestiti ai destinatari finali sono effettuate dagli enti finanziari conformemente alle loro procedure standard e ai principi stabiliti nell'accordo tra l'intermediario finanziario e l'ente finanziario che costituisce un portafoglio di nuovi prestiti. c) Copertura delle perdite La garanzia limitata di portafoglio copre le perdite subite dagli enti finanziari per ogni prestito in sofferenza alle PMI ammissibili conformemente al tasso di garanzia pari ad una percentuale massima dell'80 %. Le perdite coperte dalla garanzia limitata di portafoglio in relazione al portafoglio di prestiti alle PMI ammissibili non superano, in forma aggregata, il massimale. Il massimale, ovvero la responsabilità massima nell'ambito del presente strumento, è il prodotto del volume del portafoglio creditizio mirato moltiplicato per il tasso di garanzia e per la percentuale massima di garanzia. La percentuale massima di garanzia è stabilita nell'ambito della valutazione ex ante del rischio in conformità dell'articolo 42, paragrafo 1, lettera b), del regolamento (UE) n. 1303/2013 e dell'articolo 8 del regolamento delegato (UE) n. 480/2014. Le perdite coperte sono costituite dagli importi di capitale dovuto, pagabile e in sospeso e dall'interesse standard (sono invece esclusi le commissioni per ritardato pagamento ed eventuali altri costi e spese). d) Pagamento della garanzia A seguito del verificarsi di una perdita per inadempimento, l'intermediario finanziario che gestisce il fondo di garanzia versa, di norma entro 60 giorni, la garanzia all'ente finanziario nel quadro della garanzia. |

|

Politiche dei prezzi e delle garanzie |

L'intermediario finanziario presenta una metodologia che garantisce il completo trasferimento del vantaggio finanziario del contributo pubblico del programma alle PMI ammissibili. L'ente finanziario pratica una politica dei prezzi/delle garanzie in linea con la metodologia. La politica dei prezzi/delle garanzie e la metodologia comprendono i seguenti elementi. 1) Lo strumento copre al massimo l'80 % dell'esposizione di rischio per ciascun prestito alle PMI ammissibili (fino a un tetto massimo). 2) Il vantaggio finanziario del contributo pubblico del programma è interamente trasferito alle PMI ammissibili attraverso una riduzione del tasso di interesse e/o una riduzione delle garanzie richieste dall'ente finanziario. 3) Il calcolo dell'ESL presentato nella sezione sugli aiuti di Stato si applica per ciascun prestito incluso nel portafoglio. 4) L'intermediario finanziario che gestisce il fondo di garanzia non addebita alcuna commissione di garanzia all'ente finanziario. 5) Conformemente alla politica dei prezzi e alla metodologia che garantisce il completo trasferimento del vantaggio finanziario, l'ente finanziario riduce il tasso di interesse totale e/o gli obblighi in materia di garanzie nell'ambito di ciascun prestito alle PMI ammissibili incluso nel portafoglio. Il livello di tale riduzione proposta dall'ente finanziario è oggetto di valutazione e conferma da parte dell'intermediario finanziario alla luce dell'analisi e della dovuta diligenza ed è considerato un criterio di ammissibilità affinché i prestiti alle PMI possano essere inclusi nel portafoglio. 6) Sulla base della valutazione ex ante che individua le PMI destinatarie e della valutazione ex ante del rischio, l'autorità di gestione può decidere di esigere dai destinatari finali il pagamento di commissioni di garanzia. In tal caso l'ESL è calcolato con la formula presentata nella sezione sugli aiuti di Stato di cui sopra o rispetta le condizioni dell'avviso relativo alla garanzia. Le commissioni pagate dai destinatari finali sono restituite al fondo di garanzia quali risorse restituite ai sensi dell'articolo 43 del regolamento (UE) n. 1303/2013. 7) La politica dei prezzi e la metodologia rimangono costanti durante il periodo di ammissibilità. |

|

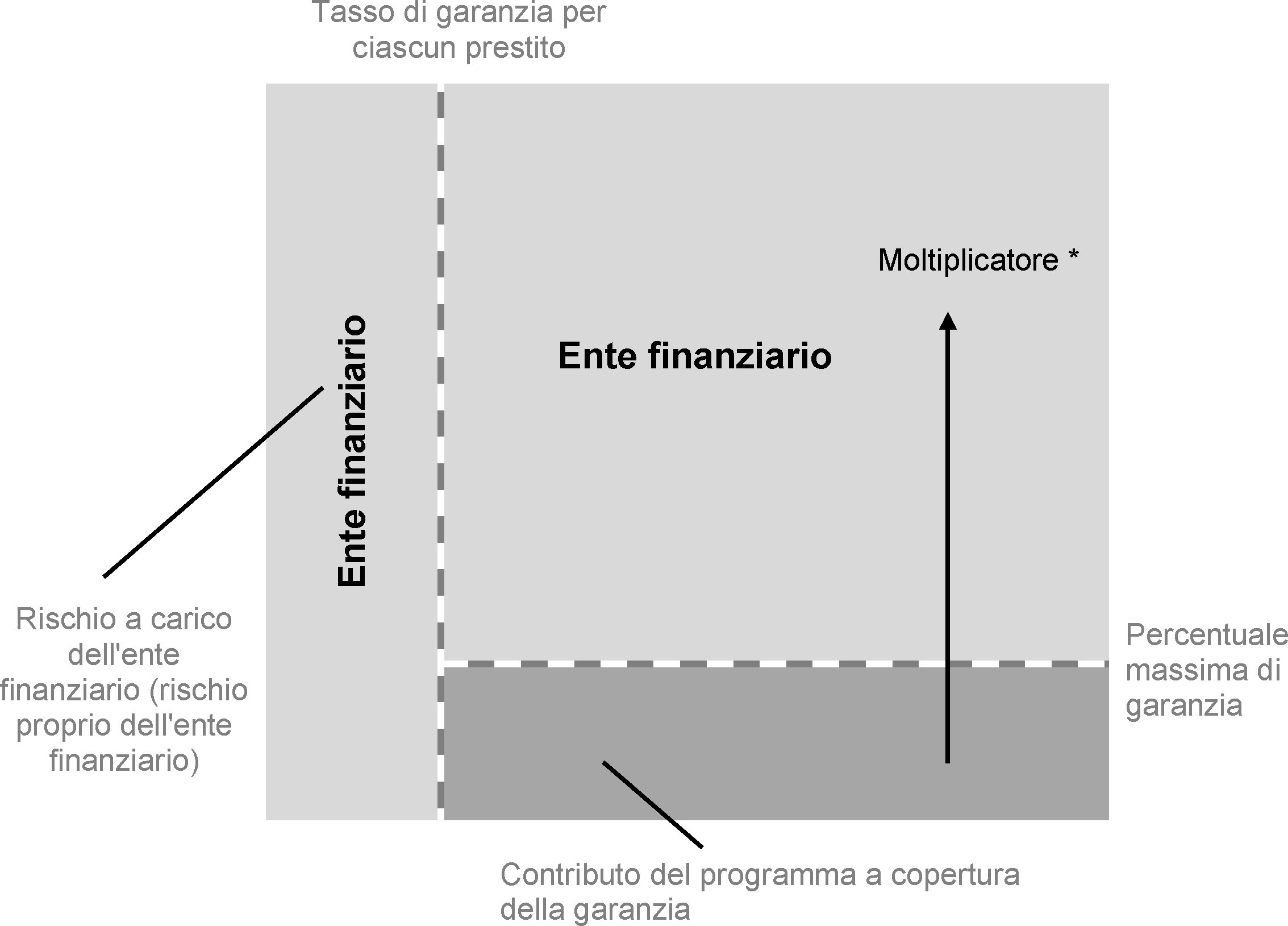

Importo e tasso della garanzia agli enti finanziari (dettagli del prodotto) |

La garanzia limitata di portafoglio rispetta le condizioni di cui all'articolo 8 del regolamento delegato (UE) n. 480/2014. La percentuale massima di garanzia è stabilita nella valutazione ex ante del rischio in conformità dell'articolo 42, paragrafo 1, lettera b), del regolamento (UE) n. 1303/2013 e dell'articolo 8 del regolamento delegato (UE) n. 480/2014, ed in ogni caso non supera il 25 %. La garanzia può coprire le perdite previste e impreviste. Il moltiplicatore della garanzia finanziata dal contributo del programma è definito come segue: moltiplicatore = (1/tasso di garanzia) × (1/percentuale massima di garanzia). Il coefficiente di moltiplicazione si basa sulla valutazione ex ante del rischio ed è pari o superiore a 5. La dimensione del portafoglio mirato in parte coperta dalla garanzia si basa sui risultati della valutazione ex ante che giustificano il sostegno allo strumento finanziario [articolo 37 del regolamento (UE) n. 1303/2013] e tiene conto della modalità di rotazione dello strumento (ove applicabile). La composizione del portafoglio di prestiti mirato è definita in modo da garantire la diversificazione del rischio. |

|

Garanzia per l'ente finanziario (attività) |

Il portafoglio creditizio coperto dallo strumento di garanzia comprende i nuovi prestiti concessi ai destinatari finali ed esclude il rifinanziamento di prestiti esistenti. I criteri di ammissibilità per l'inclusione nel portafoglio sono determinati conformemente al diritto dell'Unione [ad esempio il regolamento (UE) n. 1303/2013 e le norme specifiche di ciascun fondo], al programma, alle norme nazionali in materia di ammissibilità e di concerto con l'intermediario finanziario al fine di raggiungere un ampio numero di destinatari finali e di ottenere una diversificazione sufficiente del portafoglio. Occorre che gli enti finanziari siano in grado di stimare in maniera attendibile il profilo di rischio del portafoglio (ad esempio limite di concentrazione per settore). Tali criteri rispecchiano le condizioni e le pratiche di mercato nello Stato membro o nella regione pertinente. L'ente finanziario procede a una stima ex ante del tasso di recupero da utilizzare per calcolare l'importo previsto da recuperare dagli inadempimenti nel portafoglio, che incide sulla valutazione della percentuale massima di garanzia. |

|

Responsabilità dell'autorità di gestione |

La responsabilità dell'autorità di gestione in relazione allo strumento finanziario è definita nell'articolo 6 del regolamento delegato (UE) n. 480/2014. Per inadempimento s'intende, nel caso di un prestito ad un destinatario finale, i) che l'ente finanziario può dimostrare in qualsiasi momento (agendo in conformità alle sue procedure interne e come risulta dalle sue informazioni finanziarie e regolamentari) che un destinatario finale è con ogni probabilità incapace di far fronte ai suoi obblighi di pagamento; oppure ii) che un destinatario finale non ha adempiuto alcun obbligo di pagamento nell'ambito di un determinato prestito alle PMI per almeno 90 giorni consecutivi di calendario. |

|

Durata |

Il periodo di garanzia dello strumento finanziario è stabilito in modo da garantire che il contributo del programma di cui all'articolo 42 del regolamento (UE) n. 1303/2013 sia utilizzato per le garanzie a prestiti erogati ai destinatari finali entro il 31 dicembre 2023. Per la costituzione del portafoglio di prestiti garantiti si raccomanda una durata tipica di un massimo di 4 anni a decorrere dalla data della firma dell'accordo di finanziamento (tra l'autorità di gestione o il fondo di fondi e l'intermediario finanziario). |

|

Condivisione del rischio a livello di intermediario finanziario (allineamento degli interessi) |

L'allineamento degli interessi tra l'autorità di gestione, l'intermediario finanziario e l'ente finanziario è così conseguito: — il rischio di credito proprio rimasto a carico dell'ente finanziario non è in alcun caso inferiore al 20 % per ciascun prestito, — l'ente finanziario si impegna a costituire un portafoglio di nuovi prestiti con risorse proprie, — il vantaggio finanziario della garanzia limitata è trasferito interamente ai destinatari finali (PMI), — le commissioni legate alle prestazioni per l'intermediario finanziario sono definite negli articoli 12 e 13 del regolamento delegato (UE) n. 480/2014. |

|

Intermediari finanziari ed enti finanziari ammissibili |

Gli intermediari finanziari sono organismi pubblici e privati stabiliti in uno Stato membro e legalmente autorizzati a fornire garanzie su prestiti concessi a imprese operanti nella giurisdizione del programma che contribuisce allo strumento finanziario. Gli enti finanziari sono organismi pubblici e privati stabiliti in uno Stato membro e legalmente autorizzati ad erogare prestiti a imprese operanti nella giurisdizione del programma che contribuisce allo strumento finanziario. Tali organismi sono enti finanziari e, se del caso, istituti di microfinanza o qualsiasi altro ente autorizzato a concedere prestiti. |

|

Ammissibilità del destinatario finale (destinatari finali) |

I destinatari finali sono ammissibili a norma del diritto dell'Unione e nazionale, del programma pertinente e dell'accordo di finanziamento. Alla data del documento che dimostra la pertinente garanzia per le PMI, ossia l'impegno di garanzia, i destinatari finali soddisfano i seguenti criteri di ammissibilità: a. sono microimprese, piccole e medie imprese («PMI») (compresi gli imprenditori individuali e i lavoratori autonomi), quali definite nella raccomandazione 2003/361/CE della Commissione (2); b. non sono PMI attive nei settori di cui all'articolo 1, lettere da d) a f), del regolamento «de minimis»; c. non fanno parte di uno o più settori esclusi (3); d. non sono imprese in difficoltà quali definite dalle norme sugli aiuti di Stato; e. non risultano inadempienti o insolventi per quanto riguarda eventuali altri prestiti o contratti di leasing concessi dall'intermediario finanziario o da un altro ente finanziario, a seguito di controlli effettuati conformemente agli orientamenti interni e alla normale politica di credito dell'intermediario finanziario. Inoltre, al momento dell'investimento e durante il rimborso del prestito garantito i destinatari finali hanno la propria sede sociale in uno Stato membro e l'attività economica per la quale è stato erogato il prestito garantito si svolge nello Stato membro e nella regione/giurisdizione pertinenti del programma dei fondi SIE. |

|

Caratteristiche del prodotto per i destinatari finali |

L'ente finanziario eroga ai destinatari finali i prestiti che contribuiscono all'obiettivo del programma e che sono garantiti dal programma nell'ambito della garanzia limitata di portafoglio. I termini delle garanzie e dei prestiti si basano sulla valutazione ex ante di cui all'articolo 37, paragrafo 2, del regolamento (UE) n. 1303/2013. I prestiti sono utilizzati esclusivamente per le seguenti finalità autorizzate. a. Investimenti in attivi materiali e immateriali, compreso il trasferimento di diritti di proprietà in imprese, a condizione che tale trasferimento avvenga tra investitori indipendenti. b. Capitale circolante legato ad attività di sviluppo o espansione ausiliarie (e correlate) alle attività di cui alla precedente lettera a) (la cui natura accessoria è documentata, tra l'altro, dal piano aziendale del destinatario finale e dall'importo del finanziamento). I prestiti inclusi nel portafoglio rispettano in qualsiasi momento i seguenti criteri di ammissibilità. c. Si tratta di nuovi prestiti ed è escluso il rifinanziamento di prestiti esistenti. d. La quota garantita del prestito sottostante incluso nel portafoglio i) ammonta ad un massimo di 1 500 000 EUR in base alla valutazione ex ante e ii) è erogato in condizioni tali da non permettere che l'ESL relativo a ciascun destinatario finale superi 200 000 EUR (o 100 000 EUR nel settore del trasporto merci su strada e 30 000 EUR nei settori della pesca e dell'acquacoltura) nell'arco di tre esercizi finanziari. Le PMI ammissibili potrebbero presentare più di una domanda per i prestiti assegnati a titolo di questo strumento finanziario purché sia pienamente rispettato il suddetto limite dell'ESL. e. I prestiti offrono finanziamenti per una o più delle finalità autorizzate in EUR e/o nella valuta nazionale della giurisdizione pertinente e, se del caso, in qualsiasi altra valuta. f. I prestiti non assumono la forma di prestiti mezzanini, debito subordinato o quasi-equity. g. I prestiti non assumono la forma di linee di credito rotativo. h. Hanno un calendario di rimborso comprendente un ammortamento periodico e/o una rata unica alla scadenza («bullet payment»). i. I prestiti non finanziano attività puramente finanziarie o progetti nel settore immobiliare avviati come attività di investimento finanziario, né finanziano il credito al consumo. j. Hanno una scadenza minima di 12 mesi e una scadenza massima di 120 mesi. |

|

Relazioni e risultati attesi |

Gli intermediari finanziari forniscono all'autorità di gestione o al fondo di fondi, con cadenza almeno trimestrale, informazioni la cui forma e la cui portata sono standardizzate. La relazione comprende tutti gli elementi pertinenti affinché l'autorità di gestione rispetti le disposizioni di cui all'articolo 46 del regolamento (UE) n. 1303/2013. Gli Stati membri adempiono i loro obblighi di relazione anche a norma del regolamento «de minimis». Gli indicatori devono essere coerenti con gli obiettivi specifici della pertinente priorità del programma dei fondi SIE che finanzia lo strumento finanziario e con i risultati attesi della valutazione ex ante. Tali indicatori sono misurati e comunicati almeno ogni tre mesi per il fondo di garanzia e sono quanto meno conformi ai requisiti del regolamento. Oltre agli indicatori comuni dell'asse prioritario del programma dei fondi SIE (crescita dell'occupazione, numero di PMI ecc.), altri indicatori sono: numero di prestiti garantiti volume dei prestiti garantiti numero di prestiti in sofferenza valore dei prestiti in sofferenza Garanzie impegnate/attivate (numero, importi) Risorse non attivate e plusvalenze (ad esempio interessi generati) |

|

Valutazione del beneficio economico del contributo del programma |

Il vantaggio finanziario del contributo pubblico del programma allo strumento viene interamente trasferito ai destinatari finali (beneficio della garanzia). Il vantaggio finanziario per le PMI ammissibili è documentato da una riduzione del tasso di interesse generale richiesto dall'ente finanziario e/o dalla riduzione delle garanzie su tale prestito alle PMI. L'intermediario finanziario controlla e rendiconta l'ESL relativo ai destinatari finali, come indicato nella sezione sugli aiuti di Stato. Questi principi sono ripresi negli accordi tra l'autorità di gestione o il fondo di fondi e gli intermediari finanziari e tra gli intermediari finanziari e gli enti finanziari che costituiscono portafogli di nuovi prestiti. |

|

(1) Regolamento (UE) n. 1407/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» (GU L 352 del 24.12.2013, pag. 1). (2) Imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di EUR oppure il cui totale di bilancio annuo non supera i 43 milioni di EUR e che non appartengono a un gruppo che superi tali soglie. Secondo la raccomandazione della Commissione: «Si considera impresa ogni entità, a prescindere dalla forma giuridica rivestita, che eserciti un'attività economica».

(3) I seguenti settori economici sono denominati collettivamente «settori esclusi». |

|

ALLEGATO IV

Prestito per l'efficienza energetica e le energie rinnovabili nel settore dell'edilizia abitativa (prestito per la ristrutturazione)

Rappresentazione schematica del principio del prestito per la ristrutturazione

|

Struttura dello strumento finanziario |

Il prestito per la ristrutturazione assume la forma di un fondo di credito che deve essere costituito da un intermediario finanziario con i contributi del programma; l'intermediario finanziario procede egli stesso al finanziamento di un portafoglio di nuovi prestiti, mentre è escluso il rifinanziamento di prestiti esistenti. Il prestito per la ristrutturazione è reso disponibile nell'ambito dell'operazione che rientra nell'asse prioritario stabilito nel programma finanziato dai fondi SIE e definito nel contesto della valutazione ex ante di cui all'articolo 37 del regolamento (UE) n. 1303/2013. |

|

Finalità dello strumento |

Lo strumento è finalizzato ad offrire prestiti agevolati a persone fisiche e giuridiche o a professionisti indipendenti proprietari di immobili (appartamenti, case popolari o abitazioni singole), nonché amministratori o altri organismi giuridici che agiscono per conto e a vantaggio dei proprietari, ai fini di lavori di ristrutturazione ammissibili al sostegno dei fondi SIE. Il contributo del programma dei fondi SIE erogato dall'autorità di gestione all'intermediario finanziario non esclude finanziamenti disponibili presso altri investitori privati o pubblici. Il programma dei fondi SIE concede finanziamenti all'intermediario finanziario per la costituzione di un portafoglio di nuovi prestiti e, parallelamente, per la partecipazione alle perdite/ai default e ai recuperi sui prestiti nell'ambito di tale portafoglio per ciascun prestito e proporzionalmente al contributo del programma allo strumento. Nel caso in cui la struttura sia un fondo di fondi, quest'ultimo trasferisce il contributo dal programma dei fondi SIE all'intermediario finanziario. Oltre al contributo del programma dei fondi SIE, il fondo di fondi può fornire risorse proprie combinate con le risorse dell'intermediario finanziario. In tal caso il fondo di fondi partecipa proporzionalmente alla condivisione del rischio tra i diversi contributi al portafoglio di prestiti. Le norme in materia di aiuti di Stato devono essere rispettate anche in relazione a tali risorse se si tratta di risorse pubbliche. |

|

Implicazioni in materia di aiuti di Stato |