EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32015R2447

Commission Implementing Regulation (EU) 2015/2447 of 24 November 2015 laying down detailed rules for implementing certain provisions of Regulation (EU) No 952/2013 of the European Parliament and of the Council laying down the Union Customs Code

Regolamento di esecuzione (UE) 2015/2447 della Commissione del 24 novembre 2015 recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione

Regolamento di esecuzione (UE) 2015/2447 della Commissione del 24 novembre 2015 recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione

OJ L 343, 29.12.2015, p. 558–893

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 11/03/2024

In force: This act has been changed. Current consolidated version: 11/03/2024

|

29.12.2015 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 343/558 |

REGOLAMENTO DI ESECUZIONE (UE) 2015/2447 DELLA COMMISSIONE

del 24 novembre 2015

recante modalità di applicazione di talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell’Unione europea, in particolare l’articolo 291,

visto il regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione (1), in particolare gli articoli 8, 11, 17, 25, 32, 37, 41, 50, 54, 58, 63, 66, 76, 100, 107, 123, 132, 138, 143, 152, 157, 161, 165, 169, 176, 178, 181, 184, 187, 193, 200, 207, 209, 213, 217, 222, 225, 232, 236, 266, 268, 273 e 276,

considerando quanto segue:

|

(1) |

il regolamento (UE) n. 952/2013 (il codice), coerente con il trattato sul funzionamento dell’Unione europea (TFUE), conferisce alla Commissione competenze di esecuzione per specificare le norme procedurali relative ad alcuni dei suoi elementi, a fini di chiarezza, precisione e prevedibilità. |

|

(2) |

L’uso delle tecnologie dell’informazione e della comunicazione di cui alla decisione n. 70/2008/CE del Parlamento europeo e del Consiglio (2) è un elemento essenziale per assicurare la facilitazione degli scambi e, allo stesso tempo, l’efficacia dei controlli doganali, contribuendo dunque notevolmente alla riduzione dei costi per le imprese e dei rischi per la società. Pertanto, gli scambi di informazioni tra le autorità doganali nonché tra gli operatori economici e le autorità doganali e l’archiviazione di tali informazioni mediante procedimenti informatici richiedono norme specifiche sui sistemi informativi utilizzati. L’archiviazione e il trattamento delle informazioni doganali e un’interfaccia armonizzata con gli operatori economici dovrebbero essere integrati nei sistemi in quanto elementi che consentono, ove necessario, un accesso agli scambi diretto e armonizzato a livello dell’Unione. L’archiviazione e il trattamento dei dati personali a norma del presente regolamento sono pienamente conformi alle disposizioni in vigore a livello nazionale e dell’Unione in materia di protezione dei dati. |

|

(3) |

Il trattamento dei dati personali a norma del presente regolamento è pienamente conforme alle disposizioni in vigore a livello nazionale e dell’Unione in materia di protezione dei dati. |

|

(4) |

Nei casi in cui autorità o persone di paesi terzi utilizzino sistemi elettronici, il loro accesso sarà limitato alla funzionalità richiesta e conforme alle disposizioni giuridiche dell’Unione. |

|

(5) |

Al fine di garantire che a ciascun operatore economico sia attribuito un unico numero di registrazione e identificazione degli operatori economici (numero EORI) è necessario disporre di regole chiare e trasparenti che definiscano l’autorità doganale competente per l’attribuzione. |

|

(6) |

Al fine di agevolare il corretto sviluppo e la manutenzione del sistema elettronico relativo alle informazioni tariffarie vincolanti e l’uso efficiente delle informazioni ivi caricate occorre stabilire norme per l’allestimento di tale sistema e per il suo funzionamento. |

|

(7) |

Ai fini di una maggiore facilità e per garantire un monitoraggio efficace, occorre introdurre un sistema elettronico di informazione e comunicazione per lo scambio e l’archiviazione di informazioni sulle prove della posizione doganale di merci unionali. |

|

(8) |

L’obbligo di trasmettere in anticipo i dati richiesti per la presentazione della dichiarazione CN 23 in formato elettronico comporta adeguamenti nel trattamento delle dichiarazioni in dogana relative alle spedizioni postali, in particolare nel caso di spedizioni che beneficiano di un’esenzione dai dazi doganali. |

|

(9) |

Le semplificazioni in materia di transito dovrebbero essere allineate con l’ambiente elettronico previsto dal codice, che meglio corrisponde alle esigenze degli operatori economici, garantendo nel contempo l’agevolazione degli scambi legittimi e l’efficacia dei controlli doganali. |

|

(10) |

Al fine di garantire un funzionamento più efficiente e un migliore monitoraggio dei regimi relativi alle merci in transito che sono attualmente svolti su supporto cartaceo o sono parzialmente informatizzati, è auspicabile che i regimi di transito siano interamente informatizzati per tutti i modi di trasporto, sia pure con le dovute eccezioni definite per i viaggiatori e a fini di continuità operativa. |

|

(11) |

Per dare attuazione al diritto di ogni persona di essere sentita prima che le autorità doganali adottino una decisione che possa arrecarle pregiudizio, è necessario specificare le norme procedurali per l’esercizio di tale diritto, tenendo conto anche della giurisprudenza della Corte di giustizia dell’Unione europea nonché dei diritti fondamentali che costituiscono parte integrante dell’ordinamento giuridico dell’Unione e, in particolare, del diritto a una buona amministrazione. |

|

(12) |

Al fine di rendere operativo il sistema delle domande di decisioni relative alla normativa doganale e garantire un processo decisionale agevole ed efficace ad opera delle autorità doganali, è di estrema importanza che gli Stati membri trasmettano alla Commissione un elenco delle proprie autorità doganali competenti alle quali devono essere presentate le domande di decisioni. |

|

(13) |

Sono necessarie norme comuni per la presentazione e l’accettazione di una decisione relativa a informazioni vincolanti, nonché per l’adozione di tali decisioni, al fine di garantire la parità di condizioni per tutti gli operatori economici. |

|

(14) |

Poiché il sistema elettronico relativo alle informazioni tariffarie vincolanti deve essere ancora potenziato, fino a quando ciò non avvenga è opportuno utilizzare formulari cartacei per le domande e le decisioni ITV. |

|

(15) |

Al fine di rispettare il carattere vincolante obbligatorio delle decisioni relative a informazioni vincolanti è necessario includere nella dichiarazione in dogana un riferimento alla decisione in questione. Al fine di garantire un’effettiva sorveglianza, da parte delle autorità doganali, del rispetto degli obblighi derivanti da una decisione relativa a un’informazione tariffaria vincolante, è inoltre necessario specificare le norme procedurali per la raccolta e l’uso dei dati di sorveglianza pertinenti per monitorare l’uso di tale decisione. È inoltre necessario specificare in che modo tale sorveglianza dovrà essere realizzata fino a quando i sistemi elettronici non verranno potenziati. |

|

(16) |

Al fine di garantire l’uniformità, la trasparenza e la certezza del diritto occorrono norme procedurali per l’uso esteso di decisioni relative a informazioni vincolanti e per informare le autorità doganali che l’adozione di decisioni relative a informazioni vincolanti è sospesa in relazione alle merci per cui è impossibile garantire una classificazione tariffaria o una determinazione dell’origine corrette e uniformi. |

|

(17) |

I criteri per la concessione della qualifica di operatore economico autorizzato (AEO) ai fini delle semplificazioni doganali e della sicurezza, che possono anche essere combinati, nonché la procedura che consente di ottenere tale qualifica, dovrebbero essere descritti in modo più dettagliato per garantire un’attuazione uniforme delle procedure per i vari tipi di autorizzazioni della qualifica di AEO. |

|

(18) |

Poiché il sistema elettronico necessario all’applicazione delle disposizioni del codice che regolano la domanda e la concessione della qualifica di operatore economico autorizzato (AEO) deve essere ancora potenziato, fino a quando ciò non avvenga è necessario continuare a utilizzare i mezzi attualmente disponibili, su supporto cartaceo e in formato elettronico. |

|

(19) |

Un’applicazione uniforme ed efficace dei controlli doganali richiede uno scambio armonizzato delle informazioni attinenti ai rischi e dei risultati dell’analisi dei rischi. Sarebbe pertanto necessario utilizzare un sistema elettronico di comunicazione e di informazione per le comunicazioni relative ai rischi tra le autorità doganali e tra queste e la Commissione, nonché per l’archiviazione di tali informazioni. |

|

(20) |

Per garantire un’applicazione corretta e uniforme dei contingenti tariffari occorre stabilire norme relative alla loro gestione e alle responsabilità delle autorità doganali in questo campo. È inoltre necessario stabilire norme procedurali per il corretto funzionamento del sistema elettronico relativo alla gestione dei contingenti tariffari. |

|

(21) |

Sono necessarie norme procedurali per garantire la raccolta di dati di sorveglianza sulle dichiarazioni per l’immissione in libera pratica o sulle dichiarazioni di esportazione rappresentative per l’Unione. È inoltre necessario stabilire norme procedurali per il corretto funzionamento del sistema elettronico relativo a tale sorveglianza. Occorre altresì specificare le norme procedurali per la raccolta dei dati di sorveglianza da applicare fino a quando il sistema elettronico connesso a tale sorveglianza nonché i sistemi nazionali di importazione e di esportazione non siano stati potenziati. |

|

(22) |

Nel contesto delle norme sull’origine non preferenziale sono necessarie norme procedurali relative alla fornitura e alla verifica della prova dell’origine nei casi in cui la legislazione agricola o altre normative dell’Unione richiedano tale prova dell’origine per poter beneficiare dei regimi speciali d’importazione. |

|

(23) |

Nel quadro del sistema di preferenze generalizzate dell’Unione (SPG) e delle misure tariffarie preferenziali adottate unilateralmente dall’Unione per taluni paesi o territori occorre stabilire procedure e formulari al fine di garantire un’applicazione comune delle norme d’origine. Occorre inoltre stabilire le disposizioni volte a garantire il rispetto delle norme pertinenti da parte dei paesi beneficiari dell’SPG e dei suddetti paesi o territori, e definire le procedure per una cooperazione amministrativa efficace con l’Unione al fine di facilitare le verifiche e prevenire o combattere le frodi. |

|

(24) |

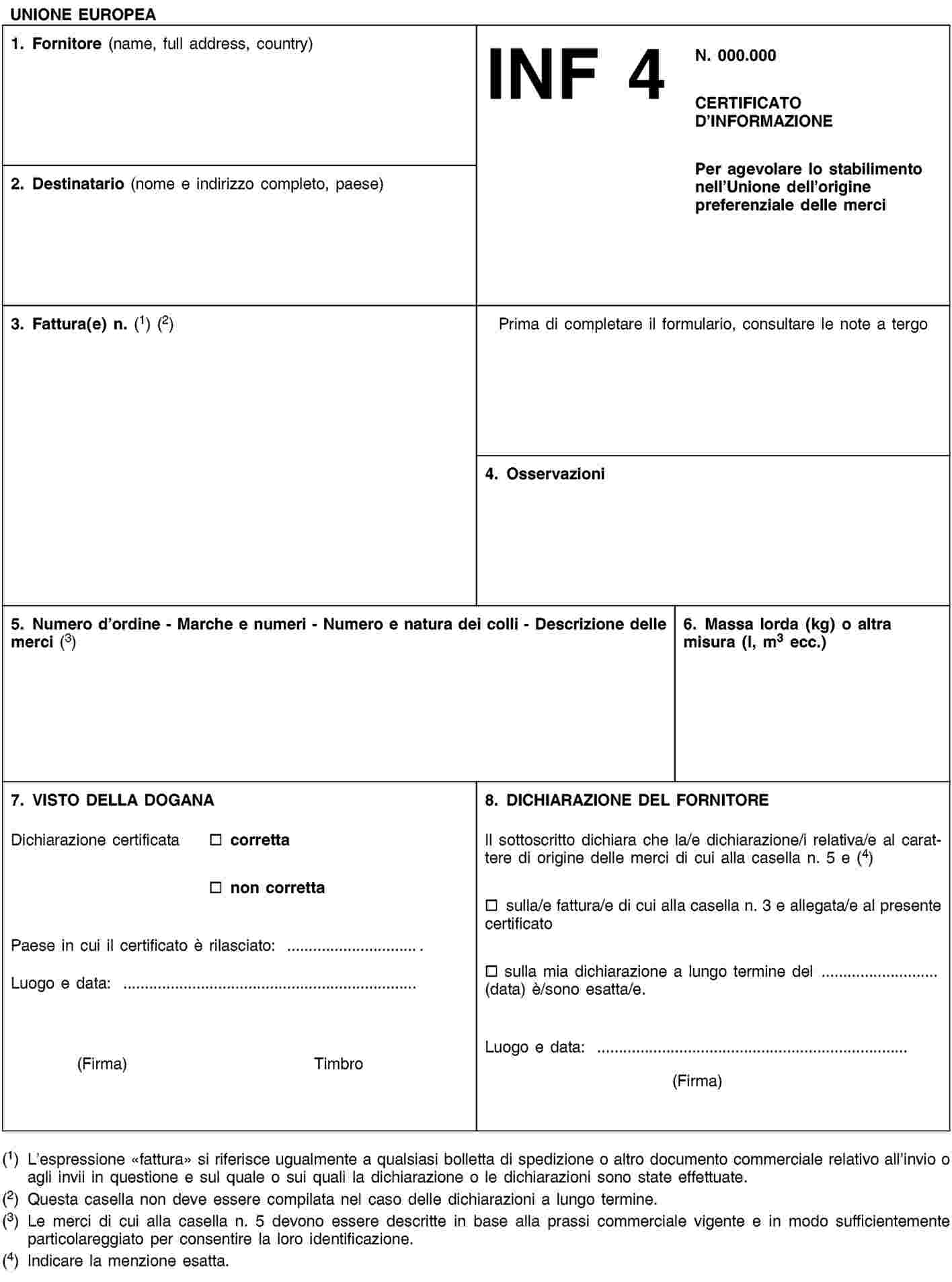

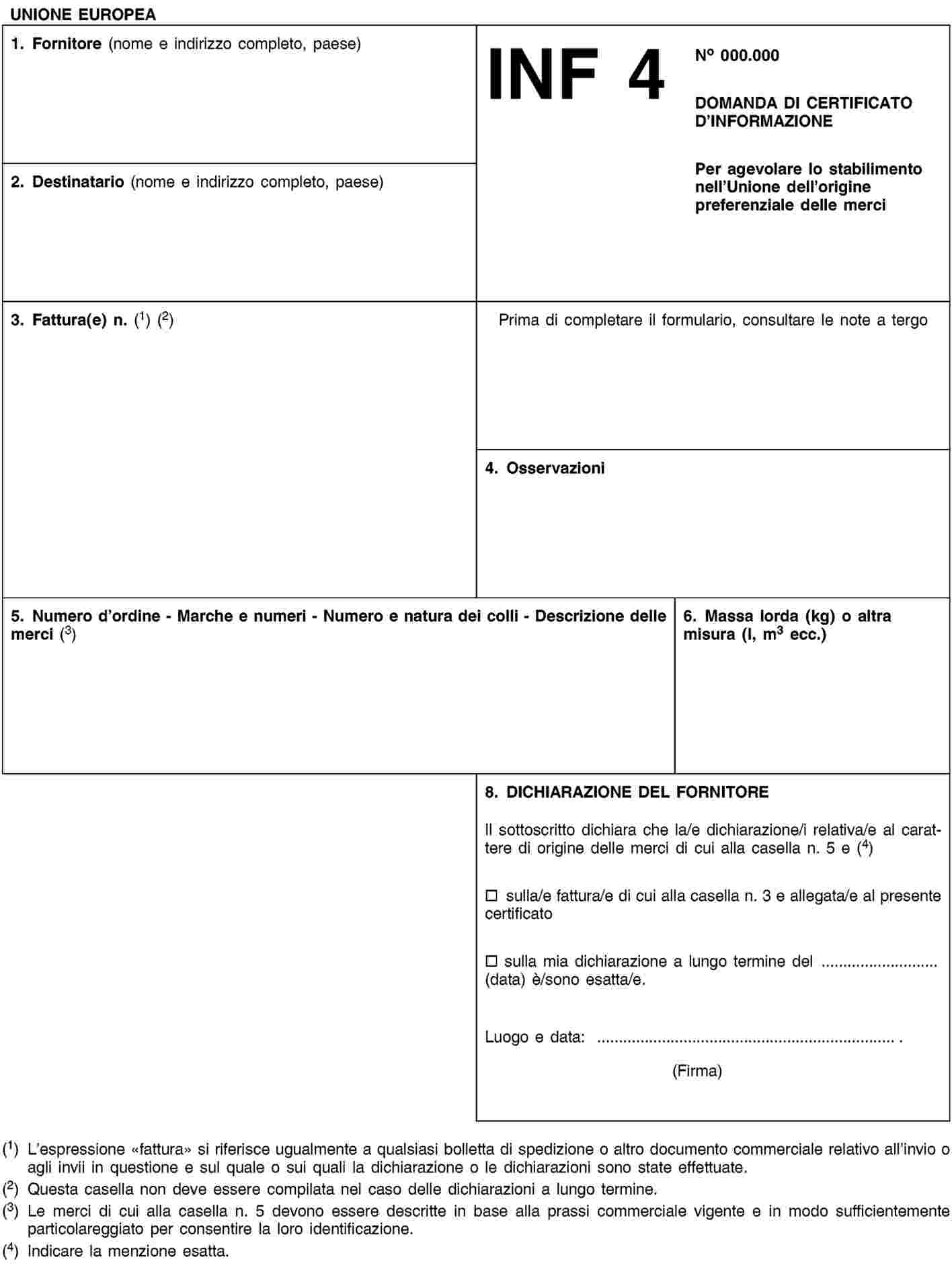

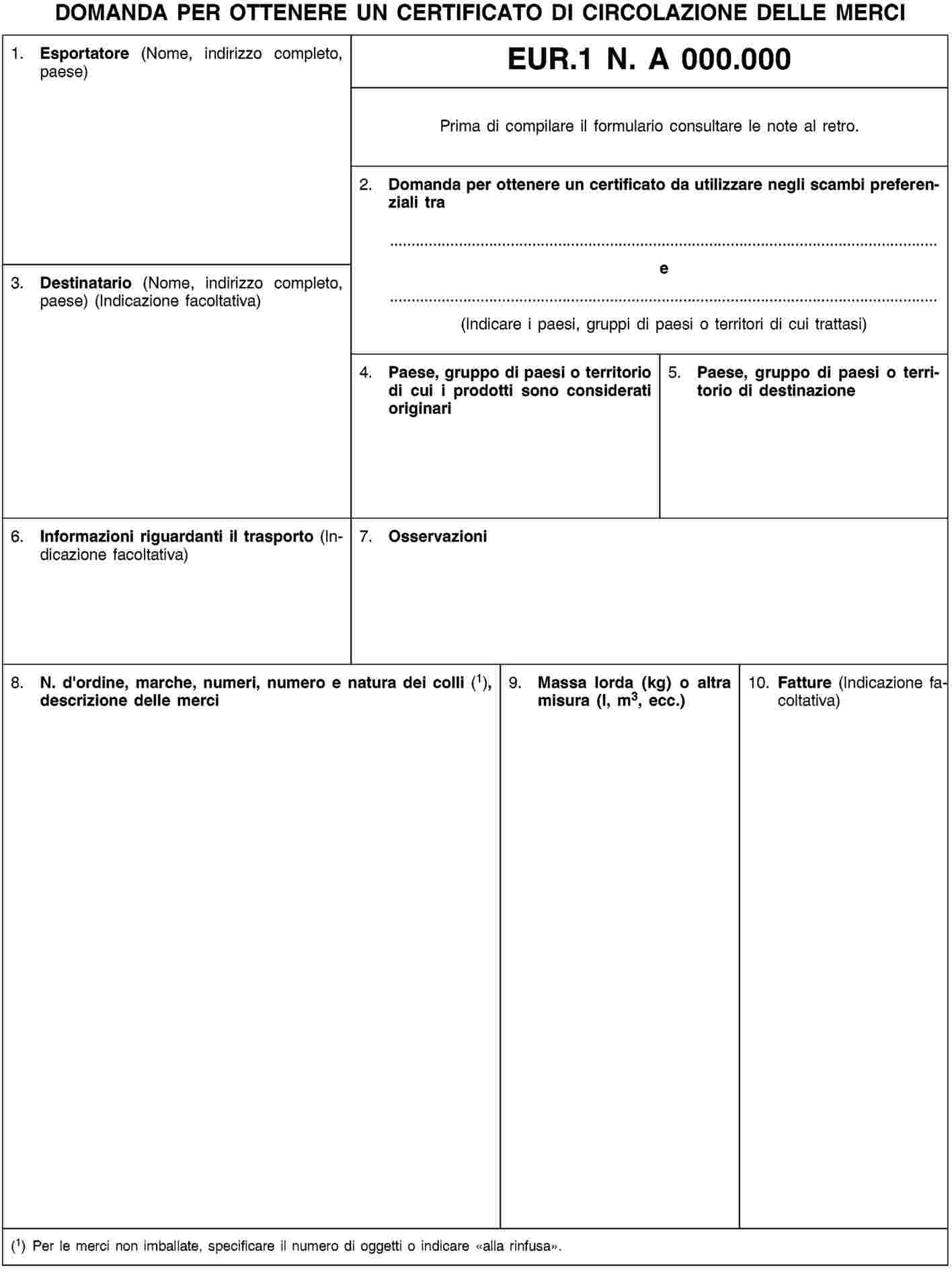

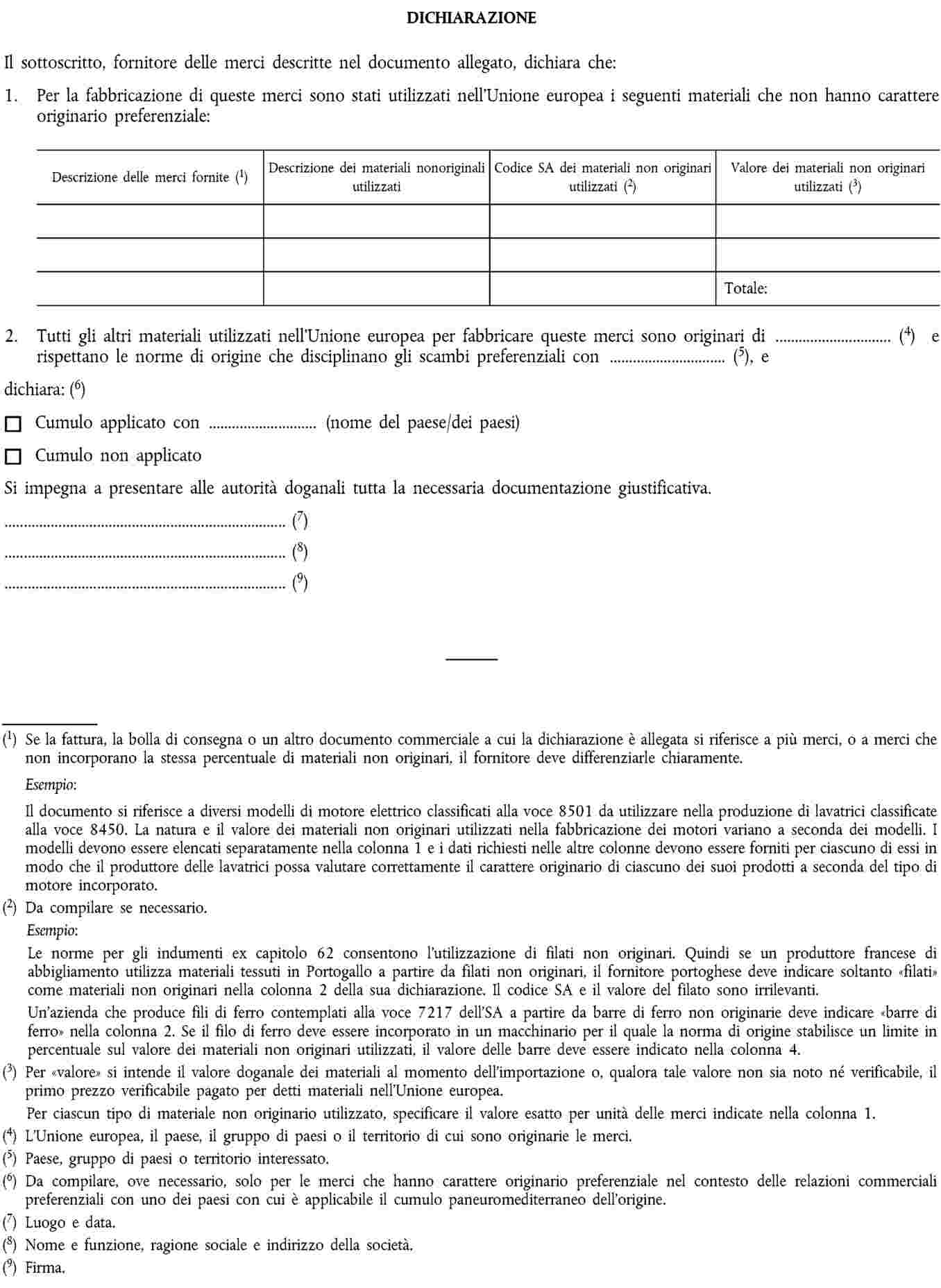

Nel contesto delle norme preferenziali in materia di origine sono necessarie procedure volte ad agevolare il processo di rilascio delle prove dell’origine nell’Unione, comprese le disposizioni relative allo scambio di informazioni tra gli operatori economici per mezzo delle dichiarazioni del fornitore e il funzionamento della cooperazione amministrativa tra gli Stati membri, in particolare tramite il rilascio di certificati d’informazione INF 4. Tali procedure dovrebbero prendere in considerazione e ridurre il divario risultante dal fatto che l’Unione ha concluso accordi di libero scambio che non sempre comprendono norme per la sostituzione delle prove dell’origine ai fini della spedizione di prodotti non ancora immessi in libera pratica verso un altro luogo nel territorio delle parti di tali accordi. Tali procedure dovrebbero inoltre tener conto del fatto che, nei futuri accordi di libero scambio, l’Unione potrebbe non includere norme esaurienti o non prevedere alcuna norma per la certificazione dell’origine e basarsi esclusivamente sulla normativa interna delle parti. È dunque necessario stabilire le procedure generali per il conferimento delle autorizzazioni di esportatore autorizzato ai fini di tali accordi. Sulla base dello stesso ragionamento andrebbero altresì previste procedure per la registrazione degli esportatori fuori dall’ambito dell’SPG. |

|

(25) |

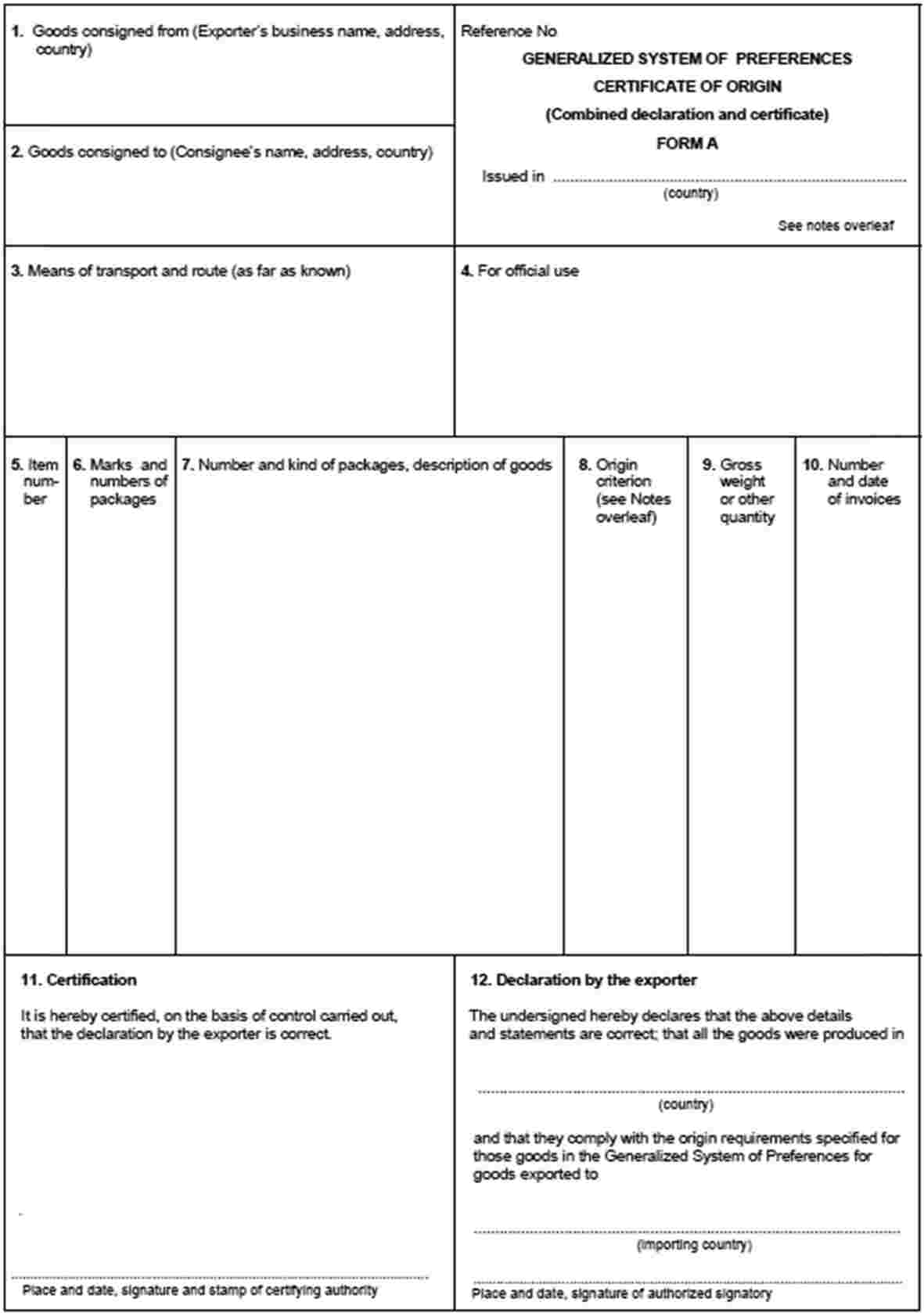

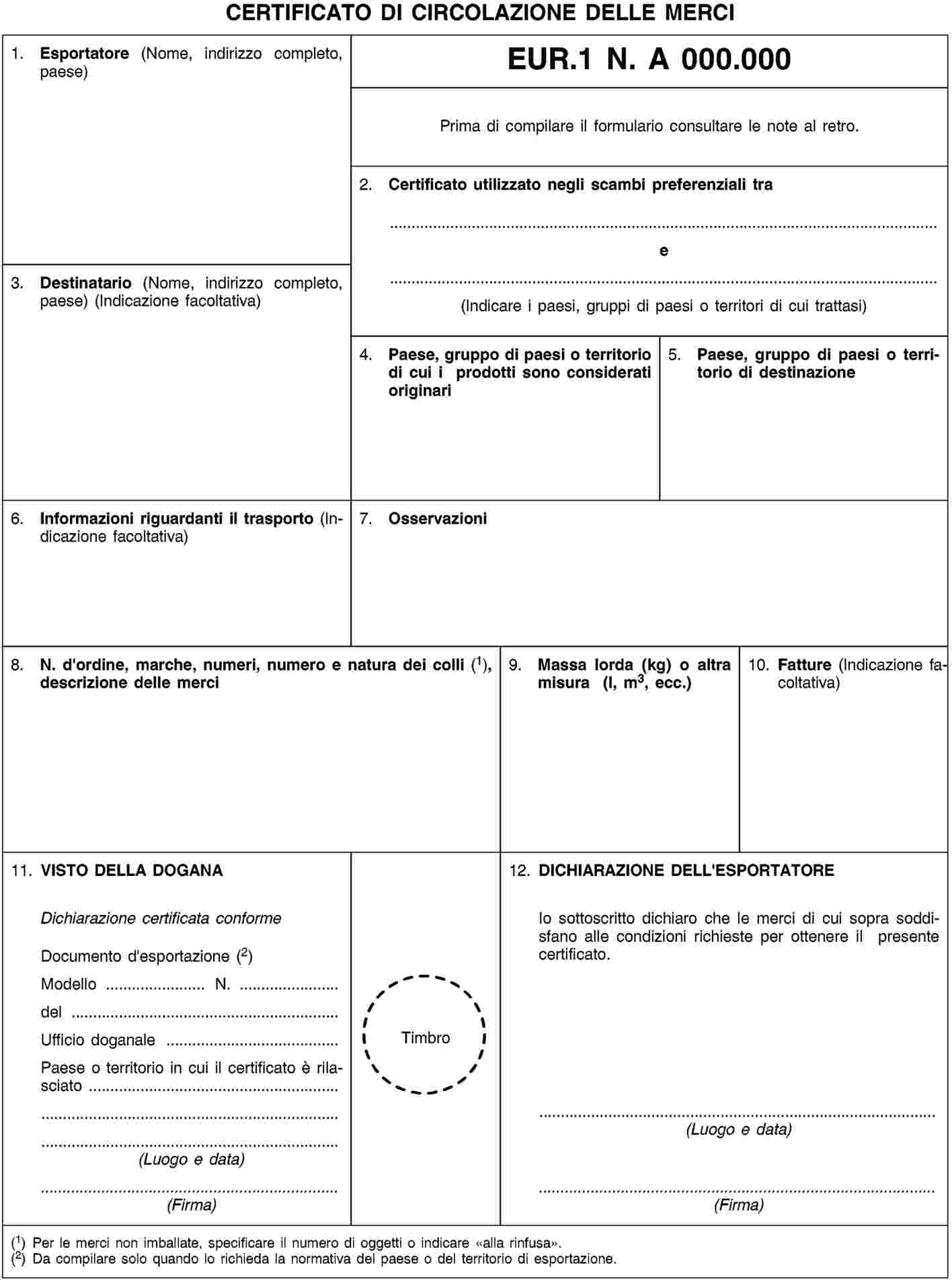

Nel quadro dell’SPG occorrono procedure volte ad agevolare la sostituzione delle prove dell’origine, che si tratti di certificati di origine, modulo A, dichiarazioni su fattura o dichiarazioni di origine. Tali norme dovrebbero agevolare la circolazione dei prodotti non ancora immessi in libera pratica in un altro luogo all’interno del territorio doganale dell’Unione o, ove applicabile, in Norvegia, Svizzera o Turchia, una volta che tali paesi soddisfino determinate condizioni. Dovrebbero inoltre essere previsti i formulari da utilizzare per il rilascio dei certificati di origine, modulo A, e dei certificati di circolazione delle merci EUR.1 nonché i formulari utilizzati dagli esportatori per chiedere la qualifica di esportatori registrati. |

|

(26) |

Al fine di garantire un’applicazione uniforme e armonizzata delle disposizioni sul valore in dogana, in conformità con le norme internazionali, dovrebbero essere adottate norme procedurali che specifichino in che modo è determinato il valore della transazione. Per gli stessi motivi occorre adottare norme procedurali che specifichino in che modo devono essere applicati i metodi secondari di determinazione del valore in dogana e come viene determinato il valore in dogana in casi specifici e in circostanze particolari. |

|

(27) |

Considerando la necessità di garantire un’adeguata tutela degli interessi finanziari dell’Unione e degli Stati membri e la parità di condizioni tra gli operatori economici, è necessario stabilire norme procedurali relative alla costituzione di una garanzia, alla determinazione del suo importo e, tenendo conto del rischio connesso ai diversi regimi doganali, al monitoraggio della garanzia da parte dell’operatore economico interessato e delle autorità doganali. |

|

(28) |

Al fine di salvaguardare la riscossione dell’obbligazione doganale dovrebbe essere garantita l’assistenza reciproca tra le autorità doganali nei casi in cui sorga un’obbligazione doganale in uno Stato membro diverso dallo Stato membro che ha accettato la garanzia. |

|

(29) |

È necessario stabilire procedure e requisiti al fine di agevolare l’interpretazione uniforme in tutta l’Unione delle norme di rimborso o di sgravio dei dazi. Il rimborso o lo sgravio sono subordinati al soddisfacimento di determinati requisiti, nonché all’espletamento di formalità, che devono essere chiarite a livello dell’Unione per facilitare l’applicazione del codice negli Stati membri ed evitare disparità di trattamento. Devono essere specificate le condizioni alle quali può aver luogo l’assistenza reciproca tra le autorità doganali nei casi in cui, ai fini del rimborso o dello sgravio, è necessario ottenere informazioni supplementari. È inoltre necessario garantire un’applicazione uniforme nei casi di rimborso o di sgravio in cui l’esportazione o la distruzione hanno avuto luogo senza vigilanza doganale. È opportuno determinare le condizioni e gli elementi di prova richiesti per dimostrare che le merci per le quali è chiesto il rimborso o lo sgravio sono state esportate o distrutte. |

|

(30) |

Gli Stati membri dovrebbero tenere a disposizione della Commissione l’elenco dei casi di rimborso o di sgravio in cui l’importo in questione è irrilevante per consentire alla Commissione di svolgere verifiche nell’ambito dei controlli sulle risorse proprie e tutelare gli interessi finanziari dell’Unione. |

|

(31) |

Per tener conto dei casi in cui alcune indicazioni della dichiarazione sommaria di entrata devono essere trasmesse in una fase iniziale del trasporto delle merci per consentire una migliore protezione contro le minacce gravi, nonché dei casi in cui, oltre al trasportatore, altre persone trasmettono indicazioni della dichiarazione sommaria di entrata per migliorare l’efficacia dell’analisi dei rischi a fini di sicurezza, dovrebbe essere possibile trasmettere la dichiarazione sommaria di entrata mediante più serie di dati. Occorre stabilire regole chiare relative alla corrispondente registrazione dei documenti presentati e delle modifiche apportate. |

|

(32) |

Al fine di evitare perturbazioni degli scambi legittimi, le analisi dei rischi a fini di sicurezza dovrebbero di norma essere effettuate entro i termini prescritti per la presentazione della dichiarazione sommaria di entrata, salvo nei casi in cui è identificato un rischio o è necessario effettuare un’analisi dei rischi supplementare. |

|

(33) |

Poiché il sistema di controllo delle importazioni (ICS) necessario all’applicazione delle disposizioni del codice che regolano la dichiarazione sommaria di entrata non è stato ancora pienamente potenziato, è necessario continuare a ricorrere ai mezzi attualmente utilizzati per lo scambio e l’archiviazione di informazioni diversi dai procedimenti informatici di cui all’articolo 6, paragrafo 1, del codice, e al sistema di controllo delle importazioni nella sua versione attuale. |

|

(34) |

Allo stesso titolo, poiché il sistema di controllo delle importazioni attualmente in uso è in grado di ricevere soltanto le dichiarazioni sommarie di entrata presentate sotto forma di un’unica serie di dati, è opportuno sospendere temporaneamente le disposizioni relative alla fornitura di dati in più serie fino a quando il sistema non venga potenziato. |

|

(35) |

È opportuno stabilire le norme procedurali da applicare quando una nave marittima o un aeromobile che entrano nel territorio doganale dell’Unione arrivano in primo luogo ad un ufficio doganale situato in uno Stato membro che non era stato dichiarato come paese di transito nella dichiarazione sommaria di entrata. |

|

(36) |

Quando la circolazione delle merci in custodia temporanea comporta lo stoccaggio in strutture di deposito situate in più di uno Stato membro, prima di autorizzare tale circolazione l’autorità doganale competente dovrebbe consultare le autorità doganali interessate al fine di garantire il rispetto delle condizioni. |

|

(37) |

Ai fini di un più efficace funzionamento della custodia temporanea, è opportuno stabilire nella normativa doganale dell’Unione disposizioni che regolino la circolazione delle merci da una struttura di deposito per la custodia temporanea a un’altra nei casi in cui ciascuna di esse sia coperta da un’unica autorizzazione o da autorizzazioni diverse, nonché nei casi in cui i titolari di tali autorizzazioni siano la stessa persona o persone diverse. Al fine di garantire una sorveglianza doganale efficace dovrebbero essere stabilite regole chiare che definiscano le responsabilità dell’autorità doganale competente per il luogo di arrivo delle merci. |

|

(38) |

Al fine di garantire un’applicazione uniforme delle norme relative alla posizione doganale di merci unionali, che porterà a incrementi di efficienza sia per le amministrazioni doganali che per gli operatori economici, dovrebbero essere specificate le norme procedurali per la fornitura e la verifica della prova della posizione doganale di merci unionali, in particolare norme relative ai vari mezzi con cui tali prove possono essere fornite nonché le semplificazioni connesse alla fornitura delle prove. |

|

(39) |

Ai fini di una maggiore chiarezza per gli operatori economici, è opportuno specificare quale ufficio doganale è competente a ricevere e trattare una dichiarazione in dogana in funzione del tipo di dichiarazione e del regime doganale richiesto dall’operatore economico. È inoltre opportuno precisare le condizioni per l’accettazione di una dichiarazione in dogana e le situazioni in cui una dichiarazione in dogana può essere modificata successivamente allo svincolo delle merci. |

|

(40) |

La presentazione di una dichiarazione normale in dogana richiede norme procedurali che indichino che, se una dichiarazione in dogana è presentata per articoli di merci diversi, ciascun articolo è considerato oggetto di una dichiarazione in dogana separata. |

|

(41) |

Nei casi in cui sono concesse autorizzazioni per un uso regolare delle dichiarazioni semplificate è necessario armonizzare le pratiche in termini di scadenze per la presentazione delle dichiarazioni complementari, nonché di documenti giustificativi se questi non sono disponibili al momento della presentazione della dichiarazione semplificata. |

|

(42) |

Per consentire di identificare agevolmente una dichiarazione in dogana ai fini delle formalità e dei controlli successivi alla sua accettazione è necessario stabilire norme procedurali che specifichino l’utilizzo di un numero di riferimento principale (Master Reference Number – MRN). |

|

(43) |

È opportuno prevedere misure uniformi per determinare la sottovoce tariffaria applicabile, su richiesta del dichiarante, a una spedizione costituita da merci classificate in sottovoci tariffarie diverse e nei casi in cui il trattamento di ciascuna di tali merci conformemente alla sua sottovoce tariffaria comporterebbe un carico di lavoro e di spesa sproporzionato rispetto ai dazi all’importazione o all’esportazione esigibili. |

|

(44) |

Al fine di garantire la corretta gestione delle concessioni di autorizzazione di sdoganamento centralizzato nei casi in cui sia coinvolta più di una autorità doganale, la procedura di consultazione dovrebbe essere standardizzata. Analogamente, andrebbe predisposto un inquadramento adeguato per la comunicazione in tempo utile tra l’ufficio doganale di controllo e l’ufficio doganale di presentazione per consentire agli Stati membri di autorizzare tempestivamente lo svincolo delle merci nonché di conformarsi alla legislazione in materia di imposta sul valore aggiunto e di accise, ai divieti e alle restrizioni nazionali nonché ai requisiti statistici. |

|

(45) |

L’autovalutazione è stata introdotta come nuova semplificazione offerta dal codice. È dunque di estrema importanza definire con precisione la semplificazione connessa alle formalità e ai controlli doganali che devono essere espletati dal titolare dell’autorizzazione. Le norme corrispondenti dovrebbero garantire una chiara applicazione dell’autovalutazione nello Stato membro tramite controlli adeguati e proporzionati. |

|

(46) |

La distruzione, la vendita e l’abbandono allo Stato delle merci richiede norme procedurali che precisino il ruolo delle autorità doganali in relazione al tipo e alla quantità dei cascai e degli avanzi risultanti dalla distruzione delle merci nonché le procedure da seguire con riguardo all’abbandono e alla vendita di merci. |

|

(47) |

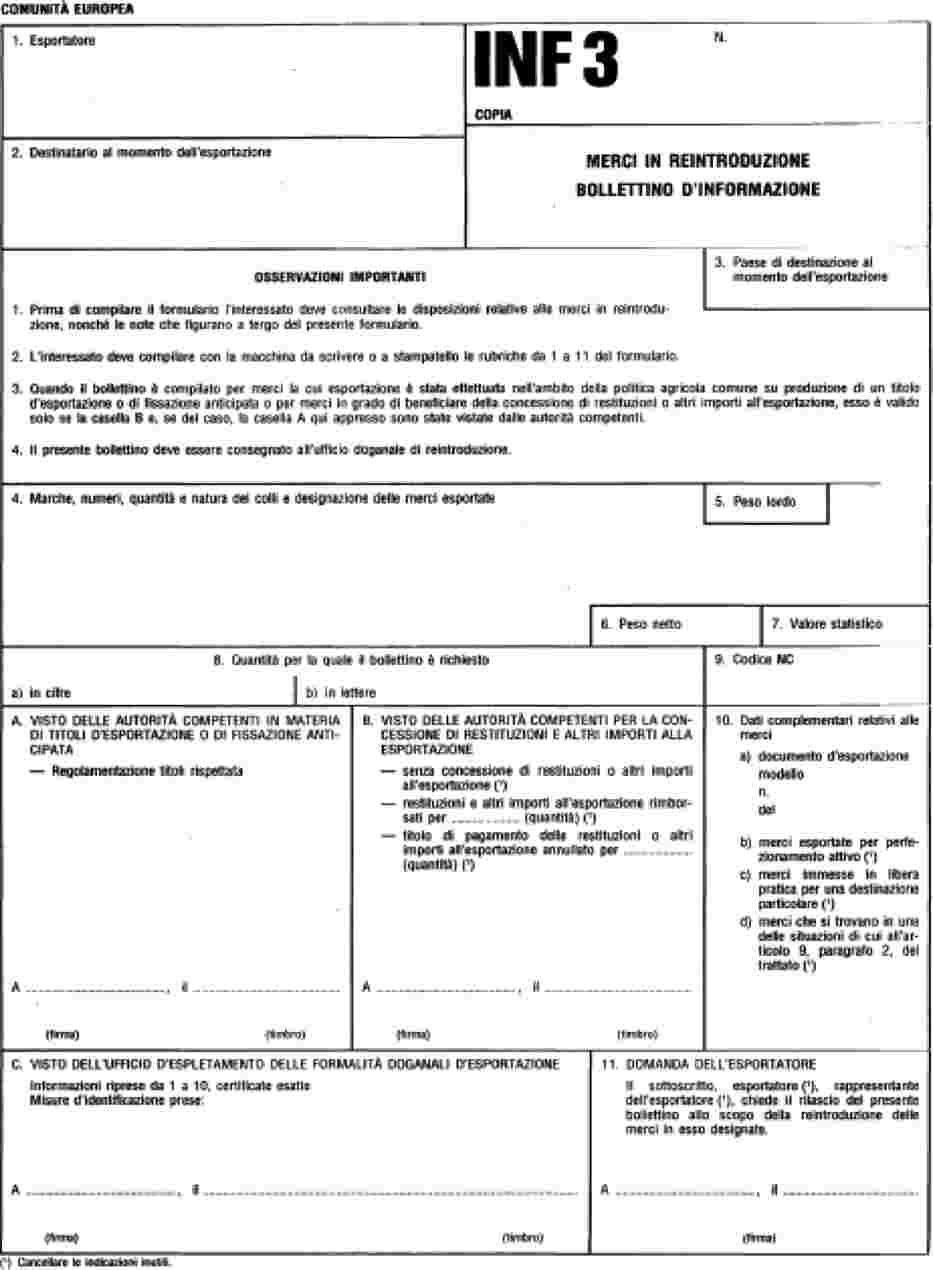

L’esenzione dal dazio all’importazione per le merci in reintroduzione dovrebbe essere suffragata da informazioni attestanti che le condizioni per beneficiare di tale esenzione sono soddisfatte. In proposito dovrebbero applicarsi norme procedurali connesse con le informazioni richieste e con lo scambio di informazioni tra le autorità doganali e gli operatori economici nonché tra le autorità doganali. |

|

(48) |

L’esenzione dal dazio all’importazione per la pesca marittima e i prodotti estratti dal mare dovrebbe essere suffragata dalla fornitura di prove attestanti che le condizioni per beneficiare di tale esenzione sono soddisfatte. In proposito dovrebbero applicarsi norme procedurali connesse con le informazioni richieste. |

|

(49) |

Poiché nel caso di una domanda di autorizzazione per i regimi speciali è richiesto un esame delle condizioni economiche, è necessario stabilire regole chiare e semplici per un’analisi adeguata a livello di Unione qualora esistano prove indicanti che gli interessi essenziali dei produttori dell’Unione rischiano di essere pregiudicati. |

|

(50) |

È necessario stabilire le norme procedurali relative all’appuramento di un regime speciale qualora le merci siano state vincolate a tale regime utilizzando due o più dichiarazioni in dogana, in modo che sia chiaro in quale ordine si svolge tale appuramento. |

|

(51) |

È opportuno che le autorità doganali competenti prendano una decisione in merito alle richieste di trasferimento di diritti e obblighi dal titolare del regime a un’altra persona. |

|

(52) |

La circolazione delle merci vincolate a un regime speciale verso l’ufficio doganale di uscita dovrebbe essere consentita se sono espletate le formalità relative al regime di esportazione. |

|

(53) |

La separazione contabile dovrebbe essere consentita nel caso in cui siano utilizzate merci equivalenti. Le norme procedurali relative al cambiamento di posizione doganale di merci non unionali e di merci equivalenti devono garantire che un operatore economico non possa ottenere un vantaggio ingiustificato a livello dei dazi all’importazione. |

|

(54) |

Al fine di agevolare il commercio legittimo e garantire l’efficacia dei controlli doganali, evitando nel contempo eventuali discrepanze nel trattamento da parte delle amministrazioni doganali dei singoli Stati membri, è opportuno definire le norme procedurali che disciplinano il regime di transito unionale, il regime di transito in conformità alla convenzione doganale relativa al trasporto internazionale di merci accompagnate da carnet TIR (3), comprese le successive modifiche (convenzione TIR), alla convenzione doganale sul carnet ATA per l’ammissione temporanea delle merci stipulata a Bruxelles il 6 dicembre 1961, comprese le successive modifiche (convenzione ATA) e alla convenzione relativa all’ammissione temporanea (4), comprese le successive modifiche (convenzione di Istanbul) nonché i regimi di transito in base al formulario 302 e nell’ambito del sistema postale. Tali norme procedurali determinano gli elementi principali dei processi e includono una serie di semplificazioni, consentendo in tal modo sia alle amministrazioni doganali che agli operatori economici di beneficiare pienamente di procedure armonizzate efficienti quale esempio concreto di facilitazione degli scambi. |

|

(55) |

In considerazione delle specificità del trasporto aereo e marittimo, è opportuno prevedere ulteriori semplificazioni per tali modi di trasporto consentendo che i dati disponibili nelle scritture dei vettori aerei e marittimi siano utilizzati come dichiarazioni di transito. Ulteriori semplificazioni dovrebbero inoltre essere introdotte per i procedimenti informatici relativi alle merci trasportate per ferrovia al fine di adeguare le relative disposizioni alle modifiche dovute alla liberalizzazione dei mercati e ai cambiamenti nelle norme procedurali ferroviarie. |

|

(56) |

Al fine di trovare un equilibrio tra l’efficacia dei compiti delle autorità doganali e le aspettative degli operatori economici è opportuno procedere, prima dello svincolo delle merci, a un’analisi dei rischi ai fini della sicurezza delle dichiarazioni pre-partenza, entro un termine che tenga conto dell’interesse legittimo di non ostacolare gli scambi nell’ambito del trasporto di merci. |

|

(57) |

Occorrere stabilire le modalità di presentazione delle merci e le formalità da espletare presso l’ufficio di esportazione e l’ufficio di uscita, in particolare quelle che garantiscono l’efficace ed efficiente conferma dell’uscita nonché lo scambio di informazioni tra l’ufficio di esportazione e l’ufficio di uscita. |

|

(58) |

Data l’esistenza di somiglianze tra l’esportazione e la riesportazione, è opportuno estendere alle merci riesportate l’applicazione di talune norme relative all’esportazione di merci. |

|

(59) |

Al fine di tutelare gli interessi legittimi degli operatori economici e di garantire un’agevole transizione verso il nuovo regime giuridico, è necessario stabilire disposizioni transitorie per definire le regole da applicare alle merci vincolate a taluni regimi doganali anteriormente al 1o maggio 2016 e il cui svincolo o appuramento è previsto dopo tale data. Analogamente, gli operatori economici dovrebbero essere autorizzati a presentare domanda di autorizzazione ai sensi del codice prima della sua data di applicazione per poter essere in grado di utilizzare a partire dal 1o maggio 2016 le autorizzazioni concesse. |

|

(60) |

Le regole generali per l’applicazione del codice sono strettamente correlate, non possono essere separate a causa dell’interrelazione del loro oggetto e contengono al tempo stesso norme orizzontali che si applicano a vari regimi doganali. È dunque opportuno riunirle in un unico regolamento al fine di garantire la coerenza giuridica. |

|

(61) |

Le misure di cui al presente regolamento sono conformi al parere del comitato del codice doganale. |

|

(62) |

È opportuno che le disposizioni di cui al presente regolamento si applichino a decorrere dal 1o maggio 2016 al fine di consentire la piena applicazione del codice, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

TITOLO I

DISPOSIZIONI GENERALI

CAPO 1

Ambito di applicazione della normativa doganale, ruolo delle dogane e definizioni

Articolo 1

Definizioni

(1) Ai fini del presente regolamento si applica l’articolo 1 del regolamento delegato (UE) 2015/2446 (5) della Commissione.

(2) Ai fini del presente regolamento si intende per:

(1) «bagaglio a mano»: in caso di viaggio in aereo, il bagaglio che la persona fisica porta con sé entrando e uscendo dalla cabina dell’aeromobile;

(2) «ufficio doganale di presentazione»: l’ufficio doganale competente per il luogo in cui le merci sono presentate;

(3) «bagaglio registrato»: in caso di viaggio in aereo, il bagaglio che è stato controllato nell’aeroporto di partenza e che non è accessibile alla persona fisica nel corso del volo né durante eventuali scali;

(4) «merci identiche»: nel contesto della valutazione in dogana, merci prodotte nello stesso paese e uguali sotto tutti gli aspetti, ivi comprese le caratteristiche fisiche, la qualità e la rinomanza. Differenze di presentazione di scarso rilievo non impediscono di considerare identiche le merci altrimenti conformi alla presente definizione;

(5) «aeroporto internazionale dell’Unione»: qualsiasi aeroporto dell’Unione che, previa autorizzazione rilasciata dalle autorità doganali, è abilitato al traffico aereo con territori situati al di fuori del territorio doganale dell’Unione;

(6) «volo intraunionale»: il volo senza scalo di un aeromobile tra due aeroporti dell’Unione, il quale non inizia né termina in un aeroporto non appartenente all’Unione;

(7) «prodotti trasformati principali»: i prodotti trasformati per i quali è stata concessa l’autorizzazione di perfezionamento attivo;

(8) «attività di commercializzazione»: nel contesto della determinazione del valore in dogana, tutte le attività attinenti alla pubblicità o alla commercializzazione e alla promozione della vendita delle merci in questione e tutte le attività attinenti alle relative garanzie;

(9) «prodotti trasformati secondari»: i prodotti trasformati che costituiscono un sottoprodotto necessariamente risultante dall’operazione di trasformazione diverso dai prodotti trasformati principali;

(10) «aeromobili d’affari o da turismo»: aeromobili privati destinati a viaggi il cui itinerario è fissato liberamente dagli utilizzatori;

(11) «deposito doganale pubblico di tipo III»: un deposito doganale gestito dalle autorità doganali;

(12) «infrastruttura di trasporto fissa»: i mezzi tecnici utilizzati per il trasporto continuo di merci quali elettricità, gas e petrolio;

(13) «ufficio doganale di transito»:

|

a) |

l’ufficio doganale competente per il punto di uscita dal territorio doganale dell’Unione quando le merci lasciano tale territorio nel corso di un’operazione di transito effettuata attraversando la frontiera con un territorio esterno al territorio doganale dell’Unione diverso da un paese di transito comune, oppure |

|

b) |

l’ufficio doganale competente per il punto di entrata nel territorio doganale dell’Unione quando le merci hanno attraversato un territorio esterno al territorio doganale dell’Unione nel corso di un’operazione di transito; |

(14) «merci similari»: nel contesto della determinazione del valore in dogana, merci prodotte nello stesso paese che, pur non essendo uguali sotto tutti gli aspetti, presentano caratteristiche analoghe e sono composte di materiali analoghi, tanto da poter svolgere le stesse funzioni e da essere intercambiabili sul piano commerciale; la qualità delle merci, la loro rinomanza e l’esistenza di un marchio di fabbrica o di commercio rientrano tra gli elementi da prendere in considerazione per stabilire se determinate merci siano similari.

CAPO 2

Diritti e obblighi delle persone ai sensi della normativa doganale

Articolo 2

Formati e codici dei requisiti comuni in materia di dati

(Articolo 6, paragrafo 2, del codice)

1. I formati e i codici dei requisiti comuni in materia di dati di cui all’articolo 6, paragrafo 2, del codice e all’articolo 2 del regolamento delegato (UE) 2015/2446 per lo scambio e l’archiviazione di informazioni richieste per le domande e le decisioni figurano nell’allegato A.

2. I formati e i codici dei requisiti comuni in materia di dati di cui all’articolo 6, paragrafo 2, del codice e all’articolo 2 del regolamento delegato (UE) …/… per lo scambio e l’archiviazione di informazioni richieste per le dichiarazioni, le notifiche e le prove della posizione doganale figurano nell’allegato B.

3. In deroga al paragrafo 1 del presente articolo, fino alla data di inizio della prima fase del potenziamento del sistema ITV e del sistema Sorveglianza 2, i codici e i formati di cui all’allegato A non si applicano e i codici e i formati rispettivi sono quelli indicati negli allegati da 2 a 5 del regolamento delegato (UE) …/… della Commissione che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi (6).

In deroga al paragrafo 1 del presente articolo, fino alla data del potenziamento del sistema AEO, i codici e i formati di cui all’allegato A non si applicano e i codici e i formati rispettivi sono quelli indicati negli allegati 6 e 7 del regolamento delegato (UE) …/… della Commissione che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi.

In deroga al paragrafo 2 del presente articolo, fino alle date di introduzione o di potenziamento dei sistemi informatici pertinenti di cui all’allegato 1 del regolamento delegato (UE) …/… della Commissione che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi, i formati e i codici di cui all’allegato B sono facoltativi per gli Stati membri.

Fino alle date di introduzione o di potenziamento dei sistemi informatici pertinenti di cui all’allegato 1 del regolamento delegato (UE) …/… della Commissione che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi, i formati e i codici richiesti per le dichiarazioni, le notifiche e la prova della posizione doganale sono soggetti ai requisiti in materia di dati di cui all’allegato 9 del regolamento delegato (UE) …/… della Commissione che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi.

Fino alle date rispettive di introduzione del sistema automatizzato di esportazione nell’ambito del CDU e di potenziamento dei sistemi nazionali di importazione, di cui all’allegato della decisione di esecuzione 2014/255/UE della Commissione (7), gli Stati membri provvedono affinché i codici e i formati utilizzati per la notifica della presentazione consentano di presentare le merci conformemente all’articolo 139 del codice.

4. Fino alla data di introduzione del sistema di decisioni doganali nell’ambito del CDU, i formati e i codici previsti nell’allegato A per le domande e le autorizzazioni seguenti sono facoltativi per gli Stati membri:

|

a) |

le domande e le autorizzazioni relative alla semplificazione della determinazione degli importi facenti parte del valore in dogana delle merci; |

|

b) |

le domande e le autorizzazioni relative alle garanzie globali; |

|

c) |

le domande e le autorizzazioni di dilazione di pagamento; |

|

d) |

le domande e le autorizzazioni relative alla gestione delle strutture di deposito per la custodia temporanea di cui all’articolo 148 del codice; |

|

e) |

le domande e le autorizzazioni relative ai servizi regolari di trasporto marittimo; |

|

f) |

le domande e le autorizzazioni relative alla qualifica di emittente autorizzato; |

|

g) |

le domande e le autorizzazioni relative all’utilizzo della dichiarazione semplificata; |

|

h) |

le domande e le autorizzazioni relative allo sdoganamento centralizzato; |

|

i) |

le domande e le autorizzazioni relative all’iscrizione nelle scritture del dichiarante; |

|

j) |

le domande e le autorizzazioni relative all’autovalutazione; |

|

k) |

le domande e le autorizzazioni relative alla qualifica di pesatore autorizzato di banane; |

|

l) |

le domande e le autorizzazioni relative all’utilizzo del perfezionamento attivo; |

|

m) |

le domande e le autorizzazioni relative all’utilizzo del perfezionamento passivo; |

|

n) |

le domande e le autorizzazioni relative all’utilizzo del regime di uso finale; |

|

o) |

le domande e le autorizzazioni relative all’utilizzo dell’ammissione temporanea; |

|

p) |

le domande e le autorizzazioni relative alla gestione delle strutture di deposito per il deposito doganale; |

|

q) |

le domande e le autorizzazioni relative alla qualifica di destinatario autorizzato per le operazioni TIR; |

|

r) |

le domande e le autorizzazioni relative alla qualifica di speditore autorizzato per il transito unionale; |

|

s) |

le domande e le autorizzazioni relative alla qualifica di destinatario autorizzato per il transito unionale; |

|

t) |

le domande e le autorizzazioni relative all’utilizzo di sigilli di un modello particolare; |

|

u) |

le domande e le autorizzazioni relative all’utilizzo delle dichiarazioni di transito con una serie di dati ridotta; |

|

v) |

le domande e le autorizzazioni relative all’utilizzo di un documento di trasporto elettronico come dichiarazione in dogana. |

Quando scelgono di non utilizzare determinati codici e formati nel corso del periodo di transizione, gli Stati membri si accertano di aver predisposto procedure efficaci che consentano loro di verificare il rispetto delle condizioni di concessione dell’autorizzazione.

Articolo 3

Sicurezza dei sistemi elettronici

(Articolo 16, paragrafo 1, del codice)

1. Al momento di sviluppare, tenere aggiornati e utilizzare i sistemi elettronici di cui all’articolo 16, paragrafo 1, del codice gli Stati membri definiscono e gestiscono dispositivi di sicurezza atti a garantire il funzionamento efficace, affidabile e sicuro dei vari sistemi. Essi garantiscono inoltre l’esistenza di misure per il controllo della fonte e della sicurezza dei dati contro il rischio di accesso non autorizzato, perdita, alterazione o distruzione.

2. Ogni introduzione, modifica e cancellazione di dati è registrata con l’indicazione della finalità dell’operazione, del momento in cui avviene e della persona che effettua l’operazione stessa.

3. Gli Stati membri informano gli altri Stati membri, la Commissione e, se del caso, l’operatore economico interessato di ogni effettiva o sospetta violazione della sicurezza dei sistemi elettronici.

Articolo 4

Conservazione dei dati

(Articolo 16, paragrafo 1, del codice)

Tutti i dati convalidati dal sistema elettronico pertinente sono conservati per almeno tre anni a decorrere dalla fine dell’anno in cui sono stati convalidati, salvo diversa indicazione.

Articolo 5

Disponibilità dei sistemi elettronici

(Articolo 16, paragrafo 1, del codice)

1. La Commissione e gli Stati membri concludono accordi operativi che stabiliscono i requisiti pratici per la disponibilità e le prestazioni dei sistemi elettronici nonché per la continuità dell’attività economica.

2. Gli accordi operativi di cui al paragrafo 1 stabiliscono in particolare tempi di risposta adeguati per lo scambio e l’elaborazione di informazioni nei sistemi elettronici pertinenti.

3. I sistemi elettronici devono essere messi a disposizione in modo permanente. Tuttavia, tale obbligo non si applica:

|

a) |

in casi specifici connessi all’uso dei sistemi elettronici stabiliti negli accordi di cui al paragrafo 1 o, a livello nazionale, in assenza di tali accordi; |

|

b) |

in casi di forza maggiore. |

Articolo 6

Autorità doganale competente

(Articolo 9 del codice)

Le autorità doganali competenti per la registrazione sono quelle designate dagli Stati membri. Gli Stati membri comunicano alla Commissione il nome e l’indirizzo di tali autorità. La Commissione pubblica tali informazioni su Internet.

Articolo 7

Sistema elettronico connesso al numero EORI

(Articolo 16 del codice)

1. Per lo scambio e l’archiviazione delle informazioni connesse al numero EORI deve essere utilizzato un sistema elettronico istituito a tal fine a norma dell’articolo 16, paragrafo 1, del codice («sistema EORI»).

Le informazioni sono rese disponibili dall’autorità doganale competente tramite tale sistema ogniqualvolta si proceda all’attribuzione di nuovi numeri EORI o quando vengono apportate modifiche ai dati memorizzati per registrazioni già attribuite.

2. Per ciascuna persona viene assegnato un solo numero EORI.

3. Il formato e i codici dei dati memorizzati nel sistema EORI sono stabiliti nell’allegato 12-01.

4. In deroga al paragrafo 1 del presente articolo, fino alla data del potenziamento del sistema centrale EORI, i formati e i codici di cui all’allegato 12-01 non si applicano.

Fino alla data del potenziamento del sistema centrale EORI, i codici dei requisiti comuni in materia di dati per la registrazione degli operatori economici e di altre persone sono quelli indicati nell’allegato 9 del regolamento delegato (UE) 2015/2446 che stabilisce norme transitorie relative a talune disposizioni del regolamento (UE) n. 952/2013 del Parlamento europeo e del Consiglio, del 9 ottobre 2013, che istituisce il codice doganale dell’Unione, nei casi in cui i pertinenti sistemi elettronici non sono ancora operativi.

5. Quando raccolgono i dati di cui al punto 4 dell’allegato 12-01, gli Stati membri provvedono affinché siano utilizzati i formati e i codici di cui all’allegato 12-01.

Articolo 8

Procedura generale per il diritto a essere sentiti

(Articolo 22, paragrafo 6, del codice)

1. La comunicazione di cui all’articolo 22, paragrafo 6, del codice:

|

a) |

include un riferimento ai documenti e alle informazioni su cui le autorità doganali intendono basare la propria decisione; |

|

b) |

indica il termine entro il quale l’interessato deve esprimere il suo punto di vista a partire dalla data in cui riceve la comunicazione o si ritiene l’abbia ricevuta; |

|

c) |

include un riferimento al diritto dell’interessato di accedere ai documenti e alle informazioni di cui alla lettera a) in conformità delle disposizioni applicabili. |

2. Se l’interessato fornisce il suo punto di vista prima della scadenza del periodo di cui al paragrafo 1, lettera b), le autorità doganali possono procedere all’adozione della decisione, a meno che l’interessato non manifesti simultaneamente l’intenzione di esprimere ulteriormente il suo punto di vista entro il termine stabilito.

Articolo 9

Procedura specifica per il diritto di essere sentiti

(Articolo 22, paragrafo 6, del codice)

1. Le autorità doganali possono far rientrare la comunicazione di cui all’articolo 22, paragrafo 6, primo comma, del codice nel processo di verifica o controllo nel caso in cui intendano adottare una decisione sulla base di uno dei seguenti elementi:

|

a) |

i risultati di una verifica consecutiva alla presentazione delle merci; |

|

b) |

i risultati di una verifica della dichiarazione in dogana di cui all’articolo 191 del codice; |

|

c) |

i risultati del controllo a posteriori di cui all’articolo 48 del codice, quando le merci sono ancora sotto vigilanza doganale; |

|

d) |

i risultati di una verifica della prova della posizione doganale di merci unionali o, se del caso, i risultati della verifica della domanda di registrazione di tale prova o di convalida della stessa; |

|

e) |

il rilascio di una prova dell’origine da parte delle autorità doganali; |

|

f) |

i risultati del controllo delle merci per le quali non sono state presentate dichiarazioni sommarie, dichiarazioni di custodia temporanea, dichiarazioni di riesportazione o dichiarazioni in dogana. |

2. Nel caso in cui sia effettuata una comunicazione in conformità del paragrafo 1, l’interessato può:

|

a) |

esprimere immediatamente il suo punto di vista con lo stesso mezzo usato per la comunicazione a norma dell’articolo 9 del regolamento delegato (UE) 2015/2446; oppure |

|

b) |

chiedere una comunicazione a norma dell’articolo 8, tranne nei casi di cui al paragrafo 1, lettera f). |

L’interessato è informato dalle autorità doganali in merito a queste due opzioni.

3. Quando le autorità doganali adottano una decisione che arreca pregiudizio all’interessato, esse registrano se tale persona ha espresso o no il proprio punto di vista in conformità del paragrafo 2, lettera a).

Articolo 10

Sistemi elettronici relativi alle decisioni

(Articolo 16, paragrafo 1, del codice)

1. Per lo scambio e l’archiviazione di informazioni relative alle domande e decisioni che possono avere ripercussioni in più di uno Stato membro e a eventuali successivi eventi che possono incidere sulla domanda o decisione originaria viene utilizzato un sistema elettronico istituito a tal fine a norma dell’articolo 16, paragrafo 1, del codice.

Le informazioni sono rese disponibili senza indugio dall’autorità doganale competente tramite tale sistema e al massimo entro sette giorni da quando l’autorità viene a conoscenza delle informazioni.

2. Per lo scambio di informazioni relative alle domande e alle decisioni che possono avere ripercussioni in più di uno Stato membri è utilizzata un’interfaccia per gli operatori, armonizzata a livello dell’Unione e progettata di comune accordo dalla Commissione e dagli Stati membri.

3. I paragrafi 1 e 2 del presente articolo si applicano a decorrere dalla data di introduzione del sistema di decisioni doganali nell’ambito del CDU di cui all’allegato della decisione di esecuzione 2014/255/UE.

Articolo 11

Autorità doganale designata per ricevere le domande

(Articolo 22, paragrafo 1, terzo comma, del codice)

Gli Stati membri comunicano alla Commissione l’elenco delle autorità doganali di cui all’articolo 22, paragrafo 1, terzo comma, del codice designate per ricevere le domande. Gli Stati membri comunicano inoltre alla Commissione le eventuali successive modifiche a tale elenco.

Articolo 12

Accettazione della domanda

(Articolo 22, paragrafo 2, del codice)

1. Se l’autorità doganale accetta una domanda a norma dell’articolo 11, paragrafo 1, del regolamento delegato (UE) 2015/2446, la data di accettazione di tale domanda è la data in cui la medesima autorità ha ricevuto tutte le informazioni richieste in conformità dell’articolo 22, secondo comma, del codice.

2. Se ritiene che la domanda non contenga tutti i dati necessari, l’autorità doganale chiede al richiedente di fornire le informazioni pertinenti entro un termine ragionevole non superiore a 30 giorni.

Se il richiedente non fornisce le informazioni richieste dall’autorità doganale entro il termine a tal fine stabilito, la domanda non viene accettata e il richiedente viene informato di conseguenza.

3. In assenza di qualsiasi comunicazione al richiedente in merito all’accettazione o al rifiuto della domanda, quest’ultima si considera accettata. La data di accettazione è la data di presentazione della domanda o, nei casi in cui il richiedente ha fornito informazioni aggiuntive a seguito di una richiesta dell’autorità doganale in conformità del paragrafo 2, la data in cui è stato fornito l’ultimo elemento di informazione.

Articolo 13

Archiviazione delle informazioni relative alle decisioni

(Articolo 23, paragrafo 5, del codice)

L’autorità doganale competente a prendere una decisione conserva tutti i dati e le informazioni a sostegno della stessa che sono stati utilizzati in sede di adozione della decisione per almeno tre anni dopo il termine della sua validità.

Articolo 14

Consultazione tra le autorità doganali

(Articolo 22 del codice)

1. Se un’autorità doganale competente a prendere una decisione deve consultare l’autorità doganale di un altro Stato membro interessato circa l’adempimento delle condizioni e dei criteri necessari per l’adozione di una decisione favorevole, tale consultazione deve avvenire entro il termine previsto per l’adozione della decisione in questione. L’autorità doganale competente a prendere una decisione stabilisce un termine per la consultazione che ha inizio a decorrere dalla data di comunicazione, da parte di tale autorità doganale, delle condizioni e dei criteri che devono essere esaminati dall’autorità doganale consultata.

Se, a seguito dell’esame di cui al primo comma, l’autorità doganale consultata stabilisce che il richiedente non soddisfa uno o più dei criteri e delle condizioni previsti per l’adozione di una decisione favorevole, i risultati debitamente documentati e giustificati di tale esame sono trasmessi all’autorità doganale competente a prendere la decisione.

2. Il termine stabilito per la consultazione a norma del paragrafo 1 può essere prorogato dall’autorità doganale competente a prendere la decisione in uno dei seguenti casi:

|

a) |

se a causa della natura degli esami da effettuare l’autorità consultata necessita di più tempo; |

|

b) |

se il richiedente effettua adeguamenti al fine di assicurare il rispetto delle condizioni e dei criteri di cui al paragrafo 1 e ne informa l’autorità doganale competente a prendere la decisione, che a sua volta ne informa l’autorità doganale consultata. |

3. Se l’autorità doganale consultata non reagisce entro il termine stabilito per la consultazione a norma dei paragrafi 1 e 2, le condizioni e i criteri oggetto della consultazione sono considerati soddisfatti.

4. La procedura di consultazione di cui ai paragrafi 1 e 2 può essere altresì applicata ai fini del riesame e del monitoraggio di una decisione.

Articolo 15

Revoca di una decisione favorevole

(Articolo 28 del codice)

Una decisione sospesa a norma dell’articolo 16, paragrafo 1, del regolamento delegato (UE) 2015/2446 è revocata dall’autorità doganale competente a prendere una decisione nei casi di cui all’articolo 16, paragrafo 1, lettere b) e c), dello stesso regolamento se il destinatario della decisione omette di adottare, entro il termine prescritto, le misure necessarie per soddisfare le condizioni stabilite per la decisione o per rispettare gli obblighi imposti ai sensi di tale decisione.

Articolo 16

Domanda di decisione relativa a informazioni vincolanti

(Articolo 22, paragrafo 1, del codice)

1. Qualora una domanda di decisione relativa a informazioni vincolanti sia presentata a norma dell’articolo 19, paragrafo 1, del regolamento delegato (UE) 2015/2446 in uno Stato membro diverso da quello in cui è stabilito il richiedente, l’autorità doganale a cui è stata presentata la domanda informa l’autorità doganale dello Stato membro in cui è stabilito il richiedente entro sette giorni dall’accettazione della domanda.

Se l’autorità doganale che riceve la notifica è in possesso di informazioni che ritiene pertinenti per il trattamento della domanda, essa trasmette tali informazioni all’autorità doganale a cui la domanda è stata presentata non appena possibile e al massimo entro 30 giorni dalla data di notifica.

2. Una domanda di decisione relativa a un’informazione tariffaria vincolante (ITV) riguarda soltanto merci che presentano caratteristiche simili e le cui differenze sono irrilevanti ai fini della loro classificazione doganale.

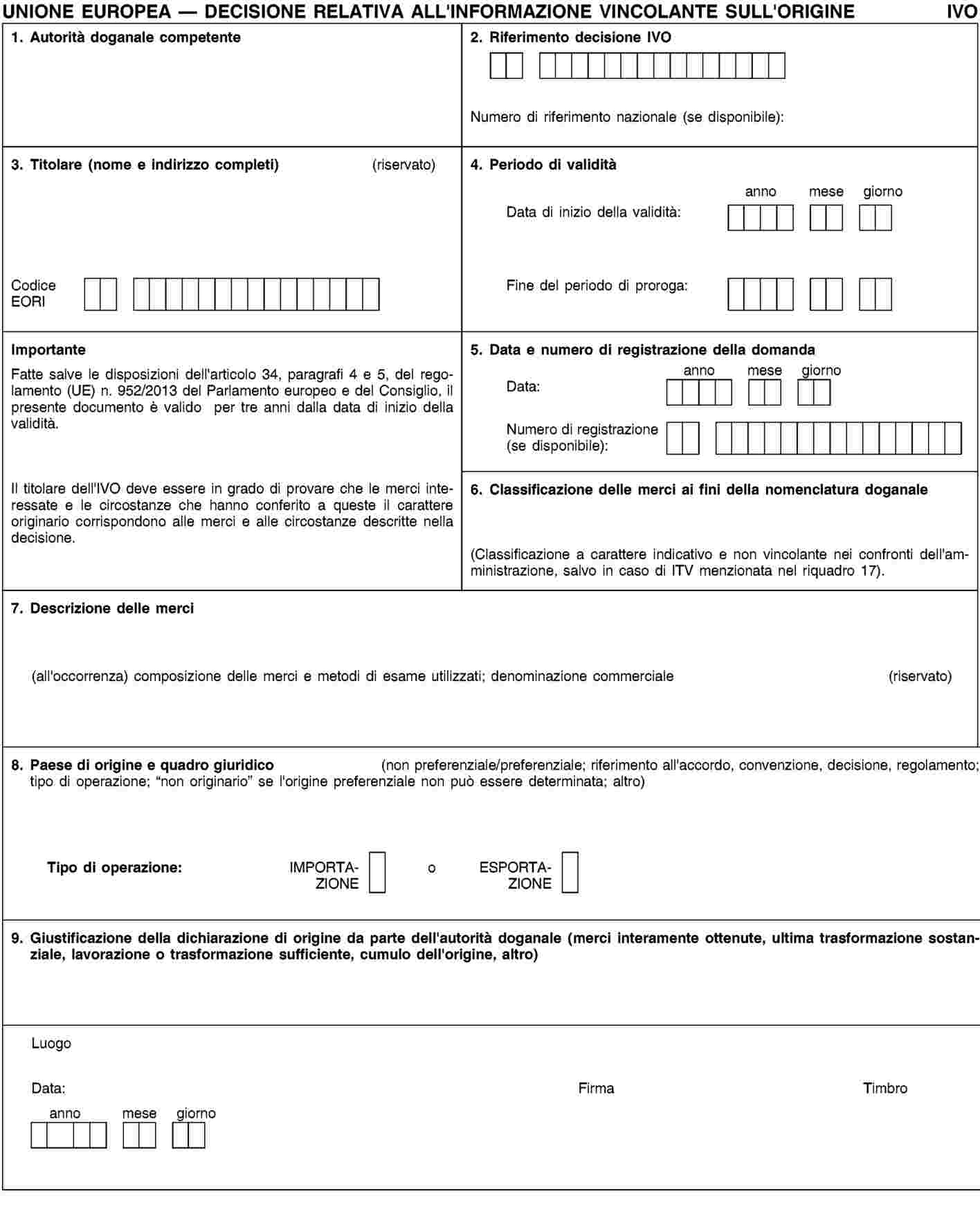

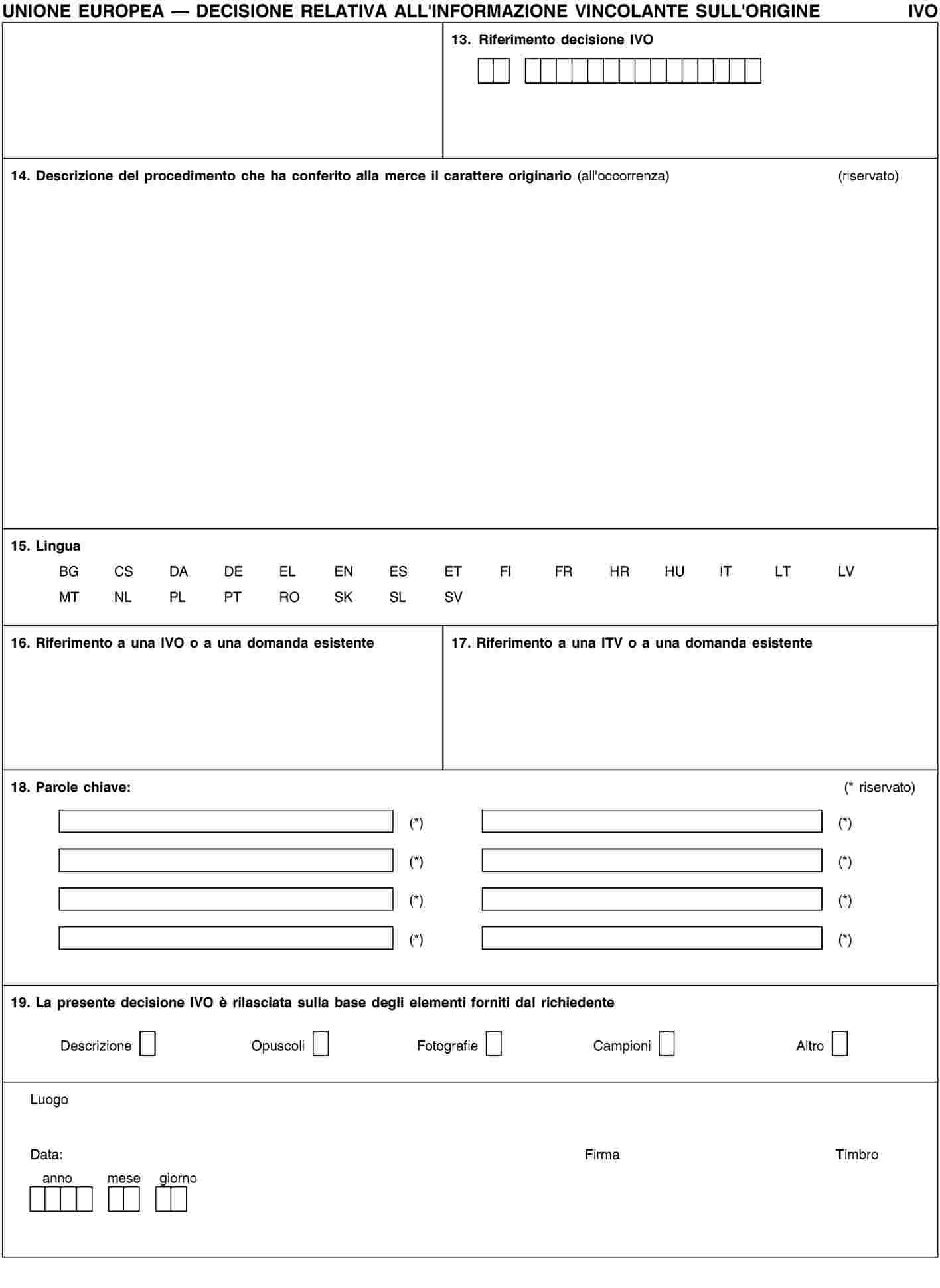

3. Una domanda di decisione relativa a un’informazione vincolante in materia di origine (IVO) può riguardare un solo tipo di merci e di circostanze ai fini della determinazione dell’origine.

4. Ai fini della conformità con il requisito di cui all’articolo 33, paragrafo 1, secondo comma, lettera a), del codice in relazione a una domanda di decisione ITV, l’autorità doganale di cui all’articolo 19, paragrafo 1, del regolamento delegato (UE) 2015/2446 consulta il sistema elettronico di cui all’articolo 21 del presente regolamento e tiene un registro di tali consultazioni.

Articolo 17

Coerenza con le decisioni ITV esistenti

(Articolo 22, paragrafo 3, del codice)

Al fine di garantire che una decisione ITV che intende emettere è coerente con le decisioni ITV già adottate, l’autorità doganale competente a prendere una decisione consulta il sistema elettronico di cui all’articolo 21 e tiene un registro di tali consultazioni.

Articolo 18

Notifica delle decisioni IVO

(Articolo 6, paragrafo 3, del codice)

1. Se l’autorità doganale competente a prendere una decisione informa il richiedente della decisione IVO utilizzando mezzi diversi dai procedimenti informatici, essa deve farlo utilizzando il formulario di cui all’allegato 12-02.

2. Se l’autorità doganale competente a prendere una decisione informa il richiedente della decisione IVO utilizzando mezzi diversi dai procedimenti informatici, tale decisione deve essere stampabile nel formato di cui all’allegato 12-02.

Articolo 19

Scambio di dati relativi alle decisioni IVO

(Articolo 23, paragrafo 5, del codice)

1. Le autorità doganali trasmettono alla Commissione le informazioni pertinenti relative alle decisioni IVO su base trimestrale.

2. La Commissione mette le informazioni ottenute in conformità del paragrafo 1 a disposizione delle autorità doganali di tutti gli Stati membri.

Articolo 20

Monitoraggio delle decisioni ITV

(Articolo 23, paragrafo 5, del codice)

Quando le formalità doganali sono espletate da o per conto del destinatario di una decisione ITV per le merci oggetto della decisione ITV, ciò deve essere indicato nella dichiarazione in dogana precisando il numero di riferimento della decisione ITV.

Articolo 21

Sistema elettronico relativo alle ITV

(Articolo 16, paragrafo 1, e articolo 23, paragrafo 5, del codice)

1. Per lo scambio e l’archiviazione di informazioni relative a domande e decisioni connesse alle ITV o a eventuali successivi eventi che possono incidere sulla domanda o decisione originaria viene utilizzato un sistema elettronico istituito a tal fine a norma dell’articolo 16, paragrafo 1, del codice.

Le informazioni sono rese disponibili senza indugio dall’autorità doganale competente tramite tale sistema e al massimo entro sette giorni da quando l’autorità viene a conoscenza delle informazioni.

2. In aggiunta alle informazioni di cui al paragrafo 1:

|

a) |

la sorveglianza di cui all’articolo 55 del presente regolamento comprende i dati pertinenti per il monitoraggio dell’uso delle decisioni ITV; |

|

b) |

l’autorità doganale che ha ricevuto la domanda e ha preso la decisione ITV comunica attraverso il sistema di cui al paragrafo 1 se è concesso un periodo di uso esteso della decisione ITV, indicando la data finale del periodo di uso esteso e i quantitativi di merci oggetto di tale periodo. |

3. La Commissione comunica agli Stati membri i risultati del monitoraggio di cui al paragrafo 2, lettera a), su base regolare al fine di facilitare la sorveglianza, da parte delle autorità doganali, del rispetto degli obblighi derivanti dalle ITV.

4. Per lo scambio di informazioni relative alle domande e alle decisioni connesse alle ITV è utilizzata un’interfaccia per gli operatori, armonizzata a livello di Unione europea e progettata di comune accordo dalla Commissione e dagli Stati membri.

5. Quando si procede al trattamento di una domanda di decisione ITV le autorità doganali indicano lo status della domanda nel sistema di cui al paragrafo 1.

6. In deroga al paragrafo 1 del presente articolo, fino alla data del potenziamento del sistema ivi indicato conformemente all’allegato della decisione di esecuzione 2014/255/UE, gli Stati membri utilizzano la banca dati centralizzata della Commissione istituita dall’articolo 8, paragrafo 3, del regolamento (CEE) n. 2454/1993 (8).

7. Fino alla data di inizio della prima fase del potenziamento del sistema di cui al paragrafo 1 del presente articolo e del sistema di cui all’articolo 56 del presente regolamento, le autorità doganali verificano l’uso delle decisioni ITV nel corso dei controlli doganali o dei controlli a posteriori conformemente agli articoli 46 e 48 del codice. In deroga al paragrafo 3 del presente articolo, fino alla suddetta data di inizio, la Commissione non è tenuta a comunicare agli Stati membri i risultati della sorveglianza di cui al paragrafo 2, lettera a), del presente articolo.

Articolo 22

Uso esteso di decisioni relative a informazioni vincolanti

(Articolo 34, paragrafo 9, del codice)

1. Se le autorità doganali decidono di concedere un periodo di uso esteso in conformità dell’articolo 34, paragrafo 9, terzo comma, del codice, esse indicano la data in cui il periodo di uso esteso della decisione di cui trattasi giunge a scadenza.

2. Se le autorità doganali decidono di concedere un periodo di uso esteso di una decisione ITV in conformità dell’articolo 34, paragrafo 9, terzo comma, del codice, esse indicano, in aggiunta alla data di cui al paragrafo 1, i quantitativi di merci che possono essere sdoganate durante il periodo di uso esteso della decisione.

L’uso di una decisione per la quale è stato concesso un periodo di uso esteso cessa non appena sono raggiunti tali quantitativi.

Nel quadro della sorveglianza di cui all’articolo 55, la Commissione informa gli Stati membri non appena tali quantitativi sono stati raggiunti.

Articolo 23

Azioni volte a garantire una classificazione tariffaria o una determinazione dell’origine corrette e uniformi

(Articolo 34, paragrafo 10, del codice)

1. La Commissione notifica senza indugio alle autorità doganali la sospensione dell’adozione di decisioni ITV o IVO conformemente all’articolo 34, paragrafo 10, lettera a), del codice se:

|

a) |

la Commissione ha individuato decisioni non corrette o non uniformi; |

|

b) |

le autorità doganali hanno presentato alla Commissione casi in cui non sono riuscite a risolvere, entro un periodo massimo di 90 giorni, le proprie divergenze di opinione in merito a una classificazione o a una determinazione dell’origine corrette e uniformi. |

Nessuna decisione relativa a informazioni vincolanti è rilasciata per le merci di cui alle lettere a) o b) a partire dalla data in cui la Commissione ha notificato alle autorità doganali la sospensione e fino a quando non siano garantite una classificazione o una determinazione dell’origine corrette e uniformi.

2. La classificazione o la determinazione dell’origine corrette e uniformi sono oggetto di consultazioni a livello dell’Unione non appena possibile e al massimo entro 120 giorni dalla notifica della Commissione di cui al paragrafo 1.

3. La Commissione informa immediatamente le autorità doganali della revoca della sospensione.

4. Ai fini dell’applicazione dei paragrafi da 1 a 3, sono considerate non uniformi le decisioni IVO che conferiscono un’origine distinta alle merci che:

|

a) |

rientrano nella stessa voce tariffaria e la cui origine è stata determinata secondo le stesse norme di origine e |

|

b) |

sono state ottenute in condizioni identiche, utilizzando lo stesso processo di produzione e materiali equivalenti per quanto riguarda in particolare il loro carattere originario o no. |

Articolo 24

Conformità

[Articolo 39, lettera a), del codice]

1. Nel caso in cui il richiedente sia una persona fisica, il criterio di cui all’articolo 39, lettera a), del codice è considerato soddisfatto se, nel corso degli ultimi tre anni, il richiedente e, se del caso, l’impiegato responsabile delle questioni doganali del richiedente, non hanno commesso violazioni gravi o ripetute della normativa doganale e fiscale e non hanno avuto precedenti di reati gravi in relazione alla loro attività economica.

Nel caso in cui il richiedente non sia una persona fisica, il criterio di cui all’articolo 39, lettera a), del codice è considerato soddisfatto se, nel corso degli ultimi tre anni, nessuna delle persone di seguito indicate ha commesso violazioni gravi o ripetute della normativa doganale e fiscale o ha avuto precedenti di reati gravi in relazione alla propria attività economica:

|

a) |

il richiedente; |

|

b) |

la persona responsabile del richiedente o che esercita il controllo sulla sua gestione; |

|

c) |

l’impiegato responsabile delle questioni doganali del richiedente. |

2. Tuttavia, il criterio di cui all’articolo 39, lettera a), del codice può essere considerato soddisfatto se l’autorità doganale competente a prendere la decisione ritiene che un’infrazione sia di rilievo trascurabile rispetto al numero o all’ampiezza delle operazioni doganali correlate e non ha dubbi circa la buona fede del richiedente.

3. Se la persona di cui al paragrafo 1, lettera b), è stabilita o ha la propria residenza in un paese terzo, l’autorità doganale competente a prendere la decisione valuta il rispetto del criterio di cui all’articolo 39, lettera a), del codice sulla base delle scritture e delle informazioni disponibili.

4. Se il richiedente risulta stabilito per meno di tre anni, l’autorità doganale competente a prendere la decisione valuta il rispetto del criterio di cui all’articolo 39, lettera a), del codice sulla base delle scritture e delle informazioni disponibili.

Articolo 25

Sistema efficace di gestione delle scritture commerciali e relative ai trasporti

[Articolo 39, lettera b), del codice]

1. Il criterio di cui all’articolo 39, lettera b), del codice si considera soddisfatto se sono rispettate le condizioni seguenti:

|

a) |

il richiedente tiene un sistema contabile compatibile con i principi contabili generalmente accettati applicati nello Stato membro in cui è tenuta la contabilità, consente i controlli doganali mediante audit e conserva una documentazione cronologica dei dati che fornisce una pista di controllo dal momento dell’entrata dei dati nel fascicolo; |

|

b) |

le scritture tenute dal richiedente a fini doganali sono integrate nel suo sistema contabile o consentono controlli incrociati di informazioni con tale sistema; |

|

c) |

il richiedente consente all’autorità doganale l’accesso fisico ai suoi sistemi contabili e, se del caso, alle sue scritture commerciali e relative ai trasporti; |

|

d) |

il richiedente consente all’autorità doganale l’accesso elettronico ai suoi sistemi contabili e, se del caso, alle sue scritture commerciali e relative ai trasporti se tali sistemi o scritture sono conservati su supporto elettronico; |

|

e) |

il richiedente dispone di un sistema logistico che identifica una merce come unionale o non unionale e indica, se del caso, la sua ubicazione; |

|

f) |

il richiedente dispone di un’organizzazione amministrativa che corrisponde al tipo e alla dimensione dell’impresa e che è adatta alla gestione dei flussi di merci, e di un sistema di controllo interno che consente di prevenire, individuare e correggere gli errori e di prevenire e individuare le transazioni illegali o fraudolente; |

|

g) |

ove applicabile, il richiedente dispone di procedure soddisfacenti che consentono di gestire le licenze e le autorizzazioni concesse conformemente alle misure di politica commerciale o connesse agli scambi di prodotti agricoli; |

|

h) |

il richiedente dispone di procedure soddisfacenti di archiviazione delle proprie scritture e informazioni e di protezione contro la perdita dei dati; |

|

i) |

il richiedente provvede affinché i dipendenti responsabili abbiano l’istruzione di informare le autorità doganali ogniqualvolta incontrano difficoltà nell’ottemperare alle norme doganali e stabilisce procedure per informare le autorità doganali di tali difficoltà; |

|

j) |

il richiedente dispone di misure di sicurezza adeguate al fine di proteggere il proprio sistema informatico contro qualsiasi manipolazione non autorizzata e tutelare la propria documentazione; |

|

k) |

ove applicabile, il richiedente dispone di procedure soddisfacenti per la gestione delle licenze di importazione e di esportazione di merci sottoposte a divieti o restrizioni, comprese misure per distinguere le merci soggette a divieti o restrizioni dalle altre merci e misure per garantire il rispetto di tali divieti e restrizioni. |

2. Nel caso in cui il richiedente presenti soltanto domanda di autorizzazione come operatore economico autorizzato nel settore della sicurezza ai sensi dell’articolo 38, paragrafo 2, lettera b), del codice (OEAS), il requisito di cui al paragrafo 1, lettera e), non si applica.

Articolo 26

Solvibilità finanziaria

[Articolo 39, lettera c), del codice]

1. Il criterio di cui all’articolo 39, lettera c), del codice si considera soddisfatto se il richiedente rispetta le seguenti condizioni:

|

a) |

il richiedente non è oggetto di una procedura fallimentare; |

|

b) |

nei tre anni precedenti la presentazione della domanda il richiedente ha ottemperato ai propri obblighi finanziari per quanto riguarda il pagamento dei dazi doganali e di qualsiasi altro diritto, imposta o tassa riscossi per o in relazione all’importazione o all’esportazione di merci; |

|

c) |

il richiedente dimostra, sulla base delle scritture e delle informazioni disponibili per gli ultimi tre anni precedenti alla presentazione della domanda, che dispone di sufficiente capacità finanziaria per ottemperare ai propri obblighi e adempiere ai propri impegni tenuto conto del tipo e del volume di attività commerciale, incluso il fatto di non aver registrato un attivo netto negativo, salvo nei casi in cui questo può essere coperto. |

2. Se il richiedente è stabilito da meno di tre anni, la sua solvibilità finanziaria ai sensi dell’articolo 39, lettera c), del codice è giudicata sulla base delle scritture e delle informazioni disponibili.

Articolo 27

Standard pratici di competenza o qualifiche professionali

[Articolo 39, lettera d), del codice]

1. Il criterio di cui all’articolo 39, lettera d), del codice si considera soddisfatto se è rispettata una delle seguenti condizioni:

|

a) |

il richiedente o la persona responsabile delle questioni doganali del richiedente rispetta uno dei seguenti standard pratici di competenza:

|

|

b) |

Il richiedente o la persona responsabile delle questioni doganali del richiedente ha completato con profitto una formazione riguardante la legislazione doganale, coerente e pertinente in rapporto al suo coinvolgimento in attività connesse al settore doganale, fornita da uno degli organismi seguenti:

|

2. Se la persona responsabile delle questioni doganali del richiedente è una persona che lavora per suo conto, il criterio di cui all’articolo 39, lettera d), del codice si considera soddisfatto se la persona in questione è un operatore economico autorizzato nel settore della semplificazione doganale di cui all’articolo 38, paragrafo 2, lettera a), del codice (AEOC).

Articolo 28

Standard di sicurezza

[Articolo 39, lettera e), del codice]

1. Il criterio di cui all’articolo 39, lettera e), del codice si considera soddisfatto se sono rispettate le condizioni seguenti:

|

a) |

gli edifici utilizzati nell’ambito delle operazioni relative all’autorizzazione AEOS forniscono protezione contro le intrusioni illecite e sono costruiti con materiali che resistono a un accesso non autorizzato; |

|

b) |

sono messe in atto misure appropriate per impedire l’accesso non autorizzato a uffici, zone di spedizione, zone di trasporto, banchine di carico e altre strutture; |

|

c) |

sono state adottate misure relative alla movimentazione delle merci che comprendono la protezione contro l’introduzione non autorizzata o lo scambio, l’errato trasferimento delle merci e la manomissione delle unità di carico; |

|

d) |

il richiedente ha adottato misure che consentono di individuare chiaramente i suoi partner commerciali e di garantire, tramite l’applicazione di idonei accordi contrattuali o di altre appropriate misure conformi al modello d’impresa del richiedente, che tali partner commerciali garantiscano la sicurezza della parte di loro competenza nella catena di approvvigionamento internazionale; |

|

e) |

il richiedente effettua, nella misura in cui il diritto nazionale lo consente, un’indagine di sicurezza presso i potenziali dipendenti che occuperanno posizioni sensibili sotto il profilo della sicurezza e svolge, periodicamente e quando ciò sia giustificato dalle circostanze, controlli sui precedenti dei dipendenti attuali che occupano tali posizioni; |

|

f) |

il richiedente dispone di adeguate procedure di sicurezza per i fornitori esterni di servizi oggetto di contratti; |

|

g) |

il richiedente assicura che il proprio personale con responsabilità pertinenti alle questioni di sicurezza partecipi regolarmente a programmi volti ad accrescere la consapevolezza su tali questioni di sicurezza; |

|

h) |

il richiedente ha designato una persona di contatto competente per le questioni legate alla sicurezza. |

2. Se il richiedente è titolare di un certificato di sicurezza rilasciato sulla base di una convenzione internazionale o di una norma internazionale dell’Organizzazione internazionale per la standardizzazione o di una norma europea di un organismo europeo di normazione, tali certificati sono presi in considerazione in sede di verifica della conformità con i criteri di cui all’articolo 39, lettera e), del codice.

I criteri sono considerati soddisfatti nella misura in cui sia accertato che i criteri per il rilascio del suddetto certificato sono identici o equivalenti a quelli previsti all’articolo 39, lettera e), del codice.

I criteri sono considerati soddisfatti se il richiedente è titolare di un certificato di sicurezza rilasciato da un paese terzo con il quale l’Unione ha concluso un accordo che prevede il riconoscimento di tale certificato.

3. Se il richiedente è un agente regolamentato o un mittente conosciuto quali definiti all’articolo 3 del regolamento (CE) n. 300/2008 del Parlamento europeo e del Consiglio (9) e soddisfa i requisiti di cui al regolamento (UE) n. 185/2010 della Commissione (10), i criteri di cui al paragrafo 1 sono considerati soddisfatti per quanto concerne i siti e le operazioni per i quali il richiedente ha ottenuto la qualifica di agente regolamentato o di mittente conosciuto, nella misura in cui i criteri per il rilascio della qualifica di agente regolamentato o di mittente conosciuto siano identici o equivalenti a quelli di cui all’articolo 39, lettera e), del codice.

Articolo 29

Esame dei criteri

(Articolo 22 del codice)

1. Ai fini dell’esame dei criteri di cui all’articolo 39, lettere b) ed e), del codice, l’autorità doganale competente a prendere la decisione garantisce che siano effettuate verifiche in loco in tutti i locali rilevanti per le attività doganali del richiedente.

Nel caso in cui il richiedente abbia un gran numero di locali e il termine di adozione della decisione non consenta l’esame di tutti i locali, l’autorità doganale può decidere di esaminare soltanto un campione rappresentativo di tali locali se è accertato che il richiedente applica le stesse norme di sicurezza in tutti i suoi locali, nonché le stesse norme e procedure comuni per la tenuta delle scritture in tutti i suoi locali.

2. Le autorità doganali competenti a prendere una decisione possono prendere in considerazione i risultati delle valutazioni o degli audit effettuati in conformità alla normativa dell’Unione nella misura in cui sono pertinenti per l’esame dei criteri di cui all’articolo 39 del codice.

3. Al fine di accertare se i criteri di cui all’articolo 39, lettere b), c) ed e), del codice sono soddisfatti, le autorità doganali possono tener conto delle conclusioni degli esperti fornite dal richiedente, a condizione che l’esperto che ha redatto le conclusioni non sia collegato al richiedente ai sensi dell’articolo 127 del presente regolamento.

4. Le autorità doganali tengono in debita considerazione le caratteristiche specifiche degli operatori economici, in particolare delle piccole e medie imprese, nel valutare il soddisfacimento dei criteri di cui all’articolo 39 del codice.

5. L’esame dei criteri definiti all’articolo 39 del codice e le relative conclusioni sono oggetto di una relazione circostanziata dell’autorità doganale competente a prendere la decisione.

Articolo 30

Sistema elettronico relativo alla qualifica di AEO

(Articolo 16, paragrafo 1, del codice)

1. Per lo scambio e l’archiviazione di informazioni riguardanti le domande di autorizzazione per operatore economico autorizzato (AEO) e le autorizzazioni AEO rilasciate e ogni ulteriore evento o atto che possa in seguito incidere sulla decisione originaria, compresi l’annullamento, la sospensione, la revoca o la modifica o i risultati di qualsiasi controllo o nuova valutazione, si utilizza un sistema elettronico istituito a tal fine a norma dell’articolo 16, paragrafo 1, del codice. L’autorità doganale competente mette a disposizione le informazioni tramite tale sistema senza indugio e al massimo entro sette giorni.

Per lo scambio di informazioni relative alle domande e alle decisioni connesse alle autorizzazioni AEO è utilizzata un’interfaccia per gli operatori, armonizzata a livello di Unione europea e progettata di comune accordo dalla Commissione e dagli Stati membri.

2. Se del caso, in particolare se la qualifica di AEO costituisce la base per la concessione dell’approvazione, delle autorizzazioni o di agevolazioni ai sensi di altre normative dell’Unione, l’autorità doganale competente può concedere l’accesso al sistema elettronico di cui al paragrafo 1 all’autorità nazionale competente responsabile per la sicurezza dell’aviazione civile. L’accesso riguarda le seguenti informazioni:

|

a) |

le autorizzazioni AEOS, compreso il nome del titolare dell’autorizzazione e, se del caso, la modifica o la revoca o la sospensione della qualifica di operatore economico autorizzato nonché le relative motivazioni; |

|

b) |

eventuali riesami delle autorizzazioni AEOS e i relativi risultati. |

Le autorità nazionali responsabili per la sicurezza dell’aviazione civile che trattano le informazioni in questione devono farne uso esclusivamente per le finalità dei programmi di agente regolamentato o di mittente conosciuto e devono mettere in atto adeguate misure tecniche e organizzative per garantire la sicurezza di tali informazioni.

3. In deroga al paragrafo 1 del presente articolo, fino alla data del potenziamento del sistema AEO di cui all’allegato della decisione di esecuzione 2014/255/UE, gli Stati membri utilizzano il sistema previsto all’articolo 14 quinvicies del regolamento (CEE) n. 2454/93 della Commissione.

Articolo 31

Procedura di consultazione e scambio di informazioni tra le autorità doganali

(Articolo 22 del codice)

1. L’autorità doganale competente a prendere la decisione può consultare le autorità doganali degli altri Stati membri competenti per il luogo in cui sono detenute le informazioni necessarie o dove devono essere effettuati controlli al fine di esaminare uno o più criteri di cui all’articolo 39 del codice.

2. La consultazione di cui al paragrafo 1 è obbligatoria se:

|