EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1353

Commission Implementing Regulation (EU) No 1353/2014 of 15 December 2014 amending Implementing Regulation (EU) No 1156/2012 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation

Regolamento di esecuzione (UE) n. 1353/2014 della Commissione, del 15 dicembre 2014 , che modifica il regolamento di esecuzione (UE) n. 1156/2012 recante talune modalità di applicazione della direttiva 2011/16/UE del Consiglio relativa alla cooperazione amministrativa nel settore fiscale

Regolamento di esecuzione (UE) n. 1353/2014 della Commissione, del 15 dicembre 2014 , che modifica il regolamento di esecuzione (UE) n. 1156/2012 recante talune modalità di applicazione della direttiva 2011/16/UE del Consiglio relativa alla cooperazione amministrativa nel settore fiscale

OJ L 365, 19.12.2014, p. 70–74

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2015; abrog. impl. da 32015R2378

No longer in force, Date of end of validity: 31/12/2015; abrog. impl. da 32015R2378

|

19.12.2014 |

IT |

Gazzetta ufficiale dell'Unione europea |

L 365/70 |

REGOLAMENTO DI ESECUZIONE (UE) N. 1353/2014 DELLA COMMISSIONE

del 15 dicembre 2014

che modifica il regolamento di esecuzione (UE) n. 1156/2012 recante talune modalità di applicazione della direttiva 2011/16/UE del Consiglio relativa alla cooperazione amministrativa nel settore fiscale

LA COMMISSIONE EUROPEA,

visto il trattato sul funzionamento dell'Unione europea,

vista la direttiva 2011/16/UE del Consiglio, del 15 febbraio 2011, relativa alla cooperazione amministrativa nel settore fiscale e che abroga la direttiva 77/799/CEE (1), in particolare l'articolo 20, paragrafo 4,

considerando quanto segue:

|

(1) |

La direttiva 2011/16/UE dispone che lo scambio di informazioni nel settore fiscale è effettuato utilizzando formulari e formati elettronici tipo. |

|

(2) |

I formulari tipo da utilizzare per lo scambio di informazioni su richiesta, lo scambio spontaneo di informazioni, le notifiche e le informazioni di riscontro devono essere conformi alle prescrizioni di cui agli allegati da I a IV del regolamento di esecuzione (UE) n. 1156/2012 della Commissione (2). |

|

(3) |

Per lo scambio automatico obbligatorio di informazioni per alcune categorie specifiche di reddito e di capitale a norma dell'articolo 9 della direttiva 2003/48/CE del Consiglio (3) deve essere utilizzato un formato elettronico basato su un formato elettronico esistente. |

|

(4) |

È pertanto opportuno modificare di conseguenza il regolamento (UE) n. 1156/2012. |

|

(5) |

Le modifiche dovrebbero applicarsi a decorrere dal 1o gennaio 2015, a norma dell'articolo 29, paragrafo 1, della direttiva 2011/16/UE per quanto riguarda l'entrata in vigore negli Stati membri delle disposizioni legislative, regolamentari e amministrative necessarie per conformarsi all'articolo 8 della direttiva relativo allo scambio automatico obbligatorio di informazioni. |

|

(6) |

Le misure di cui al presente regolamento sono conformi al parere del comitato di cooperazione amministrativa nel settore fiscale, |

HA ADOTTATO IL PRESENTE REGOLAMENTO:

Articolo 1

Il regolamento (UE) n. 1156/2012 è così modificato:

|

(1) |

È inserito il seguente articolo 1 bis: «Articolo 1 bis Il formato elettronico da utilizzare per lo scambio automatico obbligatorio di informazioni a norma dell'articolo 8, paragrafo 1, della direttiva 2011/16/UE, è conforme all'allegato V del presente regolamento.» |

|

(2) |

È aggiunto l'allegato V del regolamento (CE) n. 1156/2012, il cui testo figura nell'allegato del presente regolamento. |

Articolo 2

Il presente regolamento entra in vigore il terzo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Esso si applica a decorrere dal 1o gennaio 2015.

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

Fatto a Bruxelles, il 15 dicembre 2014

Per la Commissione

Il presidente

Jean-Claude JUNCKER

(1) GU L 64 dell'11.3.2011, pag. 1.

(2) Regolamento di esecuzione (UE) n. 1156/2012 della Commissione, del 6 dicembre 2012, recante talune modalità di applicazione della direttiva 2011/16/UE del Consiglio relativa alla cooperazione amministrativa nel settore fiscale (GU L 335 del 7.12.2012, pag. 42).

(3) Direttiva 2003/48/CE del Consiglio, del 3 giugno 2003, in materia di tassazione dei redditi da risparmio sotto forma di pagamenti di interessi (GU L 157 del 26.6.2003, pag. 38).

ALLEGATO

«ALLEGATO V

Formato elettronico di cui all'articolo 1 bis

Il formato elettronico per lo scambio automatico obbligatorio di informazioni a norma dell'articolo 8 della direttiva 2011/16/UE è conforme alla seguente struttura ad albero e contiene le classi di elementi (1) che seguono.

|

a) |

Per quanto riguarda il messaggio generale:

|

|

b) |

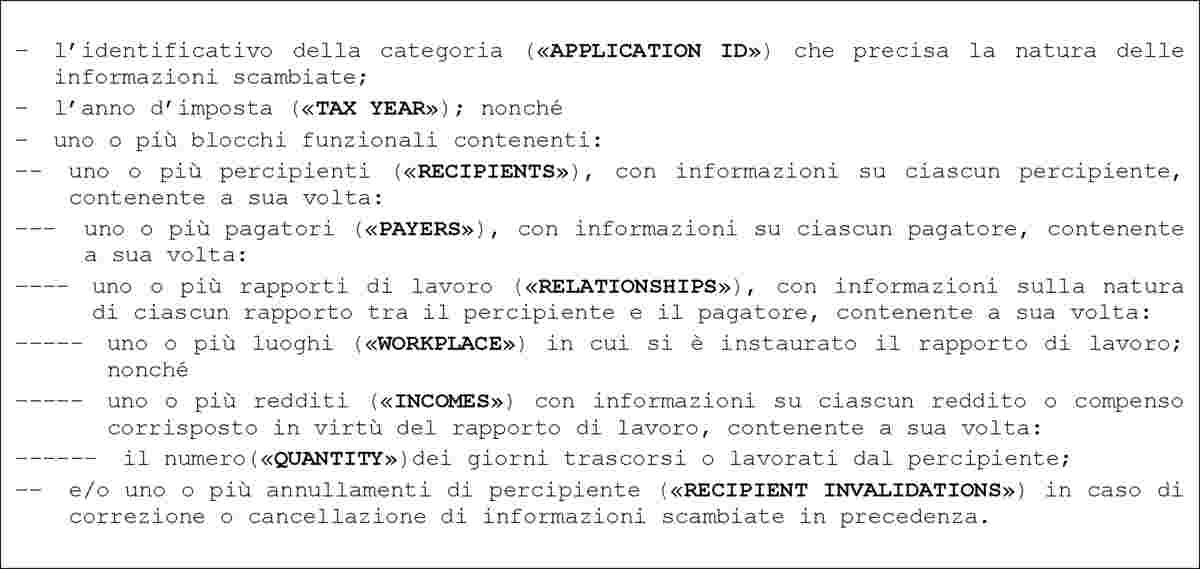

Per quanto riguarda il corpo del messaggio per comunicare informazioni su redditi da lavoro o compensi per dirigenti:

|

|

c) |

Per quanto riguarda il corpo del messaggio per comunicare informazioni sulle pensioni:

|

|

d) |

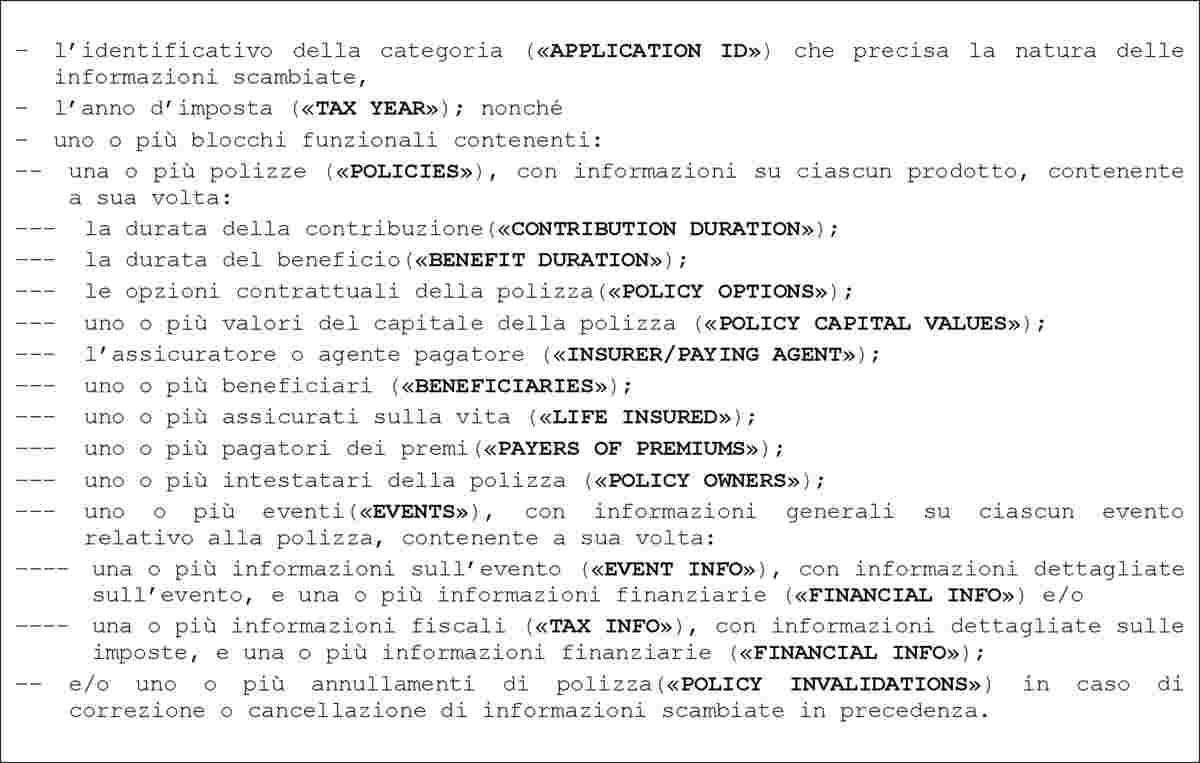

Per quanto riguarda il corpo del messaggio per comunicare informazioni sui prodotti di assicurazione sulla vita:

|

|

e) |

Per quanto riguarda la matrice per comunicare informazioni su proprietà e redditi immobiliari:

|

|

f) |

Per quanto riguarda il corpo del messaggio da utilizzare qualora non vi sia nessuna informazione da comunicare in relazione a una categoria specifica:

|

|

g) |

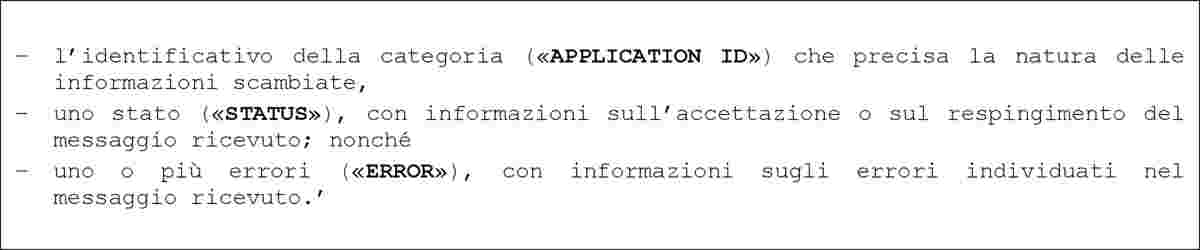

Per quanto riguarda il corpo del messaggio per confermare il ricevimento delle informazioni per una categoria specifica:  ’ ’ |

(1) Solo i campi effettivamente disponibili per un determinato caso e ad esso applicabili devono apparire nel formato elettronico utilizzato per quel caso.