ISSN 1977-0731

Az Európai Unió

Hivatalos Lapja

L 78

Magyar nyelvű kiadás

Jogszabályok

62. évfolyam

2019. március 20.

|

ISSN 1977-0731 |

||

|

Az Európai Unió Hivatalos Lapja |

L 78 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

62. évfolyam |

|

|

|

|

|

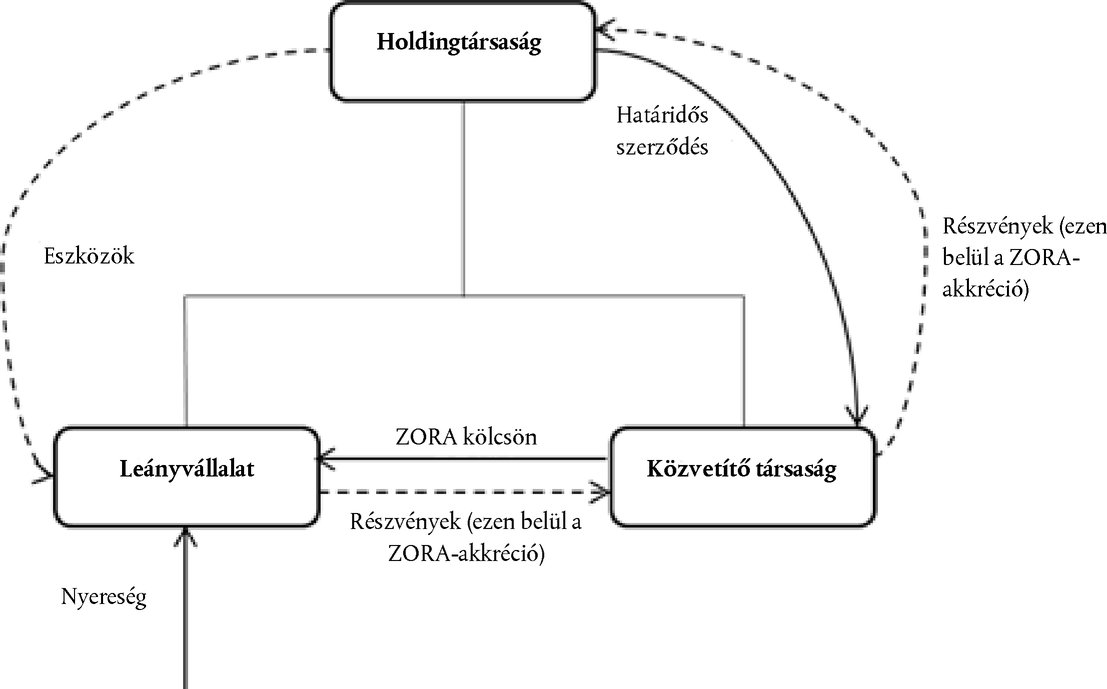

(1) EGT-vonatkozású szöveg. |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

II Nem jogalkotási aktusok

HATÁROZATOK

|

20.3.2019 |

HU |

Az Európai Unió Hivatalos Lapja |

L 78/1 |

A BIZOTTSÁG (EU) 2019/421 HATÁROZATA

(2018. június 20.)

a Luxemburg által az Engie javára végrehajtott SA.44888. (2016/C.) (korábbi 2016/NN.) számú állami támogatásról

(az értesítés a C(2018) 3839. számú dokumentummal történt)

(Csak a francia nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre (a továbbiakban: Szerződés) és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az említett cikkeknek megfelelően felkérte az érdekelt feleket észrevételeik megtételére (1), és tekintettel ezen észrevételekre,

mivel:

1. ELJÁRÁS

|

(1) |

2015. március 23-i levelében a Bizottság tájékoztatást kért a Luxemburgi Nagyhercegségtől (a továbbiakban: Luxemburg) (2) a feltételes adómegállapítással (a továbbiakban: FA) kapcsolatos gyakorlatainak az Engie csoport (korábban GDF Suez csoport) (3) tekintetében való alkalmazásáról. A Bizottság e levelében felkérte Luxemburgot, hogy bocsássa rendelkezésére a 2004-től a levél keltéig a csoport tagvállalatainak odaítélt, a csoportnak vagy a csoport bármely tagvállalatának címzett, ebben az időszakban hatályos vagy az előző tíz év folyamán hatályos valamennyi FA-t, valamint a csoport és a csoportot alkotó jogi személyek 2011., 2012. és 2013. évi éves beszámolóit és adóbevallásaik másolatát. |

|

(2) |

2015. június 25-én Luxemburg válaszolt az információkérésre, és elküldte a luxemburgi adóhatóság által az Engie csoport luxemburgi székhelyű több vállalata – köztük a GDF Suez LNG Supply S.A. (a továbbiakban: LNG Supply) (4) társaság és a GDF Suez Treasury Management S.à.r.l. (a továbbiakban: GSTM) (5) társaság – javára kibocsátott FA-kkal kapcsolatos információkat. Luxemburg rendelkezésre bocsátott különösen két FA iránti kérelmet, valamint azok jóváhagyását, amelyek két szinte megegyező, csoporton belüli ügyletre vonatkoztak, amely ügyletek az Engie csoport vállalatai által egyrészt az LNG Supply, másrészt a GSTM javára végrehajtott eszközátruházásból álltak. Az átruházást mindkét esetben egy „ZORA” (6) elnevezésű, kötelezően részvényre váltandó, kamatmentes kölcsönnel (a továbbiakban: az LNG ZORA kölcsön, illetve a GSTM ZORA kölcsön, együttesen a ZORA kölcsönök), valamint egy előrefizetett határidős adásvételi szerződéssel (a továbbiakban: LNG határidős szerződés, illetve GSTM határidős szerződés, együttesen határidős szerződések) finanszírozták. |

|

(3) |

2016. április 1-jei levelében a Bizottság jelezte, hogy a Luxembourg által rendelkezésre bocsátott információk alapján nem zárhatja ki annak a lehetőségét, hogy az Engie csoport e vállalatai javára kibocsátott FA-k a belső piaccal összeegyeztethetetlen állami támogatási elemet tartalmaznak. A Bizottság következésképpen felkérte Luxemburgot, hogy jelölje meg azokat az okokat, amelyeknél fogva ezek az intézkedések nem szelektívek, vagy ellenkező esetben fejtse ki, hogy – figyelemmel az állami támogatásra vonatkozó uniós jogra – mi indokolja azokat, továbbá bocsásson rendelkezésre kiegészítő információkat és magyarázatokat. |

|

(4) |

2016. május 3-i levelében a Bizottság figyelmeztette Luxemburgot, hogy bocsássa rendelkezésére a (3) preambulumbekezdésben megjelölt információkat. |

|

(5) |

2016. május 23-án Luxemburg válaszolt a Bizottság 2016. április 1-jei keltezésű információkérésére. |

|

(6) |

2016. szeptember 19-én a Bizottság úgy határozott, hogy a Szerződés 108. cikkének (2) bekezdése alapján hivatalos vizsgálati eljárást indít az Engie csoport számára a Luxemburg által kibocsátott FA-k révén biztosított adóügyi megítélés tárgyában, azzal az indokolással, hogy az a Szerződés 107. cikke (1) bekezdésének értelmében állami támogatásnak minősülhet (a továbbiakban: az eljárás megindításáról szóló határozat) (7). |

|

(7) |

2016. november 21-i levelében Luxemburg benyújtotta az eljárás megindításáról szóló határozattal kapcsolatos észrevételeit, valamint a kért információkat. |

|

(8) |

2017. február 3-án közzétették az eljárás megindításáról szóló határozatot az Európai Unió Hivatalos Lapjában (8). A Bizottság felkérte az érdekelt feleket a szóban forgó intézkedéssel kapcsolatos észrevételeik megtételére. |

|

(9) |

2017. február 27-én a Bizottság észrevételeket kapott az Engie-tól az eljárás megindításáról szóló határozattal kapcsolatban. A Bizottság 2017. március 10-én kelt levelében az észrevételeket elküldte a luxemburgi hatóságoknak, akik lehetőséget kaptak az azokra való reagálásra. |

|

(10) |

2017. március 22-i levelében a Bizottság – miután megvizsgálta a luxemburgi hatóságok és az Engie által küldött észrevételeket – további információk benyújtására kérte Luxemburgot. |

|

(11) |

2017. április 10-én Luxemburg levélben jelezte, hogy az Engie által küldött észrevételek megegyeznek saját észrevételeivel. |

|

(12) |

2017. május 12-én Luxemburg benyújtotta a 2017. március 22-én kért információkat. |

|

(13) |

2017. június 1-jén a Bizottság szolgálatai megbeszélést tartottak a luxemburgi hatóságokkal és az Engie-val. E megbeszélés tartalmát a Bizottság és Luxemburg által elfogadott jegyzőkönyvbe foglalták. A megbeszélést követően, 2017. június 16-án Luxemburg további információkat nyújtott be. |

|

(14) |

A 2017. június 1-jei megbeszélés során a luxemburgi hatóságok és az Engie által tett észrevételek folyományaként megfogalmazott, 2017. december 11-i levelében a Bizottság tisztázni kívánta a vizsgálat bizonyos elemeit (a továbbiakban: a 2017. december 11-i levél), és további információkat kért. A Bizottság felkérte Luxemburgot, hogy e levél egy másolatát továbbítsa az Engie-nak. |

|

(15) |

2018. január 31-én a luxemburgi hatóságok és az Engie benyújtották a 2017. december 11-i levélre reagáló észrevételeiket. Ugyanezen a napon Luxemburg a 2017. december 11-i levélben kért információkat is megküldte. |

2. ELŐZMÉNYEK

2.1. AZ ENGIE CSOPORT

|

(16) |

Az Engie csoportot a franciaországi székhelyű Engie S.A. társaság és az Engie S.A. közvetlen vagy közvetett irányítása alatt álló társaságok összessége alkotja (együttes megnevezésük: Engie). Az Engie a francia GDF és Suez (a korábbi Lyonnaise des Eaux) csoportok 2008. évi összeolvadásának eredményeképpen jött létre (9). Az Engie székhelye Franciaországban található. Az Engie S.A. a párizsi, a brüsszeli és a luxembourgi tőzsdén jegyzett társaság (10). |

|

(17) |

Az Engie három nagy ágazatban van jelen: villamosenergia-termelés, a földgáz és cseppfolyósított földgáz ágazata, valamint energiahatékonysági szolgáltatások. Az Engie elsősorban villamosenergia-termeléssel és -szolgáltatással (11), energiakereskedelemmel, földgázfeltárással és -kitermeléssel, földgázellátással, -szállítással és -elosztással, valamint energiahatékonysági szolgáltatások és energiaipari létesítmények biztosításával foglalkozik. |

|

(18) |

Az Engie a világ 70 országában 153 090 embert foglalkoztat (12). 2016-ban árbevétele 66,6 milliárd EUR volt (13). A csoport a teljes árbevételéből 52,2 milliárd EUR-t Európában termelt meg (14). 2016-ban a kamatfizetés, adózás és értékcsökkenési leírás előtti eredmény (EBITDA) 67,3 %-a Európában keletkezett (15). |

|

(19) |

Luxemburgban az Engie különböző jogi személyeken keresztül van jelen, amelyek közül néhány érintett a szóban forgó FA-kkal kapcsolatos ügyletekben. A Compagnie Européenne de Financement C.E.F. S.A. (a továbbiakban: CEF) (16) az Engie leányvállalata, amelyet 1933-ban hoztak létre Luxemburgban. E társaság tevékenységi körébe tartozik részesedések szerzése Luxemburgban és külföldi tagvállalatokban, valamint az e részesedések kezelése, hasznosítása és ellenőrzése (17). A társaság feladata elsősorban az, hogy garanciákat nyújtson és csoporton belüli kölcsönöket biztosítson a csoport leányvállalatai számára. A CEF bevételei a kamatokból és a kölcsönök és garanciák rendelkezésre bocsátásáért kapott díjakból származnak (18). |

|

(20) |

A GSTM a luxemburgi törvények alapján bejegyzett, 100 %-ban a CEF tulajdonában álló társaság. A társaság Luxemburgból pénztárkezelési és finanszírozási tevékenységeket folytat az Engie számára. A 2012. június 15-i, feltételes adómegállapítás iránti kérelem szerint „a GSTM általában különböző devizákban (általában EUR-ban és USD-ben) kölcsönöket nyújt kapcsolt társaságoknak, és csoportszintű folyószámla-kezelési tevékenységet folytat […]. A GSTM csoportszintű folyószámla-kezelési tevékenysége [2-7] és [7-12] milliárd EUR közötti értéket képvisel” (19). |

|

(21) |

A GDF Suez LNG Holding S.à.r.l. (a továbbiakban: LNG Holding) (20) az Engie leányvállalata, amelyet 2009-ben hoztak létre Luxemburgban. E társaság tevékenységi körébe tartozik részesedések szerzése Luxemburgban és külföldi tagvállalatokban, valamint e részesedések kezelése (21). Az LNG Holding 100 %-os tulajdonosa a CEF. |

|

(22) |

Az LNG Supply 100 %-ban az LNG Holding tulajdonában áll. A társaság cseppfolyósított földgáz (LNG), gáz és gázból előállított termékek vételével, eladásával és kereskedelmével, valamint LNG szállításával kapcsolatos tevékenységeket végez, és jelentős számú szerződést kötött nemzetközi energetikai vállalkozásokkal (22). 2018-ban az Engie bejelentette, hogy LNG-tevékenységeinek egy részét, ezen belül az LNG Supply társaságot értékesíteni kívánja a Total S.A. számára (23). |

2.2. A SZÓBAN FORGÓ FA

2.2.1. BEVEZETÉS

|

(23) |

A jelen határozat a luxemburgi adóhatóság által az Engie csoport társaságai számára kibocsátott feltételes adómegállapítások (a továbbiakban: a szóban forgó feltételes adómegállapítások vagy a szóban forgó FA-k) két sorozatára vonatkozik. A szóban forgó FA-k az Engie által a csoport különböző társaságai között végrehajtott két hasonló, csoporton belüli ügyletet érintenek. Az Engie mindkét esetben egy teljes mértékben működésben lévő üzleti tevékenységet képező eszközcsoportot ruház át egy luxemburgi leányvállalatra, amely ezután ezt az üzleti tevékenységet folytatja. |

|

(24) |

Az ár leányvállalat általi kifizetését egy 15 éves futamidejű, kötelezően részvényre váltandó kamatmentes kölcsön (a ZORA kölcsön) révén finanszírozzák, amelyet a csoport egy luxemburgi székhelyű közvetítő vállalata nyújtja. A ZORA kölcsönért nem kell rendszeres kamatot fizetni, azonban annak átváltásakor a leányvállalat a ZORA kölcsön névértékének megfelelő értékű részvényekkel törleszt a hitelező felé, megnövelve azt – a luxemburgi adóhatóságokkal megállapított korlátozott haszonrés (24) levonása után – a ZORA kölcsön időtartama alatt a leányvállalat által elért teljes nyereségből képzett „díjjal” (e „díj” összege a szóban forgó FA-kban és a társaságok adóbevallásaiban a „ZORA kölcsönre számított akkréció” elnevezéssel szerepel) (25). |

|

(25) |

A közvetítő vállalat ezzel egyidejűleg a kölcsönt egy szintén luxemburgi székhelyű holdingtársasággal megkötött, előrefizetett határidős adásvételi szerződés (a továbbiakban: a határidős szerződés) révén finanszírozza; a holdingtársaság egyben a leányvállalat és a közvetítő vállalat egyetlen részvényese. A határidős szerződés értelmében a holdingtársaság a ZORA kölcsön névértékének megfelelő összeget fizet a közvetítő társaságnak a leányvállalat által a ZORA kölcsön átváltásakor kibocsátott részvények feletti jogok megszerzéséért cserébe. Ily módon, ha a leányvállalat a ZORA kölcsön időtartama alatt nyereséget ér el, a holdingtársaság a ZORA kölcsön átváltásakor megkapja a ZORA kölcsönre számított akkréció értékét magukban foglaló részvényeket. Tehát a holdingtársaság a határidős szerződés és a ZORA kölcsön révén az eszközök megszerzéséhez szükséges finanszírozást biztosít a leányvállalat számára. |

|

(26) |

A szóban forgó FA-k megerősítik az érintett társaságokkal szembeni következő adóügyi megítélést: a leányvállalat minden évben levonja a ZORA kölcsön átváltásáért járó, a ZORA kölcsönre számított akkréció ellenértékét. Következésképpen a leányvállalat csak az adóhatóságokkal megállapított korlátozott haszonrés után fizet adót. Amikor a holdingtársaság realizálja a ZORA kölcsönre számított akkréciót (26), az ebből származó nyereség mentesül az adó alól az anyavállalatokra és leányvállalataikra vonatkozó luxemburgi adószabályok alapján, amelyek bizonyos feltételek mellett lehetővé teszik a más társaságok részvénytőkéjében való részesedésből származó bevételek adómentességét. A közvetítő vállalat szintén mentesül az adófizetés alól, mivel a ZORA kölcsön átváltásakor realizált nyereséget (a ZORA kölcsönre számított akkréció) a határidős szerződésből következő ugyanilyen összegű veszteség ellensúlyozza (27). Végeredményben ebből az következik, hogy a leányvállalatnál levonják a ZORA kölcsönre számított akkréciót, és az ennek megfelelő összeget a holdingtársaságnál sem adóztatják meg, mivel az adómentes bevételnek minősül. Következésképpen a ZORA kölcsönre számított akkréció, amely gyakorlatilag a leányvállalat által a ZORA kölcsön időtartama alatt elért teljes nyereséget jelenti, mentesül az adó alól Luxemburgban (28). |

|

(27) |

A (23)–(26) preambulumbekezdésben leírt struktúrát az 1 ábra mutatja be. 1. ábra A szóban forgó FA-k esetében létrehozott struktúra bemutatása

Részvények (ezen belül a ZORA-akkréció) Nyereség Részvények (ezen belül a ZORA-akkréció) ZORA kölcsön Határidős szerződés Eszközök Közvetítő társaság Leányvállalat Holdingtársaság |

2.2.2. A SZÓBAN FORGÓ FA-K BEMUTATÁSA

|

(28) |

Ezt az adóügyi megítélést az Engie által megvalósított két különböző struktúrára vonatkozó FA-k két csomagjában hagyták jóvá. |

|

(29) |

Az első FA-csomag a Suez LNG Trading S.A. (a továbbiakban: LNG Trading) LNG és gázból előállított termékek vételével, eladásával és kereskedelmével kapcsolatos tevékenységének (a továbbiakban: az LNG-tevékenység) (29) az LNG Supply-ra történő átruházására vonatkozik. A csomag az Engie különböző társaságai nevében az Engie adótanácsadója (a továbbiakban: az adótanácsadó) által benyújtott, feltételes adómegállapítás iránti kérelmekre válaszul a luxemburgi adóhatóság által kibocsátott öt FA-t foglal magában (együttesen megnevezve: az LNG FA-k).

|

|

(30) |

A feltételes adómegállapítások második csomagja a CEF pénztárkezelési és finanszírozási tevékenységeinek (a továbbiakban: a finanszírozási és pénztárkezelési tevékenység) (30) GSTM-re ruházására vonatkozik. A csomag az Engie különböző társaságai nevében az adótanácsadó által benyújtott, feltételes adómegállapítás iránti kérelmekre válaszul a luxemburgi adóhatóság által kibocsátott két feltételes adómegállapítást foglal magában (együttesen megnevezve: a GSTM feltételes adómegállapítások vagy GSTM FA-k).

|

|

(31) |

Az LNG FA-kban és a GSTM FA-kban létrehozott egyes struktúrákban szereplő holdingtársaságok az LNG Holding, illetve a CEF (együttesen megnevezve: a holdingtársaságok). A ZORA kölcsönöket nyújtó közvetítő vállalatok a GDF Suez LNG (Luxembourg) S.à.r.l. (a továbbiakban: az LNG Luxembourg), illetve az Electrabel Invest Luxembourg S.A. (a továbbiakban: az EIL, az LNG Luxembourggal együttesen megnevezve: a hitelezők). Végül, az LNG-tevékenységet és a pénztárkezelési és finanszírozási tevékenységet megszerző és végző leányvállalatok az LNG Supply, illetve a GSTM (együttesen megnevezve: a leányvállalatok). |

2.2.3. AZ LNG FA-K RÉSZLETES LEÍRÁSA

2.2.3.1. Az LNG FA-kban leírt ügyletek

|

(32) |

A 2008. évi LNG FA iránti kérelem szerint az LNG Trading két új adóköteles luxemburgi társaságot von be: az LNG Luxembourgot és az LNG Supply-t. A 2008. évi LNG FA iránti kérelem meghatározta, hogy az LNG tevékenységet az LNG Luxembourg számára értékesítik, amely azt továbbértékesíti az LNG Supply-nak (31). Utólag azonban változtattak ezen a struktúrán: a 2009. évi LNG FA iránti kérelem szerint a CEF – az LNG Luxembourg, az LNG Supply és az LNG Holding bevonása előtt – előbb megszerezte az LNG Trading részvényeket. Az LNG Holding ekkor átvette az LNG Trading (32) szerepét a struktúrában (33). |

|

(33) |

A struktúrát a következőképpen valósították meg:

|

2.2.3.2. A felek által között szerződések

|

(34) |

Luxemburg benyújtotta az LNG FA-kban leírt ügyletek Engie általi végrehajtására vonatkozó alábbi szerződések másolatát:

|

2.2.3.3. Az LNG Supply tekintetében alkalmazott adóügyi megítélés

|

(35) |

A 2008. évi LNG FA iránti, a luxemburgi adóhatóság által jóváhagyott kérelem szerint az LNG Supply által elért éves nyereség a luxemburgi adóhatósággal közösen megállapított haszonrésnek felel meg (a továbbiakban: az LNG haszonrés). Következésképpen az LNG Supply kizárólag e haszonrés alapján fizet adót. Az LNG Supply által évente ténylegesen elért nyereség és az LNG haszonrés (a ZORA kölcsönre számított akkréció) közötti különbözet az LNG ZORA kölcsönhöz kapcsolódó levonható költségnek minősül (49). |

|

(36) |

A 2008. évi LNG FA iránti kérelem az LNG haszonrést a következőnek megfelelő összegben határozza meg: „az [LNG Supply] mérlegében feltüntetett bruttó eszközérték [1/(50-100)] %-ának megfelelő teljes nettó haszonrés, amely azonban nem lehet alacsonyabb mint a társaság éves bruttó árbevételének [0,0-0,50] %-a (50). A 2008. évi LNG FA iránti kérelem szerint „az [LNG] haszonrés szokásos piaci feltételek szerintinek minősül”, ugyanis az LNG Supply „a tevékenysége kapcsán nem visel árfolyamkockázatot vagy a behajthatatlan adósságok miatti kockázatot” (51). A 2008. évi LNG FA iránti kérelem ezenkívül kifejti, hogy „az [LNG Supply] bruttó jövedelme […] az összes működési kiadás és a ZORA kölcsönhöz kapcsolódó költségek levonása után megközelítőleg az [LNG] haszonrésnek felel meg” (52). |

|

(37) |

Másképpen fogalmazva, a ZORA kölcsön átváltása előtt az LNG Supply éves adóköteles jövedelme az LNG haszonrésre korlátozódik. Az átváltás nincs hatással az LNG Supply éves adóköteles jövedelmére, tekintve, hogy az LNG Supply a ZORA kölcsönre számított akkréció összegét az átváltás előtt minden évben levonta. |

2.2.3.4. Az LNG Luxembourg tekintetében alkalmazott adóügyi megítélés

|

(38) |

A luxemburgi adóhatóság által jóváhagyott, 2008. évi LNG FA iránti kérelem lehetővé teszi az LNG Luxembourg számára, hogy az LNG ZORA kölcsön időtartama alatt vagy megtartsa a ZORA kölcsön értékét a számvitelében annak könyv szerinti érékén (53), vagy ehelyett a lejárat előtti visszafizetési árig annak bekerülési árával növelje (vagy csökkentse) annak értékét (54). Következésképpen az LNG ZORA időtartama alatt az LNG Luxembourg dönthet úgy, hogy a ZORA kölcsönnel összefüggésben semmilyen adóköteles jövedelmet és semmilyen adózási szempontból levonható költséget nem jelenít meg a számvitelében. Ahogy azt lejjebb az (52) preambulumbekezdés kifejti, az LNG Luxembourg azt választotta, hogy a ZORA kölcsönt a név szerinti értékén megtartja az elszámolásában. |

|

(39) |

Az átváltáskor az LNG Luxembourg megkapja az LNG Supply részvényeket, amelyeknek az értéke magában foglalja a ZORA kölcsön kibocsátási árát plusz a ZORA kölcsönre számított, az átváltás napján kumulált akkréciót. A 2008. évi FA iránti kérelem szerint az átváltásra a jövedelemadóról szóló törvény (a jövedelemadóról szóló, 1967. december 4-i módosított törvény, a továbbiakban: LIR) 22a. cikke által előírt eltérési szabályozás vonatkozik, kivéve, ha az LNG Supply úgy dönt, hogy nem alkalmazza azt (55). E rendelkezés szerint a kölcsön részvényre váltásával nem keletkezik adóköteles tőkenyereség (56). Következésképpen az LNG Luxembourg által az átváltáskor kapott, a ZORA kölcsönre számított akkréció nem lesz adóköteles az átváltáskor (57). |

2.2.3.5. Az LNG Holding tekintetében alkalmazott adóügyi megítélés

|

(40) |

A luxemburgi adóhatóság által jóváhagyott, 2008. évi LNG FA iránti kérelem szerint az LNG Holding a határidős szerződés alapján kapott kifizetést a számvitele „befektetett pénzügyi eszközök” rovatában tünteti fel (58). A 2008. évi LNG FA iránti kérelem kifejti, hogy ezeket az eszközöket „jelenleg és a jövőben is az önköltségi áron értékelik” (59). Következésképpen az LNG Holding a ZORA kölcsön átváltása és az újonnan kibocsátott LNG Supply részvények LNG Luxembourg általi átadása előtt semmilyen adóköteles jövedelmet és semmilyen adózási szempontból levonható költséget nem jelenít meg a számvitelében. |

|

(41) |

A 2008. évi LNG FA iránti kérelem ezenkívül kéri annak megerősítését, hogy „a LIR 166. cikkének alkalmazásában az [LNG Holding] által az [LNG] határidős szerződés alapján megvásárolt részesedést az [LNG] határidős szerződés megkötésének pillanatától kezdve ekként kezelik” (60), és hogy „a luxemburgi társaságok által elért és tőlük származó valamennyi jövedelem (osztalékok és tőkenyereség) mentesül az adó alól a LIR 166. cikke alapján” (61). Ahogy azt a 2.3.2. pont kifejti, a LIR 166. cikke a jövedelemadóról szóló törvény azon rendelkezése, amely Luxemburgban a részesedésekből származó jövedelmek adómentességét szabályozza. A részesedésekből származó jövedelmek adómentességét biztosító e rendszer szerint a más vállalatokban fennálló részesedésekből, így a részvényekből származó jövedelmek bizonyos feltételek teljesülése esetén mentesülnek az adó alól. |

|

(42) |

Következésképpen az LNG ZORA kölcsön átváltásának keretében kibocsátott LNG Supply részvények birtoklásához kapcsolódó adóköteles jövedelmek az LNG Holdingnál mentesülnek az adó alól, amennyiben a LIR 166. cikkének feltételei teljesülnek. |

2.2.3.6. Az átváltásra vonatkozó LNG FA

|

(43) |

A luxemburgi adóhatóság által jóváhagyott, az átváltásra vonatkozó LNG FA iránti kérelem szerint az Engie végrehajtja az LNG ZORA kölcsön első részleges részvényre váltását, az ebben az időpontban [300–400] millió USD-re becsült összeg erejéig. Az átváltás napján egy határozat elfogadására kerül sor az LNG Supply alaptőkéjének az átváltás összegének megfelelő összeggel történő csökkentése érdekében. A feltételes adómegállapítás iránti kérelem szerint „a ZORA kölcsön részleges átváltása nincs semmilyen hatással az [LNG Luxembourg] adózására” (62). „Az [LNG Supply] tőkéjének csökkentése miatt az [LNG Holding] a számvitelében megjelenít egy, az átváltott részvények névértéke és az átváltás összege közötti különbözetnek megfelelő nyereséget. Ez a nyereség látható lesz az [LNG Holding] számviteli könyveiben, és a részesedésekből származó jövedelmek adómentessége alá tartozik” (63). Következésképpen az LNG Holding által a részvényeknek a tőkecsökkentés miatti megszüntetése pillanatában realizált nyereség mentesül az adó alól. Ez a nyereség az LNG Holding által az átváltáskor kapott LNG Supply részvényekbe foglalt, a ZORA kölcsönre számított akkréciónak felel meg. |

2.2.3.7. Az LNG FA végrehajtása

|

(44) |

A Luxemburg által benyújtott adóbevallások tükrözik az LNG FA-kban leírt ügyletekben érintett társaságok számára biztosított adóügyi megítélést. |

2.2.3.7.1. LNG Supply

|

(45) |

Az LNG Supply 2010. évi beszámolói kifejtik, hogy 2009-ben „az LNG Luxembourg és az LNG Supply között egy kötelezően részvényre váltandó kölcsönre vonatkozó szerződés” megkötésére került sor 646 millió USD összegben, 2009. október 30-tól számított 15 éves időtartamra (64). |

|

(46) |

Az LNG ZORA kölcsön 2009-től 2013-ig a ZORA kölcsön névértékének (646 millió USD) megfelelő összegben szerepel az LNG Supply mérlegében lévő kötelezettségek között, illetve a társaság adóbevallásában (65). 2014-ben, az év folyamán végrehajtott részleges átváltást követően ez az összeg 193,8 millió USD-vel csökkent, tehát [300-600] millió USD-t tett ki (66). |

|

(47) |

Az LNG Supply mérlegének kötelezettség oldalára (67) az LNG Supply pénzügyi adósságaként (68) minden egyes évben bevezették a ZORA kölcsönre számított éves akkréciónak megfelelő összeget, az eredménykimutatásba bevezetett megfelelő ráfordítás ellentételezéseként. Következésképpen ez az összeg levonásra került az LNG Supply adóköteles jövedelméből. Az LNG Supply adóbevallásaiban feltüntetett, a ZORA kölcsönre számított kumulált akkréciót az Tableau 1 mutatja be. A ZORA kölcsönre számított kumulált akkréció 2014. évi, 193,8 millió USD-vel való csökkenése az LNG ZORA kölcsön részleges átváltásának következménye, mely csökkenést ugyanakkor részlegesen ellensúlyozott a ZORA kölcsönre az adott évben számított kiegészítő akkréció (69). 1. táblázat Az LNG Supply adóbevallásaiban feltüntetett, a ZORA kölcsönre számított kumulált akkréció

|

|

(48) |

Az LNG Supply az LNG haszonrés után fizet adót. Ahogy azt 2011-re vonatkozóan a Figure 2 bemutatja (70), az LNG haszonrést a 2008. évi LNG FA-nak megfelelően a társaság átlagos teljes eszközállománya [1/(50-100)] %-ában és az éves bruttó árbevétel legalább [0,0-0,50] %-ában határozták meg. A ZORA kölcsönt finanszírozó eszközök teljes átlagértéke 2011-ben 752 703 699 USD-t tett ki. Következésképpen az [1/(50-100)] %-os haszonrés [100 000-150 000] USD-t tett ki. Az elért árbevétel 1 573 579 569 USD volt. Következésképpen az ezen összeg alapján számított [0,0-0,50] %-os haszonrés [3 500 000-4 000 000] USD-t tett ki. Ebből következően a 2011-es időszakban ez utóbbi összeget tekintették az LNG Supply adóköteles jövedelmének (71). Az LNG Supply így [500 000-1 500 000] EUR (72) társasági adót fizetett a 2011-es adóévben. 2. ábra Az LNG Supply adóköteles jövedelmének kiszámítása a 2011. évi adóbevallás 3. melléklete szerint A ZORA kölcsönre számított akkréció A ZORA kölcsönre számított, az éves beszámolókban feltüntetett akkréció összege nem felel meg az adóhatóságok által 2008. szeptember 9-én és 2012 márciusában aláírt előzetes megállapodásoknak. Ezért a helyes összeg megállapítása érdekében adómérleg készült. Ezen előzetes megállapodás alapján ugyanis a társaság a haszonrés után nem köteles adót fizetni (lásd lent). A haszonrés kiszámítása A bruttó eszközérték (vagyis a ZORA kölcsönt finanszírozó eszközök átlagos értéke) [1/(50-100) %]-ának megfelelő nettó haszonrés, amely nem lehet alacsonyabb a társaságra átruházott eszközökből (azaz a társaság teljes jövedelméből) származó bruttó árbevétel [0,0-0,5 %]-ánál Minimális haszonrés

A ZORA kölcsönt finanszírozó eszközök átlagos értéke [1/(50-100) %]-ának megfelelő nettó haszonrés.

|

|

(49) |

Az LNG Supply 2014. évi beszámolói szerint az LNG ZORA kölcsön részleges átváltása „a névérték egy része és az akkréció egy része között” oszlott meg (73). Következésképpen a ZORA kölcsön névértéke és a ZORA kölcsönre számított kumulált akkréció egyaránt 193,8 millió USD-vel csökkent 2014-ben (74). 2014 szeptemberében az LNG Supply az LNG ZORA kölcsön részleges visszafizetése érdekében 699,9 millió USD-vel (75) növelte tőkéjét. Az LNG Supply részvényeket névértéken bocsátották ki, ezután a névértékükkel egyenértékű tőkecsökkentés révén megszüntették azokat (76). Ez az átváltás nem volt hatással az LNG Supply adózására. |

|

(50) |

2015-ben, amikor az LNG Supply veszteséges volt, a ZORA kölcsönre számított akkréció [650-850] millió USD-nek megfelelő negatív értékű lett, és ebből következően csökkent elsősorban a ZORA kölcsönre számított fennmaradó kumulált akkréció ([450-550] USD-ről 0 USD-re), másodsorban pedig az LNG ZORA kölcsön összegének névértéke ([200-250] millió USD-re) (77). |

|

(51) |

2016-ban a ZORA kölcsönre számított akkréció ismét – [100-200] millió USD-nek megfelelő – negatív értékű lett, az LNG ZORA kölcsön összegét [100-200] millió USD-re tovább csökkentve (78). |

2.2.3.7.2. LNG Luxembourg

|

(52) |

Az LNG Luxembourg adóbevallásai szerint az LNG ZORA kölcsön értékét a kölcsön 2014. évi részleges átváltásáig (79) a névértékén (646 millió USD) tartották fenn, a 2008. évi LNG FA-nak megfelelően (80). Az LNG határidős szerződés szintén megjelenik az LNG Luxembourg adóbevallásában mint ugyanakkora összegű kötelezettség (81). |

|

(53) |

2014-ben, a részleges átváltás következtében, az LNG ZORA kölcsön (eszköz) és az LNG határidős szerződés (forrás) értéke 193,8 millió USD-vel csökkent és [300-600] millió USD-t tett ki, ami nem volt hatással az eredménykimutatásra (82). Az LNG Luxembourg úgy döntött, hogy nem alkalmazza a LIR 22a. cikkét. |

|

(54) |

2015-ben, ahogy azt az (50) preambulumbekezdés kifejti, az LNG ZORA kölcsön értéke a ZORA kölcsönre számított negatív akkréció miatt [300-600] millió USD-re esett. Az LNG Luxembourg ezért ezzel az összeggel csökkentette az LNG ZORA kölcsön értékét, és egyidejűleg ugyanerre az összegre csökkentette az LNG határidős szerződés értékét (83). |

|

(55) |

2016-ban hasonló korrekciókra került sor az LNG ZORA kölcsön és az LNG határidős szerződés tekintetében, amelyek folytán értékük [100-200] millió USD-re csökkent (84). |

2.2.3.7.3. LNG Holding

|

(56) |

A ZORA kölcsönt az LNG Holding beszámolóiban pénzügyi eszközként könyvelték el (85). 2012-től kezdve az LNG Supply-ban szerzett, a ZORA kölcsön névértékének megfelelő összegű részesedés is megjelenik az LNG Holding adóbevallásában, a LIR 166. cikke alapján a részesedésekből származó jövedelmek utáni adómentességben részesíthető részesedések kategóriájában (86). |

|

(57) |

Az LNG Holding 2014. évi adóbevallása és beszámolói szerint az LNG ZORA kölcsön 2014. évi részleges átváltását követően kapott LNG Supply részvények megszüntetése 506,2 millió USD tőkenyereséget hozott létre (87), amely (a LIR 166. cikke szerint) a részesedésekből származó jövedelmek adómentességét biztosító rendszer alkalmazásával teljes mértékben mentesült az adó alól. |

|

(58) |

2015-ben és 2016-ban az LNG Holding az LNG határidős szerződésben bekövetkezett értékvesztés miatti korrekciót jelenített meg számvitelében, amely az LNG ZORA kölcsön értékének a ZORA kölcsönre számított negatív akkrécióból származó csökkenését tükrözte, ahogy azt az (50) és az (51) preambulumbekezdés kifejti (88). Ezt az értékvesztés miatti költséget az LNG Holding eredménykimutatásában elkönyvelték. |

2.2.4. A GSTM FA-K RÉSZLETES LEÍRÁSA

2.2.4.1. A GSTM FA-kban leírt ügyletek

|

(59) |

A 2010. évi GSTM FA iránti kérelem szerint az Engie az LNG FA-kban leírthoz hasonló struktúrát kíván megvalósítani: a GSTM megszerzi a finanszírozási és pénztárkezelési tevékenységet, és a vételt az EIL által nyújtott GSTM ZORA kölcsön révén finanszírozza. Az átváltáskor (89) a GSTM részvényeket bocsát ki (a továbbiakban: a GSTM részvények), amelyek magukban foglalják a ZORA kölcsön – a ZORA kölcsönre számított akkrécióval növelt vagy csökkentett – névértékét. Az EIL a GSTM ZORA kölcsön összegét a CEF-fel megkötött GSTM határidős szerződés révén finanszírozza. E szerződés értelmében az EIL kötelezettséget vállal arra, hogy a GSTM részvényeket értékesíti a CEF számára. A GSTM részvények eladási ára a GSTM ZORA kölcsön névértékének felel meg. (90) |

|

(60) |

A 2012. évi GSTM FA iránti kérelem tartalmaz egy ezzel megegyező ZORA kölcsönnel kapcsolatos adóelemzést, amely hasonló a 2008. évi LNG FA iránti kérelemben szereplőhöz, eltekintve attól, hogy ez a feltételes adómegállapítás többek között számításba veszi a GSTM ZORA kölcsön összegének potenciális jövőbeni növelését (91). |

2.2.4.2. A felek által között szerződések

|

(61) |

Luxemburg benyújtotta a GSTM FA-kban leírt ügyletek Engie általi végrehajtására vonatkozó alábbi dokumentumok és szerződések másolatát:

|

2.2.4.3. A GSTM tekintetében alkalmazott adóügyi megítélés

|

(62) |

A luxemburgi adóhatóság által jóváhagyott 2010. évi GSTM FA iránti kérelem szerint a GSTM éves adóköteles jövedelme a luxemburgi adóhatósággal közösen megállapított haszonrésnek felel meg (a továbbiakban: a GSTM-haszonrés). Következésképpen a GSTM kizárólag e haszonrés alapján fizet adót. A GSTM által ténylegesen elért nyereség és a GSTM-haszonrés (a ZORA kölcsönre számított akkréció) közötti különbözet a GSTM ZORA kölcsönhöz kapcsolódó levonható költségnek minősül (105). |

|

(63) |

A 2010. évi GSTM FA iránti kérelem a GSTM-haszonrést a következőnek megfelelő összegben határozza meg: „a teljes eszközértéke [1/(50-100)] %-ának megfelelő általános nettó haszonrés, beleértve a rendes kölcsönök által finanszírozott eszközöket” (106). A 2010. évi GSTM FA iránti kérelemben a GSTM-haszonrést a szokásos piaci ár elvének megfelelőnek tekintik (107). |

|

(64) |

A 2012. évi GSTM FA iránti kérelem módosítani szándékozik a GSTM-haszonrést. A kérelem szerint a haszonrés összegét „egy transzferárazási jelentéssel (»TP [transfer pricing] report«) kísért későbbi, »előzetes árképzési megállapodásra« vonatkozó levélben (»APA letter«) határozzák meg” (108). A GSTM 2011. évi beszámolói szerint (109) a GSTM-haszonrés 2012. január 1-jétől hatályos módosítását a csoporton belüli finanszírozási ügyletekre vonatkozó, 2011. január 28-i körrendelet (a továbbiakban: a 164/2. sz. körrendelet) hatálybalépése indokolta (110). Ez a körrendelet előírta, hogy valamennyi, a csoporton belüli finanszírozási ügyletek (mint a GSTM-haszonrés) során alkalmazott transzferárakat jóváhagyó feltételes adómegállapítás iránti kérelem keretében transzferár-tanulmányt kell benyújtani (111). Ezért az adótanácsadó 2012. július 11-i és 2013. november 11-i leveleiben két FA iránti kérelmet nyújtott be, amelyekhez csatolta a GSTM-haszonrés megállapításával kapcsolatos transzferár-tanulmányokat (112). Luxemburg szerint a luxemburgi adóhatóság nem hagyta jóvá ezeket a feltételes adómegállapítás iránti kérelmeket. Másképpen fogalmazva, a luxemburgi adóhatóság nem bocsátott ki az Engie adótanácsadója által a 2012. július 11-i és 2013. november 11-i leveleiben javasolt GSTM-haszonrés összegét jóváhagyó feltételes adómegállapítást (113). |

|

(65) |

A 2010. évi GSTM FA iránti kérelem ezenkívül kifejti, hogy „abban a kevéssé valószínű esetben, ha az elszámolás nincs teljes mértékben összhangban a ZORA szerződés szerinti kötelezettségekkel, az ebből származó, az éves beszámolókban feltüntetett nyereség vagy veszteség nem érinti a fent említett adózási helyzetet” (114). |

|

(66) |

Összefoglalva, a GSTM ZORA kölcsön átváltása előtt a GSTM éves adóköteles jövedelme a GSTM-haszonrésre korlátozódik. A GSTM ZORA kölcsön átváltása nincs hatással a GSTM adóköteles jövedelmére. |

2.2.4.4. Az EIL tekintetében alkalmazott adóügyi megítélés

|

(67) |

Az EIL tekintetében alkalmazott adóügyi megítélés azonos az LNG Luxembourg esetében leírttal (115), és ugyanazokon az érveken alapul (116). Következésképpen az GSTM ZORA időtartama alatt az EIL dönthet úgy, hogy semmilyen adóköteles jövedelmet és semmilyen adózási szempontból levonható költséget nem jelenít meg a számvitelében. Ha az átváltáskor az EIL a LIR 22a. cikke szerinti eltérési szabályozás alkalmazása mellett dönt, akkor semmilyen jövedelmet nem jelenít meg (117), és ily módon nem köteles társasági adót fizetni (118). Ahogy azt lejjebb a (76) preambulumbekezdés kifejti, az EIL azt választotta, hogy a GSTM ZORA kölcsönt a név szerinti értékén megtartja az elszámolásában. |

2.2.4.5. A CEF tekintetében alkalmazott adóügyi megítélés

|

(68) |

A CEF tekintetében alkalmazott adóügyi megítélés azonos az LNG Holding esetében leírttal (119). Következésképpen a CEF semmilyen adóköteles jövedelmet és semmilyen adózási szempontból levonható költséget nem jelenít meg a számvitelében a ZORA kölcsön átváltása előtt (120). |

|

(69) |

A 2010. évi GSTM FA iránti kérelem annak megerősítését is kéri, hogy „a CEF által a határidős szerződés értelmében megszerzett részesedés a LIR 166. cikke alkalmazásában az e határidős szerződés megkötésének pillanatától a GSTM tőkéjében való közvetlen részesedésnek minősül” (121). Következésképpen a GSTM részvények birtoklásához kapcsolódó adóköteles jövedelmek a CEF-nél mentesülnek az adó alól, amennyiben a LIR 166. cikkének feltételei teljesülnek. |

2.2.4.6. A GSTM FA-k végrehajtása

|

(70) |

A Luxemburg által benyújtott adóbevallások tükrözik a GSTM FA-kban leírt ügyletekben érintett társaságok számára Luxemburg által biztosított adóügyi megítélést. |

2.2.4.6.1. GSTM

|

(71) |

A GSTM 2012. évi beszámolói tartalmazzák, hogy az EIL „1 036 912 506,84 EUR összegű, kötelezően átváltandó kölcsönt nyújtott a [GSTM] számára, 2011. június 17-től számított 15 éves időtartamra” (122). |

|

(72) |

A GSTM ZORA kölcsön a ZORA kölcsön névértékének (1 036 912 506,84 EUR) megfelelő összegben szerepel a GSTM mérlegében lévő kötelezettségek között a társaság adóbevallásaiban. Ez az összeg nem mutat időbeli változást (123). |

|

(73) |

A GSTM mérlegének kötelezettség oldalára a GSTM pénzügyi adósságaként (124) minden egyes évben bevezették a ZORA kölcsönre számított éves akkréciónak megfelelő összeget, az eredménykimutatásba bevezetett megfelelő ráfordítás ellentételezéseként (125). Következésképpen ez az összeg levonásra került a GSTM adóköteles jövedelméből. A GSTM 2011 és 2015 közötti adóbevallásaiban szereplő, a ZORA kölcsönre számított kumulált akkréciót az alábbi 2. táblázat mutatja be. 2. táblázat A GSTM adóbevallásaiban feltüntetett, a ZORA kölcsönre számított kumulált akkréció

|

|

(74) |

A 2010. évi GSTM FA-nak megfelelően a GSTM a GSTM-haszonrés után fizet adót. Az alábbi 3. ábra a GSTM-haszonrés kiszámítását mutatja be a 2011. üzleti évre vonatkozóan (126). Az „adózás és a ZORA kölcsönre számított akkréció előtti nettó jövedelem”45 522 581,00 EUR. A GSTM adóköteles jövedelmét a társaság 2011. évi átlagos teljes eszközállománya – azaz 3,7 milliárd EUR – [1/(50-100)] %-a alapján számították ki. A GSTM adóköteles jövedelme ennek alapján [500 000-600 000] EUR-t tesz ki (amelyhez hozzáadódik egy „tőke-ellentételezés” megnevezésű, [6 000-11 000] EUR-t kitevő összeg). Az ezen összeg és az „adózás és a ZORA kölcsönre számított akkréció előtti nettó jövedelem” közötti különbözet a ZORA kölcsönre számított levonható akkréció címén az adóbevallásban feltüntetett 44,9 millió EUR összeg. 3. ábra A GSTM 2011. évi adóköteles jövedelmének kiszámítása a GSTM 2011. évi adóbevallásának 3. melléklete szerint

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(75) |

A GSTM adóbevallásai azt mutatják, hogy – amint azt korábban bemutattuk (127) – a GSTM-haszonrés változott 2011 óta. Ahogy azt a 4. ábra a 2012-es és 2013-as év vonatkozásában bemutatja, a GSTM-haszonrést nem az eszközérték [1/(50-100)] %-ában határozták meg, ahogyan azt a 2010. évi GSTM FA iránti kérelemben eredetileg jelezték, hanem az eszközöket finanszírozó adósságok értékének [0-1] %-ában (128). 2014-ben a GSTM-haszonrést a kölcsönök és követelések teljes összegének [0-1] %-ában határozták meg. Az adóbevallások szerint az ezen évekre vonatkozó GSTM-haszonrést a 2012. július 11-i és 2013. november 11-i FA iránti kérelmekre hivatkozva számították ki (129), amelyeket, ahogyan azt a (64) preambulumbekezdés jelzi, a luxemburgi adóhatóság soha nem fogadott el. 4. ábra A GSTM adóköteles jövedelmének kiszámítása, hivatkozással a GSTM 2012. évi adóbevallásának 3. mellékletéhez csatolt, 2010. és 2012. évi feltételes adómegállapítás iránti kérelmekre Az alábbi társaság nevében benyújtott, a társasági jövedelemadóra és a helyi kereskedelmi adóra vonatkozó 2012. évi bevallás és a 2013. január 1-jei vagyonadó-bevallás mellékletei: GDF SUEZ Treasury Management S.à r.l, adószám: 2011 2416 545

Magyarázó jegyzetek Általános megjegyzések Hivatkozással az adótanácsadó 2010. február 9-i és 2012. június 15-i leveleire. A finanszírozási tevékenységre vonatkozó haszonrés Hivatkozással az adótanácsadó 2012. július 12-i és 2013. november 11-i, az előzetes transzferárazási megállapodásokra vonatkozó leveleire (az APA-k) A finanszírozási tevékenységre vonatkozó haszonrés kiszámítása a következőképpen történik:

A kockázati tőke ellentételezése

A ZORA kölcsönre számított akkréció

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

2.2.4.6.2. EIL

|

(76) |

Az EIL számvitelében a GSTM ZORA kölcsönt névértéken, azaz 1 036 912 507 EUR értéken tartották meg (130), a GSTM FA által biztosított opciónak megfelelően (131). |

2.2.4.6.3. CEF

|

(77) |

Végül, a CEF adóbevallásában megjelenik a GSTM-ben szerzett, a GSTM ZORA kölcsön névértékének megfelelő összegű részesedés, a LIR 166. cikke alapján a részesedésekből származó jövedelmek utáni adómentességben részesíthető részesedések kategóriájában (132). |

2.3. A VONATKOZÓ NEMZETI JOGI KERET BEMUTATÁSA

2.3.1. A LUXEMBURGI TÁRSASÁGIADÓ-RENDSZER ÁLTALÁNOS ELVEI

|

(78) |

A társaságok luxemburgi adókötelezettségére vonatkozó általános jogszabályokat a LIR tartalmazza. A LIR 159. cikke szerint az adóügyi szempontból luxemburgi illetőségű társaságok teljes jövedelmük után kötelesek adót fizetni (133). A LIR 163. cikke előírja, hogy a luxemburgi társasági adó az adóalany által egy adott év folyamán elért adóköteles jövedelemre alkalmazandó (134). 2013 előtt Luxemburgban valamennyi adófizetésre kötelezett társaság az adóköteles nyereségét terhelő 28,80 %-os általános adókulcs szerint adózott (135). 2013 óta az általános adókulcs 29,22 %. |

|

(79) |

A LIR 18. cikkének (1) bekezdése meghatározza az adófizető vállalkozás éves adóköteles nyereségének meghatározását lehetővé tevő módszert: „A nyereséget a pénzügyi év végén befektetett nettó eszközök és a pénzügyi év elején befektetett nettó eszközök különbözete képezi, növelve a pénzügyi év alatt teljesített személyi elvonásokkal, és csökkentve a pénzügyi év alatt nyújtott kiegészítő hozzájárulásokkal.” |

|

(80) |

A LIR 23. cikke kifejti, hogy a nettó eszközök értékelését a számviteli szabályoknak és elveknek megfelelően kell végrehajtani (136). |

|

(81) |

A LIR 40. cikke meghatározza az adómérleg és a kereskedelmi mérleg összekapcsolásának elvét. Ezen elv szerint az adómérlegnek – amely meghatározza az éves adóköteles jövedelmet – meg kell felelnie a kereskedelmi mérlegnek, kivéve, ha eltérő értékek felhasználását előíró, különleges adózási szabály alkalmazására kerül sor (137). |

2.3.2. A RÉSZESEDÉSEKBŐL SZÁRMAZÓ JÖVEDELMEK ADÓMENTESSÉGÉT BIZTOSÍTÓ RENDSZER ÉS A FELOSZTOTT NYERESÉG ADÓZTATÁSA

|

(82) |

A LIR 97. cikkének (1) bekezdése szerint a tőkejövedelmek magukban foglalják az osztalékokat, a nyereségrészesedéseket és az egyéb befektetések eredményeit, amelyek társaságokban birtokolt részvényekből vagy más részesedésekből adódnak (138). |

|

(83) |

Az osztalékok és a részesedésekből származó egyéb jövedelmek adóztatását illetően a LIR 166. cikke bevezeti Luxemburgban „a részesedésekből származó jövedelmek adómentességét biztosító rendszert”. Ez a rendszer biztosítja a társasági adó, a forrásadó és a nettó eszközállományra kivetett vagyonadó alóli mentességet a bizonyos feltételeknek megfelelő jogalanyok által birtokolt részesedésekből származó jövedelmek tekintetében. Az e rendelkezést a LIR-be beépítő törvénytervezetről szóló véleményében a luxemburgi Államtanács kifejtette, hogy ez a rendszer a hármas adóztatás adóméltányossági és gazdasági okokból történő elkerülése érdekében indokolt (139). |

|

(84) |

A LIR 166. cikkének (2) bekezdése felsorolja azokat a jogalanyokat, amelyek részesülhetnek a részesedésekből származó adómentességben: ezek közé tartoznak a Luxemburgban adóköteles tőkeegyesítő társaságok (mint a részvénytársaságok és a korlátolt felelősségű társaságok) és a 90/435/EGK tanácsi irányelv 2. cikkében felsorolt társaságok (140). |

|

(85) |

Ahhoz, hogy egy társaság részesülhessen az adómentességben, két feltételt kell együttesen teljesítenie. Egyrészt a jogalanyoknak a részesedést legalább tizenkét hónapon keresztül megszakítás nélkül birtokolniuk kell, vagy kötelezettséget kell vállalniuk arra. Másrészt, a részesedés aránya nem süllyedhet azon társaság tőkéjének 10 %-a alá, amelyben a részesedést birtokolják, vagy a részesedés vételára nem lehet kevesebb, mint 1,2 millió EUR (141). |

|

(86) |

E két feltétel teljesülése esetén a részesedésből származó jövedelmek (osztalékok, tőkenyereség vagy a részesedés révén szerzett egyéb jövedelmek) teljes mértékben mentesülnek a luxemburgi társasági adó aló. A LIR 166. cikkének (9) bekezdése és a 2001. december 21-i nagyhercegi rendelet (a „2001. december 21-i rendelet”) (142) értelmében a részesedésből származó jövedelem adómentessége a tőkenyereségre is vonatkozik („a részesedés átruházása révén szerzett jövedelmek”) (143). |

|

(87) |

Az elosztott jövedelmek elosztó jogalanynál történő adóztatását a LIR 164. cikke szabályozza. A LIR 164. cikkének (1) bekezdése előírja, hogy az adóköteles jövedelem meghatározása szempontjából közömbös, hogy a jövedelmet tényleges tulajdonosok között osztják-e el (144). A LIR 164. cikkének (2) bekezdése kifejti, hogy a LIR 164. cikke (1) bekezdésének alkalmazásában mit kell „elosztáson” érteni, és ebbe a kategóriába sorolja a részvénytulajdonosoknak, az osztalékjegyek vagy alapítói részvények tulajdonosainak, élvezeti jegyek vagy bármilyen egyéb értékpapírok, többek között változó hozamú kötvények tulajdonosainak történő bármilyen jellegű elosztást (145). |

2.3.3. AZ ÁTVÁLTÁSBÓL SZÁRMAZÓ TŐKENYERESÉG ADÓZTATÁSÁNAK FELFÜGGESZTÉSE

|

(88) |

Az eszközök átváltására vonatkozó általános elvet a LIR 22. cikkének (5) bekezdése állapítja meg, amely szerint a vagyontárgyak cseréje az átadott vagyontárgy visszterhes átruházásának tekintendő, amelyet a cserébe kapott vagyontárgy becsült tényleges értékének megfelelő áron történő visszterhes megszerzése követ (146), potenciálisan adóköteles tőkenyereséget keletkeztetve ezzel. |

|

(89) |

Ezen általános szabálytól eltérve a LIR 22a. cikke (2) bekezdésének 1. pontja úgy rendelkezik, hogy a kölcsönnek az adós részvénytőkéjévé való átváltása nem eredményez társaságiadó-kötelezettséggel járó tőkenyereséget. Ugyanez a rendelkezés előírja, hogy ez az eltérés nem vonatkozik a kölcsönnek az átváltás előtt, a vagyontárgyak cseréjéig folyamatban lévő működési időszakra vonatkozó tőkésített kamatára (147). |

2.3.4. VISSZAÉLÉS ELLENI RENDELKEZÉSEK

|

(90) |

Az adóügyi kiigazításról szóló luxemburgi törvény, azaz a Steueranpassungsgesetz (a továbbiakban: a StAnpG) tiltja a polgári jog szerint törvényes jogi formák vagy konstrukciók visszaélésszerű használata révén történő adókikerülést vagy adóteher-csökkentést. A StAnpG 6. cikke szerint ha az ügyletet övező jogi forma vagy konstrukció nem felel meg az ügylet tartalmának, akkor az adót az ügylet tartalmának megfelelően kell megállapítani, úgy, mintha azt a megfelelő jogi forma szerint kötötték volna meg (148). |

3. AZ ELJÁRÁS MEGINDÍTÁSÁNAK INDOKAI

|

(91) |

A Bizottság az eljárás megindításáról szóló határozatában ideiglenesen úgy vélte, hogy a szóban forgó FA-k alapján biztosított adóügyi megítélés látszólag a Szerződés 107. cikkének (1) bekezdése szerinti állami támogatásnak minősül, és kifejezte kétségeit ezen intézkedések belső piaccal való összeegyeztethetőségét illetően. |

|

(92) |

Az eljárás megindításáról szóló határozatában a Bizottság különösen a következő kérdésekkel kapcsolatban fejezte ki kétségeit:

|

|

(93) |

A Bizottság első kételye a ZORA kölcsönre számított akkréció levonását érintette (149). A Bizottság megkérdőjelezte, hogy a ZORA kölcsönre számított akkréció a LIR 109. cikkének értelmében vett kamatnak minősül, és hogy ebből kifolyólag levonható. Pontosabban a Bizottság úgy vélte, hogy a ZORA kölcsönre számított akkréció a LIR 164. cikke (1) és (2) bekezdésének megfelelő felosztott nyereségnek tekintendő, és hogy levonása ebből következően nem lett volna engedélyezhető. A Bizottság ezenkívül úgy vélte, hogy a ZORA kölcsönre számított akkréció levonásának engedélyezésével Luxemburg potenciálisan rosszul alkalmazta a LIR 164. cikkének (3) bekezdését. E rendelkezés szerint a társaságok kötelesek adóköteles jövedelmükbe beszámítani – rejtett felosztott nyereségként – a részvényeseiknek kifizetett minden olyan összeget, amely nem felel meg a szokásos piaci ár elvének. Pontosabban a Bizottság felvetette, hogy egy, a szokásos piaci feltételek mellett tárgyaló független társaság ugyanolyan feltételek mellett nyújtott-e volna kölcsönt az LNG Supply és a GSTM számára, mint amilyeneket a ZORA kölcsönök biztosítottak. |

|

(94) |

Arra az esetre vonatkozóan, ha a luxemburgi adóhatóságok helyesen engedélyezték a ZORA kölcsönre számított akkréció levonását, a Bizottság egy másik kételyt fogalmazott meg, amelyet két részben lehet bemutatni:

|

|

(95) |

Végül a harmadik kétely a ZORA kölcsönre számított akkréció – a leányvállalatok szintjén biztosított – levonhatóságának és a LIR 22a. cikkének alkalmazása miatt a megfelelő jövedelmek – az EIL és az LNG Luxembourg szintjén biztosított – adómentességének együttes hatására vonatkozott (152). E két hatás kombinálásával Luxemburg jóváhagyta a GSTM és az LNG Supply által Luxemburgban elért nyereség nem elhanyagolható részének de facto adómentességét. A Bizottság azt igyekezett megállapítani, hogy ez a következmény eltér-e a luxemburgi társaságiadó-rendszer célkitűzésétől, amely – a LIR 163. cikke szerint – a Luxemburgban adófizetésre kötelezett valamennyi társaság nyereségének megadóztatása (153). |

|

(96) |

A harmadik kétely kapcsán a Bizottság azt is vizsgálta, hogy az FA-k által jóváhagyott adóügyi megítélés jelentheti-e a LIR 166. cikkének helytelen alkalmazását, amely cikk célja ugyanazon nyereség gazdasági kettős adóztatásának az elkerülése. A Bizottság megállapította különösen, hogy a CEF és az LNG Holding a jelek szerint azért vetette fel a LIR 166. cikkének alkalmazását, hogy elérje olyan nyereségek adó alóli mentesítését, amelyek után a GSTM és az LNG Supply nem fizetett adót (154). |

|

(97) |

A Bizottság rámutatott arra, hogy a szóban forgó FA-k teljesen nyilvánvalóan szelektív előnyt biztosítottak nemcsak a CEF és az LNG Holding holdingtársaságoknak, hanem az egész Engie csoportnak (155). |

|

(98) |

A Bizottság ezenkívül előzetesen úgy ítélte meg, hogy a szóban forgó FA-k az adózási joggal való visszaélésre vonatkozó luxemburgi jogszabályoktól (a StAnpG 5. és 6. cikke) való eltérést eredményezhetnek (156). |

|

(99) |

A Bizottság egy 2017. június 1-jén megtartott ülésen, valamint a 2017. december 11-i levélben – amelyet Bizottság azt követően fogalmazott meg, hogy Luxemburg és az Engie kiegészítő információkat mutatott be – részletesebben kifejtette az ügy megítélésének néhány elemét. A Bizottság tudomásul vette, hogy a LIR 109. cikkének (1) bekezdése nem alkalmazandó a luxemburgi jog alapján bejegyzett társaságokra, sem a luxemburgi adójogi illetőségű társaságokra. A Bizottság azt is megállapította, hogy a LIR 22a. cikkében előírt rendszer opcionális, és hogy a jelen ügyben érintett társaságok a mai napig nem választották annak alkalmazását. Végül a Bizottság megjegyezte, hogy Luxemburg szerint a szóban forgó FA-k „a társaságok általános adóztatási rendszerén” (157), és különösen „az adómérleg és a kereskedelmi mérleg összekapcsolásának elvén” alapulnak (158). E tekintetben, és ahogy arra az eljárás megindításáról szóló határozat rámutat (159), az alkalmazandó referenciarendszer a luxemburgi társaságiadó-rendszer lehet, amelynek célja a Luxemburgban társasági adó fizetésére kötelezett társaságok nyereségének megadóztatása. |

|

(100) |

Továbbá 2017. december 11-i levelében a Bizottság az Engie csoport számára biztosított előny (160) tárgyában kifejtette, hogy mivel a luxemburgi társaságiadó-rendszer célja az, hogy elvben a társaság számvitelében nyilvántartott valamennyi nyereséget beszámítsa az adóköteles jövedelembe, a több luxemburgi adójogi illetőségű társaság között létrejött, csoporton belüli finanszírozási ügyletek nem lehetnek hatással e társaságok adóköteles jövedelmének összegére, vagy más kifejezéssel az összesített adóköteles jövedelemre. A jelen esetben azonban a Bizottság kiemelte, hogy a szóban forgó FA-k az Engie luxemburgi összesített adóköteles jövedelmének csökkentését eredményezték (a csoport egészére vonatkozó érvelés). |

4. ÉSZREVÉTELEK LUXEMBURG RÉSZÉRŐL

|

(101) |

Luxemburg először is emlékeztet arra, hogy a Szerződés 114. cikkének megfelelően az adójogi rendelkezések a tagállamok hatáskörébe tartoznak. A Bizottság csak abban az esetben vizsgálhat egy adójogi rendelkezést, ha az sérti a Szerződés 107. cikkét. |

|

(102) |

Másodsorban Luxemburg vitatja a szeletív előny meglétét, az alábbiakban kifejtett okokból. |

4.1. A BIZOTTSÁG ÁLTAL AZ ELJÁRÁS MEGINDÍTÁSÁRÓL SZÓLÓ HATÁROZATBAN HASZNÁLT REFERENCIARENDSZER TÉVES

|

(103) |

Először is, Luxemburg szerint a LIR 109. cikke kizárólag a természetes személyekre alkalmazandó, a társaságokra tehát nem vonatkozik. |

|

(104) |

Másodsorban Luxemburg kiemeli, hogy a ZORA kölcsönök a luxemburgi adórendszer szempontjából adósságinstrumentumok: következésképpen nem kezelhetők tőkében való részesedésként (161). Ezt az osztályozást elsősorban a ZORA kölcsön birtoklásához kapcsolódó szavazati jog hiánya, az irányításban való részvétel jogának hiánya, az osztalékokhoz vagy a felszámolás során keletkező nyereségből való részesedéshez való jog hiánya, az előre meghatározott napon történő visszafizetés kötelezettsége, a tőke-hozzájárulást megállapító közjegyzői okirat hiánya és a szerződés jogi formája indokolja. Ezen túlmenően Luxemburg azt állítja, hogy a ZORA kölcsönök nem képeznek az éves nyereségből vagy a felszámolásból származó nyereségből való részesedésre jogosító értékpapírt. Következésképpen Luxemburg véleménye szerint a LIR 164. cikkének (1) és (2) bekezdése nem alkalmazandó. |

|

(105) |

Harmadsorban, a ZORA kölcsönök szokásos piaci feltételekkel való összhangját illetően Luxemburg úgy véli, hogy a Bizottság figyelmen kívül hagyta a befektetők különböző kategóriáit. A ZORA kölcsönök nem szabványos kölcsönszerződések, hanem olyan atipikus eszközök, amelyek megóvják a hitelfelvevőt az esetleges működési kockázatoktól, és a befektető számára lehetővé teszik befektetése jobb megtérülését. Tekintettel a piac volatilitására és a finanszírozástól való függésre, a hitelező számára logikus választás a ZORA kölcsön, és a pénzügyi piacokon lehet hasonló eszközöket találni, mint például az egy adott mögöttes instrumentum teljesítményét tükröző, hitelviszonyt megtestesítő értékpapírok. Következésképpen a ZORA kölcsön nyújtása szokásos piaci feltételek szerint történik, és a LIR 164. cikkének (3) bekezdése Luxemburg szerint nem alkalmazandó. |

|

(106) |

Luxemburg szerint a referenciarendszer alkotóelemei egyrészt a LIR 18., 40. és 23. cikke, amelyek a társaságok adóköteles jövedelmének meghatározásával, az adómérleg és a kereskedelmi mérleg összekapcsolásának elvével, valamint az óvatosság elvével foglalkoznak, másrészt a LIR 22a. cikke. |

|

(107) |

Luxemburg kiemeli, hogy az adóköteles nyereségnek a LIR 18. cikke szerinti meghatározása két fő elvet követ. Egyfelől az adómérleg és a kereskedelmi mérleg összekapcsolásának elvét (LIR 40. cikk), másfelől az óvatosság elvét, amely szerint a nyereség addig nem adóztatható meg, amíg azt nem realizálták. |

|

(108) |

A LIR 22a. cikkét illetően Luxemburg kijelenti, hogy az – a LIR 162. cikkének (162) megfelelően – egy, a társaságokra vonatkozó opcionális rendszerről szól. |

|

(109) |

Luxemburg vitatja azt az értelmezést, amely szerint a LIR 163. cikke a luxemburgi társaságiadó-rendszer egy olyan célját vagy elvét fogalmazza meg, amely szerint a luxemburgi székhelyű társaságok által realizált összes nyereséget meg kell adóztatni. Luxemburg úgy véli, hogy ezt a célt a törvény semelyik rendelkezése sem fogalmazza meg vagy tükrözi. Luxemburg szerint a referenciarendszert a jogalkotó által előírt jogszabályegyüttes alapján kell meghatározni, és nem egy hipotetikus elv vagy cél segítségével, amelynek értelmezése túlmutathat a törvény pontos keretein. |

4.2. A SZÓBAN FORGÓ FA-K NEM TÉRNEK EL A REFERENCIARENDSZERTŐL

|

(110) |

Luxemburg kiemeli, hogy a ZORA kölcsönökhöz kapcsolódó költségek levonhatóságának elfogadásával a szóban forgó FA-k által jóváhagyott adóügyi megítélés teljes mértékben megfelelt a LIR 14–60. cikkének, ennélfogva pedig a LIR 18., 40. és 23. cikkének. Luxemburg véleménye szerint a Bizottság figyelmen kívül hagyta, hogy a GSTM-nél és az LNG Supply-nál levonható költségek nem kamatok és nem osztalékok. A ZORA kölcsön visszafizetése történhet az instrumentum névértékénél magasabb áron. Az óvatosság elve szerint a hitelfelvevőnek, figyelembe véve ezt a kockázatot, számolnia kell bizonyos költséggel. A LIR 18., 40. és 23. cikke szerint ez a költség adózási szempontból levonható. |

|

(111) |

Luxemburg úgy ítéli meg, hogy a szóban forgó FA-k által jóváhagyott adóügyi megítélés teljes mértékben megfelelt a LIR 97. és 22a. cikkének. Luxemburg azt állítja, hogy a Bizottság tévesen vélte úgy, hogy minden tőkésített kamatnak adókötelesnek kell lennie. Alapvetően Luxemburg fenntartja, hogy a Bizottság nem vette figyelembe azt a tényt, hogy – ahogy azt a (110) preambulumbekezdés kifejti – a levonható költségek sem nem kamatok, sem nem osztalékok. Az óvatosság elve feltételezi, hogy az egyik félnél jelentkező, adózási szempontból levonható költség nem szükségképpen eredményez adóköteles jövedelmet a másik félnél. A ZORA kölcsönöket a hitelezőnek a „bekerülési áron”, és nem a piaci áron kell értékelnie. Következésképpen Luxemburg úgy véli, hogy a ZORA kölcsönök a hitelező szintjén nem keletkeztetnek adóköteles jövedelmet az átváltás napja előtt. |

|

(112) |

Az adózást tekintve az átváltás napján megállapításra kerül egy, a bekerülési ár és a részvények piaci ára közötti különbözettel megegyező nyereség. Luxemburg azonban kiemeli, hogy az EIL és az LNG Luxembourg dönthet úgy, hogy a LIR 22a. cikkében előírt mechanizmust veszi igénybe. A hitelező által kapott részvények tekinthetők úgy, hogy azok a ZORA kölcsön összegét pótolják a hitelező számára. Ez esetben a részvényeket a hitelező számvitelében a ZORA kölcsön névértékén lehet beszámítani. |

|

(113) |

Luxemburg ugyanakkor kifejti, hogy a ZORA kölcsön LNG Supply általi részleges visszafizetését követően, amire 2014-ben került sor, az LNG Luxembourg nem alkalmazta a LIR 22a. cikkében foglalt opcionális rendszert, és számvitelében feltüntetett bizonyos adóköteles nyereséget. |

|

(114) |

Luxemburg úgy véli, hogy a szóban forgó FA-k nem ellenkeznek a szokásos piaci ár elvével azáltal, hogy elfogadják a GSTM és az LNG Supply nyereségének meghatározásához használt, az egyes vállalatok által viselt kockázatokon, ellátott funkciókon és felhasznált eszközökön alapuló módszert. |

|

(115) |

Luxemburg vitatja, hogy tévesen alkalmazta volna a LIR 166. cikkét, ugyanis a szóban forgó FA-k csupán jóváhagyják a társasági adó fizetésére kötelezett valamennyi társaságra alkalmazandó különböző adójogi rendelkezések szigorú és helyes olvasatát. |

|

(116) |

Luxemburg vitatja, hogy a LIR 166. cikkének célja a gazdasági kettős adóztatás elkerülése. Luxemburg úgy ítéli meg, hogy a LIR 166. cikke szerint a jövedelmeket nem kell előzetesen megadóztatni annak érdekében, hogy részesüljenek a részesedésből származó jövedelmek adómentességében. A részesedésből származó jövedelmek adómentességében való részesülés csak az eszköz jellegével, az érintett társaság tőkéjében való részesedés százalékos arányával vagy a bekerülési árral, valamint a részesedések birtoklásának időtartamával kapcsolatos feltételekhez kötött. A jelen esetben a LIR 166. cikkét mindezen feltételeknek megfelelően alkalmazták. A fentiek figyelembevételével Luxemburg úgy véli egyrészt, hogy a luxemburgi társaságiadó-rendszer nem írja elő, hogy minden jövedelemnek adókötelesnek kell lennie, másrészt, hogy a LIR 166. cikke szerint a részesedésből eredő jövedelmek adómentességében részesíthető jövedelmeknek nem feltétlenül kell előzetesen megadóztatott jövedelmekből származniuk. |

|

(117) |

Luxemburg ezenkívül kijelenti, hogy ha a Bizottság úgy véli, hogy a LIR 166. cikke nem tér el a referenciarendszertől, akkor bizonyítania kell, hogy a szóban forgó FA-k a LIR 166. cikkének eltérést jelentő alkalmazását hagyják jóvá a CEF és az LNG Holding vonatkozásában. Luxemburg vitatja különösen a LIR 164. és 166. cikkének együttes alkalmazását, ugyanis a LIR 164. cikkének rendelkezései nem képezik a LIR 166. cikke alkalmazásának elengedhetetlen feltételét. A LIR 164. cikke kizárólag a belföldi társaságok (luxemburgi illetőségű társaságok) által elosztott jövedelmekre vonatkozik, míg a LIR 166. cikke rendelkezéseinek alkalmazási köre tágabb, mivel a részesedésből származó jövedelmek adómentességét biztosító rendszer mind a luxemburgi illetőségű társaságok, mind a külföldi társaságok részesedései révén szerzett jövedelmekre vonatkozik. Ilyeténképpen Luxemburg kifejezetten elismeri, hogy a külföldi részesedések kivételével a LIR 164. cikkének rendelkezései is kiterjednek mindazokra a részesedésekre, amelyekből eredő jövedelmekre a 166. cikk alkalmazható (163). |

|

(118) |

A csoport egészére vonatkozó érvelést illetően [lásd a (100) preambulumbekezdést] Luxemburg megerősítette álláspontját, amely szerint a Bizottság érvelése nem alapulhat egy nem megfelelő és nem létező rendszeren. Luxemburg hangsúlyozza, hogy a luxemburgi jog nem határozza meg, hogy a több luxemburgi adójogi illetőségű társaság között létrejött, csoporton belüli finanszírozási ügyletek nem lehetnek – akár növelő, akár csökkentő – hatással mindezen társaságok Luxemburgban adóköteles jövedelmének összegére, vagy más kifejezéssel a csoport Luxemburgban adóköteles összesített jövedelmére. Luxemburg ezenkívül kifejti, hogy egy intézkedés szelektív jellegének megállapításához a Bizottságnak nem azt kell kimutatnia, hogy az intézkedés a referenciarendszer céljától tér el, hanem hogy magától a referenciarendszertől. |

|

(119) |

Luxemburg kiemeli, hogy egy intézkedés szelektív jellegének megállapításához a Bizottságnak bizonyítania kell, hogy egy adott ágazat vállalkozásai előnyben részesülnek más vállalkozásokhoz képest, és utal a Comunidad Autónoma de Galicia ügyben hozott európai bizottsági határozat (164) érvénytelenítésére. |

|

(120) |

Luxemburg vitatja továbbá a Bizottság állítását, amely szerint a ZORA kölcsönt kibocsátó társaság által a ZORA kölcsönre számított akkréció címén elkönyvelt valamennyi, adózási szempontból levonható költséget beszámították a hitelező adóköteles jövedelmébe, így annak nem volt semmilyen hatása a csoport luxemburgi adóköteles jövedelmére. Luxemburg emlékeztet arra, hogy a LIR 22a. cikke lehetővé teszi az átváltható kölcsönt nyújtó hitelező számára, hogy az átváltáskor ne könyveljen el tőkenyereséget. Következésképpen Luxemburg szerint az EIL és az LNG Luxembourg beavatkozása nem csökkentette az Engie csoport azon adóköteles jövedelmét, amely akkor állt volna fenn, ha a csoport közvetlenül vesz igénybe ZORA kölcsönt. |

|

(121) |

Luxemburg ezenkívül cáfolja a joggal való visszaélést. Luxemburg sérelmezi különösen a Bizottság gyanúsítását, amely szerint Luxemburg a StAnpG 5. cikke szerinti színlelt ügyletet hagyott volna jóvá, és emlékeztet arra, hogy a különböző felek ténylegesen létező jogalanyok, és hogy azok megfelelően hajtották végre szerződéses kötelezettségeiket. Luxemburg elutasítja továbbá azt az érvet, amely szerint a StAnpG 6. cikke értelmében az ügylet jogi formája nem felel meg az ügylet tartalmának, mivel az ügyleteket eszközök csoporton belüli átruházásának finanszírozása érdekében hajtották végre. |

4.3. A VISSZATÉRÍTÉS ELMARADÁSA

|

(122) |

Luxemburg úgy véli, hogy abban az esetben, ha a Bizottság elítélő határozatot hoz, az csak a jövőre vonatkozóan léphet hatályba, és hogy a Bizottság a jogbiztonság és a bizalomvédelem elvének megfelelően nem rendelheti el az állítólagos állami támogatások visszatérítését. |

5. AZ ENGIE ÉSZREVÉTELEI

|

(123) |

Az Engie a ZORA kölcsönöket adósságinstrumentumnak tekinti. A teljes visszafizetendő összeg a hitelfelvevő teljesítményének a függvénye. Következésképpen az Engie kiemeli, hogy a hitelező nem tehet szert jövedelemre az átváltás előtt. Emellett a ZORA kölcsön az átváltásig a számvitelben adósságinstrumentumként szerepel, ennélfogva könyvviteli és adózási szempontból ekként kezelik. |

|

(124) |

Az Engie úgy érvel, hogy a ZORA kölcsönhöz kapcsolódó költségek hitelfelvevőnél való levonhatósága megfelel az alkalmazandó adójognak. A ZORA kölcsön visszafizetéséhez kapcsolódó költségek, amelyeket a számvitelben az alkalmazandó számviteli szabályoknak megfelelően állapítanak meg, a számviteli mérleg és az adómérleg összekapcsolásának adójogi alapelve szerint adózási szempontból levonhatók. A számviteli óvatosság elve szerint a hitelező a ZORA kölcsön részvényre váltása előtt nem jogosult nyereséget elkönyvelni. Következésképpen a hitelező csak az átváltás napján könyvel el nyereséget, amely adóköteles. Az Engie szerint ugyanakkor a LIR 22a. cikke átváltható kölcsön átváltása esetén lehetővé teszi a társaságok számára a halasztott adófizetést. Végül, az EIL és az LNG Luxembourg a CEF-fel, illetve az LNG Holdinggal megkötött határidős szerződések révén fedezték kockázataikat. A CEF és az LNG Holding által a befektetéseik révén elért jövedelmek az alkalmazandó adójognak megfelelően – amely adójognak a részét képezi a LIR 166. cikke – adókötelesek. |

|

(125) |

Az Engie részletesebben kifejtette, melyek voltak az LNG Supply és a GSTM számára átruházott tevékenységek: ezek egyrészt egy Jemen cseppfolyósított földgázzal való ellátására vonatkozó hosszú távú (körülbelül 20 éves) szerződésből (a továbbiakban: az LNG szerződés) és a járulékos eszközökből (terminálkapacitás és szállítási kapacitás), illetve másrészt a csoportszintű folyószámla-kezelési tevékenységből (cash pooling) állnak (165). |

|

(126) |

Az Engie kifejtette továbbá, hogy az LNG Supply által elért jelentős nyereség miatt csak az LNG Supply és az LNG Luxemburg között folyósított ZORA kölcsön részleges átváltására került sor 2014-ben. A részleges átváltást követően az LNG Luxembourg rögzítette számvitelében az adóköteles jövedelmeket. Az LNG Luxembourg úgy döntött, hogy nem alkalmazza a LIR 22a. cikkében foglalt rendszert. A társaság ugyanabban az adóévben ugyanakkora összegű levonható költséget jelenített meg számvitelében az LNG Holding számára az LNG határidős szerződés keretében történő részvényátruházás miatt. |

|

(127) |

Az Engie ezenkívül megerősítette, hogy a LIR 22a. cikkének alkalmazása valójában nem lett volna hatással a ZORA kölcsönöket nyújtó hitelezők (az LNG Luxembourg és az EIL) adóköteles jövedelmére, mivel az értékesítési árat és az értékesítés napját előre rögzítették a határidős szerződésekben. Ezzel kapcsolatban a 2017. június 1-jei ülésen megbeszélésekre került sor azon forgatókönyv kapcsán, amely alapján az LNG Luxembourg vagy az EIL adóköteles nyereséget vagy veszteséget realizál, tekintettel arra, hogy a ZORA kölcsönök és a határidős szerződések kölcsönösen fedik egymást. Az Engie kifejtette, hogy a ZORA kölcsönök átváltása révén keletkező minden adóköteles jövedelem adózási szempontból levonható megfelelő veszteségként jelentkezik a határidős szerződéseknél. |

|

(128) |

Végül, a holdingtársaságok (vagyis a CEF és az LNG Holding) esetében alkalmazandó jogi keretet illetően az Engie leszögezte, hogy a részvények átruházásának napján, és abban az esetben, ha a részvények értéke meghaladja a határidős szerződésekben rögzített bekerülési árat, a holdingtársaság semmilyen nyereséget nem könyvel el a számvitelében. Egy ilyen nyereség csak később állapítható meg, ha és miután a kibocsátók részvényeit értékesítették vagy megszüntették. Az Engie szerint ez a potenciális nyereség a LIR 166. cikkében meghatározottak szerint a részesedésekből származó jövedelmek adómentességét biztosító, valamennyi luxemburgi társaságra alkalmazandó rendszer alapján adómentességet élvezhet. |

|

(129) |

Az Engie úgy érvel, hogy a GSTM ZORA és az LNG ZORA kölcsönök alkalmazása tiszteletben tartja az adójogszabályoknak megfelelően elfogadott FA-kat, és hogy az nem vezet az adóztatás kettős elmaradásához. Az Engie a 2017. júniusi ülésen azt is kifejtette, hogy ha az érvelés inkább gazdasági, mintsem jogi természetű, akkor fontos figyelembe venni a ZORA kölcsön hosszú lejáratát, és nem azokra az évekre kell fókuszálni, amikor nyereség jött létre, és amelyek során korlátozott mértékű adófizetésre került sor. Az Engie kifejtette, hogy ha gazdasági vagy átfogó megközelítés helyett az egyes jogalanyokat külön-külön vizsgálják, akkor a rendszer szimmetrikus. |

|

(130) |

Az Engie ezenkívül kifejtette, hogy a GSTM ZORA kölcsönt még nem váltották át. Az EIL-nél a mai napig nem jelentkezett nyereség. Az LNG ZORA kölcsönt 2014-ben részben részvényre váltották, ennek eredményeképpen a ZORA kölcsönre számított kumulált akkréciónak megfelelő nyereséget rögzítettek az LNG Luxembourg számvitelében. Az LNG Luxembourg úgy döntött, hogy nem alkalmazza a LIR 22a. cikkében meghatározott, halasztott adózást lehetővé tevő opcionális rendszert, és az átváltás révén elért nyereséget figyelembe vették a társaság 2014. évi adóalapjának kiszámításakor. |

|

(131) |

Az Engie ezenkívül részletesebben kifejtette az EIL és az LNG Luxembourg pontos szerepét. Ezeket a szerepeket az Engie részletesen leírta a ZORA kölcsönök igazolására az Engie által megállapított transzferárakra vonatkozó jelentésekben, és csatolta azokat az eljárás megindításáról szóló határozattal kapcsolatos, a Bizottsághoz benyújtott észrevételekhez (a „transzferár-jelentések”). Az Engie az EIL és az LNG Luxembourg társaságokat olyan „befektetőként” írja le a transzferár-jelentésekben, amelyek a tevékenységekhez kapcsolódó valamennyi kockázatot viselik és ellátják az e tevékenységekből eredő fő funkciókat, miközben a kockázatok szempontjából a határidős szerződések teljesen megóvják ezeket a társaságokat (166). Az Engie kifejtette, hogy a transzferárak szemszögéből – a ZORA kölcsönök kibocsátója ellentételezésének meghatározása céljából – a ZORA kölcsön hitelezőjét össze lehet vonni a határidős szerződés értelmében átváltott részvények vásárlójával. |

|

(132) |

Tekintettel arra, hogy az EIL és az LNG Luxembourg beavatkozása gazdasági és üzleti szempontból semleges, a Bizottság a 2017. június 1-jei ülésen kérte, hogy magyarázzák el számára, miért volt szükség ezekre a társaságokra az eszközök átruházásának finanszírozásához. Az Engie megerősítette, hogy a tevékenységek átruházásának finanszírozását más struktúra segítségével is meg tudta volna oldani. Jóllehet léteznek e művelet strukturálásának más módjai, azért esett a választás erre a struktúrára, mert az nagyobb rugalmasságot biztosított a társaságok irányítása számára és több választási lehetőséget kínált a jövőbeni műveletekhez, és ezek fontos kritériumok egy társaságcsoport megszervezése szempontjából. |

5.1. AZ ENGIE CÁFOLJA BÁRMILYEN ELŐNY MEGLÉTÉT

|

(133) |

Az Engie úgy érvel, hogy az érintett társaságok nem élveznek semmilyen előnyt, ugyanis nem részesülnek semmilyen indokolatlan adócsökkentésben. Az Engie kijelenti, hogy a ZORA kölcsönökre számított akkréció levonása nem jelent versenyelőnyt. Az Engie ezenkívül úgy véli, hogy a ZORA kölcsönök kibocsátóira alkalmazott rendszernek és a hitelezőkre alkalmazott rendszernek az ötvözéséből nem születhet versenyelőny, mivel ez az előny nem valósult meg, egyrészt amiatt, mert a GSTM ZORA kölcsön átváltására nem került sor, másrészt azért, mert döntés született a LIR 22a. cikke LNG ZORA kölcsön esetében való alkalmazásának mellőzéséről. |

5.2. AZ ENGIE CÁFOLJA A SZÓBAN FORGÓ INTÉZKEDÉSEK SZELEKTIVITÁSÁT

|

(134) |

Az Engie először is úgy véli, hogy a szóban forgó FA-k nem jelentenek egyedi támogatási intézkedéseket. |

|

(135) |

Az Engie vitatja a Bizottság által az eljárás megindításáról szóló határozatban használt referenciarendszert. Az Engie úgy véli, hogy a LIR 109. cikkének (1) bekezdése és 164. cikke nem alkalmazható, az előbbi azért, mert kizárólag a természetes személyekre vonatkozik, az utóbbi pedig azért, mert a kölcsönökre nem vonatkozik. A helyes referenciarendszert a LIR 18–45. cikkei képezik, amelyek a luxemburgi adójognak a társaságok adóköteles jövedelmének meghatározásával kapcsolatos alapelveiről szólnak, például az óvatosság elvéről (a LIR 23. cikke), az adómérleg és a kereskedelmi mérleg összekapcsolásának elvéről (a LIR 40. cikke), valamint a működési kiadások levonhatóságáról (a LIR 45. cikke). |

|

(136) |

Az Engie úgy ítéli meg, hogy a szóban forgó FA-k nem térnek el az alkalmazandó referenciarendszertől. Az adósság visszafizetési értékének növekedése pénzügyi terhet jelent a hitelfelvevő számára. Ezt a pénzügyi terhet feltüntették az éves beszámolókban, és az az adómérleg és a kereskedelmi mérleg összekapcsolásának, illetve a működési kiadások levonhatóságának elvéből kifolyólag levonható. És megfordítva, a ZORA kölcsönre számított negatív akkréció esetén az adósság csökkenése adóköteles jövedelem elkönyvelését vonja maga után. A kölcsön későbbi részvényre váltása nem kérdőjelezi meg az eszköz eredeti minősítését, amely szerint az adósságnak tekintendő. Ami az EIL-t és az LNG Luxembourgot illeti, a LIR 22a. cikke lehetőséget biztosít számukra arra, hogy az átváltáskor halasztott adófizetést válasszanak. Az LNG Luxembourg az LNG ZORA kölcsön 2014. évi részleges átváltását követően nem vette igénybe ezt a rendszert, és számvitelébe adóköteles jövedelmet vezetett be. A GSTM ZORA kölcsönt és az LNG ZORA kölcsön fennmaradó részét a mai napig nem váltották át. A mai napig semmilyen jövedelem nem keletkezett, és a LIR 22a. cikke szerinti opcionális rendszer alkalmazása nem merülhetett fel. Következésképpen az Engie úgy véli, hogy a szóban forgó FA-k sem formális tartalmukban, sem végrehajtásukban nem térnek el a referenciarendszertől. |

|

(137) |

Az Engie a transzferár-jelentések alapján azt állítja, hogy a kibocsátóknál jelentkező adóköteles haszonrés (vagyis a kibocsátók ellentételezése) becsléséhez használt módszer a piaci alapú eredmény megbízható közelítését adja, és megfelel a szokásos piaci ár elvének. A különböző jogi személyek funkcióit, kockázatait és eszközeit a piaci áraknak megfelelően ellentételezték. A két bemutatott transzferár-jelentés értékeli a kibocsátók (az LNG Supply vagy a GSTM) és a (pontosan nem meghatározott) „befektető” funkcióit és az általuk viselt kockázatokat, és megállapítja, hogy a kockázatok nagy részét a „befektető” viseli, míg a kibocsátó az átruházott tevékenységek napi irányításáért felel. A transzferár-jelentések alapján a ZORA kölcsön szokásos piaci jellegnek értékeléséhez megfelelő módszer az összehasonlítható független árak módszere (167), és a tőzsdén kereskedett alapok („exchange-traded funds”, ETF) ellentételezése összehasonlítható ellentételezést jelent. Végezetül a transzferár-jelentések megállapítják, hogy a kibocsátók ellentételezése megfelel az ETF-ek ellentételezésének, tehát a szokásos piaci ár elvének megfelelőnek tekintendő. |

|

(138) |

Az Engie szerint a vonatkozó luxemburgi jogszabályok kumulatív alkalmazásának a szóban forgó FA-k általi jóváhagyása megfelel a luxemburgi társaságiadó-rendszer céljának, amely a Luxemburgban adófizetésre kötelezett valamennyi társaság nyereségének megadóztatása, a kibocsátott adósságinstrumentumok ellentételezésének figyelembevétele után. Valamennyi adósságinstrumentum-tulajdonos (hitelfelvevő) esetében ugyanazt az adójogi elbánást alkalmazzák, azaz esetükben érvényesül a pénzügyi költségek levonhatósága. Hasonlóképpen, minden hitelező esetében, amely hasonló kölcsönt nyújt, ugyanazt az adójogi elbánást alkalmazzák, azaz a visszafizetéskor a számviteli eredmény után adót kell fizetni, kivéve, ha az adóalany a halasztott adózási rendszert választja. |

|

(139) |

Az Engie ezenkívül cáfolja a joggal való visszaélést. Az ügyletekben érintett jogalanyok mind jogi személyek. Ezenfelül a szóban forgó ügyleteknek gazdasági céljuk van: a tevékenységek átruházásának a finanszírozása. Következésképpen az Engie úgy véli, hogy Luxemburg nem mentesítette a ZORA kölcsönre számított akkréciót az adó alól, és nem támogatott adókikerülést, sem pedig a nemzeti joggal való visszaélést. |

|

(140) |

Másodsorban az Engie úgy véli, hogy mivel a szóban forgó FA-k csak megerősítik az alkalmazandó nemzeti jogot, rendszerként értékelendők. Ezzel kapcsolatban az Engie úgy véli, hogy ezek a rendszerek – a szóban forgó FA-k szerinti értelmezésük szerint – nem szelektívek. Általános jellegű rendszerek, mivel – külön-külön vagy együttesen – valamennyi gazdasági szereplőre alkalmazandók, feltételek nélkül. Alkalmazhatóságuk nem függ FA-k kibocsátásától, amelyeket jelen esetben jogbiztonsági okokból kértek. Valamennyi vállalkozás, amely az adórendszer célját – vagyis a nyereségek megadóztatását – tekintve hasonló jogi és ténybeli helyzetben van, részesülhet az e rendszerek kínálta lehetőségekben. Következésképpen az Engie szerint ezek a rendszerek, konkrét hatásuk révén, nem hoznak létre hátrányos megkülönböztetést, illetve nem tesznek különbséget a vállalkozások között. |

|

(141) |

Harmadsorban az Engie fenntartja, hogy a szóban forgó intézkedések a luxemburgi adórendszer irányadó elveiből, különösen az óvatosság elvéből fakadnak. |