ISSN 1977-0731

Az Európai Unió

Hivatalos Lapja

L 152

Magyar nyelvű kiadás

Jogszabályok

59. évfolyam

2016. június 9.

|

ISSN 1977-0731 |

||

|

Az Európai Unió Hivatalos Lapja |

L 152 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

59. évfolyam |

|

|

|

III Egyéb jogi aktusok |

|

|

|

|

EURÓPAI GAZDASÁGI TÉRSÉG |

|

|

|

* |

||

|

|

* |

|

|

|

|

|

(1) EGT-vonatkozású szöveg |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

II Nem jogalkotási aktusok

RENDELETEK

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/1 |

A BIZOTTSÁG (EU) 2016/895 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

az 1290/2008/EK rendeletnek a Lactobacillus rhamnosust (CNCM-I-3698) és Lactobacillus farciminist (CNCM-I-3699) tartalmazó készítmény engedélye jogosultjának neve tekintetében történő módosításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 13. cikke (3) bekezdésére,

mivel:

|

(1) |

A Danisco (UK) Ltd. vállalat az 1831/2003/EK rendelet 13. cikkének (3) bekezdése szerint kérelmet nyújtott be, amelyben egy Lactobacillus rhamnosust (CNCM-I-3698) és Lactobacillus farciminist (CNCM-I-3699) tartalmazó készítményre az 1290/2008/EK bizottsági rendeletben (2) megadott engedély jogosultja nevének módosítását kéri. |

|

(2) |

A kérelmező azt állítja, hogy a Lactobacillus rhamnosust (CNCM-I-3698) és Lactobacillus farciminist (CNCM-I-3699) tartalmazó készítmény forgalmazási jogát 2015. november 12-i hatállyal átruházta az STI Biotechnologie vállalatra. |

|

(3) |

Az engedély feltételeinek javasolt módosításai kizárólag adminisztratív jellegűek, és nem vonják maguk után az érintett adalékanyag újbóli értékelését. Az Európai Élelmiszerbiztonsági Hatóságot értesítették a kérelemről. |

|

(4) |

Ahhoz, hogy a szóban forgó takarmány-adalékanyagot az STI Biotechnologie neve alatt lehessen forgalmazni, módosítani kell az engedély feltételeit. |

|

(5) |

A 1290/2008/EK rendeletet ezért ennek megfelelően módosítani kell. |

|

(6) |

Mivel a 1290/2008/EK rendelet e rendelet általi módosításának haladéktalan alkalmazása biztonsági szempontból nem indokolt, helyénvaló átmeneti időszakot engedélyezni az adalékanyag, valamint az azt tartalmazó előkeverékek és takarmánykeverékek meglévő készleteinek felhasználására. |

|

(7) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A 1290/2008/EK rendelet melléklet második oszlopában a „Danisco (UK) Ltd.” szövegrész helyébe az „STI Biotechnologie” szöveg lép.

2. cikk

Az e rendelet hatálybalépésének napja előtt alkalmazandó szabályoknak megfelelő adalékanyag, valamint az azt tartalmazó előkeverékek és takarmánykeverékek meglévő készletei azok kimerüléséig továbbra is forgalomba hozhatók és felhasználhatók.

3. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) A Bizottság 2008. december 18-i 1290/2008/EK rendelete a Lactobacillus rhamnosust (CNCM-I-3698) és Lactobacillus farciminist (CNCM-I-3699) tartalmazó készítmény (Sorbiflore) takarmányadalékként való engedélyezéséről (HL L 340., 2008.12.19., 20. o.).

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/3 |

A BIZOTTSÁG (EU) 2016/896 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

a vas-nátrium-tartarátok valamennyi állatfaj takarmány-adalékanyagaként történő engedélyezéséről

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 9. cikke (2) bekezdésére,

mivel:

|

(1) |

Az 1831/2003/EK rendelet rendelkezik az adalékanyagok takarmányokban történő felhasználásának engedélyezéséről, az engedély megadásának feltételeiről és az engedélyezési eljárásokról. |

|

(2) |

A Bizottsághoz az 1831/2003/EK rendelet 7. cikkének megfelelően kérelmet nyújtottak be a vas-nátrium-tartarátok engedélyezésére vonatkozóan. A kérelemhez csatolták az 1831/2003/EK rendelet 7. cikkének (3) bekezdésében előírt adatokat és dokumentumokat. |

|

(3) |

A szóban forgó kérelem a „technológiai adalékanyagok” adalékanyag-kategóriába sorolandó vas-nátrium-tartarátok valamennyi állatfaj takarmány-adalékanyagaként való engedélyezésére vonatkozik. |

|

(4) |

Az Európai Élelmiszerbiztonsági Hatóság (a továbbiakban: Hatóság) 2015. április 30-i véleményében (2) megállapította, hogy a szóban forgó készítmény a javasolt felhasználási feltételek mellett nincs káros hatással sem az állati és emberi egészségre, sem a környezetre. A Hatóság ezenfelül arra a következtetésre jutott, hogy a készítmény hatékony lehet sóban csomósodásgátló anyagként. A Hatóság úgy ítélte meg, hogy nem szükséges a forgalomba hozatalt követő egyedi nyomonkövetési előírásokat elrendelni. A Hatóság ellenőrizte továbbá az 1831/2003/EK rendelettel létrehozott referencialaboratórium által benyújtott, a takarmányban található takarmány-adalékanyagra vonatkozó analitikai módszerekről szóló jelentést is. |

|

(5) |

A vas-nátrium-tartarátok értékelése azt mutatja, hogy az 1831/2003/EK rendelet 5. cikkében előírt engedélyezési feltételek teljesülnek. Ennek megfelelően a szóban forgó készítmény felhasználását az e rendelet mellékletében meghatározottak szerinti engedélyezni kell. |

|

(6) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A mellékletben meghatározott, a „technológiai adalékanyagok” adalékanyag-kategóriába és a „csomósodásgátló anyagok” funkcionális csoportba tartozó készítmény takarmány-adalékanyagként történő használata a mellékletben meghatározott feltételek mellett engedélyezett.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) EFSA Journal (2015); 13(5):4114.

MELLÉKLET

|

Az adalékanyag azonosító száma |

Adalékanyag |

Összetétel, kémiai képlet, leírás, analitikai módszer |

Állatfaj vagy -kategória |

Maximális életkor |

Legkisebb tartalom |

Legnagyobb tartalom |

Egyéb rendelkezések |

Az engedély lejárta |

||||||||||||||||||||||||||||||||||||||

|

A NaCl hatóanyag-tartalma mg/kg-ban |

||||||||||||||||||||||||||||||||||||||||||||||

|

Technológiai adalékanyagok: Csomósodásgátló anyagok |

||||||||||||||||||||||||||||||||||||||||||||||

|

1i534 |

Vas-nátrium-tartarátok |

Az adalékanyag összetétele: A készítményben a vas(III)-klorid nátrium-tartarátokkal képződött komplexeinek vizes oldata ≤ 35 % (tömegszázalékban) A hatóanyag jellemzése: D(+)-2,3-dihidroxi-butándisavval, L(-)-2,3-dihidroxi-butándisavval és mezo-2,3-dihidroxi-butándisavval képződött vas(III)-komplex

CAS-szám: 1280193-05-9 Fe(OH)2C4H4O6Na

Analitikai módszer (1) A takarmány-adalékanyag mezo-tartarát-, valamint D(-)- és L(+)-tartarát-tartalmának meghatározása:

A takarmány-adalékanyag teljes vastartalmának meghatározása:

A takarmány-adalékanyag teljes nátriumtartalmának meghatározása:

A takarmány-adalékanyag teljes kloridtartalmának meghatározása:

|

Minden állatfaj |

— |

— |

— |

|

2026. június 29. |

||||||||||||||||||||||||||||||||||||||

(1) Az analitikai módszerek részletes leírása a referencialaboratórium honlapján található: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

(2) A Bizottság 152/2009/EK rendelete (2009. január 27.) a takarmányok hatósági ellenőrzése során alkalmazott mintavételi és vizsgálati módszerek megállapításáról (HL L 54., 2009.2.26., 1. o.).

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/7 |

A BIZOTTSÁG (EU) 2016/897 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

egy Bacillus subtilist (C-3102) (DSM 15544) tartalmazó készítménynek (az engedély jogosultja: Asahi Calpis Wellness Co. Ltd.) a tojótyúkok és a díszhalak takarmány-adalékanyagaként való engedélyezéséről, valamint az 1444/2006/EK, a 333/2010/EU és a 184/2011/EU rendeleteknek az engedély jogosultja tekintetében történő módosításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 9. cikke (2) bekezdésére és 13. cikke (3) bekezdésére,

mivel:

|

(1) |

Az 1831/2003/EK rendelet rendelkezik az adalékanyagok takarmányokban történő felhasználásának engedélyezéséről, az engedély megadásának feltételeiről és az engedélyezési eljárásokról. |

|

(2) |

Az 1831/2003/EK rendelet 7. cikkének megfelelően engedélykérelmeket nyújtottak be egy Bacillus subtilist (C-3102) tartalmazó készítmény engedélyezésére vonatkozóan. A kérelmekhez csatolták az 1831/2003/EK rendelet 7. cikkének (3) bekezdésében előírt adatokat és dokumentumokat. |

|

(3) |

A kérelmek a Bacillus subtilist (C-3102) tartalmazó készítménynek a valamennyi tojószárnyas és díszhal esetében használható, állattenyésztésben alkalmazott adalékanyagként való engedélyezésére vonatkoznak. |

|

(4) |

A készítmény takarmány-adalékanyagként való felhasználását a brojlercsirkékre vonatkozóan az 1444/2006/EK bizottsági rendelet (2), a malacokra vonatkozóan a 333/2010/EU bizottsági rendelet (3), és a tojástermelésre nevelt csirkékre, továbbá pulykákra, kisebb madárfajokra, valamint egyéb dísz- és vadmadarakra vonatkozóan a 184/2011/EU bizottsági rendelet (4) már engedélyezte. |

|

(5) |

Az Európai Élelmiszerbiztonsági Hatóság (a továbbiakban: Hatóság) 2015. szeptember 28-i (5) és 2015. november 11-i véleményében (6) megállapította, hogy a Bacillus subtilist (C-3102) tartalmazó készítmény a javasolt felhasználási feltételek mellett várhatóan nincs káros hatással sem az állati és emberi egészségre, sem a környezetre. A Hatóság arra a következtetésre jutott, hogy az adalékanyag a javasolt felhasználási feltételek mellett csökkentheti az egységnyi tojástömeg-termelésre jutó takarmánymennyiséget a teljes tojóidőszak során. A Hatóság továbbá megállapította, hogy az adalékanyag segítheti a díszhalak növekedését és javíthatja a takarmányfelhasználásukat. A Hatóság úgy ítélte meg, hogy a forgalomba hozatalt követő különleges nyomonkövetési követelményekre nincs szükség. A Hatóság ellenőrizte továbbá az 1831/2003/EK rendelettel létrehozott referencialaboratórium által benyújtott, a takarmányban található takarmány-adalékanyagra vonatkozó analitikai módszerről szóló jelentést is. |

|

(6) |

A Bacillus subtilist (C-3102) tartalmazó készítmény értékelése azt mutatja, hogy az 1831/2003/EK rendelet 5. cikkében előírt engedélyezési feltételek teljesülnek. Ennek megfelelően a szóban forgó készítmény felhasználását az e rendelet mellékletében meghatározottak szerinti engedélyezni kell. |

|

(7) |

A kérelmező ezenkívül az 1831/2003/EK rendelet 13. cikkének (3) bekezdésével összhangban kérelmet nyújtott be arra vonatkozóan is, hogy az 1444/2006/EK, a 333/2010/EU és a 184/2011/EU rendeletben módosításra kerüljön az engedély jogosultjának és a jogosult Európai Unióban működő képviselőjének neve.A korábban Calpis Co. Ltd. néven működő kérelmező úgy nyilatkozott, hogy 2016. január 1-jei hatállyal a következőre változtatta a nevét: Asahi Calpis Wellness Co. Ltd. A kérelmező Európai Unióban működő képviselőjének neve Calpis Co. Ltd. Europe Representative Office-ról Asahi Calpis Wellness Co. Ltd. Europe Representative Office-ra módosult. A kérelmező megfelelő adatokkal támasztotta alá kérelmét. |

|

(8) |

Annak érdekében, hogy az Asahi Calpis Wellness Co. Ltd. gyakorolhassa forgalmazási jogát, módosítani kell az engedélyek feltételeit. |

|

(9) |

Az 1444/2006/EK, a 333/2010/EU és a 184/2011/EU rendeletet ezért ennek megfelelően módosítani kell. |

|

(10) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A mellékletben meghatározott, az „állattenyésztésben alkalmazott adalékanyagok” adalékanyag-kategóriába és a „bélflóra-stabilizálók” funkcionális csoportba tartozó készítmény takarmány-adalékanyagként történő felhasználása a mellékletben meghatározott feltételek mellett engedélyezett.

2. cikk

Az 1444/2006/EK rendelet mellékletének második, az engedély jogosultjának nevét tartalmazó oszlopában a „Calpis Co. Ltd. A Közösségben az Orffa International Holding BV képviseli” szöveg helyébe a következő szöveg lép: „Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel”.

3. cikk

A 333/2010/EU rendelet a következőképpen módosul:

|

a) |

a címben szereplő „az engedély jogosultja: Calpis Co. Ltd. Japan; képviselője az Európai Unióban a Calpis Co. Ltd. Europe Representative Office” szöveg helyébe a következő szöveg lép: „az engedély jogosultja: Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel”; |

|

b) |

a melléklet második, az engedély jogosultjának nevét tartalmazó oszlopában a „Calpis Co. Ltd. Japan, az Európai Unióban a Calpis Co. Ltd. Europe Representative Office (Franciaország) képviseli” szöveg helyébe a következő szöveg lép: „Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel”. |

4. cikk

A 184/2011/EU rendelet a következőképpen módosul:

|

a) |

a címben szereplő „az engedély jogosultja a Calpis Co. Ltd. Japan, amelyet a Calpis Co. Ltd. Europe Representative Office képvisel” szöveg helyébe a következő szöveg lép: „az engedély jogosultja: Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel”; |

|

b) |

a melléklet második, az engedély jogosultjának nevét tartalmazó oszlopában a „Calpis Co. Ltd. Japan, amelyet a Calpis Co. Ltd. Europe Representative Office (Franciaország) képvisel” szöveg helyébe a következő szöveg lép: „Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel”. |

5. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) A Bizottság 2006. szeptember 29-i 1444/2006/EK rendelete a Bacillus subtilis C-3102 (Calsporin) takarmány-adalékanyagként való engedélyezéséről (HL L 271., 2006.9.30., 19. o.).

(3) A Bizottság 2010. április 22-i 333/2010/EU rendelete a Bacillus subtilis C-3102 (DSM 15544) elválasztott malacok takarmány-adalékanyagaként történő új felhasználásának engedélyezéséről (az engedély jogosultja: Calpis Co. Ltd. Japan; képviselője az Európai Unióban a Calpis Co. Ltd. Europe Representative Office) (HL L 102., 2010.4.23., 19. o.).

(4) A Bizottság 2011. február 25-i 184/2011/EU rendelete a Bacillus subtilis C-3102 (DSM 15544) tojástermelésre nevelt csirkék, továbbá pulykák, kisebb madárfajok, valamint egyéb dísz- és vadmadarak takarmány-adalékanyagaként történő használatának engedélyezéséről (az engedély jogosultja a Calpis Co. Ltd. Japan, amelyet a Calpis Co. Ltd. Europe Representative Office képvisel) (HL L 53., 2011.2.26., 33. o.).

(5) EFSA Journal 2015; 13(9):4231.

(6) EFSA Journal 2015; 13(11):4274.

MELLÉKLET

|

Az adalékanyag azonosító száma |

Az engedély jogosultjának neve |

Adalékanyag |

Összetétel, kémiai képlet, leírás, analitikai módszer |

Állatfaj vagy -kategória |

Maximális életkor |

Minimális tartalom |

Maximális tartalom |

Egyéb rendelkezések |

Az engedély lejárta |

||||

|

CFU/kg 12 %-os nedvességtartalmú teljes értékű takarmányban |

|||||||||||||

|

Kategória: állattenyésztésben alkalmazott adalékanyagok. Funkcionális csoport: bélflóra-stabilizálók. |

|||||||||||||

|

4b1820 |

Asahi Calpis Wellness Co. Ltd., amelyet az Európai Unióban az Asahi Calpis Wellness Co. Ltd. Europe Representative Office képvisel |

Bacillus subtilis C-3102 (DSM 15544) |

Az adalékanyag összetétele Bacillus subtilis C-3102 (DSM 15544), legalább 1,0 × 1010 CFU/g A hatóanyag jellemzése A Bacillus subtilis C-3102 (DSM 15544) csíraképes spórái (CFU) Analitikai módszer (1) Számlálás: valamennyi célmátrixban tripton-szója agart alkalmazó lemezkenéses módszer (EN 15784:2009) Azonosítás: pulzáló mezejű gél-elektroforézis (PFGE) |

Tojótyúkok |

— |

3 × 108 |

— |

|

2026. június 29. |

||||

|

Díszhalak |

1 × 1010 |

||||||||||||

(1) Az analitikai módszerek részletes leírása a referencialaboratórium honlapján található: www.irmm.jrc.ec.europa.eu/crl-feed-additives

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/11 |

A BIZOTTSÁG (EU) 2016/898 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

a Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény brojlercsirkék, tojójércék, kisebb hízóbaromfifajok, kisebb tojóbaromfifajok és díszmadarak takarmány-adalékanyagaként történő felhasználásának engedélyezéséről (az engedély jogosultja a Novus Europe S.A./N.V.)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 9. cikke (2) bekezdésére,

mivel:

|

(1) |

Az 1831/2003/EK rendelet rendelkezik az adalékanyagok takarmányokban történő felhasználásának engedélyezéséről, az engedély megadásának feltételeiről és az engedélyezési eljárásokról. |

|

(2) |

Az 1831/2003/EK rendelet 7. cikkének megfelelően kérelmet nyújtottak be egy, a Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény engedélyezésére vonatkozóan. A kérelemhez csatolták az 1831/2003/EK rendelet 7. cikkének (3) bekezdésében előírt adatokat és dokumentumokat. |

|

(3) |

A kérelem a Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény brojlercsirkék, tojójércék, kisebb hízómadárfajok, kisebb tojómadárfajok és díszmadarak takarmány-adalékanyagaként – az állattenyésztésben alkalmazott adalékanyagok kategóriájába besorolandó adalékanyagként – történő felhasználásának engedélyezésére vonatkozik. |

|

(4) |

Az Európai Élelmiszerbiztonsági Hatóság (a továbbiakban: Hatóság) 2015. március 11-i véleményében (2) arra a megállapításra jutott, hogy a Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény a javasolt felhasználási feltételek mellett nincs káros hatással sem az állati és emberi egészségre, sem a környezetre, és a brojlercsirkék esetében az ajánlott adagban hatásos lehet a takarmánybevitel-súlygyarapodás arányát tekintve, de csak akkor, ha az állatok csökkentett fehérjetartalmú takarmányt kaptak. Úgy vélik továbbá, hogy ez a megállapítás a tojójércékre, a kisebb hízó- és tojómadárfajokra és a díszmadarakra is kiterjeszthető. A Hatóság úgy ítélte meg, hogy nem szükséges a forgalomba hozatalt követő nyomon követésre vonatkozó egyedi követelményeket elrendelni. A Hatóság ellenőrizte továbbá az 1831/2003/EK rendelettel létrehozott referencialaboratórium által benyújtott, a takarmányban található takarmány-adalékanyagra vonatkozó analitikai módszerről szóló jelentést is. |

|

(5) |

A Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény értékelése azt mutatja, hogy az 1831/2003/EK rendelet 5. cikkében előírt engedélyezési feltételek teljesülnek. Ennek megfelelően a szóban forgó készítmény felhasználását az e rendelet mellékletében meghatározottak szerint engedélyezni kell. |

|

(6) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A mellékletben meghatározott, az „állattenyésztésben alkalmazott adalékanyagok” adalékanyag-kategóriába és az „egyéb állattenyésztésben alkalmazott adalékanyagok” funkcionális csoportba tartozó készítmény takarmány-adalékanyagként történő felhasználása a mellékletben meghatározott feltételek mellett engedélyezett.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) EFSA Journal 2015;13(3):4055.

MELLÉKLET

|

Az adalékanyag azonosító száma |

Az engedély jogosultjának neve |

Adalékanyag |

Összetétel, kémiai képlet, leírás, analitikai módszer |

Állatfaj vagy -kategória |

Maximális életkor |

Legkisebb tartalom |

Legnagyobb tartalom |

További rendelkezések |

Az engedély lejárta |

||||||||||||||||||||

|

CFU/a hatóanyag mértékegysége/kg 12 %-os nedvességtartalmú teljes értékű takarmányban |

|||||||||||||||||||||||||||||

|

Kategória: állattenyésztésben alkalmazott adalékanyagok. Funkcionális csoport: állattenyésztésben alkalmazott egyéb adalékanyagok (a tenyésztéstechnikai teljesítmény javulása) |

|||||||||||||||||||||||||||||

|

4d12 |

Novus Europe S.A./N.V. |

Bacillus licheniformis (ATCC 53757) és annak proteáza (EC 3.4.21.19) |

Az adalékanyag összetétele A Bacillus licheniformis-t (ATCC 53757) és annak proteázát (EC 3.4.21.19) tartalmazó készítmény, amely legalább az alábbiakat tartalmazza:

A hatóanyag jellemzése: A Bacillus licheniformis (ATCC 53757) és annak proteázának (EC 3.4.21.19) csíraképes spórái Analitikai módszer (2) A takarmány-adalékanyagban, az előkeverékekben és a takarmányban található Bacillus licheniformis (ATCC 53757) azonosítása és számlálása

A takarmány-adalékanyagban, az előkeverékekben és a takarmányban található proteáz számszerű meghatározása:

|

Brojlercsirke és tojójérce Kisebb hízó- és tojóbaromfifajok Díszmadarak |

— |

5 × 108CFU Bacillus licheniformis 3 × 105U proteáz |

— |

|

2026. június 29. |

||||||||||||||||||||

(1) 1 U az a proteázmennyiség, amely 8,0 pH mellett, 37 °C-on percenként 1 mikromol para-nitroanilint (pNA) szabadít fel a szukcinil-Ala-Ala-Pro-Phe-pNA (C30H36N6O9) szubsztrátból.

(2) Az analitikai módszerek részletes leírása a referencialaboratórium honlapján található: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports.

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/15 |

A BIZOTTSÁG (EU) 2016/899 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

a Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz valamennyi baromfifaj és valamennyi sertésféle (a szopós malacok kivételével) takarmány-adalékanyagaként történő felhasználásának engedélyezéséről (az engedély jogosultja: Danisco (UK) Ltd)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 9. cikke (2) bekezdésére,

mivel:

|

(1) |

Az 1831/2003/EK rendelet rendelkezik az adalékanyagok takarmányokban történő felhasználásának engedélyezéséről, az engedély megadásának feltételeiről és az engedélyezési eljárásokról. |

|

(2) |

Az 1831/2003/EK rendelet 7. cikkének megfelelően kérelmet nyújtottak be a Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz engedélyezése iránt. A kérelemhez csatolták az 1831/2003/EK rendelet 7. cikkének (3) bekezdésében előírt adatokat és dokumentumokat. |

|

(3) |

A kérelem az „állattenyésztésben alkalmazott adalékanyagok” kategóriába sorolandó, a Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz baromfi és sertésfélék takarmány-adalékanyagaként történő felhasználásának engedélyezésére vonatkozik. |

|

(4) |

Az Európai Élelmiszerbiztonsági Hatóság (a továbbiakban: Hatóság) 2015. október 22-i véleményében (2) megállapította, hogy a javasolt felhasználási feltételek mellett a Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz nincs káros hatással sem az állati és emberi egészségre, sem pedig a környezetre, valamint hízócsirkék (brojlercsirkék) és hízópulykák, tojótyúkok, elválasztott malacok, hízósertések és kocák esetében az ajánlott adagban való használata hatékonyan javítja az állatok foszforvisszatartását. A Hatóság azt is megállapította, hogy ez a következtetés extrapolálható minden kevésbé jelentős baromfifajra és minden kevésbé jelentős sertésfélére. A Hatóság úgy ítélte meg, hogy nem szükséges a forgalomba hozatalt követő egyedi nyomonkövetési előírásokat elrendelni. A Hatóság ellenőrizte továbbá az 1831/2003/EK rendelettel létrehozott referencialaboratórium által benyújtott, a takarmányban található takarmány-adalékanyagra vonatkozó analitikai módszerről szóló jelentést is. |

|

(5) |

A Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz értékelése azt mutatja, hogy az 1831/2003/EK rendelet 5. cikkében előírt engedélyezési feltételek teljesülnek. Ennek megfelelően a szóban forgó készítmény felhasználását az e rendelet mellékletében meghatározottak szerinti engedélyezni kell. |

|

(6) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A mellékletben meghatározott, az „állattenyésztésben alkalmazott adalékanyagok” adalékanyag-kategóriába és az „emészthetőséget fokozó anyagok” funkcionális csoportba tartozó készítmény takarmány-adalékanyagként történő felhasználása a mellékletben meghatározott feltételek mellett engedélyezett.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) EFSA Journal (2015); 13(11):4275.

MELLÉKLET

|

Az adalékanyag azonosító száma |

Az engedély jogosultjának neve |

Adalékanyag |

Összetétel, kémiai képlet, leírás, analitikai módszer |

Állatfaj vagy -kategória |

Maximális életkor |

Legkisebb tartalom |

Legnagyobb tartalom |

Egyéb rendelkezések |

Az engedély lejárta |

||||||||||

|

Hatóanyagegység/kg 12 %-os nedvességtartalmú teljes értékű takarmányban |

|||||||||||||||||||

|

Kategória: Állattenyésztésben alkalmazott adalékanyagok. Funkcionális csoport: emészthetőséget fokozó anyagok |

|||||||||||||||||||

|

4a24 |

Danisco (UK) Ltd |

6-fitáz EC 3.1.3.26 |

Az adalékanyag összetétele A Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz enzimet tartalmazó készítmény, amelynek minimális aktivitása: 15 000 U (1)/g. Folyékony formában A hatóanyag jellemzése Trichoderma reesei (ATCC SD-6528) által termelt 6-fitáz (EC 3.1.3.26) Analitikai módszer (2) A 6-fitáz takarmány-adalékanyagban való aktivitásának számszerű meghatározására:

A 6-fitáz előkeverékekben és takarmányban való aktivitásának számszerű meghatározására:

|

Valamennyi baromfifaj Valamennyi sertésféle (a szopós malacok kivételével) |

— |

250 U |

— |

|

2026. június 29. |

||||||||||

(1) U az az enzimmennyiség, amely 5,5 pH mellett, 37 °C-on percenként 1 mikromol szervetlen foszfátot szabadít fel a nátrium-fitát szubsztrátumból.

(2) Az analitikai módszerek részletes leírása a referencialaboratórium honlapján található: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/18 |

A BIZOTTSÁG (EU) 2016/900 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

a benzoesavnak a kocák takarmány-adalékanyagaként való engedélyezéséről (az engedély jogosultja: DSM Nutritional Product Sp. z o. o.)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a takarmányozási célra felhasznált adalékanyagokról szóló, 2003. szeptember 22-i 1831/2003/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 9. cikke (2) bekezdésére,

mivel:

|

(1) |

Az 1831/2003/EK rendelet rendelkezik az adalékanyagok takarmányokban történő felhasználásának engedélyezéséről, az engedély megadásának feltételeiről és az engedélyezési eljárásokról. |

|

(2) |

Az 1831/2003/EK rendelet 7. cikkével összhangban kérelmet nyújtottak be a benzoesav engedélyezésére vonatkozóan. A kérelemhez csatolták az 1831/2003/EK rendelet 7. cikkének (3) bekezdésében előírt adatokat és dokumentumokat. |

|

(3) |

A kérelem az „állattenyésztésben alkalmazott adalékanyagok” adalékanyag-kategóriába sorolandó benzoesav kocák takarmány-adalékanyagaként történő engedélyezésére vonatkozik. |

|

(4) |

A szóban forgó adalékanyagot az 1730/2006/EK bizottsági rendelet (2) elválasztott malacok takarmány-adalékanyagaként, a 1138/2007/EK bizottsági rendelet (3) pedig hízósertések takarmány-adalékanyagaként már engedélyezte. |

|

(5) |

Az Európai Élelmiszerbiztonsági Hatóság (a továbbiakban: Hatóság) 2012. június 14-i (4) és 2015. június 16-i (5) véleményében megállapította, hogy a benzoesav a javasolt felhasználási feltételek mellett nincs káros hatással sem az állati és emberi egészségre, sem a környezetre, és kis mértékben csökkentheti a kocák vizeletének pH-értékét. A Hatóság úgy ítélte meg, hogy nem szükséges a forgalomba hozatalt követő egyedi nyomonkövetési előírásokat elrendelni. A Hatóság ellenőrizte továbbá az 1831/2003/EK rendelettel létrehozott referencialaboratórium által benyújtott, a takarmányban található takarmány-adalékanyagra vonatkozó analitikai módszerről szóló jelentést is. |

|

(6) |

A benzoesav értékelése azt mutatja, hogy az 1831/2003/EK rendelet 5. cikkében előírt engedélyezési feltételek teljesülnek. Ennek megfelelően a szóban forgó készítmény felhasználását az e rendelet mellékletében meghatározottak szerinti engedélyezni kell. |

|

(7) |

Az e rendeletben előírt intézkedések összhangban vannak a Növények, Állatok, Élelmiszerek és Takarmányok Állandó Bizottságának véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A mellékletben meghatározott, az „állattenyésztésben alkalmazott adalékanyagok” adalékanyag-kategóriába és az „egyéb állattenyésztésben alkalmazott adalékanyagok” funkcionális csoportba tartozó adalékanyag takarmány-adalékanyagként történő felhasználása a mellékletben meghatározott feltételek mellett engedélyezett.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 268., 2003.10.18., 29. o.

(2) A Bizottság 2006. november 23-i 1730/2006/EK rendelete a benzoesav (VevoVitall) takarmány-adalékanyagként való engedélyezéséről (HL L 325., 2006.11.24., 9. o.).

(3) A Bizottság 2007. október 1-jei 1138/2007/EK rendelete a benzoesav (VevoVitall) takarmány-adalékanyagként való új alkalmazásának engedélyezéséről (HL L 256., 2007.10.2., 8. o.).

(4) EFSA Journal (2012); 10(7):2775.

(5) EFSA Journal (2015); 13(7):4157.

MELLÉKLET

|

Az adalékanyag azonosító száma |

Az engedély jogosultjának neve |

Adalékanyag |

Összetétel, kémiai képlet, leírás, analitikai módszer |

Állatfaj vagy -kategória |

Maximális életkor |

Legkisebb tartalom |

Legnagyobb tartalom |

Egyéb rendelkezések |

Az engedély lejárta |

||||||||||||

|

mg/kg 12 %-os nedvességtartalmú teljes értékű takarmányban |

|||||||||||||||||||||

|

Kategória: állattenyésztésben alkalmazott adalékanyagok. Funkcionális csoport: egyéb állattenyésztésben alkalmazott adalékanyagok (vizelet pH-értékét) |

|||||||||||||||||||||

|

4d210 |

DSM Nutritional Products Sp. z o. o. |

Benzoesav |

Az adalékanyag összetétele: Benzoesav (≥ 99,9 %) A hatóanyag jellemzése: Benzol-karbonsav, fenil-karbonsav C7H6O2 CAS-szám: 65-85-0 A szennyeződések megengedett legmagasabb:

Analitikai módszer (1) A takarmány-adalékanyag benzoesav-tartalmának meghatározására:

Az előkeverékek és takarmányok benzoesav-tartalmának meghatározására:

|

Kocák |

— |

5 000 |

10 000 |

|

2026. június 29. |

||||||||||||

(1) Az analitikai módszerek részletes leírása a referencialaboratórium honlapján található: https://ec.europa.eu/jrc/en/eurl/feed-additives/evaluation-reports

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/21 |

A BIZOTTSÁG (EU) 2016/901 VÉGREHAJTÁSI RENDELETE

(2016. június 8.)

az egyes gyümölcs- és zöldségfélék behozatali árának meghatározására szolgáló behozatali átalányértékek megállapításáról

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a mezőgazdasági termékpiacok közös szervezésének létrehozásáról, és a 922/72/EGK, a 234/79/EK, az 1037/2001/EK és az 1234/2007/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2013. december 17-i 1308/2013/EU európai parlamenti és tanácsi rendeletre (1),

tekintettel az 1234/2007/EK tanácsi rendeletnek a gyümölcs- és zöldség-, valamint a feldolgozottgyümölcs- és feldolgozottzöldség-ágazatra alkalmazandó részletes szabályainak a megállapításáról szóló, 2011. június 7-i 543/2011/EU bizottsági végrehajtási rendeletre (2) és különösen annak 136. cikke (1) bekezdésére,

mivel:

|

(1) |

Az Uruguayi Forduló többoldalú kereskedelmi tárgyalásai eredményeinek megfelelően az 543/2011/EU végrehajtási rendelet a XVI. mellékletének A. részében szereplő termékek és időszakok tekintetében meghatározza azokat a szempontokat, amelyek alapján a Bizottság rögzíti a harmadik országokból történő behozatalra vonatkozó átalányértékeket. |

|

(2) |

Az 543/2011/EU végrehajtási rendelet 136. cikke (1) bekezdése alapján a behozatali átalányérték számítására munkanaponként, változó napi adatok figyelembevételével kerül sor. Ezért helyénvaló előírni, hogy e rendelet az Európai Unió Hivatalos Lapjában való kihirdetésének napján lépjen hatályba, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Az 543/2011/EU végrehajtási rendelet 136. cikkében említett behozatali átalányértékeket e rendelet melléklete határozza meg.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetésének napján lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2016. június 8-án.

a Bizottság részéről,

az elnök nevében,

Jerzy PLEWA

mezőgazdasági és vidékfejlesztési főigazgató

(1) HL L 347., 2013.12.20., 671. o.

(2) HL L 157., 2011.6.15., 1. o.

MELLÉKLET

Az egyes gyümölcs- és zöldségfélék behozatali árának meghatározására szolgáló behozatali átalányértékek

|

(EUR/100 kg) |

||

|

KN-kód |

Országkód (1) |

Behozatali átalányérték |

|

0702 00 00 |

IL |

259,4 |

|

MA |

121,6 |

|

|

ZZ |

190,5 |

|

|

0709 93 10 |

TR |

144,6 |

|

ZZ |

144,6 |

|

|

0805 50 10 |

AR |

167,7 |

|

IL |

134,0 |

|

|

MA |

106,8 |

|

|

TR |

134,1 |

|

|

ZA |

170,5 |

|

|

ZZ |

142,6 |

|

|

0808 10 80 |

AR |

117,7 |

|

BR |

110,1 |

|

|

CL |

121,3 |

|

|

CN |

110,9 |

|

|

NZ |

153,2 |

|

|

PE |

111,0 |

|

|

US |

146,5 |

|

|

UY |

107,2 |

|

|

ZA |

122,1 |

|

|

ZZ |

122,2 |

|

|

0809 10 00 |

TR |

279,0 |

|

ZZ |

279,0 |

|

|

0809 29 00 |

TR |

529,8 |

|

US |

721,3 |

|

|

ZZ |

625,6 |

|

(1) Az országoknak a Közösség harmadik országokkal folytatott külkereskedelmére vonatkozó statisztikáról szóló 471/2009/EK európai parlamenti és tanácsi rendeletnek az országok és területek nómenklatúrájának frissítése tekintetében történő végrehajtásáról szóló, 2012. november 27-i 1106/2012/EU bizottsági rendeletben (HL L 328., 2012.11.28., 7. o.) meghatározott nómenklatúrája szerint. A „ZZ” jelentése „egyéb származás”.

HATÁROZATOK

|

9.6.2016 |

HU |

Az Európai Unió Hivatalos Lapja |

L 152/23 |

A BIZOTTSÁG (EU) 2016/902 VÉGREHAJTÁSI HATÁROZATA

(2016. május 30.)

a 2010/75/EU európai parlamenti és tanácsi irányelv szerinti elérhető legjobb technikákkal (BAT) kapcsolatos következtetéseknek a vegyipari ágazatban használt általános szennyvíz- és hulladékgáz-tisztítási/-kezelési rendszerek tekintetében történő meghatározásáról

(az értesítés a C(2016) 3127. számú dokumentummal történt)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel az ipari kibocsátásokról (a környezetszennyezés integrált megelőzése és csökkentése) szóló, 2010. november 24-i 2010/75/EU európai parlamenti és tanácsi irányelvre (1) és különösen annak 13. cikke (5) bekezdésére,

mivel:

|

(1) |

A 2010/75/EU irányelv II. fejezetében említett létesítményekre vonatkozó engedély feltételeit a legjobb technikákkal (BAT) kapcsolatos következtetésekből kiindulva kell megállapítani. Az illetékes hatóságoknak olyan kibocsátási határértékeket kell meghatároznia, amelyek biztosítják, hogy normál üzemeltetési feltételek mellett a kibocsátások nem haladják meg a BAT-következtetésekben foglalt, az elérhető legjobb technikákhoz kapcsolódó kibocsátási szinteket. |

|

(2) |

A 2011. május 16-i bizottsági határozattal (2) létrehozott, a tagállamok, az érintett iparágak és a környezetvédelemmel foglalkozó nem kormányzati szervek képviselőiből álló fórum 2014. szeptember 24-én megküldte véleményét a Bizottságnak a BAT-referenciadokumentum javasolt tartalmával kapcsolatban. A vélemény nyilvánosan is hozzáférhető. |

|

(3) |

Az e határozat mellékletében foglalt BAT-következtetések az említett BAT-referenciadokumentum központi részét alkotják. |

|

(4) |

Az e határozatban előírt intézkedések összhangban vannak a 2010/75/EU irányelv 75. cikkének (1) bekezdése alapján létrehozott bizottság véleményével, |

ELFOGADTA EZT A HATÁROZATOT:

1. cikk

A vegyipari ágazatban használt általános szennyvíz- és hulladékgáz-tisztítási/-kezelési rendszerekre vonatkozó elérhető legjobb technikákkal (BAT) kapcsolatos következtetések a mellékletben foglalt formában elfogadásra kerülnek.

2. cikk

Ennek a határozatnak a tagállamok a címzettjei.

Kelt Brüsszelben, 2016. május 30-án.

a Bizottság részéről

Karmenu VELLA

a Bizottság tagja

(1) HL L 334., 2010.12.17., 17. o.

(2) HL C 146., 2011.5.17., 3. o.

MELLÉKLET

A VEGYIPARI ÁGAZATBAN HASZNÁLT ÁLTALÁNOS SZENNYVÍZ- ÉS HULLADÉKGÁZ-TISZTÍTÁSI/-KEZELÉSI RENDSZEREKRE VONATKOZÓ ELÉRHETŐ LEGJOBB TECHNIKÁKKAL (BAT) KAPCSOLATOS KÖVETKEZTETÉSEK

ALKALMAZÁSI TERÜLET

Ezek a BAT-következtetések a következő, a 2010/75/EU irányelv I. melléklete 4. és 6.11. pontjában meghatározott tevékenységekre vonatkoznak:

|

— |

4. pont: Vegyipar, |

|

— |

6.11. pont: A 91/271/EGK irányelv hatályán kívül eső és a 2010/75/EU irányelv I. melléklete 4. pontjában említett tevékenységet végző létesítmény által kibocsátott szennyvíz kezelése önálló üzemeltetésben. |

Ezek a BAT-következtetések vonatkoznak a különböző forrásokból származó szennyvizek közös tisztítására is, ha a fő szennyezőanyag-terhelés a 2010/75/EU irányelv I. mellékletének 4. pontjában említett tevékenységekből származik.

Ezek a BAT-következtetések különösen a következőkre vonatkoznak:

|

— |

környezetközpontú irányítási rendszerek, |

|

— |

víztakarékosság, |

|

— |

a szennyvíz kezelése, összegyűjtése és tisztítása, |

|

— |

hulladékgazdálkodás, |

|

— |

a szennyvíziszap tisztítása a hulladékégetéstől eltérő módszerrel, |

|

— |

a hulladékgáz kezelése, összegyűjtése és tisztítása, |

|

— |

fáklyázás, |

|

— |

illékony szerves vegyületek (VOC) levegőbe történő diffúz kibocsátása, |

|

— |

bűzkibocsátás, |

|

— |

zajkibocsátás. |

Egyéb BAT-következtetések és referenciadokumentumok, amelyek az e BAT-következtetések hatálya alá tartozó tevékenységek szempontjából lényegesek lehetnek:

|

— |

klóralkáligyártás (CAK), |

|

— |

nagy mennyiségű szervetlen vegyi anyagok – ammónia, savak és műtrágyák gyártása (LVIC-AAF), |

|

— |

nagy mennyiségű szervetlen vegyi anyagok – szilárd és egyéb anyagok gyártása (LVIC-S), |

|

— |

szervetlen finomvegyszerek gyártása (SIC), |

|

— |

nagy mennyiségű szerves vegyi anyagok gyártása (LVOC), |

|

— |

szerves finomvegyszerek gyártása (OFC), |

|

— |

polimerek gyártása (POL), |

|

— |

tárolásból származó kibocsátások (EFS), |

|

— |

energiahatékonyság (ENE), |

|

— |

az ipari kibocsátásokról szóló irányelv hatálya alá tartozó létesítményekből (IED-létesítmények) származó, levegőbe és vízbe történő kibocsátások monitoringja (ROM), |

|

— |

ipari hűtőrendszerek (ICS), |

|

— |

nagy tüzelőberendezések (LCP), |

|

— |

hulladékégetés (WI), |

|

— |

hulladékkezeléssel foglalkozó iparágak (WT), |

|

— |

gazdasági és környezeti elemek közötti kölcsönhatások (ECM). |

ÁLTALÁNOS MEGFONTOLÁSOK

Elérhető legjobb technikák

Az e BAT-következtetésekben felsorolt és részletezett technikák nem előíró jellegűek, és teljes körűnek sem tekinthetők. Más technikák is alkalmazhatók, amennyiben azok garantálják a környezetvédelem legalább azonos szintjét.

Eltérő rendelkezés hiányában a BAT-következtetések általánosan érvényesek.

Az elérhető legjobb technikákhoz kapcsolódó kibocsátási szintek

Az e BAT-következtetésekben szereplő, a vízbe történő kibocsátások tekintetében elérhető legjobb technikákhoz kapcsolódó kibocsátási szintek (BAT-AEL-ek) μg/l-ben vagy mg/l-ben (a kibocsátott anyag egységnyi térfogatú vízhez viszonyított tömegeként) kifejezett koncentrációszintekre értendők.

Eltérő rendelkezés hiányában a BAT-AEL-ek a 24 órás térfogatáram-arányos egyesített minták térfogatárammal súlyozott éves átlagára vonatkoznak, melyek mintavétele az adott paraméter tekintetében meghatározott minimális gyakoriság és normál üzemi körülmények mellett történt. Időarányos mintavétel alkalmazható, feltéve hogy igazolható a térfogatáram megfelelő stabilitása.

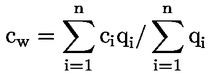

A paraméter (cw) térfogatárammal súlyozott éves átlagos koncentrációját a következő egyenlettel kell kiszámítani:

ahol:

|

n |

= |

a mérések száma, |

|

ci |

= |

a paraméter átlagos koncentrációja az i sorszámú mérés során, |

|

qi |

= |

átlagos áramlási sebesség az i sorszámú mérés során. |

Csökkentési hatásfok

Az összes szerves szén (TOC), a kémiai oxigénigény (KOI), az összes nitrogén (TN) és az összes szervetlen nitrogén (Ninorg) esetében az e BAT-következtetésekben említett átlagos csökkentési hatásfok kiszámítása (lásd: 1. és 2. táblázat) a terheléseken alapul, és magában foglalja a szennyvíz előtisztítását (10. BAT c) pont) és végső tisztítását (10. BAT d) pont) is.

FOGALOMMEGHATÁROZÁSOK

E BAT-következtetések céljából az alábbi meghatározásokat kell alkalmazni:

|

Használt kifejezés |

Fogalommeghatározás |

|

Új üzem |

A létesítmény területén e BAT-következtetések közzétételét követően első ízben engedélyezett, vagy e BAT-következtetések közzétételét követően teljes körűen felújított üzem. |

|

Meglévő üzem |

Újnak nem minősülő üzem. |

|

Biokémiai oxigénigény (BOI5) |

A szerves anyag 5 nap alatt történő biokémiai oxidációjához (szén-dioxiddá alakulásához) szükséges oxigénmennyiség. A BOI a biológiailag lebontható szerves vegyületek tömegkoncentrációjának egyik mutatójaként szolgál. |

|

Kémiai oxigénigény (KOI) |

A szerves anyag teljes oxidációjához (szén-dioxiddá alakulásához) szükséges oxigénmennyiség. A KOI a szerves vegyületek tömegkoncentrációjának mutatójaként szolgál. |

|

Összes szerves szén (TOC) |

Az összes szerves szén mennyisége, C-ként kifejezve, amely magában foglalja az összes szerves vegyületet. |

|

Összes lebegőanyag (TSS) |

Az összes lebegőanyag tömegkoncentrációja üvegszálas szűrőkkel végzett szűréssel és gravimetriás módszerrel mérve. |

|

Összes nitrogén (TN) |

A N-ben kifejezett összes nitrogén a szabad ammóniát és ammóniumot (NH4–N), a nitriteket (NO2–N), a nitrátokat (NO3–N) és a szerves nitrogénvegyületeket foglalja magában. |

|

Összes szervetlen nitrogén (Ninorg) |

A N-ben kifejezett összes szervetlen nitrogén a szabad ammóniát és ammóniumot (NH4–N), a nitriteket (NO2–N) és a nitrátokat (NO3–N) foglalja magában. |

|

Összes foszfor (TP) |

A P-ban kifejezett összes foszfor az összes szervetlen és szerves, oldott vagy részecskékhez kötött foszforvegyületet foglalja magában. |

|

Adszorbeálható halogéntartalmú szerves vegyületek (AOX) |

A Cl-ban kifejezett adszorbeálható halogéntartalmú szerves klór-, bróm- és jódvegyületek összessége. |

|

Króm (Cr) |

A Cr-ban kifejezett króm az összes szervetlen és szerves, oldott vagy részecskékhez kötött krómvegyületet foglalja magában. |

|

Réz (Cu) |

A Cu-ban kifejezett réz az összes szervetlen és szerves, oldott vagy részecskékhez kötött rézvegyületet foglalja magában. |

|

Nikkel (Ni) |

A Ni-ben kifejezett nikkel az összes szervetlen és szerves, oldott vagy részecskékhez kötött nikkelvegyületet foglalja magában. |

|

Cink (Zn) |

A Zn-ben kifejezett nikkel az összes szervetlen és szerves, oldott vagy részecskékhez kötött cinkvegyületet foglalja magában. |

|

Illékony szerves vegyületek (VOC) |

A 2010/75/EU irányelv 3. cikkének (45) bekezdése szerint meghatározott illékony szerves vegyületek. |

|

Diffúz VOC-kibocsátások |

Az elvezetetlen VOC-kibocsátások, amelyek származhatnak „felületi” forrásokból (pl. tartályokból) vagy pontszerű forrásokból (pl. vezetékek illesztékeiből). |

|

Fugitív VOC-kibocsátások |

A pontszerű forrásokból származó diffúz VOC-kibocsátások. |

|

Fáklyázás |

Az ipari műveletekből származó hulladékgázok éghető vegyületeinek elégetésére szolgáló, nyílt lánggal végzett magas hőmérsékletű oxidáció. A fáklyázást elsősorban a tűzveszélyes gázok biztonsági okokból való elégetésére vagy nem rutinszerű üzemi feltételek esetén alkalmazzák. |

1 Környezetközpontú irányítási rendszerek (kir)

|

1. BAT |

Az átfogó környezeti teljesítmény javítása érdekében alkalmazandó BAT egy olyan környezetközpontú irányítási rendszer (továbbiakban: KIR) bevezetését és működtetését jelenti, amely magában foglalja a következőket:

|

Kifejezetten vegyipari tevékenységek esetében a BAT szerint a KIR-nek a következő jellemzőkkel kell rendelkeznie:

|

xi. |

több üzemeltető által használt létesítmények/telephelyek esetében olyan megállapodás megkötése, amely meghatározza az egyes üzemek üzemeltetőinek szerepeit, kötelezettségeit és működési eljárásaik összehangolását a különböző üzemeltetők közötti együttműködés megerősítése érdekében; |

|

xii. |

a szennyvíz- és a hulladékgázáramokra vonatkozó nyilvántartás vezetése (lásd: 2. BAT). |

Bizonyos esetekben a KIR részét alkotják a következők is:

|

xiii. |

bűzszennyezés elleni intézkedési terv (lásd: 20. BAT); |

|

xiv. |

zajvédelmi intézkedési terv (lásd: 22. BAT). |

A KIR alkalmazási köre (pl. részletessége) és jellege (pl. hogy szabványosított-e, vagy sem) általában a létesítmény jellegével, méretével és összetettségével, valamint lehetséges környezeti hatásainak körével függ össze.

|

2. BAT |

A vízbe és levegőbe történő kibocsátások és a vízfelhasználás csökkentésének elősegítése érdekében alkalmazandó BAT a szennyvíz- és hulladékgázáramok nyilvántartásának létrehozását és vezetését jelenti, amelyet a KIR keretében kell megvalósítani (lásd: 1. BAT), és amely a következő elemeket foglalja magában:

|

2 Ellenőrzés

|

3. BAT |

A szennyvízáramok nyilvántartásában (lásd: 2. BAT) azonosított releváns kibocsátások esetében alkalmazandó BAT a fő technológiai paraméterek ellenőrzését jelenti (beleértve a szennyvízáram, a pH-érték és a hőmérséklet folyamatos ellenőrzését), amit a kulcsfontosságú pontokon kell elvégezni (pl. ahol a szennyvíz belép az előtisztításra és a végső tisztításra). |

|

4. BAT |

A BAT a vízbe történő kibocsátások EN-szabványoknak megfelelő, legalább a következőkben megadott minimális gyakorisággal végzett ellenőrzését jelenti. EN-szabvány hiányában a BAT olyan ISO-, nemzeti vagy egyéb nemzetközi szabványok alkalmazását jelenti, amelyek az adatszolgáltatást tudományos szempontból egyenértékű minőségben tudják biztosítani. |

|

Vegyi anyag/Paraméter |

Szabvány(ok) |

||

|

Összes szerves szén (TOC) (3) |

EN 1484 |

Naponta |

|

|

Kémiai oxigénigény (KOI) (3) |

Nem áll rendelkezésre EN-szabvány |

||

|

Összes lebegőanyag (TSS) |

EN 872 |

||

|

Összes nitrogén (TN) (4) |

EN 12260 |

||

|

Összes szervetlen nitrogén (Ninorg) (4) |

Többféle EN-szabvány áll rendelkezésre |

||

|

Összes foszfor (TP) |

Többféle EN-szabvány áll rendelkezésre |

||

|

Adszorbeálható halogéntartalmú szerves vegyületek (AOX) |

EN ISO 9562 |

Havonta |

|

|

Fémek |

Cr |

Többféle EN-szabvány áll rendelkezésre |

|

|

Cu |

|||

|

Ni |

|||

|

Pb |

|||

|

Zn |

|||

|

Egyéb fémek, adott esetben |

|||

|

Toxicitás (5) |

Halikra (Danio rerio) |

EN ISO 15088 |

Kockázatértékelés alapján, előzetes jellemzést követően kell meghatározni |

|

Vízibolha(Daphnia magna Straus) |

EN ISO 6341 |

||

|

Lumineszcens baktérium (Vibrio fischeri) |

EN ISO 11348 – 1, EN ISO 11348 – 2 vagy EN ISO 3-11348 |

||

|

Békalencse (Lemna minor) |

EN ISO 20079 |

||

|

Algák |

EN ISO 8692, EN ISO 10253 vagy EN ISO 10710 |

||

|

5. BAT |

A BAT a releváns forrásokból származó, levegőbe történő diffúz VOC-kibocsátások rendszeres ellenőrzését foglalja magában, amelyet az I–III. technikák megfelelő kombinációjával vagy nagy mennyiségű VOC kezelése esetén mindhárom technika együttes alkalmazásával kell elvégezni.

|

Nagy mennyiségű VOC kezelése esetén az I–III. technikák hasznos kiegészítő módszere lehet a létesítmény kibocsátásának rendszeres időközönként történő átvilágítása és számszerűsítése abszorpcióalapú optikai technikákkal, pl. differenciálabszorpciós fényérzékeléssel és távméréssel (DIAL) vagy szolárokkultációs fluxusméréssel (solar occultation flux, SOF).

Lásd a 6.2. szakaszt.

|

6. BAT |

A BAT a releváns forrásokból származó bűzkibocsátásoknak az EN szabványoknak megfelelő ellenőrzését jelenti. |

A kibocsátások ellenőrzését az EN 13725 szabványnak megfelelő dinamikus olfaktométerrel lehet elvégezni. A kibocsátás-ellenőrzést ki lehet egészíteni a bűzexpozíció mérésével/becslésével vagy a bűzhatás becslésével.

Az alkalmazhatóság azokra az esetekre korlátozódik, amelyekben várható vagy igazolt a zavaró szaghatás előfordulása.

3 Vízbe történő kibocsátások

3.1 Vízfelhasználás és szennyvízképződés

|

7. BAT |

A vízfelhasználás és a szennyvízképződés csökkentése érdekében alkalmazandó BAT a szennyvízáramok mennyiségének és/vagy a szennyezőanyag-terhelésnek a csökkentését, a szennyvíz termelési folyamaton belüli újrafelhasználásának fokozását, valamint a nyersanyagok visszanyerését és újrafelhasználását foglalja magában. |

3.2 A szennyvíz gyűjtése és elválasztása

|

8. BAT |

A nem szennyezett víz szennyeződésének elkerülése és a vízbe történő kibocsátások csökkentése érdekében alkalmazandó BAT a nem szennyezett szennyvízáramoknak a tisztítást igénylő szennyvízáramoktól való elválasztását jelenti. |

A nem szennyezett csapadékvíz elválasztása a meglévő szennyvízgyűjtő rendszereknél nem minden esetben alkalmazható.

|

9. BAT |

A vízbe történő ellenőrizetlen kibocsátások megelőzése érdekében alkalmazandó BAT a következőket foglalja magában: kockázatelemzés (pl. a szennyező anyag jellemzőinek, a további tisztítás hatásainak és a befogadó környezet tulajdonságainak figyelembevétele) alapján megállapított megfelelő tárolási pufferkapacitás létrehozása a normál üzemi körülményektől eltérő esetekben keletkező szennyvízáramok fogadására; és a további szükséges intézkedések meghozatala (pl. ellenőrzés, tisztítás, újrafelhasználás). |

A szennyezett csapadékvíz átmeneti tárolása elválasztást igényel, ami a meglévő szennyvízgyűjtő rendszereknél nem minden esetben alkalmazható.

3.3 Szennyvíztisztítás

|

10. BAT |

A vízbe történő kibocsátások csökkentése érdekében alkalmazandó BAT egy olyan integrált szennyvízkezelési és -tisztítási stratégia alkalmazását foglalja magában, amely az alábbi fontossági sorrendben felsorolt technikák megfelelő kombinációját tartalmazza. |

|

|

Technika |

Leírás |

|

a) |

Folyamatintegrált technikák (6) |

A vízszennyező anyagok képződését megakadályozó vagy mérséklő technikák. |

|

b) |

A szennyező anyagok visszanyerése a forrásnál (6) |

A szennyező anyagoknak a szennyvízgyűjtő rendszerbe való beleengedése előtti visszanyerésére szolgáló technikák. |

|

c) |

A szennyező anyagok mennyiségének a szennyvíz végső tisztítása előtti csökkentésére szolgáló technikák. Az előtisztítást a forrásnál vagy az egyesített szennyvízáramokon is el lehet végezni. |

|

|

d) |

A szennyvíz végső tisztítása (8) |

A befogadó víztestbe való bekerülés előtti végső szennyvíztisztítási technikák, például előzetes tisztításra és primer tisztításra, biológiai tisztításra, nitrogéneltávolításra, foszforeltávolításra és/vagy a szilárd anyagok végső eltávolítására szolgáló technikák. |

Az integrált szennyvízkezelési és -tisztítási stratégia a szennyvízáramok nyilvántartásán alapul (lásd: 2. BAT).

A BAT-hoz kapcsolódó kibocsátási szintek (BAT-AEL-ek): lásd a 3.4. szakaszt.

|

11. BAT |

A vízbe történő kibocsátások csökkentése érdekében alkalmazandó BAT a szennyvíz végső tisztítása során megfelelő módon nem kezelhető szennyező anyagokat tartalmazó szennyvíz megfelelő technikákkal való előtisztítását foglalja magában. |

A szennyvíz előtisztítása az integrált szennyvízkezelési és -tisztítási stratégia (lásd: 10. BAT) keretében történik, és általában a következő célokat szolgálja:

|

— |

a végső szennyvíztisztítást végző üzem védelme (pl. a biológiai tisztítást végző üzem védelme a gátló vagy mérgező vegyületektől), |

|

— |

olyan vegyületek eltávolítása, amelyek mennyisége nem csökkenthető megfelelő mértékben a végső tisztítás során (pl. mérgező vegyületek, biológiailag nehezen vagy nem lebontható szerves vegyületek, nagy koncentrációban jelen lévő szerves vegyületek vagy a biológiai tisztítás során a fémek), |

|

— |

olyan vegyületek eltávolítása, amelyek máskülönben a gyűjtőrendszerből vagy a végső tisztítás során a levegőbe kerülnének (pl. illékony halogénezett szerves vegyületek, benzol), |

|

— |

egyéb negatív hatásokkal rendelkező (pl. a berendezéseket korrodáló, más anyagokkal nem kívánt reakcióba lépő, a szennyvíziszapot szennyező) vegyületek eltávolítása. |

A hígulás elkerülése érdekében az előtisztítást általában a forráshoz a lehető legközelebb kell elvégezni, különösen a fémek esetében. Egyes esetekben lehetőség van a megfelelő tulajdonságokkal rendelkező szennyvízáramok szétválasztására és gyűjtésére, hogy célzott kombinált előtisztításnak lehessen alávetni őket.

|

12. BAT |

A vízbe történő kibocsátások csökkentése érdekében alkalmazandó BAT a végső szennyvíztisztítási technikák megfelelő kombinációjának az alkalmazása. |

A szennyvíz végső tisztítása az integrált szennyvízkezelési és -tisztítási stratégia (lásd: 10. BAT) keretében történik.

A szennyvíz végső tisztítására szolgáló megfelelő technikák az adott szennyező anyagtól függően a következők lehetnek:

|

|

Technika (9) |

Jellemző szennyező anyagok, melyek mennyiségét így csökkentik |

Alkalmazási terület |

|

Előtisztítás és primer tisztítás |

|||

|

a) |

Kiegyenlítés |

Minden szennyező anyag |

Általánosan alkalmazható. |

|

b) |

Semlegesítés |

Savak, lúgok |

|

|

c) |

Fizikai elválasztás, pl. szűrővel, szitaszűrővel, homokfogóval, zsírfogóval vagy előülepítő tartállyal |

Lebegőanyagok, olaj/zsír |

|

|

Biológiai tisztítás (szekunder tisztítás) |

|||

|

d) |

Eleveniszapos eljárás |

Biológiailag lebontható szerves vegyületek |

Általánosan alkalmazható |

|

e) |

Membrán-bioreaktor |

||

|

Nitrogéneltávolítás |

|||

|

f) |

Nitrifikáció/denitrifikáció |

Összes nitrogén, ammónia |

A nitrifikáció nem minden esetben alkalmazható magas kloridkocentráció (azaz kb. 10 g/l) esetén, és ha a kloridkoncentrációnak a nitrifikáció előtti csökkentését nem indokolják környezeti előnyök. Nem alkalmazható abban az esetben, ha a végső tisztítás nem foglalja magában a biológiai tisztítást. |

|

Foszforeltávolítás |

|||

|

g) |

Kémiai kicsapatás |

Foszfor |

Általánosan alkalmazható. |

|

A szilárd anyagok végső eltávolítása |

|||

|

h) |

Koaguláció és flokkuláció |

Lebegőanyagok |

Általánosan alkalmazható. |

|

i) |

Ülepítés |

||

|

j) |

Szűrés (pl. homokszűrés, mikroszűrés, ultraszűrés) |

||

|

k) |

Flotálás |

||

3.4 A vízbe történő kibocsátásokra vonatkozó, BAT-hoz kapcsolódó kibocsátási szintek

Az 1., 2. és 3. táblázatban szereplő vízbe történő kibocsátásokra vonatkozó, BAT-hoz kapcsolódó kibocsátási szintek (BAT-AEL-ek) azokra a befogadó víztestbe jutó közvetlen kibocsátásokra vonatkoznak, amelyek a következő forrásokból származnak:

|

i. |

a 2010/75/EU irányelv I. melléklete 4. pontjában meghatározott tevékenységek; |

|

ii. |

a 2010/75/EU irányelv I. melléklete 6.11. pontjában meghatározott, önálló üzemeltetésű szennyvízkezelő üzemek, amennyiben a fő szennyezőanyag-terhelésük a 2010/75/EU irányelv I. melléklete 4. pontjában meghatározott tevékenységekből származik; |

|

iii. |

különböző forrásokból származó szennyvíz kombinált tisztítása, amennyiben a fő szennyezőanyag-terhelés a 2010/75/EU irányelv I. mellékletének 4. pontjában említett tevékenységekből származik. |

A BAT-AEL-ek azon a ponton alkalmazandók, ahol a kibocsátás a létesítményből kilép.

1. táblázat

A TOC, a KOI és a TSS befogadó víztestbe jutó közvetlen kibocsátásaira vonatkozó BAT-AEL-ek

|

Paraméter |

BAT-AEL (éves átlag) |

Feltételek |

|

A BAT-AEL akkor alkalmazható, ha a kibocsátás meghaladja a 3,3 t/év mértéket. |

||

|

A BAT-AEL akkor alkalmazható, ha a kibocsátás meghaladja a 10 t/év mértéket. |

||

|

Összes lebegőanyag (TSS) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 3,5 t/év mértéket. |

2. táblázat

A tápanyagok befogadó víztestbe jutó közvetlen kibocsátásaira vonatkozó BAT-AEL-ek

|

Paraméter |

BAT-AEL (éves átlag) |

Feltételek |

|

Összes nitrogén (TN) (18) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 2,5 t/év mértéket. |

|

|

Összes szervetlen nitrogén (Ninorg) (18) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 2,0 t/év mértéket. |

|

|

Összes foszfor (TP) |

0,50–3,0 mg/l (21) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 300 kg/év mértéket. |

3. táblázat

Az adszorbeálható szerves halogénvegyületek és a fémek befogadó víztestbe jutó közvetlen kibocsátásairavonatkozó BAT-AEL-ek

|

Paraméter |

BAT-AEL (éves átlag) |

Feltételek |

|

Adszorbeálható szervesen kötött halogének (AOX) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 100 kg/év mértéket. |

|

|

Króm (Cr-ban kifejezve) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 2,5 kg/év mértéket. |

|

|

Réz (Cu-ban kifejezve) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja az 5,0 kg/év mértéket. |

|

|

Nikkel (Ni-ben kifejezve) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja az 5,0 kg/év mértéket. |

|

|

Cink (Zn-ben kifejezve) |

A BAT-AEL akkor alkalmazandó, ha a kibocsátás meghaladja a 30 kg/év mértéket. |

A kapcsolódó ellenőrzést lásd itt: 4. BAT.

4 Hulladék

|

13. BAT |

A hulladéktermelés megelőzése vagy – ha ez nem kivitelezhető – az ártalmatlanításra küldött hulladék mennyiségének csökkentése érdekében alkalmazandó BAT olyan hulladékgazdálkodási terv kidolgozását és végrehajtását jelenti a KIR (lásd: 1. BAT) részeként, amely biztosítja – fontossági sorrendben – a hulladékképződés megelőzését, a hulladék újrafelhasználásra történő előkészítését, újrahasznosítását vagy más módon való visszanyerését. |

|

14. BAT |

A további tisztítást vagy ártalmatlanítást igénylő szennyvíziszap mennyiségének és lehetséges környezeti hatásának csökkentése érdekében alkalmazandó BAT az alábbi technikák egyikének vagy kombinációjának alkalmazását foglalja magában. |

|

|

Technika |

Leírás |

Alkalmazási terület |

|

a) |

Kondicionálás |

Az iszap sűrítése/víztelenítése során a feltételek javítására szolgáló kémiai kondicionálás (azaz koaguláló szerek és/vagy flokkuláló szerek hozzáadása) vagy termikus kondicionálás (azaz fűtés). |

A szervetlen iszapok esetében nem alkalmazható. A kondicionálás szükségessége az iszap jellemzőitől és a sűrítő/víztelenítő berendezéstől függ. |

|

b) |

Sűrítés/víztelenítés |

A sűrítés elvégezhető ülepítéssel, centrifugálással, flotálással, gravitációs szalagszűrőpréssel vagy dobszűrővel. A víztelenítés elvégezhető szalagszűrőpréssel vagy szűrőlapos préssel. |

Általánosan alkalmazható. |

|

c) |

Stabilizálás |

Az iszapstabilizálás kémiai kezelést, hőkezelést, aerob rothasztást és anaerob rothasztást foglal magában. |

A szervetlen iszapok esetében nem alkalmazható. Nem alkalmazható a végső tisztítást megelőző rövid idejű kezelés esetén. |

|

d) |

Szárítás |

Az iszap szárítására a hőforrással való közvetlen vagy közvetett kapcsolat révén kerül sor. |

Nem alkalmazható azokban az esetekben, ahol hulladékhő nem áll rendelkezésre vagy nem használható. |

5 Levegőbe történő kibocsátások

5.1 Hulladékgázgyűjtés

|

15. BAT |

A vegyületek visszanyerésének és a levegőbe történő kibocsátások csökkentésének elősegítése érdekében alkalmazandó BAT a kibocsátási források zárttá tételét és amennyiben lehetséges, a kibocsátások kezelését jelenti. |

Az alkalmazást korlátozhatják a működtethetőséggel (a berendezéshez való hozzáféréssel), a biztonsági okokkal (az alsó robbanási határértékhez közeli koncentrációk elkerülése) és az egészségügyi kockázatokkal (ha az elzárt területen belül kezelői beavatkozás szükséges) kapcsolatos aggályok.

5.2 Hulladékgáz-tisztítás

|

16. BAT |

A levegőbe történő kibocsátások csökkentése érdekében alkalmazandó BAT egy olyan integrált hulladékgáz-kezelési és -tisztítási stratégia alkalmazását foglalja magában, amely folyamatintegrált és hulladékgáz-tisztítási technikákat is tartalmaz. |

Az integrált hulladékgáz-kezelési és -tisztítási stratégia a hulladékgázáramok nyilvántartásán alapul (lásd: 2. BAT), és elsőbbséget kapnak benne a folyamatintegrált technikák.

5.3 Fáklyázás

|

17. BAT |

A fáklyázás nyomán a levegőbe történő kibocsátások megelőzése érdekében alkalmazandó BAT a fáklyahasználatnak a biztonsági okokból indokolt esetekre és a nem rutinszerű üzemi feltételek (pl. beüzemelés, leállítás) esetére való korlátozását jelenti az egyik vagy mindkét alábbi technika alkalmazásával. |

|

|

Technika |

Leírás |

Alkalmazási terület |

|

a) |

Megfelelő üzemtervezés |

A megfelelő kapacitású gázvisszanyerő rendszer biztosítását és a biztonsági visszacsapó szelepek alkalmazását jelenti. |

Új üzemek esetében általánosan alkalmazható. A gázvisszanyerő rendszerek meglévő üzemekben utólag is kiépíthetők. |

|

b) |

Üzemirányítás |

A fűtőgázrendszer kiegyensúlyozását és fejlett folyamatirányítási rendszer alkalmazását foglalja magában. |

Általánosan alkalmazható. |

|

18. BAT |

Amennyiben a fáklyahasználat elkerülhetetlen, a fáklyák levegőbe történő kibocsátásainak csökkentése érdekében alkalmazandó BAT az egyik vagy mindkét alábbi technikának az alkalmazását jelenti. |

|

|

Technika |

Leírás |

Alkalmazási terület |

|

a) |

A fáklyák megfelelő kialakítása |

A füstmentes és megbízható működés, valamint a felesleges gázok hatékony égésének biztosítása érdekében optimalizálni kell a (zárt vagy védett) fáklyacsúcsok magasságát, nyomását, gőzzel, levegővel vagy gázzal való ellátását, típusát stb. |

Új fáklyák esetében alkalmazható. A meglévő üzemekben az alkalmazási kört korlátozhatja pl. az üzem karbantartási leállása alatt a karbantartásra rendelkezésre álló idő. |

|

b) |

Ellenőrzés és nyilvántartás a fáklyák kezelése keretében |

A fáklyázásra szánt gáz folyamatos ellenőrzése, a gázáram mérése és az egyéb paraméterek (pl. összetétel, hőtartalom, segédgázok aránya, gyorsaság, tisztítógáz-áram, szennyezőanyag-kibocsátás [pl. NOX, CO, szénhidrogének, zaj]) becslése. A fáklyázási műveletekről készült nyilvántartások általában magukban foglalják a fáklyagáz mért/becsült összetételét, a fáklyagáz mért/becsült mennyiségét és a működtetés időtartamát. A nyilvántartás lehetővé teszi a kibocsátások számszerűsítését és a jövőbeli fáklyázás esetleges megelőzését. |

Általánosan alkalmazható. |

5.4 Diffúz VOC-kibocsátások

|

19. BAT |

A levegőbe történő diffúz VOC-kibocsátások megelőzése vagy – amennyiben ez nem kivitelezhető – csökkentése érdekében alkalmazandó BAT az alábbi technikák kombinációjának használatát foglalja magában. |

|

|

Technika |

Alkalmazási terület |

|

Üzemtervezéshez kapcsolódó technikák |

||

|

a) |

A potenciális kibocsátási források számának korlátozása |

Meglévő üzemek esetében az üzemeltetési követelmények korlátozhatják az alkalmazási kört. |

|

b) |

Az eljárás kibocsátáskorlátozó jellemzőinek maximalizálása |

|

|

c) |

Szivárgásálló berendezések alkalmazása (lásd a 6.2. szakaszt). |

|

|

d) |

A karbantartási tevékenységek megkönnyítése a potenciálisan szivárgó elemek hozzáférhetővé tétele révén. |

|

|

Az üzem/berendezés tervezéséhez, összeállításához és üzembe helyezéséhez kapcsolódó technikák |

||

|

e) |

Jól meghatározott és átfogó eljárások biztosítása az üzem/berendezés tervezéséhez és összeállításához. Ez magában foglalja a karimás kötéseknél a tervezett tömítési nyomás alkalmazását (a leírást lásd a 6.2. szakaszban). |

Általánosan alkalmazható. |

|

f) |

A tervezési követelményeknek megfelelő, megbízható eljárások alkalmazása az üzem/berendezés üzembe helyezéséhez és átadásához. |

|

|

Üzemeltetéshez kapcsolódó technikák |

||

|

g) |

A berendezések megfelelő karbantartása és kellő időben történő cseréje. |

Általánosan alkalmazható. |

|

h) |

Kockázatalapú szivárgásészlelő és -javító (LDAR) program alkalmazása (a leírást lásd a 6.2. szakaszban). |

|

|

i) |

Amennyire ésszerűen lehetséges, a diffúz VOC-kibocsátások megelőzése, forrásnál való összegyűjtése és tisztítása. |

|

A kapcsolódó ellenőrzést lásd itt: 5. BAT.

5.5 Bűzkibocsátás

|

20. BAT |

A bűzkibocsátás megelőzése vagy – amennyiben ez nem kivitelezhető – csökkentése érdekében alkalmazandó BAT egy szagkezelési terv kidolgozása, végrehajtása és rendszeres felülvizsgálata a KIR (lásd: 1. BAT) részeként, amely magában foglalja az alábbi elemek mindegyikét:

|

A kapcsolódó ellenőrzést lásd itt: 6. BAT.

Az alkalmazhatóság azokra az esetekre korlátozódik, amelyekben várható vagy igazolt a zavaró szaghatás előfordulása.

|

21. BAT |

A szennyvíz gyűjtéséből és tisztításából, valamint az iszap kezeléséből származó bűzkibocsátás megelőzése vagy – amennyiben ez nem kivitelezhető – csökkentése terén a BAT az alábbi technikák egyikének vagy valamilyen kombinációjának alkalmazását jelenti. |

|

|

Technika |

Leírás |

Alkalmazási terület |

||||||||

|

a) |

A tartózkodási idő minimalizálása |

A szennyvíz és a szennyvíziszap gyűjtő- és tárolórendszerben való tartózkodási idejének minimalizálása, különösen anaerob körülmények között. |

Meglévő gyűjtő- és tároló rendszerek esetében korlátozott alkalmazhatóság előfordulhat. |

||||||||

|

b) |

Vegyszeres kezelés |

Vegyi anyagok használata a bűzt kibocsátó vegyületek létrejöttének megakadályozása vagy csökkentése érdekében (pl. a kénhidrogén oxidációja vagy kicsapatása). |

Általánosan alkalmazható. |

||||||||

|

c) |

Az aerob tisztítás optimalizálása |

Ez a következőket foglalhatja magában:

|

Általánosan alkalmazható. |

||||||||

|

d) |

Zárttá tétel |

A szennyvíz és a szennyvíziszap tisztítására szolgáló létesítmények lefedése vagy zárttá tétele a bűzt kibocsátó hulladékgáz további tisztításra való összegyűjtése érdekében. |

Általánosan alkalmazható. |

||||||||

|

e) |

Csővégi tisztítás |

Ez a következőket foglalhatja magában:

|

A biológiai tisztítás csak olyan vegyületek esetében alkalmazható, amelyek vízben könnyen oldódnak és biológiailag könnyen eltávolíthatók. |

5.6 Zajkibocsátás

|

22. BAT |

A zajkibocsátás megelőzése vagy – amennyiben ez nem kivitelezhető – csökkentése érdekében alkalmazandó BAT egy zajkezelési terv kidolgozását és végrehajtását jelenti a KIR (lásd: 1. BAT) részeként, amely magában foglalja az alábbi elemek mindegyikét:

|

Az alkalmazhatóság azokra az esetekre korlátozódik, amelyekben várható vagy igazolt a zajártalom előfordulása.

|

23. BAT |

A zajkibocsátás megelőzése vagy – amennyiben ez nem kivitelezhető – csökkentése érdekében alkalmazandó BAT az alábbi technikák egyikének vagy valamilyen kombinációjának használatát foglalja magában. |

|

|

Technika |

Leírás |

Alkalmazási terület |

||||||||||

|

a) |

A berendezések és épületek megfelelő elhelyezése |

A zajkibocsátó és a terhelési pont közötti távolság növelése és az épületek zajvédő falként történő alkalmazása. |

Meglévő üzemek esetében a berendezések áthelyezését a helyhiány vagy a magas költségek korlátozhatják. |

||||||||||

|

b) |

Működtetés során megtett intézkedések |

Idetartoznak a következők:

|

Általánosan alkalmazható. |

||||||||||

|

c) |

Alacsony zajszintű berendezések |

Ez magában foglalja az alacsony zajszintű kompresszorok, szivattyúk és a fáklyák használatát. |

Csak új berendezések vagy a berendezések cseréje esetében alkalmazható. |

||||||||||

|

d) |

A zaj szabályozására szolgáló berendezések |

Idetartoznak a következők:

|

Az alkalmazási kört korlátozhatják a helyigénnyel kapcsolatos követelmények (meglévő üzemek esetében), valamint az egészségügyi és biztonsági megfontolások. |

||||||||||

|

e) |

Zajcsökkentés |

Akadályok (pl. védőfalak, töltések és épületek) elhelyezése a zajkibocsátók és a terhelési pont közé. |

Csak a meglévő üzemekre alkalmazható; mivel az új üzemek tervezése már szükségtelenné teszi e technika alkalmazását. Meglévő üzemek esetében az akadályok behelyezését a helyhiány korlátozhatja. |

6 A technikák leírása

6.1 Szennyvíztisztítás

|

Technika |

Leírás |

|

Eleveniszapos eljárás |

Az oldott szerves anyagok oxigénnel történő, a mikroorganizmusok anyagcseréjét felhasználó biológiai oxidációja. A (levegőként vagy tiszta oxigénként beadott) oldott oxigén jelenlétében a szerves összetevők szén-dioxiddá és vízzé bomlanak, vagy egyéb metabolitokká és biomasszává (azaz eleveniszappá) alakulnak át. A mikroorganizmusok szuszpenzióban vannak jelen a szennyvízben, és a teljes keverék levegőztetése mechanikusan történik. Az eleveniszap és a víz keveréke egy iszapleválasztó berendezésbe kerül, ahonnan az iszapot visszavezetik a levegőztető medencébe. |

|

Nitrifikáció/denitrifikáció |

Kétlépéses folyamat, amelyet jellemzően a biológiai szennyvíztisztítás részeként alkalmaznak. Az első lépés az aerob nitrifikáció, melynek során a mikroorganizmusok az ammóniumot (NH4 +) oxidáció révén köztes termékként nitritté (NO2 -), majd nitráttá alakítják (NO3 -). A következő, oxigén nélküli lépés a denitrifikáció, melynek során a mikroorganizmusok nitrogéngázzá redukálják a nitrátot. |

|

Kémiai kicsapatás |

Az oldott szennyező anyagok átalakítása nem oldódó vegyületekké kémiai kicsapószerek hozzáadása révén. A szilárd csapadék elválasztása ezután ülepítéssel, flotálással vagy szűréssel történik. Szükség esetén ezt mikroszűrés vagy ultraszűrés követheti. A foszfor kicsapatásához többértékű fémionokat (pl. kalciumot, alumíniumot, vasat) használnak. |

|