ISSN 1977-0731

Az Európai Unió

Hivatalos Lapja

L 343

Magyar nyelvű kiadás

Jogszabályok

58. évfolyam

2015. december 29.

|

ISSN 1977-0731 |

||

|

Az Európai Unió Hivatalos Lapja |

L 343 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

58. évfolyam |

|

Tartalom |

|

II Nem jogalkotási aktusok |

Oldal |

|

|

|

RENDELETEK |

|

|

|

* |

||

|

|

* |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

II Nem jogalkotási aktusok

RENDELETEK

|

29.12.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 343/1 |

A BIZOTTSÁG (EU) 2015/2446 FELHATALMAZÁSON ALAPULÓ RENDELETE

(2015. július 28.)

a 952/2013/EU európai parlamenti és tanácsi rendeletnek az Uniós Vámkódex egyes rendelkezéseire vonatkozó részletes szabályok tekintetében történő kiegészítéséről

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 290. cikkére,

tekintettel az Uniós Vámkódex létrehozásáról szóló, 2013. október 9-i 952/2013/EU európai parlamenti és tanácsi rendeletre (1) és különösen annak 2., 7., 10., 24., 31., 36., 40., 62., 65., 75., 88., 99., 106., 115., 122., 126., 131., 142., 151., 156., 160., 164., 168., 175., 180., 183., 186., 196., 206., 212., 216., 221., 224., 231., 235., 253. és 265. cikkére,

mivel:

|

(1) |

A 952/2013/EU rendelet (a továbbiakban: Vámkódex), összhangban az Európai Unió működéséről szóló szerződéssel (a továbbiakban: EUMSZ), felhatalmazza a Bizottságot arra, hogy – az EUMSZ 290. cikkének megfelelően – kiegészítse a Vámkódex egyes nem lényeges elemeit. Ezért a Bizottságnak a Lisszaboni Szerződés hatálybalépését követően kialakult helyzetben új hatásköröket kell gyakorolnia a Vámkódex egyértelmű és megfelelő alkalmazása érdekében. |

|

(2) |

Az előkészítő munka során a Bizottság megfelelő, többek között szakértői szintű konzultációkat tartott az érintett érdekeltekkel, akik aktívan hozzájárultak e rendelet kidolgozásához. |

|

(3) |

A Vámkódex elősegíti az informatikai és kommunikációs technológiák használatát a 70/2008/EK európai parlamenti és tanácsi határozat (2) szerint, és ez kulcsfontosságú eleme a kereskedelmi eljárások egyszerűsítésének és ezzel egyidejűleg a vámellenőrzések hatékonyságának, valamint ezáltal az üzleti vállalkozásokat terhelő költségek, valamint a társadalmat érintő kockázat csökkentésének. Ezért a vámhatóságok között, illetve a gazdálkodók és a vámhatóságok között elektronikus adatfeldolgozási eljárás igénybevételével megvalósuló összes információcseréhez, valamint az ilyen információk elektronikus adatfeldolgozási eljárás igénybevételével való tárolásához részletesen le kell írni a vámügyi információk tárolását és feldolgozását végző információs rendszereket, továbbá meg kell határozni a Bizottsággal és a tagállamokkal egyetértésben bevezetendő elektronikus rendszerek alkalmazási körét és célját. Részletesebb információkat kell biztosítani a vámalakiságokhoz vagy -eljárásokhoz kapcsolódó egyedi rendszerekről, illetve abban az esetben is, ha az uniós szinten összehangolt interfészt azon rendszer részeként határozzák meg, amely egy, a váminformatikai rendszerbe integrált szolgáltatás formájában közvetlen és uniós szinten harmonizált hozzáférést kínál a kereskedelemhez. |

|

(4) |

A 2454/93/EGK bizottsági rendeletben (3) meghatározott és a behozatal, a kivitel és az árutovábbítás területén már alkalmazott, elektronikus rendszereken alapuló eljárások hatékonynak bizonyultak. Ezért biztosítani kell e szabályok alkalmazásának folyamatosságát. |

|

(5) |

Az elektronikus adatfeldolgozási eljárás használatának elősegítéséhez és összehangolásához az összes olyan terület tekintetében közös adatszolgáltatási követelményeket kell meghatározni, amelyeken alkalmazni fogják az adatfeldolgozási eljárást. A közös adatszolgáltatási követelményeknek összhangban kell állniuk a hatályos uniós és nemzeti adatvédelmi rendelkezésekkel. |

|

(6) |

Annak érdekében, hogy biztosítottak legyenek az egyenlő versenyfeltételek a postai szolgáltatók és más szolgáltatók között, és lehetővé váljék az elektronikus rendszerek alkalmazása, egységes keretszabályozást kell elfogadni a levélküldemények és postai küldemények vámkezelése tekintetében. A kereskedelmi eljárások egyszerűsítése, valamint ezzel egyidejűleg a csalások megelőzése és a fogyasztók jogainak védelme érdekében olyan megfelelő és teljesíthető szabályokat kell meghatározni a postai küldemények vámhatósági bejelentésére, amelyek kellőképpen figyelembe veszik a postai szolgáltatóknak az egyetemes postai szolgáltatás nyújtására vonatkozó, az Egyetemes Postaegyesület jogi aktusai szerinti kötelezettségét. |

|

(7) |

Annak érdekében, hogy a gazdálkodók és a vámhatóságok számára további rugalmasságot lehessen biztosítani, lehetővé kell tenni az elektronikus adatfeldolgozási eljárástól eltérő módok alkalmazását olyan helyzetekben, amelyekben korlátozott a csalás kockázata. Ilyen helyzet különösen: a vámtartozás közlése; a behozatali vám alóli mentesség feltételeit megállapító információcsere; amennyiben a nyilatkozattevő nem elektronikus adatfeldolgozási eljárás útján nyújtott be árunyilatkozatot, az azonos módon történő értesítés a vámhatóságok részéről; a fő hivatkozási szám (MRN) bemutatása a nem az árutovábbítási kísérőokmánnyal kísért árutovábbítások vonatkozásában; a kiviteli árunyilatkozat utólagos benyújtásának és az áruknak a kilépési vámhivatalban való bemutatásának a lehetősége; valamint annak igazolása, hogy az áru elhagyta az Unió vámterületét, illetve az egy meghatározott kérelemhez kapcsolódó információcsere és adattárolás, valamint a kötelező érvényű származási felvilágosításhoz kapcsolódó határozat. |

|

(8) |

Azokban az esetekben, amikor az elektronikus adatfeldolgozási eljárás a gazdálkodók túlzott erőfeszítését igényelné, ezen erőfeszítés enyhítése érdekében lehetővé kell tenni más módok alkalmazását különösen a korlátozott értékű kereskedelmi szállítmányok esetében az áruk uniós vámjogi státusának igazolására, illetve a kereskedelmi áruk esetében is a kiviteli árunyilatkozat szóbeli megtételére akkor, ha azok értéke nem haladja meg a statisztikai értékküszöböt. Ugyanez vonatkozik a gazdálkodónak nem minősülő utasokra is olyan esetekben, amikor kérelmet nyújtanak be az áruk uniós vámjogi státusának igazolására, valamint bizonyos hosszúságig a halászhajókra. Emellett a nemzetközi megállapodásokból eredő, papíralapú eljárásokat előíró kötelezettségekkel is ellentétes lenne az elektronikus adatfeldolgozási eljárás alkalmazásának kötelezővé tétele. |

|

(9) |

A gazdálkodók egyedi azonosításához egyértelművé kell tenni, hogy minden egyes gazdálkodónak csak egyszer, világosan meghatározott adatokkal kell nyilvántartásba vétetnie magát. Az Európai Unión kívül letelepedett gazdálkodók, valamint a gazdálkodónak nem minősülő személyek nyilvántartásba vétele lehetővé teszi az olyan elektronikus rendszerek megfelelő működését, amelyek az adott gazdálkodót az EORI-szám alapján azonosítják be egyértelműen. Az adatokat nem szabad a szükségesnél hosszabb ideig tárolni, ezért szabályokat kell meghatározni az EORI-szám érvénytelenítésére. |

|

(10) |

Annak az időszaknak, amely a meghallgatáshoz való jognak egy, a vámjogszabályok alkalmazásával kapcsolatos határozat iránti kérelmet benyújtó személy (kérelmező) általi gyakorlására nyitva áll, elegendőnek kell lennie ahhoz, hogy a kérelmező kifejthesse és benyújthassa álláspontját a vámhatóságok felé. Ezt az időszakot azonban le kell rövidíteni olyan esetekben, amikor a határozat a vámhatóság felé nem megfelelően bejelentett áruk ellenőrzésének eredményeire vonatkozik. |

|

(11) |

Annak érdekében, hogy megteremthető legyen a vámhatóságok feladatainak eredményessége és a meghallgatáshoz való jog tiszteletben tartása közötti egyensúly, bizonyos kivételeket kell meghatározni a meghallgatáshoz való jog tekintetében. |

|

(12) |

Ahhoz, hogy a vámhatóságok az Unió-szerte érvényes határozatok meghozatala során a leghatékonyabb módon járjanak el, mind a vámigazgatások, mind pedig a kérelmező számára egységes és egyértelmű feltételeket kell teremteni. Ezeknek a feltételeknek különösen a határozat iránti kérelem befogadásához kell kapcsolódniuk, nem csupán az új kérelmek vonatkozásában, hanem a korábban megsemmisített vagy visszavont határozatokat is figyelembe véve, mivel csak azok a kérelmek befogadhatók, amelyek tartalmazzák a vámhatóságok számára a kérelem vizsgálatához szükséges elemeket. |

|

(13) |

Azokban az esetekben, amikor a vámhatóságok a határozathozatalhoz kiegészítő információkat kérnek, célszerű a határozathozatalt érintő határidő meghosszabbításáról rendelkezni, hogy biztosítható legyen a kérelmező által benyújtott valamennyi információ megfelelő vizsgálata. |

|

(14) |

Bizonyos esetekben a határozat hatálybalépésének napját attól eltérő napban indokolt meghatározni, mint amikor a kérelmező azt megkapta, vagy úgy tekintendő, hogy megkapta; ilyen eset az, amikor a kérelmező eltérő hatálybalépési napot kért, illetve amikor a határozat hatálybalépésének előfeltétele bizonyos alakiságok kérelmező általi teljesítése. Ezeket az eseteket az egyértelműség és a jogbiztonság érdekében részletesen meg kell határozni. |

|

(15) |

Ugyanezen okokból azokat az eseteket is részletesen meg kell határozni, amikor a vámhatóságnak újra kell értékelnie, illetve fel kell függesztenie egy határozatot. |

|

(16) |

A szükséges rugalmasság biztosítása és a számviteli alapú ellenőrzés megkönnyítése érdekében kiegészítő kritériumot kell megállapítani azokra az esetekre, amikor az illetékes vámhatóságot nem lehet meghatározni a Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése alapján. |

|

(17) |

A kereskedelmi eljárások egyszerűsítése érdekében kívánatos úgy rendelkezni, hogy a kötelező érvényű felvilágosításra vonatkozó határozat iránti kérelem abban a tagállamban is benyújtható, ahol a felvilágosítást használni kívánják. |

|

(18) |

Annak érdekében, hogy ne bocsássanak ki helytelen vagy nem egységes kötelező érvényű felvilágosításra vonatkozó határozatot, indokolt úgy rendelkezni, hogy olyan esetekben, amikor a szokásos határidő nem betartható, külön határidőt lehet előírni a határozat meghozatalára. |

|

(19) |

Míg az engedélyezett gazdálkodókra vonatkozó egyszerűsítéseket ésszerűségi okokból a vámügyi egyszerűsítésre vonatkozó külön rendelkezések között kell meghatározni, az engedélyezett gazdálkodókat érintő könnyítéseket az adott eljáráshoz köthető biztonsági és védelmi kockázatok fényében kell értékelni. Mivel a kockázatok kezelése akkor történik, amikor egy, a Vámkódex 38. cikke (2) bekezdésének b) pontjában említett „biztonság és védelem” típusú engedélyezett gazdálkodó (AEOS) vám-árunyilatkozatot vagy újrakiviteli árunyilatkozat nyújt be olyan áruk vonatkozásában, amelyek elhagyják az Unió vámterületét, a biztonsági és védelmi kockázatelemzést az ilyen árunyilatkozatok alapján kell elvégezni, és nincs szükség a biztonságra és a védelemre vonatkozó további adatokra. A státus megadására vonatkozó kritériumokra való tekintettel az engedélyezett gazdálkodót kedvező elbánásban kell részesíteni az ellenőrzésekkel összefüggésben, kivéve, ha konkrétan meghatározott magas fenyegetettségi szint miatt vagy más uniós jogi aktusban előírt ellenőrzési kötelezettség alapján kell vámellenőrzést végezni. |

|

(20) |

A Tanács a 94/800/EK határozattal (4) jóváhagyta az 1994. április 15-én Marrakeshben aláírt záróokmányhoz mellékelt, származási szabályokról szóló WTO-GATT megállapodást. Ez a megállapodás kimondja, hogy bizonyos termékágazatok esetében a származás megállapítására vonatkozó különös szabályoknál főszabályként azt az országot kell alapul venni, amelyben az előállítási folyamat következtében megváltozott az áru tarifális besorolása. Kizárólag akkor van lehetőség egyéb kritériumok, mint például a hozzáadott értékkel kapcsolatos kritérium alkalmazására vagy konkrét feldolgozási művelet meghatározására, ha az előbb említett kritérium nem teszi lehetővé az utolsó lényeges átalakítás szerinti ország meghatározását. Mivel az Unió a megállapodás részes fele, helyénvaló olyan rendelkezéseket megállapítani az uniós vámjogszabályokban, amelyek megfelelnek a megállapodásban annak az országnak a meghatározására alkalmazott alapelveknek, amelyben az áruk utolsó lényeges átalakítását végezték. |

|

(21) |

Annak érdekében, hogy megelőzhető legyen a behozott áru származásának azzal a céllal történő manipulálása, hogy elkerüljék a kereskedelempolitikai intézkedések alkalmazását, az utolsó lényeges megmunkálást vagy feldolgozást bizonyos esetekben úgy kell tekintetni, mint ami gazdaságilag nem indokolt. |

|

(22) |

Olyan származási szabályokat kell létrehozni, amelyek a származó termék fogalmának meghatározásával kapcsolatban, valamint az Unió általános preferenciarendszerének (GSP) és az Unió által bizonyos országok vagy területeket tekintetében egyoldalúan elfogadott preferenciális tarifális intézkedések keretében történő kumulációval kapcsolatban alkalmazandók, annak érdekében, hogy az érintett kedvezményeket csak a ténylegesen a GSP-kedvezményezett országokból, illetve az említett országokból és területekről származó termékek vonatkozásában biztosítsák, és ezáltal így a tervezett címzettek javát szolgálják. |

|

(23) |

Az aránytalan adminisztratív költségek elkerülése, és ezzel párhuzamosan az Unió pénzügyi érdekei védelmének biztosítása céljából az egyszerűsítés és a könnyítések keretében biztosítani kell, hogy a vámértékkel kapcsolatos egyedi összegek egyedi kritériumokon alapuló meghatározására kiadandó engedélyre megfelelő feltételek vonatkozzanak. |

|

(24) |

Számítási módszereket kell meghatározni az aktív feldolgozás keretében előállított feldolgozott termékekre kivetendő behozatali vám összegének meghatározására, valamint azokra az esetekre, amikor a passzív feldolgozási eljárás keretében előállított feldolgozott termékekkel kapcsolatban vámtartozás merül fel, és specifikus behozatali vámot kell alkalmazni. |

|

(25) |

Nem kell biztosítékot követelni az ideiglenes behozatali eljárás alá vont áruk vonatkozásában, ha ez gazdaságilag nem indokolt. |

|

(26) |

A vámtartozás kifizetésének biztosítására leggyakrabban használt biztosíték a készpénzletét vagy valamely azzal egyenértékű fizetési mód, valamint a kötelezettségvállalás; ugyanakkor a gazdálkodók számára lehetővé kell tenni, hogy más típusú biztosítékot nyújtsanak a vámhatóságok számára, feltéve, hogy azok egyenértékű garanciát jelentenek a vámtartozást jelentő behozatali vagy kiviteli vám összegének, valamint az egyéb díjaknak a kifizetésére. Ezért meg kell határozni ezeket az egyéb biztosítéktípusokat és az azok használatára vonatkozó egyedi szabályokat. |

|

(27) |

Az Unió és a tagállamok pénzügyi érdekeinek védelme, valamint a gazdálkodók közötti egyenlő versenyfeltételek biztosítása érdekében a gazdálkodók csak akkor élvezhetik az összkezesség szintjének csökkenéséből, illetve a biztosítéknyújtás alóli mentességből származó előnyt, ha a megbízhatóságukat illetően megfelelnek bizonyos feltételeknek. |

|

(28) |

A jogbiztonság biztosítása érdekében ki kell egészíteni a Vámkódexnek a biztosíték felszabadítására vonatkozó szabályait az olyan esetek tekintetében, amikor az árukat uniós árutovábbítási eljárás alá vonják, vagy az ATA-igazolványt vagy a CPD-igazolványt használják. |

|

(29) |

Amennyiben az érintett összeg nem haladja meg a 10 EUR-t, a vámtartozást bizonyos körülmények között nem indokolt közölni. A vámhatóságokat ezért ezekben az esetekben mentesíteni kell a vámtartozás közlésének kötelezettsége alól. |

|

(30) |

Ahhoz, hogy elkerülhetők legyenek a beszedési eljárások olyan esetekben, amikor a behozatali vagy kiviteli vám valószínűleg elengedésre kerül, a vám összegének megfizetésére vonatkozó határidőt a határozathozatal időpontjáig fel kell függeszteni. A tagállamok és az Unió pénzügyi érdekeinek védelme érdekében az ilyen felfüggesztésből eredő előny érvényesítéséhez biztosítékot kell előírni, kivéve, ha ez súlyos gazdasági vagy szociális problémákat okozna. Ugyanezt kell alkalmazni arra az esetre, ha a vámtartozás a vámjogszabályok be nem tartása miatt keletkezett, feltéve, hogy sem megtévesztő magatartás, sem nyilvánvaló gondatlanság nem róható fel az érintett személynek. |

|

(31) |

A Vámkódex végrehajtásához szükséges egységes feltételek biztosításához, valamint az Uniós Vámkódex rendelkezéseinek gyakorlati alkalmazására vonatkozó részletes szabályok egyértelművé tételéhez, ideértve a teljesítendő előírásokat és eljárásokat is, követelményeket és magyarázatokat kell meghatározni azon feltételek vonatkozásában, amelyek a visszafizetésre vagy elengedésre irányuló kérelemre, a visszafizetésre vagy elengedésre vonatkozó határozatról szóló értesítésre, az alakiságokra, valamint a visszafizetésre vagy elengedésre vonatkozó határozat meghozatalának határidejére vonatkoznak. A tagállamok vámhatóságai által meghozandó határozatokra általános rendelkezéseket kell alkalmazni, míg helyénvaló külön eljárást meghatározni azokra az esetekre, amikor a határozatot a Bizottság hozza meg. Ez a rendelet szabályozza a visszafizetésről vagy elengedésről szóló, a Bizottság által meghozandó határozattal kapcsolatos eljárást, nevezetesen az adatok megküldését a Bizottságnak, a határozatról való értesítést és a meghallgatáshoz való jog alkalmazását, figyelembe véve az Uniónak a vámrendelkezések tiszteletben tartásához fűződő érdekét és a jóhiszeműen eljáró gazdálkodók érdekeit. |

|

(32) |

Azok az esetek, amelyekben a vámtartozás megszűnésére azért kerül sor, mert a mulasztás nem befolyásolja jelentősen az érintett vámeljárás helyes lefolytatását, magukban foglalják különösen bizonyos teljesítendő kötelezettségek be nem tartását, feltéve, hogy a mulasztást utólag orvosolni lehet. |

|

(33) |

A belépési gyűjtő árunyilatkozathoz kapcsolódó elektronikus rendszerrel és a légi úton szállított áruk védelmére vonatkozó uniós cselekvési tervből (5) fakadóan a vámszervekre háruló kötelezettségekkel összefüggésben szerzett tapasztalatok rávilágítottak arra, hogy javítani kell az ilyen árunyilatkozatok adatminőségén különösen annak megkövetelésével, hogy a szállítási lánc valódi szereplői megindokolják az ügyletet és az árumozgásokat. Mivel a szerződéses megállapodások megakadályozzák, hogy a fuvarozó valamennyi előírt adatot rendelkezésre bocsássa, meg kell határozni ezeket az eseteket, valamint az adatokat birtokló és azok benyújtására kötelezendő személyeket. |

|

(34) |

A légi és a konténeres tengeri árufuvarozásra vonatkozó biztonsági és védelmi kockázatelemzés hatékonyságának további javítása érdekében az előírt adatokat még a légi jármű vagy a hajó berakodása előtt be kell nyújtani, míg az áruszállítás más eseteiben a kockázatelemzés tényleges elvégzése akkor is lehetséges, ha az adatokat azt megelőzően nyújtják be, hogy az áru belépne az Unió vámterületére. Ugyanebből az okból indokolt a belépési gyűjtő árunyilatkozatnak az Egyetemes Postaegyesület jogi aktusainak megfelelően szállított áruk esetében történő benyújtására vonatkozó kötelezettség alóli általános mentességet egy, a levélküldeményekre vonatkozó mentességgel helyettesíteni, és megszüntetni az áru értékén alapuló mentességet, mivel az érték nem képezhet kritériumot a biztonsági és védelmi kockázat értékelése során. |

|

(35) |

Az áruk zökkenőmentes szállításának biztosításához helyénvaló meghatározott vámalakiságokat és ellenőrzéseket alkalmazni az uniós árukkal az Unió vámterületének a 2006/112/EK tanácsi irányelv (6) vagy a 2008/118/EK tanácsi irányelv (7) rendelkezései által érintett részei és az Unió vámterületének egyéb részei között folytatott kereskedelemre, illetve az említett terület olyan részei közötti kereskedelemre, amelyekre az említett rendelkezések nem alkalmazandók. |

|

(36) |

Az áruknak az Unió vámterületére való beérkezésekor történő vám elé állítása, valamint az áruk átmeneti megőrzése általános szabályként az illetékes vámhivatal helyiségeiben vagy a kizárólag a vámhatóságok által kiadott engedélyek engedélyesei által üzemeltetett átmeneti megőrzési létesítményekben történik. Ahhoz azonban, hogy a gazdálkodók és a vámhatóságok számára további rugalmasságot lehessen biztosítani, helyénvaló lehetővé tenni, hogy a vámhatóságok az áruk vám elé állításának céljára az illetékes vámhivataltól, átmeneti tárolására az átmeneti megőrzési létesítménytől eltérő helyet engedélyezzenek. |

|

(37) |

Annak érdekében, hogy a gazdálkodók számára áttekinthetőbbé váljon az Unió vámterületére belépő áruk vámkezelése, szabályokat kell meghatározni azokra az esetekre, amikor az áruk uniós vámjogi státusára vonatkozó vélelem nem alkalmazható. Továbbá szabályokat kell megállapítani az olyan esetekre, amikor az áruk – miközben ideiglenesen elhagyják az Unió vámterületét, majd újra belépnek arra – megtartják uniós vámjogi státusukat, hogy mind a gazdasági szereplők, mind a vámigazgatások hatékonyan kezelhessék az érintett árukat azok újrabelépésekor. A gazdálkodókra nehezedő adminisztratív terhek csökkentése érdekében meg kell határozni az áruk uniós vámjogi státusának igazolása kapcsán adható könnyítések feltételeit. |

|

(38) |

A behozatali vám alóli mentesség helyes alkalmazásának elősegítése érdekében helyénvaló meghatározni azokat az eseteket, amikor úgy tekinthető, hogy a térti áruk állapota megegyezik a kivitt áruk állapotával, továbbá azokat az eseteket, amikor azok a térti áruk, amelyek korábban a közös agrárpolitika keretében megállapított intézkedések előnyeiből részesültek, mentesek a behozatali vám alól. |

|

(39) |

Abban az esetben, ha az áruk vámeljárás alá vonása érdekében benyújtott egyszerűsített árunyilatkozatot rendszeresen használják, az engedélyesnek az engedélyezett gazdálkodóra vonatkozókhoz hasonló feltételeket és kritériumokat kell teljesítenie annak érdekében, hogy biztosítani lehessen az egyszerűsített árunyilatkozat megfelelő használatát. A feltételeknek és kritériumoknak arányban kell állniuk az egyszerűsített árunyilatkozatok rendszeres használatából eredő előnyökkel. Továbbá harmonizált szabályokat kell megállapítani a kiegészítő árunyilatkozat és bármely olyan alátámasztó okmány benyújtására vonatkozó határidők tekintetében, amely nem áll rendelkezésre az egyszerűsített árunyilatkozat benyújtásának időpontjában. |

|

(40) |

A könnyítés és az ellenőrzés közötti egyensúly megteremtéséhez a különleges eljárásokra alkalmazandóktól eltérő, megfelelő feltételeket kell meghatározni az egyszerűsített árunyilatkozat használatára és a nyilatkozattevő nyilvántartásába való bejegyzésre, amelyek egyszerűsítést jelentenek az áruk vámeljárás alá vonása kapcsán. |

|

(41) |

Az áruk kilépésének felügyelete tekintetében meghatározott követelmények miatt a nyilatkozattevő nyilvántartásában kivitel vagy újrakivitel céljából tett bejegyzést kizárólag abban az esetben szabad elfogadni, ha a vámhatóságok vám-árunyilatkozat nélkül is el tudnak járni az ügylet alapján, és ezt a lehetőséget egyes konkrét esetekre kell korlátozni. |

|

(42) |

Ha egy vámkontingens igénybevétele eredményeképpen nem feltétlenül kell majd behozatali vámot fizetni, az áruk átengedése nem köthető biztosíték nyújtásához akkor, ha nincs ok azt feltételezni, hogy a vámkontingens nagyon rövid idő alatt kimerül. |

|

(43) |

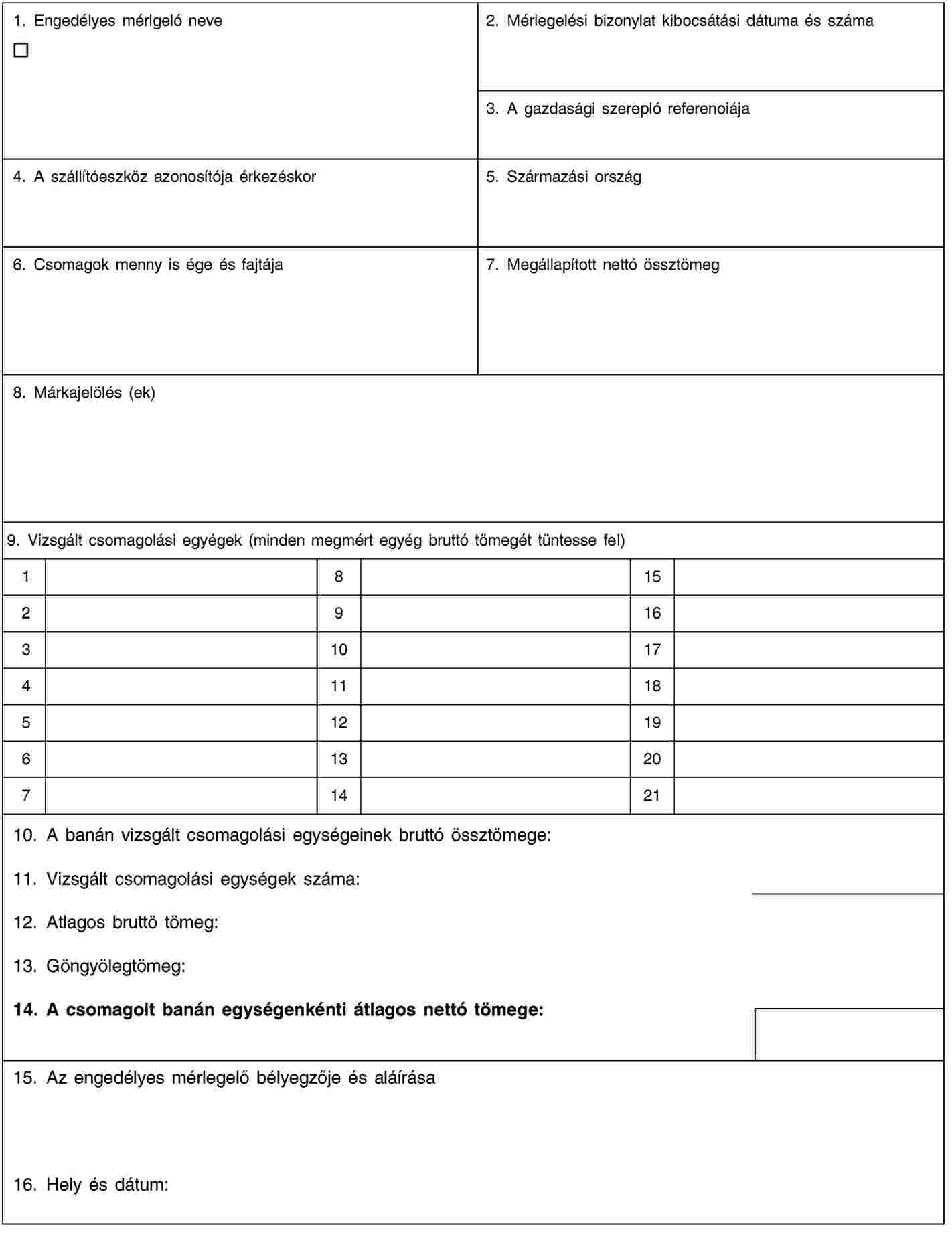

Annak érdekében, hogy a gazdálkodók és a vámhatóságok számára további rugalmasságot lehessen biztosítani, lehetővé kell tenni az engedélyezett banánmérlegelők számára olyan banánmérlegelési bizonylat kiállítását, amely a szabad forgalomba bocsátásra vonatkozó vám-árunyilatkozatok megerősítése során felhasználható alátámasztó okmányként. |

|

(44) |

Bizonyos esetekben helyénvaló, hogy nem keletkezik vámtartozás, és az engedélyesnek nem kell behozatali vámot fizetnie. Ezért az ilyen esetekben lehetővé kell tenni a különleges eljárás lezárására vonatkozó határidő meghosszabbítását. |

|

(45) |

Annak érdekében, hogy megfelelő egyensúlyba lehessen hozni egyfelől a vámigazgatásokat és a gazdálkodókat egyaránt sújtó adminisztratív terhek minimalizálását, másfelől pedig az árutovábbítási eljárás helyes alkalmazását és a visszaélések megelőzését, a megbízható gazdálkodók számára harmonizált kritériumok alapján, a lehető legszélesebb körben egyszerűsítéseket kell bevezetni az árutovábbítás területén. Az egyszerűsítések igénybevételére vonatkozó követelményeket össze kell hangolni az engedélyezett gazdálkodó státus megszerzésére törekvő gazdálkodókra alkalmazandó feltételekkel és kritériumokkal. |

|

(46) |

Annak érdekében, hogy a kivitelhez kapcsolódó egyes árutovábbítások esetében ne legyen lehetőség csalárd cselekményekre, egyes különleges esetekre vonatkozóan olyan szabályokat kell meghatározni, amelyek szerint az uniós vámjogi státusú árukat külső árutovábbítási eljárás alá kell vonni. |

|

(47) |

Az Unió szerződő fele az áruk ideiglenes behozataláról szóló egyezménynek (8), beleértve annak minden későbbi módosítását is (Isztambuli Egyezmény). Ezért biztosítani kell, hogy az ideiglenes behozatal keretében való különleges felhasználásra vonatkozóan e rendeletben meghatározott azon követelmények, amelyek lehetővé teszik a nem uniós áruk átmeneti használatát az Unió vámterületén a behozatali vámok alóli teljes vagy részleges mentesség mellett, összhangban álljanak ezen egyezménnyel. |

|

(48) |

Annak érdekében, hogy a különleges eljárások vonzóbbá váljanak a gazdálkodók számára, a vámraktározást, a vámszabad területeket, a meghatározott célra történő felhasználást, az aktív feldolgozást és a passzív feldolgozást érintő vámeljárásokat egyszerűsíteni és racionalizálni kell. Ezért a vám-visszatérítési és a felfüggesztési rendszer keretében létező különféle aktív feldolgozási eljárásokat és a vámfelügyelet melletti feldolgozást egyetlen eljárásban, az aktív feldolgozási eljárásban kell egyesíteni. |

|

(49) |

A jogbiztonság és a gazdálkodókkal szembeni egyenlő bánásmód követelménye szükségessé teszi azon esetek meghatározását, amelyek szükségessé teszik az aktív és passzív feldolgozás gazdasági feltételeinek vizsgálatát. |

|

(50) |

Ahhoz, hogy a gazdálkodóknak bővüljön a mozgástere a helyettesítő áruk felhasználásában, lehetővé kell tenni a helyettesítő áruk felhasználását a passzív feldolgozási eljárás keretében. |

|

(51) |

Az adminisztratív költségek csökkentése érdekében a 2454/93/EGK rendelet szerint alkalmazotthoz képest hosszabb érvényességi időt kell meghatározni a különleges felhasználásra és a feldolgozásra vonatkozó engedélyek tekintetében. |

|

(52) |

A vámeljárás lezárásáról szóló igazolást nemcsak az aktív feldolgozáshoz, hanem a meghatározott célra történő felhasználáshoz is elő kell írni annak érdekében, hogy könnyebbé váljon a behozatali vám összegének beszedése, és ezáltal az Unió pénzügyi érdekeinek védelme. |

|

(53) |

Egyértelműen meg kell határozni azokat az eseteket, amelyekben lehetőség van az árutovábbítástól eltérő különleges eljárás keretében az áruk szállítására, és ezáltal biztosítani, hogy ne kelljen igénybe venni a két további vám-árunyilatkozatot szükségessé tevő uniós külső árutovábbítási eljárást. |

|

(54) |

A leghatékonyabb és legkevésbé zavaró kockázatelemzés érdekében olyan határidőt kell meghatározni az indulás előtti árunyilatkozat benyújtására, amely figyelembe veszi az érintett fuvarozási mód sajátosságait. A tengeri, és ezen belül a konténeres árufuvarozás esetében az előírt adatokat már egy bizonyos idővel a hajó berakodása előtt be kell nyújtani, míg az árufuvarozás más eseteiben a kockázatelemzés tényleges elvégzése akkor is lehetséges, ha az adatokat egy olyan határidőn belül nyújtják be, amely megelőzi az árunak az Unió vámterületéről való elindítását. Az indulás előtti árunyilatkozat benyújtására vonatkozó kötelezettség alól mentességet kell adni, ha az áruk típusa, a fuvarozás módja vagy a konkrét helyzet alapján úgy értékelhető, hogy – a kiviteli vagy újrakiviteli árunyilatkozatokkal kapcsolatos kötelezettségek sérelme nélkül – nem szükséges előírni a biztonsági és védelmi kockázatokkal kapcsolatos adatok közlését. |

|

(55) |

Annak érdekében, hogy a vámhatóságok számára további rugalmasságot lehessen biztosítani a kiviteli eljárás keretében felmerülő egyes szabálytalanságok kezelése során, lehetővé kell tenni a vám-árunyilatkozatoknak a vámszervek kezdeményezésére történő érvénytelenítését. |

|

(56) |

Annak érdekében, hogy ne sérüljön a gazdálkodók jogos érdeke, és biztosítani lehessen a vámhatóságok által a Vámkódex rendelkezései, valamint a 2913/92/EGK rendelet (9) és a 2454/93/EGK rendelet rendelkezései alapján hozott határozatok és megadott engedélyek folyamatos érvényességét, átmeneti rendelkezéseket szükséges meghatározni az említett határozatoknak és engedélyeknek az új jogi szabályozáshoz való hozzáigazítása céljával. |

|

(57) |

Annak érdekében, hogy a tagállamok elegendő idővel rendelkezzenek az árutovábbítási eljárás alá vont áruk azonosításának biztosítására szolgáló vámzáraknak és különleges záraknak az e rendeletben meghatározott új követelményekhez való hozzáigazítására, helyénvaló olyan átmeneti időszakról rendelkezni, amely alatt a tagállamok továbbra is alkalmazhatják a 2454/93/EGK rendeletben megállapított műszaki előírásoknak megfelelő vámzárakat. |

|

(58) |

A Vámkódexet kiegészítő általános szabályok szorosan kapcsolódnak egymáshoz, valamint egymással összefüggő tárgyuk miatt nem szétválaszthatók, miközben olyan horizontális szabályokat tartalmaznak, amelyek számos vámeljárás tekintetében alkalmazandók. Ezért – a jogszabályok összhangjának biztosítása érdekében – helyénvaló ezeket egyetlen rendeletbe gyűjteni. |

|

(59) |

A Vámkódex teljes körű alkalmazásának lehetővé tétele érdekében e rendelet rendelkezéseit 2016. május 1-jétől indokolt alkalmazni, |

ELFOGADTA EZT A RENDELETET:

I. CÍM

ÁLTALÁNOS RENDELKEZÉSEK

1. FEJEZET

A vámjogszabályok alkalmazási köre, a vám küldetése és fogalommeghatározások

1. cikk

Fogalommeghatározások

E rendelet alkalmazásában:

|

1. |

„agrárpolitikai intézkedés”: a 71-02. melléklet 1., 2. és 3. pontjában felsorolt termékek behozatalát és kivitelét szabályozó rendelkezések; |

|

2. |

„ATA-igazolvány”: az ATA-egyezmény vagy az Isztambuli Egyezmény alapján ideiglenes behozatalra vonatkozóan kibocsátott nemzetközi vámokmány; |

|

3. |

„ATA-egyezmény”: az áruk ideiglenes behozatalához szükséges ATA-igazolványról szóló, Brüsszelben 1961. december 6-án kelt vámegyezmény; |

|

4. |

„Isztambuli Egyezmény”: az áruk ideiglenes behozataláról szóló, Isztambulban 1990. június 26-án kelt egyezmény; |

|

5. |

„poggyász”: természetes személy utazásával összefüggésben bármilyen módon szállított áruk összessége; |

|

6. |

„Vámkódex”: az Uniós Vámkódex létrehozásáról szóló, 2013. október 9-i 952/2013/EU európai parlamenti és tanácsi rendelet; |

|

7. |

„uniós repülőtér”: az Unió vámterületén fekvő repülőtér; |

|

8. |

„uniós kikötő”: az Unió vámterületén fekvő tengeri kikötő; |

|

9. |

„az egységes árutovábbítási eljárásról szóló egyezmény”: az egységes árutovábbítási eljárásról szóló egyezmény; (10) |

|

10. |

„egységes árutovábbítási ország”: bármely olyan ország, amely szerződő fele az egységes árutovábbítási eljárásról szóló egyezménynek, de nem tagállama az Uniónak; |

|

11. |

„harmadik ország”: az Unió vámterületén kívül fekvő ország vagy terület; |

|

12. |

„CPD-igazolvány”: az Isztambuli Egyezmény alapján kibocsátott, szállítóeszköz ideiglenes behozatalához használt nemzetközi vámokmány; |

|

13. |

„indító vámhivatal”: az a vámhivatal, amelyben az árukat árutovábbítási eljárás alá vonó vám-árunyilatkozatot elfogadják; |

|

14. |

„rendeltetési vámhivatal”: az a vámhivatal, amelyben az árutovábbítási eljárás alá vont árukat az eljárás befejezése céljából vám elé állítják; |

|

15. |

„első belépési vámhivatal”: az azon a helyen vámfelügyeletre illetékes vámhivatal, ahol az áru szállítására igénybe vett szállítóeszköz az Unió vámterületén kívülről az Unió vámterületére érkezik; |

|

16. |

„kiviteli vámhivatal”: az a vámhivatal, amelyben az Unió vámterületéről kiszállítandó árura vonatkozóan benyújtják a kiviteli árunyilatkozatot vagy az újrakiviteli árunyilatkozatot; |

|

17. |

„vámeljárás alá vonást végző vámhivatal”: a Vámkódex 211. cikke (1) bekezdésének megfelelően a különleges eljárásra vonatkozó engedélyben feltüntetett, az árut a különleges eljárásra átengedni jogosult vámhivatal; |

|

18. |

„gazdálkodók nyilvántartási és azonosító száma”, „EORI-szám”: vámhatóság által gazdálkodóhoz vagy más személyhez annak vámcélokból történő nyilvántartásba vétele érdekében hozzárendelt, az Unió vámterületén belül egyedi azonosító szám; |

|

19. |

„exportőr”:

|

|

20. |

„általánosan elfogadott számviteli elvek”: azok az elvek, amelyek egy országon belül egy adott időpontban általánosan elismert módon vagy mérvadó szakmai támogatottsággal rendelkező álláspontként meghatározzák az eszközként és a forrásként nyilvántartandó gazdasági erőforrások és kötelezettségek körét, az eszközökben és a forrásokban bekövetkező változások nyilvántartásának terjedelmét, az eszközök, a források és a bennük bekövetkező változások értékelésének módját, a nyilvánosságra hozandó információk körét és a nyilvánosságra hozatal módját, valamint az elkészítendő pénzügyi kimutatásokat; |

|

21. |

„nem kereskedelmi jellegű áru”:

|

|

22. |

„fő hivatkozási szám”, „MRN”: az illetékes vámhatóság által a Vámkódex 5. cikkének 9–14. pontjában meghatározott árunyilatkozatokhoz és értesítésekhez, a TIR-műveletekhez, valamint az áruk uniós vámjogi státusát igazoló okmányokhoz rendelt nyilvántartási szám; |

|

23. |

„a vámeljárás lezárására vonatkozó határidő”: az a határidő, ameddig az árutovábbítási eljárástól eltérő különleges eljárás alá vont árut vagy a feldolgozott termékeket a következő vámeljárás alá kell vonni, meg kell semmisíteni, ki kell szállítani az Unió vámterületéről vagy az előírt meghatározott célra történő felhasználásra kell bocsátani. Passzív feldolgozás esetén a vámeljárás lezárására vonatkozó határidő az a határidő, amelyen belül az ideiglenesen kivitt áruk feldolgozott termékek formájában újra behozhatók az Unió vámterületére és szabad forgalomba bocsáthatók annak érdekében, hogy a behozatali vám alól teljes vagy részleges mentességben részesüljenek; |

|

24. |

„postai küldeményben lévő áru”: az Egyesült Nemzetek Szervezetének égisze alatt 1984. július 10-én elfogadott, az Egyetemes Postaegyesület egyezményének rendelkezései alapján postai szolgáltató által vagy felelőssége alatt továbbított postacsomagban vagy csomagküldeményben lévő, a levélküldeménytől eltérő áru; |

|

25. |

„postai szolgáltató”: valamely tagállamban letelepedett, a tagállam által az Egyetemes Postaegyezmény által szabályozott nemzetközi szolgáltatások nyújtására kijelölt szolgáltató; |

|

26. |

„levélküldemény”: a nem behozatali- vagy kivitelivám-köteles levél, levelezőlap, Braille-írással írott levél és nyomtatott anyag; |

|

27. |

„IM/EX passzív feldolgozás”: a helyettesítő árukból előállított feldolgozott termékek előzetes behozatala passzív feldolgozás keretében azoknak az áruknak a kivitelét megelőzően, amelyeket helyettesítenek, a Vámkódex 223. cikke (2) bekezdésének d) pontjával összhangban; |

|

28. |

„EX/IM passzív feldolgozás”: uniós áruk kivitele passzív feldolgozás keretében a feldolgozott termékek behozatalát megelőzően; |

|

29. |

„EX/IM aktív feldolgozás”: a helyettesítő árukból előállított feldolgozott termékek előzetes kivitele aktív feldolgozás keretében azoknak az áruknak a behozatalát megelőzően, amelyeket helyettesítenek, a Vámkódex 223. cikke (2) bekezdésének c) pontjával összhangban; |

|

30. |

„IM/EX aktív feldolgozás”: nem uniós áruk behozatala aktív feldolgozás keretében a feldolgozott termékek kivitelét megelőzően; |

|

31. |

„magánszemély”: a 2006/112/EK tanácsi irányelv értelmében adóalanyként eljáró személynek nem minősülő természetes személy; |

|

32. |

„I. típusú közvámraktár”: az a közvámraktár, amelyben a Vámkódex 242. cikkének (1) bekezdése szerinti felelősség az engedélyesre és a vámeljárás jogosultjára hárul; |

|

33. |

„II. típusú közvámraktár”: az a közvámraktár, amelyben a Vámkódex 242. cikkének (2) bekezdése szerinti felelősség a vámeljárás jogosultjára hárul; |

|

34. |

„egyetlen fuvarokmány” a vámjogi státussal összefüggésben: az árunak az Unió vámterületén belüli indulási helytől az Unió vámterületén belüli rendeltetési helyig az okmányt kiállító fuvarozó felelőssége alatt megvalósuló szállítására vonatkozó, valamely tagállamban kiállított fuvarokmány; |

|

35. |

„különleges adóügyi terület”: az Unió vámterületének olyan része, ahol nem alkalmazandók a közös hozzáadottértékadó-rendszerről szóló, 2006. november 28-i 2006/112/EK tanácsi irányelv vagy a jövedéki adóra vonatkozó általános rendelkezésekről és a 92/12/EGK irányelv hatályon kívül helyezéséről szóló, 2008. december 16-i 2008/118/EK tanácsi irányelv rendelkezései; |

|

36. |

„felügyelő vámhivatal”:

|

|

37. |

„TIR-egyezmény”: az áruk TIR-igazolvánnyal történő nemzetközi fuvarozásáról szóló, Genfben 1975. november 14-én kelt vámegyezmény; |

|

38. |

„TIR-művelet”: az Unió vámterületén belül a TIR-egyezménynek megfelelően végrehajtott áruszállítás; |

|

39. |

„átrakodás”: meghatározott szállítóeszközön lévő termékek és áruk be- vagy kirakodása másik szállítóeszközre; |

|

40. |

„utas”: minden olyan természetes személy, aki:

|

|

41. |

„hulladék és maradék”:

|

|

42. |

„rakodólap”: olyan eszköz, amelynek rakfelületén meghatározott mennyiségű áru szállítás, vagy mechanikus készülékek segítségével végzett mozgatás vagy rakodás céljából egységrakománnyá állítható össze. Az eszköz két, egymással távtartóval összekapcsolt, vagy egyetlen, lábakra támaszkodó teherhordó felülettel rendelkezik, és a lehető legkisebb, a villás emelőtargoncával vagy emelőkocsival való mozgatáshoz még elegendő összmagassággal, valamint esetenként felépítménnyel készül; |

|

43. |

„uniós feldolgozóhajó”: valamely tagállamnak az Unió vámterületéhez tartozó területén lajstromozott, valamely tagállam lobogója alatt közlekedő olyan hajó, amely tengeri halászati termékekre irányuló halászattal nem foglalkozik, de ilyen termékeknek a fedélzetén való feldolgozásával igen; |

|

44. |

„uniós halászhajó”: valamely tagállamnak az Unió vámterületéhez tartozó területén lajstromozott, valamely tagállam lobogója alatt közlekedő olyan hajó, amely tengeri halászati termékekre irányuló halászattal, és emellett esetleg e termékeknek a fedélzetén való feldolgozásával foglalkozik; |

|

45. |

„menetrend szerinti tengeri árufuvarozó járat”: olyan, árufuvarozásra igénybe vett hajójárat, amely kizárólag uniós kikötők között közlekedik, és az Unió vámterületén kívül, valamint az uniós kikötők vámszabad területein egyetlen helyen sem köt ki, és útját nem ilyen helyen kezdi meg és nem ilyen helyen zárja. |

2. FEJEZET

A személyek vámjogszabályok szerinti jogai és kötelezettségei

2. cikk

Közös adatszolgáltatási követelmények

(A Vámkódex 6. cikkének (2) bekezdése)

(1) A kérelmekhez és a határozatokhoz szükséges információcserével és adattárolással összefüggésben az A. mellékletben megállapított közös adatszolgáltatási követelményeket kell alkalmazni.

(2) Az árunyilatkozatokhoz, az értesítésekhez és a vámjogi státus igazolásához szükséges információcserével és adattárolással összefüggésben a B. mellékletben megállapított közös adatszolgáltatási követelményeket kell alkalmazni.

3. cikk

Az EORI-rekord adattartalma

(A Vámkódex 6. cikkének (2) bekezdése)

Valamely személy nyilvántartásba vételekor a vámhatóságok az adott személyre vonatkozóan a 12-01. mellékletben megállapított adatokat gyűjtik össze és tárolják el. Ezek az adatok képezik az EORI-rekordot.

4. cikk

Adatok benyújtása az EORI-nyilvántartásba való felvétel céljára

(A Vámkódex 6. cikkének (4) bekezdése)

A vámhatóságok lehetővé tehetik, hogy a személyek az EORI-nyilvántartásba való felvételükhöz szükséges adatokat az elektronikus adatfeldolgozási eljárástól eltérő módon nyújtsák be.

5. cikk

Az Unió vámterületén nem letelepedett gazdálkodók

(A Vámkódex 22. cikkének (2) bekezdése és 9. cikkének (2) bekezdése)

(1) Az Unió vámterületén nem letelepedett gazdálkodó azt megelőzően köteles nyilvántartásba vétetni magát, hogy:

|

a) |

az Unió vámterületén a következő árunyilatkozatoktól különböző vám-árunyilatkozatot nyújtana be:

|

|

b) |

az Unió vámterületén kilépési vagy belépési gyűjtő árunyilatkozatot nyújtana be; |

|

c) |

az Unió vámterületén átmeneti megőrzési árunyilatkozatot nyújtana be; |

|

d) |

tengeri, belvízi vagy légi fuvarozás céljából fuvarozóként járna el; |

|

e) |

a váminformatikai rendszerhez kapcsolódó fuvarozóként járna el úgy, hogy meg kívánja kapni a vámjogszabályokban a belépési gyűjtő árunyilatkozatok benyújtásával és módosításával kapcsolatban előírt értesítések valamelyikét. |

(2) Az (1) bekezdés a) pontjának ii. alpontja ellenére azt megelőzően, hogy az áruk ideiglenes behozatali eljárás alá vonása érdekében vám-árunyilatkozatot vagy ezen eljárás lezárása érdekében újrakiviteli árunyilatkozatot nyújtana be, az Unió vámterületén nem letelepedett gazdálkodó köteles nyilvántartásba vétetni magát a vámhatóságoknál abban az esetben, ha a közös biztosítékkezelő rendszer igénybevételéhez szükség van a nyilvántartásba vételre.

(3) Az (1) bekezdés a) pontjának iii. alpontja ellenére azt megelőzően, hogy az egységes árutovábbítási eljárásról szóló egyezmény alapján vám-árunyilatkozatot nyújtana be, az egységes árutovábbítási országban letelepedett gazdálkodó köteles nyilvántartásba vétetni magát a vámhatóságoknál abban az esetben, ha az árunyilatkozatot belépési gyűjtő árunyilatkozat helyett nyújtja be vagy indulás előtti árunyilatkozatként használja.

(4) Az (1) bekezdés a) pontjának iv. alpontja ellenére azt megelőzően, hogy az uniós árutovábbítási eljárás keretében vám-árunyilatkozatot nyújtana be, az Andorrában vagy San Marinóban letelepedett gazdálkodó köteles nyilvántartásba vétetni magát a vámhatóságoknál abban az esetben, ha az árunyilatkozatot belépési gyűjtő árunyilatkozat helyett nyújtja be vagy indulás előtti árunyilatkozatként használja.

(5) Az (1) bekezdés d) pontjától eltérően a tengeri, belvízi vagy légi fuvarozás céljából fuvarozóként eljáró gazdálkodónak nem kell nyilvántartásba vétetnie magát a vámhatóságoknál abban az esetben, ha a harmadik országok Unió által elismert gazdasági szereplői partnerségi programjainak valamelyike keretében harmadik országbeli egyedi azonosító számot kapott.

(6) Az e cikkben meghatározott esetekben a gazdálkodó annál a vámhatóságnál köteles nyilvántartásba vétetni magát, amelynek illetékességi területén a gazdálkodó árunyilatkozatot vagy határozat iránti kérelmet nyújt be.

6. cikk

A gazdálkodónak nem minősülő személyek

(A Vámkódex 9. cikkének (3) bekezdése)

(1) A gazdálkodónak nem minősülő személyek a következő feltételek valamelyikének fennállása esetén kötelesek nyilvántartásba vétetni magukat a vámhatóságoknál:

|

a) |

a nyilvántartásba vételt tagállami jogszabály előírja; |

|

b) |

az adott személy olyan műveleteket hajt végre, amelyekhez az A. vagy a B. melléklet értelmében EORI-szám szükséges. |

(2) Az (1) bekezdéstől eltérően nincs szükség nyilvántartásba vételre akkor, ha egy gazdálkodónak nem minősülő személy csak alkalmanként nyújt be vám-árunyilatkozatot, és a vámhatóságok a nyilvántartásba vétel mellőzését indokoltnak tartják.

7. cikk

EORI-szám érvénytelenítése

(A Vámkódex 9. cikkének (4) bekezdése)

(1) A vámhatóságok a következő esetekben érvénytelenítik az EORI-számot:

|

a) |

a nyilvántartásba vett személy kérésére; |

|

b) |

ha tudomására jut, hogy a nyilvántartásba vett személy beszüntette a nyilvántartásba vételt szükségessé tevő tevékenységét. |

(2) A vámhatóság rögzíti az EORI-szám érvénytelenítésének dátumát, és erről értesíti a nyilvántartásba vett személyt.

8. cikk

A meghallgatáshoz való jog időtartama

(A Vámkódex 22. cikkének (6) bekezdése)

(1) A kérelmezőt hátrányosan érintő határozat meghozatala előtt 30 napot kell biztosítani a kérelmező számára arra, hogy kifejezze álláspontját.

(2) Az (1) bekezdés ellenére abban az esetben, ha a határozat olyan áru ellenőrzésének eredményeire vonatkozik, amely kapcsán nem nyújtottak be gyűjtő árunyilatkozatot, átmeneti megőrzési árunyilatkozatot, újrakiviteli árunyilatkozatot vagy vám-árunyilatkozatot, a vámhatóság megkövetelheti az érintett személytől, hogy 24 órán belül kifejezze álláspontját.

9. cikk

Az okok közlésének módja

(A Vámkódex 6. cikke (3) bekezdésének a) pontja)

Ha a Vámkódex 22. cikke (6) bekezdésének első albekezdésében említett közlés megerősítési vagy ellenőrzési folyamat részét képezi, a közlés történhet az elektronikus adatfeldolgozási eljárástól eltérő módon.

Ha a kérelem benyújtása vagy a határozatról való értesítés az elektronikus adatfeldolgozási eljárástól eltérő módon történik, a közlés végrehajtható ugyanazon a módon.

10. cikk

Kivételek a meghallgatáshoz való jog alól

(A Vámkódex 22. cikke (6) bekezdésének második albekezdése)

A kérelmező számára a következő esetekben nem kell megadni a lehetőséget arra, hogy kifejezze álláspontját:

|

a) |

ha a határozat iránti kérelem nem teljesíti a 11. cikkben megállapított feltételeket; |

|

b) |

ha konténeres tengeri árufuvarozás vagy légi árufuvarozás esetén a vámhatóság arról értesíti a belépési gyűjtő árunyilatkozatot benyújtó személyt, hogy az áru nem rakodható be; |

|

c) |

ha a határozat a kérelmezőnek a Vámkódex 116. cikkének (3) bekezdésében meghatározott bizottsági határozatról való értesítésére vonatkozik; |

|

d) |

EORI-szám érvénytelenítése esetén. |

11. cikk

A kérelem befogadásának feltételei

(A Vámkódex 22. cikkének (2) bekezdése)

(1) A vámjogszabályok alkalmazásához kapcsolódó határozat iránti kérelmet a következő feltételek teljesülése esetén kell befogadni:

|

a) |

a kérelmező szerepel a Vámkódex 9. cikke szerinti nyilvántartásban, ha ez a kérelem tárgyát képező eljáráshoz szükséges; |

|

b) |

a kérelmező az Unió vámterületén letelepedett, ha ez a kérelem tárgyát képező eljáráshoz szükséges; |

|

c) |

a kérelmező a kérelmet a Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése szerinti illetékes vámhatóság tagállamában a kérelmek fogadására kijelölt vámhatósághoz nyújtotta be; |

|

d) |

a kérelem nem olyan határozatra vonatkozik, amelynek célja megegyezik egy korábbi, ugyanahhoz a kérelmezőhöz címzett határozattal, amely a kérelem benyújtását megelőző egyéves időszak során megsemmisítésre vagy visszavonásra került azért, mert a kérelmező nem teljesítette a határozatból eredő valamely kötelezettségét. |

(2) Az (1) bekezdés d) pontjától eltérően az ott meghatározott időszak három év akkor, ha a korábbi határozat a Vámkódex 27. cikkének (1) bekezdése alapján került megsemmisítésre, valamint akkor, ha a kérelem benyújtása a Vámkódex 38. cikke alapján, az engedélyezett gazdálkodó státus megszerzése érdekében történik.

12. cikk

A határozat meghozatalában illetékes vámhatóság

(A Vámkódex 22. cikkének (1) bekezdése)

Ha a Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése alapján az illetékes vámhatóság nem állapítható meg, akkor az a vámhatóság illetékes, amelynek illetékességi területén megtalálhatók vagy hozzáférhetők a kérelmező azon nyilvántartásai és okmányai (vámügyi tevékenységekkel kapcsolatos főkönyvek), amelyek lehetővé teszik a vámhatóság számára a határozat meghozatalát.

13. cikk

A határozat meghozatalára előírt határidő meghosszabbítása

(A Vámkódex 22. cikkének (3) bekezdése)

(1) Ha a kérelem befogadása után a határozat meghozatalában illetékes vámhatóság a határozat meghozatalához szükségesnek tartja, hogy a kérelmező további információkkal szolgáljon, legfeljebb 30 napos határidő kitűzése mellett felkéri a kérelmezőt e további információk szolgáltatására. Ezzel egy időben a Vámkódex 22. cikkének (3) bekezdésében a határozat meghozatalára vonatkozóan előírt határidőt ezzel az időtartammal meghosszabbítja. A kérelmezőt a határozat meghozatalára előírt határidő meghosszabbításáról értesíteni kell.

(2) A 8. cikk (1) bekezdésének alkalmazása esetén a Vámkódex 22. cikkének (3) bekezdésében a határozat meghozatalára vonatkozóan előírt határidőt 30 nappal meg kell hosszabbítani. A kérelmezőt a határidő meghosszabbításáról értesíteni kell.

(3) Ha a határozat meghozatalában illetékes vámhatóság a más vámhatósággal folytatott konzultáció határidejét meghosszabbította, akkor a határozat meghozatalára előírt határidőt a konzultáció határidejének meghosszabbodásával megegyező időtartammal meghosszabbítja. A kérelmezőt a határozat meghozatalára előírt határidő meghosszabbításáról értesíteni kell.

(4) Ha a vámjogszabályok megsértésének alapos gyanúja esetén a vámhatóságok e gyanú alapján vizsgálatot folytatnak, a határozat meghozatalára előírt határidőt a vizsgálat lefolytatásához szükséges időtartammal meg kell hosszabbítani. A meghosszabbítás időtartama nem lehet kilenc hónapnál hosszabb. Ha ez a vizsgálatot nem veszélyezteti, a kérelmezőt a határidő meghosszabbításáról értesíteni kell.

14. cikk

A hatály kezdete

(A Vámkódex 22. cikkének (4) és (5) bekezdése)

A határozat a következő esetekben nem attól a naptól kezdve hatályos, amelyen a kérelmező azt megkapta, vagy úgy tekintendő, hogy megkapta:

|

a) |

ha a határozat kedvező a kérelmező számára, és a kérelmező más kezdőnapot kért – ez esetben a határozat attól a naptól kezdve hatályos, amelyet a kérelmező kért, amennyiben az későbbre esik, mint az a nap, amelyen a kérelmező a határozatot megkapta, vagy úgy tekintendő, hogy megkapta; |

|

b) |

ha a határozat kizárólagos célja egy korábban időbeli korlátozással kiadott határozat érvényességi idejének meghosszabbítása – ez esetben a határozat a korábbi határozat érvényességének lejártát követő naptól kezdve hatályos; |

|

c) |

ha a határozat hatálya meghatározott, a kérelmező által teljesítendő alakiságokhoz van kötve – ez esetben a határozat attól a naptól kezdve hatályos, amelyen a kérelmező megkapta, vagy úgy tekintendő, hogy megkapta az illetékes vámhatóságtól az alakiságok kielégítő teljesítését kimondó értesítést. |

15. cikk

A határozat újraértékelése

(A Vámkódex 23. cikke (4) bekezdésének a) pontja)

(1) A határozat meghozatalában illetékes vámhatóság a következő esetekben értékel újra egy határozatot:

|

a) |

ha az irányadó uniós jogban olyan változások következtek be, amelyek kihatnak a határozatra; |

|

b) |

ha a végrehajtott nyomon követés eredményeképpen az szükségessé válik; |

|

c) |

ha a határozat jogosultja által a Vámkódex 23. cikkének (2) bekezdése alapján vagy más hatóságok által rendelkezésre bocsátott információk azt szükségessé teszik. |

(2) A határozat meghozatalában illetékes vámhatóság az újraértékelés eredményét közli a határozat jogosultjával.

16. cikk

A határozat felfüggesztése

(A Vámkódex 23. cikke (4) bekezdésének b) pontja)

(1) A határozat meghozatalában illetékes vámhatóság – ahelyett, hogy a Vámkódex 23. cikkének (3) bekezdésével, 27. cikkével vagy 28. cikkével összhangban megsemmisítené, visszavonná vagy módosítaná – a következő esetekben felfüggeszti a határozatot:

|

a) |

ha lehetségesnek tartja, hogy elegendő ok van a határozat megsemmisítésére, visszavonására vagy módosítására, de nem rendelkezik minden olyan elemmel, amely alapján dönthetne a megsemmisítésről, visszavonásról vagy módosításról; |

|

b) |

ha úgy ítéli meg, hogy a határozat feltételei nem teljesülnek vagy a határozat jogosultja nem teljesíti a határozatból eredő kötelezettségeit, és indokoltnak tartja, hogy a határozat jogosultja időt kapjon a feltételek teljesüléséhez vagy a kötelezettségek teljesítéséhez szükséges intézkedések megtételére; |

|

c) |

ha a felfüggesztést a határozat jogosultja kéri azért, mert ideiglenesen nem képes teljesíteni a határozat feltételeit vagy a határozatból eredő kötelezettségeit. |

(2) Az (1) bekezdés b) és c) pontjában meghatározott esetekben a határozat jogosultja köteles értesíteni a határozat meghozatalában illetékes vámhatóságot azokról az intézkedésekről, amelyeket a feltételek teljesülése vagy a kötelezettségek teljesítése érdekében meg fog tenni, valamint ezen intézkedések időigényéről.

17. cikk

A határozat felfüggesztésének időtartama

(A Vámkódex 23. cikke (4) bekezdésének b) pontja)

(1) A 16. cikk (1) bekezdésének a) pontjában meghatározott esetekben az illetékes vámhatóság arra az időszakra függeszti fel a határozatot, amelyre szüksége van annak megállapításához, hogy teljesülnek-e a megsemmisítés, visszavonás vagy módosítás feltételei. Ez az időszak nem lehet 30 napnál hosszabb.

Ha azonban a vámhatóság úgy ítéli meg, hogy a határozat jogosultja esetleg nem teljesíti a Vámkódex 39. cikkének a) pontjában meghatározott kritériumokat, a határozatot arra az időszakra kell felfüggeszteni, amely szükséges annak megállapításához, hogy a következő személyek bármelyike megsértette-e súlyosan vagy ismétlődő módon a jogszabályokat:

|

a) |

a határozat jogosultja; |

|

b) |

a határozat jogosultjaként feltüntetett társaságért felelős vagy a társaság vezetése felett ellenőrzést gyakorló személy; |

|

c) |

a határozat jogosultjaként feltüntetett társaságnál a vámügyekért felelős személy. |

(2) A 16. cikk (1) bekezdésének b) és c) pontjában meghatározott esetekben a határozat meghozatalában illetékes vámhatóság a határozat jogosultja által a 16. cikk (2) bekezdése alapján megjelölt időtartamra függeszti fel a határozatot. A felfüggesztés időtartama a határozat jogosultjának kérésére indokolt esetben tovább hosszabbítható.

A felfüggesztés időtartama tovább hosszabbítható az illetékes vámhatóság által annak megerősítéséhez szükségesnek ítélt további időtartammal, hogy a tervezett intézkedések biztosítják-e a feltételek teljesülését vagy a kötelezettségek teljesítését. Ez a további időtartam legfeljebb 30 nap lehet.

(3) Ha egy határozat felfüggesztését követően a határozat meghozatalában illetékes vámhatóságnak az a szándéka, hogy a Vámkódex 23. cikkének (3) bekezdésével, 27. cikkével vagy 28. cikkével összhangban megsemmisíti, visszavonja vagy módosítja a határozatot, a felfüggesztés e cikk (1) és (2) bekezdése alapján meghatározott időtartamát szükség esetén meghosszabbítja addig a napig, amelytől kezdve a megsemmisítő, visszavonó vagy módosító határozat hatályos.

18. cikk

A felfüggesztés vége

(A Vámkódex 23. cikke (4) bekezdésének b) pontja)

(1) A határozat felfüggesztése rendesen a felfüggesztés időtartamának végén ér véget, kivéve abban az esetben, ha a felfüggesztés időtartamának vége előtt a következő helyzetek valamelyike bekövetkezik:

|

a) |

a felfüggesztés visszavonásra kerül azért, mert a 16. cikk (1) bekezdésének a) pontja szerinti esetben nincs ok a határozatnak a Vámkódex 23. cikkének (3) bekezdésével, 27. cikkével vagy 28. cikkével összhangban történő megsemmisítésére, visszavonására vagy módosítására – ez esetben a felfüggesztés a felfüggesztés visszavonásának napján ér véget; |

|

b) |

a felfüggesztés visszavonásra kerül azért, mert a 16. cikk (1) bekezdésének b) vagy c) pontja szerinti esetben a határozat jogosultja a határozat meghozatalában illetékes vámhatóság megelégedésére megtette a határozat feltételeinek teljesüléséhez vagy a határozatból eredő kötelezettségeinek teljesítéséhez szükséges intézkedéseket – ez esetben a felfüggesztés a felfüggesztés visszavonásának napján ér véget; |

|

c) |

a felfüggesztett határozat megsemmisítésre, visszavonásra vagy módosításra kerül – ez esetben a felfüggesztés a megsemmisítés, visszavonás vagy módosítás napján ér véget. |

(2) A határozat meghozatalában illetékes vámhatóság a felfüggesztés végéről tájékoztatja a határozat jogosultját.

19. cikk

Kötelező érvényű felvilágosításra vonatkozó határozat kérelmezése

(A Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése és 6. cikke (3) bekezdésének a) pontja)

(1) A Vámkódex 22. cikke (1) bekezdésének harmadik albekezdésétől eltérve a kötelező érvényű felvilágosításra vonatkozó határozat iránti kérelmet és az azt kísérő vagy alátámasztó esetleges okmányokat vagy a kérelmező letelepedésének helye szerinti tagállam illetékes vámhatóságánál, vagy a felvilágosítás tervezett felhasználásának helye szerinti tagállam illetékes vámhatóságánál kell benyújtani.

(2) Úgy kell tekinteni, hogy a kötelező érvényű felvilágosításra vonatkozó határozat iránti kérelem benyújtásával a kérelmező egyetértését fejezi ki azzal kapcsolatban, hogy a Bizottság internetes oldalain nyilvánosan közzétételre kerüljön – a bizalmas információk kivételével – a határozat összes adata, beleértve az esetleges fényképeket, rajzokat és tájékoztatókat is. Az adatok nyilvános közzététele során tiszteletben kell tartani a személyes adatok védelméhez való jogot.

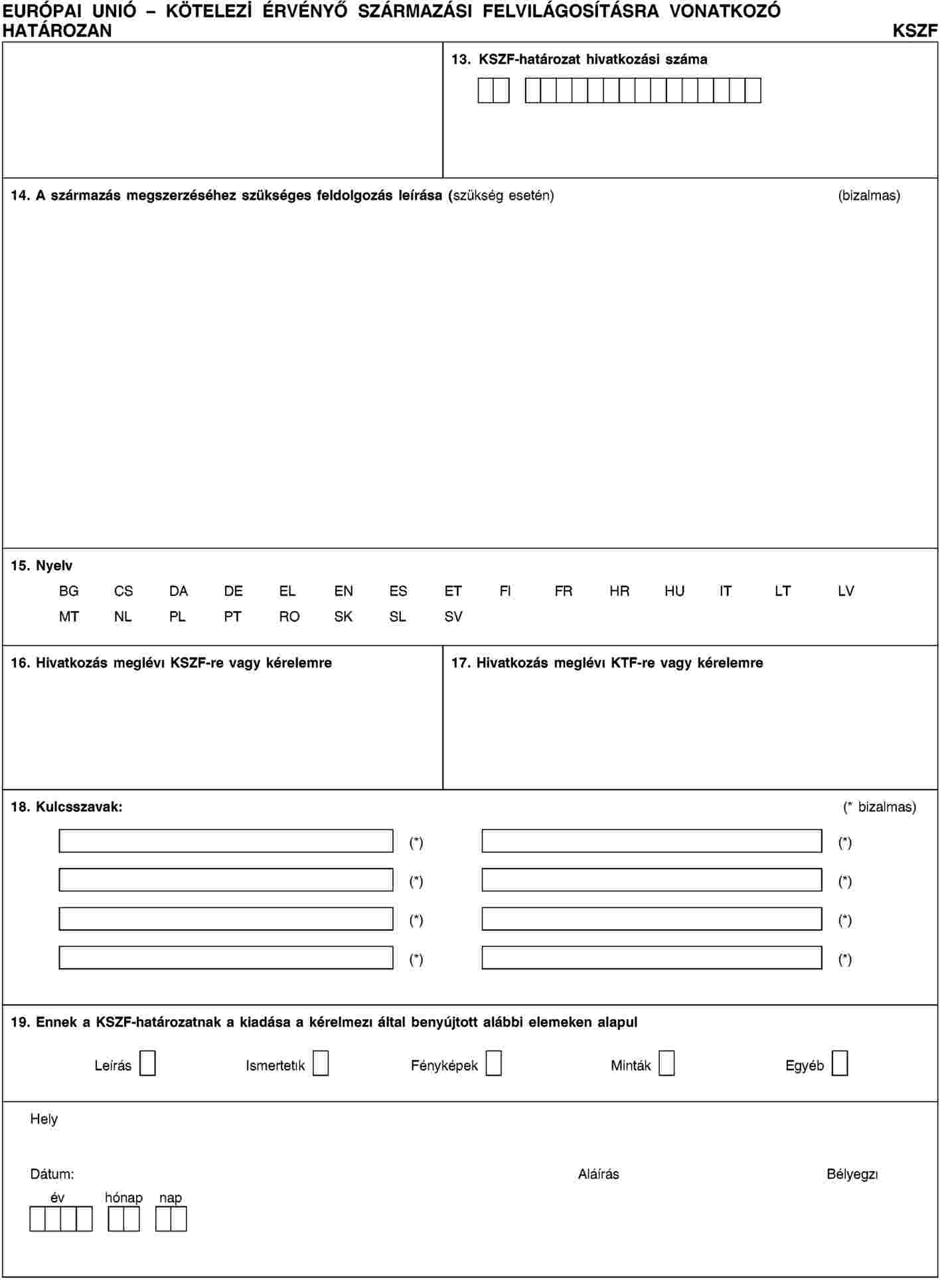

(3) Ha a kötelező érvényű származási felvilágosításra vonatkozó határozat (a továbbiakban: KSZF-határozat) iránti kérelmek benyújtásához nem áll rendelkezésre elektronikus rendszer, a tagállamok lehetővé tehetik e kérelmeknek az elektronikus adatfeldolgozási eljárástól eltérő módon történő benyújtását.

20. cikk

Határidők

(A Vámkódex 22. cikkének (3) bekezdése)

(1) Ha a Bizottság olyan esetekről értesíti a vámhatóságokat, amelyekben a KTF- és KSZF-határozatok meghozatalát a Vámkódex 34. cikke (10) bekezdésének a) pontjával összhangban felfüggesztik, a Vámkódex 22. cikke (3) bekezdésének első albekezdésében előírt, a határozat meghozatalára vonatkozó határidő meghosszabbodik addig, amíg a Bizottság arról nem értesíti a vámhatóságokat, hogy a helyes és egységes tarifális besorolás vagy a származás megállapítása biztosított.

Az első albekezdés alapján meghosszabbodott határidő nem lehet 10 hónapnál hosszabb, de kivételes körülmények fennállása esetén további legfeljebb 5 hónappal ismét meghosszabbítható.

(2) A Vámkódex 22. cikke (3) bekezdésének második albekezdésében említett időtartam meghaladhatja a 30 napot akkor, ha ez az időtartam nem elegendő egy olyan elemzés elvégzéséhez, amelyet a határozat meghozatalában illetékes vámhatóság a határozat meghozatalához szükségesnek ítél.

21. cikk

Értesítés a KSZF-határozatról

(A Vámkódex 6. cikke (3) bekezdésének a) pontja)

Ha a KSZF-határozat iránti kérelem benyújtása az elektronikus adatfeldolgozási eljárástól eltérő módon történt, a vámhatóság értesítheti a kérelmezőt a KSZF-határozatról az elektronikus adatfeldolgozási eljárástól eltérő módon.

22. cikk

Az újraértékelésre és a felfüggesztésre vonatkozó szabályok alkalmazásának korlátozása

(A Vámkódex 23. cikkének (4) bekezdése)

A határozatok újraértékelésére és felfüggesztésére vonatkozóan a 15–18. cikkben foglalt rendelkezések a kötelező érvényű felvilágosításra vonatkozó határozatokra nem alkalmazandók.

23. cikk

Könnyítések az indulás előtti árunyilatkozatokkal kapcsolatban

(A Vámkódex 38. cikke (2) bekezdésének b) pontja)

(1) Ha a Vámkódex 38. cikke (2) bekezdésének b) pontja értelmében vett „biztonság és védelem” típusú engedélyezett gazdálkodó (a továbbiakban: AEOS) saját érdekében vám-árunyilatkozat vagy újrakiviteli árunyilatkozat formájában indulás előtti árunyilatkozatot nyújt be, az említett árunyilatkozatokban található adatokon túlmenően további adatszolgáltatásra nincs szükség.

(2) Ha egy AEOS egy AEOS-nak minősülő másik személy érdekében nyújt be vám-árunyilatkozat vagy újrakiviteli árunyilatkozat formájában indulás előtti árunyilatkozatot, az említett árunyilatkozatokban található adatokon túlmenően további adatszolgáltatásra nincs szükség.

24. cikk

Kedvezőbb elbánás a kockázatértékelés és az ellenőrzés szempontjából

(A Vámkódex 38. cikkének (6) bekezdése)

(1) Az engedélyezett gazdálkodót (AEO) kevesebb fizikai és okmányalapú ellenőrzésnek kell alávetni, mint más gazdálkodókat.

(2) Ha egy AEOS belépési gyűjtő árunyilatkozatot vagy – a Vámkódex 130. cikke szerinti esetben – vám-árunyilatkozatot vagy átmeneti megőrzési árunyilatkozatot nyújtott be, vagy a Vámkódex 127. cikke (8) bekezdésének megfelelően értesítést nyújtott be és számítógépes rendszerében hozzáférést engedett a belépési gyűjtő árunyilatkozatához kapcsolódó adatokhoz, a Vámkódex 127. cikke (3) bekezdésének első albekezdésében említett első belépési vámhivatal köteles értesíteni az AEOS-t, ha a szállítmányt kiválasztották fizikai ellenőrzésre. Az értesítést azelőtt kell elküldeni, hogy az áru az Unió vámterületére érkezne.

Ha a fuvarozó nem az első albekezdésben említett AEOS, az értesítést a fuvarozónak is rendelkezésére kell bocsátani, amennyiben a fuvarozó maga is AEOS, és csatlakozik az első albekezdésben említett árunyilatkozatokat tartalmazó elektronikus rendszerekhez.

Nem küldhető ilyen értesítés, ha az veszélyeztetheti az elvégzendő ellenőrzéseket vagy azok eredményét.

(3) Ha egy engedélyezett gazdálkodó a Vámkódex 171. cikke alapján átmeneti megőrzési árunyilatkozatot vagy vám-árunyilatkozatot nyújt be, az átmeneti megőrzési árunyilatkozat vagy vám-árunyilatkozat átvételére jogosult vámhivatal köteles értesíteni az engedélyezett gazdálkodót arról, ha a szállítmányt kiválasztották vámellenőrzésre. Az értesítést az áru vám elé állítása előtt kell elküldeni.

Nem küldhető ilyen értesítés, ha az veszélyeztetheti az elvégzendő ellenőrzéseket vagy azok eredményét.

(4) Ha egy engedélyezett gazdálkodó által bejelentett szállítmányt kiválasztanak fizikai vagy okmányalapú ellenőrzésre, ezeket az ellenőrzéseket elsőbbséggel kell elvégezni.

Az engedélyezett gazdálkodó kérésére az ellenőrzés máshol is elvégezhető, mint ahol az árut vám elé kell állítani.

(5) A (2) és a (3) bekezdés szerinti értesítést nem kell megküldeni az átmeneti megőrzési árunyilatkozat és az áruk vám elé állítása után benyújtott vám-árunyilatkozat alapján indított vámellenőrzésekről.

25. cikk

Kivétel a kedvezőbb elbánás alól

(A Vámkódex 38. cikkének (6) bekezdése)

A 24. cikk szerinti kedvezőbb elbánás nem alkalmazható akkor, ha konkrétan meghatározott magas fenyegetettségi szint miatt vagy más uniós jogi aktusban előírt ellenőrzési kötelezettség alapján kell vámellenőrzést végezni.

A vámhatóságoknak az AEOS által bejelentett szállítmányokkal kapcsolatban szükséges feldolgozást, alakiságokat és ellenőrzéseket azonban ilyenkor is elsőbbséggel kell elvégezniük.

26. cikk

Az engedélyezett gazdálkodó státus iránti kérelem befogadásának feltételei

(A Vámkódex 22. cikkének (2) bekezdése)

(1) A 11. cikk (1) bekezdésében a kérelmek befogadásával összefüggésben általában előírt feltételeken túlmenően az engedélyezett gazdálkodó státus iránti kérelmet benyújtó kérelmezőnek a kérelemhez a vámhatóság által elérhetővé tett önértékelési kérdőívet is mellékelnie kell.

(2) A gazdálkodó az Unió vámterületén található összes állandó üzleti telephelye vonatkozásában egyetlen kérelmet nyújt be az engedélyezett gazdálkodó státus iránt.

27. cikk

Illetékes vámhatóság

(A Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése)

Ha a Vámkódex 22. cikke (1) bekezdésének harmadik albekezdése vagy e rendelet 12. cikke alapján nem állapítható meg, melyik vámhatóság illetékes, a kérelmet annak a tagállamnak a vámhatóságaihoz kell benyújtani, amelyben a kérelmező állandó üzleti telephellyel rendelkezik, és ahol – a kérelemben megjelölt módon – az Unión belüli általános logisztikai irányítási tevékenységére vonatkozó információkat tartja vagy azokhoz hozzá lehet férni.

28. cikk

A határozat meghozatalának határideje

(A Vámkódex 22. cikkének (3) bekezdése)

(1) A határozat meghozatalára vonatkozóan a Vámkódex 22. cikke (3) bekezdésének első albekezdésében megállapított határidő legfeljebb 60 nappal meghosszabbítható.

(2) Ha olyan büntetőeljárás van folyamatban, amely kétségessé teszi, hogy a kérelmező teljesíti-e a Vámkódex 39. cikkének a) pontjában foglalt feltételeket, a határozat elfogadásának határideje a büntetőeljárás lezárásához szükséges idővel meghosszabbodik.

29. cikk

Az engedélyezett gazdálkodó státust megadó engedély hatályának kezdete

(A Vámkódex 22. cikkének (4) bekezdése)

A Vámkódex 22. cikkének (4) bekezdésétől eltérve az engedélyezett gazdálkodó státust megadó engedély (AEO-engedély) a határozat meghozatalát követő ötödik naptól kezdve hatályos.

30. cikk

A felfüggesztés joghatása

(A Vámkódex 23. cikke (4) bekezdésének b) pontja)

(1) Ha az engedélyezett gazdálkodó státust megadó engedélyt a Vámkódex 39. cikkében felsorolt kritériumok valamelyikének nem teljesülése miatt fel kell függeszteni, a határozatot meghozó vámhatóság az érintett engedélyezett gazdálkodóval kapcsolatban minden olyan határozatot felfüggeszt, amely az engedélyezett gazdálkodó státust megadó engedélyen általában, vagy az engedélyezett gazdálkodó státust megadó engedély felfüggesztését eredményező konkrét kritériumok bármelyikén alapul.

(2) Az engedélyezett gazdálkodóval kapcsolatban a vámjogszabályok alkalmazása körében hozott határozat felfüggesztése nem eredményezi automatikusan az engedélyezett gazdálkodó státust megadó engedély felfüggesztését.

(3) Ha a 16. cikk (1) bekezdése alapján a Vámkódex 39. cikkének d) pontjában megállapított feltételek nem teljesülése miatt olyan személyhez kapcsolódó határozat kerül felfüggesztésre, aki egyszerre AEOS és a Vámkódex 38. cikke (2) bekezdésének a) pontja értelmében vett „vámügyi egyszerűsítések” típusú engedélyezett gazdálkodó (a továbbiakban: AEOC), a kérdéses személy AEOC-engedélyét fel kell függeszteni, AEOS-engedélye azonban érvényes marad.

Ha a 16. cikk (1) bekezdése alapján a Vámkódex 39. cikkének e) pontjában megállapított feltételek nem teljesülése miatt olyan személyhez kapcsolódó határozat kerül felfüggesztésre, aki egyszerre AEOS és AEOC, a kérdéses személy AEOS-engedélyét fel kell függeszteni, AEOC-engedélye azonban érvényes marad.

II. CÍM

AZOK A TÉNYEZŐK, AMELYEK ALAPJÁN AZ ÁRUFORGALOMRA VONATKOZÓ BEHOZATALI ÉS KIVITELI VÁMOT ÉS MÁS INTÉZKEDÉSEKET ALKALMAZZÁK

1. FEJEZET

Az áruk származása

31. cikk

Teljes egészében egyetlen országban vagy területen létrejött vagy előállított áru

(A Vámkódex 60. cikkének (1) bekezdése)

Teljes egészében egyetlen országban vagy területen létrejött vagy előállított árunak minősülnek:

|

a) |

az ebben az országban vagy területen kitermelt ásványi termékek; |

|

b) |

az ott betakarított növényi termékek; |

|

c) |

az ott született és nevelt élő állatok; |

|

d) |

az ott nevelt élőállatokból nyert termékek; |

|

e) |

az ott folytatott vadászat vagy halászat termékei; |

|

f) |

a bármely ország parti tengerén kívül az érintett országban vagy területen lajstromozott és ennek az országnak vagy területnek a lobogója alatt közlekedő hajókkal a tengerből nyert tengeri halászati termékek és a tengerből nyert más termékek; |

|

g) |

az ebből az országból vagy területről származó, az f) pontban említett termékekből a feldolgozóhajók fedélzetén előállított vagy termelt áru, amennyiben ezen feldolgozóhajókat az adott országban vagy területen lajstromozták, és azok annak lobogója alatt közlekednek; |

|

h) |

a parti tengeren kívül a tengerfenékről vagy a tengerfenék alatti altalajból nyert termékek, amennyiben az országnak vagy területnek kizárólagos joga van a tengerfenék vagy az altalaj kiaknázására; |

|

i) |

előállítási műveletekből és használt cikkekből származó hulladék és maradék, ha ezeket az adott országban vagy területen gyűjtötték össze, és kizárólag nyersanyagok visszanyerésére alkalmasak; |

|

j) |

a kizárólag az a)–i) pontban meghatározott termékekből az adott országban vagy területen termelt áruk. |

32. cikk

Az olyan áru, amelynek előállítása egynél több országot vagy területet érint

(A Vámkódex 60. cikkének (2) bekezdése)

A 22-01. mellékletben felsorolt árukat úgy kell tekinteni, hogy azon utolsó lényeges feldolgozásuk vagy megmunkálásuk, amelynek eredményeként új termék jön létre, vagy amely az előállítás fontos szakaszát képezi, abban az országban vagy területen történt, amelyben a mellékletben előírt szabályok teljesülnek vagy amelyet ezek a szabályok megjelölnek.

33. cikk

Gazdaságilag nem indokolt feldolgozási vagy megmunkálási műveletek

(A Vámkódex 60. cikkének (2) bekezdése)

Egy másik országban vagy területen végzett bármely feldolgozási vagy megmunkálási művelet gazdaságilag nem tekinthető indokoltnak, ha a rendelkezésre álló tények alapján megállapítást nyer, hogy a művelet célja a Vámkódex 59. cikkében említett intézkedések alkalmazásának elkerülése volt.

A 22-01. mellékletben szabályozott áruk esetében az ezen árukra vonatkozó, az adott árucsoporthoz tartozó maradékszabályok alkalmazandók.

Az 22-01. mellékletben nem szabályozott áruk esetében, amennyiben az utolsó megmunkálás vagy feldolgozás gazdaságilag nem indokolt, úgy kell tekinteni, hogy az áruk azon utolsó gazdaságilag indokolt lényeges feldolgozása vagy megmunkálása, amelynek eredményeként új termék jött létre, vagy amely az előállítás fontos szakaszát képezte, abban az országban vagy területen történt, amelyből az anyagok érték szerint meghatározott legnagyobb hányada származik.

34. cikk

Minimális műveletek

(A Vámkódex 60. cikkének (2) bekezdése)

A származás megalapozása szempontjából a következők nem tekintendők gazdaságilag indokolt lényeges feldolgozásnak vagy megmunkálásnak:

|

a) |

a fuvarozás és tárolás során az áru jó állapotban való megőrzését biztosító művelet (szellőztetés, szétterítés, szárítás, sérült részek eltávolítása és hasonló műveletek) vagy az elszállítást vagy a fuvarozást elősegítő műveletek; |

|

b) |

a por eltávolításából, szitálásból vagy rostálásból, válogatásból, osztályozásból, összeállításból, mosásból, feldarabolásból álló egyszerű műveletek; |

|

c) |

a szállítmány csomagolásának megváltoztatása, a szállítmány megbontása vagy összeállítása, palackba, konzervdobozba, üvegbe, flakonba, zsákba, ládába, dobozba való egyszerű belehelyezés, kartonra vagy táblára való rögzítés és minden egyéb egyszerű csomagolási művelet; |

|

d) |

áruk készletbe vagy együttesbe történő kiszerelése vagy értékesítésre történő kiszerelése; |

|

e) |

a jelzések, címkék vagy más megkülönböztető jelek elhelyezése a termékekre vagy azok csomagolására; |

|

f) |

termékek alkatrészeinek egyszerű összeillesztése, hogy azok egy teljes terméket képezzenek; |

|

g) |

szétszerelés vagy a használat megváltoztatása; |

|

h) |

az a)–g) pontban meghatározott két vagy több művelet kombinációja. |

35. cikk

Tartozékok, pótalkatrészek és szerszámok

(A Vámkódex 60. cikke)

(1) A Kombinált Nómenklatúra XVI., XVII. és XVIII. Áruosztályába tartozó bármely áruval együtt szállított tartozékot, pótalkatrészt vagy szerszámot, amely az áru szokásos felszerelését képezi, ugyanolyan származásúnak kell tekinteni, mint magát az árut.

(2) A Kombinált Nómenklatúra XVI., XVII. és XVIII. Áruosztályába tartozó, az Unióban előzőleg szabad forgalomba bocsátott bármely áruhoz történő felhasználásra szánt lényeges pótalkatrészt, amennyiben a lényeges pótalkatrésznek a gyártási szakaszban történő beépítése nem változtatta volna meg az áru származását, ugyanolyan származásúnak kell tekinteni, mint magát az árut.

(3) E cikk alkalmazásában „lényeges pótalkatrész” olyan alkatrész:

|

a) |

amely alkotóelem nélkül a szabad forgalomba bocsátott vagy előzőleg kivitt berendezés, gép, készülék vagy jármű rendeltetésszerű üzemeltetése nem biztosítható; és |

|

b) |

amely ezekre az árukra jellemző; és |

|

c) |

amelyet ezek szokásos karbantartására és a megsérült vagy működésképtelenné vált, ugyanilyen típusú alkatrészek cseréjére szántak. |

36. cikk

Semleges elemek és csomagolás

(A Vámkódex 60. cikke)

(1) Annak meghatározásához, hogy egy áru egy meghatározott országból vagy területről származik-e, a következő termékek származását nem kell figyelembe venni:

|

a) |

energia és tüzelőanyag; |

|

b) |

üzem és berendezés; |

|

c) |

gépek és szerszámok; |

|

d) |

olyan anyagok, amelyek az áruk végső összetételét figyelembe véve sem ténylegesen, sem szándék szerint nem épülnek be a termékbe. |

(2) Amennyiben a 2658/87/EGK tanácsi rendelet (12) I. mellékletében meghatározott Kombinált Nómenklatúra értelmezésére vonatkozó 5. általános szabály szerint a csomagolóanyag vagy csomagolótartály a besorolás szempontjából a termék részét képezi, a származás megállapítása céljából azt figyelmen kívül kell hagyni, kivéve, ha a 22-01. mellékletben az érintett árura vonatkozóan meghatározott szabály a százalékos hozzáadott értéken alapul.

37. cikk

Fogalommeghatározások

E szakasz alkalmazásában a következő fogalommeghatározásokat kell alkalmazni:

|

1. |

„kedvezményezett ország”: az általános preferenciarendszer (GSP) kedvezményezett országa a 978/2012/EK európai parlamenti és tanácsi rendelet (13) II. mellékletében található felsorolás szerint; |

|

2. |

„előállítás”: bármiféle megmunkálás vagy feldolgozás, beleértve az összeszerelést is; |

|

3. |

„anyag”: a termék előállítása során felhasznált bármilyen összetevő, alapanyag, alkotóelem vagy alkatrész stb.; |

|

4. |

„termék”: az előállítás tárgyát képező termék akkor is, ha egy másik előállítási műveletben való későbbi felhasználásra szánják; |

|

5. |

„áruk”: anyagok és termékek egyaránt; |

|

6. |

„kétoldalú kumuláció”: olyan rendszer, amelynek keretében az Unióból származó termék valamely kedvezményezett országból származó anyagnak minősül abban az esetben, ha az adott kedvezményezett országban további feldolgozásnak vetik alá vagy termékbe beépítik; |

|

7. |

„Norvégiával, Svájccal vagy Törökországgal való kumuláció”: olyan rendszer, amelynek keretében a Norvégiából, Svájcból vagy Törökországból származó termék valamely kedvezményezett országból származó anyagnak minősül abban az esetben, ha az érintett kedvezményezett országban további feldolgozásnak vetik alá vagy termékbe beépítik, majd onnan az Unióba importálják; |

|

8. |

„regionális kumuláció”: olyan rendszer, amelynek keretében az e szakasz értelmében egy adott regionális csoport valamely országából származó termék az adott regionális csoport másik országából (vagy másik regionális csoport valamely országából, ha lehetőség van a csoportok közötti kumulációra) származó anyagnak minősül abban az esetben, ha ez utóbbi országban további feldolgozásnak vetik alá vagy ott előállított termékbe beépítik; |

|

9. |

„kiterjesztett kumuláció”: olyan, a Bizottság által valamely kedvezményezett ország kérelme alapján megadott engedélyhez kötött rendszer, amelynek keretében bizonyos olyan országból származó anyagok, amellyel az Uniónak az Általános Vám- és Kereskedelmi Egyezmény (GATT) mindenkor hatályos változatának XXIV. cikke értelmében szabadkereskedelmi megállapodása áll fenn, az érintett kedvezményezett országból származó anyagnak minősülnek abban az esetben, ha ez utóbbi országban további feldolgozásnak vetik őket alá vagy ott előállított termékbe beépítik őket; |

|

10. |

„felcserélhető anyagok”: olyan anyagok, amelyek azonos jellegűek és kereskedelmi minőségűek, azonos műszaki és fizikai jellemzőkkel rendelkeznek, és a végtermékbe beépített állapotukban egymástól nem különböztethetők meg; |

|

11. |

„regionális csoport”: olyan országok csoportja, amelyek között lehetőség van regionális kumulációra; |

|

12. |

„vámérték”: az Általános Vámtarifa- és Kereskedelmi Egyezmény VII. cikkének végrehajtására vonatkozó 1994. évi megállapodás (a WTO vámérték-megállapítási egyezménye) szerint megállapított érték; |

|

13. |

„anyag értéke”: a felhasznált nem származó anyagok behozatalkor érvényes vámértéke, vagy ha ez nem ismert és nem állapítható meg, az anyagért az előállító országban fizetett első megállapítható ár; e pont rendelkezéseit a felhasznált származó anyagok vámértékének megállapítására is célszerű értelemszerűen alkalmazni; |

|

14. |