ISSN 1977-0731

Az Európai Unió

Hivatalos Lapja

L 271

Magyar nyelvű kiadás

Jogszabályok

58. évfolyam

2015. október 16.

|

ISSN 1977-0731 |

||

|

Az Európai Unió Hivatalos Lapja |

L 271 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

58. évfolyam |

|

Tartalom |

|

II Nem jogalkotási aktusok |

Oldal |

|

|

|

RENDELETEK |

|

|

|

* |

A Bizottság (EU) 2015/1850 végrehajtási rendelete (2015. október 13.) a fókatermékek kereskedelméről szóló 1007/2009/EK európai parlamenti és tanácsi rendelet végrehajtására vonatkozó részletes szabályok megállapításáról ( 1 ) |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

||

|

|

|

HATÁROZATOK |

|

|

|

* |

|

|

|

III Egyéb jogi aktusok |

|

|

|

|

EURÓPAI GAZDASÁGI TÉRSÉG |

|

|

|

* |

|

|

|

|

|

(1) EGT-vonatkozású szöveg |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

II Nem jogalkotási aktusok

RENDELETEK

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/1 |

A BIZOTTSÁG (EU) 2015/1850 VÉGREHAJTÁSI RENDELETE

(2015. október 13.)

a fókatermékek kereskedelméről szóló 1007/2009/EK európai parlamenti és tanácsi rendelet végrehajtására vonatkozó részletes szabályok megállapításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a fókatermékek kereskedelméről szóló, 2009. szeptember 16-i 1007/2009/EK európai parlamenti és tanácsi rendeletre (1) és különösen annak 3. cikke (4) bekezdésére,

mivel:

|

(1) |

Az 1007/2009/EK rendelet bizonyos feltételek mellett engedélyezi az inuitok és más őslakos közösségek által folytatott vadászatokból származó fókatermékek forgalomba hozatalát. Engedélyezi továbbá azon fókatermékek forgalomba hozatalát, amelyek behozatala alkalmi jellegű és kizárólag az utazók és családjuk személyes használatára szolgál. |

|

(2) |

A 737/2010/EU bizottsági rendelet (2) részletes szabályokat állapított meg a fókatermékeknek az 1007/2009/EK rendelet 3. cikke szerinti forgalomba hozatala tekintetében. |

|

(3) |

Az Európai Parlament és a Tanács (EU) 2015/1775 rendelete (3) módosította az 1007/2009/EK rendelet 3. cikkét, és e rendelet alkalmazásának kezdetétől hatályon kívül helyezte a 737/2010/EU rendeletet. Ezért szükség van a módosított 1007/2009/EK rendelet 3. cikkének végrehajtását szolgáló intézkedések meghatározására. |

|

(4) |

Helyénvaló rendelkezni arról, hogy bizonyos követelményeknek megfelelő jogalanyok felvételre kerüljenek azon elismert szervek jegyzékébe, amelyek a fókatermékek forgalomba hozatalához szükséges feltételeknek való megfelelést igazoló dokumentumokat állíthatnak ki. |

|

(5) |

Az igazoló dokumentumok kezelésének és ellenőrzésének elősegítése érdekében azokhoz és másolataikhoz mintapéldányokat kell készíteni. |

|

(6) |

Az igazoló dokumentumok ellenőrzésének folyamatát is indokolt meghatározni. Ezen eljárásoknak a lehető legegyszerűbbeknek és legpraktikusabbaknak kell lenniük, anélkül, hogy ez az ellenőrző rendszer megbízhatóságát és koherenciáját veszélyeztetné. |

|

(7) |

Az illetékes hatóságok, a Bizottság és az elismert szervek közötti adatcsere elősegítése érdekében lehetőséget kell biztosítani az elektronikus rendszerek használatára. |

|

(8) |

A személyes adatoknak az e rendelet céljaira való feldolgozása – különös tekintettel az igazoló dokumentumokban szereplő személyes adatokéra – meg kell, hogy feleljen a 95/46/EK európai parlamenti és tanácsi irányelvnek (4) és a 45/2001/EK európai parlamenti és tanácsi rendeletnek (5). |

|

(9) |

Mivel ez a rendelet a 2015. október 18-tól alkalmazandó (EU) 2015/1775 rendelet által módosított 1007/2009/EK rendelet 3. cikkének végrehajtására vonatkozó részletes szabályokat állapítja meg, mihamarabb hatályba kell lépnie. |

|

(10) |

Az e rendeletben előírt intézkedések összhangban vannak a 338/97/EK tanácsi rendelet (6) 18. cikkének (1) bekezdése értelmében létrehozott bizottság véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Tárgy

Ez a rendelet a fókatermékek 1007/2009/EK rendelet 3. cikke szerinti forgalomba hozatalára és az utazók vagy családjuk személyes használatára szolgáló behozatalára vonatkozó szabályokat állapítja meg.

2. cikk

Az utazók vagy családjuk személyes használatára szolgáló termékek

(1) Az utazók vagy családjuk személyes használatára szolgáló fókatermékek csak akkor hozhatók be az EU-ba, ha az alábbi feltételek egyike teljesül:

|

a) |

a fókatermékeket az utazók magukon viselik vagy személyes poggyászukban, illetve poggyászukként szállítják; |

|

b) |

a fókatermékek egy olyan természetes személy magántulajdonát képezik, aki valamelyik harmadik országból az Unióba helyezi át lakóhelyét; |

|

c) |

a fókatermékeket az utazók egy harmadik országban helyben szerezték, és egy későbbi időpontban hozzák be, feltéve, hogy az Unió területére érkezéskor bemutatják az érintett tagállam vámhatóságának a következő dokumentumokat:

|

(2) Az (1) bekezdés c) pontjának alkalmazásában az írásos bejelentést és az igazoló dokumentumot a vámhatóságoknak láttamozniuk kell, majd vissza kell adniuk az utazónak. Behozatalakor a bejelentést és az igazoló dokumentumot a szóban forgó termékre vonatkozó vámáru-nyilatkozattal együtt kell bemutatni a vámhatóságoknak.

3. cikk

Elismert szervek

(1) Az elismert szervek jegyzékébe fel kell venni azt a jogalanyt, amely igazolni tudja az alábbi követelményeknek való megfelelését:

|

a) |

jogi személyiséggel rendelkezik; |

|

b) |

képes annak megállapítására, hogy az 1007/2009/EK rendelet 3. cikke (1) bekezdésének követelményei teljesülnek; |

|

c) |

képes kiállítani és kezelni a 4. cikk (1) bekezdésében említett igazoló dokumentumokat, valamint feldolgozni és tárolni azok adatait; |

|

d) |

feladatait oly módon képes ellátni, hogy nem merül fel összeférhetetlenség; |

|

e) |

képes nyomon követni az 1007/2009/EK rendelet 3. cikke (1) bekezdésében előírt követelményeknek való megfelelést; |

|

f) |

az e rendelet követelményeinek való meg nem felelés esetén képes visszavonni vagy felfüggeszteni a 4. cikk (1) bekezdésében említett igazoló dokumentumokat, valamint gondoskodni a tagállamok illetékes hatóságainak és vámhatóságainak erről való tájékoztatásáról; |

|

g) |

egy független harmadik fél ellenőrzi; |

|

h) |

nemzeti vagy regionális szinten működik. |

(2) Az (1) bekezdésben említett jegyzékbe való felvétel érdekében a jogalany kérelmet nyújt be a Bizottsághoz az (1) bekezdésben meghatározott követelményeknek való megfelelést igazoló iratok kíséretében.

(3) Az elismert szerv minden jelentéstételi időszak végén benyújtja a Bizottsághoz az (1) bekezdés g) pontjában említett független harmadik fél által készített ellenőrzési jelentéseket.

4. cikk

Igazoló dokumentumok

(1) Amennyiben teljesülnek az 1007/2009/EK rendelet 3. cikke (1) bekezdésében a forgalomba hozatalra vonatkozóan előírt követelmények, egy elismert szerv kérésre kiállítja az e rendelet mellékletében szereplő mintáknak megfelelő igazoló dokumentumokat.

(2) Az elismert szerv a kérelmezőnek adja át az igazoló dokumentumot, és annak másolatát három évig megőrzi az adatok nyilvántartása céljából.

(3) Az 5. cikk (2) bekezdésére figyelemmel egy fókatermék forgalomba hozatala esetén az igazoló dokumentum eredetije a fókaterméket kíséri. A kérelmező megtarthatja az igazoló dokumentum egy másolatát.

(4) Minden későbbi számlán fel kell tüntetni az igazoló dokumentum sorszámát.

(5) Az (1) bekezdésnek megfelelően kiállított igazoló dokumentummal kísért fókaterméket az 1007/2009/EK rendelet 3. cikke (1) bekezdésében előírtaknak megfelelőnek kell tekintetni.

(6) Egy fókaterméknek a 2913/92/EGK tanácsi rendelet (7) 79. cikke szerinti szabad forgalomba bocsátása érdekében tett vámáru-nyilatkozat akkor fogadható el, ha a kérelmező bemutatja az e cikk (1) bekezdésével összhangban kiállított igazoló dokumentumot. A 2913/92/EGK rendelet 77. cikke (2) bekezdésének sérelme nélkül a vámhatóságok nyilvántartásaikban megőrzik az igazoló dokumentum egy másolatát.

(7) Az (1) bekezdéssel összhangban kiállított igazoló dokumentum hitelességét vagy helytállóságát illetően felmerülő kétség esetén, valamint ha további útmutatásra van szükség, a vámhatóságok és a bűnüldöző hatóságok tisztviselői felveszik a kapcsolatot az érintett tagállam által a 6. cikknek megfelelően kijelölt illetékes hatósággal. A megkeresett illetékes hatóság dönt a továbbiakban meghozandó intézkedésekről.

5. cikk

Az igazoló dokumentumok formátuma

(1) A 4. cikk (1) bekezdésében említett igazoló dokumentumokat vagy papíron, vagy elektronikus formában kell kiállítani.

(2) Elektronikus úton való kiállítás esetén egy kinyomtatott példányának kell kísérnie a fókaterméket a forgalomba hozatal időpontjában.

(3) Az igazoló dokumentum használata nincs kihatással a forgalomba hozatallal kapcsolatos egyéb formai követelményekre.

(4) A 6. cikknek megfelelően kijelölt illetékes hatóság előírhatja, hogy az igazoló dokumentumot fordítsák le azon tagállam hivatalos nyelvére, ahol a terméket forgalomba hozzák.

6. cikk

Illetékes hatóságok

(1) Minden tagállam kijelöl egy vagy több illetékes hatóságot az alábbi feladatok ellátására:

|

a) |

a behozott fókatermékekhez tartozó igazoló dokumentumok hitelességének ellenőrzése a vámhatóságoknak a 4. cikk (7) bekezdése szerinti kérésére; |

|

b) |

az igazoló dokumentumok adott tagállamban létrehozott és tevékenykedő elismert szervek általi kiállításának ellenőrzése; |

|

c) |

az adott tagállamban folytatott fókavadászatból származó fókatermékekhez kiadott igazoló dokumentumok egy másolatának megőrzése. |

(2) A tagállamok értesítik a Bizottságot az (1) bekezdésnek megfelelően kijelölt illetékes hatóságokról.

(3) A Bizottság saját honlapján elérhetővé teszi az (1) bekezdésnek megfelelően kijelölt illetékes hatóságok jegyzékét. E jegyzéket rendszeresen frissíteni kell.

7. cikk

Elektronikus adatcsere- és adat-nyilvántartási rendszerek

(1) Az illetékes hatóságok használhatnak elektronikus rendszereket az igazoló dokumentumokban szereplő adatok egymás közötti cseréjére, valamint nyilvántartására.

(2) A tagállamok szem előtt tartják az (1) bekezdésben említett elektronikus rendszerek komplementaritását, kompatibilitását és interoperabilitását.

8. cikk

A személyes adatok feldolgozása tekintetében biztosított védelem

Ez a rendelet a személyes adatok feldolgozása vonatkozásában nem sérti az egyéneknek az uniós és a nemzeti jog értelmében biztosított védelem szintjét és különösen nem változtatja meg a 95/46/EK irányelv és a 45/2001/EK rendelet szerinti jogokat és kötelezettségeket. Az egyéneknek a személyes adatok feldolgozása tekintetében való védelmét különösen az igazoló dokumentumokban szereplő személyes adatok nyilvánosságra hozatalának vagy közlésének vonatkozásában kell biztosítani.

9. cikk

Átmeneti rendelkezés

Az elismert szervek által 2015. október 18. előtt a 737/2010/EU rendelettel összhangban kiállított igazoló dokumentumok a továbbiakban is érvényesek.

10. cikk

Hatálybalépés és alkalmazás

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetésének napján lép hatályba.

Ezt a rendeletet 2015. október 18-tól kell alkalmazni.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2015. október 13-án.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 286., 2009.10.31., 36. o.

(2) A Bizottság 2010. augusztus 10-i 737/2010/EU rendelete a fókatermékek kereskedelméről szóló 1007/2009/EK európai parlamenti és tanácsi rendelet végrehajtására vonatkozó részletes szabályok megállapításáról (HL L 216., 2010.8.17., 1. o.).

(3) Az Európai Parlament és a Tanács 2015. október 6-i (EU) 2015/1775 rendelete a fókatermékek kereskedelméről szóló 1007/2009/EK rendelet módosításáról és a 737/2010/EU bizottsági rendelet hatályon kívül helyezéséről (HL L 262., 2015.10.7., 1. o.).

(4) Az Európai Parlament és a Tanács 1995. október 24-i 95/46/EK irányelve a személyes adatok feldolgozása vonatkozásában az egyének védelméről és az ilyen adatok szabad áramlásáról (HL L 281., 1995.11.23., 31. o.).

(5) Az Európai Parlament és a Tanács 2000. december 18-i 45/2001/EK rendelete a személyes adatok közösségi intézmények és szervek által történő feldolgozása tekintetében az egyének védelméről, valamint az ilyen adatok szabad áramlásáról (HL L 8., 2001.1.12., 1. o.).

(6) A Tanács 1996. december 9-i 338/97/EK rendelete a vadon élő állat- és növényfajok számára kereskedelmük szabályozása által biztosított védelemről (HL L 61., 1997.3.3., 1. o.).

(7) A Tanács 1992. október 12-i 2913/92/EGK rendelete a Közösségi Vámkódex létrehozásáról (HL L 302., 1992.10.19., 1. o.).

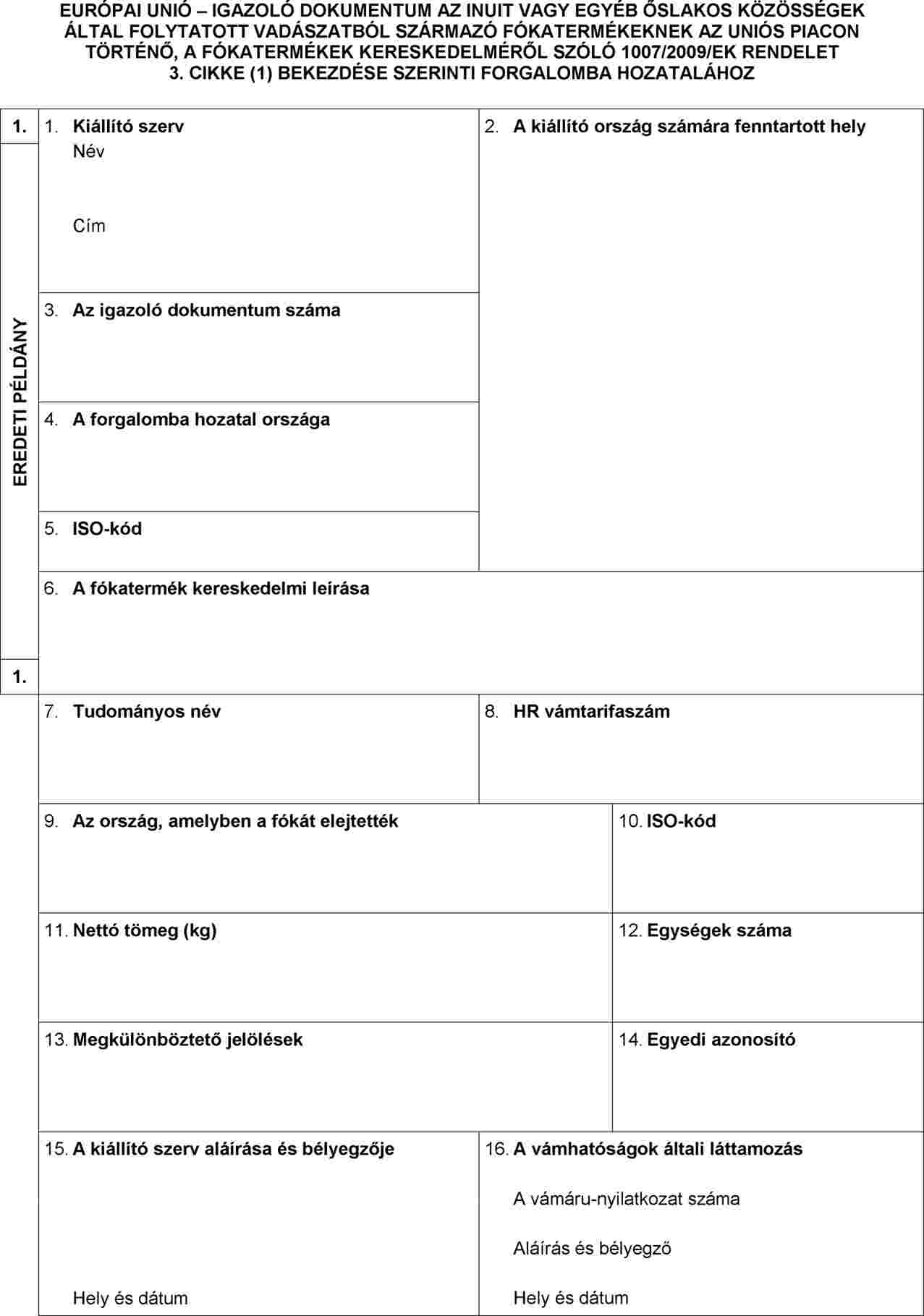

MELLÉKLET

Útmutató megjegyzések

Általános megjegyzések:

Kérjük, nyomtatott nagybetűkkel töltse ki.

|

1. rovat: |

Kibocsátó szerv |

Adja meg az igazoló dokumentumot kiállító elismert szerv nevét és címét. |

|

2. rovat: |

A kiállító ország számára fenntartott hely |

Hagyja szabadon a kiállító ország számára. |

|

3. rovat: |

Az igazoló dokumentum száma |

Adja meg az igazoló dokumentum számát. |

|

4. rovat: |

A forgalomba hozatal országa |

Adja meg annak az országnak a nevét, ahol a fókatermék az Európai Unió piacán először kerül forgalomba. |

|

5. rovat: |

ISO-kód |

Adja meg a 4. rovatban megadott ország kétjegyű kódját. |

|

6. rovat: |

A fókatermék kereskedelmi leírása |

Adja meg a fókatermék(ek) kereskedelmi leírását. A leírásnak a 7. rovatban szereplő bejegyzéssel összhangban kell állnia. |

|

7. rovat: |

Tudományos név |

Adja meg a termékhez felhasznált fókafaj(ok) tudományos nevét. Amennyiben egy összetett termék egynél több fajt tartalmaz, ezeket külön sorokban nevezze meg. |

|

8. rovat: |

HR vámtarifaszám |

Adja meg a 4 vagy 6 számjegyű, a Harmonizált Áruleíró és Kódrendszer alapján meghatározott árukódot. |

|

9. rovat: |

Az ország, amelyben a fókát elejtették |

Adja meg annak az országnak a nevét, ahol a termékhez felhasznált fókát elejtették. |

|

10. rovat: |

ISO-kód |

Adja meg a 9. rovatban megadott ország kétjegyű kódját. |

|

11. rovat: |

Nettó tömeg |

Adja meg az össztömeget kg-ban. Ez a fókatermékek nettó tömegét jelenti, az állványoktól, távtartóktól, öntapadó címkéktől stb. különböző közvetlen tárolóeszközök és csomagolás nélkül. |

|

12. rovat: |

Egységek száma |

Amennyiben több van, adja meg a darabszámot. |

|

13. rovat: |

Megkülönböztető jelölések |

Ha lehet, adjon meg valamilyen megkülönböztető jelölést, például tételszámot vagy raklevélszámot. |

|

14. rovat: |

Egyedi azonosító |

Adja meg a terméken szereplő, annak nyomonkövethetőségét biztosító azonosítót. |

|

15. rovat: |

A kiállító szerv aláírása és bélyegzője |

Ezt a rovatot a felhatalmazással rendelkező tisztviselő tölti ki, keltezéssel látva el és az igazoló dokumentumot kiállító elismert szerv hivatalos bélyegzőjével lepecsételve a dokumentumot. |

|

16. rovat: |

A vámhatóságok általi láttamozás |

A vámhatóságnak meg kell adnia a vámáru-nyilatkozat számát, majd alá kell írnia és bélyegzővel kell ellátnia a dokumentumot. |

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/12 |

A BIZOTTSÁG (EU) 2015/1851 VÉGREHAJTÁSI RENDELETE

(2015. október 15.)

a 948/2014/EU végrehajtási rendeletnek a szerződéses tárolási időszak és a sovány tejpor magántárolásához nyújtott támogatás összege tekintetében történő módosításáról

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a mezőgazdasági termékpiacok közös szervezésének létrehozásáról és a 922/72/EGK, a 234/79/EGK, az 1037/2001/EK és az 1234/2007/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2013. december 17-i 1308/2013/EU európai parlamenti és tanácsi rendeletre (1) és különösen annak 18. cikke (2) bekezdésére, 20. cikke c), l) és m) pontjára, valamint 223. cikke (3) bekezdésének c) pontjára,

tekintettel a mezőgazdasági termékpiacok közös szervezésével kapcsolatos egyes támogatások és visszatérítések megállapítására vonatkozó intézkedések meghatározásáról szóló, 2013. december 16-i 1370/2013/EU tanácsi rendeletre (2) és különösen annak 4. cikkére,

mivel:

|

(1) |

A 948/2014/EU bizottsági végrehajtási rendelet (3) a különösen nehéz piaci helyzetre való tekintettel – amelyet elsősorban az Oroszország által az Unióból származó tejtermékek Oroszországba történő importjára kivetett tilalom idézett elő – bevezette a sovány tejpor magántárolási rendszerét. |

|

(2) |

A sovány tejpor árának további csökkenését követően a magántárolási rendszerek alkalmazási időszakát az 1337/2014/EU bizottsági végrehajtási rendelet (4)2015. február 28-ig, az (EU) 2015/303 bizottsági végrehajtási rendelet (5)2015. szeptember 30-ig, az (EU) 2015/1548 bizottsági végrehajtási rendelet (6) pedig 2016. február 29-ig meghosszabbította. |

|

(3) |

Tekintettel arra, hogy a sovány tejpor ára a belső piacon tapasztalható jelentős tejtúlkínálat és a továbbra is visszafogott világszintű kereslet következtében továbbra is csökkenő tendenciát mutat, helyénvaló további olyan intézkedésekről rendelkezni, amelyek révén ösztönözhető, hogy – a piacra nehezedő nyomás enyhítése céljából – a gazdasági szereplők nagyobb mennyiségeket tároljanak, és ezért indokolt nagyobb összegű támogatást nyújtani azokban az esetekben, amikor a termékekre hosszabb szerződéses tárolási időszak vonatkozik. |

|

(4) |

Ugyanakkor annak biztosítására, hogy a gazdasági szereplők a jövőben rugalmasan tudjanak reagálni a piaci jelzésekre, biztosítani kell, hogy az érintett termékek a kilenc hónapos minimális tárolási időszak lejártával csökkentett támogatási mérték mellett kitárolhatók legyenek. |

|

(5) |

Tekintettel a meghosszabbodott szerződéses tárolási időszakra, a 826/2008/EK bizottsági rendelet (7) 31. cikkében említett előleg összegét ki kell igazítani. |

|

(6) |

A 826/2008/EK rendelet 35. cikke (3) bekezdésének megfelelően és annak érdekében, hogy az intézkedés igénybevételét szorosan nyomon lehessen követni, indokolt meghatározni az említett rendelet 35. cikke (1) bekezdésének a) pontjában előírt értesítések megküldésének határidejét. |

|

(7) |

Annak érdekében, hogy azonnal kifejtse hatását a piacon és hozzájáruljon az árak stabilizálásához, az e rendeletben előírt intézkedést indokolt a kihirdetését követő napon hatályba léptetni. |

|

(8) |

Az e rendeletben előírt intézkedések összhangban vannak a mezőgazdasági piacok közös szervezésével foglalkozó bizottság véleményével, |

ELFOGADTA EZT A RENDELETET:

1. cikk

A 948/2014/EU végrehajtási rendelet a következőképpen módosul:

|

1. |

A 4. cikk helyébe a következő szöveg lép: „4. cikk (1) Az 1. cikkben említett termékekre vonatkozó támogatás összege:

A 826/2008/EK rendelet 34. cikkének (6) bekezdésétől eltérve azonban, amennyiben a szerződéses mennyiség 270 napos minimális tárolási időszak után kitárolható, a támogatás összege 10 %-kal csökken. (2) A kérelmek csak akkor érvényesek, ha feltüntetik a kért támogatási mértékeket. Az e rendelet alapján, 90 és 210 nap közötti tárolási időszakra kötött szerződések nem változtathatók át a 4. cikk (1) bekezdése b) pontja első albekezdése szerinti szerződésekké. (3) A szerződéses tárolás vége a kitárolás napját megelőző nap.” |

|

2. |

A szöveg a következő 4a. cikkel egészül ki: „4a. cikk A 826/2008/EK rendelet 31. cikkének (2) bekezdésétől eltérve az e rendelet 4. cikke (1) bekezdésének b) pontjának első albekezdése szerinti szerződésekre vonatkozó előlegfizetés összege nem haladhatja meg a 270 napos tárolási időszaknak megfelelő támogatás összegét.” |

|

3. |

A 6. cikk helyébe a következő szöveg lép: „6. cikk A tagállamok értesítik a Bizottságot a következőkről:

|

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2015. október 15-én.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 347., 2013.12.20., 671. o.

(2) HL L 346., 2013.12.20., 12. o.

(3) A Bizottság 2014. szeptember 4-i 948/2014/EU végrehajtási rendelete a sovány tejpor magántárolási rendszerének bevezetéséről és a magántárolási támogatás összegének előre történő megállapításáról (HL L 265., 2014.9.5., 18. o.).

(4) A Bizottság 2014. december 16-i 1337/2014/EU végrehajtási rendelete a 947/2014/EU és a 948/2014/EU végrehajtási rendeletnek a vaj és a sovány tejpor magántárolási támogatása iránti kérelmek benyújtási határideje tekintetében történő módosításáról (HL L 360., 2014.12.17., 15. o.).

(5) A Bizottság 2015. február 25-i (EU) 2015/303 végrehajtási rendelete a 947/2014/EU és a 948/2014/EU végrehajtási rendeletnek a vajra és a sovány tejporra vonatkozó magántárolási támogatás iránti kérelmek benyújtási határideje tekintetében történő módosításáról (HL L 55., 2015.2.26., 4. o.).

(6) A Bizottság 2015. szeptember 17-i (EU) 2015/1548 végrehajtási rendelete a 947/2014/EU és a 948/2014/EU végrehajtási rendeletnek a vajra és a sovány tejporra vonatkozó magántárolási támogatás iránti kérelmek benyújtási határideje tekintetében történő módosításáról (HL L 242., 2015.9.18., 26. o.).

(7) A Bizottság 2008. augusztus 20-i 826/2008/EK rendelete egyes mezőgazdasági termékek magántárolásához nyújtható közösségi támogatás odaítélésére vonatkozó közös szabályok megállapításáról (HL L 223., 2008.8.21., 3. o.).

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/15 |

A BIZOTTSÁG (EU) 2015/1852 FELHATALMAZÁSON ALAPULÓ RENDELETE

(2015. október 15.)

az egyes sajtok magántárolására vonatkozó ideiglenes rendkívüli támogatási program megnyitásáról és a támogatás összegének előzetes rögzítéséről

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a mezőgazdasági termékpiacok közös szervezésének létrehozásáról, és a 922/72/EGK, a 234/79/EK, az 1037/2001/EK és az 1234/2007/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2013. december 17-i 1308/2013/EU európai parlamenti és tanácsi rendeletre (1) és különösen annak 219. cikke (1) bekezdésére, összefüggésben 228. cikkével,

mivel:

|

(1) |

A 2014. év folyamán és 2015 első felében általában véve visszaesett a tej és a tejtermékek iránti globális kereslet, elsősorban a tejtermékek világszinten legfontosabb importőr országa, Kína importtevékenységének lassulása miatt. |

|

(2) |

A tejtermékek árát érintő leszorító hatás volt megfigyelhető, amelyet az okoz, hogy növekedett a kínálat mind az Unióban, mind a világ főbb tejtermelő régióiban. |

|

(3) |

Emellett 2015. június 25-én az orosz kormány bejelentette, hogy további egy évre, 2016. augusztus 6-ig meghosszabbítja az Unióból származó mezőgazdasági termékek és élelmiszerek bevitelére vonatkozó tilalmat. |

|

(4) |

A tejágazat emiatt piaci zavarral szembesül, amelyet a kereslet és a kínálat közötti erőteljes egyensúlyhiány okoz. |

|

(5) |

Ennek következtében a nyers tej és a tejtermékek ára tovább csökkent az Unióban, és valószínűleg a továbbiakban is érvényesül a leszorító hatás, amely kezelhetetlen szintet érhet el sok mezőgazdasági termelő esetében, akik pénzforgalmi és a pénzkészletet érintő nehézségeket tapasztalnak. A legfontosabb sajtok uniós átlagára 17 %-kal csökkent 2015-ben. |

|

(6) |

Az 1308/2013/EU rendelet alapján rendelkezésre álló piaci intervenciós intézkedések, mivel más termékekre – például vajra és sovány tejporra – irányulnak vagy csak a földrajzi jelzéssel ellátott sajtokra vonatkoznak, nem elegendőek az előállt helyzet kezelésére. |

|

(7) |

A sajtpiac súlyos egyensúlyhiánya tárolással enyhíthető, illetve kiküszöbölhető. Ezért indokolt a sajt magántárolására támogatást nyújtani és a támogatás összegét előre rögzíteni. |

|

(8) |

Indokolt meghatározni a támogatási program hatálya alá tartozó mennyiség felső határát, valamint a teljes mennyiség tagállamonkénti bontását, amelynek alapját az egyes tagállamok sajttermelése képezi. |

|

(9) |

Az 1308/2013/EU rendelet 17. cikke úgy rendelkezik, hogy csak az 1151/2012/EU európai parlamenti és tanácsi rendelet (2) szerinti, oltalom alatt álló eredetmegjelöléssel vagy oltalom alatt álló földrajzi jelzéssel ellátott sajt tekintetében nyújtható magántárolási támogatás. Az Unió teljes sajttermelésének azonban csak kis részét teszik ki az oltalom alatt álló eredetmegjelöléssel vagy oltalom alatt álló földrajzi jelzéssel ellátott sajtok. A végrehajtás és az igazgatás hatékonysága érdekében helyénvaló az összes sajtfélére vonatkozó egyetlen magántárolási támogatási rendszert létrehozni. |

|

(10) |

A tárolásra nem alkalmas sajtokat indokolt kizárni a rendelkezés hatálya alól. |

|

(11) |

Az irányítás és ellenőrzés megkönnyítése érdekében magántárolási támogatást – általános szabályként – csak az Unióban letelepedett és héanyilvántartásba vett gazdasági szereplők részére lehet nyújtani. |

|

(12) |

Hogy biztosítani lehessen a lebonyolítás megfelelő nyomon követését, e rendeletben meg kell határozni a tárolási szerződések megkötéséhez szükséges információkat és a szerződő felek kötelezettségeit. |

|

(13) |

A program hatékonyabbá tétele érdekében a szerződéseknek egy bizonyos minimális mennyiségre kell vonatkozniuk, valamint meg kell határozniuk a szerződő fél által teljesítendő kötelezettségeket, különösen azokat, amelyek a tárolási műveletek ellenőrzéséért felelős illetékes hatóság számára lehetővé teszik a tárolási feltételek eredményes ellenőrzését. |

|

(14) |

A magántárolási támogatás odaítéléséhez szükséges egyik követelmény, hogy a szerződéses mennyiség tárolásra kerüljön a szerződés szerinti tárolási időszak során. A kereskedelmi gyakorlat figyelembevételéhez, valamint gyakorlati megfontolásból a támogatott mennyiség tekintetében célszerű bizonyos tűréshatárt megengedni. |

|

(15) |

A kérelem komolyságának garantálása és az intézkedés kívánt piaci hatásának biztosítása érdekében biztosítékra van szükség. Ezért rendelkezéseket kell elfogadni a biztosíték letétbe helyezésére, feloldására és visszatartására vonatkozóan. |

|

(16) |

Annak biztosítása érdekében, hogy a tárolást megfelelően végezzék, indokolt rendelkezéseket hozni a kifizetendő támogatás csökkentésére, ha a tárolt mennyiség a szerződéses tárolási időszak alatt kisebb a szerződésben foglalt mennyiségnél. |

|

(17) |

A támogatás összegét a tárolás költségei és/vagy egyéb releváns piaci szempontok alapján kell meghatározni. Indokolt támogatást megállapítani az érintett termékek be- és kitárolásának fix költségeire, valamint a hűtőházi tárolás napi költségeire és a finanszírozási költségekre vonatkozóan. |

|

(18) |

Meg kell határozni az előlegfizetés feltételeit; a támogatáskorrekciót azokban az esetekben, amikor a szerződéses mennyiséget nem tartják be teljes mértékben; a támogatásra való jogosultság meglétére vonatkozó ellenőrzéseket; a lehetséges szankciókat és azokat az információkat, melyekről a tagállamoknak értesíteniük kell a Bizottságot. |

|

(19) |

Lehetséges, hogy az intézkedést nem minden tagállam használja ki teljes mértékben, így indokolt rendelkezni a mennyiségeknek az intézkedés háromhavi alkalmazását követő újraosztásáról. A Bizottságot fel kell hatalmazni arra, hogy adott esetben olyan végrehajtási aktust fogadjon el, amely megállapítja a fel nem használt mennyiségek tagállamonkénti újraosztását, valamint a kérelmek benyújtására nyitva álló új időszakot. |

|

(20) |

Szabályokat kell megállapítani a dokumentációra, a számvitelre, valamint az ellenőrzés gyakoriságára és módjára vonatkozóan is, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Tárgy

Ez a rendelet ideiglenes rendkívüli magántárolási támogatási programról rendelkezik a 0406 KN-kód alá tartozó sajtokra vonatkozóan, azon sajtok kivételével, amelyek a 3. cikk (1) bekezdésében említett érlelési időszakon túl nem alkalmasak további tárolásra.

Az ezen ideiglenes program hatálya alá tartozó termékek tagállamonkénti maximális mennyiségét a melléklet határozza meg.

2. cikk

Fogalommeghatározás

E rendelet alkalmazásában a „tagállami illetékes hatóságok” az 1306/2013/EU európai parlamenti és tanácsi rendelet (3) 7. cikkében megállapított feltételeket teljesítő, a tagállam által kifizető ügynökségként akkreditált szervezeti egységek vagy szervek.

3. cikk

A termékek támogathatósága

(1) Az 1. cikkben említett magántárolási támogatásra (a továbbiakban: támogatás) való jogosultság feltétele, hogy a sajt megbízható, kifogástalan kereskedelmi minőségű legyen, az Unióból származzon és a tárolási szerződés kezdőnapján elérje azt a minimális érettségi fokot, amely az 1151/2012/EU rendelet szerinti, oltalom alatt álló eredetmegjelöléssel vagy oltalom alatt álló földrajzi jelzéssel ellátott sajtok esetében megfelel a termékleírásban szereplő érlelési időszaknak, más sajtok esetében pedig megfelel a tagállamok által meghatározott rendes érlelési időszaknak.

(2) A sajtnak az alábbi követelményeknek kell megfelelnie:

|

a) |

az egyes tételek tömege legalább 0,5 tonna; |

|

b) |

a gyártó vállalkozást, valamint a gyártás időpontját a sajtokon letörölhetetlen felirat jelzi, esetleg kódolva; |

|

c) |

a sajton szerepel a betárolás dátuma; |

|

d) |

a sajt nem képezte korábbi tárolási támogatási szerződés tárgyát; |

|

e) |

a sajtot abban a tagállamban tárolják, amelyben előállították. |

(3) A tagállamok mentességet adhatnak a (2) bekezdés c) pontjában említett, a betárolási dátum sajton való feltüntetésére vonatkozó kötelezettség alól, amennyiben a raktár vezetője vállalja olyan nyilvántartás vezetését, amelyben a betárolás napján nyilvántartásba veszik a (2) bekezdés b) pontjában említett adatokat.

4. cikk

Támogatási kérelmek

(1) A támogatásért folyamodó gazdasági szereplő kérelmet nyújt be azon tagállam illetékes hatóságának, ahol a termékeket tárolják.

(2) Támogatási kérelmet csak az Unióban letelepedett és héanyilvántartásba vett gazdasági szereplők nyújthatnak be.

(3) Támogatási kérelmet e rendelet hatálybalépésének napjától lehet benyújtani. A kérelmek benyújtásának határideje 2016. január 15.

(4) A támogatási kérelmeknek már teljesen betárolt termékekre kell vonatkozniuk.

(5) A kérelmek az érintett tagállam által a gazdasági szereplők számára rendelkezésre bocsátott módon adhatók be.

A tagállami illetékes hatóságok előírhatják, hogy az elektronikus úton benyújtott kérelmeket az 1999/93/EK európai parlamenti és tanácsi irányelv (4) (2) cikkének 2. pontja szerinti fokozott biztonságú elektronikus aláírással vagy olyan elektronikus aláírással kell ellátni, amely ezzel egyenértékű biztosítékokkal szolgál az aláíráshoz rendelt funkciók tekintetében, a 2004/563/EK, Euratom bizottsági határozatban (5) és annak végrehajtási szabályaiban az elektronikus és digitalizált dokumentumokra vonatkozóan a Bizottság által megállapított rendelkezésekben meghatározott szabályok és feltételek alkalmazása révén.

(6) A kérelem kizárólag az alábbi feltételek teljesülése esetén fogadható be:

|

a) |

hivatkozik e rendeletre; |

|

b) |

feltünteti a pályázó azonosító adatait: nevét, címét és héaazonosító számát; |

|

c) |

feltünteti a terméket a vonatkozó hatjegyű KN-kóddal; |

|

d) |

feltünteti a kérelem benyújtásának időpontjában rendelkezésre álló termékek mennyiségét; |

|

e) |

feltünteti a raktározási létesítmény nevét és címét, a tétel raktározási számát és a gyártó üzemet azonosító engedélyezési számot; |

|

f) |

nem tartalmaz az e rendeletben megállapítottakon kívül más, a kérelmező által meghatározott feltételt; |

|

g) |

a kérelem benyújtásának helye szerinti tagállam hivatalos nyelvén vagy hivatalos nyelvei egyikén íródott; |

|

h) |

a kérelmező a 907/2014/EU felhatalmazáson alapuló bizottsági rendelet (6) IV. fejezete 2. szakaszának megfelelően tonnánként 20 EUR összegű biztosítékot helyezett letétbe az adott kifizető ügynökség javára. |

(7) A már benyújtott kérelem tartalmát nem lehet módosítani.

5. cikk

A biztosíték visszatartása és feloldása

(1) A 4. cikk (6) bekezdésének h) pontjában előírt biztosíték visszatartásra kerül, amennyiben:

|

a) |

egy szerződéskérelmet visszavonnak; |

|

b) |

a 16. cikk (2) bekezdése szerinti ellenőrzések során megállapított mennyiség nem éri el a kérelemben szereplő, a 4. cikk (6) bekezdésének d) pontjában említett mennyiség 95 %-át. Ebben az esetben nem köthető szerződés; |

|

c) |

a szerződéses mennyiség kevesebb, mint 95 %-át helyezik el raktárban és tárolják a szerződéses tárolási időszak során a 6. cikk értelmében vett szerződő fél kockázatára és a 7. cikk (1) bekezdésének a) pontjában meghatározott feltételeknek megfelelően. |

(2) A szerződéskérelem elutasításakor a biztosítékot azonnal fel kell oldani.

(3) A biztosítékot fel kell oldani azon mennyiségek tekintetében, amelyekkel kapcsolatban már teljesítették a szerződéses kötelezettségeket.

6. cikk

A szerződés megkötése

(1) A szerződés a kérelmező (a továbbiakban: szerződő fél) és azon tagállam illetékes hatósága között jön létre, amelynek területén a termékeket tárolják.

(2) A szerződést a 4. cikk (6) bekezdésének e) pontjában említett adatok beérkezésétől számított 30 napon belül kell megkötni, adott esetben a 16. cikk (2) bekezdése második albekezdésében említetteknek megfelelően a termékek támogathatóságának utólagos megerősítésével. Abban az esetben, ha a támogathatóságot nem erősítik meg, a szóban forgó szerződést semmisnek kell tekinteni.

7. cikk

A szerződő fél kötelezettségei

(1) A szerződések legalább a következő kötelezettségeket róják a szerződő félre:

|

a) |

a szerződéses tárolási időszakban saját kockázatára és költségén raktárba helyezi és tárolja a szerződéses mennyiséget, olyan feltételek között, amelyek a tárolt termékek helyettesítése vagy másik raktárba történő átszállítása nélkül biztosítják a termékek jellemzőinek fenntartását. A szerződő fél megfelelően indokolt kérésére az illetékes hatóság engedélyezheti a tárolt termékek áthelyezését; |

|

b) |

megőrzi a betárolási időpontban készített mérlegelési dokumentumokat; |

|

c) |

lehetővé teszi az illetékes hatóság számára, hogy a szerződésben szereplő kötelezettségek betartását bármikor ellenőrizze; |

|

d) |

biztosítja a tárolt termékek könnyű hozzáférhetőségét és egyedi azonosíthatóságát: minden egyes egyedileg tárolt egységet úgy kell megjelölni, hogy látható legyen a betárolás dátuma, a szerződés száma, valamint a termék megjelölése és tömege. A tagállamok ugyanakkor eltekinthetnek a szerződésszám feltüntetésének követelményétől, amennyiben a raktár vezetője vállalja, hogy a szerződésszámot bevezeti a 3. cikk (3) bekezdésében említett nyilvántartásba. |

(2) A szerződő fél hozzáférhetővé teszi az ellenőrzésért felelős hatóság számára valamennyi szerződés minden dokumentumát, lehetővé téve különösen a magánraktárba helyezett termékekre vonatkozó következő információk ellenőrzését:

|

a) |

a gyártó üzemet és a gyártás helye szerinti tagállamot azonosító engedélyezési szám; |

|

b) |

a termékek eredete és gyártási időpontja; |

|

c) |

a betárolás időpontja; |

|

d) |

a csomagolt tételek tömege és száma; |

|

e) |

a raktárban való tárolás ténye és a raktár címe; |

|

f) |

a szerződéses tárolási időszak végének várható időpontja, kiegészítve a kitárolás tényleges dátumával. |

(3) A szerződő fél vagy adott esetben a raktár üzemeltetője a raktárban a szerződésszám alapján hozzáférhetővé teszi a következőkre kiterjedő készletnyilvántartást:

|

a) |

a magánraktárba helyezett termékek azonosítása tétel szerint; |

|

b) |

a betárolás és a kitárolás dátuma; |

|

c) |

mennyiség feltüntetése tárolási tételenként; |

|

d) |

a termék helye a raktáron belül. |

8. cikk

A szerződéses tárolási időszak

(1) A szerződéses tárolási időszak a 4. cikk (6) bekezdésének e) pontja szerinti adatok illetékes hatósághoz való beérkezését követő napon veszi kezdetét.

(2) A szerződéses tárolás vége a kitárolás napját megelőző nap.

(3) Támogatás csak akkor nyújtható, ha a szerződéses tárolási időszak hossza 60 és 210 nap között van.

9. cikk

Kitárolás

(1) A kitárolás a szerződéses tárolási időszak utolsó napját követő napon kezdődhet.

(2) A kitárolás teljes tárolási tételenként történik, vagy – ha az illetékes hatóság engedélyezi – kisebb mennyiségekben. A 16. cikk (5) bekezdésének a) pontjában említett esetben azonban csak leplombált mennyiséget lehet kiszállítani a raktárból.

(3) A szerződő félnek a 16. cikk (6) bekezdésének rendelkezéseivel összhangban értesítenie kell az illetékes hatóságot, mielőtt meg kívánja kezdeni a termékek raktárból való eltávolítását.

(4) Ha a (3) bekezdésben meghatározott követelmény nem teljesül, de az illetékes hatóság megítélése szerint kielégítőek a számára a raktárból történő kitárolás időpontjától számított 30 napon belül a kitárolás időpontjára és a szóban forgó mennyiségekre nézve benyújtott bizonyítékok, akkor a támogatási összeg 15 %-kal csökken, és csak arra az időszakra jár, amelyről a szerződő fél hitelt érdemlően bizonyítja az illetékes hatóság felé, hogy a termék abban az időszakban szerződéses tárolásban volt.

(5) Ha a (3) bekezdésben meghatározott követelmény nem teljesül, és az illetékes hatóság megítélése szerint nem kielégítőek a számára a raktárból történő kitárolás időpontjától számított 30 napon belül a kitárolás időpontjára és a szóban forgó mennyiségekre nézve benyújtott bizonyítékok, akkor a szóban forgó szerződés kapcsán nem kerül sor támogatás kifizetésére, és adott esetben a szóban forgó szerződés teljes biztosítéka visszatartásra kerül.

10. cikk

A támogatás összege

A támogatás:

|

— |

a fix tárolási költségekre 15,57 EUR/tárolt tonna, |

|

— |

a szerződéses tárolás időtartamára 0,40 EUR/tonna/nap. |

11. cikk

Támogatási előleg

(1) 60 napos tárolás után a támogatásra egyszeri előleg fizethető a szerződő fél kérelmére, feltéve, hogy az előleg 10 %-kal növelt összegének megfelelő biztosítékot helyez letétbe.

(2) Az előleg nem haladhatja meg a 90 napos tárolási időszaknak megfelelő támogatási összeget. Az (1) bekezdésben említett biztosítékot fel kell oldani, amint a támogatás fennmaradó része kifizetésre kerül.

12. cikk

A támogatás kifizetése

(1) A támogatást vagy – amennyiben a 11. cikknek megfelelően előleg kifizetésére már sor került – a támogatás fennmaradó részét kifizetési kérelem alapján kell kifizetni, amelyet a szerződő félnek a szerződéses tárolási időszak végét követő három hónapon belül kell benyújtania.

(2) Amennyiben a szerződő fél nem tudta bemutatni az igazoló dokumentumokat a három hónapos határidőn belül, bár haladéktalanul intézkedett azok időben történő megszerzése érdekében, részére határidő-hosszabbítások nyújthatók, amelyek összességükben nem haladhatják meg a három hónapot.

(3) A támogatást, illetve a támogatás fennmaradó részét a támogatás kifizetésére irányuló kérelem benyújtásától számított 120 napon belül kell kifizetni, feltéve, hogy a szerződő fél eleget tett szerződéses kötelezettségeinek, és a végső ellenőrzés is megtörtént. Amennyiben azonban közigazgatási vizsgálat van folyamatban, kifizetést addig nem lehet folyósítani, amíg a jogosultság elismerése meg nem történt.

(4) A vis maior eseteinek kivételével, ha a szerződéses tárolási időszak során ténylegesen raktározott mennyiség kevesebb a szerződéses mennyiségnél, de eléri a szóban forgó mennyiség 95 %-át, a támogatást a ténylegesen raktározott mennyiség után kell kifizetni. Ha azonban az illetékes hatóság úgy találja, hogy a szerződő fél szándékosan vagy gondatlanul járt el, dönthet úgy, hogy a támogatást tovább csökkenti vagy nem fizeti ki.

(5) A vis maior eseteinek kivételével, ha a szerződéses tárolási időszak során ténylegesen raktározott mennyiség a (4) bekezdésben megjelölt százalékaránynál kevesebb, de eléri a szerződéses mennyiség 80 %-át, akkor a ténylegesen raktározott mennyiség után járó támogatást a felére kell csökkenteni. Ha azonban az illetékes hatóság úgy találja, hogy a szerződő fél szándékosan vagy gondatlanul járt el, dönthet úgy, hogy a támogatást tovább csökkenti vagy nem fizeti ki.

(6) A vis maior eseteinek kivételével, ha a szerződéses tárolási időszak során ténylegesen tárolt mennyiség nem éri el a szerződéses mennyiség 80 %-át, nem fizethető támogatás.

(7) Ha a tárolás alatt vagy a kitároláskor végzett ellenőrzések során hibás termékeket fedeznek fel, az ilyen mennyiségekre nem fizethető támogatás. A tárolási tétel azon fennmaradó része, amely továbbra is feljogosít támogatásra, nem lehet kevesebb a 3. cikk (2) bekezdésében meghatározott minimális mennyiségnél. Ugyanezt a szabályt kell alkalmazni, ha ugyanezen okból egy tárolási tétel egy részét a minimális tárolási időszak lejárta előtt kitárolják.

A ténylegesen raktározott mennyiség (4), (5) és (6) bekezdés szerinti kiszámítása során a hibás termékeket nem lehet figyelembe venni.

13. cikk

Értesítések

(1) A tagállamok az előző hétre vonatkozóan minden héten keddig értesítik a Bizottságot azokról a mennyiségekről, amelyekre vonatkozóan szerződés került megkötésre, valamint azokról a termékmennyiségekről, amelyek kapcsán támogatási kérelem került benyújtásra.

(2) A tagállamok az előző hónapra vonatkozóan minden hónap végéig értesítik a Bizottságot a következőkről:

|

a) |

a tárgyhónap során be- és kitárolt termékmennyiségek; |

|

b) |

a tárgyhónap végén raktárban lévő termékmennyiségek; |

|

c) |

azon termékmennyiségek, amelyek szerződéses tárolási időszaka lejárt. |

(3) Az (1) és (2) bekezdésben említett értesítéseket a tagállamok a 792/2009/EK bizottsági rendeletnek (7) megfelelően küldik meg.

14. cikk

A maximális mennyiség betartását biztosító intézkedések

A tagállamok biztosítják, hogy egy objektív és megkülönböztetésmentes kritériumokon alapuló rendszer működjön annak érdekében, hogy ne lépjék túl a mellékletben említett tagállamonkénti maximális mennyiségeket.

15. cikk

A ki nem használt mennyiségekre vonatkozó intézkedések

2016. január 15. után az esetlegesen fennmaradó ki nem használt mennyiségek adott esetben elérhetővé válnak azon tagállamok számára, amelyek legkésőbb 2015. december 31-ig értesítik a Bizottságot arról, hogy nagyobb mértékben kívánják használni a magántárolási támogatási programot. Az egyes tagállamokra jutó mennyiséget – amelynek megállapítása a tagállamok által 2016. január 15-ig kérelmezett mennyiségek figyelembevételével történik –, valamint a kérelmek benyújtására nyitva álló időszakot az 1308/2013/EU rendelet 229. cikkének (2) és (3) bekezdésében említett vizsgálati eljárás alkalmazása nélkül elfogadandó végrehajtási aktus határozza meg.

16. cikk

Ellenőrzések

(1) A tagállamok megteszik az e rendelet betartásának biztosításához szükséges valamennyi intézkedést. Ezek az intézkedések kiterjednek a támogatási kérelmek teljes körű adminisztratív ellenőrzésére, amelyet a (2)–(9) bekezdésben meghatározott helyszíni ellenőrzések egészítenek ki.

(2) Az ellenőrzésért felelős hatóság a betárolásra kerülő termékek esetében a 4. cikk (6) bekezdésének e) pontjában említett adatok kézhezvételének időpontjától számított 30 napon belül elvégzi a termékek vizsgálatát.

E cikk (5) bekezdése első albekezdése a) pontjának sérelme nélkül, a betárolt termékek támogathatóságának ellenőrzése érdekében a betárolt mennyiségek legalább 5 %-át kitevő reprezentatív mintán fizikai ellenőrzést kell végezni annak szavatolására, hogy többek között a termék tömege, azonosítása és jellege tekintetében valamennyi tárolási tétel megfelel a szerződés megkötésére benyújtott pályázatban szereplő adatoknak.

A támogatás kifizetését a termékek szerződéses időszak kezdetén megállapított tömege határozza meg. Nem fizethető azonban támogatás a 4. cikk (6) bekezdése d) pontjának megfelelően a kérelem tárgyát képező mennyiséget meghaladó mennyiségre.

(3) A tagállam által megfelelően indokolt esetben a (2) bekezdésben előírt 30 napos határidő 15 nappal meghosszabbítható.

(4) Amennyiben az ellenőrzések eredménye alapján a tárolt termékek nem felelnek meg a 3. cikkben megállapított támogathatósági kritériumoknak és a 4. cikk (6) bekezdésének c) pontjában megadott adatoknak, a 4. cikk (6) bekezdésének h) pontjában említett biztosíték visszatartásra kerül.

(5) Az ellenőrzésért felelős hatóság:

|

a) |

szerződésenként, tárolási tételenként vagy kisebb mennyiségenként leplombálja a termékeket a (2) bekezdésben előírt ellenőrzés időpontjában; vagy |

|

b) |

bejelentés nélküli ellenőrzést végez annak biztosítására, hogy a szerződéses mennyiség a raktár területén legyen. |

Az első albekezdés b) pontjában említett ellenőrzésnek ki kell terjednie a teljes szerződés szerinti mennyiség legalább 10 %-ára, és reprezentatívnak kell lennie. Az ilyen ellenőrzésnek részét kell, hogy képezze a 7. cikk (3) bekezdésében említett készletnyilvántartások és olyan igazoló dokumentumok ellenőrzése, mint a szállítási és súlybizonyítvány, valamint a termékek raktárban való jelenlétének, típusának és azonosságának ellenőrzése, melynek ki kell terjednie a bejelentés nélküli ellenőrzés tárgyát képező mennyiség legalább 5 %-ára.

(6) A szerződéses tárolási időszak végén az ellenőrzésért felelős hatóság legalább a szerződések felével kapcsolatban mintavétel útján ellenőrzi a tárolt termékek tömegét és azonosítását. Ezen ellenőrzés céljából a szerződő fél tájékoztatja az illetékes szervet – megjelölve az érintett tárolási tételeket – legalább öt munkanappal

|

a) |

a maximális szerződéses tárolási időszak lejárta előtt; vagy |

|

b) |

a kitárolási műveletek megkezdése előtt, ha a termékeket a maximális szerződéses tárolási időszak lejárta előtt tárolják ki. |

A tagállamok öt munkanapnál rövidebb határidőt is elfogadhatnak.

(7) A termékek tömegének a termékek raktárban való jelenlétének ellenőrzése céljából a szerződéses tárolási időszakban és annak végén végzett vizsgálata során észlelt lehetséges természetes tömegcsökkenés nem eredményezheti a támogatás csökkentését és a biztosíték visszatartását.

(8) Amennyiben az (5) bekezdés a) pontjában szereplő megoldás kerül alkalmazásra, a plombák meglétét és érintetlenségét a szerződéses tárolási időszak végén ellenőrizni kell. A plombálási és anyagmozgatási költségeket a szerződő fél viseli.

(9) A termékek minőségének és összetételének igazolásához a minták levételét az ellenőrzésért felelős hatóság tisztviselői végzik, vagy azt a jelenlétükben kell elvégezni.

A termékek fizikai vizsgálatát vagy tömegének ellenőrzését az említett tisztviselők jelenlétében kell elvégezni a mérési eljárás során.

A számviteli nyomonkövethetőség érdekében az említett tisztviselők által ellenőrzött minden készlet- és pénzügyi bizonylatot és dokumentumot pecséttel vagy kézjeggyel kell ellátni az ellenőrző látogatás során. Számítógépes nyilvántartás átvizsgálásakor egy kinyomtatott példány a vizsgálati aktában megőrzésre kerül.

17. cikk

Ellenőrzési jelentés

(1) Az illetékes ellenőrző hatóság ellenőrzési jelentést készít minden egyes helyszíni ellenőrzésről. A jelentés pontosan ismerteti a különböző ellenőrzött tételeket.

A jelentés tartalmazza:

|

a) |

az ellenőrzés megkezdésének dátumát és időpontját; |

|

b) |

a kiadott előzetes értesítés részleteit; |

|

c) |

az ellenőrzés időtartamát; |

|

d) |

a jelen lévő felelős személyeket; |

|

e) |

az elvégzett ellenőrzések jellegét és mértékét, megadva különösen az ellenőrzött dokumentumokra és termékekre vonatkozó részleteket; |

|

f) |

az eredményeket és következtetéseket; |

|

g) |

azt, hogy szükséges-e az ellenőrzés bármilyen nyomon követése. |

A jelentést a felelős tisztviselőnek alá kell írnia, a szerződő félnek vagy adott esetben a raktár üzemeltetőjének ellenjegyeznie kell, és csatolni kell a kifizetési aktához.

(2) Ha az ellenőrzés alá vont egyazon szerződéshez tartozó termékek mennyiségének legalább 5 %-ánál jelentős szabálytalanságra bukkannak, az ellenőrzést ki kell terjeszteni egy nagyobb mintára, amelyet az ellenőrzésért felelős hatóság határoz meg.

(3) Az ellenőrzésért felelős hatóság feljegyzi a szabályok minden olyan megsértését – figyelembe véve annak súlyát, mértékét, időtartamát és ismétlődését –, amely a 18. cikk (1) bekezdésének megfelelően a támogatásból való kizáráshoz és/vagy a jogosulatlanul kifizetett támogatás visszafizetéséhez vezethet, adott esetben kamatokkal együtt, az említett cikk (4) bekezdésének megfelelően.

18. cikk

Szankciók

(1) Amennyiben egy tagállam illetékes hatósága úgy találja, hogy egy kérelmező az e rendelet alapján odaítélhető jogok megszerzése érdekében az általa benyújtott dokumentumokban valótlan információt közöl, és a szóban forgó valótlan információ e jogok odaítélése szempontjából döntő fontosságú, úgy annak a terméknek a tekintetében, amelyre a valótlan információk vonatkoztak, az illetékes hatóság – a szabálytalanságot megállapító jogerős közigazgatási határozat meghozatalától számított egyéves időszakra – kizárja a kérelmezőt a támogatási eljárásból.

(2) Az (1) bekezdésben előírt kizárást nem kell alkalmazni, ha a kérelmező az illetékes hatóság számára meggyőzően bizonyítja, hogy az említett bekezdésben hivatkozott helyzet vis maior, illetve nyilvánvaló tévedés miatt következett be.

(3) A jogosulatlanul kifizetett támogatást kamatokkal együtt vissza kell fizettetni az érintett gazdasági szereplőkkel. A 809/2014/EU bizottsági végrehajtási rendelet (8) 7. cikkében megállapított szabályok alkalmazandók értelemszerűen.

(4) A közigazgatási szankciók végrehajtása és a jogosulatlanul kifizetett összegek e cikkben előírtak szerinti visszafizettetése nem érinti a szabálytalanságok Bizottságnak történő, az 1848/2006/EK bizottsági rendelet (9) szerinti bejelentését.

19. cikk

Hatálybalépés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő harmadik napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2015. október 15-én.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 347., 2013.12.20., 671. o.

(2) Az Európai Parlament és a Tanács 2012. november 21-i 1151/2012/EU rendelete a mezőgazdasági termékek és az élelmiszerek minőségrendszereiről (HL L 343., 2012.12.14., 1. o.).

(3) Az Európai Parlament és a Tanács 2013. december 17-i 1306/2013/EU rendelete a közös agrárpolitika finanszírozásáról, irányításáról és monitoringjáról és a 352/78/EGK, a 165/94/EK, a 2799/98/EK, a 814/2000/EK, az 1290/2005/EK és a 485/2008/EK tanácsi rendelet hatályon kívül helyezéséről (HL L 347., 2013.12.20., 549. o.).

(4) Az Európai Parlament és a Tanács 1999. december 13-i 1999/93/EK irányelve az elektronikus aláírásra vonatkozó közösségi keretfeltételekről (HL L 13., 2000.1.19., 12. o.).

(5) A Bizottság 2004. július 7-i 2004/563/EK, Euratom határozata belső eljárási szabályzatának módosításáról (HL L 251., 2004.7.27., 9. o.).

(6) A Bizottság 2014. március 11-i 907/2014/EU felhatalmazáson alapuló rendelete az 1306/2013/EU európai parlamenti és tanácsi rendeletnek a kifizető ügynökségek és más szervek, a pénzgazdálkodás, a számlaelszámolás, a biztosítékok és az euro használata tekintetében történő kiegészítéséről (HL L 255., 2014.8.28., 18. o.).

(7) A Bizottság 2009. augusztus 31-i 792/2009/EK rendelete a közös piacszervezésnek, a közvetlen kifizetések rendszerének, a mezőgazdasági termékek promóciójának, valamint a legkülső régiókra és a kisebb égei-tengeri szigetekre alkalmazandó rendszereknek a végrehajtásával összefüggésben a Bizottsághoz eljuttatandó információk és dokumentumok tagállamok általi továbbítására vonatkozó részletes szabályok megállapításáról (HL L 228., 2009.9.1., 3. o.).

(8) A Bizottság 2014. július 17-i 809/2014/EU végrehajtási rendelete az 1306/2013/EU európai parlamenti és tanácsi rendelet alkalmazási szabályainak az integrált igazgatási és kontrollrendszer, a vidékfejlesztési intézkedések és a kölcsönös megfeleltetés tekintetében történő megállapításáról (HL L 227., 2014.7.31., 69. o.).

(9) A Bizottság 2006. december 14-i 1848/2006/EK rendelete a közös agrárpolitika finanszírozása keretében történt szabálytalanságokról és tévesen kifizetett összegek behajtásáról, továbbá egy információs rendszer e téren történő létrehozásáról, valamint az 595/91/EGK tanácsi rendelet hatályon kívül helyezéséről (HL L 355., 2006.12.15., 56. o.).

MELLÉKLET

|

Tagállam |

Maximális mennyiség (tonna) |

|

Belgium |

1 243 |

|

Bulgária |

696 |

|

Cseh Köztársaság |

1 421 |

|

Dánia |

3 334 |

|

Németország |

23 626 |

|

Észtország |

454 |

|

Írország |

1 835 |

|

Görögország |

1 880 |

|

Spanyolország |

3 635 |

|

Franciaország |

20 830 |

|

Horvátország |

348 |

|

Olaszország |

12 015 |

|

Ciprus |

199 |

|

Lettország |

348 |

|

Litvánia |

1 163 |

|

Luxemburg |

33 |

|

Magyarország |

827 |

|

Málta |

30 |

|

Hollandia |

8 156 |

|

Ausztria |

1 968 |

|

Lengyelország |

7 859 |

|

Portugália |

704 |

|

Románia |

797 |

|

Szlovénia |

164 |

|

Szlovákia |

426 |

|

Finnország |

1 210 |

|

Svédország |

945 |

|

Egyesült Királyság |

3 854 |

|

Összesen |

100 000 |

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/25 |

A BIZOTTSÁG (EU) 2015/1853 FELHATALMAZÁSON ALAPULÓ RENDELETE

(2015. október 15.)

az állattenyésztési ágazatok mezőgazdasági termelőinek nyújtott ideiglenes rendkívüli támogatásról

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a mezőgazdasági termékpiacok közös szervezésének létrehozásáról, és a 922/72/EGK, a 234/79/EGK, az 1037/2001/EK és az 1234/2007/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2013. december 17-i 1308/2013/EU európai parlamenti és tanácsi rendeletre (1) és különösen annak 219. cikke (1) bekezdésére, összefüggésben 228. cikkével,

mivel:

|

(1) |

2014-ben és 2015 első felében általában véve visszaesett a tej és a tejtermékek iránti globális kereslet növekedése, elsősorban a tejtermékek világszinten legfontosabb importőr országába, Kínába irányuló export lassulása miatt. |

|

(2) |

Az uniós sertéshúspiaci helyzet 2014-ben és 2015-ben romlott. Az uniós hazai termelés növekedett, a jól teljesítő export pedig erősen visszaesett az orosz exportpiac elvesztésével. A sertéshúspiac sajátosságaiból kifolyólag, valamint tekintettel arra, hogy a tenyésztési ágazat a hasított sertések iránti kereslet visszaesésére csak késedelemmel reagál, a piaci helyzet kritikus túlkínálattá változott, és a nem szűnő árnyomás meghaladja a szokásos ciklikus időszakokban jellemző mértéket. |

|

(3) |

2015. június 25-én az orosz kormány bejelentette, hogy további egy évre, 2016. augusztus 6-ig meghosszabbítja az Unióból származó mezőgazdasági termékek és élelmiszerek bevitelére vonatkozó tilalmat. |

|

(4) |

A kereslet és a kínálat közötti erőteljes egyensúlyhiány miatt a tej- és tejtermék-, valamint a sertéshúságazat ezért piaci zavarral szembesül. |

|

(5) |

Ennek következtében a nyers tej és a sertéshús ára tovább csökkent az Unióban, és valószínűleg a továbbiakban is érvényesül a leszorító hatás, amely kezelhetetlen szintet érhet el sok mezőgazdasági termelő számára, akik pénzforgalmi és a pénzkészletet érintő nehézségekkel küzdenek. A nyers tej 2015. júliusi uniós átlagára 12 %-kal csökkent a 2010 és 2014 közötti évek júliusi átlagárához, és 20 %-kal a 2014. júliusi átlagárhoz képest. A vágott sertés ára 2015 júliusában a 2014. júliusi átlagárhoz képest 13 %-kal, a malacoké pedig 23 %-kal esett vissza. Ezenkívül az árak rendkívül alacsony szintre, a legutóbbi öt év átlaga alá csökkentek. |

|

(6) |

Emellett a júliusi és augusztusi kiemelkedően magas hőmérséklet, valamint a rendkívül kis csapadékmennyiség több tagállamban is kedvezőtlenül hatott a tavaszi és nyári gabona hozamára. A marha- és borjúhús-, tej- és tejtermék-, sertéshús-, juhhús- és kecskehús-ágazatot rendkívül hátrányosan érintette a termelési költségeknek a takarmánynövények és legelők szűkössége miatti megnövekedése. |

|

(7) |

A vajra és sovány tejporra vonatkozóan állami intervenció és magántárolási támogatás formájában nyújtott piaci intervenciós eszközök 2014 szeptembere óta megszakítás nélkül rendelkezésre állnak. Ugyan ezek az eszközök enyhítették az árvisszaesés káros hatásait, azonban nem előzték meg a tejtermékek és nyers tej árának további romlását. A sertéshús magántárolása révén 2015 márciusában és áprilisában stabilizálódtak a sertéshúsárak, de az intézkedés nem idézte elő az árak jelentős visszaállását. Tekintettel a sertéshús termelési ciklusára, a jelenlegi piaci zavart nem kezelné megfelelően az, ha jelenleg kerülne sor magántárolási támogatás bevezetésére. Hasonlóképpen az 1308/2013/EU rendelet keretében az egyéb állattenyésztési ágazatok rendelkezésére álló piaci eszközök nem arra lettek kialakítva, hogy enyhítsék a regionális szintű gazdasági problémákat. A magántárolási támogatás formájában szóba jöhető egyéb piaci intervenciós intézkedések ugyan kiegészítenék a célzott pénzügyi támogatást, de nem kezelnék az állattenyésztési ágazatok sürgős likviditási igényeit, mivel a szóban forgó intézkedések hatásai a mezőgazdasági üzem szintjén csak középtávon érvényesülnének. |

|

(8) |

Így olyan helyzet alakult ki, amelyben az 1308/2013/EU rendelet szerinti szokásos intézkedések nem tűnnek elégségesnek a piaci zavar kezeléséhez. |

|

(9) |

Az árak további csökkenésének és a piaci zavarok súlyosbodásának feltartóztatása érdekében fontos, hogy a piaci zavarok által különösen érintett uniós állattenyésztési ágazatok célzott pénzügyi támogatásban részesüljenek. |

|

(10) |

A jelenlegi piaci zavarok eredményes és hatékony kezelése és az e zavarokból adódó helyzet, illetve piaci hatások folytatódásának vagy súlyosbodásának megelőzése érdekében helyénvaló egyszeri pénzügyi támogatás formájában támogatást nyújtani a tagállamoknak az állattenyésztési ágazatok azon termelőinek támogatásához, akik – az orosz importtilalom meghosszabbítása és a szárazságnak a takarmánynövények hozamára gyakorolt hatása közvetlen következményeképpen – a legnagyobb árcsökkenést szenvedték el. |

|

(11) |

Az érintett tagállamok rendelkezésére bocsátandó pénzügyi támogatás az egyes tagállamok 2014/2015. évi nemzeti tejkvótája és nemzeti sertésállománya alapján kerül kiszámításra, a termelői tejár és a hasított sertés árának megfigyelt csökkenésével, az orosz piacoktól való függőség fokával, valamint a szárazságnak a takarmánynövények termesztésére és árára gyakorolt hatásával arányosan. Figyelembe véve a korlátozott költségvetési forrásokat és annak biztosítása érdekében, hogy a támogatást a piaci zavarok által leginkább érintett termelők kapják, az érintett tagállamoknak rugalmasságot kell biztosítani ahhoz, hogy a rendelkezésükre álló nemzeti támogatási összegeket a leghatékonyabb csatornákon keresztül, objektív és megkülönböztetésmentes kritériumok – például az érintett ágazatokban bekövetkezett árcsökkenés – alapján osszák el, biztosítva azt, hogy a célzott támogatás végső kedvezményezettjei az állattenyésztési ágazatok termelői legyenek, valamint elkerülve a piac és a verseny torzulását. |

|

(12) |

Mivel a tagállamoknak biztosított pénzügyi támogatás csak az állattenyésztési ágazatok termelői tényleges kárának részleges kompenzációjához elegendő, meg kell adni a tagállamok számára azt a lehetőséget, hogy – ugyanazon objektív kritériumok alapján, megkülönböztetéstől mentes módon, elkerülve a verseny torzulását – további támogatást nyújtsanak az említett termelőknek. |

|

(13) |

Annak érdekében, hogy a tagállamok a célzott pénzügyi támogatást a piaci zavar kezeléséhez szükséges rugalmasság mellett oszthassák ki, lehetővé kell tenni a számukra, hogy azt az Európai Mezőgazdasági Garanciaalapból és az Európai Mezőgazdasági Vidékfejlesztési Alapból finanszírozott más támogatással halmozzák. |

|

(14) |

Mivel az érintett tagállamok számára rendelkezésre bocsátott pénzügyi támogatás euróban kerül megállapításra, az egységes és egyidejű alkalmazás érdekében ki kell jelölni egy napot a Bulgária, a Cseh Köztársaság, a Dánia, az Egyesült Királyság, a Horvátország, a Lengyelország, a Magyarország, a Románia és a Svédország számára biztosított összeg nemzeti valutára való átváltására. Ezért az 1306/2013/EU európai parlamenti és tanácsi rendelet (2) 106. cikkével összhangban indokolt az árfolyamra vonatkozó meghatározó ügyleti tényt meghatározni. Az 1306/2013/EU rendelet 106. cikke (2) bekezdésének b) pontjában említett elv és ugyanazon rendelet 106. cikke (5) bekezdésének c) pontjában meghatározott kritérium alapján helyénvaló, hogy az ügyleti tény e rendelet hatálybalépésének napja legyen. |

|

(15) |

Az e rendeletben rögzített támogatás az 1306/2013/EU rendelet 4. cikke (1) bekezdésének a) pontja szerinti mezőgazdasági piacokat támogató intézkedésnek tekintendő. |

|

(16) |

Költségvetési megfontolásokból az Unió csak az érintett tagállamoknak az állattenyésztési ágazatok termelőinek pénzügyi támogatása keretében felmerülő azon költségeit fogja finanszírozni, amelyekre egy bizonyos határidőn belül sor kerül. |

|

(17) |

A rendelkezésre álló keretösszegek átláthatóságának, nyomon követhetőségének és hatékony kezelésének érdekében helyénvaló előírni, hogy az érintett tagállamok tájékoztassák a Bizottságot a támogatás odaítélését szolgáló módszerek meghatározásához használt objektív kritériumokról, valamint a versenytorzulás elkerülését célzó rendelkezésekről. |

|

(18) |

Annak érdekében, hogy az állattenyésztési ágazatok termelői a lehető leghamarabb támogatásban részesülhessenek, a tagállamok számára lehetővé kell tenni e rendelet késedelem nélküli alkalmazását. Ezért helyénvaló előírni, hogy e rendelet a kihirdetését követő napon lépjen hatályba, |

ELFOGADTA EZT A RENDELETET:

1. cikk

(1) A marha- és borjúhús-, tej- és tejtermék-, sertéshús-, juhhús- és kecskehús-ágazat („állattenyésztési ágazatok”) termelői számára nyújtandó célzott uniós támogatás céljára összesen 420 000 000 EUR-t kell a tagállamok rendelkezésére bocsátani.

A tagállamok a mellékletben meghatározott összegeket objektív kritériumok alapján és megkülönböztetéstől mentes módon használják fel, azzal a feltétellel, hogy a kifizetések nem eredményeznek versenytorzulást.

A tagállamok által hozott intézkedések célja a piaci zavarok állattenyésztési ágazatok termelőit érintő gazdasági következményeinek enyhítése.

A tagállamok gondoskodnak arról, hogy amennyiben a kifizetések közvetlen kedvezményezettjei nem az állattenyésztési ágazatok termelői, a támogatás gazdasági előnyét teljes mértékben ők élvezzék.

Az e rendelet szerinti kifizetések kapcsán felmerült tagállami kiadások csak akkor jogosítanak uniós támogatásra, ha a tagállamok a támogatást legkésőbb 2016. június 30-ig kifizetik.

(2) Bulgária, a Cseh Köztársaság, Dánia, az Egyesült Királyság, Horvátország, Lengyelország, Magyarország, Románia és Svédország esetében a mellékletben meghatározott összeg árfolyama tekintetében kijelölt ügyleti tény e rendelet hatálybalépésének napja.

(3) Az e rendeletben előírt támogatás halmozható az Európai Mezőgazdasági Garanciaalapból és az Európai Mezőgazdasági Vidékfejlesztési Alapból finanszírozott más támogatással.

2. cikk

A tagállamok az 1. cikknek megfelelően a mellékletben szereplő összeg 100 %-ának erejéig, ugyanazon objektív kritériumok alapján további támogatást nyújthatnak az 1. cikk értelmében hozott intézkedésekhez.

A tagállamok legkésőbb 2016. június 30-ig kifizetik a további támogatásokat.

3. cikk

A tagállamok értesítik a Bizottságot a következőkről:

|

a) |

haladéktalanul, de legkésőbb 2015. december 31-ig a célzott támogatás odaítélését szolgáló módszerek meghatározásához használt objektív kritériumokról és a versenytorzulás elkerülése érdekében tett intézkedésekről; |

|

b) |

legkésőbb 2016. szeptember 30-ig a kifizetett támogatás teljes összegéről, valamint a kedvezményezettek számáról és típusáról. |

4. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő napon lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2015. október 15-én.

a Bizottság részéről

az elnök

Jean-Claude JUNCKER

(1) HL L 347., 2013.12.20., 671. o.

(2) Az Európai Parlament és a Tanács 2013. december 17-i 1306/2013/EU rendelete a közös agrárpolitika finanszírozásáról, irányításáról és monitoringjáról és a 352/78/EGK, a 165/94/EK, a 2799/98/EK, a 814/2000/EK, az 1290/2005/EK és a 485/2008/EK tanácsi rendelet hatályon kívül helyezéséről (HL L 347., 2013.12.20., 549. o.).

MELLÉKLET

|

Tagállam |

EUR |

|

Belgium |

13 049 568 |

|

Bulgária |

6 004 009 |

|

Cseh Köztársaság |

11 155 561 |

|

Dánia |

11 103 077 |

|

Németország |

69 233 789 |

|

Észtország |

7 561 692 |

|

Írország |

13 734 230 |

|

Görögország |

2 258 253 |

|

Spanyolország |

25 526 629 |

|

Franciaország |

62 899 543 |

|

Horvátország |

1 812 383 |

|

Olaszország |

25 017 897 |

|

Ciprus |

354 997 |

|

Lettország |

8 452 333 |

|

Litvánia |

12 631 869 |

|

Luxemburg |

669 120 |

|

Magyarország |

9 505 286 |

|

Málta |

119 570 |

|

Hollandia |

29 937 209 |

|

Ausztria |

7 004 590 |

|

Lengyelország |

28 946 973 |

|

Portugália |

4 764 178 |

|

Románia |

11 145 958 |

|

Szlovénia |

1 368 433 |

|

Szlovákia |

2 464 247 |

|

Finnország |

8 985 522 |

|

Svédország |

8 220 625 |

|

Egyesült Királyság |

36 072 462 |

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/31 |

A BIZOTTSÁG (EU) 2015/1854 VÉGREHAJTÁSI RENDELETE

(2015. október 15.)

az egyes gyümölcs- és zöldségfélék behozatali árának meghatározására szolgáló behozatali átalányértékek megállapításáról

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a mezőgazdasági termékpiacok közös szervezésének létrehozásáról, és a 922/72/EGK, a 234/79/EK, az 1037/2001/EK és az 1234/2007/EK tanácsi rendelet hatályon kívül helyezéséről szóló, 2013. december 17-i 1308/2013/EU európai parlamenti és tanácsi rendeletre (1),

tekintettel az 1234/2007/EK tanácsi rendeletnek a gyümölcs- és zöldség-, valamint a feldolgozottgyümölcs- és feldolgozottzöldség-ágazatra alkalmazandó részletes szabályainak a megállapításáról szóló, 2011. június 7-i 543/2011/EU bizottsági végrehajtási rendeletre (2) és különösen annak 136. cikke (1) bekezdésére,

mivel:

|

(1) |

Az Uruguayi Forduló többoldalú kereskedelmi tárgyalásai eredményeinek megfelelően az 543/2011/EU végrehajtási rendelet a XVI. mellékletének A. részében szereplő termékek és időszakok tekintetében meghatározza azokat a szempontokat, amelyek alapján a Bizottság rögzíti a harmadik országokból történő behozatalra vonatkozó átalányértékeket. |

|

(2) |

Az 543/2011/EU végrehajtási rendelet 136. cikke (1) bekezdése alapján a behozatali átalányérték számítására munkanaponként, változó napi adatok figyelembevételével kerül sor. Ezért helyénvaló előírni, hogy e rendelet az Európai Unió Hivatalos Lapjában való kihirdetésének napján lépjen hatályba, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Az 543/2011/EU végrehajtási rendelet 136. cikkében említett behozatali átalányértékeket e rendelet melléklete határozza meg.

2. cikk

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetésének napján lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2015. október 15-én .

a Bizottság részéről,

az elnök nevében,

Jerzy PLEWA

mezőgazdasági és vidékfejlesztési főigazgató

(1) HL L 347., 2013.12.20., 671. o.

(2) HL L 157., 2011.6.15., 1. o.

MELLÉKLET

Az egyes gyümölcs- és zöldségfélék behozatali árának meghatározására szolgáló behozatali átalányértékek

|

(EUR/100 kg) |

||

|

KN-kód |

Országkód (1) |

Behozatali átalányérték |

|

0702 00 00 |

AL |

84,4 |

|

MA |

132,6 |

|

|

MK |

46,1 |

|

|

TR |

56,6 |

|

|

ZZ |

79,9 |

|

|

0707 00 05 |

AL |

36,9 |

|

TR |

116,7 |

|

|

ZZ |

76,8 |

|

|

0709 93 10 |

TR |

136,8 |

|

ZZ |

136,8 |

|

|

0805 50 10 |

AR |

161,3 |

|

CL |

149,0 |

|

|

TR |

110,2 |

|

|

UY |

78,7 |

|

|

ZA |

104,7 |

|

|

ZZ |

120,8 |

|

|

0806 10 10 |

BR |

252,3 |

|

EG |

198,3 |

|

|

MA |

56,6 |

|

|

MK |

97,5 |

|

|

TR |

169,2 |

|

|

ZZ |

154,8 |

|

|

0808 10 80 |

AR |

122,1 |

|

CL |

86,3 |

|

|

MK |

23,1 |

|

|

NZ |

155,0 |

|

|

US |

86,4 |

|

|

ZA |

144,4 |

|

|

ZZ |

102,9 |

|

|

0808 30 90 |

CN |

65,9 |

|

TR |

135,5 |

|

|

XS |

95,1 |

|

|

ZA |

218,5 |

|

|

ZZ |

128,8 |

|

(1) Az országoknak a Közösség harmadik országokkal folytatott külkereskedelmére vonatkozó statisztikáról szóló 471/2009/EK európai parlamenti és tanácsi rendeletnek az országok és területek nómenklatúrájának frissítése tekintetében történő végrehajtásáról szóló, 2012. november 27-i 1106/2012/EU bizottsági rendeletben (HL L 328., 2012.11.28., 7. o.) meghatározott nómenklatúrája szerint. A „ZZ” jelentése „egyéb származás”.

HATÁROZATOK

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |

L 271/33 |

A TANÁCS (EU) 2015/1855 HATÁROZATA

(2015. október 13.)

az Európai Unió nevében a legkevésbé fejlett ország tagok által benyújtott, a szellemi tulajdonjogok kereskedelmi vonatkozásairól szóló megállapodás 66. cikkének (1) bekezdése szerinti átmeneti időszaknak a gyógyszerészeti termékekre vonatkozó egyes kötelezettségek tekintetében történő meghosszabbítására és az említett megállapodás 70. cikkének (8) és (9) bekezdése szerinti kötelezettségek alóli mentesség biztosítására irányuló kérelem tekintetében a Szellemi Tulajdonjogok Kereskedelmi Vonzataival foglalkozó Tanácsban és a Kereskedelmi Világszervezet Általános Tanácsában képviselendő álláspont meghatározásáról

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 207. cikke (4) bekezdésének első albekezdésére, összefüggésben a 218. cikke (9) bekezdésével,

tekintettel az Európai Bizottság javaslatára,

mivel:

|

(1) |

A szellemi tulajdonjogok kereskedelmi vonatkozásairól szóló megállapodás (TRIPS-megállapodás) 66. cikkének (1) bekezdése szerint a Szellemi Tulajdonjogok Kereskedelmi Vonzataival foglalkozó Tanács (TRIPS Tanács) – valamely legkevésbé fejlett ország (LDC) tag indokolt kérelmére – az átmeneti időszakot meghosszabbíthatja. |

|

(2) |

2001. november 14-én a Kereskedelmi Világszervezet (WTO) dohai Miniszteri Konferenciája elfogadta a TRIPS- megállapodásról és a közegészségügyről szóló nyilatkozatot (dohai nyilatkozat). A dohai nyilatkozat megállapította, hogy az átmenti időszaknak a TRIPS-megállapodás 66. cikkének (1) bekezdésében meghatározott hosszabbítása nem érinti a legkevésbé fejlett ország tagoknak az egyéb hosszabbítások iránti kérelméhez fűződő jogát. |

|

(3) |

Összhangban a dohai nyilatkozat (7) bekezdésével és a TRIPS-megállapodás 66. cikkének (1) bekezdésével, a TRIPS Tanács 2002. június 27-i határozatában 2016. január 1-ig meghosszabbította azt az átmeneti időszakot, amely alatt a legkevésbé fejlett országok tagoknak nem kötelesek szabadalmi oltalmat biztosítani a gyógyszeripari termékekre. |

|

(4) |

2002. július 8-án a Kereskedelmi Világszervezet (WTO) Általános Tanácsa szorosan kapcsolódó határozatot fogadott el, amely a legkevésbé fejlett ország tagokat mentesíti azon kötelezettségük alól, hogy a TRIPS-megállapodás 70. cikkének (9) bekezdése szerinti kizárólagos forgalmazási jogokat biztosítsanak. A mentesség 2016. január 1-jéig alkalmazandó. |

|

(5) |

2015. február 23-án Banglades a legkevésbé fejlett ország tagok csoportjának nevében a TRIPS-megállapodás 66. cikkének (1) bekezdése szerinti átmeneti időszak határozatlan időre, és az említett megállapodás 70. cikkének (8) és (9) bekezdése szerinti kötelezettségek alóli mentesség határozatlan időre történő meghosszabbítását kérte addig, amíg az egyes legkevésbé fejlett ország tagok legkevésbé fejlett országnak minősülnek. |

|

(6) |

Mivel 2002 óta külön mentességet biztosítanak a gyógyszerészettel összefüggő szellemi tulajdonhoz fűződő jogok tekintetében, indokolt, hogy az Unió egyetértsen a meghosszabbítással annak érdekében, hogy ne akadályozza a legkevésbé fejlett ország tagok hozzáférését a gyógyszeripari termékekhez. |

|

(7) |

Számos WTO-tag késznek mutatkozik arra, hogy biztosítsa a határozatlan időre történő meghosszabbítást és a határozatlan iőre szóló mentességet, ezért indokolt, hogy az Unió – összhangban azzal, hogy folyamatosan támogatja a dohai nyilatkozatot – csatlakozzon a konszenzushoz. Amennyiben azonban a WTO-tagok végül egy újabb átmeneti meghosszabbítás és átmeneti mentesség mellett döntenének, az Uniónak ahhoz is indokolt hozzájárulnia. |

|

(8) |

Ezért helyénvaló meghatározni azt az álláspontot, amelyet a legkevésbé fejlett ország tagok által benyújtott, a TRIP-megállapodás 66. cikkének (1) bekezdése szerinti átmeneti időszaknak a gyógyszerészeti termékekre vonatkozó egyes kötelezettségek tekintetében történő meghosszabbítására és az említett megállapodás 70. cikkének (8) és (9) bekezdése szerinti kötelezettségek alóli mentesség biztosítására irányuló kérelem tekintetében az Európai Unió nevében a TRIPS Tanácsban és a Kereskedelmi Világszervezet Általános Tanácsában képviselni kell, |

ELFOGADTA EZT A HATÁROZATOT:

1. cikk

Az Európai Unió nevében a Szellemi Tulajdonjogok Kereskedelmi Vonzataival foglalkozó Tanácsban és a Kereskedelmi Világszervezet (WTO) Általános Tanácsában képviselendő álláspont a következő:

|

a) |

az Unió egyetért:

|

|

b) |

elfogadja akár:

|

2. cikk

Ez a határozat az elfogadásának napján lép hatályba.

Kelt Luxembourgban, 2015. október 13-án.

a Tanács részéről

az elnök

J. ASSELBORN

III Egyéb jogi aktusok

EURÓPAI GAZDASÁGI TÉRSÉG

|

16.10.2015 |

HU |

Az Európai Unió Hivatalos Lapja |