ISSN 1977-0731

doi:10.3000/19770731.L_2013.297.hun

Az Európai Unió

Hivatalos Lapja

L 297

Magyar nyelvű kiadás

Jogszabályok

56. évfolyam

2013. november 7.

|

ISSN 1977-0731 doi:10.3000/19770731.L_2013.297.hun |

||

|

Az Európai Unió Hivatalos Lapja |

L 297 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

56. évfolyam |

|

Tartalom |

|

II Nem jogalkotási aktusok |

Oldal |

|

|

|

RENDELETEK |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

II Nem jogalkotási aktusok

RENDELETEK

|

7.11.2013 |

HU |

Az Európai Unió Hivatalos Lapja |

L 297/1 |

AZ EURÓPAI KÖZPONTI BANK 1071/2013/EU RENDELETE

(2013. szeptember 24.)

a monetáris pénzügyi intézmények ágazati mérlegéről (átdolgozás)

(EKB/2013/33)

AZ EURÓPAI KÖZPONTI BANK KORMÁNYZÓTANÁCSA,

tekintettel a Központi Bankok Európai Rendszere és az Európai Központi Bank Alapokmányára és különösen annak 5. cikkére,

tekintettel az Európai Központi Bank általi statisztikai információgyűjtésről szóló, 1998. november 23-i 2533/98/EK tanácsi rendeletre (1) és különösen annak 5. cikke (1) bekezdésére és 6. cikke (4) bekezdésére,

tekintettel a kötelező tartalék Európai Központi Bank által történő alkalmazásáról szóló, 1998. november 23-i 2531/98/EK tanácsi rendeletre (2) és különösen annak 6. cikke (4) bekezdésére,

tekintettel az Európai Bizottság véleményére,

mivel:

|

(1) |

A monetáris pénzügyi intézmények ágazati mérlegéről szóló 25/2009/EK európai központi banki rendelet (EKB/2008/32) (3) jelentősen módosult. Mivel most további módosításokra kerül sor, különösen tekintettel az európai unióbeli nemzeti és regionális számlák európai rendszeréről szóló, 2013. május 21-i 549/2013/EU európai parlamenti és tanácsi rendeletre (4), a rendeletet az áttekinthetőség érdekében át kell dolgozni. |

|

(2) |

A Központi Bankok Európai Rendszere (KBER) feladatai teljesítése érdekében előírja a monetáris pénzügyi intézmények (MPI-k) ágazati összevont mérlegének elkészítését. Ennek fő célja, hogy az Európai Központi Bank (EKB) átfogó statisztikai képet kapjon az egy gazdasági területnek tekintett azon tagállamokban, amelyeknek a pénzneme az euro (a továbbiakban: euroövezeti tagállamok) kibontakozó monetáris fejleményekről. Ezek a statisztikák lefedik az aggregált pénzügyi eszközöket és kötelezettségeket állományok és tranzakciók tekintetében, a teljes körű és homogén MPI-szektor és adatszolgáltatói kör alapján, és rendszeresen készülnek. Az euroövezet monetáris aggregátumai és azok ellentételei folyamatos analitikai használhatóságának garantálásához szükség van kellő mélységgel részletezett adatokra is. |

|

(3) |

Az EKB-nak – az Európai Unió működéséről szóló szerződésnek megfelelően, valamint a Központi Bankok Európai Rendszere és az Európai Központi Bank alapokmányában (a továbbiakban: a KBER alapokmánya) megállapított feltételek értelmében – rendeleteket kell alkotnia olyan mértékben, amennyiben az szükséges a KBER alapokmányban meghatározott KBER-feladatok végrehajtásához, és a Tanács által a Szerződés 129. cikke (4) bekezdésének megfelelően elfogadott rendelkezésekben megállapított egyes esetekben. |

|

(4) |

A KBER-alapokmány 5.1. cikke előírja, hogy az EKB a nemzeti központi bankok (NKB-k) támogatásával gyűjtse be az illetékes nemzeti hatóságoktól vagy közvetlenül az érintett gazdasági szereplőktől a KBER feladatainak végrehajtása érdekében szükséges statisztikai információkat. Az alapokmány 5.2. cikk e előírja, hogy az Alapokmány 5.1. cikkben előírt feladatokat – a lehetséges mértékben – az NKB-k látják el. |

|

(5) |

A 2533/98/EK rendelet 3. cikke előírja az EKB számára, hogy részletesen határozza meg az adatszolgáltatói kör keretein belül a tényleges adatszolgáltatók csoportját, illetve feljogosítja arra, hogy az adatszolgáltatók egyes csoportjait teljes mértékben vagy részlegesen mentesítse a statisztikai adatszolgáltatási kötelezettség alól. A 6. cikk (4) bekezdése kimondja, hogy az EKB olyan rendeleteket fogadhat el, amelyek részletesen meghatározzák, hogy a statisztikai információk ellenőrzésére, illetve kötelező begyűjtésük végrehajtására vonatkozó jogosultságot milyen feltételekkel lehet gyakorolni. |

|

(6) |

A 2533/98/EK rendelet 4. cikke előírja, hogy a tagállamok szervezzék meg saját statisztikai adatszolgáltató rendszerüket, és teljes körűen működjenek együtt a KBER-rel a KBER-alapokmány 5. cikkéből eredő kötelezettségeik teljesítésének biztosítása érdekében. |

|

(7) |

Helyénvaló lehet, ha az NKB-k a tényleges adatszolgáltatók körétől az EKB által meghatározott statisztikai követelmények teljesítéséhez szükséges statisztikai információkat egy szélesebb körű, az NKB-k saját felelősségi körében az uniós vagy a nemzeti joggal, vagy a bevett gyakorlattal összhangban statisztikai célokkal létrehozott statisztikai adatszolgáltatási keretrendszer részeként gyűjtik be, azzal a feltétellel, hogy ez nem veszélyeztetheti az EKB felé a statisztikai adatszolgáltatási kötelezettség teljesítését. Ez egyben csökkentheti az adatszolgáltatási terhet is. Az átláthatóság érdekében ilyen esetekben célszerű tájékoztatni az adatszolgáltatókat arról, hogy az adatgyűjtés egyéb statisztikai célokat szolgál. Meghatározott esetekben az EKB a saját kötelezettségei teljesítése érdekében támaszkodhat az ilyen, más céllal összegyűjtött statisztikai információkra. |

|

(8) |

Az adatszolgáltatási követelmények azon esetben a legrészletesebbek, amennyiben az ügyfelek a pénztartó szektor részét képezik. Részletes adatokra a következők tekintetében van szükség: a) a betéti kötelezettségekről alszektorok és futamidők szerinti, valamint további, devizanemenként osztályozott statisztikai információk szükségesek az M3 monetáris aggregátumban szereplő külföldi valuta komponensekben bekövetkező fejlemények alaposabb elemzésének lehetővé tétele érdekében, valamint az M3 külföldi valutákban és euróban levő komponensei közötti helyettesíthetőség mértékének megállapítására irányuló vizsgálat lehetővé tételére; b) a hitelek alszektor/futamidő, felhasználási cél, kamatmegállapítás és pénznem szerinti részletezésben, mivel ezek az információk a monetáris elemzéshez alapvetően szükségesnek minősülnek; c) más MPI-kkel szembeni pozíciók részletezése annyiban, amennyiben ez az MPI-k közötti egyenlegek nettósításának vagy a tartalékalap kiszámításának lehetővé tételéhez szükséges; d) nem euroövezeti rezidensekkel (külfölddel) szembeni pozíciók a „két éven túli, megállapodás szerinti lejáratú betétek”, a „két éven túl felmondással visszaváltható betétek” és a „repoügyletek” esetében azért, hogy a pozitív tartalékaránytól függő tartalékalap kiszámítható legyen; e) a külfölddel szemben fennálló összes betéti kötelezettség, hogy a külföldi ügyfelek adatait össze lehessen állítani; f) a fizetési mérleg és a pénzügyi beszámolók céljára a külfölddel szemben fennálló betéti kötelezettségek és hitelek egy év alatti és azt meghaladó eredeti futamidőnél részletezve. |

|

(9) |

Az MPI-k értékpapír-portfólióira vonatkozó, az értékpapír-állományokról szóló statisztikákról szóló, 2012. október 17-i 1011/2012/EU európai központi bank rendelet (EKB/2012/24) (5) szerinti statisztikai adatgyűjtés céljaira az NKB-k negyedévenként értékpapíronként szolgáltatnak adatokat. Az NKB-k ezt az adatszolgáltatási követelményt kombinálhatják az e rendelet és az 1011/2012/EU (EKB/2012/24) rendelet szerinti adatszolgáltatással, amennyiben ez a hitelintézetek adatszolgáltatási terheit csökkentheti. Az NKB-k lehetővé tehetik a pénzpiaci alapok (PPA-k) számára, hogy a befektetési alapok eszközeire és kötelezettségeire vonatkozó statisztikákról szóló, 2013. október 18-i 1073/2013/EU (EKB/2013/38) európai központi banki rendeletben (6) meghatározottak szerint teljesítsék az adatszolgáltatást annak érdekében, hogy csökkentsék az alapkezelők terheit. |

|

(10) |

Az EKB a pénzügyi ügyleteket a hó végi adatszolgáltatási napokon fennálló állományok helyzete közötti különbségként azonosítja, amelyekből kiszűri a nem az ügyleteknek tulajdonítható változások hatásait. Az adatszolgáltatóknak előírt követelmény nem vonatkozik az árfolyamváltozásokra, amelyeket az EKB – vagy az EKB-val való konzultációt követően az NKB – az adatszolgáltatók által devizanemenként külön-külön megadott állományadatok alapján számít ki, vagy az átsorolási kiigazításokra, amelyeket az NKB-k a számukra már rendelkezésre álló, különféle információs forrásokból saját maguk gyűjtenek. |

|

(11) |

A 2531/98/EK rendelet 5. cikke felhatalmazza az EKB-t, hogy rendeleteket vagy határozatokat fogadjon el egyes intézmények kötelező tartalékképzési kötelezettség alóli mentesítése érdekében és arra, hogy részletesen meghatározza azon lehetőségeket, amikor bármely más intézménnyel szembeni kötelezettségeket a tartalékalapból ki lehet zárni vagy le lehet vonni, továbbá amikor a források egyes kategóriáira eltérő tartalékrátákat lehet megállapítani. A 2531/98/EK rendelet 6. cikke alapján az EKB jogosult bekérni az intézményektől a kötelező tartalékképzésére vonatkozó előírások alkalmazásához szükséges információkat, valamint a pontosság és a tartalom minősége szempontjából ellenőrizni azokat az információkat, amelyeket ezek az intézmények a kötelező tartalék képzésére vonatkozó előírások betartásának alátámasztására szolgáltatnak. A teljes adatszolgáltatási kötelezettségekkel járó terhek csökkentése érdekében kívánatos, hogy a havi mérlegkimutatásra vonatkozó statisztikai információkat a statisztikai célon túlmenően a KBER kötelező tartalékolási rendszerének hatálya alá tartozó hitelintézetek tartalékalapjának rendszeres kiszámítására is használják, a kötelező tartalék képzéséről szóló, 2003. szeptember 12-i, 1745/2003/EK (EKB/2003/9) európai központi banki rendeletnek (7) megfelelően. |

|

(12) |

Szükséges a hitelintézetek részvételével történő egyesülések esetén követendő sajátos eljárások meghatározása annak érdekében, hogy tisztázni lehessen az ilyen intézmények tartalékképzési kötelezettségeit. |

|

(13) |

Az EKB-nak adatokra van szüksége az MPI-k értékpapírosítási tevékenységéről annak érdekében, hogy értelmezhesse az euroövezetben a hitelezéssel és kölcsönnyújtással kapcsolatos fejleményeket. Ezek az adatok egyben kiegészítik az értékpapírosítási tranzakciókban részt vevő pénzügyi közvetítő vállalatok eszközeiről és forrásairól szóló, 2013. október 18-i 1075/2013/EU (EKB/2013/40) európai központi banki rendelet (8) értelmében jelentett adatokat. |

|

(14) |

Bár elismert tény az, hogy az EKB által, az Alapokmány 34.1. cikke szerint elfogadott rendeletek azokra a tagállamokra nem ruháznak jogokat, és nem rónak kötelezettségeket, amelyeknek pénzneme nem az euro, az Alapokmány 5. cikke egyformán vonatkozik az euroövezeti és nem euroövezeti tagállamokra. A 2533/98/EK rendelet emlékeztet arra, hogy a KBER Alapokmányának 5. cikke az Európai Unióról szóló szerződés 4. cikkének (3) bekezdésével együtt magában foglalja azt a kötelezettséget, amely szerint nemzeti szinten meg kell hozni és végre kell hajtani minden olyan intézkedést, amelyet a nem euroövezeti tagállamok megfelelőnek tartanak az EKB statisztikai információszolgáltatási előírásainak teljesítése céljából, valamint biztosítani kell statisztikai területen az előkészületek időben történő megtételét arra, hogy euroövezeti tagállammá válhassanak. |

|

(15) |

Alkalmazni kell a bizalmas statisztikai adatok védelmére és felhasználására szolgáló, a 2533/98/EK rendelet 8. cikkében szereplő előírásokat, |

|

(16) |

A 2533/98/EK rendelet 7. cikkének (1) bekezdése előírja, hogy az EKB jogosult szankciók megállapítására azokkal az adatszolgáltatókkal szemben, akik elmulasztják az EKB rendeleteiben vagy határozataiban meghatározott statisztikai adatszolgáltatási követelmények teljesítését, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Fogalommeghatározások

E rendelet alkalmazásában:

|

a) |

„monetáris pénzügyi intézmény” (MPI): a következő szektorok bármelyikébe tartozó rezidens vállalkozás:

|

|

b) |

„adatszolgáltató”: jelentése azonos a 2533/98/EK tanácsi rendelet 1. cikkében adott meghatározással; |

|

c) |

„érintett NKB” azon euroövezeti tagállam NKB-ja, amelyben a MPI rezidens; |

|

d) |

„pénzügyi közvetítő vállalat (PKV)”: jelentése azonos a 1075/2013/EU rendelet (EKB/2013/40) 1. cikkében adott meghatározással; |

|

e) |

„értékpapírosítás”: a következő tranzakciók: a) az 575/2013/EU rendelet 4. cikkében meghatározott hagyományos értékpapírosítás; vagy b) a 1075/2013/EU rendelet (EKB/2013/40) 1. cikkében meghatározott értékpapírosítás, amelynek része az értékpapírosított hitelek egy PKV-nak való elidegenítése, |

|

f) |

„elektronikuspénz-kibocsátó intézmény” és „elektronikus pénz”: jelentése azonos a 2009/110/EK európai parlamenti irányelv (10) 2. cikkének (1) és (2) bekezdésében adott meghatározással; |

|

g) |

„leírás”: a hitel kétessé válása miatt a mérlegben nyilvántartott hátralékos hitel közvetlen csökkentése, |

|

h) |

„kivezetés”: a hitel teljes nyilvántartott összegének leírása, melynek eredményeként az eszköz a mérlegből kikerül; |

|

i) |

„hitelgondozó”: az az MPI, amely kezeli az értékpapírosítás vagy egyébként átruházott hitel mögött húzódó hitelügyletet a tőke és kamatok adóstól való beszedése tekintetében; |

|

j) |

„hitel elidegenítése”: hitel vagy hitelcsomag átruházása az adatszolgáltató által egy átvevőnek, ami a tulajdonjog átruházásával vagy a hitelnyújtásban részesedés vállalásával valósul meg, |

|

k) |

„hitel megszerzése”: hitel vagy hitelcsomag megszerzése az adatszolgáltató által egy nem MPI átadótól, ami a tulajdonjog átruházásával vagy a hitelnyújtásban részesedés vállalásával valósul meg; |

|

l) |

„csoporton belüli pozíciók”: azonos, egy anyavállalatból és valamennyi, általa közvetlenül vagy közvetetten ellenőrzött euroövezeti csoporttagból álló csoporthoz tartozó euroövezeti hitelgyűjtő vállalatok közötti pozíciók; |

|

m) |

„a »kisebb« csoporthoz tartozó intézmény”: olyan kisméretű MPI, amely a 9. cikk (1) bekezdése szerint eltérést kapott; |

|

n) |

„kivezetés a mérlegből”: a hitel vagy annak egy része kivétele az I. melléklet 2. és 3. részének megfelelően jelentett állományokból, beleértve annak a 9. cikk (4) bekezdésében említett eltérés alkalmazása miatti kivételét is. |

2. cikk

A PPA-k azonosítása

Azokat a következő kritériumoknak megfelelő kollektív befektetési vállalkozásokat kell PPA-nak tekinteni, amelyek:

|

a) |

befektetési célkitűzése az alap tőkéjének megőrzése és arra a pénzpiaci eszközök kamatlábának megfelelő hozam biztosítása; |

|

b) |

a következőkbe fektetnek be: olyan pénzpiaci eszközök, amelyek megfelelnek az átruházható értékpapírokkal foglalkozó kollektív befektetési vállalkozásokra (ÁÉKBV) vonatkozó törvényi, rendeleti és közigazgatási rendelkezések összehangolásáról szóló, 2009. július 13-i 2009/65/EK európai parlamenti és tanácsi irányelvben (11) a pénzpiaci eszközökre meghatározott kritériumoknak, vagy hitelintézetnél elhelyezett betétek, vagy ehelyett biztosítják, hogy az állóeszközök portfóliójának likviditása és értékelése egyenértékű módon kerüljön meghatározásra; |

|

c) |

biztosítják, hogy a pénzpiaci eszközök, amelyekbe befektetnek, az alapkezelő által meghatározott jó minőségű eszközök legyenek. A pénzpiaci eszközök minősége többek között a következő tényezők alapján határozható meg:

|

|

d) |

d) biztosítják, hogy portfóliójuk súlyozott átlagos lejárata (WAM) legfeljebb 6 hónap és súlyozott átlagos élettartama (WAL) legfeljebb 12 hónap legyen (az I. melléklet 1. része 2. szakaszának megfelelően; |

|

e) |

napi nettó eszközértéket (net asset value – NAV) és részvényeik/befektetési jegyeik tekintetében napi árfolyamot jegyeznek, valamint a részvények/befektetési jegyek jegyzése és visszaváltása napi alapon történik; |

|

f) |

az értékpapír-befektetéseket azon értékpapírokra korlátozzák, amelyeknek a jogszerű visszaváltás napjáig hátralévő futamideje legfeljebb két év, feltéve, hogy legfeljebb 397 nap a következő olyan kamatláb újramegállapítási időpontig hátralévő idő, amikor a változó kamatozású értékpapír kamatozását piaci vagy indexhez kötött kamatozásra kell visszaállítani; |

|

g) |

a befektetéseket a PPA-k fogalommeghatározásának megfelelő más kollektív befektetési vállalkozásokba történő befektetésre korlátozzák; |

|

h) |

nem vállalnak közvetlen vagy közvetett tulajdonosi vagy árupiaci kitettséget, beleértve a származtatott eszközök révén történő kitettséget, és származtatott eszközöket csak az alap pénzpiaci befektetési stratégiájának megfelelően használnak. Kizárólag fedezeti célból használhatóak az árfolyam-kockázati kitettséget eredményező származtatott eszközök. A nem bázisvalutában denominált értékpapírokba való befektetés az árfolyamkockázat teljes fedezettsége mellett megengedett; |

|

i) |

állandó vagy változó nettó eszközértékkel rendelkeznek. |

3. cikk

Tényleges adatszolgáltatói kör

(1) A tényleges adatszolgáltatói kör az euroövezeti tagállamok területén rezidens monetáris pénzügyi intézményekből áll (a II. melléklet 1. részének megfelelően).

(2) A tényleges adatszolgáltatói körbe tartozó MPI-k teljes körű statisztikai adatszolgáltatásra kötelezettek, kivéve, ha a 9. cikk szerint megadott bármely mentesítés érvényesül.

(3) Az MPI-kre vonatkozó meghatározásnak megfelelő jogalanyok a rendelet hatálya alá tartoznak, még abban az esetben is, ha azokat kizárták az 575/2013/EU rendelet hatálya alól.

(4) Az I. melléklet 2. része 5.7. szakaszában meghatározott PPA befektetési jegyek tulajdonosainak rezidensi jogállására vonatkozó statisztikai információk gyűjtése céljaira a tényleges adatszolgáltatói körbe beletartoznak a – biztosítók és a nyugdíjalapok kivételével – a 9. cikk (2) bekezdésének c) pontja szerinti eltérés hatálya alatt álló egyéb pénzügyi közvetítők (a továbbiakban: EPK-k) is. E rendelet alkalmazásában az NKB-k az adatszolgáltató MPI-k jegyzékét az I. melléklet 2. részének 5.7. szakaszában meghatározott elveknek megfelelően hozzák létre és vezetik.

4. cikk

Az MPI-k statisztikai célú jegyzéke

(1) Az Igazgatótanács az MPI-kről egy statisztikai célú jegyzéket hoz létre és vezet MPI-, figyelembe véve a gyakoriság és határidők tekintetében adódó azon követelményeket, amelyek a jegyzéknek az EKB kötelező tartalékképzési rendszerével összefüggésben történő használatából erednek. Az MPI-k jegyzékében egy rovatban jelzik, hogy az adott pénzintézet jogilag a KBER-ben alkalmazott kötelező tartalékképzési rendszer hatálya alá tartozik-e vagy sem. Az MPI-k jegyzéke naprakész, pontos és a lehető leghomogénebb szerkezetű, valamint statisztikai célokra kellően megbízható.

(2) Az MPI-k statisztikai célú jegyzékét és annak frissített változatait az NKB-k és az EKB teszi hozzáférhetővé adatszolgáltatói kör számára megfelelő módon, ideértve az elektronikus eszközök és az internet használatát vagy az adatszolgáltató szervek kérésére a nyomtatott formát.

(3) Az MPI-k statisztikai célú jegyzéke csak tájékoztató jellegű. Ha azonban a jegyzék legutolsó hozzáférhető változata hibás volt, az EKB nem alkalmaz semmiféle szankciót azon intézményekkel szemben, amelyek helytelenül tesznek eleget statisztikai adatszolgáltatási kötelezettségeiknek, amennyiben ezt a pontatlan jegyzékben jóhiszeműen bízva tették.

5. cikk

Statisztikai adatszolgáltatási követelmények

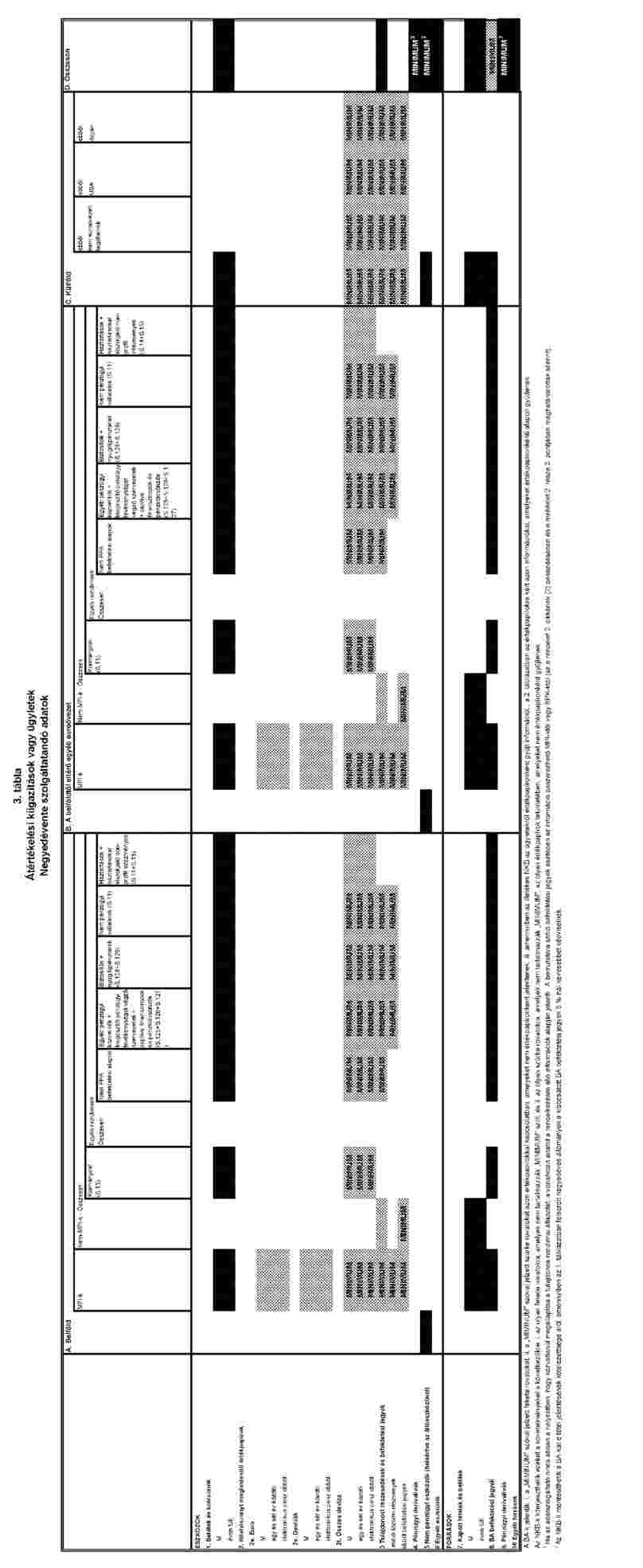

(1) A tényleges adatszolgáltatói kör az MPI letelepedése szerinti tagállam NKB-jának szolgáltat havi állományadatokat: a) a hó végi mérleghez kapcsolódó állományokról; és b) az összevont átértékelési kiigazításokról. Az összevont átértékelési kiigazításokat a hitelleírások/-kivezetések vonatkozásában kell jelenteni, és az kiterjed az értékpapírok átértékelődésére is. Az egyes mérlegadatokra vonatkozó további részleteket negyedévente vagy évente kell jelenteni. Az NKB-k a negyedéves adatokat havonta is gyűjthetik, ha ez elősegíti az adatok előállítási folyamatát. A szükséges statisztikai információkat részletesen az I. melléklete határozza meg.

(2) Az NKB-k gyűjthetik értékpapíronként az MPI-k által kibocsátott vagy tartott értékpapírokra vonatkozó szükséges statisztikai információkat, amennyiben az (1) bekezdésben említett adatok a IV. mellékletben meghatározott statisztikai minimum-előírásoknak megfelelően levezethetőek.

(3) Az MPI-k a 4. rész 1A. táblázatában meghatározott minimumkövetelményeknek megfelelően jelentik a havi átértékelési kiigazításokat az EKB által megkövetelt teljes adatkör tekintetében. Az NKB-k számára megengedett, hogy további, a minimumkövetelmények körén túli adatokat is gyűjtsenek. E többletadatok az 1A. táblázatban a „minimumkövetelményként” megjelölteken kívüli részletezésre vonatkozhatnak.

(4) Az EKB magyarázó információkat kérhet az NKB-k által gyűjtött „átsorolások és egyéb módosítások” körében tett kiigazításokról.

(5) A statisztikai adatszolgáltatási kötelezettségek nem teljesítéséről szóló 2010. augusztus 19-i EKB/2010/10 határozatban (12) foglaltakkal összhangban az EKB jogosult szankciók megállapítására azokkal az adatszolgáltatókkal szemben, akik elmulasztják az EKB e rendeletében meghatározott statisztikai adatszolgáltatási követelmények teljesítését.

6. cikk

Kiegészítő statisztikai adatszolgáltatás a hitelek értékpapírosítása és hitelek egyéb átruházása tekintetében

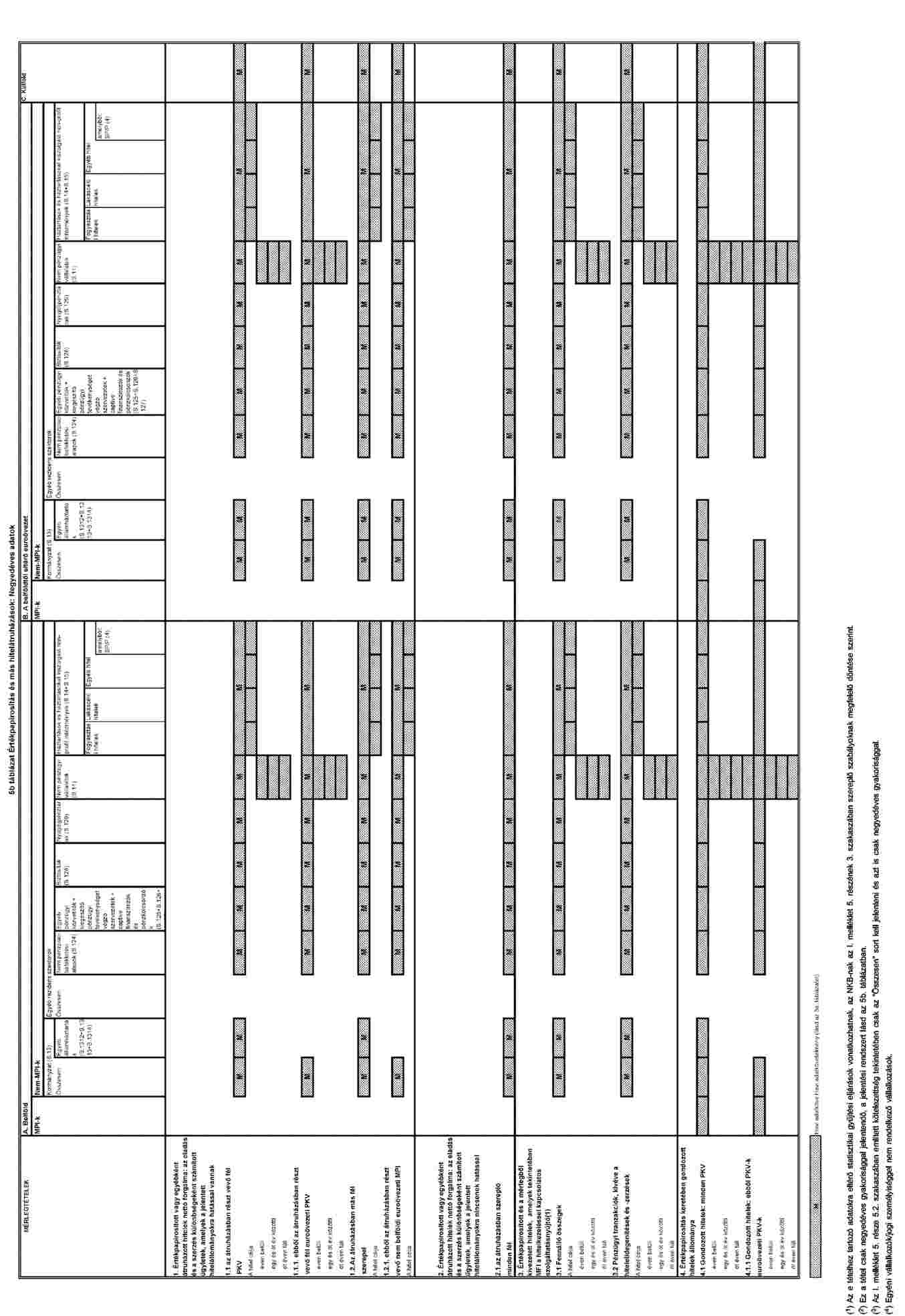

Az MPI-k a következőket jelentik:

|

a) |

a tárgyidőszakban végzett hitel-értékpapírosítások és egyéb hitelátruházások nettó forgalma, az I. melléklet 5. része 2. szakaszának megfelelően; |

|

b) |

azon értékpapírosított és mérlegből kivezetett hitelek időszak végén fennálló összege és a pénzügyi tranzakciók – a hitelek adott időszakbeli elidegenítése és megszerzése kivételével – vonatkozásában, amelyek tekintetében az I. melléklet 5. része 3. szakaszának megfelelően MPI a hitelkezeléssel kapcsolatos szolgáltatásnyújtó, az NKB-k az adatszolgáltatási követelményt kiterjeszthetik az MPI által kiszolgált, mérlegből kivezetett összes olyan hitelre, amelyeket értékpapírosítottak vagy egyébként átruháztak; |

|

c) |

a negyedév végén fennálló hátralékos összeg minden olyan hitel tekintetében, amelynél az MPI az értékpapírosításban hitelgondozóként jár el, az I. melléklet 5. része 4. szakaszának megfelelően; |

|

d) |

a 39. Nemzetközi Számviteli Standard (IAS 39), a 9. Nemzetközi Számviteli Beszámolási Standard (IFRS 9) vagy hasonló nemzeti számviteli szabály alkalmazásakor az értékpapírosítás útján elidegenített hitelek tekintetében az időszakvégi azon hátralékos összegeket, amelyek nem kerültek a mérlegből kivezetésre, az I. melléklet 5. része 5. szakaszának megfelelően. |

7. cikk

Az adatszolgáltatás határideje

(1) Az NKB-k döntik el, hogy az alább meghatározott határidők betartása érdekében – adott esetben figyelembe véve az EKB kötelező tartalékképzési rendszerében megkövetelt időbeli pontosság követelményét – milyen gyakorisággal és határidővel kérik az adatokat az adatszolgáltatóktól, és erről azokat tájékoztatják.

(2) Az NKB-knak a havi statisztikákat a tárgyhónapot követő hónap 15. napjának végéig kell elküldeniük az EKB részére.

(3) Az NKB-knak a negyedéves statisztikákat a tárgyhónapot követő negyedév 28. napjának végéig kell elküldeniük az EKB részére.

8. cikk

Számviteli szabályok a statisztikai adatszolgáltatás alkalmazásában

(1) Amennyiben a rendelet másként nem rendelkezik, az MPI-knek az e rendelet szerinti beszámolási kötelezettségük teljesítése alkalmazásában az adott ország jogrendszerébe átültetett, a bankok és más pénzügyi intézmények éves beszámolójáról és konszolidált éves beszámolójáról szóló, 1986. december 8-i 86/635/EGK tanácsi irányelvben (13), és bármely más vonatkozó nemzetközi számviteli előírásban megállapított számviteli szabályokat kell követniük.

(2) A betéti kötelezettségeket és hitelek tőkeösszegét névleges hónap végi állományként kell jelenteni, bruttó összegben. Ebből az összegből ki kell zárni a megfelelő számviteli szabályokban meghatározott leírásokat és kivezetéseket. A betéti kötelezettségek és a hitelek más eszközzel és forrással nem nettósíthatók.

(3) Az egyes euroövezeti tagállamokban érvényes számviteli gyakorlat és nettósítási eljárások hatályának sérelme nélkül statisztikai célokból az összes pénzügyi eszközt és kötelezettséget bruttó összegben kell jelenteni.

(4) Az NKB-k lehetővé tehetik a céltartalékkal fedezett hitelek jelentését a céltartalékokkal csökkentett összegen, valamint a megvásárolt hitelek jelentését a beszerzéskori áron, feltéve, hogy az ilyen adatszolgáltatási gyakorlatokat valamennyi rezidens adatszolgáltató követi.

9. cikk

Eltérések

(1) A kisebb MPI-k (az eloszlás végében lévő MPI-k) számára mentesítés adható a következők szerint:

|

a) |

az NKB-k mentesítést engedélyezhetnek a kisméretű MPI-knek, amennyiben az MPI-k nemzeti mérlegéhez való együttes állományi hozzájárulásuk az 5 %-ot nem haladja meg; |

|

b) |

a hitelintézetek vonatkozásában az a) pontban említett mentesítések hatása az, hogy csökkentik azon hitelintézetek statisztikai adatszolgáltatási terhét, amelyekre az ilyen mentesítések alkalmazhatók, a kötelező tartalék számítására vonatkozóan az e rendelet III. mellékletében meghatározott előírások sérelme nélkül; |

|

c) |

a nem hitelintézet kisméretű MPI-k tekintetében – az a) pontban említett mentesítés érvényesülésekor – a kisméretű MPI-ket az NKB-k továbbiakban is legalább évente egyszer begyűjtik azoktól a teljes mérlegre vonatkozó adatokat, hogy a „kisebb” csoporthoz tartozó intézmények nemzeti MPI-mérleghez való együttes hozzájárulását figyelemmel lehessen kísérni; |

|

d) |

az NKB-k az a) pont sérelme nélkül mentesítést engedélyezhetnek az a) és b) pontban megállapított szabályok előnyeit nem élvező hitelintézeteknek, aminek következtében azok adatszolgáltatási követelményei csökkennek az I. melléklet 6. részében megállapított kötelezettségekhez képest, feltéve, hogy azok nemzeti MPI-mérleghez való egyesített állományi hozzájárulása nem haladja meg a 10 %-ot, és az euroövezeti MPI-mérleghez való hozzájárulása sem haladja meg az 1 %-ot; |

|

e) |

a tagállamok kellő időben ellenőrzik az a) és d) pontban meghatározott feltétel teljesülését annak érdekében, hogy bármely mentesítést minden év kezdetétől számított hatállyal meg lehessen adni, illetve szükség esetén vissza lehessen vonni; |

|

f) |

a kis MPI-k választhatják azt is, hogy nem élnek a mentesítés lehetőségével és ehelyett eleget tesznek a teljes körű adatszolgáltatás követelményének. |

(2) Az NKB-k a PPA-k számára mentesítést adhatnak a következők szerint:

|

a) |

az NKB-k a PPA-kat mentesíthetik az 5. cikk (1) bekezdésében meghatározott statisztikai adatszolgáltatási követelmények alól, feltéve, hogy a PPA-k ehelyett a 1073/2013/EU (EKB/2013/38) rendeletnek (BA-rendelet) megfelelően teljesítik az adatszolgáltatást, a következő feltételekkel:

|

|

b) |

az NKB-k a PPA-k számára a következő statisztikai adatszolgáltatási követelmények alól is mentesítést adhatnak:

|

|

c) |

az NKB-k mentesítést adhatnak a PPA-k befektetési jegyei birtokosainak rezidensi státusára vonatkozó statisztikai adatszolgáltatási követelmények alól:

|

(3) Mentesítés adható az MPI-knek az átértékelési kiigazítások tekintetében a következők szerint:

|

a) |

az (1) bekezdés sérelme nélkül az NKB-k mentesítést engedélyezhetnek a PPA-k számára az átértékelési kiigazítások jelentése tekintetében, ezzel kivéve a PPA-kat minden, az átértékelési kiigazítások jelentésére vonatkozó követelmény hatálya alól; |

|

b) |

az NKB-k mentesítést engedélyezhetnek az értékpapírok átértékelésének jelentési gyakorisága és határideje tekintetében, és előírhatják ezen adatok negyedévenkénti jelentését az állományadatok negyedévenkénti jelentésére vonatkozó határidővel megegyezően, az alábbi feltételekkel:

|

|

c) |

Az NKB-k mentesítést engedélyezhetnek az értékpapírok átértékelésének jelentési gyakorisága és határideje tekintetében – beleértve az adatszolgáltatás alóli teljes mentesítést – az értékpapírok havi állományadatait értékpapíronként jelentő hitelintézetek számára, az alábbi feltételekkel:

|

(4) Mentesítés adható az MPI-knek az azon hitelekre vonatkozó statisztikai adatszolgáltatás alól, amelyek értékpapírosítás útján elidegenítésre kerültek.

A 39. Nemzetközi Számviteli Standardot (IAS 39), a 9. Nemzetközi Számviteli Beszámolási Standardot (IFRS 9) vagy hasonló nemzeti számviteli szabályokat alkalmazó MPI-k számára az illetékes NKB engedélyezheti, hogy az I. melléklet 2. és 3. részében előírt állományadatokból kizárják az értékpapírosítással elidegenített hiteleket a nemzeti gyakorlatnak megfelelően, feltéve, hogy ezt a gyakorlatot minden rezidens MPI alkalmazza.

(5) Az NKB-k mentesítést adhatnak a nem euroövezeti tagállamokra vonatkozó egyes negyedéves állományi adatok szolgáltatása tekintetében.

Ha az egy magasabb aggregálási szinten összegyűjtött adatok azt mutatják, hogy egy bármely nem euroövezeti tagállamban rezidens ügyfelekkel szembeni pozíciók vagy egy nem euroövezeti tagállamban rezidens ügyfelekkel szemben fennálló pozíciók jelentéktelenek, az NKB dönthet úgy, hogy nem kéri az ilyen tagállammal kapcsolatos adatszolgáltatást. E döntésről valamennyi NKB tájékoztatja az adatszolgáltatókat.

10. cikk

Minimum-előírások és nemzeti adatszolgáltatási szabályok

(1) Az adatszolgáltatók betartják a rájuk vonatkozó statisztikai adatszolgáltatási követelményeket, összhangban az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a IV. mellékletben meghatározott revízióra vonatkozó minimumszabályokkal.

(2) Az NKB-k a nemzeti követelményekkel összhangban határozzák meg és működtetik a tényleges adatszolgáltatói kör által követendő adatszolgáltatási szabályokat. Az NKB-knak kell gondoskodniuk arról, hogy az ilyen adatszolgáltatási szabályok biztosítsák a kötelező statisztikai információk szolgáltatását, és hogy lehetővé tegyék IV. mellékletben az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a felülvizsgálatokra meghatározott minimumszabályok betartásának pontos ellenőrzését.

11. cikk

Egyesülések, szétválások és szervezeti átalakítások

Az egyesülés, szétválás vagy bármely más olyan szervezeti átalakítás esetén, amely hatással lehet a statisztikai kötelezettségek teljesítésére, a tényleges adatszolgáltatónak tájékoztatnia kell az illetékes NKB-t – amint az ilyen művelet végrehajtásának szándéka nyilvánosságra kerül és még kellő időben az egyesülés, szétválás vagy más szervezeti átalakítás hatálybalépését megelőzően – az e rendeletben megfogalmazott statisztikai adatszolgáltatási kötelezettségek teljesítése érdekében tervezett eljárásokról.

12. cikk

A jelentett statisztikai információk felhasználása a kötelező tartalék alkalmazásában

(1) A hitelintézetek által e rendelettel összhangban jelentett statisztikai információkat minden hitelintézetnek saját tartalékalapjának kiszámítására kell felhasználnia az 1745/2003/EK (EKB/2003/9) rendelettel összhangban. Ezen információkat a hitelintézetek különösen tartalékképzési kötelezettségeik tartalékolási időszak során történt teljesítésének igazolására használják fel.

(2) A „kisebb” csoporthoz tartozó intézmények tartalékalap-adatainak alapjául három tartalékolási időszakra az NKB-k által gyűjtött, a tárgynegyedév végét követő 28. munkanap végéig megküldendő negyedév végi adatok szolgálnak.

(3) Az EKB kötelező tartalékképzési rendszerének alkalmazására a III. mellékletben meghatározott különleges szabályok az 1745/2003/EK (EKB/2003/9) rendelet rendelkezéseivel való ütközés esetén elsőbbséget élveznek.

(4) Az EKB és a hitelintézetek likviditáskezelési munkájának elősegítése érdekében a tartalékra vonatkozó követelményeket legkésőbb a tartalékolási időszak első napjáig vissza kell igazolni; kivételes esetekben azonban a hitelintézeteknél felmerülhet annak szükségessége, hogy a tartalékalapra vagy a már visszaigazolt tartalékképzési követelményekre vonatkozó módosításokat jelentsenek be. A tartalékképzési követelmények visszaigazolására vagy tudomásulvételére szolgáló eljárások nem érintik az adatszolgáltató pénzintézeteket azon kötelezettségét, hogy mindenkor kötelesek pontos statisztikai információkat közölni, illetve a korábban esetleg pontatlanul jelentetteket a lehető leghamarabb helyesbíteni.

13. cikk

Ellenőrzés és kötelező adatgyűjtés

Az adatszolgáltatók által e rendeletben szerint szolgáltatandó információk kötelező begyűjtésére, illetve azok ellenőrzésére vonatkozó jogosultságot az NKB-k gyakorolják, az EKB e jogosultságok gyakorlására vonatkozó jogának sérelme nélkül. Az NKB-nak e jogosultságát különösen akkor kell gyakorolnia, ha a tényleges adatszolgáltatók körébe tartozó valamely intézmény nem teljesíti az e rendelet IV. mellékletében az adatátvitelre, az adatok pontosságára, a koncepcionális megfelelésre és a felülvizsgálatra vonatkozó minimumszabályokat.

14. cikk

Adatszolgáltatás első alkalommal

(1) Az e rendelet szerinti első adatszolgáltatás a 2014. decemberi adatokkal kezdődik.

(2) Az e rendelet szerinti első adatszolgáltatás az olyan cellák tekintetében, amelyek euroövezeti tagállamoknak felelnek meg az I. melléklet 3. részének 3. táblázatában, az euro bevezetésének dátumát követő első negyedéves adatokkal kezdődik.

(3) Az e rendelet szerinti első adatszolgáltatás az olyan cellák tekintetében, amelyek nem euroövezeti tagállamoknak felelnek meg az I. melléklet 3. részének 3. és 4. táblázatában, azok Unióhoz való csatlakozásának dátumát követő első negyedéves adatokkal kezdődik. Amennyiben az illetékes NKB úgy dönt, hogy nem kéri az adott tagállam vagy tagállamok Unióhoz való csatlakozásának dátumát követő első negyedéves adatokkal kezdődő jelentéktelen adatok első jelentését, az adatszolgáltatás 12 hónappal azután kezdődik, hogy az NKB értesíti az adatszolgáltatókat arról, hogy adatokat kér.

15. cikk

Hatályon kívül helyezés

(1) A 25/2009/EK (EKB/2008/32) rendelet 2015. január 1-től hatályát veszti.

(2) A hatályon kívül helyezett rendeletre való hivatkozásokat az e rendeletre való hivatkozásként kell értelmezni, és a VI. mellékletben meghatározott megfelelési táblázattal összhangban kell olvasni.

16. cikk

Záró rendelkezés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba. Ezt a rendeletet 2015. január 1-jétől kell alkalmazni.

Ez a rendelet a Szerződéseknek megfelelően teljes egészében kötelező és közvetlenül alkalmazandó a tagállamokban.

Kelt Frankfurt am Mainban, 2013. szeptember 24-én.

az EKB Kormányzótanácsa részéről

az EKB elnöke

Mario DRAGHI

(1) HL L 318., 1998.11.27., 8. o.

(2) HL L 318., 1998.11.27., 1. o.

(3) HL L 15., 2009.1.20., 14. o.

(4) HL L 174., 2013.6.26., 1. o.

(5) HL L 305., 2012.11.1., 6. o.

(6) Lásd e Hivatalos Lap 73. oldalát.

(7) HL L 250., 2003.2.10., 10. o.

(8) Lásd e Hivatalos Lap 107. oldalát.

(9) HL L 176., 2013.6.27., 1. o.

(10) HL L 267., 2009.10.10., 7. o.

(11) HL L 302., 2009.11.17., 32. o.

(12) HL L 226., 2010.8.28., 48. o.

(13) HL L 372., 1986.12.31., 1. o.

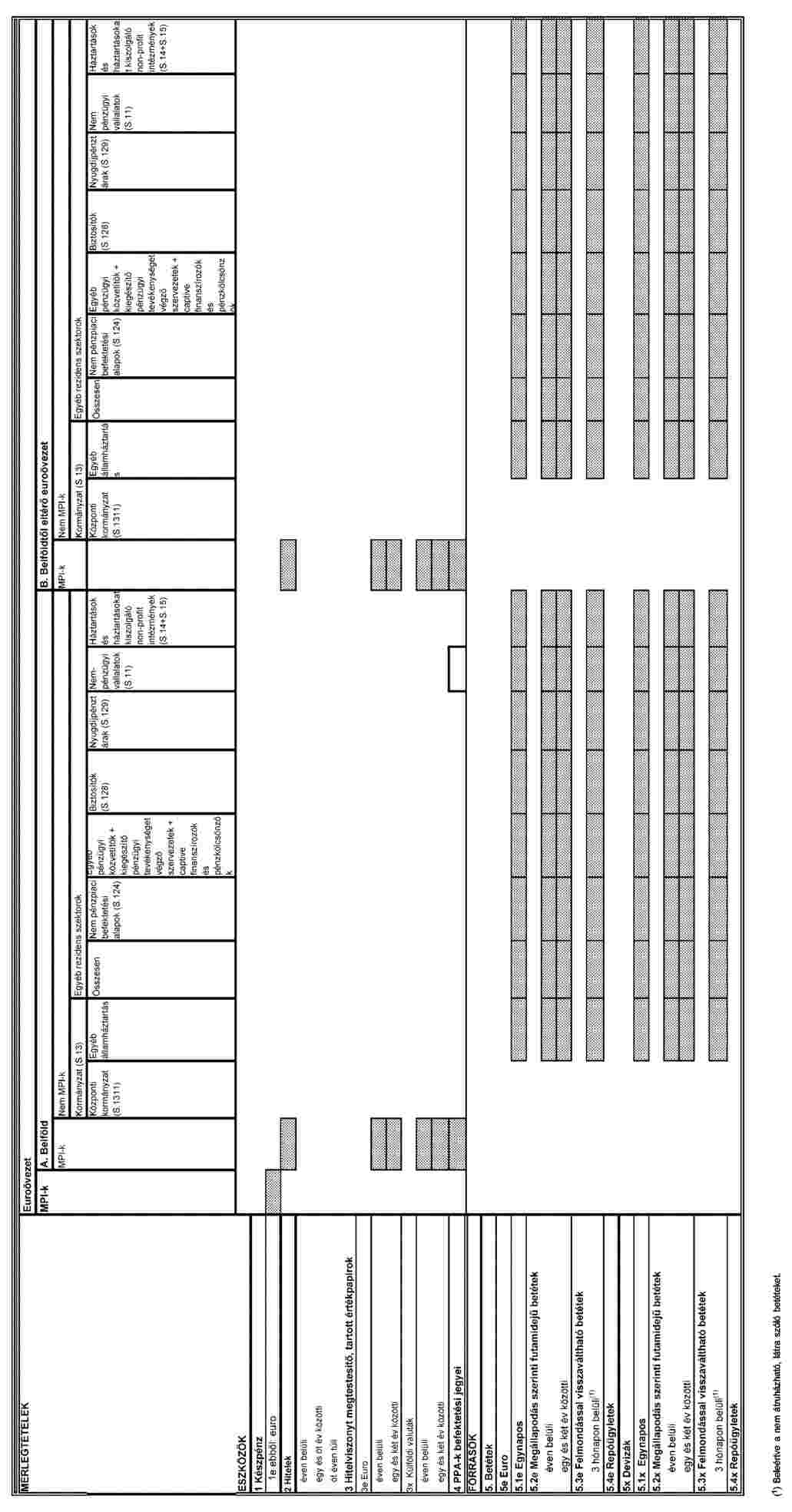

I. MELLÉKLET

MONETÁRIS PÉNZÜGYI INTÉZMÉNYEK ÉS STATISZTIKAI ADATSZOLGÁLTATÁSI KÖVETELMÉNYEK

Bevezetés

Azon tagállamokban, amelyek pénzneme az euro (a továbbiakban: euroövezeti tagállamok) a monetáris pénzügyi intézményi ágazat (MPI) mérlegeit lefedő statisztikai rendszer az alábbi két fő alkotóelemből áll:

|

a) |

az MPI-k statisztikai célú jegyzéke (lásd az 1. részt az egyes MPI-k és PPA-k azonosításához); és |

|

b) |

az MPI-k által havi, negyedéves és éves gyakorisággal jelentett statisztikai információk részletes leírása (lásd a 2., 3., 4., 5., 6. és 7. részt). |

Az MPI-k mérlegére vonatkozó teljes körű információ megszerzése érdekében szükséges a nem PPA befektetési alapokra (BA-k) és a biztosítók és a nyugdíjalapok kivételével az egyéb pénzügyi közvetítők (a továbbiakban: az EPK-k) számára meghatározott statisztikai jelentési kötelezettség előírása is, amennyiben pénzpiaci alapok (PPA) befektetési jegyeit érintő pénzügyi tevékenységgel kapcsolatban járnak el. A statisztikai információkat a nemzeti központi bankok (NKB-k) az MPI-ktől a 2. résznek megfelelően, az 1. cikkben és a II. mellékletben meghatározott harmonizált fogalommeghatározásokra és besorolásokra alapozva, saját országos szintű rendszereiknek megfelelően gyűjtik be.

A pénzállomány tartalmazza a forgalomban levő bankjegyeket és pénzérméket, valamint az MPI-k más monetáris kötelezettségeit (betéteket és más, a betétek közeli helyettesítőinek minősülő pénzügyi instrumentumokat). A pénzállomány ellentételei tartalmazzák az MPI-mérleg minden más tételét. Az EKB ezenkívül az állományból és más adatokból – ideértve az MPI-k által szolgáltatott átértékelési kiigazító adatokat is – levezetett, pénzügyi ügyletekre vonatkozó kimutatásokat is összeállít (lásd a 5. részt).

A kötelező statisztikai információkat részletesen a 8. rész határozza meg.

1. RÉSZ

Az egyes MPI-k azonosítása

1. SZAKASZ

Egyes MPI-k azonosítása a betétek helyettesíthetőségének elvei alapján

|

1.1. |

A nem hitelintézet olyan pénzügyi intézményeket, amelyek a betétek közeli helyettesítőjének minősülő pénzügyi instrumentumokat bocsátanak ki, MPI-ként kell besorolni, ha más vonatkozásban megfelelnek az MPI fogalommeghatározásának. A besorolás alapja a betétek helyettesíthetősége (azaz hogy a kötelezettségek betétnek minősülnek-e), amit azok likviditása határoz meg, tekintettel átruházhatóságuk, átválthatóságuk, megbízhatóságuk és piacképességük kombinált jellemzőire és adott esetben kibocsátásuk futamidejére. A betétek helyettesíthetőségének e feltételei kerülnek alkalmazásra annak meghatározására is, hogy a kötelezettségek betétnek minősülnek-e, kivéve, ha létezik egy különálló kategória az ilyen kötelezettségek számára. |

|

1.2. |

A betétek helyettesíthetőségének meghatározása és a kötelezettségek betétként való minősítése céljából egyaránt:

|

2. SZAKASZ

A PPA-k azonosítási kritériumainak részletes meghatározása

A 2. cikk alkalmazásában:

|

a) |

a pénzpiaci eszköz hitelminősítése akkor minősül magasnak, ha azt az eszközt értékelő minden egyes elismert hitelminősítő intézet a két legjobb rövid távú hitelminősítés valamelyikére minősíti, illetve ha az eszköz hitelminősítése nem történt meg, az az alapkezelő belső minősítési folyamatában meghatározottak szerint e minősítéssel egyenértékű minőségű. Amennyiben valamely elismert hitelminősítő ügynökség legmagasabb rövid távú hitelminősítését két kategóriára osztja, e két minősítést egyetlen, és ennélfogva a legmagasabb minősítésnek kell tekinteni; |

|

b) |

a pénzpiaci alap az a) pont alatti követelmény alóli kivételként a) tarthat legalább befektetési besorolású minőségű állampapírt; az állampapír ebben az összefüggésben a valamely tagállam központi, regionális vagy helyi hatósága vagy központi bankja, az EKB, az Unió vagy az Európai Beruházási Bank által kibocsátott vagy garantált értékpapír; |

|

c) |

az értékpapírok súlyozott átlagos élettartamának kiszámításakor – a strukturált pénzügyi eszközöket is beleértve – a lejárat számítása az eszköz jogszerű visszaváltásig hátralévő futamidő alapján történik. Amennyiben azonban a pénzügyi eszközbe eladási opció van beépítve, az eladási opció beváltásának napja akkor használható a jogszerű visszaváltásig hátralévő futamidő helyett, ha a következő feltételek minden időpontban teljesülnek:

|

|

d) |

a súlyozott átlagos élettartam és a súlyozott átlagos lejáratának számításakor egyaránt figyelembe kell venni a pénzügyi származtatott eszközök, a betétek és a hatékony portfóliókezelési technikák hatását; |

|

e) |

„súlyozott átlagos lejárat (weighted average maturity – WAM)”: az alap összes értékpapírja lejáratáig terjedő átlagos időtartam hossza az egyes instrumentumok portfólióban képviselt relatív részarányát tükröző aránnyal súlyozva, feltételezve, hogy a változó kamatozású eszköz lejárata a kamatláb pénzpiaci kamatozásra való következő visszaállításának időpontja, nem pedig az értékpapír tőkeösszegének visszafizetési napja. A gyakorlatban a WAM mutatót használják a PPA változó pénzpiaci kamatlábakra való érzékenységének mérésére; |

|

f) |

„súlyozott átlagos élettartam (weighted average life – WAL)”: az alapot képező minden egyes értékpapír lejáratáig hátralévő futamidő súlyozott átlaga, mely esetben a lejárat a tőkeösszeg kamatok és diszkont nélküli teljes visszafizetésének időpontja A WAM számításával szemben a WAL változó kamatozású értékpapírok és strukturált pénzügyi eszközök tekintetében történő számításához nem használható a kamatláb újramegállapítás napja, hanem ehelyett az értékpapír abban feltüntetett végső lejárata. A WAL mutató a hitelkockázat mérésére használatos, mivel minél későbbre halasztott a tőke visszafizetése, annál nagyobb a hitelkockázat. A WAL-t használják továbbá a likviditási kockázat korlátozására is; |

|

g) |

„pénzpiaci eszköz”: olyan likvid eszköz, amellyel pénzpiacon szokásosan kereskednek, és amelynek értéke bármely időpontban pontosan meghatározható; |

|

h) |

„alapkezelő”: olyan vállalkozás, melynek szokásos üzleti tevékenysége PPA-portfóliók kezelése. |

2. RÉSZ

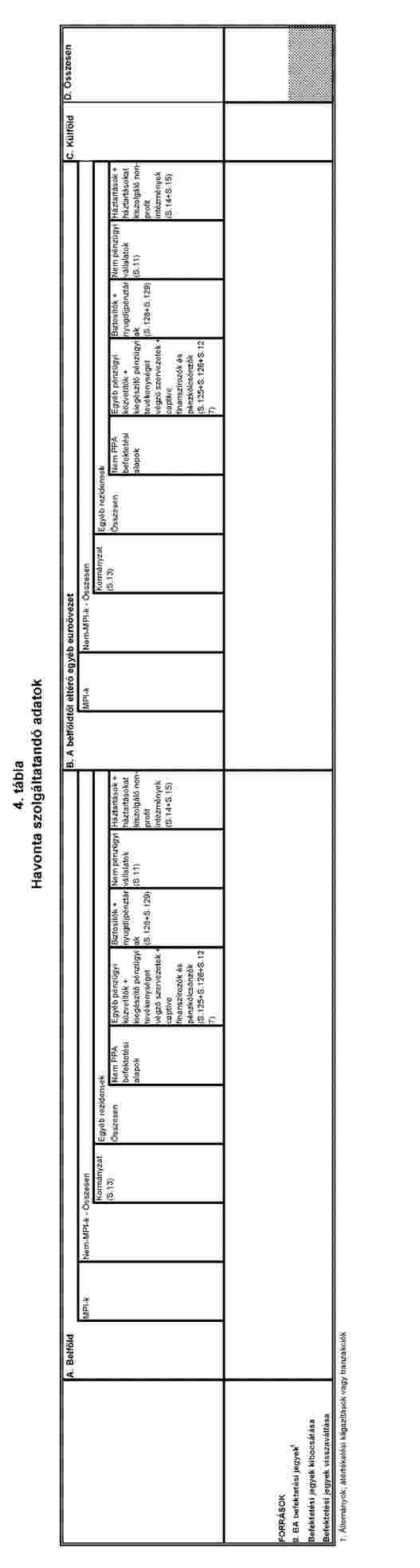

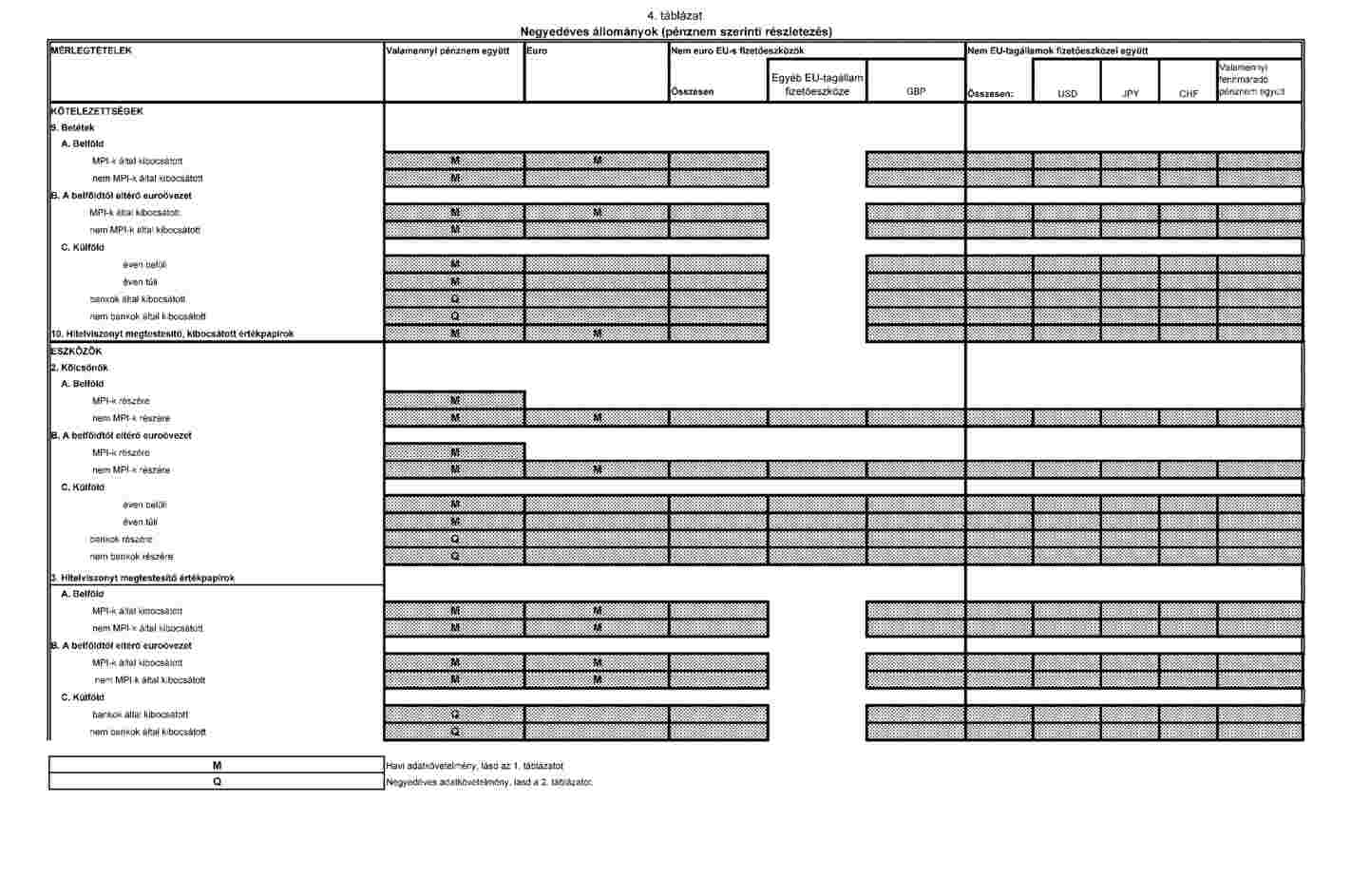

Mérleg (havi állományok)

Az euroövezeti monetáris aggregátumok és azok ellentételei összeállítása céljából az EKB az 1. táblázatban szereplő következő adatokat kéri:

1. Instrumentumkategóriák

a) Források

A vonatkozó instrumentumkategóriák a következők: a forgalomban levő készpénz, a betéti kötelezettségek, PPA-k által kibocsátott befektetési jegyek, a hitelviszonyt megtestesítő kibocsátott értékpapírok, a tőke és a tartalékok, valamint az egyéb források. A monetáris és nem monetáris kötelezettségek elkülönítése érdekében a betéti kötelezettségeket egynapos betétek, megállapodás szerinti futamidejű betétek, felmondással visszaváltható betétek és visszavásárlási megállapodások (repoügyletek) szerint is részletezik. Lásd a II. mellékletben szereplő fogalommeghatározásokat.

b) Eszközök

A vonatkozó instrumentumkategóriák a következők: készpénz, hitelek, nem részvény értékpapírok, tulajdonosi részesedések, befektetési alapok befektetési jegyei, állóeszközök és az egyéb eszközök. Lásd a II. mellékletben szereplő fogalommeghatározásokat.

2. Lejárat szerinti részletezés

Az eredeti futamidők tagozódása az instrumentumok tulajdonságainak helyettesítőjeként szolgál ott, amennyiben a különböző piacok értékpapírjai egymásnak nem teljesen felelnek meg.

a) Kötelezettségek

A lejárati sávokra (vagy felmondásos visszaváltási periódusokra) vonatkozó lejárati idők a következők: a megállapodás szerinti lejáratú betéteknél egy- vagy kétéves futamidő a kibocsátáskor; a felmondással visszaváltható betéteknél háromhavi és kétéves felmondási periódus. A repóügyleteket futamidő szerint nem részletezik, mivel ezek rendszerint nagyon rövid időszakra szóló pénzügyi instrumentumok (kibocsátásukkor rendszerint három hónapnál rövidebb futamidőre szólnak). Az MPI-k által kibocsátott, hitelviszonyt megtestesítő értékpapírokat egy-vagy kétéves lejárat szerint részletezik. A PPA-k által kibocsátott befektetési jegyek esetében nem kötelező a futamidő szerinti részletezés.

b) Eszközök

A lejárati sávokra vonatkozó lejárati idők a következők: az egyéves és ötéves lejárati sávban az MPI-k által az euroövezeti rezidens szervezeteknek (kivéve az MPI-knek) nyújtott kölcsönökről alszektoronként; valamint az MPI-k által háztartásoknak nyújtott hitelekről felhasználási cél szerint; az euroövezetben tevékenykedő, más MPI-k által kibocsátott értékpapír-állományait egy- és kétéves lejárati sávra kell lebontani, hogy a monetáris aggregátumok kiszámításakor lehetővé váljon ezen eszközök MPI-k közötti köztes állományának levonása.

3. Az egyéni vállalkozóknak/jogi személyiséggel nem rendelkező szervezeteknek nyújtott hitelek cél szerinti részletezése és elkülönült azonosítása

A háztartásoknak és a háztartásokat segítő nonprofit intézményeknek nyújtott hiteleket tovább kell részletezni a hitel típusa szerint (fogyasztási hitel, lakáscélú hitel, egyéb hitel). Az „egyéb hitelek” kategórián belül külön kell azonosítani az egyéni vállalkozóknak/jogi személyiséggel nem rendelkező szervezeteknek nyújtott hiteleket (lásd a II. melléklet 2. részében az instrumentumkategóriák meghatározását, és a II. melléklet 3. részében a szektorok meghatározását). Az NKB-k eltekinthetnek az egyéni vállalkozóknak/jogi személyiséggel nem rendelkező szervezeteknek nyújtott hitelek külön azonosításától, ha ezek a hitelek nem érik el az euroövezeti tagállamban a háztartásoknak nyújtott összes hitel 5 %-át.

4. Devizanem szerinti részletezés

A monetáris aggregátumok összeállítása során felhasználható mérlegtételek tekintetében az euróban megadott egyenlegeket az adatszolgáltatási rendszerben elkülönítetten kell kimutatni, hogy az EKB választhassa a monetáris aggregátumok olyan meghatározását, hogy azokba bevonja az összes devizanem egyenlegeit vagy csak euróban számol.

5. Részletezés ügyfélszektorok és rezidensi állapot szerint

|

5.1. |

Az euroövezetet lefedő monetáris aggregátumok és ellentételeik összeállítása megkívánja a pénztartó szektort alkotó, az euroövezet területén levő ügyfelek azonosítását. Erre a célra a nem MPI ügyfeleket – az 549/2013/EU rendeletben megállapított, módosított Nemzeti Számlák Európai Rendszere (a továbbiakban: az ESA 2010) alapján (lásd a II. melléklet 3. részét) – kormányzat (S.13), azon belül a központi kormányzat (S.1311) – az összes betéti kötelezettségben külön-külön feltüntetve –, és egyéb rezidens intézmények szektorra osztják fel. Annak érdekében, hogy a monetáris aggregátumokból és hitelállományokból lebontva havi szektoronkénti részletezésű számítást lehessen készíteni, az egyéb rezidens szektorokat tovább részletezik a következő alszektorok szerint: nem PPA befektetési alapok (S.124), egyéb pénzügyi közvetítők a biztosítók és nyugdíjpénztárak + a kiegészítő pénzügyi tevékenységet végző szervezetek + a captive finanszírozók és pénzkölcsönzők (S.125 + S.126 + S.127), biztosítók (S.128), nyugdíjpénztárak (S.129), nem pénzügyi vállalatok (S.11) és háztartások + háztartásokat kiszolgáló nonprofit intézmények (S.14 + S.15). Az összevont ügyfélszektoron belül megkülönböztetésre kerülnek továbbá a PKV- és a központi klíringügyfelek (S.125 + S.126 + S.127). Az egyéni vállalkozók/jogi személyiséggel nem rendelkező szervezetek tekintetében lásd a 3. pontot. Az összes betéti kötelezettség és a „két éven túli, megállapodás szerinti lejáratú”, a „két éven túl felmondásra visszafizetendő” és a „repoügyletek” betétkategóriák tekintetében a hitelintézetek között meg kell továbbá különböztetni az EKB kötelező tartalékképzési rendszere alkalmazásában az MPI-k egyéb ügyfeleit és a központi kormányzatot. |

|

5.2. |

A „betéti kötelezettségek összesen” és a „hitelek összesen” eszközkategóriában megkülönböztetésre kerül továbbá a központi bankok (S.121) és a betétgyűjtő vállalatok a központi bank kivételével (S.122), és a külföldi bankok és nem bankok kategória annak érdekében, hogy jobban meg lehessen érteni a bankszektor hitelezési és finanszírozási politikáját és megfelelőbben figyelemmel lehessen kísérni a bankközi tevékenységeket. |

|

5.3. |

A csoporton belüli pozíciók vonatkozásában megkülönböztetésre kerülnek továbbá a betétgyűjtő vállalatok a központi bank kivételével (S.122) közötti hitel és betéti pozíciók és ügyletek az azonos csoporthoz tartozó hitelintézetek (belföldi és más euroövezeti tagállamok) közötti kapcsolatok azonosításának lehetővé tételére. |

|

5.4. |

A legfeljebb egyéves eredeti futamidejű, hitelviszonyt megtestesítő értékpapírok devizanem szerint részletezett állományait illetően további megkülönböztetésre kerül a kormányzat (S.13) az állami szervek és a bankok közötti kapcsolódás megfelelőbb áttekintésének biztosítására. |

|

5.5. |

Az „egyéb pénzügyi közvetítők (S.125) + kiegészítő pénzügyi tevékenységet végző szervezetek (S.126) + a „captive finanszírozók és pénzkölcsönzők (S.127)” kategóriába tartozókkal végzett repoügyletekből/fordított visszavásárlási ügyletekből vagy ezekkel egyenértékű ügyletekből származó egyes betétek/hitelek kapcsolódhatnak a valamely központi szerződő féllel végzett ügyletekhez. A központi szerződő fél (central counterparty) a pénzpiacokon forgalmazott szerződések szerződő felei között a jogilag valamennyi eladóval szemben vevőként, valamennyi vevővel szemben pedig eladóként fellépő közbeiktatott szereplő. Mivel ezek az ügyletek gyakran az MPI-k közötti kétoldalú szerződések helyettesítői, további részletezés szükséges a „visszavásárlási megállapodások” betéti kategórián belül az ezekkel az ügyfelekkel kötött szerződések tekintetében. Hasonlóképpen egy további részletezésre kerül sor a „hitelek” eszközkategórián belül az e szerződő felekkel végzett fordított visszavásárlási ügyletek tekintetében. |

|

5.6. |

A belföldi ügyfeleket valamennyi statisztikai részletezés tekintetében külön tüntetik fel a belfölditől eltérő euroövezeti ügyfeleiktől. Az euroövezet területén belüli ügyfeleket hazai szektoruk vagy intézményi besorolásuk szerint kell azonosítani, az EKB statisztikai célú jegyzékének megfelelően, valamint összhangban az EKB „A monetáris, pénzügyi intézményekre és piacokra vonatkozó statisztikák ágazati kézikönyve: az ügyfelek statisztikai besorolására vonatkozó módosított iránymutatás” kiadvánnyal, amely a lehető legpontosabban követi az ESA 2010-nek megfelelő besorolási elveket. Az euroövezeten kívüli ügyfelek földrajzi területek szerinti csoportosítása nem kötelező. |

|

5.7. |

Az euroövezeti tagállamok MPI-I által kibocsátott PPA befektetési jegyek tekintetében az adatszolgáltatók rezidensi állapot szerinti részletezésben jelentik a tulajdonosok adatait, legalább hazai/a hazain kívüli más euroövezeti/külföld részletezésben, az euroövezet rezidensnek nem számító jogalanyainak tulajdonában álló állományok kizárásának lehetővé tételére. Az NKB-k a szükséges statisztikai információkat levezethetik az 1011/2012/EU (EKB/2012/24) rendelet alapján gyűjtött adatokból is, amennyiben az adatok az e rendelet 7. cikke szerinti határidőnek és a IV. mellékletben meghatározott rendelkezésre minimumkövetelményeknek megfelelnek.

|

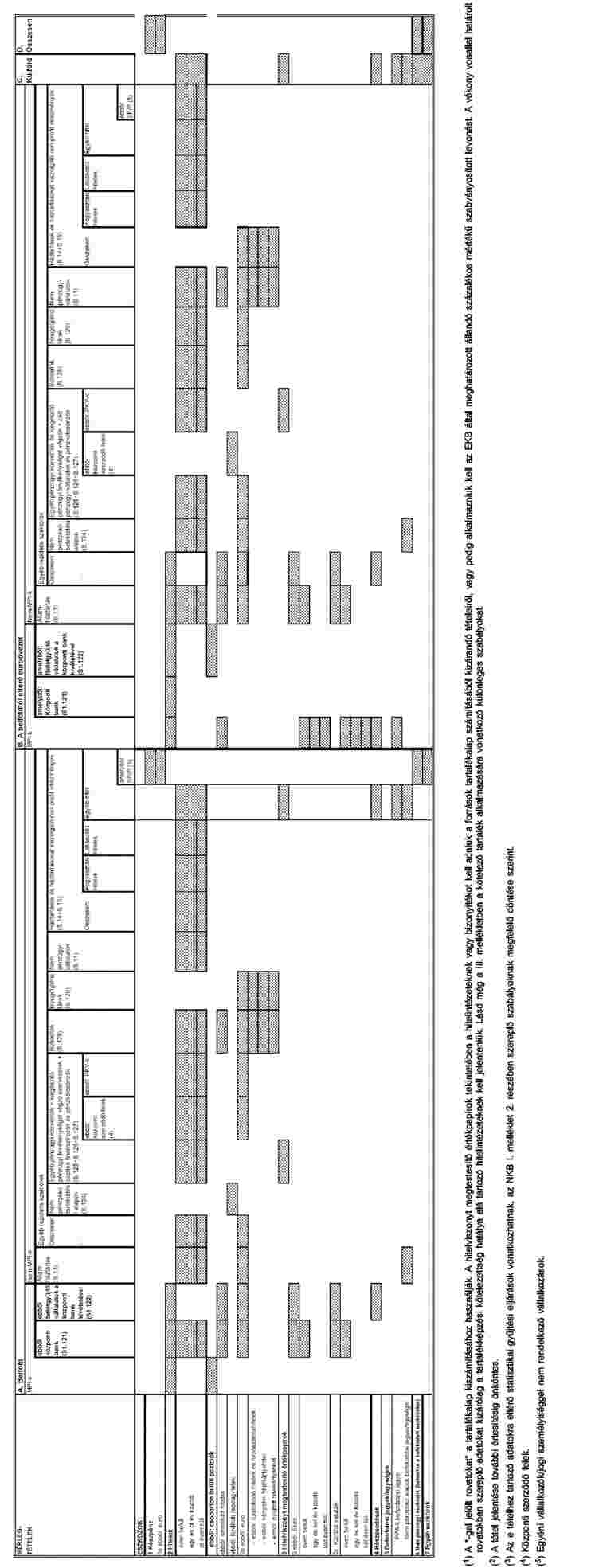

3. RÉSZ

Mérleg (negyedéves állományok)

A monetáris fejlemények további elemzésére és más statisztikai célok szolgálatára az EKB a mérleg kulcsfontosságú tételei tekintetében a következőket kéri:

|

1. |

Az euroövezeti nem MPI-knek nyújtott hitelek alszektor, futamidő és ingatlanfedezet szerinti részletezése (lásd a 2. táblázatot). Ez annak érdekében szükséges, hogy áttekinthető legyen az MPI-k hitelezésének (hitelek és értékpapírok) teljes körű, alszektorok és futamidő szerinti összetétele a pénztartó szektor felé. Nem pénzügyi vállalatok és háztartások tekintetében további „ebből:” pozíciók szükségesek az ingatlanfedezettel biztosított hitelek azonosítására. Az euróban denominált, nem pénzügyi szervezetek és háztartások részére nyújtott egy és két éven túli hitelek esetében további „ebből:” pozíciók szükségesek egyes hátralévő futamidők és kamatmegállapítási időszak tekintetében (lásd a 2. táblázatot). A kamatmegállapítás a hitel kamatlábának az aktuális hitelszerződésben előre kikötött változtatása. Kamatmegállapítással érintett hitelek többek között azok a hitelek, amelyek kamatozását időszakosan felülvizsgálják valamely index alakulásának (pl. Euribor) megfelelően, a folyamatosan felülvizsgált kamatozású hitelek („változó kamatozás”), és az MPI belátása szerint felülvizsgálható kamatozású hitelek. |

|

2. |

Az euroövezeti tagállamok monetáris intézményeinek kormányzattal (nem a központi kormányzattal) szemben fennálló betéti tartozásainak alszektorok szerinti részletezése (lásd a 2. táblázatot). Ezt a havi adatszolgáltatáshoz kiegészítő információként kell megadni. |

|

3. |

Az euroövezeten kívüli ügyfelekkel szembeni pozíciók szektoronkénti részletezései (lásd a 2. táblázatot). Amennyiben az ESA 2010-et nem kell alkalmazni, a Nemzeti Számlák Rendszere (SNA2008) szerinti szektorbesorolás érvényes. |

|

4. |

Az egyéb eszközökön és egyéb kötelezettségeken belül a származtatott eszközök, valamint a hitelek és betétek után járó felhalmozott kamatkövetelések mérlegben szereplő pozícióinak azonosítása (lásd a 2. táblázatot). Erre a részletezésre a statisztikák közötti összhang erősítéséhez van szükség. |

|

5. |

Ország szerinti részletezés, beleértve az Európai Beruházási Bank és az Európai Stabilitási Mechanizmus felé fennálló pozíciókat (lásd a 3. táblázatot). Ez a részletezés a monetáris fejlemények további elemzése, az átmeneti előírások és az adatminőségi ellenőrzése céljából szükséges. |

|

6. |

A nem MPI-k euroövezeti határokon átnyúló betéteinek és a nem MPI-knek nyújtott hitelek szektor szerinti részletezése (lásd a 3. táblázatot). Erre a részletezésre az egyes tagállamok MPI szektorának a többi euroövezeti tagállammal szembeni pozícióinak értékeléséhez van szükség. |

|

7. |

Devizanemek szerinti részletezés (lásd a 4. táblázatot). Erre a részletezésre azért van szükség, hogy ki lehessen számítani az átértékelődésekkel igazított monetáris aggregátumokra és azok ellentételeire vonatkozó forgalmi statisztikákat, amennyiben ezek az aggregátumok az összes devizanemet összesítve tartalmazzák. |

4. RÉSZ

Átértékelési kiigazítások jelentése a forgalmi statisztikák összeállításához

Az euroövezeti monetáris aggregátumokra és azok ellentételeire vonatkozó forgalmi statisztikák összeállítása céljából az EKB átértékelési kiigazításokat kér a leírt/kivezetett hitelekről valamint az értékpapírok átértékeléséről:

1. Hitelek leírása/kivezetése

Az összevont átértékelési kiigazításoknak a hitelleírások/kivezetések vonatkozásában történő jelentése lehetővé teszi az EKB számára a két egymást követő adatszolgáltatási időszakban jelentett állományokból a pénzügyi tranzakciókra vonatkozó statisztikák összeállítását. A kiigazítás tükrözi a 2. és 3. résznek megfelelően jelentett hitelek állományában bekövetkezett minden olyan változást, amelyet a leírások okoznak, beleértve a hitel teljes hátralékos összegének leírását (kivezetés). A kiigazításnak a hitelezési veszteségekre képzett céltartalékokban bekövetkező változásokat is tükröznie kell, amennyiben egy NKB úgy dönt, hogy a mérlegállományt a céltartalékok összegének levonásával tartja nyilván. A hitelek harmadik személy részére történő eladásakor vagy átruházásakor elismert leírását/kivezetését – amennyiben ez megállapítható – szintén jelenteni kell.

Az 1A. táblázat határozza meg a hitelek leírásának/kivezetésének minimumkövetelményeit.

2. Értékpapírok árváltozása

Az értékpapírok átértékelése tekintetében tett kiigazítások az értékpapírok értékében bekövetkező változásokra utalnak, amelyeket az értékpapírok nyilvántartási vagy piaci árának a változása idéz elő. A kiigazítás tartalmazza az időszakvégi mérleg szerinti állománynak a nyilvántartás szerinti referenciaértékhez képest az időszakban eredő értékváltozásait, azaz az esetleges árfolyamveszteséget/-nyereséget. Tartalmazhatja az értékpapírokkal folytatott tranzakciókból eredő értékelési változásokat is, azaz a realizált árfolyamveszteséget vagy -nyereséget is.

Az 1A. táblázat határozza meg az értékpapírok átértékelésének minimumkövetelményeit.

A mérleg forrásoldalát illetően nem határoztak meg minimum adatszolgáltatási követelményt. Ha azonban az adatszolgáltatók által alkalmazott értékelési gyakorlatok az időszakvégi állomány változását eredményezik, az NKB-knak megengedett az ilyen változásokhoz kapcsolódó adatok gyűjtése. Ezekről az adatokról egyéb „egyéb átértékelési” kiigazításként kell adatot szolgáltatni.

5. RÉSZ

Statisztikai adatszolgáltatási követelmények a hitelek értékpapírosítása és hitelek egyéb átruházása tekintetében

1. Általános követelmények

A 8. cikk (2) bekezdése szerint jelentett adatok, adott esetben a 8. cikk (4) bekezdése szerinti adatokkal módosítva. Valamennyi adattételt a hitel adósának rezidensi státusa és alszektora szerint kell részletezni, az 5. táblázatban megadott oszlopfejlécek szerint. Az értékpapírosítás tárolási szakaszában elidegenített hiteleket úgy kell tekinteni, mintha azok értékpapírosítása már megtörtént volna.

2. Értékpapírosított vagy egyébként átruházott hitelek nettó forgalmának jelentésére vonatkozó követelmények

|

2.1. |

Az 6. cikk a) pontjának alkalmazásában az MPI-k az 5. táblázat 1. és 2. részében szereplő tételeket a tárgyidőszakban értékpapírosított vagy egyébként átruházott hitelek nettó forgalma és a tárgyidőszakban megszerzett hitelek különbségeként számítják. Ennek a számításnak nem képezik részét a más euroövezeti MPI-nek átruházott vagy ilyentől megszerzett hitelek, illetve az adatszolgáltató szétválása vagy az adatszolgáltatót és egy másik belföldi MPI-t érintő egyesülések és felvásárlás eredményeként átruházott hitelek. A számításban figyelembe veszik a nem belföldi MPI-knek átruházott vagy azoktól szerzett hiteleket. |

|

2.2. |

A 3.1. szakaszban említett tételeket a következők szerint kell az 5. táblázat 1. és 2. részébe besorolni:

|

|

2.3. |

Az 5. táblázat 1. részében szereplő tételeket havonta tovább kell részletezni a hitel átruházásában részt vevő szerződő fél szerint, megkülönböztetve a PKV-kat, ezen belül az euroövezetben rezidens PKV-kat és egyéb szerződő feleket. Az 5b) táblázatban megadott egyes tételekre negyedévente további, eredeti futamidő és cél szerinti részletezés szükséges. |

3. A gondozott értékpapírosított és kivezetett hitelekre vonatkozó adatszolgáltatás követelményei

|

3.1. |

Az MPI-k az 5. táblázat 3. részének megfelelően a következők szerint szolgáltatnak adatokat azokról az értékpapírosított és kivezetett hitelekről, amelyeket gondoznak:

|

|

3.2. |

A 3.1. szakasz b) pontját illetően az NKB-k előírhatják az MPI-knek előírhatják, hogy az általuk gondozott hitelek elidegenítése és szerzése nettó forgalmáról szolgáltassanak adatot, hogy az NKB levezethesse a 3.1. szakasz b) pontjában említett pénzügyi tranzakciókat. |

|

3.3. |

Az NKB-k felmentést adhatnak az adatszolgáltatóknak a 3.1. szakasz b) pontjának követelményei alól, amennyiben a 3.2. szakasz céljaira az 5. táblázat 1.1. részében nettó forgalmi adatokat gyűjtenek, azaz ha a nemzeti gyakorlat az, hogy az értékpapírosított és kivezetett hiteleket az MPI-k gondozzák. Az NKB-k biztosítják, hogy ezek a nettó forgalmi adatok megfeleljenek a 3.1. szakasz b) pontja szerinti a pénzügyi tranzakciók – a hitelek adott időszakbeli elidegenítése és megszerzése kivételével – kiszámításának céljaira. Az NKB-k a szükséges kiigazítások elvégzése érdekében további információkat kérhetnek be az MPI-ktől. |

|

3.4. |

Az NKB-k az e szakasz szerinti statisztikai adatszolgáltatási követelményt kiterjeszthetik az MPI által kiszolgált, mérlegből kivezetett összes olyan hitelre, amelyeket értékpapírosítottak vagy egyébként átruháztak. Amennyiben erre sor kerül, az NKB tájékoztatni fogja az MPI-ket az 5. táblázat 3. része szerinti statisztikai adatszolgáltatási követelményekről. |

4. Követelmények az értékpapírosítás keretében gondozott hitelből fennmaradó összegre

|

4.1. |

Az MPI-k negyedévente szolgáltatnak adatokat az összes gondozott értékpapírosított hitelről az 5. táblázat 4. részének megfelelően, attól függetlenül, hogy a gondozott hitelek vagy azok megfelelő gondozási jogai nyilván vannak-e tartva az adatszolgáltató mérlegében. |

|

4.2. |

A más euroövezeti tagállamban rezidens EPK-k számára gondozott hitelek tekintetében az MPI-k további részletezést jelentenek minden egyes olyan tagállamra külön, amelyben az EPK rezidens. |

|

4.3. |

Az NKB-k a 6. cikk b) pontjában szereplő adatokat vagy azok egy részét gyűjthetik minden egyes EPK-ra az értékpapírosított hiteleket gondozó rezidens MPI-ktől. Ha valamely NKB úgy ítéli meg, hogy a 4.4. szakaszban említett adatok és a 4.2. szakaszban említett részletezés begyűjthető minden egyes EPK-ra, értesíti az MPI-ket arról, hogy a 4.1. és 4.2. pontban említett adatszolgáltatás szükséges-e, és ha igen, milyen terjedelemben. |

5. Az IAS 39-et, az IFRS 9-et vagy hasonló nemzeti számviteli szabályokat alkalmazó MPI-kre vonatkozó statisztikai adatszolgáltatási követelmények

|

5.1. |

Az IAS 39-et, az IFRS 9-et vagy hasonló nemzeti számviteli szabályt alkalmazó MPI-k az 5. táblázat 5. részének megfelelően jelentik az értékpapírosítás útján elidegenített hitelek tekintetében az időszakvégi azon hátralékos összegeket, amelyek nem kerültek a mérlegből kivezetésre. |

|

5.2. |

A 9. cikk (6) bekezdése szerinti mentesítés hatálya alatt álló MPI-k az 5. táblázat 5. részének megfelelően jelentik az értékpapírosítás útján elidegenített hitelek tekintetében az időszakvégi azon hátralékos összegeket, amelyek a mérlegből kivezetésre kerültek, de amelyeket még mindig nyilvántartanak a pénzügyi kimutatásokban. |

6. RÉSZ

A kisméretű hitelintézetek egyszerűsített adatszolgáltatása

A 9. cikk (1) bekezdésének d) pontjában említett mentesítés hatálya alatt álló hitelintézetek mentesíthetők az alábbi követelmények alól:

|

1. |

A 4. rész 2. szakaszában említett, devizanem szerinti részletezés. |

|

2. |

A következők külön azonosítása:

|

|

3. |

A 3. rész 3. szakaszában említett, szektor szerint részletezés. |

|

4. |

A 4. rész 3. szakaszában említett, ország szerinti részletezés. |

|

5. |

Az 5. rész 3. szakaszában említett, devizanem szerinti részletezés. |

Emellett ezek a hitelintézetek a 2., 5. és 6. részben említett statisztikai adatszolgáltatási követelményeket csak negyedéves adatszolgáltatással teljesíthetik, a 7. cikk (3) bekezdésében a negyedéves statisztikákra meghatározott határidőkkel összhangban.

7. RÉSZ

Összefoglaló

A monetáris pénzügyi intézményi szektor összevont mérlegének alkalmazásában használt részletezések összefoglalása (1)

|

INSTRUMENTUM – ÉS LEJÁRATI KATEGÓRIÁK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MÉRLEGTÉTELEK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ESZKÖZÖK |

FORRÁSOK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ÜGYFÉL- ÉS CÉLKATEGÓRIÁK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ESZKÖZÖK |

FORRÁSOK |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VALUTANEMEK |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) A havi adatrészletezések félkövérrel, a negyedéves adatrészletezések normál betűtípussal vannak szedve.

(2) A futamidő szerinti havi részletezés csak az euroövezeti tagállamok nem MPI fő rezidens szektorainak és kormányzatának nyújtott hitelekre vonatkozik. Az euroövezeti tagállamok központi kormányzaton kívüli kormányzata részére nyújtott hitelekre vonatkozó, megfelelő futamidő szerinti részletezés negyedéves.

(3) A futamidő szerinti havi részletezés csak az euroövezetben működő MPI-k által kibocsátott értékpapír-állományokra vonatkozik. Negyedéves adatként az euroövezetben működő nem MPI-k által kibocsátott értékpapír-állományokat „Legfeljebb egy év” és „éven túli” kategóriákba sorolják.

(4) Csak a „külföld”-del szemben.

(5) További értesítésig az adatszolgáltatás a „két éven túli felmondással visszaváltható betétekről” önkéntes.

(6) A hitelek és a betétek esetében az alszektoronkénti havi részletezés kötelező.

(7) A hitelek esetében cél szerinti további részletezés vonatkozik az S.14 + S.15. alszektorokra. Emellett korlátozott számú instrumentum tekintetében további „ebből:” pozíciók szükségesek egyes alszektorokra: „ebből: központi szerződő fél” és „ebből: pénzügyi közvetítő vállalat” az S.125 alszektorra; „ebből egyéni vállalkozó/jogi személyiséggel nem rendelkező gazdasági társaság” az S.14 alszektornak nyújtott hitelekre; „ebből ingatlanfedezettel” az S.11 és S.14 + S.15 alszektoroknak nyújtott hitelekre (csak negyedéves követelmény).

(8) Az egyes tagállamok valutái szerinti negyedéves részletes csak a kiválasztott elemekre kötelező.

II. MELLÉKLET

KONSZOLIDÁLÁSI ELVEK ÉS MEGHATÁROZÁSOK

1. RÉSZ

Egy tagállamon belüli konszolidálás statisztikai célokból

|

1. |

Minden olyan tagállam, amely pénzneme az euro (a továbbiakban: euroövezeti tagállam) tekintetében az adatszolgáltatói kör azon MPI-kből áll, amelyek szerepelnek az MPI-k statisztikai célú névjegyzékében és az euroövezeti tagállamokban (1) rezidensek. Ezek a következők:

Az offshore pénzügyi központokban letelepedett intézményeket statisztikailag azon területek rezidens szervezeteinek tekintik, amelyeken belül e központok találhatók. |

|

2. |

Statisztikai alkalmazásban az MPI-k összevontan kezelik (konszolidálják) az egy tagállamon található összes belföldi telephelyük (a bejegyzett székhely vagy központi ügyvezetés helye és/vagy a fióktelep) üzleti tevékenységét. Statisztikai célokból az országhatárokon túlnyúló konszolidálás nem megengedett.

|

2. RÉSZ

Az instrumentumkategóriák meghatározása

|

1. |

Az alábbi táblázatok az instrumentumkategóriák részletes leírását tartalmazzák, amelyet a nemzeti központi bankoknak (NKB-knak) kell e rendeletnek megfelelően átalakítaniuk a nemzeti szinten alkalmazható kategóriákra A táblázat nem az egyes pénzügyi instrumentumok listája és az ismertetés nem tételes. A fogalommeghatározások az ESA 2010-re utalnak. |

|

2. |

Az eredeti, azaz a kibocsátáskori futamidő a pénzügyi instrumentum egy olyan kötött „élettartamát” jelenti, amelynek eltelte előtt az nem váltható vissza (pl. hitelviszonyt megtestesítő értékpapírok), illetve amelynek letelte előtt csak valamely szankció terhe mellett váltható vissza (pl. a betétek egyes típusai). A felmondási idő megegyezik azon időtartammal, amely akkor kezdődik, amikor a pénzügyi instrumentum tulajdonosa értesítést küld az instrumentum visszaváltására irányuló szándékáról, és addig a napig tart, amikor a tulajdonos az instrumentumot már szankció terhe nélkül készpénzre válthatja. A pénzügyi instrumentumokat csak akkor osztályozzák a felmondási időszak hosszának megfelelően, ha nincs megállapodás szerinti lejárat. |

|

3. |

A pénzügyi követelések aszerint is megkülönböztethetőek, hogy átruházhatóak-e vagy sem. Egy követelés akkor átruházható, ha tulajdonjoga azonnal átruházható egy egységről egy másikra átadás vagy forgatmányozás, illetve származtatott eszközök esetében ellenirányú ügylet kötése révén. Míg bármelyik pénzügyi eszközzel lehet potenciálisan kereskedni, az átruházható eszközöket szervezett tőzsdén történő vagy „tőzsdén kívüli” (OTC) kereskedésre tervezték, bár a tényleges kereskedés nem képezi az átruházhatóság szükségszerű feltételét. Táblázat Instrumentumkategóriák ESZKÖZKATEGÓRIÁK

FORRÁSKATEGÓRIÁK

|

3. RÉSZ

A szektorok meghatározása

Az ESA 2010 szolgál a szektorbesorolás alapjául. Ez a táblázat a szektorkategóriák részletes leírását tartalmazza, amelyet az NKB-k e rendeletnek megfelelően átültetnek a saját országuk szintjén alkalmazható kategóriákra. Az euroövezeti ügyfeleket hazai szektoruk szerint kell azonosítani, az Európai Központi Bank (EKB) által vezetett jegyzéknek megfelelően, valamint összhangban az EKB „Monetáris-pénzügyi intézményi és piaci statisztikai szektor kézikönyv: Útmutató az ügyfelek statisztikai besorolásához” kézikönyvében megahtározott, az ügyfelek statisztikai besorolására vonatkozó iránymutatással. Az euroövezeten kívüli hitelintézetek nem MPI, hanem „bank” elnevezéssel szerepelnek hivatkozásokban. Hasonlóképpen a „nem MPI-k” kifejezés csak a tagállamokra vonatkozik. Azon tagállamok, amelyek pénzneme nem az euro esetében a „nem bankok” kifejezés használatos.

Táblázat

A szektorok meghatározása

|

Szektor |

Fogalommeghatározás |

|

MPI-k |

Lásd az 1. cikket |

|

Kormányzat |

A kormányzati szektor (S. 13) magában foglalja mindazokat a gazdasági egységeket, amelyek nem piaci termelők, kibocsátásuk egyéni vagy közösségi fogyasztásra szolgál, és amelyek finanszírozása a többi szektorhoz tartozó egységek által teljesített kötelező hozzájárulással történik, valamint mindazokat a gazdasági egységeket, amelyek fő tevékenysége a nemzeti jövedelem és vagyon újraelosztása (ESA 2010, 2.111–2.113 pont) |

|

Központi kormányzat |

Ez az alszektor (S.1311) magában foglalja az állam összes közigazgatási egységét és az olyan központi kormányzati szerveket, amelyek illetékessége általánosságban kiterjed az ország egész gazdasági területére. A társadalombiztosítási alapokat kezelő szervek nem tartoznak ebbe az alszektorba (ESA 2010, 2.114. pont) |

|

Tartományi kormányzat |

Ez az alszektor (S.1312) azokat a közigazgatási szervezeteket foglalja magában, amelyek elkülönült gazdasági egységek, és a társadalombiztosítási alapok kezelését kivéve, bizonyos kormányzati funkciókat gyakorolnak a központi kormányzati szint alatt és a helyi önkormányzati szint felett (ESA 2010, 2.115. pont) |

|

Helyi önkormányzatok |

Ez az alszektor (S.1313) olyan közigazgatási egységeket foglal magában, amelyek hatásköre kizárólag az ország gazdasági területének helyi részére terjed ki, a társadalombiztosítási alapokat kezelő szervek helyi képviseletei kivételével (ESA 2010, 2.116. pont) |

|

Társadalombiztosítási alapok |

A társadalombiztosítási alapok alszektor (S.1313) azokat a központi, állami és helyi intézményi egységeket foglalja magába, amelyek alapvető tevékenysége szociális ellátások nyújtása, és amely teljes egészében megfelel az alábbi két követelménynek: a) törvény vagy rendelet erejénél fogva a lakosság bizonyos csoportjai kötelesek a rendszerben részt venni, vagy hozzájárulást fizetni; és b) a társadalombiztosítási hozzájárulások és juttatások megállapítása vagy jóváhagyása a kormányzat felelősségi körébe tartozik, függetlenül felügyeleti szervként vagy munkaadóként betöltött szerepétől (ESA 2010, 2.117. pont) |

|

Nem pénzpiaci befektetési alapok |

A 1073/2013/EU (EKB/2013/38) rendeletben meghatározott, befektetési alapok. Az alszektor valamennyi olyan kollektív befektetési vállalkozásokból – kivéve a PPA-kat – áll, amelyek pénzügyi és nem pénzügyi eszközökbe fektetnek, amennyiben a cél a befektetőktől nyilvánosan bevont tőke befektetése |

|

Egyéb pénzügyi közvetítők a biztosítótársaságok és nyugdíjpénztárak kivételével, + a kiegészítő pénzügyi tevékenységet végző szervezetek, + a captive finanszírozók |

Az „egyéb pénzügyi közvetítők a biztosítók és a nyugdíjpénztárak kivételével” alszektor (S.125) magában foglal minden olyan pénzügyi vállalatot és kvázivállalatot, amelynek fő tevékenysége a pénzügyi közvetítés, melynek keretében gazdasági egységekkel szemben olyan kötelezettségeket vállal, amelyet nem fizetőeszköz, betét (vagy betét közeli helyettesítője), illetve befektetési jegy/eszköz testesít meg, valamint nem kapcsolódik biztosítási, nyugdíj- és szabványosított garanciarendszerekhez (ESA 2010 2.86–2.94 pont) A „kiegészítő pénzügyi tevékenységet végzők” alszektor (S.126) magában foglalja mindazokat a pénzügyi vállalatokat és kvázivállalatokat, amelyek maguk nem pénzügyi közvetítők, de fő tevékenységük pénzügyi közvetítéshez szorosan kapcsolódó tevékenység. Ez az alszektor magában foglalja az olyan vállalatközpontokat is, amelyek leányvállalatai teljes egészében vagy túlnyomó többségben pénzügyi vállalatok (ESA 2010, 2.95–2.97 pont) A „captive finanszírozók és pénzkölcsönzők” alszektor (S.127) magában foglalja az összes olyan pénzügyi vállalatot és kvázivállalatot, amelyek nem foglalkoznak sem pénzügyi közvetítéssel, sem kiegészítő pénzügyi szolgáltatások nyújtásával, és amelyek eszközeinek vagy kötelezettségeinek nagy része nem képezi gazdasági műveletek tárgyát a nyílt piacokon. Ez az alszektor holdingtársaságok, amelyeknek leányvállalatok egy csoportja felett ellenőrzést biztosító tulajdoni részesedés van a tulajdonukban, és amelyek fő tevékenysége az, hogy a tulajdonukban tartják a csoportot anélkül, hogy bármilyen további szolgáltatást nyújtanának azoknak a vállalkozásoknak, amelyek tőkéjét birtokolják, vagyis nem kezelnek vagy irányítanak más egységeket (ESA 2010, 2.98–2.99 pont) |

|

Biztosítók |

A biztosítók alszektor (S. 128) magában foglalja mindazokat a pénzügyi vállalatokat és kvázivállalatokat, amelyek fő tevékenysége a kockázatok megosztásának formájában megvalósuló pénzközvetítés, főként közvetlen biztosítás vagy viszontbiztosítás formájában ESA 2010, 2.100–2.104. pont) |

|

Nyugdíjpénztárak |

A nyugdíjpénztárak alszektor (S. 129) magában foglalja mindazokat a pénzügyi vállalatokat és kvázivállalatokat, amelyek fő tevékenysége a biztosított személyek társadalmi kockázatainak és szükségleteinek megosztása (társadalombiztosítás) keretében megvalósuló pénzügyi közvetítés. A nyugdíjpénztárak mint társadalombiztosítási rendszerek nyugdíjjövedelmet, valamint gyakran haláleseti és fogyatékossági juttatásokat is biztosítanak ESA 2010, 2.105–2.110 pont) |

|

Nem pénzügyi vállalatok |

A nem pénzügyi vállalatok szektor (S.11) olyan önálló jogi személyiséggel rendelkező gazdasági egységekből áll, amelyek piaci termelők, és amelyek fő tevékenysége a javak előállítása és a nem pénzügyi szolgáltatások nyújtása. A nem pénzügyi vállalatok szektor magában foglal nem pénzügyi kvázi vállalatokat is. A nem pénzügyi vállalatok szektor magában foglal nem pénzügyi kvázi vállalatokat is (ESA 2010, 2.45–2.54 pont) |

|

Háztartások + háztartásokat kiszolgáló nonprofit intézmények |

A „háztartások” szektor (S.14) az egyéneket és az egyének csoportjait foglalja magában, egyrészt mint fogyasztókat, másrészt mint olyan vállalkozókat, akik piacra szánt javakat állítanak elő és pénzügyi vagy nem pénzügyi szolgáltatásokat nyújtanak (azaz piaci termelők), feltéve, hogy a javak és szolgáltatások előállítását nem kvázivállalatként kezelt elkülönült gazdasági egységek keretében végzik. A szektorba tartoznak azok az egyének vagy csoportok is, akik kizárólag saját végső felhasználásra állítanak elő javakat vagy nem pénzügyi szolgáltatásokat (ESA 2010, 2.118–2.128 pont) A háztartásokat segítő nonprofit intézmények szektort (S.15) olyan nonprofit intézmények alkotják, amelyek önálló jogi személyiséggel rendelkeznek, háztartásokat segítő tevékenységet folytatnak, és nem piaci magántermelők. Fő bevételi forrásuk a háztartásoktól mint fogyasztóktól származó önkéntes pénzbeli és természetbeni hozzájárulások, a kormányzati kifizetések és a tulajdonból származó jövedelem(ESA 2010, 2,129–2.130. pont) |

|

Egyéni vállalkozók és jogi személyiséggel nem rendelkező társaságok (a „Háztartások” kategória alpopulációja) |

Azok a jogi személyiséggel nem rendelkező egyéni vállalkozások és társas vállalkozások, amelyek piaci termelők, és nem kvázivállalatként kezelendők. (ESA 2010, 2.119d. pont) |

(1) Az e mellékletben levő táblázatokban az EKB-t úgy kell besorolni, ahogyan a rezidens MPI-ket abban az országban, ahol az EKB tényleges székhelye van.

(2) A leányvállalatok önállóan bejegyzett jogi személyek, amelyekben egy másik jogi személy többségi vagy kizárólagos részesedéssel rendelkezik, ugyanakkor a fióktelepek nem bejegyzett (önálló jogi személyiséggel nem rendelkező) jogalanyok, és teljes egészében az anyavállalat tulajdonában állnak.

III. MELLÉKLET

A KÖTELEZŐ TARTALÉKKÉPZÉSI RENDSZER ALKALMAZÁSA ÉS A KAPCSOLÓDÓ SZABÁLYOK

1. RÉSZ

Hitelintézetek tartalékképzési követelményei: általános szabályok

|

1. |