ISSN 1725-5090

Az Európai Unió

Hivatalos Lapja

L 83

Magyar nyelvű kiadás

Jogszabályok

51. évfolyam

2008. március 26.

|

ISSN 1725-5090 |

||

|

Az Európai Unió Hivatalos Lapja |

L 83 |

|

|

|

||

|

Magyar nyelvű kiadás |

Jogszabályok |

51. évfolyam |

|

Tartalom |

|

I Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező |

Oldal |

|

|

|

RENDELETEK |

|

|

|

|

|

|

|

II Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele nem kötelező |

|

|

|

|

HATÁROZATOK |

|

|

|

|

Tanács |

|

|

|

|

2008/261/EK |

|

|

|

* |

||

|

|

|

2008/262/EK |

|

|

|

* |

||

|

|

|

Bizottság |

|

|

|

|

2008/263/EK |

|

|

|

* |

A Bizottság határozata (2007. június 27.) az Ausztria által a BAWAG-PSK javára nyújtott C 50/2006 (ex NN 68/2006, CP 102/2006) sz. állami támogatásról (az értesítés a C(2007) 3038. számú dokumentummal történt) ( 1 ) |

|

|

|

|

2008/264/EK |

|

|

|

* |

A Bizottság határozata (2008. március 25.) a 2001/95/EK európai parlamenti és tanácsi irányelv értelmében a cigarettákra vonatkozó európai szabványok által követendő tűzvédelmi előírásokról ( 1 ) |

|

|

|

|

NEMZETKÖZI MEGÁLLAPODÁSOKKAL LÉTREHOZOTT SZERVEK ÁLTAL ELFOGADOTT JOGI AKTUSOK |

|

|

|

|

2008/265/EK |

|

|

|

* |

|

|

|

III Az EU-Szerződés alapján elfogadott jogi aktusok |

|

|

|

|

AZ EU-SZERZŐDÉS V. CÍME ALAPJÁN ELFOGADOTT JOGI AKTUSOK |

|

|

|

* |

||

|

|

|

|

|

(1) EGT-vonatkozású szöveg |

|

HU |

Azok a jogi aktusok, amelyek címe normál szedéssel jelenik meg, a mezőgazdasági ügyek napi intézésére vonatkoznak, és rendszerint csak korlátozott ideig maradnak hatályban. Valamennyi más jogszabály címét vastagon szedik, és előtte csillag szerepel. |

I Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele kötelező

RENDELETEK

|

26.3.2008 |

HU |

Az Európai Unió Hivatalos Lapja |

L 83/1 |

A BIZOTTSÁG 272/2008/EK RENDELETE

(2008. március 25.)

az egyes gyümölcs- és zöldségfélék belépési árának meghatározására szolgáló behozatali átalányértékek megállapításáról

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre,

tekintettel a gyümölcs- és zöldségágazatban a 2200/96/EK, a 2201/96/EK és az 1182/2007/EK tanácsi rendeletre vonatkozó végrehajtási szabályok megállapításáról szóló, 2007. december 21-i 1580/2007/EK bizottsági rendeletre (1) és különösen annak 138. cikke (1) bekezdésére,

mivel:

|

(1) |

Az Uruguayi Forduló többoldalú kereskedelmi tárgyalásai eredményeinek megfelelően az 1580/2007/EK rendelet a mellékletében szereplő termékek és időszakok tekintetében meghatározza azon szempontokat, amelyek alapján a Bizottság rögzíti a harmadik országokból történő behozatalra vonatkozó átalányértékeket. |

|

(2) |

A fenti szempontokat figyelembe véve, a behozatali átalányértékeket az e rendelet mellékletében szereplő szinteken kell meghatározni, |

ELFOGADTA EZT A RENDELETET:

1. cikk

Az 1580/2007/EK rendelet 138. cikkében említett behozatali átalányértékeket a mellékletben található táblázat határozza meg.

2. cikk

Ez a rendelet 2008. március 26-án lép hatályba.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2008. március 25-én.

a Bizottság részéről

Jean-Luc DEMARTY

mezőgazdasági és vidékfejlesztési főigazgató

(1) HL L 350., 2007.12.31., 1. o.

MELLÉKLET

az egyes gyümölcs- és zöldségfélék belépési árának meghatározására szolgáló behozatali átalányértékek megállapításáról szóló, 2008. március 25-i bizottsági rendelethez

|

(EUR/100 kg) |

||

|

KN-kód |

Országkód (1) |

Behozatali átalányérték |

|

0702 00 00 |

JO |

57,9 |

|

MA |

61,0 |

|

|

TR |

108,7 |

|

|

ZZ |

75,9 |

|

|

0707 00 05 |

JO |

196,3 |

|

MA |

69,9 |

|

|

MK |

99,4 |

|

|

TR |

162,2 |

|

|

ZZ |

132,0 |

|

|

0709 90 70 |

MA |

60,5 |

|

TR |

130,6 |

|

|

ZZ |

95,6 |

|

|

0709 90 80 |

EG |

242,2 |

|

ZZ |

242,2 |

|

|

0805 10 20 |

EG |

43,9 |

|

IL |

57,9 |

|

|

MA |

51,2 |

|

|

TN |

59,9 |

|

|

TR |

60,4 |

|

|

ZZ |

54,7 |

|

|

0805 50 10 |

IL |

106,7 |

|

TR |

133,3 |

|

|

ZA |

147,5 |

|

|

ZZ |

129,2 |

|

|

0808 10 80 |

AR |

92,3 |

|

BR |

87,5 |

|

|

CA |

103,7 |

|

|

CL |

89,6 |

|

|

CN |

92,1 |

|

|

MK |

44,4 |

|

|

US |

115,6 |

|

|

UY |

55,2 |

|

|

ZA |

69,0 |

|

|

ZZ |

83,3 |

|

|

0808 20 50 |

AR |

80,9 |

|

CL |

78,9 |

|

|

CN |

77,6 |

|

|

ZA |

93,5 |

|

|

ZZ |

82,7 |

|

(1) Az országok nómenklatúráját az 1833/2006/EK bizottsági rendelet határozza meg (HL L 354., 2006.12.14., 19. o.). A „ZZ” jelentése „egyéb származás”.

II Az EK-Szerződés/Euratom-Szerződés alapján elfogadott jogi aktusok, amelyek közzététele nem kötelező

HATÁROZATOK

Tanács

|

26.3.2008 |

HU |

Az Európai Unió Hivatalos Lapja |

L 83/3 |

A TANÁCS HATÁROZATA

(2008. február 28.)

az Európai Unió, az Európai Közösség, a Svájci Államszövetség és a Liechtensteini Hercegség közötti, a Liechtensteini Hercegségnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló megállapodáshoz való csatlakozásáról szóló jegyzőkönyvnek az Európai Unió nevében történő aláírásáról és egyes rendelkezéseinek ideiglenes alkalmazásáról

(2008/261/EK)

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Közösséget létrehozó szerződésre és különösen annak 62. cikkére, 63. cikke 3. pontjának a) és b) alpontjára, a 66. és 95. cikkére, összefüggésben annak 300. cikke (2) bekezdése első albekezdésének második mondatával,

tekintettel a Bizottság javaslatára,

mivel:

|

(1) |

A Tanács 2006. február 27-én engedélyezte a tárgyalások megkezdését a Liechtensteini Hercegséggel és a Svájci Államszövetséggel a Liechtensteinnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló, 2004. október 26-i megállapodáshoz való csatlakozásáról szóló jegyzőkönyvvel (a továbbiakban: a megállapodás és a jegyzőkönyv) kapcsolatosan. A tárgyalások lezárultak és a jegyzőkönyvet Brüsszelben, 2006. június 21-én parafálták. |

|

(2) |

Későbbi időpontban történő megkötésére figyelemmel, kívánatos a jegyzőkönyv aláírása. |

|

(3) |

A jegyzőkönyv előírja egyes rendelkezéseinek ideiglenes alkalmazását. Ezeket a rendelkezéseket a jegyzőkönyv hatálybalépéséig ideiglenesen alkalmazni kell. |

|

(4) |

Az Európai Unióról szóló szerződés VI. címének hatálya alá tartozó schengeni vívmányok továbbfejlesztését illetően helyénvaló az 1999/437/EK határozatot (1) értelemszerűen alkalmazni a Liechtensteini Hercegséggel fennálló kapcsolatokra is. |

|

(5) |

Ez a határozat nem érinti az Egyesült Királyság helyzetét az Európai Unióról szóló szerződéshez és az Európai Közösséget létrehozó szerződéshez csatolt, a schengeni vívmányoknak az Európai Unió keretébe történő beillesztéséről szóló jegyzőkönyv, valamint a Nagy-Britannia és Észak-Írország Egyesült Királyságának a schengeni vívmányok egyes rendelkezéseinek alkalmazásában való részvételére vonatkozó kéréséről szóló, 2000. május 29-i 2000/365/EK tanácsi határozat (2) értelmében. |

|

(6) |

Ez a határozat nem érinti Írország helyzetét az Európai Unióról szóló szerződéshez és az Európai Közösséget létrehozó szerződéshez csatolt, a schengeni vívmányoknak az Európai Unió keretébe történő beillesztéséről szóló jegyzőkönyv, valamint Írországnak a schengeni vívmányok egyes rendelkezései alkalmazásában való részvételére vonatkozó kéréséről szóló, 2002. február 28-i 2002/192/EK tanácsi határozat (3) értelmében. |

|

(7) |

Ez a határozat nem érinti Dánia helyzetét az Európai Unióról szóló szerződéshez és az Európai Közösséget létrehozó szerződéshez csatolt, Dánia helyzetéről szóló jegyzőkönyv értelmében, |

A KÖVETKEZŐKÉPPEN HATÁROZOTT:

1. cikk

A Tanács elnöke felhatalmazást kap, hogy kijelölje az Európai Unió, az Európai Közösség, a Svájci Államszövetség és a Liechtensteini Hercegség közötti, a Liechtensteini Hercegségnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló megállapodáshoz való csatlakozásáról szóló jegyzőkönyvnek és a kapcsolódó okmányoknak – a jegyzőkönyv későbbi időpontban való megkötésére figyelemmel – az Európai Közösség nevében történő aláírására jogosult személy(eke)t.

A jegyzőkönyv és a kapcsolódó okmányok szövegét csatolták e határozathoz (4).

2. cikk

E határozatot a jegyzőkönyv 2. cikkének (1) és (2) bekezdésében felsorolt rendelkezések hatálya alá tartozó területekre és azok továbbfejlesztésére annyiban kell alkalmazni, amennyiben az ilyen rendelkezésekhez az Európai Unióról szóló szerződés jogalapot nyújt, vagy az 1999/436/EK tanácsi határozat (5) megállapította, hogy ilyen jogalappal rendelkeznek.

3. cikk

Az 1999/437/EK határozat 1–4. cikkének rendelkezéseit értelemszerűen alkalmazni kell Liechtensteinnek az Európai Unióról szóló szerződés VI. címének hatálya alá tartozó schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulására is.

4. cikk

A jegyzőkönyv 9. cikkének (2) bekezdésével összhangban a jegyzőkönyv 1. és 4. cikke, valamint 5. cikke (2) bekezdése a) pontjának első mondatát, továbbá a megállapodás 3. cikkének (1), (2), (3) és (4) bekezdésében, valamint 4., 5. és 6. cikkében foglalt jogokat és kötelezettségeket a jegyzőkönyv aláírásától annak hatálybalépéséig ideiglenesen alkalmazni kell.

Kelt Brüsszelben, 2008. február 28-án.

a Tanács részéről

az elnök

D. MATE

(1) A Tanács határozata (1999. május 17.) az Európai Unió Tanácsa, valamint az Izlandi Köztársaság és a Norvég Királyság között, e két államnak a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról kötött megállapodás alkalmazását szolgáló egyes szabályokról (HL L 176., 1999.7.10., 31. o.).

(2) HL L 131., 2000.6.1., 43. o.

(3) HL L 64., 2002.3.7., 20. o.

(4) Az 16462/06 tanácsi dokumentum a következő címen található: http://register.consilium.europa.eu

(5) HL L 176., 1999.7.10., 17. o.

|

26.3.2008 |

HU |

Az Európai Unió Hivatalos Lapja |

L 83/5 |

A TANÁCS HATÁROZATA

(2008. február 28.)

az Európai Unió, az Európai Közösség, a Svájci Államszövetség és a Liechtensteini Hercegség közötti, a Liechtensteini Hercegségnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló megállapodáshoz való csatlakozásáról szóló jegyzőkönyvnek az Európai Unió nevében történő aláírásáról és egyes rendelkezéseinek ideiglenes alkalmazásáról

(2008/262/EK)

AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Unióról szóló Szerződésre és különösen annak 24. és 38. cikkére,

mivel:

|

(1) |

A Tanács 2006. február 27-én felhatalmazta a Bizottság által támogatott elnökséget, hogy tárgyalásokat kezdjen a Liechtensteini Hercegséggel és a Svájci Államszövetséggel a Liechtensteinnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló, 2004. október 26-i megállapodáshoz való csatlakozásáról szóló jegyzőkönyvvel (a továbbiakban: a megállapodás és a jegyzőkönyv) kapcsolatosan. A tárgyalások lezárultak és a jegyzőkönyvet Brüsszelben, 2006. június 21-én parafálták. |

|

(2) |

Későbbi időpontban történő megkötésére figyelemmel, kívánatos a jegyzőkönyv aláírása. |

|

(3) |

A jegyzőkönyv előírja egyes rendelkezéseinek ideiglenes alkalmazását. Ezeket a rendelkezéseket a jegyzőkönyv hatálybalépéséig ideiglenesen alkalmazni kell. |

|

(4) |

Az Európai Unióról szóló szerződés VI. címének hatálya alá tartozó schengeni vívmányok továbbfejlesztését illetően helyénvaló az 1999/437/EK tanácsi határozatot (1) értelemszerűen alkalmazni a Liechtensteini Hercegséggel fennálló kapcsolatokra is. |

|

(5) |

Ez a határozat nem érinti az Egyesült Királyság helyzetét az Európai Unióról szóló szerződéshez és az Európai Közösséget létrehozó szerződéshez csatolt, a schengeni vívmányoknak az Európai Unió keretébe történő beillesztéséről szóló jegyzőkönyv, valamint a Nagy-Britannia és Észak-Írország Egyesült Királyságának a schengeni vívmányok egyes rendelkezéseinek alkalmazásában való részvételére vonatkozó kéréséről szóló, 2000. május 29-i 2000/365/EK tanácsi határozat (2) értelmében. |

|

(6) |

Ez a határozat nem érinti Írország helyzetét az Európai Unióról szóló szerződéshez és az Európai Közösséget létrehozó szerződéshez csatolt, a schengeni vívmányoknak az Európai Unió keretébe történő beillesztéséről szóló jegyzőkönyv, valamint Írországnak a schengeni vívmányok egyes rendelkezései alkalmazásában való részvételére vonatkozó kéréséről szóló, 2002. február 28-i 2002/192/EK tanácsi határozat (3) értelmében, |

A KÖVETKEZŐKÉPPEN HATÁROZOTT:

1. cikk

A Tanács elnöke felhatalmazást kap, hogy kijelölje az Európai Unió, az Európai Közösség, a Svájci Államszövetség és a Liechtensteini Hercegség közötti, a Liechtensteini Hercegségnek az Európai Unió, az Európai Közösség és a Svájci Államszövetség közötti, a Svájci Államszövetségnek a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról szóló megállapodáshoz való csatlakozásáról szóló jegyzőkönyvnek és a kapcsolódó okmányoknak – a jegyzőkönyv későbbi időpontban való megkötésére figyelemmel – az Európai Unió nevében történő aláírására jogosult személy(eke)t.

A jegyzőkönyv és a kapcsolódó okmányok szövegét csatolták e határozathoz (4).

2. cikk

E határozatot a jegyzőkönyv 2. cikkének (1) és (2) bekezdésében felsorolt rendelkezések hatálya alá tartozó területekre és azok továbbfejlesztésére annyiban kell alkalmazni, amennyiben az ilyen rendelkezésekhez az Európai Unióról szóló szerződés jogalapot nyújt, vagy az 1999/436/EK tanácsi határozat (5) megállapította, hogy ilyen jogalappal rendelkeznek.

3. cikk

Az 1999/437/EK határozat 1–4. cikkének rendelkezéseit értelemszerűen alkalmazni kell Liechtensteinnek az Európai Unióról szóló szerződés VI. címének hatálya alá tartozó schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulására is.

4. cikk

A jegyzőkönyv 9. cikkének (2) bekezdésével összhangban a jegyzőkönyv 1. és 4. cikke, valamint 5. cikke (2) bekezdése a) pontjának első mondatát, továbbá a megállapodás 3. cikkének (1)–(4) bekezdésében, valamint 4., 5. és 6. cikkében foglalt jogokat és kötelezettségeket a jegyzőkönyv aláírásától annak hatálybalépéséig ideiglenesen alkalmazni kell.

Kelt Brüsszelben, 2008. február 28.

a Tanács részéről

az elnök

D. MATE

(1) A Tanács határozata (1999. május 17.) az Európai Unió Tanácsa, valamint az Izlandi Köztársaság és a Norvég Királyság között, e két államnak a schengeni vívmányok végrehajtására, alkalmazására és fejlesztésére irányuló társulásáról kötött megállapodás alkalmazását szolgáló egyes szabályokról (HL L 176., 1999.7.10., 31. o.).

(2) HL L 131., 2000.6.1., 43. o.

(3) HL L 64., 2002.3.7., 20. o.

(4) Az 16462/06 tanácsi dokumentum a következő címen található: http://register.consilium.europa.eu

(5) HL L 176., 1999.7.10., 17. o.

Bizottság

|

26.3.2008 |

HU |

Az Európai Unió Hivatalos Lapja |

L 83/7 |

A BIZOTTSÁG HATÁROZATA

(2007. június 27.)

az Ausztria által a BAWAG-PSK javára nyújtott C 50/2006 (ex NN 68/2006, CP 102/2006) sz. állami támogatásról

(az értesítés a C(2007) 3038. számú dokumentummal történt)

(Csak a német nyelvű szöveg hiteles.)

(EGT-vonatkozású szöveg)

(2008/263/EK)

AZ EURÓPAI KÖZÖSSÉGEK BIZOTTSÁGA,

tekintettel az Európai Közösséget létrehozó szerződésre és különösen annak 88. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

tekintettel az EK-Szerződés 93. cikkének alkalmazására vonatkozó részletes szabályok megállapításáról szóló, 1999. március 22-i 659/1999/EK tanácsi rendeletre (1),

miután az érintett feleket az említett cikkeknek (2) megfelelően felkérte észrevételeik megtételére,

mivel:

I. ELJÁRÁS

|

(1) |

A Bank für Arbeit und Wirtschaft und Österreichische Postsparkasse Aktiengesellschaft (a továbbiakban „BAWAG-PSK”) pénzügyi nehézségeivel kapcsolatos sajtótudósítások megjelenése után a Bizottság 2006. május 5-én küldött levelében felvilágosítást kért Ausztriától. A Bizottság ugyanezen a napon levelet kapott az osztrák hatóságoktól a szövetségi állam BAWAG-PSK számára nyújtott kezességvállalásáról szóló információkkal. |

|

(2) |

A Bizottság 2006. május 30-án kelt levelében további tájékoztatást kért Ausztriától. Az osztrák hatóságok 2006. június 16-án kelt levelükben válaszoltak. |

|

(3) |

2006. június 27-én és december 4-én az osztrák hatóságok és a BAWAG-PSK képviselői tárgyalásokat folytattak. E találkozókhoz kapcsolódóan Ausztria 2006. július 18-án és szeptember 21-én kelt leveleiben kiegészítő információkat küldött. |

|

(4) |

A Bizottság 2006. november 22-én kelt levelében értesítette Ausztriát arról szóló határozatáról, hogy megindítja a Szerződés 88. cikkének (2) bekezdése szerinti eljárást. |

|

(5) |

E határozatnak az Európai Közösségek Hivatalos Lapjában (3) való megjelentetésével felkérte az érdekelt feleket észrevételeik megtételére, véleményeket azonban nem kapott. |

|

(6) |

A Bizottság felvilágosítást kérő levelére Ausztria 2006. december 31-én és 2007. január 31-én kelt leveleiben további információkat küldött. |

|

(7) |

2007. február 28-án, március 30-án, április 25-én és május 8-án tárgyalások folytak az osztrák hatóságok, a BAWAG-PSK és a Cerberus képviselői között. Ezek alapján Ausztria 2007. március 28-án, április 19-én, május 4-én, május 21-én és május 31-én, valamint június 13-án kelt leveleiben további felvilágosításokkal szolgált. |

II. HÁTTÉR

|

(8) |

A BAWAG-PSK Ausztria negyedik legnagyobb bankja. A bankszektorban és a finanszírozás területén működő, tőzsdén nem jegyzett vállalatcsoportként Ausztriában és azon kívül a pénzügyi szolgáltatások minden területén folytat tevékenységet. Ő működteti a legnagyobb, központilag irányított belföldi fiókhálózatot (mintegy 157 BAWAG- és 1 300 postafiók) és 1,2 millió magán- és több mint 60 000 vállalati ügyféllel rendelkezik. 2005. december 31-én mérlegfőösszege 57,9 milliárd EUR volt, míg betétállománya mintegy 18 milliárd EUR összeget tett ki. |

|

(9) |

Az alábbi 1. táblázat a BAWAG-PSK 2004–2006 közötti mutatószámairól nyújt áttekintést: 1. táblázat

|

|

(10) |

A BAWAG-PSK 2006-ig közvetetten az Österreichischer Gewerkschaftsbund (ÖGB) (4) kizárólagos tulajdonában volt. A bank története 1922-ig nyúlik vissza, amikor az „Arbeiterbank” a szakszervezetek és fogyasztási szövetkezetek pénzállományának kezelése céljából megalakult. A bankot az osztrák szakszervezetek a második világháború után nyitották meg újra. |

|

(11) |

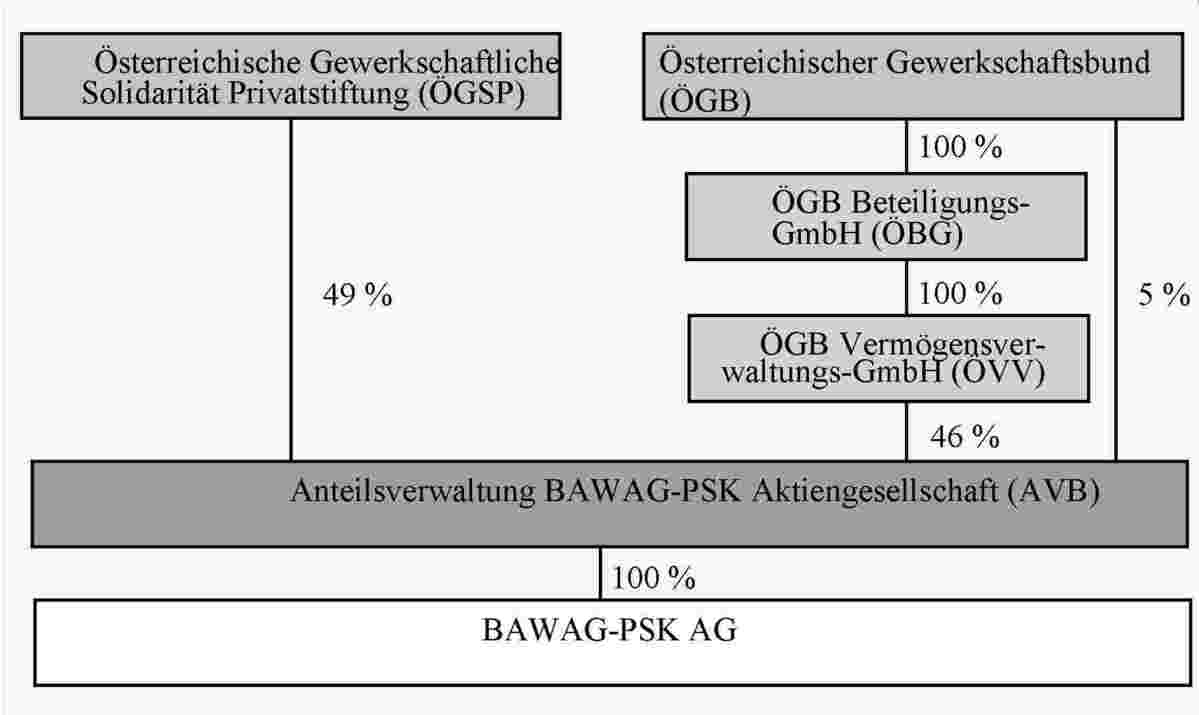

2005 decemberében a BAWAG-PSK tulajdonosi szerkezete a következő képet mutatta:

|

|

(12) |

2005. augusztus 1-jén (szétválási és átvételi szerződés) a BAWAG teljes banküzletágát elkülönítette. A BAWAG-banküzletág egy új társaságba, az új BAWAG-PSK-ba került át. Az átruházó társaság, a BAWAG bejegyzett cégnevét ezt követően AVB-re módosították. Az AVB-ben (korábban BAWAG) maradó eszközök az értékpapírok mellett lényegében a BAWAG-PSK-ben lévő 100 %-os tulajdonhányadból állnak. Az AVB mérlegében a forrásoldalon maradt a BAWAG hitelintézetekkel szembeni kötelezettségeinek […] (5) milliárd EUR összegű része, valamint a BAWAG sajáttőkéjének egy része. |

|

(13) |

2005. december 31-én a BAWAG-PSK közvetett és közvetlen résztulajdonosokkal szembeni követelései […] milliárd EUR (6) összeget tettek ki. Ezeknek a követeléseknek a valós értéke elsősorban a BAWAG-PSK-ban lévő tulajdonrészek értékesítéséhez elért ár mértékétől függött. A követelések teljes valós értékének eléréséhez a potenciális vevőnek mintegy […] milliárd EUR (7) összegű befektetést kellett volna eszközölnie. |

|

(14) |

A BAWAG-PSK a belföldi piacot öt fő üzletágra bontja fel:

|

|

(15) |

A BAWAG-PSK ausztriai piaci részesedései termékek szerinti felosztásban 2005-ben a következőképp alakultak (2. táblázat): 2. táblázat

|

||||||||||||||||||||||||||

|

(16) |

A BAWAG-PSK-nak, mint az állami szektor számára banki szolgáltatásokat nyújtó […] banknak erős a pozíciója. A kormányzati átutalások és a közalkalmazotti illetmények kifizetésének […] ezen a bankon keresztül történik. |

|

(17) |

A BAWAG-PSK továbbá a BAWAG Versicherung AG és a PSK Versicherung AG (8) társaságokon keresztül a biztosítási üzletágban és a BAWAG-PSK Immobilien AG, a Schuhhandelskette Stiefelkönig és a Fernsehsender ATV Privat-TV Services társaságokon keresztül a bankon kívüli szolgáltatások területén is működik. |

|

(18) |

A bank nemzetközi szinten is terjeszkedett. A külföldi kirendeltségek eszközeinek aránya az 1995. évi kb. […] %-ról 2004-ben kb. […] %-ra, illetve a leányvállalatokat is beszámítva valamivel több mint […] %-ra növekedett. A bank a Cseh Köztársaságban, Szlovákiában, Szlovéniában, Magyarországon, Máltán és Líbiában rendelkezik leányvállalatokkal vagy részesedésekkel. Piaci részesedése az új tagállamokban azonban alacsony. |

|

(19) |

2006. december 30-án az ÖGB a BAWAG-PSK-t eladta a Cerberus Capital Management L.P. amerikai befektetési konszern egy konzorciumának (a továbbiakban: „a konzorcium”) (9). Az ügylet a halasztó hatályú szabályozási és versenyhivatali engedélyek megadása után 2007. május 15-én zárult le. A vételár […] milliárd EUR. Ezenfelül a konzorcium […] millió EUR tőkeemelést ígért. |

|

(20) |

A BAWAG-PSK gazdasági nehézségei alapvetően a korábbi vezetés néhány tagja által végrehajtott két speciális ügyletre, a „karibi ügyletekre” és a „Refcóra” vezethetők vissza. E speciális ügyleteket az tette lehetővé, hogy elégtelen volt a kockázat-ellenőrzés és a résztvevők szándékosan megkerülték a hatályos ellenőrzési eszközöket. |

|

(21) |

A „karibi ügyleteket” lényegében 1995 és 2001 között kötötték. 1995-től 1998-ig először három ütemben a dublini BAWAG International Finance cégen keresztül Kajmán-szigeteken bejegyzett társaságoknak összesen 550 millió USD összeget utaltak át. 1998-ban még egy további 89 millió USD összegű hitelt nyújtottak. 1998 szeptemberében a vállalkozás úgy nézett ki, hogy a BAWAG-PSK dublini leányvállalatán keresztül négy társaságnak különböző beruházások céljából összesen 639 millió USD kölcsönt nyújtott. Ezeket az összegeket a jen USA-dollárral szembeni árfolyamának alakulásával való spekulációra használták. A fedezetül szolgáló harmadik oldalról szolgáltatott sajáttőkerészt és a Senior-Deposit-Agreementből származó eszközöket a spekulációkhoz különbözetként fokozatosan merítették ki, mert az árfolyam nem az elvárások szerint alakult. Az 1998-ig megvalósított finanszírozásokkal kapcsolatban ily módon […] millió USD teljes veszteség alakult ki. |

|

(22) |

1998. év végéig további összesen több mint […] millió USD összegű finanszírozást hajtottak végre és 1999-ben kb. […] millió EUR-t meghaladó összegű hitelügyletekbe bocsátkoztak, amelyek azonban nem bizonyultak értékállónak. Újra nem következett be a jen várt árfolyam-alakulása; az opciókat, amelyek értéke az idő folyamán nagymértékben lecsökkent, nagy veszteséggel adták el. Az 1999. évi kötelezettségek […] milliárd EUR-t tettek ki, ahol a kötelezettségek nagymértékű bővülése nagy részben a devizaárfolyam-szerkezetben lévő erős eltolódásokra is visszavezethető volt. |

|

(23) |

1999 végén/2000 elején egy további, utolsó próbálkozásba vágtak bele, hogy az addig elszenvedett veszteségeket ezekből az üzletekből mégis kompenzálják. A korábbi opciókból fennmaradó […] millió USD-vel együtt további […] millió EUR-t alapokba fektettek. A befektetéseket ismét jen-swapspekulációkba eszközölték, amely a befektetett eszközök újbóli teljes elvesztését okozta. A 2000. év végén ezen ügyletek alapján […] milliárd EUR összegű kötelezettség állt fenn. 2001-től kezdődően a veszteségeket gyakran átstrukturálták és részben leírások révén végül 2005 októberére kb. […] milliárd EUR-ra csökkentették. |

|

(24) |

A BAWAG-PSK üzleti kapcsolata a Refco Group Ltd. LLC (a továbbiakban: „Refco”) (10) társasággal 1998-ban kezdődött és 2005 októberéig tartott. Ennek az üzleti kapcsolatnak a központi témái a következők voltak:

|

|

(25) |

2006 áprilisában az USA-ban a Refco, a Creditors Committee (a nem biztosított Refco-hitelezők választmánya), a Department of Justice (Amerikai Igazságügyminisztérium) és a Securities and Exchange Commission (SEC, Amerikai Tőzsdefelügyelet) keresetet nyújtott be a BAWAG-PSK-val szemben. Ennek az eljárásnak a keretében bírói elrendelést követően mintegy […] milliárd USD összeget zároltak. Végül az Egyesült Államok hatóságaival és a Refco-hitelezőkkel folytatott tárgyalásokat követően ezt feloldották. |

|

(26) |

A Refcóval fennálló kapcsolatból 2005 végére a BAWAG-PSK számára […] millió EUR teljes kötelezettség merült fel, amely a következőkből áll:

|

|

(27) |

Ehhez az összeghez hozzá kellett számítani a […] millió EUR összegű céltartalékot, amelyet 2006 májusának elején visszamenőleg a Refco-hitelezőkkel való egyezséghez kellett képezni. Így a Refco-ügyletekből 1 004,5 millió EUR összegű hiány keletkezett. |

|

(28) |

2006. június 5-én a BAWAG-PSK megállapodást kötött a Refco-hitelezőkkel. A BAWAG-PSK-nak […] millió USD-t kellett a Refco hitelezőinek és részvényeseinek fizetnie. Ezenfelül […] millió USD összegű hitelkövetelésről mondott le. A szerződő felek megállapodtak továbbá, hogy a […] millió EUR-t meghaladó eladási ár […] %-át, legfeljebb azonban […] millió USD-t a Refco hitelezőinek és részvényeseinek kell megfizetni. |

|

(29) |

2004-ben mintegy […] millió EUR összegű, a Karibi-térségből származó követelés leírására került sor. |

|

(30) |

A karibi ügyletek veszteségeinek pótlására 2005-ben […] millió EUR likvid pénzeszköz felhasználására, a 2005. évi átalakítás folyamán 534 millió EUR összegű leírások és 2005 után […] millió EUR összegű további értékhelyesbítések alkalmazására került sor. […]. A még fennmaradó […] millió EUR összeget teljes egészében értékhelyesbítésként könyvelték el. |

|

(31) |

2005 októberében a BAWAG-PSK érintetté vált a Refco-csődben és ugyanekkor váltak ismertté a karibi ügyletekből származó veszteségek. |

|

(32) |

Ezek az események az […] (11) évi mérlegben […] milliárd EUR összegű értékhelyesbítésekhez vezettek. A BAWAG-PSK céltartalékok feloldása révén és éves eredményéből csak […] millió EUR-t tudott fedezni. |

|

(33) |

A sajtóban megjelent figyelmeztetések hatására az ügyfelek 2006. április végén/május elején nagy mennyiségű pénzt vontak ki a folyószámlákról és megtakarítási számlákról. 2005. szeptember és 2006. június között a bank zsírószámláin lévő betétek […] millió EUR-val, a megtakarítási számlákon lévő betétek pedig […] milliárd EUR-val csökkentek. |

III. A VIZSGÁLT INTÉZKEDÉS LEÍRÁSA

|

(34) |

Az ebben a határozatban vizsgált intézkedés egy, a BAWAG-PSK számára nyújtott 900 millió EUR-t meghaladó állami kezességvállalás, amelyet a 2006. május 8-án elfogadott BAWAG-PSK-Sicherungsgesetz (a továbbiakban: „BAWAG-PSK-törvény”) szabályoz. A törvény azt a kikötést tartalmazta, hogy a tulajdonosoknak el kell adniuk a BAWAG-PSK-t egy harmadik személynek. |

|

(35) |

Állami kezességvállalás nélkül a BAWAG-PSK nem tudott volna megfelelni az osztrák banktörvény (a továbbiakban: „BWG”) szavatoló és saját tőkére vonatkozó rendelkezéseinek, és nem tudta volna lezárni a 2005. évi mérleget. |

|

(36) |

2006. május 31-én a BAWAG-PSK akkori közvetlen és közvetett tulajdonosai (ÖGB, ÖGSP, ÖBG, ÖVV és AVB) aláírtak egy értékesítési megállapodást, amellyel kötelezettséget vállaltak tulajdonrészeik független harmadik személy részére történő eladására. |

|

(37) |

2006. június 6-án Ausztria és a BAWAG-PSK aláírt egy kezességvállalási megállapodást, amely ezen a törvényen alapul. Ez a kezességvállalással, a feltételekkel, a kezességvállalás díjával, a BAWAG-PSK felelősségével és a kezesség futamidejével kapcsolatos pontosabb adatokat tartalmazza. Az értékesítési megállapodást mellékelték a kezességvállalási megállapodáshoz. |

|

(38) |

Ezenkívül Ausztria és a BAWAG-PSK akkori közvetlen és közvetett tulajdonosai (ÖGB, ÖGSP, ÖBG, ÖVV és AVB) 2006. június 6-i dátummal egy átfogó megállapodást írtak alá. E megállapodás 7. fejezetének 3. cikkében rögzítik az értékesítésből származó bevétel felhasználását. A BAWAG-PSK tulajdonrészeinek értékesítése esetén az értékesítésből származó bevételt a következő elsőbbségi sorrend figyelembevételével kell felhasználni:

|

|

(39) |

A kezesség 2007. május 15-én a BAWAG-PSK eladásának befejezésével a konzorciumra szállt át. |

|

(40) |

Ausztria információi szerint a kezesség célja a következő volt:

|

|

(41) |

Az eredeti feltételek szerint a kezesség a BAWAG-PSK értékesítését követő 60 nap után, alapvetően azonban legkésőbb 2007. július 1-jén járna le. Bizonyos feltételek közt azonban lehetőség van a meghosszabbításra. |

|

(42) |

A BAWAG-PSK által fizetendő díjat a 2007. június 30-ig tartó időszakra évi 0,2 %-ban, azt követően pedig 1,2 %-ban határozták meg. |

|

(43) |

Az Ausztria által nyújtott kezességet csak a következő események halmozott bekövetkezése esetén lehetett lehívni:

|

|

(44) |

A kezesség lehívása akkor is megengedett volt, ha csak a kezesség 2007. július 1-jei lejárata miatt fenyegetett volna fizetésképtelenség; Ausztria a lehívást a kezesség meghosszabbításával háríthatta el. Mindenesetre ehhez a szövetségi kormány határozatára volt szükség. |

|

(45) |

A kezesség csak olyan követeléseket fedett le, amelyek a BWG 22. cikkének (2) bekezdése szerinti kivetési alapba beszámíthatók voltak és amelyek a Pénzpiaci Felügyeleti Hatóság (a továbbiakban: „FMA”) rendelete (12) szerint besorolásra kerültek. |

|

(46) |

Az Ausztria által e kezességvállalási megállapodás szerint vállalt kezesség, a már megtörtént kezességlehívások kivételével, a BAWAG-PSK-törvény 3. cikke (1) bekezdésének értelmében a BAWAG-PSK tulajdonrészeinek harmadik félre történő átruházásával (közvetlen vagy közvetett), legkésőbb azonban 2007. július 1-jén szűnne meg. A BAWAG-PSK-nak megfelelő bizonyító iratok bemutatása mellett minden egyes ilyen tulajdonátruházást haladéktalanul írásban kellett közölnie a szövetségi állammal, amint erről tudomást szerzett. Ha a BAWAG-PSK-törvény 3. cikke (1) bekezdésének értelmében a tulajdonrészek harmadik személynek történő értékesítésének végrehajtásához szükséges lenne, Ausztria a kezességet a BAWAG-PSK indokokkal ellátott kérésére a tulajdonátruházástól számítva legfeljebb 60 nappal, legkésőbb azonban 2007. június 30-ig meghosszabbítaná. |

|

(47) |

Ausztria a szövetségi pénzügyminiszteren keresztül (a szövetségi kormány hozzájárulásával) az ebben a megállapodásban vállalt kezességet akkor hosszabbíthatta meg, ha teljesültek a BAWAG-PSK-törvény 1. cikke (2) bekezdésének feltételei. Ausztria egy ilyen hosszabbítást különösen akkor mérlegelhetett, ha a kezesség megszűnése miatt veszélyeztetve lett volna a BAWAG-PSK tartós szanálása vagy értékesítése. A BAWAG-PSK, amint felmerül hosszabbítási igénye, legkésőbb azonban 2007. március 31-ig, megfelelő kérelemmel fordul Ausztriához, amelyben indokolnia és dokumentálnia kell a meghosszabbításhoz szükséges feltételek teljesülését. Amennyiben a kezesség lehívását olyan fenyegető fizetésképtelenséggel támasztanák alá, amely az állami kezesség jövőbeli megszűnésére lenne visszavezethető, Ausztria egy ilyen kezességlehívást azzal tudna megakadályozni, hogy a kezességet annak lejárata előtt meghosszabbítja. Ebben az esetben egy kezességlehívás következményei nem következnének be. |

|

(48) |

Egy további, a kezességvállaláshoz kapcsolódó feltétel a BAWAG-PSK-t és az ÖGB-t arra kötelezte, hogy értékesítsék az Osztrák Nemzeti Bankban („OeNB”) lévő tulajdonrészeiket. Egy ilyen esemény sajátosságainak figyelembevételével Ausztria megállapította, hogy ezekért a tulajdonrészekért egy piaci ár […]–[…]-szor/-ször meghaladná a részvények névértékét. Ezzel a becsléssel […] millió EUR – […] millió EUR közötti „piaci árhoz” jutottak. Az osztrák hatóságoknak megállapított végleges eladási ár […] millió EUR volt ([…] millió EUR a BAWAG-PSK számára). Az eladásból befolyó ellenérték a részesedés mérleg szerinti értékének felelt meg. |

|

(49) |

Az állami kezesség kiegészítéseként egyrészt magánbankok, másrészt biztosítótársaságok részéről két különleges célú társaság (special purpose vehicle – a továbbiakban: „SPV”) megalapítására került sor, hogy a BAWAG-PSK alapvető tőkeelemeinek bankjog által előírt arányát biztosítani lehessen. A megállapodás keretében a négy hitelintézet, vagyis a Bank Austria Creditanstalt, az Erste Bank, az Österreichische Volksbanken-AG és a Raiffeisen Zentralbank Österreich AG és a négy biztosítótársaság, tehát az Allianz, a Generali, az Uniqa és a Wiener Städtische a BAWAG-PSK támogatása céljából két SPV-t alapított. Míg az egyik SPV-hez a BA-CA, az Erste Bank és a RZB […]-[…] millió EUR és az ÖVAG […] millió EUR összegű tőke-hozzájárulást teljesített, a másik társasághoz a négy biztosítótársaság mindegyike […] millió EUR összeggel járult hozzá. A BAWAG-PSK mindkét SPV-ben […] %-os ellenőrző társasági tagi funkciót kapott. Ez a megállapodás lehetővé tette a BAWAG-PSK számára, hogy beszámítható tőkéjét (Tier-I-tőke) 450 millió EUR-val növelje. Ezzel a BAWAG-PSK csoportként az alapvető tőkeelemekhez újra megfelelő arányt ért el. Ahhoz, hogy a részt vevő bankok és biztosítótársaságok kockázatát a lehető legkisebb mértékre lehessen korlátozni, a rendelkezésre bocsátott pénzeszközöket kizárólag a legmagasabb minősítésű, euroalapú államkölcsönökbe lehetett befektetni. A BAWAG-PSK konzorciumnak történő 2007. május 15-i eladásának lezárulása után mindegyik résztulajdonosnak jogában állt az adott SPV-t felbontani. Az azt követő felszámolás során mindegyik társasági tag dologi javak formájában történő kifizetéssel (azaz azoknak az értékpapíroknak az átruházásával, amelyekbe befektettek) megkapta a tőke-hozzájárulásban való részesedésének megfelelő eszközértékeket. |

IV. AZ ELJÁRÁS MEGINDÍTÁSÁNAK OKAI

|

(50) |

A Bizottság az EK-Szerződés 88. cikkének (2) bekezdése szerinti hivatalos vizsgálati eljárás megindításáról szóló határozatában a szóban forgó intézkedést előzetesen az EK-Szerződés 87. cikkének (1) bekezdése és az EGT-megállapodás 61. cikkének (1) bekezdése értelmében állami támogatásnak minősítette, mivel a támogatást állami eszközökből nyújtották és ez a támogatásban részesülő pénzügyi helyzetének javítása révén a többi tagállamból származó versenytársak gazdasági pozícióját hátrányosan befolyásolta (13), következésképpen a versenyt torzította vagy a verseny torzításával fenyegetett és a tagállamok közti kereskedelmet korlátozta. |

|

(51) |

A Bizottságnak kétségei voltak afelől, hogy a BAWAG-PSK fizetésképtelensége/csődje egész rendszerre kiterjedő hatást gyakorolt volna az osztrák pénzrendszerre és, bővebb értelemben, a teljes osztrák nemzetgazdaságra. Ezért a 87. cikk (3) bekezdésének b) pontját ebben az esetben nem lehetne alkalmazni. Előzetes értékelése alapján a Bizottság arra az eredményre jutott, hogy a támogatás a nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatások (14) (a továbbiakban „iránymutatások”) alapján vizsgálandó, és az EK-Szerződés vagy más közösségi iránymutatások semmilyen egyéb összeegyeztethetőségre vonatkozó előírása nem enged arra következtetni, hogy a támogatás a közös piaccal összeegyeztethető lenne. A Bizottság egyetértett Ausztria azon véleményével, hogy a BAWAG-PSK esetében az iránymutatások 2.1. szakasza értelmében nehéz helyzetben lévő vállalatról van szó, súlyos kétségei voltak azonban a támogatási intézkedések közös piaccal való összeegyeztethetőségével kapcsolatban. |

|

(52) |

Az iránymutatások alapján egy megmentési támogatás lényegében egy átmeneti, visszafordítható támogatási intézkedés, amelynek a vállalatot addig kell felszínen tartania, amíg ki nem dolgoznak egy szerkezetátalakítási vagy felszámolási tervet. Az iránymutatások 15. pontja szerint egy ilyen támogatás futamideje nem haladhatja meg a hat hónapot. |

|

(53) |

A kezességet ugyan 2006. június 6-án nyújtották, valójában azonban – ahogy a Bizottság megállapította – visszamenő hatállyal 2005. december 31-én lépett érvénybe. Futamideje ezzel meghaladta az iránymutatásokban rögzített legfeljebb hat hónapos időtartamot. |

|

(54) |

A Bizottságnak ezért súlyos kétségei voltak afelől, hogy a kezességet megmentési támogatásnak lehetne tekinteni, amely a közös piaccal összeegyeztethető volna. |

|

(55) |

Az iránymutatások 34–37. pontja szerint a Bizottságnak minden egyedi támogatáshoz jóvá kell hagynia egy szerkezetátalakítási tervet, amelyet atekintetben kell értékelnie, hogy ez a terv reális feltételezések alapján ésszerű időn belül alkalmas-e a vállalkozás hosszú távú életképességének helyreállítására. |

|

(56) |

A Bizottság azon a véleményen volt, hogy a szerkezetátalakítási terv eredménye, a szanálás sikere és a bank fenntartása döntően egy magas eladási ár függvénye. Az előadott értékesítési forgatókönyvekből kiderült, hogy a potenciális pályázónak összesen legalább mintegy […] milliárd EUR összeget kellene befektetnie, hogy a bank hosszú távú életképességét további állami támogatás nélkül helyre lehessen állítani. A szerkezetátalakítási terv szerint egy ezt a küszöbértéket el nem érő összbefektetés az ÖGB és kapcsolt vállalkozásai számára nem teszi lehetővé hiteleinek törlesztését; és ebben az esetben a vevő sem lenne képes a szükséges sajáttőke-emeléseket végrehajtani. |

|

(57) |

A Bizottság nem zárta ki, hogy a BAWAG-PSK számára a 2006 tavaszán bekövetkező nagymértékű betétkivonások, hitelminősítésének romlása (15) és így magasabb refinanszírozási költségek miatt további nehézségek merültek fel. Ez csak a 2006. évi zárlatban mutatkozna meg. Ezenkívül reklámkampányok, amelyek pl. takarékbetétkönyvekhez ígért magas hozamokra épülnek, szintén befolyásolhatták a bank jövedelmezőségét. Sajtótudósításokban arra utaltak, hogy a BAWAG-PSK 2006-ban további 20 millió EUR összegű veszteségeket szenvedhetett el. |

|

(58) |

A Bizottság utalt továbbá arra, hogy a szerkezetátalakítási tervnek az iránymutatások szerint különböző forgatókönyveket kell tartalmaznia, amelyek egy optimista, egy pesszimista és egy köztes feltételezést mutatnak be. Ausztria azonban csak egy Base-Case forgatókönyvet nyújtott be, amely azoknak az adatoknak felel meg, amelyeket a potenciális érdekeltek számára a tájékoztató anyagban nyilvánosságra hoztak. Ezt az üzleti tervet a bank értékesítésére tekintettel készítették el. A Bizottság kétségbe vonja, hogy az üzleti tervhez alapul szolgáló feltételezések teljesítik egy szerkezetátalakítási terv Base-Case forgatókönyvének feltételeit. A Bizottság azt várta, hogy két még előterjesztendő forgatókönyv, amelyek közül az egyik egy optimista feltételezésnek, a másik pedig egy pesszimista feltételezésnek felel meg, alátámassza a szerkezetátalakítási terv stabilitását és megvalósíthatóságát. |

|

(59) |

Kétségbe vonta továbbá, hogy az üzleti tervben figyelembe vettek volna néhány kockázatot, különösen:

A Bizottság azon a véleményen volt, hogy egy átfogó szerkezetátalakítási terv elkészítéséhez ezeknek a kockázatoknak az értékelésére is szükség van. |

|

(60) |

Az EK-Szerződés 87. cikke 3. bekezdésének c) pontjában foglalt mentességi szabály csak akkor alkalmazható, ha a támogatások a kereskedelmi feltételeket nem változtathatják meg oly módon, amely a közös érdekkel ütközik. Az iránymutatások 38–42. pontja szerint intézkedéseket kell foganatosítani annak érdekében, hogy a támogatások versenytársakra gyakorolt hátrányos hatásai a lehető legkisebbre csökkenjenek. Ehhez az eszközértékek értékesítése, a kapacitások leépítése, a piaci jelenlét korlátozása vagy az érintett piacokra való belépés akadályainak csökkentése jön számításba. Az intézkedéseknek arányban kell állnia a támogatással okozott torzító hatásokkal és különösen a vállalkozásnak a piacán vagy piacain lévő helyzetével. Túl kell nyúlniuk az életképesség helyreállításához szükséges intézkedéseken. A Bizottság a kompenzációs intézkedések megfelelőségének vizsgálatakor figyelembe veszi a piac szerkezetét és a versenyfeltételeket annak biztosítása érdekében, hogy ezen intézkedések ne idézhessék elő a piacszerkezet romlását, például azáltal, hogy közvetett módon oligopólium kialakulásához vezetnek. |

|

(61) |

Az Ausztria által először javasolt kompenzációs intézkedések a Bank Frick & Co, a BAWAG-PSK Osztrák Nemzeti Bankban lévő érdekeltségeinek értékesítésében, a lengyel Kinomax Sp. z o. o. vállalat és a Wiener Liegenschaft eladásában álltak. Mivel az intézkedéseket és azok BAWAG-PSK-ra gyakorolt hatását meglehetősen homályosan írták le, a Bizottság ezek összhatását nem tudta megítélni. A Bizottságnak ezért részletes adatokra volt szüksége az egyes intézkedések BAWAG-PSK vagyonára és jövőbeli piaci helyzetére gyakorolt hatásairól, valamint ezen intézkedések és csökkentő hatásaik értékéről (pl. a mérlegfőösszegre tekintettel). |

|

(62) |

A Bizottság szerint kétséges, hogy további kompenzációs intézkedések a BAWAG-PSK összértékét és ezzel az adósságkezeléshez szükséges vételár elérésének esélyét is csökkentenék. A szükséges vételár további eszközértékek értékesítése révén egyszerűen csak az értékesítéssel elért ellenértékekkel csökkenne. |

|

(63) |

A Bizottság kétségbe vonta, hogy a BAWAG-PSK súlyos likviditási válsága az osztrák bankpiacokon szűk oligopóliumhoz vezetett volna, nem utolsósorban azért, mert egy új piaci résztvevő is átvehette volna a bank tevékenységeit. |

|

(64) |

A Bizottság utalt továbbá arra, hogy a 2005 szeptemberétől 2006 júniusáig bekövetkező „bank run” az iránymutatások értelmében nem feltétlenül hasonlítható kompenzációs intézkedéshez. |

|

(65) |

Összegzésül megállapítható, hogy a Bizottság számára fontos információk hiányoztak a javasolt kompenzációs intézkedések hatásainak megfelelő és elég alapos elbírálásához. A rendelkezésre álló tényekre tekintettel ezért komoly kétségei voltak afelől, hogy a tervezett csökkentő intézkedések elegendők hozzá, hogy a támogatás versenytorzító hatásait enyhítsék. |

|

(66) |

Az iránymutatások 43–45. pontja szerint a támogatást a szerkezetátalakításhoz feltétlenül szükséges minimális költségekre kell korlátozni, úgy, hogy a vállalkozás ne juthasson olyan forrástöbblethez, amelyet agresszív és piactorzító magatartáshoz, sőt terjeszkedéshez használhatna fel. Az iránymutatások kimondják továbbá, hogy a támogatások kedvezményezettjeinek eszközértékeik eladása révén, ha ezek a vállalat fennmaradásához nem nélkülözhetetlenek, vagy piaci feltételek melletti külső finanszírozással a szerkezetátalakítási tervhez jelentős mértékben hozzá kell járulniuk. Olyan nagyvállalkozások esetében, mint a BAWAG-PSK az iránymutatások szerint a vállalkozás saját hozzájárulásának elvben a szerkezetátalakítási költségek 50 %-át kell elérnie. |

|

(67) |

Ausztria érvényre juttatta, hogy az intézkedés nem jelent tőkeinjekciót, az állam csupán egy határidős kezességet vállalt. A Bizottság a rendelkezésre álló információk alapján nem tudta pontosan megállapítani, hogy a támogatás a feltétlenül szükséges minimumra korlátozódik-e, és kétségbe vonta, hogy Ausztria az állami kezesség támogatási elemét megfelelően értékelte, mivel a garanciának tőkeinjekcióhoz hasonló hatásai vannak. |

|

(68) |

Ausztria utalt rá, hogy a szerkezetátalakítási költségek […] milliárd EUR összeget tesznek ki, amelyet 100 %-ban maga a BAWAG-PSK, valamint a jelenlegi és jövőbeli tulajdonosok viselnek. A Bizottság ezzel kapcsolatban kétségeit fejezte ki, és további információkat kért annak vizsgálatához, hogy a BAWAG-PSK hozzájárulása valóban eléri-e a szerkezetátalakítási költségek 50 %-át. |

V. AUSZTRIA VÉLEMÉNYE

|

(69) |

Ausztria a rendelkezésre álló szerkezetátalakítási terv alapján nyilatkozott az eljárás megindításáról szóló határozattal kapcsolatban és további információkkal szolgált, amelyek főként a következő pontokat érintették: |

|

(70) |

Ausztria azon a véleményen volt, hogy a kezességvállalást az egyik tagállam gazdasági életében bekövetkezett jelentős mértékű zavar elhárítását célzó támogatásként jelentették be. A BAWAG-PSK fizetésképtelensége előreláthatatlan és messze ható negatív hatásokat gyakorolt volna a gazdaságra. A BAWAG-PSK lehetséges fizetésképtelensége által keltett pánik gyorsan átterjedhetett volna más bankokra, különösen azért, mert az Ausztriában törvény szerint alkalmazott betétbiztosítási modell alapján az egyik hitelintézet fizetésképtelensége más bankokat is magával ragadott volna. Ez súlyos következményekkel járt volna az osztrák nemzetgazdaságra és mindenekelőtt a bankszektorban foglalkoztatott mintegy 70 000 munkavállalóra. Két speciális társaság létrehozása (lásd az alábbiakban) szintén a BAWAG-PSK egyértelmű támogatását szemlélteti az osztrák pénzpiac legnagyobb piaci szereplői részéről, amelyek készek voltak az osztrák pénzügyi piac stabilitását biztosítani. |

|

(71) |

Egy fizetésképtelenség az Österreichische Gewerkschaftsbund, mint tulajdonos mellett Ausztriát is érintette volna,

|

|

(72) |

Ezenkívül Ausztriának kellett volna átvennie az Österreichische Postsparkasse állami alkalmazottait a közszolgálati jogviszony alapján őket illető jogokkal együtt (összesen […] millió EUR éves bérfizetések). Mivel a BAWAG-PSK az osztrák postahivatalokat kirendeltségként is használja, az osztrák postahivatalokban a pénzügyi szolgáltatások lecsökkent üzleti volumene miatt további postahivatalok bezárására is szükség lett volna. Ez a vidéki térségekben strukturális problémákat idézett volna elő. |

|

(73) |

Ausztria azon a véleményen volt, hogy a bank fizetésképtelenségének nemzetgazdaságra kiható esetleges következményeinek mennyiségi becslése aligha lehetséges. |

|

(74) |

Ausztria kifejtette, hogy az állami támogatásra azért van szükség, hogy a 2005 szeptemberében bekövetkezett „bank run”-nak véget lehessen vetni és a BAWAG-PSK és a BAWAG-PSK-Csoport fizetőképességét biztosítani lehessen. A BAWAG-PSK-ért vállalt állami kezesség nélkül egyetlen magánbefektető sem lett volna hajlandó, olyan eszközöket rendelkezésre bocsátani, amelyeket sajáttőkének lehet tekinteni. |

|

(75) |

Ausztria szerint a kezességvállalás támogatási eleme a Szerződés 87. és 88. cikkének a kezességvállalás és garancia formájában nyújtott állami támogatásokra való alkalmazásáról szóló bizottsági közlemény (16) (a továbbiakban: „közlemény”) alapján határozható meg. A közlemény a Bizottságnak a támogatás mértékének meghatározása tekintetében a mérlegeléshez széles játékteret kölcsönöz. Csupán az a kötelező előírás, hogy a támogatási elemet a kezességvállalás részleteire vonatkozóan kell elbírálni. A közlemény 3.2. pontja kimondja: „Ha a kezesség vállalásakor nagyon valószínű, hogy hitelfelvevő kötelezettségeinek nem fog tudni megfelelni, pl. mert pénzügyi nehézségekkel küzd, a kezesség értéke akár olyan magas is lehet, mint a kezességgel ténylegesen fedezett összeg”. Ezzel kapcsolatosan Ausztria kifejtette, hogy a BAWAG-PSK nem egy hitelfelvevő, amelyért az állam garanciát vállal, hanem a hitelnyújtó. A BAWAG-PSK pénzügyi helyzete ezért a nemfizetési kockázat értékelése szempontjából lényegtelen. A Bizottság ezért a BAWAG-PSK pénzügyi helyzetéből nem következtethet vissza a nemfizetési kockázatra. |

|

(76) |

Ausztria kifejtette, hogy a Moody’s „Financial Strength Rating” (a továbbiakban:„FSR”) (17) megfelelő mutatószám a BAWAG-PSK pénzügyi helyzetére, mivel az FSR kizárólag a vállalat saját, külső támogatás nélküli pénzügyi teljesítőképességére irányul. A Rating implicit tartalmazza a bank jövőbeli fejlődésének értékelését, és a teljes nemfizetési valószínűségről kifejező képet ad. A BAWAG-PSK „E+” FSR-minősítése egy B1-B3 „Baseline Rating”-nak felel meg és ezzel 3,2–10,5 % közti egy éven belüli nemfizetési valószínűséget jelentene. |

|

(77) |

Ausztria szerint abból a tényből, hogy a BAWAG-PSK a támogatás nyújtásának időpontjában pénzügyi nehézségek közt lévő vállalkozásnak volt minősíthető, nem következhet, hogy a támogatási elem a garancia 900 millió EUR névleges értékének felel meg. A Bizottságnak ehelyett élnie kell a mérlegeléshez rendelkezésére álló játéktérrel, és figyelembe kell vennie a kezességvállalási megállapodás sajátosságait és részleteit, ahogy a megállapított kockázati tényezőt is. Egy hitelfelvevő pénzügyi nehézségei csupán az állami támogatás megvalósulásának egy ismérvét jelentik, azonban semmilyen megállapítást nem tesznek lehetővé a támogatási érték mértékére vonatkozóan. A Bizottság egy nehéz helyzetben lévő vállalkozás számára nyújtott kezesség támogatási elemét több szerkezetátalakítási ügyben a névleges értéknél alacsonyabb mértékben határozta meg. A Crédit Foncier de France (a továbbiakban: „CFF”) (18) esetében a Bizottság a támogatási értéket azon ár alapján számította ki, amelyet a banknak feltételezhetően ilyen kezességért a piacon kellett volna fizetnie. A Bankgesellschaft Berlin (a továbbiakban „BGB”) (19) esetében a Bizottság egy kezesség támogatási értékét, az ún. kockázatlefedést, a „gazdasági értékkel” és nem a névleges értékkel határozta meg. Azon szerkezetátalakítási támogatás esetében is, amelyet Németország a Chemische Werke Piesteritz (a továbbiakban „CWP”) (20) számára nyújtott, a Bizottság egy kezesség támogatási értékét jóval a kölcsön névleges értéke alatt állapította meg, jóllehet a CWP ebben az időpontban pénzügyi nehézségek közt volt. |

|

(78) |

A kezesség rövid futamidejére vonatkozólag Ausztria úgy nyilatkozott, hogy a Szövetségi Pénzügyminiszter a futamidőt a BAWAG-PSK biztosítási törvény 3. cikke (2) bekezdésének utolsó mondata szerint meghosszabbíthatja. Ehhez azonban a szövetségi kormány hozzájárulására van szükség, amelyet egyhangúlag kell megadnia. A meghosszabbítás tehát a szövetségi kormány politikai megítélésétől függ. A BAWAG-PSK egy meghosszabbítás érdekében adott esetben hatékony nyomást gyakorolhatna Ausztriára, ha fennállnának a lehíváshoz szükséges feltételek. Ehhez a BAWAG-PSK küszöbön álló fizetésképtelenségére van szükség. A BAWAG-PSK tulajdonosait mindenekelőtt fizetésre kellene felszólítania és vagyoni viszonyaik nyilvánosságra hozatalára kellene késztetnie. Ezek a kezesség lehívásához nagy akadályokat jelentenek, így a kezességhez nem lehet „de facto végtelen futamidő”-t hozzárendelni. Gazdaságilag sem lehet abból kiindulni, hogy a kezesség végtelen hatályú. A BAWAG-PSK-nak egy eredménytelen eladási folyamat esetén is számos lehetősége van, hogy tőkeszükségletét a kezesség egyéves határidejének lejárta után más módon fedezze. Először is a bank nyereségei a tőkeszükséglet javulásához vezetnek. Másodszor tőkeszükségletét kockázati eszközeinek leredukálása révén csökkentheti. Harmadszor fennáll az a lehetőség is, hogy harmadik félnél tőkét vegyen fel. A 2006. májusi „bank run” okozta közvetlen válságban ezek a lehetőségek az idő hiánya miatt nem álltak rendelkezésre. Ha az eladás nem valósult volna meg, a bank ezeken az utakon indulhatott volna el. |

|

(79) |

Ausztria véleménye szerint a kezességet gazdaságilag nem lehet úgy tekinteni, mintha azt tartósan a BAWAG-PSK vagyonába befizették volna („paid in”). Egy új tulajdonosnak ezt az összeget saját betétjével kell helyettesítenie. Nem létezik semmilyen automatizmus a kezesség meghosszabbítására vonatkozóan. Egy vevő a kezesség lejáratakor nem könnyen bocsátana sajáttőkeként rendelkezésre egy ugyanakkora összeget. Inkább számos lehetősége van, hogy a BAWAG-PSK esetleges szűk tőkekeresztmetszetét leküzdje. A lehívás lehetőségét továbbá a kezesség speciális módozatai korlátozzák. Már az a körülmény is, hogy a kezesség csupán egy nemfizetési kezesség, kockázatcsökkentő hatással bírna. Ausztria kezessége csupán a BAWAG-PSK küszöbön álló fizetésképtelensége esetén jönne szóba. Egy ilyen fizetésképtelenség azonban éppen a kezességvállalás biztosítása miatt és után nagyon valószínűtlen. |

|

(80) |

A lehívás valószínűségével kapcsolatban Ausztria kifejtette, hogy a kezességvállalás időpontjában nagy volt annak valószínűsége, hogy a BAWAG-PSK egy éven belül a vevő összesen több mint 2,6 milliárd EUR összegű összbefektetéséért kerülhet értékesítésre. A BAWAG-PSK 2006. áprilisi, tehát az állami kezesség nyújtása előtti tényleges értékének kifejező mutatószáma az ajánlattevők 2006. decemberi végleges ajánlataiban meghatározott vételár, illetve összbefektetés. Mivel a BAWAG-PSK 2006 tavaszán alapjában véve egészséges volt és csak a körülhatárolható problémák miatt került pénzügyi nehézségek közé, értéke az állami kezességvállalás időpontjában mintegy 2,6 milliárd EUR-ra tehető. Ez a magas érték az ajánlattételi eljárásban, vagyis az ajánlattevők 2006. decemberi végleges ajánlataiban és végül a Cerberus által végrehajtott összbefektetésben is visszatükröződik. Az ajánlattevők ajánlataikat egy nemzetközi ajánlattételi eljárás keretében tették meg, amelynek végrehajtása nyilvános és diszkriminációtól mentes volt és az ajánlattevők számára elegendő időt hagyott, hogy a vásárlás potenciális tárgyát az ajánlattétel előtt megvizsgálják. Ausztria a BAWAG-PSK tényleges értékéről rendelkezésére álló ismeretekkel kapcsolatban kifejti, hogy a kezességvállalás időpontjában az FMA tevékenység révén elegendő információval rendelkezett a BAWAG-PSK gazdasági helyzetéről. A kezesség nyújtásának időpontjáig Ausztria a BAWAG-PSK-t alapvetően életképes vállalkozásnak tekintette, amelynek egy áthidalási támogatásra csak az értékesítéséig volt szüksége. |

|

(81) |

A többi pénzeszközzel való összehasonlíthatóságra vonatkozóan Ausztria kifejtette, hogy az állami kezesség nem hasonlítható össze egy tőkeinjekcióval, hacsak nem következik be a kezesség tárgyát képező eset. A nemfizetési kockázat egy E+ FSR-minősítésnél csupán 5,49 %, így majdnem 95 % annak valószínűsége, hogy befolynak a fizetések a BAWAG-PSK-hoz. |

|

(82) |

Ausztria azon a véleményen volt, hogy az állami kezesség a támogatási elem kiszámításának céljából közvetetten egy, például a CFF ügyben kötelezettségekre nyújtott kezességgel hasonlítható össze. A bank összes kötelezettségére vonatkozó kezességgel a BAWAG-PSK hitelminősítése jelentős mértékben, A-kategóriájú hitelminősítésre javult volna. Egy ilyen ratingjavulás közvetlen pozitív hatást gyakorolt volna a bank refinanszírozási költségeire. Ezzel a bank eredményének alakulása szintén javult volna. Ez a hitelminősítéssel együtt mindenesetre annak lehetőségeit, hogy friss tőkéhez jusson, határozottan javította volna. Közvetetten tehát egy kötelezettségekre vállalt kezesség is biztosíthatja az alapvető tőkeelemek szükséges arányát. A támogatási elem számítása ezért a támogatás kedvezményezettje szempontjából kialakuló gazdasági érték mértékén kell, hogy alapuljon. A számítást ezzel szemben nem szabad befolyásolnia, hogy az állam kezességhez vagy egy magánbefektetőétől eltérő egyéb eszközökhöz folyamodik-e. |

|

(83) |

A kockázatcsökkentő okokra és a bank közeljövőben tervezett eladása miatti időbeli korlátozásra vonatkozóan a B2 nemfizetési valószínűség reálisnak és korrektnek tűnik. A kezességvállalás támogatási eleme ezért 49 millió EUR (21) összegű lenne. A kezesség első évi 0,2 %-os díjának beszámításával a támogatási elem nettó 47,2 millió EUR (22) összeget tenne ki. Ennek a számításnak az elfogadhatósága amiatt is belátható, hogy a teljes összegre egy kölcsön nyújtása esetén a kamatok majdnem olyan magasak lettek volna, mint a kezesség díja. |

|

(84) |

Ausztria kifejtette továbbá, hogy a lehetséges nemfizetések tekintetében nemcsak a nemfizetési valószínűséget, hanem a nemfizetések terjedelmét is figyelembe kell venni. A 83. pont alatt bemutatott számítás 100 %-os nemfizetés esetén kialakuló nemfizetési hányadból indul ki. 50 %-os nemfizetés esetén (23) azonban lényegesen alacsonyabb, mintegy 25 millió EUR összegű támogatási értéket kapnánk. Ezenkívül egy magánbefektető 10 millió EUR (24) összegű tőkeköltségeket is figyelembe venne. A kezesség összértéke ezért 35 millió EUR lenne, mínusz a kezesség 1,8 millió EUR összegű díja. |

|

(85) |

Ausztria a kezesség értékét a BAWAG-PSK számára nyújtott állami kezesség által lehetővé tett elméleti refinanszírozási előny meghatározásával is értékelte. A kezesség alapján a kockázati díj mintegy 0,2 %-kal csökkent (25). A Rating által érintett 24,7 milliárd EUR összegű kötelezettségek figyelembevételével a kezesség gazdasági értéke 49,4 millió EUR összeget tenne ki. |

|

(86) |

Ausztria kifejtette, hogy támogatási elem mindegyik esetben lényegesen eltér a kezesség névleges értékétől. A tőkepiac ismer olyan hibrid sajáttőkeeszközöket, melyek olyan kötelezettségek meghatározó jegyeit hordozzák, amelyek bankfelügyeleti szempontból nézve úgynevezett alapvető tőkeelemeknek tekinthetők. Mindenesetre ezek a bankfelügyeleti meghatározások alapján hosszú – általában legalább tízéves – minimális futamidejűek. Ilyen eszközökhöz meghatározott kamatfizetési igény van, mely természetesen meghaladja azt, mint amit egy egyéves eszközért fizetni kellene. A BAWAG-PSK-éhoz hasonló hitelminősítésű bankok a 2006. év tavaszi/nyári időszakában tízéves minimális futamidejű hibridtőkét körülbelül 5,1 %-os kamatlábakkal bocsátottak ki: 3. táblázat Hasonló hitelminősítésű bankok hibridtőke-kibocsátásai

|

|

(87) |

Ausztria a szerkezetátalakítási tervet kiegészítette egy aktualizált Base-Case forgatókönyvvel és egy optimista és pesszimista forgatókönyvet tartalmazó érzékenységelemzéssel. |

|

(88) |

A Base-Case forgatókönyv a következőképpen néz ki (4. táblázat): 4. táblázat

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(89) |

Ausztria úgy nyilatkozott, hogy a jelenlegi piaci feltételek figyelembevételével szükségessé vált a 2007. évi terv aktualizálása. A […] millió EUR mérleg szerinti eredmény az eredetileg tervezett összeg mintegy […] %-ára csökkent. Ausztria magyarázatot adott a Base-Case forgatókönyvhöz alapul szolgáló feltevésekre és a fontos pénzügyi mutatószámokra. A 2008. és az azutáni évekre vonatkozó terv változatlan maradt. |

|

(90) |

A Base-Case forgatókönyvben végrehajtott módosítások legfőbb okai a következők:

|

|

(91) |

Ausztria kifejtette, hogy a legfontosabb feltevések, amelyek az optimista és pesszimista forgatókönyvben egymástól eltérnek: a nettó kamatbevétel, a befektetésekből származó bevételek és jutalékokból származó bevételek, az üzleti növekedés, a személyi és anyagjellegű költségek és a kockázati hányad. A pesszimista forgatókönyvben a szokásos üzleti tevékenység eredménye a 2007. évi […] millió EUR-ról 2011-re […] millió EUR-ra nő és ezzel mintegy […] %-kal van a szokásos üzleti tevékenység Base-Case forgatókönyvben álló eredménye alatt. Az optimista forgatókönyvben a szokásos üzleti tevékenység 2007. évi eredménye […] millió EUR, 2011-ben pedig […] millió EUR. Így az optimista forgatókönyvben a szokásos üzleti tevékenység eredménye 2011-ben mintegy […] %-kal magasabb, mint a Base-Case forgatókönyvben. |

|

(92) |

Ausztria véleménye szerint a szerkezetátalakítási terv lehetővé teszi a BAWAG-PSK hosszú távú életképességének helyreállítását. A 2006. december 14-én eredményesen lezárult ajánlattételi eljárás a legjobb piaci teszt a szerkezetátalakítási terv elfogadhatóságához. A Cerberus […] milliárd EUR összegű befektetésről szóló ajánlatával világosan kifejezésre juttatta, hogy meg van győződve a bank hosszú távú életképességéről. |

|

(93) |

Az Egyesült Államokban a „Refco”-keresetekkel, a BAWAG-PSK-részvényesek amerikai hitelezőkkel szemben fennálló kötelezettségeinek nem teljesítésével és a kamatkiigazítási záradékokról szóló bírósági ítélettel kapcsolatban fennálló speciális kockázatokat Ausztria véleménye szerint a szerkezetátalakítási tervben megfelelően figyelembe vették:

|

|

(94) |

Ausztria emlékeztet rá, hogy egyrészt magánbankok, másrészt biztosítótársaságok részéről különleges célú társaság (special purpose vehicle – a továbbiakban: „SPV”) megalapítására került sor, hogy BAWAG-PSK alapvető tőkeelemeinek bankjog által előírt arányát biztosítani lehessen. |

|

(95) |

Ausztria véleménye szerint a BAWAG-PSK sajáttőkéjét erősítő SPV-k egyrészt több osztrák bank, másrészt osztrák biztosítók általi megalapítása azt jelzi, hogy a versenytársak a BAWAG-PSK gazdasági nehézségei miatt az osztrák pénzpiac hírnevének megőrzése érdekében a maguk részéről arra éreztek indíttatást, hogy rövid távú támogató intézkedéseket foganatosítsanak. Nem lenne logikus, ha a versenytársak a BAWAG-PSK-nak az SPV-k segítségével átmenetileg pénzügyi támogatást nyújtanának, és ugyanakkor az állami kezességből említésre méltó versenytorzítást vezetnének le. A bankok és biztosítók eljárása sokkal inkább azt jelzi, hogy a BAWAG-PSK állami kezesség által biztosított fennmaradását minden bizonnyal nem versenyzavaró tényezőként fogták és fogják fel. Ezenkívül az eljárás megindításáról szóló bizottsági határozattal kapcsolatban semmilyen harmadik személy nem nyújtott be véleményt a Bizottsághoz. |

|

(96) |

Ausztria azon a véleményen volt, hogy a BAWAG-PSK korábbi tulajdonosa, az ÖGB általi eladása fontos kompenzációs intézkedést jelent. Az eladás alátámasztja a bank tartós szerkezetátalakításával kapcsolatos közös akaratot. Általánosságban Ausztria véleménye szerint abból lehet kiindulni, hogy egy vállalkozás egy új magántulajdonos ellenőrzése alatt sokkal hosszabb távon életképes, és ezzel biztosított, hogy a vállalatnak másodszor nem lesz szüksége állami támogatásra (26). Jóllehet, ebben az ügyben nincs szó privatizációról, a BAWAG-PSK teljes átvitele egy tapasztalt magánbefektető ellenőrzése alá jelentős lépés a múltbéli nehézségek legyőzéséhez és egy pozitív gazdasági fejlődés lehetővé tételéhez. Ezenkívül a bank eladása az iránymutatások értelmében egy felettébb magas saját hozzájárulást tesz lehetővé, amely a BAWAG-PSK szerkezetátalakításának de facto 100 %-os finanszírozását biztosítja. A BAWAG-PSK eladása révén a bank életképessége biztosítható, mivel a BAWAG-PSK tulajdonosai a vételár segítségével többek között a bankkal szemben fennálló kötelezettségeiket is rendezhetik. Ezzel a BAWAG-PSK tárgyi követeléseinek értékállósága újra helyreállna. Az eladás így a BAWAG-PSK szerkezetátalakításának kulcsfontosságú elemének bizonyul. Az ezzel kapcsolatos költségek finanszírozása végül semmiképpen sem a kezességből, hanem teljes egészében a bank eladásából történne. |

|

(97) |

Ausztria közölte a Bizottsággal, hogy az alábbi tőkekivonások már lezajlottak: 5. táblázat Áttekintés a már lezajlott tőkekivonásokról

|

|

(98) |

Ausztria a Bizottságnak további BAWAG-PSK részéről tett ígéreteket is továbbított:

|

|

(99) |

Ausztria részletes adatokat közölt az egyes kompenzációs intézkedések értékéről és csökkentő hatásáról. Véleménye szerint ezek az intézkedések (beleértve a „bank run”-nal kapcsolatosakat – lásd a 103. pontot) azt eredményezik, hogy a csoport mérlegfőösszege összesen […] %-kal lesz alacsonyabb, mint 2005-ben. |

|

(100) |

Ausztria kifejtette, hogy a további csökkentések miért veszélyeztetnék a bank életképességét. Emlékeztetett rá, hogy az osztrák bankpiac már erősen koncentrált és azt négy bankcsoport – a Bank Austria Creditanstalt, az Erste Bank/Sparkassengruppe, a Raiffeisengruppe és a BAWAG-PSK – uralja. Ezek a csoportok együttesen a lakossági ügyfelek és vállalati ügyfelek üzletágában 90–100 %-os piaci részesedéssel bírnak. Más hitelintézetek csupán alárendelt szerepet játszanak. Az osztrák bankszektor ezért már most oligopóliumhoz hasonlít. A BAWAG-PSK csődje esetén annak piaci részesedései nagy valószínűséggel a bankszektorban jelen lévő három legnagyobb versenytársnak jutnának. Ez tovább erősítené a már jelentős piaci pozíciójukat. A banki szolgáltatások piacaira speciális jogi és intézményi paraméterek vannak érvényben. A piacra való belépésnek úgy a lakossági, mint a vállalati üzletágban fennálló jelentős korlátozásai miatt már 30 %-os piaci részesedések is erőfölényes helyzetet alapozhatnak meg (27). A BAWAG-PSK csődje esetén ezért fennállna annak veszélye, hogy a három bankcsoport Ausztriában erőfölényes helyzetet érhetne el vagy építhetne ki, ami a piac oligopólium általi uralásának veszélyét nagymértékben megnöveli. Következésképpen olyan helyzetről van szó, amelyben azért kell állami támogatásokat jóváhagyni, hogy egy piacuraló oligopólium létrehozása vagy megerősödése elkerülhető legyen. |

|

(101) |

Ausztria kifejtette, hogy a BAWAG-PSK a lakossági és vállalati üzletágban szerény piaci részesedésekkel rendelkezik, amelyek 2006-ban még tovább is csökkentek. Ez a 2006. évi piaci részesedésekből (28) vehető ki (6. táblázat): 6. táblázat

A három legnagyobb bankcsoport megfelelő piaci részesedései ezen területek mindegyikében 20 % fölött volt. |

||||||||||||||||||

|

(102) |

Ausztria kifejtette, hogy a piaci részesedések a „bank run” miatt bekövetkező elvesztése, a fizetések felhasználásának kezességvállalási megállapodás keretében történő szabályozása és a kompenzációs intézkedések osztrák bankszektorra gyakorolt lehetséges hatása a kompenzációs intézkedések értékeléséhez nagyon fontosak. |

|

(103) |

A piaci részesedések „bank run” miatt bekövetkező elvesztésével összefüggésben Ausztria azon a véleményen van, hogy a bank piaci pozíciója a látra szóló és takarékbetétek 2005. szeptember végétől 2006 júniusáig bekövetkező mintegy […] milliárd EUR összegű csökkenésével már jelentősen meggyengült. A sajtótudósítások által kiváltott „tömeghisztéria” miatt a BAWAG-PSK-nak nem volt lehetősége takarékbetét-üzletágának összeomlását megakadályozni. A támogatás ezért a versenyt semmiképpen sem torzította a BAWAG-PSK javára. Ausztria a „bank run”-t, amely a BAWAG-PSK számára piaci részesedések elvesztésével járt, kompenzációs intézkedésnek tekinti. |

|

(104) |

Ausztria szerint egy magas eladási ár a szerkezetátalakítás sikere és a bank továbbvitele szempontjából döntő jelentőségű volt. Az eladási ár minden egyes kompenzációs intézkedés miatt történő csökkentése, amely […] milliárd EUR-nál kevesebb összeget eredményez, közvetlen hatásokat gyakorolt volna a bankra. A BAWAG-PSK értékének kompenzációs intézkedések miatti csökkentése korlátozta volna annak lehetőségét, hogy egy, a kötelezettségek rendezéséhez szükséges eladási árat lehessen elérni. |

|

(105) |

Ausztria kifejtette, hogy a kompenzációs intézkedéseknek negatív következményei is lennének az osztrák bankszektor piaci szerkezetére. A BAWAG-PSK osztrák bankfiókjainak a három nagy osztrák hitelintézet egyikének történő eladása az összefonódás-ellenőrzés vonatkozásában komoly kétségeket vetne fel. Egy külföldi hitelintézetnek történő fiókeladás pedig azt a veszélyt hordozná magában, hogy a BAWAG-PSK banki ügyfelei (mindenekelőtt lakossági ügyfelek és középvállalkozások) más osztrák bankokra váltanának, aminek a már erősen koncentrált osztrák bankpiac további szűkülése lenne a következménye. Az iránymutatások szerint a Bizottságnak ilyen esetben úgy kell kompenzációs intézkedéseket kialakítania, hogy ezt a helyzetet el lehessen kerülni. |

|

(106) |

Ausztria azt nyilatkozta, hogy a szóban forgó támogatás a minimális mértékre korlátozódik, mivel nem tartós tőkefolyósításról, hanem egy határidős, feltételekhez kötött kezességről van szó, amely az elegendő fizetőképesség megőrzéséhez szükséges volt. |

|

(107) |

Ausztria kifejtette, hogy az adásvételi szerződés 2006. december 30-i aláírása óta bizonyos, hogy a BAWAG-PSK teljesíteni tudja a szerkezetátalakítási tervben előirányzott saját hozzájárulást. A szerkezetátalakítás finanszírozását 100 %-ban maga a BAWAG-PSK biztosítja. A 600 millió EUR tőkefolyósítást is saját hozzájárulásnak kell tekinteni. |

VI. A TÖBBI ÉRINTETT VÉLEMÉNYE

|

(108) |

Az eljárás megindításáról szóló határozat Európai Közösségek Hivatalos Lapjában való megjelentetése után a Bizottság semmilyen érintettől nem kapott véleményt. |

VII. A TÁMOGATÁS ÉRTÉKELÉSE

|

(109) |

Az iránymutatások 9. pontja szerint egy vállalkozás akkor van nehéz helyzetben, ha az képtelen – akár saját forrásaiból, akár a tulajdonosai/részvényesei vagy hitelezői által biztosított külső források révén – arra, hogy megállítsa a veszteségek halmozódását, amely a vállalkozást az állam beavatkozása nélkül rövid vagy középtávon szinte teljes bizonysággal gazdasági összeomlásba vinné. |

|

(110) |

Ausztria a vizsgálati eljárás megindításával kapcsolatos állásfoglalásában a Bizottság véleményének, azaz, hogy a BAWAG-PSK esetében az iránymutatások szerint nehéz helyzetben lévő vállalkozásról van szó, nem mondott ellent. |

|

(111) |

A Bizottság véleménye szerint a Bank a kezességvállalás nélkül nem lett volna képes egy tartós, jelentős összegű betétkivonással megbirkózni. Ahogy a 2005. évi pénzügyi beszámolóban is látható, a könyvvizsgálók különösen a vállalkozás folyatásának elvét tekintve a BAWAG-PSK pénzügyi beszámolójához nem tudtak volna korlátozás nélküli hitelesítő záradékot adni. |

|

(112) |

Következésképpen a BAWAG-PSK-nek a kezesség nélkül heteken belül fizetésképtelenséget/csődöt kellett volna jelentenie. |

|

(113) |

Az ÖGB továbbá a Bizottság véleménye szerint támogatás nélkül nem lett volna képes leányvállalatának nehézségeit leküzdeni. Ezt a véleményt támasztja alá az, hogy a BAWAG-PSK-nak tulajdonosaival szemben fennálló […] millió EUR összegű követeléseire értékhelyesbítést kellett végrehajtania. |

|

(114) |

Ebből következik, hogy a BAWAG-PSK a kezességvállalás időpontjában az iránymutatások 9. pontja szerint nehéz helyzetben lévő vállalkozás volt. Ezenkívül a BAWAG-PSK nehézségei egyértelműen magának a banknak tulajdoníthatók és ahhoz túl súlyosak, hogy azokkal a csoport, amelyhez a bank tartozik, meg tudott volna birkózni. Sem az ÖGB, sem az AVB nem lett volna képes a BAWAG-PSK szerkezetátalakítását állami segítség nélkül végrehajtani. A BAWAG-PSK esetében az iránymutatások 13. pontja szerint ezért megmentési célú és/vagy szerkezetátalakítási támogatásokról van szó. |

|

(115) |

A magánbankok és biztosítótársaságok részéről a BAWAG-PSK tőkearányainak megerősítését célzó két SPV-be eszközölt befektetésekre nem az állami kezességhez hasonló alapon került sor. A magánbefektetők lényegesen alacsonyabb kockázatot viselnek, mint az állam az általa vállalt kezességgel. Ausztria megerősítette, hogy az állam kezességvállalása nélkül egyetlen magánbefektető sem lett volna hajlandó a BAWAG-PSK-nak olyan forrásokat rendelkezésre bocsátani, amelyek sajáttőkének minősülnének. A magánrészről eszközölt befektetések ezért nem állnak ellentmondásban azzal a ténnyel, hogy a BAWAG-PSK nehéz helyzetben volt. |

|

(116) |

Annak megítéléséhez, hogy egy intézkedés a Szerződés 87. cikkének (1) bekezdése értelmében állami támogatásnak minősül-e, a Bizottságnak meg kell vizsgálnia, hogy

|

|

(117) |

Ahhoz, hogy állami támogatásnak minősüljenek, a pénzeszközöknek az államnak tulajdoníthatónak kell lenniük és azokat közvetlenül vagy közvetetten állami eszközökből kell, hogy nyújtsák. |

|

(118) |

Ebben az esetben mindkét kumulatív feltétel teljesül, mivel az intézkedés esetében állami kezességről van szó, amelyet egy szövetségi törvény alapján nyújtottak. |

|

(119) |

A Szerződés 87. cikkének (1) bekezdése tiltja az olyan támogatásokat, amelyek bizonyos vállalatokat vagy termelési ágazatokat részesítenek kedvezményben, tehát szelektívek. |

|

(120) |

A kezesség kizárólag a BAWAG-PSK-t részesíti kedvezményben. Eszerint az intézkedés szelektívnek minősíthető. |

|

(121) |

A Szerződés 87. cikkének (1) bekezdése tiltja az olyan támogatásokat, amelyek a tagállamok közti kereskedelmet korlátozzák és a versenyt torzítják vagy a verseny torzításával fenyegetnek. |

|

(122) |

A Bizottságnak jog szerinti értékelésének keretén belül nem kell a támogatások tagállamok közti kereskedelemre gyakorolt tényleges hatását és egy tényleges versenytorzítást bizonyítania, hanem csupán azt, hogya támogatások alkalmasak-e ennek a kereskedelemnek a korlátozására és a verseny torzítására (29). Ha egy tagállam támogatása egy vállalkozás pozícióját a közösségen belüli kereskedelemben részt vevő más versenytársakkal szemben erősíti, akkor azok versenyképességét a támogatás által korlátozottnak kell tekinteni. |

|

(123) |

A Bizottság emlékeztet rá, hogy a bankszektor hosszú évek óta nyitott a versenyre. A verseny, amely bizonyos körülmények közt már az EK-Szerződésben meghatározott szabad tőkeáramlás alapján fennállt, a fokozódó liberalizáció révén javult. |

|

(124) |

A BAWAG-PSK különböző tagállamokban, különösen a Cseh Köztársaságban, Szlovákiában, Szlovéniában, Magyarországon és Máltán rendelkezik fiókokkal, illetve leányvállalatokkal. Ugyanakkor fordítva, fiókokon, illetve képviseleteken keresztül közvetlenül vagy ausztriai illetőségű bankok és pénzintézetek feletti ellenőrzés révén közvetetten más államokból származó bankok is működnek Ausztriában. |

|

(125) |

Végül a bankszektorban zajlik tagállamok közti kereskedelem. A kezesség a BAWAG-PSK-t olyan más banki vállalkozásokkal szemben erősíti, amelyekkel a közösségen belüli kereskedelemben versenyben áll. A kezesség ezért alkalmas a tagállamok közti kereskedelem korlátozására és a verseny torzítására. |

|

(126) |

Egy állami támogatás fennállásához az egyik kritérium, hogy egy intézkedés a kedvezményezetteket előnyben részesíti. |

|

(127) |

A kezességvállalásokról és garanciákról szóló közlemény 4.2. pontja szerint egy kezesség akkor nem jelent állami támogatást, mert nincs szó gazdasági előnyről, ha a következő négy feltétel teljesül:

|

|

(128) |

A Bizottság véleménye szerint az a) feltétel ebben az esetben nem teljesül, mivel a BAWAG-PSK esetében a kezességvállalásnál nehéz helyzetben lévő vállalkozásról van szó. |

|

(129) |

Ezenkívül semmilyen piaci résztvevő sem vállalta volna a kezességet egy, a BAWAG-PSK által fizetett 0,2 %-os díjért. Amint azt Ausztria megerősítette, egy piacon szokásos díj évi 32 és 49 millió EUR között lett volna. Ezért a d) feltétel sem teljesül. |

|

(130) |

Az állam kezességvállalása következésképpen a BAWAG-PSK-t előnyhöz juttatja. |

|

(131) |

A Bizottság arra a következtetésre jut, hogy a BAWAG-PSK számára nyújtott állami kezesség esetében állami támogatásról van szó. |

|

(132) |

A támogatást Ausztria 2005. december 31-ig visszamenő hatállyal 2006. május 8-án, azaz a közös piaccal való összeegyeztethetőségéről szóló bizottsági határozat előtt nyújtotta. |

|

(133) |

A kezességvállalásban lévő támogatási elem meghatározásához a Bizottságnak azt kell megvizsgálnia, hogy egy rendes piacgazdasági feltételek közt tevékenykedő befektető/kezes hasonló körülmények közt vállalta-e volna a garanciát, és ha igen, akkor milyen feltételekkel. |

|

(134) |

Egy feltételezett befektető körültekintő finanszírozóként cselekszik (30), aki nyereségeit maximalizálni szeretné, anélkül azonban, hogy a tőkehozamhoz képest túl nagy kockázatot vállalna (31). |

|

(135) |